Auditing & Profesi Akuntan Publik - agussitom.com filePENGERTIAN AUDITING “Suatu pemeriksaan yang...

20

AUDITING & PROFESI AKUNTAN PUBLIK

Transcript of Auditing & Profesi Akuntan Publik - agussitom.com filePENGERTIAN AUDITING “Suatu pemeriksaan yang...

AUDITING & PROFESI

AKUNTAN PUBLIK

PENGERTIAN AUDITING

“ Suatu pemeriksaan yang dilakukan secara kritisdan sistematis, oleh pihak yang independen,terhadap laporan keuangan yang telah disusunoleh manajemen, beserta catatan-catatanpembukuan dan bukti-bukti pendukungnya,dengan tujuan untuk dapat memberikanpendapat mengenai kewajaran laporankeuangan tersebut”.

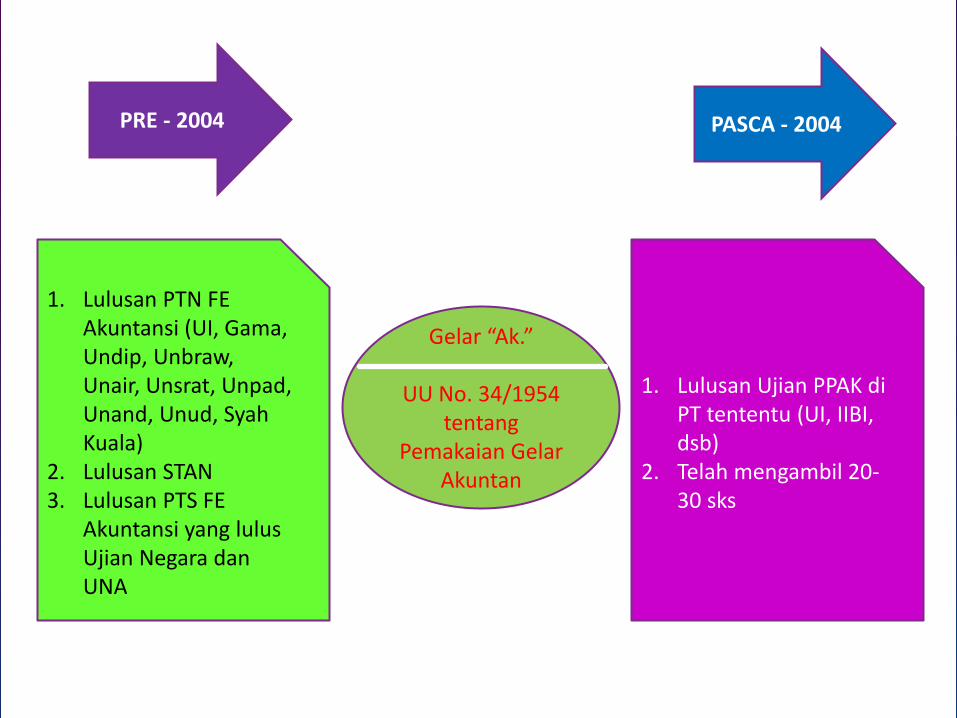

Gelar “Ak.”

UU No. 34/1954 tentang

Pemakaian GelarAkuntan

PRE - 2004

1. Lulusan PTN FE Akuntansi (UI, Gama, Undip, Unbraw, Unair, Unsrat, Unpad, Unand, Unud, SyahKuala)

2. Lulusan STAN3. Lulusan PTS FE

Akuntansi yang lulus Ujian Negara danUNA

PASCA - 2004

1. Lulusan Ujian PPAK diPT tententu (UI, IIBI, dsb)

2. Telah mengambil 20-30 sks

Izin Praktek

sebagai

Akuntan Publik

(KAP)

MemilikiGelar“Ak.”

PPAK

MemilikiGelar“BAP”

USAP MemilikiPengalaman 3 tahun di KAP

MemilikiPengalaman

4000 jamMemilikibeberapa

staf

MemilikiKantor yang

representatif, dll.

1

2

3

4

5

6

KETENTUAN PROFESI AKUNTAN

DI NEGARA LAIN

USA

Certified Public Accountant (CPA)

Certified Internal Auditor (CIA)

Certified Management

Accountant (CMA)

- Sama dengan BAP (Indonesia)

- Lulus ujian Uniform Certified Public Accountant

-Dikeluarkan olehAmerican Institute of Certified Public Accountants

- Lingkup tugas lebih luasdari CIA dan CMA

-Dikeluarkan oleh Institute of Internal Auditors (IIA)

- Memberikan jasanyakepada pemberi kerjalangsung bukan kepadapublik

-Dikeluarkan oleh Institute of Management Accountants (IMA)

- Lebih banyakMemberikan jasanyakepada pemberi kerjalangsung bukan kepadapublik

- Bisa memberikan jasa kepublik

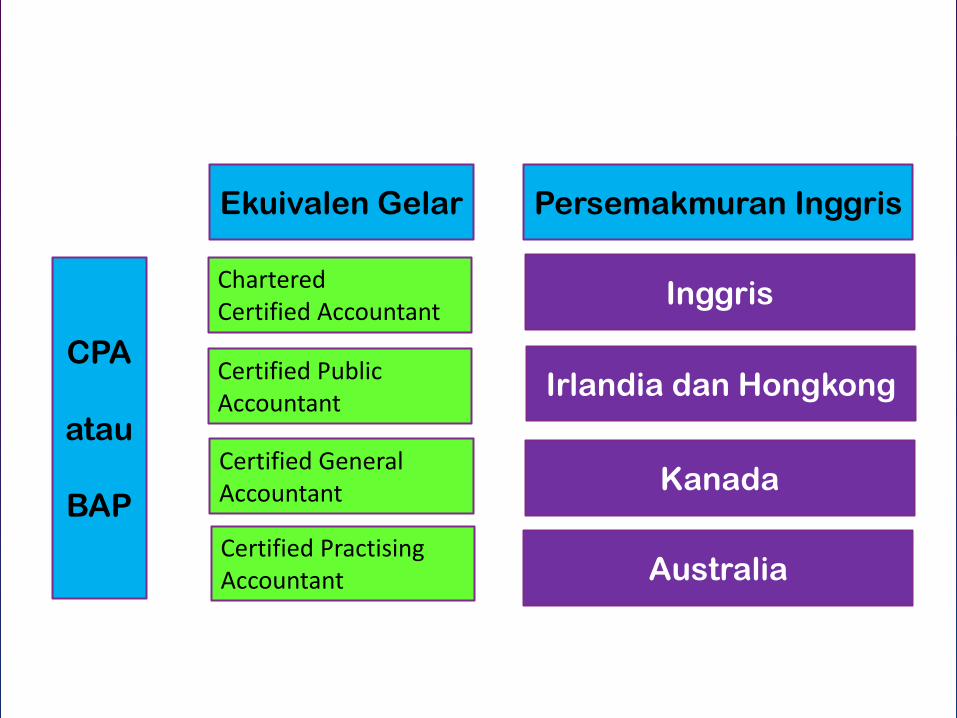

KETENTUAN PROFESI AKUNTANDI NEGARA LAIN

Persemakmuran InggrisEkuivalen Gelar

CPA

atau

BAP

CharteredCertified Accountant

Certified Public Accountant

Certified GeneralAccountant

Certified PractisingAccountant

Inggris

Irlandia dan Hongkong

Kanada

Australia

KANTOR AKUNTANPUBLIK

NASIONAL

Jumlah Auditor Terdaftar di IAI 6.899 yang seluruhnya tergabung

dalam 453 Kantor Akuntan Publik

:

Jumlah KAP Terdaftar di BI : 453 KAP. See detail…..

Jumlah Pemegang BAP : 461 orang

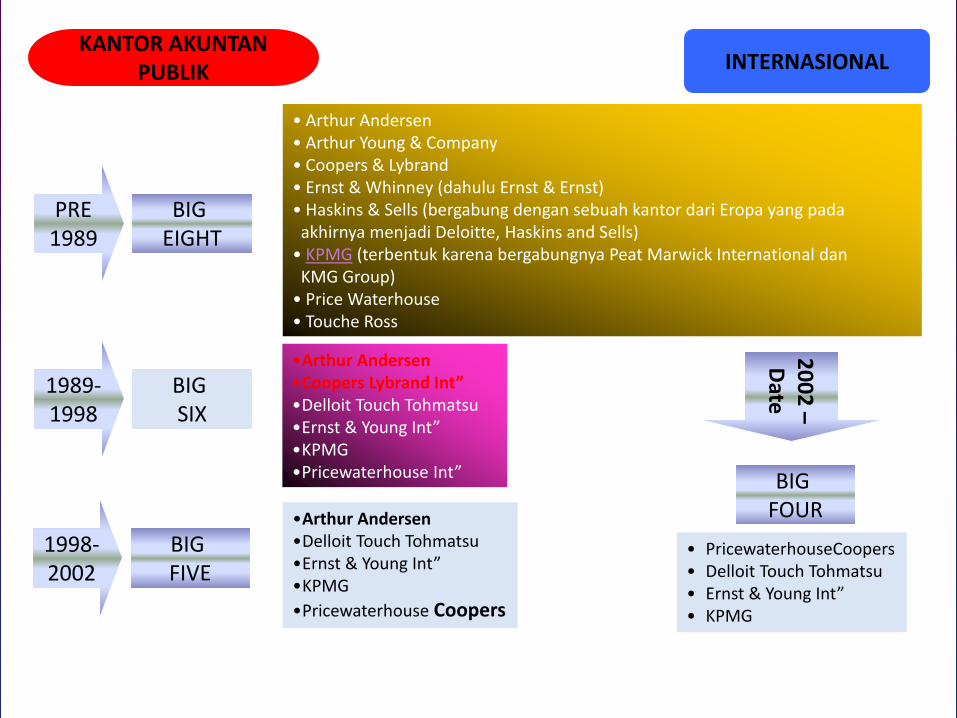

KANTOR AKUNTANPUBLIK INTERNASIONAL

PRE1989

1989-1998

BIG EIGHT

BIG SIX

BIG FOUR

•Arthur Andersen•Coopers Lybrand Int”•Delloit Touch Tohmatsu•Ernst & Young Int”•KPMG•Pricewaterhouse Int”

• PricewaterhouseCoopers• Delloit Touch Tohmatsu• Ernst & Young Int”• KPMG

20

02

–D

ate

1998-2002

BIG FIVE

• Arthur Andersen • Arthur Young & Company • Coopers & Lybrand • Ernst & Whinney (dahulu Ernst & Ernst) • Haskins & Sells (bergabung dengan sebuah kantor dari Eropa yang pada akhirnya menjadi Deloitte, Haskins and Sells)

• KPMG (terbentuk karena bergabungnya Peat Marwick International dan KMG Group)

• Price Waterhouse • Touche Ross

•Arthur Andersen•Delloit Touch Tohmatsu•Ernst & Young Int”•KPMG

•Pricewaterhouse Coopers

JASA YANG DITAWARKAN KAP

ASSURANCE SERVICES /

JASA PENJAMINAN

Other Assurance Services / Jasa Lainnya

(e.g., CPA Performance View)

Certain Management

Consulting/

Jasa Konsultasi

Manajemen Spesifik

ATTESTATION SERVICES /

JASA ATESTASI

Audits/

Jasa Audit

Reviews /

Jasa Review

Examination/

Jasa Pemeriksaan

Agreed-upon Procedures/

Prosedur yang Disepakati

ASSURANCE SERVICES /

JASA PENJAMINAN

Adalah jasa profesional independen yang meningkatkan mutu informasi bagi pengambilkeputusan.

ATTESTATION SERVICES /

JASA ATESTASI

Atestasi adalah suatu pernyataan pendapat atau pertimbangan orang yang independendan kompeten tentang apakah asersi suatu entitas - dalam hal yang material – sesuaidengan kriteria yang ditetapkan.

Asersi adalah pernyataan yang dibuat oleh satu pihak yang dimaksudkan untuk digunakanpihak ketiga.

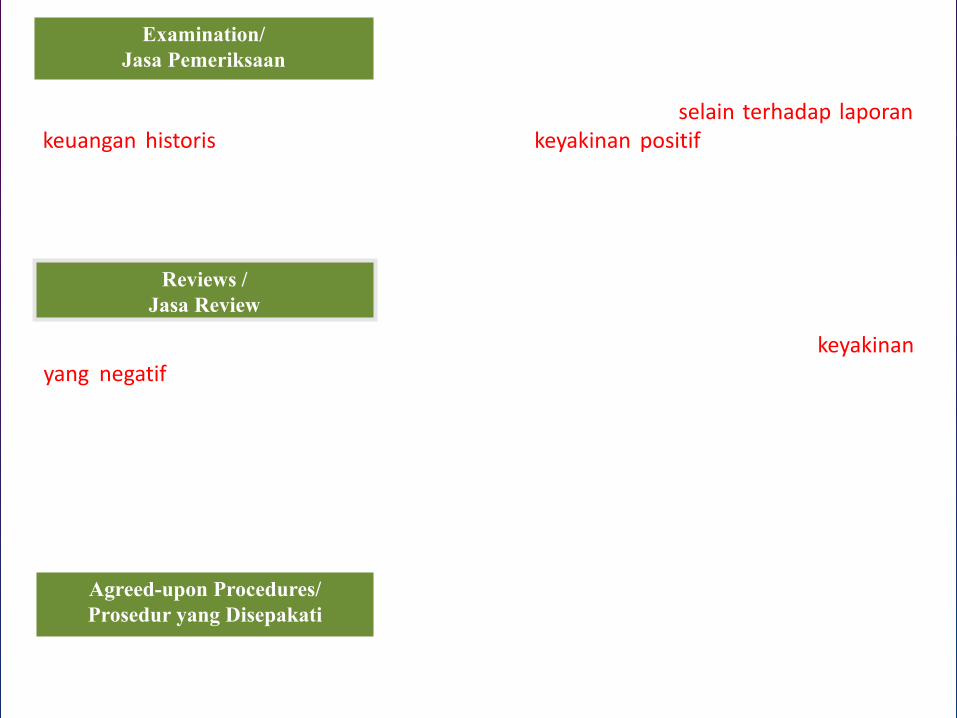

AUDITS/

JASA AUDIT

Adalah jasa pemeriksaan yang dilakukan oleh profesi akuntan publik terhadap LaporanKeuangan Historis berupa pendapat berdasarkan keyakinan positif terhadap kesesuaianasersi manajemen dengan kriteria yang ditetapkan. Disebut auditor

Reviews /

Jasa Review

Adalah jasa pemeriksaan yang dilakukan profesi akuntan publik selain terhadap laporankeuangan historis berupa pendapat berdasarkan keyakinan positif terhadap kesesuaianasersi manajemen dengan kriteria yang ditetapkan. Disebut praktisi. Contoh:pemeriksaan terhadap informasi keuangan prospektif, pemeriksaan terhadappengendalian internal.

Examination/

Jasa Pemeriksaan

Adalah jasa review terhadap informasi keuangan tetapi cukup dengan tingkat keyakinanyang negatif. Maksudnya ruang lingkup pemeriksaan yang dilakukan lebih sempit dariaudit dan examination; prosedur pemeriksaan yang digunakan relatif sedikit yaituprosedur permintaan keterangan dan prosedur analitis.

Prosedur analitik adalah membandingkan dua jenis data, misal data tahun lalu dengandata periode berjalan, membandingkan data suatu perusahaan dengan perusahaansejenis dalam periode yang sama.

Agreed-upon Procedures/

Prosedur yang Disepakati

Pernyataan berdasarkan prosedur terntentu terhadap unsur /akun tertentu dari LK. Contoh : pemeriksaan terhadap Piutang

STANDAR AUDITING(ISSUED BY IAI)

STANDAR UMUM

STANDAR PEKERJAAN LAPANGAN

STANDAR PELAPORAN

1. Keahlian & PelatihanTeknis yang Memadai

2. Independensi dalamSikap Mental

3. Kemahiran Profesionalyang Cermat danSeksama

4. Perencanaan danSupervisi Audit

5. Pemahaman yangMemadai atas StrukturPengendalian Internal

6. Bukti Audit yang cukupdan Kompeten

7. Pernyataan apakah LKsesuai dengan PABU

8. Pernyataan mengenaiketidakkonsistenanpenerapan prinsipPABU

9. Pengungkapaninformatif dalam LK

10.Pernyataan pendapatatas LK secarakeseluruhan

1 2 3

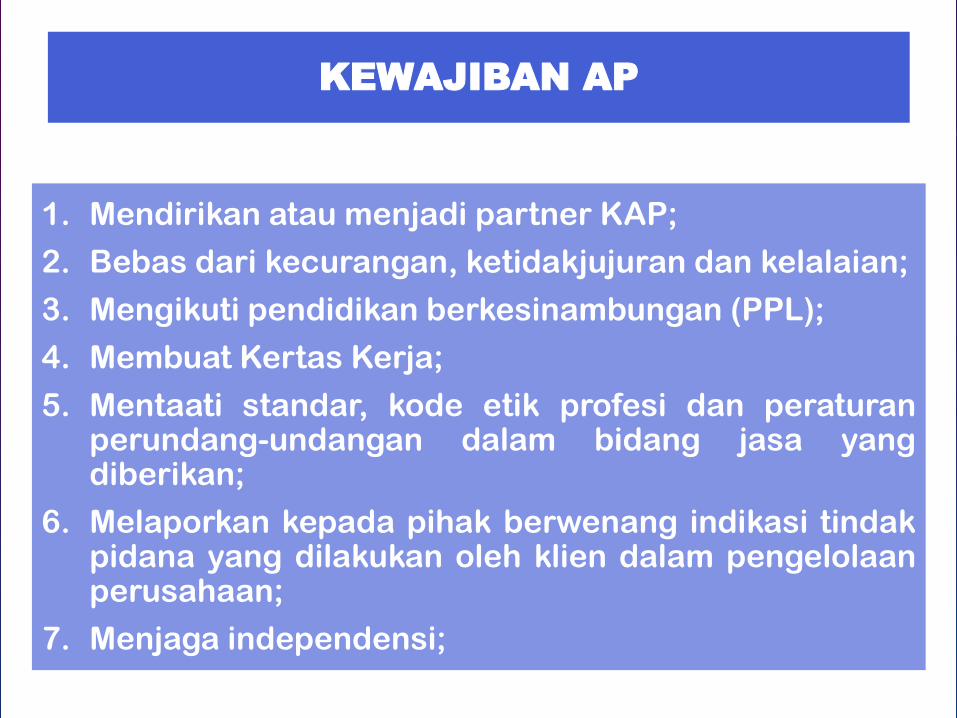

KEWAJIBAN AP

1. Mendirikan atau menjadi partner KAP;

2. Bebas dari kecurangan, ketidakjujuran dan kelalaian;

3. Mengikuti pendidikan berkesinambungan (PPL);

4. Membuat Kertas Kerja;

5. Mentaati standar, kode etik profesi dan peraturanperundang-undangan dalam bidang jasa yangdiberikan;

6. Melaporkan kepada pihak berwenang indikasi tindakpidana yang dilakukan oleh klien dalam pengelolaanperusahaan;

7. Menjaga independensi;

KEWAJIBAN KAP

1. Bebas dari kecurangan, ketidakjujuran dan kelalaian;

2. Menjaga kerahasiaan informasi;

3. Memelihara Kertas Kerja selama 10 tahun;

4. Menjalankan Sistem Pengendalian Mutu (SPM);

5. Mempunyai staf profesional pemeriksa ;

6. Mempunyai NPWP;

7. Mempunyai kantor yang terisolasi dari kegiatan lain;

8. Menyelenggarakan dan memelihara catatan jam kerja;

9. KAP yang mempekerjakan tenaga ahli asing wajib memiliki danmenjalankan program alih pengetahuan dari tenaga ahli asingkepada profesi akuntan dan dunia pendidikan akuntansi;

10. Menyampaikan laporan secara berkala kepada Menteri.

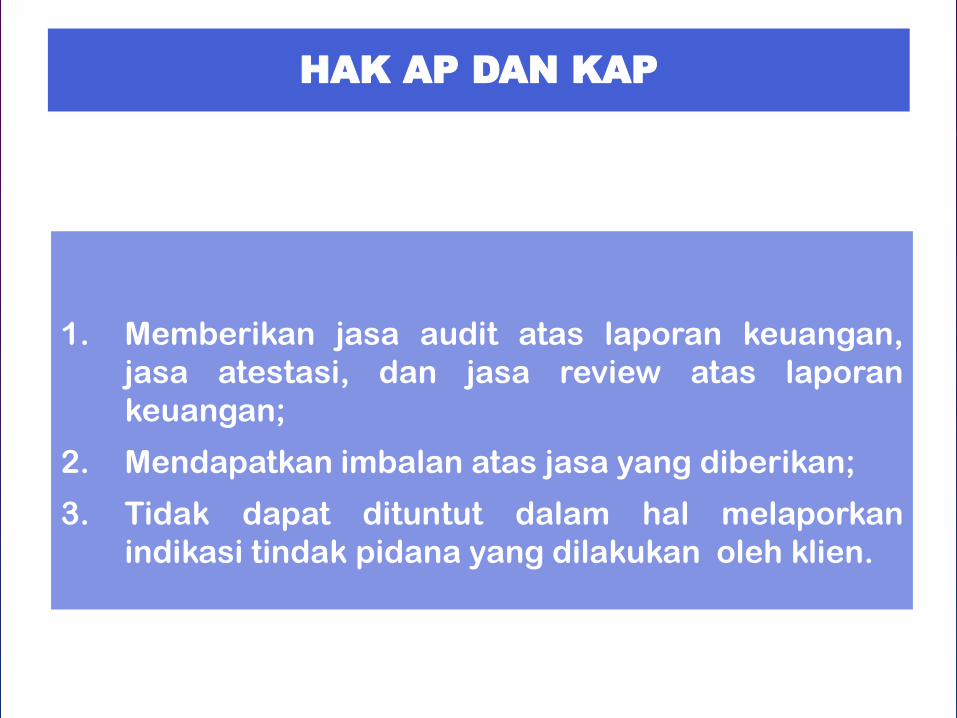

HAK AP DAN KAP

1. Memberikan jasa audit atas laporan keuangan,

jasa atestasi, dan jasa review atas laporan

keuangan;

2. Mendapatkan imbalan atas jasa yang diberikan;

3. Tidak dapat dituntut dalam hal melaporkan

indikasi tindak pidana yang dilakukan oleh klien.

LARANGAN AP

1. Dilarang memberikan jasa kepada suatu pihak bila AP tidakindependen;

2. Dilarang memberikan jasa audit umum atas laporan keuangan untukklien yang sama berturut-turut untuk kurun waktu lebih dari 3 tahun;

3. Dilarang merangkap jabatan tertentu (diatur lebih lanjut oleh Menteri):

• AP dilarang merangkap sebagai pejabat negara, pimpinan atau pegawaipada instansi pemerintah, badan usaha milik negara atau daerah atauswasta, atau badan hukum lainnya;

4. Larangan merangkap jabatan sebagaimana dimaksud dalam huruf (a)dikecualikan bagi AP yang merangkap jabatan sebagai dosenperguruan tinggi yang tidak menduduki jabatan struktural dan ataukomisaris atau komite yang bertanggung jawab kepada komisaris ataupimpinan usaha konsultansi manajemen.

LARANGAN KAP

1. Dilarang memberikan jasa kepada suatu pihakapabila KAP tidak independen;

2. Dilarang memberikan jasa audit umum ataslaporan keuangan untuk klien yang sama berturut-turut untuk kurun waktu lebih dari 5 tahun(Pembatasan ini juga berlaku bagi KAPA yangbekerja sama dengan KAP yang bersangkutan);

3. Dilarang memberikan jasa yang tidak berkaitandengan keuangan, akuntansi dan manajemen;

4. Dilarang mempekerjakan atau menggunakan jasaPihak Terasosiasi yang menolak atau tidakbersedia memberikan keterangan yang diperlukandalam rangka pemeriksaan terhadap AP dan KAP.