“Potensi Daya Saing Produk Ekspor Indonesia di Pasar ... · devisa negara •Terdepresiasinya...

40

Bogor Agricultural University (IPB) “Potensi Daya Saing Produk Ekspor Indonesia di Pasar Global: Sektor Pertanian dan Produk Turunannya” Dr. Sahara Ketua Departemen Ilmu Ekonomi-FEM-IPB Diseminasi Outlook dan Kebijakan Perekonomian Rabu, 10 Juli 2019

Transcript of “Potensi Daya Saing Produk Ekspor Indonesia di Pasar ... · devisa negara •Terdepresiasinya...

Bogor Agricultural University (IPB)

“Potensi Daya Saing Produk Ekspor Indonesia di Pasar Global: Sektor

Pertanian dan Produk Turunannya”

Dr. SaharaKetua Departemen Ilmu Ekonomi-FEM-IPB

Diseminasi Outlook dan Kebijakan Perekonomian

Rabu, 10 Juli 2019

OUTLINE

PENDAHULUAN

NERACA PERDAGANGAN SEKTOR PERTANIAN

DAYA SAING

NTM DAN EKSPOR PERTANIAN

KESIMPULAN DAN IMPLIKASI KEBIJAKAN

PENDAHULUAN

Pendahuluan

NERACA PERDAGANGAN INDONESIA TOTAL (Juta US$)

NO Uraian 2014 2015 2016 2017 2018Jan-May*

2018 2019

I E K S P O R 175.980,0 150.366,3 145.186,2 168.828,2 180.012,7 74.913,9 68.460,2

- M I G A S 30.018,8 18.574,4 13.105,5 15.744,3 17.171,7 6.799,5 5.341,6

- NON M I G A S 145.961,2 131.791,9 132.080,8 153.083,9 162.840,9 68.114,4 63.118,6

II I M P O R 178.178,8 142.694,8 135.652,9 156.985,6 188.711,2 77.783,7 70.601,9

- M I G A S 43.459,9 24.613,2 18.739,3 24.316,0 29.868,4 11.922,6 9.088,8

- NON M I G A S 134.718,9 118.081,6 116.913,6 132.669,5 158.842,8 65.861,1 61.513,1

IV NERACA -2.198,8 7.671,5 9.533,3 11.842,6 -8.698,6 -2.869,8 -2.141,7

- M I G A S -13.441,1 -6.038,8 -5.633,9 -8.571,7 -12.696,7 -5.123,1 -3.747,2

- NON M I G A S 11.242,3 13.710,3 15.167,2 20.414,3 3.998,1 2.253,3 1.605,5

Sumber: Kementerian Perdagangan, 2019

Pendahuluan

• Defisit neraca perdagangan (X-M) →mengurasdevisa negara

• Terdepresiasinya nilai tukar rupiah terhadap dollar→biaya impor meningkat

• Di sisi ekspor, terdepresiasinya nilai tukar rupiah dapat dijadikan momentum peningkatan ekspor→• Harga barang menjadi relatif lebih murah di pasar dunia→

meningkatkan daya saing komoditas tersebut.

• Bagaimana dengan sektor pertanian? Dapatkahsektor pertanian dan produk turunnya berperanmenurunkan defisit transaksi perdagangan?Produkpertanian apa yang sebaiknya didorong peningkatanekspornya?

NERACA PERDAGANGAN

Volume Ekspor dari Sub-Sektor Pertanian 2012-2017

2012 2013 2014 2015 2016 2017

Tanaman Pangan 259.0 357.3 367.7 450.8 260.3 286.3

Hortikultura 393.1 364.2 441.1 516.8 397.6 394.9

Perkebunan 29,823.5 32,540.1 35,026.7 39,224.3 34,627.8 40,357.3

Peternakan 203.0 220.3 235.4 193.3 208.5 226.1

Hasil Perikanan* 1,240.0 1,255.0 1,273.0 1,076.0 1,075.0 1,078.0

- 5,000

10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000

Juta

Kg

Sumber: Kementerian Pertanian, 2018 (diolah); *)Kementerian Kelautan dan Perikanan, 2018Sumber: Kementerian Pertanian, 2018 (diolah); *)Kementerian Kelautan dan Perikanan, 2018

Volume Impor dari Sub-Sektor Pertanian 2012-2017

2012 2013 2014 2015 2016 2017

Tanaman Pangan 16,932. 16,780. 18,525. 19,267. 20,693. 20,518.

Hortikultura 1,882.5 1,543.1 1,656.3 1,386.2 1,419.6 1,724.9

Perkebunan 3,859.1 4,501.2 4,120.4 4,449.1 5,889.6 5,850.8

Peternakan 1,215.6 1,393.4 1,491.4 1,379.7 1,645.1 1,648.7

Hasil Perikanan* 371.0 353.0 307.0 292.0 277.0 386.0

-

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

Juta

Kg

Sumber: Kementerian Pertanian, 2018 (diolah); *)Kementerian Kelautan dan Perikanan, 2018

Nilai Neraca Perdagangan Sub-Sektor Pertanian Selama

2012-2017 (Juta US$)

Sub-Sektor 2012 2013 2014 2015 2016 2017

Tanaman Pangan (7,624.6) (7,333.1) (7,606.4) (6,577.4) (6,356.1) (6,321.6)

Hortikultura (1,117.6) (1,095.4) (1,121.7) (884.1) (1,273.5) (1,790.0)

Perkebunan 28,171.7 25,235.1 25,631.3 23,505.2 21,162.5 26,737.3

Peternakan (2,070.6) (2,582.2) (3,225.7) (2,490.8) (2,647.7) (2,747.5)

Hasil Perikanan 3,418.0 3,701.0 4,225.0 3,566.0 3,758.0 4,039.0

Total 20,776.9 17,925.4 17,902.5 17,118.9 14,643.2 19,917.2

Sumber: Kementerian Pertanian, 2018 (diolah); *)Kementerian Kelautan dan Perikanan, 2018

PERKEMBANGAN EKSPOR NONMIGAS (Juta US$)

HS Uraian 2014 2015 2016 2017 2018Trend

2014-18Jan-Apr

2018 201915LEMAK & MINYAK HEWAN/NABATI 21.059,5 18.658,8 18.233,5 22.966,5 20.348,1 1,40 6.789,6 5.510,740KARET DAN BARANG DARI KARET 7.100,0 5.913,5 5.664,2 7.740,7 6.380,1 0,56 2.253,5 1.956,944KAYU, BARANG DARI KAYU 4.071,1 4.005,8 3.872,4 4.005,1 4.434,2 1,72 1.467,9 1.280,048KERTAS/KARTON 3.743,8 3.565,1 3.413,9 3.825,1 4.477,1 4,37 1.464,1 1.438,6

3IKAN DAN UDANG 3.111,9 2.658,6 2.923,7 3.273,3 3.219,0 2,79 1.057,4 1.007,047BUBUR KAYU/PULP 1.721,5 1.727,8 1.562,8 2.383,6 2.649,5 12,57 889,0 882,8

9KOPI, TEH, REMPAH-REMPAH 1.835,1 2.196,0 1.896,5 1.964,7 1.550,0 -4,39 445,0 473,218KAKAO/COKLAT 1.244,5 1.307,8 1.239,6 1.120,3 1.245,8 -1,52 393,1 310,221BERBAGAI MAKANAN OLAHAN 779,7 844,0 949,0 1.027,1 1.184,9 10,89 393,0 382,219OLAHAN DARI TEPUNG 725,5 706,9 814,0 969,4 1.016,3 10,41 316,7 284,0

8BUAH-BUAHAN 655,2 776,1 712,0 936,2 825,2 6,71 298,4 256,116DAGING DAN IKAN OLAHAN 1.135,8 945,0 940,4 940,2 1.253,8 1,94 375,8 392,1

33MINYAK ATSIRI, KOSMETIK WANGI-WANGIAN 659,8 637,4 694,7 716,2 779,2 4,59 276,3 252,1

23AMPAS/SISA INDUSTRI MAKANAN 771,8 569,1 553,7 604,5 801,7 1,37 243,6 239,142BARANG-BARANG DARI KULIT 322,2 323,9 358,3 460,2 595,8 17,12 187,9 250,767BULU UNGGAS 315,4 348,0 386,0 441,3 423,3 8,61 142,4 130,3

4SUSU, MENTEGA, TELUR 221,9 153,0 229,7 316,9 333,8 16,71 107,8 105,0

20OLAHAN DARI BUAH-BUAHAN/SAYURAN 243,8 282,3 243,5 289,9 249,5 0,73 86,0 77,0

DAYA SAING

Daya Saing

• Revealed Comparative Advantage (RCA)• Mengukur perubahan keunggulan komparatif suatu bangsa

dalam produk, kelompok produk atau industri

• Rasio antara pangsa pasar dari sebuah produk suatunegara di dalam pasar dunia, dengan pangsa ekspordari suatu negara terhadap total ekspor dunia.

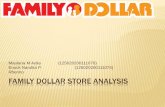

Daya Saing: EPD

• Export Product Dynamic (EPD)• digunakan untuk mengetahui atau mengidentifikasi

daya saing suatu produk serta untuk mengetahui apakahsuatu produk dalam performa yang dinamis atau tidak.

• Rising star: menggambarkan posisi pasar tertinggiatau dapat dikatakan pasar yang paling ideal.

• Lost opportunity: kondisi dimana pasar mengalamipenurunan daya saing sehingga produk yang dihasilkan di suatu negara kehilangan kesempatanuntuk menjangkau ekspor di pasar internasional.

• Falling star: kondisi yang tidak diharapkan olehsuatu negara (sama dengan kondisi lost opportunity), namun kondisi fallingstar tidakseburuk kondisi lost opportunity karena padakondisi ini masih terdapat peningkatan pangsapasar meskipun tidak terjadi untuk produk barangyang dinamis.

• Retreat: keberadaan suatu produk tidak lagi diinginkan oleh pasar.

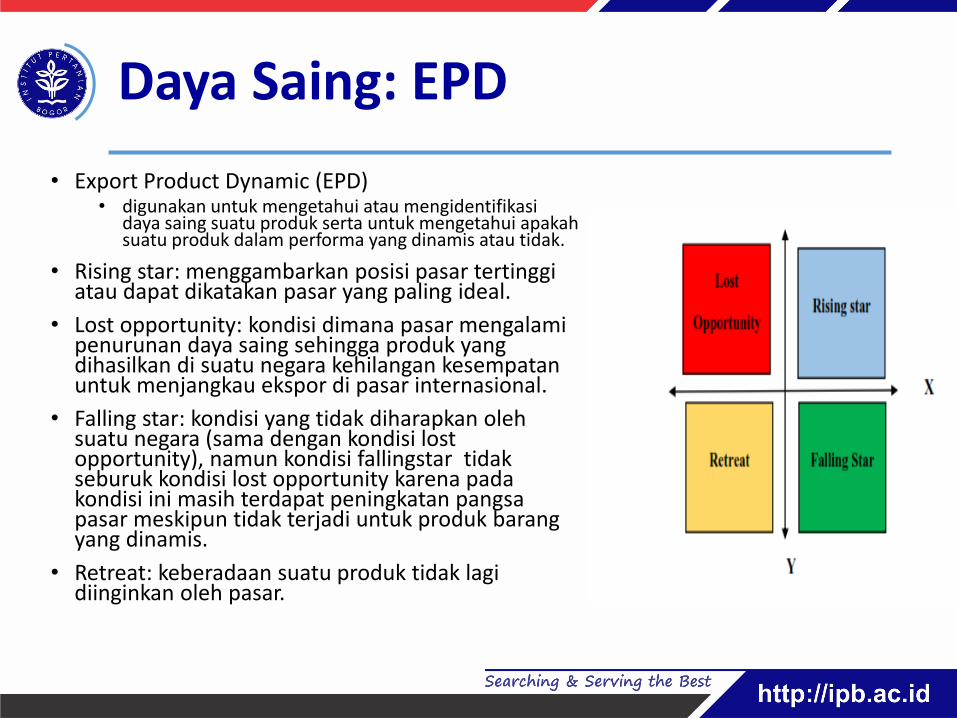

Udang

Udang Segar

Udang Beku

Daya saing dan Potensi Komoditi Udang (LPEI-ITAPS FEM IPB, 2018)

Kanada, Norwegia,

Rusia Swiss,

Ukraina

Amerika Serikat,

Kazakhstan, Mesir,

Hungaria, Filipina

Austria, Denmark,

China, Jerman,

Korea

Belgia, Perancis,

Australia, Hongkong,

Jepang, Viet Nam

Potensi Udang Indonesia di pasar tujuan

eksporSumber: WITS, 2018 (diolah dengan

EPD)

➢Berdasarkan analisis RCA,

Komoditi Udang Indonesia

berdayasaing terutama di Negara

Amerika Serikat (23), Inggris (18),

Kanada (16) Swiss (44), Polandia

(44), UK (25), Jerman (16),Swiss

(15), Turki (8)

➢Udang Indonesia tidak memiliki

daya saing di pasar Korea (0.5),

Thailand (0.4)

➢Hutabarat et al., (2000)

menganalisis daya saing

menggunakan pendekatan nilai

DRC untuk tambak di Sulawesi

Selatan. Nilai yang diperoleh

berturut-turut 0.62, 0.63, dan 0.57

untuk sistem tradisional, semi-

intensif, dan intensif. Artinya, udang

tambak di Sulawesi Selatan masih

mempunyai daya saing karena

bernilai < 1.

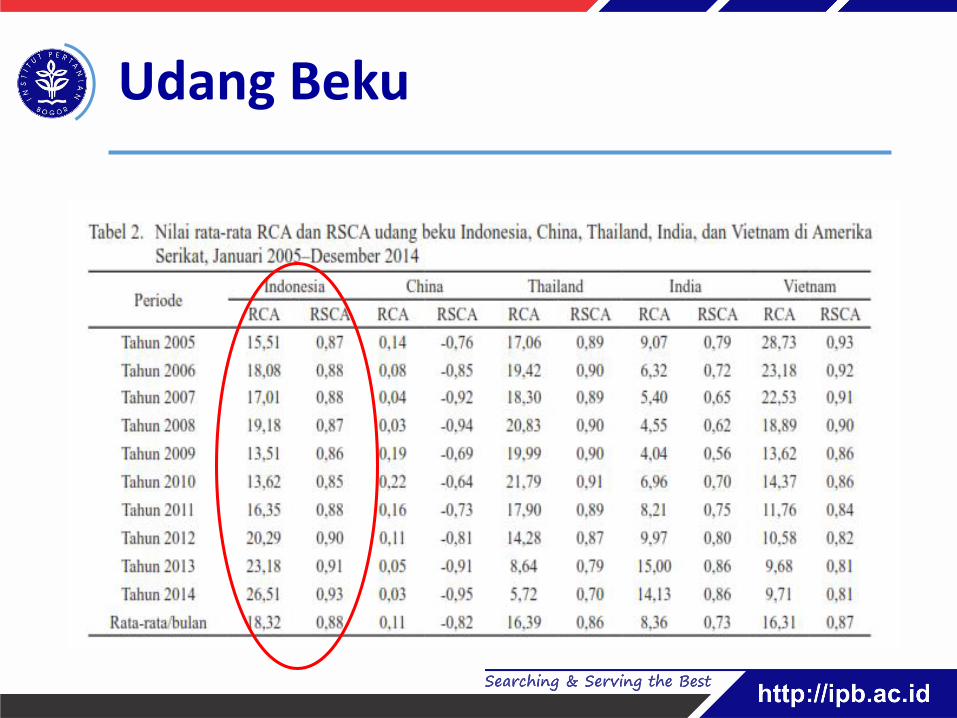

Daya saing dan Potensi Komoditi Tuna(LPEI-ITAPS FEM IPB, 2018)

Bahrain, Kanada,

Ekuador, Lebanon,

Meksiko, Papua

New Guini, Philipina,

Rusia,

Bulgaria, Kroasia, Timor

Timur, Mesir, Portugal,

Yaman

Australia, Prancis,

Hongkong, India,

Italia, Kuwait, Libya,

Malaysia,

Singapura, UAE

Mauritius,

Belanda, New

Zealand, Arab

Saudi,

Algeria, Belgia,

Cina, Denmark,

Jerman, Iran,

Jepang, Jordania,

Korsel, Vietnam

Oman, Spanyol, Sri

Lanka, Swedia,

Thailand, Inggris

Potensi tuna Indonesia di pasar tujuan

eksporSumber: WITS, 2018 (diolah dengan

EPD)

➢Berdasarkan analisis RCA, tuna

Indonesia berdayasaing di hampir

semua pasar tujuan ekspor

seperti: Inggris (36.99), USA

(12.88), dan Portugal (30.30).

➢Tuna Indonesia tidak memiliki

daya saing di pasar Mauritius

(0.21), Philipina (0.34), dan New

Zealand (0.82)

➢Penelitian Iqbal (1990)

menyatakan bahwa nilai DRC

tuna segar Indonesia adalah 0.95

(berdaya saing). Sedangkan nilai

DRC tuna kalengan adalah 0.92.

Switzerland,

Ukraina, USA

Daya saing dan Potensi Komoditi Kopi (LPEI-ITAPS FEM IPB, 2018)

Bulgaria, Kanada,

Czech, Estonia,

Philipina, Polandia,

Rusia

Brunei, Mesir, Georgia,

Yunani, Guam, Meksiko,

Maroko, Norwegia,

Portugal, Switzerland,

USA

Armenia, Belgia,

Cina, Prancis,

Jermam, Israel, Italia

, Korsel, Makau,

Belanda, Arab

Saudi, Afsel,

Spanyol, Thailand

Algeria, Australia,

Denmark,

Hongkong, India,

Iran, Irlandia,

Jepang, Malaysia,

New Zealand,

Romania,

Singapura, Swedia,

UAE, Inggris,

VietnamPotensi kopi Indonesia di pasar tujuan

eksporSumber: WITS, 2018 (diolah dengan

EPD)

➢Berdasarkan analisis RCA, kopi

Indonesia berdayasaing di

hampir semua pasar tujuan

ekspor seperti: Bulgaria (26.44),

Armenia (362.55). Brunei

(21.26), dan Algeria (52.93).

➢Kopi Indonesia tidak memiliki

daya saing di pasar Arab Saudi

(0.30), Spanyol (0.40), Israel

(0.83), dan Korsel (0.85).

Daya saing dan Potensi Komoditi Kakao(LPEI-ITAPS FEM IPB, 2018)

Egypt, Arab Rep,

Mexico Pakistan,

Uruguay, Yemen,

Myanmar, Morocco,

Cambodia,

Switzerland

Philippines,Brazil,

Brunei, Bahrain,

Greece,East Timor,

Bolivia, Solomon

Islands, Croatia,Chile,

Poland

Korea, Rep., Saudi

Arabia, Sri Lanka, Hong

Kong, China, Argentina,

Kenya, Qatar, Belgium

Malaysia, China,

Singapore,

Thailand, France,

Spain, South Africa,

Turkey, Bangladesh,

Nigeria, Iran,

Finland,

Potensi kakao Indonesia di pasar tujuan

eksporSumber: WITS, 2018 (diolah dengan

EPD)

➢Berdasarkan analisis RCA,

kakao Indonesia berdayasaing

hanya pada 24% negara di

dunia : Estonia (57.65), Samoa

(19.18), Kanada (16.58), dan

Uruguay (14.03).

➢Kakao Indonesia tidak memiliki

daya saing di pasar Kamboja

(0.84), Hongkong(0.75),

Argentina (0.73), dan Arab

Saudi(0.59).

United States, Canada,

Estonia, Russian

Federation

Germany,India,

Australia,

Netherlands, Japan,

United Arab

Emirates, United

Kingdom, New

Zealand, Vietnam

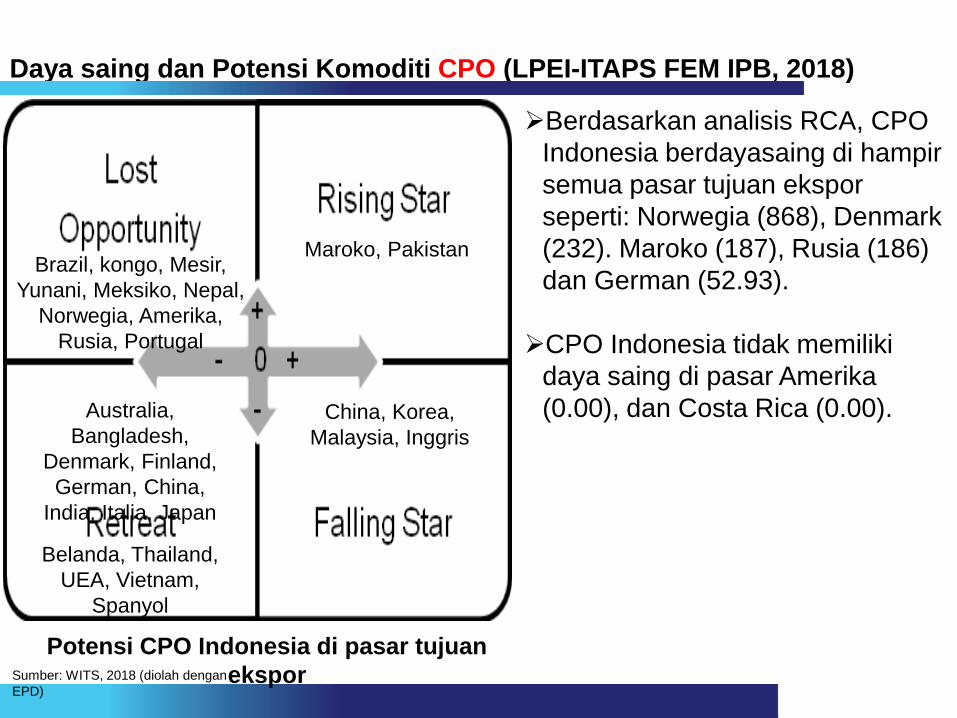

Daya saing dan Potensi Komoditi CPO (LPEI-ITAPS FEM IPB, 2018)

Maroko, PakistanBrazil, kongo, Mesir,

Yunani, Meksiko, Nepal,

Norwegia, Amerika,

Rusia, Portugal

China, Korea,

Malaysia, Inggris

Australia,

Bangladesh,

Denmark, Finland,

German, China,

India, Italia, Japan

Belanda, Thailand,

UEA, Vietnam,

Spanyol

Potensi CPO Indonesia di pasar tujuan

eksporSumber: WITS, 2018 (diolah dengan

EPD)

➢Berdasarkan analisis RCA, CPO

Indonesia berdayasaing di hampir

semua pasar tujuan ekspor

seperti: Norwegia (868), Denmark

(232). Maroko (187), Rusia (186)

dan German (52.93).

➢CPO Indonesia tidak memiliki

daya saing di pasar Amerika

(0.00), dan Costa Rica (0.00).

Faktor-faktor PenentuEkspor Produk

Pertanian

Logistics and International Trade

■ There is a correlation between

the openness of services

markets and more efficient or

higher-quality

distribution/logistics services.

(Stephenson in World Economic

Forum, 2012)

■ The quality of logistic matters for

international trade of agricultural

products.

Faktor yang Mempengaruhi Ekspor

Faktor yang Mempengaruhi Ekspor

Model Penelitian:

Dengan importing countries:

No. Country No Country No Country

1 Australia 8 South Korea 15 Thailand

2 China 9 Malaysia 16 Turkey

3 Germany 10 Netherland 17 United Arab Emirates

4 Hongkong 11 Philippines 18 England

5 India 12 Rusia 19 United State

6 Italia 13 Singapore 20 Vietnam

7 Japan 14 South Africa 21 Spain

Faktor yang Mempengaruhi Ekspor

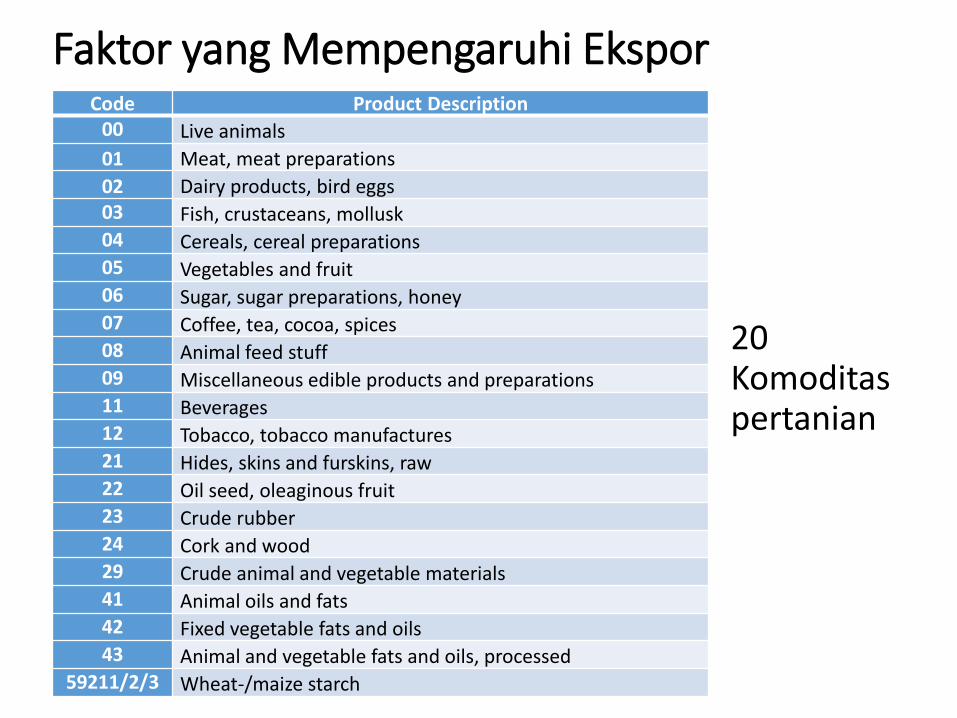

20 Komoditaspertanian

Code Product Description00 Live animals

01 Meat, meat preparations

02 Dairy products, bird eggs03 Fish, crustaceans, mollusk04 Cereals, cereal preparations05 Vegetables and fruit06 Sugar, sugar preparations, honey07 Coffee, tea, cocoa, spices08 Animal feed stuff09 Miscellaneous edible products and preparations11 Beverages12 Tobacco, tobacco manufactures21 Hides, skins and furskins, raw22 Oil seed, oleaginous fruit23 Crude rubber24 Cork and wood29 Crude animal and vegetable materials41 Animal oils and fats42 Fixed vegetable fats and oils43 Animal and vegetable fats and oils, processed

59211/2/3 Wheat-/maize starch

Faktor yang Mempengaruhi Ekspor

Keterangan variabel dalam model:

No. Variables DefinitionUnit of

measuringSource

1 X_AGRIFOODt

This is the dependent variable in the

model referring to the value of agri-

food exports from Indonesia to

importing countries in year t.

Thousand

US$

World Integrated Trade

Statistics (WITS) World Bank

2 X_AGRIFOOD(-1)t

The value of agri-food exports from

Indonesia to importing countries in

the previous year (t-1)

Thousand

US$

World Integrated Trade

Statistics (WITS) World Bank

3 GDPt

Gross domestic product Indonesia

(GDPti) and importing countries

(GDPtj) in year t.

Thousand

US$

World Development

Indicators (WDI) World Bank

4 DISTEKt

Economic distance calculated by the

formula as suggested by (Li et al.

2008):

Km

Centre d’Etudes Prospectives

et d’Informations

Internatioanles (CEPII)

5 T_AGRIFOODtTariffs for agri-food products in each

selected destination country%

World Integrated Trade

Statistics (WITS) World Bank

Faktor yang Mempengaruhi Ekspor

Keterangan variabel dalam model:

No. Variables Definition Unit of measuring Source

6 POPt

Number of population in year t in Indonesia (POPti) and

importing countries (POPtj) Person

World Development

Indicators (WDI)

World Bank

7 ICTt

Information and communication technology in year t in

Indonesia (ICTti) and importing countries (ICTt

j). It shows the

extent to which a country uses information and

communications technology to improve efficiency, and

productivity as well as to reduce transaction costs. It contains

four main indicators including (i) availability of latest

technologies, (ii) firm-level technology absorption, (iii)

internet users, and (iv) broadband internet subscriptions

Index from 1

(worst) to 7 (best)

World Economic

Forum (WEF)

8 GOVt

Following definition of World Bank governance indicators

include (i) the process by which governments are selected,

monitored and replaced; (ii) the capacity of the government

to effectively formulate and implement sound policies; and

(iii) the respect of citizens and the state for the institutions

that govern economic and social interactions among them.

Index from -2.5

(worst) to 2.5 (best)

Worldwide

Governance

Indicators (WGI)

9TABt

Trading across borders (TAB) measures the complexity and

cost of regulatory processes including (i) number of export

and import documents, (ii) time for export and import and (iii)

costs for import and export

The value of TAB

ranges between 0

(worst) to 100

(best)

Doing Business (DB)

World Bank

Faktor yang Mempengaruhi Ekspor: Hasil

Faktor yang Mempengaruhi Ekspor: Hasil

• Increase in national income in the importing countries (GDPj) by 1% will increase value of Indonesian agricultural export by 0.3%.

• A reduction in tariffs (T_AGRIFOODij) by 10% would increase the value of agricultural export from Indonesia by 0.04%

Faktor yang Mempengaruhi Ekspor: Hasil

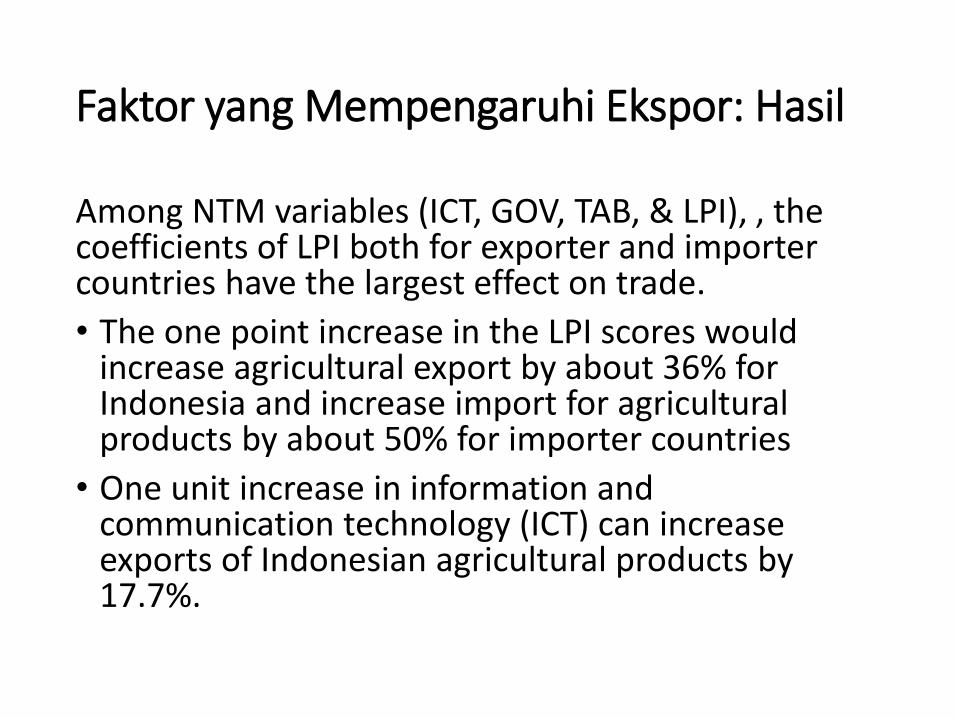

Among NTM variables (ICT, GOV, TAB, & LPI), , the coefficients of LPI both for exporter and importer countries have the largest effect on trade.

• The one point increase in the LPI scores would increase agricultural export by about 36% for Indonesia and increase import for agricultural products by about 50% for importer countries

• One unit increase in information and communication technology (ICT) can increase exports of Indonesian agricultural products by 17.7%.

Faktor yang Mempengaruhi Ekspor: Hasil

• The trading facilitations, i.e. trading across border (TAB) and governance indicators (GOV) of exporter (Indonesia) and importers, have significant impacts on the value of Indonesian agricultural export.

• An increase in TAB and GOV by one point leads to an increase in the value of Indonesian agricultural export by 5.6% and 4.5%, respectively.

• An increase in TAB and GOV by one point leads to an increase the value of importer countries for agricultural products by 3% and 19%.

Specific Standard

■ Food Safety

■ Environmental issue

■ Animal welfare

■ Labor

→ NTMs

NTMs

• NTMs semakin meningkat sebagai subtitusi dari tarif. • NTMs lebih intens sebagai instrumen proteksi dari perdagangan

menggantikan tarif→ “political economy (PE) hypothesis”. • Konsumen akan mengkonsumsi produk yang berkualitas dan aman

ketika pendapatannya naik→ “income effect (IE) hypothesis”.

Sumber: Munadi, 2016

Gambar 1. Perbandingan Hambatan Tarif dan Non Tarif di High Income, Middle Income, dan Low Income

Ekuivalent NTMs CPO Indonesia yang Diberlakukan Oleh Ekonomis APEC dan Negara-negara Uni Eropa

Sumber: Jati et al (2017)

Perbandingan Pemberlakukan NTMs pada CPO dengan Komoditas Lain

NTMs untuk CPO adalah terbanyak kedua yang diberlakukan oleh negara APEC dan negara Uni Eropa setelah produk perikanan.

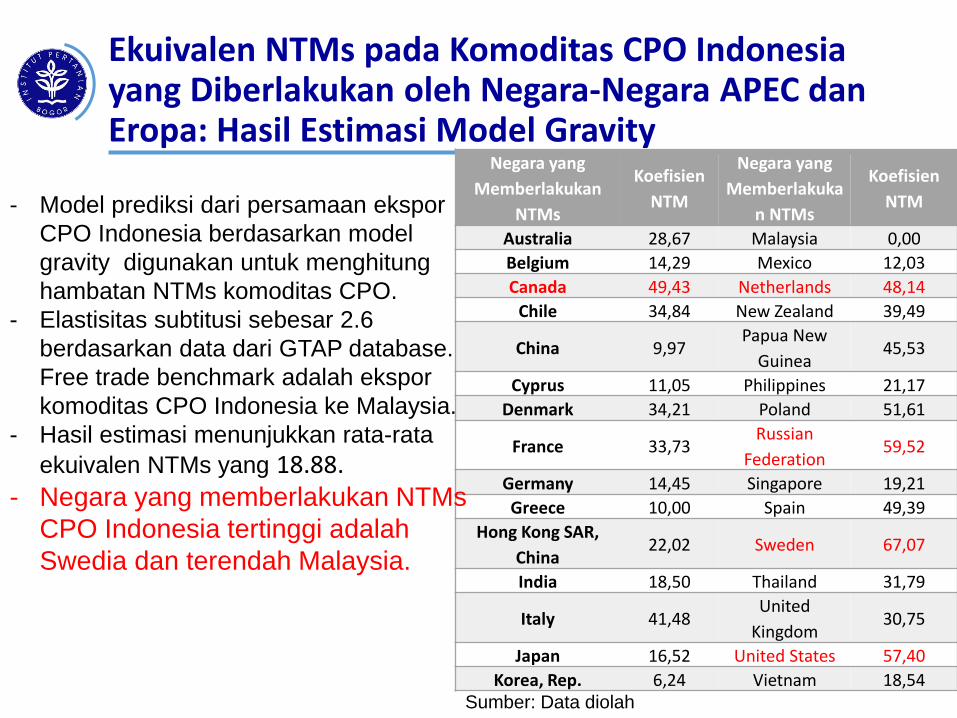

Ekuivalen NTMs pada Komoditas CPO Indonesia yang Diberlakukan oleh Negara-Negara APEC danEropa: Hasil Estimasi Model Gravity

Sumber: Data diolah

Negara yang

Memberlakukan

NTMs

Koefisien

NTM

Negara yang

Memberlakuka

n NTMs

Koefisien

NTM

Australia 28,67 Malaysia 0,00

Belgium 14,29 Mexico 12,03

Canada 49,43 Netherlands 48,14

Chile 34,84 New Zealand 39,49

China 9,97Papua New

Guinea45,53

Cyprus 11,05 Philippines 21,17

Denmark 34,21 Poland 51,61

France 33,73Russian

Federation59,52

Germany 14,45 Singapore 19,21

Greece 10,00 Spain 49,39

Hong Kong SAR,

China22,02 Sweden 67,07

India 18,50 Thailand 31,79

Italy 41,48United

Kingdom30,75

Japan 16,52 United States 57,40

Korea, Rep. 6,24 Vietnam 18,54

- Model prediksi dari persamaan ekspor

CPO Indonesia berdasarkan model

gravity digunakan untuk menghitung

hambatan NTMs komoditas CPO.

- Elastisitas subtitusi sebesar 2.6

berdasarkan data dari GTAP database.

Free trade benchmark adalah ekspor

komoditas CPO Indonesia ke Malaysia.

- Hasil estimasi menunjukkan rata-rata

ekuivalen NTMs yang 18.88.- Negara yang memberlakukan NTMs

CPO Indonesia tertinggi adalah

Swedia dan terendah Malaysia.

Komparasi Applied Import Tariff dan Ekuivalen NTMs pada Komoditas CPO Indonesia yang Diberlakukan olehNegara-Negara APEC dan Eropa (dalam Persen)

0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00

8 mys

29 gbr

2 nzl

21 fra

24 ita

16 mex

3 chn

5 jpn

10 sgp

18 bel

4 hkg

11 tha

20 dnk

14 can

28 swe

0.000.03

3.120.350.12

3.545.30

9.303.68

0.000.320.00

5.7213.92

0.097.68

0.005.455.64

0.000.00

3.6219.65

0.726.14

1.028.91

6.008.98

78.24

0.000.69

2.286.248.01

4.673.93

0.006.51

11.0512.0312.78

9.962.51

16.539.99

19.2114.4514.30

21.1722.02

18.544.13

28.6734.21

51.6149.43

61.1867.07

18.50

Tarif NTM

Pada komoditas CPO di semua negara paling banyak memberlakukanNTMs dibandingkan tarifimpor

Hambatan Non Tarif yang Dikenakan Negara-Negara APEC

Sumber: WITS 2019

Jenis NTM yang Diterapkan dan Tidak DIterapkan Oleh Negara APEC UntukKomoditi Sawit

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

A6

30

A1

40

A5

20

A4

20

F64

0

A4

10

A8

53

A6

40

A5

30

A5

90

B8

90

E32

2

B8

20

A8

10

B4

10

H9

00

E31

5

F69

0

P6

90

A3

20

G1

30

B6

00

A8

60

B1

10

H1

10

C1

00

F65

0

P1

10

B8

00

A8

30

A8

40

A1

20

A5

10

A3

30

B2

10

C9

00

A6

90

E11

3

A8

20

B8

50

B8

10

B2

20

Menerapkan Tidak Menerapkan

Tiga tipe NTMs yang paling banyak di diterapkan di negara di

Kawasan APEC adalah tipe A630 (Food and feed processing) dan

A310 (labelling requirements) dan A420 (Hygienic practices during

production).

Kesimpulan dan ImplikasiKebijakan

• Peningkatan kinerja ekspor di sektor pertanian: subsektorperkebunan dan perikanan serta produk turunannya

• Perhitungan daya saing harus dilakukan secara kontinu dariwaktu ke waktu untuk setiap komoditas ekspor

• Biaya logistik dan non-tariff barriers sangat berpengaruh terhadapkinerja ekspor→Improving The Quality of Logistics and TradeFacilitation• Pembangunan infrastruktur, menurunkan dwelling time di pelabuhan• Enhancing knowledge among producers, traders, and officials in key

authoritative bodies in developing countries about the requirementsfor exports and the means to fulfill these requirements

• E.g., tata kelola perkebunanan yang ramah lingkungan

• Increase the international harmonization of national and regionalrequirements and standards.

• Diplomasi perdagangan: G to G; B to B; academics