Analisis Terhadap Hasil Pemeriksaan BPK Mengenai Pemenuhan ... · Menteri Dalam Negeri agar...

13

1 Analisis Terhadap Hasil Pemeriksaan BPK Mengenai Pemenuhan Kewajiban Pembiayaan Pada Masa Transisi Pemekaran Daerah Oleh: Tim Analisa BPK – Biro Analisa APBN & Iman Sugema 1. PENDAHULUAN Jumlah pemerintahan daerah di Indonesia meningkat pesat sejak dimungkinkannya pemekaran daerah berdasarkan Undang-Undang No.22 tahun 1999 mengenai Pemerintah Daerah. Sejak tahun 2001 hingga tahun 2007 saja, pemerintahan provinsi meningkat dari 27 provinsi menjadi 33 provinsi. Bahkan untuk tingkat kabupaten dan kota, peningkatan jumlah pemerintah daerah jauh lebih pesat lagi. Jika di tahun 2001 pemerintah kabupaten-kota masih berjumlah 292, di tahun 2009 bertambah menjadi 498 kabupaten-kota. Sayangnya peningkatan yang sedemikian pesatnya akibat pemekaran daerah ini seakan mensamarkan mekanisme-mekanisme lain dalam mengoptimalkan pembangunan dalam kerangka otonomi daerah dan desentralisasi fiskal. Salah satunya adalah pengabungan daerah, yang justru di negara-negara yang lebih dulu mengalami era pemekaran daerah. Saat ini telah banyak dilaksanakan penggaubungan daerah baik di negara berkembang maupun negara maju. Oleh karena itu, secara teoritis maupun empiris telah dibuktikan bahwa penggabungan daerah akan mendorong pembangunan yang lebih efektif dan efisien (Brodjonegoro, 2006; Ferrazi, 2007; Crawford, 2004). Berbagai upaya telah dilakukan pemerintah untuk dapat menahan laju pengusulan pemekaran daerah mulai dari moratorium pemekaran daerah hingga pengetatan persyaratan pemekaran daerah. Namun tampaknya, insentif fiskal dan politik lebih menarik daripada berbagai sisi positif dari penggabungan daerah. Terlepas dari tidak berkembangnya opsi-opsi lain untuk melaksanakan pembangunan daerah secara lebih optimal, perkembangan pembangunan dan hasil-hasilnya di daerah pemekaran mulai menjadi pertanyaan publik. Hal ini mengingat tidak saja bahwa pemekaran kemudian membawa beberapa konsekuensi fiskal (baik nasional maupun daerah), politik namun juga konsekuensi sosial dan keamanan; beberapa studi menunjukkan bahwa pembangunan di daerah pemekaran dalam banyak aspek berjalan kurang optimal. Berbagai

Transcript of Analisis Terhadap Hasil Pemeriksaan BPK Mengenai Pemenuhan ... · Menteri Dalam Negeri agar...

1

Analisis Terhadap Hasil Pemeriksaan BPK

Mengenai Pemenuhan Kewajiban Pembiayaan

Pada Masa Transisi Pemekaran Daerah

Oleh:

Tim Analisa BPK – Biro Analisa APBN & Iman Sugema

1. PENDAHULUAN

Jumlah pemerintahan daerah di Indonesia meningkat pesat sejak dimungkinkannya

pemekaran daerah berdasarkan Undang-Undang No.22 tahun 1999 mengenai Pemerintah

Daerah. Sejak tahun 2001 hingga tahun 2007 saja, pemerintahan provinsi meningkat dari 27

provinsi menjadi 33 provinsi. Bahkan untuk tingkat kabupaten dan kota, peningkatan jumlah

pemerintah daerah jauh lebih pesat lagi. Jika di tahun 2001 pemerintah kabupaten-kota masih

berjumlah 292, di tahun 2009 bertambah menjadi 498 kabupaten-kota.

Sayangnya peningkatan yang sedemikian pesatnya akibat pemekaran daerah ini seakan

mensamarkan mekanisme-mekanisme lain dalam mengoptimalkan pembangunan dalam

kerangka otonomi daerah dan desentralisasi fiskal. Salah satunya adalah pengabungan daerah,

yang justru di negara-negara yang lebih dulu mengalami era pemekaran daerah. Saat ini telah

banyak dilaksanakan penggaubungan daerah baik di negara berkembang maupun negara

maju. Oleh karena itu, secara teoritis maupun empiris telah dibuktikan bahwa penggabungan

daerah akan mendorong pembangunan yang lebih efektif dan efisien (Brodjonegoro, 2006;

Ferrazi, 2007; Crawford, 2004). Berbagai upaya telah dilakukan pemerintah untuk dapat

menahan laju pengusulan pemekaran daerah mulai dari moratorium pemekaran daerah

hingga pengetatan persyaratan pemekaran daerah. Namun tampaknya, insentif fiskal dan

politik lebih menarik daripada berbagai sisi positif dari penggabungan daerah.

Terlepas dari tidak berkembangnya opsi-opsi lain untuk melaksanakan pembangunan

daerah secara lebih optimal, perkembangan pembangunan dan hasil-hasilnya di daerah

pemekaran mulai menjadi pertanyaan publik. Hal ini mengingat tidak saja bahwa pemekaran

kemudian membawa beberapa konsekuensi fiskal (baik nasional maupun daerah), politik

namun juga konsekuensi sosial dan keamanan; beberapa studi menunjukkan bahwa

pembangunan di daerah pemekaran dalam banyak aspek berjalan kurang optimal. Berbagai

2

permasalahan juga muncul mulai dari masalah menurunkan aktifitas ekonomi, konflik sosial

bahkan munculnya berbagai permasalahn di bidang hokum dan keamanan.

Terkait dengan hal di atas, berdasarkan Undang-Undang (UU) Nomor 15 Tahun 2006

tentang Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) dan UU Nomor 15 Tahun

2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, BPK RI telah

melakukan pemeriksaan kinerja atas Daerah Pemekaran. Pemeriksaan kinerja daerah

pemekaran oleh BPK ini dilaksanakan dengan tujuan menilai pemenuhan kewajiban

pemerintah daerah hasil pemekaran selama masa transisi pemerintahan dan menilai

efektivitas pencapaian tujuan pemekaran daerah, dengan penekanan pada peningkatan

pelayanan kepada masyarakat dan percepatan pelaksanaan pembangunan perekonomian

daerah serta peningkatan hubungan yang serasi antara pusat dan daerah. Sasaran

pemeriksaan diarahkan pada kepatuhan Daerah Induk (DI) dan Daerah Otonom Baru (DOB)

pada masa transisi sesuai UU pembentukan Daerah Otonomi Baru (DOB) dan PP No. 6 Tahun

2008 tentang Pedoman Evaluasi Penyelenggaraan Pemerintah Daerah, dan kinerja DOB dari (i)

aspek kesejahteraan masyarakat; (ii) aspek pelayanan umum; (iii) aspek daya saing daerah;

dan (iv) aspek keuangan daerah.

Khusus terkait dengan pemenuhan kewajiban pada masa transisi, terdapat 11 aspek

pemeriksaan yang salah satunya adalah aspek kewajiban bantuan pembiayaan (budget

sharing) antara daerah provinsi dan daerah induk dengan DOB. Tulisan ini bertujuan untuk

mengkaji lebih jauh lagi bagaimana hasil pemeriksaan BPK terkait pemekaran daerah tersebut

di atas utamanya terkait dengan aspek kewajiban bantuan pembiayaan. Diharapkan dari

analisis ini dapat dirumuskan berbagai kebijakan yang diperlukan untuk lebih mengotimalkan

pembangunan daerah khususnya daerah pemekaran dan daerah lain yang terkait.

2. HASIL PEMERIKSAAN BPK

Dalam pemeriksaan BPK mengenai kinerja daerah pemekaran, terdapat 2 hal utama

yang menjadi fokus pemeriksaan, pertama terkait dengan masa transisi daerah otonom baru

hasil pemekaran dan kedua terkait dengan efektifitas pencapaian tujuan pemekaran daerah.

Untuk hal yang pertama, terdapat 11 aspek yang menjadi subjek pemeriksaan, yaitu:

a. Penyusunan perangkat daerah;

b. Pengisian personil;

c. Pengisian keanggotaan DPRD;

3

d. Pembiayaan;

e. Pengalihan aset dan dokumen;

f. Pelaksanaan penetapan batas wilayah;

g. Penyediaan sarana dan prasarana pemerintahan;

h. Pemindahan ibukota bagi daerah yang ibukotanya dipindahkan;

i. Pemenuhan undang-undang pembentukan;

j. Pemenuhan urusan wajib;

k. Pemenuhan urusan pilihan.

Pemeriksaan BPK atas Pemekaran Daerah ini dilaksanakan atas 8 daerah otonom baru,

5 daerah induk dan 3 daerah non pemekaran yang menjadi rujukan analisis kinerja

pembangunan daerah. 8 daerah otonom baru yang menjadi sampel adalah sebagai berikut.

Tabel 1

8 Daerah Otonom baru yang menjadi Sampel pemeriksaan BPK-RI 2009

No. Nama Daerah Dasar Pembentukan DOB Tanggal Pengesahan

1. Kabupaten Natuna UU No. 53 Tahun 1999 4 Oktober 1999

2. Kabupaten Karimun UU No. 53 Tahun 1999 4 Oktober 1999

3. Kota Tanjungpinang UU No. 5 Tahun 2001 21 Juni 2001

4. Kota Cimahi UU No. 9 Tahun 2001 21 Juni 2001

5. Kota Tasikmalaya UU No. 10 Tahun 2001 21 Juni 2001

6. Kota Banjar UU No. 27 Tahun 2002 11 Desember 2002

7. Kabupaten Kepahiang UU No. 39 Tahun 2003 18 Desember 2003

8. Kabupaten Lebong UU No. 39 Tahun 2003 18 Desember 2003

Sumber: BPK-RI, 2009.

Beberapa hasil pemeriksaan BPK terkait dengan masa transisi pemerintahan baru dapat

dijabarkan sebagai berikut:

1. Pembiayaan DOB tidak diatur secara jelas dalam UU Pembentukan DOB dan tidak

didokumentasikan dengan memadai. Hasil pemeriksaan pada DOB yang diuji petik

menunjukkan bahwa tidak ditemukan dokumen sumber yang memadai mengenai

komitmen pembiayaan dari pemerintah provinsi dan daerah induk. UU Pembentukan

DOB tidak secara tegas menyebutkan kapan (batas waktu) dan jumlah komitmen

4

bantuan kepada DOB. Pada Kabupaten Lebong dan Kabupaten Kepahiang tidak

ditemukan adanya bukti bantuan keuangan dari provinsi. Sedangkan pada Kabupaten

Karimun tidak ditemukan adanya bukti bantuan keuangan dari daerah induk. Sementara

di Kabupaten Natuna diperoleh informasi adanya bantuan keuangan, namun demikian

tidak terdapat bukti yang valid mengenai jumlah dan sumber bantuan keuangan

tersebut apakah dari provinsi atau dari daerah induk.

2. Pengalihan fisik aset tidak didukung dengan berita acara pelimpahan dan

dokumentasi yang memadai. Hasil pemeriksaan pada DOB yang diuji petik

menunjukkan bahwa pengalihan fisik aset yang dimiliki oleh DI tidak berjalan lancar

karena belum adanya kesepakatan jumlah dan nilai aset yang diserahkan,

ketidaklengkapan berita acara pelimpahan aset, serta dokumen pendukungnya dari

daerah induk. Akibatnya pada beberapa DOB, yaitu Kabupaten Karimun, Kota

Tanjungpinang, Kota Tasikmalaya, dan Kabupaten Kepahiang timbul sengketa aset

dengan daerah induknya. Khusus untuk pemekaran dimana ibukota DI berada pada

wilayah geografis DOB terjadi permasalahan dalam pengalihan ibukota DI termasuk

permasalahan pengalihan aset. Hal ini terjadi pada DI Kabupaten Bintan yang

ibukotanya berada di DOB Kota Tanjungpinang dan DI Kabupaten Tasikmalaya yang

ibukotanya berada di DOB Kota Tasikmalaya.

3. Pengaturan batas wilayah belum diatur secara tegas dan formal dengan Peraturan

Menteri Dalam Negeri. Semua DOB yang diuji belum didukung pengaturan batas-batas

wilayah yang jelas karena Menteri Dalam Negeri belum mengeluarkan peraturan

tentang batas wilayah DOB. Hal ini berakibat antara lain timbulnya sengketa perbatasan

pada DOB Kabupaten Kepahiang dengan daerah induknya yaitu Kabupaten Rejang

Lebong.

4. Belum semua DOB dilengkapi sarana dan prasarana memadai. Sebagian besar DOB

yang diuji petik masih menggunakan fasilitas sementara berupa sewa rumah penduduk,

sewa rumah toko, dan pinjam dari instansi lain, serta sarana baru yang dibangun dengan

jumlah sangat terbatas dibandingkan kebutuhan.

5. Penyusunan perangkat daerah. Hasil pemeriksaan pada DOB yang diuji petik

menunjukkan bahwa pengangkatan pejabat kepala daerah maupun kepala daerah

definitif telah sesuai dengan ketentuan yang berlaku. Begitu pula dengan penyusunan

5

perangkat daerah dhi. satuan kerja perangkat daerah (SKPD) telah sesuai dengan

ketentuan yang berlaku, kecuali untuk Kabupaten Lebong.

6. Pengisian personil belum sesuai kualifikasi. Kebutuhan pegawai pada DOB Kabupaten

Lebong dan Kabupaten Kepahiang belum terpenuhi. Disamping itu, kebutuhan pejabat

eselon pada DOB Kota Tanjungpinang, Kabupaten Karimun, Kabupaten Natuna,

Kabupaten Lebong, dan Kabupaten Kepahiang juga belum terpenuhi dengan jumlah dan

kualifikasi yang memadai.

Rekomendasi Hasil Pemeriksaan

Berdasarkan hasil pemeriksaan BPK tersebut di atas, BPK-RI merekomendasikan:

1. Menteri Dalam Negeri agar segera melaksanakan Evaluasi Penyelenggaraaan

Pemerintah Daerah (EPPD) yang meliputi EKPPD, EKPOD dan EDOB sebagaimana diatur

dalam PP Nomor 6 Tahun 2008;

2. Menteri Dalam Negeri agar memanfaatkan hasil EPPD sebagai bahan pembinaan dan

pengawasan terhadap penyelenggaraan pemerintah daerah, bahan pertimbangan

dalam menetapkan kebijakan otonomi daerah dan bahan pembinaan serta fasilitasi

khusus kepada daerah yang baru dibentuk;

3. Menteri Dalam Negeri agar melakukan pembinaan kepada daerah otonom baru dalam

memenuhi aspek-aspek dalam masa transisi juga membantu daerah hasil pemekaran

mengatasi permasalahan di masa transisi yang masih belum dapat diatasi;

4. Dewan Pertimbangan Otonomi Daerah agar lebih cermat dalam melakukan evaluasi atas

kelayakan kemampuan calon daerah otonom baru sebagai dasar memberikan

rekomendasi kepada presiden;

5. Menteri dalam negeri berkoordinasi dengan kepala daerah induk dan kepada daerah

otonom baru agar segera mengupayakan penyelesaian seluruh aspek dalam masa

transisi dan menetapkan kebijakan pengalokasian belanja yang lebih besar bagi

peningkatan pelayanan publik serta mendorong kemandirian keuangan.

3. ANALISIS DAN PEMECAHAN MASALAH

Masa transisi tidak saja merupakan masa yang krusial bagi daerah hasil pemekaran

(daerah otonom baru) namun juga daerah. Bagi daerah induk masa transisi merupakan masa

untuk melakukan penyesuaian-penyesuaian terhadap sejumlah aspek penting baik dalam

6

pemerintahan maupun lebih luas lagi pembangunan daerah. Penyesuaian-penyesuaian

dimaksud diantaranya terkait dengan :

a. Rencana pembangunan jangka pendek, jangka menengah dan jangka panjang. Terlebih

lagi jika pemekaran dilaksanakan di tengah periode-periode pembangunan daerah

tersebut.

b. Rencana Anggaran dan Belanja Daerah (RAPBD) baik dari sisi alokasi anggaran maupun

dari sisi subtansi pembiayaan pembangunan

c. Restrukturisasi dan manajemen sumber daya manusia baik yang berkaitan langsung

dengan personil dan struktur pemerintahan daerah maupun yang terkait dengan

personil dan struktur pelaksana pelayanan kepada masyarakat di lapangan.

Hal yang serupa juga krusial bagi pemerintahan daerah otonom baru (DOB) namun

dalam konteks yang berbeda dan lebih kompleks. Hal ini tidak lain karena pemerintahan DOB

berada dalam proses dan tahapan membangun sistem pemerintahan baru dan melaksanakan

pembangunan daerah baru. Dengan demikian masa transisi merupakan masa yang krusial

(bagi DOB) untuk menyusun dan menbangun seluruh komponen pemerintahan dan

pembangunan daerah sebagai suatu daerah otonom baru, baik dari sisi kelembagaan,

keuangan daerah, infrastruktur pemerintahan dan pembangunan serta sumber daya manusia.

Namun dalam prakteknya masa transisi bagi pemekaran daerah pasca otonomi daerah

dan desentralisasi fiskal belum berjalan dengan baik. Hal ini terbukti diantaranya dengan

temuan BPK-RI atas beberapa hal terkait dengan masa transisi pemekaran daerah. Beberapa

hal krusial dalam temuan-temuan ini sangat penting untuk dikaji lebih dalam untuk melihat

seberapa jauh sebenarnya permasalahan masa transisi pemekaran yang membawa implikasi

tidak optimalkan pelaksanaan pembangunan di daerah kemudian.

Pembiayaan Daerah Otonom Baru: ”Not a One Rule Fit All”

Temuan BPK-RI mengisyaratkan bahwa Pembiayaan DOB tidak diatur secara jelas

dalam UU Pembentukan DOB dan tidak didokumentasikan dengan memadai. Kemudian

dijelaskan pula diantaranya bahwa pembentukan DOB tidak secara tegas menyebutkan kapan

(batas waktu) dan jumlah komitmen bantuan kepada DOB. Secara konseptual, tidak dapat

dipungkiri bahwa daerah otonom baru memerlukan bahtuan pembiayaan, baik bagi

pembangunan komponen-komponen pemerintahan mulai dari pembangunan infrastruktur

7

fisik dan non fisik maupun sumber daya manusia. Namun terkait dengan temuan BPK-RI

tersebut di atas, beberapa hal menjadi sangat penting untuk dicermati. Pertama, bahwa

pembentukan DOB tidak secara tegas menyebutkan kapan (batas waktu) dan jumlah

komitmen bantuan kepada DOB. Permasalahannya adalah bahwa dari pembentukan 205

daerah otonom baru hingga bulan april 2009 baik tingkat provinsi, kabupaten maupun kota;

masing-masing ditetapkan berdasarkan landasan hukum yang berbeda.

Tabel 2

Jumlah Daerah Otonom Baru di Indonesia

Periode Tahun 1999 s.d. 2009

Periode / Tahun

Daerah Otonom Baru

(Hasil Pemekaran) Jumlah

Provinsi Kota Kabupaten

1999 - 2000 5 9 34 48

2001 – 2004 2 18 80 100

2005 - 2006 0 0 0 0

2007 0 4 21 25

2008 0 3 27 30

2009 0 0 2 2

Jumlah 7 34 164 205

Sumber: BPK-RI, 2009.

Paling tidak terdapat 2 dasar yang berbeda yang digunakan sebagai landasan hukum

penetapan undang-undang pemekaran daerah. Pertama adalah berdasarkan undang-undang

No.22 dan 25 tahun 1999 tentang Pemerintahan Daerah dan tentang Perimbangan Keuangan

Pemerintah Pusat dan Daerah. Kedua undang-undang ini menjadi dasar bagi pemekaran

daerah yang dilaksanakan sebelum tahun 2000 dimana pada tahun ini ditetapkan pula

prasyarat teknis mengenai pembentukan daerah berdasarkan Peraturan pemerintah No.129

tahun 2000. Dengan kata lain bahwa daerah yang dibentuk pada selang waktu 1999 hingga

2000 tidak dilandasi oleh pertimbangan-pertimbangan teknis yang menjamin bahwa daerah

baru siap untuk menjalankan pemerintahan. Selebihnya adalah pemekaran daerah yang

dilaksanakan setelah tahun 2000 yang ditetapkan berdasarkan 7 kriteria, 19 aspek dan 43

indikator mulai dari kemampuan ekonomi daerah hingga sosial, politik dan keamanan.

8

Mekanisme ini dijalankan sebagai suatu mekanisme prasyarat ”minimum” yang

memungkinkan dimekarkannya suatu daerah atau tidak. Relevansinya terhadap temuan BPK-

RI di atas, bahwa hal mengenai pembiayaan diatur dengan paling tidak 2 pengaturan yang

berbeda.

Apakah tidak diatur mengenai pembiayaan daerah otonom baru dalam undang-undang

pembentukan daerah baru? Masing-masing undang-undang pembentukan daerah baru

sejatinya mengatur mengenai pembiayaan daerah otonom baru, namun dengan pengaturan

dan semangat yang berbeda berdasarkan landasan hukum yang digunakan seperti telah

dijabarkan di atas. Untuk lebih jelasnya, ada baiknya melihat langsung beberapa undang-

undang pembentukan daerah yang menjadi sampel dari pemeriksaan BPK-RI di atas.

Pasal 25 Undang-Undang No.53 Tahun 1999 tentang Pembentukan Kabupaten Pelelawan,

Kabupaten Rokan Hulu, Kabupaten Rokan Hilir, Kabupaten Siak, Kabupaten Karimun,

Kabupaten Natuna, kabupaten Kuantan Singgigi dan Kota Batam; menyebutkan bahwa:

(1) Pembiayaan yang diperlukan akibat pembentukan Kabupaten Pelalawan, Kabupaten

Rokan Hulu, Kabupaten Rokan Hilir, Kabupaten Siak, Kabupaten Karimun, Kabupaten

Natuna, Kabupaten Kuantan Singingi, dan Kota Batam, sebagaimana dimaksud dalam

Pasal 2, dibebankan pada Anggaran Pendapatan dan Belanja Daerah Kabupaten

Pelalawan, Kabupaten Rokan Hulu, Kabupaten Rokan Hilir, Kabupaten Siak,

Kabupaten Karimun, Kabupaten Natuna, Kabupaten Kuantan Singingi, dan Kota

Batam.

(2) Untuk kelancaran penyelenggaraan pemerintahan dan pembangunan, terhitung sejak

diresmikannya pembentukan Kabupaten Pelalawan, Kabupaten Rokan Hulu,

Kabupaten Rokan Hilir, Kabupaten Siak, Kabupaten Karimun, Kabupaten Natuna,

Kabupaten Kuantan Singingi, dan Kota Batam, segala pembiayaan yang diperlukan

pada tahun pertama sebelum dapat disusun Anggaran Pendapatan dan Belanja

Daerah yang bersangkutan, masing-masing dibebankan pada Anggaran

Pendapatan dan Belanja Daerah Propinsi Riau, Kabupaten Kampar, Kabupaten

Bengkalis, Kabupaten Kepulauan Riau, dan Kabupaten Indragiri Hulu berdasarkan

perimbangan hasil pendapatan yang diperoleh dari Kabupaten Pelalawan, Kabupaten

Rokan Hulu, Kabupaten Rokan Hilir, Kabupaten Siak, Kabupaten Karimun, Kabupaten

Natuna, Kabupaten Kuantan Singingi, dan Kota Batam.

9

(3) Pemerintah Propinsi Riau wajib membantu pembiayaan sebagaimana dimaksud

pada ayat (1), melalui Anggaran Pendapatan dan Belanja Daerah Propinsi Riau

selama tiga tahun berturut-turut, terhitung sejak peresmiannya.

Pasal 16 Undang-Undang No 39 Tahun 2003 tentang Kabupaten Lebong dan Kabupaten

Kepahiang di Provinsi Bengkulu, ayat (1) sampai (4):

(1) Kabupaten Lebong dan Kabupaten Kepahiang memiliki kewenangan atas

pemungutan pajak dan retribusi daerah sejak terbentuknya perangkat daerah

Kabupaten Lebong dan Kabupaten Kepahiang sesuai dengan peraturan

perundangundangan.

(2) Kabupaten Lebong dan Kabupaten Kepahiang berhak mendapatkan alokasi dana

perimbangan sesuai dengan peraturan perundang-undangan.

(3) Kabupaten Rejang Lebong wajib memberikan bantuan dana kepada Kabupaten

Lebong dan Kabupaten Kepahiang selama 3 (tiga) tahun berturut-turut, sekurang-

kurangnya sebesar dana yang dialokasikan untuk kegiatan pemerintahan di daerah

pemekaran selama belum dimekarkan.

(4) Pemerintah Provinsi Bengkulu mengalokasikan anggaran biaya melalui Anggaran

Pendapatan dan Belanja Daerah Provinsi Bengkulu untuk menunjang kegiatan

pemerintahan, pembangunan, dan kemasyarakatan sampai dengan ditetapkannya

Anggaran Pendapatan dan Belanja Daerah Kabupaten Lebong dan Kabupaten

Kepahiang.

Dari kedua undang-undang tersebut di atas dapat dilihat adanya perbedaan mendasar

dimana secara rinci dijabarkan dalam tabel berikut ini. Paling tidak terdapat 2 perbedaan

mendasar dari sisi jenis bantuan pembiayaan (budget sharing), pertama terkait dengan

pembiayaan sebelum APBD –DOB ditetapkan dan kedua bantuan pembiayaan setelah DOB

resmi terbentuk, terlepas sudah ditetapkannya atau belum APBD –DOB. Jika hasil pemeriksaan

BPK-RI menyebutkan tidak adanya ketegasan terkait kapan (batas waktu) dan jumlah

komitmen bantuan kepada DOB, justru perbedaan mendasar antara kedua periode terletak

antara keduanya.

10

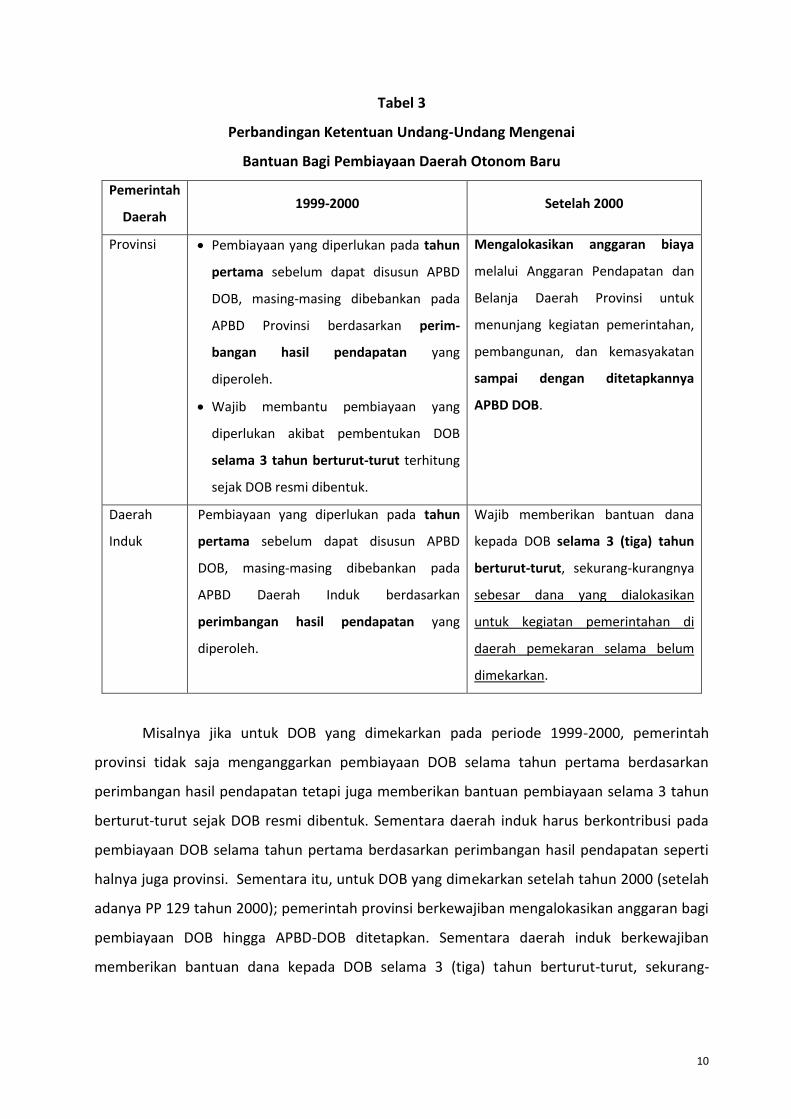

Tabel 3

Perbandingan Ketentuan Undang-Undang Mengenai

Bantuan Bagi Pembiayaan Daerah Otonom Baru

Pemerintah

Daerah 1999-2000 Setelah 2000

Provinsi Pembiayaan yang diperlukan pada tahun

pertama sebelum dapat disusun APBD

DOB, masing-masing dibebankan pada

APBD Provinsi berdasarkan perim-

bangan hasil pendapatan yang

diperoleh.

Wajib membantu pembiayaan yang

diperlukan akibat pembentukan DOB

selama 3 tahun berturut-turut terhitung

sejak DOB resmi dibentuk.

Mengalokasikan anggaran biaya

melalui Anggaran Pendapatan dan

Belanja Daerah Provinsi untuk

menunjang kegiatan pemerintahan,

pembangunan, dan kemasyakatan

sampai dengan ditetapkannya

APBD DOB.

Daerah

Induk

Pembiayaan yang diperlukan pada tahun

pertama sebelum dapat disusun APBD

DOB, masing-masing dibebankan pada

APBD Daerah Induk berdasarkan

perimbangan hasil pendapatan yang

diperoleh.

Wajib memberikan bantuan dana

kepada DOB selama 3 (tiga) tahun

berturut-turut, sekurang-kurangnya

sebesar dana yang dialokasikan

untuk kegiatan pemerintahan di

daerah pemekaran selama belum

dimekarkan.

Misalnya jika untuk DOB yang dimekarkan pada periode 1999-2000, pemerintah

provinsi tidak saja menganggarkan pembiayaan DOB selama tahun pertama berdasarkan

perimbangan hasil pendapatan tetapi juga memberikan bantuan pembiayaan selama 3 tahun

berturut-turut sejak DOB resmi dibentuk. Sementara daerah induk harus berkontribusi pada

pembiayaan DOB selama tahun pertama berdasarkan perimbangan hasil pendapatan seperti

halnya juga provinsi. Sementara itu, untuk DOB yang dimekarkan setelah tahun 2000 (setelah

adanya PP 129 tahun 2000); pemerintah provinsi berkewajiban mengalokasikan anggaran bagi

pembiayaan DOB hingga APBD-DOB ditetapkan. Sementara daerah induk berkewajiban

memberikan bantuan dana kepada DOB selama 3 (tiga) tahun berturut-turut, sekurang-

11

kurangnya sebesar dana yang dialokasikan untuk kegiatan pemerintahan di daerah pemekaran

selama belum dimekarkan.

Jelas ada batasan waktu dan jumlah komitmen bantuan pembiayaan baik dari

pemerintah provinsi maupun daerah induk, walaupun dengan pengaturan waktu dan besaran

pembiayaan yang berbeda di kedua periode pemekaran. Dengan kata lain bahwa memang

aturan mengenai bantuan pembiayaan dari provinsi dan daerah induk yang bersangkutan

bukan termasuk “one rule fit all” sehingga pemeriksaan hendaknya dapat dilakukan kasus per

kasus sesuai dengan pola pemekaran yang berlaku.

Pengaturan Pembiayaan Berdasarkan Pola Pemekaran

Hal lain yang juga tidak kalah pentingnya adalah membedakan mekanisme dan arus

bantuan pembiayaan berdasarkan pola pemekaran. Selama ini, mekanisme dan arus bantuan

pembiayaan hanya dibedakan menurut tingkatan pemerintah, namun cenderung berlaku

sama bagi semua pola pemekaran. Padahal pola pemekaran yang berbeda membawa implikasi

tidak saja pembiayaan, namun juga pembagian aset, sumber daya manusia serta sumber-

sumber pendapatan daerah yang berbeda pula.

Paling tidak terdapat 4 pola pemekaran dengan melihat bahwa daerah induk juga

merupakan daerah hasil pemekaran.

Pertama adalah pola pemekaran 1 kabupaten menjadi 2 kabupaten, kabupaten induk dan

kabupaten DOB.

Kedua adalah pola pemekaran 1 kabupaten menjadi 1 kabupaten dan 1 kota, 1 kabupaten

induk dan 1 kota DOB.

Ketiga adalah pola yang pertama dimana kemudian diikuti oleh pemekaran 1 atau bahkan

2 kabupaten yang kemudian berakhir dengan terbentuknya 1 provinsi baru.

Keempat adalah pola pemekaran 1 kota menjadi 1 kota (daerah induk) dan 1 kabupaten

DOB (kabupaten Administratif).

Dari keempat pola tersebut memiliki implikasi salah satunya pada masa transisi yang

berbeda-beda. Misalnya saja antara pola pertama dan pola kedua yang menjadi sampel

pemeriksaaan BPK-RI dan sekaligus menjadi 2 pola pemekaran terbanyak di Indonesia. Pola

pertama banyak terjadi di luar pulau jawa sementara pemekaran daerah di pulau Jawa pada

umumnya adalah pola kedua. Pada pola pertama, kabupaten DOB memang bisa dikatakan

sebagai daerah baru yang memerlukan bantuan dana karena selain harus mengembangkan

12

pusat pemerintah baru juga harus mengembangkan pusat perekonomian dan sumbu-sumbu

pertumbuhan yang baru. Namun untuk pola yang kedua kabupaten induk yang sebelumnya

memang berpusat (baik pemerintahan maupun perekonomian) di lingkup daerah kota DOB;

justru harus ”pindah” mencari pusat pemerintahan dan perekonomian baru dan lebih tepat

dikatakan sebagai daerah baru. Dengan kata lain untuk pola kedua, daerah induklah yang

justru merupakan daerah baru dan lebih membutuhkan bantuan pembiayaan bagi

pembangunan di daerahnya bukan sebaliknya.

Hal ini terjadi misalnya pada kasus pemekaran Kota Palopo di Sulawesi Selatan yang

dimekarkan tahun 2003 pada awalnya adalah ibukota Kabupaten Luwun yang menjadi

induknya (Bappenas, 2006). Saat pemekaran tersebut, Kabupaten Luwu sesungguhnya

“kehilangan” sumber daya ekonominya (yang terkonsentrasi di Palopo), dan memindahkan

ibukotanya ke Belopa. Dalam kondisi ini, sesungguhnya Kabupaten Luwu-lah yang meskipun

adalah daerah induk, justru yang seharusnya mendapat dana bantuan untuk DOB guna

membangun pusat pemerintahan yang baru, bukan sebaliknya seperti yang telah terjadi.

4. REKOMENDASI

Dalam jangka pendek, rekomendasi yang diajukan oleh BPK sangat penting dan perlu

segera untuk dilaksanakan dan terus diawasi oleh pemerintah daerah bersangkutan atau

secara spesifik pengguna anggaran. Hal-hal yang terkait dengan tindak lanjut dari temuan BPK

perlu terus diawasi supaya dapat diselesaikan sesuai dengan yang diharapkan, termasuk

diantaranya permasalahan ketidakjelasan mekanisme dan alokasi bantuan pembiayaaan bagi

daerah otonom baru.

Dalam jangka panjang, terkait dengan kebijakan pemekaran daerah dan lebih jauh lagi

kebijakan pembentukan pemerintah daerah hendaknya dapat diupayakan beberapa hal,

diantaranya:

Pengaturan mekanisme pembiayaan daerah otonom baru dalam masa transisi secara lebih

rinci dan terarah sesuai dengan landasan hukum yang memayunginya. Hal ini perlu

diperkuat juga oleh mekanisme pengawasan dan evaluasi terkait dengan dilaksanakannya

atau tidak mekanisme penganggaran sebelum APBD-DOB ditetapkan serta bantuan

pembiayaan selama masa transisi.

Mekanisme ini perlu didukung oleh rumusan penghitungan alokasi anggaran hingga APBD-

DOB terbentuk dan rumusan perhitungan bantuan pembiayaan selama masa transisi.

13

Rumusan Undang-Undang Pemekaran Daerah hendaknya disesuaikan dengan pola

pemekaran yang berlaku untuk masing-masing pemekaran daerah sehingga esensi

pemberian bantuan kepada daerah yang baru terbentuk dapat berjalan secara efektif dan

tidak tumpang tindih.

5. PENUTUP

Masa transisi tidak saja merupakan masa yang krusial bagi daerah hasil pemekaran

(daerah otonom baru) namun juga daerah. Bagi daerah induk masa transisi merupakan masa

untuk melakukan penyesuaian-penyesuaian terhadap sejumlah aspek penting baik dalam

pemerintahan maupun lebih luas lagi pembangunan daerah. Hal yang serupa juga krusial bagi

pemerintahan daerah otonom baru (DOB) namun dalam konteks yang berbeda dan lebih

kompleks. Hal ini tidak lain karena pemerintahan DOB berada dalam proses dan tahapan

membangun sistem pemerintahan baru dan melaksanakan pembangunan daerah baru.

Dengan demikian masa transisi merupakan masa yang krusial (bagi DOB) untuk menyusun dan

menbangun seluruh komponen pemerintahan dan pembangunan daerah sebagai suatu

daerah otonom baru, baik dari sisi kelembagaan, keuangan daerah, infrastruktur

pemerintahan dan pembangunan serta sumber daya manusia.

Oleh karena itu, skema dan mekanisme pembiayaan selama masa transisi pemekaran

daerah perlu dirumuskan dan dilaksanakan secara efektif baik dalam konteks penganggaran

sebelum ditetapkannya APBD daerah otonom baru maupun pembiayaan selama mas transisi

setelah daerah otonom baru resmi terbentuk. Selain itu mekanisme dan skema yang

diterapkan harus dapat menjamin bahwa aliran pembiayaan sesuai dengan esensi dari

pembiayaan bantuan dan pembiayaan masa transisi dimaksud.