ANALISIS SIKAP KONSUMEN TERHADAP KEBIJAKAN … · Menurut Philip Kotler (2004:21) Konsep pemasaran...

129

ANALISIS SIKAP KONSUMEN TERHADAP KEBIJAKAN PEMBERIAN KREDIT BANK SYARIAH Studi Kasus pada Nasabah Pembiayaan di Bank Rakyat Indonesia Syariah, Yogyakarta Skripsi Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen Oleh : PUTRI SARIDA DEWI NIM : 022214144 PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2007

Transcript of ANALISIS SIKAP KONSUMEN TERHADAP KEBIJAKAN … · Menurut Philip Kotler (2004:21) Konsep pemasaran...

ANALISIS SIKAP KONSUMEN TERHADAP KEBIJAKAN

PEMBERIAN KREDIT BANK SYARIAH

Studi Kasus pada Nasabah Pembiayaan di Bank Rakyat Indonesia Syariah,

Yogyakarta

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

PUTRI SARIDA DEWI

NIM : 022214144

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2007

ABSTRAK

ANALISIS SIKAP KONSUMEN TERHADAP KEBIJAKAN PEMBERIAN

KREDIT BANK SYARIAH

Studi Kasus Pada Bank Indonesia Syariah, Yogyakarta

Putri Sarida Dewi

Universitas Sanata Dharma

Yogyakarta

2007

Tujuan penelitian ini adalah (1) Untuk mengetahui karakteristik respondens Bank Rakyat Indonesia Syariah Yogyakarta, (2) untuk mengetahui sikap konsumen terhadap atribut pembiayaan Bank Rakyat Indonesia Syariah. Metode pengumpulan data yang digunakan adalah kuesioner dan wawancara. Teknik analisis data yang digunakan adalah Multiattribute Attitude Model. Kesimpulan dari penelitian ini adalah (1) karakteristik responden : berjenis kelamin laki-laki, usia antara 31-40 tahun, pendidikan terakhir SLTA, pegawai swasta, pendapatan kurang dari Rp. 1.000.000 perbulan lama mengambil kredit adalah 2 tahun (2) sikap responden terhadap kebijakan kredit BRI Syariah sangat baik.

BAB I

PENDAHULUAN

A. Latar Belakang

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya

menerima simpanan giro, tabungan dan deposito. Dalam perjalanan

selanjutnya bank juga dikenal sebagai tempat untuk meminjam uang atau

kredit.

Kegiatan bank yang kedua setelah menghimpun dana dari masyarakat

adalah meyalurkan kembali dana tersebut kepada masyarakat yang disebut

dengan alokasi dana atau kredit pada bank konvensional dan disebut dengan

pembiayaan pada bank syariah.

Di Indonesia ada 2 macam sistem perbankan yang berlaku yaitu : (1)

Bank dengan sistem konvensional dan (2) Bank dengan sistem syariah atau

disebut dengan Bank Syariah. Bagi bank yang berdasarkan prinsip syariah

tidak dikenal istilah bunga dalam memberikan jasa kepada penyimpan

maupun peminjam. Di bank ini, jasa yang diberikan disesuaikan dengan

prinsip syariah sesuai dengan hukum Islam. Yang dimaksud dengan prinsip

syariah Islam adalah bank yang beroperasi mengikuti suruhan dan menjauhi

larangan yang tercantum dalam Al-Quran dan Hadist yaitu menjauhi praktik-

praktik yang mengandung unsur riba dan mengikuti praktik-praktik usaha

yang dilakukan oleh jaman Rosulullah yaitu bentuk-bentuk usaha yang telah

ada sebelumnya sebagaimana yang diperingatkan dalam Surat Al-Baqarah

ayat 275 s.d. 281 dan Surat Al-Imran ayat 130 s.d. 131.

Dalam surat Al-Baqarah ayat 275 berbunyi :

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri

melainkan seperti berdirinya orang yang kemasukan syaitan

lentaran (tekanan) penyakit gila“.

Dan pada surat Al-Imran ayat 130 yang berbunyi :

“Hai orang-orang beriman, janganlah kamu memakan riba

dengan berlipat ganda dan bertaqwalah kamu kepada Allah

supaya kamu mendapat keberuntungan”.

Adanya bank syariah diharapkan dapat memberikan sumbangan

terhadap pertumbuhan ekonomi masyarakat melalui pembiayaan-pembiayaan

yang dikeluarkan oleh Bank Syariah. Keunggulan bank syariah terletak pada

bagi hasil yang melandasi sistem operasionalnya.

Keberadaan perbankan syariah telah mendapat tempat tersendiri di

dunia perbankan di Indonesia. Undang-undang Perbankan Nomor 7 Tahun

1992 yang disempurnakan dalam revisi Undang-undang Nomor 10 tahun

1998, mengakui keberadaan bank syariah yang beroperasi dengan prinsip bagi

hasil.

Adopsi perbankan syariah dalam sistem perbankan nasional bukanlah

semata-mata mengakomodasi kepentingan penduduk Indonesia yang

kebetulan sebagian besar adalah muslim. Namun lebih kepada adanya faktor

keunggulan atau manfaat lebih dari perbankan syariah dalam menjembatani

perekonomian.

Dalam Bank konvensional maupun Bank Syariah ada istilah kebijakan

kredit. Kebijakan kredit ini merupakan salah satu faktor yang menentukan

tingkat volume piutang. Kebijakan kredit selain menetapkan standar-standar

peminjam kredit yang memenuhi syarat, juga menetapkan syarat pembayaran

dan pemberian kredit . Dengan semakin besar proporsi kredit yang

dikeluarkan maka memperbesar pula jumlah investasi dalam piutang, makin

besar jumlah piutang, berarti juga memperbesar “profitabilitas” jika piutang

tersebut dapat dibayarkan. Jadi jelaslah bahwa bank harus tepat dalam

menentukan kebijakan kredit sehingga peminjam kredit dapat menerima dan

memanfaatkan kemudahan kredit setidaknya kecil resikonya bagi bank.

Penelitian ini dilakukan untuk mengetahui sikap konsumen terhadap

kebijakan pemberian kredit yang diberikan oleh bank Syariah. Dengan

diketahui sikap konsumen, maka bank semakin mempunyai arah dalam

menentukan kebijakan-kebijakan yang lebih tepat dalam perkreditan. Dari

hasil penelitian tersebut diharapkan dapat digunakan sebagai bahan

pertimbangan untuk mencapai tujuan bank. Berdasarkan uraian diatas, penulis

tertarik untuk mengadakan penelitian dengan judul “ANALISIS SIKAP

KONSUMEN TERHADAP KEBIJAKAN PEMBERIAN KREDIT BANK

SYARIAH ”

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas maka penulis merumuskan:

1. Bagaimanakah karakteristik responden pembiayaan Bank Syariah ?

2. Bagaimanakah sikap konsumen terhadap kebijakan kredit Bank Syariah?

C. Batasan Masalah

Dalam penulisan ini penulis membatasi masalah sebagai berikut:

a. Konsumen

Responden dalam penelitian ini adalah konsumen (orang yang sedang

mengambil kredit pada Bank Rakyat Indonesia pada bulan Februari 2003

sampai dengan bulan Januari 2007.

b. Dalam penelitian ini jumlah sampel yang akan diambil untuk penelitian

sebanyak 100 responden.

D. Tujuan Penelitian

Dalam penelitian ini penulis mempunyai maksud dan tujuan , yaitu:

1. Untuk mengetahui karakteristik nasabah pembiayaan Bank Syariah

2. Untuk mengetahui sikap konsumen terhadap kebijakan pemberian kredit

Bank Syariah.

E. Manfaat Penelitian

Ada beberapa manfaat yang dapat diambil dalam penulisan ini yaitu :

1. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat digunakan sebagai pelengkap wacana atau

referensi bagi penelitian-penelitian selanjutnya.

2. Bagi pihak perusahaan / Bank Syariah

Hasil penelitian ini diharapkan dapat digunakan sebagai masukan dan

pertimbangan dalam menentukan kebijakan-kebijakan dalam perkreditan

bank syariah.

3. Bagi Penulis

Penelitian ini sebagai sarana untuk menambah pengetahuan tentang

kebijakan pemberian kredit pada bank Syariah.

F. Sistematika Penulisan

BAB I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaaat penelitian

dan sistematika penelitian.

BAB II Landasan Teori

Bab ini menguraikan pengertian pemasaran, konsep pemasaran,

perilaku konsumen, sikap konsumen, pengertian bank, kebijakan

kredit, pengertian bank syariah, sistem bagi hasil, dan macam-

macam pembiayaan.

BAB III Metodologi Penelitian

Bab ini berisi jenis penelitian, tempat dan waktu penelitian, subjek

dan objek penelitian, data yang dikumpulkan, metode

pengumpulan data dan teknik analisis data.

BAB IV Gambaran Umum Perusahaan Bank Rakyat Indonesia Syariah

Yogyakarta dalam pemberian kredit..

BAB V Analisis Data dan Pembahasan

Bab ini berisi tentang analisis data yang diperoleh dari hasil

kuesioner yang diberikan peneliti kepada responden.

BAB VI Kesimpulan dan Saran

Bab ini menguraikan tentang kesimpulan yang diperoleh dari hasil

penelitian dan saran-saran yang diberikan penulis sehubungan

dengan penelitian yang dilakukan.

BAB II

LANDASAN TEORI

Pada bab ini penulis akan menguraikan teori-teori yang akan digunakan

sebagai landasan yang berkaitan dengan masalah yang akan dipecahkan. Teori-

teori yang dijadikan landasan penelitian ini adalah pengertian pemasaran, konsep

pemasaran, perilaku konsumen, sikap konsumen, pengertian bank, kebijakan

pemberian kredit, pengertian bank syariah, sistem bagi hasil dan pembiayaan-

pembiayaan di bank syariah. Penulis juga akan menjelaskan tentang pengertian

bank, bank syariah, pembiayaan, tujuan, peranan, sistem bagi hasil dan fungsi

pembiayaan serta macam-macam pembiayaan. Dalam bab ini, penulis akan

menguraikan konsep-konsep diatas sebagai berikut.

A. Pemasaran

Pemasaran merupakan salah satu bentuk kegiatan yang paling penting

bagi dunia usaha dalam mencapai tujuannya, yaitu mempertahankan

kelangsungan hidup, mengembangkan, menang dalam bersaing dan untuk

mendapatkan laba setinggi-tingginya. Dengan adanya pemasaran bagi

konsumen sendiri juga dapat dengan bebas menentukan apa yang diinginkan

dan dibutuhkannya. Untuk memahami arti pemasaran secara lebih jelas,

dibawah ini penulis sajikan definisi-definisi mengenai pemasaran.

1. Pengertian pemasaran menurut Philip Kotler (2004:7 )

Pemasaran adalah suatu proses sosial dan manajerial dimana

individu dan kelompok memperoleh apa yang mereka butuhkan dan

inginkan melalui penciptaan dan pertukaran produk serta nilai dengan

pihak-pihak lain.

2. Pengertian pemasaran menurut Basu Swastha ( 2002:10)

Pemasaran adalah sistem keseluruhan dari kegiatan usaha yang

ditujukan untuk merencanakan, menentukan harga, mempromosikan, dan

mendistribusikan barang dan jasa yang dapat memuaskan kebutuhan

kepada pembeli yang ada maupun pembeli potensial.

B. Konsep Pemasaran

1. Menurut Basu Swastha (2002:17)

Konsep pemasaran adalah sebuah falsafah bisnis yang

menyatakan bahwa pemuas kebutuhan konsumen merupakan syarat

ekonomi dan sosial bagi kelangsungan hidup perusahaan.

2. Menurut Philip Kotler (2004:21)

Konsep pemasaran menyatakan bahwa pencapaian sasaran

organisasi tergantung pada penentuan kebutuhan dan keinginan pasar

sasaran dan penyampaian kepuasan yang didambakan itu lebih efektif

dan efisien dibandingkan pesaing.

Jadi dapat disimpulkan konsep pemasaran adalah sebuah falsafah

bisnis yang mengatakan bahwa pemuas kebutuhan konsumen dalam

menciptakan, menyerahkan, dan mengkomunikasikan nilai pelanggan kepada

pasar sasaran yang telah terpilih secara lebih efektif dari para pesaing

merupakan syarat ekonomi dan sosial bagi kelangsungan hidup perusahaan.

Faktor pemuas kebutuhan konsumen sangat penting untuk

tercapainya salah satu tujuan perusahaan. Dalam konsep pemasaran terdapat

3 unsur penting yang dipakai sebagai dasar dalam konsep pemasaran ( Basu

Swastha 2002:18), yaitu:

1. Orientasi konsumen

Untuk memenuhi kepuasan yang harus diperhatikan dalam orientasi

pada konsumen adalah :

a) Menentukan kebutuhan pokok dari pembeli yang akan dilayani

dan dipenuhi.

b) Memilih kelompok pembeli tertentu sebagai sasaran dalam

penjualannya.

c) Menentukan produk dan program pemasarannya.

d) Mengadakan penelitian pada konsumen untuk mengukur, menilai,

menafsirkan keinginan, sikap, serta tingkah laku mereka.

e) Menentukan dan melaksanakan strategi yang paling baik, apakah

menitikberatkan pada mutu yang tinggi, harga yang murah, atau

model yang menarik.

2. Koordinasi dan integrasi dalam perusahaan

Setiap orang dan setiap bagian dalam perusahaan turut berkecimpung

dalam suatu usaha yang terkoordinir untuk memberikan kepuasan

konsumen, sehingga tujuan perusahaan dapat direalisir.

3. Mendapatkan laba melalui pemuasan konsumen

Laba itu sendiri merupakan pencerminan dari usaha-usaha

perusahaan yang berhasil memberikan kepuasan kepada konsumen.

Untuk memberikan kepuasan tersebut, peusahaan dapat menyediakan

atau menjual barang dan jasa yang paling baik dengan harga yang layak.

C. Perilaku Konsumen

Perilaku konsumen mempunyai peran dalam membentuk perilaku

seseorang, sehingga sering digunakan untuk menilai efektifitas kegiatan

pemasaran. Oleh karena itu perlu diketahui terlebih dahulu definisi dari

perilaku konsumen tersebut. Adapaun definisi dari perilaku konsumen

adalah sebagai berikut:

1. Menurut Basu Swasta dan T Hani Handoko (1997 :10)

“ Perilaku konsumen adalah kegiatan-kegiatan individu yang secara

langsung terlibat dalam mendapatkan dan mempergunakan barang dan

jasa termasuk didalamnya proses pengambilan keputusan pada persiapan

dan penentuan kegiatan tersebut.”

2. Menurut Amirullah (2002:3):

“ Perilaku konsumen adalah sejumlah tindakan nyata individu

(konsumen) yang dipengarui oleh faktor kejiwaan dan faktor luar lainnya

(eksternal) yang mengarahkan mereka untuk memilih dan menggunakan

barang-barang yang diinginkannya.

D. Sikap

Sikap mempunyai peranan yang paling penting dalam pemasaran

sehingga menjadi titik pusat perhatian dalam pemasaran. Seseorang memiliki

sikap dalam memberikan penilaian terhadap objek atau produk yang

dihadapinya. Menurut Syaifuddin (1988:9) sikap merupakan respon evaluatif

yang dapat berupa respon positif maupun respon negatif, sedangkan menurut

Engel (1994:5) sikap adalah suatu evaluasi menyeluruh yang memungkinkan

orang berespon dengan cara yang menguntungkan atau tidak menguntungkan

secara konsisten berkenaan dengan objek atau alternatif yang diberikan.

Berdasarkan kedua definisi tersebut dapat disimpulkan bahwa sikap

adalah suatu evaluasi, perasaan emosional dan kecenderungan orang

berespon secara konsisten terhadap suatu objek, gagasan ataupun alternatif.

Sikap konsumen didasarkan pada pandangan terhadap produk dan

proses belajar, baik dari pengalaman atau dari yang lainnya. Dalam

pemasaran, perlu dipelajari keadaan jiwa dan cara berpikir dari sikap

seseorang yang kemudian diharapkan dapat digunakan dalam menentukan

perilaku seseorang.

1. Karakteristik Sikap

Sikap mempunyai karakteristik penting, (Syaifuddin, 1988: 9) yaitu :

1) Sikap mempunyai arah

Sikap akan menunjukkan apakah seseorang menyetujui atau tidak

menyetujui, mendukung atau tidak mendukung terhadap suatu objek.

Seseorang mempunyai sikap mendukung terhadap suatu objek.

Seseorang berarti mempunyai sikap yang terarah positif terhadap

sikap mendukung. Begitu juga sebaliknya jika seseorang yang tidak

mendukung sikap berarti mempunyai sikap yang arahnya negatif

terhadap objek yang bersangkutan.

2) Sikap mempunyai intensitas

Intensitas atau kekuatan sikap pada setiap orang belum tentu sama.

Dua orang yang sama-sama mempunyai sikap terhadap sesuatu,

mungkin tidak sama intensitasnya dalam arti yang satu bersikap

positif sedangkan yang lain bersikap negatif.

3) Sikap mempunyai keluasan

Keluasan sikap menunjukkan pada luas tidaknya cakupan aspek

obyek sikap yang disetujui atau tidak oleh seseorang. Seseorang dapat

mempunyai sikap positif terhadap semua aspek yang ada pada obyek

sikap.

4) Sikap mempunyai konsistensi

Konsistensi sikap ditujukan oleh kesesuaian antara pernyataan sikap

yang dikemukakan oleh subyek dengan responnya terhadap obyek

sikap. Konsistensi sikap juga ditunjukkan oleh tidak adanya

kebimbangan dalam bersikap.

5) Sikap mempunyai spontanitas

Sikap dikatakan mempunyai spontanitas bila sikap dinyatakan tanpa

perlu mengadakan pengungkapan atau desakan agar subyek

menyatakan sikapnya. Hal ini tampak dengan pernyataan saja atau

dengan peralatan terhadap indikator sikap dimana subjek mempunyai

kesempatan untuk menyatakan sikap.

2. Komponen Sikap

Sikap mempunyai tiga komponen, yaitu : komponen kognitif, komponen

afektif, dan komponen perilaku (Thomas C. Kinner dan James R. Taylor,

1998:304 ) adalah :

1) Komponen kognitif

Komponen kognitif adalah komponen yang mencakup keyakinan atau

kepercayaan seseorang terhadap produk seperti daya tarik produk atau

jasa, kecepatan dan lain sebagainya.

2) Komponen Afektif

Komponen Afektif merupakan perasaan atau tanggapan seseorang

terhadap suatu produk atau jasa misalnya produk itu bagus atau

produk itu jelek.

3) Komponen Perilaku

Komponen perilaku adalah komponen yang merupakan respon atau

reaksi seseorang terhadap suatu obyek melalui tingkah lakunya.

E. Pengertian Bank

Menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10

November 1998, pengertian Bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

F. Kebijakan Kredit

Sebelum membahas tentang kebijakan kredit, perlu diketahui bahwa

penyaluran dana dalam Bank Konvensional disebut dengan kredit, sedangkan

dalam Bank Syariah sendiri istilah kredit dikenal dengan pembiayaan. Dalam

kredit ada istilah bunga sedangkan dalam pembiayaan sendiri disebut dengan

bagi hasil.

Istilah kredit berasal dari Yunani (credere) yang berarti kepercayan

(truth/faith). Untuk menunjang kegiatan perkreditan agar berjalan lancar,

maka diperlukan suatu peraturan-peraturan yang ditetapkan terlebih dahulu

sebelum pelaksanaan perkreditan itu berlangsung. Rangkaian peraturan ini

disebut dengan kebijakan kredit ( Muljono, 1987:17 ).

Menurut Muljono ( 1987:18) dalam menetapkan kebijakan kredit, ada

3 asas yang perlu diperhatikan, yaitu :

1) Asas likuiditas

Asas likuiditas adalah asas yang mengharuskan bank untuk tetap

dapat menjaga tingkat likuidasi.

2) Asas Solvabilitas

Dalam mengatur kebijakan kredit, bank harus pandai-pandai

mengatur penanaman dana, karena usaha pokok perbankan adalah

menerima simpanan dana dari masyarakat dan disalurkan dalam bentuk

kredit.

3) Asas rentabilitas

Sebagaimana halnya pada setiap kegiatan usaha akan selalu

mengharapkan untuk memperoleh laba untuk mempertahankan

eksistensinya maupun untuk keperluan pengembangan.

Tujuan penetapan kebijakan kredit menurut Muljono (1987:19)

adalah :

(1) Untuk penyediaan sarana penjagaan atau pengamanan terhadap aset

bank dan dana yang disimpan oleh nasabah, maksudnya agar dana

yang telah disimpan ke bank tersebut dapat dikembangkan sehingga

dapat memperoleh laba yang optimal.

(2) Sebagai dasar pedoman kerja dalam menghadapi perkembangan

perekonomian khususnya yang menyangkut kegiatan perbankan,

maksudnya sebagai unit perekonomian sudah tentu tidak dapat

melepaskan diri dari setiap perkembangan yang terjadi pada kegiatan

perekonomian disekelilingnya.

(3) Sebagai pedoman bagi para pejabat kredit bank yang bersangkutan

dalam melaksanakan tugasnya, maksudnya agar dalam mengelola

perkreditan dapat dilakukan secara tepat guna dan tepat arah.

G. Pengertian Bank Syariah

Tim Pengembangan Perbankan Syariah (2003:5) mendefinisikan

Syariah menurut bahasa Arab yang berarti “ jalan menuju air “. Dalam

konteks agama, syariah berarti jalan yang membawa seseorang menuju

kehidupan yang lebih baik.

Dalam bukunya, Muhamad mengemukakan bahwa Bank Syariah

adalah lembaga keuangan atau perbankan yang operasional dan produknya

dikembangkan berlandaskan pada Al Quran dan hadist Nabi (Muhamad

2004:1). Bank Syariah sebagaimana halnya dengan bank konvensional, perlu

memperhatikan aspek-aspek manajemen dalam hal penggunaan dana, yaitu

dalam mengumpulkan dana ataupun dalam menyalurkan dana. (Muhamad

2002:249)

H. Sistem Bagi Hasil Bank Syariah

1) Pengertian sistem bagi hasil

Menurut Muhamad (2004:3) pengertian sistem bagi hasil yaitu

pengembalian dan pembagian keuntungan yang diberikan oleh nasabah

kepada lembaga keuangan dan atau diberikan oleh lembaga keuangan

kepada nasabah.

2) Prinsip Bagi Hasil Bank Syariah

Penentuan besarnya resiko bagi hasil dibuat pada waktu akad

dengan berpedoman pada kemungkinan untung dan rugi. Prinsip bagi

hasil seperti yang dikutip dari www.syariahmandiri.co.id adalah :

a) Besarnya nisbah bagi hasil berdasarkan pada jumlah keuntungan yang

diperoleh.

b) Jumlah pembagian bagi hasil meningkat sesuai dengan peningkatan

jumlah pendapatan

c) Tidak ada yang meragukan keuntungan bagi hasil

d) Bagi hasil tergantung kepada keuntungan proyek yang dijalankan.

Jika proyek itu tidak mendapatkan keuntungan maka kerugian akan

ditanggung bersama oleh kedua belah pihak

I. Proses Administrasi Pembiayaan

Pembiayaan yang diberikan bank syariah kepada nasabahnya akan

berjalan baik, jika proses administrasi dilakukan dengan tertib. Untuk itu, ada

beberapa tahap administrasi yang harus dilalui dalam proses pembiayaan di

bank di bank syariah ( Muhammad 2005:48) yaitu :

(1) Penerimaan keputusan

Penerimaan keputusan ini dapat diperoleh dari kantor pusat, kantor

wilayah atau kantor cabang yang bersangkutan.

(2) Penerusan kepada nasabah pemohon

(a) Macam keputusan

Ditolak atau Disetujui

(b) Penyampaian kepada nasabah

Atas permohonan yang ditolak, keputusan ini diberitahukan

kepada pemohonnya. Sedangkan bagi nasabah yang

permohonannya disetujui, maka tahap selanjutnya dibuatkan surat

persetujuan yang memuat berbagai persyaratan.

(3) Penandatanganan akad

Apabila atas surat persetujuan tersebut nasabah pemohon

menyanggupinya, maka pemohon melakukan penandatanganan akad

dihadapan pejabat atau petugas bank.

J. Jaminan atau Agunan

1). Pengertian Jaminan atau Agunan

Menurut Undang-undang perbankan tahun 1998 pasal 1 tentang

perbankan, agunan adalah jaminan tambahan yang diserahkan nasabah

atau debitur kepada bank dalam rangka pemberian fasilitas kredit atau

pembiayaan berdasarkan prinsip syariah.

2) Kegunaan dari jaminan ( Suyatno, 2003:88)

(1) Memberikan hak dan kekuasaan pada bank untuk mendapatkan

pelunasan dengan barang-barang jaminan tersebut bila debitur

melakukan cedera janji, yaitu tidak membayar kembali hutangnya

yang telah ditetapkan dalam perjanjian.

(2) Menjamin agar debitur berperan serta dalam transaksi untuk

membiayai usahanya, sehingga kemungkinan untuk meninggalkan

usahanya atau proyeknya dengan merugikan diri sendiri atau

perusahaannya dapat dicegah atau sekurang-kurangnya

kemungkinan untuk dapat berbuat demikian dapat diperkecil.

(3) Memberikan dorongan kepada debitur untuk memenuhi perjanjian

kredit, khususnya mengenai pembayaran kembali sesuai dengan

syarat-syarat yang telah disetujui agar ia tidak kehilangan kekayaan

yang telah dijaminkan kepada bank

K. Pelayanan Pelanggan

Dalam pelaksanaannya, bank meyadari besarnya persaingan yang

terjadi dalam dunia perbankan semakin meningkat dewasa ini. Pelayanan

atau service telah menjadi kunci bagi keberhasilan dalam memenangkan

persaingan bagi masing-masing bank. Oleh sebab itu harus diterapkan

kualitas pelayanan yang menjadi modal utama sebuah bank untuk diterima

dalam masyarakat.

Pada prinsipnya pemberian pelayanan yang unggul dapat dilihat dari

tiga kunci (Tjiptono,1997:128). Pertama, kemampuan memahami kebutuhan

dan keinginan pelanggan. Kedua, pengembangan database yang lebih akurat

daripada pesaing (mencakup data kebutuhan dan keinginan setiap segmen

pelanggan dan perubahan kondisi persaingan). Ketiga, pemanfaatan

informasi-informasi yang diperoleh dari riset pasar dalam suatu kerangka

strategik.

Tentunya pemberian pelayanan harus dapat dikelola dengan baik agar

dapat menumbuhkan loyalitas terhadap pelanggan yang dalam hal ini adalah

nasabah.

L. Pembiayaan-pembiayaan Dalam Bank Syariah

Penyaluran dana dalam Bank Konvensional dikenal dengan istilah

pinjaman atau kredit, sedangkan pada Bank Syariah dikenal dengan istilah

pembiayaan, namun pada prinsipnya adalah sama yaitu penyaluran dana dari

bank kepada masyarakat.

a) Pengertian Pembiayaan

Menurut Undang-undang No. 10 tahun 1998, pembiayaan berdasarkan

prinsip syariah adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antar

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil.

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara

bank dengan pihak lain untuk menyimpan dana dan atau kegiatan

pembiayaan usaha atau kegiatan lainnya yang dinyatakan sesuai syariah,

antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah),

pembiayaan berdasarkan penyertaan modal (musyarakah), prinsip jual

beli barang dengan memperoleh keuntungan (murabahah), atau

pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan

(ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang

yang disewa dari pihak bank oleh pihak lain (ijarah walqtina).

b) Macam-macam pembiayaan

Menurut Perwataatmaja dan Antonio (1992:21) ada tujuh macam

pembiayaan, yaitu :

1) Pembiayaan Mudharabah

praktik-praktik investasi atas dasar bagi hasil Al Mudharabah yaitu

suatu perjanjian usaha antar pemilik modal dengan pengusaha,

dimana pihak pemilik modal menyediakan seluruh dana yang

diperlukan dan pihak pengusaha melakukan pengelolaan atas usaha.

Hasil usaha bersama ini ditandatangani yang dituangkan dalam

bentuk nisbah.

(a) Landasan dasar syariah dari investasi bagi hasil Al Mudharabah

sama dengan landasan dasar tabungan dan deposito Mudharabah.

Dalam Surat Al Muzammil ayat 20 yang artinya :

“ Dan orang-orang yang berjalan dimuka bumi mencari sebagian

karunia Allah.”

(b) Tatacara bagi hasil usaha nasabah penerima pembiayaan investasi

Al Mudharabah dengan Bank Syariah :

(1) Bank menyediakan 100 % pembiayaan suatu proyek usaha.

(2) Pengusaha mengelola proyek usaha tanpa campur tangan bank

namun bank mempunyai hak untuk tindak lanjut dan

pengawasan.

(3) Bank dan pengusaha sepakat melalui negoisasi tentang porsi

bagian untung masing-masing.

(4) Apabila terjadi kerugian bank akan menanggung kerugian

sebesar pembiayaan yang disediakan sedang pengusaha

menanggung kerugian tenaga, waktu, managerial skill serta

kehilangan nisbah keuntungan bagi hail yang akan

diperolehnya.

2) Pembiayaan Musyarakah

(a) Praktik-praktik investasi atas dasar bagi hasil Al Musyarakah yaitu

suatu perjanjian usaha antara dua atau beberapa pemilik modal

untuk menyertakan modalnya pada suatu proyek, dimana masing-

masing pihak mempunyai hak untuk ikut serta, mewakilkan, atau

menggugurkan haknya dalam manajemen proyek. Keuntungan

dari hasil usaha bersama ini dapat dibagikan baik menurut

proporsi penyertaan modal masing-masing maupun sesuai dengan

kesepakatan bersama. Manakala terjadi kerugian, kewajiban

hanya terbatas sampai batas modal masing-masing.

(b) Landasan syariah dari investasi bagi hasil Al Musyarakah terdapat

dalam Al Quran dan Hadist.

(1) Al Quran

“Dan sesungguhnya kebanyakan dari orang-orang yang

berkongsi itu sebagian mereka berbuat kezaliman kepada

sebagian yang lain kecuali orang-orang yang beriman dan

mengerjakan amal shaleh. (QS. As Shad :24).

(3) Hadist

Dalam Hadist Qudsi yang diriwayatkan oleh Abu Hurairoh

bahwa Risulullah telah bersabda : “ Allah telah berkata :’ Saya

menyertai dua pihak yang sedang berkongsi selama salah satu

dari keduanya tidak mengkhianati yang lain, seandainya

berkhianat maka saya keluar dari penyertaan tersebut’.”

(HR.Abu Daud, menurut Hakim Hadist ini Shahih)

(4) Tatacara bagi hasil usaha nasabah penerima pembiayaan

investasi Al Musyarakah dengan Bank Syariah :

i. Bank dapat memberikan fasilitas pembiayaan suatu proyek

yang dianggap feasible berdasarkan prinsip Al Musyarakah.

ii. Dalam skema pembiayaan ini bank dengan nasabah atau

nasabah-nasabahnya menyetujui untuk memberikan

kontribusi pembiayaan sesuai dengan proporsi yang telah

disepakati bersama.

iii. Semua pihak termasuk bank mempunyai hak untuk

berpartisipasi dalam manajemen perusahaan. Demikian juga

semua pihak berhak untuk menggugurkan hak tersebut.

iv. Semua pihak melalui suatu negosiasi menyetujui nisbah

pembiayaan keuntungan usaha. Besarnya nisbah

pembiayaan ini tidak semestinya harus sesuai dengan

besarnya penyertaan modal masing-masing.

v. Seandainya terjadi kerugian dalam usaha maka masing-

masing tidak bertanggung jawab kecuali sebatas besar

penyertaan modalnya.

3) Pembiayaan Murabahah

(a) Praktik-praktik pembiayaan perdagangan atas dasar Al

Murabahah berarti pembelian barang dengan pembayaran

ditangguhkan. Pembiayaan Murabahah adalah pembiayaan yang

diberikan kepada nasabah dalam rangka pemenuhan kebutuhan

produksi.

(b) Landasan syariah pembiayaan Al Murabahah terdapat dalam Al

Quran dan Hadist.

(1) Al Quran

“Dan Allah telah menghalalkan jual beli dan mengharamkan

riba“.(QS : Al Baqarah :275)

(2) Hadist

Dari Suhaib Ar Rumi r.a., bahwa Rosululloh bersabda ,

“Tiga hal didalamnya terdapat keberkatan : jual beli sacara

tangguh, mudharabah, dan mencampur gandum dengan

tepung untuk keperluan rumah, bukan unutk dijual.”(H.R.

Ibnu Majah)

(1) Syarat-syarat Murabahah

(a) Penjual memberitahu biaya modal kepada nasabah

(b) Kontrak pertama harus sah sesuai dengan rukun yang

ditetapkan.

(c) Kontrak harus bebas dari riba.

(d) Penjual harus menjelaskan kepada pembeli jika

terjadi cacat atas barang sesudah pembelian.

(e) Penjual harus menyampaikan semua hal yang

berkaitan dengan pembelian, misalnya jika

pembelian dilakukan secara berhutang.

4) Pembiayaan Al Bai Bitsaman Ajil

(a) Praktik-praktik pembiayaan perdagangan atas dasar Al Bai

Bitsaman Ajil artinya pembelian barang dengan pembayaran

cicilan. Pembiayaan Al Bai Bitsaman Ajil adalah pembiayaan

yang diberikan kepada nasabah dalam rangka pemenuhan

kebutuhan barang modal.

(b) Landasan syariah pembiayaan Al Bai Bitsaman Ajil terdapat

dalam Al Quran dan Hadist.

(1) Al Quran

“ Hai orang-orang beriman janganlah kamu makan hak

sesamamu dengan jalan yang bathil kecuali dengan jalan

perniagaan yang berlaku dengan suka sama suka diantara

kamu.” (QS.An Nisa: 29).

(2) Hadist

Dari Suhaib r.a. bahwa Rosululloh saw bersabda tiga perkara

didalamnya terdapat keberkatan: jual beli sacara tangguh,

mudharabah, dan mencampur gandum dengan tepung untuk

keperluan rumah, bukan untuk dijual.”(H.R. Ibnu Majah)

(3) Bentuk dan sifat pembiayaan Al Bai Bitsaman Ajil yang

dilakukan oleh Bank Syariah :

(a)Bank mengangkat nasabah sebagai agen bank

(b)Nasabah dalam kapasitasnya sebagai agen bank melakukan

pembelian barang modal atas nama bank

(c)Bank menjual barang modal tersebut kepada nasabah

dengan harga sejumlah harga beli ditambah keuntungan

bank.

(d)Nasabah membeli barang modal tersebut dan

pembayarannya dilakukan secara mencicil untuk jangka

waktu yang telah disetui bersama.

5) Pembiayaan Ijarah

(a) Praktik-praktik pembiayaan pengadaan barang atas dasar Al

Ijarah adalah pemberian kesempatan kepada penyewa untuk

mengambil kemanfaatan dari barang sewaan untuk jangka waktu

tertentu dengan imbalan yang besarnya telah disepakati bersama.

(b) Landasan syariah dari pembiayaan ijarah terdapat dalam Al

Quran dan Sunnah.

(1) Al Quran

“ Salah seorang dari kedua wanita itu berkata ; Wahai

Bapakku ambillah ia sebagai orang yang bekerja dengan kita

karena sesungguhnya orang yang paling baik yang kamu

ambil untuk bekerja adalah yang kuat dan dapat dipercaya ”.

( Al Qashash )

(2) Sunnah

Dari Ibnu umar r.a. bahwa Rosullah SAW telah bersabda :

Berikanlah upah (sewa) buruh itu sebelum kering

keringatnya. (HR.Ibn Majah)

6) Pembiayaan Bai Takjiri

i) Praktik-praktik pembiayaan pengadaan barang atas dasar bai

takjiri atau sewa beli adalah suatu kontrak sewa yang diakhiri

dengan penjualan. Pembayaran sewa dalam kontrak ini telah

diperhitungkan sedemikian rupa sehingga sebagian

daripadanya merupakan pembelian terhadap barang secara

berangsur.

ii) Landasan syariah dari pembiayaan pengadaan barang atas

dasar bai takjiri pada dasarnya sama dengan Al Ijarah.

7) Pembiayaan Al Qardhul Hasan

i) Praktik-praktik pemberian pinjaman tunai atas dasar Al Qardhul

Hasan adalah suatu pinjaman lunak yang diberikan atas dasar

kewajiban sosial semata dimana peminjam tidak dituntut untuk

mengembalikan apapun kecuali modal pinjaman.

ii) Landasan syariah pemberian pinjaman tunai Al Qardhul Hasan :

(1) Al Quran

“ Siapakah yang mau memberi pinjaman kepada Allah,

pinjaman yang baik, maka Allah akan melipat gandakan

pembayaran kepadanya dengan lipat ganda yang banyak.

“(QS. Al Baqarah:24)

(2) Dari Ibnu Mas’ud r.a Rosulullah saw bersabda : “ Tidakkah

seorang muslim meminjamkan dua kali kecuali sama

baginya dengan memberi sekali”. (Hadist terdapat dalam

sahih Ibnu Hibban).

iii) Bentuk dan sifat pemberian tunai Al Qardhul Hasan yang

dilakukan oleh Bank Syariah.

Pada dasarnya pinjaman Al Qardhul Hasan diberikan kepada :

(1) Mereka yang memerlukan pinjaman konsumtif jangka

pendek untuk tujuan-tujuan yang sangat urgent.

(2) Para pengusaha (kecil) yang kekurangan dana tapi

mempunyai prospek bisnis yang sangat baik.

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus yaitu suatu penelitian terhadap

suatu objek yang populasinya tidak terbatas yaitu pada Bank Rakyat

Indonesia Syariah Yogyakarta. Dalam penelitian ini peneliti meneliti tentang

sikap konsumen terhadap kebijkan pemberian kredit Bank Rakyat Indonesia

Syariah Yogyakarta. Kesimpulan yang diambil hanya berlaku pada bank

syariah tersebut yang diteliti, jadi tidak bisa berlaku untuk bank lain atau

objek lain.

B. Tempat dan Waktu Penelitian

Tempat : Bank Rakyat Indonesia Syariah Yogyakarta

Jl. KH Ahmad Dahlan No 89 Yogyakarta.

Waktu : Bulan Februari 2007 s/d Maret 2007

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Yang menjadi subjek penelitian adalah responden yang mengambil kredit

pada Bank Rakyat Indonesia Syariah Yogyakarta pada Februari 2003

sampai Januari 2007.

2. Objek Penelitian

Objek penelitian ini adalah sikap konsumen terhadap kebijakan

pemberian kredit yang ditawarkan Bank Rakyat Indonesia Syariah

Yogyakarta, yaitu meliputi sistem yang digunakan dan kemudahan yang

diberikan.

D. Data Yang dikumpulkan

1. Data Primer

Data primer yaitu data yang diperoleh dari responden melalui kuesioner

mengenai sikap responden terhadap pemberian kredit yang ditawarkan

oleh Bank Rakyat Indonesia SyariahYogyakarta.

2. Data Sekunder

Data yang diperoleh dari studi pustaka dan informasi lain yang berkaitan

dengan penelitian.

E. Metode Pengumpulan Data

1. Kuesioner, yaitu metode pengumpulan data dengan memberikan daftar

pertanyaan untuk dijawab oleh responden. Kuesioner dalam penelitian ini

bersifat tertutup dalam arti bahwa pihak peneliti telah menyediakan

alternatif jawaban sehingga responden tinggal memilih jawaban sehingga

responden tinggal memilih jawaban yang disediakan.

2. Interview, yaitu metode pengumpulan data melalui wawancara yang

langsung ditujukan pada pihak bank syariah sehubungan dengan kegiatan

pemberian kredit.

F. Definisi Operasional

1. Sikap adalah evaluasi, perasaan, dan kecenderungan seseorang terhadap

suatu objek atau gagasan. Sikap yang dimaksud dalam penelitian ini

adalah tentang baik buruk yang dirasakan oleh peminjam mengenai

kebijakan kredit pada Bank Rakyat Indonesia Syariah Yogyakarta.

2. Konsumen

Yang dimaksud konsumen dalam penelitian ini adalah orang yang

mengambil kredit Bank Rakyat Indonesia Syariah Yogyakarta pada bulan

Februari 2003 sampai bulan Januari 2007.

3. Kebijakan Kredit

Kebijakan kredit yang dimaksud dalam penelitian ini adalah prosedur

atau syarat dalam pengajuan kredit yang ditentukan oleh Bank Rakyat

Indonesia Syariah Yogyakarta.

4. Bank Syariah adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta

peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip

syariah.

G. Populasi, Sampel, dan Metode Pengambilan Sampel

1. Populasi , yaitu peminjam yang sedang mengambil kredit pada Bank

Rakyat Indonesia Syariah Yogyakarta pada Februari 2003 sampai Januari

2007.

2. Sampel yaitu sebagian atau wakil dari keseluruhan peminjam yang

sedang atau telah mengambil kredit sebanyak 100 orang sampel dengan

rumus Budiyuwono (1996:155).

2

)1(

−=

EZxppn

Keterangan :

n = jumlah sampel

p = kemungkinan terbesar sukses

Z = standar error

E = kesalahan yang dapat diterima

Agar lebih jelas perhitungan dijabarkan sebagai berikut :

Sebagai contoh atribut yang diharapkan kemungkinan terbesar sukses

50% = 0,5 , standar kesalahan 10%, dengan tingkat kepercayaan 95% =

1,96, sehingga diperoleh :

2

1,096,1)5,01(5,0

−= xn

n = 0,25 x 384,16

= 96,04

Hasil dari perhitungan tersebut 96,04 dan dibulatkan menjadi 100 untuk

memudakan peneliti dalam pembagian kuesioner.

3. Metode Pengambilan sampel yang digunakan dalam penelitian ini adalah

teknik convenience sampling, yaitu pemilihan unit sampel dilaksanakan

dengan mempertimbangkan syarat-syarat yang telah ditetapkan

sebelumnya (Simamora, 2004:207). Dalam penelitian ini ditetapkan

syarat bahwa konsumen adalah orang yang sedang mengambil kredit pada

Bank Rakyat Indonesia Syariah Yogyakarta sebanyak 100 orang yang

perhitungnnya telah dijabarkan di halaman sebelumnya. Responden

tersebut diharapkan dapat mewakili karakteristik dari populasi. Peneliti

menetapkan sebanyak 100 orang responden yang dapat dikatakan

representatif untuk dilakukan dalam penelitian.

H. Teknik Pengukuran Data

Untuk mengukur tanggapan peminjam terhadap jasa kredit yang

ditawarkan, penulis menyebarkan kuesioner kepada responden yaitu

peminjam yang sedang atau telah mengambil kredit pada Bank Rakyat

Indonesia Syariah Yogyakarta. Kuesioner yang diberikan bersifat tertutup

dan alternatif jawaban yang disediakan adalah :

1. Sangat Setuju

2. Setuju

3. Ragu-ragu

4. Tidak Setuju

5. Sangat Tidak Setuju

Karena data tersebut masih dalam bentuk data kualitatif maka

pengukuran harus dikuantitatifkan dengan langkah skoring, dengan

menggunakan Skala Likert, maka skor terhadap alternatif jawaban

responden setiap item pertanyaan sebagai berikut :

Skor Alternatif Jawaban

Alternatif Jawaban SkorSangat Setuju

Setuju

Ragu-ragu

Tidak Setuju

Sangat Tidak Setuju

5

4

3

2

1

I. Teknik Pengujian Instrumen

1. Uji Validitas

Uji validitas yaitu tingkat ketepatan pengunaan alat pengukur terhadap

suatu gejala untuk menguji tingkat validitas masing-masing item pada

kuesioner dengan menggunakan teknik korelasi “Product Moment” yang

rumusnya sebagai berikut (Husein Umar, 2005:133)

rXY = [ ][ ]∑ ∑∑∑∑ ∑ ∑

−−

−2222 )()(

))((

YYNXXN

YXXYN

Keterangan :

rXY : koefisien korelasi product moment

X : Nilai atau skor dari variabel

Y : Nilai atau skor dari total variabel

XY : Jumlah hasil kali antara x dan y

N : Banyaknya sampel yang diuji coba

Untuk menentukan apakah instrumen itu valid atau tidak valid maka

ketentuannya adalah sebagai berikut :

Jika r hitung > r tabel dengan taraf keyakinan 95 % maka instrumen

tersebut dikatakan valid.

Jika r hitung ≤ r tabel dengan taraf keyakinan 95 % maka instrumen

tersebut dikatakan tidak valid.

2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui sejauh mana suatu

pengukuran memberikan hasil yang relatif sama bila dilakukan

pengukuran pada subjek yang sama, atau suatu instrument cukup reliable

atau dapat dipercaya untuk digunakan sebagai alat pengumpul data.

Dalam penelitian ini, penulis akan menggunakan teknik Alpha Cronbach.

Rumus Alpha Cronbach sebagai berikut (Husein Umar 2003:96) :

Rii =

−

−∑

2

2

11 t

bk

kσ

σ

Keterangan :

Rii : reliabilitas instrumen

k : banyaknya butir pertanyaan

2tσ : varian total

∑ 2bσ : jumlah varian butir

Sedangkan untuk mencari varian total ( 2tσ ), jumlah varian

dicari terlebih dahulu dengan cara mencari nilai varian tiap butir,

kemudian dijumlahkan.

Rumus Varian yang digunakan :

nn

)( 22

2

Σ ΧΣ Χ=σ

dimana :

n : jumlah responden

X : nilai skor yang dipilih (total nilai dari nomor-nomor butir

pertanyaan)

Untuk menentukan apakah instrument itu reliable atau tidak

digunakan ketentuan sebagai berikut :

Jika r hitung > r tabel, maka instrument dikatakan reliabel.

Jika r hitung ≤ tabel, maka instrument dikatakan tidak reliabel.

J. Metode Analisis Data

1. Analisis Persentase

Analisis ini digunakan untuk menjawab rumusan masalah mengenai

karakteristik responden. Hal-hal yang akan dianalisis yaitu jenis kelamin,

usia, pendidikan, pekerjaan, penghasilan, lama mengambil kredit, dan

faktor utama mengambil kredit. Persentase ini akan dihitung dengan rumus:

Nnxp =

Keterangan :

P : Jumlah persentase

Nx : Jumlah yang diambil

N : Jumlah total

2. Analisis dengan Multiattribut Attitude Model

Dalam menyelesaikan masalah kedua yaitu bagaimana sikap

konsumen terhadap pemberian kredit Bank Rakyat Indonesia Syariah

Yogyakarta digunakan analisis Multiattribute Attitude Model. (Engel,

1994 : 353). Rumus yang digunakan adalah:

Ab = ∑=

−n

iXiIiWi

1

Keterangan :

Ab : Sikap responden secara keseluruhan terhadap suatu objek

Wi : Bobot rata-rata yang diberikan responden terhadap atribut i

Xi : Nilai belief rata-rata konsumen pada atribut i

Ii : Nilai ideal rata-rata konsumen pada atribut i

n : Jumlah atribut yang dipertimbangkan

Langkah-langkah yang dilakukan guna mengukur sikap konsumen

terhadap pemberian kredit Bank Tabungan Syariah adalah :

a. Menentukan urutan atribut yang dipertimbangkan konsumen

dalam melakukan keputusan pengambilan kredit.

b. Menentukan Wi (bobot rata-rata atribut) dengan rumus :

nilai masing-masing atribut Wi = __________________________ X 100 jumlah nilai atribut

c. Menentukan skala sikap dalam bentuk skor mulai dari angka 1

sampai 5 seperti berikut ini :

Sikap Skor

Sangat Setuju 5

Setuju 4

Ragu-ragu 3

Tidak Setuju 2

Sangat Tidak Setuju 1

d. Menghitung Ideal dan belief untuk masing-masing atribut

(1) Ideal : suatu kondisi yang diharapkan konsumen

terhadap atribut

Nilai ideal = skor x ∑ absolut responden ideal masing-

masing atribut

Nilai rata-rata ideal = …… ondenjumlahrespiIdealjumlahNila=

(2) Belief : suatu kondisi yang dipercaya konsumen

terhadap atribut

Nilai belief = skor x ∑absolut responden belief masing-

masing atribut

Nilai belief rata-rata = …… ondenjumlahrespiBeliefjumlahNila

e. Memasukkan data selisih belief rata-rata dan ideal rata-rata ke

dalam tabel berikut :

Atribut

Ideal

(Ii)

Belief

(Xi)

Selisih

| Ii-Xi | Urutan BobotAtribut I Ii1 Xi1 XAtribut II Ii2 Xi2 XAtribut III Ii3 Xi3 X

Atribut IV Ii4 Xi4 X

f. Menghitung secara keseluruhan sikap konsumen dengan

memasukkan data yang telah dihitung ke dalam rumus

Multiattribute Attitude Model (Engel 1994:353)

g Menghitung Skala Sikap dengan rumus yang diadaptasi dari

rumus Multiattribute Attitude Model (Engel 1994:353) :

(1) Menghitung selisih minimum nilai sikap konsumen

| Ii - X i| x Wi = SBAb

| 5 – 5 | x 100 = 0

Keterangan :

SBAb = Selisih minimum nilai sikap konsumen yang

mengindikasikan kebijakan kredit Sangat Baik

(SB)

Ii = Nilai Ideal tertinggi seandainya semua responden

menjawab Sangat Setuju yang diberi skor 5.

Xi = Nilai belief tertinggi seandainya semuan responden

menjawab Sangat Setuju yang diberi skor 5.

Wi = Bobot keseluruhan atribut konsumen

(2) Menghitung selisih maksimum nilai sikap konsumen

| Ii – Xi | x Wi = STBAb

| 5 – 1 | x 100 = 400

Keterangan :

STBAb = Selisih maksimum nilai sikap konsumen yang

mengindikasikan kebijakan kredit Sangat Tidak

Baik (STB)

Ii = Nilai Ideal Tertinggi seandainya semua

responden menjawab Sangat Setuju (SS) yang

diberi skor 5.

Xi = Nilai belief terendah seandainya semua

responden menjawab Sangat Tidak Setuju

(STS) yang diberi skor 1.

Wi = Bobot keseluruhan atribut untuk konsumen.

h. Menentukan Interval dalam Skala Sikap

Interval tersebut digunakan untuk mengartikan nilai sikap

konsumen (Ab) yang masih bersifat kuantitatif menjadi

kualitatif. Interval dalam Skala Sikap dapat digambarkan

sebagai berikut :

0 80 160 240 320

400

Keterangan :

0 - <80 = Sangat Baik

80 - <160 =Baik

160 - <240 = Ragu-ragu

240 – <320 = Tidak Baik

320-<400 = Sangat Tidak Baik

Apabila skala semakin ke kiri atau mendekati nol maka sikap

setiap konsumen atau nasabah secara keseluruhan semakin baik.

Sebaliknya jika skala sikap konsumen atau nasabah pembiayaan

semakin ke kanan atau mendekati 400 maka sikap konsumen atau

nasabah pembiayaan secara keseluruhan sangat tidak baik.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Bank Rakyat Indonesia Syariah Yogyakarta

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan oleh Raden

Aria Wiraatmaja di Purwokerto Jawa Tengah dengan Hulp-en Spaarbank der

Islandsche Besruurs Abtenaren ( Bank bantuan dan simpanan milik kaum

priyayi yang berkebangsaan Indonesia (pribumi)). Berdirinya tanggal 16

Desember 1895 yang selanjutnya dipringati sebagai hari lahirnya BRI.

Pada periode setelah kemerdekan RI pemerintah mengeluarkan

peraturan No.1 Tahun 1945 yang menyebutkan “Bank Rakyat Indonesia

adalah sebagai bank pemerintah pertama di Republik Indonesia :. Dengan

adanya situasi perang mempertahankan kemerdekaan pada tahun 1948

kegiatan BRI sempat terhenti untuk sementara waktu dan mulai aktif kembali

setelah perjanjian Renville pada tahun1949 yang kemudian berubah nama

menjadi Bank Rakyat Indonesia Serikat. Pada masa itu melalui PERPU

NO.41 Tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang

merupakan leburan dari BRI, Bank Tani Nelayan, dan Nederlandsche

Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres)

No 09 Tahun 1965 BKTN di integrasi ke dalam Bank Indonesia dengan

nama Bank Indonesia urusan Tani Koperasi dan Nelayan.

Setelah berjalan selama sebulan keluarlah Penpres no. 17 Tahun 1965

tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia

(BNI) . Dalam ketentuan baru ini Bank Indonesia urusan Tani dan Nelayan

(eks BKTN) diintegrasikan dengan nama bank Negara Indonesia Unit II

bidang Rural, sedang NHM menjadi Bank Negara Indonesia Unit II bidang

ekspor impor.

Berdasarkan UU No. 14 Tahun 1967 tentang UU Pokok Perbankan

dan UU No. 13 Tahun 1968 tentang UU Bank Sentral, yang intinya

mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank

Negara Indonesia Unit II bidang Rural Ekspor Impor dipisahkan masing-

masing menjadi dua bank yaitu Bank Rakyat Indonesia dan Bank Ekspor

Impor Indonesia. Selanjutnya berdasarkan UU No.21 Tahun 1968

menetapkan kembali tugas-tugas pokok Ban Rakyat Indonesia sebagai bank

umum. Berdasarkan UU Perbankan No 7 tahun 1992 dan Peraturan

Pemerintah RI No.21 Tahun 1992 status BRI berubah menjadi PT Bank

Rakyat Indonesia (persero) yang kepemilikan sepenuhnya ada di pemerintah

sejak 1 Agustus 1992.

PT Bank Rakyat Indonesia (Persero) yang berdiri sejak 1895 yang

didasarkan pelayanan pada masyarakat kecil sampai sekarang masih tetap

konsisten. Fokus dengan pemberian fasilitas kredit kepada golongan

pengusaha kecil. Seiring dengan perkembangan di dunia perbankan yang

semakin pesat Bank Rakyat Indonesia memiliki dua unit usaha dengan sistem

bunga dan sistem bagi hasil.

Dengan adanya perkembangan di dunia perbankan maka bank rakyat

Indonesia membuka unit syariah di beberapa daerah termasuk Daerah

Istimewa Yogyakarta pada tanggal 3 Januari 2003 dibukalah kantor unit kas

kegiatan perbankan dengan sistem operasinya berdasarkan syariah, adapun

lokasinya di Jalan KHA. Dahlan No 89 Kelurahan Notoprajan, Kecamatan

Ngampilan, DIY 55224, Telp (0274) 411221.

B. Landasan Hukum Bank Rakyat Indonesia Syariah

a. UU No. 7 Tahun 1992, yang telah diubah dengan UU No. 10 Tahun 1998

b. UU No.23 Tahun 1997 tentang Bank Indonesia

c. PBI no. 4/ PBI/ 2002, tanggal 27 Maret 2002 tentang perubahan kegiatan

usaha bank umum konvensional menjadi bank umum berdasarkan prinsip

syariah oleh bank umum konvensional.

d. RUPS luar biasa PT Bank Rakyat Indonesia (Persero) tanggal 7 Desember

2001

e. SK DIR BRI No. Kep : S.75 DIR/ PPP/ 12/ 2001, tanggal 7 Desember

2001.

C. Visi dan Misi Bank Rakyat Indonesia Syariah

1. Visi Bank Rakyat Indonesia Syariah

Visi Bank Rakyat Indonesia Syariah adalah melaksanakan perbankan

syariah secara kaffah.

2. Misi Bank Rakyat Indonesia Syariah

a. Pemberdayaan ekonomi ummat dengan melaksanakan bisnis perbankan

syariah yang mengutamakan pelayanan kepada usaha mikro, kecil, dan

menengah.

b Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak

yang berkepentingan.

D. Struktur Organisasi dan Tugas Karyawan Bank Rakyat Indonesia

Syariah

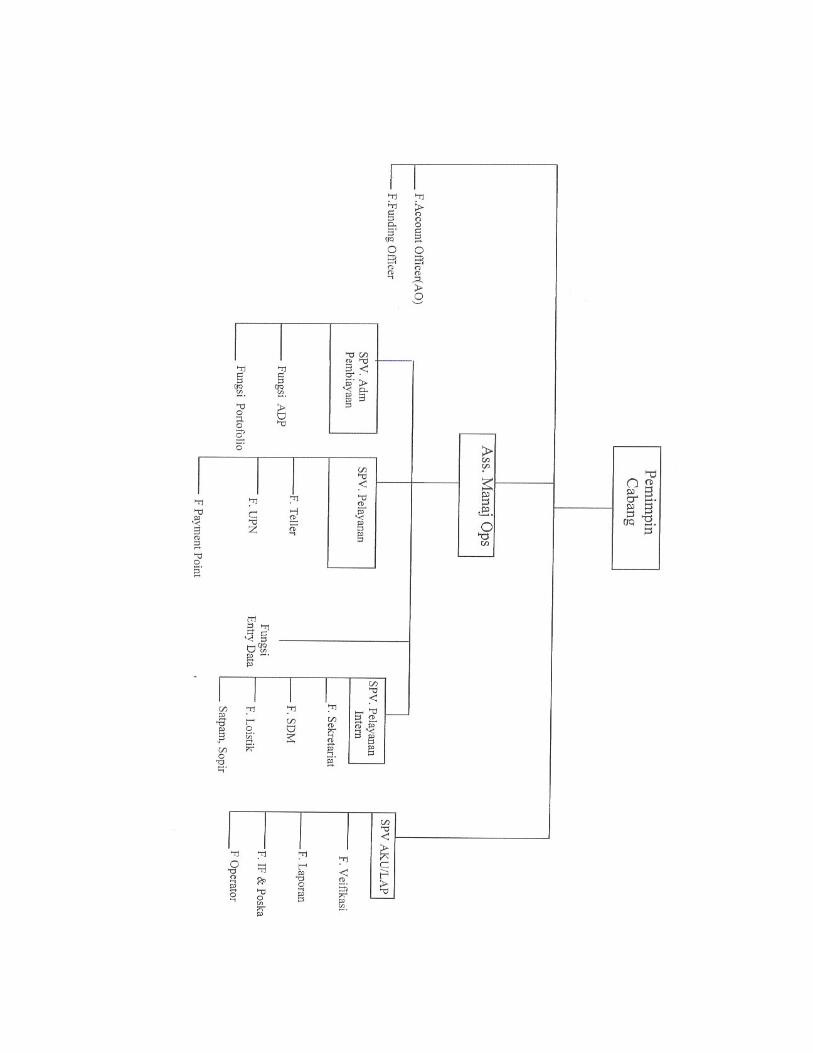

a. Struktur Organisasi

Tujuan perusahaan akan tercapai jika ada kerjasama dan

pembagian tugas yang jelas antar bagian dalam perusahaan. Struktur

organisasi menunjukkan gambaran secara skematis tentang pola tugas,

wewenang, tanggung jawab, serta keterkaitan hubungan antar bagian di

dalam perusahaan. Adapun struktur Bank Rakyat Indonesia Syariah

adalah sebagai berikut :

Berikut adalah nama-nama yang mengisi formasi jabatan di Bank Rakyat

Indonesia Syariah cabang Yogyakarta :

1) Pemimpin Cabang : Muhammad Khudori

2) Ass Manajer Operasional : Sukartidjo, SE

3) Account Officer : Riyanto, SE

4) Funding Officer : Marsana, SE

5) SPV. Adm. Pembiayaan

(1) Adm. Pembiayaan : Yuniati, B. Sc

(2) Portofolio : Dian Samto, SH

6) Fungsi Aku/Lap

(1) F. Arsip/verifikasi : Lasiyah Oktaviani, SE

(2) F. Laporan : Lasiyah Oktaviani, SE

(3) F. !F&Poska : Lasiyah Oktaviani, SE

(4) F. Operator : Sukemi

7) SPV Pelayanan

(1) Fungsi Teller : Ulfah Dwi A, SE

(2) F. Unit Pelayanan Nasabah : Arief Wijaya, S. Hut

(3) F. Payment Point : M. Budiono, SE

8) Fungsi Entry Data : Arief Wijaya, S. Hut

9) SPV Pelayanan Interen

(1) F Sekretariat : Joko Trianggono, SE

(2)F SDM : Joko Trianggono, SE

(3) Logistik : Joko Trianggono, SE

(4) Satpam : Supardi, Anang TW, Sukarman, Purnanto

(5) Sopir : Nanang Wahyu S

(6) Pramubakti : Rahmat

b. Tugas dan tanggung jawab dari masing-masing bagian adalah sebagai

berikut :

1). Tugas dan Tanggung jawab Pimpinan Cabang adalah :

(1) Membina dan mengkoordinasikan unit-unit kerja dibawahnya

untuk mencapai target yang telah ditetapkan.

(2) Memfungsikan semua unit kerja dibawahnya dan pekerja

binaannya dalam melaksanakan tugas pekerjaan sesuai dengan

startegi yang telah ditetapkan guna mewujudkan pelayanan yang

sebaik-baiknya bagi nasabah.

(3) Melaksanakan koordinasi dengan instansi atau pihak terkait atas

pelaksanaan usaha kanca syariah dan unit kerja dibawahnya untuk

menjamin pelayanan perbankan yang tepat sasaran dan sesuai

dengan ketentuan yang berlaku.

(4) Melaksanakan tugas-tugas kedinasan lainnya sesuai ketentuan yang

berlaku dalam rangka mendukung bisnis kanca.

2) Tugas dan Tanggung Jawab Asisten Manajer Operasional

(1) Memastikan bahwa tidak terjadi transaksi (kecuali ATM) dalam

kurun waktu setelah close system pada hari kerja sebelumnya

sampai dengan awal hari kerja berikutnya guna menjamin tidak

terjadi transaksi illegal.

(2) Mengesahkan dalam sistem dan menandatangani bukti kas atas

transaksi tunai, kliring, pemindahbukuan yang ada dalam batas

wewenangnya guna memastikan kebenaran dan keamanan

transaksi yang dilakukan.

(3) Memelihara dan kerjakan register serta penyimpanan surat

berharga serta kuitansi payment point untuk memastikan

keamanannya.

3) Tugas dan Tanggung Jawab Account Officer/ Pemasaran Pembiayaan :

(1) Membuat Rencana Pemasaran Tahunan pembiayaan atas sektor

yang dikelolanya guna mencapai sasaran yang telah ditetapkan.

(2) Mempersiapkan dan melaksanakan rencana tas account yang

menjadi tanggung jawabnya dan menetapkan prioritas pembinaan

atas account yang dikelolanya untuk mencapai portofolio

pembiayaan yang berkembang, sehat dan menguntungkan.

(3) Mengelola account yang sesuai batas-batas yang ditetapkan untuk

mencapai pendapatan yang optimal bagi Kanca Syariah.

4) Tugas dan Tanggung Jawab Funding Officer / Pemasaran Dana

(1) Menyusun Rencana pemasaran Tahunan berdasarkan target yang

telah ditetapkan oleh Pemimpin Cabang sebagai pedoman

kerjanya.

(2) Menyusun rencana kerja tiga bulanan dan bulanan berdasarkan

rencana kerja tahunan yang telah ditetapkan oleh atasannya

sebagai pedoman kerja untuk digunakan sebagai bahan evaluasi

hasil penjualan yang dicapai setiap akhir bulan, triwulan, dan

tahunan.

5) Tugas dan Tanggung Jawab Supervisor Administrasi Pembiayaan

(1) Tugas dan Tanggung Jawab Administrasi Pembiayaan

a) Menerima, meneliti, dan mencatat setiap permohonan

pembiayaan sesuai dengan Pasar Sasaran, Kriteria Risiko

Diterima serta Kriteria Nasabah Dilayani guna menjamin

pembiayaan yang sehat, menghasilkan dan

menguntungkan.

b) Menyiapkan dan mengisi Formulir Pengawasan/

Koordinator Administrasi Pembiayaan atas setiap

permohonan pembiayaan dalam rangka monitoring

penyelesaian pemberian pembiayaan oleh pejabat

pembiayaan ini.

(2) Tugas dan Wewenang Fungsi Portofolio

a) Memelihara dan kerjakan data portofolio pembiayaan.

b) Menyajikan informasi pembiayaan yang diperlukan oleh

Pejabat Lini Pembiayaan.

6) Tugas dan Tanggung Jawab Supervisor Pelayanan

(1) Teller

(a) Melakukan tambahan kas agar kelancaran pelayanan kepada

nasabah dapat berjalan baik dan memuaskan.

(b) Menerima uang setoran dari nasabah dan mencocokkan dengan

tanda setorannya guna memastikan kebenaran transaksi dan

keaslian uang yang diterima.

(2) Unit Pelayanan Nasabah

(a) Memberikan informasi kepada nasabah atau calon nasabah

mengenai produk Syariah BRI guna menunjang pemasaran

produk Syariah BRI.

(b) Memberikan informasi saldo simpanan, transfer maupun

pembiayaan bagi nasabah yang memerlukan guna

memberikan pelayanan yang memuaskan kepada nasabah.

(3) Payment Point

(a) Melayani aplikasi pembukuan rekening simpanan bagi calon

nasabah BRI guna menunjang bisnis BRI dan memberikan

pelayanan yang memuaskan kepada nasabah.

(b) Meneliti kelengkapan persyaratan pembukaan rekening

simpanan untuk mengamankan pihak perbankan.

7) Tugas dan Tanggung Jawab Supervisor Pelayanan Interen

(1) Sekretariat

Tugas dan Tanggung Jawab kesekretaritan yaitu mengatur lalu

lintas komunikasi dalam rangka menjaga efektifitas komunikasi

Kantor Cabang Nasabah.

(2) Sumber Daya Manusia

Tugas dan Tanggung Jawab bagian Sumber Daya Manusia

adalah mengkoordinasi pembagian kerja sopir, pramubakti, satpam,

secara efektif dan efisien untuk memperlancar operasioanal Kantor

Cabang Syariah.

(3) Logistik

Tugas dan Tanggung Jawab bagian logistik adalah memenuhi

kebutuhan logistik kepada pekerja sesuai kebutuhan untuk

kelancaran Kantor Cabang Syariah.

8) Tugas dan Tanggung Jawab Supervisor Akuntansi/ Laporan

(1) Verifikasi/ Arsip

Tugas dan Tanggung Jawab bagian verifikasi/ Arsip yaitu

meneliti kebenaran dokumen sumber dengan pembukuan serta

kebenaran sistem komputer pembukuan atas setiap transaksi

keuangan yang terjadi di Kanca.

(2) Laporan

Tugas dan Tanggung Jawab bagian Laporan yaitu

menyiapkan laporan-laporan yang diperlukan baik oleh intern

maupun ekstern BRI Syariah.

(3) 1F dan Pos Terbuka ( Rekonsiliasi)

Tugas dan Tanggung Jawab bagian 1F dan Pos Terbuka

( Rekonsiliasi) yaitu memelihara nota-nota masuk dan nota keluar

dengan benar dan sesuai ketentuan yang berlaku.

(4) Operator

Tugas dan Tanggung Jawab bagian Operator yaitu

melakukan open dan close system terhadap sistem komputer

Kantor Cabang.

E. Produk-Produk Bank Rakyat Indonesia Syariah

1. Produk penghimpun/ Pengerahan Dana Masyarakat

a. Produk Penghimpun Dana dengan akad Giro Wa’diah

Giro Wadi’ah adalah sarana penyimpanan dana dengan

pengelolaan berdasarkan prinsip al-wa’diah dengan penarikannya dapat

dilakukan setiap saat dengan menggunakan media cek atau bilyet giro.

b. Produk penghimpun Dana dengan Akad Mudharabah

a) Tabungan Mudharabah

Merupakan simpanan pihak ketiga atau mayarakat pada bank yang

dapat diambil sesuai dengan ketentuan dan syarat yang telah

ditentukan oleh Bank dengan mendapatkan bagi hasil atas

keuntungan bank sesuai dengan kesepakatan bersama. Setoran

pertama minimal Rp 25.000,00 dan nisbah 46:54 (nasabah:bank)

b) Deposito Mudharabah

Merupakan simpanan pihak ketiga atau masyarakat pada bank yang

penarikannya dapat dilakukan pada waktu tertentu sesuai jangka

waktu deposito yang telah disepakati antara nasabah dengan

bank,yang mana bagi hasil keuntungan berdasarkan kesepakatan

bersama. Setoran pertama minimal Rp 2.500.000,00 dengan nisbah

bagi hasil:

1) Deposito 1-2 bulan, nisbah bagi hasil 58 : 42

2) Deposito 3 bulan, nisbah bagi hasil 59 : 41

3) Deposito 6 bulan, nisbah bagi hasil 60 : 40

4) Deposito 7-24 bulan, nisbah bagi hasil 58 :42

c. Tabungan Haji

Tabungan haji ini diperuntukkan bagi nasabah yang akan

melaksanakan haji, dimana bank akan mendaftarkan nasabah jika

simpanannya telah mencapai Rp 20.000.000,00.

2 Produk pembiayaan/ Penyaluran Dana Masyarakat

Pembiayaan adalah fasilitas penyediaan dana dari bank untuk memenuhi

kebutuhan umat baik yang bersifat produktif maupun konsumtif.

a. Pembiayaan dengan akad jual beli

Jual atau beli adalah proses pemindahan hak milik barang/

asset dengan mempergunakan uang sebagai media tukar, yang terdiri

dari :

(a) Ba’I al Murabahah adalah jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati. Dalam Ba’I al

Murabahah, penjual harus memberi tahu harga produk yang ia

beli dan menetukan suatu tingkat keuntungan sebagai

tambahannya.

(b) Ba’I as-salam adalah proses jual beli, pembayarannya dilakukan

dimuka sedangkan barangnya diserahkan dikemudian hari.

(c) Ba’I al-Istishna adalah akad jual beli antara pemesan dengan

pemerima pesanan dengan spesifikasi (jenis, macam, ukuran, dan

jumlah) sedangkan harga barang pesanan dan pembayaran

disepakati di awal akad (di muka, cicilan, dibelakang).

b. Pembiayaan dengan akad al-Ijarah

Al-Ijarah adalah pemindahan hak guna atas barang atau jasa

melalui pembayaran upah, sewa, tanpa diikuti dengan pemindahan

kepemilikan atas barang itu sendiri.

c. Pembiayaan dengan akad Syirkah

(a) Pembiayaan al-Musyarakah adalah akad yang terjadi diantara

para pemilik modal (mitra musyarakah) yang menggabungkan

modal dan melakukan usaha bersama dalam suatu kemitraan

dengan pembagian keuntungan sesuai dengan kesepakatan

sedangkan kerugian ditanggung secara proporsional sesuai

dengan kontribusi modal.

(b) Pembiayaan al- Mudharabah adalah perjanjian antara bank

dengan pengusaha dimana bank membiayai keseluruahn usaha

yang dikelola pihak pengusaha sedang pihak bank tidak ikut

campur dalam usaha tersebut, baik dalam bentuk manajemen

maupun dalam segi pemasaran. Adapun proporsi bagi hasilnya

sesuai dengan kesepakatan bersama.

3. Jasa Perbankan

a. Al-Wakalah adalah pelimpahan kekuasaan oleh seseorang sebagai

pihak pertama kepada orang lain sebagai pihak kedua dalam hal-hal

yang diwakilkan. Wakalah dalam implikasi perbankan terjadi apabila

nasabah memberikan kuasa kepada bank untuk mewakilkan dirinya

dalam melakukan pekerjaaan jasa tertentu, seperti pembukaan L/C,

inkaso dan transfer uang.

b. Al-Kafalah adalah jamina yang diberikan oleh penaggung kepada

pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang

ditanggung. Kafalah juga berarti mengalihkan tanggung jawab

seseorang yang dijamin dengan berpegang pada tanggung jawab

orang lain sebagai jaminan.

c. Al- Hawalah adalah pengalihan hutang dari orang yang berhutang

kepada orang lain yang wajib menanggungnya. Dalam praktek

perbankan syariah fasilitas hiwalah lazimnya untuk membantu

supplier mendapatkan modal tunai agar dapat melanjutkan usahanya.

Bank mendapat ganti biaya atau jasa pemindahan piutang.

d. Ar-Rahn adalah semacam jaminan hutang atau gadai. Rahn bertujuan

untuk memberi jaminan pembayaran kembali kepada bank dalam

memberikan pembiayaan.

e. As-Sharf adalah akad jual beli suatu valuta dengan valuta

lainnya.

F. Persyaratan Pengajuan Pembiayaan di Bank Rakyat Indonesia Syariah

Yogyakarta

1. Persyaratan untuk Pegawai Berpenghasilan tetap

a. Surat Perjanjian Kerjasama antara BRI Syariah dengan instansi yang

bersangkutan (formulir dari BRI Syariah).

b. Kolektif minimal 5 orang

c. Asli SK pertama, terakhir, TASPEN beserta fotocopy 2 lembar.

d. Surat Permohonan Pembiayaan (formulir dari BRI Syariah)

e. Foto copy KTP, Surat Nikah, Kartu Keluarga (suami istri) 2 lembar,

sharing dana sendiri minimal 30%

f. Slip gaji bulanan, NPWP (Pembiayaan 100juta atau lebih)

g. Foto suami istri (4x6) 2 lembar

h. Memiliki agunan atau jaminan dan foto copy 2 lembar disertai denah

rumah dan lokasi agunan.

2. Persyaratan Untuk Wiraswasta

a. Memiliki usaha yang sudah jalan minimal selama 2 tahun

b. Memiliki agunan/jaminan serta foto copy 2 lembar disertai denah

rumah dan lokasi agunan.

c. Sharing dana sendiri minimal 30%

d. Surat Permohonan Pembiayaan (formulir dari BRI Syariah)

e. Surat Keterangan Usaha (pembiayaan Rp 50-99 juta)

f. Foto copy KTP, Surat Nikah, Kartu Keluarga (suami istri) 2 lembar

g. Foto suami dan istri (4x6) 2 lembar

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Penelitian

Penelitian ini dilakukan untuk menganalisis atau mengetahui sikap

konsumen terhadap kebijakan pemberian kredit Bank Syariah yaitu Bank

Rakyat Indonesia Syariah. Pelaksanaan penelitian ini dilakukan dengan

memberikan sejumlah pertanyaan atau kuesioer terhadap responden yaitu

sebanyak 100 orang sebagai sampel.

Kuesioner yang diberikan kepada responden dalam penelitian ini

dibagi kedalam dua bagian, yaitu :

Bagian pertama berisi karakteristik responden yang meliputi jenis

kelamin, usia, tingkat pendidikan terakhir, pekerjaan,

penghasilan, lama mengambil angsuran kredit serta faktor

utama mengambil kredit.

Bagian kedua berisi tentang sikap konsumen secara keseluruhan

terhadap atribut-atribut Bank Syariah Indonesia.

1. Pengujian Instrumen

Pengujian instrumen dimaksudkan untuk menyelidiki kevalidan dan

keandalan instrumen atau angket yang digunakan dalam pengumpulan

data. Uji instrumen dilakukan dengan menggunakan uji validitas dan

reliabilitas. Berikut hasil uji validitas dan reliabilitas masing-masing

instrumen.

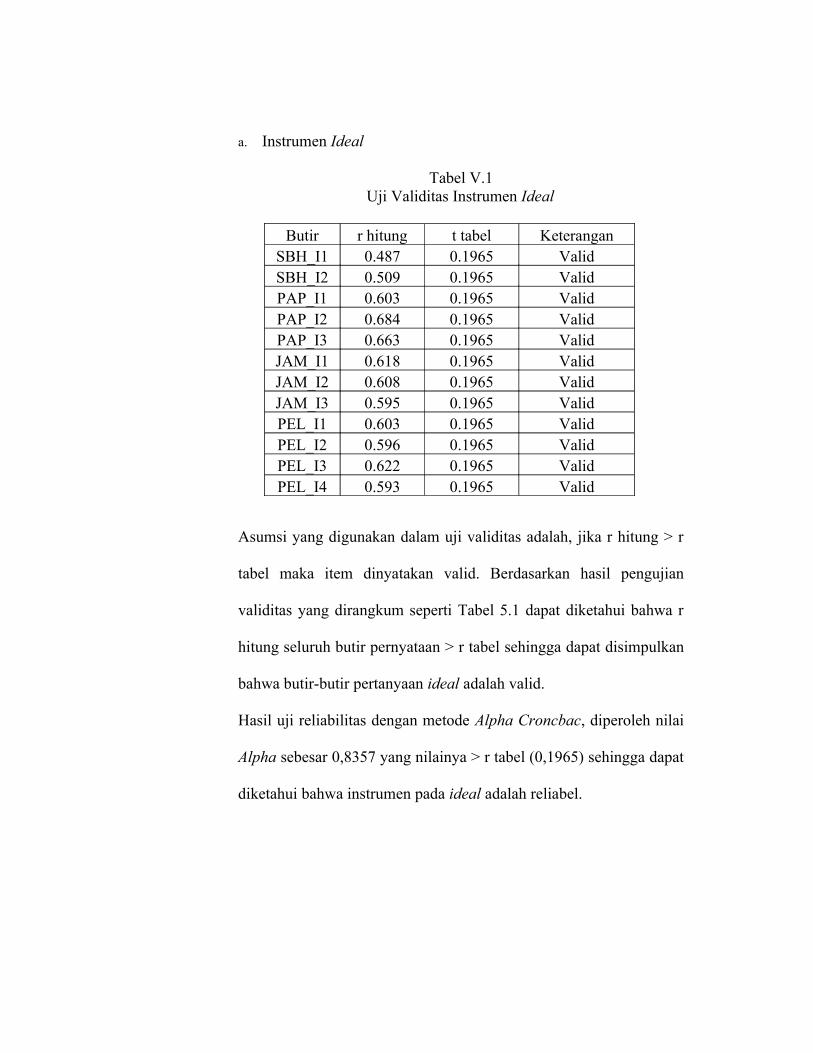

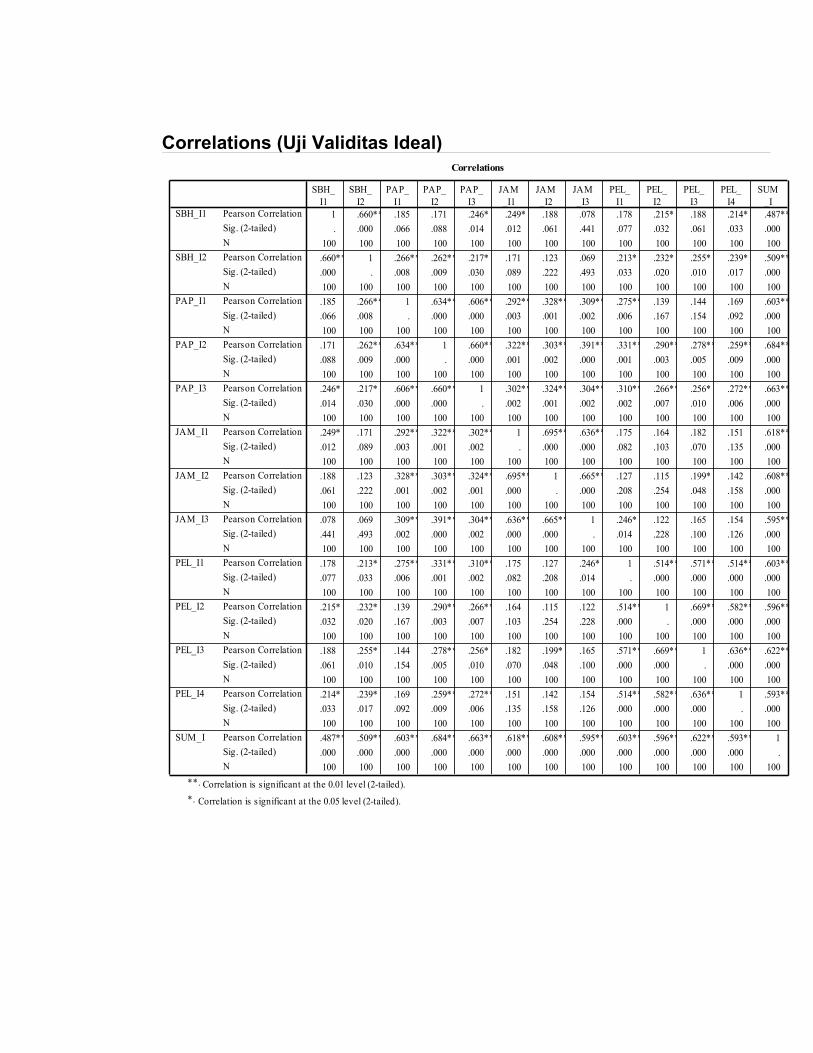

a. Instrumen Ideal

Tabel V.1Uji Validitas Instrumen Ideal

Butir r hitung t tabel KeteranganSBH_I1 0.487 0.1965 ValidSBH_I2 0.509 0.1965 ValidPAP_I1 0.603 0.1965 ValidPAP_I2 0.684 0.1965 ValidPAP_I3 0.663 0.1965 ValidJAM_I1 0.618 0.1965 ValidJAM_I2 0.608 0.1965 ValidJAM_I3 0.595 0.1965 ValidPEL_I1 0.603 0.1965 ValidPEL_I2 0.596 0.1965 ValidPEL_I3 0.622 0.1965 ValidPEL_I4 0.593 0.1965 Valid

Asumsi yang digunakan dalam uji validitas adalah, jika r hitung > r

tabel maka item dinyatakan valid. Berdasarkan hasil pengujian

validitas yang dirangkum seperti Tabel 5.1 dapat diketahui bahwa r

hitung seluruh butir pernyataan > r tabel sehingga dapat disimpulkan

bahwa butir-butir pertanyaan ideal adalah valid.

Hasil uji reliabilitas dengan metode Alpha Croncbac, diperoleh nilai

Alpha sebesar 0,8357 yang nilainya > r tabel (0,1965) sehingga dapat

diketahui bahwa instrumen pada ideal adalah reliabel.

b. Instrumen Belief

Tabel V.2Uji Validitas Instrumen Belief

Butir r hitung t tabel KeteranganSBH_B1 0.534 0.1965 ValidSBH_B2 0.525 0.1965 ValidPAP_B1 0.448 0.1965 ValidPAP_B2 0.485 0.1965 ValidPAP_B3 0.494 0.1965 ValidJAM_B1 0.569 0.1965 ValidJAM_B2 0.667 0.1965 ValidJAM_B3 0.664 0.1965 ValidPEL_B1 0.541 0.1965 ValidPEL_B2 0.492 0.1965 ValidPEL_B3 0.616 0.1965 ValidPEL_B4 0.572 0.1965 Valid

Asumsi yang digunakan dalam uji validitas adalah, jika r hitung > r

tabel maka item dinyatakan valid. Berdasarkan hasil pengujian

validitas yang dirangkum seperti Tabel 5.2 dapat diketahui bahwa r

hitung seluruh butir pernyataan > r tabel sehingga dapat disimpulkan

bahwa butir-butir pertanyaan belief adalah valid.

Hasil uji reliabilitas dengan metode Alpha Croncbach, diperoleh nilai

Alpha sebesar 0,7926 yang nilainya > r tabel (0,1965) sehingga dapat

diketahu bahwa instrumen pada belief adalah reliabel.

B. Analisis Data

1. Analisis Persentase

Analisis persentase digunakan untuk menjelaskan mengenai karakteristik

responden yang meliputi jenis kelamin, usia, pendidikan, pekerjaan,

penghasilan, lama mengambil kredit dan faktor utama mengambil kredit.

a. Jenis Kelamin Responden

Berdasarkan jenis kelamin dapat dibedakan menjadi pria dan

wanita. Karakteristik responden berdasarkan jenis kelamin

ditampilkan pada Tabel V.3 di bawah ini.

Tabel V.3Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi PersentasePria 65 65.0%

Wanita 35 35.0%Jumlah 100 100.0%

Sumber : Data Primer yang diolah tahun 2007

Dari Tabel V.3 menunjukkan bahwa dari 100 responden,

responden pria sebanyak 65 orang atau sebesar 65% dan wanita

sebanyak 35 orang atau sebesar 35%. Jadi sebagian besar responden

adalah pria.

b. Usia Responden

Berdasarkan usia responden, terdiri atas 4 kelompok, yaitu 20 –

30 tahun, 31 – 40 tahun, 41 – 50 tahun dan lebih dari 50 tahun. Hasil

analisis data karekateristik responden berdasarkan usia data seperti

ditunjukkan pada Tabel V.4 berikut:

Tabel V.4Karakteristik Responden Berdasarkan Usia

Usia Jumlah Persentase20 – 30 tahun 22 22.0%31 – 40 tahun 40 40.0%41 – 50 tahun 33 33.0%> 50 tahun 5 5.0%Total 100 100.0%

Sumber : Data Primer yang diolah tahun 2007

Berdasarkan Tabel V.4 dapat diketahui bahwa dari 100

responden penelitian, responden penelitian yang berusia 20 – 30

sebanyak 22 orang atau 22%, yang berusia 31 – 40 tahun sebanyak 40

orang atau 40%, yang berusia 41 – 50 tahun sebanyak 33 orang atau

33% dan yang mempunyai usia lebih dari 50 tahun sebanyak 5 orang

atau 5%. Jadi sebagian besar responden berdasarkan usia adalah

berusia 31 – 40 tahun.

c. Pendidikan Terakhir Responden

Berdasarkan pendidikan terakhir responden, terdiri atas 4

kelompok, yaitu SD, SLTP, SLTA dan perguruan tinggi. Hasil analisis

data karekateristik responden berdasarkan pendidikan terakhir data

seperti ditunjukkan pada Tabel V.5 berikut:

Tabel V.5 Karakteristik Responden Berdasarkan Pendidikan Terakhir

Pendidikan terakhir Jumlah PersentaseSD 23 23.0%SLTP 12 12.0%SLTA 37 37.0%Perguruan tinggi 28 28.0%Total 100 100.0%

Sumber : Data Primer yang diolah tahun 2007

Berdasarkan Tabel V.5 dapat diketahui bahwa dari 100

responden penelitian, responden penelitian dengan pendidikan terakhir

SD sebanyak 23 orang atau 23%, dengan pendidikan terakhir SLTP

sebanyak 12 orang atau 12%, dengan pendidikan terakhir SLTA

sebanyak 37 orang atau 37% dan yang mempunyai pendidikan terakhir

perguruan tinggi sebanyak 28 orang atau 28%. Jadi pendidikan terakhir

sebagian besar responden adalah SLTA.

d. Pekerjaan Responden

Berdasarkan pekerjaan responden, terdiri atas 4 kelompok,

yaitu pegawai negeri, pegawai swasta, wiraswasta dan lain-lain. Hasil

analisis data karekateristik responden berdasarkan pekerjaan data

seperti ditunjukkan pada Tabel V.6 berikut:

Tabel V.6Karakteristik Responden Berdasarkan Pekerjaan

Pekerjaan Jumlah PersentasePegawai negeri 15 15.0%Pegawai swasta 43 43.0%Wiraswasta 24 24.0%Lain-lain 18 18.0%Total 100 100.0%

Sumber : Data Primer yang diolah tahun 2007

Berdasarkan Tabel V.6 dapat diketahui bahwa dari 100

responden, responden penelitian yang berprofesi sebagai pegawai

negeri sebanyak 15 orang atau 15%, pegawai swasta sebanyak 43

orang atau 43%, wiraswasta sebanyak 24 orang atau 24% dan

mempunyai pekerjaan lain-lain selain pegawai negeri, pegawai

swasta, wiraswasta sebanyak 18 orang atau 18%. Jadi sebagian besar

responden adalah berprofesi sebagai pegawai swasta.

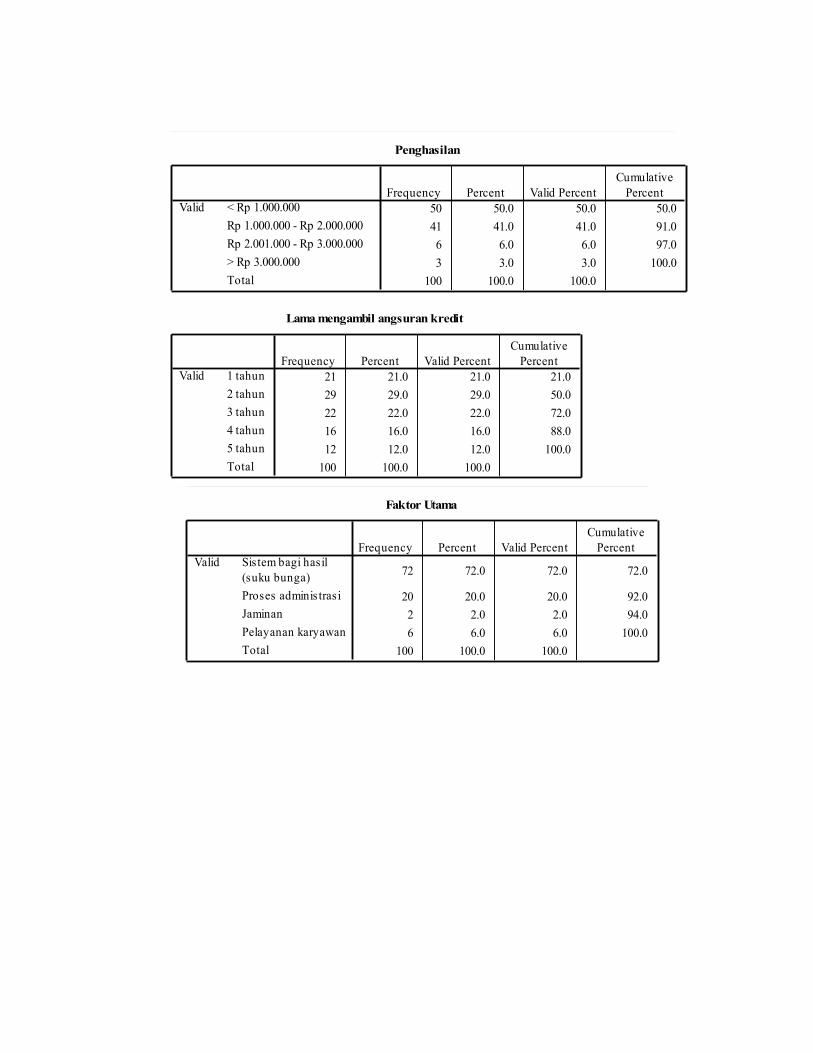

e. Penghasilan Responden

Berdasarkan penghasilan responden, terdiri atas 4 kelompok,

yaitu kurang dari Rp.1.000.0000, Rp. 1.000.000 – Rp.2.000.000, Rp

2.001.000 – Rp 3.000.000 dan lebih dari Rp.3.000.0000. Hasil

analisis data ini berdasarkan penghasilan dapat ditunjukkan pada

Tabel V.7 berikut:

Tabel V.7Karakteristik Responden Berdasarkan PenghasilanPenghasilan Jumlah Persentase

< Rp.1.000.000 50 50.0%Rp.1.000.000 – Rp.2.000.000 41 41.0%Rp.2.001.000 – Rp.3.000.000 6 6.0%> Rp.3.000.000 3 3.0%Total 100 100.0%

Sumber : Data Primer yang diolah tahun 2007

Dari Tabel V.7 menunjukkan bahwa dari 100 orang responden

penelitian, responden yang mempunyai penghasilan kurang dari Rp

1.000.000 yaitu sebanyak 50 orang atau 50%, yang mempunyai

penghasilan Rp 1.000.000 – Rp. 2.000.000 sebanyak 41 orang atau

41% yang mempunyai penghasilan Rp 2.001.000 – Rp 3.000.000

sebanyak 6 orang atau 6% dan yang mempunyai penghasilan lebih

dari Rp.3.000.000 sebanyak 3 orang atau atau 3%. Jadi, sebagian

responden adalah responden dengan tingkat penghasilan kurang dari

Rp 1.000.000.

f. Lama mengambil angsuran Responden

Berdasarkan lama mengambil angsuran responden, terdiri atas 5

kelompok, yaitu 1 tahun, 2 tahun, 3 tahun, 4 tahun dan 5 tahun. Hasil

analisis data ini berdasarkan lama angsuran dapat ditunjukkan pada

Tabel V.8 berikut:

Tabel V.8Karakteristik Responden Berdasarkan Lama Mengambil Angsuran

Lama mengambil angsuran

Jumlah Persentase

1 tahun 21 21.0%2 tahun 29 29.0%3 tahun 22 22.0%4 tahun 16 16.0%5 tahun 12 12.0%

Total 100 100.0% Sumber : Data Primer yang diolah tahun 2007

Dari Tabel V.8 menunjukkan bahwa dari 100 responden,

responden yang lama mengambil angsuran 1 tahun yaitu sebanyak 21

orang atau 21%, yang 2 tahun sebanyak 29 orang atau 29%, 3 tahun

sebanyak 22 orang atau 22%, 4 tahun sebanyak 16 orang atau 16%

dan yang lama mengambil angsuran 5 tahun sebanyak 12 orang atau

atau 12%. Jadi sebagian besar responden dalam mengambil lama

angsuran kredit adalah dua tahun.

g. Faktor utama yang menjadi prioritas dalam Pengambilan Kredit

Faktor utama dalam pengambilan kredit, terdiri atas 4 kategori,

yaitu sistem bagi hasil, proses adminstrasi, jaminan dan pelayanan

karyawan. Hasil analisis data karakteristik responden berdasarkan

faktor utama ditunjukkan pada Tabel V.9 berikut:

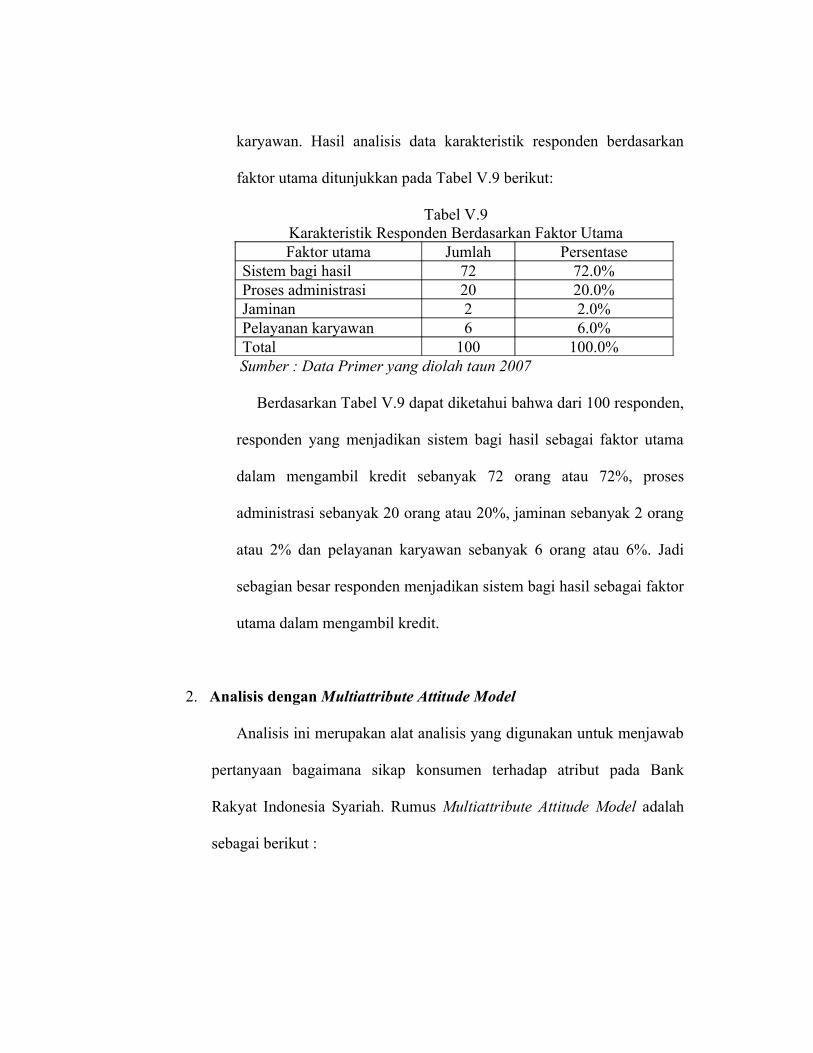

Tabel V.9Karakteristik Responden Berdasarkan Faktor UtamaFaktor utama Jumlah Persentase

Sistem bagi hasil 72 72.0%Proses administrasi 20 20.0%Jaminan 2 2.0%Pelayanan karyawan 6 6.0%Total 100 100.0%

Sumber : Data Primer yang diolah taun 2007

Berdasarkan Tabel V.9 dapat diketahui bahwa dari 100 responden,

responden yang menjadikan sistem bagi hasil sebagai faktor utama

dalam mengambil kredit sebanyak 72 orang atau 72%, proses

administrasi sebanyak 20 orang atau 20%, jaminan sebanyak 2 orang

atau 2% dan pelayanan karyawan sebanyak 6 orang atau 6%. Jadi

sebagian besar responden menjadikan sistem bagi hasil sebagai faktor

utama dalam mengambil kredit.

2. Analisis dengan Multiattribute Attitude Model

Analisis ini merupakan alat analisis yang digunakan untuk menjawab

pertanyaan bagaimana sikap konsumen terhadap atribut pada Bank

Rakyat Indonesia Syariah. Rumus Multiattribute Attitude Model adalah

sebagai berikut :

Ab = ∑=

n

1i

Xi-IiWi

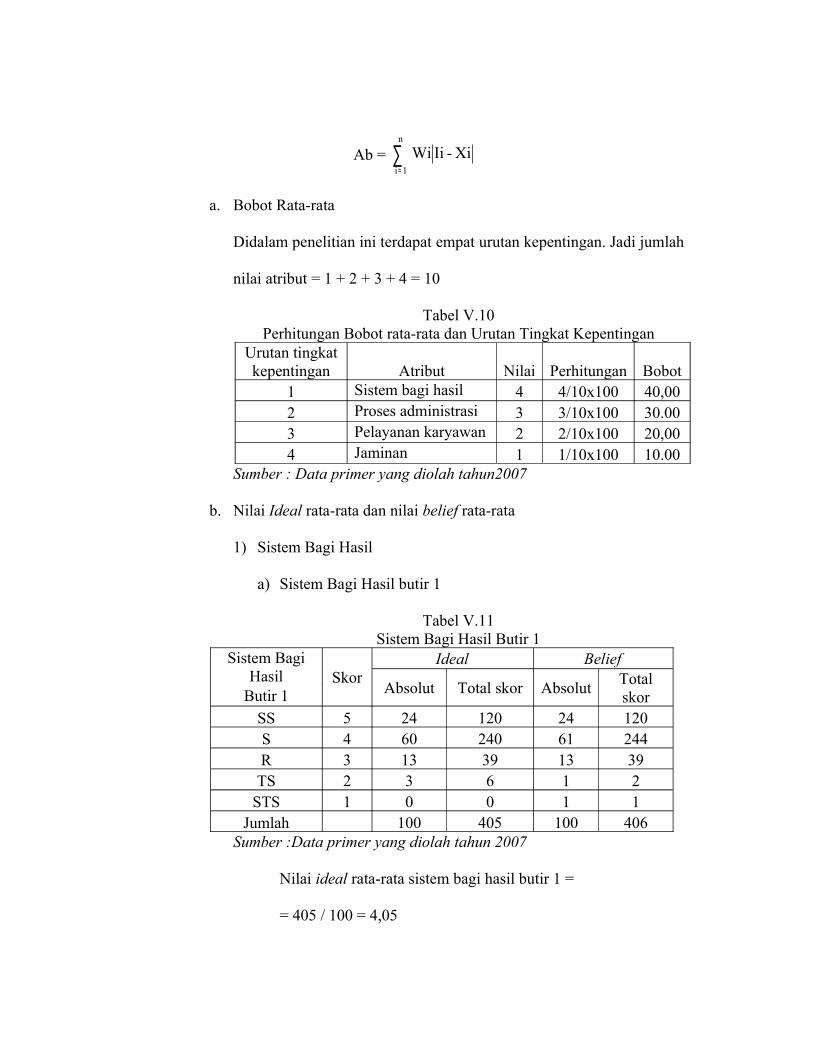

a. Bobot Rata-rata

Didalam penelitian ini terdapat empat urutan kepentingan. Jadi jumlah

nilai atribut = 1 + 2 + 3 + 4 = 10

Tabel V.10Perhitungan Bobot rata-rata dan Urutan Tingkat Kepentingan

Urutan tingkat kepentingan Atribut Nilai Perhitungan Bobot

1 Sistem bagi hasil 4 4/10x100 40,002 Proses administrasi 3 3/10x100 30.003 Pelayanan karyawan 2 2/10x100 20,004 Jaminan 1 1/10x100 10.00

Sumber : Data primer yang diolah tahun2007

b. Nilai Ideal rata-rata dan nilai belief rata-rata

1) Sistem Bagi Hasil

a) Sistem Bagi Hasil butir 1

Tabel V.11Sistem Bagi Hasil Butir 1

Sistem Bagi Hasil

Butir 1Skor

Ideal Belief

Absolut Total skor Absolut Total skor

SS 5 24 120 24 120S 4 60 240 61 244R 3 13 39 13 39TS 2 3 6 1 2

STS 1 0 0 1 1Jumlah 100 405 100 406

Sumber :Data primer yang diolah tahun 2007

Nilai ideal rata-rata sistem bagi hasil butir 1 =

= 405 / 100 = 4,05

Nilai belief rata-rata sistem bagi hasil butir 1 =

= 406 / 100 = 4,06

b) Sistem Bagi Hasil butir 2

Tabel V.12Sistem Bagi Hasil Butir 2

Sistem Bagi Hasil

Butir 2Skor

Ideal Belief

Absolut Total skor Absolut Total

skorSS 5 30 150 30 150S 4 48 192 53 212R 3 18 54 16 48TS 2 4 8 0 0

STS 1 0 0 1 1Jumlah 100 404 100 411

Sumber : Data yang diolah tahun 2007

Nilai ideal rata-rata sistem bagi hasil butir 2 =

= 404 / 100 = 4,04

Nilai belief rata-rata sistem bagi hasil butir 2 =

= 411 / 100 = 4,11

Total nilai ideal rata-rata sistem bagi hasil

= 2

04,405,4 +

= 209,8

= 4,05

Total nilai belief rata-rata sistem bagi hasil

= 2

11,406,4 +

= 217,8

= 4,09

Selisih total nilai ideal dan belief rata-rata sistem bagi hasil

= 4,05 – 4,09

= 0,04