ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN TERHADAP ... · PDF file2 ANALISIS PENGARUH...

112

ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN TERHADAP KEPATUHAN WAJIB PAJAK (Studi Kasus pada KPP Pratama Jakarta Tanah Abang Satu) Skripsi : Oleh: Susi Dianawati NIM: 104082002632 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN ILMU SOSIAL UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1429 H /2008 M

-

Upload

hoangkhanh -

Category

Documents

-

view

219 -

download

1

Transcript of ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN TERHADAP ... · PDF file2 ANALISIS PENGARUH...

ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN

TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus pada KPP Pratama Jakarta Tanah Abang Satu)

Skripsi

:

Oleh:

Susi Dianawati

NIM: 104082002632

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1429 H /2008 M

2

ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN

TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus pada KPP Pratama Jakarta Tanah Abang Satu)

Skripsi

Ditujukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Susi Dianawati

NIM. 104082002632

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Rahmawati, SE., Ak., MM

NIP. 130 676 334 NIP. 150 377 441

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1429 H /2008 M

3

ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN

TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus pada KPP Pratama Jakarta Tanah Abang Satu)

Skripsi

Ditujukan kepada Fakultas Ekonomi dan Ilmu Sosial

untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Susi Dianawati

NIM. 104082002632

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Rahmawati, SE., Ak., MM

NIP. 130 676 334 NIP. 150 377 441

Penguji Ahli

Drs. Abdul Hamid Cebba, Ak., MBA

NIP. 132 055 044

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1429 H/2008 M

4

Hari ini Kamis Tanggal Dua Belas Juni Tahun Dua Ribu Delapan telah dilakukan

Ujian Komprehensif atas nama Aditya Dwi Purwoko NIM: 104082002676

dengan judul Skripsi "PENGARUH PELAKSANAAN SELF ASSESSMENT

SYSTEM, KUALITAS PELAYANAN KPP, DAN TINGKAT PENDIDIKAN

TERHADAP MOTIVASI WAJIB PAJAK MEMENUHI KEWAJIBAN

PAJAK (Studi Kasus pada KPP Pratama Jakarta Kebon Jeruk Satu)".

Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka

skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Juni 2008

Tim Penguji Ujian Komprehensif

Drs. Abdul Hamid Cebba, Ak., MBA Afif Sulfa, SE, AK., M.si

Ketua Sekretaris

Prof. Dr. Abdul Hamid, MS

Penguji Ahli

5

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Susi Dianawati

Tempat, Tanggal Lahir : Pandeglang, 20 Juni 1986

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Pulo Cempaka Raya No.36 Rt 007/Rw 014

Kemandoran I, Kelurahan Grogol Utara,

Kecamatan Kebayoran Lama, Jakarta Selatan

12210

No. telepon : 081511767741

e-mail : [email protected]

II. PENDIDIKAN FORMAL

1992 - 1998 SDN Grogol Utara 10 Pagi

1998 - 2001 SLTP Negeri 16 Jakarta

2001 - 2004 SMK Negeri 6 Jakarta

2004 - 2008 Fakultas Ekonomi, Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

III. RIWAYAT KELUARGA

Nama Ayah : Suardi

Pekerjaan : Wiraswasta

Nama Ibu : Barakat

Pekerjaan : Ibu Rumah Tangga

Alamat : Jl. Pulo Cempaka Raya No.36 Rt 007/Rw 014

Kemandoran I, Kelurahan Grogol Utara,

Kecamatan Kebayoran Lama, Jakarta Selatan

1221

6

ABSTRACT

Susi Dianawati. The title of script "Analysis Influence of Motivation and

Education Level to Taxpayer Compliance". Strata One (S1). Tax Concentration,

Accounting Major in Economic and Social Sciense The State of Islamic University

Syarif Hidayatullah Jakarta.

The purpose of this research is to know influence motivation and

education level to taxpayer compliance with using multiple linear regression with

dummy's variable. The sample in this research includes 61 respondences listed at

Tax Service Office "Pratama Jakarta Tanah Abang Satu". The sampling method

is convenience sampling. The collected of data to use primary data with

questionnaire technique.

The result of the research with partial, motivation has a positive relations

and significant to taxpayer compliance. Education level have a positive relations

but unsignificant with taxpayer compliance.

Simultaneously, independents variable's influences to taxpayer compliance

as a dependent variable's.

Key Words: Motivation, Education level, Taxpayer compliance.

7

ABSTRAK

Susi Dianawati. Judul Skripsi "Analisis Pengaruh Motivasi dan Tingkat Pendidikan terhadap Kepatuhan Wajib Pajak". Strata Satu (S1) Jurusan

Akuntansi, Konsentrasi Pajak Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Penelitian ini bertujuan untuk menguji pengaruh motivasi dan tingkat pendidikan terhadap kepatuhan wajib pajak dengan menggunakan regresi linear

berganda dengan variabel dummy. Sampel dalam penelitian ini sebanyak 61 responden yang terdaftar di KPP Pratama Jakarta Tanah Abang Satu. Metode

penarikan sampel yang digunakan adalah convenience sampling. Pengumpulan

data menggunakan data primer yaitu data yang diambil langsung dari responden

dengan teknik kuisioner.

Hasil penelitian yang diperoleh dalam pengujian secara parsial adalah

bahwa motivasi mempunyai hubungan positif dan berpengaruh secara signifikan

terhadap kepatuhan wajib pajak. Sedangkan tingkat pendidikan mempunyai

hubungan positif namun tidak berpengaruh secara signifikan terhadap kepatuhan

wajib pajak.

Secara simultan variabel independen berpengaruh terhadap kepatuhan

wajib pajak sebagai variabel dependen.

Kata kunci: Motivasi, Tingkat Pendidikan, Kepatuhan Wajib Pajak

8

KATA PENGANTAR

Bismillahirrahmanirrahiim

Alhamdulillahirobbil ‘alamiin, puji syukur kehadirat Allah SWT yang

senantiasa mencurahkan rahmat, hidayah dan nikmat-Nya sehingga peneliti dapat

menyelesaikan skripsi ini. Shalawat serta salam selalu tercurah kepada suri

tauladan kita Nabi Muhammad SAW yang telah membawa umatnya ke jaman

yang terang benderang.

Dengan segala kemampuan peneliti, kerja keras dan do’a akhirnya skripsi ini

dapat terselesaikan. Namun, peneliti menyadari skripsi ini masih jauh dari

kesempurnaan. Peneliti hanya berharap semoga skripsi ini dapat bermanfaat di

kemudian hari.

Pada kesempatan ini peneliti mengucapkan terima kasih yang tak terhingga

kepada berbagai pihak yang telah memberikan bantuan dan dukungan baik moril

maupun materil atas penyelesaian skripsi ini:

1. Ayah dan ibu atas segala kasih sayang, do’a, dan pengorbanannya yang begitu

besar sehingga memotivasi peneliti untuk tetap kuat dan sabar dalam

menjalani hari-hari di bangku kuliah.

2. Bapak Dr. Yahya Hamja, MM, selaku Dosen Pembimbing I atas kesabarannya

dalam membimbing dan memberikan dorongan serta ide-ide baru.

3. Ibu Rahmawati, SE., Ak., MM, selaku Dosen Pembimbing II yang

meluangkan waktu untuk membimbing dan memberikan berbagai solusi

kepada peneliti.

4. Bapak Drs. Moh. Faisal Badroen, MBA, selaku Dekan Fakultas Ekonomi dan

Ilmu Sosial.

5. Bapak Drs. Abdul Hamid Cebba, Ak. MBA, selaku Ketua Jurusan Akuntansi.

6. Seluruh staf dan karyawan Fakultas Ekonomi dan Ilmu Sosial yang telah

membantu kelancaran administrasi.

7. BaTu BaRa Family “Rumah KeduaQu” yang tak terlupakan, makasih buat

‘Mbak Siti, Yanthe, Hilda, Utet, Vera, Lulut, Ira, dan Nia dan adik-adik kosan

batu bara jadilah yang terbaik.

9

8. Keluarga Besar Akuntansi A '04 : Yusar, Sanusi, Rozak , Ucup, Eli, Rio,

Wendy, Wahyu, Bang Hate, Yahya, Fian, Ican, Irvan, Altaf, Haris, Silky,

Nana, Tika, Ika, Neneng, Fitri, Indah, Nindy, Devi, Ani, Eva, Tia, Ita, dan

Team Soulmate Denok, Rifka, Nissa, Putri (kalian pasti bisa!!), bagiku begitu

banyak kenangan yang sulit terlupakan bersama kalian. Makasih buat

semuanya karena kalian sumber semangatku.

9. Teman seperjuangan kompre Ieda dan Nica makasih kerjasamanya.

10. Teman-teman “Tax Accounting A” pertemuan yang singkat namun sangat

berarti, buat Rifta dan Uni Dewi makasih buat do’a dan dukungannya.

11. Teman-teman Akuntansi FEIS angkatan 2004 semoga silaturrahmi kita tetap

terjaga.

12. Idris makasih ya SPSSnya, rahma, jenk dwe, widhya, dika, yani, rahil,

makasih buat semangatnya.

13. Aditya Dwi Purwoko makhluk terlucu yang tak pernah bosan menemani,

menyemangati, dan mendo’akanku makasih buat kebersamaannya (Cepet

selesai ya skipsi’a).

14. Seluruh pihak yang telah membantu dan memberikan dorongan mohon maaf

tidak dapat disebutkan satu persatu, namun sangat berarti dihatiku.

Semoga segala bantuan, dukungan dan do’a yang telah peneliti terima dari

semuanya mendapat ridha Allah SWT dan menjadi pengikat silaturrahmi bagi kita

semua. Akhir kata peneliti mohon maaf bila terdapat kesalahan dan terima kasih

yang sebesar-besarnya.

Jakarta, 23 Mei 2008

Susi Dianawati

10

DAFTAR ISI

Halaman

HALAMAN JUDUL ............................................................................................ i

LEMBAR PENGESAHAN.................................................................................. ii

DAFTAR RIWAYAT HIDUP............................................................................. v

ABSTRACT........................................................................................................... vi

ABSTRAK............................................................................................................ vii

KATA PENGANTAR.......................................................................................... viii

DAFTAR ISI ........................................................................................................ x

DAFTAR TABEL ............................................................................................... xiii

DAFTAR GAMBAR............................................................................................ xv

DAFTAR LAMPIRAN ........................................................................................ xvi

BAB I PENDAHULUAN ................................................................................... 1

A. Latar Belakang Penelitian ................................................................. 1

B. Perumusan Masalah .......................................................................... 9

C. Tujuan dan Manfaat Penelitian.......................................................... 9

BAB II TINJAUAN PUSTAKA ......................................................................... 11

A. Konsep Dasar Perpajakan ................................................................. 11

1. Pengertian Pajak ........................................................................... 11

2. Fungsi Pajak ................................................................................. 12

3. Jenis Pajak .................................................................................... 13

4. Sistem Pemungutan Pajak ............................................................. 15

5. Definisi Wajib Pajak ..................................................................... 16

6. Hak dan Kewajiban Wajib Pajak................................................... 17

7. Pajak Penghasilan ......................................................................... 19

B. Motivasi............................................................................................ 22

C. Pendidikan ........................................................................................ 26

D. Kepatuhan Wajib Pajak..................................................................... 29

1. Pengertian Kepatuhan ................................................................... 29

11

2. Kepatuhan Wajib Pajak................................................................. 30

E. Kerangka Pemikiran .......................................................................... 33

F. Hipotesis ........................................................................................... 33

BAB III METODOLOGI PENELITIAN .......................................................... 35

A. Ruang Lingkup Penelitian ................................................................ 35

B. Metode Penentuan Sampel ................................................................ 35

C. Metode Pengumpulan Data ............................................................... 36

D. Metode Analisis Data........................................................................ 37

1. Statistik Deskriptif ........................................................................ 37

2. Uji Kualitas Data .......................................................................... 37

3. Uji Asumsi Klasik......................................................................... 38

4. Uji Hipotesis................................................................................. 49

E. Operasional Variabel......................................................................... 41

1. Variabel Independen ..................................................................... 41

2. Variabel Dependen ....................................................................... 41

BAB IV HASIL DAN PEMBAHASAN.............................................................. 44

A. Gambaran Umum KPP Pratama Jakarta Tanah Abang Satu............... 44

1. Sejarah Singkat KPP ..................................................................... 44

2. Struktur Organisasi ....................................................................... 45

3. Susunan Organisasi....................................................................... 46

4. Tugas dan Fungsi .......................................................................... 47

B. Karakteristik Responden ................................................................... 48

1. Hasil Analisis Data Kualitatif........................................................ 48

2. Hasil Analisis Deskriptif ............................................................... 51

C. Uji Kualitas Data .............................................................................. 70

1. Uji Validitas ................................................................................. 70

2. Uji Reliabilitas .............................................................................. 73

D. Uji Asumsi Klasik ............................................................................ 74

1. Uji Multikolonieritas..................................................................... 74

12

2. Uji Heteroskedastisitas.................................................................. 74

E. Uji Hipotesis..................................................................................... 75

1. Uji Koefisien Determinasi (R2) ..................................................... 75

2. Persamaan Regresi Berganda Variabel Dummy ............................ 76

3. Uji Statistik t................................................................................. 77

4. Uji Statistik Fisher (F) .................................................................. 78

BAB V KESIMPULAN DAN IMPLIKASI ...................................................... 79

A. Kesimpulan ...................................................................................... 79

B. Implikasi........................................................................................... 80

DAFTAR PUSTAKA .......................................................................................... 82

LAMPIRAN .............. .......................................................................................... 83

13

DAFTAR TABEL

Tabel 3.1 : Bobot dan kategori skala likert ........................................................... 36

Tabel 3.2 : Operasional Variabel .......................................................................... 42

Tabel 4.1 : Jenis Kelamin ..................................................................................... 49

Tabel 4.2 : Usia Responden .................................................................................. 49

Tabel 4.3 : Tingkat Pendidikan ............................................................................. 50

Tabel 4.4 : Jenis Pekerjaan ................................................................................... 51

Tabel 4.5 : Melaksanakan kewajiban perpajakan dengan sukarela ........................ 51

Tabel 4.6 : Mendaftarkan sebagai Wajib Pajak dengan sukarela ........................... 52

Tabel 4.7 : Membayar pajak sebagai bentuk pengabdian kepada Negara .............. 53

Tabel 4.8 : Membayar pajak sebagai wujud gotong royong nasional .................... 53

Tabel 4.9 : Membayar pajak dapat mengurangi tingkat kemiskinan ...................... 54

Tabel 4.10: Pajak berfungsi untuk pemerataan kesejahteraan masyarakat .............. 55

Tabel 4.11: Penghasilan WP diatas PTKP wajib membayar pajak .......................... 55

Tabel 4.12 :Manfaat pajak sebagai sarana pendidikan dan layanan kesehatan

gratis ........ .......................................................................................... 56

Tabel 4.13: Rakyat taat pajak jika keuangan negara dikelola dengan tertib,

efisien, transparan, dan bertanggung jawab........................................... 57

Tabel 4.14: Proporsi tarif pajak menganut asas keadilan......................................... 57

Tabel 4.15:Pembayaran PPh dilakukan sebelum jatuh tempo agar tidak terkena

denda 2%............................................................................................... 58

Tabel 4.16: Informasi pajak diperlukan bagi masyarakat yang belum tahu

gunanya pajak...................................................................................... 59

Tabel 4.17:Sosialisasi perpajakan perlu dilakukan oleh aparat pajak

untuk meningkatkan pengetahuan pajak................................................. 59

Tabel 4.18: Pemberian penghargaan atau hadiah oleh KPP diperlukan

untuk merangsang WP dalam membayar pajak ...................................... 60

Tabel 4.19: Tingkat Pendidikan.............................................................................. 61

Tabel 4.20: WP sudah melakukan pembukuan dan pencatatan dengan benar.......... 62

Tabel 4.21: WP telah menghitung pajak terutang dengan benar dalam SPT Masa

14

dan Tahunan......................................................................................... 62

Tabel 4.22: WP telah menghitung dengan benar dalam mengisi SSP dan fiskus

telah menghitung pajak secara pasti ........................................................ 63

Tabel 4.23: WP selalu menyetor dan melaporkan SPT Masa tepat waktu ............... 64

Tabel 4.24: WP tepat waktu dalam menyampaikan SPT Tahunan .......................... 64

Tabel 4.25: WP bersedia memenuhi tunggakan pajaknya bila ada .......................... 65

Tabel 4.26: WP tidak mempunyai tunggakan pajak................................................ 66

Tabel 4.27: WP tidak pernah melakukan kejahatan dibidang perpajakan ................ 66

Tabel 4.28: WP tidak pernah mendapat sanksi atau denda pajak............................. 67

Tabel 4.29: WP akan membantu kelancaran proses pemeriksaan pajak

oleh petugas pajak ............................................................................... 68

Tabel 4.30: WP bersedia memberikan data yang diperlukan dalam proses

Pemeriksaan ........................................................................................ 68

Tabel 4.31: WP masih merasa takut bila berhubungan dengan pemeriksaan

Pajak ....... .......................................................................................... 69

Tabel 4.32: WP mengetahui Keputusan Menteri Keuangan

Nomor 235/KMK/03/2003 mengenai Kriteria WP Patuh ................... 70

Tabel 4.33: Hasil Uji Validitas Motivasi ................................................................ 71

Tabel 4.34 : Hasil Uji Validitas Kepatuhan .......................................................... 72

Tabel 4.35 : Hasil Uji Reliabilitas Motivasi ......................................................... 73

Tabel 4.36 : Hasil Uji Reliabilitas Kepatuhan........................................................ 73

Tabel 4.37 : Hasil Uji Multikolonieritas .............................................................. 74

Tabel 4.38 : Hasil Uji Regresi .............................................................................. 75

Tabel 4.39 : Hasil Uji t ......................................................................................... 76

Tabel 4.40 : Hasil Uji t ......................................................................................... 77

Tabel 4.41 : Hasil Uji F.......................................................................................... 78

15

DAFTAR GAMBAR

Gambar 2.1: Kerangka Pemikiran ........................................................................ 33

Gambar 4.1: Struktur Organisasi ........................................................................... 45

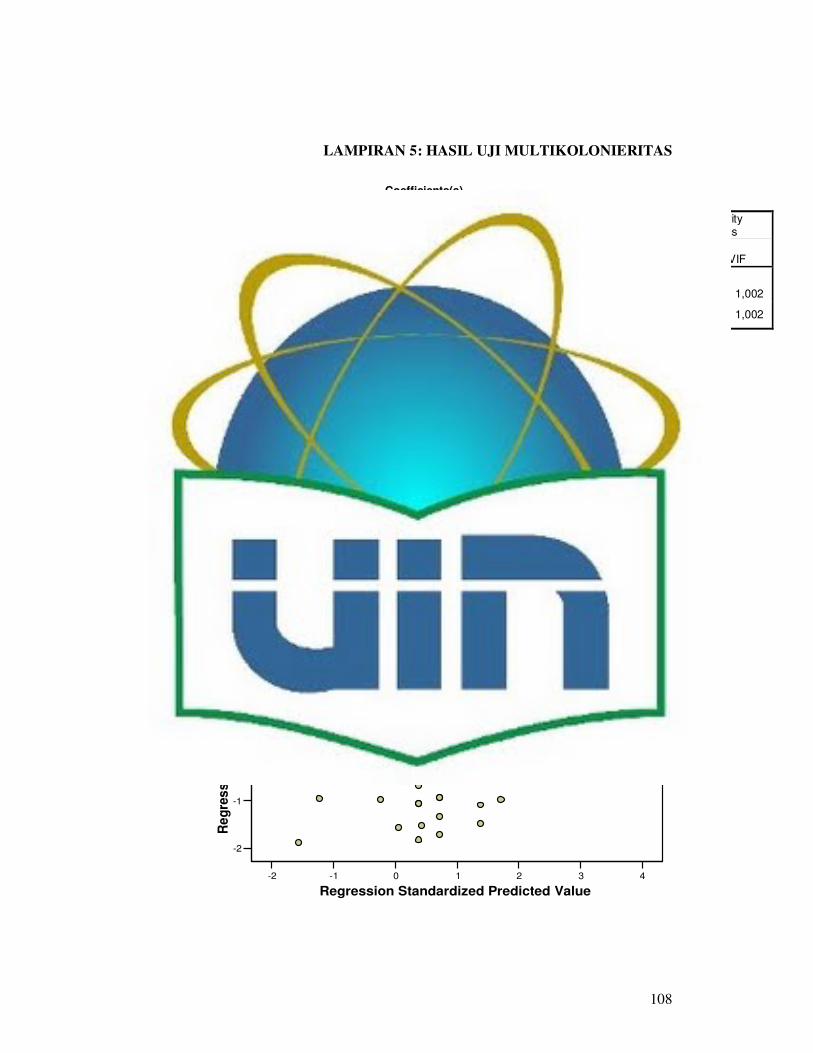

Gambar 4.2: Hasil Uji Heteroskedastisitas ........................................................... 74

16

DAFTAR LAMPIRAN

Lampiran 1: Kuisioner ........................................................................................... 84

Lampiran 2: Hasil Uji Validitas dan Reliabilitas Motivasi ...................................... 89

Lampiran 3: Hasil Uji Validitas dan Reliabilitas Kepatuhan Wajib Pajak ............. 90

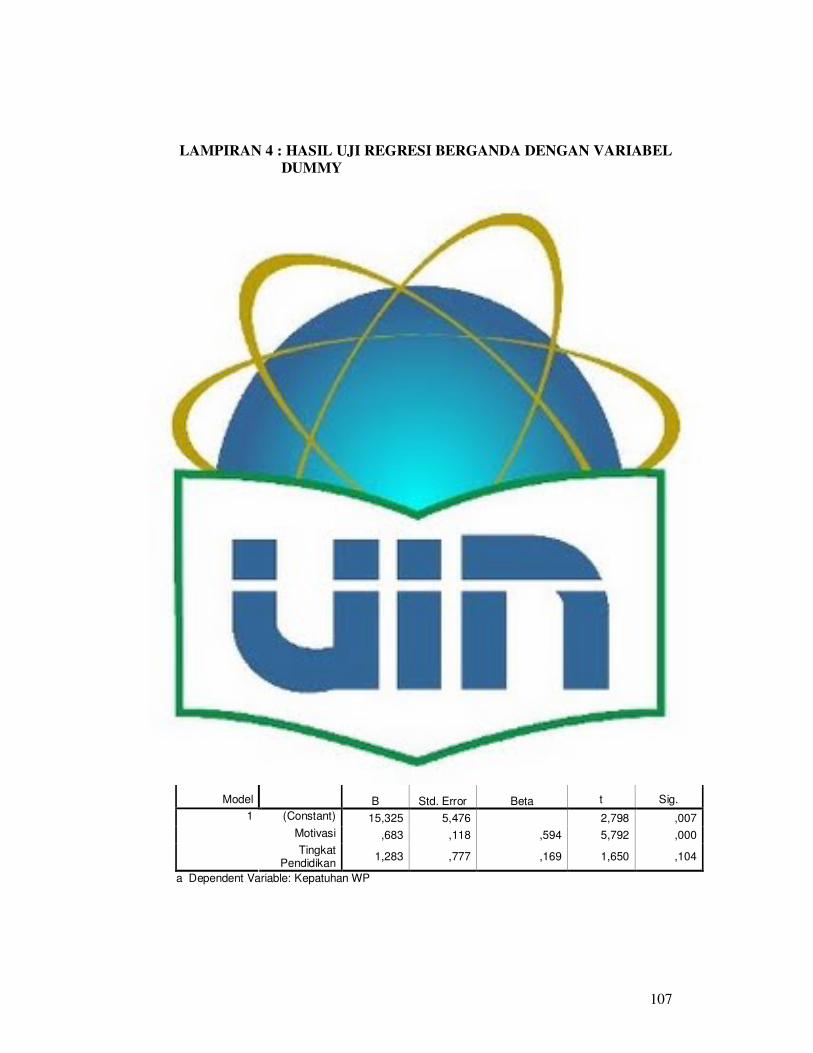

Lampiran 4: Hasil Uji Regresi................................................................................ 91

Lampiran 5: Hasil Uji Multikolonieritas ................................................................ 92

Lampiran 6: Hasil Uji Hereroskedastisitas.............................................................. 92

Lampiran 7: Rekapitulasi jawaban Kuisioner ......................................................... 93

Lampiran 8: Surat Ijin Penelitian di KPP Pratama Jakarta Tanah Abang

Satu .................................................................................................. 95

17

BAB I

PENDAHULUAN

A. Latar Belakang

Tanpa mengingkari fenomena-fenomena riil di masyarakat sekarang ini

yang masih terpuruk dalam krisis ekonomi, pemerintah dengan kebijakan

fiskal mengisyaratkan untuk dapat memelihara dan mempertahankan disiplin

kebijakan makroekonomi sebagai kunci penting dalam menciptakan

lingkungan yang kondusif bagi upaya pemulihan. Ini adalah faktor penting

untuk mendukung pemulihan sektor riil dan dunia usaha. Kebijakan fiskal

melalui penerimaan dan belanja negara merupakan instrumen ampuh guna

mengambil tindakan bagaimana output nasional dipergunakan untuk sebesar-

besar kemakmuran rakyat (http://www.fiskal.depkeu.go.id, Anggito Abimanyu,

12 Desember 2005, 5:33:00 PM).

James Tobin pemenang hadiah nobel ekonomi, menyimpulkan bahwa

kebijakan fiskal mengatur kewajiban warga negara dalam bidang perpajakan

untuk dialokasikan kepada aktifitas ekonomi masyarakat secara adil dan

merata. Untuk itu, kebijakan fiskal terus diupayakan agar sehat, menggali

potensi sendiri, dan mengurangi ketergantungan. Hal tersebut diwujudkan oleh

Direktorat Jenderal Pajak (DJP) melalui upaya modernisasi administrasi

perpajakan yang bertujuan agar pemasukan negara dari sektor pajak

meningkat dibandingkan dengan tahun-tahun sebelumnya

18

(http://www.fiskal.depkeu.go.id/bappekki/artikelaa/detailaa.asp?NewsID=N8

02909217).

Pajak bagi suatu masyarakat yang modern, memegang peranan penting.

Pembiayaan penyelenggaraan negara sebagian besar bersumber dari pajak,

juga merupakan sumber dana utama dalam melakukan pembangunan. Karena

peranannya yang sangat sentral dalam negara, tentunya masyarakat sebagai

warga negara mestinya paham tentang pentingnya pajak serta mengerti

bagaimana melaksanakan hak dan kewajibannya terkait dengan pajak. Apalagi

dengan sistem self assesment seperti yang diterapkan Indonesia

(doytea.wordpress.com/2007/08/06/sosialisasi-pajak-tanggung-jawab-siapa/-

38k).

Sejak diterapkannya sistem self assesment dalam undang-undang

perpajakan di Indonesia, kunci pokoknya adalah kesadaran dan kepatuhan

wajib pajak dalam memenuhi seluruh kewajiban perpajakannya. Konsekuensi

dari penerapan sistem self assesment tersebut, Direktorat Jendral Pajak

berkewajiban untuk melakukan pelayanan, pengawasan, pembinaan, dan

penerapan sanksi perpajakan. Karena pada sistem self assesment Wajib Pajak

diberi kepercayaan untuk menghitung, memperhitungkan, melaporkan, dan

membayar sendiri kewajiban pajaknya (Media Indonesia, 30 oktober 2007).

Pelaksanaan sistem self assesment tersebut harus didukung oleh tingkat

pemahaman dan kesadaran wajib pajak. Sayangnya di Indonesia, tingkat

kesadaran dan kepatuhan tentang pajak ini sangat rendah (Wahyudi, 2007).

Fakta-fakta di lapangan menunjukkan hal itu. Sebagai contoh, sebenarnya

19

undang-undang mewajibkan setiap orang yang penghasilannya diatas PTKP

wajib memiliki Nomor Pokok Wajib pajak (NPWP). Namun kenyataannya

jarang sekali orang yang sukarela mendaftarkan diri untuk memiliki NPWP.

Hal ini dapat dilihat pada saat penyampaian SPT Tahunan PPh Pasal 21,

banyak pegawai yang penghasilannya diatas PTKP tetapi tidak memiliki

NPWP. Faktor-faktor yang menyebabkannya antara lain ketidaktahuan tentang

aturan perpajakan, kurangnya pengawasan, lemahnya penegakan hukum,

malas berurusan dengan kantor pajak, sampai pada kesan “tidak

bersahabatnya” kantor pajak. Selain itu, tingkat pemahaman terhadap

ketentuan perpajakan juga menunjukkan tingkat yang rendah. Misalnya kita

sering mendengar keluhan tentang rumitnya pengisian SPT dan adanya

peraturan-peraturan baru yang belum diketahui oleh wajib pajak

(doytea.wordpress.com/2007/08/06/sosialisasi-pajak-tanggung-jawab-siapa/-

38k).

Permasalahan yang dihadapi wajib pajak tersebut dapat diatasi dengan

meningkatkan sosialisasi perpajakan kepada seluruh lapisan masyarakat.

Sosialisasi yang dimaksud adalah suatu proses dimana wajib pajak diajak

untuk mengetahui, memahami, menghargai, dan menaati ketentuan yang ada.

Secara sosiologis Soekanto (2005) menegaskan bahwa berhasilnya proses

sosialisasi tergantung pada tiga faktor, yaitu pertama, efektifitas dalam

melaksanakan kaedah hukum (Undang-undang perpajakan) dalam masyarakat;

kedua, adanya reaksi negatif dari masyarakat; dan ketiga, kecepatan

menanamkan kaedah-kaedah tersebut di dalam masyarakat.

20

Menurut Dudi Wahyudi (2007) Terdapat dua aspek perpajakan yang perlu

disosialisasikan. Pertama, aspek kesadaran dan pemahaman tentang pajak.

Aspek inilah sebenarnya yang harus diarahkan kepada masyarakat luas, baik

itu wajib pajak atau bukan. Alat yang efektif adalah sekolah dan perguruan

tinggi. Rasanya perlu dimasukkannya materi pajak secara umum dalam

kurikulum pendidikan kita, misalnya melalui mata pelajaran PPKn dan

Ekonomi. Namun di perguruan tinggi sebaiknya diseluruh jurusan diberikan

mata kuliah perpajakan, terutama aspek pajak atas bidang industri yang akan

dimasukinya selepas kuliah (doytea.wordpress.com/2007/08/06/sosialisasi-

pajak-tanggung-jawab-siapa/-38k). Dunia pendidikan merupakan tempat yang

tepat untuk memperkenalkan pengetahuan tentang pajak sehingga kesadaran

dan kepatuhan membayar pajak sudah tertanam sejak dini. Hal ini ditunjukkan

oleh Ditjen Pajak dengan menggelar sosialisasi pajak bertajuk “High School

Tax Roadshow” yang diikuti 300 SMU di Medan. Sosialisasi tersebut berjalan

dengan sukses karena mendapat respon yang baik dari siswa

(http://hariansib.com/2007/05/16/ditjen-pajak-gelar-sosialisasi-pajak-diikuti-

300-smu-di-medan/).

Aspek yang kedua yaitu, teknis dari perpajakan. Pengetahuan aspek teknis

ini sebaiknya diberikan langsung kepada pihak yang akan melaksanakan

kewajiban pajaknya. Misalnya, sosialisasi tentang pengisian SPT atau

sosialisasi tentang perubahan peraturan pajak. Sosialisasi aspek ini nampaknya

memang lebih cocok diberikan oleh kantor pajak. Tetapi, jika sosialisasi

dilakukan oleh kantor pajak, peserta sosialisasi biasanya enggan datang karena

21

mungkin masih terdapat jarak psikologis antara wajib pajak dan aparat pajak.

Dengan modernisasi kantor pajak masalah ini akan teratasi karena dengan sifat

struktur dan kultur yang baru memungkinkan adanya saling percaya antara

wajib pajak dan aparat pajak sehingga jarak psikologisnya semakin berkurang

(doytea.wordpress.com/2007/08/06/sosialisasi-pajak-tanggung-jawab-siapa/-

38k).

Kepatuhan wajib pajak dalam memenuhi kewajiban pajaknya juga

dipengaruhi oleh motivasi wajib pajak. Menurut Robert L Malthis dan John H.

Jackson, motivasi asal kata motif adalah suatu kehendak atau keinginan yang

timbul dalam diri seseorang yang menyebabkan orang itu berbuat. Motivasi

dapat juga diartikan sebagai rangsangan dari luar dalam bentuk benda atau

bukan benda yang dapat menumbuhkan dorongan pada orang untuk memiliki,

menikmati, menguasai, mencapai benda atau bukan benda tersebut (Munir,

2001:136). Motivasi merupakan salah satu faktor penting yang harus dimiliki

individu. Karena dengan motivasi inilah orang akan tergerak untuk

melaksanakan suatu aktivitas. Tanpa adanya motivasi, orang akan lemah,

pesimis, dan tidak terdorong untuk beraktifitas.

Menurut Undang-Undang Republik Indonesia No. 28 tahun 2007, pajak

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat. Dari definisi tersebut dijelaskan

bahwa rakyat tidak mendapatkan imbalan secara langsung atas pembayaran

22

pajaknya. Hal ini akan menyebabkan wajib pajak kurang termotivasi untuk

memenuhi kewajiban perpajakannya.

Dalam teori motivasi yang dikembangkan oleh Maslow dijelaskan

mengenai hirarki kebutuhan akan penghargaan, yakni setiap manusia akan

selalu senang bila mendapat penghargaan (Winardi:2002). Begitu pula wajib

pajak akan terdorong untuk memenuhi perpajakan bila mendapatkan imbalan

secara langsung.

Untuk menumbuhkan motivasi wajib pajak, maka dalam pelaksanaan

sosialisasi aparat pajak harus memaparkan secara konkret manfaat pajak dan

menumbuhkan kesadaran bahwa pajak digunakan untuk keperluan negara bagi

kemakmuran rakyat. Diantaranya pajak digunakan untuk menggaji PNS,

membangun sekolah, rumah sakit, jalan, jembatan, keamanan dan fasilitas

umum lainnya sehingga motivasi wajib pajak semakin kuat untuk patuh dalam

memenuhi kewajiban pajak (http://www.jawapos.co.id/index.php?a...id

=182102&c=88).

Salah satu upaya aparat pajak dalam memberi motivasi wajib pajak adalah

mengadakan program Pekan Penyampaian SPT PPh 2006 di Bojonegoro. Hal

itu guna mewujudkan adanya peningkatan wajib pajak di Bojonegoro, KPP

berencana aktif turun ke lapangan untuk mendata wajib pajak yang

mempunyai PTKP di atas 13,2 juta setahun. Target utama pendataan itu antara

lain karyawan mall dan pasar besar yang ada di Bojonegoro

(http://www.bojonegoro.go.id/nando007/lengkap.php?IDBerita=2115).

Pemerintah kota Semarang juga mengadakan kegiatan yang serupa yaitu

23

memberikan hadiah kepada wajib pajak yang telah membayar PBB lebih awal

sebelum jatuh tempo. Kegiatan itu bertujuan untuk meningkatkan tali

silaturahmi antara wajib pajak dengan pemkot Semarang dan memberi

motivasi untuk membayar PBB (http://infosemarang.net/index.php?option=

com_content&task=view&id=122&Itemid=1).

Penelitian sebelumnya oleh Nurseto (2002) dengan judul “Pengaruh

Persepsi tentang Pajak dan Tingkat Pendidikan terhadap Kesadaran Wajib

Pajak”. Hasilnya menunjukkan bahwa persepsi tentang pajak dan tingkat

pendidikan dapat memberikan sumbangan efektif terhadap kesadaran wajib

pajak sebesar 37,15%. Ini berarti semakin tinggi persepsi pajak dan tingkat

pendidikan maka pengaruh terhadap kesadaran wajib semakin signifikan.

Penelitian selanjutnya oleh Setiadi (2006) dengan judul “Persepsi tentang

Pajak terhadap Kepatuhan Wajib Pajak”, menunjukkan bahwa persepsi

tentang pajak para responden termasuk kategori baik dengan tingkat persepsi

rata-rata 76,14% dari skor idealnya. Sedangkan dalam konteks kepatuhan

wajib pajak diketahui bahwa tingkat kepatuhan wajib pajak rata-rata mencapai

77,24% dari skor idealnya. Dari hasil perhitungan korelasi diketahui bahwa

tingkat hubungan kedua variabel penelitian ini 0,443 sehingga ada hubungan

positif dan cukup signifikan antara persepsi tentang pajak dengan kepatuhan

wajib pajak.

Penelitian lain oleh Yusronillah (2006) dengan judul “Analisis Pengaruh

Tingkat Pendidikan dan Jenis Pekerjaan Wajib Pajak terhadap Motivasi

Memenuhi Kewajiban Pajak”. Hasilnya menunjukkan bahwa interaksi tingkat

24

pendidikan dan jenis pekerjaan wajib pajak tidak berpengaruh terhadap

motivasi memenuhi kewajiban pajak dengan menunjukkan hasil signifikansi

diatas 5% (lima persen).

Berdasarkan penelitan-penelitian sebelumnya penulis mencoba untuk

meneliti kembali. Penulis ingin mengetahui pengaruh motivasi dan tingkat

pendidikan wajib pajak terhadap kepatuhan wajib pajak, apakah terdapat

pengaruh yang signifikan atau tidak. Penelitian ini lebih mengacu kepada

penelitian yang dilakukan oleh Yusronillah (2006). Perbedaan penelitian ini

dengan penelitian sebelumnya, yaitu:

1. Penelitian ini dilakukan pada KPP Pratama Jakarta Tanah Abang Satu,

sedangkan penelitian sebelumnya dilakukan di Kecamatan Jatinegara.

2. Penelitian ini menggunakan tiga variabel, yaitu motivasi (X1), tingkat

pendidikan (D), dan kepatuhan (Y), sedangkan penelitian sebelumnya

menggunakan variabel tingkat pendidikan (X1), jenis pekerjaan (X2), dan

motivasi (Y).

3. Penelitian ini menggunakan pengujian statistik Regresi Berganda Variabel

Dummy, sedangkan penelitian sebelumnya menggunakan pengujian

statistik Two Way ANOVA.

4. Penelitian ini dilakukan pada tahun 2008, sedangkan penelitian

sebelumnya dilakukan pada tahun 2006.

Berdasarkan berbagai pertimbangan sebelumnya, maka penulis mencoba

untuk meneliti lebih lanjut permaslahan diatas, dengan memilih judul

25

“ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN

TERHADAP KEPATUHAN WAJIB PAJAK”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka

penulis membuat perumusan masalah dalam penelitian ini adalah:

1. Apakah Motivasi Wajib Pajak berpengaruh terhadap Kepatuhan Wajib

Pajak?

2. Apakah Tingkat Pendidikan Wajib Pajak berpengaruh terhadap Kepatuhan

Wajib Pajak?

3. Apakah Motivasi dan Tingkat Pendidikan Wajib Pajak berpengaruh

terhadap Kepatuhan Wajib Pajak?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui apakah Motivasi Wajib Pajak berpengaruh terhadap

Kepatuhan Wajib Pajak.

b. Untuk mengetahui apakah Tingkat Pendidikan Wajib Pajak

berpengaruh terhadap Kepatuhan Wajib Pajak.

c. Untuk mengetahui apakah Motivasi dan Tingkat Pendidikan Wajib

Pajak berpengaruh terhadap Kepatuhan Wajib Pajak.

26

2. Manfaat Penelitian

a. Bagi pihak KPP, penelitian ini diharapkan dapat bermanfaat untuk

menjadi bahan pertimbangan dalam pelaksanaan kebijakan-kebijakan

dan tetap memperhatikan hak-hak wajib pajak itu sendiri.

b. Bagi Masyarakat, hasil penelitian ini sebagai sarana informasi bahwa

pembinaan pendidikan pajak sangat penting untuk meningkatkan

kepatuhan pajak.

c. Bagi civitas akademika UIN Syarif Hidayatullah Jakarta, hasil

penelitian ini dapat menjadi acuan atau referensi bagi beberapa

penelitian dengan objek peneliti yang sejenis.

d. Bagi penulis dan para pembaca, penelitian ini dapat bermanfaat untuk

memperluas khasanah keilmuan khususnya ilmu perpajakan.

27

BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Perpajakan

1. Pengertian Pajak

Banyak para ahli dalam bidang perpajakan yang memberikan

pengertian atau definisi yang berbeda-beda mengenai pajak, namun

demikian definisi tersebut mempunyai inti atau tujuan yang sama.

Beberapa kutipan definisi yang telah dikemukakan oleh para ahli antara

lain:

Menurut Mr.Dr.N J. Feldman dalam Siti Resmi (2003:1)

“Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang

kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya konte-prestasi, dan semata-mata digunakan untuk menutup

pengeluaran-pengeluaran umum”.

Menurut Prof. Dr. Rochmat Soemitro, SH dalam Burton dan Ilyas

(2004:5) berpendapat:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-

Undang (yang dapat dipaksakan) dengan tiada mendapat jasa-timbal

(kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum”.

Sedangkan menurut Undang-Undang Nomor 28 Tahun 2007:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat

Dari pengertian-pengertian diatas dapat disimpulkan bahwa ciri-ciri

yang melekat pada pengertian pajak, adalah:

28

a) Iuran dari rakyat kepada negara

b) Sifatnya dapat dipaksakan berdasarkan Undang-Undang, artinya pajak

dipungut dengan kekuatan Undang-Undang dan aturan pelaksanaannya

c) Tidak ada kontra-prestasi (imbalan) yang langsung dapat dirasakan

oleh pembayar pajak

d) Pemungutan pajak dilakukan oleh negara baik oleh pemerintah pusat

maupun daerah (tidak boleh dipungut oleh swasta)

e) Pajak digunakan untuk membiayai pengeluaran-pengeluaran

pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat

umum.

2. Fungsi Pajak

Menurut Mardiasmo (2003:1) fungsi pajak dalam masyarakat suatu

negara terbagi dalam dua fungsi, yaitu:

a. Fungsi Budgetair (Sumber Dana bagi Pemerintah)

Fungsi ini bertujuan untuk memasukkan penerimaan uang untuk kas

negara sebanyak-banyaknya antara lain mengisi APBN sesuai dengan

target penerimaan pajak yang telah ditetapkan, sehingga posisi

anggaran pendapatan dan pengeluaran yang berimbang (balance

budget) tercapai.

b. Fungsi Regulerend (Mengatur)

Fungsi pajak yang secara tidak langsung dapat mengatur dan

menggerakkan perkembangan sarana perekonomian nasional yang

produktif. Adanya pertumbuhan perekonomian yang demikian maka

29

akan dapat menumbuhkan obyek pajak dan subjek pajak yang baru

yang lebih banyak lagi, sehingga basis pajak lebih meningkat lagi.

3. Jenis Pajak

Menurut Djunaedi (2004:11) jenis pajak dapat digolongkan sebagai

berikut:

a. Berdasarkan sifat :

1) Pajak Pribadi (Perseorangan)

Dalam hal ini pengertian pajak lebih memperhatikan keadaan

pribadi seseorang seperti: berapa anak.

2) Pajak Kebendaan

Yang diperhatikan adalah obyek pajaknya, pribadi Wajib Pajak

dikesampingkan.

3) Pajak atas Kekayaan

Yang menjadi obyek pajak adalah kekayaan seseorang atau badan.

4) Pajak atas Bertambahnya Kekayaan

Pengenaannya didasarkan atas seseorang atau badan yang

mengalami pertambahan kekayaan, biasanya dikenakan hanya

sekali.

5) Pajak atas Konsumsi

Pajak atas kenikmatan Wajib Pajak.

30

b. Berdasarkan Ciri :

1) Pajak Subjektif

Pajak subjektif adalah pajak yang memperhatikan keadaan pribadi

Wajib Pajak untuk menetapkan pajaknya dicari alasan yang

objektif yang berhubungan erat dengan keadaan material (Contoh:

Pajak Penghasilan).

2) Pajak Objektif

Pertama melihat kepada obyeknya kemudian barulah dicari

subyeknya (Contoh: Pajak Pertambahan Nilai).

c. Berdasarkan Golongan :

1) Pajak langsung dalam arti pajak yang langsung disetor secara

periodik berdasarkan kohir dan tidak dapat dilimpahkan kepada

pihak lain. (Contoh: PPh)

2) Pajak tidak langsung adalah pajak yang dapat dilimpahkan kepada

orang lain, bisa tidak periodik. (Contoh: Bea materai, PPN).

d. Berdasarkan Lembaga Pemungut :

1) Pajak Pusat yang dipungut oleh pemerintah pusat melalui

Direktorat Jenderal Pajak Departemen Keuangan.

Contoh : Pajak Penghasilan, PPN dan PPnBM, Bea materai, PBB

dan BPHTB.

2) Pajak Daerah adalah pajak yang pemungutannya dilakukan

pemerintah daerah baik daerah Tingkat I maupun Tingkat II.

31

Contoh : Pajak Kendaraan Bermotor (PKB), Pajak pembangunan I,

Pajak reklame.

4. Sistem Pemungutan Pajak

Dalam Mardiasmo (2003:7) pada dasarnya terdapat 3 (tiga) sistem

pemungutan pajak yang berlaku, yaitu:

a. Official Assessment System adalah sistem pemungutan pajak dimana

jumlah pajak yang harus dilunasi atau terutang oleh Wajib Pajak

dihitung dan ditetapkan oleh fiskus (aparat pajak).

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang terletak

pada fiskus.

2) Wajib Pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan Surat ketetapan Pajak

(SKP) oleh pihak fiskus.

b. Self Assessment System adalah sistem pemungutan pajak dimana Wajib

Pajak harus menghitung, menyetor, dan melaporkan jumlah pajak yang

terutang.

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang terletak

pada Wajib Pajak sendiri.

2) Wajib Pajak aktif mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terhutang.

3) Fiskus tidak ikut campur dan hanya mengawasi.

32

c. Witholding System adalah sistem pemungutan pajak yang mana besar

pajak terutangnya dihitung dan dipotong oleh pihak ketiga. Pihak

ketiga yang dimaksud disini antara lain pemberi kerja, bendaharawan

pemerintah. Ciri-cirinya: wewenang menentukan besarnya pajak yang

terutang ada pada pihak ketiga.

5. Definisi Wajib Pajak

Undang-Undang No. 28 tahun 2007 Pasal 1 menyebutkan, definisi

Wajib Pajak adalah orang pribadi atau badan, yang meliputi pembayar

pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-

undangan perpajakan.

Wajib Pajak tersebut wajib mendaftarkan diri untuk memperoleh

Nomor Pokok Wajib Pajak (NPWP) ke kantor pelayanan pajak yang

wilayah kerjanya meliputi tempat tinggal atau kedudukan Wajib Pajak.

a. Wajib Pajak Terdaftar

Menurut Undang-Undang Nomor 16 tahun 2000 (Lembaran

Negara Republik Indonesia Tahun 2000), yang dimaksud dengan

Wajib Pajak terdaftar adalah Wajib Pajak yang telah terdaftar dalam

tata usaha Kantor Pelayanan Pajak dan telah diberikan Nomor Pokok

Wajib Pajak yang terdiri dari 15 (lima belas) digit, yaitu 9 (sembilan)

digit pertama merupakan Kode Wajib Pajak dan 6 (enam) digit

berikutnya merupakan Kode Administrasi Perpajakan.

33

b. Wajib Pajak Non Efektif

Dalam SE No. 14/PJ.9/1990 disebutkan, bahwa yang termasuk

Wajib Pajak Non Efektif adalah:

1) Wajib Pajak yang selama dua tahun berturut-turut tidak pernah

melakukan pemenuhan kewajiban perpajakan, baik berupa

melakukan pembayaran pajak, memasukkan SPT Masa ataupun

SPT Tahunan.

2) Wajib Pajak meninggal atau bubar

a) Wajib Pajak Perseorangan yang telah meninggal dunia tetapi

belum diterima pemberitahuan tertulis secara resmi dari ahli

warisnya.

b) Wajib Pajak Badan yang telah bubar tetapi belum ada Akte

Pembubarannya dari instansi yang berwenang.

3) Wajib Pajak yang tidak diketahui lagi alamatnya walaupun sudah

dilakukan pencarian oleh petugas verifikasi atau petugas yang

ditunjuk untuk itu.

4) Wajib Pajak yang secara nyata berdasarkan hasil penelitian atau

pengamatan tidak menunjukkan adanya kegiatan usaha lagi.

6. Hak dan Kewajiban Wajib Pajak

Untuk menjamin dan memberikan kepastian hukum kepada Wajib

Pajak dalam melaksanakan kewajibannya, Undang-Undang juga mengatur

dengan tegas hak-hak Wajib Pajak dalam satu Hukum Pajak Formal secara

34

tegas. Dalam bukunya Siti Resmi (2004:22) dituliskan hak dan kewajiban

Wajib Pajak diantaranya yaitu:

a. Kewajiban Wajib Pajak

1) Mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak

(NPWP).

2) Menghitung dan membayar sendiri pajak dengan benar.

3) Mengambil sendiri Surat Pemberitahuan, mengisinya dengan benar

dan memasukkannya sendiri ke KPP dalam batas waktu yang telah

ditetapkan.

4) Menyelenggarakan pembukuan atau pencatatan.

5) Jika diperiksa, wajib:

a) memperlihatkan dan atau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha, pekerjaan bebas wajib pajak, atau objek yang terutang

pajak;

b) memberikan kesempatan untuk memasuki tempat atau ruangan

guna memperlancar pemeriksaan;

c) memberikan keterangan yang diperlukan.

b. Hak Wajib Pajak

1) Mengajukan surat keberatan dan banding.

2) Menerima tanda bukti pemasukan, pembetulan, dan mengajukan

permohonan penundaan pemasukan Surat Pemberitahuan (SPT).

35

3) Meminta pengembalian kelebihan pembayaran pajak.

4) Mengajukan permohonan penghapusan dan pengurangan sanksi

serta pembetulan surat ketetapan yang salah.

5) Memberi kuasa kepada orang lain untuk melaksanakan kewajiban

perpajakan.

7. Pajak Penghasilan

Setelah mengetahui pengertian pajak, definisi penghasilan menurut UU

No. 17 tahun 2000 pasal 4 ayat 1 adalah:

“Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh

Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam

bentuk apapun”.

Sehingga definisi Pajak Penghasilan menurut Siti Resmi (2004)

adalah: “Pajak yang dikenakan terhadap subjek pajak atas penghasilan

yang diterima atau diperolehnya dalam suatu tahun pajak”.

a. Subjek Pajak Penghasilan

Subjek Pajak Penghasilan adalah segala sesuatu yang mempunyai

potensi untuk memperoleh penghasilan dan menjadi sasaran untuk

dikenakan pajak penghasilan.

Pasal 2 ayat 1 UU No. 17 tahun 2000 mengelompokkan Subjek

Pajak Penghasilan sebagai berikut:

1) Subjek Pajak Orang Pribadi

Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau

berada di Indonesia atau di luat Indonesia.

36

2) Subjek Pajak Warisan yang belum terbagi sebagi satu kesatuan,

menggantikan yang berhak.

Warisan yang belum terbagi sebagai satu kesatuan merupakan

subjek pajak pengganti, menggantikan yang berhak yaitu ahli

waris.

3) Subjek Pajak Badan

Badan adalah sekumpulan orang dan atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun tidak melakukan

usaha yang meliputi perseroan terbatas, perseroan komanditer,

perseroan lainnya, Badan Usaha Milik Negara atau Daerah dengan

nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana

pensiun, persekutuan, perkumpulan, yayasan, organisasi massa,

organisasi sosial politik, atau organisasi yang sejenis, lembaga,

bentuk usaha tetap dan bentuk badan lainnya termasuk reksadana.

4) Subjek Pajak Badan Usaha Tetap (BUT)

Badan Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan

oleh orang pribadi yang bertempat tinggal di Indonesia atau berada

di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan,

atau badan yang tidak didirikan dan tidak bertempat kedudukan di

Indonesia, untuk menjalankan usaha atau melakukan kegiatan di

Indonesia.

37

b. Objek Pajak Penghasilan

Yang dimaksud Objek Pajak adalah penghasilan, penghasilan yang

dimaksud dalam perpajakan adalah setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal

dari Indonesia maupun luar Indonesia, yang dapat dipakai sebagai

konsumsi atau untuk menambah kekayaan Wajib Pajak yang

bersangkutan, dengan nama dan dalam bentuk apa pun.

Menurut Pasal 4 ayat 1 UU Pajak Penghasilan yang dikenakan

pajak atau disebut objek pajak yaitu:

1) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa

yang diterima atau diperoleh termasuk gaji, upah, tunjangan,

honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan

dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-

Undang ini;

2) Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

3) Laba usaha;

4) Keuntungan karena penjualan atau karena pengalihan harta;

5) Penerimaan kembali pembayaran pajak yang telah dibebankan

sebagai biaya;

6) Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

38

7) Dividen, dengan nama dan dalam bentuk apapun termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian

sisa hasil usaha koperasi;

8) Royalti;

9) Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

10) Penerimaan atau perolehan pembayaran berkala;

11) Keuntungan karena pembebasan utang, kecuali sampai dengan

jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

12) Keuntungan karena selisih kurs mata uang asing;

13) Selisih lebih karena penilaian kembali aktiva;

14) Premi asuransi;

15) Iuran yang diterima atau diperoleh perkumpulan dari anggotanya

yang terdiri dari Wajib Pajak yang menjalankan usaha atau

pekerjaan bebas;

16) Tambahan kekayaan neto yang berasal dari penghasilan yang

belum dikenakan pajak.

B. Motivasi

Istilah motivasi (motivation) berasal dari bahasa latin yakni “movere” yang

berarti menggerakan (to move). Winardi (2002) menyatakan bahwa motivasi

mewakili proses-proses psikologikal yang menyebabkan timbulnya,

diarahkannya dan terjadinya persistensi kegiatan-kegiatan sukarela (volunteer)

yang diarahkan ke arah tujuan tertentu.

39

Pengertian dasar motivasi adalah internal organisme baik manusia ataupun

hewan yang mendorongnya untuk berbuat sesuatu. Dalam pengertian ini

motivasi berarti pemasok daya (energizer) untuk bertingkah laku secara

terarah (Syah, 1997:136).

Pengertian motivasi dapat pula dinyatakan sebagai proses psikologis yang

terjadi karena interaksi antara sikap, kebutuhan, persepsi, dan pemecahan

persoalan. Motivasi adalah kekuatan potensial yang ada dalam diri seorang

manusia yang dapat dikembangkan oleh sejumlah kekuatan luar yang dapat

mempengaruhi hasil kinerjanya secara positif atau negatif. Hal ini tergantung

pada situasi dan kondisi yang dihadapi orang tesebut. Maslow dan Herzberg

adalah dua tokoh pencetus teori motivasi yang terkenal. Perbedaan keduanya

adalah Maslow menekankan kebutuhan psikologis orang-orang, sedangkan

Herzberg berfokus pada kondisi pekerjaan untuk memenuhi kebutuhan.

Hirarki kebutuhan Maslow dalam Winardi (2002:13) yaitu:

1. Kebutuhan untuk merealisasikan diri

2. Kebutuhan akan penghargaan

3. Kebutuhan sosial

4. Kebutuhan akan keamanan

5. Kebutuhan fisiologikal

Kebutuhan akan penghargaan dalam hirarki kebutuhan Maslow

menegaskan bahwa manusia selalu akan senang mendapatkan penghargaan

dan status yang bergengsi. Oleh karena itu dengan membayar pajak, secara

ekonomi berarti sebenarnya mereka yang membayar pajak telah masuk dalam

40

jajaran kelompok yang lebih mampu (prestise). Karena sesuai aturan, sistem

dan mekanismenya tidak semua masyarakat tergolong sebagai pembayar

pajak. Di samping itu, pembayar pajak di sini juga sebagai bukti kepedulian

terhadap sesama.

Masalah inti motivasi yang berkaitan dengan perpajakan adalah bagaimana

merangsang sekelompok orang yang masing-masing memiliki kebutuhan

mereka yang khas untuk bekerja sama menuju pencapaian sasaran

pembangunan ekonomi di suatu negara. Tujuan teori motivasi adalah

memprediksi perilaku. Perlu ditekankan perbedaan-perbedaan antara motivasi,

perilaku, dan kinerja (perfomance). Motivasilah penyebab perilaku. Andaikan

perilaku tersebut efektif atau baik, maka akibatnya adalah berupa kinerja yang

tinggi. Perilaku pada dasarnya berorientasi pada tujuan (goal oriented) dengan

kata lain perilaku kita pada umumnya dimotivasi oleh suatu keinginan untuk

mencapai tujuan tertentu. Perilaku disebabkan atau dipengaruhi oleh upaya

manusia untuk mencapai suatu kondisi hidup tertentu untuk mencapai tujuan

tertentu. Tujuan masing-masing model/obyek yang memotivasi bersifat static

dalam arti bahwa ia terus-menerus memotivasi sekalipun hal tersebut telah

tercapai (Winardi, 2002:29).

Kesimpulan yang dapat ditarik adalah pemerintah khususnya Direktorat

Jenderal Pajak (DJP) dapat memotivasi para wajib pajak dengan memahami

kebutuhan-kebutuhan sosial mereka akan pengadaan public goods and

services dan membuat mereka senang serta penting bagi pelaksanaan

pembangunan. Dari berbagai pendapat yang dikemukakan sebelumnya

41

mengenai motivasi, pada dasarnya semua memiliki pandangan yang sama

yaitu motivasi merupakan dorongan dari dalam manusia yang menjadi

pangkal seseorang untuk melakukan tindakan.

Menurut Syah (1997:136), motivasi dapat dibagi menjadi dua yaitu:

1. Motivasi Intrinsik adalah motif yang menjadi aktif atau berfungsinya tidak

perlu dirangsang dari luar.

2. Motivasi Ekstrinsik adalah motif yang menjadi aktif karena adanya

rangsangan dari luar.

Motivasi ekstrinsik ini tidak mudah timbul, maka aparat pajak sangat

berperan menumbuhkan motivasi pajak agar proses penerimaan negara

berjalan dan berhasil dengan baik. Antara motivasi intrinsik dan ekstrinsik itu

saling memperkuat, bahkan motivasi ekstrinsik itu dapat membagkitkan

motivasi intrinsik. Hubungan peran aparat pajak dengan motivasi wajib pajak

adalah aparat pajak (fiskus) yang dipercaya untuk mengelola penerimaan

negara harus mampu meyakinkan kepada wajib pajak akan manfaat pajak

dalam suatu negara. Motivasi timbul dari dalam diri seseorang yang kemudian

terealisasi yang berupa usaha atau kegiatan untuk mencapai tujuan.

Apabila motivasi masyarakat tinggi dalam memenuhi kewajiban pajaknya

maka secara tidak langsung pembangunan di Indonesia diharapkan akan

berjalan sesuai dengan rencana yang telah ditetapkan. Tetapi, jika motivasi

masyarakat rendah dalam memenuhi kewajiban pajaknya maka diperkirakan

perjalanan pembangunan akan terhambat.

42

C. Pengertian Pendidikan

Berdasarkan Undang-Undang Sistem Pendidikan Nasional No. 20 tahun

2003: “Pendidikan adalah usaha sadar dan terencana untuk mewujudkan suasana

dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian

diri, kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa dan Negara”.

Dalam Kamus Besar Bahasa Indonesia, pendidikan adalah proses

pengubahan sikap dan tingkah laku seseorang atau sekelompok orang dalam

usaha mendewaskan manusia melalui upaya pengajaran dan pelatihan. Dalam

pengertian luas pendidikan dapat diartikan sebagai sebuah proses dengan

metode-metode tertentu sehingga orang memperoleh pengetahuan,

pemahaman, dan cara bertingkah laku yang sesuai dengan kebutuhan (Syah,

1997:10).

Dari uraian di atas dapat disimpulkan bahwa pendidikan adalah usaha

sadar untuk membimbing peserta didik oleh si pendidik terhadap jasmani

maupun rohani menuju terbentuknya kepribadian utama, baik di sekolah

maupun di lingkungan masyarakat.

Pendidikan pada dasarnya merupakan usaha pengembangan sumber daya

manusia, yang dilakukan secara sistematis, pragmatis dan berjenjang, agar

menghasilkan manusia-manusia yang berkualitas yang dapat memberikan

manfaat dan sekaligus meningkatkan harkat dan martabatnya (Hasan,

2005:136).

Menurut Pasal 14 Undang-Undang Sistem Pendidikan Nasional 2003,

jenjang pendidikan itu meliputi:

43

1) Pendidikan Dasar

Pendidikan dasar merupakan jenjang pendidikan yang melandasi jenjang

pendidikan menengah. Pendidikan dasar berbentuk Sekolah Dasar (SD)

atau bentuk lain yang sederajat serta Sekolah Menengah Atas (SMP) atau

bentuk lain yang sederajat.

2) Pendidikan Menengah

Pendidikan menengah merupakan lanjutan pendidikan dasar, pendidikan

menengah terdiri atas pendidikan menengah umum dan pendidikan

menengah kejuruan. Pendidikan menengah berbentuk Sekolah Menengah

Atas (SMA) atau bentuk lain yang sederajat.

3) Pendidikan Tinggi

Pendidikan tinggi merupakan jenjang pendidikan setelah pendidikan

menengah yang mencakup program pendidikan Diploma, Sarjana,

Magister, dan Doktor yang diselenggarakan oleh pendidikan tinggi.

Pendidikan di Indonesia dewasa ini sudah merupakan suatu

kewajiban dalam rangka untuk meningkatkan sumber daya manusia.

Pendidikan merupakan sesuatu yang sangat vital sehingga tidak dapat

dilepaskan dari kehidupan sehari-hari. Di Indonesia masalah pendidikan

tidak ada diskriminasi, setiap orang mempunyai hak dan kewajiban yang

sama mengenai masalah pendidikan.

Menurut Hasan (2005:136-137) peningkatan kualitas diri manusia yang

dicapai melalui pendidikan, diharapkan dapat mencakup beberapa aspek yaitu:

44

1. Peningkatan kualitas fikir (kecerdasan, kemampuan analisis, kreativitas,

dan visioner).

2. Peningkatan kualitas moral (ketakwaan, kejujuran, ketabahan, keadilan

dan tanggung jawab).

3. Peningkatan kualitas kerja (ketrampilan, profesional, dan efisien).

4. Peningkatan kualitas hidup (kesejahteraan materi dan rohani, ketentraman

dan terlindungnya martabat dan harga diri).

Peningkatan kualitas sumber daya manusia dengan demikian merupakan

suatu prasyarat keharusan (necessary condition) yang perlu diwujudkan.

Peningkatan kualitas SDM dilakukan melalui pendidikan, bukan hanya

pendidikan dalam arti sempit sekolah, tetapi juga dalam arti yang luas

mencakup pendidikan dalam keluarga dan masyarakat. Karena pendidikan

pada dasarnya merupakan suatu proses pembudayaan sikap, watak, dan

perilaku yang berlangsung sejak dini bahkan sejak manusia masih berupa

janin dalam rahim seorang ibu. Melalui pendidikan sebagai proses budaya

akan tumbuh dan berkembang nilai-nilai dasar yang harus dimiliki oleh setiap

manusia seperti kelakuan, keimanan, disiplin, akhlak, dan etos kerja serta

nilai-nilai instrumen seperti penguasaan iptek dan kemampuan berkomunikasi

yang merupakan unsur pembentuk kemajuan dan kemandirian bangsa (Subri,

2003:241).

Oleh karena itu masyarakat dapat mengambil langkah-langkah yang lebih

bijaksana dalam bertindak dan mengambil keputusan serta menjadikan

pendidikan sebagai investasi yang penting dan produktif bagi kemajuan dalam

45

segala kehidupan. Diharapkan melalui proses pendidikan setiap peserta didik

(siswa) sebagai anggota suatu masyarakat dan negara, dapat menyadari hak

dan kewajiban sebagai masyarakat maupun sebagai warga negara (Soemitro,

1993).

C. Kepatuhan Wajib Pajak

1. Pengertian Kepatuhan

Menurut Safri Nurmantu (2003:148), kepatuhan perpajakan

didefinisikan sebagai:

“Suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak dan perpajakannya. Terdapat dua

macam kepatuhan, yakni kepatuhan formal dan kepatuhan material.

Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi

kewajiban perpajakannya secara formal sesuai dengan ketentuan dalam

undang-undang perpajakan. Misalnya, ketentuan batas waktu penyampaian Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31

Maret. Apabila Wajib Pajak telah melaporkan SPT PPh sebelum atau pada tanggal 31 Maret maka Wajib Pajak telah memenuhi kepatuhan formal,

akan tetapi isinya belum tentu memenuhi ketentuan material, yaitu suatu keadaan dimana Wajib Pajak secara subtantif memenuhi semua ketentuan

material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat meliputi kepatuhan formal. Wajib Pajak yang

memenuhi kepatuhan material adalah Wajib Pajak yang mengisi dengan

jujur, lengkap, dan benar SPT sesuai dengan ketentuan dan

menyampaikannya ke kantor pelayanan pajak sebelum batas waktu

berakhir”.

Menurut Kamus Besar Bahasa Indonesia, kepatuhan adalah sifat,

patuh, ketaatan. Menurut Gunadi (2005:5) pengertian kepatuhan diartikan

bahwa Wajib Pajak mempunyai kesediaan untuk memenuhi kewajiban

pajakannya sesuai dengan peraturan yang berlaku tanpa perlu diadakan

pemeriksaan, investigasi seksama, peringatan, ataupun ancaman dan

46

penerapan sanksi baik hukum maupun administrasi. Jadi, kepatuhan itu

merupakan sikap taat dalam melaksanakan sesuatu tanpa adanya unsur

pemaksaan dari pihak manapun.

2. Kepatuhan Wajib Pajak

Menurut Burton (2005:4-6) ada beberapa hal yang dapat

mempengaruhi kesadaran dan kepatuhan Wajib Pajak dalam memenuhi

kewajiban pajaknya. Adapun faktor-faktor tersebut, antara lain:

a. Tarif pajak.

b. Pelaksanaan penagihan yang rapi, konsisten dan konsekuen.

c. Ada tidaknya sanksi bagi pelanggar.

d. Pelaksanaan sanksi secara konsisten, konsekuen dan tidak pandang

bulu.

Menurut kepatuhan wajib pajak dalam memenuhi kewajiban

perpajakannya pada dasarnya tercermin dari 3 (tiga) hal, yaitu:

a. Pemenuhan kewajiban interim, seperti pembayaran masa dan Surat

Pemberitahuan (SPT) Masa termasuk SPT PPN dan PPN BM yang

dilaksanakan setiap bulan.

b. Pemenuhan kewajiban tahunan, seperti menghitung dan melunasi

utang pajak, serta melaporkan perhitungan dan SPT diakhir tahun.

c. Pemenuhan ketentuan materil dan yuridis formal perpajakan melalui

perlakuan pembukuan atas pengakuan penghasilan dan biaya serta

berbagai transaksi keuangan lain untuk memperoleh dasar perhitungan

pajak terutang yang tercermin dalam pembukuan Wajib Pajak.

47

Undang-undang tidak pernah menegaskan siapa dan bagaimana

kriteria dari Wajib Pajak yang tergolong patuh. Kriteria siapa yang

digolongkan patuh sebagai WP Patuh hanya diatur dalam Keputusan

Menteri Keuangan Nomor 544/KMK.04/2000 yang diubah dengan

Keputusan Menteri Keuangan Nomor 235/KMK.03/2003 jo Keputusan

Dirjen Pajak Nomor 550 tahun 2000. Hal ini pun hanya kriteria yang

dikaitkan dengan masalah Pengambilan Pendahuluan Kelebihan

Pembayaran Pajak sebagaimana diatur dalam Pasal 17C UUKUP (Burton,

2005:46). Apabila 4 (empat) kriteria di bawah ini dipenuhi, maka WP

dapat digolongkan sebagai WP Patuh. Kriteria Wajib Pajak Patuh tersebut

diantaranya, yaitu:

a. WP tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT)

untuk semua jenis pajak dalam 2 (dua) tahun terakhir.

b. WP tidak mempunyai tunggakan pajak untuk semua jenis pajak,

kecuali telah memperoleh izin untuk mengangsur atau menunda

pembayaran pajaknya.

c. WP tidak pernah dijatuhi hukuman karena melakukan tindak pidana

dibidang perpajakan dalam jangka waktu 10 tahun.

d. Dalam hal laporan keuangan diaudit akuntan publik yang tidak dalam

pembinaan Ditjen lembaga Keuangan, atau badan pengawasan

keuangan dan pembangunan serta harus dengan pendapat wajar tanpa

pengecualian atau wajar dengan pengecualian, sepanjang pengecualian

tidak mempunyai laba rugi fiskal. Di mana laporan auditnya harus:

48

1) disusun dalam bentuk panjang (long form report)

2) menyajikan rekonsiliasi laba rugi komersial dan fiskal

e. Dalam hal laporan keuangan yang tidak diaudit oleh akuntan publik,

maka Wajib Pajak dapat mengajukan permohonan untuk ditetapkan

sebagai wajib pajak patuh sepanjang:

1) memenuhi kritetia pada butir 1 sampai 3 di atas, dan

2) dalam 2 (dua) tahun terakhir:

- menyelenggarkan pembukuan sebagaimana dimaksud dalam

pasal 28 UU No. 6 Tahun 1983 tentang Ketentuan Umum

Perpajakan sebagaimana telah diubah dengan UU No. 16

Tahun 2000.

- dalam hal WP patuh dilakukan pemeriksaan koreksi pada

pemeriksaan terakhir untuk masing-masing jenis pajak yang

terutang paling banyak 5%.

- Permohonan diajukan paling lambat 3 (tiga) bulan sebelum

tahun buku terakhir.

Sedangkan menurut Indra Ismawan (2001:83) agar terciptanya

kepatuhan yang sukarela ada beberapa faktor yang mempengaruhi

diantaranya:

1) Pelayanan yang baik

2) Prosedur yang sederhana dan mudah

3) Pemantauan kepatuhan dan verifikasi yang efektif

49

D. Kerangka Pemikiran

Model penelitian ini menggunakan dua variabel yaitu variabel bebas (X)

yang mempengaruhi variabel terikat (Y) yang dapat digambarkan:

Gambar 2.1

Kerangka Pemikiran

E. Hipotesis

Hipotesis adalah pernyataan tentative atau sementara yang merupakan

dugaan atau terkaan tentang apa saja yang peneliti amati dalam usaha untuk

memahaminya. Fungsi utama dari hipotesis adalah membuka kemungkinan

untuk menguji kebenaran teori sehingga segala pernyataan berdasarkan suatu

Motivasi

(X1)

Kepatuhan Wajib

Pajak

(Y)

Tingkat Pendidikan

(D)

Uji Kualitas Data

Uji Asumsi Klasik

Uji Regresi

Berganda Variabel Dummy

50

teori dalam bentuk yang dapat diuji validitasnya. Hipotesis dalam penelitian

ini adalah:

1. H0: artinya tidak terdapat pengaruh antara motivasi dan tingkat pendidikan

terhadap kepatuhan wajib pajak.

2. Ha: artinya terdapat pengaruh antara motivasi dan tingkat pendidikan

terhadap kepatuhan wajib pajak

51

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini hanya dibatasi pada seberapa besar pengaruh Motivasi dan

Tingkat Pendidikan terhadap Kepatuhan Wajib Pajak. Lokasi penelitian yang

akan diteliti adalah KPP Pratama Jakarta Tanah Abang Satu. Mengingat

jumlah wajib pajak yang terdapat cukup banyak dan adanya keterbatasan

tenaga, dana dan waktu maka penelitian ini hanya dilakukan terhadap Wajib

Pajak yang terdaftar sebagai Wajib Pajak Orang Pribadi yang aktif datang

menyampaikan SPT secara langsung ke KPP.

B. Metode Penentuan Sampel

Metode penentuan sampel yang digunakan dalam penelitian ini adalah

dengan metode Convenience Sampling. Bentuk sampling ini termasuk ke

dalam sampling nonprobabilitas dimana anggota sampel yang dipilih atau

diambil berdasarkan data yang kemudahan mendapatkan diperlukan atau unit

sampel yang ditarik mudah dihubungi, tidak menyusahkan atau mudah untuk

mengukurnya dan bersifat kooperatif (Abdul Hamid, 2007:30).

52

C. Metode Pengumpulan Data

1. Pengumpulan Data Primer

Data primer adalah sumber data yang langsung memberikan data

kepada pengumpul data (Sugiyono, 2004:129). Untuk memperoleh data

digunakan metode penelitian lapangan (field research) melalui kuesioner.

Kuesioner diberikan kepada wajib pajak orang pribadi aktif yang terdaftar

di KPP Pratama Jakarta Tanah Abang Satu. Pengiriman kuesioner secara

langsung kepada wajib pajak dan meminta bantuan di bagian pelayanan

kantor pajak tersebut. Kuesioner ini terdiri dari dua bagian, pertama

memuat pertanyaan tentang data diri responden dan kedua berisi

pernyataan penelitian yang berhubungan dengan motivasi dan kepatuhan

Wajib Pajak.

Jenis skala yang digunakan untuk menjawab bagian pernyataan

penelitian adalah skala likert yaitu metode yang digunakan untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang

tentang suatu fenomena sosial (Indriantoro dan Supomo, 2002:104). Skala

likert yang digunakan untuk menjawab pernyataan penelitian memiliki

lima kategori sebagaimana disajikan dalam tabel 3.1 dibawah ini:

Tabel 3.1

Bobot dan Kategori Skala Likert

No. Jenis Jawaban Bobot

1.

2.

3.

4.

5.

SS = Sangat setuju

S = Setuju

R = Ragu-ragu

TS = Tidak setuju

STS = Sangat tidak setuju

5

4

3

2

1

53

2. Pengumpulan Data Sekunder

Data sekunder adalah teknik pengumpulan data secara tidak langsung

tentang obyek penelitian yang dilakukan dengan cara studi pustaka dari

berbagai buku, majalah, literatur, peraturan perundang-undangan dan

sebagainya.

D. Metode Analisis Data

1. Statistik Deskriptif

Statistik Deskriptif digunakan untuk memberikan informasi mengenai

karakteristik variabel penelitian dan demografi responden. Statistik deskriptif

menjelaskan skala jawaban responden pada setiap variabel yang diukur dari

minimum, maksimum, rata-rata dan standar deviasi. Di samping itu juga untuk

mengetahui demografi responden yang terdiri dari kategori, jenis kelamin, tingkat

pendidikan, umur, dan sebagainya (Ghozali, 2005).

2. Uji Kualitas Data

a. Uji Validitas

Uji validitas adalah adalah pengujian yang digunakan untuk

mengukur sah atau valid tidaknya suatu kuisioner. Suatu kuisioner

dikatakan valid jika pertanyaan pada kuisioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut

(Ghozali, 2005).

Uji validitas dilakukan dengan membandingkan r hitung (tabel

Corrected Item-Total Correlation) dengan r tabel (tabel Product Moment

dengan signifikansi 5%) untuk degree of freedom (df)= n-2, dalam hal

ini n adalah jumlah sampel penelitian sebanyak n responden yang

54

memiliki r hitung untuk menilai df=n-2, dan suatu kuisioner dikatakan

valid apabila r hitung > r tabel (Ghozali, 2005).

b. Uji Reliabilitas

Uji Reliabilitas adalah pengujian yang dilakukan untuk mengukur

suatu kuisioner yang merupakan indikator dari variabel atau konstruk.

Suatu kuisioner dikatakan reliabel atau handal jika jawaban seseorang

terhadap pernyataan adalah konsisten dari waktu ke waktu, dan suatu

variabel dikatakan reliabel jika memberikan nilai Cronbach's Alpha >

0,60 (Nunnally dalam Ghozaly, 2005:42).

3. Uji Asumsi Klasik

Adapun pengujian yang dilakukan diantaranya adalah sebagai berikut:

a. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk mengetahui ada tidaknya

variabel independen yang memiliki kemiripan dengan variabel

independen lain dalam satu model. Kemiripan antar variabel

independen dalam satu model akan menyebabkan terjadinya korelasi

yang sangat kuat antara suatu variabel independen dengan variabel

independen yang lain. Ada atau tidaknya multikolonieritas dapat

dilihat dari Variance Inflation Factor (VIF). Jika nilai VIF tidak lebih

dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model dapat

dikatakan terbebas dari multikolonieritas (Ghozali, 2005).

55

b. Uji Heteroskedastisitas

Uji ini dilakukan untuk menguji apakah dalam sebuah model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain. Jika nilai variansnya tetap, maka disebut

homoskedastisitas. Jika nilai variansnya berbeda, maka disebut

heteroskedastisitas, dimana model regresi yang baik adalah tidak

terjadinya heteroskedastisitas (Ghozali, 2005).

4. Uji Hipotesis

a. Uji Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

R2 yang mendekati 1 berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variabel

dependen (Ghozali, 2005:83).

b. Regresi Berganda Variabel Dummy

Analisis regresi linier berganda variabel dummy memprediksi besar

Variabel Tergantung menggunakan data variabel bebas, adalah variabel

dummy. Variabel dummy adalah variabel yang digunakan untuk

membuat kategori data yang bersifat kualitatif (nominal). Rumus linier

berganda dengan variabel dummy sebagai berikut:

Y = a + b1X1 + b2D + e

Di mana:

Y = Kepatuhan wajib pajak

56

a = Konstanta

b = Koefisien Regresi

X1= Motivasi

D = Tingkat pendidikan (variabel dummy)

D = 0 = jika non perguruan tinggj

D = 1 = jika perguruan tinggi

e = Standar error

c. Uji Statistik t

Uji t-statistik digunakan untuk mengetahui apakah variabel independen

secara individual berpengaruh secara signifikan terhadap variabel dependen.

Jika nilai t hitung lebih kecil dari t tabel pada taraf signifikan 0,05 maka Ha

ditolak. Sedangkan jika nilai t hitung lebih besar dari t tabel maka Ha

diterima (Ghozali, 2005: 84-85).

d. Uji Statistik Fisher (F)

Uji F pada dasarnya digukan untuk melihat apakah variabel

independen secara simultan dapat memprediksi atau memiliki pengaruh

terhadap variabel dependen. Dengan syarat jika probabilitas memenuhi

syarat signifikansi lebih kecil dari 0,05 atau dapat dilihat dari nilai F

hitung lebih besar daripada nilai F tabel pada tingkat signifikansi 5%

(Ghozali, 2005:84).

E. Operasional Variabel Penelitian

Variabel-variabel dalam penelitian ini terdiri dari:

1. Variabel Independen

57

a. Motivasi

Motivasi adalah suatu kekuatan potensial yang ada dalam diri

seorang manusia yang dapat dikembangkan oleh sejumlah kekuatan

luar yang dapat mempengaruhi hasil kinerjanya secara positif atau

negatif. Hal ini tergantung pada situasi dan kondisi yang dihadapi

orang tersebut.

b. Tingkat Pendidikan

Pendidikan dapat diartikan sebagai sebuah proses dengan metode-

metode tertentu sehingga orang memperoleh pengetahuan,

pemahaman, dan cara bertingkah laku yang sesuai dengan kebutuhan.

Variabel pendidikan ini merupakan variabel dummy atau bebas

kualitatif, sehingga penelitian dibatasi hanya pada pendidikan formal

wajib pajak yaitu: 1. SD – SMU (Non Perguruan Tinggi) 2. Perguruan

Tinggi.

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kepatuhan wajib

pajak. Kepatuhan Wajib Pajak adalah kesediaan Wajib Pajak untuk

memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa

perlu adanya pemeriksaan, investigasi, peringatan atau pengancaman, dan

penerapan sanksi baik hukuman maupun administrasi.(Gunadi, 2005:5)

Variabel kepatuhan wajib pajak diukur dengan melihat dimensi

kesanggupan dari Wajib Pajak untuk memenuhi kewajiban pajaknya

sesuai dengan peraturan yang berlaku, seperti menghitung pajak terutang

58

dengan tepat waktu setiap bulannya, memenuhi kewajiban jika memiliki

tunggakan hutang pajak, dan bersedia dilakukan pemeriksaan pajak dan

membantu kelancaran proses pemeriksaan pajak tersebut.

Tabel 3.2

Operasional Variabel Penelitian

No. Variabel Sub Variabel Indikator Skala