ANALISIS NILAI TAMBAH SEBAGAI INDIKATOR MODAL...

15

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 1-15 http://ejournal-s1.undip.ac.id/index.php/accounting ANALISIS NILAI TAMBAH SEBAGAI INDIKATOR MODAL INTELEKTUAL DAN PENGARUHNYA TERHADAP KINERJA KEUANGAN DAN NILAI PASAR PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA Ariati Suryaningsih, Indira Januarti 1 Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro Jl. Prof. Soedharto SH Tembalang, Semarang 50239, Phone: +622476486851 ABSTRACT This study aims to analyze empirically the role of Value Added in particular intellectual capital and capital employed as an indicator of Intellectual Capital (VAIC ™) and ensure that value added models in assessing the impact on performance and market value of companies listed on the Stock Exchange Indonesia in 2006 through 2010. By using the model as a method of quantification Pulic, this study examined the effect of the value added of intellectual capital coefficient (VAIN) and value added capital employed coefficient (VACA) to productivity (OI / S), profitability (ROA), earnings growth (GR) and market value (MB) of the company. Data from this study were obtained from financial statements and annual reports of manufacturing firms drawn from the Indonesia Stock Exchange and the Indonesian Capital Market Directory. The population of this study is manufacturing companies listed on the Indonesia Stock Exchange during the years 2006-2010 for 290 companies. Determination of the sample using purposive sampling method. The type of data used are secondary data in the form of annual reports by the media manufacturing companies. Data analysis tools that use the Partial Least Square (PLS) with the help of a computer program PLS version 2.0. The results of this study indicate there is a possitive association between the value added of intellectual capital (VAIN) and productivity (OI / S), profitability (ROA), earnings growth (GR) and market value (MB) of manufacturing companies in Indonesia. The results also show that the value-added capital employed (VACA) has a positive association on productivity (OI / S), profitability (ROA) and market value (MB) of the company. But the value added capital employed (VACA) have no association on the growth of revenue (GR) manufacturing companies in Indonesia. Keywords: Value Added, Intellectual Capital, and Partial Least Square. PENDAHULUAN Beberapa tahun terakhir ini, banyak perusahaan yang mengubah sistemnya dari bisnis yang didasarkan pada tenaga kerja (labour-based business), menjadi bisnis yang didasarkan pada pengetahuan (knowledge-based-business), sehingga karakteristik perusahaannya menjadi perusahaan berbasis ilmu pengetahuan. Dengan menggunakan ilmu pengetahuan dan teknologi, akan dapat diperoleh bagaimana cara menggunakan sumber daya lainnya secara efisien dan ekonomis yang nantinya akan memberikan keunggulan bersaing (Rupert, 1998 dalam Sawarjuwono, 2003). Para pelaku bisnis mulai menyadari pentingnya inovasi, sistem informasi, pengelolaan organisasi dan sumber daya manusia karena kemampuan bersaing saat ini tidak hanya terletak pada kepemilikan aktiva berjuwud. Oleh Karena itu, organisasi bisnis semakin menitik beratkan akan pentingnya knowledge asset (aset pengetahuan) sebagai salah satu bentuk aset tak berwujud (Agnes, 2008). Pengetahuan diakui sebagai komponen esensial bisnis dan sumber daya strategis yang lebih suistanible (berkelanjutan) untuk memperoleh dan mempertahankan competitive advantage (Asni, 2007 dalam Solikhah, 2010). Secara ringkas Heng (dikutip dari Sangkala, 2006) mengartikan 1 Ariati Suryaningsih, Indira Januarti

Transcript of ANALISIS NILAI TAMBAH SEBAGAI INDIKATOR MODAL...

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 1-15

http://ejournal-s1.undip.ac.id/index.php/accounting

ANALISIS NILAI TAMBAH SEBAGAI INDIKATOR MODAL

INTELEKTUAL DAN PENGARUHNYA TERHADAP KINERJA

KEUANGAN DAN NILAI PASAR PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Ariati Suryaningsih, Indira Januarti 1

Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro

Jl. Prof. Soedharto SH Tembalang, Semarang 50239, Phone: +622476486851

ABSTRACT

This study aims to analyze empirically the role of Value Added in particular intellectual

capital and capital employed as an indicator of Intellectual Capital (VAIC ™) and ensure that

value added models in assessing the impact on performance and market value of companies listed

on the Stock Exchange Indonesia in 2006 through 2010. By using the model as a method of

quantification Pulic, this study examined the effect of the value added of intellectual capital

coefficient (VAIN) and value added capital employed coefficient (VACA) to productivity (OI / S),

profitability (ROA), earnings growth (GR) and market value (MB) of the company.

Data from this study were obtained from financial statements and annual reports of

manufacturing firms drawn from the Indonesia Stock Exchange and the Indonesian Capital Market

Directory. The population of this study is manufacturing companies listed on the Indonesia Stock

Exchange during the years 2006-2010 for 290 companies. Determination of the sample using

purposive sampling method. The type of data used are secondary data in the form of annual reports

by the media manufacturing companies. Data analysis tools that use the Partial Least Square

(PLS) with the help of a computer program PLS version 2.0.

The results of this study indicate there is a possitive association between the value added

of intellectual capital (VAIN) and productivity (OI / S), profitability (ROA), earnings growth (GR)

and market value (MB) of manufacturing companies in Indonesia. The results also show that the

value-added capital employed (VACA) has a positive association on productivity (OI / S),

profitability (ROA) and market value (MB) of the company. But the value added capital employed

(VACA) have no association on the growth of revenue (GR) manufacturing companies in

Indonesia.

Keywords: Value Added, Intellectual Capital, and Partial Least Square.

PENDAHULUAN Beberapa tahun terakhir ini, banyak perusahaan yang mengubah sistemnya dari bisnis yang

didasarkan pada tenaga kerja (labour-based business), menjadi bisnis yang didasarkan pada

pengetahuan (knowledge-based-business), sehingga karakteristik perusahaannya menjadi

perusahaan berbasis ilmu pengetahuan. Dengan menggunakan ilmu pengetahuan dan teknologi,

akan dapat diperoleh bagaimana cara menggunakan sumber daya lainnya secara efisien dan

ekonomis yang nantinya akan memberikan keunggulan bersaing (Rupert, 1998 dalam

Sawarjuwono, 2003). Para pelaku bisnis mulai menyadari pentingnya inovasi, sistem informasi,

pengelolaan organisasi dan sumber daya manusia karena kemampuan bersaing saat ini tidak hanya

terletak pada kepemilikan aktiva berjuwud. Oleh Karena itu, organisasi bisnis semakin menitik

beratkan akan pentingnya knowledge asset (aset pengetahuan) sebagai salah satu bentuk aset tak

berwujud (Agnes, 2008).

Pengetahuan diakui sebagai komponen esensial bisnis dan sumber daya strategis yang lebih

suistanible (berkelanjutan) untuk memperoleh dan mempertahankan competitive advantage (Asni,

2007 dalam Solikhah, 2010). Secara ringkas Heng (dikutip dari Sangkala, 2006) mengartikan

1 Ariati Suryaningsih, Indira Januarti

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 2

2

intellectual capital sebagai aset berbasis pengetahuan dalam perusahaan yang menjadi basis

kompetensi inti perusahaan yang dapat mempengaruhi daya tahan dan keunggulan dalam bersaing.

Sangkala (2006) mendefinisikan intellectual capital sebagai hasil dari proses tansformasi

pengetahuan atau pengetahuan itu sendiri yang ditransformasikan dalam asset yang bernilai bagi

perusahaan.

Pada kenyataannya pembahasan tentang intellectual capital terus berkembang. Salah satu

area yang menarik perhatian akademisi maupun praktisi adalah terkait dengan penggunaan

intellectual capital sebagai salah satu alat untuk menentukan nilai perusahaan (Edvinsson dan

Malone, 1997) dalam Ullum (2008). Tetapi masalah sebenarnya dengan modal intelektual yaitu

terletak pada pengukurannya. Keberadaan IC dalam laporan keuangan perusahaan masih belum

jelas. Pengukuran yang tepat terhadap modal intelektual perusahaan belum dapat ditetapkan (Ullum

et al, 2008).

Fenomena IC di Indonesia baru mulai berkembang setelah munculnya PSAK No.19 (revisi

2000) tetang aktiva tidak berwujud. Menurut PSAK No.19, aktiva tidak berwujud adalah aktiva

non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk

digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak

lainnya atau untuk tujuan administratif (IAI, 2002).

Sulitnya mengukur intellectual capital secara langsung tersebut, kemudian Pulic (1998)

mengusulkan pengakuan secara tidak langsung terhadap intellectual capital dengan suatu ukuran

untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan

(Value Added Intellectual Coefficient – VAIC™). Konsep nilai tambah adalah indikator objektif

secara keseluruhan dari kesuksesan bisnis dan menunjukkan kemampuan perusahaan untuk

menciptakan nilai dengan memasukkan investasi sumber daya termasuk gaji dan bunga untuk aset

keuangan, deviden, pajak serta biaya research and development.

Beberapa penelitian tentang intellectual capital telah membuktikan bahwa intellectual

capital mempunyai pengaruh yang signifikan terhadap kinerja perusahaan. Akan tetapi, penelitian

lain mengungkapkan hal yang berbeda. Hasil penelitian Firrer dan William (2003) menyatakan

bahwa tidak ada pengaruh positif antara intellectual capital dengan kinerja perusahaan. Sedangkan

penelitian Chen et al (2005) merupakan pengembangan dari penelitian Firrer dan William (2003),

berhasil membuktikan bahwa intellectual capital berpengaruh terhadap nilai pasar dan kinerja

perusahaan. Serupa dengan penelitian Chen et al (2005), Tan et al (2007) berhasil membuktikan

bahwa intellectual capital berhubungan secara positif terhadap kinerja keuangan perusahaan

maupun kinerja keuangan perusahaan di masa datang.

Berdasarkan beberapa penelitian yang telah dilakukan ternyata menunjukkan hasil yang

berbeda mengenai pengaruh IC terhadap nilai pasar dan kinerja perusahaan. Dikarenakan pada era

knowledge based business, pengetahuan dan teknologi memegang peranan penting. Perbedaan

perkembangan dan penggunaan teknologi mungkin dapat mengakibatkan perbedaan dalam

implikasi dan penggunaan intellectual capital di tiap-tiap negara. Berpijak dari penelitian yang

menunjukkan hasil kontradiktif tersebut, maka menarik untuk dikaji ulang dengan melakukan

penelitian mengenai modal intelektual.

KERANGKA PEMIKIRAN TEORITIS DAN PERUMUSAN HIPOTESIS

Resource Based Teory (RBT) Resource-Based Theory (RBT) adalah suatu pemikiran yang berkembang dalam teori

manajemen strategik dan keunggulan kompetitif perusahaan yang menyakini bahwa perusahaan

akan mencapai keunggulan apabila memiliki sumber daya yang unggul. Penrose (1959) dalam

(Solikhah, 2010) berpendapat bahwa sumber daya yang unggul adalah sumber daya yang langka

serta tidak mudah untuk ditiru oleh pesaing. Maka secara umum, sumber daya yang mampu

membawa keunggulan kompetitif tersebut adalah kompetensi sumber daya manusia, saling percaya

(trust) di dalam perusahaan, budaya organisasi, serta basis data atau pengetahuan yang dimiliki

oleh organisasi melalui teknologi informasi.

Madhani (2009) menyatakan bahwa suatu sumber daya yang berharga akan mendorong

perusahaan untuk menambah nilai keuangan perusahaan. Suatu sumber daya akan lebih berharga

apabila dapat meningkatkan efektivitas dan efisiensi. Menurut Resource Base Theory, intellectual

capital (IC) memenuhi criteria valuable, rare, imperfect imitability dan non subtitution (VRIN).

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 3

3

Intellectual capital yang dimiliki oleh perusahaan apabila dikelola dengan baik dapat memberikan

nilai tambah bagi perusahaan. Nilai tambah tersebut dapat menciptakan suatu keunggulan

kompetitif bagi perusahaan.

Stakeholder Teory Teori ini memelihara hubungan stakeholder yang mencakup semua bentuk hubungan

antara perusahaan dengan seluruh stakeholdernya. Berdasarkan teori stakeholder, manajemen

organisasi diharapkan untuk melakukan aktivitas yang dianggap penting oleh stakeholder dan

melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder.

Istilah stakeholder dari definisi Gray et al (2001) menyatakan bahwa stakeholder

adalah:“…..pihak-pihak yang berkepentingan pada perusahaan yang dapat mempengaruhi atau

dapat dipengaruhi oleh aktivitas perusahaan, para stakeholder antara lain masyarakat, karyawan,

pemerintah, supplier, pasar modal dan lain-lain.”

Dalam konteks untuk menjelaskan hubungan VAIC™ dengan kinerja keuangan dan nilai

pasar perusahaan, teori stakeholder dipandang dari kedua bidangnya, baik bidang etika (moral)

maupun bidang manajerial. Bidang etika berargumen bahwa seluruh stakeholder memiliki hak

untuk diperlakukan secara adil oleh organisasi, dan manajer harus mengelola organisasi untuk

keuntungan seluruh stakeholder (Deegan, 2004 dalam Ulum, 2008). Bidang manajerial dari teori

stakeholder berpendapat bahwa kekuatan stakeholder untuk mempengaruhi manajemen korporasi

harus dipandang sebagai fungsi dari tingkat pengendalian stakeholder atas sumber daya yang

dibutuhkan organisasi (Watts dan Zimmerman, 1986 dalam Ulum, 2008).

Penciptaan nilai (value creation) dalam konteks ini adalah dengan memanfaatkan seluruh

potensi yang dimiliki perusahaan, baik karyawan (human capital), aset fisik (physical capital),

maupun structural capital. Pengelolaan yang baik atas seluruh potensi ini akan menciptakan value

added bagi perusahaan (dalam hal ini disebut VAIC™) yang kemudian dapat mendorong

meningkatkan kinerja keuangan perusahaan dan menigkatkan pertumbuhan perusahaan sehingga

nilai perusahaan dimata seluruh stakeholder akan meningkat.

Intelectual Capital Ada banyak definisi berbeda mengenai modal intelektual. Modal intelektual adalah

informasi dan pengetahuan yang diaplikasikan dalam pekerjaan untuk menciptakan nilai (Williams,

2001). Modal intelektual dapat dipandang sebagai pengetahuan, dalam pembentukan, kekayaan

intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan (Stewart, 1997).

Modal intelektual mencakup semua pengetahuan karyawan, organisasi dan kemampuan mereka

untuk menciptakan nilai tambah dan menyebabkan keunggulan kompetitif berkelanjutan.

Edvinsson dan Malone (1997), mengklasifikasikan IC perusahaan terdiri dari modal

manusia (HC) dan modal struktural (SC). HC didefinisikan sebagai kualifikasi pengetahuan, dan

ketrampilan karyawan sedangkan SC adalah pengetahuan yang dimiliki perusahaan. Structural

capital mencakup proses produksi, teknologi informasi, hubungan pelanggan, riset dan

pengembangan.

Menurut Resource Based Theory, Intellectual capital merupakan suatu sumber daya

perusahaan. Teori ini menganggap bahwa perusahaan mendapatkan keuntungan kompetitif dan

kinerja keuangan yang lebih baik melalui penggunaan sumber daya secara efektif dan efisien.

Sedangkan sumber daya yang strategis adalah sumber daya yang memiliki karakteristik VRIN

(Madhani, 2009). Maka untuk dapat menghasilkan nilai tambah ( value added ) perusahaan harus

dapat mengelola IC dengan efektif dan efisien.

Value Added Intellectual Cofficient (Pulic Model) Saat ini upaya memberikan penilaian terhadap modal intelektual merupakan hal yang

penting. Namun terdapat masalah kesulitan dalam pengukuran modal intelektual. Pulic (1998)

mengusulkan Koefisien Nilai Tambah Intelektual / Value Added Intellectual Coefficient (VAIC™)

untuk menyediakan informasi tentang efisiensi penciptaan nilai dari aset berwujud (tangible asset)

dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan.

VAIC™ adalah sebuah prosedur analitis yang dirancang untuk memungkinkan

manajemen, pemegang saham dan pemangku kepentingan lain yang terkait untuk secara efektif

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 4

4

memonitor dan mengevaluasi efisiensi nilai tambah atau Value Added (VA) dengan total sumber

daya perusahaan dan masing-masing komponen sumber daya utama. Nilai tambah adalah

perbedaan antara pendapatan (OUT) dan beban (IN).

Metode ini sangat penting karena memungkinkan kita untuk mengukur kontribusi setiap

sumber daya - manusia, struktur, fisik dan keuangan – untuk membuat VA oleh perusahaan

(Ze’ghal dan Maaloul, 2010). Pulic (1998) mengembangkan "Value Added Intellectual Coefficient"

(VAIC™) untuk mengukur nilai intellectual capital perusahaan secara kuantitatif. Sesuai dengan

model Pulic (1998) formulasi perhitungan VAIC™ adalah sebagai berikut:

VA = OUT – IN

Output (OUT) = Total penjualan dan pendapatan lain.

Input (IN) = Beban dan biaya-biaya (selain beban karyawan).

Value Added (VA) = Selisih antara Output dan Input.

Tahap kedua adalah menilai hubungan antara nilai tambah (VA) dengan human capital

(HC). Nilai koefisien nilai tambah dari human capital (VAHU) menunjukkan berapa banyak VA

yang dihasilkan dari satu satuan moneter yang diinvestasikan pada karyawan. Menurut Pulic

(2004), beban karyawan tidak dimasukkan dalam input, hal ini berarti beban karyawan tidak

dimasukkan dalam biaya melainkan investasi.

VAHU = VA/HC

Value added Human Capital (VAHU)

Human Capital (HC) = Beban karyawan.

Value Added (VA) = Nilai Tambah

Langkah ketiga adalah menemukan hubungan antara VA dengan Structural Capital (SC).

Structural Capital Value Added (STVA) adalah rasio dari SC terhadap VA. Rasio ini mengukur

jumlah SC yang dibutuhkan untuk menghasilkan satu unit moneter dari VA. SC diperoleh dari HC

dikurangkan dari VA. SC tergantung pada penciptaan VA dan berbanding terbalik dengan HC. SC

diperoleh dari HC dikurangkan dari VA.

STVA = SC/VA

Structural Capital Value Added (STVA)

Structural Capital (SC) = Modal struktural.

Value Added (VA) = Nilai Tambah

Langkah keempat adalah menghitung value added intellectual capital (VAIN). VAIN

menunjukkan kontribusi dari IC dalam pembentukan VA. VAIN terdiri dari HC dan SC maka

rumusan VAIN menjadi:

VAIN = VAHU + STVA

VAIN = Value Added Intellectual Capital

VAHU = Value added Human Capital

STVA = Structural Capital Value Added

Langkah kelima adalah menilai VACA (Value added capital employed). VACA adalah

indikator untuk VA yang diciptakan oleh satu unit dari physical capital. Rasio ini menunjukkan

kontribusi yang dibuat oleh setiap unit dari CE terhadap value added organisasi.

Menurut Pulic (2004) dalam penciptaan nilai IC membutuhkan modal finansial dan fisik.

Value added capital employed (VACA) mengungkapkan seberapa besar nilai baru telah dibuat

oleh satu unit moneter yang diinvestasikan dalam modal usaha. Dengan demikian, pemanfaatan CE

yang lebih baik merupakan bagian dari IC perusahaan (Tan et al., 2007).

VACA = VA/CE

VACA = Value Added Capital Employed

CE = Capital Employed: dana yang tersedia (ekuitas, laba bersih)

VAIC™ mengukur berapa banyak nilai baru telah dibuat per unit moneter yang

diinvestasikan dalam sumber daya masing-masing. Suatu koefisien yang tinggi menunjukkan

penciptaan nilai yang lebih tinggi menggunakan sumber daya perusahaan, termasuk IC nya.

Dengan demikian, VAIC dihitung sebagai berikut:

VAIC™ = VAIN + VACA

VAIC™ = Value Added Intellectual Capital Coeficient

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 5

5

Kinerja Perusahaan Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam

suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam upaya

mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan

moral maupun etika (Prawirosentono, 1997). Menurut Horne (2005), kinerja adalah hasil

pencapaian dalam periode tertentu. Kinerja perusahaan yang akan diteliti dalam penelitian ini

adalah kinerja keuangan perusahaan.

Berbagai rasio dapat digunakan, tetapi dalam penelitian ini digunakan empat macam rasio

keuangan yang mencerminkan efisiensi perusahaan terhadap total aktiva yaitu didefinisikan sebagai

berikut yaitu rasio produktifitas, rasio profitabilitas, nilai pasar dan pertumbuhan perusahaan.

Indikator yang digunakan untuk menjelaskan mengenai rasio produktifitas adalah operating income

per net sales (OI/S). Sedangkan untuk profitabilitas, nilai pasar, dan pertumbuhan pendapatan

perusahaan masing – masing menggunakan ROA, market to book (MB) dan Growth Revenues

yaitu GR sebagai indikatornya.

Pengaruh antara Nilai Tambah Modal Intelektual (VAIN) dan Nilai Tambah Modal

Usaha (VACA) terhadap Kinerja dan Nilai Pasar Perusahaan Penelitian ini didesain untuk menganalisis secara empiris peranan dari Nilai Tambah

(Value Added) sebagai indikator dari Intellectual Capital. Penelitian ini secara khusus meneliti

mengenai peranan nilai tambah modal intelektual (VAIN) dan nilai tambah modal usaha (VACA)

sebagai komponen pembentuk VAIC™ dan juga berusaha untuk memastikan secara empiris model

value added tersebut dalam menilai dampaknya terhadap kinerja dan nilai pasar perusahaan. Pada

penelitian ini kinerja perusahaan dilihat dari empat sudut pandang yaitu produktifitas (OI/S),

profitabilitas (ROA), pertumbuhan pendapatan (GR) dan nilai pasar (MB). Jika intellectual capital

merupakan sumber daya yang terukur untuk peningkatan competitive advantages, maka intellectual

capital akan memberikan kontribusi terhadap kinerja keuangan perusahaan (Harrison dan Sullivan,

Chen at al, Abdolmohammadi dalam Ulum, 2008). Apabila intellectual capital meningkat, maka

kinerja keuangan akan semakin meningkat, begitu juga sebaliknya.

Hipotesis penelitian ini disusun secara urut berdasarkan logika tersebut. Kinerja keuangan

perusahaan adalah suatu tampilan atau keadaan secara utuh atas keuangan perusahaan selama

periode/kurun waktu tertentu. Sebagian besar dari hasil–hasil penelitian, seperti misalnya

penelitian Tan et al. (2007) dan Chen et al. (2005) menunjukkan bahwa modal intelektual

berpengaruh positif terhadap kinerja keuangan perusahaan. Perusahaan yang mampu mengelola

sumber daya intelektualnya diyakini mampu menciptakan value added serta mampu menciptakan

competitive advantage dengan melakukan inovasi, penelitian dan pengembangan yang akan

bermuara terhadap peningkatan kinerja keuangan perusahaan.

Hal tersebut senada dengan konsep Resource-Based Theory. Sedangkan dari sudut pandang

Stakeholder Theory dinyatakan bahwa manajer korporasi akan berusaha memperoleh value added

(nilai tambah) yang selanjutnya akan didistribusikan kembali kepada seluruh stakeholder. Oleh

karena itu, para stakeholder akan berperan sebagai kontrol dalam rangka penggunaan dan

pengelolaan sumber daya perusahaan termasuk sumber daya intelektual.

Penelitian terdahulu mengenai hubungan intellectual capital dengan kinerja perusahaan

telah banyak dilakukan. Penelitian Chen et al (2005) merupakan pengembangan dari penelitian

Firrer dan William (2003), berhasil membuktikan bahwa intellectual capital berpengaruh terhadap

nilai pasar dan kinerja perusahaan. Serupa dengan penelitian Chen et al (2005), Tan et al (2007)

berhasil membuktikan bahwa intellectual capital berhubungan secara positif terhadap kinerja

keuangan perusahaan maupun kinerja keuangan perusahaan di masa datang. Sedangkan penelitian

Ze’ghal dan Maaloul, (2010) membuktikan bahwa VAIN dan VACA memiliki berpengaruh secara

positif terhadap kinerja suatu perusahaan.

Di Indonesia penelitian mengenai pengaruh intellectual capital terhadap kinerja

perusahaan juga telah dilakukan. Penelitian Ulum (2008) menunjukkan bahwa intellectual capital

berpengaruh positif terhadap kinerja keuangan perusahaan. Namun penelitian Kuryanto (2008)

menunjukkan IC tidak memiliki hubungan yang positif dengan kinerja perusahaan. Hasil yang

berbeda ini menunjukkan bahwa penelitian mengenai pengaruh IC terhadap kinerja perusahaan

masih dibutuhkan.

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 6

6

Berdasarkan uraian diatas, hipotesis penelitian yang diajukan adalah sebagai berikut:

H1a: Nilai tambah modal intelektual (VAIN) perusahaan berpengaruh positif terhadap

produktifitas perusahaan (OI/S).

H1b: Nilai tambah modal usaha (VACA) berpengaruh positif terhadap produktifitas

perusahaan (OI/S).

H2a: Nilai tambah modal intelektual (VAIN) perusahaan berpengaruh positif terhadap

profitabilitas perusahaan (ROA).

H2b: Nilai tambah modal usaha (VACA) berpengaruh positif terhadap profitabilitas

perusahaan (ROA).

H3a: Nilai tambah modal intelektual (VAIN) perusahaan berpengaruh positif terhadap

nilai pasar perusahaan (GR).

H3b: Nilai tambah modal usaha (VACA) berpengaruh positif terhadap nilai pasar

perusahaan (GR).

H4a: Nilai tambah modal intelektual (VAIN) perusahaan berpengaruh positif terhadap

nilai pasar perusahaan (MB).

H4b: Nilai tambah modal usaha (VACA) berpengaruh positif terhadap nilai pasar

perusahaan (MB).

METODE PENELITIAN

Variabel Independen Variabel independen dalam penelitian ini adalah value added intellectual capital (VAIN)

yang diciptakan oleh human capital (VAHU) dan structural capital (STVA). Kemudian variabel

independen lainnya yaitu value added of capital employee (VACA). Konsep tersebut berdasarkan

penelitian Ze’ghal dan Maaloul, (2010). Berdasarkan penelitian tersebut kedua value added telah

terformulasi perhitungan masing-masing variabel independen disimbolkan dengan nama VAIC™

yang dikembangkan oleh Pulic (1998; 1999; 2000), yaitu formula masing-masing variabel adalah

sebagai berikut.

1. Value added intellectual capital (VAIN).

VAIN menunjukkan kontribusi dari IC dalam pembentukan VA (Ze’ghal dan Maaloul,

2010). VAIN terdiri dari HC dan SC maka rumusan VAIN menjadi:

VAIN = VAHU + STVA

Dimana:

VAHU = VA / HC; Value added human capital

VA = OUT – IN

OUT = Output: total penjualan dan pendapatan lain.

IN = Input: beban penjualan dan biaya-biaya lain (selain beban

karyawan)

HC = Employee cost

STVA = SC/VA; Value added structural capital

SC = VA – HC; Structural capital

2. Value added capital employed (VACA)

Menurut Ze’ghal dan Maaloul (2010) value added capital employed coefficient (VACA)

mengungkapkan seberapa besar nilai tambah baru yang telah dibuat oleh satu unit moneter

yang diinvestasikan dalam modal usaha.

VACA = VA / CE

Dimana:

VA = OUT – IN

CE = Capital Employed (ekuitas, laba bersih)

Variabel Dependen Variabel dependen dalam penelitian ini adalah kinerja perusahaan. Untuk melakukan

analisis yang relevan dalam studi ini, terdapat empat dependen variabel dari rasio pendapatan

operasi/penjualan (OI/S), rasio return on asset (ROA), rasio pertumbuhan pendapatan (GR), dan

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 7

7

rasio total kapitalisasi pasar dibagi dengan nilai ekuitas (MB). Variabel ini merupakan kombinasi

dari penelitian Daniel Ze´ghal and Anis Maaloul (2010), Chen et al (2005) dan Ulum (2008), yaitu

sebagai berikut:

(i) OI/S

Rasio OI/S mengukur kemampuan perusahaan menghasilkan laba dari kegiatan operasinya.

Cara perhitungan rasio OI/S yaitu:

OI/S = Laba Operasi / Penjualan Bersih

(ii) ROA

ROA merupakan indikator keuangan yang menggambarkan kemampuan perusahaan dalam

menghasilkan laba atas total aset yang dimiliki perusahaan. Cara perhitungan ROA yaitu:

ROA = Laba Bersih / Aktiva

(iii) Growth Revenue (GR)

GR digunakan untuk mengukur perubahan pendapatan perusahaan. Penghitungan Growth

Revenues yaitu:

GR = {(Pendapatan tahun ke-t / Pendapatan tahun ket-1)-1} x 100%.

(iv) Market to Book Value Ratio (MB)

Rasio nilai pasar terhadap nilai buku (market to book value ratio) memberikan penilaian

akhir dan menyeluruh mengenai keadaan pasar saham perusahaan. Perhitungan market to

book value ratio adalah:

MB = Jumlah lembar saham beredar x Harga saham / Total ekuitas

Populasi dan Sampel Populasi dalam penelitian ini adalah perusahaan manufaktur yang go public di Bursa Efek

Indonesia selama tahun 2006, 2007, 2008, 2009, dan 2010. Sementara itu, sampel merupakan

bagian dari populasi yang digunakan sebagai obyek penelitian. Pengambilan sampel dilakukan

secara purposive sampling ini memiliki kriteria sebagai berikut: tercatat dalam kelompok

perusahaan manufaktur di Bursa Efek Indonesia, perusahaan melakukan listing di Bursa Efek

Indonesia sebelum tahun 2006, yaitu tahun 2005, perusahaan yang memiliki nilai buku ekuitas

yang negatif tidak dimasukkan ke dalam sampel penelitian, perusahaan yang rugi tidak dimasukan

dalam sampel penelitian, perusahaan dengan data yang tidak lengkap (tidak tersedianya laporan

tahunan konsukuensi dari merger, suspen, delisting) tidak dimasukkan kedalam sampel penelitian,

perusahaan yang tidak menyajikan laporan keuangan dalam bentuk mata uang rupiah tidak

dimasukkan ke dalam sampel penelitian.

Metode Analisis Metode analisis yang digunakan dalam penelitian ini adalah metode Partial Least Square

(PLS). Pemilihan metode PLS didasarkan pada pertimbangan bahwa dalam penelitian ini baik

variabel independen (VAIC™) maupun variabel dependen (kinerja keuangan dan nilai pasar

perusahaan), keduanya merupakan variabel laten yang dibangun dengan indikator formatif.

Analisis Deskriptif Statistik deskripif memberikan gambaran atau deskripsi suatu data dilihat dari rata-rata,

standar deviasi, nilai maksimum, dan nilai minimum (Ghozali, 2006). Maksimum dan minimum

menunjukkan nilai terbesar dan terkecil. Statistik deskriptif juga bermanfaat untuk

mendeskripsikan variabel-variabel dalam penelitian ini.

Alat Analisis Alat analisis PLS digunakan untuk menjawab hipotesis satu, dua, tiga, dan empat. Model

analisis jalur semua variabel laten dalam PLS terdiri dari 2 model, yaitu inner model dan outer

model.

Inner Model Inner model (inner relation, structural model dan substantive theory) menggambarkan

hubungan antara variabel laten berdasarkan pada teori substantif. Model struktural dievaluasi

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 8

8

dengan menggunakan R-square untuk konstruk dependen, Stone-Geisser Q-square test untuk

predictive relevance dan uji t serta signifikansi dari koefisien parameter jalur struktural.

Dalam menilai model dengan PLS dimulai dengan melihat R-square untuk setiap variabel

laten dependen yang intepretasinya sama dengan regresi. Disamping melihat nilai R-square, model

PLS juga di uji dengan melihat Q-square prediktif relevansi untuk model konstruktif. Q-square

mengukur seberapa baik nilai observasi yang dihasilkan oleh model juga estimasi parameternya.

Outer Model Model pengukuran atau outer model dengan indikator refleksif dievaluasi dengan

convergent validity, discriminant validity, dan composite reability. Sedangkan outer model dengan

formatif indikator dievaluasi berdasarkan substantive contentnya yaitu dengan membandingkan

besarnya relative weight dan melihat signifikansi dari ukuran weight tersebut (Chein, 1998 dalam

Ghozali, 2008).

Pengujian Hipotesis Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of

fit dari regresi tersebut. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi,

nilai signifikansi F, dan nilai signifikansi T (Ghozali, 2008). Hasil dinyatakan signifikan apabila t-

statistics lebih besar dari t tabel alfa 5% (1,96) atau t tabel alfa 10% (1,64).

HASIL PENELITIAN DAN PEMBAHASAN

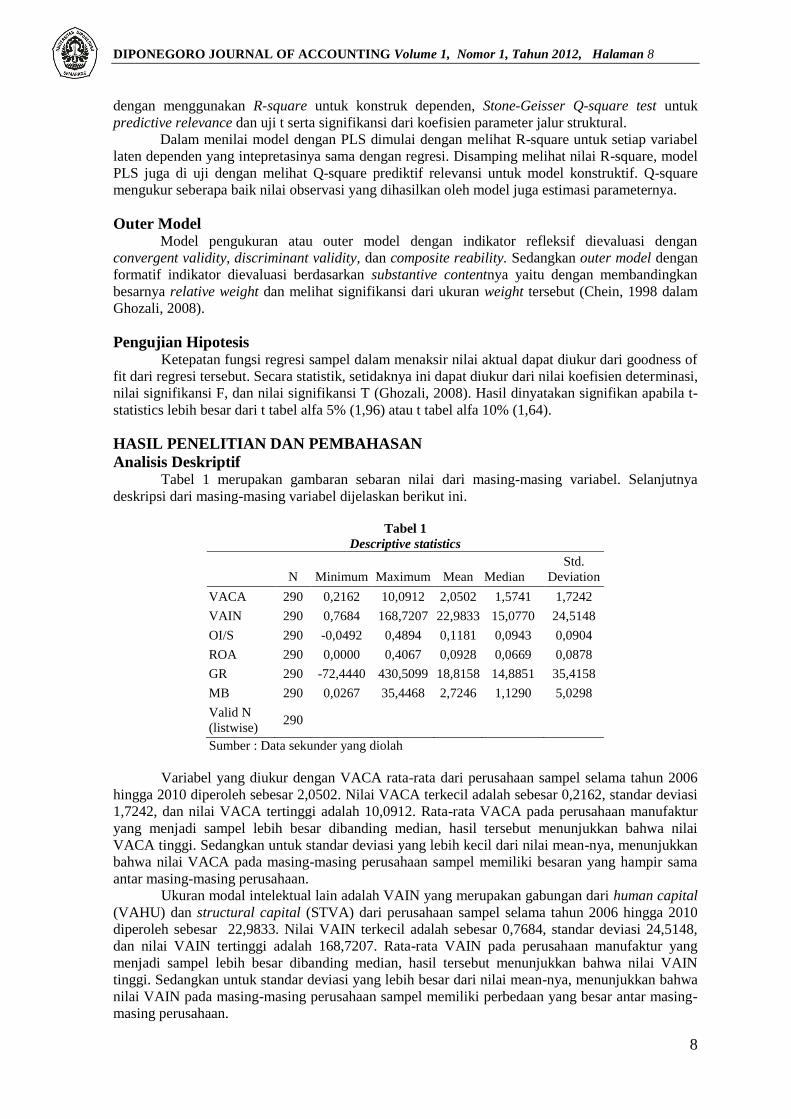

Analisis Deskriptif Tabel 1 merupakan gambaran sebaran nilai dari masing-masing variabel. Selanjutnya

deskripsi dari masing-masing variabel dijelaskan berikut ini.

Tabel 1

Descriptive statistics

N Minimum Maximum Mean

Median

Std.

Deviation

VACA 290 0,2162 10,0912 2,0502 1,5741 1,7242

VAIN 290 0,7684 168,7207 22,9833 15,0770 24,5148

OI/S 290 -0,0492 0,4894 0,1181 0,0943 0,0904

ROA 290 0,0000 0,4067 0,0928 0,0669 0,0878

GR 290 -72,4440 430,5099 18,8158 14,8851 35,4158

MB 290 0,0267 35,4468 2,7246 1,1290 5,0298

Valid N

(listwise) 290

Sumber : Data sekunder yang diolah

Variabel yang diukur dengan VACA rata-rata dari perusahaan sampel selama tahun 2006

hingga 2010 diperoleh sebesar 2,0502. Nilai VACA terkecil adalah sebesar 0,2162, standar deviasi

1,7242, dan nilai VACA tertinggi adalah 10,0912. Rata-rata VACA pada perusahaan manufaktur

yang menjadi sampel lebih besar dibanding median, hasil tersebut menunjukkan bahwa nilai

VACA tinggi. Sedangkan untuk standar deviasi yang lebih kecil dari nilai mean-nya, menunjukkan

bahwa nilai VACA pada masing-masing perusahaan sampel memiliki besaran yang hampir sama

antar masing-masing perusahaan.

Ukuran modal intelektual lain adalah VAIN yang merupakan gabungan dari human capital

(VAHU) dan structural capital (STVA) dari perusahaan sampel selama tahun 2006 hingga 2010

diperoleh sebesar 22,9833. Nilai VAIN terkecil adalah sebesar 0,7684, standar deviasi 24,5148,

dan nilai VAIN tertinggi adalah 168,7207. Rata-rata VAIN pada perusahaan manufaktur yang

menjadi sampel lebih besar dibanding median, hasil tersebut menunjukkan bahwa nilai VAIN

tinggi. Sedangkan untuk standar deviasi yang lebih besar dari nilai mean-nya, menunjukkan bahwa

nilai VAIN pada masing-masing perusahaan sampel memiliki perbedaan yang besar antar masing-

masing perusahaan.

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 9

9

Ukuran kinerja perusahaan yang diukur dengan menggunakan operating income per sales

(OI/S) dari sampel penelitian selama tahun 2006 – 2010 diperoleh sebesar 0,1181. Rata-rata OI/S

pada perusahaan manufaktur yang menjadi sampel lebih besar dibanding median, hasil tersebut

menunjukkan bahwa nilai OI/S tinggi. Sedangkan untuk standar deviasi yang lebih besar dari nilai

mean-nya, menunjukkan bahwa nilai OI/S pada masing-masing perusahaan sampel memiliki

perbedaan yang besar antar masing-masing perusahaan.

Ukuran kinerja perusahaan yang diukur dengan menggunakan ROA dari sampel penelitian

selama tahun 2006 – 2010 diperoleh sebesar 0,0928. Standar deviasi dari ROA adalah 35,4158,

sedangkan nilai ROA terkecil adalah sebesar 0 dan nilai ROA terbesar adalah sebesar 0,4067. Rata-

rata ROA pada perusahaan manufaktur yang menjadi sampel lebih besar dibanding median, hasil

tersebut menunjukkan bahwa nilai ROA tinggi. Sedangkan untuk standar deviasi yang lebih kecil

dari nilai mean-nya, menunjukkan bahwa nilai ROA pada masing-masing perusahaan sampel

memiliki besaran yang hampir sama antar masing-masing perusahaan.

Ukuran kinerja perusahaan yang diukur dengan menggunakan pertumbuhan pendapatan

(GR) dari sampel penelitian selama tahun 2006 – 2010 diperoleh sebesar 18,8158. Nilai

pertumbuhan pendapatan perusahaan terkecil adalah sebesar -72,4440, nilai pertumbuhan penjualan

terbesar adalah sebesar 430,5099, dan standar deviasi sebesar 35,4158. Rata-rata GR pada

perusahaan manufaktur yang menjadi sampel lebih besar dibanding median, hasil tersebut

menunjukkan bahwa nilai GR tinggi. Sedangkan untuk standar deviasi yang lebih besar dari nilai

mean-nya, menunjukkan bahwa nilai GR pada masing-masing perusahaan sampel memiliki

perbedaan yang besar antar masing-masing perusahaan.

Ukuran kinerja pasar saham perusahaan yang diukur dengan menggunakan market to book

value dari sampel penelitian selama tahun 2006 – 2010 diperoleh sebesar 2,7246. Nilai MB terkecil

adalah sebesar 0,0267, nilai MB terbesar adalah sebesar 35,4468, dan nilai standar deviasi sebesar

5,0298. Rata-rata MB pada perusahaan manufaktur yang menjadi sampel lebih besar dibanding

median, hasil tersebut menunjukkan bahwa nilai MB tinggi. Sedangkan untuk standar deviasi yang

lebih besar dari nilai mean-nya, menunjukkan bahwa nilai MB pada masing-masing perusahaan

sampel memiliki perbedaan yang besar antar masing-masing perusahaan.

Analisis Data

Menilai Outer Model Oleh karena diasumsikan bahwa antar indikator tidak saling berkorelasi, maka ukuran

internal konsistensi reliabilitas (cronbach alpha) tidak diperlukan untuk menguji reliabilitas

konstruk formatif (Ghozali, 2006). Hal ini berbeda dengan indikator refleksif yang menggunakan

tiga kriteria untuk menilai outer model, yaitu convergent validity, composite reliability dan

discriminant validity. Karena konstruk formatif pada dasarnya merupakan hubungan regresi dari

indikator ke konstruk, maka cara menilainya adalah dengan melihat nilai koefisien regresi dan

signifikansi dari koefisien regresi tersebut.

Tabel 2 Outer Weight (Mean, ST Dev, T values)

Original

Sample

(O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

Standard

Error

(STERR)

T Statistics

(|O/STERR|)

GR -> gr 0,0283 0,0292 0,0049 0,0049 5,7449

MB -> mb 0,1992 0,2038 0,0201 0,0201 9,8937

OI / S -> oi/s 11,0817 11,0899 0,5185 0,5185 21,3707

ROA -> roa 11,4036 11,4602 0,5469 0,5469 20,8513

VACA -> vaca 0,5810 0,5861 0,0384 0,0384 15,1321

VAIN -> vain 0,0409 0,0415 0,0032 0,0032 12,9486

Sumber : Data sekunder yang diolah

Hasil pengolahan dengan menggunakan SmartPLS dapat dilihat pada Tabel 4.3 nilai outer

model dengan melihat nilai koefisien regresi dan signifikansi dari koefisien regresi tersebut. Dari

tabel 2 dapat disimpulkan bahwa seluruh variabel signifikan pada alfa 5%, maka seluruh variabel

tersebut dapat digunakan.

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 10

10

Pengujian Model Struktural (Inner Model) Pengujian inner model atau model struktural dilakukan untuk melihat hubungan antara

konstruk, nilai signifikansi dan R-square dari model penelitian. Model struktural dievaluasi dengan

menggunakan R-square untuk konstruk dependen dan uji t serta signifikansi dari koefisien

parameter jalur struktural.

Dalam menilai model dengan PLS dimulai dengan melihat R-square untuk setiap variabel

laten dependen. Tabel 3 merupakan hasil estimasi R-square dengan menggunakan SmartPLS.

Tabel 3 Nilai R-Square

R Square

Mb 0,1442

Roa 0,1227

oi/s 0,0885

Gr 0,0116

Vain 0

Vaca 0

Sumber : Data sekunder yang diolah

Tabel 3 menunjukkan Nilai koefisien determinasi R2 variabel market to book value (MB)

adalah yang paling besar yaitu sebesar 0,144 sedangkan yang paling rendah adalah variabel

pertumbuhan perusahaan (GR) yaitu sebesar 0,012. Nilai R-square untuk variabel nilai pasar (MB)

diperoleh sebesar 0,1442, untuk variabel profitabilitas (ROA) diperoleh sebesar 0,1227, untuk

variabel produktifitas (OI/S) diperoleh sebesar 0,0885 dan untuk variabel pertumbuhan pendapatan

(GR) diperoleh sebesar 0,0116. Hasil ini menunjukkan bahwa 14,42% variabel nilai pasar (MB)

dipengaruhi oleh VACA dan VAIN, 12,27% variabel profitabilitas (ROA) dipengaruhi oleh modal

VACA dan VAIN, 8,85% variabel produktifitas (OI/S) dapat dipengaruhi oleh VACA dan VAIN

dan 1,16% variabel pertumbuhan pendapatan (GR) dapat dipengaruhi oleh VACA dan VAIN.

Pengujian Hipotesis

Signifikansi parameter yang diestimasi memberikan informasi yang sangat berguna

mengenai hubungan antara variabel-variabel penelitian. Dasar yang digunakan dalam menguji

hipotesis adalah nilai yang terdapat pada output result for inner weight. Tabel 4 memberikan output

estimasi untuk pengujian model structural.

Tabel 4

Path Coefficients

Original

Sample

(O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

Standard

Error

(STERR)

T Statistics

(|O/STERR|)

vain -> oi/s 0,2082 0,2082 0,0644 0,0644 3,2347

vaca -> oi/s 0,1803 0,1803 0,0697 0,0697 2,5855

vain -> roa 0,1735 0,1735 0,0576 0,0576 3,0138

vaca -> roa 0,2765 0,2765 0,0654 0,0654 4,2306

vain -> gr -0,0946 -0,0946 0,0356 0,0356 2,6574

vaca -> gr -0,0381 -0,0381 0,0278 0,0292 1,3731

vain -> mb 0,1150 0,1150 0,0536 0,0561 2,1472

vaca -> mb 0,3431 0,3431 0,0810 0,0807 4,2331

Sumber : Data sekunder yang diolah

Pengaruh antara Nilai Tambah Modal Intelektual (VAIN) dan Nilai Tambah Modal

Usaha (VACA) terhadap Produktifitas Perusahaan (OI/S) Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa konstruk nilai tambah

modal intelektual (VAIN) berpengaruh positif terhadap konstruk produktifitas perusahaan (OI/S).

Hal ini dapat dilihat dari hasil tabel 4 dengan nilai t-statistic yang lebih besar dari 1,96 yakni

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 11

11

sebesar 3,2347. Dapat disimpulkan bahwa semakin tinggi nilai tambah modal usaha yang dimiliki

perusahaan, semakin tinggi pula produktifitas perusahaan yang dihasilkan.

Keadaan tersebut juga terjadi pada konstruk nilai tambah modal usaha (VACA)

berpengaruh positif terhadap konstruk produktifitas perusahaan (OI/S). Hal ini juga dapat dilihat

dari nilai t-statistic yang lebih besar dari 1,96 yakni sebesar 2,5855. Dapat disimpulkan bahwa

semakin tinggi nilai tambah modal usaha yang dimiliki perusahaan, semakin tinggi pula

produktifitas perusahaan yang dihasilkan.

Penelitian ini dapat memperkuat resource based theory yang menyatakan bahwa

intellectual capital dan modal perusahaan merupakan suatu sumber daya. Menurut teori tersebut

sumber daya perusahaan apabila dikelola dengan baik maka akan menghasilkan nilai tambah bagi

perusahaan. Dengan adanya nilai tambah yang dihasilkan dari pengelolaan sumber daya maka

produktifitas perusahaan dapat meningkat.

Hasil penelitian ini selaras dengan temuan Ze’ghal dan Maaloul (2010) di Inggris, yang

menemukan hubungan positif modal intelektual terhadap produktifitas (OI/S) perusahaan. Dapat

disimpulkan bahwa semakin tinggi value added dari modal intelektual dan modal usaha yang

dimiliki perusahaan, maka produktifitas perusahaan semakin meningkat. Hal ini berarti perusahaan

manufaktur di Indonesia dapat menciptakan dan mengelola value added dengan baik sehingga

akan bermuara pada peningkatan produktifitas perusahaan. Diharapkan kedua value added yang

dihasilkan perusahaan tersebut berdampak besar pada daya jual perusahaan sehingga menghasilkan

laba operasi yang tinggi yang pada akhirnya dapat meningkatkan produktifitas perusahaan.

Pengaruh antara Nilai Tambah Modal Intelektual (VAIN) dan Nilai Tambah Modal

Usaha (VACA) terhadap Profitabilitas Perusahaan (ROA) Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa konstruk nilai tambah

modal intelektual (VAIN) berpengaruh positif terhadap konstruk profitabilitas perusahaan (ROA).

Hal ini dapat dilihat dari nilai t-statistic yang lebih besar dari 1,96 yakni sebesar 3,0138. Dapat

disimpulkan bahwa semakin tinggi nilai tambah modal intelektual yang dimiliki perusahaan,

semakin tinggi pula profitabilitas perusahaan yang dihasilkan.

Keadaan tersebut juga terjadi pada konstruk modal usaha (VACA) yang berpengaruh

positif terhadap konstruk profitabilitas perusahaan (ROA). Hal ini juga dapat dilihat dari nilai t-

statistic yang lebih besar dari 1,96 yakni sebesar 4,2306. Hal ini menunjukan bahwa semakin tinggi

nilai tambah modal usaha yang dimiliki perusahaan, semakin tinggi pula profitabilitas perusahaan

yang dihasilkan.

Dapat disimpulkan bahwa kedua variabel nilai tambah tersebut mempunyai nilai yang

signifikan dengan profitabilitas perusahaan (ROA). Ini berarti kedua nilai tambah yang dimiliki

perusahaan manufaktur di Indonesia dapat meningkatkan profitabilitas perusahaan. Hasil penelitian

ini memperkuat teori sumber daya yang menyatakan bahwa intellectual capital merupakan salah

satu sumber daya perusahaan yang dapat memberi kontribusi terhadap profitabilitas perusahaan.

Dengan adanya pengelolaan intellectual capital secara baik dan benar, perusahaan dapat

memperoleh nilai tambah yang nantinya menjadi suatu keunggulan kompetitif bagi perusahaan.

Hal tersebut diharapkan dapat meningkatkan penjualan karena produk yang dihasilkan lebih unggul

dibandingkan dengan produk lainnya.

Hasil analisis tersebut konsisten dengan hasil analisis Chen et al (2005), Ullum dkk (2008),

serta Zeghal dan Maaloul (2010) yang menyatakan bahwa VAIC™ mempunyai pengaruh positif

dan signifikan terhadap ROA. Adanya pengelolaan intellectual capital dengan baik dan

meningkatkan nilai aktiva yang dimiliki perusahaan. Semakin tinggi intellectual capital maka nilai

profitabilitas perusahaan akan meningkat pula.

Pengaruh antara Nilai Tambah Modal Intelektual (VAIN) dan Nilai Tambah Modal

Usaha (VACA) terhadap Pertumbuhan Perndapatan Perusahaan (GR) Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa konstruk nilai tambah

modal intelektual (VAIN) berpengaruh positif terhadap konstruk pertumbuhan pendapatan

perusahaan (GR). Tabel 4 menghasilkan nilai t-statistic yang lebih besar dari 1,96 yakni sebesar

2,6574. Dapat disimpulkan bahwa semakin tinggi nilai tambah modal intelektual yang dimiliki

perusahaan, maka akan mengalami pertumbuhan yang terus meningkat. Karena perusahaan yang

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 12

12

dapat mengelola modal intelektualnya dengan maksimal akan memperoleh value added secara

teratur dan berkesinambungan sehingga perusahaan mampu untuk tumbuh dan tetap bertahan.

Dalam kaitannya dengan teori stakeholder, hal ini senada dengan konteks hubungan modal

intelektual terhadap kinerja keuangan. Dimana peran stakeholder adalah mengendalikan manajer

korporasi untuk meningkatkan value added secara berkesinambungan sehingga perusahaan tetap

tumbuh. Apabila perusahaan memiliki kecenderungan bertumbuh maka kesinambungan usahanya

terjamin. Dengan mengoptimalkan modal intelektual yang dimiliki, maka stakeholder

berkepentingan agar perusahaan senantiasa memperoleh laba, dengan demikian akan meningkatkan

distribusi kesejahteraan kepada mereka.

Pemanfaatan penuh atas seluruh sumber daya perusahaan baik sumber daya berwujud

maupun tak berwujud akan mendorong keberhasilan pertumbuhan dan keberlangsungan

perusahaan (Wernerfelt, 1984). Oleh karena itu, bukti empiris adanya pengaruh positif modal

intelektual terhadap pertumbuhan sesuai dengan pandangan Resource Based Teory.

Secara umum, hasil pengujian terhadap hipotesis ketiga ini relatif sama dengan Chen et al

(2005) yang memberikan bukti empiris bahwa model VAIC™ berpengaruh positif terhadap

prtumbuhan (dalam hal ini diukur dengan pertumbuhan penjualan GR). Dengan pengujian secara

lebih terperinci, Chen et al. (2005) menemukan bahwa VACA dan VAHU berpengaruh terhadap

pertumbuhan penjualan.

Sementara dalam penelitian ini hanya indikator VAIN yang mampu memprediksi

pertumbuhan penjualan sebagaimana nampak pada tabel 4. Pada konstruk nilai tambah modal

usaha (VACA) tidak berpengaruh terhadap konstruk pertumbuhan pendapatan perusahaan (GR).

Hal ini juga dapat dilihat dari nilai t-statistic yang lebih kecil dari 1,96 yakni sebesar 1,3731. Dapat

disimpulkan bahwa semakin tinggi nilai tambah modal usaha yang dimiliki perusahaan, tidak

mempengaruhi pertumbuhan pendapatan perusahaan yang diperoleh. Hasil ini konsisten dengan

penelitian Kuryanto dan Syafruddin (2008) dan Firer dan Williams (2003) yang menunjukkan

bahwa intellectual capital tidak berpengaruh terhadap kinerja keuangan perusahaan.

Temuan diatas memberikan makna bahwa value added yang mempengaruhi pertumbuhan

pendapatan terbesar dihasilkan oleh efesiensi dari VAIN. Artinya, perusahaan manufaktur di

Indonesia VACA kurang berperan penting dibandingkan VAIN. Dapat disimpulkan bahwa

perusahaan manufaktur tidak dapat memanfaatkan dana yang tersedia atau CE-nya. Menurut

Kuryanto (2008), hal tersebut dikarenakan sektor manufaktur masih menggunakan banyak asset

tetap dalam proses operasinya. Nilai tambah modal usaha yang diperoleh tersebut digunakan

perusahaan untuk eksapansi dalam betuk asset. Sehingga dari waktu ke waktu asset yang dimiliki

perusahaan mengalami peningkatan. Dilihat dari situasi tersebut, industri manufaktur lebih

memanfaatkan sumber daya fisiknya hanya untuk produktifitas dan profitabilitas perusahaan

dengan memperkecil pengeluaran untuk memperbesar laba pendapatannya. Karena diyakini sumber

daya intelektual dapat meningkatkan pendapatan dengan efisien. Padahal faktanya sumber daya

fisik juga diperlukan pada sisi penjualan yang sangat berpengaruh pada pertumbuhan pendapatan.

Dikarenakan penjualan bersifat fluktuatif , dipengaruhi oleh berbagai faktor intern dan ekstern.

Seharusnya CE dapat dimanfaatkan untuk meningkatkan penjualan dengan cara memperbaiki

mutu produk atau memperbaiki pemasaran produk. Seperti mengembangkan dan meningkatkan

berbagai produk dan jasa baru; membangun dan memperluas fasilitas produksi; menanamkan

investasi dalam sistem, infrastruktur dan jaringan distribusi yang akan mendukung terciptanya

hubungan global; dan memelihara serta mengembangkan hubungan yang erat dengan para

pelanggan.

Pengaruh antara Nilai Tambah Modal Intelektual (VAIN) dan Nilai Tambah Modal

Usaha (VACA) terhadap Nilai Pasar Perusahaan (MB) Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa konstruk nilai tambah

modal intelektual (VAIN) berpengaruh positif terhadap konstruk nilai pasar perusahaan (MB). Hal

ini dapat dilihat dari nilai t-statistic yang lebih besar dari 1,96 yakni sebesar 2,1472. Hal ini

menunjukkan bahwa semakin tinggi nilai tambah modal intelektual yang dimiliki perusahaan,

makin tinggi nilai pasar perusahaan.

Keadaan tersebut juga terjadi pada konstruk nilai tambah modal usaha (VACA) yang

berpengaruh terhadap konstruk nilai pasar perusahaan (MB). Hal ini juga dapat dilihat dari nilai t-

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 13

13

statistic yang lebih besar dari 1,96 yakni sebesar 4,2331. Hal ini menunjukan bahwa semakin tinggi

nilai tambah modal usaha yang dimiliki perusahaan, mempengaruhi nilai pasar perusahaan.

Hasil penelitian ini memperkuat teori stakeholder yang menjelaskan bahwa seluruh

aktivitas perusahaan bermuara pada penciptaan nilai/value creation. Senada dengan pendapat

tersebut, kepemilikan serta pemanfaatan sumber daya intelektual memungkinkan perusahaan

mencapai keunggulan bersaing dan nilai tambah. Investor akan memberikan penghargaan lebih

kepada perusahaan yang mampu menciptakan nilai tambah secara berkesinambungan. Dimana hal

tersebut sesuai dengan pandangan Resource-Based Theory.

Seperti halnya pendapat Ze’ghal dan Maaloul (2010) yang menyatakan bahwa modal

intelektual sangat berperan dalam menciptakan nilai bagi stakeholder yang selanjutnya akan

meningkatkan kesejahteraan seluruh stakeholder. Penelitian Chen et al. (2005) juga berhasil

membuktikan bahwa investor akan memberikan penilaian yang lebih terhadap perusahaan yang

memiliki sumber daya intelektual yang tinggi.

Dapat disimpulkan bahwa para investor perusahaan manufaktur di Indonesia tidak merasa

ragu untuk memberikan nilai atau harga yang tinggi terhadap perusahaan tersebut, karena mereka

mengetahui bahwa perusahaan tersebut sangat berpotensi untuk dapat menghasilkan return yang

lebih tinggi bagi mereka. Semakin tinggi nilai intellectual capital maka penilaian pasar terhadap

perusahaan akan semakin tinggi pula.

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan Penelitian ini dilakukan untuk menganalisis secara empiris peranan dari Nilai Tambah

(Value Added) khususnya modal intelektual dan modal usaha sebagai indikator dari Intellectual

Capital (VAIC™) dan berusaha untuk memastikan secara empiris dalam menilai dampaknya

terhadap kinerja dan nilai pasar perusahaan. Kinerja dan nilai perusahaan tersebut diukur dengan

produktifitas perusahaan (OI/S), profitabilitas perusahaan (ROA), pertumbuhan pendapatan

perusahaan (GR), dan nilai pasar perusahaan (MB). Pengujian variabel-variabel yang digunakan

dalam penelitian ini menggunakan analisis PLS. Dari hasil analisis data, pengujian hipotesis, dan

pembahasan, maka dapat ditarik kesimpulan dari penelitian ini sebagai berikut : nilai tambah modal

intelektual (VAIN) berpengaruh positif terhadap kinerja dan nilai pasar perusahaan, khususnya

pada kinerja OI/S, ROA, GR dan MB; nilai tambah modal intelektual (VACA) berpengaruh positif

terhadap kinerja dan nilai pasar perusahaan yang diukur dengan OI/S, ROA dan MB; nilai tambah

modal intelektual (VACA) tidak berpengaruh terhadap kinerja perusahaan yang diukur dengan GR.

Keterbatasan Berdasarkan hasil penelitian yang dilakukan, selanjutnya dapat diperoleh keterbatasan

penelitian yaitu variabel dalam penelitian ini hanya terbatas pada empat variabel yang diteliti yang

mengakibatkan jumlah R2 masing-masing hanya menunjukkan bahwa 8,85% variabel produktifitas

(OI/S), 12,27% variabel profitabilitas (ROA), 1,16% variabel pertumbuhan pendapatan (GR), dan

14,42% variabel nilai pasar (MB) dapat dipengaruhi oleh VACA dan VAIN sehingga apabila

dalam penelitian selanjutnya ada penambahan variabel kemungkinan akan membuat variasi hasil

pengamatan yang bisa saling melengkapi.

Saran Berdasarkan hasil dan keterbatasan yang diperoleh dalam penelitian ini, maka akan

diberikan saran sebagai berikut : menggunakan konsep yang lebih tepat untuk menentukan

beberapa proksi dari variabel penelitian dan penelitian selanjutnya dapat diarahkan pada sampel

banyak perusahaan. Dalam hal ini kondisi perusahaan lain dapat dilibatkan dakam penelitian dan

dengan sampel yang lebih besar.

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 14

14

REFERENSI Agnes, U. W. 2008. “Sebuah Tinjauan Akuntansi atas Pengukuran dan Pelaporan Knowledge”.

Paper disajikan pada The 2nd

National Conference UKWMS. Surabaya, 6 September 2008.

Chen, M.C., S.J. Cheng, dan Y. Hwang. 2005. “An Empirical investigation of the relationship

between intellectual capital and firms’ market value and financial performance”. Journal of

Intellectual Capital, Vol. 6, No. 2, pp. 159-176.

Edvinsson, L. dan M.S. Malone. 1997. “Intellectual capital – realizing your company’s true value

by finding its hidden brainpower”, New York: Harper Business Publisher, 1997.

Firer, S. dan S.M. Williams. 2003. “Intellectual capital and traditional measures of corporate

performance”. Journal of Intellectual Capital, Vol. 4, No. 3, pp. 348-360.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan program SPSS. Badan Penerbit

UNDIP: Semarang.

Ghozali, Imam. 2008. Structural Equation Modeling Metode Alternatif dengan Partial Least

Square (PLS). Badan Penerbit UNDIP: Semarang

Gray, R. 2001. ”Thirty Years of Social Accounting, Reporting, and Auditing: what (if anything)

have we learnt?” Business Ethics: A European Review, Vol. 10, No.1, pp. 9-15.

Horne, Van J.C. dan J.M. Wachowicz. 2005. “Fundamentals of Financial Management (Prinsip-

prinsip Manajemen Keuangan)”. Prentice-Hall International. Englewood Cliffs.

http://anahuraki.lecture.ub.ac.id/files/2012/03/STAKEHOLDERS.3.pdf

http://ririsatria40.wordpress.com/2010/04/02/resource-based-theory/

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Kuryanto, Benny. dan M. Syafruddin. 2008. “Pengaruh Modal Intelektual terhadap Kinerja

Keuangan Perusahaan”. Proceeding SNA XI. Pontianak.

Madhani, Pankaj M. “Resource Based View (RBV) of Competitive Advantage: An Overview.”

http://ssrn.com/abstract=1578704. Visited Desember 2011.

Prawirosentono, Sujadi. 1997. “Manajemen Produksi dan Operasi”. Jakarta: Bumi Aksara.

Pulic, A. 1998. Measuring the performance of intellectual potential in knowledge economy. Paper

presented at the 2nd McMaster Word Congress on Measuring and Managing Intellectual

Capital by the Austrian Team for Intellectual Potential.

Pulic, A., M. Bornemann dan K.H. Leitner. 1999. Measuring and reporting intellectual capital: the

case of a research technology organisation. Singapore.

Pulic, A (2004), “Intelectual Capital – does it create or destroy value?”, Journal of Business

Performance Management – Measuring intangible assets – the state of the art vol. 8,

No.1.2004

Sangkala. 2006. Intellectual Capital Management, Strategi Baru Membangun Daya Saing

Perusahaan. Jakarta: Yapensi.

Sawarjuwono, T. dan A.K. Prihatin. 2003. “Intellectual capital: perlakuan, pengukuran, dan

pelaporan (sebuah library research)”. Jurnal Akuntansi dan Keuangan, Vol. 5, No. 1, pp.

35-57.

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2012, Halaman 15

15

Solikhah, Badingatus. 2010. “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan,

Pertumbuhan dan Nilai Pasar yang Tercatat di Bursa Efek Indonesia”. Master Thesis,

Intellectual Capital.

Stewart, T.A. 1997. The New Wealth of Organizations. Doubleday/Currency, New York, NY.

Tan, H.P.D. dan P.H. Plowman. 2007. “Intellectual capital and financial returns of companies”.

Journal of Intellectual Capital, Vol. 8, No. 1, pp. 76-95.

Ulum, Ihyaul. 2008. “Intellectual Capital Performance Sektor Perbankan di Indonesia.” Jurnal

Akuntansi dan Keuangan, Vol. 10, No. 2, November, pp. 77-84.

Ulum, Ihyaul. 2009. Intellectual Capital: Konsep dan Kajian Empiris. Yogyakarta : Graha Ilmu.

Williams, S.M. 2001, “Are Intellectual Capital Performance and Disclosure Practice Related?”,

Journal of Intellectual Capital, Vol. 2, No. 3, pp. 192-203.

Zeghal, Daniel dan A. Maloul. 2010. “Analysing value added as an indicator of intellectual capital

and its consequences on company performance”. Journal of Intellectual Capital, Vol. 11,

No. 1, pp. 39-60.