Analisa Laporan Keuangan · Web viewContoh: kita gunakan laporan keuangan pada contoh analisis...

28

MODUL PERKULIAHAN Manajemen Keuangan Analisa Laporan Keuangan Fakultas Program Studi E- Learning Kode MK Disusun Oleh Ekonomi dan Bisnis Akuntansi 03 84008 Deni Syachrudin, SE., MS.Ak., Akt Abstract Kompetensi Memberikan cara menghitung dan menganalisis kinerja dari laporan keuangan perusahaan. 1. Memahami cara menghitung kinerja perusahaan. 2. Mengetahui cara menganalisis laporan

Transcript of Analisa Laporan Keuangan · Web viewContoh: kita gunakan laporan keuangan pada contoh analisis...

MODUL PERKULIAHAN

Manajemen Keuangan

Analisa Laporan Keuangan

Fakultas Program Studi E-Learning Kode MK Disusun Oleh

Ekonomi dan Bisnis Akuntansi 03 84008 Deni Syachrudin, SE., MS.Ak., Akt

Abstract KompetensiMemberikan cara menghitung dan menganalisis kinerja dari laporan keuangan perusahaan.

1. Memahami cara menghitung kinerja perusahaan.

2. Mengetahui cara menganalisis laporan keuangan keuangan perusahaan dengan common size, indeks, rasio, dan dupont.

Analisa Laporan Keuangan

1. Analisis Common Size

Pengetahuan kinerja yang baik tentang laporan keuangan sangat diharapkan sebagai

sarana utama untuk mengkomunikasikan informasi keuangan baik di dalam perusahaan

maupun di luar perusahaan. Singkatnya, satu tujuan penting dari akuntan adalah

melaporkan informasi keuangan kepada pengguna dalam bentuk yang berguna untuk

pengambilan keputusan. Ironisnya, informasinya seringkali tidak sampai kepada pengguna

dalam bentuk yang mudah dipahami. Dengan kata lain, laporan keuangan tidak disertakan

dengan panduan pengguna.

Satu hal yang mungkin ingin kita lakukan dengan laporan keuangan perusahaan adalah

membandingkannya dengan perusahaan sejenis lainnya. Namun, hampir tidak mungkin

untuk secara langsung membandingkan laporan keuangan untuk dua perusahaan karena

perbedaan ukuran. Sebagai contoh, Ford dan General Motors jelas saingan serius di pasar

mobil, namun GM lebih besar, sehingga sulit untuk membandingkannya secara langsung.

Dalam hal ini, sulit untuk membandingkan laporan keuangan dari berbagai titik pada saat

perusahaan sama jika ukuran perusahaan telah berubah. Masalah ukuran bertambah jika

kita mencoba membandingkan GM dan, katakanlah, Toyota. Jika laporan keuangan Toyota

didenominasi dalam yen, maka kita memiliki perbedaan ukuran dan mata uang.

Untuk mulai membuat perbandingan, satu hal yang mungkin bisa kita lakukan adalah

membenarkan laporan keuangan. Salah satu cara yang umum dan berguna untuk

melakukan ini adalah bekerja dengan persentase. Laporan keuangan yang dihasilkan

disebut laporan Common-size.

Analisa common size adalah salah satu analisa laporan keuangan yang membandingkan

antara laporan keuangan periode yang akan dianalisis dengan laporan keuangan periode

tahun sebelumnya. Metode ini merupakan metode analisis yang menjadikan laporan

keuangan dalam bentuk persen. Persen itu biasanya dikaitkan dengan suatu jumlah yang

dinilai penting, misalnya asset untuk neraca, penjualan untuk laba rugi.

Langkah-langkah Analisa Common size:

a. Siapkan laporan keuangan (neraca dan laporan rugi laba) yang akan di analisis,

terdiri dari 2 periode dengan susunan kolom pertama nama akun, kolom kedua nilai

periode 2011, dan kolom ketiga nilai periode 2012, seperti berikut:

2017 2 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

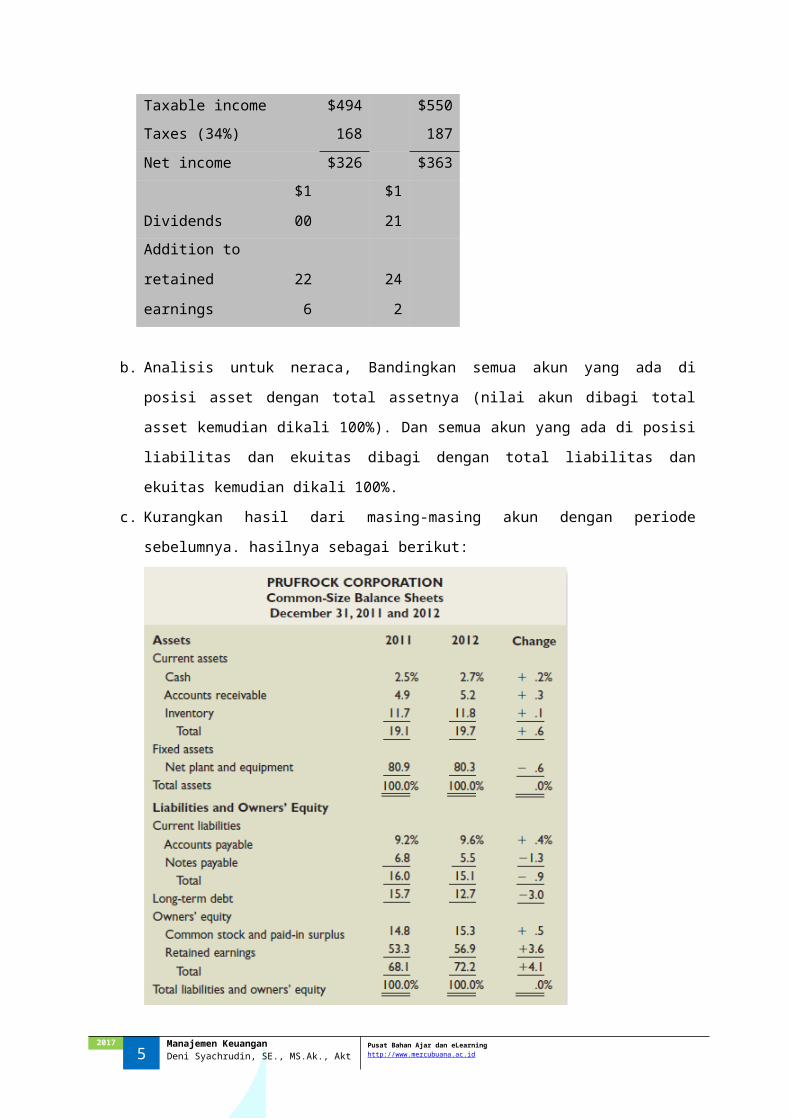

PRUFROCK CORPORATION

Income Statement

($ in millions)

201

1

201

2

Sales

$2,1

00

$2,3

11

Cost of goods sold

1,20

0

1,34

4

Depreciation 276 276

Earnings before

interest and taxes $624 $691

Interest paid 130 141

Taxable income $494 $550

Taxes (34%) 168 187

Net income $326 $363

Dividends $10 $12

2017 3 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

0 1

Addition to retained

earnings 226 242

b. Analisis untuk neraca, Bandingkan semua akun yang ada di posisi asset dengan

total assetnya (nilai akun dibagi total asset kemudian dikali 100%). Dan semua akun

yang ada di posisi liabilitas dan ekuitas dibagi dengan total liabilitas dan ekuitas

kemudian dikali 100%.

c. Kurangkan hasil dari masing-masing akun dengan periode sebelumnya. hasilnya

sebagai berikut:

d. Kesimpulan: Dalam bentuk ini, laporan keuangan relatif mudah dibaca dan

dibandingkan. Sebagai contoh, hanya melihat dua neraca untuk Prufrock, kita

melihat bahwa aset lancar adalah 19,7 persen dari total aset pada tahun 2012 naik

dari 19,1 persen di tahun 2011. Kewajiban lancar 2012 menurun dari 16,0 persen

menjadi 15,1 persen dari total kewajiban dan ekuitas 2011. Demikian pula, total

ekuitas meningkat dari 68,1 persen dari total kewajiban dan ekuitas menjadi 72,2

persen. Secara keseluruhan, likuiditas Prufrock, yang diukur dengan aset lancar

dibandingkan dengan kewajiban lancar, meningkat sepanjang tahun. Bersamaan

2017 4 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

dengan itu, hutang Prufrock berkurang sebagai persentase dari total aset. Kita

mungkin dapat menyimpulkan bahwa neraca telah tumbuh "lebih kuat."

e. Analisis laporan rugi laba, Bandingkan semua akun yang ada di laporan rugi laba

dengan total penjualannya (nilai akun dibagi total penjualan (sales) kemudian dikali

100%), hasilnya sebagai berikut:

PRUFROCK CORPORATION

Common-Size Income Statement

2011 2012

Sales

100.0

%

100.0

%

Cost of goods sold 57.1% 58.2%

Depreciation 13.1% 11.9%

Earnings before interest and

taxes 29.7% 29.9%

Interest paid 6.2% 6.1%

Taxable income 23.5% 23.8%

Taxes (34%) 8.0% 8.1%

Net income 15.5% 15.7%

Dividends 4.8% 5.2%

Addition to retained earnings

10.8

%

10.5

%

f. Tabel di atas menjelaskan beberapa ukuran pendapatan yang umum digunakan.

Cara yang berguna untuk menstandardisasi laporan laba rugi yang ditunjukkan pada

Tabel di atas adalah untuk mengungkapkan setiap item sebagai persentase dari total

penjualan, seperti yang digambarkan untuk Prufrock pada Tabel di atas. Laporan

pendapatan ini memberi tahu kita apa yang terjadi pada setiap dolar dalam

penjualan. Untuk tahun 2012, bagi Prufrock, beban bunga menghabiskan $0.061

(6,1%) dari setiap dolar penjualan, dan pajak mengambil $ 0,081 (8.1%) lagi. Dapat

dikatakan bahwa, $ .157 (15.7%) dari setiap dolar mengalir sampai ke garis bawah

(laba bersih), dan jumlah tersebut dipecah menjadi $ 0,105 (10.5%) yang

dipertahankan dalam bisnis dan $ 0,052 (5.2%) dibayarkan dalam dividen.

Persentase ini berguna dalam perbandingan. Misalnya, angka yang relevan adalah

persentase biaya. Untuk Prufrock, $ .582 (58.2%) dari setiap $ 1,00 dalam penjualan

berlaku untuk membayar barang yang terjual. Akan menarik untuk menghitung

2017 5 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

persentase yang sama untuk pesaing utama Prufrock untuk melihat bagaimana

kebijakan Prufrock dalam hal pengendalian biaya.

Investor dan analis melihat secara dekat laporan laba rugi untuk petunjuk tentang seberapa

baik kinerja perusahaan selama tahun tertentu. Berikut adalah beberapa ukuran pendapatan

yang umum digunakan (jumlahnya jutaan).

a. Laba Bersih, yang disebut bottom line, didefinisikan sebagai total pendapatan dikurangi

total biaya. Laba bersih untuk Prufrock dalam periode terakhir adalah $ 363 juta. Laba

bersih mencerminkan perbedaan struktur modal perusahaan dan pajak serta

pendapatan operasional. Beban bunga dan pajak dikurangkan dari laba operasi dalam

perhitungan laba bersih. Pemegang saham melihat secara dekat laba bersih karena

pembayaran dividen dan laba ditahan terkait erat dengan laba bersih.

b. EPS (Earning per Shares), Laba bersih dibagi dengan jumlah saham yang beredar. Ini

mengungkapkan laba bersih per saham dasar. Untuk Prufrock, EPS 5 (laba bersih) /

(saham beredar) = $ 363/33 = $ 11.

c. EBIT, Laba sebelum beban bunga dan pajak. EBIT biasanya disebut "pendapatan dari

operasi" pada laporan laba rugi dan merupakan pendapatan sebelum barang yang tidak

biasa, operasi yang dihentikan atau barang luar biasa. Untuk menghitung EBIT, beban

usaha dikurangkan dari jumlah pendapatan operasi. Analis seperti EBIT karena abstrak

dari perbedaan pendapatan dari struktur modal perusahaan (beban bunga) dan pajak.

Untuk Prufrock, EBIT adalah $ 691 juta.

d. EBITDA, Laba sebelum beban bunga, pajak, depresiasi, dan amortisasi. EBITDA = EBIT

+ penyusutan dan amortisasi. Di sini amortisasi mengacu pada biaya noncash yang

serupa dengan penyusutan kecuali berlaku untuk aset tak berwujud (seperti hak paten),

bukan aset berwujud (seperti mesin). Kata amortisasi disini tidak mengacu pada

pembayaran hutang. Tidak ada amortisasi dalam laporan laba rugi Prufrock. Untuk

Prufrock, EBITDA = $ 691 + $ 276 = $ 967 juta. Analis suka menggunakan EBITDA

karena menambahkan dua item noncash (depresiasi dan amortisasi) ke EBIT dan

dengan demikian merupakan ukuran arus kas operasi sebelum pajak yang lebih baik.

2. Analisis Indeks

2017 6 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

Metode ini dihitung dengan indeks dan digunakan untuk mengkonversikan angka-angka

laporan keuangan. Biasanya ditetapkan tahun dasar yang diberi indeks 100. Untuk

menghitung indeks maka digunakan rumus sebagai berikut :

• Analisis Indeks = (Angka Laporan Keuangan yang dianalisis / Tahun Dasar) X 100%

• Indeks 2012 = (Angka Laporan Keuangan 2012 / Tahun 2011) X 100%

Contoh: kita gunakan laporan keuangan pada contoh analisis common size.

PRUFROCK CORPORATION

Balance Sheets as of December 31, 2011 and

2012

($ in millions)

Indeks Kenaikan/

Assets 2011 2012

Penuruna

n

Current assets

Cash $84 $98

116.7

% 16.7%

Accounts receivable 165 188

113.9

% 13.9%

Inventory 393 422

107.4

% 7.4%

Total $642 $708

110.3

% 10.3%

Fixed assets

Net plant and equipment

$2,73

1

$2,88

0

105.5

% 5.5%

Total assets

$3,37

3

$3,58

8

106.4

% 6.4%

Liabilities and Owners’ Equity

Current liabilities

Accounts payable $312 $344

110.3

% 10.3%

Notes payable 231 196 84.8% -15.2%

Total $543 $540 99.4% -0.6%

Long-term debt $531 $457 86.1% -13.9%

2017 7 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

Owners’ equity

Common stock and paid-in

surplus $500 $550

110.0

% 10.0%

Retained earnings 1,799 2,041

113.5

% 13.5%

Total

$2,29

9

$2,59

1

112.7

% 12.7%

Total liabilities and owners’

equity

$3,37

3

$3,58

8

106.4

% 6.4%

Kesimpulan:

Dapat dilihat bahwa secara keseluruhan terjadi peningkatan dari masing-masing akun,

terutama pada asset lancar 2012 terjadi peningkatan dari tahun 2011 sebesar 10,3% dan

asset tetap sebesar 5,5% yang mengakibatkan terjadinya peningkatan total asset sebesar

6,4%. Hal ini akan dianggap baik oleh investor.

Pada liabilitas lancar terjadi penurunan sebesar 0,6% dan hutang jangka panjang turun

sebesar 13,9%, Sedangkan ekuitas terjadi peningkatan 12,7% dari tahun sebelumnya. Hal

ini dianggap baik oleh investor karena menaikkan kepemilikan mereka.

PRUFROCK CORPORATION Indeks Kenaikan/

Income Statement

Penuruna

n

($ in millions)

2011 2012

Sales

$2,10

0

$2,31

1 110.0% 10.0%

Cost of goods sold 1,200 1,344 112.0% 12.0%

Depreciation 276 276 100.0% 0.0%

Earnings before interest and

taxes $624 $691 110.7% 10.7%

Interest paid 130 141 108.5% 8.5%

Taxable income $494 $550 111.3% 11.3%

Taxes (34%) 168 187 111.3% 11.3%

Net income $326 $363 111.3% 11.3%

Dividends $100 $121 121.0% 21.0%

2017 8 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

Addition to retained earnings 226 242 107.1% 7.1%

Kesimpulan:

Dapat dilihat bahwa secara keseluruhan terjadi peningkatan dari masing-masing akun

laporan laba rugi dari 2011 ke 2012, terutama pada pada penjualan (10%), Laba bersih

(11,3%, deviden (21%), dan LAba ditahan (7,1%). Hal ini akan dianggap baik oleh investor.

3. Analisis Rasio

Cara lain untuk menghindari masalah yang ada dalam membandingkan perusahaan dengan

ukuran yang berbeda adalah dengan menghitung dan membandingkan rasio keuangan.

Rasio tersebut adalah cara untuk membandingkan dan menyelidiki hubungan antara

berbagai informasi keuangan yang berbeda. Satu masalah dengan rasio adalah bahwa

orang yang berbeda dan sumber yang berbeda sering kali tidak menghitungnya dengan

cara yang persis sama, dan ini menyebabkan banyak kebingungan.

Definisi spesifik yang kami gunakan di sini mungkin tidak sama dengan yang Anda lihat di

tempat lain. Jika Anda menggunakan rasio sebagai alat untuk analisis, Anda harus berhati-

hati untuk mendokumentasikan bagaimana Anda menghitung masing-masing; dan, jika

Anda membandingkan nomor Anda dengan sumber lain, pastikan Anda tahu bagaimana

jumlahnya dihitung.

3.1. Pengukuran Solvabilitas Jangka Pendek atau Likuiditas

Seperti namanya, rasio solvabilitas jangka pendek sebagai kelompok dimaksudkan

untuk memberikan informasi tentang likuiditas perusahaan, dan rasio ini kadang-

kadang disebut tindakan likuiditas.

Perhatian utama adalah kemampuan perusahaan untuk membayar tagihannya

dalam jangka pendek tanpa tekanan yang tidak semestinya. Akibatnya, rasio ini

berfokus pada aset lancar dan kewajiban lancar. Untuk alasan yang jelas, rasio

likuiditas sangat menarik bagi kreditor jangka pendek. Karena manajer keuangan

terus bekerja dengan bank dan kreditor jangka pendek lainnya, pemahaman tentang

rasio ini sangat penting.

Salah satu keuntungan melihat aset dan liabilitas saat ini adalah nilai buku dan nilai

pasarnya cenderung serupa. Seringkali (meski tidak selalu), aset dan liabilitas ini

tidak cukup lama untuk keduanya tidak berubah. Di sisi lain, seperti jenis aset,

2017 9 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

kewajiban dan liabilitas lancar lainnya dapat dan memang berubah dengan cukup

cepat, jadi jumlah hari ini mungkin bukan panduan yang andal untuk masa depan.

Rasio Likuiditas Adalah menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan

perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Rasio Likuiditas terdiri dari:

1) Current Ratio, Salah satu rasio yang paling terkenal dan paling banyak

digunakan adalah rasio lancar. Rasio lancar didefinisikan sebagai

Rasio Lancar= Asset LancarHutang Lancar

Untuk perusahaan Prufrock, Rasio lancar tahun 2012 current ratio adalah:

Rasio Lancar= $708$540

=1,31kali

Karena aset dan kewajiban lancar pada prinsipnya dikonversi menjadi kas

selama 12 bulan berikutnya, rasio lancar adalah ukuran likuiditas jangka pendek.

Unit pengukuran adalah dolar atau kali. Jadi, kita dapat mengatakan Prufrock

memiliki $ 1,31 dalam aset lancar untuk setiap $ 1 dalam kewajiban lancar, atau

dapat kita katakan bahwa Prufrock memiliki kewajiban lancar yang mencakup

1,31 kali lipat. Tidak ada beberapa keadaan yang luar biasa, kita akan

memperkirakan rasio arus paling rendah 1; rasio lancar kurang dari 1 berarti

bahwa modal kerja bersih (aktiva lancar dikurangi kewajiban lancar) negatif.

Rasio lancar, seperti rasio apapun, dipengaruhi oleh berbagai jenis transaksi.

Misalnya, anggap perusahaan meminjam dalam jangka panjang untuk

mengumpulkan uang. Efek jangka pendek akan menjadi kenaikan uang tunai dari

hasil penerbitan dan kenaikan hutang jangka panjang. Kewajiban lancar tidak

akan terpengaruh, sehingga rasio lancar akan meningkat.

Akhirnya, perhatikan bahwa rasio lancar yang tampaknya rendah mungkin bukan

pertanda buruk bagi perusahaan dengan cadangan daya pinjaman yang belum

dimanfaatkan

2) Quick Ratio (Rasio Cepat) atau Acid-Test. Persediaan seringkali merupakan aset

lancar paling likuid. Ini juga yang nilai bukunya paling tidak dapat diandalkan

sebagai ukuran nilai pasar karena kualitas inventaris tidak dipertimbangkan.

2017 10 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

Beberapa persediaan nantinya bisa berubah menjadi rusak, usang, atau hilang.

Yang lebih penting lagi, persediaan yang relatif besar seringkali merupakan

pertanda masalah jangka pendek. Perusahaan mungkin telah melebih-lebihkan

penjualan dan overbought atau overproduced sebagai hasilnya. Dalam kasus ini,

perusahaan mungkin memiliki sebagian besar likuiditas persediaannya yang

bergerak lambat

Untuk mengevaluasi rasio likuiditas dengan rasio cepat, atau uji acid, dihitung

seperti rasio lancar, kecuali persediaan diabaikan:

RasioCepat= Asset Lancar−PersediaanHutangLancar

Untuk perusahaan Prufrock, Rasio cepat tahun 2012 current ratio adalah:

Rasio Lancar= $708−422$540

=0,53 kali

Rasio cepat di sini menjelaskan bahwa persediaan menyumbang lebih dari

separuh aset lancar Prufrock tahun 2012.

3) Cash Ratio (Rasio Kas) Seorang kreditor jangka pendek mungkin tertarik pada

rasio kas:

Rasio Kas= KasHutang Lancar

Untuk perusahaan Prufrock, Rasio lKas tahun 2012 current ratio adalah:

Rasio Ka s= $ 98$540

=0,18 kali

Artinya bahwa setiap 1 dolar hutang lancar yang dimiliki perusahaan, dapat

ditanggung oleh kas sebesar 0.18 dolar. Kas yang baik adalah lebih besar dari

jumlah hutang yang akan dibayarkan pada bulan berjalan.

3.2. Pengukuran Solvabilitas Jangka Panjang atau Rasio Leverage

Rasio solvabilitas jangka panjang dimaksudkan untuk mengatasi kemampuan jangka

panjang perusahaan untuk memenuhi kewajibannya atau, secara umum, leverage

2017 11 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

keuangannya. Rasio ini kadang disebut rasio leverage keuangan atau rasio leverage.

Kami mempertimbangkan tiga ukuran yang umum digunakan dan beberapa variasi.

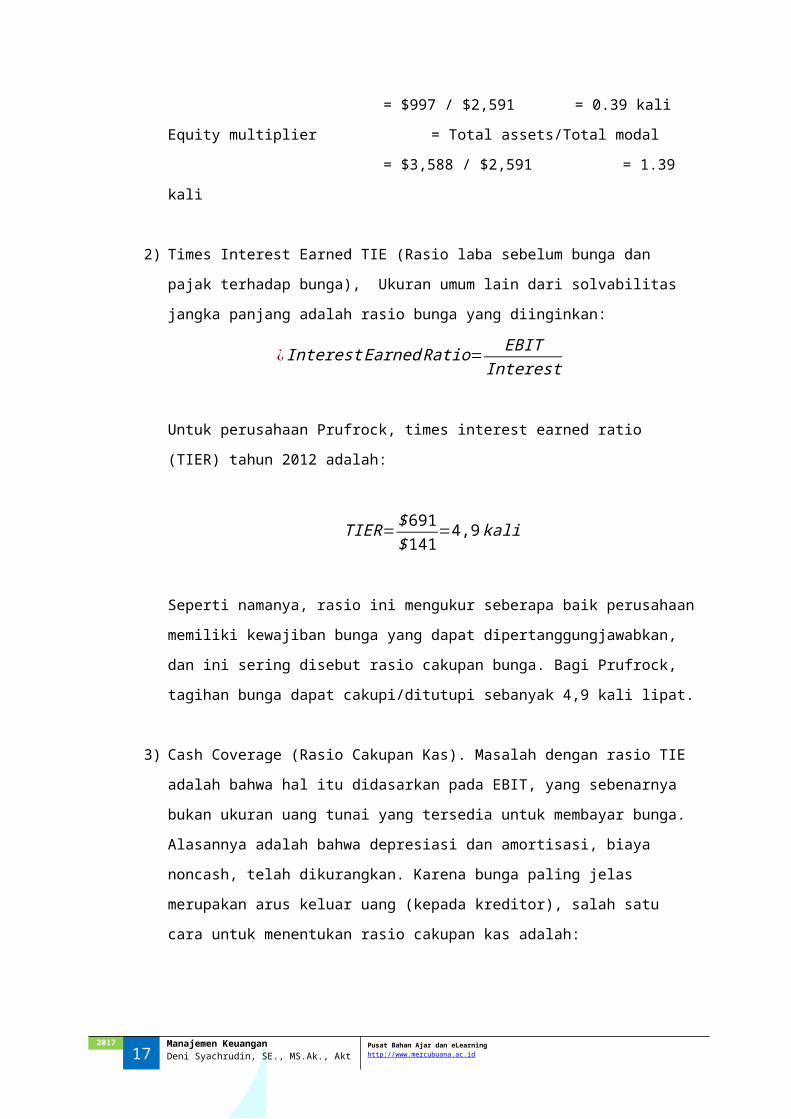

1) Total Debt Ratio (Rasio Total Hutang), yaitu rasio memperhitungkan seluruh

hutang yang dimiliki kepada semua kreditor. Hal ini dapat didefinisikan dalam

beberapa cara, yang termudah adalah:

Total Debt Ratio=Total Asset−TotalModalTotal Asset

Untuk perusahaan Prufrock, Rasio Total Hutang tahun 2012 adalah:

Rasio Lancar= $3,588−2,591$ 3,588

=0,28 kali

Dalam kasus ini, seorang analis mungkin mengatakan bahwa Prufrock

menggunakan hutang 28 persen. Apakah ini tinggi atau rendah atau apakah itu

membuat perbedaan tergantung pada apakah struktur modal penting.

Prufrock memiliki $ 0,28 dalam bentuk hutang untuk setiap $ 1 aset. Oleh karena

itu, ada $ 0,72 di ekuitas (= $ 1 - 0,28) untuk setiap $ 0,28 dalam bentuk hutang.

Dengan pemikiran ini, kita dapat mendefinisikan dua variasi yang berguna pada

rasio total hutang (total debt ratio), rasio hutang terhadap modal (debt equity

ratio) dan pengganda modal (equity multiplier):

Rasio hutang terhadap modal = Total hutang/Total modal

= $997 / $2,591 = 0.39 kali

Equity multiplier = Total assets/Total modal

= $3,588 / $2,591 = 1.39 kali

2) Times Interest Earned TIE (Rasio laba sebelum bunga dan pajak terhadap

bunga), Ukuran umum lain dari solvabilitas jangka panjang adalah rasio bunga

yang diinginkan:

¿ Interest Earned Ratio= EBITInterest

Untuk perusahaan Prufrock, times interest earned ratio (TIER) tahun 2012

adalah:

TIER=$691$141

=4,9kali

2017 12 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

Seperti namanya, rasio ini mengukur seberapa baik perusahaan memiliki

kewajiban bunga yang dapat dipertanggungjawabkan, dan ini sering disebut rasio

cakupan bunga. Bagi Prufrock, tagihan bunga dapat cakupi/ditutupi sebanyak 4,9

kali lipat.

3) Cash Coverage (Rasio Cakupan Kas). Masalah dengan rasio TIE adalah bahwa

hal itu didasarkan pada EBIT, yang sebenarnya bukan ukuran uang tunai yang

tersedia untuk membayar bunga. Alasannya adalah bahwa depresiasi dan

amortisasi, biaya noncash, telah dikurangkan. Karena bunga paling jelas

merupakan arus keluar uang (kepada kreditor), salah satu cara untuk

menentukan rasio cakupan kas adalah:

RasioCakupanKas= EBIT +(penyusutan+amortisasi )Interest

Untuk perusahaan Prufrock, rasio cakupan kas tahun 2012 adalah:

RasioCakupanKas=$691+276$141

=6,9kali

Pembilang di sini, EBIT ditambah depresiasi dan amortisasi, sering disingkat

EBITDA (laba sebelum bunga, pajak, depresiasi, dan amortisasi). Ini adalah

ukuran dasar kemampuan perusahaan untuk menghasilkan uang dari operasi,

dan ini sering digunakan sebagai ukuran arus kas yang tersedia untuk memenuhi

kewajiban keuangan.

3.3. Pengukuran Perputaran atau Manajemen Aset

Untuk menghitung efisiensi yang digunakan Prufrock untuk asetnya disebut rasio

pengelolaan aset atau utilisasi. Rasio spesifik yang kita bahas semuanya bisa

diartikan sebagai ukuran omset. Apa yang ingin mereka gambarkan adalah seberapa

efisien, atau intensif, perusahaan menggunakan asetnya untuk menghasilkan

penjualan. Pertama, kita melihat dua aset penting: persediaan dan piutang.

1) Perputaran Persediaan dan Penjualan Hari dalam Persediaan

2017 13 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

Selama tahun ini, Prufrock memiliki harga pokok penjualan sebesar $ 1.344.

Persediaan pada akhir tahun adalah $ 422. Dengan angka ini, perputaran

persediaan dapat dihitung sebagai berikut:

PerputaranPersediaan=HargaPokok PenjualanPersediaan

Untuk perusahaan Prufrock, rasio perputaran persediaan tahun 2012 adalah:

Perputaran persediaan= $1,344$422

=3,2kali

Dalam arti tertentu, kami menjual, atau menyerahkan, seluruh persediaan 3,2 kali

sepanjang tahun. Selama kita tidak kehabisan stok dan dengan demikian

meneruskan penjualan, semakin tinggi rasio ini, semakin efisien kita mengelola

persediaan.

Jika kita tahu bahwa kita mengubah persediaan kita lebih dari 3,2 kali sepanjang

tahun, kita dapat segera mengetahui berapa lama rata-rata waktu yang

dibutuhkan untuk mengubahnya. Hasilnya adalah penjualan rata-rata hari dalam

persediaan:

rata−rata jumlah hari penjualan persediaan= 365hariPerputaranPersediaa n

Untuk perusahaan Prufrock, rata-rata jumlah hari penjualan persediaan tahun

2012 adalah:

rata−ratahari penjualan persediaan=3653.2

=114 hari

Hal ini memberitahu kita bahwa, persediaan rata-rata 114 hari sebelum terjual.

Sebagai alternatif, dengan asumsi kami menggunakan inventaris terbaru dan

angka biaya, dibutuhkan sekitar 114 hari untuk menyelesaikan persediaan kami

saat ini.

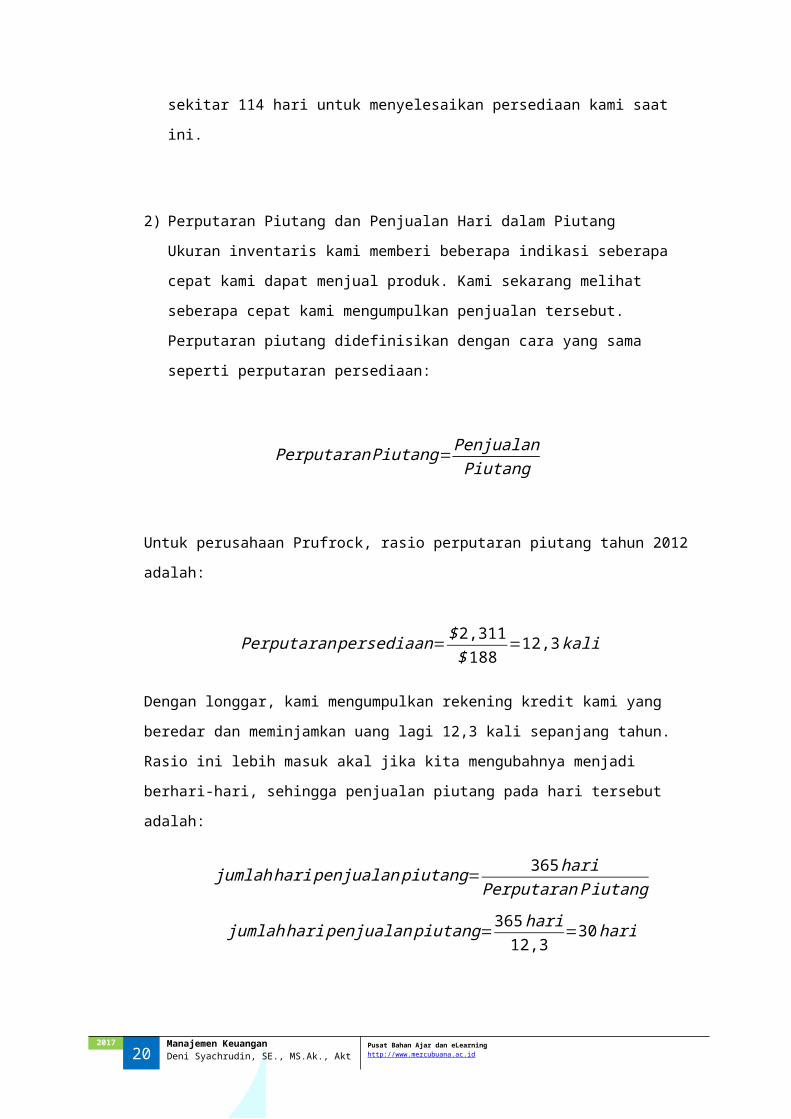

2) Perputaran Piutang dan Penjualan Hari dalam Piutang

Ukuran inventaris kami memberi beberapa indikasi seberapa cepat kami dapat

menjual produk. Kami sekarang melihat seberapa cepat kami mengumpulkan

2017 14 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

penjualan tersebut. Perputaran piutang didefinisikan dengan cara yang sama

seperti perputaran persediaan:

Perputaran Piutang= PenjualanPiutang

Untuk perusahaan Prufrock, rasio perputaran piutang tahun 2012 adalah:

Perputaran persediaan= $2,311$188

=12,3 kali

Dengan longgar, kami mengumpulkan rekening kredit kami yang beredar dan

meminjamkan uang lagi 12,3 kali sepanjang tahun.

Rasio ini lebih masuk akal jika kita mengubahnya menjadi berhari-hari, sehingga

penjualan piutang pada hari tersebut adalah:

jumlah hari penjualan piutang= 365hariPerputaran Piutang

jumlah hari penjualan piutang=365hari12,3

=30hari

Karena itu, rata-rata, kami kumpulkan pada penjualan kredit kami dalam 30 hari.

Untuk alasan yang jelas, rasio ini sering disebut periode pengumpulan rata-rata

(ACP). Perhatikan juga bahwa jika kita menggunakan angka terbaru, kita juga dapat

mengatakan bahwa kita memiliki penjualan 30 hari saat ini yang tidak tertagih.

3) Total Asset Turnover (perputaran total asset).

Beralih dari akun tertentu seperti persediaan atau piutang, kita dapat

mempertimbangkan rasio "gambaran besar" yang penting, rasio perputaran total

aset. Seperti namanya, total asset turnover adalah:

PerputaranTotal Aset= PenjualanTotal Aset

PerputaranT otal Aset= $2,311$ 3,588

=64kali

Dengan kata lain, untuk setiap dolar dalam aset, kami menghasilkan $ 0,64 dalam

penjualan

2017 15 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

3.4. Pengukuran Profitabilitas

Tiga jenis tindakan yang kita diskusikan di bagian ini mungkin adalah rasio keuangan

yang paling dikenal dan paling banyak digunakan. Dalam satu bentuk atau lainnya,

mereka dimaksudkan untuk mengukur seberapa efisien perusahaan menggunakan

asetnya dan seberapa efisien perusahaan mengelola operasinya dalam

menghasilkan laba perusahaan.

1) Profit Margin.

Perusahaan membayar banyak perhatian pada margin keuntungan mereka:

Profit Margin= LabaBersihPenjualan

x100%

Profitmargin= $363$2,311

x 100%=15.7%

Ini memberitahu kita bahwa Prufrock, dalam pengertian akuntansi, menghasilkan

sedikit kurang dari 16 sen laba bersih untuk setiap dolar dalam penjualan.

2) Margin EBITDA

Ukuran profitabilitas yang umum digunakan lainnya adalah margin EBITDA.

Seperti disebutkan, EBITDA adalah ukuran arus kas operasi sebelum pajak. Ini

menambahkan biaya noncash dan tidak termasuk pajak atau biaya bunga.

Sebagai konsekuensinya, marjin EBITDA terlihat lebih langsung pada arus kas

operasi daripada laba bersih dan tidak mencakup pengaruh struktur modal atau

pajak. Untuk Prufrock, margin EBITDA adalah:

Profit EBITDA= EBITDAPenjualan

x100%

Profitmargin= $ 967$2,311

x 100%=41.8%

Ini memberitahu kita bahwa Prufrock, dalam pengertian akuntansi, menghasilkan

sedikit kurang dari 42 sen laba kotor (EBITDA) untuk setiap dolar dalam

penjualan.

3) Return on Assets (ROA)

2017 16 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

Return on assets (ROA) adalah ukuran keuntungan per dolar aset. Ini dapat

didefinisikan beberapa cara, tapi yang paling umum adalah:

ROA= LabaBersihTotal Aset

x100%

Profitmargin= $363$3,588

x 100%=10.1%

Untuk setiap dolar dalam total aset, Prufrock menghasilkan 10.1 sen keuntungan;

Tapi, sekali lagi, ini hanya dalam istilah akuntansi.

4) Return on Equity (ROE)

Return on equity (ROE) adalah ukuran bagaimana pemegang saham bernasib

sepanjang tahun. Karena menguntungkan pemegang saham adalah tujuan kami,

ROE adalah, dalam pengertian akuntansi, ukuran kinerja bottom-line yang

sebenarnya. ROE biasanya diukur sebagai:

ROE=Laba BersihTotalModal

x100%

Profitmargin= $363$2,591

x100%=14%

Untuk setiap dolar dalam modal, Prufrock menghasilkan 14 sen keuntungan

3.5. Pengukuran Nilai Pasar

Kelompok tindakan terakhir kami didasarkan pada informasi yang tidak harus dimuat

dalam laporan keuangan yaitu harga pasar per saham. Jelas, tindakan ini bisa

dihitung langsung hanya untuk perusahaan publik. Kami berasumsi bahwa Prufrock

memiliki 33 juta saham beredar dan sahamnya dijual seharga $ 88 per saham pada

akhir tahun. Jika kita ingat bahwa laba bersih Prufrock adalah $ 363 juta, maka kita

dapat menghitung bahwa pendapatan per sahamnya adalah:

Earning Per Share(EPS )= LabaBersihJumlahSahamBeredar

EPS= $36333

=$ 11

1) Price Earning Ratio

2017 17 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

Yang pertama dari ukuran nilai pasar kita adalah Price Earning Ratio (PER),

didefinisikan sebagai:

Price Earning Ratio(PER )=Harga per SahamEPS

EPS= $88$11

=8kali

Kita akan mengatakan bahwa saham Prufrock menjual delapan kali laba, atau

kita mungkin mengatakan bahwa saham Prufrock memiliki PE 8 kali lipat.

2) Market-to-Book Ratio

Ukuran kedua yang biasa dikutip adalah rasio harga saham pasar terhadap

harga buku:

Market ¿Book Ratio(MBR)=Harga pasar SahamHarga BukuSaham

MBR= $ 88$2,591/33

= $88$78.5

=1.12kali

Bahwa Nilai harga saham lebih tinggi 1.12 kali dari harga nominalnya

3) Market Capitalization

Kapitalisasi pasar sebuah perusahaan publik sama dengan harga pasar saham

perusahaan per saham dikalikan dengan jumlah saham yang beredar. Bagi

Prufrock, ini adalah:

Harga per saham x Saham beredar = $ 88 x 33 juta = $ 2.904 juta

Ini adalah angka yang berguna untuk pembeli potensial Prufrock. Seorang calon

pembeli dari semua saham Prufrock yang beredar (dalam merger atau akuisisi)

harus menghasilkan setidaknya $ 2.904 juta ditambah premi.

4) Enterprise Value (EV)

Nilai perusahaan adalah ukuran nilai perusahaan yang sangat erat kaitannya

dengan kapitalisasi pasar yang memusatkan pada nilai pasar saham beredar, ia

mengukur nilai pasar dari saham beredar ditambah dengan nilai pasar dari

hutang dengan hutang yang menarik dikurangi cash on hand. Kita tahu

kapitalisasi pasar Prufrock tapi kita tidak tahu nilai pasar dari outstanding interest

bearing debt. Dalam situasi ini, praktik yang umum dilakukan adalah

2017 18 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

menggunakan nilai buku dari hutang dengan bunga yang menarik dikurangi

dengan uang tunai sebagai perkiraan. Bagi Prufrock, nilai perusahaan (dalam

jutaan):

EV = Kapitalisasi pasar + Nilai pasar dari hutang berbunga - Kas

= $ 2,904 + ($ 196 + 457) - $ 98 = $ 3.459 juta

Tujuan pengukuran EV adalah untuk memperkirakan lebih baik berapa banyak

yang dibutuhkan untuk membeli semua saham perusahaan yang beredar dan

juga untuk melunasi hutangnya. Penyesuaian untuk uang tunai adalah untuk

mengetahui bahwa jika kita adalah pembeli, uang dapat segera digunakan untuk

membeli kembali hutang atau membayar dividen.

5) Enterprise Value Multiples (EVM)

Analis keuangan menggunakan kelipatan penilaian berdasarkan nilai perusahaan

perusahaan ketika tujuannya adalah untuk memperkirakan nilai total bisnis

perusahaan daripada hanya berfokus pada nilai ekuitasnya. Untuk membentuk

beberapa yang sesuai, nilai perusahaan dibagi dengan EBITDA. Bagi Prufrock,

nilai perusahaan adalah:

EVM= EVEBITDA

=$3,459$967

=3.6kali

Bahwa nilai perusahaan mencapai 3.6 kali dari laba kotornya (EBITDA).

4. Analisa DuPont

Seperti yang telah kami sebutkan dalam membahas ROA dan ROE, perbedaan antara

kedua ukuran profitabilitas ini mencerminkan penggunaan pembiayaan hutang atau

leverage keuangan. Kami menggambarkan hubungan antara ukuran-ukuran ini di bagian

ini dengan menyelidiki cara yang terkenal untuk membentuk ROE ke bagian-bagian

komponennya.

Analisa Dupont mengembangkan rums ROE menjadi tiga komponen yang berkaitan

yaitu:

ROE = Profit margin x Total asset turnover x Equity multiplier

2017 19 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

Kita dapat memeriksa hubungan ini dengan Prufrock dengan mencatat bahwa marjin

keuntungan 15,7 persen dan total perputaran aset adalah 0,64, serta kelipatan modal

adalah 1.39. Sehingga nilai ROE Dupont adalah:

ROE = Profit margin x Total asset turnover x Equity multiplier

= 15,7% x 0,64 x 1,39

= 14%

ROE 14 persen ini persis seperti yang kita miliki sebelumnya.

Identitas DuPont memberitahu kita bahwa ROE dipengaruhi oleh tiga hal:

1. Efisiensi operasi (yang diukur dengan margin keuntungan).

2. Efisiensi penggunaan aset (yang diukur dengan total perputaran aset).

3. Financial leverage (yang diukur dengan equity multiplier).

2017 20 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

Daftar PustakaStephen A. Ross, Randolph W. Westerfield, Jeffrey Jaffe. 2013. Corporate Finance. Tenth

Edition. Irvil Mc-GrawHill New York.

Eugene F. Brigham and Michael C. Ehrhardt. 2014. Financial Management: Theory and

Practice, Fourteenth Edition South-Western, Cengage Learning. USA

Eugene F. Brigham and Joel F. Houston. 2013. Fundamentals of Financial Management,

Thirteenth Edition South-Western, Cengage Learning. USA

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan. IAI. Jakarta.

2017 21 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningDeni Syachrudin, SE., MS.Ak., Akt http://www.mercubuana.ac.id

![HI Magz - December [2015]](https://static.fdokumen.com/doc/165x107/579072a41a28ab6874a7be51/hi-magz-december-2015.jpg)