Akuntansi Sumber Dana

47

Powerpoint Templates Page 1 Akuntansi Sumber Dana Kelompok 3 : Rosdianica Dewi L (0806304) Elva Alviya Fauziyah (0806418) Aditya Nugraha (0703792) Lina Winarsih (0803021) Mahesha Desta (0800999) Vienanty Rahmawati M (0800241)

-

Upload

rafael-day -

Category

Documents

-

view

105 -

download

3

description

Akuntansi Sumber Dana. Kelompok 3 : Rosdianica Dewi L (0806304) Elva Alviya Fauziyah (0806418) Adit ya Nugraha (0703792) Lina Winarsih (0803021) Mahes h a Desta (0800999) Vienanty Rahmawati M (0800241). SURAT BERHARGA YANG DITERBITKAN. - PowerPoint PPT Presentation

Transcript of Akuntansi Sumber Dana

Powerpoint TemplatesPage 1

Akuntansi Sumber Dana

Kelompok 3 :Rosdianica Dewi L (0806304)

Elva Alviya Fauziyah (0806418)Aditya Nugraha (0703792)

Lina Winarsih (0803021)Mahesha Desta (0800999)

Vienanty Rahmawati M (0800241)

Powerpoint TemplatesPage 2

SURAT BERHARGA YANG DITERBITKAN

Surat Berharga adalah surat pengakuan utang, wesel, saham,

obligasi, sekuritas kredit, atau setiap derivatifnya, atau kepentingan lain, atau suatu kewajiban dari penerbit,

dalam bentuk yang lazim diperdagangkan dalam pasar modal

dan pasar uang (Dunil Z : 2004).

Powerpoint TemplatesPage 3

Prosedur Penerbitan Surat berharga

Bank Penerbit Surat Berharga

Bank Pembeli Surat Berharga

Nasabah Penerbit Surat

Berharga

Powerpoint TemplatesPage 4

Jenis Surat Berharga

Treasury Bills (T-Bills)

Commercial Paper

Sertifikat Deposito atau negotiable certificate of deposit (CD)

Banker’s Acceptance (BA)

Bill of Exchange

Repurchase Agreement (Repo)

Sertifikat Bank Indonesia (SBI)

Surat Berharga Pasar Uang (SBPU)

Call Money (Interbank Call Money Market)

Powerpoint TemplatesPage 5

Contoh kasus

Seorang nasabah bank omega membuat surat pengakuan hunting atas

pinjaman yang telah diterima sebesar Rp 80.000.000,00 beserta bunga Rp 20.000.000,00

atau keseluruhan sebesar Rp 100.000.000,00 dengan suku bunga 14% setahun jangka waktu

6 bulan, kemudian pada hari yang sama dijual oleh Bank Omega kepada Bank Indonesia dan

dibebankan diskonto 13,5% setahun. Hasil penjualan dibukukan untuk rekening giro Bank

Omega pada Bank Indonesia. Buat Jurnal.

Jawab :

Powerpoint TemplatesPage 6

PINJAMAN YANG DITERIMA

Pinjaman yang diterima adalah fasilitas pinjaman yanq diterima

dari bank atau pihak lain termasuk dari Bank Indonesia baik dalam

rupiah maupun dalam mata uang asing, dan harus dibayar bila telah

jatuh waktu

Powerpoint TemplatesPage 7

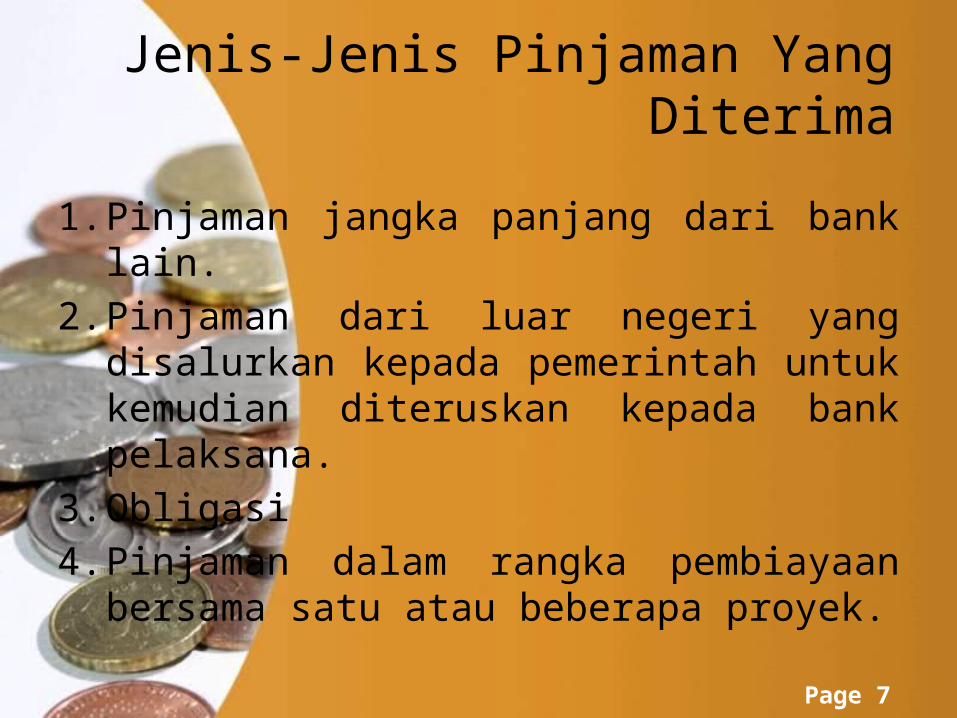

Jenis-Jenis Pinjaman Yang Diterima

1. Pinjaman jangka panjang dari bank lain.

2. Pinjaman dari luar negeri yang disalurkan kepada pemerintah untuk kemudian diteruskan kepada bank pelaksana.

3. Obligasi

4. Pinjaman dalam rangka pembiayaan bersama satu atau beberapa proyek.

Powerpoint TemplatesPage 8

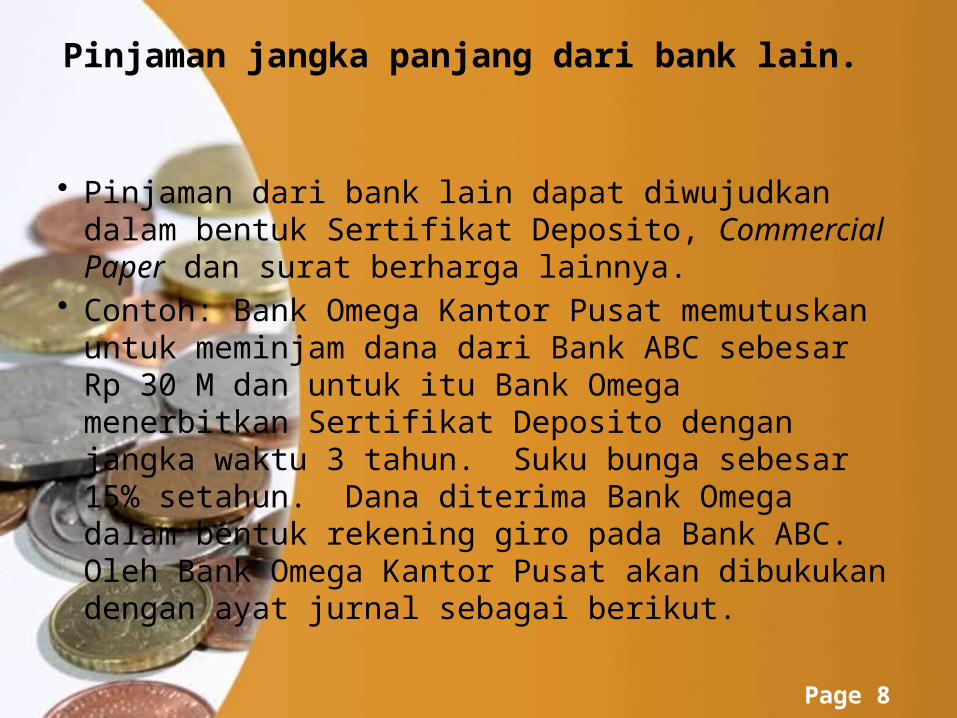

Pinjaman jangka panjang dari bank lain.

• Pinjaman dari bank lain dapat diwujudkan dalam bentuk Sertifikat Deposito, Commercial Paper dan surat berharga lainnya.

• Contoh: Bank Omega Kantor Pusat memutuskan untuk meminjam dana dari Bank ABC sebesar Rp 30 M dan untuk itu Bank Omega menerbitkan Sertifikat Deposito dengan jangka waktu 3 tahun. Suku bunga sebesar 15% setahun. Dana diterima Bank Omega dalam bentuk rekening giro pada Bank ABC. Oleh Bank Omega Kantor Pusat akan dibukukan dengan ayat jurnal sebagai berikut.

Powerpoint TemplatesPage 9

Keterangan D K

Bank Lain-Giro (Bank ABC) Rp 30.000.000.000

Pinjaman yang Diterima (Sertifikat Deposito 3 tahun)

Rp 30.000.000.000

Setahun kemudian, dimana Sertifikat tersebut belum jatuh waktu, Bank Omega Kantor Pusat harus memperhitungkan bunga selama 12 bulan pertama sebesar Rp 4.500.000. Ayat jurnal yang dicatat oleh Bank Omega Kantor Pusat sebagai berikut.

Keterangan D K

Biaya Bunga Pinjaman yang Diterima-SD Rp 4.500.000

Bank Lain-Giro (Bank ABC) Rp 4.500.000

Powerpoint TemplatesPage 10

Pelaksanaan pemakaian dana pinjaman ini dapat saja dilakukan oleh kantor cabang. Sebagai contoh, Bank Omega kantor cabang Jakarta hendak mempergunakan dana dari pinjaman tersebut sebesar Rp 1 M, dan memohon agar Kantor Pusat untuk memakai dana tersebut, oleh Kantor Pusat mentrasfer dana tersebut ke kantor cabang melalui Bank Indonesia setempat. Ayat jurnal sebagai berikut:

Keterangan D K

RAK-Cabang Jakarta Rp 1.000.000.000

Bank Lain-Giro (Bank ABC) Rp 1.000.000.000

Powerpoint TemplatesPage 11

Sedangkan oleh kantor cabang Jakarta akan membukukan transaksi ini sebagai

berikut:

Keterangan D K

Bank Indonesia-Giro Rp 1.000.000.000

RAK-Kantor Pusat Rp 1.000.000.000

Powerpoint TemplatesPage 12

Proses terjadinya TSL ini dapat dijabarkan sebagai berikut.

Bank LN

Lembaga LN

Sebagai Bank Penerima Kredit

TSL

Sebagai Penjamin dan Penyalur TSL

Pemerintah

Cabang Cabang

Powerpoint TemplatesPage 13

Contoh, Bank Omega mendapatkan pinjaman melalui pemerintah RI dari Bank of Japan sebesar Rp 12 M yang disalurkan melalui BI. Oleh Kantor Pusat akan dijurnal sebagai berikut:

Keterangan D K

Bank Indonesia-Giro Rp 12.000.000.000

Pinjaman yang Diterima-TSL

Rp 12.000.000.000

Powerpoint TemplatesPage 14

Obligasi

• Salah satu sumber dana yang sebaiknya dikembangkan oleh bank adalah dari penjualan surat berharga obligasi. Pengadministrasian penerbitan obligasi ini harus diketahui oleh Kantor Pusat sebagai dasar pengelolaan dana bank. Penjualan obligasi dapat saja dilakukan di cabang. Pencairan obligasi pada saat jatuh waktu dapat dilakukan di cabang-cabang.

• Contoh, Kantor Pusat Bank Omega menerbitkan 1000 lembar obligasi @ Rp 1.000.000 dengan suku bunga 12% setahun. Cabang Jakarta berhasil menjual seluruh obligasi kepada masyarakat. Oleh Kantor cabang Jakarta transakasi ini akan dibukukan dengan ayat jurnal sebagai berikut:

Powerpoint TemplatesPage 15

Pada saat sebulan kemudian, Kantor cabang Jakarta akan menyisihkan biaya bunga obligasi bulan pertama sebesar 1% , ayat jurnalnya sebagai berikut.

Keterangan D K

Kas Rp 1.000.000.000

Hutang Obligasi Rp 1.000.000.000

Keterangan D K

Biaya Bunga Obligasi Rp 10.000.000

Hutang Bunga Obligasi Rp 10.000.000

Powerpoint TemplatesPage 16

Bila ada nasabah yang telah membeli obligasi dari cabang Jakarta sebanyak 10 lembar @Rp 1 juta dengan suku bunga 12% setahun datang ke cabang Surabaya hendak mencairkan obligasi tersebut pada akhir bulan kedua sebelum bunga dibayarkan. Oleh cabang Surabaya akan dibukukan melalui perhubungan antar kantor sebagai berikut:

Oleh cabang Jakarta sebagai cabang penjual obligasi akan dibukukan sebagai berikut:

Keterangan D K

RAK-Cabang Jakarta Rp 10.100.000

Kas Rp 10.100.000

Keterangan D K

Biaya Bunga Obligasi Rp 100.000

Hutang Obligasi Rp 10.000.000

RAK-Cabang Surabaya Rp 10.100.000

Powerpoint TemplatesPage 17

Pinjaman untuk Pembiayaan Bersama

• Kewenangan pemberian pinjaman untuk tujuan pembiayaan bersama proyek-proyek tertentu tetap berada pada kantor pusat. Untuk setiap kali diterima dana pinjaman untuk tujuan pembiayaan bersama akan dibukukan ke dalam rekening Pinjaman Yang Diterima-Pembiayaan Bersama. Rekening ini akan tetap outstanding disebelah passiva hingga proyek yang dibiayai selesai dan pinjaman dilunasi oleh bank.

• Proses pinjaman yang diterima dalam rangka pembiayaan dapat dijabarkan pada gambar berikut ini:

Powerpoint TemplatesPage 18

Sebagai contoh, Bank Omega hendak membiayai sebuah proyek sebesar Rp 300 M. Untuk memenuhi kebutuhan

dana ini telah bersedia dua buah bank lain: Bank ABC dan Bank XYZ dengan masing-masing sumbangan modal Rp

100 M. Jadi besarnya dana pinjaman yang diterima untuk tujuan pembiayaan bersama ini sebesar Rp 200 juta yang

disediakan langsung dalam rekening giro dimasing-masing bank, sedangkan sisanya menjadi beban Bank Omega.

Untuk mencatat transaksi ini, oleh Bank Omega kantor pusat akan dibukukan sebagai berikut:

Mendapat dana dan

mempergunakan

Menyalurkan pembiayaan

bersama

Dana sendiri

Menyediakan dana

Menyediakan dana

Powerpoint TemplatesPage 19

Keterangan D K

Bank Lain-Giro (Bank ABC) Rp 100.000.000

Bank Lain-Giro ( Bank XYZ) Rp 100.000.000

Pinjaman yang Diterima Pembiayaan Bersama

Rp 200.000.000

Powerpoint TemplatesPage 20

Kewajiban Lain-Lain

Kewajiban lain-lain adalah kelompok passiva yang tidak dapat dikelompokkan

ke dalam kelompok pos sumber dana

Pendapatan Diterima Dimuka

SelisihHutang Pajak

Biaya Yang Masih Harus Dibayar

Powerpoint TemplatesPage 21

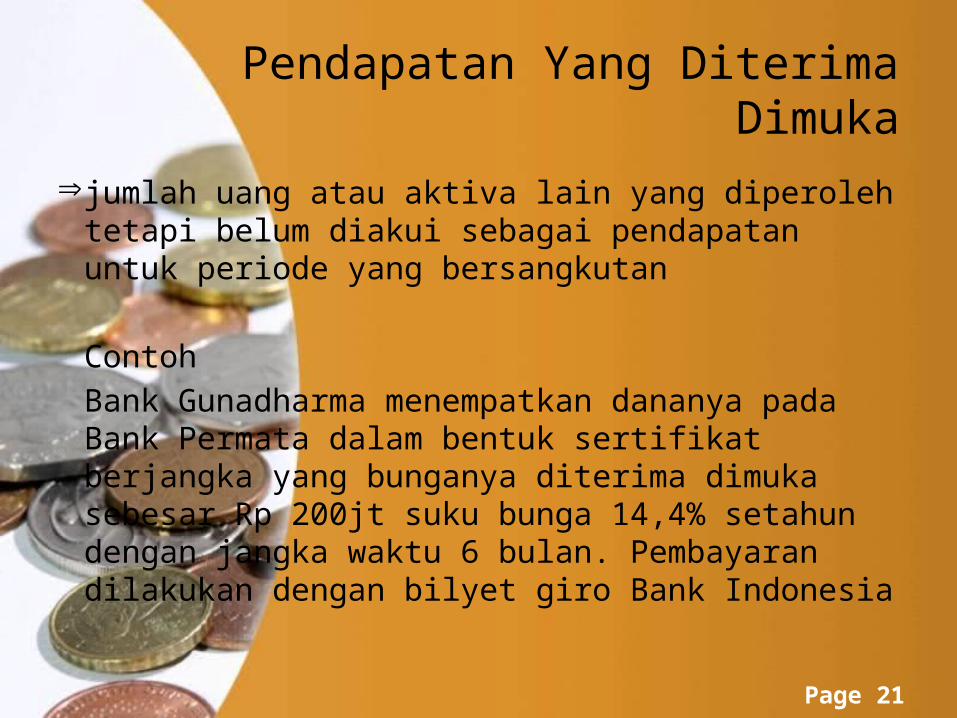

Pendapatan Yang Diterima Dimuka

Þ jumlah uang atau aktiva lain yang diperoleh tetapi belum diakui sebagai pendapatan untuk periode yang bersangkutan

Contoh

Bank Gunadharma menempatkan dananya pada Bank Permata dalam bentuk sertifikat berjangka yang bunganya diterima dimuka sebesar Rp 200jt suku bunga 14,4% setahun dengan jangka waktu 6 bulan. Pembayaran dilakukan dengan bilyet giro Bank Indonesia

Powerpoint TemplatesPage 22

Ayat Jurnalnya

Karena penerimaan bunga dimuka selama 6 bulan mendatang telah diterima sekarang sebesar Rp 14.400.000, maka setiap

bulannya dialokasikan sebesar Rp 2.400.000

D : Bank Lain – sertifikat berjangka ............................. Rp 200.000.000K : Bunga sertifikat berjangka yang diterima dimuka .. Rp 14.400.000K : Bank Indonesia ......................................................... Rp 185.600.000

D : Bunga sertifikat berjangka yang dibayar dimuka ....... Rp 2.400.000K : Pendapatan bunga sertifikat berjangka ...................... Rp 2.400.000

Powerpoint TemplatesPage 23

Selisih Hutang Pajak

Contoh

Perhitungan pajak berdasarkan laporan laba rugi yang belum dikoreksi adalah sebesar Rp 120 milyar * 35% atau sebesar Rp 42 milyar. Kemudian setelah adanya koreksi terhadap pos-pos pendapatan dan biaya diketahui bahwa laba koreksi sebesar Rp 98 milyar. Dengan demikian, terhadap hutang pajak penghasilan harus dikoreksi sebagai berikut

Hutang pajak semua............ = Rp 42.000.000.000

Perhitungan PPh sebenarnya :

Rp 98.000.000.000*35%= Rp 34.300.000.000

Koreksi kelebihan pajak ...... = Rp 7.700.000.000

Powerpoint TemplatesPage 24

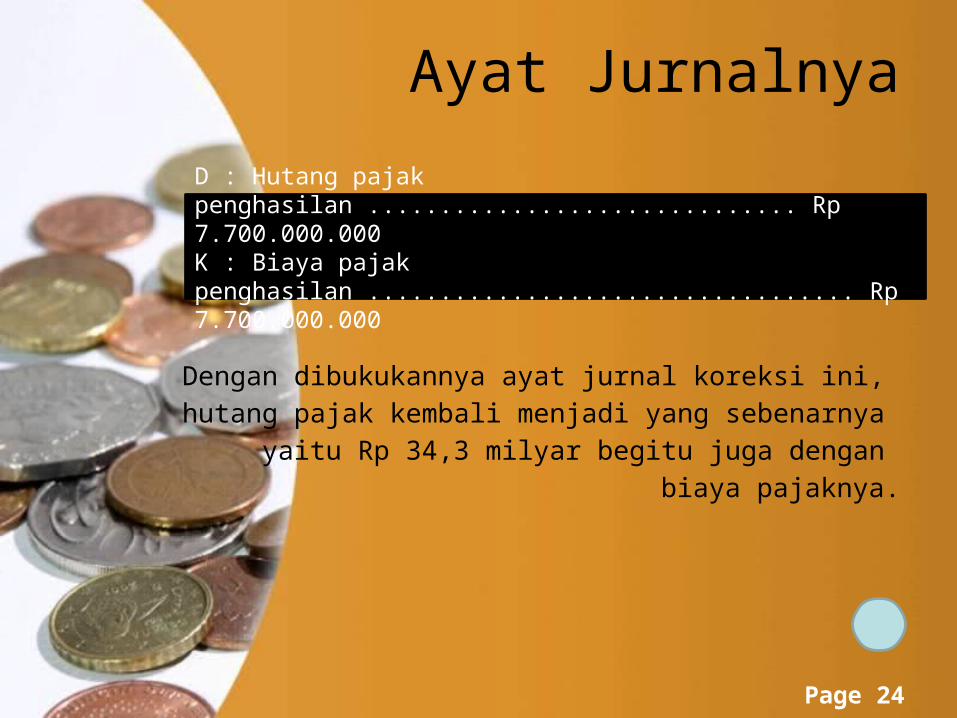

Ayat Jurnalnya

Dengan dibukukannya ayat jurnal koreksi ini,

hutang pajak kembali menjadi yang sebenarnya

yaitu Rp 34,3 milyar begitu juga dengan

biaya pajaknya.

D : Hutang pajak penghasilan .............................. Rp 7.700.000.000K : Biaya pajak penghasilan .................................. Rp 7.700.000.000

Powerpoint TemplatesPage 25

Biaya Yang Masih HarusDibayar

Adalah pos-pos kewajiban lainnya yang tidak dapat dikelompokkan kedalam sumber dana biaya yang masih harus dibayar

contoh, biaya bunga simpanan berjangka yang dihitung setiap tanggal jatuh waktu

Bunga yang belum diambil oleh para pemilik simpanan berjangka ini akan dibukukan debet sebagai biaya bunga dan kredit bunga simpanan berjangka yang masih harus dibayar

Powerpoint TemplatesPage 26

Pinjaman Subordinasi

Pinjaman subordinasi adalah

pinjaman yang diperoleh berdasarkan

suatu perjanjian antara bank dengan

pihak lain yang hanya dapat dilunasi

apabila bank telah memenuhi

persyaratan tertentu

Powerpoint TemplatesPage 27

Akuntansi Untuk Pinjaman Subordinasi

1. Penerimaan pinjaman subordinasi

Contoh : Bank Omega menerima pinjaman

subordinasi sebesar Rp. 400 juta. Oleh Bank

Omega akan dicatat sebagai berikut :D : Bank Indonesia – Giro .. Rp. 400.000.000

K : Pinjaman Subornasi ...... Rp. 400.000.000

Powerpoint TemplatesPage 28

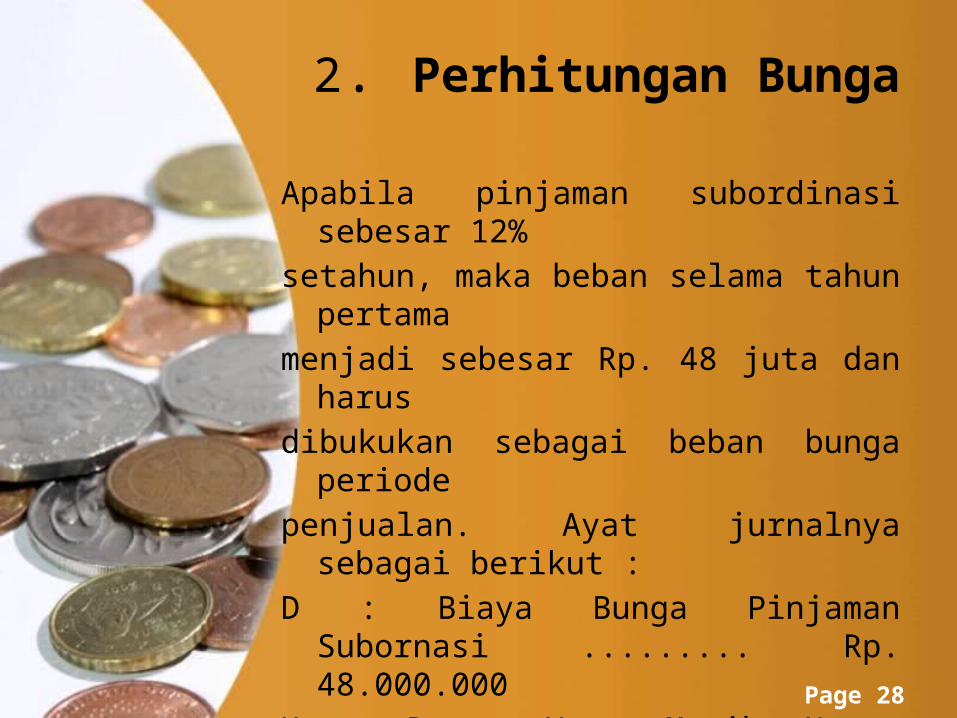

2. Perhitungan Bunga

Apabila pinjaman subordinasi sebesar 12%

setahun, maka beban selama tahun pertama

menjadi sebesar Rp. 48 juta dan harus

dibukukan sebagai beban bunga periode

penjualan. Ayat jurnalnya sebagai berikut :

D : Biaya Bunga Pinjaman Subornasi ......... Rp. 48.000.000

K : Bunga Yang Masih Harus Dibayar ......... Rp. 48.000.000

Powerpoint TemplatesPage 29

3. Pelunasan Pinjaman Subordinasi

Apabila pinjaman subordinasi diatas dilunasi

sebesar Rp. 300 juta atas beban rekening giro

Bank Omega pada bank lain, akan dibukukan

dengan ayat jurnal sebagai berikut :

D : Pinjaman Subornasi ......... Rp. 300.000.000

K : Bank Lain – Giro ............... Rp. 300.000.000

Powerpoint TemplatesPage 30

5. Modal pinjaman

Modal pinjaman adalah pinjaman yang

didukung dengan menggunakan

instrumen yang disebut capital notes,

loan stock atau warkat lain yang

dipersamakan dengan itu, dan

mempunyai sifat modal sendiri.

Powerpoint TemplatesPage 31

Ciri-ciri modal pinjaman

• Tidak di jamin oleh bank penerbit(issuer) dan sifatnya dipersamakan

dengan modal (subordinated) serta telah dibayar penuh.

• Tidak dapat dilunasi atau ditarik atas inisiaitif pemilik (pemegang

capital notes).

• Mempunyai kedudukan yang sama dengan modal dalam hal jumlah

kerugian bank melebihi laba ditahan dan cadangan-cadangan yang

termasuk modal inti, meskipun bank belum dilikuidasi.

• Pembayaran bunga dapat di tangguhkan apabila bank dalam keadaan

rugi atau labanya tidak mencukupi untuk membayar bunga tersebut.

Powerpoint TemplatesPage 32

Akuntansi modal pinjaman

Transaksi modal pinjaman dengan penerbitan

warkat (loan stock atau capital notes) harus

dicatat oleh bank menurut nilai nominalnya.

Apabila dalam mengupayakan penerbitan

modal pinjaman ini terdapat biaya-biaya,

tersebut tidak perlu diperlakukan sebagai

beban dalam periode berjalan dimana modal

pinjaman tersebut diterbitkan.

Powerpoint TemplatesPage 33

Akuntansi untuk modal pinjaman

A. Penerbitan

Contoh :

apabila bank oma menerbitkan capital notes sebanyak

100 lembar @ Rp. 4 juta atau sebesar Rp. 400 juta untuk

mendapatkan modal pinjaman. Suku bunga sebesar 12

persen setahun. Jangka waktu 4 tahun. Modal pinjaman ini

diterima untuk keuntungan rekening giro bank oma pada

bank opa. Biaya-biaya untuk pengurusan penerbitan modal

ini telah dikeluarkan sebesar Rp. 20 juta tunai.

Powerpoint TemplatesPage 34

Ayat jurnal untuk mencatat transaksi ini sebagai berikut:

D: bank lain-giro Rp. 400.000.000

D: biaya penerbitan modal

pinjaman di bayar dimuka Rp. 20.000.000

K: modal pinjaman Rp. 400.000.000

K: kas Rp. 20.000.000

Powerpoint TemplatesPage 35

B. Amortisasi biaya.

Amortisasi biaya penerbitan ini dilakukan

selama 4 tahun, yaitu selama Rp. 20 juta dibagi 4

tahun, atau sebesar Rp. 5 juta setahunnya. Ayat

jurnal untuk mencatat amortisasi ini sebagai berikut:

D: biaya penerbitan modal pinjaman Rp.

5.000.000

K: biaya penerbitan modal pinjaman

Dibayar dimuka Rp. 5.000.000

Powerpoint TemplatesPage 36

C. Perhitungan bunga.

Beban bunga tahunan sebesar 12 persen dari pokok pinjaman sebesar

Rp.400

juta akan di bukukan kedalam perhitungan laba rugi. Beban bunga ini

harus

dibayar oleh bank oma sepanjang bank oma memperoleh laba. Dalam

hal

bank oma tidak memperoleh laba atau labanya tidak mencukupi untuk

membayar bunga tersebut, maka pembayaran bunga dapat

ditangguhkan.

Biaya bunga dibayar tunai, ayat jurnal yang harus dibuat oleh bank

oma bila

bank oma mendapatkan laba adalah sebagai berikut.

D: biaya bunga modal pinjaman Rp. 48.000.000

K: kas Rp. 48.000.000

Powerpoint TemplatesPage 37

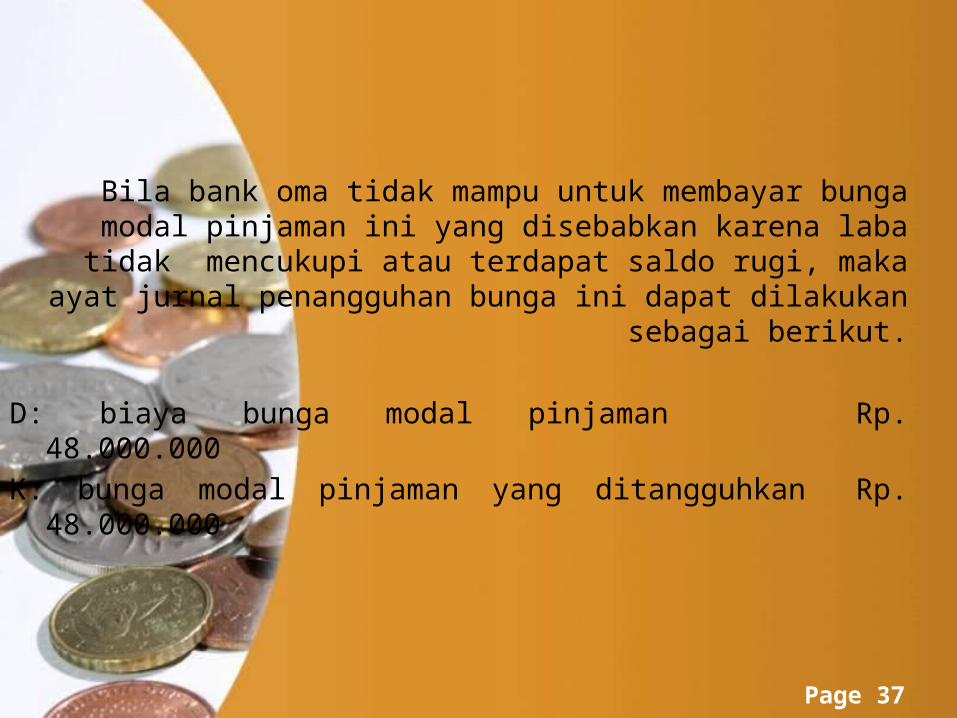

Bila bank oma tidak mampu untuk membayar bunga modal pinjaman ini yang disebabkan karena laba tidak mencukupi atau

terdapat saldo rugi, maka ayat jurnal penangguhan bunga ini dapat dilakukan sebagai berikut.

D: biaya bunga modal pinjaman Rp. 48.000.000

K: bunga modal pinjaman yang ditangguhkan Rp. 48.000.000

Powerpoint TemplatesPage 38

D. Pelunasan

Dalam hal bank oma hendak melunasi seluruh modal pinjaman, maka terlebih dahulu seluruh penangguhan biaya bunga harus dilunasi baru kemudian pokok pinjaman.

Contoh :

apabila bank oma hendak melunasi seluruh hutang modal pinjamannya sebesar Rp. 400 juta atas beban rekening giro pada bank indonesia, akan di bukukan dengan ayat jurnal sebagai berikut.

D: modal pinjaman Rp. 400.000.000

K: bank indonesia-giro Rp. 400.000.000

Powerpoint TemplatesPage 39

E. Pengungkapan dalam neraca

Dalam menyajikan data modal pinjaman dalam laporan

keuangan, data yang perlu diungkapkan dalam catatan atas

laporan keuangan berkenan dengan modal pinjaman adalah

sebagai berikut.

• Persyaratan modal pinjaman.

• Jumlah lembar.

• Nama pemegang atau pemilik warkat modal pinjaman.

• Hak dan kewajiban bank dan pemegang warkat modal

pinjaman.

Penyajian dalam neraca harus dilakukan sebesar nilai nominal dari warkat yang

telah diterbitkan.

Powerpoint TemplatesPage 40

6. Modal Bank

Adalah Hak pemilik bank kepada bank yang bersangkutan, yang merupakan modal awal pada saat pendirian bank yang jumlahnya telah ditetapkan dalam suatu ketentuan atau pendirian bank

Powerpoint TemplatesPage 41

Komponen modal bank

• Modal saham yang ditempatkan dan disetor

• Modal sumbangan• Laba ditahan dengan tujuan• Laba ditahan tanpa tujuan• Penilaian kembali aktiva tetap• Modal sumbangan (modal donasi)

Powerpoint TemplatesPage 42

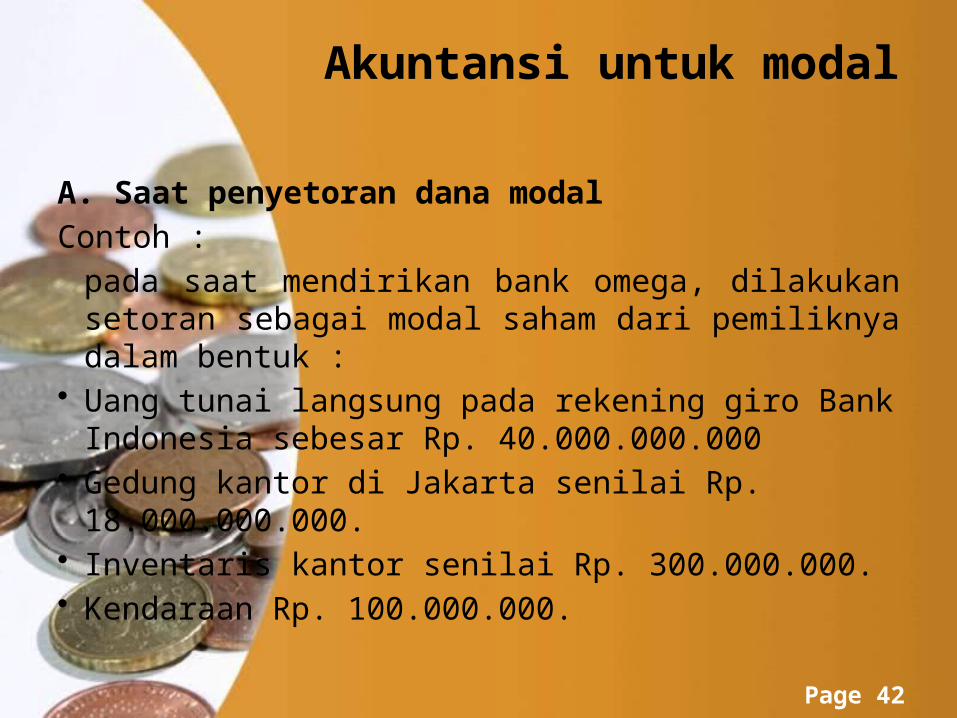

Akuntansi untuk modal

A. Saat penyetoran dana modal

Contoh :

pada saat mendirikan bank omega, dilakukan setoran sebagai modal saham dari pemiliknya dalam bentuk :

• Uang tunai langsung pada rekening giro Bank Indonesia sebesar Rp. 40.000.000.000

• Gedung kantor di Jakarta senilai Rp. 18.000.000.000.• Inventaris kantor senilai Rp. 300.000.000.• Kendaraan Rp. 100.000.000.

Powerpoint TemplatesPage 43

Jawaban :

D : Bank Indonesia – Giro Rp40.000.000.000

D : Aktiva Tetap – Gedung Rp18.000.000.000

D : Aktiva Tetap – Inventaris Kantor Rp. 300.000.000

D : Aktiva Tetap – Kendaraan Rp. 100.000.000

K : Modal Saham Rp. 58.400.000.000

Powerpoint TemplatesPage 44

B. Penyisihan Laba Usaha Bank

Contoh :

Sebagai contoh, apabila pada akhir tahun bank omega mendapatkan laba sebesar Rp24.000.000.000 dan diputuskan oleh direksi untuk mencadangkan sebagai berikut :

Pembagian Laba = Rp. 5.000.000.000

Pembayaran hutang jangka panjang = Rp. 2.000.000.000

Jawaban :

D : Ikhtisar Laba Rugi – Laba Tahun Berjalan Rp. 24.000.000.000

K : Laba Ditahan Penyisihan Pembagian Laba Rp. 5.000.000.000

K : Laba Ditahan – pembayaran Hutang Jk PanjangRp. 2.000.000.000

K : Laba Ditahan – Tanpa Tujuan Rp. 17.000.000.000

Powerpoint TemplatesPage 45

C. Penambahan dan Pengurangan Lainnya

contoh 1 :

apabila nilai nominal saham bank omega sebesar Rp. 1.000.000. dan dijual sebanyak 200 lembar dengan kurs sebesar 102 persen tunai maka oleh Bank Omega akan dibukukan dengan ayat jurnal sebagai berikut.

D : Kas Rp 204.000.000

K : Modal Saham Rp 200.000.000

K : Agio Saham Rp. 4.000.000

Powerpoint TemplatesPage 46

Contoh 2 :

Apabila Bank Omega menerima hibah dalam bentuk seperangkat computer IBM sistim 4341 dari sebuah perusahaan besar di Jakarta, nilai pasarnya ditaksir sebesar Rp. 400.000.000. Oleh Bank Omega akan dibukukan sebagai berikut.

D : Aktiva Tetap – Komputer Rp. 400.000.000

K : Modal Sumbangan Rp 400.000.000