Akuisisi atas jo

41

www.futurumcorfinan.com Page 1 AKUISISI ATAS JOINT OPERATIONS (JO): IASB Memutuskan Menggunakan “Analogi” Prinsip-Prinsip Akuntansi Kombinasi Bisnis menurut IFRS 3 Business Combinations Pendahuluan Pada tanggal 6 Mei 2014, International Accounting Standards Board (IASB) menerbitkan Amandemen atas IFRS 11 Joint Arrangement (di Indonesia, diadopsi menjadi PSAK 66: Pengaturan Bersama), berjudul “Accounting for Acquisitions of Interests in Joint Operations” (Akuntansi Akuisisi Kepentingan Dalam Operasi Bersama). Untuk selanjutnya, dalam tulisan ini, disingkat Amandemen IFRS 11 (2014), dan teks lengkapnya dilampirkan dalam tulisan ini. Dalam tulisan di sini, penulis menggunakan acuan ke IFRS/IAS, yaitu: IFRS 11 Joint Arrangements (2011) IFRS 12 Disclosure of Interests in Other Entities (2011) IFRS 10 Consolidated Financial Statements (2011) IFRS 9 Financial Instruments Sukarnen DILARANG MENG-COPY, MENYALIN, ATAU MENDISTRIBUSIKAN SEBAGIAN ATAU SELURUH TULISAN INI TANPA PERSETUJUAN TERTULIS DARI PENULIS Untuk pertanyaan atau komentar bisa diposting melalui website www.futurumcorfinan.com

-

Upload

futurum2 -

Category

Economy & Finance

-

view

380 -

download

0

Transcript of Akuisisi atas jo

www.futurumcorfinan.com

Page 1

AKUISISI ATAS JOINT OPERATIONS (JO):

IASB Memutuskan Menggunakan “Analogi” Prinsip-Prinsip

Akuntansi Kombinasi Bisnis menurut IFRS 3 Business Combinations

Pendahuluan

Pada tanggal 6 Mei 2014, International Accounting Standards Board (IASB) menerbitkan

Amandemen atas IFRS 11 Joint Arrangement (di Indonesia, diadopsi menjadi PSAK 66:

Pengaturan Bersama), berjudul “Accounting for Acquisitions of Interests in Joint Operations”

(Akuntansi Akuisisi Kepentingan Dalam Operasi Bersama). Untuk selanjutnya, dalam tulisan

ini, disingkat Amandemen IFRS 11 (2014), dan teks lengkapnya dilampirkan dalam tulisan ini.

Dalam tulisan di sini, penulis menggunakan acuan ke IFRS/IAS, yaitu:

IFRS 11 Joint Arrangements (2011)

IFRS 12 Disclosure of Interests in Other Entities (2011)

IFRS 10 Consolidated Financial Statements (2011)

IFRS 9 Financial Instruments

Sukarnen

DILARANG MENG-COPY, MENYALIN,

ATAU MENDISTRIBUSIKAN

SEBAGIAN ATAU SELURUH TULISAN

INI TANPA PERSETUJUAN TERTULIS

DARI PENULIS

Untuk pertanyaan atau komentar bisa

diposting melalui website

www.futurumcorfinan.com

www.futurumcorfinan.com

Page 2

IFRS 3 Business Combinations (2008)

IAS 28 Investments in Associates and Joint Ventures (2011)

IAS 12 Income Taxes

IAS 31 Interests in Joint Ventures (yang sudah digantikan dengan IFRS 11 di atas)

IAS 36 Impairment of Assets

IAS 38 Intangible Assets

IAS 32 Financial Instruments : Presentation

Pembaca diharapkan membaca disamping hal-hal yang penulis uraikan dalam tulisan ini.

1) Dasar pengambilan kesimpulan di belakang penerbitan Amandemen IFRS 11 (2014)

dalam bagian “Basis for Conclusions”, atau yang diberi kode BC oleh IASB),

2) Contoh Ilustrasi (Illustrative Examples) yang disertakan dalam Amandemen IFRS 11

(2014) supaya pembaca mendapat gambaran bagaimana penerapan prinsip-prinsip

akuntansi kombinasi bisnis ke dalam akuisisi Joint Operation oleh pihak investor/Joint

Operator.

IFRS 11 sendiri pada dasarnya dimaksudkan untuk mengatur akuntansi bagi pihak investor

(Joint Venturer, Joint Operator, dan pihak lain yang tidak memiliki pengendalian bersama

dalam joint arrangement), yang memiliki bagian partisipasi/kepentingan dalam joint

arrangement1.

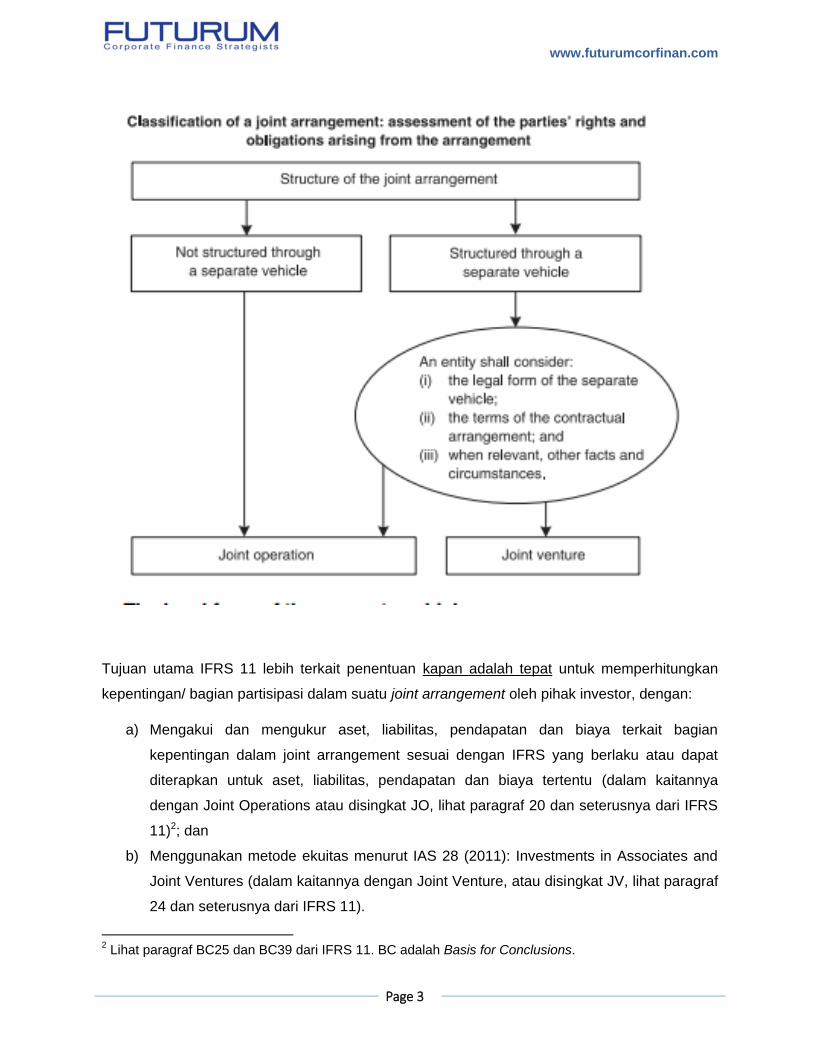

Permasalahan dengan IFRS 11 adalah lebih menitikberatkan pada klasifikasi joint

arrangement dan kemudian mengacu ke IFRS/IAS lainnya terkait pengukurannya,

sebagaimana ditunjukkan dalam diagram di bawah ini, yang diambil dari paragraf B21 IFRS

11.

1 Penulis sengaja masih mempertahankan kata-kata “bagian partisipasi” (sesuai PSAK 12 (revisi 2009):

Bagian Partisipasi dalam Ventura Bersama) karena penulis melihat bahwa kata “kepentingan” sendiri tidak selalu tepat digunakan terkait bahwa begitu banyak motif di belakang keterlibatan suatu pihak dalam joint arrangement, misalnya sekedar ingin memperoleh output dari JO, atau ingin berbagi pengetahuan dengan pengalaman dengan para joint operator atau joint venturer. Kata “partisipasi” justru digunakan dalam IFRS 11 paragraf 23 dan 25 untuk menyebut pihak yang tidak berbagi pengendalian bersama, namun tetap “berpartisipasi” dalam joint arrangement, apakah berbentuk joint operations atau joint venture. Baca juga: IASB Meeting Staff Paper Agenda Reference 8A. Juni 2009. Proyek: Joint Venture. Topik: Parties to Joint Arrangements that do not share in ‘joint control’.

www.futurumcorfinan.com

Page 3

Tujuan utama IFRS 11 lebih terkait penentuan kapan adalah tepat untuk memperhitungkan

kepentingan/ bagian partisipasi dalam suatu joint arrangement oleh pihak investor, dengan:

a) Mengakui dan mengukur aset, liabilitas, pendapatan dan biaya terkait bagian

kepentingan dalam joint arrangement sesuai dengan IFRS yang berlaku atau dapat

diterapkan untuk aset, liabilitas, pendapatan dan biaya tertentu (dalam kaitannya

dengan Joint Operations atau disingkat JO, lihat paragraf 20 dan seterusnya dari IFRS

11)2; dan

b) Menggunakan metode ekuitas menurut IAS 28 (2011): Investments in Associates and

Joint Ventures (dalam kaitannya dengan Joint Venture, atau disingkat JV, lihat paragraf

24 dan seterusnya dari IFRS 11).

2 Lihat paragraf BC25 dan BC39 dari IFRS 11. BC adalah Basis for Conclusions.

www.futurumcorfinan.com

Page 4

Namun demikian, IFRS 11 sendiri tidak memberikan petunjuk terkait bagaimana penggunaan

metode ekuitas terkait JV, atau bagaimana mengakui dan mengukur aset, liabilitas,

pendapatan dan biaya terkait JO (dengan sangat sedikit pengecualian, lihat paragraph B34-

B37 IFRS 11), dimana IFRS 11 justru hanya menggunakan acuan ke IFRS/IAS lainnya,

sebagai berikut:

a) Untuk penggunaan metode ekuitas, paragraf 24 IFRS 11 hanya mengacu ke IAS 28

Investments in Associates and Joint Ventures; dan

b) Untuk pencatatan aset, liabilitas, pendapatan dan biaya terkait suatu

kepentingan/bagian partisipasi dalam JO, paragraf 21 IFRS 11 hanya mengacu ke

IFRS lainnya yang berlaku atau dapat diterapkan pada aset, liabilitas, pendapatan dan

biaya tertentu.

Amandemen IFRS 11 (2014) menambahkan petunjuk baru terkait bagaimana mencatat

akuisisi kepentingan/bagian partisipasi dalam JO dimana aktivitas JO tersebut memenuhi

definisi bisnis menurut IFRS 33.

Atau dengan kata lain, Amandemen IFRS 11 (2014) memberikan petunjuk terkait prinsip

akuntansi yang perlu digunakan, karena saat ini ada praktik yang berbeda-beda terkait

pendekatan konseptual mana yang perlu digunakan untuk akuntansi untuk akuisisi bagian

partisipasi/kepentingan dalam JO, yaitu apakah menggunakan pendekatan IFRS 3,

pendekatan biaya, atau kombinasi pendekatan.

IASB memutuskan melalui Amandemen IFRS 11 (2014) untuk menerapkan prinsip-prinsip

[yang relevan] dari akuntansi kombinasi bisnis menurut IFRS 3 dan standar lainnya4 untuk

mencatat transaksi atau kejadian:

3 Walaupun akuisisi JO dapat dilakukan oleh pihak investor manapun (termasuk akuisisi yang tidak

memperoleh joint control, namun di sini, pihak investor yang melakukan akuisisi JO pada umumnya

adalah Joint Operator, atau yang memang bermaksud memperoleh joint control atas JO.

4 Penggunaan prinsip akuntansi kombinasi bisnis bukan merupakan hal baru, karena paragraf 26 IAS 28

(2011) mewajibkan penggunaan konsep yang mendasari prosedur yang digunakan untuk akuntansi

akuisisi atas entitas anak ketika menggunakan metode ekuitas untuk mencatat akuisisi suatu investasi

dalam entitas asosiasi atau ventura bersama (JV). Dengan kata lain, paragraph 26 IAS 28 (2011) juga

menggunakan acuan secara umum kepada prinsip-prinsip yang umum dari akuntansi kombinasi bisnis

ketika menggunakan metode ekuitas.Selengkapnya, paragraf 26 IAS 28 (2011): Many of the procedures

that are appropriate for the application of the equity method are similar to the consolidation procedures

described in IFRS 10. Furthermore, the concepts underlying the procedures used in accounting for the

acquisition of a subsidiary are also adopted in accounting for the acquisition of an investment in an

associate or a joint venture.

www.futurumcorfinan.com

Page 5

Akuisisi atas bagian partisipasi/kepentingan dalam JO; atau

Akuisisi atas tambahan bagian partisipasi/kepentingan dalam JO.

Ruang Lingkup

Yang dibahas di sini hanya akuisisi terkait dengan Joint Arrangement yang berbentuk JO.

Perlu ditekankan bahwa yang dicakup oleh IFRS 11, yaitu JO, dan bukan joint arrangement

dimana di dalamnya ada “collective control” (pengendalian kolektif), dimana pengaturan

demikian tidak memenuhi definisi “joint control” (pengendalian bersama) dimana bisa lebih dari

satu kombinasi pihak-pihak yang dapat mengambil keputusan terkait aktivitas yang relevan.

Jadi perlu dibedakan antara:

JO dimana aktivitas JO adalah bisnis;

Pengaturan “collective control” dimana aktivitasnya juga merupakan bisnis.

Dalam praktik, bisa terjadi, pengaturan “collective control” secara substansi, ekonomis dan

praktik, sangat mirip, dengan JO, dan bisa jadi, kedua bentuk tersebut dikelola dengan cara-

cara yang sama.

IFRS memang pada saat ini belum mengatur:

a) Akuisisi atas suatu kepentingan/bagian partisipasi dalam JO yang aktivitasnya bisnis;

b) Akuisisi atas suatu kepentingan/bagian partisipasi dalam pengaturan “collective control”

dimana (i) aktivitasnya bisnis; dan (ii) kepentingan/bagian partisipasi tersebut

memberikan para pihak, hak terhadap aset dan kewajiban terhadap liabilitas, terkait

pengaturan “collective control” tersebut.

Amandemen IFRS 11 (2014) ini hanya mengatur poin a) di atas.

Pembahasan

Baik IFRS 11/PSAK 66 hanya mengatur klasifikasi JO dan JV, serta bagaimana pihak entitas

yang memiliki kepentingan (interest) dalam pengaturan bersama (joint arrangement, yang bisa

berbentuk JO atau JV) mencatat kepentingan/bagian partisipasi dalam JO atau JV.

Pihak entitas yang dimaksud di atas dapat berupa:

a) Dalam kaitannya dengan Joint Arrangement yang berbentuk JO:

www.futurumcorfinan.com

Page 6

Joint Operator: pihak dalam JO yang memiliki joint control atas JO, dan berbagi

joint control dengan Joint Operator lainnya dalam JO.

Pihak lainnya yang berpartisipasi dalam, tetapi tidak memiliki atau berbagi joint

control atas, JO.

b) Dalam kaitannya dengan Joint Arrangement yang berbentuk JV:

Joint Venturer: pihak dalam Joint Operation yang memiliki joint control atas JV, dan

berbagi joint control dengan pihak Joint Venturer lainnya dalam JV.

Pihak lainnya yang berpartisipasi dalam, tetapi tidak memiliki atau berbagi joint

control atas, JV.

Paragraf 20 IFRS 11 mengatur bahwa Joint Operator mengakui hal berikut terkait dengan

kepentingannya dalam JO:

(a) aset, mencakup bagiannya atas aset apapun yang dimiliki bersama;

(b) liabilitas, mencakup bagiannya atas liabilitas apapun yang terjadi bersama;

(c) pendapatan dari penjualan bagiannya atas output yang dihasilkan dari JO;

(d) bagiannya atas pendapatan dari penjualan output oleh JO; dan

(e) beban, mencakup bagiannya atas beban apapun yang terjadi secara bersama-

sama.

Paragraf 21 IFRS 11 menyatakan bahwa Joint Operator mencatat aset, liabilitas, pendapatan

dan beban terkait dengan kepentingannya dalam operasi bersama sesuai dengan IFRS [atau

Standar Akuntansi Keuangan (SAK)] yang dapat diterapkan untuk aset, liabilitas, pendapatan

dan beban tertentu.

Paragraf 22 IFRS 11 mengatur bahwa pencatatan untuk transaksi seperti penjualan, kontribusi

atau pembelian aset antara entitas dengan operasi bersama yang entitas merupakan operator

bersama, ditentukan dalam paragraph B34-B37 [atau PP34–PP37 dalam PSAK 66].

Bagaimana dengan pencatatan pihak non-Joint Operator?

Dalam Paragraf 23 IFRS 11 disebutkan bahwa pihak yang berpartisipasi dalam, tetapi tidak

memiliki pengendalian bersama atas, JO juga mencatat kepentingannya dalam pengaturan:

sesuai dengan paragraf 20-22 jika pihak tersebut memiliki hak atas aset, dan

kewajiban terhadap liabilitas, terkait dengan JO.

www.futurumcorfinan.com

Page 7

Jika pihak yang berpartisipasi, tetapi tidak memiliki pengendalian bersama atas suatu

JO, tidak memiliki hak atas aset dan kewajiban terhadap liabilitas, terkait dengan JO

tersebut, maka pihak yang berpartisipasi tersebut harus mencatat kepentingannya

dalam JO sesuai dengan IFRS/SAK yang dapat diterapkan kepada kepentingan

tersebut.

Apabila diperhatikan isi IFRS 11/PSAK 66 terkait Pihak Joint-Operator maupun non-Joint

Operator, di sini JO-nya sudah terbentuk, dan IFRS 11/PSAK 66 “hanya” mengatur bagaimana

Joint Operator dan/atau non-Joint Operator mencatat bagian partisipasinya atau

kepentingannya dalam JO tersebut.

Penting diperhatikan bahwa akuisisi ini bukan berarti memperoleh “pengendalian [penuh]

(control)” atas JO, tetapi yaitu memperoleh “interest” (bagian partisipasi, atau kepentingan)

dalam JO.

“Interest in another entity” diterjemahkan dalam IFRS 12 sebagai:

For the purposes of this IFRS, an interest in another entity refers to contractual and non-

contractual involvement that exposes an entity to variability of returns from the performance of

the other entity. An interest in another entity can be evidenced by, but is not limited to, the

holding of equity or debt instruments as well as other forms of involvement such as the

provision of funding, liquidity support, credit enhancement and guarantees. It includes the

means by which an entity has control or joint control of, or significant influence over,

another entity. An entity does not necessarily have an interest in another entity solely because

of a typical customer supplier relationship.

Dari definisi “interest” di atas, tampak untuk sederhananya, “interest” tersebut bisa berwujud

berupa:

Pengendalian (control): an investor controls an investee when the investor is exposed,

or has rights, to variable returns from its involvement with the investee and has the

ability to affect those returns through its power over the investee (Appendix A Defined

Terms of IFRS 10).

Pengendalian bersama (joint control): the contractually agreed sharing of control of an

arrangement, which exists only when decisions about the relevant activities require the

unanimous consent of the parties sharing control (Appendix A Defined Terms of IFRS

11).

www.futurumcorfinan.com

Page 8

Pengaruh signifikan (significant influence): the power to participate in the financial and

operating policy decisions of the investee but is not control or joint control of those

policies (paragraf 3 Definitions of IAS 28).

Ada beberapa hal yang mungkin terjadi terkait transaksi akuisisi JO:

1) Pertama, fokus pada aktivitas JO (focus on activity).

Aktivitas JO bisa merupakan “bisnis” (menurut definisi “bisnis” dalam IFRS 3) atau “aset

atau sekumpulan aset yang bukan “bisnis”, pada saat akuisisi dilakukan, oleh pihak

yang membeli kepentingan/bagian partisipasi dalam JO. Jadi di sini, fokusnya adalah

apakah aktivitas JO pada saat akuisisi dilakukan oleh pihak eksternal, sudah memiliki

“bisnis” atau “bukan bisnis, atau baru berupa aset atau sekumpulan aset, tanpa bisnis”.

Tentunya pada saat pembentukan JO, masing-masing pihak yang berbagi

pengendalian, dapat “memasukkan” atau “menyetor” sesuatu ke dalam JO yang

dibentuk tersebut. Apa yang disetorkan ke dalam JO, bisa berupa:

a. Aset atau sekumpulan aset, yang bukan “bisnis”, misalnya uang tunai, peralatan

kerja, tanah, bangunan, dan lain-lain.

b. “bisnis” ke dalam JO tersebut, misalnya, kedua belah pihak memasukkan bisnis

travel yang sudah mereka jalankan selama ini ke dalam JO, guna kerjasama

bersama, dalam bidang joint marketing, dan lain-lain.

2) Kedua, fokus pada waktu akuisisi JO dilakukan (“when” focus)

Akuisisi JO juga dapat dilakukan pada saat pembentukan JO, dimana pada saat

pembentukan JO, pihak yang bekerjasama dapat memperoleh kepentingan/bagian

partisipasi dalam JO.

Berbicara akuisisi JO ini, JO bisa jadi sudah terbentuk terlebih dahulu (existing JO), dan

pihak Joint-Operator atau Non-Joint Operator kemudian melakukan akuisisi atas

kepentingan tersebut dari Joint-Operator atau Non-Joint Operator lainnya.

www.futurumcorfinan.com

Page 9

Karena yang kita bicarakan adalah akuisisi JO, maka fokus pada aktivitas JO itu sendiri

menjadi lebih penting, yaitu apakah ada ‘bisnis” yang terlibat dalam proses akuisisi JO

tersebut:

Pada saat akuisisi JO yang sudah terbentuk sebelumnya (existing JO) dilakukan, JO

tersebut sudah memiliki aktivitas “bisnis”, atau

Pada saat pembentukan JO baru (newly formed JO), Joint Operator (salah satu atau

semua pihak JO) mentransfer “bisnisnya” ke dalam JO yang dibentuk.

Kata kuncinya:

sudah ada aktivitas “bisnis” yang dijalankan oleh salah satu pihak JO dan lalu ditransfer

ke JO, atau

JO yang diakuisisi tersebut sudah menjalankan aktivitas “bisnis”.

Fokus pada “bisnis” menjadi menarik.

Pertama, karena IASB sendiri sempat mempertimbangkan hadirnya “bisnis” sebagai pembeda

JV dan JO, sebagaimana diakui dalam BC29 IFRS 11 (2011):

The Board considered whether the definition of a “business”, as defined in IFRS 3 Business

Combinations, would be helpful in distinguishing between a joint venture and a joint operation.

Because a “business” can be found in all types of joint arrangement, the Board decided not to

pursue this approach.

Paragraf Exposure Draft 9 Joint Arrangements (2007) mengusulkan penggunaan “business”

untuk kategori “joint ventures” sebagai berikut:

A business usually involves assets and resources working together to achieve an outcome,

which requires decisions of a financial and operating nature. A business that is subject to joint

control is, therefore, a joint venture, unless circumstances indicate otherwise. Such

circumstances would indicate that the parties have contractual rights to assets of the business

and have contractual obligations for the expenses of the business.

Penolakan bahwa “bisnis” digunakan sebagai pembeda “JO” dan “JV” sudah dibicarakan

dalam pertemuan IASB di bulan Mei 2009 dan kemudian diputuskan tidak dipakai lagi5.

5 Diakses tanggal 19 Mei 2015 dari http://www.ifrs.org/Current-Projects/IASB-

Projects/JointVentures/Summaries/Documents/JV0905b08Aobs.pdf

www.futurumcorfinan.com

Page 10

Kedua, kata “JO” dan “Bisnis” bisa merupakan pemahaman saling meniadakan (mutually

exclusive), artinya JO bukan merupakan bisnis, sedangkan bisnis lebih cenderung hadir dalam

bentuk JV. Apakah demikian?

Aset dan aktivitas joint arrangement tetap dapat saja memenuhi definisi baik “JO” dan “bisnis”,

artinya, kalau serangkaian aktivitas dan aset yang terintegrasi (lihat tulisan penulis berjudul

“Pengalihan Aset atau Pengalihan Bisnis: Kemungkinan “Asset Deal” adalah “Business

Deal” atau Bukan?”), memiliki kemampuan untuk diolah dan dikelola guna mendatangkan

imbal hasil dalam bentuk, misalnya, biaya yang lebih rendah, kepada pihak-pihak yang berbagi

pengendalian dalam suatu joint arrangement, maka “JO” dan “bisnis” bisa hadir bersamaan,

dan bukannya saling meniadakan.

Amandemen IFRS 11 (2014) mencoba mengkombinasikan fokus pada “bisnis” dengan fokus

pada “kapan” bisnis itu ada. Apakah aktivitas “bisnis” tersebut sudah ada pada saat “akuisisi

JO” dilakukan? Tampaknya kehadiran “bisnis” yang sudah ada sebelum akuisisi atas

kepentingan dalam JO dilakukan, menjadi penting, karena bisa jadi “bisnis” tersebut baru akan

dibentuk bersamaan dengan bentuk JO didirikan. Artinya, pada saat pembentukan JO, belum

ada bisnis yang terbentuk.

Hal “kapan” bisnis itu ada menjadi sangat krusial, karena Amandemen IFRS 11 (2014)

menggunakan analogi prinsip-prinsip akuntansi kombinasi bisnis menurut IFRS 3 untuk

mencatat transaksi atau kejadian akuisisi JO.

Kalau kita definisi “kombinasi bisnis” menurut IFRS 3:

Business combination: a transaction or other event in which an acquirer obtains control of one

or more businesses. Transactions sometimes referred to as “true mergers” or “mergers of

equals” are also business combinations as that term in used in this IFRS. (Appendix A Defined

Terms of IFRS 3)

Perhatikan bahwa:

a. Pertama, transaksi atau kejadian6 kombinasi bisnis hanya terjadi pada saat “bisnis”

tersebut sudah ada terlebih dahulu, makanya disebut “akuisisi”, akuisisi atas “bisnis

yang sudah ada”.

6 Di sini digunakan kata “kejadian (event)”, jadi tidak harus selalu ada “transaksi’. Ini juga salah satu

sebab dimana Metode Pembelian (purchase method) kemudian diganti Metode Akuisisi (acquisition method) dalam IFRS 3 (2008) karena akuisisi dalam kombinasi bisnis dapat dilakukan tanpa harus

www.futurumcorfinan.com

Page 11

b. Kedua, yang menarik, digunakan kata “bisnis” yang diakuisisi, dan bukan memperoleh

pengendalian atau akuisisi atas ‘entitas”.

Bisnis sendiri diartikan sebagai:

An integrated set of activities and assets that is capable of being conducted and

managed for the purpose of providing a return in the form of dividends, lower costs or

other economic benefits directly to investors or other owners, members or participants.

(Appendix A Defined Terms of IFRS 3)

Jadi akuisisi menurut IFRS 3 dilakukan atas “bisnis” dan bukan harus pada “entitas”.

Aktivitas bisnis ini bisa dijalankan dalam suatu “entitas” atau tanpa “entitas”.

Basis for Conclusions BC15 IFRS 3 menyatakan secara jelas, pihak yang diakuisisi,

yaitu acquiree, adalah “bisnis” dan bukan harus “entitas”, yaitu:

The definition of a business combination in the revised standards provides that a

transaction or other event is a business combination only if the assets acquired and

liabilities assumed constitute a business (an acquiree), and Appendix A defines a

business.

Jadi tidak mengherankan bahwa Amandemen IFRS 11 (2014) mengharuskan kehadiran bisnis

yang sudah ada terlebih dahulu. Kalau tidak demikian, penggunaan analogi prinsip-prinsip

akuntansi kombinasi bisnis menurut IFRS 3 menjadi relatif sulit untuk diterapkan.

Jadi kalau bisa kita hubungkan:

akuisisi atas kepentingan (interest) dalam JO, diartikan sebagai akuisisi atas “bisnis”.

namun hal ini tampak membingungkan juga, karena “kepentingan” itu sendiri identik dengan

(i) pengendalian;

(ii) pengendalian bersama; dan

(iii) pengaruh signifikan

namun tampaknya yang diartikan adalah:

(i) Pengendalian atas “bisnis”;

(ii) Pengendalian bersama atas “bisnis”; atau

selalu ada transaksi, misalnya yang timbul dari kontrak beberapa pihak yang mengakibatkan salah satu pihak memperoleh “pengendalian” atas bisnis tersebut.

www.futurumcorfinan.com

Page 12

(iii) Pengaruh signifikan atas “bisnis”.

Jadi kata kuncinya, apakah “kepentingan” yang diakuisisi itu adalah suatu aktivitas bisnis, dan

bukan “bisnis”, yaitu hanya berupa aset atau sekumpulan aset yang bukan merupakan

aktivitas “bisnis”.

Jadi, boleh kita simpulkan bahwa IASB menggunakan pendekatan konsep “bisnis” (business

concept) untuk mengidentifikasi bagaimana pencatatan/akuntansi atas akuisisi yang dilakukan

oleh pihak-pihak dalam JO atas kepentingan/bagian partisipasi dalam suatu JO. Suatu

pendekatan yang sebelumnya ini tidak dapat kita temukan dalam IFRS 11, ataupun IAS 31.

Pembahasan Kedua

Pertanyaan yang relevan berikutnya, sesudah kita mengenali bahwa IASB menggunakan

konsep “bisnis” untuk menentukan apakah transaksi atau kejadian akuisisi JO menggunakan

prinsip-prinsip akuntansi , kombinasi bisnis menurut IFRS 3, adalah bagaimana mencatat

transaksi atau kejadian “akuisisi JO” ini?

Permasalahan dengan IAS 31 (yang digantikan dengan IFRS 11) maupun IFRS 11 itu sendiri

tidak memberikan suatu pedoman mengenai bagaimana mencatat “akuisisi” yang dilakukan

oleh pihak investor atau Joint Operator atas suatu “interest” (bagian partisipasi, kepentingan)

dalam suatu JO.

JO ini bisa memiliki aktivitas “bisnis”, atau ada aktivitas “bisnis” yang ditransfer ke dalam JO

pada saat akuisisi dilakukan oleh pihak investor atau Joint Operator.

Paragraf 20 IFRS 11 hanya menyebutkan bahwa Joint Operator wajib mengakui terkait dengan

kepentingan dalam suatu JO, antara lain:

(a) its assets, including its share of any assets held jointly; and

(b) its liabilities, including its share of any liabilities incurred jointly.

Lebih lanjut paragraf 21 IFRS 11 mewajibkan Joint Operator mencatat aset dan liabilitas di

atas sesuai dengan IFRS [atau SAK] yang berlaku atau dapat diterapkan.

Baik paragraf 20 dan 21 IFRS 11 tidak menyatakan secara jelas,

(i) bagaimana pencatatan/akuntansi atas aset dan liabilitas yang diakui pihak Joint

Operator, dan bagian Joint Operator atas aset yang dimiliki (atau dikendalikan)

bersama atau liabilitas yang terutang bersama, dan

www.futurumcorfinan.com

Page 13

(ii) standar [akuntansi] mana yang dimaksud, terutama dalam kaitan “akuisisi JO”.

Tidak adanya petunjuk yang jelas dalam IFRS 11, telah mengakibatkan adanya praktik yang

berbeda-beda terkait akuntansi yang dipergunakan oleh pihak Joint Operator atas transaksi

“akuisisi” kepentingan dalam JO. Sebagian besar, perbedaan perlakuan akuntansi adalah

apakah “akuisisi JO” ini masuk sebagai “akuisisi bisnis” atau “akuisisi aset”.

Beberapa hal yang ditemukan dalam praktek perlakuan akuntansi atas “akuisisi JO”:

Keterangan Akuisisi Bisnis Akuisisi Aset

Harga premium (selisih

lebih), yaitu harga beli yang

dibayarkan di atas nilai wajar

aset neto yang dapat

diidentifikasi, misalnya ini

untuk pembayaran sinergi.

Harga premium ini diakui

sebagai “goodwill”, yaitu

suatu aset yang terpisah

Harga premium dialokasikan

ke aset individual yang

teridentifikasi berdasarkan

perbandingan nilai wajar

masing-masing aset

individual

Aset pajak tangguhan dan

liabilitas pajak tangguhan

yang timbul dari pengakuan

awal atas aset dan liabilitas,

kecuali liabilitas pajak

tangguhan yang timbul dari

pengakuan awal atas

goodwill

Ada yang diakui pada saat

akuisisi kepentingan dalam

JO karena aktivitas JO

adalah suatu bisnis

Tidak diakui karena adanya

pengecualian pengakuan

awal dalam paragraf 15 dan

24 dari IAS 12

Biaya-biaya terkait akuisisi,

atau

Ada yang dibebankan

sebagai biaya dalam periode

berjalan

Ada yang dikapitalisasi ke

dalam nilai perolehan aset

yang diakuisisi

Atas adanya perbedaan perlakuan akuntansi “transaksi JO” di atas inilah, maka IASB

menerbitkan Amandemen IFRS 11 (2014)7, yang kemudian difinalisasi pada bulan Mei 2014.

7 Amandemen IFRS 11 (2014) yang difinalisasi pada bulan Mei 2014 diawali dengan penerbitan

Exposure Draft ED/2012/7 Acquisition of an Interest in a Joint Operation (Proposed Amendment to IFRS 11) pada bulan December 2012.

www.futurumcorfinan.com

Page 14

Amandemen IFRS 11 (2014) pada dasarnya dimaksudkan untuk memberikan suatu petunjuk

jelas terkait bagaimana pihak investor/Joint Operator membukukan akuisisi atas kepentingan

dalam suatu JO, dimana aktivitas JO ini merupakan aktivitas “bisnis” atau memenuhi definisi

bisnis menurut IFRS 3. Hal ini juga supaya konsisten dengan IFRS 3, bahwa akuisisi “bisnis”

tidak harus merupakan akuisisi atas “entitas”. Dengan demikian, apabila aktivitas JO

memenuhi definisi “bisnis” menurut IFRS 3, maka akuisisi JO tersebut akan menggunakan

prinsip-prinsip [yang relevan] terkait akuntansi kombinasi bisnis sebagaimana diatur oleh IFRS

3, dan standar lainnya, termasuk pengungkapan (disclosure) yang diwajibkan oleh IFRS 3.

Prinsip-prinsip akuntansi kombinasi bisnis secara umum mencakup:

Mengukur aset teridentifikasi yang diperoleh dan liabilitas yang diambil-alih pada nilai

wajar, kecuali item-item yang dikecualikan dari pengukuran nilai wajar sebagaimana

ditentukan dalam IFRS 3 dan IFRS/IAS lainnya (lihat Paragraf IN9 IFRS 3 terkait

pengecualian pengakuan dan pengukuran pada nilai wajar).

Mengakui biaya-biaya terkait akuisisi sebagai biaya periode berjalan dimana biaya

tersebut terjadi dan jasa telah diterima atau dikerjakan, kecuali biaya-biaya yang terkait

dengan penerbitan efek hutang atau efek ekuitas, yang diakui sesuai dengan IAS 32

Financial Instruments: Presentation dan IFRS 9 Financial Instruments.

Mengakui aset pajak tangguhan dan liabilitas pajak tangguhan yang timbul dari

pengakuan awal atas aset dan liabilitas, kecuali liabilitas pajak tangguhan yang timbul

dari pengakuan awal goodwill.

Mengakui selisih lebih jumlah imbalan (consideration) yang dialihkan di atas jumlah

neto aset teridentifikasi yang diperoleh dan liabilitas yang diambil-alih sebagai goodwill,

jika ada.

Kalau kita gabungkan dengan Pembahasan Pertama, kita bisa melihat bahwa ada 2 (dua)

situasi di sini:

1) Akuisisi atas suatu bagian partisipasi/kepentingan dalam suatu JO yang sudah ada

(existing JO), dengan aktivitas JO merupakan suatu bisnis menurut IFRS 3.

2) Akuisisi atas suatu bagian partisipasi/kepentingan dalam suatu JO berbarengan

dengan pembentukan JO bersangkutan:

Hadirnya bisnis berbarengan dengan pembentukan JO. Artinya tidak ada bisnis

yang ditransfer ke JO. Pada saat didirikan, praktis, JO belum memiliki bisnis, dan

baru akan menjalankan bisnis.

www.futurumcorfinan.com

Page 15

Hadirnya bisnis sudah ada sebelum pembentukan JO, dimana bisnis tersebut

dijalankan oleh salah satu Joint Operator, dan bisnis tersebut turut ditransfer ke

dalam JO yang dibentuk.

Fokusnya adalah pada aktivitas JO, yaitu apakah merupakan bisnis menurut IFRS 3, dan

bisnis tersebut sudah ada pada saat akuisisi dilakukan atas bagian partisipasi/kepentingan

atas JO. Sudah ada di sini, bisa berarti, sudah dijalankan oleh pihak Joint Operator sebelum

akuisisi, atau ada dalam JO itu sendiri.

Ini menarik karena in berarti, melalaui Amandemen IFRS 11 (2014), IASB dapat menerima

bahwa prinsip-prinsip akuntansi kombinasi bisnis menurut IFRS 3 diperluas menjadi akuisisi

atas JO, sepanjang yang diakuisisi adalah memenuhi definisi “bisnis” menurut IFRS 3. Di sini,

yang awalnya akuisisi pengendalian ([full] control) atas bisnis, menjadi diperluas, menjadi

akuisisi atas kepentingan/bagian partisipasi dalam JO, sepanjang:

sudah ada aktivitas bisnis yang ditransfer ke JO; atau

aktivitas JO itu sendiri sudah merupakan bisnis.

Pembahasan Ketiga

Namun perluasan prinsip-prinsip akuntansi kombinasi bisnis menurut IFRS 3 untuk mencatat

transaksi “akuisisi JO”, bukannya tanpa pertanyaan, yaitu apakah memang tepat.

IASB melihat bahwa karena transaksi ini melibatkan akuisisi atas suatu kepentingan/bagian

partisipasi dalam suatu JO, maka terlepas apakah Joint Operator tidak memperoleh

“pengendalian [penuh]” tetapi hanya “interest”, maka sepanjang bahwa aktivitas JO memenuhi

definisi bisnis menurut IFRS 3, maka perlakuan akuntansinya akan sama, karena fokusnya

adalah transaksi “akuisisi” itu sendiri dan bukan semata-mata pada “bentuk (form)” dari

“pengendalian” atau “interest” itu sendiri. Ini akan mengakibatkan transaksi atau kejadian:

i. kombinasi “bisnis” dan

ii. akuisisi suatu kepentingan/bagian partisipasi dalam suatu JO yang aktivitas JO adalah

“bisnis”,

maka kedua transaksi atau kejadian tersebut di atas, perlakuan akuntansinya akan

menggunakan prinsip-prinsip akuntansi kombinasi bisnis yang identik (bukan mutlak sama)

dan akan disajikan relatif konsisten dalam laporan keuangan pihak Joint Operator atau pihak

Pengakuisisi.

www.futurumcorfinan.com

Page 16

Analogi menggunakan pendekatan akuisisi atas anak perusahaan bukan sesuatu yang baru

dalam IFRS/IAS, karena kalau diperhatikan Paragraf 26 IAS 28 Investments in Associates and

Joint Ventures mengatur demikian: bahwa prinsip-prinsip yang mendasari prosedur-prosedur

yang digunakan dalam akuntansi untuk akuisisi entitas anak perusahaan wajib digunakan

untuk akuisisi atas entitas asosiasi dan ventura bersama (JV).

Atau selengkapnya dalam teks aslinya:

Many of the procedures that are appropriate for the application of the equity method are similar

to the consolidation procedures described in IFRS 10. Furthermore, the concepts underlying

the procedures used in accounting for the acquisition of a subsidiary are also adopted

in accounting for the acquisition of an investment in an associate or a joint venture.

Jadi dapat kita lihat, prinsip yang sama digunakan untuk 3 (tiga) jenis akuisisi:

Akuisisi yang mengakibatkan pihak pengakuisisi memperoleh pengendalian atas bisnis.

Akuisisi yang mengakibatkan pihak investor memperoleh pengaruh signifikan dalam

entitas asosiasi atau pengendalian bersama dalam JV [catatan: tidak ada penekanan

terkait apakah “aktivitas” entitas asosiasi atau JV mesti memenuhi definisi bisnis

menurut IFRS 3].

Akuisisi yang mengakibatkan pihak investor memperoleh suatu kepentingan/bagian

partisipasi dalam JO yang aktivitas JO memenuhi definisi bisnis menurut IFRS 3.

Kalau kita perhatikan dari ketiga jenis akuisisi di atas, tampak bahwa goodwill (yaitu harga

premium di atas nilai wajar aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih)

diakui secara terpisah, walaupun dalam akuisisi tipe (2) di atas, goodwill yang diperoleh dicatat

sebagai bagian dari nilai tercatat investasi pada entitas asosiasi atau JV, akan tetapi, secara

eksplisit, IAS 28 mengakui kehadiran goodwill ini, dan penurunan nilai (impairment)-nya saja

disebut khusus dalam paragraf tersendiri (lihat paragraf 40-43 IAS 28).

Kita akan lihat beberapa pertanyaan di sini.

Pertama: Akuisisi atas suatu kepentingan/bagian partisipasi dalam suatu JO dimana

aktivitas JO adalah suatu bisnis, tidak tepat diperlakukan sebagai akuisisi “aset”.

Menggunakan pendekatan “akuisisi aset” untuk akuisisi JO akan mengakibatkan nilai

wajar dari imbalan (consideration) yang memang digunakan untuk membayar akuisisi

JO, namun masalahnya nilai wajar dari imbalan tersebut dialokasikan ke nilai wajar dari

www.futurumcorfinan.com

Page 17

aset yang diakuisisi dan liabilitas yang diambil alih, dengan tidak pengakuan atas

goodwill yang diakuisisi. (lihat tulisan penulis berjudul “PSAK 22 (revisi 2010) Tentang

Kombinasi Bisnis: Biaya-Terkait Akuisisi Bisnis” terkait teknik alokasi biaya untuk

akuisisi aset).

Pengalokasian harga premium (yang merupakan goodwill) menggunakan perbandingan

nilai wajar masing-masing aset teridentifikasi juga kemungkinan bisa mengakibatkan

bahwa nilai tercatat aset individual melebihi nilai wajar aset tersebut.

Penggunaan prinsip-prinsip akuntansi kombinasi bisnis menurut IFRS 3 untuk akuisisi

JO dimana aktivitas JO adalah “bisnis” akan menghendaki pengakuan terpisah atas

goodwill8, jika ada, dibandingkan dengan mengalokasikan harga premium ke masing-

masing aset [dan liabilitas] teridentifikasi yang diperoleh berdasarkan perbandingan

nilai wajar masing-masing aset [dan liabilitas] tersebut.

Pengguna laporan keuangan cenderung menghendaki bahwa kalau ada goodwill hadir

dalam suatu transaksi (dimana sebagian besar, pada saat suatu bisnis diakuisisi),

untuk diakui secara terpisah. Ini juga bisa berarti, dalam hal terjadi akuisisi bagian

partisipasi/kepentingan dalam JO dimana walaupun pihak Joint Operator tidak

memperoleh “pengendalian”, namun pada intinya, ada goodwill yang hadir karena

aktivitas JO sendiri memenuhi definisi bisnis menurut IFRS 3. Dengan demikian,

perlakuan akuntansinya akan konsisten, yaitu sepanjang melibatkan akuisisi atas

‘bisnis”, maka akan diperlakukan dengan cara yang sama dalam laporan keuangan

pihak pengakuisisi.

Namun pengakuan goodwill secara terpisah juga menimbulkan permasalahan

tersendiri, karena berbeda dengan akuisisi atas “bisnis” dalam transaksi atau kejadian

kombinasi bisnis, maupun dalam akuisisi atas entitas asosiasi atau JV, JO pada

8 Mengingat bahwa goodwill diakui dalam akuisisi JO, perlu diperhatikan bahwa seharusnya definisi

goodwill dalam Appendix A Defined Terms of IFRS 3 menjadi:

An asset representing the future economic benefit arising from other assets acquired in a business

combination or an acquisition of an interest in a joint operation in which the activity of the joint operation

constitutes a business and the acquisitions of interests in joint ventures and associates, which are not

individually identified and separately recognized.

Namun IASB tidak berpikir definisi goodwill perlu diubah mengingat bahwa Amandemen IFRS 11 (2014)

terkait akuisisi JO hanya menggunakan pemikiran “analogi” prinsip-prinsip yang ada dalam akuntansi

kombinasi bisnis.

www.futurumcorfinan.com

Page 18

umumnya dibentuk dengan tujuan tertentu, dan kalau tujuan tersebut sudah tercapai,

JO akan bubar dengan sendirinya. Dengan kata lain, JO memiliki jangka waktu atau

“masa hidup” yang telah ditentukan atau terbatas. Di lain pihak, goodwill yang diakui

dalam akuisisi JO selalu diasumsikan memiliki masa manfaat yang tidak dapat

ditentukan (indefinite), bukan tidak terbatas (infinite) (lihat IAS 36 Impairment of Assets)

sehingga goodwill tidak boleh diamortisasi tetapi wajib diuji apakah mengalami

penurunan nilai atau tidak (impairment testing) (lihat paragraf 10(b) IAS 36).

Karena usia JO umumnya terbatas, maka bisa jadi, pengakuan goodwill secara

terpisah pada akuisisi JO akan mengakibatkan kemungkinan dilakukannya pengakuan

penurunan nilai atas goodwill menjelang akhir periode kerjasama JO. Hal ini dapat

menimbulkan pertanyaan dari pengguna laporan keuangan Joint Operator karena

walaupun kerjasama JO tersebut mencetak laba, namun kerugian akibat penurunan

nilai goodwill tetap diakui, semata-mata karena kerjasama JO telah berakhir. Jadi

penurunan nilai goodwill lebih terkait dengan jangka waktu JO dan bukan pada

indikator sebagaimana disebutkan dalam IAS 36.

Sayangnya pada saat ini IAS/IFRS hanya memiliki 1 pendekatan terhadap goodwill,

yaitu impairment testing, sesuatu yang sulit dihindari.

Kedua: IASB memutuskan menggunakan penerapan prinsip-prinsip akuntansi

kombinasi bisnis menurut IFRS 3 ke dalam akuisisi JO, padahal yang diakuisisi bukan

JO, tetapi “kepentingan/bagian partisipasi” dalam JO.

Akuisisi “kepentingan/bagian partisipasi dalam JO” ini berbeda dengan kombinasi

bisnis, dimana akuisisi “pengendalian” atas suatu bisnis mengakibatkan pengakuan

SELURUH aset dan liabilitas bisnis tersebut, sedangkan dalam akuisisi JO, Joint

Operator:

hanya memperoleh suatu kepentingan/bagian partisipasi dalam JO dan

akan mengakui bagian atas aset dan liabilitas hanya jika Joint Operator

memperoleh bagian atas aset dan liabilitas [yang berbagi pengendalian

bersama dan tanggungjawab bersama].

Jadi bisa jadi, pihak Joint Operator hanya:

Mengakui aset dan liabilitas yang memang milik Joint Operator, dan tidak ada

pengakuan atas bagian atas aset atau liabilitas JO, karena misalnya, perjanjian

www.futurumcorfinan.com

Page 19

kontraktual JO hanya memberikan hak Joint Operator yang bersangkutan atas

bagiannya dalam pendapatan, biaya, atau output dari JO.

Penggunaan prinsip-prinsip IFRS 3 untuk akuntansi “akuisisi JO” ini agak

membingungkan karena apakah ini berarti “kepentingan/bagian partisipasi dalam JO”

perlu diartikan sama dengan “bisnis”, sehingga akuisisi JO perlu menggunakan prinsip-

prinsip dalam IFRS 3? Coba kita lihat lebih jauh:

Pertama, suatu “kepentingan atau bagian partisipasi” dalam JO jelas tidak

mempunyai input dan proses yang memiliki kemampuan untuk menghasilkan

output, sebagaimana dipersyaratkan dalam definisi bisnis menurut IFRS 3.

Kedua, memperoleh suatu “kepentingan atau bagian partisipasi dalam JO” apakah

ini lebih merupakan akuisisi atas “aset” dan bukan akuisisi atas “bisnis”?

Lalu mengapa digunakan IFRS 3?

Walaupun ada beberapa catatan sebagaimana disebutkan di atas, IASB lebih

menekankan pada pendekatan holistik atau komprehensif, dan bukan hanya parsial,

yaitu:

Paragraf 21A Amandemen IFRS 11 (2014) menyebutkan bahwa:

When an entity acquires an interest in a joint operation in which the activity of the joint

operation constitutes a business, as defined in IFRS 3, it shall apply, to the extent of its

share in accordance with paragraph 20, all of the principles on business combinations

accounting in IFRS 3, and other IFRSs, that do not conflict with the guidance in this

IFRS and disclose the information that is required in those IFRSs in relation to business

combinations. This applies to the acquisition of both the initial interest and additional

interests in a joint operation in which the activity of the joint operation constitutes a

business. The accounting for the acquisition of an interest in such a joint operation is

specified in paragraphs B33A–B33D.

Pemikiran di belakang Paragraf 21A di atas secara tidak langsung mengharuskan pihak

investor (sebagai pihak pengakuisisi) wajib melihat aktivitas JO secara keseluruhan

guna menentukan apakah ia merupakan suatu bisnis dan guna menentukan apakah

relevan untuk menggunakan prinsip-prinsip akuntansi kombinasi bisnis dalam IFRS 3

dan standar lainnya. Jadi di sini, penggunaan prinsip-prinsip dalam IFRS 3 tidak hanya

semata-mata melihat apakah sepotong “kepentingan/bagian partisipasi individual”

www.futurumcorfinan.com

Page 20

dalam JO memenuhi definisi bisnis menurut IFRS 3. Pendekatan komprehensif atau

holistik dirasakan jauh lebih baik daripada pendekatan hanya melihat “sepotong

kepentingan/bagian partisipasi dalam JO”, karena pendekatan ini perlu melihat semua

fakta relevan yang ada, yaitu apakah aktivitas dan aset dari JO itu sendiri secara

keseluruhan memenuhi definisi bisnis menurut IFRS 3.

Kalau kita tilik paragraf 20 IFRS 11 sendiri mewajibkan pihak Joint Operator untuk

mengakui terkait kepentingan/bagian partisipasinya dalam JO:

Bagiannya (its share) atas aset, liabilitas, pendapatan dan biaya.

Hal ini secara tidak langsung, sebelum pihak Joint Operator dapat mengakui bagiannya

di atas, pihak Joint Operator mau tidak mau, perlu terlebih dahulu, mengidentifikasi

SEMUA aset, liabilitas, pendapatan dan biaya-biaya JO.

Artinya, seluruh aset, liabilitas, pendapatan dan biaya JO perlu diidentifikasi dan

ditentukan terlebih dahulu, dan sesudah itu, pihak Joint Operator baru bisa mengakui

dan mengukur bagiannya dari seluruh aset, liabilitas, pendapatan dan biaya JO.

Jelas, secara logika, pihak Joint Operator lebih “concern” atau peduli terlebih dahulu

dengan JO itu sendiri, mencakup aset, liabilitas, pendapatan dan biaya, serta aktivitas

JO, , dibandingkan dengan hanya semata-mata melihat sepotong “bagiannya”. Artinya,

pihak Joint Operator akan berusaha melihat seberapa besar dan apa saja yang ada di

JO terlebih dahulu, sebelum menentukan apakah Joint Operator mempunyai “bagian”

dalam apa saja dalam JO.

Jangan lupa, bahwa inti IFRS 11 adalah keharusan mencerminkan “hak” dan

“kewajiban” dari seorang pihak yang berbagi joint control dalam suatu “pengaturan

bersama (joint arrangement)”. Jadi di sini hadir pengertian, bahwa “sebagian” ada

karena “seluruhnya” ada. Keseluruhan aktivitas dan aset JO itu sendiri perlu ada dan

di-assess, sebelum pihak Joint Operator dapat menentukan “hak” dan “kewajiban”-nya

atas “sebagian” aset, liabilitas, pendapatan dan biaya JO.

Ketiga: IFRS 11, berbeda dengan IAS 31, sudah tidak memperbolehkan penggunaan

“konsolidasi proporsional”, dan IFRS 3 sendirinya sebagian besar didasarkan pada

konsep entitas (entity concept), sedangkan JO sendiri juga bukan merupakan bagian

dari “entitas grup”. Hanya perusahaan induk dan anak perusahaan yang merupakan

www.futurumcorfinan.com

Page 21

bagian dari suatu “entitas grup” (Group is parent and its subsidiaries, menurut Appendix

A Defined Terms of IFRS 10).

Apakah ini berarti bahwa penggunaan prinsip-prinsip akuntansi kombinasi bisnis dalam

IFRS 3 dan standar lainnya atas akuntansi akuisisi JO, secara tidak langsung, terjadi

penerapan akuntansi konsolidasi proporsional, suatu pendekatan yang telah ditiadakan

dalam IFRS 11.

IASB mencatat bahwa ada 2 (dua) perbedaan utama antara akuntansi untuk JO dan

konsolidasi proporsional (lihat paragraf BC38 IFRS 11):

a) IFRS 11 mewajibkan pihak JO untuk mengakui aset, liabilitas, pendapatan dan

biaya sesuai dengan bagian Joint Operator atas aset, liabilitas, pendapatan dan

biaya JO sebagaimana ditentukan dan diuraikan dalam kesepakatan kontraktual,

dan tidak semata-mata didasarkan pada pengakuan porsi kepemilikan (ownership

interest) pihak Joint Operator dalam JO; dan

b) Tidak ada perbedaan akuntansi untuk bagian partisipasi/kepentingan pihak Joint

Operator dalam JO antara laporan keuangan terpisah (separate financial

statements) yang diterbitkan oleh pihak Joint Operator dengan laporan keuangan

konsolidasi Joint Operator.

Akuntansi kombinasi bisnis menurut IFRS 3 dan standar lainnya pada umumnya

didasarkan pada konsep entitas (entity concept)9, dimana entitas induk dan entitas

anak dianggap sebagai satu kesatuan entitas pelaporan (reporting entity) sebagaimana

tercermin dalam laporan keuangan konsolidasi, meskipun kedua entitas tersebut dalam

kenyataannya merupakan entitas yang terpisah secara legal. Penerapan konsep entitas

ini berimplikasi pada:

Penerapan akuntansi kombinasi bisnis hanya satu kali, yaitu pada saat

diperolehnya pengendalian atas bisnis (dalam hal ini entitas anak);

Pengakuan atas seluruh aset teridentifikasi yang diperoleh dan liabilitas yang

diambil-alih; dan

Pengakuan kepentingan non-pengendali (dalam hal kepemilikan tidak 100%).

9 Pembaca bisa membaca perbedaan Entity (Economic Unit) Theory, Parent Theory dan Proprietary

Theory terkait teori konsolidasi, dalam buku Advanced Financial Accounting : An IAS and IFRS Approach (Updated Edition), tulisan Pearl Tan Hock Neo dan Peter Lee Lip Nyean. Singapore: McGraw-Hill Education (Asia). 2009. Bab 2: Group Reporting I: Concepts and Context. Halaman 46-48.

www.futurumcorfinan.com

Page 22

Namun ini tidak sama dengan apa yang diakui oleh pihak Joint Operator. Pihak Joint

Operator hanya mengakui “bagiannya” atas aset dan liabilitas (dan tidak mencakup

bagian pihak Joint Operator atau non-Joint Operator dalam JO), dan menerapkan

paragraph 20 dan 21 IFRS 11, yaitu:

Mengakui “[tambahan] bagiannya” dalam aset yang dimiliki bersama dan liabilitas yang

ditanggung bersama pada saat pihak Joint Operator meningkatkan kepentingan atau

bagian partisipasi-nya dalam JO.

Jadi, dapat kita lihat, pada waktu dikatakan prinsip-prinsip akuntansi kombinasi bisnis

menurut IFRS 3 dan standar lainnya diterapkan bagi pihak Joint Operator pada saat

melakukan akuisisi [tambahan] kepentingan/bagian partisipasi dalam JO dimana

aktivitas JO adalah suatu bisnis, hal ini tidak berarti konsep entitas sebagaimana

banyak diacu dalam IFRS 3 atau standar lainnya menjadi berlaku. Ada 2 hal yang

berbeda:

IFRS 3 yang banyak menggunakan konsep entitas; dengan

Konsep entitas itu sendiri

Prinsip-prinsip akuntansi kombinasi bisnis menurut IFRS 3 digunakan, namun tidak

serta merta, sama konsep entitas itu sendiri itu sendiri digunakan. Artinya, prinsip-

prinsip akuntansi kombinasi bisnis menurut IFRS 3 tetap bisa digunakan oleh pihak JO

pada saat melakukan akuisisi JO dengan aktivitas bisnis.

Konsep entitas sendiri lebih relevan pada saat persentase kepemilikan entitas induk

dalam entitas anak, kurang dari 100%, dimana situasi ini memunculkan adanya

kepentingan non-pengendali dalam entitas anak. Konsep entitas melihat bahwa

kepentingan non-pengendali dianggap merupakan pemegang saham yang sama

pentingnya dalam entitas grup (atau combined entity), sama kedudukannya seperti

pemegang saham pengendali. Artinya, berdasarkan konsep entitas, perbedaan antara

entitas induk dan kepentingan non-pengendali tidaklah penting, keduanya disajikan

sebagai bagian dari ekuitas entitas grup.

Konsep entitas sendiri tidak dipakai oleh pihak Joint Operator pada saat mencatat

transaksi “akuisisi JO” karena pengakuannya atas “bagiannya” dalam aset dan liabilitas

JO, tidak mencakup bagian pihak Joint Operator atau non-Joint Operator dalam JO.

www.futurumcorfinan.com

Page 23

Hal yang sama dapat kita temukan, dimana pada saat konsolidasi proporsional

diterapkan, prinsip-prinsip akuntansi kombinasi bisnis mengalami penyesuaian ketika

pihak Joint Venturer memperoleh bagian partisipasi/kepentingan dalam Jointly

Controlled Entity, seperti nyata dalam paragraf 33 IAS 31:

The application of proportionate consolidation means that the statement of financial

position of the venturer includes its share of the assets that it controls jointly and its

share of the liabilities for which it is jointly responsible. The statement of comprehensive

income of the venturer includes its share of the income and expenses of the jointly

controlled entity. Many of the procedures appropriate for the application of

proportionate consolidation are similar to the procedures for the consolidation of

investments in subsidiaries, which are set out in IAS 27.

Jadi dapat kita lihat bahwa walaupun ada perbedaan dalam penerapannya, bukan

berarti prinsip-prinsip akuntansi kombinasi bisnis menurut IFRS 3 tidak dapat

dipergunakan.

Keempat: Akuisisi “kepentingan/bagian partisipasi dalam JO” bukankah ia merupakan

akuisisi aset10 dan bukan akuisisi bisnis, mengingat IFRS 11 pada intinya menghendaki

pengakuan hak dan kewajiban pihak Joint Operator (ataupun non-Joint Operator) atas

aset dan liabilitas JO?

IASB tetap berpendapat bahwa memperoleh “hak atas aset dan kewajiban atas

liabilitas” tidak berarti ini otomatis merupakan akuisisi aset. Argumennya demikian:

Dalam kombinasi bisnis, yang merupakan akuisisi bisnis, walaupun pihak pengakuisisi

“hanya” memperoleh hak atas aset dan kewajiban atas liabilitas, namun kita tahu

bahwa dari IFRS 3, pihak pengakuisisi, pada saat memperoleh pengendalian atas

suatu bisnis, ia juga mengakui bagian dari pihak kepentingan non-pengendali, dan

menyajikan bagian pihak kepentingan non-pengendali sebagai bagian dari ekuitas

entitas “grup” dalam laporan keuangan konsolidasi.

Hal yang berbeda, kita dapatkan bahwa pada saat pihak pengakuisisi (investor/Joint

Operator) bagian partisipasi/kepentingan dalam JO, “hanya” mengakui bagiannya

sendiri dari aset dan liabilitas.

10

Dalam perusahaan-perusahaan yang memproduksi minyak dan gas, akuisisi suatu kepentingan/bagian partisipasi dalam JO dimana aktivitas JO adalah suatu bisnis, umum diperlakukan sebagai akuisisi aset.

www.futurumcorfinan.com

Page 24

Jadi kita lihat perbedaan antara:

(i) suatu kombinasi bisnis (yang adalah akuisisi juga atas pengendalian atas aset

dan liabilitas, makanya diakui seluruhnya dalam laporan keuangan konsolidasi)

dengan

(ii) akuisisi atas suatu bagian partisipasi/kepentingan dalam JO yang aktivitasnya

adalah bisnis,

bahwa pihak pengakuisisi/investor tidak mengakui seluruh aset tetapi hanya bagiannya

sendiri atas aset tersebut dalam JO.

Secara prinsip, sama saja. Yang pertama, yaitu dalam kombinasi bisnis, mengakui

seluruh aset dan liabilitas, dan yang kedua, yaitu dalam akuisisi JO yang aktivitas JO

adalah bisnis, mengakui sebagian aset dan liabilitas JO, sesuai hak kepemilikannya

yang diatur dalam kesepakatan kontraktural.

Jadi di sini, penekanan pada substansi ekonomis dari pengaturan (arrangement) dan

bukan pada bentuk legal (legal form). Pengakuan, baik seluruh, atau sebagian, ha

katas aset dan kewajiban atas liabilitas, tidaklah serta merta merupakan akuisisi aset.

Mengapa prinsip ini bisa kita terima dalam kombinasi bisnis menurut IFRS 3, dan lalu

tidak bisa diterapkan pada transaksi atau kejadian akuisisi JO yang aktivitas JO adalah

bisnis?

Untuk itulah Amandemen IFRS 11 (2014) menggunakan prinsip-prinsip akuntansi

kombinasi bisnis menurut IFRS 3 ke dalam akuntansi akuisisi JO dimana aktivitas JO

adalah bisnis.

Walaupun JO bukan merupakan bagian dari grup (yang terdiri dari induk perusahaan

dan anak perusahaan), komposisi grup itu sendiri diakui mengalami perubahan akibat

akuisisi kepentingan/bagian partisipasi dalam JO. Hal ini terjadi karena pihak Joint

Operator:

mengakui bagiannya atas aset yang diperoleh dan liabilitas yang turut

ditanggung; dan/atau

melepas (derecognize) aset dan liabilitas yang diberikan sebagai

imbalan/pembayaran (consideration).

www.futurumcorfinan.com

Page 25

Mengakui bagian atas aset (dan liabilitas, pendapatan dan biaya) dalam JO, apakah ini

mirip akuisisi atas aset? Apakah memperoleh hak atas aset dan timbul kewajiban atas

liabilitas mirip dengan akuisisi aset?

Rasanya, tidak.

Isunya, sebetulnya, bukan bahwa “memperoleh hak atas aset dan liabilitas”, apakah ini

akuisisi bisnis atau akuisisi aset, tetapi lebih kepada apakah aset dan liabilitas itu

membentuk bisnis menurut definisi bisnis dalam IFRS 311.

Keenam: Mengapa prinsip akuntansi kombinasi bisnis menurut IFRS 3 tetap dipakai

untuk akuntansi akuisisi tambahan kepentingan atau bagian partisipasi dalam JO12,

padahal prinsip yang sama tidak dipakai untuk akuntansi akuisisi atas tambahan

kepentingan dalam suatu bisnis (atau entitas anak) dimana pihak pengakuisisi sudah

memiliki pengendalian? IFRS 3 (revised 2008) dan IFRS 10 menggunakan argumen

konsep entitas untuk tidak menggunakan prinsip yang sama.

Menurut konsep entitas, entitas induk dan anak perusahaan dianggap sebagai satu

entitas dalam laporan keuangan konsolidasi. Ini berarti bahwa pihak pengakuisisi

bisnis:

a) Mengakui seluruh aset teridentifikasi dan liabilitas, yaitu mencakup juga bagian

kepentingan non-pengendali; dan

b) Akuisisi atas tambahan kepentingan dalam bisnis akan dianggap sebagai transaksi

antara para pemegang saham dalam kapasitas mereka sebagai pemegang saham

dan akuisisi tambahan kepentingan dalam “grup” ini akan dianggap sebagai

transaksi antar para pemegang saham.

JO sebaliknya dianggap bukan merupakan bagian dari suatu entitas “grup” (lihat

definisi “grup”, yaitu hanya terdiri dari entitas induk dan entitas anak, dalam Appendix A

Defined Terms of IFRS 10), karena ia merupakan “pengaturan kontraktual” (contractual

arrangement) dengan grup/entitas lainnya. Dengan demikian, pihak Joint Operator

hanya mengakui bagiannya dalam aset yang dimiliki bersama dan liabilitas yang

ditanggung bersama dan transaksi dengan pihak lainnya yang juga memiliki

11

Definisi bisnis sendiri tidak mengharuskan pihak pengakuisisi untuk memperoleh hak atas arus kas neto dari bisnis. 12

Umum yang terjadi adalah akuisisi atas kepentingan/bagian partisipasi dalam JO, dan jarang terjadi, akuisisi tambahan kepentingan/bagian partisipasi dalam JO yang sudah berjalan.

www.futurumcorfinan.com

Page 26

kepentingan/bagian partisipasi dalam JO, adalah transaksi dengan pihak ketiga (lihat

paragraf 20 IFRS 11).

Namun perlu diperhatikan bahwa kebanyakan prinsip akuntansi kombinasi bisnis dalam

IFRS 3 dan standar lainnya tidak seluruhnya didasarkan pada konsep entitas, misalnya

digunakannya pengukuran nilai wajar untuk aset teridentifikasi dan liabilitas, pengakuan

terpisah atas goodwill, pembebanan biaya terkait akuisisi sebagai biaya periode

berjalan, dan lain-lain.

Perbedaan ini berarti bahwa prinsip-prinsip akuntansi kombinasi bisnis dalam IFRS 3

dan standar lainnya dimana ada sebagian yang didasarkan pada konsep entitas dan

sebagian tidak didasarkan pada konsep entitas, tetap dapat dipergunakan.

Permasalahan terhadap akuisisi tambahan kepentingan dalam JO yang aktivitasnya

adalah bisnis adalah, kalau dibandingkan dengan IFRS 3, unsur yang tidak ada, adalah

bahwa akuisisi ini tidak berakhir pada diperolehnya pengendalian.

Namun demikian, amandemen IFRS 11 tetap berlaku juga untuk akuisisi tambahan

kepentingan dalam JO karena yang dilihat bukan pada tambahan kepentingan yang

diperoleh, akan tetapi pada fakta bahwa telah terjadi akuisisi kepentingan, terlepas

apakah ini kepentingan awal (initial interest) atau kepentingan tambahan (additional

interest) dalam JO, dimana aktivitas JO itu sendiri sudah merupakan bisnis.

IASB ingin memastikan bahwa akuisisi atas kepentingan awal maupun tambahannya,

tetap mewajibkan terjadinya:

a) Terjadinya pengukuran nilai wajar atas aset teridentifikasi dan liabilitas (selain

item-item yang dikecualikan dari pengukuran nilai wajar, yang disebutkan oleh

IFRS 3 dan standar lainnya).

b) Biaya-terkait akuisisi dibebankan pada periode terjadinya biaya dan jasa

diterima pihak pengakuisisi, kecuali kalau biaya tersebut terkait dengan

penerbitan efek hutang atau efek ekuitas, yang diakui sesuai dengan IAS 32

Financial Instruments: Presentation, dan IFRS 9 Financial Instruments.

c) Pengakuan atas aset pajak tangguhan dan liabilitas pajak tangguhan yang

timbul dari pengakuan awal atas aset dan liabilitas, kecuali liabilitas pajak

tangguhan yang timbul dari pengakuan awal goodwill; dan

www.futurumcorfinan.com

Page 27

d) Pengakuan goodwill, atas “selisih lebih” imbalan (consideration) yang

dibayarkan, di atas nilai aset teridentifikasi yang diperoleh dan liabilitas yang

diambil alih, pada tanggal akuisisi.

Yang perlu diatur lebih lanjut, adalah pada saat diperolehnya tambahan kepentingan

dalam JO, apakah kepentingan sebelumnya perlu dilakukan pengukuran ulang

(remeasurement) ke nilai wajarnya pada tanggal diperolehnya tambahan kepentingan

tersebut?

Paragraf 33C Amandemen IFRS 11 (2014) mengatakan bahwa pengukuran kembali ke

nilai wajar tidak perlu dilakukan, sepanjang tidak perubahan pada joint control yang

sudah dimiliki oleh pihak investor/pengakuisisi13.

Selengkapnya:

A joint operator might increase its interest in a joint operation in which the activity of the

joint operation constitutes a business, as defined in IFRS 3, by acquiring an additional

interest in the joint operation. In such cases, previously held interests in the joint

operation are not remeasured if the joint operator retains joint control.

Ketujuh: Pembentukan JO berbarengan dengan pembentukan bisnis atau timbulnya

Bisnis

Paragraph B33B dari Amandemen IFRS 11 (2014) menyebutkan bahwa:

13

Tidak adanya pengukuran kembali “kepentingan sebelumnya” bukan merupakan pendekatan baru karena pendekatan yang sama juga sudah diterapkan pada saat investasi pada entitas asosiasi berubah menjadi entitas JV atau investasi pada entitas JV berubah menjadi investasi pada entitas asosiasi, sepanjang metode ekuitas tetap dipergunakan, kepentingan yang masih dimiliki (retained interest) pada entitas yang sama tidak perlu dilakukan pengukuran ulang ke nilai wajarnya. Jadi walaupun hilangnya joint control atau hilangnya pengaruh signifikan merupakan suatu kejadian ekonomi yang signifikan atau penting (significant economic event), sama seperti hilangnya pengendalian, IASB dalam proyek Joint Venture (lihat paragraph 24 IAS 28 (2011)), memutuskan bahwa hilangnya joint control atau hilangnya pengaruh signifikan, tidaklah sama kadar pentingnya seperti hilangnya pengendalian dalam suatu grup. Mempertimbangkan hal di atas, dapat dimengerti mengapa IASB lalu memutuskan bahwa hilangnya joint control tidak mengakibatkan pengukuran kembali ke nilai wajar, apalagi kalau tidak terjadi perubahan joint control.

www.futurumcorfinan.com

Page 28

Paragraphs 21A and B33A also apply to the formation of a joint operation if, and only

if, an existing business, as defined in IFRS 3, is contributed to the joint operation on

its formation by one of the parties that participate in the joint operation. However, those

paragraphs do not apply to the formation of a joint operation if all of the parties that

participate in the joint operation only contribute assets or groups of assets that do not

constitute businesses to the joint operation on its formation.

Paragraf di atas mengatur bahwa prinsip akuntansi kombinasi bisnis menurut

Amandemen IFRS 11 (2014) terkait akuisisi kepentingan/bagian partisipasi dalam JO

pada saat pembentukan JO hanya berlaku kalau bisnis JO tersebut sudah ada, baik

bisnis sudah dijalankan oleh JO, atau bisnis yang ada dikontribusikan oleh Joint

Operator pada saat akuisisi terjadi. Kalau tidak ada bisnis (yang sudah ada terlebih

dahulu) turut dikontribusikan ke JO, berarti tidak ada bisnis yang diakuisisi, dan

transaksi atau kejadian akuisisi JO ini dianggap merupakan akuisisi aset. Secara

logika, kalau tidak ada bisnis yang dikontribusikan ke dalam JO, berarti, pihak

pengakuisisi tidak akan membayar harga premium (=goodwill) di atas nilai wajar aset

neto teridentifikasi atau turut mengambil bagian dalam goodwill.

Namun di lain pihak, sebetulnya prinsip-prinsip akuntansi kombinasi bisnis menurut

IFRS 3 dan standar lainnya seharusnya tetap dapat digunakan walaupun pada saat

pembentukan JO, tidak ada bisnis yang dikontribusikan ke JO yang bersangkutan. Hal

ini mengingat bahwa pada saat pembentukan JO, tidak menutup kemungkinan,

munculnya sinergi bisnis dari aset-aset yang tidak teridentifikasi lainnya, dan dengan

turut mengambil bagian partisipasi/kepentingan dalam JO, pihak Joint Operator secara

langsung juga mengambil bagian dalam aset-aset tersebut walaupun tidak

teridentifikasi. Mengakui goodwill pada saat pembentukan JO yang berbarengan

dengan pembentukan bisnis, yaitu titik waktu terjadinya bisnis dan titik waktu

pembentukan JO berbarengan, akan bisa meniadakan adanya pengakuan atas

internally generated goodwill, sesuatu yang dilarang dalam IAS 38.

Tampaknya pendekatan ini ditolak oleh IASB, karena tidak jelas, apakah ada

perbedaan praktik perlakuan akuntansi terkait pembentukan JO bersamaan dengan

pembentukan bisnis. Perbedaan perlakuan akuntansi justru banyak ditemukan untuk

situasi dimana:

www.futurumcorfinan.com

Page 29

JO sudah terbentuk dan ada bisnisnya, dan lalu pihak investor mengambil

bagian partisipasi/kepentingan dalam JO dari pihak Joint Operator lainnya, atau

pihak investor lainnya; atau

Pihak investor pada saat mengambil bagian partisipasi/kepentingan dalam JO,

mengkontribusikan bisnisnya ke dalam JO.

Jadi kalau kita perhatikan, digunakan kata “existing business”, dan bukan pada

“existing JO”, yang berarti:

Akuisisi atas “existing” JO dimana sudah ada bisnisnya dalam JO.

Demikian juga, JO yang baru dibentuk (jadi tidak ada “existing” JO), namun

sudah ada “existing” bisnis yang dikontribusikan ke dalam JO, berbarengan

dengan pembentukan JO.

Jadi di sini, Amandemen IFRS 11 (2014) lebih berfokus atau menekankan bahwa

aktivitas JO sudah merupakan bisnis pada tanggal akuisisi atau pada saat akuisisi

terjadi, dimana pendekatan ini konsisten dengan prinsip-prinsip menurut IFRS 3 yaitu

akuisisi mesti memenuhi definisi kombinasi bisnis pada tanggal akuisisi, karena akuisisi

dilakukan atas “bisnis” dan bukan atas “entitas”.

Kedelapan: Kata-kata “Standar lainnya”, yang tidak bertentangan dengan IFRS 3, atau

sejalan dengan akuntansi kombinasi bisnis.

Amandemen IFRS 11 (2014) menggunakan kata-kata “all of the principles on business

combinations accounting in IFRS 3, and other IFRSs, that do not conflict with the

guidance in this IFRS”, ini menurut penulis tepat, karena penggunaan IFRS 3 secara

total dan tidak semata-mata prinsip-prinsip yang relevan, akan berakibat, bahwa pihak

investor/Joint Operator mengakui “seluruh” aset dan liabilitas, termasuk bagian pihak

investor lainnya dalam JO, dan hal-hal yang diharuskan konsep entitas.

Selengkapnya paragraf B33A dari Amandemen IFRS 11 (2014):

When an entity acquires an interest in a joint operation in which the activity of the joint

operation constitutes a business, as defined in IFRS 3, it shall apply, to the extent of its

share in accordance with paragraph 20, all of the principles on business combinations

www.futurumcorfinan.com

Page 30

accounting in IFRS 3, and other IFRSs, that do not conflict with the guidance in this

IFRS and disclose the information required by those IFRSs in relation to business

combinations. The principles on business combinations accounting that do not conflict

with the guidance in this IFRS include but are not limited to:

(a) measuring identifiable assets and liabilities at fair value, other than items for which

exceptions are given in IFRS 3 and other IFRSs;

(b) recognizing acquisition-related costs as expenses in the periods in which the costs

are incurred and the services are received, with the exception that the costs to issue

debt or equity securities are recognized in accordance with IAS 32 Financial

Instruments: Presentation and IFRS 9 Financial Instruments (IAS 39 Financial

Instruments: Recognition and Measurement).

(c) recognizing deferred tax assets and deferred tax liabilities that arise from the initial

recognition of assets or liabilities, except for deferred tax liabilities that arise from the

initial recognition of goodwill, as required by IFRS 3 and IAS 12 Income Taxes for

business combinations;

(d) recognizing the excess of the consideration transferred over the net of the

acquisition-date amounts of the identifiable assets acquired and the liabilities assumed,

if any, as goodwill; and

(e) testing for impairment a cash-generating unit to which goodwill has been allocated

at least annually, and whenever there is an indication that the unit may be impaired, as

required by IAS 36 Impairment of Assets for goodwill acquired in a business

combination

Di sini, IASB memutuskan untuk menggunakan semua prinsip akuntansi kombinasi

bisnis menurut IFRS 3 dan standar lainnya, guna mencatat akuisisi kepentingan/bagian

partisipasi [dan tambahannya], oleh pihak investor atau Joint Operator dalam suatu JO,

yang aktivitas JO tersebut adalah bisnis menurut definisi bisnis menurut IFRS 3.

Sekilas kita lihat bahwa berbeda dengan akuisisi atau kombinasi bisnis, transaksi atau

kejadian akuisisi bagian partisipasi/kepentingan dalam suatu JO tidak memenuhi

definisi kombinasi bisnis menurut IFRS 3.

Definisi “kombinasi bisnis” menurut IFRS 3:

www.futurumcorfinan.com

Page 31

A transaction or other event in which an acquirer obtains control of one or more

businesses. Transactions sometimes referred to as ‘true mergers’ or ‘mergers of

equals’ are also business combinations as that term is used in this IFRS.

Hal ini mengingat bahwa hanya aset dan aktivitas JO secara keseluruhan yang dapat

merupakan bisnis, dan pihak pengakuisisi (yaitu pihak investor atau Joint Operator)

jelas tidak memperoleh “pengendalian” atas bisnis tersebut.

Di sini ada 2 (dua) perbedaan cara melihatnya:

JO secara keseluruhan, berikut aset dan aktivitasnya; atau

“Bagian” Joint Operator dalam JO.

Ya, JO secara keseluruhan dapat memenuhi definisi “bisnis” menurut IFRS 3, namun

tetap saja akuisisi JO bukan merupakan atau tidak memenuhi definisi “kombinasi

bisnis” menurut IFRS 3, karena pihak pengakuisisi hanya mengakuisisi “[se-]bagian”

partisipasi/kepentingan dalam JO, dan tidak serta-merta berarti pihak pengakuisisi

memperoleh “pengendalian” atas bisnis JO secara keseluruhan.

Kalau pihak pengakuisisi hanya memperoleh “bagian partisipasi/kepentingan” dalam

JO, lalu apa yang dikendalikan? Bagian partisipasi/kepentingan dalam JO jelas bukan

merupakan “bisnis” menurut IFRS 3. Dengan demikian, dengan hanya memperoleh

“bagian partisipasi/kepentingan” dalam JO yang jelas bukan “bisnis” maka transaksi

atau kejadian akuisisi tersebut bukan merupakan transaksi atau kejadian “kombinasi

bisnis” sehingga mestinya, prinsip-prinsip akuntansi kombinasi bisnis IFRS 3 tidak

dapat dipergunakan.

Dengan kata lain, walaupun aset dan aktivitas JO secara keseluruhan memenuhi

definisi bisnis menurut IFRS 3, namun transaksi atau kejadian akuisisi bagian

partisipasi/kepentingan dalam JO, bukan merupakan transaksi atau kejadian

“kombinasi bisnis”.

Namun demikian, menurut IASB, hal-hal di atas tidak berarti serta-merta bahwa prinsip-

prinsip akuntansi kombinasi bisnis menurut IFRS 3 tidak dapat dipergunakan untuk

mencatat transaksi atau kejadian “akuisisi bagian partisipasi/kepentingan dalam JO

dimana aktivitas JO memenuhi definisi bisnis menurut IFRS 3”, oleh pihak investor atau

Joint Operator.

www.futurumcorfinan.com

Page 32

Pertama, secara definisi, seorang Joint Operator memiliki joint control atas “aktivitas

yang relevan” dari JO.

Definisi menurut Appendix A Defined Terms of IFRS 11:

Joint Control : The contractually agreed sharing of control of an arrangement,

which exists only when decisions about the relevant activities require the

unanimous consent of the parties sharing control

Joint Operation: A joint arrangement whereby the parties that have joint control of

the arrangement have rights to the assets, and obligations for the liabilities, relating

to the arrangement.

Joint Operator: A party to a joint operation that has joint control of that joint

operation.

Definisi menurut Appendix A Defined Terms of IFRS 10:

Control over an investee: An investor controls an investee when the investor is

exposed, or has rights, to variable returns from its involvement with the investee

and has the ability to affect those returns through its power over the investee.

Power: Existing rights that give the current ability to direct the relevant activities.

Relevant activities: For the purpose of this IFRS, relevant activities are activities of

the investee that significantly affect the investee’s returns.

Jadi benang merahnya, melalui joint control, akarnya adalah control, dan control ini

berlaku untuk aktivitas yang relevan dari pihak investee.

Akan tetapi, bukankah ada perbedaan antara “control” dengan “joint control”?

IASB tetap memutuskan untuk menggunakan prinsip-prinsip akuntansi kombinasi bisnis

menurut IFRS 3 dalam mencatat akuisisi kepentingan/bagian partisipasi atas JO yang

aktivitasnya adalah bisnis, padahal diketahui bahwa memperoleh control dan

memperoleh joint control atas bisnis, ada dua hal yang berbeda

Hal ini tampak bahwa pada akuisisi JO, bisnis JO tidak serta-merta berarti digabungkan

atau diintegrasikan dengan bisnis pihak pengakuisisi.

Namun demikian, IASB tidak melihat bahwa dengan menerapkan prinsip-prinsip

akuntansi kombinasi bisnis menurut IFRS 3 ke pencatatan akuisisi JO akan

www.futurumcorfinan.com

Page 33

menimbulkan banyak kesulitan. Walaupun tidak semua prinsip (terutama berdasarkan

konsep entitas) bisa digunakan, namun sebagian besar, tetap tepat untuk diterapkan.

Kedua, pendekatan analogi, yang sudah dipakai juga, dalam metode ekuitas, dimana

prinsip-prinsip akuntansi kombinasi bisnis menurut IFRS 3 dipergunakan (lihat paragraf

26 IAS 28 (2011)).

IFRS 11 membedakan JO dan JV berdasarkan hak dan kewajiban terkait joint

arrangement, terlepas apakah aset dan aktivitas joint arrangement tersebut memenuhi

definisi bisnis menurut IFRS 3 atau tidak.

Tujuan utama IFRS 11 sendiri adalah guna menentukan kapan adalah tepat untuk (i)

mengakui dan mengukur aset, liabilitas, pendapatan dan biaya terkait kepentingan

dalam joint arrangement sesuai dengan IFRSs yang berlaku atau dapat diterapkan

untuk aset, liabilitas, pendapatan dan biaya tertentu (untuk JO) atau (ii) kapan

menggunakan metode ekuitas menurut IAS 28 Investments in Associates and Joint

Ventures (untuk JV). Namun demikian, IFRS 11 tidak memberikan petunjuk terkait

bagaimana penggunaan metode ekuitas atau bagaimana mengakui dan mengukur

aset, liabilitas, pendapatan dan biaya terkait JO, kecuali ia hanya mengacu ke IAS 28

Investments in Associates and Joint Ventures untuk metode ekuitas; dan untuk

pencatatan aset, liabilitas, pendapatan dan biaya terkait suatu kepentingan/bagian

partisipasi dalam JO, paragraf 21 IFRS 11 hanya mengacu ke IFRS lainnya yang

berlaku atau dapat diterapkan pada aset, liabilitas, pendapatan dan biaya tertentu.

Perlu dicatat bahwa cara-cara standar-standar lainnya (yaitu IFRS/IAS) lainnya

membedakan antara aset dan liabilitas yang merupakan bagian dari bisnis dan lainnya,

tidak berarti ia tidak konsisten dengan prinsip-prinsip dalam IFRS 11 terkait bagaimana

membedakan JV dan JO. Ini merupakan 2 hal yang berbeda.

Di samping itu, seperti telah dijelaskan pada bagian di atas, kata “JO” dan “Bisnis”

bukan merupakan pemahaman saling meniadakan (mutually exclusive), artinya “JO”

bisa hadir bersamaan dengan “bisnis”.

Kesembilan: Amandemen IFRS 11 (2014) ini yang terkait akuisisi atas bagian

partisipasi/kepentingan dalam JO didasarkan pada konsep bisnis (business concept),

dan ini tampak bahwa melalui amandemen ini, prinsip-prinsip dalam IFRS 3 telah

www.futurumcorfinan.com

Page 34

diperluas di luar transaksi atau kejadian “kombinasi bisnis”, namun tidak berarti IFRS 3

diperluas ke semua akuisisi sekelompok aset (paragraf BC20 of IFRS 3)14.

Akuisisi sebagian dari manfaat ekonomis dalam sekelompok aset bukanlah merupakan

yang membedakan:

akuisisi atas kepentingan/bagian partisipasi dalam JO, dengan

akuisisi atas kepentingan/bagian partisipasi dalam JV, dengan

kombinasi bisnis

Kombinasi bisnis sendiri dapat dikatakan merupakan akuisisi baik seluruh atau

sebagian dari manfaat ekonomis dalam total aset suatu bisnis, tapi bukan berarti ia

merupakan “akuisisi aset”.

Apakah akuisisi atas “bagian” partisipasi/kepentingan dalam JO merupakan akuisisi

atas “sebagian” manfaat ekonomi dalam total aset suatu JO?

Standar Akuntansi Keuangan di Amerika Serikat sendiri pada umumnya menerapkan

akuntansi kombinasi bisnis untuk mencatat akuisisi atas kepentingan (dan tambahan

kepentingan) dalam aktivitas mineral yang sudah terbukti dengan aktivitas produksi

minyak dan gas yang sudah ada15.

Sebetulnya kalau dilihat, prinsip-prinsip akuntansi kombinasi bisnis tetap hadir, terlepas

apakah joint arrangement diklasifikasikan sebagai JV atau JO, yaitu:

Dalam hal joint arrangement adalah JO, Amandemen IFRS 11 (2014)

mewajibkan pihak pengakuisisi (bisa pihak investor atau Joint Operator) untuk

menerapkan prinsip-prinsip akuntansi kombinasi bisnis dalam IFRS 3 dan

standar lainnya.

Dalam hal joint arrangement adalah JV, maka penggunaan prinsip yang sama,

dapat ditemukan pada paragraf 24 IFRS 11 dan paragraf 26 IAS 28.

Dengan demikian, IASB tetap melihat bahwa adalah tepat untuk menggunakan prinsip

dari akuntansi kombinasi bisnis dari IFRS 3 untuk dipakai dalam pencatatan akuisisi

14

Kemungkinan ini akan masuk dalam proyek Post-Implementation Review of IFRS 3, yang bertujuan untuk mereview implementasi dari IFRS 3 (revised 2008) dan IAS 27 Consolidated and Separate Financial Statements (amended 2008).

15 Akuisisi atas aset eksplorasi dan evaluasi dalam industri ekstraktif, apakah aset itu dan aktivitasnya

adalah “bisnis”, tetap akan mengacu ke IFRS 3.

www.futurumcorfinan.com

Page 35

atas kepentingan/bagian partisipasi dalam JO dimana aktivitas JO adalah memenuhi

definisi bisnis menurut IFRS 3, yang diharapkan akan mampu menggambarkan secara