4 - PAPARAN DEPUTI PEMBIAYAAN

21

1 KEMENTERIAN NEGARA PERUMAHAN RAKYAT POTENSI INSTRUMEN PEMBIAYAAN SYARIAH POTENSI INSTRUMEN PEMBIAYAAN SYARIAH DAN WAKAF UNTUK DAN WAKAF UNTUK PEMBANGUNAN PERUMAHAN PEMBANGUNAN PERUMAHAN DAN PERMUKIMAN DAN PERMUKIMAN Jakarta, 24 Juni Jakarta, 24 J uni 2009 2009 Di sampaikan Dalam Acara Semi nar Sehari Potensi Wakaf Unt uk Bidang Perumahan Rakyat Kerjasama Kemenpera dan Masyarakat Ekonomi Syariah Oleh: Tito Murbaintoro Deputi Menpera Bidang Pembiayaan

-

Upload

lanang-cerancam -

Category

Documents

-

view

47 -

download

0

Transcript of 4 - PAPARAN DEPUTI PEMBIAYAAN

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 1/21

1

KEMENTERIAN NEGARA PERUMAHAN RAKYAT

POTENSI INSTRUMEN PEMBIAYAAN SYARIAHPOTENSI INSTRUMEN PEMBIAYAAN SYARIAH

DAN WAK AF UNTUKDAN WAK AF UNTUK

PEMBANGUNAN PERUMAHANPEMBANGUNAN PERUMAHAN DAN PERMUK IMANDAN PERMUK IMAN

Jakarta, 24 Juni Jakarta, 24 Juni 20092009

Di sa m pa ik a n Da la m A c ar a

Seminar Sehar i Potens i Wakaf Unt uk B idang Perumahan Rakyat

Ker jasama K emenpera dan Masyarakat Ek onomi Syar iah

Oleh:

T i to Murbaintoro

Deput i Menpera Bidang Pem biayaan

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 2/21

2

SISTEMATIKA PENYAJIAN

I. LATAR BELAKANG

II. KEBIJAKAN DAN POLA BANTUAN

PEMBIAYAAN PERUMAHAN DAN

PERMUKIMAN SAAT INIIII. POTENSI INSTRUMEN PEMBIAYAAN

SYARIAH DAN WAKAF UNTUK

PEMBANGUNAN PERUMAHAN DANPERMUKIMAN

2

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 3/21

33

LATAR BELAKANG

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 4/214

PENDAHULUANPENDAHULUAN

A. Amanat Undang-Undang Dasar 1945 Amandemen II pasal 28 H, UU No. 4 Tahun

1992 Tentang Perkim, dan UU No. 39 Tahun 1999 Tentang HAM disebutkanbahwa hunian yang layak merupakan hak dasar Warga Negara Indonesia.

B. Visi pembangunan nasional tahun 2005–2025 adalah INDONESIA YANG MANDIRI,MAJU, ADIL DAN MAKMUR yang akan diwujudkan melalui salah satu misinya

yaitu mewujudkan pemerataan pembangunan dan berkeadilan denganmeningkatkan pembangunan daerah; mengurangi kesenjangan sosial secaramenyeluruh, keberpihakan kepada masyarakat, kelompok dan wilayah/daerahyang masih lemah; menanggulangi kemiskinan dan pengangguran secara drastis;

menyediakan akses yang sama bagi masyarakat terhadap berbagai pelayanansosial serta sarana dan prasarana ekonomi; serta menghilangkan diskriminasidalam berbagai aspek termasuk gender.

C. Salah satu sasaran pokok RPJPN Tahun 2005–2025 Bidang Perumahandan Permuk iman adalah terwujudnya pembangunan yang lebih meratadan berkeadilan, dengan salah satu tandanya adalah terpenuhinyakebutuhan hunian yang dilengkapi dengan prasarana dan saranapendukungnya bagi seluruh masyarakat yang didukung oleh sistem pembiayaanperumahan jangka panjang yang berkelanjutan, efisien, dan akuntabel untuk

mewujudkan kota tanpa permukiman kumuh.

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 5/215

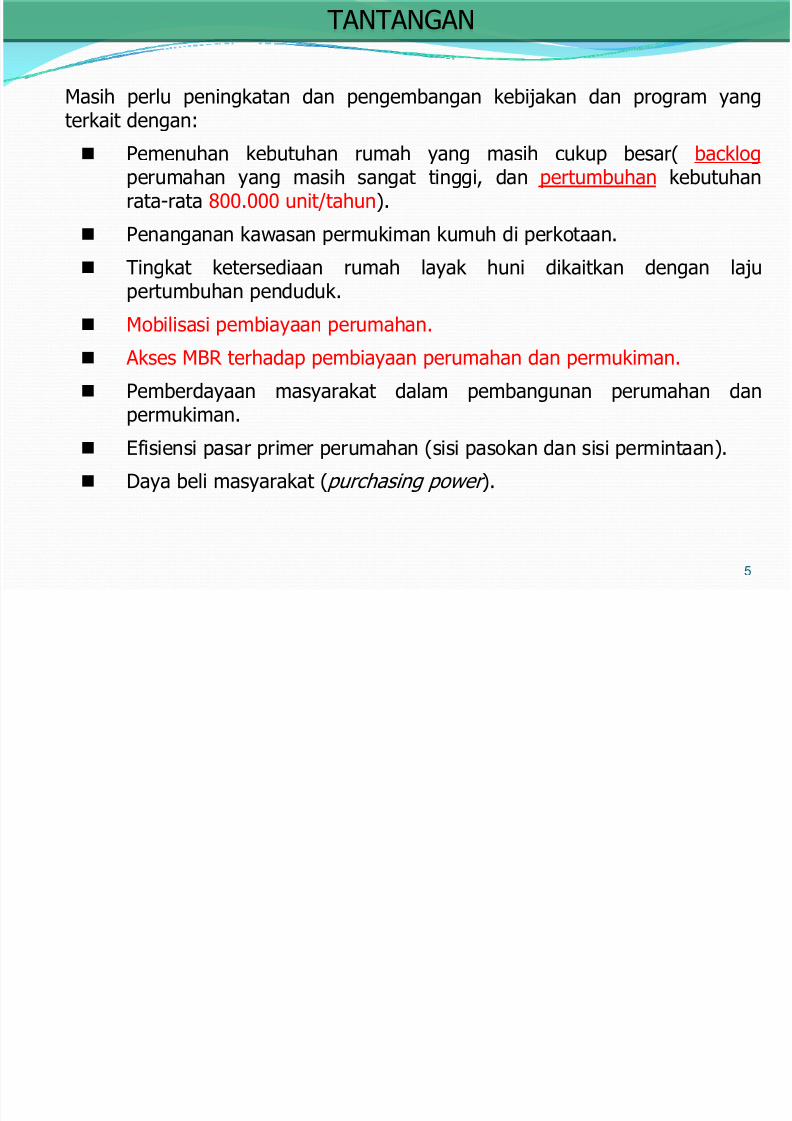

Masih perlu peningkatan dan pengembangan kebijakan dan program yangterkait dengan:

Pemenuhan kebutuhan rumah yang masih cukup besar( backlogperumahan yang masih sangat tinggi, dan pertumbuhan kebutuhan

rata-rata 800.000 unit/tahun). Penanganan kawasan permukiman kumuh di perkotaan.

Tingkat ketersediaan rumah layak huni dikaitkan dengan lajupertumbuhan penduduk.

Mobilisasi pembiayaan perumahan.

Akses MBR terhadap pembiayaan perumahan dan permukiman.

Pemberdayaan masyarakat dalam pembangunan perumahan dan

permukiman.

Efisiensi pasar primer perumahan (sisi pasokan dan sisi permintaan).

Daya beli masyarakat ( purchasing power ).

TANTANGANTANTANGAN

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 6/216

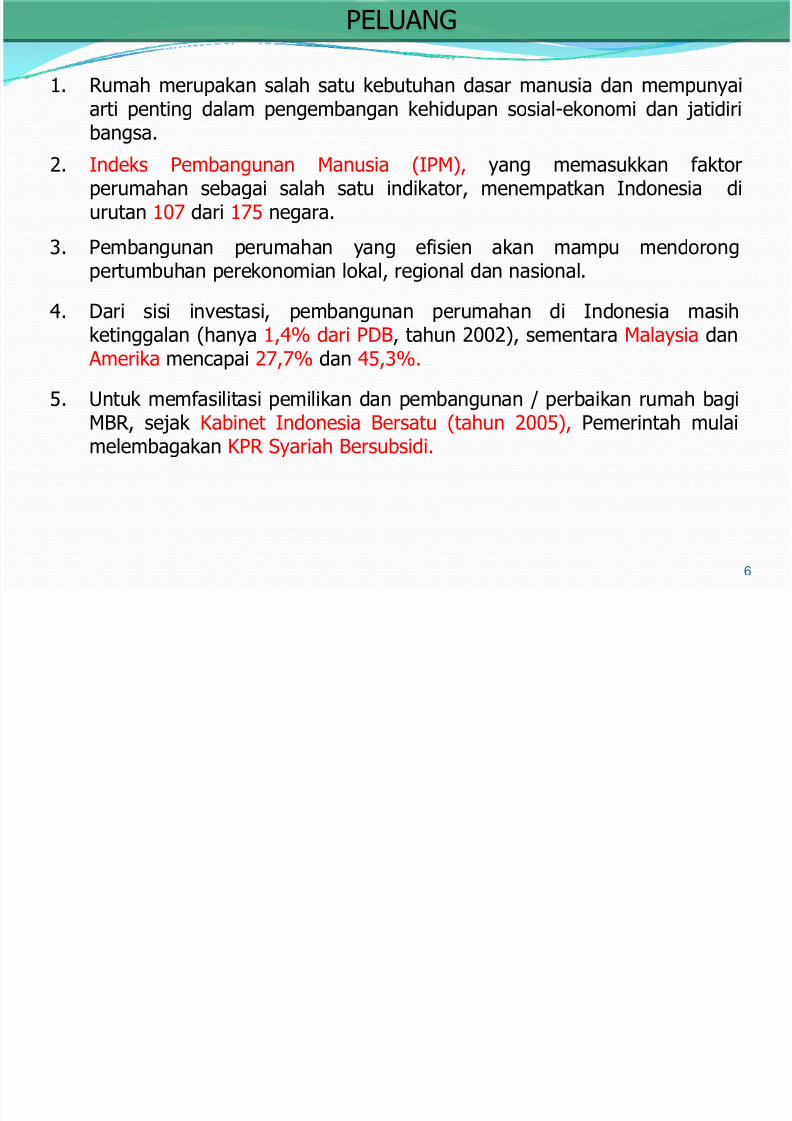

1. Rumah merupakan salah satu kebutuhan dasar manusia dan mempunyai

arti penting dalam pengembangan kehidupan sosial-ekonomi dan jatidiribangsa.

2. Indeks Pembangunan Manusia (IPM), yang memasukkan faktorperumahan sebagai salah satu indikator, menempatkan Indonesia di

urutan 107 dari 175 negara.

3. Pembangunan perumahan yang efisien akan mampu mendorongpertumbuhan perekonomian lokal, regional dan nasional.

4. Dari sisi investasi, pembangunan perumahan di Indonesia masihketinggalan (hanya 1,4% dari PDB, tahun 2002), sementara Malaysia dan Amerika mencapai 27,7% dan 45,3%.

5. Untuk memfasilitasi pemilikan dan pembangunan / perbaikan rumah bagiMBR, sejak Kabinet Indonesia Bersatu (tahun 2005), Pemerintah mulaimelembagakan KPR Syariah Bersubsidi.

PELUANGPELUANG

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 7/2177

KEBIJAKAN DAN POLA BANTUAN PEMBIAYAAN

PERUMAHAN SAAT INI

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 8/2188

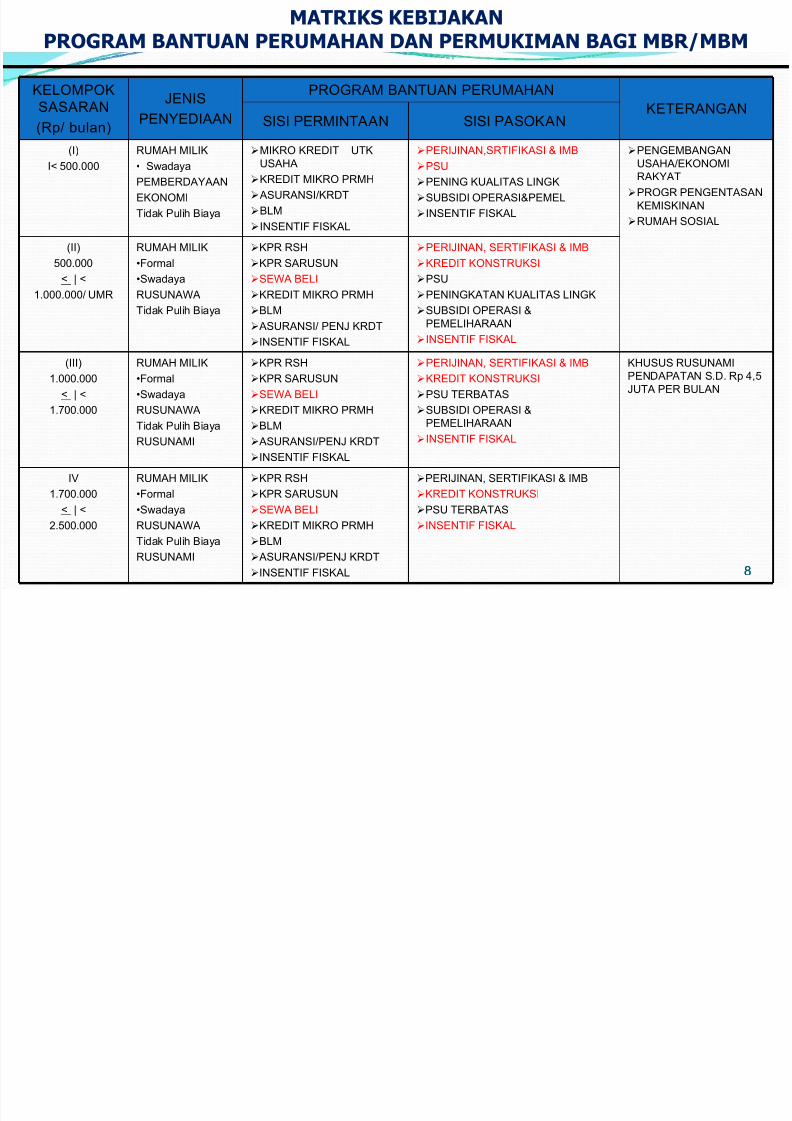

MATRIKS KEBIJAKANPROGRAM BANTUAN PERUMAHAN DAN PERMUKIMAN BAGI MBR/ MBM

PROGRAM BANTUAN PERUMAHANKELOMPOK

SASARAN(Rp/ bulan)

JENISPENYEDIAAN SISI PERMINTAAN SISI PASOKAN

KETERANGAN

(I)

I< 500.000

RUMAH MILIK

• Swadaya

PEMBERDAYAAN

EKONOMI

Tidak Pulih Biaya

MIKRO KREDIT UTK

USAHA

KREDIT MIKRO PRMH

ASURANSI/KRDT

BLM

INSENTIF FISKAL

PERIJINAN,SRTIFIKASI & IMB

PSU

PENING KUALITAS LINGK

SUBSIDI OPERASI&PEMEL

INSENTIF FISKAL

PENGEMBANGAN

USAHA/EKONOMI

RAKYAT

PROGR PENGENTASAN

KEMISKINANRUMAH SOSIAL

(II)

500.000

< | <

1.000.000/ UMR

RUMAH MILIK

•Formal

•Swadaya

RUSUNAWA

Tidak Pulih Biaya

KPR RSH

KPR SARUSUN

SEWA BELI

KREDIT MIKRO PRMH

BLMASURANSI/ PENJ KRDT

INSENTIF FISKAL

PERIJINAN, SERTIFIKASI & IMB

KREDIT KONSTRUKSI

PSU

PENINGKATAN KUALITAS LINGK

SUBSIDI OPERASI &PEMELIHARAAN

INSENTIF FISKAL

(III)

1.000.000

< | <

1.700.000

RUMAH MILIK

•Formal

•Swadaya

RUSUNAWATidak Pulih Biaya

RUSUNAMI

KPR RSH

KPR SARUSUN

SEWA BELI

KREDIT MIKRO PRMHBLM

ASURANSI/PENJ KRDT

INSENTIF FISKAL

PERIJINAN, SERTIFIKASI & IMB

KREDIT KONSTRUKSI

PSU TERBATAS

SUBSIDI OPERASI &PEMELIHARAAN

INSENTIF FISKAL

IV

1.700.000

< | <

2.500.000

RUMAH MILIK

•Formal

•Swadaya

RUSUNAWA

Tidak Pulih Biaya

RUSUNAMI

KPR RSH

KPR SARUSUN

SEWA BELI

KREDIT MIKRO PRMH

BLM

ASURANSI/PENJ KRDT

INSENTIF FISKAL

PERIJINAN, SERTIFIKASI & IMB

KREDIT KONSTRUKSI

PSU TERBATAS

INSENTIF FISKAL

KHUSUS RUSUNAMI PENDAPATAN S.D. Rp 4,5 JUTA PER BULAN

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 9/2199

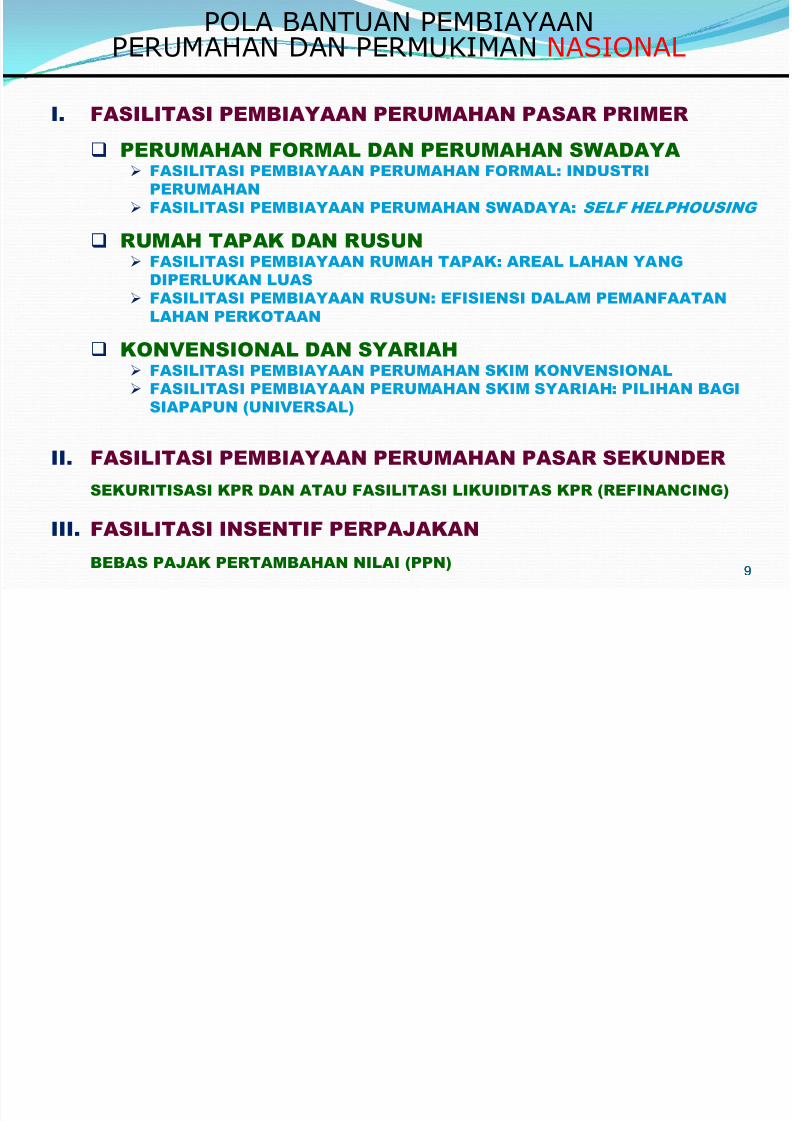

PERUMAHAN FORMAL DAN PERUMAHAN SWADAYA FASIL ITASI PEMBIAYAAN PERUMAHAN FORMAL : INDUSTRI

PERUMAHAN

FASILITASI PEMBIAYAAN PERUMAHAN SWADAYA: SELF HELPHOUSING

RUMAH TAPAK DAN RUSUN FASILIT ASI PEMBIA YAAN RUMAH TAPAK : AREAL LAHAN YA NG

DIPERLUK AN LU AS

FASILI TASI PEMBI AYA AN RUSUN: EFISIENSI DALA M PEMAN FAATAN

LAHAN PERKOTAAN

K ONVENSIONAL DAN SYARIAH FASILIT ASI PEMBIA YAAN PERUMAHAN SKIM K ONVENSIONAL

FASILITASI PEMBIAYAAN PERUMAHAN SK IM SYARIAH: PILIHAN BAGI

SIAPAPUN (UNIV ERSAL)

I . FASIL ITASI PEMBIAYAAN PERUMAHAN PASAR PRIMER

II . FASIL ITA SI PEMBI AYA AN PERUMAHA N PASAR SEK UNDER

II I . FASIL ITA SI INSENTIF PERPAJ AK AN

SEK URITISASI K PR DAN ATA U FASILI TASI LI K UIDITAS K PR (REFINAN CING)

BEBAS PAJ AK PERTAMBAHA N NI LAI (PPN)

POLA BANTUAN PEMBIAYAAN

PERUMAHAN DAN PERMUKIMAN NASIONAL

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 10/2110

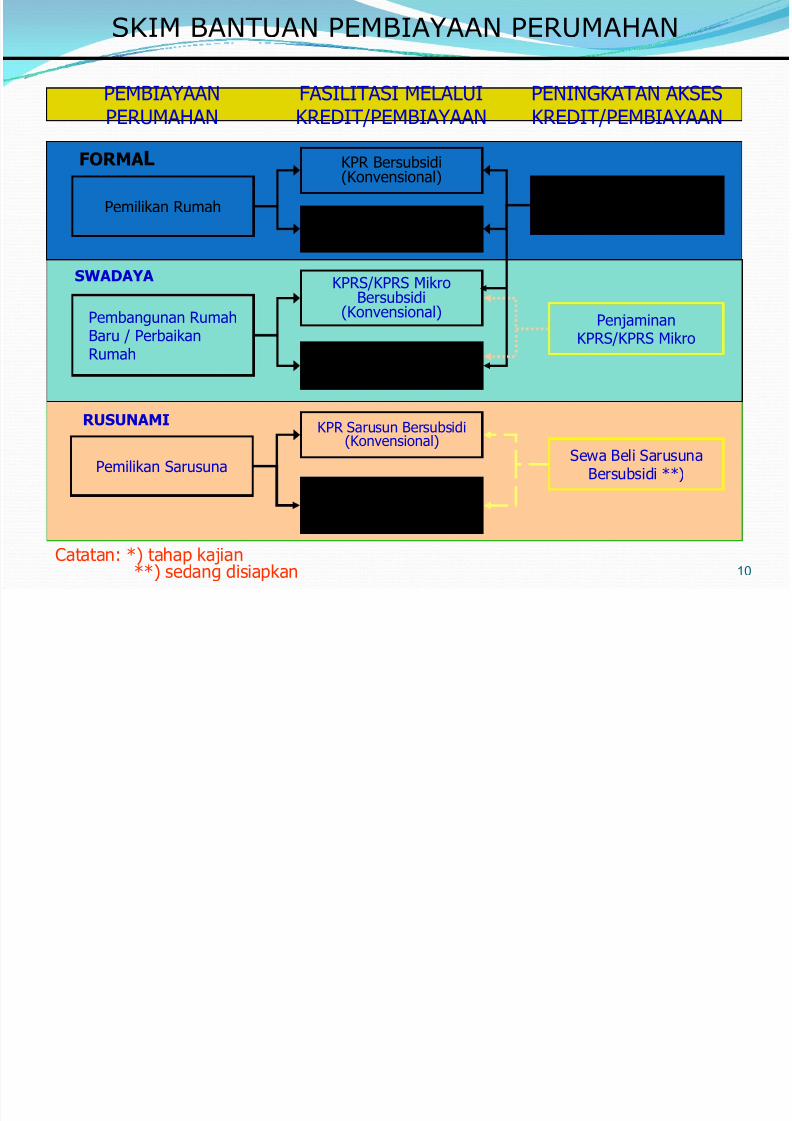

PENINGKATAN AKSESKREDIT/PEMBIAYAAN

FASILITASI MELALUIKREDIT/PEMBIAYAAN

PEMBIAYAANPERUMAHAN

FORMA L

Pemilikan Rumah

Pembangunan RumahBaru / PerbaikanRumah

KPR Bersubsidi(Konvensional)

KPR Syariah Bersubsidi

KPRS/KPRS MikroBersubsidi

(Konvensional)

KPRS/KPRS MikroSyariah Bersubsidi

Asuransi KPR Asuransi Syariah *)

PenjaminanKPRS/KPRS Mikro

SWADAYA

Pemilikan Sarusuna

KPR Sarusun Bersubsidi(Konvensional)

KPR Sarusuna Syariah

Bersubsidi

RUSUNAMI

Sewa Beli SarusunaBersubsidi **)

Catatan: *) tahap kajian**) sedang disiapkan

SKIM BANTUAN PEMBIAYAAN PERUMAHAN

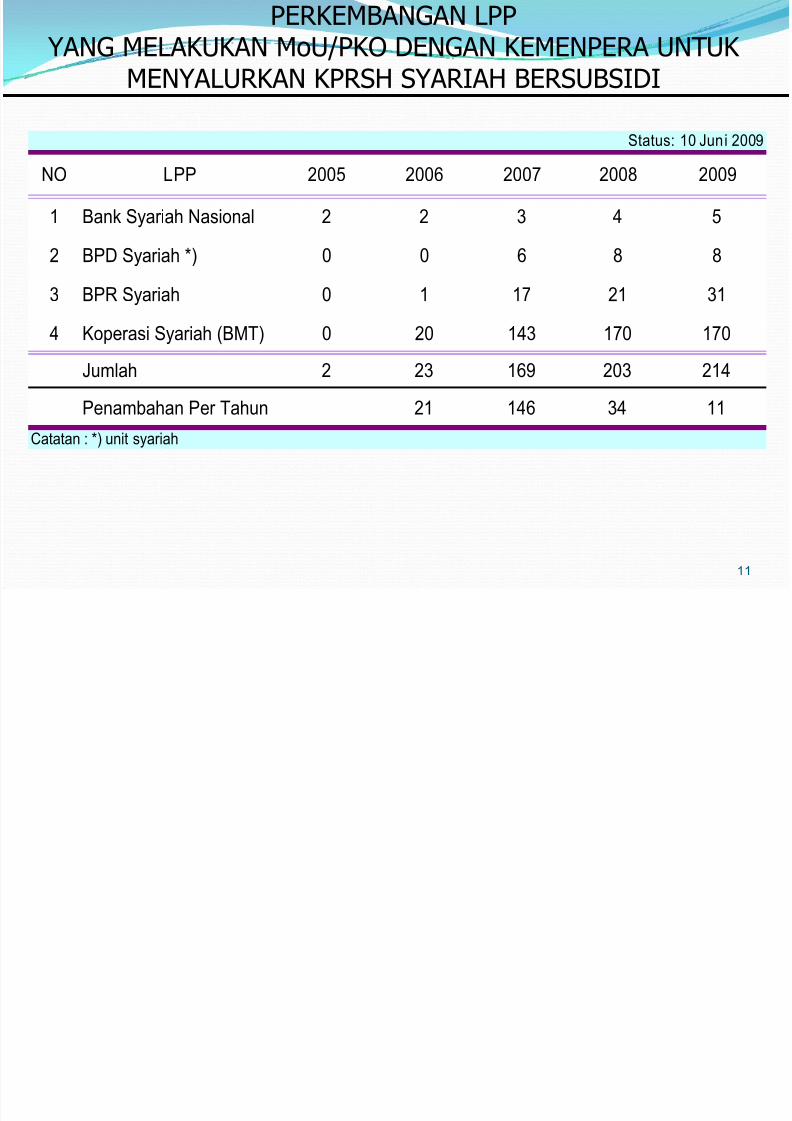

PERKEMBANGAN LPP

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 11/21

11

PERKEMBANGAN LPP YANG MELAKUKAN MoU/PKO DENGAN KEMENPERA UNTUK

MENYALURKAN KPRSH SYARIAH BERSUBSIDI

NO LPP 2005 2006 2007 2008 2009

1 Bank Syariah Nasional 2 2 3 4 5

2 BPD Syariah *) 0 0 6 8 8

3 BPR Syariah 0 1 17 21 31

4 Koperasi Syariah (BMT) 0 20 143 170 170

Jumlah 2 23 169 203 214

Penambahan Per Tahun 21 146 34 11Catatan : *) unit syariah

Status: 10 Juni 2009

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 12/21

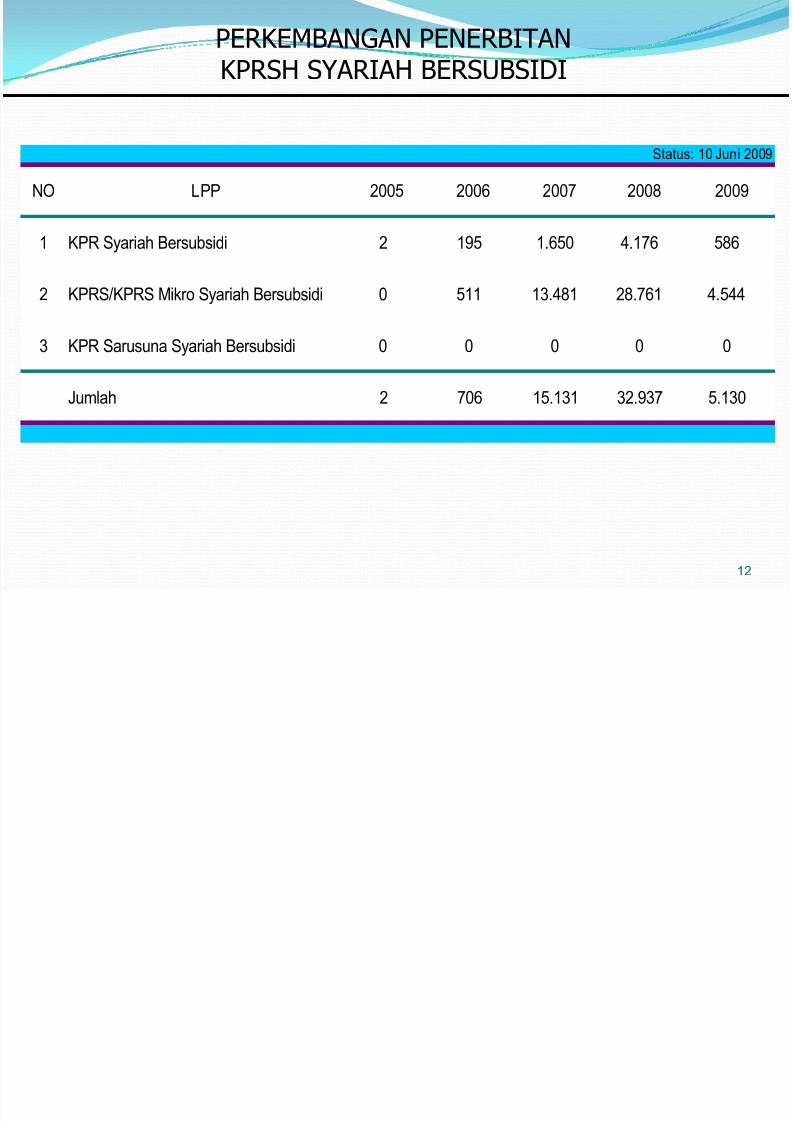

12

PERKEMBANGAN PENERBITANKPRSH SYARIAH BERSUBSIDI

NO LPP 2005 2006 2007 2008 2009

1 KPR Syariah Bersubsidi 2 195 1.650 4.176 586

2 KPRS/KPRS Mikro Syariah Bersubsidi 0 511 13.481 28.761 4.544

3 KPR Sarusuna Syariah Bersubsidi 0 0 0 0 0

Jumlah 2 706 15.131 32.937 5.130

Status: 10 Juni 2009

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 13/21

13

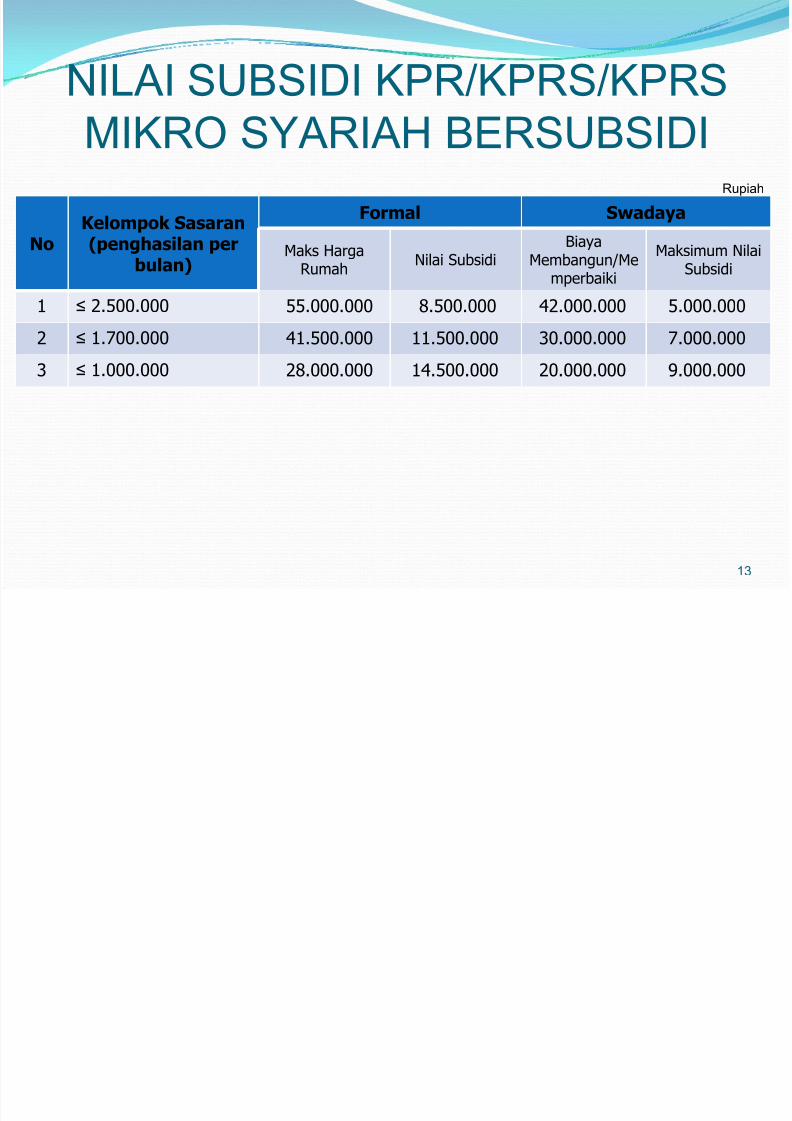

NILAI SUBSIDI KPR/KPRS/KPRS

MIKRO SYARIAH BERSUBSIDI

Formal Swadaya

NoKelompok Sasaran(penghasilan per

bulan)Maks Harga

RumahNilai Subsidi

BiayaMembangun/Me

mperbaiki

Maksimum NilaiSubsidi

1≤

2.500.000 55.000.000 8.500.000 42.000.000 5.000.0002 ≤ 1.700.000 41.500.000 11.500.000 30.000.000 7.000.000

3 ≤ 1.000.000 28.000.000 14.500.000 20.000.000 9.000.000

Rupiah

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 14/21

14

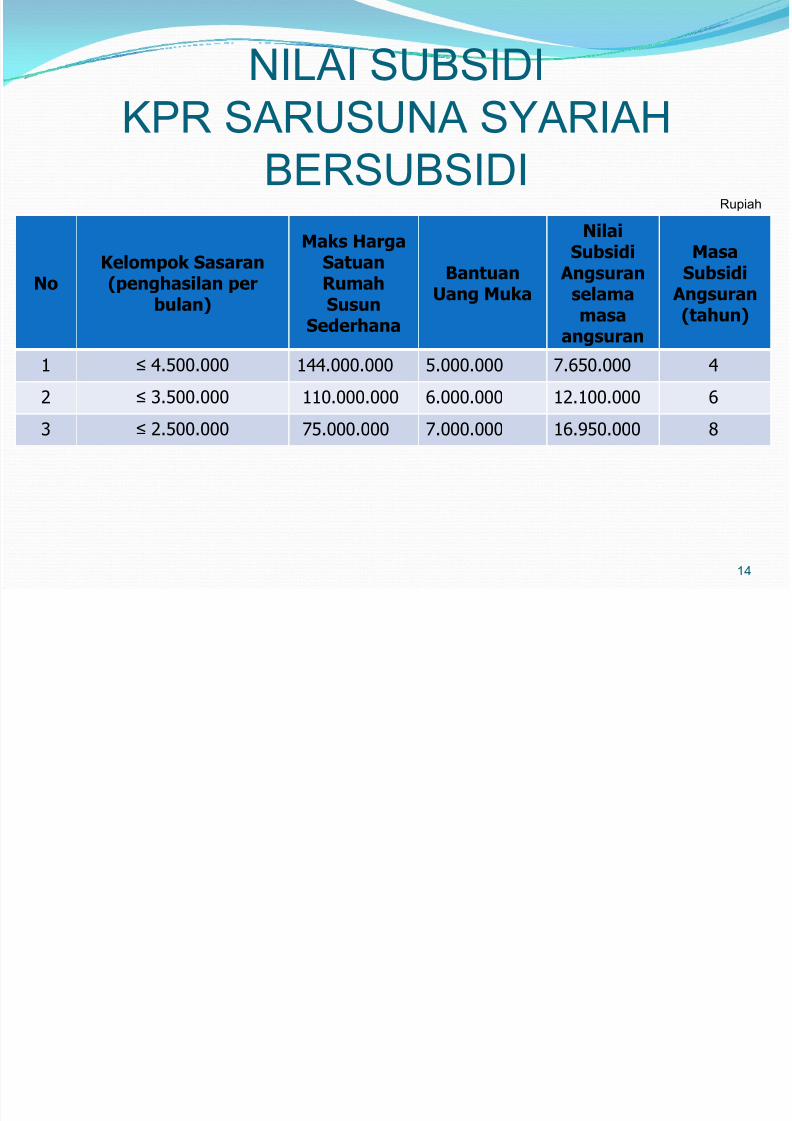

NILAI SUBSIDI

KPR SARUSUNA SYARIAHBERSUBSIDI

NoKelompok Sasaran(penghasilan per

bulan)

Maks HargaSatuanRumah

SusunSederhana

BantuanUang Muka

NilaiSubsidi

Angsuranselama

masaangsuran

MasaSubsidi

Angsuran

(tahun)

1 ≤ 4.500.000 144.000.000 5.000.000 7.650.000 4

2 ≤ 3.500.000 110.000.000 6.000.000 12.100.000 6

3 ≤ 2.500.000 75.000.000 7.000.000 16.950.000 8

Rupiah

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 15/21

1515

Potensi instrumen keuangan syariah dan wakaf

untuk pembangunan PERUMAHAN dan permukiman

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 16/21

16

INSTRUMEN KEUANGAN SYARIAH DAN WAKAF

Instrumen keuangan syariah yang sudah dan sedangdikembangkan dalam skema pembiayaan perumahan dan

permukiman antara lain:- Pembiayaan Murabahah

- Pembiayaan Mudharabah

- Pembiyaan Istisna’ - Pembiayaan Musyarakah

- Pembiayaan Musyarakah Mutanaqishah

- Hawalah

- Sukuk (SBSN)

- Wakaf (wakaf tanah & bangunan, serta wakaf tunai)

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 17/21

17

KAJIANWAKAF SEBAGAI ALTERNATIF SOLUSI [1]

Wakaf diartikan sebagai “sesuatu yang substansi(wujud aktivanya) dipertahankan, sementarahasil/manfaatnya digunakan sesuai dengankeinginan dari orang yang menyerahkan (waqif)”.

Menurut Undang-Undang Nomor 41 Tahun 2004Tentang Wakaf, bahwa wakaf dikelompokkanmenjadi : (1) wakaf benda tidak bergerak sepertitanah dan atau bangunan; dan (2) wakaf bendabergerak seperti uang (dikenal dengan ist ilahwakaf tunai/ cash waqf) .

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 18/21

18

Cash waqf dilakukan dengan menjadikan uangtersebut sebagai modal usaha (modal produktif)kemudian menyalurkan keuntungannya sebagai wakaf.

(Muhammad Antonio Syafei: 2002). Dari segi pemanfaatannya, kami mengusulkan (bila

dimungkinkan dari sisi syariah dan regulasi),wakaf tunai dapat digunakan untuk menghidupkanwakaf-wakaf non tunai (tanah, bangunan) menjadiproduktif yang hasilnya dapat digunakan untuk kepentingan ibadah dan kesejahteraanumum/masyarakat termasuk untuk bidang perumahan

dan permukiman bagi MBR. Berdasarkan data Departemen Agama dan BWI tahun

2007, tanah wakaf luasnya mencapai2.686.536.565,68 M 2 (2,7 mi lyar M 2) tersebar di466.595 lokasi. Potensi tersebut masih perludipetakan dan diinventarisir

18

KAJIAN WAKAF SEBAGAI ALTERNATIF SOLUSI [2]

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 19/21

19

Dari keseluruhan tanah wakaf yang ada,penggunaannya didominasi wakaf fisik yang bersifatsosial, diantaranya 68% digunakan untuk tempat

ibadah, 8,51% untuk pendidikan, 8,40% untuk kuburan dan 14,60% untuk lain-lain. Wakaf di Indonesia lebih banyak dikelola oleh

perseorangan (66%), organisasi kemasyarakatan

(16%) dan badan hukum (18%). Harta wakaf juga lebih banyak yang t idak

menghasilkan (77% ) daripada yang menghasilkanatau produktif (23%).

Temuan lainnya, benda wakaf lebih banyak berada diwilayah pedesaan (59%) daripada perkotaan (41%).

19

KAJIAN WAKAF SEBAGAI ALTERNATIF SOLUSI [3]

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 20/21

20

Mengingat masalah ketersediaan/keterbatasan lahan dan masalahpembiayaan merupakan bagian dari permasalahan yang dihadapidalam mencapai target pembangunan perumahan danpermukiman, maka pemanfaatan wakaf baik berupa wakaf

tanah maupun wakaf tunai untuk membantu pemenuhanrumah layak huni bagi masyarakat, khususnya masyarakatberpenghasilan rendah (MBR), adalah salah satu solusi alternatif dalam mengatasi berbagai permasalahan tersebut (sepanjangdiamanatkan oleh Wakif).

Perlu dilakukan pemetaan, inventarisasi dan pengembanganpotensi harta benda wakaf untuk kepentingan ibadah dan

kesejahteraan umum/masyarakat khususnya untuk pembangunanperumahan dan permukiman.

Perlu fasilitasi dan kajian skema pembiayaan syariah dan wakaf untuk pengembangunan perumahan dan permukiman.

KAJIAN WAKAF SEBAGAI ALTERNATIF SOLUSI [4]

5/11/2018 4 - PAPARAN DEPUTI PEMBIAYAAN - slidepdf.com

http://slidepdf.com/reader/full/4-paparan-deputi-pembiayaan 21/21

21

KEMENTERIAN NEGARA PERUMAHAN RAKYAT

21