2. Faktor2 yang mempengaruhi minat masyarakat dalam …. Faktor2 yang... · judul : “Analisis...

31

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031 Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang 26 FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MASYARAKAT DALAM BERHUBUNGAN DENGAN BANK SYARIAH DI KOTA PADANG Oleh: Neng Kamarni, SE, M.Si. Dosen Program Studi Ilmu Ekonomi Fakultas Ekonomi Universitas Andalas, Padang ABSTRACT This study uses empirical designs that aim to find out how the influence of the factors that affect public preferences with Islamic banks in the city of Padang. The data used are the primary data obtained directly in the field. Sample selection method accidental samples. There are nine hypotheses proposed, in which all hypotheses are tested with binary logistic regression analysis. The results obtained in this study showed that the variables of religion, knowledge of the existence of Islamic banks and product knowledge about the mechanics and mechanisms of Islamic banks is not significant in influencing the community with Islamic banks, while the variable employment, income levels, spending levels and a significant preference of Islamic banks in influencing the natural communities associated with Islamic banks. Keywords: preference for Islamic Banking, knowledge of Islamic Banking products and mechanisms. 1. Pendahuluan 1.1. Latar Belakang Perkembangan perbankan syariah di Indonesia saat ini ditandai dengan peningkatan jumlah kantor cabang dan jenis serta pengembangan asset. Pertumbuhan jumlah kantor cabang dan jenisnya pada tahun 1999, telah mencapai 3 Bank umum syariah dan 43 unit kantor cabang, pada tahu 2001 terdapat 5 jenis umum Bank syariah plus unit usaha syariah dri 5 menjadi 8, dan jumlah kantor dari 96 menjadi 138 kantor cabang. Pada tahun 2003 terdapat 10 jenis Bank umum syariah plus unit usaha syariah dari 5 menjadi 8, dan jumlah kantor dari 96 menjadi 138 kantor cabang. Pada tahun 2004 terjadi peningkatan jumlah Bank umum syariah plus unit usaha syariah dari 10 menjadi 18, dan jumlah kantor meningkat dari 234 menjadi 337. Pada tahun 2005 terdapat 22 jenis Bank umum sayriah plus unit usaha syariah dan 436 kantor cabang. Pada

Transcript of 2. Faktor2 yang mempengaruhi minat masyarakat dalam …. Faktor2 yang... · judul : “Analisis...

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

26

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MASYARAKAT

DALAM BERHUBUNGAN DENGAN BANK SYARIAH

DI KOTA PADANG

Oleh: Neng Kamarni, SE, M.Si.

Dosen Program Studi Ilmu Ekonomi

Fakultas Ekonomi Universitas Andalas, Padang

ABSTRACT

This study uses empirical designs that aim to find out how the influence of the

factors that affect public preferences with Islamic banks in the city of Padang.

The data used are the primary data obtained directly in the field. Sample

selection method accidental samples. There are nine hypotheses proposed, in

which all hypotheses are tested with binary logistic regression analysis. The

results obtained in this study showed that the variables of religion, knowledge of

the existence of Islamic banks and product knowledge about the mechanics and

mechanisms of Islamic banks is not significant in influencing the community with

Islamic banks, while the variable employment, income levels, spending levels

and a significant preference of Islamic banks in influencing the natural

communities associated with Islamic banks.

Keywords: preference for Islamic Banking, knowledge of Islamic Banking

products and mechanisms.

1. Pendahuluan

1.1. Latar Belakang

Perkembangan perbankan syariah di Indonesia saat ini ditandai dengan

peningkatan jumlah kantor cabang dan jenis serta pengembangan asset.

Pertumbuhan jumlah kantor cabang dan jenisnya pada tahun 1999, telah

mencapai 3 Bank umum syariah dan 43 unit kantor cabang, pada tahu 2001

terdapat 5 jenis umum Bank syariah plus unit usaha syariah dri 5 menjadi 8, dan

jumlah kantor dari 96 menjadi 138 kantor cabang. Pada tahun 2003 terdapat 10

jenis Bank umum syariah plus unit usaha syariah dari 5 menjadi 8, dan jumlah

kantor dari 96 menjadi 138 kantor cabang. Pada tahun 2004 terjadi peningkatan

jumlah Bank umum syariah plus unit usaha syariah dari 10 menjadi 18, dan

jumlah kantor meningkat dari 234 menjadi 337. Pada tahun 2005 terdapat 22

jenis Bank umum sayriah plus unit usaha syariah dan 436 kantor cabang. Pada

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

27

tahun 2006 terjadi jumlah peningkatan bank umum syariah plus unit usaha

syariah dari 22 menjadi 23 unit, dan jumlah kantor dari 436 menjadi 509 kantor

cabang yang tersebar di seluruh Indonesia. Hingga tahun 2010 jumlah Bank

Umum Syariah 8 bank, 25 Unit Usaha Syariah, dan 143 Bank Perkreditan

Rakyat Syariah.

Sementara itu pertumbuhan asset bank syariah juga mengalami

peningkatan dari tahun ke tahun. Pada tahun 2001 total asset bank umum syariah

plus unit usaha syariah yakni sebesar Rp 2,728 triliun. Pada tahun 2002

meningkat menjadi Rp 4,087 triliun. Pada tahun 2003 total asset sebesar 7,944

triliun. Pada tahun 2004 juga terjadi peningkatan yang signifikan dari Rp 7,994

pada tahun 2003 menjadi Rp 15,210 triliun. Pada tahun 2005 total asset sebesar

Rp 20,880 triliun 2006 sebasar 26,722,pada tahun 2008 49,83 triliun, pada tahun

2009 Bank umum syariah dan unit usaha syariah memiliki aset sebesar Rp55,61

triliun atau tumbuh sebesar Rp5,68 triliun dari posisi akhir 2008. Sedangkan

tahun lalu, dalam enam bulan pertumbuhan aset perbankan syariah mencapai Rp

6,5 triliun.hingga tahun 2010 Total aset bank syariah menjadi Rp 68,739 triliun

(Bank Indonesia, 2010).

Perkembangan bank syariah juga terjadi Sumatra barat khususnya kota

Padang hal ini dapat dilihat dari dengan berdirinya bank-bank yang

menggunakan prinsip syariah di kota Padang hingga saat ini sudah berdiri 6

kantor cabang dan 3 kantor cabang pembantu bank syariah di kota padang (Bps

kota Padang), pekembangan ini juga dapat dilihat dengan peningkatan asset dan

jumlah DPK kota Padang, jumlah asset bank syariah hingga akhi tahun 2010

menurut data BI adalah sebesar Rp 1.591.115.000.000 sedangkan umlah DPK

hingga akhir tahun 2010 berjumlah Rp. 1.066.721.000.000. Hal ini mungkin

terjadi karena kota Padang yang didominasi oleh masyarakat yang beragama

muslim, memiliki keunikan tersendiri terhadap perilaku mengkonsumsi suatu

produk begitu juga dengan memilih suatu bank, masyarakat akan di pengaruhi

oleh beberapa faktor yang dapat mempengaruhinya dalam berhubungan dengan

suatu bank. Struktur dan persepsi masyarakat kota Padang yang sudah terbangun

dengan mayoritas masyarakatnya yang religius sangat memungkinkan

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

28

terdapatnya berbagai persepsi yang mempengaruhi perilaku masyarakat dalam

memilih bank.

Berdasarkan uraian diatas maka penulis tertarik untuk membahas lebih

lanjut mengenai faktor apakah yang menyebabkan atau melatar belakangi

masyarakat untuk berhubungan dengan Bank Syariah di kota Padang, dengan

judul : “Analisis Preferensi Masyarakat Terhadap Perbankan Syariah Di Kota

Padang”

1.2. Rumusan masalah

Berdasarkan latar belakang diatas, maka permasalahan yang dapat di

rumuskan dalam penelitian ini adalah :

Faktor – faktor apa sajakah yang dapat mempengaruhi preferensi

masyarakat dalam berhubungan dengan Bank syariah di kota Padang.

2. Kajian Teori

2.1. Pengertian Bank Syariah.

Bank syariah adalah Bank umum yang melakukan kegiatan usaha

berdasarkan prinsip syariah, dan kantor cabang Bank asing yang melakukan

kegiatan usaha berdasarkan prinsip syariah. Bank Syariah adalah Bank umum

yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Prinsip syariah

adalah aturan perjanjian berdasarkan hukum Islam antara Bank dengan pihak

lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan

lain sesuai kegiatan syariah. Pembiayaan berdasarkan prinsip syariah adalah

penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan

dengan persetujuan atau kesepakatan antara Bank dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan

tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (peraturan

BI No.2 Agustus 2000).

2.2. Prinsip-prinsip perbankan syariah.

1. Pembayaran terhadap pinjaman dengan nilai yang berbeda dari nilai pinjaman

dengan nilai ditentukan sebelumnya tidak diperbolehkan.

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

29

2. Pemberi dana harus turut berbagi keuntungan dan kerugian sebagai akibat

hasil usaha institusi yang meminjam dana.

3. Islam tidak memperbolehkan "menghasilkan uang dari uang". Uang hanya

merupakan media pertukaran dan bukan komoditas karena tidak memiliki

nilai intrinsik.

4. Unsur Gharar (ketidakpastian, spekulasi) tidak diperkenankan. Kedua belah

pihak harus mengetahui dengan baik hasil yang akan mereka peroleh dari

sebuah transaksi.

5. Investasi hanya boleh diberikan pada usaha-usaha yang tidak diharamkan

dalam Islam. Usaha minuman keras misalnya tidak boleh didanai oleh

perbankan syariah.

2.3. Produk-roduk perbankan Syariah

Diantara produk yang di tawarkan oleh bank syariah kepada masyarkat

pengguna jasa perbankan syariah adalah:

A. Produk funding (pengumpulan dana) yang meliputi :

a) Al-wadi’ah (Simpanan)

Al-Wadi’ah atau dikenal dengan nama titipan atau simpanan,

merupakan titipan murni dari satu pihak ke pihak lain, baik perorangan

maupun badan hukum yang harus dijaga dan dikembalikain kapan saja bila

si penitip menghendaki.

b) Al-mudharabah

Pengertian AI-mudharabah adalah akad kerja sama antara dua pihak,

di mana pihak pertama menyediakan seluruh modal dan pihak lain menjadi

pengelola. Keuntungan dibagi menurut kesepakatan yang dituangkan dalam

kontrak. Apabila rugi maka akan ditanggung pemilik modal selama

kerugian itu bukan akibat dari kelalaian si pengelola. Apabila kerugian

diakibatkan kelalaian pengelola, maka si pengelolalah yang bertanggung

jawab.

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

30

Jenis-jenis Mudharabah

1. Mudharabah muthlaqah merupakan kerja sama antara pihak pertama dan

pihak lain yang cakupannya lebih luas. Maksudnya tidak dibatasi oleh

waktu, spesifikasi usaha dan daerah bisnis.

2. Mudharabah muqayyadah merupakan kebalikan dari mudharabah

muthlaqah di mana pihak lain dibatasi oleh waktu spesifikasi usaha dan

daerah bisnis.

c). Deposito Mudhorobah,

Nasabah menyimpan dana di Bank dalam kurun waktu yang tertentu

keuntungan dari investasi terhadap dana nasabah yang dilakukan bank akan

dibagikan antara bank dan nasabah dengan nisbah bagi hasil tertentu.

B. Produk financing (penyaluran dana/pembiayaan) yang meliputi :

1. Murabahah,

Adalah penyaluran dana dalam bentuk jual beli. Bank akan membelikan

barang yang dibutuhkan pengguna jasa kemudian menjualnya kembali ke

pengguna jasa dengan harga yang dinaikkan sesuai margin keuntungan yang

ditetapkan bank, dan pengguna jasa dapat mengangsur barang tersebut.

Besarnya angsuran flat sesuai akad diawal dan besarnya angsuran=harga pokok

ditambah margin yang disepakati. Contoh: harga rumah, 500 juta, margin

bank/keuntungan bank 100 jt, maka yang dibayar nasabah peminjam ialah 600

juta dan diangsur selama waktu yang disepakati diawal antara Bank dan

Nasabah.

2. Bai as-salam,

Bai'as-salam artinya pembelian barang yang diserahkan kemudian hari,

sedangkan pembayaran dilakukan di muka. Prinsip yang harus dianut adalah

harus diketahui terlebih dulu jenis, kualitas dan jumlah barang dan hukum awal

pembayaran harus dalam bentuk uang

3. Bai istishna.

Bai' Al istishna' merupakan bentuk khusus dari akad Bai'assalam, oleh

karena itu ketentuan dalam Bai` Al istishna’ mengikuti ketentuan dan aturan

Bai'as-salam. Pengertian Bai' Al istishna' adalah kontrak penjualan antara

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

31

pembeli dengan produsen (pembuat barang). Kedua belah pihak harus saling

menyetujui atau sepakat lebih dulu tentang harga dan sistem pembayaran.

Kesepakatan harga dapat dilakukan tawar-menawar dan sistem pembayaran

dapat dilakukan di muka atau secara angsuran per bulan atau di belakang.

C. Produk pelengkap yang meliputi :

1. Al-Wakalah,

Wakalah atau wakilah artinya penyerahan atau pendelegasian atau

pemberian mandat dari satu pihak kepada pihak lain. Mandat ini harus

dilakukan sesuai dengan yang telah disepakati oleh si pemberi mandat.

2. Al-Kafalah

Al-Kafalah merupakan jaminan yang diberikan penanggung kepada

pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

Dapat pula diartikan sebagai pengalihan tanggung jawab dari satu pihak

kepada pihak lain. Dalam dunia perbankan dapat dilakukan dalam hal

pembiayaan dengan jaminan seseorang.

3. Al-Hiwalah

Al-Hawalah merupakan pengalihan utang dari orang yang berutang

kepada orang lain yang wajib menanggungnya. Atau dengan kata lain

pemindahan beban utang dari satu pihak kepada lain pihak. Dalam dunia

keuangan atau perbankan dikenal dengan kegiatan anjak piutang atau

factoring.

4. Al-qard

Qardh adalah pinjaman uang. Misalnya dalam hal seorang calon haji

membutuhkan dana pinjaman talangan untuk memenuhi syarat penyetoran

biaya perjalanan haji. Bank memberikan pinjaman kepada nasabah calon

haji tersebut dan si nasabah melunasinya sebelum keberangkatan hajinya.

2.4. Strategi pengembangan Bank Syariah

Bank syariah akan dapat mengalami percepatan pertumbuhannya jika

mampu melakukan tindakan-tindakan sebagai kerikut:

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

32

1. Mampu mengembangkan kantor-kantor cabang secara baik

2. Mengembangkan produk pembiayaan sesuai dengan core produk bank

syariah

3. Mampu mengelola persepsi masyarakat pada umumnya atau masyarakat

pengelola bank syariah itu sendiri secara baik (Muhammad, 2003).

Disamping itu, para pengelola bank syariah perlu memerhatikan kunci-kunci

sukses dalam mengelola bank syariah, yaitu:

1. Memahami misi bank syariah

2. Memiliki sifat istiqomah

3. Memerhatikan likuiditas perbankan (Muhammad, 2003).

2.5. Maslahah dalam Konsumsi

Konsumen cenderung untuk memilih barang dan jasa yang memberikan

mashlahah maksimum dimana dalam maslahah tersebut terdapat unsur manfaat

dan berkah berbeda dengan ekonomi konvensional yang mengkonsumsi dengan

tujuan kepuasan (utility) semata. Hal ini sesuai dengan rasionalitas islami bahwa

setiap pelaku ekonomi selalu ingin meningkatkan maslahah yang di perolehnya.

Keyakinan bahwa ada kehidupan dan pembalasan yang adil di akhirat serta

informasi yang berasal dari Allah adalah sempurna akan memiliki pengaruh

yang signifikan terhadap kegiatan konsumsi.

3. METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan adalah data primer dan data sekunder. Data

primer adalah pengumpulan data lapangan yang langsung diperoleh dengan

tekhnik kuisioner dengan pengedaran pertanyaan mengenai sikap nasabah yang

berhubungan terhadap variabel-veriabel yang di eksplor dengan menggunakan

skala likert. Wawancara dengan melakukan tanya jawab secara langsung dengan

nasabah Bank bank syariah di kota Padang dengan tujuan untuk mendukug

teknik kuisioner, terutama bila ada yang kurang.

Data Sekunder diperoleh dengan cara membaca buku-buku, jurnal, dan

berbagai dinas atau instansi teknis, perputakaan, perbankan, BPS, BI dan

lembaga lain dalam rangka identifikasi potensi dari sisi ekonomi.

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

33

3.2 Populasi Dan Sampel

Populasi penelitian ini adalah Masyarakat kota Padang. Berdasarkan

formula yang dikemukakan oleh Rao ( 1996 ) dalam jurnal bisnis strategi (2001)

dengan asumsi bahwa jumlah populasi masyarakat yang berminat untuk

berhubungan dengan Bank Syariah di Kota Padang tidak

teridentifikasi.Rumusan yang digunakan oleh Rao adalah sebagai berikut

Dimana:

N = jumlah sampel

Z = tingkat kepercayaan

MOE = margin of error

Jika level of confidence ditentukan 90%, maka standar deviasi z adalah l,96

(tabel z), MOE dapat ditolernsi sebesar 10%. Maka jumlah sampel berdasarkan

formula diatas adalah :

Dari hasil perhitungan diatas, maka jumlah sampel minimal 96 responden.

Namun untuk menghindari kemungkinan sampling error, maka sampel yang

diambil untuk penelitian ini sebanyak 100 responden di kota Padang.

Pengambilan sampel dilakukan dengan menggunakan teknik sampling

aksidental. Sampling aksidental adalah teknik penentuan sampel berdasarkan

kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat

digunakan sebagai sampel bila dipandang orang yang kebetulan ditemui itu

cocok sebagai sumber data (Sugiono, 1999).

3.3 Teknik Analisis Data

3.3.1 Analisis Diskriminan

Analisis diskriminan bertujuan untuk mengindentifikasi, membedakan,

mengelompokan dan membedakan. Mengidentifikasi suatu objek,

mengelompokannya dan kemudian menganalisis perbedaan pada kelompok

tersebut.

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

34

Dalam analisis diskriminan dapat dijelaskan hal-hal berikut

1. Mengidentifikasikan variabel diskriminan.

2. Menjelaskan kelompok dengan analisis diskriminan.

3. Menjelaskan perbedaan variabel diskriminan.

4. Persamaan fungsi diskriminan.

5. Klasifikasi nilai rata-rata

3.3.2 Uji Validitas Dan Reabilitas

A. Uji Validitas

Uji validitas di gunakan untuk mengetahui kelayakan butir-butir dalam

suatu daftar (kunstruk) pertanyaan dalam mendefenisikan suatu variabel.

Daftar pertanyaan ini pada umumnya mendukung suatu kelompok variabel

tertentu. Jumlah butir pertanyaan dalam suatu variabel. yang pertanyaan di

katakan valid jika nilai r-hitung yang merupakan nilai dari Corrected Item-

Total Correlation > dar t-tabel

B. Uji Reliabilitas

Reabilitas (keandalan) merupakan ukuran suatu kestabialan dan

kosistensi responden dalam menjawab hal yang berkaitan dengan konstruk-

konstruk pertanyaan yang merupakan dimensi suatu variabel yang diususun

dalam suatu bentuk kuisioner.

Uji reabilitas dapat dilakukan secara bersama-sama terhadap seluruh

butir pertanyaan untuk lebih dari satu variabel, namun sebaiknya uji

reabilitas sebaliknya dilakukan pada masing-masing variabel pada lembar

kerja yang berbeda sehingga dapat diketahui konstruk variabel mana yang

tidak reliabel. Reabilitas suatu konstuk variabel dikatakan baik jika memiliki

nilai Cronbach’s Alpha > 0.600

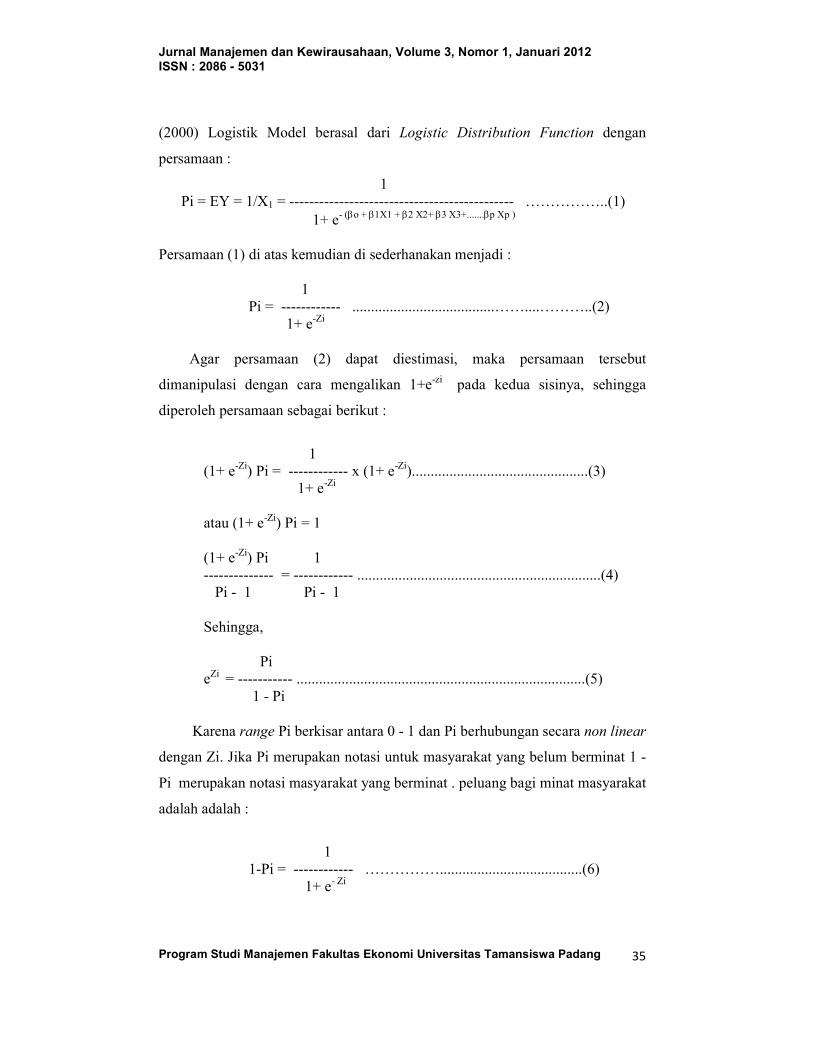

3.3.3 Analisis Regresi Binary Logistic

Analisis ini menggunakan analisis Logistic Regresision Model untuk

menunjukkan probabilitas suatu minat masyarakat dalam berhubungan dengan

bank syariah. Probabilitas ini didasarkan pada asumsi mengenai variabel random

yang diteliti berbentuk logistic distribution function model. Menurut Gujarati

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

35

(2000) Logistik Model berasal dari Logistic Distribution Function dengan

persamaan :

1

Pi = EY = 1/X1 = --------------------------------------------- ……………..(1)

1+ e- (βo + β1X1 + β2 X2+ β3 X3+.......βp Xp )

Persamaan (1) di atas kemudian di sederhanakan menjadi :

1

Pi = ------------ ......................................……....………..(2)

1+ e-Zi

Agar persamaan (2) dapat diestimasi, maka persamaan tersebut

dimanipulasi dengan cara mengalikan 1+e-zi

pada kedua sisinya, sehingga

diperoleh persamaan sebagai berikut :

1

(1+ e-Zi

) Pi = ------------ x (1+ e-Zi

)...............................................(3)

1+ e-Zi

atau (1+ e-Zi

) Pi = 1

(1+ e-Zi

) Pi 1

-------------- = ------------ .................................................................(4)

Pi - 1 Pi - 1

Sehingga,

Pi

eZi

= ----------- .............................................................................(5)

1 - Pi

Karena range Pi berkisar antara 0 - 1 dan Pi berhubungan secara non linear

dengan Zi. Jika Pi merupakan notasi untuk masyarakat yang belum berminat 1 -

Pi merupakan notasi masyarakat yang berminat . peluang bagi minat masyarakat

adalah adalah :

1

1-Pi = ------------ ……………......................................(6)

1+ e- Zi

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

36

Dengan model statistik Odds Ratio dengan menggabungkan persamaan (5)

dengan persamaan (6) diperoleh persamaan baru sehingga persamaan baru dapat

ditulis menjadi :

Pi 1+ezi

--------- = ------------ = ezi ………...........................................…(7)

1 – Pi 1+ezi

Persamaan (7) selanjutnya ditransformasikan menjadi model logaritma

natural sehingga menghasilkan persamaan sebagai berikut :

Pi

Li = Ln -------- = Zi ……………..........…....................……(8)

1 – Pi

Berdasarkan persamaan diatas maka yang menjadi model spesifik

dalam penelitian ini adalah :

Pi

Li = Ln -------- = dimana, βo + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 +

1 – Pi β6X6 β7X7 + β8X8 + β9X9 ε …...……(9)

Pi

Ln -------- = Kemungkinan masyarakat dalam kondisi tertentu

1 – Pi

βo = Konstanta

X1 Agama

X2 Jenis pekerjaan

X3 Tingkat pendidikan

X4 Tingkat pendapatan

X5 Tingkat pengeluaran

X6 Pengetahuan tentang keberadaan Bank Syariah

X7 Pendapat mengenai bunga Bank sama dengan Riba

X8 Prefensi terhadap Bank Syariah

X9 pengetahuan produk dan mekanisme Bank Syariah.

εi = Kesalahan pengganggu

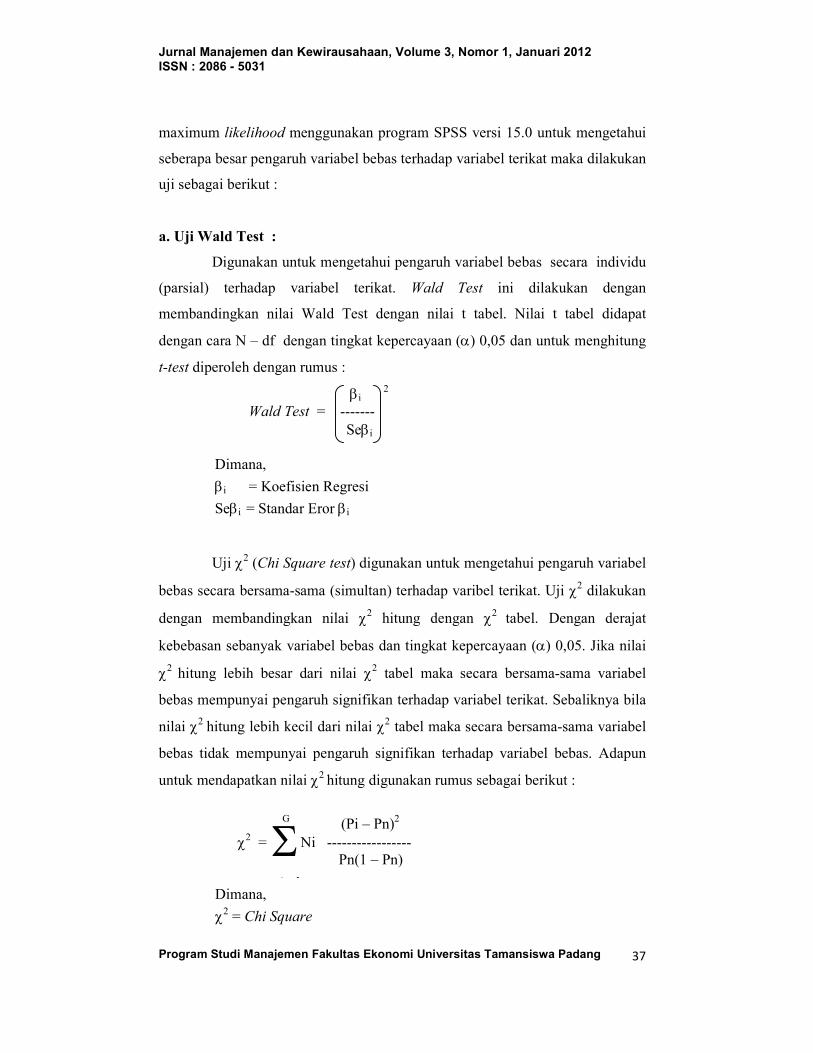

Untuk lebih meyakinkan hasil penghitungan regresi di atas selanjutnya

dilakukan uji statistik. Model di atas akan diestimasi dengan pendekatan

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

37

Σ t = 1

maximum likelihood menggunakan program SPSS versi 15.0 untuk mengetahui

seberapa besar pengaruh variabel bebas terhadap variabel terikat maka dilakukan

uji sebagai berikut :

a. Uji Wald Test :

Digunakan untuk mengetahui pengaruh variabel bebas secara individu

(parsial) terhadap variabel terikat. Wald Test ini dilakukan dengan

membandingkan nilai Wald Test dengan nilai t tabel. Nilai t tabel didapat

dengan cara N – df dengan tingkat kepercayaan (α) 0,05 dan untuk menghitung

t-test diperoleh dengan rumus :

βi 2

Wald Test = -------

Seβi

Dimana,

βi = Koefisien Regresi

Seβi = Standar Eror βi

Uji χ2 (Chi Square test) digunakan untuk mengetahui pengaruh variabel

bebas secara bersama-sama (simultan) terhadap varibel terikat. Uji χ2 dilakukan

dengan membandingkan nilai χ2 hitung dengan χ2

tabel. Dengan derajat

kebebasan sebanyak variabel bebas dan tingkat kepercayaan (α) 0,05. Jika nilai

χ2 hitung lebih besar dari nilai χ2

tabel maka secara bersama-sama variabel

bebas mempunyai pengaruh signifikan terhadap variabel terikat. Sebaliknya bila

nilai χ2 hitung lebih kecil dari nilai χ2

tabel maka secara bersama-sama variabel

bebas tidak mempunyai pengaruh signifikan terhadap variabel bebas. Adapun

untuk mendapatkan nilai χ2 hitung digunakan rumus sebagai berikut :

G

(Pi – Pn)2

χ2 = Ni -----------------

Pn(1 – Pn)

Dimana,

χ2 = Chi Square

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

38

Ni = Frekuensi pada masing-masing variabel

Pi = Probabilitas yang aktual/diteliti

Pn = Probabilitas yang diharapkan

G = Jumlah variabel

b. Uji Odds Ratio :

Uji odds ratio digunakan untuk mengetahui masyarakat berminat atau

tidak untuk berhubungan dengan bank syariah dengan menggunakan persamaan

:

OR = ebi

Dimana,

OR = Odd Ratio

e = Log Natural yang bernilai 2,71828

bi = Koefisien Logistik variabel ke-i

3.4 Definisi Operasional Variabel

Variabel yang akan dianalisis dalam penelitian ini terdiri dari sembilan

variabel yaitu :

a. Agama

Yaitu responden yang memilik agam muslim dan non muslim.

Selanjutnya dengan menggunakan dummy variable untuk variabel agama diberi

yang meniliki agam non muslim skor 0 (nol) dan responden yang memiliki

agama muslim diberi skor 1 (satu).

b. Status Pekerjaan

Yaitu status kedudukan responden dalam pekerjaannya sehari-hari.

Sektor pekerjaan formal tediri dari pegawai swasta, PNS, TNI / polri pekerjaan

informal terdiri atas usaha non buruh, usaha dengan buruh, buruh dan lainnya

yang terdiri dari pensiun dan lainnya

Dengan menggunakan dummy variable, maka responden yang bekerja

di sektor formal diberi skor 1 (satu), sedangkan di sektor informal diberi skor 0

(nol)

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

39

c. Tingkat Pendidikan

Yaitu tingkat pendidikan tertinggi yang dimiliki oleh responden. Dalam

penelitian ini pendidikan akan difokuskan pada :

- Responden dengan tingkat pendidikan SLTP ke bawah yang dikategorikan

pendidikan rendah;

- Dan SLTA keatas dikategorikan sebagai berperndidikan tinggi

Selanjutnya untuk keperluan penghitungan regresi logistik tingkat

pendidikan SLTA ke atas diberi kode 1 dan untuk pendidikan responden SLTP

ke bawah diberi kode 0.

d. Tingkat pendapatan

Tingkat pendapatn adalah berapa pendapatan yang diperoleh responden

perbulan. Dengan menggunakan dummy variable, maka untuk pendapatan

responden yang memiliki pendapatan dibawah Rp1.000.000 skor 0 (nol),

sedangkan responden yang memiliki pendapatan lebih dari Rp1.000.000 per

bulan diberi skor 1 (satu).

e. Tingkat pengeluaran

tingkat pengeluaran adalah berapa pengeluaran yang dikeluarkan

responden perbulan. Dengan menggunakan dummy variable, maka untuk

pendapatan responden yang memiliki pengeluaran dibawah Rp1.000.000 skor 0

(nol), sedangkan responden yang memiliki pengeluaran lebih dari selanjutnya

diberi Rp1.000.000 per bulan skor 1 (satu).

f. Pengetahuan tentang keberadaan Bank Syariah

Pengetahuan tentang keberadaan Bank Syariah adalah sejauh mana

Pengetahuan tentang keberadaan Bank Syariah. Dengan menggunakan dummy

variable, maka untuk responden yang tidak memiliki Pengetahuan tentang

keberadaan Bank Syariah diberi skor 0 (nol), sedangkan responden yang

memiliki Pengetahuan tentang keberadaan Bank Syariah diberi bulan skor 1

(satu).

g. Pendapat mengenai bunga Bank sama dengan Riba

Pendapat mengenai bunga Bank sama dengan Riba Bagaimana

pendapat responden tentang Bunga Bank yang pakai oleh Bank konvensional

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

40

dengan bagi hasil yang di pakai oleh Bank Syariah. Dengan menggunakan

dummy variable, maka untuk responden memiliki pendapat bahwa bunga bank

tidak sama dengan riba diberi skor 0 (nol), sedangkan responden yang memiliki

pendapat bahwa bunga bank sama dengan riba diberi bulan skor 1 (satu).

h. Prefensi terhadap Bank Syariah

Preferensi terhadap Bank Syariah adalah dimana pendapat responden

terhadap bank syariah yang sesuai dengan ajaran agama; menggunakann nama

Islami; biaya tabungan murah; biaya pembiayaan murah; bagi hasil tinggi;

adanya infofirmasi lengkap; prduknya bervariasi; mekanismenya mudah; lokasi

mudah di jangkau; pelayanan menyenagkan; bangunan gedungnya lebih baik;

tidak ketinggalan dalam teknlgi infrmasi adanya fasilitas ATM. Dengan

menggunakan dummy variable, maka untuk responden yang tidak memiliki

preferensi rendah diberi skor 0 (nol), sedangkan responden yang memiliki

preferensi tinggi diberi skor 1 (satu).

i. Pengetahuan produk dan mekanisme

Pengetahuan produk dan mekanisme Apakah responden mengetahui

tentang produk dan mekanisme yang ada pada Bank Syariah. Dengan

menggunakan dummy variable, maka untuk responden yang tidak tahu tentang

produk dan mekanisme bank syariah diberi skor 0 (nol), sedangkan responden

yang tahu tentang produk dan mekanisme bank syariah diberi skor 1 (satu).

4. PEMBAHASAN

4.1. Analisis Data

a. Analisis Diskriminan

Identifikasi rasio variabel agama, jenis pekerjaan, tingkat pendidikan,

tingkat pendapatan, tingkat pengeluaran, pengetahuan tentang keberadaan

Bank Syariah, pendapatan mengenai bunga Bank sama dengan riba,

preferensi terhadap Bank Syariah, pengetahuan produk dan mekanisme Bank

Syariah, apakah dapat atau tidak dapat digunakan untuk menganalisis

perbedaan sikap masyarakat apakah berminat atau tidak dapat dilihat dari

output Tests of Equality of Group Means. Hipotesis alternatif yang di uji

adalah:

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

41

Ho1 = Variabel agama tidak dapat digunakan untuk mengintifikasi

perbedaan sikap masyarakat apakah berminat atau tidak berminat.

Ha1 = Variabel agama dapat digunakan untuk mengintifikasi perbedaan

sikap masyarakat apakah berminat atau tidak berminat.

Ho2 = Variabel jenis pekerjaan tidak dapat digunakan untuk mengintifikasi

perbedaan sikap masyarakat apakah berminat atau tidak berminat.

Ha2 = Variabel jenis pekerjaan dapat digunakan untuk mengintifikasi

perbedaan sikap masyarakat apakah berminat atau tidak berminat.

Ho3 = Variabel tingkat pendidikan tidak dapat digunakan untuk

mengintifikasi perbedaan sikap masyarakat apakah berminat atau

tidak berminat.

Ha3 = Variabel tingkat pendidikan dapat digunakan untuk mengintifikasi

perbedaan sikap masyarakat apakah berminat atau tidak berminat.

Ho4 = Variabel tingkat pendapatan tidak dapat digunakan untuk

mengintifikasi perbedaan sikap masyarakat apakah berminat atau

tidak berminat.

Ha4 = Variabel tingkat pendapatan dapat digunakan untuk mengintifikasi

perbedaan sikap masyarakat apakah berminat atau tidak berminat

Ho5 = Variabel tingkat pengeluaran tidak dapat digunakan untuk

mengintifikasi perbedaan sikap masyarakat apakah berminat atau

tidak berminat.

Ha5 = Variabel tingkat pengeluaran dapat digunakan untuk mengintifikasi

perbedaan sikap masyarakat apakah berminat atau tidak berminat

Ho6 = Variabel pengetahuan tentang keberadaan Bank Syariah tidak dapat

digunakan untuk mengintifikasi perbedaan sikap masyarakat apakah

berminat atau tidak berminat.

Ha6 = Variabel pengetahuan tentang keberadaan Bank Syariah dapat

digunakan untuk mengintifikasi perbedaan sikap masyarakat apakah

berminat atau tidak berminat

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

42

Ho7 = Variabel pendapatan mengenai bunga Bank sama dengan riba tidak

dapat digunakan untuk mengintifikasi perbedaan sikap masyarakat

apakah berminat atau tidak berminat.

Ha7 = Variabel pendapatan mengenai bunga Bank sama dengan riba dapat

digunakan untuk mengintifikasi perbedaan sikap masyarakat apakah

berminat atau tidak berminat,

Ho8 = Variabel preferensi terhadap Bank Syariah tidak dapat digunakan

untuk mengintifikasi perbedaan sikap masyarakat apakah berminat

atau tidak berminat.

Ha8 = Variabel preferensi terhadap Bank Syariah dapat digunakan untuk

mengintifikasi perbedaan sikap masyarakat apakah berminat atau

tidak berminat

Ho9 = Variabel pengetahuan produk dan mekanisme Bank Syariah tidak

dapat digunakan untuk mengintifikasi perbedaan sikap masyarakat

apakah berminat atau tidak berminat.

Ha9 = Variabel pengetahuan produk dan mekanisme Bank Syariah dapat

digunakan untuk mengintifikasi perbedaan sikap masyarakat apakah

berminat atau tidak berminat

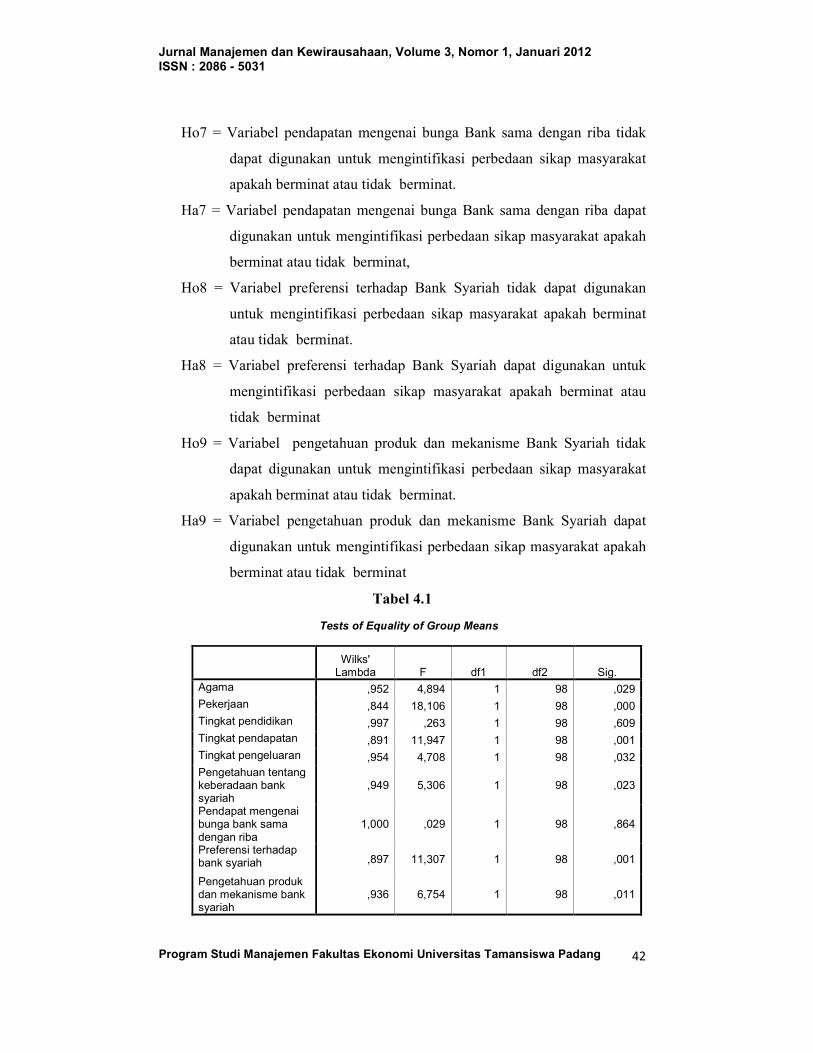

Tabel 4.1

Tests of Equality of Group Means

Wilks' Lambda F df1 df2 Sig.

Agama ,952 4,894 1 98 ,029

Pekerjaan ,844 18,106 1 98 ,000

Tingkat pendidikan ,997 ,263 1 98 ,609

Tingkat pendapatan ,891 11,947 1 98 ,001

Tingkat pengeluaran ,954 4,708 1 98 ,032

Pengetahuan tentang keberadaan bank syariah

,949 5,306 1 98 ,023

Pendapat mengenai bunga bank sama dengan riba

1,000 ,029 1 98 ,864

Preferensi terhadap bank syariah ,897 11,307 1 98 ,001

Pengetahuan produk dan mekanisme bank syariah

,936 6,754 1 98 ,011

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

43

1. Variabel Agama

P-value (sig.) 0,029 < 0.05 Level of Significant Ho1 ditolak dan Ha1 diterima.

Ini berarti variabel agama dapat digunakan untuk mengindentifikasi sikap

masyarakat apakah berminat atau tidak berminat.

2. Variabel jenis pekerjaan

P-value (sig.) 0,000 < 0.05 Level of Significant Ho2 ditolak dan Ha2 diterima.

Ini berarti variabel pengetahuan mengenai bank syariah dapat digunakan

untuk mengindentifikasi sikap masyarakat apakah berminat atau tidak

berminat.

3. Variabel Tingkat pendidikan

P-value (sig.)0,060 > 0.05 Level of Significant Ho3 diterima dan Ha3 ditolak.

Ini berarti variabel Tingkat pendidikan tidak dapat digunakan untuk

mengindentifikasi sikap masyarakat apakah berminat atau tidak berminat.

4. Variabel tingkat pendapatan

P-value (sig.) 0,001 < 0.05 Level of Significant Ho4 ditolak dan Ha4 diterima.

Ini berarti variabel Variabel tingkat pendapatan dapat digunakan untuk

mengindentifikasi sikap masyarakat apakah berminat atau tidak berminat.

5. Variabel tingkat pengeluaran

P-value (sig.) 0,032 < 0.05 Level of Significant Ha5 diterima dan Ho5 ditolak.

Ini berarti variabel Variabel tingkat pengeluaran dapat digunakan untuk

mengindentifikasi sikap masyarakat apakah berminat atau tidak berminat.

6. Variabel pengetahuan tentang keberadaan Bank Syariah

P-value (sig.)0,023 < 0.05 Level of Significant Ha6 diterima dan Ho6 ditolak.

Ini berarti variabel pengetahuan tentang keberadaan Bank Syariah dapat

digunakan untuk mengindentifikasi sikap masyarakat apakah berminat atau

tidak berminat.

7. Variabel pendapatan mengenai bunga Bank sama dengan riba

P-value (sig.) 0,864 > 0.05 Level of Significant Ha7 ditolak dan Ho7 diterima.

Ini berarti Variabel pendapatan mengenai bunga Bank sama dengan riba tidak

dapat digunakan untuk mengindentifikasi sikap masyarakat apakah berminat

atau tidak berminat.

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

44

8. Variabel preferensi terhadap Bank Syariah

P-value (sig.) 0,001 < 0.05 Level of Significant Ha8 diterima dan Ho8 ditolak.

Ini berarti variabel preferensi terhadap Bank Syariah dapat digunakan untuk

mengindentifikasi sikap masyarakat apakah berminat atau tidak berminat.

9. Variabel pengetahuan produk dan mekanisme Bank Syariah

P-value (sig.)0,011 < 0.05 Level of Significant Ha1 diterima dan Ho1 ditolak.

Ini berarti Variabel pengetahuan produk dan mekanisme Bank Syariah dapat

digunakan untuk mengindentifikasi sikap masyarakat apakah berminat atau

tidak berminat.

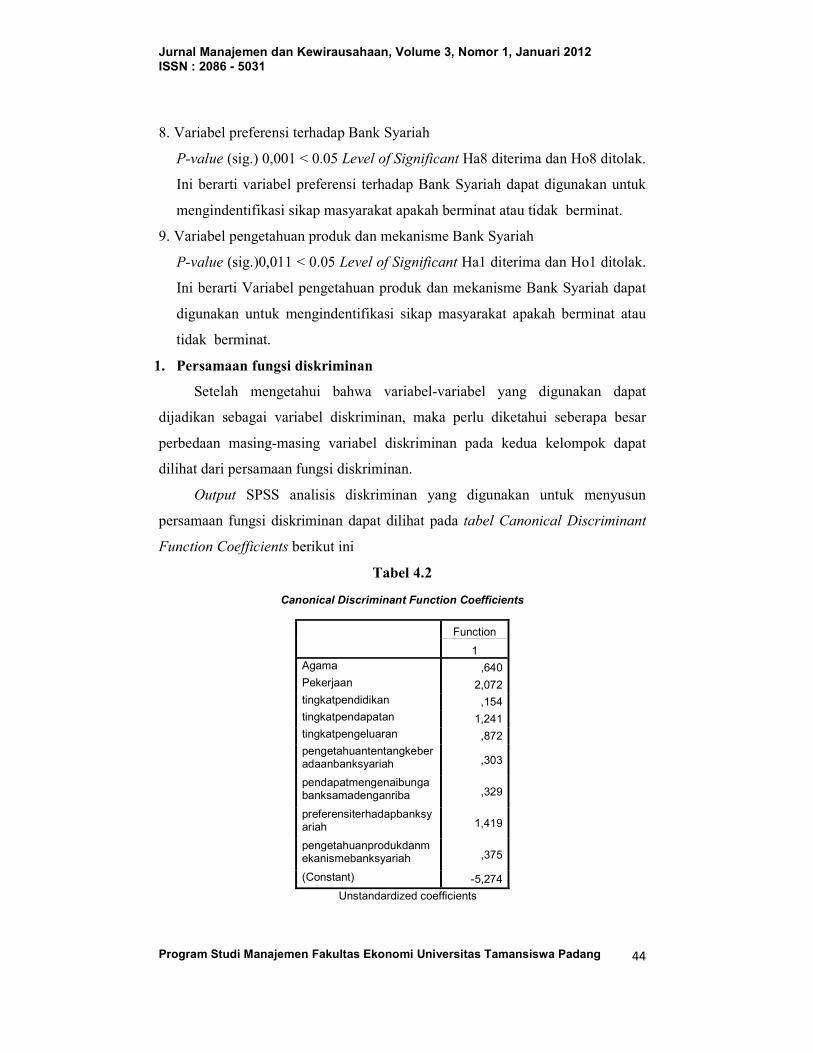

1. Persamaan fungsi diskriminan

Setelah mengetahui bahwa variabel-variabel yang digunakan dapat

dijadikan sebagai variabel diskriminan, maka perlu diketahui seberapa besar

perbedaan masing-masing variabel diskriminan pada kedua kelompok dapat

dilihat dari persamaan fungsi diskriminan.

Output SPSS analisis diskriminan yang digunakan untuk menyusun

persamaan fungsi diskriminan dapat dilihat pada tabel Canonical Discriminant

Function Coefficients berikut ini

Tabel 4.2

Canonical Discriminant Function Coefficients

Function

1

Agama ,640

Pekerjaan 2,072

tingkatpendidikan ,154

tingkatpendapatan 1,241

tingkatpengeluaran ,872

pengetahuantentangkeberadaanbanksyariah ,303

pendapatmengenaibungabanksamadenganriba ,329

preferensiterhadapbanksyariah 1,419

pengetahuanprodukdanmekanismebanksyariah ,375

(Constant) -5,274

Unstandardized coefficients

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

45

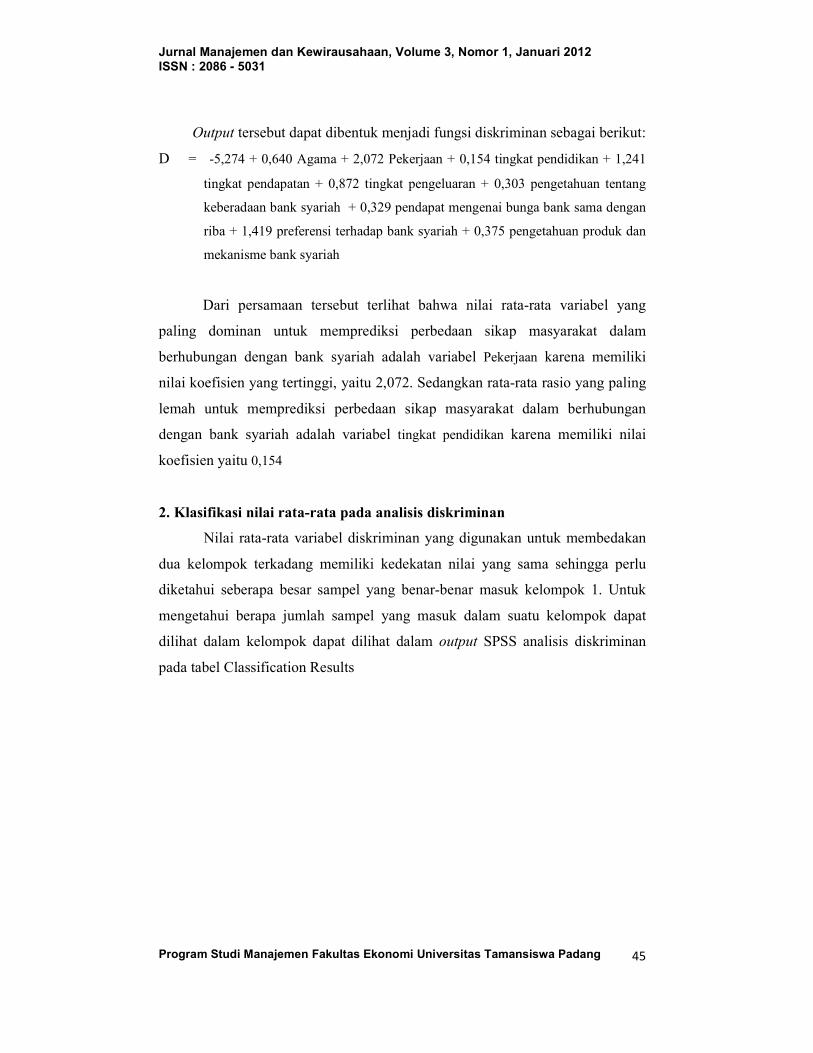

Output tersebut dapat dibentuk menjadi fungsi diskriminan sebagai berikut:

D = -5,274 + 0,640 Agama + 2,072 Pekerjaan + 0,154 tingkat pendidikan + 1,241

tingkat pendapatan + 0,872 tingkat pengeluaran + 0,303 pengetahuan tentang

keberadaan bank syariah + 0,329 pendapat mengenai bunga bank sama dengan

riba + 1,419 preferensi terhadap bank syariah + 0,375 pengetahuan produk dan

mekanisme bank syariah

Dari persamaan tersebut terlihat bahwa nilai rata-rata variabel yang

paling dominan untuk memprediksi perbedaan sikap masyarakat dalam

berhubungan dengan bank syariah adalah variabel Pekerjaan karena memiliki

nilai koefisien yang tertinggi, yaitu 2,072. Sedangkan rata-rata rasio yang paling

lemah untuk memprediksi perbedaan sikap masyarakat dalam berhubungan

dengan bank syariah adalah variabel tingkat pendidikan karena memiliki nilai

koefisien yaitu 0,154

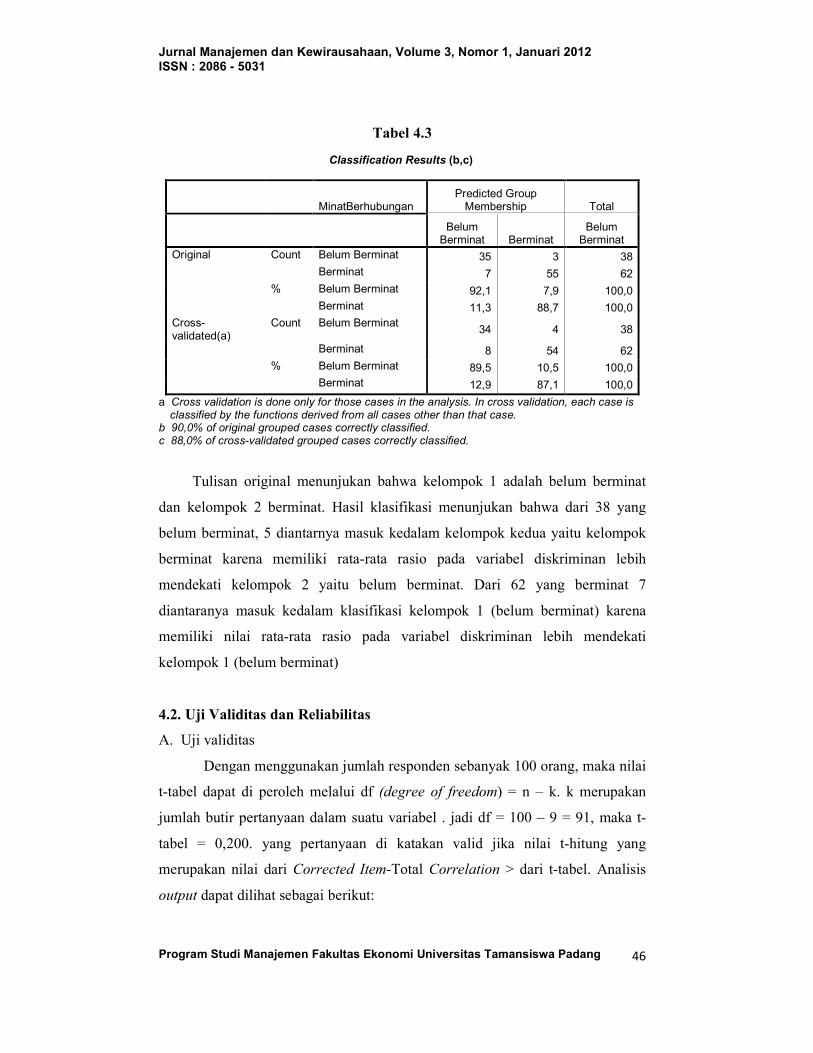

2. Klasifikasi nilai rata-rata pada analisis diskriminan

Nilai rata-rata variabel diskriminan yang digunakan untuk membedakan

dua kelompok terkadang memiliki kedekatan nilai yang sama sehingga perlu

diketahui seberapa besar sampel yang benar-benar masuk kelompok 1. Untuk

mengetahui berapa jumlah sampel yang masuk dalam suatu kelompok dapat

dilihat dalam kelompok dapat dilihat dalam output SPSS analisis diskriminan

pada tabel Classification Results

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

46

Tabel 4.3

Classification Results (b,c)

MinatBerhubungan Predicted Group Membership Total

Belum

Berminat Berminat Belum

Berminat

Original Count Belum Berminat 35 3 38

Berminat 7 55 62

% Belum Berminat 92,1 7,9 100,0

Berminat 11,3 88,7 100,0

Cross-validated(a)

Count Belum Berminat 34 4 38

Berminat 8 54 62

% Belum Berminat 89,5 10,5 100,0

Berminat 12,9 87,1 100,0

a Cross validation is done only for those cases in the analysis. In cross validation, each case is classified by the functions derived from all cases other than that case.

b 90,0% of original grouped cases correctly classified. c 88,0% of cross-validated grouped cases correctly classified.

Tulisan original menunjukan bahwa kelompok 1 adalah belum berminat

dan kelompok 2 berminat. Hasil klasifikasi menunjukan bahwa dari 38 yang

belum berminat, 5 diantarnya masuk kedalam kelompok kedua yaitu kelompok

berminat karena memiliki rata-rata rasio pada variabel diskriminan lebih

mendekati kelompok 2 yaitu belum berminat. Dari 62 yang berminat 7

diantaranya masuk kedalam klasifikasi kelompok 1 (belum berminat) karena

memiliki nilai rata-rata rasio pada variabel diskriminan lebih mendekati

kelompok 1 (belum berminat)

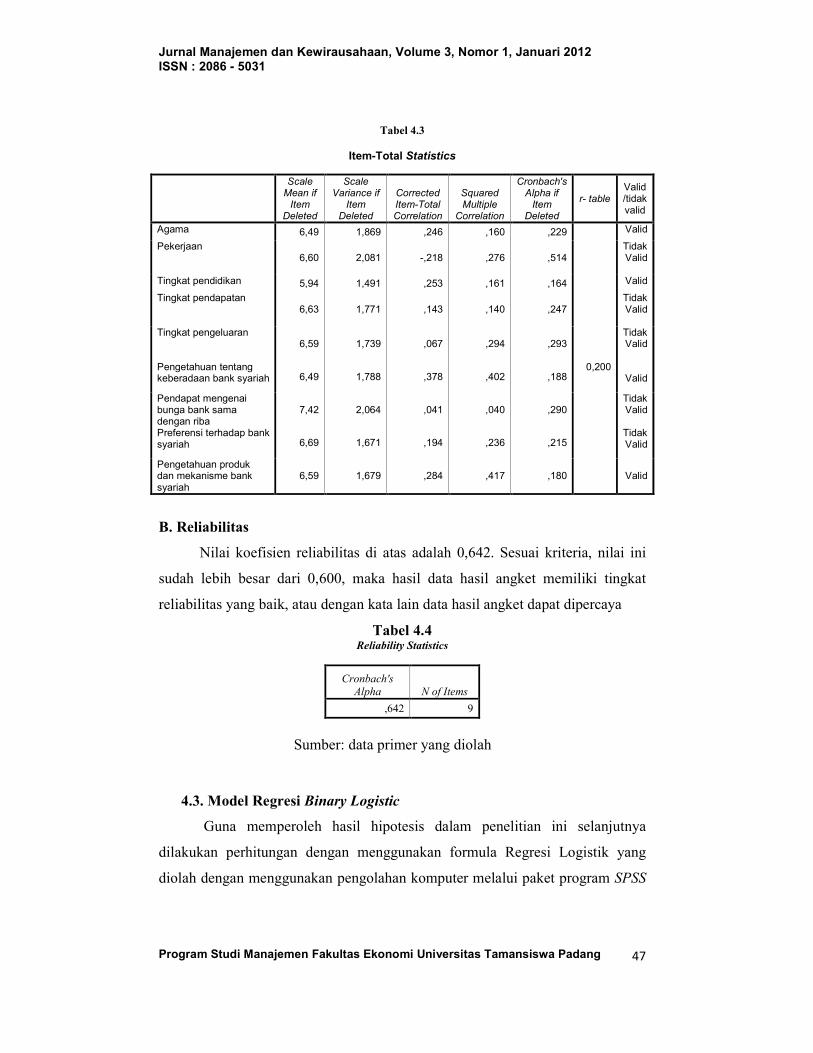

4.2. Uji Validitas dan Reliabilitas

A. Uji validitas

Dengan menggunakan jumlah responden sebanyak 100 orang, maka nilai

t-tabel dapat di peroleh melalui df (degree of freedom) = n – k. k merupakan

jumlah butir pertanyaan dalam suatu variabel . jadi df = 100 – 9 = 91, maka t-

tabel = 0,200. yang pertanyaan di katakan valid jika nilai t-hitung yang

merupakan nilai dari Corrected Item-Total Correlation > dari t-tabel. Analisis

output dapat dilihat sebagai berikut:

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

47

Tabel 4.3

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item Deleted

r- table Valid /tidak valid

Agama 6,49 1,869 ,246 ,160 ,229 Valid

Pekerjaan 6,60 2,081 -,218 ,276 ,514

Tidak Valid

Tingkat pendidikan 5,94 1,491 ,253 ,161 ,164 Valid

Tingkat pendapatan 6,63 1,771 ,143 ,140 ,247

Tidak Valid

Tingkat pengeluaran

6,59 1,739 ,067 ,294 ,293 Tidak

Valid

Pengetahuan tentang keberadaan bank syariah 6,49 1,788 ,378 ,402 ,188

0,200 Valid

Pendapat mengenai bunga bank sama dengan riba

7,42 2,064 ,041 ,040 ,290 Tidak

Valid

Preferensi terhadap bank syariah 6,69 1,671 ,194 ,236 ,215

Tidak Valid

Pengetahuan produk dan mekanisme bank syariah

6,59 1,679 ,284 ,417 ,180

Valid

B. Reliabilitas

Nilai koefisien reliabilitas di atas adalah 0,642. Sesuai kriteria, nilai ini

sudah lebih besar dari 0,600, maka hasil data hasil angket memiliki tingkat

reliabilitas yang baik, atau dengan kata lain data hasil angket dapat dipercaya

Tabel 4.4

Reliability Statistics

Cronbach's

Alpha N of Items

,642 9

Sumber: data primer yang diolah

4.3. Model Regresi Binary Logistic

Guna memperoleh hasil hipotesis dalam penelitian ini selanjutnya

dilakukan perhitungan dengan menggunakan formula Regresi Logistik yang

diolah dengan menggunakan pengolahan komputer melalui paket program SPSS

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

48

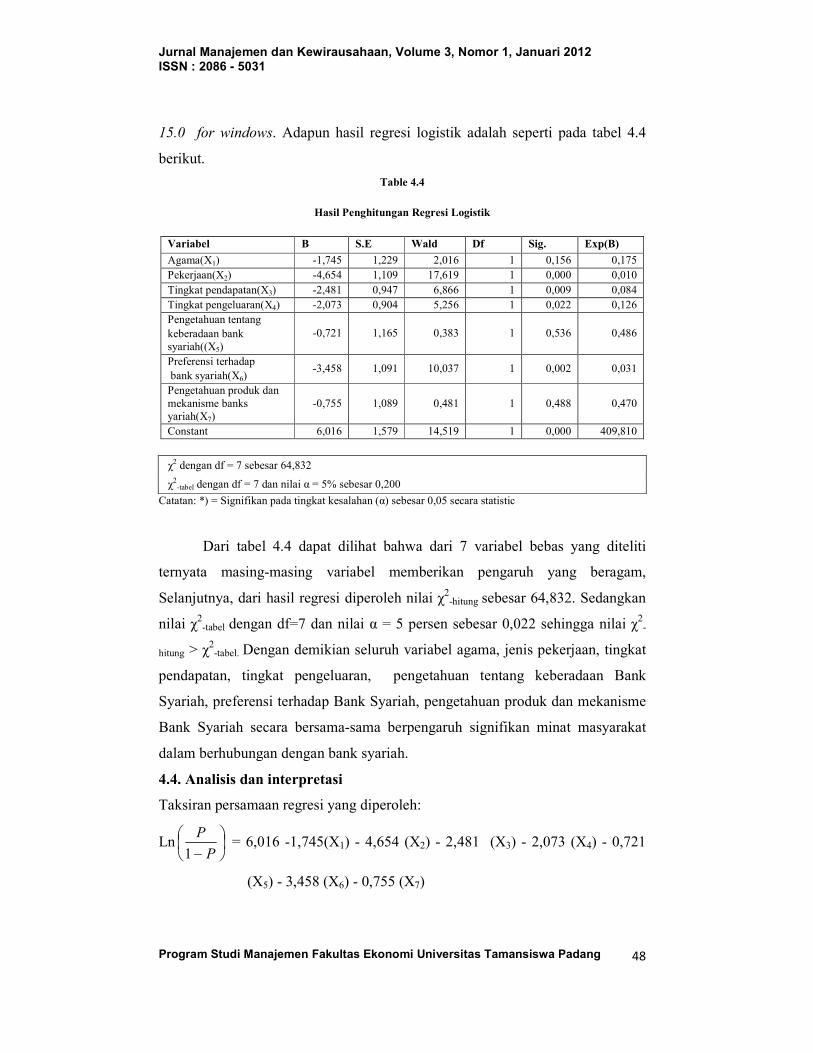

15.0 for windows. Adapun hasil regresi logistik adalah seperti pada tabel 4.4

berikut.

Table 4.4

Hasil Penghitungan Regresi Logistik

Variabel B S.E Wald Df Sig. Exp(B)

Agama(X1) -1,745 1,229 2,016 1 0,156 0,175

Pekerjaan(X2) -4,654 1,109 17,619 1 0,000 0,010

Tingkat pendapatan(X3) -2,481 0,947 6,866 1 0,009 0,084

Tingkat pengeluaran(X4) -2,073 0,904 5,256 1 0,022 0,126

Pengetahuan tentang

keberadaan bank

syariah((X5)

-0,721 1,165 0,383 1 0,536 0,486

Preferensi terhadap

bank syariah(X6) -3,458 1,091 10,037 1 0,002 0,031

Pengetahuan produk dan

mekanisme banks

yariah(X7)

-0,755 1,089 0,481 1 0,488 0,470

Constant 6,016 1,579 14,519 1 0,000 409,810

χ2 dengan df = 7 sebesar 64,832

χ2-tabel dengan df = 7 dan nilai α = 5% sebesar 0,200

Catatan: *) = Signifikan pada tingkat kesalahan (α) sebesar 0,05 secara statistic

Dari tabel 4.4 dapat dilihat bahwa dari 7 variabel bebas yang diteliti

ternyata masing-masing variabel memberikan pengaruh yang beragam,

Selanjutnya, dari hasil regresi diperoleh nilai χ2

-hitung sebesar 64,832. Sedangkan

nilai χ2

-tabel dengan df=7 dan nilai α = 5 persen sebesar 0,022 sehingga nilai χ2

-

hitung > χ2

-tabel. Dengan demikian seluruh variabel agama, jenis pekerjaan, tingkat

pendapatan, tingkat pengeluaran, pengetahuan tentang keberadaan Bank

Syariah, preferensi terhadap Bank Syariah, pengetahuan produk dan mekanisme

Bank Syariah secara bersama-sama berpengaruh signifikan minat masyarakat

dalam berhubungan dengan bank syariah.

4.4. Analisis dan interpretasi

Taksiran persamaan regresi yang diperoleh:

Ln

− P

P

1 = 6,016 -1,745(X1) - 4,654 (X2) - 2,481 (X3) - 2,073 (X4) - 0,721

(X5) - 3,458 (X6) - 0,755 (X7)

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

49

Persamaan menunjukan bahwa nilai intersep 6,016. Artinya:

Besaran

− P

P

1 = e

6,016 atau besarnya probabilitas P = 27,0

1 6,0161

6,016

=− e

e.

Dengan perkataan lain, disaat semua variabel berharga 0 maka probabilitas

responden untuk berminat dalam berhubungan dengan Bank Syariah adalah

sebesar 0,27 atau 27%.

a. Agama

Variabel agama tidak berpengaruh secara signifikan terhadap minat

masyarakat hal ini dilihat dari tingkat signifikanya 0,175 > tingkat signifikansi

(0,05) dengan kata lain variabel agama tidak mempengaruhi minat masyarakat

dalam berhubungan dengan bank syariah. Dengan demikian maka H0: diterima

dan hipotesis alternatif yang diajukan dalam penelitian ini Ha: ditolak, yang

berarti bahwa faktor agama tidak signifikan untuk mempengaruhi minat

masyarakat dalam berhubungan dengan bank syariah.

Slope untuk variable agama tanda koefisienya adalah -1,745 artinya

masyarakat yang beragama non muslim mempunyai peluang lebih kecil untuk

mempunyai minat berhubungan dengan bank syariah di bandingkan dengan

kelompok masyarakat yang beragama muslim.

Sementara itu, nilai Odds Ratio (OR) variabel agama dari hasil

penghitungan regresi logistik sebesar 0,175. Artinya, kemungkinan masyarakat

yang beragama non muslim mempunyai peluang 0,175 kali bila dibandingkan

dengan masyarakat yang mempunyai agama muslim.

b. Pekerjaan

Variabel pekerjaan berpengaruh secara signifikan terhadap minat

masyarakat hal ini dilihat dari tingkat signifikanya 0,000 < tingkat signifikansi

(0,05) dengan kata lain variabel Pekerjaan mempengaruhi minat masyarakat

dalam berhubungan dengan bank syariah. Dengan demikian maka H0: ditolak

dan hipotesis alternatif yang diajukan dalam penelitian ini Ha: diterima, yang

berarti bahwa faktor pekerjaan signifikan untuk mempengaruhi minat

masyarakat dalam berhubungan dengan bank syariah.

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

50

Slope untuk variable Pekerjaan tanda koefisienya -4,654 artinya

masyarakat yang bekerja disektor informal mempunyai peluang lebih kecil untuk

mempunyai minat berhubungan dengan bank syariah di bandingkan dengan

kelompok masyarakat yang bekerja disektor informal.

Sementara itu, nilai Odds Ratio (OR) variabel Pekerjaan dari hasil

penghitungan regresi logistik sebesar 0,010. Artinya, kemungkinan masyarakat

yang bekerja disektor informal mempunyai peluang 0,010 kali bila dibandingkan

dengan masyarakat yang bekerja disektor informal

c. Tingkat pendapatan

Variabel tingkat pendapatan berpengaruh secara signifikan terhadap

minat masyarakat hal ini dilihat dari tingkat signifikanya 0,009 < tingkat

signifikansi (0,05) dengan kata lain variabel tingkat pendapatan mempengaruhi

minat masyarakat dalam berhubungan dengan bank syariah. Dengan demikian

maka H0: ditolak dan hipotesis alternatif yang diajukan dalam penelitian ini Ha:

diterima, yang berarti bahwa faktor pendapatan signifikan untuk mempengaruhi

minat masyarakat dalam berhubungan dengan bank syariah.

Slope untuk variable Tingkat pendapatan tanda koefisienya -2,481

artinya masyarakat yang mempunyai pendapatan rendah mempunyai peluang

lebih kecil untuk mempunyai minat berhubungan dengan bank syariah di

bandingkan dengan kelompok masyarakat yang berpendapatan tinggi.

Sementara itu, nilai Odds Ratio (OR) variabel tingkat pendapatan dari

hasil penghitungan regresi logistik sebesar -0,084. Artinya, kemungkinan

masyarakat yang berpendapatan rendah mempunyai peluang 0,084 kali bila

dibandingkan dengan masyarakat yang berpendapatan tinggi.

a. Tingkat pengeluaran

Variabel Tingkat pengeluaran berpengaruh secara signifikan terhadap minat

masyarakat hal ini dilihat dari tingkat signifikanya 0,022 < tingkat signifikansi (0,05)

dengan kata lain variabel Tingkat pengeluaran mempengaruhi minat masyarakat dalam

berhubungan dengan bank syariah. Dengan demikian maka H0: ditolak dan hipotesis

alternatif yang diajukan dalam penelitian ini Ha: diterima, yang berarti bahwa faktor

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

51

pengeluaran signifikan untuk mempengaruhi minat masyarakat dalam berhubungan

dengan bank syariah.

Slope untuk variable Tingkat pengeluaran tanda koefisienya -2,073

artinya masyarakat yang mempunyai pengeluaran rendah mempunyai peluang

lebih kecil untuk mempunyai minat berhubungan dengan bank syariah di

bandingkan dengan kelompok masyarakat yang berpendapatan tinggi.

Sementara itu, nilai Odds Ratio (OR) variabel tingkat pengeluaran dari

hasil penghitungan regresi logistik sebesar 0,126. Artinya, kemungkinan

masyarakat yang berpengeluaran rendah mempunyai peluang 0,126 kali bila

dibandingkan dengan masyarakat yang berpengeluaran tinggi.

b. Pengetahuan tentang keberadaan bank syariah

Variabel tingkat Pengetahuan tentang keberadaan bank syariah tidak

berpengaruh secara signifikan terhadap minat masyarakat hal ini dilihat dari

tingkat signifikanya 0,536 > tingkat signifikansi (0,05) dengan kata lain variabel

Pengetahuan tentang keberadaan bank syariah tidak mempengaruhi minat

masyarakat dalam berhubungan dengan bank syariah. Dengan demikian maka

H0: diterima dan hipotesis alternatif yang diajukan dalam penelitian ini Ha:

ditolak, yang berarti bahwa faktor Pengetahuan tentang keberadaan bank

syariah tidak signifikan untuk mempengaruhi minat masyarakat dalam

berhubungan dengan bank syariah

Slope untuk variable Pengetahuan tentang keberadaan bank syariah

tanda koefisienya -0,721 artinya masyarakat yang tidak mengetahui tentang

keberadaan bank syariah mempunyai peluang lebih kecil untuk mempunyai

minat berhubungan dengan bank syariah di bandingkan dengan kelompok

masyarakat mengetahui tentang keberadaan bank syariah

Sementara itu, nilai Odds Ratio (OR) variable Pengetahuan tentang

keberadaan bank syariah dari hasil penghitungan regresi logistik sebesar0,486.

Artinya, kemungkinan masyarakat yang berpendidikan rendah mempunyai

peluang 0,486 kali bila dibandingkan dengan masyarakat yang berpendidikan

tinggi.

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

52

c. Preferensi terhadap bank syariah

Variabel Preferensi terhadap bank syariah berpengaruh secara signifikan

terhadap minat masyarakat hal ini dilihat dari tingkat signifikanya 0,002 <

tingkat signifikansi (0,05) dengan kata lain variabel Preferensi terhadap bank

syariah mempengaruhi minat masyarakat dalam berhubungan dengan bank

syariah. Dengan demikian maka H0: ditolak dan hipotesis alternatif yang

diajukan dalam penelitian ini Ha: diterima, yang berarti bahwa faktor Preferensi

terhadap bank syariah signifikan untuk mempengaruhi minat masyarakat dalam

berhubungan dengan bank syariah.

Sementara itu, nilai Odds Ratio (OR) variabel Preferensi terhadap bank

syariah dari hasil penghitungan regresi logistik sebesar 0,031. Artinya,

kemungkinan masyarakat yang mempunyai preferensi tinggi terhadap bank

syariah mempunyai peluang 0,010 kali bila dibandingkan dengan masyarakat

yang mempunyai preferensi trendahterhadap bank syariah

d. Pengetahuan produk dan mekanisme bank syariah

Variabel Pengetahuan produk dan mekanisme bank syariah tidak

berpengaruh secara signifikan terhadap minat masyarakat hal ini dilihat dari

tingkat signifikanya 0,470 > tingkat signifikansi (0,05) dengan kata lain variabel

Pengetahuan produk dan mekanisme bank syariah tidak mempengaruhi minat

masyarakat dalam berhubungan dengan bank syariah. Dengan demikian maka

H0: diterima dan hipotesis alternatif yang diajukan dalam penelitian ini Ha:

ditolak, yang berarti bahwa faktor Pengetahuan produk dan mekanisme bank

syariah tidak signifikan untuk mempengaruhi minat masyarakat dalam

berhubungan dengan bank syariah.

Slope untuk variable Pengetahuan produk dan mekanisme bank syariah

tanda koefisienya adalah -0,755 artinya masyarakat yang tidak mempunyai

Pengetahuan produk dan mekanisme bank syariah mempunyai peluang lebih

kecil untuk mempunyai minat berhubungan dengan bank syariah di bandingkan

dengan kelompok masyarakat yang mempunyai Pengetahuan produk dan

mekanisme bank syariah.

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

53

Sementara itu, nilai Odds Ratio (OR) variabel Pengetahuan produk dan

mekanisme bank syariah dari hasil penghitungan regresi logistik sebesar 0,470.

Artinya, kemungkinan masyarakat yang tidak mempunyai Pengetahuan produk

dan mekanisme bank syariah mempunyai peluang 0,470 kali bila dibandingkan

dengan masyarakat yang tidak mempunyai Pengetahuan produk dan mekanisme

bank syariah.

5. Kesimpulan

Setelah dilakukan analisis diskriminan dapat disimpulkan bahwa variabel

yang dapat membedakan, mengelompokan dan mengidentifikasi suatu objek,

kemudian menganalisa perbedaan kelompok tersebut tersebut adalah agama,

jenis pekerjaan, tingkat pendapatan, tingkat pengeluaran, pengetahuan tentang

keberadaan Bank Syariah, preferensi terhadap Bank Syariah, pengetahuan

produk dan mekanisme Bank Syariah.

Validitas pertanyaan dalam penelitian ini terlihat dari kesembilan

pertanyaan dimana tingkat pendidikan, pengetahuan tentang keberadaan Bank

Syariah, pengetahuan produk dan mekanisme Bank Syariah valid. Sehingga hasil

data hasil angket memiliki tingkat reliabilitas yang baik, atau dengan kata lain

data hasil angket dapat dipercaya.

Variabel agama tidak berpengaruh secara signifikan terhadap minat

masyarakat. Kemungkinan masyarakat yang beragama nonmuslim mempunyai

peluang 0,175 kali bila dibandingkan dengan masyarakat yang mempunyai

agama muslim.

Variabel Pekerjaan berpengaruh secara signifikan terhadap minat

masyarakat. Kemungkinan masyarakat yang mempunyai tingkat pekerjaan yang

rendah mempunyai peluang 0,010 kali bila dibandingkan dengan masyarakat

yang mempunyai tingkat pekerjaan yang tinggi.

Variabel Tingkat pendapatan berpengaruh secara signifikan terhadap minat

masyarakat. Kemungkinan masyarakat yang mempunyai tingkat pendapatan

rendah mempunyai peluang 0,084 kali bila dibandingkan dengan masyarakat

yang mempunyai tingkat pendapatan tinggi.

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

54

Variabel Tingkat pengeluaran berpengaruh secara signifikan terhadap

minat masyarakat. Kemungkinan masyarakat memiliki tingkat pengeluaran yang

rendah mempunyai peluang 0,126 kali bila dibandingkan dengan masyarakat

memiliki tingkat pengeluaran yang tinggi.

Pengetahuan tentang keberadaan bank syariah tidak berpengaruh secara

signifikan terhadap minat masyarakat. Kemungkinan masyarakat yang tidak tahu

tentang keberadaan bank syariah mempunyai peluang 0,486 kali bila

dibandingkan dengan masyarakat yang tahu tentang keberadaan bank syariah.

Variabel Preferensi terhadap bank syariah berpengaruh secara signifikan

terhadap minat masyarakat. Kemungkinan masyarakat yang memiliki preferensi

rendah terhadap bank syariah mempunyai peluang 0,175 kali bila dibandingkan

dengan masyarakat memiliki preferensi tinggi terhadap bank syariah.

Variabel Pengetahuan produk dan mekanisme bank syariah tidak

berpengaruh secara signifikan terhadap minat masyarakat. Kemungkinan

masyarakat yang tidak tahu tentang produk dan mekanisme bank syariah

mempunyai peluang 0,175 kali bila dibandingkan dengan masyarakat yang tahu

tentang produk dan mekanisme bank syariah.

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

55

DAFTAR PUSTAKA

Antonio, M.Syafi’i. 2001. Bank Syari’ah dari Teori Ke Praktek. Gema Insani

Pers. Jakarta.

Bank Indonesia. 2000. Dengan Lembaga Penelitian IPB. Penelitian potensi

Prefensi, Dan Perilaku Masyarakat Terhadap Bank Syari’ah Di Jawa

Barat. Bogor : BI Dan Lembaga Penelitian IPB

Fathiyah, Ami, Hanifah. Fakor-Faktor Yang Mempengaruhi Prefensi

Masyarakat Dalam Keputusan Menabung Di Bank Syari’ah (Studi Kasus

Kota Bukttiggi). Dalam Skripsi. FE Universitas Bung Hatta. Padang.

2004,

Gujarati, Damodar. 2000. Ekonometrika Dasar (terjemahan). Jakarta: Erlangga.

Hasibuan, Malayu. 2000. Dasar-Dasar Perbankan. Bumi Aksara. Jakarta

Hosen, M.N. 2005. Buku Saku Perbankan Syariah. Direktur Eksekutif PKES.

Pusat Komunikasi Ekonomi Syariah. Jakarta.

Islamic Banking & Finance Asia Conference. 2005. The Asia Business Forum.

Singapore.

Iswahyuni. 2005. Analisa Perilaku Konsumen Dalam Menganmbil Keputusan

Pembelian Terhadap Buku-Buku Fiksi Pada Toko Buku Gramedia

Padang. Dalam Skripsi FE Undand. Padang.

Kerjasama Bank Indonesia Dengan Center of Banking Research Universitas

Andalas.2006. Identifikasi Faktor Penentu Keputusan Konsumen Dalam

Memilih Jasa Perbankan : Bank Syaria’ah VS Bank Konfensional.

Kerjasama BI dengan Universitas Andalas. 2001. Prefensi, Dan Perilaku

Masyarakat Terhadap Bank Syari’ah Di Sumatera Barat. Jakarta

Kerjasama BI dengan Universitas Brawijaya. 2000. potensi Prefensi, Dan

Perilaku Masyarakat Terhadap Bank Syari’ah Di Jawa Timur. Malang

Muhammad. 1998. Metodologi Penelitian ekonomi Islam: Pendekatan

Kuantitatif (Dilengkapi dengan Contoh-contoh Aplikasi: Proposal

penelitian dan Laporannya). Jakarta: Rajawali Pers.

Nugroho, Agung. Strategi jitu memilih metode statistik penelitian dengan

SPSS.Yogyakarta. Andi

Susmitro, warkum. 2004. Azas-Azas Perbankan Islam Dan Lembaga-Lembaga

Terkait. PT. Raja Grafindo Persada. Jakarta

Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012 ISSN : 2086 - 5031

Program Studi Manajemen Fakultas Ekonomi Universitas Tamansiswa Padang

56

Teguh, Muhammad. 2001. Metodologi Penelitian Ekonomi. Raja Grafindo

persada. Jakarta.