Analisis faktor2 Preferensi Nasabah - Perpustakaan...

118

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PREFERENSI NASABAH TERHADAP PRODUK SIMPANAN WADI’AH DI BMT NU SEJAHTERA SEMARANG SKRIPSI Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata Satu (S1) Dalam Bidang Ekonomi Islam Oleh: JOHAN WAHYUDI 052411146 JURUSAN EKONOMI ISLAM FAKULTAS SYARI'AH INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG 2010

Transcript of Analisis faktor2 Preferensi Nasabah - Perpustakaan...

ANALISIS

FAKTOR – FAKTOR YANG MEMPENGARUHI PREFERENSI

NASABAH TERHADAP PRODUK SIMPANAN WADI’AH

DI BMT NU SEJAHTERA SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi

Syarat Guna Memperoleh Gelar Sarjana Strata Satu (S1)

Dalam Bidang Ekonomi Islam

Oleh:

JOHAN WAHYUDI

052411146

JURUSAN EKONOMI ISLAM

FAKULTAS SYARI'AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2010

Muhammad Saifullah, M.Ag Jl.Taman Karonsih IV No. 1181 Ngaliyan Semarang Drs.Wahab Zainuri, MM Bangetayu Wetan RT/RW 02/01 Genuk Semarang

PERSETUJUAN PEMBIMBING Lamp. : 4 (empat) eksemplar Hal : Naskah Skripsi

A.n. Sdra. Johan Wahyudi Kepada Yth. Dekan Fakultas Syari'ah IAIN Walisongo Semarang Di Semarang

Assalamu'alaikum Wr. Wb.

Setelah kami meneliti dan mengadakan perbaikan seperlunya, bersama ini kami kirim naskah skripsi saudara :

Nama : Johan Wahyudi NIM : 052411146 Jurusan : Ekonomi Islam Judul : “ANALISIS FAKTOR – FAKTOR YANG

MEMPENGARUHI PREFERENSI NASABAH TERHADAP PRODUK SIMPANAN WADI’AH DI BMT NU SEJAHTERA SEMARANG”

Selanjutnya kami mohon agar skripsi saudara tersebut dapat segera dimunaqosahkan. Atas perhatiannya kami ucapkan terima kasih. Demikian harap menjadikan maklum. Wassalamu'alaikum Wr. Wb.

Semarang, 10 Juni 2010

Pembimbing I Pembimbing II

Muhammad Saifullah, M.Ag Drs.Wahab Zainuri, MM NIP. 19670117 199703 1 003 NIP.19690908 200003 1 001

KEMENTRIAN AGAMA INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG

FAKULTAS SYARI’AH Jl. Prof. Dr. Hamka KM.02 Ngaliyan Telp. (024) 7601291 Semarang

PENGESAHAN

Skripsi Saudara : Johan Wahyudi NIM : 052411146 Judul : “ANALISIS FAKTOR – FAKTOR YANG

MEMPENGARUHI PREFERENSI NASABAH TERHADAP PRODUK SIMPANAN WADI’AH DI BMT NU SEJAHTERA SEMARANG”

Telah memunaqosahkan oleh Dewan Penguji Fakultas Syari'ah IAIN Walisongo

Semarang dinyatakan lulus pada tanggal:

21 Juni 2010

Dan dapat diterima sebagai pelengkap ujian akhir Program Sarjana Strata satu (1)

guna memperoleh Gelar Sarjana dalam Ekonomi Islam.

Semarang, 24 Juni 2010

Mengetahui,

Ketua Sidang, Sekretaris Sidang, Rustam Dahar K.A. Harahap, M.Ag Drs.Wahab Zainuri, MM NIP. 19690723 199803 1 005 NIP.19690908 200003 1 001

Penguji I, Penguji II, Drs. H. Johan Masruhan, MM Drs. H. Muhyiddin, M.Ag NIP. 19510510 198203 1 002 NIP. 19550228 198303 1 003

Pembimbing I, Pembimbing II,

Muhammad Saifullah, M.Ag Drs.Wahab Zainuri, MM NIP. 19670117 199703 1 003 NIP.19690908 200003 1 001

MOTTO

“Hai orang-orang yang beriman, bertaqwalah kepada Allah dan tinggalkan sisariba (yang belum di pungut) jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah, bahwan Allah dan Rosul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bahimu pokok hartamu, kamu tidak menganiaya dan tidak dianiaya.”(QS. Al-Baqarah : 278-279)

PERSEMBAHAN

Puji syukur dan sujudku hanya kepada Allah SWT

Segala sesuatu yang aku kerjakan di dunia ini, seutuhnya kupersembahkan kepada

– Mu ….

Melalui Baginda Nabi Muhammad…Engkau tunjukkan syari’at, kebenaran dan

keteladanan padaku

Melalui ayah…kau ajarkan makna setiap kata, setiap senyuman dan arti sebuah

kehidupan. Doa, dan dukunganmu telah mengantarkanku ke gerbang awal

perjalanan yang kian dewasa.

Melalui bunda…kau kenalkan arti sebuah ketabahan,

kesabaran dan ketegaran menghadapi kehidupan. Serta kasih terindah yang

kumiliki dalam hidupku adalah bagaimana engkau

memberikan seluruh perhatian dan cintaku untukku.

Melalui adikku…kau beri kasih sayang sejati, dia adalah anugerah dan cinta

terindah dari – Mu. Yang telah memberikan hari-hari berwarna cinta dan kasih,

berhias cerita - cerita tersirat rindu menggebu, tawa tertahan tertutur kasih tentang

kepedingan atau apa saja yang menjadi ranting pohon bernama cinta kasih yang

selalu mewarnai perjalanan hidup ku.

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan bahwa skripsi

ini tidak berisi materi yang telah pernah ditulis oleh orang lain atau diterbitkan.

Demikian juga skripsi ini tidak berisi satupun pikiran-pikiran orang lain, kecuali

informasi yang terdapat dalam referensi yang dijadikan bahan rujukan.

Semarang, 10 Juni 2010

Deklarator,

Johan Wahyudi NIM. 052411146

ABSTRAK

Lembaga keuangan mikro syari’ah khususnya BMT (Baitul Maal wat

Tamwil) mengalami pertumbuhan yang cukup membanggakan. Salah satu BMT yang cukup berkembang di Semarang yaitu BMT NU SEJAHTERA. Tujuan penelitian ini untuk mengetahui pengaruh dari variabel produk, pelayanan dan akses terhadap preferensi nasabah terhadap produk tabungan Wadi’ah di BMT NU SEJAHTERA Semarang.

Penelitian ini adalah penelitian lapangan (field ressearch) yakni pengamatan langsung ke objek yang diteliti guna mendapatkan data yang relevan. Sumber data dalam penelitian ini adalah data primer yang berasal dari kuesioner yang penulis berikan kepada nasabah BMT dan wawancara dengan pihak BMT, sedangkan data sekunder berasal dari dokumen BMT berupa struktur organisasi, sejarah berdirinya BMT, visi misi, tujuan, produk dan dokumentasi dari buku-buku. Metode analisis yang digunakan adalah uji instrumen pertanyaan dengan menggunakan uji validitas dan reliabilitas, uji variabel data dengan analisis faktor dan analisis regresi serta uji hipotesis dengan uji parsial (uji t), uji simultan (uji F) dan koefisien determinasi.

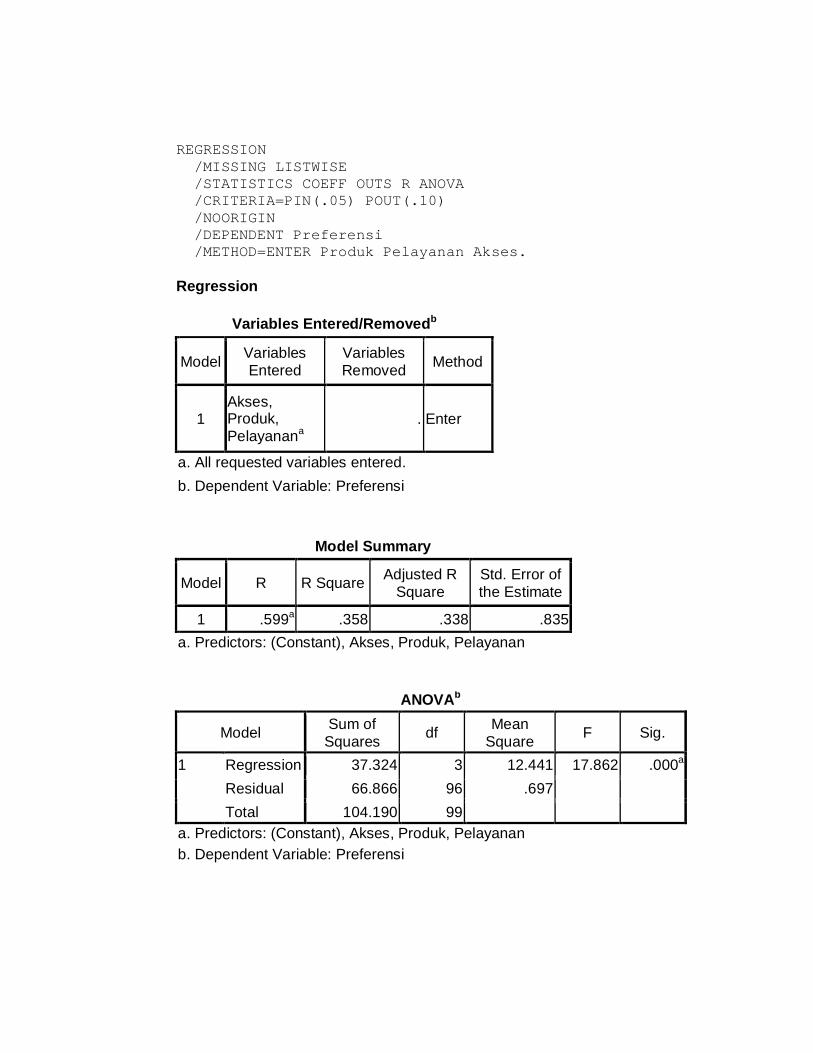

Dari hasil penelitian, uji validitas semua item pertanyaan valid, uji reliabilias semua variabel reliabel, analisis faktor komponen untuk produk BMT sebesar 0,538, pelayanan sebesar 0,710, akses sebesar 0,274 dan preferensi sebesar 0,638. a atau konstanta sebesar 6.467 artinya ketiga variabel yaitu produk, pelayanan dan akses mempunyai pengaruh yang positif terhadap variabel preferensi sebesar 6.467%. Koefisien regresi variabel produk atau X1 sebesar 0,139 artinya apabila produk bertambah maka akan meningkatkan minat nasabah untuk menabung di BMT NU SEJAHTERA Semarang. Koefisien regresi variabel pelayanan atau X2 sebesar 0,262 artinya apabila pelayanan ditambah maka akan meningkatkan minat nasabah untuk menabung di BMT NU SEJAHTERA Semarang. Dan koefisien regresi variabel akses atau X3 sebesar 0,061 artinya apabila pelayanan ditambah maka akan meningkatkan minat nasabah untuk menabung di BMT NU SEJAHTERA Semarang.Adjusted R Square 0.338 berarti 33,8% faktor yang mempengaruhi preferensi nasabah terhadap produk simpanan Wadi’ah di BMT NU SEJAHTERA Semarang dapat dijelaskan oleh faktor produk, pelayanan dan akses sedangkan 66,2% (100%-33,8%) dijelaskan oleh faktor lain yang tidak diteliti oleh penulis. Nilai F hitung sebesar 17.862 dan signifikan pada 0,000 < dari α = 0.05 yang berarti variabel independen produk, pelayanan dan akses secara bersama-sama atau simultan mempengaruhi variabel dependen yaitu preferensi nasabah terhadap produk simpanan Wadi’ah di BMT NU SEJAHTERA Semarang. Dari hasil uji t hanya variabel pelayanan yang signifikan dan berpengaruh positif terhadap terhadap preferensi nasabah terhadap produk Wadi’ah di BMT NU SEJAHTERA Semarang karena nilai signifikannya dibawah 0.05. Keyword: Produk, Pelayanan, Akses, Preferensi Masyarakat, Simpanan Wadi’ah, BMT.

KATA PENGANTAR

Bismillahhirahmanirrohim

Puji syukur Alhamdulillah penulis ucapkan atas nikmat, rahmat serta

hidayah Allah SWT yang telah dilimpahkan kepada penulis, sehingga penulis

dapat menyelesaikan penulis skripsi ini yang berjudul : “ANALISIS FAKTOR –

FAKTOR YANG MEMPENGARUHI PREFERENSI NASABAH TERHADAP

PRODUK SIMPANAN WADI’AH DI BMT NU SEJAHTERA SEMARANG”

dengan baik tanpa banyak menuai kendala yang berarti. Shalawat serta salam

semoga tetap dilimpahkan kepada Nabi Muhammad SAW, beserta keluarga,

sahabat-sahabat dan pengikutnya.

Penulis menyadari bahwa penulisan sebuah skripsi atau karya ilmiah

bukanlah merupakan pekerjaan yang mudah, akan tetapi merupakan sebuah

pekerjaan yang menuntut keseriusan, kejelian pikiran, dan waktu yang banyak

serta bantuan dari berbagai pihak.

Ucapan terima kasih sedalam-dalamnya penulis sampaikan kepada semua

pihak yang telah memberikan pengarahan, bimbingan dengan moral dan bantuan

apapun yang sangat besar bagi penulis. Ucapan terima kasih terutama penulis

sampaikan kepada :

1. Bapak Prof. Dr. H. Abdul Jamil, MA selaku Rektor IAIN Walisongo

Semarang.

2. Bapak Drs. H. Muhyiddin, M.Ag selaku Dekan Fakultas IAIN Walisongo

Semarang.

3. Bapak Muhammad Saifullah M.Ag selaku Ketua Jurusan Ekonomi Islam

dan selaku pembimbing I yang telah memberikan bimbingan, masukan dan

nasehat sehingga terselesaikan skripsi ini.

4. Bapak Drs. Wahab Zainuri, MM selaku pembimbing II yang telah dengan

sabar meluangkan waktu, membimbing dan memberikan pengarahan dari

proses proposal hingga menjadi skripsi ini.

5. Segenap Bapak dan Ibu Dosen Fakultas Syari’ah IAIN Walisongo

Semarang yang telah membekali berbagai pengetahuan, sehingga penulis

mampu menyelesaikan penulisan skripsi ini.

6. Segenap direksi dan karyawan BMT NU SEJAHTERA Semarang yang

telah memberikan ijin dan bantuannya dalam menyelesaikan skripsi ini.

7. Ayah dan Ibu tercinta yang senantiasa memberikan semangat, kasih

sayang dan doa yang tiada henti-hentinya untuk ananda, sehingga

terselesaikan skripsi ini.

8. Terima kasih adikku Nurul, Yuni dan Sabil yang selalu menjadi penghibur

hati dengan canda-tawa mereka.

9. Sahabat-sahabatku di paket EI.B 2005 yang telah memberiku semangat

dan motivasi.

10. Bala Kurawa Rewo2 2005 (Tommy, Rouf, Jigug, Tuyul, Sodiq, Nofi,

Yunny, Jin Botol, Lutfi, Maya, Murtad, Putri, Rifa’i, Hamdani, Suprex,

Alex, Ciblek, Kang Abu, Antong, Bolot, Tino, Mas Zain, Gembok, Aziz

dan Boy) yang telah memberiku semangat dan motivasi.

11. Krew Bass.com (Sujiantoko, Kabul, Botak, Ubet).

12. Sahabat dan sahabati PMII Rayon Syari’ah Komisariat Walisonggo

Semarang.

13. Rekan dan rekanita IPNU IPPNU PAC. Tembalang Semarang.

14. Pihak-pihak lain yang secara langsung maupun tidak langsung turut

membantu penulis dalam menyelesaikan skripsi ini.

Kiranya tiada kata yang dapat terucap dari penulis selain panjatkan do’a

semoga Allah membalas atas jasa dan amalnya dengan balasan yang setimpal.

Penulis telah berusaha sebaik mungkin dalam membuat skipsi ini untuk mencapai

hasil yang maksimal, namun semuanya tak akan lepas dari kekurangan. Maka dari

itu, kritik dan saran yang konstruktif penulis harapkan demi sempurnanya

penulisan skripsi ini.

Semarang, 10 Juni 2010 Penulis

Johan Wahyudi NIM. 052411146

DAFTAR ISI

HALAMAN JUDUL…………………………………………………………. i

HALAMAN PERSETUJUAN PEMBIMBING……………………………. ii

HALAMAN PENGESAHAN……………………………………………… . iii

HALAMAN MOTTO……………………………………………………….. iv

HALAMAN PERSEMBAHAN…………………………………………….. v

HALAMAN DEKLARASI……………………………………………….... . vi

HALAMAN ABSTRAK…………………………………………………..... vii

HALAMAN KATA PENGANTAR..…………………………………......... viii

HALAMAN DAFTAR ISI………………………………………………...... xi

HALAMAN DAFTAR TABEL.………………………………..................... xiii

HALAMAN DAFTAR GAMBAR…………………………….............. ….. xiv

HALAMAN DAFTAR LAMPIRAN……………………………………… . xiv

BAB I PENDAHULUAN

1.1 Latar Belakang……………………………………………… 1

1.2 Perumusan Masalah Penelitian……………………………… 4

1.3 Tujuan Penelitian………………….……............................... 4

1.4 Manfaat Penelitian …………………………………………. 5

1.5 Sistematika Penulisan ………………………........................ 5

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori……………………………………………… 7

2.2 Penelitian Terdahulu………………………………………... 22

2.3 Kerangka Pemikiran Teoritis……………………….............. 25

2.4 Hipotesis……….…………………………………………… 26

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ………………………................................... 28

3.2 Sumber Data …………………….…………………………. 28

3.3 Populasi Dan Sampel…….…………………………………. 29

3.4 Metode Pengumpulan Data…….…………………………… 31

3.5 Definisi Operasional Variabel

Penelitian..................……………. ………………………… 32

3.6 Metode Penelitian………………………............................... 34

3.7 Metode Analisis Data …………………….….. …………… 36

BAB IV ANALISIS DATA DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan………………………............ 41

4.2 Diskripsi Data………………………..................................... 52

4.3 Analisis Data dan Pembahasan……………………………… 55

BAB V PENUTUP

5.1 Kesimpulan ………………………………………………… 66

5.2 Saran………………………………………………………... 67

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

Tabel 3.1 Alternatif Jawaban .......................................................................... 31

Tabel 3.2 Variabel Penelitian........................................................................... 33

Tabel 3.3 Karakteristik Nasabah ..................................................................... 35

Tabel 4.1 Jenis Kelamin ……………………………..……………………… 52

Tabel 4.2 Pendidikan Terakhir ……………………………………………… 53

Tabel 4.3 Pekerjaan Responden ……………………..……………………… 53

Tabel 4.4 Informasi Mengenai BMT………………...……………………… 54

Tabel 4.5 Umur Responden ………………………………………………… 55

Tabel 4.6 Uji Validitas Variabel Produk BMT................................................. 55

Tabel 4.7 Uji Validitas Variabel Pelayanan...................................................... 56

Tabel 4.8 Uji Validitas Variabel Akses............................................................. 56

Tabel 4.9 Uji Validitas Variabel Preferensi...................................................... 57

Tabel 4.9 Hasil Pengukuran Reliabilitas Variabel………...………………….. 58

Tabel 4.10 Analisis Faktor ................................................................................ 59

Tabel 4.11 Analisi Regresi …………………………………………………… 60

Tabel 4.12 Hasil Uji t test.................................................................................. 61

Tabel 4.13 Hasil Uji INOVA atau F test............................................................ 64

Tabel 4.14 Koefisien Determinasi (R2).............................................................. 65

DAFTAR GAMBAR

Gambar 2.1 Proses Pengambilan Keputusan Pembelian............................... 16

Gambar 2.2 Kerangka Pemikiran .................................................................. 25

Gambar 4.1 Struktur Organisasi………………………………………….... 44

DAFTAR LAMPIRAN

Lampiran 1 Kuisioner

Lampiran 2 Rekapitulasi Kuisioner

Lampiran 3 Hasil Analisis Data Dengan SPSS Versi 16

BAB I

PENDAHULUAN

1.1 Latar Belakang

Awal perkembangan ekonomi Islam khususnya perbankan syariah

adalah sekitar tahun 1990-an. Majelis Ulama Indonesia (MUI) pada tanggal

18-19 Agustus 1990 menyelenggarakan Lokakarya Bunga Bank dan

Perbankan di Cisarua, Bogor, Jawa Barat. Hasil lokakaraya tersebut dibahas

lebih mendalam pada Musyawarah Nasional IV MUI yang berlangsung di

Hotel Sahid Jaya Jakarta, 22-25 Agustus 1990. Berdasarkan amanat Munas

IV MUI dibentuk kelompok kerja untuk mendirikan bank Islam di

Indonesia. Dari situlah lahir Bank Muamalat Indonesia (BMI).1

Ketangguhan perbankan syari’ah sudah teruji kuat, seperti pada saat

peristiwa krisis pertengahan tahun 1997 dimana banyak bank-bank

konvensional bertumbangan perbankan syari’ah seperti Bank Muamalat

Indonesia tetap tegar.2

Lembaga keuangan mikro syari’ah pun tidak ketinggalan dalam

proses perkembangan ekonomi Islam di Indonesia. Lembaga keuangan

mikro syari’ah khususnya BMT (Baitul Maal wat Tamwil) mengalami

pertumbuhan yang cukup membanggakan. Walaupun masih banyak kendala

yang harus dihadapai seperti keterbatasan sumber daya manusia. BMT

1 M.Syafi’i Antonio, Islamic Banking Bank Syariah: Dari Teori Ke Praktik, Jakarta:

Gema Insani Press, 2001, hlm. 25. 2 M.luthfi hamidi, Jejak-Jejak Ekonomi Syari’ah, Jakarta: Senaya Abadi Publishing,

2003, hlm. 47.

merupakan bentuk lembaga keuangan dan bisnis yang serupa dengan

koperasi atau lembaga swadaya masyarakat (LSM). Segmen masyarakat

yang biasa dilayani BMT adalah masyarakat kecil yang sulit berhubungan

dengan bank. Perkembangan BMT semakin marak setelah mendapat

dukungan dari Yayasan Inkubasi Bisnis Usaha Kecil (YINBUK) yang

diprakarsai oleh MUI.3

BMT (Baitul Maal wat Tamwil) adalah merupakan organisasi bisnis

yang juga berperan sebagai lembaga sosial. Sebagai lembaga sosial, baitul

maal memiliki kesamaan fungsi dan peran dengan Lembaga Amil Zakat

(LAZ). Dan sebagai lembaga bisnis, BMT lebih memfokuskan kegiatan

usahanya pada sektor keuangan, yakni simpan-pinjam dengan pola syari’ah.4

Salah satu faktor yang mendukung keberhasilan ini adalah sebagian

besar penduduk Indonesia beragama Islam yang menganggap bunga itu riba.

karena Islam sangat melarang akan adanya praktik riba. Salah satu ayat yang

menerangkan tentang riba adalah surat Al Baqarah 278-279 yang bunyinya :

“Hai orang-orang beriman, bertaqwalah kamu kepada Allah dan tinggalkanlah sisa riba yang belum dipungut, jika kamu termasuk orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Allah dan Rasul-Nya akan memerangi kamu. Dan jika kamu bertaubat

3 Muhamad (ed.), Bank Syari’ah Analisis Kekuatan, Peluang, Kelemahan dan Ancaman,

Yogyakarta: Ekonisa, 2006, hlm. 135. 4 M.Ridwan, Sistem dan Prosedur Pendirian Baitul Mall wat-Tamwil(BMT), Yogyakarta:

Citra Media, 2006, hlm. 1.

dari mengambil riba, kamu tidak akan menganiaya dan tidak pula dianiaya.”5

BMT hadir dari masyarakat oleh masyarakat dan untuk masyarakat

sehingga tingkat saling kenal dan saling percaya itu cukup tinggi. Ini juga

salah satu faktor yang membuat BMT-BMT sekarang ini berdiri dengan aset

yang mencapai milyaran rupiah.

Keberhasilan ini juga disebabkan oleh posisinya yang unik dalam

masyarakat. Dalam istilah marketing, BMT sebenarnya memanfaatkan celah

pasar yang tidak terlingkupi oleh peran bank ataupun koperasi karena ia

berbeda dengan bank baik dari segi asas ataupun tujuannya. Ternyata

dengan memanfaatkan celah itulah, BMT bisa masuk dan menguasai segmen

tersebut. Disinilah keunggulan komparatif BMT sebagai lembaga

intermediasi keuangan.

Dari uraian diatas, terlihat bahwa lembaga keuangan mikro syariah

dalam hal ini BMT memiliki potensi pengembangan cukup besar dengan

adanya kebutuhan masyarakat dan dukungan kebijakan pengembangan yang

kuat. Salah satu BMT yang cukup berkembang di Semarang yaitu BMT NU

SEJAHTERA. Salah satu perkembangan yang nampak adalah sampai saat

ini telah memiliki 6 Kantor Cabang dan 7 Kantor Cabang Pembantu yang

tersebar di Jawa Tengah dan 5 diantaranya berada di kota Semarang. Hal ini

membuktikan bahwa BMT NU SEJAHTERA cukup berkembang di kota

Semarang dan menunjukan minat dan kepercayaan masyarakat cukup bagus.

5 Departemen Agama RI Al-Qur’an dan Terjemahnya, Semarang: Toha Putra, 1997, hlm.

48.

Oleh karena itu penulis mengambil judul “ANALISIS FAKTOR –

FAKTOR YANG MEMPENGARUHI PREFERENSI NASABAH

TERHADAP PRODUK SIMPANAN WADI’AH DI BMT NU

SEJAHTERA SEMARANG”.

1.2 Perumusan Masalah Penelitian

Berdasarkan latar belakang diatas, maka perumusan masalah

penelitian ini adalah “Faktor - faktor apa saja yang mempengaruhi

preferensi nasabah terhadap produk simpanan Wadi’ah di BMT NU

SEJAHTERA Semarang”.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian ini

adalah :

A. Untuk mengetahui faktor – faktor yang mempengaruhi preferensi

nasabah terhadap produk simpanan Wadi’ah di BMT NU SEJAHTERA

Semarang.

B. Untuk menyusun strategi pengembangan BMT berdasarkan hasil

penelitian.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

A. Dapat mengetahui bagaimana perkembangan BMT saat ini.

B. Dapat dijadikan sebagai informasi dan bahan pertimbangan bagi

manajemen BMT dalam pengembangan dan memajukan pengelolaan

BMT agar dapat lebih kompetitif dengan lembaga keuangan

konvensional.

C. Dapat memberikan alternatif pilihan bagi masyarakat dalam menentukan

lembaga keuangan yang sesuai dengan prinsip syariat Islam.

1.5 Sistematika Penulisan

Untuk mempermudah pembahasan dan penulisan skripsi ini, terlebih

dahulu penulis uraikan sistematika penelitian yang terdiri dari:

A. Bagian Awal

Terdiri dari halaman judul, halaman nota persetujuan

pembimbing, halaman pengesahan, halaman motto, halaman

persembahan, halaman kata pengantar, halaman abstraksi, halaman

daftar isi, halaman daftar tabel, halaman daftar gambar dan halaman

daftar lampiran.

B. Bagian Isi

Terdiri dari beberapa bab antara lain:

BAB I PENDAHULUAN

Membahas mengenai latar belakang, rumusan masalah, tujuan

dan manfaat penelitian serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini memuat teori – teori yang relevan yang menjadi

acuan dalam penulisan,beberapa penelitian sebelumnya yang

berkaitan dengan penelitian, kerangka berfikir dan hipotesis.

BAB III METODE PENELITIAN

Berisi tentang metode penelitian yang memiliki beberapa sub

bab yaitu : jenis penelitian, jenis dan sumber data, populasi dan

sampel, metode pengumpulan data, variabel penelitian dan

pengukuran serta teknik analisis data.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini penulis akan membahas tentang profil obyek

penelitian perusahaan, pengujian dan hasil analisa data,

pembuktian hipotesis dan pembahasan hasil analisa data.

BAB V PENUTUP

Bab ini merupakan bab penutup yang berisi kesimpulan dan

saran – saran dari hasil analisis data pada bab – bab

sebelumnya.

C. Bagian akhir

Dalam bagian ini terdiri dari daftar kepustakaan dan lampiran-

lampiran.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

A. Pengertian BMT (Baitul Maal wat Tamwil)

BMT merupakan kependekan dari Baitul Maal wat Tamwil.

Secara harfiah/lughowi baitul maal berarti rumah dana dan baitul tamwil

berarti rumah usaha. Jadi BMT adalah merupakan organisasi bisnis dan

juga berperan sosial. Peran sosial BMT akan terlihat pada definisi baitul

maal, sedangkan peran bisnis BMT terlihat dari definisi baitul tamwil.

Fungsi sosial seperti pengumpulan dan penyaluran dana zakat, infaq,

sedekah, wakaf dan sumber dana sosial yang lain seperti peran dan

fungsi Lembaga Amil Zakat (LAZ).6

B. Asas dan Landasan BMT

BMT berasaskan Pancasila dan UUD 45 serta berlandaskan

prinsip Syari’ah Islam, keimanan, keterpaduan (kaffah),

kekeluargaan/koperasi, kebersamaan, kemandirian dan profesionalisme.7

6 M.Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), Yogyakarta: UII Press, 2004, hlm. 126.

7 Ibid., hlm. 127.

C. Fungsi dan Tujuan BMT

BMT bertujuan meningkatkan kualitas usaha ekonomi untuk

kesejahteraan anggota pada khususnya dan masyarakat pada umumnya.

Dalam rangka mencapai tujuannya, BMT berfungsi :8

1. Mengidentifikasi, memobilisasi, mengorganisasi, mendorong dan

mengembangkan potensi ekonomi anggota, kelompok anggota

muamalat dan daerah kerjanya.

2. Meningkatkan kualitas SDM anggota dan kelompok anggota

muamalat menjadi lebih professional dan Islami sehingga semakin

utuh dan tangguh dalam menghadapi persaingan global.

3. Menggalang dan memobilisasi potensi masyarakat dalam rangka

meningkatkan kesejahteraan anggota.

4. Menjadi perantara keuangan antara shahibul maal dengan mudharib,

terutama untuk dana-dana sosial seperti zakat, infaq, sedekah, wakaf,

hibah dll.

5. Menjadi perantara keuangan antara shahibul maal dengan mudharib,

baik sebagai pemodal maupun penyimpan dengan pengguna dana

untuk mengembangkan usaha produktif.

D. Produk Simpanan Wadi’ah

Wadi’ah berati titipan. Jadi prinsip simpanan wadi’ah merupakan

akad penitipan barang atau uang pada BMT, oleh sebab itu BMT

8 Ibid., hlm. 128.

berkewajiban menjaga dan merawat barang tersebut dengan baik serta

mengembalikannya saat penitip (muwadi’) mengendakinya. Wadi’ah

dibagi menjadi dua yaitu:9

1. Wadi’ah Amanah

Yaitu penitipan barang atau uang tetapi BMT tidak memiliki

hak untuk mendayagunakan titipan tersebut. Atas pengembangan

produk ini, BMT dapat mensyaratkan adanya jasa (fee) kepada

penitip, sebagai imbalan jasa atas pengamanan, pemeliharaan dan

administrasinya. Nilainya tergantung pada jenis barang dan lamanya

penitipan. Dalam dunia perbankan produk ini dikenal dengan sebutan

save deposito box(kotak penyimpanan).

Beberapa ketentuan tentang wadi’ah amanah yaitu:10

a. Pihak yang dititip tidak boleh memanfaatkan barang yang

dititipkan.

b. Pada saat dikembalikan, barang yang dititipkan harus dalam

keadaan yang sama saat dititipkan.

c. Jika selama masa penitipan barangnya mengalami kerusakan

dengan sendirinya, maka yang menerima titipan tidak

berkewajiban menggantinya, kecuali kerusaan tersebut karena

kecerobohan yang dititipi, atau yang menerima titipan melanggar

kesepakatan.

9 Ibit., hlm. 150. 10 Ibit., hlm. 151.

d. Sebagai imbalan atas tanggung jawab menerima amanah tersebut,

yang dititipi berhak menetapkan imbalan.

2. Wadi’ah Yad Dhomanah

Merupakan akad titipan barang atau uang kepada BMT,

namun BMT memiliki hak untuk mendayagunakan dana tersebut.

Atas akad ini deposan akan mendapatkan imbalan bonus, yang tentu

saja besarnya sangat tergantung dengan kebijakan manajemen BMT.

Beberapa ketentuan tentang wadi’ah yad dhomanah yaitu:11

a. Penerima titipan berhak memanfaatkan barang/uang yamg

dititipkan dan berhak pula memperoleh keuntungan.

b. Penerima titipan bertanggungjawab penuh akan barang tersebut,

jika terjadi kerusakan atau kehilangan.

c. Keuntungan yang diperoleh karena pemanfaatan barang titipan,

dapat diberikan sebagian kepada pemilik barang sebagai bonus

atau hadiah.

Ayat Al Quran yang dijadikan rujukan dasar akad transaksi

Wadi’ah adalah surat An-Nisa’ ayat 58 yaitu :12

……..

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya,…….”13

11 Ibit., hlm. 152. 12 M. Syafi’i Antonio, Bank Syariah Suatu Pengenalan Umum, Jakarta: Tazkia Institut.

1999, hlm. 121. 13 Departemen Agama RI, Al-Qur’an dan Terjemahnya, Semarang: Toha Putra, 1997,

hlm. 128.

E. Simpanan

Simpanan adalah dana yang dipercayakan oleh masyarakat

kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk

giro, deposito, tabungan dan bentuk lainnya yang dipersamakan dengan

itu.14

Produk simpanan di BMT merupakan produk yang erat kaitannya

dengan kepentingan anggota dan calon anggota. BMT harus dapat

mengedepankan aspek kualitas produk dan pelayanan yang prima,

sehingga produk simpanan di BMT diminati oleh pasar.

Simpanan merupakan simpanan anggota kepada BMT yang

penyetoran dan pengambilannya dapat dilakukan sewaktu-waktu sesuai

kebutuhannya.15

F. Preferensi

Preferensi merupakan pilihan seseorang terhadap suatu objek.

Preferensi masing-masing orang berbeda karena adanya beda

kecenderungan dan pengalaman. Preferensi merupakan salah satu unsur

penting dalam mempengaruhi keputusan seseorang berinteraksi dengan

lembaga keuangan mikro syariah.16

14 Winarno, et al., Kamus Perbankan, Bandung: CV Pustaka Grafika. 2006, hlm. 467. 15 Ibid., hlm. 106. 16 Bank Indonesia Padang dan Universitas Andalas, Potensi, Preferensi dan Perilaku

Masyarakat Terhadap Bank Syariah di Sumatra Barat, Penelitian, 2000, hlm. 13.

G. Atribut Produk

Produk adalah apa saja yang dapat ditawarkan kepada pasar agar

dapat dibeli, digunakan atau dikonsumsi, yang dapat memuaskan

keinginan atau kebutuhan mereka.17

Atribut Produk adalah unsur-unsur produk yang dipandang

penting oleh konsumen dan dijadikan dasar pengambilan keputusan

pembelian. Atibut produk meliputi merek, kemasan, jaminan (garansi),

pelayanan dan sebagainya.18

Dalam hal ini karakteristik produk yang diamati yang

menyangkut dengan produk simpanan Wadi’ah di BMT NU

SEJAHTERA adalah:

1. Produk

2. Pelayanan

3. Akses

Dan karakteristik nasabah yang sesuai dengan keberadaan BMT

NU SEJAHTERA adalah sebagai berikut :

1. Jenis Kelamin

2. Tingkat Pendidikan

3. Pekerjaan

4. Lingkungan yang berpengaruh

5. Umur

17 M. Taufiq Amir, Dinamika Pemasaran, Jakarta: PT Raja Grafindo Persada, 2005, hlm. 8.

18 Fandy Tjiptono, Straregi Pemasaran, Jakarta: ANDI, 1997, hlm. 103.

H. Pelayanan

Pelayanan adalah kunci keberhasilan dalam berbagai usaha atau

kegiatan yang bersifat jasa. Peranannya akan lebih besar dan

bersifat menentukan manakala dalam kegaiatan-kegiatan jasa di

masyarakat itu terdapat kompetisi dalam usaha merebut pasaran atau

langganan. Suatu perusahaan seperti perbankan untuk menarik perhatian

nasabah harus memiliki layanan yang baik agar nasabah merasa

puas.

Pelayanan adalah sebagai tindakan atau perbuatan seseorang atau

organisasi untuk memberikan kepuasan kepada pelanggan atau

nasabah.19

Ciri-ciri pelayanan yang baik adalah:

1. Tersedianya karyawan yang baik.

2. Tersedianya sarana dan prasarana yang baik.

3. Bertanggung jawab kepada setiap nasabah sejak awal hingga selesai.

4. Mampu melayani secara cepat dan tepat.

5. Mampu berkomunikasi.

6. Memberikan jaminan kerahasiaan setiap bertransaksi.

7. Memiliki pengetahuan dan kemampuan yang baik.

8. Berusaha memahami kebutuhan nasabah.

9. Mampu memberikan kepercayaan kepada nasabah.

19 Kasmir, Etika Custemer Servicre, Jakarta: PT Raja Grafindo Persada, 2006, hlm. 15.

I. Jenis – Jenis Tingkah Laku Keputusan Pembelian

Semakin kompleks keputusan yang harus diambil biasanya

semakin banyak peserta pembelian dan semakin banyak pertimbangan

untuk membeli. Jenis – jenis tingkah laku pembelian berdasarkan

keterlibatan dan perbedaan antara merek dibagi menjadi empat, antara

lain :20

1. Tingkah Laku Membeli Yang Kompleks

Konsumen menjalani tingkah laku membeli yang kompleks

kalau mereka sangat terlibat dalam pembelian dan mempunyai

perbedaan pandangan yang berarti diantara merek. Konsumen

mungkin sangat terlibat kalau produknya mahal, berisiko, jarang

dibeli dan sangat mencerminkan diri.

2. Tingkah Laku Membeli Yang Mengurangi Ketidakcocokan

Hal ini akan terjadi ketika konsumen sangat terlibat dalam

pembelian barang yang mahal, jarang dibeli dan berisiko, tetapi

melihat sedikit perbedaan diantara merek.

3. Tingkah Laku Membeli Yang Merupakan Kebiasaan

Tingkah laku membeli yang merupakan kebiasaan terjadi

dibawah kondisi konsumen yang rendah dan perbedaan merek yang

dirasakan besar.

20 Philip Kotler dan Gary Armstrong, Principles of Marketing 7e, Alexander Sindoro,

”Dasar-dasar Pemasaran”, Jilid I, Jakarta: Prenhallindo, 1997, hlm. 160

4. Tingkah Laku Membeli Yang Mencari Variasi

Konsumen menjalani tingkah laku membeli yang mencari

variasi dalam situasi yang ditandai oleh keterlibatan konsumen

rendah, tetapi perbedaan merek dianggap berarti. Dalam keadaan

seperti itu, konsumen sering kali mengganti merek.

J. Proses Keputusan Pembelian

Pada dasarnya konsumen dalam proses pengambilan kepusan

pembelian baik untuk produk yang keterlibatannya rendah maupun

untuk produk keterlibatan tinggi, akan melewati tahap-demi tahap

dengan kecepatan yang berbeda.21 Seperti ditunjukan pada gambar

dibawah ini :

21 M. Taufiq Amir, op. cit., hlm. 65.

Gambar 2.1

Proses Pengambilan Keputusan Pembelian22

1. Pengenalan Masalah

Proses membeli dimulai dengan pengenalan masalah. Dimana

pembeli mengenali adanya masalah atau kebutuhan. Pembeli

merasakan adanya perbedaan antara keadaan nyata dan keadaan yang

diingingkan.

22 Philip Kotler, Marketing Management, Hendra Teguh, (eds), “Manajemen Pemasaran”,

Edisi Melenium, Jakarta: PT Prenhallindo, 2002, hlm. 204.

Keputusan pembelian

Perilaku pascapembelian

Pengenalan masalah

Pencarian informasi

Evaluasi alternatif

2. Pencarian Informasi

Seorang konsumen yang sudah tertarik mungkin mencari

lebih banyak informasi tetapi mungkin juga tidak. Bila dorongan

konsumen kuat dan produk yang dapat memuaskan ada dalam

jangkauan, kondisi konsumen kemungkinan akan membelinya. Bila

tidak, konsumen dapat menyimpan kebutuhan dalam ingatan atau

melakukan pencarian informasi yang berhubungan dengan kebutuhan

tersebut.

Konsumen dapat memperoleh informasi dari berbagai

sumber, yakni :

a) Sumber pribadi : keluarga, teman, tetangga,kenalan.

b) Sumber komersial : iklan, wiraniaga, agen, kemasan.

c) Sumber publik : media massa.

d) Sumber pengalaman : menggunakan produk.

3. Evaluasi Alternatif

Tahap dari proses keputusan pembeli, yaitu ketika konsumen

menggunakan informasi untuk mengevaluasi merek alternatif dalam

perangkat pilihan.

4. Keputusan Pembelian

Tahap dari keputusan pembeli, yaitu ketika konsumen benar-

benar membeli produk.

5. Prilaku Pascapembelian

Tahap dari keputusan pembeli, yaitu ketika konsumen

mengambil tindakan lebih lanjut setelah membeli berdasarkan pada

rasa puas atau tidak puas.

K. Karakteristik yang mempengaruhi tingkah laku pembeli/konsumen

Tingkah laku konsumen adalah tingkah laku membeli konsumen

akhir induvidu dan rumah tangga yang membeli barang serta jasa untuk

konsumsi pribadi. Sedangkan pasar konsumen adalah semua individu

dan rumah tangga yang membeli atau memperoleh barang dan jasa untuk

konsumsi pribadi.23

Karakteristik yang mempengaruhi tingkah laku konsumen

yaitu:24

1. Faktor Kebudayaan

Faktor yang paling luas dan dalam pada tingkah laku

konsumen. Dalam faktor kebudayaan, ada komponen budaya itu

sendiri, yaitu sub-budaya dan kelas sosial.

2. Faktor Sosial

Individu pada dasarnya sangat mendapatkan pengaruh dari

orang-orang disekitar kita saat membeli satu barang. Ada tiga aspek

yaitu kelompok, keluarga serta peran dan status.

23 Philip Kotler dan Gary Armstrong, op. cit., hlm. 143 24 Ibit., hlm. 144

3. Faktor Pribadi

Keputusan membeli juga dipengaruhi oleh karakteristik

pribadi seperti umur dan tahap daur hidup, pekerjaan, situasi

ekonomi, gaya hidup, serta kepribadian dan konsep diri pembeli.

4. Faktor Psikologi

Pilihan barang yang dibeli seseoarang lebih lanjut

dipengaruhi oleh empat faktor psikologi yang penting yaitu motivasi,

persepsi, pengetahuan, serta keyakinan dan sikap.

L. Perilaku konsumen menurut pandangan Islam25

Islam mengatur seluruh perilaku manusia dalam memenuhi

kebutuhan hidupnya. Demikian pula dalam masalah konsumsi,

Islam mengatur bagaimana manusia melakukan kegiatan-kegiatan

konsumsi yang membawa manusia berguna bagi kemaslahatan

hidupnya. Islam telah mengatur jalan hidup manusia lewat Al-

Qur'an dan Al-Hadits supaya manusia dijauhkan dari sifat yang hina

karena perilaku konsumsinya.

Teori konsumsi menurut perspektif Islam. secara garis besar

dapat dibagi menjadi empat aksioma26 pokok, yaitu :27

25 Sri Mulyani, Analisis Perilaku Konsumen Terhadap Produk Tabungan Perbankan

Syari'ah, (Studi Kasus Pada BRI Syari'ah Cabang Solo), STAIN SURAKARTA: Surakarta, 2007, Skripsi, hlm. 31.

26 Poerwadarminta, Kamus Umum Bahasa Indonesia ,mendifisinikan aksioma adalah kenyataan yang diterima sebagai kebenaran dengan tidak usah dibuktikan atau diterangkan lagi., Edisi Ketiga, Jakarta: Pusat Bahasa Departemen Pendidikan Nasional, Balai Pustaka, 2006, hlm. 19.

27 Faisal Badroen, et al., Etika Bisnis Dalam Islam, Jakarta: Kencana. 2006, hlm. 89.

1. Tauhid ( Unity/Persatuan )

Konsep Tauhid (dimensi vertikal) berarti Allah sebagai Tuhan

Yang Maha Esa menetapkan batas-batas tertentu atas prilaku manusia

sebagai khalifah, untuk memberikan manfaat pada individu tanpa

mengorbankan hak-hak individu lainnya.

Hal ini berarti pranata sosial, politik, agama, moral dan hukum

yang mengikat masyarakat berikut perangkat institusionalnya disusun

sedemikian rupa dalam sebuah unit bersistem terpadu untuk

mengarahkan setiap individu manusia, sehingga mereka dapat secara

baik melaksanakan, mengontrol, serta mengawasi aturan-aturan

tersebut.

2. Adil ( Equilibrium/Keseimbangan )

Pengertian adil dalam Islam diarahkan agar hak orang lain, hak

lingkungan sosial, hak alam semesta dan hak Allah dan Rasulnya

berlaku sebagai stakeholder dari prilaku adil seseorang.

3. Free Will ( Kehendak Bebas )

Kebebasan merupakan bagian penting dalam nilai etika bisnis

Islam, tetapi kebebasan itu tidak merugikan kepentingan kolektif.

Konsep Islam memahami bahwa institusi ekonomi seperti pasar dapat

berperan efektif dalam kehidupan ekonomi.

4. Amanah ( Responsibility/ Tanggung Jawab )

Aksioma tanggung jawab individu begitu mendasar dalam

ajaran-ajaran Islam. Terutama jika dikaitkan dengan kebebasan

ekonomi. Penerimaan pada prinsip tanggung jawab individu ini berarti

setiap orang akan diadili secara personal di hari Kiamat kelak.

5. Ihsan ( Benevolence/ Baik )

Ihsan artinya melaksanakan perbuatan baik yang dapat

memberikan kemanfaatan kepada orang lain, tanpa adanya kewajiban

tertentu yang mengharuskan perbuatan tersebut atau dengan kata lain

beribadah dan berbuat baik seakan-akan melihat Allah, jika tidak

mampu, maka yakinlah bahwa Allah melihat.

Seorang muslim dalam berkonsumsi didasarkan atas

beberapa pertimbangan yaitu sebagai berikut:

1. Manusia tidak kuasa sepenuhnya mengatur detail permasalahan

ekonomi masyarakat atau negara. Keberlangsungan hidup

manusia diatur oleh Allah SWT. Seorang muslim akan yakin bahwa

Allah SWT akan memenuhi segala kebutuhan hidupnya.

2. Dalam konsep Islam kebutuhan yang membentuk pola konsumsi

seorang muslim dimana batas-batas fisik merefleksikan pola

yang digunakan seorang muslim untuk melakukan aktivitas

konsumsi, bukan dikarenakan karena pengaruh preferensi semata

yang mempengaruhi pola konsumsi seorang muslim.

3. Perilaku berkonsumsi seorang muslim diatur perannya sebagai

makhluk sosial.

2.2 Penelitian Terdahulu

Beberapa studi telah dilakukan oleh para peneliti terdahulu, seperti

penelitian yang dilakukan Dr. Anny Ratnawati,dkk dari Lembaga Penelitian

IPB menyimpulkan bahwa bank syariah ternyata lebih diminati kalangan

berpenghasilan menengah ke bawah. Hal ini terutama karena didukung

dengan sistem jemput bola yang merupakan andalan utama dalam melayani

nasabah (terutama BPRS) yang sangat diminati masyarakat dari kalangan

tersebut. Temuan hasil studi menunjukkan bahwa pengetahuan masyarakat

terhadap bank syariah baik yang berkaitan dengan sistem maupun jenis

layanan/jasa, masih dapat dikatakan rendah.. Selain itu

aksesibilitas/keberadaan bank syariah juga menjadi salah satu faktor yang

menentukan keinginan masyarakat untuk mengadopsi (terus mengadopsi)

bank syariah.28

Penelitian yang dilakukan Bank Indonesia dengan Pusat Penelitian

Kajian Pembangunan Lembaga Penelitian Universitas Diponegoro

Semarang tahun 2000 menjelaskan bahwa preferensi terhadap tingkat

triabilitas/observabiltas yang menunjukkan derajat keingin-tahuan

masyarakat terhadap perbankan syariah maka terlihat bahwa kabupaten

Brebes dan kota Semarang merupakan daerah dengan derajat keingintahuan

yang tertinggi. Dan Sikap masyarakat yang meliputi sikap terhadap sistem

dan produk perbankan syariah menunjukkan bahwa sebagian besar

masyarakat tidak mengetahui sistem maupun produk perbankan syariah.

28 Anny Ratnawati, et al., Bank Syariah Potensi Preferensi & Prilaku Masyarakat di

Jawa Barat, Lembaga Penelitian IPB, Penelitian, 2000, hlm. 23.

Meskipun demikian, ada beberapa daerah yang mempunyai proporsi terbesar

berkaitan dengan pengetahuan tentang sistem dan produk terdapat pada

Kabupaten Demak dan Kabupaten Kendal.29

Penelitian Bank Indonesia dengan Lembaga Pengkajian Bisnis Dan

Ekonomi Fakultas Ekonomi Universitas Brawijaya tahun 2000 menyatakan

bahwa faktor-faktor yang mempengaruhi masyarakat individual untuk

memilih bank syari’ah adalah: (1) Informasi dan Penilaian, (2) Humanisme

dan Dinamis, (3) Ukuran dan Fleksibilitas Pelayanan, (4) Kebutuhan, (5)

Lokasi, (6) Keyakinan dan Sikap, (7) Materialisme, (8) Keluarga, (9) Peran

dan Status, (10) Kepraktisan dalam menyimpan kekayaan, (11) Perilaku

Pasca Pembelian, (12) Promosi Langsung, dan (13) Agama.30

Penelitian Bank Indonesia Padang dengan Lembaga Penelitian

Universitas Andalas tahun 2001 menyimpulkan bahwa 91% respoden

mempunyai keinginan menabung pada bank syariah dan dengan

menggunakan metode logit menunjukkan bahwa variabel pendapatan

memiliki hubungan yang negatif dan signifikan dengan keputusan individu

untuk menjadi nasabah bank syariah yang berarti orientasi pasar bank

syariah adalah kelompok masyarakat berpenghasilan rendah. Serta variabel

lain yang signifikan untuk menentukan preferensi masyarakat untuk

berhubungan dengan bank syariah adalah faktor agama. Dengan kata lain

29 Bank Indonesia dan UNDIP, Potensi, Preferensi dan Perilaku Masyarakat Terhadap

Bank Syariah di Wilayah Jawa Tengah dan Daerah Istimewa Yogyakarta, Penelitian, 2000, hlm. 26.

30 Bank Indonesia dan Universitas Brawijaya, Potensi, Preferensi, Dan Perilaku Masyarakat Terhadap Bank Syariah: Studi Pada Wilayah Propinsi Jawa Timur, Penelitian, 2000, hlm. 20.

semakin tinggi pemahaman masyarakat tentang konsep syariah, semakin

mendorong mereka untuk menjadi nasabah bank syariah.31

Rani Widya Lestari tahun 2006 dalam penelitiannya menyimpukan

bahwa popularitas, kemudahan mengakses bank syariah dan pelayanannya,

persepsi masyarakat tentang bunga mempengaruhi keputusan masyarakat

dalam memilih bank syariah, dan fasilitas, variasi atau pilihan produk dan

pelayanan bank syariah juga mempengaruhi preferensi masyarakat terhadap

produk bank syariah.32

Penelitian oleh Sri Mulyani tahun 2007 memaparkan bahwa sistem

bagi hasil merupakan karakteristik produk perbankan syariah yang

berpengaruh dominan terhadap ketertarikan konsumen untuk menabung di

bank syariah.33

Dwi Martono dalam penelitiannya tahun 2007 menjelaskan bahwa

variabel independen yaitu produk BMT, pelayanan, distribusi dan bagi hasil

signifikan dan berpengaruh positif terhadap variabel dependen yaitu persepsi

responden terhadap BMT Amanah Ummah.34

31 Bank Indonesia Padang dan Universitas Andalas, op. cit, hlm. 28. 32 Rani Widya Lestari, Preferensi dan Permintaan Masyarakat Terhadap Produk –

Produk Bank Syariah ( Studi Kasus : Bank BTN Syariah dan Bank BNI Syariah di Yogyakarta ), UII: Yogyakarta, 2006, Skripsi, hlm. 82.

33 Sri Mulyani, op. cit., hlm. 88. 34 Dwi Martono, Aalisis Faktor-Faktor yang Mempengaruhi Persepsi Nasabah BMT

Amanah Ummah di Universitas Muhammadiyah Surakarta, Universitas Muhammadiyah Surakarta: Surakarta, 2007 Skripsi, hlm. 54.

.

2.3 Kerangka Pemikiran Teoritis

Dalam skripsi ini, objek penelitian berupa faktor-faktor yang

mempengaruhi nasabah BMT NU SEJAHTERA di Semarang dalam

kaitannya menentukan pilihannya mempergunakan produk simpanan

Wadi’ah di BMT NU SEJAHTERA Semarang. Maka kerangka pemikiran

teoritis yang disajikan dalam penelitian ini adalah sebagai berikut:

Gambar 2.2

Kerangka pemikiran

Sumber : Dari berbagai sumber yang telah dikembangkan

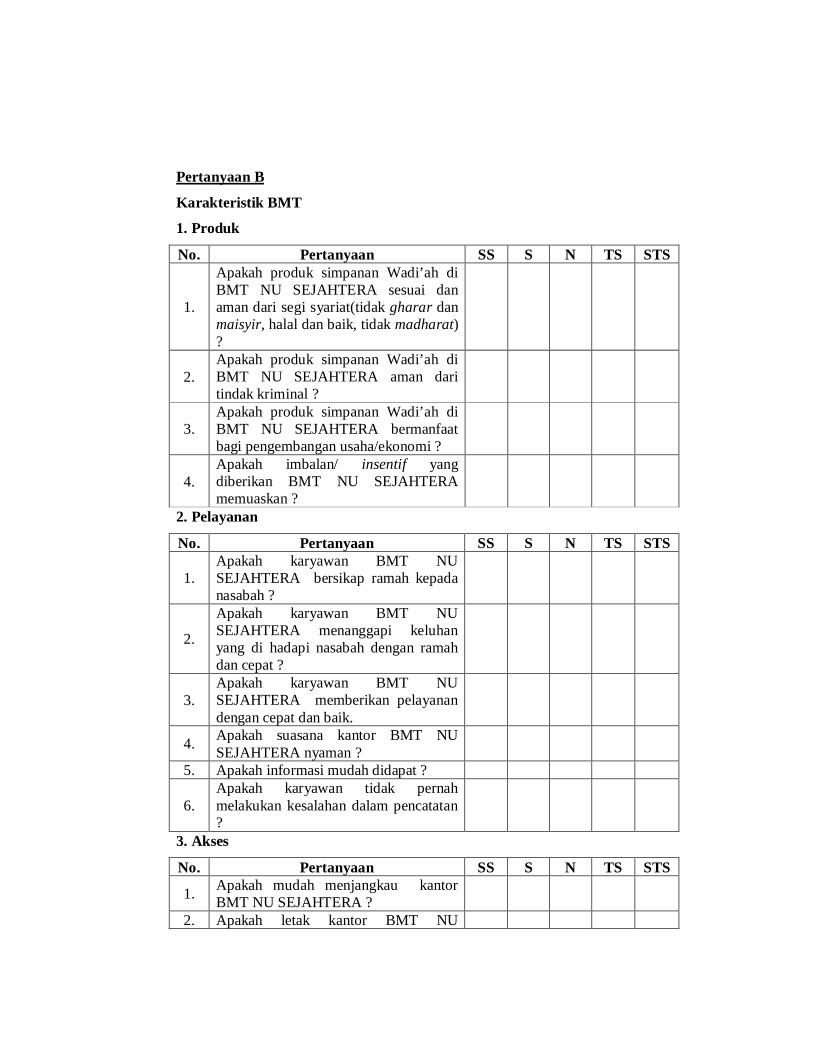

Indikator variabel produk (X1)adalah:

1. Sesuai dan aman dari segi syariat (tidak gharar dan maisyir, halal dan

baik, tidak madharat).

2. Aman dari tindak kriminal.

3. Bermanfaat bagi pengembangan usaha/ekonomi.

4. Imbalan/insentif.

Produk (X1)

Pelayanan (X2)

Akses (X3)

Preferensi Nasabah (Y)

Indikator variabel pelayanan (X2) adalah:

1. Karyawan bersikap ramah kepada nasabah.

2. Menanggapi keluhan yang dihadapi nasabah.

3. Karyawan memberikan pelayanan dengan cepat dan baik

4. Persyaratan menjadi nasabah mudah dan tidak berbelit –belit.

5. Informasi mudah didapat.

6. Tidak pernah melakukan kesalahan dalam pencatatan.

Indikator variabel akses (X3) adalah:

1. Mudah menjangkau kantor BMT.

2. Letak kantor BMT yang strategis.

3. Letak kantor BMT dekat dengan rumah.

4. Suasana kantor BMT yang nyaman.

2.4 Hipotesis

Hipotesis ini adalah suatu jawaban yang bersifat sementara terhadap

permasalahan penelitian, sampai terbukti melalui data yang terkumpul.

Berdasarkan teori dan permasalahan yang ada dalam penelitian ini

hipotesis yang diajukan penulis adalah sebagai berikut:

H1 = variabel produk mempengaruhi preferensi nasabah terhadap produk

simpanan Wadi’ah di BMT NU SEJAHTERA Semarang.

H2 = variabel pelayanan mempengaruhi preferensi nasabah terhadap

produk simpanan Wadi’ah di BMT NU SEJAHTERA Semarang.

H3 = variabel akses mempengaruhi preferensi nasabah terhadap produk

simpanan Wadi’ah di BMT NU SEJAHTERA Semarang.

H4 = variabel produk, pelayanan dan akses mempengaruhi preferensi

nasabah terhadap produk simpanan Wadi’ah di BMT NU

SEJAHTERA Semarang.

BAB III

METODE PENEITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian lapangan (field ressearch) yakni

pengamatan langsung ke objek yang diteliti guna mendapatkan data yang

relevan. Penelitian ini termasuk penelitian kuantitatif dimana peneliti dapat

menentukan hanya beberapa variabel saja dari objek yang diteliti kemudian

dapat membuat instrument untuk mengukurnya.35

3.2 Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

dan data sekunder.

A. Data Primer

Data primer merupakan data yang didapat dari sumber pertama

baik individu atau peorangan seperti hasil wawancara atau kuisioner

yang biasa dilakukan oleh peneliti.36 Sumber penelitian ini adalah

nasabah BMT NU SEJAHTERA Semarang

.

35 Sugiono, Metode Penelitian Bisnis, Bandung: Alfabeta, 2008, hlm. 17. 36 Husein Umar, Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, Jakarta: PT Raja

Grafindo Persada, 2005, hlm. 42.

B. Data Sekunder

Data sekunder adalah data primer yang telah diolah lebih lanjut

dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak

lain misalnya dalam bentuk tabel-tabel atau diagram-diagram.37

3.3 Populasi Dan Sampel

Populasi adalah kumpulan dari semua kemungkinan orang-orang

benda-benda, dan ukuran lain yang menjadi objek perhatian atau kumpulan

seluruh objek yang menjadi perhatian.38 Sedangkan sampel adalah suatu

bagian dari populasi tertentu yang menjadi perhatian.39

Menurut Slovin untuk menentukan besarnya sampel dicari dengan

rumus:40

N n =

1 + Ne2

dimana

n = Ukuran sampel

N = Populasi

e = % kelonggaran ketidaktelitian karena kesalahan (10%)

37 Ibid., 38 Suharyadi Purwanto S.K, Statistika Untuk Ekonomi & Keuangan Modern, Buku 2,

Jakarta: Salemba Empat, 2004, hlm. 323. 39 Ibid., 40 Husein Umar, op. cit., hlm. 78.

Besarnya populasi diketahui sebesar 1470 orang.41 Jadi besarnya

sampel yang digunakan adalah:

1470 n =

1 + 1470 (10%)2

n = 93.6 orang,

dibulatkan menjadi 100 orang.

Berdasarkan perhitungan di atas, maka sampel yang diambil dalam

penelitian adalah sebesar 100 orang/responden.

Tehnik pengambilan sampel dalam penelitian ini adalah dengan

tehnik accidental sampling, yaitu merupakan prosedur sampling yang

memilih sampel dari orang atau unit yang paling mudah dijumpai atau

diakses.42

Lokasi penelitian dilakukan di BMT NU SEJAHTERA Semarang

Cabang Pembantu Klipang yang beralamat di Ruko Kavling 11, Klipang

Pesona Asri Golf, Sendang Mulyo, Tembalang, Semarang.

41 Hasil wawancara dengan marketing BMT NU SEJAHTERA Semarang, pada tanggal

18 Mei 2010. 42 Muhamad, Metode Penelitian Ekonomi Islam : Pendekatan Kuantitatif, Jakarta: PT

RajaGrarindo Persada, 2008, hlm. 174.

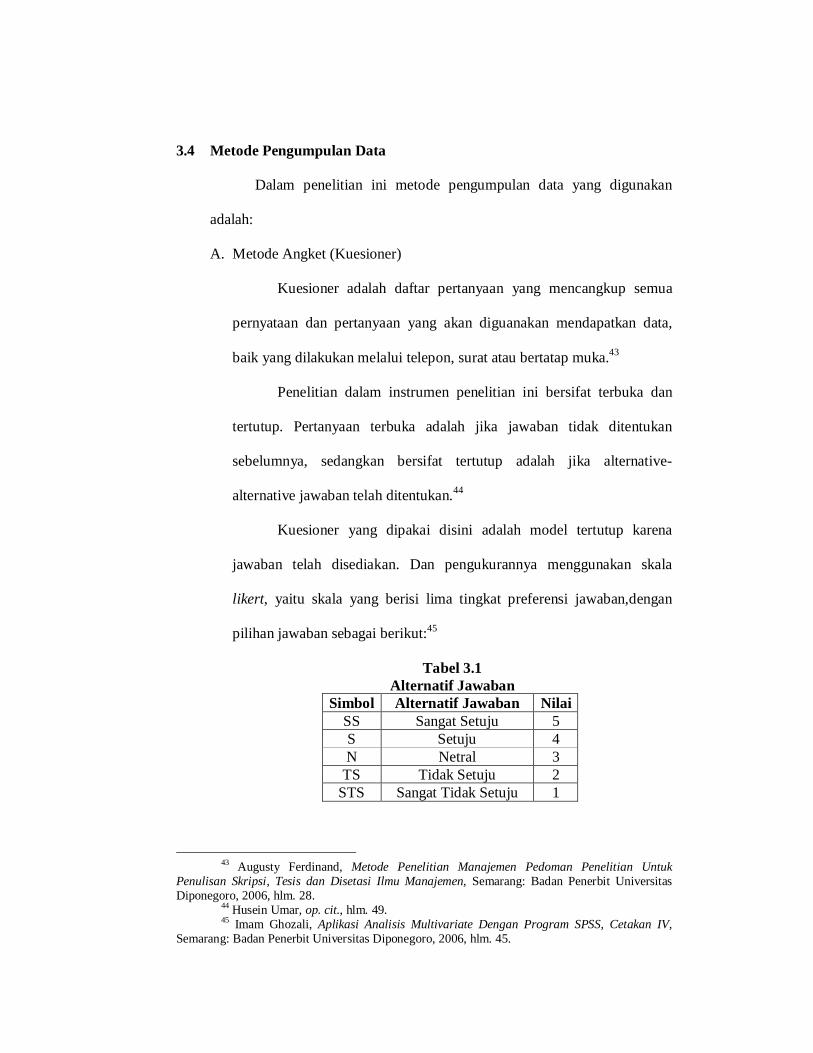

3.4 Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan

adalah:

A. Metode Angket (Kuesioner)

Kuesioner adalah daftar pertanyaan yang mencangkup semua

pernyataan dan pertanyaan yang akan diguanakan mendapatkan data,

baik yang dilakukan melalui telepon, surat atau bertatap muka.43

Penelitian dalam instrumen penelitian ini bersifat terbuka dan

tertutup. Pertanyaan terbuka adalah jika jawaban tidak ditentukan

sebelumnya, sedangkan bersifat tertutup adalah jika alternative-

alternative jawaban telah ditentukan.44

Kuesioner yang dipakai disini adalah model tertutup karena

jawaban telah disediakan. Dan pengukurannya menggunakan skala

likert, yaitu skala yang berisi lima tingkat preferensi jawaban,dengan

pilihan jawaban sebagai berikut:45

Tabel 3.1 Alternatif Jawaban

Simbol Alternatif Jawaban Nilai SS Sangat Setuju 5 S Setuju 4 N Netral 3

TS Tidak Setuju 2 STS Sangat Tidak Setuju 1

43 Augusty Ferdinand, Metode Penelitian Manajemen Pedoman Penelitian Untuk

Penulisan Skripsi, Tesis dan Disetasi Ilmu Manajemen, Semarang: Badan Penerbit Universitas Diponegoro, 2006, hlm. 28.

44 Husein Umar, op. cit., hlm. 49. 45 Imam Ghozali, Aplikasi Analisis Multivariate Dengan Program SPSS, Cetakan IV,

Semarang: Badan Penerbit Universitas Diponegoro, 2006, hlm. 45.

B. Metode Wawancara (Interview)

Pada dasarnya terdapat dua jenis wawancara yaitu wawancara

terstruktur dan wawancara bebas tidak terstruktur.46

Wawancara terstrukur dilakukan bila peneliti tahu secara persis

informasi apa yang ingin dikumpulkan dan karena itu dapat mengajukan

pertanyaan spesifik untuk responden.

Wawancara bebas tidak terstruktur dapat mengatasi kelemahan

wawancara terstruktur karena dapat mengajukan pertanyaan yang lebih

luas, lebih terbuka.

C. Metode Dokumentasi

Metode dokumentasi adalah metode untuk mencari data

mengenai hal-hal atau variabel yang berupa catatan-catatan, transkip,

buku, surat kabar, majalah, prasasti, notulen rapat, agenda dan

sebagainya.47

3.5 Definisi Operasional Variabel Penelitian

Variabel merupakan suatu atribut dari sekelompok objek yang diteliti

yang mempunyai variasi antara satu dengan yang lain dalam kelompok

tersebut.48

Ada dua variabel penelitian yaitu variabel independen dan variabel

dependen. Variabel independen ( X ) adalah variabel yang menjadi sebab

46 Suharsimi Arikunto, op. cit., hlm. 231. 47 Augusty Ferdinand, op. cit., hlm. 28. 48 Husein Umar, op. cit., hlm. 47.

terjadinya atau terpengaruhnya variabel dependen. Sedangkan variabel

dependen ( Y ) adalah variabel yang nilainya dipengaruhi oleh variabel

independen.49

Dalam penelitian ini variabel dependennya ( Y ) adalah preferensi

nasabah terhadap produk simpanan Wadi’ah di BMT NU SEJAHTERA

Semarang. Sedangkan variabel independennya adalah karakteristik produk

yaitu produk, pelayanan dan akses.

Tabel 3.2

Variabel Penelitian

Variabel Definisi Variabel Indikator Variabel Skala Pengukuran

1. Sesuai dan aman dari segi syariat (tidak gharar dan maisyir, halal dan baik, tidak madharat). 2. Aman dari tindak kriminal. 3. Bermanfaat bagi pengembangan usaha/ekonomi.

Produk ( X1 )

Merupakan beberapa hal yang berhubungan dengan produk simpanan Wadi’ah di BMT

4. Imbalan/insentif yang diberikan BMT memuaskan.

Menggunakan Metode Angket (Likert)

1. Karyawan bersikap ramah kepada nasabah. 2. Menanggapi keluhan yang dihadapi nasabah. 3. Karyawan memberikan pelayanan dengan cepat dan baik.

Pelayanan ( X2 )

Merupakan aktivitas yang berhubungan dengan pelayanan yang diberikan oleh BMT

4. Persyaratan menjadi nasabah mudah dan tidak berbelit –belit.

Menggunakan Metode Angket (Likert)

49 Augusty Ferdinand, op. cit., hlm. 28.

5. Informasi mudah didapat. 6. Tidak pernah melakukan kesalahan dalam pencatatan. 1. Mudah menjangkau kantor BMT. 2. Letak kantor BMT yang strategis. 3. Letak kantor BMT dekat dengan rumah.

Akses ( X3 )

Merupakan hal-hal yang berkaitan dengan proses nasabah untuk berhubungan dengan BMT

4. Suasana kantor BMT yang nyaman.

Menggunakan Metode Angket (Likert)

Sumber : Data yang diolah untuk penelitian, 2010

3.6 Metode Penelitian

A. Penelitian Kuantitatif

Penelitian yang lebih berdasarkan pada data yang dapat dihitung

untuk menghasilkan penafsiran kuantitatif yang kokoh.50 Dalam skripsi

ini, penelitian kuantitatif digunakan untuk menganalisis faktor-faktor

apa saja yang mempengaruhi preferensi nasabah terhadap produk

simpanan Wadi’ah di BMT NU SEJAHTERA Semarang, dengan

menggunakan beberapa metode analisis data.

B. Penelitian Kualitatif

Penelitian yang menggunakan data bukan dalam bentuk skala

rasio, tetapi dalam bentuk skala yang lebih rendah yaitu skala nominal,

ordinal ataupun interval yang kesemuanya dapat dikategorikan.51 Dalam

50 Ibid., hlm. 37. 51 Ibid., hlm. 38.

skripsi ini dilakukan dengan cara menganalisis karakteristik

nasabah/responden yang terdiri dari jenis kelamian, tingkat pendidikan,

pekerjaan, lingkungan yang berpengaruh dan umur.

Karakteristik Nasabah yang meliputi :

Tabel 3.3

Karakteristik Nasabah

No. Variabel No. Indikator Variabel Skala Pengukuran

1. Laki-laki 1. Jenis

Kelamin 2. Perempuan

Menggunakan Metode Angket

(kuesioner)

1. SD

2. SLTP

3. SMA 4. SARJANA

2. Tingkat Pendidikan

5. Lain-lain

Menggunakan Metode Angket

(kuesioner)

1. Petani 2. Pegawai Swasta 3. Wiraswasta 4. PNS

3. Pekerjaan

5. Lain-lain

Menggunakan Metode Angket

(kuesioner)

1. Keluarga

2. Tetangga

3. Teman 4. Mubaligh

4. Lingkungan

yang berpangaruh

5. Lain-lain

Menggunakan Metode Angket

(kuesioner)

1. <20 tahun 2. 21-25 tahun 3. 26-30 tahun 4. 31-35 tahun 5. 36-40 tahun

5. Umur

6. >41 tahun

Menggunakan Metode Angket

(kuesioner)

Sumber : data yang diolah untuk penelitian, 2010

Penelitian ini digunakan untuk menentukan strategi pemasaran

yang sesuai dalam rangka pengembangan dan memajukan pengelolaan

BMT agar dapat lebih kompetitif dengan lembaga keuangan yang lain.

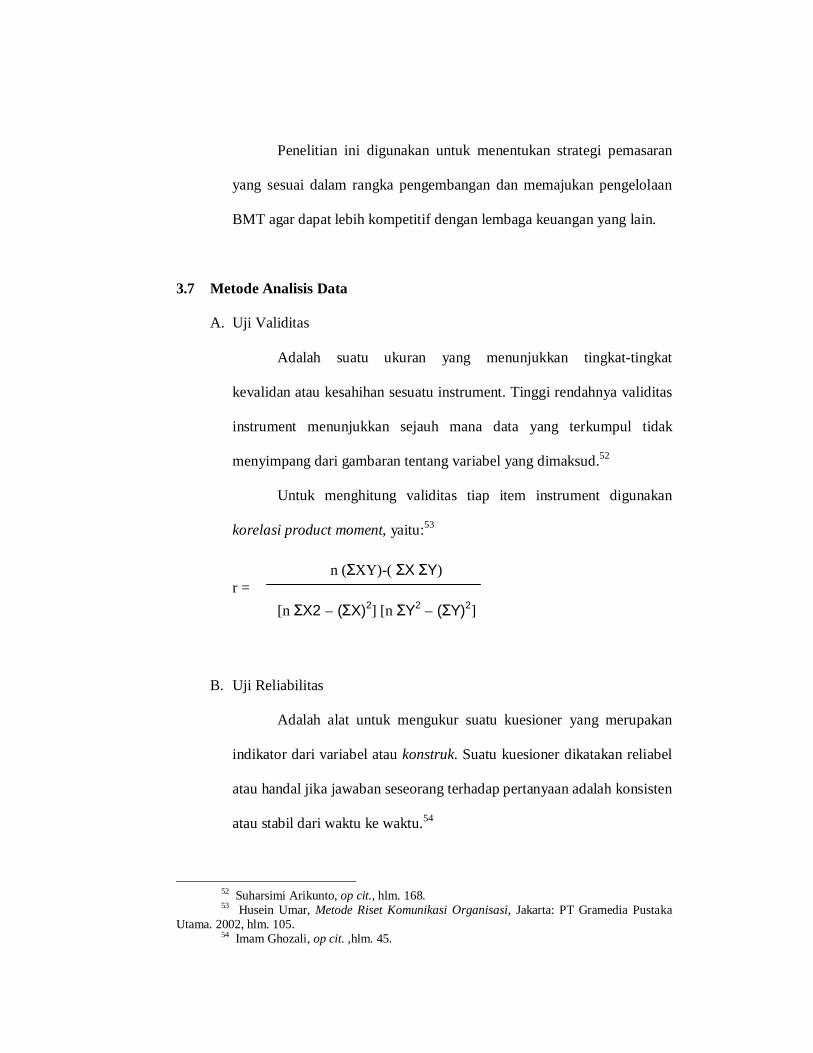

3.7 Metode Analisis Data

A. Uji Validitas

Adalah suatu ukuran yang menunjukkan tingkat-tingkat

kevalidan atau kesahihan sesuatu instrument. Tinggi rendahnya validitas

instrument menunjukkan sejauh mana data yang terkumpul tidak

menyimpang dari gambaran tentang variabel yang dimaksud.52

Untuk menghitung validitas tiap item instrument digunakan

korelasi product moment, yaitu:53

n (ƩXY)-( ƩX ƩY) r =

[n ƩX2 – (ƩX)2] [n ƩY2 – (ƩY)2]

B. Uji Reliabilitas

Adalah alat untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel

atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten

atau stabil dari waktu ke waktu.54

52 Suharsimi Arikunto, op cit., hlm. 168. 53 Husein Umar, Metode Riset Komunikasi Organisasi, Jakarta: PT Gramedia Pustaka

Utama. 2002, hlm. 105. 54 Imam Ghozali, op cit. ,hlm. 45.

Untuk mencari reliabilitas menggunakan rumus Alpha55

r11 = ( k ) (1- Ʃαb2 ) ( k-1 ) α2t

di mana:

r11 = reliabilitas instrument

k = banyak butir pertanyaan

Ʃαb2 = jumlah varians butir

αt2 = varian total

C. Analisis Faktor

Adalah mendefisinikan struktur suatu data matrik dan

menganalisis struktur saling hubungan antar sejumlah besar variabel

dengan cara mendefisinikan satu set kesamaan variabel atau dimensi dan

sering disebut faktor.56

Analilisis faktor yang digunakan dalam skripsi ini adalah

Exploratory Factor Analysis karena peneliti ingin mencari

pengelompokkan baru variabel asli menjadi variabel yang jumlahnya

semakin sedikit.

55 Suharsimi Arikunto, op cit., hlm. 195. 56 Imam Ghozali, op. cit., hlm. 303.

D. Analisis Regresi

Analisis Regresi dapat dimanfaatkan untuk mengetahui

bagaimana variabel dependen (kriteria) dapat diprediksikan melalui

variabel independen (prediktor). Dampak dari penggunaan Analisis

regresi dapat digunakan untuk memutuskan apakah naik atau

menurunnya variabel dependen dapat dilakukan melalui menaikkan dan

menurunkan keadaan varibel independen.57

Adapun persamaan regresi adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Dimana :

Y = Preferensi Nasabah

X1 = Produk

X2 = Pelayanan

X3 = Akses

a = nilai intercept (konstan)

b1 - b3 = koefisien arah regresi

E. Uji Hipotesis

Untuk menguji hipotesis, pengujian dilakukan dengan

menggunakan:

57 Husein Umar, op. cit., hlm. 242.

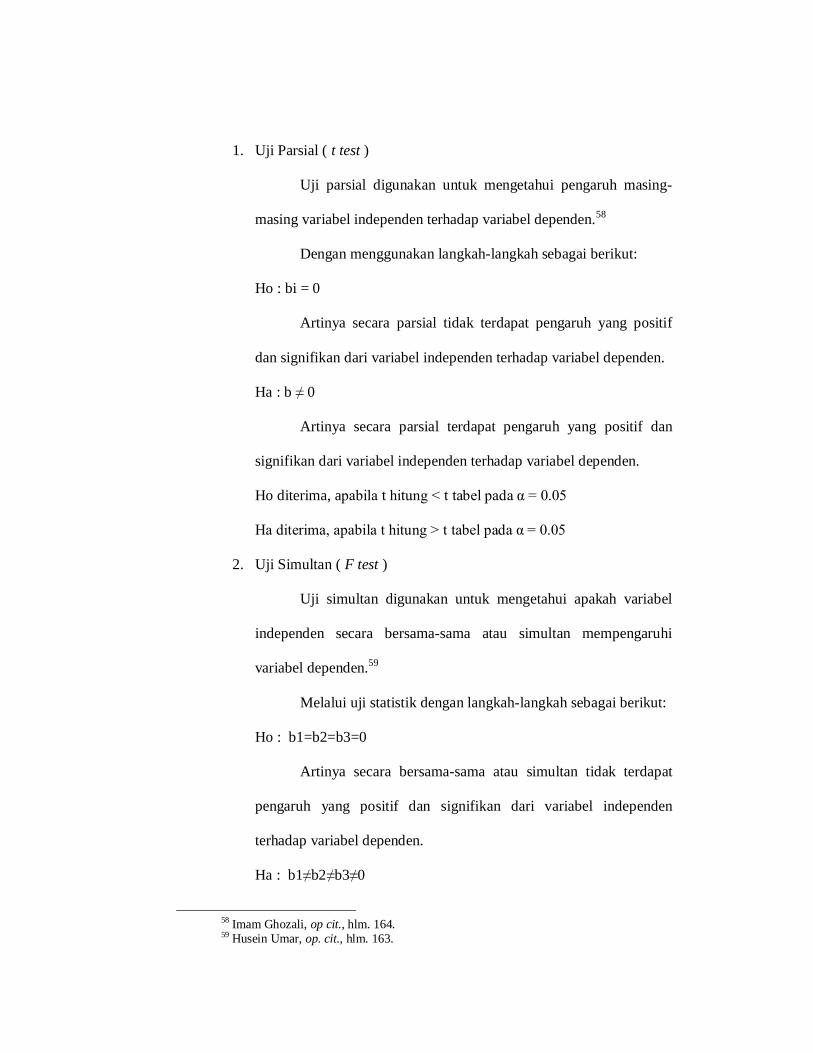

1. Uji Parsial ( t test )

Uji parsial digunakan untuk mengetahui pengaruh masing-

masing variabel independen terhadap variabel dependen.58

Dengan menggunakan langkah-langkah sebagai berikut:

Ho : bi = 0

Artinya secara parsial tidak terdapat pengaruh yang positif

dan signifikan dari variabel independen terhadap variabel dependen.

Ha : b ≠ 0

Artinya secara parsial terdapat pengaruh yang positif dan

signifikan dari variabel independen terhadap variabel dependen.

Ho diterima, apabila t hitung < t tabel pada α = 0.05

Ha diterima, apabila t hitung > t tabel pada α = 0.05

2. Uji Simultan ( F test )

Uji simultan digunakan untuk mengetahui apakah variabel

independen secara bersama-sama atau simultan mempengaruhi

variabel dependen.59

Melalui uji statistik dengan langkah-langkah sebagai berikut:

Ho : b1=b2=b3=0

Artinya secara bersama-sama atau simultan tidak terdapat

pengaruh yang positif dan signifikan dari variabel independen

terhadap variabel dependen.

Ha : b1≠b2≠b3≠0

58 Imam Ghozali, op cit., hlm. 164. 59 Husein Umar, op. cit., hlm. 163.

Artinya secara bersama-sama atau simultan terdapat pengaruh

yang positif dan signifikan dari variabel independen terhadap

variabel dependen.

Kriteria pengampilan keputusannya yaitu:

Ho diterima, apabila F hitung < F tabel pada α = 0.05

Ha diterima, apabila F hitung > F tabel pada α = 0.05

3. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol dan satu.

Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat

terbatas. Nilai yang mendekati satu berati variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen.60

Dalam proses pengolahan data, penulis mempergunakan aplikasi

komputer dengan program SPSS Versi 16.00 untuk mempermudah dan

mempercepat pengolahan data. SPSS adalah suatu software yang berfungsi

untuk menganalisis data, melakukan perhitungan statistik baik untuk statistik

parametik maupun non parametik dengan basis windows.61

60 Imam Ghozali, op cit., hlm. 87. 61 Ibit. , hlm. 15.

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan62

A. Latar Belakang Berdirinya BMT NU SEJAHTERA

Kondisi perekonomian Indonesia, terutama nahdliyyin masih

memerlukan lembaga keuangan syari’ah yang mampu mengembangkan

ekonomi umat utamanya yang berada di level grass root (usaha mikro

dan kecil). NU sebagai organisasi dengan basis kemasyarakatan yang

besar, tersebar merata di seluruh penjuru nusantara dengan struktur

organisasi yang tertata dan mengakar kuat.

Pada Konpercab NU Kota Semarang bulan Juli 2006

mengamanatkan agar pengurus Cabang NU Kota Semarang mendirikan

Bank Pembiayaan Rakyat Syari’ah ( BPRS NU ) dan PC NU terpilih

membentuk PC LP NU. PC LP NU Kota Semarang membentuk

Koperasi NU SEJAHTERA ( NUS ), KSU NUS, Koperasi NU

SEJAHTERA membentuk Unit Usaha Keuangan Syari’ah ( BMT NU

SEJAHTERA ).

62 Data diperoleh dari pihak BMT NU SEJAHTERA Semarang, pada tanggal 18 Mei

2010.

B. Badan Hukum

Sebagai kepastian hukum atas keberadaan lembaga yang

diharapkan mampu menjadi pengayom dan pengembang perekonomian

umat dengan basis syari’ah.

Berdasarkan Akta No. 180.08/315, tertanggal 5 Mei 2007

dibentuk badan hukum koperasi sebagai wadah dari BMT NU

SEJAHTERA dan PAD Badan Hukum ; 05/PAD/KDK.11/III/2009

tertanggal 16 maret 2009 serta Surat Ijin Usaha Simpan Pinjam Koperasi

Nomor : 02/SISPK/ KDK.11 / I / 2010. Tanggal 11 Januari 2010.

C. Visi

Menjadi lembaga pemberdayaan ekonomi umat yang mandiri

dengan landasan syari’ah.

D. Misi

Misi dari BMT NU SEJAHTERA antara lain sebagai berikutt:

1. Menjadi penyelenggaraan layanan keuangan syari’ah yang prima

kepada anggota dan mitra usaha.

2. Menjadi model pengelolaan keuangan umat yang efisien, efektif,

transparan, dan profesional.

3. Mengembangkan jaring kerjasama ekonomi syari’ah.

4. Mengembangkan sistem ekonomi umat yang berkeadilan sesuai

syari’ah.

E. Tujuan

Tujuan didirikannya BMT NU SEJAHTERA adalah

1. Meningkatkan pemberdayaan ekonomi umat berdasarkan prinsip

syari’ah yang amanah dan berkeadilan.

2. Mengembangkan ekonomi umat dalam bentuk usaha mikro, kecil,

dan menengah dengan berpegang pada prinsip syari’ah.

3. Meningkatkan pengetahuan umat dalam pengelolaan keuangan yang

bersih, jujur, dan transparan.

4. Meningkatkan semangat dan peran serta masyarakat dalam kegiatan

BMT NU SEJAHTERA.

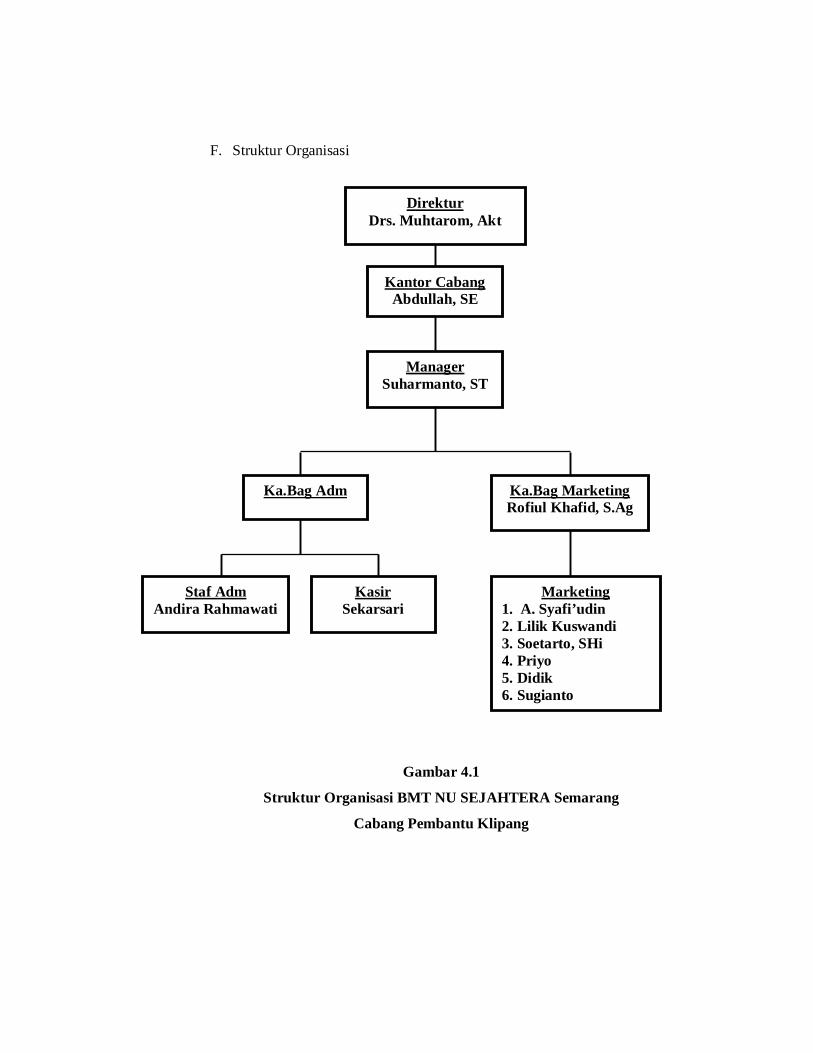

F. Struktur Organisasi

Gambar 4.1

Struktur Organisasi BMT NU SEJAHTERA Semarang

Cabang Pembantu Klipang

Direktur Drs. Muhtarom, Akt

Kantor Cabang Abdullah, SE

Manager Suharmanto, ST

Ka.Bag Adm

Ka.Bag Marketing Rofiul Khafid, S.Ag

Staf Adm Andira Rahmawati

Kasir Sekarsari

Marketing 1. A. Syafi’udin 2. Lilik Kuswandi 3. Soetarto, SHi 4. Priyo 5. Didik 6. Sugianto

G. Layanan BMT NU SEJAHTERA

1. Jasa Simpanan

a. Simpanan Wadi’ah

Merupakan simpanan yang penyetoran dan penarikannya

dapat dilakukan sewaktu-waktu.

Syarat dan ketentuan:

Setoran awal atau saldo minimal Rp. 10.000.-

Pengambilan sewaktu-waktu.

Tidak kena pajak untuk semua jenis simpanan.

b. Simpanan Pendidikan

Merupakan simpanan yang khusus diperuntukan bagi

siswa sekolah.

Syarat dan ketentuan:

Setoran awal Rp. 10.000.-

Bila telah terkumpul Rp. 5.000.000.- atau lebih, tidak diambil

selama 5 bulan mendapat tambahan bagi hasil atau bonus

bagi pengelola disekolah 0.25% x saldo terakhir setiap bulan

dan beasiswa 0.5% x saldo terakhir setiap bulan.

c. Simpanan Berjangka

Merupakan simpanan berjangka waktu 1, 3, 6, dan 12

bulan dengan nilai simpanan mulai dari Rp.1.000.000; (satu juta

rupiah) dan tingkat bagi hasil yang sangat menguntungkan.

Syarat dan ketentuan:

Setoran minimal Rp. 1.000.000.- dan atau kelipatannya.

Pengambilan setelah jatuh tempo, apabila diambil sebelum

jatuh tempo dikenakan pinalti setara dengan 5%.

Bagi hasil dapat diambil tiap bulan dan dibukukan rekening

wadi’ah.

d. Simpanan Umroh dan Haji

Merupakan simpanan yang dipersiapkan untuk

menunaikan ibadah haji.

Syarat dan ketentuan:

Setoran minimal Rp. 1.000.000.- dan atau kelipatannya.

Setelah mencapai Rp. 20.000.000.- didaftarkan haji

selanjudnya mengikuti program tabungan pelunasan BPIH.

Dan disetor untuk pelunasan setelah dibuka masa pelunasan.

Fasilitas bagi jamaah berupa bimbingan manasik oleh KBIH

NU dibiayai oleh BMT NU SEJAHTERA dan souvenir

berupa peralatan ibadah haji.

e. Simpanan Pelunasan Haji

Merupakan simpanan bagi calon haji yang sudah

mendapatkan porsi untuk pelunasan BPIH.

Syarat dan ketentuan:

Setoran minimal Rp. 1.000.000.- dengan jangka waktu

minimal 1 tahun atau dapat dilakukan penyimpanan setiap

bulan Rp. 1.000.000.- sampai dengan mencapai target

pelunasan dan mengendap minimal 1 tahun.

Fasilitas bagi jamaah berupa bimbingan manasik oleh KBIH

NU dibiayai oleh BMT NU SEJAHTERA dan souvenir

berupa peralatan ibadah haji.

Proses pembayaran pelunasan BPIH dibantu pihak BMT NU

SEJAHTERA.

Syarat mengisi formulir dilampiri foto copy KTP dan bukti

setoran bank (BPIH)

f. Simpan Umroh

Merupakan simpanan yang dipersiapkan untuk

menunaikan ibadah umroh.

Syarat dan ketentuan:

Setoran minimal Rp. 100.000.-

Pengambilan setelah cukup untuk biaya umroh.

Fasilitas bagi jamaah berupa tas tenteng, bimbingan manasik

dan souvenir. Jamaah bisa mengikuti bimbingan umroh

dengan biro perjalanan manapun termasuk KBIH NU.

g. Simpanan Qurban atau Hari Raya

Dikhususkan bagi mitra yang hendak menunaikan ibadah

qurban atau menyiapkan keperluan untuk Hari Raya dengan

setoran awal mulai dari Rp.100.000;

Setoran dapat dilakukan setiap hari tanpa dibatasi

sedangkan pengambilan dapat dilakukan pada saat akan

menunaikan ibadah qurban atau menyiapkan keperluan hari raya.

h. Zakat, Infaq dan Shodaqoh

Merupakan salah satu bentuk layanan sosial BMT NU

SEJAHTERA untuk mengelola dan menyalurkan dana ZIS umat.

2. Jasa Pembiayaan

a. Mudharabah ( Bagi Hasil )

Berupa tambahan modal kerja bagi pengembangan usaha

mitra BMT NU SEJAHTERA. Keuntungan (hasil usaha)yang

diperoleh dari tambahan modal kerja akan dibagi antara BMT

NU SEJAHTERA dan mitra usaha berdasarkan kesepakatan yang

telah disetujui.

b. Murabahah

Mendasarkan pada asas jual-beli, dengan BMT NU

SEJAHTERA bertindak sebagai penjual dan mitra usaha sebagai

pembeli.

Harga jual ditentukan berdasarkan harga beli dasar

ditambah mark-up sesuai dengan kesepakatan antara BMT NU

SEJAHTERA dengan mitra usaha.

Syarat-syarat pembiayaan:

Mengisi formulir permohonan.

Foto copy KTP suami dan istri atau wali.

Foto copy Kartu Keluarga (KK).

Foto copy jaminan (warkah, BPKB, disertai STNK, Sertifikat

Tanah disertai SPPT),. Bila barang atas nama orang lain

harus dilengkapi surat kuasa menjual dari pemegang hak.

Bila pemohon menggunakan penjamin baik lembaga maupun

perorangan harus tertulis dan bermaterai cukup.

Foto copy legalitas (bagi badan usaha).

Menjadi mitra usaha.

Membuka rekening simpanan.

Bersedia menandatangani surat-surat terkait dengan

pembiayaan.

Khusus guru, untuk permohonan ringan dapat menggunakan

jaminan surat keterangan kepala sekolah dilengkapi dengan

dokumen guru, daftar gaji dan kesediaan dipotong oleh

pejabat yang berwenang di sekolah.

Penggunaan jasa ini dikenakan biaya akad, provisi dan

administrasi.

3. Inovasi Layanan

a. Layanan yang ditawarkan dan disediakan oleh BMT NU

SEJAHTERA akan selalu dikembangkan dan disesuaikan dengan

kebutuhan mitra usaha.

b. Loket Pembayaran Tagihan

Disediakan bagi seluruh masyarakat demi kemudahan

dalam pembayaran tagihan PLN, Telkom dan pembelian pulsa

telepon seluler.

c. Tansfer Antar Bank

Disediakan bagi mitra usaha yang membutuhkan

pemindahan dana dari BMT NU SEJAHTERA ke berbagai bank

baik di dalam negeri maupun luar negeri.

d. Anjungan Tunai Mandiri (ATM).

H. Eksistensi

1. Memiliki ± 27.000 mitra usaha dengan dana kelolaan ± 30 milyar.(

Selalu berkembang ).

2. Memiliki 1 kantor pusat dan 6 kantor cabang dan 7 kantor cabang

pembantu: ( Selalu berkembang ).

3. KP Mangkang, Jl. Raya Semarang Kendal KM. 15 No.99.Mangkang

Semarang. Telp (024) 8660212 Fax.(024) 8666028

Email:[email protected].

4. KC Manyaran, Ruko Manyaran Blok 1 Jl.Abdurrahman Saleh 308

Semarang. Telp (024) 76634260, Fax (024) 76634174

5. KCP. Gunungpati, Jl. Manyaran-Gunungpati KM.10 Semarang Telp.

(024)6932200.

6. KCP. Sudirman, Jl. Jend Sudirman No.49 Semarang.

Telp.(024)76138886.

7. KCP. Genuk, Jl. Wolter Monginsidi No.90 Banjardowo Genuk

Semarang. Telp. (024)6582790 Fax.(024) 6582760.

8. KCP. Pudak Payung, Jl. Perintis Kemerdekaan No159 Semarang.

Telp. (024)7461215.

9. KCP. Klipang, Ruko Kav 11, Klipang Pesona Asri Golf Semarang.

Telp. (024) 76738767.

10. KCP. Magelang, Ruko Jl. Yos Sudarso No. 11 Kauman Magelang.

Telp./Fax. (0293) 314727.

11. KC. Kebumen, Jl. Kusuma No. 96 Kebumen. Telp.(0287) 382358.

Fax (0287) 381164.

12. KC. Kendal. Jl. Sukarno Hatta No. 299 Kendal. Telp. (0294) 381300.

13. KC. Boyolali. Jl. Pandanaran No. 354 Boyolali. Telp. (0276)

321945.

14. KCP. Ampel. Gentansari Rt. 01/01 Desa Gledaksari. Kec. Ampel

Kab. Boyolali. Telp.081329535512.

15. KC. Sukoharjo Jl. Wimboharsono No.18 B Kartosuro.

16. KCP. Gombong. Jl. Yos Sudarso Timur No. 256 Rt.03/02 Wero

Gombong Kebumen Telp./Fax. (0287) 473703.

4.2 Diskripsi Data

Deskripsi data menjelaskan mengenai identitas dari nasabah BMT

NU SEJAHTERA Semarang. Diskripsi ini terdiri dari jenis kelamin, tingkat

pendidikan, pekerjaan dari responden, dari mana responden mendapatkan

informasi mengenai BMT dan usia responden.

A. Jenis Kelamin Responden

Tabel 4.1

Jenis Kelamin

Jenis Kelamin Frequency Percent Valid

Percent Cumulative

Percent

Laki – laki 49 49,0 49,0 49,0 Perempuan 51 51,0 51,0 51,0 Valid Total 100 100,0 100,0 100,0

Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

Responden laki-laki sebanyak 49 orang atau 49% dan responden

perempuan sebanyak 51 orang atau 51%.

B. Tingkat Pendidikan Responden

Tabel 4.2

Pendidikan Terakhir

Pendidikan Terakhir Frequency Percent Valid

Percent Cumulative

Percent SD 31 31,0 31,0 31,0

SLTP 16 16,0 16,0 47,0 SMA 39 39,0 39,0 86,0

SARJANA 11 11,0 11,0 97,0 Lain - lain 3 3,0 3,0 100,0

Valid

Total 100 100,0 100,0 Total Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

Pendidikan responden lulusan SD sebanyak 31 orang atau 31%,

lulus SLTP sebanyak 16 orang atau 16%, lulus SMA sebanyak 39 orang

atau 39%, lulus kuliah S1 sebanyak 11 orang atau 11% dan yang lulus

selain itu ada 3 orang atau 3%.

C. Pekerjaan Responden

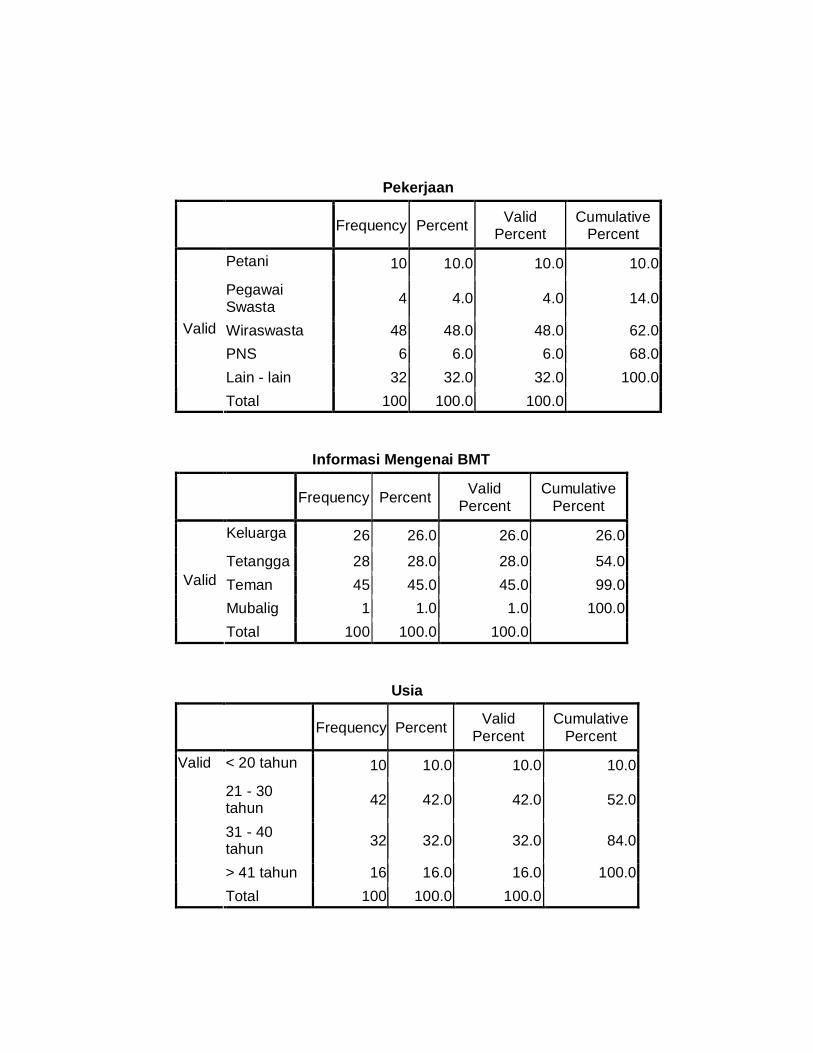

Tabel 4.3

Pekerjaan Responden

Pekerjaan Responden Frequency Percent Valid Percent

Petani 10 10,0 10,0 Pegawai Swasta 4 4,0 4,0

Wiraswasta 48 48,0 48,0 PNS 6 6,0 6,0 Lain – lain 32 32,0 32,0

Valid

Total 100 100,0 100,0 Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

Responden yang berprofesi petani sebanyak 10 atau 10%,

responden yang berprofesi pegawai swasta sebanyak 4 orang atau 4%,

responden yang berprofesi wiraswasta sebanyak 48 orang atau 48%,

responden yang berprofesi PNS sebanyak 6 orang atau 6% dan

responden yang berprofesi selain keempat tersebut diatas sebanyak 32

orang atau 32%.

D. Dari mana informasi mengenai BMT

Tabel 4.4

Informasi Mengenai BMT

Informasi Mengenai BMT Frequency Percent Valid

Percent Keluarga 26 26,0 26,0 Tetangga 28 28,0 28,0 Teman 45 45,0 45,0 Mubaligh 1 1,0 1,0

Valid

Total 100 100,0 100,0 Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

Responden mendapatkan informasi mengenai BMT NU

SEJAHTERA Semarang dari keluarga sebanyak 26 orang atau 26%,

informasi dari tetangga sebanyak 28 orang atau 28% informasi dari

teman 45 orang atau 45% dan informasi dari mubaligh sebanyak 1 orang

atau 1%.

E. Umur Responden

Tabel 4.5

Umur Responden

Umur Responden Frequency Percent Valid Percent

< 20 tahun 10 10,0 10,0 21 - 30 tahun 42 42,0 42,0 31 - 40 tahun 32 32,0 32,0 > 41 tahun 16 16,0 16,0

Valid

Total 100 100,0 100,0 Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

Usia responden yang berumur < 20 tahun sebanyak 10 orang

atau 10%, usia responden antara 21 – 30 tahun sebanyak 42 orang atau

42%, usia responden 31 – 40 tahun sebanyak 32 orang atau 32% dan

usia responden yang berusia > 40 tahun sebanyak 16 orang atau 16%.

4.3 Analisis Data dan Pembahasan

Analisis data menjelaskan mengenai uji analisis data yang digunakan

dalam penelitian ini yaitu :

A. Uji Validitas

1. Produk

Tabel 4.6 Uji Validitas Variabel Produk BMT

No. Rxy rtabel Status Status 1. 0,472 0,195 Valid 2. 0,582 0,195 Valid 3. 0,741 0,195 Valid 4. 0,661 0,195 Valid

Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

Tabel di atas dapat dilihat bahwa nilai r hitung > r tabel

pada a = 0,05 sehingga dapat disimpulkan bahwa semua item

pertanyaan untuk variabel produk valid.

2. Pelayanan

Tabel 4.7

Uji Validitas Variabel Pelayanan

No. Rxy rtabel Status Status 1. 0,268 0,195 Valid 2. 0,451 0,195 Valid 3. 0,531 0,195 Valid 4. 0,295 0,195 Valid 5. 0,759 0,195 Valid 6. 0,738 0,195 Valid

Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

Tabel di atas dapat dilihat bahwa nilai r hitung > r tabel

pada a = 0,05 sehingga dapat disimpulkan bahwa semua item

pertanyaan untuk variabel pelayanan valid.

3. Akses

Tabel 4.8

Uji Validitas Variabel Akses

No. Rxy rtabel Status Status 1. 0,807 0,195 Valid 2. 0,788 0,195 Valid 3. 0,649 0,195 Valid 4. 0,546 0,195 Valid

Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

Tabel di atas dapat dilihat bahwa nilai r hitung > r tabel

pada a = 0,05 sehingga dapat disimpulkan bahwa semua item

pertanyaan untuk variabel akses valid.

4. Preferenai nasabah terhadap simpanan Wadi’ah di BMT NU

SEJAHTERA Semarang

Tabel 4.9

Uji Validitas Variabel Preferensi

No. Rxy rtabel Status Status 1. 0,543 0,195 Valid 2. 0,552 0,195 Valid 3. 0,551 0,195 Valid 4. 0,508 0,195 Valid

Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

Tabel di atas dapat dilihat bahwa nilai r hitung > r tabel

pada a = 0,05 sehingga dapat disimpulkan bahwa semua item

pertanyaan untuk variabel preferensi nasabah terhadap simpanan

Wadi’ah di BMT NU SEJAHTERA Semarang.

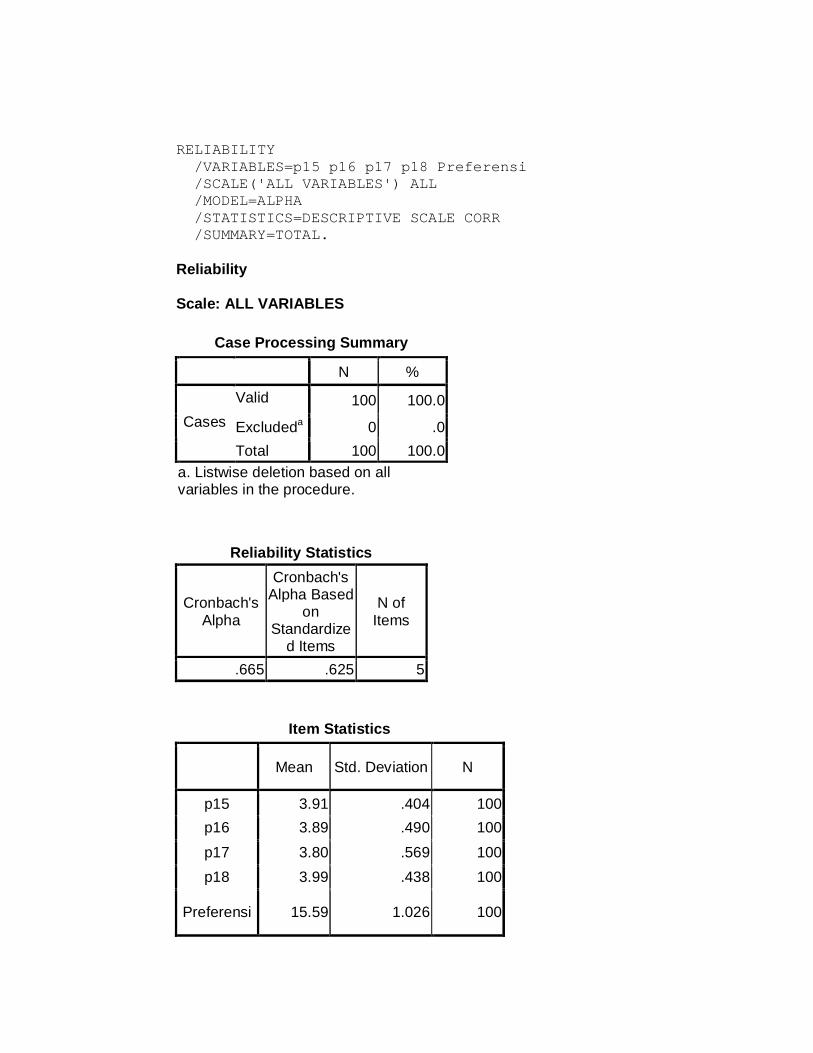

B. Uji Reliabilitas

Digunakan untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel

atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten

atau stabil dari waktu ke waktu. Untuk mencari reliabilitas menggunakan

rumus Alpha.

Tabel 4.9

Hasil Pengukuran Reliabilitas Variabel

No. Reliabilitas variabel Alpha rhitung Status

1. Produk 0,733 0,195 Reliabel 2. Pelayanan 0,705 0,195 Reliabel 3. Akses 0,777 0,195 Reliabel 4. Preferensi 0,665 0,195 Reliabel

Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

Tabel di atas terlihat bahwa nilai alpha lebih besar dari 0,195

sehingga dapat disimpulkan bahwa keempat variabel adalah reliabel.

C. Analisis Faktor

Analisis faktor adalah jenis analisis yang digunakan untuk

mengenali dimensi -dimensi pokok atau keteraturan dari sebuah

fenomena. Tujuan umum dari analisis faktor adalah untuk meringkas

kandungan isi informasi variabel dalam jumlah yang besar menjadi

jumlah yang lebih kecil.

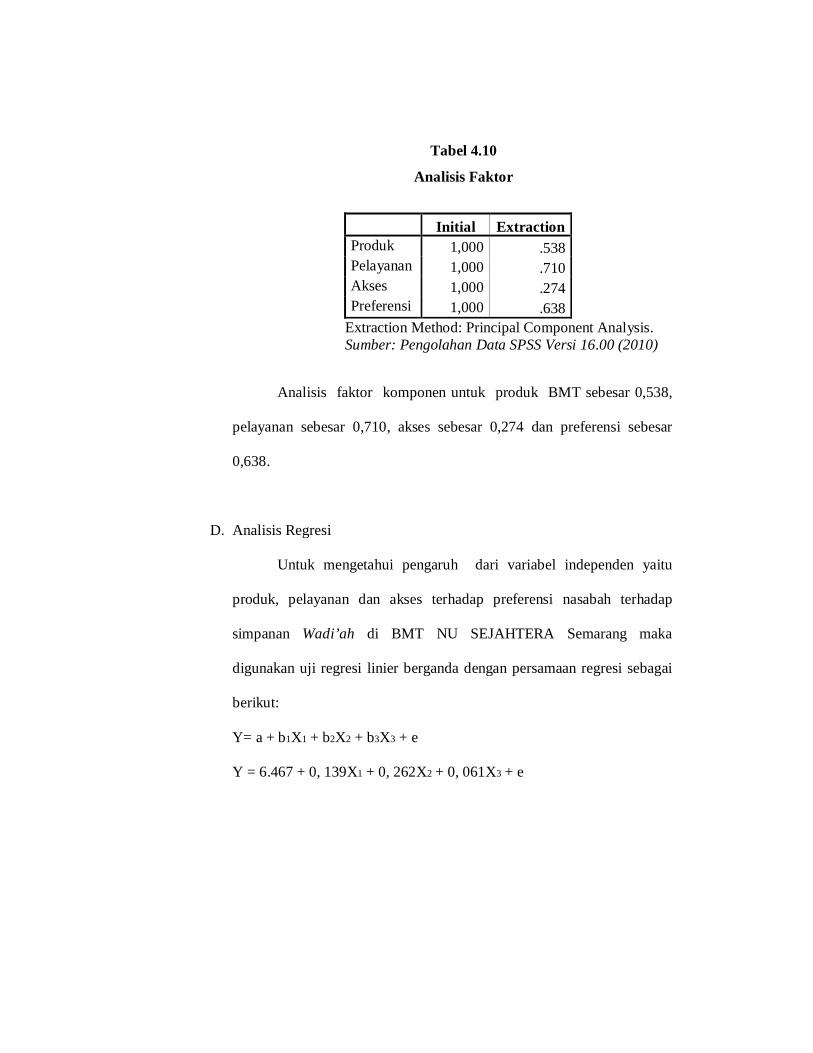

Tabel 4.10

Analisis Faktor

Initial Extraction Produk 1,000 .538 Pelayanan 1,000 .710 Akses 1,000 .274 Preferensi 1,000 .638

Extraction Method: Principal Component Analysis. Sumber: Pengolahan Data SPSS Versi 16.00 (2010)

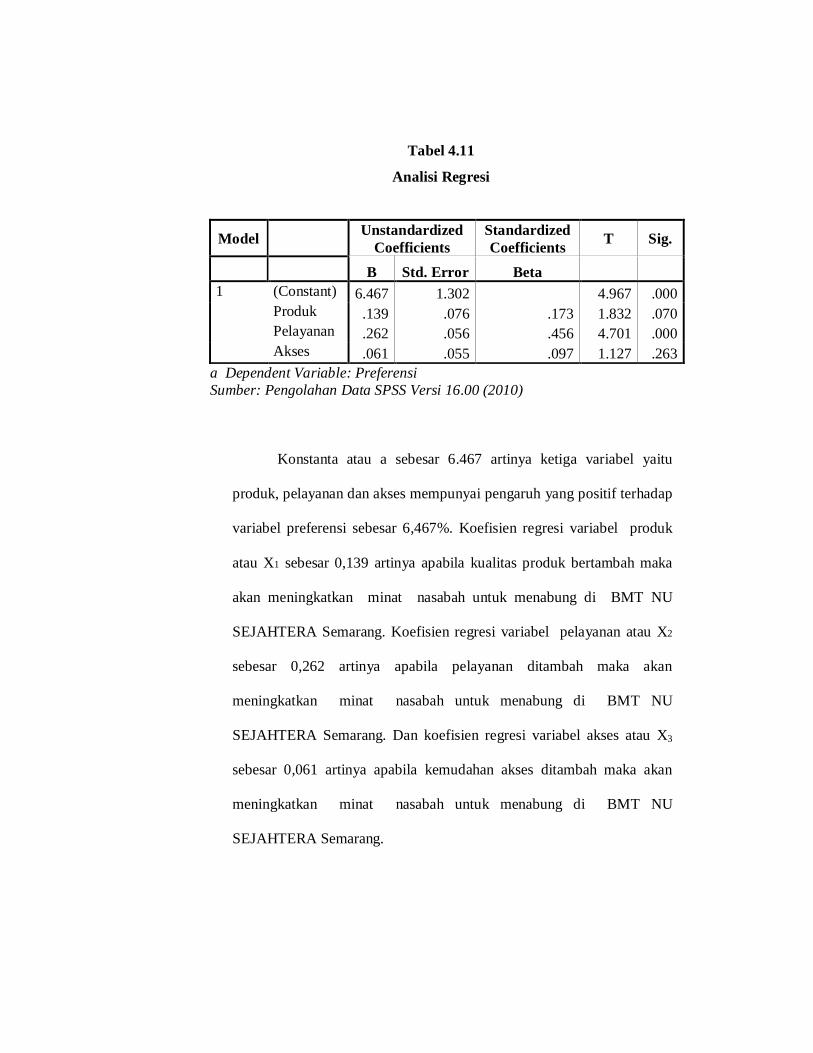

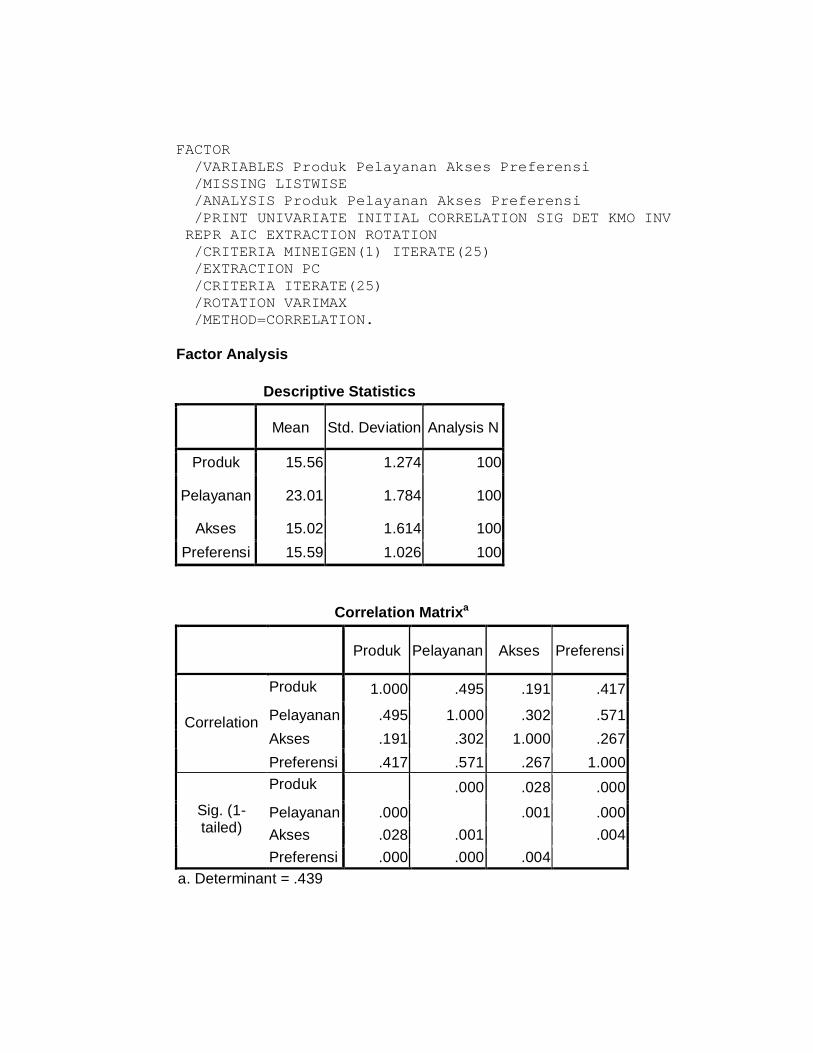

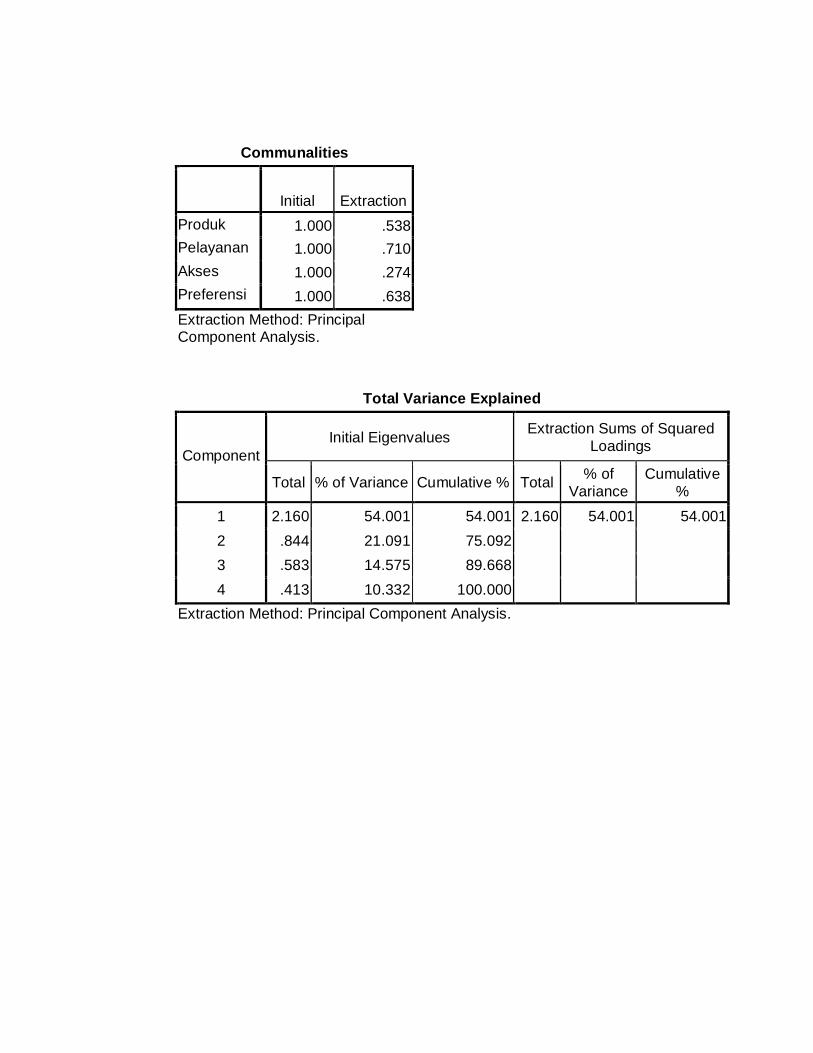

Analisis faktor komponen untuk produk BMT sebesar 0,538,