2. Accounting Historian

18

HOW IS ACCOUNTING HISTORIAN? Accounting Historian by: Jufri Darma, SE, M.Si Mempelajari sejarah akuntansi bertujuan untuk memahami: bagaimana paktek akuntansi pada masa lalu, bagaimana proses perkembangannya sampai saat ini, bagaimana prediksi praktek akuntansi pada masa depan jika situasi berjalan normal

-

Upload

kireinaarchangel -

Category

Documents

-

view

24 -

download

0

Transcript of 2. Accounting Historian

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 1/18

HOW IS ACCOUNTING HISTORIAN?

Accounting Historian by: Jufri Darma, S

Mempelajari sejarah akuntansi bertujuanuntuk memahami: bagaimana paktekakuntansi pada masa lalu, bagaimana prosesperkembangannya sampai saat ini,bagaimana prediksi praktek akuntansi padamasa depan jika situasi berjalan normal

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 2/18

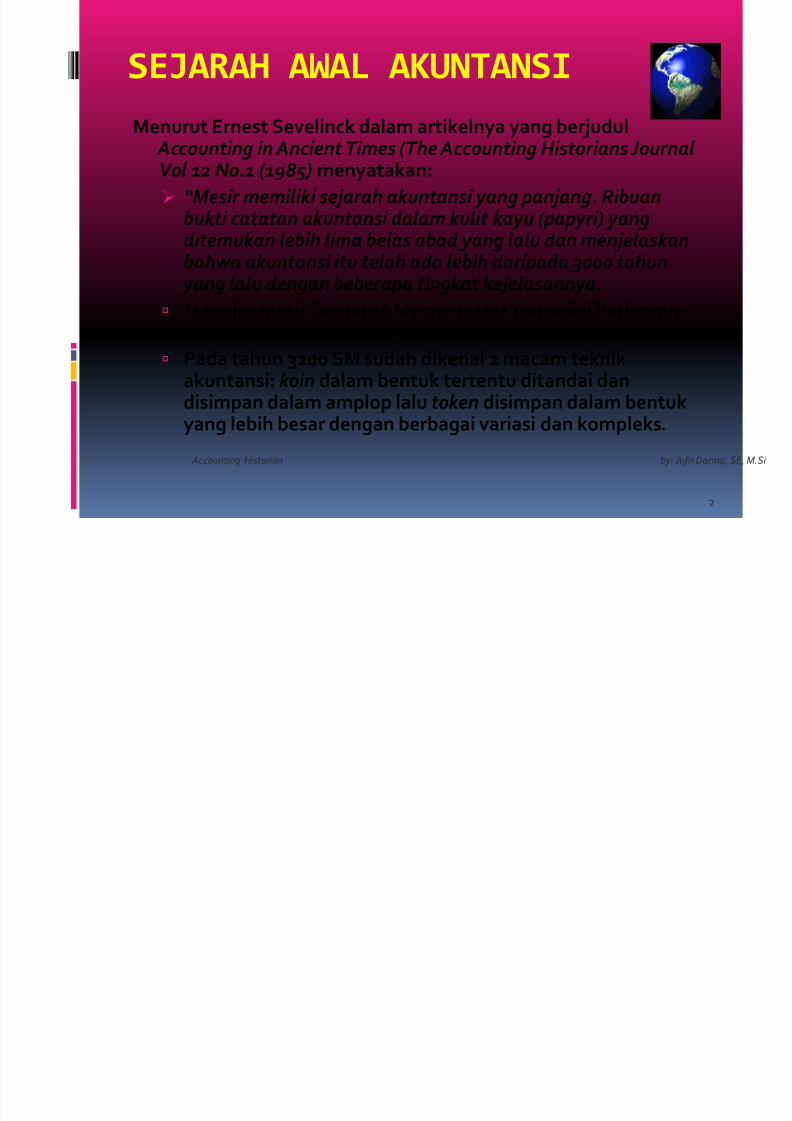

SEJARAH AWAL AKUNTANSI

Menurut Ernest Sevelinck dalam artikelnya yang berjudul Accounting in Ancient Times (The Accounting Historians Journal Vol 12 No.1 (1985) menyatakan:

“ Mesir memiliki sejarah akuntansi yang panjang. Ribuanbukti catatan akuntansi dalam kulit kayu (papyri) yang

ditemukan lebih lima belas abad yang lalu dan menjelaskanbahwa akuntansi itu telah ada lebih daripada 3000 tahun yang lalu dengan beberapa tingkat kejelasannya.

Manajer mesir bernama My mencatat transaksi hariannyadalam calamous reed (sejenis kulit.

Pada tahun 3200 SM sudah dikenal 2 macam teknikakuntansi: koin dalam bentuk tertentu ditandai dandisimpan dalam amplop lalu token disimpan dalam bentukyang lebih besar dengan berbagai variasi dan kompleks.

Accounting Historian by: Jufri Darma, SE,

2

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 3/18

SEJARAH AWAL AKUNTANSI

Lieber (1968:203) dari buku yang sama menyatakan:

“Pedagang-pedagang Italy dan negara-negara Eropa lainnyamemperoleh pendidikan pertamanya dalam menggunakanmetode bisnis yang canggih dari rekan bisnis mereka dari daerahsekitar Laut Tengah, yang kebanyakan mereka adalah Muslim,walaupun terdapat juga segelintir Yahudi dan Nasrani”

Menurut Littleton dan Yamey dalam Triyuono (1997) menyatakan:

“Teknik tata buku berpasangan ini mestinya berasal dari Spanyol,dengan alasan bahwa kebudayaan dan teknologi muslim abad

pertengahan lebih unggul dan canggih dibanding dengan EropaBarat, dan Spanyol (pada waktu itu) adalah saluran utamadimana kebudayaan dan teknologi Muslim dibawa ke Eropa”

Accounting Historian by: Jufri Darma, SE,

3

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 4/18

PACIOLI SEBAGAI PENULIS PERTAMA

DOUBLE ENTRY ACCOUNTING

Sistem double entry accounting telah disepakati mula-muladiterbitkan oleh Lucas Pacioli (1494) dalam bukunya Summa d’ arithmetica, Geometria, Proportioni et Propotionalita khususnyadalam Bab Particularis de Computis et Scripturis.

Dia gencar mensosialisasikan pembukuan berpasangan Metode

Venesia atau Metode Italia dengan pernyataannya: Semua catatan harus dibuat berpasangan: jika anda membuat

seorang sebagai kreditor, anda harus membuat orang lainsebagai debitor

Menggunakan tiga buku: memorandum, jurnal dan buku besar Tidak hanya nama pembeli dan penjual dan penjelasan

mengenai berat, ukuran dan harga barang yang dicatat, tetapisyarat pembayaran juga ditunjukkan Adalah baik untuk menutup buku setiap tahun, khususnya jika

anda dalam kerjasama dengan orang lain. Akuntansi membuatpersahabatan berlangsung lama

Accounting Historian by: Jufri Darma, SE,

4

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 5/18

BANTAHAN PACIOLI SEBAGAI PENULIS

PERTAMA DOUBLE ENTRY ACCOUNTING

Namun menurut Kam (1986:19):

“ Dia sendiri (Pacioli-pen) menyatakan bahwa tulisannyadidasarkan pada metode yang digunakan di Venice, yangmungkin sudah dimulai paling tidak seratus tahun sebelumnya.Kita dapat mengasumsikan bahwa penjelasannya ini

menggambarkan apa yang terjadi dalam praktek. Sejalan dengan itu Adnan (1997) menyatakan:

“ Ia mengakui bahwa dirinya hanya menuliskan sebuah metode pecatatan pembukuan yang dianggapnya telah digunakanratusan tahun sebelumnya., dan sudah digunakan secaraumum oleh para pedagang pada masa itu dan bukan dirinyalah yang menemukan sistem pembukuan berganda tersebut.

Selanjutnya Siswanto (2000) menyatakan:

“ Bahkan ia sendiri mengaku melakukan penjiplakan dari bahanmanuscript dari Venice”.

Accounting Historian by: Jufri Darma, SE,

5

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 6/18

SIAPA SEBAGAI PENULIS PERTAMA

DOUBLE ENTRY ACCOUNTING?

Menurut Peragallo (1938) menyatakan:

“ buku pertama tentang double entry ditulis oleh Massari dariGenoa pada tahun 1340” (namun tidak ada penjelasan lebihlanjut)

Menurut Kiyoshi Inoue dari Saitama University (The AccountingHistorian Journal, Spring 1978) menyebutkan:

“ Orang yang pertama-tama menulis (bukan menerbitkan seperti Pacioli) tentang double entry adalah Benedetto Cortrugli padatahun 1458 atau 36 tahun sebelum terbitnya buku Pacioli. Namun

buku Benedetto Cotrugli ini baru terbit pada tahun 1573 atau 89tahun setelah buku Pacioli terbit. Dengan penjelasan ini maka

pertentangan sebenarnya tidak ada”.

Accounting Historian by: Jufri Darma, SE,

6

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 7/18

SIAPA SEBAGAI PENULIS PERTAMA

DOUBLE ENTRY ACCOUNTING?

Benedetto Cortrugly dalam bukunya menyatakan: dua faktor yangmempengaruhi pencatatan:

(1)Bahan atau material (sesuatu yang dibutuhkan untuk bekerja) yang terdiri dari : kekayaaan pribadi, modal,

berdagang dan kredit. (2)Bahasa atau Language (media yang menjelaskan tentang

bahan) yaitu: tulisan ((pencatatan), uang (media pertukaran yang dominan) dan arithmetic (perhitungan atau akuntansi).

Kedua faktor tersebut menjadi prasyarat untuk dapat diciptalan dan

dikembangkan sistem pembukuan berpasangan

Accounting Historian by: Jufri Darma, SE,

7

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 8/18

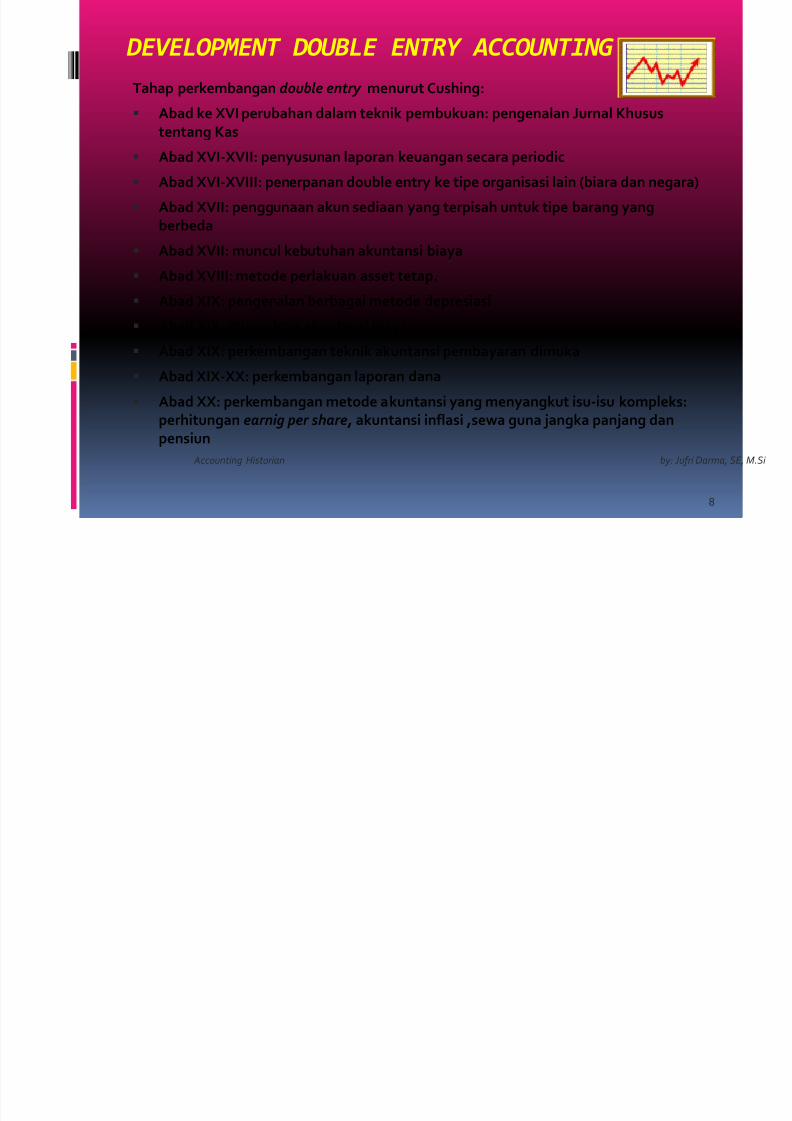

DEVELOPMENT DOUBLE ENTRY ACCOUNTING

Tahap perkembangan double entry menurut Cushing:

Abad ke XVI perubahan dalam teknik pembukuan: pengenalan Jurnal Khusus

tentang Kas

Abad XVI-XVII: penyusunan laporan keuangan secara periodic

Abad XVI-XVIII: penerpanan double entry ke tipe organisasi lain (biara dan negara)

Abad XVII: penggunaan akun sediaan yang terpisah untuk tipe barang yang

berbeda

Abad XVII: muncul kebutuhan akuntansi biaya

Abad XVIII: metode perlakuan asset tetap.

Abad XIX: pengenalan berbagai metode depresiasi

Abad XIX: munculnya akuntansi biaya

Abad XIX: perkembangan teknik akuntansi pembayaran dimuka

Abad XIX-XX: perkembangan laporan dana

Abad XX: perkembangan metode akuntansi yang menyangkut isu-isu kompleks:

perhitungan earnig per share, akuntansi inflasi ,sewa guna jangka panjang dan

pensiun

Accounting Historian by: Jufri Darma, SE,

8

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 9/18

DEVELOPMENT ACCOUNTING SCIENCE

Menurut Leo Herbet dalam artikelnya yang berjudul Growth of Accountability Knowledge 1775-1975 di “The GAO Review” (Fall 1972, p.31), perkembanganIlmu Akuntansi adalaah sebagai berikut:

Tahun 1775: Mulai dikenal single entry dan double entry

Tahun 1800 s.d 1875 Balance Sheet menjadi laporan utama dalam menilaiperusahaan

Tahun 1825: Mulai dikenal Financial Auditing

Tahun 1850: Income Statement menggantikan Balance sheet dalam menilaiperusahaan.

Tahun 1875: Perkembangan ilmu audit semakin pesat. Audit dilakukan atas

catatan dan laporan Tahun 1900: USA memperkenalkan Sertifikasi Profesi, akuntansi sudah

dianggap dapat memberikan laporan pajak, cost accounting mulaidiperkenalkan.

Accounting Historian by: Jufri Darma, SE,

9

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 10/18

DEVELOPMENT ACCOUNTING SCIENCE

Tahun 1925: Mulai dikenal Governmental Accounting, teknik-teknik

analisis biaya, penyeragaman laporan keuangan, perumusan NormaPemeriksaan Akuntansi, peralihan sistem akuntansi manual ke EDP,serta pengenalan akuntansi perpajakan.

Tahun 1950 s.d 1975 Akuntansi menggunakan komputer dalammengolah data, Generally Accepted Accounting Principle (GAAP) mulai

dirumuskan, analisis Cost-Revenue makin dikenal, profesi akuntansimengenalkan jasa konsultan pajak dan perencanaan pajak,management accounting mulai dikenalkan dan berkembang pesat.

Tahun 1975: Timbulnya Management Science, Sistem informasisemakin canggih, metode permintaan yang menggunakan

komputer dan teori cybernetics, mulai dikenal total system review,munculnya : issu social accounting, perencanaan sistem menyeluruh,penerapan metode inter disipliner, human behavior, jadi pentingnyanilai SDM dan Hubungan antar lembaga pemerintahan

Accounting Historian by: Jufri Darma, SE,

10

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 11/18

DEVELOPMENT ACCOUNTING IN INDONESIA

Perkembangan akuntansi di Indonesia tidak lepasdari perkembangan akuntansi dari negara asalnyawalaupun jauh sebelum negara lain masuk keIndonesia, kita sudah punya sistem pencatatan

laporan tersendiri seperti zaman keemasanSriwijaya, Majapahit, Mataram dan sebagainya.

Menurut Sukoharsono (1997) :

” Akuntansi masuk ke Indonesia melalui pedagang

arab yang melakukan transaksi bisnis di kepulauanNusantara.

Accounting Historian by: Jufri Darma, SE,

11

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 12/18

DEVELOPMENT ACCOUNTING IN INDONESIA

ZAMAN KOLONIAL

VOC (Vereenigde Oost Indische Compagnie) didirikan tahun 1602 merupakanpersyarikatan 14 maskapai Belanda yang beroperasi di Hindia Timur. Bubartanggal 31 Desember 1799.

VOC memiliki hak monopoli perdagangan rempah-rempah yang dilakukan secarapaksa di Nusantara.

Tahun 1642 instruksi dari Gubernul Jenderal bahwa harus dilakukan pengurusanpembukuan atas penerimaan uang, pinjam-pinjaman, dan jumlah uang untukpengeluaran garnisun-garnisun dan galangan kapal di Batavia dan Surabaya

Penjajahan Belanda dimulai tahun 1800-1942. pembukuan ditekankan padamekanisme Debet-Kredit, hal ini dijumpai pada pembukuan Amphioen Socyteit(perdagangan candu dan morfin) di Batavia

Berbagai Perusahaan Besar Belanda seperti: Deli Maatschaappij (perkebunan),Biliton Maatschaappij (timah), Bataafche Petroleum Maatschaappij (minyak),Koninklijke Pakertvaart Maatschaappij (pelayaran nusantara), RotterdamschLloyd( agen pelayaran), Koninklijke Nederlands Indische LuhtvaartMattschaappij (Penerbangan), dll.

Accounting Historian by: Jufri Darma, SE, M12

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 13/18

DEVELOPMENT ACCOUNTING IN INDONESIA

ZAMAN KOLONIAL

Catatan pembukuannya memodifikasi sistem Venesia-Italia, tidak dijumpai kerangkakonseptual untuk pengembangan sistem tersebut karena praktek dilakukan semata-mata

hanya untuk kepentingan perusahaan Belanda. Perdagangan menengah ke bawah dikuasai

etnis Cina, India dan Arab

Pada masa ini praktek pembukuan sangat dipengaruhi oleh sistem asal etnis. Menurut

Hadibroto (1992) sistem pembukuan asal etnis terbagi:

Pembukuan Cina (Hokkian, Kanton, Hokka, Tio Tjoe dan Gaya Baru)

Pembukuan India atau Sistem Bombay

Pembukuan Arab atau Hadramaut

Pada masa penjajahan Belanda, belum ada perguruan tinggi bidang ekonomi. Untuk itu

para pelajar yang ingin menjadi Sarjana Ekonomi harus melanjutkan kuliah ke negera

Belanda atau negara lain. Bung Hatta dan Soemitro Djojohadikusumo memperoleh

pelajaran ekonomi di negara Belanda. Akuntan pertama Indonesia yang meraih gelar dinegara Belanda adalah Dr. Abutari.

Penjajahan Jepang dimulai tahun 1843-1945. pembukuan masih menggunakan pola

Belanda. Banyaknya penangkapan orang Belanda, sehingga terjadi kekurangan tenaga

kerja di jawatan-jawatan negara. Sehingga diadakan khursus-khursus pegawai dengan

tenaga pengajarnya: JE de I’duse Akuntan, Dr.Abutari, Akuntan, J.D Masie dan R.S

Koesoemoputro. Accounting Historian by: Jufri Darma, SE, M.S13

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 14/18

DEVELOPMENT ACCOUNTING IN INDONESIA

ZAMAN KEMERDEKAAN

Setelah kemerdekaan tahun 1945. sistem akuntansi yang berlaku masih sistemakuntansi pola Belanda yang dikenal sistem Tata Buku. Sistem Tata Buku inidiajarkan disekolah-sekolah mulai Sekolah Menengah Ekonomi Pertama (SMEP),Sekolah Menengah Ekonomi Atas (SMEA), Sekolah Mengengah Atas (SMA)Jurusan Sosial, seterusnya di Universitas yang memiliki Fakultas Ekonomi.

Tata Buku juga diajarkan di pendidikan informal seperti kursus-kursus tata buku.

Peserta kursus mengikuti Ujian Nasional Tata Buku yang diselenggarakan ataspengakuan pemerintah dengan jenjang Bond A, Bond B dan M.B.A.

Pedoman pada praktek pembukuan didasarkan pada ukuran etika umum yangharus dipegang para saudagar yaitu: “Ada Kebiasaan Dagang Yang Baik” atau“Goed Koopman’s Gebruik”

Lama pendidikan untuk memperoleh gelar “Akuntan” 6 tahun. Empat tahununtuk studi ekonomi perusahaan dan 2 tahun untuk studi akuntansi (berlakusampai tahun 1970-an)

Accounting Historian by: Jufri Darma, SE, M14

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 15/18

DEVELOPMENT ACCOUNTING IN

INDONESIAZAMAN KEMERDEKAAN

Nasionalisasi perusahaan Belanda di tahun 1950-an diikuti denganmeningkatnya arus investasi modal asing khususnya dari Amerika dansekutunya. Adanya bantuan di bidang pendidikan seperti datangnya dosen-dosen tamu mengajar di Universitas Indonesia, serta bantuan beasiswa bagidosen-dosen Indonesia untuk belajar di Amerika, seperti S. Hadibroto (1958),Oskar Surjaatmadja, Soemantri Soedirono, Radisi dan Arifin Wirakusumah,

mendapat MA.Sc. dari Universitas Illinois dan California sekitar tahun 1963. Makamuncul sistem akuntansi baru, buku-buku akuntansi Amerika banyak diajarkandi Universitas-universitas yang ada di Indonesia.

Fakultas Ekonomi Universitas Indonesia dalam tahun 1960-an membuka jurusanakuntansi dengan muatan kurikulum dan sistemnya berpola Amerika.

Perusahaan eks Belanda menggunakan sistem akuntansi Belanda danperusahaan baru (Amerika dan sekutunya) menggunakan sistem akuntansiAmerika (Dualisme sistem akuntansi).

Accounting Historian by: Jufri Darma, SE, M15

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 16/18

DEVELOPMENT ACCOUNTING IN INDONESIA

ZAMAN KEMERDEKAAN

Tahun 1979 atas bantuan pinjaman World Bank, pemerintah membentuk PusatPengembangan Akuntansi (PPA) di UI, UGM dan UNPAD. PPA mempunyai tugasantara lain:

Mengintegrasikan satu pola pendidikan akuntansi , yaitu: Pola Amerika

Sebagai pelaksana Ujian Negara Akuntansi (UNA) bagi peserta yang berasal dari

lulusan Fakultas Ekonomi jurusan Akuntansi dari universitas swasta maupunnegeri yang belum memenuhi persyaratan memakai gelar akuntan.

UNA terbagi dua: UNA Dasar dan UNA Profesi. Setelah lulus kedua jenis Ujian inibaru peserta mendapat gelar Akuntan

PPA juga melakukan penataran akuntansi bagi guru-guru SMEA, SMA danlembaga kursus sistem akuntansi di seluruh Indonesia. Akhirnya sistemakuntansi Amerikalah yang dianjarkan di seluruh pendidikan akuntansi diIndonesia.

Untuk Pendidikan luar sekolah/kursus diadakan ujian akuntansi berjenjang yaitu:tingkat dasar, terampil dan mahir.

Accounting Historian by: Jufri Darma, SE, M16

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 17/18

DEVELOPMENT ACCOUNTING IN INDONESIA

ZAMAN KEMERDEKAAN

Tanggal 23 Desember 1957 lahirlah Ikatan Akuntan Indonesia (IAI) di Jakarta.Tahun 1973 IAI berhasil menyusun “Prinsip Akuntansi Indonesia (PAI) 1973”

disyahkan pada Kongres ke III tanggal 2 Desember 1973. PAI 1973 kemudiandisempurnakan dengan Prinsip Akuntansi Indonesia 1984”. Selanjutnya PAI 1984disempurnakan lagi dengan “Standar Akuntansi Keuangan 1994”

Dalam rangka meningkatkan penguasaan akuntansi khususnya tentang

pengetahuan dan kompetensi teknis di bidang akuntansi, dan untukmenyongsong era globalisasi, maka IAI didukung Departemen Keuanganmengadakan Ujian Sertifikasi Akuntan Publik (USAP). Adapun materi yangdiujikan:

Teori dan Praktek Akuntansi Keuangan

Auditing dan Jasa Profesional Akuntan Publik lainnya.

Akuntansi Manajemen dan Manajemen Keuangan

Sistem Informasi Akuntansi

Perpajakan dan Hukum Komersil

Accounting Historian by: Jufri Darma, SE, M17

5/14/2018 2. Accounting Historian - slidepdf.com

http://slidepdf.com/reader/full/2-accounting-historian 18/18

DEVELOPMENT ACCOUNTING IN INDONESIA

ZAMAN KEMERDEKAAN

USAP pertama diadakan September tahun 1997. Selanjutnya USAP diadakandua kali dalam setahun. Syarat peserta adalah bergelar Akuntan. Peserta yanglulus diberi diberi gelar Bersetifikat Akuntan Publik (BAP) oleh IAI.

Dengan maksud: menghimpun prinsip-prinsip akuntansi yang lazim di Indonesiadan sebagai prasarana bagi terbentuknya pasar uang dan pasar modal diIndonesia pada waktu itu, dimana laporan keuangan perusahaan yang akan go

public harus disusun atas dasar prinsip-prinsip akuntansi tersebut.Bahannyaantara lain dari:

Buku Prinsip-prinsip Accounting oleh Direktorat akuntan Negara, DirektoratJenderal Pengawasan Keuangan Negara (DJPKN) Departemen Keuangan RIyang sekarang diberi nama Badan Pengawasan Keuangan dan Pembangunan

(BPKP) Inventory of Generally Accepted Accounting Principles for Business

Enterprises, oleh Paul Grady, diterbitkan AICPA

Opinion of Accounting Princile Board

Accounting Historian by: Jufri Darma, SE, M

18