1_Materi Sosialisasi Per 28 Net_RevRapat

48

SOSIALISASI : KPP MADYA BANDUNG Hotel Horison - Bandung, Rabu 16 Januari 2013 Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 - PER-28/PJ./ 2012 - PER-24/PJ./ 2012 - PER-31/PJ./ 2012

-

Upload

sahabat-sinaga -

Category

Documents

-

view

135 -

download

2

Transcript of 1_Materi Sosialisasi Per 28 Net_RevRapat

SOSIALISASI :

KPP MADYA BANDUNGHotel Horison - Bandung, Rabu 16 Januari 2013

Kementerian Keuangan Republik IndonesiaDirektorat Jenderal PajakTahun 2013

- PER-28/PJ./2012

- PER-24/PJ./2012

- PER-31/PJ./2012

PERATURAN DIRJEN PAJAK NOMOR: PER-28/PJ./2012 ,TGL 17 DES 2012

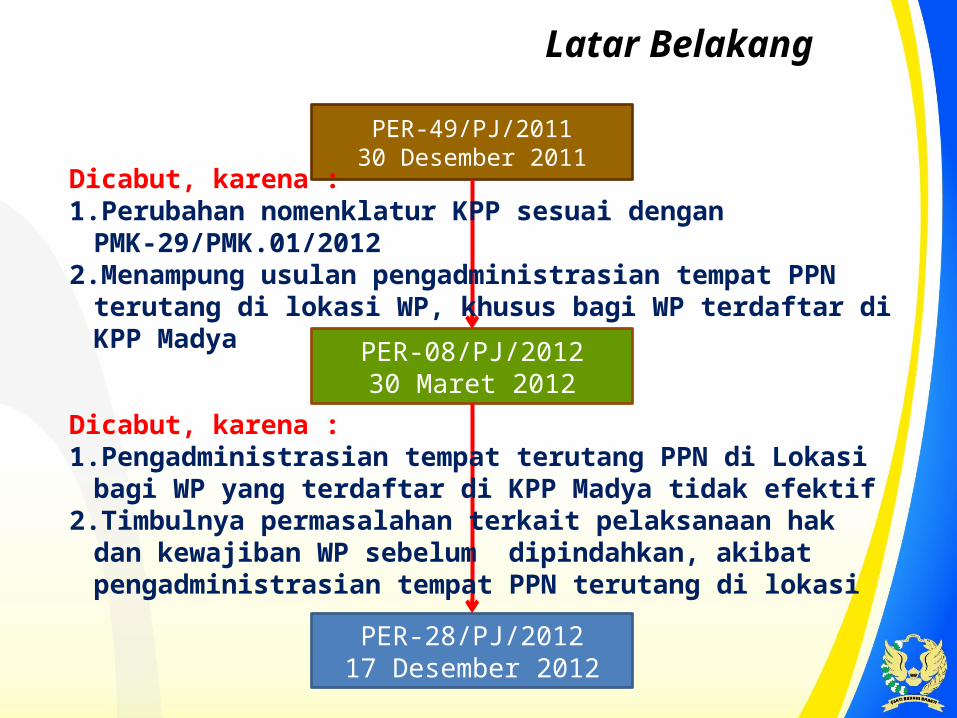

Latar Belakang

PER-49/PJ/201130 Desember 2011

PER-08/PJ/201230 Maret 2012

PER-28/PJ/201217 Desember 2012

Dicabut, karena :1.Pengadministrasian tempat terutang PPN di Lokasi

bagi WP yang terdaftar di KPP Madya tidak efektif2.Timbulnya permasalahan terkait pelaksanaan hak

dan kewajiban WP sebelum dipindahkan, akibat pengadministrasian tempat PPN terutang di lokasi

Dicabut, karena :1.Perubahan nomenklatur KPP sesuai dengan PMK-

29/PMK.01/20122.Menampung usulan pengadministrasian tempat PPN

terutang di lokasi WP, khusus bagi WP terdaftar di KPP Madya

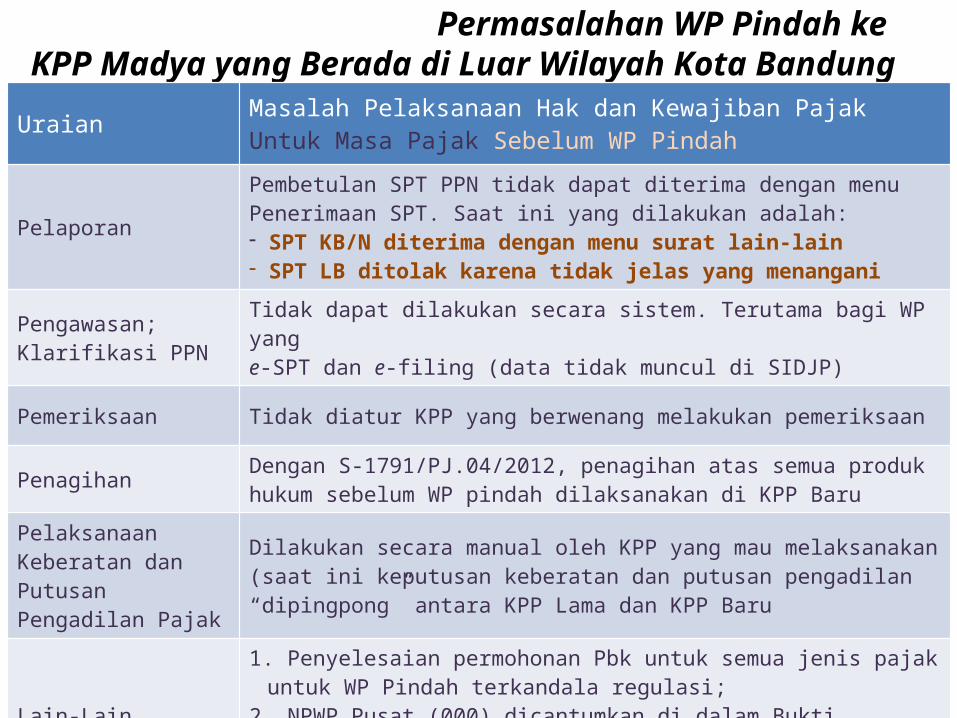

Permasalahan WP Pindah ke KPP Madya yang Berada di Luar Wilayah Kota Bandung

Uraian Masalah Pelaksanaan Hak dan Kewajiban PajakUntuk Masa Pajak Sebelum WP Pindah

PelaporanPembetulan SPT PPN tidak dapat diterima dengan menu Penerimaan SPT. Saat ini yang dilakukan adalah:- SPT KB/N diterima dengan menu surat lain-lain- SPT LB ditolak karena tidak jelas yang menangani

Pengawasan;Klarifikasi PPN

Tidak dapat dilakukan secara sistem. Terutama bagi WP yang e-SPT dan e-filing (data tidak muncul di SIDJP)

Pemeriksaan Tidak diatur KPP yang berwenang melakukan pemeriksaan

Penagihan Dengan S-1791/PJ.04/2012, penagihan atas semua produk hukum sebelum WP pindah dilaksanakan di KPP Baru

Pelaksanaan Keberatan dan Putusan Pengadilan Pajak

Dilakukan secara manual oleh KPP yang mau melaksanakan (saat ini keputusan keberatan dan putusan pengadilan “dipingpong” antara KPP Lama dan KPP Baru

Lain-Lain1. Penyelesaian permohonan Pbk untuk semua jenis pajak untuk WP Pindah

terkandala regulasi;2. NPWP Pusat (000) dicantumkan di dalam Bukti Pembayaran Pajak Impor

(sesuai dg API), padahal NPWP Pusat bukan PKP

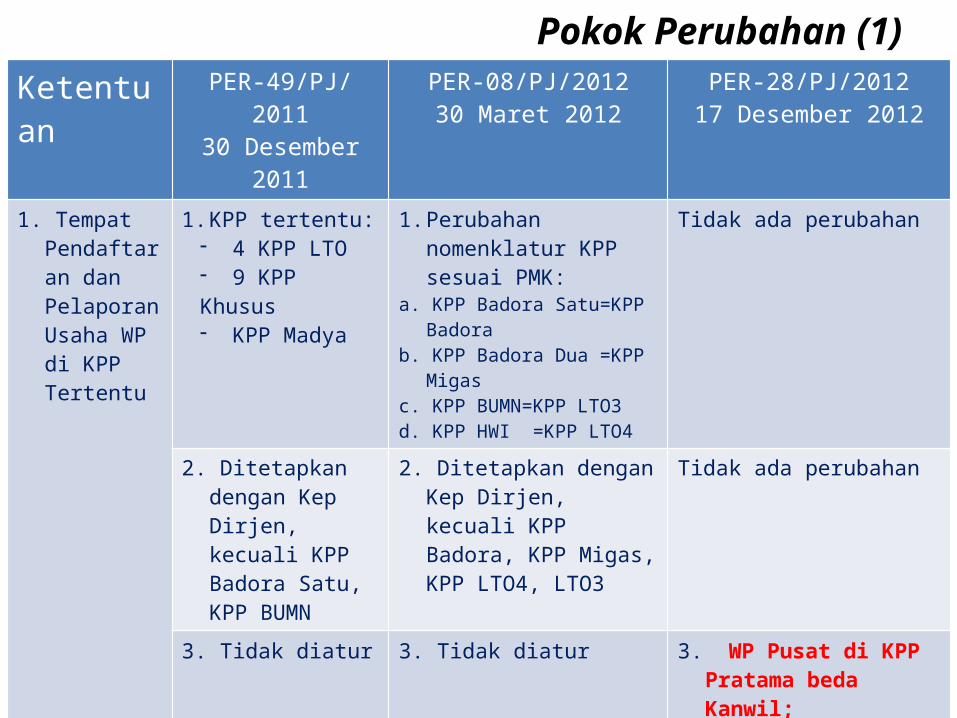

Pokok Perubahan (1)Ketentuan PER-49/PJ/2011

30 Desember 2011PER-08/PJ/201230 Maret 2012

PER-28/PJ/201217 Desember 2012

1. Tempat Pendaftaran dan Pelaporan Usaha WP di KPP Tertentu

1. KPP tertentu:- 4 KPP LTO- 9 KPP Khusus- KPP Madya

1. Perubahan nomenklatur KPP sesuai PMK:

a. KPP Badora Satu=KPP Badorab. KPP Badora Dua =KPP Migasc. KPP BUMN=KPP LTO3d. KPP HWI =KPP LTO4

Tidak ada perubahan

2. Ditetapkan dengan Kep Dirjen, kecuali KPP Badora Satu, KPP BUMN

2. Ditetapkan dengan Kep Dirjen, kecuali KPP Badora, KPP Migas, KPP LTO4, LTO3

Tidak ada perubahan

3. Tidak diatur 3. Tidak diatur 3. WP Pusat di KPP Pratama beda Kanwil;WP Cabang di KPP Madya;Saat WP Pusat pindah ke wilayah Kanwil yg sama dg KPP Madya, WP Pusat mendaftarkan di KPP Madya

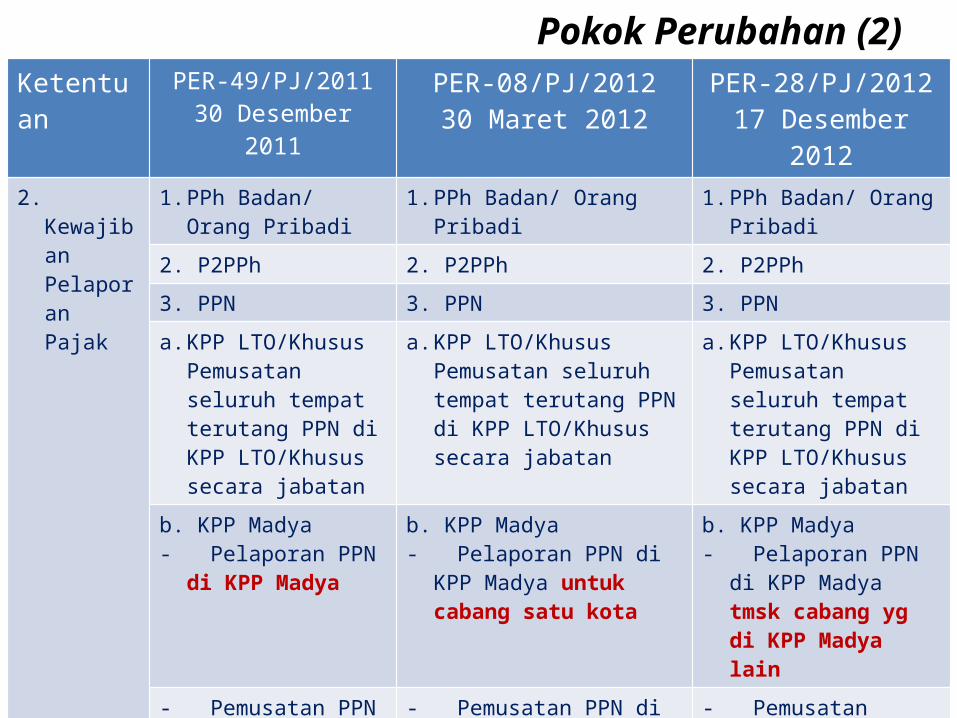

Pokok Perubahan (2)Ketentuan PER-49/PJ/2011

30 Desember 2011PER-08/PJ/201230 Maret 2012

PER-28/PJ/201217 Desember 2012

2. Kewajiban Pelaporan Pajak

1. PPh Badan/ Orang Pribadi

1. PPh Badan/ Orang Pribadi 1. PPh Badan/ Orang Pribadi

2. P2PPh 2. P2PPh 2. P2PPh

3. PPN 3. PPN 3. PPN

a. KPP LTO/KhususPemusatan seluruh tempat terutang PPN di KPP LTO/Khusus secara jabatan

a. KPP LTO/KhususPemusatan seluruh tempat terutang PPN di KPP LTO/Khusus secara jabatan

a. KPP LTO/KhususPemusatan seluruh tempat terutang PPN di KPP LTO/Khusus secara jabatan

b. KPP Madya- Pelaporan PPN di KPP

Madya

b. KPP Madya- Pelaporan PPN di KPP Madya

untuk cabang satu kota

b. KPP Madya- Pelaporan PPN di KPP

Madya tmsk cabang yg di KPP Madya lain

- Pemusatan PPN dapat di KPP Madya dg pemberitahuan ke Kanwil

- Pemusatan PPN di KPP Madya hanya untuk cabang sekota scr jabatan

- Pemusatan seluruh tempat terutang PPN di KPP Madya secara jabatan

4. Pajak Tidak Langsung Lainnya

4. Pajak Tidak Langsung Lainnya 4. Pajak Tidak Langsung Lainnya

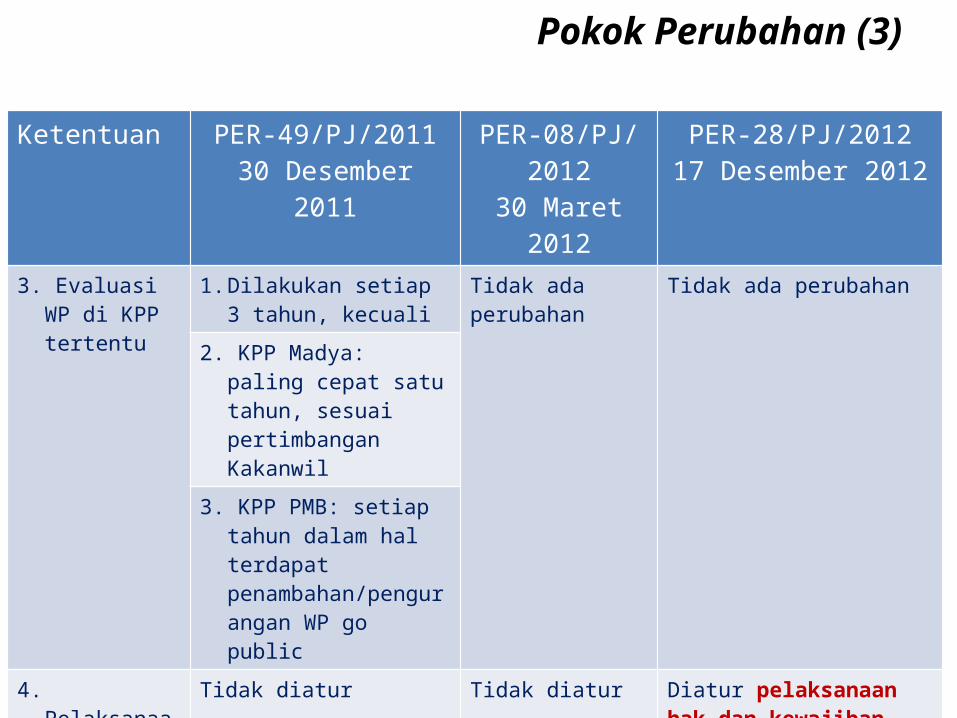

Pokok Perubahan (3)

Ketentuan PER-49/PJ/201130 Desember 2011

PER-08/PJ/201230 Maret 2012

PER-28/PJ/201217 Desember 2012

3. Evaluasi WP di KPP tertentu

1. Dilakukan setiap 3 tahun, kecuali

Tidak ada perubahan

Tidak ada perubahan

2. KPP Madya: paling cepat satu tahun, sesuai pertimbangan Kakanwil

3. KPP PMB: setiap tahun dalam hal terdapat penambahan/pengurangan WP go public

4. Pelaksanaan Hak dan Kewajiban WP masa Pajak sebelum WP pindah

Tidak diatur Tidak diatur Diatur pelaksanaan hak dan kewajiban masa pajak/tahun pajak/bagian tahun pajak sebelum dipindahkan.

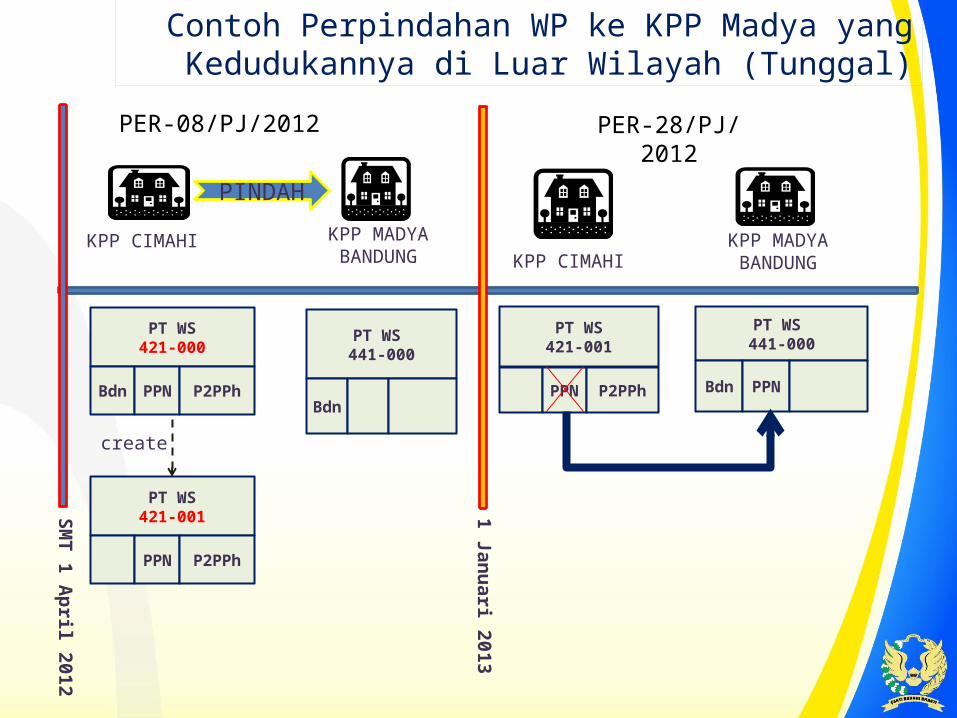

Contoh Perpindahan WP ke KPP Madya yang Kedudukannya di Luar Wilayah (Tunggal)

PINDAH

SM

T 1 A

pril 2012

KPP CIMAHI

PT WS421-000

Bdn PPN P2PPh

PT WS421-001

PPN P2PPh

create

KPP CIMAHI

PT WS421-001

PPN P2PPh

KPP MADYA BANDUNG

PT WS 441-000

Bdn PPN

1 Janu

ari 2013

PER-08/PJ/2012 PER-28/PJ/2012

KPP MADYA BANDUNG

PT WS 441-000

Bdn

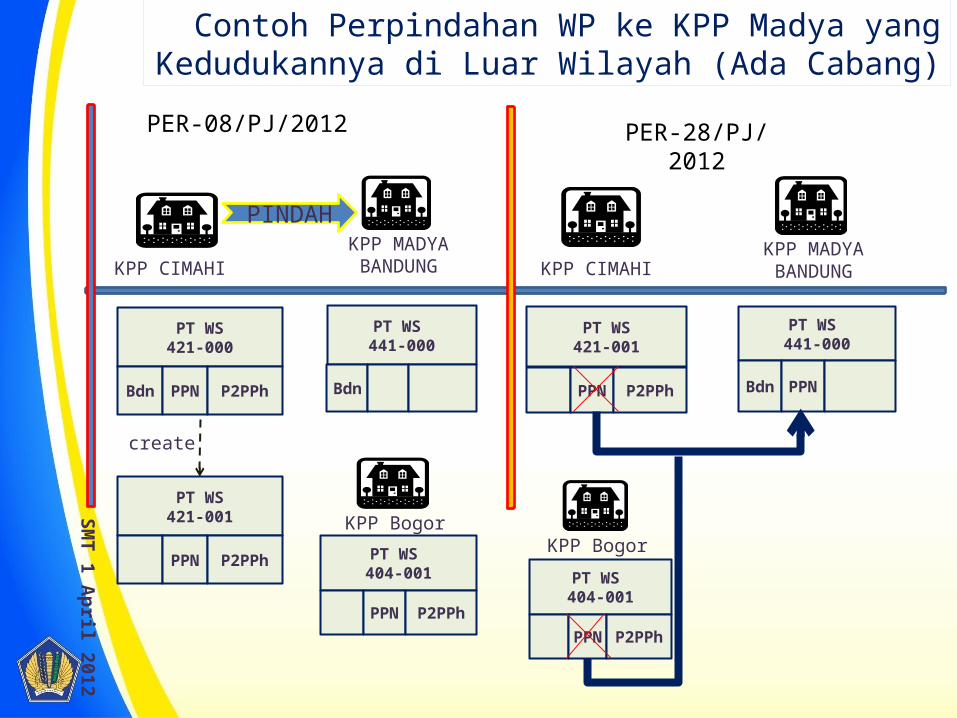

Contoh Perpindahan WP ke KPP Madya yang Kedudukannya di Luar Wilayah (Ada Cabang)

PINDAH

KPP CIMAHI

PT WS421-000

Bdn PPN P2PPh

PT WS421-001

PPN P2PPh

KPP MADYA BANDUNG

PT WS 441-000

Bdn

create

KPP CIMAHI

PT WS421-001

PPN P2PPh

KPP MADYA BANDUNG

PT WS 441-000

Bdn PPN

PER-08/PJ/2012 PER-28/PJ/2012

KPP Bogor

PT WS 404-001

PPN P2PPh

KPP Bogor

PT WS 404-001

PPN P2PPh

SM

T 1 A

pril 2012

Pelaksanaan Hak dan Kewajiban

Kewajiban Pajak Sebelum SMT/Pindah

Sesudah SMT/Pindah

1 WP Pusat (000) Satu Kota

1. PPh Badan KPP Baru KPP Baru

2. PPN KPP Baru KPP Baru

3. P2PPh KPP Baru KPP Baru

2 WP Pusat (000) Beda Kota

1. PPh Badan KPP Baru KPP Baru

2. PPN KPP Baru KPP Baru

3. P2PPh KPP Lama KPP Lama

3 WP Cabang (00X) Satu Kota1 PPN KPP Baru KPP Baru

2. P2PPh KPP Baru KPP Baru

4 WP Cabang (00X) Beda Kota1 PPN KPP Baru KPP Baru

2. P2PPh KPP Lama KPP Lama

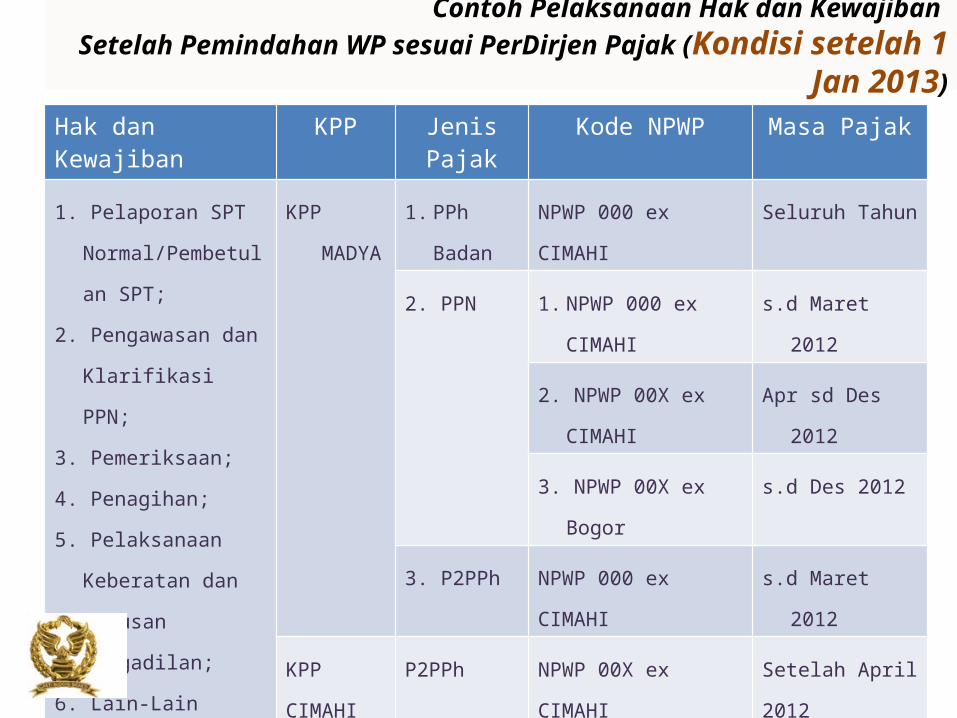

Contoh Pelaksanaan Hak dan Kewajiban Setelah Pemindahan WP sesuai PerDirjen Pajak (Kondisi setelah 1 Jan 2013)

Hak dan Kewajiban KPP Jenis Pajak Kode NPWP Masa Pajak

1. Pelaporan SPT Normal/Pembetulan SPT;

2. Pengawasan dan Klarifikasi PPN;

3. Pemeriksaan;4. Penagihan;5. Pelaksanaan Keberatan

dan Putusan Pengadilan;

6. Lain-Lain

KPP MADYA 1. PPh Badan

NPWP 000 ex CIMAHI Seluruh Tahun

2. PPN 1. NPWP 000 ex CIMAHI s.d Maret 2012

2. NPWP 00X ex CIMAHI Apr sd Des 2012

3. NPWP 00X ex Bogor s.d Des 2012

3. P2PPh NPWP 000 ex CIMAHI s.d Maret 2012

KPP CIMAHI P2PPh NPWP 00X ex CIMAHI Setelah April 2012

KPP BOGOR P2PPh NPWP 000 ex CIMAHI Seluruh Tahun

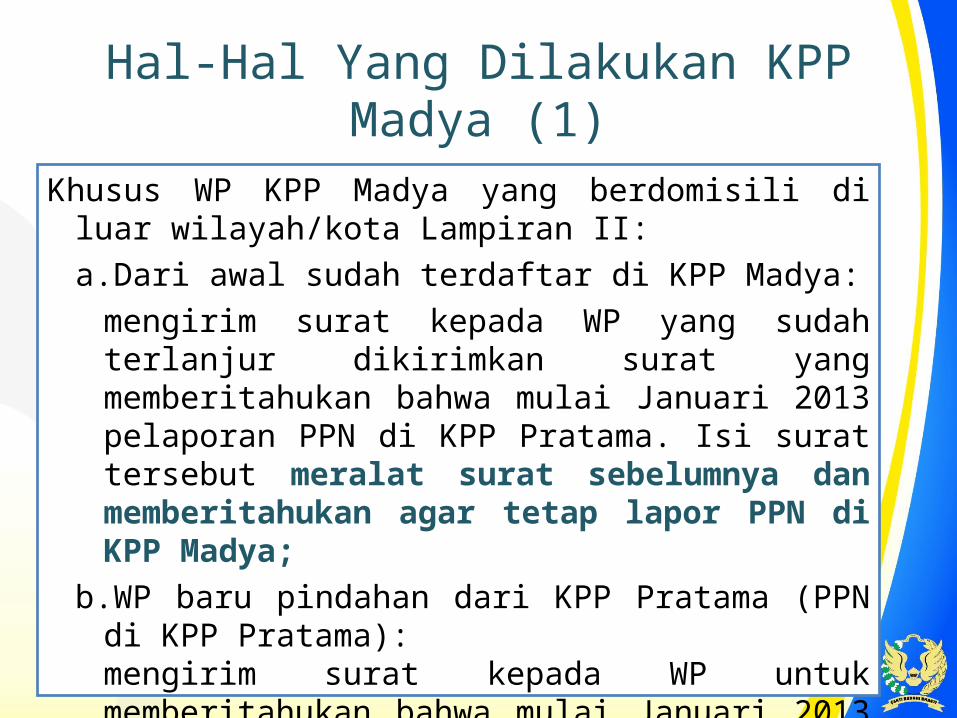

Hal-Hal Yang Dilakukan KPP Madya (1)

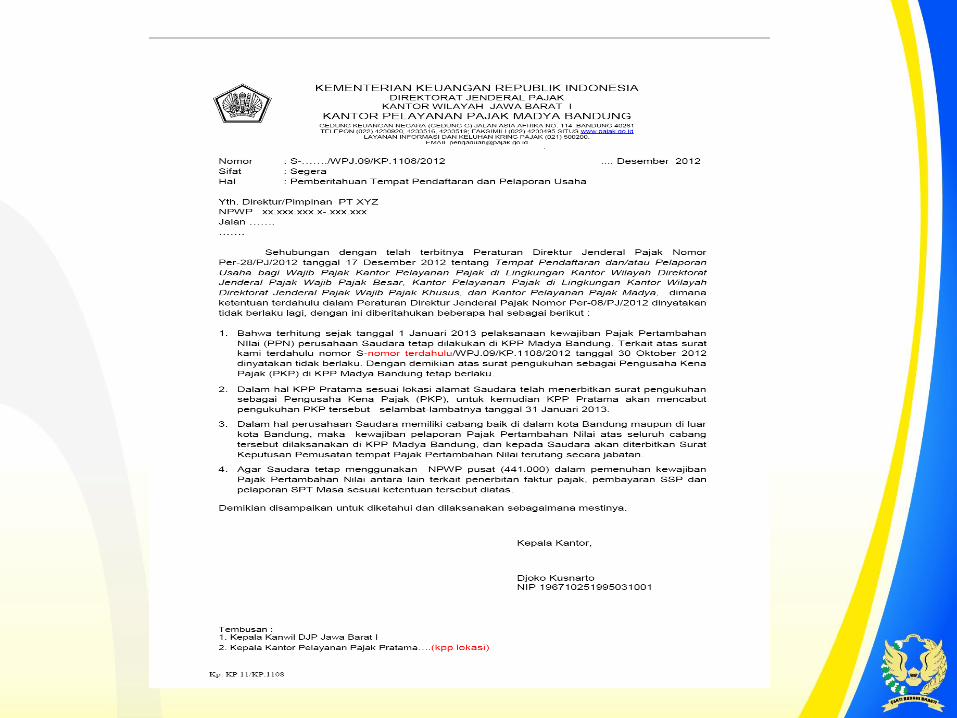

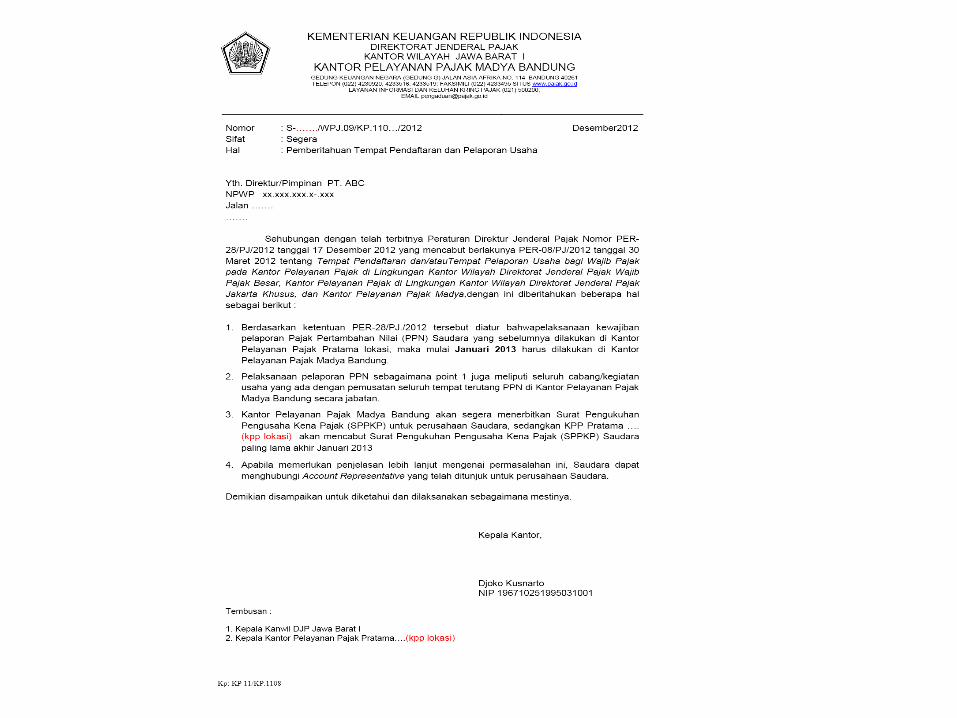

Khusus WP KPP Madya yang berdomisili di luar wilayah/kota Lampiran II:a.Dari awal sudah terdaftar di KPP Madya:

mengirim surat kepada WP yang sudah terlanjur dikirimkan surat yang memberitahukan bahwa mulai Januari 2013 pelaporan PPN di KPP Pratama. Isi surat tersebut meralat surat sebelumnya dan memberitahukan agar tetap lapor PPN di KPP Madya;

b.WP baru pindahan dari KPP Pratama (PPN di KPP Pratama):mengirim surat kepada WP untuk memberitahukan bahwa mulai Januari 2013 pelaporan PPN di KPP Madya termasuk seluruh cabang yang ada dengan tembusan Kepala Kanwil dan Kepala KPP Lama;

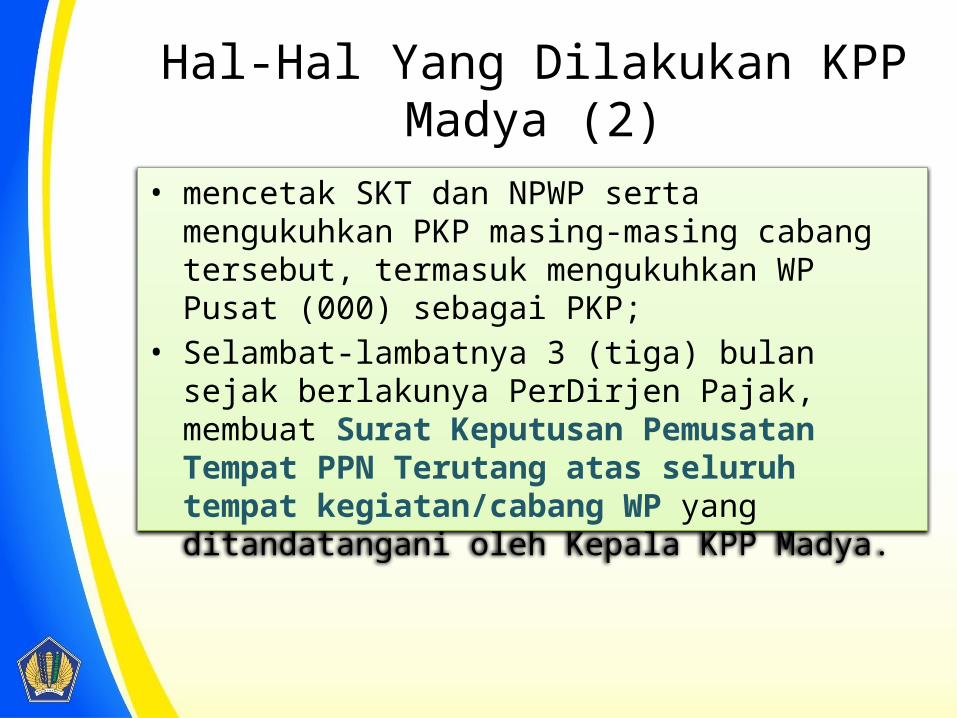

Hal-Hal Yang Dilakukan KPP Madya (2)

• mencetak SKT dan NPWP serta mengukuhkan PKP masing-masing cabang tersebut, termasuk mengukuhkan WP Pusat (000) sebagai PKP;

• Selambat-lambatnya 3 (tiga) bulan sejak berlakunya PerDirjen Pajak, membuat Surat Keputusan Pemusatan Tempat PPN Terutang atas seluruh tempat kegiatan/cabang WP yang ditandatangani oleh Kepala KPP Madya.

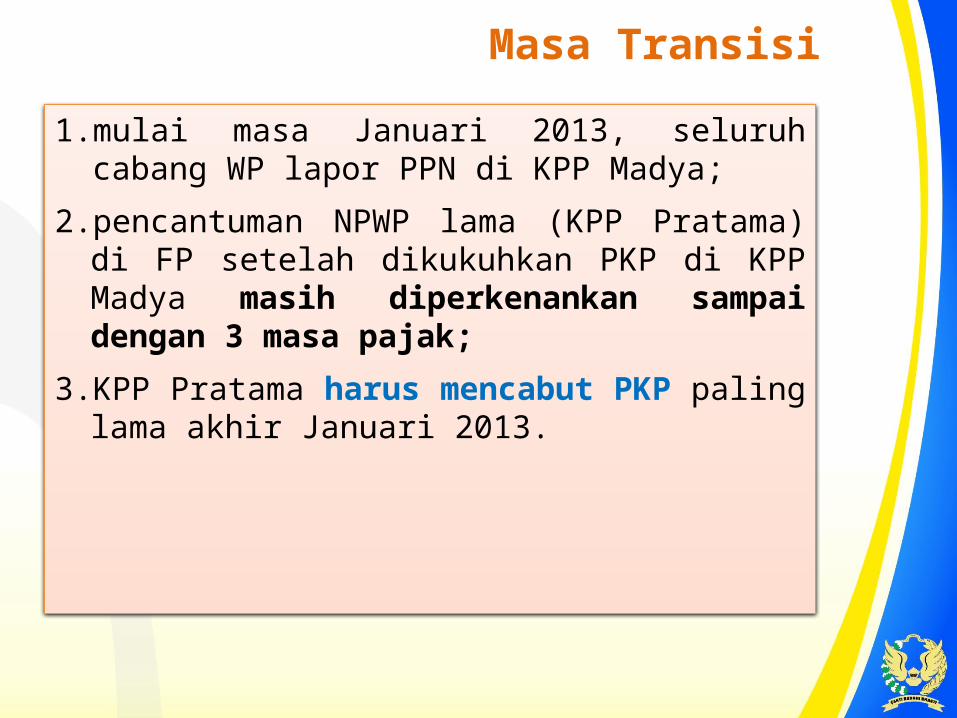

Masa Transisi

1. mulai masa Januari 2013, seluruh cabang WP lapor PPN di KPP Madya;

2. pencantuman NPWP lama (KPP Pratama) di FP setelah dikukuhkan PKP di KPP Madya masih diperkenankan sampai dengan 3 masa pajak;

3. KPP Pratama harus mencabut PKP paling lama akhir Januari 2013.

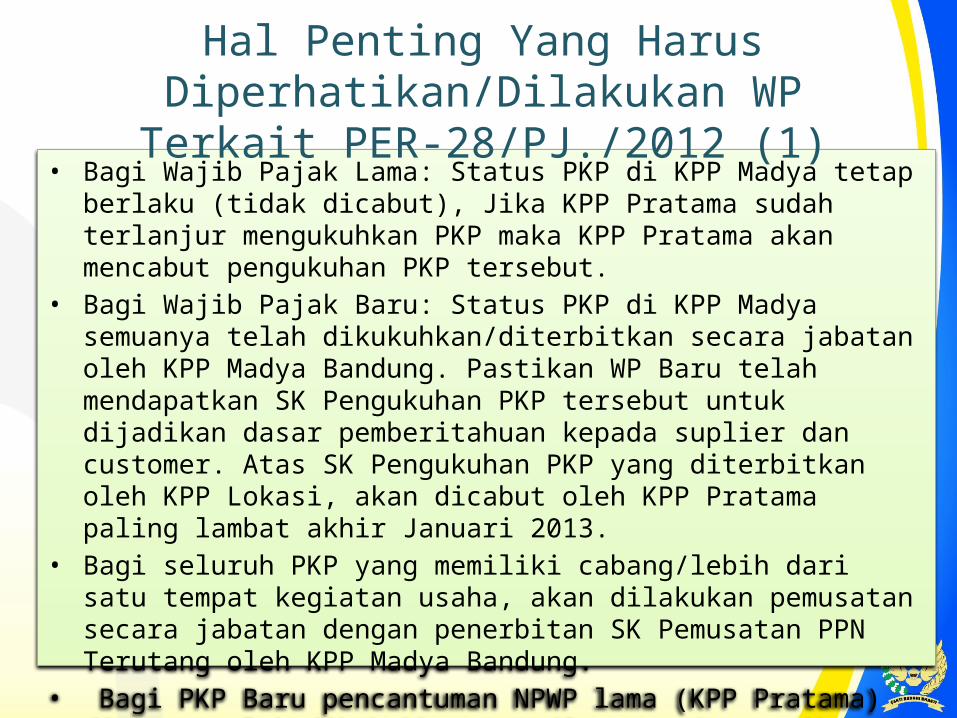

• Bagi Wajib Pajak Lama: Status PKP di KPP Madya tetap berlaku (tidak dicabut), Jika KPP Pratama sudah terlanjur mengukuhkan PKP maka KPP Pratama akan mencabut pengukuhan PKP tersebut.

• Bagi Wajib Pajak Baru: Status PKP di KPP Madya semuanya telah dikukuhkan/diterbitkan secara jabatan oleh KPP Madya Bandung. Pastikan WP Baru telah mendapatkan SK Pengukuhan PKP tersebut untuk dijadikan dasar pemberitahuan kepada suplier dan customer. Atas SK Pengukuhan PKP yang diterbitkan oleh KPP Lokasi, akan dicabut oleh KPP Pratama paling lambat akhir Januari 2013.

• Bagi seluruh PKP yang memiliki cabang/lebih dari satu tempat kegiatan usaha, akan dilakukan pemusatan secara jabatan dengan penerbitan SK Pemusatan PPN Terutang oleh KPP Madya Bandung.

• Bagi PKP Baru pencantuman NPWP lama (KPP Pratama) di FP setelah dikukuhkan PKP di KPP Madya masih diperkenankan sampai dengan 3 masa pajak;

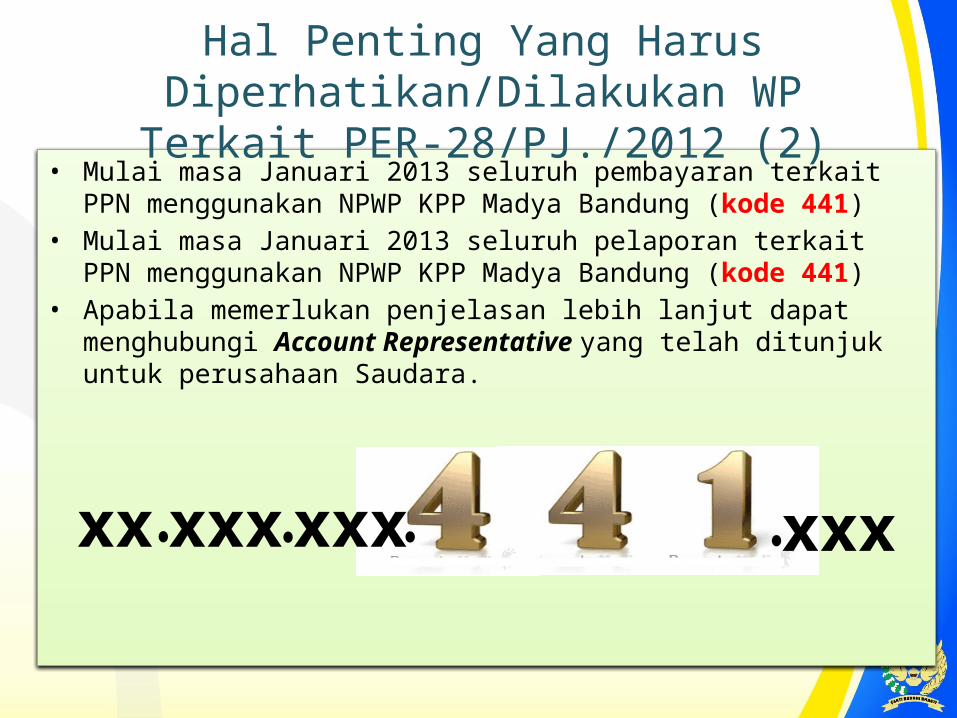

Hal Penting Yang Harus Diperhatikan/Dilakukan WP Terkait PER-28/PJ./2012 (1)

• Mulai masa Januari 2013 seluruh pembayaran terkait PPN menggunakan NPWP KPP Madya Bandung (kode 441)

• Mulai masa Januari 2013 seluruh pelaporan terkait PPN menggunakan NPWP KPP Madya Bandung (kode 441)

• Apabila memerlukan penjelasan lebih lanjut dapat menghubungi Account Representative yang telah ditunjuk untuk perusahaan Saudara.

Hal Penting Yang Harus Diperhatikan/Dilakukan WP Terkait PER-28/PJ./2012 (2)

xx xxx xxx xxx

PERATURAN DIRJEN PAJAK NOMOR: PER-24/PJ/2012 TGL 22 NOV 2012

PERATURAN DIREKTUR JENDERAL PAJAK TENTANGBENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN

DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN, DAN TATA CARA PEMBATALAN FAKTUR PAJAK

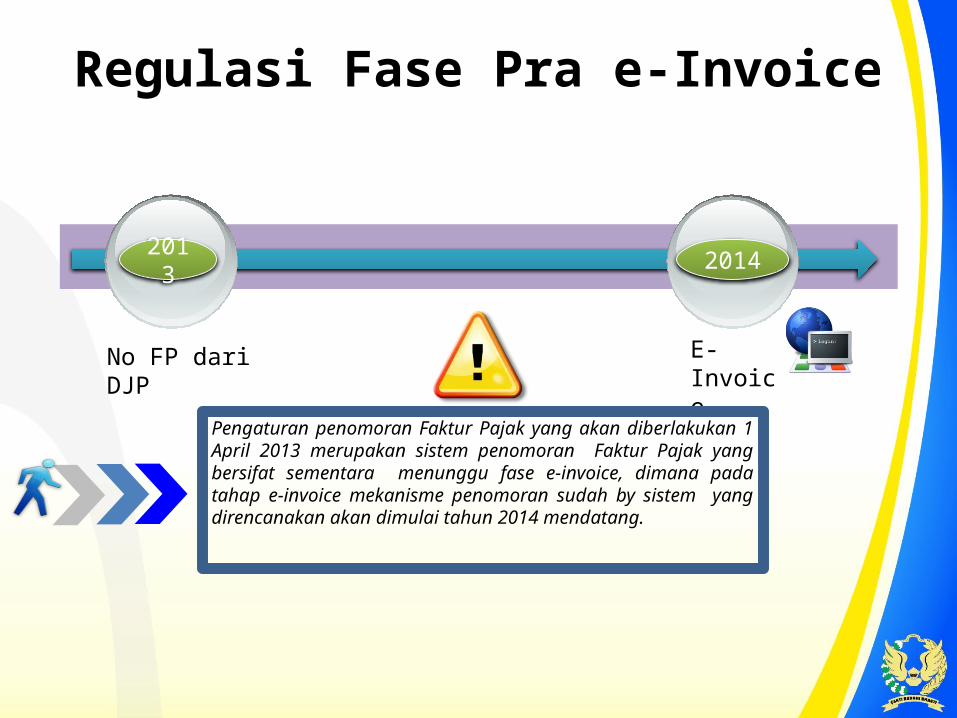

2013 2014

E-Invoice

No FP dari DJP

Pengaturan penomoran Faktur Pajak yang akan diberlakukan 1 April 2013 merupakan sistem penomoran Faktur Pajak yang bersifat sementara menunggu fase e-invoice, dimana pada tahap e-invoice mekanisme penomoran sudah by sistem yang direncanakan akan dimulai tahun 2014 mendatang.

Regulasi Fase Pra e-Invoice

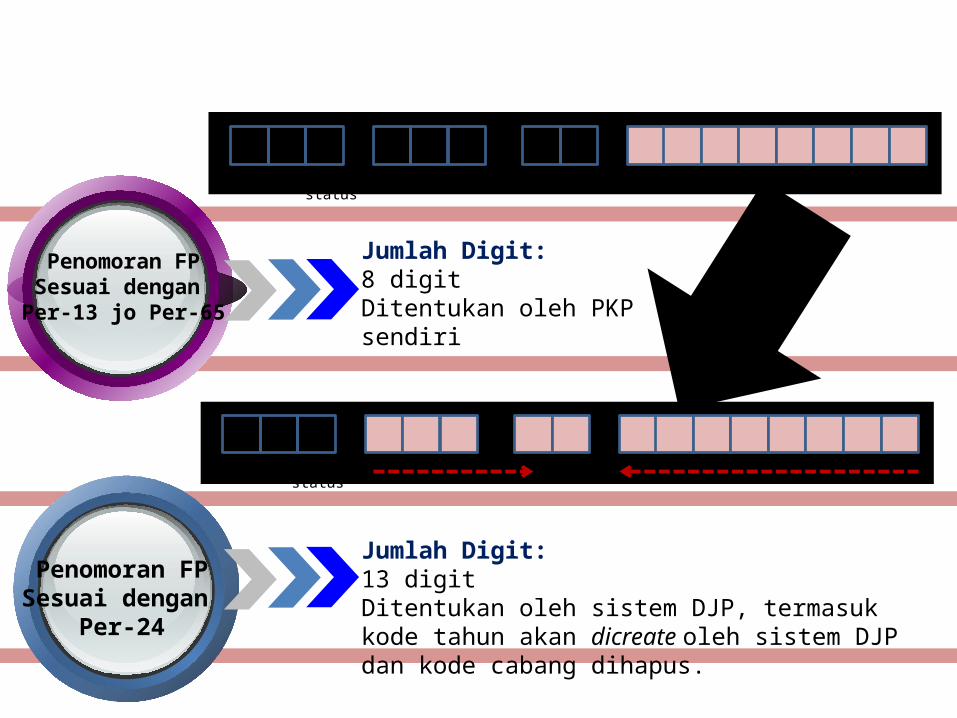

Penomoran FPSesuai dengan

Per-24

Penomoran FPSesuai dengan Per-13 jo Per-65

. .-Kode transaksi & status Kode cabang Kode tahun Nomor Seri

Jumlah Digit:8 digitDitentukan oleh PKP sendiri

Jumlah Digit:13 digitDitentukan oleh sistem DJP, termasuk kode tahun akan dicreate oleh sistem DJP dan kode cabang dihapus.

. .-Kode transaksi & status Nomor Seri

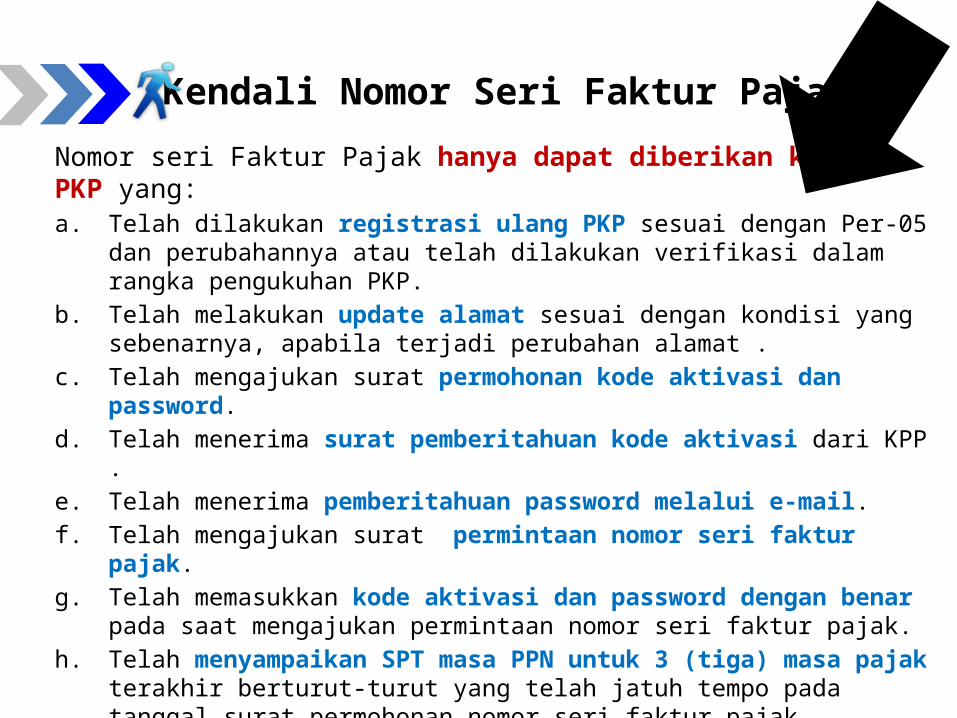

Kendali Nomor Seri Faktur PajakNomor seri Faktur Pajak hanya dapat diberikan kepada PKP yang:a. Telah dilakukan registrasi ulang PKP sesuai dengan Per-05 dan perubahannya atau

telah dilakukan verifikasi dalam rangka pengukuhan PKP.b. Telah melakukan update alamat sesuai dengan kondisi yang sebenarnya, apabila

terjadi perubahan alamat .c. Telah mengajukan surat permohonan kode aktivasi dan password.d. Telah menerima surat pemberitahuan kode aktivasi dari KPP .e. Telah menerima pemberitahuan password melalui e-mail.f. Telah mengajukan surat permintaan nomor seri faktur pajak.g. Telah memasukkan kode aktivasi dan password dengan benar pada saat

mengajukan permintaan nomor seri faktur pajak.h. Telah menyampaikan SPT masa PPN untuk 3 (tiga) masa pajak terakhir berturut-

turut yang telah jatuh tempo pada tanggal surat permohonan nomor seri faktur pajak disampaikan ke KPP.

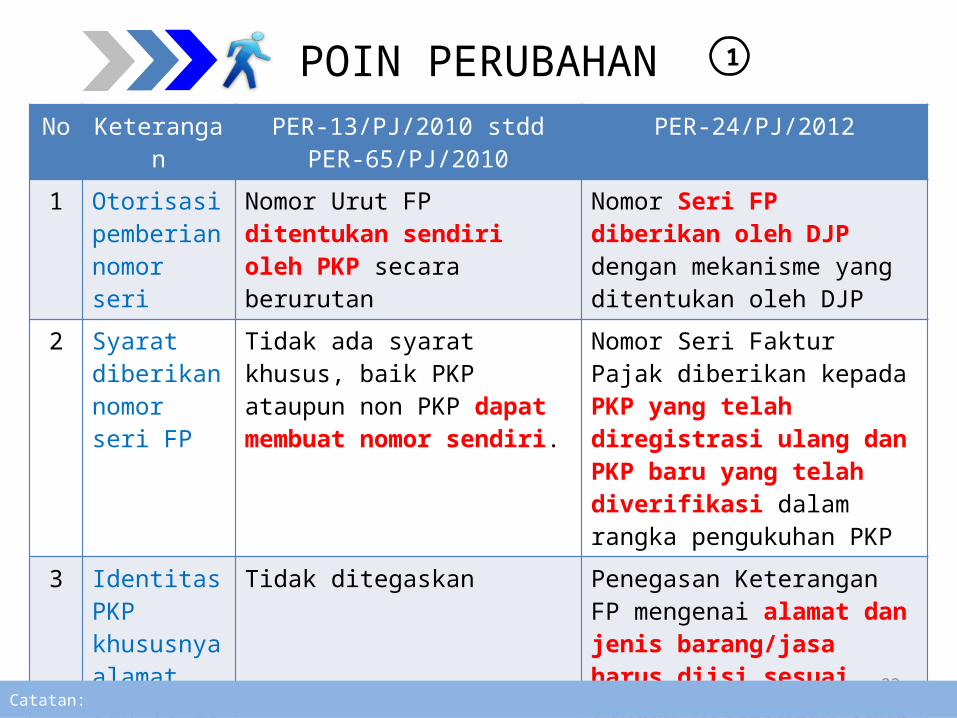

POIN PERUBAHANNo Keterangan PER-13/PJ/2010 stdd

PER-65/PJ/2010PER-24/PJ/2012

1 Otorisasi pemberian nomor seri

Nomor Urut FP ditentukan sendiri oleh PKP secara berurutan

Nomor Seri FP diberikan oleh DJP dengan mekanisme yang ditentukan oleh DJP

2 Syarat diberikan nomor seri FP

Tidak ada syarat khusus, baik PKP ataupun non PKP dapat membuat nomor sendiri.

Nomor Seri Faktur Pajak diberikan kepada PKP yang telah diregistrasi ulang dan PKP baru yang telah diverifikasi dalam rangka pengukuhan PKP

3 Identitas PKP khususnya alamat dan jenis barang/jasa

Tidak ditegaskan Penegasan Keterangan FP mengenai alamat dan jenis barang/jasa harus diisi sesuai dengan keterangan yang sebenarnya atau sesungguhnya

23

1

Catatan:

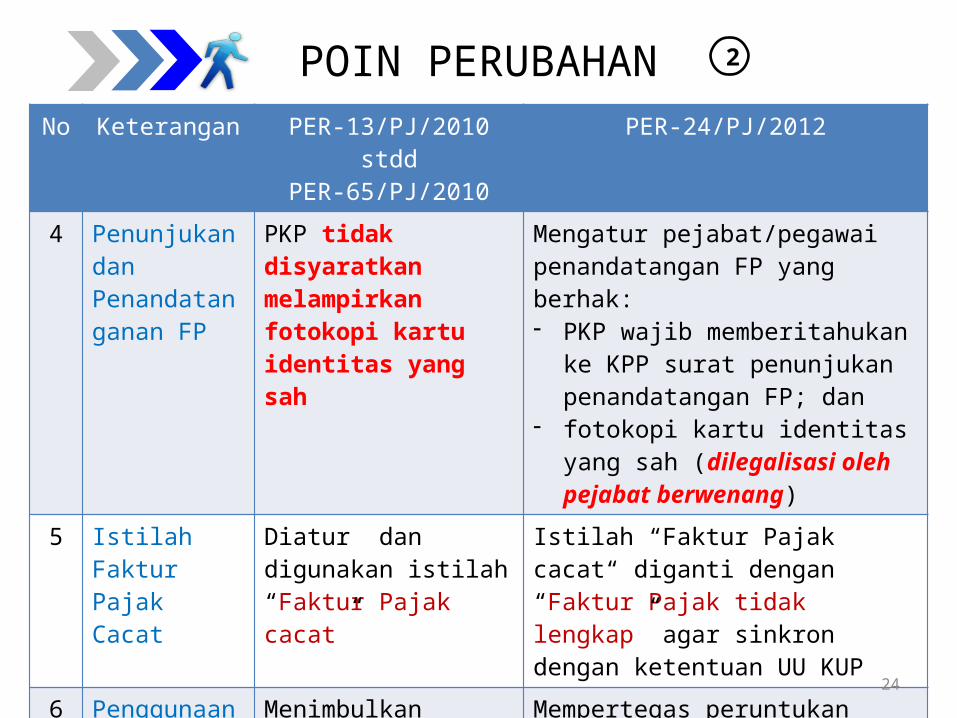

POIN PERUBAHANNo Keterangan PER-13/PJ/2010 stdd

PER-65/PJ/2010PER-24/PJ/2012

4 Penunjukan dan Penandatanganan FP

PKP tidak disyaratkan melampirkan fotokopi kartu identitas yang sah

Mengatur pejabat/pegawai penandatangan FP yang berhak: - PKP wajib memberitahukan ke KPP

surat penunjukan penandatangan FP; dan

- fotokopi kartu identitas yang sah (dilegalisasi oleh pejabat berwenang)

5 Istilah Faktur Pajak Cacat

Diatur dan digunakan istilah “Faktur Pajak cacat”

Istilah “Faktur Pajak cacat“ diganti dengan “Faktur Pajak tidak lengkap” agar sinkron dengan ketentuan UU KUP

6 Penggunaan Kode Transaksi 02 dan 03

Menimbulkan multitafsir untuk transaksi yang harus dipungut oleh Pemungut dengan mekanisme normal

Mempertegas peruntukan Kode Transaksi, yaitu kode 02 (bendahara pemerintah) & 03 (BUMN dan KPS) digunakan untuk penyerahan yang PPNnya dipungut oleh Pemungut PPN

24

2

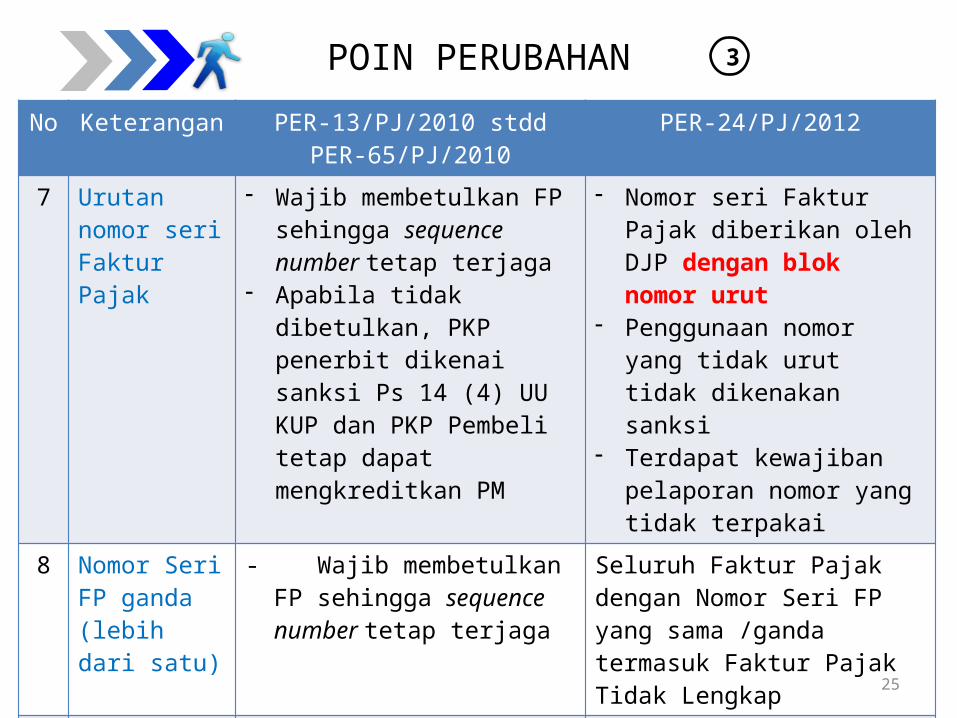

POIN PERUBAHANNo Keterangan PER-13/PJ/2010 stdd

PER-65/PJ/2010PER-24/PJ/2012

7 Urutan nomor seri Faktur Pajak

- Wajib membetulkan FP sehingga sequence number tetap terjaga

- Apabila tidak dibetulkan, PKP penerbit dikenai sanksi Ps 14 (4) UU KUP dan PKP Pembeli tetap dapat mengkreditkan PM

- Nomor seri Faktur Pajak diberikan oleh DJP dengan blok nomor urut

- Penggunaan nomor yang tidak urut tidak dikenakan sanksi

- Terdapat kewajiban pelaporan nomor yang tidak terpakai

8 Nomor Seri FP ganda (lebih dari satu)

- Wajib membetulkan FP sehingga sequence number tetap terjaga

Seluruh Faktur Pajak dengan Nomor Seri FP yang sama /ganda termasuk Faktur Pajak Tidak Lengkap

9 Penerbitan FP Pengganti

- Menggunakan Nomor Seri baru- Dilaporkan di 2 Masa Pajak SPT,

yaitu di masa FP yang diganti dan di masa pembuatan FP pengganti

- Menggunakan Nomor Seri yang sama

- Hanya dilaporkan di SPT FP yang diganti

25

3

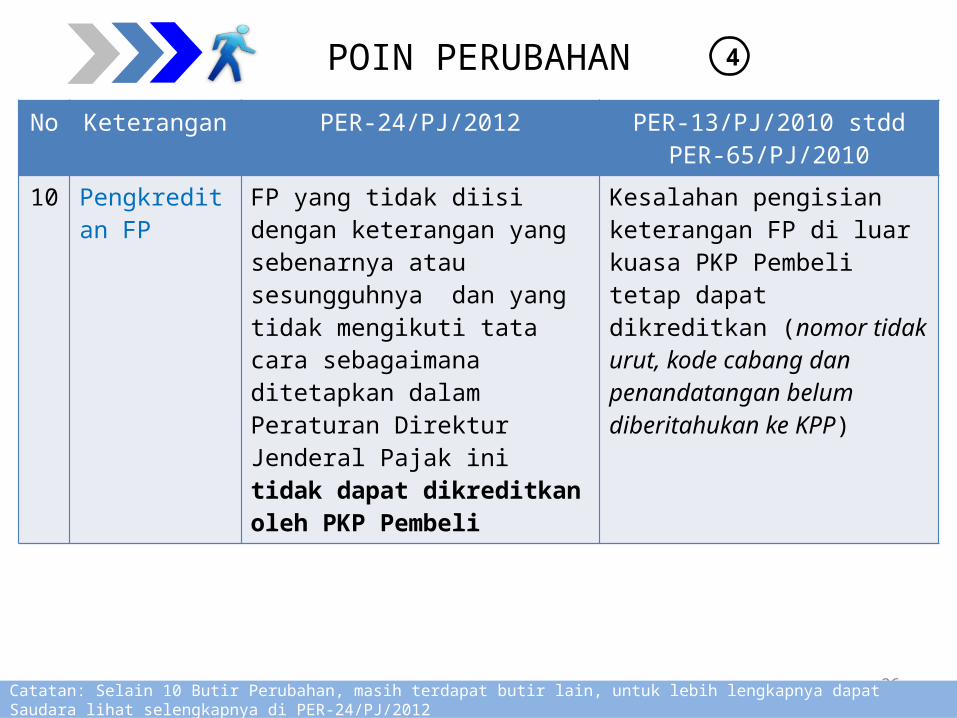

POIN PERUBAHANNo Keterangan PER-24/PJ/2012 PER-13/PJ/2010 stdd

PER-65/PJ/201010 Pengkreditan

FPFP yang tidak diisi dengan keterangan yang sebenarnya atau sesungguhnya dan yang tidak mengikuti tata cara sebagaimana ditetapkan dalam Peraturan Direktur Jenderal Pajak ini tidak dapat dikreditkan oleh PKP Pembeli

Kesalahan pengisian keterangan FP di luar kuasa PKP Pembeli tetap dapat dikreditkan (nomor tidak urut, kode cabang dan penandatangan belum diberitahukan ke KPP)

26

4

Catatan: Selain 10 Butir Perubahan, masih terdapat butir lain, untuk lebih lengkapnya dapat Saudara lihat selengkapnya di PER-24/PJ/2012

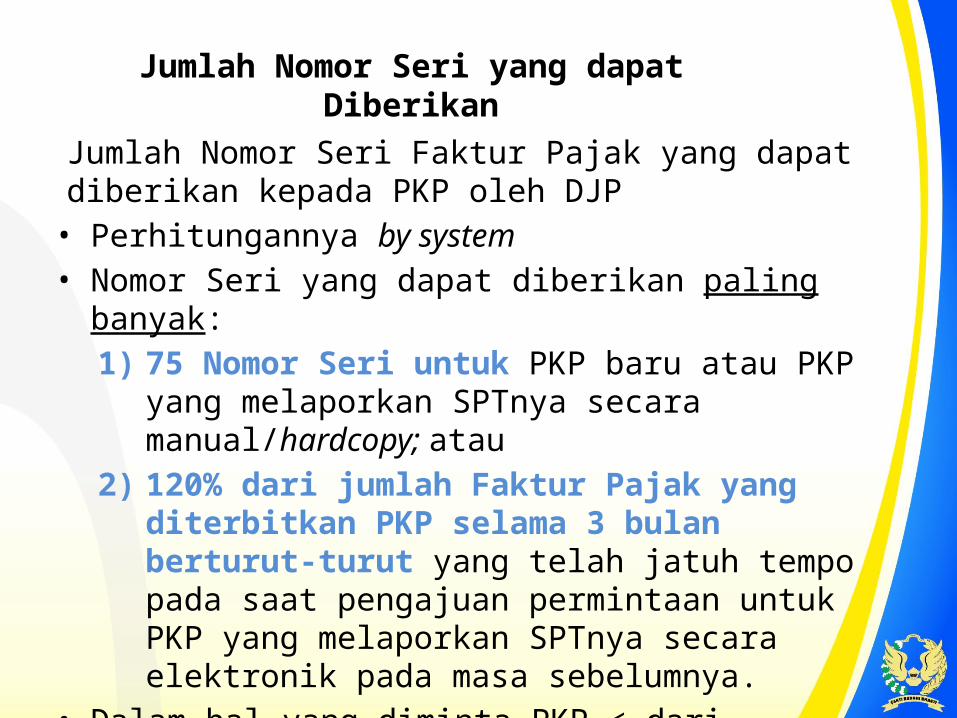

Jumlah Nomor Seri yang dapat DiberikanJumlah Nomor Seri Faktur Pajak yang dapat diberikan kepada PKP oleh DJP

• Perhitungannya by system• Nomor Seri yang dapat diberikan paling banyak:

1) 75 Nomor Seri untuk PKP baru atau PKP yang melaporkan SPTnya secara manual/hardcopy; atau

2) 120% dari jumlah Faktur Pajak yang diterbitkan PKP selama 3 bulan berturut-turut yang telah jatuh tempo pada saat pengajuan permintaan untuk PKP yang melaporkan SPTnya secara elektronik pada masa sebelumnya.

• Dalam hal yang diminta PKP < dari formula/ketentuan maka PKP akan menerima sejumlah yang diminta

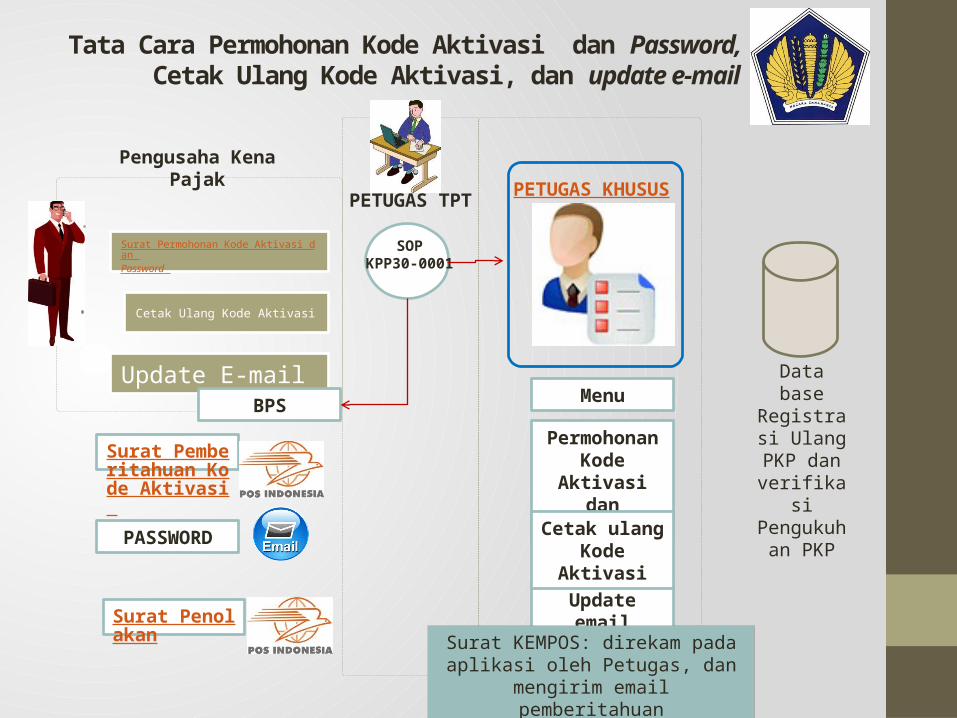

Tata Cara Permohonan Kode Aktivasi dan Password, Cetak Ulang Kode Aktivasi, dan update e-mail

Surat Permohonan Kode Aktivasi dan Password

Cetak Ulang Kode Aktivasi

Update E-mail

PETUGAS TPT

Pengusaha Kena Pajak PETUGAS KHUSUS

BPS

PASSWORD

Surat Penolakan

SOPKPP30-0001

Menu

Permohonan Kode Aktivasi dan Password

Update email

Cetak ulang Kode Aktivasi

Surat Pemberitahuan Kode Aktivasi

Data base Registrasi Ulang PKP

dan verifikasi

Pengukuhan PKP

Surat KEMPOS: direkam pada aplikasi oleh Petugas, dan mengirim

email pemberitahuan

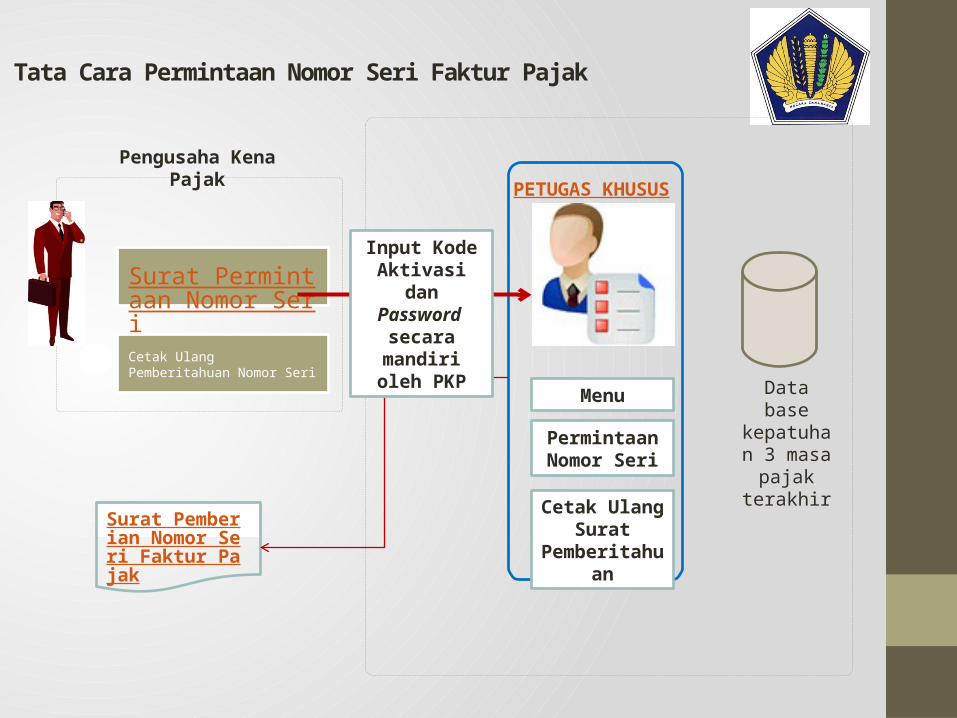

Tata Cara Permintaan Nomor Seri Faktur Pajak

Surat Permintaan Nomor Seri

Cetak Ulang Pemberitahuan Nomor Seri

Pengusaha Kena Pajak PETUGAS KHUSUS

Surat Pemberian Nomor Seri Faktur Pajak

Menu

Permintaan Nomor Seri

Cetak Ulang Surat

Pemberitahuan

Input Kode Aktivasi dan Password

secara mandiri oleh PKP

Data base kepatuhan

3 masa pajak

terakhir

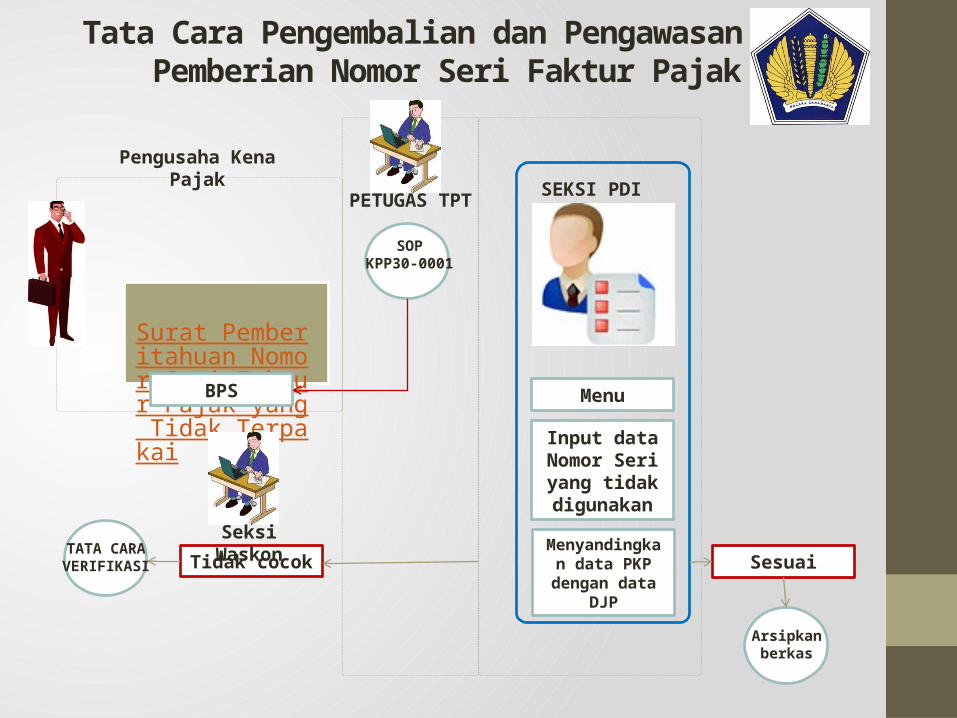

Tata Cara Pengembalian dan Pengawasan Pemberian Nomor Seri Faktur Pajak

Surat Pemberitahuan Nomor Seri Faktur Pajak yang Tidak Terpakai

Pengusaha Kena Pajak SEKSI PDI

Menu

Input data Nomor Seri yang tidak digunakan

Menyandingkan data PKP dengan

data DJP

PETUGAS TPT

BPS

SOPKPP30-0001

TATA CARAVERIFIKASI Tidak cocok Sesuai

Arsipkan berkas

Seksi Waskon

SEKILAS INFO

PERUBAHAN PTKP MULAI JANUARI 2013

PERATURAN MENTERI KEUANGAN NO: 162/ PMK.011/2012 TGL 22 OKT 2012

PERATURAN DIREKTUR JENDERAL PAJAK NO: PER- 31/PJ/2012 TGL 27 DES 2012

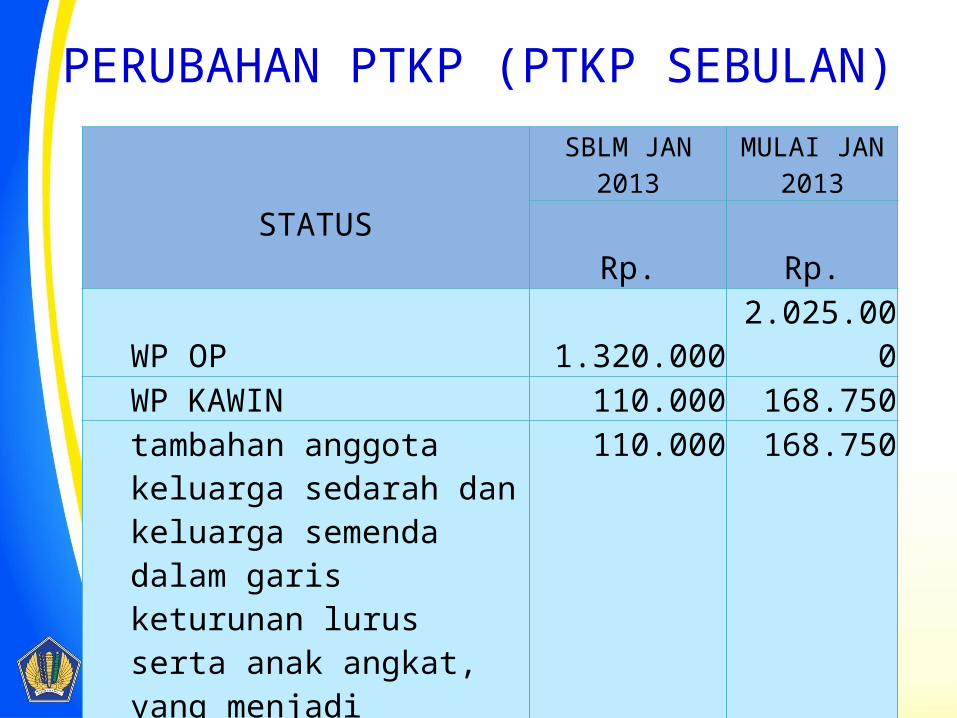

STATUSSBLM JAN

2013MULAI JAN

2013Rp. Rp.

WP OP 15.840.000 24.300.000WP KAWIN 1.320.000 2.025.000

tambahan anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

1.320.000 2.025.000

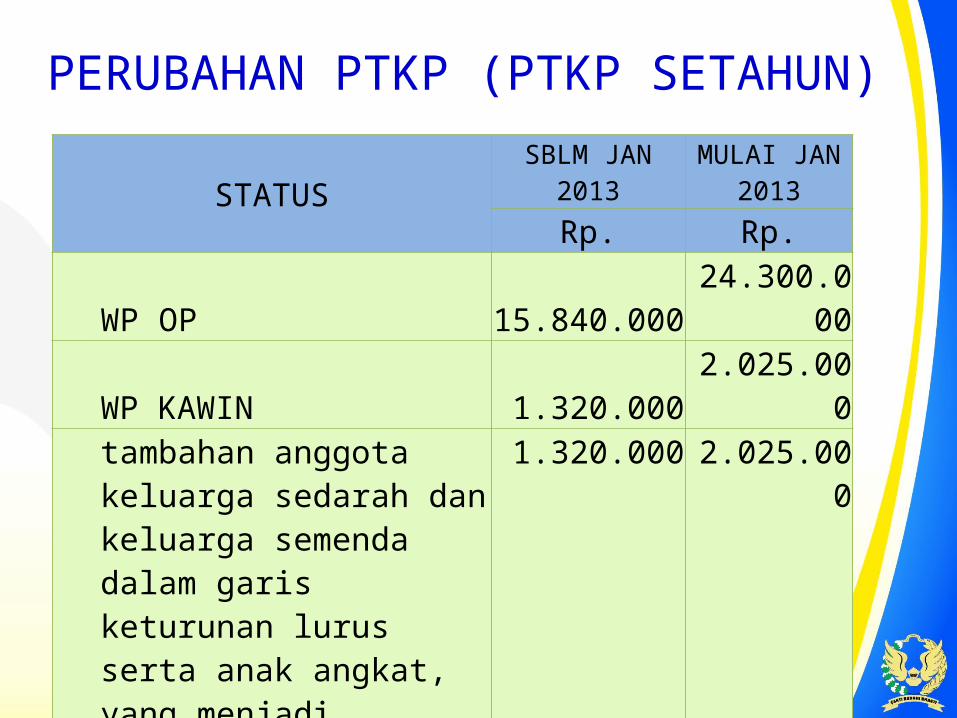

PERUBAHAN PTKP (PTKP SETAHUN)

STATUS

SBLM JAN 2013

MULAI JAN 2013

Rp. Rp.WP OP 1.320.000 2.025.000WP KAWIN 110.000 168.750

tambahan anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

110.000 168.750

PERUBAHAN PTKP (PTKP SEBULAN)

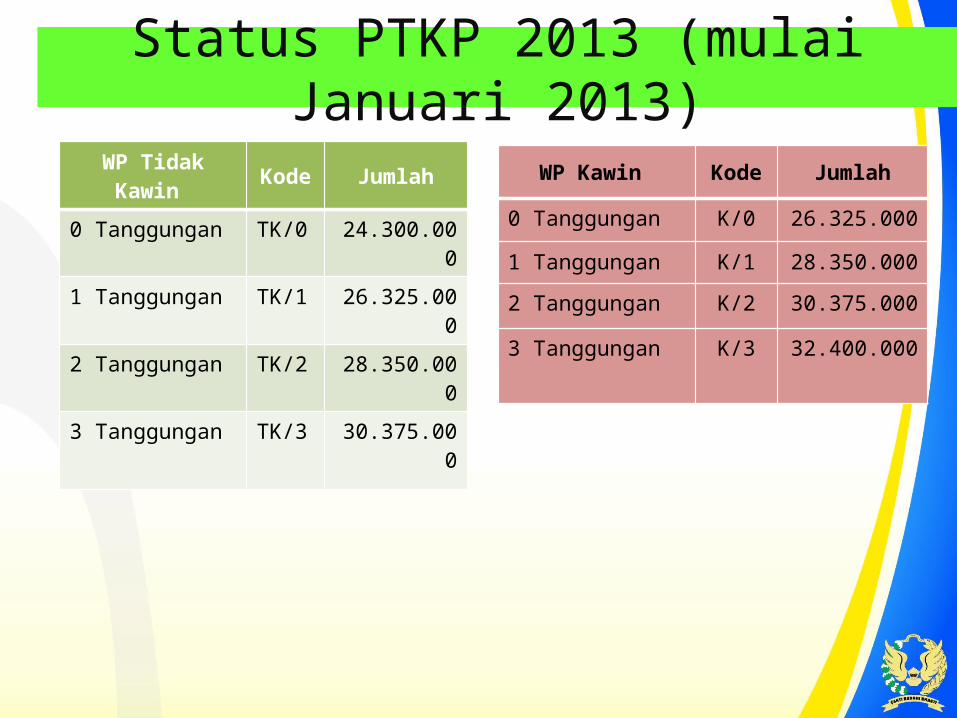

Status PTKP 2013 (mulai Januari 2013)

WP Tidak Kawin Kode Jumlah

0 Tanggungan TK/0 24.300.000

1 Tanggungan TK/1 26.325.000

2 Tanggungan TK/2 28.350.000

3 Tanggungan TK/3 30.375.000

WP Kawin Kode Jumlah

0 Tanggungan K/0 26.325.000

1 Tanggungan K/1 28.350.000

2 Tanggungan K/2 30.375.000

3 Tanggungan K/3 32.400.000

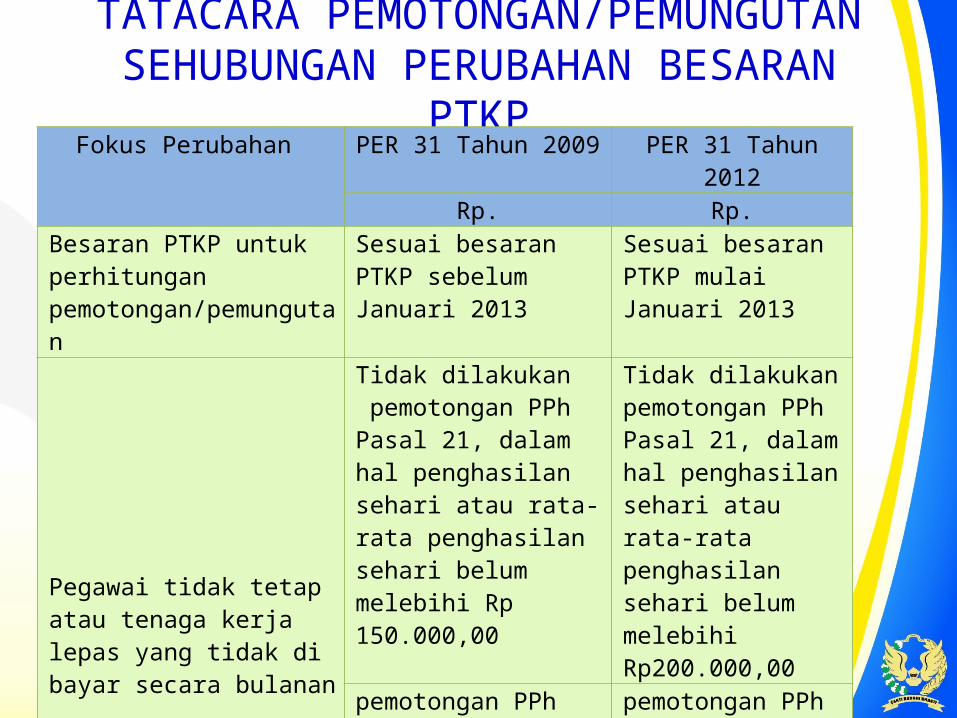

TATACARA PEMOTONGAN/PEMUNGUTAN SEHUBUNGAN PERUBAHAN BESARAN PTKP

Fokus Perubahan PER 31 Tahun 2009 PER 31 Tahun 2012

Rp. Rp.Besaran PTKP untuk perhitungan pemotongan/pemungutan

Sesuai besaran PTKP sebelum Januari 2013

Sesuai besaran PTKP mulai Januari 2013

Pegawai tidak tetap atau tenaga kerja lepas yang tidak di bayar secara bulanan

Tidak dilakukan pemotongan PPh Pasal 21, dalam hal penghasilan sehari atau rata-rata penghasilan sehari belum melebihi Rp 150.000,00

Tidak dilakukan pemotongan PPh Pasal 21, dalam hal penghasilan sehari atau rata-rata penghasilan sehari belum melebihi Rp200.000,00

pemotongan PPh Pasal 21, dalam hal penghasilan sehari atau rata-rata penghasilan sehari melebihi Rp 150.000,00

pemotongan PPh Pasal 21, dalam hal penghasilan sehari atau rata-rata penghasilan sehari melebihi Rp200.000,00

TERIMA KASIH

DROPBOX 2013

Dasar Hukum :

PER- 26/PJ/2012SE- 55/PJ/2012

POKOK – POKOK PERUBAHAN

TATA CARA PENERIMAAN DAN PENGOLAHAN SPT -DROPBOX

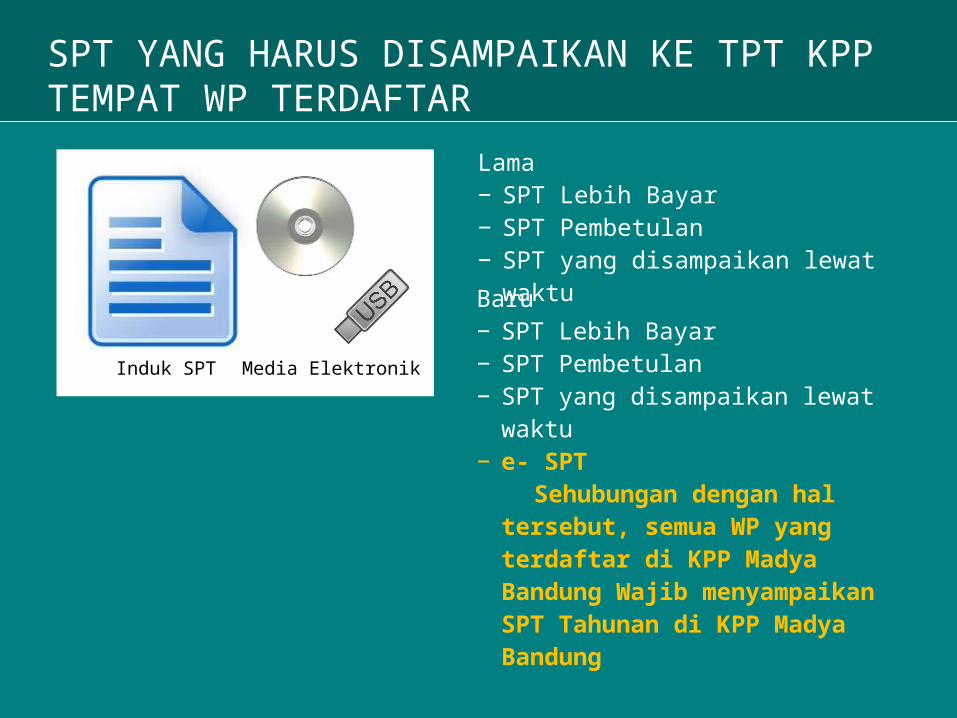

SPT YANG HARUS DISAMPAIKAN KE TPT KPP TEMPAT WP TERDAFTAR

Baru− SPT Lebih Bayar− SPT Pembetulan− SPT yang disampaikan lewat waktu− e- SPT Sehubungan dengan hal tersebut,

semua WP yang terdaftar di KPP Madya Bandung Wajib menyampaikan SPT Tahunan di KPP Madya Bandung

Induk SPT Media Elektronik

Lama− SPT Lebih Bayar− SPT Pembetulan− SPT yang disampaikan lewat waktu

PENYAMPAIAN SPT TIDAK DALAM AMPLOP

XSPT Amplop SPT

Lama− Penyampaian SPT dalam amplop.

Baru− Penyampaian SPT tidak dalam

amplop.

SPT KPP SENDIRI DITELITI DI DEPAN

Lama− Kelengkapan SPT dari WP yang terdaftar di KPP Madya Bandung

dan SPT WP yang terdaftar di KPP Lain tidak diteliti di depan.

− WP langsung diberi tanda terima SPT.

Baru − Kelengkapan SPT WP yang terdaftar di KPP Lain tidak diteliti di depan.

− Kelengkapan SPT WP yang terdaftar di KPP Madya Bandung diteliti di depan (pada saat pelaporan):

apabila lengkap serta e-SPT nya sesuai dengan hardcopy SPT, WP diberi tanda terima SPT dan hardcopy SPT di-stempel LENGKAP.

apabila tidak lengkap, SPT dikembalikan disertai lembar penelitian SPT.

Daftar Kelengkapan SPT Tahunan Badan• Formulir SPT Tahunan Badan (1771 / 1771 $) beserta formulir

lampirannya yang telah diisi secara lengkap dan ditandatangani• SSP lembar ke-3 PPh Pasal 29 (Jika SPT menyatakan Kurang Bayar)• Laporan Keuangan atau Laporan Keuangan yang telah diaudit oleh

Akuntan Publik (minimal Neraca dan Laporan Laba / Rugi)• Daftar Nominatif pengeluaran biaya promosi• Surat Kuasa Khusus (jika dikuasakan)• Daftar Penyusutan dan Amortisasi Fiskal • Perhitungan Kompensasi Kerugian Fiskal (Jika WP mempunyai hak

kompensasi kerugian fiskal)• Daftar Cabang Utama Perusahaan • Daftar Fasilitas Penanaman Modal (jika WP memperoleh fasilitas

penanaman modal)• Kredit Pajak Luar Negeri (Jika WP memperoleh penghasilan dan telah

dikenakan pajak di luar negeri)

Daftar Kelengkapan SPT Tahunan Badan• Pernyataan Transaksi dalam hubungan istimewa dan/atau transaksi

dengan pihak yang merupakan penduduk negara Tax Haven Country (Jika WP mengisi induk SPT 1771 bagian G angka 16.a)

• Transkrip Kutipan Elemen – elemen dari Laporan Keuangan• e-SPT

Ket : Sesuai dengan Lembar Penelitian SPT Tahunan Wajib Pajak Badan (Lampiran III.B SE-55/PJ/2012)

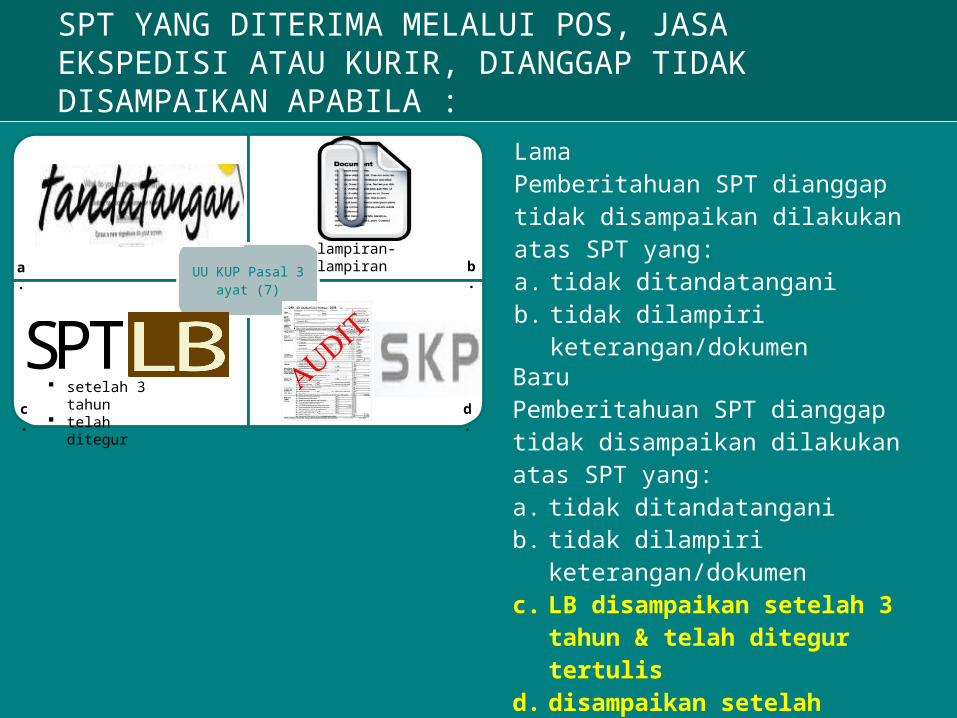

UU KUP Pasal 3 ayat (7)

SPT YANG DITERIMA MELALUI POS, JASA EKSPEDISI ATAU KURIR, DIANGGAP TIDAK DISAMPAIKAN APABILA :

SPT

setelah 3 tahun telah ditegur

lampiran-lampiran

BaruPemberitahuan SPT dianggap tidak disampaikan dilakukan atas SPT yang:a. tidak ditandatanganib. tidak dilampiri keterangan/dokumenc. LB disampaikan setelah 3 tahun &

telah ditegur tertulisd. disampaikan setelah diperiksa/

diterbitkan SKP

a. b.

c. d.

LamaPemberitahuan SPT dianggap tidak disampaikan dilakukan atas SPT yang:a. tidak ditandatanganib. tidak dilampiri

keterangan/dokumen

Penundaan Penyampaian SPT Tahunan• Dasar Hukum : PER-21/PJ/2009• Surat Pemberitahuan Perpanjangan Penyampaian SPT Tahunan di

sampaikan secara tertulis dengan menggunakan formulir 1771-Y / 1771$-Y

• Surat Pemberitahuan tersebut disampaikan sebelum batas waktu penyampaian SPT Tahunan berakhir (paling lambat 30 April)

• Surat Pemberitahuan ditandatangani oleh Wajib Pajak atau Kuasa Wajib Pajak

• Wajib Pajak yang mengajukan Surat Pemberitahuan tersebut wajib menyebutkan alasan perpanjangan dan melakukan perhitungan sementara pajak terutang dalam 1 (satu ) tahun pajak yang batas waktu penyampaiannya diperpanjang (tahun 2012), serta melampirkan :

1. Laporan Keuangan Sementara untuk Tahun Pajak yang bersangkutan (minimal Neraca dan Laporan Laba / Rugi) dari Wajib Pajak itu sendiri (bukan Laporan Keuangan sementara dari Konsolidasi grup)

Penundaan Penyampaian SPT Tahunan

2. Surat Setoran Pajak Penghasilan Pasal 29 jika terdapat kekurangan pembayaran pajak

3. Surat Kuasa bermaterai jika Surat Pemberitahuan Perpanjangan ditandatangani oleh Kuasa Wajib Pajak

4. Surat Keterangan dari Akuntan Publik yang menyatakan audit Laporan Keuangan belum selesai, dalam hal Laporan Keuangan diaudit oleh Akuntan Publik.

Apabila surat Pemberitahuan Perpanjangan SPT Tahunan tidak memenuhi seluruh persyaratan tersebut, maka dianggap BUKAN merupakan pemberitahuan perpanjangan SPT Tahunan. Sehingga Wajib Pajak tetap berkewajiban untuk melaporkan SPT Tahunan nya paling lambat 4 bulan setelah tahun pajak berakhir (30 april)

PENYAMPAIAN SPT TAHUNAN OP / KARYAWAN SECARA KOLEKTIF

− Penyampaian kolektif dapat dilakukan oleh pemberi kerja atau pihak lain.

− Penerimaan kolektif sampai 10 Maret, dengan: jemput SPT di lokasi pemberi kerja (dengan

menyampaikan surat permohonan terlebih dahulu);

membuka loket khusus di KPP.

− WP menyampaikan secara kolektif dilakukan dengan: menyortir SPT dahulu per kode KPP; melampirkan daftar nominatif; Melampirkan Label yang berisi informasi Nama WP, NPWP, Status SPT

dan Tahun Pajak dari masing – masing SPT (ukuran label 32 X 64 mm)

− KPP dapat memberikan bukti penitipan SPT kolektif apabila penerimaan tidak selesai dalam sehari.

− Apabila setelah 10 Maret masih terdapat penyampaian kolektif, KPP tidak memberikan layanan.

HAL – HAL YANG PERLU WAJIB PAJAK LAKUKAN BERKENAAN DENGAN PELAPORAN SPT TAHUNAN

• SPT Tahunan Badan :

1. Wajib Pajak harus melaporkan SPT Tahunan nya di KPP Madya Bandung dengan dilampiri dokumen sebagaimana disyaratkan beserta e-SPT paling lambat 30 April 2013

2. Apabila SPT Tahunan belum siap untuk dilaporkan, dapat meminta Penundaan dengan menyampaikan Surat Pemberitahuan Perpanjangan Penyampaian SPT Tahunan yang disampaikan secara tertulis ke KPP Madya Bandung paling lambat 30 April 2013

• SPT Tahunan OP / Karyawan :

1. Wajib Pajak diharapkan untuk segera memberikan bukti potong Pajak Penghasilan kepada karyawan yang sudah ber-NPWP secepatnya

2. Apabila Pemberi Kerja ingin melaporkan SPT Tahunan OP Karyawan secara kolektif, dapat disampaikan secara langsung ke KPP Madya Bandung atau dijemput di lokasi pemberi kerja (paling lambat 10 Maret 2013)

TERIMA KASIH