dotkom92.files.wordpress.com · Web viewYaitu terdiri dari halaman judul, halaman pengesahan, kata...

73

BAB I PENDAHULUAN 1.1 . Latar Belakang Praktek Kerja Industri Pendidikan nasional berakar pada kebudayaan bangsa Indonesia dan berdasarkan Pancasila dan Undang- Undang Dasar 1945. Undang-Undang Dasar 1945 mengamanatkan upaya untuk mencerdaskan kehidupan bangsa serta agar pemerintah mengusahakan dan menyelenggarakan satu system pendidikan nasional yang diatur dengan Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional. Pemerintah Mentri Nomor 06 Tahun 2007 yang mengatur KTSP. Sekolah Menengah Kejuruan (SMK) sebagai bentuk satuan pendidikan kejuruan sebagaimana ditegaskan dalam penjelasan Pasal 15 UU SISDIKNAS, merupakan pendidikan menengah yang mempersiapkan peserta didik terutama untuk bekerja dalam bidang tertentu. 1

Transcript of dotkom92.files.wordpress.com · Web viewYaitu terdiri dari halaman judul, halaman pengesahan, kata...

BAB I

PENDAHULUAN

1.1 . Latar Belakang Praktek Kerja Industri

Pendidikan nasional berakar pada kebudayaan bangsa Indonesia dan

berdasarkan Pancasila dan Undang-Undang Dasar 1945. Undang-Undang

Dasar 1945 mengamanatkan upaya untuk mencerdaskan kehidupan bangsa

serta agar pemerintah mengusahakan dan menyelenggarakan satu system

pendidikan nasional yang diatur dengan Undang-Undang Nomor 20 Tahun

2003 tentang Sistem Pendidikan Nasional. Pemerintah Mentri Nomor 06

Tahun 2007 yang mengatur KTSP.

Sekolah Menengah Kejuruan (SMK) sebagai bentuk satuan pendidikan

kejuruan sebagaimana ditegaskan dalam penjelasan Pasal 15 UU

SISDIKNAS, merupakan pendidikan menengah yang mempersiapkan

peserta didik terutama untuk bekerja dalam bidang tertentu.

1.2. Tujuan Praktek Kerja Industri

1.2.1. Tujuan Pelaksanaan Praktek Kerja Industri

Praktek kerja industri merupakan salah satu program dari SMK

yang mempunyai tujuan, antara lain..

1.2.1.1. Memperoleh link and match (kesetaraan dan kesepadaan)

antara sekolah dan dunia kerja.

1

1.2.1.2. Meningkatkan efisien proses pendidikan dan pelatihan

tenaga kerja yang berkualitas.

1.2.1.3. Memberikan pengakuan terhadap pengalaman kerja

sebagai bagian dari proses pendidikan.

1.2.1.4. Siswa dapat membandingkan kemampuan dan

pengetahuan yang diperoleh dalam dunia kerja.

1.3. Tujuan Penyusunan Laporan

Penyusuna laporan merupakan salah satu syarat dalam

penyelesaian Praktek Kerja Industri dan kelengkapan persyaratan

mengikuti Ujian Nasional (UN), pada penyusunan laporan ini

penulis akan membahas tentang “Menginput Data Pendaftaran

Mahasiswa Baru“. Penyusunan laporan ini bertujuan untuk :

1.3.1. Sebagai salah satu syarat guna untuk mengikuti Ujian

Nasional (UN) di SMK Islamic Boarding School Tathmainul

Quluub.

1.3.2. Memberikan laporan tertulis mengenai kegiatan Praktek Kerja

Industri (Prakerin).

1.3.3. Sebagai bukti bahwa penulis telah melaksanakan Praktek

Kerja Industri (Prakerin).

1.3.4. Sebagai bahan latihan bagi siswa untuk menyusun laporan.

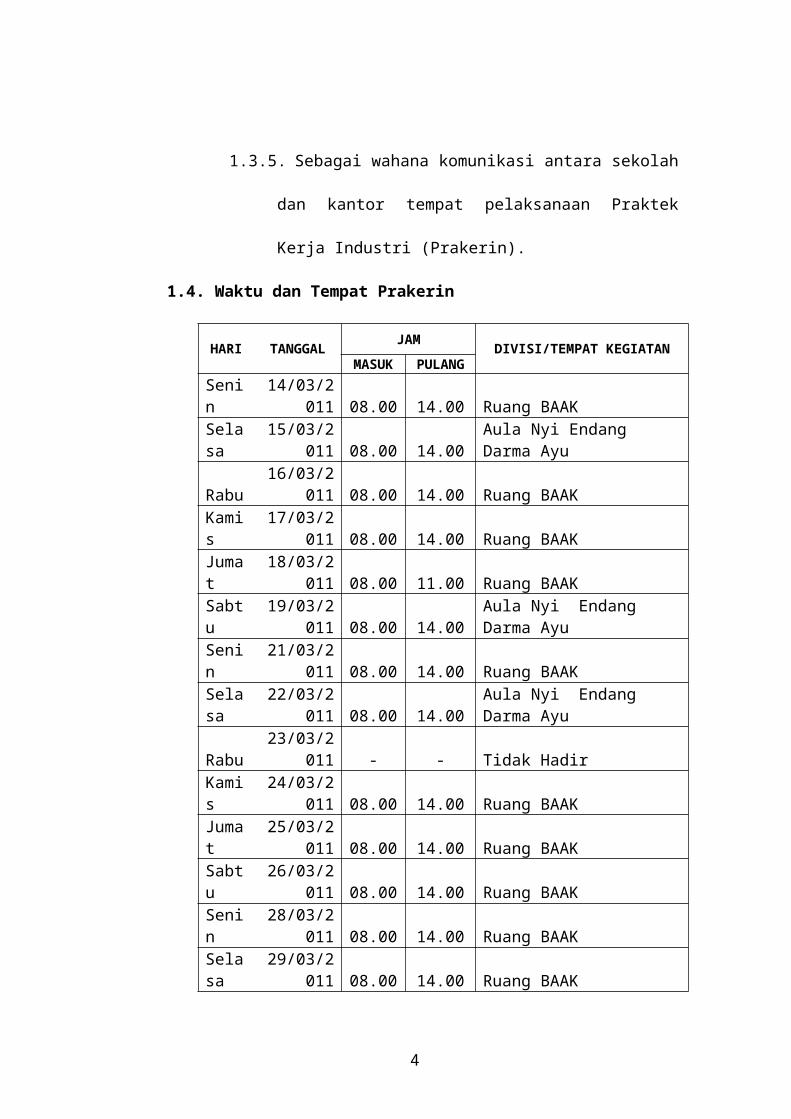

1.3.5. Sebagai wahana komunikasi antara sekolah dan kantor tempat

pelaksanaan Praktek Kerja Industri (Prakerin).

2

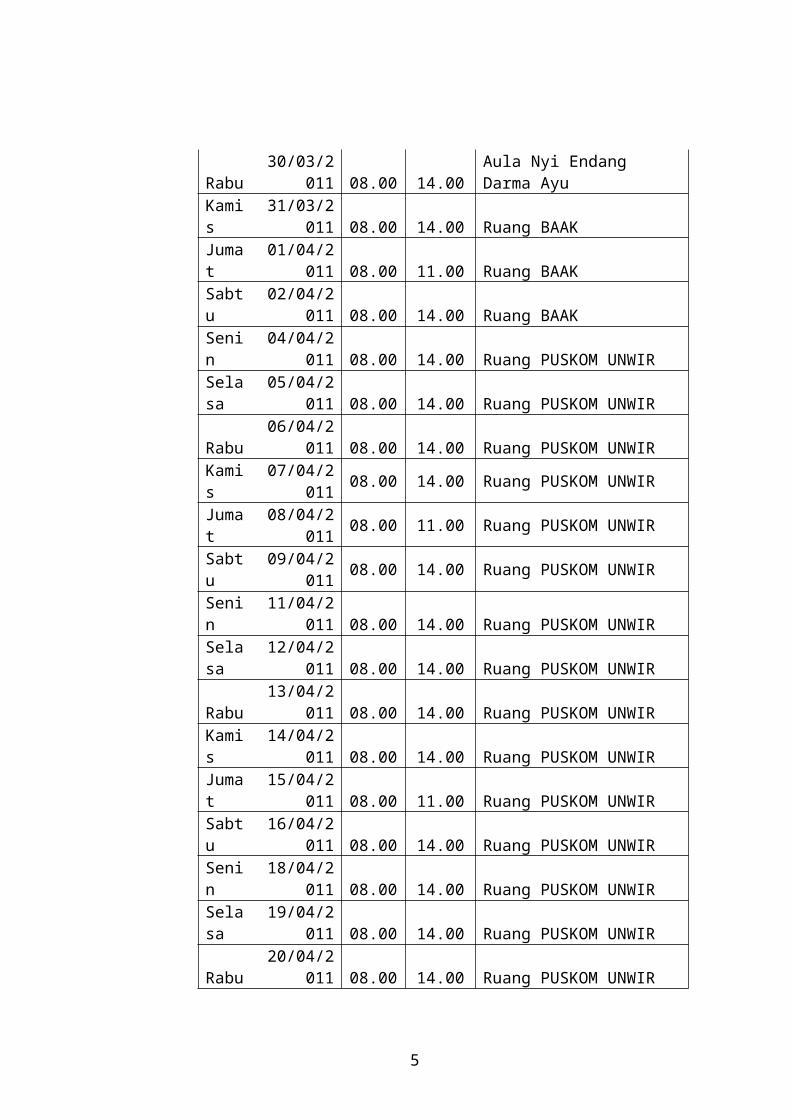

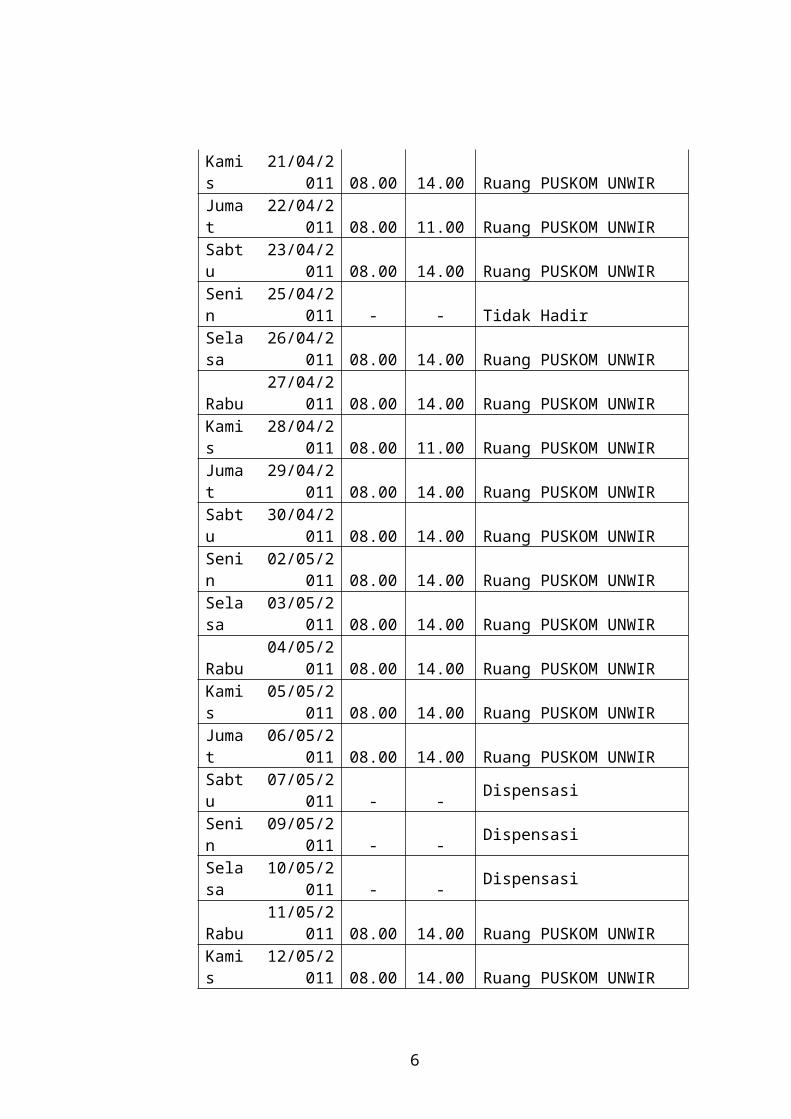

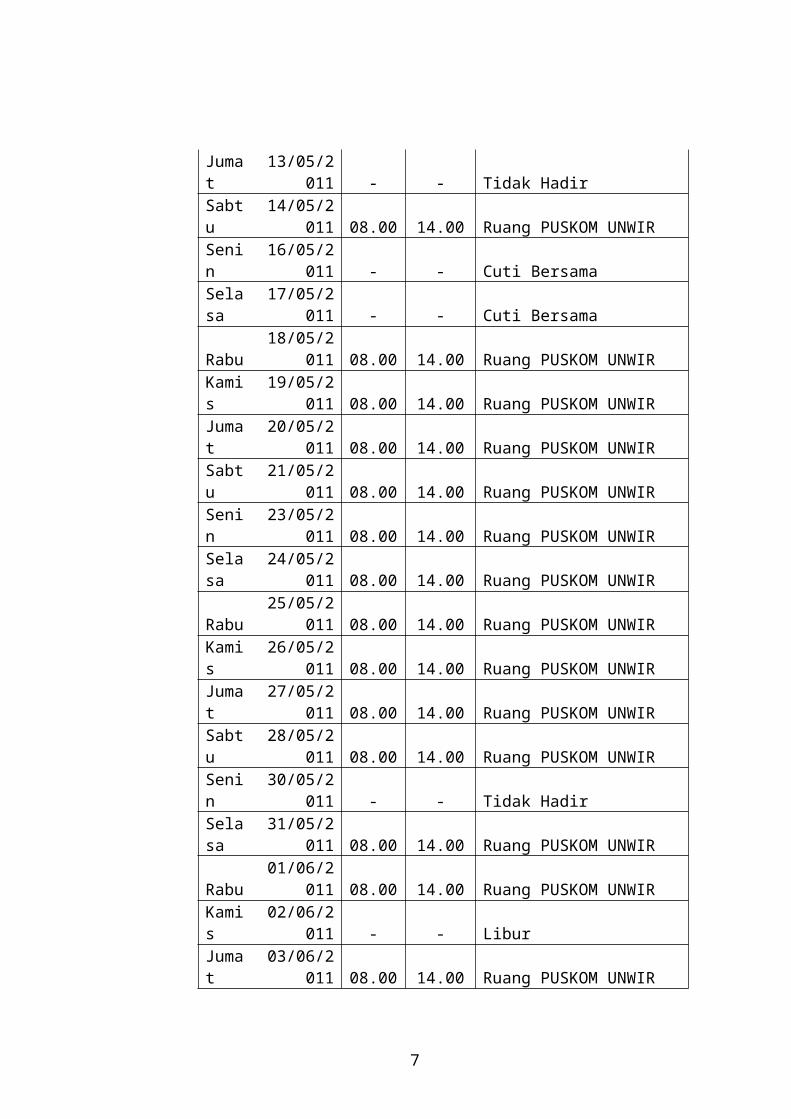

1.4. Waktu dan Tempat Prakerin

HARI TANGGAL JAM DIVISI/TEMPAT KEGIATANMASUK PULANG

Senin 14/03/2011 08.00 14.00 Ruang BAAKSelasa 15/03/2011 08.00 14.00 Aula Nyi Endang Darma AyuRabu 16/03/2011 08.00 14.00 Ruang BAAKKamis 17/03/2011 08.00 14.00 Ruang BAAKJumat 18/03/2011 08.00 11.00 Ruang BAAKSabtu 19/03/2011 08.00 14.00 Aula Nyi Endang Darma AyuSenin 21/03/2011 08.00 14.00 Ruang BAAKSelasa 22/03/2011 08.00 14.00 Aula Nyi Endang Darma AyuRabu 23/03/2011 - - Tidak HadirKamis 24/03/2011 08.00 14.00 Ruang BAAKJumat 25/03/2011 08.00 14.00 Ruang BAAKSabtu 26/03/2011 08.00 14.00 Ruang BAAKSenin 28/03/2011 08.00 14.00 Ruang BAAKSelasa 29/03/2011 08.00 14.00 Ruang BAAKRabu 30/03/2011 08.00 14.00 Aula Nyi Endang Darma AyuKamis 31/03/2011 08.00 14.00 Ruang BAAKJumat 01/04/2011 08.00 11.00 Ruang BAAKSabtu 02/04/2011 08.00 14.00 Ruang BAAKSenin 04/04/2011 08.00 14.00 Ruang PUSKOM UNWIRSelasa 05/04/2011 08.00 14.00 Ruang PUSKOM UNWIRRabu 06/04/2011 08.00 14.00 Ruang PUSKOM UNWIRKamis 07/04/2011 08.00 14.00 Ruang PUSKOM UNWIRJumat 08/04/2011 08.00 11.00 Ruang PUSKOM UNWIRSabtu 09/04/2011 08.00 14.00 Ruang PUSKOM UNWIRSenin 11/04/2011 08.00 14.00 Ruang PUSKOM UNWIRSelasa 12/04/2011 08.00 14.00 Ruang PUSKOM UNWIRRabu 13/04/2011 08.00 14.00 Ruang PUSKOM UNWIRKamis 14/04/2011 08.00 14.00 Ruang PUSKOM UNWIRJumat 15/04/2011 08.00 11.00 Ruang PUSKOM UNWIRSabtu 16/04/2011 08.00 14.00 Ruang PUSKOM UNWIRSenin 18/04/2011 08.00 14.00 Ruang PUSKOM UNWIRSelasa 19/04/2011 08.00 14.00 Ruang PUSKOM UNWIRRabu 20/04/2011 08.00 14.00 Ruang PUSKOM UNWIRKamis 21/04/2011 08.00 14.00 Ruang PUSKOM UNWIRJumat 22/04/2011 08.00 11.00 Ruang PUSKOM UNWIRSabtu 23/04/2011 08.00 14.00 Ruang PUSKOM UNWIR

3

Senin 25/04/2011 - - Tidak HadirSelasa 26/04/2011 08.00 14.00 Ruang PUSKOM UNWIRRabu 27/04/2011 08.00 14.00 Ruang PUSKOM UNWIRKamis 28/04/2011 08.00 11.00 Ruang PUSKOM UNWIRJumat 29/04/2011 08.00 14.00 Ruang PUSKOM UNWIRSabtu 30/04/2011 08.00 14.00 Ruang PUSKOM UNWIRSenin 02/05/2011 08.00 14.00 Ruang PUSKOM UNWIRSelasa 03/05/2011 08.00 14.00 Ruang PUSKOM UNWIRRabu 04/05/2011 08.00 14.00 Ruang PUSKOM UNWIRKamis 05/05/2011 08.00 14.00 Ruang PUSKOM UNWIRJumat 06/05/2011 08.00 14.00 Ruang PUSKOM UNWIRSabtu 07/05/2011 - - DispensasiSenin 09/05/2011 - - DispensasiSelasa 10/05/2011 - - DispensasiRabu 11/05/2011 08.00 14.00 Ruang PUSKOM UNWIRKamis 12/05/2011 08.00 14.00 Ruang PUSKOM UNWIRJumat 13/05/2011 - - Tidak HadirSabtu 14/05/2011 08.00 14.00 Ruang PUSKOM UNWIRSenin 16/05/2011 - - Cuti BersamaSelasa 17/05/2011 - - Cuti BersamaRabu 18/05/2011 08.00 14.00 Ruang PUSKOM UNWIRKamis 19/05/2011 08.00 14.00 Ruang PUSKOM UNWIRJumat 20/05/2011 08.00 14.00 Ruang PUSKOM UNWIRSabtu 21/05/2011 08.00 14.00 Ruang PUSKOM UNWIRSenin 23/05/2011 08.00 14.00 Ruang PUSKOM UNWIRSelasa 24/05/2011 08.00 14.00 Ruang PUSKOM UNWIRRabu 25/05/2011 08.00 14.00 Ruang PUSKOM UNWIRKamis 26/05/2011 08.00 14.00 Ruang PUSKOM UNWIRJumat 27/05/2011 08.00 14.00 Ruang PUSKOM UNWIRSabtu 28/05/2011 08.00 14.00 Ruang PUSKOM UNWIRSenin 30/05/2011 - - Tidak HadirSelasa 31/05/2011 08.00 14.00 Ruang PUSKOM UNWIRRabu 01/06/2011 08.00 14.00 Ruang PUSKOM UNWIRKamis 02/06/2011 - - LiburJumat 03/06/2011 08.00 14.00 Ruang PUSKOM UNWIRSabtu 04/06/2011 08.00 14.00 Ruang PUSKOM UNWIR

Tabel 1 Waktu dan Tempat

1.5. Metode Pengumpulan Data

4

Dalam pengupulan data, penulis memperoleh data dengan beberapa cara /

teknik antara lain :

1.5.1. Wawancara / Interview, yaitu cara pengumpulan data melalui

interview atau tanya jawab antara narasumber dengan konseponen.

1.5.2. Kepustakaan, yaitu pengumpulan data dengan cara mencari

reverensi buku yang bisa digunakan sebagai bahan data.

1.5.3. Observasi / Pengamatan, yaitu cara pengumpulan data dengan

mengadakan pengamatan langsung pada proses kegiatan yang

dijadikan data

1.6. Sistematik Penyusunan Data

1.6.1. Bagian Persiapan

Yaitu terdiri dari halaman judul, halaman pengesahan, kata

pengantar, daftar isi, daftar gambar, dan daftar tabel.

1.6.2. Bagian Isi terdiri dari :

1.6.2.1. Bab I Pendahuluan

1.6.2.2. Bab II Tinjauan Umum Lokasi Praktek Kerja Industri

1.6.2.3. Bab III Kegiatan Praktek Kerja Industri

1.6.2.4. Bab IV Kesimpulan Dan Saran

1.6.2.5. Daftar Pustaka

1.6.2.6. Lampiran

BAB II

5

TINJAUAN UMUM LOKASI PRAKTEK KERJA INDUSTRI

2.1. Sejarah Singkat

Universitas Wiralodra Indramayu

Gambar 1. Gedung Universitas Wiralodra Indramayu

Berdiri pada tanggal 17 Juli 1982, atas prakarsa tokoh-tokoh

masyarakat Indramayu terutama para pemangku jabatan di

pemerintahan daerah, pendirian itu diawali oleh keinginan untuk

memiliki suatu perguruan tinggi yang keberadaannya diperlukan

dalam upaya mewujudkan sistem piramidal pendidkan sebagaimana

telah dicanangkan Pemerintah Kabupaten Indramayu Sebagai tindak

lanjut, A. Djahari Aksan, S.H., yang pada waktu itu menjabat

sebagai Bupati Kabupaten Indramayu, membentuk Dewan

Penyantun dan Yayasan Pembina Unwir Mendapat dukungan dan

persetujuan DPRD untuk mendapat bantuan dari Pemerintah

6

Kabupaten Indramayu, berdasarkan SK Pimpinan DPRD Kabupaten

Indramayu No. 04/Dp.002.2.2/SKP/1982 tanggal 9 Juli 1982.

Pada awal berdirnya di tahun 1982, Unwir terdiri dari 3 fakultas,

yaitu Fakultas Keguruan dan Ilmu Pendidikan (Jurusan Bahasa

Indonesia, Jurusan Bahasa Inggris, Jurusan Matematika, dan Jurusan

Administrasi Pendidikan); Fakultas Hukum (Jurusan Hukum Pidana

dan Hukum Keperdataan); Fakultas Ekonomi (Jurusan Manajemen

dan Jurusan Studi Pembangunan).

2.1.1. Fasilitas

Kampus Universitas Wiralodra Indramayu berdiri di atas tanah

seluas 11,3 ha. Gedung gedung yang sudah ada di bangun di atas

tanah seluas 5 ha. Fasilitas yang dimiliki terdiri atas : Ruang Kuliah,

Ruang Dosen dan Karyawan, Aula, Gedung Rektoriat, Perpustakaan,

Laboratorium, Gedung LPPM, Pusat Komputer, Koperasi

Mahasiswa dan Dosen, Gedung Kegiatan Mahasiswa, Sarana Olah

Raga dan Masjid. Seperti pada Gambar di bawah ini :

Gambar 2 Terdapat Pusat Komputer

7

Gambar 3 Masjid

Gambar 4 Ruang Sidang Fakultas HUKUM

8

Gambar 5 Ruang Kuliah

Gambar 6 Laboratorium

9

Gambar 7 BANK Bjb

Gambar 8 Micro Teknik dan Multi Media

10

2.2 Tujuan didirikan Universitas Wiralodra

2.2.1. Visi dan Misi

2.2.1.1. Visi

Universitas Reformasi (Religius, Profesional, Sejahtera,

Maju, dan Silturahmi)

2.2.1.2. Misi

2.2.1.2.1. Meningkatkan pelaksanaan Tri Dharma

Perguruan Tinggi yang dilandasi dengan etika

dan moral yang bernuansa religious

2.2.1.2.2. Melaksanakan Tri Dharma Perguruan Tinggi

untuk menghasilkan ilmuan yang profesional,

mandiri, dan bertanggung jawab terhadap

masyrakat indramayu

2.2.1.2.3. Meningkatkan kesejahteraan sivitas akademika

melalui kegiatan Tri Dharma Perguruan Tinggi

yang memungkinkan dapat hidup layak, baik fisik

maupun non fisik

2.2.1.2.4. Meningkatkan kualitas kegiatan Tri Dharma

Perguruan Tinggi untuk menjadikan sivitas

akademika Universita Wiralodra mampu bersaing

dalam menghadapi era globalisasi di dunia

perguruan tinggi .

11

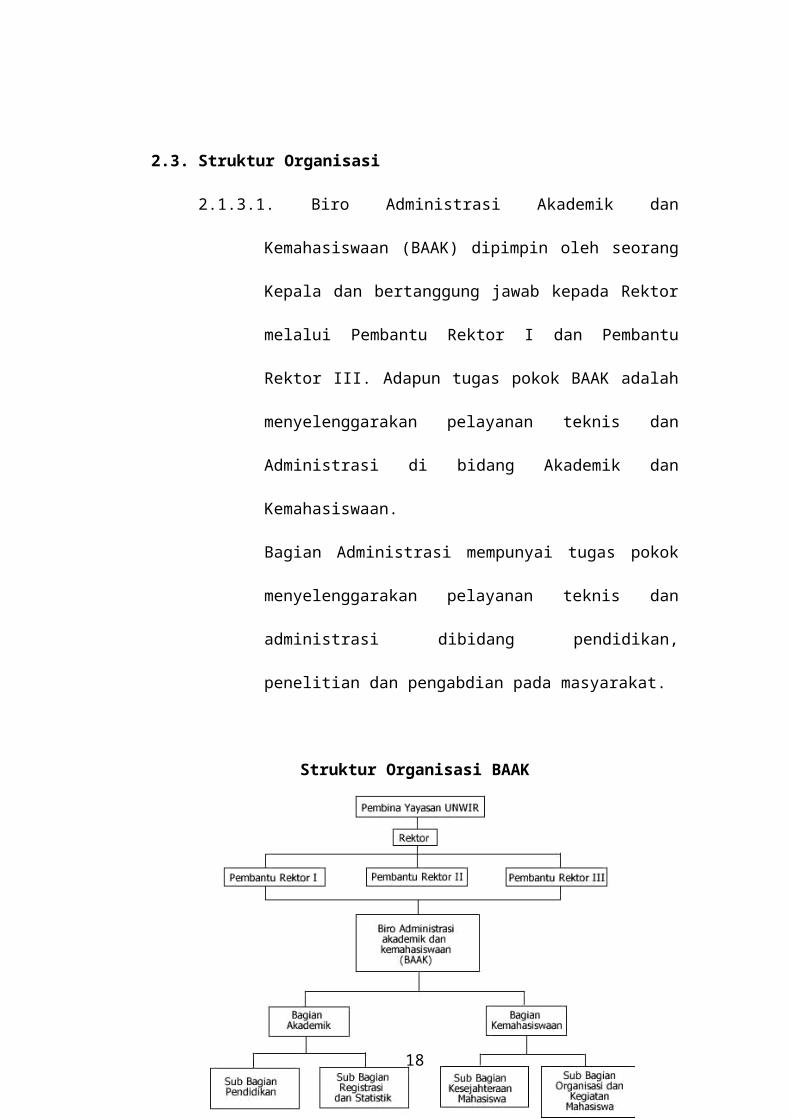

2.3. Struktur Organisasi

2.1.3.1. Biro Administrasi Akademik dan Kemahasiswaan (BAAK)

dipimpin oleh seorang Kepala dan bertanggung jawab kepada

Rektor melalui Pembantu Rektor I dan Pembantu Rektor III.

Adapun tugas pokok BAAK adalah menyelenggarakan

pelayanan teknis dan Administrasi di bidang Akademik dan

Kemahasiswaan.

Bagian Administrasi mempunyai tugas pokok

menyelenggarakan pelayanan teknis dan administrasi dibidang

pendidikan, penelitian dan pengabdian pada masyarakat.

Struktur Organisasi BAAK

Gambar 9 Struktur Organisasi

12

BAB III

KEGIATAN PRAKTEK KERJA INDUSTRI

3.1. Landasan Teori

3.1.1. Pengertian dan Penjelasan Dasar Akuntansi - Definisi, Arti,

Fungsi dan Kegunaan - Belajar Ilmu Akutansi / Accounting

3.1.1.1. Pengertian dan Definisi Akuntansi

Akuntansi adalah suatu proses mencatat, mengklasifikasi,

meringkas, mengolah dan menyajikan data, transaksi serta

kejadian yang berhubungan dengan keuangan sehingga

dapat digunakan oleh orang yang menggunakannya dengan

mudah dimengerti untuk pengambilan suatu keputusan serta

tujuan lainnya.

Akuntansi berasal dari kata asing accounting yang artinya

bila diterjemahkan ke dalam bahasa indonesia adalah

menghitung atau mempertanggungjawabkan. Akuntansi

digunakan di hampir seluruh kegiatan bisnis di seluruh

dunia untuk mengambil keputusan sehingga disebut sebagai

bahasa bisnis.

3.1.1.2. Fungsi Akuntansi

Fungsi utama akuntansi adalah sebagai informasi keuangan

suatu organisasi. Dari laporan akuntansi kita bisa melihat

posisi keuangan sutu organisasi beserta perubahan yang

13

terjadi di dalamnya. Akuntansi dibuat secara kualitatif

dengan satuan ukuran uang. Informasi mengenai keuangan

sangat dibutuhkan khususnya oleh pihak manajer /

manajemen untuk membantu membuat keputusan suatu

organisasi.

3.1.1.3. Laporan Dasar Akuntansi

Pada dasarnya proses akuntansi akan membuat output

laporan rugi laba, laporan perubahan modal, dan laporan

neraca pada suatu perusahaan atau organisasi lainnya. Pada

suatu laporan akuntansi harus mencantumkan nama

perusahaan, nama laporan, dan tanggal penyusunan atau

jangka waktu laporan tersebut untuk memudahkan orang

lain memahaminya. Laporan dapat bersifat periodik dan ada

juga yang bersifat suatu waktu tertentu saja.

3.1.2. Pihak Yang Menggunakan dan Membutuhkan Informasi /

Laporan Akuntansi - Belajar Ilmu Akutansi / Accounting

3.1.2.1. Pihak Internal

Pihak internal adalah pihak yang berada dalam struktur

organisasi. Manajemen adalah pihak yang paling

membutuhkan laporan akuntansi yang tepat dan akurat

untuk mengambil keputusan yang baik dan benar.

Contohnya seperti manajer yang melihat posisi keuangan

14

perusahaan untuk memutuskan apakah akan membeli

gedung untuk kanntor cabang baru atau tidak.

3.1.2.2. Pihak Eksteral / External

3.1.2.2.1. Investor

Investor membutuhkan informasi keuangan

perusahaan untuk menentukan apakah akan

menanamkan modalnya atau tidak. Jika dalam

prediksi investor akan memberikan keuntungan

yang baik, maka investor akan menyetorkan

modal ke perusahaan, dan begitu juga sebaliknya.

3.1.2.2.2. Pemegang saham / pemilik perusahaan

Para pemilik perusahaan yang mempunyai bagian

saham perusahaan membutuhkan informasi

keuangan perusahaan untuk dapat mengetahui

sejauh mana kemajuan atau kemunduran yang

dialami perusahaan. Pemegang saham akan

mendapatkan keuntungan dari dividen yang akan

semakin besar jika perusahaan untung besar.

3.1.2.2.3. Pemerintah

Besarnya pajak yang harus dibayarkan

perusahaan atau organisasi kepada pemerintah

sebagaian besar berdasarkan atas informasi pada

laporan keuangan perusahaan.

15

3.1.2.2.4. Kreditur

Jika perusahaan sedang terdesak dan

membutuhkan dana segar perusahaan mungkin

akan meminjam uang pada kreditor seperti

meminjam uang di bank, berhutang barang pada

supplyer / pemasok. Kreditur akan memberikan

dana jika perusahaan memiliki kondisi keuangan

yang baik dan tidak akan memiliki potensi yang

besar untuk merugi.

3.1.2.2.5. Pihak Lainnya

Sebenarnya masih banyak pihak lain dari luar

perusahaan perusahaan yang mungkin saja akan

menggunakan laporan / informasi akuntansi suatu

organisasi seperti para karyawan, serikat pekerja,

auditor akuntan publik, polisi, pelajar /

mahasiswa, wartawan, dan banyak lagi lainnya.

3.1.3. Macam dan Jenis Perkiraan atau Akun dalam Akuntansi :

Harta / Aset / Aktiva, Kewajiban / Hutang / Pasiva dan Modal -

Akutansi

3.1.3.1. Harta / Aset / Aktiva

Harta adalah benda baik yang memiliki wujud maupun yang

semu yang dimiliki oleh perusahaan. Klaim atas harta yang

16

tidak berwujud disebut ekuitas / equities yang dapat

mendatangkan manfaat di masa depan.

3.1.2.1.1. Harta Lancar / Aktiva Lancar / Current Assets

Harta lancar adalah harta yang berbentuk uang

tunai maupun aktiva lainnya yang dapat

ditukarkan dengan uang tunai dalam jangka satu

tahun.

Contoh : piutang dagang, biaya atau beban

dibayar di muka, surat berharga, kas, emas

batangan, persediaan barang dagang, pendapatan

yang akan diterima, dan lain sebagainya.

3.1.2.1.2. Harta Investasi / Aktiva Ivestasi / Investment

Assets

Harta Investasi adalah harta yang diinvestasikan

pada produk-produk investasi untuk mendapatkan

keuntungan.

Contoh : Reksadana, saham, obligasi, dan lain-

lain.

3.1.2.1.3. Harta Tak Berwujud / Intangible Assets

Aset tak berwujud adalah harta yang tidak

memiliki bentuk tetapi sah dimiliki perusahaan

dan dapat menghasilkan keuntungan bagi

perusahaan.

17

Contoh : Merk dagang, hak paten, hak cipta, hak

pengusahaan hutan / hph, franchise, goodwill,

dan lain sebagainya.

3.1.2.1.4. Harta Tetap / Aktiva Tetap / Fixed Assets

Harta tetap adalah harta yang menunjang kegiatan

operasional perusahaan yang sifatnya permanen

kepemilikannya.

Contoh : Gedung, mobil, mesin, peralatan dan

perlengapan kantor, dan lain-lain.

3.1.2.1.5. Harta Lainnya / Other Assets

Harta lain adalah perkiraan atau akun yang tidak

dapat dikategorikan pada harta atau aset di atas

baik dalam bentuk aset tetap, aset investasi, aset

tak berwujud dan aset lancar.

Contoh : Mesin rusak, uang jaminan, harta yang

masih dalam proses kepengurusan yang sah, dan

lain-lain.

3.1.3.2. Kewajiban / Hutang / Pasiva / Liabilities

Hutang adalah kewajiban perusahaan pada pihak ketiga

untuk melakukan sesuatu yang pada umumnya dalah

pembayaran uang, penyerahan barang maupun jasa pada

waktu-waktu tertentu.

18

3.1.3.2.1. Hutang Lancar / Kewajiban Lancar / Current

Liabilities

Hutang lancar adalah kewajiban yang harus

dilunasi dalam tempo satu tahun.

Contoh : hutang dagang, beban yang harus

dibayar, hutang dagang, hutang pajak, pendapatan

diterima di muka, dan lain sebagainya.

3.1.3.2.2. Hutang Jangka Panjang / Long-Term Liabilities

Hutang jangka panjang adalah kewajiban yang

harus dilunasi dalam jangka waktu lebih dari

setahun.

Contoh : Hutang hipotek, hutang obligasi yang

jatuh tempo lebih dari setahun, hutang pinjaman

jangka panjang, dan lain sebagainya.

3.1.3.2.3. Hutang lain-lain / Other Payable

Perkiraan atau akun ini digunakan untuk mencatat

hutang lain yang tidak termasuk pada hutang

lancar dan hutang jangka panjang.

Contoh : uang jaminan, hutang pada pemegang

saham, dan lain sebagainya.

3.1.3.3. Modal / Capital

19

Modal adalah hak milik atas kekayaan dan harta perusahaan

yang berbentuk hutang tak terbatas suatu perusahaan kepada

pemilik modal hingga jangka waktu yang tidak terbatas.

Rumus modal adalah harta atau aset dikurangi dengan

kewajiban atau hutang.

Contoh Modal : modal disetor, prive, modal komanditer,

laba ditahan, agio saham, saham preferen & biasa,

simpanan-simpanan, sisa hasil usaha atau shu, dan lain

sebagainya.

Tambahan :

- Rumus Aktiva ---> Aktiva = Kewajiban + Modal

3.1.4. Proses Akuntansi Dasar - Klarifikasi, Pencatatan, Merangkum,

Interpretasi Dan Pelaporan - Pengetahuan Dasar Akutansi

Akutansi memiliki proses yang terdiri dari tahapan-tahapan untuk

dapat menghasilkan laporan yang diinginkan dan dilakukan oleh

akuntan.

3.1.4.1. Proses Mengklarifikasi Transaksi

Tahap yang awal ini adalah di mana dilakukan suatu

pembagian transaksi suatu organisasi atau perusahaan ke

dalam jenis-jenis tertentu yang telah ditetapkan sebelumnya.

Contoh seperti membagi transaksi yang masuk ke dalam

penjualan, pembelian, pengeluaran kas, penerimaan kas dan

20

lain sebagainya ke dalam masing-masing bagian.

Sedangkan untuk transaksi yang jumlahnya kecil dan jarang

terjadi bisa sama-sama dimasukkan ke dalam jenis kategori

yang sama yaitu transaksi rupa-rupa.

3.1.4.2. Proses Mencatat Dan Merangkum

Setelah melakukan pengklarifikasian data selanjutnya

adalah melakukan pencatatan. Masukkan transaksi yang ada

ke dalam jurnal yang tepat sesuai urutan transaksi terjadi

atau kejadiannya. sumber-sumber yang dapat dijadikan

bukti adanya transaksi yaitu seperti kertas-kertas bisnis

semacam bon, bill, nota, struk, sertifikat, dan lain

sebagainya.

Jurnal yang umumnya ada pada jurnal akuntasi yaitu seperti

jurnal penjualan, jurnal pembelian, jurnal penerimaan kas,

jurnal pengeluaran kas dan jurnal umum.

Setelah transaksi dimasukkan ke dalam jurnal-jurnal yang

ada, maka selanjutnya adalah memasukkan jurnal ke dalam

buku besar secara berkala. Hasil pemindahan ke dalam buku

besar tersebut akan terlihat dari rangkuman neraca

percobaan.

21

3.1.4.3. Proses Menginterpretasikan Dan Melaporkan

Setelah kedua proses di atas dijalankan, maka proses yang

terakhir adalah melakukan pembuatan kesimpulan dari

kegiatan atau pekerjaan laporan keuangan sebelumnya.

Segala hal yang berhubungan dengan keuangan perusahaan

diungkapkan pada laporan keuangan tersebut.

Dari informasi laporan keuangan baik dalam bentuk laporan

rugi laba, laporan modal dan neraca seseorang dapat

mengetahui apa yang terjadi pada suatu perusahaan, apakah

sudah sesuai dengan tujuan perusahaan dan informasi

tersebut dapat menjadi acuan atau pedoman bagi

manajemen untuk mengambil keputusan kebijakan pada

organisasi perusahaan demi mencapai kondisi yang

diinginkan.

3.1.5. Memahami Persamaan Akuntansi (Contoh Kasus Sederhana

Sehari-Hari)

Dalam belajar akuntansi sangat penting untuk mengetahui persamaan

akuntansi, persamaan akuntansi ini sangat berguna dalam

penyusunan laporan keuangan.

Dengan menggunakan transaksi sehari-hari dan sederhana

sebagaimana yang diuraikan dalam Belajar Akuntansi Debet dan

Kredit, maka kita dapat mempelajari bagaimana caranya mencatat

transaksi pada sisi debet dan sisi kredit. Berdasarkan yang telah

22

dipelajari dalam catatan Belajar Akuntansi Debet dan Kredit maka

dapat kita bentuk persamaan akuntansinya dengan cara sebagai

berikut :

3.1.5.1. Lihatlah posisi positif pada masing-masing unsur akuntansi

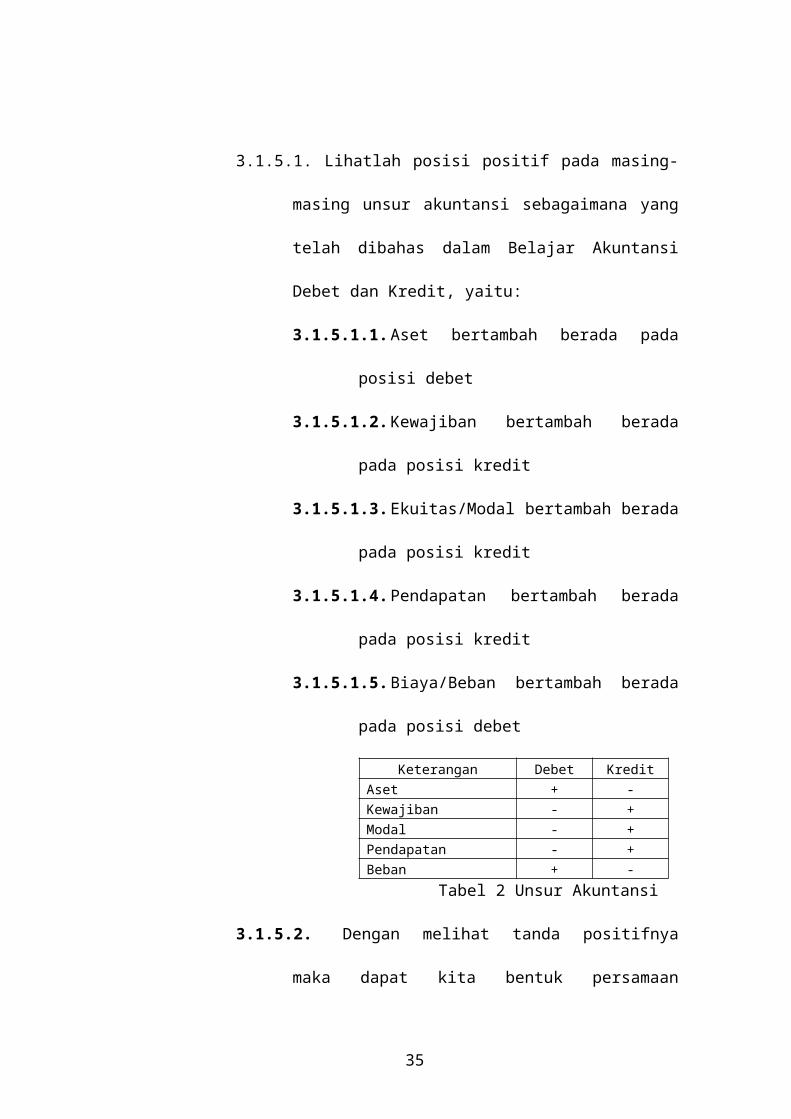

sebagaimana yang telah dibahas dalam Belajar Akuntansi

Debet dan Kredit, yaitu:

3.1.5.1.1. Aset bertambah berada pada posisi debet

3.1.5.1.2. Kewajiban bertambah berada pada posisi kredit

3.1.5.1.3. Ekuitas/Modal bertambah berada pada posisi

kredit

3.1.5.1.4. Pendapatan bertambah berada pada posisi kredit

3.1.5.1.5. Biaya/Beban bertambah berada pada posisi debet

Keterangan Debet KreditAset + -Kewajiban - +Modal - +Pendapatan - +Beban + -

Tabel 2 Unsur Akuntansi

3.1.5.2. Dengan melihat tanda positifnya maka dapat kita bentuk

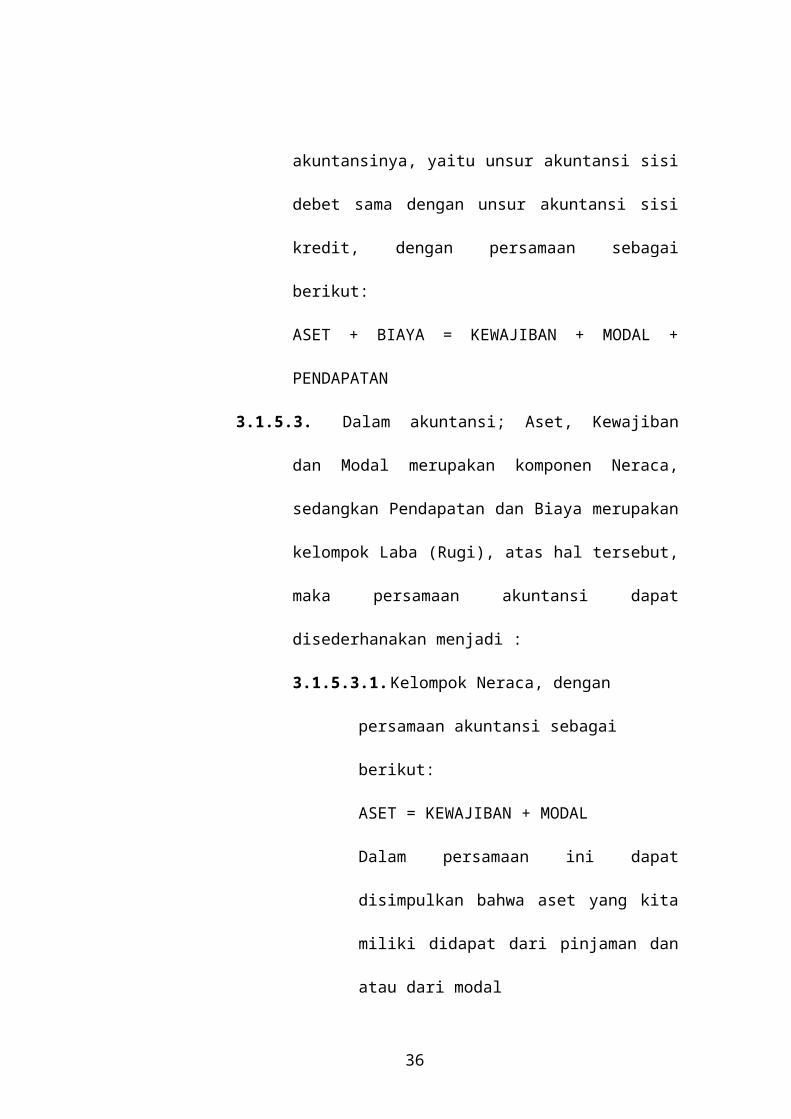

persamaan akuntansinya, yaitu unsur akuntansi sisi debet

sama dengan unsur akuntansi sisi kredit, dengan persamaan

sebagai berikut:

ASET + BIAYA = KEWAJIBAN + MODAL +

PENDAPATAN

23

3.1.5.3. Dalam akuntansi; Aset, Kewajiban dan Modal merupakan

komponen Neraca, sedangkan Pendapatan dan Biaya

merupakan kelompok Laba (Rugi), atas hal tersebut, maka

persamaan akuntansi dapat disederhanakan menjadi :

3.1.5.3.1. Kelompok Neraca, dengan persamaan akuntansi

sebagai berikut:

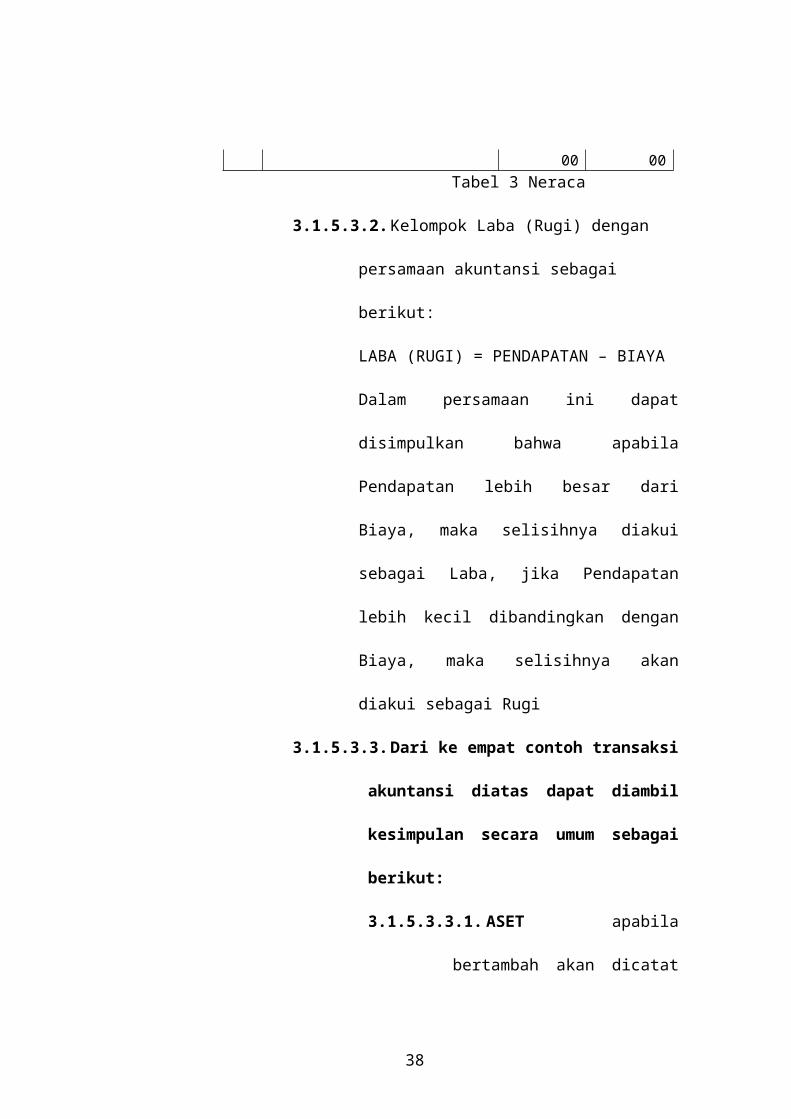

ASET = KEWAJIBAN + MODAL

Dalam persamaan ini dapat disimpulkan bahwa

aset yang kita miliki didapat dari pinjaman dan

atau dari modal

Contoh table Neraca :

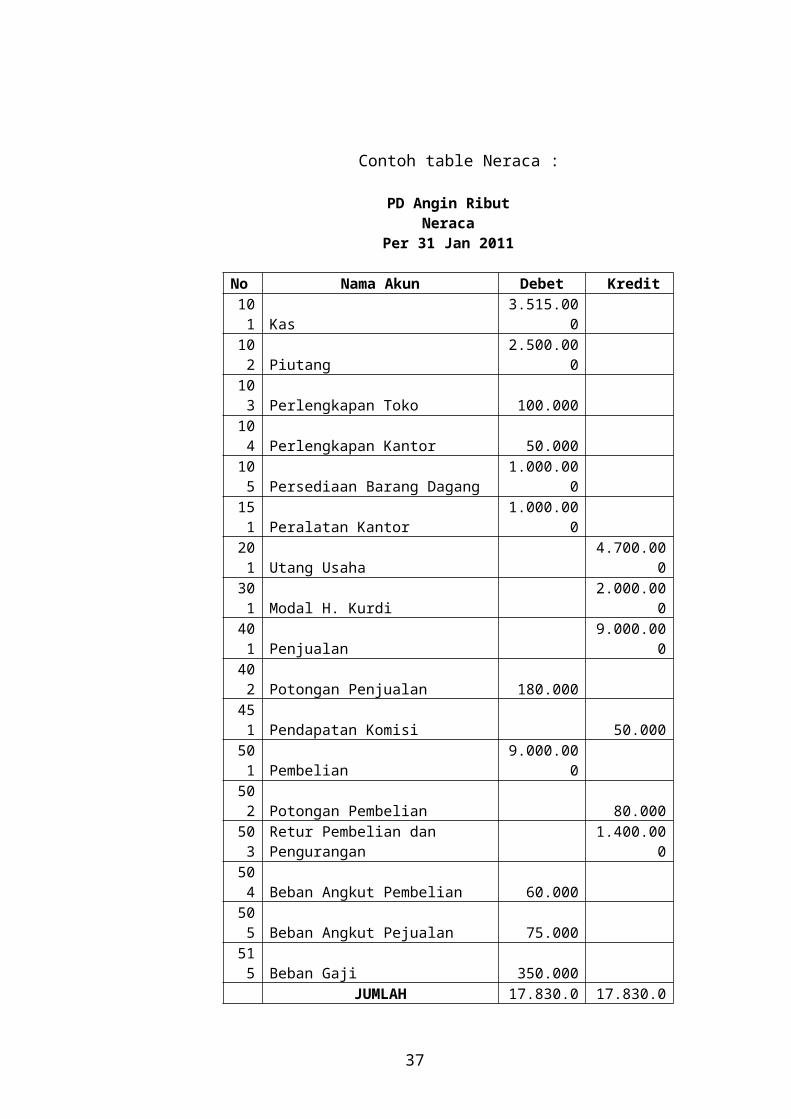

PD Angin RibutNeraca

Per 31 Jan 2011

No Nama Akun Debet Kredit101 Kas 3.515.000 102 Piutang 2.500.000 103 Perlengkapan Toko 100.000 104 Perlengkapan Kantor 50.000 105 Persediaan Barang Dagang 1.000.000 151 Peralatan Kantor 1.000.000 201 Utang Usaha 4.700.000301 Modal H. Kurdi 2.000.000401 Penjualan 9.000.000402 Potongan Penjualan 180.000 451 Pendapatan Komisi 50.000501 Pembelian 9.000.000 502 Potongan Pembelian 80.000503 Retur Pembelian dan Pengurangan 1.400.000504 Beban Angkut Pembelian 60.000 505 Beban Angkut Pejualan 75.000 515 Beban Gaji 350.000 JUMLAH 17.830.000 17.830.000

Tabel 3 Neraca

24

3.1.5.3.2. Kelompok Laba (Rugi) dengan persamaan

akuntansi sebagai berikut:

LABA (RUGI) = PENDAPATAN – BIAYA

Dalam persamaan ini dapat disimpulkan bahwa

apabila Pendapatan lebih besar dari Biaya, maka

selisihnya diakui sebagai Laba, jika Pendapatan

lebih kecil dibandingkan dengan Biaya, maka

selisihnya akan diakui sebagai Rugi

3.1.5.3.3. Dari ke empat contoh transaksi akuntansi

diatas dapat diambil kesimpulan secara

umum sebagai berikut:

3.1.5.3.3.1. ASET apabila bertambah akan

dicatat disebelah Debet dan apabila

berkurang akan dicatat disebelah

kredit

3.1.5.3.3.2. PENDAPATAN apabila

bertambah akan dicatat disebelah

Kredit dan apabila berkurang akan

dicatat disebelah Debet

3.1.5.3.3.3. KEWAJIBAN apabila bertambah

akan dicatat disebelah Kredit dan

apabila berkurang akan dicatat

disebelah Debet

25

3.1.5.3.3.4. MODAL apabila bertambah akan

dicatat disebelah Kredit dan

apabila berkurang akan dicatat

disebelah Debet

3.1.5.3.3.5. BEBAN/BIAYA apabila

bertambah akan dicatat disebelah

Debet dasn apabila berkurang akan

dicatat disebelah Kredit

26

3.2. Kompetensi yang didapatkan dari DU/DI

3.2.1. Menginput Data Calon Mahasiswa Baru

Dengan semakin meningkatnya kualitas dunia pendidikan saat ini

semua orang secara individu berlomba-lomba untuk menjadikan

pribadinya lebih baik dalam segala hal termasuk ilmu pengetahuan di

dalamnya.

Berkaitan dengan hal tersebut di atas Universitas Wiralodra

Indramayu membuka pendaftaran mahasiswa baru tahun akademik

2011/2012 untuk semua kalangan yang ingin melanjutkan

pendidikannya dari tingkat Sekolah Menengah Atas ke Jenjang

Perguruan Tinggi.

Penerimaan calon mahasiswa baru tersebut terdiri dari dua jenis

yaitu Jalur Umum dan Jalur Prestasi / Beasiswa.

3.2.2. Menginput Data Calon Mahasiswa Baru

Proses penginputan data calon mahasiswa baru dilakukan untuk

mencatat setiap pendaftar yang melanjutkan pendidikan di

Universitas Wiralodra Indramayu. Proses penginputan data tersebut

terdiri dari dua jenis yaitu secara manual / pembukuan dan otomatis /

komputerisasi, adapun proses penginputan tersebut adalah sebagai

berikut :

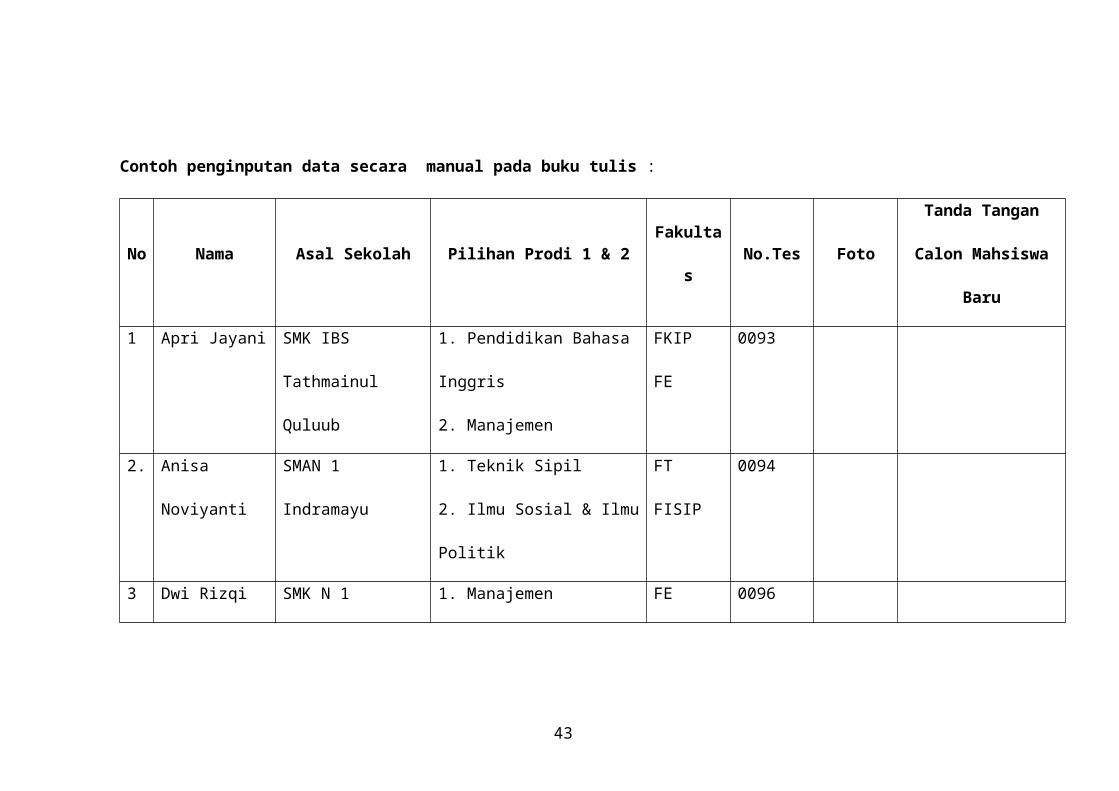

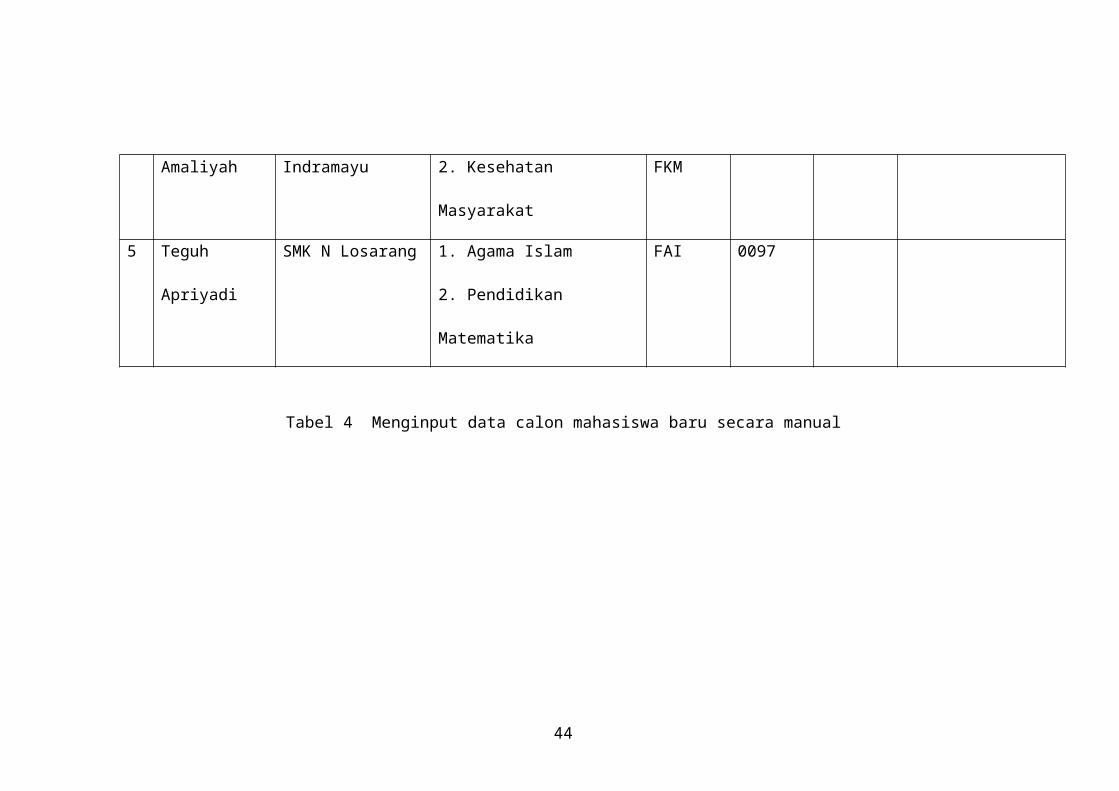

3.2.2.1. Proses penginputan data secara manual / pembukuan

Yaitu penginputan data calon mahasiswa baru secara tulis

tangan pada buku tulis.

27

Contoh penginputan data secara manual pada buku tulis :

No Nama Asal Sekolah Pilihan Prodi 1 & 2 Fakultas No.Tes FotoTanda Tangan Calon

Mahsiswa Baru

1 Apri Jayani SMK IBS Tathmainul

Quluub

1. Pendidikan Bahasa Inggris

2. Manajemen

FKIP

FE

0093

2. Anisa Noviyanti SMAN 1 Indramayu 1. Teknik Sipil

2. Ilmu Sosial & Ilmu Politik

FT

FISIP

0094

3 Dwi Rizqi

Amaliyah

SMK N 1 Indramayu 1. Manajemen

2. Kesehatan Masyarakat

FE

FKM

0096

5 Teguh Apriyadi SMK N Losarang 1. Agama Islam

2. Pendidikan Matematika

FAI 0097

Tabel 4 Menginput data calon mahasiswa baru secara manual

28

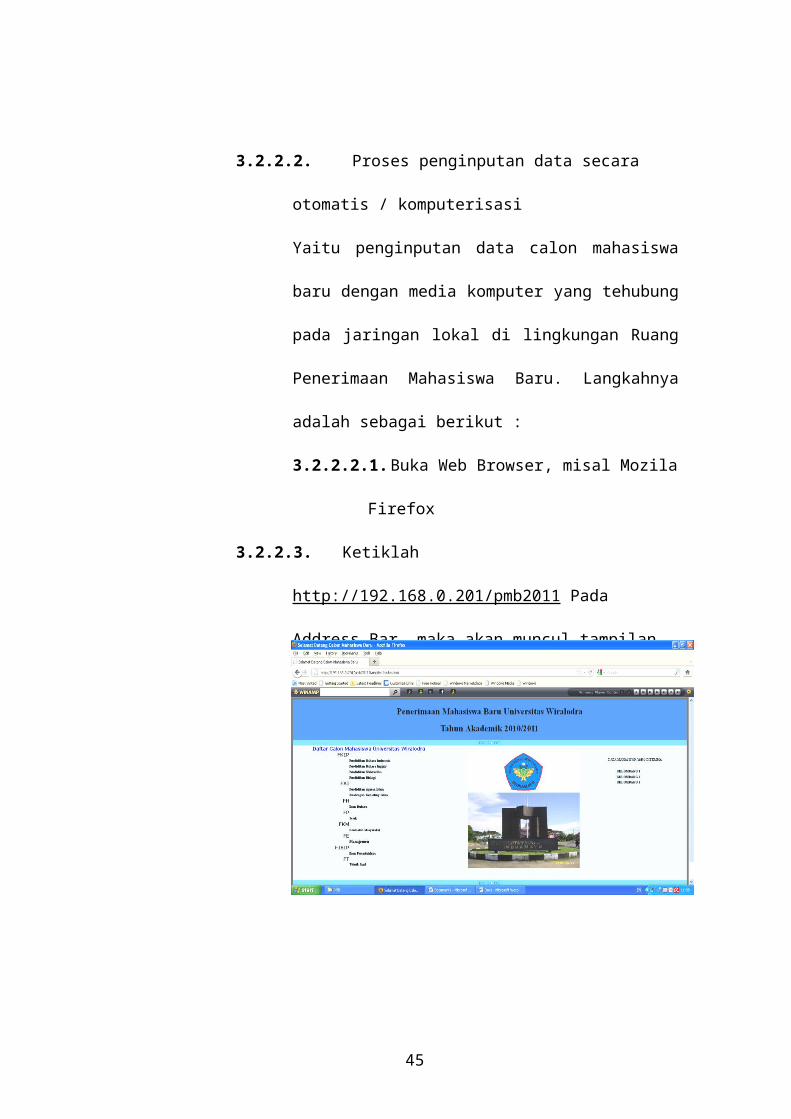

3.2.2.2. Proses penginputan data secara otomatis / komputerisasi

Yaitu penginputan data calon mahasiswa baru dengan

media komputer yang tehubung pada jaringan lokal di

lingkungan Ruang Penerimaan Mahasiswa Baru.

Langkahnya adalah sebagai berikut :

3.2.2.2.1. Buka Web Browser, misal Mozila Firefox

3.2.2.3. Ketiklah http://192.168.0.201/pmb2011 Pada Address Bar,

maka akan muncul tampilan seperti pada gambar dibawah

ini:

Gambar 9. Alpikasi PMB UNWIR depan

29

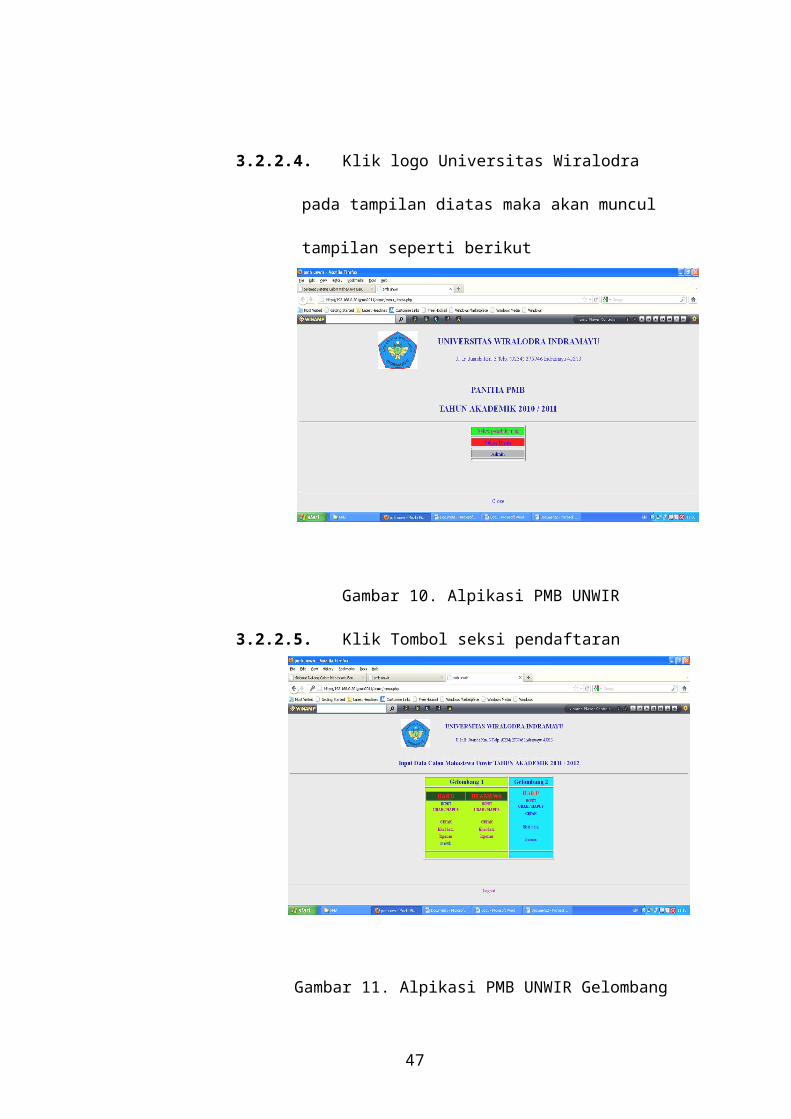

3.2.2.4. Klik logo Universitas Wiralodra pada tampilan diatas

maka akan muncul tampilan seperti berikut

Gambar 10. Alpikasi PMB UNWIR

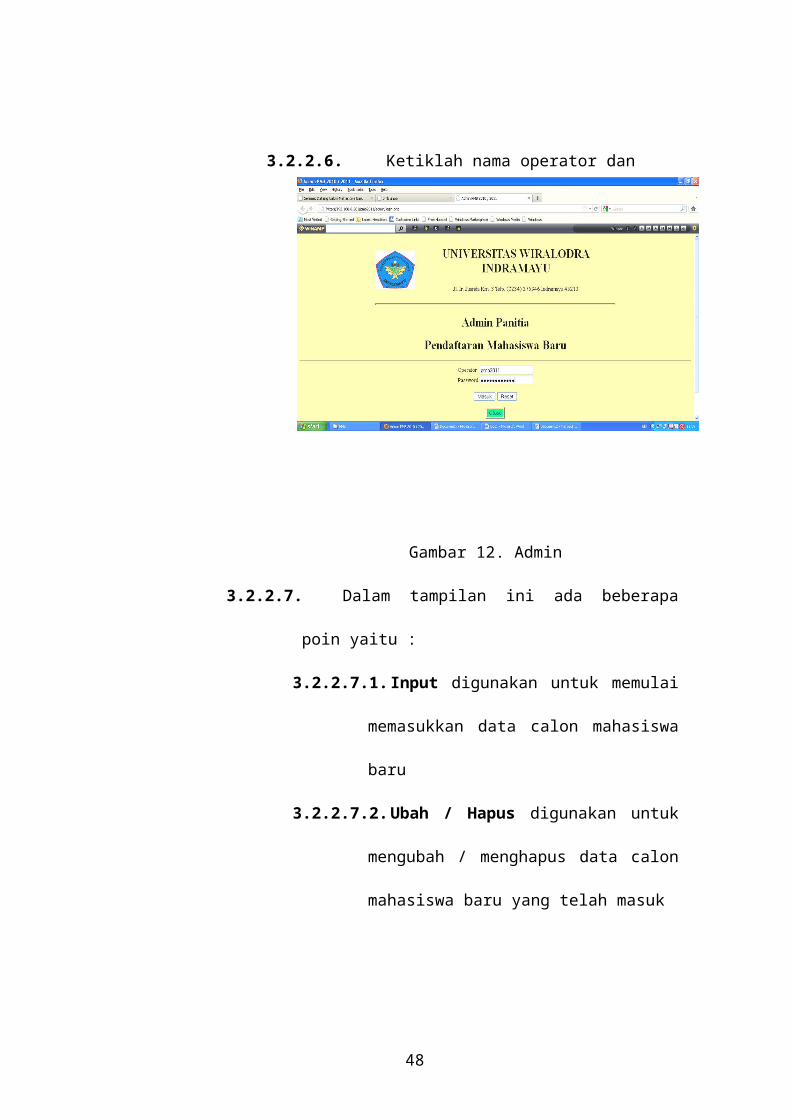

3.2.2.5. Klik Tombol seksi pendaftaran

Gambar 11. Alpikasi PMB UNWIR Gelombang

30

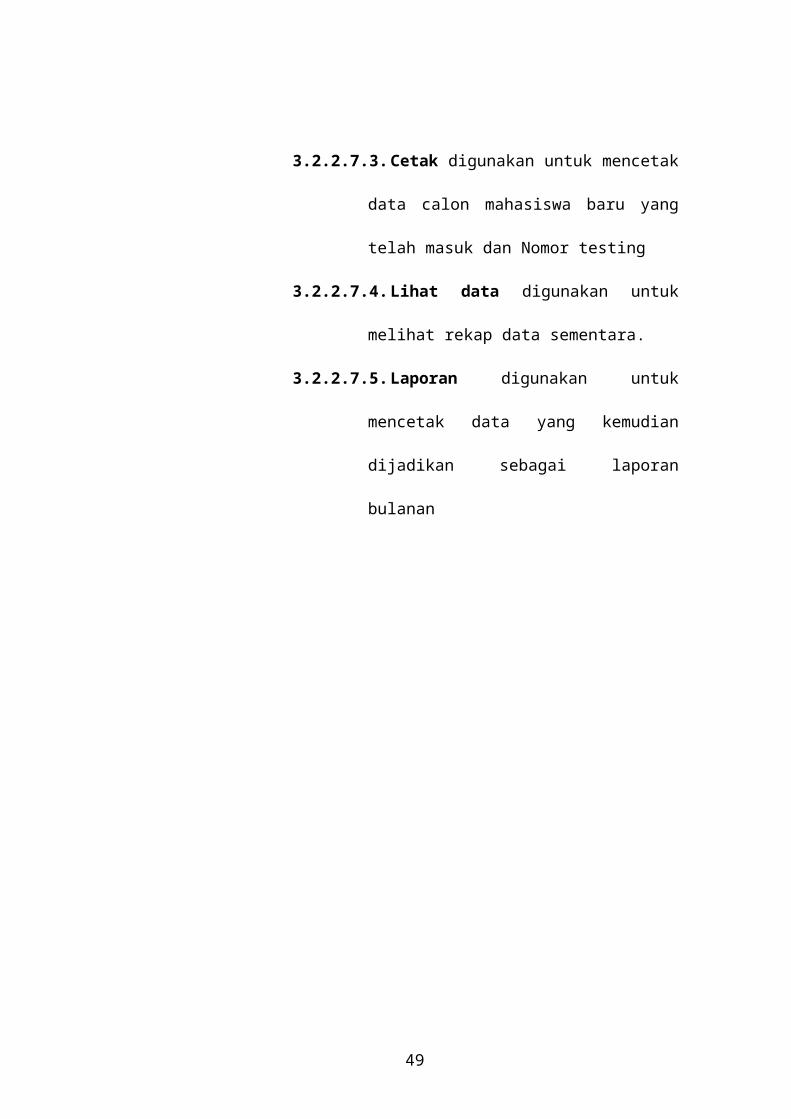

3.2.2.6. Ketiklah nama operator dan password, klik tombol masuk

Gambar 12. Admin

3.2.2.7. Dalam tampilan ini ada beberapa poin yaitu :

3.2.2.7.1. Input digunakan untuk memulai memasukkan

data calon mahasiswa baru

3.2.2.7.2. Ubah / Hapus digunakan untuk mengubah /

menghapus data calon mahasiswa baru yang

telah masuk

3.2.2.7.3. Cetak digunakan untuk mencetak data calon

mahasiswa baru yang telah masuk dan Nomor

testing

3.2.2.7.4. Lihat data digunakan untuk melihat rekap data

sementara.

3.2.2.7.5. Laporan digunakan untuk mencetak data yang

kemudian dijadikan sebagai laporan bulanan

31

Penjelasan :

3.2.2.7.1. Input

3.2.2.7.1.1. Jalur Umum

Jalur Umum merupakan jenis penerimaan mahasiswa baru

secara umum

Setelah kita klik tombol Input, maka akan muncul tampilan

sebagai berikut, isilah data dengan benar, sebagai contoh

adalah sebagai berikut :

Gambar 13. Input data Calon mahasiswa baru jalur umum

32

Setelah data di isi lengkap maka klik tombol simpan untuk

menyimpan dan keluar dari tampilan tersebut

3.2.2.7.1.2. Jalur Prestasi / Beasiswa

Pada dasarnya penginputan penerimaan data mahasiswa baru

jalur beasiswa sama dengan jalur umum, akan tetapi pada

penginputan data penerimaan mahasiswa baru jalur beasiswa

disertai dengan data rapot SMA siswa tersebut. Contohnya

adalah sebagai berikut :

Gambar 14. Input data Calon mahasiswa baru jalur umum

33

Setelah data terisi lengkap maka klik tombol simpan, untuk

menyimpan data dan keluar dari tampilan tersebut.

Gambar 15. Mengubah / menghapus data mahasiswa

3.2.2.7.2. Ubah / Hapus

Klik tombol ubah data untuk melakukan ubah data calon

mahaiswa baru apabila terjadi kesalahan pengisian data yang

telah terinput / masuk.

Dan klik tombol hapus data untuk melakukan penghapusan

data calon mahasiswa baru

3.2.2.7.3. Cetak

Klik tombol cetak, maka muncul tampilan sebagai berikut :

34

Gambar 16. Cetak daftar mahasiswa

Klik cetak data maka akan muncul tampilan sebagai berikut.

Gambar 17. Cetak daftar mahasiswa

Setelah data muncul, kemudian tekan tombol ctrl+P untuk melakukan

pencetakan data tersebut, tekan tombol backspace untuk kembali ke

menu utama

35

Kliki tombol cetak no.tes, maka akan muncul tampilan sebagai

berikut

Gambar 18. Cetak kartu peserta testing

Kemudian klik tombol WAKTU PELAKSANAAN TESTING

GELOMBANG 1 untuk mencetak, klik tombol photo 3x4 untuk

kembali ke menu utama.

3.2.2.7.4. Lihat data

Klik tombol lihat data, maka akan muncul tampilan sebagai berikut :

Gambar 19. Daftar mahasiswa

Klik tombol kembali untuk kembali ke menu utama

36

3.2.2.7.5. Laporan

Klik tombol laporan, maka akan muncul tampilan sebagai berikut :

Gambar 20. Data laporan mahasiswa

Klik data PMB

Gambar 21. Cetak laporan mahasiswa

Pilih bulan dan tahun, kemudian klik tombol preview

37

Gambar 22. Data laporan mahasiswa baru

Klik tombol Print, Untuk mulai mencetak data tersebut

3.5 Kegiatan Non Teknis

Adapun kegiatan non teknis yang di dapat penulis dari kegitan yang

dilakukan selama Prakerin adalah sebagai berikut :

3.5.1. Membersihkan Ruangan

3.5.2. Membantu Membagikan Brosur PMB

3.5.3. Mengoreksi KRS

3.5.4. Menerima Pendaftaran Mahasiswa Baru

3.5.5. Mengarsipkan surat masuk

3.5.6. Menyetorkan Uang Pendaftaran PMB ke Bank Bjb

3.5.7. Mencetak Kartu Peserta PMB

3.5.8. Membagikan Kartu Peserta PMB

3.5.9. Melaporkan Data PMB per bulan

38

BAB IV

KESIMPULAN DAN SARAN

4.1. Kesimpulan

Pada pelaksanaan kegiatan Praktek Kerja Industri (Prakerin) yang telah

dilaksanakan di Universitas Wiralodra Indramayu penulis mendapatkan

pengetahuan dan pengalaman.

Dari uraian bab-bab sebelumnya penulis dapat mengambil kesimpulan

sebagai berikut :

4.1.1. Universitas Wiralodra Indramayu merupakan suatu perguruan

tinggi yang keberadaannya diperlukan dalam upaya mewujudkan

peningkatan mutu pendidkan sebagaimana telah dicanangkan

Pemerintah Kabupaten Indramayu.

4.1.2. Praktek Kerja Industri (Prakerin) bagi siswa SMK, terbukti bahwa

penulis dapat menambah pengetahuan yang belum pernah diterima/

diajarkan di sekolah.

4.1.3. Dengan Praktek Kerja Industri (Prakerin) di dunia usaha/ dunia

industri sangatlah bermanfaat, baik bagi sekolah maupun bagi

dunia usaha/ dunia industri terlebih bagi siswa sendiri.

4.1.4. Dengan kegiatan Praktek Kerja Industri (Prakerin) siswa dapat

berlatih serta mengetahui hal-hal yang harus penulis lakukan

apabila nantinya penulis terjun kedunia kerja yang sesungguhnya.

39

4.2. Saran-saran

4.2.1. Untuk Universitas Wiralodra Indramayu

4.2.1.1. Pembagian tugas yang diberikan hendaknya sesuai

dengan keahlian yang dimiliki

4.2.1.2. Tenggang rasa dan kerjasama harus lebih ditingkatkan

sehingga kerukunan dan kerjasama yang harmonis dapat

tercipta.

4.2.1.3. Hendaknya ada teknisi yang berkompeten yang dapat

membantu siswa dalam menerapkan ilmu yang telah

diterima disekolah.

4.2.2. Untuk Sekolah

4.2.2.1. Penulis berharap agar pihak sekolah memberikan

pembekalan yang cukup sehingga siswa dapat lebih baik

lagi dalam melaksanakan tugas yang akan ditemukan

selama melaksanakan Praktek Kerja Industri (Prakerin).

4.2.2.2. Penulis berharap agar Praktek Kerja Industri (Prakerin)

pada tahun-tahun berikutnya lebih baik lagi.

4.2.2.3. Pelaksanaan monitoring hendaknya dilakukan dua

minggu sekali.

40

NO HARI TANGGALDIVISI/TEMPAT

KEGIATAN

URAIAN SINGKAT MENGENAI PENGALAMAN ATAU

PEKERJAAN YANG DILAKUKANWAKTU

1. Senin 14/3/2011 Ruang BAAKMengoreksi KRS (Kartu Rencana Studi) semester 1 s.d. 8 Prodi

Bhs. Indonesia dan Ekonomi08.00-14.00

2. Selasa 15/3/2011Aula Nyi Endang

Darma AyuMembantu dalam acara peresmian Kerjasama 08.00-11.00

Ruang BAAKMengoreksi KRS (Kartu Rencana Studi) semester 1 s.d. 8 Prodi

Matematika dan Pertanian11.00-14.00

3. Rabu 16/3/2011 Ruang BAAKMengoreksi KRS (Kartu Rencana Studi) semester 1 s.d. 8 Prodi

Bhs. Inggris dan Fakultas Agama Islam 08.00-14.00

4. Kamis 17/3/2011 Ruang BAAKMengoreksi KRS (Kartu Rencana Studi) semester 1 s.d. 8 Fak.

Hukum dan Fak. Teknik08.00-14.00

5. Jumat 18/3/2011 Ruang BAAKMengoreksi KRS (Kartu Rencana Studi) semester 1 s.d. 8 FISIP

dan BKL08.00-14.00

6. Sabtu 19/3/2011 AULA Nyi Endang Senam 08.00-11.00

41

Darma Ayu

Ruang BAAKMengoreksi KRS (Kartu Rencana Studi) semester 1 s.d. 8 Prodi

Biologi11.00-14.00

7. Senin 21/3/2011 Ruang BAAKMemindahkan data KRS buku manual ke computer Prodi

Matematika dan Pertanian08.00-14.00

8. Selasa 22/3/2011AULA Nyi Endang

Darma Ayu

Membantu acara sosialisasi SMA (SMA PGRI 1 Indramayu

dan SMA N 1 Sindang)08.00-14.00

9. Kamis 24/3/2011 Ruang BAAKMemasukkan data KRS (Kartu Rencana Studi) semester 1 s.d. 8

Fak. Hukum dan Fak. Teknik dengan MS Excel 200708.00-14.00

10. Jumat 25/3/2011 Ruang BAAKMemsukkan data KRS (Kartu Rencana Studi) semester 1 s.d. 8

FISIP dan BKL dengan MS Excel 200708.00-14.00

11. Sabtu 26/3/2011 Ruang BAAKMemasukkan data KRS (Kartu Rencana Studi) semester 1 s.d. 8

Prodi Bhs. Inggris dan Agama Islam dengan MS Excel 200708.00-14.00

12. Senin 28/3/2011 Ruang BAAKMemasukkan data KRS (Kartu Rencana Studi) semester 1 s.d. 8

Prodi Biologi dengan MS Excel 2007

13. Selasa 29/3/2011 Ruang BAAK Memasukkan data KRS (Kartu Rencana Studi) semester 1 s.d. 8 08.00-14.00

42

Prodi KESMAS dengan MS Excel 2007

14. Rabu 30/3/2011 Ruang BAAKMembantu acara sosialisasi SMA (SMA PGRI 2 Indramayu

dan SMK PGRI Indramayu)08.00-14.00

15. Kamis 31/3/2011 Ruang BAAKMerefisi koreksi KRS KRS (Kartu Rencana Studi) semester 1

s.d. 8 Prodi Bhs. Inggris08.00-14.00

16. Jumat 1/4/2011 Ruang BAAKMerefisi koreksi KRS KRS (Kartu Rencana Studi) semester 1

s.d. 8 Prodi Matematika dan KESMAS08.00-14.00

17. Sabtu 2/4/2011 Ruang BAAKMerefisi koreksi KRS KRS (Kartu Rencana Studi) semester 1

s.d. 8 di Buku Manual 08.00-14.00

18. Senin 3/4/2011 Ruang BAAKMenerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

19. Selasa 4/ 4/2011 Ruang BAAKMenerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

20. Rabu 5/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

43

21. Kamis 6/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-11.00

22. Jumat 7/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

23. Sabtu 8/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

24. Senin 10/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

25. Selasa 111/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

26. Rabu 12/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

27. Kamis 13/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

28. Jumat 14/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

44

29. Sabtu 15/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

30. Senin 17/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

31. Selasa 18/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

32. Rabu 19/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

33. Kamis 20/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

34. Jumat 21/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-11.00

35. Sabtu 22/4/2011 Ruang BAAK

Menerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

36. Senin 25/4/2011 Ruang BAAK - -

Merefisi data Calon Mahasiswa Baru Gelombang 2 11.00-13.00

45

Mencetak kartu testing 13.00-14.00

37. Selasa 25/4/2011 Ruang BAAKMenerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-11.00

Merefisi data Calon Mahasiswa Baru Gelombang 2 11.00-13.00

Mencetak kartu testing 13.00-14.00

38. Rabu 26/4/2011 Ruang BAAKMenerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-11.00

Merefisi data Calon Mahasiswa Baru Gelombang 2 11.00-13.00

Mencetak kartu testing 13.00-14.00

39. Kamis 27/4/2011 Ruang BAAKMenerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

Merefisi data Calon Mahasiswa Baru Gelombang 2 11.00-13.00

Mencetak kartu testing 13.00-14.00

Menyetorkan Administrasi ke BANK bjb 14.00

40. Jumat 28/4/2011 Ruang BAAKmenginput data Mahasiswa baru ke buku manual dan ke

Komputer internet 08.00-14.00

46

Merefisi data Calon Mahasiswa Baru Gelombang 2 11.00-13.00

Mencetak kartu testing 13.00-14.00

41. Sabtu 29/4/2011 Ruang BAAKmenginput data Mahasiswa baru ke buku manual dan ke

Komputer internet 08.00-14.00

Merefisi data Calon Mahasiswa Baru Gelombang 2 11.00-13.00

Mencetak kartu testing 13.00-14.00

Membagikan kartu testing 14.00

42. Senin 1/4/2011 Ruang BAAKMenerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-12.00

Merefisi data Calon Mahasiswa Baru Gelombang 2 11.00-13.00

Mencetak kartu testing 13.00-14.00

Menyetorkan Administrasi ke BANK bjb 14.00

43. Selasa 2/5/2011 Ruang BAAKMenerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-12.00

Merefisi data Calon Mahasiswa Baru Gelombang 2 11.00-13.00

Mencetak kartu testing 13.00-14.00

44. Rabu 3/5/2011 Ruang BAAK Menerima Mahasiswa Baru dan menginput data ke buku manual 08.00-14.00

47

dan ke Komputer internet

Merefisi data Calon Mahasiswa Baru Gelombang 2 11.00-13.00

Mencetak kartu testing 13.00-14.00

45. Kamis 4/5/2011 Ruang BAAKMenerima Mahasiswa Baru dan menginput data ke buku manual

dan ke Komputer internet 08.00-14.00

Merefisi data Calon Mahasiswa Baru Gelombang 2 11.00-13.00

Mencetak kartu testing 13.00-14.00

Indramayu, ……………………..

Pembimbing DU/DI

……………………………………

48

DAFTAR PUSTAKA

Siddarta Utama dan Anto Yulianto Budi Santoso (1998), Kaitan antara

Price/Book value dan Imbal Balik Saham pada Bursa Efek Jakarta, Jurnal Riset

Akuntansi Indonesia, Vol. 1, No.1, Januari:127-139.

Syahib Natarsyah (2000), Analisis Pengaruh Beberapa Faktor Fundamental dan

Risiko Sistematik Terhadap Harga Saham: Kasus Industri Barang Konsumsi yang

Go Publik di Pasar Modal Indonesia, Jurnal Ekonomi dan Bisnis Indonesia,

Vol. 15, No.3:294-312.

...................... 2009/2010, Laporan Pendidikan Sistem Ganda, SMK Islamic

Boarding School Tathmainul Quluub

Internet, http://192.168.0.201/pmb2011

Internet, http://unwir.ac.id/

Internet, Http://ilmuakuntansi.com/

4149