s3.eu-central-1. ‘³©±¾°µ°¼±¾³©°/°â€“°â€¢° +°¯°¢°¯°£°â€°¯° °«...¢

Upload

zorita-battleCategory

view

48download

3description

Muhammad Bahrul Ilmi, SELecturer of Accounting Economic

FacultySTIE Surakarta

العلم اإلقتصادية اإلسال مية

AKUNTANSI ISTISHNA’

OUTLINE

PENGERTIAN AKAD IJAROH

JENIS AKAD IJAROH

DASAR SYARIAH

PERLAKUAN AKUNTANSI (PSAK 107)

ILUSTRASI AKAD IJAROH

OPENINGUsaha yang dimiliki Bapak Johanes sedang mengalami

penurunan, sehingga ia memetuskan Untuk menjual kendaraan operasional yang biasa digunakan untuk usaha berupa Mobil Xenia. Ketika menawarkan kepada bapak Budi , bapak Budi berkata bahawa ia bersedia membeli Namun memberikan kesempatan kepada Bapak Johanes untuk menyewa kembali Mobiil tersebut jika memang bapak Johanes membutuhkan. Akhirnya bapak Johanes tertarik dengan Tawaran tersebut namun ragu apakah hal ini diizinkan dalam transaksi Syariah.

Anda sebagai mahasiswa akuntansi, produk dan pencatatan seperti

apa yang sesuai dengan transaksi tersebut…

DEFINISI

Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu aset dalam waktu tertentu dengan pembayaran sewa (ujrah) tanpa diikuti dengan pemindahan kepemilikan aset itu sendiri. Sewa yang dimaksud adalah sewa operasi (operating lease)_ PSAK 107

PERBEDAAN IAJROH vs LEASING

No Keterangan Ijaroh Leasing

1 Objek Manfaat barang dan jasa Manfaat barang

2 Metode pembayaran Fleksibel, tergantung pada kondisi barang/ jasa yang disewa

Tidak tergantung pada kondisi barang yang disewa

3 Kepemilikan a. Ijaroh, Tidak terjadi perpindahan kepemilikan

b. IMBT, terjadi perpindahan kepemilikan

a. Sewa Guna Operasib. Sewa Guna dengan

Usaha

4 Jenis Sewa lainnya a. Lease Purchaseb. Sale and lease back

a. Lease Purchaseb. Sale and Lease Back

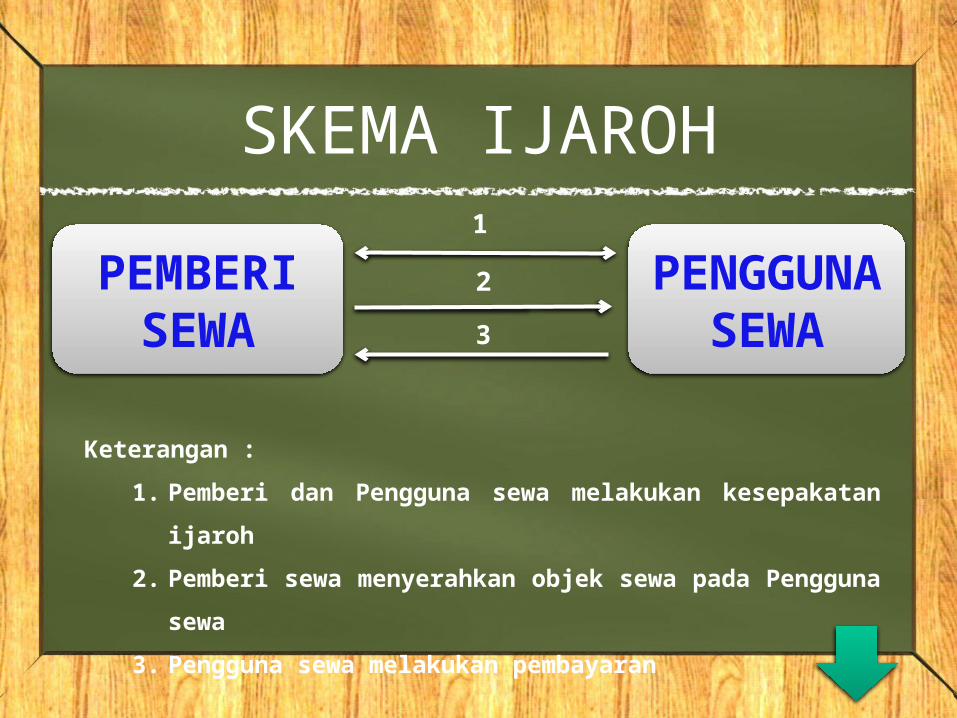

SKEMA IJAROH

PEMBERISEWA

PENGGUNA

SEWA3

2

1

Keterangan :

1. Pemberi dan Pengguna sewa melakukan kesepakatan ijaroh

2. Pemberi sewa menyerahkan objek sewa pada Pengguna sewa

3. Pengguna sewa melakukan pembayaran

JENIS AKAD IJAROHIjaroh adalah jenis pemindahan hak guna (manfaat) atas suatu aset atau jasa, dalam waktu tertentu dengan pembayaran upah atau sewa (ujroh), tanpa diikuti dengan pemindahan kepemilikikan atas asset itu sendiri.

Ijaroh Munthiya Bit Tamlik (IMBT)merupakan akan ijaroh dengan Wa’ad (janji) dari pemberi sewa berupa perpindahan kepemilikikan objek ujaroh pada saat tertentu.

JENIS LAIN . . .Sale and LeasebackAdalah suatu bentuk akad Lease, dimana penjual menjual barang kepada pembeli kemudian pembeli menyewakan kembali kepada penjual. Alasan ini dilakukan karena penjual membutuhkan uang, sementara ia masih memerlukan manfaat dari asset tersebut.

Akad jenis ini diperbolehkan dalam Syariah, asalkan akad jual beli dan Ijaroh harus terpisah dan tidak boleh dipersyaratkan.(PSAK 107)

IJAROH MENURUT OBJEK

Ijaroh dibagi 2 macam menurut objeknya :

1. Manfaat asset yang tidak bergerak, seperti rumah, mesin, peralatan, tanah, bangunan dll. Dan untuk asset yang bergerak seperti mobil, motor, dll

2. Manfaat atas jasa berasal dari hasil karya atau dari pekerjaan seseorang.

DASAR SYARIAH

“Apakah mereka yang membagi-bagi rahmat Tuhanmu? kami Telah menentukan antara mereka penghidupan mereka dalam kehidupan dunia, dan kami Telah meninggikan sebahagian mereka atas sebagian yang lain beberapa derajat, agar sebagian mereka dapat mempergunakan sebagian yang lain. dan rahmat Tuhanmu lebih baik dari apa yang mereka kumpulkan” _QS Az-Zukhruf:32

“Salah seorang dari kedua wanita itu berkata: "Ya bapakku ambillah ia sebagai orang yang bekerja (pada kita), Karena Sesungguhnya orang yang paling baik yang kamu ambil untuk bekerja (pada kita) ialah orang yang Kuat lagi dapat dipercaya“_QS Al-Qhoshos: 26

RUKUN AKAD IJAROH

1. PELAKU (Lessor/ Lessee)

2. OBJEK (Manfaat Jasa dan Upah)

3. IJAB QOBUL (serah terima)

BERAKHIRNYA AKAD

1. Periode akad sudah selesai sesuai perjanjian

2. Periode akad belum selesai tetapi pemberi sewa dan penyewa sepakat menghentikan akad ijaroh

3. Terjadi kerusakan asset

4. Penyewa tidak dapat membayar sewa

5. Salah satu pihak meninggal, dan ahli waris menginginkan untuk tidak meneruskan akad karena memberatkannya

AKUNTANSI PEMBERI SEWA

Obyek ijarah diakui pada saat obyek ijarah diperoleh sebesar biaya perolehan. Biaya perolehan obyek ijarah yang berupa aset tetapmengacu ke PSAK 16: Aset Tetap dan aset tidak berwujud mengacu ke PSAK 19: Aset Tidak Berwujud

Obyek ijarah disusutkan atau diamortiasi, jika berupa aset yang dapat disusutkan atau diamortisasi,sesuai dengan kebijakan penyusutan atau amortisasi untuk aset sejenis selama umur manfaatnya (umur ekonomis).

Kebijakan penyusutan atau amortisasi yang dipilih harus mencerminkan pola konsumsi yang diharapkan dari manfaat ekonomi di masa depan dari obyek ijarah. Umur ekomonis dapat berbeda dengan umur teknis. Misalnya, mobil yang dapatdipakai selama 10 tahun di-ijarah-kan dengan akad ijarah muntahiyah bittamlik selama 5 tahun. Dengan demikian, umur ekonomisnya adalah 5 tahun

AKUNTANSI PENGGUNA SEWA

Beban sewa diakui selama masa akad pada saat manfaat atas aset telah Diterima. Utang sewa diukur sebesar jumlah yang harus dibayar atas manfaat yang telah diterima. Biaya pemeliharaan obyek ijarah yang disepakati dalam akad menjadi tanggungan penyewa diakui sebagai beban pada saat terjadinya

Pada saat perpindahan kepemilikan objek ijarah dari pemilik kepada penyewa dalam ijarah muntahiyah bittamlik dengan cara:a) hibah, maka penyewa mengakui aset dan keuntungan sebesar nilai wajar

objek ijarah yang diterima;b) pembelian sebelum masa akad berakhir, maka penyewa mengakui aset

sebesar nilai wajar atau pembayaran tunai yang disepakatic) pembelian setelah masa akad berakhir, maka penyewa mengakui aset

sebesar nilai wajar atau pembayaran tunai yang disepakatid) pembelian secara bertahap, maka penyewa mengakui aset sebesar nilai

wajar.

ILUSTRASI AKAD

Copyright © 2022 FDOKUMEN