Bahasa

Halaman

Hukum

FAKULTAS EKONOMI

UNIVERSITAS TRISAKTI

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERGANTIAN

AUDITOR (STUDI PADA PERUSAHAAN REAL ESTATE

TAHUN 2009-2013)

Diajukan Oleh :

MADUMA YANTI

NIM : 023111301

UNTUK MEMENUHI SEBAGIAN DARI SYARAT-SYARAT

GUNA MENCAPAI GELAR

SARJANA EKONOMI

2015

FACULTY OF ECONOMICS

TRISAKTI UNIVERSITY

THESIS

ANALYSIS FACTORS THAT AFFECTING THE AUDITOR SWITCHING

(STUDIES IN REAL ESTATE COMPANIES 2009-2013)

Submited By :

MADUMA YANTI

NIM : 023111301

SUBMITED IN PARTIAL FULFILMENT OF

THE REQUIREMENTS FOR AWARD OF

SARJANA EKONOMI

2015

vi

SURAT PERNYATAAN KESEDIAAN UNTUK DIPUBLIKASIKAN

Yang bertanda tangan di bawah ini :

Nama : Maduma Yanti

N.I.M : 023111301

Jurusan : Akuntansi

Menyatakan bahwa saya bersedia untuk mempublikasikan skripsi ini atas nama saya

dan Dosen Pembimbing setelah dilakukan penulisan kembali (rewrite).

Demikian pernyataan ini saya perbuat dengan sebenarnya.

Jakarta, 06 Januari 2015

(Maduma Yanti)

NIM : 023111301

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas

kasih karunia dan berkat-Nya yang sungguh luar biasa sehingga penuliis dapat

menyelesaikan skripsi ini, yang merupakan salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Trisakti.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna

karena keterbatasan pengetahuan yang dimiliki penulis. Meskipun demikian, penulis

telah berusaha semaksimal mungkin untuk menyelesaikan skripsi ini dengan baik

dan benar.

Pada kesempatan ini, penulis dengan setulus hati mengucapkan terimakasih

yang sebesar-besarnya kepada :

1. Papa dan mama tercinta yang selalu melimpahkan doa, semangat dan dukungan

yang luar biasa besar bagi penulis. Terima kasih untuk semua nasehat, tenaga,

waktu, dan pikiran yang papa dan mama berikan, dan terlebih motivasi yang

selalu papa curahkan sehingga penulis dapat menyelesaikan skripsi ini dengan

baik dan tepat waktu.

2. Adikku tercinta Johannes yang selalu memberikan semangat, dukungan dan juga

doa. Terima kasih untuk renungan harian yang selalu adik kirimkan yang selalu

memacu penulis untuk tetap bersemangat dalam menyelesaikan skripsi ini.

3. Bapak Dr. Bambang Soedaryono, Ak, MBA, selaku Dekan Fakultas Ekonomi

Universitas Trisakti.

4. Bapak DRS. Sudarmaji Herry Soetrisno, Ak, MM selaku Dosen Pembimbing

Skripsi yang telah bersedia meluangkan waktu, tenaga, pikiran, dan kesabarannya

viii

untuk mengarahkan penulis dan berbagi ilmu dan memberikan bimbingan kepada

penulis, sehingga penulis dapat menyelesaikan skripsi ini.

5. Ibu Dr. Sekar Mayangsari, SE, Msi yang telah dengan sabar membantu,

memberikan masukan dan membimbing penulis dalam menyelesaikan skripsi

ini.

6. Teman saya Vani Arista yang telah memberikan masukan kepada saya melalui

diskusi bersama dalam menyelesaikan skripsi ini.

7. Keluarga besar KU-B 2011 yang telah memberikan semangat, dan pengalaman

yang berharga selama beberapa semester yang tidak akan pernah penulis lupakan.

8. Keluarga besar asisten akuntansi atas dukungan dan semangat yang diberikan.

9. Segenap dosen dan staf Fakultas Ekonomi Universitas Trisakti yang telah

membekali penulis dengan ilmu pengetahuan selama ini.

10. Seluruh pihak yang tidak dapat disebutkan satu persatu, yang telah banyak

membantu selama ini.

ix

DAFTAR ISI

TANDA PERSETUJUAN SKRIPSI .................................................................... i

TANDA PENGESAHAN SKRIPSI ..................................................................... iii

KATA PENGANTAR .......................................................................................... iv

DAFTAR ISI ......................................................................................................... ix

DAFTAR TABEL ................................................................................................. xiii

DAFTAR GAMBAR ............................................................................................ xiv

DAFTRA LAMPIRAN ......................................................................................... xv

ABSTRAK ............................................................................................................ xvi

ABSTRACT .......................................................................................................... xvii

BAB I PENDAHULUAN

1.1. Latar Belakang .......................................................................... 1

1.2. Perumusan Masalah .................................................................. 10

1.3. Tujuan Penelitian ...................................................................... 10

1.4. Manfaat Penelitian .................................................................... 11

1.5. Sistematika Penulisan Skripsi ................................................... 12

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori ......................................................................... 14

2.1.1 Teori Keagenan (agency teory) ....................................... 14

2.1.2 Peraturan Pemerintah Indonesia Mengenai Pergantian

Auditor ............................................................................ 17

2.1.3 Pergantian Auditor (Auditor Switching) .......................... 19

x

2.1.4 Ukuran Perusahaan .......................................................... 21

2.1.5 Pergantian Management .................................................. 22

2.1.6 Opini Audit Going Concern ............................................ 23

2.1.7 Financian Distress ........................................................... 29

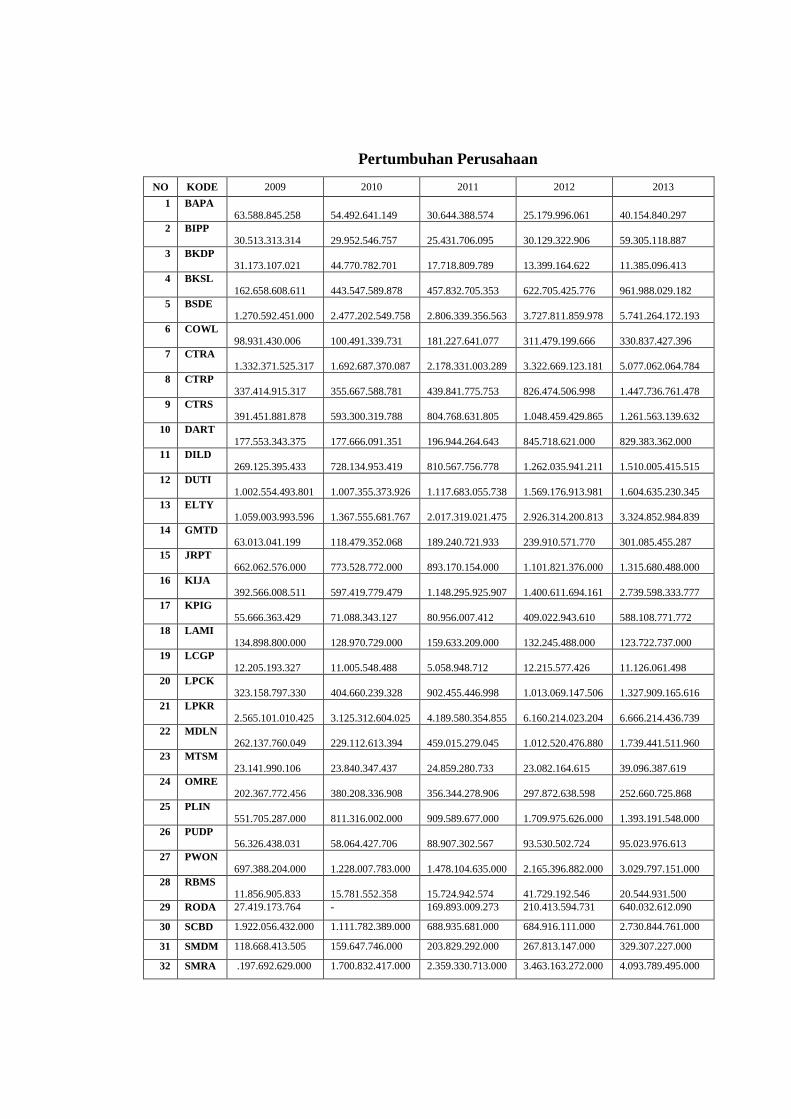

2.1.8 Pertumbuhan Perusahaan ................................................ 30

2.1.9 Kompleksitas Perusahaan ................................................ 32

2.2 Penelitian Terdahulu ................................................................. 33

2.3 Kerangka Konseptual ................................................................ 38

2.4 Perumusan Hipotesis ................................................................ 40

2.4.1 Pengaruh Ukuran Perusahaaan Terhadap Pergantian

Auditor ............................................................................ 40

2.4.2 Pengaruh Pergantian Manajemen Terhadap Pergantian

Auditor ............................................................................ 41

2.4.3 Pengaruh Opini Audit Going Concern Terhadap

Pergantian Auditor .......................................................... 42

2.4.4 Pengaruh Financial Distress Terhadap Pergantian

Auditor ............................................................................ 43

2.4.5 Pengaruh Pertumbuhan Perusahaan Terhadap

Pergantian Auditor .......................................................... 44

2.4.6 Pengaruh Kompleksitas Perusahaan Terhadap

Pergantian Auditor .......................................................... 45

xi

BAB III METODOLOGI PENELITIAN

3.1 Rancangan Penelitian ................................................................ 46

3.2 Variabel Penelitian dan Definisi Operasional ........................... 47

3.2.1 Variabel Dependen .......................................................... 47

3.2.2 Variabel Independen ....................................................... 47

3.2.2.1 Ukuran Perusahaan .............................................. 47

3.2.2.2 Pergantian Manajemen ........................................ 48

3.2.2.3 Opini Audit Going Concern ................................ 48

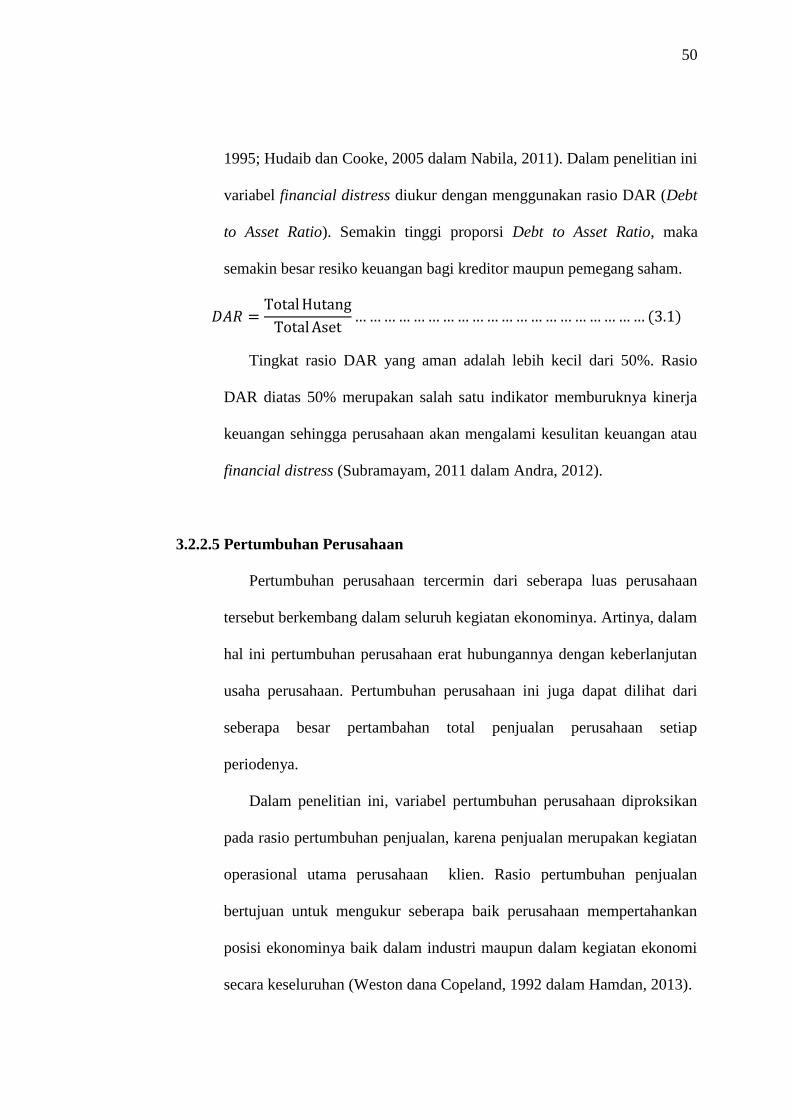

3.2.2.4 Financial Distress ............................................... 49

3.2.2.5 Pertumbuhan Perusahaan .................................... 50

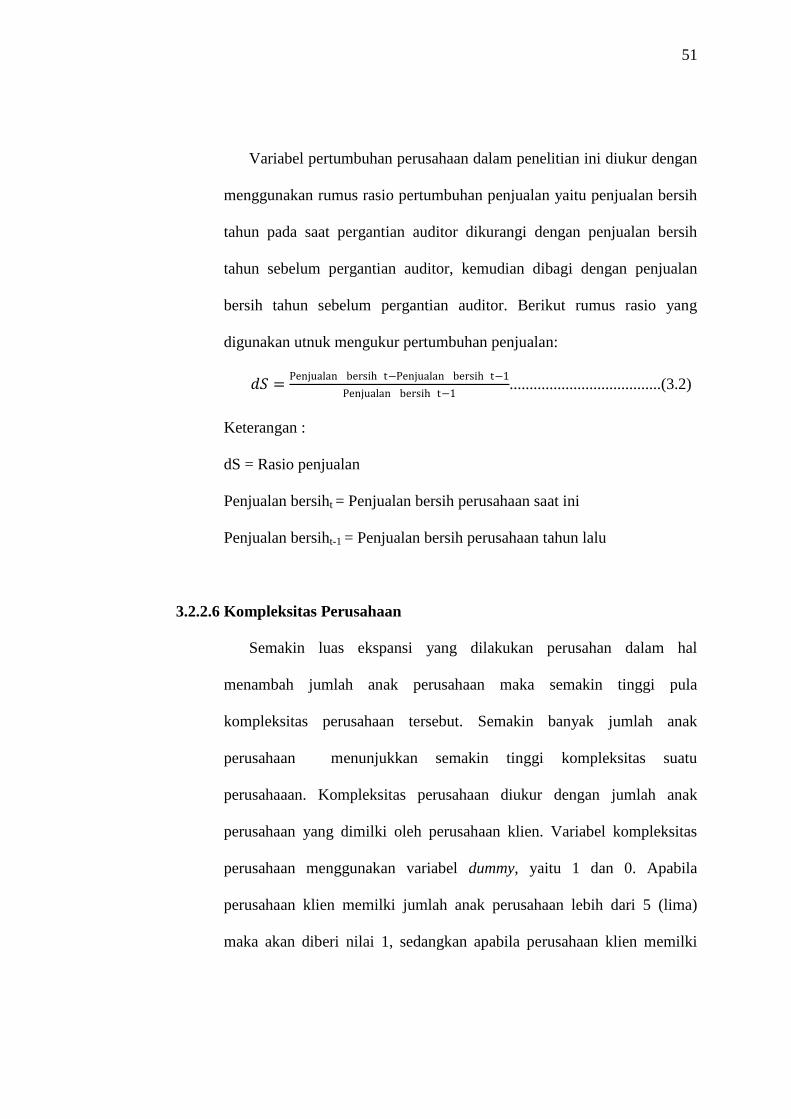

3.2.2.6 Kompleksitas Perusahaan .................................... 51

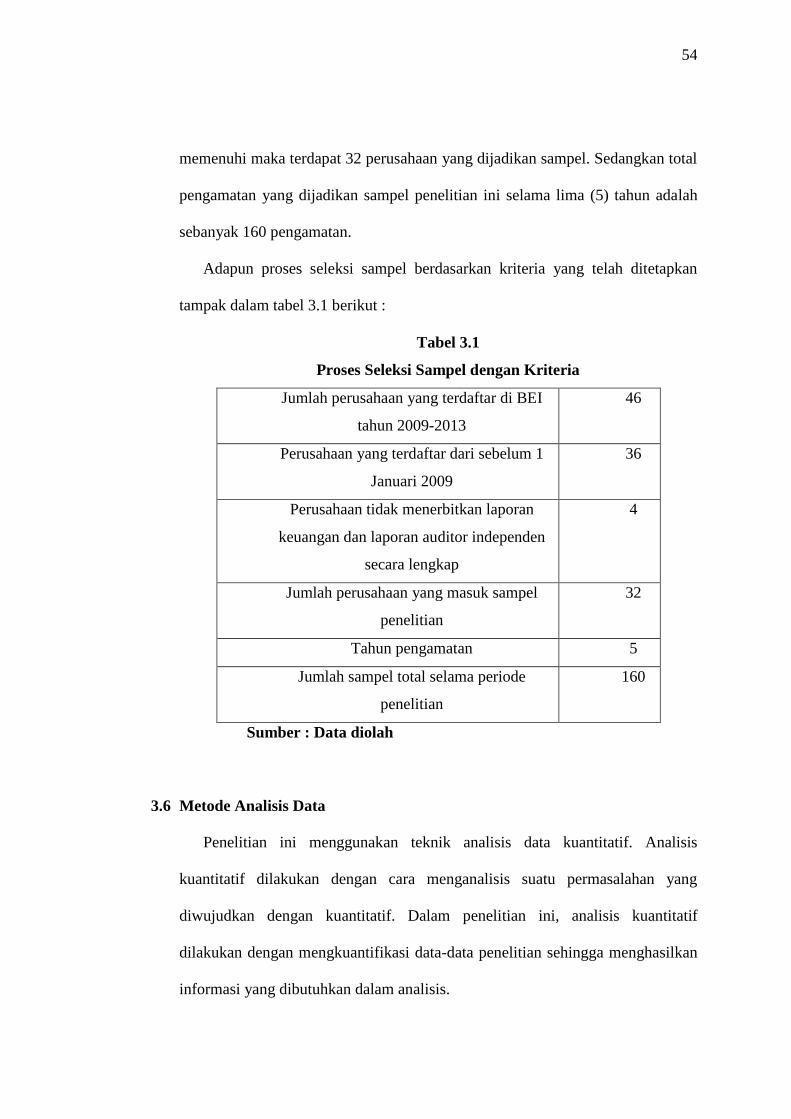

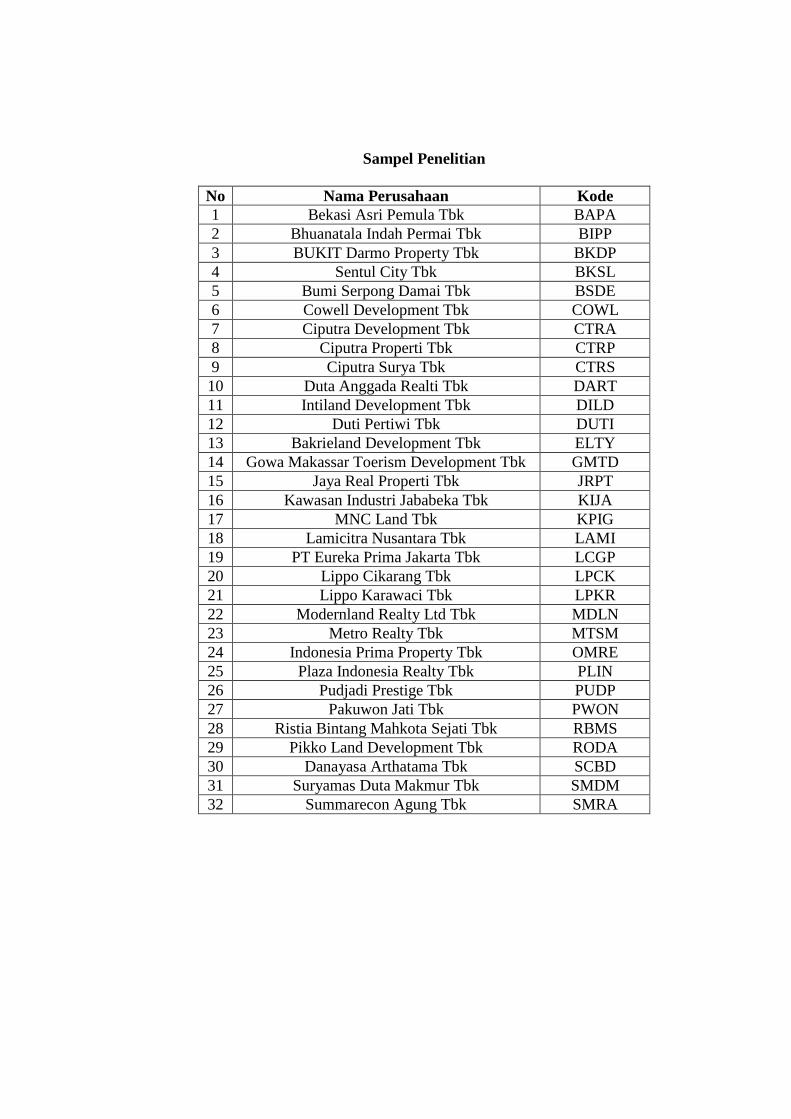

3.3 Sampel dan Populasi ................................................................. 52

3.4 Jenis dan Sumber Data .............................................................. 52

3.5 Metode Pengumpulan Data ....................................................... 52

3.6 Metode Analisis ........................................................................ 54

3.6.1 Statistik Deskriptif ........................................................... 55

3.6.2 Pengujian Hipotesis Penelitian ........................................ 56

3.6.2.1 Menilai Keseluruhan Model (Overall Model

Fit) ....................................................................... 56

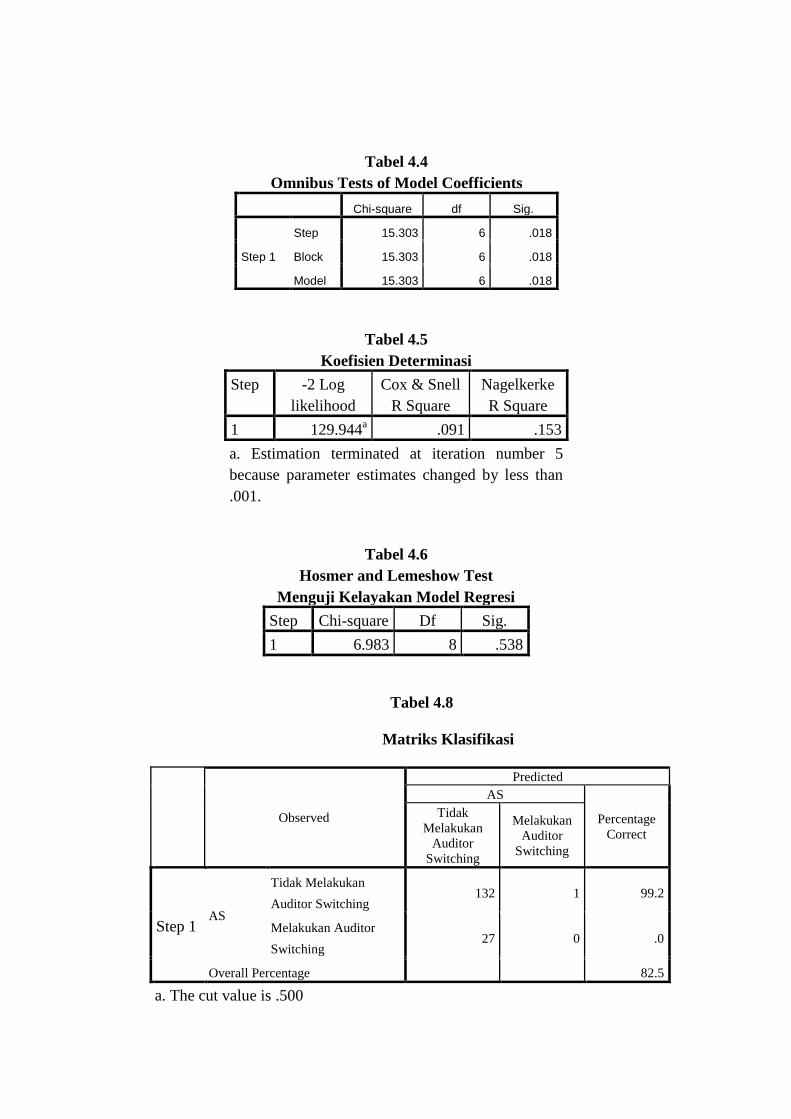

3.6.2.2 Koefisien Determinasi ......................................... 57

3.6.2.3 Menguji Kelayakan Model Regresi ..................... 58

3.6.2.4 Uji Multikolinearitas ........................................... 58

3.6.2.5 Matriks Klasifikasi .............................................. 60

xii

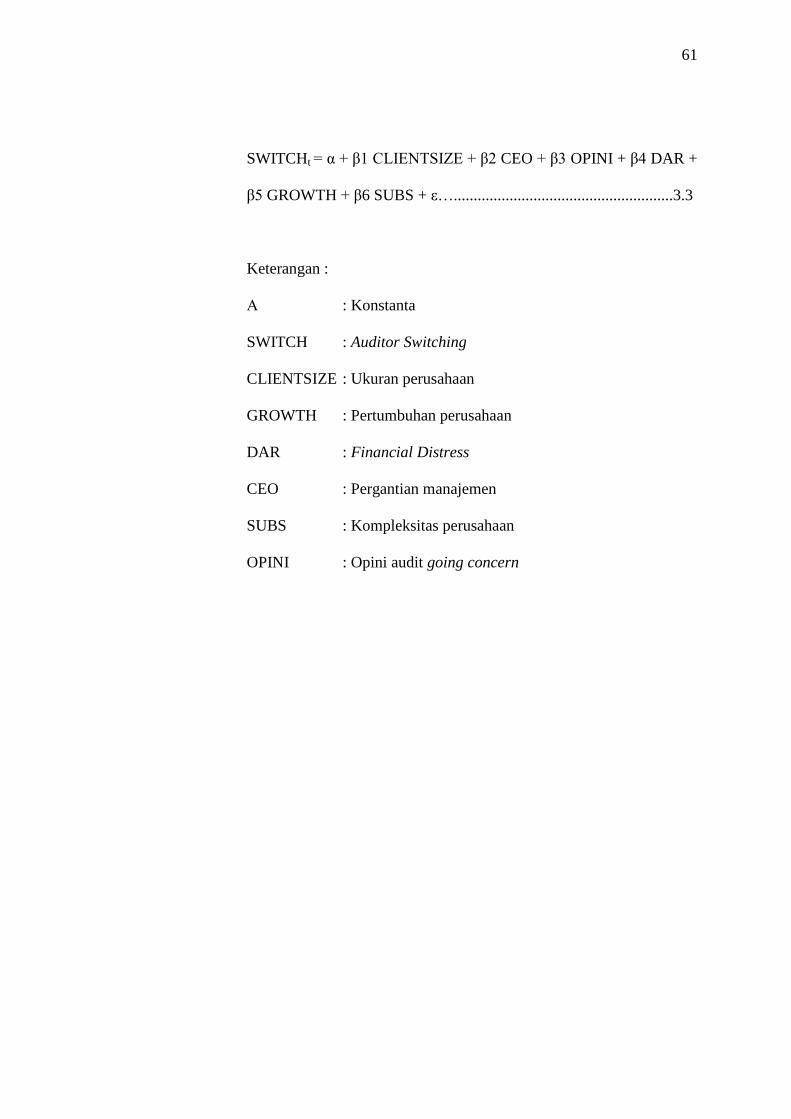

3.6.2.6 Model Regresi Logistik ....................................... 60

BAB IV ANALISIS DAN PEMBAHASAN

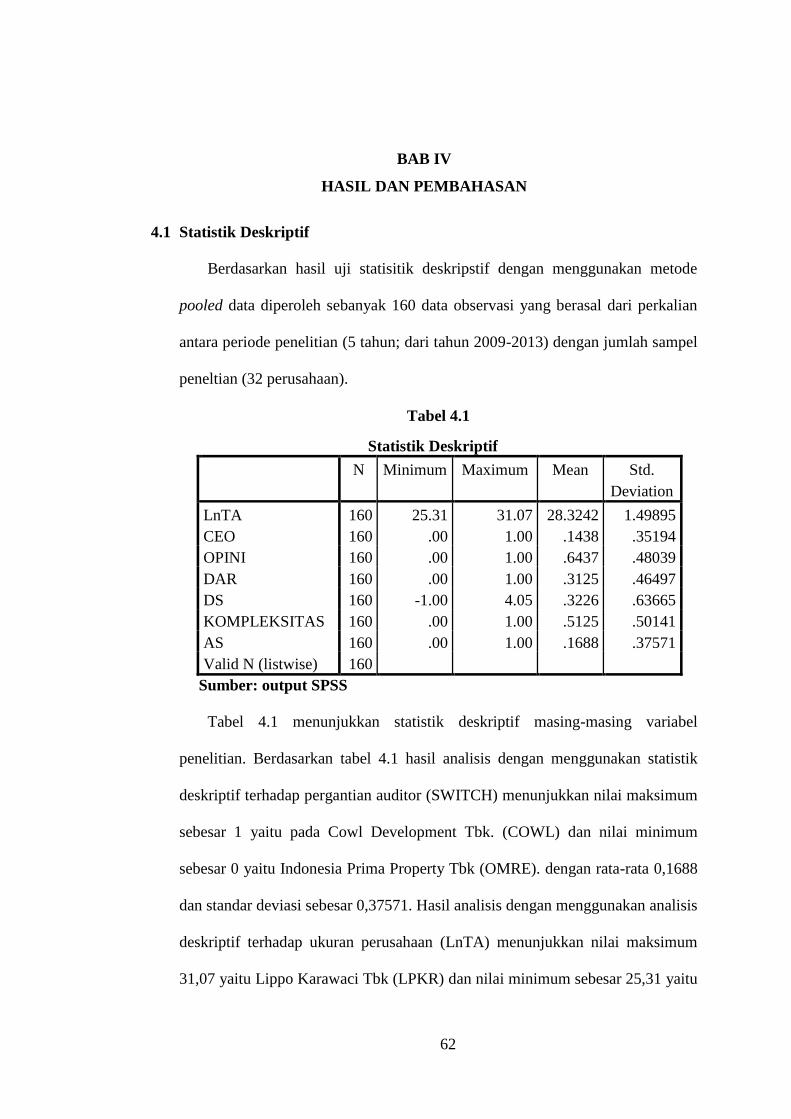

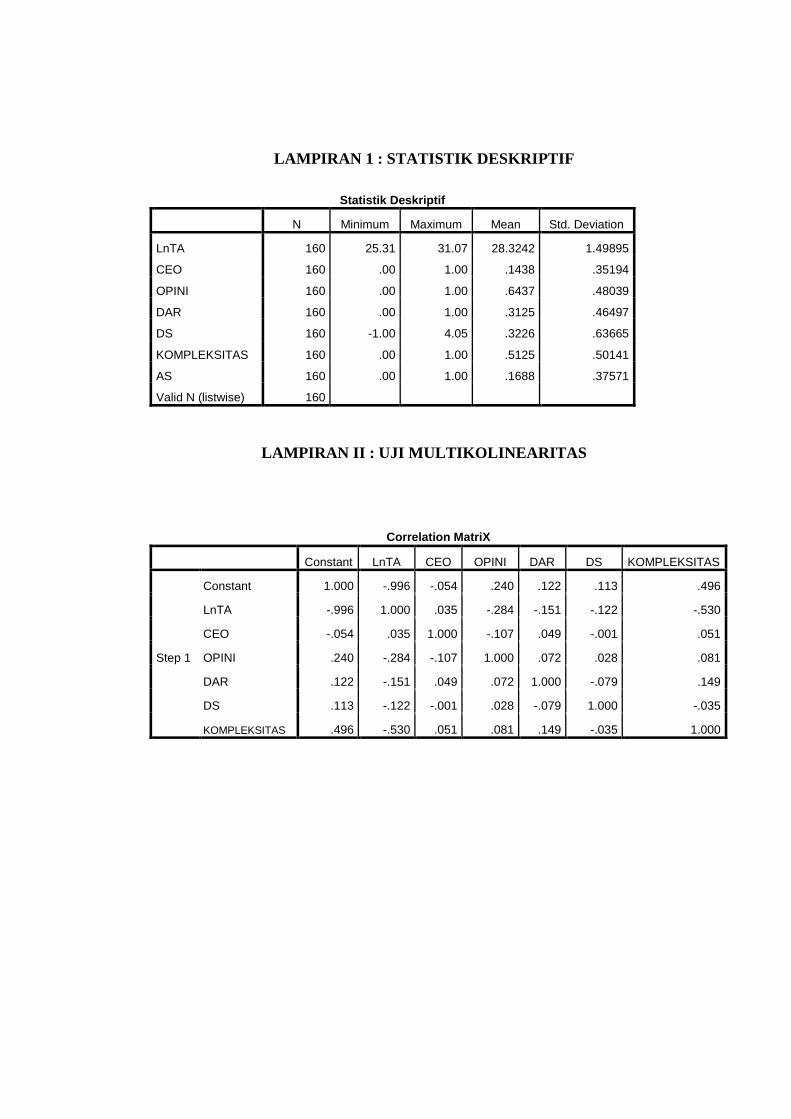

4.1 Statistik Deskripstif .................................................................. 62

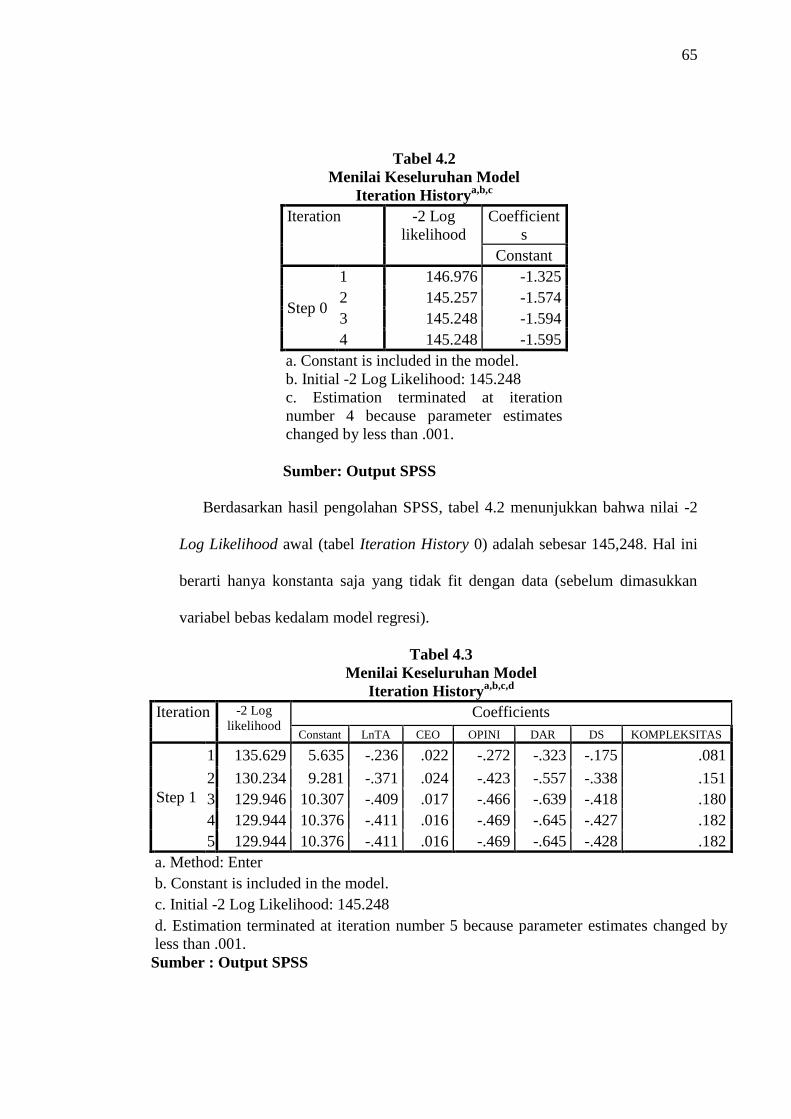

4.2 Analisis Data ............................................................................. 64

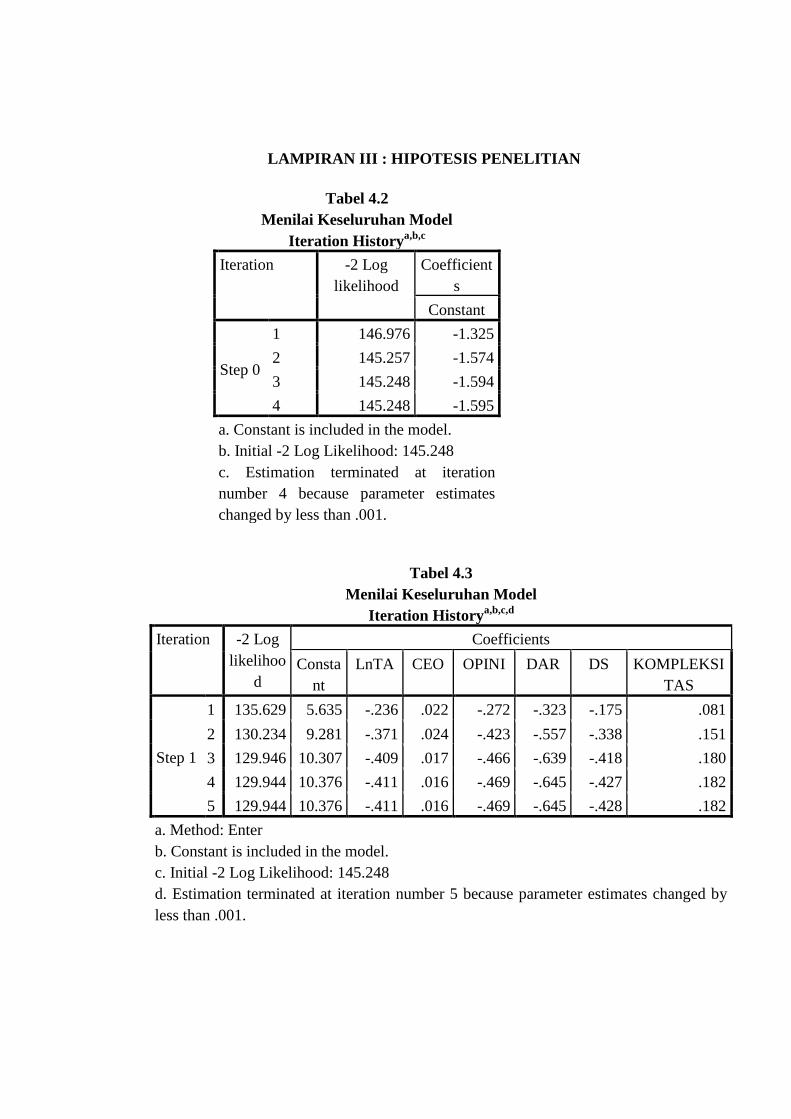

4.2.1 Hasil Pengujian Hipotesis Penelitian .............................. 64

4.2.1.1 Menilai Keseluruhan Model (Overall Fit Model) 64

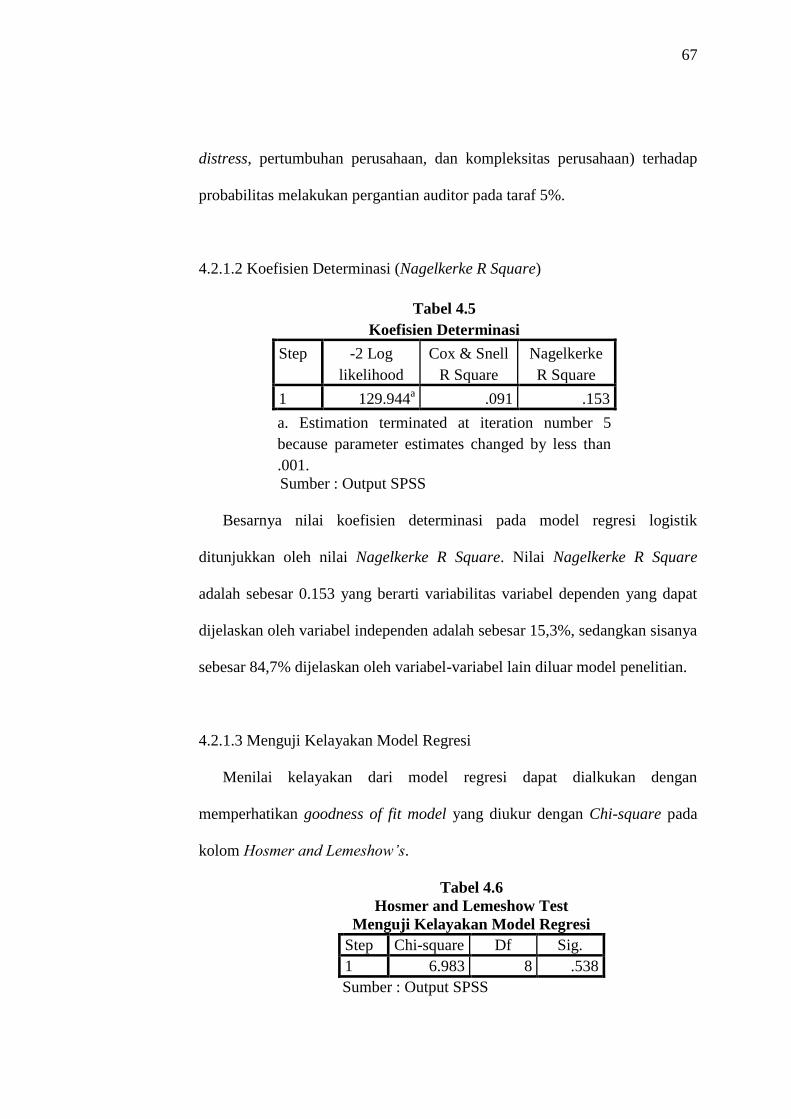

4.2.1.2 Koefisien Determinasi ......................................... 67

4.2.1.3 Menguji Kelayakan Model Regresi ..................... 67

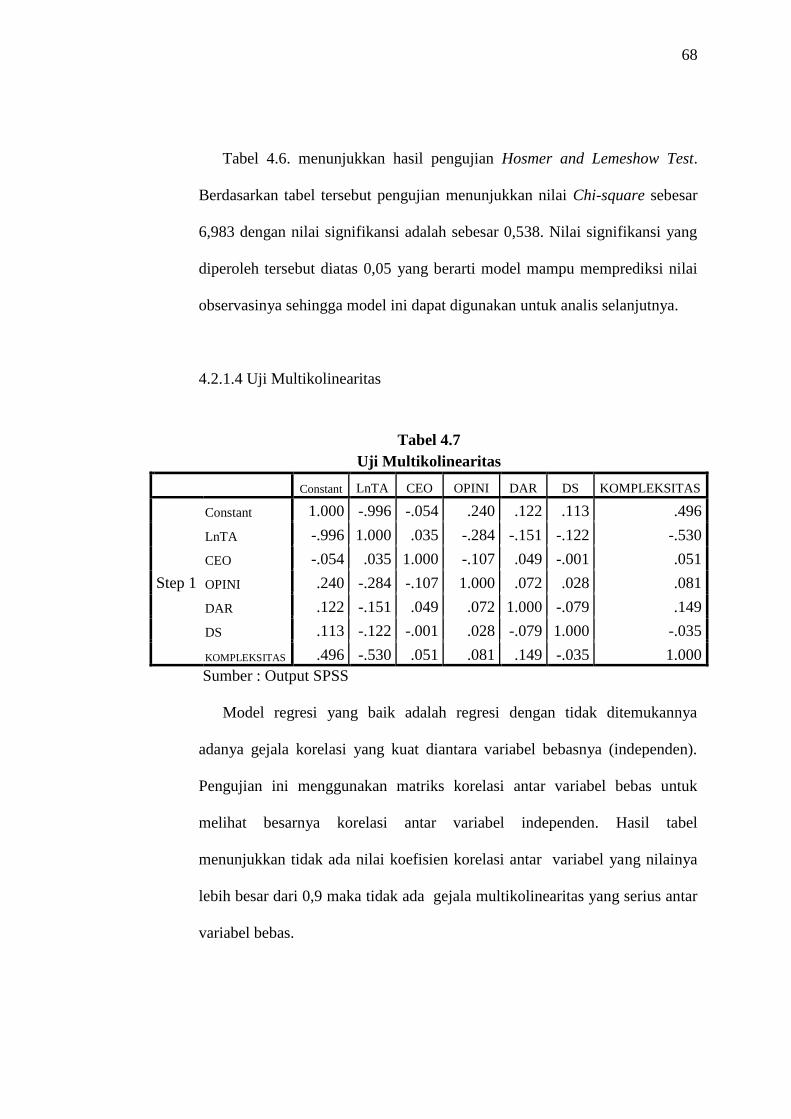

4.2.1.4 Uji Multikolinearitas ........................................... 68

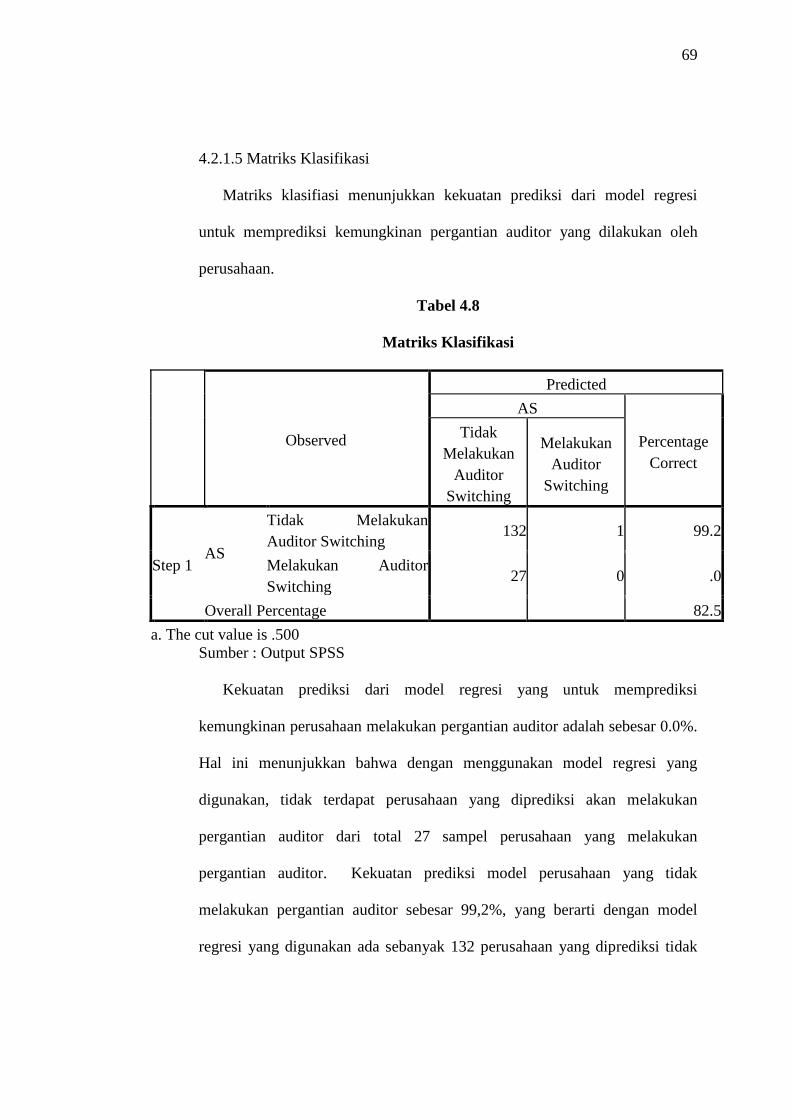

4.2.1.5 Matriks Klasifikasi .............................................. 69

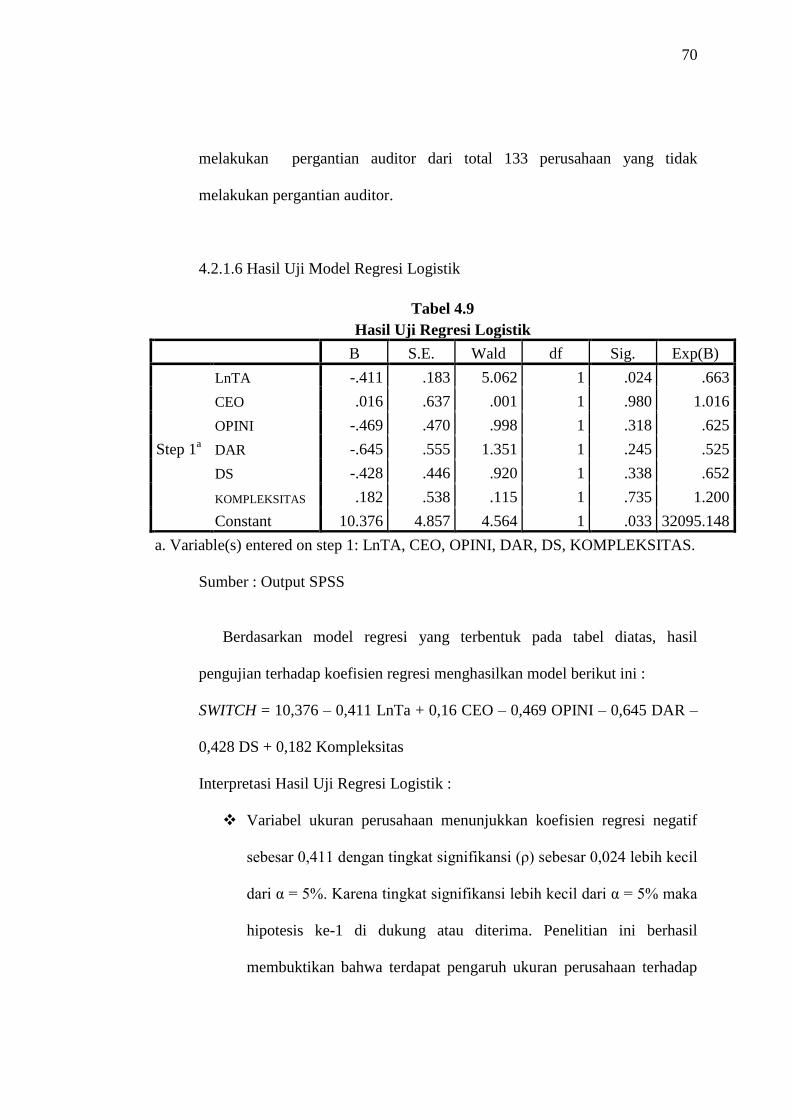

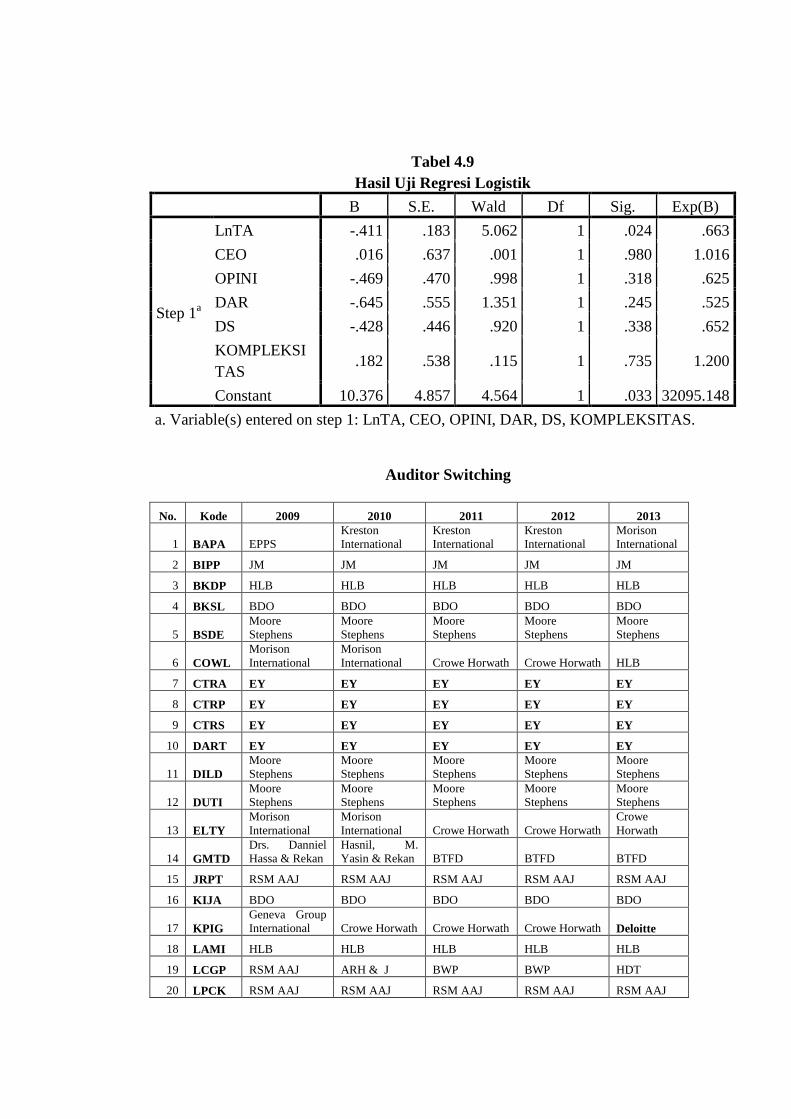

4.2.1.6 Hasil Uji Model Regresi Logistik ....................... 70

4.3 Pembahasan Hasil Penelitian .................................................... 73

4.3.1 Pengaruh Ukuran Perusahaan Terhadap Pergantian

Auditor ............................................................................ 73

4.3.2 Pengaruh Pergantian Manajemen (CEO) Terhadap

Pergantian Auditor .......................................................... 75

4.3.3 Pengaruh Opini Audit Going Concern Terhadap

Pergantian Auditor .......................................................... 75

4.3.4 Pengaruh Financial Distress Terhadap Pergantian

Auditor ............................................................................ 77

4.3.5 Pengaruh Pertumbuhan Perusahaan Terhadap

Pergantian Auditor .......................................................... 77

4.3.6 Pengaruh Kompleksitas Perusahaan Terhadap

xiii

Pergantian Auditor .......................................................... 78

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ............................................................................... 81

5.2 Keterbatasan ............................................................................. 85

5.3 Saran ........................................................................................ 86

DAFTAR PUSTAKA

LAMPIRAN

xiv

DAFTAR TABEL

Halaman

Tabel 2.1 : Penelitian Terdahulu yang Berkaitan dengan Pergantian Auditor. 36

Tabel 3.1 : Proses Seleksi Sampel dengn Kriteria ........................................... 54

Tabel 4.1 : Statistk Deskriptif .......................................................................... 62

Tabel 4.2 : Iteration History Beginning Block ................................................ 65

Tabel 4.3 : Iteration History Block 1 ............................................................... 65

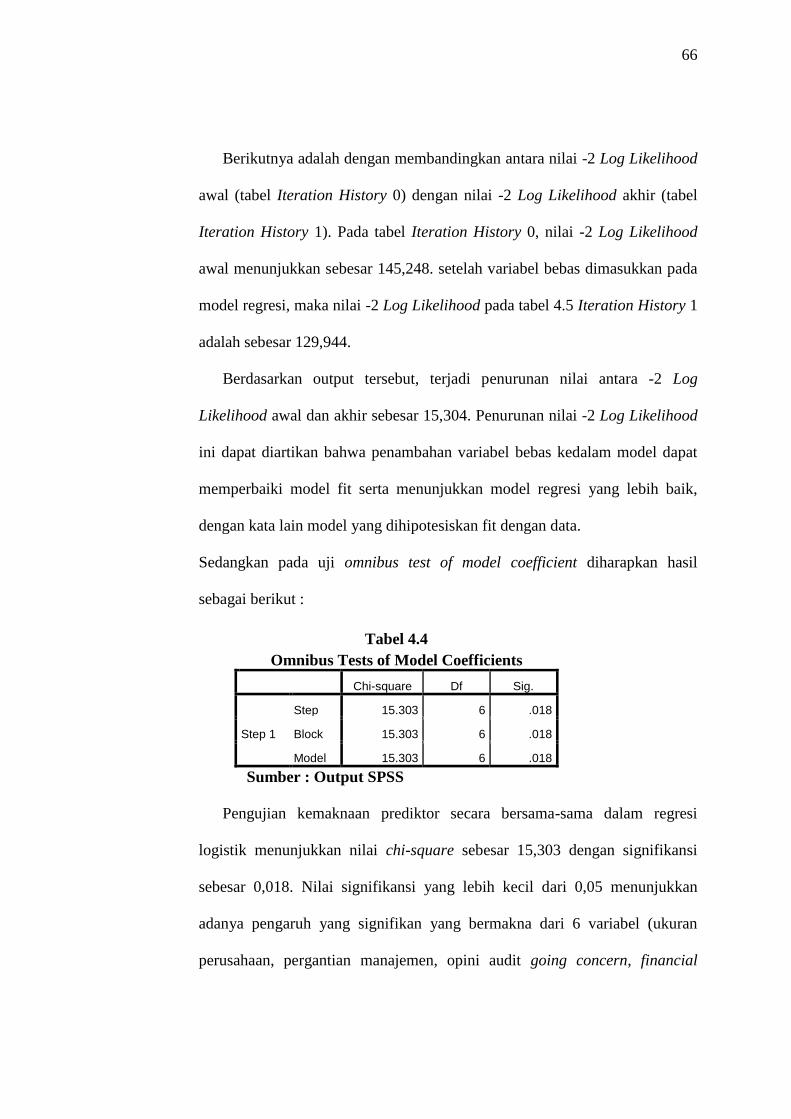

Tabel 4.4 : Omnibus Test of Model Coefficients ............................................ 66

Tabel 4.5 : Nagelkerke R Square ..................................................................... 67

Tabel 4.6 : Hosmer and Lemeshow Test ......................................................... 67

Tabel 4.7 : Multikolinearitas............................................................................ 68

Tabel 4.8 : Matriks Klasifikasi ........................................................................ 69

Tabel 4.9 : Variables in The Equation ............................................................. 70

Tabel 4.10 : Ringkasan Penelitian ..................................................................... 80

xv

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Pertimbangan Pernyataan opini going concern (SA Seksi 341) ... 28

Gambar 2.2 : Kerangka Konseptual .................................................................... 39

xvi

DAFTAR LAMPIRAN

Lampiran 1 : Statistik Deskriptif

Lampiran 2 : Uji Multikolinearitas

Lampiran 3 : Hipotesis Penelitian

Lampiran 4 :

1. Pergantian Auditor

2. Opini Audit

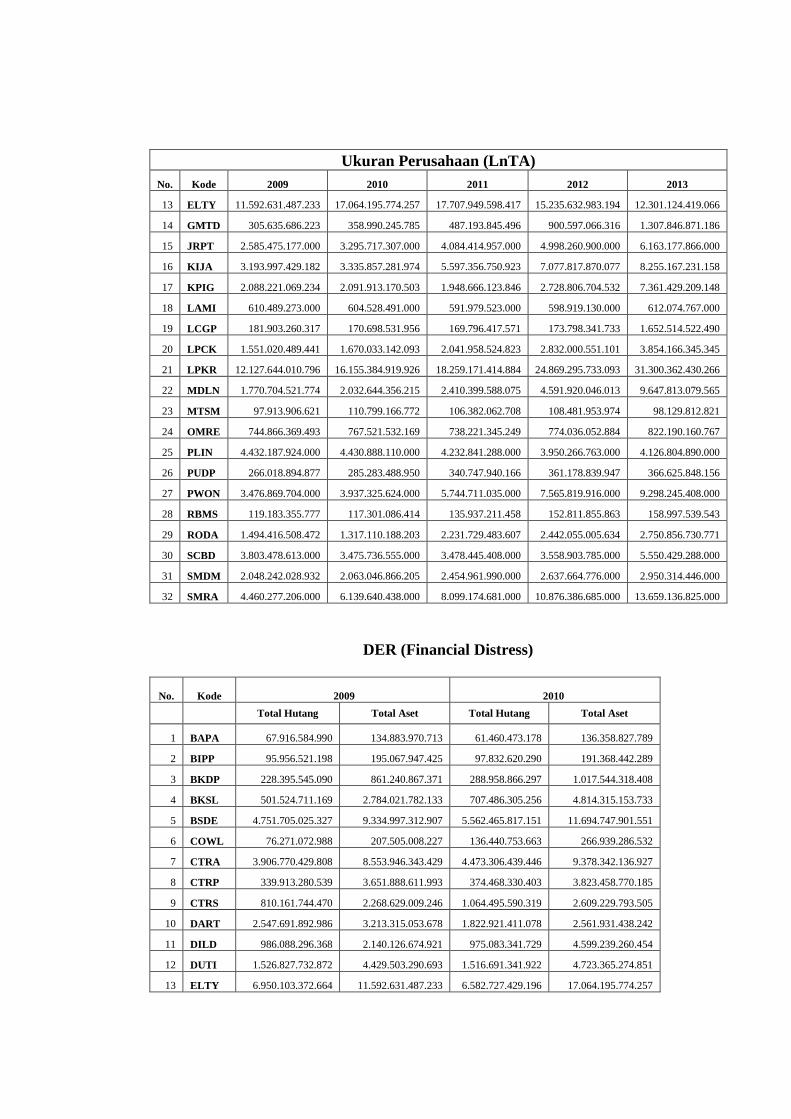

3. Ukuran Perusahaan (LnTA)

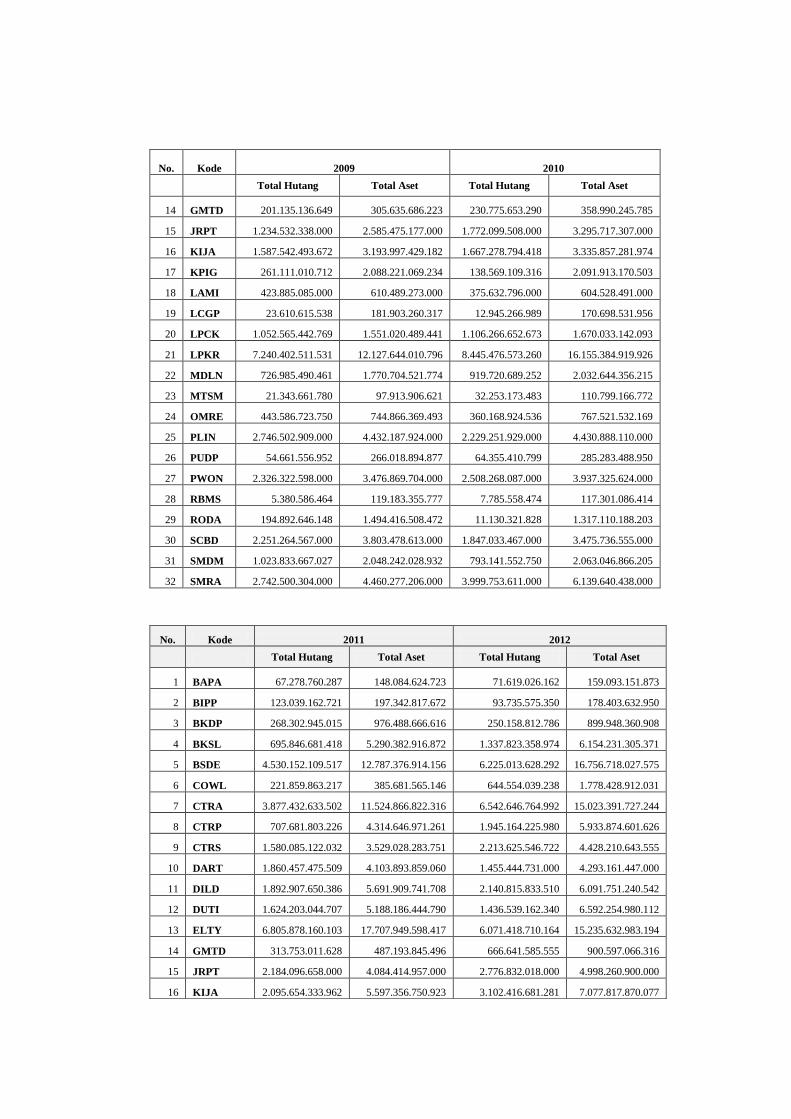

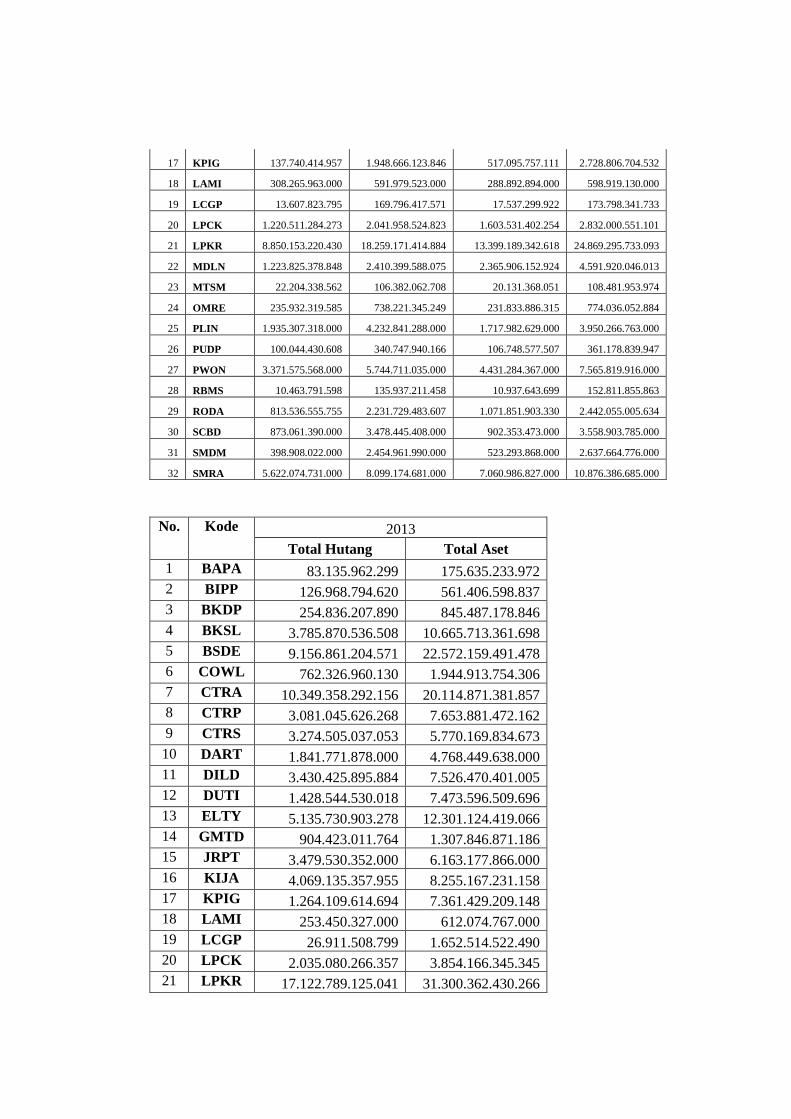

4. Financial Distress (DER)

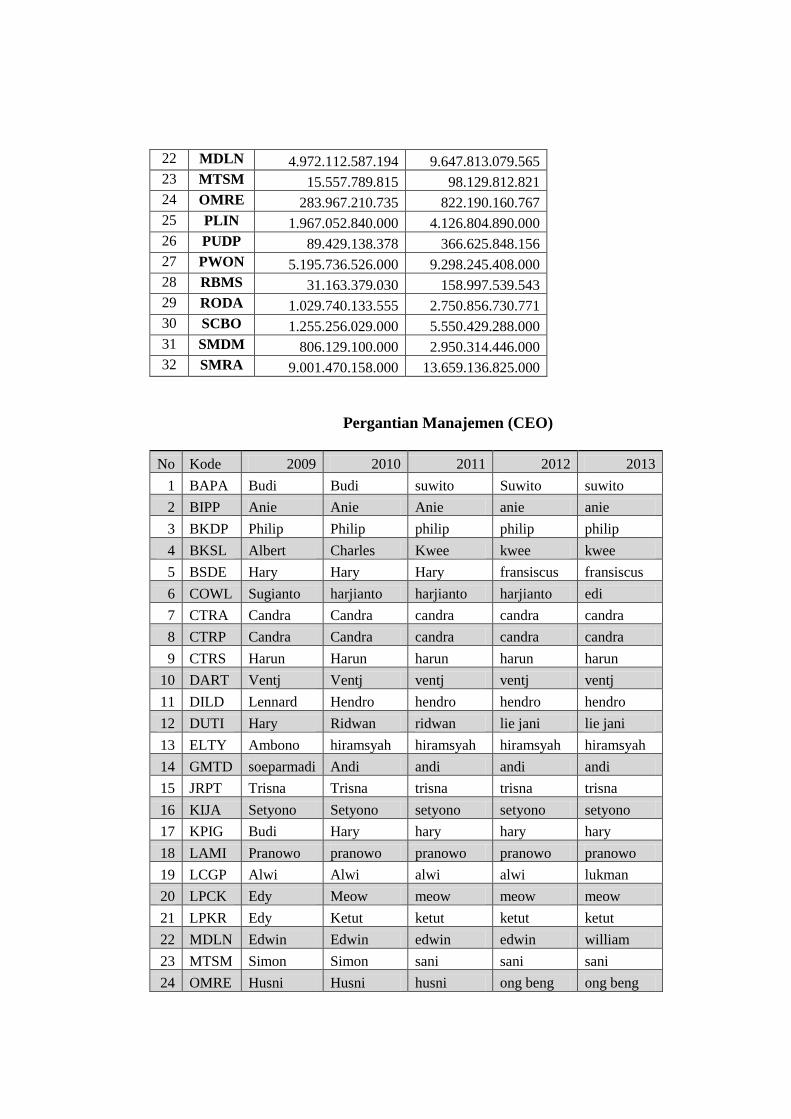

5. Pergantian Manajemen (CEO)

6. Kompleksitas Perusahaan

7. Pertumbuhan Perusahaan

8. Sampel Penelitian

xvii

ABSTRAK

Independensi merupakan sifat utama yang harus melekat pada diri auditor,

karena menunjukkan bahwa keputusan yang diambil oleh auditor

tidak dapat dipengaruhi oleh faktor-faktor lain dari klien. Sifat independensi yang

dimiliki oleh auditor juga merupakan faktor yang dapat menjadi pertimbangan

perusahaan dalam melakukan pergantian auditor.

Penelitian ini bertujuan untuk menguji dan menganalisa faktor-faktor yang

mempengaruhi terjadinya pergantian auditor yaitu ukuran perusahaan, pergantian

manajemen, opini audit going concern, financial distress, pertumbuhan perusahaan

dan kompleksitas perusahaan. Data yang digunakan dalam penelitian ini adalah

perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Pengolahan

data menggunakan regresi logistik.

Hasil penelitian ini adalah (1) ukuran perusahaan berpengaruh terhadap

pergantian auditor, semakin kecil ukuran perusahaan semakin sering perusahaan

tersebut melakukan pergantian auditor. (2) pergantian manajemen tidak berpengaruh

terhadap pergantian auditor, hal ini dikarenakan pergantian manajemen tidak selalu

diikuti dengan pergantian kebijakan perusahaan. (3) opini audit going concern, tidak

berpengaruh terhadap pergantian auditor. (4) financial distress tidak berpengaruh

terhadap pergantian auditor.(5) pertumbuhan perusahaan tidak berpengaruh terhadap

pergantian auditor. (6) kompleksitas perusahaan tidak berpengaruh terhadap

pergantian auditor.

Kata kunci : pergantian auditor, ukuran perusahaan, pergantian manajemen, opini

audit going concern, financial distress, pertumbuhan perusahaan, dan

kompleksitas perusahaan.

xviii

ABSTRACT

Independence is the main trait that should be inherent to the auditor, as it shows

that the decisions taken by the auditor can not be influenced by factors other than the

client. Properties owned by the auditor’s independence is also a factor that can be

considered in making the change of auditor’s firm.

This study aims to examine and analyze the factors affecting the auditor

switching the is the size of the company, management turn over, going concern audit

opinion, financial distress, the growth of the company and the complexity of the

company. The data used in this research is a real estate company listed on the

Indonesia Stock Exchange (IDX). Data processing using logistic regression method.

The results of this research were (1) the size of the client in this study affects the

the auditor switching, the smaller company more often these companies do auditor

change. (2) Management turnover has no effect with auditor switching, it caused

management changes are not always followed by a change of company policy. (3)

Going concern audit opinion doesn’t affect the auditor switching. (4) Financial

distress has no effect on auditor switching. (5) The growth of the company doesn’t

affect the auditor switching. (6) The complexity of the company doesn’t affect the

auditor switching.

Keywords: Auditor switching, the size of the client, management turnover, going

concern audit opinion, financial distress, complexity of the firm, and the

growth of the company.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kehadiran auditor bukan saja meningkatkan kredibilitas laporan keuangan,

namun juga memberikan jaminan atas investasi investor. Hal ini ditunjukkan

melalui hasil audit yang berkualitas yang dikeluarkan oleh auditor, sehingga

meningkatkan kepercayaan pihak-pihak yang menggunakan laporan keuangan

perusahaan dan bagi investor hasil audit yang berkualitas dapat mengurangi cost

of capital. Wijayani (2011) menyatakan sebagai partisipan pasar modal, terdapat

dua peran penting yang dilakukan oleh auditor yaitu peran memberi informasi

(information role atau assurance role) dan peran penjaminan (insurance role atau

liability role). Peran informasi oleh beberapa peneliti disebut sebagai assurance

role, peran yang mengacu dari tujuan utama audit untuk mengurangi asimetri

informasi antara stakeholder dan manajemen perusahaan. Sedangkan peran

penjaminan merupakan peluang bagi investor untuk menuntut auditor dalam

mendapatkan ganti kerugian terkait salah saji laporan keuangan atau kegagalan

audit.

Melihat semakin bertambahnya jumlah perusahaan-perusahaan yang go

public di Bursa Efek Indonesia (BEI) dalam beberapa tahun terakhir ini, tentu

menjadi suatu ancaman bagi perusahaan-perusahaan lain yang sudah go public

sebelumnya agar dapat mempertahankan reputasi mereka dan tetap mampu

going concern. Disamping itu maraknya persaingan usaha yang dilakukan

perusahaan juga mengacu pada bagaimana perusahaan dapat mempertahankan

kredibilitasnya bagi shareholder maupun stakeholder. Tentunya hal ini tidak

2

terlepas dari keakuratan laporan keuangan yang disajikan oleh perusahaan agar

tetap mendapatkan kepercayaan dari pihak shareholder maupun stakeholder.

Seluruh perusahaan yang go public yang terdaftar di BEI (Bursa Efek Indonesia)

harus melapor dan memperlihatkan hasil audit independen atas laporan

keuangan perusahaannya agar dapat dipahami oleh pihak-pihak yang

berkepentingan. Karena alasan tersebut adalah sangat penting bagi perusahaan

untuk menggunakan jasa auditor independen yang berkompeten dibidangnya.

Adapun kelangsungan hidup (going concern) perusahaan selalu dihubungkan

dengan kemampuan manajemen dalam mengelola perusahaan. Dimana salah

satu alat yang digunakan untuk mempertanggungjawabkan aktivitas manajemen

tersebut adalah laporan keuangan. Laporan keuangan tersebut berfungsi untuk

memberikan informasi atas kinerja perusahaan kepada pihak yang

berkepentingan seperti investor, karyawan, kreditor, pemerintah dan masyarakat.

Sehingga laporan keuangan yang disajikan harus sesuai dengan fakta agar

informasi yang diberikan andal dan tidak menyesatkan para pemakai laporan

keuangan tersebut.

Dalam hal ini peran akuntan publik sangat diperlukan. Akuntan publik

dipercaya oleh manajemen perusahaan dan pihak eksternal untuk memeriksa

laporan keuangan. Untuk menjaga kepercayaan publik dalam fungsi audit dan

untuk melindungi objektivitas auditor, melalui serangkaian ketentuan, auditor

dilarang memiliki hubungan pribadi dengan klien yang dapat menimbulkan

konflik kepentingan yang potensial.

3

Akuntan publik memberikan andil yang sangat besar baik kepada pihak

internal maupun pihak eksternal perusahaan. Sebagai pihak ketiga mereka

dituntut untuk melakukan tugas dan tanggungjawabnya sesuai dengan kode etik

profesi akuntan publik, agar sikap independensi tetap terjaga dan mereka tidak

kehilangan kepercayaan dari masyarakat. Sesuai dengan standar auditing yang

telah ditetapkan dan di sahkan oleh Institut Akuntan Publik Indonesia (2011:

150.1-150.2): “Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh auditor”.

Dengan sikap independensi auditor tersebut maka auditor sebagai pihak

ketiga yang menyediakan fungsi audit diharapkan mampu menjembatani

kepentingan dari pihak manajemen maupun stakeholder. Dengan demikian,

auditor tidak dibenarkan memihak kepada kepentingan siapapun terlebih jika

memiliki hubungan pribadi terhadap klien, karena hal ini akan mempengaruhi

opini dan sikap mental mereka. Porter at al ., (2001) dan Nasser at al,, (2006:1)

menyatakan kemandirian/independensi auditor ini sering disebut sebagai

landasan profesi audit karena merupakan dasar kepercayaan publik terhadap

profesi akuntansi. Pada umumnya sikap independen auditor tersebut meliputi

independen dalam fakta (in fact) maupun dalam penampilan (in appearance).

Agar independensi auditor tetap terjaga dan mampu mempertahankan

kepercayaan stakeholder terhadap kredibilitas laporan keuangan perusahaan

maka setiap perusahaan wajib melakukan rotasi audit. Hal ini mengingat

berbagai kasus yang telah terjadi akibat lunturnya sikap independensi auditor.

Auditor mungkin saja tidak dapat menemukan, atau bahkan mengabaikan

4

kesalahan saji material, baik itu dalam bentuk kecurangan maupun kekeliruan.

Hal ini dapat menyebabkan kegagalan audit (audit failure), dimana auditor tidak

dapat menemukan salah saji material dalam laporan keuangan sehingga dapat

terjadi kesalahan dalam menentukan opini audit dalam laporan keuangan.

Kesalahan dalam memberikan opini audit dapat memberikan dampak negatif

bagi klien terutama dalam kelangsungan usaha klien dan juga dapat memberikan

dampak negatif bagi auditor itu sendiri, terlebih jika kesalahan itu murni adalah

kesalahan auditor maka auditor dapat saja dituntut oleh klien.

Salah satu contoh kasus terbesar yang terkait dengan independensi auditor

adalah kasus runtuhnya perusahaan energi Enron yang bekerjasama dengan KAP

Arthur Andersen dengan cara memanipulasi laba perusahan sehingga laba

perusahaan mengalami pertumbuhan yang pesat. Skandal mulai terungkap ketika

pada awal 2002 perhitungan atas total revenue Enron di tahun 2000 yang

sebelumnya berjumlah 100,8 milyar USD menjadi hanya sembilan milyar USD.

Skandal finansial "mega dolar" yang disebabkan adanya misleading financial

statement membawa dampak yang luar biasa antara lain: Enron pailit, kurangnya

kepercayaan atas informasi keuangan, rusaknya citra profesi akuntan di

Amerika, dan hilangnya ratusan juta dolar uang yang diinvestasikan di Enron

(Arifin, 2005). Laba dalam laporan keuangan Enron dicatat overstated oleh staf

akuntan Enron yang merupakan mantan auditor di KAP Arthur Andersen,

sementara KAP Andersen menjadi auditor eksternal atas laporan keuangan

tersebut.

5

Selain Enron, di Indonesia juga terjadi kasus yang melibatkan auditor

eksternal dan kliennya. Kasus yang menimpa akuntan publik JAS yang

diindikasi melakukan kesalahan dalam mengaudit laporan keuangan PT. Great

River Internasional, Tbk menyebabkan munculnya keraguan atas opini audit,

dan akibatnya banyak kritikan yang dilontarkan masyarakat terhadap profesi

auditor. Kasus tersebut muncul setelah adanya temuan auditor investigasi dari

Bapepam yang menemukan adanya indikasi penggelembungan akun penjualan,

piutang dan aset hingga ratusan miliyar rupiah pada laporan keuangan PT. Great

River Internasional, Tbk yang mengakibatkan perusahaan tersebut pada akhirnya

mengalami kesulitan arus kas dan gagal dalam membayar utang. Berdasarkan

hasil dari investigasi Bapepam, akuntan publik yang memeriksa laporan

keuangan PT. Great River, Tbk ikut menjadi tersangka. Sehingga terhitung sejak

tanggal 28 November Menteri Keuangan RI telah membekukan izin akuntan

publik JAS selama dua tahun karena terbukti melakukan pelanggaran terhadap

Standar Profesi Akuntan Publik (SPAP) berkaitan dengan laporan audit atas

laporan keuangan konsolidasi PT. Great river, Tbk tahun 2003. Kasus lainnya

yaitu PT Aqua Golden Mississippi yang diaudit oleh KAP Utomo dan KAP

Prasetio Utomo sejak tahun 1989-2001 (13) tahun dimana kedua KAP ini

merupakan KAP yang sama. Tahun 2002 mereka pindah ke KAP Prasetio,

Sarwoko dan Sanjaya. KAP ini adalah kelanjutan dari KAP Prasetio Utomo

yang bubar dan menggabungkan diri ke KAP Sarwoko dan Sanjaya.

Di Indonesia peraturan mengenai rotasi audit telah dibuat oleh Badan

Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam LK) dan Pusat

6

Pembinaan Akuntan dan Jasa Penilai (PPAJP) Departemen Keuangan.

Kewajiban rotasi audit tersebut diatur dalam Keputusan Menteri Keuangan

Republik Indonesia No 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan

Publik” yang menyatakan bahwa pemberian audit umum atas laporan keuangan

dari suatu entitas dapat dilakukan oleh KAP yang memiliki lebih dari satu

partner paling lama 5 (lima) tahun buku berturut-turut dan oleh seorang Akuntan

Publik paling lama 3 (tiga) tahun buku berturut-turut. Peraturan tersebut

kemudian disempurnakan dengan dikeluarkan Peraturan Menteri Keuangan

Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik”

yang menyatakan bahwa pemberian jangka waktu audit yaitu 3 (tiga) tahun

untuk Akuntan Publik dan dan 6 (enam) tahun untuk KAP yang memiliki lebih

dari satu partner.

Adanya tenure (masa perikatan audit) merupakan salah satu upaya yang

dilakukan agar auditor tidak terlalu dekat berinteraksi dengan klien. Hal ini

bertujuan untuk mencegah terciptanya rasa “nyaman” antara auditor dan klien

yang dapat mengganggu independensi auditor dan dapat menyebabkan

kemerosotan kualitas audit. Pergantian auditor dapat bersifat mandatory (wajib)

maupun voluntary (sukarela). Apabila pergantian yang terjadi bersifat

mandatory, hal ini dikarenakan adanya peraturan yang mewajibkan perusahaan

melakukan hal tersebut. Namun, sebaliknya apabila pergantian terjadi bersifat

voluntary, maka hal ini dikarenakan adanya faktor-faktor penyebab yang berasal

dari sisi klien (misalnya, kesulitan keuangan, manajemen yang gagal, perubahan

ownership, Initial Public Offering, pertumbuhan perusahaan dan sebagainya)

7

maupun dari KAP yang bersangkutan (misalnya, fee audit, kualitas audit dan

sebagainya).

Pergantian auditor secara sukarela (voluntary) akan mengakibatkan

timbulnya kecurigaan stakeholder yang memicu adanya pertanyaan mengapa

perusahaan melakukan pertukaran audit yang bertentangan dengan rotasi audit

yang telah ditentukan oleh pemerintah. Fakta mengenai pergantian auditor tidak

pernah diungkapan di dalam laporan keuangan. Nazri et al, (2012) menyatakan

bahwa perusahaan selalu menyembunyikan alasan yang sesungguhnya dibalik

proses pergantian auditor.

Fenomena pergantian auditor mempunyai kredibilitas pada pelaporan

keuangan dan biaya untuk memonitor aktivitas manajemen (Huson et al,. 2000

dalam Nazri et al,. 2012). Perusahaan yang melakukan pergantian auditor harus

siap menanggung biaya yang lebih besar ketika melakukan perikatan dengan

auditor yang baru. Disamping itu auditor yang baru kemungkinan besar tidak

mengetahui karakteristik perusahaan secara detail.

Telah banyak dilakukan penelitian atas pergantian KAP yang dilakukan oleh

perusahaan. Schwartz dan Menon (1985) dalam Hamdan (2013) meneliti

motivasi bagi perusahaan yang gagal untuk melakukan pergantian auditor.

Faktor-faktor yang diteliti meliputi kualifikasi audit, pelaporan sengketa,

perubahan manajemen, fee audit, dan kebutuhan asuransi. Penelitian yang

dilakukan Damayanti dan Sudarma (2008) mengenai pergantian auditor

menggunakan pergantian manajemen, opini akuntan, audit fee, kesulitan

8

keuangan perusahaan, ukuran KAP, dan persentase perubahan ROA sebagai

faktor-faktor yang diduga berpengaruh terhadap pergantian auditor.

Hasil penelitian tersebut menunjukan bahwa variabel audit fee dan ukuran

KAP mempunyai pengaruh terhadap perusahaan publik di indonesia yang

melakukan pertukaran auditor. Hasil penelitian yang dilakukan oleh Wijayani

(2011), Widiawan (2011), dan Nazri et al. (2012) menunjukkan bahwa faktor

yang kemungkinan dapat mempengaruhi pergantian auditor yaitu opini audit,

pergantian manajemen, ukuran perusahaan klien, dan tingkat pertumbuhan

perusahaan. Namun dalam penelitian tersebut, opini audit tidak memiliki

pengaruh yang signifikan terhadap pergantian auditor.

Penelitian yang dilakukan oleh Nasser et al. (2006) terhadap perusahaan

yang terdaftar di KLSE dan Bursa Malaysia dengan menggunakan data set lama

tahun 1999-2000 didukung oleh penelitian yang dilakukan oleh Nazri et al.

(2012) yang juga melakukan penelitian di Malaysia, bahwa ukuran perusahaan

klien berpengaruh signifikan terhadap pergantian auditor. Berbeda hal nya

dengan penelitian yang dilakukan oleh Nabila (2011), Wijayani (2011),

Widiawan (2011), dan Andra (2012) yang menunjukkan bahwa ukuran

perusahaan klien tidak berpengaruh signifikan terhadap pergantian auditor.

Pergantian manajemen perusahaan juga diperkirakan dapat mempengaruhi

perusahaan dalam melakukan pergantian auditor. Hal ini didukung atas

penelitian yang dilakukan oleh Wijayani (2011), Andra (2012), dan Nazri et al.

(2012) yang menyatakan bahwa pergantian manajemen memiliki pengaruh

positif tehadap pergantian auditor. Namun penelitian yang dilakukan oleh

9

Damayanti dan Sudarma (2008) dalam Fitriani (2014) menyatakan bahwa

pergantian manajemen tidak memiliki pengaruh yang signifikan terhadap

pergantian auditor.

Faktor keuangan seperti finansial distress juga diimplikasi dapat

memberikan pengaruh terhadap perusahaan untuk melakukan pergantian auditor

secara sukarela. Karena perusahaan yang sedang mengalami kesulitan keuangan

akan cenderung untuk mencari auditor yang memiliki independensi yang tinggi

untuk meningkatkan kepercayaan shareholder maupun stakeholder. Nasser et al.

(2006) dalam Fitriani (2014) menyatakan bahwa financial distress berpengaruh

secara signifikan terhadap pergantian auditor, sedangkan penelitian yang

dilakukan oleh Damayanti dan Sudarma (2008) dalam Fitriani (2014), Nabila

(2011), dan Andra (2012) menunjukkan bahwa financial distress tidak

berpengaruh terhadap pergantian auditor.

Beberapa penelitian yang telah dilakukan sebelumnya memberikan bukti

empiris mengenai faktor-faktor yang mempengaruhi pergantian auditor. Namun,

hasil dari penelitian-penelitian tersebut masih berbeda-beda. Hal ini dapat

disebabkan karena periode waktu yang berbeda, bentuk pengukuran yang

berbeda, sampel yang berbeda, dan kondisi peraturan yang berbeda.

Berdasarkan hasil penelitian terdahulu yang memiliki beragam hasil yang

berbeda-beda, maka penelitian ini bertujuan untuk meneliti kembali faktor-faktor

yang mempengaruhi pergantian auditor. Ukuran tersebut antara lain ukuran

perusahaan klien, pertumbuhan perusahaan klien, financial distress, pergantian

manajemen, dan dengan menambahkan variabel kompleksitas perusahaan, dan

10

opini audit going concern sebagai faktor-faktor yang dianggap mempengaruhi

pergantian auditor. Sehingga berdasarkan latar belakang yang telah diuraikan

diatas maka penelitian ini meneliti “ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI PERGANTIAN AUDITOR (Studi Pada Perusahaan

Real Estate tahun 2009-2013).

1.2 Rumusan Masalah

Penelitian ini akan menguji kembali faktor-faktor yang mempengaruhi

pergantian auditor yang diuraikan sebagai berikut :

1. Apakah ukuran perusahaan berpengaruh negatif terhadap pergantian auditor

?

2. Apakah pergantian manajemen berpengaruh positif terhadap pergantian

auditor?

3. Apakah opini audit going concern berpengaruh positif terhadap pergantian

auditor ?

4. Apakah financial distress berpengaruh negatif terhadap pergantian auditor?

5. Apakah pertumbuhan perusahaan berpengaruh positif terhadap pergantian

auditor ?

6. Apakah kompleksitas perusahaan berpengaruh positif terhadap pergantian

auditor ?

1.3 Tujuan Peneltian

Adapun yang menjadi tujuan dari penelitian ini adalah :

11

1. Memberikan bukti empiris tentang pengaruh ukuran perusahaan terhadap

pergantian auditor.

2. Memberikan bukti empiris tentang pengaruh pergantian manajemen terhadap

pergantian auditor.

3. Memberikan bukti empiris tentang pengaruh opini audit going concern

terhadap pergantian auditor.

4. Memberikan bukti empiris tentang pengaruh financial distress terhadap

pergantian auditor.

5. Memberikan bukti empiris tentang pengaruh pertumbuhan perusahaan

terhadap pergantian auditor.

6. Memberikan bukti empiris tentang pengaruh kompleksitas perusahaan

terhadap pergantian auditor.

1.4 Manfaat Penelitian

1. Bagi Profesi Akuntan Publik: dapat memberikan informasi tentang praktik

perpindahan KAP yang dilakukan oleh perusahaan. Meningkatkan kualitas

pelayanan kepada klien tanpa mengurangi independensi auditor agar KAP

dapat mempertahankan kliennya dan dapat menekan seminimal mungkin

klien melakukan pergantian KAP.

2. Bagi akademisi: penelitian ini dapat dikembangkan dan dijadikan referensi

dan tambahan literatur dalam penelitian-penelitian selanjutnya khususnya

yang berkaitan dengan pergantian auditor.

12

3. Bagi badan pengawas: menjadi salah satu sumber bahan pertimbangan bagi

pembuat regulasi yang berkenan dengan praktek perpindahan KAP oleh

perusahaan go public.

4. Bagi investor dan calon investor: berguna sebagai bahan pertimbangan dalam

pengambilan keputusan investasi pada suatu perusahaan yang mempunyai

kinerja tertentu berdasarkan laporan audit.

1.5 Sistematika Penulisan Skripsi

BAB I PENDAHULUAN

Bab ini merupakan bab pertama dalam penelitian ini. Bab ini berisi

tentang gambaran secara menyeluruh mengenai isi penelitian dan

gambaran permasalahan yang diangkat dalam penelitian ini. Bab ini

terdiri dari latar belakang masalah, rumusan masalah, tujuan

penelitian, dan mafaat penelitian serta sistematika penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini merupakan uraian landasan teori yang melandasi faktor-

faktor yang mempengaruhi pergantian auditor, kajian-kajian

penelitian sebelumnya dan pengembangan hipotesis.

BAB III METODOLOGI PENELITIAN

Bab ini berisi tentang variabel penelitian dan definisi operasional,

penentuan sampel, jenis dan sumber data, metode pengumpulan data

dan metode analisisnya.

13

BAB IV HASIL DAN PEMBAHASAN

Pada bagian ini dijelaskan mengenai deskripsi objek penelitian,

analisis data dan interpretasi hasil.

BAB V PENUTUP

Pada bagian ini berisi tentang kesimpulan, keterbatasan penelitian

dan saran.

14

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (agency teory)

Adanya pemisahan kepemilikan oleh prinsipal dengan pengendalian oleh

agen dalam sebuah organisasi cenderung menimbulkan konflik keagenan

diantara prinsipal dan agen. Jensen dan Meckling (1976) menyatakan bahwa

hubungan keagenan adalah suatu kontrak dimana satu atau lebih orang

(principal) melibatkan orang lain (agent) untuk melakukan beberapa layanan

atas nama mereka dan kemudian mendelegasikan sebagian kewenangan

pengambilan keputusan kepada agent tersebut.

Adapun konflik kepentingan yang terjadi antara agent dan principal karena

adanya asimetri informasi dimana management sebagai agent mendapatkan

lebih banyak informasi dibanding principal. Di satu pihak para pemegang saham

menginginkan investasi mereka menghasilkan return yang tinggi, dengan hasil

keuangan yang bertambah, dalam hal ini diharapkan memperoleh pendapatan

dividen yang besar. Namun dilain pihak manajemen menginginkan adanya

tambahan kompensasi ataupun bonus ketika mereka merasa melakukan tugasnya

dengan baik sehingga dapat menambah kepuasan mereka. Manajer yang

berperan sebagai agent mengemban tanggung jawab moral untuk

mengoptimalkan kepentingan principal, namun disisi lain manager juga

memiliki tujuan untuk memaksimumkan kesejahteraan dan kekayaanya.

15

Sehingga ada kemungkinan bahwa agent tidak selalu bertindak untuk

kepentingan terbaik principal.

Schwartz dan Menon (1985); Grayson (1999) yang dikutip oleh Nazri et al

(2012) menyatakan bahwa tidak ada satupun teori yang menjelaskan mengapa

perusahaan melakukan pergantian auditor. Namun, teori keagenan tampaknya

menjadi teori yang berguna terhadap akuntabilitas, yang membantu menjelaskan

pergantian auditor. Keputusan untuk melakukan pergantian auditor

kemungkinan besar disebabkan oleh adanya masalah prinsipal-agen dari

pemisahan kepemilikan dan pengendalian perusahaan yang dilakukan oleh

perusahaan klien.

Dalam teori agensi, auditor independen berperan sebagai penengah kedua

belah pihak antara agen dan prinsipal yang berbeda kepentingan. Auditor

independen juga berfungsi untuk mengurangi biaya agensi yang timbul dari

perilaku mementingkan diri sendiri oleh agen (manager). Menurut Eisenhardt

dalam Ujiyantho dan Pramuka (2007) teori agensi menggunakan tiga asumsi

sifat manusia yaitu : (1) manusia pada umumnya mementingkan diri sendiri (self

interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko

(risk averse). Berdasarkan asumsi sifat dasar manusia tersebut sebagian manusia

akan bertindak opportunistic yaitu mengutamakan kepentingan pribadinya

(Haris, 2004).

Dalam konsep agensi, prinsipal akan memberikan kewenangan kepada

manajer untuk mengambil keputusan karena manajer lebih mengetahui dan

16

memahami informasi mengenai kinerja perusahaan dibandingkan prinsipal.

Manajemen perusahaan akan melakukan berbagai tindakan untuk

mempertahankan kinerja perusahaan yang baik agar pemegang saham tetap

mempercayai kredibilitas laporan keuangan yang disajikan oleh perusahaan

sebagai gambaran kinerja aktivitas perusahaan secara keseluruhan. Dalam hal

mencapai target tersebut, kemungkinan besar manajemen akan menggunakan

jasa akuntan publik yang sesuai dengan kepentingan manajemen. Apabila

manajemen sudah menganggap bahwa auditor sebelumnya tidak sesuai dengan

kepentingan manajemen dan dapat membahayakan hilangnya kepercayaan

investor maka manajemen perusahaan lebih baik mengganti auditor daripada

harus kehilangan investor. Kemungkinan terburuk yang terjadi adalah

manajemen perusahaan akan memilih auditor dan bekerja sama demi

kepentingan masing-masing pihak. Seperti melakukan manipulasi terhadap

laporan keuangan dan opini audit yang diberikan. Dalam hal ini perusahaan akan

tetap mendapatkan modal dari investor dan auditor akan mendapatkan

pendapatan yang lebih.

Teori agensi berkaitan dengan hipotesis yang pertama yaitu ukuran

perusahaan. Menurut Nazri et al (2012) dan Fitriani (2014) menyatakan bahwa

ketika perusahaan telah meningkatkan ukuran perusahaan maka akan meningkat

pula kesulitan pemilik dalam memantau tindakan manajer sebagai prinsipal dan

agen sekarang menjadi lebih jauh. Konsekuensinya, tingkat biaya agensi juga

akan semakin meningkat dan perusahaan mungkin akan membutuhkan auditor

yang baru untuk melakukan pemantauan yang lebih baik.

17

Selain itu, hipotesis kedua yaitu pertumbuhan perusahaan juga didasarkan

pada teori agensi. Ketika perusahaan mengalami pertumbuhan anak perusahaan

akan cenderung untuk mengganti KAP. Apabila perusahaan merasa bahwa KAP

yang lama tidak mampu beradaptasi dengan kondisi perusahaan yang terus

tumbuh maka perusahaan lebih baik memilih untuk melakukan pergantian KAP.

Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu self

interest, maka pihak agen cenderung berpindah kepada KAP yang dapat

menyesuaikan dengan kondisi keuangan perusahaan sehingga perusahaan tidak

mengeluarkan biaya audit yang terlalu besar disaat perusahaan sedang

mengalami kondisi keuangan yang sulit. Hal ini dikarenakan bahwa klien yang

mengalami tekanan financial cenderung untuk mengganti KAP mereka

dibandingkan dengan rekan-rekan mereka yang sehat. Selain itu, opini audit

yang tidak sesuai dengan keinginan manajemen seperti adverse dan disclamer

mendorong manajemen perusahaan untuk melakukan pergantian auditor. Karena

para stakeholder menganggap bahwa opini adverse menunjukkan adanya

ketidakberesan dalam perusahaan. Fitriani (2014) menyatakan bahwa isu yang

paling sensitif dalam kaitannya dengan pergantian auditor adalah kualifikasi dari

opini audit, terutama dalam memperoleh opini audit wajar tanpa pengecualian

dari auditor.

2.1.2 Peraturan Pemerintah Indonesia Mengenai Pergantian Auditor

Di Amerika, untuk melindungi objektivitas auditor dan untuk menjaga

kepercayaan publik dalam fungsi audit, dilakukan suatu rotasi audit wajib

18

sehingga dapat meningkatkan kemampuan auditor dalam melindungi

kepentingan publik dengan meningkatkan kewaspadaan terhadap segala

kemungkinan ketidaklayakan, meningkatkan kualitas jasa dan menghindari

hubungan lebih dekat dengan klien. Di Indonesia rotasi audit diatur dalam

keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003

Pasal 2 tentang “Jasa Akuntan Publik” yang menyatakan bahwa pemberian jasa

audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh KAP

paling lama 5 (lima) tahun buku berturut-turut dan oleh seorang Akuntan Publik

paling lama untuk 3 (tiga) tahun buku berturut-turut.

Peraturan tersebut kemudian disempurnakan dengan dikeluarkan peraturan

Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa

Akuntan Publik” yang menyatakan bahwa :

1. Pemberian jasa audit umum atas laporan keuangan dari suatu entitas

sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a dilakukan oleh KAP

paling lama 6 (enam) tahun buku berturut-turut dan oleh seorang Akuntan

Publik paling lama 3 (tiga) tahun buku berturut-turut.

2. Akuntan Publik sebagaimana dibahas dalam ayat (1) dapat menerima

kembali penugasan audit umum untuk klien sebagaimana dimaksud pada

ayat (1) setelah 1 (satu) tahun buku tidak memberikan jasa audit umum atas

laporan keuangan klien tersebut.

3. Jasa audit umum atas laporan keuangan dapat diberikan kembali kepada

klien yang sama melalui KAP sebagaimana dimaksud pada ayat (1) setelah 1

(satu) tahun buku tidak diberikan melalui KAP tersebut.

19

Keputusan Menteri Keuangan di Indonesia dijadikan sebagai landasan teori

karena merupakan peraturan dasar yang harus dipatuhi oleh Akuntan Publik dan

perusahaan klien. Dengan adanya peraturan atas pembatasan masa perikatan

auditor tersebut diharapkan auditor dapat menjaga independensinya terhadap

klien dan mempersempit hubungan kedua belah pihak, sehingga konflik

kepentingan tidak terjadi antara manjemen perusahaan, pemegang saham, dan

auditor.

2.1.3 Pergantian Auditor (Auditor Switching)

Bukti teoritis yang mendukung adanya pergantian auditor (KAP) didasarkan

pada teori agensi dan informasi ekonomi. Dalam kedua kasus tersebut

permintaan layanan audit muncul terutama dari adanya asimetri informasi.

Dalam teori agensi, audit independen berfungsi untuk mengurangi biaya agensi

yang timbul dari perilaku mementingkan diri sendiri oleh agen (manajer).

Tingkat biaya tersebut bervariasi pada organisasi, tergantung pada variabel

seperti ukuran perusahaan, gearing, dan kepemilikan saham manajemen. Dalam

informasi ekonomi, pemilihan auditor yang dapat dipercaya digunakan sebagai

sinyal kejujuran manajemen (Dopuch dan Simunic, 1982; dalam Nasser et

al,.2006).

Faktor penyebab pergantian auditor dapat dilihat dari sisi perusahaan klien

atau auditor. Jika perusahaan klien yang melakukan pergantian auditor maka

penyebabnya dapat berasal dari pergantian manajemen, ukuran perusahaan klien,

pertumbuhan perusahaan, financial distress, dan kompleksitas perusahaan.

20

Namun apabila hal tersebut berasal dari sisi auditor, maka penyebabnya bisa saja

karena besarnya fee tidak sesuai dengan jasa yang diberikan atau dapat pula

auditor berhenti karena adanya alasan tertentu. Ben et al (1997) menunjukkan

bahwa pergantian auditor merupakan variabel yang mempengaruhi kepuasan

klien. Seorang auditor baru akan cenderung memperlihatkan kinerjanya pada

tahun-tahun pertama saat auditor melakukan audit.

Febriano (2009) dan Fitriani (2014) menyatakan bahwa auditor bisa

mengundurkan diri secara sukarela dari penugasan karena berbagai alasan. Salah

satunya adalah untuk menghindari risiko litigasi yang melekat pada klien

mereka. Auditor akan dengan sukarela mengundurkan diri dari klien jika klien

memaksakan pilihan metoda akuntansi yang mereka gunakan namun

bertentangan dengan auditor. Auditor yang mengundurkan diri karena alasan ini

dianggap memiliki kebijakan yang konservatif.

Adapun pergantian KAP yang dilakukan secara mandatory umumnya

memilki dua dasar argumen rotasi audit yaitu: (1) kualitas dan kompetensi

pekerjaan audit cenderung menurun secara signifikan dari waktu ke waktu, (2)

independensi auditor dapat rusak oleh pandangan hubungan dengan manajemen

(Hoyle, 1978) dalam Hamdan (2013). Dengan adanya pergantian auditor baik

dilakukan secara mandatory atau voluntary, dalam mengaudit laporan keuangan

sebuah perusahaan auditor dituntut untuk memahami lingkungan bisnis

perusahaan klien serta risiko audit klien. Pemahaman terhadap kedua faktor

tersebut harus dilakukan oleh KAP yang baru untuk meminimalisir terjadinya

kegagalan audit.

21

2.1.4 Ukuran Perusahaan

Ukuran perusahaaan merupakan suatu indikator yang dapat menunjukkan

suatu kondisi atau karakteristik suatu organisasi atau perusahaan dimana terdapat

beberapa parameter yang dapat digunakan untuk menentukan ukuran

(besar/kecil) suatu perusahaan, seperti jumlah karyawan yang digunakan dalam

perusahaan dalam melaksanakan aktivitas operasional perusahaan, jumlah aktiva

yang dimiliki perusaahaan, total penjualan yang dicapai perusahaan dalam suatu

periode, serta saham yang beredar. Namun dalam penelitian ini fokus utama

untuk mengukur ukuran perusahaan adalah dari total aset yang dimiliki oleh

perusahaan. Semakin besar ukuran suatu perusahaan maka informasi yang

dibutuhkan oleh seorang investor dalam pengambilan keputusan terkait dengan

investasi dalam saham perusahaan tersebut semakin besar pula. Disamping itu,

semakin besar ukuran dari suatu perusahaan semakin besar pula resiko

kegagalan bisnis yang dapat terjadi pada perusahaan tersebut.

Dengan potensi laba yang lebih besar akan menarik minat para investor

untuk menanamkan sahamnya dengan harapan akan memperoleh pengembalian

yang besar pula melalui pembagian dividen. Oleh karena itu, untuk

mempertahankan posisi tersebut perusahaan akan berusaha meningkatkan

kredibilitas laporan keuangan yang disajikan guna menarik investor sebanyak-

banyaknya. Menurut Nazri et al (2012) ketika ukuran perusahaan mengalami

peningkatan, akan menyebabkan pemilik mengalami kesulitan dalam memantau

tindakan manajer sebagai prinsipal dan agen menjadi lebih jauh. Akibatnya,

tingkat biaya agensi juga akan meningkat dan perusahaan kemungkinan besar

22

memerlukan auditor baru (berkualitas tinggi) untuk memberikan pemantauan

yang lebih baik. Hal ini sesuai dengan teori agensi yang menyatakan bahwa

terdapat kepentingan pribadi antara agen dan prinsipal. Sehingga, menajemen

perusahaan sebagai agen akan lebih cenderung memilih auditor yang memilki

kualitas lebih tinggi dari auditor sebelumnya agar sesuai dengan kondisi

perusahaan saat ini.

2.1.5 Pergantian Manajemen

Manajemen merupakan salah satu pihak yang memiliki peran yang sangat

penting di dalam perusahaan. Hal ini dikarenakan, manajemen sebagai agen

memiliki banyak informasi yang berguna bagi kelangsungan perusahaan untuk

mempertahankan kredibilitasnya di mata stakeholder maupun shareholder.

Tidak jarang suatu perusahaan melakukan pergantian terhadap jajaran

manajemennya dengan alasan tertentu. Menurut Damayanti dan Sudarma

(2008), pergantian manajemen merupakan pergantian direksi perusahaan yang

dapat disebabkan karena keputusan rapat umum pemegang saham atau direksi

berhenti karena kemauan sendiri.

Tentu dengan terjadinya pergantian manajemen perusahaan akan membawa

kebijakan yang baru pula dalam perusahaan tersebut baik dalam hal kebijakan

dalam aturan kerja, kebijakan akuntansi, maupun dalam hal pemilihan kantor

akuntan publik yang sesuai dengan kebijakan manajemen. Hal tersebut sesuai

dengan teori agensi yang mengasumsikan bahwa semua individu bertindak untuk

kepentingan mereka sendiri. Nazri et al. (2012) menyatakan bahwa biasanya

23

para pemangku kepentingan mengidentifikasi kelemahan manajemen sebagai

penyebab utama situasi dan mungkin menuntut perubahan manajemen sebagai

imbalan atas dukungan mereka seterusnya.

Teori keagenan memandang hubungan antara auditor dan klien menjadi

suatu kontrak perikatan dan suatu perubahan pada pokok kontrak agen, sebagai

akibat dari penunjuk manajemen baru (agen) mungkin memicu perubahan

auditor (Williams, 1998 dalam Nazri et al.,2012). Joher et al., (2000) dalam

Wijayani (2011) menyatakan bahwa manajemen memerlukan auditor yang lebih

berkualitas dan mampu memenuhi pertumbuhan perusahaan yang cepat. Hal ini

lah yang memperkuat gagasan bahwa adanya pertukaran manajemen

memungkinkan perusahaan melakukan pertukaran auditor (auditor switching).

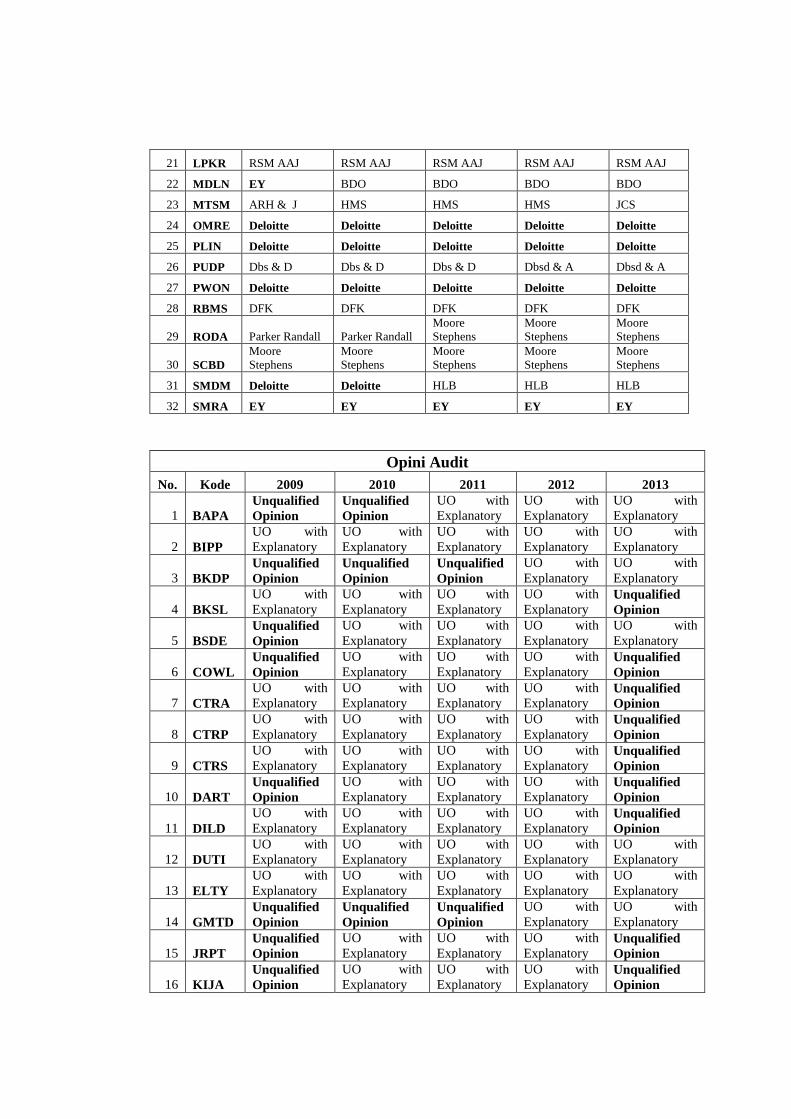

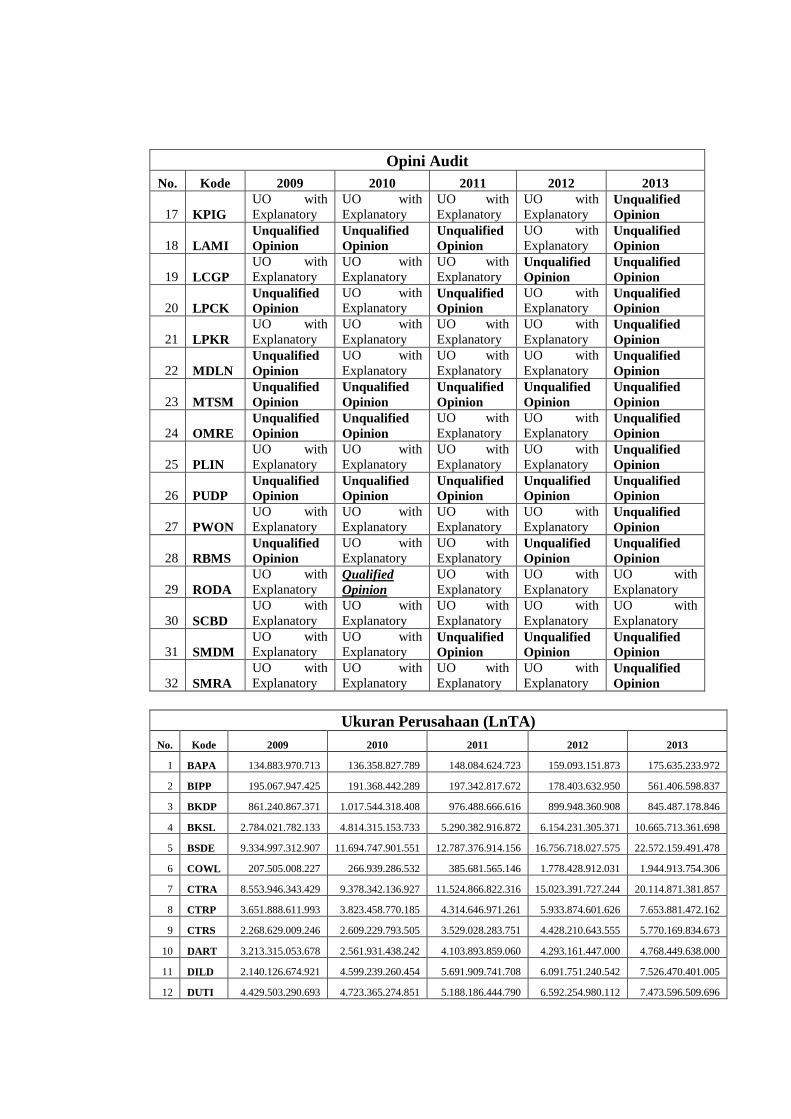

2.1.6 Opini Audit Going Concern

Opini audit merupakan suatu pendapat yang diberikan oleh auditor untuk

menilai kewajaran laporan keuangan yang dibuat oleh manajemen. Auditor

mempunyai tanggung jawab terhadap penilaian dan pernyataan pendapat (opini)

atas kewajaran laporan keuangan yang dibuat oleh manajemen. Pemberian opini

tertentu pada laporan keuangan auditan dianggap memberi pengaruh tertentu

terhadap motivasi auditor. Berdasarkan standar auditing yang telah ditentukan

oleh Institut Akuntan Publik Indonesia (selanjutnya disebut IAPI), laporan

auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan

secara keseluruhan atas suatu asersi bahwa pernyataan demikian tidak dapat

24

diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasan

harus dinyatakan.

Adapun opini audit yang diharapkan oleh manajemen perusahaan tentunya

adalah pendapat wajar tanpa pengecualian (unquallified opinion) yang

menunjukkan bahwa perusahaan tersebut tidak terdapat pengecualian yang

signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima

umum dalam penyusunan laporan keuangan, konsistensi penerapan akuntansi

berterima umum, serta pengungkapan memadai dalam laporan keuangan.

Namun demikian tidak menutup kemungkinan bahwa auditor akan

mengeluarkan opini audit going concern terhadap perusahaan, dimana opini

audit going concern ini sangat tidak diharapkan oleh pihak perusahaan. Opini

audit going concern merupakan opini yang dalam pertimbanagan auditor

terdapat ketidak mampuan atau ketidak pastian signifikan atas kelangsungan

hidup perusahaan dalam menjalankan operasinya pada kurun waktu yang pantas,

tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit

(SPAP, 2011).

Dalam melaksanakan proses audit, auditor dituntut tidak hanya melihat

sebatas pada hal-hal yang ditampakkan dalam laporan keuangan saja tetapi juga

harus lebih mewaspadai hal-hal potensial yang dapat mengganggu kelangsungan

hidup (going concern) suatu perusahaan. Hal inilah yang menjadi alasan bahwa

auditor turut bertanggungjawab atas kelangsungan hidup suatu satuan usaha. SA

seksi 341, PSA No. 30 (SPAP 2011) memberikan contoh paragraf penjelasan

mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan

25

hidupnya yang dicantumkan dalam laporan auditor jika auditor memberikan

opini audit going concern kepada auditee, seperti berikut ini:

“Laporan keuangan terlampir telah disusun dengan anggapan perusahaan

akan melanjutkan usahanya secara berkelanjutan. Seperti yang diuraikan

dalam catatan X atas laporan keuangan, perusahaan telah mengalami

kerugian yang berulang kali dari usahanya dan mengakibatkan saldo

ekuitas negatif serta pada tanggal 31 Desember 20X2, jumlah liabilitas

lancar perusahaan melebihi jumlah aset sebesar Rp YYY. Rencana

manajemen untuk mengatasi masalah ini juga telah diungakapkan dalam

catatan X. Laporan keungan terlampir tidak mencakup penyesuaian yang

berasal dari masalah tersebut”.

Arens (2012) menyatakan beberapa faktor yang menimbulkan ketidak

pastian mengenai kelangsungan hidup perusahaan adalah :

1. Kerugian usaha yang besar secara berulang atau kekurangan modal kerja.

2. Ketidakmampuan perusahaan untuk membayar kewajibannya pada saat jatuh

tempo dalam jangka pendek.

3. Kehilangan pelanggan utama, terjadinya bencana yang tidak diasuransikan

seperti gempa bumi atau banjir atau masalah perburuhan yang tidak biasa.

4. Perkara pengadilan, gugatan hukum atau masalah serupa yang sudah terjadi

yang dapat membahayakan kemampuan perusahaan untuk beroperasi.

Bila kesangsian terhadap kelangsungan hidup usaha benar-benar ada, maka

auditor harus mempertimbangkan untuk mengeluarkan opini going concern. SA

Seksi 341, PSA No. 30 (SPAP, 2011) memuat pertimbangan-pertimbangan bagi

auditor dalam menerbitkan opini audit going concern terhadap kelangsungan

usaha suatu entitas. Menurut SPAP tersebut, opini audit yang termasuk dalam

opini going concern (GC) adalah unqualified with explanatory

26

languagu/emphasis of matter paragraph, qualified opinien, adverse opinion, dan

disclamer opinion. Panduan bagi auditor untuk menerbitkan opini going concern

dijelaskan sebagai berikut (SPAP, 2011) :

1. Jika auditor yakin terdapat keraguan mengenai kemampuan satuan usaha

dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang

pantas, maka auditor harus memperoleh informasi mengenai rencana

manajemen yang ditunjukkan untuk mengurangi dampak kondisi dan

peristiwa tersebut dan menetapkan kemungkinan bahwa rencana tersebut

secara efektif dilaksanakan.

2. Jika manajemen tidak memiliki rencana untuk mengurangi dampak kondisi

dan peristiwa terhadap kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya, maka auditor mempertahankan untuk memberikan

pernyataan tidak memberikan pendapat (disclaimer opinion).

3. Jika manajemen memiliki rencana untuk mengurangi dampak kondisi dan

peristiwa di atas, maka auditor menyimpulkan (berdasarkan

pertimbangannya) atas efektivitas rencana tersebut :

a. Jika auditor berkesimpulan bahwa rencana tersebut tidak efektif, maka

auditor menyatakan tidak memberikan pendapat (disclaimer opinion).

b. Jika auditor berkesimpulan rencana tersebut efektif dan klien

mengungkapkan dalam catatan laporan keuangan, auditor menyatakan

pendapat wajar tanpa pengecualian (unqualified opinion with emphasis of

matter paragraph).

27

c. Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien

tidak mengungkapkan dalam catatan laporan keuangan, auditor

memberikan pendapat tidak wajar (qualified/adverse opinion).

Untuk memperjelas gambaran mengenai pertimbangan pernyataan opini

audit going concern saat auditor meragukan kemampuan entitas dalam

mempertahankan usahanya, dapat dilihat pada gambar berikut ini:

28

Hudaib dan Cooke (2005) menemukan bahwa auditee memiliki tendensi

untuk melakukan pergantian auditor setelah menerima opini audit qualified.

29

Lennox (2000) juga menyatakan bahwa pergantian auditor lebih sering terjadi

setelah perusahaan menerima modified opinions.

2.1.7 Financial Distress

Financial distress merupakan suatu kondisi dimana perusahaan mengalami

kondisi yang tidak sehat ataupun kesulitan dalam keuangannya sehingga

dikhawatirkan akan mengalami kebangkrutan. Perusahaan yang mengalami

financial distress cenderung akan mempertahankan auditornya untuk

memperkecil cost yang dikeluarkan untuk fee audit, hal ini juga dilakukan untuk

meningkatkan kepercayaan para pemegang saham dan kreditur serta mengurangi

resiko litigasi daripada laporan keuangan yang sehat.

Ancaman terjadinya financial distress juga merupakan biaya karena

manajemen cenderung menghabiskan waktu untuk menghindari kebangkrutan

daripada membuat keputusan perusahaan dengan baik. Pada umumnya

kemungkinan financial distress semakin meningkat karena perusahaan

mengalami keadaan dimana kewajiban financialnya lebih besar daripada

kekayaannya. Dalam hal ini perusahaan memiliki lebih banyak hutang. Semakin

banyak hutang yang dimiliki oleh perusahaan, semakin besar pula beban biaya

bunga, semakin besar probabilitas bahwa penurunan penghasilan akan

menyebabkan financial distress.

Baldwin dan Scott (1983) menyatakan bahwa suatu perusahaan mengalami

financial distress apabila perusahaan tersebut tidak dapat memenuhi kewajiban

financialnya. Atmini dan Wuryana (2005) mendefinisikan financial distress jika

30

beberapa tahun perusahaan mengalami laba bersih operasi negatif. Sedangkan

Lau (1987) menyatakan bahwa perusahaan mengalami financial distress jika

melakukan pemberhentian tenaga kerja (dikutip oleh Wijayani, 2011).

Ketidak pastian bisnis pada perusahaan-perusahaan yang mengalami

financial distress dan keinginan perusahaan agar tetap mendapatkan

kepercayaan dari investor dan kreditur mengakibatkan perusahaan tetap

mempertahankan auditornya. Apabila perusahaan melakukan pergantian KAP,

belum tentu perusahaan akan memperoleh opini unqualified karena KAP baru

akan mencari tahu secara detail keadaan perusahaan yang sebenarnya.

2.1.8 Pertumbuhan Perusahaan

Pertumbuhan perusahaan merupakan salah satu hal yang dipertimbangkan

oleh para investor dalam membuat keputusan terhadap investasinya.

Pertumbuhan ini menunjukkan bahwa bisnis yang dijalankan oleh perusahaan

tidak mengalami stagnancy. Pertumbuhan perusahaan dapat dilihat dari seberapa

besar penjualan yang dapat dicapai oleh perusahaan. Semakin besar tingkat

penjualan maka semakin berkembang perusahaan tersebut. Menurut Weston dan

Copelan (1992) tingkat pertumbuhan perusahaan merupakan seberapa baik

perusahaan mempertahankan posisi ekonominya, baik dalam industrinya

maupun dalam kegiatan ekonomi secara keseluruhan.

Ketika bisnis terus bertumbuh akan berdampak pada peningkatan kebutuhan

terhadap perusahaan audit independen untuk mengurangi biaya agensi dan

peningkatan kebutuhan terhadap jasa non-audit dalam perluasan usahanya

31

(Nasser et.al, 2006). Dengan demikian, perusahaan yang terus-menerus

berkembang atau melakukan ekspansi kepasar baru akan menuntut auditor yang

lebih efektif dalam melakukan jasa audit. Seperti yang telah dinyatakan oleh

Nazri et al (2012) bahwa perusahaan yang lebih besar akan cenderung

kehilangan pengendalian, sehingga perusahaan membutuhkan jasa akuntan

publik yang berkualitas dan dapat menyesuaikan pada pertumbuhan perusahaan.

Oleh karena itu, ada kecenderungan bahwa perusahaan tidak akan melakukan

pergantian auditor karena KAP lama dianggap mampu memenuhi tuntutan

perusahaan dan lebih mengerti dengan kondisi perusahaan.

Rasionalisasi dari tindakan manajemen untuk tidak mengganti KAP dan

tidak memilih KAP yang baru disebabkan karena perusahaan yang bertumbuh

menjadi semakin besar memiliki tingkat kompleksitas yang semakin besar pula.

Pertumbuhan perusahaan dengan tingkat laba yang cukup tinggi dan rasio

penjualan yang positif tidak sepenuhnya dapat menjamin auditor akan

memberikan penilaian bahwa perusahaan tersebut akan tetap dapat

mempertahankan kelangsungan hidupnya. Hal ini sesuai dengan asumsi teori

agensi yang menyatakan bahwa semua individu bertindak untuk kepentingan

mereka sendiri. Dengan menggunakan jasa auditor yang lebih berkualitas,

perusahaan merasa bahwa reputasinya akan lebih baik dimata stakeholder,

khususnya pemegang saham sehingga para pemegang saham akan percaya

bahwa kinerja perusahaan semakin baik dan mereka akan tetap berinvestasi pada

perusahaan tersebut.

32

2.1.9 Kompleksitas Perusahaan

Semakin besar ukuran dari suatu entitas maka tingkat kompleksitas entitas

tersebut akan semakin besar pula. Menurut Palmrose (1994) dalam Sharifah et

al,. (2012) kompleksitas mempengaruhi pergantian auditor, karena semakin

besar atau kompleks suatu perusahaan maka akan dibutuhkan auditor yang lebih

besar dari sebelumnya. Tingkat kompleksitas sebuah perusahaan dapat dilihat

dari jumlah dan lokasi unit operasinya (cabang). Woo dan koh (2001)

berpendapat bahwa semakin kompleks operasi dari sebuah perusahaan, maka

semakin perusahaan cenderung untuk melakukan pergantian auditor. Hal ini

disebabkan karena pihak manajemen menginginkan auditor yang lebih

berkualitas dan dapat mengikuti kebijakan yang diterapkan oleh manajemen

perusahaan.

Palmrose (1986), Woo dan Koh (2001) yang dikutip oleh Nazri et al.,

(2012) menyatakan bahwa ketika perusahaan klien meningkatkan ukurannya,

jumlah hubungan agensi juga akan meningkat. Dalam hal ini, pemilik akan lebih

kesulitan dalam melakukan pemantauan terhadap aktivitas manajemen atau bagi

pemberi pinjaman untuk memantau tindakan pemilik dan manajemen, yang

menjadi alasan meningkatnya kebutuhan auditor yang berkualitas dan lebih

independen. Semakin kompleks perusahaan, menunjukkan semakin luas

penyebaran secara geografisnya dan jumlah sektor industri yang beroperasi.

Sharifah et al. (2012) menyatakan bahwa semakin besar sebuah perusahaan

maka prinsipal akan membutuhkan pengawasan yang lebih dan auditor yang

lebih independen. Dengan demikian, berdasarkan teori agensi perusahaan yang

33

memiliki kompleksitas tinggi cenderung untuk melakukan pergantian auditor

yang dapat menyesuaikan kondisi perusahaan dan kibijakan yang diterapkan

oleh manajemen dan memberikan pengendalian yang lebih baik sehingga

kepentingan perusahaan dapat tercapai.

2.2 Penelitian Terdahulu

Berbagai penelitian mengenai pergantian auditor (auditor switching) telah

banyak dilakukan dengan hasil yang tidak konsisten. Akademisi, akuntan,

profesional dan pakar idustri telah melakukan penelitian secara ekstensif

sejumlah besar isu perubahan auditor di negara-negara berkembang sejak tahun

1970 (Nazri et al,.2012). Beberapa peneliti tersebut antara lain: Nasser et

al.(2006), Damayanti dan Sudarma(2007), Wijayanti (2010), Nabila (2011),

Widiawan (2011), Wijayani (2011), Andra (2012), dan Nazri et al. (2012).

Penelitian yang dilakukan oleh Nasser et al. (2006) menggunakan sampel

perusahaan yang terdaftar di KLSE dan Bursa Malaysia pada tahun 1990-2000.

Penelitian tersebut menghasilkan bukti empiris mengenai pergantian auditor.

Variabel independen yang digunakan dalam penelitian ini adalah ukuran

perusahaan klien, ukuran KAP, financial distress, dan tingkat pertumbuhan

klien.

Nasser et al. (2006) menyatakan bahwa ukuran perusahaan klien dan

financial distress merupakan variabel yang berpengaruh signifikan terhadap

pergantian auditor, sedangkan variabel independen lain seperti ukuran KAP,

34

tingkat pertumbuhan klien tidak berpengaruh signifikan terhadap pergantian

auditor.

Penelitian selanjutnya dilakukan oleh Damayanti dan Sudarma (2008).

Variabel yang digunakan dalam penelitian ini adalah pergantian manajemen,

opini akuntan, fee audit, kesulitan keuangan perusahaan, ukuran KAP, ukuran

perubahan ROA. Hasil penelitian menunjukkan bahwa fee audit dan ukuran

KAP berpengaruh signifikan terhadap pergantian auditor, sedangkan variabel

lainnya tidak menunjukkan pengaruh hubungan yang signifikan terhadap

pergantian auditor.

Wijayanti (2010) juga melakukan penelitian mengenai pergantian auditor.

Dalam penelitiannya, Wijayanti (2010) menggunakan data perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2004-2008.

Variabel independen yang digunakan dalam penelitian ini adalah ukuran KAP,

ukuran klien, tingkat pertumbuhan klien, financial distress, pergantian

manajemen, opini audit, fee audit yang kemungkinan dapat berpengaruh

terhadap pergantian auditor.

Hasil penelitian menunjukkan bahwa variabel ukuran KAP dan fee audit

berpengaruh terhadap pergantian auditor, sedangkan variabel ukuran perusahaan

klien, tingkat pertumbuhan klien, financial distress, pergantian manajemen, dan

opini audit tidak berhasil menunjukkan adanya pengaruh terhadap pergantian

auditor. Nabila (2011) melakukan penelitian yang bertujuan untuk menguji

secara empiris ukuran KAP, ukuran perusahaan klien, tingkat pertumbuhan

perusahaan klien, kondisi keuangan perusahaan klien, dan audit tenure terhadap

35

pergantian auditor. Metode pengumpulan data yang digunakan adalah purposive

sampling terhadap perusahaan manufaktur yang terdapat di Bursa Efek

Indonesia (BEI) tahun 2005 sampai tahun 2009. Penelitian ini menunjukkan

hasil bahwa ukuran KAP dan audit tenure mempengaruhi pergantian auditor,

sedangkan variabel indpenden yang lain yaitu ukuran perusahaan klien,

pertumbuhan perusahaan klien, dan kondisi keuangan perusahaan klien tidak

berpengaruh terhadap pergantian auditor.

Pada tahun yang sama Wijayani (2011) melakukan penelitan dengan

menggunakan data laporan keuangan perusahaan non-keuangan yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2003-2009. Penelitian ini menggunakan

variabel independen yaitu pergantian manajemen, opini audit, financial distress,

persentase perubahan ROA, ukuran KAP, dan ukuran klien. Hasil penelitian

menunjukkan bahwa variabel yang berpengaruh signifikan terhadap pergantian

auditor adalah pergantian manajemen dan ukuran KAP, sedangkan variabel-

variabel lain tidak berpengaruh terhadap pergantian auditor.

Nazri et al. (2012) melakukan penelitian di Malaysia dengan

membandingkan data perusahaan yang melakukan pergantian auditor antara

tahun 1990-2008. Nama perusahaan klien yang melakukan pergantian auditor

bersumber dari Bursa Malaysia dan laporan keuangan yang tersedia pada Bursa

Malaysia library. Variabel yang digunakan dalam penelitian ini adalah auditor

change, opini audit, perubahan manajemen, ukuran perusahaan dan

kompleksitas, serta pertumbuhan perusahaan. Hasil penelitian menunjukkan

bahwa perubahan manajemen, ukuran perusahaan, kompleksitas perusahaan, dan

36

pertumbuhan perusahaan berpengaruh positif terhadap auditor change,

sedangkan variabel opini audit tidak mempunyai pengaruh terhadap auditor

change. Ringkasan penelitian terdahulu mengenai faktor-faktor yang dapat

berpengaruh terhadap auditor switching disajikan dalam tabel 2.1 sebagai

berikut:

Tabel 2.1

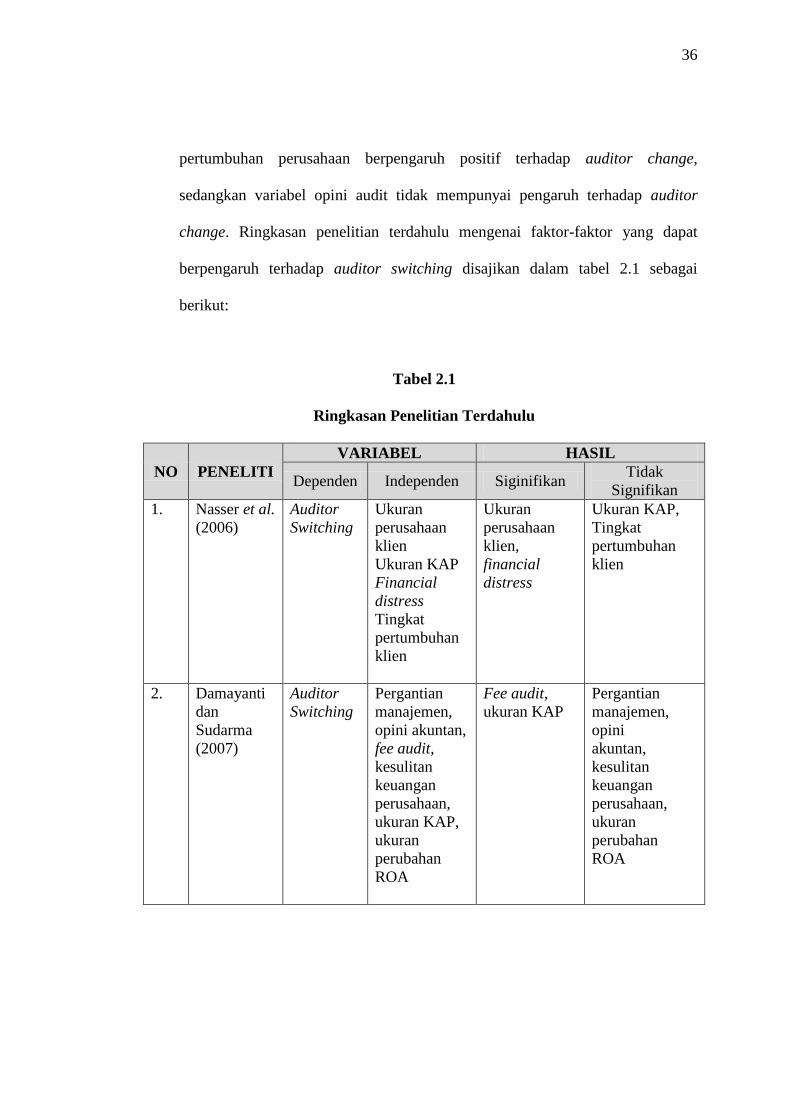

Ringkasan Penelitian Terdahulu

NO PENELITI

VARIABEL HASIL

Dependen Independen Siginifikan Tidak

Signifikan

1. Nasser et al.

(2006)

Auditor

Switching

Ukuran

perusahaan

klien

Ukuran KAP

Financial

distress

Tingkat

pertumbuhan

klien

Ukuran

perusahaan

klien,

financial

distress

Ukuran KAP,

Tingkat

pertumbuhan

klien

2. Damayanti

dan

Sudarma

(2007)

Auditor

Switching

Pergantian

manajemen,

opini akuntan,

fee audit,

kesulitan

keuangan

perusahaan,

ukuran KAP,

ukuran

perubahan

ROA

Fee audit,

ukuran KAP

Pergantian

manajemen,

opini

akuntan,

kesulitan

keuangan

perusahaan,

ukuran

perubahan

ROA

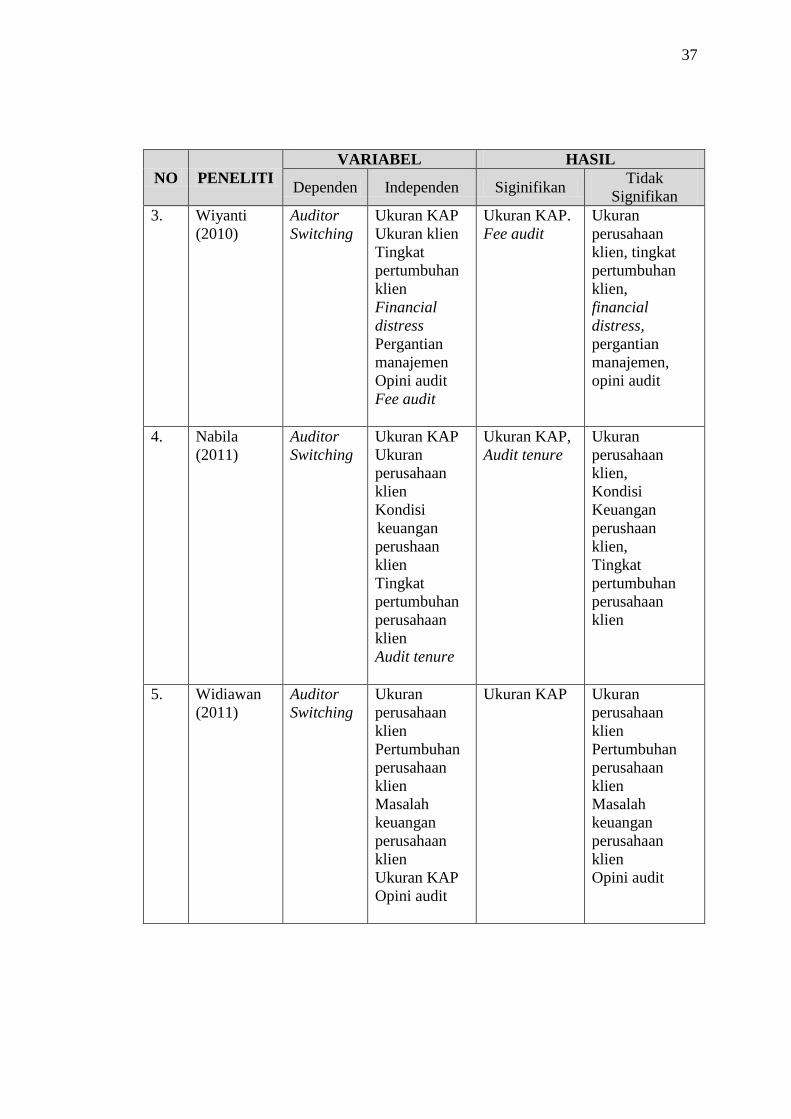

37

NO PENELITI

VARIABEL HASIL

Dependen Independen Siginifikan Tidak

Signifikan

3. Wiyanti

(2010)

Auditor

Switching

Ukuran KAP

Ukuran klien

Tingkat

pertumbuhan

klien

Financial

distress

Pergantian

manajemen

Opini audit

Fee audit

Ukuran KAP.

Fee audit

Ukuran

perusahaan

klien, tingkat

pertumbuhan

klien,

financial

distress,

pergantian

manajemen,

opini audit

4. Nabila

(2011)

Auditor

Switching

Ukuran KAP

Ukuran

perusahaan

klien

Kondisi

keuangan

perushaan

klien

Tingkat

pertumbuhan

perusahaan

klien

Audit tenure

Ukuran KAP,

Audit tenure

Ukuran

perusahaan

klien,

Kondisi

Keuangan

perushaan

klien,

Tingkat

pertumbuhan

perusahaan

klien

5. Widiawan

(2011)

Auditor

Switching

Ukuran

perusahaan

klien

Pertumbuhan

perusahaan

klien

Masalah

keuangan

perusahaan

klien

Ukuran KAP

Opini audit

Ukuran KAP Ukuran

perusahaan

klien

Pertumbuhan

perusahaan

klien

Masalah

keuangan

perusahaan

klien

Opini audit

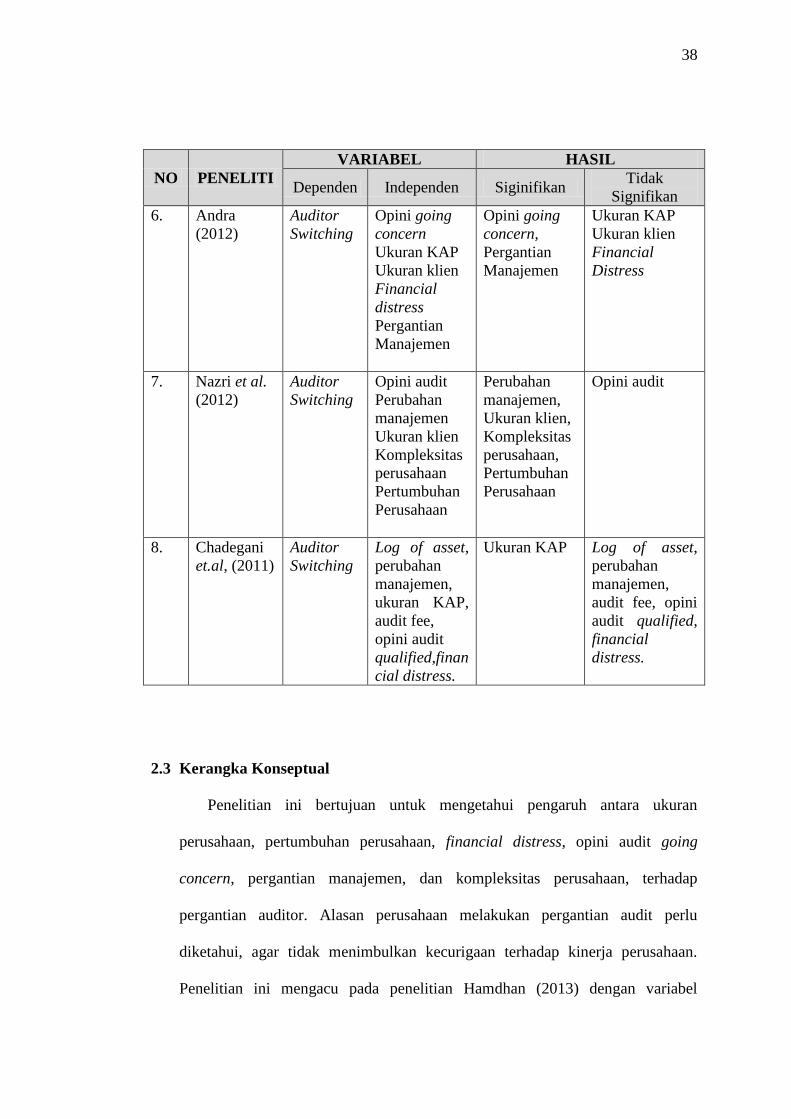

38

NO PENELITI

VARIABEL HASIL

Dependen Independen Siginifikan Tidak

Signifikan

6. Andra

(2012)

Auditor

Switching

Opini going

concern

Ukuran KAP

Ukuran klien

Financial

distress

Pergantian

Manajemen

Opini going

concern,

Pergantian

Manajemen

Ukuran KAP

Ukuran klien

Financial

Distress

7. Nazri et al.

(2012)

Auditor

Switching

Opini audit

Perubahan

manajemen

Ukuran klien

Kompleksitas

perusahaan

Pertumbuhan

Perusahaan

Perubahan

manajemen,

Ukuran klien,

Kompleksitas

perusahaan,

Pertumbuhan

Perusahaan

Opini audit

8. Chadegani

et.al, (2011)

Auditor

Switching

Log of asset,

perubahan

manajemen,

ukuran KAP,

audit fee,

opini audit

qualified,finan

cial distress.

Ukuran KAP Log of asset,

perubahan

manajemen,

audit fee, opini

audit qualified,

financial

distress.

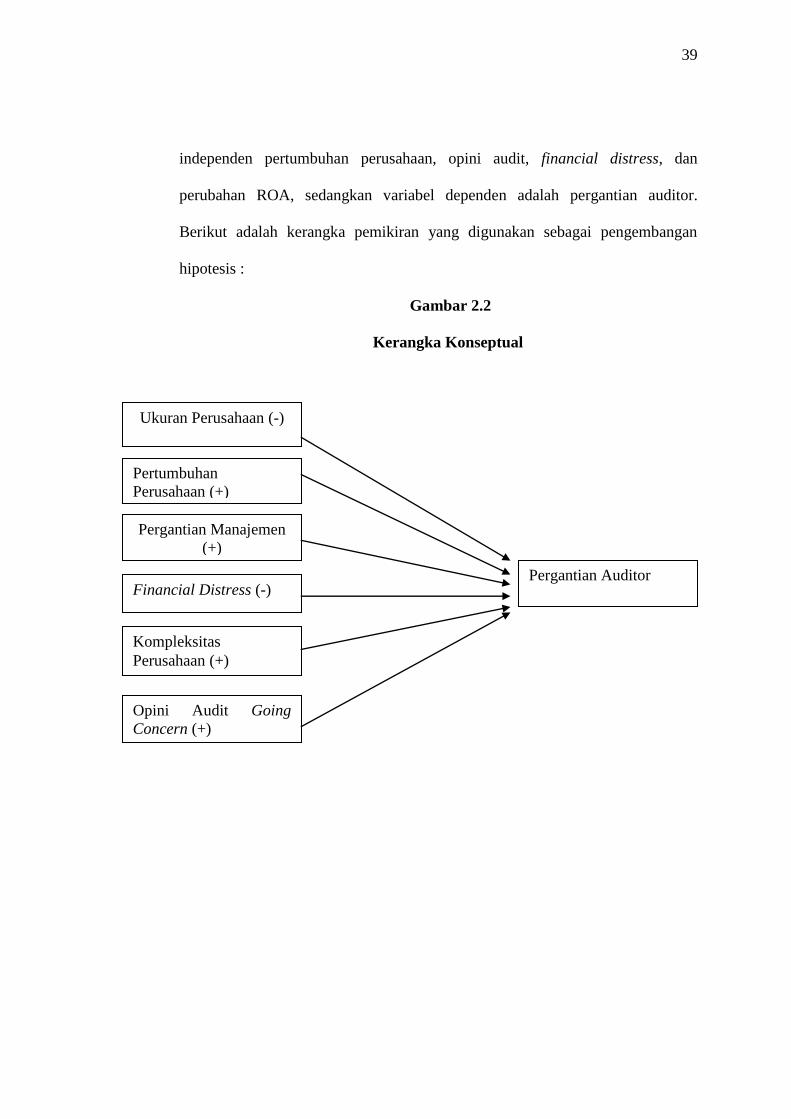

2.3 Kerangka Konseptual

Penelitian ini bertujuan untuk mengetahui pengaruh antara ukuran

perusahaan, pertumbuhan perusahaan, financial distress, opini audit going

concern, pergantian manajemen, dan kompleksitas perusahaan, terhadap

pergantian auditor. Alasan perusahaan melakukan pergantian audit perlu

diketahui, agar tidak menimbulkan kecurigaan terhadap kinerja perusahaan.

Penelitian ini mengacu pada penelitian Hamdhan (2013) dengan variabel

39

independen pertumbuhan perusahaan, opini audit, financial distress, dan

perubahan ROA, sedangkan variabel dependen adalah pergantian auditor.

Berikut adalah kerangka pemikiran yang digunakan sebagai pengembangan

hipotesis :

Gambar 2.2

Kerangka Konseptual

((

Ukuran Perusahaan (-)

Pertumbuhan

Perusahaan (+)

Pergantian Auditor

Kompleksitas

Perusahaan (+)

Pergantian Manajemen

(+)

Opini Audit Going

Concern (+)

Financial Distress (-)

40

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Ukuran Perusahaan Terhadap Pergantian Auditor

Ukuran perusahaan menunjukkan seberapa besar aset yang dimiliki oleh

perusahaan. Menurut Nazri et al (2012) ketika ukuran perusahaan mengalami

peningkatan, akan menyebabkan pemilik mengalami kesulitan dalam memantau

tindakan manajer sebagai prinsipal dan agen menjadi lebih jauh. Akibatnya,

tingkat biaya agensi juga akan meningkat dan perusahaan kemungkinan besar

memerlukan auditor baru (berkualitas tinggi) untuk memberikan pemantauan

yang lebih baik. Hal ini sesuai dengan teori agensi yang menyatakan bahwa

terdapat kepentingan pribadi antara agen dan prinsipal. Sehingga, menajemen

perusahaan sebagai agen akan lebih cenderung memilih auditor yang memilki

kualitas lebih tinggi dari auditor sebelumnya agar sesuai dengan kondisi

perusahaan saat ini.

Namun demikian dengan ukuran perusahaan yang besar tentunya pihak

manajemen akan mempertimbangkan fee yang harus dikeluarkan untuk auditor

baru dan biasanya fee tersebut dalam jumlah yang tinggi. Pergantian auditor juga

akan membutuhkan penyesuaian yang cukup lama baik antara klien dan

auditornya. Karena dalam hal ini auditor harus memahami betul unit bisnis

perusahaan klien dan harus mengetahui keadaan dari perusahaan klien yang

sebenarnya. Dengan berbagai pertimbangan tersebut, klien dengan ukuran

perusahaan yang besar akan cenderung untuk mempertahankan auditornya.

Sedangkan klien dengan ukuran perusahaan yang kecil akan cenderung untuk

melakukan pergantian auditor dan mencari KAP yang fee audit nya tidak

41

mahal (Suparlan dan Andayani 2010:19). Dengan demikian hipotesis nya adalah

sebagai berikut :

H1 : Ukuran perusahaan berpengaruh negatif terhadap pergantian auditor.

2.4.2 Pengaruh Pergantian Manajemen Terhadap Pergantian Auditor.

Pergantian manajemen perusahaan terjadi apabila perusahaan mengubah

jajaran direksinya. Apabila perusahaan mengubah dewan direksi, baik direktur

maupun dewan komisaris, akan menimbullkan adanya perubahan dalam

kebijakan perusahaan seperti perubahan kebijakan akuntansi, keuangan, dan

pemilihan KAP. Nazri et al. (2012) menyatakan bahwa pergantian manajemen

dipersepsikan mempunyai dampak yang signifikan terhadap auditor change.

Teori keagenan memandang hubungan antara auditor dan klien menjadi

suatu kontrak perikatan dan suatu perubahan pada pokok kontrak agen, sebagai

akibat dari penunjuk manajemen baru (agen) mungkin memicu perubahan

auditor (Williams, 1998 dalam Nazri et al.,2012). Joher et al., (2000) dalam

Wijayani (2011) menyatakan bahwa manajemen memerlukan auditor yang lebih

berkualitas dan mampu memenuhi pertumbuhan perusahaan yang cepat. Hal ini

lah yang memperkuat gagasan bahwa adanya pertukaran manajemen

memungkinkan perusahaan melakukan pertukaran auditor (auditor switching).

Dengan demikian hipotesisnya dalah sebagai berikut :

H2 : Pergantian manajemen berpengaruh positif terhadap pergantian

auditor.

42

2.4.3 Pengaruh Opini Audit Going Concern Terhadap Pergantian Auditor.

Menurut Jones (1996), Meludav dan Ziv (1997) dalam Sinarwati (2010),

menyatakan apabila perusahaan mendapatkan opini audit going concern, maka

perusahaaan akan memperoleh respon negatif terhadap harga saham, sehingga

memungkinkan perusahaan kilen melakukan pergantian auditor untuk mengatasi

hal tersebut.

Apabila auditor memberikan opini yang tidak sesuai dengan yang

diharapkan oleh manajemen, maka besar kemungkinan bahwa manajemen

perusahaan akan melakukan pergantian auditor. Pendapat yang sama juga

dikemukakan oleh Shen dan Wang (2006) dalam Andra (2012), manajer percaya

bahwa opini-opini audit yang kurang baik akan mempengaruhi harga saham dan

kualitas pembiayaan, sehingga opini qualified kemungkinan akan mempengaruhi

keputusan perusahaan untuk mengakhiri kontrak dengan auditor.

Berdasarkan uraian tersebut, pihak manajemen perusahaan tentunya

mengharapkan opini audit unqualified opinion, dengan kata lain manajemen

sangat tidak mengharapkan adanya opini audit going concern yang dikeluarkan

oleh auditor terhadap perusahaan klien. Sehingga auditor yang mengeluarkan

opini audit going concern cenderung akan diganti oleh perusahaan klien. Dengan