Bahasa

Halaman

Hukum

FUNDAÇÃO GETULIO VARGAS ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRADO EXECUTIVO

RESPONSABILIDADE SOCIAL CORPORATIVA EM PERÍODOS DE

DESAQUECIMENTO ECONÔMICO: O COMPROMETIMENTO DAS EMPRESAS

COM OS SEUS FUNCIONÁRIOS

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO

PÚBLICA PARA OBTENÇÃO DO GRAU DE MESTRE

LEANDRO BADINI VILLAR Rio de Janeiro 2002

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO

E

RESPONSABILIDADE SOCIAL CORPORATIVA EM PERíODOS DE DESAQUECIMENTO ECONÔMICO: O COMPROMETIMENTO DAS EMPRESAS

COM OS SEUS FUNCIONÁRIOS

DISSERTAÇÃO DE MESTRADO APRESENTADO POR:

LEANDRO BADINI VILLAR

APROVADO EM;.! OI.!!3/::2ilf}..2 PELA COMISSÃO EXAMINADORA

t-------=--"'-Lf!t~~~"---' FERNANDO G

DOUTOR EM ENGENHARIA DA PRODUÇÃO PELA UFRJ

PA~:l PhD EM ADMINISTRAÇÃO PÚBLICA PELA UNIVERSITY OF SOUTHERN CALlFORNIA

CÉZAR AUGUSTO MIRANDA GUEDES

DOUTOR EM ECONOMIA DE EMPRESAS PELA FGV-SP

7 7 ' j/

À Alessandra, pelo seu apoio, dedicação e incentivo

durante o desenvolvimento desse trabalho.

AGRADECIMENTOS

Aos meus pais, pela educação que me deram e que me permitiram chegar até aqui.

Aos colegas de curso, pelos bons momentos que passamos juntos.

Aos professores e coordenadores do curso de mestrado, pela sua atenção e dedicação.

Ao professor Fernando G.Tenório, pelo incentivo e pela colaboração.

A todos aqueles que me apoiaram durante a preparação desse trabalho com suas

opiniões, sugestões e críticas.

APRESENTAÇÃO

o presente estudo foi motivado pela percepção das transformações

que o ambiente empresarial brasileiro está sofrendo em decorrência de

uma política econômica neoliberal e do crescente poder de mobilização da

sociedade civil.

Nesse contexto, problemas sociais, ambientais e trabalhistas que

antes eram percebidos como uma responsabilidade exclusiva das

instituições públicas, passaram a ser discutido pelas companhias e a

comporem os seus planos de negócios. Ocorre, também, maior

questionamento a respeito da abrangência com que as decisões

empresariais afetam os agentes sociais. Como conseqüência, as empresas

começaram a adotar instrumentos de gestão baseados na valorização da

diversidade e de princípios éticos, representados pela responsabilidade

social corporativa.

Dessa forma, o trabalho se propõe a verificar se as empresas se

mantêm fieis aos princípios da responsabilidade social corporativa mesmo

em períodos recessivos, especificamente no que se refere à demissão de

funcionários.

Para isso, o trabalho foi estruturado em três capítulos, além de uma

introdução e da conclusão. A introdução contextualiza o tema, explicita os

seus objetivos e sua relevância. O primeiro capítulo examina a literatura

existente a respeito do tema. O Segundo aprofunda o exame da literatura,

elegendo um referencial teórico. O terceiro apresenta um estudo realizado

em algumas empresas, a metodologia empregada e os resultados obtidos.

A conclusão é a ultima parte do trabalho, onde apresentamos sugestões

para futuras pesquisas.

RESUMO

o estudo objetivou verificar se empresas comprometidas com

questões sociais, ambientais e trabalhistas, e que adotam instrumentos de

gestão baseados na valorização da diversidade e de princípios éticos,

sustentam esses valores mesmo em períodos recessivos de nossa

economia.

Para responder essa questão, analisamos o comportamento de

empresas socialmente responsáveis com os seus empregados durante o

período compreendido entre 1988 e 2000. As empresas selecionadas

foram avaliadas como socialmente responsáveis pelo Instituto Ethos de

Responsabilidade Social e compõem o fundo de investimento Ethical do

Banco Real

Os resultados da pesquisa demonstram a existência de uma falta de

coerência entre o discurso e a prática da responsabilidade social

corporativa pelas empresas.

ii

A BSTRACT

The studyaims at verify if companies compromised to social, ambient

and working matters, and that adopt instruments of management based in

the valuation of diversity and ethical principIes, support these values even

in periods of contraction of our economy.

To answer this question, we analyze the behavior of social/y

responsible companies with its employees during 1988 and 2000. The

selected companies had been evaluated as social/y responsible by the

Instituto Ethos de Responsabilidade Social and compose the Ethical

investment fund administrated by Banco Real.

The results of the research demonstrate the existence of a lack of

coherence between the speech and the practical of the social responsibility

by the companies.

iii

, LISTA DE FIGURAS E GRAFICOS

LISTA DE FIGURAS

Figura 1 : A política pela ética .................................................................. 32

Figura 2: A ambigüidade empresarial ...................................................... 33

LISTA DE GRÁFICOS

Gráfico 1: Evolução do PIS brasileiro ...................................................... 44

Gráfico 2: Indicador de Variação de Pessoal- COPEL ............................ 69

Gráfico 3: Indicador de Variação de Pessoal - CEMIG ............................ 71

Gráfico 4: Indicador de Variação de Pessoal- Setor Econômico ............ 76

Gráfico 5: Indicador de Variação de Pessoal - Setor Econômico ............ 82

iv

LISTA DE TABELAS

Tabela 1: Modelo de Balanço Social ........................................................ 26

Tabela 2: Modelo da Demonstração do Valor Adicionado ........................ 28

Tabela 3: Relação das empresas pesquisadas ........................................ 47

Tabela 4 : Diagrama de dispersão de acordo com os valores do R-Múltiplo ...... 52

Tabela 5: Interpretação gráfica do coeficiente de determinação R2 ......... 53

Tabela 6: População e dados amostrais ................................................... 53

Tabela 7: Critérios estatísticos para o relacionamento entre as variáveis ......... 59

Tabela 8: Interpretação dos indicadores e validade das hipóteses ........... 60

Tabela 9: Dados coligidos - Sadia S. A. .................................................. 63

Tabela 10: Resultados apurados - Sadia S.A. ......................................... 63

Tabela 11: Dados coligidos - Grupo Pão de Açúcar ................................. 65

Tabela 12: Resultados apurados - Grupo Pão de Açúcar ......................... 65

Tabela 13: Dados coligidos - Cia Paranaense de Energia - COPEL ........ 67

Tabela 14: Resultados apurados - COPEL. .............................................. 67

Tabela 15: Dados coligidos - Cia de Energia de Minas Gerais - CEMIG .......... 70

Tabela 16: Resultados apurados - CEMIG ............................................... 70

Tabela 17: Dados coligidos - Duratex ....................................................... 72

Tabela 18: Resultados apurados - Duratex .............................................. 72

Tabela 19: Dados coligidos - Marcopolo .................................................. 75

Tabela 20: Resultados apurados - Marcopolo .......................................... 76

Tabela 21: Dados coligidos - Brasil Telecom ........................................... 79

Tabela 22: Resultados apurados - Brasil Telecom ................................... 79

Tabela 23: Dados coligidos - Gerdau ...................................................... 81

Tabela 24: Resultados apurados - Gerdau .............................................. 81

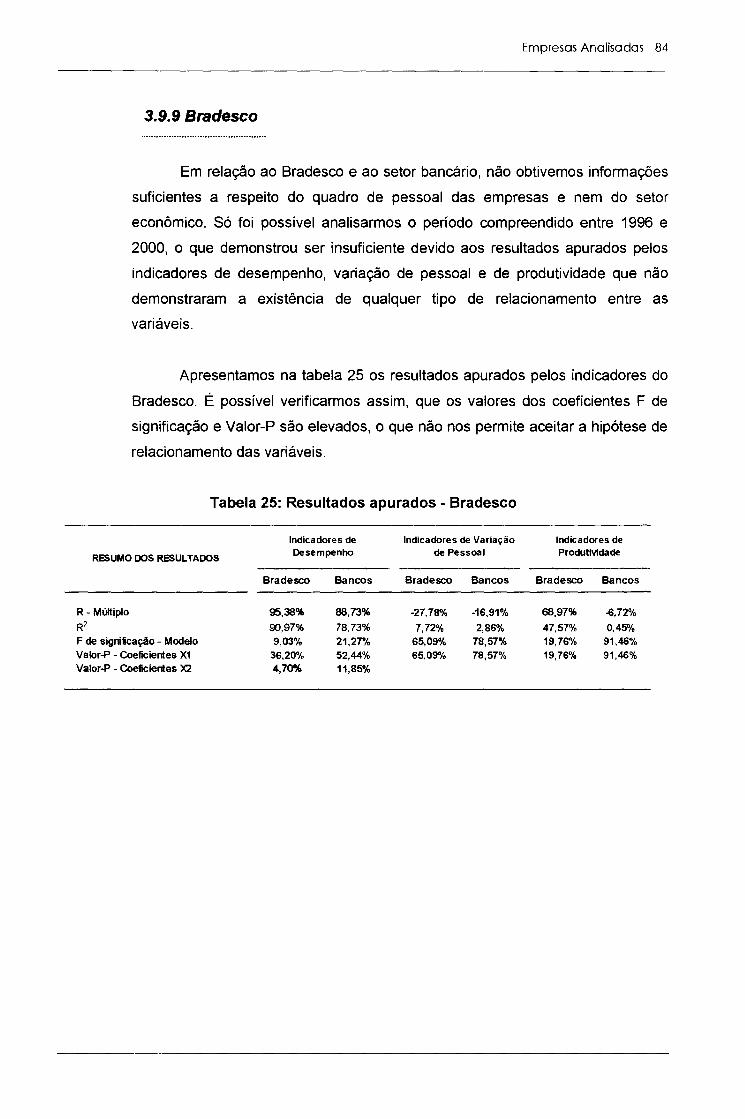

Tabela 25: Resultados apurados - Bradesco ............................................ 84

Tabela 26: Resultados apurados - Unibanco ............................................ 85

Tabela 27: Resumo dos resultados - Empresas ....................................... 86

Tabela 28: Resumo dos resultados - Setor Econômico ........................... 86

v

, SUMARIO

APRESENTAÇÃO ................................................................................... i

RESUMO ................................................................................................. ii

ABSTRACT ............................................................................................ iii

LISTA DE FIGURAS E GRÁFiCOS ....................................................... iv

LISTA DE TABELAS .............................................................................. v

INTRODUÇÃO ...................................................................................... 1

1. REVISÃO DA LITERATURA ................................................................ 6

1.1 Responsabilidade Social na Sociedade Industrial ......................... 6

1.2 Responsabilidade Social na Sociedade Pós - IndustriaL ............... 8

1.3 Formas de Atuação Social das Empresas ................................... 11

1.4 Justificando a Responsabilidade Social Corporativa ................... 18

1.5 Os Benefícios das Ações Sociais para os Negócios .................... 22

1.6 Indicadores de Responsabilidade Social Corporativa .................. 24

2. REFERENCIAL TEÓRiCO ................................................................. 31

2.1 Responsabilidade Social Corporativa e Neoliberalismo ............... 31

2.2 Vertentes do Pensamento Ético .................................................. 34

2.3 As Morais Sociais ........................................................................ 36

2.4 As Morais Brasileiras ................................................................... 39

3. EMPRESAS ANALISADAS ................................................................ 43

3.1 Introdução ................................................................................... 43

3.2 Período de Análise ...................................................................... 44

3.3 Seleção das Empresas ............................................................... 45

3.4 Coleta de Dados ......................................................................... 48

3.5 Procedimentos Estatísticos ......................................................... 51

3.6 Indicadores Estudados ................................................................ 55

3.7 Pressupostos Lógicos ................................................................. 56

3.8 Limitações do Método ................................................................. 61

3.9 Resultados Obtidos ..................................................................... 62

3.10 Resumos dos Resultados Obtidos .............................................. 86

CONSIDERAÇÕES FINAiS ................................................................ 87

REFERÊNCiAS .................................................................................. 93

, , SUMARIO ANALlTICO

APRESENTAÇÃO ................................................................................... i

RESUMO ................................................................................................. ii

ABSTRACT ............................................................................................ iii

LISTA DE FIGURAS E GRÁFiCOS ....................................................... iv

LISTA DE TABELAS .............................................................................. v

INTRODUÇÃO ...................................................................................... 1

1 REVISÃO DA LITERATURA ................................................................. 6

1.1 Responsabilidade Social na Sociedade Industrial ......................... 6

1.2 Responsabilidade Social na Sociedade Pós - Industrial ................ 8

1.3 Formas de Atuação Social das Empresas ................................... 11

1.3.1 Responsabilidade Social Corporativa .............................. 12

1.3.2 Cidadania Empresarial .................................................... 14

1.3.3 Filantropia EmpresariaL ................................................... 16

1.4 Justificando a Responsabilidade Social Corporativa ................... 18

1.5 Os Benefícios das Ações Sociais para os Negócios .................... 22

1.6 Indicadores de Responsabilidade Social Corporativa .................. 24

1.6.1 Balanço SociaL ................................................................ 25

1.6.2 Demonstração do Valor Adicionado (DVA) ...................... 27

1.6.3 Certificações de Responsabilidade Social ....................... 29

2. REFERENCIAL TEÓRiCO ........................ ......................................... 31

2.1 Responsabilidade Social Corporativá e Neoliberalismo ............... 31

2.2 Vertentes do Pensamento Ético .................................................. 34

2.3 As Morais Sociais ........................................................................ 36

2.4 As Morais Brasileiras ................................................................... 39

3. EMPRESAS ANALISADAS ............................................................... 43

3.1 Introdução ................................................................................... 43

3.2 Período de Análise ...................................................................... 44

3.3 Seleção das Empresas ............................................................... 45

3.4 Coleta de Dados ......................................................................... 48

3.5 Procedimentos Estatísticos ......................................................... 51

3.6 Indicadores Estudados ................................................................ 55

3.7 Pressupostos Lógicos ................................................................. 56

3.8 Limitações do Método ................................................................. 61

SUMÁRIO ANALíTICO

3.9 Resultados Obtidos ..................................................................... 62

3.9.1 Sadia ............................................................................... 62

3.9.2 Grupo Pão de Açúcar ...................................................... 65

3.9.3 Cia Paranaense De Energia - COPEL ............................. 67

3.9.4 Cia de Energia de Minas Gerais - CEMIG ....................... 70

3.9.5 Duratex ............................................................................ 72

3.9.6 Marcopolo ........................................................................ 75

3.9.7 Brasil Telecom ................................................................. 78

3.9.8 Gerdau ............................................................................ 81

3.9.9 Bradesco ........................................................................ 84

3.9.10 Unibanco ......................................................................... 85

3.10 Resumos dos Resultados Obtidos .................................... 86

CONSIDERAÇÕES FINAiS ................................................................ 87

REFERÊNCiAS .................................................................................. 93

INTRODUÇÃO

A responsabilidade social corporativa é um tema que começa a ser discutido

amplamente por diversos setores da sociedade, e toma-se relevante na

medida em que busca melhor entendimento do papel do Estado na sociedade atual, e

quais objetivos econômicos e sociais devem ser perseguidos pelas empresas.

A responsabilidade social corporativa representa uma forma de comprometimento

e relacionamento da empresa com a sociedade e os seus agentes sociais, baseados em

princípios éticos. O objetivo é garantir a sobrevivência da empresa em ambiente

complexo, competitivo e globalizado, por meio da agregação de valor social ao negócio.

Dessa forma, toma-se necessário que a empresa contribua para o

desenvolvimento da comunidade onde ela está inserida, da preservação do meio

ambiente, do desenvolvimento profissional de seus trabalhadores e de relações

transparentes com clientes, fomecedores e govemo.

O entendimento de que as empresas estão inseridas em ambiente complexo,

interagindo com várias culturas e com vários agentes de natureza social, econômico e

ambiental no desempenho de suas atividades, e de que suas ações influenciam ou

impactam de forma decisiva esse ambiente, é fundamental para compreendermos a

necessidade de atuação responsável das empresas junto aos seus mercados e agentes

sociais.

Vários são os fatores que contribuíram para o desenvolvimento da

responsabilidade social corporativa. As transformações sociais e empresariais

ocasionadas pela evolução tecnológica, a integração dos mercados mundiais e a

mobilização da sociedade civil resultaram em redefinição tanto da estratégia de negócios

quanto do gerenciamento dos processos empresariais (Instituto Ethos de

Responsabilidade Social, 2000).

Assim, em regimes democráticos com a economia baseada no livre mercado, a

sobrevivência das empresas passou a ser função de como a estratégia de negócios lida

com essas variáveis de forma a obterem eficiência e lucratividade com a preservação da

imagem e reputação da empresa no mercado e na sociedade.

Introdução - 2

Logo, torna-se necessária a redefinição dos interesses que orientam a gestão e a

estratégia empresarial. Para o Instituto Ethos de Responsabilidade Social:

"A gestão empresarial que tenha como referência apenas os interesses dos acionistas (shareholders) revela-se insuficiente no novo contexto. Ele requer uma gestão balizada pelos interesses e contribuições de um conjunto maior de partes interessadas (stakeholders). A busca de excelência pelas empresas passa a ter como objetivos a qualidade nas relações e a sustentabilidade econômica, social e ambiental" (Indicadores Ethos de responsabilidade social, 2000:6).

A percepção, por parte do empresariado nacional, da relevância da questão da

responsabilidade social corporativa para o negócio está crescendo e pode ser

demonstrado pelo resultado da pesquisa realizada pelo Ipea (2000), onde foi constatado

que 67% das empresas pesquisadas da região sudeste realizam algum tipo de atividade

social para a comunidade. Outra constatação foi o fato de que 49% das grandes

empresas pesquisadas da região sudeste declararam sua intenção em ampliar suas

atividades sociais.

Cada vez mais os empresários estão entendendo que a responsabilidade social

corporativa cria o diferencial competitivo em um mundo globalizado, assegura a

fidelização de clientes e possibilita melhor compreensão das mudanças ocorridas em

seus ambientes externo e interno (Srour, 2000).

Porém, os custos referentes à responsabilidade social corporativa são elevados e

incluem investimentos no desenvolvimento de tecnologias que visem à diminuição do

impacto ambiental ocasionado pela atividade fabril, na qualificação e remuneração

adequada dos funcionários, no desenvolvimento de atividades e projetos comunitários,

no patrocínio cultural e esportivo, entre outros.

Já os seus benefícios, estão relacionados com a diminuição de riscos referentes a

contingências ambientais, fiscais e trabalhistas, a vinculação da imagem da empresa a

escândalos e ao aumento da produtividade dos funcionários em razão da motivação

social do seu trabalho.

Como conseqüência, ao entenderem e respeitarem o conjunto de interesses dos

diversos agentes sociais, as empresas estariam preservando sua imagem e reputação

Introdução - 3

perante à sociedade e clientes, o que sustentaria e resultaria em desempenho

econômico-financeiro maior do que a média de seu setor a longo prazo.

Dessa forma, esse trabalho se propõe a examinar se a questão da

responsabilidade social corporativa no Brasil é um movimento consistente e estável ou o

fruto de mais um modismo empresarial.

De acordo com essa perspectiva, nosso objetivo final foi verificar se empresas

comprometidas com questões sociais, ambientais e trabalhistas, e que adotam

instrumentos de gestão baseados na valorização da diversidade e de princípios éticos,

sustentam esses valores mesmo em períodos recessivos de nossa economia.

Para tal, iremos nos concentrar na análise de uma única dimensão entre as várias

existentes no estudo da responsabilidade social corporativa: O comprometimento das

empresas com seus funcionários.

Especificamente, como problema central desse estudo, objetivamos constatar se

empresas comprometidas com os princípios da responsabilidade social corporativa

demitem funcionários em períodos recessivos da economia como forma de melhorarem

o seu desempenho econômico-financeiro.

Assim, esse trabalho apresentou dois objetivos intermediários para obtermos

melhor compreensão em relação ao problema central desse estudo.

O primeiro objetivo teve por finalidade determinar as principais formas de atuação

social efetuadas pelas empresas e verificar, dessa forma, seu respectivo grau de

comprometimento com a questão da responsabilidade social.

O segundo objetivo procurou estabelecer a relação existente entre reduções no

quadro de pessoal em períodos de desaquecimento econômico e gestão empresarial

orientada por valores éticos, representados pela responsabilidade social corporativa.

Dada a complexidade das questões que envolvem a temática da responsabilidade

social corporativa e aos objetivos propostos pelo estudo, foi necessário delimitarmos a

abrangência da pesquisa.

Introdução - 4

Portanto, o estudo não teve como objetivo o desenvolvimento de uma metodologia

de avaliação de empresas em relação ao seu grau de comprometimento com os

princípios da responsabilidade social corporativa. Na verdade, verificamos se a

metodologia utilizada pelo Instituto Ethos de Responsabilidade Social era capaz ou não

de caracterizar uma empresa dessa forma.

Uma outra questão é o fato que vários outros fatores, além do desaquecimento

econômico, podem contribuir para a diminuição do quadro de pessoal de uma empresa.

Esses fatores podem estar relacionados à utilização de novas tecnologias, tanto em

nível de produção como em nível de gestão de processos.

Assim, a implementação de programas de qualidade total, a implementação de

sistemas informatizados de gestão como os baseados no Enterprise Resource Planing

(ERP), a reengenharia e outras tecnologias de gestão empresarial podem resultar em

redução no número de funcionários e na melhoria no desempenho econômico-financeiro

de uma companhia. Esses aspectos, apesar de importantes, não foram objeto de estudo

dessa pesquisa.

A relevância do estudo justifica-se pelo fato de a responsabilidade social

corporativa modificar a forma de condução dos negócios, criando uma relação de

parceria entre clientes e fornecedores e aumentando a motivação dos trabalhadores.

Conseqüentemente, a compreensão desse tema passa a ser de vital importância para as

empresas, pois ao agregarem valor social ao negócio, as companhias estariam obtendo

uma vantagem competitiva em relação aos seus principais concorrentes.

De forma mais ampla, o estudo irá contribuir para a implementação de princípios

éticos na gestão empresarial e para a construção de uma sociedade mais próspera e

justa ao demonstrar que atitudes oportunistas, como a redução do quadro de pessoal

visando à redução de custos, são incoerentes e prejudicam a imagem da empresa junto

à sociedade e aos clientes.

No que se refere à metodologia da pesquisa, o estudo caracterizou-se, principalmente,

como uma pesquisa documental e bibliográfica, já que os dados necessários à análise do

problema em foco foram obtidos por meio de livros, revistas especializadas e dissertações,

além da utilização de sistemas eletrônicos de informações.

Introdução - 5

A metodologia desenvolveu-se da seguinte maneira: levantamento bibliográfico,

análise documental, elaboração dos capítulos teóricos, pesquisa de campo e análise dos

dados coligidos. Além destes passos, foi efetuada uma pesquisa de dados sobre a questão

da responsabilidade social corporativa via Internet. Assim, a questão da responsabilidade

social corporativa foi estudada segundo os princípios de um referencial teórico, procurando

apresentar novas interpretações e compreensões sobre o assunto.

Quanto à estrutura, a dissertação apresenta 3 capítulos, além da introdução e das

considerações finais, e está dividido em duas partes. Na primeira parte, em dois capítulos, é

apresentado o referencial teórico. Na segunda parte, procedemos ao estudo de algumas

empresas, onde nos apoiamos e analisamos os fatos de acordo com os princípios discutidos

pelo referencial teórico.

No primeiro capítulo, denominado "Revisão da literatura", efetuamos extenso

levantamento bibliográfico a respeito da questão da responsabilidade social corporativa.

Especificamente, analisamos os conceitos mais utilizados atualmente e os caracterizamos

de acordo com as diversas formas de atuação social das empresas. Ainda nesse capítulo,

apresentamos as principais justificativas e motivações para as empresas atuarem de

maneira responsável em seus negócios.

No segundo capítulo, chamado "Referencial Teórico", aprofundamos a discussão

teórica, a partir da revisão da literatura, a base conceitual que nos serviu de apoio para

analisarmos algumas empresas.

o terceiro capítulo, "Empresas Analisadas" apresenta a metodologia aplicada no

estudo, além dos resultados obtidos na pesquisa.

Por fim, nas considerações finais, procuramos discutir algumas considerações sobre o

estudo, além de recomendações a respeito da temática da responsabilidade social

corporativa.

1.REVISÃO DA LITERATURA

1.1 Responsabilidade Social na Sociedade Industrial

A sociedade industrial surgiu com a revolução industrial na Inglaterra no século

XVIII. Essa sociedade caracterizava-se pela evolução tecnológica e pelo

predomínio da utilização da razão humana na análise, interpretação e soluções de

problemas "em contraposição a soluções através de um enfoque emotivo, religioso ou

fatalista" (De Masi, 2000:41). Esses princípios seriam a base da regulamentação da vida

do homem e da natureza como um todo.

A aplicação da razão humana nas atividades industriais através da sistematização

do conhecimento científico foi importante para o aumento da produtividade e para a

diminuição do desperdício no processo produtivo. Operacionalmente buscava-se a

máxima eficiência através do estudo dos tempos e movimentos, da seleção científica

dos trabalhadores, de um plano de incentivo salarial e de condições adequadas de

trabalh01.

Dessa forma, pela abordagem industrial, o conceito de responsabilidade social

deve ser entendido como uma função econômica onde as preocupações com questões

ambientais e sociais ficavam em segundo plano. Ou seja, uma empresa ou empresário

contribui decisivamente com a sociedade na medida em que gera empregos, paga

impostos, salários e proporciona dividendos aos seus acionistas. A esse respeito

Friedman (apud Galbraith, 1982:93) descreve o papel social de uma empresa:

"Poucas tendências poderiam minar assim tão precisamente os próprios fundamentos de nossa sociedade livre como a aceitação, pelos funcionários da sociedade anônima, de uma responsabilidade social que não fosse a de ganhar para os acionistas tanto dinheiro quanto fosse possível".

1 A aplicação do conhecimento científico no processo operacional ficou conhecida como taylorismo, onde seu principal objetivo era assegurar o máximo de prosperidade ao patrão e, ao mesmo tempo, o máximo de prosperidade ao empregado (Taylor, 1948:13).

Revisão da Literatura 7

Levitt (apud Galbraith,1982:93) apresenta um ponto de vista um pouco mais

restrito:

"A função do negócio é produzir contínuos lucros de alto nível. A essência da livre iniciativa é perseguir o lucro de qualquer modo que esteja em consonância com sua própria sobrevivência. (. . .) Deve deixar ao Governo que cuide do bem-estar geral. (. . .)".

Por esse paradigma a responsabilidade social assume dimensão estritamente

econômica e é entendida como a capacidade empresarial de geração de novos

empregos e de pagamento de impostos.

Revisão da Literatura 8

1.2 Responsabilidade Social na Sociedade PÓS -Industrial

Já com o advento da sociedade pós-industrial a responsabilidade social assume

nova dimensão. Essa sociedade provém de conjunto de situações provocadas pelo

advento da indústria, tais como o aumento da média de vida da população, o

desenvolvimento tecnológico, a difusão da escolarização e difusão da mídia (Drucker,

2000). O ano de 1956, nos EUA, marca o nascimento simbólico dessa nova sociedade,

pois foi quando o "número de trabalhadores do setor terciário superou, pela primeira vez,

o número de trabalhadores do setor industrial e agrícola" (Bel! apud De Masi, 2000:78).

Nessa nova perspectiva as empresas devem buscar objetivos múltiplos, não apenas o

econômico, e contribuir para a melhoria da qualidade de vida da sociedade. Toffler

(1995:101) descreve os objetivos da sociedade pós-industrial da seguinte forma:

"O emergente sistema de valores superindustriar, enfatiza o complexo de objetivos englobados em "qualidade de vida", em vez do objetivo unitário de sucesso econômico. Assim, o movimento de consumidores tem desafiado a comunidade dos negócios por causa da segurança dos automóveis, da eficácia dos medicamentos não-éticos, das condições de vida em casas de saúde e asilos, da poluição, da política militar, de políticas de contratação de empregados, da responsabilidade empresarial e outras questões em que o componente econômico é essencialmente secundário. ( .. .) os objetivos do movimento são uma sociedade mais sadia e mais civilizada, não necessariamente uma sociedade mais rica".

Em relação ao desempenho de atividades sociais pelas empresas, Toffler

(1995:123) escreve:

"Os novos valores pós-econômicos são também evidentes na crescente insistência pública de que as corporações se preocupem também com o desempenho social e não apenas com o econômico, assim como nas tentativas iniciais de criar medidas quantitativas de desempenho social. O movimento dos consumidores e a reivindicação de minorias étnicas e subculturais por representação nos conselhos de administração das corporações também estão ligados a idéia de que as corporações não devem mais se empenhar em um único propósito (o econômico), mas sim em se tomarem organizações de "múltiplos objetivos", ajustando-se ao meio social e ecológico".

É importante destacar que ao possuírem múltiplos objetivos as corporações não

irão substituir o papel do Estado, mas irão contribuir para a diminuição das diferenças e

2 O termo superindustrial utilizado por Toffler possui o mesmo significado de sociedade pós-industrial.

Revisão da Literatura 9

dos problemas sociais das comunidades onde elas estão inseridas e da sociedade onde

elas atuam. Essa também é a opinião de Grajew (2001a: s.p.):

"O objetivo da implementação de políticas sociais nas empresas não é substituir o papel do poder público. E nem seria possível. Mas as companhias podem e devem usar seu poder político para educar e pressionar o govemo apresentando soluções concretas, mesmo que em escala reduzida, para os problemas sociais".

Grajew não fala explicitamente em sociedade pós-industrial, porém sua visão de

responsabilidade social possui o mesmo significado discutido por Toffler (1995), De Masi

(1999), Druker (1999) e Tenório(2000).

"Vários fatores têm impulsionado a responsabilidade social das empresas. O desenvolvimento tecnológico propiciou a substituição do trabalho físico e penoso das pessoas por máquinas e equipamentos. As empresas não necessitam mais da força muscular dos seus funcionários, mas do seu talento, criatividade e motivação" (Grajew, 2001 b: s.p.).

Em relação ao Brasil, a discussão do tema responsabilidade social está associada

a transição de valores que o país atravessa, de uma sociedade industrial, onde a

responsabilidade social assume conotação econômica, para uma sociedade pós

industrial, onde o tema valoriza aspectos relacionados a melhoria da qualidade de vida.

Assim, ao analisarmos o relatório de desenvolvimento humano (HDR) preparado

pela Organização das Nações Unidas (ONU), o Brasil apresenta um conjunto de

indicadores econômicos e sociais que demonstra a sua condição de país em

desenvolvimento. De acordo com esse estudo, o Brasil possui o 9° maior produto intemo

bruto (PIB) do mundo (HDR, 2002:191), porém ocupa a 73° posição no índice de

desenvolvimento humano (HDR, 2002:150), possui uma taxa de analfabetismo de 14,8%

(HDR, 2002:183) e ocupa a 43° posição no índice de desenvolvimento tecnológico

(HDR, 2001 :48).

Porém, analisando os dados do Instituto Brasileiro de Geografia e Estatística

(IBGE), podemos verificar que a economia brasileira apresenta, atualmente, uma

característica de serviços. O que é um indicativo da transição econômica do setor

industrial para o setor terciário. Segundo o IBGE o setor de serviços apresenta uma

participação de 59% do total do PIB (2002: s.p.). A agricultura e a indústria somam 41%

do total do PIB (2002: s.p.).

Revisão da Literatura 10

Um outro ponto de vista é aquele apresentado por De Masi (2000), ele acredita que

o Brasil, apesar de sua condição econômica, reúne algumas características como a

riqueza cultural que possibilitariam a sua transição para uma economia pós-industrial. Na

opinião de De Masi (2000; 124):

"Um país pode ser pobre em riquezas materiais e/ou pobre em cultura industrial. Existem países pobres em tudo, como a Ruanda ou o Sahel. Existem países economicamente ricos, mas culturalmente pobres, como os Emirados Árabes. Existem regiões pobres, mas ricas culturalmente, como o sul da Itália, ou o Estado da Bahia, no Brasil. E, por fim, existem países ricos em tudo, em dinheiro e cultura modema.

Entre todas as áreas subdesenvolvidas, as primeiras a realizarem o salto poderiam ser áreas como o sul da Itália ou como parte do Brasil, materialmente pobres, mas culturalmente ricas. Não têm dinheiro, mas já absorveram idéias do rádio, da televisão, da universidade".

Como vimos, o conceito de responsabilidade social sofreu diversas transformações

no final do século XX. Nesse trabalho, o termo responsabilidade social assume

significado amplo, sendo entendido como o compromisso da empresa ou do empresário

com o desenvolvimento sustentável. Ou seja, crescimento econômico com

desenvolvimento social representado pela diminuição das diferenças sociais e pelo

aumento da qualidade de vida da sociedade. Uma representação desse conceito é a

definição apresentada por Barbosa e Rabaça (2001: s.p.):

"A responsabilidade social nasce de um compromisso da organização com a sociedade, em que sua participação vai mais além do que apenas gerar empregos, impostos e lucros. O equilíbrio da empresa dentro do ecossistema social depende basicamente de uma atuação responsável e ética em todas as frentes, em harmonia com o equilíbrio ecológico, com o crescimento econômico e com o desenvolvimento social".

Revisão da Literatura 1 1

1.3 Formas de Atuaç'o Social das Empresas

Com o crescente interesse das empresas em desenvolver atividades sociais e

devido ao reconhecimento da importância desse tema para os negócios, cada vez mais

elas estão buscando novas formas de agregarem valor social às suas atividades. Esse

movimento intensificou-se a partir da década de 90 com o surgimento de diversas

organizações não governamentais e com o desenvolvimento do terceiro setor.

Instituições como a Fundação Abrinq, o GIFE (Grupo de Institutos, Fundações e

Empresas), o instituto Ethos de Responsabilidade Social e o Rits (Rede de Informação

do Terceiro Setor) foram criados com o objetivo de destacar a importância das ações

sociais para os negócios e para a sociedade. Termos como filantropia, cidadania

empresarial, ética nos negócios, voluntariado empresarial e responsabilidade social

foram incorporados ao vocabulário corporativo.

Schommer (2000) demonstra que a forma como uma empresa atua e dedica seu

tempo e recurso no desenvolvimento de atividades sociais está relacionado com os seus

valores, cultura e suas estratégias específicas. Nelson (apud Schommer, 2000:5)

destaca três formas básicas de atuação social das empresas:

"Atuando eticamente em suas atividades produtivas (ambiente, políticas adequadas de recursos humanos, cooperação tecnológica, qualidade e gestão ambiental, maximização dos insumos, apoio ao desenvolvimento de empresas locais como fomecedores e distribuidores);

Mediante investimento social, não apenas através de doações filantrópicas, mas também compartilhando capacidade gerencial e técnica, desenvolvendo programas de voluntariado empresarial, adotando iniciativas de marketing social, apoiando iniciativas de desenvolvimentõ comunitário;

Mediante contribuição ao debate sobre políticas públicas, colaborando no desenvolvimento de políticas fiscais, educacionais, produtivas, ambientais e outra."

Schommer (2000) complementa a visão acima apresentando outras formas de

atuação social das empresas como o patrocínio de atividades culturais, o

desenvolvimento de campanhas de marketing relacionado a uma causa e a criação de

instituições ou fundações.

Mein (2001) acredita que as empresas estão em processo de transição em sua

forma de atuação social, de um modelo individualizado para uma atuação coletiva e

Revisão da Literatura 12

profissional. Assim, Mein (2001) apresenta algumas tendências dessa nova forma de

atuação social das corporações. A primeira tendência refere-se à profissionalização do

processo como um todo com a conseqüente mensuração dos resultados obtidos. A

segunda refere-se à gestão da ação voluntária e a última indica uma mudança na forma

de atuação das empresas ou do empresário, de uma ação individual em projetos

específicos para uma atuação em grupos com objetivos coletivos e com o

desenvolvimento de empreendedores sociais.

Pelo fato de a ação social empresarial ser um movimento recente e ter se

incorporado ao modelo de gestão de muitas empresas, termos como cidadania

empresarial, responsabilidade social corporativa e filantropia estão sendo utilizados com

significados diversos e até mesmo como sinônimos. Assim, toma-se necessário a

conceituação dos diversos termos assocíados à ação social das empresas.

1.3.1 Responsabilidade Social Corporativa

Atualmente, a literatura a respeito da responsabilidade social corporativa nos

sugere três interpretações distintas para esse termo. Em visão mais simplificada ela

pode significar o cumprimento das obrigações legais e o comprometimento com o

desenvolvimento econômico. Essa é uma abordagem industrial do conceito conforme

foi apresentado anteriormente.

Uma segunda abordagem sugere a utilização do termo para designar o

envolvimento da empresa em atividades comunitárias. Nesse ponto ocorrem

algumas divergências entre os autores, pois o melhor significado para essa

expressão seria o termo cidadania empresarial.

De acordo com essa abordagem, na opinião de Frei Beto (2001: s.p.):

"Uma empresa convencida de sua responsabilidade social não se restringe a cumprir rigorosamente as leis trabalhistas. Ela avança na direção de constituir-se numa comunidade. Transformar a empresa numa comunidade não consiste apenas em recusar mão-de-obra infantil e oferecer aos funcionários condições dignas de trabalho e benefícios. É, sobretudo, inserir no quadro de alcance da empresa o tendão de Aquiles de todo ser humano: a família."

Revisão da Literatura 13

No entendimento de D'Ambrósio e Mello (1998, apud Froes e Neto, 2001:78):

"A responsabilidade social de uma empresa consiste na sua decisão de participar mais diretamente das ações comunitárias na região em que está presente e minorar possíveis danos ambientais decorrentes do tipo de atividade que exerce".

Por essa perspectiva, o termo responsabilidade social corporativa é entendido

como um compromisso da empresa com a sociedade na busca da melhoria da

qualidade de vida da comunidade.

Finalmente, em uma última abordagem, o termo responsabilidade social

corporativa é entendido como uma série de compromissos da empresa com a sua

cadeia produtiva: clientes, funcionários, fornecedores, comunidades, meio ambiente

e sociedade (Schommer, 2000).

Essa abordagem é a mesma do Instituto Ethos de Responsabilidade Social:

"A noção de responsabilidade social empresarial decorre da compreensão de que a ação das empresas deve, necessariamente, buscar trazer benefícios para a sociedade, propiciar a realização profissional dos empregados, promover benefícios para os parceiros e para o meio ambiente e trazer retomo para os investidores. A adoção de uma postura c/ara e transparente no que diz respeito aos objetivos e compromissos éticos da empresa fortalece a legitimidade social de suas atividades, refletindo-se positivamente no conjunto de suas relações. (Indicadores Ethos de Responsabilidade social, 2000:13)"

Para Jaramillo e Angel (apud Ashley, 2002:7):

"Responsabilidade social pode ser também o compromisso que a empresa tem com o desenvolvimento, bem-estar e melhoramento da qualidade de vida dos empregados, suas famílias e comunidade em geral".

Essa abordagem é a mais atual do conceito e já existe certo consenso em

relação a sua utilização. Ela representa uma dimensão de atuação social da

empresa onde a ação social está presente em todos os aspectos dos negócios.

Revisão da Literatura 14

1.3.2 Cidadania Empresarial

o termo cidadania empresarial é muito utilizado para demonstrar o

envolvimento da empresa em programas sociais de participação comunitária através

do incentivo ao trabalho voluntário, do compartilhamento de sua capacidade

gerencial, de parcerias com associações ou fundações e do investimento em

projetos sociais nas áreas de saúde, educação e meio ambiente. Atualmente, o

termo voluntariado empresarial começa a ser utilizado como se fosse sinônimo de

cidadania empresarial. É importante ressaltar que o voluntariado é uma forma de

atuação específica da empresa junto à comunidade e o conceito de cidadania

empresarial representa uma atuação social bem mais ampla. Ou seja, a ação

voluntária contribui para a cidadania empresarial.

Szazi (2001: s.p.) define o papel do voluntariado:

"O voluntariado empresarial pode ser definido como o conjunto de ações empresariais para incentivar os funcionários a engajarem-se em atividades voluntárias na comunidade. Tais ações são variadas e podem consistir em cessão de espaço e recursos da companhia para o desenvolvimento de atividades voluntárias, dispensa de certo número de horas da jomada de trabalho para ações voluntárias e aproximação de funcionários e entidades interessadas em tal colaboração. "

Na opinião de Azambuja (2001: s.p.), o conceito de cidadania empresaíial

decorre:

"antes da constatação de que os agentes econômicos não atuam no vazio e que, ao procurar a eficiência da empresa e buscar o máximo retomo sobre o capital em benefício dos acionistas, os seus responsáveis devem também levar em conta as dimensões social, ambiental e ética de suas atividades."

Fisher e Schommer (2001:103) ampliam o conceito apresentado acima. Em

sua opinião, uma empresa por possuir personalidade jurídica distinta dos seus

acionistas e proprietários, pode ser considera como um cidadão. Dessa forma:

"Cidadania empresarial pode ser entendida, então, como uma relação de direitos e deveres entre empresas e seu âmbito de relações e participação ativa das empresas na vida de suas cidades e comunidades, participando das decisões e ações relativas ao espaço público em que se inserem".

Revisão da Literatura 15

Essa também é a opinião de Carvalho (apud Kroetz,2000:77) que expõe a

esse respeito:

'Toda empresa exerce funções de cidadania, as quais implicam deveres e direitos de natureza não muito diferentes aos que correspondem às pessoas (cidadão) individualmente".

Já Martinelli (2000) propõe uma perspectiva evolutiva do conceito de

cidadania empresarial. No estágio inicial a empresa é vista unicamente como um

negócio visando retornos financeiros imediatos. A preocupação social é mínima e se

restringe ao cumprimento das obrigações legais. No segundo estágio a empresa é

vista como uma organização social que aglutina os interesses de vários grupos - os

agentes sociais, o que nos remete ao conceito de responsabilidade social

corporativa. No último estágio a empresa "opera sob uma concepção estratégica e

um compromisso ético" (Martinelli, 2000: s.p.), tomado-se, assim, uma empresa

cidadã.

Froes e Neto (2001 :99) afirmam que o conceito de "cidadania empresarial é

resultante das ações internas e externas de responsabilidade social desenvolvidas

pelas empresas". Como vimos, alguns autores utilizam o termo cidadania

empresarial para destacar um conjunto de ações sociais no âmbito interno

(trabalhadores e acionistas) e externo das empresas (comunidade, meio ambiente,

governo). Nesse sentido, essas definições não seriam as mais apropriadas, pois se

confundem com o conceito de responsabilidade social corporativa.

A responsabilidade social corporativa, como foi apresentado anteriormente,

pressupõe um compromisso ético com os diversos agentes sociais participantes da

cadeia produtiva. Para Srour (1998:294-5), "a responsabilidade social remete à

constituição de uma cidadania organizacional no âmbito interno da empresa e à

implementação de direitos sociais no âmbito externo". Dessa forma, já estão

englobadas no conceito de responsabilidade social corporativa as duas dimensões

de atuação social de uma corporação, a interna e a externa.

Revisão da Literatura 16

1.3.3 Filantropia Empresarial

o termo filantropia significa "amor ao homem ou à humanidade, pressupondo

uma ação altruísta e desprendida. É também relacionado a caridade, uma virtude

cristã" (Shommer:2000:2). A ação filantrópica empresarial pode ser caracterizada

como uma ação social de natureza assistencialista, caridosa e predominantemente

temporária. A filantropia empresarial é realizada por meio de doações de recursos

financeiros ou materiais à comunidade ou às instituições sociais.

Segundo Martins, W. (2001: s.p.):

"Os termos filantropia empresarial e solidariedade corporativa, parecem remeter a mesma idéia. Tanto o termo filantropia - de cunho mais religioso - quanto a expressão solidariedade, traduzem-se numa mesma coisa: a idéia de que, a qualidade de vida da sociedade, depende do grau com o qual cada um de seus integrantes genuinamente se preocupa com o bemestar de seu próximo. No entanto, a filantropia, seria a ação ou a atitude, daqueles que são solidários, expressando-se sob a forma de doação ou caridade. O termo solidariedade, mais do que caridade ou doação, possui em seu seio a idéia de reciprocidade de uns para com os outros, em direitos e obrigações."

Na opinião de Azambuja (2001: s.p.):

"O ato de filantropia ou assistencialismo, por mais meritório que seja, é voluntário, circunstancial e se esgota em si mesmo. Pode criar, ainda, expectativas para o futuro que não venham, necessariamente, a se realizar, dado o caráter episódico e gratuito de muitos atos filantrópicos".

A filantropia empresarial é uma ação que está crescendo a cada ano no Brasil

e em certa maneira parece obter a preferência do empresariado nacional. A forma

predominante é aquela que vincula o ato filantrópico a compra de produtos de uma

determinada empresa. Assim, parte da receita obtida com a venda de certos

produtos são destinados a institutos ou organizações assistencialistas como a

fundação Abrinq, Seninha, Instituto do Câncer, Instituto Ronald McDonalds entre

outros. É importante ressaltar que essa prática não garante que as empresas ao

agirem dessa forma estejam respeitando o meio ambiente, desenvolvendo a

cidadania ou respeitando os direitos de seus empregados. Azambuja (2001: s.p.)

escreve a esse respeito:

'~ filantropia não pode nem deve eXlmlf a empresa de suas responsabilidades. Por mais louvável que seja uma empresa construir

Revisão da Literatura 1 7

uma creche ou um posto de saúde na sua comunidade, a sua generosidade em nada adiantará se, ao mesmo tempo, estiver poluindo o único rio local ou utilizando matéria-prima produzida em fábricas irregulares, que empregam trabalho infantil em condições insalubres ou perigosas".

Muitas vezes as campanhas filantrópicas podem ter motivação apenas

econômica, utilizando o apelo emocional para aumentarem as vendas de produtos.

Talvez seja mais nobre para as empresas, caso elas realmente visem o ato

filantrópico, não utilizar a propaganda para promover a caridade. Dessa forma, a

legitimação do ato se daria por questões de princípios e não de maneira

instrumental, como meio de obtenção de alguma vantagem ou vinculada a

participação de terceiros.

Dos conceitos apresentados acima - responsabilidade social corporativa,

cidadania empresarial e filantropia empresarial - esse trabalho se deterá na análise

da responsabilidade social corporativa, entendida como a série de compromissos da

empresa com a sociedade e com os agentes sociais, e suas conseqüências para os

negócios.

Revisão da Literatura 18

1.4 Justificando a Responsabilidade Social Corporativa

, Existem vários elementos que podem motivar a empresa a atuar de forma '--

socialmente responsável. Isso pode ocorrer devido a pressões externas representadas

pelas mobilizações da sociedade e dos consumidores, de uma forma instrumental como

meio de obtenção de algum benefício específico ou por questões de princípios.

As pressões externas são relativas às legislações ambientais, aos movimentos dos

consumidores, à atuação dos sindicatos em busca da elevação dos padrões trabalhistas,

às exigências dos consumidores e às reivindicações das comunidades impactadas pelas

atividades industriais. Esses argumentos, conforme visto anteriormente, são inerentes à

sociedade pós-industrial cujos valores são representados não somente pelo sucesso

econômico, mas também pela melhoria da qualidade de vida da sociedade.

Ainda como um outro argumento externo, a globalização exerce forte pressão para

a prática da responsabilidade social corporativa. Organismos internacionais como a

Organização Mundial do Comércio (OMC) e a própria Organização das Nações Unidas

(ONU), através do programa chamado Global Compact, estão incentivando empresas de

todo o mundo a adotarem códigos de conduta e princípios básicos relacionados à

preservação do meio ambiente, condições de trabalho e respeito aos direitos humanos.

Azambuja (2001: s.p.) observa a esse respeito:

'~ maioria dos países em desenvolvimento ainda não está - ou não acredita estar - totalmente habilitada a cumprir esses exigentes padrões. Existe ainda o temor de que a globalização, com sua ênfase na racionalização da atividade econômica, na privatização de ativos produtivos e na busca de competitividade, acentue ainda mais as desigualdades sociais e econômicas nos países em desenvolvimento, com graves conseqüências políticas".

Nesse caso, a principal justificativa para a prática da responsabilidade social

corporativa é de natureza econômica. Dentro dessa ótica, empresas oriundas de países

desenvolvidos competem em desvantagem no mercado internacional com empresas

oriundas de países em desenvolvimento por apresentarem custos sociais, trabalhistas e

ambientais mais elevados que seus concorrentes. Assim, torna-se necessária a

observação de padrões sociais, trabalhistas e ambientais mínimos no comércio

internacional. Abaixo, Azambuja (2001: s.p.) argumenta a necessidade de uma evolução

progressiva dos padrões sociais dos países em desenvolvimento:

Revisão da Literatura 19

"É melhor para um grande país emergente como o Brasil defender a governança progressiva, mediante a adoção de instrumentos internacionais flexíveis ou até voluntários, do que ser obrigado a aceitar normas vinculatórias impostas por organismos multilaterais - como a OMC - no âmbito social e ambiental. Essas normas, que ainda estão em discussão, poderão distorcer o comércio internacional em favor dos países altamente desenvolvidos e em detrimento dos em desenvolvimento".

Outro elemento que justifica a prática de ações sociais por parte das empresas é a

forma instrumental, como meio de obtenção de algum tipo de benefício ou vantagens. A

natureza do benefício não precisa ser necessariamente econômica, as vantagens podem

se traduzir no aumento da preferência do consumidor, no fortalecimento da imagem da

empresa no mercado entre outras.

Uma forma de benefício concedido pelos governos é o incentivo fiscal. Esses

incentivos destinam-se à promoção do "equilíbrio do desenvolvimento sócio-econômico

entre as diferentes regiões do País" (Artigo 151, Inciso I da Constituição Federal). Esse é

o caso da lei n°. 9.440, de 14.03.1997 que aplica-se exclusivamente às empresas

instaladas ou que venham a se instalar nas regiões Norte, Nordeste e Centro-Oeste, e

que sejam montadoras e fabricantes de veículos automotores.

Outro incentivo fiscal é a Lei Rouanet (Lei n°. 8.313, de 23.12.1991) que autoriza

patrocínios e doações de pessoas jurídicas em projetos de natureza cultural. Nos dois

casos as empresas obtêm uma redução ou isenção da carga tributária por um

determinado período com o objetivo de promover o desenvolvimento da comunidade

local e como forma de incentivo às atividades culturais e esportivas da região.

Campos e Pinto (2001: s.p.) mensuram o montante de investimentos aplicados nas

atividades sociais através das leis de incentivos fiscais:

"Segundo dados fornecidos pelo MINcf, através da renúncia fiscal consubstanciada nas leis de incentivo, as empresas brasileiras investiram desde 1996 cerca de R$ 744.233.857;OOem-cultura,f3or meio'-(jasLeis~ Rouanet e do Audiovisual. De acordo com o último levantamento de dados realizados pela Secretaria de Apoio à Cultura, subordinada ao MINC, a produção cultural movimentou, em 1997, cerca de 6.5 bilhões de reais, o que correspondia a aproximadamente 1% do PIB brasileiro. Além das leis de incentivo citadas nesse trabalho, diversos Estados como Bahia, Minas Gerais, Rio Grande do Sul, e Municípios como Belém,

3 Ministério da Cultura

Revisão da Literatura 20

Contagem e Vitória, oferecem também incentivos fiscais a seus contribuintes que investirem em cultura".

Dessa forma, com esses incentivos, os benefícios obtidos pelas empresas são

elevados. As companhias utilizam recursos que originariamente seriam públicos para a

promoção de sua imagem.

o grande problema das duas abordagens apresentadas anteriormente como

elementos motivadores da responsabilidade social corporativa - pressões externas e a

forma instrumental - é que essas abordagens, ao que parece, não garantem a

continuidade de investimentos sociais a longo prazo. Como conseqüência, se houver

diminuição das pressões das comunidades em relação às questões ambientais, sociais e

trabalhistas ou se as leis de incentivos fiscais forem revogadas, as empresas poderão

diminuir o montante de investimentos destinados a essas áreas.

Finalmente, quando a responsabilidade social corporativa é motivada por questões de

princípios, o risco de descontinuidade de investimentos nas áreas ambientais, trabalhistas e

comunitárias, passam a não existir, pois esses valores estão inseridos na cultura da

empresa expresso através das declarações de missão e visão da companhia, orientando,

dessa forma, todas as suas ações empresariais e norteando suas relações junto aos

fornecedores, clientes, governo, acionistas, meio ambiente, comunidades entre outros. Esse

também é o ponto de vista de Grajew (2002a: s.p.) conforme apresentado abaixo:

"A responsabilidade social como cultura da gestão empresarial, abarcando todas as relações da empresa, suas práticas e políticas, deve nortear a organização em todo os momentos, nas crises e em épocas de expansão econômica. E é exatamente em momentos de crises e incertezas que ela retoma mais importante e estratégica. É nesta hora que é testado o real compromisso dos dirigentes com os valores da empresa".

Grajew (2002b: s.p.), também demonstra abaixo, os riscos referentes a atitudes

oportunistas de empresas que ainda não internalizaram ou não compreenderam o

verdadeiro sentido da responsabilidade social corporativa:

"Ao flexibilizar seus valores na primeira dificuldade, ao não estar preparada para tomar decisões que implicam em perdas, a empresa corre enormes riscos de perder sua credibilidade e distorcer o entendimento por parte da sociedade sobre a cultura da responsabilidade social. Apenas decisões pautadas em critérios éticos e não vantagens ou desvantagens de curto prazo por parte de empresas, sindicatos, organizações sociais,

IIBlIOTECA MARIO HENRIQUE S/MONSE,. FUNDACAO GETULIO VARGAS

Revisão da Literatura 21

organismos internacionais, partidos políticos e governantes poderão construir um mundo melhor".

Logo, quando as empresas são motivadas a atuarem de maneira socialmente

responsável, por questões de princípios, em relação aos seus diversos públicos, respeitando

seus direitos, elas contribuem para a diminuição dos riscos referentes a greves,

contingências ambientais, auditorias fiscais e a vinculação da imagem da empresa a

escândalos. Dessa forma, mesmo com investimentos e custos maiores do que seus

concorrentes, a lógica da responsabilidade social corporativa demonstra que as empresas

devem preservar seus investimentos sociais, mesmo em momentos de crise ou recessão.

Revisão da Literatura 22

1.5 Os Benefícios das Açóes Sociais Para os Negócios

Quando uma empresa é motivada a atuar de maneira socialmente responsável, os

benefícios auferidos pelas companhias, trabalhadores e comunidades são inúmeros, e

para que esses benefícios sejam duradouros e se sustentem a longo prazo é

fundamental que essa motivação seja de forma incondicional. Ao encararem a questão

da responsabilidade social corporativa de forma oportunista, buscando benefícios

imediatos, as empresas e suas marcas poderão cair em descrédito perante os seus

consumidores e a sociedade, ocasionando, assim, prejuízos a reputação da companhia.

Esse também é o ponto de vista de Srour (2000:47) que escreve a respeito:

"As empresas detêm marcas que representam preciosos ativos e que consomem tempo e dinheiro para serem construídas. Em decorrência, muitas delas percebem que perder a credibilidade, deixando de ser transparentes (..), é um passo fatal para o negócio que operam".

Paía os trabalhadores, os benefícios da responsabilidade social corporativa se

traduzem na garantia da preservação e ampliação dos direitos trabalhistas, na

manutenção dos investimentos destinados a treinamento e segurança, na participação

dos resultados da companhia, na participação da discussão e solução dos problemas da

empresa e no estímulo ao desenvolvimento da cidadania através do trabalho voluntário.

A comunidade conta com a participação e o envolvimento da empresa socialmente

responsável na discussão dos problemas locais, no apoio financeiro a projetos sociais,

na liberação de seus empregados para o desenvolvimento de trabalho voluntário, na

melhoria da qualidade de vida e no respeito aos costumes e ao meio ambiente.

Para as empresas, os benefícios da responsabilidade social corporativa se

traduzem de diversas maneiras. No âmbito de recursos humanos, os ganhos podem ser

expressos pelo aumento da produtividade e da motivação.

Na opinião de Esteves (2001: s.p.):

"Fazer o bem, além de gratificar bastante as pessoas, aumenta o desempenho profissional, desenvolvendo valores como ética e senso de responsabilidade, além de aguçar a criatividade através do exercício de alternativas engenhosas para atingir objetivos específicos, contando na maioria das vezes com recursos bem escassos".

Revisão da Literatura 23

Segundo Barbosa e Rabaça (2001: s.p.):

"Profissionais dos mais diversos ramos de atividade, ao optarem pelo melhor lugar para trabalhar, começam a dar preferência a empresas comprometidas com esse tipo de atuação social. E as empresas, por outro lado, também passam a valorizar mais os profissionais de alguma forma envolvidos em projetos sociais, pois essa experiência lhes confere maior dinamismo, valores éticos, espírito de equipe e auto-realização. Além disso, o nível de motivação e comprometimento é muito maior nessas empresas, nas quais as pessoas sentem-se orgulhosas de trabalhar".

Em relação à marca e a imagem da companhia, Barbosa e Rabaça (2001: s.p.)

demonstram que os consumidores dão preferência às empresas socialmente

responsáveis na hora do consumo, o que pode ser um diferencial competitivo:

"Consumidores dão preferência a marcas com boa reputação ética, atributo que tem sido fortemente influenciado pelo patrocínio de programas de cunho social, ecológico ou educacional. As empresas socialmente responsáveis fazem desse posicionamento um diferencial que afeta positivamente a sua imagem". Barbosa e Rabaça (2001)

No âmbito financeiro, as empresas socialmente responsáveis têm acesso a fontes

de financiamentos mais baratas, o que segundo Canuto (2001) representa uma forma de

vantagem competitiva. Para Soares (2001), a responsabilidade social corporativa é um

critério importante na liberação de financiamentos patrocinados pelo BNDES.

Na opinião de Costa (2001), a responsabilidade social corporativa contribui para o

fortalecimento da sociedade na medida em que ela, fortalecida, passa a exigir respostas

das instituições estatais para a solução dos problemas da exclusão social e da

degradação ambiental.

Revisão da Literatura 24

1.6 Indicadores de Responsabilidade Social Corporativa

Os indicadores de responsabilidade social corporativa são sistemas de avaliação

que permitem às empresas verificarem o seu nível de envolvimento com questões de

natureza social, ambiental e trabalhista.

Além de auxiliar a administração, os indicadores de responsabilidade social

corporativa possibilitam comunicação transparente da organização com seus diversos

agentes sociais. Dessa forma, as corporações reforçam seu compromisso com a ética

nos negócios e com a melhoria da qualidade de vida da sociedade.

De acordo com o Instituto Ethos de Responsabilidade Social (Guia de elaboração

de relatório e balanço anual, 2001: 15) a análise dos indicadores, juntamente com os

relatórios tradicionais de avaliação empresarial, permitem:

U. A compreensão mais abrangente de toda a situação econômica da empresa, por incorporar fatores relevantes que refletem no desempenho presente e futuro da empresa;

• Auxilia no gerenciamento de impactos propiciando significativa economia de recursos, com a adoção de novas tecnologias ou procedimentos;

• Permite a avaliação da coerência entre os valores e diretrizes assumidas e a efetivação dos mesmos, através da análise do desempenho da empresa;

• Possibilita acompanhar a evolução do processo de responsabilidade social da empresa;

• Oferece parâmetros comuns de comparação de desempenho com o de outras empresas, estabelecendo novos níveis de 'benchmarks' ".

Atualmente, os indicadores de responsabilidade social corporativa mais utilizados

pelas empresas são: o balanço social, a demonstração do valor adicionado e as

certificações de responsabilidade social.

Revisão da Literatura 25

1.6.1 Balanço Social

o balanço social surgiu com a crescente demanda da sociedade por

informações a respeito dos impactos que as atividades empresariais ocasionam nos

trabalhadores, sociedade, comunidade e meio ambiente. Os relatórios tradicionais

priorizam informações de ordem financeira, econômica e patrimonial e não abordam

elementos qualitativos ou o fazem superficialmente, e por isso, são insuficientes para

a avaliação do desempenho empresarial.

Social:

Segundo Ribeiro (1999:1) o Balanço Social:

" é um instrumento de informação da empresa para a sociedade, por meio do qual a justificativa para sua existência deve ser explicitada. Em síntese, esta justificativa deve provar que o seu custo-benefício é positivo, porque agrega valor à economia e à sociedade, porque respeita os direitos humanos de seus colaboradores e, ainda, porque desenvolve todo o seu processo operacional sem agredir o meio ambiente.

Kroetz (2001 :78) identifica quatro fases para a implementação do Balanço

"1.fase política - traduzida na tomada de consciência, por parte do corpo diretivo da entidade, da necessidade do Balanço Social como um instrumento gerencial e de relações públicas; tomada de consciência da responsabilidade social da entidade. Também inclui-se nesse estágio a "venda" da proposta para todo o quadro funcional, pois a construção de um bom Balanço Social depende do engajamento da totalidade do grupo organizacional;

2.fase operacional - etapa em que se busca implantar de forma operacional a demonstração do Balanço Social, exigindo, muitas vezes, o aperfeiçoamento da estrutura sistêmica organizacional e de seus vários subsistemas, viabilizando a coleta, o tratamento e a geração de informações;

3.fase de gestão - mediante a integração dos novos objetivos sociais no negócio, durante a qual o Balanço Social passa de simples instrumento de informação para instrumento de apoio a gestão. Nessa fase, adicionam-se os objetivos sociais e ecológicos aos objetivos econômicos, afetando o processo da tomada de decisão nos diversos mve/s da entidade, transformando-se em subsídio para o planejamento estratégico;

4.fase de avaliação - etapa em que são avaliados os procedimentos utilizados na preparação e comunicação das informações, bem como a influência que as mesmas exerceram na tomada de decisão e implementação de novas posturas administrativas, identificadas com a responsabilidade social e ecologicamente correta. É a fase da

Revisão da Literatura 26

retroalimentação do sistema, reavaliando todos os procedimentos, informações, implementações e resultados, oriundos da análise do Balanço Socia/".

Finalmente, entre os benefícios proporcionados pela implantação do balanço

social destacam-se:

• A identificação do grau de comprometimento social da empresa com a

sociedade, empregados e meio ambiente;

• A evidenciação através de indicadores das contribuições à qualidade

de vida da sociedade;

• A valiação da administração através de resultados sociais e não

somente financeiros;

Em 1997 foi elaborado o projeto de lei n° 3.116, pelas deputadas Marta

Suplicy, Maria da Conceição Tavares e Sandra Starling com o objetivo de tomar

obrigatória a elaboração do balanço social para as empresas com mais de cem

empregados, entretanto, até o momento o projeto não foi votado.

Abaixo, modelo de Balanço Social proposto pelo IBASE:

Tabela 1: Modelo de Balanço Social

BALANÇO SOCIAL

1. Base de Cálculo

1.1 - Faturamento Bruto

1.2- Lucro Operacional

1.3 - Folha de Pagamento

2. Indicadores Laboriais Valor R$ % si Folha de % si Lucro Pagto. Bruta Operacional

2.1 - Alimentação

2.2 - Encargos Sociais Cornpulsórios

2.3 - Pre"';dência Privada

2.4--Saúde

2.5 - Educação 2.6 - Participação dos Trabalhadores nos Lucros ou Resultados

2.7 - Outros BenefICios

TOTAL - Indicadores laboriais (2.1 a 2.7)

3. Indicadores Sociais Valor R$ % si Lucro % si Faturamento Operacional Bruto

3.1 - Impostos (excluídos encargos sociais) 3.2 - Contribuições para a Sociedade I Inwstimentos na Cidadania

3.3 - In\oestimentos em Meio Ambiente

TOTAL -Indicadores Sociais (3.1 a 3.3)

4. Indicadores do Corpo Funcional N° de empregados

4.1 - N de empregados ao final do período I 4.2 - N de admissões durante o período I

Fonte: Kroetz, 2000, p.72.

Revisão da Literatura 27

1.6.2 Demonstraç'o do Valor Adicionado (DVA)

A demonstração do valor adicionado é um relatório que permite identificar o

quanto de valor uma empresa agrega à sociedade e de que forma ele é repartido

entre os agentes sociais.

Para Ribeiro (1999:12) o DVA reflete:

"Quem são os beneficiados com o desempenho da empresa como: empregados, governo, terceiros, acionistas, os quais estão representados pela remuneração de pessoal e encargos sociais; impostos sobre vendas, produção de serviços, taxas e contribuições, juros sobre capital de terceiros e próprio, dividendos, aluguéis de móveis e imóveis e, por fim, retenções a título de reinvestimento na organização."

Martins, E. (1997:A3), dá uma definição mais ampla, afirmando que:

J~ DVA é uma explanação de como a empresa criou riqueza e como a distribuiu entre fornecedores de capital, recursos humanos e governo. Vêse, então, a parte da riqueza criada que cabe aos primeiros na forma de financiadores (via juros e aluguéis), de sócios (via dividendos e lucros retidos) e de detentores de tecnologia (via royalties); aos dos recursos humanos via seus salários, gratificações, honorários, participações nos resultados, etc. e, finalmente, ao governo via impostos, diretos e indiretos. "

Ainda, segundo Ribeiro (1999:12), a análise do DVA permite identificar a

contribuição que a empresa gera para a sociedade da seguinte forma:

J~ análise da distribuição do valor adicionado identifica a contribuição da empresa para a sociedade e os setores por ela priorizados. Este tipo de informação serve para avaliar a performance da empresa no seu contexto local, sua participação no desenvolvimento regional e estimular ou não a continuidade de subsídios e incentivos governamentais. E, em um contexto maior, pode servir de parâmetro para definição do comportamento de suas congêneres".

Revisão da Literatura 28

Abaixo, modelo da Demonstração do Valor Adicionado sugerido pela

FIPECAFII USP:

Tabela 2: Modelo da Demonstração do Valor Adicionado

DESCRiÇÃO R$Mil

1-RECEITAS 1.1) Vendas de mercadorias, produtos e serviços 1.2) Provisão pl devedores duvidosos - Reversão I (Constituição) 1.3) Não operacionais

2 -INSUMOS ADQUIRIDOS DE TERCEIROS (inclui ICMS e IPI) 2.1) Matérias-primas consumidas 2.2) Custo das mercadorias e serviços vendidos 2.3) Materiais, energia, serviço de terceiros e outros 2.4) Perda I Recuperação de valores ativos

3 - VALOR ADICIONADO BRUTO (1-2)

4 - RETENÇÕES 4.1) Depreciação, amortização e exaustão

5 - VALOR ADICIONADO LíQUIDO PRODUZIDO PELA ENTIDADE (3-4)

6 - VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA 6.1) Resultado de equivalência patrimonial 6.2) Receitas financeiras

7 - VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6)

8 - DISTRIBUiÇÃO DO VALOR ADICIONADO* 8.1) Pessoal e encargos 8.2) Impostos, taxas e contribuições 8.3) Juros e aluguéis 8.4) Juros si capital próprio e dividendos 8.5) Lucros retidos I prejuízo do exercício

* O total do item 8 deve ser exatamente igual ao item 7.

Fonte: Moreira, 2002, s.p.

Revisão da Literatura 29

1.6.3 Certificações de Responsabilidade Social Corporativa

A certificação da responsabilidade social corporativa é questão recente no

Brasil e no exterior. Na verdade, ainda não há uniformização de conceitos e idéias

referente à pratica da responsabilidade social pelas empresas.

No exterior, algumas normas como: a Social Accountability 8000 (SA 8000), a

Occupational Health and Safety BS 8800 (BS 8800) e a AccountAbility AA 1000

(AA 1000) surgiram visando padronizar um conjunto mínimo de indicadores

referentes aos aspectos éticos e de responsabilidade social na condução dos

negócios.

A norma BS 8000 aborda questões referentes às condições de segurança e

saúde dos trabalhadores. A norma SA 8000, elaborada pela The Council on

Economic Priorities Accreditation Agency - CEPAA (1997), foi desenvolvida com

base nos preceitos da Organização Internacional do Trabalho (OIT) e sua ênfase

concentra-se no respeito aos direitos humanos e trabalhistas. Já a norma AA 1000

(2000) procura avaliar e analisar as relações existentes entre empresa e

comunidade.

Como podemos observar, as normas existentes abordam parcialmente as

dimensões da responsabilidade social corporativa, assim para uma análise mais

detalhada, tornam-se necessárias informações adicionais e, até mesmo, certificações

complementares como a ISO 9000, referente à qualidade dos produtos, e a ISO

14.000, referente às questões ambientais.

No Brasil, as empresas estão buscando alternativas para demonstrar o seu

envolvimento e preocupação com as questões sociais, ambientais e trabalhistas. A

forma mais simples de envolvimento é por meio da associação a uma entidade

comprometida com os princípios da responsabilidade social corporativa. Assim, as

empresas associadas se comprometem a seguirem um código de conduta que visa

normatizar as ações empresariais entre os agentes sociais. Esse é o caso, por

exemplo, do Instituto GIFE que possui cerca de 65 fundações e institutos

associados.

Revisão da Literatura 30

Nesse sentido, algumas entidades criaram selos de certificação social que

são conferidos aos associados que patrocinam projetos sociais, como ocorre com a

fundação Abrinq que combate a exploração do trabalho infantil.

Já o instituto Ethos (2000) desenvolveu metodologia própria de avaliação da

responsabilidade social praticada pelas corporações. A avaliação consiste na

aplicação de um questionário, que é um modelo único aplicável a todas as

empresas, composto por conjunto de indicadores qualitativos e quantitativos que

abordam sete dimensões da responsabilidade social corporativa: valores e

transparência, público interno, meio ambiente, fornecedores, consumidores,

comunidade, governo e sociedade.

o objetivo dos indicadores Ethos (2001) é ressaltar a importância das

questões sociais e ambientais para os negócios e a formação de um banco de dados

nacional que permita as empresas compararem o seu nível de atuação social com

um conjunto de empresas líderes.

Como ferramentas de análise, os demonstrativos do balanço social, valor

adicionado e os indicadores Ethos de responsabilidade social permitem identificar o

nível de atuação e o grau de comprometimento das empresas com as questões

sociais, ambientais e éticas. Dessa forma, esses demonstrativos são

complementares à análise de desempenho econômico e financeiro das empresas,

dando uma dimensão social de sua atuação e identificando o grau de aderência da

administração empresarial aos valores éticos que a sociedade pós-industrial

demanda.

Nesse trabalho, utilizaremos os indicadores desenvolvidos pelo Instituto

Ethos para avaliar o grau de comprometimento das empresas com a

responsabilidade social corporativa. Essa escolha justifica-se pela abrangência que o

modelo apresenta em relação a outras ferramentas apresentadas nesse estudo, o

que nos possibilitará uma análise mais completa das dimensões que compõem a

responsabilidade social corporativa.

r

2. REFERENCIAL TEORICO

2.1 Responsabilidade Social Corporativa e Neoliberalismo

Para Srour (2000), a política econômica neoliberal e um Estado de direito

democrático, impõem às empresas atuação socialmente responsável em

relação aos seus principais agentes sociais. Esse fato decorre do poder de escolha

conferido pelo mercado aos consumidores como forma de regular as ações

empresariais.

Aparentemente, esse raciocínio pode parecer contraditório. Por qual razão uma

empresa deveria aumentar seus gastos com itens sociais, já que, pela ótica neoliberal, o

bem-estar geral da sociedade seria alcançado quando os empresários, individualmente,

maximizassem os seus lucros.

Rodrigues(1995: s.p.) descreve, abaixo, a lógica do neoliberalismo: