Bahasa

Halaman

Hukum

Organo de Fiscalización Superior A[laxcala

2I ?AI-A

f -A iQ -t-b'q.A «

TLAXCALA ÓlGMO DE Fj". '&cIÓN SUPEIIoR TXCALA

TL 'f oi'i. &siuo SALUD 4t__:T

olRi AriTRACIÓN

08 DIC 2020

OFICIO No. OFS/1432/2020.

4sunt6: Se informa las observaciones no solventadas

del ejercicio 2019 al Informe de Resultados.

Tlaxcala, Tlax., a 01 de diciembre de 2020

DR. RENÉ LIrAMORALEs.

SECRETARIO DE SALUD Y DIRECTOR GENERAL DEL

ORGAÑ ISMO PÚBLiCO DESCENTRALIZADO SALUD

DE TLAXCALA,"OPD SALUD"

PR ES E. NT E.

Sirva el presente para enviarle un cordial saludo y aprovechar para agradecer las facilidades otorgadas al

personal auditor que fue comisionado en auditorías para la revisión y fiscalización de la Cuenta Pública del

ejercicio fiscal 2019, asimismo derivado de los oficios números 5018/DG/DPF/2020/0ij7,

5018/DG/DPF/2020/010 5018/DG/DPF/2020/013 5018/DG/DPF/2020/018, 5018/DG/DPF/2020/084

OYS/OYM/20200224, 5018/DG/DPF/2020/085 5018/DG/DPF/2020/086, 5018-201-2020, S/N,

OYS/OYM/2020220 y OYS/OYM/2020248 recibidos por esta entidad fiscalizadora con fechas 18 y 20 de

marzo, 15 de septiembre, 16, 17, 18, 29 y 30 de octubre, 09 de noviembre del 2020, mediante el cual remitió

propuesta de solventación a pliegos de observaciones debidamente notificados, correspondiente a los

periodos del 01 de enero al 04 de septiembre y 05 de septiembre al 31 de diciembre del ejercicio fiscal 2019.

Al respecto con fundamento en lo dispuesto en los artículos 104 y 105 de la Constitución Política del Estado

Libre y Soberano de Tlaxcala y 74 fracciones 1 y II de la Ley de Fiscalización Superior y Rendición de Cuentas

del Estado de Tlaxcala y sus Municipios, publicada en el Periódico Oficial del Gobierno del Estado el

veinticuatro de diciembre del dos mil diecinueve y vigente a partir del primero de enero de dos mil veinte y

52 la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios vigente hasta el treinta y uno de

diciembre de dos mil diecinueve, en relación con el ARTÍCULO TERCERO transitorio de la nueva Ley de

Fiscalización Superior y Rendición de Cuentas del Estado de Tlaxcala y sus Municipios señalada anteriormente,

informo a usted las observaciones que a la fecha del Informe de Resultados que fue remitido al Congreso

del Estado, no fueron solventadas correspondientes al ejercicio 2019, del Organismo Público

Descentralizado Salud de Tlaxcala, misma que se describen de acuerdo a los números de observación de cada

una, en el apartado de Auditoría Financiera, Obra Pública y de Desempefio, como se muestra a continuación:

Auditoría Financiera:

PERIODO

OBSERVACIONES NO SOLVENTADAS

ANEXOA ANEXOB ANEXOC ANEXOD ANEXOE

TOTAL NUMERO DE

OBSERVACIÓN TOTAL

NUMERO DE

OBSERVACIÓN TOTAL

NUMERO DE

OBSERVACIÓN TOTAL

NUMERO DE

OBSERVACIÓN TOTAL

NUMERO DE

OBSERVACIÓN

Recursos Recaudados y Participaciones Estatales

01 de Enero

al 04 de

Septiembre 0 - 0 - 2 1,2 0 - 1 1

05 al 30 de

Septiembre 0 - O - O - 0 - 0 -

Octubre-

Diciembre 10

378,910,

11,12,13,14,

16 4 1,2,3,4 7

2,4,5,7,8,

9,12 0 - O -

Av. Independencia No. 405, San Diego Metepec, Tlaxcala, Tlax. GP. 90110, Teléfonos: (01-246) 462-07-50, 462-16-40, 462-80-04

svwsr.ofstlaxcala.gob.mx / correo electrónico: ofstlaxcala@ ofstlaxcala.gob.mx

Órgano de Fiscalización Superior Tlaxcala

TLAXCALA

ÓRGANO DE FSCAUZACSóN Surwo

TLAXCALA

OBSERVACIONES NO SOLVENTADAS

ANEXOB J ANEXOD ANEXOE

TOTAL 1 NÜMERO DE 1 1 NÚMERO DE 1 1 NÚMERO DE

1 OBSERVACIÓN TOTAL OBSERVACIÓN 1 TOTAL OBSERVACIÓN

Acuerdo para el Fortalecimiento de Acciones de Salud Pública en las Entidades Federativas

01 de Enero

al 04 de

Septiembre o o 1 1 o

OS al 30 de

Septiembre O o o o

Octubre-

Diciembre 1 1 o 2 2,3 o

Fortalecimiento a la Atención Médica

01 de Enero

a104de

Septiembre O - O - O - O - O

05a130de

Septiembre - - -

Octubre-

Diciembre

Convenio de Colaboración en Materia de Transferencia de Recursos de Aportación Solidaria Estatal

01 de Enero

a104de

Septiembre O - O - O - O - O

05a130de

Septiembre - - -

Octubre-

Diciembre 1 2 1 1 1 o

Convenio de Colaboración en Materia de Transferencia de Recursos de Cuota Social y Aportación Solidaria Federal

01 de Enero

a104de

Septiembre O - 1 4 0 - O - O

05a130de

Septiembre - - -

Octubre-

Diciembre - - -

Fondo de Protección contra Gastos Catastróficos

01 de Enero

a104de

Septiembre O - O - O - O - O

05a130de

Septiembre - - -

Octubre-

Diciembre

Fondo de Blindaje Financiero (Equipamiento Hospital General)

05a130de

Septiembre - - 1 1 o

Octubre-

Diciembre 0 1 1 0

Programa para la Salud de la Mujer

Enero-

Diciembre o - O - 3 2,3,5 0 - O

Programa de Prevención y Atención a las Adicciones

Enero-

Diciembre - - -

Convenio Específico

Programa Atención a la de Colaboración

en Materia de Transferencia de Recursos Presupuestarios con el Carácter de Subsidios para

Salud y Medicamentos Gratuitos para la Población sin Seguridad Social Laboral la Operación del

Enero-

Diciembre - - 1 2 0 - O

Av. Independencia No. 405, San Diego Metepec, Tlaxcala, Tlax. C.P. 90110, Teléfonos: (01-246) 462-07-50, 462-16-40, 462-80-04

www.ofstlaxcala.gob.mx! correo electrónico: ofstlaxcala@ ofstlaxcala.gob.mx

PERIODO

TOTAL NÚMERO DE

OBSERVACIÓN NÚMERO DE

TOTAL OBSERVACIÓN

ANEXO C

1 1

O

o

TLAXCALA ÓIGANO DE Fmc&j "ACSÓN SUPErIoR

TLAXCALA

Organo de Fiscalización Superior Tlaxcala

Cuarenta y Nueve Total de Observaciones No Solventadas

Auditoría al Desempeño:

Cuatro Total de Observaciones No Solventadas

Gran Total Cincuenta y Tres

PERIODO

OBSERVACIONES NO SOLVENTADAS

ANEXOA ANEXOB ANEXOC ANEXOD ANEXOE

TOTAL NUMERODE

OBSERVACIÓN TOTAL

NUMERODE

OBSERVACIÓN TOTAL

NÚMERODE

OBSERVACIÓN TOTAL

NUMERODE

OBSERVACIÓN TOTAL

NÚMERODE

OBSERVACIÓN

Acuerdo de Coordinación en Materia de Control y Fomento Sanitarios COEPRIST FASS-C

Enero-

Diciembre o - o - o - o - o -

Programa Seguro Médico Siglo XXI

Enero-

Diciembre o - o - o - o - o -

Programa de Agua Potable, Alcantarillado y Saneamiento, Apartado Agua Limpia

Enero-

Diciembre o - O - 1 3 0 - O -

Remanentes de Ejercicios Anteriores

01 de Enero

al 04 de

Septiembre 1 2 2 8,9 1 10 0 - O -

Octubre-

Diciembre 1 1 2 1,2 2 1,2 0 - O -

SUMA 14 10 23 0 2

Las observaciones de auditoria de obra pública fueron mediante convenio de colaboración con la Secretaría

de Obras Públicas, Desarrollo Urbano y Vivienda, SECODUVI.

Auditoría de Obra Pública:

PERIODO

OBSERVACIONES NO SOLVENTADAS

ANEXOA ,

ANEXOB .

ANEXOC ANEXOD ANEXOE

TOTAL NUMERO DE

OBSERVACIÓN TOTAL

NUMERO DE

OBSERVACIÓN TOTAL

NUMERO DE

OBSERVACIÓN TOTAL

NUMERO DE

OBSERVACIÓN TOTAL

NUMERO DE

OBSERVACIÓN

Convenios de Colaboración para la Ejecución de Obra Pública: Programa de Atención a la Salud y Medicamentos Gratuitos para la Población sin

Seguridad Social Laboral 2019

0Septiembre —31 Diciembre

Primer

Pliego - o - o - O - o -

Segundo

Pliego - - 5 4, 5, 16, 18, 21 0 - O -

Tercer

Pliego o - O -

5 4, 6, 7, 8, 9 0 - O -

Cuarto

Pliego o - O - 14

1, 2, 3,4, 5,8,

10, 13, 15, 16,

18, 19, 20, 22 0 - O -

Av. Independencia No. 405, San Diego Metepec, Tlaxcala, Tlax. GP. 90110, Teléfonos: (01-246) 462-07-50, 462-16-40, 462-80-04

www,ofstlaxcala.goh.mx / correo electrónico: [email protected]

PERIODO

OBSERVACIONES NO SOLVENTADAS

ANEXO A ANEXO 8 ANEXO C ANEXO D ANEXO E

TOTAL NÚMERO DE

OBSERVACIÓN TOTAL

NÚMERO DE

OBSERVACIÓN TOTAL

NÚMERO DE

OBSERVACIÓN TOTAL

NÚMERO DE

OBSERVACIÓN TOTAL

NÚMERO DE

OBSERVACIÓN

Atención Medica Integral

Enero-

Diciembre o o O o 4 10, 13, 15, 17

o o

Av. Independencia No. 405, San Diego Metepec, Tlaxcala, Tlax. GP. 90110, Teléfonos: (01-246) 462-07-50, 462-16-40, 462-80-04

www.ofstlaxcala.gob.mx / correo electrónico: [email protected]

ANEXOD 1 ANEXO E

OBSERVACIÓN

Convenios de Colaboración para la Ejecución de Obra Pública: Organismo Público Descentralizado Salud Tlaxcala: Convenio de colaboración con

cargo a los Recursos del Fideicomiso del Sistema de Protección Social en Salud, Subcuenta Fondo de Protección Contra Gastos Catas róficos

E.Vlll.89/1018

05Septiembre —31 Diciembre

Primer 2, 3, 5, 6, 7, 8, 9,

Pliego O - 16 12, 13, 14, 15, 17, 1 1 0 - O

21, 22, 24, 29

SUMA 4)

Se hace de su conocimiento que todas las propuestas de solventación, que el Organismo Público

Descentralizado Salud de Tlaxcala hizo llegar al Órgano de Fiscalización Superior, con motivo de las

observaciones emanadas de la auditoria, fueron revisadas y analizadas en su totalidad, determinando si las

mismas son solventadas o no son solventadas ya sea porque no aportaron los elementos o aportndolos estos

no son suficientes al igual que la argumentación.

En términos del artículo 52 Fracción II, de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus

Municipios, en relación con el artículo Tercero Transitorio, de la Ley de Fiscalización Superior y Rendición de

Cuentas, a partir de la remisión del Informe de Resultados al Congreso del Estado, este Órgano se abstendrá

de recibir propuestas de solventación, en virtud de que el Proceso de Revisión y Fiscalización concluye con la

emisión del Informe.

De lo anterior, anexo el detalle de cada una de las observaciones no solve

improcedencia, que consta de 211 fojas. 10 y motivando su

Sin otro particular, le envío un cordial saludo.

TJJ.XCALA C.P MARÍA ISAB FINA MALDONA&rj FISCALIZACION

AUDITORA SUPERIOR ÓRGANO DE FlSCAUZAClÓNfrjh

DEL CONGRESO DEL ESTADO DE TLAXCALA

c.c.p. Dr. Alberto Jonguitud Falcón.- Ex Secretario de Salud y Director General del Organismo Público Descentralizado Salud de Tlaxcala.- Dom. Particular:

Antigua Carretera México Pachuca S/N, Col. Santa Julia 42080, Pachuca De Soto, Hidalgo.- Para su conocimiento y seguimiento correspondiente al periodo

del 01 de enero al 04 de septiembre del ejercicio 2019, que consta de 24 fojas. Presente.

c.c.p. C.P. Maria Guadalupe Zamora Rodriguez. — Ex Directora de Administracion de la Secretaria de Salud y del Organismo Público Descentralizado Salud

de Tlaxcala. Dom. Particular: Av. Lira y Ortega 11 Col. Centro 90000, Tlaxcala, Tlax. - Para su conocimiento y seguimiento al periodo del 01 de enero al 31 de

diciembre del ejercicio 2019, que consta de 211 fojas. Presente.

.p. C.P. Giovanna Dy Aguilar Meza. - Directora de Administracion de la Secretaria de Salud y del Organismo Público Descentralizado Salud de Tlaxcala -

Para uu conocimiento y seguimiento. Presente.

c.c.p. Lic. Francisco Alejandro Tiacuilo Pérez; Encargado de la Dirección de Infraestructura y Desarrollo de la Secretaria de Salud y O.P.D Salud de Tlaxcala.-

Para su conocimiento y seguimiento, que consta de 75 fojas. Presente.

c.c.p, Archivo

M lDMT/iC/íVFD/lfcf- vjfg

PERIODO

OBSERVACIONES NO SOLVENTADAS

ANEXO A ANEXOB 1 ANEXOC

TOTAL NÚMERO DE

OBSERVACIÓN TOTAL J NÚMERO DE 1

OBSERVACIÓN 1 i NÚMERO DE

TOTAL 1 OBERvAflóN TOTAL OBSERVACIÓN

NÚMERO DE NÚMERO DE TOTAL

Organo de Fiscalización Superior Tlaxcala

ÓEGANO DE F"."kcsóN SUPUIoR TLAXCALA

Total de Observaciones No Solventadas Cuarenta y uno

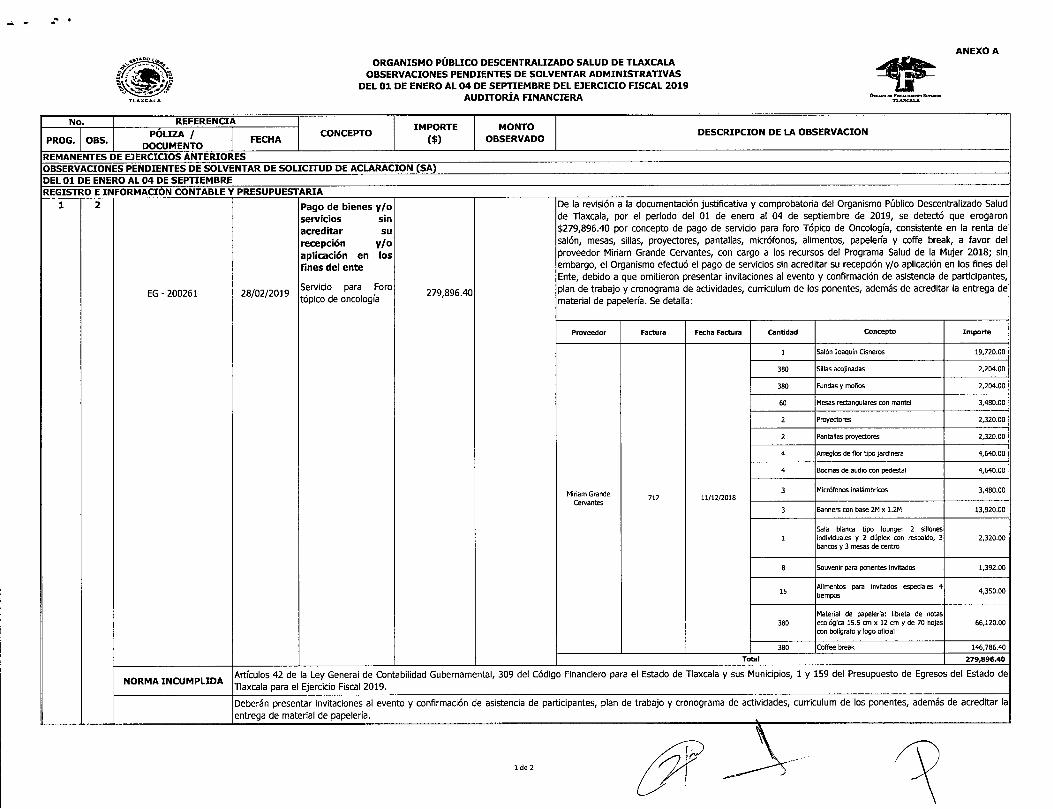

ANEXO A ORGANISMO PÚBLICO DESCENTRALIZADO SALUD DE TLAXCALA

OBSERVACIONES PENDIENTES DE SOLVENTAR ADMINISTRATIVAS DEL 01 DE ENERO AL 04 DE SEPTIEMBRE DEL EJERCICIO FISCAL 2019

AUDITORÍA FINANCIERA

No. REFERENCIA CONCEPTO

IMPORTE

($)

MONTO0

BSERVAD

DESCRIPCION DE LA OBSERVACION PROG. OBS.

PÓLIZA / DOCUMENTO

CH FE A

REMANENTES DE EJERCICIOS ANTERIORES OBSERVACIONES PENDIENTES DE SOLVENTAR DE SOLICITUD DE ACLARACION (SA) DEL 01 DE ENERO AL 04 DE SEPTIEMBRE REGISTRO E INFORMACIÓN CONTABLE Y PRESUPUESTARIA

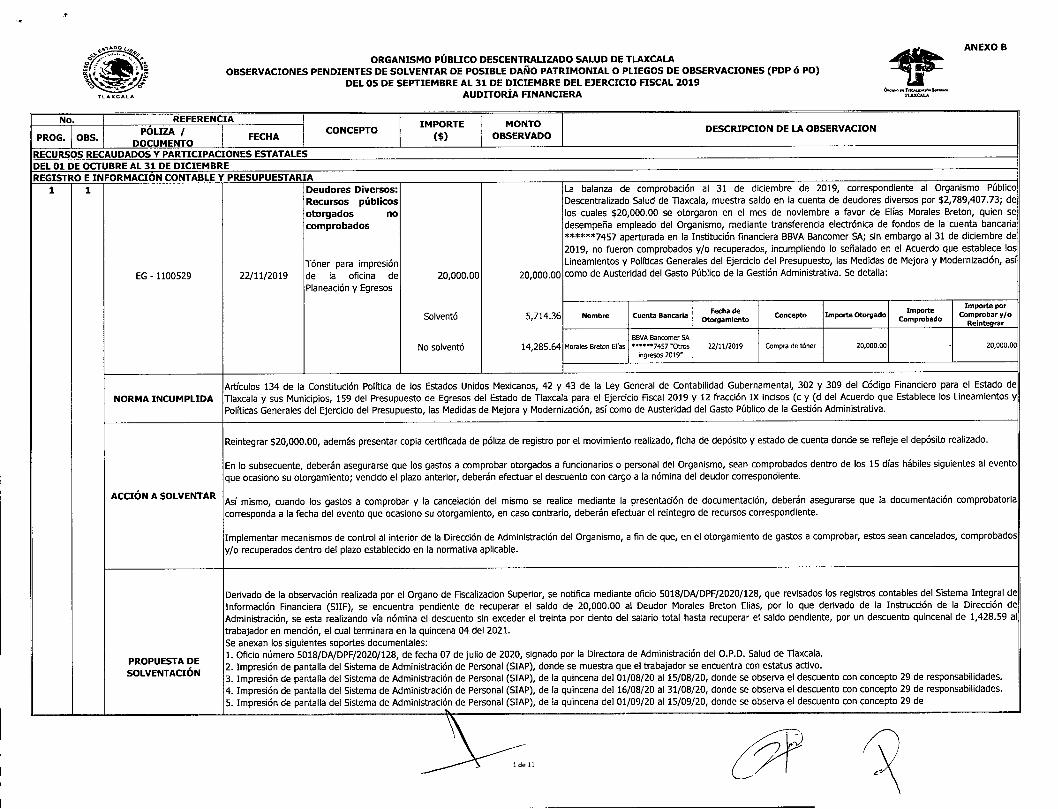

2

EG - 200261 28/02/2019

Pago de bienes y/o servicios sin acreditar su recepción y/o aplicación en los fines del ente

Servicio para Foro topico de oncologia

279 896.40

De la revisión a la documentación justificativa y comprobatoria del Organismo Público Descentralizado Salud de Tlaxcala, por el periodo del 01 de enero al 04 de septiembre de 2019, se detectó que erogaron $279,896.40 por concepto de pago de servicio para foro Tópico de Oncología, consistente en la renta de salón, mesas, sillas, proyectores, pantallas, micrófonos, alimentos, papelería y coife break, a favor del proveedor Miriam Grande Cervantes, con cargo a los recursos del Programa Salud de la Mujer 2018; sin embargo, el Organismo efectuó el pago de servicios sin acreditar su recepción y/o aplicación en los fines del Ente, debido a que omitieron presentar invitaciones al evento y confirmación de asistencia de participantes, plan de trabajo y cronograma de actividades, curriculum de los ponentes, además de acreditar la entrega de material de papelería. Se detalla:

Proveedor Factura Fecfla Factura Cantidad Concepto Importe

M am Grande Cervantes

712 11/12/2018

1 Salón Joaquín Cisneros 19.720.00

380 Sillas acojinadas 2,204.00

380 Fundas y moños 2,204.00

60 Mesas rectangulares con mantel 3,480.00

2 Proyectores 2,320.00

2 Pantallas proyectores 2,320.00

4 Arreglos de flor tipo jardinera 4,640.00

4 Bocinas de audio con pedestal 4,640.00

3 Micrófonos inalámbricos 3,480.00

3 Banners con base 2M x 1.2M 13,920.00

1 Sala blanca tipo lounge: 2 sillones individuales y 2 dúplen con respaldo, 3 bancos y 3 mesas de centro

2,320.00

8 5ouvenir para ponentes invitados 1,392.00

Alimentos para invitados especiales 4 tiempos

4 350 00

380 Material de papelería: libreta de notas ecológica 15.5 cm e 12 cm y de 70 hojas con bolígrafo y logo oficial

66,120.00

380 Coñee break 146,786.40

Total 279,896.40

NORMA INCUMPLIDA Artículos 42 de la Ley General de Contabilidad Gubernamental, 309 del Código Financiero para el Estado de Tlaxcala y sus Municipios, 1 y 159 del Presupuesto de Egresos del Estado de Tlaxcala para el Ejercicio Fiscal 2019.

Deberán presentar invitaciones al evento y confirmación de asistencia de participantes, plan de trabajo y cronograma de actividades, curriculum de los ponentes, además de acreditar la entrega de material de papelería.

ide 2

ANEXO A ORGANISMO PÚBLICO DESCENTRALIZADO SALUD DE TLAXCALA

OBSERVACIONES PENDIENTES DE SOLVENTAR ADMINISTRATIVAS DEL 01 DE ENERO AL 04 DE SEPTIEMBRE DEL EJERCICIO FISCAL 2019

AUDITORÍA FINANCIERA Ó._,_ ,,,.-.

No. REFERENCIA CONCEPTO

IMPORTE

($) MONTO

OBSERVADO DESCRIPCION DE LA OBSERVACION

PROG. OBS. PÓLIZA /

DOCUMENTO FECHA

ACCIÓN A SOLVENTAR En lo subsecuente, deberán contar con la documentación justificativa y comprobatoria correspondiente que acredite las erogaciones realizadas por el Organismo.

Implementar mecanismos de control a fin de que, en el proceso de integración y comprobación de las erogaciones con cargo al presupuesto del O.P.D. Salud de Tlaxcala, se garantice la disposición e integración de la documentación justificativa y comprobatoria correspondiente.

PROPUESTA DE SOLVENTACIÓN

No presentó propuesta de solventación.

ESTATUS DE LA OBSERVACIÓN

NO SOLVENTADA

No presentan la documentación y argumentación de esta observación, en este sentido el estado que guarda la observación es no solventada en términos del artículo 52 fracción II de la

Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios que a la letra dice: "Cuando el pliego de observaciones no sea solventado dentro del plazo señalado o bien, la

documentación y argumentación no sean suficientes para este fin, el órgano remitirá el informe de resultados de la revisión y fiscalización de la cuenta pública anual a la Comisión, absteniéndose de recibir solventaciones a partir de la remisión del informe de resultados".

Elaboró:

Revis

NTONIOLOiSO GARCÍA

C.P. LQfENkí-lERNÁNDEZ MONTIEL

2 de 2

ORGANISMO PÚBLICO DESCENTRALIZADO SALUD DE TLAXCALA OBSERVACIONES PENDIENTES DE SOLVENTAR DE POSIBLE DAÑO PATRIMONIAL O PLIEGOS DE OBSERVACIONES (PDP ó PO)

DEL 01 DE ENERO AL 04 DE SEPTIEMBRE DEL EJERCICIO FISCAL 2019 AUDITORÍA FINANCIERA

ANEXO B

No. REFERENCIA CONCEPTO

IMPORTE

($) MONTO

OBSERVADO DESCRIPCION DE LA OBSERVACION

PROG. OBS. PÓLIZA /

DOCUMENTO FECHA

REMANENTES DE EJERCICIOS ANTERIORES DEL 01 DE ENERO AL 04 DE SEPTIEMBRE EJERCICIO Y DESTINO DE LOS RECURSOS

8

EG - 400951

EG - 500203

EG - 500393

EG - 500959

EG - 500963

EG - 600471

EG - 600696

EG - 600717

EG - 700155

EG - 700156

EG - 700792

Oficio 5018/CCM/449/2018

Nóminas de Personal

30/04/2019

09/05/2019

17/05/2019

31/05/2019

31/05/2019

12/06/2019

28/06/2019

28/06/2019

15/07/2019

15/07/2019

31/07/2019

13/11/2018

Abril - Julio 2019

Pago de gastos improcedentes

Pago de nómina ira quincena de abril

Pago de nómina 2da quincena de abril

Pago de nómina ira quincena de mayo

Pago de nómina 2da quincena de mayo

Pago de nómina 2da quincena de mayo

Pago de nómina ira quincena de junio

Pago de nómina 2da quincena de junio

Pago de nómina 2da quincena de junio

Pago de nómina ira quincena de julio

Pago de nómina ira quincena de julio

Pago de nómina 2da quincena de julio

Plazas autorizadas

3 18,771.95

326,864.95

379,469.45

4,046.50

395,655.45

395,655.45

403,748.45

12, 139.50

423,980.95

20,232.50

421,888.15

44,135.00

48,548.50

110,337.50

119,164.50

127,991.50

14 1,232.00

145,645.50

145,645.50

De la revisión y análisis a las nóminas de personal del Programa Salud de la Mujer 2018, se detectó que el Organismo Público Descentralizado Salud de Tlaxcala, efectuó pagos en exceso por $882,700.00 mediante transferencias electrónicas de fondos de la cuenta *5*55*6706 aperturada en la institución financiera HSBC México SA, correspondiente al pago de 34 plazas en exceso durante el periodo del 01 de abril al 30 de julio de 2019, respecto de las plazas autorizadas para el Programa. Por lo que, es responsabilidad del Departamento de Recursos Humanos y la Dirección de Administración apegarse al pago de sueldos y demás prestaciones al personal adscrito al programa, en cumplimiento al número de plazas autorizadas. Se detalla:

Perfil / Quincena Plazas

Autorizadas Plazas Pagadas en AbrIl 2019

Plazas Pagadas en Mayo 2019

Plazas Pagadas en Junio 2019

Plazas Pagadas en Julio 2019

Plazas No Autorizadas

Brigadista

Quincenal Quincena 2

23 17 17

17 17

17 18

17 17

0

Chofer

Quincenal Quincena 2

2 0 O 0 0 0

Administrativos

Quincenal Quincena 2 -

5 5

18 18

18 17

17 17

13

Técnico en enfermería

Quincenal Quincena 2

11 15 15

15 15

15 17

18 18

7

Licenciatura en enfermería

Quincena 1 Quincena 2

9 12 12

12 15

15 15

18 18

9

Médicos especialistas

Quincenal Quincena 2

3 1 1 1 1 0

Promotores

Quincena 1 Quincena 2

40 22 25

25 26

26 26

25 25

0

Capturista

Quincenal Quincena 2

3 3

3 3

3 3

3 3

3

Responsable de informática

Quincenal Quincena 2

0 1 1

1 1

1 1 1

1 de 5

ORGANISMO PÚBLICO DESCENTRALIZADO SALUD DE TLAXCALA OBSERVACIONES PENDIENTES DE SOLVENTAR DE POSIBLE DAÑO PATRIMONIAL O PLIEGOS DE OBSERVACIONES (PDP ó PO)

DEL 01 DE ENERO AL 04 DE SEPTIEMBRE DEL EJERCICIO FISCAL 2019 AUDITORÍA FINANCIERA

ANEXO B

No. REFERENCIA CONCEPTO

IMRTE OBSERVADO

DESCRIPCION DE LA OBSERVACION PROG OBS PÓLIZA /

DOCUMENTO FECHA

Trabajador social

- Quincena 1 Quincena 2

0 0 0 1 1 1

1

Total 93 Total 34

Importe Pagado (Plazas No Autorizadas)

Perfil Plazas no

autorizadas Importe Pagado

en Abril 2019 Importe Pagado en Mayo 2019

Importe Pagado en Junio 2019

Importe pagado en Julio 2019

T °

Administrativos 13 - 114,751.00 110,337.50 105,924.00 331,012.50

Técnico en enfernieria

35,308.00 35,308.00 57,375.50 61,789.00 189,780.50

Licenciatura en enfermeria

9 22,067.50 44,135.00 61,789.00 79,443.00 207,434.50

Capturista 3 26,481.00 26,481.00 26,481.00 26,481.00 105,924.00

Responsable de informatica

1 8,827.00 8,827.00 8,827.00 8,827.00 35,308.00

Trabajador social 1 4,413.50 8,827.00 13,240.50

Total 34 92,683.50 229,502.00 269,223.50 291,291.00 882,700.00

Transferencias Realizadas

Póliza Mes Quincena Cuenta Bancaria Transferencia Fecha Importe

transferido

ES - 400951 Ab

Primera

4061426706

46999275777 16/04/2019 314,725.45

ES - 500203 Segunda 645458079877 30/04/2019 326,864.95

ES - 500393

Mayo

Primera 795256574087 15/05/2019 379,469.45

ES - 500963 Seg a

582951778187 29/05/2019 4,046.50

ES - 500959 236690878187 29/05/2019 395,655.45

ES - 500471

Junio

Primera 10551577387 17/06/2019 395,655.45

EG - 600696 Segunda

530529878487 28/06/2019 403,748.45

ES - 600717 8500978487 28/06/2019 12,139.50

ES - 700155

Julio Primera

675291165687 15/07/2019 423,980.95

ES - 700156 155647065687 15/07/2019 20,232.50

ES - 700792 segunda 468405479787 29/07/2019 421,888.15

Total 3,098,406.80

NORMA INCUMPLIDA Artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 42 de la Ley General de Contabilidad Gubernamental, 1, 53, 54, 57 y 159 del Presupuesto de Egresos del Estado de Tlaxcala para el Ejercicio Fiscal 2019, 13 fracción 1 y 42 del Acuerdo que Establece los Lineamientos y Polfticas Generales del Ejercicio del Presupuesto, las Medidas de Mejora y Modernización, así como de Austeridad del Gasto Público de la Gestión Administrativa.

ACCIÓN A SOLVENTAR

Reintegrar $882,700.00, además presentar copia certificada de póliza de registro por el movimiento realizado, ficha de depósito y estado de cuenta donde se refleje el depósito realizado.

En lo subsecuente, los responsables de la elaboración y pago de nóminas de personal del Organismo, deberán apegarse al número de plazas autorizadas.

Implementar mecanismos de control al interior de la Dirección de Administración y el Departamento de Recursos Humanos del Organismo Público Descentralizado Salud de Tlaxcala, a efecto de que en el pago de sueldos y demás preciones al personal se apeguen al número de plazas autorizadas.

2 de 5

ORGANISMO PÚBLICO DESCENTRALIZADO SALUD DE TLAXCALA OBSERVACIONES PENDIENTES DE SOLVENTAR DE POSIBLE DAÑO PATRIMONIAL O PLIEGOS DE OBSERVACIONES (PDP ó PO)

DEL 01 DE ENERO AL 04 DE SEPTIEMBRE DEL EJERCICIO FISCAL 2019 AUDITORÍA FINANCIERA

ANEXO B

No. REFERENCIA CONCEPTO

IMPORTE

($)

MONTO OBSERVADO

DESCRIPCION DE LA OBSERVACION PROC. OBS.

PÓLIZA / DOCUMENTO

FECHA

PROPUESTA DE SOLVENTACIÓN

No presentó propuesta de solventación.

NO SOLVENTADA

ESTATUS DE LA No presentan la documentación y argumentación de esta observación, en este sentido el estado que guarda la observación es no solventada en términos del artículo 52 fracción II de la OBSERVACIÓN Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios que a la letra dice: "Cuando el pliego de observaciones no sea solventado dentro del plazo señalado o bien, la

documentación y argumentación no sean suficientes para este fin, el órgano remitirá el informe de resultados de la revisión y fiscalización de la cuenta pública anual a la Comisión, absteniéndose de recibir solventaciones a partir de la remisión del informe de resultados".

2 9 Pago de gastos en De la revisión y análisis a las nóminas de personal del Programa Salud de la Mujer 2018, se detectó que el

exceso Organismo Público Descentralizado Salud de Tlaxcala, efectuó pagos en exceso por $4,413.50 mediante transferencia electrónica de fondos de la cuenta ******6706 aperturada en la institución financiera HSBC

EG - 400951 30/04/2019 Pago de nómina ira

31877195 4,413.50 México SA, correspondiente al pago de la nómina de la primera quincena del mes de abril de 2019, a favor quincena de abril del C. Efraín Blas Tejocote; lo anterior, toda vez que se detectó el pago duplicado en relación al importe

Nóminas de Personal que debió percibir, por lo que, es responsabilidad del Departamento de Recursos Humanos y la Dirección Nóminas de Personal 15/04/ 20 19

de Abril de Administración verificar que en el pago de sueldos y demás prestaciones al personal que devenga sueldos de las diferentes fuentes de financiamiento del Organismo, se apeguen a los tabuladores establecidos. Se detalla:

Fuente de Importe Financiamiento

Nombre Puesto Fecha de Ingreso Importe Pagado Correspondiente

Pagado en ExCeso

Programa Salud de a Mujer 2018

Efraín Blas Tejocote Enfermero 01/04/2019 8,827.00 4,413.50 4,413.50

Artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 42 de la Ley General de Contabilidad Gubernamental, 1, 53, 54, 57 y 159 del Presupuesto de Egresos del NORMA INCUMPLIDA Estado de Tlaxcala para el Ejercicio Fiscal 2019, 13 fracción 1 y 42 del Acuerdo que Establece los Lineamientos y Políticas Generales del Ejercicio del Presupuesto, las Medidas de Mejora

y Modernización, así como de Austeridad del Gasto Público de la Gestión Administrativa.

Reintegrar $4,413.50, además presentar copia certificada de póliza de registro por el movimiento realizado, ficha de depósito y estado de cuenta donde se refleje el depósito realizado.

ACCIÓN A SOLVENTAR En lo subsecuente, los responsables de la elaboración y pago de nóminas de personal del Organismo, deberán abstenerse de realizar pagos en exceso al personal.

Implementar mecanismos de control al interior de la Dirección de Administración y el Departamento de Recursos Humanos del Organismo Público Descentralizado Salud de Tlaxcala, a efecto de que en el pago de sueldos y demás prestaciones al personal se apeguen a los importes establecidos en el tabulador de sueldos aplicable.

PROPUESTA DE SOLVENTACIÓN

No presentó propuesta de solventación.

1

3 deS

ORGANISMO PÚBLICO DESCENTRALIZADO SALUD DE TLAXCALA OBSERVACIONES PENDIENTES DE SOLVENTAR DE POSIBLE DAÑO PATRIMONIAL O PLIEGOS DE OBSERVACIONES (PDP ó PO)

DEL 01 DE ENERO AL 04 DE SEPTIEMBRE DEL EJERCICIO FISCAL 2019 AUDITORIA FINANCIERA

ANEXO B

No. REFERENCIA CONCEPTO

IMPORTE OBSERVADO

DESCRIPCION DE LA OBSERVACION PROG OBS PÓLIZA /

DOCUMENTO FECHA

NO SOLVENTADA

ESTATUS DE LA No presentan la documentación y argumentación de esta observación, en este sentido el estado que guarda la observación es no solventada en términos del artículo 52 fracción II de la OBSERVACIÓN Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios que a la letra dice: "Cuando el pliego de observaciones no sea solventado dentro del plazo señalado o bien, la

documentación y argumentación no sean suficientes para este fin, el órgano remitirá el informe de resultados de la revisión y fiscalización de la cuenta pública anual a la Comisión, absteniéndose de recibir solventaciones a partir de la remisión del informe de resultados".

CONVENIO DE COLABORACIÓN EN MATERIA DE TRANSFERENCIA DE RECURSOS DE CUOTA SOCIAL Y APORTACIÓN SOLIDARIA FEDERAL DEL 01 DE ENERO AL 04 DE SEPTIEMBRE EJERCICIO Y DESTINO DE LOS RECURSOS

3 4 Pago de gastos en exceso

De la revisión y análisis a los pagos de nómina realizados por el Organismo Público Descentralizado Salud de Tlaxcala, a favor de los empleados que devengan sueldos con recursos del Convenio de Colaboración

EG - 300276 22/03/2019 Pago de nómina ira 1,647,909.14 en Materia de Transferencia de Recursos de Cuota Social y Aportación Solidaria Federal, se detectó que

EG - 300277 22 03 2019 / / quincena de febrero 1 416 646 47 ' ' . 7 250 56 ' efectuaron pagos en exceso por $29,746.25 a favor de 249 empleados correspondiente al pago de la prestación de prima dominical por la prestación de servicios laborados en día domingo, conforme se

PA - 300528 29/03/2019 Pago de nómina 2da 6,067,617.47 establece en las Condiciones Generales de Trabajo de la Secretaría de Salud 2016 — 2019. El detalle se

EG - 300647 29/03/2019 quincena de marzo 3,614,540.05 muestra en el anexo 28-1 del presente pliego de observaciones. 4,240.32

PA - 300538 29/03/2019 Pago de nómina 2da 2,056,969.35

EG - 300657 29/03/2019 quincena de marzo 1,331,404.89

PA - 400279 12/04/2019 Pago de nómina ira 6,069,822.99

EG - 400922 30/04/2019 quincena de abril 3,652,288.61 755.87

PA - 400280 12/04/2019 Pago de nómina ira 6,786,958.70

EG - 400921 30/04/2019 quincena de abril 4,473,429.63

PA - 400455 23/04/20 19 Pago de nómina 2da 12,870,447.10

EG - 400935 30/04/2019 quincena de abril 8,151,359.38 3,576.63

PA - 500387 13/05/2019 Pago de nómina ira 12,820,974.35

EG - 500383 17/05/2019 quincena de mayo 8,176,874.91 13,922.87

NORMA INCUMPLIDA Artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 159 del Presupuesto de Egresos del Estado de Tlaxcala para el Ejercicio Fiscal 2019 y 130 fracción XXVIII de las Condiciones Generales de Trabajo de la Secretaría de Salud 2016 - 2019.

Reintegrar $29,746.25, además presentar copia certificada de póliza de registro por el movimiento realizado, ficha de depósito y estado de cuenta donde se refleje el depósito realizado.

ACCIÓN A SOLVENTAR En lo subsecuente, deberán abstenerse de efectuar pagos en exceso del importe de prestaciones establecidas en Condiciones Generales de Trabajo de la Secretaría de Salud 2016 — 2019.

Implementar mecanismos de control al interior de la Dirección de Administración y el Departamento de Recursos Humanos del O.P.D. Salud de Tlaxcala, a fin de verificar que el pago de percepciones y demás prestaciones al personal se realice cforme a la normativa aplicable.

4 de 5

ORGANISMO PÚBLICO DESCENTRALIZADO SALUD DE TLAXCALA OBSERVACIONES PENDIENTES DE SOLVENTAR DE POSIBLE DAÑO PATRIMONIAL O PLIEGOS DE OBSERVACIONES (PDP ó PO)

DEL 01 DE ENERO AL 04 DE SEPTIEMBRE DEL EJERCICIO FISCAL 2019 AUDITORÍA FINANCIERA

ANEXO B

No. REFERENCIA CONCEPTO

IMPORTE

($) MONTO

OBSERVADO DESCRIPCION DE LA OBSERVACION

PROG. OBS. PÓLIZA /

DOCUMENTO FECHA

PROPUESTA DE SOLVENTACIÓN

No presentó propuesta de solventación.

NO SOLVENTADA

ESTATUS DE LA No presentan la documentación y argumentación de esta observación, en este sentido el estado que guarda la observación es no solventada en términos del artículo 52 fracción II de la OBSERVACIÓN Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios que a la letra dice: "Cuando el pliego de observaciones no sea solventado dentro del plazo señalado o bien, la

documentación y argumentación no sean suficientes para este fin, el órgano remitirá el informe de resultados de la revisión y fiscalización de la cuenta pública anual a la Comisión, absteniéndose de recibir solventaciones a partir de la remisión del informe de resultados".

$ 916,859.75

Autorizó:

C.P.1 NDEZ MONEL C.P. JAl VICTOR FE T1!EZ DERREZA

5 de 5

4.

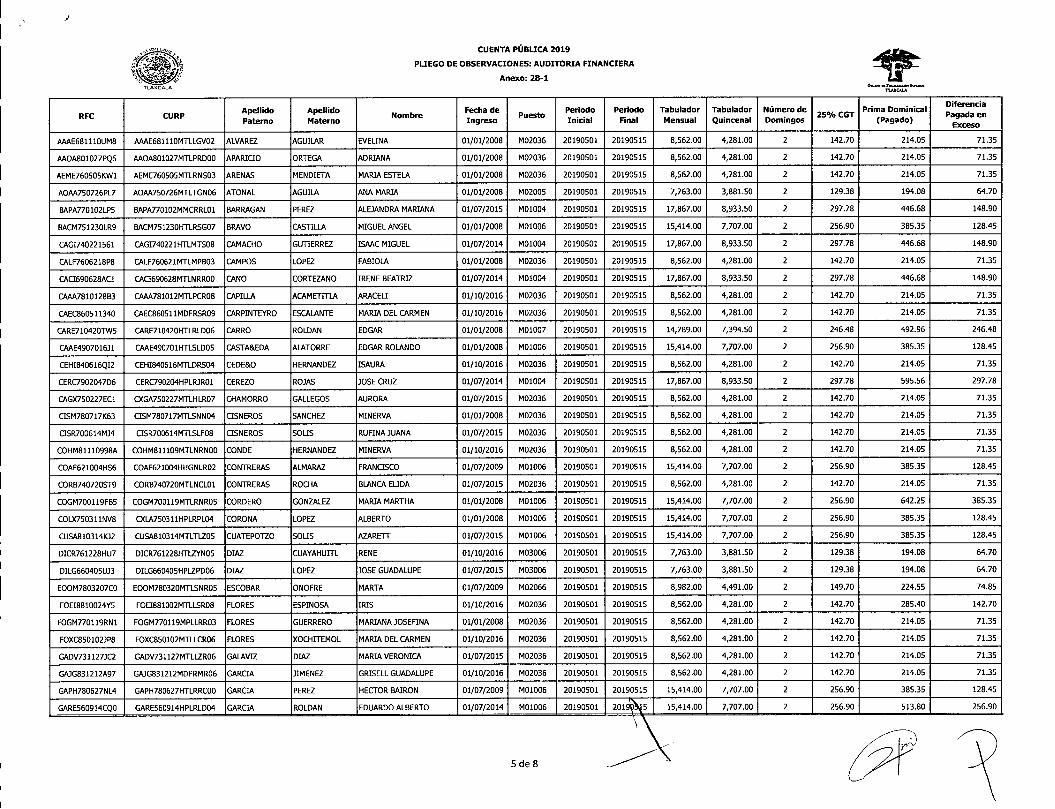

CUENTA PÚBLICA 2019

PLIEGO DE OBSERVACIONES: AUDITORIA FINANCIERA

Anexo: 2B-1

RFC CURP Apellido Paterno

Apellido Materno

Nombre Fecha de Ingreso

Puesto -

Periodo . .

Inicial

. Penodo

Final Tabulador Mensual

Tabulador Quincenal

. Numero de

. Domingos

LSD/o CGT Pnma Dominical

(Pagado)

Diferencia Pagada en

AWL6812293N7 AWL681229MflGMN02 AGUILAR JIMENEZ LEONOR 01/07/2014 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

AAAE6B111OUM8 AAAE68111OMTLLGVO2 ALVAREZ AGUILAR EVELINA 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

AAMA820127134 AAMA82O1Z7MTLMNNO3 AMADOR MENDOZA ANGELA 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

4AAP790129FF9 AAAP79O129MDFNLLO4 ANDRADE ALDAMA PAULINA 01/07/2014 M01004 20190201 20190215 17,867.00 8,933.50 2 297.78 446.68 148.90

AA5N830208453 AASN83O2O8MDFPNYO2 APAEZ SANCHEZ NEYCI 01/01/2008 M02006 20190201 20190215 9,294.00 4,647.00 2 154.90 232.35 77.45

BAPA77O1O2LPS BAPA77O1O2MMCRRLO1 BARRAGAN PEREZ ALEJANDRA MARIANA 01/07/2015 M01004 20190201 20190215 17,867.00 8,933.50 1 297.78 446.68 148.90

B1MJ770915F27 BIM3770915MflRNC06 BR1TO MUNIVE JOCABETH 01/07/2015 M01004 20190201 20190215 17,867.00 8,933.50 2 297.78 446.68 148.90

CARN79O517RM4 CARN79OS17MTLHJRO1 CAHUANTZI ROJAS NERY 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

CAEL77O7O1LW1 CAEL77O7O1MTLLPRO5 CALVARIO EPAZOTE LAURA 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

CAG1740221561 CAGI74O221HTLMTSO8 CAMACHO GUTIERREZ ISAAC MIGUEL 01/07/2014 M01004 20190201 20190215 17,867.00 8,933.50 2 297.78 446.68 148.90

CA#A781012883 CAAA781O12MTLPCRO8 CAPILLA ACAME11TLA ARACELI 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

CARM7606189T3 CARM76O618MPLHSYO2 CHAVEZ RJOS MAYRA 01/07/2015 M01004 20190201 20190215 17,867.00 8,933.50 2 297.78 446.68 148.90

C0GX660726BU9 CXGE66O726MPLWSO3 COAYAHUITL GUEVARA MARIA ESTHER 01/01/2008 M01006 20190201 20190215 15,414.00 7,707.00 2 256.90 385.35 128.45

C0P1790706697 COPI79O7O6MTLCRRO9 COCOLETZI PEREZ IRMA 01/07/2009 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

C05E860519129 COSE86OS19MTLCLLOO COCOLETZI SALDA&A ELIZABETH 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

COLX7SO31INVB O(tA7SO311HPLRPLO4 CORONA LOPEZ ALBERTO 01/01/2008 M01006 20190201 20190215 15,414.00 7,707.00 2 256.90 385.35 128.45

CORC8SO81SLXA C0RC85081.SMTLRDRO3 CORONA RODRIGUEZ CARIDAD 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

CUVA79O71OAR6 CUVA79O71OMTLPSMO9 CUAPIO VASQUEZ AMALIA 01/07/2009 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

CUSA81O314KJ2 CUSA810314MTLTl.Z05 CUATEPOTZO SOLIS AZARETT 01/07/2015 M01006 20190201 20190215 15,414.00 7,707.00 2 256.90 385.35 128.45

D1CA9102172G3 DICA91O217MTLZRDO1 DIAL CIRIO ADRIANA 16/06/2017 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

D1R5820615R13 DIRS82O615MTLZMLOS DIAL ROMANO SELENE 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

D0AA860118Q79 DOAA86O118MTLMNROO DOMINGUEZ ANGOA ARACELI 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

F0CL800416606 FOCL800416MPLLRRO3 FLORES CERVANTES LORENA 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

FOMM811O1OMPA FOMR811OLOMTLLNSOO FLORES MENDEZ MA. DEL ROSARIO 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

FOXC8SO1O2JP8 FOXCBSO1O2MTLLCRO6 FLORES XOCHITEMOL MARIA DEL CARMEN 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

GAGM8504262Y9 GAGMSSO426MTLLRRO8 GALLEGOS GARcIA MARCELA 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

GATA75O4OBEZ3 GATA75O4O8HPLRPLO2 GARcIA TEPEHUAC ALBERTO 01/07/2014 M01004 20190201 20190215 17,867.00 8,933.50 2 297.78 446.68 148.90

GAVM831226380 GAVM831226M11.RSRO9 GARcIA VASQUEZ MARINA 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

GEMS83O7O2SG4 GEMS83O7O2MTLRT000 GEORGE MATLALCUATZI SAIDY 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

GEVE810423325 GEVE81O423MTLRZLO7 GEORGE VAZQUEZ ELIZABETH 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

GOMF77O33OUL1 G0MF7703301-1TLMXR06 GOMEZ MU&OZ FERNANDO 01/01/2008 M01006 20190201 20190215 15,414.00 7,707.00 2 256.90 385.35 128.45

G0HC780325G23 GOHC78OI2SMTLNRLO3 GONZALEZ HERNANOEZ MARIA CLAUDIA 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

GUHJ7BO21O4F1 GUHJ78O21OHPLVRSO1 GUEVARA HERRERA JOSUE ALBERTO 01/07/2015 M02005 20190201 20190215 7,763.00 3,881.50 2 129.38 194.08 64.70

GUSCBOO9O46AO GUSC800SO4HCSTNRO4 GUTIERREZ SANTIAGO CARLOS AUGUSTO 01/10/2016 M01004 20190201 20190215 17,867.00 8,933.50 2 297.78 446.68 148.90

1 de 8

CUENTA PÚBLICA 2019

PLIEGO DE OBSERVACIONES: AUDITORIA FINANCIERA

Anexo: 2B-1

RFC CURP Apellido Paterno

Apellido Materno

Nombre Fecha de Ingreso

Puesto Periodo

. Inicial

Periodo Final

Tabulador Mensual

Tabulador Quincenal

Número de Domingos

lS% CGT Prima Dominical

(Pagado)

Diferencia Pagada en

Exc

HEHA7411O6CM3 HEHA7411O6MPLRRNO2 HERNANDEZ HEREDIA ANGEUNA 01/07/2015 M02036 20190201 20190215 8,552.00 4,281.00 2 142.70 214.05 71.35

HEM0690523LB0 HEMOSOOS23HTLRXRO4 HERNANDEZ MU&OZ ORLANDO HECTOR 01/10/2015 M03006 20190201 20190215 7,763.00 3,881.50 2 129.38 194.08 64.70

HENJB711195EA HENJ871119MTLRNNO3 HERNANDEZ NANCO JANET 01/09/2017 M02035 20190201 20190215 9,896.00 4,948.00 2 164.93 247.40 82.47

HERR77O8176JA HERR77O817MPLRMQO5 HERNANDEZ RAMOS RAQUEL 01/07/2015 M01004 20190201 20190215 17,867.00 8,933.50 2 297.78 446.68 148.90

HESE7304034L9 HESE73O4O3MTLRLL13 HERNANDEZ SALDA&A MA. ELENA 01/01/2011 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

IURD630712AI0 JURD63O712MVZRMLO3 JUAREZ ROMERO DULCE MARIA 01/07/2009 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

LAGA6403053Q2 LAGAS4O3OSHTLNLDO2 LANGLE GALINDO JOSE ADRIAN RAUL 01/07/2014 M01004 20190201 20190215 17,867.00 8,933.50 1 297.78 446.68 148.90

L1BC7202131B6 LIBC72O2I3MTLMRRO9 UMA BARCO CRISTINA 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

LOCA86OSO3PX9 LXCA8SO5O3MTLZTLO5 LOAIZA CUATIANQUIZ ALEJANDRA 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

LOCO81O722LX6 LXCO81O722HTLPNMO7 LOPEZ CONDE OMAR 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

L0HB731126E57 LOHB731126MTLPRLO9 LOPEZ HERNANDEZ BLANCA ISELA 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

LOMW31O24NKO LOMV731O24HTLPNCOO LOPEZ MENDOZA VICTOR JESUS 01/08/1998 M01006 20190201 20190215 15,414.00 7,707.00 2 2S6.90 385.35 128.45

L05V740818NU6 LOSV74O818HTLPNCO3 LOPEZ SANCHEZ VICTOR HUGO 01/01/2008 MO100S 20190201 20190215 15,414.00 7,707.00 2 256.90 385.35 128.45

L0LF641126T19 LOLF641126HVZYMDO5 LOYA UMA FEDERICO 01/10/2016 M02005 20190201 20190215 7,763.00 3,881.50 2 129.38 194.08 64.70

MARD830105657 MARD83O1O5HDFGDNOS MAGOS RODRIGUEZ DANIEL 01/10/2016 M01004 20190201 20190215 17,867.00 8,933.50 2 297.78 446.68 148.90

MESN75OSO6SY3 MESN75O5O6MTUNRO2 MElIÁ SANCHEZ NORMA 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

MEMS7611O3CSS MEMS7S11O3MTLNLLO9 MENDEZ MOUNA SILVIA 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

ME5M881102781 MESMBB11O2MTLNLNO5 MENDEZ SALDA&A MINERVA 15/05/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

MEUR79O5O1UM5 MEUR79O5O1HTLNRCO6 MENDOZA URBINA RICARDO 01/01/2008 M01006 20190201 20190215 15,414.00 7,707.00 2 256.90 385.35 128.45

MENB7711304H2 MENB771130MTLNVT06 MENESES NAVA BEATRIZ 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

MOTJ83O713TT8 MOTJ83O713MTLLLDO9 MOLINA TLAPALE JUDITH 01/07/2014 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

MOMM9I121BJI1 MOMM911218HTLRRCO2 MORALES MERINO MICHAEL 01/05/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

MURM82O3OSAKO MURM82O3O6MDFNGRO4 MUNIVE RUGERIO MARBELLA 01/10/2016 M02036 20190201 20190215 8,552.00 4,281.00 2 142.70 214.05 71.35

NALC771123GL9 NALC771123MTLVPLO2 NAVA LOPEZ CLAUDIA 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

PABB77O817TXS PABB77O817MTLSRTO2 PASTEN BRIONES BEATRIZ 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

PEAL81OSO3JW1 PEALB1O6O3MTLRI2O3 PEREZ ACOLTZI MARIA DE LA LUZ 01/01/2008 M02036 20190201 20190215 8,552.00 4,281.00 2 142.70 214.05 71.35

PE11860623UJ7 PEJJB6O6Z3HTLRRNO9 PEREZ JUAREZ JUAN RAMON 01/07/2015 M03006 20190201 20190215 7,753.00 3,881.50 2 129.38 194.08 64.70

PEZC7SO712DFB PEZC76O712MMCRCRO3 PEREZ ZECUA MARIA DEL CARMEN 01/01/2008 M01006 20190201 20190215 15,414.00 7,707.00 2 256.90 385.35 128.45

P1T5780627E10 PITS78O627MTLNLCO3 PlANTEl TULAYATZI SOCORRO 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

P0LA770324AK8 POLA770324MflRPD08 PORTILLO LOPEZ ADRIANA 01/01/2008 M02015 20190201 20190215 13,234.00 6,617.00 2 220.57 330.85 110.28

R01P8406055CA ROIP84O6OSMTLBBLO4 ROBLES IBARRA PAOLA VALERJA 01/10/2016 M01004 20190201 20190215 17,867.00 8,933.50 2 297.78 446.68 148.90

R0DA9302012V2 RODA93O2O1MTLMRNO4 ROMERO DURAN MARIA DE LOS ANGELES 16/06/2017 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

SACG7S121O2IA SACG7SI21OMTLNTDO3 SANCHEZ CUA11ANQUIZ GUADALUPE 01/01/2008 1402036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

SAMR831121MXO SAMR831121MflNXS03 SANCHEZ MU&OZ ROSALVA 01/07/2015 M02036 20190201 2l215 8,562.00 4,281.00 2 142.70 214.05 71.35

2 de 8

CUENTA PÚBLICA 2019

PLIEGO DE OBSERVACIONES: AUDITORIA FINANCIERA

Anexo: 28-1

ft

3 de 8

RFC CURP Apellido Paterno

Apellido Materno

Nombre Fecha de Ingreso

Puesto -

Penodo .

Inicial Penodo

Final Tabulador Mensual

Tabulador Quincenal

- Numero de

- Domingos

25% CGT Pnma Dominical

(Pagado)

Diferencia Pagada en

Exceso

5APT721015N53 SAP1721O15MTLNXRO4 SANCHEZ PE&A TERESA 01/01/2008 M02005 20190201 20190215 7,763.00 3,881.50 2 129.38 194.08 64.70

5ATM840720MT2 SATM84O72OMTLNYRO6 SANCHEZ TEOYOTL MA. MARGARITA 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

5ASP820426L1A 5A5P820426M11.SNLO6 SASTRE SANCHEZ PAULA 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

SERG851125T54 SERG851125MPLRMDO6 SERNA ROMERO GUADALUPE 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

5ECA840517E20 SECA84O517HPLRTLO9 SERRANO COTE ALEJANDRO 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

S0PY830804TA1 SOPY83O8O4MTLTRRO9 SOTO PEREZ YURIDIA 01/07/2015 M02066 20190201 20190215 8,982.00 4,491.00 2 149.70 224.55 74.85

TECA840613GY2 TECA84O613MTLMHNO4 TEOMITZI CUAHUTLE ANTONIA 01/10/2016 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

TECM720924638 TECM72O924MTLYDRO8 TEOYOTL CADENA MERCED 01/07/2015 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

TEBM780916R49 TEBM78O916MTLPLRO1 TEPAL BLAS MARCELA 01/07/2014 M01006 20190201 20190215 15,414.00 7,707.00 2 256.90 385.35 128.45

T0A5710531F26 TOAS71O531MVZLVSO9 TOLAMATL AVENDA&O MARIA SUSANA 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

VAGF810318164 VAGF81O318MTLZTBO8 VAZQUEZ GUTIERREZ FABIOLA 01/10/2016 M02050 20190201 20190215 9,350.00 4,675.00 2 155.83 233.75 77.92

VARC780705C34 VARC78O7O5M112DLOS VAZQUEZ RODRIGUEZ CLAUDIA 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

V1GL760714DT7 VIGL76O714MTLVRTO4 VIVANCO GRACIA LETICIA 16/05/2016 M02036 20190201 20190215 8,S62.00 4,281.00 2 142.70 214.05 71.35

X1A17503195P1 XIAJ75O319HTLCHSO3 XICOHTENCATL AHUATZI JOSE 01/01/2008 M02036 20190201 20190215 8,562.00 4,281.00 2 142.70 214.05 71.35

AUTM83O8O8LV9 AUTM83O8O8MTLGRRO4 AGUILAR TORRES MARINA SELENE 01/07/2014 M02066 20190316 20190331 8,982.00 4,491.00 2 149.70 299.40 149.70

AAAP79O129FF9 AAAP79O129MDFNLLO4 ANDRADE ALDAMA PAULINA 01/07/2014 M01004 20190316 20190331 17,867.00 8,933.50 2 297.78 446.67 148.89

B1M3770915F27 BIM)77O91SMTLRNCO6 BRITO MUNIVE JOCABETH 01/07/2015 M01004 20190316 20190331 17,867.00 8,933.50 2 297.78 446.67 148.89

C05E860519129 COSEB6O51OMTLCLLOO COCOLETZI SALDA&A ELIZABETH 01/10/2016 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

D1R5820615R13 DIRS82O61SMTLZMLOS DIAL ROMANO SELENE 01/10/2016 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

0AGM8504262Y9 GAGMB5O426MTLLRRO8 GALLEGOS GARcIA MARCELA 01/10/2016 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

GA30831212A97 GAJG831212MDFRMRO6 GARCIA JIMENEZ GRISELL GUADALUPE 01/10/2016 M02036 20190316 20190331 8,562110 4,281.00 2 142.70 285.40 142.70

GATA75O4O8EZ3 GATA7SO4O8HPLRPLO2 GARCIA TEPEHUAC ALBERTO 01/07/2014 M01004 20190316 20190331 17,867.00 8,933.50 2 297.78 595.56 297.78

GEMS83O7O2SG4 GEMS83O7O2MTLRTDOO GEORGE MATLALCUATZI SAIDY 01/10/2016 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

HEBW81i14581 HEBW81114MTLRNRO1 HERNANDEZ BENITEZ VERONICA 01/10/2016 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

HERR77O8176JA HERR77O817MPLRMQOS HERNANDEZ RAMOS RAQUEL 01/07/2015 M01004 20190316 20190331 17,867.00 8,933.50 2 297.78 446.67 148.89

HUJCS41112PSO HUJC84I112MTLRMRO4 HUERTA JIMENEZ CARLA ROCIO 01/10/2016 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

115J8505065C0 JISJ8SOSO6HDFMNNO9 JIMENEZ SANCHEZ JUAN CARLOS 01/07/2014 M02075 20190316 20190331 8,982.00 4,491.00 2 149.70 299.40 149.70

MEI-IL790604MM7 MEHL79O6O4HTLZRSO1 MEZA HERNANDEZ LUIS ARMANDO 01/10/2016 M01004 20190316 20190331 17,867.00 8,933.50 2 297.78 595.56 297.78

P1MC8808203L5 PIMC88O82OMOCNRYOS PINTOR MARTINEZ CYNTHIA 01/10/2016 M02036 201.90316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

RALX780706L92 RALX78O7O6MTLMPCOS RAMIREZ LOPEZ XOCHITL 01/07/2015 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

RAMJ720110561 RAMJ72O11OHMNMRNO5 RAMIREZ MORA JUAN CARLOS 01/10/2016 M01004 20190316 20190331 17,867.00 8,933.50 2 297.78 595.56 297.78

RA5M8803232H4 RASMB8O323HTLMNNO3 RAMOS SANCHEZ MANUEL 01/10/2016 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

R0PM7804269N2 ROPM78O426MJCCRNO3 ROCHA PEREZ MONICA HAYDEE 01/07/201S M02036 20190316 201901,1 8,562.00 4,281.00 2 142.70 285.40 142.70

ROCS86O2O7LP3 ROCS86O2O7MPLMRLOO ROMERO CORDOVA MARIA SOLEDAD 01/07/2015 M02006 20190316 20190331'\\\

9,294.00 4,647.00 3 154.90 309.80 154.90

.4

--rn-

CUENTA PÚBLICA 2019

PLIEGO DE OBSERVACIONES: AUDITORIA FINANCIERA

Anexo: 2B-i

RFC CURP -

Apellido Paterno

. Apellido Materno

Nombre Fecha de Ingreso

Puesto Penodo

. Inicial

. Penodo

- Final

Tabulador Mensual

Tabulador Quincenal

. Numero de

. Domingos

25% CGT .

Pnma Dominical (Pagado)

Diferencia Pagada en

Exceso

SACD87O61OBZ1 SACD87O61OMTLRXNOS SARMIENTO CUAXILO DIANA MARGARITA 01/10/2016 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

SERG851125TS4 SERG851125MPLRMDO6 SERNA ROMERO GUADALUPE 01/07/2015 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

S0PY830804TA1 SOPY83O8O4MTLTRROS SOTO PEREZ YURIDIA 01/07/2015 M02066 20190316 20190331 8,982.00 4,491.00 2 149.70 299.40 149.70

TECA84O613GY2 TECA84O613M11.MHNO4 TEOMrZI CUAHUTLE ANTONIA 01/10/2016 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

TEF5761231K26 TEFS761231HTLMRLO1 TEOMrrZI FERNANDEZ SILVESTRE 01/07/2014 M02036 20190316 20190331 8,562.00 4,281.00 2 142.70 285.40 142.70

VAGF810318164 VAGF810318MflZTB08 VAZQUEZ GUTIERREZ FABIOLA 01/10/2016 M02050 20190316 20190331 9,350.00 4,675.00 2 155.83 311.66 155.83

A0AA750726PL7 AOAA75O726MTLTGNO6 ATONAL AGUILA ANA MARIA 01/01/2008 M02005 20190401 20190415 7,763.00 3,881.50 3 194.08 258.76 6469

COAF62IOO4HS6 COAF621004HHGNLRO2 CONTRERAS ALMAR.AZ FRANCISCO 01/07/2009 M01006 20190401 20190415 15,414.00 7,707.00 3 385.35 513.80 128.45

GAMN781008231 GAMN781008MPLRXNOO GARcIA MU&OZ NINFA CECILIA 01/01/2008 M01006 20190401 20190415 15,414.00 7,707.00 3 385.35 513.80 128.45

HECN8204293V8 HECNB2O429MTLRMLO3 1-IERNANDEZ CUAMATZI NELIDA 01/07/2015 M02036 20190401 20190415 8,562.00 4,281.00 3 214.05 285.40 71.35

PE5M800414K34 PESM800414MTLRNROO PEREZ SANCHEZ MARIBEL 01/01/2008 M02036 20190401 20190415 8,562.00 4,281.00 3 214.05 285.40 71.35

PESCS3O127AD3 PESCS3O127MTLRRRO7 PEREZ SERRANO CRISCELDA 01/01/2008 M02036 20190401 20190415 8,562.00 4,281.00 3 214.05 285.40 71.35

PETM8002198X3 PETM800219MTLRLGOS PEREZ TELOXA MARIA MAGDALENA 01/01/2008 M02036 20190401 20190415 8,562.00 4,281.00 3 214.05 285.40 71.35

VEVF720328B82 VEVF72O328HCSLRRO5 VELASCO VERA FRANCISCO JAVIER 01/07/2014 M01004 20190401 20190415 17,867.00 8,933.50 3 446.68 595.56 148.89

AAOABO1O27PQS MOABO1O27MTLPRDOO APARICIO ORTEGA ADRIANA 01/01/2008 M02036 20190416 20190430 8,562.00 4,281.00 2 142.70 285.40 142.70

CE5G831008C64 CESG831008MTLRNRO9 CERVANTES SANLUIS GRISEL 01/07/2015 M02036 20190416 20190430 8,562.00 4,281.00 2 142.70 285.40 142.70

cISR700614MJ4 CISR700E14MTLSLFOS CISNEROS SOUS RUFINA JUANA 01/07/2015 M02036 20190416 20190430 8,562.00 4,281.00 2 142.70 285.40 142.70

HULR8SO831AY3 HULR8SO831MTLRBSO4 HUERTA LOBATON ROSA 01/07/2009 M02036 20190416 20190430 8,562.00 4,281.00 2 142.70 285.40 142.70

JA5A680518K70 JASA68OS18HDFSNGO7 JASSO SANTIAGO JOSE AGUSTIN 01/01/2008 M01004 20190416 20190430 17,867.00 8,933.50 2 297.78 595.56 297.78

UGC730822K38 UGC73OS22MTLMNN12 LIMA GONZALEZ MA CONCEPcION 01/10/2016 M02036 20190416 20190430 8,562.00 4,281.00 2 142.70 285.40 142.70

L00L690214C28 LOOL69O214MTLPRLOG LOPEZ ORTEGA LILIA 01/01/2008 M01004 20190416 20190430 17,867.00 8,933.50 2 297.78 446.67 148.89

L05V740818NU6 LOSV74O818HTLPNCO3 LOPEZ SANCHEZ VICTOR HUGO 01/01/2008 M01006 20190416 20190430 15,414.00 7,707.00 2 256.90 513.80 256.90

MARD830105657 MARD83O1OSHDFGDNO6 MAGOS RODRIGUEZ DANIEL 01/10/2016 M01004 20190416 20190430 17,867.00 8,933.50 2 297.78 595.56 297.78

MECCBOO21BFWB MECCBOO2O8MTLNRLO6 MENDOZA CRISOSTOMO CLAUDIA 01/07/2015 M02036 20190416 20190430 8,562.00 4,281.00 2 142.70 285.40 142.70

MOML84O52OIFA MOML84OS2OMTLRLDO8 MORALES MILA UDIA 01/07/2009 M02036 20190416 20190430 8,562.00 4,281.00 2 142.70 285.40 142.70

MUHM7411O7IMA MUHM7411O7HTLXRNO6 MU&OZ HERNANDEZ JOSE MANUEL 01/01/2008 MOI.006 20190416 20190430 15,414.00 7,707.00 2 256.90 513.80 256.90

RAZCB411O6LY2 R.AZCS411O6MTLMMRO5 RAMIREZ ZEMPOALTECA CARMEN 01/07/2014 M02036 20190416 20190430 8,562.00 4,281.00 2 142.70 285.40 142.70

R0AJ590103E46 ROAJS9O1O3HPLDNRO6 RODRIGUEZ ANGELES JORGE 01/01/2008 M01006 20190416 20190430 15,414.00 7,707.00 2 256.90 513.80 256.90

R0P0810304714 ROPO81O3O4MTLMMLO3 ROMERO PIMENTEL OLGA AlDA 01/07/2009 M02015 20190416 20190430 13,234.00 6,617.00 3 330.85 441.14 110.29

ROSF761004FQ9 ROSF761004MTLSLRO3 ROSALES SOLANO MARIA FRANCISCA 01/10/2016 M02036 20190416 20190430 8,562.00 4,281.00 2 142.70 214.05 71.35

SAPM821O1OM24 SAPM821010MflNRR09 SANCHEZ PEREZ MARICELA 01/01/2008 M02036 20190416 20190430 8,562.00 4,281.00 2 142.70 285.40 142.70

11JA760319QA2 TIJA76O31OHTLZRLO3 TIZATL JUÁREZ ALEJANDRO 01/04/2013 M01004 20190416 20190430 17,867.00 8,933.50 2 297.78 595.56 297.78

YEM5650715985 YEMSE5O715HPLSNMO7 YESCAS MENDOZA SEMEY 01/01/2008 M01004 20190416 20190430 17,867.00 8,933.50 2 297.78 595.56 297.78

AUTM83OBO8LV9 AUTM83O8O8MTLGRRO4 AGUILAR TORRES MARINA SELENE 01/07/2014 M02066 20190501 20190515 \\ 8,982.00 4,491.00 2 149.70 224.55 74.85

4 de 8

CUENTA PÚBUCA 201.9

PUEGO DE OBSERVACIONES: AUDITORIA FINANCIERA

Anexo: 2B-1

RFC CURP Apellido Paterno

Apellido Materno

Nombre Fecha de Ingreso

Puesto -

Penodo Inicial

Penodo Final

Tabulador Mensual

Tabulador -

Quincenal

. Numero de Domingos

25% CGT Pnma Dominical

(Pagado)

Diferencia Pagada en

Exceso

MAE68111OUM8 AAAE68111OMTLLGVO2 ALVAREZ AGUILAR EVEUNA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

M0A801027PQ6 AAOA8O1OZ7MTLPRDOO APARICIO ORTEGA ADRIANA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

AEME76O5OSKW1 AEME7EO5OSMTLRNSO3 ARENAS MENDIETA MARIA ESTELA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

A0M750726PL7 AOAA7SO726MTLTGNO6 ATONAL AGUILA ANA MARIA 01/01/2008 M02005 20190501 20190515 7,763.00 3,881.50 2 129.38 194.08 64.70

BAPA77O1O2LP5 BAPA77O1O2MMCRRLO1 BARRAGAN PEREZ ALEJANDRA MARIANA 01/07/2015 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

BACM75123OLR9 BACM75123OHTLRSGO7 BRAVO CASTILLA MIGUEL ANGEL 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

CAG1740221561 CAGI74O221HTLMTSO8 CAMACHO GUTIERREZ ISAAC MIGUEL 01/07/2014 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

CALF7606218P8 CALF76O621MTLMPBO3 CAMPOS LOPEZ FABIOLA 01/01/2008 M02036 2010501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

CAU690628AC1 CAU69O628MTLNRROO CANO CORTEZANO IRENE BEATRIZ 01/07/2014 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

CMA7810128B3 C&A.A7SIO12MTLPCROB CAPILLA ACAMET1TLA ARACCU 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

CAEC860511340 CAECBBO511MDFRSRO9 CARPINTEYRO ESCALANTE MARIA DEL CARMEN 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

CARE71O42OTWS CARE71O42OHTLRLDOG CARRO ROLDAN EDGAR 01/01/2008 M01007 20190501 20190515 14,789.00 7,394.50 2 246.48 492.96 246.48

CAAE49O7O16J1 CA.AE4907O1HTLSLDOS CASTA&EDA ALATORRE EDGAR ROLANDO 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

CEH1840616Q12 CEHI84O616MTLDRSO4 CEDE&O HERNANDEZ ISAURA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

CERC7902047D6 CERC79O2O4HPLRJRO1 CEREZO ROJAS JOSE CRUZ 01/07/2014 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 595.56 297.78

CAGX7SO227EC1 cXGA7S0227MflHLR07 CHAMORRO GALLEGOS AURORA 01/07/2015 M02036 20190501 2019051.5 8,562.00 4,281.00 2 142.70 214.05 71.35

C15M780717K63 CISM78O717MTLSNNO4 CISNEROS SANCHEZ MINERVA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

CISR700B14MJ4 USR700614MTLSLFOB cISNEROS SOLIS RUFINA JUANA 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

C0HM81110998A COHM8111O9MTLNRNOO CONDE HERNANDEZ MINERVA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

COAF621004HS6 C0AF621004H1-IGNLRO2 CONTRERAS ALMARAZ FRANCISCO 01/07/2009 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

C0RB7407205T9 CORB740720MflNCL01 CONTRERAS ROCHA BLANCA EUDA 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

COGM700119FB5 COGM700119MflRNR05 CORDERO GONZALEZ MARIA MARTHA 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 642.25 385.35

COLX75O311NV8 O(LA75O311HPLRPLO4 CORONA LOPEZ ALBERTO 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

CUSAB1O314KJ2 CUSAB1O314MTLTLZOS CUATEPOTZO SOL.IS AZARETT 01/07/2015 MO100E 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

D1CR761228HU7 D1CR761228H11.ZYNOS DIAL CUAYAHUITL RENE 01/10/2016 M03006 20190501 20190515 7,763.00 3,881.50 2 129.38 194.08 64.70

DILG6SO4OSUJ3 DILG66O4OSHPLZPDO6 DIAL LOPEZ JOSE GUADALUPE 01/07/2015 M03006 20190501 20190515 7,763.00 3,881.50 2 129.38 194.08 64.70

E00M7803207C0 EOOM78O3ZOMTLSNRO5 ESCOBAR ONOFRE MARTA 01/07/2009 M02066 20190501 20190515 8,982.00 4,491.00 2 149.70 224.55 74.85

F0E18810024Y5 FOEI8B1002MTLLSRO8 FLORES ESPINOSA IRIS 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 285.40 142.70

FOGM77O119RN1 FOGM77O119MPLLRRO3 FLORES GUERRERO MARIANA JOSEFINA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

FOXCBSD1O2JPB FOXC85O1O2MTLLCRO6 FLORES XOCHITEMOL MARIA DEL CARMEN 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

GADV731127JC2 GADV731127MTLLZROS GALAVIZ DIAL MARIA VERONICA 01/07/2015 M02035 20190501 20190515 8,552.00 4,281.00 2 142.70 214.05 71.35

GA1G831212A97 GAJG831212MDFRMRO6 GARCJA JIMENEZ GRISELL GUADALUPE 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

GAPH780627NL4 GAPH78O627HTLRRCOO GARCIA PEREZ HECTOR BAIRON 01/07/2009 MO100S 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

GARES6O914CQO GARESSO914HPLRLDO4 GARCIA ROLDAN EDUARDO ALBERTO 01/07/2014 M01006 20190501 2015 15,414.00 7,707.00 2 256.90 513.80 256.90

5 de 8

CUENTA PÚBLICA 2019

PLIEGO DE OBSERVACIONES: AUDITORIA FINANCIERA

Anexo: 2B-1

RFC CURP Apellido Paterno

Apellido Materno

Nombre Fecha de Ingreso

Puesto Periodo

. Inicial

Penodo Final

Tabulador Mensual

Tabulador .

Quincenal Numero de

. Domingos

25% CGT Pnma Dominical

(Pagado)

Diferencia Pagada en

Exceso

GASE58O71STVS GASE5BO715HPLRNNO7 GARcIA SANCHEZ ENRIQUE 01/07/2014 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 595.56 297.78

GATA7SO4O8EZ3 GATA7SO4O8HPLRPLO2 GARCIA TEPEHUAC ALBERTO 01/07/2014 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

GEVE810423325 GEVE8IO423MTLRZLO7 GEORGE VAZQUEZ ELIZABETH 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 234.05 71.35

G0GA720901666 GOGA72O9O1HPLMNDO4 GOMEZ GONZALEZ ADOLFO 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

G0GY820726N5A GOGYB2O726MTLYRDO9 GOYRI GARcIA YADIRA 01/07/2014 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

GATJ78O4D1HD9 GATJ78O4O1MTLRLSO9 GRAJALES TELLEZ JOSEFINA 01/07/2014 M02036 20190501 20190515 8,S62.00 4,281.00 2 142.70 214.05 71.35

GUSC8009O46AO GUSC8009O4HCSTNRO4 GUTIERREZ SANTIAGO CARLOS AUGUSTO 01/10/2016 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

HEBV781114581 HEBV781114MTLRNRO1 HERNANDEZ BENITEZ VERONICA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

HECN8204293V8 HECN82O429MTLRMLO3 HERNANDEZ CUAMATZI NEUDA 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

HEHB8404169T5 HEHBS4O416MTLRRLOO HERNANDEZ HERNANDEZ BLANCA 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

HEHE7411144U5 HEHE741114MTLRRLO8 HERNANDEZ HERNANDEZ ELVIRA 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

HEVP74O22GBNO HEVP74O226HTLRLRO8 HERNANDEZ VELEZ PORFIRIO 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 285.40 142.70

H1MA740226564 HIMA74O22SMTLLRLOB HILARIO MORALES ALEJANDRA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

HUHM67O124CGO HUHM67O124HTLRRRO5 HUERTA HERNANDEZ MARIO 01/01/2008 M02015 20190501 20190515 13,234.00 6,617.00 2 220.57 330.85 110.28

HULR8SO831AY3 HULR8SO831MTLRBSO4 HUERTA LOBATON ROSA 01/07/2009 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

JILL72O2O4TMA JILL72O2O4HPLMZSO4 JIMENEZ LOZADA JOSE LUIS 01/07/2015 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

1UQY7812161F4 JUQY781216MPLRNLOS JUAREZ QUINTERO YOLANDA 01/07/2015 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

LE0G830620517 LEOGB3O62OMTLNRBO5 LEON ORTEGA GABRIELA 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

L100730822K38 UGC73OE22MTLMNN12 LIMA GONZALEZ MA CONCEPcION 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

LOCA86OSO3PX9 I.XCA86OSO3MTI2TLO5 LOAJZA CUATIANQUIZ ALEJANDRA 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

LOCO81O722LX6 LXCO81O722HTLPNMO7 LOPEZ CONDE OMAR 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 285.40 142.70

L0HB731126E57 LOHB7311Z6MTLPRLOO LOPEZ HERNANDEZ BLANCA ISELA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

LUAM77O12OKN5 LUAM77O12OHDFNLRO5 LUNA ALVAREZ MARCOS FABIAN 01/10/2016 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 513.80 256.90

LUHR71O3O5UW6 LUHR71O3O5HPLNRMO7 LUNA HERNANDEZ RAMIRO 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 513.80 256.90

MEUR79O5O1UMS MEUR79O5OIHTLNRCO6 MENDOZA URBINA RICARDO 01/01/2008 M01006 20190501 2019051S 15,414.00 7,707.00 2 256.90 385.35 128.45

MERJ78O513DXA MERJ78O513HTLNDLO7 MENESES RODRIGUEZ JULIAN 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

M0M860504811 MOAA86OSO4MTLCRNO5 MOCENCAHUA ARMAS ANGELICA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

MOHE7O1IO45C6 MOHE7911O4MTLNRROO MONTIEL HERNANDEZ ERNESTINA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

MOLN800624IM8 MOLNBOO624MTLNNNO6 MONTIEL LUNA NANCI 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 285.40 142.70

M0L0741027AN4 MOLO741O27HPLRNLO4 MORALES LUNA OLIVER 02/07/2015 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

MOMP7O1O212V1 MOMP7O1OZ1MTLRRTO4 MORALES MORENO PATRICIA 01/01/2008 M02066 20190501 20190515 8,982.00 4,491.00 2 149.70 299.40 149.70

MORE6611O7HDO MORE6611O7HTLRMRO9 MORALES RAMIREZ ERNESTO 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

MODY90041BTQA MODY900418MHGRLMO3 MORENO DELGADO YAMIRA GUADALUPE 01/10/2016 M02036 20190501 2Ol9OSS 8,562.00 4,281.00 2 142.70 214.05 71.35

MUMM8S1O1DHB3 MUMM8S1O1OMTLXNRO8 MU&OZ MENDIETA MARIBEL 01/07/2009 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

6de8

CUENTA PÚBLICA 2019

PLIEGO DE OBSERVACIONES: AUDITORIA FINANCIERA

Anexo: 2B-1

--a-

RFC CURP Apellido Paterno

Apellido Materno

Nombre Fecha de Ingreso

Puesto Periodo

. . Inicial

Penodo .

Final Tabulador Mensual

Tabulador - Quincenal

Numero de .

Domingos 25% CGT

Prima Dominical (Pagado)

DiFerencia Pagada en

Exceso

MUPT81O4O4LE8 MUPTB1O4O4HTLXRMO6 MU&OZ PEREZ TOMAS AGUSTIN 01/10/2016 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

MURM82O3O6AKO MURM82O3O6MDFNGRO4 MUNIVE RUGERIO MARBELLA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

NALC771123G19 NALC771123MTLVPLO2 NAVA LOPEZ CLAUDIA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

NAME7607151V3 NAME76O71SMTLVZNO1 NAVA MOZENCAHUA ENRIQUETA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

OEJRS6O731NBO OEJR86O731MTLLMSOO OLVERA JIMENEZ ROSALBA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

01HD7810083C3 OEHD7B100SMTLRYLO4 OREA HUEYOTLIPAN DELIA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

01MA730316615 OIMA73O316HPLRDBO9 ORTIZ MEDEL ABRAHAM 01/07/2014 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 595.57 297.79

PEBR84O216LB7 PEBR84O216MTLRRSO7 PEREZ BARRERA ROSA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

PE11860623W7 PEIJ86O623HTLRRNO9 PEREZ JUAREZ JUAN RAMON 01/07/2015 M03006 20190501 20190515 7,763.00 3,881.50 2 129.38 194.08 64.70

PETM8002198X3 PETM800219MTLRLGO5 PEREZ TELOXA MARIA MAGDALENA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

PEZC76O712DF8 PEZC76O712MMCRCRO3 PEREZ ZECUA MARIA DEL CARMEN 01/01/2008 MO100G 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

P1TM8306281Y2 P1TM83OS28MTLNLRO2 PIANTZI TULAYATZI MARISELA 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 356.75 214.05

P1T5780627E10 PITS78O627MTLNLCO3 PIANTZI TLILAYATZI SOCORRO 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

RA11M721127Q76 R.AHM721127MDFMRRO1 RAMIREZ HERNANDEZ MARIBEL 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 513.80 256.90

R0AE7102249Q7 ROAE7IO224MTLBGRO7 ROBLES AGUILA ERENIA 01/01/2008 M01007 20190501 20190515 14,789.00 7,394.50 2 246.48 369.73 123.25

R0A1590103E46 ROAJS9O1O3HPLDNRO6 RODRIGUEZ ANGELES JORGE 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

R0MM730507UQ1 ROMM73OSO7MTLDNRO1 RODRIGUEZ MANULLA MARISOL 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

R0GE820222LC3 ROGE82OZ22MTUNLOS ROJAS GONZALEZ ELISA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

ROVR8002114UO ROVRBOO211HTULGO7 ROJAS VALADEZ RIGOBERTO 01/07/2015 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

R0MF870812548 ROMFB7O812HTLLLROO ROLDAN MALDONADO FARID 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

R0PN750507UX5 ROPN75OSO7HTLMRX11 ROMANO PAREDES NOE 01/01/2008 M01007 20190501 20190515 14,789.00 7,394.50 2 246.48 369.73 123.25

RO3860207LP3 ROCS86O2O7MPLMRLOO ROMERO CORDOVA MARIA SOLEDAD 01/07/2015 M02006 20190501 20190515 9,294.00 4,647.00 2 154.90 232.35 77.45

R0DR790214F25 RODR79O214MTLMZSO7 ROMERO DIAL ROSALBA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

5A09006139Q0 SACJ900613HMCNRNO4 SANCHEZ CRUZ JUAN ANTONIO 01/07/2015 M02005 20190501 20190515 7,763.00 3,881.50 2 129.38 194.08 64.70

SAGL84O8OGMW8 SAGL84O8O6MTLNRRO8 SANCHEZ GARAVITO MARIA LORENA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

SAMM7009OSDS6 SAMM700IO5MTLNNNO6 SANCHEZ MINOR MONICA 01/01/2008 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

5APT721015N53 SAP1721O1SMTLNXRO4 SANCHEZ PE&A TERESA 01/01/2008 M02005 20190501 20190515 7,763.00 3,881.50 2 129.38 194.08 64.70

SAGE76O516DA3 SAGE76OS16MTLNRN17 SANTAMARIA GARcIA ENEDINA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 356.75 214.05

SASP82O426LIA 5A5P820426MT1.SNLO6 SASTRE SANCHEZ PAULA 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

SAZVB1O325BX.A SAZV81O32SMPLCMRO3 SAUCEDO ZEMPOALTECA VERONICA 01/01/2008 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

50GE820529K55 SOGE82O529MPLLVSO9 SOLIS GUEVARA ESTEFANIA 01/10/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 2140S 71.35

TAEM710224D45 TAEM71O224MTLMSROS TAMAYO ESPINO MARIBEL 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 642.25 385.35

TEAG771005471 TEAG77100SMTLCRBO9 TEACALCO AREVALO GABRIELA 01/01/2008 M02036 20190501 201905I 8,562.00 4,281.00 2 142.70 214.05 71.35

T1CA840613GY2 TECA84O613MTLMHNO4 TEOMITZI CUAHUTLE ANTONIA 01/10/2016 M02036 20190501 2019051\ 8,562.00 4,281.00 2 142.70 214.05 71.35

7 de 8

CUENTA PÚBLICA 2019

PLIEGO DE OBSERVACIONES: AUDITORIA FINANCIERA

Anexo: 2B-1

-mm

RFC CURP Apellido Paterno

Apellido Materno

Nombre Fecha de Ingreso

Puesto Penodo

. . Inicial

Periodo Final

Tabulador Mensual

Tabulador Quincenal

Numero de .

Domingos 2S% CGT

- . Pnma Dominical

(Pagado)

Diferencia Pagada en

Exceso

T1MM740924F34 TIMM74O924HTLZNGO5 TIZAPAN MONTES MIGUEL ANGEL 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

T11A760319QA2 T11A7603191-rrLZRL03 TIZATL JUAREZ ALEJANDRO 01/04/2013 M01004 20190501 20190515 17,867.00 8,933.50 2 297.78 446.68 148.90

TATA761I29AS1 TATA761129MTLLCLO2 TI..ACOMULCO TECHALOTZI ALMA DELIA 01/07/2015 M02050 20190501 20190515 9,350.00 4,675.00 2 155.83 233.75 77.92

T0M1700501B37 TOF4J700501HTLRXSO1 TORRES MU&OZ JOSE 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 642.25 385.35

VAMR62O11OUP3 VAMR6ZO11OMPLLRCO4 VALERDI MERINO MARIA DEL ROCIO 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 642.25 385.35

VAVA7409204H6 VAVA74O92OMTLSSLO7 VASQUEZ VASQUEZ MARIA ALEJANDRA 01/01/2008 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

VAGF810318164 VAGF81O318MTLZTBO8 VAZQUEZ GUTIERREZ FABIOLA 01/10/2016 M02050 20190501 20190515 9,350.00 4,675.00 2 155.83 233.75 77.92

VE5E731004K83 VESE731004MTLGNSO6 VEGA SANCHEZ ESPERANZA 01/07/2009 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 385.35 128.45

VEGV821116272 VEGV82II16MTLLRRO2 VELAZQUEZ GARcIA VIRIDIANA 01/07/2015 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

V1GL760714DT7 VIGL76O7I4MTLVRTO4 VIVANCO GRAcIA LETICIA 16/05/2016 M02036 20190501 20190515 8,562.00 4,281.00 2 142.70 214.05 71.35

ZAMJ81O2O2CV6 ZAMJ810202HTLXS05 ZACAPANTZI MU&OZ JESUS FERNANDO 01/07/2014 M01006 20190501 20190515 15,414.00 7,707.00 2 256.90 642.25 385.35

Total 29,746.25

8de8

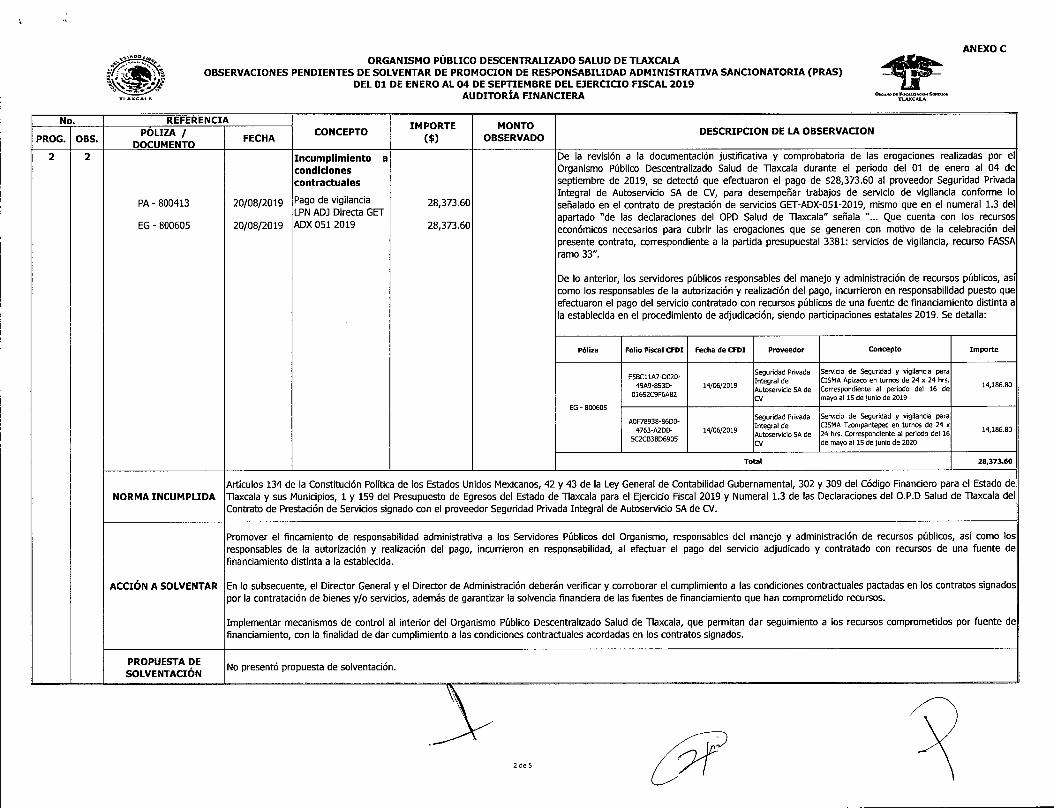

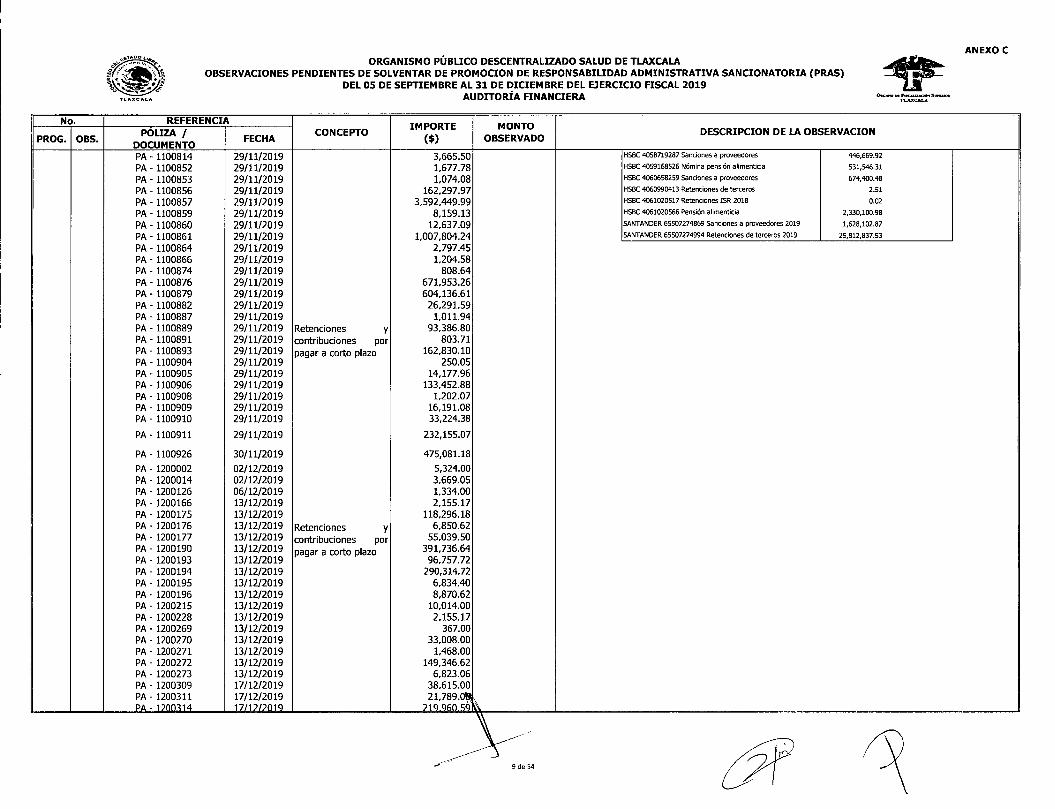

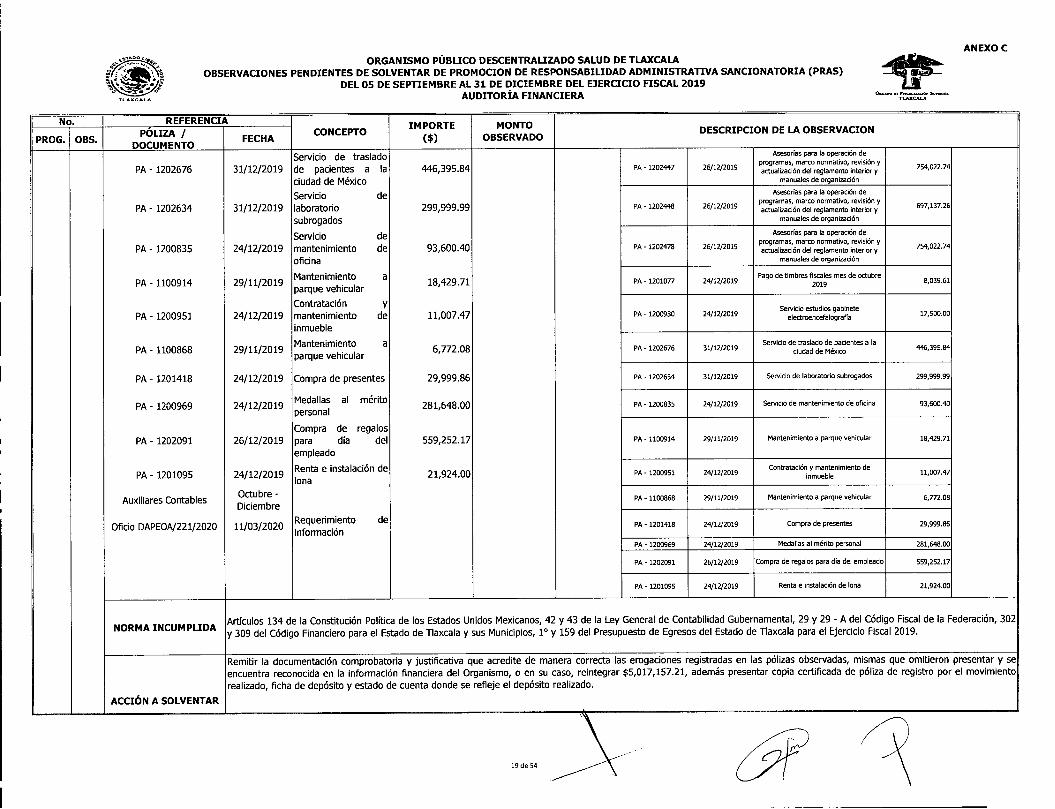

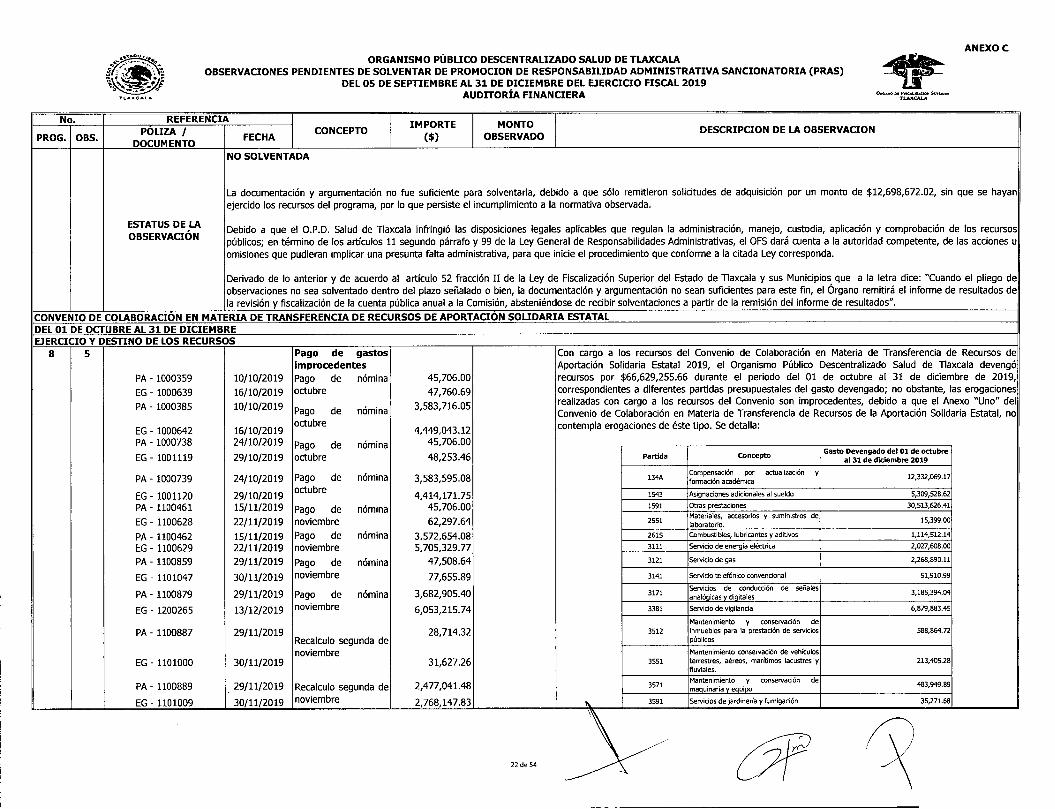

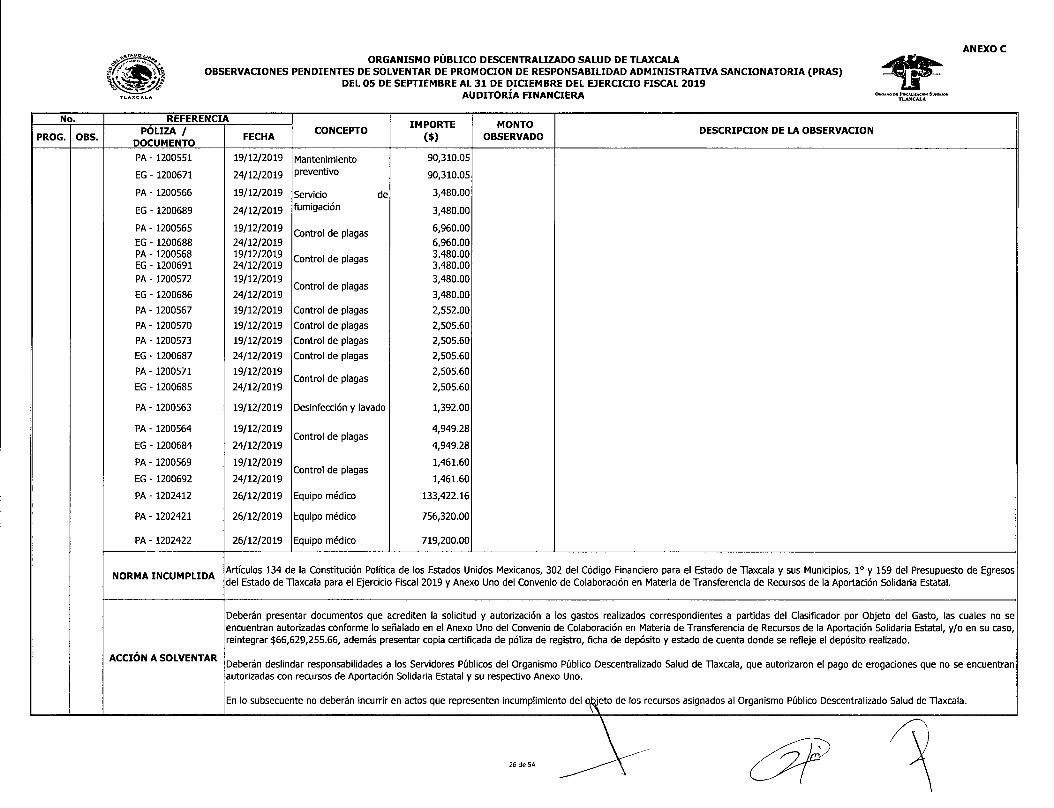

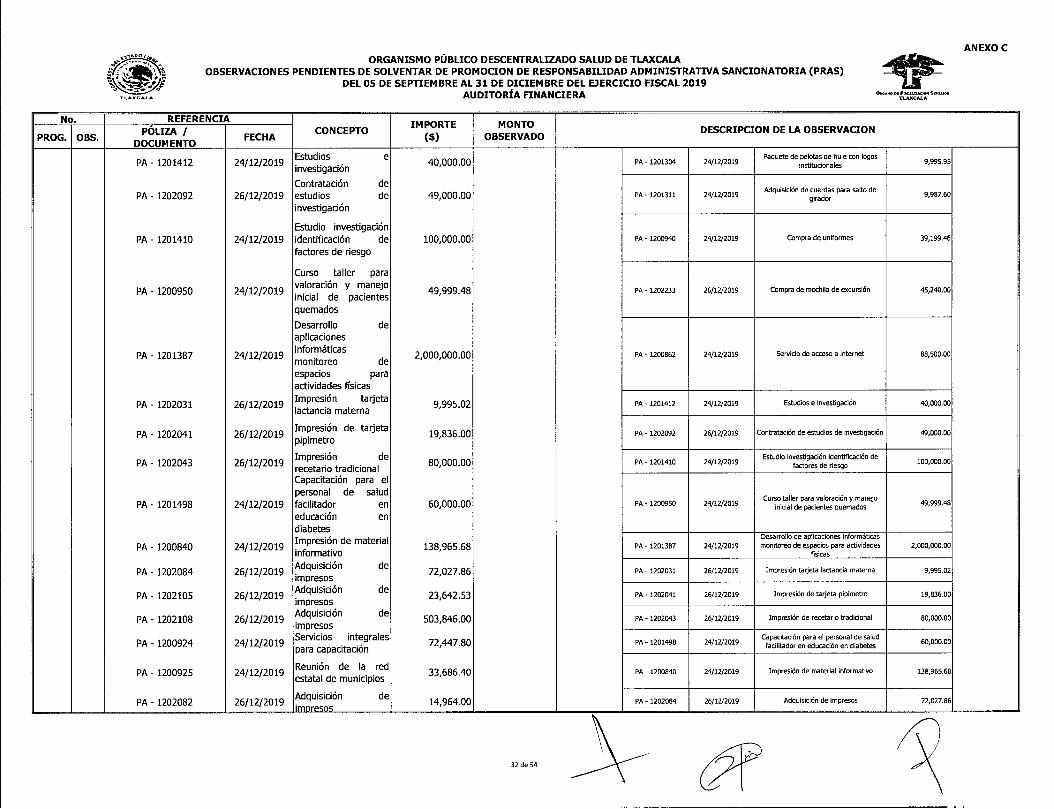

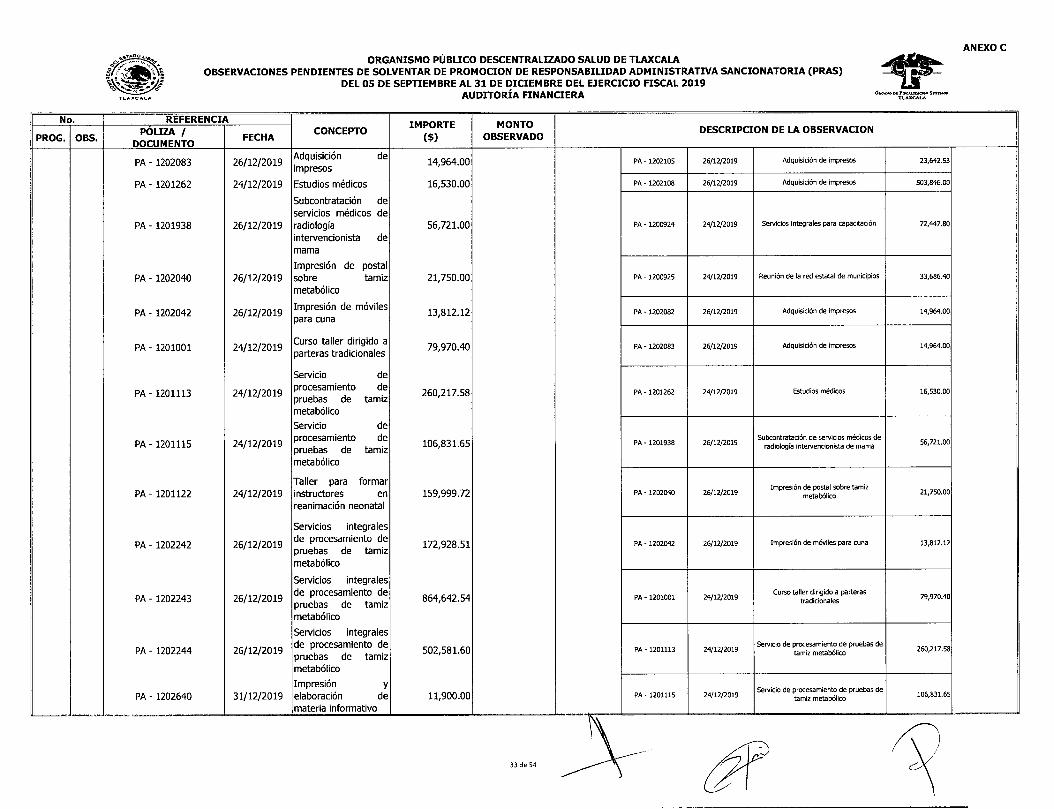

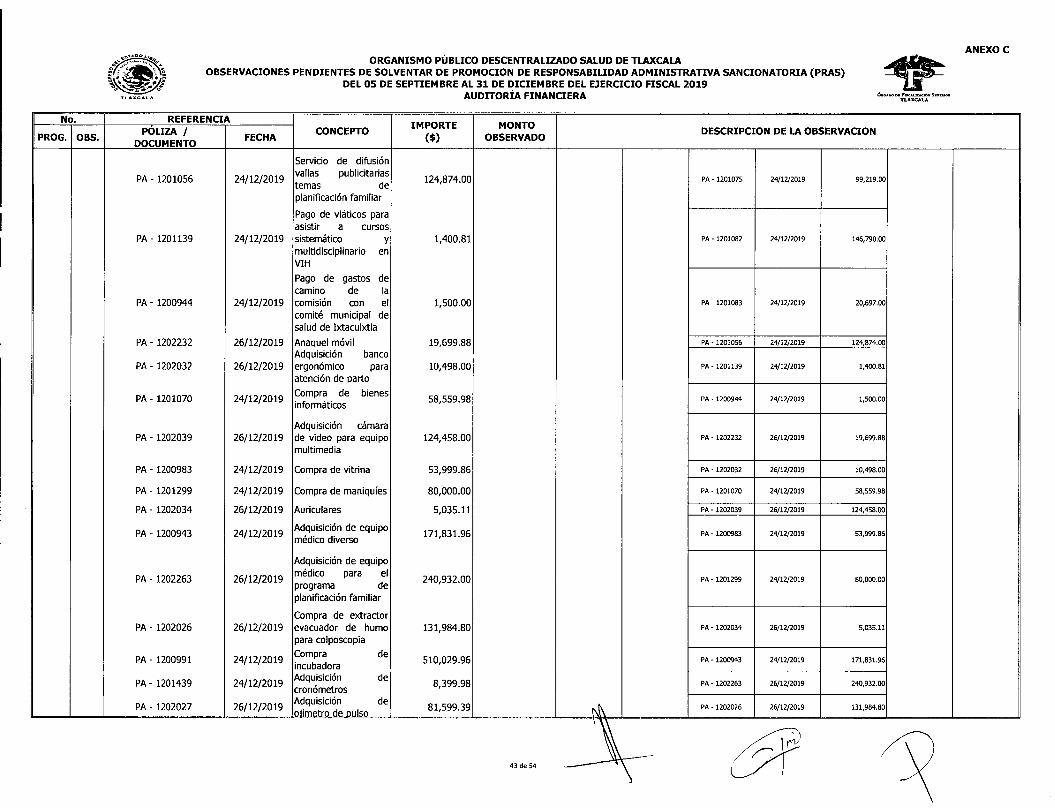

ANEXO C ORGANISMO PÚBLICO DESCENTRALIZADO SALUD DE TLAXCALA

OBSERVACIONES PENDIENTES DE SOLVENTAR DE PROMOCION DE RESPONSABILIDAD ADMINISTRATIVA SANCIONATORIA (PRAS) DEL 01 DE ENERO AL 04 DE SEPTIEMBRE DEL EJERCICIO FISCAL 2019

AUDITORÍA FINANCIERA

No. REFERENCIA CONCEPTO

IMPORTE OBSERVADO

DESCRIPCION DE LA OBSERVACION PROG OBS

POI.IZA / DOCUMENTO

FECHA

RECURSOS RECAUDADOS Y PARTICIPACIONES ESTATALES DEL 01 DE ENERO AL 04 DE SEPTIEMBRE CONTROL INTERNO

Presupuesto de Egresos

Presupuesto de Egresos

2019

2018

Incumplimiento a la normativa

Asignación global de recursos para servicios personales

Se realizó el análisis al capítulo 1000 Servicios Personales del Presupuesto de Egresos Autorizado para el ejercicio fiscal 2019 proporcionado por el Organismo Público Descentralizado Salud de Tlaxcala, observándose un incremento del S.8% respecto del importe en el capítulo 1000 Servicios Personales del Presupuesto de Egresos del ejercicio fiscal 2018, no obstante, el porcentaje es superior al establecido en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, la cual establece que en materia de Servicios Personales que se aprueben en el Presupuesto de Egresos, tendrá como límite, el producto que resulte de aplicar al monto aprobado en el Presupuesto de Egresos del ejercicio inmediato anterior, una tasa del crecimiento equivalente al valor que resulte menor entre el 3.0% de crecimiento real y el crecimiento real del Producto Interno Bruto (PIB) señalado en los Criterios Generales de Política Económica, por lo que, se detecta un exceso en el incremento global de recursos para Servicios Personales. Se detalla:

Capitulo 1000 'Servicios Personales'

Monto Autorizado Ejercicio Fiscal Incremento en pesos Incremento ok

2018 2019

50,371,048.45 53,286,453.21 2,915,404.76 5.8%

Cabe señalar que para la determinación del incremento en servicios personales para el ejercicio fiscal 2019 respecto del 2018, no se considera al personal médico, paramédico y afin, conforme lo señalan las disposiciones transitorias de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

NORMA INCUMPLIDA Artículo 10 de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios y 275 A fracción 1 del Código Financiero para el Estado de Tlaxcala y sus Municipios.

ACCION A SOLVENTAR

Fincar responsabilidades a los Servidores Públicos del Organismo Público Descentralizado Salud de Tlaxcala, que omitieron dar cumplimiento a lo establecido a la Ley de Disciplina Financiera de las Entidades Federativos y los Municipios, al realizar una asignación presupuestal superior al límite permitido en materia de servicios personales, establecido en tal ordenamiento jurídico.

Abstenerse de realizar asignaciones presupuestales superiores al límite establecido en la normativa aplicable.

Implementar mecanismos de control al interior del Organismo, a fin de dar cumplimiento a lo establecido a la normativa aplicable, en materia de servicios personales.

No presentó propuesta de solventación.

ESTATUS DE LA OBSERVACIÓN

NO SOLVENTADA

No presentan la documentación y argumentación de esta observación, en este sentido el estado que guarda la observación es no solventada en términos del artículo 52 fracción II de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios que a la letra dice: "Cuando el pliego de observaciones no sea solventado dentro del plazo señalado o bien, la documentación y argumentación no sean suficientes para este fin, el órgano remitirá el informe de resultados de la revisión y fiscalización de la cuenta pública anual a la Comisión, absteniéndose de recibir solventaciones a partir de la remisión del informe de resultados".

EJERCICIO Y DESTINO DE LOS RECURSOS -

1 de 5

ANEXO C ORGANISMO PÚBLICO DESCENTRALIZADO SALUD DE TLAXCALA

OBSERVACIONES PENDIENTES DE SOLVENTAR DE PROMOCION DE RESPONSABILIDAD ADMINISTRATIVA SANCIONATORIA (PRAS) DEL 01 DE ENERO AL 04 DE SEPTIEMBRE DEL EJERCICIO FISCAL 2019

AUDITORÍA FINANCIERA Ó..,,..

No. REFERENCIA CONCEPTO

IMPORTE ($)

MONTO OBSERVADO

DESCRIPCION DE LA OBSERVACION PROG. OBS.

PÓLIZA / DOCUMENTO

FECHA

2 2

PA - 800413

EG - 800605

20/08/2019

20/08/2019

Incumplimiento a condiciones contractuales

Pago de vigilancia LPN ADJ Directa GET ADX 051 2019

28,373.60

28,373.60

De la revisión a la documentación justificativa y comprobatoria de las erogaciones realizadas por el Organismo Público Descentralizado Salud de Tlaxcala durante el periodo del 01 de enero al 04 de septiembre de 2019, se detectó que efectuaron el pago de $28,373.60 al proveedor Seguridad Privada Integral de Autoservicio SA de CV, para desempeñar trabajos de servicio de vigilancia conforme lo señalado en el contrato de prestación de servicios GET-ADX-051-2019, mismo que en el numeral 1.3 del apartado "de las declaraciones del OPD Salud de Tlaxcala" señala "... Que cuenta con los recursos económicos necesarios para cubrir las erogaciones que se generen con motivo de la celebración del presente contrato, correspondiente a la partida presupuestal 3381: servicios de vigilancia, recurso FASSA ramo 33".

De lo anterior, los servidores públicos responsables del manejo y administración de recursos públicos, así como los responsables de la autorización y realización del pago, incurrieron en responsabilidad puesto que efectuaron el pago del servicio contratado con recursos públicos de una fuente de financiamiento distinta a la establecida en el procedimiento de adjudicación, siendo participaciones estatales 2019. Se detalla:

Póli Folio Fiscal CFDI Fecha de CFDI Pesveedor Concepto Impoe

EG - 800605

E5BC11A7-0020- 49A9-8530-

01652C9F6A82 14/06/2019

Seguridad Privada Integral de Autoservicio SA de cv

servicio de Seguridad y vigilancia para asMA Apizaco en turnos de 24 u 24 hrs. Correspondiente al periodo del 16 de mayo al 15 de junio de 2019

14,186.80

A0F78938-8600- 4763-A2DB-

5C2CB38D6905 14/06/2019

Seguridad Privada Integral de Autoservicio SA de CV

Servicio de Seguridad y vigilancia para QSMA Tzompantepec en turnos de 24 24 hrs. Correspondiente al periodo del 16 de mayo al 15 de junio de 2020

14,186.80

Total 28,373.60

NORMA INCUMPLIDA Artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 42 y 43 de la Ley General de Contabilidad Gubernamental, 302 y 309 del Código Financiero para el Estado de Tlaxcala y sus Municipios, 1 y 159 del Presupuesto de Egresos del Estado de Tlaxcala para el Ejercicio Fiscal 2019 y Numeral 1.3 de las Declaraciones del O.P.D Salud de Tlaxcala del Contrato de Prestación de Servicios signado con el proveedor Seguridad Privada Integral de Autoservicio SA de CV.

ACCIÓN A SOLVENTAR

Promover el fincamiento de responsabilidad administrativa a los Servidores Públicos del Organismo, responsables del manejo y administración de recursos públicos, así como los responsables de la autorización y realización del pago, incurrieron en responsabilidad, al efectuar el pago del servicio adjudicado y contratado con recursos de una fuente de financiamiento distinta a la establecida.

En lo subsecuente, el Director General y el Director de Administración deberán verificar y corroborar el cumplimiento a las condiciones contractuales pactadas en los contratos signados por la contratación de bienes y/o servicios, además de garantizar la solvencia financiera de las fuentes de financiamiento que han comprometido recursos.

Implementar mecanismos de control al interior del Organismo Público Descentralizado Salud de Tlaxcala, que permitan dar seguimiento a los recursos comprometidos por fuente de financiamiento, con la finalidad de dar cumplimiento a las condiciones contractuales acordadas en los contratos signados.

PROPUESTA DE SOLVENTACIÓN

No presentó propuesta de solventación.

2 deS