Bahasa

Halaman

Hukum

1

Ciclo Económico y Distribución Funcional del Ingreso: El planteo

de una explicación heterodoxa para la salida de la Crisis de 2001.1

Ariel Martín Slipak.2

INDICE

0. Introducción………………………………………………………….…………………………..2

Sección 1.

1.1. La relación entre el salario real y la evolución del producto en el corto plazo desde

diferentes teorías a lo largo de la historia. …………………………………………………………..5

1.2. Diferentes explicaciones en cuanto al ciclo económico…………………………………….13

1.2.1. El ciclo en Keynes y Kalecki……………………………………………………...….…13

1.2.2. La discusión alrededor de los modelos de crecimiento de Harrod y Solow………...…..14

1.2.3. Kaldor como síntesis de Keynes, Kalecki y Harrod: Condición de estabilidad del ciclo.17

1.2.4. Nueva ortodoxia del ciclo económico: Los nuevos clásicos: el crecimiento endógeno y

las teorías de Real Bussines Cycle……………………………………………………………….....17

1.2.5. El Ciclo Económico en Marx……………………………………………………….…..18

1.2.6. El ciclo en Argentina para los estructuralistas y otros teóricos que trabajan con el sector

externo………………………………………………………………………………………………19

1.3. Economías “tiradas por el salario” o “tiradas por la ganancia”: La síntesis de Bhaduri-

Marglin de las posiciones clásico-marxistas y keynesiano-kaleckianas……………………………21

1.3.1. El modelo sin sector externo……………………………………………………………22

1.3.2. La conflictividad social en Bhaduri-Marglin y el capitalismo cooperativo…………….26

1.3.3. El modelo con sector externo…………………………………………………………...28

1.3.3.1. Las Devaluaciones………………………………………………………………….....29

1.3.4. Contradicciones entre el corto y el largo plazo. Planteos para los países sub-

desarrollados y relaciones las teorías del ciclo………………………………………………….…..29

1.3.5. Conclusiones generales sobre el modelo de Bhaduri y Marglin………………………...32

Sección 2: ¿La salida de la crisis a partir de un régimen “tirado por ganancias”?...................33

2.1. Identificación del período de análisis……………………………………………………….33

2.2. Causas del inicio de la fase descendente……………………………………………………35

2.3. Un régimen “tirado por ganancias”…………………………………………………………37

3. Conclusiones……………………………………………………………………………………..47

Anexos……………………………………………………………………………………………....49

Bibliografía y fuentes de información……………………………………………………………....63

1 Este trabajo esta realizado en base a modificaciones efectuadas sobre la tesis de grado del autor, entregada en

octubre de 2007. Se agradece especialmente a Guillermo Gigliani, quien además de ser el tutor de la tesis se aboca

permanentemente a la formación de economistas y docentes heterodoxos, y a Tomás Julio Lukin y Oscar Eduardo

Slipak por múltiples sugerencias y correcciones posteriores. No se responsabiliza a ninguno de los mencionados por

los contenidos de este trabajo. 2 Licenciado en Economía por la Universidad de Buenos Aires (UBA). Doctorando en Ciencias Sociales por la

Universidad Nacional de General Sarmiento (UNGS). Becario de Investigación Doctoral del CONICET. Profesor

Regular Adjunto del Departamento de Economía de la Universidad Nacional de Moreno (UNM) y Docente del

Ciclo Básico Común de la Universidad de Buenos Aires (CBC-UBA). Integrante del Instituto Argentino para el

Desarrollo Económico (IADE) y la Sociedad de Economía Crítica (SEC). Correo: [email protected]

2

0. Introducción.

El estudio de la evolución del producto a lo largo del tiempo y el orden de causalidad entre esta

variable y otras como el empleo, los precios, las remuneraciones a los factores de producción, el

tipo de cambio, el nivel de oferta monetaria, ha sido un tema de importantes controversias entre

diferentes escuelas y corrientes.

Existe relativo consenso en que la fluctuante evolución del producto a lo largo del tiempo se explica

por diferentes componentes. Entre ellas se destaca por un lado la tendencia y por otra parte las

alteraciones que se presentan con regularidad estacional. A partir de técnicas econométricas se

puede lograr abstracción de éstos últimos dos componentes. Como resultado encontramos que para

todos los países, persisten comportamientos oscilantes. Desde diferentes corrientes se intenta dar

explicación a las causas y al grado de periodicidad de este componente cíclico de la evolución del

producto. Ahora bien, en distintos países estas ondas cíclicas se manifiestan de formas muy

variadas. Además de los componentes explicados, también se manifiestan “cortes abruptos” que

suelen no ser explicados por los modelos.

En general el nivel de empleo tiende a acompañar la evolución del producto. En algunas economías

las fluctuaciones alrededor de una tendencia son suaves y armoniosas, pero en otras son más

pronunciadas. Dado que las variables que son afectadas por la evolución del producto son

numerosas, ésta tiene gran relevancia en los niveles de bienestar general de la población y por ello

es un tema de gran interés, tanto para teóricos como para los responsables de las políticas

económicas.

Hasta aquí, entonces, hemos identificado dos temáticas diferentes pero íntimamente vinculadas. Por

un lado la explicación de las ondas del ciclo económico y por otra parte la relación del mismo con

la tendencia de crecimiento de un país. Podríamos realizar, entonces, numerosas “preguntas”

alrededor de ambas y su relación. Algunas de ellas podrían ser: ¿Cuáles son las causas y variables

fundamentales que ocasionan estos movimientos? ¿Qué relación precisa existe entre el ciclo y la

tendencia? ¿Cuál es la relación entre el ciclo económico y las variables de distribución funcional del

ingreso? ¿Qué determina el inicio y la salida tanto de las fases ascendentes como de las

menguantes? ¿Esto se debe atribuir a causas endógenas u exógenas? ¿Qué tipo de fluctuaciones y

amplitudes del ciclo se consideran “saludables” o “patológicas”? ¿Cuándo resulta correcto hacer

política económica anti-cíclica?

3

Muchos teóricos por otro lado se abocan al estudio de los cambios en las tendencias. Entonces nos

preguntamos: ¿A qué estarán sujetos los cambios en las ondas de largo plazo? ¿Los cambios en las

tendencias obedecen a la misma lógica que las fluctuaciones de corto plazo? ¿Cuál es la relación

precisa entre ellas?

Ahora bien, a esta altura resulta necesario aclarar que según el entendimiento general de los

problemas económicos que tenga un teórico o al paradigma o corriente que pertenezca, el tipo de

respuestas y grado de relevancia que dará a cada una de las preguntas será diferente3.

Los teóricos más actuales de la ortodoxia nuevo-clásica, respecto al crecimiento económico y al

ciclo minimizan el tema de las fluctuaciones. Llegaron a concluir que no es un aspecto patológico,

ya que “naturalmente” el producto oscila armoniosamente alrededor de su tendencia de largo plazo

y lo que justamente trae consecuencias desfavorables es cualquier tipo de intervención que intente

atenuar el ciclo4.

En este marco, entonces, experimentar el inicio de una fase descendente no debería ser una cuestión

a la que habría que, darle relevancia dado que cumplido un período de tiempo no muy extenso y

acorde con un grado de periodicidad del ciclo que es conocido por los agentes, el producto volvería

a crecer habiendo transcurrido el momento depresivo sin fuertes impactos en el nivel de empleo,

estructura productiva o redistribuciones importantes del ingreso.

La experiencia empírica y reciente de una importante cantidad de países en las que se verifican

entre otras cosas ondas de gran amplitud, duración prolongada e indefinida de las fases

descendentes, incrementos del nivel de desempleo, cambios en la distribución funcional del ingreso

y consecuencias sociales y políticas de diferentes índoles entre otras cosas, nos hace tomar con

escepticismo estas teorías y pone en evidencia la necesidad de re-discutirlas.

Un fenómeno que no podría explicarse desde la ortodoxia, sería entonces, la extensa duración de la

fase depresiva que experimentó la Argentina entre fines de 1998 y mediados/fines de 2002. Nos

planteamos entonces: ¿Cuáles serían las causas por las cuales al inicio de la recesión no siguió una

recuperación en los tiempos que estipula la teoría? Y, además, fundamentalmente: ¿Cuál/es fueron

3 Para que quede más claro este punto: en función de los distintos tipos de entendimientos de qué es el valor, cómo se forman los

precios, cómo se determinan las remuneraciones a los factores de producción, la forma de trabajo de las cuestiones monetarias y

muchos otros tópicos, la explicación dada a las problemáticas del ciclo y las variables que afectan la tendencia serán diferentes. 4 Como se discutirá en el trabajo, esto es lo que justamente para estos teóricos genera en realidad que las ondas sean más

pronunciadas.

4

los factores determinantes de la salida? En otros términos ¿Qué posibilitó el “rebote” del piso del

ciclo?

De las preguntas mencionadas en los párrafos precedentes, esta investigación pretende discutir

como punto central la cuestión de la relación entre la distribución funcional del ingreso y las

fluctuaciones cíclicas en el corto plazo.5 Para ello es vital entablar una relación entre el salario

real y el nivel de output total de una economía.

Siguiendo a Amit Bhaduri y Steven Marglin, existen dos “roles” que se le asigna al salario real: En

la visión clásico-marxista se lo entiende como costo de producción y en la visión keynesiano-

kaleckiana como motor de la demanda efectiva. Estos autores intentan sintetizar las diferentes ideas

alrededor de la relación salario real-producto en el corto plazo e incorporarlas en un solo modelo.

A los fines mencionados el trabajo se divide en dos secciones fundamentales:

En la primera de ellas se realizará la mencionada discusión desde diferentes marcos respecto a la

relación entre la distribución funcional del ingreso y la evolución del producto en el corto plazo.

Para abordar esta cuestión, se contempla discutir otros de los interrogantes planteados inicialmente,

pero como accesorios a la temática central.

En la segunda sección se llevarán las discusiones y conclusiones de la primera para plantear

hipótesis alternativas a las explicaciones ortodoxas del ciclo respecto a la fase depresiva

experimentada por Argentina entre fines de 1998-fines de 2002, haciendo énfasis en las causas de

la salida de la misma. Adelantamos la hipótesis, para la cual igualmente resulta necesario la

finalización de la discusión teórica: “La Economía Argentina a fines de 2002 se podía rotular bajo

lo que en términos de Bhaduri y Marglin es una ‘economía tirada por la ganancia’, por ello uno de

los principales factores que permite la salida de recesión fines de 1998-fines de 2002 fue el shock

contractivo sobre el salario real producido por la devaluación del tipo de cambio”6.

A continuación de ambas secciones se exponen conclusiones sobre la hipótesis de trabajo y sobre la

necesidad de historicidad en el análisis de modelos macroeconómico.

5 Se abordarán algunas temáticas relacionadas con otras de las preguntas elaboradas con anterioridad como accesorias, pero el

punto crítico es “enfrentar” distintas corrientes teóricas en lo que concierne a la relación entre la distribución funcional del

ingreso y evolución del nivel de producto en el corto plazo. 6 Hacia mediados de 2004 se experimentaría una reversión del patrón y pasaríamos a un régimen “tirado por el salario”. Sin

embargo queremos enfatizar que la salida de la fase descendente ocurre luego de un shock contractivo abrupto en el salario real.

5

1.1. La relación entre el salario real y la evolución del producto en el corto plazo desde

diferentes teorías a lo largo de la historia.

Para lograr entablar esta discusión sobre la relación entre las variables de distribución funcional del

ingreso y producto en el corto plazo comenzamos por exponer la óptica ortodoxa o neoclásica.

Para estos autores, una teoría –sea sobre macroeconómica en general, de crecimiento económico o

de desarrollo- tiene un alto grado de cientificidad en la medida en que se encuentre respaldada por

un consistente entramado de axiomas microeconómicos7.

En el mundo neoclásico, todo consumidor, individualmente, demanda un bien en la medida que su

disposición a pagar por el mismo8 se iguale al precio que encuentra en el mercado. Por otra parte, el

productor lleva unidades de ese producto al mercado hasta que el monto que incorpora la última

unidad a sus costos sea exactamente igual al que incorpora a sus ingresos. En otras palabras,

determina las cantidades que produce en la medida que se iguala su ingreso marginal a los costos

marginales. En este marco de análisis, las remuneraciones a los factores se determinan en los

“mercados de factores”. Una firma va a demandar trabajo o bienes durables de producción en la

medida en que la remuneración que debe pagar por ellos sea igual a la contribución al producto de

la última unidad del factor que contrata.

En un ambiente neoclásico, a medida que se incorporan al proceso de producción unidades de un

factor sin alterar las cantidades empleadas de los otros, cada nueva unidad contratada será menos

productiva. De allí se deriva la curva de demanda de los factores con pendiente negativa. Por otro

lado, los propietarios de los factores, que realizan un “sacrificio” por ofrecerlos en el mercado

estarán dispuestos a llevar más cantidades a medida que la remuneración sea más alta. Se alcanza el

equilibrio en estos mercados de factores para retribuciones tales que igualan la oferta y la demanda

de los mismos, resultando entonces igualadas siempre a sus productividades marginales.

En el mercado de trabajo, entonces, al salario de equilibrio se esta igualando la productividad

marginal del trabajo y la des-utilidad del trabajador por efectuar sus tareas. Como señala Keynes, en

las teorías neoclásicas los trabajadores miran el salario real para determinar la oferta. En este

contexto, entonces, toda persona que al salario real vigente no trabaja no se considera desempleado

dado que no esta dispuesto a hacerlo. La única manera en que podría subir el nivel general de

7 Krugman, Paul (1996): “Los ciclos en las ideas dominantes con relación al desarrollo económico en Desarrollo Económico

vol36 N° 143 pp. 715-731 8 Que esta representada por el nivel de satisfacción o utilidad adicional que proporciona la última unidad a consumir del bien, en

dónde a medida que éstas últimas se incrementan el nivel de utilidad marginal cae.

6

ocupación, entonces, sería que, por algún motivo, los trabajadores acepten trabajar por salarios

reales menores y así las firmas los incorporarían.

En este marco teórico: ¿Qué tipo de evolución del salario real sería consistente desde un punto de

vista microeconómico con los movimientos del producto en las fases ascendentes y descendentes

del ciclo? Suponiendo que el stock de capital permanece relativamente fijo en el corto plazo y un

marco de competencia perfecta, incrementos en el producto requieren contratación de una mayor

cantidad de trabajadores. Esto último implica una menor productividad marginal del trabajo

justificada en la ley de rendimientos marginales decrecientes. En otras palabras, nos encontraríamos

con un nivel de empleo situado sobre la curva de producto marginal en dónde ésta última es menor.

Por lo cual, en el mundo neoclásico, en el corto plazo9, para que exista consistencia con los

postulados a nivel microeconómico, los salarios reales deben tener una evolución contraria a la del

producto y el empleo.

Este tipo de relación se encuentra en Alfred Marshall (1842-1924), aunque con un nivel de

refinación algo mayor en la justificación en la relación expuesta entre salarios reales y nivel de

producto.

Según el autor tanto precios como salarios nominales tienen un comportamiento pro-cíclico, mas los

segundos ajustan más lentamente o con mayor rigidez10

que los que los precios, esto determina que

en el corto plazo en la fase ascendente del ciclo, los salarios reales caen y ocurre lo contrario en la

fase descendente del ciclo económico.

Desde una óptica marxista la relación entre nivel de producto y salarios reales se manifiesta en

forma contraria a la expuesta. El autor define el valor de la fuerza de trabajo como la parte de la

jornada laboral necesaria para la reproducción de la fuerza de trabajo. Del valor generado por el

obrero durante el proceso de producción, la parte que el capitalista no adelanta como capital

variable es el plusvalor que se apropia para sí.

Durante varios pasajes de El Capital Marx supone a fines de explicar diferentes aspectos de la

dinámica capitalista que la remuneración al trabajo (o trabajo necesario) se esta igualando al valor

de la fuerza de trabajo, pero no siempre es así. En la medida que se reduzca el ejército industrial de

reserva o la masa de trabajadores desocupados, los mismos pueden ejercer mayor presión por su

9 Bajo los supuestos de pleno empleo de los bienes durables de producción y competencia perfecta.

10 Keynes, J.M. (1939): “Relative Movements of Real Wages and Output” en The Economic Journal, indica haciendo referencia

a Marshall: “…that in the short period wages were stickier tan prices…”

7

remuneración. Desde luego, sucede lo contrario cuando se incrementa el número de trabajadores

desempleados.

Se deduce entonces, que independientemente del valor de la fuerza de trabajo, los salarios reales

crecen en la fase ascendente del ciclo económico y se reducen en la fase decreciente por los

cambios que operan en la correlación de fuerzas entre capitalistas y trabajadores asalariados

explicados por las oscilaciones en el ejército industrial de reserva.

Nótese que hasta ahora estamos trabajando la relación producto-salario real en ese sentido de

causalidad. Un aspecto fundamental para vincular el ciclo y la distribución también, es evaluar

dicha relación, pero en el sentido salario real-producto.

Como señala John Maynard Keynes (1883-1946) en la Teoría general11

, en el mundo neoclásico12

,

reducciones en el salario generan caídas en el nivel de precios. Esto estimula la demanda y, por

ende, la ocupación y el nivel de empleo. La justificación a este tipo de relación se encuentra en el

mismo marco de análisis ya explicado con anterioridad para la escuela mencionada. Estos teóricos

establecen que sería una baja en los salarios nominales lo que produciría incrementos en el nivel de

empleo y Keynes lo objeta.

El mencionado autor, no analiza en la Teoría General, de manera precisa la relación entre salarios

reales y nivel de ocupación13

. Pero esta omisión no es accidental, sino que se relaciona con el marco

teórico de trabajo. Para Keynes los trabajadores están imposibilitados de determinar su salario real,

por lo cual en la negociación de sus remuneraciones lo hacen mirando el salario nominal. De hecho

a lo largo de la Teoría General, el salario real es tratado como una variable endógena. Es la

inversión, tratada como autónoma la que impacta en la demanda efectiva y ésta última determina el

nivel de producto que fija el salario real.

En la obra de Michal Kalecki (1899-1970) se observa un esquema similar. La relación entre el nivel

de producto y el salario real es tratada en ese orden y no el inverso.

11 Keynes (2001): “Teoría General de la ocupación el interés y el dinero” Fondo de Cultura Económica, Buenos Aires. Cap.

XIX

12 Si bien el autor usa la expresión “economía clásica”, incluye en esta categoría a clásicos, neoclásicos y otros. En la sección de

referencia hace alusión a la ortodoxia neoclásica.

13 En realidad en un pasaje habla de una relación inversamente proporcional que le es cuestionada por diferentes autores. Como

consecuencia de ello realiza varias aclaraciones en un artículo publicado en The Economic Journal en 1939 titulado “Relative

Movements of Real Wages and Output”, en donde establece con bastante detalle en que casos sería válida su afirmación de la

Teoría General y en cuales no.

8

En el capítulo XIX de la obra mencionada, sin embargo, Keynes analiza los posibles impactos tanto

favorables como desfavorables que podría tener una baja en los salarios nominales sobre la

eficiencia marginal del capital.

En primer lugar, si bien Keynes reconoce que ante estas situaciones se producen fuerzas que

presionan a la baja de precios, esta no es inmediata e incluso no llega a ser de la misma proporción

que la caída de los salarios. Esta modificación en la remuneración a los trabajadores implica una

redistribución del ingreso hacia personas con remuneraciones fijas o empresarios y rentistas. Éstos

en conjunto tienen una propensión marginal a consumir menor que la de los trabajadores y por ello

se produce a nivel global una caída en este parámetro14

.

Es cierto por otra parte, reconoce el autor, que una caída en los salarios nominales en un contexto de

economías abiertas podría estimular la inversión y mejorar el saldo de la balanza comercial. Sin

embargo, inmediatamente después afirma que esto podría ser contrarrestado por una desmejora en

los términos de intercambio.

Otro factor que puede hacer incrementar la ocupación vía baja de salarios nominales puede ser la

reducción en la demanda de dinero, ya que esto reduciría la tasa de interés. Sin embargo, el mismo

autor termina por restarle importancia.

Más allá de los elementos mencionados, en Keynes, ante una baja de salarios nominales opera,

fundamentalmente, sobre la ocupación el hecho que la reducción en el consumo por parte de los

trabajadores tiene por efecto una reducción de la eficiencia marginal de capital -que es lo que

determina para este autor, en última instancia, el nivel de actividad- que será muy fuerte. Nótese

además que bajo las circunstancias neoclásicas –caída inmediata del nivel de precios como

consecuencia de la reducción de los salarios-, los empresarios endeudados deben realizar un

esfuerzo mayor para hacer frente a sus compromisos por ser los precios de sus productos menores.

Esto último también opera reduciendo la eficiencia marginal del capital.

Se concluye, entonces, que si bien Keynes trata a los salarios reales como variable determinada por

el nivel de output, en cada pasaje de la Teoría General en dónde encontramos un indicio sobre

dicha relación tratada en sentido inverso, se inclina por el hecho que mayores salarios nominales

incrementan el nivel de actividad, y viceversa15

.

14 Si el ingreso se redistribuye hacia quienes tienen una propensión marginal a consumir menor, la propensión marginal a

consumir promedio de dicha economía se reduce. 15

Aunque como se señaló con anterioridad, el autor explica que bajo ciertas circunstancias puede operar el efecto contrario.

9

Es interesante, por otro lado, traer a la discusión la perspectiva al respecto de Michal Kalecki,

teórico de origen polaco con varios puntos de contacto con Keynes en cuando al peso que le daba a

los problemas de demanda efectiva y bajo nivel de ocupación en la explicación de las crisis

prolongadas.

Kalecki, para analizar la evolución de los salarios reales en el corto plazo lo hace estudiando

cuidadosamente las fluctuaciones de tres variables: salario nominal, precios de los bienes primarios

y precios de los bienes acabados. El autor es uno de los pioneros en incorporar el grado de

monopolio –relacionado con la concentración del capital- de una economía como factor que explica

las fluctuaciones de las variables mencionadas.

Los bienes primarios se distinguen por el hecho de que sus precios se encuentran “determinados por

la demanda”, mientras que los segundos se encuentran “determinados por los costos”. Para éstos

últimos, los salarios y los precios de los bienes primarios son componentes de los mismos.

En la concepción de este autor, en la fase descendente del ciclo económico al incrementarse el

grado de monopolio16

y reducirse el poder sindical de las organizaciones obreras los salarios caen17

.

Los precios de los productos primarios también se reducen en la fase descendente, pero su caída es

de mayor proporción a la de los salarios. Respecto a los bienes acabados, dado que sus costos tienen

como elementos a las dos variables mencionadas con anterioridad, sus fluctuaciones de corto plazo

ante cambios en el nivel de producto, serán menos pronunciadas que las de los precios de productos

primarios, pero de mayor proporción que la de los salarios.

Puede observarse, entonces, que ante reducciones en el corto plazo en el nivel de producto los

salarios reales se incrementarían y observaríamos el comportamiento contrario en la fase

ascendente.

¿Quiere decir esto que Kalecki comparte la concepción neoclásica respecto a la posibilidad de que

se incremente el nivel de ocupación? La respuesta a esta pregunta es negativa.

Si bien, para este autor, el salario real tiene una tendencia al alza en la fase depresiva y a reducirse

en la fase ascendente, se opone a la idea neoclásica de que esto incrementará el nivel de ocupación

de manera “automática”. En función de las relaciones que venimos explicando Kalecki analizó

también cómo esto impactaría en la participación de la masa de salarios en producto. Esto último

16

Esto puede suceder por una tendencia a mayor concentración del capital, como así también por acuerdos tácitos entre las firmas 17

Aunque acota el autor que dichas fluctuaciones no son muy pronunciadas.

10

depende de fundamentalmente de dos factores18

: el grado de monopolio y la relación observada en

la producción de bienes acabados entre precio de las materias primas-costo salarial por unidad de

producto.

El primero de los elementos, como observamos con anterioridad, se hace más importante en épocas

de recesión, y por ende en dichas circunstancias generaría fuerzas que reducirían la participación de

los salarios en el output total. Sin embargo, el otro elemento generaría una tendencia contraria:

como también se observó con anterioridad, dado que en las fases descendentes del ciclo los precios

de los productos primarios caen en mayor proporción que los salarios, esto tendería a reducir la

relación entre el precio de los productos primarios-costo salarial por unidad de producto del sector

de bienes acabados, compensando como señalábamos el efecto del incremento del grado de

monopolio, por lo tanto la participación de la masa de salarios en el producto se mantendría

relativamente estable en el corto plazo a pesar de las fluctuaciones cíclicas del nivel de output

total19

.

También traeremos a colación a continuación cómo es la determinación de salarios según David

Ricardo20

(1772-1823).

Para este autor, existe un “salario natural”, que es aquel que está representado por el valor de la

canasta de consumo del trabajador. Esto último está determinado por el trabajo incorporado en

dicha canasta. En otras palabras, se remunera al trabajador por el valor, o trabajo incorporado en los

bienes salario de su canasta de subsistencia21

.

Respecto a las oscilaciones salariales, para este autor, circunstancialmente, los salarios podrían

encontrarse por encima o por debajo de la remuneración mencionada por cuestiones que responden

a una mayor o menor demanda de trabajo. Sin embargo, siempre se termina acomodando

nuevamente en el valor de la canasta de subsistencia, ya que, en la medida que el salario sea mayor,

se incrementaría la cantidad de trabajadores porque se “reproducen felices” y ello hace reducir el

salario nuevamente. Por otra parte, en la medida en que el mismo sea inferior al salario natural, los

trabajadores no se reproducen, generando posteriores incrementos en el salario.

18

Kalecki en realidad menciona un tercero, que es la estructura productiva de la economía. Igualmente a éste último le resta

relevancia. 19

Kalecki luego de realizar esta afirmación la sustenta con datos empíricos para EE.UU. y Gran Bretaña. 20

Cabe mencionar que ahora nos encontramos trabajando en un marco en el cual se cumple la teoría del valor trabajo. 21

Se aclara que por su canasta de subsistencia no nos estamos refiriendo un nivel de subsistencia fisiológico, como interpretan

muchos autores sobre Ricardo.

11

A los fines de la relación que queremos trazar en este apartado entre salarios y nivel de producto en

el corto plazo, traer éste autor a la discusión no parece interesante. Sin embargo, resulta relevante

para un análisis de largo plazo.

El beneficio, aquí, se calcula como el residuo del valor de la mercancía a la cual se le deduce el

salario del trabajador y la renta del terrateniente. Para Ricardo, en la medida en que se incremente el

tiempo socialmente necesario para reproducir dicha canasta de consumo del trabajador y, por ende,

se incremente el salario, se observará, una caída en el beneficio del capitalista22

.

Nótese que, por otra parte, es interesante traer a colación a Ricardo, ya que existen interpretaciones

que le atribuyen un modelo con oferta ilimitada de mano de obra. La más conocida pertenece a

Arthur Lewis (1915-1990).

Lewis arma un modelo de desarrollo económico para los países subdesarrollados23

. En el mismo

habla de dos sectores: uno con baja productividad del trabajo24

-asociada al uso de pocos bienes

durables de producción- y otro pujante con niveles de productividad y empleo de bienes durables de

producción mayores.

En la concepción de Lewis, para superar los problemas del subdesarrollo, se debe estimular el

crecimiento de este segundo sector. En estos países, existe una gran masa de personas desocupadas

u otras que se abocan a actividades de subsistencia -que en realidad acorde al autor no son

necesarias, como el servicio doméstico en exceso, u otras actividades informales. Además

observamos una baja o nula productividad marginal del sector atrasado que implica la posibilidad

de “retirar” trabajadores dicho proceso de producción. Como consecuencia de estas características,

nos encontramos ante lo que Lewis llama una “oferta ilimitada de mano de obra”, que se encuentra

disponible para ocuparse en el sector de mayor productividad y que aceptarán trabajar allí por el

nivel salarial de subsistencia al que venían trabajando con anterioridad25

.

Nótese, entonces, que en este modelo, el crecimiento depende de que uno de los sectores crezca en

base a un salario real bajo, gracias a la existencia de una importante masa de desempleados o de

22

El autor lo ve como una tendencia propia de la dinámica capitalista, en la medida en que la economía se expanda se deberán

emplear tierras de menor rendimiento. Esto implica que aplicando en aquellas parcelas iguales cantidades de trabajo se obtendrá

una cantidad menor de alimentos, generando una tendencia al incremento en el trabajo necesario para reproducir la canasta de

consumo del trabajador. Desde luego, también se observarán incrementos en la renta diferencia del terrateniente. 23

Lewis, W. A. (1973): “Desarrollo económico con oferta ilimitada de mano de obra” 24

En términos neoclásicos explica que la productividad marginal del sector tiende a cero, por lo que le “sobra mano de obra” 25

El autor reconoce la existencia de un pequeño margen de incremento al pasar a ocuparse en la actividad del sector productivo,

pero esto no es relevante a los fines de explicar que a determinado salario los productores van a poder contar con oferta ilimitada

de mano de obra a un salario determinado.

12

trabajadores empleados en el sector de menor productividad tal que, al retirarlos de allí, no reducen

el total producido en éste último sector.

En la medida en que se agota esta “fuente ilimitada de mano de obra”, los salarios pasan a ser

regidos por las productividades marginales del trabajo, como en el mundo neoclásico. Sin embargo,

en la medida en que ello no suceda, el modelo, acorde con el autor, es “clásico”.

Por otra parte, hasta ahora estamos relacionando la evolución de los salarios sin trabajar con el

sector externo. Es fundamental incorporarlo para luego tenerlo en cuenta en el análisis del ciclo con

más detalle y en la segunda sección para la Argentina.

Es interesante traer a colación a Raúl Prebisch (1901-1986).

Cuando el autor explica la tendencia secular al deterioro en los términos de intercambio para los

países periféricos, entre otros factores26

tiene en cuenta que en los países avanzados en la fase

ascendente del ciclo el salario real crece, pero en la fase descendente la caída del mismo es pequeña

e incluso en circunstancias puede llegar a ser nula.

En los países periféricos, también se verifica un comportamiento pro-cíclico de los salarios reales,

pero, -a diferencia de lo que sucede en el centro- en las fases descendentes las caídas del mismo son

mucho más importantes, de tal relevancia que son de proporciones superiores a los leves

incrementos experimentados en la fase ascendente. Estas relaciones se explican por el mayor grado

de sindicalización o fuerza de los trabajadores en el centro en relación a los trabajadores de la

periferia.

Este punto es fundamental, dado que acorde a los clásicos, si un producto tiene una mayor tasa de

innovación que otro, la reducción en el tiempo socialmente necesario para su reproducción debería

reducir su precio en relación con el de menor tasa de innovación.

Según Prebisch, se puede lograr una explicación acabada del deterioro en los términos de

intercambio a favor de los productos manufacturados provenientes de los países desarrollados,

debido a la vinculación de la correlación de fuerzas con los ciclos en el centro y la periferia.

Concluimos, entonces, que en Prebisch el salario real tiene un comportamiento pro-cíclico, pero en

la periferia su incremento durante la fase ascendente no es tan importante como su caída en la fase

contractiva del ciclo.

26

Este no es el factor más importante, simplemente se esta explicando en qué contexto el autor realiza la afirmación.

13

No queremos dejar de analizar también el modelo de Oscar Braun y Leonard Joy27

, en el cual el

sector externo tiene un peso relevante. Nos permitirá comprender la relación que se manifiesta entre

output y salarios reales en el marco de una devaluación. Estos autores arman un modelo en el cual

hay tres sectores económicos según el tipo de actividad: productores de bienes primarios que son

también bienes-salario, productores de manufacturas y el sector servicios.

El primero tiene una elasticidad precio de demanda muy rígida pero al mismo tiempo es exportable

por, lo que su precio se determina internacionalmente.

Los segundos se elaboran a partir de trabajo asalariado e insumos importados que se utilizan en

proporciones fijas. Esto quiere decir que en los costos de este sector, siempre hay un componente

que será afectado por el tipo de cambio. Su destino es el mercado interno y la demanda de ellos es

mucho más elástica que la de los primeros. Nótese que este sector es el gran demandante de mano

de obra.

Por último, el sector servicios. Estos no son transables y, en sus costos simplemente tienen las

remuneraciones a los asalariados. En una sección posterior analizaremos las causas que llevan a las

devaluaciones28

. Por ahora vamos a remitirnos a evaluar su impacto en la distribución del ingreso.

Cuando suceden estos acontecimientos, se incrementan notablemente los precios del sector

productor de bienes exportables, dado que su precio se determina en los mercados internacionales.

Por otra parte, los precios del las manufacturas también se incrementan como resultado de las alzas

en los costos, teniendo en cuenta el componente de insumos importados que no se producen

localmente. Ante las evidentes caídas del salario real se reducirá notablemente la demanda de

bienes manufacturados y servicios, mas no la de productos agropecuarios. En este caso, se

producirá una redistribución del ingreso a favor del factor tierra.

Con esta discusión, consideramos haber expuesto diferentes concepciones sobre la relación entre los

salarios reales y el nivel de output de una economía en e corto plazo habiendo trabajado dicha

relación en ambos sentidos y para las corrientes pertinentes para el desarrollo de nuestra hipótesis.

27

Braun, Oscar; Joy, Leonard (1981): “Un modelo de estancamiento económico - Estudio de caso sobre la economía argentina”,

en Desarrollo Económico, Vol. 20, No. 80. 28

Si bien retomaremos los modelos luego, el mecanismo que opera y fuerza a las devaluaciones opera de manera similar tanto en

los planteos estructuralistas que explican los ciclos de “stop and go” como en Braun y Joy o Marcelo Diamand: Ante el

crecimiento de la industria orientada al mercado interno se incrementa la demanda de insumos importados que se pueden obtener

gracias a las divisas que genera el sector exportador. Sin embargo, este sector agropecuario tiene topes para incrementar su oferta

y el crecimiento de la industria es más veloz, por lo cual se producen en algún momento estrangulamientos del sector externo o se

experimentan restricciones de divisas por lo cual la fase ascendente se termina con devaluaciones que “enfrían” la industria y por

lo tanto su demanda de insumos importados temporalmente.

14

1.2. Diferentes explicaciones en cuanto al ciclo económico.

Dado que el objetivo del trabajo es entablar una discusión teórica sobre la relación entre las

variables de distribución funcional del ingreso y el producto en el corto plazo, se hace necesario

complementar la discusión anterior con una exposición sobre las ideas más importantes sobre la

temática del ciclo económico en general, dado que ello nos permitirá extrapolar también estos

conceptos sobre el ciclo y la tendencia para contrastar la hipótesis planteada para la Argentina.

1.2.1. El ciclo en Keynes y Kalecki.

Habitualmente, se les suele atribuir a John Maynard Keynes y Michal Kalecki el plantear un ciclo

económico con “piso” exógeno. Nos referimos con esto a que la única forma de salir de la fase

descendente del ciclo según quienes interpretan a ambos autores de esta forma es mediante una

política económica que expanda la demanda agregada. Es cierto que estos autores le dan gran

relevancia a dicha variable y que manifiestan que difícilmente el ciclo económico salga de la fase

descendente si no es gracias al estímulo de ella a partir de las medidas fiscales o monetarias, sin

embargo no llegan a afirmar que el mismo carece de una cota inferior o límite mínimo, que

implicará un rebote de dicha situación.

Según Keynes, la variable principal para explicar el ciclo es la eficiencia marginal del capital,

altamente influida por expectativas y factores psicológicos y a partir de la cual se determina el

volumen de inversión.

En la fase ascendente del ciclo se conjugan una serie de elementos que generan que la misma se

incremente, y se alcanza un tope cuando éstos pierden fuerza. En forma análoga, en la fase

descendente, los factores que provocan una caída en la eficiencia marginal del capital se alimentan

mutuamente y derivan en un círculo vicioso descendente.

En la primera situación una serie de elementos provocan un animo tal que existe una alta

expectativa de rendimientos de la inversión, de manera que los empresarios consideran que la tasa

de interés vigente es lo suficientemente baja y la inversión amerita ser llevada adelante.

La fase descendente del ciclo se inicia en aquel momento en el cual se reduce la eficiencia marginal

del capital. Esto efectivamente puede ser exógeno y deberse a factores psicológicos. Sin embargo,

de no producirse estas situaciones que la reducen de manera exógena, en algún momento se

alcanzará un nivel tal de stock de bienes durables de producción, que la inversión encontrará

15

dificultades para realizarse y, como consecuencia, la eficiencia marginal del capital cae

abruptamente.

Nuevamente, en la fase descendente observamos un esquema similar. Los factores que reducen la

eficiencia marginal del capital generan menores niveles de inversión, y como consecuencia de ello,

se reduce el empleo y, por ende, la demanda agregada y esto profundiza la tendencia descendente.

Para Keynes es clara la concepción de que este es el momento de intervención por parte del Estado.

Sin embargo, postula que de no ser así, en algún momento, la eficiencia marginal del capital se

recompone, ya que la inversión neta se hace negativa. En ese momento se recupera la rentabilidad

esperada de los bienes durables de producción, y por ende se recompone la eficiencia marginal del

capital. Sin embargo, alcanzar este punto para Keynes resulta no solo dificultoso, sino penoso.

Para Kalecki, el mecanismo del ciclo es similar, pero a diferencia de Keynes, este autor muestra

posiciones controvertidas con él mismo a lo largo de su propia obra.

Los modelos Kaleckianos se caracterizan por trabajar con capacidad ociosa o desempleo, en dónde

la capacidad de utilización resulta una variable endógena. Las fluctuaciones del ciclo se deben,

primordialmente, a la función de inversión, que en este autor no depende de la tasa de interés, sino

que esta última se acomoda a ella. Para Kalecki la inversión depende de un ahorro bruto que poseen

las firmas, relacionado con su capacidad para autofinanciarse, de una ganancia por período de

tiempo (en forma positiva) y del stock de bienes durables de producción (en forma negativa).

Existen muchas interpretaciones sobre este autor que le imputan trabajar, también, con un ciclo con

piso exógeno. Es cierto que en la fase descendente del mismo, se produce una ‘sinergia’

desfavorable a la inversión similar al esquema keynesiano, fundamentalmente, porque se reducen

las ganancias del capitalista, que es aquello que genera el estímulo a invertir. Ahora bien, si la

recesión es pronunciada y de larga duración, ante la baja inversión y no reposición de los bienes

durables de producción, se incrementa notablemente la relación entre la ganancia de la firma por

unidad de tiempo y el stock de capital, dado que la caída en la valuación del segundo es mayor que

la experimentada por la primera y allí se encuentra el límite “inferior del ciclo”. Al igual que en

Keynes, no es necesario alcanzar esta situación, se puede estimular la demanda efectiva antes de

que ello ocurra.

1.2.2. La discusión alrededor de los modelos de crecimiento de Harrod y Solow.

Luego de la publicación de la Teoría General, Roy Harrod (1900-1978) elabora un modelo que, en

sus palabras, se ocupaba de estudiar la economía en términos dinámicos a diferencia de la tradición

16

de pensar “en términos estáticos”29

. Elabora un modelo con componentes keynesianos en el que se

relacionan diferentes evoluciones del producto, o senderos de crecimiento de equilibrio de largo

plazo, para una economía con la evolución observada en el corto plazo. Varios años después, Robert

Solow también publica un modelo en el cual relaciona la tendencia de largo plazo con las

fluctuaciones observadas del producto, pero utilizando un herramental neoclásico que lo aleja

bastante del anterior. Al igual que los neoclásicos con Keynes, Solow afirmó que el modelo de

Harrod era un caso particular del que este autor ahora estaba presentando. A continuación, se

plantean brevemente algunos lineamientos generales de ambos modelos para poder evaluar si se

adecuan o no a los objetivos de la segunda parte del trabajo.

En el modelo de Harrod se plantea un sendero para la tasa de crecimiento del producto determinado

por el cociente entre la propensión marginal a ahorrar y el incremento en el acervo de capital

necesario para, que en el período que se esta considerando, se incremente un punto porcentual el

producto. A esta tasa se la llama “tasa de crecimiento garantizada” y es la que asegura que si existe

coincidencia tal entre la misma y la tasa de crecimiento observada en la economía se seguirá por

dicho sendero. En otras palabras, es la tasa de crecimiento del producto que asegura a los agentes un

estado psicológico tal que tienden a repetir sus acciones, y nos encontraremos entonces en un

equilibrio estable. Ahora bien, en cuanto la tasa de crecimiento efectiva del producto difiera de la

garantizada ello no sucederá.

Uno de los rasgos keynesianos del modelo de Harrod es el trabajar diferenciando el significado de

una variable considerada ex-post y ex-ante. Lo hace tanto para el ahorro como para la inversión. El

autor trabaja con inventarios. Puede pasar que éstos se incrementen por encima de lo deseado.

Cuando esto sucede se debe a que el productor se encontró con una demanda efectiva menor a la

que esperaba, por lo cual finalmente su inversión ex-post –que incluye la variación no deseada de

estos inventarios- resultó mayor que la planeada. En sentido contrario, una caída en los inventarios

también se atribuye a un cálculo erróneo en cuanto a las decisiones de producción. Para el productor

se encuentra con una demanda efectiva mayor a la que esperaba y esto lo lleva a concluir que

invirtió menos de lo necesario.

Nótese entonces, que si estos fenómenos ocurren a nivel global van a llevar a los productores a:

En el primer caso reducir aún más su producción, lo cual provocará que nuevamente se encuentren

con inventarios en crecimiento por las caídas en el nivel de demanda por el menor ingreso global.

29

Harrod, Roy F. (1939): “An Essay in Dynamic Theory”, The Economic Journal, Vol. 49, No. 193.

17

En el segundo caso, al contrario, la percepción de los productores de que han sub-invertido los lleva

a incrementar aún más la producción. Estos cambios operando a nivel global harán que este

mecanismo se profundice.

Puede observarse que en este modelo, en la medida en que la tasa de crecimiento difiere de la

garantizada, dicha diferencia tiende a ampliarse. Por esta inestabilidad a Harrod se le atribuye el

armado de un modelo explosivo, es decir un “ciclo económico” sin topes superior o inferior.

A pesar de estas interpretaciones, en el mismo trabajo en el que el autor plantea el modelo da

indicios bajo los cuales la tasa garantizada se moverá hacia la tasa efectiva30

. Aunque no termina de

exponer bajo qué condiciones se presenta un ciclo estable o inestable.

Finalmente, el mismo autor termina explicando la existencia de una “tasa natural”, determinada por

el crecimiento de la población, la acumulación de capital y progreso tecnológico. Es esta la que, en

última instancia, determinará el sendero de largo plazo, ya que cuando la tasa garantizada es

superior a ella, la tasa efectiva se ubicará en forma permanente por debajo de la misma, hasta que se

reduzca y converja hacia la tasa natural, por lo cual, concluye que es beneficioso que la tasa

garantizada se encuentre siempre por debajo de la natural31

.

Robert Solow32

arma un modelo que explica el sendero de crecimiento de una economía y el ciclo a

partir de la utilización de la función neoclásica de producción con rendimientos constantes a escala.

En ella los factores son sustituibles unos por otros, por lo cual, se emplean en una proporción

r=K/L, que no es fija. La remuneración a los mismos se iguala a sus productividades marginales.

Para este autor la tasa de variación de cada uno de ellos esta representada por la tasa de crecimiento

demográfico y la propensión marginal a ahorrar respectivamente. Cuando los factores no se

emplean en las proporciones adecuadas de equilibrio, determinadas por las variables mencionadas,

la flexibilidad en las remuneraciones a los factores y el ajuste a las productividades marginales

garantizan que la tasa de crecimiento efectiva transite por un sendero de equilibrio estable.

30

Harrod (1939): “Al reducir la tasa garantizada la lleva más abajo e la tasa real, de modo que la tasa real pasa

automáticamente al campo de las fuerzas centrífugas, y aleja la tasa garantizada, en este caso hacia arriba. Así pues, el

estimulante hace que el sistema se expanda”. 31

Esta situación significa que la tasa de crecimiento de la inversión que genera el estado psicológico de que se invirtió el monto

correcto esta siempre por debajo de aquella a la cual potencialmente puede crecer la economía. Si esto es así, entonces los

productores siempre han de creer que han sub-invertido y continuarán incrementando la inversión. Esto se mantendrá así, hasta

que las tasas de crecimiento reales, siempre por encima de la garantizada hagan incrementar esta última y converja hacia la tasa

natural. 32

Solow, Robert (1956): “A Contribution to the Theory of Economic Growth”, Quaterly Journal of Economics.

18

El modelo de Solow ha sido descartado desde dos planos. Desde lo teórico, no pudo resistir las

críticas de Joan Robinson (1903-1983), hacia la circularidad en la valuación del stock de capital y la

imposibilidad de trabajar con funciones de producción agregadas para toda la economía. Además de

ello, con posterioridad a Solow, estudios empíricos demostraron que una fracción importante del

crecimiento económico de los países centrales no podía explicarse por el crecimiento de los

factores.

1.2.3. Kaldor como síntesis de Keynes, Kalecki y Harrod: Condición de estabilidad del ciclo.

Un autor post-keynesiano que ha generado numerosa bibliografía en torno a la temática del ciclo

económico es Nicholas Kaldor (1908-1986). Este autor toma como referencia a Keynes, como así

también a Kalecki y Harrod. Sus trabajos sobre estos tópicos son abundantes y detallarlos sería en

cierta medida una reiteración de ideas de los precedentes. Sin embargo, no podemos dejar de

mencionar que una de sus principales contribuciones consiste en especificar en forma muy clara su

pensamiento respecto a la estabilidad del ciclo y a la relación entre las funciones de inversión y

ahorro.

Kaldor33

, como Harrod, trabaja con funciones de inversión ex-ante y ex-post. Cuando la inversión

planeada supera al nivel de ahorro que los agentes, tenían intención de realizar, el resultado también

es un incremento en el producto. Al igual que para todos los autores que venimos mencionando, el

ahorro como la inversión dependen positivamente del nivel de actividad.

El aporte de Kaldor es establecer que, cuando el cambio de la inversión ante la alteración del nivel

de empleo u actividad es de mayor cuantía que el experimentado en el mismo sentido por el ahorro,

entonces la tendencia del producto se auto-sostendría indefinidamente. Para que esto no suceda, el

incremento (disminución) experimentado por el ahorro como consecuencia de la expansión

(contracción) en el producto, debe ser de mayor magnitud que el aumento (caída) que observamos

en el nivel de inversión. Esta es entonces la condición de estabilidad del ciclo34

, que será de gran

utilidad para la introducción del modelo de Bhaduri y Marglin, a partir del cual elaboramos nuestra

hipótesis de salida de la fase descendente del ciclo en la Argentina.

33

Kaldor, Nicholas (1940): “A Model of the Trade Cycle” en The Economic Journal, Vol. 50, N° 197. 34

No queremos dejar de aclarar también que el autor agrega un análisis en términos dinámicos de esto.

19

1.2.4. Nueva ortodoxia del ciclo económico: Los nuevos clásicos: el crecimiento endógeno y las

teorías de Real Bussines Cycle.

Actualmente, en la gran mayoría de las universidades del mundo se le da gran relevancia al estudio

de las teorías de los denominados “nuevos-clásicos”. Esta es la escuela a la que hacíamos alusión en

la introducción de este trabajo.

Estos teóricos se preocupan por explicar la evolución de la tendencia de largo plazo del producto.

En sus modelos los agentes tienen expectativas racionales. Por este motivo, el producto y las

variables que acompañan su evolución presentan fluctuaciones suaves y poco pronunciadas

alrededor de la tendencia. Según Robert Lucas -principal teórico de los nuevos clásicos en lo que

concierne a la temática del ciclo económico- hacer políticas monetarias, fiscales e incluso

cambiarias para atenuar las fluctuaciones del ciclo económico, resulta en última instancia

perjudicial en términos de crecimiento y bienestar para la población y puede generar

hiperinflaciones. El principal estudioso respecto al tema del crecimiento que mantiene la misma

línea de pensamiento que Lucas es David Romer. Las Teorías de Crecimiento Endógeno –de las

cuales Romer es uno de los autores que elabora las principales contribuciones- trabajan con la

función neoclásica de producción de Solow pero con algunas modificaciones que cambian

sustancialmente el modelo: Consideran el capital humano -ligado al aprendizaje y al conocimiento-

como factor. En la medida que se generan incrementos en el factor capital, entonces, también hay

incrementos del elemento antes mencionado que operan elevando la tasa de crecimiento. En

términos matemáticos, la función de producción neoclásica ahora deja de tener rendimientos

constantes a escala, sino que tiene rendimientos crecientes a escala y además una productividad

marginal del capital creciente (y no decreciente).

Como se mencionaba en el párrafo precedente, estos modelos trabajan con expectativas racionales y

además de ello suponen funciones de producción que son “copiables” y, gracias a esto,

convergencia de ingresos entre los países avanzados y subdesarrollados35

.

La mención de estas teorías resulta ineludible en un trabajo que se plantea como una discusión

desde diferentes perspectivas sobre el ciclo económico y el crecimiento, pero está a la vista que, por

35

Avila, Jorge (1999): “El Potencial Argentino de Crecimiento”

20

los supuestos mencionados queda descartada para estudiar el fenómeno a tratar para Argentina a la

luz de estas teorías36

.

1.2.5. El ciclo económico según Marx.

Para comprender el ciclo según Marx37

debemos discutir algunas cuestiones. El motor de la

dinámica de la economía capitalista en Marx es el plusvalor que el propietario de los medios de

producción extrae por obrero. Por fuerzas productivas se entiende la relación entre el trabajador y

las herramientas. El desarrollo de las mismas implica una mayor capacidad de generar valores de

uso por unidad de tiempo. Si una firma logra reducir el tiempo necesario para reproducir una

mercancía por debajo del tiempo modal en esa economía, además de extraer plusvalor de los

trabajadores, le quedaría un trabajo potenciado, o plusvalor adicional.

En Marx, la ambición por la obtención de ese trabajo potenciado es aquello que motiva al

empresario a innovar y determina el ingreso en una fase de crecimiento económico. Ahora bien,

esta dinámica implica que gradualmente comienza a incrementarse la composición orgánica del

capital por el mayor uso de bienes durables de producción y en la medida que estas invenciones se

difunden al resto de las firmas implicará una caída en la tasa de ganancia, que deriva en el ingreso

en una fase descendente del ciclo. Puede observarse, entonces que las fluctuaciones del producto

obedecen a la lógica de la tasa de ganancia.

1.2.6. El ciclo en Argentina para los estructuralistas y otros teóricos que trabajan con el

sector externo.

En Lance Taylor puede observarse que cuando analiza el “comercio Norte-Sur”38

, el ciclo en la

economía del sur se va a encontrar condicionada por las fluctuaciones del norte. La elasticidad

ingreso de demanda del norte de productos provenientes del sur es menor a uno, dado que éste

último le exporta alimentos al primero. Por otra parte encontramos una alta elasticidad ingreso de

demanda en el sur de productos acabados del norte, tanto de bienes de consumo, como así también

por el uso de un componente importado en la producción de los productos en el sur. Como

36

Acorde con el profesor Axel Leijonhufvud, estas teorías resultan inadecuadas para brindar explicaciones a la problemática del

ciclo para los países de Latinoamérica. Léase en Grupo de Investigación económica (GIE), Ministerio de Economía, Provincia de

Buenos Aires (2003): “Disertación del Profesor Axel Leijonhufvud, Interpretaciones para Argentina”. 37

Las conclusiones a las que arribamos en esta sección se deducen de El Capital, aunque Marx no las manifieste en forma

explícita.

38 Taylor, Lance (1981): “South-North Trade and Southern Growth. Bleak prospects from the structuralist point of view”, en

Journal of International Economics.

21

consecuencia, este país siempre ve condicionada su tasa de crecimiento a las fluctuaciones del nivel

de actividad en el norte y los shocks que aquel padece.

Este tipo de condicionamientos generales se ven cristalizados en trabajos con los de Marcelo

Diamand, Raúl Prebisch u Oscar Braun (1931-1981) y Leonard Joy. Podemos encontrar otro tipo de

caracterización del ciclo para la Argentina entonces en los modelos mencionados. Ya hemos

explicado con anterioridad el modelo de los dos últimos autores, en donde la producción local de

bienes manufacturados posee necesariamente un componente importado y las elasticidades se

presentan como en Lance Taylor. En la fase ascendente del ciclo se incrementa el empleo y el nivel

de utilización de insumos importados. Dado que la oferta de productos exportados por el país no

crece a este mismo ritmo39

, antes de que la economía alcance el nivel de pleno empleo se produce

un desequilibrio en la Balanza Comercial que presiona a una devaluación del tipo de cambio. Como

consecuencia de ésta, al interior de la economía Argentina se redefinen los precios. Se incrementan

los precios de los productos exportables -que son alimentos- por ser su precio determinado en

moneda extranjera y sucede lo mismo con las manufacturas pero por un aumento del costo del

insumo importado. Ante estas alteraciones de precios, que a salarios nominales que se mantienen

aproximadamente en los mismos niveles, implican una pérdida de poder adquisitivo para los

trabajadores, la demanda interna de productos primarios se mantiene por tener una demanda

inelástica y, como consecuencia de ello, cae abruptamente la demanda de manufacturas, lo que

genera una caída en el nivel de producto y empleo. Nótese entonces, que en este esquema el “techo”

del ciclo económico tiene una naturaleza endógena. Se explica por la dinámica de la situación de la

Balanza Comercial por la particular situación relacionada con las elasticidades ingreso de demanda

de las importaciones y las exportaciones. Respecto a la salida de la fase descendente del ciclo, estos

autores son bastante ambiguos. En el caso de Braun y Joy, cuando extrapolan su modelo a la

situación de Argentina pareciera que se inclinan por un “piso” exógeno.

Hasta aquí hemos contrastado diferentes ideas para una gama muy amplia de autores respecto a: por

un lado la relación entre las remuneraciones a los factores y la evolución del nivel de output de la

economía y por otra parte la dinámica general del ciclo. Ellas nos servirán para tenerlas en cuenta

en el armado del modelo heterodoxo de la siguiente sub-sección de la investigación.

39 En el caso de Braun y Joy esto se explica porque la oferta de los productos que el país exporta es inelástica en el corto plazo.

En cambio en Lance Taylor la causa se encuentra en que la demanda de los países del norte no se incrementa en una cuantía

importante.

22

1.3. Economías “tiradas por el salario” o “tiradas por la ganancia”: La síntesis de Bhaduri-

Marglin de las posiciones clásico-marxistas y keynesiano-kaleckianas.

Como se expresó en la introducción, el propósito de la discusión teórica inicial es encontrar un

modelo heterodoxo que permita explicar a la luz del mismo la salida de la última crisis económica

experimentada por la Argentina, en donde ante una devaluación del 200%, se contrajo notablemente

el salario real y, como consecuencia de estos cambios, se produce una reacción del producto.

En los apartados anteriores ya hemos trabajado la relación entre las variables de distribución

funcional del ingreso y nivel de output total de una economía. Sin embargo, nos hemos enfocado

fundamentalmente en explicar como para diferentes teorías la evolución del producto afecta a las

primeras y hemos puesto poco énfasis en tratar la relación en sentido opuesto. El propósito de este

trabajo, es presentar un esquema en el cual se pueda evaluar cómo diferentes cambios en la

distribución funcional afectan la marcha del nivel de ingreso de una economía en el corto plazo.

Siguiendo ese propósito exponemos una simplificación de un modelo de Amit Bhaduri y Steven

Marglin presentado en 1990 bajo el título de “Unemployment and the real wage: the economic basis

for contesting political ideologies”, en el Cambridge Journal of Economics.

El mismo se presenta como una síntesis de algunas de las diferentes ideas que hemos enfrentado en

los apartados anteriores sobre el ciclo. Puntualmente, los autores presentan el modelo como síntesis

de las ideas keynesiano-kaleckianas por un lado y clásico-marxistas por otro.

Ya hemos expuesto la relación entre salarios reales y nivel de output total en los neoclásicos. En

resumidas cuentas, los cambios en el salario real de equilibrio en el mundo marginalista se deberán,

exclusivamente, a cambios en la productividad marginal del trabajo, que en última instancia es lo

que determina las remuneraciones a los factores. Un aumento en los salarios resultante de un

incremento en ella no afectará a las retribuciones a los otros factores, dado que también se

retribuyen en su productividad marginal, no habiendo lugar para el conflicto distributivo. Podemos

observar que aquí el salario no cumple un “función como variable macroeconómica que afecta al

producto”, sino que dada una función de producción y agentes que se comportan racionalmente de

acuerdo con los axiomas microeconómicos, el salario, como el resto de las remuneraciones a

factores quedan determinadas “por default”. Por lo cual, podemos descartar el uso de estos

esquemas, dado que el marco de análisis neoclásico no parece representativo del fenómeno que se

quiere explicar para la Argentina. También, hemos descartado en la discusión anterior el poder

explicativo de las ideas nuevo-clásicas para el fenómeno del ciclo en América Latina.

23

Como señalábamos con anterioridad, entonces, pasamos a construir un modelo que sintetice las

ideas que consideramos pertinentes para trabajar nuestra hipótesis, en dónde daremos un

tratamiento exógeno al salario real, por lo cual evaluaremos como cambios en la distribución

funcional productos de shocks salariales afectan el nivel de output total.

Bhaduri y Marglin siguiendo este esquema de causalidades, distinguen el “doble rol” que juegan los

salarios en una economía: como costo de producción desde la perspectiva clásico-marxista y como

impulsor de la demanda agregada desde la óptica keynesiano-kaleckiana.

Estos autores, primero presentan el modelo que sintetiza ambas ideas sin sector externo o

presuponiendo que el mismo es muy pequeño y luego lo incorporan al análisis. Vamos a seguir este

orden de exposición también.

1.3.1. El modelo sin sector externo

En una economía en dónde el peso del sector externo es pequeño o nulo, los dos grandes

componentes de la demanda agregada son el consumo y la inversión. Ante incrementos en el nivel

salarial la participación de la ganancia en el ingreso nacional también se ve afectada. En este caso la

redistribución a favor de los trabajadores expandiría el consumo, pero los empresarios se verían

desestimulados a invertir por la reducción en el margen de ganancia o el aumento en el costo

salarial. Observamos, entonces, que los efectos en ambos componentes de la demanda agregada

producidos por el cambio en la distribución tendrán sentido contrario. En función del efecto final de

un cambio exógeno de la distribución funcional en el nivel de output total y empleo40

los autores

pueden enmarcar diferentes situaciones para distintas economías dentro de una gama de regímenes.

Para poder volcarlo en este trabajo es necesario explicar una forma de determinación de precios y

ganancia y explicitar funciones de inversión y ahorro.

Bhaduri y Marglin trabajan con una ecuación de precios con mark-up, que como en un esquema

keynesiano es el origen de la ganancia del capitalista.

P = (1 + m)bw (1)

En dónde w es el salario de cada y b el requerimiento de trabajo por cada unidad de producto, por lo

cual 1/b representa la productividad del trabajo.

40

En otras palabras, luego de considerar si ante incrementos de la participación de los asalariados en el ingreso total de la

economía, en detrimento de la del los capitalistas, prevalece el efecto del aumento del consumo por la mayor demanda o caída de

la inversión por reducción del margen de ganancia de los capitalistas.

24

En este esquema los trabajadores no ahorran, por lo cual el ahorro será una proporción (s) de la

masa total de ganancias de los capitalistas (R), que para trabajar normalizamos dividiendo y

multiplicando por el nivel de producto de la economía (Y) y el nivel de producto potencial (Y*):

S = sR = s(R/Y)(Y/Y*)Y* (2)

Con un producto potencial Y*=1, y definiendo la participación de los capitalistas en el ingreso

como h=R/Y y el grado de utilización de la capacidad instalada como z=Y/Y*, nuestra función de

ahorro es la siguiente:

S=shz (3)

La participación de las ganancias en el ingreso total y el mark-up tienen en este modelo una relación

directamente proporcional, como se señala en (4) y por ello, a un mismo nivel de productividad del

trabajo, ambas tienen una relación inversamente proporcional, como señalamos en (5) y (6):

h = m/(1+m) (4)

(w/p)/(1-h) = (1/b) (5)

(1+m)(w/p) = (1/b) (6)

En las dos últimas ecuaciones puede apreciarse que dado el nivel de productividad del trabajo 1/b,

tanto el mark-up, m, como así también la participación de la ganancia en el ingreso, h, tienen una

relación inversamente proporcional con el salario real.

El siguiente paso es definir una función de Inversión en este modelo. Una de las variables que

afectan la inversión entonces, es la participación del capitalista en la ganancia (h), que como

venimos mencionando se mueve en forma opuesta a los salarios reales y es directamente

proporcional al mark-up (m).

Al comienzo de su trabajo Bhaduri y Marglin elaboran el modelo con una función de inversión

dependiendo exclusivamente de la participación de la ganancia sobre el output total, pero luego

concluyen que la variable que en realidad observa el capitalista es la proporción entre el volumen de

ganancia y el valor contable del capital41

, K. Exponemos esta variable normalizada:

r = R/K = (R/K)(Y/Y*)(Y*/K) = hza (7)

41

No asumen la existencia de ninguna problemática para su cálculo, se omiten entonces las objeciones de Joan Robinson sobre

esta temática.

25

Siendo “a”, la relación entre el nivel de producto potencial y el stock de capital de una economía.

Suponiendo esta última variable fija en el corto plazo42

y considerando que la inversión depende de

“r” como veníamos afirmando y que ante cambios en el nivel de salarios, tendremos alteraciones del

consumo de los trabajadores que impactarán en la relación producto/producto potencial (z) de

manera opuesta al efecto en la participación de la ganancia en el ingreso de la economía (h),

debemos definir una función de inversión en la cual ambos efectos se encuentren por separado. Por

lo cual ella será:

I(h;z) con I´h>0; I´z>0 (8)

Agregamos que a partir de esta función de inversión, dependiendo no solo de la participación de las

ganancias en el ingreso, sino también del nivel de utilización de la capacidad43

, no se deja de lado el

efecto acelerador de la inversión.

Al contar con las funciones de Ahorro e Inversión definidas, podemos redefinir a partir de la

identidad ahorro inversión la curva IS, como conjunto de equilibrios macroeconómicos para

diferentes combinaciones de entre la participación en el producto de la ganancia (h) y la utilización

de la capacidad (z), ante variaciones exógenas en el salario (por ende también en la ganancia).

shz = I(h;z) (9)

Diferenciamos totalmente y despejamos de manera tal que podamos contemplar las alteraciones en

el producto ante cambios en la distribución funcional sobre una misma IS y obtenemos:

dz/dh = (I´h – S´h)/(S´z – I´z) (10)

Relación que podemos re-expresar como:

dz/dh = (I´h – sz)/(sh – I´z) (11)

Las ecuaciones 10 y 11 tienen un significado importante. Ellas van a indicar cómo se va a

comportar el producto en el corto plazo ante alteraciones en los salarios reales (por ende en la

participación de la ganancia en el ingreso), a partir de explicar cómo se alterarían los componentes

de la demanda agregada.

42

Lo cual no resulta problemático, dado que los autores en forma explícita especifican que se trata de un modelo que explica los

efectos de shocks salariales en el nivel de output y empleo de una economía en el corto plazo. 43

Que al ser diferente de la unidad (es decir Y menor que Y*) y determinado de manera endógena, se esta trabajando en un

entorno kaleckiano.

26

Si observamos el denominador, ante incrementos en el producto, tanto el nivel de ahorro como el de

inversión en una economía aumentarán. Como consecuencia, ambas derivadas son positivas. El

hecho de trabajar con una derivada positiva para I´z, implica incluir en el modelo el efecto

acelerador de la inversión, como lo hacen de manera explícita Harrod, Kaldor y Kalecki.

Ahora bien, si ante el incremento del producto, el impacto favorable sobre la inversión fuese de

mayor cuantía que el experimentado por el ahorro el modelo sería inestable y el ciclo económico

explosivo.

Bhaduri y Marglin suponen que se cumple la condición de estabilidad (en este caso S´z>I´z), por lo

cual, trabajan con un denominador de signo positivo. Nótese que este relación entre las derivadas

mencionadas se las hemos reconocido en la discusión precedente como contribución a Kaldor.

Es lo que sucede con el numerador lo que nos ayudará a sintetizar las dos “visiones” mencionadas

sobre el impacto de shocks salariales en el empleo y el producto.

Una caída en los salarios reales implicará un incremento en el margen obtenido por el capitalista por

unidad de producto y, por ende, una mayor participación de la ganancia en el ingreso global. Esto

incentivará a los empresarios a incrementar el nivel de inversión, ya que se reducen sus costos de

producción, por lo cual la relación entre Inversión y participación de las ganancias, es directamente

proporcional I´h > 0.

Ahora bien, al mismo tiempo, estas caídas en los salarios reales o incrementos de “h” implican una

redistribución del ingreso hacia los sectores más pudientes, que como bien explican Keynes y Kahn,

poseen una propensión marginal a consumir menor. En otras palabras, se incrementará la

proporción ahorrada por la contracción en el consumo, el signo del término restante del numerador

también tiene signo positivo.

Esto quiere decir que, ante cambios en los salarios reales, el efecto en el nivel de producto o empleo

es indefinido. Si al incrementarse el salario real, prevalece el incremento en el consumo por parte de

los trabajadores, por sobre el desincentivo a invertir por parte de los capitalistas por la reducción de

su participación en el ingreso, entonces, la curva IS tendrá pendiente negativa, como muestra la

Figura 1. En los términos de Bhaduri y Marglin esta es una economía o “régimen tirado por los

salarios”. En este régimen, desde luego, así como ante aumentos en el salario real prevalece el

efecto del incremento del consumo por sobre el desincentivo en la inversión, también cuando se

afronten shocks contractivos en el salario real, que significa incrementos en la participación de las

27

ganancias en el producto y en el margen por unidad vendida, el estímulo que esto genera a los

capitalistas a invertir, no es suficiente como para compensar la importante contracción en el

consumo.

Si en cambio ante contracciones exógenas del salario real, la alteración en el nivel de inversión por

parte del capitalista ante una mayor ganancia tiene un impacto más importante que la caída en el

consumo de los trabajadores por su pérdida de poder adquisitivo, nos encontramos ante lo que

denominan un “régimen tirado por la ganancia”. Ante expansiones en el salario bajo estos patrones,

entonces, el estímulo al consumo no basta para superar la contracción en el producto y el empleo

que genera la caída en la inversión. En términos matemáticos, en este segundo caso la IS tiene

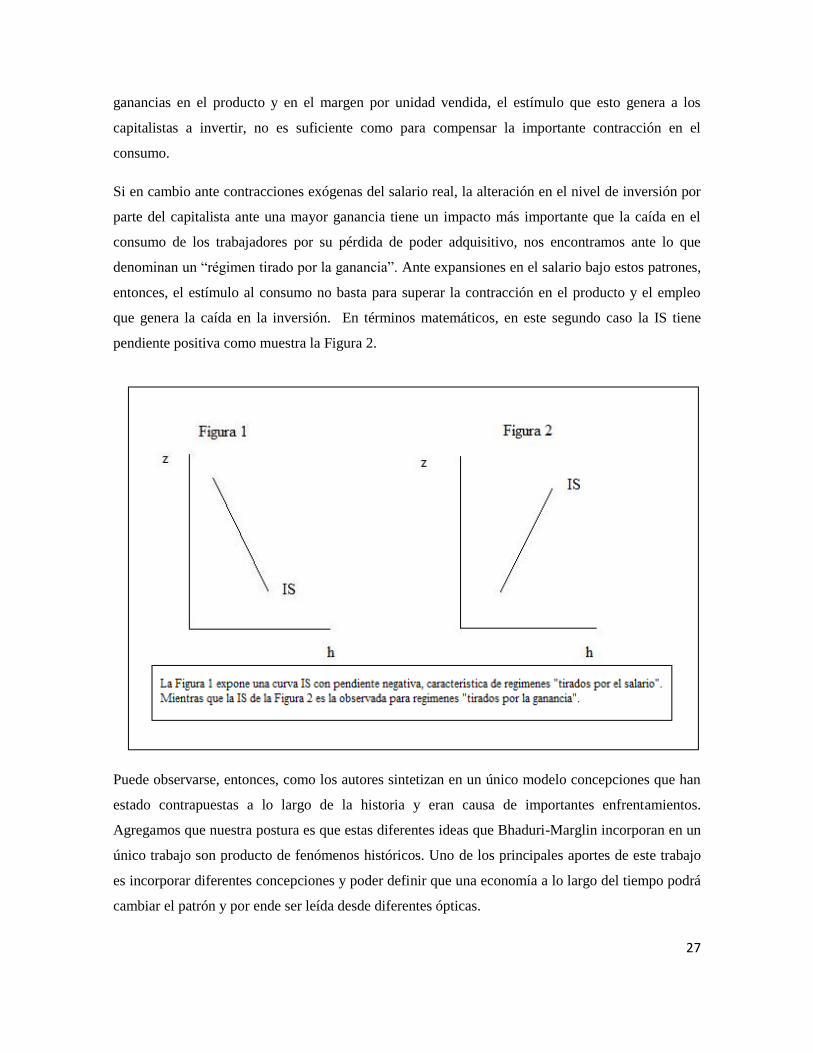

pendiente positiva como muestra la Figura 2.

Puede observarse, entonces, como los autores sintetizan en un único modelo concepciones que han

estado contrapuestas a lo largo de la historia y eran causa de importantes enfrentamientos.

Agregamos que nuestra postura es que estas diferentes ideas que Bhaduri-Marglin incorporan en un

único trabajo son producto de fenómenos históricos. Uno de los principales aportes de este trabajo

es incorporar diferentes concepciones y poder definir que una economía a lo largo del tiempo podrá

cambiar el patrón y por ende ser leída desde diferentes ópticas.

28

1.3.2. La conflictividad social en Bhaduri-Marglin y el capitalismo cooperativo.

¿Quiere decir lo expuesto en el punto anterior que en cada uno de los regímenes existe una clase

social “ganadora” y otra “perdedora” en el conflicto distributivo?

Si formulamos esta pregunta en términos de las participaciones en el ingreso de la economía,

evidentemente, la respuesta es afirmativa. Ahora bien, hemos observado que si en los diferentes

regímenes se alterara la distribución funcional en favor de determinados factores se incrementará el

producto. Al experimentarse una fase de crecimiento económico, es evidente que la clase social que

vio incrementado el peso de su remuneración sobre el producto, también se beneficiará con un

mayor volumen de ingreso. Sin embargo el factor que ve reducida su participación no

necesariamente padecerá una reducción en el volumen de ingreso.

En otras palabras, en un régimen “tirado por el salario”, ante incrementos en la remuneración a los

trabajadores, el capitalista recibe un margen menor por cada unidad del bien o servicio que ofrece.

Ahora bien, el crecimiento en el producto por el aumento en el consumo de los trabajadores puede

ser tal que como consecuencia el volumen total de ingreso del capitalista mejore. En términos de un

productor individual, se obtiene un margen menor por cada venta, pero ellas se incrementan en una

mayor proporción que la caída de éste, lo cual deriva en un mayor ingreso total.

Los autores en el mismo modelo especifican, en términos matemáticos, cuál es la condición para

que en regímenes “tirados por el salario” los capitalistas mejoren su volumen de ingresos ante

shocks salariales. Para que esto se cumpla, el valor absoluto de la elasticidad entre la utilización de

la capacidad instalada y la alteración en la participación de la ganancia en el ingreso, debe ser

mayor que la unidad.

- (dh/h)/(dz/z) > 1 (12)

El hecho de que se cumpla esta condición implicará que el estímulo del incremento del producto -

reflejado en el aumento de “z”- sobre la inversión superará el desincentivo por la caída en el margen

de ganancia.

En un régimen regido por estas condiciones, Bhaduri y Marglin agregan que el conflicto que puede