Bahasa

Halaman

Hukum

CAPITAL CONTABLE (BOLETÍN C-11)¿Qué es el Capital Contable?Es el derecho de los propietarios sobre los Activos Netos

que surge por aportaciones de los dueños, por transacciones

y otros eventos o circunstancias que afectan una entidad,

el cual se ejerce a través de un reembolso o una

distribución.

Por su origen el CC está constituido por Capital

Contribuido y Capital Ganado, o Déficit en su caso.

El Capital Contribuido se forma de las aportaciones de los

dueños y las donaciones recibidas por la empresa, así como

el ajuste a estas partidas por la repercusión de los

cambios en los precios del mercado.

El Capital Ganado corresponde al resultado de las

actividades operativas de la entidad y de otras

circunstancias que le afecten. El ajuste que se haga por la

repercusión de los cambios en los precios deberá formar

parte del mismo. Por lo general el Capital Contable debe

incluir cuando menos los siguientes conceptos:

Capital Contribuido:

Capital Social

Aportaciones para futuros aumentos de capital

Prima en venta de acciones

Donaciones

Capital Ganado (Déficit)

Utilidades retenidas, incluyendo las aplicadas a

reservas de capital.

Pérdidas acumuladas

1

1

Exceso o insuficiencia en la actualización del capital

contable.

¿Qué es el Capital Social?

El Capital Social se representa por títulos que han sido

emitidos a favor de los accionistas o socios como evidencia

de su participación en la sociedad o entidad. El exceso o

insuficiencia en la actualización del CC está representado

principalmente por el resultado de la tenencia de activos

no monetarios.

(Boletín A-11) Existen dos criterios de mantenimiento de

CAPITAL:

Financiero: Se trata de conservar una cantidad

determinada de poder adquisitivo.

Físico. Se trata de conservar una capacidad operativa

determinada.

Entre muchos aspectos que establece el B-10 debe aplicarse

el criterio de mantenimiento financiero del capital, el

resultado por la tenencia de activos no monetarios, forma

parte del Capital Ganado.

REGLAS DE VALUACIÓN.- Debe expresarse en unidades de poder

adquisitivo a la fecha del Balance.

El CS (Capital Social) representa la suma del valor nominal

de las acciones tanto suscritas como pagadas y su

actualización al momento de su exhibición. Si el CS tuviere

acciones sin expresión de valor nominal, éstas se

considerarán al valor que conste en las actas de

suscripción o cambios de capital.

2

2

La Prima en Suscripción de Acciones representa la diferenta

en exceso entre el pago de las acciones suscritas y el

valor nominal de las mismas, o bien su valor teórico

(importe del capital social pagado dividido entre el número

de acciones en circulación) en el caso de acciones sin

valor nominal, adicionado de su actualización.

Si hubiere donaciones hechas a la empresa, éstas deberán

formar parte del capital contribuido y se valuarán al

precio de mercado al momento en que se percibieron, más su

actualización.

Los dividendos comunes decretados pendientes de pago, así

como los dividendos preferentes una vez que las utilidades

hayan sido aprobadas por los accionistas, no formarán parte

del Capital Contable, sino del Pasivo a Largo Plazo de la

entidad.CAPITAL CONTABLE (C-11)

Es el derecho de los propietarios sobre los activos netosque surge por aportaciones de los dueños, por transaccionesy otros eventos o circunstancias que afectan una entidad,el cual se ejerce por reembolso o distribución.a) Por su Origen, se clasifica en:

Capital Contribuido, lo forman las aportaciones de losdueños y las donaciones recibidas. También, el ajustepor cambios en los precios.

Capital Ganado, corresponde al resultado de lasactividades operativas y de otros eventos ycircunstancias que le afecten. También, el ajuste porcambios en los precios.

b) Por su Definición, se clasifica en: Capital Contribuido: Capital social (representados por

títulos emitidos a favor de los accionistas o socioscomo evidencia de su participación); aportaciones parafuturos aumentos de capital; prima en venta deacciones; y donaciones.

3

3

Capital Ganado (Déficit): Utilidades retenidas;pérdidas acumuladas; y, exceso o insuficiencia en laactualización del capital contable (representado porla tenencia de activos no monetarios).

REGLAS DE VALUACIÓNTodos los conceptos del capital contable se expresan enunidades de poder adquisitivo a la fecha del balance.El Capital Social, representa la suma del valor nominal delas acciones suscritas y pagadas y la actualización que lecorresponda a partir del momento de su exhibición.La Prima, representa la diferencia en exceso entre el pagode las acciones suscritas y el valor nominal de las mismas.Las Donaciones, forma parte del capital contribuido y seexpresa a su valor de mercado del momento en que sepercibieron, más su actualización

REGLAS DE PRESENTACIÓNDeberá hacerse con el suficiente detalle para mostrar cadaelemento del capital contable, estando en primer lugar elCapital Contribuido, seguido de los elementos que integranel Capital Ganado.

a) Valor de las Acciones

Entre otros aspectos, debe tomar en cuenta o no, los

siguientes:

Considerar si se registró la partida al valor pactado

originalmente.

Debe valuarse o al costo de adquisición

Considerar o no su valor equivalente

Debe ser valuado a su valor nominal

Debe ser valuado a su costo de producción

Se debe reconocer deduciendo los descuentos

comerciales, pero sin deducir los descuentos por

pronto pago

Debe ser valuado a costo de adquisición, construcción

o valor del equipo.

4

4

Monetaria No

MonetariaInventarios x

Efectivo x

Costo de ventas x

Cuentas por Pagar x

Terrenos x

Préstamos Bancarios x

Capital Social x

Cuentas por Cobrar x

Mobiliario y Equipo x

Bancos X

Gastos de Venta X

Documentos por pagar X

Terrenos X

Créditos Bancarios X

Capital Social X

Cuentas por Pagar X

5

5

Utilidad del Ejercicio X

Inversiones Temporales X

Ventas o Ingresos X

Acreedores Diversos X

Inmuebles, Maquinaria y Equipo X

Préstamos Bancarios X

Utilidad Acumulada X

Clientes X

Gastos de Operación X

Inventarios X

Capital Social X

Terrenos X

Caja y Bancos X

Préstamos Bancarios X

Proveedores X

Clientes X

PARTIDAS MONETARIAS Y NO MONETARIAS

ESTADOS FINANCIEROS REEXPRESADOS

La profesión contable ha reconocido 2 métodos para

reexpresar los EF:

a) Método de ajuste al costo histórico por cambio en los

niveles de precios. Conserva el costo histórico y solo

lo ajusta por cambios en los niveles de precios. La

cifra que aparezca en los EF reexpresados por este

método, no refleja un valor actual en el sentido de lo

que ahora costaría dicho bien, sino mas bien el costo

6

6

histórico ajustado por la inflación general que ha

existido y que se refleja en el índice general de

precios.

b) Actualización de costos específicos. Este método se

aleja del costo original histórico y pretende presentar

costos actualizados, es decir, lo que costaría en ese

momento del EF reponer los activos. Este método no se

usa al 100% ya que las partidas de Capital Contable se

ajustan por índices generales de precios, tratando de

alcanzar un mantenimiento financiero de la inversión de

los propietarios.

La reexpresión de partidas de ACTIVO FIJO y de INVENTARIOS

y sus respectivos cargos a resultados a costos de

reposición, permitirá alcanzar el mantenimiento físico y

así evita la descapitalización de la empresa a través de

utilidades ficticias que paguen dividendos que en realidad

impliquen desembolsos de capital.

Ambos métodos tienen tanto ventajas como desventajas.

Comentarios de las Disposiciones del Boletín B-10

La información obtenida por cada uno de los métodos NO es

comparable, ya que sus bases de cálculo y criterios son

diferentes.

Las empresas pueden escoger el método que de acuerdo a sus

circunstancias presente una información más apegada a la

realidad. Sin embargo aquellas empresas que cotizan en la

Bolsa de Valores debe actualizar por Costos Específicos y

las pequeñas o medianas no tienen recursos suficientes para

7

7

emplear el método de avalúos y recurre a índices generales

de precios para poder reexpresar sus EF.

Algunos profesionistas dicen que ambos métodos pueden

combinarse. Algunos dicen que los inventarios deben

actualizarse por INPC y otras con base en el último precio

de compra o producción. En Activo Fijo, los terrenos pueden

ser actualizados por un perito y la maquinaria y equipo por

el sistema de INPC.

Las empresas del mismo grupo deben utilizar el mismo método

ya que deberá consolidar resultados.

Las partidas que cuando menos deberían reexpresarse son:

Inventarios

Activos Fijos

Depreciación Acumulada

Gastos por Depreciación

Costo de Ventas

Capital Contable

Debe aparecer en Notas a los EF el método utilizado, para

reflejar el Resultado por Posición Monetaria, Costo

Integral de Financiamiento y Exceso o Insuficiencia en la

Actualización del Capital, entre otras.

En el método UEPS deben reflejarse las capas de inventario.

Por ejemplo, si compramos 30 unidades y vendo 22, me da una

capa de 8. Si luego se compran 20 y se venden 15, se forma

la segunda capa de 5 unidades. Si se actualiza el

8

8

inventario, deberá tomarse en cuenta cada capa y las fechas

de adquisición para efectos del ajuste o actualización,

multiplicando el costo de dicho inventario en cada capa por

la relación de INCP a la fecha de cierre/fecha de

adquisición.

Respecto a la depreciación acumulada y gastos por

depreciación, será necesario señalar el costo, su

depreciación y el valor en libros. Deberá también señalarse

el valor revaluado, la depreciación acumulada sobre dicho

valor y el nuevo valor en libros. Consecuentemente el Gasto

por Depreciación deberá reflejar la porción sobre el costo

y el complemento.

En el Capital Contable deberá utilizarse una cuenta

complementaria, usando el INPC (Índice Nacional de Precios

al Consumidor). Deberá abrirse una cuenta transitoria para

que refleje los ajustes de actualización a partidas no

monetarias e incorporar el Resultado por Posición Monetaria

y el Resultado por Tenencia de Activos No Monetarios

(RETANM). Esta cuenta se llama “Corrección por

Reexpresión”.

Una posición corta en Moneda Extranjera significa que se

tienen más pasivos que activos en dicha moneda. La paridad

de equilibrio o técnica es la que determinan los

economistas al considerar las inflaciones entre México y

EUA. Si fuera superior a la paridad oficial sería necesario

crear una provisión para paridad técnica, que afectará al

9

9

Costo Integral de Financiamiento. De hecho debería ser solo

un pasivo de contingencia, ya que existe la posibilidad de

que el pasivo se pague antes de una devaluación de la monda

y por lo tanto o existiría la pérdida provisionada.

Los activos monetarios provocan pérdidas y los pasivos

monetarios generan ganancias monetarias.

Mantener una posición larga en cuentas o partidas, provoca

una pérdida por inflación o pérdida monetaria. A veces

tener una posición corta al final del año no necesariamente

siempre se puede afirmar que se tiene una ganancia por

inflación.

El REPOMO es el Resultado por Posición Monetaria. Si la

ganancia por inflación supera los gastos por intereses, se

tendría un resultado positivo y esa utilidad deberá

contabilizarse en el Capital.

Los montos de los Activos y Pasivos en Moneda extranjera

deben forzosamente presentarse en NOTAS a los EF, y señalar

si la posición es corta o larga.

RECAPITULANDO LOS CONCEPTOS MÁS IMPORTANTES, SE TIENEN LOS

SIGUIENTES:

PARTIDAS MONETARIAS Y NO MONETARIAS

ESTADOS FINANCIEROS REEXPRESADOS

10

10

La profesión contable ha reconocido 2 métodos para

reexpresar los EF:

a) Método de ajuste al costo histórico por cambio en los

niveles de precios. Conserva el costo histórico y solo

lo ajusta por cambios en los niveles de precios. La

cifra que aparezca en los EF reexpresados por este

método, no refleja un valor actual en el sentido de lo

que ahora costaría dicho bien, sino mas bien el costo

histórico ajustado por la inflación general que ha

existido y que se refleja en el índice general de

precios.

b) Actualización de costos específicos. Este método se

aleja del costo original histórico y pretende presentar

costos actualizados, es decir, lo que costaría en ese

momento del EF reponer los activos. Este método no se

usa al 100% ya que las partidas de Capital Contable se

ajustan por índices generales de precios, tratando de

alcanzar un mantenimiento financiero de la inversión de

los propietarios.

La reexpresión de partidas de ACTIVO FIJO y de INVENTARIOS

y sus respectivos cargos a resultados a costos de

reposición, permitirá alcanzar el mantenimiento físico y

así evita la descapitalización de la empresa a través de

utilidades ficticias que paguen dividendos que en realidad

impliquen desembolsos de capital.

Ambos métodos tienen tanto ventajas como desventajas.

Comentarios adicionales a las Disposiciones del Boletín B-

10

11

11

La información obtenida por cada uno de los 2 métodos conocidos NO escomparable, ya sus bases de cálculo y criterios son totalmentediferentes.Las empresas pueden escoger el método que de acuerdo a suscircunstancias presente una información más apegada a la realidad. Sinembargo aquellas empresas que cotizan en la Bolsa de Valores debeactualizar por Costos Específicos y las pequeñas o medianas no tienenrecursos suficientes para emplear el método de avalúos y recurre aíndices generales de precios para poder reexpresar sus EF.Algunos profesionistas dicen que ambos métodos pueden combinarse.Algunos dicen que los inventarios deben actualizarse por INPC y otrascon base en el último precio de compra o producción. En Activo Fijo,los terrenos pueden ser actualizados por un perito y la maquinaria yequipo por el sistema de INPC.Las empresas del mismo grupo deben utilizar el mismo método ya quedeberá consolidar resultados.

Las partidas que cuando menos deberían reexpresarse son:

Inventarios

Activos Fijos

Depreciación Acumulada

Gastos por Depreciación

Costo de Ventas

Capital ContableDebe aparecer en Notas a los EF el método utilizado, para

reflejar el Resultado por Posición Monetaria, Costo

Integral de Financiamiento y Exceso o Insuficiencia en la

Actualización del Capital, entre otras.

En el método UEPS deben reflejarse las capas de inventario.

Por ejemplo, si compramos 30 unidades y vendo 22, me da una

capa de 8. Si luego se compran 20 y se venden 15, se forma

la segunda capa de 5 unidades. Si se actualiza el

inventario, deberá tomarse en cuenta cada capa y las fechas

de adquisición para efectos del ajuste o actualización,

12

12

multiplicando el costo de dicho inventario en cada capa por

la relación de INCP a la fecha de cierre/fecha de

adquisición.

Respecto a la depreciación acumulada y gastos por

depreciación, será necesario señalar el costo, su

depreciación y el valor en libros. Deberá también señalarse

el valor revaluado, la depreciación acumulada sobre dicho

valor y el nuevo valor en libros. Consecuentemente el Gasto

por Depreciación deberá reflejar la porción sobre el costo

y el complemento.

En el Capital Contable deberá utilizarse una cuenta

complementaria, usando el INPC. Deberá abrirse una cuenta

transitoria para que refleje los ajustes de actualización a

partidas no monetarias e incorporar el Resultado por

Posición Monetaria y el Resultado por Tenencia de Activos

No Monetarios (RETANM). Esta cuenta se llama “Corrección

por Reexpresión”. Una posición corta en Moneda Extranjera

significa que se tienen más pasivos que activos en dicha

moneda. La paridad de equilibrio o técnica es la que

determinan los economistas al considerar las inflaciones

entre México y EUA.

Si fuera superior a la paridad oficial sería necesario

crear una provisión para paridad técnica, que afectará al

Costo Integral de Financiamiento. De hecho debería ser solo

un pasivo de contingencia, ya que existe la posibilidad de

que el pasivo se pague antes de una devaluación de la monda

y por lo tanto o existiría la pérdida provisionada.

13

13

Los activos monetarios provocan pérdidas y los pasivos

monetarios generan ganancias monetarias.

Mantener una posición larga en cuentas o partidas, provoca

una pérdida por inflación o pérdida monetaria. A veces

tener una posición corta al final del año no necesariamente

siempre se puede afirmar que se tiene una ganancia por

inflación.

El REPOMO es el Resultado por Posición Monetaria. Si la

ganancia por inflación supera los gastos por intereses, se

tendría un resultado positivo y esa utilidad deberá

contabilizarse en el Capital.

Los montos de los Activos y Pasivos en Moneda extranjera

deben forzosamente presentarse en NOTAS a los EF, y señalar

si la posición es corta o larga.

CASO PRÁCTICO: A usted, en calidad de Directivo

empresarial, se le solicita que reexprese el Balance

adjunto, en su primer año de constitución. Debido a una

recesión económica se experimentó una inflación del 89%

(Ochenta por ciento).

14

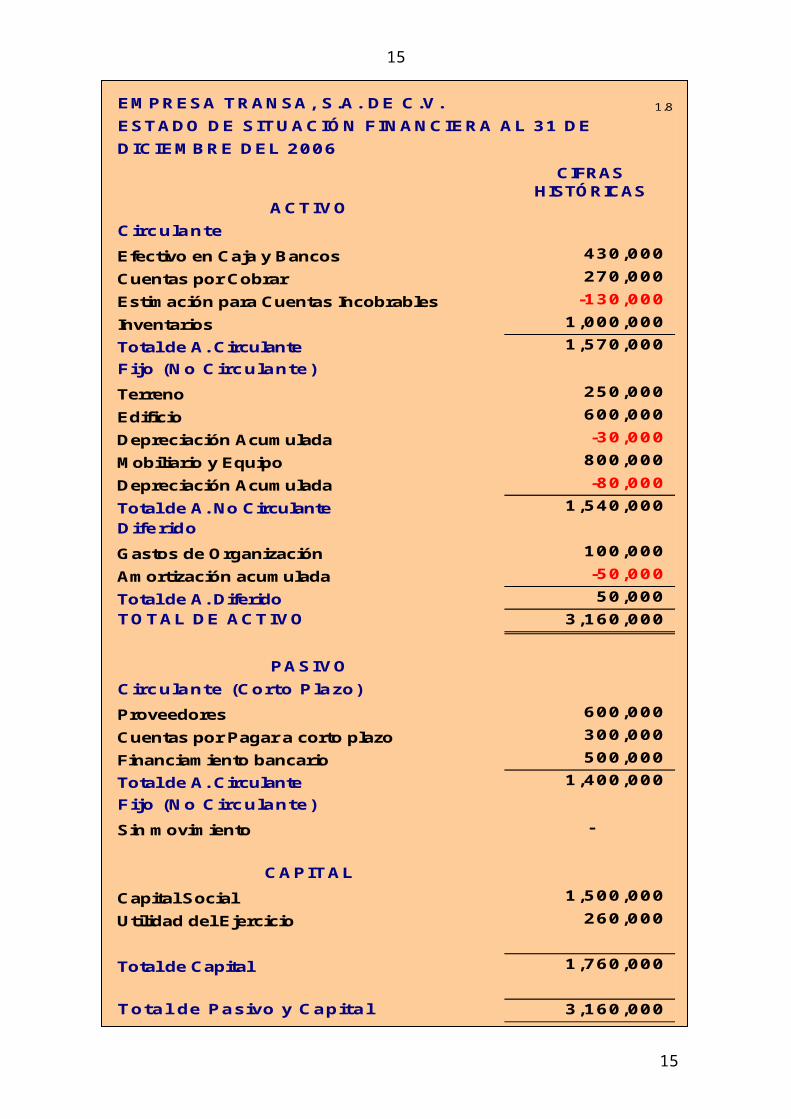

14

EM PR ESA TR A N SA , S.A . D E C .V . 1.8ESTA D O D E SITU A C IÓ N FIN A N C IER A A L 31 D ED IC IEM B R E D EL 2006

CIFRASHISTÓRICAS

A C TIV OC irculanteEfectivo en Caja y Bancos 430,000Cuentas por Cobrar 270,000Estim ación para Cuentas Incobrables -130,000 Inventarios 1,000,000Total de A. Circulante 1,570,000Fijo (N o C irculante)Terreno 250,000Edificio 600,000Depreciación Acum ulada -30,000 M obiliario y Equipo 800,000Depreciación Acum ulada -80,000 Total de A. No Circulante 1,540,000D iferidoGastos de Organización 100,000Am ortización acum ulada -50,000 Total de A. Diferido 50,000TO TA L D E A C TIV O 3,160,000

PA SIV OC irculante (C orto Plazo)Proveedores 600,000Cuentas por Pagar a corto plazo 300,000Financiam iento bancario 500,000Total de A. Circulante 1,400,000Fijo (N o C irculante)Sin m ovim iento -

C A PITA LCapital Social 1,500,000Utilidad del Ejercicio 260,000

Total de Capital 1,760,000

Total de Pasivo y C apital 3,160,000

15

15

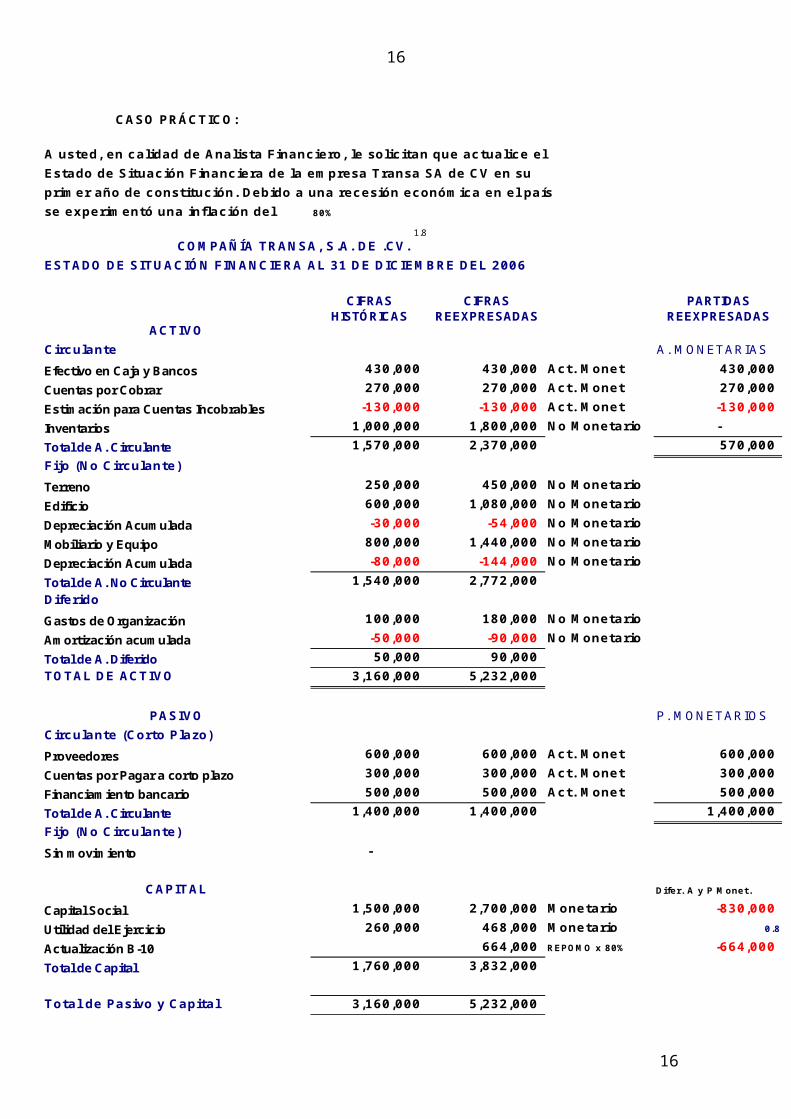

C A SO PR Á C TIC O :

A usted, en calidad de A nalista Financiero, le solicitan que actualice elEstado de Situación Financiera de la em presa Transa SA de C V en suprim er año de constitución. D ebido a una recesión económ ica en el paísse experim entó una inflación del 80%

1.8

ESTA D O D E SITU A C IÓ N FIN A N C IER A A L 31 D E D IC IEM B R E D EL 2006

CIFRAS CIFRAS PARTIDASHISTÓRICAS REEXPRESADAS REEXPRESADAS

A C TIV OC irculante A. M O N ETAR IASEfectivo en Caja y Bancos 430,000 430,000 A ct. M onet 430,000Cuentas por Cobrar 270,000 270,000 A ct. M onet 270,000Estim ación para Cuentas Incobrables -130,000 -130,000 A ct. M onet -130,000 Inventarios 1,000,000 1,800,000 N o M onetario -Total de A. Circulante 1,570,000 2,370,000 570,000Fijo (N o C irculante)Terreno 250,000 450,000 N o M onetarioEdificio 600,000 1,080,000 N o M onetarioDepreciación Acum ulada -30,000 -54,000 N o M onetarioM obiliario y Equipo 800,000 1,440,000 N o M onetarioDepreciación Acum ulada -80,000 -144,000 N o M onetarioTotal de A. No Circulante 1,540,000 2,772,000D iferidoGastos de O rganización 100,000 180,000 N o M onetarioAm ortización acum ulada -50,000 -90,000 N o M onetarioTotal de A. Diferido 50,000 90,000TO TA L D E AC TIV O 3,160,000 5,232,000

PA SIV O P. M O N ETAR IO SC irculante (C orto Plazo)Proveedores 600,000 600,000 A ct. M onet 600,000Cuentas por Pagar a corto plazo 300,000 300,000 A ct. M onet 300,000Financiam iento bancario 500,000 500,000 A ct. M onet 500,000Total de A. Circulante 1,400,000 1,400,000 1,400,000Fijo (N o C irculante)Sin m ovim iento -

C A PITA L D ifer. A y P M onet.

Capital Social 1,500,000 2,700,000 M onetario -830,000 Utilidad del Ejercicio 260,000 468,000 M onetario 0.8

Actualización B-10 664,000 R EPO M O x 80% -664,000 Total de Capital 1,760,000 3,832,000

Total de Pasivo y C apital 3,160,000 5,232,000

C O M PA Ñ ÍA TR A N SA , S.A . D E .CV .

16

16

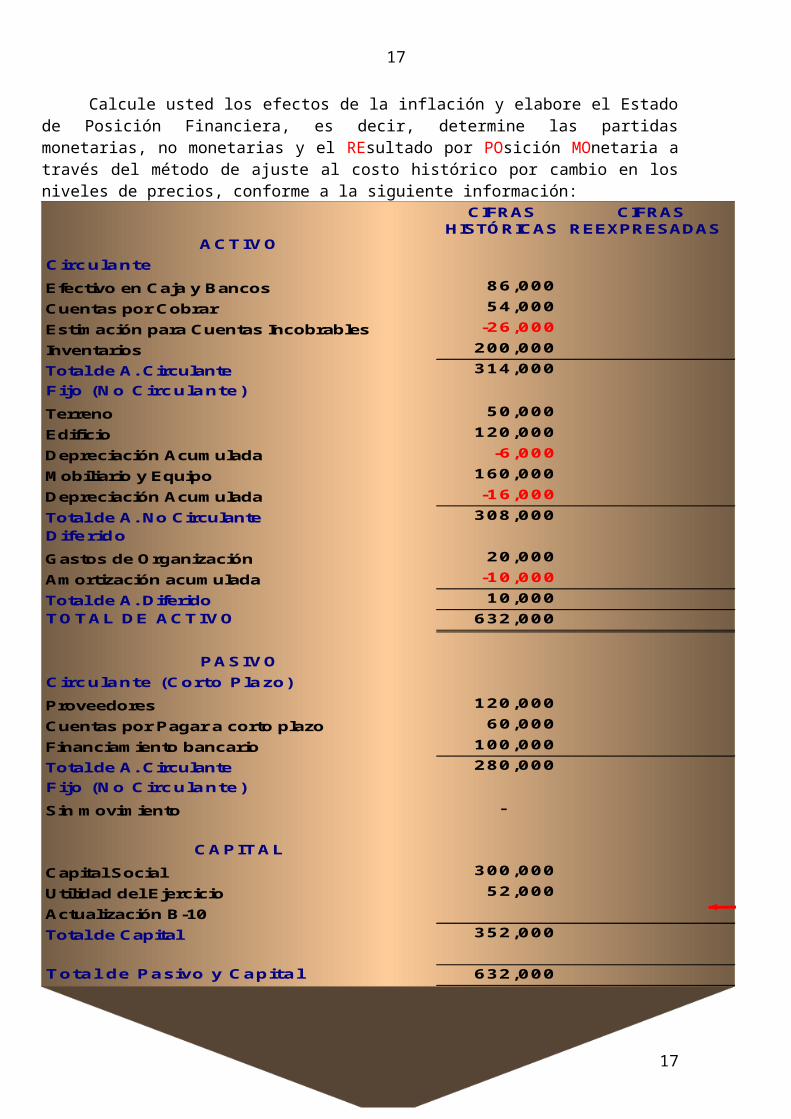

Calcule usted los efectos de la inflación y elabore el Estadode Posición Financiera, es decir, determine las partidasmonetarias, no monetarias y el REsultado por POsición MOnetaria através del método de ajuste al costo histórico por cambio en losniveles de precios, conforme a la siguiente información:

CIFRAS CIFRASHISTÓRICAS REEXPRESADAS

A C TIV OC irculanteEfectivo en Caja y Bancos 86,000Cuentas por Cobrar 54,000Estim ación para Cuentas Incobrables -26,000 Inventarios 200,000Total de A. Circulante 314,000Fijo (N o C irculante)Terreno 50,000Edificio 120,000Depreciación Acum ulada -6,000 M obiliario y Equipo 160,000Depreciación Acum ulada -16,000 Total de A. No Circulante 308,000D iferidoGastos de Organización 20,000Am ortización acum ulada -10,000 Total de A. Diferido 10,000TO TA L DE A C TIV O 632,000

PA SIV OC irculante (C orto Plazo)Proveedores 120,000Cuentas por Pagar a corto plazo 60,000Financiam iento bancario 100,000Total de A. Circulante 280,000Fijo (N o C irculante)Sin m ovim iento -

C A PITA LCapital Social 300,000Utilidad del Ejercicio 52,000Actualización B-10Total de Capital 352,000

Total de Pasivo y C apital 632,000

17

17

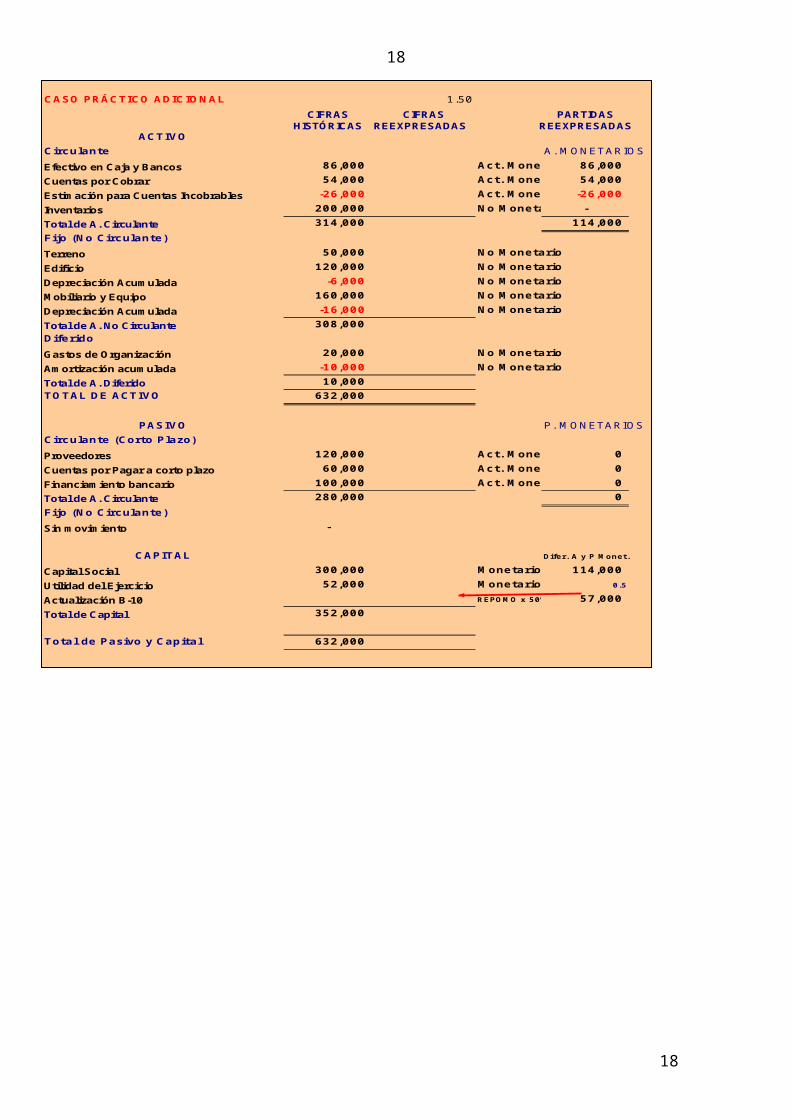

C A SO PR Á C TIC O A D IC IO N A L 1.50CIFRAS CIFRAS PARTIDAS

HISTÓRICAS REEXPRESADAS REEXPRESADASA C TIV O

C irculante A . M O N ETA R IO SEfectivo en Caja y Bancos 86,000 A ct. M onet 86,000Cuentas por Cobrar 54,000 A ct. M onet 54,000Estim ación para Cuentas Incobrables -26,000 A ct. M onet -26,000 Inventarios 200,000 N o M onetario -Total de A. Circulante 314,000 114,000Fijo (N o C irculante)Terreno 50,000 N o M onetarioEdificio 120,000 N o M onetarioDepreciación Acum ulada -6,000 N o M onetarioM obiliario y Equipo 160,000 N o M onetarioDepreciación Acum ulada -16,000 N o M onetarioTotal de A. No Circulante 308,000D iferidoGastos de O rganización 20,000 N o M onetarioAm ortización acum ulada -10,000 N o M onetarioTotal de A. Diferido 10,000TO TA L D E A CTIV O 632,000

PA SIV O P. M O N ETA RIO SC irculante (C orto Plazo)Proveedores 120,000 A ct. M onet 0Cuentas por Pagar a corto plazo 60,000 A ct. M onet 0Financiam iento bancario 100,000 A ct. M onet 0Total de A. Circulante 280,000 0Fijo (N o C irculante)Sin m ovim iento -

C A PITA L D ifer. A y P M onet.

Capital Social 300,000 M onetario 114,000Utilidad del Ejercicio 52,000 M onetario 0.5

Actualización B-10 R EPO M O x 50% 57,000Total de Capital 352,000

Total de Pasivo y C apital 632,000

18

18

Los EF se limitan a proporcionar la información obtenida en

el registro contable de las operaciones de la empresa, bajo las

NIF’s y juicios personales, aún cuando generalmente sea una

situación distinta a la situación real del valor de una empresa.

El valor real se fundamenta en una diversidad de factores

económicos que no están predeterminados por las normas contables.

El dinero está sujeto a cambios por situaciones mundiales o

locales o ambas, tanto financieras, económicas, políticas o bien

sociales, por lo que es casi imposible creer que la situación

financiera coincida con la situación económica real de la empresa.

La moneda no tiene estabilidad, y con ella se expresa la

información financiera, por lo que la misma no representa valores

absolutos y la información por tanto no es exacta, ni representa

su situación, ni su productividad. Usted se preguntará ¿Por qué?

La respuesta es que hay pérdida en poder adquisitivo de la moneda,

todos estamos sujetos a los precios de la Oferta y Demanda, existe

plusvalía, no somos exactos al calcular la vida probable de los

activos fijos. Por ello el B-10 intenta darle todo el

reconocimiento de la inflación en la información financiera, los

conceptos monetarios y no monetarios, los métodos de actualización

de los Activos (Inventarios y Activo Fijo) y las reglas de

presentación en los EF.

19

19

Si por ejemplo una partida monetaria como Caja en Fondo Fijo

tiene 100,000 al 31 de diciembre del 2006 y continúa el mismo

fondo de 100,000 al 31 de diciembre del 2007, no quiere decir que

no hayan sido afectados por la inflación dicha cantidad, ya que

con los 100,000 de hoy no podemos comprar lo mismo que hubiéramos

comprado hace 365 días, ya que el dinero se devaluó por la

inflación.

Si leo 100,000 en Fondo Fijo de Caja, es obvio que no puedo

cambiar su valor nominal, pero si se tratara de un terreno o

edificio, la técnica del B-10 si le aplica un crecimiento a su

valor original, por ejemplo, de un terreno de hace un año era de

1,000,000 y un año después puede valer 2,000,000 por que se le

aplicó una inflación del país del 100% por ejemplo, situación que

ya hemos vivido en México.

Las partidas monetarias son las que representan dinero, y las

no monetarias son lo contrario.

En el primer caso, son los valores que conservan su valor

nominal como lo sería un billete de 100, es decir, no se puede

modificar su valor histórico original, no se modifica por los

efectos de la inflación. Las inversiones monetarias, son el

derecho de recibir en un futuro una cantidad fija de dinero, como

por ejemplo dinero en efectivo, inversiones temporales y las

cuentas por cobrar a clientes y otros deudores.

20

20

Por la otra parte, las partidas NO monetarias, son aquellas

que su valor histórico original, SI se modifica con el transcurso

del tiempo, como lo es el Activo Fijo, ya que SI se le reconoce la

inflación. Lo anterior significa que las partidas NO monetarias

son aquellas cuyo importe en dinero depende del valor específico

originado por determinados bienes y servicios.

Por ejemplo: Inventarios y su Costo de Ventas, siendo este

último debe actualizarse a pesos de poder adquisitivo del mes en

que se realizó la venta, excepto si fue en el mismo mes.

Las inversiones en inmuebles, maquinaria y equipo deben

actualizarse a pesos con poder adquisitivo de la fecha a que se

refiera el Balance.

Por otra parte, la depreciación de un bien con su respectivo

cargo a Gastos con crédito a la Reserva para Depreciación, debe

hacerse desde su adquisición en la fecha de compra original hasta

la fecha de corte del EF. Dicha depreciación debe calcularse con

base al importe actualizado de la inversión que la originó,

actualizada a pesos de poder adquisitivo de dicho mes.

Las inversiones en intangibles (Activo Diferido), en cuanto a

su amortización acumulada y su cargo a gastos tienen el mismo

tratamiento.

Las inversiones permanentes en acciones de compañías

subsidiarias deben actualizarse a pesos con poder adquisitivo de

la fecha a que se refiera el Balance de la empresa tenedora.

Los pasivos normalmente están representados por partidas

monetarias, pero por excepción a veces pudieran existir partidas

21

21

no monetarias como por ejemplo obligaciones a largo plazo en cuyo

caso deben actualizarse a la fecha de corte del EF.

El Capital Contable son partidas no monetarias y deben

actualizarse y solo por el método de ajuste de cambios en el nivel

general de precios.

ESTADO DE VARIACIONES DEL CAPITAL CONTABLE

Es un estado financiero emitido por empresas lucrativas

y se divide en: movimientos de los propietarios,

creación de reservas de capital y utilidad o pérdida

integral.

Los movimientos de los propietarios en su mayoría,

representan incrementos o disminuciones del capital

contable y por lo tanto de los activos netos de la

empresa, través de los activos netos no tienen cambios,

ya que sólo se modifica la integración del propio

capital contable entre cargos y créditos entre capital

contribuido del capital ganado.

El período contable referido anteriormente es el lapso

convencional en el que se subdivide la vida de la

empresa, para determinar periódicamente, entre otros,

las variaciones en el capital contable por decisiones de

inversión en la empresa. El capital contable representa

para los accionistas su derecho sobre los activos netos

de la empresa.

22

22

Los propietarios, por lo general realizan los siguientes

movimientos:

Aportaciones de capital

Reembolsos de capital que son recursos entregados por

la empresa a los propietarios como resultado de sus

aportaciones, siendo por tanto decrementos de capital

contribuido en el capital contable.

Decreto de dividendos

Capitalizaciones de partidas del capital contribuido,

que son asignaciones al capital social provenientes de

otros conceptos de capital contribuido, tal como

aportaciones para futuros aumentos de capital interina

en venta de acciones. Estos movimientos representan

traspasos entre las cuentas contables de capital

contribuido y por lo tanto no se mueve el capital

contable de la empresa.

Capitalización utilidades o pérdidas integrales, que

son asignaciones al capital contribuido provenientes

de las utilidades o pérdidas generadas por la empresa.

Son traspasos entre capital el ganado y el contribuido

y tampoco modifican el neto de capital contable.

Capitalizaciones de reservas creadas, que son

asignaciones al capital contribuido provenientes de

reservas creadas anteriormente y con un fin específico

inicial que a la fecha ha expirado.

Mecánica de Operación

23

23

Se comparan las cuentas de capital contable entre dos

balances de ejercicios consecutivos.

Se determinan los cambios netos

Se analiza cada uno de los movimientos de cargo o bien

abono que determinaron dichos cambios de aumento o

disminución con la ayuda de las actas de asamblea de

los accionistas, separando de la utilidad de la

reserva legal, el remanente o diferencia se aplica

como sigue:

Para amortizar pérdidas de años anteriores

Para crear otras reservas voluntarios de capital

Si aún existe remanente, pueden decretarse dividendos

El remanente de utilidades no distribuidas se lleva a

la cuenta de Utilidades Acumuladas de ejercicio

anteriores.

CASO PRÁCTICO

Con la siguiente información, elabore usted un Estado de

Variaciones de Capital Contable al 31 de diciembre del

2007, con sus respectivos Asientos Contables:

De acuerdo con los libros contables, los saldos

al 31 de diciembre del 2006 son como sigue:

o Capital Social 800

o Pérdidas Acumuladas (80)

o Utilidad del ejercicio 750 Utilidad

del Ej/Util. Acum.

24

24

Neto 1,470 Util.

Acum./Rva.Legal

(750 x 5% = 32.50)

Acuerdos tomados por la Asamblea de Accionistas:

Asamblea Extraordinaria del 6 de abril del 2006

Aumento de capital social en efectivo por 100 =

Bancos/Capital Social

Autorización para contratar un préstamo bancario

Asamblea Ordinaria del 18 de abril:

La utilidad del 2006 se traspasa a resultados

acumulados

Asamblea Ordinaria del 29 de junio

Decreto de dividendos en efectivo por 120 Ut.

Acum./Div x Pag.

Div x

Pag/Bancos

Autorización para compras Maquinaria de importación

Asamblea Ordinaria del 29 de julio:

Decreto de Dividendos en acciones por 40

Util.Acum/Div x Pag

Asamblea Extraordinaria del 30 de octubre:

Reducción de Capital en efectivo por 15 Cap.

Social/Bancos

Asamblea Extraordinaria del 18 de noviembre:

25

25

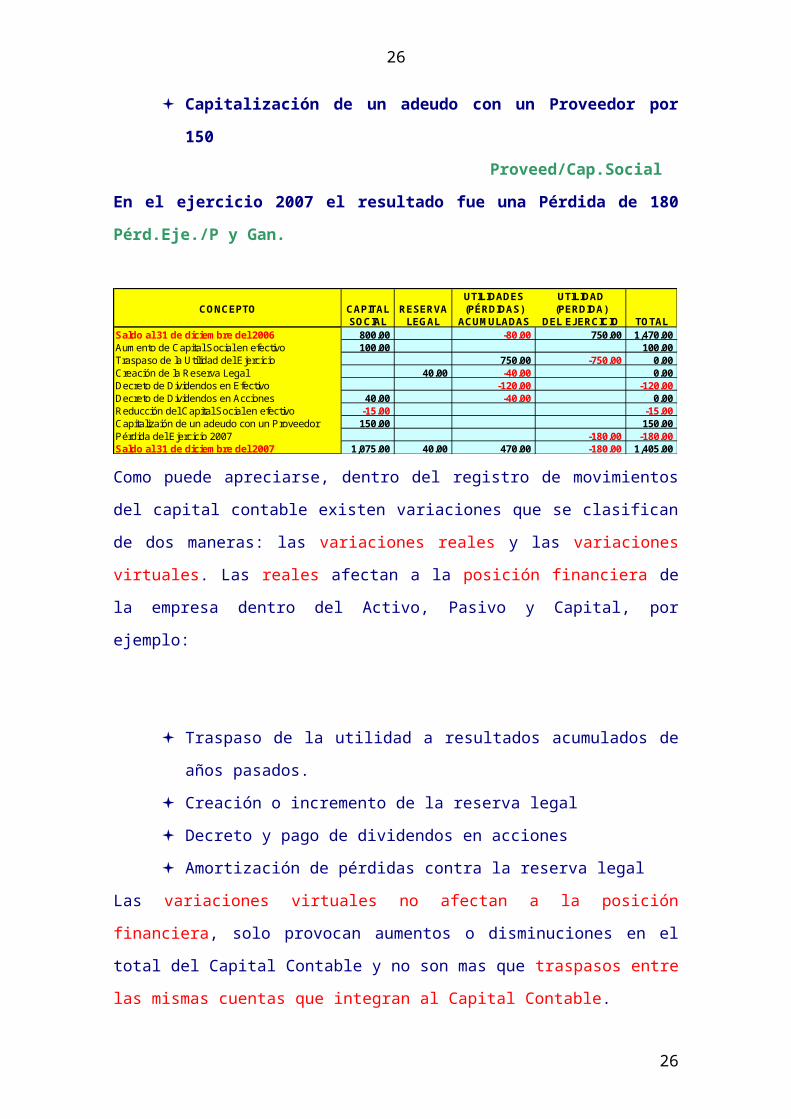

Capitalización de un adeudo con un Proveedor por

150

Proveed/Cap.Social

En el ejercicio 2007 el resultado fue una Pérdida de 180

Pérd.Eje./P y Gan.

UTILIDADES UTILIDADCONCEPTO CAPITAL RESERVA (PÉRDIDAS) (PERDIDA)

SOCIAL LEGAL ACUM ULADAS DEL EJERCICIO TOTALSaldo al 31 de diciem bre del 2006 800.00 -80.00 750.00 1,470.00Aum ento de Capital Social en efectivo 100.00 100.00Traspaso de la Utilidad del Ejercicio 750.00 -750.00 0.00Creación de la Reserva Legal 40.00 -40.00 0.00Decreto de Dividendos en Efectivo -120.00 -120.00 Decreto de Dividendos en Acciones 40.00 -40.00 0.00Reducción del Capital Social en efectivo -15.00 -15.00 Capitalizaión de un adeudo con un Proveedor 150.00 150.00Pérdida del Ejercicio 2007 -180.00 -180.00 Saldo al 31 de diciem bre del 2007 1,075.00 40.00 470.00 -180.00 1,405.00

Como puede apreciarse, dentro del registro de movimientos

del capital contable existen variaciones que se clasifican

de dos maneras: las variaciones reales y las variaciones

virtuales. Las reales afectan a la posición financiera de

la empresa dentro del Activo, Pasivo y Capital, por

ejemplo:

Traspaso de la utilidad a resultados acumulados de

años pasados.

Creación o incremento de la reserva legal

Decreto y pago de dividendos en acciones

Amortización de pérdidas contra la reserva legal

Las variaciones virtuales no afectan a la posición

financiera, solo provocan aumentos o disminuciones en el

total del Capital Contable y no son mas que traspasos entre

las mismas cuentas que integran al Capital Contable.

26

26

Decisiones sobre costo de riesgo de las fuentes de

financiamiento.

Las decisiones sobre los costos empresariales están

íntimamente relacionadas con las decisiones de la operación

de la propia empresa. Una fábrica textil dedicada al

diseño, fabricación y exportación de jeans establecer la

logística de compra de algodón, fabricación de hilo,

elaboración de tela, teñido, corte, confección, terminado,

control de calidad, logística de exportación, distribución

a tiendas detallistas.

Para conocer los costos de fabricación, se debe llevar un

control sobre costo de producción de la materia prima,

producción en proceso y de los costos indirectos de

fabricación. Debe procederse a la capacitación de los

operarios en todas las divisiones, por ejemplo, en el corte

de la tela, siendo todos estos elementos indispensables

para la toma de decisiones.

Por otra parte, debe tomarse la decisión sobre las fuentes

de financiamiento para la obtención de recursos. Por lo

tanto, existe una relación entre el tipo de inversión y el

tipo de financiamiento.

Decisiones sobre inversiones

El director financiero debe decidir respecto a cuándo,

cuánto y dónde invertir para poder llevar a cabo la

producción, siendo válidas sus decisiones siempre y cuando

mejoren la operación cuantitativa y cualitativamente, es

27

27

decir, no puede financiar de más ni menos, sino lo

adecuado.

Decisiones sobre rendimiento.

El conocer adecuadamente los estados financieros permiten

tomar una serie decisiones sobre la rentabilidad, las

inversiones, el tipo de maquinaria, crecimiento de la

propia empresa, entre otras muchas decisiones. Aquí se

aplican los conceptos de productividad, es decir, eficacia,

eficiencia y efectividad ya estudiados, enfocados

principalmente a producir más y con mejor calidad pero con

menor costo siendo todas estas decisiones de redituabilidad

empresarial.

Estados financieros consolidados

Son aquellos que presentan la situación financiera, los

resultados operación, los cambios en el patrimonio y los

flujos de efectivo de la oficina matriz o bien de la

controladora. Las estados financieros consolidados se

elaboran en aquellas empresas que forman un grupo de

compañías donde una es la que tiene control de las demás.

El artículo 261 del código de comercio establece que es un

ente subordinado en los siguientes casos:

Cuando el 50% de su capital pertenezca al oficina

matriz.

Cuando tengan derecho a votar dentro del quórum

mínimo en asamblea de accionistas.

Cuando todas las empresas vinculadas entre sí,

participen en un 50% más de las utilidades.

28

28

Los Estados Financieros que se preparan, son similares a

los de cualquier empresa, excepto que ahora serán un

balance general consolidado, un estado resultados

consolidado, estado de cambios en el capital contable

consolidado, estado de cambios en la situación financiera

consolidado. La controladora que elabore los estados

financieros consolidados tiene la obligación de incluir a

todas sus subsidiarias, no importando que estén en México o

en el extranjero. La controladora de tiene directa o

indirectamente a través de otras subsidiarias más de la

mitad de los derechos de voto de una empresa.

Metodología para la Consolidación Estados

financieros

Los estados financieros deben formularse y presentarse en

las mismas fechas en que se presentan los estados

financieros individuales de fin de ejercicio. Es importante

destacar tanto el diseño como presentación de los estados

financieros consolidados, debe llevarse a cabo de una

manera ordenada, armoniosa y homogénea, por lo que no se

debe limitar a tan sólo una sumatoria matemática de los

rubros similares o cálculos aritméticos básicos, sin

determinar la naturaleza de los componentes de cada estado

29

29

financiero en relación con el conjunto de sociedades

participantes del proceso. Cada estado financiero antes de

la consolidación, debe ser depurado eliminando saldos y

operaciones recíprocas entre las entidades, considerando

que correspondan a una misma fecha de corte, que se hayan

aplicado los mismos nif’s y por supuesto, haber analizado y

conciliado los saldos recíprocos.

30

30

Top Related

Copyright © 2022 FDOKUMEN