Bahasa

Halaman

Hukum

BAB I

PENDAHULUAN

A. Latar Belakang

Informasi dari suatu perusahaan, terutama informasi

keuangan sangat dibutuhkan oleh berbagai macam pihak yang

berkepentingan. Pihak-pihak diluar perusahaan, seperti

kreditur, calon investor, kantor pajak, dan lain-lain

memerlukan informasi ini dalam kaitannya dengan kepentingan

mereka. Disamping itu, pihak intern yaitu manajemen perusahaan

juga memerlukan informasi keuangan untuk mengetahui,

mengawasi, serta mengambil keputusan-keputusan untuk

menjalankan perusahaan. Agar data keuangan yang ada dapat

dimanfaatkan oleh pihak manajemen maupun pihak diluar

perusahaan, maka data tersebut perlu disusun dalam bentuk-

bentuk yang sesuai.

Untuk itu, guna memenuhi kebutuhan informasi tersebut

perlu disusun suatu Sistem Informasi Akuntansi (SIA). Sistem

ini direncanakan untuk menghasilkan informasi yang berguna

bagi pihak luar maupun dalam perusahaan, terutama yang

berkaitan dengan hal keuangan. Sistem akuntansi yang disusun

untuk suatu perusahaan dapat diproses secara manual (tanpa

mesin-mesin pembantu) atau proses dengan menggunakan mesin-

mesin mulai dari mesin pembukuan yang sederhana sampai dengan

menggunakan komputer.

Sistem Informasi Akuntansi (SIA) memegang peranan penting

dalam menyediakan informasi bagi manajemen. Kemajuan dalam

Kelompok 1 – Sistem Informasi Akuntansi 1

bidang teknologi apabila dapat dimanfaatkan dengan baik oleh

pihak manajemen akan memberikan manfaat terutama dalam

memperoleh keunggulan dalam persaingan. Sistem Informasi

Akuntansi merupakan alat-alat untuk menjalankan suatu

pengendalian yang dengan sendirinya antara bagian satu dengan

bagian lain akan saling mengontrol. Oleh karena itu, Sistem

Informasi Akuntansi merupakan bagian yang sangat penting dalam

suatu sistem informasi perusahaan.

B. Rumusan Masalah

Berbagai hal yang dapat dirumuskan dalam makalah ini

antara lain:

1. Apakah pengertian Sistem Informasi Akuntansi?

2. Bagaimana karakteristik Sistem Informasi Akuntansi?

3. Apa sajakah komponen penyusun Sistem Informasi Akuntansi?

4. Bagaimana unsur dan siklus Sistem Informasi Akuntansi?

5. Apakah ancaman yang muncul dalam Sistem Informasi

Akuntansi?

C. Tujuan Penulisan

Adapun tujuan dalam penulisan makalah ini, yaitu:

1. Mendeskripsikan pengertian Sistem Informasi Akuntansi.

2. Mengetahui karakteristik Sistem Informasi Akuntansi.

3. Mengetahui komponen penyusun Sistem Informasi Akuntansi.

4. Mengetahui unsur-unsur dan siklus Sistem Informasi

Akuntansi.

5. Mengetahui ancaman yang muncul dalam Sistem Informasi

Akuntansi.

Kelompok 1 – Sistem Informasi Akuntansi 2

D. Deskripsi Singkat

Sistem Informasi Akuntansi adalah suatu subsistem yang

bertugas mengumpulkan data yang diperoleh dari proses

transaksi keuangan, lalu mengubah data tersebut menjadi

informasi, serta menyediakan informasi tersebut bagi pemakai

baik di dalam maupun diluar perusahaan.

E. Metode Pembelajaran

Metode pembelajaran dalam makalah ini dilakukan dengan

cara mempresentasikan hasil diskusi kami yang dilanjutkan

dengan sesi tanya jawab serta evaluasi oleh dosen

pembimbing.

Kelompok 1 – Sistem Informasi Akuntansi 3

BAB II

PEMBAHASAN

A. Pengertian Sistem Informasi Akuntansi

Sebelum membahas SIA lebih lanjut, maka kita perlu

mengetahui bahwa sistem merupakan kumpulan dari berbagai macam

komponen yang saling terhubung dan berinteraksi satu sama lain

yang bertujuan untuk mencapai suatu tujuan tertentu melalui

tiga tahapan, yaitu input, process, dan output. Sistem menurut

Krismiaji (2010, p1) merupakan rangkaian komponen yang

dikoordinasikan untuk mencapai serangkaian tujuan, yang

memiliki karakteristik yang dapat diihat, didengar, atau

dirasakan.

Sedangkan menurut Gelinas dan Dull (2010, p12), Sistem

Informasi adalah suatu sistem yang terdiri dari seperangkat

komponen yang berbasis komputer dan komponen manual yang

dibangun untuk mengumpulkan, menyimpan, dan mengelola data

serta menghasilkan informasi bagi pengguna. Dengan adanya

sistem yang baik diharapkan dapat menghasilkan suatu informasi

yang berkualitas. Informasi yang baik tersebut mempunyai

kriteria sebagai berikut:

1) Relevan. Informasi yang relevan berkaitan dengan sejauh

mana informasi tersebut mempunyai manfaat bagi

pemakainya, serta dapat membuat perbedaan untuk

alternatif pengambilan keputusan.

Kelompok 1 – Sistem Informasi Akuntansi 4

2) Akurat. Keakuratan informasi berkaitan dengan ketetapan

dan keandalan informasi tersebut sehingga informasi yang

akurat, berarti bebas dari kesalahan dan tidak

menyesatkan bagi pemakai informasi.

3) Tepat waktu. Ketepatan waktu sangat penting, karena

informasi tersebut harus tersedia pada saat dibutuhkan

karena berhubungan dengan pengambilan keputusan.

4) Keringkasan. Sebuah informasi tersebut sudah digolongkan

dan disajikan dalam format yang tidak terlalu detail

sehingga tidak membingungkan para pemakai.

5) Jelas. Informasi yang jelas menunjukan tingkat kemampuan

informasi tersebut sudah digolongkan dan disajikan dalam

format yang tidak terlalu detail.

6) Dapat diukur. Informasi yang dapat diukur akan menambah

nilai informasi tersebut.

7) Konsisten. Sebuah informasi berhubungan dengan kemampuan

untuk dapat dibandingkan dengan informasi sejenis dari

fungsi yang berbeda atau informasi yang sejenis dengan

waktu yang berbeda.

Jadi, sesuai dengan pengertian diatas bahwa informasi

merupakan keluaran (output) dari suatu proses pengolahan data.

Informasi ini biasanya telah tersusun dengan baik dan

mempunyai arti bagi penerimanya, sehingga dapat digunakan

sebagai dasar untuk mengambil keputusan oleh manajemen.

Berdasarkan penjelasan dari sistem dan sistem informasi

tersebut diatas, maka dapat dideskripsikan bahwa yang dimaksud

dengan Sistem Informasi Akuntansi (SIA) adalah suatu komponen

Kelompok 1 – Sistem Informasi Akuntansi 5

atau sumber daya yang dimiliki oleh perusahaan yang digunakan

untuk membantu manajemen dalam mengumpulkan, menggolongkan,

mengolah, dan menganalisis data masukan (input) menjadi

keluaran (output) yang berupa informasi keuangan yang relevan

dan mengkomunikasikan informasi keuangan tersebut kepada pihak

internal dan pihak eksternal perusahaan yang membutuhkan

sebagai dasar dalam pengambilan keputusan.

Sistem Informasi Akuntansi juga merupakan suatu sistem

dalam sebuah organisasi yang bertanggung jawab untuk penyiapan

informasi yang diperoleh dari pengumpulan dan pengolahan data

transaksi yang berguna bagi semua pemakai, baik di dalam

maupun diluar perusahaan. Sedangkan menurut Robert G. Murdick,

Thomas C. Feuller, Joel E. Ross, yang diterjemahkan oleh

Jogiyanto (2001), Sistem Informasi Akuntansi adalah kumpulan

kegiatan-kegiatan dari organisasi yang bertanggungjawab untuk

menyediakan informasi keuangan dan informasi yang didapatkan

dari transaksi data untuk tujuan pelaporan internal kepada

manajer untuk digunakan dalam pengendalian dan perencanaan

sekarang dan operasi masa depan, serta pelaporan eksternal

kepada pemegang saham, pemerintah dan pihak-pihak luar

lainnya.

Dari beberapa definisi yang diberikan diatas dapat

dijelaskan bahwa Sistem Informasi Akuntasi adalah kegiatan

mengolah data. Data yang diolah Sistem Informasi Akuntansi

adalah data yang bersifat keuangan. Sistem Informasi Akuntansi

hanya terbatas pada pengolahan data yang bersifat keuangan

Kelompok 1 – Sistem Informasi Akuntansi 6

saja, sehingga informasi yang dihasilkan oleh Sistem Informasi

Akuntansi perusahaan hanya informasi keuangan saja.

Adapun hal-hal yang perlu diperhatikan dalam mempelajari

Sistem Informasi Akuntansi (SIA) adalah:

- Bagaimana caranya mengumpulkan data dan mengaitkannya

dengan segala aktivitas organisasi/perusahaan.

- Bagaimana caranya menyalurkan sebuah data menjadi

informasi sehingga berguna bagi pemakainya dalam

pengambilan keputusan.

- Bagaiaman caranya menjamin reabilitas, keakuratan, dan

ketepatan data informasi yang disajikan.

B. Karakteristik Sistem Informasi Akuntansi

Ada beberapa karakterisitik pengolahan data yang

membedakan antara SIA dengan subsistem CBIS (Computer Basic

Information System) yang lain. SIA mempunyai beberapa

karakteristik seperti berikut:

Melaksanakan tugas yang diperlukan. Perusahaan tidak

memutuskan untuk melaksanakan pengolahan data atau tidak.

Perusahaan diharuskan oleh undang-undang untuk memelihara

catatan kegiatannya. Elemen-elemen dalam lingkungan

seperti pemerintah, pemegang saham, dan pemilik, serta

masyarakat keuangan menuntut perusahaan agar melakukan

pengolahan data. SIA hanya melakukan tugas yang

diperlukan oleh pemakai informasi saja.

Berpegang pada prosedur yang relatif standar. Peraturan

dan praktek yang diterima menentukan cara pelaksanaan

Kelompok 1 – Sistem Informasi Akuntansi 7

pengolahan data. Sistem Informasi Akuntansi bekerja

sesuai dengan peraturan-peraturan yang mengikuti standar

perusahaan.

Menangani data yang rinci. Karena berbagai catatan

pengolahan data menjelaskan kegiatan perusahaan secara

rinci, catatan tersebut menyediakan jejak audit (audit

trail). Jejak audit adalah kronologi kegiatan yang dapat

di telusuri dari awal hingga akhir, dan dari akhir ke

awal.

Terutama berfokus historis. Data yang dikumpulkan oleh

SIA umumnya lebih menjelaskan tentang data yang dimiliki

perusahaan sebelumnya atau data kegiatan yang terjadi di

masa lampau.

Menyediakan informasi pemecahan masalah. Sistem Informasi

Akuntansi bertugas menyediakan berbagai macam informasi

dalam pemecahan suatu masalah untuk lebih memudahkan

dalam penyelesaianya. SIA menghasilkan sebagian output

informasi bagi manajer perusahaan. Laporan akuntansi

dasar seperti laporan rugi laba dan neraca merupakan

contohnya.

C. Tujuan dan Manfaat Penyusunan SIA

Dalam membuat suatu informasi akuntansi, tidak lepas dari

bagaimana penyusunan Sistem Informasi Akuntansi itu sendiri,

agar dapat diterima dan mudah dipahami oleh orang yang akan

Kelompok 1 – Sistem Informasi Akuntansi 8

menerima informasi akuntansi yang telah dibuat. Adapun tujuan

dari penyusunan Sistem Informasi Akuntansi menurut Jogianto

(1997: 54), adalah untuk menyediakan suatu informasi yang

relevan terhadap pihak-pihak luar seperti pemegang saham,

kreditur, maupun pihak pemerintah. Hal ini dapat tercapai

dengan menerbitkan laporan-laporan periodik, seperti neraca,

laporan laba/rugi, laporan laba yang ditahan, dan laporan

perubahan modal. Disamping itu tujuan utama dari akuntansi

keuangan adalah menyediakan informasi bagi pihak intern

perusahaan yaitu pihak manajemen sehingga dapat menggunakan

laporan keuangan untuk dasar pengambilan keputusan.

Sementara tujuan umum penyusunan Sistem Informasi

Akuntansi adalah sebagai berikut:

1) Untuk memperbaiki informasi yang diberikan oleh sistem

yang sudah ada, baik dalam kualitas, ketepatan waktu,

atau struktur dari informasi tersebut.

2) Untuk memperbaiki pengendalian akuntansi dan pengecekan

intern, yang berarti memperbaiki daya andal informasi

akuntansi dan menyediakan catatan yang lengkap sebagai

pertanggungjawaban dalam melindungi asset perusahaan.

3) Untuk menurunkan biaya dalam menyelenggarakan catatan

akuntansi.

4) Untuk menyediakan informasi bagi pengelolaan kegiatanusaha.

Dari ketiga tujuan tersebut harus dipertimbangkan pada

waktu penyusunan suatu Sistem Informasi Akuntansi, sehingga

dapat diharapkan tidak ada salah satu tujuan yang terlewatkan.

Kelompok 1 – Sistem Informasi Akuntansi 9

Salah satu tujuan dari pengembangan Sistem Informasi

Akuntansi adalah untuk menambah nilai bagi perusahaan. Sistem

Informasi Akuntansi dapat menambah nilai bagi perusahaan

dengan cara:

1) Menyediakan informasi yang akurat dan tepat waktu

sehingga dapat melakukan aktivitas utama secara efektif

dan efisien.

2) Meningkatkan kualitas dan mengurangi biaya produk dan

jasa yang dihasilkan.

3) Meningkatkan efisiensi.

4) Meningkatkan kemampuan dalam pengambilan keputusan.

5) Meningkatkan pembagian pengetahuan (sharing knowledge).

6) Menambah efisiensi kerja pada bagian keuangan.

Menurut Jones dan Rama (2006, p6), Sistem Informasi

Akuntansi memiliki lima manfaat, yaitu :

1) Membuat laporan eksternal

Sistem Informasi Akuntansi membuat manajemen dapat

memperoleh informasi dengan lebih mudah. Dengan informasi

yang lebih mudah dan cepat diperoleh, maka akan lebih

mudah dan cepat pula untuk menghasilkan laporan-laporan

untuk memenuhi kebutuhan informasi para investor,

kreditor, ataupun pihak-pihak lain.

2) Mendukung kegiatan rutin

Sistem Informasi Akuntansi akan membantu manajemen untuk

menangani aktivitas-aktivitas operasi rutin perusahaan

selama berlangsungnya siklus operasi perusahaan.

3) Mendukung keputusan

Kelompok 1 – Sistem Informasi Akuntansi 10

Sistem Informasi Akuntansi akan dapat menyediakan

informasi yang dibutuhkan oleh manajemen dalam

pengambilan keputusan.

4) Perencanaan dan pengendalian

Informasi historis yang di dapat dari Sistem Informasi

Akuntansi dapat digunakan untuk melakukan perencanaan dan

pengendalian dalam perusahaan.

5) Menerapkan pengendalian internal

Sistem Informasi Akuntansi yang terkomputerisasi dapat

menjadi salah satu alat pengendalian internal.

Pengendalian internal ini dapat berupa pemberian sandi

(password) dan pembagian hak akses sesuai dengan peran

dan tanggung jawab setiap karyawan.

D. Peranan dan Fungsi Sistem Informasi Akuntansi

Dalam dunia bisnis yang kompleks, perusahaan mungkin

menggunakan beratus-ratus tenaga kerja, mulai dari perencanaan

pengembangan, direktur pemasaran, sampai kepada bagian

kebersihan. Bagaimana perusahaan merencanakan,

mengkoordinasikan, dan mengontrol semua kegiatannya, serta

bagaimana cara menyuplai informasi kepada banyak orang dalam

perusahaan, disinilah letak pentingnya peranan Sistem

Informasi Akuntansi. Berikut peranan Sistem Informasi

Akuntansi:

1. Memperbaiki kualitas & mengurangi biaya dalam menghasilkan

barang/jasa.

2. Memperbaiki efisiensi kinerja.

Kelompok 1 – Sistem Informasi Akuntansi 11

3. Memperbaiki pengambilan keputusan.

4. Menciptakan keunggulan kompetitif.

Sistem Informasi Akuntansi melayani dua tipe pemakai

yaitu dari pihak luar perusahaan (eksternal) dan dari pihak

dalam perusahaan (internal). Pihak-pihak eksternal antara lain

pelanggan, supplier, pemegang saham, pegawai, lembaga

keuangan, dan pemerintah, Sedangkan pihak internal perusahaan

antara lain purchasing management, inventory control

management, production management, personal management, dan

financial management. Peranan Sistem Informasi Akuntansi bagi

pihak perusahaan, dalam hal ini khususnya manajemen jelas

sangat penting. Sebab Sistem Informasi Akuntansi bersama-sama

dengan sistem informasi lainnya menyediakan informasi yang

dibutuhkan manajemen sebagai dasar pengambilan keputusan dalam

melaksanakan tindakan-tindakannya.

Peranan Sistem Informasi Akuntansi dinilai efektif

apabila telah memberi kontribusi yang besar kepada pihak

manajemen di dalam pengambilan keputusan. Sedangkan bagi pihak

diluar perusahaan, peranan Sistem Informasi Akuntansi juga

tidak kalah penting, yaitu sebagai penghasil informasi dalam

bentuk laporan keuangan yang berguna sebagai dasar penilaian

dan analisa terhadap kondisi perusahaan. Dari hasil laporan-

laporan tersebut, pihak luar perusahaan juga dapat mengambil

keputusan yang tepat, seperti menilai keputusan apakah akan

menginvestasikan dananya ke perusahaan atau tidak.

Kelompok 1 – Sistem Informasi Akuntansi 12

Fungsi utama SIA adalah mendorong seoptimal mungkin agar

akuntansi dapat menghasilkan berbagai informasi akuntansi yang

terstruktur yaitu tepat waktu, relevan, dan dapat dipercaya

serta secara keseluruhan informasi akuntansi tersebut

mengandung arti berguna. Setiap Sistem Informasi Akuntansi

akan melaksanakan fungsinya sebagai berikut:

Mengumpulkan dan menyimpan data dari semua aktivitas dan

transaksi perusahaan.

Memproses data menjadi informasi yang berguna bagi pihak

manajemen dalam pengambilan keputusan.

Memanajemen data-data yang ada ke dalam kelompok-kelompok

yang sudah ditetapkan oleh perusahaan.

Mengendalikan kontrol data yang cukup sehingga asset dari

suatu organisasi atau perusahaan dapat terjaga. Kontrol

data ini juga memastikan bahwa data akan tersedia ketika

dibutuhkan.

Subsistem Sistem Informasi Akuntansi memproses berbagai

transaksi keuangan dan transaksi nonkeuangan yang secara

langsung mempengaruhi pemrosesan transaksi keuangan. Sistem

Informasi Akuntansi terdiri dari 3 subsistem, yaitu:

Sistem pemrosesan transaksi, yaitu mendukung proses

operasi bisnis harian.

Sistem buku besar/pelaporan keuangan, yaitu menghasilkan

laporan keuangan, seperti laporan laba/rugi, neraca, arus

kas, dan pengembalian pajak.

Sistem pelaporan manajemen, yaitu menyediakan pihak

manajemen internal berbagai laporan keuangan yang

bertujuan khusus, serta informasi yang dibutuhkan untuk

Kelompok 1 – Sistem Informasi Akuntansi 13

pengambilan keputusan, seperti laporan dana anggaran,

laporan kinerja, serta laporan pertanggungjawaban.

E. Informasi dan Keputusan

Suatu organisasi merupakan sekumpulan unit

pengambil keputusan untuk mengejar suatu tujuan. Sebagai suatu

sistem, setiap organisasi menerima input dan mengubahnya

menjadi output dalam bentuk produk dan jasa. Sebuah perusahaan

pemanufakturan mengubah bahan baku, tenaga kerja, sumber daya

lainnya menjadi produk berwujud misalnya, perabot rumah tangga

yang selanjutnya akan dijual untuk mendapatkan laba. Secara

konseptual, proses pengalokasian sumber daya merupakan sarana

bagi sistem organisasi untuk mencapai tujuan

organisasi.Informasi memiliki nilai ekonomi jika informasi

tersebut mampu memfasilitasi keputusan pengalokasian sumber

daya.

Golongan pemakai Sistem Informasi Akuntansi terdiri dari

2 golongan, yaitu :

1. Pemakai Informasi Internal

adalah pemakai informasi yang berasal dari dalam

perusahaan. Dapat digolongkan menjadi :

a. Purchasing management

b. Inventory control management

c. Production management

d. Personal management

e. Financial management

Kelompok 1 – Sistem Informasi Akuntansi 14

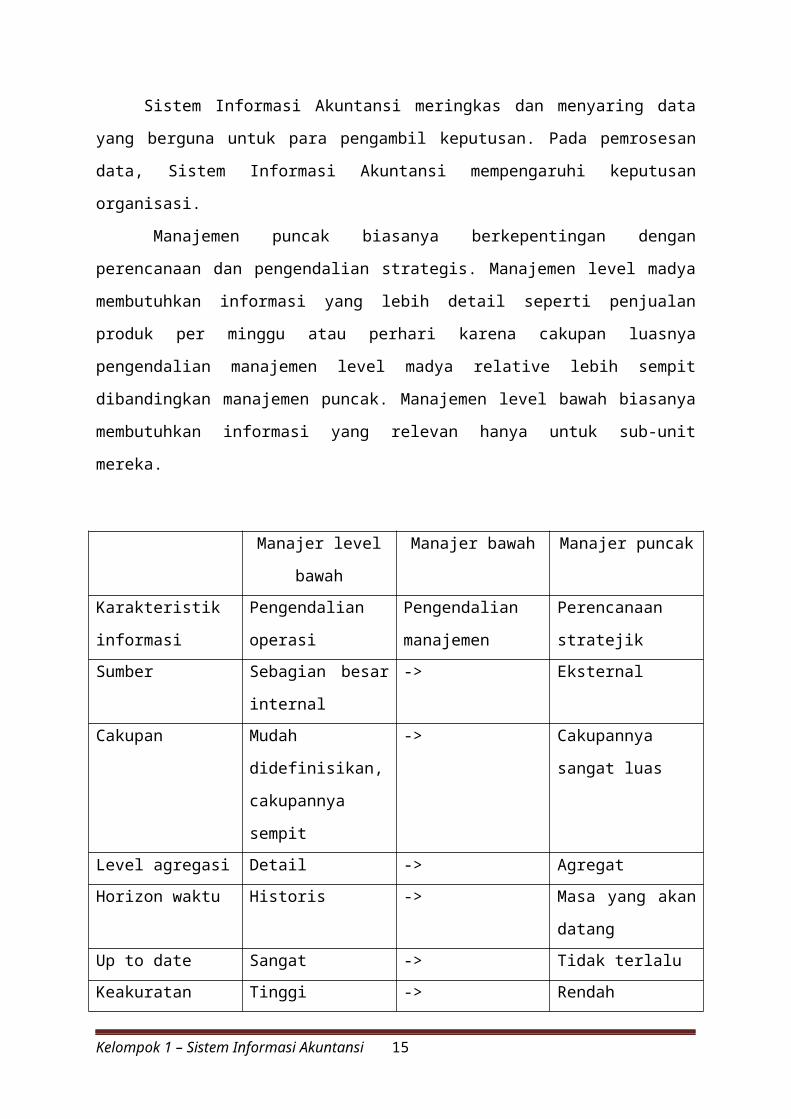

Sistem Informasi Akuntansi meringkas dan menyaring data

yang berguna untuk para pengambil keputusan. Pada pemrosesan

data, Sistem Informasi Akuntansi mempengaruhi keputusan

organisasi.

Manajemen puncak biasanya berkepentingan dengan

perencanaan dan pengendalian strategis. Manajemen level madya

membutuhkan informasi yang lebih detail seperti penjualan

produk per minggu atau perhari karena cakupan luasnya

pengendalian manajemen level madya relative lebih sempit

dibandingkan manajemen puncak. Manajemen level bawah biasanya

membutuhkan informasi yang relevan hanya untuk sub-unit

mereka.

Manajer level

bawah

Manajer bawah Manajer puncak

Karakteristik

informasi

Pengendalian

operasi

Pengendalian

manajemen

Perencanaan

stratejikSumber Sebagian besar

internal

-> Eksternal

Cakupan Mudah

didefinisikan,

cakupannya

sempit

-> Cakupannya

sangat luas

Level agregasi Detail -> AgregatHorizon waktu Historis -> Masa yang akan

datangUp to date Sangat -> Tidak terlaluKeakuratan Tinggi -> Rendah

Kelompok 1 – Sistem Informasi Akuntansi 15

yang

diperlukanFrekuensi

penggunaan

Sangat sering -> Tidak terlalu

sering

Dari sudut pandang organisasi, ada dua kategori

informasi akuntansi: wajib dan tidak wajib. Berbagai agen

pemerintah dan pihak pengatur regulasi menetapkan panduan

pencatatan dan pelaporan. Bagian pajak penghasilan Negara dan

federal, pajak jaminan sosial, komisi bursa saham, komisi

perdagangan federal, dan sebagainya mebutuhkan laporan. Secara

konseptual, informasi harus dapat memenuhi kriteria biaya dan

manfaat. Namun, jika suatu kebutuhan informasi tidak wajib,

perusahaan perlu memastikan manfaat yang lebih besar dari

biaya penyajian informasi.

2. Pemakai Informasi Eksternal

adalah pemakai informasi yang berasal dari luar

perusahaan. Dapat digolongkan menjadi :

a. Pelanggan

Kebutuhan pelanggan mencakup informasi mengenai produk

suatu perusahaan seperti harga, bentuk barang, dimana dan

bagaimana barang tersebut dapat dibeli, apa jenisnya, serta

pelayanan apa yang dapat diberikan perusahaan.

b. Pemasok (supplier)

Apabila perusahaan melakukan pembelian secara kredit,

maka pemasok akan meminta informasi mengenai tingkat

Kelompok 1 – Sistem Informasi Akuntansi 16

kepercayaan (realibility), jumlah kredit yang telah diperoleh,

dan kemampuan (ability) untuk membayar kembali.

c. Para pemegang saham (investor)

Mereka ingin menilai pelaksanaan yang telah berlaku dan

memperkirakan pelaksanaan yang akan datang. Penyediaan laporan

tahunan (annual report) untuk para pemegang saham disebut

sebagai fungsi pelayanan (steward ship function) dan secara

tradisional merupakan tanggung jawab Sistem Informasi

Akuntansi.

d. Para karyawan

Karyawan berkepentingan terhadap informasi umum, seperti

tingkat upah rata-rata, tunjangan, laba perusahaan, tingkat

kesempatan kerja, tingkat produktifitas, dan lain-lain.

e. Para pemberi pinjaman (kreditor)

Lembaga-lembaga keuangan yang meminjamkan dana sangat

berkepentingan atas faktor-faktor seperti reputasi atau nama

baik dan kemampuan manajemen perusahaan, kemampuan untuk

memenuhi kewajiban keuangan dan prospek untuk keberhasilan

pada masa depan.

f. Instansi pemerintah

Kantor pelayanan pajak berkepentingan terhadap informasi

mengenai laba perusahaan dan jumlah pajak yang terutang oleh

perusahaan kepada pemerintahan atau Negara.

Kelompok 1 – Sistem Informasi Akuntansi 17

F. Proses Pengendalian Internal

Istilah proses pengendalian internal mengindikasikan

tindakan yang diambil dalam suatu organisasi untuk mengatur

dan mengarahkan aktivitas dalam organisai tersebut.

Pengendalian memastikan bahwa kebijakan dan arahan manajemen

di jalankan secara semestinya.Pada organisasi besar manjemen

berada jauh dari aktivitas operasi perusahaan.Sebagai

pengganti kehadiran manajemen harus mengandalkan diri dari

berbagai teknik pengendalian untuk mengimplementasikan

keputusannya dan tujuan organisasi, serta untuk mengatur

aktivitas yang menjadi tanggung jawab utama manajer.

Proses pengendalian internal organisasi terdiri dari lima

element yaitu :

1) Lingkungan pengendalian

2) Pengkuran resiko

3) Aktivitas pengendalian

4) Informasi dan komunikasi

5) Pengawasan

Sebagai contoh catatan atas persedian yang dikelola oleh

sistem aplikasi persedian menciptakan akuntabilitas barang

yang ada di gudang.Perhitungan fisik persedian yng di lakukan

secara periodik dapat berguna untuk menyingkapkan kemungkinan

adanya kehabisan persediaan atau kesalahan dalam catatan

persediaan. Karyawan persedian akan bertanggung jawab atas

keakuratan penghitungan barang yang diterima karena menyadari

bahwa laporan penerimaan barang akan menjadi dasar pencatatan

persediaan yang harus dijaga oleh karyawan gudang.

Kelompok 1 – Sistem Informasi Akuntansi 18

G. Pengolahan Data Sistem Informasi Akuntansi

Pengolahan data adalah suatu kegiatan yang merubah bentuk data

menjadi informasi agar memiliki manfaat atau kegunaan bagi yang

membutuhkan. Sistem Informasi Akuntansi melakukan empat tugas

pengolahan data yaitu:

1. Pengumpulan Data

Saat perusahaan menyediakan produk dan jasa ke

lingkungan, setiap tindakan dijelaskan oleh suatu catatan

data. Sistem pengolahan data mengumpulkan data yang

menjelaskan setiap transaksi internal perusahaan dan transaksi

lingkungan perusahaan.

2. Manipulasi Data

Operasi manipulasi data meliputi:

- Pengklasifikasian, misalnya setiap karyawan digolongkan

menurut departemen.

- Pengurutan, catatan-catatan disusun sesuai urutan

tertentu berdasarkan kode atau elemen data.

- Perhitungan, misalnya melakukan perhitungan dalam

pembayaran gaji karyawan.

- Pengikhtisaran, banyak data yang perlu diubah menjadi

bentuk total, subtotal, dan rata-rata.

3. Penyimpanan Data

Setiap transaksi dijelaskan oleh beberapa elemen data.

Seluruh data disimpan dalam suatu database.

Kelompok 1 – Sistem Informasi Akuntansi 19

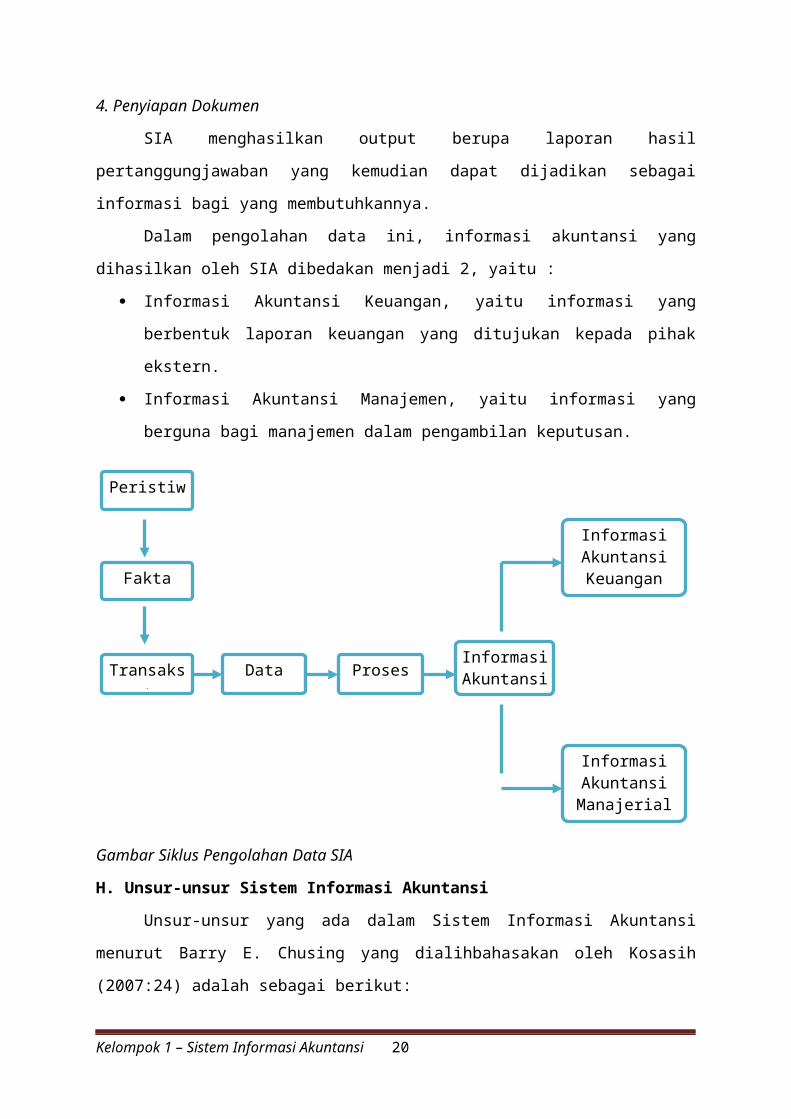

4. Penyiapan Dokumen

SIA menghasilkan output berupa laporan hasil

pertanggungjawaban yang kemudian dapat dijadikan sebagai

informasi bagi yang membutuhkannya.

Dalam pengolahan data ini, informasi akuntansi yang

dihasilkan oleh SIA dibedakan menjadi 2, yaitu :

Informasi Akuntansi Keuangan, yaitu informasi yang

berbentuk laporan keuangan yang ditujukan kepada pihak

ekstern.

Informasi Akuntansi Manajemen, yaitu informasi yang

berguna bagi manajemen dalam pengambilan keputusan.

Gambar Siklus Pengolahan Data SIA

H. Unsur-unsur Sistem Informasi Akuntansi

Unsur-unsur yang ada dalam Sistem Informasi Akuntansi

menurut Barry E. Chusing yang dialihbahasakan oleh Kosasih

(2007:24) adalah sebagai berikut:

Kelompok 1 – Sistem Informasi Akuntansi 20

Peristiwa

Fakta

Transaksi

Data ProsesInformasiAkuntansi

InformasiAkuntansiKeuangan

InformasiAkuntansiManajerial

1). Sumber Daya Manusia

Sistem Informasi Akuntansi membutuhkan sumber daya untuk

dapat berfungsi. Sumber daya dapat diklasifikasikan sebagai

alat, data, bahan pendukung, sumber daya manusia, dan dana.

Jika suatu sistem informasi akuntansi melibatkan penggunaan

komputer dan perlengkapan-perlengkapannya dinamai Sistem

Informasi Akuntansi dengan komputer (Computer Based Accounting

Information System). Manusia merupakan unsur Sistem Informasi

Akuntansi yang berperan dalam pengambilan keputusan dan

mengendalikan jalannya sistem informasi.

2). Peralatan

Peralatan merupakan unsur Sistem Informasi Akuntansi yang

berperan dalam mempercepat pengolahan data, meningkatkan

ketelitian kalkulasi atau perhitungan, dan kerapian bentuk

informasi.

3). Formulir

Formulir merupakan unsur pokok yang digunakan untuk

mencatat semua trasnsaksi yang tejadi. Formulir sering disebut

dengan istilah dokumen. Karena dengan formulir ini peristiwa

yang terjadi dalam organisasi dicatat atau didokumentasikan.

4). Catatan

Catatan ini terdiri dari:

- Jurnal, merupakan catatan akuntansi yang pertama

digunakan untuk mecatat, mengklasifikasi, dan meringkas

data keuangan dan data yang lainnya.

Kelompok 1 – Sistem Informasi Akuntansi 21

- Buku Besar, terdiri dari rekening-rekening yang digunakan

untuk meringkas data keuangan yang telah dicatat

sebelumnya kedalam jurnal.

- Buku Pembantu, apabila data keuangan yang digolongkan

dalam buku besar diperlukan rinciannya lebih lanjut,

dapat dibentuk buku pembantu (subsidiary ledge). Buku ini

terdiri dari rekening-rekening pembantu yang merinci data

keuangan yang tercantum dalam rekening tertentu dalam

buku besar.

5). Prosedur

Prosedur merupakan urutan atau langkah-langkah untuk

menjalankan suatu pekerjaan, tugas atau kegiatan. Biasanya

melibatkan beberapa orang dalam satu departemen atau lebih

yang dibuat untuk menjamin penanganan secara seragam atas

transaksi perusahaan yang terjadi berulang.

6). Laporan

Hasil akhir dari Sistem Informasi Akuntansi adalah

laporan keuangan dan laporan manajemen yang dapat berupa

neraca, laporan laba/rugi, laporan perubahan laba yang

ditahan, laporan harga pokok produksi, laporan harga pokok

penjualan, dan lain-lain. Suatu laporan dihasilkan untuk

kepentingan para pengguna (user) yang berlainan. Maka

diharapkan laporan tersebut dapat memberikan gambaran yang

memadai bagi pihak yang memerlukan dan bagi pihak yang

menggunakan terutama di dalam pengambilan sebuah keputusan.

Kelompok 1 – Sistem Informasi Akuntansi 22

I. Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2006, p6), ada 6 komponen

dari Sistem Informasi Akuntansi, yaitu:

1). Manusia

Orang yang mengoperasikan sistem dan menjalankan berbagai

fungsi. Pihak yang memasukkan data dalam sistem berbeda dengan

pihak yang memakai informasi.

2). Prosedur

Prosedur dan instruksi baik manual maupun terotomatisasi

yang terlibat di dalam kegiatan pengumpulan, pemrosesan, dan

penyimpanan data mengenai kegiatan organisasi.

3). Data

Data ini berisi kumpulan file mengenai organisasi dan

proses bisnis dari organisasi yang digunakan untuk

menghasilkan berbagai informasi.

4). Perangkat Lunak

Perangkat lunak yang digunakan untuk mengolah data

organisasi menjadi inforrmasi yang berguna bagi pemakainya.

5). Infrastruktur Teknologi Informasi

Infrastruktur teknologi informasi yang mencakup komputer-

komputer, perangkat jaringan komunikasi dan perangkat

pendukung yang digunakan untuk mengumpulkan, memproses,

menyimpan, dan mentransmisikan data serta informasi.

6). Pengendalian Internal dan Langkah Pengamanan

Pengendalian yang dilakukan untuk menjaga keamanan data

di dalam Sistem Informasi Akuntansi.

Kelompok 1 – Sistem Informasi Akuntansi 23

J. Hubungan Antara SIA & SIM

Sistem Informasi Manajemen berkepentingan dengan

penyediaan informasi yang menyeluruh dan terintegrasi untuk

membantu pengambilan keputusan bagi berbagai tingkatan

manajemen dalam suatu organisasi atau perusahaan. Perbedaan

utama Sistem Informasi Akuntansi dan Sistem Informasi

Manajemen terletak pada ruang lingkupnya, yaitu jika Sistem

Informasi Manajemen mencakup semua data yang terdapat dalam

organisasi, semua aktivitas pengolahan di dalam organisasi,

dan informasi yang sering digunakan oleh orang-orang dalam

organisasi, maka Sistem Informasi Akuntansi hanya meliputi

jenis data dari informasi tertentu. Ditinjau dari hal

tersebut, maka Sistem Informasi Akuntansi merupakan bagian

atau subsistem dari Sistem Informasi Manajemen dalam suatu

organisasi. Dalam banyak organisasi, Sistem Informasi

Akuntansi merupakan salah satunya sistem informasi yang

dibentuk secara formal.

Berbagai transaksi non keuangan yang tidak bisa diproses

oleh Sistem Informasi Akuntansi biasa, dapat diproses oleh

Sistem Informasi Manajemen. Adapun perbedaan antara keduanya

secara rinci adalah:

SIA bertugas mengumpulkan, mengklasifikasikan, memproses,

menganalisa, dan mengkomunikasikan informasi keuangan

saja.

Kelompok 1 – Sistem Informasi Akuntansi 24

SIM bertugas mengumpulkan, mengklasifikasikan, memproses,

menganalisa, dan mengkomunikasikan semua tipe informasi.

Berikut contoh kasus SIA sebagai pusat informasi

perusahaan:

1. Bagian pemasaran mempertimbangkan untuk memperkenalkan

jenis produk baru dalam jajaran produksi perusahaan, untuk itu

bagian tersebut meminta laporan analisa perkiraan keuntungan

yang dapat diperoleh dari usulan produk baru tersebut

2. Lalu bagian SIA memproyeksikan perkiraan biaya dan

perkiraan pendapatan yang berhubungan dengan produk tersebut,

kemudian data yang diperoleh tersebut diproses oleh EDP

(Electronic Data Processing). Setelah diproses hasilnya dikembalikan

ke bagian SIA untuk kemudian diberikan lagi ke bagian

pemasaran. Selanjutnya kedua bagian akan merundingkan hasil

analisa tersebut untuk dicari keputusan yang sesuai.

Dari contoh diatas dapat ditemukan 2 aspek sistem yang

saling berhubungan, yaitu:

- Pentingnya komunikasi antar departemen/subsistem yang

terarah untuk tercapainya suatu tujuan atau keputusan.

- Peranan SIA dalam menghasilkan informasi dapat membantu

departemen lainnya untuk mengambil keputusan.

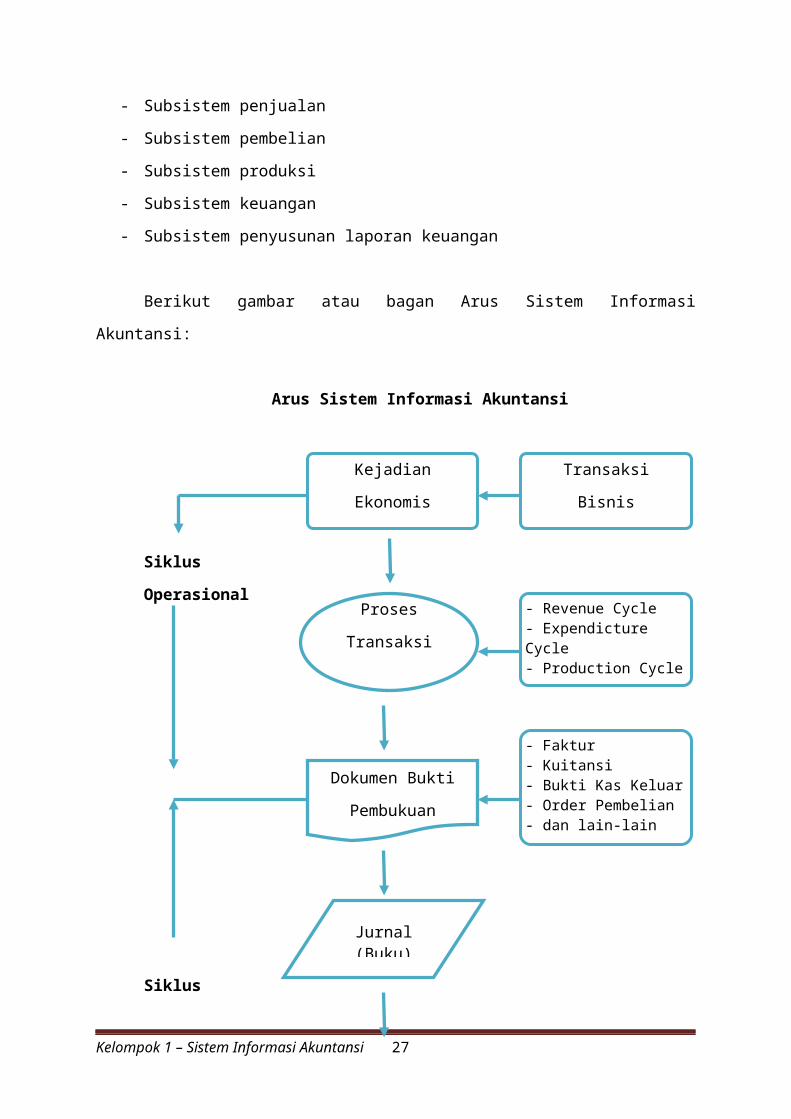

K. Arus Sistem Informasi Akuntansi

Kelompok 1 – Sistem Informasi Akuntansi 25

Bila dikaitkan dengan sistem yang memiliki arus input,

proses, dan output, maka Sistem Informasi Akuntansi memiliki

dua bagian arus Sistem Informasi Akuntansi, yaitu:

1). Siklus Operasional, merupakan siklus dari mulai terjadinya

transaksi sampai pencatatan transaksi kedalam bentuk dokumen

sumber (source document). Siklus operasional ini dapat terbagi

dalam :

Siklus Pendapatan (Revenue Cycle), yang mencakup kegiatan

penjualan barang atau jasa, yang merupakan faktor output

atau produk perusahaan.

Siklus Pengeluaran (Expendicture Cycle), mencakup kegiatan

pembelian bahan baku, barang dagangan, serta bahan

pembantu termasuk biaya faktor input.

Siklus Produksi (Production Cycle), mencakup kegiatan

(aktivitas) atau proses pemanufakturan yang mengubah

bahan mentah menjadi bahan jadi (produk).

Siklus Keuangan (Finance Cycle), mencakup aktivitas penerimaan

dan pengeluaran uang sebagai akibat dari pendapatan,

pengeluaran, dan produksi.

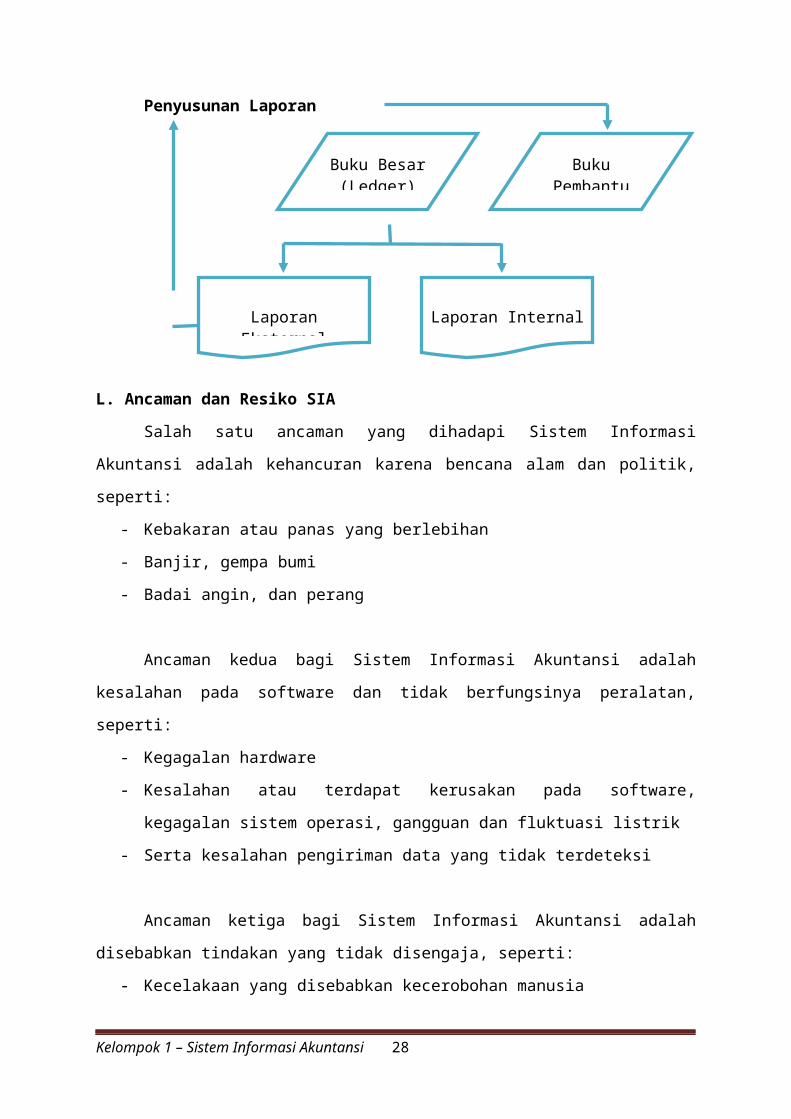

2). Siklus Penyusunan Laporan, adalah siklus yang mengubah dokumen

dasar yang berasal dari siklus operasi menjadi laporan, baik

dalam bentuk laporan keuangan untuk pihak eksternal maupun

untuk pihak internal perusahaan

Denngan demikian maka siklus (sering disebut pula

subsistem) yang terdapat dalam suatu sistem informasi

akuntansi dapat dikelompokkan atas:

Kelompok 1 – Sistem Informasi Akuntansi 26

- Subsistem penjualan

- Subsistem pembelian

- Subsistem produksi

- Subsistem keuangan

- Subsistem penyusunan laporan keuangan

Berikut gambar atau bagan Arus Sistem Informasi

Akuntansi:

Arus Sistem Informasi Akuntansi

Siklus

Operasional

Siklus

Kelompok 1 – Sistem Informasi Akuntansi 27

Kejadian

Ekonomis

- Revenue Cycle- Expendicture Cycle- Production Cycle- Finance Cycle

- Faktur- Kuitansi- Bukti Kas Keluar- Order Pembelian- dan lain-lain

Proses

Transaksi

Jurnal(Buku)

Transaksi

Bisnis

Dokumen Bukti

Pembukuan

Penyusunan Laporan

L. Ancaman dan Resiko SIA

Salah satu ancaman yang dihadapi Sistem Informasi

Akuntansi adalah kehancuran karena bencana alam dan politik,

seperti:

- Kebakaran atau panas yang berlebihan

- Banjir, gempa bumi

- Badai angin, dan perang

Ancaman kedua bagi Sistem Informasi Akuntansi adalah

kesalahan pada software dan tidak berfungsinya peralatan,

seperti:

- Kegagalan hardware

- Kesalahan atau terdapat kerusakan pada software,

kegagalan sistem operasi, gangguan dan fluktuasi listrik

- Serta kesalahan pengiriman data yang tidak terdeteksi

Ancaman ketiga bagi Sistem Informasi Akuntansi adalah

disebabkan tindakan yang tidak disengaja, seperti:

- Kecelakaan yang disebabkan kecerobohan manusia

Kelompok 1 – Sistem Informasi Akuntansi 28

Buku Besar(Ledger)

BukuPembantu

LaporanEksternal

Laporan Internal

- Kesalahan tidak disengaja karen teledor

- Kehilangan atau salah meletakkan

- Kesalahan logika

- Sistem yang tidak memenuhi kebutuhan perusahaan

Sedangkan ancaman keempat yang dihadapi Sistem Informasi

Manajemen adalah tindakan yang disengaja, seperti:

- Sabotase

- Penipuan komputer

- Penggelapan

BAB III

PENUTUP

A. Kesimpulan

Dari pembahasan diatas kami menyinpulkan bahwa Sistem

Informasi Akuntansi merupakan rangkaian pengkoordinasian

sumber daya (data, material, equipment, supplier, personal,

and funds) untuk mengkonversi input berupa data ekonomis

menjadi keluaran berupa informasi keuangan yang digunakan

untuk melaksanakan kegiatan bisnis suatu entitas dan

Kelompok 1 – Sistem Informasi Akuntansi 29

menyediakan suatu informasi akuntansi bagi pihak-pihak yang

berkepentingan, baik pihak eksternal maupun pihak internal.

Sedangkan tujuan utama dibuatnya Sistem Informasi Akuntansi

adalah untuk mempermudah operasi bisnis setiap hari, mengolah

data harian, dan menjadikan data mentah tersebut menjadi

sebuah laporan keuangan.

Suatu Sistem Informasi Akuntansi harus berguna, tepat

waktu, dan relevan untuk pengambilan keputusan, serta

meningkatkan pelayanan terhadap konsumen dalam memberikan

informasi dari segi intern dan ekstern yang akan berguna bagi

manajemen dalam rangka mencapai tujuan suatu perusahaan yang

telah ditetapkan.

B. Saran

Dalam penyusunan makalah ini, kami ingin memberikan

beberapa saran-saran yang nantinya semoga dapat dijadikan

sebagai bahan pembelajaran dan pertimbangan dalam peyusunan

Sistem Informasi Akuntansi, diantaranya:

1). Dalam suatu sistem informasi perusahaan, Sistem Informasi

Akuntansi merupakan suatu bagian dari sistem informasi yang

lebih banyak berhubungan dengan data keuangan, oleh karena itu

dibutuhkan sumber daya manusia yang handal di bidangnya.

2). Sarana dan prasarana sistem informasi yang diperlukan

dalam operasional usaha harus dapat terpenuhi dan terpelihara

dengan baik.

3). Perlu adanya peningkatan pengetahuan dan pelatihan guna

mengantisipasi perkembangan.

Kelompok 1 – Sistem Informasi Akuntansi 30

Dengan demikian dapat dikatakan gagasan sebuah Sistem

Informasi Akuntansi yang berdasarkan komputer tidak berarti

otomatisasi total. Konsep sistem dan mesin menyiratkan bahwa

sebagian tugas sebaiknya dilaksanakan oleh manusia dan tugas

lainnya lebih baik dilakukan oleh mesin.

DAFTAR PUSTAKA

Bodnar, George H., William S. Hopwood. 2000. Sistem Informasi

Akuntansi. Jakarta:

Salemba Empat.

http://artadinata.blogspot.com/2011/12/tujuan-sistem-

informasi-akuntansi.html

http://carapedia.com/

pengertian_definisi_akuntansi_info2032.html

http://id.wikipedia.org/wiki/Sistem_informasi_akuntansi

http://rahmatxgrafi.blogspot.com/2010/04/subsistem-sia-sistem-

informasi

http://riezquchiha.wordpress.com/2010/11/12/karakteristik-

karakteristik-sistem-informasi akuntansi

http://tomdjoke.blogspot.com/2010/12/definisi-sistem-

informasi-akuntansi.html

http://zhen03.blogspot.com/2010/02/artikel-sistem-informasi-

akuntansi.html

Kelompok 1 – Sistem Informasi Akuntansi 31

Kelompok 1 – Sistem Informasi Akuntansi 32

Copyright © 2022 FDOKUMEN