![[cvl]-Analisa Anggaran Biaya Cara Modern](https://static.fdokumen.com/doc/165x107/6316f5483ed465f0570c49b4/cvl-analisa-anggaran-biaya-cara-modern.jpg)

Bahasa

Halaman

Hukum

A. Judul : Analisis Kinerja Keuangan Pemerintah

Provinsi Bali Berdasarkan Analisis Anggaran dan Value

For Money Tahun Anggaran 2008-2011.

B. Latar Belakang Masalah

Indonesia mulai berbenah sejak terkena krisis

ekonomi pada awal tahun 1996 dan puncak dari krisis

ekonomi terjadi pada tahun 1997. Pemerintah mulai

mengeluarkan kebijakan-kebijakan yang menjadi solusi

untuk mengatasi dampak dari krisis ekonomi yang melanda

Indonesia. Kebijakan pemerintah untuk mengubah sistem

pemerintahan yang pada awalnya menganut sistem

sentralisasi menjadi desentralisasi diharapkan dapat

meringankan beban pemerintah pusat didalam membiayai

pemerintah daerah dan memberikan kewenangan kepada

pemerintah daerah untuk mengelola keuangan daerah

secara mandiri dengan harapan pemerintah darah dapat

meningkatkan kesejahteraan masyarakat, hal ini juga

didukung dengan dikelurkannya UU No.22 Tahun 1999

(kemudian menjadi UU No.32 Tahun 2004) tentang

pemerintahan daerah dan UU Nomor 25 Tahun 1999

1

(kemudian menjadi UU No.33 Tahun 2004) tentang

perimbangan keuangan antara pemerintah pusat dan

pemerintah daerah.

Kebijakan tersebut berdampak pada perkembangan

sektor publik yang sangat pesat, selain itu juga

masyarakat saat ini menuntut agar adanya transparansi

dan akuntabilitas publik oleh lembaga-lembaga sektor

publik. Lembaga – lembaga sektor publik saat ini

mendapatkan tekanan untuk dapat melakukan efisiensi,

memperhitungkan biaya ekonomi dan sosial serta

bertanggung jawab atas aktifitas negatis yang

dilaksanakan. Lembaga publik juga dituntut untuk dapat

mempersiapkan diri baik secara kelembagaan, sumber daya

manusia, dan teknologi untuk mewujudkan otonomi daerah

dan desentralisasi secara nyata.

Untuk mendukung transparansi, akuntabilitas dan

tingkat kesuksesan pemerintah didalam melaksanakan

kinerjanya harus diukur. Penyusunan anggaran pada

organisasi sektor publik dapat membantu mewujudkan

akuntabilitas, karena anggaran dapat dijadikan standar

2

atas kegiatan dan pengukuran kinerja pada organisasi

sektor publik. “Akuntabilitas bukan sekedar kemampuan

menunjukkan bahwa uang publik dibelanjakan, akan tetapi

meliputi kemampuan menunjukkan bahwa uang publik

tersebut telah dibelanjakan secara ekonomis, efisien,

dan efektif” (Mardiasmo 2002:121).

Anggaran Pendapatan Belanja Daerah (APBD)

merupakan rancangan keuangan pemerintah daerah dalam

periode satu tahun anggaran didalam melaksanakan

kewenangan pemerintahan. Didalam pengukuran kinerja

keuangan tidak dapat lepas dari tiga siklus utama

pengelolaan keuangan daerah, yaitu : perencanaan,

pelaksanaan, dan pengawasan. Ketiga proses tersebut

tidak dapat dipisahkan satu dengan lainnya karena

ketiganya merupakan satu kesatuan dari pengelolaan

keuangan daerah. Fokus kinerja berbasis anggaran

sebenarnya adalah untuk mengetahui kinerja keuangan

daerah, yaitu seberapa besar efisiensi dan efektifitas

pengelolaan keuangan daerah.

3

Bali merupakan salah satu provinsi yang terdapat

di Indonesia, perubahan sistem pemerintahan dari

sentralisasi menjadi desentralisasi membuat pemerintah

daerah Provinsi Bali harus mengikuti peraturan yang

telah tertuang didalam undang – undang. Bali diharapkan

dapat mengelola daerahnya sendiri secara mandiri baik

pengelolaan sumberdaya alam dan sumber daya manusianya

sehingga dapat mewujudkan kesejahteraan bagi seluruh

masyarakat Bali. Hak pengelolaan atas sumber daya yang

terdapat di Bali yang diberikan pemerintah pusat kepada

pemerintah daerah Provinsi Bali harus menjujung tinggi

transparansi dan akuntabilitas terhadap publik. Oleh

karena itu perlu dilakukan pengukuran kinerja

pemerintahan, menurut Nurliza Kartika dalam buku

akuntansi keuangan daerah (Abdul Halim, 2002: 5) agar

pengelolaan dana masyarakat dapat dilakukan secara

lebih transparan, ekonomis, efisien, efektif dan

akuntabel, kiranya pemerintahan daerah harus

menggunakan konsep value for money dalam mengelola

keuangan dana masyarakat. Pandangan ini juga didukung

4

oleh Iskandar Herbanu (Abdul Halim, 2002: 27) yang

menyatakan “Dalam konteks otonomi daerah value for money

merupakan jembatan untuk menghantarkan pemerintah

daerah mencapai good governance. Value for money harus

dioperasionalkan dalam pengelolaan keuangan daerah dan

anggaran daerah”.

Menurut (Abdul Halim, 2002: 15) beberapa manfaat

yang diberikan didalam menerapkan konsep value for money ;

1. Efektifitas pelayanan publik, dalam arti

pelayanan yang diberikan kepada masyarakat

sesuai dengan apa yang telah direncanakan dan

tepat pada sasaran.

2. Meningkatkan mutu pelayanan publik.

3. Dengan menghilangkan inefisiensi dalam seluruh

kegiatan pemerintah maka biaya pelayanan

publik akan menjadi murah dan selalu dilakukan

penghematan dalam pemakaian sumber dana.

4. Alokasi belanja yang lebih berorientasi pada

kepentingan publik.

5

5. Meningkat publik cost awareness sebagai akar

dari akuntabilitas publik.

Meskipun value for money sangat dianjurkan didalam

mengukur kinerja organisasi sektor publik, penilaian

kinerja berbasis anggaranpun harus tetap dilakukan

karena anggaran merupakan refleksi dari rencana

keuangan jangka pendek suatu organisasi, dan dari hasil

penilaian kinerja berbasis anggaran dapat digunakan

dasar dalam mengambil keputusan.

Berdasarkan paparan diatas, penulis tertarik untuk

meneliti tentang “Analisis Kinerja Keuangan Pemerintah

Provinsi Bali Berdasarkan Value For Money Tahun Anggaran

2008-2011.” Adapun beberapa rumusan masalah yang akan

dikaji dalam penelitian ini :

1. Bagaimanakah kinerja Pemerintah Provinsi Bali

berdasarkan teknik analisis anggaran?

2. Bagaimanakah kinerja Pemerintah Provinsi Bali

berdasarkan konsep value for money ?

C. Tujuan Penelitian

6

Berdasarkan dari pokok permasalahan di atas, maka

tujuan dari penelitian ini adalah :

1. Untuk mengetahui kinerja Pemerintah Provinsi

Bali berdasarkan teknik analisis anggaran.

2. Untuk mengetahui kinerja Pemerintah Provinsi

Bali dalam konsep value for money..

D. Kegunaan Penelitian

Kegunaan dari penelitian ini adalah :

1. Kegunaan Teoritis

Hasil penelitian ini dilakukan agar bermanfaat

bagi kalangan akademisi didalam menambah wawasan

dan informasi mengenai kinerja keuangan pemerintah

daerah khususnya pemerintah provinsi Bali. Selain

itu juga penelitian ini dilakukan untk menambah

refrensi bagi penelitian yang terkait dan berguna

bagi pihak-pihak yang berkepentingan.

2. Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memberikan

masukan dan sebagai bahan pertimbangan bagi

pemerintah provinsi Bali didalam mengevaluasi

7

kinerja keuangan pemerintah. Selain itu juga

penelitian ini diharapkan dapat memberikan

gambaran pengaruh kinerja keuangan terhadap

pertumbuhan ekonomi, pengangguran, dan kemiskinan

yang terjadi di provinsi Bali, agar dimasa yang

akan datang pemerintah lebih cermat lagi didalam

menyusun ataupun mengevaluasi kinerja keuangan

pemerintahan.

E. Kajian Pustaka

E.1 Landasan Teori

E.1.1 Pengertian dan Ruang Lingkup Akuntansi Sektor

Publik

Akuntansi sektor publik memiliki kaitan yang erat

dengan penerapan dan perlakukan akuntansi pada domain

publik. Dpmain publik itu sendiri memiliki wilayah yang

lebih luas dibandingkan dengan sektor swasta. Keluasan

wilayah publik bukan hanya disebabkan oleh jenis dan

bentuk organisasi yang berada didalamnya, akan tetapi

karena kompleksnya lingkungan yang mempengaruhi lembaga

publik sendiri memiliki pengertian yang bermacam –

8

macam. Hal tersebut merupakan konsekuensi dari luasnya

wilayah publik sehingga setiap disiplin ilmu memiliki

cara pandang dan definisi yang berbeda – beda.

Menurut Abdul Halim (2002: 143), yang dimaksud

dengan akuntansi sektor publik adalah sebuah kegiatan

jasa dalam rangka penyediaan informasi kuantitatif

terutama bersifat keuangan dari entitas pemerintah guna

pengambilan keputusan ekonomi yang nalar dari pihak –

pihak yang berkepentingan atas berbagai alternatif arah

tindakan. Sedangkan menurut Indra Bastian (2001: 6),

pengertian akuntansi sektor publik adalah mekanisme

teknik dan analisis akuntansi yang diterapkan pada

pengelolaan dana masyarakat di lembaga – lembaga tinggi

negara dan departemen dibawahnya, Pemerintah Daerah,

BUMN. BUMD, LSM, dan yayasan – yayasan sosial ataupun

proyek – proyek kerja sama sektor publik dan swasta.

Berdasarkan pemaparan diatas maka dapat

didefinisikan bahwa akuntansi sektor publik merupakan

suatu aktifitas penyediaan jasa oleh lembaga – lembaga

pemerintah dalam bentuk informasi pengelolaan dana

9

masyarakat yang bersifat keuagan guna pengambilan

keputusan oleh pihak – pihak berkepentingan. Jadi

secara umum pengertian akuntansi sektor publik tidak

jauh berbeda dengan akuntansi bisni. Perbedaannya hanya

pada jenis transaksi yang dicatat dan penggunannya.

Jenis transaksi pada akuntansi sektor publik adalah

transaksi keuangan pemerintah yag sebagaian memiliki

karakteristik tersendiri yang membedakan dengan

akuntansi.

E.1.2 Pengertian Penilaian Kinerja

Kinerja dalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu program kerja/ kegiatan/

kebijaksanaan dalam mewujudkan saran, tujuan, visi dan

misi organisasi yang tertuang dalam perumusan skema

strategis suatu organisasi. Secara umum dapat juga

dikatakan bahwa kinerja merupakan prestasi yang dicapai

oleh organisasi dalam periode tertentu.

Larry D. Stout dalam Indra Bastian (2001: 329)

mengungkapkan bahwa pengukuran/penilaian kinerja

merupakan proses mencatat dan mengukur pelaksanaan

10

kegiatan dalam arah pencapaian misi (mission

accomplisment) melalui hasil yang ditampilkan berupa

produk jasa, ataupun proses suatu proses. Maksud dari

pernyataan tersebut adalah, setiap kegiatan organisasi

harus dapat diukur dan dinyatakan keterkaitannya dengan

pencapaian arah organisasi di masa yang akan datang

yang dituangkan dalam bentuk visi dan misi organisasi.

Sedangkan menurut James B. Whiteker dalam Indra Bastian

(2001: 330), pengukuran atau penilaian kinerja adalah

suatu alat manajemen untuk meningkatkan kualitas

pengambilan keputusan dan akuntabilitas.

Tujuan dan manfaat dari penilaian kinerja yaitu :

1. Memastikan pemahaman para pelaksana dan ukuran

yang digunakan untuk mencapai prestasi.

2. Memastikan tercapainya skema prestasi yang telah

disepakati.

3. Memonitor dan mengevaluasi kinerja dengan

membandingkan skema kerja dan pelaksanaan.

11

4. Memberikan penghargaan dan hukuman yang objektif

atas prestasi pelaksanaan yang telah diukur sesuai

dengan pengukuran prestasi yang telah disepakati.

5. Menjadi alat komunikasi antara bawahan dan atasan

dalam upaya memperbaiki prestasi organisasi.

6. Mengidentifikasi apakah kepuasan pelanggan sudah

terpenuhi.

7. Membangun pemahaman proses kegiatan instansi

pemerintah.

8. Memastikan bahwa pengambilan keputusan

dilaksanakan secara objektif.

9. Menunjukan peningkatan yang perludilakukan.

10. Mengungkap permasalahan yang terjadi.

E.1.3 Pengukuran Kinerja Dalam Organisasi Sektor Publik

Pengukuran kinerja organisasi sektor publik sangat

penting dilakukan untuk menilai akuntabilitas

organisasi dan manajer dalam menghasilkan pelayanan

publik yang lebih baik. “Akuntabilitas bukan sekedar

kemampuan menunjukkan bahwa uang publik dibelanjakan,

akan tetapi meliputi kemampuan menunjukkan bahwa uang

12

publik tersebut telah dibelanjakan secara ekonomis,

efisien, dan efektif” (Mardiasmo 2002:121). Pengukuran

kinerja sektor publik bertujuan untuk :

1. Membantu memperbaiki kinerja pemerintah, sehingga

akan meningkatkan efisiensi dan efektifitas

organisasi sektor publik dalam memberikan

pelayanan publik.

2. Pengalokasian sumber dana dan pembuatan keputusan.

3. Mewujudkan pertanggungjawaban publik yang

transparan dan memperbaiki kinerja kelembagaan

yang terdapat dalam organisasi sektor publik.

Oleh badan legislatif ukuran kinerja digunakan untuk

menentukan kelayakan biaya pelayanan yang dibebankan

kepada masyarakat penggunan fasilitas sektor publik.

E.1.4 Sistem Pengukuran Kinerja Sektor Publik

Sistem pengukuran kinerja sektor publik merupakan

sitem yang bertujuan untuk membantu manajer sektor

publik menilai pencapaian suatu strategi melalui alat

ukur finansial dan nonfinalsial. Mardiasmo (2002: 112)

13

menyatakan bahwa tujuan sistem pengukuran kinerja

adalah :

1. Untuk mengkomunikasikan strategi secara lebih baik

(top down dan bottom up)

2. Untuk mengukur kinerja finansial dan non finansial

secara berimbang sehingga dapat ditelusuri

perkembangan pencapaian strategi yang telah di

rencanakan.

3. Untuk mengakomodasi pemahaman kepentingan manajer

level menengah dan bawah serta memotivasi untuk

mencapai good governance.

4. Sebagai alat untuk mencapai kepuasan berdasarkan

pendekatan individual dan kemampuan kolektif yang

rasional.

E.1.5 Pengertian Value for Money

Organisasi sektor publik sering dikatakan sebagai

organisasi yang inifisiensi, pemborosan, sumber

kebocoran dana dan institusi yang selalu merugi. Hal

ini terjadi karena tidak adanya transparansi publikasi

pertanggungjawaban didalam penggunaan dana. Oleh karena

14

itu perlu dilakukannya pengukuran terhadap kinerja

organisasi sektor publik, Mardiasmo (2002: 4)

menyatakan bahwa falue for money merupakan konsep

pengelolaan organisasi sektor publik yang mendasarkan

pada tiga elem utama, yaitu : ekonomi, efisiensi, dan

efektivitas.

1. Ekonomi, merupakan pemerolehan input dengan

kualitas dan kuantitas tertentu dengan harga

terendah. Ekonomi merupakan perbandingan masukan

dengan input value yang dinyatakan dalam satuan

moneter.

2. Efisiensi, merupakan pencapaian output maksimum

dengan input tertentu atau penggunaan input

terendah untuk mencapai output tertentu. Efisiensi

merupakan perbandingan output/input yang dikaitkan

dengan standar kinerja atau target yang telah

ditetapkan.

3. Efektifitas, merupakan tingkat pencapaian hasil

program dengan target yang telah ditentukan.

E.1.6 Pengukuran Value for Money

15

Dalam Mardiasmo (2002: 130) kriteria pokok yang

mendasari pelaksanaan manajemen publik dewasa ini

adalah ekonomi, efisiensi, efektivitas, transparansi,

dan akuntabilitas publik. Tujuan yang dikehendaki oleh

masyarakat mencakup pertanggungjawaban mengenai

pelaksanaan value for money, yaitu ekonomis (hemat cermat),

dalam pengadaan dan pengalokasian sumber daya, efisien

(berdayaguna) dalam penggunaan sumber daya, maksudnya

dengan menggunakan sumber daya yang minimal dan

hasilnya maksimal (maximizing benefits and minimizing cost),

serta efektif (berhasil guna) dalam artian mencapai

tujuan dan sasaran.

Agar dalam penilaian kinerja organisai sektor

piblik dilakukan secara objektif, maka diperlukan suatu

indikator kinerja. Indikator kinerja yang bagus harus

terkait dengan efisiensi biaya dan kualitas pelayanan.

Sementara itu, kualitas terkait dengan kesesuaian

dengan maksud dan tujuan, konsisten dan kepuasan

publik. Kepuasan publik dalam konteks tersebut dapat

dilihat dari berkurangnya keluhan masyarakat terhadap

16

organisasi sektor publik. Mekanisme penentuan indikator

kinerja membutuhkan:

a. Sistem perencanaan dan pengendalian.

Meliputi proses, prosedur, dan struktur yang memberi

jaminan bahwa tujuan organisasi telah dijelaskan dan

dikomunikasikan keseluruh bagian organisasi dengan

menggunakan rantai komando.

b. Spesifikasi teknis dan standarisasi.

Spesifikasi ini digunakan sebagai ukuran kinerja

kegiatan, program dan organisasi.

c. .Kompetensi teknis dan profesionalisme.

Personil yang memiliki kompetensi dan professional

merupakan jaminan dukungan dalam pekerjaan.

d. Mekanisme ekonomi dan mekanisme pasar.

Mekanisme ekonomi terkait dengan pemberian reward dan

punishment yang bersifat finansial.

e. Sedangkan mekanisme pasar terkait dengan

penggunaan sumber daya. Mekanisme ini digunakan untuk

memperbaiki kinerja personil dan organisasi.

17

E.1.7 Pengembangan Indikator Value for Money

Peranan indikator kinerja adalah menyediakan

informasi pertimbangan untuk pembuatan keputusan.

Mardiasmo (2002: 130) mengemukakan, indikator Value for

Money dibagi menjadi 2 bagian, yaitu :

1. Indikator alokasi biaya (ekonomis dan

efisiensi),Ekonomis artinya pembelian barang dan

jasa dengan tingkat kualitas tertentu pada harga

terbaik (spending less). Serta apa yang masuk ke

dalam menyediakan layanan, seperti biaya per jam

pekerja perawatan atau sewa per meter persegi

akomodasi. Efisiensi artinya output tertentu

dapat dicapai dengan dengan sumber daya yang

serendah-rendahnya (spending well).

2. Indikator kualitas pelayanan

(efektifitas),Efektivitas artinya kontribusi

output terhadap pencapaian tujuan dan sasaran

yang telah ditetapkan (spending wisely). Selain

itu, efektivitas bisa berarti ukuran dari dampak

18

yang telah dicapai, yang dapat berupa kuantitatif

atau kualitatif.Contohnya termasuk berapa banyak

orang dicegah membutuhkan perawatan perumahan

melalui menggunakan jasa rumah perawatan

(kuantitatif), dan umpan balik dari berbagai

bagian masyarakat dengan pengaturan untuk

partisipasi penyewa (kualitatif). Hasil harus

adil di masyarakat, sehingga langkah-langkah

efektivitas harus mencakup aspek modal, serta

kualitas. Keberlanjutan juga merupakan aspek yang

semakin penting efektivitas.

Indikator kinerja harus dapat dimanfaatkan oleh

pihak internal maupun ekternal, pihak internal dapat

menggunakan dalam rangka meningkatkan kuantitas dan

kualitas pelayanan serta efisiensi biaya. Dengan kata

lain indikator kinerja berperan untuk menunjukan,

memberi indikasi atau memfokuskan perhatian pada bidang

yang relevan dilakukannya tindakan perbaikan. Pihak

eksternal dapat mengunakan indikator kinerja sebagai

19

kontrol dan sekaligus sebagai informasi dalam rangka

mengukur tingkat akuntabilitas publik. Pembuatan dan

penggunaan indikator kinerja tersebut membantu setiap

pelaku utama dalam proses pengeluaran publik. Indikator

kinerja akan membantu manajer publik untuk memonitor

pencapaian kinerja dan mengidentifikasi masalah yang

penting.

Selain itu indikator kinerja akan membantu

pemerintah dalam proses pengambilan keputusan anggaran

dan mengawasi kinerja anggaran. Indikator kinerja

memudahkan bagi badan legislatif dalam mengkaji dan

mengawasi alokasi dan penggunan anggaran, khususnya

melalui proses pembahasan pada sidang-sidang.

E.1.8 Tiga Pokok Bahasan Dalam Indikator Value for Money

Mardiasmo (2002: 131) mengatakan bahwa

pengembangan indikator kinerja sebaiknya memusatkan

perhatian pada pertanyaan mengenai ekonomi, efisiensi,

dan efektifitas program dan kegiatan. Tiga konsep dasar

Value for Money atau yang dikenal dengan3E :

20

Ekonomi adalah hubungan antara pasar danmasukan

(cost of input). Dengan kata lain, ekonomi adalah praktik

pembelian barang atau jasa input dengan tingkat

kualitas tertentu dengan harga terbaik yang

dimungkinkan (spending less). Pengertian ekonomi

(hemat/tepat guna) sering disebut kehematan yang

mencakup juga pengelolaan secara hati-hati atau cermat

(prudency) dan tidak ada pemborosan. Suatu kegiatan

operasional dapat dikatakan ekonomis ketika tidak

terjadinya pemborasan pada saat pelaksanaan. Dengan

demikian pada dasarnya pengertian efisiensi dan

ekonomis adalah sama karena kedua-duanya menginginkan

penghapusan atau penurunan biaya.

Pengertian efisiensi berhubungan erat dengan

konsep produktivitas. Pengukuran efisiensi dilakukan

dengan menggunakan perbandingan antara outpun yang

dihasilkan dengan input yang diterima. Suatu kegiatan

operasional dapat dikatakan efisiensi ketika hasil

kinerja yang direncanakan dapat tercapai dengan

21

penggunaan sumber daya dan dana yang serendah-

rendahnya.

Pengertian efektivitas pada dasarnya berhubungan

dengan pencapaian tujuan atau target kebijakan.

Efektivitas merupakan hubungan antara keluaran dengan

tujuan atau sasaranyang harus dicapai. Kegiatan

operasional dikatakan efektif ketika proses kegiatan

mencapai tujuan yang diinginkan.

Indikator efektivitas menggambarkan jangkauan

akibat dan dampak dari output program dalam mencapai

tujuan program. Semakin besar kontribusi outpun yang

dihasilkan terhadap pencapaian tujuan atau sasaran yang

ditentukan, maka semakin efektif proses kerja suatu

organisasi.

Dari uraian diatas dapat kita lihat bahwa ketiga

pokok bahasan dalam value for money sangat terkait satu

dengan yang lainnya. Ekonomi membahas mengenai input,

efisiensi membahas tentang input dan output, dan

efektivitas membahas mengenai keluaran dan dampak

(outcame).

22

E.1.9 Langkah-langkah Pengukuran Value for Money

1. Pengukuran Ekonomi

Dalam buku Mardiasmo (2002: 133) pertanyaan

sehubungan dengan pengukuran ekonomi adalah :

a. Apakah biaya organisasi lebih besar dari yang

telah dianggarkan oleh organisasi?

b. Apakah biaya organisasi lebih besar daripada biaya

organisasi lain yang sejenis yang dapat

diperbandingkan?

c. Apakah organisasi telah menggunakan sumber daya

finansialnya secara optimal?

Mohamad Mahsun (2006: 186) memberikan kriteria

untuk mengukur tingkat ke ekonomisan suatu organisasi

sektor publik :

a. Jika diperoleh nilai kurang dari 100% berarti

ekonomis.

b. Jika diperoleh nilai sama dengan 100% berarti

ekonomis berimbang.

c. Jika diperoleh nilai lebih dari 100% berarti tidak

ekonomis.

23

2. Pengukuran Efisiensi

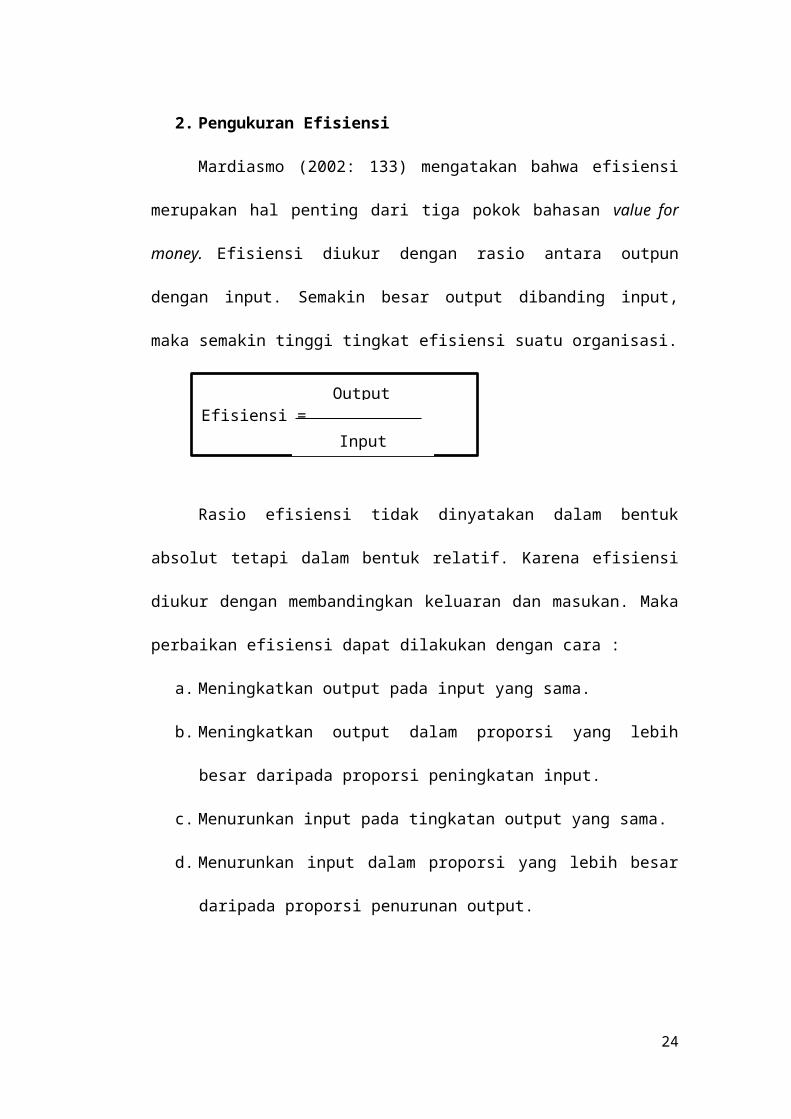

Mardiasmo (2002: 133) mengatakan bahwa efisiensi

merupakan hal penting dari tiga pokok bahasan value for

money. Efisiensi diukur dengan rasio antara outpun

dengan input. Semakin besar output dibanding input,

maka semakin tinggi tingkat efisiensi suatu organisasi.

Rasio efisiensi tidak dinyatakan dalam bentuk

absolut tetapi dalam bentuk relatif. Karena efisiensi

diukur dengan membandingkan keluaran dan masukan. Maka

perbaikan efisiensi dapat dilakukan dengan cara :

a. Meningkatkan output pada input yang sama.

b. Meningkatkan output dalam proporsi yang lebih

besar daripada proporsi peningkatan input.

c. Menurunkan input pada tingkatan output yang sama.

d. Menurunkan input dalam proporsi yang lebih besar

daripada proporsi penurunan output.

24

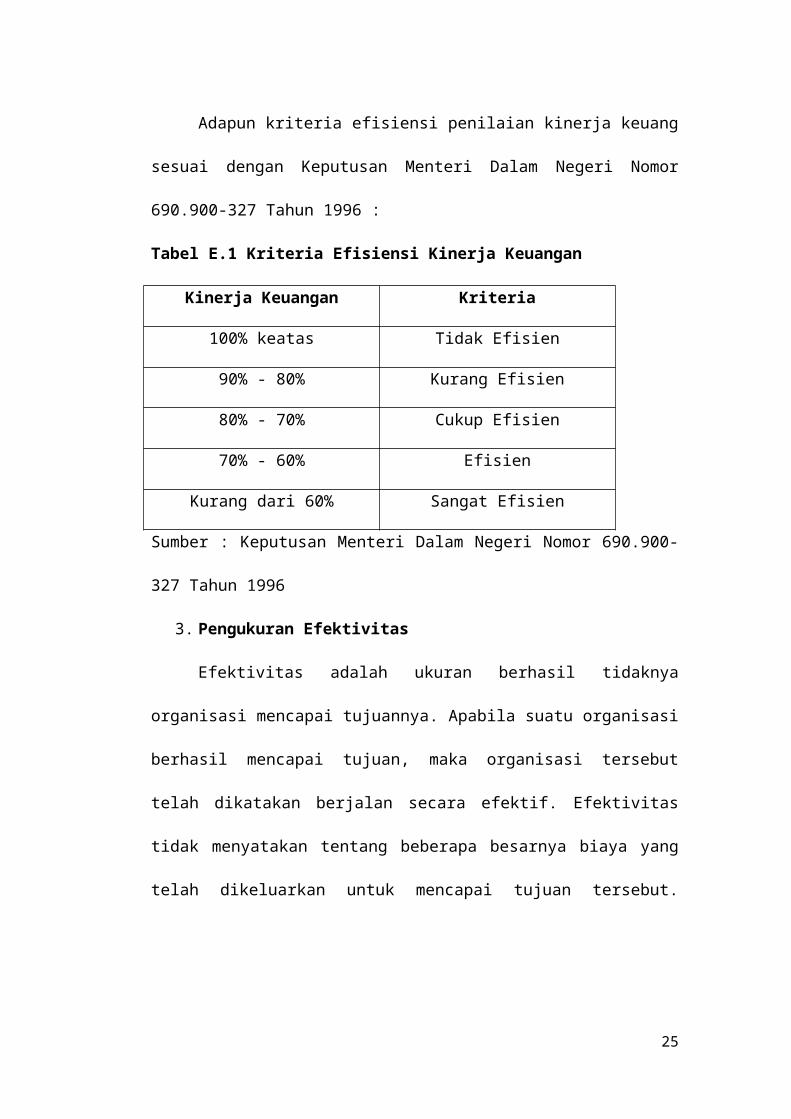

Efisiensi = Output

Input

Adapun kriteria efisiensi penilaian kinerja keuang

sesuai dengan Keputusan Menteri Dalam Negeri Nomor

690.900-327 Tahun 1996 :

Tabel E.1 Kriteria Efisiensi Kinerja Keuangan

Kinerja Keuangan Kriteria

100% keatas Tidak Efisien

90% - 80% Kurang Efisien

80% - 70% Cukup Efisien

70% - 60% Efisien

Kurang dari 60% Sangat Efisien

Sumber : Keputusan Menteri Dalam Negeri Nomor 690.900-

327 Tahun 1996

3. Pengukuran Efektivitas

Efektivitas adalah ukuran berhasil tidaknya

organisasi mencapai tujuannya. Apabila suatu organisasi

berhasil mencapai tujuan, maka organisasi tersebut

telah dikatakan berjalan secara efektif. Efektivitas

tidak menyatakan tentang beberapa besarnya biaya yang

telah dikeluarkan untuk mencapai tujuan tersebut.

25

Efektivitas hanya melihat apakah program atau kegiatan

tersebut telah mencapai tujuan yang telah ditetapkan.

Berdasarkan Keputusan Menteri Dalam Negeri Nomor

690.900-327 Tahun 1996, kriteria efektifitas penilaian

kinerja keuangan adalah :

Tabel E.2 Kriteria Efektivitas Kinerja Keuangan

Kinerja Keuangan Kriteria

100% keatas Sangat Efektif

90% - 80% Efektif

80% - 70% Cukup Efektif

70% - 60% Kurang Efektif

Kurang dari 60% Tidak Efektif

Sumber : Keputusan Menteri Dalam Negeri Nomor 690.900-

327 Tahun 1996

E.1.10 Pengertian Anggran

Anggaran adalah perencanaan keuangan untuk masa

yang akan datang yang pada umumnya mencakup satu tahun

dan dinyatakan dalam satuan moneter. Anggaran merupakan

perencanaan jangka pendek organisasi yang

menterjemahkannya kedalam berbagai program rencana

26

keuangan yang lebih kongkret. Usulan anggaran biasanya

ditelaah atau direview terlebih dahulu oleh pejabat

yang lebih tinggi untuk bisa dijadikan anggaran formal.

E.1.11 Pengukuran kinerja berbasis Anggaran

Menurut Mahsun (2006: 150) analisis selisih

anggaran adalah teknik pengukuran kinerja tradisional

yang membandingkan antara anggaran dan realisasi tanpa

melihat keberhasilan program. Pengukuran kinerja

ditekankan pada input yaitu terjadinya overspending atau

underspending. Suatu organisasi pemerintahan dikatan

berhasil kenika dapat menyerap 100% dari anggaran

pemerintah walaupun hasil maupun dampak yang dicapai

dari pelaksanaan program tersebut masih jauh dibawah

standar. Pengukuran kinerja berbasis anggaran dilakukan

dengan menilai selisih antara anggaran dan

realisasinya.

E.1.12 Tahap-tahap Dalam Analisis Anggaran

Mahsun (2006: 154) menguraikan tahapan – tahapan

dalam melakukan analisis selisih anggaran :

1. Siapkan data anggaran dan laporan realisasinya

27

Data utama yang digunakan dalam analisis ini

adalah APBD dan laporan realisasinya sesuai dengan

tahun anggaran yang digunakan. Data anggaran

memuat rencana – rencana penerimaan pendapatan,

pengeluaran belanja, dan pembiayaan dalam satu

periode. Data laporan realisasi anggaran memuat

realisasi penerimaan pendapatan, pengeluaran

belanja, dan pembiayaan dalam satu periode.

Pastikan item – item dalam laporan realisasi

anggaran sama dengan item – item pada rencana

anggaran.

2. Bandingkan data – data realisasi dengan

anggarannya untuk setiap item yang sama. Item

anggaran dibandingkan dengan item realisasi baik

pada pos pendapatan, belanja, maupun pembiayaan.

3. Hitung selisih anggaran.

Perbandingan antara anggaran dan realisasinya

menghasilkan selisih atau penyimpangan. Selisih

ini dikelompokkan menjadi dua, yaitu selisih

28

penerimaan dan selisih pengeluaran sehingga dapat

diketahui surplus atau defisit anggaran.

4. Hitung persentase tingkat ketercapaian anggaran

Nilai selisih anggaran yang terjadi dapat dihitung

persentase ketercapaiannya ini dilakukan pada pos

– pos penerimaan maupun pengeluaran.

5. Lakukan analytical procedur dengan membuat rasio –

rasio kinerja.

Untuk memperoleh gambaran komprehensif tentang

kinerja organisasi khususnya pure non profit

organization misalnya instansi pemerintah

(pemerintah daerah) maka dilakukan analytical

procedure dengan pembuatan rasio – rasio kinerja.

Rasio kinerja dapat diuraikan sebagai berikut :

1) Rasio Kemandirian Daerah

Rasio ini ditujukan untuk mengukur kemampuan

pemerintah daerah dalam membiayai

penyelenggaraan pemerintahannya sendiri

dengan membandingkan Pendapatan Asli Daerah

29

(PAD) dengan subsidi pemerintah pusat dan

provinsi serta pinjaman daerah.

2) Rasio pajak daerah terhadap PAD

Rasio ini mengukur kemampuan pemerintah

daerah dalam menghasilkan pendapatan pajak

daerah.

3) Rasio restribusi terhadap PAD

Rasio ini mengukur kemampuan pemerintah

daerah didalam menghasilkan pendapatan dari

restribusi daerah.

4) Rasio laba BUMD terhadap PAD

Rasio ini mengukur kemampuan pemerintah

daerah didalam mengahasilkan pendapatan dari

bagian laba BUMD.

5) Rasio lain – lain PAD yang sah terhadap PAD

Rasio ini mengukur kemampuan pemerintah

daerah dalam menghasilkan pendapatan dari

lain – lain PAD yang sah.

30

6) Rasio belanja aparatur terhadap total belanja

Perbandingan rasio ini dimaksudkan untuk

mengetahui proporsi belanja aparatur daerah

terhadap total belanja yang dikeluarkan

pemerintah daerah.

7) Rasio belanja pelayanan publik terhadap total

belanja

Perbandinga rasio ini dimaksudkan untuk

mengetahui proporsi belanja pelayanan publik

terhadap total belanja yang dikeluarkan

pemerintah daerah.

E.2 Pembahasan Hasil Penelitian Sebelumnya

Utami (2005) dengan judul “Kinerja Dinas

Pendapatan Daerah Gianyar Ditinjau darisegi Ekonomi,

Efisiensi, dan Efektivitas Dalam Hunbungannya dengan

Pajak Hotel dan Restoran”. Dari penelitian ini dapat

disimpulkan bahwa kinerja Dinas Pendapatan Daerah

Gianyar jika ditinjau dari segi ekonomi, terlihat pada

tahun 2004 tidak ekonomis dibandingkan tahun2003.

Dilihat dari segi Efisiensi pada tahun 2004 lebih

31

efisien daripada tahun 2003, dan ditinjau dari segi

efektivitas tahun 2004 lebih efektif dibandingkan

dengan tahun 2003. Penelitian ini menggunakan teknik

analisis audit ekonomi, rasio efisiensi, rasio

efektivitas.

Supadmini (2005) dengan judul “Kinerja Dinas

Pendapatan Daerah Kabupaten Karangasem ditinjau dari

segi Ekonomi, Efisiensi, dan Efektivitas dalam

hubungannya dengan penerimaan Pajak Galian Golongan C”.

Teknik analisis yang digunakan adalah audit ekonomi,

rasio efisiensi, dan rasioi efektivitas. Dengan hasil

penelitiannya adalah kinerja Dinas Pendapatan Daerah

Kabupaten Karangasem ditinjau dari segi ekonomis pada

tahun 2004 lebih ekonomis dibandingkan tahun 2003.

Ditinjau dari segi efisiensi bahwa tahun 2003 lebih

efisien daripada tahun 2004, dan ditinjau dari segi

efektivitas tahun 2004 lebih efektif dibandingkan tahun

2003.

Penelitian serupa juga dilakukan oleh Raiwin

(2005), meneliti mengenai “Kinerja Dinas Pendapatan

32

Daerah Kabupaten Buleleng ditinjau dari segi ekonomis,

efektivitas, dan efisiensi dalam hubungannya dengan

penerimaan Pajak Daerah. Tekhnik analisis yang

digunakan yaitu audit ekonomi, rasio efisiensi, rasio

efektivitas. Dan hasil dari penelitian yang dilakukan

Raiwin yaitu Dinas Pendapatan Daerah Kabupaten Buleleng

pada tahun 2004 tidak ekonomis dibandingkan tahun 2003

jika dilihat dari segi ekonomi. Ditinjau dari segi

efisiensi, kinerja Dinas Pendapatan Daerah Kabupaten

Buleleng tergolong sangat efisien, dan ditinjau dari

segi efektivitas kinerja Dinas Pendapatan Daerah

Kabupaten Buleleng tergolong dalam kategori sangat

efektif.

Dalam penelitian ini yang membedakan dengan

penelitian sebelumnya adalah cakupan dan waktu

penelitian, dimana dalam penelitian sebelumnya hanya

meneliti kinerja pemerintah daerah kabupaten sedangkan

penelitian ini mencakup kinerja pemerintah provinsi

bali tahun anggaran 2008-2011 pada saat kepemimpinan

Bapak Mangku Pastika. Walaupun sama – sama menggunakan

33

tekhnik analisis value for money tetapi terdapat

pengembangan tekhnik analisis dengan menambah tekhnik

analisis berbasis anggaran.

F. Metode Penelitian

F.1 Lokasi Penelitian

Penelitian ini dilakukan pada Pemerintah Provinsi

Bali, dipilihnya Provinsi Bali sebagai lokasi.

penelitian karena peneliti ingin mengetahui bagaimana

perkembangan Provinsi Bali didalam menjalankan

pemerintahan dibawah rezim I Made Mangku Pastika.

Selain itu peneliti ingin ikut serta didalam mengawasi

kinerja Pemerintah Provinsi Bali terutama organisasi

sektor publik yang terdapat didalamnya.

F.2 Objek Penelitian

Yang menjadi objek dalam penelitian ini adalah

kinerja keuangan Pemerintah Provinsi Bali Tahun

Anggaran 2008 – 2011.

F.3 Identifikasi Variabel

Variabel yang digunakan didalam penelitian ini

yaitu :

34

1. Penilaian kinerja keuangan pemerintah Provinsi

Bali berbasis anggaran

2. Kinerja Pemerintah Provinsi Bali ditinjaut dari

segi ekonomis

3. Kinerja Pemerintah Provinsi Bali ditinjau dari

segi efisiensi

4. Kinerja Pemerintah Provinsi Bali ditinjau dari

segi efektivitas

F.4 Definisi Operasional Variabel

1. Penilaian kinerja berbasis anggaran dengan cara

membandingkan realisasi anggaran kemudian menghitung

selisih anggaran dan menghitung persentase tingkat

pencapaian anggaran, setelah itu dilanjutkan dengan

analytical procedure menggunakan tujuh rasio kinerja

berikut :

a. Rasio kemandirian daerah

b. Rasio pajak daerah terhadap PAD

c. Rasio restribusi daerah terhadap PAD

d. Rasio bagian laba BUMD terhadap PAD

35

e. Rasio lain – lain PAD yang sah terhadap PAD

f. Rasio belanja aparatur terhadap total belanja

g. Rasio belanja pelayanan publik terhadap total

belanja

2. Kinerja berdasarkan ekonomi merupakan tingkat

pencapaian pelaksanaan suatu kegiatan atau prestasi

yang dicapai oleh Pemerintah Provinsi Bali yang

diukur dengan membandingkan realisasi anggaran

belanja dengan rencana anggaran belanja.

3. Kinerja berdasarkan efisiensi merupakan tingkat

pencapaian pelaksanaan suatu kegiatan atau prestasi

yang dicapai oleh Pemerintah Provinsi Bali yang

diukur dengan membandingkan realisasi belanja dengan

realisasi penerimaan.

4. Kinerja berdasarkan efektivitas merupakan tingkat

pencapaian pelaksanaan suatu kegiatan atau prestasi

yang dicapai oleh Pemerintah Provinsi Bali yang

diukur dengan membandingkan realisasi pendapatan

dengan anggaran pendapatan.

F.5 Jenis dan Sumber Data

36

F.5.1 Jenis Data

a. Data kuantitatif

Menurut Sugiono (2004: 13) data kuantitatif

merupakan data dalam bentuk angka – angka dan

dapat dihitung dengan satuan hitung. Data

kuantitatif yang digunakan dalam penelitian ini

adalah anggaran penerimaan dan pengeluaran

Pemerintah Provinsi Bali dan realisasi anggaran

penerimaan dan pengeluaran Pemerintah Provinsi

Bali.

b. Data kualitatif

Menurut sugiono (2004: 13) data kualitatif yaitu

data yang berbentuk kata, kalimat, skema, dan

gambar. Dalam penelitian ini data kualitatif

seperti sejarah Provinsi Bali, struktur organisasi

dan penjelasan lainnya yang terkait dengan

penelitian ini.

F.5.2 Sumber Data

Sumber data dalam penelitian ini menggunakan

sumber data sekunder, yaitu data yang diperoleh melalui

37

media perantara, dicatat dan disimpan dalam organisasi,

seperti : sejarah Provinsi Bali dan anggaran penerimaan

dan pengeluaran Pemerintah Provinsi Bali Tahun Anggaran

2008 – 2011.

F.5.3 Metode Pengumpulan Data

Dalam metode ini peneliti didalam pengumpulan data

menggunakan metode observasi yaitu metode pengumpulan

data dengan cara pengamatan terhadap data dari buku –

buku refrensi, informasi langsung pada internet,

jurnal, serta majalah atau tabloid yang berhubungan

dengan penelitian ini.

F.5.4 Tekhnik Analisis Data

Tekhnik analisis data yang digunakan dalam

penelitian ini adalah tekhnik analisis kuantitatif,

yaitu dengan melakukan perhitungan – perhitungan

terhadap data keuangan yang diperoleh untuk memecahkan

masalah sesuai dengan tujuan penelitian.

Untuk mengukur kinerja berbasis anggaran dilakukan

dengan cara membandingkan data realisasi dan anggaran

untuk setiap itemnya, kemudiaan akan didapatkan hasil

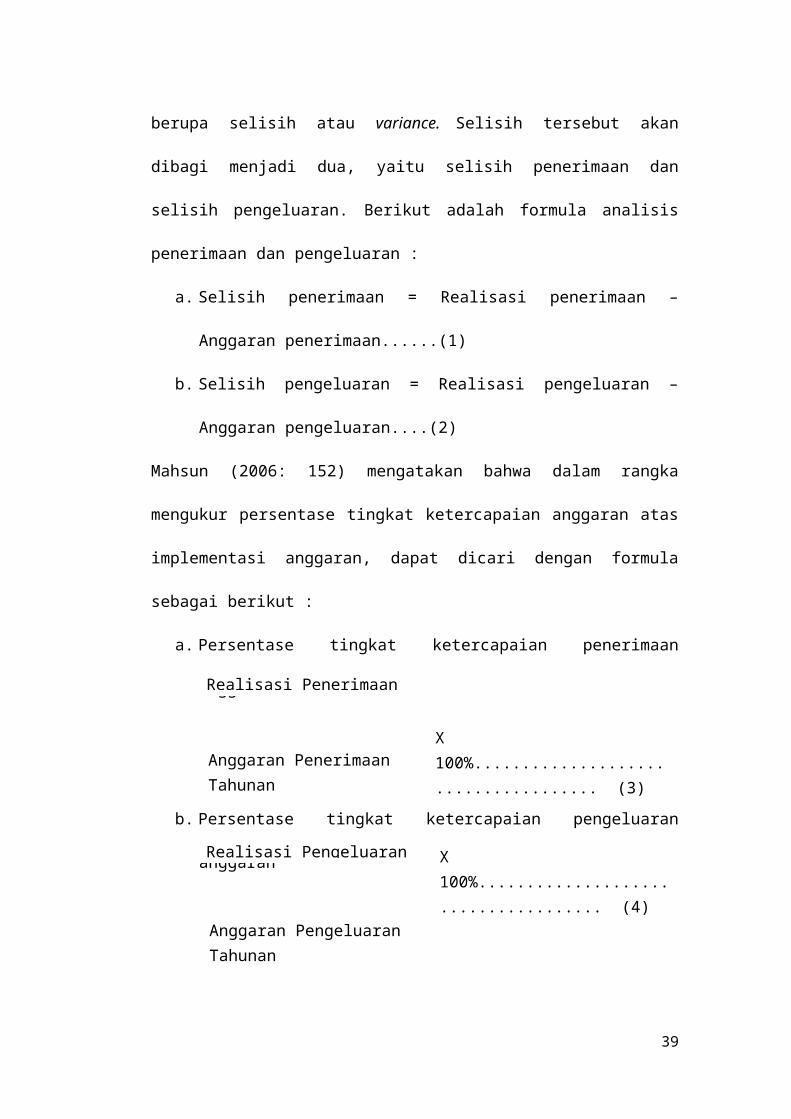

38

Anggaran Pengeluaran Tahunan

berupa selisih atau variance. Selisih tersebut akan

dibagi menjadi dua, yaitu selisih penerimaan dan

selisih pengeluaran. Berikut adalah formula analisis

penerimaan dan pengeluaran :

a. Selisih penerimaan = Realisasi penerimaan –

Anggaran penerimaan......(1)

b. Selisih pengeluaran = Realisasi pengeluaran –

Anggaran pengeluaran....(2)

Mahsun (2006: 152) mengatakan bahwa dalam rangka

mengukur persentase tingkat ketercapaian anggaran atas

implementasi anggaran, dapat dicari dengan formula

sebagai berikut :

a. Persentase tingkat ketercapaian penerimaan

anggaran

b. Persentase tingkat ketercapaian pengeluaran

anggaran

39

Anggaran Penerimaan Tahunan

Realisasi Penerimaan

Realisasi Pengeluaran

X 100%..................................... (3)

X 100%..................................... (4)

Selanjutnya dilakukan analytical procedur menggunakan rasio

– rasio sebagai berikut :

a. Rasio kemandirian daerah

Rasio kemandirian =

b. Rasio pajak terhadap PAD

Rasio pajak terhadap PAD =

c. Rasio restribusi daerah terhadap PAD

=

d. Rasio bagian laba BUMD terhadap PAD

=

e. Rasio lain – lain PAD yang sah terhadap PAD

=

40

PAD

Subsidi dan pinjaman

Pajak Daerah

X 100%.................(5)

PAD

X 100%.................(6)

Restribusi Daerah

PAD

X 100%.................................................(7)

X 100%.................................................(8)

PAD

Bagian laba BUMD

Bagian lain – lain PADyang sah

PAD

X 100%..........................................(9)

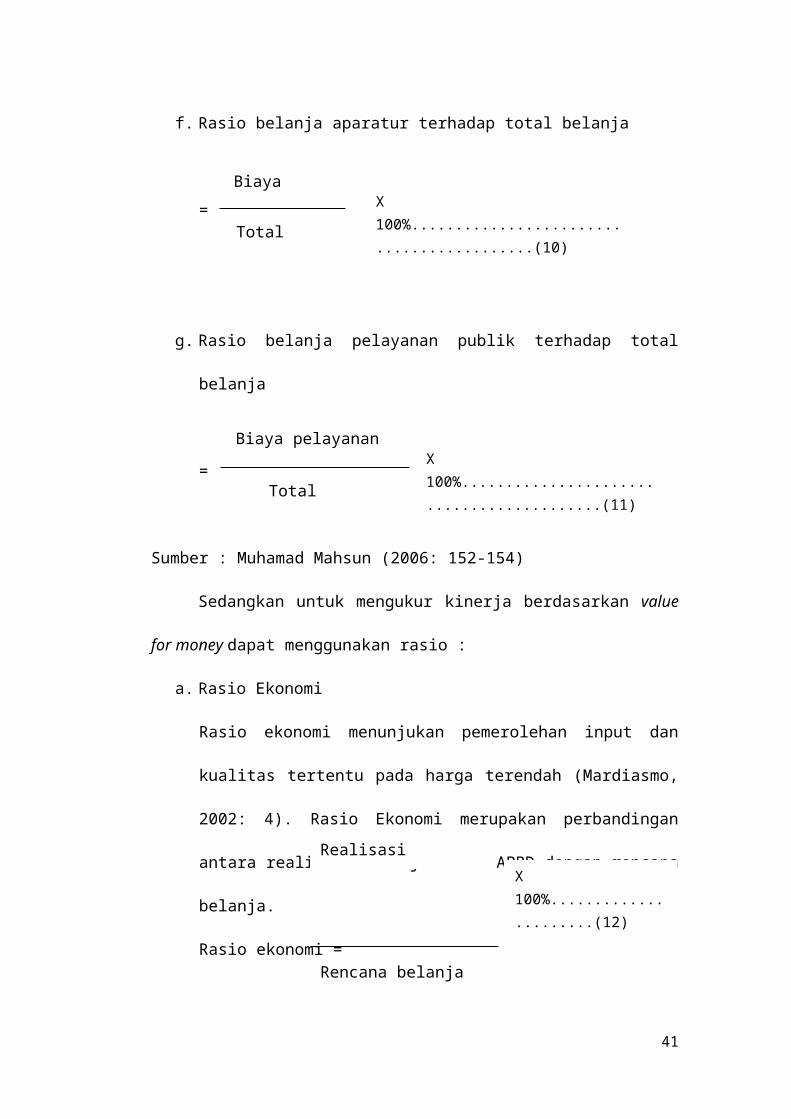

f. Rasio belanja aparatur terhadap total belanja

=

g. Rasio belanja pelayanan publik terhadap total

belanja

=

Sumber : Muhamad Mahsun (2006: 152-154)

Sedangkan untuk mengukur kinerja berdasarkan value

for money dapat menggunakan rasio :

a. Rasio Ekonomi

Rasio ekonomi menunjukan pemerolehan input dan

kualitas tertentu pada harga terendah (Mardiasmo,

2002: 4). Rasio Ekonomi merupakan perbandingan

antara realisasi belanja dalam APBD dengan rencana

belanja.

Rasio ekonomi =

41

Biaya aparaturTotal biaya

Biaya pelayanan publik

Total biaya

X 100%..........................................(10)

Realisasi belanja APBD

Rencana belanja APBD

X 100%..........................................(11)

X 100%......................(12)

b. Rasio Efisiensi

Rasio efisiensi digunakan nuntuk mengukur tingkat

input dari organisasi sektor publik terhadap

tingkat outputnya. Dalam penelitian ini rasio

efisiensi adalah realisasi belanja APBD dengan

realisasi penerimaan APBD.

Rasio efisiensi =

c. Rasio Efektivitas

Rasio efektifitas dalam penelitian ini mengukur

realisasi penerimaan APBD dengan rencana

penerimaan APBD

Rasio efektivitas =

42

Rencana penerimaan APBD

Realisasi belanja APBD

Realisasi penerimaanAPBD

Realisasi penerimaanAPBD

X 100%......................(13)

X 100%...............(14)

DAFTAR RUJUKAN

Abdul Halim. 2002. Akuntansi Sektor Publik: Akuntansi Keuangan

Daerah, Jakarta: Salemba Empat.

Bastian, Indra. 2001. Akuntansi Sektor Publik di Indonesia.

Yogyakarta: BPFE

43

Keputusan Menteri Dalam Negeri Nomor 690.900-327 Tahun

1996

Mahsun, M. 2006. Pengukuran Kinerja Sektor Publik. Yogyakarta:

BPFE

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta:

Penerbit Andi

Mahmudi. 2010. Manajemen Kinerja Sektor Publik. Edisi Kedua.

Yogyakarta: Unit Penerbit dan Percetakan Sekolah

Tinggi Ilmu Manajemen YKPN.

UU No.22 Tahun 1999 (kemudian menjadi UU No.32 Tahun

2004) tentang pemerintahan daerah.

UU Nomor 25 Tahun 1999 (kemudian menjadi UU No.33 Tahun

2004) tentang perimbangan keuangan antara

pemerintah pusat dan pemerintah daerah.

Sugiyono. 2007. Metode Penelitian Bisinis Bandung:

Alfabeta.

44

Top Related

Copyright © 2022 FDOKUMEN