Bahasa

Halaman

Hukum

IS

(a

ANALISIS PERANAN METODE COST-VOLUME-PROFIT

SEBAGAIALAT BANTU MANAJEMEN DALAM

MENETAPKAN PERENCANAAN LABA YANG

AKAN DICAPAI PADA PT TONY INTERIOR

Skripsi

Dibuat Oleh:

Delanny Natalia022106016

FAKULTAS EKONOMI

UNIVERSITAS PAKUAN

BOGOR

April 2011

ANALISIS PERANAN METODE COST-VOLUME-PROFIT^EQAGM

ALAT BANTU MANAJEMEN DALAM MENETAPKAN

PERENCANAAN LABA YANG AKAN DICAPAI

PADA PT TONY INTERIOR

Skripsi

Diajukan sebagi salah satu syarat dalam mencapai gelar Saijana EkonomiJurusan Akuntansi pada Fakultas Ekonomi Universitas Pakuan

Bogor

Mengeiahui,

an Falcultas Ekonomi

(Prof. Dr. Eddy Mulyadi Soepardi, MM., SE., Ak)

Ketua Jurusan

(Ketut Sunarta, MM., SE., Ak)

11

ANALISIS PERANAN METODE COST-VOLUME-PROFITSEQAGklALAT BANTU MANAJEMEN DALAM MENETAPKAN

PERENCANAAN LABA YANG AKAN DICAPAIPADA PT TONY INTERIOR

Skripsi

Telah disidangkan dan dinyatakan lulusPada Hari: Sabtu Tanggal: 30/04/2011

Delanny Natalia022106016

Menyetujui,

Dosen Penilal

:J-,(Dra. Hj. Fazariah Mahrurah, MM,, Ak)

Pembimblng

(Wayan Rai Suarthana, MM., SE., Ak)

Co. Pembimblng

f H['h"(Ellyn Octavianty, MM., SE)

111

ABSTRAK

DELANNY NATALIA. NPM 022106016. Analisis Peranan Metode Cost-Volume-Projit Sebagai Alat Bantu Manajemen Dalam Menetapkan Perencanaan LabaYang Akan Dicapai Pada PT. Tony Interior. Dibawah bimbingan: WAYAN RAISUARTHANA dan ELLYN OCTAVIANTY.

Laba merupakan salah satu ukuran yang sering dipakai untuk menilaikeberhasilan manajemen suatu perusahaan. Oleh karena itu, dalam jangka pendekmanajemen perusahaan berupaya memperoleh laba yang maksimal, sehinggaperusahaan dapat terus eksis dan terus menjalankan usahaanya. Perencanaan labaadalah penentuan dan penetapan kegiatan-kegiatan produksi yang akan dilakukanuntuk mencapai laba perusahaan tersebut dan mengawasi kegiatan pelaksanaan dariproses dan hasil produksi, agar apa yang telah direncanakan dapat terlaksana dantujuan yang diharapkan dapat terealisasi. Dalam merencanakan laba, manajemenmembutuhkan alat bantu diantaranya adalah metode cost-volume-profit. Metode inimenjelaskan hubungan antara volume produk, haiga jual, dan biaya. Adapun tujuanpenelitian ini adalah sebagai berikut;1. Untuk mengetahui bagaimana penerapan metode cost-volume-profit pada PT Tony

Interior.

2. Untuk mengetahui bagaimana perencanaan laba pad PT Tony Interior.3. Untuk mengetahui peranan metode cost-volume-profit sebagai alat bantu

manajemen dalam perencanaan laba tahun 2011 pada PT Tony Interior.Untuk memperoleh informasi dan data yang relevan, maka penulis

menggunakan metode penelitian studi kasus dengan analisis kualitatifiTcuantitatif.Jenis atau bentuk penelitian yang digunakan adalah deskriptif (eksploratif),sedangkan metode prosedur pengumpulan data yang digunak^ penulis yaituwawancara, observasi, dan studi pustaka.

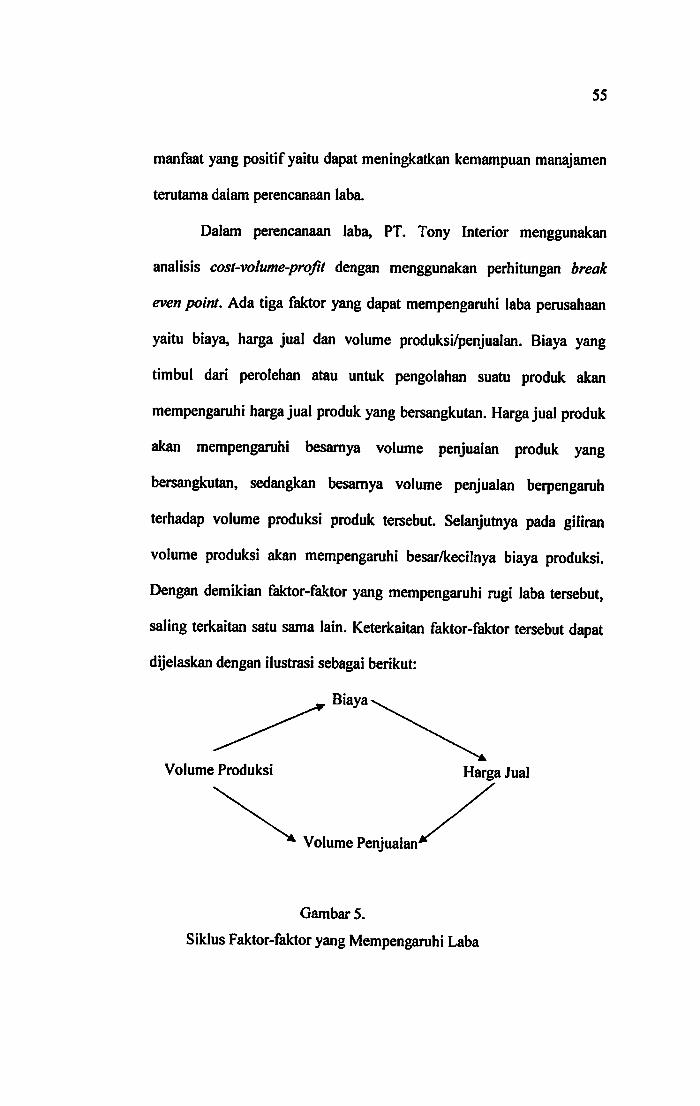

Dalam perencanaan laba, PT. Tony Interior menggunakan analisis cost-volume-profit dengan menggunakan perhitungan break even point. Ada tiga faktoryang dapat mempengaruhi laba perusahaan yaitu biaya, harga jual dan volumeproduksi/penjualan. Biaya yang timbul dari perolehan atau untuk pengolahan suatuproduk akan mempengaruhi haiga jual produk yang bersangkutan. Haiga jual produkakan mempengaruhi besamya volume penjualan produk yang bersangkutan,sedangkan besamya volume penjualan berpengaruh terhadap volume produksi produktersebut. Selanjutnya pada giliran volume produksi akan mempengaruhibesar/kecilnya biaya produksi. Dengan demikian faktor-faktor yang mempengarahirugi laba tersebut, saling terkaitan satu sama lain.

Berdasarkan analisis dan simpulan di atas, penulis menyarankan bahwa dalamperencanaan laba, pencapaian volume penjualan merupakan salah satu faktor yanglebih sulit dilakukan dibandingkan dengan pencapaian efisiensi biaya, oleh karena ituperlu dilakukan upaya-upaya yang lebih significant terhadap pencapaian estimasivolume penjualan tanpa mengabaikan upaya untuk tetap mempertahankan costefficiency, sehingga laba yang optimal akan dapat tercapai.

IV

KATAPENGANTAR

Fuji syukur kehadirat Tuhan Yang Maha Esa atas rahmat dan kaninia-Nya

yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi

dengan judul "Analisis Peranan Metode Cost-Volume-Profit Sebagai Alat Bantu

Manajemen Dalam Menetapkan Perencanaan Laba Yang Ingin Dicapai Pada PT Tony

Interior".

Adapun tujuan penyusunan skripsi ini untuk memenuhi salah satu syarat

dalam mencapai gelar Saijana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi

Universitas Pakuan, Bogor.

Dalam penyusunan skripsi ini penulis telah banyak memperoleh bantuan,

dukungan, semangat, dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan

penulis ingin mengucapkan terima kasih yang kepada seluruh pihak yang telah

membantu, khususnya kepada:

1. Tuhan Yesus Kristus yang telah memberikan berkat dan kasih-Nya yang luar

biasa kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Orang tua, adik, dan saudara-saudara terkasih atas dukungan, semangat, dan

doanya.

3. Bapak Prof. Dr. Eddy Mulyadi Soepardi, MM., Drs., Ak., selaku Dekan Fakultas

Ekonomi Universitas Pakuan, Bogor.

4. Bapak Ketut Sunarta, MM., Drs., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Pakuan, Bogor.

5. Ibu Ellyn Octavianty, MM., SE., selaku Sekertaris dan Co. Pembimbing Jurusan

VI

Akuntansi Fakultas Ekonomi Universitas Pakuan, Bogor.

6. Bapak Wayan Rai Suarthana, MM., SE., Ak., selaku Dosen Pembimbing yang

telah membimbing dan memberikan arahan yang baik.

7. Bapak Hanzarsyah, Msi., SE., yang telah membantu memberi bimbingan dan

masukkan dari awal seminar sampai skripsi.

8. Bapak Tony Tanumulya, selaku Direktur Utama PT Tony Interior yang telah

memberikan izin dan informasi yang dibutuhkan.

9. Seluruh Staf Tata Usaha Jurusan Akuntansi dan Staf Perpustakaan Fakultas

Ekonomi yang telah membantu memperlancar berlangsungnya skripsi.

10. Pacar ku tersayang Kevin Rivelino untuk cinta, dukungan dan doanya.

11. Anggota Badan Eksekutif Mahasiswa FE-UNPAK angkatan 2009/2010.

12. Teman-teman sepeijuangan Dedy, Nandar, M.Zamroni. Dede, Kumiawan,

Endang, Yuni untuk doa, keija sama, dan dukungannya.

13. Teman-teman Jurusan Akuntansi Fakultas Ekonomi Universitas Pakuan angkatan

2006 khususnya kelas A. Serta pihak lainnya tidak bisa disebutkan satu per satu.

Penulis menyadari skripsi ini belum sempuma, masih banyak kekurangan

tetapi penulis telah berusaha sebaik mungkin. Penulis mengharapkan kritik dan saran

yang membangun dari pembaca untuk kesempumaan skripsi ini, semoga skripsi ini

dapat memberikan manfaat bagi pihak yang membutuhkan.

Bogor, April 2011

Penulis

VI

DAFTARISI

Hal

JUDUL i

LEMBARPENGESAHAN ii

ABSTRAK iv

KATAPENGANTAR v

DAFTAR ISI vii

DAFTAR TABEL ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian 11.2. Perumusan dan Identifikasi Masalah 3

1.3. Maksud dan Tujuan Penelitian 31.4. Kegunaan Penelitian 41.5. Kerangka Pemikiran dan Paradigma Penelitian

1.5.1. Kerangka Pemikiran 51.5.2. Paradigma Penelitian 10

1.6. Hipotesis Penelitian 11

BABn TINJAUAN PUSTAKA

2.1. Meio6s Cost-Volume-Profit 122.1.1. DeTmxsx Cost-Volume-Profit 132.1.2. Txiywm Cost-Volume-Profit. 142.1.3. Fungsi Cost-Volume-Profit 152.1.4. Asumsi Dasar Analisis Co^r-I^/u/ne-P/x^r 16

2.2. Break Even Point

2.2.1. Definisi Break Even Point 18

2.2.2. T\i]\mx Break Even Point 192.2.3. Yxmgsx Break Even point 192.2.4. Keterbatasan dan Unsur-Unsur Yang

Mempengaruhi Analisis Break Even Point 202.2.5. Pendekatan Analisis Break Even Point 21

2.3. Biaya2.3.1. Definisi Biaya. 252.3.2. Perilaku Biaya 262.3.3. Klasifikasi Biaya 27

2.4. Laba

2.4.1. Definisi Laba. 29

2.4.2. Jenis Laba 30

2.4.3. Fungsi Perencanaan Laba 312.4.4. Pengukuran Laba 32

VII

2.5. Definisi Analisis Sensitivitas 33

2.6. TiQT\nvs\ Margin Of Safety. 342.7. Penerapan Metode Cost-Volume-Profit Sebagai Alat Bantu

Manajemen Dalam Menetapkan Perencanaan Laba YangAkan Dicapai 36

BAB III OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian 383.2. Metode Penelitin

3.2.1. Desain Penelitian 40

3.2.2. Operasionalisasi Variabel 413.2.3. Prosedur Pengumpulan Data. 423.2.4. Metode Analisis 43

BAB IV HASILDANPEMBAHASAN

4.1. Gambaran Umum Perasahaan

4.1.1. Sejarah dan Perkembangan PT Tony Interior. 454.1.2. Struktur Oi^anisasi Perusahaan 464.1.3. Bidang Usaha dan Kegiatan PT Tony Interior 52

4.2. Isi dan Pembahasan

4.2.1. Penerapan Metode Cost- Volume-Profit padaPT Tony Interior. 54

4.2.2. Analisis Break Even Point untuk Perencanaan

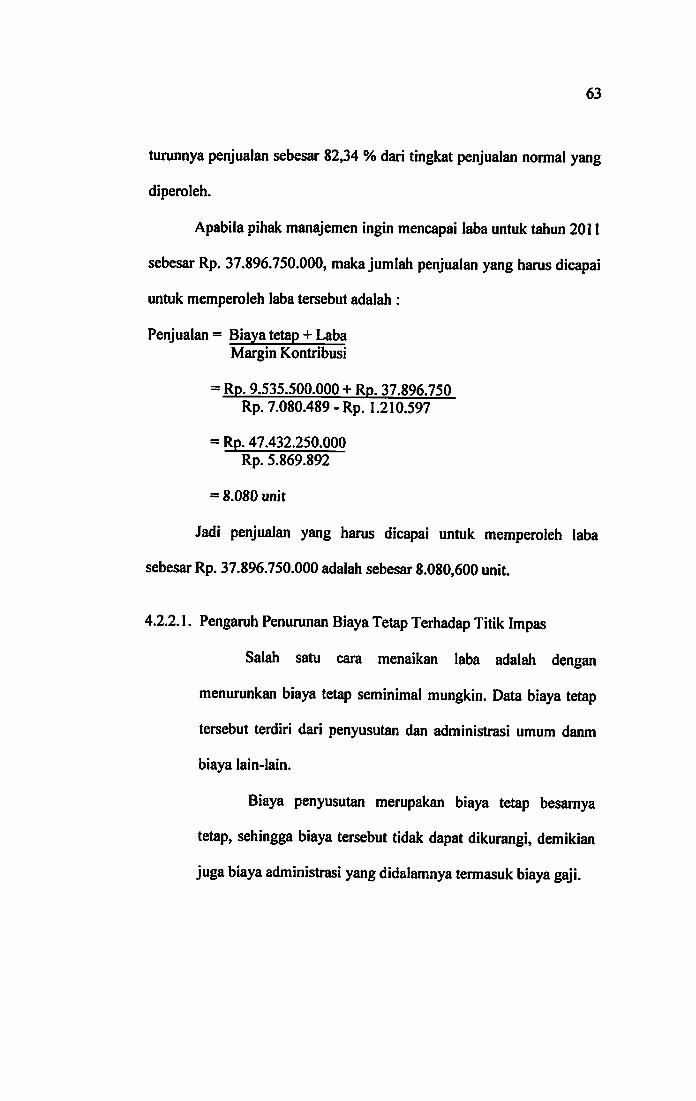

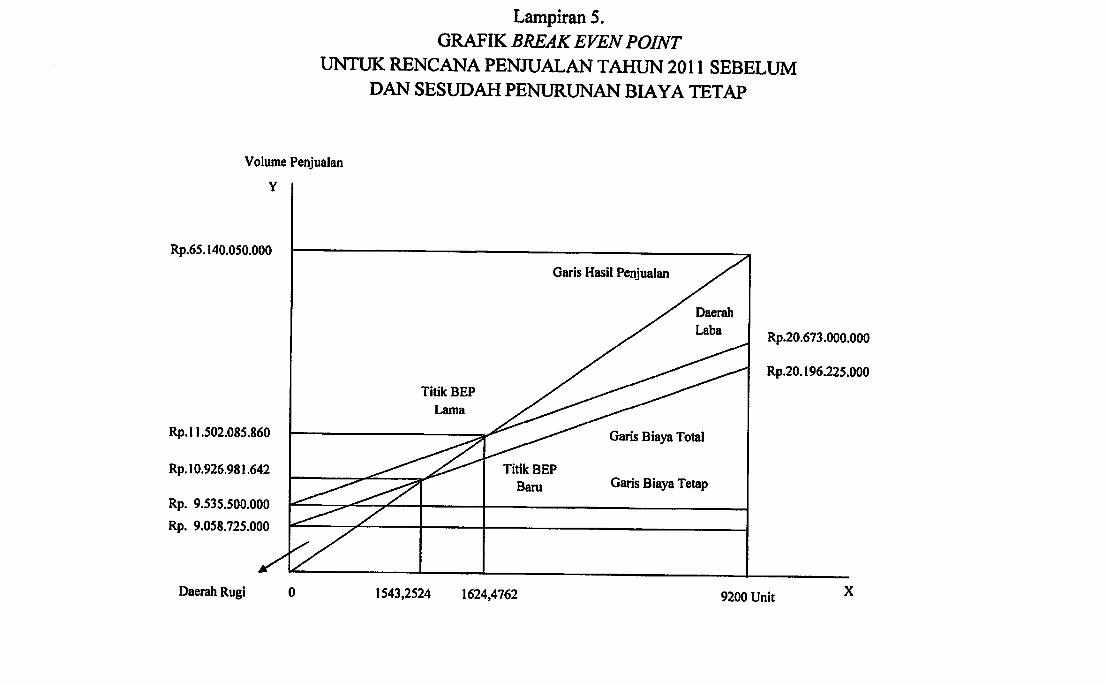

Laba pada PT Tony Interior. 564.2.2.1. Pengaruh Penurunan Biaya Tetap

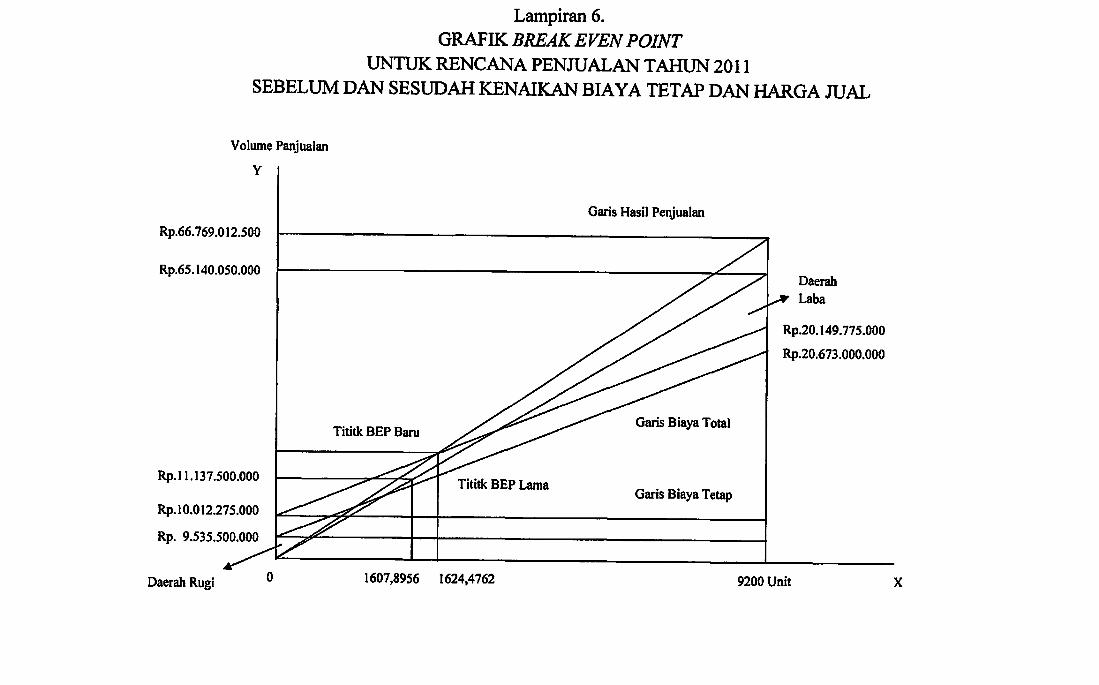

Terhadap Titik Impas 634.2.2.2. Pengaruh Kenaikan Biaya Tetap dan

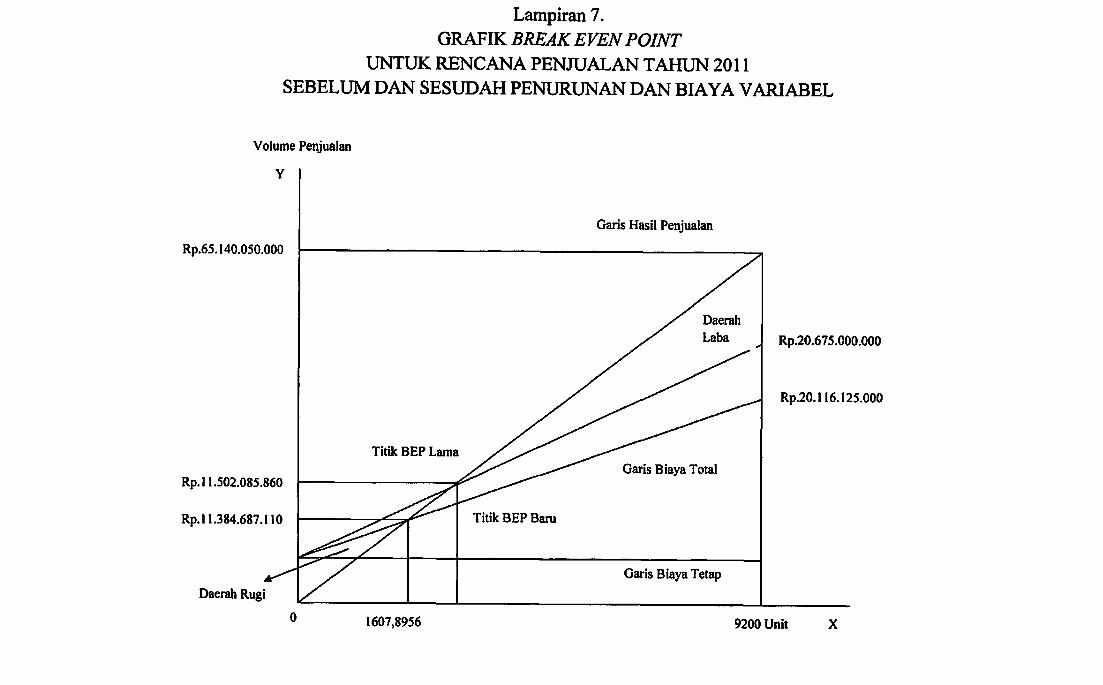

Harga Jual Terhadap Titik Impas 664.2.2.3. Pengaruh Penurunan Biaya Variabel

Terhadap Titik Impas 684.2.2.4. Pengaruh Kenaikim Biaya Variabel

dan Haiga Jual Terhadap Titik Impas 714.2.3. Peranan Metode Cost-Volume-Profit Sebagai Alat

Bantu Manajemen Dalam Menetapkan PerencanaanLaba Yang Akan Dicapai 73

BAB V KESIMPULAN DAN SARAN

5.1. Simpulan 785.2. Saran 80

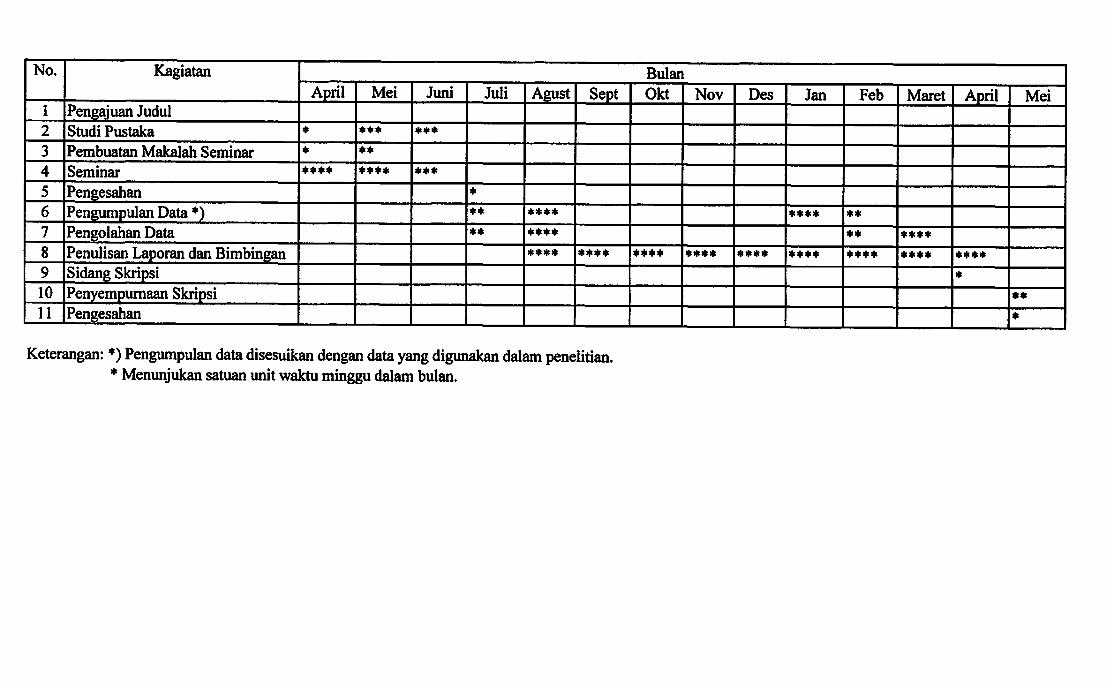

JADUAL PENELITIAN

DAFTARPUSTAKA

LAMPIRAN

VII

DAFTARTABEL

Hal

Tabel 1.: Operasionalisasi Variabel 42

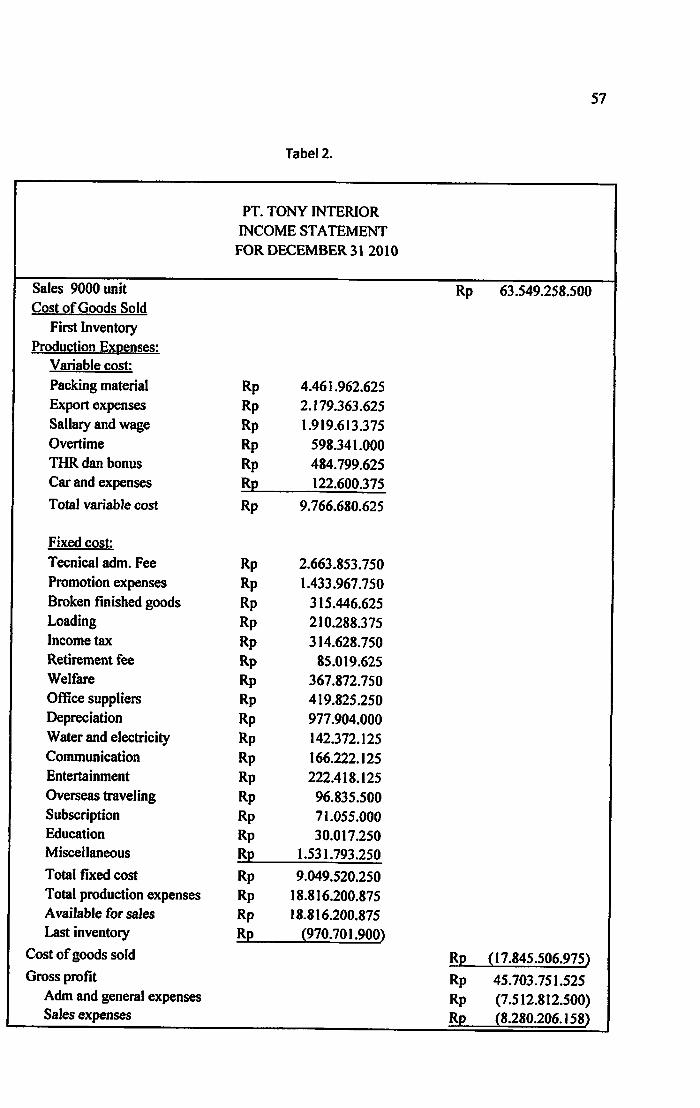

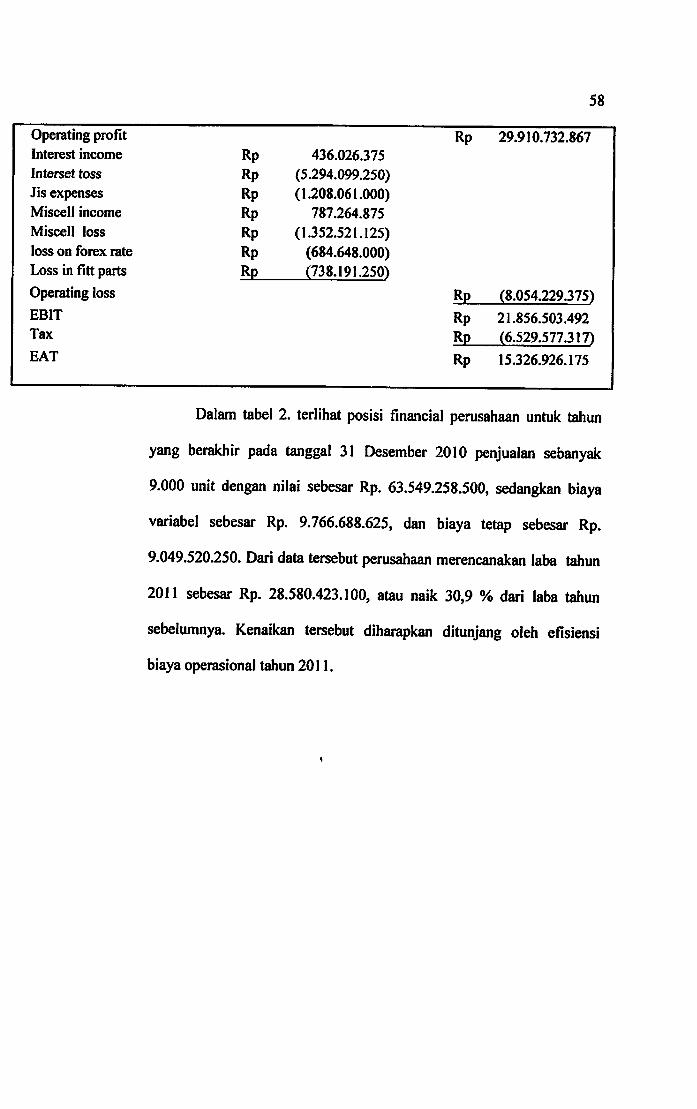

Tabel 2.: Income Statement For 30 December 2010 57

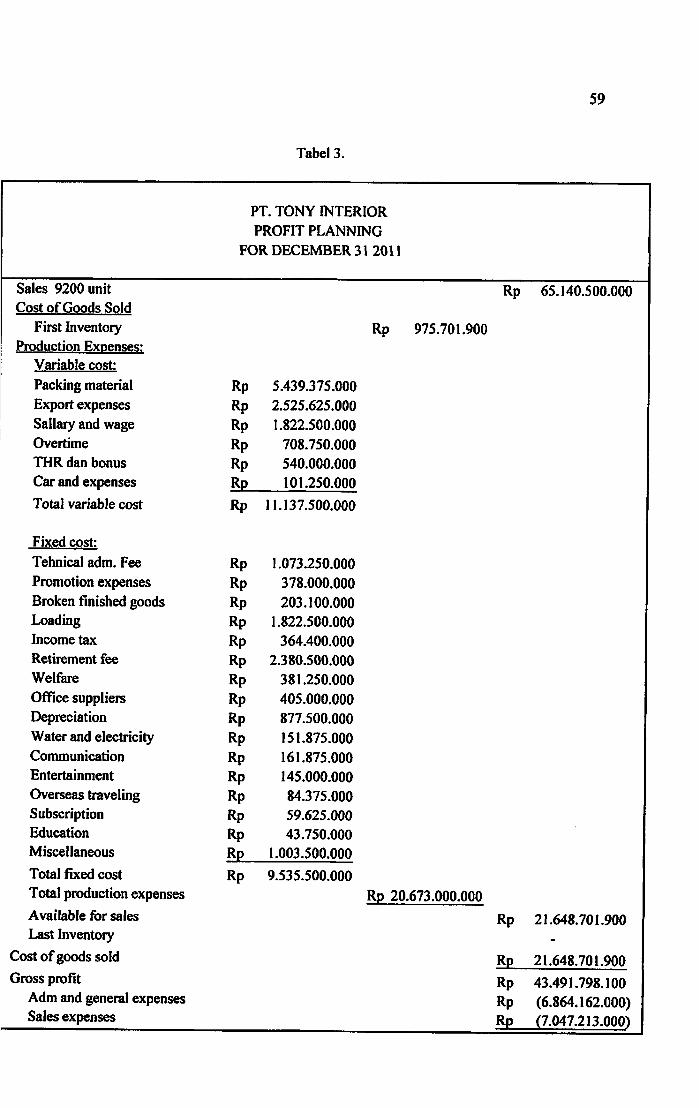

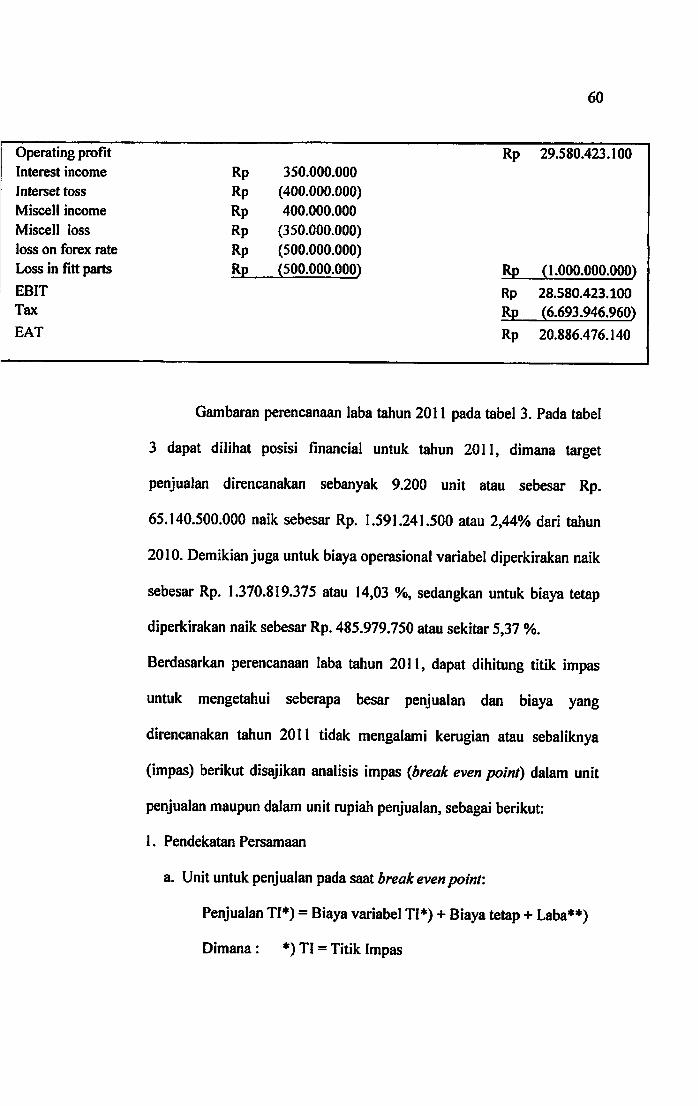

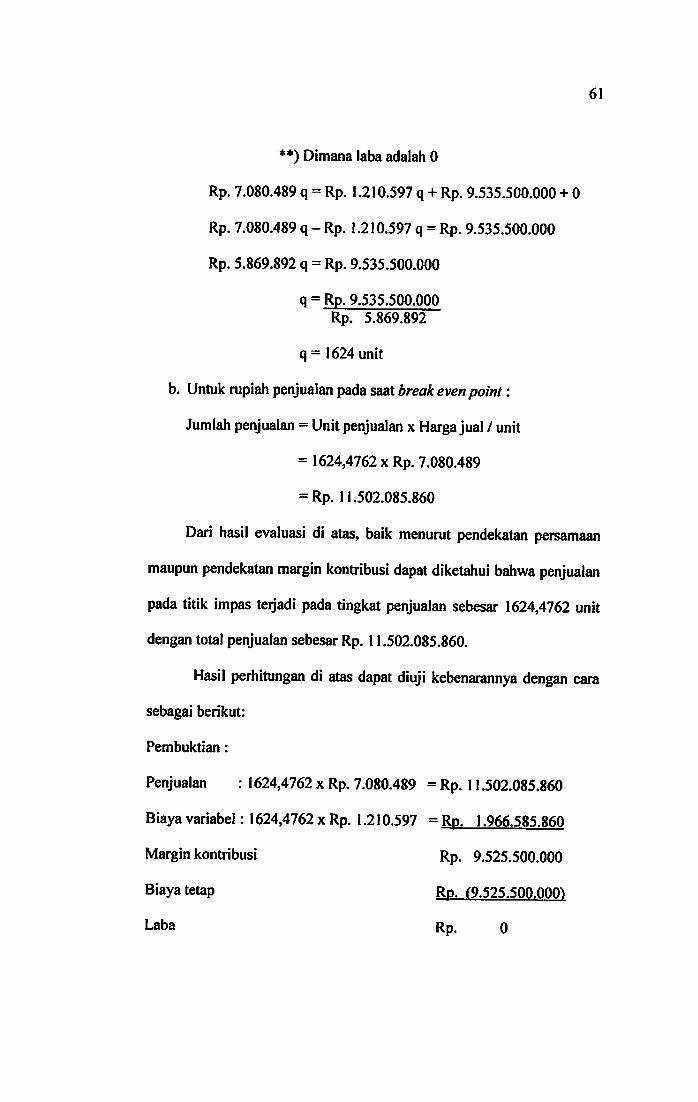

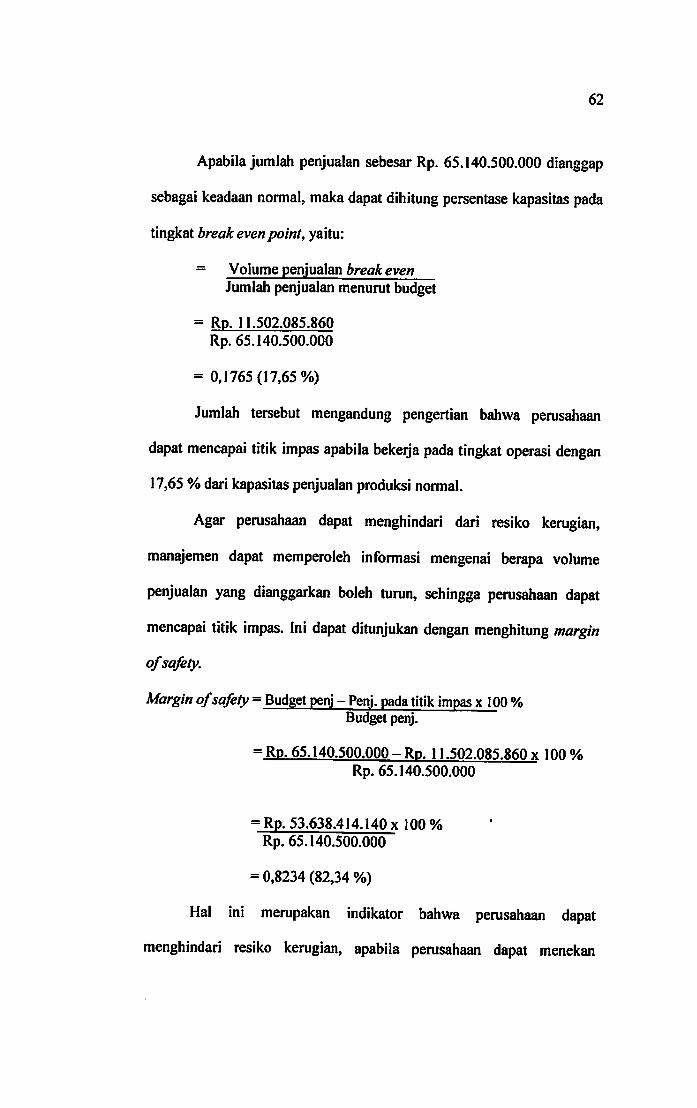

Tabel 3.: Profit Planning For 30 December 2011 59

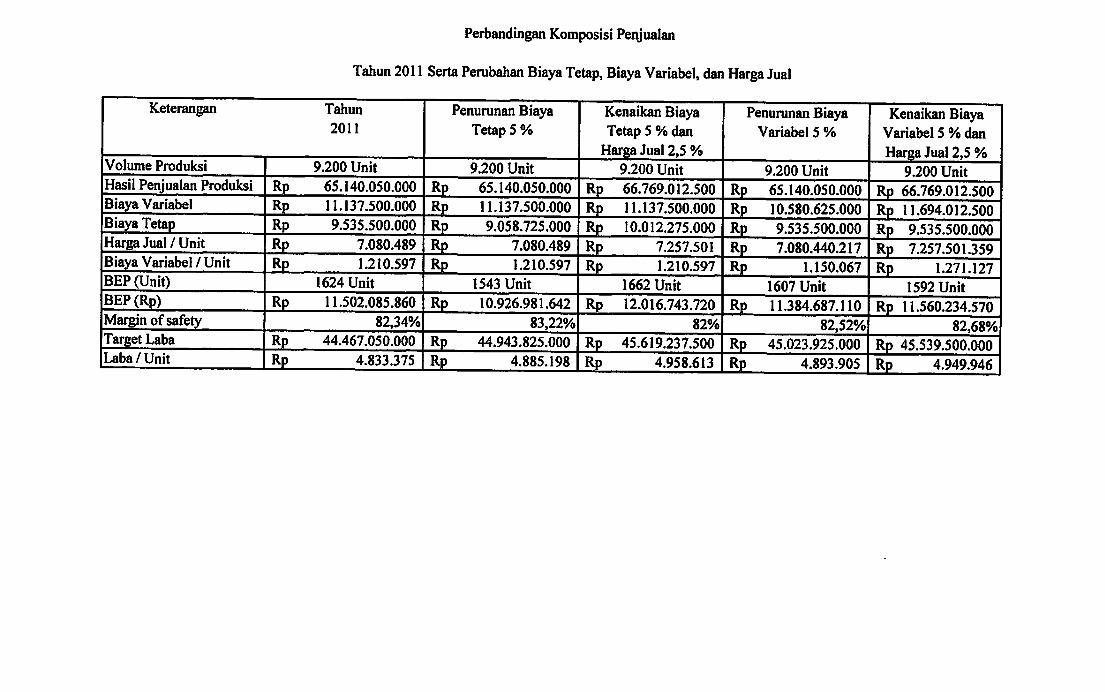

Tabel 4.: Perbandingan Komposisi Penjualan Tahun 2011 77

IX

DAFTAR LAMPIRAN

Lampiran 1.: Struktur Organisasi

Lampiran 2.: Surat Keterangan

Lampiran 3.; Surat Riset

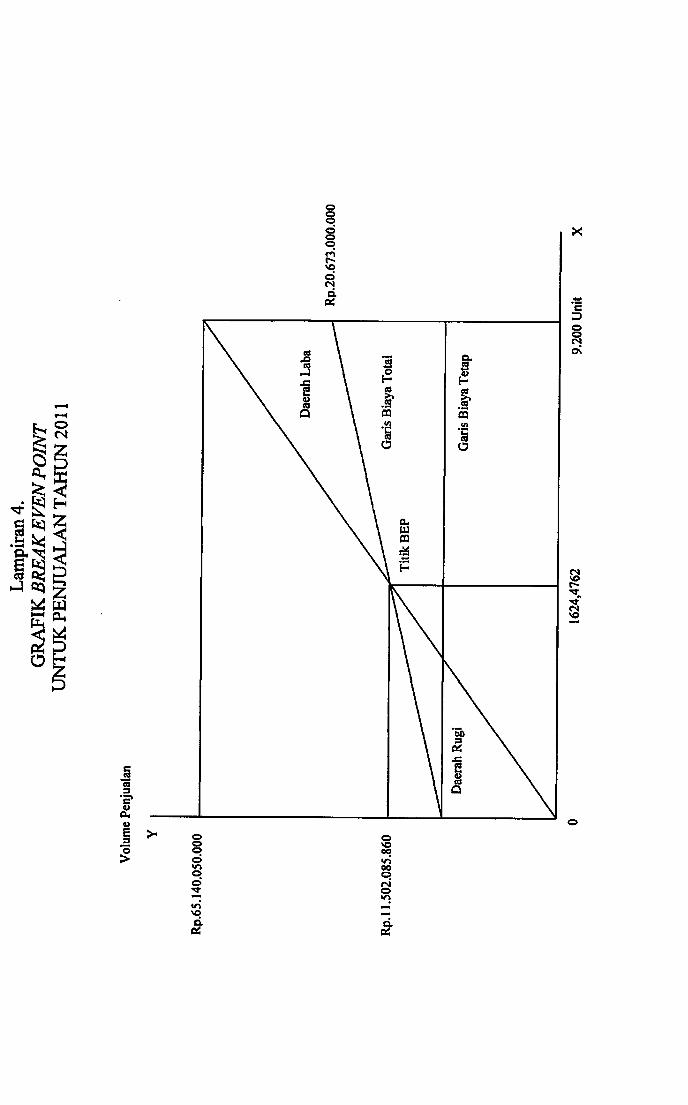

Lampiran 4.: Grafik Break Even Point Untuk Penjualan Tahun 2011

Lampiran S.: Grafik Break Even Point Untuk Untuk Rencana Penjualan Tahun

2011 Sebelum dan Sesudah Penurunan Biaya Tetap

Lampiran 6.: Grafik Break Even Point Untuk Rencana Penjualan Tahun 2011

Sebelum dan Sesudah Kenaikan Biaya Tetap dan Harga Jual

Lampiran 7.: Grafik Break Even Point Untuk Rencana Penjualan Tahun 2011

Sebelum dan Sesudah Penuruman Biaya Variabel

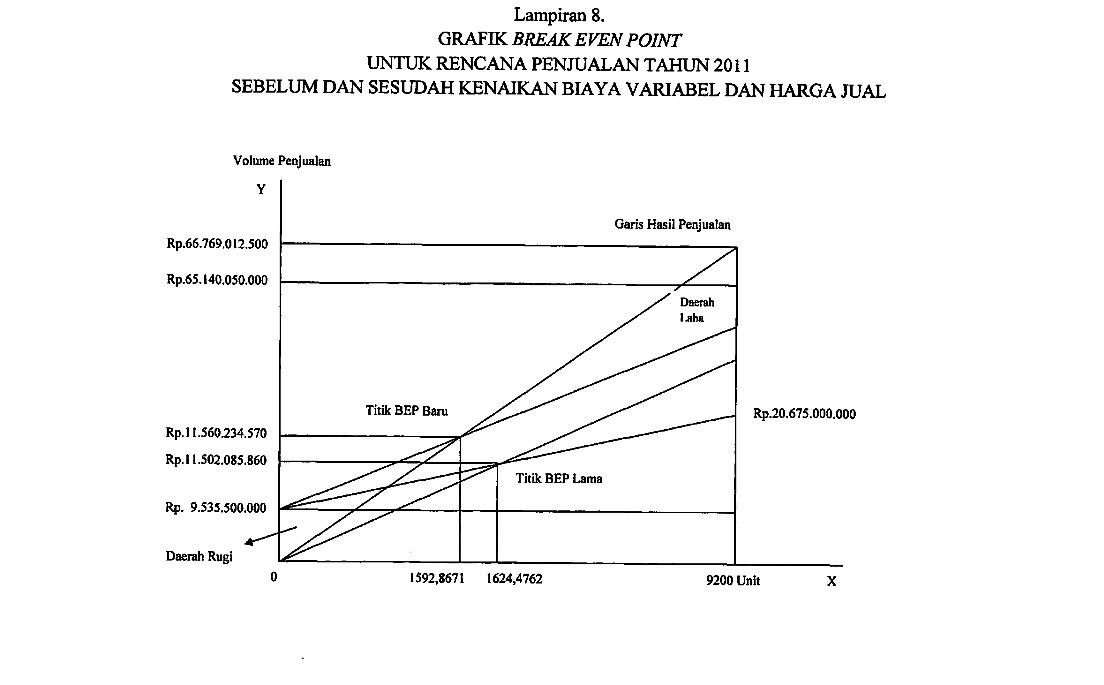

Lampiran 8.: Grafik Break Even Point Untuk Rencana Penjualan Tahun 2011

Sebelum dan Sesudah Kenaikan Biaya Variabel dan Harga Jual

XI

BAB I

PENDAHULUAN

1.1. Latar Belakang Penel itian

Laba merupakan salah satu ukuran yang sering dipakai untuk menilai

keberhasiian manajetnen suatu perusahaan. Oleh karena itu, dalam jangka

pendek manajetnen perusahaan berupaya memperoleh laba yang maksimal,

sehingga perusahaan dapat terus eksis dan terus menjalankan usahaanya.

Laba dipengaruhi oleh banyak faktor yang secara garis besar

ditentukan oleh pendapatan dan biaya. Agar laba dapat diperoleh secara

maksimal, maka perlu disusun perencanaan laba. Perencanaan laba adalah

penentuan dan penetapan kegiatan-kegiatan produksi yang akan dilakukan

untuk mencapai laba perusahaan tersebut dan mengawasl kegiatan

pelaksanaan dari proses dan hasil produksi, agar apa yang telah direncanakan

dapat terlaksana dan tujuan yang diharapkan dapat terealisasi.

Dalam merencanakan laba, manajemen membutuhkan alat bantu

diantaranya adalah metode cost-volume-pmfit. Metode ini menjelaskan

hubungan antara volume produk, harga Jual, dan biaya. Besar kecilnya biaya

akan mempengaruhi harga Jual produk dalam mencapai tingkat laba yang

dikehendaki, harga jual mempengaruhi volume penjualan, sedangkan volume

penjualan langsung mempengaruhi volume produksi, dan volume produksi

mempengaruhi biaya. Tiga faktor tersebut saling berkaitan satu sama lain.

Oleh karena itu, dalam perencanaan laba jangka pendek, hubungan antara

biaya, volume, dan laba memegang petanan yang sangat penting, sehingga

dalam pemilihan altematif tindakan dan perumusan kebijakan untuk masa

yang akan datang, manajemen memerlukan informasi untuk menilal berbagai

macam kemungkinan yang berakibat terhadap laba yang akan datang.

Penggunaan metode cost-volume-profit sangat penting untuk

mengetahui perilaku biaya terkait dengan perubahan biaya dan volume

penjualan dan pengaruhnya terhadap laba perusahaan. Dengan demikian

manajemen akan dapat merencanakan laba melalui analisis hubungan biaya

dan volume penjualan.

Pada PT Tony Interior, perusahaan manufaktur dengan memproduksi

berbagai jenis fiimitur dan interior desain berskala besar, penerapan metode

cost-volume-projit dipergunakan sebagai alat bantu dalam perencanaan laba.

Dalam menghitung volume penjualan yang harus dicapai guna memperoleh

laba yang diinginkan, perusahaan telah menggunakan metode cost-volume-

projit. Permasalahan yang tetjadi adalah meningkatnya biaya bahan baku

yang digunakan dalam proses produksi, dikarenakan sulitnya mendapatkan

bahan baku yang berkualitas. Sehingga harga jual produk dan volume

produksi pun ditingkatkan, akibatnya volume penjualan menurun dan

perencanaan laba tidak tercapai.

Berdasarkan latar belakang penelitian di atas, penulis tertarik untuk

melakukan penelitian dengan judul "Analisis Peranan Metode Cost-Volume-

Profit Sebagai Alat Bantu Manajemen Dalam Menetapkan Perencanaan Laba

Yang Akan Dicapai Pada FT Tony Interior".

1.2. Perumusan dan Identifikasi Masalah

Metode cost-volume-profit merupakan suatu metode analisis yang

dapat membantu manajemen dalam perencanaan laba, metode ini

menganalisis hubungan antara volume produk yang dijual, harga jual produk

dan biaya. Berdasarkan perumusan masalah pada latar belakang di atas,

penulis mengidentifikasikan beberapa pokok permasalahan sebagai berikut:

1. Bagaimana penerapan metode cost-volume-profit pada PT Tony Interior?

2. Bagaimana perencanaan laba pada PT Tony Interior?

3. Bagaimana analisis peranan metode cost-volume-profit sebagai alat bantu

manajemen dalam perencanaan laba tahun 2011 pada PT Tony Interior?

1.3. Maksud dan Tujuan Penelitian

Maksud penelitian diiakukan adalah untuk memperoleh data dan

informasi yang diperlukan dalam menganalisis permasalahan yang bericaitan

dengan metode cost-volume-profit sebagai alat bantu manajemen dalam

perencanaan laba, sehingga dapat diketahui relevansi masalah baik secara

teoritis maupun kenyataan yang ada dalam perusahaan.

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana penerapan metode cost-volume-profit pada

PT Tony Interior.

2. Untuk mengetahui bagaimana perencanaan laba pad PT Tony Interior.

3. Untuk mengetahui peranan metode cost-volume-profit sebagai alat bantu

manajemen dalam perencanaan laba tahun 2011 pada PTTony Interior.

1.4. Kegunaan Penelitlan

Hasil penelitlan Inl dlharapkan dapat memberikan kegunaan sebagai

berlkut:

1. Kegunaan Teoritls

a. BaglPenulls

Penelitlan Inl dlharapkan dapat menambah pengetahuan, wawasan,

pengalaman dan memberikan gambaran yang leblh jelas mengenal

relevansl teori dan praktlknya, serta menjadl sarana dalam

pengembangan llmu yang dlperoleh pada perkullahan dengan

aplikaslnya pada permasaiahan.

b. Bagl Pembaca

Dlharapkan dapat memberikan Informasl tambahan dalam penelitlan

leblh lanjut serta menambah wawasan para pmbaca dl bldang

akuntansl manajemen, khususnya mengenal peranan metode cost-

volume-profit sebagai alat bantu manajemen dalam perencanaan laba

yang akan dlcapal.

2. Kegunaan Praktls

Sebagai bahan masukkan dan dlharapkan dapat memberikan sarana dan

manfaat bagl manajemen PT Tony Interior mengenal masalah yang

dlangkat dalam skripsl Inl.

1.5. Kerangka Pemikiran dan Paradigma Penelitian

1.5.1. Kerangka Pemikiran

Keberhasilan perusahaan pada umumnya sangat ditentukan

oleh kemampuan manajemen melihat kemungkinan dan kesempatan

dimasa yang akan datang, maupun saat ini (jangka pendek). Ukuran

yang sering dipakai untuk menilai keberhasilan manajemen adalah

laba dan tingkat pertumbuhan perusahaan. Laba dipengaruhi oleh tiga

faktor, yaitu volume produk yang dijual, harga Jual produk, dan biaya.

Biaya merupakan unsur utama yang hams dipertimbangkan

untuk kepentingan dan kelancaran kegiatan pemsahaan dan untuk

menentukan harga Jual produknya. Dengan demikian, semua kegiatan

yang memerlukan biaya hams menjadi perhatian yang sangat penting.

Biaya memiliki konsep yang sangat luas, oleh karena itu pemahaman

tentang biaya menjadi sangat penting. Mulyadi (2007, 8)

mendefinisikan bahwa "Biaya adalah pengorbanan sumber ekonomi,

yang diukur dalam satuan uang, yang teijadi atau kemungkinan akan

teijadi untuk tujuan tertentu".

Selanjutnya Charles T. Horagren, et al (2005, 34) menyatakan

bahwa:

Biaya sebagai suatu sumber daya yang dikorbankan ataudilepaskan untuk mencapai tujuan tertentu. Suatu biayabiasanya diukur dalam satuan unit uang yang hamsdikeluarkan dalam rangka untuk mendapatkan barangataujasa.

Pendapatan dan biaya saling berhubungan, untuk

menghasiikan laba. Perubahan tingkat pendapatan disebabkan oleh

perubahan jumlah unit produk (atau jasa) yang diproduksi dan dijual.

Dalam analisis cost-volume-pwfit, leblh sering menggunakan

pendapatan penjualan sebagai ukuran aktifitas penjualan dari pada

unit yang terjual. Suatu ukuran unit yang teijual dapat dikonversikan

menjadi suatu ukuran pendapatan penjualan hanya dengan

mengaiikan harga Jual per unit dengan unit yang teijuai.

Menurut Muqodin (2006, 137) menyatakan bahwa:

Pendapatan dapat dikatakan sebagai basil akhir suatualiran fisik dalam proses menghasiikan laba. Aspekmoneter memberikan pengertian bahwa pendapatandihubungkan dengan aliran masuk aktiva yang berasaldari kegiatan operasi perusahaan dalam arti luas.

Jumlah produk yang dihasilkan perusahaan di dalam suatu

periode tertentu akan memiliki hubungan langsung dengan besamya

biaya yang dikeluarkan perusahaan. Besamya biaya yang dikeluarkan

perusahaan tersebut pada saat dipertemukan dengan nilai penjualan

dari produk yang dihasilkan perusahaan pada suatu periode akan

menghasiikan laba.

Laba sebagai dasar ukuran kineija bagi kemampuan

manajemen dalam mengoperasikan harta perusahaan. Dalam

menentukan haiga jual, perusahaan telah memperhitungkan pula laba

yang diinginkan atas produk yang dihasilkan. Biasanya dalatn

perencanaan laba yang diinginkan, setiap perusahaan mengharapkan

laba yang maksimal atas penjualan produknya.

Darsono Prawironegoro dan Ari Purwanti (2008, 121)

menerangkan bahwa:

Laba adalah prestasi seluruh karyawan yang dalam suatuperusahaan yang dinyatakan dalam bentuk angkakeuangan yang selisih positif antara pendapatandikurangi dengan beban-beban {expenses).

Selanjutnya William K. Carter (2009,4) menyatakan bahwa:

Laba adalah penting dalam perencanaan karena tujuanutama dari suatu rencana adalah laba yang maksimal.Perencanaan laba yang baik adalah sulit, karena adakekuatan-kekuatan ekstemal yang mempengarui bisnis.

Laba merupakan titik perhatian utama dalam laporan

keuangan. Laba hams direncanakan, agar dapat dicapai secara

maksimal. Perencanaan laba dipengamhi oleh faktor internal dan

faktor ekstemal. Faktor-faktor ekstemal yang dapat mempengami laba

antara lain pembahan dalam teknologi, persaingan, ekonomi,

demografi, selera, pilihan, pelanggan, perilaku sosial, serta politik.

Faktor-faktor tersebut umumnya berada diluar kendali pemsahaan,

dan pembahan terhadap naik tumnnya laba sering kali tidak dapat

diprediksi. Selain itu laba juga ditentukan oleh faktor intemal seperti

biaya, yang terdiri dari biaya produksi dan biaya non produksi. Dari

faktor-faktor tersebut yang paling pengamhnya adalah biaya dan

volume penjualan.

8

Salah satu alat bantu untuk perencanaan laba, yaitu metode

cost-volume-profit dengan mengunakan perhitungan break even point.

Melalui analisis ini dapat diketahui bagaimana pendapatan, beban,

dan laba berperilaku ketika volume benibah. Melalui hubungan

tersebut perencanaan laba dapat dimulai dengan menentukan titik

impas dalam jumlah unit yang terjual. Titik impas (break even point)

adalah titik dimana total pendapatan sama dengan total biaya, atau

laba sama dengan nol. Untuk menemukan titik impas dalam unit, di

fokuskan pada laba operasi, kemudian melihat bagaimana pendekatan

tersebut dapat dikembangkan untuk menentukan jumlah unit yang

hams dijual guna menghasilkan laba yang ditergetkan.

Rudianto (2006,42) Menyatakan bahwa:

Cost-volume-profit adalah suatu metode analisis untukmelihat hubungan antara besamya biaya yangdikeluarkan suatu pemsahaan dan besamya volumepenjualan seita laba yang diperoleh pada suatu periodetertentu.

Selanjutnya Don R. Hansen dan Maryanne M. Mowen (2005,

272) menerangkan bahwa:

Cost-volume-profit analysis mempakan suatu alat yangsangat berguna untuk perencanaan dan pengambilankeputusan, selain itu Juga bermanfaat untukmengidentifikasi cakupan dan besamya kesulitanekonomi yang dihadapi dan membantu mencaripemecahannya.

Analisis break even point memberikan informasi berapa

besamya laba untuk tingkat penjualan tertentu dan besamya penjualan

untuk mencapai laba tetentu. Disamping itu anaiisis ini memberikan

informasi tentang seberapa jauh perubahan yang teijadi pada biaya,

volume penjualan dan haiga jual yang akan berakibat pada laba yang

diterima perusahaan. Juga menjelaskan bagaimana pola hubungan

antara cost-volume-profit yang akan diperoleh pada level penjualan

teitentu.

Cost-volume-profit merupakan suatu alat yang bei^una untuk

perencanaan dan pengambilan keputusan. Oleh karena anaiisis cost-

volume-profit menekankan keterkaitan antar biaya, kuantitas yang

teijual, dan harga, maka semua informasi keuangan perusahaan

terkandung di dalamnya. Anaiisis cost-volume-profit dapat menjadi

suatu alat yang bermanfaat untuk mengidentifikasi cakupan dan

besamya kesulitan ekonomi yang dihadapi dan membantu mencari

pemecahannya.

Anaiisis cost-volume-profit Juga dapat mengatasi banyaknya

isu lainnya, seperti jumlah unit yang hams dijual untuk mencapai

impas, dan dampak kenaikan laba terhadap laba. Selain itu, anaiisis

cost-volume-profit memungkinkan para manjer untuk melakukan

anaiisis sensitivitas dengan menguji dampak dari berbagai tingkat

harga atau terhadap laba.

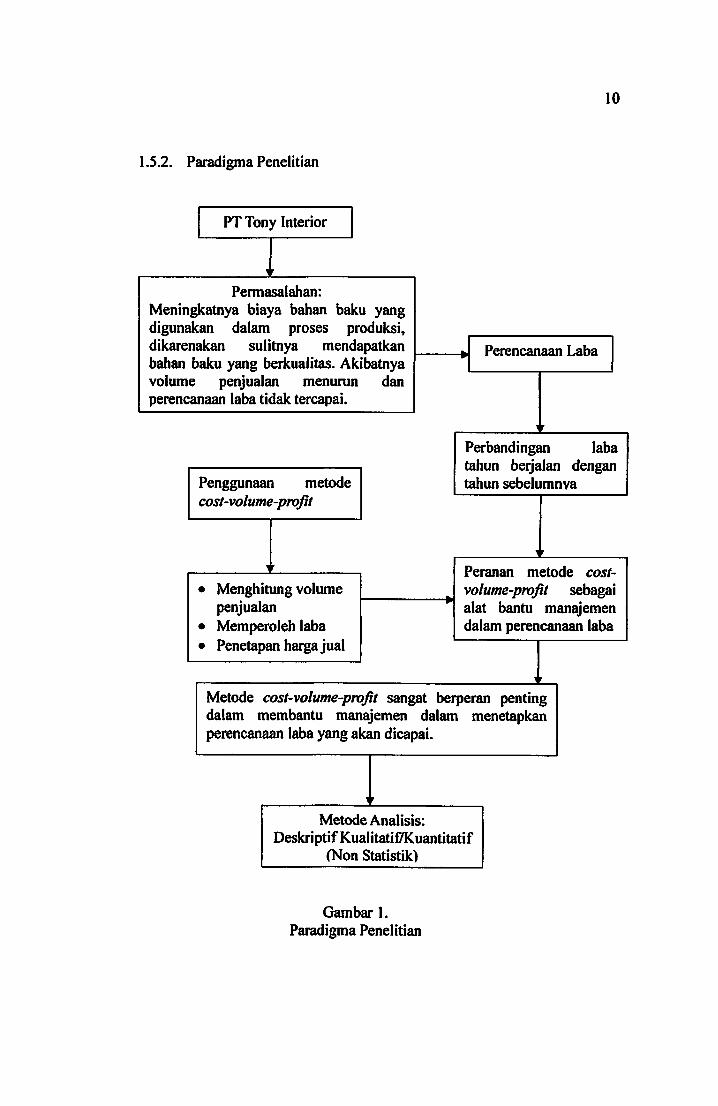

1.5.2. Paradigma Penelitian

10

PTTony Interior

Perencanaan Laba

Penggunaan metodecost-volume-profit

Perbandingantahun beijalan dengantahun sebelumnva

laba

Metode Analisis:

Deskriptif Kualitatifi^uantitatif(Non Statistik)

Peranan metode cost-

volume-profit sebagaialat bantu manajemendalam perencanaan laba

Menghitung volumepenjualanMemperoleh labaPenetapan harga jual

Metode cost-volume-profit sangat berperan pentingdalam membantu manajemen dalam menetapkanperencanaan laba yang ak^ dicapai.

Permasalahan:

Meningkatnya biaya bahan baku yangdlgunakan dalam proses produksi,dikarenakan sulitnya mendapatkanbahan baku yang berkualitas. Akibatnyavolume penjualan menurun danperencanaan laba tidak tercapai.

Gambar 1.

Paradigma Penelitian

II

1.6. Hipotesis Penelitian

Hipotesis penelitian merupakan dugaan atau jawaban sementara

terhadap identiflkasi masalah penelitian yang kebenarannya harus dilakukan

pengujian lebih lanjut secara empiris. Oleh karena itu, hipotesis juga dapat

dinyatakan sebagai jawaban teoritis terhadap identiflkasi masalah.

Berdasarkan uraian dari kerangka pemikiran dan paradigma penelitian, maka

hipotesis penelitian sebagai berikut:

1. Metode cost-volume-profit belum diterapkan secara optimal pada PT

Tony Interior.

2. Perencanaan laba pada PT Tony Interior belum mencapai target.

3. Metode cost-volume-profit sangat berperan penting dalam membantu

manajemen untuk perencanaan laba yang akan dicapai pada PT Tony

Interior.

BAB II

TINJAUAN PUSTAKA

2.1. }Ae,X.od& Cost-Volume-Profit

Dalam mengimplementasikan fungsi perencanaan, aktifitas manajemen

yang cukup penting adalah memusatkan perhatian pada perencanaan laba

jangka pendek maupun jangka panjang. Jangka panjang manajemen dapat

mengantisipasi setiap peluang dan ancaman seita melaksanakan kebijaksanaan

untuk memperoleh laba yang di kehendaki. Oleh karena itu perlu di dukung

oleh strategi yang tepat.

Dalam jangka pendek, aktifitas manajemen biasanya diatasi oleh

perilaku biaya, luasnya modal usaha yang tersedia serta kemampuan atau

kapasitas normal. Oleh karena itu, manajemen membutuhkan suatu alat bantu

untuk perencanaan jangka pendek, yaitu analisis biaya, kuantita, dan laba.

Hubungan yang erat antara cost-volume-profit akan membentuk struktur

laba di perusahaan. Informasi yang diperoleh dari analisis tersebut mengenai

struktur laba, manajemen dapat mengadakan prediksi dampak-dampak yang

teijadi dan mengambil beberapa tindakan yang pada saatnya tujuan perusahaan

dapat tercapai yaitu laba yang maksimal.

Berbicara mengenai analisis cost-volume-profit pada hakekatnya adalah

pengembangan dari analisis break even point, atau dengan kata lain bahwa

analisis break even point merupakan model analisis untuk mengetahui ketiga

12

13

elemen dan analisis ini dapat menentukan dalam pengambilan keputusan

manajemen dalam ha! seperti:

1. Dampak yang akan teijadi jika ada perubahan biaya variabel dan biaya tetap

terhadap variabel.

2. Komponen produksi yang hams dijuai agar bisa dicapai laba makslmal.

3. Akibat tambahan produk yang dijuai, berapa tambahan laba yang akan

diperoleh.

Walter T. Horrison, Charles T. Homgren (2007, 245) menerangkan

bahwa "Sifat analisis cost-volume-profit digunakan untuk menetapkan tingkat

penjualan dan bauran produk yang diperlukan untuk mencapai Jumlah laba yang

ditergetkan". Sedangkan "Sifat analisis break even point digunakan untuk

menentukan tingkat penjualan dan bauran produk yang diperlukan, agar semua

biaya yang terjadi pada periode tersebut dapat ditutupi".

2.1.1. Definisi Cost- Volume-Profit

Situasi yang terns berubah di lingkungan bisnis membuat

manajer hams mampu mengambil suatu keputusan pada saat yang tepat,

sehingga membutuhkan informasi yang relevan untuk keputusan yang

akan diambil.

Ray H. Gorrison (2006,282) menyatakan bahwa:

Cost-volume-profit adalah alat yang dimiliki manajeruntuk menemukan kemampuan berlaba yang masihtersembunyi yang mungkin terdapat dalam sebuahorganisasi atau pemsahaan.

14

Sedangkan Anthony A. Atkinson, et al (2009, 45)

menerangkan bahwa:

Cost-volume-profit adalah sebagai alat bantu manajerdalam pengambilan keputusan yang seringmengkombinasikan informasi mengenai biaya tetap danbiaya variabel dengan informasi pendapatan untukmemproyeksikan keuntungan pada berbagai volume yangberbeda.

Selanjutnya Rudianto (2006,42) mendefinisikan bahwa;

Cost-volume-profit adalah suatu metode analisis untukdikeluarkan suatu perusahaan dan besamya volumepenjuaian serta laba yang diperoleh pada suatu periodetertentu.

Dari ketiga pengertian di atas dapat disimpulkan Cost-volume-

profit adalah suatu metode analisis yang sangat berguna bagi manajer

untuk mendapatkan informasi yang relevan tentang biaya tetap dan

biaya variabel dengan informasi pendapatan, sebagai acuan dalam

pengambilan keputusan untuk perencanaan laba.

2.1.2. Tyxpmi Cost-Volume-Profit

Analisis cost-volume-profit bagi perusahaan sangat membantu

dalam menetapkan suatu keputusan berkaitan dengan flingsinya, oleh

sebab itu perusahaan hams memiliki tujuan brkaitan dengan analisis

cost-volume profit tersebut agar dapat berguna bagi pemsahaan.

Rudianto (2006, 44) mengikhtisarkan analisis cost-volume-profit

membantu manajer untuk melihat hubungan antara 5 elemen sebagai

berikut:

15

1. Harga produk yaitu harga yang ditetapkan disuatu tertentusecara konstan.

2. Volume atau tingkat aktifitas yaitu besamya produk yangdihasilkan dan direncanakan akan dijual di dalam suatuperlode tertentu.

3. Biaya variabel per unit adalah besamya biaya produk yangdibebankan secara langsung pada setiap unit barang yangdiproduksi.

4. Total biaya tetap yaitu keseluruhan biaya periodik di dalamsuatu periode tertentu.

5. Bauran produk yang dijual yaitu proporsi relatif produk-produk pemsahaan yang akan dijual.

Dengan asumsi di atas, jika salah satu elemen saja bembah maka

hasil analisis cost-volume-profit pasti akan menghasilkan keputusan yng

berbeda. Tetapi tujuan utama dari analisis ini adalah untuk melihat

hubungan antara elemen-elemen tersebut dan pengaruhnnya antar satu

dengan yang lainnya.

2.1.3. F ungsi Cost- Volume-Profit

Banyak perusahaan mengakui bahwa analisis cost-volume-profit

sekalipun dalam bentuk sederhana, sangat membantu dalam

pengambilan keputusan strategis dan rencana jangka panjang, termasuk

dalam pengambilan keputusan konsep produk dan penetapan harga.

Charles T. Homgren, et al (2008,74) menerangkan bahwa:

Untuk memprediksikan suatu pendapat dan total biayamungkin diperlukan beberapa penyetir pendapatan danpenyetir biaya (seperti jumlah unit output, jumlahkunjungan konsumen dalam rangka penjualanm danjumlah spot ikian).

Analisis cost-volume-profit berguna dalam situasi seperti ini,

sekalipun analisisnya menjadi lebih kompleks. Senantiasa terbukti

16

bahkan analisis cost-volume-profit akan menghasilkan prediksi yang

cukup akurat tentang bagaimana perilaku pendapatan total dan biaya

total. Menggunakan pendekatan yang lebih kompleks dengan melibatkan

banyak penyetir pendapat, banyak penyetir biaya dan fiingsl biaya.

2.1.4. Asumsi Dasar Analisis Cost- Volume-Profit

Analisis cost-volume-profit meguji perilaku pendapatan total,

biaya total, dan laba opersi ketika terjadi perubahan dalam tingkat

output, harga jual, biaya veriabel per unit dan biaya tetap produk.

Manajer meggunakan analisis cost-volume-profit utuk menguji hasil dari

kemungkinan, analisis cost-volume-profit menyajikan gambaran laba

dari setiap kemungkinan dan altematif. Dengan cara ini, analisis cost-

volume-profit memendu rencana manajer untuk mencapai laba. Menurut

Dwi Prastowo dan Rifka Juliaty (2008, 172) analisis cost-volume-pmfit

didasarkan pada beberapa asumsi, yaitu:

1. Perubahan tingkat pendapatan dan biaya hanyadisebabkan oleh perubahan jumlah unit produk ataujasa yang diproduksi dan dijual.

2. Biaya tetap dipilih ke dalam komponen tetap yangtiddc berubah mengikuti perubahan tingkat output dankomponen variabel yang berubah mengikuti tingkatoutput.

3. Ketika disesuaikan secara grafik, perilaku pendapatantotal adalah linier (artinya gambarkan sebagai garislurus) ketika dihubungkan dengan tingkat outputdalam suatu rentang (periode waktu) yang relevan.

4. Harga jual, biaya variabel per unit, serta biaya tetap(dalam suatu rentan dan periode waktu yang relevan)diketahui dan konstan.

5. Analisis mencakup satu produk atau mengasumsikanbahwa proporsi produk yang berbeda-ketika

17

perusahaan menjual beragam produk adalah tetapkonstan ketika tingkat unit total ̂ rubah.

6. Seluruh pendapatan dan biaya dapat ditambahkanserta dibandingkan tanpa memperhitungkan nilaiwaktu uang.

Dwi Prastowo dan Rifka Juliaty (2008, 175) menyatakan bahwa:

Analisis cost-volume-prqfit adalah analisis yang berkaitandengan penentuan volume penjualan dan komposisiproduk yang diperlukan untuk mencapai laba yangdiinginkan dengan menggunakan sumber daya yangdimiliki.

Sedangkan Ray H. Gorrison (2006,305) menyatakan bahwa:

Analisis cost-volume-prqfit adalah alat analisis yangmemberi manajemen informasi tentang hubungan antarabiaya, laba, komposisis produk dan volume penjualan.Analisis cost-volume-profit mencakup studi tentanghubungan diantara faktor-faktor berikut ini:1. Hargajual produk2. Volume atau tingkat aktifitas3. Biaya variabel per unit4. Total biaya tetap5. Komposisi produk yang terjual

Analisis cost-volume-prqfit merupakan faktor kunci dalam

banyak keputusan, seperti pemilihan lini produk, penentuan haiga jual

produk. Strategi pemasaran dan pemanfaatan fasilitas, bahka dalam

perusahaan analisis ini sangat membantu para manajer. Oleh karena

luasnya manfaat yang dimiliki, maka tidak diragukan bahwa analisis ini

merupakan alat terbaik yang dimiliki manajer untuk menemukan potensi

laba perusahaan.

18

2.2. Break Even Point

2,2.1. Definisi Break Even Point

Break even point merupakan seperangkat alat yang digunakan

oleh perusahaan dalam perencanaan laba. Untuk lebih jelasnya berikut

pengertian break even point menurut pendapat beberapa ahli.

Armila Krisna Warindrani (2006,183) menyatakan bahwa:

Break even point adalah kondisi perusahaan tidak labadan tidak rugi. Dengan mengetahui break even pointmaka perusahaan akan berusaha meningkatkan penjualandiatas break even point untuk mendapatkan laba danmenghindarkan penjualan dibawah break even pointkarena akan menderita rugi

Sedangkan Anthony A. Atkinson, et al (2009, 43) menyatakan

bahwa;

Break Even Point adalah dimana total biaya sama dengantotal penghasilan. Dengan demikian, pada titik impastidak ada lagi laba maupun rugi yang diterima olehperusahaan".

Kemudian Rudianto (2006, 49) Mendefinisikan bahwa "Break

even point adalah volume penjualan pada saat total biaya sama dengan

total pendapatan, dan laba sama dengan nol".

Dari ketiga pengertian tersebut dapat disimpulkan Break even

point adalah suatu titik yang menunjukan dimana peusahaan dalam

operasinya menghasilkan pendapatan sama besar dengan jumlah biaya

total sehingga perusahaan tidak mendapatkan laba maupun rugi.

Disamping itu pula break even point merupakan pendekatan terhadap

19

laba yang di dasarkan pada hubungan biaya dan penghasilan

perusahaan.

2.2.2. Tujuan Break Even Point

Berikut ini, pendapat dari beberapa ahli yang memberikan

gambaran tentang pentingnya analisis break even point.

Walter T. Horrison dan Charles T. Homgren (2007, 248)

menyatakan bahwa;

Tujuan analisis break even point adalah untukmenentukan tingkat penjualan dan komposisi produkyang diperlukan untuk mencapai laba yang ditargetkan,maka analisis impas merupakan kasus khusus darianalisis cost-volume-profit, yaitu penentuan tingkatpenjualan dan komposisi produk yang diperlukan untukmenjadi tingkat laba sama dengan nol.

Sedangkan William K. Carter dan Milton F. Usry (2005, 221)

menyatakan bahwa:

Analisis impas mempunyai tujuan untuk merencanakanlaba, merumuskan kebijakan, dan mengambil keputusan.Meski mengandung sejumlah keterbatasan, analisis impasbisa diterapkan secara luas untuk menguji tindakan yangdiusulkan, mempertimbangkan berbagai altematif, atauberbagai tujuan lain dalam pengambilan keputusan.

2.2.3. Fungsi Break Even Point

Dengan adanya analisis break even point, penulis dapat

mengevaluasi setiap aspek yang akan timbul bila ada perubahan dalam

satu faktor atau lebih yang akan memberi dampak perencanaan budget.

Perubahan dari berbagai faktor dalam break even point akan

20

dipertimbangkan pula berbagai altematif yang akan dipilih. Oleh karena

itu, analisis break even point dapat bermanfaat sebagai dasar

pertimbangan dalam perencanaan laba oleh manajemen.

William K. Carter dan Milton F. Usry (2005, 224-225)

mengikhtisarkan fiingsi dari break even point adalah sebagai ben'kut:

1. Membantu pengendalian melalui anggaran2. Meningkatkan dan menyeimbangkan penjualan3. Menganalisis dampak perubahan volume4. Menganalisis dampak perubahan biaya5. Merundingkan upah6. Menganalisis bauran produk7. Menilai keputusan-keputusan kapitalisasi dan ekspansi lanjutan.8. Menganalisis margin of safety

2.2.4. Keterbatasan dan Unsur-Unsur Yang Mempengaruhi Analisis Break

Even Point.

Analisis break even point merupakan suatu teknik yang sering

digunakan untuk mengetahui hubungan antara volume penjualan, biaya,

dan laba suatu perusahaan. Adanya hubungan tersebut, analisis break

even point merupakan suatu landasan yang digunakan dalam membantu

menetapkan tujuan perusahaan, yaitu pencapaian laba maksimal.

Mudah tidaknya perhitungan titik break even point tergantung

pada keterbatasan yang melandasi atau anggapan yang digunakan dalam

perhitungan tersebut Pada umumnya keterbatasan atau anggapan yang

digunakan dalam analisis break even point menurut Dwi Prastowo dan

Rifka Juliaty (2008,177) sebagai berikut:

1. Bahwa biaya hams dapat dipisahkan atau diklasifikasikan

21

menjadi dua, yaitu biaya tetap dan variabel dan prinsipprobalitas biaya dapat diterapkan dengan tepat.

2. Bahwa biaya total secara total akan selalu konstan sampaitingkat kepastian penuh. Biaya tetap adalah biaya yang akanselalu terjadi walaupun perusahaan berhenti beroperasi.

3. Biaya variabel akan berubah secara langsung proporsional(sebanding) dengan volume penjualan dan adanyasinkronisasi antara produksi dan penjualan.

4. Harga jual per satuan barang tidak akan berubah berapa punjumlahnya satuan barang yang dijual atau tidak adaperubahan haraga secara umum, Hal yang demikian sulitditentukan dalam kenyataan atau praktek perubahan haragsecara umum.

5. Bahwa hanya ada satu macam barang yang diproduksi atadijual atau jika lebih dari satu macam maka kombinasi ataukomposisi penjualan (sales mix) akan konstan dijual ataujika lebih dari satu macam maka kombinasi atau komposisipenjualan akan tetap konstan.

Dengan adanya anggapan tersebut maka dalam grafik break even

point garis-garis jumlah penjualan, jumlah biaya (baik biaya tetap

maupun biaya variabel) semua tampak lurus, karena semua perubahan

dianggap sebanding atau proporsional dengan volume penjualan.

Apabila salah satu faktor yang sangat penting dalam analisis

break even point adalah adanya perubahan salah satu faktor (tanpa

mempengaruhi faktor lain), maka akan mempenganihi jumlah titik

impas.

2.2.5. Pendekatan Analisis Break Even Point

Utik impas dapat ditentukan dengan menggunakan tiga

pendekatan. Darsono Prawironegoro dan Ari Purwanti (2008, 296)

menyatakan bahwa "Ada tiga pendekatan yang bisa digunakan untuk

menunjukan titik impas, yaitu: pendekatan persamaan, pendekatan

22

margin kontribusi, dan pendekatan grafik".

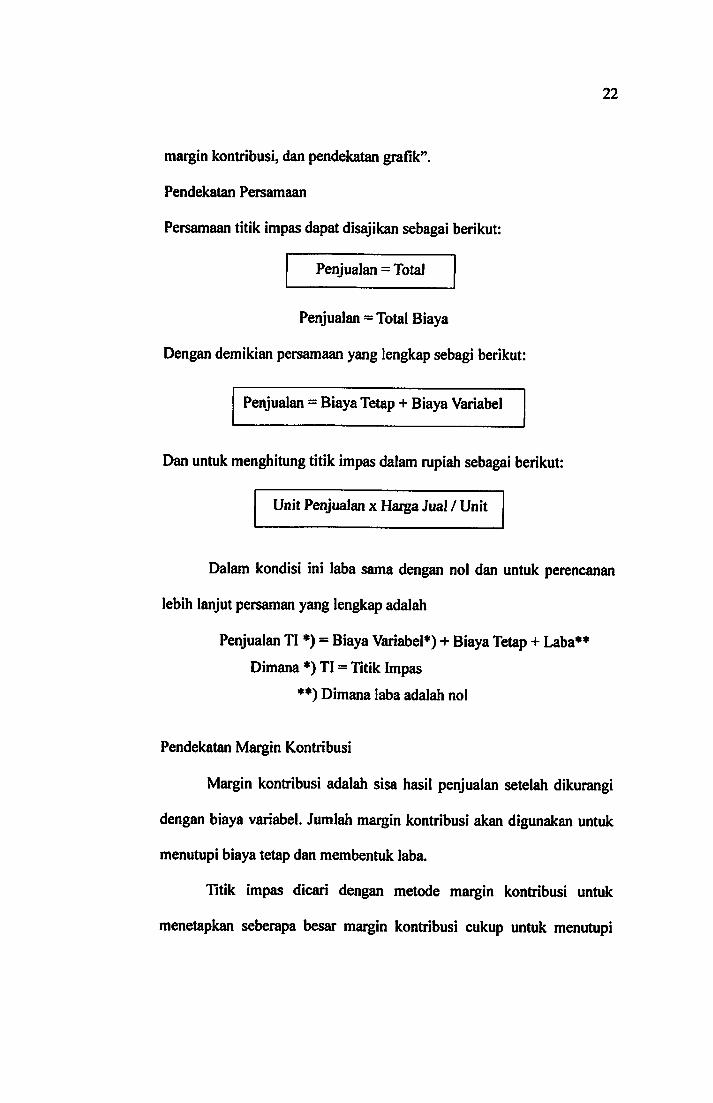

Pendekatan Persamaan

Persamaan tltik impas dapat disajikan sebagai berikut:

Penjualan = Total

Penjualan = Total Biaya

Dengan demikian persamaan yang lengkap sebagi berikut:

Penjualan = Biaya Tetap + Biaya Variabel

Dan untuk menghitung titik impas dalam rupiah sebagai berikut:

Unit Penjualan x Haiga Jual / Unit

Dalam kondisi ini laba sama dengan nol dan untuk perencanan

lebih lanjut persaman yang lengkap adalah

Penjualan TI *) = Biaya Variabel*) + Biaya Tetap + Laba**

Dimana *) TI = Titik Impas

**) Dimana laba adalah nol

Pendekatan Margin Kontribusi

Margin kontribusi adalah sisa hasil penjualan setelah dikurangi

dengan biaya variabel. Jumlah margin kontribusi akan digunakan untuk

menutupi biaya tetap dan membentuk laba.

Utik impas dicari dengan metode margin kontribusi untuk

menetapkan seberapa besar margin kontribusi cukup untuk menutupi

23

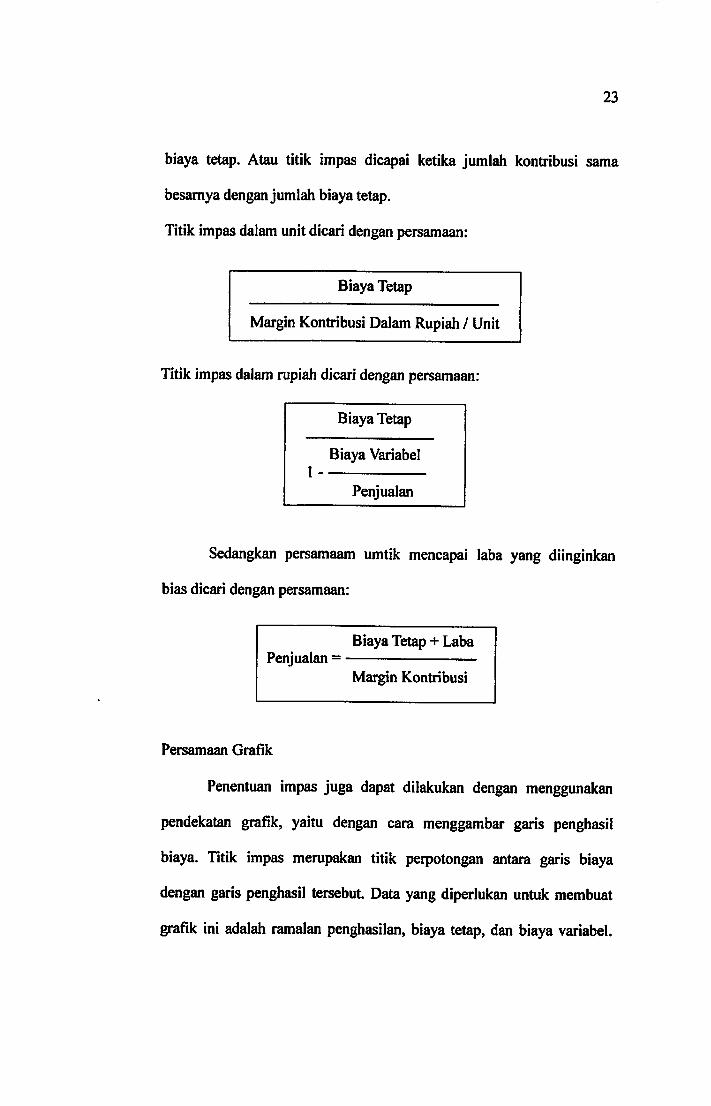

biaya tetap. Atau titik impas dicapai ketika jumlah kontribusi sama

besamya dengan jumlah biaya tetap.

Titik impas dalam unit dicari dengan persamaan:

Biaya Tetap

Margin Kontribusi Dalam Rupiah / Unit

Titik impas dalam rupiah dicari dengan persamaan:

Biaya Tetap

Biaya Variabel

Penjualan

Sedangkan persamaam umtik mencapai laba yang diinginkan

bias dicari dengan persamaan:

Penjualan =Biaya Tetap + Laba

Margin Kontribusi

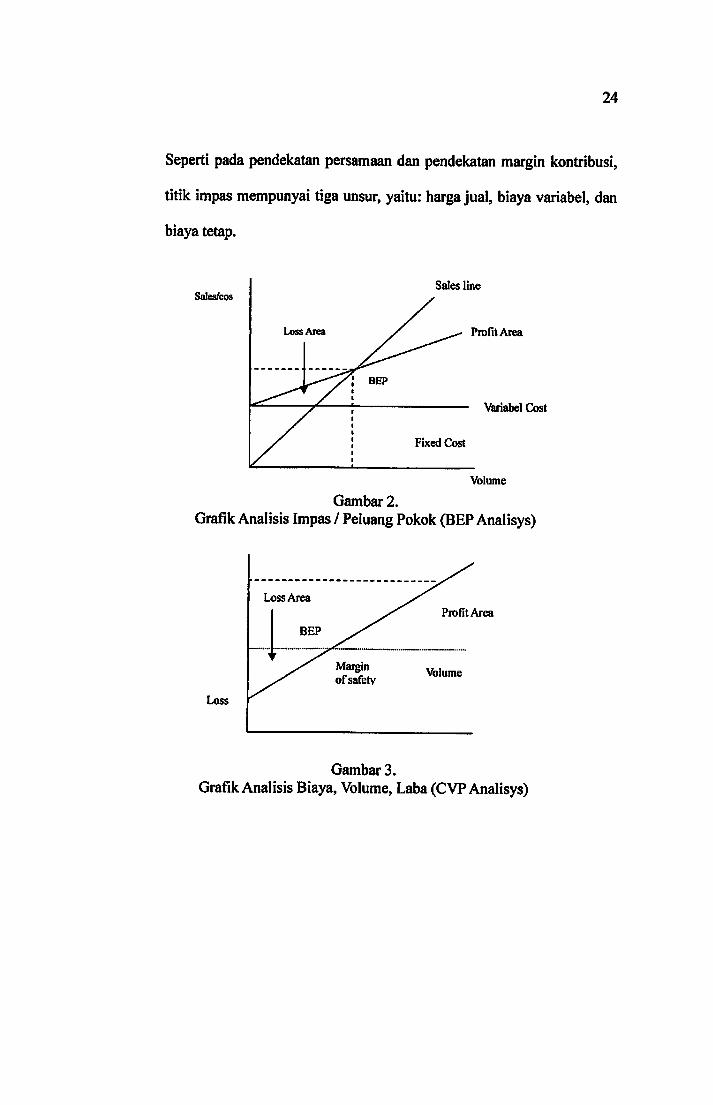

Persamaan Grafik

Penentuan impas juga dapat dilakukan dengan menggunakan

pendekatan grafik, yaitu dengan cara menggambar garis penghasil

biaya. Titik impas merupakan titik perpotongan antara garis biaya

dengan garis penghasil tersebut. Data yang diperlukan untuk membuat

grafik ini adalah ramalan penghasilan, biaya tetap, dan biaya variabel.

24

Seperti pada pendekatan persamaan dan pendekatan margin kontribusi,

titik impas mempunyai tiga unsur, yaitu: harga jual, biaya variabel, dan

biaya tetap.

Sales/cosSales line

Fixed Cost

Profit Area

Variabel Cost

Volume

Gambar 2.

Grafik Anaiisis Impas / Peluang Pokok (BEP Analisys)

Profit Area

Loss

Loss Area

Maigtnof safety

Volume

Gambar 3.

Grafik Anaiisis Biaya, Volume, Laba (CVP Analisys)

25

2.3. Biaya

Dalam kegiatan produksi, biaya merupakan salah satu unsur utama yang

hams dlpertimbangkan demi kepentlngan dan kelancaran kegiatan pemsahaan.

Dengan demikian, semua kegiatan yang memerlukan biaya hams menjadi

perhatian yang sangat penting.

2.3.1. Definisi Biaya

Dalam memproduksi suatu produk diperlukan biaya dalam

proses produksi untuk menghasilkan barang jadi. Oleh karena itu, biaya

yang dikeluarkan hams digunakan secara efisien dan efektif.

Don R. Hansen, et al (2005,39) menyatakan bahwa:

Biaya adalah suatu nilai ekuivalen kas yang dikorbankanuntuk mendapatkan barang tau jasa yang diharapkanmemberikan manfaat saat ini atau dimasa yang akandatang.

Sedangkan Darsono Prawironegoro dan Ari Purwanti (2008, 49)

menyatakan bahwa:

Biaya adalah kas dan setara kas yang dikorbankan untukmemproduksi atau memperoleh barang atau jasa yangdiharapkan akan memperoleh manfaat atau keuntungandimasa mendatang.

Mulyadi (2007, 8) mendefinisikan bahwa "Biaya adalah

pengorbanan sumber ekonomi, yang diukur satuan uang, yang telah

terjadi atau kemungkinan akan terjadi untuk tujuan tertentu".

Berdasarkan definisi di atas disimpulkan biaya adalah

26

pengorbanan sumber ekonomi yang diukur dalam bentuk kas atau setara

kas, yang telah terjadi atau yang akan teijadi dalam kegiatan untuk

memperoleh barang atau jasa guna mencapai tujuan tertentu.

2.3.2. Perilaku Biaya

Pemahaman tentang perilaku biaya merupakan hal yang sangat

penting bagi suatu perusahaan dalam setiap pengambilan keputusan,

terutama yang berhubungan dengan produk, harga jual, kinerja

perusahan, dan laba. William K. Carter dan Milton F. Usry (2006, 27)

menyatakan bahwa "Keberhasilan dalam merencanakan dan

mengendalikan biaya tergantung pada pemahaman yang menyeluruh

atas hubungan antara biaya dan aktifitas bisnis".

Selanjutnya Soehamo (2007, 140) menyatakan bahwa "Perilaku

biaya dapat diartikan sebagai perubahan biaya yang teqadi akibat

perubahan dari aktifitas bisnis". Menurut Bastian Bustami dan Nurlela

(2006, 47) klasifikasi biaya berdasarkan perilaku biaya ini dapat

digolongkan menjadi tiga, yaitu:

1. Biaya variabel adalah biaya yang secara total berubahsebanding dengan aktifitas atau volume produksi tetapi perunit bersifat tetap. Bahan Ingsung dan tenaga keija langsungdapat digolongkan sebagai biaya variabel.

2. Biaya tetap adalah biaya yang secara total dalam rentangrelevan tetapi per nit berubah. Dalam jangka panjangsebenamya semua biaya bersifat variabel meskipunbeberapa biaya jenis biaya tampak sebagai biaya tetap.

3. Biaya campuran adalah biaya yang mengandung unsur biayatetap dan biaya variabel. Biaya campuran disebut juga biayasemi variabel. Biaya semi variabel merupakan karakteristikbiaya tetap maupun biaya variabel.

27

2.3.3. Kiasifikasi Biaya

Klasifikasi adalah proses penggolongan secara sistematis atas

keselurahan elemen yang ada ke dalam klasiflkasi-klasifikasi tertentu

yang lebih ringkas untuk dapat memberikan informasi yang lebih

tnemiliki arti atau lebih penting.

Dalam ekonomi manajerial, terminologi biaya digunakan dalam

berbagai cara, alasannya karena terdapat banyak jenis biaya, dan biaya-

biaya ini diklasifikasikan secara berbada sesuia dengan kebutuhan

manajeman.

Charles T. Homgren, et al (2005, 37-38) membahas beberapa

klasifikasi biaya yang sering dilakukan, yaitu:

1. Unsur produksi. Unsure biaya suatu produk ataukomponen yang utuh terdiri dari bahan-bahan

langsung, buruh langsung, biaya overhead pabrik.Penggolongan ini menyediakan manajemen dengankeperluan informasi dengan untuk mengukur suatupenetapan dan menetapkan harga suatu produk.

2. Hubungan dengan produksi. Biaya dikelompokkansesuai dengan hubungannya dengan produksi.Penggolongan ini erat sekali hubungannya denganunsur biaya dari suatu produk (bahan-bahan, upahburuh, dan biaya overhead pabrik) dan tujuanpengawasan. Dua kategori yang didasarkan atashubungannya dengan produksi adalah biaya utamadan biaya konversi.

3. Hubungan dengan volume. Biaya akan berubah sejalan dengan perubahan volume produksi. Memahamiperilakunya menipakan hal yang sangat penting bagipenyiapan anggaran dan analisa pelaksanaan.

28

Menurut kategori ini, biaya dikelompokkan ke dalambiaya variable, biaya tetap, dan biaya semi variable.

4. Departemen dimana dilakukan pembebanan. Suatudepartemen adalah suatu divisi fiingsi utama darisuatu bisnis. Penetapan biaya per departemenmembantu manajemen mengawasi biaya overheaddan mengukur pendapatan.

5. Bidang fungsi. Biaya yang dikelompokkan menurutfungsi dikumpulkan sesuai dengan aktifitas yangdikerjakan. Semua biaya yang terjadi di perusahaanindustry dibagi kedalam biaya pabrik (biaya produk),pemasaran, administrasi, dan keuangan.

6. Periode pembebanan. Biaya dapat jugadikelompokkan berdasarkan kapan merekadibabankan karena pendapatan. Ada kalanya biayadicatat pertama-tama sebagai hasrat atau aktiva dan

kemudian sebagai biaya waktu mereka pakai atauhabis waktunya.

Ray H. Gorrison, et al (2006,54) menyatakan bahwa:

Klasifikasi biaya menurut hubunagannya terhadapvolume adalah untuk memahami bagaimana biayaberubah karena volume kuantitas produk berubahmerupakan konsep yang sangat penting.

Jika perusahaan telah menjual produknya sampai jumlah tertentu

dimana seluruh biaya tetapnya dapat ditutup maka pada volume tertentu

penjualan selanjutnya, perusahaan tinggal memperoleh laba usahanya.

2.4. Laba

Dalam menentukan harga jual, perusahaan telah memperhitngkan pun

laba yang diinginkan atas produk yang dihasilkan. Biasanya dalam pencapaian

29

laba, setiap perusahaan ingin memperoleh laba yang maksimal atas penjualan

produknya.

2.4.1. Deflnisi Laba

Perusahaan menghasilkan produk barang atau jasa dengan tujuan

menjual produknya dan mendapatkan laba yang diinginkan . Laba

merupakan dasar ukuran kineija bagi kemampuan manajemen dalam

mengoperasikan asset perusahaan. M. Nafarin (2007, 783) menyatakan

bahwa:

Laba adalah penting dalam perencanaaan karena tujuanutama darl suatu rencana adalah laba yang maksimal.Perencanaan laba yang balk adalah sulit, karena adakekuatan-kekuatan ekstemal yang mempengaruhi bisnis.Kekuatan-kekuatan tersebut meliputi perubahan dalamteknoiogi, tindakan pesaing, ekonoml, demografi, seleraserta pilihan pelanggan, perilaku sosial, serta faktor-faktor politlk. Kekuatan-kekuatan terebut umumnyaberada diluar kendali perusahaan, dan besar ar^perubahan sering kali sulit untuk diprediksi.

Sedangkan Darsono Prawironegoro dan Ari Purwanti (2008,121)

menyatakan bahwa:

Laba adalah prestasi seluruh karyawan dalam suatuperusahaan yang dinyatakan dalam bentuk angkakeuangan yaitu selisih positif antara pendapatandikurangi beban (expenses).

Selanjutnya Ahmad Riadi Belkaoui (2007, 226) menyatakan

bahwa:

Laba adalah hal yang mendasar dan penting dari laporankeuangan dan memiliki banyak kegunaan diberbagaikoteks. Laba pada umumnya diupandang sebagai dasaruntuk peipajakan, penentuan dari kebijakan pembayaran

30

deviden, panduan dalam melakukan investasi danpengambilan keputusan, dan suatu elemen dalamperamalan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa: laba adaiah

prestasi suatu perusahaan yang dinyatakan dalam bentuk laporan

keuangan dan memiliki banyak kegunaan dan berflmgsi kontaks, dan

harus direncanakan dengan baik.

2.4.2. Jenis Laba

Tingkat laba biasanya berbeda diantara perusahaan dalam

industri yang sama dan perbedaaannya semakin besar pada industry

yang berbeda. Seperti halnya pendapatan dan biaya, untuk keperluan

manajemen, laba dikelompokkan menjadi beberapa jenis menurut

Henry Faizal Noor (2007,189) adaiah sebagai berikut:

1. Laba total {total profit) adaiah selisih total revenuedengan total cost.

2. Laba rata-rata {average profit) adaiah laba yangdidapat dari setiap unit penjualan.

3. Laba tambahan atau laba maijinal {matjinal profit)adaiah tambahan laba yang didapat untuk setiaptambahan satu unit penjualan dan produksi.

Pendapatan yang diperoleh perusahaan berbeda-beda dalam

menjual barang dan Jasa. Oleh karena itu, laba memiliki kegunaan yang

penting dalam berhasil tidaknya perusahaan. Dominick Salvatore (2005,

17) menyatakan bahwa:

Laba memiliki kegunaan yang penting dalam suatuperekonomian perdaganagn bebas. Laba yang tinggi

31

menipakan tanda bahwa konsumen mengijinkan outputindustri lebih banyak. Laba yang tinggi memberikaninsentif bagi perusahaan untuk meningkatkan output lebihbanyak penisahaan yang akan masuk ke industry dalamjangka panjang. Laba yang lebih rendah atau kenigianmerupakan tanda bahwa konsumen menginginkankomoditas lebih sedikit atau metode produksi tidakefisien.

2.4.3. Fungsi Perencanaan Laba

Dalam suatu perusahaan perencanaan laba adalah mutlak

dilakukan, agar dapat diketahui berbagai faktor yang dapat menghambat

teijadinya laba. Dan juga sebagai alat bantu sebelum diambil suatu

keputusan.

William K. Carter dan Milton F. Usry (2005, 6-7) menyatakan

bahwa perencanaan laba mempunyai fiingsi sebagai berikut:

1. Memberikan pendekatan yang terarah dalampemecahan permasa lahan.

2. Memaksa dan menanamkan secara dini untuk pihakmanajemen dalam mengadakan telah sebelummengambil suatu keputusan.

3. Menciptakan suasana organisasi yang mengarah padapencapaian laba dan mendorong timbulnyapenghematan biaya dan sumber daya secaramaksimum.

4. Merangsang dan mengkoordinasikan rencana operasisehingga keputusan terakhir saling terkait danmenyeluruh.

5. Menawarkan kesempatan untuk menilai secarasistematis setiap aspek organisasi maupun memeriksadan memperbaharui kebijakan secara berkala.

32

6. Mengkoordinasi dan mempertemukan semua upayaperusahaan kedalam prosedur perencanaan anggranyang terarah.

7. Mengarahakan pengunaan modal dan daya upayapada kegiatan yang paling menguntungkan.

8. Mendorong standar prestasi yang tinggi,menananmkan hasrat untuk mencapai tujuan, danmenumbuhkan minat untuk melaksanakan kegiatansecara lebih efektif.

Adapun maksud dilakukannya perencanaan laba, adalah

sebagai berikut:

Berperan sebagai tolak ukur standar untuk mengukur basil kegiatan

dan menilai kebijaksanaan manajemen dan tingkat kecakapan dari

setiap pelaksanaan. Jumlah laba yang diperoleh perusahaan

merupakan indikator keberhasilan bagi perusahaan yang

orientasinya mencari laba. Agar diperoleh laba sesuai yang

dikehendaki, perusahaan perlu memnyusun perencanaan laba.

Agar perusahaan dapat memprediksi kondisi usaha pada masa yang

akan datang yang penuh dengan ketidakpastian, serta mengamati

kemungkinan faktor-faktor yang dapat mempengaruhi laba

perusahaan.

- Manajemen mengetahui sejauh mana keterkaitan faktor-faktor yang

mempengaruhi laba, yaitu biaya, harga jual, dan volume (penjualan

dan produksi). Dan pengaruhnya terhadap laba perusahaan.

2.4.4. Pengukuran Laba

33

Perusahaan dalam menentukan iaba memerlukan sutau

pendekatan yag digunakan untuk mengukur laba, agar tidak terjadi suatu

kesalahan dalam perhitungan Iaba. Muqodin (2006, 117-118)

menyatakan bahwa dalam menentukan laba, ada beberapa pendekatan

yang seiring digunakan dalam mengukur laba, yaitu:

1. Pendekatan transaksi

Pendekatan transaksi dalam pengukuran labaadalah pendekatan konvensional, dimanaperubahan aktifitas dan hutang hanya dicatatsebagai akibat adanya transaksi. Perub^an nilaiyang tegadi karena perubahan harga pasar atauperubahan pengharapan tidaklah dicatat.

2. Pendekatan kegiatan

Pendekatan kegiatan memusatkan perhatian padadeskripsi kegiatan perusahaan bukan padapelaporan transaksi. Hal ini berarti bahwa labadianggap timbul pada saat teijadinya kegiatan atauperistiwa teitentu bukan saaat teijadinya transaksi

2.5. Definisi Analisis Sensitivitas

Dalam konteks analisis biaya volume, dan laba, analisis sensitivitas

menjawab pertanyaan seperti "berapa besamya laba bersih jika volume berubah

dari yang ditaksir semula.

Charles T. Homgren, et al (2005, 82) mendefinisikan analisis sensitivitas

sebagai berikut:

Analisis sensitivitas adalah teknik "apa-jika" yang mengujibagaimana satu hasil akan berubah kalau data yang diprediksi

34

semula tidak dipenuhi atau kalau ada perubahan asumsi yangmendasarinya.

Sedangkan Abdul halim dan Bambang Supomo (2005, 62) menyatakan

bahwa" Anatisis sensitivitas adalah proses pengujian dampak atas basil suatu

analisis akibat perubahan satu atau lebih variable masukan".

Selanjutnya Don R. Hansen, et al ( 2005, 229), menerangkan bahwa "

Analisis sensitivitas adalah sebuah teknik "bagaimana-jika" yang menguji

dampak dari perubahan asumsi-asurasi yang mendasarinya terhadap suatu

jawaban."

Dari ketiga pengertian diatas dapat disimpulkan sebagai bentuk :

Analisis sensitivitas adalah suatu teknik analisis yang mempelajari dampak

perubahan apabila data yang diramalkan tidak tercapai.

2.6. Definisi Margin of Safety

Selain analisis sensitivitas, pihak manajemen hams menentukan titik

impas untuk dapat menghitung margin of safety^ yang menunjukkan berapa

banyak penjualan boleh turan dari tingkat penjualan yang ditargetkan sebelum

pemsahaan menderita kerugian. Margin of strfety adalah kriteria yang

digunakan untuk menilai kecukupan penjualan yang dlrencanakan. Anthony A.

Atkinson, et al (2009, 47) menyatkan bahwa ̂ ^margin of safety adalah selisih

antara Jumlah penjualan yang ditargetkan (budget, kuota, atau sebagainya)

dengan jumlah penjualan pada keadaaan titik impas."

35

Sedangkan William K. Carter dan Milton F. Usry (2005, 216)

menerangkan bahwa "Margin of safety adalah yang menunjukkan berapa

banyak penjualan boleh turun dari jumlah penjualan tertentu sebelum

perusahaan mengalami keadaan impas.

Selanjutnya Ray H. Gorrison ( 2006,305) menyatakan bahwa:

Margin of safety adalah sebagai kelebihan penjualan yangdianggarkan atau yang sesuangguhnya atas volume penjualan(pada titik impas). Margin of safety ini menyatakan besarpenurunan penjualan sebelum perusahaan menderita rugi.

Dengan rumus perhitungan

Penjualan Total - Penjualan Impas = Margin of safety

Dari ketiga pengertian diatas dapat disimpulkan sebagai berikut: Margfn of safety

adalah tingkat keamanan dari penurunan penjualan. Apabila margfn of safety

dijabarkan dalam persentase disebut rasio margin of safety, Yang dapat dicari

dengan mengurangi jumlah penjualan yang ditargetkan dengan jumlah penjualan

pada titik impas, sedangkan untuk rasio margin of safety dicari dengan

persamaan

Budget Penjualan - Peniualan nada titik imnas x 100%Budget penjualan

36

2.7. Peranan Metode Cost-Volume-Profit Sebagai Alat Bantu Manajemen Oalam

Menetapkan Laba Yang Akan Dicapai

Beijalannya perusahaan dipengamhi oleh faktor-faktor yang berada di

dalam perusahaan yang dapat dikendalikan dan faktor-faktor yantg berada di

luar kekuasaan perusahaan yang sulit untuk dikendalikan. Adanya faktor yang

sulit dikendalikan. Adanya faktor yang sulit dikendalikan menimbulkan

ketidakpastian sehingga laba hanya dapat dicapai melalui perencanaan atau

proyeksi. Didalam merencanakan kemampuan laba, manajemen melakukannya

dengan cara pendekatan pengumpulan fakta, membuat rencana berdasarkan

fakta, menentukan pengawasan dengan Jalan membandingkan rencana dengan

prestasi yang dicapai.

Oalam melakukan perencanaan laba dapat dilakukan dengan

menggunakan metode cost-volume-profit. Metode cost-volume-profit

merupakan suatu alat bantu yang digunakan oleh para manajer dalam proses

pengambilan keputusan. Alat bantu lainnya adalah break even pointy kedua alat

bantu ini saling berhubungan satu sama lain. Metode cost-volume-profit

mempelajari hubungan antara pendapatan, pengeluaran (biaya) dan keuntungan

bersih (laba netto).

Datam metode cost-volume-profit juga mempelajari bagaimana

menghitung perencanaan laba yang ingin dicapai dimasa yang akan datang,

sedangkan analisis break even point adalah untuk menunjukkan dimana

37

perusahaan tidak mengalami keuntungan dan kerugian. Jadi selisih antara

pendapatan dan biaya adalah nol, atau dengan kata lain pendapatan sama

dengan biaya.

Analisis break even point dan metode cost-volume-profit biasanya

digunakan untuk perencanaan laba dalam jangka pendek. Salah satu

keunggulan utama dari alat bantu ini adalah kesederhanaannya. Akan tetapi,

karena kesederhanaannya itu maka penggunaan di dalam praktek juga terbatas.

Kelemahan alat bantu ini adalah tidak diperhitungkannya nilai waktu dari uang.

Untuk dapat merencanakan laba yang lebih akurat hams dapat

dipertanggung jawabkan oleh setiap manager atas unit yang dipimpinnya.

Dalam hal ini dilakukan pengelompokan antara pendapatan dan data-data

keuangan lainnya yang relevan menumt kebutuhan pemsahaan.

Jadi penggunaan metode cost-volume-profit sebagai alat bantu sangat

bermanfaat dalam setiap pengambilan keputusan, khususnya dalam melihat

hubungan dan pengaruh biaya yang dikeluarkan dengan penjualan yang

diharapkan, sehingga dapat digunakan untuk merencanakan laba.

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian dalam penulisan skripsi ini adalah peranan metode

cost-volume-profit sebagai alat bantu manajemen dalam menetapkan

perencanaan laba. Data dan informasi yang digunakan diperoleh dari PT Tony

Interior yang berdomisili di Bogor dengan pabrik berlokasi di Jl. St. Kereta Api

No. 2 Batu Tulis, Bogor, dan kantor berlokasi di Jl. Wijaya Kusuma No. 8A

Komplek Pakuan 1, Tajur, Bogor.

Perusahaan yang didirikan oleh Bapak Tatang Tanumulya pada tahun

1968 dengan modal bersama seluruh keluarga besar Tanumulya, Bapak Tatang

Tanumulya sendiri dipercayakan untuk menjadi presiden direktur perusahaan,

dengan Bapak Tony Tanumulya sebagai Direktur. Tetapi pada tahun 2008

Bapak Tatang Tanumulya meninggal dunia, Bapak Tony Tanumulya dipercaya

untuk menjadi presiden direktur menggantikan posisi Bapak Tatang Tanumulya

sampai sekarang.

PT Tony Interior merupakan perusahaan yang bergerak di bidang

manufaktur dengan memproduksi bermacam fumitur dan membuat interior

desain, juga bergerak di bidang arsitektur serta lumber processing. Adapun

rancangan interior desain PT Tony Interior, yaitu meliputi:

38

39

1. Interior Furniture:

- Foyer

- Bedroom

- Family dan Living room

- Dinning room

- Bathroom & Restroom

- Kitchen, Pantry & Bar

- Dressing room / Walk in closet

2. Exterior Furniture:

- Covered Ratio

- Outdoor Furniture

- Origame & Parasols

3. Interior:

- Window Door

- Stairs, Handrail, Antrede, Optrede

- Plafond

- Lantai Paraquete

Dalam melakukan penelitian ini penuHs tidak menetnukan kendala atau

masalah yang serius karena ditunjang sikap kooperatif dan ramah dari pihak

perusahaan dalam memberikan berbagai data dan informasi yang diperlukan

penulis untuk menyusun skripsi ini. Unit keija yang diteliti meliputi

perusahaan, karyawan, basil produksi, serta unit lain yang berkaitan dengan

metode cost-volume-profit sebagai alat bantu manajemen mengambil keputusan

40

dalam menetapkan perencanaan laba.

3.2. Metode Penelitian

3.2.1. Desain Penelitian

Sebelum melakukan penelitian, hendaknya sebaiknya terlebih

dahulu mendesain penelitian agar proses perencanaan dan pelaksanaan

suatu enelitian dapat dilaksanakan secara sistematis dan terorganisir,

yaitu meliputi;

1. Jenis, Metode, dan Teknik Penelitian

a. Jenis Penelitian

Jenis atau bentuk penelitian yang digunakan adalah Deskriptif

(Eksploratif), yaitu menggambarkan dan menjelaskan

permasalahn atau keadaan yang ada pada saat penelitian,

menganalisis sebab dari suatu gejala tertentu dari subjek yang

diteliti untuk memahami jenis atau karakteristik permasalahan

dari suatu gejala tertentu, dan fakta-fakta serta hubungan antara

fenomena yang diteliti.

b. Metode Penelitian

Metode penelitian yang digunakan penulis adalah Studi Kasus,

yaitu penelitian dengan karakteristik masalah yang berkaitan

dengan latar belakang dan kondisi saat ini dari subjek yang

diteliti serta interaksinya dengan lingkungan dan hams dicari

solusi atau pemecahan masalahnya.

41

c. Teknik Peneiitian

Teknik peneiitian yang digunakan adalah Analisis

Kualitatif/Kuantitatif, yaitu melalui data yang diperoieh

kemudian disusun, dipelajari dan dianalisis lebih lanjut untuk

menjelaskan bagaimana metode cost-volume-profit dalam

menetapkan perencanan laba.

2. Unit Analisis

Unit analisis yang penulis gunakan dalam peneiitian ini adalah

individual, yaitu sumber data yang berasal dari perorangan pada

bagian arsitek dan desain interior, bagian produksi, dan bagian

akuntansi di PTTony Interior.

3.2.2. Operasional Variabel

Untuk mempermudah proses analisis, maka penulis terlebih

dahulu menjelaskan mengenai jenis-jenis variabel yang dibagi menjadi

dua bagian, yaitu;

1. Variabel Bebas {Independent Variable) adalah variabel yang

mempengaruhi variabel lain yang tidak bebas. Dalam skripsi ini,

yang menjadi variabel bebas dalam hal ini adalah metode cost-

volume-profit.

2. Variabel Hdak Bebas {Dependent Variable) adalah variabel yang

dipengaruhi oleh variabel bebas. Dalam skripsi ini, yang menjadi

variabel tidak bebas ini adalah perencanaan laba.

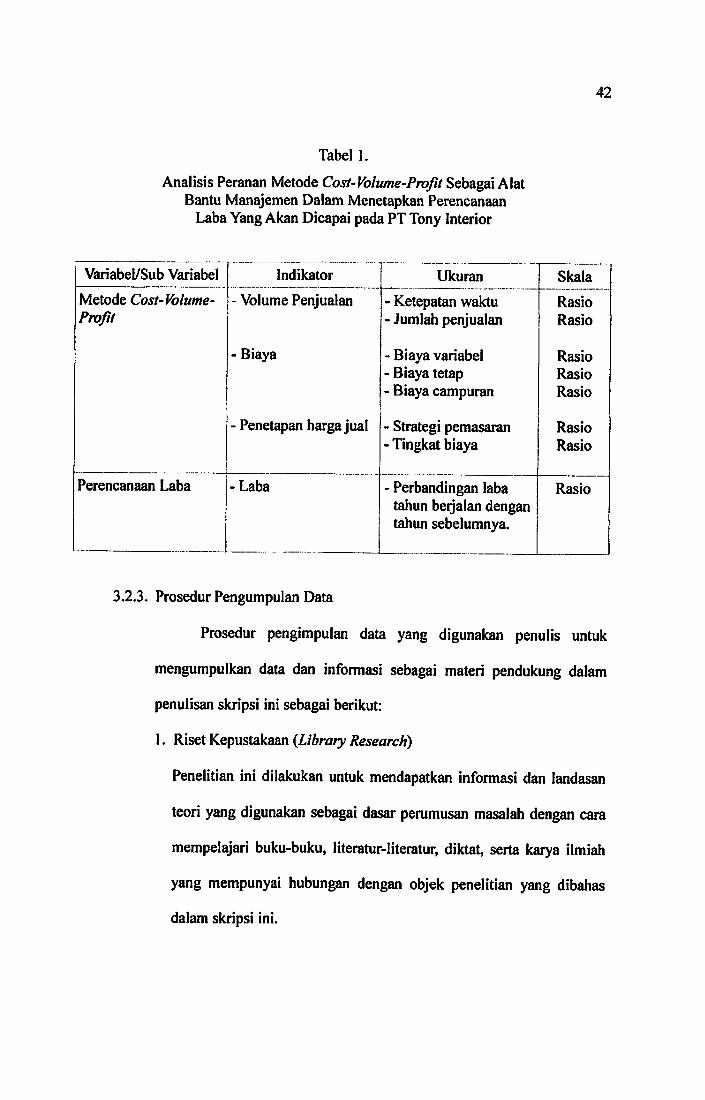

Tabel 1.

Analisis Peranan Metode Cost-Volume-Profit Sebagai AlatBantu Manajemen Dalam Menetapkan PerencanaanLaba Yang Akan Dicapai pada PT Tony Interior

42

Variabel/Sub Variabel Indikator Ukuran Skala

Metode Cost-Volume-

Profit- Volume Penjualan - Ketepatan waktu

- Jumlah penjualanRasio

Rasio

- Biaya - Biaya variabel- Biaya tetap- Biaya campuran

Rasio

Rasio

Rasio

- Penetapan harga jual - Strategi pemasaran- Tingkat biaya

Rasio

Rasio

Perencanaan Laba -Laba - Perbandingan labatahun beijalan dengantahun sebelumnya.

Rasio

3.2.3. Prosedur Pengumpulan Data

Prosedur pengimpulan data yang dlgunakan penuiis untuk

mengumpulkan data dan informasi sebagai materi pendukung dalam

penulisan skripsi ini sebagai berikut:

1. Riset Kepustakaan {Library Research)

Peneiitian ini dilakukan untuk mendapatkan informasi dan landasan

teori yang digunakan sebagai dasar perumusan masalah dengan cara

mempelajari buku-buku, literatur-literatur, diktat, serta karya ilmiah

yang mempunyai hubungan dengan objek peneiitian yang dibahas

dalam skripsi ini.

43

2. Riset Lapangan {Field Research)

Penelitian dilakukan dengan maksud untuk mendapatkan data primer

mengenai aktifitas yag teijadi di perusahaan. Adapun teknik-teknik

yang digunakan, yaitu:

a. Observasi

Penulis melakukan pengamatan langsung ke perusahaan dan

mengikuti secara langsung kegiatan yang berhubungan dengan

masalah yang diangkat dengan cara mempelajari secara langsung

data-data tertulis dan menganalisls dokumen yang terkait dengan

permasalahan.

b. Wawancara (Interview)

Proses tanya jawab secara langsung dengan pihak perusahaan

yang bersangkutan untuk mengetahui lebih dalam mengenai

aktifitas perusahaan yang berhubungan dengan masalah yang

diteliti.

3.2.4. Metode Analisis

Dalam penyusunan skripsi ini digunakan metode analisis

deskriptif kualitatif (non statistik), yaitu menjelaskan objek penelitian

pada PT Tony Interior mengenai metode cost-volume-profit sebagai alat

bantu manajemen dalam menetapkan perencanaan laba, dan metode

kuantitatif. Yaitu berupa pengujian hipotesis dengan menekankan dalam

mengungkapkan perilaku variabel penelitian. Penelitian ini dilakukan

44

dengan cara mengumpulkan data yang relevan, ketnudian disusun,

dipelajari dan di analisis lebih lanjut dengan menggunakan rumus-nimus

sebagai alat analisis.

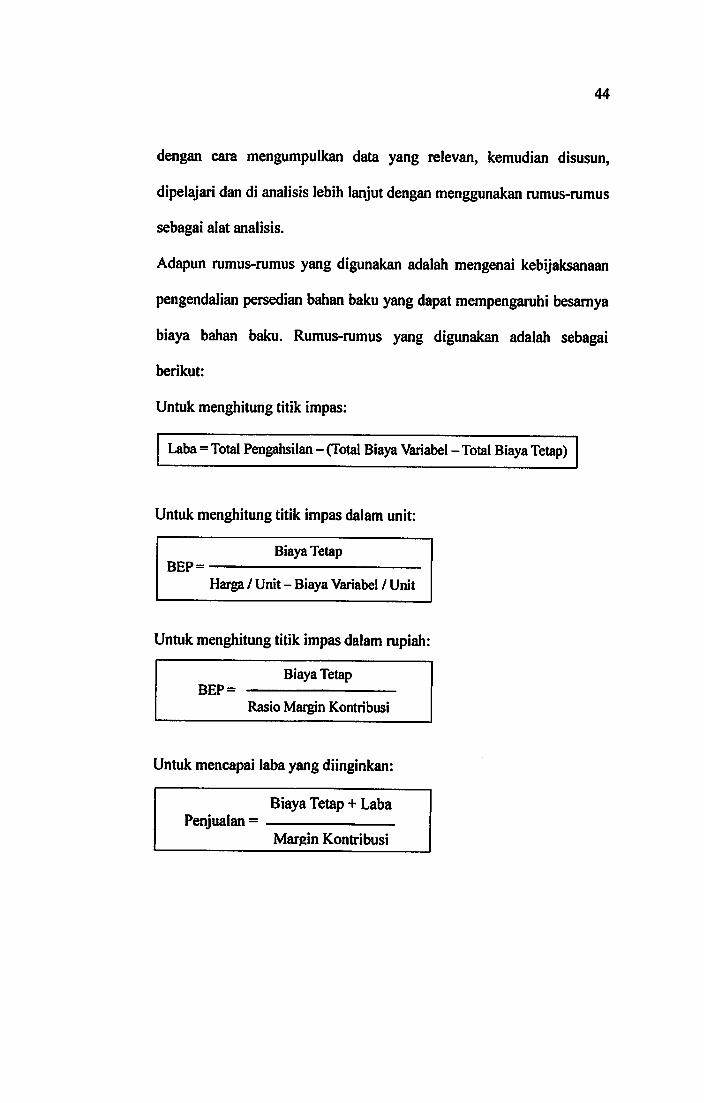

Adapun rumus-nimus yang digunakan adalah mengenai kebijaksanaan

pengendalian persedian bahan baku yang dapat mempengaruhi besamya

biaya bahan baku. Rumus-rumus yang digunakan adalah sebagai

berikut:

Untuk menghitung titik impas:

Laba = Total Pengahsilan - (Total Biaya Variabel - Total Biaya Tetap)

Untuk menghitung titik impas dalam unit:

Biaya TetapBEP=

Harga / Unit - Biaya Variabel / Unit

Untuk menghitung titik impas dalam rupiah:

Biaya TetapBEP=

Rasio Margin Kontribusi

Untuk mencapai laba yang diinginkan:

Biaya Tetap + LabaPenjualan=

Margin Kontribusi

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah dan Perkembangan Perusahaan

PT Tony Interior merupakaan perusahaan manufaktur yang

bergerak dalam memproduksi berbagai jenis fumitur dan membuat

desain interior, juga bergerak dibidang arsitektur dengan skala besar.

Perusahaan yang didirikan oleh Bapak Tatang Tanumulya pada tahun

1968 dengan modal awal patungan bersama seluruh keluarga besar

Tanumulya, Bapak Tatang Tanumulya sendiri dipercayakan untuk

menjadi presiden dircktur perusahaan, dengan Bapak Tony Tanumulya

sebagai Direktur . Tetapi pada tahun 2008 Bapak Tatang Tanumulya

menlnggal dunia, Bapak Tony Tanumulya dipercaya untuk menjadi

presiden direktur menggantikan posisi Bapak Tatang Tanumulya sampai

sekarang.

Work shop PT Tony Interior berlokasi di Jl. St Kereta Api No.

2, Batu Tulis, Bogor dan kantor berlokasi di Jl. Wijaya Kusuma No. 8A

Komplek Pakuan 1, Tajur, Bogor. Dan dibangun dengan luas bangunan

seluas 3020 dan luas tanah 3650 Adapun tujuan dari perusahaan,

yaitu:

45

46

1. Perbaikan manajemen perusahaan dengan menerapkan sistem-

sistem baru di beberapa divisi perusahaan.

2. Meningkatkan mutu produksi dengan meningkatkan kemampuan

karyawan bagian produksi untuk mencapai standar mutu yang

diakui secara lokal maupun intemasional.

3. Mengatur schedule kerja yang ketat, dengan demikian diharapkan

tercapainya target penyelesaian tepat waktu.

4. Mengikuti perkembangan trend mode produk serta raw material,

baik dipasar lokal maupun intemasioanal.

5. Meningkatkan kreasi design serta inovasi produk sehingga

diharapkan menjadi trend.

Dalam mendukung proses produksinya, saat ini PT Tony Interior

memiliki ±250 orang karyawan satu shift, hanya shift pagi senin-jumat

dari jam 08.00-16.00, sabtu Jam 08.00-13.00. Selain itu perusahaan

menggunakan mesin-mesin modem dengan selalu melakukan service

secara berkala untuk mendukung produk yang berkualitas tinggi dan

pelayanan kepada pelanggan maupun konsumen oleh bagian mechanic

yang berpengalaman dibidangnya.

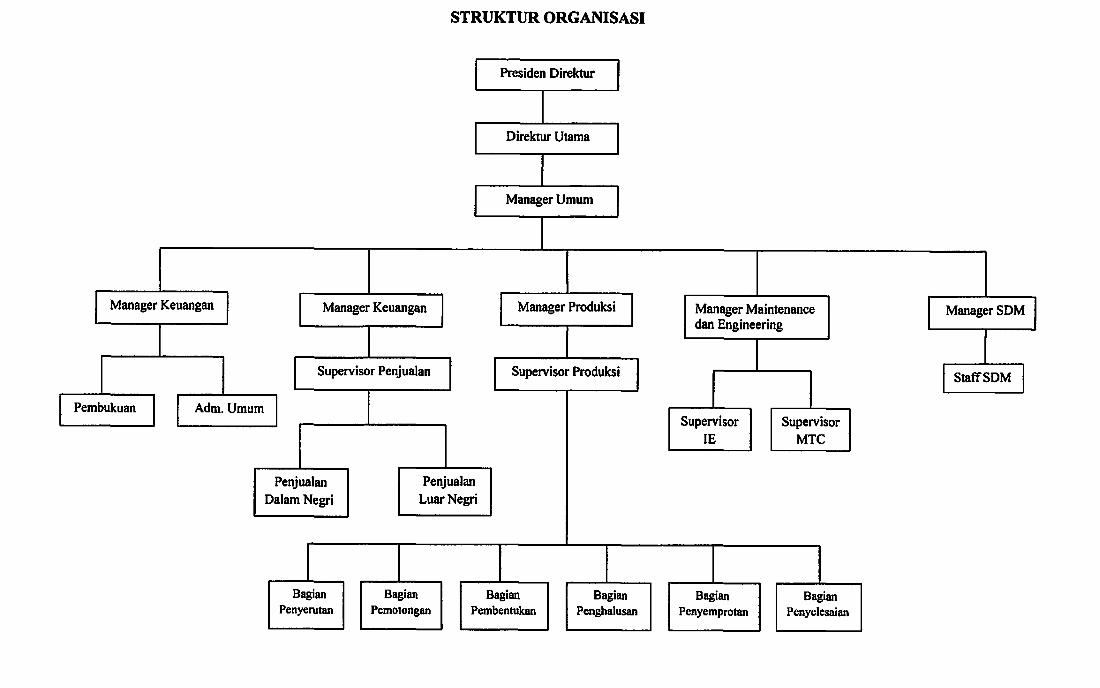

4.1.2. Struktur Organisasi, Tugas, dan Wewenang

Perusahaan merupakan suatu organisasi yang terdiri dari

sekelompok orang bekerjasama untuk mencapai tujuan tertentu. Agar

keijasama dalam organisasi tersebut dapat beijalan dengan baik, maka

47

perlu adanya pembagian tugas, pelitnpahan wewenang, tanggung jawab,

dan hubungan koordinasi berdasarkan kemampuan masing-masing

individu sehingga alur tugas dan hubungan kerja sama antar unit

organisasi dalam perusahaan menjadi jelas.

Dalam pembentukan organisasi pada perusahaan, sudah

dipastikan perusahaan tidak akan mengabaikan prinsip-prinsip dari

organisasi yang teiah dibuat tersebut. Dengan dibentuknya struktur

organisasi yang baik dan tepat, maka akan membantu perusahaan dalam

menjalankan usahanya untuk tujuan yang sudah ditetapkan.

Berdasarkan jenis struktur organisasi yang telah ada, struktur

organisasi pada PT Tony Interior merupakan struktur organisasi

bergaris. Maksud dari struktur organisasi bergaris adalah wewenang dari

atasan diberikan langsung kepada bawahan yang ada satu tingkat

dibawahnya dan sebaliknya pada bawahan bertanggung jawab kepada

atasannya yang berada satu tingkat di atasnya. Masing-masing bagian

merupakan unit yang berdiri sendiri dan kepala bagian menjalankan

fiingsi pengawasan terhadap aktivitas yang dijalankan oleh bawahannya.

Untuk mempeijelas gambaran mengenai struktur organisasi pada

PT Tony Interior, berikut merupakan rincian tugas-tugas pokok yang

dilaksanakan oleh perusahaan adalah sebagai berikut:

1. Presiden Direktur

Tugas dan wewenangnya, sebagai berikut:

48

a. Bertindak dalam mengambil kebijakan dan pengambil

keputusan apabila perusahaan sedang mengalami masalah.

b. Melakukan koordinasi dengan semua instansi tedcait, guna

c. Memberikan suatu tugas kepada masing-masing bagian

maupun kepada seseorang untuk membantunya di dalam

pekeijaan yang rutin.

d. Melakukan pengawasan secara langsung maupun tidak

langsung.

Presiden Direktur dalam menjalankan tugasnya, dibantu oleh

Direktur Umum.

Direktur Utama

Tugas dan wewenagnya, sebagai berikut:

a. Berhak dan berkuasa penuh mewakili pada kepala bagian

masing-masing divisi.

b. Membuat rencana mengenai kelangsungan perusahaan dan

dibahas bersama masing-masing kepala bagian setiap divisi.

c. Menetapakn anggaran keuangan dan operasional perusahaan.

d. Mengadakan rapat per periode yang telah ditentukan dengan

para kepala divisi, guna menentukan rencana perusahaan untuk

periode berikutnya.

Direktur Utama dalam menjalankan tugasnya, dibantu oleh

General Manajer (Manajer Umum).

49

3. General Manajer

Tugas dan wewenangnya, sebagai berikut:

a. Mencari, menerima, melatih dan memberhentikan karyawan

pada perusahaan.

b. Mengatur dan menanggulangi masalah-masalah personalia

c. Melakukan perhitungan tentang pemberian upah dan gaji

masing-masing karyawan serta membuat daftar hadir

karyawan.

d. Membuat peraturan dan kebijakan serta memberikan pelayanan

untuk kepentingan karyawan.

Dalam menjaiankan tugasnya General Manajer, dibantu oleh

Manajer Produksi, Manajer Pemasaran, Manajer Sumber Daya

Manusia, Manajer Accounting, dan Manajer Teknik.

4. Manajer Produksi

Tugas dan wewenagnya, sebagai berikut:

a. Bertanggung jawab atas segala hal yang berhubungan dengan

b. Bertanggung jawab dalam melaksanakan aktivitas produksi

sejalan dengan tujuan perusahaan yang senantiasa

memperhatikan efisiensi, kualitas dan menekan biaya produksi.

c. Mengalokasikan kapasitas produksi sesuai dengan permintaan.

d. Melakukan pengawasan terhadap mutu bahan baku.

50

Manajer produksi dalam menjalankan tugasnya, dibantu oleh

supervisor produksi, serta karyawan mulai dari bagian Cutting

hingga bagian finishing.

Manajer Pemasaran

Tugas dan wewenangnya, sebagai berikut:

a. Menentukan target penjualan dengan melibatkan bagian

penjualan dan produksi.

b. Mengkoordinir pengumpulan informasi pasar.

c. Mengamati perkembangan pasar diberbagai wiiayah

pemasaran.

d. Membina hubungan baik dengan langganan.

e. Menentukan kebijakan promosi dan penagihan.

Manajer Accounting

Tugas dan wewenangnya, sebagai berikut:

a. Menyusun kebijaksanaan dan program keija dibidang

akuntansi, administrasi keuangan, dan mengawasi

pelaksanaannya.

b. Mengawasi pelaksanaan dan pengeiuran uang.

c. Mengawasi dan mengamankan seluruh harta perusahaan.

d. Mengatur penyediaan dan penggunaan dana sesuai dengan

e. Mengadakan analisis biaya untuk manajemen.

f. Memeriksa laporan keuangan, laporan basil operasi

perusahaan, beserta analisis dan interprestasinya.

51

7. Manajer Maintenance dan Engineering

Tugas dan wewengnya, sebagai berikut:

a. Mempersiapkan dan mendukung standar proses produksi yang

b. Mengkoordinasikan dan mengevaluasi seiuruh aktivitas

c. Merencanakan dan bertanggungjawab terhadap jalannya

d. Mengendalikan dan melakukan negosiasi dengan supplier

ataupun kontraktor yang berkaitan dengan ha! teknis di dalam

pencapaian hasil keija pada departemen maintenance.

Dalam menjalankan tugasnya Maintenance dan engineering,

dibantu oleh Supervisor IE dan MTC.

8. Manajer Sumber Daya Manusia

Tugas dan wewenangnya, sebagai berikut:

a. Mengembangkan rencana dn program ketja serta kebijaksanaan

meningkatkan pelayanan di bidang personalia dan umum.

b. Mengadakan seleksi dan penerimaan karyawan bam serta

c. Menyusun laporan mengenai sumber daya manusia sesuai

instmksi pemsahaan.

d. Memperbaiki efektivitas sistem organisasi untuk memperoleh

Dalam menjalankan tugasnya Manajer Sumber Daya Manusia,

dibantu oleh Staff SDM.

Dalam penyusunan skripsi ini, penulis melakukan penelitian pada

bagian departemen produksi dan departemen accounting. Dengan

memperoleh data bempa laporan biaya produksi untuk produk

52

exterior Jumiture dan interior furniture tahun 2010 dan

perencanaan laba tahun 2011.

4.1.3. Bidang Usaha dan Kegiatan PT Tony Interior

FT Tony Interior merupakan perusahaan yang khusus

memproduksi fiimitur dan interior desain dengan bahan baku kayu jati

mumi, melakukan produksi untuk dipasarkan di toko-toko dan juga

berdasarkan pesanan dari para pelanggan baik dalam kota, luar kota,

maupun luar negri. Untuk memberikan pelayanan yang terbaik bagi

konsumennya, perusahaan menghasilkan produk yang berkualitas serta

harga yang sesuai.

Selain mengolah dan memproduksi bahan baku kayu sampai

dengan barang jadi, PT Tony Interior juga melakukan keija sama

dengan beberapa perusahaan pengolahan kayu dan workshop-workshop

dari Fabrican, diantaranya dari daerah: Tangerang {JVood Warehouse

dan Moulding Plant), Cirebon {Moulding Plant), Jepara {Wood

Warehouse dan Moulding Plant), Surabaya {Lod Pond, Saw Mills, dan

Moulding Plant), Samarinda {Log Pond, Saw Mills), Balikpapan

{Moulding Plant), Bandung {Wood Warehouse, Moulding Plant).

Dalam ruang lingkup usahanya, perusahaan mempunyai target

utama untuk memproduksi dan memasok interior fumitur untuk

kebutuhan: house dan apartement, perkantoran, hotel dan resort.

53

perumahan, restaurant dan coffee shop, sport center, dll. Adapun

rancangan interior desain PT Tony Interior, yaitu meliputi:

1. Interior Furniture:

- Foyer

- Bedroom

- Family dan living room

- Dinning room

- Bathroom dan restroom

- Kitchen, pantry, dan bar

- Dressing room/walk in closet

2. Exterior Furniture:

- Covered Ratio

- Outdoor furniture

- Origame dan parasols

3. Interior:

- Kusein, pintu jendela

- Stairs, Handrail, Antrede, Optrede

- Plafond, lantai perquete

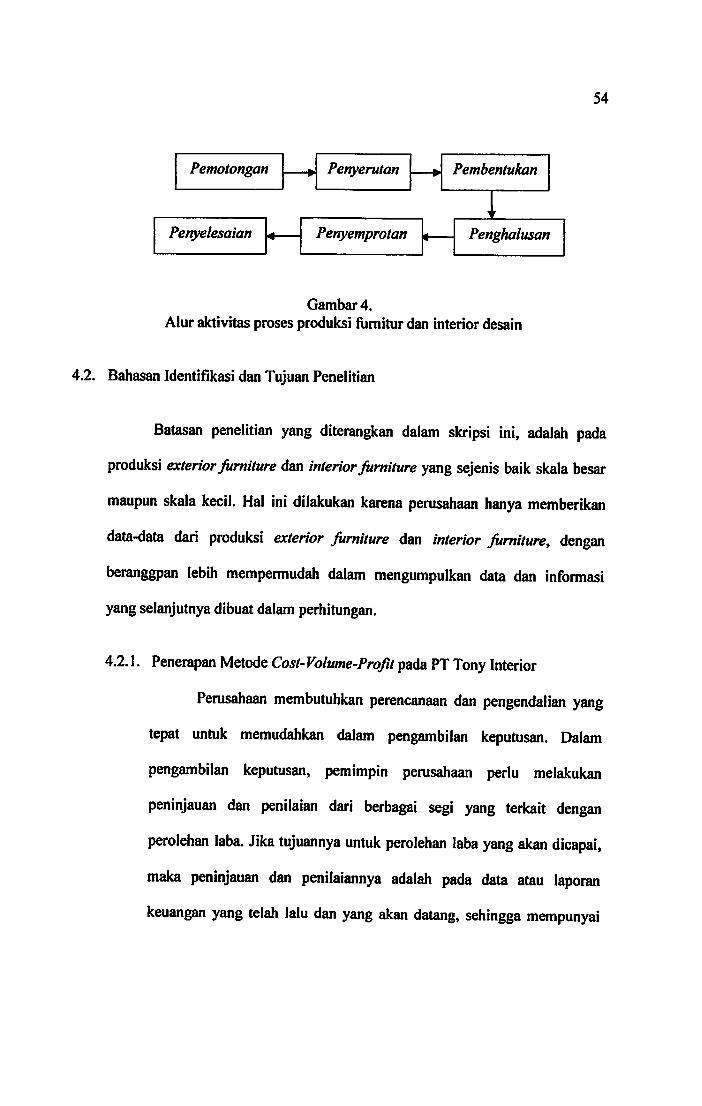

Proses produksi fumitur diproduksi oleh perusahaan dilakukan

melaiui beberapa tahapan. Proses produksi tersebut dapat digambarkan

adalah sebagai berikut:

54

PenyerutanPemotongan Pembentukan

Penyelesaian PenghalitsanPenyemprotan

Gambar4.

Alur aktivitas proses produksi fumitur dan interior desain

4.2. Bahasan Identifikasi dan Tujuan Penelitian

Batasan penelitian yang diterangkan dalam skripsi ini, adalah pada

produksi exterior Jumiture dan interior furniture yang sejenis baik skala besar

maupun skala kecil. Hal ini dilakukan karena perusahaan hanya memberikan

data-data dari produksi exterior furniture dan interior furniture, dengan

beranggpan lebih tnempermudah dalam mengumpulkan data dan informasi

yang selanjutnya dibuat dalam perhitungan.

4.2.1. Penerapan Metode Cost- Volume-Profit pada PT Tony Interior