Bahasa

Halaman

Hukum

-1-

Mục lụcLỜI MỞ ĐẦU..............................................................................................................................4

Chương I – CƠ SỞ LÝ LUẬN ....................................................................................................5

1.1 Một số khái niệm ...............................................................................................................5

1.1.1 Thu nhập (Income)......................................................................................................5

1.1.2 Chi tiêu........................................................................................................................5

1.2 Các học thuyết kinh tế .......................................................................................................6

1.2.1 Lý thuyết về hành vi người tiêu dùng.........................................................................6

1.2.2 Lý thuyết về thái độ ứng xử của người tiêu dùng và thu nhập của M. Friedman.......8

1.2.3 Các lý thuyết của Keynes............................................................................................8

Chương II – MÔ HÌNH NGHIÊN CỨU NHỮNG YẾU TỐ ẢNH HƯỞNG ĐẾN CHI TIÊUHÀNG THÁNG CỦA SINH VIÊN NGOẠI THƯƠNG CƠ SỞ 2 .............................................9

2.1 Xây dựng mô hình nghiên cứu những yếu tố ảnh hưởng đến chi tiêu hàng tháng củasinh viên Ngoại Thương cơ sở 2..............................................................................................9

2.1.1 Biến phụ thuộc (EXPENSE).......................................................................................9

2.1.2 Biến độc lập ..............................................................................................................10

2.2 Mô tả các biến và giả thiết nghiên cứu ............................................................................12

2.2.1 Mô tả các biến...........................................................................................................12

2.2.2 Thiết lập dạng hàm nghiên cứu.................................................................................14

2.3 Phương pháp nghiên cứu .................................................................................................16

2.4 Thu thập và xử lý dữ liệu .................................................................................................17

Chương III – KẾT QUẢ NGHIÊN CỨU ĐỀ TÀI NHỮNG YẾU TỐ ẢNH HƯỞNG ĐẾNCHI TIÊU HÀNG THÁNG CỦA SINH VIÊN NGOẠI THƯƠNG CƠ SỞ 2 .........................18

3.1 Thống kê mô tả các biến ..................................................................................................18

3.2 Ước lượng tham số- Mô hình hồi quy gốc.......................................................................19

3.3 Kiểm định các bệnh của mô hình hồi quy .......................................................................19

3.3.1 Kiểm định đa cộng tuyến ..........................................................................................19

3.3.2 Kiểm định tự tương quan ..........................................................................................20

3.3.3 Kiểm định phương sai thay đổi.................................................................................22

3.4 Mô hình hồi quy cuối cùng ..............................................................................................26

3.4.1 Mô hình hồi quy sau khi bỏ biến không có ý nghĩa..................................................26

-2-

3.5 Kiểm định hệ số hồi quy ..................................................................................................27

3.6 Kiểm định sự phù hợp của mô hình.................................................................................28

3.7 Kiểm định lại các khiếm khuyết của mô hình mới ..........................................................29

3.7.1 Đa cộng tuyến ...........................................................................................................29

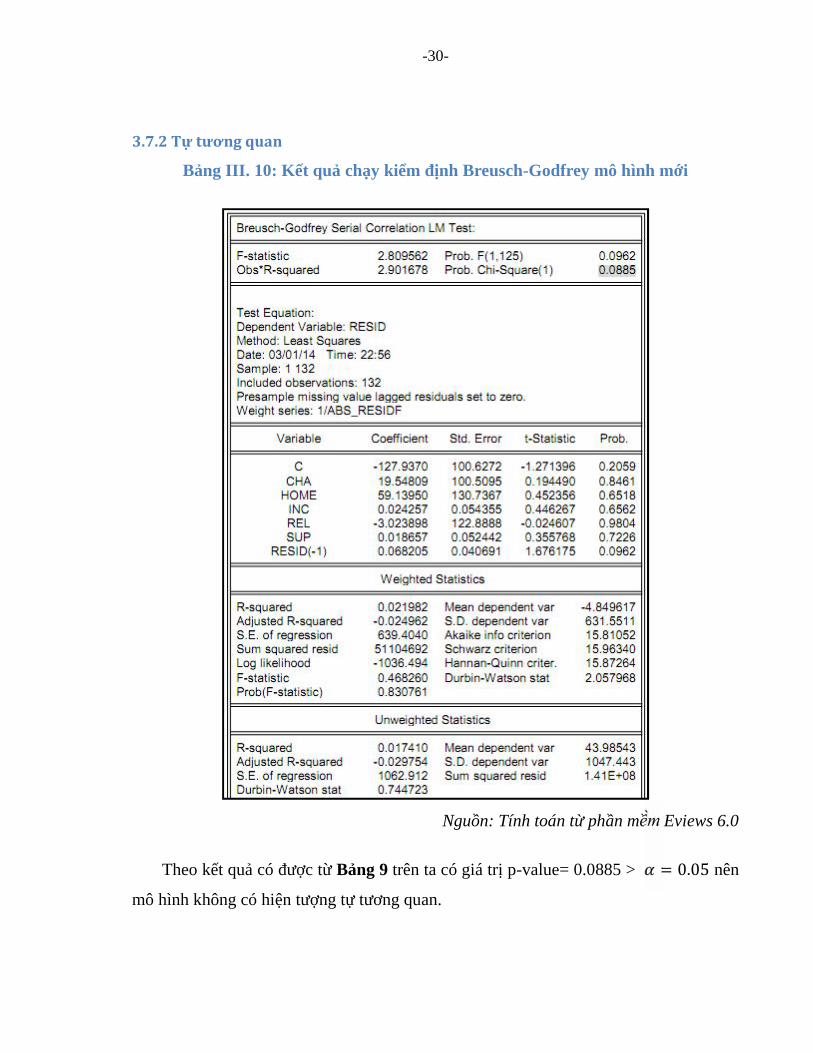

3.7.2 Tự tương quan...........................................................................................................30

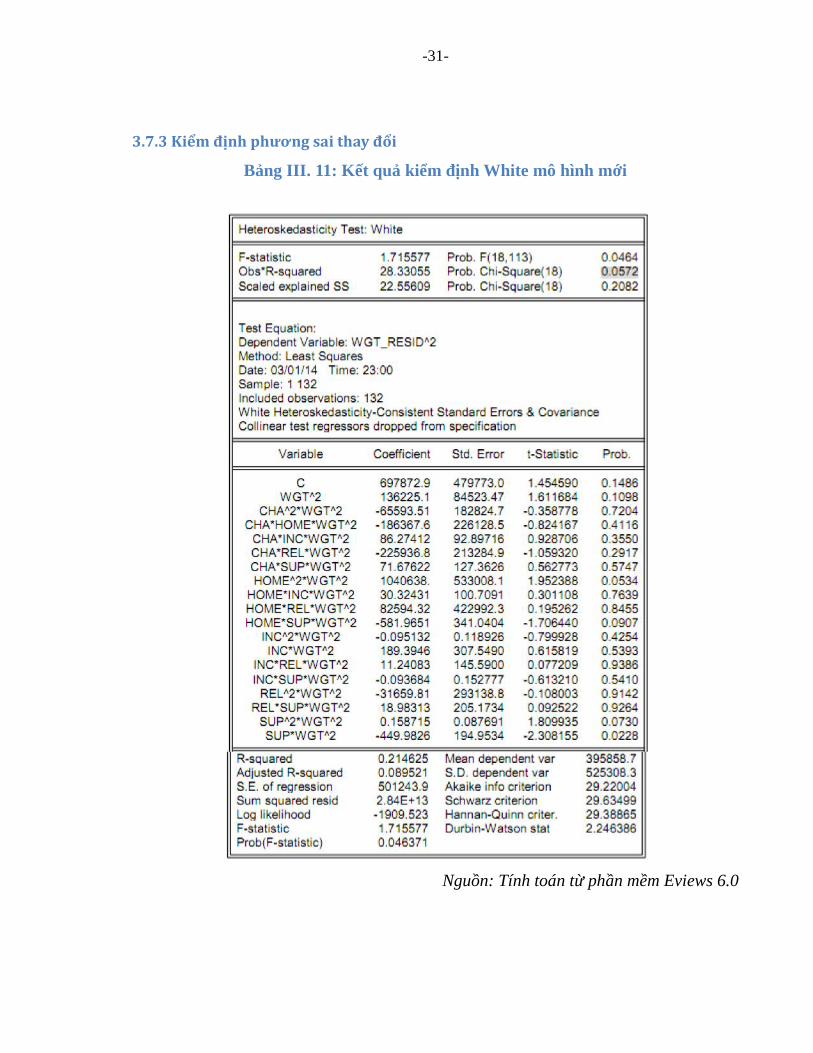

3.7.3 Kiểm định phương sai thay đổi.................................................................................31

3.8 Ý nghĩa hệ số hồi quy ......................................................................................................32

Chương IV – ĐỀ XUẤT MỘT SỐ GIẢI PHÁP CHO VẤN ĐỀN CHI TIÊU CỦA SINHVIÊN NGOẠI THƯƠNG CƠ SỞ 2 ..........................................................................................33

LỜI CÁM ƠN ............................................................................................................................35

PHỤ LỤC 1. Tổng hợp số liệu sử dụng trong mô hình .............................................................39

PHỤ LỤC 2. Bảng hỏi dùng trong cuộc khảo sát “Những yếu tố ảnh hưởng đến chi tiêu hàngtháng của sinh viên Ngoại Thương” ..........................................................................................45

PHỤ LỤC 3. Kết quả cuộc khảo sát “Những yếu tố ảnh hưởng đến chi tiêu hàng tháng củasinh viên Ngoại Thương”...........................................................................................................50

PHỤ LỤC 4. BÀI TÓM TẮT VỀ CÁC NGHIÊN CỨU LIÊN QUAN ĐẾN ĐỀ TÀI.............54

1. Modelling Real Private Consumption Expenditure – An Empirical Study on Fiji (BimalSingh).....................................................................................................................................54

2. Analysis of the factors influencing household expenditure in a South African township .56

3. A Econometric Study of Private Consumption Expenditure in Sweden............................59

-3-

DANHMỤCHÌNHẢNH

Hình I. 1: Đường ngân sách .............................................................................................7

Hình I. 2: Đường tiêu dùng - thu nhập.............................................................................7

DANHMỤCBẢNG

Bảng II.I: Mô tả các biến................................................................................................13

Bảng III. 1: Miêu tả thống kê các biến...........................................................................18Bảng III. 2: Mô hình hồi quy gốc...................................................................................19Bảng III. 3: Ma trận hệ số tương quan ...........................................................................20Bảng III. 4: Kết quả chạy kiểm định Breusch-Godfrey .................................................21Bảng III. 5: Kết quả kiểm định White............................................................................22Bảng III. 6: Mô hình hồi quy với trọng số 1/abs_residf.................................................24Bảng III. 7: Kết quả kiểm định White với mô hình sau khi khắc phục .........................25Bảng III. 8: Mô hình hồi quy mới ..................................................................................27Bảng III. 9: Ma trận hệ số tương quan mô hình mới .....................................................29Bảng III. 10: Kết quả chạy kiểm định Breusch-Godfrey mô hình mới .........................30Bảng III. 11: Kết quả kiểm định White mô hình mới ....................................................31

-4-

LỜIMỞĐẦUKhoa học công nghệ ngày càng phát triển, xã hội ngày càng hiện đại. Quá trình cơ

khí hóa, đô thị hóa, tự động hóa trong sản xuất và sinh hoạt...đã làm thay đổi cơ bản

điều kiện sống của con người. Mức sống của người dân Việt Nam ngày càng được nâng

cao dẫn đến kết quả tất yếu cho việc chi tiêu ngày một thoải mái hơn.

Tuy nhiên, Việt Nam hiện vẫn còn là một nước đang phát triển và trong quá trình

công nghiệp hóa hiện đại hóa đất nước. Ở các quốc gia phát triển, đã có rất nhiều các

chuyên gia nổi tiếng nghiên cứu về việc quản lí tài chính, chi tiêu như tác giả bộ sách

"Cha giàu, cha nghèo" hay tại đất nước Israel người ta đã lấy tiếng leng keng của

những đồng tiền chạm vào nhau để chào mừng đứa trẻ ra đời như muốn truyền đạt ý

nghĩa của đồng tiền. Bác Hồ đã từng nói: "Làm ra nhiều, chi dùng nhiều. Không cần

thì không chi dùng. Đó là tất cả chính sách nước ta." Việc chi tiêu hợp lí của người dân

là một trong những yếu tố quan trọng giúp tích lũy nhà nước tăng thêm, tạo nguồn vốn

cho nền kinh tế. Đặc biệt là thế hệ học sinh, sinh viên - tầng lớp tri thức trẻ của đất

nước cần có những quan điểm về chi tiêu phù hợp, xây dựng một nếp sống lành mạnh

làm tiền đề cho sự phát triển vững bền của đất nước sau này.

Theo tình hình thực trạng hiện nay, một bộ phận trong tầng lớp sinh viên vẫn đang

có những thói quen chi tiêu không tốt, không hợp lí. Với mong muốn nghiên cứu để

xác định được những yếu tố ảnh hưởng đến chi tiêu của đối tượng sinh viên nhằm tìm

ra những giải pháp giúp các bạn có cách quản lí chi tiêu tốt hơn, hình thành thói quen

tốt cho sau này, đồng thời phần nào giải quyết vấn đề quốc gia trong quá trình thực

hiện theo khẩu hiệu: "Tiết kiệm là quốc sách". Do đó nhóm đã chọn đề tài: "Những

yếu tố ảnh hưởng đến chi tiêu hàng tháng của sinh viên Ngoại Thương cơ sở 2"

làm đề tài nghiên cứu.

-5-

ChươngI–CƠSỞLÝLUẬN

1.1Mộtsốkháiniệm

Trong đề tài này, nhóm nghiên cứu chọn ra 6 yếu tố ảnh hưởng đến chi tiêu hàng

tháng của sinh viên Ngoại thương bao gồm: Tiền hỗ trợ từ gia đình (SUP), Thu nhập

làm thêm (INC), Nơi ở (HOME), Giới tính (GEN), Tính cách (CHA), Mối quan hệ

(REL). Trong đó các biến HOME, GEN, CHA, REL là các biến định tính, các biến

SUP, INC là biến định lượng. Ta có thể xem 2 biến thu nhập từ làm thêm và số tiền gia

đình hỗ trợ chính là đầu vào (Income) và vấn đề chúng ta cần nghiên cứu chính là chi

tiêu (Expense). Hai yếu tố trên có mối quan hệ chặt chẽ với nhau, do đó chúng ta dùng

các lí thuyết trong Kinh tế vi mô và vĩ mô để tìm hiểu.

1.1.1Thunhập(Income)

- Dưới góc độ kế toán: (1) Sự vượt quá doanh thu hơn chi phí cho một kỳ kế toán.

Còn được gọi là thu nhập hoặc lợi nhuận gộp. (2) Một số tiền mà tổng tài sản tăng

trong kỳ kế toán.

- Kinh tế: Tiêu thụ mà vào cuối một thời kì, sẽ để lại mỗi cá nhân với cùng một

lượng hàng hóa (và sự mong đợi của hàng hóa tương lai) như khi bắt đầu của thời kỳ

đó. Do đó, thu nhập có nghĩa là số tiền tối đa một cá nhân có thể chi tiêu trong một thời

gian mà không bị bất kỳ trở ngại nào. Thu nhập (và không phải GDP) là động cơ thúc

đẩy một nền kinh tế bởi vì chỉ có nó có thể tạo ra nhu cầu.

- Dưới góc độ pháp luật: tiền hoặc các hình thức thanh toán khác (nhận định kỳ

hoặc thường xuyên) từ thương mại, việc làm, cung cấp vốn, đầu tư, tiền bản quyền, vv

Tóm lại thu nhập là dòng chảy của tiền mặt hoặc tương đương tiền mặt nhận được

từ công việc (tiền lương hoặc tiền thưởng), vốn (lãi suất hoặc lợi nhuận), hoặc đất

(thuê).

1.1.2Chitiêu

Thanh toán tiền mặt hoặc tương đương tiền mặt đối với hàng hóa, dịch vụ, hoặc

-6-

một khoản phí đối với nguồn kinh phí giải quyết các nghĩa vụ được minh chứng bằng

một hóa đơn, biên lai, chứng từ, tài liệu, vv… Nó chính là hành động nhằm thỏa mãn

những nguyện vọng, trí tưởng tượng riêng và các nhu cầu về tình cảm, vật chất của một

cá nhân hoặc hộ gia đình nào đó thông qua việc mua sắm các sản phẩn và việc sử dụng

các sản phẩm đó.

1.2Cáchọcthuyếtkinhtế

1.2.1Lýthuyếtvềhànhvingườitiêudùng

Lựa chọn tối ưu của người tiêu dùng

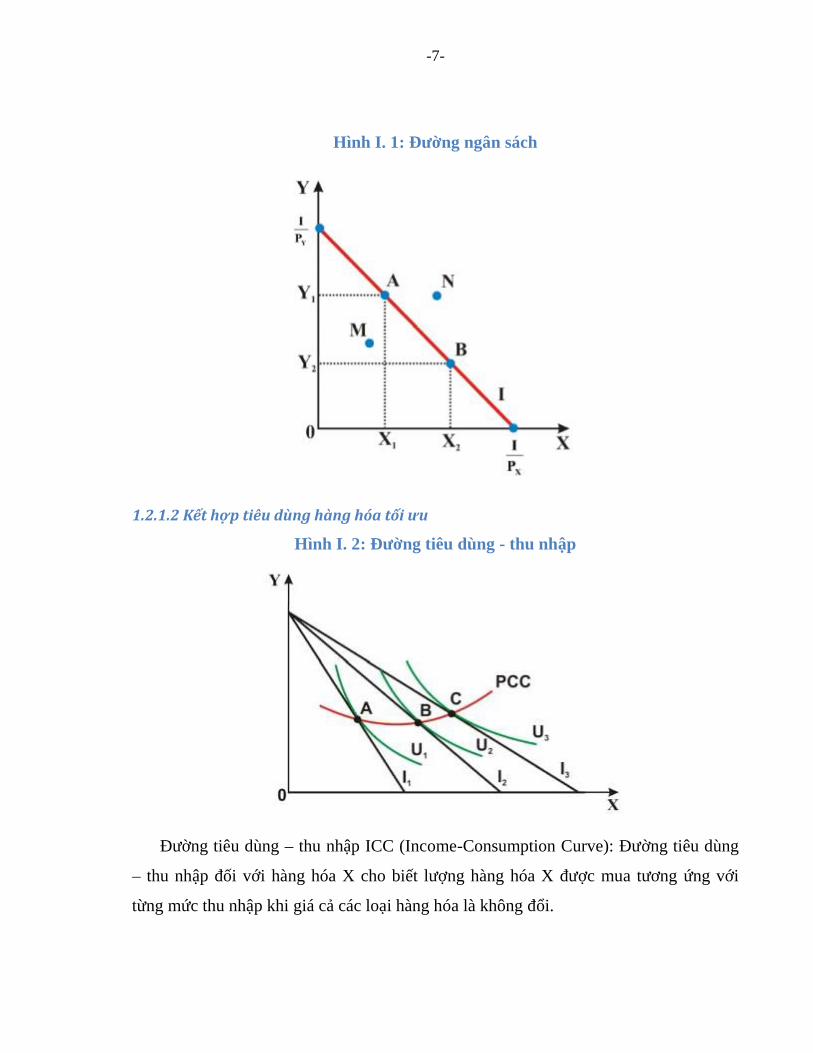

1.2.1.1Ngânsáchcủangườitiêudùng

- Khái niệm: Đường ngân sách là đường biểu thị tất cả các cách kết hợp khác nhau

của hàng hóa, dịch vụ mà người tiêu dùng mua thỏa mãn cùng một mức thu nhập của

người tiêu dùng.

- Với mức thu nhập I1 người tiêu dùng phân phối thu nhập của mình để mua hai

hàng hóa X, Y với các phương án chi tiêu A, B… khác nhau. Những phương án này

cùng có điểm chung là phải cùng mức thu nhập như nhau là I1.

-7-

Hình I. 1: Đường ngân sách

1.2.1.2Kếthợptiêudùnghànghóatốiưu

Hình I. 2: Đường tiêu dùng - thu nhập

Đường tiêu dùng – thu nhập ICC (Income-Consumption Curve): Đường tiêu dùng

– thu nhập đối với hàng hóa X cho biết lượng hàng hóa X được mua tương ứng với

từng mức thu nhập khi giá cả các loại hàng hóa là không đổi.

-8-

1.2.2LýthuyếtvềtháiđộứngxửcủangườitiêudùngvàthunhậpcủaM.Friedman

Trước hết, về thái độ ứng xử của người tiêu dùng, theo M.Friedman trong điều kiện

ổn định sẽ có hai nguyên nhân làm cho tiêu dùng cao hơn thu nhập là: Sự ổn định chi

và các khoản thu nhập tăng lên. Sự tiêu dùng thông thường phụ thuộc vào thu nhập, lãi

suất và thu nhập từ tài sản vật chất.

Thứ hai, về thu nhập, theo M.Friedman , thu nhập (Y) trong một thời kỳ nhất định

bao gồm: thu nhập thường xuyên Yp và thu nhập tức thời (Yt). Giữa tiêu dùng thường

xuyên và thu nhập thường xuyên có mối quan hệ với nhau. M.Friedman cho rằng tiêu

dùng thường xuyên phụ thuộc vào lãi suất, tương quan giữa tài sản vật chất với thu

nhập thường xuyên và sự phân chia thu nhập cho tiêu dùng và tiết kiệm là chính chứ

không phải là thu nhập thường xuyên.

1.2.3CáclýthuyếtcủaKeynes

- Khuynh hướng tiêu dùng và khuynh hướng tiết kiệm

Khuynh hướng tiêu dùng phản ánh mối tương quan giữa thu nhập mà mối tương

quan giữa thu nhập và số chi cho tiêu dùng được rút ra từ thu nhập đó. Những nhân tố

ảnh hưởng: thu nhập của dân cư; những nhân tố khách quan ảnh hưởng tới thu nhập

(thuế suất, giá cả, thay đổi của mức tiền công danh nghĩa); nhân tố chủ quan ảnh hưởng

tới tiêu dùng (hầu hết là các nhân tố chi phối hành vi tiết kiệm)

- Khuynh hướng tiết kiệm: phản ánh mối tương quan giữa thu nhập và tiết kiệm

+ Tiết kiệm cá nhân (phụ thuộc 8 nhân tố): thận trọng, nhìn xa, tính toán, kinh

doanh, tự lập, tham vọng, kiêu hãnh, hà tiện.

Khi việc làm tăng thì tổng thu nhập thực tế tăng. Tâm lý chung của dân chúng là khi

thu nhập tăng, tiêu dùng sẽ tăng, nhưng mức tăng của tiêu dùng chậm hơn mức tăng

của thu nhập và khuynh hướng gia tăng tiết kiệm một phần thu nhập.

-9-

ChươngII–MÔHÌNHNGHIÊNCỨUNHỮNGYẾUTỐẢNHHƯỞNGĐẾN

CHITIÊUHÀNGTHÁNGCỦASINHVIÊNNGOẠITHƯƠNGCƠSỞ2

2.1Xâydựngmôhìnhnghiêncứunhữngyếutốảnhhưởngđếnchitiêu

hàngthángcủasinhviênNgoạiThươngcơsở2

Để định lượng các nhân tố tác động đến chi tiêu hàng tháng của sinh viên FTU

cơ sở 2 nhóm thực hiện đã dựa vào các nghiên cứu liên quan trước đây để lựa chọn ra

các nhân tố đại diện biến phụ thuộc và biến độc lập cùng dạng mô hình nghiên cứu phù

hợp. Các nghiên cứu đó bao gồm: Modelling Real Private Consumption Expenditure –

An Empirical Study on Fiji của Bimal Signh (2004), Factors Affecting Maejo

University Students’ Expense – Behavior của Wiyada Tanvatanagul và Vichai

Tanvatanagul (2007), An Econometric Study of Private Consumption Expenditure in

Sweden của Helena Johnsson và Peter Kaplan (2013) cùng nhiều nghiên cứu khác sẽ

được nhắc đến trong bài.

2.1.1Biếnphụthuộc(EXPENSE)Biến phụ thuộc sử dụng trong mô hình là số tiền trung bình mà một sinh viên

FTU cơ sở 2 chi tiêu hàng tháng. Trong hầu hết các mô hình nghiên cứu về các nhân tố

ảnh hưởng đến tiêu dùng của cá nhân hay của một công ty thậm chí của một đất nước

thì nhân tố được chọn để làm đại diện cho biến phụ thuộc phổ biến nhất là số tiền chi

tiêu hàng tháng, tiêu biểu trong đó là các mô hình của Bimal Signh (2004), Wiyada

Tanvatanagul và Vichai Tanvatanagul (2007), Helena Johnsson và Peter Kaplan

(2013) như đã trình bày ở trên, ngoài ra nhân tố này còn được chọn làm đại diện cho

biến phụ thuộc trong các mô hình Determinants of Malaysian Household Expenditures

of Food-Away-From-Home của Helen Lee và Andrew Tan (2006) hay Analysis Of The

Factors Influencing Household Expenditure In A South African Township của

T.J.Sekhampu và F.Niyimbanira (2003)… Ngoài chỉ tiêu đại diện này ra trong các

-10-

nghiên cứu về các nhân tố ảnh hưởng đến tiêu dùng mà các công ty thực hiện để khảo

sát thị trường cũng hay dùng số sản phẩm tiêu thụ để làm chỉ tiêu đại diện cho biến phụ

thuộc. Tuy nhiên trong bài nghiên cứu nhóm thực hiện đã chọn chỉ tiêu số tiền chi tiêu

hàng tháng làm đại diện vì nhận ra rằng đây là đại lượng phải ánh rõ nhất sự tiêu dùng

hàng tháng của cá nhân. Mọi nhân tố làm tăng hay giảm lượng chi tiêu hàng tháng của

đối tượng nghiên cứu chính là các nhân tố tác động đến chi tiêu hàng tháng của sinh

viên FTU cơ sở 2.

2.1.2BiếnđộclậpVới mục đích của nghiên cứu là định lượng các nhân tố tác động đến chi tiêu

hàng tháng của sinh viên nên một số chỉ tiêu đại diện cho các nhân tố này sẽ được

nhóm nghiên cứu đưa vào mô hình một số nhân tố tác động đến chi tiêu hàng tháng của

sinh viên, đây là các nhân tố quen thuộc gần gũi và mang tính chất đại diện phù hợp

cho mục đích nghiên cứu. Việc lựa chọn các nhân tố này dựa vào các lý thuyết kinh tế

và các nghiên cứu trước đây của Bimal Signh (2004), Wiyada Tanvatanagul và Vichai

Tanvatanagul (2007), T.J.Sekhampu và F.Niyimbanira (2003)… Theo đó, các nhân tố

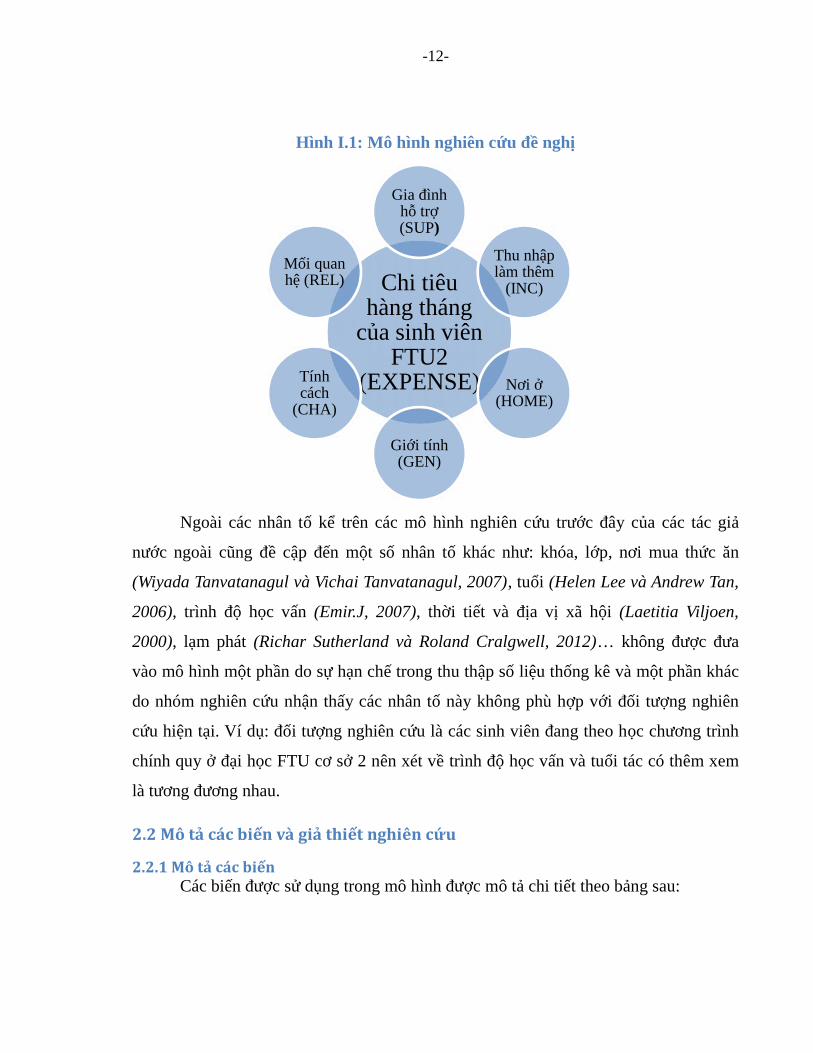

được lựa chọn là: gia đình hỗ trợ, thu nhập làm thêm, giới tính, nơi ở. Trong đó:

Gia đình hỗ trợ được đại diện bằng số tiền mà gia đình hỗ trợ cho sinh viên đi

học đại học hàng tháng tính bằng Việt Nam đồng, đơn vị dùng trong bài là nghìn

VNĐ. Trong các nghiên cứu của Bimal Signh (2004) và Richar Sutherland và

Roland Cralgwell (2012) thì đây là chỉ tiêu đại diện cho sự giàu có.

Thu nhập làm thêm đại diện bằng số tiền mà sinh viện kiếm được trong tháng

nhờ vào việc làm thêm tính bằng Việt Nam đồng, đơn vị dùng trong bài là nghìn

VNĐ. Chỉ tiêu thu nhập được sử dụng trong nhiều nghiên cứu, tiêu biểu như

Richar Sutherland và Roland Cralgwell (2012), Bimal Signh (2004), Wiyada

Tanvatanagul và Vichai Tanvatanagul (2007)…

Giới tính nhận hai giá trị 1 và 0 đại diện cho nam và nữ. Chỉ tiêu này cũng được

sử dụng trong nhiều nghiên cứu như Wiyada Tanvatanagul và Vichai

-11-

Tanvatanagul (2007), Helen Lee và Andrew Tan (2006)…

Nơi ở là biến nhận hai giá trị 1 và 0 đại diện cho sinh viên sống cùng gia đình

hay người thân không phải trả tiền thuê nhà và sinh viên thuê nhà trọ để ở.

Nghiên cứu của Wiyada Tanvatanagul và Vichai Tanvatanagul (2007) đã đề cập

đến nơi ở như là một nhân tố tác động đến thói quen chi tiêu của sinh viên.

Ngoài ra nhóm nghiên cứu xin đề nghị bổ sung các biến sau vào mô hình:

Tính cách là biến giả nhận hai giá trị 1 và 0 đại diện cho tính cách rộng rãi và

tiết kiệm. Trong nghiên cứu Factors that influence household and individual

clothing expenditure: A review of research and related literature của Laetitia

Viljoen (2000) đã cho thấy tính cách có tác động đến chi tiêu.

Mối quan hệ là biến giả nhận hai giá trị 1 và 0 đại diện cho tình trạng đã có

người yêu và chưa có người yêu. Đây là biến chưa được đưa vào các mô hình kể

trên. Nhóm nghiên cứu đưa biến mối quan hệ vào mô hình định lượng nhằm tìm

hiểu liệu việc có người yêu có thực sự tác động đến chi tiêu của sinh viên hay

không để từ đó đưa ra các dự báo cần thiết.

Trên cơ sở của các nghiên cứu có liên quan, mô hình nghiên cứu được xây dựng

trong tiểu luận này như sau:

-12-

Hình I.1: Mô hình nghiên cứu đề nghị

Ngoài các nhân tố kể trên các mô hình nghiên cứu trước đây của các tác giả

nước ngoài cũng đề cập đến một số nhân tố khác như: khóa, lớp, nơi mua thức ăn

(Wiyada Tanvatanagul và Vichai Tanvatanagul, 2007), tuổi (Helen Lee và Andrew Tan,

2006), trình độ học vấn (Emir.J, 2007), thời tiết và địa vị xã hội (Laetitia Viljoen,

2000), lạm phát (Richar Sutherland và Roland Cralgwell, 2012)… không được đưa

vào mô hình một phần do sự hạn chế trong thu thập số liệu thống kê và một phần khác

do nhóm nghiên cứu nhận thấy các nhân tố này không phù hợp với đối tượng nghiên

cứu hiện tại. Ví dụ: đối tượng nghiên cứu là các sinh viên đang theo học chương trình

chính quy ở đại học FTU cơ sở 2 nên xét về trình độ học vấn và tuổi tác có thêm xem

là tương đương nhau.

2.2Môtảcácbiếnvàgiảthiếtnghiêncứu

2.2.1MôtảcácbiếnCác biến được sử dụng trong mô hình được mô tả chi tiết theo bảng sau:

Chi tiêuhàng tháng

của sinh viênFTU2

(EXPENSE)

Gia đìnhhỗ trợ(SUP)

Thu nhậplàm thêm

(INC)

Nơi ở(HOME)

Giới tính(GEN)

Tínhcách

(CHA)

Mối quanhệ (REL)

-13-

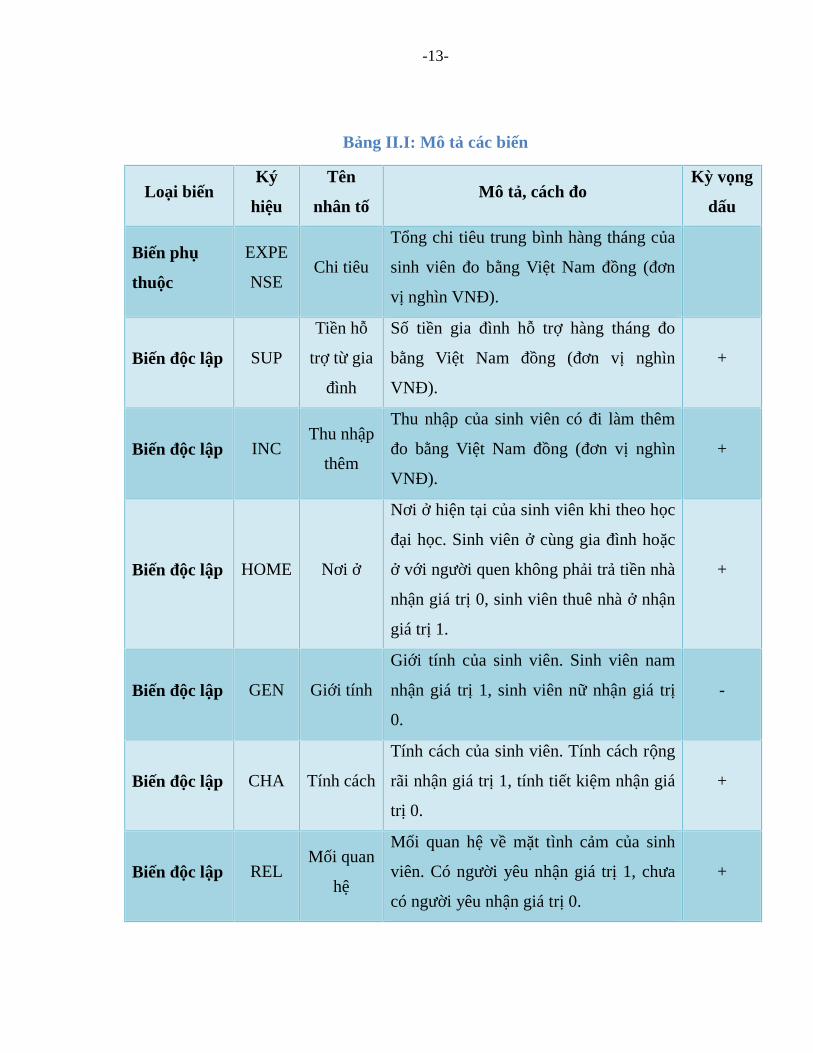

Bảng II.I: Mô tả các biến

Loại biếnKý

hiệu

Tên

nhân tốMô tả, cách đo

Kỳ vọng

dấu

Biến phụ

thuộc

EXPE

NSEChi tiêu

Tổng chi tiêu trung bình hàng tháng của

sinh viên đo bằng Việt Nam đồng (đơn

vị nghìn VNĐ).

Biến độc lập SUP

Tiền hỗ

trợ từ gia

đình

Số tiền gia đình hỗ trợ hàng tháng đo

bằng Việt Nam đồng (đơn vị nghìn

VNĐ).

+

Biến độc lập INCThu nhập

thêm

Thu nhập của sinh viên có đi làm thêm

đo bằng Việt Nam đồng (đơn vị nghìn

VNĐ).

+

Biến độc lập HOME Nơi ở

Nơi ở hiện tại của sinh viên khi theo học

đại học. Sinh viên ở cùng gia đình hoặc

ở với người quen không phải trả tiền nhà

nhận giá trị 0, sinh viên thuê nhà ở nhận

giá trị 1.

+

Biến độc lập GEN Giới tính

Giới tính của sinh viên. Sinh viên nam

nhận giá trị 1, sinh viên nữ nhận giá trị

0.

-

Biến độc lập CHA Tính cách

Tính cách của sinh viên. Tính cách rộng

rãi nhận giá trị 1, tính tiết kiệm nhận giá

trị 0.

+

Biến độc lập RELMối quan

hệ

Mối quan hệ về mặt tình cảm của sinh

viên. Có người yêu nhận giá trị 1, chưa

có người yêu nhận giá trị 0.

+

-14-

2.2.2Thiếtlậpdạnghàmnghiêncứu

Các nghiên cứu liên quan trước đây về các nhân tố tác động đến chi tiêu, tiêu

dùng, múc tiêu thụ hàng tháng của sinh viên, cá nhân hộ gia đình, các khách hàng hay

của một quốc gia được giới thiệu trong tiểu luận này phần lớn sử dụng mô hình hồi

quy tuyến tính bội có dạng:

1

n

i j ij ij

Y X

Trong đó:

iY : Biến phụ thuộc của quan sát i

ijX : Biến độc lập

: Hệ số tự do

j : Hệ số hồi quy

i : Sai số hồi quy

Dựa vào các nhân tố đã lựa chọn, mô hình xem xét các nhân tố tác động đến chi

tiêu hàng tháng của sinh viên FTU cơ sở 2 được mô tả như sau:

(SUP , INC ,HOME ,GEN ,CHA ,REL )t t t t t ttEXPENSE f

Một cách cụ thể hơn ta có:

Mô hình hồi quy tổng thể (PRF):

1 2 3 4 5 6 7i i i i i i i iEXPENSE SUP INC HOME GEN CHA REL U

Mô hình hồi quy mẫu (SRF):

1 2 3 4 5 6 7i i i i i i i iEXPENSE SUP INC HOME GEN CHA REL e

Trong đó:

β1: hệ số tự do của mô hình

β2, β3, β4, β5, β6, β7: các hệ số hồi quy của mô hình

Ui: sai số

EXPENSE: tổng lượng chi tiêu trong tháng của sinh viên

-15-

SUP: số tiền gia đình hỗ trợ hàng tháng

INC: tổng thu nhập làm thêm

HOME: nơi ở

- HOME = 0: sinh viên sống cùng gia đình và người thân không phải trả tiền

thuê nhà

- HOME =1: sinh viên phải thuê nhà

GEN: Giới tính

- GEN =0: nữ

- GEN =1: nam

CHA: Tính cách

- CHA=0: tiết kiệm

- CHA=1: rộng rãi

REL: Mối quan hệ

- REL=0: chưa có người yêu

- REL=1: có người yêu

Ngoài ra trong nghiên cứu Modelling Real Private Consumption Expenditure –

An Empirical Study on Fiji của Bimal Signh (2004) và Determination of Factors

Affecting Expenditures on Three Major Food Group in Al-Ain, the United Arab

Emirates (UAE) của Emir.J (2007) đã sử dụng mô hình lô-ga-rít và bán lô-ga-rít khi

nghiên cứu về tác động của nhân tố ảnh hưởng đến chi tiêu. Về nguyên nhân sử dụng

mô hình lô-ga-rít thì trong nghiên cứu của Bimal Signh (2004) có nói rõ: Theo

Davidson và Hendry (1981), Blinder và Deaton (1985), Macklem (1994), Tan và Voss

(2000), Goh và Downing (2002), cùng một số nhà nghiên cứu khác, trong dài hạn

(trạng thái ổn định), giữa tiêu dùng, sự giàu có và thu nhập được ước lượng hàm tiêu

thụ dài hạn như sau:

1 2 + t o t t tlogC logY logW ec

Trong đó Ct là tiêu dùng cá nhân, Yt là thu nhập khả dụng, Wt là biến sự giàu có

-16-

và ect là phần dư xét trong dài hạn.

Tuy vậy trong bài nghiên cứu này nhóm chúng tôi vẫn quyết định sử dụng mô

hình hồi quy tuyến tính như hầu hết các tác giả được giới thiệu đã sử dụng một mặt vì

đây là mô hình quen thuộc, dễ hiểu đối với các bạn sinh viên vừa nhập môn kinh tế

lượng mặt khác mô hình này có đầy đủ khả năng để phản ánh sự tác động của các biến

độc lập đối với biến chi tiêu.

2.3Phươngphápnghiêncứu

Phương pháp hồi quy được sử dụng để ước lượng tham số của mô hình là

phương pháp bình phương nhỏ nhất (OLS). Phương pháp được dùng để lựa chọn ra mô

hình hồi quy cuối cùng là phương pháp đi từ tổng quát đến cụ thể. Theo phương pháp

OLS, một trong những cách để kiểm định ý nghĩa thống kê của biến độc lập chính là

xem xét giá trị p (p_value) của nó. Giá trị p được định nghĩa là mức ý nhĩa thấp nhất

mà giả thiết H0 (giả thiết biến độc lập đang xét không có ý nghĩa đối với biến phụ

thuộc) có thể bị bác bỏ. Như vậy, giá trị p càng thấp thì khả năng chấp nhập giả thiết H0

càng khó có khả năng xảy ra và kết quả càng có ý nghĩa thống kê. Với mức ý nghĩa

5%, một biến độc lập có ý nghĩa thống kê khi giá trị p của nó nhỏ hơn 0,05.

Giả thiết quan trọng của phương pháp OLS chính là không có sự tương quan

giữa các sai số ngẫu nhiên do đó sau khi sử dụng phần mềm eview 6.0 tìm ra hàm hồi

quy ban đầu, nhóm nghiên cứu sẽ tiến hành các kiểm định để phát hiện các bệnh của

mô hình bao gồm đa cộng tuyến, phương sai thay đổi, tự tương quan. Khi mô hình bị

phát hiện có bệnh, nhóm sẽ tiến hành khắc phục các bệnh cho mô hình. Biến độc lập có

giá trị p lớn hơn 0,05 - (với mức ý nghĩa là 5%) sẽ bị loại bỏ khỏi mô hình. Mô hình

mới sẽ tiếp tục được hồi quy và loại bỏ dần biến giải thích có giá trị p lớn hơn 0,05 cho

đến khi mọi biến độc lập đều có giá trị p nhỏ hơn 0,05. Đó là khi mọi biến độc lập

trong mô hình đều có ý nghĩa thống kê (với mức ý nghĩa 5%). Cuối cùng nhóm tiến

hành kiểm định tính phù hợp của mô hình và kiểm định lại các khiếm khuyết để rút ra

-17-

được mô hình hồi quy tối ưu.

2.4Thuthậpvàxửlýdữliệu

Dữ liệu dùng cho việc nghiên cứu các nhân tố tác động đến chi tiêu hàng tháng

của sinh viên FTU cơ sở 2 được thu thập thông qua việc khảo sát các sinh viên đang

học chương trình đại học chính quy tại cơ sở 2 FTU. Việc chọn đối tượng khảo sát là

hoàn toàn ngẩu nhiên. Nhóm đã thực hiện khảo sát 132 sinh viên thuộc các khóa K50,

K51, K52 trong số hơn 3600 sinh viên toàn trường.

Số quan sát được xác định dựa vào công thức chọn mẫu không hoàn lại:

2 2

2 2 2x

x x

t Nn

N t

Trong đó:

N là số đơn vị chung của tổng thể; N=3600

t=1,96; độ tin cậy 95%

x là sai số cho phép; x =50 (nghìn đồng)

x là độ lệch chuẩn về chi tiêu; x =300 được xác định từ cuộc điều tra trước

trong tiểu luận The factors affecting monthly expenditure of FTU’s students.

Thay vào ta được:

2 2

2 2 2

1,96 .300 .3600133.18

50 .3600 1,96 .300n

Để nghiên cứu đề tài cứu các nhân tố tác động đến chi tiêu hàng tháng của sinh

viên FTU cơ sở 2 nhóm đã sử dụng một bảng câu hỏi gồm 2 phần. Phần 1: dữ liệu cá

nhân, phần 2: dữ liệu về chi tiêu. Kết quả của cuộc điều tra sẽ được trình bày trong

phần phụ lục.

-18-

Chương III – KẾT QUẢ NGHIÊN CỨU ĐỀ TÀI NHỮNG YẾU TỐ ẢNHHƯỞNG ĐẾN CHI TIÊU HÀNG THÁNG CỦA SINH VIÊN NGOẠI THƯƠNGCƠSỞ2

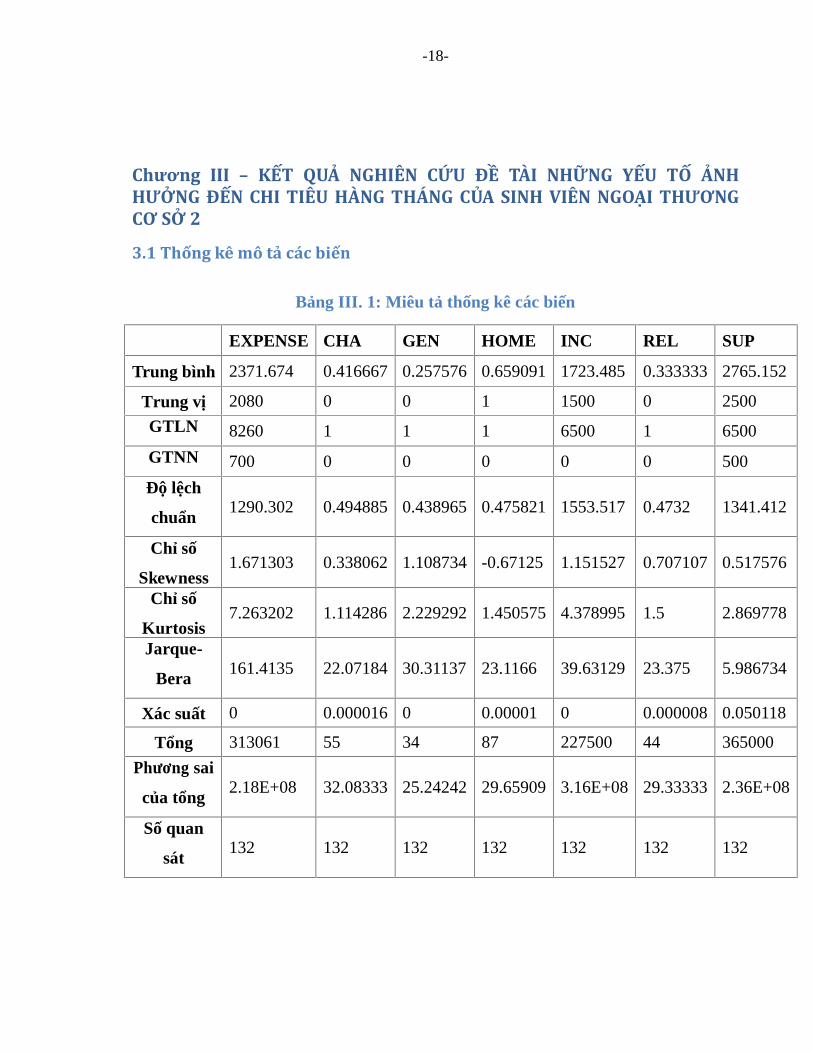

3.1Thốngkêmôtảcácbiến

Bảng III. 1: Miêu tả thống kê các biến

EXPENSE CHA GEN HOME INC REL SUP

Trung bình 2371.674 0.416667 0.257576 0.659091 1723.485 0.333333 2765.152

Trung vị 2080 0 0 1 1500 0 2500

GTLN 8260 1 1 1 6500 1 6500

GTNN 700 0 0 0 0 0 500

Độ lệch

chuẩn1290.302 0.494885 0.438965 0.475821 1553.517 0.4732 1341.412

Chỉ sốSkewness

1.671303 0.338062 1.108734 -0.67125 1.151527 0.707107 0.517576

Chỉ sốKurtosis

7.263202 1.114286 2.229292 1.450575 4.378995 1.5 2.869778

Jarque-

Bera161.4135 22.07184 30.31137 23.1166 39.63129 23.375 5.986734

Xác suất 0 0.000016 0 0.00001 0 0.000008 0.050118

Tổng 313061 55 34 87 227500 44 365000

Phương sai

của tổng2.18E+08 32.08333 25.24242 29.65909 3.16E+08 29.33333 2.36E+08

Số quan

sát132 132 132 132 132 132 132

-19-

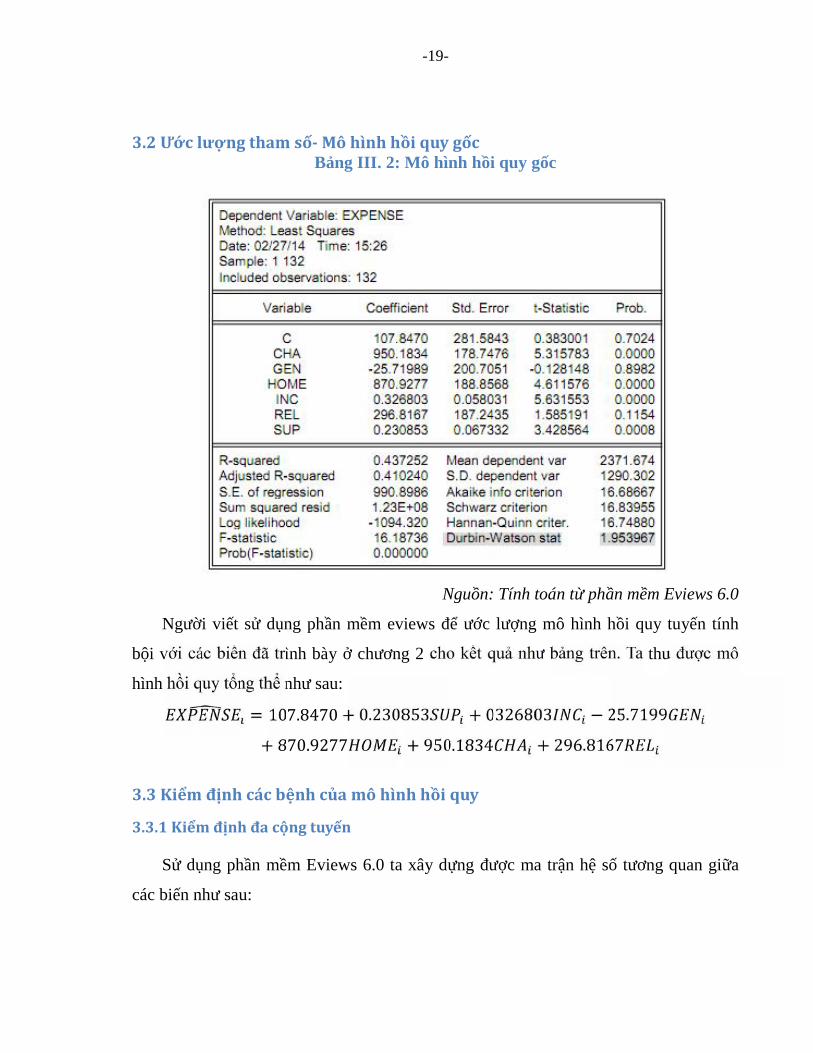

3.2Ướclượngthamsố-MôhìnhhồiquygốcBảng III. 2: Mô hình hồi quy gốc

Nguồn: Tính toán từ phần mềm Eviews 6.0

Người viết sử dụng phần mềm eviews để ước lượng mô hình hồi quy tuyến tính

bội với các biến đã trình bày ở chương 2 cho kết quả như bảng trên. Ta thu được mô

hình hồi quy tổng thể như sau:= 107.8470 + 0.230853 + 0326803 − 25.7199+ 870.9277 + 950.1834 + 296.81673.3Kiểmđịnhcácbệnhcủamôhìnhhồiquy

3.3.1Kiểmđịnhđacộngtuyến

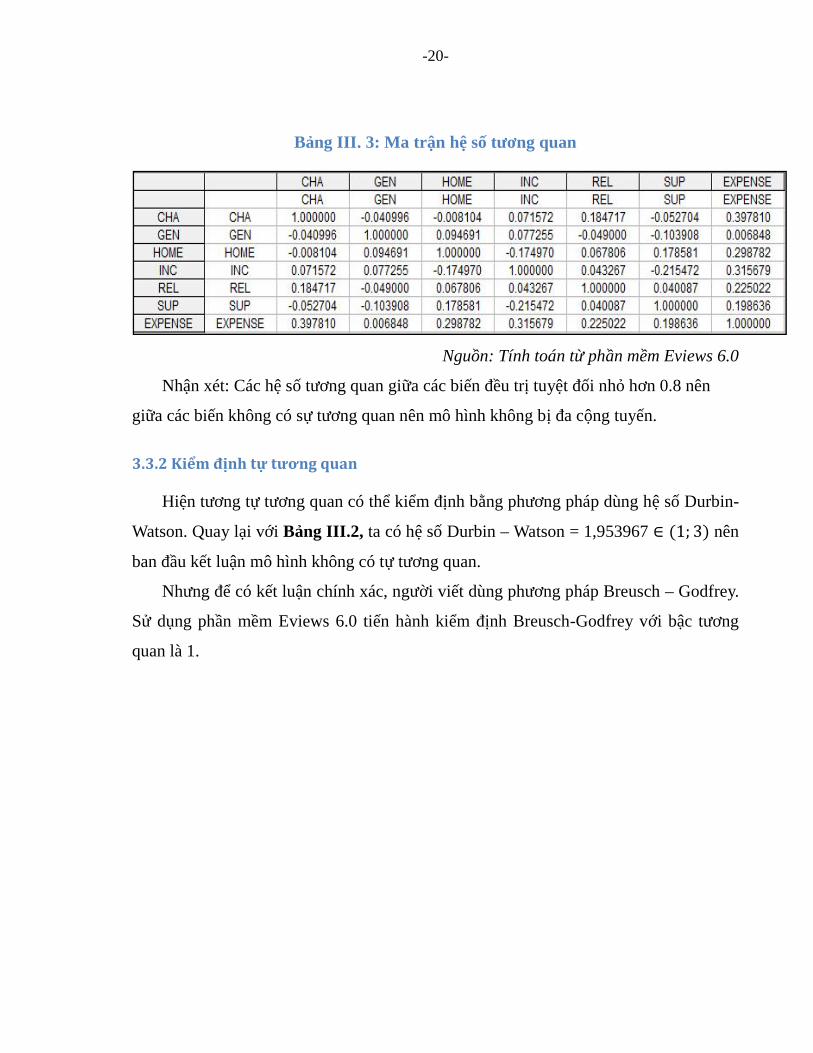

Sử dụng phần mềm Eviews 6.0 ta xây dựng được ma trận hệ số tương quan giữa

các biến như sau:

-20-

Bảng III. 3: Ma trận hệ số tương quan

Nguồn: Tính toán từ phần mềm Eviews 6.0

Nhận xét: Các hệ số tương quan giữa các biến đều trị tuyệt đối nhỏ hơn 0.8 nên

giữa các biến không có sự tương quan nên mô hình không bị đa cộng tuyến.

3.3.2Kiểmđịnhtựtươngquan

Hiện tương tự tương quan có thể kiểm định bằng phương pháp dùng hệ số Durbin-

Watson. Quay lại với Bảng III.2, ta có hệ số Durbin – Watson = 1,953967 ∈ (1; 3) nên

ban đầu kết luận mô hình không có tự tương quan.

Nhưng để có kết luận chính xác, người viết dùng phương pháp Breusch – Godfrey.

Sử dụng phần mềm Eviews 6.0 tiến hành kiểm định Breusch-Godfrey với bậc tương

quan là 1.

-21-

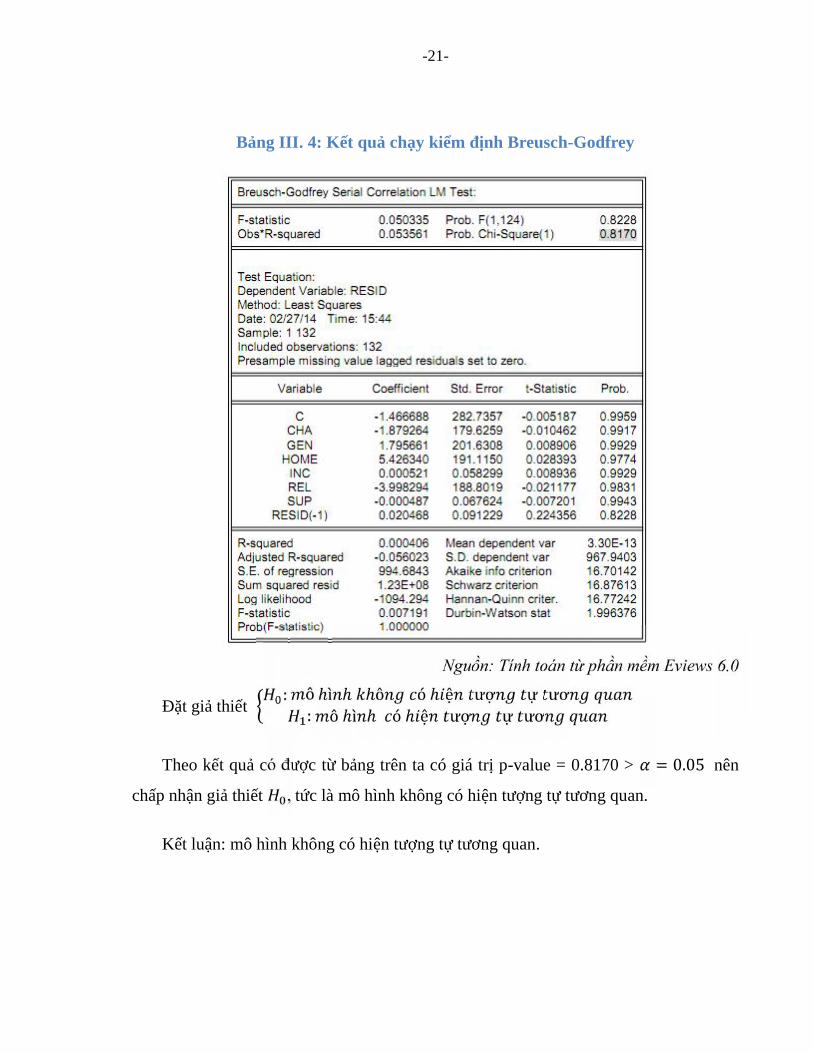

Bảng III. 4: Kết quả chạy kiểm định Breusch-Godfrey

Nguồn: Tính toán từ phần mềm Eviews 6.0

Đặt giả thiết: ô ℎì ℎ ℎô ó ℎ ệ ượ ự ươ: ô ℎì ℎ ó ℎ ệ ượ ự ươ

Theo kết quả có được từ bảng trên ta có giá trị p-value = 0.8170 > = 0.05 nên

chấp nhận giả thiết , tức là mô hình không có hiện tượng tự tương quan.

Kết luận: mô hình không có hiện tượng tự tương quan.

-22-

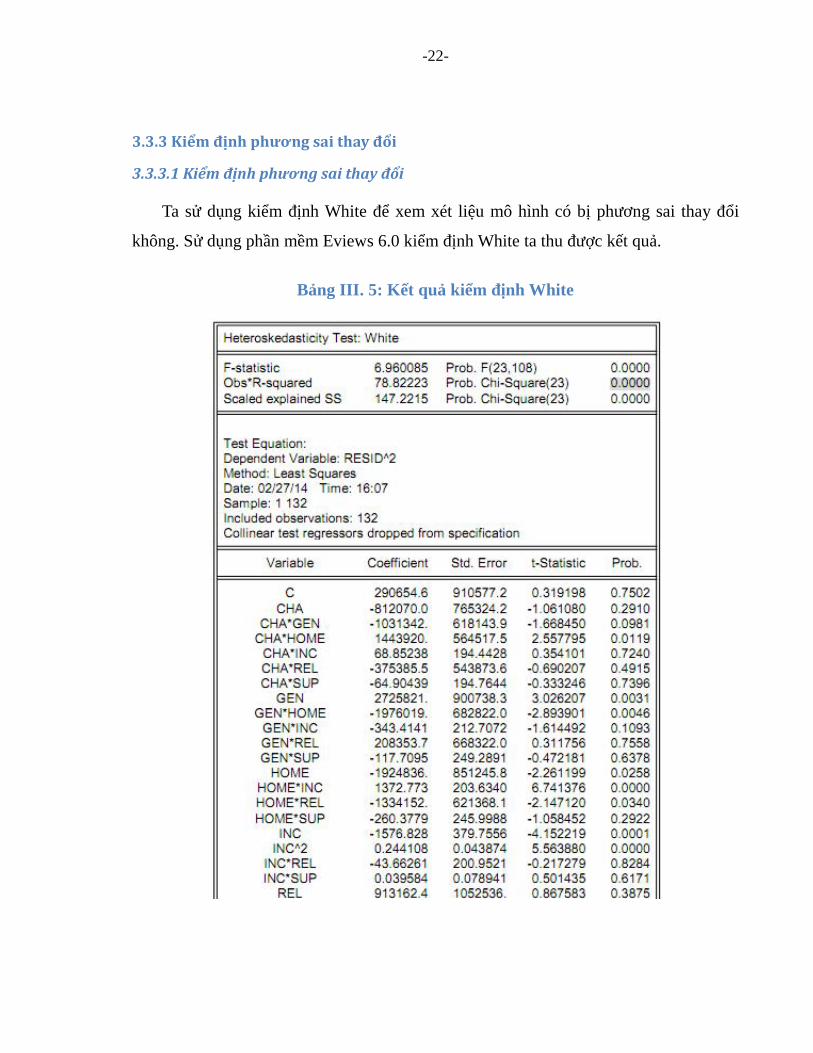

3.3.3Kiểmđịnhphươngsaithayđổi

3.3.3.1Kiểmđịnhphươngsaithayđổi

Ta sử dụng kiểm định White để xem xét liệu mô hình có bị phương sai thay đổi

không. Sử dụng phần mềm Eviews 6.0 kiểm định White ta thu được kết quả.

Bảng III. 5: Kết quả kiểm định White

-23-

Nguồn: Tính toán từ phần mềm Eviews 6.0

Đặt giả thiết: ô ℎì ℎ ℎô ó ℎươ ℎ đổ: ô ℎì ℎ ó ℎươ ℎ đổ

Theo kết quả có được từ bảng trên ta có giá trị p-value ≈ 0.0000 < = 0.05 nên

bác bỏ giả thiết , tức là mô hình có phương sai thay đổi.

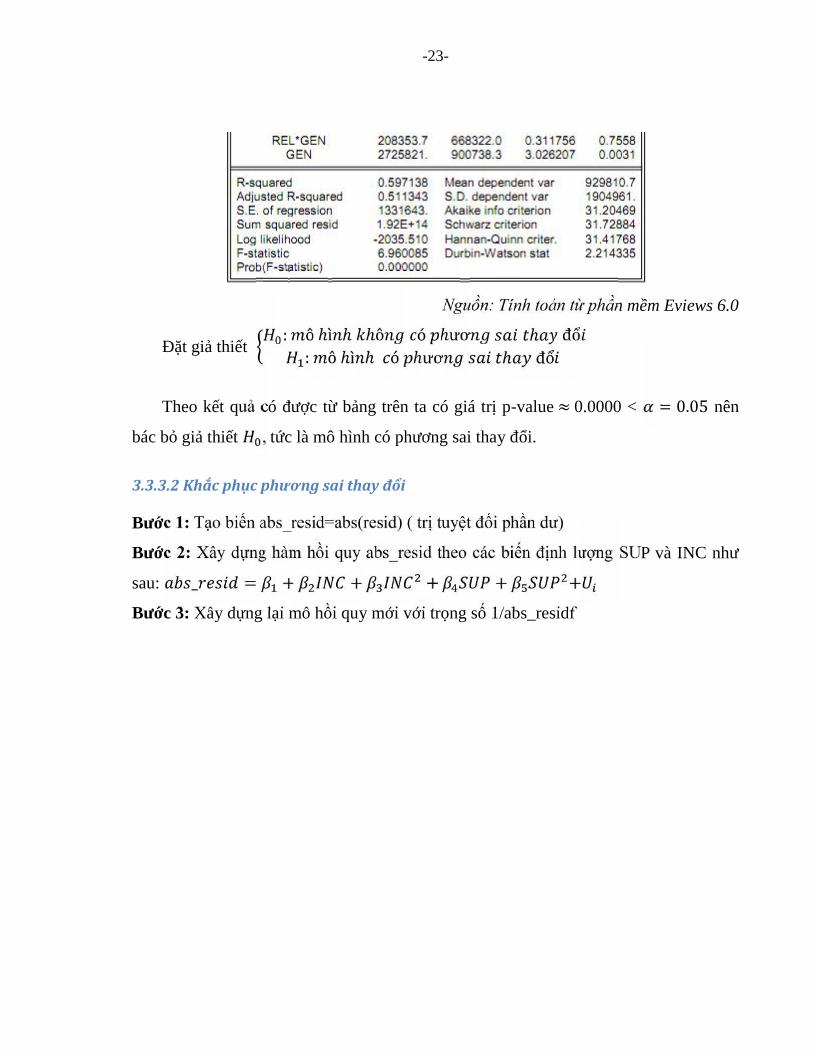

3.3.3.2Khắcphụcphươngsaithayđổi

Bước 1: Tạo biến abs_resid=abs(resid) ( trị tuyệt đối phần dư)

Bước 2: Xây dựng hàm hồi quy abs_resid theo các biến định lượng SUP và INC như

sau: _ = + + + + +Bước 3: Xây dựng lại mô hồi quy mới với trọng số 1/abs_residf

-24-

Bảng III. 6: Mô hình hồi quy với trọng số 1/abs_residf

Nguồn: Tính toán từ phần mềm Eviews 6.0

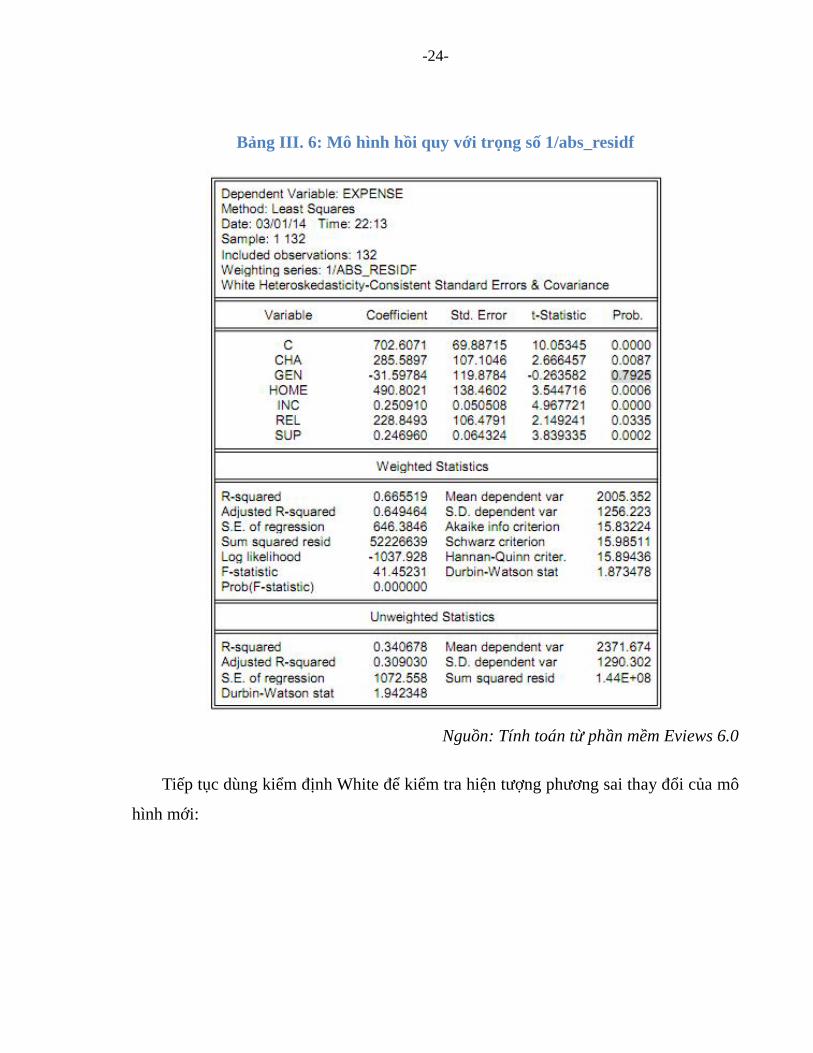

Tiếp tục dùng kiểm định White để kiểm tra hiện tượng phương sai thay đổi của mô

hình mới:

-25-

Bảng III. 7: Kết quả kiểm định White với mô hình sau khi khắc phục

-26-

Đặt giả thiết: ô ℎì ℎ ℎô ó ℎươ ℎ đổ: ô ℎì ℎ ó ℎươ ℎ đổ

Theo kết quả có được từ bảng trên ta có giá trị p-value= 0.1056 > = 0.05 nên

bác bỏ giả thiết , tức là mô hình mới không có phương sai thay đổi. Ta hoàn tất việc

khắc phục khuyết điểm cho mô hình.

3.4Môhìnhhồiquycuốicùng

3.4.1Môhìnhhồiquysaukhibỏbiếnkhôngcóýnghĩa

Theo dõi lại Bảng III.6 ta có p-value của biến GEN là 0.7925 lớn hơn mức ý nghĩa∝= 0,05 ta loại khỏi mô hình.

Bằng Eviews 6.0 ta thu được mô hình hồi quy mới giữa biến phụ thuộc EXPENSE

với các biến độc lập CHA, HOME, INC, SUP, REL như sau:

= + + + + +

-27-

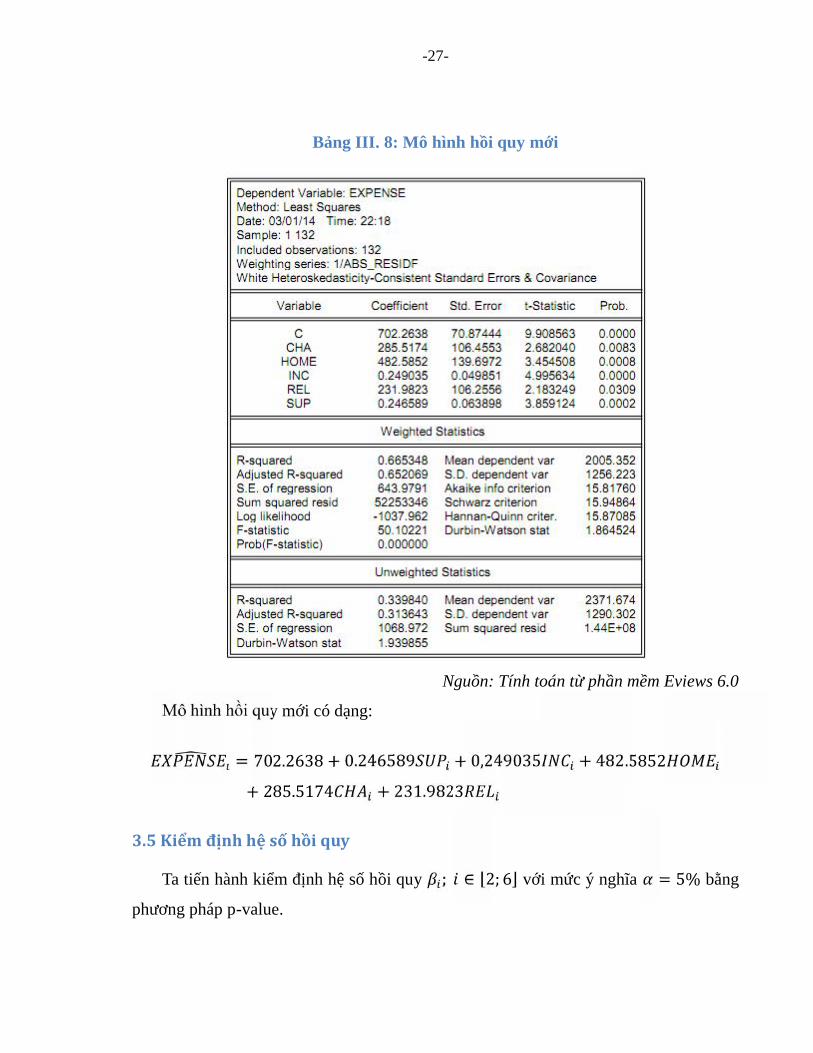

Bảng III. 8: Mô hình hồi quy mới

Nguồn: Tính toán từ phần mềm Eviews 6.0

Mô hình hồi quy mới có dạng:

= 702.2638 + 0.246589 + 0,249035 + 482.5852+ 285.5174 + 231.98233.5Kiểmđịnhhệsốhồiquy

Ta tiến hành kiểm định hệ số hồi quy ; ∈ ⌊2; 6⌋ với mức ý nghĩa = 5% bằng

phương pháp p-value.

-28-

Đặt giả thiết: = 0: ≠ 0

Theo kết quả ước lượng ở Bảng III.8 ta có p-value=0.0002<0.05 ta bác bỏ giả

thuyết tức là số tiền hỗ trợ hàng tháng từ gia đình thực sự ảnh hưởng đến chi tiêu

trung bình trong tháng của sinh viên với độ tin cậy 95%

Đặt giả thiết: = 0: ≠ 0

Theo kết quả ước lượng ở Bảng III.8 ta có p-value≈0.000<0.05 ta bác bỏ giả

thuyết tức là thu nhập thêm hàng tháng thực sự ảnh hưởng đến chi tiêu trung bình

trong tháng của sinh viên với độ tin cậy 95%

Đặt giả thiết: = 0: ≠ 0

Theo kết quả ước lượng ở Bảng III.8 ta có p-value=0.0008<0.05 ta bác bỏ giả

thuyết tức là nơi ở thực sự ảnh hưởng đến chi tiêu trung bình trong tháng của sinh

viên với độ tin cậy 95%

Đặt giả thiết: = 0: ≠ 0

Theo kết quả ước lượng ở Bảng III.8 ta có p-value=0.0083<0.05 ta bác bỏ giả

thuyết tức là tính cách thực sự ảnh hưởng đến chi tiêu trung bình trong tháng của

sinh viên với độ tin cậy 95%

Đặt giả thiết: = 0: ≠ 0

Theo kết quả ước lượng ở Bảng III.8 ta có p-value=0.0309<0.05 ta bác bỏ giả

thuyết tức là tình trạng có người yêu hay không thực sự ảnh hưởng đến chi tiêu

trung bình trong tháng của sinh viên với độ tin cậy 95%.

3.6Kiểmđịnhsựphùhợpcủamôhình

Đặt giả thiết: = 0: ≠ 0 Độ tin cậy 95%

-29-

Theo kết quả ước lượng ở Bảng 7 ta có p-value (Prob (F-statistic))=0.000<0.05 ta

bác bỏ giả thuyết tức là mô hình tìm được phù hợp với độ tin cậy 95%

Mặc khác: = 66.5348% giải thích cho ta rằng các biến độc lập giải thích

66.5348% sự thay đổi của biến phụ thuộc, 33.4652% còn lại do các biến khác chưa đưa

vào mô hình, chưa được sử dụng.

3.7Kiểmđịnhlạicáckhiếmkhuyếtcủamôhìnhmới

3.7.1Đacộngtuyến

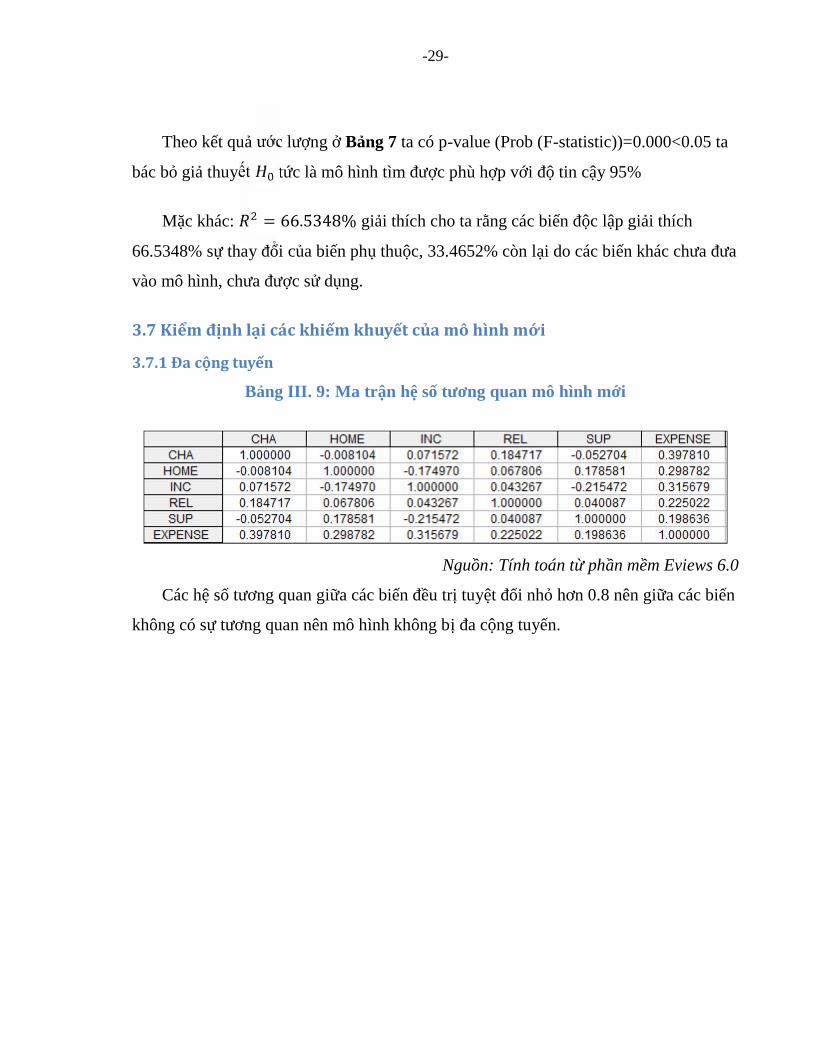

Bảng III. 9: Ma trận hệ số tương quan mô hình mới

Nguồn: Tính toán từ phần mềm Eviews 6.0

Các hệ số tương quan giữa các biến đều trị tuyệt đối nhỏ hơn 0.8 nên giữa các biến

không có sự tương quan nên mô hình không bị đa cộng tuyến.

-30-

3.7.2Tựtươngquan

Bảng III. 10: Kết quả chạy kiểm định Breusch-Godfrey mô hình mới

Nguồn: Tính toán từ phần mềm Eviews 6.0

Theo kết quả có được từ Bảng 9 trên ta có giá trị p-value= 0.0885 > = 0.05 nên

mô hình không có hiện tượng tự tương quan.

-31-

3.7.3Kiểmđịnhphươngsaithayđổi

Bảng III. 11: Kết quả kiểm định White mô hình mới

Nguồn: Tính toán từ phần mềm Eviews 6.0

-32-

Theo kết quả có được từ Bảng 10 ta có giá trị p-value ≈ 0.0572 > = 0.05 nên mô

hình không có hiện tượng phương sai thay đổi.

Kết luận từ các kiểm định, giải thích trên, mô hình hồi quy cuối cùng như đã nêu hoàn

toàn phù hợp khắc phục được bệnh phương sai thay đổi của mô hình ban đầu và các

biến đều có ý nghĩa với độ tin cậy 95%

= 702.2638 + 0.246589 + 0,249035 + 482.5852+ 285.5174 + 231.98233.8Ýnghĩahệsốhồiquy

: trong điều kiện các yếu tố khác không đổi nếu số tiền hỗ trợ hàng tháng từ gia đình

cho sinh viên tăng lên 1 ngàn đồng thì chi tiêu trung bình của sinh viên trong tháng đó

tăng 0,246589 ngàn đồng.

: trong điều kiện các yếu tố khác không đổi nếu thu nhập thêm hàng tháng của sinh

viên tăng lên 1 ngàn đồng thì chi tiêu trung bình của sinh viên trong tháng đó tăng

0,249035 ngàn đồng.

: trong điều kiện các yếu tố khác không đổi thì chi tiêu trung bình hàng tháng của

sinh viên thuê nhà sẽ cao hơn sinh viên không thuê nhà trọ 482.5852 ngàn đồng.

: trong điều kiện các yếu tố khác không đổi thì chi tiêu trung bình hàng tháng của

sinh viên thuê nhà sẽ cao hơn sinh viên không thuê nhà trọ 482.5852 ngàn đồng .

: trong điều kiện các yếu tố khác không đổi thì chi tiêu trung bình hàng tháng của

sinh viên có người yêu sẽ cao hơn sinh viên không có người yêu 231.9823 ngàn đồng.

-33-

ChươngIV–ĐỀXUẤTMỘTSỐGIẢIPHÁPCHOVẤNĐỀNCHITIÊUCỦA

SINHVIÊNNGOẠITHƯƠNGCƠSỞ2Sinh viên Việt Nam là những trí thức tương lai của đất nước, không ai hết mà chính

họ sẽ là những người đóng vai trò chủ chốt trong công cuộc công nghiệp hóa, hiện đại

hóa đất nước. Thế kỷ XXI là thế kỷ của văn minh trí tuệ, của sự phát triển khoa học

công nghệ nên rất cần có những con người trẻ tuổi, có trình độ và năng lực sáng tạo

cao, có khả năng tiếp cận cái mới rất nhanh và biết thay đổi linh hoạt, thích nghi kịp

thời với sự thay đổi nhanh chóng của xã hội hiện đại, đại diện cho một thế hệ tiên tiến

mới.

Hơn thế nữa, bản thân mỗi sinh viên cũng cần hình thành những thói quen tốt,

những kỹ năng cần thiết trong cuộc sống. Vấn đề cân đối chi tiêu là một yếu tố quan

trọng giúp hoàn thiện bản thân con người khi mức sống ngày càng nâng cao tạo ra

những thói quan tiêu xài hoang phí.

Trong quá trình nghiên cứu, nhóm đã đưa ra những yếu tố ảnh hưởng đến chi tiêu

hàng tháng của sinh viên Đại học Ngoại Thương cơ sở 2 và chứng minh được rằng

những yếu tố đó thực sự ảnh hưởng đến vấn đề đặt ra. Để quản lý chi tiêu hợp lí, sau

đây là một số đề xuất được đưa ra như là giải pháp:

1. Theo dõi chi tiêu hàng tháng để xác định được chi phí cho mỗi nhu cầu riêng.

Việc theo dõi thu chi này không chỉ giúp sinh viên biết được mình đã tiêu tiền vào

những việc gì mà qua đó còn cho thấy ngay được khoản nào có thể cắt bớt, khoản nào

cần được duy trì. Qua đó bạn có thể cân nhắc ngân quỹ cho từng khoản riêng biệt.

Nhắm mắt cũng có thể nhẩm ngay tiền học, tiền điện, tiền nước, tiền ăn, tiền xăng, tiền

điện thoại, tiền internet và các khoản phát sinh khác... là bao nhiêu.

2. Liệt kê danh mục nào cần chi nhiều tiền nhất như điện, nước, thuốc men…, kế

đến là các khoản xài trung bình cho đến thấp nhất. Nên hình thành thói quen ghi chép

cụ thể, chẳng hạn bao nhiêu lâu thay gas mới một lần, bao nhiêu tuần đi ăn ngoài thay

-34-

vì nấu ở nhà… Bạn nên ghi chính xác đã sử dụng tiền vào việc gì cụ thể, chứ không ghi

chung chung là thực phẩm hay phí di chuyển.

3. Cần để ý tính toán chi tiêu trong ngắn hạn, trung hạn và dài hạn. Bên cạnh đó,

bạn có thể dự định chi khoảng bao nhiêu cho một số trường hợp: ví dụ, sinh nhật, tiệc

tùng, mua sắm hay đi chơi với người yêu… Và tự hỏi chính bản thân là liệu có cần

thiết rút tiền tiết kiệm để chi vào những mục đích này.

4. Theo dõi chi tiêu ở tháng kế tiếp để chắc rằng bản thân đang kiểm soát chặt chẽ

ngân sách của cá nhân. Bất cứ khi nào quyết định mua một món hàng, nên cân nhắc

loại này có thể đem về nhà và liệu có bị thâm dụng quỹ tiền hay không. Khi bạn sắp hết

tiền trong một danh mục nào đó, nên ngừng ngay chi tiêu.

5. Hãy điều chỉnh và phân bổ lại ngân sách vào tháng tiếp theo nếu bạn sắp cạn tiền

trong một danh mục. Ví dụ, bạn có thể dành tiền ăn ngoài ít hơn để có thể chi nhiều

hơn cho việc sắm một bộ quần áo mới.

Đối với sinh viên xa nhà, chắc chắn sẽ gặp rất nhiều những vấn đề liên quan đến

quản lí chi tiêu. Thách thức là bản thân phải tự quản lí số tiền lớn.

Là sinh viên trọ xa nhà khi hết tiền sẽ không có bố mẹ ngay bên để xin ngay, còn

những người xung quanh chưa chắc đã đủ thân thiết để cho mượn tiền. Vì vậy để

không bị "cháy túi" và tránh bị xung đột với bạn cùng phòng bạn cần phải chi tiêu có

kế hoạch hợp lí.

Để hạn chế "vung tay quá trán", nhiều sinh viên đã nhờ đến bố mẹ quản lí hộ và

gửi dần dần từng tuần. Tuy nhiên việc ở xa nhà, bố mẹ hàng tuần phải qua ngân hàng

để gửi cho từng số tiền nhỏ sẽ gây khá nhiều phiền toái cho bố mẹ. Và như vậy cũng

chưa thực sự biết tự quản lí số tiền của mình. Vậy hãy mạnh dạn xin bố mẹ cho mình

được lĩnh tiền một lần trong tháng. Sẽ khó để quản lý tốt trong thời gian đầu, nhưng

sinh viên sẽ nhận ra mình đã biết tách bạch từng khoản, nhìn nhận tổng quát tiền mỗi

khi cần mua một điều thứ gì đó.

-35-

LỜICÁMƠNBài nghiên cứu nêu lên vấn đề cấp thiết đối với sinh viên hiện nay, đặc biệt là sinh

viên trường Đại học Ngoại Thương cơ sở 2 tại thành phố Hồ Chí Minh, được xây dựng

nội dung phù hợp với thực tiễn và hướng đến sự thay đổi, phát triển trong tương lai đối

với mỗi cá nhân.

Trong quá trình nghiên cứu đề tài " Những tố ảnh hưởng đến chi tiêu hàng tháng

của sinh viên Ngoại Thương cơ sở 2", mặc dù các thành viên đã nỗ lực nghiên cứu, thu

thập dữ liệu và tìm hiểu thực tiễn, đồng thời cố gắng trình bày các vấn đề đặt ra thật

súc tích, tỉ mỉ nhưng không thể tránh khỏi các thiếu sót. Tập thể các thành viên trong

nhóm xin trân trọng cảm ơn mọi sự góp ý của các độc giả để bài nghiên cứu này ngày

càng được hoàn thiện hơn.

-36-

DANHMỤCTÀILIỆUTHAMKHẢO1 Balyamujura, H., Jooste, H., Van Schalkwyk, H., & Carstens, J. (2000). Impact of

the HIV/AIDS Pandemic on the Demand for Food in South Africa. Paper

presented at The Demographic Impact of HIV/AIDS in South Africa and its

Provinces, East Cape Training Centre. Port Elizabeth.

2 Bohlin K, Jacobson L, Lindgren B. (1999). The family as the health producer –

When spouses are Nash- bargainers. Studies in Health Economics 30, Department

of Community Medicine, Lund University, Lund.

3 Charemza, W.W. and Deadman, D.F., (1997), New Directions in Econometric

Practice: General to Specific Modelling, Cointegration and Vector

Autoregression, 2nd edition, Cheltenham.

4 Côte, D. and M. Johnson (1998). Consumer Attitudes, Uncertainty, a d Consumer

Spending, Banque du Canada, Working Paper 98-16.

5 Davis, C. G., Moussie, M., Dinning, J. S., & Chistakis, G. J. (1983).

Socioeconomic determinants of food expenditure patterns among racially different

low-income households: an empirical analysis. Western Journal of Agricultural

Economics, 8(2), 183-196.

6 Davis, M.A. (1984). The Consumption Function in Macroeconomic Models: A

comparative study, Applied Economics, 16, pp. 799-838.

7 Deaton, A., Ruiz-Castillo, J. and Thomas, D. (1980). The Influence of Household

Composition on Household Expenditure Patterns: Theory and Spanish Evidence.

Journal of Political Economy, 97, 1, 179-200.

8 Doornik, J.A. and Hendry, D. F., (1997), Modelling Dynamic Systems Using

PcFiml 9.0 for Windows, London.

9 Dunne, J., & Edkins, B. (2005). The demand for food in South Africa. Economics

-37-

Society South Africa Conference, September. Durban.

10 Emir.J. (2007). Determination of Factors Affecting Expenditures on Three Major

Food Group in Al-Ain, the United Arab Emirates (UAE).

11 Friedman, M., (1957), A Theory of the Consumption Function, Princeton.

12 Grossman, M (1972b). The demand for health: A Theoretical and empirical

investigation. New York, Columbia university press (for NBER).

13 Gujarati, D.N., (1995), Basic Econometrics, 3rd edition, New York.

14 Helen Lee và Andrew Tan. (2006). Determinants of Malaysian Household

Expenditures of Food-Away-From-Home.

15 Helena Johnsson và Peter Kaplan. (2013). An Econometric Study of Private

Consumption Expenditure in Sweden. .

16 Hendry, D.F. (1987). Econometric Methodology: A Personal Perspective, in T.F.

Bewley (ed), Advances in Economics, 2, Cambridge University Press, pp29-48.

17 Hendry, D.F. and von Ungern-Sternberg, T., (1981), “Liquidity and Inflation

Effects on Consumers’ Expenditure” in Essays in The Theory and Measurement

of Consumer Behaviour, edited by A. Deaton, Cambridge.

18 Keynes, J.M., (1973), The General Theory of Employment, Interest and Money,

Volume III in The Collected Writings of John Maynard Keynes, London.

19 Maitra, P & Ray, R (2003). The effect of transfers on household expenditure

patterns and poverty in South Africa. Journal of Development Economics, vol.

71(1), 23-49.

20 McCracken, V., & Brandt, J. (1987). Household Consumption of Food Away

from Home: total expenditure and by type o f food facility. American Journal of

Agricultural Economics, 69, 274-284.

21 Modigliani, F. and Brumberg, R., (1954), “Utility Analysis and the Consumption

Function: An Interpretation of Cross-section Data” in Post-Keynesian Economics,

edited by K.K. Kurihara, New Brunswick.

-38-

22 National Institute of Economic Research, (1999b), The Swedish Economy August

1999, Stockholm.

23 Redman, B. (1980). The Impact of Women’s Time Allocation on Expenditure for

Meals Away From Home and Prepared Foods. American Journal of Agricultural

Economics, 62, 234-237.

24 Romer, D., (1996), Advanced Macroeconomics, New York.

25 Signh, B. (2004). Modelling Real Private Consumption Expenditure – An

Empirical Study on Fiji.

26 Slabbert, T. (2009). Bophelong: a socio-economic & environmental analysis.

Vanderbijlpark: Vaal Research Group.

27 T.J. Sekhampu và F. Niyimbanira. (2003). Analysis Of The Factors Influencing

Household Expenditure In A South African Township.

28 Viljoen, L. (2000). Factors that influence household and individual clothing

expenditure: A review of research and related literature.

29 Wiyada Tanvatanagul và Vichai Tanvatanagul. (2007). Factors Affecting Maejo

University Students’ Expense – Behavior.

-39-

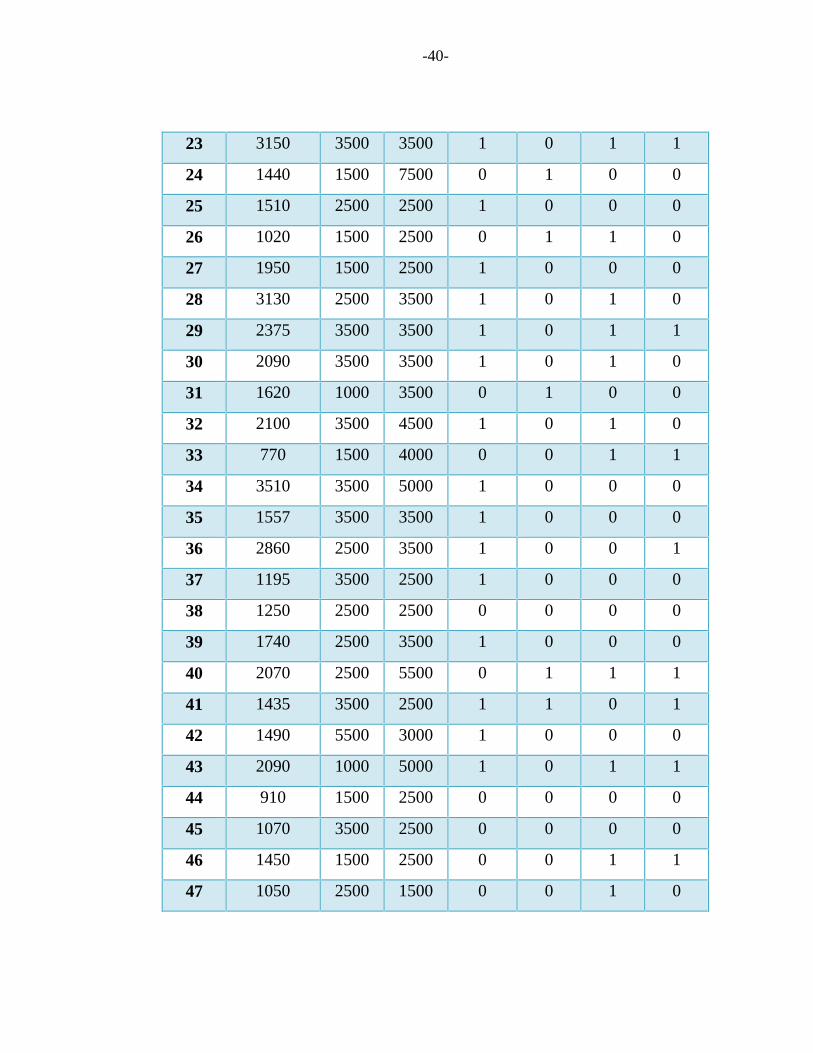

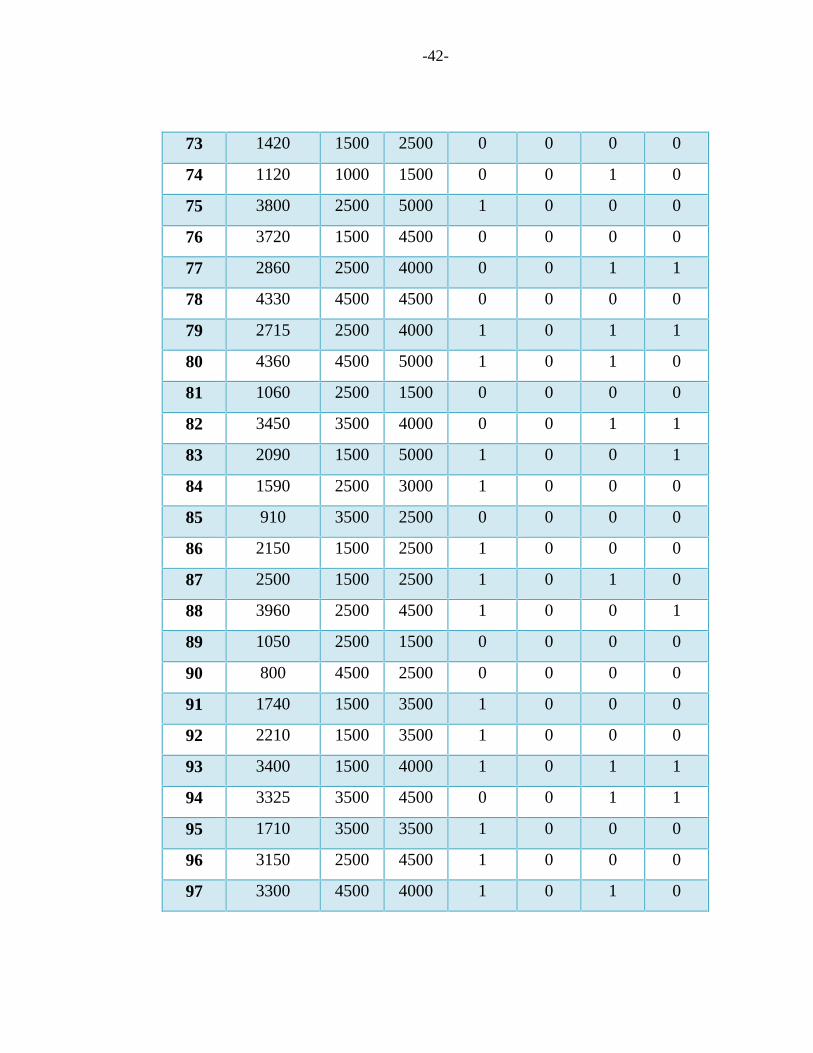

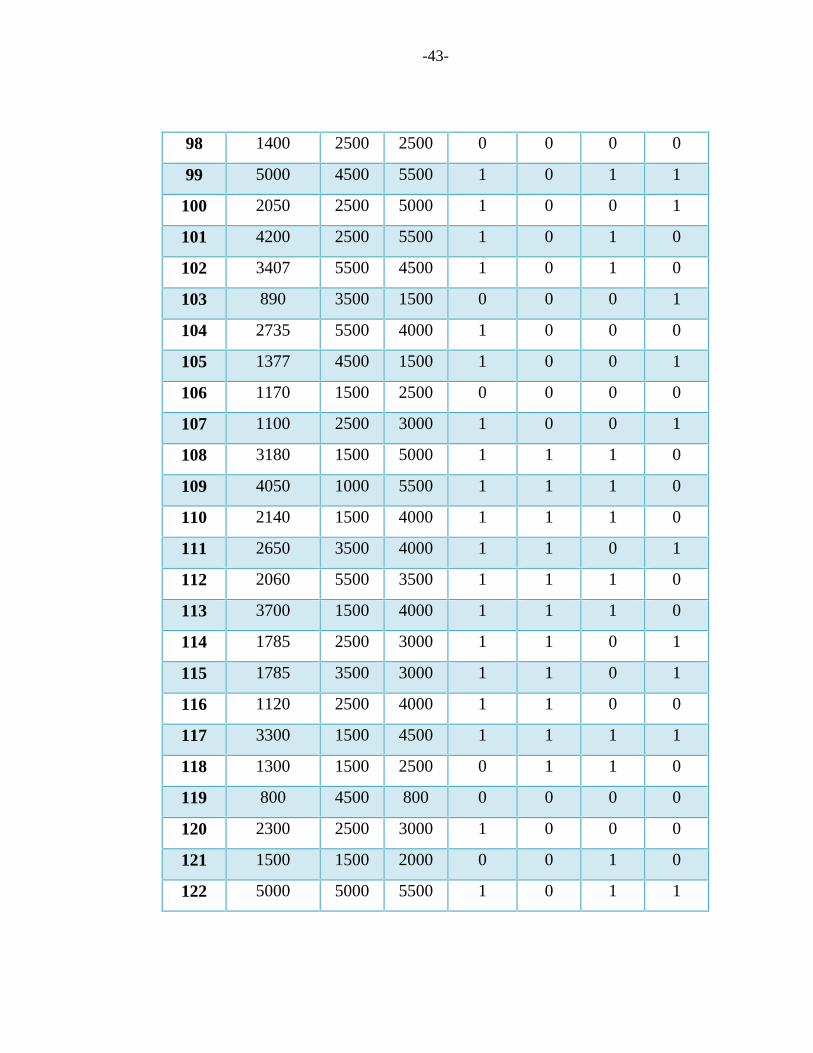

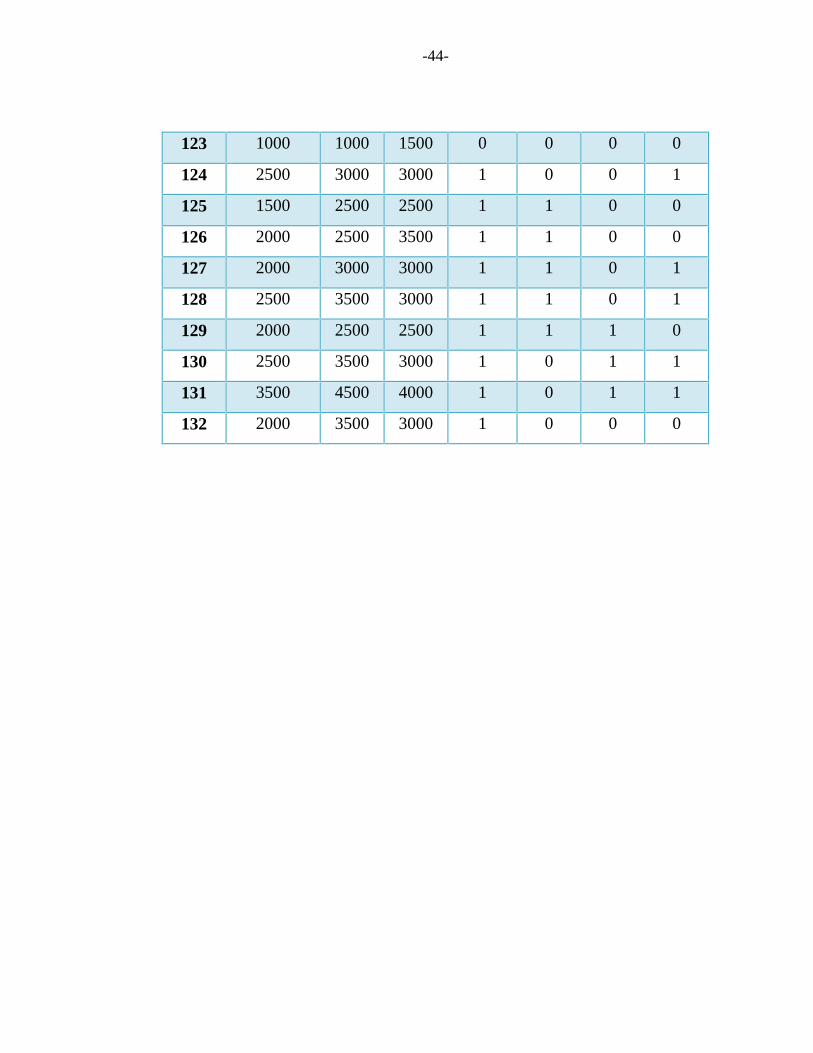

PHỤLỤC1.Tổnghợpsốliệusửdụngtrongmôhình

STT EXPENSE SUB INC HOME GEN CHA REL

1 2150 3500 3500 1 0 1 1

2 1320 1500 1500 0 1 0 0

3 7850 1500 8000 1 0 1 1

4 1350 1500 1500 0 0 1 0

5 2850 2500 3500 1 0 1 1

6 2600 2500 3000 1 0 1 1

7 1360 2500 2500 1 0 0 1

8 1910 1500 5000 1 0 0 0

9 3010 5500 5500 1 0 0 1

10 1612 2500 2500 1 0 1 0

11 2070 1500 3000 1 1 0 0

12 1390 2500 2500 1 0 0 0

13 4020 4500 7000 1 1 1 1

14 1350 1000 2000 0 0 0 1

15 3610 2500 2500 1 1 0 0

16 2375 3500 3500 1 0 1 1

17 1703 2500 5000 1 0 0 0

18 1490 2500 2500 1 0 0 0

19 2260 2500 2500 1 0 0 0

20 1530 1500 2000 0 0 1 0

21 1950 1000 7000 0 0 0 1

22 1140 1500 1500 0 0 1 0

-40-

23 3150 3500 3500 1 0 1 1

24 1440 1500 7500 0 1 0 0

25 1510 2500 2500 1 0 0 0

26 1020 1500 2500 0 1 1 0

27 1950 1500 2500 1 0 0 0

28 3130 2500 3500 1 0 1 0

29 2375 3500 3500 1 0 1 1

30 2090 3500 3500 1 0 1 0

31 1620 1000 3500 0 1 0 0

32 2100 3500 4500 1 0 1 0

33 770 1500 4000 0 0 1 1

34 3510 3500 5000 1 0 0 0

35 1557 3500 3500 1 0 0 0

36 2860 2500 3500 1 0 0 1

37 1195 3500 2500 1 0 0 0

38 1250 2500 2500 0 0 0 0

39 1740 2500 3500 1 0 0 0

40 2070 2500 5500 0 1 1 1

41 1435 3500 2500 1 1 0 1

42 1490 5500 3000 1 0 0 0

43 2090 1000 5000 1 0 1 1

44 910 1500 2500 0 0 0 0

45 1070 3500 2500 0 0 0 0

46 1450 1500 2500 0 0 1 1

47 1050 2500 1500 0 0 1 0

-41-

48 1200 1500 1500 1 1 0 0

49 2120 1500 6000 0 0 0 1

50 1360 1500 2500 0 1 1 0

51 1120 6000 1500 0 0 0 0

52 2950 1500 3000 1 1 0 0

53 2350 1500 5000 1 0 1 0

54 2050 1500 5000 1 0 1 0

55 2100 3500 5000 1 1 1 0

56 2150 3500 3500 1 0 0 0

57 3980 3500 4500 0 0 1 1

58 2060 3500 3500 1 0 0 0

59 2260 4500 3500 1 0 0 0

60 3360 3500 4500 1 0 1 0

61 4750 3500 5500 0 1 0 1

62 1800 4500 2500 0 0 0 0

63 1450 5500 2500 0 0 1 0

64 3860 2500 11500 1 0 1 0

65 2050 2500 3500 1 1 0 0

66 2660 6000 3500 1 1 0 0

67 1050 3500 1500 0 0 0 0

68 1260 3500 2500 1 0 0 0

69 3900 1500 4500 1 1 0 0

70 700 2500 7000 0 1 0 0

71 1920 4500 2000 0 0 1 0

72 2850 1000 7000 0 0 1 1

-42-

73 1420 1500 2500 0 0 0 0

74 1120 1000 1500 0 0 1 0

75 3800 2500 5000 1 0 0 0

76 3720 1500 4500 0 0 0 0

77 2860 2500 4000 0 0 1 1

78 4330 4500 4500 0 0 0 0

79 2715 2500 4000 1 0 1 1

80 4360 4500 5000 1 0 1 0

81 1060 2500 1500 0 0 0 0

82 3450 3500 4000 0 0 1 1

83 2090 1500 5000 1 0 0 1

84 1590 2500 3000 1 0 0 0

85 910 3500 2500 0 0 0 0

86 2150 1500 2500 1 0 0 0

87 2500 1500 2500 1 0 1 0

88 3960 2500 4500 1 0 0 1

89 1050 2500 1500 0 0 0 0

90 800 4500 2500 0 0 0 0

91 1740 1500 3500 1 0 0 0

92 2210 1500 3500 1 0 0 0

93 3400 1500 4000 1 0 1 1

94 3325 3500 4500 0 0 1 1

95 1710 3500 3500 1 0 0 0

96 3150 2500 4500 1 0 0 0

97 3300 4500 4000 1 0 1 0

-43-

98 1400 2500 2500 0 0 0 0

99 5000 4500 5500 1 0 1 1

100 2050 2500 5000 1 0 0 1

101 4200 2500 5500 1 0 1 0

102 3407 5500 4500 1 0 1 0

103 890 3500 1500 0 0 0 1

104 2735 5500 4000 1 0 0 0

105 1377 4500 1500 1 0 0 1

106 1170 1500 2500 0 0 0 0

107 1100 2500 3000 1 0 0 1

108 3180 1500 5000 1 1 1 0

109 4050 1000 5500 1 1 1 0

110 2140 1500 4000 1 1 1 0

111 2650 3500 4000 1 1 0 1

112 2060 5500 3500 1 1 1 0

113 3700 1500 4000 1 1 1 0

114 1785 2500 3000 1 1 0 1

115 1785 3500 3000 1 1 0 1

116 1120 2500 4000 1 1 0 0

117 3300 1500 4500 1 1 1 1

118 1300 1500 2500 0 1 1 0

119 800 4500 800 0 0 0 0

120 2300 2500 3000 1 0 0 0

121 1500 1500 2000 0 0 1 0

122 5000 5000 5500 1 0 1 1

-44-

123 1000 1000 1500 0 0 0 0

124 2500 3000 3000 1 0 0 1

125 1500 2500 2500 1 1 0 0

126 2000 2500 3500 1 1 0 0

127 2000 3000 3000 1 1 0 1

128 2500 3500 3000 1 1 0 1

129 2000 2500 2500 1 1 1 0

130 2500 3500 3000 1 0 1 1

131 3500 4500 4000 1 0 1 1

132 2000 3500 3000 1 0 0 0

-45-

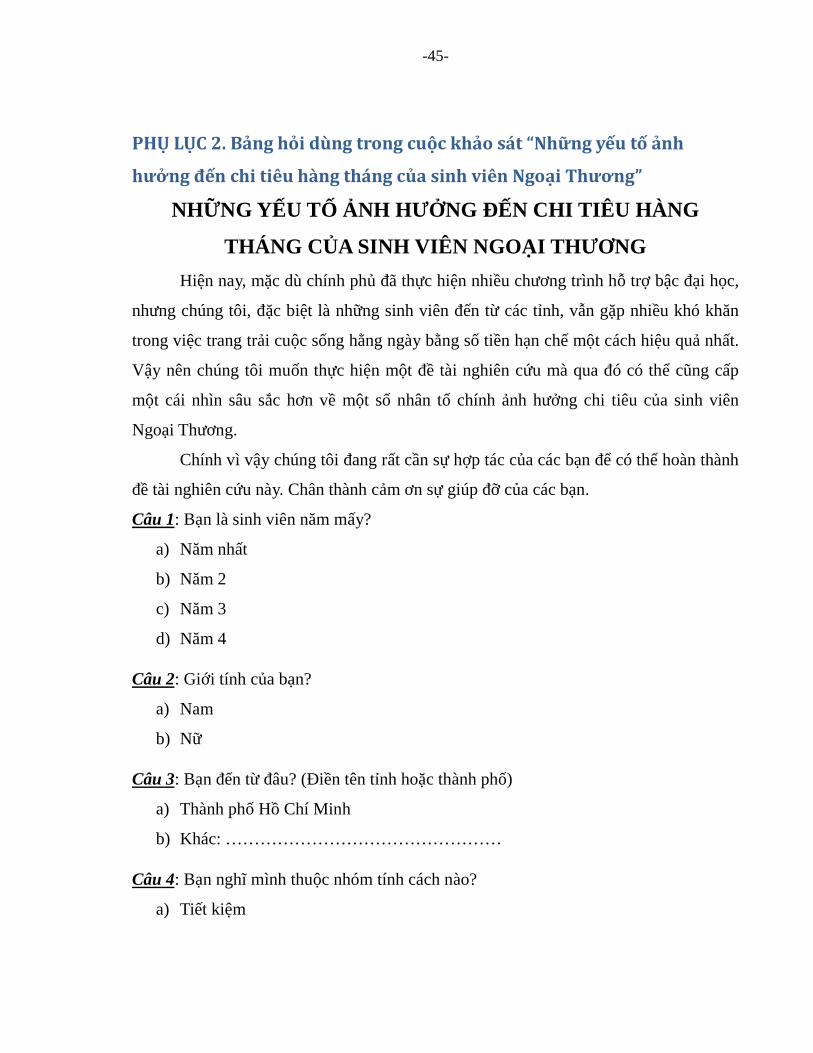

PHỤLỤC2.Bảnghỏidùngtrongcuộckhảosát“Nhữngyếutốảnh

hưởngđếnchitiêuhàngthángcủasinhviênNgoạiThương”

NHỮNG YẾU TỐ ẢNH HƯỞNG ĐẾN CHI TIÊU HÀNG

THÁNG CỦA SINH VIÊN NGOẠI THƯƠNGHiện nay, mặc dù chính phủ đã thực hiện nhiều chương trình hỗ trợ bậc đại học,

nhưng chúng tôi, đặc biệt là những sinh viên đến từ các tỉnh, vẫn gặp nhiều khó khăn

trong việc trang trải cuộc sống hằng ngày bằng số tiền hạn chế một cách hiệu quả nhất.

Vậy nên chúng tôi muốn thực hiện một đề tài nghiên cứu mà qua đó có thể cũng cấp

một cái nhìn sâu sắc hơn về một số nhân tố chính ảnh hưởng chi tiêu của sinh viên

Ngoại Thương.

Chính vì vậy chúng tôi đang rất cần sự hợp tác của các bạn để có thể hoàn thành

đề tài nghiên cứu này. Chân thành cảm ơn sự giúp đỡ của các bạn.

Câu 1: Bạn là sinh viên năm mấy?

a) Năm nhất

b) Năm 2

c) Năm 3

d) Năm 4

Câu 2: Giới tính của bạn?

a) Nam

b) Nữ

Câu 3: Bạn đến từ đâu? (Điền tên tỉnh hoặc thành phố)

a) Thành phố Hồ Chí Minh

b) Khác: …………………………………………

Câu 4: Bạn nghĩ mình thuộc nhóm tính cách nào?

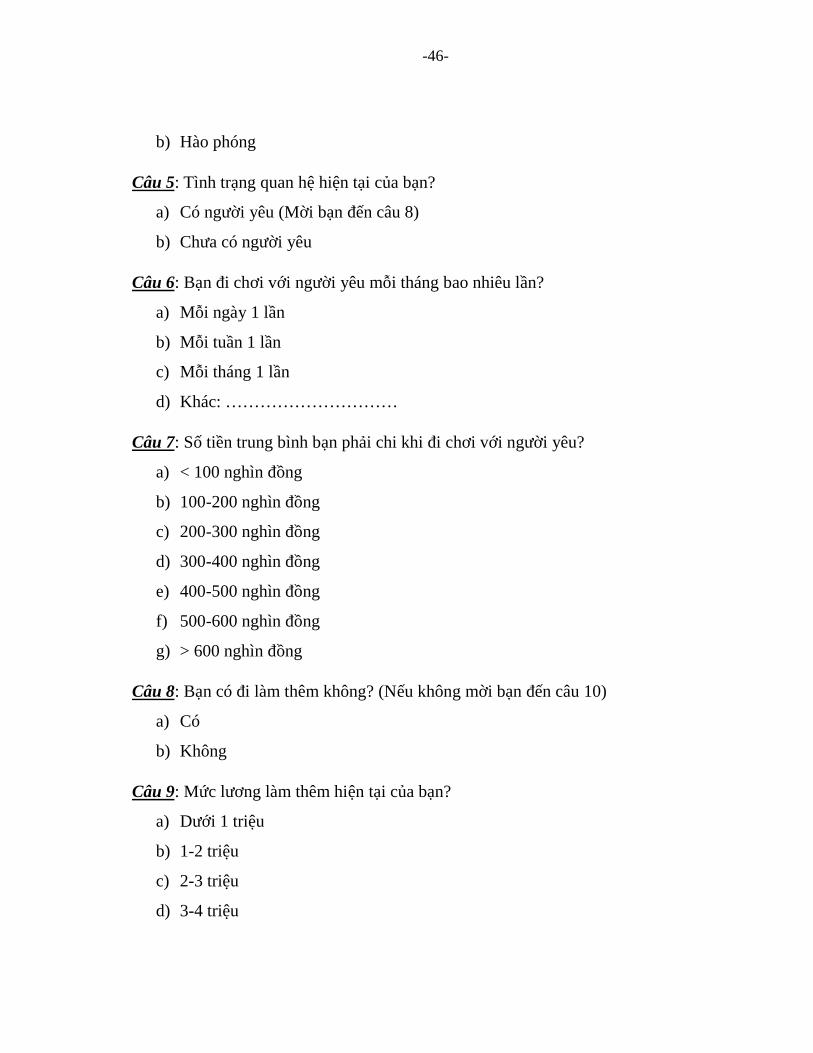

a) Tiết kiệm

-46-

b) Hào phóng

Câu 5: Tình trạng quan hệ hiện tại của bạn?

a) Có người yêu (Mời bạn đến câu 8)

b) Chưa có người yêu

Câu 6: Bạn đi chơi với người yêu mỗi tháng bao nhiêu lần?

a) Mỗi ngày 1 lần

b) Mỗi tuần 1 lần

c) Mỗi tháng 1 lần

d) Khác: …………………………

Câu 7: Số tiền trung bình bạn phải chi khi đi chơi với người yêu?

a) < 100 nghìn đồng

b) 100-200 nghìn đồng

c) 200-300 nghìn đồng

d) 300-400 nghìn đồng

e) 400-500 nghìn đồng

f) 500-600 nghìn đồng

g) > 600 nghìn đồng

Câu 8: Bạn có đi làm thêm không? (Nếu không mời bạn đến câu 10)

a) Có

b) Không

Câu 9: Mức lương làm thêm hiện tại của bạn?

a) Dưới 1 triệu

b) 1-2 triệu

c) 2-3 triệu

d) 3-4 triệu

-47-

e) 4-5 triệu

f) 5-6 triệu

g) Trên 6 triệu

Câu 10: Nguồn quỹ chi tiêu của bạn đến từ đâu?

a) Gia đình

b) Làm thêm

c) Khác

Câu 11: Mỗi tháng gia đình bạn cho bạn bao nhiêu tiền?

a) Dưới 1 triệu

b) 1-2 triệu

c) 2-3 triệu

d) 3-4 triệu

e) 4-5 triệu

f) 5-6 triệu

g) Trên 6 triệu

Câu 12: Bạn ước tính mỗi tháng bạn phải chi tổng cộng bao nhiêu tiền? (bao gồm tất

cả chi phí sinh hoạt)

a) Dưới 1 triệu

b) 1-2 triệu

c) 2-3 triệu

d) 3-4 triệu

e) 4-5 triệu

f) 5-6 triệu

g) Trên 6 triệu

-48-

Từ câu 13 đến câu 16 đánh dấu vào mức độ phù hợp với câu trả lời của bạn.

Câu 17: (Nếu có ở trọ) Tiền phòng trọ (đã bao gồm điện, nước, mạng,…) hàng tháng

trung bình là bao nhiêu?

Trả lời:…………………………………………………………………

Câu 18: Tiền ăn trung bình mỗi ngày của bạn?

Trả lời:…………………………………………………………………

Câu 19: Bạn đi lại bằng phương tiện gì?

a) Đi bộ

b) Xe đạp

c) Xe bus

d) Xe máy

e) Ô tô

Hoàn toàn

không

Hiếm

khi

Thỉnh

thoảng

Thường

xuyên

Rất

nhiều

Câu 13:

Hàng tháng, bạn có thường đến những cửa hàng

thức ăn nhanh như KFC, Lotteria, Jolibie, Mc

Donals,…hay nhà hàng không?

Câu 14:

Bạn có thường mua sắm (mỹ phẩm, quần áo, đồ

điện tử,…) mỗi tháng không?

Câu 15:

Hàng tháng bạn có thường đến rạp xem phim

không?

Câu 16: Bạn có thường tụ hợp cùng nhóm bạn

hoặc đi du lịch mỗi tháng không?

-49-

Câu 20: Trung bình hàng tháng bạn phải chi bao nhiêu tiền cho việc đi lại?

Trả lời:……………………………………………………………………….

Câu 21: Tiền ăn vặt mỗi tháng của bạn là bao nhiêu?

Trả lời:………………………………………………………………………..

Câu 22: Các khoản chi khác cho quần áo, giày dép, sinh nhật, tiệc tùng, vui chơi giải

trí… của bạn là bao nhiêu?

Trả lời:…………………………………………………………………

Câu 23: Chi phí hàng tháng bạn thường bỏ ra cho tiền điện thoại là bao nhiêu?

Trả lời:…………………………………………………………………

CHÂN THÀNH CẢM ƠN SỰ HỢP TÁC CỦA BẠN

CHÚC BẠN MỘT NGÀY LÀM VIỆC THÀNH CÔNG

-50-

PHỤLỤC3.Kếtquảcuộckhảosát“Nhữngyếutốảnhhưởngđếnchi

tiêuhàngthángcủasinhviênNgoạiThương”Thông tin cá nhân

Khóa lớp

Năm nhất 45 32%

Năm 2 48 34%

Năm 3 45 32%

Năm 4 2 1%

Giới tính

Nam 36 26%

Nữ 104 74%

Khác 0 0%

Quê quán

Thành phố Hồ Chí Minh 39 28%

Khác 101 72%

Nơi ở

Thuê nhà ở 89 64%

Ở nhà người quen 16 11%

Sống cùng bố mẹ 35 25%

Tính cách

Tiết kiệm 78 56%

Hào phóng 61 44%

-51-

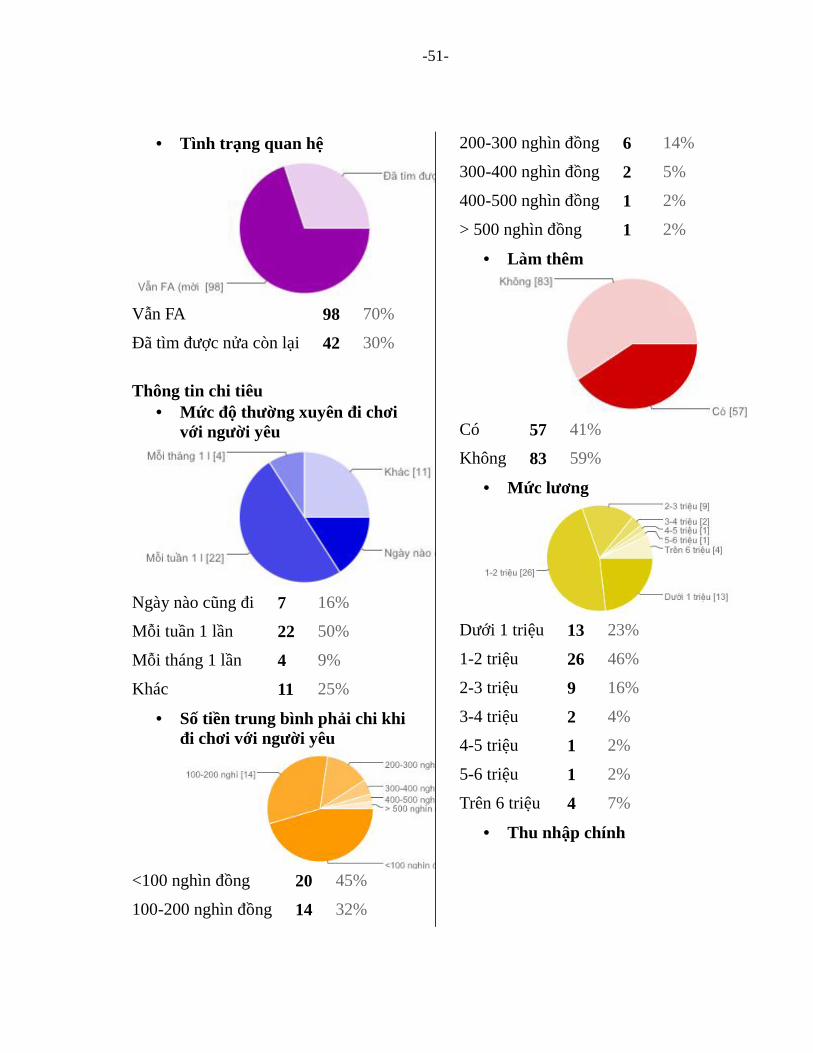

Tình trạng quan hệ

Vẫn FA 98 70%

Đã tìm được nửa còn lại 42 30%

Thông tin chi tiêu Mức độ thường xuyên đi chơi

với người yêu

Ngày nào cũng đi 7 16%

Mỗi tuần 1 lần 22 50%

Mỗi tháng 1 lần 4 9%

Khác 11 25%

Số tiền trung bình phải chi khiđi chơi với người yêu

<100 nghìn đồng 20 45%

100-200 nghìn đồng 14 32%

200-300 nghìn đồng 6 14%

300-400 nghìn đồng 2 5%

400-500 nghìn đồng 1 2%

> 500 nghìn đồng 1 2%

Làm thêm

Có 57 41%

Không 83 59%

Mức lương

Dưới 1 triệu 13 23%

1-2 triệu 26 46%

2-3 triệu 9 16%

3-4 triệu 2 4%

4-5 triệu 1 2%

5-6 triệu 1 2%

Trên 6 triệu 4 7%

Thu nhập chính

-52-

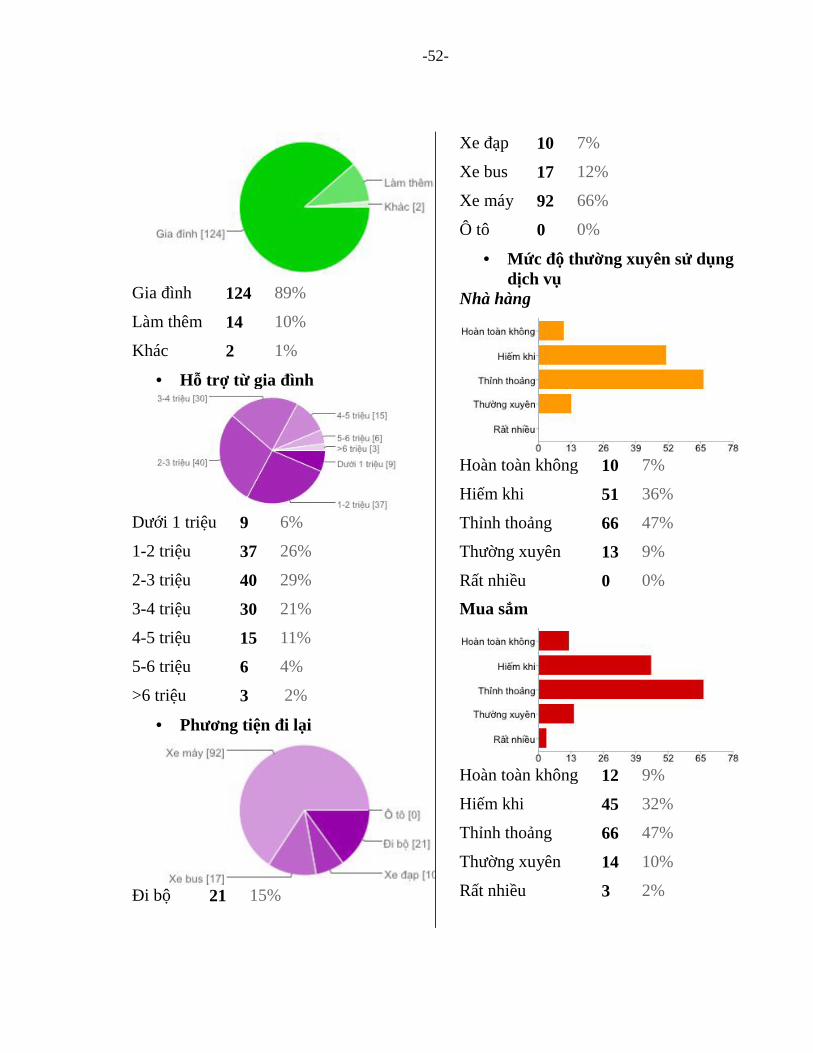

Gia đình 124 89%

Làm thêm 14 10%

Khác 2 1%

Hỗ trợ từ gia đình

Dưới 1 triệu 9 6%

1-2 triệu 37 26%

2-3 triệu 40 29%

3-4 triệu 30 21%

4-5 triệu 15 11%

5-6 triệu 6 4%

>6 triệu 3 2%

Phương tiện đi lại

Đi bộ 21 15%

Xe đạp 10 7%

Xe bus 17 12%

Xe máy 92 66%

Ô tô 0 0%

Mức độ thường xuyên sử dụngdịch vụ

Nhà hàng

Hoàn toàn không 10 7%

Hiếm khi 51 36%

Thỉnh thoảng 66 47%

Thường xuyên 13 9%

Rất nhiều 0 0%

Mua sắm

Hoàn toàn không 12 9%

Hiếm khi 45 32%

Thỉnh thoảng 66 47%

Thường xuyên 14 10%

Rất nhiều 3 2%

-53-

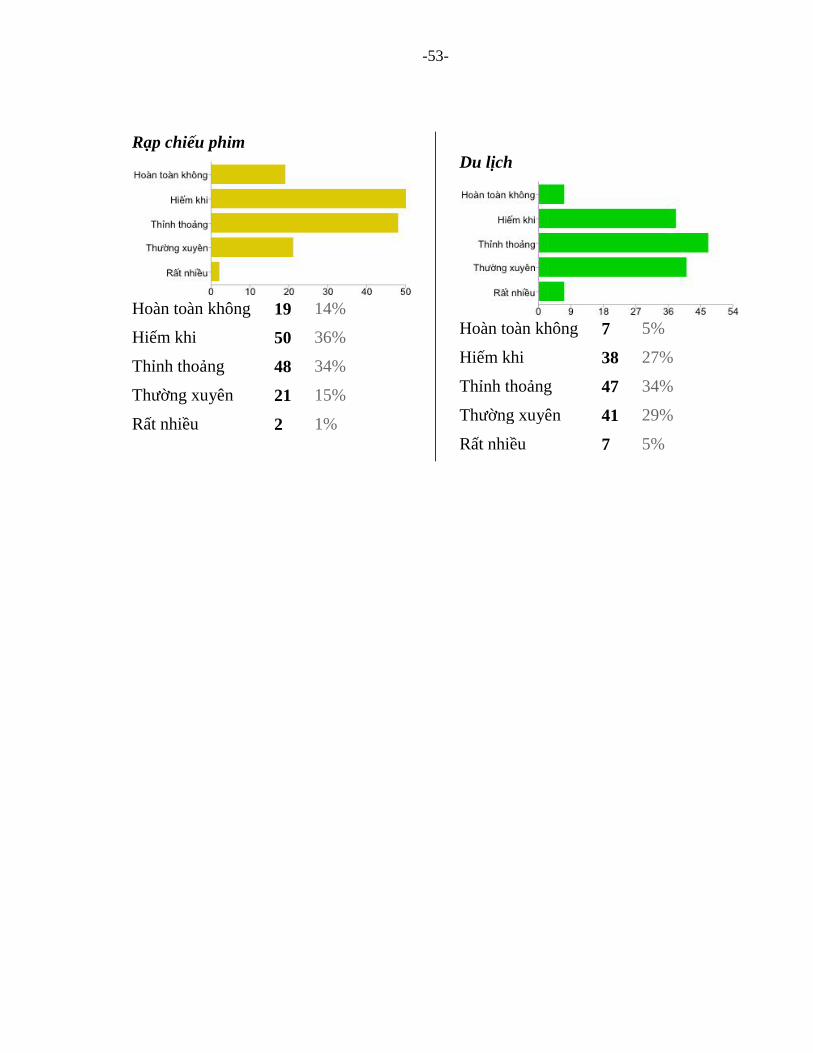

Rạp chiếu phim

Hoàn toàn không 19 14%

Hiếm khi 50 36%

Thỉnh thoảng 48 34%

Thường xuyên 21 15%

Rất nhiều 2 1%

Du lịch

Hoàn toàn không 7 5%

Hiếm khi 38 27%

Thỉnh thoảng 47 34%

Thường xuyên 41 29%

Rất nhiều 7 5%

-54-

PHỤLỤC4.BÀITÓMTẮTVỀCÁCNGHIÊNCỨULIÊNQUANĐẾNĐỀTÀI

1.ModellingRealPrivateConsumptionExpenditure–AnEmpiricalStudyon

Fiji(BimalSingh)

Hàm tiêu thụ đã được trình bày trong mô hình vĩ mô từ thời Keynes (1936), rồi

được phát triển bởi Modigliani và Brumburg (1954), Friedman (1957), Hall (1978) và

mô hình hàm tiêu thụ mang ảnh hưởng lớn của David, Hendry, Srba và Yeo (1978). Lí

thuyết và kiểm nghiệm thực tế của những nghiên cứu trên đã tạo nên nền tảng cho

nhiều nghiên cứu sau này trong lĩnh vực hành vi tiêu dùng.

Trong đề tài này, chung tôi xây dựng một mô hình kinh tế lượng về chi tiêu cho

vùng Fiji. Phương pháp cơ chế hiệu chỉnh sai số (ECM) và số liệu chuỗi thời gian được

sử dụng trong hồi quy.

Sau khi xem xét lí thuyết và số liệu thực tế từ các nghiên cứu trước, ta có thể viết

một hàm tiêu dùng như sau:

Ct = f (Yt ,Wt ,Z) (1)

Trong đó Ct là một hàm của thu nhập khả dụng quốc gia Yt, sự giàu có Wt và một

vector Z cho các yếu tố quan trọng khác, bao gồm hạn chế về tính thanh khoản, hiệu

ứng thay thế và những bất ổn trong ngắn hạn.

Theo Davidson và Hendry (1981), Blinder và Deaton (1985), Macklem (1994),

Tan và Voss (2000), Goh và Downing (2002), cùng một số nhà nghiên cứu khác, trong

dài hạn (trạng thái ổn định), giữa tiêu dùng, sự giàu có và thu nhập được ước lượng

hàm tiêu thụ dài hạn như sau:

logCt =αo +β1 logYt +β2 logWt +ect (2)

Trong đó Ct là tiêu dùng cá nhân, Yt là thu nhập khả dụng, Wt là biến sự giàu có

và ect là phần dư xét trong dài hạn.

Hàm tiêu thụ trong dài hạn (2) cơ bản dựa trên PIH/LCH. Để phù hợp với mô hình

PIH/LCH, chúng ta giả định rằng hộ gia đình chia chi tiêu thành hai phần cho hiện tại

và cho tương lai theo ước tính mức tiêu thụ trong thời gian dài. Các hộ gia đình cố

-55-

gắng cân bằng chi tiêu và tiết kiệm tiền cho tuổi già. Ngoài ra, hộ gia đình chọn mức

chi tiêu dựa trên sự giàu có của mình, gồm cả vật chất và tinh thần. Cách tiếp cận phổ

biến nhất là giả định rằng sự giàu có về tinh thần là một phần của thu nhập hiện tại. Vì

vậy, phương trình (2) là một hàm của thu nhập và giá trị tài sản trong hiện tại. Vì bảng

cân đối tài sản không được công bố cho Fiji, chúng ta cần tìm thông tin phần giá trị tài

sản cá nhân. Những thông tin như giá cổ phiếu (Hall, 1978) và lượng tiền mở rộng

(Bredin and Cuthbertson, 2001) đều đã được dùng trong quá khứ. Tuy nhiên, cận tệ

mới là thông tin thích hợp trong bài nghiên cứu này. Cận tệ bao gồm hầu hết thời gian

và tiền tiết kiệm của hộ gia đình và cũng là một phần của lượng tiền mở rộng.

Các nghiên cứu tiêu dùng hiện tại phụ thuộc vào cách chọn các biến Z phù hợp.

Trong hầu hết các bài viết thực nghiệm, biến Z thường là lãi suất thực tế, tỉ lệ thất

nghiệp và chi phí lưu chuyển vốn ròng.

Vì mục đích của đề tài, chúng tôi lựa chọn tỉ lệ thất nghiệp, lãi suất thực tế và chi

phí lưu chuyển vốn ròng cho biến Z.

Mối quan hệ trong dài hạn theo số liệu bảng 3 cho thấy cả hai biến thu nhập và tài

sản đều rất quan trọng, với hệ số dương như dự đoán ban đầu. Hệ số log của thu nhập

và tài sản có thể giải thích cho độ co giãn của tiêu dùng. Độ co giãn trong dài hạn của

thu nhập là 0.43, gần gấp hai lần độc co giãn của tài sản (0.23). Ở New Zealand, độ co

giãn thu nhập dao động từ 0.15 đến 0.84 (McDermott, 1990; Corfield, 1992; Goh and

Downing, 2002), trong khi độ co giãn tài sản từ 0.21 đến 0.39 (McDermott, 1990;

Corfield, 1992). Còn Canada có độ co giãn thu nhập và tài sản lần lượt là 0.89 và 0.32

(Côte và Johnson, 1998). Từ kết quả trên ta thấy rằng độ co giãn thu nhập và độ co

giãn của tài sản ở Fiji là hợp lí. Vì vậy, chúng tôi có thể diễn giải kết quả trung bình

trong dài hạn thành: khi tăng thu nhập 1%, tiêu dùng cá nhân sẽ tăng 0.43% còn khi

tăng tài sản 1% thì tiêu dùng cá nhân sẽ tăng 0.23%.

Tuy nhiên trong ngắn hạn thì tiêu dùng bị chi phối bởi những yếu tố khác hơn là

thu nhập và tài sản. Lãi suất thực tế đóng vai trò rất lớn trong việc xác định chi tiêu và

-56-

biến động ngược chiều với lượng tiêu dùng như dự kiến. Chi phí lưu chuyển vốn ròng

cũng vậy. Ngoài ra, chi tiêu “nhạy cảm” hơn với thu nhập (hệ số lớn hơn).

Nghiên cứu cũng chỉ ra lượng chi tiêu ở Fiji trở về mức cân bằng khá nhanh. Điều

này có nghĩa là người tiêu dùng Fiji điều chỉnh hành vi tiêu dùng khá sớm, có thể là

ngay khi họ nhận thấy sự thay đổi trong thu nhập có thể kéo dài.

Ưu điểm: Bài nghiên cứu này đã trình bày một cái nhìn sâu sắc hơn về các nhân tố

tác động đến tiêu dùng cá nhân ở Fiji, từ đó có thể đưa ra những dự báo tăng trưởng chi

tiêu. Ngoài ra, bài nghiên cứu còn phân tích mô hình cả trong ngắn hạn và dài hạn nên

giúp người đọc nắm bắt được sự khác nhau trong xu hướng tiêu dùng ngắn hạn và dài

hạn của người dân vùng Fiji.

Nhược điểm: Phần tổng quan tài liệu tuy trình bày khá đầy đủ và chi tiết các công

trình nghiên cứu liên quan tới đề tài nhưng lại được trình bày phức tạp, khó theo dõi.

Đề tài cũng chỉ dừng lại ở việc nghiên cứu Fiji, vì vậy khó đem áp dụng cho quy mô

lớn.

2.AnalysisofthefactorsinfluencinghouseholdexpenditureinaSouth

Africantownship

Đề tài được thực hiện bởi T.J. Sekhampu, giảng viên cao cấp bộ môn kinh tế tại

trường Đại học North-West ở Nam Phi. Những nghiên cứu của ông thiên về sự nghèo

đói và những vấn đề kinh tế xã hội.

Cùng với Ferdinand Niyimbanira, hiện đang là giảng viên kinh tế tại đại học Công

nghệ Vaal (VUT), Nam Phi. Ông lại quan tâm nghiên cứu về kinh tế và sự phát triển.

Nghiên cứu được báo cáo trong bài viết này xem xét các yếu tố kinh tế xã hội ảnh

hưởng đến nội dung chi tiêu của các hộ gia đình trong 1 thị trấn ở Nam Phi thuộc

Bophelong. Các kết quả dựa trên bảng điều tra của một cuộc khảo sát các hộ gia đình.

Một mô hình hồi qui bội được sử dụng để giải thích phản ứng của chi tiêu hàng tháng

đối với sự tác động của các nhân tố kinh tế xã hội. Thu nhập, quy mô, số lượng người

có việc làm, công việc, trình độ học vấn của hộ gia đình cũng đều được chứng minh là

-57-

có sự tác động mạnh mẽ đến chi tiêu. Tình trạng hôn nhân của người đứng đầu gia đình

lại liên quan đến mặt tác động tiêu cực với chi tiêu hộ gia đình. Giới tính và tuổi tác

của chủ hộ lại không có tác động đến các biến trong chi tiêu. Bằng cách phân tích các

yếu tố kinh tế xã hội liên quan đến hộ gia đình, kết quả của cuộc nghiên cứu trên đã có

những đóng góp cho sự hiểu biết của người dân địa phương.

Mục đích của cuộc nghiên cứu là phát hiện và định lượng mối quan hệ giữa chi tiêu hộ

gia đình với kinh tế xã hội và đặc điểm nhân khẩu của các hộ gia đình.

Mẫu ngẫu nhiên được chọn khảo sát tại thị trấn thuộc Bophelong vào tháng 3 năm

2012-một khu đô thị được thành lập vào năm 1955 ở vùng ngoại ô của thành phố công

nghiệp của Vanderbijlpark. Dân số trong Bophelong ước tính khoảng 37.779 và số

lượng hộ gia đình được ước tính là 12.352 . Nghiên cứu trước đây đã chỉ ra mức độ đói

nghèo dường như cao trong khu vực này, nơi mà 67% số hộ gia đình, được tìm thấy,

sống dưới chuẩn nghèo vào năm 2003.

PHƯƠNG PHÁP NGHIÊN CỨU

Vào tháng 3 năm 2012, 600 bảng điều tra đã được tiến hành trong khu vực thông

qua hình thức phỏng vấn mặt đối mặt.

Bảng hỏi bao gồm các thông tin về nhân khẩu, mức thu nhập của người trả lời, nội

dung chi tiêu và cái nhìn chung của họ về tình trạng kinh tế xã hội.

Dữ liệu được xử lí bằng phần mềm SPSS.

Mô hình hồi quy bội- xác định tác động của các nhân tố kinh tế-xã hội và nhân

khẩu và chi tiêu của hộ gia đình- được ước tính như sau:

Yt= β0+ β1x1+β2x2+β3x3… +βnxn

Trong đó:

Yt là biến phụ thuộc, không thể quan sát.

Xt là vector của các biến độc lập, có thể quan sát được

Β0 là vector của các tham số chưa biết.

Các đặc trưng nhân khẩu-xã hội sau được giả định là có ảnh hưởng đến tổng chi

-58-

tiêu của hộ gia đình: β1 là tổng thu nhập hộ gia đình hàng tháng, β2 quy mô hộ gia đình,

β3 trình độ học vấn của chủ hộ, β4 giới tính, β5 tuổi, β6 tình trạng hôn nhân, β7 tình trạng

việc làm của chủ hộ, β8 số người có việc làm trong gia đình.

Kết quả cho thấy, thu nhập hộ gia đình, quy mô hộ, tình trạng việc làm, số người

có việc làm và trình độ học vấn có ảnh hưởng tích cực đến chi tiêu hộ trong khi tình

trạng hôn nhân của người chủ hộ có ảnh hưởng tiêu cực đến chi tiêu hộ gia đình. Nếu

thu nhập gia đình tăng 1% thì chi tiêu tăng 32%. Gia đình có đông thành viên thì sức

mua lớn hơn nên tăng chi tiêu, về độ đàn hồi, khi qui mộ hộ gia đình tăng 1% thì chi

tiêu tăng 17%. Trình độ học vấn của người đứng đầu tăng 1% thì chi tiêu hộ tăng 15%.

Sự gia tăng số người có việc làm cũng làm tăng tiêu dùng của hộ, cụ thể số người có

việc làm trong gia đình tăng 1% thì chi tiêu hộ tăng 12%. Bên cạnh đó, tuổi tác và giới

tính của người đứng đầu hộ gia đình là không quan trọng trong việc giải thích các biến

thể của chi tiêu hộ gia đình.

Hạn chế:

Nghiên cứu trong khu vực nhỏ và có tính chung lớn nên số liệu không có tính khái

quát cao.

Khả năng ứng dụng không cao vì thiếu tính khái quát.

Khá tốn kém trong quá trình lấy dữ liệu điều tra.

Chưa đưa ra cá dự báo cũng như các lời khuyên cho người dân cũng như các nhà

làm chính sách.

Ưu điểm:

Trình bày số liệu, phương pháp, lí do và quá trình rõ ràng. Chứng minh kết quả có

tính xác thực cao.

-59-

3. AEconometricStudyofPrivateConsumptionExpenditureinSweden

Chức năng tiêu dùng dựa trên giả thiết vòng đời được ước tính thông qua những dữ

liệu ở Thụy Điển giai đoạn 1970-1998. Cách tiếp cân từ tổng thể đến chi tiết của

Hendry được áp dụng thông qua việc sử dụng mô hình sửa lỗi để đi đến hình thành một

phương trình quan thuộc. Để xác định mối quan hệ cùng bổ sung thì phương pháp

Jonhasen cũng được sử dụng. Tuy nhiên, phương trình này chỉ phù hợp trong giai đoạn

mẫu và các phép thử chuẩn đoán đã chỉ ra rằng các tham số trở nên thô- không uyển

chuyển theo thời gian trong thời gian dài. Các thuộc tính dài hạn và sự phản ứng năng

động với các cú sốc của các biến ngoại sinh được đánh giá bằng cách sử dụng hệ thống

bao gồm một hệ các phương trình tương thích và một mô hình phân tách đặc tính tiết

kiệm. Kết quả của sự mô phỏng thì hoàn toàn phù hợp với trực giác và giả thiết vòng

đời.

Bên cạnh việc nêu lên các kiến thức nền cơ bản thì mục đích của đề tài cũng được

làm rõ, đó là cung cấp bổ sung kiến thức về các nhân tố xác định tiêu dùng cá nhân ở

Thụy Điển và ước tính một hàm tiêu dùng có thể sử dụng cho trung hạn.

Phương pháp tiến hành:

Nghiên cứu dựa trên giả thiết vòng đời. Mô hình toán dựa trên cách tiếp cận của

Hendry. Trong đó, mô phỏng các quan hệ kinh tế dài hạn đồng thời với ngắn hạn. Sau

khi thu được mô hình, phương pháp Jonhasen đưuọc sử dụng để ước tính các mối quan

hệ tích hợp và lượng vector. Bên cạnh đó để đánh giá các đặc tính dài hạn của mô hình

và các phản ứng năng động với các cú sốc biến ngoại sinh thì một hệ bao gồm các

phương trình tương thích cùng với hình thức phân tách bản chất tiết kiệm cũng được sử

dụng cho một số mô phỏng.

1. Chức năng tiêu dùng nguyên thủy

Sau một quá trình áp dụng, vận dụng các thuật toán và các phương pháp, đối với

mô hình 2 giai đoạn có thu nhập không chắc chắn thì chức năng tiện ích có thể được

thể hiện bằng phương trình sau đây:

-60-

U*=u(C1)+Eu(C2)/(1+d)

Trong đó:

U* = lợi ích thời gian cuộc sống, không chắc chắn.

Eu(C2) = lợi ích kì vọng ở giai đoạn 2

U(C1)= các lợi ích có thể thay đổi cho tiêu dùng ở giai đoạn 1

d=lãi suất chiết khẩu chủ quan

Qua đó chứng minh được rằng sự gia tăng về tiền lượng không chắc chắn trong

tương lai sẽ làm tăng tiết kiệm và giảm tiêu dùng hiện tại.

Từ mô hình 2 giai đoạn trên có thể mở rộng cho n giai đoạn trong đó các biến thu

nhập hiện tại và tương lai, sự giàu có hiện tại, lãi suất dự kiến và tỉ lệ chiết khẩu chủ

quan, thu nhập không chắc chắn là rất quan trọng cho việc xác định thu nhập hiện tại

và tương lai.

2. Dữ liệu

Các biến chủ yếu chia thành 2 dạng:

Biến của cải: thu nhập hiện tại và tương lai, của cải hiện tại.

Biến thời gian: lãi suất dự kiến, tỉ lệ chiết khẩu chủ quan và thu nhập không chắc

chắn.

Do có nhiều biến không thể xác định chính xác nên việc dùng các biến thay thế đại

diện là rất quan trọng, ví dụ biến tiêu thụ- biến phụ thuộc.

Trong đó:

Biến tiêu dùng cá nhân được đo bằng tổng chi tiêu thực tế của hộ gia đình.

Của cải cả đời của một người được tính bằng tổng tài sản hiện tại, thu nhập hiện tại

và giá trị chiết khấu của thu nhập dự kiến trong tương lai. Đối với thu nhập tương lai ta

cần một đại diện là một hàm bao gồm các biến thu nhập hiện tại, lãi suất hiện tại và lãi

suất kì vọng thực tế.

Sau quá trình phân tích, đánh giá, kiểm tra các nhân tố ảnh hưởng đến tiêu dùng,

nghiên cứu đã đưa ra mô hình chung được thể hiện dưới dạng như sau:

-61-

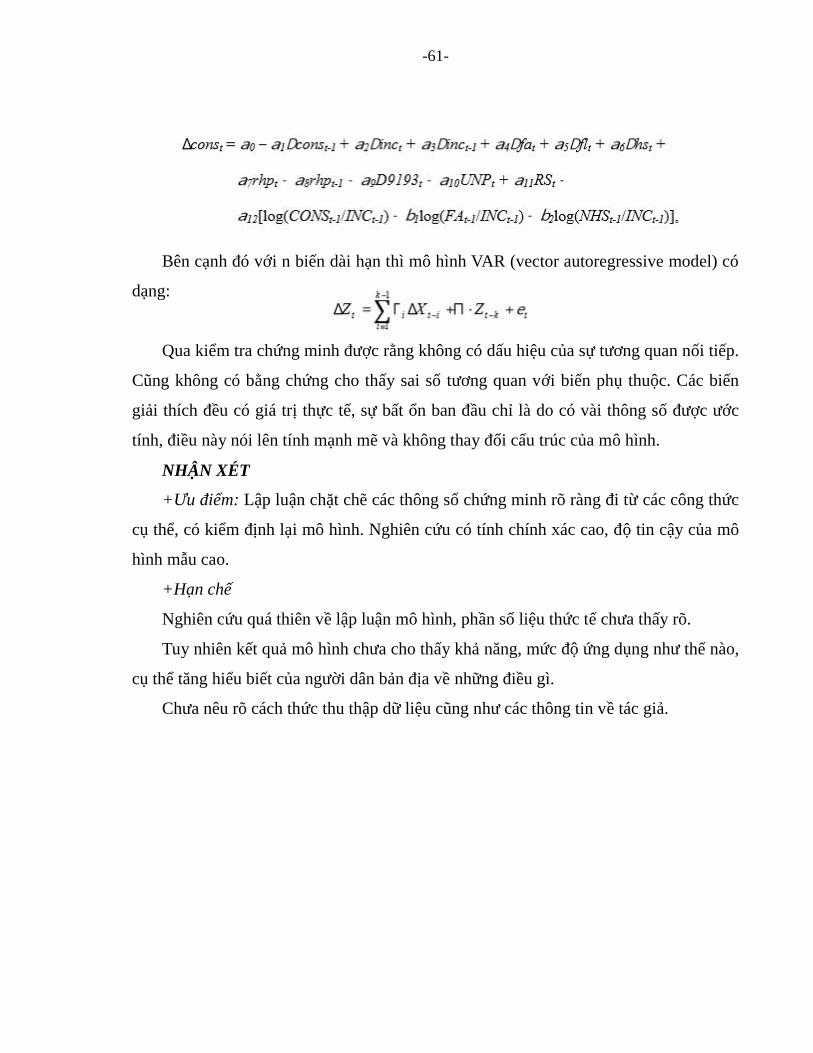

Bên cạnh đó với n biến dài hạn thì mô hình VAR (vector autoregressive model) có

dạng:

Qua kiểm tra chứng minh được rằng không có dấu hiệu của sự tương quan nối tiếp.

Cũng không có bằng chứng cho thấy sai số tương quan với biến phụ thuộc. Các biến

giải thích đều có giá trị thực tế, sự bất ổn ban đầu chỉ là do có vài thông số được ước

tính, điều này nói lên tính mạnh mẽ và không thay đổi cấu trúc của mô hình.

NHẬN XÉT

+Ưu điểm: Lập luận chặt chẽ các thông số chứng minh rõ ràng đi từ các công thức

cụ thể, có kiểm định lại mô hình. Nghiên cứu có tính chính xác cao, độ tin cậy của mô

hình mẫu cao.

+Hạn chế

Nghiên cứu quá thiên về lập luận mô hình, phần số liệu thức tế chưa thấy rõ.

Tuy nhiên kết quả mô hình chưa cho thấy khả năng, mức độ ứng dụng như thế nào,

cụ thể tăng hiểu biết của người dân bản địa về những điều gì.

Chưa nêu rõ cách thức thu thập dữ liệu cũng như các thông tin về tác giả.

Copyright © 2022 FDOKUMEN