![Modul Manajemen Keuangan [TM2].doc](https://static.fdokumen.com/doc/165x107/577c79351a28abe05491cf49/modul-manajemen-keuangan-tm2doc.jpg)

![Modul Aplikasi Komputer [TM2]](https://static.fdokumen.com/doc/165x107/55cf8557550346484b8cfbe9/modul-aplikasi-komputer-tm2.jpg)

![Modul Statistik Bisnis [TM2]](https://static.fdokumen.com/doc/165x107/563db8d2550346aa9a97430c/modul-statistik-bisnis-tm2.jpg)

Bahasa

Halaman

Hukum

PEMAHAMAN ATAS KEWAJIBAN DAN HAK PERPAJAKAN

PERUSAHAAN

DEWI PRASTIWIPRODI AKUNTANSI

T = TR X TB

T= Tax TR = Tax RateTB = Tax Base

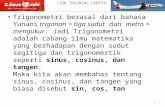

CRITICAL VARIABLES MANAJEMEN PAJAK PERUSAHAAN

TO REDUCE YOUR TAX RATE

TO MAXIMIZE TAX EXEMPTIONS

TO EXLPORE TAX FACILITIES/INCEN

TIVES

TO OPTIMIZE TAX DEDUCTIONS

CRITICAL VARIABLES

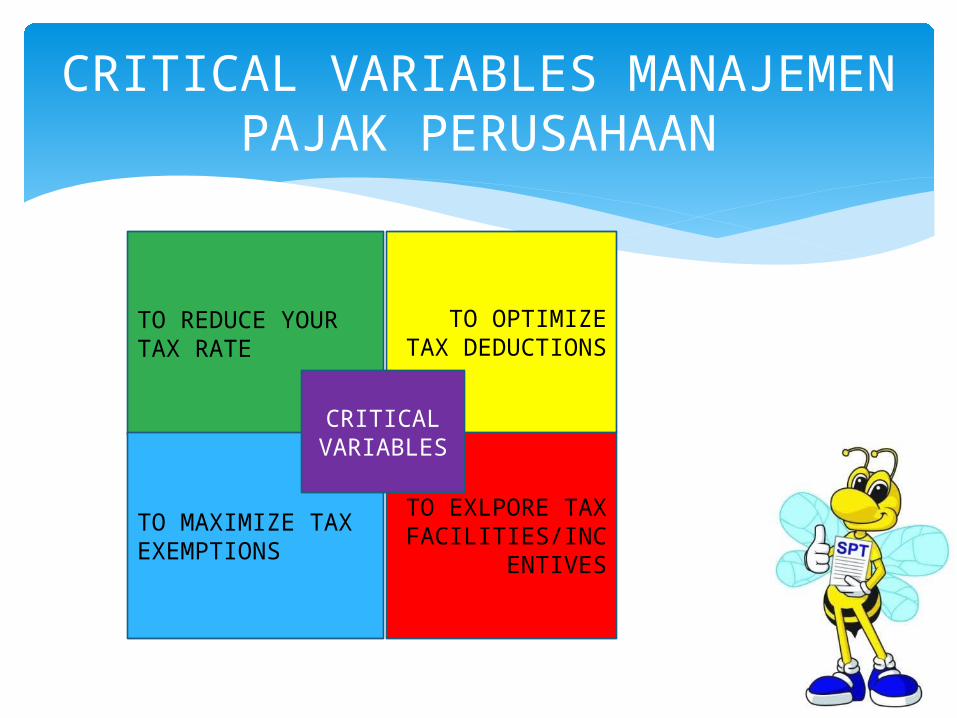

Tarif pajak progresif shifting income from one pocket to another

Shifting income from one pocket to another harus mempertimbangkan: Apakah jurisdiksi pajak tersebut menerapkan

consolidated return Tidak ada restriksi penerapan tarif pajak mulai dari

yang terendah untuk semua perusahaan afiliasi dalam regulasi perpajakan

Prinsip ekonomi bahwa penghematan pajaknya jauh lebih besar daripada ongkos pemecahan perusahaan (legal compliance costs) dan biaya pemenuhan kewajiban pajak, ketenagakerjaan, dan administratif lainnya ke depan. - perhatikan pasal 17 ayat (2b) dan 31E UU No. 36 Tahun 2008

MINIMIZE TAX RATE

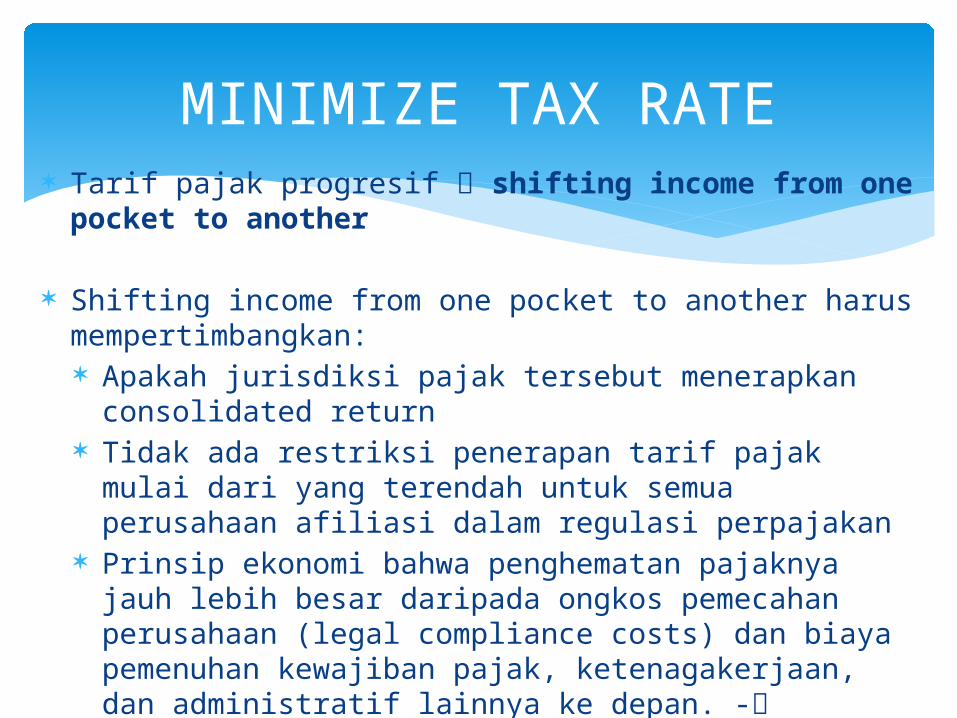

Mengoptimalkan beban biaya pegurang yang diperkenankan dengan transform non-deductible to deductible expense

OPTIMIZE TAX DEDUCTIONS

Mengoptimalkan pengecualian penghasilan dengan tehnik perencanaan pajak “converting income from one type to another”

Pasal 4 ayat (3) mengatur penghasilan yang dikecualikan sebagai obyek PPh.

MAXIMIZE INCOME EXEMPTION

Optimalisasi insentif pajak dapat menekan biaya pajak. Insentif pajak adalah ketentuan khusus yang dibuat

perumus kebijakan untuk memberi stimulus di bidang perpajakan bagi sektor-sektor industri yang dituju yang lebih ringan daripada ketentuan pada umumnya.

Alasan insentif pajak: Industrial policy Transfer of propertary knowledge or technology Employment objectives Economic diversification Access to overseas market Regional or locational objectives

EXPLORE ALLOWABLE TAX FACILITIES (INCENTIVES)

Tax Holiday Invesment allowance or tax credit Timing differences Tax rate reductions Administratif discreationContoh : ketetuan Pasal 31 A UU PPh memberikan insentif pajak kepada WP yang melakukan penanaman modal di bidang-bidang usaha tertentu dan/atau di daerah-daerah tertentu (PP no. 62 tahun 2008 juncto PP No. 52 tahun 2011)

BENTUK INSENTIF PAJAK

Pembebasan PPh Badan untuk jangka waktu paling lama 10 tahun pajak dan paling singkat 5 tahun pajak, terhitung sejak tahun pajak dimulainya produksi komersial

Pengurangan PPh Badan sebesar 50% dari PPh terutang selama 2 tahun pajak, dengan memeprtimbangkan kepentingan mempertahankan daya saing industri nasional dan nilai strategis dari kegiatan usaha tertentu.

BENTUK INSENTIF PENGURANGAN PPh BADAN

Wajib pajak badan baru yang memenuhi kreteria sebagai berikut: Merupakan industri pionir Mempunyai rencana penanaman modal baru yang telah

mendapatkan pengesahan dari instansi yang berwenang paling sedikit Rp. 1.000.000.000.000

Menempatkan dana di perbankan di Indonesia paling sedikit 10% dari total rencana penanaman modal dan tidak boleh ditarik sebelum saat dimulainya pelaksanaan realisasi penanaman modal

Harus berstatus sebagai badan hukum Indonesia yang pengesahannya ditetapkan paling lama 12 bulan sebelum 15 Agustus 2011 atau pengesahannya ditetapkan sejak atau setelah 15 Agustus 2011

KRETERIA WAJIB PAJAK YAG DAPAT DIBERIKAN FASILITAS PEMBEBASAN

DAN PENGURANGAN PPh

Pelaksanaan corporate tax management dibagi dalam 3 kategori: 1. time frame yang bersifat rutin, yaitu saat

penyusunan anggaran dengan memperhatikan proyeksi neraca, perhitungan laba rugi, dan arus cash flow perusahaan.

2. built in dalam corporate planning sehingga ide-ide tax planning dapat disisipkan dalam perencanaan korporasi.

3. isidentil, saat perusahaan akan berencana melakukan suatu transaksi yang cukup signifikan atau saat akan melakukan aksi korporasi.

IMPLEMENTASI MANAJEMEN PAJAK PERUSAHAAN

Perencanaan pajak (tax planning) Administrasi pelaporan pajak (tax administration

dan compliance) Litigasi pajak ((Tax litigation) berbentuk:

penanganan masalah seputar pemeriksaan, verifikasi, penyidikan, investigasi pajak, permohonan keberatan, pembatalan atau pembetulan surat ketetapan pajak, pengurangan sanksi pajak, pengajuan banding atau gugatan kepada pengadilan pajak, peninjauan kembali ke Mahkamah Agung atau MK

Riset dan observasi pajak.

VARIASI PEKERJAAN PAJAK PERUSAHAAN

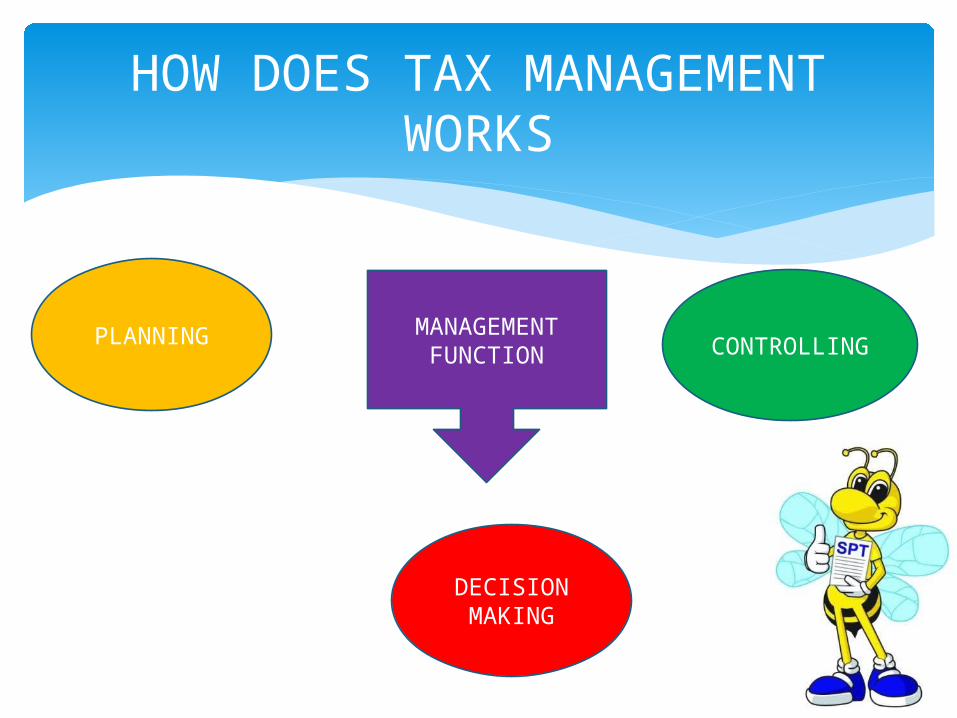

HOW DOES TAX MANAGEMENT WORKS

PLANNING

DECISION MAKING

CONTROLLING

MANAGEMENT FUNCTION

Ekonomis input untuk pengadministrasian pelaksanaan hak dan pemenuhan kewajiban perpajakan perusahaan didapatkan dengan harga terendah

Efisien pemakaian dana cash flow berdasarkan prinsip time value of money

Efektif semua pelaksanaan hak dan kewajiban dilakukan secara full compliance, tindak pengawasan otoritas pajak berupa pemeriksaan dan verifikasi pajak dapat dilayani secara memuaskan tanpa adanya distorsi atas kegiatan operasional perusahaan sehari-hari.

TUJUAN CORPORATE TAX MANAGEMENT

Tax Personel yang menjalankan hak dan memenuhi kewajiban perpajakan perusahaan

Infrastruktur pekerjaan hardware dan software yang mendukung tax personel menjalankan tupoksi

Proses dan prosedur kerja SOP perpajakan sebagai pedoman pelaksanaan hak dan pemenuhan kewajiban perpajakan perusahaan

PENGORGANISASIAN MANAJEMEN PAJAK PERUSAHAAN

WHAT NEEDS TO BE WELL-ORGANIZED FAOR TAX MANAGEMENT

PERSONEL

PROCESS & PROCEDURE

S

WORKS INFRASTRUK

TURES

KEWAJIBAN & HAK PERPAJAKAN MENURUT KETENTUAN PERUNDANG-UNDANGAN YANG

BERLAKU

TAXPAYER’S OBLIGATION

TAX OFFICE EXAMINATION,

AUDIT, AND COLLECTION

TAXPAYER’S RIGHT

Tujuan: Memastikan bahwa implikasi perpajakan dari suatu

transaksi atau produk baru sudah dianlisa sebelum kontrak/perjanjian ditandatangani

Memberikan pedoman untuk pelaksanaan pemenuhan kewajiban perpajakan yang akurat, tepat waktu dan sesuai dengan peraturan perpajakan yang berlaku

Menjadi alat ukur efisiensi biaya di bidang perpajakan dengan cara meminimalisasi kerugian perusahaan karena kesalahan penerapan peraturan perpajakan

Formalisasi pengarsipan dokumen-dokumen yang berhubungan dengan pemenuhan kewajiban perpajakan

STANDAR OPERASI PROSEDUR PERPAJAKAN

Pengelolaan kas yang efektif dapat ditempuh dengan menekankan prinsip time value of money, dapat dilakukan dengan: Pembayaran pajak tepat waktu Penundaaan atau pengangsuran utang pajak Pengurangan pembayaran angsuran pajak

tahun berjalan Pengajuan pembebasan pemotongan pajak

dan/atau pengurangan pembayaran pajak tertentu

Pemindahbukuan pembayaran pajak

PENGELOLAAN KAS YANG EFEKTIF DALAM PEMBAYARAN PAJAK

Menghindarkan perusahaan dari pengenaan sanksi perpajakan

Meningkatkan kredibilitas perusahaan di mata pihak otoritas pajak

Mendapatkan status wajib pajak patuh (golden taxpayer) hak privilese

PEMBAYARAN PAJAK TEPAT WAKTU

Cash Flow saving dengan cara pengajuan permohonan penundaaan atau pengangsuran utang pajak yang akan jatuh tempo PMK 184/PMK.03/2007 juncto PMK 80/PMK.03/2010

PENUNDAAN ATAU PENGANGSURAN UTANG PAJAK

Diatur dalam Pasal 25 ayat (6) UU PPh Keputusan Direktur Jendral Pajak No. KEP-537/PJ/2000 : apabila sesudah 3 bulan atau lebih berjalannya suatu tahun pajak, WP dapat menunjukkan bahwa pajak penghasilan yang akan terutang untuk tahun pajak tersebut kurang dari 75% dari pajak enghasilan yang terutang yang menjadi dasar pengitungan besarnya pajak penghasilan pasal 25, WP dapat mengajukan permohonan pengurangan besarnya PPh ps 25 secara tertulis kepada Kepala KPP tempat WP terdaftar.

PENGURANGAN PEMBAYARAN ANGSURAN PAJAK DI TAHUN BERJALAN

Untuk menghindari kelebihan pembayaran pajak yang berlebihan di akhir tahun, perusahaan dapat mengajukan permohonan pembebasan pemungutan Pph ps 25 atau pemotongan PPh ps 23 untuk tagihan di sisa bulan dalam tahun berjalan.

Perdirjen pajak No. PER-1/PJ/2011, perusahaan yang tidak terutang pajak penghasilan : 1 mengalami kerugian fiskal 2. Berhak melakukan kompensasi kerugian fiskal 3. Pajak penghasilan yang telah dan akan dibayar lebih

besar dari pajak penghasilan yang akan terutang 4. penghasilan hanya dikenakan pajak yang bersifat

final;dapat mengajukan permohonan pembebasan dari pemotongan da/atau pemungtan pajak penghasilan yang dapat dikreditkan.

PENGAJUAN PEMBEBASAN PEMOTONGAN PAJAK DAN/ATAU PENGURANGAN PAJAK

Proses pemindahbukuan dapat menghindarkan perusahaan dari pembayaran kembali atas jumlah pajak yag keliru tadi dan meminta pengembalian pajak kepada pihak otoritas pajak, perusahaan dapat meghemat cash flow dengan meminta agar kekeliruan tadi dipindahbukukan (overbooking) kepada pos pebayaran pajak yang seharusnya .

PEMINDAHBUKUAN PEMBAYARAN PAJAK

Copyright © 2022 FDOKUMEN