Bahasa

Halaman

Hukum

KARAKTERISTIK ORGANISASI SEKTOR

PUBLIK

PERTEMUAN 1

AKUNTANSI SEKTOR PUBLIK

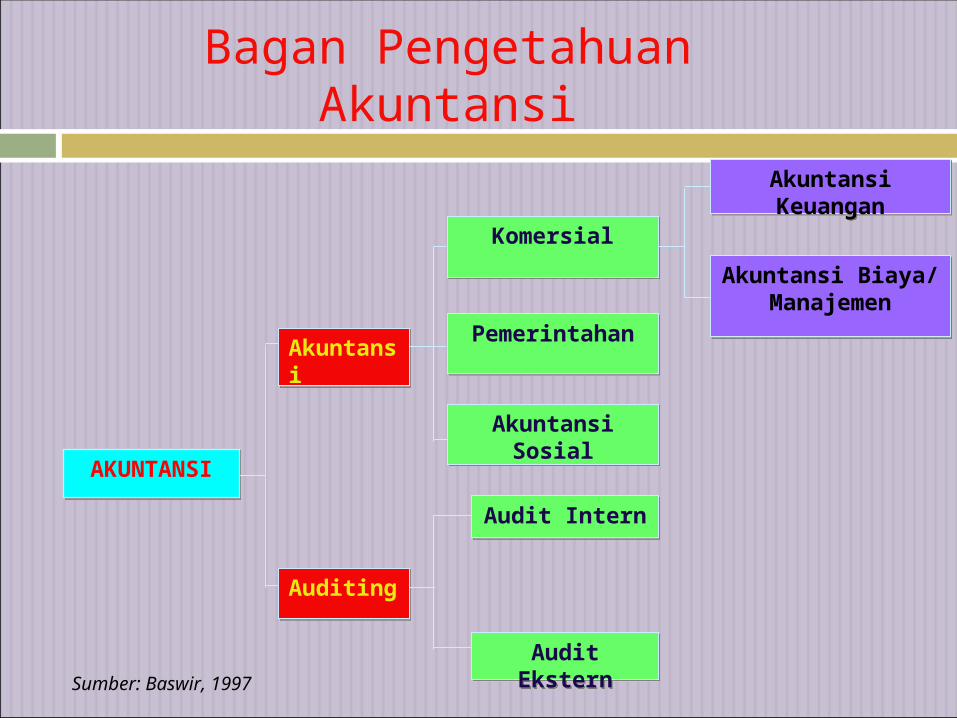

AKUNTANSIAKUNTANSI

AkuntansiAkuntansi

AuditingAuditing

KomersialKomersial

PemerintahanPemerintahan

Akuntansi Sosial

Akuntansi Sosial

Audit InternAudit Intern

Audit EksternAudit

Ekstern

Akuntansi KeuanganAkuntansi Keuangan

Akuntansi Biaya/Manajemen

Akuntansi Biaya/Manajemen

Bagan Pengetahuan Akuntansi

Sumber: Baswir, 1997

Question?

Organisasi sektor publik?

Pengertian Sektor Publik

Dari sudut pandang ilmu ekonomi, sektor publik sering didefinisikan sebagai “suatu entitas yang aktivitasnya berhubungan dengan penyediaan barang dan pelayanan publik untuk memenuhi kebutuhan dan hak publik”

Ciri-Ciri Organisasi Sektor Publik:

Tidak mencari keuntungan finansial Dimiliki oleh publik Kepemilikan sumber daya tidak dalam

bentuk saham

JENISORGANISASI SEKTOR

PUBLIK

Lembaga-lembaga Negara; Lembaga Tertinggi dan Lembaga Tinggi Negara

Pemerintah Pusat

Pemerintah Daerah

Unit Swadana (e.g. RSUP, RSUD)

Aparatur Perekonomi Negara/Daerah (BI, BUMN, BUMD)

19 Apr 2023Copyright @ 2004 by Ihyaul Ulum MD

6

Karakteristik dan Lingkup Organisasi Sektor Publik

Bergerak dalam lingkungan yang sangat kompleks dan variatif

Faktor Lingkungan yang mempengaruhi: Faktor Ekonomi Faktor Politik Faktor Kultural Faktor Demografi

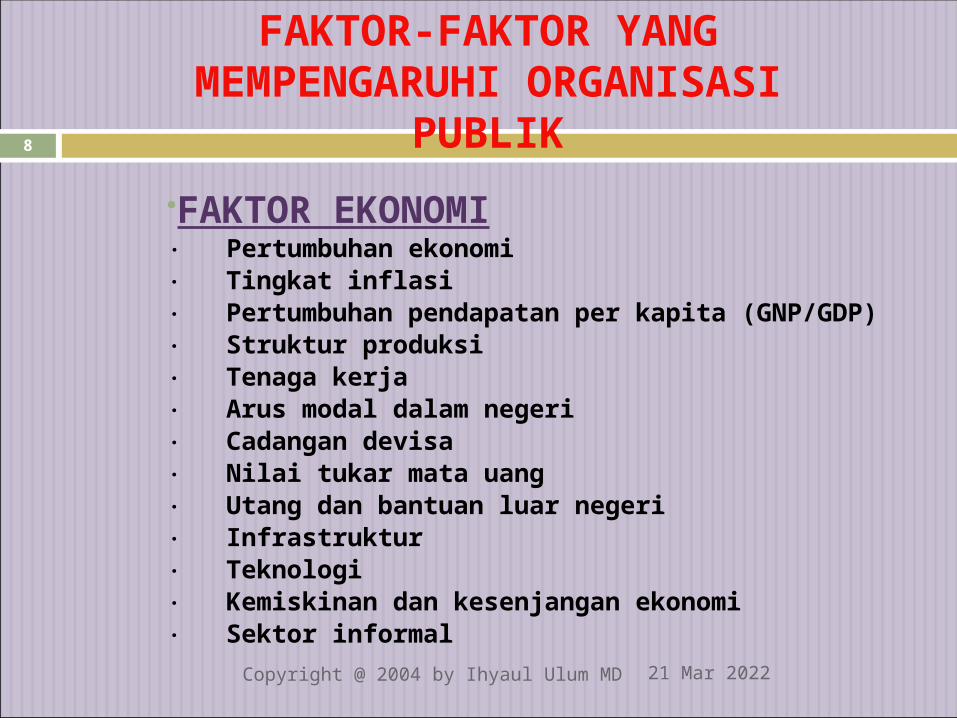

FAKTOR-FAKTOR YANG MEMPENGARUHI ORGANISASI

PUBLIK

FAKTOR EKONOMI· Pertumbuhan ekonomi· Tingkat inflasi· Pertumbuhan pendapatan per kapita (GNP/GDP)· Struktur produksi· Tenaga kerja· Arus modal dalam negeri· Cadangan devisa· Nilai tukar mata uang· Utang dan bantuan luar negeri· Infrastruktur· Teknologi· Kemiskinan dan kesenjangan ekonomi· Sektor informal

19 Apr 2023Copyright @ 2004 by Ihyaul Ulum MD

8

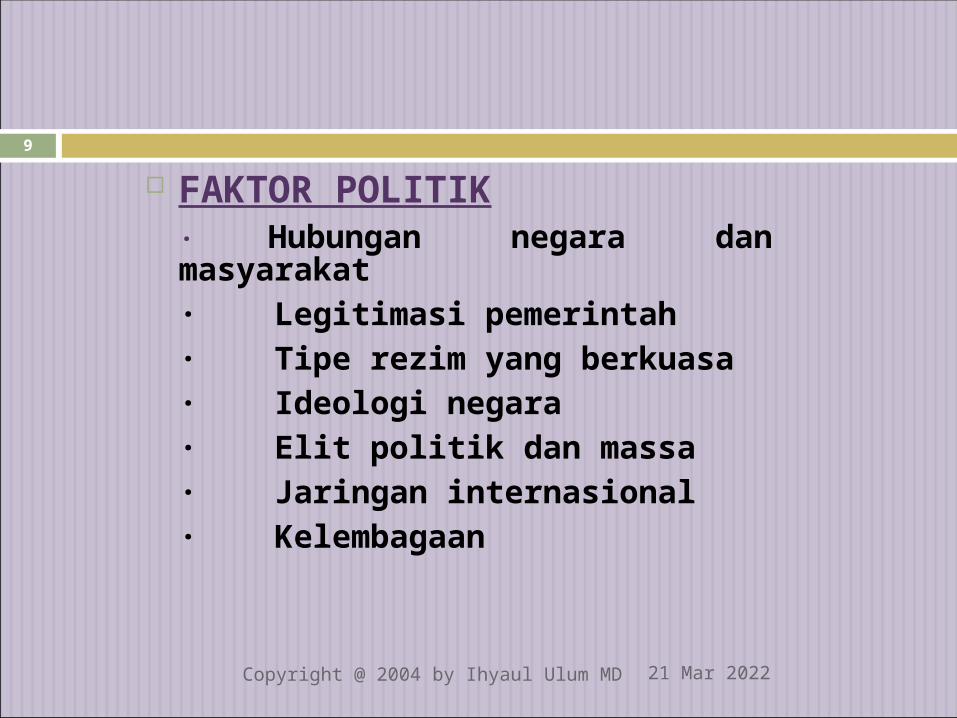

FAKTOR POLITIK· Hubungan negara dan masyarakat· Legitimasi pemerintah· Tipe rezim yang berkuasa· Ideologi negara· Elit politik dan massa · Jaringan internasional· Kelembagaan

19 Apr 2023Copyright @ 2004 by Ihyaul Ulum MD

9

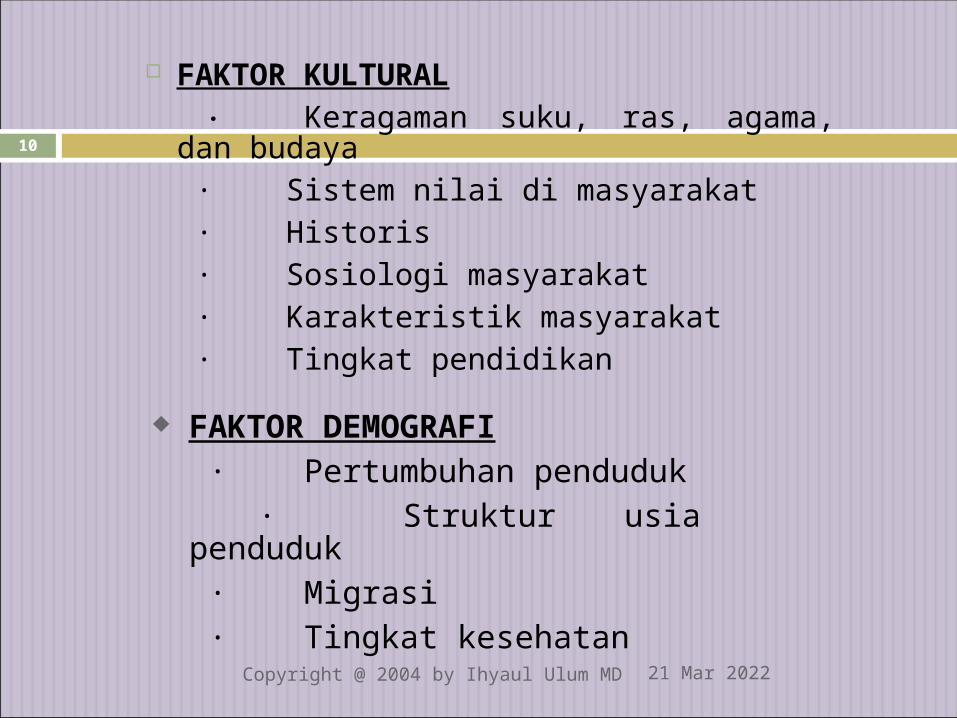

FAKTOR KULTURAL · Keragaman suku, ras, agama, dan budaya · Sistem nilai di masyarakat · Historis · Sosiologi masyarakat · Karakteristik masyarakat · Tingkat pendidikan

19 Apr 2023Copyright @ 2004 by Ihyaul Ulum MD

10

FAKTOR DEMOGRAFI · Pertumbuhan penduduk · Struktur usia penduduk · Migrasi · Tingkat kesehatan

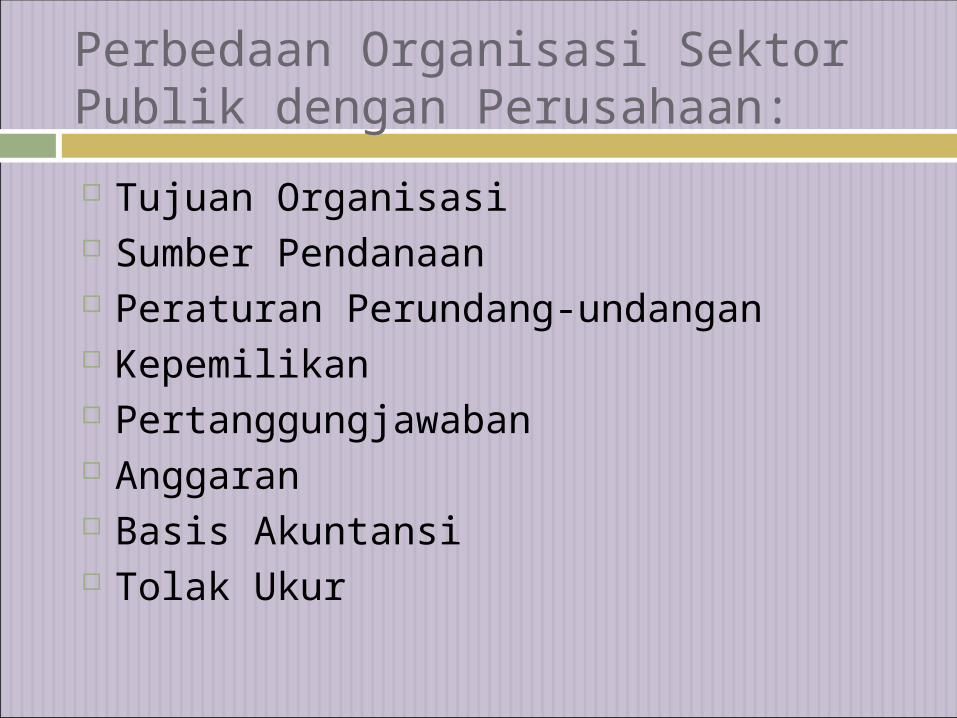

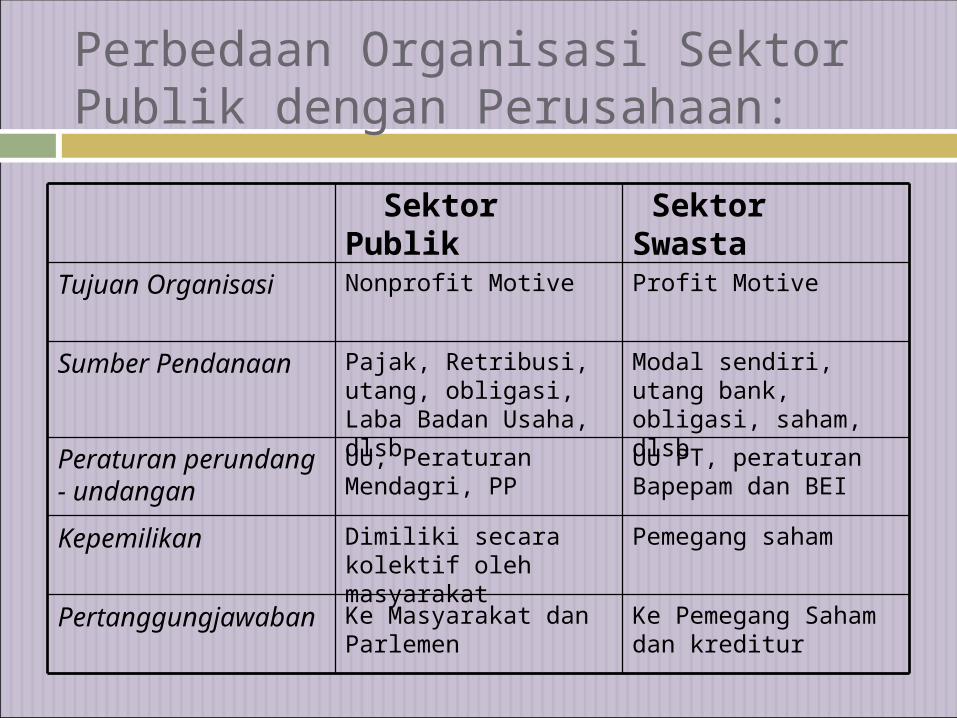

Perbedaan Organisasi Sektor Publik dengan Perusahaan:

Tujuan Organisasi Sumber Pendanaan Peraturan Perundang-undangan Kepemilikan Pertanggungjawaban Anggaran Basis Akuntansi Tolak Ukur

Perbedaan Organisasi Sektor Publik dengan Perusahaan:

Ke Pemegang Saham dan kreditur

Ke Masyarakat dan Parlemen

Pertanggungjawaban

Pemegang sahamDimiliki secara kolektif oleh masyarakat

Kepemilikan

UU PT, peraturan Bapepam dan BEI

UU, Peraturan Mendagri, PP

Peraturan perundang - undangan

Modal sendiri, utang bank, obligasi, saham, dlsb

Pajak, Retribusi, utang, obligasi, Laba Badan Usaha, dlsb

Sumber Pendanaan

Profit MotiveNonprofit MotiveTujuan Organisasi

Sektor Swasta

Sektor Publik

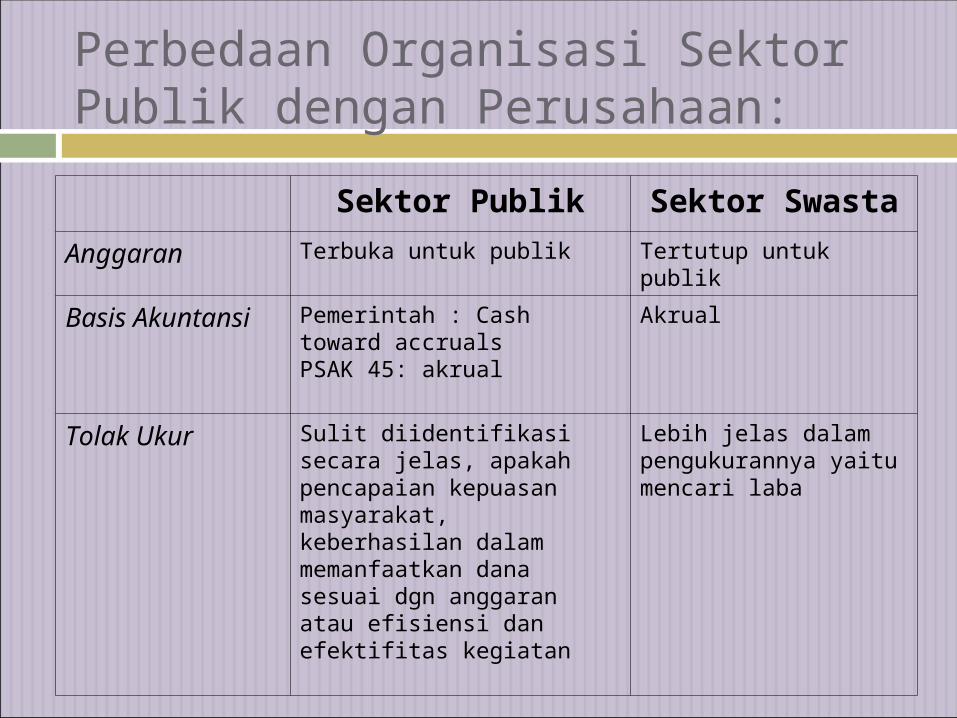

Perbedaan Organisasi Sektor Publik dengan Perusahaan:

Sektor Publik Sektor SwastaAnggaran Terbuka untuk publik Tertutup untuk publik

Basis Akuntansi Pemerintah : Cash toward accrualsPSAK 45: akrual

Akrual

Tolak Ukur Sulit diidentifikasi secara jelas, apakah pencapaian kepuasan masyarakat, keberhasilan dalam memanfaatkan dana sesuai dgn anggaran atau efisiensi dan efektifitas kegiatan

Lebih jelas dalam pengukurannya yaitu mencari laba

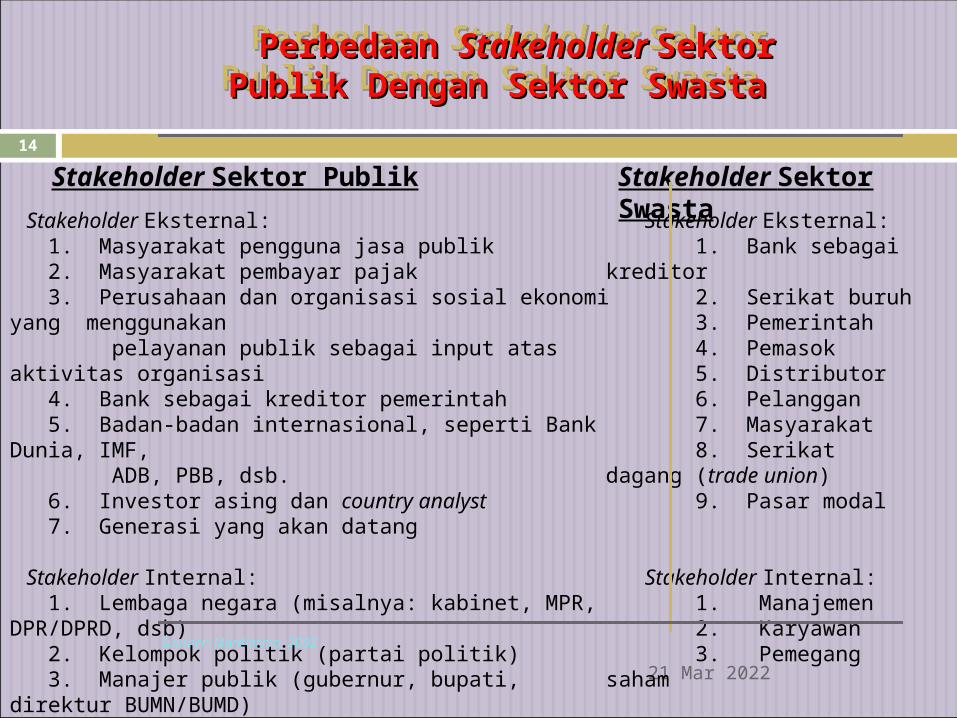

Perbedaan Perbedaan Stakeholder Stakeholder Sektor Sektor Publik Dengan Sektor Swasta Publik Dengan Sektor Swasta Perbedaan Perbedaan Stakeholder Stakeholder Sektor Sektor Publik Dengan Sektor Swasta Publik Dengan Sektor Swasta

19 Apr 2023

14

Sumber: Mardiasmo, 2002

Stakeholder Eksternal: 1. Masyarakat pengguna jasa publik 2. Masyarakat pembayar pajak 3. Perusahaan dan organisasi sosial ekonomi yang menggunakan pelayanan publik sebagai input atas aktivitas organisasi 4. Bank sebagai kreditor pemerintah 5. Badan-badan internasional, seperti Bank Dunia, IMF, ADB, PBB, dsb. 6. Investor asing dan country analyst 7. Generasi yang akan datang Stakeholder Internal: 1. Lembaga negara (misalnya: kabinet, MPR, DPR/DPRD, dsb) 2. Kelompok politik (partai politik) 3. Manajer publik (gubernur, bupati, direktur BUMN/BUMD) 4. Pegawai pemerintah

Stakeholder Eksternal: 1. Bank sebagai kreditor 2. Serikat buruh 3. Pemerintah 4. Pemasok 5. Distributor 6. Pelanggan 7. Masyarakat 8. Serikat dagang (trade union) 9. Pasar modal

Stakeholder Internal: 1. Manajemen 2. Karyawan 3. Pemegang saham

Stakeholder Sektor Publik Stakeholder Sektor Swasta

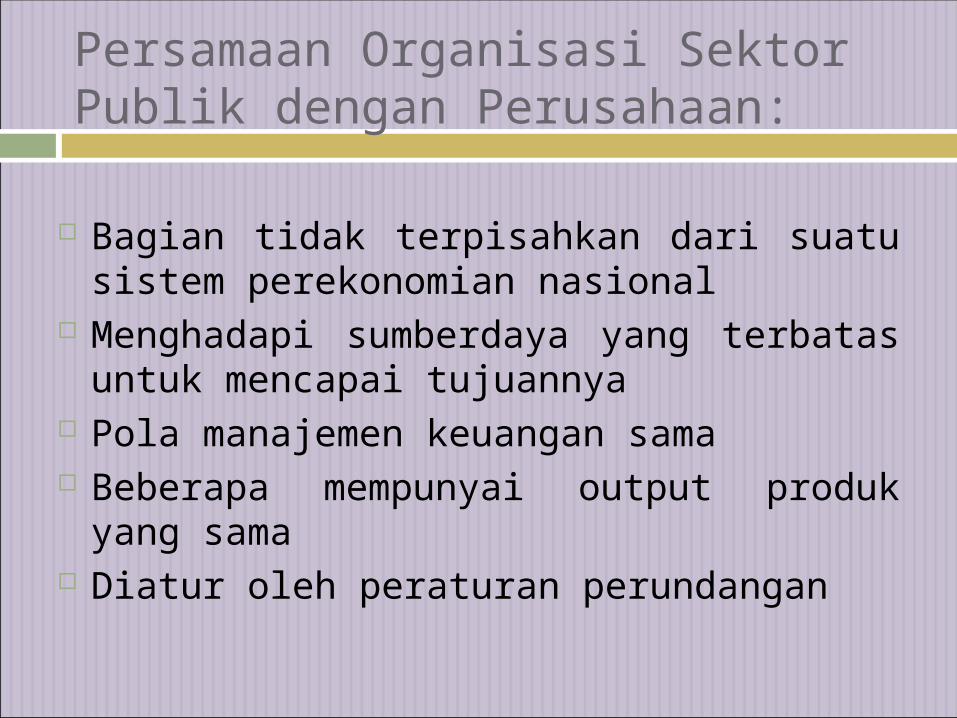

Persamaan Organisasi Sektor Publik dengan Perusahaan:

Bagian tidak terpisahkan dari suatu sistem perekonomian nasional

Menghadapi sumberdaya yang terbatas untuk mencapai tujuannya

Pola manajemen keuangan sama Beberapa mempunyai output produk yang

sama Diatur oleh peraturan perundangan

Sejarah Organisasi Sektor Publik

• Mesir• Organisasi kementrian didirikan untuk

mengadministrasikan laporan untuk perdana menteri

• Menteri membuat laporan bulanan terkait dengan hasil pemungutan pajak.

• Distrik menyimpan catatan kekayaan sebagai dasar pemungutan pajak.

• Babilonia• Praktik pencatatan telah dilakukan dalam

berbagai kegiatan untuk menghasilkan pendapatan dan produksi

Sejarah Organisasi Sektor Publik

• Yunani• Pemerintah membagi secara adil sumber

pendapatan yang diterima oleh Phartenon• Telah mengembangkan berbagai metode

pencatatan barang yang berharga.• Praktik akuntansi digunakan untuk

mendukung mekanisme pajak• Pencatatan transaksi di Genoa transaksi

keuangan antar pemerintah yang berkuasa dan rakyat

Sejarah Organisasi Sektor Publik

• Gereja• Administrasi keuangan gereja telah

dilakukan dengan rapi• Islam

• Pencatatan kekayaan mendukung penghitungan zakat pada zaman pemerintahan khalifah

• Baitul mal sebagai bendahara / keuangan negara telah memiliki pencatatan yang rapi.

Sejarah Organisasi Sektor Publik

• Inggris – abad 15• Pemerintah berusaha melakukan mengatur

semua pertahanan.• Pelaporan keuangan dirinci lebih rinci

tenaga kerja, metode produksi, tipe dan kualitas barang, harga penjualan dan metode pemasaran

Sejarah Organisasi Sektor Publik

• Abad 18 Perubahan mendasar• Inisiatif individu lebih dihargai dan diberi

peluang seluas-luasnya• Revoluasi industri• Pengembangan akuntansi keuangan dan

manajemen di perusahaan lebih dipicu oleh perkembangan praktik akuntansi sektor publik.

Sejarah Organisasi Sektor Publik

• Abad 19-20• Mulai menyamakan akuntansi sektor publik

sebagai proses pencatatan pajak yang dipungut oleh pemerintah.

• Pejabat publik sebagai penanggungjawab pengumpulan pajak dan pembelanjaannya.

• Dimulainya praktik audit atas dana pemerintah• Namun pejabat pemerintah yang mengaudit

juga memiliki tanggung jawab administrasi lain.

Perkembangan Akuntansi Sektor Publik

Besarnya peranan pemerintah sebagai entitas sektor publik yang paling besar dan dominan

Dilakukan upaya untuk membuat standar yang relevan dengan praktik Organisasi Sektor Publik baik oleh IAI maupun Pemerintah

Standar yang Ada

IAI Komite Standar Akuntansi Pemerintahan (KSAP)

Pemerintah Pernyataan Standar Akuntansi Pemerintah (PSAP)

IFAC International Public Sector Accounting Standards (IPSAS)

USA GASB dan FASAB

PSAP

Kerangka Konseptual

PSAP 01 Penyajian Laporan Keuangan Pemerintah

PSAP 02 Laporan Realisasi AnggaranPSAP 03 Laporan Arus KasPSAP 04 Catatan Atas Laporan KeuanganPSAP 05 Akuntansi PersediaanPSAP 06 Akuntansi InvestasiPSAP 07 Akuntansi Aset TetapPSAP 08 Akuntansi Konstruksi dlm PengerjaanPSAP 09 Akuntansi KewajibanPSAP 10 Kebijakan Akuntansi, Dan Peristiwa

Luar Biasa PSAP 11 Konsolidasi

Pemerintahan

UU RI No. 32 th 2004 ttg Pemerintahan Daerah

PP RI No. 6 th 2005 ttg PILKADAPs 66 ayat 2 : Dana Kampanye wajib dilaporkan oleh pasangan calon kepada KPUD paling lambat 3 (tiga) hari setelah pemungutan suara.

Agama

UU No 38 Tahun 1999 tentang Pengelolaan Zakat

Pendidikan

UU No 20//2004 tentang Sistem Pendidikan Nasional (Sisdiknas) dan (PP) tentang perubahan status perguruan tinggi negeri (PTN) menjadi badan hukum milik negara (BHMN) >>> Badan Hukum Pendidikan (BHP)

Yayasan

UU No. 16 th 2001 tentang Yayasan dirubah dengan UU No. 28 tahun 2004

Question?

Bagi organisasi yang mencari laba, adanya laba menjadikan pengukuran kinerja lebih mudah; sedangkan tidak adanya pengukuran hasil yang tepat dalam Organisasi Sektor Publik menyebabkan pengukuran kinerja menjadi lebih sulit.Apakah pernyataan di atas benar?Berikan pendapat anda!

Copyright © 2022 FDOKUMEN