UNIVERSIDAD TANGAMANGA

50

UNIVERSIDAD TANGAMANGA Plantel San Luis Potosí Proyecto de Aplicación Reingeniería de Procesos Administrativos Tema: Mejora organizacional “Aplicación de Reingeniería de procesos administrativos SMC CORPORATION MEXICO, S.A. DE C.V.” Presenta: Nombre: Cura González Olivia Número de Control: 07UTSF034 Carrera: Lic. En Administración Periodo: Enero 2011. Asesor: Mtro..Benigno Pérez Contreras San Luis Potosí, S.L.P. Enero de 2011

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of UNIVERSIDAD TANGAMANGA

UNIVERSIDAD TANGAMANGA

Plantel San Luis Potosí

Proyecto de Aplicación

Reingeniería de Procesos Administrativos

Tema:

Mejora organizacional

“Aplicación de Reingeniería de procesos administrativos

SMC CORPORATION MEXICO, S.A. DE C.V.”

Presenta:

Nombre: Cura González Olivia

Número de Control: 07UTSF034

Carrera: Lic. En Administración

Periodo: Enero 2011.

Asesor: Mtro..Benigno Pérez Contreras

San Luis Potosí, S.L.P. Enero de 2011

2

ÍNDICE

Capitulo 1 Introducción

1.1 Antecedentes de la empresa ………… 5

1.2 Área de investigación ………… 8

1.3 Problemática ………… 8

1.4 Pregunta de investigación ………… 9

1.5 Objetivo general ………… 10

1.6 Objetivos específicos ………… 10

1.7 Justificación ………… 10

Capitulo 2 Capitulo Teórico

2.1 proceso administrativo ………… 12

2.2 Administración de la Calidad Total (ACT) ………… 13

2.3 Políticas y procedimientos ………… 14

2.4 Norma ISO (The International Organization for Standardization) ………… 19

2.5 Reingeniería ………… 25

Capitulo 3 Capitulo metodológico

3.1 Diagnóstico ………… 30

3.2 Procedimiento de venta de contado con pago en efectivo ………… 31

3.3 Procedimiento de alta de clientes ………… 35

Capitulo 4 Costo Beneficio ………… 37

Conclusiones ………… 38

Recomendaciones ………… 39

Anexos ………… 40

Bibliografía ………… 49

3

Resumen ejecutivo

En la actualidad las certificaciones de calidad son materia obligada para las empresas

internacionales, ya que con ello es posible alcanzar estándares de calidad en sus

productos y servicios.

En este documento de tesis se analiza un proceso administrativo a una empresa

internacional de nombre SMC Corporation México S.A. de C.V., de origen Japonés, la

cual se dedica a la fabricación y venta de equipo neumático para la automatización de

procesos industriales. SMC se encuentra certificada de acuerdo a los estándares de

calidad ISO 9001:2000 (Quality Management System) e ISO 14001:2004 (Environment

Management System).

De manera general la norma de calidad ISO 9001:2000 se enfoca a la calidad de

productos y servicios, y la norma ISO 14001:2004 se enfoca en los procesos del

cuidado ambiental. Estos estándares de calidad exigen a la empresa el tener manuales

de políticas y procedimientos bien definidos.

A pesar de que SMC tiene diversos procedimientos certificados como son los de

producción y logística. Existen áreas de oportunidad y dos de ellas se analizan en este

documento.

Actualmente ha surgido la inquietud por parte de la administración de la sucursal San

Luis Potosí de buscar la mejora en los procedimientos de alta de cliente y pago en

efectivo en ventas en mostrador.

Desde el 4 de marzo de 2008 la dirección general de la empresa envió un comunicado

en el cual se prohibía aceptar pagos en efectivo debido a malos manejos en algunas

sucursales, lo anterior detectado en las auditorias.

Esta instrucción ha generado descontento en los clientes a quienes se denomina

“clientes de mostrador” o clientes potenciales (prospectos), debido a que éstos llegan a

la sucursal solicitando materiales y al momento de intentar pagar se les informa que no

se les puede recibir el efectivo. Y se le indica al cliente que puede realizar el pago por

4

depósito bancario o transferencia. Generalmente los clientes tienen prisa y no desean ir

al banco a depositar.

La situación antes expuesta crea malestar en los clientes que como es lógico desean

ser atendidos con rapidez y eficacia. Es por eso que se hace la propuesta de solución

a través de este proyecto a la dirección administrativa y auditoria de la empresa SMC

Corporation México, la cual consiste en modificar el procedimiento actual, mediante el

método de reingeniería de procesos administrativos, con el fin de que se permita

aceptar que los clientes paguen en efectivo si así lo desean para que ellos puedan

realizar su compra lo más pronto posible y se vayan satisfechos con el servicio y la

atención que se les brinda.

Existe otro procedimiento que causa molestia en los clientes que desean realizar

compras por primera vez, y es que no se le puede dar de alta de inmediato en la

sucursal para poder emitir la factura correspondiente, ya que el procedimiento actual

para dar de alta a todos los clientes es, solicitarlo al corporativo de la empresa que está

situado en la ciudad de Silao, Gto.

Debido a ese procedimiento, no se puede entregar su factura en el momento de la

venta a los clientes que por primera y/o única vez acuden a la sucursal, y se les ofrece

enviarla por correo electrónico en cuanto estén dados de alta los datos en el sistema,

ya que la empresa ya implementó la facturación electrónica, de lo contrario tendrían que

regresar a recogerla personalmente.

Un objetivo del proyecto es eliminar el riesgo de que los clientes potenciales o sin

crédito busquen otra opción o alternativa con la competencia a causa de los

procedimientos actuales en las ventas de mostrador que se llevan a cabo en esta

empresa.

5

1. INTRODUCCIÓN

1.1 Antecedentes de la empresa SMC Corporation México, S.A. de C.V.

Se presentan datos generales de la empresa para poner en contexto su cultura

organizacional y lo que pretende transmitir a sus empleados y a sus clientes a través de

sus acciones.

SMC Corporation es una de origen japonés dedicada a la fabricación y venta de equipo

para automatización de procesos industriales,

SMC se funda en Japón bajo el nombre Shoketsu Kinzoki Kogyo (Sintered Metal Co.

Ltd).

1986 - Cambia el nombre a SMC Corporation.

SMC ha desarrollado una red internacional de ventas con 51 subsidiarias en América,

Europa, Asia y Oceanía, con plantas de producción local en 11 países y una red de

distribuidores alrededor del mundo. En la ciudad de Tsukuba, Japón, se encuentra el

“Centro de Investigación y Desarrollo”.

1989 - A finales de este año SMC Corporation (México), se establece en Tlalnepantla,

Estado de México.

2000 - Reubica sus oficinas corporativas en Silao, Gto. Instalando ahí una planta de

producción.

2009 - Cuenta con 24 sucursales en diferentes entidades federativas y una red

importante de distribuidores, así como más de 200 ingenieros para dar servicio a los

clientes en toda la República Mexicana.

Al nivel del manejo de la información, SMC cuenta con una base de datos central

administrada en la ciudad de Silao, Gto., Las 24 sucursales y la red de distribuidores

tienen accesos remotos para alimentar la base de datos, y hacer diversas transacciones

con previa autorización de acuerdo a su ámbito de responsabilidad.

6

Organigrama de la sucursal San Luis Potosí

Misión

Contribuir al desarrollo socioeconómico de México a través de la Automatización

Neumática de los procesos industriales con productos de excelente calidad que mejor

satisfaga las necesidades de los clientes.

Lograremos este objetivo a través de una organización y un ambiente de trabajo con

espíritu de servicio, profesionalismo y honestidad.

Visión

Ser el mejor aliado en la tecnología neumática en todos los sectores industriales de

México.

7

Filosofía

SMC Corporation México, S.A. de C.V intenta transmitir y adaptar aspectos importantes

de la filosofía japonesa dentro de la cultura organizacional que se vive dentro de la

empresa.

Esta filosofía señala que el ser humano juega un papel de vital importancia. Por ello, es

fundamental tener un ambiente de trabajo en equipo, donde las jerarquías no existen

como tal, porque considera que todos somos iguales y formamos parte de un mismo

contexto. Se vive la cultura de “las puertas abiertas”.

Certificaciones

Para brindar a nuestros clientes en todo el mundo una mayor confianza al usar nuestros

productos, SMC ha obtenido las certificaciones para estándares internacionales

ISO:9001 e ISO:14001 y ha creado una estructura completa para garantizar la calidad

de nuestros productos y servicios así como el control del impacto ambiental.

ISO:9001 - (International Organization for Standarization) es una norma de

aseguramiento de calidad, mediante la cual SMC certifica su Sistema de Gestión de

Calidad y refrenda su compromiso con el aumento de la productividad y la mejora

continua en todos su procesos, siempre buscando la mayor satisfacción del cliente.

Con la certificación de sus plantas en todo el mundo, SMC está a la vanguardia en

cuanto a la calidad de sus productos y servicios.

ISO:14001 - SMC aplicó esta norma a sus procesos en un esfuerzo por armonizarlos

con el medio ambiente. El otorgamiento de esta certificación a nuestros Sistemas de

Gestión Ambiental y los programas que lo componen es un reconocimiento a los

esfuerzos realizados por SMC en la optimización de recursos, minimización de

residuos, cumplimiento de la legislación ambiental internacional, y reducción del

impacto sobre el medio ambiente global.

Después de conocer aspectos generales de la empresa SMC Corporation México, y

saber que dentro de su filosofía, misión, visión y sus gestiones de calidad; una función

8

principal es lograr la satisfacción de sus clientes y tratar de conocer sus necesidades

para superar sus expectativas.

En la actualidad, lograr la satisfacción del cliente es indispensable para ganarse su

preferencia. Por ello, el objetivo es mantener satisfecho a cada cliente, en ámbitos

como lo son calidad del producto, precio, así como el brindarle un buen trato.

Por tal motivo, resulta importante que todos los miembros de la empresa conozcan los

beneficios de lograr y mantener la satisfacción del cliente. Si bien, existen diversos

beneficios que toda organización pueden obtener al lograr la satisfacción del cliente,

estos se pueden resumir en los siguientes:

� El cliente satisfecho, vuelve a comprar. Por tanto, la empresa obtiene como

beneficio su lealtad y preferencia sobre los competidores y por ende la oportunidad

de venderle en lo sucesivo otros productos.

� Un cliente satisfecho comunica a otros su experiencia positiva al adquirir sus

productos en la empresa que le dio un buen servicio con su punto de vista personal;

y eso es propaganda gratuita para dicha empresa.

Si las empresas no se preocupan por tener contentos o satisfechos a sus clientes, es

posible que los pierdan, ya que al no recibir una atención adecuada buscan otras

opciones en la que se les brinde un buen servicio.

1.2 Área de investigación

Administración.- Planeación (Políticas y procedimientos).

Reingeniería de procesos administrativos.

1.3 Problemática

SMC Corporation México, S.A. de C.V. cuenta con 24 sucursales a nivel nacional, y

existe un administrador en cada una, éste es responsable de manejar los recursos

económicos en su entidad federativa. Por tanto para los directivos de la empresa es

indispensable definir y vigilar que los procedimientos se cumplan acorde a las políticas

9

establecidas, con el fin de que dichos recursos sean administrados de acuerdo a las

directrices marcadas.

En la actualidad existen dos puntos que impiden que las ventas de mostrador se

efectúen con la agilidad o el dinamismo que debiera ser, ya que por políticas de la

empresa se estableció lo siguiente:

1.- No se aceptan pagos en efectivo en ninguna sucursal con el objetivo de evitar el

riesgo de pérdida de dinero por los malos manejos de los administradores.

2.- Los clientes serán dados de alta desde las oficinas corporativas, enviando

previamente la información requerida vía correo electrónico. Dicha información para

dar de alta clientes de contado es la cédula de registro fiscal de contribuyentes (RFC) y

datos fiscales.

Ambas políticas han creado molestia en los clientes, ya que no es común que los

negocios les nieguen la posibilidad de realizar los pagos en efectivo.

Las formas de pago permitidas son mediante transferencia o depósito, los clientes que

llegan a comprar por primera vez, desconocen la restricción en cuanto al pago en

efectivo.

Al observar que los clientes potenciales se muestran insatisfechos o inconformes por

las políticas implementadas se propone dar una solución mediante la modificación del

los procedimientos que impiden los pagos en efectivo y emitir las facturas de forma

inmediata.

Actualmente el proceso de ventas de contado por primera vez dura aproximadamente

dos días, desde el alta de cliente hasta la emisión de su factura según sea el pago y se

tengan o no los datos fiscales y el R.F.C.

1.4 Pregunta de investigación

¿Cuál será la mejor forma de realizar la venta de mostrador sin perder el control de los

recursos económicos?

10

1.5 Objetivo general

Proponer un nuevo procedimiento de ventas de mostrador con el fin de lograr que se

acepten pagos en efectivo. Lo cual permita el control del dinero y elimine el riesgo de

malos manejos.

Asimismo, cambiar la política en la cual se permita dar de alta a los clientes que tendrán

condiciones de contado desde las sucursales, con el fin de poder entregarles sus

facturas en el momento que realicen su compra y así lograr la satisfacción del cliente.

1.6 Objetivos específicos

� Realizar el proceso de ventas de contado en el cual se reduzca el tiempo de

venta, exista simplicidad del trámite y efectividad en el servicio. Evitando

triangular el procedimiento con las oficinas corporativas.

� Poder brindar a nuestros clientes potenciales un servicio de calidad, logrando su

satisfacción para evitar que busquen otras opciones de compra.

1.7 Justificación

Una política de venta existente en SMC consiste en no permitir la venta en efectivo, ya

que por malas experiencias de malos manejos administrativos se tomó esa decisión.

Sin embargo ésta no ha sido una solución ya que frecuentemente los clientes nuevos

por desconocer las políticas de venta, al solicitar una compra en efectivo y no poder

efectuarla se molestan, y no vuelven.

Otro problema que también por política de calidad existe es que solamente el

Corporativo puede dar de alta a los clientes nuevos. Este procedimiento también afecta

a la venta a clientes nuevos, puesto que comúnmente ellos no traen consigo sus datos

fiscales para efectuar el trámite de alta en sistema.

Debido a la molestia de los clientes es imposible llevar alguna estadística donde se

refleje el monto de la venta que se perdió. Con estas situaciones se ha podido observar

que se ha estancado el aumento en la cartera de clientes.

11

Por testimonio del supervisor, administrador y vendedores de la sucursal San Luis,

menciona que en promedio son siete ventas de mostrador que no se pueden efectuar

semanalmente, que al mes indica que se pierden treinta clientes mensuales en

promedio. Tampoco se puede saber si el cliente iba a comprar poco o mucho, lo que se

sabe es que el precio del producto más barato es de $30 pesos y el más caro que se

puede vender en mostrador alcanza un precio de hasta $10,000 pesos. Además de que

la venta de mostrador no se permite en ninguna de las 24 sucursales a nivel nacional.

En este documento de tesis se hace una propuesta de una reingeniería de proceso

administrativo aplicado a modificar el procedimiento de la venta de mostrador y el

procedimiento del alta de clientes para clientes nuevos, anteriormente descritos. Al

modificar los procedimientos se busca satisfacer al cliente y de esta manera además de

efectuar mayores ventas y ganar clientes, cumplir con la norma de calidad que busca la

satisfacción del cliente.

Se sabe que un cliente satisfecho a través de sus buenos comentarios puede

recomendar a una institución, y de esta manera crear una buena imagen y atraer a

clientes potenciales.

Sin embargo un cliente molesto e insatisfecho puede afectar la imagen de una

institución.

12

2. CAPITULO TEÓRICO

2.1 Proceso Administrativo

Desde finales del siglo XIX se acostumbra definir la administración en términos de

cuatro funciones específicas de los gerentes: la planificación, la organización, la

dirección y el control. Aunque este marco ha sido sujeto a cierto escrutinio, en

términos generales sigue siendo el aceptado. Por tanto, cabe decir que la

administración es el proceso de planificar, organizar, dirigir y controlar las actividades

de los miembros de la organización y el empleo de todos los demás recursos

organizacionales, con el propósito de alcanzar las metas establecidas para la

organización.

Un proceso es una forma sistemática de hacer las cosas. Se habla de la

administración como un proceso para subrayar el hecho de que todos los gerentes,

sean cuales fueren sus aptitudes o habilidades personales, desempeñan ciertas

actividades interrelacionadas con el propósito de alcanzar las metas que desean. En la

parte restante de esta sección, describiremos brevemente estas cuatro actividades

administrativas básicas, así como las relaciones y el tiempo que involucran.

Planificar implica para los administradores pensar con antelación en sus metas y

acciones, y basar sus actos en algún método, plan o lógica, y no en corazonadas. Los

planes presentan los objetivos de la organización y establecen los procedimientos

idóneos para alcanzarlos. Además, los planes son la guía para que la organización

obtenga y comprometa los recursos que se requieren para alcanzar sus objetivos; los

miembros de la organización desempeñan actividades congruentes con los objetivos y

los procedimientos elegidos, y el avance hacia los objetivos pueda ser controlado y

medido de tal manera que, cuando no sean satisfactorios, se puedan tomar medidas

correctivas.

El siguiente elemento del proceso administrativo, es la organización, la cual consiste en

ordenar y distribuir el trabajo, la autoridad y los recursos entre los miembros de la

organización, de tal manera que éstos puedan alcanzar las metas de ésta.

13

Las relaciones y el tiempo son fundamentales para las actividades de la empresa, lo

cual requiere de una buena organización que produzca una estructura de relaciones lo

suficientemente sanas que coadyuven al logro de los planes futuros. Otro aspecto que

es parte del proceso de organizar, consiste en buscar a personal nuevo para que se

una a la estructura de las relaciones. A esta búsqueda se conoce como integración de

personal.

En relación al concepto de dirección, se puede decir que entre otras cosas, implica

mandar, influir y motivar a los empleados para que realicen tareas esenciales. De

hecho, la dirección llega al fondo de las relaciones de los gerentes con cada una de las

personas que trabajan con ellos.

Los gerentes dirigen tratando de convencer a los demás de que se les unan para lograr

las metas empresariales, las cuales surgen de los pasos anteriores de este proceso, es

decir, de la planificación y la organización. Así pues, los gerentes al establecer el

ambiente adecuado, ayudan a sus empleados a hacer su mejor esfuerzo.

Por último, el gerente debe estar seguro de que los actos de los miembros de la

organización estén ejecutándose de acuerdo a las metas establecidas previamente. A

ésta función administrativa se le llama control, la cual entraña los siguientes elementos

básicos: Establecer estándares de desempeño; medir los resultados presentes;

comparar estos resultados con las normas establecidas, y tomar medidas correctivas

cuando se detecten desviaciones. El gerente, gracias a la función de control, es que

puede mantener a la organización por un buen camino.

2.2 Administración de la Calidad Total (ACT)

En relación a lo anterior, las organizaciones están cada vez más comprometidas e

interesadas con el concepto de calidad, donde justamente el control toma una

relevancia mayor. Un enfoque que goza de gran popularidad a este respecto, es la

llamada Administración de la Calidad Total (ACT).

14

La ACT requiere que la gestión se concentre en la superación constante de todas las

operaciones, funciones y, sobre todo en los procesos de trabajo, donde la satisfacción

de las necesidades del cliente son una preocupación primordial.

El término de calidad representa un concepto muy complejo que se ha convertido,

universalmente, en uno de los más atractivos para la teoría de la administración. Hoy,

en el mundo de las empresas, se ha iniciado la revolución de la calidad. Aunque esta

preocupación por la calidad es muy antigua, hoy por hoy, todo negocio quiere tener

productos y servicios de calidad, y con ello queremos decir productos y servicios que

son superiores a la media, que tienen el nivel de desempeño necesario y que son

accesibles.

Según John Stewart, asesor de Mc Kinsey: “No existe una única definición de calidad….

La calidad es una apreciación de que una cosa es mejor que otra. Va cambiando a lo

largo de la vida y cambia de una generación a otra, además varía de acuerdo con las

diferentes facetas de la actividad humana”.

Ante una definición tan elusiva, ¿por qué merece tanta importancia el tema de la

calidad? Es probable que, cuando menos, algunas de las empresas o proveedores

exitosos, hayan triunfado precisamente porque se preocupan por ofrecer productos y

servicios de calidad a los clientes.

De acuerdo a Deming (2001), las políticas son normas de acción, expresadas en forma

verbal, escrita o implícita, que son adoptadas y seguidas por un dirigente. Es

recomendable que las políticas sean escritas, pues se ha llegado a comprobado que

una política verbal no existe y se presta a confusión.

2.3 Políticas y Procedimientos

Las políticas son necesarias porque por medio de ellas se establece la manera como

vamos a alcanzar los objetivos.

Las políticas son muy importantes en la planeación, ya que con ellas el gerente tiene

una guía, un camino a seguir para desarrollar positivamente su trabajo.

15

Las políticas son el objetivo de acción. El objetivo fija las metas, mientras que las

políticas hacen una declaración genérica pero que de alguna manera es ya un principio

de acción. Así, el objetivo de un departamento de personal es lograr la máxima

eficiencia y cooperación de cuantos trabajan en una empresa y, para ello, se toma

como política básica destacar el aspecto humano en las relaciones de trabajo.

Las políticas pueden vaciarse en una disposición concreta, convirtiéndose así en

normas; pueden también quedarse como declaraciones generales para cumplir las tres

funciones señaladas: inspirar, interpretar y suplir normas.

Se formulan en los altos niveles; su clasificación general es la siguiente:

� Políticas fundamentales: Son aquellas utilizadas por la alta gerencia y cuyo

alcance repercute en toda la empresa.

� Políticas departamentales: Son usadas por los gerentes y supervisores de área y

su alcance es muy restringido, pues se limita a un departamento.

Para ser probadas, las políticas deben de ponerse en acción y posteriormente

aplicarles las medidas correctivas que sean necesarias para adaptarlas a la realidad, de

lo cual se deduce que hay necesidad de revisarlas periódicamente.

El proceso de formulación de políticas empieza por la fijación del objetivo,

posteriormente el establecimiento de varias políticas tentativas, las cuales se

corregirán al observar su desarrollo práctico.

Por la forma de originarse se dividen en:

a) Externamente impuestas. Éstas pueden serlo por la Ley: la política de

proporcionalidad de trabajo y salario establecido por la Constitución: a trabajo

igual salario igual; por el sindicato; las que el contrato colectivo fija para admisión

de personal, preferencia de trabajadores, etc.; o por la costumbre: la de no

admitir mujeres en determinados trabajos. Es muy conveniente que el

empresario reconozca la existencia de estas políticas, porque de otra manera su

dirección puede ser inadecuada.

16

b) Políticas de apelación. Éstas son las que se crean a través de consultas que los

jefes intermedios hacen a los superiores, generándose así tres o cuatro

resoluciones semejantes a una norma de aplicación.

c) Políticas expresamente formuladas. Son las que de una manera precisa,

consciente y de preferencia por escrito, se formulan con el fin de que sirvan para

regir en términos generales dentro de la empresa.

Las políticas son uno de los medios básicos para poder delegar autoridad, ya que sin

ellas es imposible que el delegado ejecute su función con el sentido que el delegante

necesita para lograr los objetivos propuestos.

Ventajas de las políticas

Para una administración positiva se requiere de las políticas: su formulación y su uso

ayudan al gerente a planear y alcanzar las metas previamente fijadas.

Las políticas se valoran por los resultados que obtiene en su aplicación el ejecutivo.

Diferencia entre política y objetivo

Como se indicó al explicar los objetivos, éstos nos marcan los fines que se persiguen,

mientras que las políticas nos enseñan los pasos que debemos seguir para lograr los

objetivos de la empresa.

Las políticas, desde otro punto de vista, interpretan las ideas fundamentales de la alta

dirección acerca de la mayor parte o totalidad de las operaciones a realizar por la

misma. Indican, en forma anticipada a los sucesos, la manera como deben ser

resueltos para alcanzar los objetivos de la empresa.

Al establecer las políticas no se deben descuidar los siguientes puntos, que se

consideran básicos:

� Dondequiera que exista un objetivo es necesario que se fijen las políticas que

faciliten la toma de decisiones para alcanzarlo.

17

� Las políticas deben fijarse en forma sencilla y clara.

� Deben redactarse por escrito y hacerse llegar a las personas responsables

que tengan que decidir, de manera que se establezcan las resoluciones de la

mayoría o de la totalidad de los problemas que puedan presentarse.

Manuales de políticas

Los manuales de políticas señalan los lineamientos generales dentro de los cuales

deberán realizarse las actividades de los organismos administrativos. Son un medio de

expresar las actitudes de las autoridades superiores respeto a las funciones que realiza

la entidad a su cargo. En ocasiones incluyen datos históricos de las entidades

correspondientes, a manera de antecedentes que permitan al personal comprender

con mayor claridad las políticas. Por ejemplo: Manual de Políticas de Personal, etc.

La información y las relaciones interpersonales son muy importantes en los negocios,

pero es mediante procesos como se realiza el trabajo. El proceso de negocios es la

unidad básica de la empresa, es la materia prima con la que se construye su estructura.

Por muchas razones, la ciencia de la administración, la ciencia organizacional y los

negocios mismos, han prestado menos atención al proceso que a otros aspectos

empresariales, como estructura organizacional y flujo de información. El escaso

conocimiento acerca del proceso es uno de los problemas críticos descubiertos cuando

se emprende la labor de reingeniería aplicada a los procesos de negocios; de hecho,

ese es un punto de referencia muy deficiente.

El proceso puede verse como la esencia del negocio. No sólo la mayor parte del

trabajo se hace a través de procesos, sino que gran parte de los aspectos que en

realidad diferencian a las compañías entre sí, es inherente a su proceso particular de

trabajo. Esta aseveración es perfectamente razonable: la misma materia prima y el

mismo capital humano están a disposición de todas las empresas. Por tanto, el

proceso es uno de los factores más importantes que contribuye a la ventaja competitiva.

Sin embargo a pesar de su importancia, parece no haber sido tomado en cuenta por los

teóricos de la administración ni por los administradores mismos.

18

Exactamente, ¿qué es un proceso de negocios? Un proceso se define como una

actividad que se lleva a cabo en una serie de etapas para producir un resultado

específico o un grupo coherente de resultados específicos. El procesamiento o el

despacho de órdenes pueden ser ejemplos. También se ha definido el proceso como

un aspecto general de la operación empresarial, por ejemplo las comunicaciones que

se desarrollan dentro de una organización.

Como el único factor crítico podría mencionarse que los procesos son grupos de

acciones que tienen como un propósito común que hace avanzar al negocio en alguna

forma. Generalmente, un proceso es más que una tarea, está conformado por tareas;

es habitual considerarlo menor que áreas de negocios como operaciones, recursos

humanos o despachos. El alcance de cada proceso es importante sólo en la medida

que sea una unidad adecuada para analizar, cambiar y administrar.

Los procesos se están convirtiendo en los objetivos más atractivos para prosperar en

los negocios. Pueden alterarse para mejorar:

1. Calidad

2. La eficiencia y los costos de la operación del negocio.

3. Servicio y respuesta al cliente.

4. Ventaja competitiva.

Los procesos se mejoran por diferentes razones. Primero, son la parte del diseño de

negocios que suministra la máxima diferenciación y potencial para la ventaja

competitiva. Segundo, para mejorar el proceso es la única oportunidad para reducir la

manera significativa los costos, sin disminuir los resultados de calidad. Tercero, la

tecnología apoya directamente el proceso, de manera que mejorarlo es sacando

ventaja de las nuevas tecnologías.

Las operaciones de negocios pueden carecer de diseño pero, aun así, han sido

auditadas durante años. Estos informes de auditoría y los documentos de trabajo

respectivos son excelentes fuentes de información sobre el estado presente y pasado

19

de la eficiencia operacional y la eficacia del negocio. Los hallazgos de esos informes

son ampliamente consistentes:

1. Pocas compañías documentan los procesos del flujo de trabajo de producción.

2. Muy pocas documentan los flujos de trabajo administrativo.

3. Casi toda la documentación es obsoleta.

4. Con frecuencia, los flujos de trabajo está sometidos a cambios informales.

5. El trabajo de las personas depende del flujo de trabajo y cambia de acuerdo con

éste.

A partir de estos resultados de auditoría, los trabajadores y los gerentes de línea

aparentemente desarrollan su trabajo de acuerdo con lo establecido. Pero, realmente

ellos cambian el flujo de trabajo, las tareas y la misión de sus unidades cuando es

necesario para cumplir con su obligación. Su compromiso, competencia y creatividad

demuestran que por lo general, los cambios son apropiados.

2.4 Normas ISO (The International Organization for Standardization)

Antecedentes e introducción a ISO:9000

Durante la Segunda Guerra Mundial en la década de 1940, cuando los soldados de

diferentes países quisieron ayudarse unos a otros, se llevaron una gran sorpresa: las

tuercas no coincidían con los tonillos, las armas y municiones eran diferentes, el

tamaño de las herramientas variaba por país. Esto consolidó la necesidad de

estandarizar productos y procedimientos que habían iniciado en 1906 en el campo

electrotécnico al establecerse la IEC (The International Electrotechnical Commission).

En 1926 también se fundó la ISA (Internacional Federation of the Nacional

Standardizing Associations) que desarrolló un trabajo pionero en este campo. Las

actividades de esta asociación finalizaron en 1942.

En 1946, los delegados de 25 países que se reunieron en Londres, Inglaterra,

decidieron crear una nueva organización con el objetivo de “facilitar la coordinación

20

internacional y la unificación de estándares industriales”. Le dieron el nombre de

Organización Internacional de Normalización (o, en inglés, The International

Organization for Standardization), y le asignaron las siglas ISO, que es un prefijo griego

que significa “igual”. La ISO inició oficialmente sus operaciones el 23 de febrero de

1947. En la actualidad, la ISO es una red de institutos nacionales de normalización de

148 países, que tiene un miembro por país y un secretariado central que coordina el

sistema y que tiene su sede en Ginebra, Suiza. La ISO es una organización

gubernamental, es decir, sus miembros no son, como en el caso de la ONU, delegados

de los gobiernos nacionales. No obstante, la ISO ocupa una posición especial entre los

sectores público y privado, ya que, por un lado, muchos miembros son parte de la

estructura gubernamental de sus países o son designados por sus dirigentes. Por otra

parte, otros miembros provienen del sector privado y son propuestos por las

asociaciones de industriales.

La familia de normas ISO:9000 e ISO:4000 es de la más conocida y exitosa. Asimismo,

ISO:9000 se ha convertido en un referente internacional para los requerimientos de

calidad. Al contrario de la mayoría de las normas ISO, que son altamente específicas

para un producto, material o proceso particular, el estándar ISO:9000 surgió como un

estándar para sistemas administrativos.

La versión 1987 de la serie ISO:9000 se empezó a convertir en las prescripciones

generales que debía reunir un sistema de aseguramiento de calidad en una

organización. Para ello se establecieron cinco normas como parte de la serie

ISO:9000, dos para propósitos de la gestión interna de calidad en situaciones

contractuales: ISO:9001, ISO:9002, ISO:9003. Con una de estas tres normas las

empresas podían certificar su sistema de calidad. La decisión de cuál de ellas adoptar

obedecía a varios factores, entre los cuales destacaba la complejidad del proceso y las

características del producto o servicio.

De manera específica, la ISO:9001 se empleaba cuando el cumplimiento de los

requisitos de calidad debería ser asegurado durante diversas etapas, las cuales

incluyen proyecto/diseño, la fabricación, la instalación y el servicio al cliente. Este

21

modelo se caracterizaba por tener mayores exigencias. En cobertura le seguía la

ISO:9002, que se empleaba cuando el cumplimiento de los requisitos de calidad

debería ser asegurado en la fabricación y la instalación, es decir, no incluía diseño y

servicio al cliente. Por último, el modelo con menos exigencias era el de la norma

ISO:9003, que se empleaba cuando el cumplimiento de los requisitos de calidad

debería ser asegurado sólo en la inspección y las pruebas finales.

En 1994, la norma fue objeto de una revisión y una nueva edición, que en esencia

mantenía las características de la versión de 1987. Ambas versiones hacían énfasis

en la documentación y estandarización, y aunque también exigían la mejora, en la

práctica, por lo general, ésta no se daba en la medida que la misma norma lo planeaba.

De esta manera, a finales de 1990 se empieza a preparar una nueva edición que

respondiera a la importancia creciente de la calidad, a las nuevas prácticas

administrativas y a los nuevos supuestos y conocimientos, ya que muchos de ellos

venían a mejorar y corregir lo hecho en las décadas anteriores. Así, la versión 2000 de

la ISO:9000 recibe una reforma radical, disminuyendo el énfasis en la documentación y

afianzando la necesidad de la mejora continua y el enfoque al cliente, como se

estudiará más adelante.

Principios de gestión de la calidad

En esta sección se muestran los ocho principios de gestión de la calidad que se

identifican en la introducción de la norma ISO:9000, y son ampliados en diferentes

partes de las otras normas. Es posible afirmar que sobre estos principios fueron

diseñadas las normas ISO:9001 y 9004. En la introducción a los principios la norma

señala: “Para conducir y operar una organización en forma exitosa se requiere que

ésta se dirija y controle en forma sistemática y transparente. La gestión de una

organización comprende la gestión de la calidad entre otras disciplinas de gestión. Se

han identificado ocho principios de gestión de la calidad que pueden ser utilizados por

la alta dirección con el fin de conducir a la organización hacia una mejora en el

desempeño”.

22

Los 8 principios de gestión de la calidad

Cuando se redactaron las normas ISO:9001 e ISO:9004, se elaboraron 8 principios

básicos, sobre los que descansa todo el sistema de gestión de la calidad.

Si una empresa implanta un sistema de gestión de la calidad, que cumpla los

requerimientos de la norma ISO :9001, pero que no siga estos principios, no obtendrá ni

la mitad de los beneficios esperados.

Los principios de gestión de la calidad, de acuerdo a lo indicado en la norma ISO:9001

son:

1.- Enfoque al cliente: las organizaciones dependen de sus clientes, por lo tanto deben

comprender sus necesidades actuales y futuras, satisfacer sus requisitos y esforzarse

en exceder sus expectativas.

2.- Liderazgo: los líderes establecen la unidad de propósito y la orientación de la

organización. Deben crear y mantener un ambiente interno, en el cual el personal

pueda llegar a involucrarse en el logro de los objetivos de la organización.

3.- Participación del personal: El personal, a todos los niveles, es la esencia de la

organización, y su total compromiso posibilita que sus habilidades sean usadas para el

beneficio de la organización.

4.- Enfoque basado en procesos: Un resultado deseado se alcanza más eficientemente

cuando las actividades y los recursos relacionados se gestionan como un proceso.

5.- Enfoque de sistema para la gestión: identificar, entender y gestionar los procesos

interrelacionados como un sistema, contribuye a la eficacia y eficiencia de la

organización en el logro de sus objetivos.

6.- Mejora continua: la mejora continua del desempeño global de la organización, debe

de ser un objetivo permanente de esta.

23

7.- Enfoque basado en hechos para la toma de decisiones: las decisiones eficaces se

basan en el análisis de los datos y en la información previa.

8.- Relaciones mutuamente beneficiosas con el proveedor: una organización y sus

proveedores son interdependientes, y una relación mutuamente beneficiosa aumenta la

capacidad de ambos para crear valor.

Haciendo énfasis en el principio número uno de la norma, ésta señala que: Las

organizaciones se deben a sus clientes, por lo que son el primer elemento en el que se

tiene que basar la gestión de la calidad, ya que de no hacerlo así y perder la brújula de

las necesidades de los clientes, conduce a mediano o largo plazo a que éstos se alejen

de la organización, y con ello su prestigio y viabilidad se pongan en serios

cuestionamientos. Por lo tanto, dado que el cliente define y juzga la calidad, la

organización debe orientar la mejora continua de todos los procesos que contribuyen de

manera directa o indirecta a la satisfacción del cliente y al desempeño de la

organización. Esto implica: una orientación al mercado, conocer las necesidades y

expectativas de los clientes, establecer una amplia comunicación con ellos, y por último

medir tanto su nivel de satisfacción como aquellos aspectos que contribuyen a ellos.

De esta manera, los resultados de esta medición serán la base de la mejora continua.

Lo anterior representa el eje principal en el que se sostiene el sistema de calidad y las

acciones de mejora, ya que por desgracia, en el interior de las organizaciones a veces

no se escuchan la opinión y las necesidades del cliente y en consecuencia, se entrega

un producto que no se necesita o que es de mala calidad, ya sea por actitud errónea en

el trato, malos procesos en la operación, o políticas comerciales equivocadas. En estos

casos, el cliente vive a diario la mala calidad, todos la ven; sin embargo, al interior, de la

organización no hay acciones para revertir esto. De aquí que una recomendación típica

para la dirección de una organización es que “sea una vez su propio cliente”; es decir,

es necesario ponerse en el lugar del cliente, y recoger información sobre su satisfacción

con el fin de darse cuenta de la calidad de su producto o servicio. En algunas

ocasiones el mal servicio y la mala calidad se deben a la actitud o contacto de la

persona que atiende al cliente, pero la mayoría de las veces obedece a algo que está

24

en toda la empresa: el diseño de los procesos y productos. Por lo tanto, la dirección

debe preguntarse el porqué de las fallas e insatisfacción del consumidor. El cliente no

compra un producto o un servicio, “compra todas la empresa”, nada vale un buen

producto con un mal servicio y viceversa.

Las cuatro condiciones para un buen servicio son:

� Poner interés en el contacto con el cliente.

� Espontaneidad y capacidad resolutiva en el contacto.

� Flexibilidad, es decir, ir un paso más allá.

� Arreglo cuando las cosas salen mal.

Si lo anterior se aplica al funcionamiento interno de la empresa, entonces sería

equivalente al principio de “Establecer relaciones cliente-proveedor” a lo largo y ancho

de la empresa. De esta forma, el proveedor recoge información sobre la satisfacción

del cliente interno, se establece la comunicación y se empieza a trabajar de manera

conjunta en los problemas que obstaculizan la satisfacción de éste.

Otra recomendación para incrementar la sensibilidad de las organizaciones hacia el

cliente es lo que se conoce como elaboración de mapas de contactos con el cliente, ya

que el cliente queda satisfecho o no en el momento en que hace contacto con la

empresa; no obstante, está muy lejos de la administración de la empresa. Tanto los

momentos de satisfacción o no (momentos de la verdad), como los contactos que se

realizan entre un cliente y la empresa que trata de servirle, ocurren lejos del director

general. El contacto es con quien está más a la mano para pedir informes: el vigilante,

el barrendero, la persona en función de estos contactos, y las consecuencias de esto

las paga el cliente. Como al final toda empresa tiene contactos con el cliente, una

forma natural de mejora sería empezar por lo más delicado: el contacto con los

clientes. En Ginebra y Aranda (1991) se recomienda seguir los siguientes pasos en

relación a lo anterior.

� Identificar los puntos y momentos de contacto, y hacer un mapa de los mismos.

25

� Describir cómo ocurren tales contactos, bajo qué circunstancias, en qué lugar de

la organización y con qué personal.

� Relacionar los contactos con los procesos para atenderlos y rediseñarlos en

función de los contactos.

� Capacitar intensivamente a la gente que está haciendo los contactos, ahí en la

trinchera”.

Esta sección se cierra citando a Michael Del (fundador y presidente corporativo del Del

Computer), quien comenta (Krames,2003): “Desde el principio nuestra empresa, desde

diseño hasta producción y ventas, buscaba ante todo escuchar al cliente, responderle y

darle lo que deseaba”. Esta frase ilustra mucho de lo que significa el primer principio de

un sistema de gestión de la calidad.

Al establecer claramente que el cliente es la razón de ser de las empresas y que las

empresas buscan satisfacer a los clientes y obtener clientes cautivos a través de los

potenciales, se sabe que las empresas requieren buscar constantemente la mejora

continua y esto lleva a revisar los procedimientos y el flujo de trabajo que trae consigo

la ventaja competitiva.

2.5 Reingeniería

En realidad, las perspectivas de la reingeniería pueden ser muy atractivas para la gente

de negocios, pues le permitirá aplicar a plenitud todos sus conocimientos en sus

empresas. En la reingeniería todo lo que se sabe que funciona, se puede aplicar y

todo lo que se sabe que no funciona, se puede evitar. Esta es una nueva oportunidad:

todas las personas del mundo de los negocios son conscientes de las mejoras que se

necesitan y la mayoría está ansiosa por aplicar sus ideas.

Los procesos de negocios constituyen el objetivo primario de los esfuerzos de

reingeniería encaminados a utilizar el enfoque que se plantea en esta obra. Aunque

esta visión puede parecer rígida y quizás simple, no lo es. Con frecuencia, los proceso

26

no se definen ni se comprenden con la facilidad y cuando se examinan en detalle, la

mayoría de ellos son bastante complejos.

Se define a la reingeniería de procesos como “el rediseño radical de los procesos que

deben sufrir las empresas y negocios para garantizar su éxito y poder sobrevivir…”

Recomienda reorganizar el trabajo en función de las nuevas exigencias de los

mercados y, para ello, es preciso ignorar a las maneras actuales de hacer las cosas y

empezar de cero, reingeniando (volviendo a pensar) cómo hacer las cosas, con menos

operaciones, con manos costos, con mejor calidad, en menor tiempo y obtener más

satisfacción del cliente; se retoma el principio de calidad total.

La reingeniería estudia los procesos claves de la empresa y su impacto en las

operaciones, la desagregación de las actividades de los procesos, para determinar la

contribución real de cada una de ella a la operación; identifica los aspectos críticos que

deben ser modificados mediante el proceso de cambio; el rediseño de los procesos,

basados en la simplificación de las operaciones y la redefinición de funciones;

finalmente, incluye la planificación de las acciones necesarias para llevar a cabo el

proceso de reingeniería.

El movimiento por la reingeniería de procesos fue por Michel Hammer, organizador del

concepto, y James Champy, primera autoridad en poner en marcha la reingeniería. En

su obra Reingeniería (1994) ambos autores exponen los conceptos del nuevo enfoque y

los resultados de algunas aplicaciones realizadas con éxito en las empresas Bell

Atlantic, Taco Bell, Hallmark Cards. Esta experiencia permitió a dichas empresas

transformarse y elevar sus niveles de eficiencia, a la vez que acoplarse mejor a las

futuras exigencias de los mercados.

La reingeniería funcional su perspectiva global que abarca los aspectos técnicos del

proceso – tecnología, estándares, procedimientos y sistemas- como los sociales –que

son organización, personal, políticas, puestos, carreras, incentivos. Su tarea es

reforzar la aplicación de tecnología y promover los recursos humanos.

27

La reingeniería es un enfoque para planear y controlar el cambio. La reingeniería de

negocios significa rediseñar los procesos de negocios y luego implementarlos. Si se ha

determinado con anticipación el reposicionamiento, la reingeniería tendrá preparado el

conjunto de sus metas y su ambiente.

Las normas de ingeniería se aplican a los proyectos de reingeniería. Se realizan por

fases: análisis, diseño, comprobación y comparación de las alternativas de diseño,

selección e implementación. Como tal, la aplicación de este enfoque para hacer a las

empresas más competitivas y, además por que puede brindar una nueva medida de

orden para los negocios en general.

La reingeniería funciona mejor cuando se limita a un proceso o grupo de procesos.

Existen siete condiciones que deben formar parte del proceso de reingeniería para

que llegue a feliz término:

1. Habilidad para orientar el proceso de reingeniería de acuerdo con una

metodología sistemática y amplia.

2. Administración coordinada del cambio para todas las funciones del negocio que

se ven afectadas.

3. Habilidad para evaluar, planear e implementar el cambio sobre una base

continua.

4. Habilidad para analizar el impacto total de los cambios propuestos.

5. Habilidad para visualizar y simular los cambios propuestos.

6. Habilidad para utilizar estos modelos sobre una base continua.

7. Habilidad para asociar entre sí todos los parámetros administrativos de la

compañía.

Sin el cumplimiento de alguna de estas siete condiciones, la reingeniería se hace difícil

de pronosticar y administrar, al igual que se restringe a disponer solamente de una

pequeña fracción de sus beneficios potenciales.

28

El significado de cada uno de estos siete factores de éxito se muestra en la lista

siguiente:

1. Metodología sistemática para la reingeniería.

2. Administración coordinada del cambio.

3. Continuar el cambio.

4. Análisis del impacto.

5. Modelos y simulación.

6. Continuar el uso de los diseños.

7. Asociación de los parámetros de administración corporativa.

A fin de lograr la aceptación por parte del cliente, una compañía deber proporcionarles

exactamente lo que desean en el momento que lo requieran. En consecuencia, una

firma deber hacer todo lo posible para identificar sus necesidades y satisfacerlas. Entre

otras cosas, lograr una superior capacidad de corresponder al cliente implica

proporcionarle el valor de lo que pagó. Las medidas emprendidas para mejorar la

eficiencia del proceso de producción de una compañía y la calidad de su producción

son consistentes con esta meta. Además, satisfacer las necesidades del cliente puede

requerir el desarrollo de nuevos productos con características que no poseen productos

existentes. En otras palabras, alcanzar eficiencia, calidad e innovación superiores en

conjunto hace parte del logro de una gran capacidad de aceptación por parte del

cliente.

Un aspecto de la capacidad de corresponder al cliente que ha originado creciente

atención es el tiempo de respuesta al cliente, el lapso de que se emplea en la entrega

de un bien o prestación de un servicio. Para un fabricante de maquinaria, el tiempo de

respuesta es el lapso que emplea en despachar los pedidos de los clientes.

Las encuestas a los clientes han demostrado que el lento tiempo de respuesta es la

mayor cauda de su insatisfacción. La forma como Citicorp cambió sus procesos de

préstamos para reducir el espacio que le tomaba procesar solicitudes de crédito le

redujo el tiempo de respuesta y le generó ventaja competitiva.

29

Eficiencia, calidad, capacidad de satisfacer al cliente e innovación son elementos

importantes para el logro de una ventaja competitiva. La eficiencia superior posibilita

que una compañía reduzca sus costos; la calidad superior le permite cobrar un precio

mayor y disminuir costos; la superior capacidad de aceptación por parte del cliente le

permite establecer un precio mayor; y la innovación superior puede generar precios

mayores o disminuir los costos unitarios. En conjunto, estos cuatro factores crean una

ventaja de bajo costo o de diferenciación y le posibilita superar el desempeño de sus

competidores.

30

3. CAPITULO METODOLÓGICO

El tipo de investigación realizado fue documental, descriptivo; la recolección de fuentes

primarias se llevo a cabo mediante consulta de bibliografía acerca de reingeniería y

artículos en la base de datos EBSCO.

El estudio descriptivo se realizó de la recolección de información captada en el formato

“No ventas de mostrador”. En el cual se estuvo haciendo un conteo semanal de

cuantos clientes no se retiraban de la sucursal sin consumar la venta.

3.1 Diagnóstico

El control administrativo en la empresa SMC se lleva a cabo mediante un sistema

integra de información llamado BPCS (business planning and control system) el cual

concentra información de almacén, ventas, cobranza, compras, contabilidad,etc.

En las sucursales se llevan a cabo reuniones de trabajo para revisar aspectos diversos,

en el caso especifico de ventas se cuestiona el no incremento de nuevos clientes,

siendo una constante respuesta por parte de los vendedores la barrera de aceptar

efectivo en la primera venta de mostrador, con esta situación los prospectos de clientes

no llegan a este punto, esta información ha quedado plasmada en las minutas de

reunión por los últimos 3 meses.

Una de mis responsabilidad como administradora de la sucursal San Luis Potosí es el

control de la facturación; en la situación actual el tiempo que toma un proceso de alta

de nuevo cliente y facturación dura hasta (24 horas) lo cual me llevó a analizar el

procedimiento de ventas de contado y buscar una propuesta de solución.

Se analizaron los procedimientos de venta de mostrador y alta de clientes para

identificar los puntos críticos que no permiten agilizar la actividad antes mencionada.

Al ser un problema bien identificado se opta por resolverlo mediante la técnica de

reingeniería aplicada a los procesos de negocios, la cual es diseñada para modificar

procedimientos en alineación con políticas y normas, es posible una vez analizado el

31

nuevo procedimiento, modificar las políticas de la empresa siempre y cuando sea

validado positivamente su impacto.

Los pasos a seguir bajo el modelo de reingeniería aplicada a los procesos son:

1.- Diagramar el flujo del procedimiento actual.

2.- Identificar la oportunidad de mejora.

3.- Diseñar un nuevo flujo de trabajo.

4.- Realizar análisis de impacto de nuevo flujo

5.- Diseño de nuevos controles y formatos.

6.- Plan de implementación del nuevo modelo.

3.2 Procedimiento de venta de contado con pago en e fectivo

3.2.1. Diagramar el flujo del procedimiento actual (Anexo 1)

Resultado de la elaboración del diagrama de flujo del procedimiento de ventas de

mostrador se identificó que en las actividades 2,3,5,6,7,9,10 y 11 se presentan retardo

en la realización de la actividad, también se identificaron tres momentos en los que el

cliente puede dar por cancelada la compra, existen cuatro momentos en los que se da

la interacción con el sistema BPCS (Business Planning and Control System) esto es

importante debido a que es cuando se oficializa la información en el sistema dando

validez al trámite de alta-venta.

3.2.2. Identificar la oportunidad de mejora

El análisis permite ver que se pueden reducir los tiempos de espera entre actividades

que actualmente se gasta de manera ineficiente, asimismo minimizar las opciones de

salida del proceso, es decir cancelación de venta.

32

Respecto al control tenemos interacción con el modulo BPCS por lo que de esta

manera es posible dar validez y certidumbre a las transacciones comerciales. Ya que

toda actividad que esté fuera del sistema BPCS no es válida, ni correcta.

El mejoramiento en la calidad y la eficiencia junto con la racionalización de la operación

sólo pueden alcanzarse reconstruyendo los procesos de trabajo.

Asimismo se puede ahorrar sustancialmente tiempo lo cual es una mejora en calidad y

también se logra satisfacer al cliente al atenderlo con la rapidez, ya que una venta

eficiente se hace en aproximadamente 10 minutos, desde que se da la cotización hasta

la entrega de factura, material y se realiza el pago. Actualmente una venta de mostrador

se realiza en dos días.

Teniendo en cuenta su fragmentación, los procesos de trabajo deben identificarse por

partes y luego reconstruirlos.

3.2.3. Diseñar un nuevo flujo de trabajo (Anexo 2)

Una vez analizada la información se llegó al diagrama óptimo lográndose reducir los

tiempo de espera a solo uno en la tarea 2, esto porque depende del almacén central el

envío de la mercancía, también se logró eliminar una opción de cancelación de venta

quedando en dos: una cuando el cliente no acepta el tiempo de espera por urgencia y

cuando el cliente no acepta dar la información fiscal por no traerla consigo.

3.2.4. Realizar análisis de impacto de nuevo flujo

El impacto de la implementación del nuevo flujo de trabajo podrá medirse mediante los

nuevos clientes dados de alta por los administradores locales, el tiempo de la

transacción también será un indicador. Asimismo continuar con la estadística de “no

venta de mostrador” la cual se realizó en los meses de octubre, noviembre y diciembre

del 2010 (Anexo 3).

33

3.2.5. Diseño de nuevos controles y formatos

a) Elaboración de carta responsiva para la persona que recibirá los pagos en

efectivo (Anexo 4). Dicha carta se firmará por la persona de la sucursal que

resguardará los pagos en efectivo, en donde acepta la responsabilidad de

administrar los pagos que reciba en efectivo. En dicha carta mencionará que

conoce la política y el procedimiento y que está de acuerdo en acatarlo tal como

se indica. Una carta se quedará en la sucursal y otra se enviará al corporativo y

se anexará en su expediente para tenerla a la mano en caso necesario.

b) Elaboración de “Recibo de Efectivo en Sucursales” (Anexo 5). Estos recibos

estarán foliados con el fin de utilizarlos consecutivamente y se llevará un control

semanal. Estos recibos se llenarán cada vez que se reciba un pago en efectivo,

este formato de recibo tendrá los datos de la factura que se pagará (No. de Folio,

Sucursal que lo emite, fecha del recibo, cantidad con número y letra, fecha de

factura, número de factura, importe pagado con número y letra, nombre y

número del asesor de ventas y firma de quien recibe y quien entrega el dinero).

Si alguno de los recibos tuviera datos erróneos, se cancela pero se conserva, ya

que el objetivo de que tenga folios es controlarlos mediante su consecutivo.

c) Elaboración de “Formato Semanal de Control de Pagos en Efectivo”. (Anexo 6)

Este formato contendrá la información que se plasme en los “recibos de efectivo

en sucursales”, se enviará semanalmente a crédito y cobranza de corporativo,

con copia al auditor interno y al supervisor de cada sucursal, vía correo

electrónico. Como nota importante, y para tener el control adecuado de este

reporte, el formato iniciará en el folio número 1 y debe conservar el consecutivo,

si hay recibos cancelados, se reportan con esta observación.

Asimismo se enviará el Formato Semanal de Control de Pagos en Efectivo con

sus recibos correspondientes anexos. Este envío será a través de la paquetería

contratada por la compañía ESTAFETA ó CARSSA.

34

Asimismo, el auditor y crédito y cobranza podrán ver la eficacia de este

procedimiento al día, generando una antigüedad de saldos el cual no debe

arrojar ventas de contado mayores a 4 días hábiles, estos días serán el tiempo

que pasa entre que se realiza el depósito en el banco, en que se refleje en

bancos y se realiza la póliza de ingreso y desaparezca del sistema como un

saldo real.

3.2.6. Plan de implementación de nuevo modelo

El plan de implementación se realiza después de haber sido aprobado por la dirección

administrativa y se inicia con una prueba piloto en la sucursal que propone la mejora.

Se muestra el plan de implementación a través de un diagrama de Gantt.

35

3.3 Procedimiento de alta de clientes de contado

3.3.1. Diagramar el flujo del procedimiento actual (Anexo 7).

3.3.2.- Identificar la oportunidad de mejora

La mejora en este procedimiento consiste en eliminar la más grande demora que hay

en todo el procedimiento de ventas de mostrador, cuando el cliente todavía no está

dado de alta en el sistema BPCS, según se muestra en el diagrama de flujo.

Se ve claramente la reducción en el tiempo, ya que no se triangularía la actividad, y se

da de alta al cliente en cuanto proporciona sus datos fiscales y se está en posibilidad de

realizar la factura en el momento de la compra, es decir aproximadamente 5 minutos se

da de alta un cliente en el sistema.

Ya que actualmente este procedimiento suele durar 24 horas, es decir, se hace la

solicitud un día y la respuesta regresa al siguiente día en la mañana, lo cual hace

sumamente ineficiente el proceso.

3.3.3. Rediseñar un nuevo flujo de trabajo

El modelo de flujo del procedimiento ideal se muestra en el (Anexo 8).

3.3.4. Análisis de impacto de nuevo flujo

El impacto será de manera directa al poder dar de alta al cliente en el momento de la

compra reduciendo sustancialmente el tiempo, este proceso debe ser transparente para

el cliente puesto que solo dependerá de dar la información al administrativo de la

sucursal y durará el tiempo en el que se captura ésta en el sistema BPCS. De esta

manera se eliminan completamente los retardos y no tiene razón de ser la persona que

está contratada con nómina completa y prestaciones.

3.3.5. Diseño de nuevos controles y formatos

Para este procedimiento no se generan nuevos formatos debido a que existe un

expediente digital en el sistema BPCS al momento de dar de alta al cliente y en oficina

36

se genera el expediente físico, ya existentes ambos. Sin embargo si existirá una carta

responsiva en la cual el administrador o quien facturé, acepté haber leído la política y

que llevará a cabo el procedimiento según se indica.

Para poder realizar el cambio de procedimiento en primera instancia se debe solicitar la

autorización de la dirección administrativa para poder acceder al alta de clientes a

través del área de sistemas, ya que ellos son quienes habilitarán los permisos o

accesos para los usuarios de cada administrador, únicamente para altas de clientes en

condiciones de contado. Asimismo en la política se plasma la responsabilidad que

debe asumir el administrador en este procedimiento.

3.3.6. Plan de implementación de nuevo modelo

Al igual que el procedimiento anterior la implementación será al momento de darse la

autorización por parte del corporativo.

Se muestra el plan de implementación a través de un diagrama de Gantt.

37

4. Costo-Beneficio

a) Existe una persona contratada para realizar las altas de todas las 24 sucursales,

con nómina de la empresa y prestaciones, con un sueldo aproximado de

$8000.00 mensuales; lo cual considera un costo anual para la empresa de

$138,600.00 (sueldo, aguinaldo, vales y fondo de ahorro).

Esta persona podría ser reubicada en un área en la cual fuera requerida o bien

delegarle otras actividades para no despedirla y que fuera costoso para la

empresa.

b) El beneficio que significa tener clientes satisfechos no tiene precio, ya que se

lograría realizar las ventas de mostrador en cuestión de minutos, logrando hacer

de un cliente potencial un cliente cautivo.

Esto se traduciría en un incremento promedio en las ventas de mostrador de

$150,000.00 mensuales, por primera venta de nuevo cliente. Anualmente serían

en promedio el incremento de $1’800,000.00. solamente en una sucursal.

Sin embargo el implementar este procedimiento en las 24 sucursales tendría un

impacto mucho mayor, es decir un incremento en ventas de mostrador de

$43’200,000.00 anuales nacionales.

38

CONCLUSIONES

Ahora más que nunca los mercados nacionales e internacionales son más agresivos, la

competencia entre las empresas evoluciona, lo que originalmente solo era producir un

producto diferente, ahora va migrando a calidad, aseguramiento de la calidad, calidad

orientada al cliente; entender a los clientes se ha vuelto un aspecto de suma

relevancia.

En este sentido la brecha de una ventaja competitiva entre empresas del mismo ramo

se acorta en tiempo, por lo que se las empresas deben estar cuestionándose

constantemente, si están haciendo las cosas bien, y como las harían mejor.

Una prueba de ello es el resultado de esta investigación, que muestra que un solo

procedimiento tiene un impacto enorme y que puede ser parte fundamental del éxito de

una empresa y el fracaso de otra compitiendo en el mismo mercado.

Los procedimientos son la base de los negocios y deben atenderse su con la prontitud

con la que evoluciona la empresa. La reingeniería de procesos es una herramienta que

nos puede ayudar a trabajar

La reingeniería es un método mediante el cual se rediseñan fundamentalmente los

procesos principales del negocio de principio a fin, orientados por las necesidades y

especificaciones del cliente para alcanzar mejoras tales como costos, calidad, servicio y

rapidez.

La reingeniería se olvida de las tareas, divisiones, áreas, estructura y personal de la

empresa por donde fluye el proceso y lo observa completo, de principio a fin. Desde

que se reciben los primeros insumos hasta una salida que, por principio básico, debe

tener un valor para el cliente.

Por último la actualización de los procesos facilita la mejora continua al tener siempre

los procedimientos vigentes, la reducción de horas hombre en la simplificación de

39

procesos permite asignar este tiempo en procesos que generen valor agregado al

producto y servicio.

RECOMENDACIONES

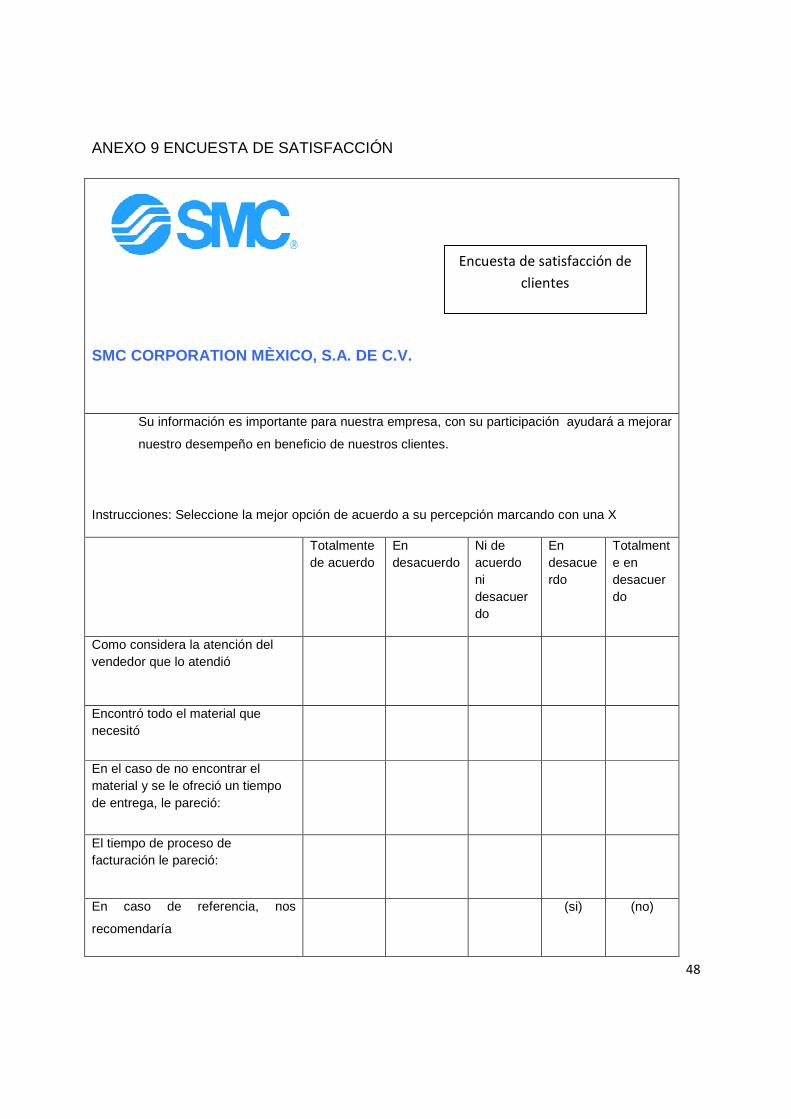

Se recomienda que en cuanto se ponga en marcha el nuevo procedimiento de ventas

de mostrador, iniciar con la encuesta de satisfacción del cliente que consta de 5

preguntas (Anexo 9) para tener otro indicador que muestre el éxito de la

implementación de dicho procedimiento.

Asimismo se recomienda, dar continuidad al conteo del “Formato de no venta de

mostrador”, el cual nos indicará el nivel de éxito de esta modificación en los procesos

que han sido alterados.

40

ANEXO 1. DIAGRAMA DE PROCESO DE VENTAS EN MOSTRADOS CON PAGO EN

EFECTIVO ACTUAL

Si

Inicio

Llega persona y

solicita cotización de 1

Asesor entrega

material

Fin

Administrativo recibe

comprobante de pago

y genera factura BPCS

Factur

a

13

Asesor realiza pedido

en sistema BPCS BPCS

12

Administrativo recibe

número de cliente y

entrega número a

asesor para que

realice pedido a 5

11

8 a 24

Administrativo envía

vía correo electrónico

datos y espera

número de cliente 10

Cliente

¿AceptaFin

N

Si

Cliente entrega datos

fiscales 8

Asesor entrega datos

fiscales al

administrativo para

alta de número de

5 9

Asesor explica a

cliente que no se

acepta pago en

efectivo, pide pago

por transferencia o 5

Si

3

Existenci

Fin

Cliente regresa el día

acordado y recoge

material y factura

2 7

El asesor da importe a

pagar, número de

cuenta y pide que

regrese con

comprobante de pago

para recoger material 3

6

Si

¿Acepta

?

Fin

N

¿Lo

quiere? Fin

N

N

BPCS

Informa que lo puede

conseguir y en que

tiempo 2

Asesor solicita

material y explica a

cliente que no se

acepta pago en

efectivo, pide pago

por transferencia o 4 5 min

Cliente entrega datos

fiscales para alta de

cliente 5 BPCS

14

41

ANEXO 2. DIAGRAMA DE PROCESO DE VENTAS EN MOSTRADOS CON PAGO EN

EFECTIVO PROPUESTO

Administrativo recibe efectivo y

genera factura

BPCS

Llega persona y solicita

cotización de pieza

Existencia

Informa que lo puede

conseguir y en que

tiempo

¿Lo

quiere? Fin

Inicio

Asesor solicita cédula

fiscal a persona

Asesor solicita cédula

fiscal a persona

Cliente

¿Acepta? Fin

Cliente entrega datos fiscales

Asesor entrega datos fiscales a

administrativo para alta de

número de cliente en sistema

BPCS

Administrativo da alta de cliente

y entrega número a asesor para

que realice pedido a almacén

Asesor realiza pedido en sistema

BPCS

Asesor entrega material

Fin

Factura

BPCS

No No

No

Si

Si Si

BPCS

10

9

7

5

4

6

3 2

1

BPCS

1 ó 2 días

8

42

ANEXO 3 NO VENTAS DE MOSTRADOR (FALLIDAS)

43

ANEXO 4 CARTA RESPONSIVA PARA USUARIO CON ATRIBUTOS PARA ALTA DE CLIENTES EN CONDICIONES DE CONTADO

SMC CORPORATION MÈXICO, S.A. DE C.V.

Silao, Gto. a 01 enero de 2010.

SMC Corporation México, S.A. de C.V.

Dirección Administrativa

Por medio de la presente acepto la responsiva de las altas de cliente en la sucursal (San Luis Potosí ) y me comprometo a llevar a cabo el procedimiento de acuerdo a como se marca en la política que se me entrega anexa y apegarme a los requerimientos de la norma de calidad en la cual se tendrá de soporte en R.F.C. (Registro Federal de Causantes) en el 100% de las altas del sistema.

Así mismo hago constar que he leído y estoy de acuerdo con el contenido de “Política de alta de clientes en condiciones de con tado”.

Atentamente:

Nombre y firma de responsable

Administrador de sucursal

44

ANEXO 5 RECIBO DE EFECTIVO EN SUCURSALES

45

ANEXO 6 FORMATO SEMANAL DE CONTROL DE PAGOS EN EFECTIVO EN

SUCURSALES

46

ANEXO 7. DIAGRAMA DE PROCESO DE ALTA DE CLIENTES ACTUAL

Asesor captura pedido y

solicita a almacén 5

Almacenista genera lista

de despacho para surtir

material y entrega

firmada y sellada a

administración 6

BPCS

Lista de

despacho

Fin

Administrativo genera

factura y realiza cobro en

efectivo

BPCS

Factura

7

Administrador recibe

número de cliente y se

proporciona a asesor

4

Inicio

Solicitar al cliente cédula

fiscal con datos 1

Corporativo envía vía

correo el número de

cliente asignado

3 BPCS

El administrador de la

sucursal escanea cédula

fiscal y envía vía correo

electrónico a corporativo

2 5 min

Regreso

de correo

47

ANEXO 8. DIAGRAMA DE PROCESO DE ALTA DE CLIENTES PROPUESTO

Almacenista genera lista

de despacho para surtir

material y entrega

firmada y sellada a

administración

4 BPCS

Lista de

despacho

Administrativo genera

factura y realiza cobro en

efectivo

BPCS

Fin

Factura

5

Asesor captura en

sistema BPCS pedido

3 BPCS

Solicitar al cliente cédula

fiscal con datos

Inicio

Capturar información en

sistema BPCS y genera

número de cliente

1

2 BPCS

48

ANEXO 9 ENCUESTA DE SATISFACCIÓN

SMC CORPORATION MÈXICO, S.A. DE C.V.

Su información es importante para nuestra empresa, con su participación ayudará a mejorar

nuestro desempeño en beneficio de nuestros clientes.

Instrucciones: Seleccione la mejor opción de acuerdo a su percepción marcando con una X

Totalmente de acuerdo

En desacuerdo

Ni de acuerdo ni desacuerdo

En desacuerdo

Totalmente en desacuerdo

Como considera la atención del vendedor que lo atendió

Encontró todo el material que necesitó

En el caso de no encontrar el material y se le ofreció un tiempo de entrega, le pareció:

El tiempo de proceso de facturación le pareció:

En caso de referencia, nos

recomendaría

(si) (no)

Encuesta de satisfacción de

clientes

49

Bibliografía

Aleman, G. P. (2004). De la filosofia de calidad al sistema de mejora continua. México: Panorama.

Amoros, E. (2007). Comportamiento organizacional. Peru: Usat.

Barba, E. (2004). Ingeniería concurrente. Barcelona: Gestion 2000.

Biasca, R. E. (2005). Gestion del cambio, el modelo Biasca. Buenos Aires: Biasca.

Bolivar, A. (2000). Construyendo el cambio. Madrid: Universidad de Sevilla.

Brandon, D. M. (1994). Reingeniería: Como aplicarla con éxito en los negocios. Bogota, Colombia: Mc

Graw Hill.

Cárdenas Nannetti, M. M. (2004). Cómo hacer reingeniería. Bogotá: Norma.

Champy, J. (1996). Reingeniería de la dirección. España: Diaz de Santos.

Gareth, H. C. (2001). Administración Estratégica. Un enfoque integrado. Santafé de Bogotá, Colombia:

Mc Graw Hill.

Gilles, C. P. (2001). La planificación del cambio. Estrategias de adaptación para las organizaciones.

México: Trillas.

Gonzalez, J. A. (1998). Reingeniería de procesos empresariales. Madrid: fundacion confemental.

Grouart, B. (1997). Reingenieria del Cambio. México: Alfa omega.

Hammer, M. (1997). La revolucion de la reingeniería. New York: Díaz de Santos.

Hernández Sampieri, F. C. (1998). Metodología de la Investigación. México: Mc Graw Hill.

Koontz Harold, W. H. (2008). Administración. Una perspectiva global y empresarial. México: Mc Graw

Hill.

Krajewsky, L. J. (2000). Administración de operaciones: Estrategia y análisis. México: Pearson Educación.

Laureau, W. (1999). Office Kaizen. Madrid: FC .

Medina, M. d. (2005). Historia del pensamiento administrativo. México : Pearson.

Michael Hammer, J. C. (1994). Olvide lo que sabe sobre como debe funcionar una empresa. New York:

norma.

Orozco, C. H. (2007). Análisis Administrativo. Técnicas y Métodos. San José, Costa Rica: EUNED.

Pulido, H. G. (2005). Calidad Total y Productividad. México: Mc Graw Hill.

50

Robbins, S. (2004). Comportamiento organizacional. México: Pearson Educación.

Salvador, M. (2001). Administración Aplicada, Teoría y Práctica Primera Parte, 2da. Edición. México, D.F.:

LIMUSA.

Silva, R. O. (2002). Teoría de la Administración. México: Thomson.

Stoner James A.F., F. R. (1998). Administración. México: Pearson Educación.

Troiani, M. E. (Noviembre de 1996). EBSCO. Recuperado el 6 de enero de 2011, de ebscohost.com

SMC, Manual de políticas y procedimientos, 2000

SMC, Manual BPCS, 2000