UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL ...

118

UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL” DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES TRUJILLO PROCESO DE PLANIFICACIÓN PRESUPUESTARIA EN LOS CONSEJOS COMUNALES DEL MUNICIPIO SAN RAFAEL DE CARVAJAL DEL ESTADO TRUJILLO AUTOR: Br. MENDOZA RODRÍGUEZ, EDIXON C.I. Nº 16.065.687 JULIO, 2009

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL ...

UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL”

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

TRUJILLO

PROCESO DE PLANIFICACIÓN PRESUPUESTARIA EN LOS CONSEJOS COMUNALES DEL MUNICIPIO SAN RAFAEL DE CARVAJAL DEL

ESTADO TRUJILLO

AUTOR: Br. MENDOZA RODRÍGUEZ, EDIXON C.I. Nº 16.065.687

JULIO, 2009

UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL”

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

TRUJILLO

PROCESO DE PLANIFICACIÓN PRESUPUESTARIA EN LOS CONSEJOS COMUNALES DEL MUNICIPIO SAN RAFAEL DE CARVAJAL DEL

ESTADO TRUJILLO

AUTOR: Br. MENDOZA RODRÍGUEZ, EDIXON C.I. Nº 16.065.687 TUTOR: Prof. PAREDES YANCETH

TRABAJO ESPECIAL DE GRADO PRESENTADO ANTE LA UNIVERSIDAD DE LOS ANDES PARA OPTAR AL TÍTULO DE

LICENCIADO EN CONTADURÍA PÚBLICA

JULIO, 2009

iii

D E D I C A T O R I A

Dedico este proyecto y toda mi carrera universitaria, a Dios por ser quien ha estado a mi lado

en todo momento dándome las fuerzas necesarias para continuar luchando día tras día y

seguir adelante rompiendo todas las barreras que se me presenten.

Le agradezco a mis padres Esperanza y Eblis ya que gracias a ellos soy quien soy hoy en día,

fueron los que me dieron ese cariño y calor humano necesario, son los que han velado por mi

salud, mis estudios, mi educación, alimentación entre otros, son a ellos a quien les debo todo,

horas de consejos , de regaños, de reprimendas, de tristezas y de alegrías de las cuales estoy

muy seguro que las han hecho con todo el amor del mundo para formarme como un ser

integral y por las cuales me siento extremadamente orgulloso.

Les agradezco a mis hermanos las cuales han estado a mi lado, han compartido todos esos

momentos de alegría que solo se pueden vivir entre hermanos y que han estado siempre alerta

ante cualquier problema que se me pueda presentar.

También les agradezco a mis amigos más cercanos, a esos amigos que siempre me han

acompañado y con los cuales he contado desde que los conocí, vivido conmigo todos esos

momentos felices y de tristezas durante nuestra estadía en la Universidad de Los Andes, y con

y todos aquellos a quien no menciono por lo extensa que sería la lista.

iv

AGRADECIMIENTOS

Son tantas personas a las cuales debo parte de este triunfo, de lograr alcanzar mi

culminación académica, la cual es el anhelo de muchos.

Definitivamente, Dios, mi Señor, mi Guía, mi Proveedor, mi Fin Ultimo; sabes lo

esencial que has sido en mi posición firme de alcanzar esta meta, esta alegría, que si pudiera

hacerla material, la hiciera para entregártela, pero a través de esta meta, podré siempre de tu

mano alcanzar otras que espero sean para tu Gloria.

Mis hermanos, mis padres, por darme la estabilidad emocional, económica y

sentimental; para poder llegar hasta este logro, que definitivamente no hubiese podido ser

realidad sin ustedes. GRACIAS por darme la posibilidad de que de mi boca salga esa

palabra…FAMILIA. Madre, serás siempre mi inspiración para alcanzar mis metas, por

enseñarme que todo se aprende y que todo esfuerzo es al final recompensado. Tu esfuerzo, se

convirtió en tu triunfo y el mío, TE AMO.

A todos mis amigos pasados y presentes; pasados por ayudarme a crecer y madurar

como persona y presentes por estar siempre conmigo apoyándome en todo las circunstancias

posibles, también son parte de esta alegría, LOS RECUERDO.

A ti Angie, Juan Carlos, Isabel y Miguel, cuatro personas que fueron mi apoyo

durante este agradable y difícil periodo académico, por ser MIS AMIGOS, y por seguir

soportándome y siendo parte de mi vida, LOS VALORO.

A Yesi, que ordenó mis ideas cuando estaban en un mar de confusión, que fue mi guía

en la construcción de esta tesis que ya llegó a su fin.

A los profesores Rolando Adriani, Edgar, Rosa y Yanceth que han dedicado parte de

su valioso tiempo para poder alcanzar este sueño, les estaré por siempre agradecido.

A la Universidad de Los Andes Núcleo “Rafael Rangel”, por darme la oportunidad de

mi formación profesional.

Y a todos aquellos, que han quedado en los recintos más escondidos de mi memoria,

pero que fueron participes con este logro.

A Todos ¡Gracias!

v

ÍNDICE GENERAL Pág.

VEREDICTO .................................................................................................... ii DEDICATORIA ............................................................................................... iii AGRADECIMIENTO ....................................................................................... iv ÍNDICE GENERAL ..........................................................................................v ÍNDICE DE CUADROS.................................................................................. vii ÍNDICE DE TABLAS .................................................................................... viii ÍNDICE DE GRÁFICOS .................................................................................. ix RESUMEN .......................................................................................................x INTRODUCCIÓN .........................................................................................…1 CAPÍTULO I. EL PROBLEMA

Planteamiento del Problema..................................................................... 3 Formulación del Problema........................................................................ 7 Sistematización del Problema .................................................................. 7 Objetivo General....................................................................................... 8 Objetivo Específicos ................................................................................. 8 Justificación de la Investigación ............................................................... 8 Delimitación de la Investigación ............................................................. 10

CAPÍTULO II. MARCO TEÓRICO Antecedentes de la Investigación ........................................................... 12 Bases Teóricas....................................................................................... 18 Bases Legales ........................................................................................ 49 Definición de Términos Básicos ............................................................. 53 Mapa de Variables.................................................................................. 55

CAPÍTULO III: MARCO METODOLÓGICO

Tipo de Investigación.............................................................................. 56 Diseño de la Investigación...................................................................... 56 Población y Muestra ............................................................................... 57 Técnicas e Instrumentos de Recolección de Información ...................... 59 Validación del Instrumento ..................................................................... 60 Procesamiento y Tratamiento de la Información .................................... 61

CAPÍTULO IV: ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS

Análisis e interpretación de los resultados.............................................. 62 CAPÍTULO V: CONCLUSIONES Y RECOMENDACIONES

Conclusiones .......................................................................................... 86 Recomendaciones.................................................................................. 88

vi

REFERENCIAS BILBIOGRÁFICAS ............................................................ 90 ANEXOS Anexo 1. Solicitud de validación ............................................................. 96 Anexo 2. Constancias de validación ....................................................... 98 Anexo 3. Instrumento de recolección de información ........................... 102

vii

ÍNDICE DE CUADROS

Pág. Cuadro 1. Proceso de Planificación Presupuestaria 30 Cuadro 2. Mapa de Variables 55 Cuadro 3. Consejos Comunales del municipio San Rafael de Carvajal 58

viii

ÍNDICE DE TABLAS

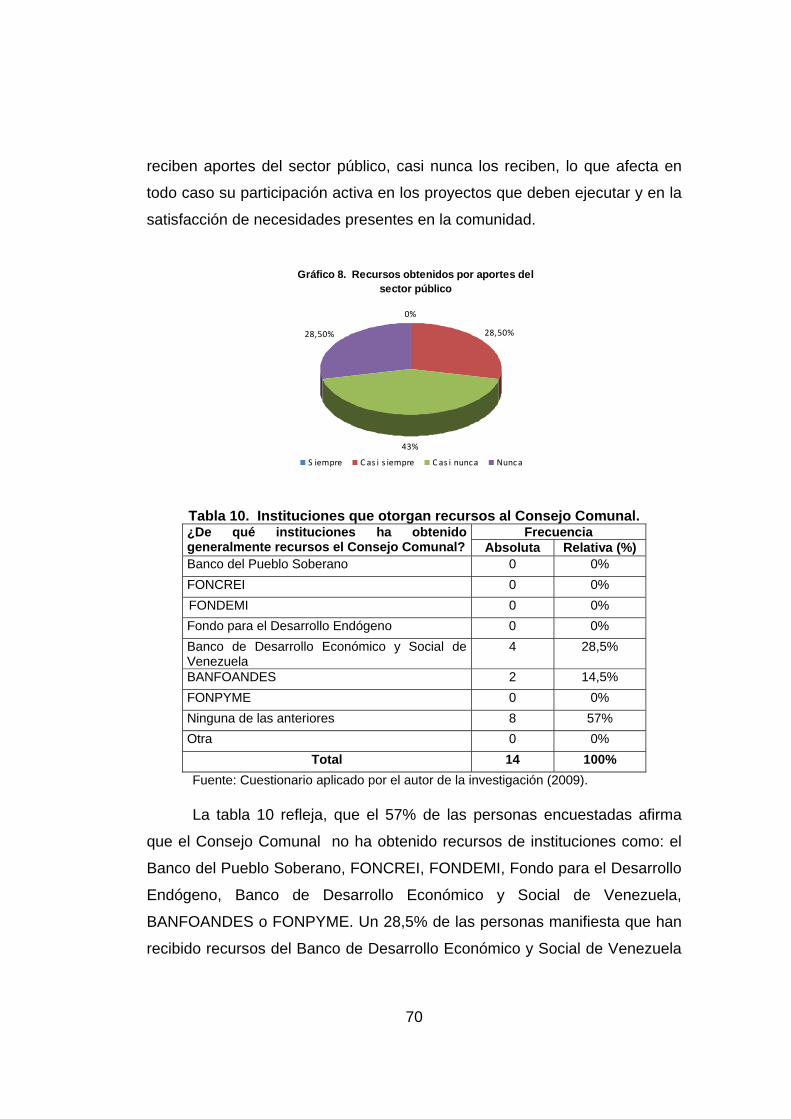

Tablas. Pág. 1 Recursos transferidos por la República, estados o municipios.........62 2 Recursos vía FIDES y LAEE............................................................63 3 Recursos obtenidos por administración de servicios públicos..........64 4 Recursos generados por actividades propias..................................65 5 Frecuencia de ejecución de actividades propias..............................66 6 Recursos obtenidos por donaciones ................................................67 7 Frecuencia de recibimiento de donaciones ......................................68 8 Recursos obtenidos por aportes del sector público ..........................68 9 Frecuencia con que reciben aportes del sector público....................69 10 Instituciones que otorgan recursos al Consejo Comunal..................70 11 Recursos obtenidos de instituciones financieras ..........................…71 12 Frecuencia con que ha recibido recursos de las instituciones ........ 72 13 Definición y transmisión de las directrices generales a los

responsables de la preparación de los presupuestos.......................73 14 Elaboración de planes, programas y presupuestos......................…75 15 Negociación de los presupuestos.................................................... 76 16 Coordinación de los presupuestos ...................................................77 17 Aprobación de los presupuestos ..................................................…78 18 Seguimiento y actualización de los presupuestos ........................... 79 19 Aspectos fundamentales del proyecto..............................................80 20 Requisitos generales para la obtención de recursos ....................…82 21 Lineamientos generales para el manejo y administración de los recursos ................................................................................ 84 22 Tipo de lineamientos generales para el manejo y administración de los recursos que cumple el consejo comunal ..............................84

ix

ÍNDICE DE GRÁFICOS

Gráficos. Pág. 1 Recursos transferidos por la República, estados o municipios.........63 2 Recursos vía FIDES y LAEE ............................................................64 3 Recursos generados por actividades propias..................................65 4 Frecuencia de ejecución de actividades propias ..............................66 5 Recursos obtenidos por donaciones.................................................67 6 Frecuencia de recibimiento de donaciones ......................................68 7 Recursos obtenidos por aportes del sector público ..........................69 8 Frecuencia con que reciben aportes del sector público....................70 9 Instituciones que otorgan recursos al Consejo Comunal..................71 10 Recursos obtenidos de instituciones financieras ..........................…72 11 Frecuencia con que ha recibido recursos de las instituciones ........ 73 12 Definición y transmisión de las directrices generales a los responsables de la preparación de los presupuestos.......................74 13 Elaboración de planes, programas y presupuestos......................…76 14 Negociación de los presupuestos.................................................... 77 15 Aprobación de los presupuestos ..................................................…79 16 Seguimiento y actualización de los presupuestos ........................... 80 17 Aspectos fundamentales del proyecto..............................................81 18 Requisitos generales para la obtención de recursos ....................…83 19 Tipo de lineamientos generales para el manejo y administración de los recursos que cumple el consejo comunal ..............................85

x

UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL”

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

TRUJILLO

PROCESO DE PLANIFICACIÓN PRESUPUESTARIA EN LOS CONSEJOS COMUNALES DEL MUNICIPIO SAN RAFAEL DE CARVAJAL DEL

ESTADO TRUJILLO Autor: Br. Mendoza R, Edixon Tutor: Prof. Paredes Yanceth Año: 2009

RESUMEN

La ejecución y administración del presupuesto se inicia con la revisión de los

recursos a emplearse, se debe establecer la respetabilidad y compromiso de cada miembro del equipo de la organización respecto a la contribución que se espera de la gestión, se revisarán criterios básicos de administración, resaltando el papel de la planificación en la consecución de los objetivos, se verá el proceso de planeamiento estratégico como base del negocio para llegar al propósito del mismo. La finalidad de esta investigación fue analizar el proceso de planificación presupuestaria en los Consejos Comunales del municipio San Rafael de Carvajal del estado Trujillo. Para ello, el tipo de investigación seleccionada fue descriptiva con un diseño de campo. La población, objeto de estudio estuvo conformada por los catorce (14) encargados de la Unidad de Gestión Financiera de los Consejos Comunales de la Parroquia Campo Alegre de dicho municipio legalmente constituidos en FUNDACOMUNAL. La muestra utilizada fue el universo total de la población por considerarse pequeña. Como técnicas de recolección de datos se utilizó la observación, la documentación y la encuesta, por medio de un cuestionario, conformado por diecisiete (17) ítems, validado por el juicio de tres (3) expertos. Se concluyó que el proceso de planificación presupuestaria en los Consejos Comunales del municipio San Rafael de Carvajal del estado Trujillo, se ve influenciado por las fuentes de donde provienen los recursos que administran. Aunque tratan de cumplir con los lineamientos implícitos en la planificación presupuesto, no cuentan con un verdadero apoyo para ejecutar los proyectos sociales y esto puede deberse a una planificación de los presupuestos carente de algunos aspectos claves que la hacen fuerte como: instrucciones, directrices de actuación, entre otros.

Palabras clave: Presupuesto, Proceso, Planificación Presupuestaria, Consejo

Comunal.

INTRODUCCIÓN

El presupuesto es un elemento de planificación y control expresado en

términos económicos financieros dentro del marco de un plan estratégico,

capaz de ser un instrumento o herramienta que promueve la integración en

las diferentes áreas de la organización, la participación como aporte al

conjunto de iniciativas dentro de cada centro de responsabilidad y la

responsabilidad expresada en términos de programas establecidos para su

cumplimiento, en fines de una estructura claramente formada para el

proceso.

La planificación es un acto de prever y decidir las acciones que nos

puedan llevar hasta un futuro deseado, ahora bien al hablar de un plan

estratégico nos referimos al proceso de establecer todos los futuros posibles

y deseados (que queremos ser) a partir de un diagnostico interno (fortaleza y

debilidades) y un diagnostico externo (amenazas y oportunidades), es decir

un análisis estratégico de un entorno cada vez más cambiante así como los

puntos altos y críticos de la empresa, para a partir de ahí establecer los

medios más adecuados (como hacerlo) para conseguir nuestras metas.

El presupuesto representa la ultima etapa, es decir la de evaluación y

control expresada en términos cuantificables (económico – financieros) de las

diversas áreas o unidades de la organización como parte de sus planes de

acción, todo esto enmarcado dentro del plan estratégico adaptado

inicialmente por dicha organización. Así, dentro del ciclo presupuestario se

van a dar una serie de etapas sucesivas, interrelacionadas entre sí que van a

estar amoldadas de acuerdo al tipo de organización, estilo de dirección e

influenciados de acuerdo al entorno nacional que terminaran plasmándose en

la adopción de una cultura organizacional.

El ámbito público, como conglomerado de organizaciones y entes en el

marco de las instituciones gubernamentales está entrelazado por un flujo de

interconexión denominado: políticas públicas. Entendiéndose la política como

2

el conjunto de estrategias orientadas a un área determinada y reservando

este término a aquellos aspectos que trascienden de la .esfera interna de la

organización y se refieren a cuestiones básicas de la sociedad.

En tal sentido, se consideró pertinente desarrollar esta investigación

que busca analizar el proceso de planificación presupuestaria en los

Consejos Comunales del municipio San Rafael de Carvajal del estado

Trujillo, para lo cual se estructuró la misma de la siguiente manera:

Capítulo I, El Problema, se divide en planteamiento del problema,

formulación del problema, sistematización del problema, objetivo general y

objetivos específicos y la justificación e importancia de la investigación, y

finalmente su delimitación.

Capítulo II, Marco Teórico, presenta los antecedentes relacionados con

la investigación, además de un compendio de referencias, conceptos y

definiciones conexos con la variable objeto de estudio. También se presenta

el mapa de variables, en función de delimitar mediante los indicadores y las

dimensiones el contexto de estudio.

Capitulo III, Marco Metodológico, en él se especifica de forma detallada

la metodología a utilizar, resaltándose el tipo de investigación y el diseño. De

igual forma, se detallan las características de la población seleccionada para

el presente estudio, así como también, las técnicas e instrumentos de

recolección de datos, que originaran la información para el respectivo análisis

e interpretación de los resultados.

El Capítulo IV, compuesto por el análisis e interpretación de los

resultados, donde se muestran las tablas de frecuencias absolutas y

relativas, así como la interpretación de los datos reflejados en ellas y la

representación en forma gráfica de las tablas interpretadas. El Capítulo V,

muestra las conclusiones y recomendaciones originadas por los resultados

obtenidos en el proceso investigativo. Y por ultimo un bosquejo de la

bibliografía utilizada para desarrollar hasta esta fase la investigación.

3

CAPÍTULO I

EL PROBLEMA

Planteamiento del problema

En el ámbito público las finanzas municipales son en esencia las

encargadas de proveer a la administración local las herramientas e

impuestos para cubrir las necesidades básicas de los habitantes de la ciudad

y de esta manera cumplir, con lo establecido en el marco legal venezolano,

encabezado por la Constitución aprobada en el año 1999. Así, para

establecer bases y criterios firmes que contribuyan al desarrollo local, el

municipio debe contar con un proceso administrativo cuya amplitud de

aplicación se enmarque dentro de la actividad gerencial, tomando en cuenta

que en la actualidad, la gerencia se concibe como un recurso estratégico, el

cual hace posible las realizaciones prácticas que se enfocan como ventajas

competitivas esenciales para sobrevivir y emerger.

Ahora bien, como parte de esos procesos administrativos, se encuentra

la planificación, la cual se puede identificar como una fase (la primera dentro

del proceso administrativo) en la cual los dirigentes ordenan sus objetivos y

sus acciones en el tiempo. En consecuencia, ésta permite establecer

objetivos muy amplios y de largo plazo, además de deducir qué es lo que se

debe hacer y qué recursos habrán de necesitarse para alcanzarlos.

En Venezuela, el sistema de gestión pública se ha venido

redimensionado bajo la concepción planteada en la Constitución de 1999, en

donde se dispone que el territorio se organice en municipios. De igual

manera en el artículo 136, señala que el Poder Público se distribuye entre el

poder Municipal, el Poder Estadal y el Poder Nacional, todo ello, ha generado

el ajuste de las instituciones que representa al Estado, así como también ha

generado cambios en el estilo de gerencia pública.

4

En este sentido, uno de los instrumentos fundamentales para la

asignación de recursos financieros a nivel nacional, estatal y municipal del

Estado, es el presupuesto público; el cual constituye un elemento estratégico

para la gestión municipal, pues tiene la capacidad de integrar diferentes

áreas y asignar centros de responsabilidad para la ejecución de proyectos en

términos económicos y financieros para las localidades. En otras palabras, la

planificación permite establecer el orden y control de las actividades y

objetivos a ser realizados en un período de tiempo determinado y el

presupuesto, establece los recursos financieros que serán utilizados para

hacer efectivas dichas actividades y se alcancen los objetivos previstos; en

tal sentido, ambos conceptos, se encuentran íntimamente ligados.

Dicho de otro modo, el presupuesto viene entonces a ser un plan de

acción expresado en términos monetarios de todas y cada una de las

actividades económicas-financieras que una organización desea alcanzar en

un tiempo determinado. Tomando en cuenta que los presupuestos públicos

están inspirados en la función social del estado: lo animan fines

socioeconómicos, a favor de la colectividad. Por consiguiente, el presupuesto

es la materialización de los planes, lo cual permite que el primero se lleve en

forma de programas o proyectos concretos y bien detallados; de esta

manera, el plan operativo determina el monto y composición del presupuesto

del sector público.

Partiendo de lo anteriormente expuesto, la noción de la planificación

presupuestaria venezolana, incluye a las Alcaldías para que éstas puedan

diseñar los objetivos junto con los lineamientos necesarios para alcanzar los

mismos, lo cual evidencia un cambio en la metodología de la planificación

presupuestaria municipal. Al respecto, se considera importante resaltar que

el objetivo principal de la administración municipal es, según la red Inter-

Municipal Ayuda Urbana (2002), contar con la capacidad de asignar ingresos

y egresos adecuados, para financiar el mejoramiento de la calidad de vida de

la población. En este sentido, son las finanzas públicas locales las

5

encargadas de proveer a la administración con las herramientas necesarias

para lograr un flujo efectivo que permita cubrir y cumplir tanto con las

necesidades y demandas básicas de los habitantes de cada municipio.

La idea, es contar con el presupuesto a nivel local como un instrumento

que ayude a consolidar las necesidades y requerimientos de los habitantes

de cada municipio, por ello, adquiere real importancia como elemento clave

no sólo entre el Estado y los municipios, sino también, de estos últimos con

las organizaciones sociales, tal es el caso de los consejos comunales, que es

la instancia de planificación más directamente ligada a la comunidad para

prever el desarrollo local, los núcleos de desarrollo endógeno y otras de

iniciativas de economía social, para impulsar el presupuesto participativo,

aspecto esencial para el proceso presupuestario y así cumplir con el objetivo

constitucional de facilitar espacios para que las comunidades intervengan en

las políticas públicas.

Desde ese punto de vista, se entiende que el presupuesto municipal,

constituye una herramienta fundamental para reflejar las prioridades de la

colectividad, así como también para obtener los recursos financieros que las

mismas requieren para su desarrollo y consolidación. No ajenos a esta

realidad, los consejos comunales que hacen vida activa en el municipio San

Rafael de Carvajal dependen en buena medida del presupuesto municipal,

en otras palabras de la asignación de recursos nacionales, estadales o

municipales; razón por lo que el presupuesto público se convierte en un

denominador común para la consecución y el logro de sus objetivos.

Por consiguiente, vale la pena aclarar que los Consejos Comunales

reciben recursos por otras vías, además de la anteriormente mencionada,

entre estas, se pueden mencionar el Fondo Intergubernamental para la

Descentralización (FIDES) y la Ley de Asignaciones Especiales del Estado

(LAEE); de igual forma, los Consejos Comunales pueden percibir recursos

por la vía de donaciones, también mediante recursos propios, generados o

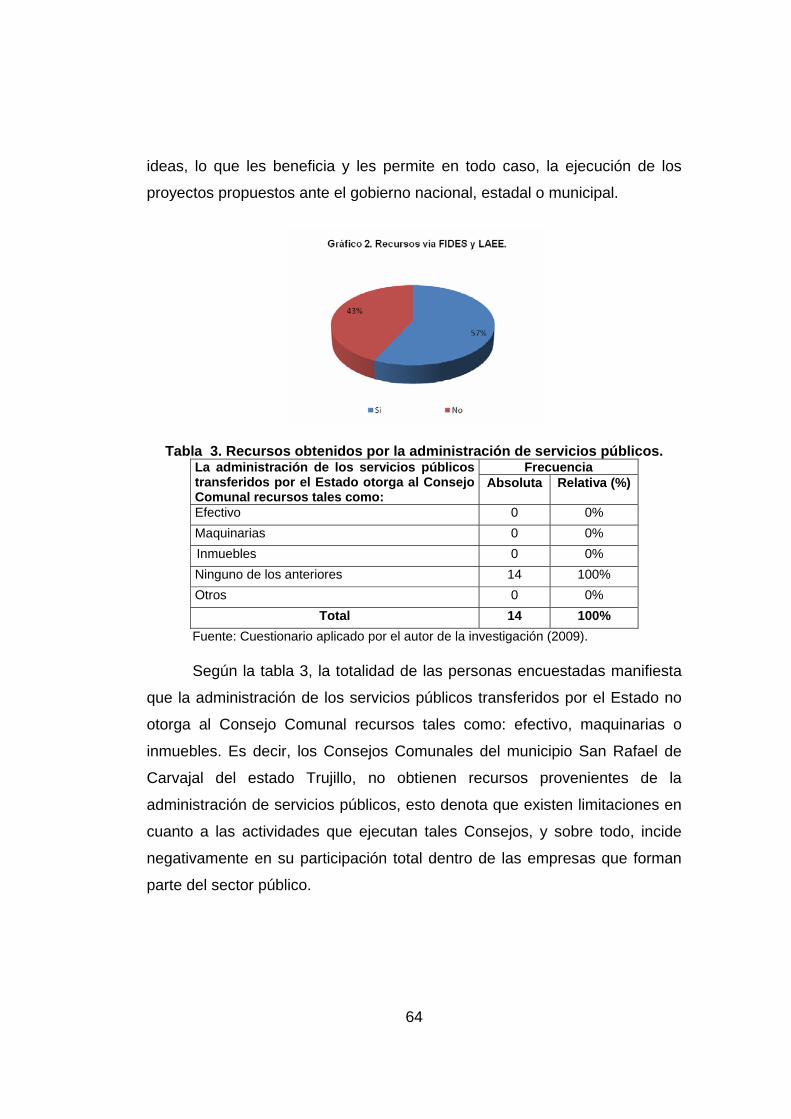

captado, o por cualquier otra vía generada de la actividad financiera.

6

Sin embargo, la fuente más expedita para recibir recursos es la

transferencia directa del gobierno, ya que este puede transferirle además de

recursos, servicios. Ahora bien, toda actividad relacionada con la

planificación del presupuesto se rige por lineamientos generales, reflejados

en el plan operativo anual del municipio; no obstante, en el caso del

municipio anteriormente mencionado, pareciera que los lineamientos

presupuestarios son de alguna manera excluyentes para los Consejos

Comunales, o en su defecto, la participación de éstos es escasa.

De igual forma, mediante entrevista informal realizada a algunos

representantes de los consejos comunales, se logró precisar que el manejo

de los recursos financieros, algunas veces no esta acorde a las decisiones

aprobadas en Asamblea de ciudadanos y ciudadanas, en tal sentido, muchos

recursos le son negados a las comunidades. También, se halló que la

participación por parte de los miembros que conforman los Consejos

Comunales en la formulación de los lineamientos presupuestarios es

insuficiente, por cuanto existe cierto descontento respecto a la forma de

administración de los recursos.

Tales situaciones han tendido a generar entre los integrantes de los

Consejos Comunales, y los representantes de la Alcaldía de esa localidad

una serie de conflictos, que no ayudan en la consecución y alineación de

objetivos comunes. Aunado a ello, la mayoría de los consejos comunales,

presentan deficiencias en cuanto a la manera como presentan sus proyectos,

pues en la mayoría de los casos desconocen la metodología que deben

utilizar, por tanto, los recursos generados por vía FIDES o LAEE, no se

concretan, lo cual genera retrasos e incongruencias al momento de tomar en

consideración sus propuestas.

Por su parte, la escasez de proyectos que generen beneficios para la

colectividad hace que los recursos sean desviados a otros objetivos, todo ello

producto de la escasa educación, capacitación y adiestramiento que exhiben

quienes conforman los Consejos Comunales. Lo anterior, ha propiciado una

7

serie de inconvenientes y retrasos cuya repercusión afecta a las

comunidades de dicho municipio, impidiendo además la asignación

adecuada de recursos, que consolide el desarrollo del municipio.

Si en los Consejos Comunales del municipio San Rafael de Carvajal del

estado Trujillo, no se cumplen cabalmente los lineamientos establecidos para

llevar a cabo la planificación presupuestaria, ocurrirá certeramente que los

recursos recibidos no cubran la totalidad de los proyectos propuestos, lo que

a su vez, generará desconfianza en las funciones que les han sido impuestas

y sobre todo, impedirá que éstos Consejos Comunales participen

activamente en el desarrollo económico social que envuelve actualmente no

sólo al municipio, sino también al estado y el país en general.

Se considera necesario analizar el proceso de planificación

presupuestaria en los Consejos Comunales del municipio San Rafael de

Carvajal del estado Trujillo; de tal forma que puedan ejecutarse acciones

pertinentes para lograr los correctivos necesarios y encaminar los Consejos

Comunales a la participación y protagonismo eficiente y eficaz del manejo de

los recursos asignados para el financiamiento de los proyectos, por medio de

la planificación presupuestaria; logrando una planificación eficiente de los

recursos recibidos, en base a los lineamientos generales legalmente

determinados y que argumentan la presente investigación, para lo cual se

deriva la siguiente interrogante:

Formulación del problema

¿Cómo es el proceso de planificación presupuestaria en los Consejos

Comunales del municipio San Rafael de Carvajal del estado Trujillo?

Sistematización del problema

¿Cuáles son las fuentes de donde provienen los recursos que

administran los Consejos Comunales del municipio San Rafael de

Carvajal del estado Trujillo?

8

¿Cuáles son las etapas que se siguen en el proceso de planificación

presupuestaria en los Consejos Comunales del municipio San

Rafael de Carvajal del estado Trujillo? ¿Cuáles son los lineamientos de planificación presupuestaria que

cumplen los Consejos Comunales del municipio San Rafael de

Carvajal del estado Trujillo?

Objetivos de la investigación

Objetivo general

Analizar el proceso de planificación presupuestaria en los Consejos

Comunales del municipio San Rafael de Carvajal del estado Trujillo.

Objetivos específicos

Identificar las fuentes de donde provienen los recursos que

administran los Consejos Comunales del municipio San Rafael de

Carvajal del estado Trujillo. Describir las etapas que se siguen en el proceso de planificación

presupuestaria en los Consejos Comunales del municipio San

Rafael de Carvajal del estado Trujillo. Describir los lineamientos de planificación presupuestaria que

cumplen los Consejos Comunales del municipio San Rafael de

Carvajal del estado Trujillo.

Justificación de la Investigación

Justificación teórica

La planificación presupuestaria, es ampliamente conocida en el medio

público, pues ha sido una herramienta de mucha utilidad para mejorar sus

procesos, debido a que el presupuesto es un sistema mediante el cual se

elabora, aprueba, coordina la ejecución, controla y evalúa la producción

9

pública de una institución, sector o región, en función de las políticas de

desarrollo previstas en los planes e incluye los elementos de la programación

(objetivos, metas, volúmenes de trabajo, recursos reales y financieros) que

justifique y garantice el logro de los objetivos previstos. De allí pues el interés

en desarrollar este tema, para lo cual la indagación se sustentará en los

conceptos y teorías ofrecidos por autores como Burbano, J. y Ortiz, A.

(1995), Carrillo, T. (1989), Paredes, F. (2006) y Bastidas, M. (2003), entre

otros, a objeto de aportar una base teórica de gran valor conceptual en el

área y generar nuevos enfoques mediante el contraste con la realidad de los

Consejos Comunales, así como espacios de conflicto y de contradicción

inherentes en la planificación de los recursos de los proyectos a realizar en

las comunidades.

Justificación metodológica

El estudio se apoyará en una metodología de tipo descriptiva, desde la

cual se prevé la caracterización de un evento relacionado con el campo

laboral, no sólo de un Contador Público, sino también considerando a los

Consejos Comunales del municipio San Rafael de Carvajal del estado

Trujillo, como tal. En vista de ello, para el cumplimiento de los objetivos

propuestos se acudirá al empleo de técnicas de investigación como la

encuesta y como instrumento un cuestionario, a través del cual se intentará

identificar las fuentes de donde provienen los recursos que administran los

Consejos Comunales del municipio San Rafael de Carvajal del estado

Trujillo, así como describir las etapas que se siguen en el proceso de

planificación presupuestaria en dichos Consejos Comunales y describir los

lineamientos de planificación presupuestaria seguidos por los Consejos

Comunales del municipio San Rafael de Carvajal del estado Trujillo.

Partiendo de lo anterior, con esta investigación se pretende, aportar un

fundamento en el diseño metodológico, que incluya la generación de técnicas

e instrumentos apropiados al tema objeto de estudio, y que éstos sirvan

10

como referencia para nuevas investigaciones de igual naturaleza.

Justificación práctica

Una vez concluida la investigación sobre el proceso de planificación

presupuestaria en los Consejos Comunales del municipio San Rafael de

Carvajal del estado Trujillo, se espera determinar si los pasos de planificación

de los programas y proyectos de inversión pública presupuestados y

ejecutados por estas organizaciones sociales se hacen de manera adecuada,

permitiendo así que su formulación, aprobación y ejecución sea lo más

factible posible y en caso de suceder lo contrario, esta investigación pueda

generar información a estas unidades que contribuyan acoplarse en forma

eficiente a las exigencias y parámetros del presupuesto público en la

actualidad. Por cuanto los Consejos comunales constituyen uno de los

principales medios de participación social y ciudadana en Venezuela y más

específicamente en el municipio mencionado. Por esta razón, se considera

de suma importancia esta investigación, ya que sirve como herramienta para

una planificación presupuestaria estratégica, en tal sentido que puedan

cumplir con los lineamientos legales establecidos en función de estas

organizaciones populares.

Delimitación de la investigación

Delimitación conceptual

Al pretender analizar el proceso de planificación presupuestaria en los

Consejos Comunales del municipio San Rafael de Carvajal del estado

Trujillo, esta investigación se establece dentro de la línea de investigación de

Finanzas, del departamento de Ciencias Económicas, Administrativas y

Contables de la Universidad de Los Andes, Núcleo “Rafael Rangel”.

11

Delimitación poblacional

A esta investigación se circunscriben los Consejos Comunales del

municipio San Rafael de Carvajal del estado Trujillo específicamente en la

parroquia “Campo Alegre”, el investigador ubicó la información sobre dichos

consejos comunales en la Fundación para el Desarrollo y Promoción del

Poder Comunal (FUNDACOMUNAL) del estado Trujillo, el cual suministró un

listado arrojando un total de doce (14) Consejos Comunales legalmente

constituidos ubicados en dicha parroquia, dentro de los cuales se tomaron en

consideración como sujetos claves a los responsables o encargados de la

Unidad de Gestión Financiera de cada Consejo Comunal, es decir, catorce

(14) personas en total.

Delimitación Temporal

El período de recolección de información se inició en Enero y concluyó

en Junio de 2009. Se analizó el proceso de planificación presupuestaria en

los Consejos Comunales del municipio San Rafael de Carvajal del estado

Trujillo durante el ejercicio fiscal 2008.

12

CAPÍTULO II

MARCO TEÓRICO

Este capítulo expone lo concerniente al fundamento teórico y referencial

de esta investigación, constituido inicialmente por los antecedentes;

seguidamente se muestran las bases teóricas, mismas que se sustentan a

través de la consulta de variados autores, cuyas perspectivas tienen

reciprocidad con los lineamientos de planificación presupuestaria. Todo esto

en función de responder a los objetivos de la investigación.

Antecedentes de la Investigación

En la exploración de la información relacionada con la investigación, se

hallaron ciertos estudios coherentes con el tema, por medio de los cuales se

obtuvieron argumentos relevantes al objeto de estudio, en función de lo cual

fueron escogidos, entre ellos resaltan los siguientes: Vásquez, R. (2007). La Planificación Presupuestaria del Núcleo

Universitario “Rafael Rangel” como Herramienta Estratégica para la Elaboración del Presupuesto por Proyectos. Tesis de Grado para optar al

Título de Licenciada en Contaduría Pública de la Universidad de Los Andes,

Núcleo Universitario “Rafael Rangel”. Trujillo, Venezuela. El objetivo general

de esta investigación fue analizar el proceso de Planificación Presupuestaria

del NURR como herramienta estratégica para la elaboración del Presupuesto

por Proyectos.

Este trabajo adquirió como fundamento una serie de investigaciones

que sirvieron como antecedentes, así como también fue fundamentado a

través del desarrollo de conceptos relacionados con la planificación

presupuestaria, lo que ayudó a cimentar el estudio. La metodología fue basa

en una investigación de tipo descriptiva con un diseño no experimental

13

transaccional bajo un enfoque cuantitativo. La población objeto de estudio

estuvo constituida por dos sujetos, una funcionaria de la OSEPLAN y la

administradora del NURR.

Como técnica se seleccionó la encuesta, lo cual permitió diseñar un

cuestionario auto administrado contentivo de treinta y tres (33) preguntas con

alternativas cerradas y de selección múltiple. Como conclusión general se

obtuvo, que la planificación presupuestaria se emplea como herramienta

estratégica para elaborar el presupuesto por proyectos con ciertas

debilidades por no considerar aspectos tan importantes como el diagnostico

estratégico integral como un todo.

Su principal aporte, se encuentra en el despliegue detallado que

Vásquez realiza sobre el concepto de planificación y de presupuesto, pues

brinda información actualizada sobre los cambios y los enfoques

tradicionales y modernos que se manejan hoy sobre los mismos. En tal

sentido, ofrece una fuente importante de insumo para esta investigación.

García, K. (2006) realizó un estudio titulado Desempeño de la Contraloría Social en el Control Presupuestario de los Consejos Comunales de la Parroquia Campo Alegre, municipio San Rafael de Carvajal, estado Trujillo, para optar al título de Licenciada en Contaduría

Pública de la Universidad de Los Andes, Núcleo Universitario “Rafael

Rangel”. El objetivo general planteado por García, fue analizar el desempeño

de la Contraloría Social en el control presupuestario de los Consejos

Comunales de la Parroquia Campo Alegre, del municipio San Rafael de

Carvajal, estado Trujillo, por lo cual diseñó una investigación de tipo

descriptivo, de campo no experimental. La población estuvo conformada por

veinticuatro Consejo Comunales de la mencionada parroquia, conformada

por ciento veinte (120) miembros de la unidad de Contraloría Social e igual

número de directivos de la Unidad de Gestión Financiera, a los cuales, el

investigador aplicó a los primeros representantes un cuestionario conformado

por quince (15) preguntas, y a los segundos otro cuestionario con cinco (5)

14

ítems. La validación del instrumento se realizó a través del juicio de tres

expertos y una vez aplicados los instrumentos, el investigador encontró que

existen deficiencias en la aplicación de casi todos los elementos pertinentes

al control de los presupuestos; de hecho, pocas veces se realiza seguimiento

de las actividades.

Los resultados encontrados en esta investigación que antecedente el

presente estudio, dan pie para ahondar sobre el objetivo general aquí

planteado, pues en el mismo se establece como una debilidad la falta de

aplicación de mecanismos de control en el manejo presupuestario de los

recursos asignados a los Consejos Comunales, por lo cual los datos que

generó el mismo se consideran pertinente para esta investigación.

Briceño, P. (2006). Proceso de Planificación Presupuestaria como Herramienta Fundamental en el Desarrollo de las Actividades de la Alcaldía del municipio Valera, estado Trujillo. Tesis de Grado para optar

al Título de Licenciada en Contaduría Pública de la Universidad de Los

Andes, Núcleo Universitario “Rafael Rangel”. Trujillo, Venezuela. El presente

trabajo tuvo como objetivo general: Evaluar el proceso de planificación

presupuestaria como herramienta fundamental en el desarrollo de las

actividades de la Alcaldía de Municipio Valera del Estado Trujillo, en función

del mismo se planteó una investigación de tipo descriptiva con un diseño de

campo.

La población estuvo conformada por nueve (09) Concejales y cuatro (4)

funcionarios que laboran en el Departamento de Presupuesto de la Alcaldía

de Valera. Como técnica de recolección de la información se utilizó la

encuesta acompañada por dos (2) cuestionarios auto administrados, uno

dirigido a los Funcionarios con un total de treinta y tres (33) preguntas y otro

a los Concejales de la mencionada Alcaldía con un total de veinte (20)

preguntas; dichos instrumentos fueron validados a través del juicio de tres

expertos y como técnica para el procesamiento de la información se utilizó la

estadística descriptiva, generando resultados que sirvieron de sustento para

15

llegar a la siguiente conclusión: Se obtuvo al evaluar el proceso de

planificación presupuestaria que la misma, es una herramienta fundamental

en el desarrollo de las actividades de la Alcaldía de Municipio Valera del

Estado Trujillo, aunque la mayor debilidad observada en la disparidad de

opiniones en algunos aspectos relacionados con el tiempo de discusión y

aprobación, así como también sobre la suficiencia del personal que asume

dicho proceso.

El aporte que hace Briceño, básicamente se encuentra en el

planteamiento de su investigación, cuando resalta que existe una relación

particular entre el concepto de planificación y el de presupuesto; así como

también, cuando detallada a través del marco teórico una serie de factores

tanto internos como externos que intervienen directamente en el proceso de

planificación presupuestaria. De tal forma, este antecedente se consideró

relevante para este estudio.

Díaz, L. (2006). Beneficios de la planificación presupuestaria en el centro clínico “María Edelmira Araujo” del municipio Valera, estado Trujillo. Tesis de Grado para optar al Título de Licenciada en Contaduría

Pública de la Universidad de Los Andes, Núcleo Universitario “Rafael

Rangel”. Trujillo, Venezuela. La investigación se formuló como objetivo

general: Determinar los beneficios de la planificación presupuestaria en el

Centro Clínico “María Edelmira Araujo” del Municipio Valera, estado Trujillo,

para lograrlo se realizó un estudio descriptivo con un diseño de campo no

experimental. Para obtener la información se utilizó como instrumento una

entrevista estructurada contentiva de veinticinco (25) preguntas.

Dicho instrumento fue aplicado a una muestra de cuatro (04) sujetos:

Gerente General, Gerente Administrativo y Contadores que laboran en el

Centro Clínico María Edelmira Araujo. Se validó mediante el juicio de tres (3)

expertos. Los resultados obtenidos permitieron concluir que el Centro Clínico

María Edelmira Araujo (CCMEA) presenta una gran debilidad al contar sólo

con estimaciones basadas en la experiencia y en el movimiento diario y no

16

con proyecciones producto de la utilización de una herramienta beneficiosa

como la planificación presupuestaria para mejorar la eficiencia financiera de

la organización; basado en ello se desprenden las siguientes

recomendaciones: a la Junta Directiva del CCMEA para que le de prioridad a

la implementación de la planificación presupuestaria y de esta manera

obtener mayores beneficios financieros para la organización; y a la Gerencia

General y Administrativa para que trabaje en conjunto y aporte ideas sobre el

mejoramiento de la eficiencia a través del uso de herramientas financieras

como la planificación presupuestaria.

El principal aporte que hace este estudio, se relaciona con la idea que

los presupuestos son herramientas generalmente utilizadas como

instrumentos de previsión de gastos e ingresos para un determinado periodo

de tiempo, por tanto, el mismo puede considerarse como un documento que

permite a las organizaciones de naturaleza pública o privada, establecer

prioridades y evaluar la consecución de sus objetivos; en tal sentido, ofrece

una perspectiva interesante para el desarrollo de esta investigación.

Uzcátegui, J. (2006). Manual de Procedimientos Administrativos para la Optimización de la Planificación Presupuestaria en la Alcaldía del municipio Pampán estado Trujillo. Tesis de Grado para optar al Título

de Licenciado en Contaduría Pública de la Universidad de Los Andes, Núcleo

Universitario “Rafael Rangel”. Trujillo, Venezuela. La investigación tuvo como

finalidad proponer un manual de procedimientos administrativos que optimice

la planificación presupuestaria en la Alcaldía del municipio Pampán del

Estado Trujillo; para lo que fue necesario formular los siguientes objetivos

específicos: determinar los procedimientos administrativos concernientes a la

planificación presupuestaria en la Alcaldía del municipio Pampán, organizar

las prioridades de la planificación presupuestaria en la Alcaldía del municipio

Pampán del estado Trujillo y diseñar un manual de procedimientos

administrativos con lineamientos que permitan optimizar la planificación

presupuestaria de la Alcaldía del municipio Pampán del estado Trujillo.

17

Para ello se llevó a cabo un estudio en la modalidad de proyecto factible

con un nivel de investigación descriptiva y diseño de campo, igualmente se

utilizan datos que se recopilarán a través de las técnicas de revisión

documental. Se aplicó un cuestionario a doce (12) funcionarios adscritos a

los departamentos de Administración, Presupuestos y Hacienda Pública

Municipal de la Alcaldía de Pampán. Finalmente, se recomendó implementar

el manual de procedimientos administrativos de manera que facilite la

participación de los empleados adscritos a la Alcaldía de Pampán: revisar y

mejorar cada una de los procesos en la etapa de la planificación

presupuestaria para evitar que se siga ignorando la necesidad de darle

solución a los problemas propios de la Alcaldía que de una u otra manera

disminuyen la satisfacción laboral.

Esta investigación aporta dentro del desarrollo de sus bases teóricas

información puntual sobre el proceso presupuestario, sus fases y la

importancia que tiene cada uno de ellas; en tal sentido, se consideró

relevante tomarlo en consideración como antecedente para este estudio.

Delgado, A. (2005). Características de la planificación presupuestaria en la Alcaldía del municipio Carache del estado Trujillo.

Tesis de Grado para optar al Título de Licenciada en Contaduría Pública de

la Universidad de Los Andes, Núcleo Universitario “Rafael Rangel”. Trujillo,

Venezuela. El objetivo general de la investigación fue analizar las

características de la planificación presupuestaria en la Alcaldía del municipio

Carache del estado Trujillo. La metodología se apoyó en un nivel descriptivo

y un diseño de campo.

Como instrumento de recolección de datos se aplicó una guía de

entrevista, previamente validada mediante la modalidad juicio de expertos, a

una población conformada por el Alcalde, los Concejales, los 7 miembros de

los Departamentos de Presupuesto y Contraloría Municipal, así como los 4

miembros de la comunidad integrantes del Consejo Local de Planificación

Pública. Para la confiabilidad de dicho instrumento se calculó el coeficiente

18

de correlación de Pearson, a través del programa estadístico SPSS 10.0, el

cual resultó 0.98, evidenciándose la congruencia del instrumento.

Luego del análisis de la información, se concluyó que la planificación

presupuestaria en la alcaldía del municipio Carache del estado Trujillo, se

caracteriza por la presencia de concepciones y utilización de las

herramientas inadecuadas que lo componen: desconocimiento de las

normas, aplicación inadecuada de la metodología y praxis no pertinente de

los mecanismos de control. De esta manera, es imposible lograr las metas,

aunado a que se transgreden los postulados constitucionales en materia de

presupuesto y participación, así como lo establecido en la Ley Orgánica del

Poder Público Municipal.

En función de ello, se recomendó realizar convenios con instituciones

educativas y gubernamentales, para programar talleres de capacitación

donde participen todos los actores involucrados en el presupuesto municipal

y adquieran conocimientos que contribuyan con la unificación de criterios

acerca de la planificación presupuestaria en los términos establecidos en la

LOPPM.

Con relación a este antecedente, se encontró que el autor desarrolló un

basto resumen de términos y conceptos que resultan de utilidad para esta

investigación, particularmente porque fueron desarrollados a partir de un

enfoque público, el cual, resulta común para las unidades de análisis

correspondiente a este estudio (Consejos Comunales), tal es el caso de las

Alcaldías. En tal sentido, se consideró pertinente tomarlo en consideración

para el sustento de esta investigación.

Bases teóricas

El fundamento teórico es el conjunto de proposiciones teóricas que

sirve de apoyo para el desarrollo de la investigación, a partir de la indagación

de diferentes conceptos o enfoques que sustentan y explican aspectos

significativos del tema o problema en estudio para permitir su adecuada

19

comprensión. Asimismo se conforman las dimensiones de la investigación,

proporcionando respuesta a los objetivos planteados, de esta forma se

establece una relación relevante entre la realidad problematizada y el marco

referencial, tal como se muestra a través de los siguientes aspectos:

Reseña histórica del presupuesto

Los fundamentos teóricos y prácticos del presupuesto, como

herramienta de planificación y control, tuvieron su origen en el sector

gubernamental a finales del siglo XVIII, así lo señala Vlaemminck, J., en su

obra Historia y doctrinas de la contabilidad (citado por Burbano, J. y Ortiz, A.,

1995:2), cuando se presentaban al Parlamento británico los planes de gastos

del reino y se daban pautas sobre su posible ejecución y control. Desde el

punto de vista técnico la palabra se deriva del francés antiguo bougette o

bolsa. Dicha acepción intentó perfeccionarse posteriormente en el sistema

inglés con el término budget de conocimiento común y que recibe en nuestro

idioma la denominación de presupuesto.

En 1820 Francia adopta el sistema en el sector gubernamental, y los

Estados Unidos lo acogen en 1821 como elemento de control del gasto

público y como base en la necesidad formulada por funcionarios cuya función

era presupuestar para garantizar el eficiente funcionamiento de las

actividades gubernamentales.

Entre 1912 y 1925, y en especial después de la Primera Guerra

Mundial, el sector privado notó los beneficios que podía generar la utilización

del presupuesto en materia de control de gastos, y destinó recursos en

aquellos aspectos necesarios para obtener márgenes de rendimiento

adecuados durante un ciclo de operación determinado. En este periodo las

industrias crecen con rapidez y se piensa en el empleo de métodos de

planeación empresarial apropiados. En la empresa privada se habla

intensamente de control presupuestario.

La técnica siguió su continua evolución, junto con el desarrollo

20

alcanzado por la contabilidad de costos. Esta innovación genera un periodo

de análisis y entendimiento profundos de los costos, promueve la necesidad

de presupuestar y programar, también fomenta el tecnicismo, el trabajo de

grupo y a la toma de decisiones con base en el estudio y la evaluación de los

amplios costos.

En 1930 se celebra en Ginebra el Primer Simposio Internacional de

Control Presupuestal, en que se definen los principios básicos del sistema.

En 1948 el Departamento de Marina de los Estados Unidos presenta el

presupuesto por programas y actividades.

En 1961 el Departamento de Defensa de los Estados Unidos trabaja con un sistema de planeación por programas y presupuestos.

En 1965 el gobierno de los Estados Unidos crea el Departamento de

Presupuesto e incluye en las herramientas de planeación y control el sistema

conocido como planeación por programas y presupuestos.

En las últimas décadas han surgido muchos métodos, que van desde la

proyección estadística de estados financieros hasta el sistema base cero con

el cual se ha tratado de fijar una serie de paquetes de decisión para elegir el

más razonable, y eliminar así la improvisación y los desembolsos

innecesarios.

Tal como lo indica Gutiérrez, L. (1993) en su texto Finanzas prácticas

para países en desarrollo (citado por Burbano, J. y Ortiz, A., 1995:4), el papel

desempeñado por los presupuestos lo destacan prestigiosos tratadistas

modernos, quienes señalan que en especial los pronósticos relacionados con

el manejo del efectivo son importantes para prevenir situaciones de

insolvencia, proceder a la valuación científica de empresas, resolver a tiempo

problemas de iliquidez y evaluar cualquier inversión. Esto ha llevado a

afirmar que el presupuesto de caja es uno de los instrumentos más valiosos

en poder de la dirección financiera de cualquier organización para formular la

política de liquidez, proceder a la inversión oportuna de fondos sobrantes,

acudir a créditos cuando las disponibilidades monetarias no permitan la

21

cobertura integral de los compromisos y trazar la política de dividendos.

El Presupuesto

Existen muchas definiciones sobre presupuesto, entre éstas Del Río, C.

(citado por Burbano, J. y Ortiz, A., 1995:9), lo expone como “… la estimación

programada, de manera sistemática, de las condiciones de operación y de

los resultados a obtener por un organismo en un periodo determinado”.

Explica este autor que el empresario debe planear con inteligencia el

tamaño de sus operaciones, los ingresos y gastos, con la mira puesta en la

obtención de utilidades, cuyo logro se subordina a la coordinación y relación

sistemática de todas las actividades empresariales. Le compete además

instaurar procedimientos que no ahoguen la iniciativa de las personas y que

auspicien la determinación oportuna de las desviaciones detectadas frente a

los pronósticos, con el propósito de evitar que en el futuro las estimaciones

se reflejen en cálculos excesivamente pesimistas u optimistas.

Asimismo Meyer, J. (citado por Burbano, J. y Ortiz, A., 1995:11), lo

señala como “… un conjunto coordinado de previsiones que permiten

conocer con anticipación algunos resultados considerados básicos por la

gerencia de la empresa”.

Al hablar de previsiones, se hace referencia a las decisiones que con

anticipación debe tomar la gerencia de la empresa para alcanzar los

resultados propuestos. Hasta hace algunos años éste era el modo de

administrar de muchos empresarios. El progreso o el fracaso de la

organización era el premio o el castigo que sólo obtenía el gerente y de esos

resultados dependía la estabilidad laboral. Hoy el enfoque ha cambiado. Los

resultados por lo general dependen de un grupo que se compromete y lucha

por unos objetivos trazados de manera conjunta. Los grupos económicos

más destacados en cada país no tendrían este sitio de privilegio si no fuera

por el profesionalismo de sus equipos directivos y de sus grupos de

asesores.

22

Glenn, W. (citado por Burbano, J. y Ortiz, A., 1995:11), reseña el

presupuesto como:

… un método sistemático y formalizado para lograr las responsabilidades directivas de planificación, coordinación y control. En particular comprende el desarrollo y la aplicación de objetivos empresariales generales a largo plazo, especificación de las metas de la empresa, desarrollo de un plan general de utilidades a largo plazo, también de un plan de utilidades a corto plazo detallado por responsabilidades particulares (divisiones, productos, proyectos), además de un sistema de informes periódicos de resultados detallados por responsabilidades asignadas y procedimientos de seguimiento.

Una definición por completa que sea siempre trata de sintetizar muchos

conceptos. En el campo de la predeterminación y cuantificación de

actividades es difícil expresar en pocas palabras lo que significa presupuesto.

Sin embargo Burbano, J. y Ortiz, A. (1995:11) expresan que el presupuesto

es “… una expresión cuantitativa formal de los objetivos que se propone

alcanzar la administración de la empresa en un periodo, con la adopción de

las estrategias necesarias para lograrlos”.

Al respecto estos mismos autores explican que es expresión

cuantitativa porque los objetivos deben ser mensurables y su alcance

requiere la destinación de recursos durante el periodo fijado como horizonte

de planeamiento; es formal porque exige la aceptación de quienes están al

frente de la organización (gerencia, presidencia y/o juntas directivas o

consejos de administración); además, es el fruto de las estrategias

adoptadas porque éstas permiten responder al cómo se acomentarán e

integrarán las diferentes actividades de la empresa de modo que converjan al

logro de los objetivos previstos; deberá organizar, asignar personas y

recursos; ejecutar y controlar para que los planes no se queden sólo en la

mente de sus proponentes y, por último, desarrollar procedimientos de oficina

y técnicas especiales para formular y controlar el presupuesto.

Los directivos y los asesores deberán participar en el bosquejo de las

23

actividades futuras de la empresa para lograr los objetivos mercantiles,

sociales, fabriles y financieros planeados, minimizar sus costos sin sacrificar

las calidades y maximizar la productividad, teniendo en cuenta que el

bienestar colectivo debe primar sobre el bienestar personal.

Ahora bien, según el sector en el cual se utiliza el presupuesto puede

ser:

Presupuestos del sector público: Los presupuestos del sector

público cuantifican los recursos que requieren la operación normal,

la inversión y el servicio de la deuda pública de los organismos y

las entidades oficiales. Al efectuar los estimativos presupuéstales

se contemplan variables como la remuneración de los funcionarios

que laboran en instituciones del gobierno, los gastos de

funcionamiento de las entidades estatales, la inversión en

proyectos de apoyo a la iniciativa privada (puentes,

termoeléctricas, sistema portuario, centros de acopio, vías de

comunicación, entre otros), la realización de obras de interés social

(centros de salud, escuelas) y la amortización de compromisos

ante la banca internacional.

Presupuestos del sector privado: Los utilizan las empresas

particulares como base de planificación de las actividades

empresariales.

Presupuesto Público

Según lo señala Carrillo, T. (1989:135) el presupuesto público “… es un

sistema mediante el cual se elabora, aprueba, coordina la ejecución, controla

y evalúa la producción pública (bien o servicio) de una institución, sector o

región en función de las políticas de desarrollo previstas en los planes”. Así

concebido, el presupuesto se constituye en excelente instrumento de gobierno, administración y planificación.

24

Ámbitos del presupuesto público

Según Carrillo, T. (1989) el presupuesto público se puede programar

tomando en consideración al ámbito sectorial y regional.

Ámbito sectorial: es la agrupación de centros de gestión productiva a

los cuales se asignan recursos reales y financieros en función de la

producción de bienes y servicios que deben guardar entre si de

terminado grado de homogeneidad y afinidad, de acuerdo a ello

presupuestar por sectores implica:

Determinar los objetivos y metas sectoriales.

Programar sectorialmente las diferentes categorías

programáticas.

Asignar los recursos para el cumplimiento de los objetivos y

metas del plan sectorial.

Determinar las unidades coordinadoras y ejecutoras para que lo

previsto en cada categoría programática se realice de manera

eficiente, en consecuencia el presupuesto sectorial no es la

simple adición de programas institucionales ni debe tampoco

confundirse con una clasificación sectorial.

Las principales dificultades que se han confrontado para el empleo de la

programación presupuestaria sectorial son la mayoría de los instrumentos

que conforman el plan anual operativo, tales como (presupuesto económico;

de comercio exterior; del sector público; balance de recursos humanos, entre

otros).

Por otra parte, tal como lo señala Carrillo, T. (1989:151) “… la

formulación de un presupuesto sectorial debe tomar los elementos

fundamentales de la programación presupuestaria del plan anual operativo

para así establecer la vinculación entre el presupuesto y ese importante

instrumento de planificación”, requiriendo además de un mecanismo eficiente

de coordinación entre cada uno de los órganos participantes.

Ambiente regional: es un instrumento de coordinación y ejecución de

25

las acciones necesarias para satisfacer las necesidades colectivas

regionales; la asignación de los recursos reales y financieros para el

logro de los objetivos y el control de los presupuestos sectoriales

que se desarrollan en cada región. En tal sentido, por primera vez se

han incluido a través del Plan de la Nación, los planes regionales

sectoriales.

Evolución histórica del Presupuesto Público Venezolano

En Venezuela, la implementación del sistema de planificación fue

realizada en 1958 mediante el Decreto 492 del 30-12-58, también se creó la

Comisión de Administración Pública (Decreto 287 del 27-6-58) y se inició la

modificación del sistema presupuestario con la entrega al Congreso del

Presupuesto por Programas como anexo explicativo de la Ley de

Presupuesto.

Se elaboró un anexo explicativo en la Ley de Presupuesto en el cual

se reseñaban las acciones a desarrollar por las diferentes

actividades y las metas que se perseguían.

Se elaboró un presupuesto por programas cuyas características más

importantes se pueden resumir así;

Presupuesto de Ingresos: Se presentó la composición de cada

renta con lo cual se permitía un mejor análisis.

Presupuesto de gastos: Trajo cambios en la contabilidad

presupuestaria mediante el establecimiento de la contabilidad por

compromisos y la implementación de un nuevo sistema de

contabilidad gubernamental y patrimonial.

La nueva técnica presupuestaria continuó presentándose come

anexo en los años siguientes con el objeto de ir corrigiendo errores y

resolver problemas de orden jurídico y administrativo que se

oponían a la eliminación del presupuesto tradicional.

Reformas ejecutadas - Presupuesto por Programas. Documento

26

Ley: En este ejercicio se le dio carácter de Ley al presupuesto por

programas. La apertura de los programas en el presupuesto de 1971

se efectuó con una total identificación con la estructura

administrativa existente.

Se adoptó la alternativa de implementar un presupuesto programa

en todos los ministerios con la estructura administrativa existente y

conjuntamente con la ejecución del mismo, introducir las

modificaciones organizativas que fueron necesarias.

El instrumento legal que norma el proceso presupuestario

venezolano fue promulgado el 30-6-76 con la Ley Orgánica de

Régimen Presupuestario, cuya incidencia en la reforma presupuesta

ría y contable son los siguientes:

Modificación del clasificador de partidas.

Cambio en el contenido informacional de los programas para

permitir que la asignación de recursos fuese más racional al

poder correlacionar los recursos reales y financieros

contemplados en el presupuesto con los objetivos y metas del

programa.

Modificación de las disposiciones generales de la Ley de

Presupuesto para adaptarla a las exigencias de la LORP.

Creación de la OCEPRE como órgano rector del sistema

presupuestario venezolano, la cual es posteriormente sustituido

según la Ley Orgánica de Administración Financiera del Sector

Público (LOAFSP) (2000), por la Oficina Nacional de

Presupuesto (ONAPRE).

Creación de los sistemas de programación y de reprogramación

de la ejecución y de modificaciones presupuestarias.

Creación del sistema de registro de la ejecución financiera del

presupuesto de gastos.

Creación del sistema de control y evaluación de la ejecución

27

presupuestaria.

Definición de los aspectos conceptuales y diseño de sistema

para la formulación presupuestaria.

Reglamentación de la Ley Orgánica de Régimen Presupuestario,

Ley Orgánica de Régimen Municipal y adecuación de la

Hacienda y presupuesto en los Estados y Municipios.

Establecimiento de la Ley Orgánica de Administración Financiera

del Sector Público (LOAFSP) (2000), la cual establece los

principios y normas básicas que regirán el proceso

presupuestario de los organismos del sector público.

El proceso presupuestario

En relación al proceso presupuestario, Rojas, G. (1999) señala que éste

comprende los siguientes pasos:

La programación y formulación: consiste en la fijación de los niveles

de actividad del gobierno por las oficinas centrales de presupuesto y

planificación, elaboración de programas por las entidades

administrativas y presentación a las oficinas centrales, ajustes

conforme al programa global y formulación del presupuesto

financiero para el siguiente año.

Discusión y aprobación: es la presentación al congreso por parte del

ejecutivo el proyecto de presupuesto para su análisis y aprobación,

una vez hechos los ajustes introducidos por la asamblea nacional, el

ejecutivo procede a sancionar la ley de presupuesto o a promulgar el

decreto de presupuesto para el nuevo año.

Ejecución: comprende el ejercicio de todas las operaciones

necesarias por parte de las unidades operativas para dar

cumplimiento a los programas presupuestales, mediante la

utilización de las partidas autorizadas para gastos y el recaudo de

los ingresos. Aquí será necesario tener en cuenta que hay una

28

ejecución física y una ejecución financiera.

Contabilización y control: es la contabilización presupuestaria

conforme a las normas establecidas para las operaciones

financieras del gobierno según momentos para el ingreso y para el

gasto y el método de registro.

Informes y Publicidad: corresponde a la divulgación de la ejecución,

al suministro de informes y a la rendición de cuentas.

Planificación

La planificación es una etapa esencial que precede a los trabajos y

engloba un objetivo determinado. Estos planes futuros de acción se inscriben

dentro de un contexto dinámico que lleva al administrador a ajustar sus

planes al ritmo de los cambios. En este orden de ideas, Paredes, F.

(2002:21), define la planificación como “un proceso racional, lógico, analítico

y sistemático, que partiendo del análisis, fija un objetivo o varios, hacia los

cuales se encamina una acción coordinada para lograrlos en un determinado

tiempo y con la mayor eficacia posible”.

En opinión del autor de la investigación, en lo que respecta la cita

anterior, la planificación es un proceso lógico que nos permite alinearnos de

forma secuencial en acciones coordinadas al logro de un objetivo planteado

en un lapso específico con la mayor eficacia y eficiencia posible.

La planificación es la elaboración de un plan general, organizado y de

amplitud, para tener un fin determinado, que persigue la materialización de

los propósitos: evita la improvisación y la rutina, unifica criterios a favor de

una mayor coherencia funcional; coordina la participación de todos los

miembros de la comunidad organizada; genera motivación e incentivos en el

trabajo docente; garantiza el uso racional del tiempo; y reduce la

incertidumbre, las actuaciones contradictorias y los esfuerzos estériles.

Es de hacer notar que la planificación, siguiendo el criterio de Tawfik, L.,

y Chauvel, A. (1992), es una etapa esencial que precede a los trabajos y

29

engloba todas las previsiones inherentes a la elaboración de planes de

acción eficaces. Ésta, se hace a largo plazo (construcción de una nueva

fábrica, expansión de la gama de productos), a mediando plazo (elaboración

de los planes de producción y de venta) y a corto plazo (calendario de

producción), así como a diferentes niveles del sistema de producción.

Cada tipo de planificación responde a cierta necesidad de información y

de control del administrador. La planificación global define, para un periodo

determinado, las orientaciones de la empresa en materia de producción de

bienes y servicios. Aquí estudiaremos la planificación a corto y a mediano

plazos (dos años o menos) para el conjunto de la empresa.

Para Tawfik, L., y Chauvel, A. (1992) la finalidad de la planificación

global es evaluar el conjunto de recursos materiales, humanos y financieros

necesarios para las operaciones de producción de un periodo dado. El

principal objetivo es satisfacer, al más bajo costo posible, las previsiones de

demanda de este periodo.

La realización de este objetivo está sujeta a restricciones internas y

externas. La política de la empresa en materia de mano de obra, horas

suplementarias, almacenamiento y nivel de servicio a la clientela constituyen

las restricciones internas. Las restricciones externas provienen de las

condiciones tecnológicas; las cuales limitan la capacidad técnica de

producción. A demás de la situación sociológica, económica y de la

competencia, las cuales condicionan las variaciones de la demanda.

La Planificación Presupuestaria

La ejecución y administración del presupuesto se inicia con la revisión

de los recursos a emplearse, para ello, se debe establecer la respetabilidad y

compromiso de cada miembro del equipo de gerencia respecto a la

contribución que se espera de la gestión, se revisarán criterios básicos de

administración en general, resaltando el papel de la planificación en la

consecución de los objetivos, se verá el proceso de planeamiento estratégico

30

como base del negocio para llegar al propósito del mismo en mediano y corto

plazo.

El Proceso de Planificación Presupuestaria

En opinión de Blanco, F. (1998: 130), “…el proceso de planificación

presupuestaria de la empresa varía mucho dependiendo del tipo de

organización de que se trate”. Sin embargo, con carácter general, se puede

afirmar que consiste en un proceso secuencial integrado por las siguientes

etapas:

a.- Definición y transmisión de las directrices generales a los

responsables de la preparación de los presupuestos.

b.- Elaboración de planes, programas y presupuestos.

c.- Negociación de los presupuestos.

d.- Coordinación de los presupuestos.

e.- Aprobación de los presupuestos.

f.- Seguimiento y actualización de los presupuestos. Todas ellas se

detallan en el Cuadro:

Cuadro 1. Proceso de Planificación Presupuestaria. Definición y transmisión

de las directrices generales a los

responsables de la preparación de los

presupuestos

La dirección general, o la dirección estratégica, es la responsable de transmitir a cada área de actividad las instrucciones generales, para que éstas puedan diseñar sus planes, programas, y presupuestos; ello es debido a que las directrices fijadas a cada área de responsabilidad, o área de actividad, dependen de la planificación estratégica y de las políticas generales de la empresa fijadas a largo plazo.

Elaboración de planes, programas y presupuestos

A partir de las directrices recibidas, y ya aceptadas, cada responsable elaborará el presupuesto considerando las distintas acciones que deben emprender para poder cumplir los objetivos marcados. Sin embargo, conviene que al preparar los planes correspondientes a cada área de actividad, se planteen distintas alternativas que contemplen las posibles variaciones que puedan producirse en el comportamiento del entorno, o de las variables que vayan a configurar dichos planes.

Negociación de los presupuestos

La negociación es un proceso que va de abajo hacia arriba, en donde, a través de fases iterativas sucesivas, cada uno de los niveles jerárquicos consolida los distintos planes, programas y presupuestos aceptados en los niveles anteriores.

Coordinación de los presupuestos

A través de este proceso se comprueba la coherencia de cada uno de los planes y programas, con el fin de introducir, si fuera necesario, las modificaciones necesarias y así alcanzar el adecuado equilibrio entre las distintas áreas.

31

Aprobación de los presupuestos

La aprobación, por parte de la dirección general, de las previsiones que han ido realizando los distintos responsables supone evaluar los objetivos que pretende alcanzar la entidad a corto plazo, así como los resultados previstos en base de la actividad que se va a desarrollar.

Seguimiento y actualización de los

presupuestos

Una vez aprobado el presupuesto es necesario llevar a cabo un seguimiento o un control de la evaluación de cada una de las variables que lo han configurado y proceder a compararlo con las previsiones. Este seguimiento permitirá corregir las situaciones y actuaciones desfavorables, y fijar las nuevas previsiones que pudieran derivarse del nuevo contexto.

Fuente: Adaptado de Blanco, F. (1998)

Para otros autores como Paredes, F. (2002:22) el proceso de

planificación comprende las siguientes etapas:

a.- Formulación. Esta comprende el diagnostico, el pronostico y la

fijación de objetivos.

b.- Discusión y Aprobación. Se realiza por parte de los órganos

superiores dentro de cada organización, con anuencia de los grupos

de opinión.

c.- Ejecución. Expresa las acciones para la consecución de los objetivos

y metas previstas.

d.- Evaluación. Es aquella que permite medir el grado del cumplimiento

de los objetivos y metas para introducir los ajustes pertinentes.

e.- Reformulación. Es la selección adecuada y oportuna de medidas

correctivas en base a los resultados de la evaluación.

En otro orden de ideas, el sistema de planificación presupuestaria está

constituido por diversos instrumentos cada uno de los cuales cumple una

función específica, complementaria por los demás; y que, dentro de ellos, al

Plan Anual Operativo le corresponde la concreción de los planes de largo y

mediano plazo. Respecto a este punto, González, M. (2002), expresa que

“…la planificación del desarrollo económico y social constituye una de las

responsabilidades fundamentales del sector público”; por tanto se considera

que uno de los componentes del Plan Operativo Anual es el Presupuesto del

Sector Público, a través del cual se procura la definición concreta y la

materialización de los objetivos de dicho sector.

32

La concepción moderna del Presupuesto está sustentado en el carácter

de integridad de la técnica financiera, ya que el presupuesto no sólo es

concebido como una mera expresión financiera del plan de gobierno, sino

como una expresión más amplia pues constituye un instrumento del sistema

de planificación, que refleja una política presupuestaria única.

Bajo este enfoque de la integridad se sustenta la necesidad de que las

diversas etapas del proceso presupuestario, sean concebidas como aspectos

igualmente importantes del sistema presupuestario y, por lo tanto, estén

debidamente coordinados.

Igualmente, todo sistema de dirección, por muy distintas que sean sus

características o función social, está compuesto por un conjunto de funciones

complejas en su conformación y funcionamiento. Para Newman, W.,

Summer, Ch. y Warren, K. (1980: 21.), "la dirección ha sido definida como la

guía, conducción y control de los esfuerzos de un grupo de individuos hacia

un objetivo común." El trabajo de cualquier directivo puede ser dividido en las