Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756)

14

Comptabilités 1 (2010) Varia ................................................................................................................................................................................................................................................................................................ Marie-Laure Legay Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) ................................................................................................................................................................................................................................................................................................ Avertissement Le contenu de ce site relève de la législation française sur la propriété intellectuelle et est la propriété exclusive de l'éditeur. Les œuvres figurant sur ce site peuvent être consultées et reproduites sur un support papier ou numérique sous réserve qu'elles soient strictement réservées à un usage soit personnel, soit scientifique ou pédagogique excluant toute exploitation commerciale. La reproduction devra obligatoirement mentionner l'éditeur, le nom de la revue, l'auteur et la référence du document. Toute autre reproduction est interdite sauf accord préalable de l'éditeur, en dehors des cas prévus par la législation en vigueur en France. Revues.org est un portail de revues en sciences humaines et sociales développé par le Cléo, Centre pour l'édition électronique ouverte (CNRS, EHESS, UP, UAPV). ................................................................................................................................................................................................................................................................................................ Référence électronique Marie-Laure Legay, « Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) », Comptabilités [En ligne], 1 | 2010, mis en ligne le 10 décembre 2010, consulté le 14 décembre 2013. URL : http:// comptabilites.revues.org/156 Éditeur : IRHiS-Septentrion http://comptabilites.revues.org http://www.revues.org Document accessible en ligne sur : http://comptabilites.revues.org/156 Document généré automatiquement le 14 décembre 2013. Tous droits réservés

-

Upload

univ-lille -

Category

Documents

-

view

1 -

download

0

Transcript of Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756)

Comptabilités1 (2010)Varia

................................................................................................................................................................................................................................................................................................

Marie-Laure Legay

Un Français à Bruxelles : les réformescomptables de Benoît-Marie Dupuy(1746-1756)................................................................................................................................................................................................................................................................................................

AvertissementLe contenu de ce site relève de la législation française sur la propriété intellectuelle et est la propriété exclusive del'éditeur.Les œuvres figurant sur ce site peuvent être consultées et reproduites sur un support papier ou numérique sousréserve qu'elles soient strictement réservées à un usage soit personnel, soit scientifique ou pédagogique excluanttoute exploitation commerciale. La reproduction devra obligatoirement mentionner l'éditeur, le nom de la revue,l'auteur et la référence du document.Toute autre reproduction est interdite sauf accord préalable de l'éditeur, en dehors des cas prévus par la législationen vigueur en France.

Revues.org est un portail de revues en sciences humaines et sociales développé par le Cléo, Centre pour l'éditionélectronique ouverte (CNRS, EHESS, UP, UAPV).

................................................................................................................................................................................................................................................................................................

Référence électroniqueMarie-Laure Legay, « Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) »,Comptabilités [En ligne], 1 | 2010, mis en ligne le 10 décembre 2010, consulté le 14 décembre 2013. URL : http://comptabilites.revues.org/156

Éditeur : IRHiS-Septentrionhttp://comptabilites.revues.orghttp://www.revues.org

Document accessible en ligne sur :http://comptabilites.revues.org/156Document généré automatiquement le 14 décembre 2013.Tous droits réservés

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 2

Comptabilités, 1 | 2010

Marie-Laure Legay

Un Français à Bruxelles : les réformescomptables de Benoît-Marie Dupuy(1746-1756)

1 L’un des principaux objectifs de l’histoire de la comptabilité publique en cours de constructionest de mettre en évidence les modalités par lesquelles se sont diffusées les techniques à traversl’Europe et de repérer ainsi les racines culturelles d’une science administrative que les Étatsont plus ou moins accommodée à leurs organisations1. De ce point de vue, les Pays-Basméridionaux, territoires traditionnellement soumis aux influences des grands États européenssans former eux-mêmes une aire de souveraineté complète avant le XIXe siècle, ont constituéun laboratoire d’application de nombreuses réformes conçues dans les capitales exogènes. Onconnaît la gestion fortement décentralisée de cet agrégat de pays aux traditions municipalesanciennes2. Les aides et subsides accordés par les assemblées formaient l’une des ressourcesprincipales tirées de ces territoires (2 780 000 florins en 1701 ; 3 650 000 florins en 1746,4 056 590 florins en 1753)3. Successivement gérés depuis Madrid, Versailles ou Vienne, lesPays-Bas ont connu des formes de contrôle financier qui ressortissaient à différentes culturesadministratives, sans néanmoins qu’aucune d’entre elles ne soit parvenue à mettre fin auxtraditions d’autonomie de gestion qui les caractérisaient. Au milieu du XVIIIe siècle, lesorganisations financières de Bruxelles ont cependant été enjointes de suivre de nouveauxmodes de tenue des livres dont l’étude nous renseigne sur les formes d’hybridation culturelledans les espaces européens. Le savoir-faire d’un Français, Benoît-Marie Dupuy, probablementissu des fermes générales4, fut exploité durablement au lendemain de la paix d’Aix-La-Chapelle (1748). Dupuy réforma la comptabilité de contrôle des domaines des Pays-Bas enmodifiant la rédaction des bordereaux ou relevés de comptes établis à partir des journaux desreceveurs. Il préconisa des extraits mensuels dont la lecture permettait d’avoir une idée desrecettes et dépenses effectivement réalisées. Ses méthodes éprouvées ont donné lieu à un débatau sein du Conseil des finances bruxellois sur les vertus comptables et politiques, les deuxsphères étant intrinsèquement liées, de l’ancien et du nouveau mode de contrôle. À la mêmeépoque (1749), une Jointe pour l’audition des comptes fut créée. Il importe donc de présenterles objectifs de ce réformateur, les résultats durables de sa réforme, et d’apprécier les apportsde l’influence de la culture administrative française dans les Pays-Bas.

La régie française de Benoît–Marie Dupuy (1746-1748) dansles Pays-Bas conquis

2 Benoît-Marie Dupuy apparaît dans l’histoire au moment où Louis XV, soucieux de tirer profitde la bataille de Fontenoy (1745) conquit une partie des Pays-Bas autrichiens. L’histoiredes occupations militaires donne parfois lieu à l’étude des conditions financières auxquellesles vaincus sont soumis. Dans le cas qui nous occupe, comme dans la plupart des casd’occupations sans vocation d’annexion définitive, le conquérant ne ménagea guère lesnouveaux administrés. Dans ce laps de temps très court où la West Flandre se trouva française,Versailles lui enleva la levée et la gestion des impôts de consommation pour les réunir auxdomaines du souverain. Jugée « violente » par l’administration bruxelloise, cette captationn’en servit pas moins d’exemple pour réformer toute l’administration de la Flandre en 17545 :l’influence française se confirma donc.

Les objectifs3 Dans tous les territoires conquis en 1744 et 17456, le gouvernement français mit en œuvre une

régie responsable de tous les revenus, tant ceux tirés des domaines et des droits d’entrée etde sortie que ceux versés par les États provinciaux et administrations locales, c'est-à-dire lesaides et subsides. L’intérêt de cette régie, établie sous le contrôle de l’intendant Hérault de

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 3

Comptabilités, 1 | 2010

Séchelles, réside dans la double mission qui lui fut confiée : gérer les deniers pour le comptede Louis XV, mais aussi en « améliorer le produit »7, ce qui supposait une modification desusages locaux. Les Pays-Bas ne connaissaient pas l’intendant, malgré les tentatives espagnolesd’introduction de cette figure d’administrateur à la fin du XVIIe siècle8. Dans ces territoires,plus que dans tout autre, le pouvoir central n’avait aucune prise sur la fiscalité qui pesaitsur les fonds de terre, principale assise du crédit dans un État moderne. Il faut donc insistersur l’autonomie avec laquelle les États provinciaux et les villes administraient les impôtsdirects. De cette autonomie de gestion, les États tiraient des bénéfices nombreux, présentéscomme autant de privilèges irréfragables. Parmi ceux-ci, l’administration de charges localesqui faisaient l’objet de validations : il s’agissait de reconnaissances, par l’autorité supérieure,d’une dépense particulière du comptable venant en déduction d’une recette attendue, parexemple une décharge de recette pour fourniture militaire. Parmi les validations, on distinguaitles fixes (intérêts des rentes anciennement levées, intérêts des offices ou engagères) et lesvariables (exemptions, remboursements d’avances, fournitures et logements militaires) plusimportantes. Cet état de fait présentait bien des inconvénients. La maîtrise des recettes etdépenses locales échappait au gouvernement : les villes de Bruges et Gand, par exemple,ne versaient rien à la Recette générale de Bruxelles en vertu de leurs validations. Parailleurs, l’engagement des recettes devenait tel que le recours aux avances évoluait de façonexponentielle. La situation était pire en Brabant. L’assemblée brabançonne était la seule àdisposer de la possibilité de payer ses subsides après l’année révolue. Composée de prélats, denobles et des députés de trois « chef-villes » (Louvain, Bruxelles et Anvers), cette assemblée,on le sait, s’appuyait systématiquement sur sa constitution, la « Joyeuse Entrée » de 1356,pour limiter l’ingérence du gouvernement dans ses finances. La puissance des États avait parailleurs été renforcée au temps de Charles VI. À partir de 1725, l’empereur avait sollicité lecrédit de la province en leur cédant l’administration de revenus royaux comme les recettes despostes (1728), celles du bureau de douanes de Saint-Philippe (1731), l’un des principaux desPays-Bas, et surtout les revenus de tous les domaines du duché (1735)9. Dans cette position,les États administraient leurs fonds de la manière suivante. Pour satisfaire au subside du roi,ils consentaient chaque année à lever des vingtièmes sur les maisons des villes et sur lesterres du plat pays, et tous les six mois à lever des impôts de consommation10. Une fois lesfonds consentis, il appartenait aux États de les recouvrer effectivement l’année suivant leconsentement, ce qui leur permettait, en jouant sur les reprises de l’année précédente d’une partet sur les validations et non-valeurs de l’année en cours d’autre part, de garder une autonomiede décision quant à la charge réelle imposée sur le peuple. Les États étaient très attachés àce décalage d’une année entre le consentement des subsides et la levée effective. À plusieursreprises, le gouvernement tenta de le réduire, en engageant par exemple les États à mettre lesimpôts de consommation en ferme. « Mais par la raison que la ferme serait un engagementen delà des termes de leur consentement, on a pas pu y parvenir »11. La liberté brabançonneet surtout, car l’enjeu est bien là, le contrôle d’une partie des fonds levés, résidaient dans lamaîtrise provinciale du calendrier comptable.

4 Ce fonds de trésorerie laissé à la discrétion des administrateurs provinciaux permettait à cesderniers de répondre aux prétentions financières des officiers et leurs troupes qui sollicitaientdes États des fournitures exagérées, considérant celles-ci comme une gratification. Prenonsl’exemple du Hainaut. Le receveur général de cette province employait une partie des recettesfiscales « au paiement des gages des états-majors des places de la province, du grand bailli,conseiller et suppôts du Conseil, des controlleurs des fortifications, maîtres des écluses,munitionnaires, officiers et soldats invalides répartis dans la province ; item au dîner de lanoblesse, livrances de feu et lumière, validation du chef des chevaliers des ordres de la Toisond’Or et de Malte qui ne sont point cotisables en vertu d’un privilège spécial… ». La seulefranchise des chevaliers coûtait de 14 000 à 18 000 livres de moins-value fiscale12. L’opacité etla destination des fonds levés par les États de Hainaut méritaient donc d’être remises en cause.Finalement, en Flandre, en Hainaut comme en Brabant, la gestion des dépenses permettaitd’entretenir un système de clientèle au sein des noblesses locales. Le profit que les Belges en

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 4

Comptabilités, 1 | 2010

tiraient constituait en quelque sorte la partie tangible du contrat synallagmatique qui soumettaitles Pays-Bas à la souveraineté autrichienne. Au cœur de ce système, les États provinciaux,garants de l’entretien financier de la noblesse.

5 Dès 1746, l’administration française afficha l’ambition d’augmenter les revenus tirés desPays-Bas conquis. À l’appui de cette ambition, divers documents très complets fournis parl’administration bruxelloise. Dans l’un, l’auteur « fai[sait] connaître clairement que les Étatsde Brabant ne pay[ai]ent point à beaucoup près ce qu’ils devoient payer »13. Dans un autredocument, les conclusions étaient tout aussi optimistes :

« On s’est borné à démontrer qu’il y a plus qu’une possibilité morale d’augmenter ces revenussans craindre des suites et que l’on peut aussi diminuer les dépenses sans altérer le bon ordre et queloin de trouver de la courteresse aux fonds, on pourroit les porter dès la 1er année à 10 millions »14.

6 Plusieurs conditions devaient être observées pour remplir l’objectif : réduire les inégalitésfiscales en ordonnant aux État de répartir les subsides également sur les nobles etecclésiastiques « comme les roturiers », en ordonnant aux villes, de la même façon, de révoquertoutes les franchises, de n’en accorder aucune, « en sorte que tous les droits soient payés partoutes sortes de personnes », en faisant payer à une demi-lieue à la ronde aux alentours desvilles les mêmes droits qui se réglaient à l’intérieur… En bref, Louis XV se proposait d’agirdans ces territoires sans ménagement pour les États provinciaux et les villes.

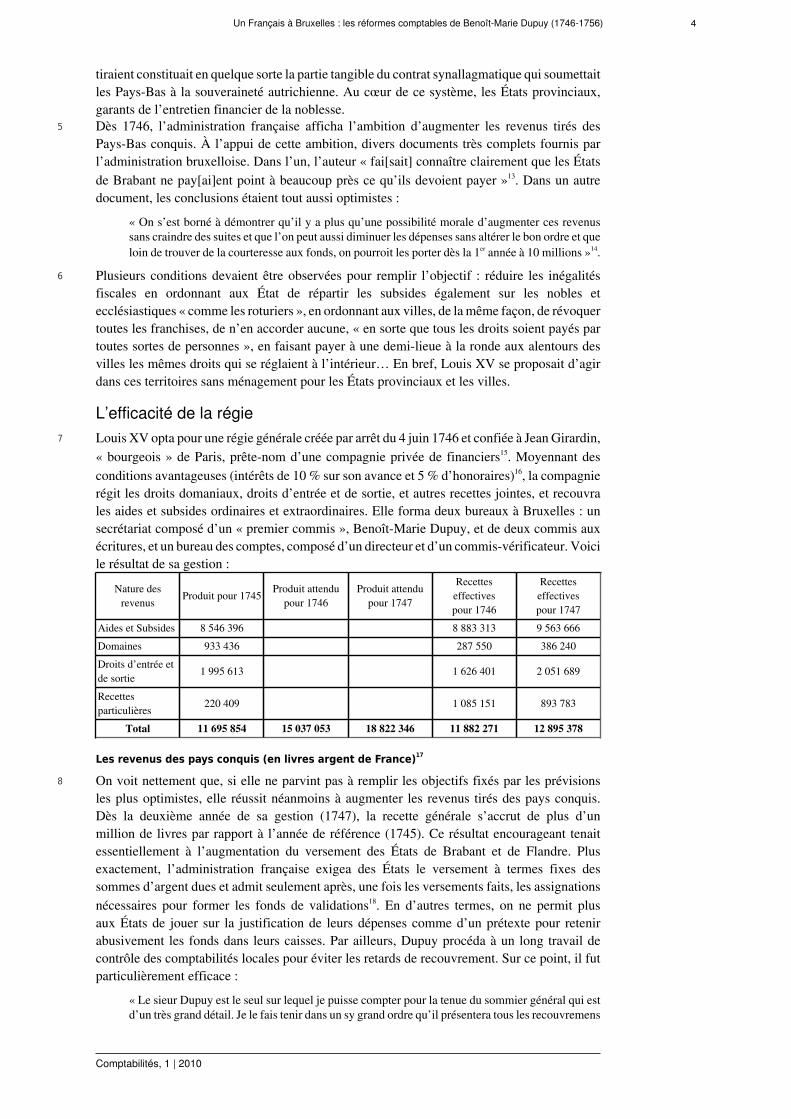

L’efficacité de la régie7 Louis XV opta pour une régie générale créée par arrêt du 4 juin 1746 et confiée à Jean Girardin,

« bourgeois » de Paris, prête-nom d’une compagnie privée de financiers15. Moyennant desconditions avantageuses (intérêts de 10 % sur son avance et 5 % d’honoraires)16, la compagnierégit les droits domaniaux, droits d’entrée et de sortie, et autres recettes jointes, et recouvrales aides et subsides ordinaires et extraordinaires. Elle forma deux bureaux à Bruxelles : unsecrétariat composé d’un « premier commis », Benoît-Marie Dupuy, et de deux commis auxécritures, et un bureau des comptes, composé d’un directeur et d’un commis-vérificateur. Voicile résultat de sa gestion :

Nature desrevenus Produit pour 1745 Produit attendu

pour 1746Produit attendu

pour 1747

Recetteseffectivespour 1746

Recetteseffectivespour 1747

Aides et Subsides 8 546 396 8 883 313 9 563 666

Domaines 933 436 287 550 386 240

Droits d’entrée etde sortie 1 995 613 1 626 401 2 051 689

Recettesparticulières 220 409 1 085 151 893 783

Total 11 695 854 15 037 053 18 822 346 11 882 271 12 895 378

Les revenus des pays conquis (en livres argent de France)17

8 On voit nettement que, si elle ne parvint pas à remplir les objectifs fixés par les prévisionsles plus optimistes, elle réussit néanmoins à augmenter les revenus tirés des pays conquis.Dès la deuxième année de sa gestion (1747), la recette générale s’accrut de plus d’unmillion de livres par rapport à l’année de référence (1745). Ce résultat encourageant tenaitessentiellement à l’augmentation du versement des États de Brabant et de Flandre. Plusexactement, l’administration française exigea des États le versement à termes fixes dessommes d’argent dues et admit seulement après, une fois les versements faits, les assignationsnécessaires pour former les fonds de validations18. En d’autres termes, on ne permit plusaux États de jouer sur la justification de leurs dépenses comme d’un prétexte pour retenirabusivement les fonds dans leurs caisses. Par ailleurs, Dupuy procéda à un long travail decontrôle des comptabilités locales pour éviter les retards de recouvrement. Sur ce point, il futparticulièrement efficace :

« Le sieur Dupuy est le seul sur lequel je puisse compter pour la tenue du sommier général qui estd’un très grand détail. Je le fais tenir dans un sy grand ordre qu’il présentera tous les recouvremens

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 5

Comptabilités, 1 | 2010

dont nous sommes chargés. Pour que ce registre soit dans la plus grande exactitude, il y en a deux,l’un sur lequel on ne porte rien que toutes les vérifications les plus exactes ne soyent faites. Enperdant le sieur Dupuy, nous perdons la cheville ouvrière de notre bureau de correspondance »19.

9 Cette façon de procéder excita le mécontentement des administrations provinciales qui, dèsqu’elles le purent, revinrent à l’ancienne méthode comptable. Le Magistrat du Franc deBruges en particulier témoigna « trop évidemment la mauvaise volonté la plus déterminée »et dès 1748 employa de nouveau ses fonds aux obligations contractées pour les fournituresprécédentes plutôt qu’au versement prioritaire dans les caisses du roi20. Les États du Brabantadoptèrent la même démarche et très vite les fonds qui entraient journellement dans leurscaisses échappèrent de nouveau à tout calendrier précipité. « Il n’est que trop visible que lesÉtats de Brabant, ne faisant pas suivre le recouvrement de leurs impositions avec l’attentionqu’ils devroient y apporter, ne cherchent qu’à éloigner l’acquittement du subside »21. Oncomprend dès lors que toute prétention à vouloir maîtriser la trésorerie des fonds publicssupposait, dans les Pays-Bas comme ailleurs, une réforme comptable drastique, très difficileà mettre en œuvre.

La réforme comptable de Benoît-Marie Dupuy à Bruxelles(1750-1756) : le savoir-faire comptable français

10 Après avoir contrôlé les comptabilités locales pour le compte de Louis XV, Benoît-MarieDupuy intégra l’administration centrale de Bruxelles sur les instances du ministre Botta-Adorno, soucieux de restaurer les cadres financiers des Pays-Bas au lendemain du traité d’Aix-La-Chapelle. Nommé « secrétaire à la suite du gouvernement », c'est-à-dire indépendant detout corps ou compagnie traditionnels, Dupuy devint le conseiller le plus écouté du ministreen matière de finances.

Un nouveau plan de direction des finances11 La compétence de Dupuy répondait aux vœux de l’administration centrale dont les objectifs

avaient été clairement exprimés dès l’année 174022. Il s’agissait de faire de la Recette généralede Bruxelles la trésorerie centrale des fonds, de porter les charges fixes dans le compte général,de faire clore les comptes des receveurs particuliers par les receveurs généraux, d’exiger unereddition rapide des comptes de la part des receveurs, de leur faire tenir un registre-journal, den’admettre pour quittances dans la reddition que celles datées du jour du paiement fait, bref,d’adopter les règles d’une administration centralisée des finances basée sur le contrôle de laréalité des faits. Opposés à ce plan général, les maîtres et auditeurs de la Chambre des comptesne manquèrent pas de le faire capoter, jugeant « qu’il n’est pas praticable »23. Il est certain qu’untel plan ôtait à la Chambre des attributions jusque-là bien établies. Pourtant, comme ailleurs enEurope, la question du contrôle administratif des comptes, parallèle ou substitutif au contrôlejudiciaire, ne pouvait pas rester sans réponse dans un État recourant massivement au crédit.À défaut d’une évaluation précise des comptes de chaque receveur, le pouvoir central devaitpouvoir disposer d’une appréciation générale de l’état de la trésorerie pour chaque branchede revenus, afin d’affecter ses charges en connaissance de cause. Le suivi de la situation descaisses supposait la remise d’états réguliers (mensuels dans le cas des instructions de 1733)par les receveurs. C’est sur ce suivi que Dupuy fit progresser sensiblement l’administrationbruxelloise.

12 Son objectif était double : faire adopter par tous les comptables des Pays-Bas des techniqueset des formulaires identiques, notamment des journaux modélisés des recettes et des dépenses,des états mensuels pour tenir informé le receveur général de la situation du comptable, et desétats trimestriels pour clore le journal et envoyer tous les trois mois le fonds de caisse à larecette générale. Dupuy exportait le savoir-faire français : journaux et états mensuels étaientcommunément employés dans l’administration des Bourbon. L’édit de juin 1716 concernantles registres-journaux qui doivent être tenus par tous les officiers comptables & autres chargésde la perception, maniement & distribution des finances du Roy, & des deniers publics, avaitété mis en œuvre assez systématiquement. Cet édit avait été à l’origine d’une expérience de

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 6

Comptabilités, 1 | 2010

tenue des comptes en partie double sur la base d’extraits de journaux suivis dans les bureauxcentraux, notamment de la caisse commune des receveurs généraux24. Malgré l’abandonde cette expérience à la fin de la Régence, l’usage des journaux se développa dans toutel’administration française. Au sein des fermes générales en particulier, les registres-journauxdes receveurs particuliers étaient suivis par le bureau de « la suite des caisses » établi à Paris.Il est possible que la méthode ait inspiré Dupuy. Ce bureau réclamait les états mensuels derecettes et dépenses de tous les receveurs particuliers de la compagnie et les vérifiait en lesrapprochant des extraits ou relevés de comptes des receveurs généraux. En ce sens, il opéraitun double contrôle des livres25.

13 D’autre part, Dupuy proposa au gouvernement de connaître l’état des finances des Pays-Basau moyen d’un sommier que le receveur général des finances aurait mis en œuvre. « On nevoit pas que par l’usage actuel SAR puisse jamais être informée de la situation des financesen général et en particulier sans un travail de plusieurs mois et encore serait-il difficile deréunir les différens objets que forme la comptabilité générale de ces provinces dont la cascadedoit absolument se terminer sur un point fixe »26. La recette générale des finances, qui jusque-là ne fonctionnait que comme une caisse centrale sous le commandement du Conseil desfinances, deviendrait alors une administration compétente sur l’ensemble des branches derevenus, capable d’en connaître l’état et de là, d’en contrôler la bonne tenue. En d’autrestermes, Dupuy proposait d’ériger un embryon de Contrôle général tel qu’il existait en Francepuisque le receveur aurait eu en charge, comme les intendants de finances à Paris, la formationd’états de recettes et dépenses. En bref, les propositions de Dupuy cherchaient à établir lesbases d’un budget des Pays-Bas27.

La réforme des journaux et des bilans14 La première mission de Dupuy consista dans l’inspection des receveurs des domaines. Au

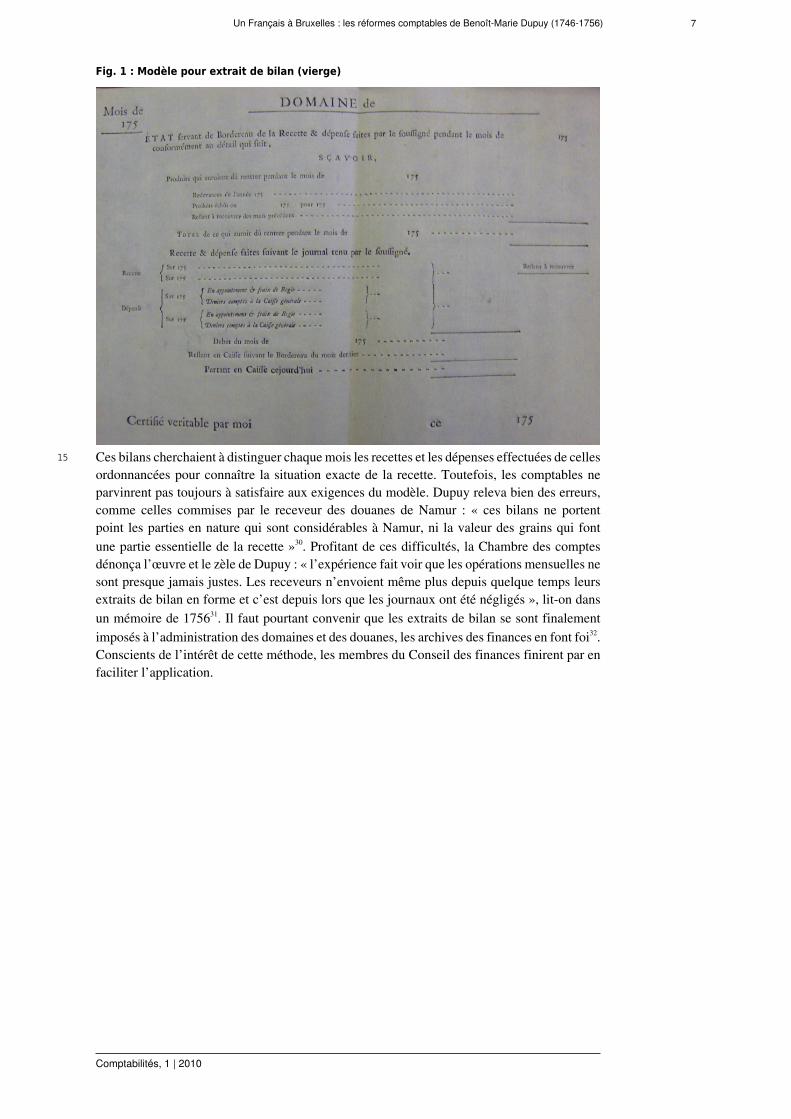

terme de sa tournée, il rendit compte du désordre qui régnait dans les bureaux de ces derniersoù il ne trouva ni livre-journal, ni état mensuel. Il releva les irrégularités dans les journaux deplusieurs receveurs (feuilles volantes, non numérotées, non paraphées, ratures…) et rédigeades instructions pour les tenir en bonne et due forme. Ces instructions furent adoptéespar les receveurs des domaines, par ceux des douanes, puis par le receveur général VanOverstraeten dès l’année 175028. En outre, Dupuy proposa des modèles pour la formationmensuelle d’« extraits de bilan » adoptés à leur tour par les receveurs des domaines et desdouanes (instructions du 26 novembre 1752), plus tard par les receveurs des aides et subsides,quoiqu’avec grande difficulté29.

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 7

Comptabilités, 1 | 2010

Fig. 1 : Modèle pour extrait de bilan (vierge)

15 Ces bilans cherchaient à distinguer chaque mois les recettes et les dépenses effectuées de cellesordonnancées pour connaître la situation exacte de la recette. Toutefois, les comptables neparvinrent pas toujours à satisfaire aux exigences du modèle. Dupuy releva bien des erreurs,comme celles commises par le receveur des douanes de Namur : « ces bilans ne portentpoint les parties en nature qui sont considérables à Namur, ni la valeur des grains qui fontune partie essentielle de la recette »30. Profitant de ces difficultés, la Chambre des comptesdénonça l’œuvre et le zèle de Dupuy : « l’expérience fait voir que les opérations mensuelles nesont presque jamais justes. Les receveurs n’envoient même plus depuis quelque temps leursextraits de bilan en forme et c’est depuis lors que les journaux ont été négligés », lit-on dansun mémoire de 175631. Il faut pourtant convenir que les extraits de bilan se sont finalementimposés à l’administration des domaines et des douanes, les archives des finances en font foi32.Conscients de l’intérêt de cette méthode, les membres du Conseil des finances finirent par enfaciliter l’application.

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 8

Comptabilités, 1 | 2010

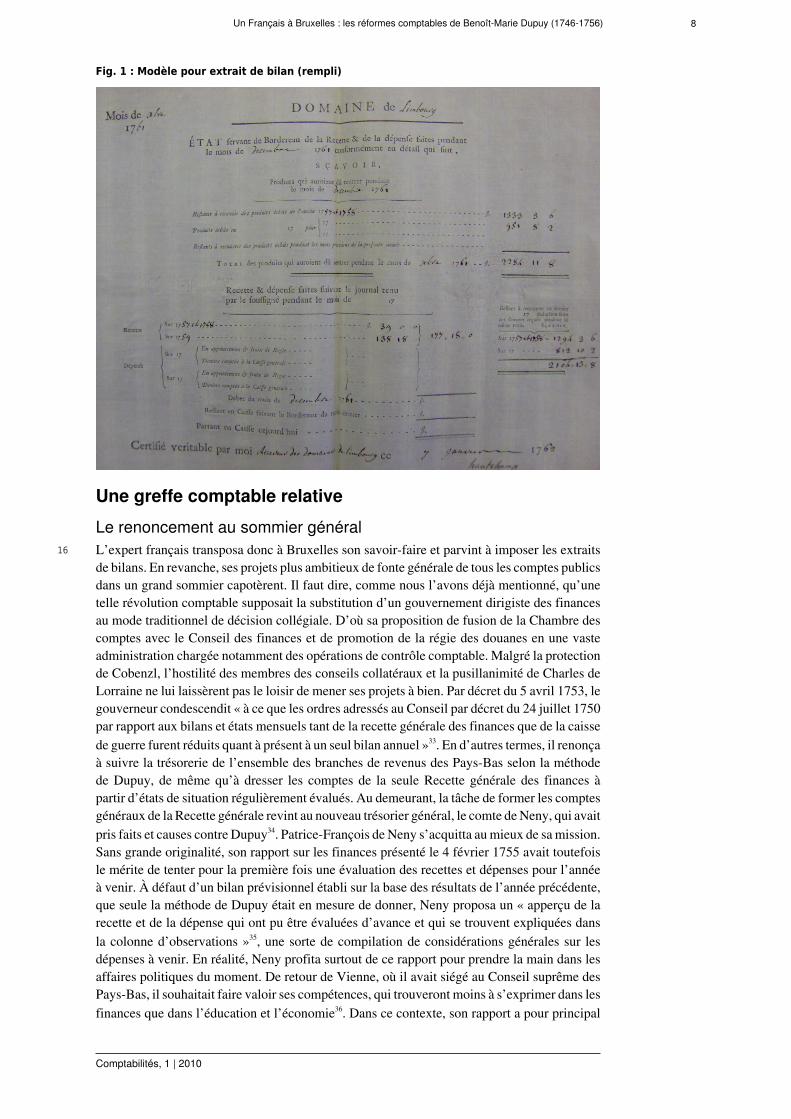

Fig. 1 : Modèle pour extrait de bilan (rempli)

Une greffe comptable relativeLe renoncement au sommier général

16 L’expert français transposa donc à Bruxelles son savoir-faire et parvint à imposer les extraitsde bilans. En revanche, ses projets plus ambitieux de fonte générale de tous les comptes publicsdans un grand sommier capotèrent. Il faut dire, comme nous l’avons déjà mentionné, qu’unetelle révolution comptable supposait la substitution d’un gouvernement dirigiste des financesau mode traditionnel de décision collégiale. D’où sa proposition de fusion de la Chambre descomptes avec le Conseil des finances et de promotion de la régie des douanes en une vasteadministration chargée notamment des opérations de contrôle comptable. Malgré la protectionde Cobenzl, l’hostilité des membres des conseils collatéraux et la pusillanimité de Charles deLorraine ne lui laissèrent pas le loisir de mener ses projets à bien. Par décret du 5 avril 1753, legouverneur condescendit « à ce que les ordres adressés au Conseil par décret du 24 juillet 1750par rapport aux bilans et états mensuels tant de la recette générale des finances que de la caissede guerre furent réduits quant à présent à un seul bilan annuel »33. En d’autres termes, il renonçaà suivre la trésorerie de l’ensemble des branches de revenus des Pays-Bas selon la méthodede Dupuy, de même qu’à dresser les comptes de la seule Recette générale des finances àpartir d’états de situation régulièrement évalués. Au demeurant, la tâche de former les comptesgénéraux de la Recette générale revint au nouveau trésorier général, le comte de Neny, qui avaitpris faits et causes contre Dupuy34. Patrice-François de Neny s’acquitta au mieux de sa mission.Sans grande originalité, son rapport sur les finances présenté le 4 février 1755 avait toutefoisle mérite de tenter pour la première fois une évaluation des recettes et dépenses pour l’annéeà venir. À défaut d’un bilan prévisionnel établi sur la base des résultats de l’année précédente,que seule la méthode de Dupuy était en mesure de donner, Neny proposa un « apperçu de larecette et de la dépense qui ont pu être évaluées d’avance et qui se trouvent expliquées dansla colonne d’observations »35, une sorte de compilation de considérations générales sur lesdépenses à venir. En réalité, Neny profita surtout de ce rapport pour prendre la main dans lesaffaires politiques du moment. De retour de Vienne, où il avait siégé au Conseil suprême desPays-Bas, il souhaitait faire valoir ses compétences, qui trouveront moins à s’exprimer dans lesfinances que dans l’éducation et l’économie36. Dans ce contexte, son rapport a pour principal

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 9

Comptabilités, 1 | 2010

objectif de défendre le savoir-faire des conseillers bruxellois face aux critiques de Dupuy.Neny s’étend précisément sur les comptes des domaines, que le Français a réformés, pour ensouligner les carences, insiste sur les mesures qu’il a fait adopter pour connaître les chargesinhérentes à ces revenus, défend le greffe du Conseil des finances, défend le receveur généraldes finances dont il a trouvé les registres très bien tenus : « tout etoit en très bel ordre chez luiet son grand registre étoit même exactement au niveau de son livre journal ». On sait pourtantque ce receveur général, Van Overstraeten, avait obtenu sa place par engagère en 1744, enavançant la somme de 300 000 florins, rémunérée à 3 %37. Neny termine enfin en avançantqu’un sommier, auquel le receveur travaillait « avec beaucoup de propreté », allait être bientôtprésenté, voulant prouver par là que le conseil des finances pouvait absolument se passer desservices de Dupuy38. Ce dernier fut finalement relevé de ses fonctions le 12 juillet 1756 etquitta les Pays-Bas en 1757, laissant les comptes centraux dans une grande imperfection.

Un contrôle insuffisant des dépenses de guerre17 On se souvient que la gestion de la régie française fut efficace parce qu’elle fit porter les

fonds des États provinciaux dans la caisse centrale de la régie avant la prise en comptedes validations. Pour le moins, cette gestion à courte vue apparaît bien comme celle d’unconquérant, assuré de ne détenir que provisoirement ces territoires. Quand Vienne repritl’administration de ces pays, son calcul fut plus raisonné. Certes, Marie-Thérèse ne prit pasle parti d’étendre son nouveau système militaire aux Pays-Bas. Dans les pays héréditaires eneffet, le règlement de 1748 exempta les États de toutes livraisons, fournitures aux troupes,étapes, en précisant bien que dorénavant « chaque soldat devant payer argent comptant et auprix coûtant les denrées et vivres, le supplément du militaire, la paye de service, les rationsde bouche et de fourrage seront payées par la Cour, sans que les États y contribuassent lamoindre chose »39. Ce nouveau système bouleversait les rapports de Vienne avec les États.Il fut difficilement adopté par certaines assemblées, comme celle de la Moravie, « nationaccoutumée aux anciens usages dont elle est idolâtre »40. Pour cette raison sans doute, Marie-Thérèse ne l’imposa pas aux Pays-Bas.

18 Les autorités préférèrent continuer de soumettre les assemblées belges à une dotation globale,prise sur les aides et subsides, à la caisse de guerre de Bruxelles, quitte à renforcer lasurveillance des comptes de celle-ci. Depuis la paix d’Aix-La-Chapelle (1748) en effet,l’administrateur de la caisse de guerre, placé directement sous les ordres du ministre principalnommé à Bruxelles, devait rendre ses comptes à Vienne chaque année devant le Directoriumin publicis et cameralibus mis en œuvre par Haugwitz et qui, entre autres fonctions, étaitchargé de l’inspection supérieure des finances militaires. Au côté du responsable de caisse, uncommissaire des guerres contrôlait les recettes et dépenses de la caisse, arrêtait les comptesdes fonds remis aux régiments et des sommes dues aux fournisseurs et envoyait un doublede son contrôle au Directorium. « Toutes les parties du compte doivent être vérifiées parles assignations du ministre et après les quittances de ceux qui ont reçu les deniers sur cesassignations »41. L’administration militaire se chargeait en général de lever à ses frais « lesargens de l’endroit même où les États avoient leur caisse générale »42. Les États s’acquittaientsoit en argent comptant soit en papiers de validations comptés en recettes dans les comptesde la caisse de guerre. Cependant, ce mode de fonctionnement ne permettait ni de connaîtrela capacité de financement réelle des provinces, qui conservaient la gestion des impôts,ni d’empêcher les retards de paiements des fournitures par les administrations et les jeuxde caisse dont elles pouvaient tirer profit. En effet, la dotation de la caisse de guerre serévéla insuffisante. En 1757, le chef commissaire des guerres dut négocier un emprunt de500 000 florins à 5 % pour acquitter des dettes contractées par les régiments ; il réitéra cetype d’opérations en 1759 pour 60 000 florins. La dotation fut portée à 4,2 millions de florinsde Brabant en 1770, mais malgré cette augmentation, le recours aux paiements directs defournitures militaires et aux anticipations des États se perpétua. Le gouvernement déploratoujours ne disposer d’aucun moyen de contrôle sur les paiements effectifs des fourniturespar les administrations provinciales, mais il ne parvint pas à remettre en cause ce système devalidations43. On peut donc affirmer qu’au temps de Marie-Thérèse, Bruxelles n’eut jamais

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 10

Comptabilités, 1 | 2010

une connaissance globale et exacte des fonds maniés, tant en recettes qu’en dépenses, dansl’ensemble des Pays-Bas. Le maréchal de Lacy en témoigne abondamment pour l’armée :

« Ce n’est que depuis la convention qui se fit pour que les fonds destinés à l’entretien des trouppessoient séparés et confiés à la direction du commandant général que l’on se vit à même avec l’aided’un chef commissaire entendu et clairvoyant, d’entrer dans l’examen du passé, comme ausside former un système pour l’avenir. Mais quelle fut la surprise lorsque par des justes et exactesrecherches, l’on s’aperçut du plus affreux désordre. D’une part, c’étoit une infinité de pensions,de gratifications dont il fut disposé très libéralement, d’une autre, c’étoit un très grand nombrede congés accordés chaque année, sans que le Conseil de guerre en fût informé ; d’une autre,c’étoit un commissariat qui, par ignorance ou par faiblesse ne s’acquittoit pas de son devoir ; d’unautre, c’étoit les dépenses prodiguées pour les logements ; d’un autre, c’étoit une commission desInvalides qui, parce qu’elle ne l’entendoit pas mieux, faisoit qu’il coûtoit infiniment trop ; d’unautre, c’étoit un corps d’artillerie qui, outre des frais énormes, avoit été beaucoup de temps sansrenseigner sa gestion »44.

La création de la jointe pour l’audition des comptes19 En revanche, la jointe45 pour l’audition des comptes formée en 1749 par l’administration

bruxelloise semble avoir été plus efficace. Avant 1749, le gouvernement de Bruxellesinspectait les administrations locales en envoyant en mission des commissaires itinérants,anciennes institutions déjà utilisées au temps des ducs de Bourgogne. Ces tournées semultiplièrent, mais restèrent toutefois très irrégulières. Au lendemain de la guerre deSuccession d’Autriche, le contrôle des comptes des administrations locales, dont lesdettes atteignaient un montant inégalé jusque-là, devint une préoccupation essentielle. Legouvernement de Bruxelles tenta donc de régulariser les missions d’audition par les décretsdu 27 septembre 1749 organisant la jointe pour l’audition des comptes46. Son activité, trèsdépendante de l’engagement personnel de ses administrateurs, se développa. Parfois, elle agiten lien direct avec le ministre plénipotentiaire. En Flandre par exemple, où l’administrationfrançaise avait pris la mesure de l’impéritie des États, la réforme administrative du5 juillet 1754 réglementa certaines pratiques comptables douteuses47. Ce texte ramassait enquelques articles les exigences du gouvernement : interdiction d’accorder des gratifications,interdiction absolue d’expédier des ordonnances de paiement sur les collecteurs et receveurssubalternes de la province (article 12), examens des comptes subalternes pour voir si « on n’yfait point entrer des parties de dépenses pour éviter de les porter ouvertement dans les comptesprincipaux » (article 14). L’article 15 était plus explicite encore : « nous défendons la mauvaisepratique qui s’est introduite de présenter à nos commissaires des fardes d’acquits achetées auxarmes de la province »48. Pour le moins, le règlement de 1754 dénonçait les moyens habituelsauxquels les États recouraient pour soustraire leurs dépenses à l’expertise bruxelloise. Auregard de l’importance de ces mesures, les dispositions politiques qui accordaient à tousles pays, villes et châtellenies de la Flandre une voix délibérative, semblaient presquesecondaires. Il faut néanmoins préciser que ces sortes de règlements ne rendaient pas lescomptes provinciaux plus transparents. « Nous n’avons point en Brabant, non plus qu’enFlandre, de receveurs particuliers en titre pour recevoir le subside de Sa Majesté, point debilans de recettes et dépenses sur lesquels on puisse opérer… Pour y suppléer, il faudra donc,comme en Flandre, le concours des États », lit-on dans un rapport de 1783 sur les subsides49.Le conflit qui opposa Charles de Cobenzl aux États du Brabant en 1755-1756 participe de lamême logique. L’objectif du ministre était simple : modifier le calendrier du recouvrement dusubside pour accélérer la trésorerie au profit de la caisse de guerre à la veille du conflit contrel’Angleterre, et soumettre les comptes des États à l’inspection ordinaire du gouvernement pouréviter la rétention des fonds. Le projet avorta. De même en 1757, Jacques Joseph Stassartexamina les comptes des États de Namur50. Les inspections se multipliaient donc, sans toutefoisatteindre l’ensemble des administrations locales51. Rebaptisée « jointe des administrations etdes affaires des subsides » au lendemain de la guerre de Sept Ans, cette instance de contrôlepoursuivit toutefois son œuvre52.

20 Les réformes comptables des années 1740 et 1750 dans les Pays-Bas se sont donc nourriesd’une double culture administrative, venue se greffer sur un môle de traditions de self-

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 11

Comptabilités, 1 | 2010

government classiquement observées dans les territoires de l’héritage bourguignon. Dupuyexporta un savoir-faire français basé sur les journaux et extraits de journaux. Pour être plusexact, précisons que « l’administration par journaux », après avoir été expérimentée pourl’ensemble des recettes publiques sous la gouvernance des frères Pâris pendant la Régence,perdura en France au sein de la Ferme générale. C’est pourquoi l’on peut émettre l’hypothèseselon laquelle Benoît-Marie Dupuy était issu de cette compagnie. Cet employé ne parvintpas pour autant à bouleverser les usages administratifs des Pays-Bas. Au niveau central eneffet, les enjeux des réformes prenaient un tout autre sens. Vienne se préoccupa moins de laformation des bilans de trésorerie et du compte général des recettes et dépenses des Pays-Basque de l’alimentation de la caisse de guerre pour laquelle les Habsbourg avaient besoin desÉtats provinciaux. Qu’importaient les moyens locaux de financement, pourvu que les fonds deguerre soient inscrits en recette à Vienne. Ce mode de gestion en aveugle ménageait certes lesélites locales et l’ordre social interne des territoires périphériques, mais il se révéla finalementinefficace du point de vue financier. Au demeurant, le gouvernement viennois n’allait pastarder à réformer la tenue des livres dans tous les territoires de la monarchie grâce aux avancéesde la comptabilité camérale nouveau style mise au point par Johannes Mathias Puechberg.Les décennies suivantes (1770-1780) inaugurèrent donc une nouvelle phase d’hybridationculturelle en introduisant dans les Pays-Bas un savoir-faire comptable étranger à celui deDupuy53.

Notes

1 Voir Marie-Laure Legay (dir.), avec la coll. de Anne Dubet, Joël Félix, Jean-Claude Hocquet,Sébastien Kott, Yannick Lemarchand, Bernard Lutun et Natalia Platonova, Dictionnaire historique dela comptabilité publique. 1500-1850, Rennes, PUR, 2010, 493 p.2 Gouvernance et administration dans les provinces belgiques du XVIe au XVIIIe siècle, Mélanges offertsau professeur Claude Bruneel, Archives et bibliothèques de Belgique, à paraître. Voir aussi Piet LENDERS,« Trois façons de gouverner dans les Pays-Bas autrichiens », in Études sur le XVIIIe siècle, Bruxelles,1988, p. 45.3 Archives nationales, Paris [désormais AN], G2 210 dossier 2 (1701) et G2 209 dossier 14 (1746). Haus-Hof und Staatsarchiv, Vienne [désormais HHSA], Fonds des Pays-Bas, DDA Berichte 62-347 (« Étatdes finances des Pays-Bas » dressé par de Neny pour 1753).4 Sur le transfert des compétences des employés de la Ferme générale en Europe, voir Jean-ClaudeWAQUET, « Bureaucraties étatiques et circulation des élites administratives dans l’Europe du XVIIIe

siècle », in Brigitte MASSIN (dir.), Mozart, les chemins de l’Europe, Strasbourg, éditions du Conseil del’Europe, 1997, p. 230.5 Archives générales du Royaume, Bruxelles [désormais AGR], Chancellerie aulique des Pays-Bas àVienne, 665, f° 15.6 En 1744, les Français conquirent la ville de Menin, la ville et châtellenie d’Ypres, la ville et châtelleniede Furnes, Poperinge, Warneton, Wervick, Commines, Loos. En 1745, Louis XV établit sa souverainetésur Tournai et le Tournaisis, le comté de Flandre, Oudenarde et sa châtellenie, Gand et sa dépendancenommé le Vieux-Bourg, la châtellenie d’Alost, la ville de Dendermonde et sa châtellenie, Bruges et sadépendance nommée le Franc, Ostende, Nieuport sans dépendance et le pays de Vacs.7 AN, G2 209, dossier 9. « Mémoire des revenus du roi dans le comté de Flandres et la partie du Brabantqui est sous la domination de Sa Majesté ».8 Voir Robert DESCIMON, Jean-Frédéric SCHAUB, Bernard VINCENT, Les figures de l’administrateur,Paris, EHESS, 1997.9 HHSA, DD-B, 128b, Rapport de la chambre des comptes sur les domaines des Pays-Bas, 1781. AGR,Conseil des finances, 8545, mémoire du baron de Cazier, trésorier général, 18 décembre 1760.10 Sur le détail des impositions en Brabant, voir AN, K 879118, mémoires de 1765 pour répondre àl’enquête menée par le Contrôle général sur les finances européennes.11 AGR, Conseil des finances, 8545, brouillon de lettre du baron de Cazier, vers 1782.12 C. PRÉAUX-STOQUART, Les finances des États du Hainaut d’après la jointe des administrations et desaffaires de subsides, in APAE, t. 5, 1953, p.87-89.13 AN, G2 210, dossier 5.

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 12

Comptabilités, 1 | 2010

14 AN, G2 209, dossier 14, « Recueil traitant des affaires des finances des Pays-Bas autrichiens et quien détaille les revenus et les dépenses », p. 82.15 AN, G2 209, dossier 21.16 AN, G2 209, dossier 7.17 AN, G2 209 pour la colonne 2 (dossiers 2 et 9) et G2 210 pour les colonnes 3 et 4 (dossiers 10 et 12)et colonnes 5 et 6 (dossier 15). Les exercices comptables courent du 1er juillet au 30 juin.18 AN, G2 209, dossier 9.19 AN, G2 230, lettre de Gauthier, Bruxelles, 18 mars 1747.20 AN, G2 324-325, pièce non numérotée, « Mémoire » présenté le 17 septembre 1748.21 Idem, « Mémoire » présenté le 19 octobre 1748 et « mémoire » présenté le 22 octobre.22 AGR, Conseil des finances, 7044, rapport du 25 janvier 1740.23 Idem.24 Yannick LEMARCHAND, « Comptabilité et contrôle, une expérience de la comptabilité à partie doubledans les finances publiques sous la Régence », L’administration des finances sous l’Ancien régime,colloque des 22 et 23 février 1996, Paris, CHEFF, 1997, p. 129-154.25 Archives départementales de la Drôme, Valence, C 1070 (correspondance des receveurs des greniersà sel, années 1760, où apparaît le rôle du « bureau de la suite des caisses »).26 AGR, Conseil des finances, 7044, « instructions pour la tenue d’un sommier général », 1749.27 Efforts qui rejoignaient ceux entrepris ailleurs dans le reste de l’Europe et notamment en Autriche,en Espagne ou en Prusse.28 Idem. Sur Benoît-Marie Dupuy, voir Philippe MOUREAUX, Les préoccupations statistiques dugouvernement des Pays-Bas autrichiens et le dénombrement des industries dressé en 1764, Bruxelles,1971, p.88-89.29 Idem.30 Idem, rapport du 24 juillet 1756.31 Idem, Mémoire de la Chambre des comptes sur la Consulte du Conseil des finances du 26 mai 1756.32 AGR, Conseil des finances, 7262.33 AGR, SEG, 1669, f° 97, décret du 5 avril 1753.34 Philippe MOUREAUX, « Le rapport du Trésorier général Neny », in M.-A. ARNOULD, G. DESPY… et alii,Recherches sur l’histoire des finances publiques en Belgique, Acta Historica Bruxellensia, t. II, Institutd’histoire de l’université libre de Louvain, Bruxelles, 1970, p. 292. Ce rapport est intégralement publiéaux pages 315-327.35 Idem, p. 318.36 Bruno BERNARD, Patrice-François de Neny (1716-1784), Portrait d’un homme d’État, Études sur leXVIIIe siècle, t. XXI, Université de Bruxelles, 1993.37 AGR, Conseil des finances, 7447, récapitulatif des emprunts, 3 septembre 1761. Le 3e empruntconcerne donc F.J. Van Overstraeten.38 Philippe MOUREAUX, « Le rapport du Trésorier général Neny », op. cit., p. 327.39 Archives du ministère des Affaires étrangères, Correspondance politique, Autriche, vol. 243,« Proposition faite par le comte de Haugwitz aux États de la Moravie touchant le nouveau règlementpour l’entretien des trouppes », juillet 1749 », f° 132-137.40 Idem, lettre de Blondel, juillet 1749, f° 298.41 Patrice DE NÉNY, Mémoires historiques et politiques des Pays-Bas autrichiens, t. II, Paris, 1784,p. 216. Nény écrit avant la suppression du Directorium, c'est-à-dire avant 1761. La caisse de guerrede Bruxelles rendait auparavant ses comptes devant une sorte de chambre nommée die HofkriegBuchhalterei.42 AGR, Conseil des finances, 7082, 1786.43 AGR, Chambre des comptes (de Flandre et de Brabant), cartons, 426, pièce 34, 1786.44 HHSA, Nachlass Lacy, Karton I, « Mémoire concernant les Pays-Bas autrichiens », 1778.45 Les jointes sont à cette époque des commissions extraordinaires qui, à l’instar de celles mises enœuvre en France, reçoivent une délégation de pouvoir temporaire accordée par le roi pour une affairedonnée.46 Piet LENDERS, « La jointe pour l’audition des comptes (1749-1764) », Bulletin de la commissionroyale d’histoire 149 (1983), p. 45-119.

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 13

Comptabilités, 1 | 2010

47 Cette réforme eut pour point de départ la rancœur que les châtellenies d’Alost, de Waes, de Courtraiet de Termonde nourrissaient à l’encontre des ecclésiastiques et des trois membres qui seuls avaient voixdélibérative au sein de l’assemblée. [Pour les ecclésiastiques : les évêques de Bruges et de Gand. Lesmembres étaient les chefs-collèges de ces deux villes auxquels on ajoutait le France de Bruges qui avaitégalement voix délibérative]. Leur administration fut jugée dispendieuse et préjudiciable aux intérêts deschâtellenies. En effet, non seulement les villes de Bruges et de Gand ne versaient rien à la recette générale,mais par ailleurs, leurs représentants répartissaient les impôts de consommation dans la province sansménagement pour les châtellenies. Celles-ci députèrent donc leurs propres représentants auprès duministre Cobenzl pour réclamer d’une part la perception des impôts de consommation au prorata desrevenus de chacune des administrations particulières, et d’autre part voix délibérative dans l’assemblée.Marie-Thérèse accéda à leurs demandes et profita de l’opportunité pour soumettre la province à unrèglement drastique d’encadrement des dépenses. AGR, Chancellerie aulique des Pays-Bas à Vienne,665, f° 134.48 Idem, f° 135.49 AGR, JAAS, 117, Rapport sur le décret du 7 juin 1783 au sujet de la comptabilité des subsides.50 Cécile DOUXCHAMPS-LEFÈVRE, « Les états de Namur sous le régime autrichien », dans Anciens payset assemblées d’états, t. 70, Heule, 1977, p. 389-409.51 AGR, Chambre des comptes, portefeuille 2353 : « liste des administrations où le gouvernement estdans l’usage d’envoïer des commissaires pour l’audition des comptes ».52 Le débat entamé entre Michel BAELDE [«Le contrôle des finances locales par le pouvoir centralau XVIIIe siècle », Bulletin trimestriel du Crédit Communal de Belgique, n° 76, 1966, p. 65-72] etHervé HASQUIN [« La Jointe des Administrations et des Affaires de Subsides et les finances communalesde Charleroi », Revue belge de philosophie et d’histoire, t. 44, 1966, p. 1177-1186] n’est pas encoreachevé. Voir aussi Piet LENDERS, « De Junta voor Beden et Besturen (1764-1787) en haar werking in deOostenrijkse Nederlanden », Bijdragen en mededelingen betreffende de geschiedenis der Nederlanden,t. 92, 1977, p. 17-36. Philippe GUIGNET [Le pouvoir dans la ville au XVIIIe siècle. Pratiques politiques,notabilité et éthique sociale de part et d’autre de la frontière franco-belge, Paris, EHESS, 1990, p.161-181] nuance également l’œuvre « inégale » de la Jointe.53 Marie-Laure LEGAY, « La réforme comptable de Joseph II dans les Pays-Bas autrichiens », inLombardie et Pays-Bas autrichiens : regards croisés sur les Habsbourg et leurs réformes au XVIIIe siècle,colloque tenu à l’université libre de Bruxelles les 27-28 octobre 2007, vol. 36 de la série Études sur leXVIIIe siècle, 2008, p.89-98 ; et ID., «At the Beginnings of Public Management : Administrative Scienceand Political Choices in the Eighteenth Century (France, Austria, Austrian Netherlands) », Journal ofModern History, 81, n° 2, juin 2009, p. 253-293.

Pour citer cet article

Référence électronique

Marie-Laure Legay, « Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy(1746-1756) », Comptabilités [En ligne], 1 | 2010, mis en ligne le 10 décembre 2010, consulté le 14décembre 2013. URL : http://comptabilites.revues.org/156

À propos de l'auteur

Marie-Laure LegayProfesseur Histoire moderne Université Lille Nord de France, Lille 3, UMR CNRS 8529 – IRHiS,[email protected]

Droits d'auteur

Tous droits réservés

Résumés

Cet article analyse un moment de transfert culturel, à partir du modèle comptable adopté dansles fermes générales françaises, d’une science administrative en pleine mutation. Benoît-MarieDupuy, après avoir servi le roi de France dans la régie des pays conquis dans les années 1740,

Un Français à Bruxelles : les réformes comptables de Benoît-Marie Dupuy (1746-1756) 14

Comptabilités, 1 | 2010

passe au service des Habsbourg et met en œuvre à Bruxelles, dans les années 1750, une réformecomptable d’autant plus intéressante qu’elle adopte les principes inspirés de la comptabilitémarchande. Ce faisant, il se heurte aux usages alors en vigueur dans les Pays-Bas autrichiens.Paradoxalement, les apports de Dupuy seront surpassés par les méthodes plus avancées de lacomptabilité camérale que Joseph II imposera quelque trente ans plus tard. This article analyzes a moment of cultural transfer of an administrative and evolutive science,from the accounting model adopted in the French general farms. Benoît-Marie Dupuy, havingserved king of France in the 1740s, crosses in the service of Habsbourg and operates inBrussels, in the 1750s, an accounting all the more interesting reform as it adopts the principlesinspired by the marchants. Making it, it collides with the manners then current in theAustrian Netherlands. Paradoxically, the contributions of Dupuy will be surpassed by the moreadvanced methods of the cameral accounting which Joseph II will impose some thirty yearslater. Un francés en Bruselas : las reformas contables de Benoît-Marie Dupuy. Este artículoanaliza un momento de transferencia cultural, a partir del modelo contable de una cienciaadministrativa que conoce una profunda mutación, modelo adoptado ya en las “FermesGénérales” francesas – encargadas de arrendar diversas rentas reales. Benoît-Marie Dupuy,después de servir al rey de Francia en la administración de los países conquistados en losaños 1740, pasa al servicio de los Austrias y pone en marcha en Bruselas, en los años 1750,una reforma contable tanto más interesante cuanto que adopta principios que proceden dela contabilidad mercantil. Al hacerlo se enfrenta a los usos vigentes en los Países Bajosaustriacos. De forma paradójica, los aportes de Dupuy se verán superados por los métodos másavanzados de la contabilidad cameral que José II vaya imponiendo unos treinta años más tarde. Ein Franzose in Brüssel : die BuchführungsReformen von Benoît Marie Dupuy(1746-1756).Ab dem in den französischen Fermes générales angenommenen Modell,analysiert dieser Artikel die Verbreitung der Buchhaltungswissenschaft. Nachdem Benoît-Marie Dupuy den König von Frankreich in der Regie der innerhalb von Jahren 1740« eroberten Länder » bedient hatte, entschied er sich, für die Habsbourg zu arbeiten.Er verwirklichte in Brüssel, innerhalb von Jahren 1750, eine um so interessantereBuchführungsReform, als sie die von der Handelsbuchführung eingeatmeten Prinzipienannimmt. Dann stößt er sich an den gültigen Gebräuchen in den österreichischen Niederlanden.Paradoxerweise werden die Mitgebrachtes von Dupuy durch die fortgeschritteneren Methodender camerale Buchführung, die Joseph II dreißig Jahre später auferlegen wird, übertroffen sein.

Entrées d'index

Mots-clés : bilan, extrait de compte, ferme générale, France, Pays-Bas, régie, transfertculturelKeywords : balance sheet, cultural transfer, France, general farms, Netherlands,statementSchlagworten : bilanz, Frankreich, Kulturelle Verbreitung, Niederlande,Rechnungsauszug, RegiePalabras clave : administración directa, balance, estado de cuenta, Francia, PaísesBajos, transferencia cultural