The web banking in Greek Banks

106

ΑΛΕΞΑΝΔΡΕΙΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΘΕΣΣΑΛΟΝΙΚΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ «Επιχειρηματικότητα Ι » «Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες web-banking των ελληνικών τραπεζών.» Εισήγηση: Γεωργιτσόπουλος Φ. Νικόλαος Α.Μ. 172/10 E-mail: geonik @ acc . teithe . gr Ακαδημαϊκό έτος 2011-12, Εαρινό Εξάμηνο, Θεσ/νίκη Ιούνιος 2012

Transcript of The web banking in Greek Banks

Α Λ Ε Ξ Α Ν Δ Ρ Ε Ι Ο Τ Ε Χ Ν Ο Λ Ο Γ Ι Κ Ο Ε Κ Π Α Ι Δ Ε Υ Τ Ι Κ Ο Ι Δ Ρ Υ Μ Α Θ Ε Σ Σ Α Λ Ο Ν Ι Κ Η Σ

Σ Χ Ο Λ Η Δ Ι Ο Ι Κ Η Σ Η Σ & Ο Ι Κ Ο Ν Ο Μ Ι Α ΣΤ Μ Η Μ Α Λ Ο Γ Ι Σ Τ Ι Κ Η Σ

«Επιχε ιρηματ ικότητα Ι »

«Το Web banking: Τραπεζικές συναλλαγές μέσω Internet.Προσφερόμενες υπηρεσίες web-banking των ελληνικών τραπεζών.»

Εισήγηση: Γεωργιτσόπουλος Φ. ΝικόλαοςΑ.Μ. 172/10E-mail: geonik @ acc . teithe . gr

Α κ α δ η μ α ϊ κ ό έ τ ο ς 2 0 1 1 - 1 2 ,Ε α ρ ι ν ό Ε ξ ά μ η ν ο , Θ ε σ / ν ί κ η Ι ο ύ ν ι ο ς 2 0 1 2

π π Σε όλους εκείνους τους ανθρώ ους ου ασχολούνται με , πτον σχεδιασμό την οργάνωση και την υλο οίηση

π π ροϊόντων και υ ηρεσιών e-Banking για την καλύτερη π π π .εξυ ηρέτηση των ελατών τους στις Ελληνικές Τρά εζες

ΠεριεχόμεναΠεριεχόμενα ................................................................................................................................ 3 Λέξεις Κλειδιά ............................................................................................................................ 5 Περίληψη .................................................................................................................................... 6 ΜΕΡΟΣ ΠΡΩΤΟ ......................................................................................................................... 7 Εισαγωγή ..................................................................................................................................... 7 E-Banking ................................................................................................................................... 9 Ιστορική εξέλιξη του E-banking .............................................................................................. 12 Ηλεκτρονικό Εμπόριο και E-banking ...................................................................................... 16 Ορισμός του Ε-Banking ........................................................................................................... 18 Υπηρεσίες που προσφέρει το E-banking .................................................................................. 23 Η σχέση των Ελλήνων με τις Ηλεκτρονικές Συναλλαγές ........................................................ 31 Ο Καθοριστικός Παράγοντας για την επιτυχία του E-banking ................................................ 34

Το περιβάλλον και οι επιδιώξεις ........................................................................................... 34 Οι βασικές αρχές .................................................................................................................. 35 Οι υποδομές .......................................................................................................................... 38 Σαν συμπέρασμα ................................................................................................................... 39

Ασφάλεια e-Banking ................................................................................................................ 40 Γιατί πρέπει να χρησιμοποιείται η κρυπτογράφηση ............................................................ 41 Η Υποδομή του Δημοσίου Κλειδιού και η Κρυπτογράφηση στην Πράξη .......................... 43 Ηλεκτρονική υπογραφή ....................................................................................................... 47 Η πιστοποίηση της ηλεκτρονικής υπογραφής ...................................................................... 48 Ασφάλεια ηλεκτρονικών συναλλαγών .................................................................................. 49 Ο ρόλος της τράπεζας .......................................................................................................... 49 Ταυτοποίηση τράπεζας ........................................................................................................ 49 Ταυτοποίηση χρήστη ........................................................................................................... 50 Εξασφάλιση της μεταφοράς δεδομένων .............................................................................. 50 Διαδικασίες ........................................................................................................................... 51 Ο ρόλος του χρήστη .............................................................................................................. 51

Οι συμμετέχοντες στο E-Banking: Πελάτες – Τράπεζες .......................................................... 53 Πλεονεκτήματα του e-Banking για τους πελάτες. ................................................................ 53 Πλεονεκτήματα του e-Banking για τις τράπεζες. ................................................................. 55 Μειονεκτήματα του e-Banking για τους πελάτες. ................................................................ 57

E-Banking και Διαδικτυακό έγκλημα ............................................................................... 57 Μειονεκτήματα του e-Banking για τις τράπεζες .................................................................. 58

ΜΕΡΟΣ ΔΕΥΤΕΡΟ .................................................................................................................. 61 Μεθοδολογία Της Εργασίας ..................................................................................................... 61 Παρουσίαση Ιστοσελίδων E-Banking Των Υπό Εξέταση Τραπεζικών Ιδρυμάτων ................. 64

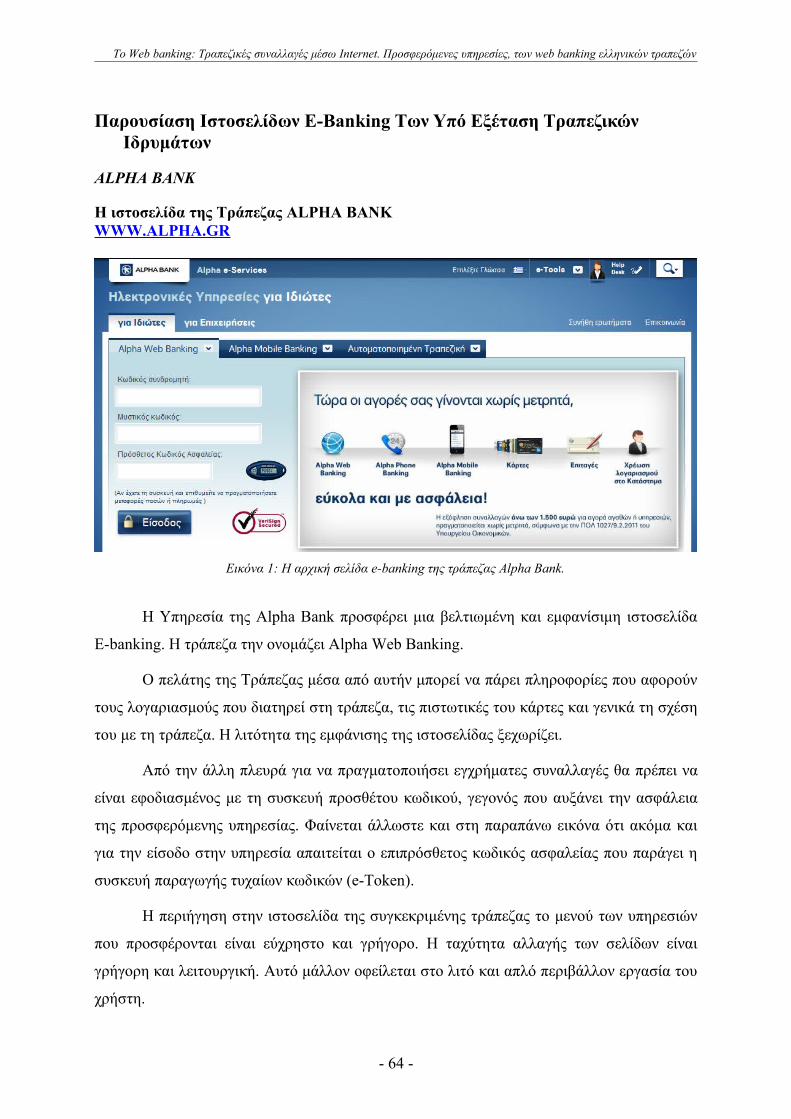

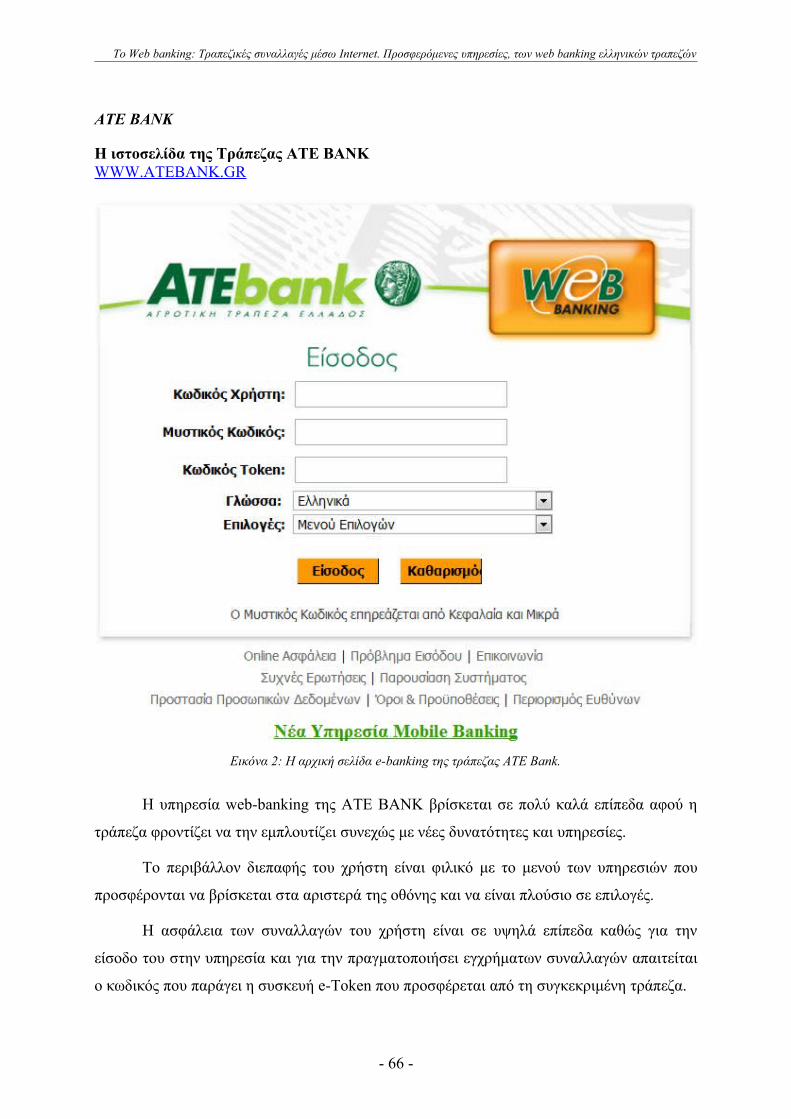

ALPHA BANK ..................................................................................................................... 64 ATE BANK ........................................................................................................................... 66 CITIBANK ............................................................................................................................ 70 Emporiki Bank ...................................................................................................................... 72 Eurobank EFG ....................................................................................................................... 74 FBBank ................................................................................................................................. 76 Geniki Bank .......................................................................................................................... 78 HSBC .................................................................................................................................... 79 Marfin Egnantia Bank ........................................................................................................... 81 Millennium Bank .................................................................................................................. 83 PROBank .............................................................................................................................. 85 T Bank (Ταχυδρομικό Ταμιευτήριο) ..................................................................................... 87

Εθνική Τράπεζα .................................................................................................................... 89 ΤΡΑΠΕΖΑ ΚΥΠΡΟΥ ........................................................................................................... 91 ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ ......................................................................................................... 93

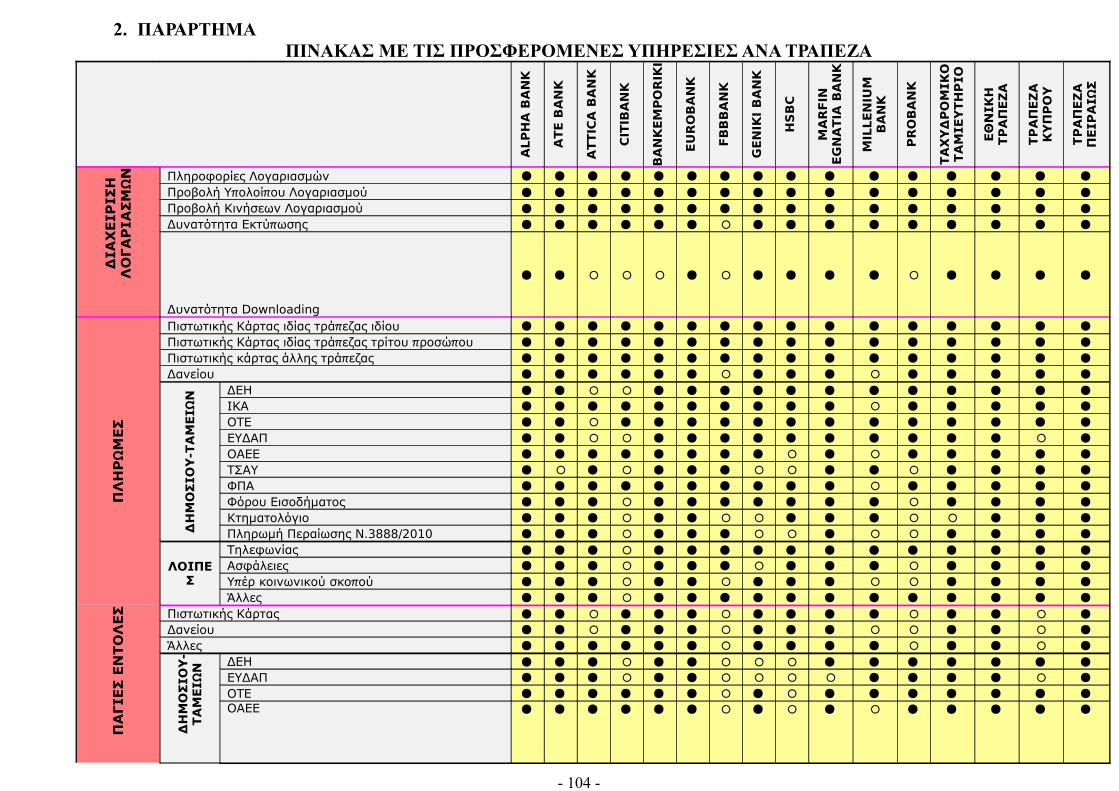

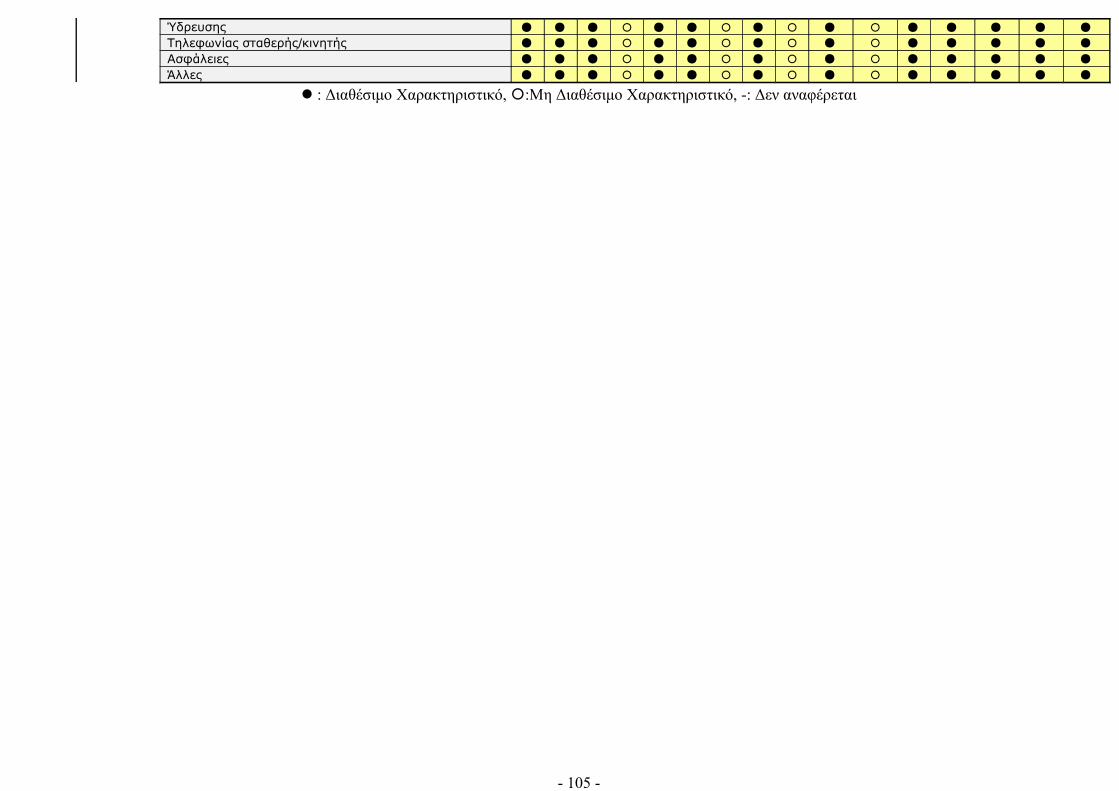

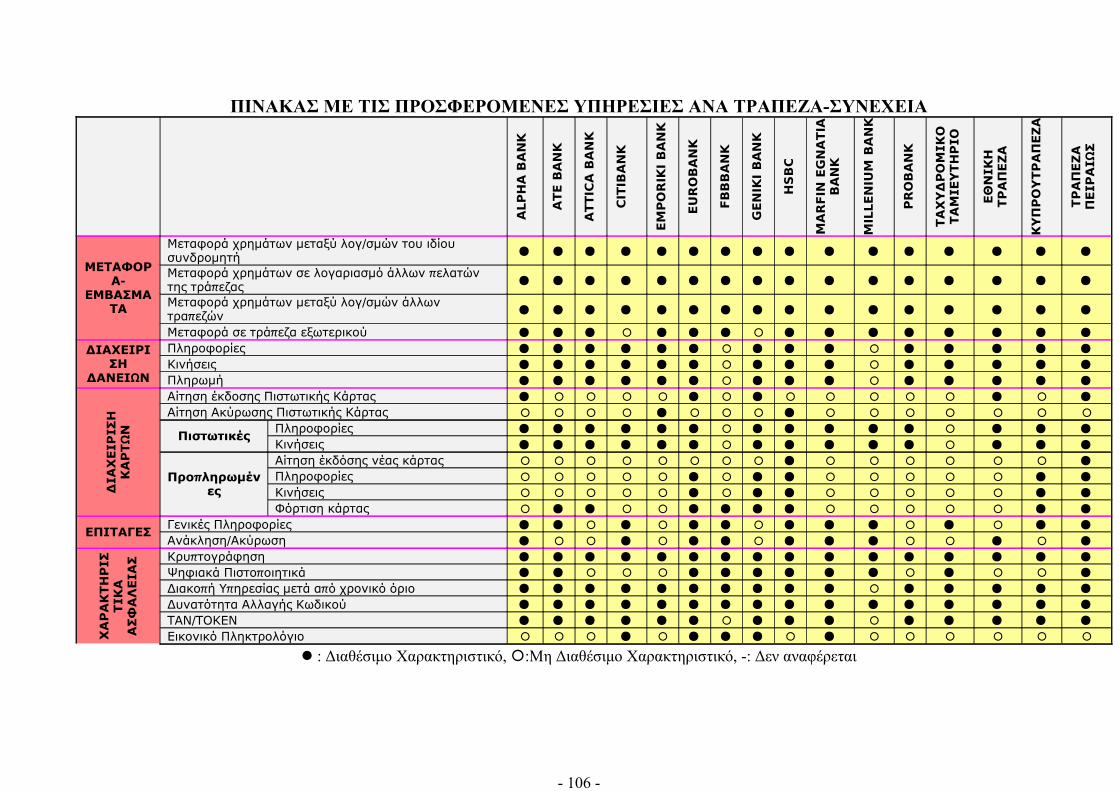

Συμπεράσματα .......................................................................................................................... 95 Εκτιμήσεις-Προτάσεις για το μέλλον του e-Banking ............................................................... 97 Επίλογος .................................................................................................................................. 100 Βιβλιογραφία .......................................................................................................................... 101 2.ΠΑΡΑΡΤΗΜΑ ..................................................................................................................... 104 ΠΙΝΑΚΑΣ ΜΕ ΤΙΣ ΠΡΟΣΦΕΡΟΜΕΝΕΣ ΥΠΗΡΕΣΙΕΣ ΑΝΑ ΤΡΑΠΕΖΑ ......................... 104

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών.

Λέξεις Κλειδιά

Ηλεκτρονική Τραπεζική,

Internet Banking,

Cyber banking,

Virtual Banking,

Electronic Banking,

On-line Banking

Ε-banking.

- 5 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών.

Περίληψη

Το e-banking αποτελεί καθημερινή πραγματικότητα για όσους το χρησιμοποιούν. Στη

παρούσα εργασία προσπαθήσαμε να παρουσιάσουμε με τρόπο όσο γίνεται πιο επαρκή και

ουσιαστικό τις προσφερόμενες υπηρεσίες και προϊόντα e-banking των δεκαέξι μεγαλύτερων

τραπεζών που δραστηριοποιούνται τα τελευταία χρόνια στην Ελλάδα και έχουν αναπτύξει

ιστοσελίδες e-Banking. Στο πρώτο μέρος της εργασίας ο αναγνώστης θα πληροφορηθεί για

γενικά στοιχεία του e-Banking, όπως το τι είναι, ένα σύντομο ιστορικό εξέλιξής του, οι

υπηρεσίες και τα προϊόντα που προσφέρει καθώς και όλα τα χαρακτηριστικά και συστήματα

ασφάλείας που χρησιμοποιούν οι τράπεζες για να διασφαλίσουν τις συναλλαγές τους. Στη

συνέχεια στο δεύτερο μέρος ο αναγνώστης αφού δει τη μεθοδολογία της εργασίας θα

μπορέσει να δει ένα σύντομο παρουσιαστικό για κάθε μια τράπεζα, όπως αυτά

δημιουργήθηκαν σύμφωνα με το πίνακα που βρίσκεται στο παράρτημα. Χαρακτηριστικό

μάλιστα είναι η ανακάλυψη ότι οι υπό εξέταση τράπεζες αν και προσφέρουν ολοκληρωμένες

υπηρεσίες e-Banking οι περισσότερες από αυτές υστερούν στο τομέα της διαχείρισης των

προπληρωμένων πιστωτικών καρτών (prepaid credit card), ενώ περαιτέρω βελτιώσεις θα

μπορούσαν να γίνουν στη προσθήκη και άλλων διαθέσιμών εταιρειών και δημοσιών

οργανισμών και ταμείων προς πληρωμή.

- 6 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών.

ΜΕΡΟΣ ΠΡΩΤΟ

Εισαγωγή

Σε εκατομμύρια ανέρχεται πλέον ο αριθμός των ανθρώπων σε ολόκληρο τον κόσμο

αλλά και στην Ελλάδα που αποτελούν μέλη της παγκόσμιας κοινωνίας του Internet. Το

Διαδίκτυο είναι ένα παγκόσμιο μέσο επικοινωνίας που έχει όλο και περισσότερους χρήστες

τα τελευταία χρόνια. Άνθρωποι κάθε ηλικίας, από κάθε μορφωτικό, κοινωνικό και

οικονομικό επίπεδο «σερφάρουν» καθημερινά στον Παγκόσμιο Ιστό για να ενημερωθούν, να

ψυχαγωγηθούν, να επικοινωνήσουν με άλλους ανθρώπους, να συνδιαλεχθούν ή ακόμα και να

δράσουν επιχειρηματικά.

Η αλματώδης ανάπτυξη των δικτύων και των τηλεπικοινωνιών την τελευταία

δεκαετία έχουν ανοίξει καινούριους ορίζοντες και έχουν προσφέρει καινούριες δυνατότητες.

Τα δίκτυα υπολογιστών έχουν εκμηδενίσει τις αποστάσεις και προσφέρουν καινούριους

τρόπους επικοινωνίας σε πραγματικό χρόνο τις περισσότερες φορές και σε γρήγορες

ταχύτητες εξαιτίας της συνεχούς αυξανομένης αλματώδους ανόδου της τεχνολογίας.

Ο Παγκόσμιος Ιστός έχει συνδέσει πολλές χώρες και αποτελεί μία ανεξάντλητη πηγή

πληροφοριών. Η χωρητικότητα των γραμμών διασύνδεσης έχει αυξηθεί πολύ τα τελευταία

χρόνια, δημιουργώντας έτσι τις κατάλληλες προϋποθέσεις για την ανάπτυξη καινούριων

τεχνολογιών. Είναι προφανές ότι οι δυνατότητες αυτές δεν θα άφηναν ασυγκίνητο και το χώρο

των συναλλαγών. Οι νέες τεχνολογίες μπορούν να δώσουν μία άλλη διάσταση στις

συναλλαγές.

Η διάδοση του Internet σε παγκόσμιο επίπεδο και η βελτίωση των μεθόδων ασφαλούς

σύνδεσης και ελέγχου της αξιοπιστίας των συναλλαγών έχουν δημιουργήσει νέες

επιχειρηματικές ευκαιρίες για τους τραπεζικούς οργανισμούς, που είναι πλέον σε θέση να

εμπλουτίσουν σημαντικά το portfolio προϊόντων και υπηρεσιών τους, να γίνουν ακόμη πιο

ανταγωνιστικοί με την βοήθεια του e-Banking.

Έτσι τα τελευταία χρόνια έχει αρχίσει να χρησιμοποιείται και να γίνεται ευρύτατα

γνωστός ο όρος και η χρήση του «e-Banking» ή «Web-Banking». Η ελληνική μετάφραση

του όρου είναι «Ηλεκτρονική Συναλλαγή» ή «Ηλεκτρονική Τραπεζική», δηλαδή

συναλλαγές που γίνονται με την βοήθεια του υπολογιστή και του διαδικτύου. Οι συναλλαγές

- 7 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών.

αυτές γίνονται μέσω Web Sites, δηλαδή μέσω ιστοσελίδων τραπεζών και οι οποίες θα πρέπει

να σχεδιάζονται σύμφωνα με κάποιες προϋποθέσεις.

Εικόνα 1: Word Wide Web-Το Παγκόσμιο Διαδίκτυο.

- 8 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

E-Banking

Τα τελευταία χρόνια και πιο συγκεκριμένα στα τέλη της δεκαετίας του ΄90 η

τεχνολογική άνοδος και εξέλιξη υπήρξε αλματώδης σε σχέση με τα τότε δεδομένα και υπήρξε

ένα ρεύμα παραληρήματος όσον αφορά τις νέες τεχνολογίες για την τότε εποχή. Οι νέες

αυτές τεχνολογίες δεν αργούν να εισχωρήσουν και στο τομέα της Τραπεζικής και των

Τραπεζών. Όλοι μιλούν για τις καινούργιες δυνατότητες που θα μπορεί να έχει ο απλός

πολίτης στο να διεκπεραιώνει συναλλαγές του με τις τράπεζες μέσω του διαδικτύου. Ωστόσο

αυτός ο γρήγορος ενθουσιασμός δε θα επαληθευτεί σε μεγάλο βαθμό, καθ’ ότι ο σύγχρονος

άνθρωπος δέχεται τόσες αλλαγές και ο αριθμός των δεδομένων και πληροφοριών που

καλείται να αφομοιώσει είναι αρκετά μεγάλος ώστε η ανάπτυξη του e-banking να είναι

σταδιακή άλλα αυξανομένη και όχι πάρα πολύ γρήγορα αυξανομένη όπως την ήθελαν.

Ωστόσο στην ελληνική αγορά το e-banking ακολουθεί μια ιδιαιτέρα ανοδική πορεία την

σήμερον.

Η ηλεκτρονική τραπεζική έχει μπει για τα καλά στη ζωή του περισσότερου κόσμου

και των επιχειρήσεων σηματοδοτώντας έτσι μια νέα εποχή στις τραπεζικές συναλλαγές. Η

ηλεκτρονική τραπεζική θέτει ένα τέλος στις περισσότερες ουρές στα υποκαταστήματα των

τραπεζών και στην αναμονή και κούραση των πελατών τους αφού αρκεί ένα ηλεκτρονικό

μέσο είτε αυτό είναι ο προσωπικός υπολογιστής του χρήστη (PC) είτε μια συσκευή

τηλεφώνου σταθερή ή φορητή για να κάνει ο κάθε ενδιαφερόμενος τις συναλλαγές του όλο

το 24ωρό.

Δεν θα πρέπει να ξεχνιέται ότι όλες οι τραπεζικές συναλλαγές που μπορεί να έχει ο

καθ’ ένας από εμάς με την τράπεζα καλύπτονται πλήρως και απόλυτα από την ηλεκτρονική

τραπεζική. Η ηλεκτρονική τραπεζική θα λάβει στο άμεσο μέλλον μαζικό χαρακτήρα ωστόσο

αν κάποια τράπεζα αποκτά και προσφέρει στους πελάτες υπηρεσίες e-banking αποκτά και

διατηρεί ένα υψηλό συγκριτικό πλεονέκτημα σε σχέση με άλλες τράπεζες. Τα φυσικά δίκτυα

των τραπεζών δε θα πάψουν να λειτουργούν άλλα απλώς θα αλλάξει ο τρόπος λειτουργίας

τους και η μορφή που αυτά θα έχουν. Τα καταστήματα τραπεζών που θα υπάρχουν ωστόσο

θα είναι μικρότερα και θα λειτουργούν με τεχνολογία αιχμής.

Ιδιαιτέρα η μεγάλη χρήση ηλεκτρονικών υπολογιστών και φορητών τηλεφώνων με τη

δυνατότητα υποστήριξης ειδικευμένων λειτουργιών και ο συνδυασμός τους με το διαδίκτυο

αποτελούν προάγγελο επιτυχίας για τη χρήση της ηλεκτρονικής τραπεζικής.

- 9 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Μέσω της ηλεκτρονικής τραπεζικής η κάθε τράπεζα θέτει στους πελάτες ένα

ηλεκτρονικό υποκατάστημα το οποίο μπορεί να επισκεφθεί ο χρηστής οποιαδήποτε ώρα της

ημέρας, 24 ώρες το 24ωρό, 7 ημέρες της εβδομάδα και να εξυπηρετηθεί άμεσα και με

ασφάλεια αρκεί να έχει μια σύνδεση Internet. Μέσα από τις υπηρεσίες e-banking ο πελάτης

της κάθε τράπεζας έχει τη δυνατότητα να κάνει τις συναλλαγές διατηρώντας το απόρρητο

των συναλλαγών αφού η ασφάλεια που παρέχεται από όλα τις τράπεζες είναι πλέον σε

ικανοποιητικά επίπεδα. Το e-banking έχει φέρει στο χώρο των Τραπεζών και των τραπεζικών

συναλλαγών μια επανάσταση. Ουσιαστικά το ίδιο το e-banking μεταφέρει την ίδια τη

τράπεζα στην οθόνη του υπολογιστή του πελάτη μέσω του Διαδικτύου παρέχοντας του

πλήθος ηλεκτρονικών υπηρεσιών όπως τη πληροφόρηση του σχετικά με τους λογαριασμούς

του σε χρήμα, τη δυνατότητα να διεκπεραιώνει συναλλαγές, να παρακολουθεί τη πορεία του

φυσικού χαρτοφυλακίου που τυχόν τηρεί στη τράπεζα, να εξοφλεί λογαριασμού ΔΕΚΟ και

άλλων ιδιωτικών εταιρειών άλλα και πιστωτικών καρτών και δανείων.

Οι πρώτες ηλεκτρονικές συναλλαγές μέσω του Διαδικτύου έγιναν από τις πιστωτικές

κάρτες. Όλοι μιλούσαν για επανάσταση στο ηλεκτρονικό εμπόριο. Δεν ήξεραν όμως μέχρι

που μπορούν να φτάσουν οι δυνατότητες με τη χρήση μετ’ έπειτα του e-banking. To e-

banking είναι αυτό που στη πραγματικότητα σήμερα θα φέρει την επανάσταση στις

ηλεκτρονικές συναλλαγές αφού όπως αναφέρθηκε και νωρίτερα μεταφέρει την ιδία τη

τράπεζα στην οθόνη του υπολογιστή του χρήστη. Με αυτό το τρόπο μειώνονται τα κόστη και

για τις δυο πλευρές. Αφενός για το πελάτη τη τράπεζας και αφετέρου για τις ίδιες τις

τράπεζες αφού έτσι και οι δυο γλιτώνουν πολύτιμο χρόνο που μπορούν να διαθέσουν

διαφορετικά.

Μέσω του διαδικτύου μπορεί ο οποιοσδήποτε να συνδεθεί με όποια τράπεζα

συνεργάζεται και να πληροφορηθεί το υπόλοιπο του λογαριασμού του, να πληρώσει τη

πιστωτική του κάρτα ακόμα και υπολογίσει του τόκους των καταθέσεων του ή να φτιάξει ο

ίδιος ένα πρόγραμμα αποταμίευσης. Αυτές είναι μόνο από τις πιο συνηθισμένες συναλλαγές

που οι περισσότερες e-banking ιστοσελίδες των περισσοτέρων τραπεζών προσφέρουν

σήμερα. Βέβαια υπάρχει και πλήθος άλλων όπως εντολές αγοράς μετοχών από το

χρηματιστήριο την ώρα των συνεδριάσεων. Αυτές οι ειδικότερες εντολές και υπηρεσίες

μπορεί να προσφέρονται και σε εξειδικευμένους χρήστες αυτών των υπηρεσιών όπως

επενδυτές ή χρηματιστές.

Ακόμα πρόσβαση στο κόσμο του e-banking μπορεί να υπάρχει όχι μόνο από το

προσωπικό υπολογιστή του καθενός ο οποίος είναι εγκατεστημένος μόνιμα στο σπίτι ή στο

γραφείο του μέσω του διαδικτύου αλλά και από άλλες ηλεκτρονικές συσκευές που

- 10 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

συνδέονται με το Διαδίκτυο και όπως τελευταίας τεχνολογίας έξυπνα φορητά τηλέφωνα

(smartphones). Έτσι με τη προσθήκη και των τελευταίων στις συσκευές που μπορούν να

παρέχουν πρόσβαση στο χρηστή στις τραπεζικές συναλλαγές αυτές γίνονται πλέον γρήγορα,

εύκολα και από παντού αφού το στοιχείο που χαρακτηρίζει αυτά τα φορητά τηλέφωνα είναι η

φορητότητα τους και η δυνατότητα να λειτουργούν σαν κανονικοί ηλεκτρονικοί υπολογιστές

γραφείου.

Η τράπεζα με τη χρήση της ηλεκτρονικής τραπεζικής πετυχαίνει διεύρυνση της

πελατειακής της βάσης καθ’ ότι οι πελάτες της τράπεζας δεν είναι μονό οι κάτοικοι της πόλης

όπου υπάρχει το τραπεζικό κατάστημά άλλα ολόκληρος ο κόσμος. Το e-banking εξοικονομεί

χρόνο και γλιτώνει την μετακίνηση στο τραπεζικό κατάστημα και την αποφυγή ουρών και

γραφειοκρατίας. Αυτός είναι ο βασικότερος λόγος επάνω στον οποίο θεμελιώνεται η

αναγκαιότητα χρήσης του. Η εξοικονόμηση χρόνου.

Στη σημερινή εποχή τη τεχνολογία έχει εισχωρήσει σε κάθε τομέα της ανθρώπινης

δραστηριότητας. Το ίδιο συμβαίνει και στο τομέα της τραπεζικής και των τραπεζών. Η

τεχνολογία προσφέρει τεράστιες δυνατότητες όσον αφορά τη διασύνδεση της τραπεζικής

πελατείας με την ιδία τη τράπεζα. Οι νέες αυτές δυνατότητες ουσιαστικά αποτελούν την

ηλεκτρονική τραπεζική (e-banking). Αν σκεφτεί κανείς η πιο απλή μορφή e-banking είναι οι

Αυτόματες Ταμειακές Μηχανές, τα γνωστά σε όλους μας ATMs τα οποία υπάρχουν σχεδόν

παντού σε κάθε τραπεζικό κατάστημα και χρησιμοποιούνται καθημερινά. Ηλεκτρονικές

αγορές μέσω καρτών ή τηλεφωνικές συναλλαγές προσφέρουν πλήθος υπηρεσιών

εφαρμόζονται με επιτυχία ήδη. Το ίδιο αναπτύσσεται και εφαρμόζεται και η τραπεζική μέσω

διαδικτύου.

Η σύγχρονη εποχή απαιτεί ταχύτατα σε όλα. Το ίδιο συμβαίνει και με την

ηλεκτρονική τραπεζική οπού ο πελάτης μπορεί επί 24 ώρες και για επτά ημέρες την

εβδομάδα σε μειωμένο χρόνο να εκτελεί πληρωμές και συναλλαγές μέσω του διαδικτύου με

τη χρήση του e-banking με σημαντικό περιορισμό του κόστους.

Η οικονομία συνεχώς αλλάζει. Το ίδιο απαιτείται να αλλάζει και να προσαρμόζεται

και η τραπεζική εργασία. Οι ηλεκτρονικές συναλλαγές και τα εναλλακτικά δίκτυα

εξυπηρέτησης των πελατών όπως αυτό του e-banking ανοίγουν το δρόμο προς την άμεση

τραπεζική1. Η μεγάλη αυτή αλλαγή εντοπίζεται περισσότερο στο ρόλο που αναλαμβάνει να

παίξει το τραπεζικό κατάστημα, τα τραπεζικά στελέχη και οι ίδιες οι λειτουργίες που

1 Southard, P. & Keng Siau. (Οκτώβριος 2004). A Survey of Online E-Banking Retail Initiatives. COMMUNICATIONS OF THE ACM. 47(10):99-102.

- 11 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

εκτελούνται μέσα σε αυτά. Παραδοσιακά η σχέση τραπεζικού πελάτη και τραπεζικού

εκπροσώπου είναι μια σχέση εμπιστοσύνης. Κάθε σημείο επαφής αυτών των δυο πλευρών

είναι ένα κέντρο παροχής υπηρεσιών. Κάθε επαφή δίνει τη δυνατότητα ανάπτυξης σχέσεων,

μεταφοράς γνώσεων και προσφοράς εργαλείων και υπηρεσιών προς το πελάτη. Έτσι με αυτό

τον τρόπο το ίδιο το κατάστημα μετατρέπεται σε χώρο συμβουλευτικών υπηρεσιών, παροχής

υπηρεσιών ενημέρωσης και προσανατολισμού του πελάτη όσον αφορά τη διαχείριση των

χρημάτων του.2

Το ίδιο το Διαδίκτυο και το e-banking προσφέρει αρκετές δυνατότητες ανάπτυξης των

ηλεκτρονικών καταστημάτων. Το ηλεκτρονικό χρήμα αποτελεί εδώ και καιρό μια

καθημερινή συνήθεια. Έτσι ο δρόμος για τη μετάβαση σε πιο ολοκληρωμένες ηλεκτρονικές

συναλλαγές και πληρωμές περνάει μέσα από την αξιοποίηση του e-banking. Ωστόσο υπάρχει

και το θέμα της ασφάλειας των συναλλαγών. Και σε αυτό το θέμα όμως η πρόοδος είναι

ραγδαία. Χρειάζεται όμως η ενημέρωση και η προώθηση της ύπαρξης αυτών των

συστημάτων ασφάλειας για να εμπεδωθεί από το πελατειακό κοινό των τραπεζών το επίπεδο

της ασφάλειας που παρέχεται έτσι ώστε να εμπεδωθούν οι σχέσεις εμπιστοσύνης με τους

πελάτες.

Ιστορική εξέλιξη του E-banking

Τον Οκτώβριο του 1995 εμφανίστηκε στην Αμερική η πρώτη ηλεκτρονική τράπεζα, η

Security First Network Bank, η οποία χωρίς να διαθέτει δίκτυο καταστημάτων εξυπηρετούσε

την πελατεία της μόνο μέσα από το Διαδίκτυο (Internet). Η νέα τράπεζα σχεδιάστηκε και

αναπτύχθηκε από ένα σχετικά μικρό χρηματοοικονομικό οργανισμό, την Cardinal Bancshares

Organization, που είχε έδρα στο Kentucky των ΗΠΑ και ο οποίος χρηματοδοτήθηκε με $ 2,4

εκατομμύρια από δύο αμερικανικές τράπεζες, την Huntington Bancshares και την Wachovia

Corporation.3

Γιατί άραγε οι δύο τράπεζες επένδυσαν τόσα χρήματα στην Cardinal Bancshares;

Διότι ήταν οι πρώτες τράπεζες που αφενός διέκριναν ότι πολλοί πελάτες των

τραπεζών έχουν την ανάγκη να πραγματοποιούν τις συναλλαγές τους με απλό τρόπο, καθ’

όλη τη διάρκεια της ημέρας, συνεχώς όλο το χρόνο και χωρίς γεωγραφικό περιορισμό και

αφετέρου γιατί αναγνώρισαν το μεγάλο πλεονέκτημα της Cardinal Bancshares να έχει

σχεδιάσει την περισσότερο προηγμένη αρχιτεκτονική ασφαλείας πληροφοριακών

2 Lymperopoulos, C. and Chaniotakis, I. E. (2004). Branch employees’ perceptions towards implications of e-banking in Greece. International Journal of Retail and Distribution Management, 32 (6), 302-311.

3 Crane, D.B. and Z. Bodie, (1996). "From Follows Function: The Transformation of Banking. Harvard Business Review, 74 (2), 109-117.

- 12 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

συστημάτων. Αρχιτεκτονική, η οποία αποτελεί την προϋπόθεση για τη δημιουργία, αλλά

κυρίως την αποδοχή, από την πελατεία της ηλεκτρονικής τραπεζικής. Αρχιτεκτονική

ασφαλείας και λογισμικού, που, παρά τις επανειλημμένες προσπάθειες ειδικών της

πληροφορικής, δεν έχουν παραβιασθεί μέχρι σήμερα. Η αρχή έγινε.

Προς τα τέλη της προηγούμενης δεκαετίας καταγράφηκε σημαντική αύξηση στην

ίδρυση και λειτουργία διαδικτυακών τραπεζών, ενώ αντίστοιχα ο αριθμός των παραδοσιακών

τραπεζικών καταστημάτων παρουσίαζε μείωση.

Η τάση αυτή δεν συνεχίστηκε. Τα αναμφισβήτητα πλεονεκτήματα των νέων τραπεζών

φάνηκε ότι είχαν υπερεκτιμηθεί. Ο εντυπωσιακός ρυθμός αύξησης της πελατείας των νέων

τραπεζών, επισκιάστηκε από το γεγονός ότι οι πελάτες των ηλεκτρονικών τραπεζών έπρεπε

τελικά να καταφύγουν και πάλι στις παραδοσιακές τράπεζες, στα καταστήματα, για να

καλύψουν ανάγκες που από τη φύση τους οι ηλεκτρονικές τράπεζες δεν μπορούσαν να

εξυπηρετήσουν.

Παράλληλα οι παραδοσιακές τράπεζες, οι οποίες μέσα από τα καταστήματα

προωθούσαν προϊόντα και υπηρεσίες και εξυπηρετούσαν τις συναλλαγές των πελατών τους,

ένιωσαν “απειλή”, καθώς διαπίστωναν ότι τμήματα πελατών τους άρχιζαν να στρέφονται

προς τις τράπεζες νέας μορφής.4 Οι τράπεζες αυτές έπρεπε κάτι να κάνουν κι έτσι με γρήγορα

βήματα άρχισαν να αναπτύσσουν εναλλακτικά, ως προς τα καταστήματα, δίκτυα

εξυπηρέτησης, στα πρότυπα των ηλεκτρονικών τραπεζών. Σε αρκετές περιπτώσεις

αναγκάστηκαν να προβούν σε ριζική αναθεώρηση των πληροφοριακών συστημάτων και

ορισμένων επιχειρησιακών λειτουργιών τους, για να ανταποκρίνονται στα αιτήματα των

πελατών που τους διαβιβάζονταν ηλεκτρονικά.

Τελικά οι παραδοσιακές και οι ηλεκτρονικές τράπεζες άρχισαν να συγκλίνουν προς

έναν τρόπο λειτουργίας που δικαίως δίνει περισσότερη έμφαση στη συνέργια ανάμεσα στα

δίκτυα του φυσικού και του ηλεκτρονικού κόσμου, καθώς αναγνωρίστηκε η

συμπληρωματικότητά τους. Τα ηλεκτρονικά δίκτυα μπορούν άριστα να εξυπηρετήσουν

επαναλαμβανόμενες τραπεζικές χρηματοοικονομικές εργασίες, να πληροφορήσουν, να

ειδοποιήσουν τον πελάτη, να τον διευκολύνουν στην προσωπική του χρηματοοικονομική

διαχείριση, ενώ το δίκτυο καταστημάτων παραμένει αναντικατάστατο στην προσέγγιση του

πελάτη για την ανάλυση των αναγκών του, την επεξήγηση πολύπλοκων προϊόντων, την

4 Jen-Her Wu, Tzyh-Li Hsia & Michael S H Heng. (2006). CORE CAPABILITIES FOR EXPLOITING ELECTRONIC BANKING. Journal of Electronic Commerce Research. 7(2):111-122.

- 13 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

εκπαίδευση της πελατείας σε νέα προϊόντα και δίκτυα, και τέλος στην εξυπηρέτηση όσων

συναλλαγών απαιτούν ακόμα τη φυσική παρουσία του πελάτη στο κατάστημα.

Αποτελώντας την εξαίρεση που δεν καταργεί αλλά επιβεβαιώνει τον κανόνα,

λειτουργούν και σήμερα αποκλειστικά ηλεκτρονικές τράπεζες, απευθυνόμενες κυρίως σε

συγκεκριμένα τμήματα (niche) πελατείας και παραμένουν επιτυχείς στους τομείς που έχουν

επιλέξει να δραστηριοποιούνται.

Το σημερινό πρότυπο λειτουργίας των δικτύων διανομής των τραπεζικών προϊόντων

και υπηρεσιών, προσομοιάζει προς την εικόνα μιας ζυγαριάς. Σαφώς το βάρος με την έννοια

της δημιουργίας κερδοφορίας βρίσκεται προς το μέρος του δικτύου καταστημάτων, αλλά με

την πάροδο του χρόνου αρχίζει να αποκτά ειδικό βάρος και κρίσιμη μάζα, η πλευρά της

ηλεκτρονικής τραπεζικής ως εναλλακτικού δικτύου πώλησης και εξυπηρέτησης της

πελατείας. Οποιαδήποτε προσπάθεια να προβλεφθεί η χρονική στιγμή κατά την οποία η

ζυγαριά θα γείρει προς την πλευρά της ηλεκτρονικής τραπεζικής με παράλληλη ουσιαστική

συρρίκνωση του ρόλου των καταστημάτων, είναι παρακινδυνευμένη. Βέβαια το σημερινό

τραπεζικό κατάστημα έχει αρκετές διαφορές από προηγούμενες δεκαετίες. Σίγουρα δεν μένει

αμέτοχο στην εξέλιξη της ηλεκτρονικής τραπεζικής, καθώς φιλοξενεί όλο και περισσότερα

ηλεκτρονικά δίκτυα, συνήθως σε κάποιο προθάλαμο αυτό-εξυπηρέτησης (self-service), με

συσκευές όπως το ΑΤΜ, η τηλεφωνική συσκευή για απευθείας σύνδεση με την Υπηρεσία

Τηλεφωνικής Εξυπηρέτησης (call center), οι ειδικές μονάδες για πληρωμή λογαριασμών με

μετρητά κ.λπ. Ακόμα, το προσωπικό του καταστήματος έχει προσανατολιστεί στο νέο του

ρόλο, την πώληση προϊόντων και εξυπηρέτηση πελατείας, με χρήση των νέων τεχνολογιών,

τόσο κατά τη διάρκεια της συνομιλίας με τον πελάτη, όσο και για τη διαχείριση εργασιών

εντός του ίδιου του καταστήματος5.

Συμπερασματικά θα έλεγε κανείς ότι:

Οι αμιγώς ηλεκτρονικές τράπεζες αποτέλεσαν μία αφετηρία που αποδείχθηκε

στην πράξη και προορισμός, αφού η μετέπειτα πορεία τους και η περαιτέρω

ανάπτυξή τους, περνά σχεδόν υποχρεωτικά από τη συνεργασία τους με ένα δίκτυο

καταστημάτων.

Η ηλεκτρονική τραπεζική εξυπηρέτηση παραμένει ένας τελικός προορισμός και η

ταχύτητα επίτευξής της εξαρτάται σε μεγάλο βαθμό από το ρυθμό διείσδυσης των

νέων τεχνολογιών στην καθημερινή ζωή. Παράλληλα όμως, αποτελεί και την

5 Richard, J. & Hillman,Kane Wong, F. (July 1999). Electronic Banking: Enchancing Federal Oversight of Internet Banking. United States: GAO-United States General Accounting Office.

- 14 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

αφετηρία για βελτιστοποίηση των επιχειρησιακών λειτουργιών στις παραδοσιακές

τράπεζες, οι οποίες αναγκαστικά πλέον προσδένονται στο άρμα της ηλεκτρονικής

τραπεζικής και πρέπει να αποκτήσουν εσωτερική αποτελεσματικότητα.

Αποτελεσματικότητα που να τους επιτρέπει να εκτελούν εσωτερικές εργασίες με

ταχύτητα και αμεσότητα αντίστοιχη εκείνης, με την οποία ο πελάτης συνεργάζεται

με την τράπεζα μέσα από τα ηλεκτρονικά δίκτυα. Καθώς ο ανταγωνισμός

βρίσκεται τόσο μακριά όσο το πάτημα ενός κουμπιού στον υπολογιστή ή στην

τηλεφωνική συσκευή, η σύγχρονη πρόκληση για τις τράπεζες παραμένει η

οργάνωσή τους, έτσι ώστε να ανταποκρίνονται άμεσα στη δημιουργία νέων

δικτύων, νέων προϊόντων και υπηρεσιών.6

Εικόνα: 2: Ο Ανθρώπος συναντά το Θεό του E-banking!!

6 Δελτίο Ελληνικής Ένωσης Τραπεζών: Αφιέρωμα στο e-Banking, Ιούλιος – Σεπτέμβριος 2003

- 15 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Ηλεκτρονικό Εμπόριο και E-banking

Το ηλεκτρονικό εμπόριο δε θα μπορούσε να υπάρχει χωρίς την ηλεκτρονική

τραπεζική και το αντίστροφο. Το e-banking αποτελεί αναπόσπαστο τμήμα του πρώτου. Το

ηλεκτρονικό εμπόριο είναι εκείνο το οποίο περικλείει όλες τις ηλεκτρονικές συναλλαγές. Εδώ

θα εστιαστεί το ενδιαφέρον κυρίως στο ηλεκτρονικό εμπόριο (e-commerce) και στην

ηλεκτρονική τραπεζική (e-banking).

Τα ηλεκτρονικά κανάλια πληρωμών και συναλλαγών χρησιμοποιούνται για διάφορες

συναλλαγές. Οι συναλλαγές αυτές μπορεί να είναι είτε μεταξύ επιχειρήσεων οπότε και

ονομάζονται Business to Business (Β2Β), για παράδειγμα η πληρωμή τιμολογίου, είτε μπορεί

να είναι μεταξύ επιχειρήσεων και καταναλωτών οπότε και θα ονομαστούν Business to

Consumer ή Consumer to Business (Β2C ή C2B). Παράδειγμα μιας τέτοιας συναλλαγής (Β2C

ή C2B) θα μπορούσε να είναι η αγορά αγαθών και υπηρεσιών ή και αντίστροφα ακόμα η

παροχή αγαθών ή υπηρεσιών. Το e-banking αποτελεί κομμάτι του E-commerce διότι οι

τράπεζες είναι αυτές οι οποίες συμμετέχουν σε επιχειρηματικές συναλλαγές μέσω

ηλεκτρονικών μέσων. Έτσι το e-banking δε καθίσταται ένα νέο τραπεζικό προϊόν άλλα η

ηλεκτρονική διεκπεραίωση όλων των τραπεζικών συναλλαγών και η ηλεκτρονική διεπαφή

μεταξύ τραπεζών και πελατών τους.

Επίσης οι συναλλαγές μπορεί να είναι μεταξύ δυο φυσικών προσώπων ή αλλιώς αυτές

ονομάζονται Person to Person (P2P). Οι πληρωμές αυτές γίνονται μεταξύ προσώπων κανένα

από τα οποία δε συμμετέχει με επιχειρηματικό ρόλο. Για παράδειγμα τέτοιας συναλλαγής θα

μπορούσε να αποτελεί η αποπληρωμή προσωπικού χρέους.

Ακόμα υπάρχουν και συναλλαγές των φυσικών προσώπων και των επιχειρήσεων με

το ίδιο το Κράτος. Ονομάζονται και διαφορετικά Person to Government (P2G) ή Business to

Government (B2G). Πρόκειται ουσιαστικά για πληρωμές προς δημόσιες υπηρεσίες όπως

διάφορα υπουργεία ή οργανισμούς τοπικής αυτοδιοίκησης όπως για παράδειγμα η πληρωμή

του ΦΠΑ, πληρωμή τελών κυκλοφορίας. Η αντιστροφή μορφή Government to Business και

Government to Person δεν εφαρμόζεται ευρέως από το κράτος, παράδειγμα μιας τέτοιας

συναλλαγής θα μπορούσε να αποτελεί η επιστροφή φόρου απευθείας σε τραπεζικό

λογαριασμό του δικαιούχου σε περίπτωση πιστωτικού υπολοίπου στην εκκαθάριση της

φορολογικής δήλωσης εισοδήματος φυσικών προσώπων. Άλλωστε γι΄αυτό το λογο

συμπληρώνεται και ο κωδικός IBAN του δικαιούχου στο φορολογικό έντυπο Ε-1 της

δήλωσης φορολογίας εισοδήματος για τα ελληνικά δεδομένα.

- 16 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Με το ηλεκτρονικό εμπόριο η έννοια της αγοράς διευρύνεται παντού σε κάθε χώρα

του κόσμου χωρίς να είναι απαραίτητη η φυσική παρουσία του αγοραστή και του πωλητή.

Περιλαμβάνει όλες εκείνες τις συναλλαγές που έχουν σχέση με το Διαδίκτυο και την αγορά ή

πώληση αγαθών ή υπηρεσιών.

Δηλαδή με το ηλεκτρονικό εμπόριο τα συμβαλλόμενα μιας σύμβασης που πρόκειται

για την αγοραπωλησία χρησιμοποιούν ως μέσο επικοινωνίας του Διαδίκτυο για να συνάψουν

τη σχετική σύμβαση αγοράς η πώλησης αγαθών ή υπηρεσιών. Οι οντότητες δηλαδή

βρίσκονται στα δυο άκρα της συναλλαγής και τους συνδέει ένα ηλεκτρονικό μέσο ή

διαφορετικά ένας ηλεκτρονικός δίαυλος.

Η ανάπτυξη και ευρεία χρησιμοποίηση του ηλεκτρονικού εμπορίου στην οικονομία

και στις επιχειρήσεις δε θα άφηνε το τραπεζικό τομέα ανεπηρέαστο και αμέτοχο και σε όλη

τη διαδικασία. Οι τράπεζες προσπαθούν να παρέχουν υπηρεσίες αυτοεξυπηρέτησης στους

πελάτες τους. Έτσι αρχίζουν και προσφέρουν πλέον ηλεκτρονικές τραπεζικές υπηρεσίες μέσω

ηλεκτρονικών υπολογιστών και αξιοποιώντας τις δυνατότητες της τεχνολογίας. Με αυτό το

τρόπο οι πελάτες τους δε θα είναι πλέον απαραίτητο να προσέρχονται στα υποκαταστήματα

τους για να διεκπεραιώνουν τραπεζικές συναλλαγές. Μια πρώτη προσπάθεια ήταν τα

Τραπεζικά Αυτόματα Μηχανήματα Αναλήψεων, τα γνωστά σε όλους μας ΑΤΜ. Ωστόσο η

προσπάθεια των τραπεζών να εξυπηρετήσουν τους πελάτες τους από το δικό τους προσωπικό

χώρο τις οδηγεί στην είσοδο τους στο Διαδίκτυο και στο Κυβερνοχώρο.

Στη σημερινή σύγχρονη πραγματικότητα κάθε τράπεζα διαθέτει τη δική της

ιστοσελίδα στο Διαδίκτυο προσφέροντας ευρύ φάσμα υπηρεσιών όπως από απλή

πληροφόρηση για τη τράπεζα και τα προϊόντα της μέχρι και ολοκληρωμένες τραπεζικές

συναλλαγές. Στη σύγχρονη βιβλιογραφία ο ορός αυτός είναι γνωστός με διάφορες ονομασίες

όπως Internet Banking, Cyber banking, Virtual Banking, Electronic Banking, On-line

Banking και τέλος Ε-banking.

Το e-banking προσφέρεται από τις τράπεζες με διαφορετικό τρόπο και δε παρουσιάζει

κάποια ομοιογένεια. Αντίθετα διαφοροποιείται καθώς αυτό υλοποιείται με τέσσερις

διαφορετικούς τρόπους:

Η πιο απλή και πιο διαδεδομένη μέθοδος είναι αυτή της απλής ηλεκτρονικής

ιστοσελίδας. Μέσα από αυτήν οι πελάτες της τράπεζας αντλούν πληροφορίες για τις

υπηρεσίες που προσφέρει η τράπεζας και τις λειτουργίες της. Ο πελάτης δεν έχει τη

δυνατότητα να εκτελέσει τραπεζικές συναλλαγές.

- 17 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Σημαντικά πιο εξελιγμένη και σύγχρονη είναι η διαδραστική ηλεκτρονική σελίδα

μέσω της οποίας το πελατειακό κοινό της τράπεζας μπορεί να θέσει ένα ευρύτερο φάσμα

θεμάτων και δε περιορίζεται αποκλειστικά και μόνο σε αυτά που προσφέρονται από τη

ηλεκτρονική σελίδα της τράπεζας. Υπερτερεί έναντι της προηγουμένης στη παραπάνω

παράγραφο.

Η πρώτη εφαρμογή που επιτρέπει τις τράπεζες να παρέχουν τραπεζικές υπηρεσίες

είναι το Home Banking. Αυτό υλοποιείται με τη χρήση ειδικού λογισμικού το οποίο παρέχει

η τράπεζα στο ενδιαφερόμενο πελατειακό κοινό της και το εγκαθιστά στο προσωπικό του

υπολογιστή είτε στο χώρο εργασίας του είτε στο χώρο του σπιτιού του. Η τράπεζα συνάπτει

με το πελάτη ειδική σύμβαση παροχής τραπεζικών υπηρεσιών και του παρέχει κωδικούς

ασφαλείας και ηλεκτρονικά πιστοποιητικά έτσι ώστε οι πελάτες μέσω του διαδικτύου να

εκτελούν διάφορες τραπεζικές εργασίες όπως για παράδειγμα μεταφορά χρημάτων μεταξύ

λογαριασμών. Ο περιορισμός του Home Banking έγκειται στο γεγονός ότι χρησιμοποιεί

εξειδικευμένο λογισμικό το οποίο απαιτεί εγκατάσταση στο προσωπικό ηλεκτρονικό

υπολογιστή του πελάτη και αφορά μόνο την υφιστάμενη πελατεία της τράπεζας.7

Η εξάπλωση της φορητής ή κινητής τηλεφωνίας είναι ραγδαία στη σύγχρονη εποχή.

Έτσι δημιουργήθηκαν και οι υπηρεσίες Mobile ή Wap Banking όπου ο πελάτης μπορεί να

εκτελέσει βασικές τραπεζικές εργασίες μέσω του φορητού του τηλεφώνου.

Τέλος η πιο ολοκληρωμένη μορφή παροχή τραπεζικών υπηρεσιών μέσω του

διαδικτύου είναι το Internet Banking. Σε αυτή τη περίπτωση ο πελάτης της τράπεζας

χρησιμοποιεί ένα φυλλομετρητή (Browser) για τη περιήγηση του στο διαδίκτυο και

συνδεόμενος στη ιστοσελίδα e-banking της τράπεζας με την οποία είναι συμβεβλημένος

μπορεί και πραγματοποιεί τραπεζικές εργασίες και πληρωμές σε πραγματικό χρόνο, χωρίς να

απαιτείται η φυσική παρουσία του όπως θα συνέβαινε σε περίπτωση που επισκεπτόταν ένα

υποκατάστημα της τράπεζας.

Ορισμός του Ε-Banking

Ο τομέας των τραπεζών είναι από τους πρώτους που εντάσσει τα ηλεκτρονικά

κανάλια και δίκτυα στην υπηρεσία των πελατών τους. Ήδη τη δεκαετία του 90’ με την

ανάπτυξη του Internet άρχισαν να αξιοποιούν τις νέες δυνατότητες που τους προσφερόταν να

παρέχουν προϊόντα και υπηρεσίες μέσω του διαδικτύου. Ο τρόπος αυτός παροχής των

7 Charline Allen. (1984). THE HOME BANKING DILEMMA. Digital Deli.Διαθέσιμο σε: www.atariarchives.org/deli/home_banking.php (Ανακτήθηκε 17 Μάιου 2012).

- 18 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

τραπεζικών υπηρεσιών είναι γνωστός με την ονομασία ηλεκτρονική τραπεζική. Η

ηλεκτρονική τραπεζική περιλαμβάνει τόσο την παροχή υπηρεσιών και προϊόντων λιανικής

τραπεζικής (retail Banking) προς φυσικά πρόσωπα κυρίως, όσο και τη παροχή την παροχή

τραπεζικών υπηρεσιών και προϊόντων προς μεγάλους και θεσμικούς πελάτες της (wholesale

Banking) προς Νομικά πρόσωπα και Οργανισμούς χωρίς να αποκλείονται και τα φυσικά

πρόσωπα.

Ο διεθνής όρος Internet Banking αποδίδεται στην Ελληνική ως Ηλεκτρονική

Τραπεζική. Πιο συχνά όμως χρησιμοποιείται ο ορός Ηλεκτρονική Τραπεζική ή E-banking.

Παρά το γεγονός ότι συχνά δε γίνεται καμία διάκριση μεταξύ αυτών των ορών στην

πραγματικότητα το Internet Banking αποτελεί υποκατηγορία του E-banking.

Το e-banking ή internet Banking φέρνει την επανάσταση στις τραπεζικές συναλλαγές.

Το e-banking φέρνει τη ιδία τη τράπεζα στην οθόνη του υπολογιστή του χρήστη με άμεση

πρόσβαση στους τραπεζικούς του λογαριασμούς του παρέχοντας υπηρεσίες, προϊόντα και

ευκολία στους πελάτες.

Συμφώνα με την Ένωση Ελληνικών Τραπεζών ως ηλεκτρονική τραπεζική νοείται

«οποιαδήποτε εμπορική συναλλαγή που διεξάγεται μεταξύ της τράπεζας και των πελατών της

διαμέσου ηλεκτρονικών δικτύων και βοηθάει ή οδηγεί στη πώληση τραπεζικών προϊόντων ή

υπηρεσιών»8. Όταν αυτές οι εμπορικές συναλλαγές πραγματοποιούνται μέσω του

Παγκόσμιου Διαδικτύου (Word Wide Web)-Internet τότε γίνεται λόγος για Διεξαγωγή

Τραπεζικών Συναλλαγών μέσω Διαδικτύου (Internet Banking).

Πιο συγκεκριμένα με τον όρο Ηλεκτρονική Τραπεζική (E-banking) εννοούμε όλες

εκείνες τις υπηρεσίες που παρέχουν οι τράπεζες χωρίς τη φυσικά παρουσία του πελάτη στο

κατάστημα τους. Αλλιώς θα μπορούσε να οριστεί ως η αυτοματοποιημένη παροχή νέων και

παραδοσιακών προϊόντων και υπηρεσιών χρηματοοικονομικής φύσεως απευθείας στους

πελάτες μέσω ηλεκτρονικών δικτύων και καναλιών μέσω ενός συστήματος

αλληλεπιδραστικής επικοινωνίας.

Ανάλογα με το κανάλι που χρησιμοποιείται για να διανεμηθούν οι υπηρεσίες ή τα

προϊόντα που προσφέρει κάθε φορά η τράπεζα διακρίνουμε το E-banking:

Σε Internet Banking, όπου το Παγκόσμιο Διαδίκτυο χρησιμοποιείται ως μέσο διεξαγωγής

των τραπεζικών συναλλαγών.

8 ΓΙΑΝΝΟΠΟΥΛΟΥ, Γ. (Σεπτέμβριος 2003). Internet Banking: Νομικά Ζητήματα από τη Διεξαγωγή Τραπεζικών Συναλλαγών στο Διαδίκτυο. Δελτίο Ένωσης Ελληνικών Τραπεζών. Γ' Τριμηνιαία:97-108.

- 19 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Σε Home Banking, όπου χρησιμοποιείται το Παγκόσμιο Διαδίκτυο χρησιμοποιείται ως

μέσο διεξαγωγής των τραπεζικών συναλλαγών ωστόσο απαιτείται από το πελάτη η

απόκτηση ειδικού λογισμικού από τη τράπεζα για τη πραγματοποίηση των συναλλαγών

του, χωρίς αυτό να απαιτείται παραπάνω στο Internet Banking.

Σε Mobile Banking, όπου οι συναλλαγές πραγματοποιούνται μέσω του φορητού

τηλεφώνου του χρήστη.

Σε Phone Banking, όπου χρησιμοποιείται το τηλέφωνο. Επομένως η έννοια του e-banking

είναι ευρύτερη και περικλείει την έννοια των Internet, Mobile και Phone Banking.

Για το Home Banking αναφέρθηκε εκτενέστερα σε προηγούμενη παράγραφο οπότε δε

θα γίνει περαιτέρω αναφορά.

To Internet Banking αναφέρεται κυρίως στην ικανότητα ενός συνδρομητή του

Διαδικτύου να έχει πλήρη πρόσβαση στο τραπεζικό σύστημα και να διαλέγει και να

χρησιμοποιεί προϊόντα και υπηρεσίες όπως θα έπραττε και αν βρισκόταν σε ένα φυσικό

υποκατάστημα της τράπεζας. Η υπηρεσία αυτή απευθύνεται σε πελάτες ιδιώτες άλλα και

επιχειρήσεις παρέχοντας σχεδόν τις ίδιες υπηρεσίες που προτιμούν την ευκολία και τη

ταχύτητα εξυπηρέτησης και δίνουν έμφαση στην εξυπηρέτηση τους χωρίς περιορισμούς

ωραρίου. Η υπηρεσία αυτή έχει έντονα αυξητικές τάσεις ωστόσο δεν έχει καταφέρει ακόμα

στη χώρα μας να αποσπάσει σημαντικό όγκο της τραπεζικής πελατείας μιας και η χρήση του

διαδικτύου για ηλεκτρονικές συναλλαγές και πληρωμές δεν είναι ευρέως διαδεδομένη

εξαιτίας της έλλειψης γνώσεως για ζητήματα ασφαλείας που δημιουργεί ένα φοβικό κλίμα

στην εξάπλωση της υπηρεσίας.

Το Phone Banking αναφέρεται κυρίως σε πελάτες με τα ίδια χαρακτηριστικά όπως

αυτά του Internet Banking (προτιμούν την ευκολία και τη ταχύτητα εξυπηρέτησης και δίνουν

έμφαση στην εξυπηρέτηση τους χωρίς περιορισμούς ωραρίου), που όμως προτιμούν τις

συναλλαγές από το τηλέφωνο καθώς δεν είναι απόλυτα και πλήρως εξοικειωμένοι με τις

ηλεκτρονικές τεχνολογίες και έχουν ελάχιστη εμπιστοσύνη στην ασφάλεια τους.

Από τα παραπάνω οι υπηρεσίες του Home Banking και του Internet Banking

προσφέρονται δωρεάν ενώ οι υπηρεσίες του Phone Banking και του Mobile Banking

ενδέχεται να χρεώνονται κάθε φορά από τις τράπεζες με κάποιο μικρό ποσό εφάπαξ ή με

ετήσια χρέωση. Βεβαία υπάρχουν και εκπτώσεις ή σύνδεση ορισμένων λογαριασμών με

δωρεάν συναλλαγές εφόσον τηρούνται κάποιοι λογαριασμοί όψεως, ταμιευτηρίου ή

προθεσμιακοί με κάποιο χρηματικό ποσό. Βέβαια όλα αυτά είναι ενδεικτικά και μπορεί να

τροποποιούνται από τράπεζα σε τράπεζα ανάλογα με την πολιτική της καθεμίας.

- 20 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Νεότερη εξέλιξη στο τραπεζικό τομέα και το E-Banking αποτελεί το Mobile Banking.

Οι σύγχρονες συσκευές φορητής ή κινητής τηλεφωνίας επιτρέπουν το χρήστη να περιηγηθεί

στο Διαδίκτυο καθώς έχουν ενσωματωμένη ή μπορούν να ενσωματώσουν φυλλομετρητή

περιήγησης στο Διαδίκτυο (browser). Ωστόσο έχουν και κάποιους μικρούς φυσικούς

περιορισμούς όπως μικρή οθόνη και μικρό πληκτρολόγιο που περιορίζουν και τη χρήση

αντίστοιχα. Το δίκτυο GSM που στηρίζει τη λειτουργία της φωνητικής επικοινωνίας και της

αποστολής μηνυμάτων (SMS) παρέχει και πλοήγηση σε ιστοσελίδες με το πρωτόκολλο WAP

(Wireless Application Protocol). Αυτά τα δυο πρωτόκολλα έχουν χρησιμοποιηθεί για την

δημιουργία εφαρμογών e-banking και επιτρέπουν το χρήστη να εκτελεί τραπεζικές

συναλλαγές. Το μεγάλο πλεονέκτημα του φορητού τηλεφώνου που έρχεται να καλύψει το

κενό που δημιουργεί η δυσκολία χρήσης του είναι η φορητότητα του. Το φορητό τηλέφωνο

συνδυάζει τηλεφωνική επικοινωνία και πρόσβαση σε πληροφορίες.

Το e-banking περιλαμβάνει όλα εκείνα τα συστήματα που αναφέρθηκαν παραπάνω

που επιτρέπουν τους ιδιώτες-πελάτες, τις επιχειρήσεις και τους οργανισμούς να

πραγματοποιούν διαφόρου είδους συναλλαγές χρηματοοικονομικής φύσεως άλλα και να

πληροφορούνται χρήσιμες πληροφορίες για σχετικά προϊόντα και υπηρεσίες μέσω δημοσιών

ή ιδιωτικών δικτύων, συμπεριλαμβανομένου και του Παγκόσμιου Διαδικτύου (Internet).

Για τη πρόσβαση σε αυτές τις υπηρεσίες υπάρχει πληθώρα διαθέσιμων συσκευών

μέσω των οποίων μπορεί να γίνει η σύνδεση στο Διαδίκτυο, όπως προσωπικοί υπολογιστές,

υπολογιστές χειρός (PDA) ακόμα και έξυπνα φορητά τηλέφωνα. Ακόμα η παγκόσμια

διάδοση του Διαδικτύου στους κατοίκους της κάθε χώρας μαζί με τη βελτίωση των

διαδικασιών και παραμέτρων ασφαλείας για την είσοδο και τη μεταφορά των δεδομένων

κατά τις τραπεζικές συναλλαγές έχει δημιουργήσει ένα ευνοϊκό επιχειρηματικό περιβάλλον

πρόσφορο για ανάπτυξη και περαιτέρω ερευνά. Μάλιστα ορισμένες επιχειρήσεις διέβλεψαν

την αναπτυσσόμενη αγορά του e-banking και ανέπτυξαν επιχειρηματικές ευκαιρίες για την

ανάπτυξη ιστοσελίδων e-banking και ηλεκτρονικών πλερωμών. Έτσι οι τράπεζες είναι σε

θέση πλέον να εμπλουτίσουν τις υπηρεσίες e-banking αφού ο ανταγωνισμός είναι έντονος

μεταξύ των τραπεζών.

Ο ανταγωνισμός αυτός έχει συμβάλει προς το καλύτερο προς όφελος του πελάτη όσον

αφορά τη βελτίωση των υπηρεσιών που προσφέρονται από τα ηλεκτρονικές ιστοσελίδες των

τραπεζών όπως άνοιγμα λογαριασμών ηλεκτρονικά, ηλεκτρονικές πληρωμές,

χρηματιστηριακές συναλλαγές και άλλες.

- 21 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Ωστόσο παρά την ανάπτυξη των τεχνολογιών και τη διασφάλιση των συναλλαγών

από μεθόδους και διαδικασίες ασφαλούς μεταφοράς των δεδομένων κίνδυνοι πάντα

ελλοχεύουν και θα υπάρχουν. Αυτό είναι ένα ζήτημα στο οποίο οι τραπεζικοί οργανισμοί θα

πρέπει να δείξουν ευαισθησία και να αποσωνόσουν τυχόν κινδύνους που εμφανίζονται στο

περιβάλλον τους με τα μέσα που διαθέτουν κάθε φορά.

Οι τραπεζικές συναλλαγές στο Internet δε διαφέρουν κατά πολύ από τη λειτουργία

των ΑΤΜ και τη χρήση των βασικών λειτουργιών από αυτά. Μόνο που στη περίπτωση του

E-banking τη θέση του ATM παίρνει ο ηλεκτρονικός υπολογιστής του χρήστη το οποίο δίνει

τη δυνατότητα για περισσότερες επιλογές και ελευθερία κινήσεων. Έτσι στην άνεση του

γραφείου του ο χρήστης από το σπίτι ή τον επαγγελματικό του χώρο μπορεί να πληροφορηθεί

για τα υπόλοιπα των λογαριασμών του, τις κινήσεις του, να πραγματοποιήσει πληρωμές και

πολλά άλλα.

Η επιλογή κάθε φορά της οποιοσδήποτε ενεργείας που θέλει να πραγματοποιήσει ο

χρήστης και αφορά τραπεζική συναλλαγή μπορεί να τη κάνει αφού συνδεθεί στην ιστοσελίδα

e-banking της τράπεζας αφού έχει προηγηθεί η πιστοποίηση της ιστοσελίδας από το

πρόγραμμα αναζήτησης (browser) και πληκτρολογήσει σε ανάλογα πεδία κάποιο ένα όνομα

χρήστη (Username) και ένα συγκεκριμένο κωδικό πρόσβασης (Password) που του χορηγείται

από τη τράπεζα του, τα οποία μπορεί να τροποποιεί ο ίδιος ο χρήστης αν το επιθυμεί για

λόγους ασφάλειας ξανά.

Εικόνα: 3: Γελοιογραφία σχετική με το E-banking!!

- 22 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Υπηρεσίες που προσφέρει το E-banking

Τα προϊόντα και οι υπηρεσίες που προσφέρονται µέσω της ηλεκτρονικής τραπεζικής

αυξάνονται συνεχώς σε ποικιλία και ευελιξία. Στόχος όλων των τραπεζών που έχουν

επενδύσει στο web banking είναι να αποκτήσουν ένα σημαντικό ανταγωνιστικό πλεονέκτημα,

προσφέροντας µμακροχρόνια το σύνολο των προϊόντων και υπηρεσιών τους µέσω

Διαδικτύου, παρέχοντας τη µμέγιστη δυνατή ευκολία διαφάνεια και ασφάλεια στο πελάτη-

χρήστη.

Παράλληλα, ο παράγοντας που θα επηρεάσει ίσως στο μεγαλύτερο βαθμό την

αφοσίωση των πελατών σε αυτές τις υπηρεσίες είναι η διαθεσιμότητα πληροφοριών και η

ευκολία πρόσβασης σε ανταγωνιστικές υπηρεσίες άλλων παροχέων χρηματοοικονομικών

υπηρεσιών, χωρίς τους περιορισμούς που θέτει η φυσική παρουσία των περιορισμένων

καταστημάτων. Αυτή η εξέλιξη δίνει αναμφίβολα την ευκαιρία στους πελάτες να επιλέγουν

από που θα προμηθευτούν το κάθε τραπεζικό προϊόν που πρόκειται να χρησιμοποιήσουν,

συγκρίνοντας διαφορετικές προσφορές. Περιορίζονται έτσι οι δεσμοί των πελατών µε την

κάθε τράπεζα και εντείνεται ο ανταγωνισμός μεταξύ των τραπεζών.

Οι τράπεζες δεν μπορούν, µε κανένα τρόπο πια, να εφησυχάζουν και να θεωρούν

δεδομένο ότι οι πελάτες θα διατηρήσουν το βασικό τραπεζικό τους λογαριασμό στην τράπεζα

που συνεργάζονταν μέχρι τώρα. Οι συναλλαγές που οι πελάτες θα δοκιμάσουν να

εμπιστευτούν σε άλλες τράπεζες δεν θα είναι λίγες και μπορεί ακόμη να συμπεριλαμβάνουν

και το βασικό τους λογαριασμό. Το ενδιαφέρον που δείχνουν οι πελάτες στις υπηρεσίες

Internet banking είναι αυξημένο. Ταυτόχρονα οι πελάτες δίνουν έμφαση στα θέματα της

ασφάλειας, της προστασίας των ατομικών τους δεδομένων και στο να είναι οι προσφερόμενες

υπηρεσίες σε πραγματικό χρόνο (real time).

Το internet banking απευθύνεται τόσο στους ιδιώτες πελάτες των τραπεζών, όσο και

στις επιχειρήσεις. Οι δυνατότητές του καλύπτουν όλο το φάσμα των τραπεζικών υπηρεσιών

και εναπόκειται στην κρίση κάθε τράπεζας ποιες από αυτές θα διαθέσει στους πελάτες της

μέσα από αυτό το κανάλι.

Στις επόμενες σελίδες παρουσιάζονται συνοπτικά οι δυνατότητες που προσφέρει το

internet banking:9

9 ΣΥΡΜΑΚΕΖΗΣ, Σ. (Σεπτέμβριος 2003).Όλα όσα θέλετε να μάθετε για τις ηλεκτρονικές πληρωμές και εισπράξεις. Δελτίο Ελληνικής Ένωσης Τραπεζών, Γ’ Τριμηνιαία:27-40.

- 23 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

4.1. Εικόνα θέσης-πληροφορίες.

Η εικόνα θέσης αναφέρεται στις πληροφορίες που μπορεί να έχει ο χρηστής της

υπηρεσίας για τα προϊόντα της τράπεζας που έχει χωρίς να επισκεφθεί την τράπεζα:

4.1.1. Πληροφορίες λογαριασμών, όπου ο χρήστης μπορεί να δει και να ελέγξει τους

λογαριασμούς του on-line, να ενημερωθεί για το λογιστικό και πραγματικό του

υπόλοιπο, το τρέχον επιτόκιο του και τις τελευταίες κινήσεις που έχουν

πραγματοποιηθεί.

4.1.2. Πληροφορίες των καρτών του, µε αναλυτική απεικόνιση των αγορών και

χρεώσεων που έχουν πραγματοποιηθεί, των δόσεων που εκκρεμούν, το

οφειλόμενο υπόλοιπο, την ημερομηνία έκδοσης του statement, ποιο είναι το

ελάχιστο ποσό καταβολής και την προθεσμία καταβολής του.

4.1.3. Πληροφορίες χαρτοφυλακίου, δηλαδή τις επενδύσεις του, είτε πρόκειται για

καταθέσεις σε προθεσμία, είτε για αμοιβαία, ομόλογα ή μετοχές. Ακόμα

εμφανίζεται και το επιτόκιο της προθεσμίας, η ημερομηνία έναρξης και λήξης

της, καθώς επίσης η τιμή αγοράς των αμοιβαίων, ομολόγων και μετοχών και η

τρέχουσα αποτίμησή τους.

4.1.4. Πληροφορίες δανείων, όπου ο χρήστης που έχει λάβει οιασδήποτε μορφής

δάνειο από Τράπεζα, μπορεί να ενημερωθεί για το χρεωστικό του υπόλοιπο, το

τρέχον επιτόκιο του καθώς και την τρέχουσα δόση και την ημερομηνία

πληρωμής της.

4.1.5. Πληροφορίες επιταγών, μια εφαρμογή η οποία είναι πολύ χρήσιμη ειδικά για

τους επαγγελματίες πελάτες της Τράπεζας, οι οποίοι µέσω αυτής της εφαρμογής

έχουν τη δυνατότητα να δουν ποιες επιταγές τους πληρώθηκαν, σε ποια

ημερομηνία και ποια είναι τα διαθέσιμα φύλλα που έχουν στο καρνέ τους.

4.2. Μεταφορές κεφαλαίων.

Οι μεταφορές κεφαλαίων αφορούν την μεταφορά χρημάτων του χρήστη από τον

υπολογιστή του και διακρίνονται σε:

4.2.1. Μεταφορές κεφαλαίων εντός τράπεζας σε λογαριασμούς του ιδίου, όπου ο

χρήστης έχει τη δυνατότητα να μεταφέρει χρήματα από έναν λογαριασμό του σε

κάποιον άλλον, σε on-line χρόνο ή να επιλέξει την ημερομηνία που επιθυμεί να

πραγματοποιηθεί η συναλλαγή.

- 24 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

4.2.2. Μεταφορές κεφαλαίων εντός τράπεζας σε λογαριασμούς τρίτων: Σε αυτή την

περίπτωση ο χρήστης επιλέγει το λογαριασμό από τον οποίο επιθυμεί να

μεταφέρει χρήματα σε on-line χρόνο ή να επιλέξει την ημερομηνία που επιθυμεί

να πραγματοποιηθεί η συναλλαγή και στη συνέχεια πληκτρολογεί το

λογαριασμό και το όνομα του δικαιούχου στον οποίον θέλει να μεταφέρει

χρήματα. Οι τράπεζες έχουν προβλέψει και σε περίπτωση λάθος

πληκτρολόγησης λογαριασμού είναι αδύνατη η μεταφορά.

4.2.3. Μεταφορές κεφαλαίων εκτός τράπεζας- εμβάσματα: Ο χρήστης, ο οποίος

επιθυμεί τη μεταφορά κεφαλαίου εκτός της τράπεζας, θα πρέπει να γνωρίζει και

τον αριθμό ΙΒΑΝ του δικαιούχου καθώς και το SWIFT της τράπεζας που

στέλνει τα χρήματα. Ειδικά αν πρόκειται για μεταφορά εκτός Ελλάδας θα πρέπει

να αναφέρεται και η χώρα αποστολής. Όπως και στην προηγούμενη περίπτωση,

έτσι και εδώ ο χρήστης πρέπει να είναι ιδιαίτερα προσεκτικός στην

πληκτρολόγηση των λογαριασμών. Στο σημείο αυτό θα πρέπει να αναφέρουμε

ότι η αποστολή εμβάσματος πάνω από ορισμένο ποσό είναι αδύνατη και

υπόκεινται στη νομοθεσία για το ξέπλυμα χρήματος.

4.3. Πληρωμές.

Ο απλούστερος τρόπος για τη διεκπεραίωση πληρωμής μέσω internet banking είναι η

μεταφορά του ποσού από το λογαριασμό του πληρωτή στο λογαριασμό του δικαιούχου. Ο

πληρωτής πρέπει απλά να περιγράψει ως “αιτιολογία” τα στοιχεία που χρειάζεται ο

δικαιούχος για να αναγνωρίσει την πληρωμή.

Είναι προφανές ότι, από τη μια πλευρά ο συγκεκριμένος τρόπος δεν χρειάζεται

ιδιαίτερη υλοποίηση, από την άλλη όμως ελλοχεύουν πολλά λάθη (ποσό, αιτιολογία).

Ο συγκεκριμένος τρόπος είσπραξης χρησιμοποιείται από φορείς που δεν έχουν

σταθερούς πελάτες ή/και δέχονται περιστασιακές πληρωμές. Αφορά δε όλες τις κατηγορίες

(P2P, B2C, B2B, Β2G ή C2G).

Παράδειγμα:Πληρωμή προκαταβολής για την κράτηση δωματίου σε ξενοδοχείο. Ο πληρωτής μεταφέρει το ποσό της προκαταβολής από το λογαριασμό του ή την πιστωτική κάρτα του στο λογαριασμό που του έχει υποδείξει ο ιδιοκτήτης του ξενοδοχείου κατά την κράτηση. Στην αιτιολογία περιγράφει τα σχετικά στοιχεία (ονοματεπώνυμο, διάρκεια κράτησης κ.λπ.).

Οι πληρωμές ακόμα μπορεί να αναφέρονται στην εξόφληση των μηνιαίων δόσεων του

χρήστη οι οποίες αφορούν:

- 25 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

4.3.1. Πληρωμές πιστωτικών καρτών.

Οι πληρωμές πιστωτικών καρτών διακρίνονται σε τρεις κατηγορίες:

4.3.1.1. Πληρωμή πιστωτικών καρτών ιδίου: Ο χρήστης επιλέγει τον

τραπεζικό λογαριασμό χρέωσης και τον αριθμό της πιστωτικής κάρτας που

επιθυμεί να πληρώσει. Ακολούθως πληκτρολογεί το ποσό που θέλει να

μεταφέρει για την πληρωμή της πιστωτικής κάρτας και την ημερομηνία που

επιθυμεί να γίνει η πληρωμή. Ο χρήστης έχει την πολυτέλεια και

μεταχρονολογημένων πληρωμών, γεγονός που τον διευκολύνει να

προγραμματίζει τις πληρωμές του.

4.3.1.2. Πληρωμή πιστωτικών καρτών τρίτου: Ο χρήστης επιλέγει τον

τραπεζικό λογαριασμό χρέωσης, στη συνέχεια καλείται να πληκτρολογήσει

τον αριθμό της πιστωτικής κάρτας. Ο χρήστης πρέπει να είναι ιδιαίτερα

προσεκτικός στο σημείο αυτό, ώστε τα λεφτά να πιστωθούν στη σωστή

πιστωτική κάρτα. Ακολούθως πληκτρολογεί το ποσό που θέλει να

μεταφέρει για την πληρωμή της πιστωτικής κάρτας και την ημερομηνία που

επιθυμεί να γίνει η πληρωμή

4.3.1.3. Πληρωμή πιστωτικών καρτών άλλης τράπεζας: Οι πληρωμές

πιστωτικών καρτών άλλης τράπεζας διεκπεραιώνεται µέσω του

διατραπεζικού συστήματος Dias transfer. Για την πληρωμή πιστωτικών

καρτών άλλης τράπεζας, ο χρήστης επιλέγει τον τραπεζικό λογαριασμό

χρέωσης στη συνέχεια επιλέγει την τράπεζα δικαιούχου, από ένα σύνθετο

πεδίο που περιέχει όλες τις τράπεζες εσωτερικού. Έπειτα ο πελάτης

καλείται να πληκτρολογήσει τον αριθμό της πιστωτικής κάρτας.

Ακολούθως πληκτρολογεί το ποσό που θέλει να μεταφέρει για την

πληρωμή της πιστωτικής κάρτας και την ημερομηνία που επιθυμεί να γίνει

η πληρωμή.

Εικόνα: 4: Το χρήμα στο E-banking.- 26 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

4.3.2. Πληρωμές Δημοσίου.

Πολλές πληρωμές ενός πελάτη έναντι του Δημοσίου, μπορούν να ολοκληρώνονται

µέσω e-banking. Οι περισσότερες εξ αυτών διεκπεραιώνονται µέσω του διατραπεζικού

συστήματος DIAS DEBIT. Οι πληρωμές Δημοσίου παρέχουν όλο το πακέτο των

ηλεκτρονικών πληρωμών, καθιστώντας το πολύ ελκυστικό για πολλούς επαγγελματίες της

χώρας µας.

Για να διευκολύνουν τους συμμετέχοντες και να αποφεύγονται τα λάθη, οι τράπεζες

δημιουργούν εξειδικευμένες σελίδες (“φόρμες”) πληρωμής για κάθε δικαιούχο. Στις φόρμες

αυτές ο δικαιούχος ζητά από τον πληρωτή συγκεκριμένα στοιχεία. Μάλιστα μερικά από τα

στοιχεία αυτά μπορούν να ελεγχθούν για την ορθότητά τους, π.χ. με ψηφίο ελέγχου (check

digit).

Για να δημιουργήσουν τις εν λόγω σελίδες πληρωμής, οι τράπεζες πρέπει να

θεωρήσουν ότι οι συγκεκριμένες συναλλαγές θα έχουν αρκετή χρήση, τόση ώστε να

τεκμηριώνεται τουλάχιστον το κόστος υλοποίησης. Αυτός είναι και ο λόγος που οι

περισσότερες πληρωμές αφορούν μεγάλους φορείς με πολυπληθείς πελατειακές βάσεις, με

αποτέλεσμα οι διαθέσιμες πληρωμές να είναι αρκετά περιορισμένες.

Οι πληρωμές Δημοσίου, αναφέρονται σε πληρωμές:

Φ.Π.Α

ΠαράδειγμαΠληρωμή ΦΠΑ. Ο πληρωτής/ λογιστής καταχωρίζει το ΑΦΜ του πελάτη του, γράφει και την αντίστοιχη επωνυμία και δηλώνει το ποσό και το λογαριασμό που θα χρεωθεί. Το internet banking ελέγχει την ορθότητα (ύπαρξη) του ΑΦΜ, χρεώνει το λογαριασμό και ενημερώνει το αρχείο πληρωμών ΦΠΑ. Στην καθορισμένη ημερομηνία, το αρχείο αποστέλλεται στη ΔΙΑΣ, η οποία συγκεντρωτικά στέλνει ένα αρχείο στη ΓΓΠΣ του Υπ. Οικονομίας.

Εργοδοτικές εισφορές Ι.Κ.Α

Ασφαλιστικές εισφορές Τ.Ε.Β.Ε

Είσπραξη Φόρου Εισοδήματος Φυσικών Προσώπων

Τέλη κυκλοφορίας

4.3.3. Πληρωμές Λογαριασμών ∆ΕΚΟ

Σχεδόν όλες οι μονάδες ηλεκτρονικής τραπεζικής της χώρας, παρέχουν στους πελάτες

τους, ολοκληρωμένο πακέτο πληρωμών λογαριασμών ∆ΕΚΟ.

- 27 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Ονομαστικά οι πληρωμές αυτές είναι:

ΕΥ∆ΑΠ

ΟΤΕ

∆ΕΗ

ΠαράδειγμαΠληρωμή λογαριασμού ΔΕΗ. Ο πληρωτής/ συνδρομητής της ΔΕΗ περιγράφει το λογαριασμό, καταχωρίζοντας τον κωδικό ηλεκτρονικής πληρωμής, όπως αυτός περιγράφεται στο λογαριασμό της ΔΕΗ και καταχωρίζει και το ποσό πληρωμής. Το internet banking ελέγχει την ακρίβεια του κωδικού, με βάση το ψηφίο ελέγχου και χρησιμοποιώντας τον αλγόριθμο της ΔΕΗ. Το σύνολο των πληρωμών δημιουργεί αρχείο που αποστέλλεται στη ΔΕΗ και ο λογαριασμός της πιστώνεται στο συμφωνημένο χρόνο.

4.3.4. Πληρωμές σταθερής και κινητής τηλεφωνίας: Η πληρωμή λογαριασμών

σταθερής και κινητής τηλεφωνίας παρέχεται πλέον στις περισσότερες τράπεζες.

Κάποιες από αυτές τις πληρωμές διεκπεραιώνονται µέσω του διατραπεζικού

συστήματος DIAS DEBIT, ενώ άλλες αποτελούν προϊόν διμερούς συμφωνίας

μεταξύ τραπεζών και εταιριών.

4.3.5. Πληρωμές Ασφαλιστικών: Αρκετές ασφαλιστικές εταιρίες συνάπτουν

συμφωνίες µε τράπεζες, δίνοντας τη δυνατότητα στους πελάτες τους να

πληρώνουν τα ασφάλιστρα τους µέσω αυτών.

4.4. Φόρτιση προπληρωμένης κάρτας.

Εκτός από τις χρεωστικές και πιστωτικές κάρτες, υπάρχουν και οι προπληρωμένες

(prepaid cards). Η προπληρωμένη κάρτα μπορεί να είναι ανώνυμη και μπορεί να φέρει το

σήμα ενός οργανισμού (π.χ. Visa ή MasterCard) ή να είναι “private label”, δηλαδή να

εκδίδεται από συγκεκριμένο φορέα (π.χ. μια τράπεζα).

Ο πελάτης που έχει μια προπληρωμένη κάρτα έχει ήδη καταβάλει το χρηματικό ποσό

μέχρι του οποίου μπορεί να χρεώσει την κάρτα. Κάθε φορά που τη χρεώνει, το ποσό αυτό

αφαιρείται από το διαθέσιμο όριο της κάρτας. Όταν το ποσό εξαντληθεί, ο πελάτης

προμηθεύεται νέα κάρτα ή απλώς τη φορτίζει με χρήματα που μεταφέρει από ένα τραπεζικό

λογαριασμό που διατηρεί από την υπηρεσία E-banking της τράπεζας της οποίας είναι

συμβεβλημένος.

Αν η κάρτα φέρει το σήμα ενός οργανισμού, η χρέωσή της γίνεται με βάση τη

διαδικασία που περιγράφηκε παραπάνω, ενώ στην αντίθετη περίπτωση γίνεται με απευθείας

επικοινωνία με το φορέα που την έχει εκδώσει.

- 28 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Τα κυριότερα πλεονεκτήματα της προπληρωμένης κάρτας είναι ότι μπορεί να είναι

ανώνυμη (και συνήθως είναι) και ότι, στην περίπτωση που υποκλαπεί ο αριθμός της, το ποσό

της απάτης περιορίζεται στο σχετικά μικρό ποσό/όριο της κάρτας.

Το κυριότερο μειονέκτημά της είναι ότι ο πελάτης πρέπει να δεσμεύσει το ποσό που

αντιστοιχεί στην αξία της και ότι πρέπει να έχει συνεχώς διαθέσιμη μια κάρτα αρκετής αξίας

ή αρκετές κάρτες μικρότερης αξίας. Στην περίπτωση δε που η κάρτα είναι private label, η

χρήση της περιορίζεται μόνο στα web sites που συνεργάζονται με τον εκδότη της.

4.5. Εκτέλεση εντολών.

4.5.1. Εκτέλεση μισθοδοσίας: υπηρεσία η οποία προσφέρεται αποκλειστικά σε

επαγγελματίες πελάτες. Με την εφαρμογή αυτή παρέχεται στο χρήστη η

δυνατότητα μαζικής μεταφοράς κεφαλαίων που αφορούν την πληρωμή των

υπαλλήλων της επιχείρησης του.

4.5.2. Χρηματιστηριακές εντολές: µε τις οποίες ο χρήστης μπορεί άμεσα να δώσει

µία εντολή που αφορά αγορά ή πώληση μετοχών στην τιμή που επιθυμεί,

υποδεικνύοντας το λογαριασμό χρέωσης ή πίστωσης, την τιμή για την οποία

επιθυμεί να πραγματοποιηθεί η συναλλαγή και τα τεμάχια διαπραγμάτευσης. Σε

τέτοιες εντολές εμφανίζονται και τα έξοδα-προμήθειες που επιβαρύνουν τον

πελάτη. Απαραίτητη προϋπόθεση είναι να έχει ο χρήστης αποκτήσει µέσω της

τράπεζας μερίδα και Σ.Α.Τ. που είναι απαραίτητα για την ολοκλήρωση αυτών

των συναλλαγών.

4.6. Αιτήσεις:

Μέσω της ιστοσελίδας τους οι τράπεζες παρέχουν και τη δυνατότητα στο χρήστη για

ηλεκτρονικές αιτήσεις για απόκτηση των προϊόντων τους. Μετά την αίτηση ακολουθεί και η

αποδοχή των όρων συναλλαγής.

Μερικά είδη αιτήσεων είναι:

Αίτηση ανοίγματος λογαριασμού.

Αίτηση χορήγησης δανείου.

Αίτηση έκδοσης πιστωτικής κάρτας.

Αίτηση χορήγησης καρνέ επιταγών.

- 29 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

4.7. Βοηθητικές Υπηρεσίες:

Πολλές τράπεζες πέραν των υπηρεσιών που προσφέρουν στους χρήστες τους, παρέχουν και

βοηθητικά εργαλεία που διευκολύνουν τη ζωή των πελατών τους. Συνήθως τα εργαλεία αυτά

είναι διαθέσιμα και στους απλούς επισκέπτες του site της τράπεζας.

Τέτοιες βοηθητικές υπηρεσίες είναι :

Υπολογισμός IBAN

Μετατροπή νομισμάτων

Υπολογισμός δόσεων δανείων

Εικόνα: 4: E-banking και Internet Banking.

- 30 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

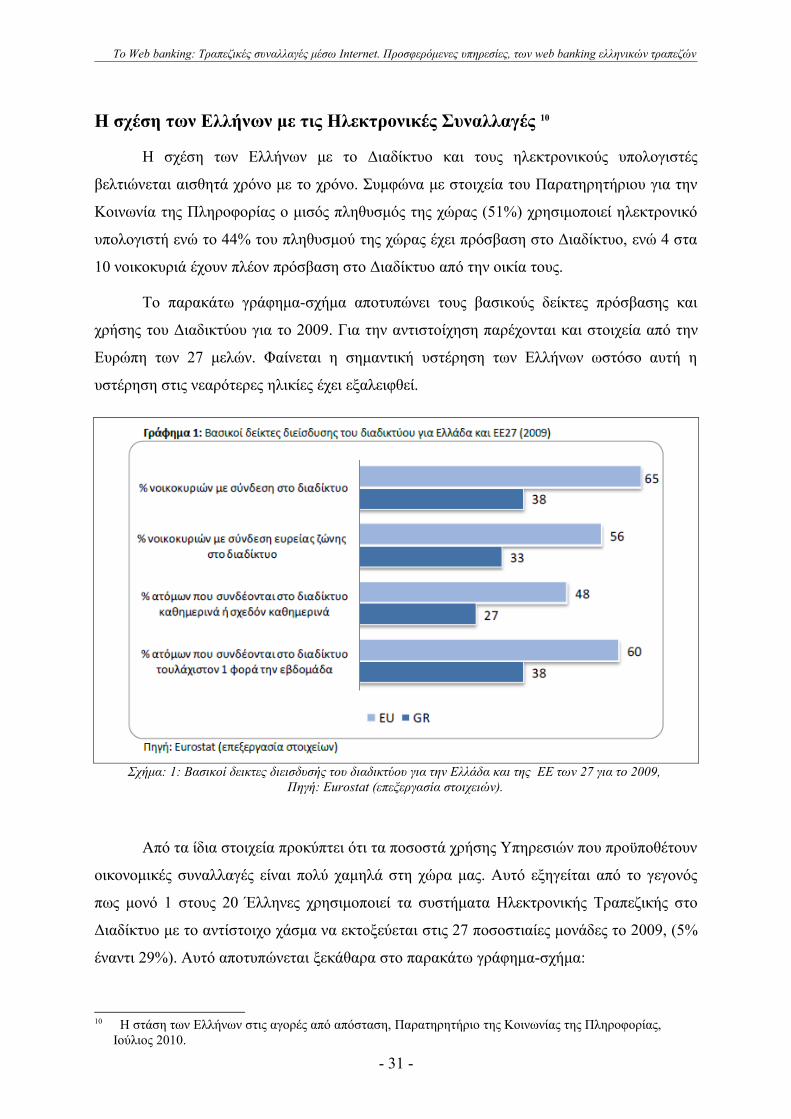

Η σχέση των Ελλήνων με τις Ηλεκτρονικές Συναλλαγές 10

Η σχέση των Ελλήνων με το Διαδίκτυο και τους ηλεκτρονικούς υπολογιστές

βελτιώνεται αισθητά χρόνο με το χρόνο. Συμφώνα με στοιχεία του Παρατηρητήριου για την

Κοινωνία της Πληροφορίας ο μισός πληθυσμός της χώρας (51%) χρησιμοποιεί ηλεκτρονικό

υπολογιστή ενώ το 44% του πληθυσμού της χώρας έχει πρόσβαση στο Διαδίκτυο, ενώ 4 στα

10 νοικοκυριά έχουν πλέον πρόσβαση στο Διαδίκτυο από την οικία τους.

Το παρακάτω γράφημα-σχήμα αποτυπώνει τους βασικούς δείκτες πρόσβασης και

χρήσης του Διαδικτύου για το 2009. Για την αντιστοίχηση παρέχονται και στοιχεία από την

Ευρώπη των 27 μελών. Φαίνεται η σημαντική υστέρηση των Ελλήνων ωστόσο αυτή η

υστέρηση στις νεαρότερες ηλικίες έχει εξαλειφθεί.

Σχήμα: 1: Βασικοί δεικτες διεισδυσής του διαδικτύου για την Ελλάδα και της ΕΕ των 27 για το 2009, Πηγή: Eurostat (επεξεργασία στοιχειών).

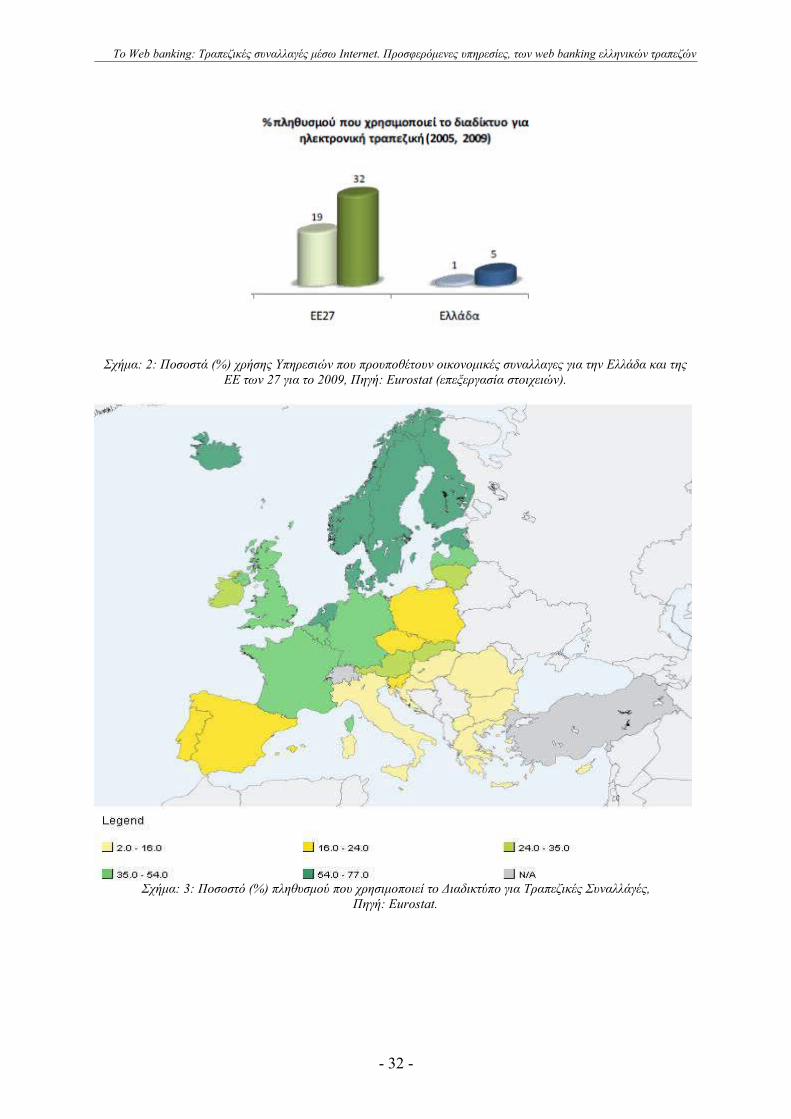

Από τα ίδια στοιχεία προκύπτει ότι τα ποσοστά χρήσης Υπηρεσιών που προϋποθέτουν

οικονομικές συναλλαγές είναι πολύ χαμηλά στη χώρα μας. Αυτό εξηγείται από το γεγονός

πως μονό 1 στους 20 Έλληνες χρησιμοποιεί τα συστήματα Ηλεκτρονικής Τραπεζικής στο

Διαδίκτυο με το αντίστοιχο χάσμα να εκτοξεύεται στις 27 ποσοστιαίες μονάδες το 2009, (5%

έναντι 29%). Αυτό αποτυπώνεται ξεκάθαρα στο παρακάτω γράφημα-σχήμα:

10 Η στάση των Ελλήνων στις αγορές από απόσταση, Παρατηρητήριο της Κοινωνίας της Πληροφορίας, Ιούλιος 2010.

- 31 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Σχήμα: 2: Ποσοστά (%) χρήσης Υπηρεσιών που προυποθέτουν οικονομικές συναλλαγες για την Ελλάδα και της ΕΕ των 27 για το 2009, Πηγή: Eurostat (επεξεργασία στοιχειών).

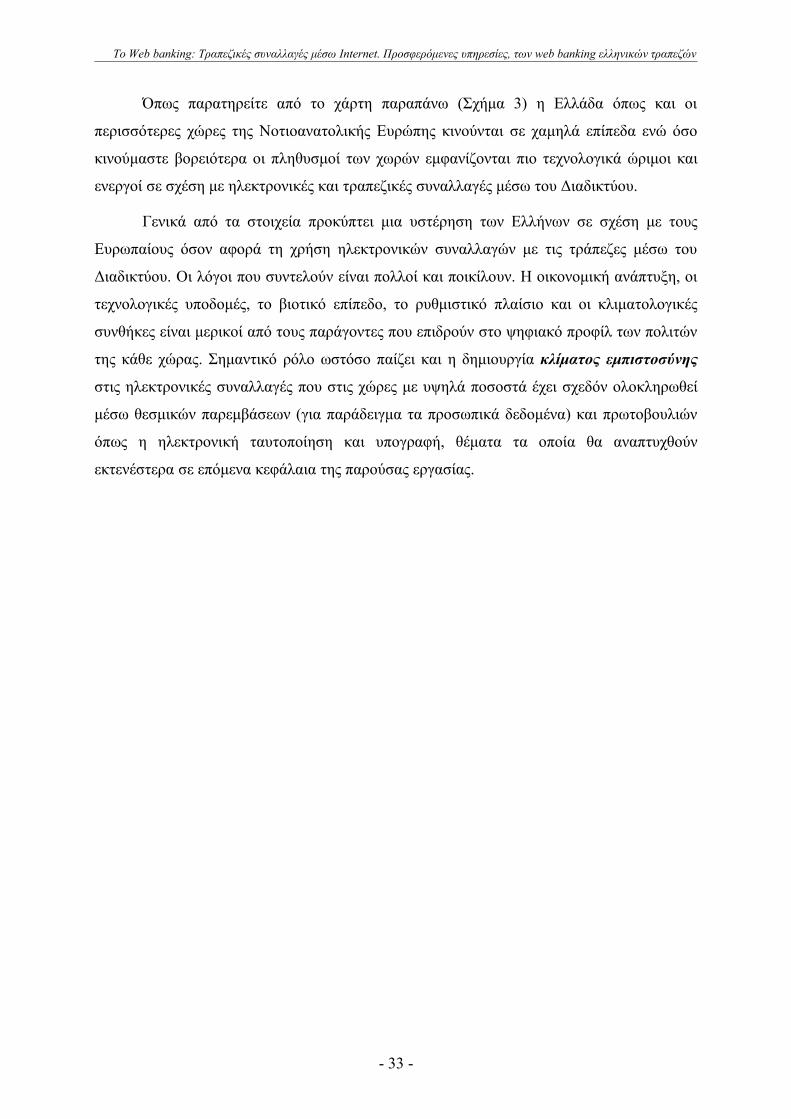

Σχήμα: 3: Ποσοστό (%) πληθυσμού που χρησιμοποιεί το Διαδικτύπο για Τραπεζικές Συναλλάγές,Πηγή: Eurostat.

- 32 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Όπως παρατηρείτε από το χάρτη παραπάνω (Σχήμα 3) η Ελλάδα όπως και οι

περισσότερες χώρες της Νοτιοανατολικής Ευρώπης κινούνται σε χαμηλά επίπεδα ενώ όσο

κινούμαστε βορειότερα οι πληθυσμοί των χωρών εμφανίζονται πιο τεχνολογικά ώριμοι και

ενεργοί σε σχέση με ηλεκτρονικές και τραπεζικές συναλλαγές μέσω του Διαδικτύου.

Γενικά από τα στοιχεία προκύπτει μια υστέρηση των Ελλήνων σε σχέση με τους

Ευρωπαίους όσον αφορά τη χρήση ηλεκτρονικών συναλλαγών με τις τράπεζες μέσω του

Διαδικτύου. Οι λόγοι που συντελούν είναι πολλοί και ποικίλουν. Η οικονομική ανάπτυξη, οι

τεχνολογικές υποδομές, το βιοτικό επίπεδο, το ρυθμιστικό πλαίσιο και οι κλιματολογικές

συνθήκες είναι μερικοί από τους παράγοντες που επιδρούν στο ψηφιακό προφίλ των πολιτών

της κάθε χώρας. Σημαντικό ρόλο ωστόσο παίζει και η δημιουργία κλίματος εμπιστοσύνης

στις ηλεκτρονικές συναλλαγές που στις χώρες με υψηλά ποσοστά έχει σχεδόν ολοκληρωθεί

μέσω θεσμικών παρεμβάσεων (για παράδειγμα τα προσωπικά δεδομένα) και πρωτοβουλιών

όπως η ηλεκτρονική ταυτοποίηση και υπογραφή, θέματα τα οποία θα αναπτυχθούν

εκτενέστερα σε επόμενα κεφάλαια της παρούσας εργασίας.

- 33 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

Ο Καθοριστικός Παράγοντας για την επιτυχία του E-banking

Το περιβάλλον και οι επιδιώξεις

Η ανάπτυξη υπηρεσιών e-banking από τις τράπεζες στοχεύει καταρχάς στην

προσφορά ενός ακόμη μέσου εξυπηρέτησης των πελατών χωρίς χρονικούς και χωροταξικούς

περιορισμούς. Έχουν αναλυθεί σε αρκετή λεπτομέρεια τα οφέλη που προκύπτουν για την

τράπεζα και τον πελάτη από την προσφορά αυτών των υπηρεσιών και κυρίως σε ό,τι αφορά

το μικρότερο κόστος, την ευκολία και την άμεση πρόσβαση. Δεν θα ήταν υπερβολή να πούμε

ότι οι υπηρεσίες e-banking αποτελούν σήμερα ένα βασικό και σημαντικό κανάλι

εξυπηρέτησης των πελατών, η ύπαρξη του οποίου θεωρείται δεδομένη τόσο από τις τράπεζες

όσο και από τους πελάτες11.

Ο στόχος λοιπόν των υπηρεσιών e-banking είναι η προσφορά προς τους πελάτες

εύκολης πρόσβασης στην τράπεζα 24 ώρες την ημέρα 7 ημέρες την εβδομάδα, με

χαμηλότερο κόστος, μετακινώντας τις συναλλαγές “ρουτίνας” από τα παραδοσιακά

καταστήματα στις on-line υπηρεσίες. Ο σημαντικότερος από τους παράγοντες επιτυχίας των

υπηρεσιών e-banking είναι η αποτελεσματική και ποιοτική on-line εξυπηρέτηση.

Ο πελάτης λαμβάνει ως εμπειρία την εξυπηρέτηση που προσφέρεται από την τράπεζα.

Εμπειρία που καταχωρείται βαθιά στη μνήμη του σε τέτοιο βαθμό που χαρακτηρίζει τη

συμπεριφορά του απέναντι στην τράπεζα. Η τράπεζα μπορεί να χάσει έναν πελάτη, αν οι

εμπειρίες από τη σχέση του με την τράπεζα είναι κατώτερες των προσδοκιών του.

Στο σημερινό εξαιρετικά ανταγωνιστικό επιχειρηματικό περιβάλλον έχει καθοριστική

σημασία, όχι μόνο η προσέλκυση νέων πελατών, αλλά και η διατήρηση των υπαρχόντων και

μάλιστα η ενδυνάμωση των σχέσεων με την τράπεζά τους (π.χ. με αύξηση των προϊόντων

που ο πελάτης έχει αγοράσει από την τράπεζα), δηλαδή η δημιουργία πιστών πελατών. Ο

πιστός πελάτης είναι εκείνος που θα πραγματοποιεί επαναλαμβανόμενες αγορές σε βάθος

χρόνου και έτσι θα αναδειχθεί σε κερδοφόρο πελάτη.

Η εμπειρία αποκτά μια σημαντικά μεγαλύτερη δυναμική όταν παρέχεται on-line,

μέσω υπηρεσιών e-banking, γιατί ο μόνος ο οποίος εκκινεί και ελέγχει την όλη διαδικασία

είναι ο πελάτης, επιλέγοντας το χώρο και τη χρονική στιγμή που τον εξυπηρετεί.

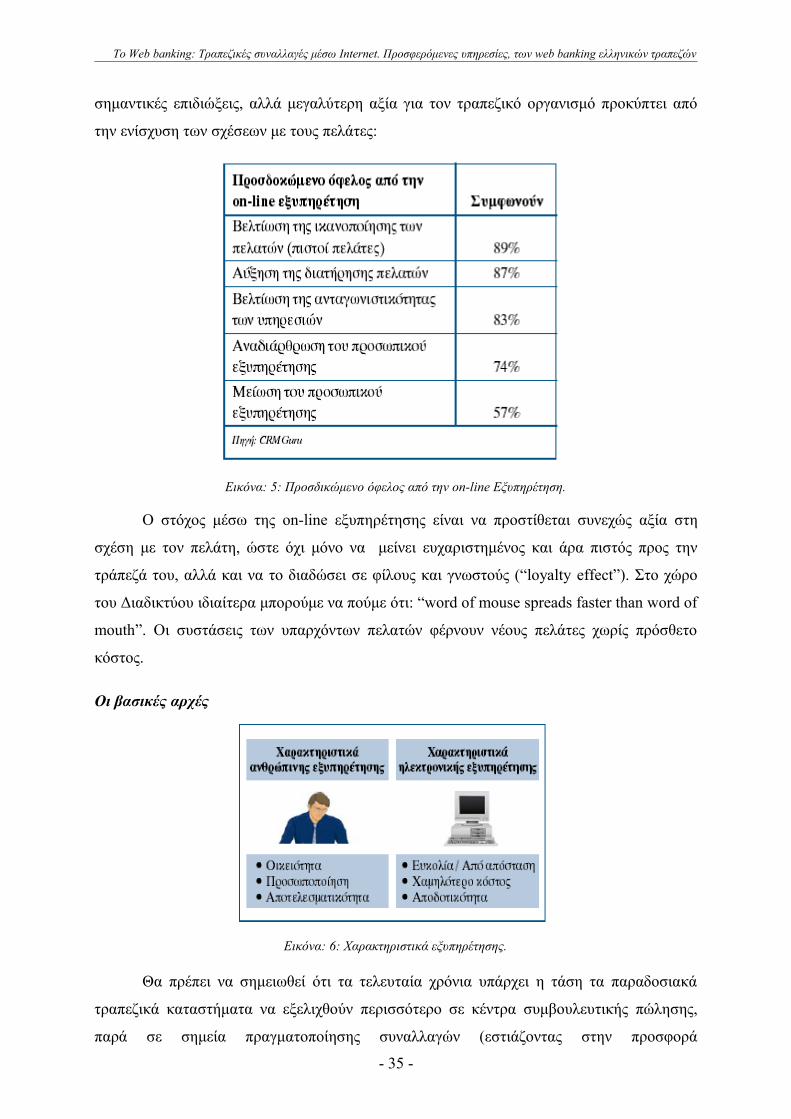

On-line έρευνα που διενεργήθηκε από το CRM Guru στις ΗΠΑ έδειξε ότι οι business

managers πιστεύουν ότι: η αύξηση της παραγωγικότητας και η μείωση των δαπανών είναι 11 ΓΕΩΡΓΟΠΟΥΛΟΣ, Δ. (Σεπτέμβριος 2003). ON-LINE Εξυπηρέτηση Πελατών μέσω των Ιστοσελίδων

τους. Δελτίο Ένωσης Ελληνικών Τραπεζών. Γ' Τριμηνιαία:56-59.

- 34 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

σημαντικές επιδιώξεις, αλλά μεγαλύτερη αξία για τον τραπεζικό οργανισμό προκύπτει από

την ενίσχυση των σχέσεων με τους πελάτες:

Εικόνα: 5: Προσδικώμενο όφελος από την on-line Εξυπηρέτηση.

Ο στόχος μέσω της on-line εξυπηρέτησης είναι να προστίθεται συνεχώς αξία στη

σχέση με τον πελάτη, ώστε όχι μόνο να μείνει ευχαριστημένος και άρα πιστός προς την

τράπεζά του, αλλά και να το διαδώσει σε φίλους και γνωστούς (“loyalty effect”). Στο χώρο

του Διαδικτύου ιδιαίτερα μπορούμε να πούμε ότι: “word of mouse spreads faster than word of

mouth”. Οι συστάσεις των υπαρχόντων πελατών φέρνουν νέους πελάτες χωρίς πρόσθετο

κόστος.

Οι βασικές αρχές

Εικόνα: 6: Χαρακτηριστικά εξυπηρέτησης.

Θα πρέπει να σημειωθεί ότι τα τελευταία χρόνια υπάρχει η τάση τα παραδοσιακά

τραπεζικά καταστήματα να εξελιχθούν περισσότερο σε κέντρα συμβουλευτικής πώλησης,

παρά σε σημεία πραγματοποίησης συναλλαγών (εστιάζοντας στην προσφορά

- 35 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

ολοκληρωμένων λύσεων με έμφαση στην προσωπική εξυπηρέτηση). Η παροχή

ενημερωτικών και συμβουλευτικών υπηρεσιών, καθώς και η “προσωπική” εξυπηρέτηση

αποτελούν τα συστατικά του e-banking. Είναι οι βασικοί άξονες, πάνω στους οποίους

υλοποιείται η σύγχρονη ηλεκτρονική τραπεζική.

Έτσι οι βασικές αρχές που προάγουν την on-line εξυπηρέτηση είναι:

Διαφοροποίηση του περιεχομένου και των υπηρεσιών σε διαφορετικές ομάδες πελατών

ή ακόμη και σε κάθε πελάτη (on-line self-service). Παρόλο που το Internet προσφέρει

τέτοια ευκολία πρόσβασης, δεν θα πρέπει ο οργανισμός να μπαίνει στον “πειρασμό” να

προσφέρει όλα σε όλους. Η τράπεζα πρέπει να δώσει απαντήσεις σε δύο ερωτήσεις:

Ποιος είναι ο σκοπός της συγκεκριμένης παρουσίας στο web και ποια είναι η αγορά-

στόχος (π.χ. νέοι επαγγελματίες, οικογενειάρχες, μικρές επιχειρήσεις, επενδυτές κ.λπ.).

Είναι απαραίτητη η δημιουργία μιας γνωστικής βάσης με ποιοτικά και όχι μόνο με

ποσοτικά χαρακτηριστικά, έτσι ώστε ο πελάτης να μη “χάνεται” κατά την πλοήγησή του

στο web, καθώς και να βρίσκει εύκολα την απάντηση στις ερωτήσεις και τις απορίες του.

Για το σκοπό αυτό είναι χρήσιμη η καταγραφή των επιλογών (clicks) των πελατών και

βάσει αυτών να διαμορφώνεται ανάλογα το περιεχόμενο.

Ευκολία στην πλοήγηση, χρηστικότητα. Η κοινή λογική που ισχύει στο φυσικό κόσμο

έχει εφαρμογή και στο e-banking. Για παράδειγμα, αν η υποβολή μιας αίτησης ή μια

συναλλαγή απαιτεί σημαντικό χρόνο, με πολύπλοκα βήματα, τότε αυξάνονται οι

πιθανότητες για παραλείψεις και λάθη, ενώ υπάρχει ο κίνδυνος να αποτραπεί ο πελάτης

να κάνει το ίδιο στο μέλλον. Το Gartner Group εκτιμά ότι τα δύο τρίτα των πελατών

εγκαταλείπουν ένα site εξαιτίας της πολυπλοκότητας.

Αυτοματοποίηση της δημιουργίας και διαχείρισης του περιεχομένου. Το περιεχόμενο

που αφορά τα τραπεζικά προϊόντα και υπηρεσίες είναι απέραντο. Αν απαιτείται η

σύμπραξη πολλών ανθρώπων και πολύς χρόνος για να εκδοθεί στο web, τότε αυτό

σίγουρα αποτελεί τροχοπέδη που θα οδηγήσει σε ανεπίκαιρη πληροφόρηση. Η

αυτοματοποίηση της διαχείρισης του περιεχομένου γίνεται κρίσιμη. Το κατάλληλο

λογισμικό επιτρέπει στα διάφορα τμήματα της τράπεζας εύκολα και γρήγορα να

δημοσιοποιούν περιεχόμενο (ή/και νέες συναλλαγές) με τέτοιο τρόπο σαν να

συναλλάσσονται απευθείας με τους πελάτες.

Διαχείριση των e-mails. Οι πελάτες θα πρέπει να ενθαρρύνονται στο να υποβάλλουν

ερωτήσεις μέσω e-mail. Το e-mail έχει εξελιχθεί σε αξιόλογο μέσο αμφίδρομης

επικοινωνίας και μέσω αυτού μπορεί να γίνει διαχείριση ζητημάτων των πελατών ή

- 36 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

υποβολή ερωτήσεων. Οι απαντήσεις πρέπει να χαρακτηρίζονται από σαφήνεια,

προσωποποίηση, προσφορά εναλλακτικών προτάσεων και να δίνονται μέσα σε ένα

εύλογο χρονικό διάστημα (συνήθως μέσα στην ίδια εργάσιμη ημέρα). Ο πελάτης θα

εμπιστευθεί τον οργανισμό που θα απαντήσει άμεσα και όχι όσους χρειάζονται

εβδομάδες, ακόμη και μήνες, για μια απάντηση. Η ανάλυση του περιεχομένου των e-

mails με σκοπό την εύρεση λέξεων-κλειδιών, αναφορών σε προϊόντα κ.λπ. είναι πολύτιμη

πληροφορία που μπορεί να αξιοποιηθεί ανάλογα.

Σύνδεση και ολοκλήρωση με το contact center (web collaboration). Σε επιλεγμένα

σημεία τόσο του πληροφοριακού τμήματος του δικτυακού τόπου, όσο και των

τραπεζικών συναλλαγών μπορεί να υπάρχει σύνδεση με αντιπρόσωπο της τηλεφωνικής

εξυπηρέτησης (contact center). Στόχος είναι η καθοδήγηση του πελάτη κατά τη διάρκεια

της πλοήγησής του. Όταν ο πελάτης το επιλέξει, ο αντιπρόσωπος μπορεί να βλέπει τις

ίδιες οθόνες μαζί του και να επικοινωνήσει είτε τηλεφωνικά είτε με ταυτόχρονη

ανταλλαγή μηνυμάτων (live chat).

Ειδοποιήσεις (alerts). Μια εξαιρετικά χρήσιμη και χρηστική υπηρεσία. Ο πελάτης

ενημερώνεται με e-mail, με γραπτό μήνυμα στο κινητό τηλέφωνο (SMS), με κλήση από

αντιπρόσωπο της τηλεφωνικής εξυπηρέτησης. Ο πελάτης ξέρει ότι η τράπεζά του είναι

πάντα κοντά του έτοιμη να τον ενημερώσει για τις οικονομικές του συναλλαγές, καθώς

και να τον πληροφορήσει για ό,τι αυτός έχει προεπιλέξει.

Κόστη και τιμολόγηση. Ένας καταναλωτής δεν θα πλήρωνε ποτέ τις τιμές ενός ακριβού

εστιατορίου για ένα self-service γεύμα, ανεξάρτητα από το πόσο καλό είναι το φαγητό.

Αντιστοιχία υπάρχει και στις on-line υπηρεσίες. Είναι ευρέως γνωστό ότι οι on-line

συναλλαγές έχουν χαμηλότερο κόστος για την τράπεζα και περιμένει να έχει ανάλογο

όφελος. Επιπρόσθετα στο Διαδίκτυο είναι πολύ εύκολη η σύγκριση των τιμών μεταξύ των

ανταγωνιστών, διευκολύνοντας τον πελάτη στις επιλογές του. Ένας καλός τρόπος, ο

οποίος ενισχύει την εμπιστοσύνη των πελατών απέναντι στην τράπεζα, είναι η παροχή

συμβουλών, οι οποίες μπορεί να έχουν ως αποτέλεσμα το χαμηλότερο συνολικό κόστος

στις συναλλαγές του (π.χ. τρόπος χρήσης πιστωτικής κάρτας, πάγιες εντολές, on-line

πληρωμή λογαριασμών, τα πλεονεκτήματα των εναλλακτικών δικτύων κ.λπ.).

Μέτρηση των απόψεων των πελατών. Ο ευκολότερος τρόπος είναι οι on-line έρευνες.

Τα αποτελέσματά τους βοηθούν στη βελτίωση των παρεχόμενων υπηρεσιών.

Ολοκλήρωση της ηλεκτρονικής εξυπηρέτησης με όλα τα δίκτυα της τράπεζας. Κάθε

δίκτυο της τράπεζας αποτελεί τον κρίκο μιας αλυσίδας. Η δύναμη της αλυσίδας δεν

- 37 -

Το Web banking: Τραπεζικές συναλλαγές μέσω Internet. Προσφερόμενες υπηρεσίες, των web banking ελληνικών τραπεζών

ξεπερνά την αντοχή του πιο αδύνατου κρίκου της. Η παροχή των πληροφοριών, των

συμβουλών, η αντιμετώπιση προβλημάτων θα πρέπει να γίνεται με τον ίδιο ποιοτικό

τρόπο απ’ όλα τα δίκτυα.

Οι υποδομές

Η εφαρμογή όσων αναφέρθηκαν προϋποθέτει την υλοποίηση υποδομών, οι οποίες

έχουν σαφή πελατοκεντρικά χαρακτηριστικά.

Στο σημείο αυτό πρέπει να ξεκαθαριστεί και ο ρόλος της τεχνολογίας. Η τεχνολογία

είναι το μέσο αλλά και η δύναμη που επιτρέπει σήμερα την υλοποίηση εξαιρετικών

υπηρεσιών. Όμως και η τεχνολογία αλλάζει ρόλο για να μπορέσει να υποστηρίξει εφαρμογές

στην “εποχή του πελάτη”. Από αυτό που ονομάζουμε IT (Information Technology)

μεταβαίνουμε σε αυτό που ονομάζουμε RT (Relationship Technology), δηλαδή τεχνολογία

που προσδίδει αξία στη σχέση του πελάτη με την τράπεζα.

Η εφαρμογή ενός αποτελεσματικού και ευέλικτου πελατοκεντρικού συστήματος

(CRM) είναι αναγκαία. Η εφαρμογή ενός τέτοιου συστήματος είναι δύσκολη και πολύπλοκη,

τόσο στην αρχική υλοποίηση, όσο και στην καθημερινή συντήρηση και ενημέρωση. Είναι

όμως το μέσο που μας βοηθά να δημιουργούμε πιστούς πελάτες, έτσι ώστε να επηρεάζεται

θετικά η κερδοφορία του οργανισμού.

Τίποτα ωστόσο δεν μπορεί να βελτιωθεί, αν δεν μπορεί να μετρηθεί. Καμία

στρατηγική δεν μπορεί να πετύχει αν δεν μπορούμε να μετρήσουμε τα αποτελέσματά της.

Πρώτη προτεραιότητα είναι η μέτρηση της συνολικής αξίας που δημιουργείται από τον κάθε

πελάτη για την τράπεζα. Αυτό που ονομάζουμε CVM, δηλαδή Customer Value Management.