Suitable Location: A deslocalização fiscal de uma holding portuguesa para efeitos de...

29

Porto | 2014 “Suitable Location: A deslocalização fiscal de uma holding portuguesa para efeitos de internacionalização” IMPOSTOS E ESTRATÉGIA EMPRESARIAL Susana Monteiro Dias PG – FINANÇAS E FISCALIDADE

Transcript of Suitable Location: A deslocalização fiscal de uma holding portuguesa para efeitos de...

Porto | 2014

“Suitable Location: A deslocalização fiscal de uma holding portuguesa para efeitos de internacionalização” IMPOSTOS E ESTRATÉGIA EMPRESARIAL

Susana Monteiro Dias PG – FINANÇAS E FISCALIDADE

Título “Suitable location: a deslocalização fiscal de uma holding

portuguesa para efeitos de internacionalização”

Instituição de Ensino Porto Business School

Autoria Susana Monteiro Dias

Aluna n.º 131595026

Docente Prof. Doutor Elísio Fernando Moreira Brandão

Unidade Curricular

Trimestre

Impostos e Estratégia Empresarial

2.º Trimestre

Local Porto, Portugal

Data 14 de março de 2014

Trabalho redigido de acordo com o novo acordo ortográfico

Apresentação de trabalho individual, como

requisito de aprovação, à unidade curricular

“Impostos e Estratégia Empresarial”,

lecionada no âmbito da Pós-Graduação em

Finanças e Fiscalidade, na Porto Business

School, no ano letivo 2013/2014

Impostos e Estratégia Empresarial

3

ÍNDICE

Resumo .................................................................................................................. 4

Abstract ................................................................................................................. 5

Abreviaturas e siglas ............................................................................................. 6

Introdução ............................................................................................................. 7

Grupo ABC ........................................................................................................... 12

1. Apresentação do grupo ........................................................................ 12

1.1. Constituição da ABC Netherlands B.V. ................................. 14

1.2. Os diferentes regimes das holdings e implicações fiscais ...... 15

2. Tributação em sede de imposto sobre as sociedades ........................... 17

3. Tributação e expatriação de dividendos .............................................. 19

3.1. Primeira fase de internacionalização ....................................... 19

3.1.1. Constituição da ABC Angola S.A. ............................. 19

3.1.2. Suitable location ......................................................... 19

3.2. Segunda fase de internacionalização ....................................... 21

4. Tributação de juros e royalties ............................................................ 23

Considerações finais ............................................................................................. 25

Sites e bibliografia ................................................................................................ 28

Impostos e Estratégia Empresarial

4

RESUMO

Neste trabalho propomo-nos a analisar em que medida a escolha da localização

de uma sociedade holding, eventualmente nos Países Baixos, pode ou não implicar uma

poupança fiscal significativa para uma empresa portuguesa que pretenda a sua

internacionalização.

Ficciona-se o caso de um grupo empresarial português cujo objetivo prioritário

passa pela internacionalização, identificando Angola como o país target para esse

efeito. Pretendemos, através deste estudo, verificar se a constituição de uma B.V., que

detivesse todas as empresas que atuam fora do mercado português, conduziria a uma

solução fiscalmente mais atrativa e eficiente.

Palavras chave:

Tributação das empresas

Portugal

Países Baixos

Holding

Dividendos

Juros

Royalties

Impostos e Estratégia Empresarial

5

ABSTRACT

The main goal of this paper is to analyze in which way the location of the

holding company, eventually established in the Netherlands, can result in tax saving for

a Portuguese company that is looking for internationalization.

For that same purpose is created a fictional Portuguese company whose main

goal is internationalization, specifically in one country, Angola. This study also

proposes to verify if the constitution of a B.V., while owning every company

functioning outside the national market, would lead to a more attractive and efficient tax

solution.

Keywords:

Corporate taxation

Portugal

The Netherlands

Holding

Dividends

Interests

Royalties

Impostos e Estratégia Empresarial

6

ABREVIATURAS E SIGLAS

Art. artigo

B.V. besloten vennootschap met beperkte aanspraklijkheid (sociedade

de responsabilidade limitada de capital fechado)

CDT Convenção sobre dupla tributação

CIRC Código do Imposto sobre o Rendimento da Pessoa Coletiva

E.M. Estado(s) Membro(s)

EBF Estatuto dos Benefícios Fiscais

EBITDA Earnings before interest, taxes, depreciation and amortization

OCDE Organização para a Cooperação e Desenvolvimento Económico

O.E. Orçamento de Estado

SGPS Sociedade Gestora de Participações Sociais

TJUE Tribunal de Justiça da União Europeia

Impostos e Estratégia Empresarial

7

INTRODUÇÃO

A opção de uma empresa pela internacionalização constitui um desafio. Assume-

se como tal, desde logo, para os Estados que perante factos tributáveis conexionados

com o seu território têm a pretensão de tributar todo o rendimento que eventualmente se

venha a gerar. É, portanto, natural que surjam situações de dupla tributação económica

das relações jurídicas internacionais, essencialmente porque os sistemas tributários

domésticos são pensados e esboçados para relações jurídicas internas. Por esse motivo,

é desejável que existam regras uniformes de tributação, sobretudo no espaço europeu,

neutras fiscalmente, de forma a potenciar investimento. Todavia, a insuficiente

harmonização fiscal europeia, em sede de tributação direta, pode condicionar decisões

de investimento. Será assim necessário que se analise, em primeira linha, a tributação

empresarial no país onde está implementada a estrutura legal de uma sociedade. Entre

muitas outras considerações, passa por aferir se o sistema fiscal doméstico potencia ou

penaliza o investimento, principalmente em matéria de repatriação de dividendos.

Na verdade, a falta de harmonização fiscal, especialmente no que diz respeito ao

imposto sobre sociedades, deve-se ao facto de a sua regulação ser deixada à

consideração dos E.M., em nome de um princípio da subsidiariedade1. Ainda que os

E.M. tenham adotado um Código de Conduta da Fiscalidade das Empresas – com a

ressalva de que se trata de um mero gentlement’s agreement – muito dificilmente se

conseguirá um consenso neste assunto, pois exige-se a regra da unanimidade para a

aprovação de medidas em matéria fiscal. Assim, cada E.M. é livre de estabelecer o seu

regime de tributação de empresas, desde que não comprometa as liberdades

fundamentais previstas no Tratado da Comunidade Europeia. Dessa sorte, a

concorrência entre sistemas fiscais, designadamente através de taxas de tributação, tem

especial acuidade sempre que “...seja suscetível de ter incidência sensível na

localização das atividades económicas...”2.

No nosso estudo equacionamos a constituição de uma holding no estrangeiro,

eventualmente na Holanda, à qual seria alienada a totalidade das ações respeitantes a um

grupo empresarial português, no sentido de procurar uma localização ótima. A alienação

daquelas a uma besloten vennootschap met beperkte aansprakelijkheid (adiante por

1 Para maiores desenvolvimentos, consulte-se MIRANDA DA ROCHA, LUÍS MIGUEL RODRIGUES, A

harmonização comunitária do imposto sobre as sociedades: realizações e perspectivas, Porto, Abril 2006 2 CASALTA NABAIS, JOSÉ, Introdução ao Direito Fiscal das Empresas, Almedina 2013, pág. 107

Impostos e Estratégia Empresarial

8

B.V.) prende-se com a escolha da suitable location para efeitos de internacionalização,

sendo certo que se trata de um esquema de planeamento fiscal, em princípio,

perfeitamente legal, ainda que possa existir a consciência social de que se trata de um

comportamento de redução indevida da carga fiscal. Em suma, pretendemos mostrar se

e em que medida diferentes regimes de impostos sobre as sociedades podem ou não

influir na escolha da localização da sede da sociedade.

Primeiramente, a constituição de uma sociedade comercial sob a forma jurídica

de uma holding permitirá “…a gestão de participações sociais de outras sociedades,

como forma do exercício de atividades económicas…”3, administrando todos os seus

investimentos e interesses, segundo uma estratégia comum, ainda que em diferentes

áreas de negócios e/ou em diferentes países. Adicionalmente é permitido ainda que a

holding preste serviços técnicos, de administração e gestão e que possa conceder às suas

subsidiárias financiamento. Na realidade, optar por este tipo de sociedade será, em

princípio, garante de uma maior eficiência operacional e financeira do próprio grupo.

Mas as vantagens não terminam aqui: igualmente importante é o facto de poder

funcionar como uma “plataforma para o futuro”, ou seja, no sentido em que será uma

porta de entrada, se a sociedade holding assim o entender, para o seu crescimento e

expansão geográfica, garantindo também, em princípio, eficiência na tesouraria e uma

melhor gestão do seu risco financeiro4.

Idealmente, como anota RAFFAELE RUSSO5, a localização de uma holding

deveria ser feita num país onde dividendos, mais valias, juros e royalties não fossem

tributados, onde não existissem taxas de retenção na fonte, onde fosse garantido o

acesso a diretivas comunitárias ou a uma rede de convenções sobre dupla tributação

(adiante por CDT) que permitissem a sua total eliminação. Em suma, escreve aquele

autor que a localização ideal seria num paraíso fiscal, ainda que essa possibilidade não

seja concretizável sobretudo porque constituiria uma prática fiscal prejudicial. Vedada

essa possibilidade, selecionar a localização de uma holding exige que se tenha em linha

de conta múltiplos factores, quer sejam quantitativos (podendo estes serem fiscais ou

3 DOMINGUES, RUI TEOTÓNIO / LOPES, CIDÁLIA M. MOTA, Regime de tributação dos rendimentos das

SGPS - estudo comparativo na União Europeia, in Fiscalidade, OTOC Maio de 2008, pág. 57 4 Consulte-se RUSSO, RAFFAELE ET AL., Fundamentals of International Tax Planning, IBFD 2007,

chapter 7, 7.1 – Use of holding companies 5 Ibidem

Impostos e Estratégia Empresarial

9

não fiscais) ou não quantitativos, desde que todos se revelem eficientes do ponto de

vista fiscal. Nesta operação importa perceber, em que medida e até que ponto, se

consegue minimizar impostos diretos e indiretos, se garante o acesso a CDT, se

consegue reduzir substancialmente (ou até mesmo eliminar) taxas de retenção na fonte.

Passa também, como já anotamos, por considerações fiscais não quantitativas ao nível

da estabilidade política e económica, no sentido de saber se é favorável ao investimento,

e, por fim, passando por outras considerações ao nível das infraestruturas, por exemplo.

A alienação a uma B.V. da totalidade das ações, respeitantes ao grupo

empresarial português, é expressão do direito a escolher, das várias soluções legais

conferidas pelos vários ordenamentos jurídicos europeus, aquela que representa um

menor encargo fiscal6.

A este propósito um ponto de esclarecimento: as sociedades operativas,

pertencentes a uma holding holandesa, que desenvolvam a sua atividade em território

português, continuam a pagar impostos em Portugal, incluindo todas as contribuições

sociais que lhes sejam devidas. E relativamente aos seus acionistas-pessoas singulares

também não se vislumbram particulares vantagens, ora vejamos: se forem residentes em

Portugal e lhes forem distribuídos dividendos, quer por uma sociedade portuguesa quer

por uma sociedade holandesa, serão, em princípio, tributados a uma taxa de 28%.

No entanto, ressalve-se que, em Portugal, a maior preocupação foi sempre com a

arrecadação imediata de receitas fiscais. Ainda que a reforma do IRC, introduzida em

2014, tenha sido direcionada para a competitividade fiscal, a falta de estabilidade, no

nosso país, não permite que os gestores possam planear os seus investimentos a médio e

longo prazo. A comprová-lo está o facto de, desde 1989, as leis fiscais terem sido

alteradas, em média, de dois em dois meses e de, em 2012, as regras sobre os limites da

subcapitalização das empresas terem sido alteradas, passando aquela a ser calculada na

proporção entre os encargos financeiros e o EBITDA, quando sempre foram calculados

numa proporção entre a dívida e os capitais próprios (situação líquida).

Na verdade, os Países Baixos apresentam um regime fiscal sólido e imutável,

com expressão na ampla rede de tratados fiscais que disponibiliza – no total, 95 tratados

celebrados – que permitem a qualquer empresa, que esteja em processo de

6 SALDANHA SANCHES, J. L ., Os limites do planeamento fiscal - Substância e forma do direito fiscal

português, comunitário e internacional, Coimbra Editora, 2006, pág. 21

Impostos e Estratégia Empresarial

10

internacionalização, limitar consideravelmente uma eventual dupla tributação que possa

sobre ela recair. Portugal tem, neste momento, 60 CDT celebradas e em matéria de

notação da respetiva dívida financeira tem vindo a sofrer sucessivas descidas. Sabemos

que esta questão é particularmente sensível na abordagem dos interesses dos

financiadores que a consideram no momento de analisar as variáveis críticas do

negócio, declinando projetos de investimento sempre que o rating é baixo. Ora, no caso

dos Países Baixos, a sua notação financeira é a mais elevada (triplo A), o que significa

que as empresas, numa operação financeira, em princípio, não serão penalizadas perante

investidores. Naturalmente que qualquer decisão será influenciada também por matéria

de financiamento: em princípio, a deslocalização da sede para os Países Baixos poderá

implicar uma maior capacidade de financiamento do grupo, a um custo mais baixo. Por

fim, terá também relevância o tipo de relação jurídico-tributária que as diferentes

administrações tributárias estabelecem com os contribuintes (in casu, as empresas). A

administração tributária holandesa assume, comparativamente à Autoridade Tributária e

Aduaneira, uma postura muito mais aberta ao diálogo e à discussão prévia (“rulings”), o

que oferece uma maior certeza e segurança a qualquer gestor.

A reforma do CIRC, em 2014, revogou o art. 32.º do Estatuto dos Benefícios

Fiscais (EBF), introduzindo um regime de participation exemption. Internacionalização,

competitividade, simplificação e atração de investimento direito estrangeiro7, são as

traves-mestras desta reforma que procurou colocar Portugal a competir com os regimes

europeus fiscalmente mais favoráveis. Futuramente, cremos que a questão principal será

saber se as alterações legislativas serão por si só suficientes para dissuadir os grupos

económicos portugueses de se deslocalizarem para outros países europeus,

frequentemente para os Países Baixos, e, concomitantemente, potenciar a

redomiciliação, em território nacional, de sociedades portuguesas que já haviam

transferido a sua sede. É inegável que a reforma do IRC vai ao encontro dos estudos

internacionais de política fiscal que recomendam, há vários anos, uma política fiscal

externa mais competitiva, sobretudo em matéria de tributação de dividendos, dando,

desse modo, expressão à própria Lei Fundamental que consagra “o apoio à projeção

internacional das empresas portuguesas” (art. 100.º, al. e). No momento da escolha da

localização da sede da empresa, agora objeto de estudo, é essencial comparar a carga

7 PRICEWATERHOUSECOOPERS, Comentários à proposta de reforma do IRC, Setembro 2013

Impostos e Estratégia Empresarial

11

fiscal nos diferentes Estados, embora procuraremos não descurar outras variáveis

igualmente relevantes como será o caso de uma eventual falta de consenso político

duradouro, no sentido de garantir que o quadro fiscal das empresas não se altera.

Impostos e Estratégia Empresarial

12

GRUPO ABC

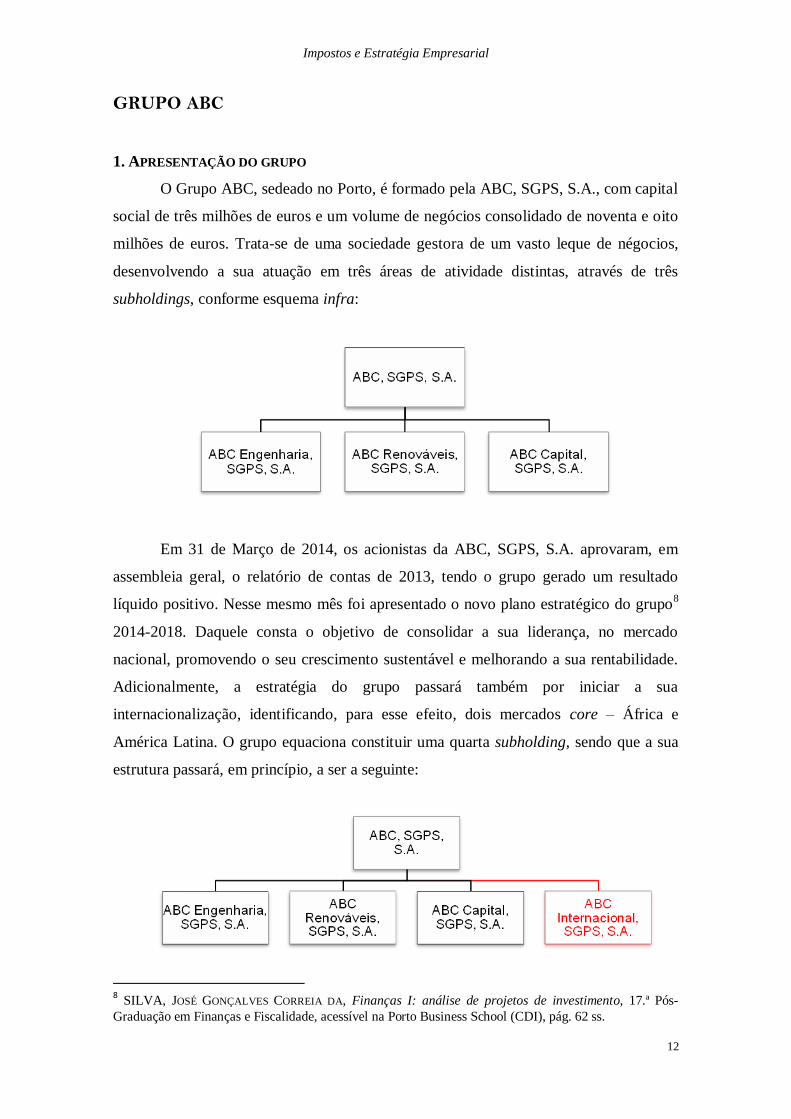

1. APRESENTAÇÃO DO GRUPO

O Grupo ABC, sedeado no Porto, é formado pela ABC, SGPS, S.A., com capital

social de três milhões de euros e um volume de negócios consolidado de noventa e oito

milhões de euros. Trata-se de uma sociedade gestora de um vasto leque de négocios,

desenvolvendo a sua atuação em três áreas de atividade distintas, através de três

subholdings, conforme esquema infra:

Em 31 de Março de 2014, os acionistas da ABC, SGPS, S.A. aprovaram, em

assembleia geral, o relatório de contas de 2013, tendo o grupo gerado um resultado

líquido positivo. Nesse mesmo mês foi apresentado o novo plano estratégico do grupo8

2014-2018. Daquele consta o objetivo de consolidar a sua liderança, no mercado

nacional, promovendo o seu crescimento sustentável e melhorando a sua rentabilidade.

Adicionalmente, a estratégia do grupo passará também por iniciar a sua

internacionalização, identificando, para esse efeito, dois mercados core – África e

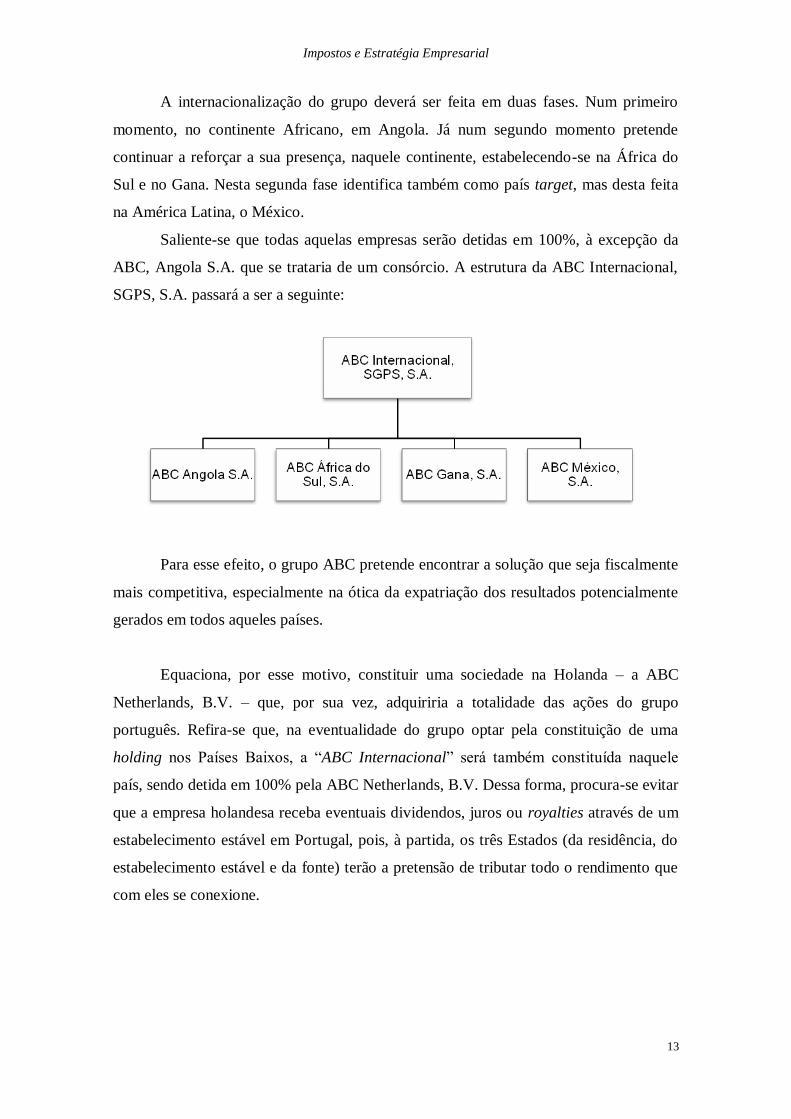

América Latina. O grupo equaciona constituir uma quarta subholding, sendo que a sua

estrutura passará, em princípio, a ser a seguinte:

8 SILVA, JOSÉ GONÇALVES CORREIA DA, Finanças I: análise de projetos de investimento, 17.ª Pós-

Graduação em Finanças e Fiscalidade, acessível na Porto Business School (CDI), pág. 62 ss.

Impostos e Estratégia Empresarial

13

A internacionalização do grupo deverá ser feita em duas fases. Num primeiro

momento, no continente Africano, em Angola. Já num segundo momento pretende

continuar a reforçar a sua presença, naquele continente, estabelecendo-se na África do

Sul e no Gana. Nesta segunda fase identifica também como país target, mas desta feita

na América Latina, o México.

Saliente-se que todas aquelas empresas serão detidas em 100%, à excepção da

ABC, Angola S.A. que se trataria de um consórcio. A estrutura da ABC Internacional,

SGPS, S.A. passará a ser a seguinte:

Para esse efeito, o grupo ABC pretende encontrar a solução que seja fiscalmente

mais competitiva, especialmente na ótica da expatriação dos resultados potencialmente

gerados em todos aqueles países.

Equaciona, por esse motivo, constituir uma sociedade na Holanda – a ABC

Netherlands, B.V. – que, por sua vez, adquiriria a totalidade das ações do grupo

português. Refira-se que, na eventualidade do grupo optar pela constituição de uma

holding nos Países Baixos, a “ABC Internacional” será também constituída naquele

país, sendo detida em 100% pela ABC Netherlands, B.V. Dessa forma, procura-se evitar

que a empresa holandesa receba eventuais dividendos, juros ou royalties através de um

estabelecimento estável em Portugal, pois, à partida, os três Estados (da residência, do

estabelecimento estável e da fonte) terão a pretensão de tributar todo o rendimento que

com eles se conexione.

Impostos e Estratégia Empresarial

14

1.1 Constituição da ABC, Netherlands B.V.

A constituição de uma holding, nos Países Baixos, não oferece especiais

especificidades ou dificuldades, em termos de direito societário e comercial. Importará

antes analisar o tratamento fiscal dos juros que serão devidos no caso do grupo ABC

optar por recorrer a financiamento, junto de uma instituição bancária holandesa, para

constituir a B.V.

Antes de 1 de Janeiro de 2013, vigoravam regras de subcapitalização (thin

capitalization rules), de acordo com as quais existiam dois rácios possíveis para

determinar se havia um excesso de dívida. Um primeiro rácio segundo o qual a média

da dívida não poderia exceder três vezes o lucro tributável da sociedade, acrescido de

€500.000 (“current ratio test”). Em alternativa, poder-se-ia recorrer a um segundo rácio.

Em traços gerais, este último dispunha que entre dívida e capital próprio (debt-to-equity

ratio), analisado na base consolidada do grupo internacional, não devia ser excedido no

âmbito do grupo. Caso excedesse, a dedução não seria permitida.

Atualmente vigora um novo regime9 (participation test) de acordo com o qual,

regra geral, o contribuinte não pode deduzir despesas com juros quer estes tenham sido

contraídos com as suas subsidiárias ou com terceiros (designadamente uma instituição

bancária). Note-se que esta regra aplica-se indiscriminadamente quer se trate de um

empréstimo para financiar a aquisição de participações em sociedades holandesas ou

estrangeiras. Assim, considera-se que há uma alavancagem excessiva sempre que o

custo da aquisição exceda o custo médio previsto na lei fiscal holandesa. Se tal se

verificar, juros (e outros custos incorridos) não serão considerados. Mas haverá uma

última ressalva a fazer: no caso de a empresa estar a expandir a sua atividade, os juros

serão dedutíveis, desde que não se trate de um financiamento híbrido ou se tenha em

vista a constituição de uma estrutura fiscal dita agressiva, como será o caso das

chamadas “double-dip structures”. Em qualquer caso, a lei fixou um limiar de

€750.000, por ano, para despesas relacionadas com juros.

9 Vide DELOITTE International Tax, Netherlands Highlights 2014; ERNST & YOUNG, 2013-14

Worldwide Corporate Tax Guide

Impostos e Estratégia Empresarial

15

1.2 Os diferentes regimes das holdings e implicações fiscais10

No caso dos Países Baixos, assim como o de Portugal, desde 1 de Janeiro de

2014, não está previsto um regime fiscal especial para as holdings. As respetivas

legislações fiscais prevêm, em alternativa, um regime de participation exemption.

As participações em holdings, nos Países Baixos, em princípio, vêm eventuais

dividendos e/ou mais-valias recebidos isentos de imposto. Por outro lado, as perdas de

capital também não são dedutíveis, à exceção das perdas com a liquidação de

subsidiárias.

Este regime aplica-se a todos aqueles que detenham uma participação igual ou

superior a 5%, salvo se for qualificada como “portfolio investment”. Ressalve-se que,

ainda que detenha uma participação inferior, o regime de participation exemption

holandês continua a poder ser aplicado. Basta que uma empresa, com ela relacionada,

detenha, pelo menos, 5% de participação na subsidiária.

Note-se que o limiar de participação de 5% pode ser inferior e ainda assim

aquele regime continuar a ser aplicado por um período de três anos, desde a data em que

se verificou essa diminuição. Todavia, exige-se, neste caso específico, um requisito

adicional: a detenção da participação por mais de um ano.

Determinar se a participação é qualificada ou não como um “portfolio

investment” dependerá da aplicação do chamado “teste dos motivos” (“motive test”). É

assim necessário que aquele ativo seja sujeito a uma gestão efetiva, verdadeira,

exceptuando-se situações muito específicas que não serão aqui abordadas.

O ativo pode ainda ser sujeito a um “teste de tributação efetiva” (“reasonable

tax test”), o que significa que a subsidiária tem de ser necessariamente sujeita a uma

tributação idêntica e comparável àquela que são sujeitas as empresas nos Países Baixos,

quer em termos de taxas quer em termos de imposto. Num segundo momento pode

também ser sujeito a um “teste de ativos” (“asset test”). Servirá para avaliar se, pelo

menos, metade dos ativos da subsidiária, direta ou indiretamente, são “investimentos de

10 A este propósito consulte-se ERNST & YOUNG, 2013-14 Worldwide Corporate Tax Guide

Impostos e Estratégia Empresarial

16

portefólio”. Em caso afirmativo significa que não são utilizados na atividade

operacional ou corrente da empresa em questão.

No caso português, o tratamento fiscal dos rendimentos obtidos no estrangeiro,

por um sujeito passivo residente em Portugal, de acordo com o princípio da

territorialidade, foi pilar da reforma do CIRC.

Regra geral, os dividendos pagos por sociedades residentes e não residentes são

sujeitos a uma taxa de retenção na fonte de 25%. Todavia, prevê a lei fiscal o método de

isenção dos lucros, obtidos noutras jurisdições, quer por estabelecimentos estáveis quer

por entidades participadas no estrangeiro. Grosso modo pretendeu-se evitar a dupla

tributação dos lucros das sociedades ao mesmo tempo que se imprime eficiência na

gestão do imposto.

A dedução de 100% dos dividendos recebidos por outra sociedade residente fica

dependente da sociedade que os recebe deter, pelo menos, uma participação

correspondente a 5% do capital da subsidiária. Para além de um requisito temporal,

exige-se também que a sociedade portuguesa, beneficiária dos dividendos, esteja sujeita

e não isenta de IRC. Naturalmente que, entre sociedades residentes no espaço europeu,

aplica-se a diretiva sociedades-mãe e sociedades-afiliadas (Diretiva 2011/96/UE do

Conselho, de 30 de Novembro de 2011), o que significa que eventuais dividendos

distribuídos não estão sujeitos a retenção na fonte. Refira-se que este instrumento

sobrepõe-se inclusivamente a uma eventual CDT celebrada entre dois países europeus.

Esta será a regra geral de participation exemption consagrado na lei fiscal

portuguesa. Há ainda disposições específicas para dividendos recebidos fora do espaço

europeu, como será de uma sociedade estabelecida em África. No momento de

analisarmos a tributação dos dividendos, provenientes da ABC Angola S.A.,

abordaremos esse regime.

Impostos e Estratégia Empresarial

17

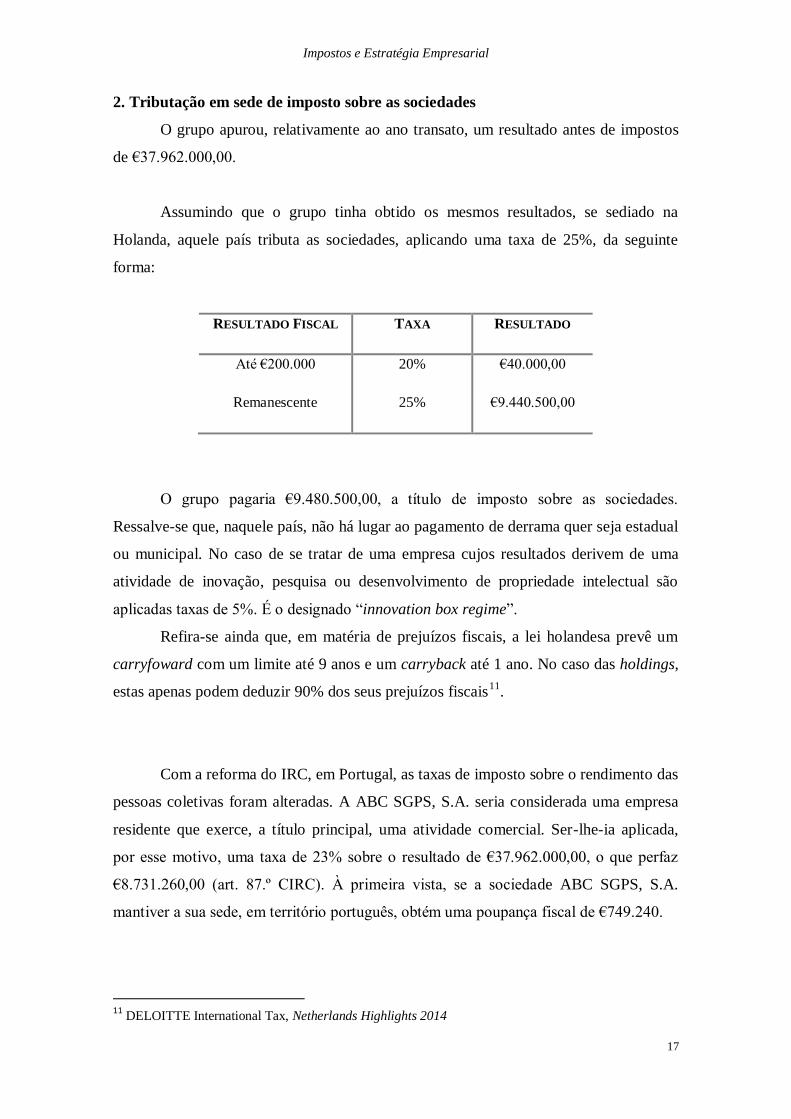

2. Tributação em sede de imposto sobre as sociedades

O grupo apurou, relativamente ao ano transato, um resultado antes de impostos

de €37.962.000,00.

Assumindo que o grupo tinha obtido os mesmos resultados, se sediado na

Holanda, aquele país tributa as sociedades, aplicando uma taxa de 25%, da seguinte

forma:

RESULTADO FISCAL TAXA RESULTADO

Até €200.000 20% €40.000,00

Remanescente 25% €9.440.500,00

O grupo pagaria €9.480.500,00, a título de imposto sobre as sociedades.

Ressalve-se que, naquele país, não há lugar ao pagamento de derrama quer seja estadual

ou municipal. No caso de se tratar de uma empresa cujos resultados derivem de uma

atividade de inovação, pesquisa ou desenvolvimento de propriedade intelectual são

aplicadas taxas de 5%. É o designado “innovation box regime”.

Refira-se ainda que, em matéria de prejuízos fiscais, a lei holandesa prevê um

carryfoward com um limite até 9 anos e um carryback até 1 ano. No caso das holdings,

estas apenas podem deduzir 90% dos seus prejuízos fiscais11

.

Com a reforma do IRC, em Portugal, as taxas de imposto sobre o rendimento das

pessoas coletivas foram alteradas. A ABC SGPS, S.A. seria considerada uma empresa

residente que exerce, a título principal, uma atividade comercial. Ser-lhe-ia aplicada,

por esse motivo, uma taxa de 23% sobre o resultado de €37.962.000,00, o que perfaz

€8.731.260,00 (art. 87.º CIRC). À primeira vista, se a sociedade ABC SGPS, S.A.

mantiver a sua sede, em território português, obtém uma poupança fiscal de €749.240.

11 DELOITTE International Tax, Netherlands Highlights 2014

Impostos e Estratégia Empresarial

18

Todavia, acresce na cidade do Porto, como na maior parte dos concelhos, a

derrama municipal, à taxa máxima de 1,5%, incidente sobre o lucro tributável, quando

superior a €35.000.000,00. Assim, aos €8.731.260,00 acresceriam €569.430 (conforme

Ofício-Circulado n.º 20170/2014, de 14 de Março).

Adicionalmente, sobre a parte do lucro tributável, superior a 1.500.000,00€,

deve ainda incidir uma taxa adicional, a título de derrama estadual (surtax). A aplicação

dessa taxa faz-se da seguinte forma (art. 87.º-A CIRC):

LUCRO TRIBUTÁVEL TAXA RESULTADO

€6.000.000,00 3% €180.000

(€7.500.000,00 – €1.500.000,00)

€27.500.000,00 5% €1.375.000,00

(€35.000.000,00€ – €7.500.000,00)

€2.962.000,00 7% €207.340

(€37.962.000,00 – €35.000.000,00)

O sujeito passivo deveria pagar €1.762.340,00. Globalmente, o Estado português

deve arrecadar €11.063.030,00. Portanto, podemos concluir que, embora a taxa de IRC,

em Portugal, seja mais baixa dois pontos percentuais, comparativamente à holandesa,

àquela devem ser “somadas as derramas”, o que implica um agravamento da carga

fiscal sobre o contribuinte, uma vez que a taxa nominal efetiva é elevada para 31,5%.

Em matéria de prejuízos fiscais (art. 52.º CIRC), no ordenamento jurídico

português, não são admitidos carryback. Relativamente aos carryfoward, as perdas de

exercício podem ser deduzidas até 12 anos (desde 1 de Janeiro de 2014), embora a sua

utilização, em cada ano, não possa exercer 70% dos lucros tributáveis. No caso de ter

havido transferência de 50% de uma participação social ou da maioria dos direito de

voto, a utilização de prejuízos fiscais fica condicionada à autorização do Ministro das

Finanças.

Impostos e Estratégia Empresarial

19

3. TRIBUTAÇÃO E EXPATRIAÇÃO DE DIVIDENDOS

3.1. Primeira fase de internacionalização

3.1.1 Constituição da ABC Angola, S.A.

Perante as perspetivas fracas, para o mercado doméstico, o grupo ABC pretende

explorar oportunidades de negócio, em outras áreas geográficas, designadamente em

Angola.

A entrada, naquele mercado, seria feita através de um consórcio com uma

sociedade angolana, com o objetivo de desenvolver projetos específicos, sendo que o

grupo português deteria uma participação maioritária. O montante mínimo de

investimento será de USD1.000.000,00, com a prévia aprovação da Agência Nacional

de Investimento Privado (ANIP), para que seja conferido, aos investidores, o direito a

exportar dividendos. As condições em que essa exportação será possível devem ser

estabelecidas no contrato de investimento celebrado entre o Grupo ABC e o Estado

Angolano. Adicionamente, para que esse direito possa ser exercido, o investidor deve

sempre ter completado a execução do projeto de investimento aprovado; ter a sua

contabilidade organizada e certificada por um auditor externo e, por último, fazer prova

de que pagou todos os impostos devidos em território angolano.

Em matéria de tributação, os rendimentos das empresas estão sujeitos a um

imposto industrial, com uma taxa de 35%, que incide sobre as atividades desenvolvidas

em Angola. O imposto industrial tributa também, mas agora através de uma taxa de

20%, o valor de eventuais contratos de empreitada que o grupo venha a celebrar. Por

fim, os lucros que eventualmente venham a ser distribuídos, aos acionistas da sociedade,

devem ser sujeitos a uma taxa de 15%, a título de imposto sobre o rendimento de

capitais12

.

3.1.2. Suitable location

Regra geral, a lei fiscal holandesa sujeita os dividendos a uma taxa de 15%. Na

verdade, a sua tributação acaba por ser a exceção se tivermos em linha de conta que

existem várias situações em que se aplica uma taxa de 0%. A título de exemplo, em

12 Para maiores desenvolvimentos, consulte-se http://www.fbladvogados.com/investimento-em-angola/O-

Pais/134/

Impostos e Estratégia Empresarial

20

grande parte das CDT celebradas com os Países Baixos ou nos casos em que se aplique

a diretiva sociedades-mãe e sociedades-afiliadas.

Relativamente a Angola, aquele país não tem nenhuma CDT celebrada, pese

embora os Países Baixos tenham, em 2012, iniciado negociações nesse sentido.

Todavia, procurando evitar uma discriminação entre dividendos distribuídos por

sociedades residentes e não residentes, a lei fiscal holandesa permite a aplicação do

regime de participation exemption a dividendos distribuídos por entidades não

residentes. Para tal, será que necessário que se verifiquem determinados requisitos, a

saber: a ABC Netherlands B.V. detenha uma participação igual ou superior a 5% na

ABC Angola S.A.; o capital da sociedade angolana esteja dividido em ações e, por

último, que tenha sido sujeita a tributação, nunca inferior a 10%, em sede de imposto

sobre as sociedades. Cremos que tais requisitos cumulativos estarão preenchidos. A

ABC Netherlands B.V., ainda que se trate de um consórcio, deteria uma participação

maioritária no capital da sociedade angolana, como já referimos oportunamente; o

capital daquela encontra-se dividido em ações e, tal como já referimos em sede própria,

o imposto sobre sociedades, em Angola, corresponde a 35%, ou seja, é superior a 10%.

No caso das holdings portuguesas, até 31 de Dezembro de 2013, o CIRC previa

um regime específico, para as SGPS, que excluía da tributação os dividendos que lhe

fossem distribuídos, pelas suas subsidiárias, estabelecidas nos PALOP. Com a reforma

do CIRC, a essas situações passou-se a aplicar o novo regime da eliminação da dupla

tributação económica dos lucros distribuídos, a designada “participation exemption”.

Dessa sorte, os rendimentos relativos a lucros que estejam incluídos na base

tributável das empresas, residentes em Portugal, devem ser daquela deduzidos, na sua

totalidade, sempre que o sujeito passivo detenha, pelo menos, direta ou indiretamente,

uma participação correspondente a 5% do capital social ou dos direitos de voto da

sociedade que distribui os lucros, embora com a ressalva de que essa mesma

participação seja detida ou, em alternativa, mantida por um período não inferior a 24

meses. Concomitantemente, a sociedade não pode estar sujeita a uma regime de

transparência fiscal e a subsidiária deve estar sujeita a um imposto similar ao IRC, cuja

taxa de tributação não seja nunca inferior a 13,8% (salvo verificadas as condições

previstas no art. 66.º, n.º 6 CIRC). A possibilidade de exclusão fica também dependente

de a sociedade, que distribui os lucros, não estar sujeita a um regime fiscal claramente

mais favorável.

Impostos e Estratégia Empresarial

21

Parece-nos que a solução holandesa continua a ser fiscalmente mais competitiva

e atrativa. Ora vejamos: embora a lei fiscal portuguesa tenha reduzido o limiar da

participação de 25% para 5%, submete a possibilidade de exclusão da dupla tributação

económica dos lucros distribuídos a um requisito temporal, o que não se verifica na lei

holandesa. Concretizando, a participação, na sociedade angolana, obrigatoriamente deve

ter sido detida ou mantida por um período de 24 meses. Por fim, ambos os

ordenamentos jurídicos reclamam a necessidade de os lucros distribuídos terem sido

previamente tributados. No caso português, aquela taxa não pode ser inferior a 13,8%

(60% da taxa de IRC, salvo verificação cumulativa dos requisitos previstos no n.º 6, do

art. 66.º CIRC). A lei fiscal holandesa basta-se com uma taxa de 10%.

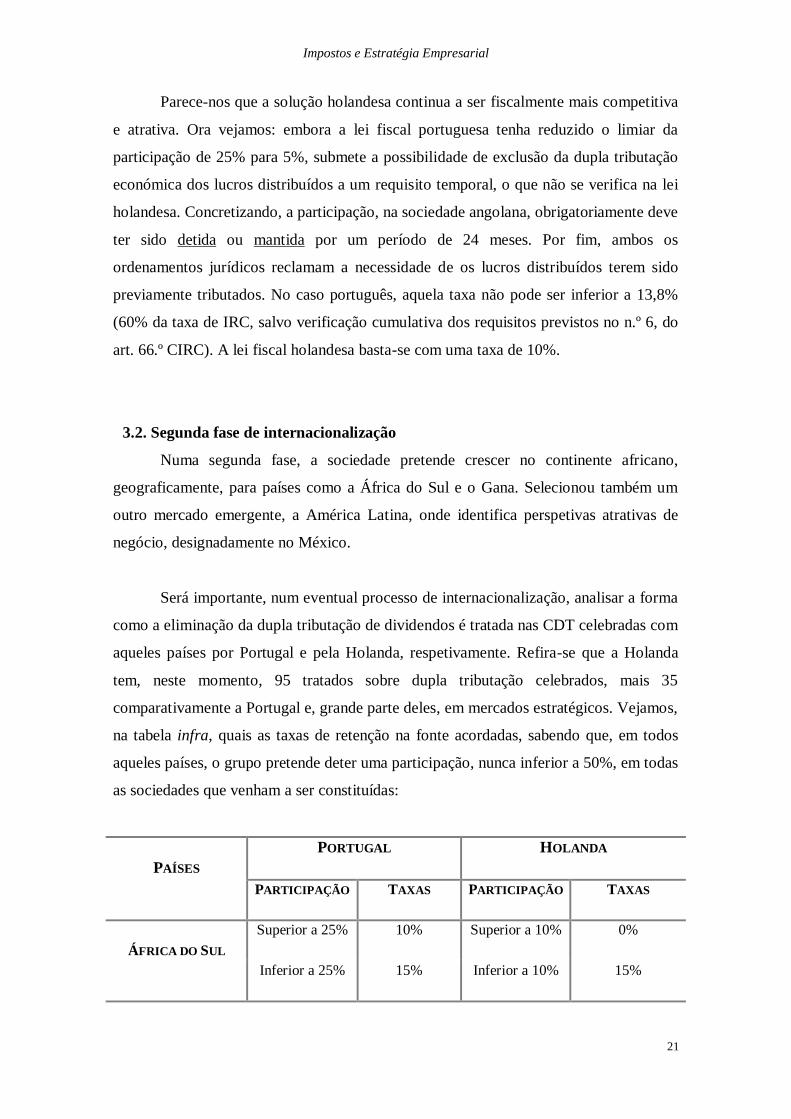

3.2. Segunda fase de internacionalização

Numa segunda fase, a sociedade pretende crescer no continente africano,

geograficamente, para países como a África do Sul e o Gana. Selecionou também um

outro mercado emergente, a América Latina, onde identifica perspetivas atrativas de

negócio, designadamente no México.

Será importante, num eventual processo de internacionalização, analisar a forma

como a eliminação da dupla tributação de dividendos é tratada nas CDT celebradas com

aqueles países por Portugal e pela Holanda, respetivamente. Refira-se que a Holanda

tem, neste momento, 95 tratados sobre dupla tributação celebrados, mais 35

comparativamente a Portugal e, grande parte deles, em mercados estratégicos. Vejamos,

na tabela infra, quais as taxas de retenção na fonte acordadas, sabendo que, em todos

aqueles países, o grupo pretende deter uma participação, nunca inferior a 50%, em todas

as sociedades que venham a ser constituídas:

PAÍSES

PORTUGAL HOLANDA

PARTICIPAÇÃO TAXAS PARTICIPAÇÃO TAXAS

ÁFRICA DO SUL

Superior a 25% 10% Superior a 10% 0%

Inferior a 25% 15% Inferior a 10% 15%

Impostos e Estratégia Empresarial

22

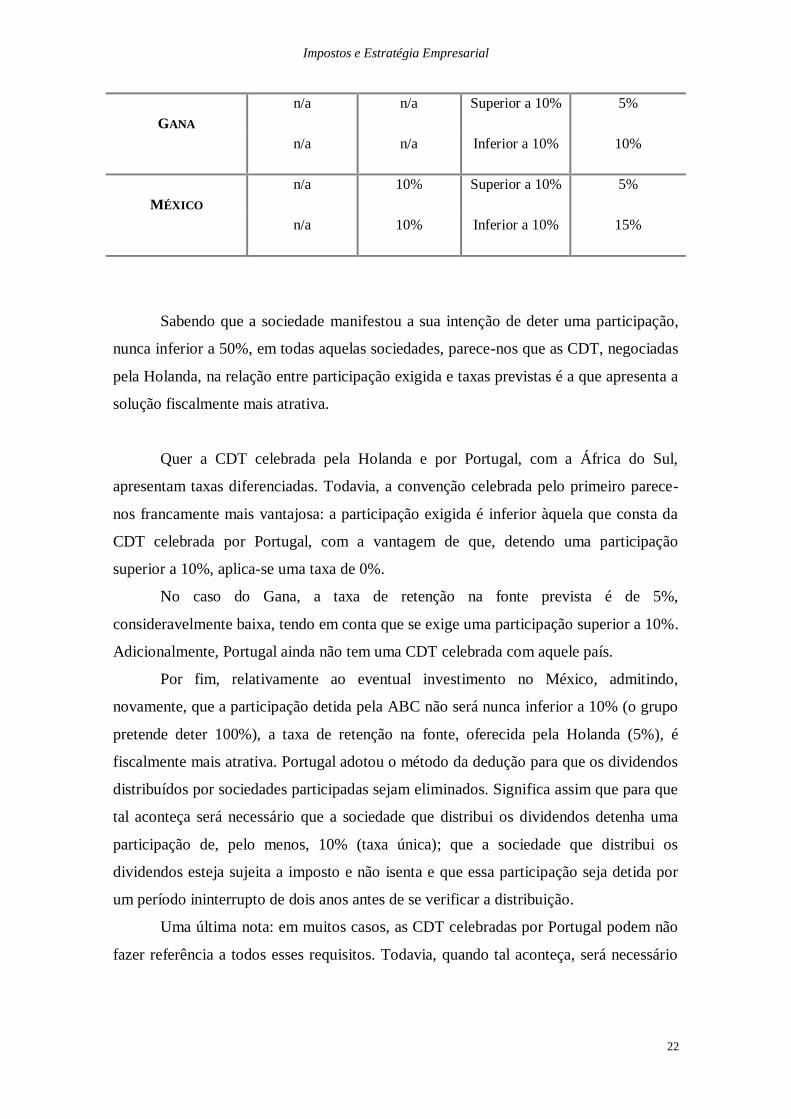

GANA

n/a n/a Superior a 10% 5%

n/a n/a Inferior a 10% 10%

MÉXICO

n/a 10% Superior a 10% 5%

n/a 10% Inferior a 10% 15%

Sabendo que a sociedade manifestou a sua intenção de deter uma participação,

nunca inferior a 50%, em todas aquelas sociedades, parece-nos que as CDT, negociadas

pela Holanda, na relação entre participação exigida e taxas previstas é a que apresenta a

solução fiscalmente mais atrativa.

Quer a CDT celebrada pela Holanda e por Portugal, com a África do Sul,

apresentam taxas diferenciadas. Todavia, a convenção celebrada pelo primeiro parece-

nos francamente mais vantajosa: a participação exigida é inferior àquela que consta da

CDT celebrada por Portugal, com a vantagem de que, detendo uma participação

superior a 10%, aplica-se uma taxa de 0%.

No caso do Gana, a taxa de retenção na fonte prevista é de 5%,

consideravelmente baixa, tendo em conta que se exige uma participação superior a 10%.

Adicionalmente, Portugal ainda não tem uma CDT celebrada com aquele país.

Por fim, relativamente ao eventual investimento no México, admitindo,

novamente, que a participação detida pela ABC não será nunca inferior a 10% (o grupo

pretende deter 100%), a taxa de retenção na fonte, oferecida pela Holanda (5%), é

fiscalmente mais atrativa. Portugal adotou o método da dedução para que os dividendos

distribuídos por sociedades participadas sejam eliminados. Significa assim que para que

tal aconteça será necessário que a sociedade que distribui os dividendos detenha uma

participação de, pelo menos, 10% (taxa única); que a sociedade que distribui os

dividendos esteja sujeita a imposto e não isenta e que essa participação seja detida por

um período ininterrupto de dois anos antes de se verificar a distribuição.

Uma última nota: em muitos casos, as CDT celebradas por Portugal podem não

fazer referência a todos esses requisitos. Todavia, quando tal aconteça, será necessário

Impostos e Estratégia Empresarial

23

consultar a lei interna portuguesa para perceber, de acordo com que condições, a

dedução pode ser concedida13

.

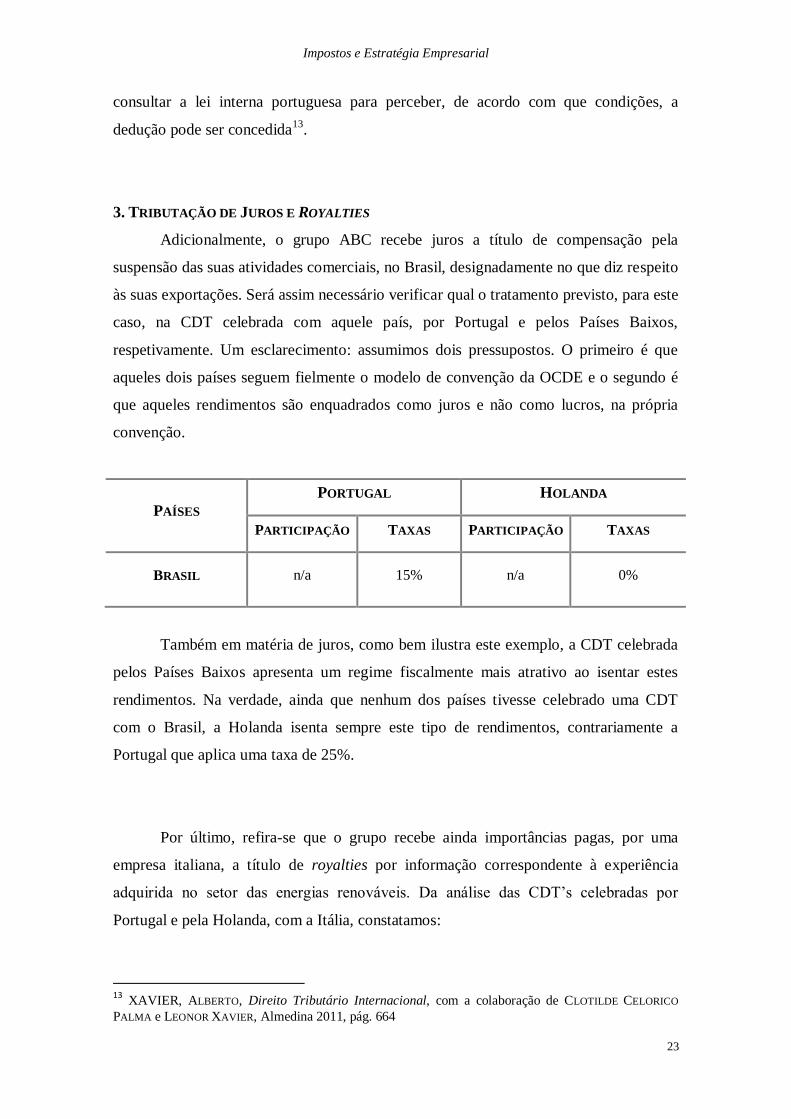

3. TRIBUTAÇÃO DE JUROS E ROYALTIES

Adicionalmente, o grupo ABC recebe juros a título de compensação pela

suspensão das suas atividades comerciais, no Brasil, designadamente no que diz respeito

às suas exportações. Será assim necessário verificar qual o tratamento previsto, para este

caso, na CDT celebrada com aquele país, por Portugal e pelos Países Baixos,

respetivamente. Um esclarecimento: assumimos dois pressupostos. O primeiro é que

aqueles dois países seguem fielmente o modelo de convenção da OCDE e o segundo é

que aqueles rendimentos são enquadrados como juros e não como lucros, na própria

convenção.

PAÍSES

PORTUGAL HOLANDA

PARTICIPAÇÃO TAXAS PARTICIPAÇÃO TAXAS

BRASIL n/a 15% n/a 0%

Também em matéria de juros, como bem ilustra este exemplo, a CDT celebrada

pelos Países Baixos apresenta um regime fiscalmente mais atrativo ao isentar estes

rendimentos. Na verdade, ainda que nenhum dos países tivesse celebrado uma CDT

com o Brasil, a Holanda isenta sempre este tipo de rendimentos, contrariamente a

Portugal que aplica uma taxa de 25%.

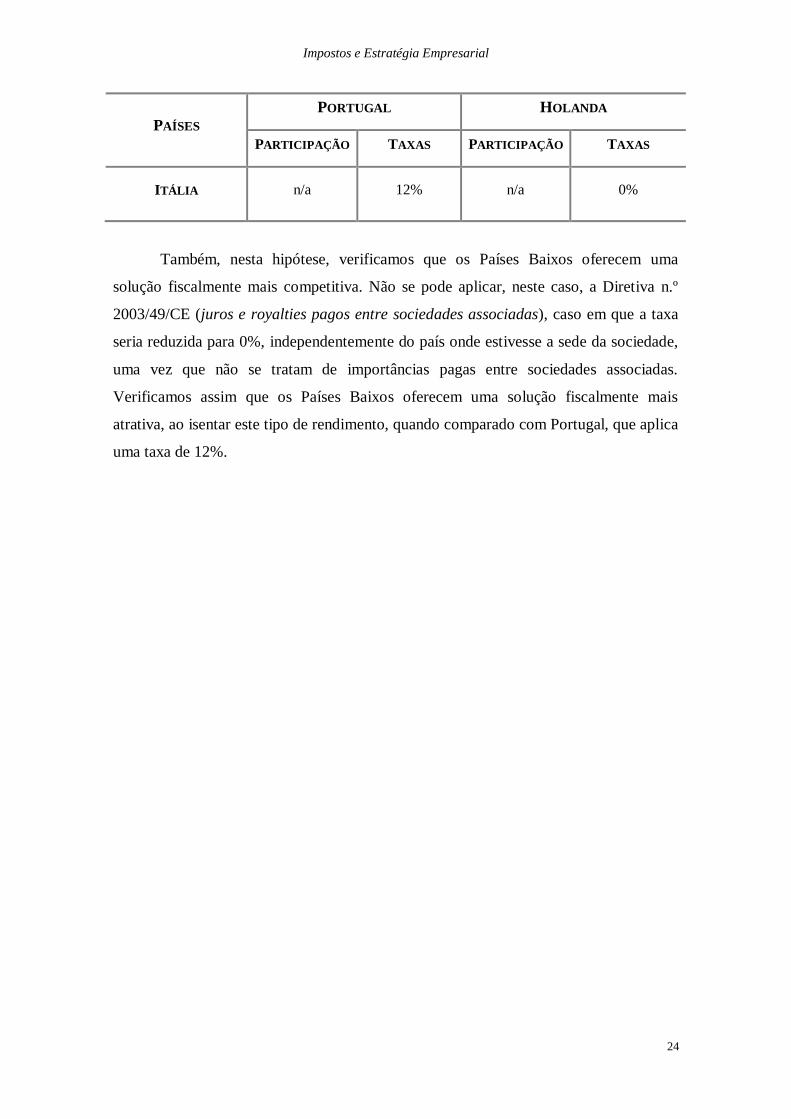

Por último, refira-se que o grupo recebe ainda importâncias pagas, por uma

empresa italiana, a título de royalties por informação correspondente à experiência

adquirida no setor das energias renováveis. Da análise das CDT’s celebradas por

Portugal e pela Holanda, com a Itália, constatamos:

13 XAVIER, ALBERTO, Direito Tributário Internacional, com a colaboração de CLOTILDE CELORICO

PALMA e LEONOR XAVIER, Almedina 2011, pág. 664

Impostos e Estratégia Empresarial

24

PAÍSES

PORTUGAL HOLANDA

PARTICIPAÇÃO TAXAS PARTICIPAÇÃO TAXAS

ITÁLIA n/a 12% n/a 0%

Também, nesta hipótese, verificamos que os Países Baixos oferecem uma

solução fiscalmente mais competitiva. Não se pode aplicar, neste caso, a Diretiva n.º

2003/49/CE (juros e royalties pagos entre sociedades associadas), caso em que a taxa

seria reduzida para 0%, independentemente do país onde estivesse a sede da sociedade,

uma vez que não se tratam de importâncias pagas entre sociedades associadas.

Verificamos assim que os Países Baixos oferecem uma solução fiscalmente mais

atrativa, ao isentar este tipo de rendimento, quando comparado com Portugal, que aplica

uma taxa de 12%.

Impostos e Estratégia Empresarial

25

CONSIDERAÇÕES FINAIS

Cremos que ficou demonstrado, neste estudo, que a constituição de uma holding,

na Holanda, pode ajudar o grupo a obter uma solução fiscalmente mais competitiva.

Para concluir, importa tecer umas últimas notas:

1. A eventual transferência da ABC SGPS, S.A. para a Holanda pode gerar uma

obrigação de pagamento de impostos. São os designados “exit taxes”. O

legislador fiscal alterou recentemente este regime de impostos à saída,

procurando conformá-lo com a jurisprudência do TJUE. Contudo, tal decisão de

deslocalizar toda a estrutura de uma SGPS é onerosa. Por esse motivo, a

alienação da totalidade do seu capital social, a uma holding holandesa, além de

se tratar de uma operação lícita, permite obter os mesmos resultados, de forma

mais barata;

2. Uma das novidades da reforma do CIRC prendeu-se com a descida da taxa

normal de IRC de 25% para 23%, apresentando agora uma taxa mais

competitiva quando comparada com a taxa aplicada, ao rendimento das

sociedades, na Holanda. Não obstante, ficou provado, com este estudo, que a

taxa nominal efetiva daquele imposto pode chegar aos 31,5%, no caso de ser

devida também derrama estadual e municipal. No sistema fiscal holandês, a taxa

efetiva é de 25%, não havendo lugar ao pagamento de qualquer tipo de derrama.

É certo que paira a promessa de redução da taxa de IRC de 23% para 21% e

19% a 17%, em 2015 e 2016, respetivamente. Contudo, a sua concretização

ficará dependente da evolução e crescimento da economia portuguesa.

Adicionalmente há ainda a ter em conta duas importantes alterações em sede de

IRC. Verificou-se um alargamento do reporte dos prejuízos, mas não nos

podemos olvidar que ampliaram-se também as tributações autónomas, o que

pode significar um aumento imediato da tributação;

3. A participation exemption holandesa, não obstante as recentes alterações

introduzidas nesta matéria, no sistema fiscal português, parece-nos que continua

a ser fiscalmente mais competitiva. Ambas as leis fiscais exigem apenas uma

participação de 5% no capital das sociedades, mas o CIRC obriga, para além de

um requisito temporal, a uma tributação, no país da fonte, em princípio, nunca

inferior a 13,8%, quando a lei holandesa se basta com 10%. Em particular, os

dividendos eventualmente distribuídos pela ABC Angola, S.A. não seriam

tributados quer na Holanda quer em Portugal, sendo que, neste último caso, seria

Impostos e Estratégia Empresarial

26

necessário firmar o compromisso de que a participação não seria alienada nos

próximos 24 meses. Ora, esse requisito temporal, como já foi afirmado

oportunamente, não é exigido pela lei holandesa;

4. A Holanda tem uma das rede mais amplas, do mundo, de tratados sobre dupla

tributação. Quando comparada com Portugal, as suas taxas de retenção na fonte

são fiscalmente atrativas. Pense-se no caso da CDT celebrada com a África do

Sul que aplica uma taxa de 0%, a eventuais lucros distribuídos, desde que a

participação seja superior a 10%;

5. Relevará também, para a decisão do grupo, o facto de a atuação da autoridade

fiscal holandesa ser uma atuação profissional, cooperante, aberta ao diálogo e à

negociação. Assim, através de um procedimento célere, eficaz e transparente

(“rulings”), o contribuinte pode solicitar um esclarecimento prévio em relação

ao tratamento fiscal holandês a aplicar a um determinado investimento (v.g.

instrumentos financeiros híbridos). Em suma, permite ao gestor planear, a médio

e longo prazo, os seus investimentos, sabendo em que quadro fiscal vai atuar.

No caso português basta pensar na falta de estabilidade e de clareza das leis

fiscais. A título exemplificativo, refira-se que, em Outubro de 2011, por força

das alterações legislativas, introduzidas no anterior regime das SGPS, os grandes

grupos económicos não sabiam se a distribuição de dividendos intra-grupo

estaria ou não sujeita a duplas e triplas tributações sobre o mesmo rendimento.

Mas há ainda que ter em consideração um outro aspeto muito importante: a

questão da inoperância do nosso sistema de justiça, que pode dificultar

consideravelmente qualquer tentativa, por parte dos gestores, em tentar estimar,

com rigor, os custos que se possam verificar com um eventual processo judicial;

6. A solução que apresentamos para o grupo ABC, de alienar a suas ações a uma

B.V. na Holanda, não constitui uma manobra de planeamento fiscal dito ilícito

ou “agressivo”. Na verdade, será difícil considerá-la como tal, desde logo por

força do direito comunitário. Impedir este tipo de operações pode, em princípio,

constituir um obstáculo injustificado ao exercício da liberdade de

estabelecimento das sociedades e não será admissível, por esse motivo, qualquer

tentativa de constituir uma presunção geral de fraude fiscal. Em segundo lugar, a

constituição da ABC Netherlands, B.V. implica a prossecução efetiva de uma

atividade económica, pelo que rejeitamos a ideia de que possa ser uma mera

stepping-stone-conduit company;

Impostos e Estratégia Empresarial

27

7. Por último, o exemplo apresentado é meramente académico. Naturalmente que

seria aconselhável que a segunda fase de internacionalização só fosse executada

após a posição no mercado, na sequência da primeira fase, ter sido consolidada,

bem como se tivesse conseguido abandonar os prejuízos e atingindo o equilíbrio

orçamental.

Impostos e Estratégia Empresarial

28

SITES E BIBLIOGRAFIA

Sites relativos a fiscalidade

http://www.ey.com

http://www.deloitte.com/view/pt_PT/pt/index.htm

http://www.fbladvogados.com/investimento-em-angola/O-Pais/134/

http://www.fep.up.pt/docentes/lrocha/Harmoniza%E7%E3o%20Fiscal.pdf

http://www.otoc.pt

http://www.pwc.pt

https://www.dits.deloitte.com/HomePage.aspx

Bibliografia

AULT, Hugh J., et al., Comparative Income Taxation: A Structural Analysis, Kluwer

Law International, 3rd

Edition 2010

AVI-YONAH, Reuven, et al., Global Perspetives of Income Taxation Law, Oxford

University Press, 2011

CASALTA NABAIS, José, Introdução ao Direito Fiscal das Empresas, Almedina 2013

DELOITTE International Tax, Netherlands Highlights 2014

DELOITTE International Tax, Portugal Highlights 2014

DELOITTE, Guia Fiscal Fevereiro de 2014

DOMINGUES, Rui Teotónio / LOPES, Cidália M. Mota, Regime de tributação dos

rendimentos das SGPS - estudo comparativo na União Europeia, in Fiscalidade,

OTOC Maio de 2008

ERNST & YOUNG, 2013-14 Worldwide Corporate Tax Guide

Impostos e Estratégia Empresarial

29

HARRIS, Peter A., International Commercial Tax, Cambridge Tax Law Series, 2010

MIRANDA DA ROCHA, Luís Miguel Rodrigues, A harmonização comunitária do

imposto sobre as sociedades: realizações e perspectivas, Porto, Abril 2006

PRICEWATERHOUSECOOPERS, Comentários à proposta de reforma do IRC,

Setembro 2013

RUSSO, Raffaele, et al., Fundamentals of International Tax Planning, IBFD 2007

SALDANHA SANCHES, J. L ., Os limites do planeamento fiscal - Substância e forma

do direito fiscal português, comunitário e internacional, Coimbra Editora, 2006

SILVA, José Gonçalves Correia da, Finanças I: análise de projetos de investimento,

17.ª Pós-Graduação em Finanças e Fiscalidade, acessível na Porto Business

School (CDI)

TERRA, B. / WATTEL, B., European Tax Law, Student Edition, Sixth Edition, Kluwer

Law, 2012

VAN DEN KURK, H. T. P. M. / KORVING, J. J. A. M., Dividend Withholding Tax:

Tax Reclaims within the European Union and European Economic Area and

from Third Countries - How long should member states withhold?, in Bulletin

for International Taxation, October 2013

XAVIER, Alberto, Direito Tributário Internacional, c/ colaboração de Clotilde

Celorico Palma e Leonor Xavier, Almedina 2011