SRI NURUL FAJRI

21

PENGARUH KEPEMILIKAN KUA P U H UKURAN PERUSAHAAN, STRUK N DAN KONSENTRASI PASAR TER ALITAS LAPORAN KEUANGAN Oleh : SRI NURUL FAJRI 05286/2008 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI PADANG Wisuda Periode 96 Maret 2013 KTUR RHADAP

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of SRI NURUL FAJRI

PENGARUH UKURAN PERUSAHAAN, STRUKTURKEPEMILIKAN DAN KONSENTRASI PASAR TERHADAP

KUALITAS LAPORAN KEUANGAN

Oleh :

SRI NURUL FAJRI05286/2008

PROGRAM STUDI AKUNTANSIFAKULTAS EKONOMI

UNIVERSITAS NEGERI PADANGWisuda Periode 96 Maret 2013

PENGARUH UKURAN PERUSAHAAN, STRUKTURKEPEMILIKAN DAN KONSENTRASI PASAR TERHADAP

KUALITAS LAPORAN KEUANGAN

Oleh :

SRI NURUL FAJRI05286/2008

PROGRAM STUDI AKUNTANSIFAKULTAS EKONOMI

UNIVERSITAS NEGERI PADANGWisuda Periode 96 Maret 2013

PENGARUH UKURAN PERUSAHAAN, STRUKTURKEPEMILIKAN DAN KONSENTRASI PASAR TERHADAP

KUALITAS LAPORAN KEUANGAN

Oleh :

SRI NURUL FAJRI05286/2008

PROGRAM STUDI AKUNTANSIFAKULTAS EKONOMI

UNIVERSITAS NEGERI PADANGWisuda Periode 96 Maret 2013

PENGARUH UKURAN PERUSAHAAN, STRUKTURKEPEMILIKAN DAN KONSENTRASI PASAR TERHADAP

KUALITAS LAPORAN KEUANGAN

SRI NURUL FAJRIFAKULTAS EKONOMI

UNIVERSITAS NEGERI PADANGJln. Prof. Dr. Hamka Kampus Air Tawar Padang

Email: [email protected]

AbstractThis research is aimed to examine: 1) the effect of firm size on the quality of financial statements, 2) theeffect of ownership structure on the quality of financial statements and 3) the effect of marketconcentration on quality of financial statements in manufacturing companies listed on Indonesa StockExchange. This type of research that is classified as causative research. The population in this research ismanufacturing companies listed on the Bursa Efek Indonesia in 4 years observation period (2007-2010).Total samples are 30 companies. The data are collected using purposive sampling method. The method ofdata analysis is multiple regression. The data that is used in this research is secondary data obtained fromthe Indonesian Capital Market Directory (ICMD) and www.idx.co.id.

The result of test shows that: 1) firm size shows significant positively to the quality of financial statement,where the significance value 0.010 <0.05 and the value of t count> t table is 2.634> 1.9806 (H1accepted). 2) Ownership structure doesn’t show significantly effect on the quality of financial statements,where the significance value 0.288 >0.05 and t count<t table is -1.068<1.9086 (H2 rejected). 3) MarketConcentration shows significant positively to the quality of financial statement, where the significancevalue 0.008 <0.05 and the value of t count> t table is 2.721> 1.9806 (H3 accepted).

In this study suggested: (1) to increase the quality of the company's management over financial reportingthat could affect investors' decisions. (2) for other researchers to extend the period of study in order tosample more of the variables studied and expected more varieted.

Keywords: Firm Size, Ownership Structure, Market Concentration, quality of Financial Statements

1. PENDAHULUANPerkembangan dalam bidang

perekonomian di Indonesia akhir-akhir initelah menyebabkan peranan akuntansisebagai alat bantu dalam pengambilankeputusan ekonomi dan keuangan semakinmeningkat. Akuntansi berperan dalampenyediaan data atau informasi yang dapatdigunakan dalam penyusunan laporankeuangan lengkap, yang terdiri dari laporanposisi keuangan, laporan laba-rugi, laporanperubahan ekuitas dan laporan arus kas.

Laporan keuangan merupakanringkasan dari suatu proses pencatatan.Menurut Standar Akuntansi Keuangan No. 1

tahun 2009, laporan keuangan adalah suatupenyajian terstruktur dari posisi keuangandan kinerja keuangan suatu entitas. Tujuanlaporan keuangan adalah memberikaninformasi mengenai posisi keuangan, kinerjakeuangan, dan arus kas entitas yangbermanfaat bagi sebagian besar kalanganpengguna laporan dalam pembuatankeputusan ekonomi. Laporan keuangan jugamenunjukkan hasil pertanggungjawabanmanajemen atas penggunaan sumber dayayang dipercayakan kepada mereka.

Pemakai laporan keuanganmemerlukan laporan keuangan yangberkualitas dalam pengambilan

keputusannya. Kualitas laporan keuanganadalah apabila informasi yang disajikandalam laporan keuangan tersebut dapatdipahami dan memenuhi kebutuhanpemakainya dalam pengambilan keputusan,bebas dari pengertian yang menyesatkan dankesalahan material serta dapat diandalkan,sehingga laporan keuangan tersebut dapatdibandingkan dengan periode-periodesebelumnya (Ratih, 2010: 16).

Menurut Ronan Murphy (2004)dalam Payamta (2006) kualitas laporankeuangan akan meningkatkan kualitas yangdisajikan dalam laporan keuangan, sehinggapara pengguna laporan keuangan dapatmerasa lebih yakin dalam mengambilkeputusan karena keputusan yang akandiambil telah didasarkan pada informasiyang telah dipersiapkan dengan baik,disetujui, dan diaudit secara transparan,dapat dipertanggungjawabkan danberkualitas.

Untuk menghasilkan laporankeuangan yang berkualitas, diperlukan peranmanajer, komisaris dan pemegang sahamdalam proses penyusunan laporan keuangan.Selain itu, kualitas laporan keuangan jugadipengaruhi oleh seberapa besar ukuranperusahaan tersebut dan besarnya pangsapasar yang dikuasai perusahaan daribeberapa perusahaan yang ada dalamindustri dimana perusahaan tersebut berada.

Adanya beberapa kasus skandalakuntansi di Indonesia, salah satunyadisebabkan karena rendahnya kualitaslaporan keuangan perusahaan tersebut.Diantaranya terjadi pada kasus Bank Lippodengan laporan keuangan ganda serta padabeberapa perusahaan lain yang akhirnyamengalami kebangkrutan. Menurut Hoesada(2002) dalam Payamta (2006), masalahkebangkrutan perusahaan erat kaitannyadengan masalah degradasi moral dikalangan pelaku bisnis, masih lemahnyasistem corporate governance yang baik,serta masih lemahnya kualitas laporankeuangan yang dipublikasikan kepadapublik.

Laporan keuangan merupakanbagian dari pelaporan keuangan. Pelaporankeuangan menjadi salah satu elemen pentingdalam menilai kinerja perusahaan secarakeseluruhan yang dipresentasikan dalamlaba perusahaan (Fanani, 2008). Hal inipada prinsipnya akan memiliki korelasiyang erat dengan kualitas pelaporankeuangan itu sendiri jika para stakeholdermelihatnya tidak hanya dari segi formalitas,tetapi juga dari segi substansinya. Dengankata lain, pelaporan keuangan telah lamadirasakan manfaatnya sebagai salah satusarana dalam mengambil keputusan yangbermanfaat (Yudianti, 2000 dalamArdiansyah 2011).

Menurut Payamta (2006:83),kualitas laporan keuangan adalah sejauhmana laporan keuangan yang disajikanmenunjukkan informasi yang benar danjujur. Menurut Fanani (2008:3), kualitaslaporan keuangan dapat diproksikan denganskor faktor dari kualitas informasi laporankeuangan berbasis pasar, yaitu relevansinilai, ketepatwaktuan dan konservatisme.Pada penelitian ini, penulis menggunakankonservatisme dalam pengukuran kualitaslaporan keuangan.

Pengukuran ini menggunakan NonOperating Accruals yang diperoleh daritotal akrual dikurangi dengan operatingaccruals (Watts, 2003). Kemudian hasilnyaakan dibagi dengan Total Asset untukmendapatkan nilai rasio kualitas laporankeuangan. Givoly dan Hayn (2002) dalamSari (2008) menyatakan bahwa apabilaakrual bernilai negatif, maka labadigolongkan konservatif, yang disebabkankarena laba lebih rendah dari cash flow yangdiperoleh oleh perusahaan pada periodetertentu, dan itu artinya kualitas laporankeuangan menjadi rendah. Karenakonservatisme merupakan prinsip akuntansiyang jika diterapkan akan menghasilkanangka-angka laba dan asset cenderungrendah, serta angka-angka biaya dan utangcenderung tinggi. Konservatisme seringkalidianggap sebagai kendala yang akan

mempengaruhi kualitas laporan keuangan(Watts, 2003).

Ukuran perusahaan adalah suatuskala yang dapat mengklasifikasikanperusahaan dengan berbagai cara yaitu totalasset, jumlah penjualan, jumlah tenaga kerjadll (Suwito dan Herawaty, 2005). MenurutBrigham dan Houston (2001) dalamArdiansyah (2011) ukuran perusahaanmerupakan rata-rata total penjualan bersihuntuk tahun yang bersangkutan sampaibeberapa tahun.

Perusahaan yang besar akanmemiliki kestabilan dan operasi yang dapatdiprediksi lebih baik, sehingga kesalahanestimasi yang ditimbulkan akan menjadilebih kecil. Selain itu, perusahaan besarakan memiliki kemampuan diversifikasiyang lebih baik dan mempunyai efek variasiportofolio antar divisi-divisi dan aktivitasbisnisnya sehingga dapat mengurangi efekrelatif kesalahan estimasi. Meskipundemikian, perusahaan besar akan banyakmenghadapi sensitivitas politik yang tinggidan menghadapi kos politikal yang lebihtinggi dari pada perusahaan kecil (Gu et al.2002). Perusahaan yang besar akanberpengaruh positif terhadap kualitaslaporan keuangan, karena perusahaan yangbesar memiliki asset dan memperoleh labayang besar pula. Dengan demikian, dapatdipahami bahwa ukuran perusahaan dapatdilihat dari besar kecilnya modal yangdigunakan, total asset yang dimiliki, dantotal penjualan yang diperoleh, sertakapitalisasi pasarnya dapat berpengaruhterhadap kualitas laporan keuangan.

Struktur kepemilikan jugamerupakan salah satu faktor yangmempengaruhi kualitas laporan keuangan.Struktur kepemilikan adalah susunan daripemilik perusahaan yang terbagi menjadidua, yaitu kepemilikan manajerial dankepemilikan institusional. Perusahaanmempunyai tujuan utama memaksimalkankemakmuran pemegang saham.

Struktur kepemilikan dalam hal inisangat mempengaruhi kualitas laporankeuangan, karena semakin besar sahamyang dimiliki maka semakin tinggi pulakualitas laporan keuangan yang dihasilkan.Pengukuran struktur kepemilikan sendiriditekankan pada kepemilikan manajerialkarena manajer dan dewan komisaris lebihberpengaruh terhadap kualitas laporankeuangan.

Konsentrasi pasar juga memilikipengaruh yang kuat terhadap kualitaslaporan keuangan. Konsentrasi pasar dapatdiartikan sebagai persentasi pangsa pasaryang dikuasai oleh perusahaan relatifterhadap pangsa pasar total. Pada prinsipnyakonsentrasi tidak disebabkan karena faktorkebetulan tetapi karena adanya kekuatanpermanen yang terletak dibelakangkonsentrasi yang biasanya tidak banyakberubah dari waktu ke waktu. Konsentrasipasar juga menunjukan tingkat produksi daripasar atau industri yang hanya terfokus padasatu atau beberapa perusahaan terbesar.Dapat pula dikatakan bahwa konsentrasimerupakan kombinasi pangsa pasar dariperusahaan-perusahaan yang terkemuka atauoligopolis, dimana perusahaan itu salingmenyadari adanya saling ketergantungansatu sama lain. Kombinasi dari pangsa pasarperusahaan-perusahaan itu nantinyamembentuk suatu tingkat konsentrasi dalampasar.

Konsentrasi pasar berhubunganpositif dengan kualitas laporan keuangan.Jika segmen pasar perusahaan besarsehingga perusahaan mempunyai posisikuat dalam kompetisi, perusahaan akanmemberikan sinyal tentang masa depanperusahaan yang lebih baik. Dengandemikian perusahaan tersebut akan dapatmenghasilkan laporan keuangan yangberkualitas. Pada penelitian ini konsentrasipasar dapat diukur dengan membandingkanpenjualan dengan penjualan rata-rataindustri.

Fanani, Ningsih, Hamidah (2009),menguji tentang faktor-faktor yang

penentui kualitas pelaporan keuangan dankepercayaan investor. Faktor-faktortersebut seperti siklus operasi, volatilitaspenjualan, ukuran perusahaan, umurperusahaan, proporsi kerugian, leverage,likuiditas, klasifikasi industri, kepemilikaninstitusional, kepemilikan manajerial,konsentrasi pasar, kualitas auditor danpertumbuhan investasi. Ketigabelas faktortersebut berpengaruh positif terhadapkualitas pelaporan keuangan.

Berdasarkan uraian di atas penulistertarik untuk melakukan pengujian tentangfaktor-faktor yang mempengaruhi kualitaslaporan keuangan. Penulis tertarik untukmengambil judul : “Pengaruh UkuranPerusahaan, Struktur Kepemilikan, danKonsentrasi Pasar terhadap KualitasLaporan Keuangan (Studi Empiris padaPerusahaan Manufaktur yang Terdaftardi BEI ).

2. LANDASAN TEORI DANPENGEMBANGAN HIPOTESIS

Kualitas Laporan Keuangan

Laporan keuangan merupakanbentuk pertanggungjawaban ataskepengurusan sumber daya ekonomi yangdimiliki oleh suatu entitas. Laporankeuangan yang diterbitkan harus disusunberdasarkan standar akuntansi yang berlakuagar laporan keuangan tersebut dapat diban-dingkan dengan laporan keuangan periodesebelumnya atau dibandingkan denganlaporan keuangan entitas lain. Laporankeuangan diperoleh dari proses berjalannyasistem akuntansi. Laporan keuangan yangdihasilkan dari sistem atau proses akuntansitidak dapat dibuat secara mudah, tetapiharus dibuat dan disusun sesuai denganaturan atau standar yang berlaku. Hal iniperlu dilakukan agar laporan keuanganmudah dibaca dan dimengerti.

Menurut Standar AkuntansiKeuangan No 1 dalam Harahap (2007:121),Tujuan Laporan Keuangan adalah:

1. Tujuan laporan keuangan adalahmenyediakan informasi yangmenyangkut posisi keuangan, kinerja,serta perubahan posisi keuangan suatuperusahaan yang bermanfaat bagisejumlah besar pemakai dalampengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuktujuan ini memenuhi kebutuhan bersamasebagian besar pemakai.

3. Laporan keuangan juga menunjukkanapa yang telah dilakukan manajemen(stewardship), atau pertanggungjawabanmanajemen atas sumber daya yangdipercayakan kepadanya.

Kualitas laporan keuangan dapatdipandang dari berbagai aspek yangmenyertainya. Namun adanya pandanganyang menyatakan bahwa kualitas laporankeuangan berhubungan dengan kinerjaperusahaan dan kinerja pasar modal,membawa pada proksi yang lebih sempitpada pengukuran kualitas kualitas laporankeuangan. Kualitas laporan keuanganmerupakan laporan terstruktur mengenailaporan posisi keuangan dan transaksi-transaksi yang dilakukan dan dipertang-gungjawabkan oleh suatu entitas pelaporan(Fanani, 2008). Suatu laporan keuangan ituberkualitas dan bermanfaat bagi sejumlahbesar pengguna apabila informasi yangdisajikan dalam laporan keuangan tersebutdapat dipahami, relevan, andal, dan dapatdiperbandingkan.

Kualitas laporan keuanganmerupakan sejauh mana laporan keuanganyang disajikan menunjukkan informasiyang benar dan jujur (Payamta, 2006).Sementara itu menurut Ratih (2010) kualitaslaporan keuangan adalah apabila informasiyang disajikan dalam laporan keuangantersebut dapat dipahami, dan memenuhikebutuhan pemakainya dalam pengambilankeputusan, bebas dari pengertian yangmenyesatkan, kesalahan material serta dapatdiandalkan, sehingga laporan keuangantersebut dapat dibandingkan denganperiode-periode sebelumnya.

Pada penelitian ini, pengukurankualitas laporan keuangan menggunakan

konservatisme, dimana konservatismeakuntansi merupakan verifiabilitas yangdiminta untuk pengakuan laba dibandingkanrugi (Watts, 2003 dalam Sari, 2008). Basu(1997) juga menyatakan bahwa akuntansikonservatif sebagai praktik akuntansi yangmengurangi laba dalam merespon bad news,tetapi tidak meningkatkan laba dalammerespon good news. Oleh karena itu, jikanilai yang dihasilkan bersifat konservatifmaka akan menyebabkan kualitas laporankeuangan menjadi rendah karena hal ituakan mengurangi laba yang akanberpengaruh terhadap kualitas laporankeuangan.

Menurut Watts (2003),konservatisme dapat diukur denganOperating Accruals dan Non OperatingAccruals. Pada Penelitian ini diukur denganmenggunakan Non Operting Accrual,karena Non Operating Accruals dapatmenangkap perbedaan dalam non currentasset, investasi non ekuitas jangka panjangbersih, dikurang perubahan dalam noncurrent liabilities, dan hutang jangkapanjang bersih. Jika akrual bernilai negatif,maka laba digolongkan konservatif yangdisebabkan karena laba lebih rendah daricash flow yang diperoleh. Itu artinya jikaakrual bernilai negatif, maka kualitaslaporan keuangan yang dihasilkan akanmenjadi rendah.

Ukuran Perusahaan

Secara umum ukuran perusahaandapat diartikan sebagai perbandingan besaratau kecilnya suatu objek. Menurut KamusBesar Bahasa Indonesia (2002), ukurandiartikan sebagai: (1) Hasil mengukur; (2)panjang lebar, luas, besar sesuatu (3)bilangan yang menunjukkan besar satuanukuran; (4) Alat untuk mengukur (sepertimeter, jengkal,dll). Soemarso (2004:25)dalam Omy Baginda, ukuran perusahaanadalah suatu organisasi yang didirikan olehseseorang atau sekelompok orang ataubadan lain yang kegiatannya adalahmelakukan produksi dan distribusi gunamemenuhi kebutuhan ekonomis manusia.

Ukuran perusahaan adalah suatuskala dimana dapat diklasifikasikan besarkecilnya perusahaan menurut berbagai cara,antara lain: total aktiva, log size nilai pasarsaham, jumlah karyawan dan lain-lain.Menurut Machfoedz (1999:135), padadasarnya ukuran perusahaan hanya terbagidalam tiga kategori yaitu: perusahaan besar(large firm), perusahaan menengah (mediumfirm), perusahaan kecil (small firm). Besarkecilnya perusahaan dapat mempengaruhikemampuan manajemen untukmengoperasikan perusahaan denganberbagai situasi dan kondisi yandihadapinya.

Secara teoritis, perusahaan yanglebih besar biasannya memiliki kepastian(certainty) dan tingkat return yang lebihbesar pula daripada perusahaan yang relatifkecil sehingga mengurangi ketidakpastianatau risiko mengenai prospek perusahaan kedepan, sehingga hal tersebut dapatmembantu para investor dalam memprediksirisiko yang mungkin akan terjadi jikainvestor tersebut berinvestasi padaperusahaan tersebut.

Firt dan smit (1992) menjelaskanmengapa alasan perusahaan besar mampulebih baik adalah karena memiliki kontrolyang lebih baik terhadap pasar. Dengandemikian mereka mampu menghadapipersaingan ekonomi atau rentan terhadapfluktuasi ekonomi.

Total aktiva merupakan salah satudasar penentua akuran perusahaan(Machdoedz, 1998). Total aktiva adalahharta yang dimiliki perusahaan yangberperan penting dalam operasional ssesuaidengan kelompok dari aktiva tersebut.Perusahaan yang memiliki total aktiva besarmenunjukkan bahwa perusahaan tersebuttelah mencapai tahap kedewasaan dimanadalam tahap ini arus kas perusahaan sudahpositif dianggap memiliki prospek yang baikdalam jangka waktu yang relatif lama, selainitu juga mencerminkan bahwa perusahaanrelatif stabil dan lebih mampu menghasilkan

laba dibandingkan perusahaan yang totalassetnya kecil.

Ukuran perusahaan diproksikan daripenjualan bersih (net sales). Total penjualanmengukur besarnya perusahaan. Karenabiaya politik cenderung lebih besar, makaperusahaan dengan tingkat penjualan yangtinggi cenderung memilih kebijakanakuntansi yang mengurangi laba (Sidharta,2000). Jika perusahaan sensitif terhadapvariasi ukuran perusahaan, perusahaan yanglebih besar akan lebih menyukai prosedur(metode) akuntansi yang dapat menundapelaporan earnings. Perusahaan besar relatiflebih sensitif dibandingkan denganperusahaan kecil (Mukhlasin, 2002).

Struktur Kepemilikan

Struktur kepemilikan merupakan suatumekanisme untuk mengurangi konflikkepentingan antara manajer dengan pemegangsaham. Menurut teori keagenan, adanyapemisahan antara kepemilikan danpengelolaan suatu perusahaan dapatmenimbulkan masalah keagenan (agencyproblem).

Struktur kepemilikan dapatdibedakan berdasarkan konsentrasikepemilikan saham yang meliputi:1. Kepemilikan Manajerial

Merupakan saham dalam suatuperusahaan publik yang dimiliki olehidividu-individu atau kelompok elit yangberasal dari dalam perusahaan yangmempunyai kepentingan langsung terhadapperusahaan (komisaris, direktur, danmanajer). Penelitian Fitri (2004;179)menyatakan bahwa terdapat kesejajaranantara kepentingan manajer dan pemegangsaham pada saat manajer memiliki sahamperusahaan dalam jumlah yang besar.Dengan demikian, keinginan untuk menipupasar modal berkurang karena manajer ikutmenanggung baik dan buruknya akiba darisetiap keputusan yang diambil.

2. Kepemilikan InstitusionalMerupakan usaha dari suatu

perusahaan publik yang dimiliki oleh

perusahaan-perusahaan besar lainnya, bank,dan institusi-institusi tertentu yang dapatmengontrol operasi atau kebijakanperusahaan.

Konsentrasi PasarKonsentrasi merupakan jumlah dan

ukuran distribusi penjual dan pembeli yangada di pasar. (Dennis dan Perloff, 2000)mengartikan konsentrasi pasar sebagaikepemilikan terhadap sejumlah besarsumber daya ekonomi oleh sejumlah kecilpelaku ekonomi. Tingkat konsentrasimerupakan indikator dari struktur pasar.Apabila tingkat konsentrasi dalam suatuindustri tinggi, maka tingkat persainganantar perusahaan dalam industri tersebutrendah, dengan demikian struktur pasarnyamengarah ke bentuk monopoli.

Sebaliknya, apabila tingkatkonsentrasinya rendah maka strukturpasarnya mengarah ke bentuk oligopolykarena tingkat persaingan antar perusahaandalam industrinya semakin tampak.Konsentrasi dapat diartikan sebagaipersentase pangsa pasar yang dikuasai olehperusahaan relatif terhadap pangsa pasartotal. Pada prinsipnya konsentrasi tidakdisebabkan karena faktor kebetulan tetapikarena adanya kekuatan permanen yangterletak di belakang konsentrasi yangbiasanya tidak banyak berubah dari waktuke waktu.

Konsentrasi juga menunjukkantingkat produksi dari pasar atau industriyang hanya terfokus pada satu atau beberapaperusahaan terbesar. Dapat pula dikatakanbahwa konsentrasi merupakan kombinasipangsa pasar dari perusahaan-perusahaanyang terkemuka atau oligopolis, dimanaperusahaan itu saling menyadari adanyasaling ketergantungan satu sama lain.Karena alasan inilah biasanya mereka lalubekerja sama satu sama lain membentukorganisasi terselubung untukmempertahankan pangsa pasar yang telahdikuasai. Kelompok perusahaan oligopolisini biasanya terdiri dari 2 hingga 8perusahaan terbesar pada industri yang

sama. Kombinasi dari pangsa pasarperusahaan-perusahaan itu nantinyamembentuk suatu tingkat konsentrasi dalampasar.

Dari beberapa pengertian konsentrasitersebut di atas dapat dikatakan bahwapengertian konsentrasi sangat erathubungannya dengan pangsa pasar dariperusahaan-perusahaan yang ada dalamsuatu industri. Hal ini dapat dimaklumikarena konsentrasi adalah besarnya pangsapasar yang dikuasai oleh perusahaan relatifterhadap pangsa pasar total yang biasanyadiambil dari pangsa pasar perusahaanterbesar di dalam industri dimanaperusahaan-perusahaan tersebut berada.Semakin besar pangsa pasar yang dikuasaioleh perusahaan-perusahaan tersebut relatifterhadap total pangsa pasar, maka dapatdikatakan bahwa industri tersebutmempunyai tingkat konsentrasi yang tinggi.

Penelitian TerdahuluPenelitian yang pernah dilakukan

mengenai kualitas laporan keuangan adalahFanani, Ningsih, Hamidah (2009), mengujitentang faktor-faktor yang penentui kualitaspelaporan keuangan dan kepercayaaninvestor. Faktor-faktor tersebut sepertisiklus operasi, volatilitas penjualan, ukuranperusahaan, umur perusahaan, proporsikerugian, leverage, likuiditas, klasifikasiindustri, kepemilikan institusional,kepemilikan manajerial, konsentrasi pasar,kualitas auditor dan pertumbuhan investasi.Ketigabelas faktor tersebut berpengaruhterhadap kualitas pelaporan keuangan.

Ardiansyah (2011), menguji tentangfaktor-faktor penentu kualitas pelaporankeuangan dan pengaruhnya terhadapefisiensi investasi. Hasil penelitian inimenunjukkan bahwa ukuran perusahaan,umur perusahaan, proporsi kerugian, danleverage memiliki pengaruh terhadapkualitas pelaporan keuangan. Rodrigo S.Verdi (2006), melakukan penelitian denganjudul Financial Reporting Quality andInveatment Efficiency. Verdi menggunakanitem underinvestment sebagai variabelterikat. Penelitian ini mengukur item

underinvestment dan overinvestment dengankualitas akrual, ukuran perusahaan, danvolume arus kas. Hasil penelitiannyamenyimpulkan bahwa kualitas laporankeuangan berasosiasi negatif baik denganunderinvestment maupun overinvestment.

Fanani (2008), melakukan penelitiandengan judul Kualitas Pelaporan Keuangan:Berbagai Faktor dan Penentu Konsekuensiekonomis. Variabel bebas yang digunakanadalah faktor-faktor internal perusahaanyang terkait dengan faktor inherenperusahaan yang bersangkutan sejumlah 8faktor. Hasil pengujian terhadap delapanfaktor penentu kualitas laporan keuanganperusahaan menunjukkan bahwa 3 faktorberpengaruh terhadap pembentukan kualitaslaporan keuangan.

Payamta (2006) menguji tentangStudi Pengaruh Kualitas Auditor,Independensi, dan Opini Audit TerhadapKualitas Laporan Keuangan Perusahaan.Penelitian ini dilakukan pada perusahaanmanufaktur yang terdaftar di BEJ. HasilPenelitian menunjukkan bahwa opiniauditor memiliki pengaruh terhadap kualitaslaporan keuangan perusahaan. Ayomi(2008) melakukan penelitian yang mengujiAnalisis Manfaat Laporan PengendalianInternal dalam Meningkatkan KualitasLaporan Keuangan Perusahaan. Dalampenelitian Ayomi bertujuan untukmembuktikan secara empiris pengaruhmanfaat laporan pengendalian internalterhadap kualitas laporan keuanganperusahaan. Hasil penelitian membuktikanbahwa terdapat pengaruh yang signifikandan positif secara statistik antara manfaatlaporan pengendalian internal terhadapkualitas laporan keuangan perusahaan.

Pengembangan Hipotesis

1. Hubungan ukuran perusahaandengan kualitas laporan keuangan

Dapat dipahami bahwa ukuranperusahaan dapat dilihat dari besar kecilnyamodal yang digunakan, total aset yang

dimiliki, total penjualan yang diperoleh,maupun kapitalisasi pasarnya juga memilikipengaruh terhadap kualitas laporankeuangannya. Menurut Ferry dan Jonesdalam Ardiansyah (2011) ukuranperusahaan menggambarkan besar kecilnyasuatu perusahaan yang ditunjukkan olehbesarnya penjualan, jumlah total aktiva dankapitalisasi pasar. Birmingham dan Houston(2001) dalam Ardiansyah (2011)mendefinisikan ukuran perusahaan sebagairata-rata total penjualan bersih untuk tahunyang bersngkutan sampai beberapa tahunberikutnya.

Pada beberapa penelitian terdahulumenyatakan bahwa perusahaan besar akanmenghasilkan kualitas laporan keuanganyang rendah, karena perusahaan yang besarakan memiliki kestabilan dan operasi yangdapat diprediksi lebih baik yang dapatmenyebabkan kesalahan estimasi yangditimbulkan kecil (Pagalung, 2006).

Namun, jika dilihat dari pengukuranbesar kecilnya perusahaan yang dalampenelitian ini menggunakan total aktivasebagai alat ukur, dapat dilihat hubungannyajika perusahaan mempunyai asset/aktivayang besar maka perusahaan tersebut dapatmenghasilkan kualitas laporan keuanganyang baik. Semakin besar asset yangdimiliki suatu perusahaan, maka semakinbesar pula kualitas laporan keuangn yangdihasilkan.

H1: Ukuran perusahaan berpengaruhsignifikan positif terhadap kualitaslaporan keuangan.

2. Hubungan struktur kepemilikandengan kualitas laporan keuangan

Struktur kepemilikan ditunjukkandari besarnya kepemimpinan (manajer)suatu perusahaan oleh pemilik perusahaan(share holder) tersebut. Pihak luar yangmenanamkan dananya pada perusahaandianggap sebagai pemilik perusahaan yangmempunyai kewenangan tertentu dalamperusahaan. Pemilik (share holder) inilahyang kemudian menunjuk seorang pengelola

yang disebut sebagai manajer perusahaanyang tugasnya mengoperasikan kegiatanperusahaan sehari-hari.

Dalam manajemen keuangan, tujuanutama perusahaan adalah memaksimalkankemakmuran pemegang saham. Untuk itu,maka manajer yang diangkat oleh pemegangsaham harus bertindak untuk kepentinganpemegang saham, tetapi sering ada konflikantara manajer dan pemegang saham.Konflik ini disebabkan karena adanyaperbedaan kepentingan antara manajer danpemegang saham (Listyani dan Tyas, 2003).

Dari penelitian terdahulu, Fanani(2008) mengungkapkan bahwa konsentrasikepemilikan manajerial berpengaruhsignifikan negatif terhadap kualitas laporankeuangan. Hal ini disebabkan karenatekanan dari pasar modal menyebabkanperusahaan dengan kepemilikan manajerialyang tinggi akan memilih metode akuntansiyang menurunkan kualitas laporankeuangan, yang sebenarnya tidakmencerminkan keadaan ekonomi dariperusahaan yang bersangkutan.

Sementara itu untuk konsentrasikepemilikan institusional berpengaruhsignifikan positif terhadap kualitas laporankeuangan.H2: Struktur kepemilikan berhubungan

signifikan positif terhadap kualitaslaporan keuangan.

3. Hubungan konsentrasi pasar dengankualitas laporan keuangan

Konsentrasi menunjukkan tingkatproduksi dari pasar atau industri yang hanyaterfokus pada satu atau beberapa perusahaanterbesar. Konsentrasi pasar berhubunganpositif dengan kualitas laporan keuangankarena perusahaan dengan konsentrasiindustri tinggi cenderung untuk memilihkebijakan akuntansi yang menurun di masayang akan datang (Nuswantara, 2004). Padapenelitian terdahulu yaitu menurut Fanani(2008) menyebutkan bahwa konsentrasipasar berpengaruh signifikan positifterhadap kualitas laporan keuangan.

Jika segmen pasar perusahaan besarsehingga perusahaan mempunyai posisi kuat

dalam kompetisi, perusahaan akanmemberikan sinyal tentang masa depanperusahaan yang lebih baik. Semakin tinggitingkat konsentrasi perusahaan padaindustri, maka semakin besar pula laporankeuangan yang dihasilkan.

H3: Konsentrasi pasar berpengaruhpositif terhadap kualitas laporankeuangan.

Kerangka KonseptualLaporan keuangan yang berkualitas

dapat dilihat dari besar kecilnya modal yangdigunakan, total aset yang dimiliki, totalpenjualan yang diperoleh, maupunkapitalisasi pasarnya. Hal ini yang akanmenentukan seberapa besar ukuran sebuahperusahaan tersebut dan bagaimanapengaruhnya terhadap kualitas laporankeuangan. Struktur kepemilikan jugamerupakan hal yang dapat mempengaruhikualitas lapbagoran keuangan. Seberapabesar saham yang dimiliki seorang manajerpada perusahaan yang bersangkutan, akandapat dilihat bagaimana pengaruhnyaterhadap kualitas laporan keuangan.Konsentrasi pasar dapat dilihat daribagaimana tingkat penjualan sebuahperusahaan dalam industri. Jika persentasepenjualannya besar, maka akan dapatdihasilkan laporan keuangan yangberkualitas nantinya.

3. METODE PENELITIAN

Jenis PenelitianPenelitian ini dikelompokkan pada

penelitian kausatif. Penelitian kausatifadalah penelitian yang menunjukkan arahhubungan antara variabel bebas denganvariabel terikat, disamping mengukurkekuatan hubungan. Penelitian ini mengujipengaruh hubungan ukuran perusahaan,struktur kepemilikan, dan konsentrasi pasarterhadap kualitas laporan keungan.

Populasi dan SampelPopulasi adalah orang, kejadian atau

segala sesuatu yang mempunyaikarakteristik tertentu. Populasi dalam

penelitian ini adalah perusahaanmanufaktur yang terdaftar di Bursa EfekIndonesia (BEI) pada tahun 2007 – 2010.Penulis mengambil perusahaan manufakturyang terdaftar di Bursa Efek Jakarta (BEI)pada tahun 2007-2010 sebagai populasikarena perusahaan manufaktur lebihbanyak yang listing di BEI.

Teknik pengambilan sampel penelitianini dilakukan dengan menggunakan teknikpurposive sampling yaitu melaluipengambilan sampel secara khususberdasarkan kriteria-kriteria tertentu.Pemilihan sampel secara purposivesampling bertujuan untuk memperolehsampel yang representatif berdasarkankriteria yang ditentukan. Penentuan kriteriasampel diperlukan untuk menghindaritimbulnya kesalahan dalam penentuansampel penelitian, yang pada akhirnya akanberpengaruh terhadap hasil analisis.

Jenis dan Sumber DataData dokumenter, yakni data yang

diperoleh dari dokumen sehubungan denganobjek penelitian, yang berupa laporankeuangan perusahan manufaktur yangterdaftar di Bursa Efek Indonesia (BEI)pada tahun 2007 – 2010. Sumber data dalampenelitian ini adalah data sekunder yangmerupakan sumber data penelitian yangdiperoleh peneliti secara tidak langsungmelalui media perantara.

Teknik Pengumpulan DataUntuk memperoleh data yang

dibutuhkan dalam penelitian ini, penulismenggunakan teknik observasi dokumentasidengan melihat laporan keuangan yangdipublikasikan oleh perusahaan sampelmelalui situs resmi www.idx.co.id. Denganteknik ini penulis mengumpulkan datatertulis, dokumen-dokumen, arsip-arsip, danlain-lain yang berhubungan dengan objekpenelitian untuk mendapatkan datasekunder.

Variabel Penelitian1. Variabel Independen (X)

Variabel independen adalah variabelyang menjadi sebab terjadinya/terpengaruhnya variabel dependen.Adapun variabel independen dalampenelitian ini adalah ukuran perusahaan,struktur kepemilikan, dan konsentrasipasar.

2. Variabel Dependen (Y)Variable dependen adalah variabel yangnilainya dipengaruhi oleh variabelindependen. Variabel dependen dalampenelitian ini adalah kualitas laporankeuangan.

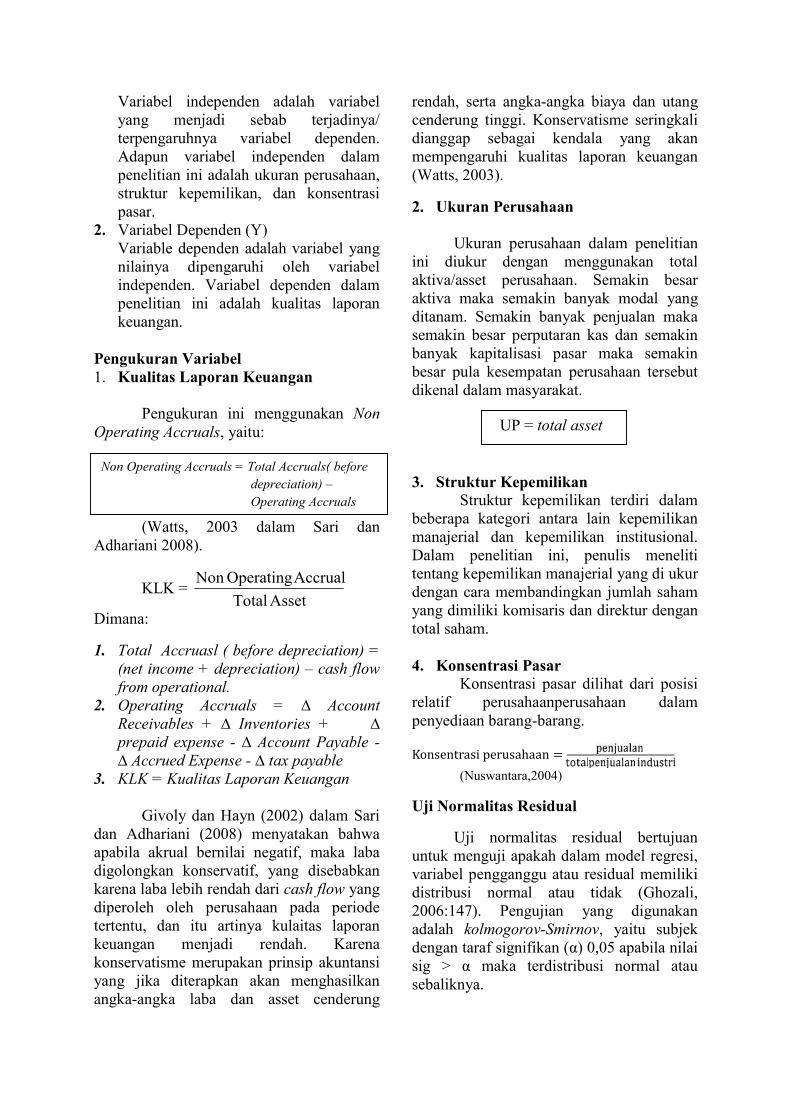

Pengukuran Variabel1. Kualitas Laporan Keuangan

Pengukuran ini menggunakan NonOperating Accruals, yaitu:

(Watts, 2003 dalam Sari danAdhariani 2008).

KLK =AssetTotal

AccrualOperatingNon

Dimana:

1. Total Accruasl ( before depreciation) =(net income + depreciation) – cash flowfrom operational.

2. Operating Accruals = ∆ AccountReceivables + ∆ Inventories + ∆prepaid expense - ∆ Account Payable -∆ Accrued Expense - ∆ tax payable

3. KLK = Kualitas Laporan Keuangan

Givoly dan Hayn (2002) dalam Saridan Adhariani (2008) menyatakan bahwaapabila akrual bernilai negatif, maka labadigolongkan konservatif, yang disebabkankarena laba lebih rendah dari cash flow yangdiperoleh oleh perusahaan pada periodetertentu, dan itu artinya kulaitas laporankeuangan menjadi rendah. Karenakonservatisme merupakan prinsip akuntansiyang jika diterapkan akan menghasilkanangka-angka laba dan asset cenderung

rendah, serta angka-angka biaya dan utangcenderung tinggi. Konservatisme seringkalidianggap sebagai kendala yang akanmempengaruhi kualitas laporan keuangan(Watts, 2003).

2. Ukuran Perusahaan

Ukuran perusahaan dalam penelitianini diukur dengan menggunakan totalaktiva/asset perusahaan. Semakin besaraktiva maka semakin banyak modal yangditanam. Semakin banyak penjualan makasemakin besar perputaran kas dan semakinbanyak kapitalisasi pasar maka semakinbesar pula kesempatan perusahaan tersebutdikenal dalam masyarakat.

3. Struktur KepemilikanStruktur kepemilikan terdiri dalam

beberapa kategori antara lain kepemilikanmanajerial dan kepemilikan institusional.Dalam penelitian ini, penulis menelititentang kepemilikan manajerial yang di ukurdengan cara membandingkan jumlah sahamyang dimiliki komisaris dan direktur dengantotal saham.

4. Konsentrasi PasarKonsentrasi pasar dilihat dari posisi

relatif perusahaanperusahaan dalampenyediaan barang-barang.Konsentrasi perusahaan =

(Nuswantara,2004)

Uji Normalitas Residual

Uji normalitas residual bertujuanuntuk menguji apakah dalam model regresi,variabel pengganggu atau residual memilikidistribusi normal atau tidak (Ghozali,2006:147). Pengujian yang digunakanadalah kolmogorov-Smirnov, yaitu subjekdengan taraf signifikan (α) 0,05 apabila nilaisig > α maka terdistribusi normal atausebaliknya.

Non Operating Accruals = Total Accruals( beforedepreciation) –Operating Accruals

Operating Accruals

UP = total asset

Uji Multikolonieritas

Uji multikolonieritas bertujuan untukmenguji apakah model regresi ditemukanadanya korelasi antar variabel bebas(independen). Model regresi yang baikseharusnya tidak terjadi korelasi diantaravariabel independen. Multikolonieritasdapat dilihat dari nilai tolerance value danVariance Inflation Factor (VIF).

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuanuntuk menguji apakah dalam sebuah modelregresi terjadi ketidaksaman varians dariresidual satu pengamatan ke pengamatanyang lain. Jika varians dari residual satupengamatan ke pengamatan yang lain tetap,maka disebut Homoskedastisitas danjikaberbeda disebut Heteroskedastisitas.Model regresi yang baik adalah yanghomoskedastisitas atau tidak terjadiheteroskedastisitas (Ghozali, 2006:125).Untuk menguji terjadi tidaknyaheteroskedastisitas digunakan uji Glejser.

Uji Autokolerasi

Uji autokorelasi bertujuan untukmenguji apakah dalam suatu model regresilinier ada korelasi antara kesalahanpengganggu pada periode t dengankesalahan pada periode t-1 (sebelumnya),masalah autokorelasi diuji dengan Durbin-Watson

Model AnalisisAdapun teknis analisis data yang

akan digunakan adalah teknis analisisinduktif yaitu berupa analisis regresiberganda. Untuk mengetahui pengaruhvariabel independen terhadap variabeldependen digunakan model regresi bergandadengan persamaan sebagai berikut:

Y = ao + b1X1 +b2X2 + b3X3 + eKeterangan:Y = kualitas laporan keuanganX1 = ukuran perusahaanX2 = struktur kepemilikan

X3 = konsentrasi pasarao = konstantab1,b2,b3 = koefisien regresi dari variabelindependene = epsilon (variabel-variabel

independen lain yang tidak diukurdalam penelitian yang mempunyaipengaruh terhadap variabeldependen)

Uji F (F Test)Uji F dilakukan untuk menguji

apakah model yang digunakan signifikanatau tidak, sehingga dapat dipastikan apakahmodel tersebut dapat digunakan untukmemprediksi pengaruh variabel secarabersama-sama terhadap variabel dependen,jika hipotesis >α, maka berarti modeltersebut signifikan sehingga dapat melihatada tidaknya pengaruh semua variabel bebasterhadap variabel terikat serta mengujiapakah model yag digunakan sudah fix atautidak.

Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) intinyamengukur ketepatan atau kecocokan dariregresi linear berganda yaitu persentasesumbangan (goodness of fit) dari regresilinear berganda, yaitu persentase seluruhvariabel bebas terhadap variabel terikat.Pada penelitian ini digunakan Adjusted RSquare, karena variabel bebas yangdigunakan dalam penelitian ini lebih darisatu. Tujuan pengukuran Adjusted R Squareadalah untuk mengukur seberapa besarkemampuan model dalam menerangkanvariasi variabel dependen.

Uji Hipotesis (t-Test)Uji t (t-test) dilakukan untuk menguji

apakah secara terpisah variabel independenmampu menjelaskan variabel dependensecara baik.

Jika thitung > ttabel, maka H0 ditolak, Haditerima atau

Jika thitung < ttabel, maka H0 diterima, Haditolak

Berdasarkan probabilitas yaitu denganmembandingkan nilai dengan α (0,05)yaitu:

Jika sig < 0,05 maka H0 ditolak, Haditerima.

Jika sig > 0,05 maka H0 diterima, Haditolak.

Defenisi Operasional1. Kualitas Laporan Keuangan

Kualitas laporan keuanganmerupakan sejauh mana laporan keuanganyang disajikan menunjukkan informasiyang benar, jujur dan informasi yangdisajikan dalam laporan keuangan tersebutdapat dipahami, dan memenuhi kebutuhanpemakainya dalam pengambilan keputusan,bebas dari pengertian yang menyesatkan,kesalahan material serta dapat diandalkan,sehingga laporan keuangan tersebut dapatdibandingkan dengan periode-periodesebelumnya.

2. Ukuran PerusahaanUkuran perusahaan adalah suatu

besaran atau skala yang menunjukkanbesar/kecilnya suatu perusahaan. Dalampenelitian ini ukuran perusahaanditunjukkan dari total asset suatuperusahaan.

3. Struktur KepemilikanStruktur kepemilikan adalah

kepemilikan saham dalam sebuahperusahaan yang terdiri dari kepemilikanmanajerial dan kepemilikan institusional.

4. Konsentrasi PasarKonsentrasi pasar adalah jumlah dan

ukuran distribusi penjual dan pembeli yangada di pasar. Konsentrasi merupakankepemilikan terhadap sejumlah besarsumber daya ekonomi oleh sejumlah kecilpelaku ekonomi. Konsentrasi pasar jugamerupakan prosentase perusahaan dalamindustri sejenis.

4. HASIL PENELITIAN DANPEMBAHASAN

Statistik Deskriptif

Variabel kualitas laporan keuangan(Y) yang terjadi pada perusahaanmanufaktur yang terdaftar di BEI setelahdiukur dengan NOP rata-ratanya adalahsebesar 0,2553 dengan standar deviasi1,18715. Kualitas laporan keuangan(maksimum) yaitu sebesar 0,93 danterendah (minimum) yaitu sebesar -0,12.

Variabel ukuran perusahaan (X1)yang diukur dengan Ln Total asset rata-ratanya adalah sebesar 27,1493 denganstandar deviasi 1,30195. Ukuran perusahaantertinggi (maksimum) yaitu sebesar 31,06dan yang terendah (minimum) yaitu sebesar24,56.

Variabel struktur kepemilikan (X2)rata-ratanya adalah 0,0742 dengan standardeviasi 0,13994. Struktur kepemilikantertinggi (maksimum) yaitu sebesar 0,76 danyang terendah (minimum) sebesar 0,00.

Konsentrasi pasar (X2) rata-ratanyaadalah 0,0971 dengan standar deviasi0,13507. Konsentrasi pasar tertinggi(maksimum) yaitu sebesar 0,61 dan yangterendah (minimum) yaitu 0,00.

Hasil Uji Asumsi Klasik

1. Uji NormalitasUntuk mendeteksi normalitas data,

dapat dilakukan dengan uji KolmogorovSmirnov, dengan melihat nilaisignifikansi yang dihasilkan > 0,05maka distribusinya normal. Berdasarkanhasil tersebut maka dapat dinyatakanbahwa data yang digunakan dalampenelitian ini telah terdistribusi dengannormal, karena nilai signifikansi dari ujinormalitas 0,654 > 0,05.

2. Uji MultikolinearitasModel regresi yang dinyatakan

bebas dari multikolinearitas apabila nilaiVIF < 10 dan Tolerance > 0,10.Berdasarkan hasil penelitian, dapatdilihat bahwa nilai VIF pada sampelpenelitian tidak ada yang melebihi 10dan nilai tolerance tidak ada yangkurang dari 0,10. Hal ini berarti bahwa

hasil ini menunjukkan tidak adanyamasalah multikolinearitas yang seriussehingga layak digunakan model regresiberganda.

3. Uji AutokolerasiUji Autokolerasi bertujuan untuk

melihat apakah dalam sebuah modelregresi linear terdapat korelasi antarakesalahan pengganggu pada periode tdengan kesalahan pengganggu padaperiode t-1 pada data yang tersusundalam rangkaian waktu (time series).Pengujian autokorelasi dilakukandengan metode Durbin-Watson. apabilanilai DW lebih besar dari pada batas atas(dua) maka tidak terdapat autokorelasipada model regresi. Berdasarkan hasilpengujian yang telah dilakukan,ditemukan bahawa nilai Durbin Watsonadalah 1,780 berada di bawah batas atas2. Hal ini menunjukkan bahwa padamodel regresi tidak terdapatautokorelasi.

4. Uji HeterokedastisitasUntuk mendeteksi adanya

heterokedasitas pada penelitian inidigunakan uji gletser. Pada uji iniapabila hasilnya sig > 0.05 maka tidakterdapat gejala heterokedasitas. Modelyang baik adalah yang tidak terjadiheterokedasitas. Dari hasil penelitian,dapat dilihat bahwa hasil perhitungandari masing-masing variabelmenunjukkan nilai sig > 0,05. Sehinggadapat disimpulkan bahwa penelitian inibebas dari gejala Heterokedastisitas danlayak digunakan analisis regresiberganda.

Uji F

Uji F dilakukan untuk mengujiapakah secara serentak atau bersama-samavariabel independen mampu menjelaskanvariabel dependen secara baik atau untukmenguji apakah model yang digunakan fixatau tidak. Dengan kriteria pengujiannya

sebagai berikut: Jika Fhitung > Ftabel atau sig <0,05 maka hal ini berarti variabelindependen mampu menjelaskan variabeldependen secara serentak. Dari hasilpenelitian menunjukkan bahwa nilai Fhitung sebesar 7,113 dengan tingkatsignifikansinya 0,000 < 0,05, yang berartiterdapat pengaruh yang signifikan secaraserentak antara semua variabel independenterhadap variabel dependen, sehingga dapatdisimpulkan bahwa model ini layak untukdiuji.

Uji Koefisien DeterminasiAdjusted R Square pada intinya

bertujuan untuk mengukur seberapa jauhkemampuan model dalam menerangkanvariasi variabel independen. Dari tampilanoutput SPSS model summary pada tabel 14di atas besarnya Adjusted R Square adalah0,134. Hal ini berarti 13,40% variasikualitas laporan keuangan dapat dijelaskanoleh ke tiga variabel independen yaituukuran perusahaan, struktur kepemilikandan konsentrasi pasar. Sedangkan sisanya86,60% dijelaskan oleh variabel lain yangtidak teridentifikasi dalam model penelitianini.

Analisis Regresi Berganda

Untuk mengungkap pengaruhvariabel yang dihipotesiskan dalampenelitian ini dilakukan melalui analisisregresi berganda. Model regresi bergandayang digunakan terdiri dari 3 variabel bebasyaitu ukuran perusahaan (X1),strukturkepemilikan (X2), konsentrasi pasar X3 dan1 variabel dependen yaitu kualitas laporankeuangan. Dari analisis diatas maka dapatdiperoleh persamaan regresi bergandasebagai berikut:Y =-0,691+0,034X1–0,126 X2+0,328X3 +e

Uji t1. Ukuran Perusahaan

Dari hasil pengujian yangdilakukan, diperoleh hasil bahwa ukuranperusahaan mempunyai pengaruhsignifikan positif terhadap kualitaslaporan keuangan. Hal ini dapat dilihat

bahwa nilai signifikan sebesar 0,010 <0.05 dengan beta (β) 0,034 dan biladilihat nilai thitung 2,634 > ttabel 1,9806.Dengan demikian hipotesis pertama (H1)yang menyatakan ukuran perusahaanmempengaruhi kualitas laporankeuangan dapat diterima. Artinyasemakin besar ukuran perusahaan makakualitas laporan keuangan yangdihasilkan akan semakin besar.

2. Struktur KepemilikanDari hasil pengujian yang

dilakukan, diperoleh hasil bahwastruktur kepemilikan tidak berpengaruhterhadap kualitas laporan keuangan. Halini dapat dilihat bahwa nilai signifikansebesar 0,288 > 0,05 dengan beta (β) -0,126 dan bila dilihat nilai thitung -1,068 <ttabel 1,9806. Hasil ini berbandingterbalik dengan hipotesis yangmenyatakan bahwa struktur kepemilikanberpengaruh positif terhadap kualitaslaporan keuangan, tetapi hasil yangdidapat menyatakan bahwa sktrukturkepemilikan tidak memiliki pengaruhterhadap kualitas laporan keuangankarena nilai signifikan sebesar 0,288lebih besar dari 0,05 dan thitung -1,068lebih kecil daripada ttabel 1,9806. Dengandemikian hipotesis kedua (H2) ditolak.

3. Konsentrasi PasarDari hasil pengujian yang

dilakukan, diperoleh hasil bahwakonsentrasi pasar berpengaruh positifterhadap kualitas laporan keuangan. Halini dapat dilihat bahwa nilai signifikansebesar 0,008 < 0,05 dengan beta (β)0,328 dan bila dilihat nilai thitung 2,721 >ttabel 1,9806. Hasil ini sama denganhipotesis yang menyatakan bahwakonsentrasi pasar berpengaruh signifikanpositif terhadap kualitas laporankeuangan. Dengan demikian hipotesisketiga (H3) diterima.

Pembahasan1. Pengaruh Ukuran Perusahaan

Terhadap Kualitas LaporanKeuangan

Berdasarkan hasil analisisstatistik dalam penelitian ini ditemukanbahwa hipotesis 1 (H1) diterima. Darihasil pengolahan data dapat disimpulkanbahwa ukuran perusahaan berpengaruhsignifikan positif terhadap kualitaslaporan keuangan perusahaanmanufaktur yang terdaftar di BEI. Iniberarti semakin besar aset yang dimilikiperusahaan akan meningkatkan kualitasdari laporan keuangannya.

Berdasarkan teori dinyatakanbahwa ukuran perusahaan adalah suatuskala yang dapat mengklasifikasikanperusahaan dengan berbagai cara yaitutotal asset, jumlah penjualan, jumlahtenaga kerja dll (Suwito dan Herawaty,2005). Menurut Brigham dan Houston(2001) dalam Ardiansyah (2011) ukuranperusahaan merupakan rata-rata totalpenjualan bersih untuk tahun yangbersangkutan sampai beberapa tahun.

Perusahaan yang besar akanmemiliki kestabilan dan operasi yangdapat diprediksi lebih baik, sehinggakesalahan estimasi yang ditimbulkanakan menjadi lebih kecil. Selain itu,perusahaan besar akan memilikikemampuan diversifikasi yang lebihbaik dan mempunyai efek variasiportofolio antar divisi-divisi danaktivitas bisnisnya sehingga dapatmengurangi efek relatif kesalahanestimasi. Meskipun demikian,perusahaan besar akan banyakmenghadapi sensitivitas politik yangtinggi dan menghadapi kos politikalyang lebih tinggi dari pada perusahaankecil (Gu et al. 2002).

Perusahaan yang besar akanberpengaruh positif terhadap kualitaslaporan keuangan, karena perusahaanyang besar memiliki asset danmemperoleh laba yang besar pula.Dengan demikian, dapat dipahamibahwa ukuran perusahaan dapat dilihatdari besar kecilnya modal yangdigunakan, total asset yang dimiliki, dantotal penjualan yang diperoleh, serta

kapitalisasi pasarnya dapat berpengaruhterhadap kualitas laporan keuangan.

Dari hasil analisis data statistikdapat dilihat bahwa ukuran perusahaanberpengaruh signifikan positif terhadapkualitas laporan keuangan. Hasil inikonsisten dengan hasil penelitian yangdilakukan oleh Fanani, Ningsih,Hamidah (2009), menguji tentangfaktor-faktor yang penentu kualitaspelaporan keuangan dan kepercayaaninvestor. Faktor-faktor tersebut sepertisiklus operasi, volatilitas penjualan,ukuran perusahaan, umur perusahaan,proporsi kerugian, leverage, likuiditas,klasifikasi industri, kepemilikaninstitusional, kepemilikan manajerial,konsentrasi pasar, kualitas auditor danpertumbuhan investasi. Ketigabelasfaktor tersebut berpengaruh terhadapkualitas pelaporan keuangan.

Selain itu penelitian ini jugasama dengan penelitian sebelumnyayang dilakukan oleh Ardiansyah (2011),yang menguji tentang faktor-faktorpenentu kualitas laporan keuangan danpengaruhnya terhadap efisiensiinvestasi. Hasil penelitian inimenunjukkan bahwa ukuran perusahaan,umur perusahaan, proporsi kerugian, danleverage memiliki pengaruh positifterhadap kualitas laporan keuangan.

Hasil dapat dilihat dari PTAlumindo Light Metal Inds Tbk yangmemiliki asset sebesar Rp1.504.154.332.712 dengan kualitaslaporan keuangan 26 %. Hasil ini dapatmengindikasikan bahwa ukuranperusahaan berpengaruh signifikanpositif terhadap kualitas laporankeuangan.

2. Pengaruh Struktur KepemilikanTerhadap Kualitas LaporanKeuangan

Berdasarkan hasil analisisstatistik dalam penelitian ini ditemukanbahwa hipotesis 2 (H2) ditolak. Dari

hasil pengolahan data dapat disimpulkanbahwa besar kecilnya strukturkepemilikan manajerial tidakberpengaruh terhadap kualitas laporankeuangan. Dalam penelitian ini tidakditemukan pengaruh strukturkepemilikan terhadap kualitas laporankeuangan. Hal ini disebabkan karenaperusahaan sampel yang digunakandalam penelitian ini hanya sebagiankecil yang memiliki strukturkepemilikan manajerial, yang manakepemilikan manajerial menjadipengukuran variabel strukturkepemilikan dalam penelitian ini.

Berdasarkan teori strukturkepemilikan adalah susunan dari pemilikperusahaan yang terbagi menjadi dua,yaitu kepemilikan manajerial dankepemilikan institusional. Perusahaanmempunyai tujuan utamamemaksimalkan kemakmuran pemegangsaham. Dalam Rapat Umum PemegangSaham (RUPS), pemegang sahammenunjuk seorang manajer untukmewujudkan tujuan perusahaan tersebut,manajer yang diangkat oleh pemegangsaham harus bertindak sesuai dengankepentingan pemegang saham yangpaling utama, disamping tujuan pribadimanajer itu sendiri yaitu mendapatkanbonus dari usaha yang dilakukan untukmemaksimalkan keuntungan pemegangsaham. Namun menurut teori keagenan(agency theory), adanya pemisahantugas antara kepemilikan danpengelolaan dalam suatu perusahaandapat menimbulkan masalah keagenan(agency problem). Konflik inidisebabkan karena adanya perbedaankepentingan antara manajer danpemegang saham.

Ketika kepemilikan saham olehmanajemen rendah, maka adakecenderungan akan terjadinya perilakuoportunistic manajer yang meningkat.Dengan adanya kepemilikan manajementerhadap saham perusahaan makadipandang dapat menyelaraskan potensiperbedaan kepentingan antara

manajemen dan pemegang sahamlainnya. Kepemilikan manajerial akanmendorong manajemen untukmeningkatkan kinerja perusahaan karenamereka juga merasa memilikiperusahaan.

Hasil penelitian ini menyatakanbahwa struktur kepemilikan tidakberpengaruh terhadap kualitas laporankeuangan. Itu artinya tinggi ataurendahnya struktur kepemilikan tidakada pengaruh terhadap kualitas laporankeuangan. Penelitian ini hanyamenggunakan 30 perusahaan sebagaisampel dan diperoleh 120 perusahaanselama 4 tahun. Dari data yangdiperoleh, hanya ada 21 perusahaanyang memiliki saham di atas 20%. Hasilini sesuai dengan pernyataan AccountingPrinciple Board yang menyatakanbahwa pemegang saham yag memilikipersentase kepemilikan saham di bawah20% dipandang tidak memiliki pengaruhyang signifikan di perusahaan.

Hasil ini berbanding terbalikdengan penelitian yang pernahdilakukan mengenai kualitas laporankeuangan oleh Fanani, Ningsih,Hamidah (2009), yang menguji tentangfaktor-faktor yang penentu kualitaspelaporan keuangan dan kepercayaaninvestor, dan menyatakan bahwastruktur kepemilikan memiliki pengaruhterhadap kualitas laporan keuangan.

3. Pengaruh Konsentrasi PasarTerhadap Kualitas LaporanKeuangan

Berdasarkan hasil analisisstatistik dalam penelitian ini ditemukanbahwa hipotesis 3 (H3) diterima. Darihasil pengolahan data dapat disimpulkanbahwa konsentrasi pasar berpengaruhberpengaruh signifikan positif terhadapkualitas laporan keuangan.

Konsentrasi pasar dapat diartikansebagai persentasi pangsa pasar yangdikuasai oleh perusahaan relatif terhadap

pangsa pasar total. Pada prinsipnyakonsentrasi tidak disebabkan karenafaktor kebetulan tetapi karena adanyakekuatan permanen yang terletakdibelakang konsentrasi yang biasanyatidak banyak berubah dari waktu kewaktu. Konsentrasi pasar jugamenunjukan tingkat produksi dari pasaratau industri yang hanya terfokus padasatu atau beberapa perusahaan terbesar.Dapat pula dikatakan bahwa konsentrasimerupakan kombinasi pangsa pasar dariperusahaan-perusahaan yang terkemukaatau oligopolis, dimana perusahaan itusaling menyadari adanya salingketergantungan satu sama lain.Kombinasi dari pangsa pasarperusahaan-perusahaan itu nantinyamembentuk suatu tingkat konsentrasidalam pasar.

Hasil ini sejalan denganpenelitian sebelumnya yang menyatakanbahwa konsentrasi pasar berpengaruhsignifikan positif terhadap kualitaslaporan keuangan. Jadi, semakin besarkonsentrasi pasar yang diperoleh daritotal penjualan maka kualitas laporankeuangan yang dihasilkan semakin besarpula.

Dari data yang diperoleh PTAstra Internasional Tbk memilikipersentase konsentrasi pasar tertinggisepanjang tahun penelitian, di tahun2010 konsentrasi pasarnya sebesar 26 %dengan kualitas laporan keuangansebesar 22 %. Hasil penelitian ini dapatmengindikasikan bahwa semakin besarkonsentrasi pasar maka kualitas laporankeuangan yang dihasilkan akan semakinbesar pula.

5.KESIMPULAN, KETERBATASANDAN SARAN PENELITIAN

Penelitian ini bertujuan untukmelihat sejauhmana pengaruh ukuranperusahaan struktur kepemilikan dankonsentrasi pasar pada perusahaanmanufaktur yang listing di Bursa Efek

Indonesia pada tahun 2007 sampai dengantahun 2010. Berdasarkan hasil temuanpenelitian dan pengujian hipotesis yangtelah diajukan dapat disimpulkan bahwa:

1. Ukuran perusahaan berpengaruhsignifikan positif terhadap kualitaslaporan keuangan pada perusahaanmanufaktur yang listing di BursaEfek Indonesia. Ini artinya semakinbesar ukuran perusahaan atau totalaset perusahaan maka akan semakinbesar pula kualitas laporan keuanganyang dihasilkan.

2. Struktur kepemilikan tidakberpengaruh terhadap kualitaslaporan keuangan pada perusahaanmanufaktur yang listing di BursaEfek Indonesia. Hal ini berartibahwa walaupun perusahaanmemiliki persentase kepemilikanmanajerial yang tinggi tapi tidakakan mempengaruhi kualitas laporankeuangan perusahaan.

3. Konsentrasi Pasar berpengaruhsignifikan positif terhadap kualitaslaporan keuangan pada perusahaanmanufaktur yang listing di BursaEfek Indonesia. Hal ini berartibahwa semakin besar konsentrasipasar perusahaan maka kualitaslaporan keuanga yang dihasilkanjuga semakin besar.

Keterbatasan Dan Saran PenelitianMeskipun peneliti telah berusaha

merancang dan mengembangkanpenelitian sedemikian rupa, namunmasih terdapat beberapa keterbatasandalam penelitian ini yang masih perlurevisi penelitian selanjutnya antara lain:

4. Penelitian ini hanya menguji satuvariabel dependen dan 3 variabelindependen dan dilakukan selama 4tahun, karena rentang waktu yangterbatas penelitian ini kurang dapatdigeneralisir.

5. Berdasarkan data yang diperolehdari sumber yang digunakanmenunjukkan masih banyak data

yang kurang lengkap sehinggamemperkecil sampel yangdigunakan.

Berdasarkan hasil penelitian dankesimpulan diatas maka saran yangdapat penelitian berikan adalah sebagaiberikut:

a) Bagi perusahaanManajemen perlu

memperhatikan tingkat kualitaslaporan keuangan dan dapatmembantu investor untuk lebihmengetahui, menilai danmempercayai perusahaan, sehinggapara investor tertarik untukmelakukan investasi di pasar modal.

b) Bagi peneliti selanjutnyaBagi peneliti selanjutnya

yang tertarik meneliti judul yangsama, dengan melihat Adjusted RSquare penelitian ini yang masihrendah maka peneliti menyarankanuntuk peneliti selanjutnya agardapat menambahkan danmenggunakan variabel independenlain serta memperpanjang periodepengamatan untuk lebihmemperbanyak sampel.

DAFTAR PUSTAKA

Atika Putri, Ratih. 2010. PengaruhPenerapan Good Governance danSistem Pengendalian InternPemerintah Terhadap KualitasLaporan Keuangan Pemerintah KotaPadang. Skripsi. Padang: FE UNP

Ayomi, Rindang Sri. 2008. AnalisisManfaat Laporan PengendalianInternal dalam MeningkatkanKualitas Laporan KeuanganPerusahaan. Thesis Bandung: FE-UGM

BAPEPAM. 1996. “Peraturan Pasar ModalIndonesia”.http:/www.bapepam.go.id.Tanggal 12 maret 2012.

Cornett, M.M, J. Marcuss, Saunders and H.Tehranian. 2006. EarningsManagement, CorporateGovernance., and True FinancialPerformance. Working paper.

Devianti, Dyahayu Artika dan Shiddiq NurRaharjo. 2011. Analisis Faktor-Faktor yang MempengaruhiPenerapan Konservatisme dalamAkuntansi.

Edwardus, Tandellin. 2001. Dasar-dasarManagement Keuangan.Yogyakarta: BPFE

Fakhrizal. 2007. Pengaruh StrukturKepemilikan Manajerial dan FreeCash Flow Terhadap Utang.Skripsi Mahasiswa FakultasEkonomi Universitas Bung Hatta.

Fanani, Zaenal. 2006. Manajemen Laba:Bukti dari Set Kesempatan Investasi,Hutang, Kos Politis, danKonsentrasi Pasar pada Pasar yangSedang Berkembang. SimposiumNasional akuntansi IX, Hal. 1-26

Fitri Ismiyanti dan Mamduh M. Hanafi.2004. Struktur Kepemilikan, Risikodan Kebijakan Keuangan: AnalisisPersamaan Simultan. JurnalEkonomi dan Bisnis Indonesia, hal176-196.

Ghozali, Imam. 2007. Aplikasi AnalisisMultivariate dengan ProgramSPSS. Semarang: Badan PenerbitUniversitas Diponegoro.

Gu. Z., C.J Lee. dan J.G. Rosett. 2002.Information Environment andAccrual Harahap, Sofyan Syafri.2007. Teori Akuntansi, Edisi Revisi.Raja Grafindo Persada: Jakarta

Harahap, Syofyan Syafri. 2007. TeoriAkuntansi. Edisi Revisi. Jakarta: PTRaja Grafindo Persada

Ikatan Akuntan Indonesia (IAI).2009.Standar Akuntansi Keuangan.Salemba Empat: Jakarta

Juliana, Roma Uly dan Sulardi.2003.Manfaat Rasio Keuangan dalamMemprediksi PerubahanLabaPerusahaan Manufaktur.Jurnal Bisnis dan Manajemen. Vol.3 No. 2hal. 108-126

Kasmir.2009. Analisis Laporan Keuangan.Jakarta: Rajawali Pers

Machfoedz, Mas’ud. (1999). FinancialRatio Analysis and The Predictionof Earning Change In Indonesia.Kelola: Gajah Mada UniversityBusiness Review, no.7/III/1999.

Mayangsari, Sekar dan Wilopo. 2002.“Konservatisma Akuntansi, ValueRelevance and DicertionaryAccruals: Implikasi Empiris ModelFeltham dan Ohlson (1996), JurnalRiset Akuntansi Indonesia. Volume5. No. 3.

Mukhlasin. 2002. ‘Analisis PemilihanMetode Akuntansi PersediaanberdasarkanRichardian Hipotesis’. Vol. 2, No.1. hal. 21-39.

Munawir. 2004. Analisa Laporan Keuangan.Jakarta : Penerbit Liberty

Nuswantara, D.A. 2004. The Effect ofMarket Share and LeverageInteraction Toward EarningsManagement Practices. Makalah.SNA VII. Bali: 170–185.

Pagalung, Gagaring. 2006. EarningsQuality: Determinant Factors andEconomic Consequences.Simposium Nasional Akuntansi IX.Hal. 1-26

Payamta. 2006. Studi Pengaruh KualitasAuditor, Independensi, dan OpiniAudit Terhadap Kualitas Laporan

Keuangan Perusahaan. JurnalBisnis dan Manajemen. Vol.6 No.1

Ramadhan, Ardiansyah. 2011. Faktor-Faktor Penentu Kualitas PelaporanKeuangan dan PengaruhnyaTerhadap Efisiensi Investasi. SkripsiMahasiswa UniversitasPembangunan Nasional “Veteran”Jakarta.

Sari, Cynthia dan Desi Adhariani. 2008.Konservatisme Perusahaan diIndonesia dan Faktor-Faktor yangMempengaruhinya. SimposiumNasional Akuntansi XII: AKPM 91

Soemarso S.R. 2004. Akuntansi suatupengantar. Jakarta: Salemba Empat.

Suwito, Edy dan Arleen Herawaty. (2005).Analisis Pengaruh KarakteristikPerusahaan Terhadap TindakanPerataan Laba yang DilakukanOleh Perusahaan Yang Terdaftardi Bursa Efek Jakarta. SimposiumNasional Akuntansi VIII. Solo.

Utama, Sidharta. 2000. Teori dan RisetAkuntansi Positif : Suatu TinjauanLiteratur. Jurnal Ekonomi danBisnis Indonesia. No. 1. hal. 83-96.

Verdi, Rodrigo S. 2006. FinancialReporting Quality and InveatmentEfficiency. Thesis, UniversityPennsylvania.

Watts, R.L. 2003. Conservatism inaccounting part 2: Evidence andresearch

opportunities. Journal of ccountingand Economics. 287–301