SKRIPSI ANALISIS PENGUKURAN KUALITAS LAYANAN ...

201

SKRIPSI ANALISIS PENGUKURAN KUALITAS LAYANAN NASABAH SECARA ONLINE MENGGUNAKAN METODE STRUCTURAL EQUATION MODEL (STUDI KASUS BANK MANDIRI TANGERANG HARVEST BINTARO) Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Komputer Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta Disusun Oleh: INEKE KUSUMA DEWI 1113093000063 PROGRAM STUDI SISTEM INFORMASI FAKULTAS SAINS DAN TEKNOLOGI UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1441 H / 2020 M

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of SKRIPSI ANALISIS PENGUKURAN KUALITAS LAYANAN ...

i

SKRIPSI

ANALISIS PENGUKURAN KUALITAS LAYANAN NASABAH

SECARA ONLINE MENGGUNAKAN METODE STRUCTURAL

EQUATION MODEL

(STUDI KASUS BANK MANDIRI TANGERANG HARVEST

BINTARO)

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Komputer

Fakultas Sains dan Teknologi

Universitas Islam Negeri Syarif Hidayatullah Jakarta

Disusun Oleh:

INEKE KUSUMA DEWI

1113093000063

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H / 2020 M

i

SKRIPSI

ANALISIS PENGUKURAN KUALITAS LAYANAN NASABAH

SECARA ONLINE DENGAN METODE STRUCTURAL

EQUATION MODEL

(STUDI KASUS BANK MANDIRI TANGERANG HARVEST

BINTARO)

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Komputer

Fakultas Sains dan Teknologi

Universitas Islam Negeri Syarif Hidayatullah Jakarta

Disusun Oleh:

INEKE KUSUMA DEWI

1113093000063

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H / 2020 M

ii

ii

SKRIPSI

ANALISIS PENGUKURAN KUALITAS LAYANAN NASABAH SECARA

ONLINE DENGAN METODE STRUCTURAL EQUATION MODEL

(STUDI KASUS BANK MANDIRI TANGERANG HARVEST BINTARO)

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Komputer

Fakultas Sains dan Teknologi

Universitas Islam Negeri Syarif Hidayatullah Jakarta

Disusun Oleh:

INEKE KUSUMA DEWI

1113093000063

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H / 2020 M

iii

i

ii

PENGESAHAN UJIAN

v

v

PERNYATAAN

3

vi

vi

ABSTRAK

Ineke Kusuma Dewi – 1113093000063, Analisis Pengukuran Kualitas Layanan

Nasabah Online Dengan Metode Structural Equation Model (Studi Kasus Bank

Mandiri Tangerang Harvest Bintaro) di bawah bimbingan Nur Aeni Hidayah Dan

Zainul Arham

Saat ini bank Mandiri memiliki fungsi dan tampilan terbaru pada sistemnya yaitu,

Mandiri Online yang dapat diakses pada web browser maupun pada smarthphone

yang merupakan layanan integrasi terdahulu dari mandiri Internet dan mandiri

Mobile. Dilain sisi, nasabah pengguna sistem Mandiri Online masih mendapati

sejumlah kekurangan dalam sistem yang mengakibatkan pengguna merasa kurang

puas. Lalu, belum terdapatnya evaluasi terhadap kualitas layanan Mandiri Online

yang diterapkan sesuai untuk memenuhi kriteria yang diinginkan nasabah Bank

Mandiri. Tujuan penelitian ini yaitu untuk menganalisis kualitas layanan nasabah

dari Bank Mandiri terhadap penggunaan sistem Mandiri Online, dan mengetahui

faktor-faktor yang mempengaruhi kualitas layanan nasabah secara online terhadap

sistem Mandiri Online. Model yang digunakan dalam penelitian ini diadaptasi dari

model Po-Young Chu, Gin-Yuan Lee, Dan Yu Chao (2012) khususnya terkait

pengukuran kualitas layanan. Populasi pada penelitian ini adalah nasabah Bank

Mandiri yang berada di Kantor Cabang Pembantu Bank Mandiri Tangerang Harvest

Bintaro. Sebanyak 190 responden dipilih menjadi sampel dalam penelitian ini

menggunakan teknik Non-probability Sampling sebagai tahap pertama, dan

Purposive sampling untuk tahap kedua. Penelitian ini menggunakan Structural

Equation Model (SEM) dengan metodode kuantitatif. Proses analisis data

menggunakan AMOS versi 21.0 sebagai alat pengukurannya. Hasil akhir

menunjukkan bahwa pada pengujian hipotesis terdapat pengaruh positif dan

signifikan, variabel-variabel tersebut antara lain variabel E-Service Quality,

variabel Customer Satisfaction, variabel Customer Trust, dan variabel E-Loyalty

Namun, perlu ditingkatkan kualitas dari layanan Customer Satisfaction terhadap E-

Loyalty karena memiliki nilai probabilitas paling kecil diantara variabel terhubung

lainnya. Penelitian ini dapat dimanfaatkan bagi Kantor Cabang Pembantu Bank

Mandiri Tangerang Harvest Bintaro untuk mengevaluasi kualitas layanan nasabah

secara online dalam mengembangkan sistem Mandiri Online kedepannya.

Kata Kunci: E-Service Quality, Customer Satisfaction, Customer Trust, E-Loyalty,

SEM, AMOS 21.0.

BAB I – V + xxxvi Halaman + 141 Halaman + 34 Daftar Gambar + 22 Daftar Tabel

+ Daftar Pustaka + 6 Lampiran

Pustaka Acuan (77, 2001 – 2020)

vii

vii

KATA PENGANTAR

Bismillaahirrahmaanirrohiim

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala

rahmatnya sehingga peneliti dapat menyelesaikan skripsi ini. Shalawat dan salam

semoga dicurahkan kepada junjungan dan suri tauladan kita, Nabi Muhammad

SAW yang telah memberikan tuntunan dan petunjuk kepada umat manusia menuju

kehidupan dan peradaban dan berkeadilan serta para keluarga dan para sahabat yang

dicintainya.

Skripsi yang berjudul “Analisis Pengukuran Kualitas Layanan Nasabah

Secara Online Dengan Metode Structural Equation Model (Studi Kasus Bank

Mandiri Tangerang Harvest Bintaro)”, akhirnya dapat diselesaikan sebagai

salah satu syarat untuk mendapatkan gelar Sarjana Komputer (S.Kom) pada

Program Studi Sistem Informasi, Fakultas Sains dan Teknologi, Universitas Islam

Negeri Syarif Hidayatullah Jakarta. Selama penyusunan laporan ini tentunya ada

banyak kesulitan dan hambatan yang Peneliti hadapi, baik dalam pengumpulan

bahan dan lain sebagainya. Namun berkat kesungguhan hati dan bantuan dari

berbagai pihak, sehingga segala kesulitan tersebut dapat di atasi. Kebahagiaan yang

tak ternilai bagi Peneliti secara pribadi adalah dapat mempersembahkan yang

terbaik kepada kedua orang tua, seluruh keluarga dan pihak-pihak yang telah ikut

andil yang mensukseskan harapan Peneliti.

Sebagai bentuk penghargaan yang tak terlukiskan, izinkanlah Peneliti

menuangkan dalam bentuk ucapan terima kasih sebesar-besarnya kepada :

viii

1. Prof, Dr. Lily Surraya Eka Putri, M.Env.Stud selaku Dekan Fakultas Sains

dan Teknologi.

2. Bapak. A’ang Subiyakto, M.Kom, Ph.D., selaku Ketua Program Studi

Jurusan Sistem Informasi Fakultas Sains dan Teknologi UIN Syarif

Hidayatullah Jakarta.

3. Ibu Nida’ul Hasanati, ST., MMSI., selaku Sekretaris Program Studi Jurusan

Sistem Informasi Fakultas Sains dan Teknologi UIN Syarif Hidayatullah

Jakarta.

4. Ibu Nur Aeni Hidayah S.E., MMSI., selaku dosen pembimbing pertama

peneliti yang telah sabar mengarahkan dan membimbing peneliti. Terima

kasih atas ilmu dan bimbingannya selama ini.

5. Pak Zainul Arham, S.Kom., M.Si., selaku dosen pembimbing kedua

peneliti. Terima kasih atas ilmu dan bimbingannya selama ini.

6. Dosen-dosen Program Studi Sistem Informasi yang telah membagikan ilmu

selama peneliti duduk di bangku perkuliahan.

7. dan rekan yang telah membantu peneliti dalam mengumpulkan data dalam

penelitian ini hingga selesai.

8. Ibu Anita Silvia Siregar selaku Branch Manager dan Tim Kantor Cabang

Pembantu Bank Mandiri Tangerang Harvest Bintaro yang telah banyak

membantu penulis dalam memperoleh data-data yang dibutuhkan dalam

penyusunan skripsi ini.

9. Kedua orang tua tercinta, Bapak H. Ukardja dan Ibu Hj. Nurasih, orang tua

yang telah memberikan doa terbaik, kasih sayang, dan nasihat kepada

ix

peneliti sejak kecil hingga sekarang. Terima kasih atas dukungan, segala

do’a, restu, dan harapannya kepada peneliti yang tak pernah lepas.

10. Kakak-kakaku Nana Hermansyah, Yunus Nurhasan, Nunung Kurniasih

yang telah membantu peneliti selama penelitian dilakukan baik secara

langsung maupun tidak langsung. Selalu memberikan motivasi dan

dukungan agar tidak menyerah dalam menyelesaikan penelitian ini.

11. Sahabat-sahabat terbaikku Putri Suci Dwi Hita, Mujahidah Ardillah, dan

Farah Nadhya, yang telah berjuang bersama melalui semua halangan,

memberi peneliti semangat, masukan dalam penelitian ini dan motivasi

kepada peneliti selama ini.

12. Rafly Farhan selaku Partner yang selalu ada disamping peneliti untuk

memahami dan menemani penulis sejak November 2012 hingga saat ini,

walaupun sulit tapi ternyata akan ada jalannya untuk menyelesaikan ini.

13. Teman-teman SI 2013, terima kasih untuk kebersamaan dan kerjasama

selama ini. Sukses untuk kalian semua.

14. Seluruh pihak yang telah banyak berjasa terhadap proses penyelesaian

skripsi ini yang tidak bisa disebutkan satu persatu namun tidak mengurangi

sedikitpun rasa terima kasih dari Peneliti.

Akhirnya atas segala bantuan dari semua pihak, Peneliti berterima kasih dan

berdoa kepada Allah SWT semoga apa yang telah diberikan dijadikan sebagai amal

kebajikan dan bermanfaat serta mendapatkan balasan yang setimpal di akhirat

kelak. Selain itu, peneliti menyadari bahwa penyusunan skripsi ini masih terdapat

kekurangan dan jauh dari kata sempurna sehingga saran dan kritik dapat

x

disampaikan melalui [email protected] Dan mudah-mudahan

skripsi ini dapat bermanfaat bagi kita semua. Aamiin.

Jakarta, 13 Agustus 2020

INEKE KUSUMA DEWI

NIM 1113093000063

xi

xi

DAFTAR ISI

COVER ................................................................................................................... i

HALAMAN JUDUL ............................................................................................. ii

LEMBAR PENGESAHAN ................................................................................... i

LEMBAR PENGESAHAN UJIAN ..................................................................... ii

LEMBAR PERNYATAAN .................................................................................. v

ABSTRAK ............................................................................................................ vi

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI ......................................................................................................... xi

DAFTAR GAMBAR .......................................................................................... xvi

DAFTAR TABEL ............................................................................................ xviii

DAFTAR LAMPIRAN ....................................................................................... xx

BAB I PENDAHULUAN ...................................................................................... 1

1.1. Latar Belakang ............................................................................................ 1

1.2. Identifikasi Masalah .................................................................................. 10

1.3. Rumusan Masalah ..................................................................................... 11

1.4. Batasan Masalah ........................................................................................ 11

1.5. Tujuan Penelitian ....................................................................................... 12

1.6. Manfaat Penelitian ..................................................................................... 13

1.6.1. Manfaat Teoritis ............................................................................... 13

1.6.2. Manfaat Metodologi ........................................................................ 13

1.6.3. Manfaat Praktis ................................................................................ 13

xii

1.7. Hipotesis Penelitian ................................................................................... 14

1.8. Metodologi Penelitian ............................................................................... 15

1.9. Model Penelitian ....................................................................................... 16

1.10. Penelitian Terdahulu ............................................................................... 17

1.11. Sistematika Penulisan ............................................................................. 22

BAB II LANDASAN TEORI ............................................................................. 24

2.1. Definisi Analisis ........................................................................................ 24

2.2. Definisi Pengukurann ................................................................................ 25

2.3. Definisi Jasa/Pelayanan ............................................................................. 26

2.3.1. Karakteristik Jasa ............................................................................. 27

2.3.2. Kualitas Jasa .................................................................................... 27

2.3.3. Perilaku Peralihan Pelanggan .......................................................... 30

2.3.4. Jaminan Jasa .................................................................................... 32

2.4. Kualitas Layanan Online ........................................................................... 34

2.4.1. E-Servqual (Electronic Services Quality) ........................................ 35

2.5. Definisi Nasabah ....................................................................................... 38

2.6. Definisi Bank ............................................................................................. 39

2.6.1. Electronic Banking (e-Banking) ...................................................... 40

2.6.2. Pengaturan Electronic Bank Dalam Peraturan Hukum Di Indonesia

......................................................................................................... 43

2.6.3. Keuntungan dan Kendala Electronic Banking ................................. 46

2.6.4. Mandiri Online ................................................................................. 46

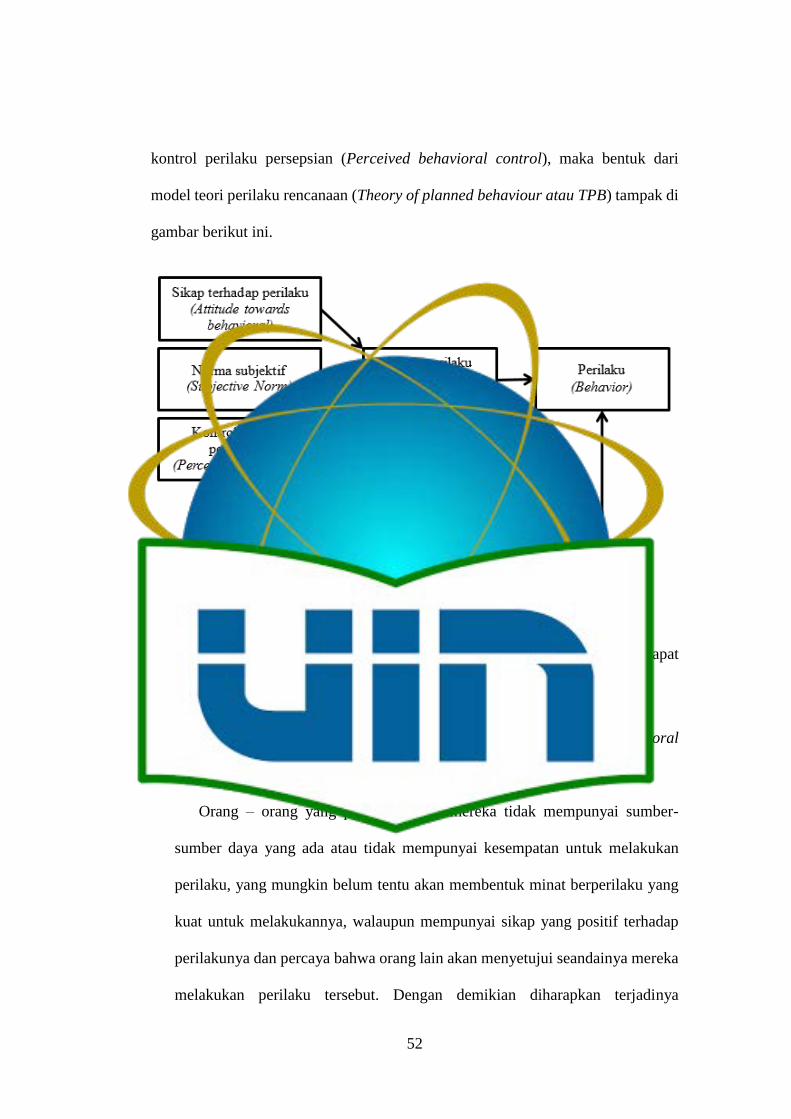

2.7. TRA (Theory Of Reasoned Action) ........................................................... 50

xiii

2.8. TPB (Theory of Reasoned Behavior) ........................................................ 51

2.9. TAM (Technology Acceptance Model) ..................................................... 53

2.10. UTAUT (Unified Theory of Acceptance and Use of Technology) ......... 55

2.11. SEM (Structural Equation Model).......................................................... 56

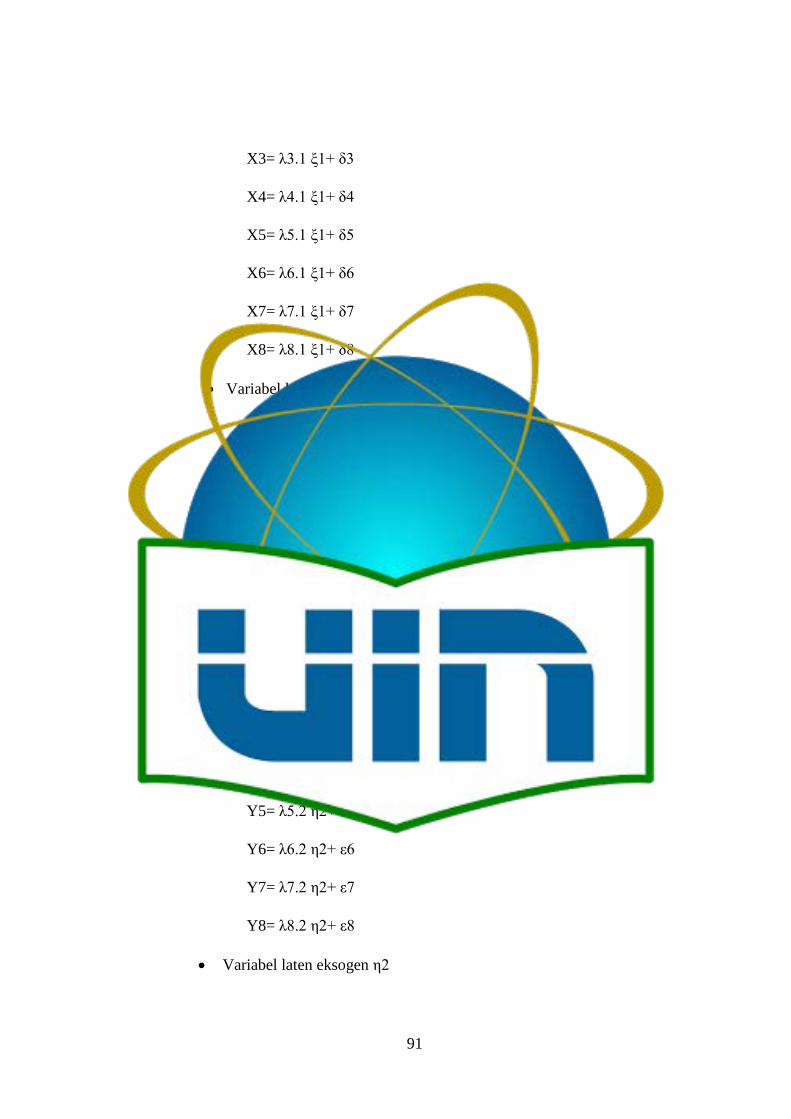

2.11.1. Variabel-variabel dalam SEM ......................................................... 57

2.12. Metode Pengumpulan Data ..................................................................... 60

2.13. Populasi dan Sampling ............................................................................ 61

2.14. Skala Likert ............................................................................................. 63

2.15. AMOS (Analysis of Moment Structure)................................................... 64

2.15.1. Diagram Jalur ................................................................................... 66

2.15.2. Uji Estimasi Model .......................................................................... 67

BAB III METODOLOGI PENELITIAN ......................................................... 71

3.1. Pendekatan Penelitian ............................................................................... 71

3.2. Metode Pengumpulan Data ....................................................................... 72

3.2.1. Kuesioner ......................................................................................... 72

3.2.2. Wawancara ....................................................................................... 75

3.2.3. Observasi ......................................................................................... 75

3.2.4. Studi Literatur .................................................................................. 75

3.3. Pengumpulan dan Pemrosesan Data.......................................................... 84

3.4. Populasi dan Sampel ................................................................................. 85

3.5. Metode Analisis Data ................................................................................ 85

3.5.1. Menyusun Diagram Jalur ................................................................. 86

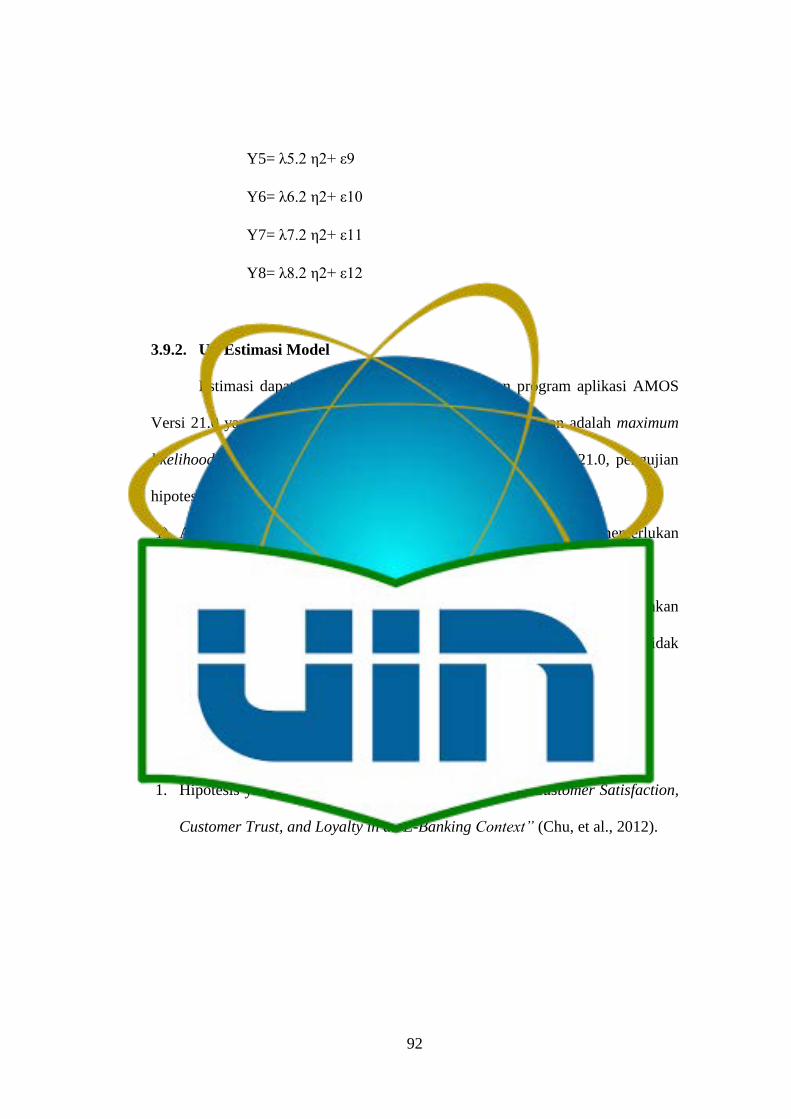

3.9.2. Uji Estimasi Model .......................................................................... 92

xiv

3.6. Hipotesis Penelitian ................................................................................... 92

3.7. Prosedur Penelitian .................................................................................... 94

BAB IV HASIL DAN PEMBAHASAN ............................................................ 96

4.1. Gambaran Umum Perusahaan ................................................................... 96

4.1.1. Sejarah Singkat Bank Mandiri ......................................................... 96

4.1.2. Tujuan Bank Mandiri ....................................................................... 98

4.1.3. Visi dan Misi Bank Mandiri ........................................................... 99

4.1.4. Struktur Organisasi dan Uraian Pekerjaan .................................... 100

4.2. Hasil Analisis Demografis Responden .................................................... 108

4.2.1. Karakteristik Responden Bagian I Identitas Diri ........................... 108

4.2.2. Karakteristik Responden Bagian II Pengalaman Dengan Layanan

Bank Mandiri ................................................................................. 115

4.3. Hasil Analisis Pengujian Model SEM (Structural Equation Model) ...... 120

4.3.1. Analisis SEM Pengujian Model Merujuk Pada Penelitian Terdahulu

....................................................................................................... 120

4.3.2. Analisis Pengujian Measurement Model ....................................... 125

4.3.3. Analisis Pengujian Structural Model ............................................. 128

4.4. Interpretasi dan Diskusi Hasil Analisis ................................................... 132

4.4.1. Interpretasi Hasil Analisis Data Demografis ................................. 132

4.4.2. Interpretasi Hasil Analisis Hipotesis SEM Penelitian Terdahulu .. 135

4.4.2 Interpretasi Hasil Analisis Hipotesis Measurement Model ............ 137

BAB V KESIMPULAN DAN SARAN ............................................................ 140

5.1. Kesimpulan .............................................................................................. 140

xv

5.2. Saran ........................................................................................................ 142

DAFTAR PUSTAKA ........................................................................................ 144

xvi

DAFTAR GAMBAR

Gambar 1. 1 Frekuensi Transaksi Perbankan .......................................................... 3

Gambar 1. 2 Pertumbuhan Mobile Banking di Indonesia Mendukung Pasar Global

................................................................................................................................. 5

Gambar 1. 3 Pengunduhan Mandiri Online ............................................................ 7

Gambar 1. 4 Rating Ulasan Pengguna Sistem Mandiri Online .............................. 8

Gambar 1. 5 Pengunduhan Mandiri Online ............................................................ 8

Gambar 1. 6 Rating Ulasan Penguna Sistem Mandiri Online ................................ 8

Gambar 1. 7 Model Penelitian SEM (Structural Equation Model) ...................... 14

Gambar 1. 8 Model SEM Menggunkan AMOS Versi 21.0 .................................. 17

Gambar 2. 1 Hubungan antara Harapan, Kepuasan Pelanggan, dan Kualitas Jasa 28

Gambar 2. 2 Tujuh Kesenjangan Kualitas yang Menyebabkan Ketidakpuasan ... 31

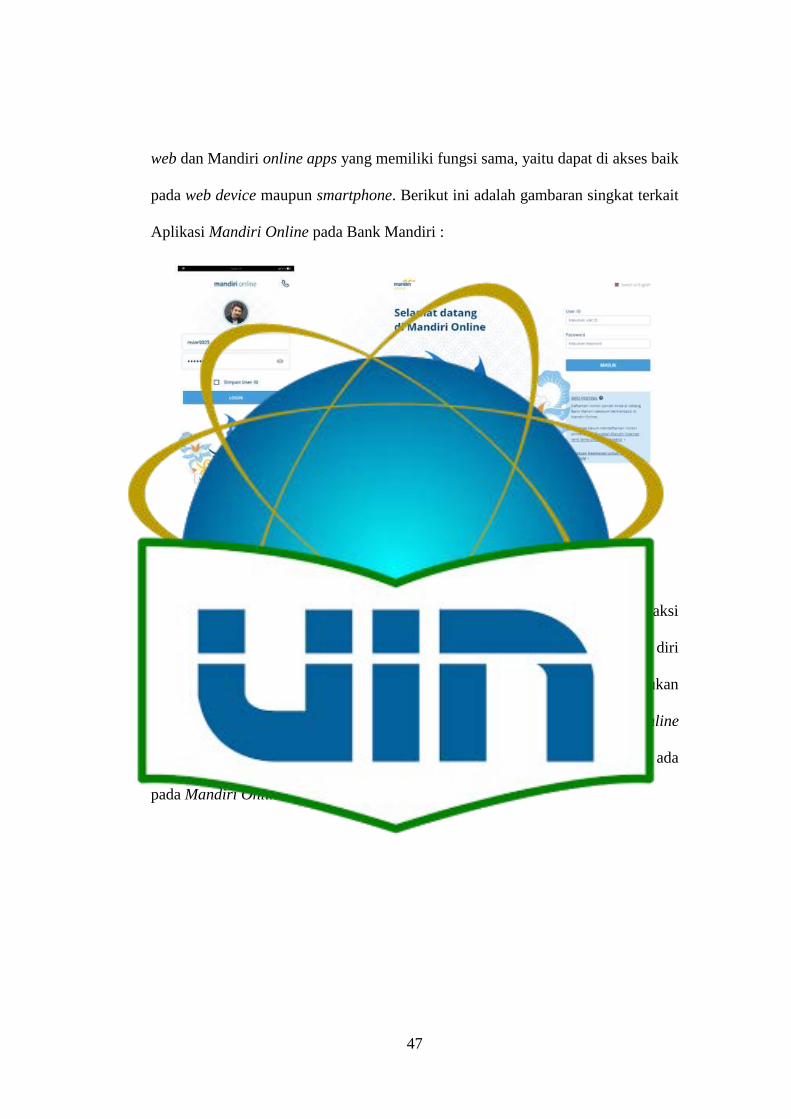

Gambar 2. 3 Tampilan utama Mandiri Online ...................................................... 47

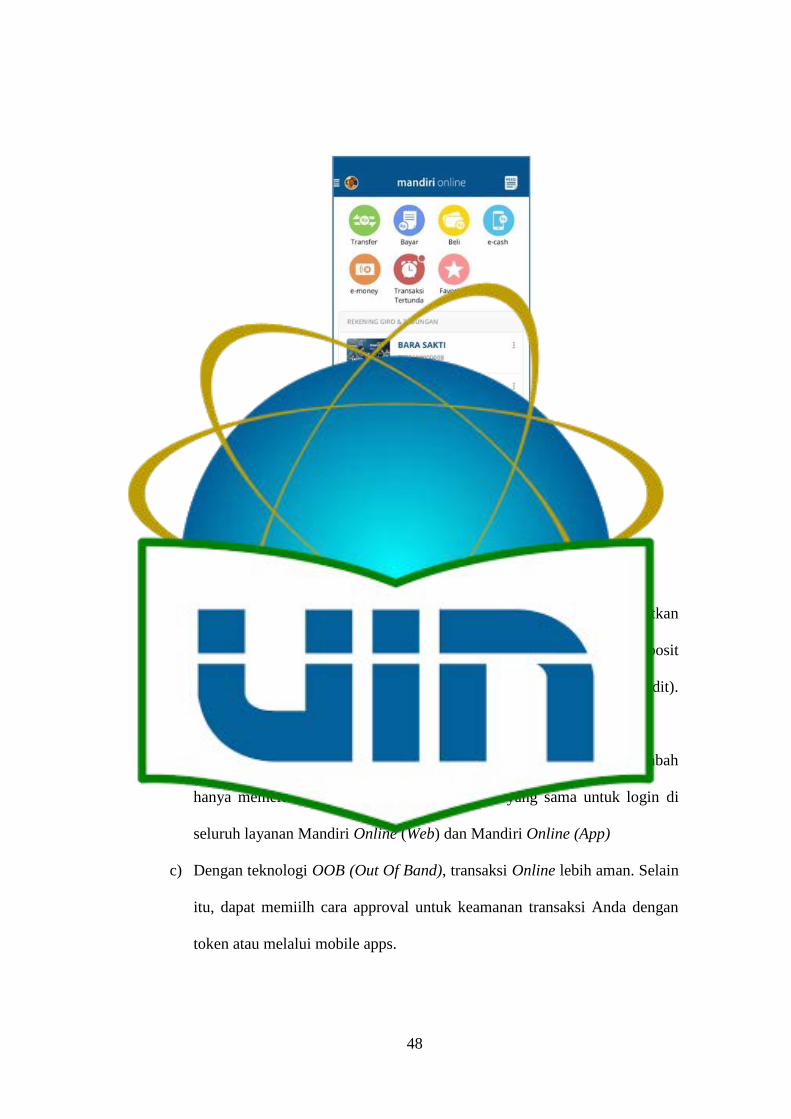

Gambar 2. 4 Fitur-Fitur pada Mandiri Online ...................................................... 48

Gambar 2. 5 Model TRA (Theory Of Reasoned Action) ...................................... 51

Gambar 2. 6 Model TPB (Theory of planned behavior) ....................................... 52

Gambar 2. 7 Model TAM (Technology Acceptance Model) ................................ 54

Gambar 2. 8 Model UTAUT (Unified Theory of Acceptance and Use of

Technology) ........................................................................................ 56

Gambar 2. 9 Ikon Model dalam AMOS ................................................................ 66

Gambar 3. 1 Model Penelitian Kualitas Layanan ................................................. 86

Gambar 3. 2 Diagram Jalur Measurement Model ................................................. 87

Gambar 3. 3 Diagram Jalur Structural Model ....................................................... 89

xvii

Gambar 3. 4 Model dan Hipotesis Penelitian ....................................................... 93

Gambar 3. 5 Prosedur Penelitian ........................................................................... 95

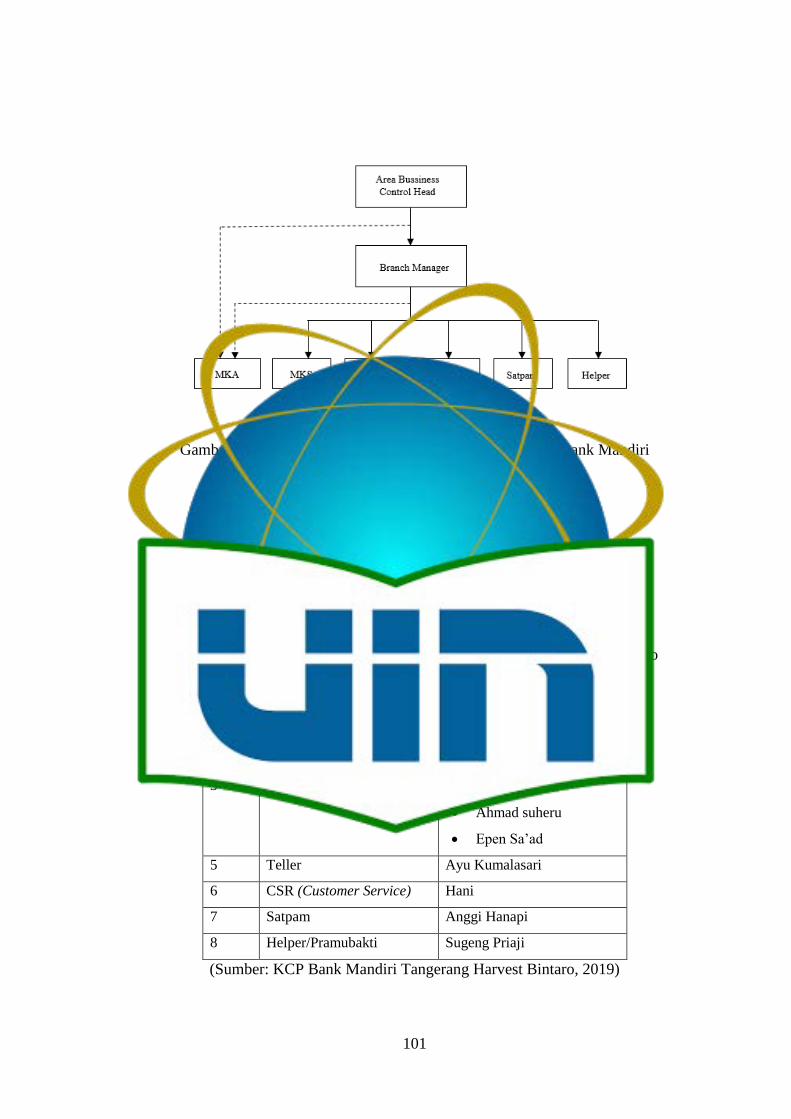

Gambar 4. 1 Struktur Organisasi Kantor Cabang Pembantu Bank Mandiri

Tangerang Harvest Bintaro ............................................................ 101

Gambar 4. 2 Grafik Klasifikasi Responden Jenis Kelamin................................. 109

Gambar 4. 3 Grafik Klasifikasi Responden Usia ................................................ 110

Gambar 4. 4 Grafik Klasifikasi Responden Pendidikan ..................................... 111

Gambar 4. 5 Grafik Klasifikasi Responden Pekerjaan ........................................ 113

Gambar 4. 6 Grafik Klasifikasi Responden Rata-Rata Pendapatan Perbulan ..... 115

Gambar 4. 7 Grafik Klasifikasi Berdasarkan Pengalaman Layanan Bank Mandiri

............................................................................................................................. 116

Gambar 4. 8 Grafik Klasifikasi Pengalaman Menggunakan Mandiri Online ..... 118

Gambar 4. 9 Grafik Klasifikasi Rata-Rata Transaksi Sistem Mandiri Online .... 120

Gambar 4. 10 Analisis SEM dengan AMOS Versi 21.0 ..................................... 121

Gambar 4. 11 Analisis SEM Pengujian Measurement Model ............................ 125

Gambar 4. 12 Analisis SEM Pengujian Structural Model ................................. 129

xviii

DAFTAR TABEL

Tabel 1. 1 Transaksi Pada Bank Mandiri 2018-2019 .............................................. 6

Tabel 1. 2 Penelitian Terdahulu ............................................................................ 20

Tabel 2. 1 Skala Likert .......................................................................................... 64

Tabel 2. 2 Tabel Goodness Of Fit Index ............................................................... 68

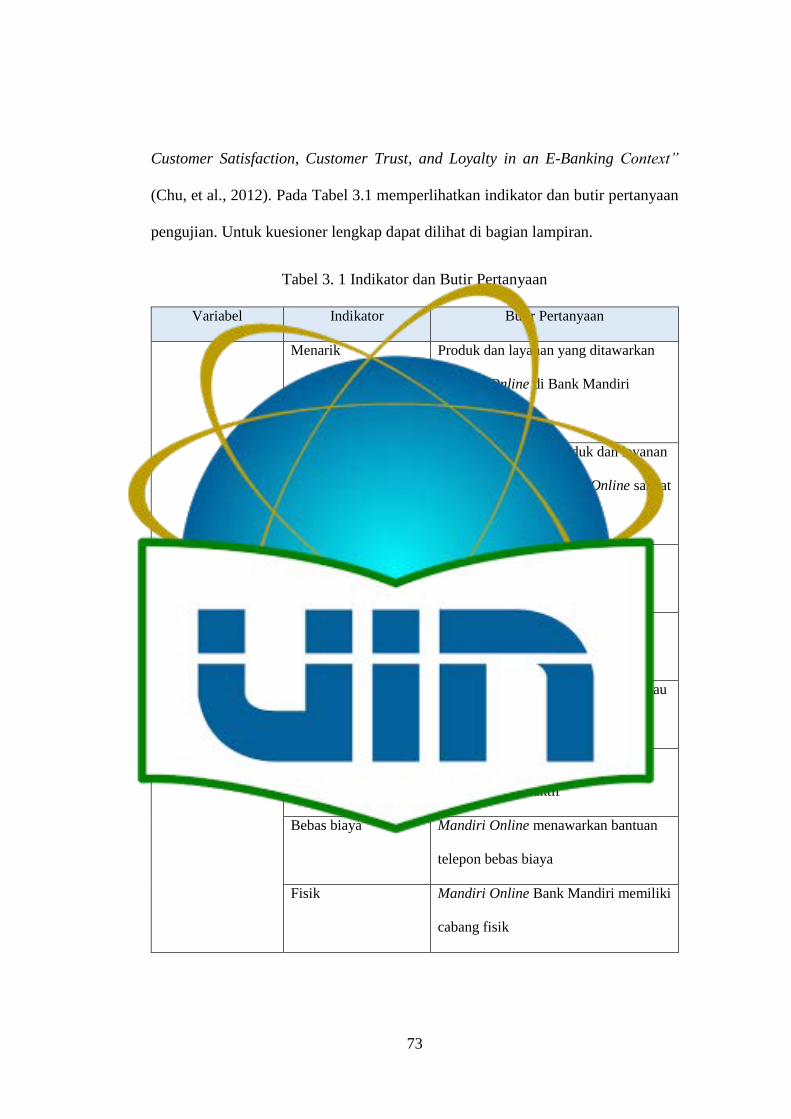

Tabel 3. 1 Indikator dan Butir Pertanyaan ............................................................ 73

Tabel 3. 2 Data Penelitian Sejenis ......................................................................... 77

Tabel 3. 3 Data Kuesioner ..................................................................................... 85

Tabel 4. 1 Nama dan Jabatan di KCP Bank Mandiri Tangerang Harvest Bintaro

............................................................................................................................. 101

Tabel 4. 2 Karakteristik Responden Berdasarkan Jenis Kelamin ....................... 109

Tabel 4. 3 Karakteristik Responden Berdasarkan Usia ....................................... 109

Tabel 4. 4 Karakteristik Responden Berdasarkan Pendidikan ............................ 111

Tabel 4. 5 Karakteristik Responden Berdasarkan Pekerjaan .............................. 112

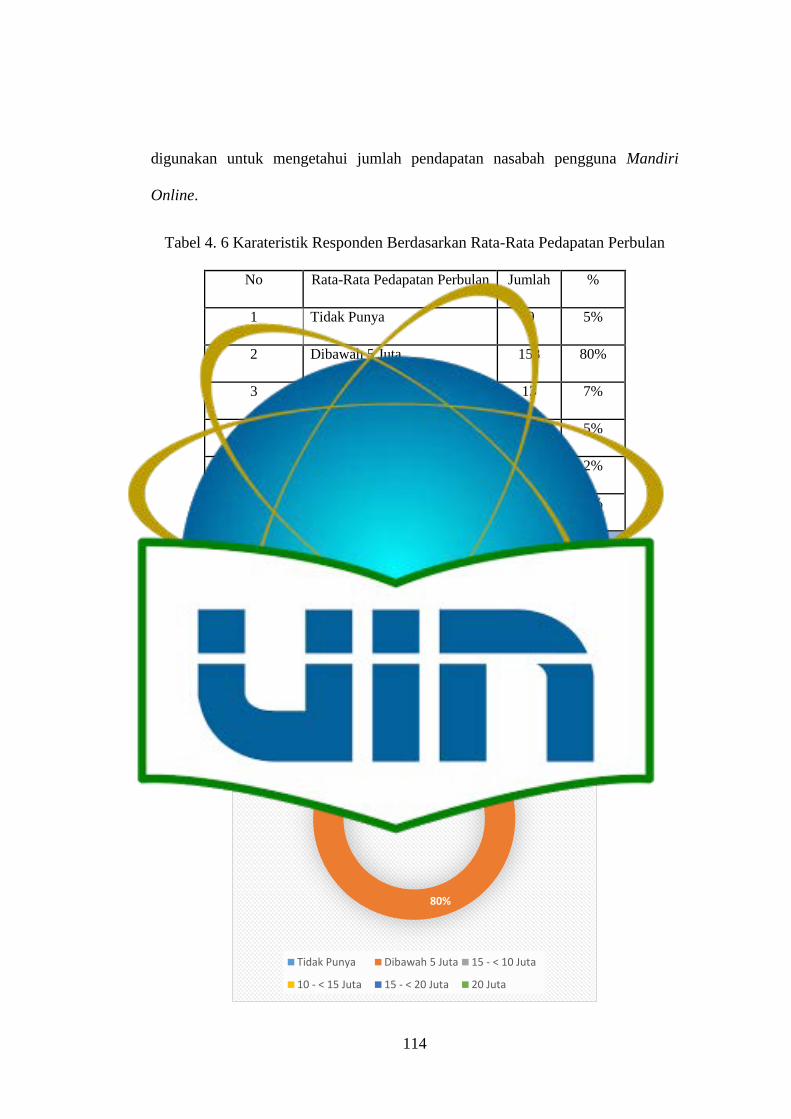

Tabel 4. 6 Karateristik Responden Berdasarkan Rata-Rata Pedapatan Perbulan 114

Tabel 4. 7 Karakteristik Responden Berdasarkan Pengalaman Layanan Bank

Mandiri ............................................................................................. 116

Tabel 4. 8 Karakteristik Responden Berdasarkan Pengalaman Menggunakan

Mandiri Online ................................................................................... 117

Tabel 4. 9 Karakteristik Responden Berdasarkan Rata-Rata Transaksi

menggunakan Sistem Mandiri Online ............................................. 119

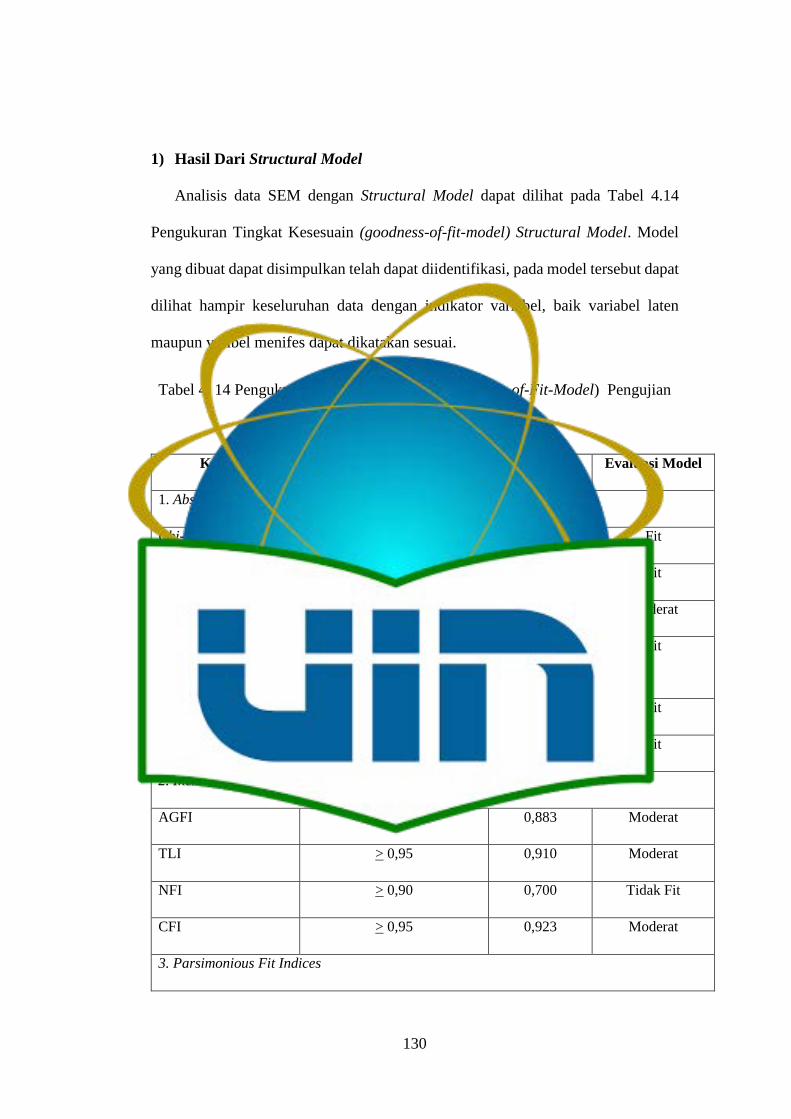

Tabel 4. 10 Pengukuran Tingkat Kesesuain (Goodness-Of-Fit-Mode) .............. 122

xix

Tabel 4. 11 Rangkuman Hasil Analisis Pengujian Hipotesis Merujuk Pada Peneliti

Terdahulu ......................................................................................... 124

Tabel 4. 12 Pengukuran Tingkat Kesesuain (Goodness-of-Fit-Model) Pengujian

Measurement Model. ........................................................................ 126

Tabel 4. 13 Pengujian Measurement Model CMIN ............................................ 127

Tabel 4. 14 Pengukuran Tingkat Kesesuain (Goodness-of-Fit-Model) Pengujian

Structural Model .............................................................................. 130

Tabel 4. 15 Rangkuman Hasil Analisis Uji Hipotesis Structural Model ............ 131

xx

DAFTAR LAMPIRAN

LAMPIRAN 1 ...................................................................................................... xxi

LAMPIRAN 2 .................................................................................................... xxiii

LAMPIRAN 3 ..................................................................................................... xxv

LAMPIRAN 4 .................................................................................................. xxxiv

xxi

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pesatnya perkembangan sektor perbankan di Indonesia membuat semakin

ketat dalam persaingan, Bank dituntut untuk lebih inovatif khususnya berkaitan

dengan inovasi perkembangan produk maupun layanan yang diberikan kepada

nasabah. Pihak Bank juga membutuhkan kreativitas untuk memperkenalkan produk

atau layanan baru tersebut dengan baik agar dapat diterima nasabah. Keberhasilan

Bank dalam menghadapai persaingan tersebut, dengan berupaya meningkatkan

berbagai macam fasilitas dan kegiatan yang berkaitan dengan pemasaran produk

untuk menarik minat nasabah agar menggunakan jasa perbankan yang ditawarkan.

Salah satu tindakan untuk memuaskan konsumen adalah dengan memberi

pelayanan pada konsumen dengan baik (Fandy, 2012). Bentuk hubungan baik

dengan masyarakat merupakan suatu sikap loyalitas nasabah terhadap bank.

Pihak bank yang tidak berinovasi dalam teknologi akan tertinggal dengan

generasi baru yang sudah sangat tergantung pada peran digital. Penggunaan

teknologi di bidang perbankan sangat penting dalam mempercepat inklusi finansial.

Era digital membawa perubahan besar dalam tingkah laku nasabah bank. Selain itu,

keterbatasan waktu yang dimiliki nasabah untuk datang langsung ke bank dan

menunggu untuk bertransaksi menjadi kendala sekaligus tantangan yang harus

dihadapi industri perbankan.

Perpaduan antara teknologi dengan layanan bank tradisional melalui e-

banking, menjadi salah satu hal yang memberikan banyak manfaat untuk pihak

2

nasabah. Dimana dengan adanya fasilitas e-banking, diharapkan penyediaan fasilitas

ini menjadi lebih efektif dan efisien dalam melakukan transaksi sehingga melayani

dengan mandiri (self service). E-banking merupakan layanan yang memungkinkan

nasabah Bank untuk memperoleh informasi, melakukan komunikasi, dan

melakukan transaksi perbankan melalui media elektronik seperti Automatic Teller

Machine (ATM), Electronic Data Capture (EDC ) / Point Of Sales (POS), internet

banking, SMS banking, mobile banking, e-commerce, phone banking, dan video

banking (OJK, 2015). Yuan et al. (2010) menyatakan saat ini internet telah memasuki

berbagai aspek kehidupan, sebagaimana dicontohkan seperti pada hiburan online,

belanja online, dan internet banking, serta teknologi baru yang telah mempengaruhi

kehidupan masyarakat dengan banyak cara. Frekuensi transaksi perbankan yang

menggunakan ATM pada 2018 sebesar 37%, turun tipis dibandingkan 2017 sebesar

38%. Namun jika dibandingkan dengan 2010 di mana 62% frekuensi transaksi

perbankan adalah transaksi dengan menggunakan ATM, angka ini menunjukkan

penurunan 40,32%. Frekuensi transaksi melalui kantor cabang bank pada 2018 hanya

sebanyak 4%. Data ini menunjukkan penurunan tajam dibandingkan periode 2010 di

mana 17% frekuensi transaksi perbankan adalah melalui kantor cabang bank, berikut

gambar 1.1. yang menunjukan perubahan tersebut

3

Gambar 1. 1 Frekuensi Transaksi Perbankan

(Sumber: Katadata, 2019)

Bank yang kurang tanggap menghadapi perubahan persaingan dan

keinginan dari nasabah akan ditinggalkan oleh nasabahnya. Lembaga perbankan

yang dapat menjaga kepuasan nasabah juga berdampak pada tingkat loyalitas

nasabah terhadap jasa yang digunakan. e-service quality dan e-satisfication adalah

variabel yang berperan utama dalam membangun e-loyalty pelanggan online

(Romadhoni, et al., 2015).

Lovelock (2012) berpendapat bahwa loyalitas pelanggan adalah “the

willingness of customers to continue to buy from a company in the long term and

recommend products to friends and colleagues, including preferences, desires and

intentions of the future”. Keinginan pelanggan untuk terus membeli dari suatu

4

perusahaan dalam jangka panjang, lalu merekomendasikan produk kepada teman

dan kolega, masuk kedalam preferensi, keinginan, dan niat masa depan.

Loyalitas nasabah juga dipengaruhi dari tingkat kepercayaan nasabah,

sehingga dari tingkat kepercayaan yang telah didapatkandari pelayanan yang baik

akan diperoleh tingkat loyalitas yang tinggi (Bee Wah Yap, 2012). Kepercayaan

yang tinggi juga dipengaruhi oleh kredibilitas suatu perusahaan dengan

menawarkan produk atau layanan yang dapat diandalkan dan mempunyai nilai

emosional antara pihak nasabah dengan bank. Upaya meningkatkan kepercayaan

nasabah akan layanan perbankan dilakukan dengan berbagai inovasi, salah satunya

adalah peningkatan layanan yang bertajuk teknologi.

Menurut Ryding (2010) “Dynamic business environments and increasing

customer power have pushed firms toward a customer-focused strategy, especially

using new technology to build relationships with the customer”. Lingkungan bisnis

yang dinamis dan peningkatan kekuatan pelanggan telah mendorong perusahaan

menuju strategi yang berfokus pada pelanggan, terutama menggunakan teknologi

baru untuk membangun hubungan dengan pelanggan .

Untuk itulah perlu dilakukannya penelitian, guna mengetahui apakah Sistem

e-banking yang diterapkan sudah mampu memenuhi kriteria-kriteria yang diinginkan

nasabah baik dari segi kecepatan, ketepatan, maupun kenyamanan karena selain faktor

kenyamanan, Menurut laporan MEF (Mobile Ecosystem Forum) (dalam

Dailysocial.id, 2015), 80% responden nasabah di Indonesia sudah menggunakan

sarana mobile banking yang mana merupakan suatu produk dari e-banking. Di

tahun 2013, angkanya mencapai 58%. Biasanya nasabah menggunakan mobile

5

banking untuk mengecek saldo dan mentransfer dana ke pihak lain. Pada Gambar

1.2 menunjuka kurva yang ditampilkan

Gambar 1. 2 Pertumbuhan Mobile Banking di Indonesia Mendukung Pasar Global

(Sumber: Dailysocial.id, 2015)

Berdasarkan penelitian di atas maka Penulis memutuskan untuk

menganalisis kualitas layanan e-banking yang ada pada Bank Mandiri. Menurut

Bedi (dalam Ming et al., 2010) memberikan layanan yang berkualitas tinggi adalah

suatu keharusan untuk mencapai kepuasan pelanggan. Ketika pelanggan puas

dengan sebuah situs, mereka akan bersedia untuk lebih berinteraksi dengan situs

tersebut dimasa mendatang dan menjadi pelanggan yang loyal (Fang, et al., 2011).

Bank Mandiri dipilih karena memiliki fungsi dan tampilan terbaru pada sistemnya

yaitu, Mandiri Online yang dapat diakses pada web browser maupun pada

smarthphone yang merupakan layanan integrasi terdahulu dari mandiri internet dan

mandiri mobile untuk menghadirkan kenyamanan serta kemudahan lebih dalam

memperoleh informasi dan melakukan aktivitas transaksi finansial pada nasabah.

6

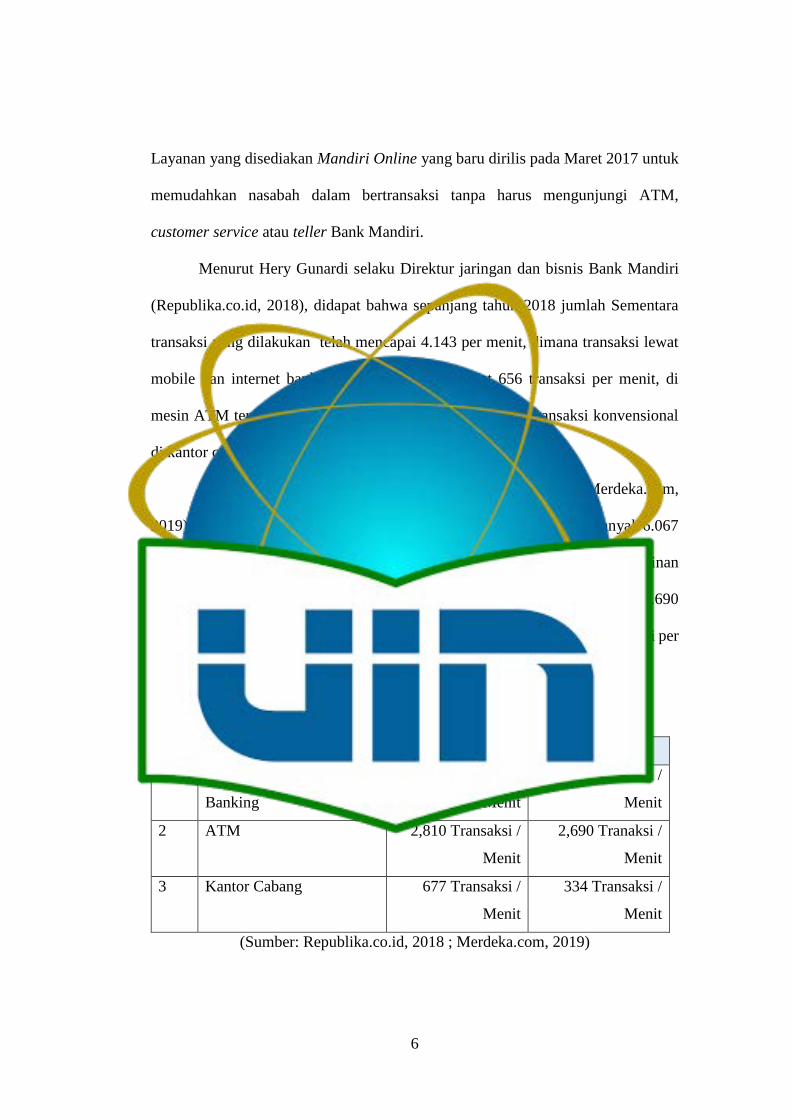

Layanan yang disediakan Mandiri Online yang baru dirilis pada Maret 2017 untuk

memudahkan nasabah dalam bertransaksi tanpa harus mengunjungi ATM,

customer service atau teller Bank Mandiri.

Menurut Hery Gunardi selaku Direktur jaringan dan bisnis Bank Mandiri

(Republika.co.id, 2018), didapat bahwa sepanjang tahun 2018 jumlah Sementara

transaksi yang dilakukan telah mencapai 4.143 per menit, dimana transaksi lewat

mobile dan internet banking pergerakannya tercatat 656 transaksi per menit, di

mesin ATM tercatat 2.810 transaksi per menit, dan proses transaksi konvensional

di kantor cabang tercatat 677 transaksi per menit.

Menurut Direktur Keuangan Bank Mandiri Panji Irawan (Merdeka.com,

2019) jika dilihat banyaknya transaksi per menit sepanjang 2019 ini sebanyak 6.067

transaksi mencakup transaksi melalui mobile dan internet banking secara dominan

2.560 transaksi per menit dan jumlah transaksi per menit via ATM sebanyak 2.690

transaksi. Sementara untuk transaksi melalui kantor cabang hanya 334 transaksi per

menit. Bisa dilihat pada Tabel 1.1 berikut ini.

Tabel 1. 1 Transaksi Pada Bank Mandiri 2018-2019

No Jenis Transaksi 2018 2019

1 Mobile dan Internet

Banking

656 Transaksi /

Menit

2,560 Transaksi /

Menit

2 ATM 2,810 Transaksi /

Menit

2,690 Tranaksi /

Menit

3 Kantor Cabang 677 Transaksi /

Menit

334 Transaksi /

Menit

(Sumber: Republika.co.id, 2018 ; Merdeka.com, 2019)

7

Sehingga didapatkan bahwa transaksi menggunakan internet banking dan

mobile banking mengalami kenaikan yang signifikan dari tahun sebelumnya yaitu

656 Transaksi per menit menjadi 2,560 Transaksi per menit. Namun berdasarkan

pengamatan peneliti di Bank Mandiri Tangerang Harvest Bintaro masih didapat

antre dan banyaknya nasabah yang ingin bertansaksi perbankan langsung di kantor

cabang. Selain itu, pengguna Mandiri Online dengan smarthphone pada perangkat

android dapat dilihat di Google Playstore, yang mana memiliki rating 4,1 dari 223

ribu ulasan yang dibuat oleh nasabah yang dapat dilihat pada Gambar 1.3 dan

Gambar 1.4,. serta pada perangkat IOS dapat di lihat pada App Store, yang mana

memiliki rating 3,6 dari 300 ulasan yang dibuat nasabah Sehingga dapat dilihat dari

Gambar 1.5 dan Gambar 1.6 di bawah ini.

Gambar 1. 3 Pengunduhan Mandiri Online

(Sumber: Google Playstore, 2020)

8

Gambar 1. 4 Rating Ulasan Pengguna Sistem Mandiri Online

(Sumber: Google Playstore, 2020)

Gambar 1. 5 Pengunduhan Mandiri Online

(Sumber: App Store, 2020)

Gambar 1. 6 Rating Ulasan Penguna Sistem Mandiri Online

(Sumber: App Store, 2020)

9

Jika dilihat pengguna Mandiri Online dengan smartphone yang dilihat dari

pengguna Android maupun IOS bahwa puasnya kualitas pelayanan pada nasabah

pengguna sistem Mandiri Online diikuti dengan tingginya keluhan yang di rasakan

nasabah dalam menggunakan sistem Mandiri Online yang terjadi karena terkendala

seperti sulitnya untuk mendaftar dan verifikasi nomor handphone saat pertama kali

mendaftar, sulitnya untuk log in sistem Mandiri Online, serta beberapa transaksi

yang dilakukan tidak tercatat sementara saldo sudah berkurang. Untuk itu Bank

Mandiri perlu memperhatikan kualitas pelayanan sistem Mandiri Online yang ada,

karena Tingkat keberhasilan pemakaian layanan Mandiri Online tergantung

bagaimana nasabah menerima sistem tersebut. Kualitas pelayanan dalam suatu

bank merupakan kunci utama untuk memenangkan persaingan dengan bank lain

sehingga nasabah tertarik untuk terus menggunakan layanan Mandiri Online. Oleh

karena itu, penting bagi pihak bank untuk mengetahui bagaimana para nasabah

mengapresiasi Layanan Mandiri Online untuk dapat membantu menemukan

rencana strategis dalam peningkatan pangsa pasar kedepannya.

Penelitian ini merujuk pada jurnal “Service Quality, Customer Satisfaction,

Customer Trust, and Loyalty in an E-Banking Context” (Chu, et al., 2012). Faktor-

faktor yang mempengaruhi dalam pelayanan nasabah antara lain faktor Service

Quality, Customer Satisfaction, Customer Trust, dan Loyality, faktor-faktor

tersebut diharapkan mampu meningkatkan kualitas layanan pada Mandiri Online

pada Bank Mandiri menggunakan SEM (Structure Equation Model). Peneliti

sebelumnya menggunakan aplikasi Smart-PLS sebagai alat untuk pengukuran,

namun kali ini penulis menggunakan aplikasi AMOS versi 21.0 sebagai alat bantu

10

dalam pengukurannya. Pemilihan software harus ditentukan dengan tepat sebelum

digunakan, Hal ini penting dilakukan karena setiap software SEM memiliki

persyaratan yang harus sesuai dengan model SEM (Haryono, 2017).

Yang melatarbelakangi dilakukannya penelitian ini yaitu bertujuan untuk

mencari tahu bagaimana penerapan dari sistem layanan Mandiri Online terhadap

kualitas layanan, dan belum adanya evaluasi yang dilakukan selama ini yang baik

oleh pihak bank maupun dari penelitian lain untuk mengetahui kualitas layanan

nasabah secara online pengguna sistem Mandiri Online yang baik sehingga dapat

memudahkan pengguna dalam bertransaksi perbankan apalagi sistem ini dapat

dinilai baru dibanding bank lainnya yang sudah menerapkan internet banking dan

mobile banking yang sudah terintegrasi sehingga dapat menggunakan sistem ini

secara berulang. Berdasarkan fakta yang telah dikemukakan sebelumnya, penulis

tertarik untuk melakukan kajian studi dengan judul penelitian “Analisis

Pengukuran Kualitas Layanan Nasabah Secara Online Dengan Metode

Structural Equation Model (Studi Kasus Bank Mandiri Tangerang Harvest

Bintaro)”

1.2. Identifikasi Masalah

Identifikasi masalah yang dapat disimpulkan dari latar belakang diatas adalah:

1. Masih didapat keluhan yang tinggi bagi nasabah secara online pengguna

smartphone dalam menggunakan layanan sistem Mandiri Online, seperti

sulitnya untuk mendaftar dan verifikasi nomor handphone saat pertama kali

11

mendaftar, sulitnya untuk log in sistem Mandiri Online, serta beberapa

transaksi yang dilakukan tidak tercatat sementara saldo sudah berkurang.

2. Transaksi online pada Bank Mandiri mengalami peningkatan dari tahun

sebelumnya, namun masih didapat banyak nasabah yang ingin bertransaksi

di Kantor Cabang Pembantu Bank Mandiri Tangerang Harvest Bintaro.

3. Belum terdapat evaluasi kualitas layanan nasabah secara online terhadap

sistem Mandiri Online yang diterapkan dapat memenuhi kriteria yang

diinginkan nasabah Bank Mandiri.

1.3. Rumusan Masalah

Berdasarkan identifikasi masalah yang diuraikan sebelumnya, maka

perumusan masalah pada penelitian ini adalah sebagai berikut :

Bagaimana analisis pengukuran kualitas layanan nasabah secara online

menggunakan metode Structual Equation Model ?

1.4. Batasan Masalah

Berdasarkan masalah yang telah dirumuskan maka ruang lingkup masalah

dibatasi pada:

1. Penelitian ini dilakukan pada nasabah secara online pengguna sistem

Mandiri Online di Kantor Cabang Pembantu Bank Mandiri Tangerang

Harvest Bintaro dan sekitarnya.

2. Penelitian ini akan membahas tentang pengaruh kualitas layanan nasabah

secara online dengan mengidentifikasi masalah yang berhubungan dengan

12

tingkat kualitas layanan, kepuasan yang di berikan, kepercayaan dan

loyalitas nasabah Bank Mandiri pada sistem Mandiri Online.

3. Metode yang penulis gunakan pada penelitian ini adalah Structural Equation

Model (SEM) dengan metode kuantitatif. yang mengacu pada penelitian

“Service Quality, Customer Satisfaction, Customer Trust, and Loyalty in an

E-Banking Context” (Chu, et al., 2012), yang terdiri dari 4 variabel yaitu, E-

Service Quality, Customer Satisfaction, Customer Trust, dan E-Loyalty.

4. Alat pengukuran yang digunakan peneliti adalah menggunakan AMOS versi

21.0 Untuk pengujian dilakukan dengan metode Measurement Model dengan

alat uji absolute fit indices, incremental fit indices, parsimony fit indices,

serta pengujian dengan Structural Model yaitu bentuk pengujian kausal.

1.5. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Menganalisis kualitas layanan dari Bank Mandiri terhadap nasabah secara

online, sehinga dapat terus mengakses sistem Mandiri Online sesuai dengan

keinginan nasabah.

2. Mengetahui faktor-faktor yang mempengaruhi kualitas layanan

nasabah secara online menggunakan metode Structural Equation

Model.

3. Memberikan masukan atau rekomendasi kepada pihak Bank Mandiri

sebagai bahan pertimbangan dalam mengembangkan sistem Mandiri Online

kedepannya.

13

1.6. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa

pihak, sebagai berikut::

1.6.1. Manfaat Teoritis

a) Mengetahui kemampuan mahasiswa dalam menguasai ilmu yang

didapatkan selama mengikuti perkuliahan.

b) Mengetahui kemampuan mahasiswa dalam menerapkan ilmu-ilmu yang

bersifat teori dan sebagai evaluasi terhadap materi yang telah diberikan.

c) Memberikan gambaran tentang kesiapan mahasiswa dalam menghadapi

dunia kerja dari hasil yang diperoleh selama pembelajaran pada masa

kuliah.

1.6.2. Manfaat Metodologi

a) Berguna untuk memperluas pemahaman tentang Structural Equation

Model (SEM) untuk menerapkan ilmu-ilmu yang telah di dapat selama

masa perkuliahan.

b) Pemenuhan salah satu syarat kelulusan strata satu (S1) Sistem Informasi

Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta.

c) Belajar mengenal dan memahami dunia kerja yang sesungguhnya.

1.6.3. Manfaat Praktis

a) Sebagai bahan masukan bagi perusahaan dalam menjaga kualitas

pelayanan terhadap penggunaan sistem.

14

b) hasil penelitian ini diharapkan dapat membantu perusahaan dalam

mengevaluasi kualitas layanan yang di berikan sistem Mandiri Online

sehingga dapat meningkatkan jumlah nasabah bagi Bank dan loyalitas

nasabah Bank.

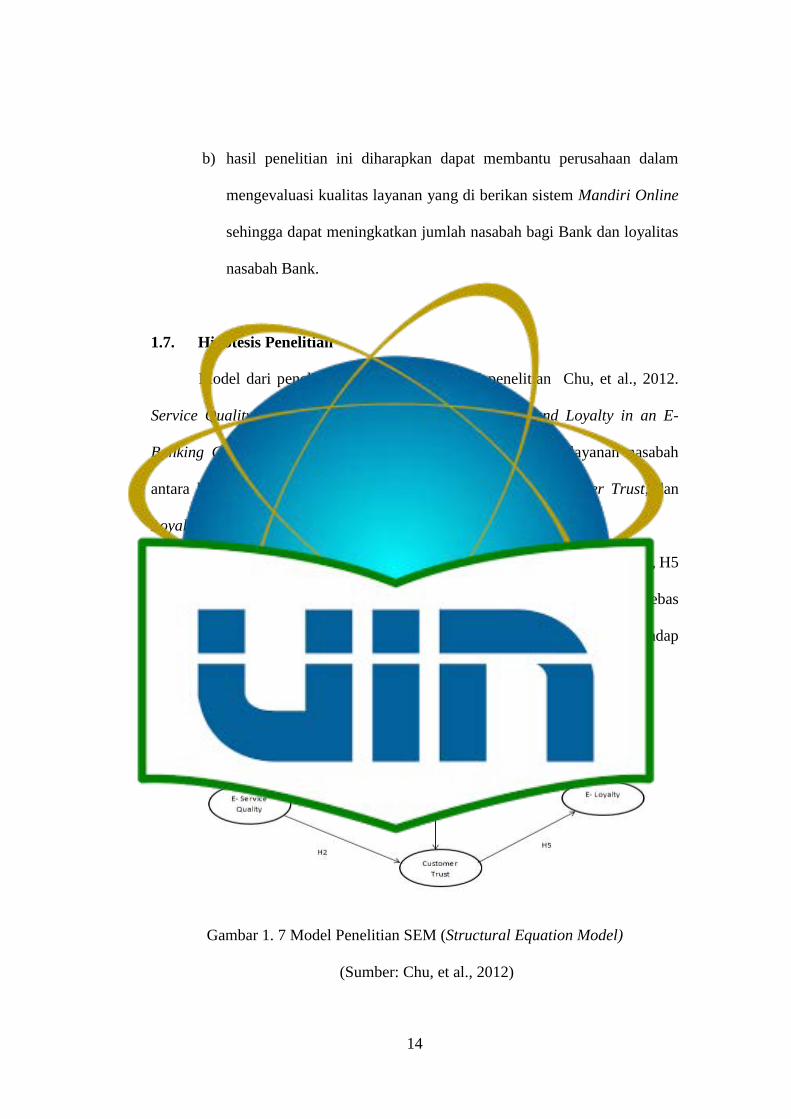

1.7. Hipotesis Penelitian

Model dari penelitian ini di adaptassi dari penelitian Chu, et al., 2012.

Service Quality, Customer Satisfaction, Customer Trust, and Loyalty in an E-

Banking Context. Faktor-faktor yang mempengaruhi dalam pelayanan nasabah

antara lain faktor Service Quality, Customer Satisfaction, Customer Trust, dan

Loyality.

Sehingga hipotesis yang di uji dalam peneilitian ini adalah, H1, H2, H3, H4, H5

yang digunakan untuk menjelaskan pengaruh antar masing – masing variabel bebas

yang terdiri dari variabel E-Servqual (X1), Customer Satisfaction (X2), terhadap

variabel Customer Trust (Y1), E-Loyalty (Y2).

Gambar 1. 7 Model Penelitian SEM (Structural Equation Model)

(Sumber: Chu, et al., 2012)

15

penelitian ini memiliki hipotesis sebagai berikut :

H1: e-service quality berpengaruh pada Customer Satisfaction

H2: e-service quality berpengaruh pada Customer Trust

H3: Customer Satisfaction berpengaruh pada Customer Trust

H4: customer trust berpengaruh pada e-loyalty

H5: customer satisfaction berpengaruh pada e-loyalty

1.8. Metodologi Penelitian

Dalam melakukan metodologi penelitian, dapat dilakukan dengan beberapa

cara, antara lain:

a. Kuesioner

Kuesioner disebarkan kepada nasabah secara online pengguna sistem Mandiri

Online. Untuk kuesionernya berisikan daftar pertanyaan terkait variabel yang

digunakan dalam penelitian ini berdasarkan variabel yang terdapat pada Structural

Equation Model (SEM)

b. Wawancara

Wawancara, dilakukan kepada Branch Manager dan tenaga operasional di

bank Mandiri untuk memperoleh gambaran serta penjelasan agar dapat

membantu sebagai masukan untuk penelitian ini, dan untuk mendapatkan

informasi terkait layanan Mandiri Online di Bank Mandiri. Tempat penelitian

dilakukan pada Kantor Cabang Pembantu Bank Mandiri Tangerang Harvest

Bintaro yang beralamat di Jl. Merpati No 103 RT 005 RW 001, Ciputat,

Tangerang Selatan.

16

c. Observasi

Penelitian dilakukan pada nasabah, karyawan Bank Mandiri dan nasabah

pengguna Mandiri Online di sekitar Kantor Cabang Pembantu Bank Mandiri

Tangerang Bintaro Harvest

d. Studi Pustaka

Studi Pustaka dilakukan dengan membaca buku-buku serta jurnal penelitian

sebelumnya, dan artikel yang dengan penelitan yang berhubungan dengan

analisis pengukuran menggunakan (Structural Equation Model) SEM.

1.9. Model Penelitian

Model penelitian ini menggunakan Structural Equation Model (SEM) yang

merujuk pada jurnal penelitian terdahulu, Service Quality, Customer Satisfaction,

Customer Trust, and Loyalty in an E-Banking Context (Chu, et al., 2012). Dimana

Faktor-faktor yang mempengaruhi dalam pelayanan nasabah antara lain faktor

Service Quality, Customer Satisfaction, Customer Trust, dan Loyality.

Peneliti sebelumnya menggunakan aplikasi Smart PLS sebagai alat untuk

pengukuran, namun kali ini penulis menggunakan aplikasi AMOS versi 21.0

sebagai alat bantu dalam pengukurannya. Pemilihan software harus ditentukan

dengan tepat sebelum digunakan. Berikut ini adalah rancangan SEM yang diajukan

oleh peneliti menggunakan AMOS versi 21.0 untuk di ajukan.

17

Gambar 1. 8 Model SEM Menggunkan AMOS Versi 21.0

(diadaptasi pada model Chu, et al., 2012)

1.10. Penelitian Terdahulu

Dalam Penyusunan skripsi ini melihat dari penelitian terdahulu yang

merupakan kajian hasil penelitian yang relevan dengan permasalahan. Fungsi

penelitian terdahulu adalah mengemukakan secara sistematis hasil penelitian

terdahulu yang ada hubungannya dengan penelitian yang dilakukan. Berdasarkan

judul penelitian ini, maka penulis menemukan beberapa hasil penelitian yang

relevan dengan penelitian yang akan dilakukan antara lain:

18

1) Penelitian yang dilakukan Evita Rahayu (2018) yang berjudul “Pengaruh

E-Service Quality Terhadap E-Customer Satisfaction Dan E-Customer

Loyalty Pada Toko Online Shopee (Studi Kasus Pada Pengguna Toko

Online Shopee)” Metode pengumpulan data nonprobability sampling,

didapatkan 100 responden. Analisis data yang digunakan adalah partial lest

square path modelling reflective multidimensional construct (Second Order

Construct) dengan bantuan SmartPLS 3.0. Hasil yang diperoleh pada

penelitian ini adalah e-service quality berpengaruh langsung terhadap e-

customer satisfaction, e-customer satisfaction berpengaruh langsung

terhadap e-customer loyalty, e service quality berpengaruh langsung

terhadap e-customer loyalty, dan e-service quality memiliki pengaruh tidak

langsung terhadap e-customer loyalty melalui e-customer satisfaction.

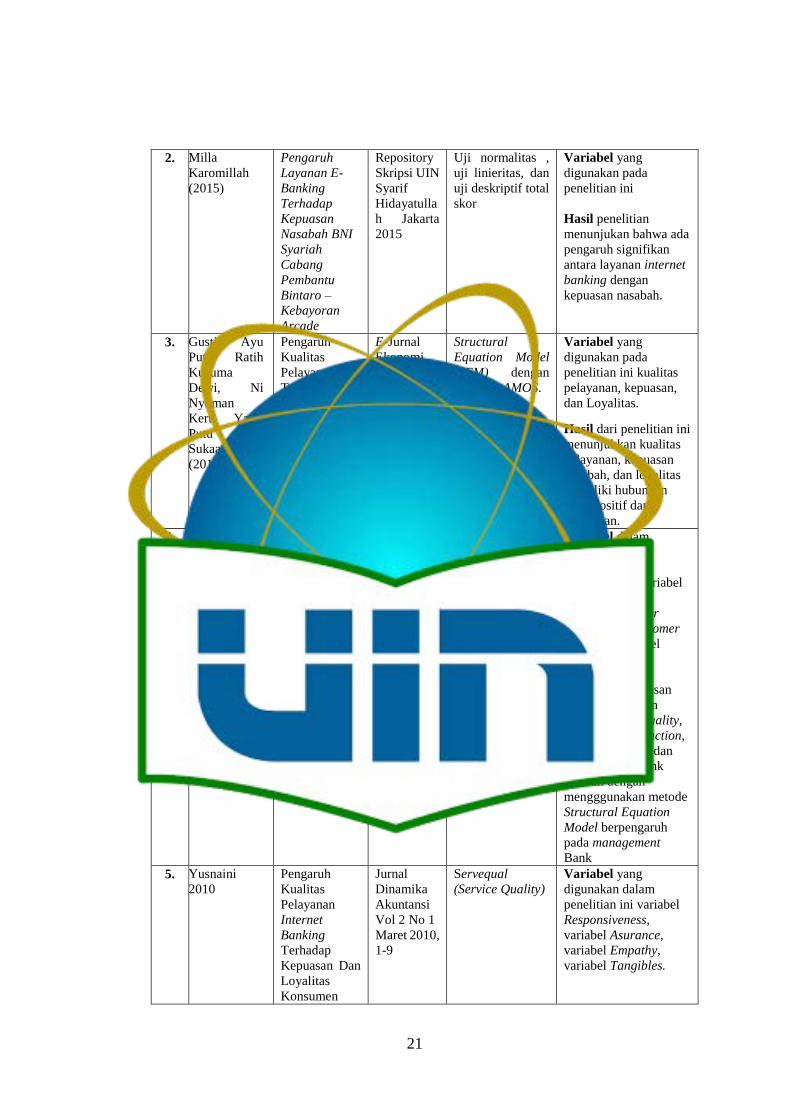

2) Penelitian yang dilakukan Milla Karomillah (2015) yang berjudul

“Pengaruh Layanan E-Banking Terhadap Kepuasan Nasabah BNI Syariah

Cabang Pembantu Bintaro – Kebayoran Arcade” dalam peneitian ini

menggunakan pendekatan deskriptif analisis yang mengambil sample 30

responden. Metode analisis yang digunakan ini menggunakan uji normalitas

dan uji deskriptif total skor. Dengan hasil penelitian menunjukan bahwa ada

pengaruh signifikan antara layanan internet banking dengan kepuasan

nasabah.

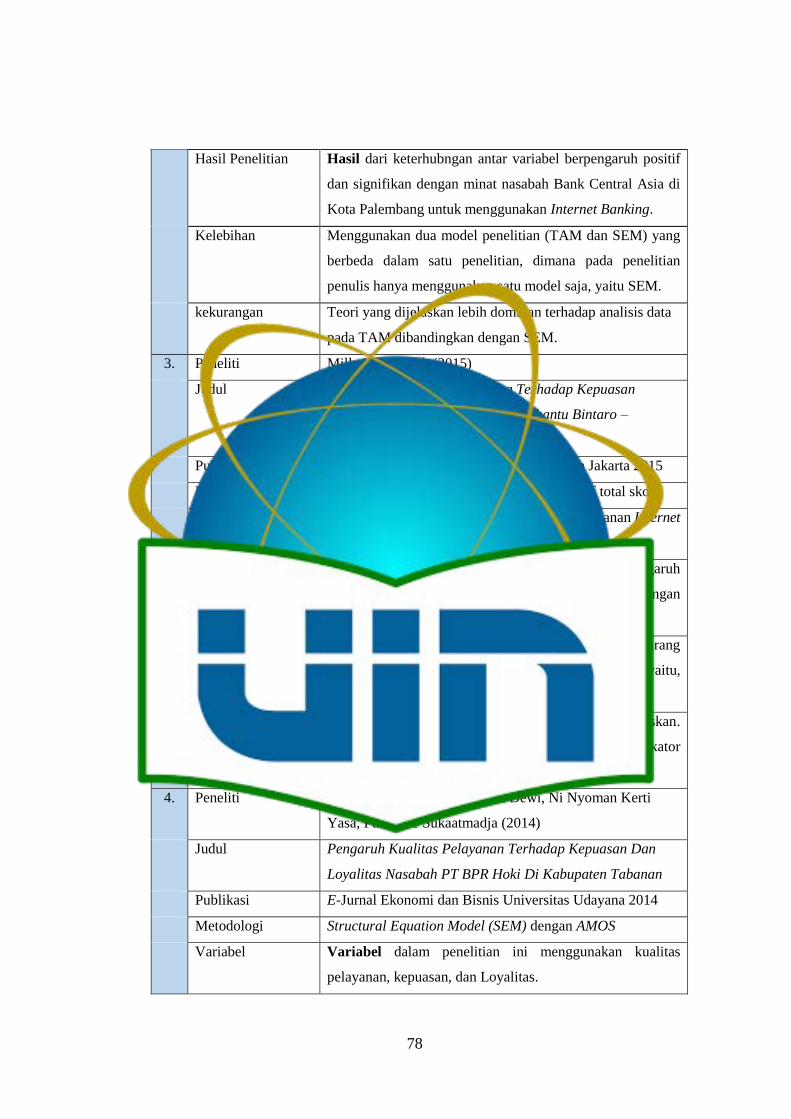

3) Penelitian yang dilakukan Gusti Ayu Putu Ratih Kusuma Dewi, Ni Nyoman

Kerti Yasa, Putu Gde Sukaatmadja (2014) yang berjudul “Pengaruh

Kualitas Pelayanan Terhadap Kepuasan Dan Loyalitas Nasabah PT BPR

19

Hoki Di Kabupaten Tabanan” dalam penelitian ini menggunakan purposive

samping dengan yang mengambil 150 responden. Analisis data yang

digunakan adalah Structural Equation Model (SEM) dengan software

AMOS. Hasil analisis statistik dari penelitian ini menunjukkan kualitas

pelayanan, kepuasan nasabah, dan loyalitas memiliki hubungan yang positif

dan signifikan.

4) Penelitian yang dilakukan Po-Young Chu, Gin-Yuan Lee, Yu Chao (2012)

yang berjudul “Service Quality, Customer Satisfaction, Customer Trust,

And Loyalty In An E-Banking Context”. Didapatkan 442 responden yang

memiliki pengalaman dengan E-banking. Analisis data yang digunakan

pada penelitian ini menggunakan PLS-SEM dengan hasil penelitian yang

didapat bahwa hubungan antara service quality, customer satisfaction,

customer trust, dan loyalty, pada Bank Taiwan dengan menggunakan

metode Structural Equation Model (SEM) berpengaruh pada management

bank

5) Penelitian yang dilakukan Yusnaini (2010) yang berjudul “Pengaruh

Kualitas Pelayanan Internet Banking Terhadap Kepuasan Dan Loyalitas

Konsumen Pada Bank Swasta” didapatkan 145 responden yang biasa

menggunakan Internet Banking dalam melakukan transaksi pada 5

perbankan di Palembang. Analisis data yang digunakan pada penelitian ini

menggunakan regresi berganda dan sederhana untuk menguji hipotesis.

Hasil penelitian ini menyatakan bahwa kualitas layanan internet banking.

20

mempunyai pengaruh yang signifikan terhadap kepuasan nasabah dapat

diterima.

Dengan demikian, pembahasan yang akan di ambil dalam penelitian ini berbeda

dengan penelitian – penelitian yang telah ada dan berkaitan dengan pembahasan

dalam penelitian ini yang berfokus pada kualitas layanan nasabah secara online

pada pengguna sistem mandiri online yang berada di Bank Mandiri Tangerang

Harvest Bintaro dan sekitarnya, dengan metode analisis data menggunakan

Structural Equation Model (SEM) dan alat bantu AMOS Versi 21.0. penelitian

terdahulu juga dapat dilihat pada Tabel 1.2 di bawah ini

Tabel 1. 2 Penelitian Terdahulu

No Peneliti Judul Publikasi Metodologi Variabel Penelitian

dan Hasil

1. Evita Rahayu

(2018)

Pengaruh E-

Service

Quality

Terhadap E-

Customer

Satisfaction

Dan E-

Customer

Loyalty

Pada Toko

Online Shopee

(Studi Kasus

Pada

Pengguna

Toko Online

Shopee)

Repository

Skripsi

UIN Syarif

Hidayatulla

h Jakarta

2018

Metode Sampling

dengan

Menggunakan

SPSS

Variabel yang

digunakan pada

penelitian ini yaitu e-

service

quality terhadap e-

customer satisfaction

dan e-customer loyalty

Hasil dari penelitian ini

dapat disimpulkan

bahwa e-service quality

berpengaruh langsung

terhadap e-customer

satisfaction, e-

customer satisfaction

berpengaruh langsung

terhadap e-customer

loyalty, e-service

quality berpengaruh

langsung terhadap e-

customer loyalty, dan

e-service quality

memiliki pengaruh

tidak langsung

terhadap e-customer

loyalty melalui e-

customer satisfaction

21

2. Milla

Karomillah

(2015)

Pengaruh

Layanan E-

Banking

Terhadap

Kepuasan

Nasabah BNI

Syariah

Cabang

Pembantu

Bintaro –

Kebayoran

Arcade

Repository

Skripsi UIN

Syarif

Hidayatulla

h Jakarta

2015

Uji normalitas ,

uji linieritas, dan

uji deskriptif total

skor

Variabel yang

digunakan pada

penelitian ini

Hasil penelitian

menunjukan bahwa ada

pengaruh signifikan

antara layanan internet

banking dengan

kepuasan nasabah.

3. Gusti Ayu

Putu Ratih

Kusuma

Dewi, Ni

Nyoman

Kerti Yasa,

Putu Gde

Sukaatmadja

(2014)

Pengaruh

Kualitas

Pelayanan

Terhadap

Kepuasan Dan

Loyalitas

Nasabah PT

BPR Hoki Di

Kabupaten

Tabanan

E-Jurnal

Ekonomi

dan Bisnis

Universitas

Udayana

(2014)

Structural

Equation Model

(SEM) dengan

software AMOS.

Variabel yang

digunakan pada

penelitian ini kualitas

pelayanan, kepuasan,

dan Loyalitas.

Hasil dari penelitian ini

menunjukkan kualitas

pelayanan, kepuasan

nasabah, dan loyalitas

memiliki hubungan

yang positif dan

signifikan.

4. Po-Young

Chu, Gin-

Yuan Lee, Yu

Chao

(2012)

Service

Quality,

Customer

Satisfaction,

Customer

Trust, And

Loyalty In An

E-Banking

Context

Social

Behavior

and

Personalty;

2012; 40,8

E-Service Quality

SEM (Structural

Equation Model)

dengan PLS-SEM

Variabel dalam

penelitian ini

menggunakan 4

variabel yaitu variabel

e-servce quality,

variabel customer

satisfaction, customer

trust, dan variabel

loyalty.

Hasil dari penulisan

dengan hubungan

antara Service quality,

Customer Satisfaction,

Customer Trust, dan

Loyalty pada Bank

Taiwan dengan

mengggunakan metode

Structural Equation

Model berpengaruh

pada management

Bank

5. Yusnaini

2010

Pengaruh

Kualitas

Pelayanan

Internet

Banking

Terhadap

Kepuasan Dan

Loyalitas

Konsumen

Jurnal

Dinamika

Akuntansi

Vol 2 No 1

Maret 2010,

1-9

Servequal

(Service Quality)

Variabel yang

digunakan dalam

penelitian ini variabel

Responsiveness,

variabel Asurance,

variabel Empathy,

variabel Tangibles.

22

Pada Bank

Swasta

Hasil dari penelitian ini

dapat disimpulkan

hipotesis pertama

penelitian ini yang

menyatakan bahwa

kulitas layanan internet

banking (dimensi

tangible, reliability,

responsiveness,

assurance

dan empathy)

mempunyai

pengaruh yang

signifikan terhadap

kepuasan nasabah

dapat diterima.

1.11. Sistematika Penulisan

Sistematika Pembahasan Untuk mempermudah dalam penyusunan skripsi

ini dan terutama agar skripsi ini menjadi terarah dan sistematis, maka penulisan

skripsi ini dibagi menjadi lima bab. Adapun sistematika pembahasannya adalah

sebagai berikut :

BAB 1 PENDAHULUAN

Berisi tentang latar belakang masalah, rumusan masalah, batasan

masalah, tujuan dan manfaat, metode penulisan serta sistematika

penulisan laporan hasil penelitian.

BAB 2 LANDASAN TEORI

Berisi toeri, pendapat para pakar, kutipan jurnal/paper/buku yang

berhubungan dengan apa yang sedang diteliti dan ditulis.

BAB 3 METODOLOGI PENELITIAN

23

Berisi penjelasan tentang rencana, langkah dan tahapan kegiatan

yang akan dilakukan dalam penelitian, mulai dari awal sampai

selesai.

BAB 4 HASIL DAN PEMBAHASAN

Berisi tentang proses pengolahan data dan menjelaskan hasil

pengujian analisis yang telah dilakukan serta pembahasan setelah

hasil analisis diperoleh.

BAB 5 KESIMPULAN DAN SARAN

Akan membahas tentang kesimpulan yang diperoleh dari hasil

analisis pada bab sebelumnya, keterbatasan penelitian dan saran

bagi penelitian berikutnya.

24

24

BAB II

LANDASAN TEORI

2.1. Definisi Analisis

Analisis menurut Kamus Besar Bahasa Indonesia (2002) merupakan

penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri

serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan

pemahaman arti keseluruhan. Menurut Spradley (dalam Sugiyono, 2014) bahwa

analisis adalah sebuah kegiatan dalam mencari suatu pola, selain itu analisis adalah

cara berpikir yang berkaitan dengan pengujian secara sistematis untuk menentukan

bagian, hubungan antar bagian dan hubungannya dengan keseluruhan. Analisis

merupakan suatu usaha untuk menjabarkan masalah atau fokus kajian yang menjadi

beberapa bagian (decomposition), sehingga susunan/tatanan yang diurai itu tampak

jelas dan bisa secara lebih terang diambil maknanya, atau lebih jernih dimengerti

duduk perkaranya (Satori dan Komariyah, 2014).

Nasution dalam Sugiyono (2014) mengatakan bahwa melakukan analisis

adalah pekerjaan sulit, dan memerlukan kerja keras. Tidak ada cara lain atau

tertentu yang dapat diikuti untuk mengadakan analisis, sehingga setiap peneliti

harus mencari metode yang cocok dengan penelitiannya.

Jadi dapat ditarik kesimpulan bahwa analisis merupakan penguraian suatu

pokok secara sistematis dalam menentukan bagian, hubungan antar bagian, serta

25

hubungannya secara menyeluruh untuk memperoleh pengertian dan pemahaman

yang tepat.

2.2. Definisi Pengukurann

Pengukuran adalah usaha untuk memberikan nomor pada benda-benda atau

peristiwa-peristiwa menurut suatu aturan tertentu. Jadi, pengukuran pada dasarnya

merupakan penggambaran suatu hubungan (Hasan, 2006). Pengukuran memiliki

dua karakteristik utama (Zainul dan Nasution, 2001) yaitu, penggunaan angka atau

skala tertentu, dan menurut suatu aturan atau formula tertentu.

Pengukuran (Measurement) merupakan proses yang mendeskripsikan

performance dengan menggunakan suatu skala kuantitatif (sistem angka)

sedemikian rupa sehingga sifat kualitatif tersebut dinyatakan dengan angka-angka.

Aturan atau formulasi tersebut harus disepakati secara umum oleh para ahli. Dapat

disimpulkan bahwa pengukuran adalah suatu prosedur yang sistematis untuk

memperoleh informasi data kuantitatif baik data yang dinyatakan dalam bentuk

angka maupun uraian yang akurat, relevan, dan dapat dipercaya terhadap atribut

yang diukur dengan alat ukur yang baik dan prosedur pengukuran yang jelas dan

benar.

Skala pengukuran merupakan seperangkat aturan yang diperlukan untuk

mengkuantitatifkan data dari pengukuran suatu variabel. Dalam melakukan analisis

statistik, perbedaan jenis data sangat berpengaruh terhadap pemilihan model atau

alat uji statistik. Tidak sembarangan jenis data dapat digunakan oleh alat uji

tertentu.

26

2.3. Definisi Jasa/Pelayanan

Di masa lalu industri jasa/pelayanan tertinggal di belakang perusahaan-

perusahaan produksi dalam menganut dan menggunakan konsep dan alat

pemasaran, namun pada situasi ini sekarang sudah berubah. Strategi pemasaran jasa

tidak hanya membutuhkan pemasaran eksternal, tetapi juga pemasaran internal

untuk memotivasi karyawan dan pemasaran interaktif untuk menekankan

pentingnya teknologi tinggi maupun sentuhan tinggi. (Kotler & Keller, 2007).

Lovelock & Wright (2007) mendefinisikan jasa dalam dua bentuk

pendekatan :

1. Jasa adalah tindakan atau kinerja yang ditawarkan suatu pihak kepada pihak

lainnya. Walaupun prosesnya mungkin terkait dengan produk fisik, kinerjanya

pada dasarnya dasarnya tidak nyata dan biasanya tidak meghasilkan

kepemilikan atas faktor-faktor prouksi.

2. Jasa adalah kegiatan ekonomi yang menciptakan dan memberikan manfaat bagi

pelanggan pada waktu dan tempat tertentu, sebagai hasil dari tindakan

mewujdkan perubahan yang diinginkan dalam diri, atau atas nama penerim jasa

tersebut.

Jasa adalah setiap tindakan atau kinerja yang dapat ditawaran satu pihak

kepada pihak lainnya, yang pada dasarnya tidak berwujud dan tidak mengakibatkan

kepemilikian sesuatu. Produksinya mungkin saja terkait atau mungkin juga tidak

terkait dengan produk fisik (Kotler & Keller, 2007).

Kualitas pengalaman serta kepercayaan sangat dibutuhkan dalam

jasa/pelayanan sehingga konsumen dapat terus memakai jasa yang ditawarkan.

27

Kotler & Keller (2007) mengungkapkan terdapat konsekuensi mengenai kualitas

pengalaman serta kepercayaan konsumen terhadadap jasa.

1) Konsumen jasa biasanya mengandalkan cerita dari mulut ke mulut dari pada

iklan

2) Mereka sangat mengandalka harga petugas dan peunjuk fisik untuk menilai

mutunya

3) Mereka sangat setia pada penyedia jasa yang memuaskan mereka

4) Adanya biaya peralihan, bisa terjadi keengganan dari banyak konsumen.

2.3.1. Karakteristik Jasa

Jasa memiliki empat karakteristik mencolok yang sangat mempengaruhi

desain program pemasaran (Kotler & Keller, 2007);

1. Tidak Berwujud, dalam hal ini Jasa berbeda dari bentuk fisik, jasa tidak dapat

diihat, dirasa, diraba, di dengar, atau dicium sebelum di beli.

2. Tidak Terpisahkan, Jasa dihasilkan dan dikonsumsi secara bersamaan.

3. Tidak Tahan Lama, Jasa tidak dapat disimpan. Sifat jasa yang mudah rusak

(perishability) tersebut tidak akan menjadi masalah apabila permintaan tetap

berjalan lancar.

2.3.2. Kualitas Jasa

Harapan pelanggan memainkan peran penting dalam pengalaman jasa dan

evaluasi mereka. Perusahaan-perusahaan harus mengeloloa mutu layanan dan

memahami efek dari setiap kali menghadapi layanan (Kotler & Keller, 2007).

28

Kualitas jasa menurut Lovelock & Wright (2007) , memiliki keterhubungan

dengan kepuasan pelangan, tetapi kedua-duanya bukanlah sesuatu yang benar-

benar sama. Kualitas jasa merupakan evaluasi kognitif jangka panjang pelanggan

terhadap penyerahan jasa suatu perusahaan, sedangkan kepuasan pelanggan yaitu

reaksi emosional jangka pendek pelangga terhadap kinerja jasa terentu (Lovelock

& Wright, 2007).

Pelanggan menilai kualitas jasa dengan dasar kebutuhan-kebutuhan pribadi,

pengalaman sebelumnya, dengan membandingkan kualitas yang diharapkan

dengan apa yang benar-benar mereka terima. Journal of the Academy of Marketing

Science, Zeithml, Berry, Parasuraman (1985) (dalam Kotler & Keller, 2007)

menggambarkan hubungan antara harapan, kepuasan pelanggan, dan kualitas jasa

yang dipahami atau di persepsikan dapat dilihat dari gambr 2.1 dibawah ini.

Gambar 2. 1 Hubungan antara Harapan, Kepuasan Pelanggan, dan Kualitas Jasa

(Sumber: Kotler & Keller, 2007)

29

Kualitas dari suatu jasa dilihat dari bagaimana konsumennya terus

menggunakan jasa yang telah ditawarkan. Jika jasa yang dipersepsikan berada

dibawah jasa yang diharapkan, pelanggan akan kecewa. Jika persepsi jasa

memenuhi atau melebihi harapan mereka, mereka akan cenderung menggunakan

penyedia tersebut lagi (Kotler & Keller, 2007).

Terdapat lima penentu mutu jasa menurut Parasuraman, Zeithaml, and

Berry (1985), kelimanya disajikan menurut tingkat kepentingannya (dalam Kotler

& Keller, 2007).

1. Keandalan

Memberikan layanan sesuai janji

Ketergantungan dalam menangani masalah layanan pelanggan

Melakukan layanan pada saat pertama

Menyediakan layanan pada waktu yang dijanjikan

Mempetahankan rekor bebas cacat

2. Tanggapan

Mengusahakan pelanggan tetap terinformasi, misalnya kapan layanan itu

akan dilakukan

Layanan yang tepat pada pelanggan

Kinginan untuk membantu pelanggan

Kesiapan untuk menanggapi permintaan pelanggan

3. Jaminan

Karyawan yang membangkitkan keercayaan kepada pelanggan

Membuat pelanggan merasa aman dalam transaksi mereka

30

Karyawan yang sangat santun

Karyawan yang memiliki pengetahuan untuk menjawab pertanyaan

pelanggan

4. Empati

Memberikan pelanggan perhatian individual

Karyawan yang menghadapi pelanggan yang peduli mode

Sangat memerhatikan kepentingan pelanggan terbaik

Karyawan yang memahami kebutuhan pelanggan mereka

Jam bisinis yang nyaman

5. Berwujud

Peralatan modern

Failitas yang secara visual menarik

Karyawan yang memiliki penampilan yang rapi dan profesional

Bahan-bahan materi yang enak dipadang yang diasosiasikan dengan

layanan.

2.3.3. Perilaku Peralihan Pelanggan

Cerita dari mulut ke mulut yang berupa komentar positif atau negatif tentang

jasa yang di sebarkan seseorang (biasanya pelanggan dulu atau sekarang) kepada

orang lain (Lovelock & Wright, 2007), dapat menyebabkan peralihan sikap dari

peralihan pelaku pada pelanggan. Beberapa faktor yang menyebabkan terjadinya

peralihan pelaku pelanggan (Kotler & Keller, 2007)

1) Penetapan harga

2) Ketidak nyamanan

31

3) Kegagalan layanan inti

4) Kegagalan memenuhi layanan

5) Tanggapan terhadap layanan

6) Persaingan

7) Masalah etis

8) Peralihan tidak sengaja

Lovelock mengemukakan tentang kesenjangan yang memungkinkan dalam

kualitas jasa. Ketujuh kesenjangan kualitas yang dapat menyebabkan

ketidakpuasan pelanggan dapat dilihat pada Gambar 2.2 dibawah ini.

Gambar 2. 2 Tujuh Kesenjangan Kualitas yang Menyebabkan Ketidakpuasan

(Sumber: Lovelock & Wright, 2007)

Gambar Tujuh Kesenjangan Kualitas yang Menyebabkan Ketidakpuasan.

Ketujuh kesenjangan yang memungkinkan dalam kualitas jasa (Lovelock &

Wright, 2007).

32

1) Kesenjangan pengetahuan. Perbedaan antara apa yang diyakini penyedia jasa

akan diharapkan pelanggan dan kebutuhan dan harapan pelanggan yang

sesungguhnya

2) Kesenjangan standar. Perbedaan antara persepsi mananjemen terhadap harapan

pelanggan dan standar kualitas yang ditetapkan untuk penyerahan jasa.

3) Kesenjangan penyerahan. Perbedaan antara standar penyerahan yang

ditentukan dan kinerja penyedia jasa yang sesungguhnya.

4) Kesenjangan komunikasi intenal. Perbedaan antara apa yang di anggap oleh

iklan dan tenaga penjual perusahaan tesebut sebagai fitur produk, kinerja, dan

tingkat kualitas jasa dan apa yang benar-benar dapat diserahkan oleh

perusahaan.

5) Kesenjangan persepsi. Perbedaan antara apa yang benar-benar di serahkan dan

apa yang dianggap pelanggan telah mereka terima (karena mereka tidak dapat

menilai kualitas jasa secara akurat)

6) Kesenjangan interprestasi. Perbedaan antara apa yang sesungguhnya di janjikan

penyedia jasa dalam upaya-upaya komunikasinya dan apa yang pelanggan pikir

telah dijanjikan dalam komunikasi tersebut.

7) Kesenjangan jasa. Perbedaan antara apa yang diharapkan pelanggan akan

mereka terima dan persepsi mereka terhadap jasa yang benar-benar di serahkan.

2.3.4. Jaminan Jasa

Pelanggan dapat mengalami kekecewan terhadap jasa yang telah di berikan.

Salah satu tantangan terbesar adalah memulihkan kembali kepercayaan mereka dan

33

mempertahankan hubungan tersebut untuk masa yang akan datang. Upaya-upaya

pemulihan yang benar-benar luar biasa dapat sangat efektif dalam membangun

loyalitas dan referensi (Lovelock & Wright, 2007).

Buku Manajenen Pemasaran Jasa (Lovelock & Wright, 2007), Hart

mengatakan bahwa jaminan jasa (service guaratee) ini adalah alat yang sangat

ampuh untuk mempromosikan mauun meningkatkan kualitas jasa dengan alasan-

alasan:

1) Jaminan memaksa perusahaan terfokus pada apa yang diharapkan

pelanggannya dalam masing-masing elemen jasa tersebut.

2) Jaminan memberikan standar yang jelas, yang memberitahu kepada pelanggan

maupun karyawan apa pendirian perusahaan. Pembayaran kepada pelanggan

sebagai kompensasi jasa yang buruk akan memaksa manajer memandang

jaminan tersebut dengan serius karena hal itu menyangkut biaya finansial

kegiatan kualitas.

3) Jaminan membutuhkan pengembangan sistem untuk menghasilkan umpan balik

yang bermakna dari pelanggan dan berndak berdasarkan itu.

4) Jaminan memaksa perusahaan jasa memahami mengapa mereka gagal dan

mendorong mereka mengidentifikasi dan mengatasi titik-titik kegagalan

potensial.

5) Jaminan akan memperkuat pemasaran dengan mengurangi resiko yang terkait

dengan pembelian dn membangun loyalitas pelanggan jangka panjang.

34

2.4. Kualitas Layanan Online

Zeithaml, Parasuraman, dan Malhotra (2005) mendefinisikan suatu mutu

layanan Online sebagai sejauh mana situs web memfasilitasi pembelanjaan,

pembelian, dan pengiriman yang efisien dan efektif. Mereka mngidentifikasikan

sebelas dimensi mutu layanan e-services yaitu, akses, kemudahan navigasi,

efisiensi, keluwesan, keandalan, personalisasi, keamanan/privasi, ketanggapan,

jamina/kepercayaan, estitas situs, dan pengetahuan harga (Kotler & Keller, 2007).

Wolfinbarger dan Gilly (2003) mengembangkan satu skala meurunnya mutu

Online pada empat dimensi utama (dalam Kotler & Keller, 2007):

1) Keandalan/Pemenuhan

Produk yang muncul digambarkan secara akurat oleh situs web.

Anda mendapatkan apa yang anda pesan dari situs web ini.

Produk di serahkan pada waktu yang di janjikan perusahaan.

2) Rencangan Situs Web

Situs web ini menyajikan informasi yang mendalam

Situs tidak menghabiskan banyak waktu

Penyelesaian yang cepat dan mudah pada situs web ini

Tingkat personalisasi pada situs ini cukup tepat, tidak terlalu banyak atau

terlalu sedikit

Situs web ini memiliki seleksi yang baik

3) Keamanan/Privasi

Saya merasa bahwa privasi saya dilindungi pada situs ini

Saya merasa aman dalam transaksi dengan situs ini

35

Situs web memiliki transaksi sekuritas yang memadai

4) Layanan Pelanggan

Perusahaan ingin dn siap menanggapi kebutuhan pelanggan

Bila anda memiliki masalah, situs web menunjukkan satu minat yang jujur

dan menyelesaikannya

Pertanyaan-pertanyaan dijawab secara cepat.

2.4.1. E-Servqual (Electronic Services Quality)

Persaingan antara lembaga keuangan semakin pesat. Banyak lembaga

keuangan berlomba-lomba memberikan pelayanan terbaik untuk memuaskan

nasabahya, salah satu layanan terbaik dengan menggunakan internet. Internet, dari

sudut pandang teknis, memungkinkan pihak kelebihan dana dan kekurangan dana

akan berhubungan secara elektronik sehingga permintaan dan penawaran dana akan

bertemu tanpa kehadiran lembaga perantara keuangan dalam artian tradisional

seperti bank (Hermana, 2010)

Kepuasana nasabah ditentukan oleh kualitas produk dan layanan yang

dikehendaki nasabah, sehingga jaminan kualitas menjadi perioritas utama bagi

bank. Kepuasan nasabah terhadap layanan, ada dua hal pokok yang saling berkaitan

erat yaitu harapan nasabah terhadadap kualits layanan (expected quality) dan

persepsi nasabah terhadap kualitas layanan (perceived quality) (Hidayat, 2009).

E-Servqual merupakan versi lanjutan dari Servqual (Service Quality) yang

digunakan sebagai alat ukur pelayanan dalam situs internet. Dimensi-dimensi E-

Service Quality dalam jurnal “Service Quality, Customer Satisfaction, Customer

36

Trust, and Loyalty in an E-Banking Cotext” yang terdiri dari empat dimensi (Chu,

et al., 2012):

1) E-Service Quality

a. Product and Services, mencakup tentang produk-produk serta layanan yang

ditawarkan oleh Bank

b. Convinience, mencakup tentang bagaimana keyamanan dalam penggunaan

layanan, serta kemudahan dalam bertransaksi menggunakan internet

banking

c. Interactive Support, Mencakup daya dukung dari pelayanan internet

banking

2) Customer Satisfaction

Pelanggan/nasabah merasa puas atau tidak dalam menggunakan internet

banking. Kepuasan nasabah menyangkut apa yang diungkapkan oleh nasabah

tentang persepsi dan harapannya terhadap layanan perbankan yang diperoleh dari

bank (Hidayat, 2009).

3) Customer Trust.

Pelanggan dapat percaya dengan layanan yang ditawarkan. Sesuai dengan

informasi yang diharapkan pelanggan.

4) E-Loyalty

Mencakup kepuasan pelanggan sehingga pelanggan terus mengakses dan

memenfaatkan layanan, serta dapat memberikan pengaruh positif pada pengguna

lainnnya. Loyalitas berkaitan dengan apa yang dilakukan nasabah setelah

berinteraksi dalam suatu proses layanan perbankan (Hidayat, 2009). Tjiptono, 2004

37

dalam jurnal“Pengaruh Kualitas Layanan, Kualitas Produk dan Nilai Nasabah

Terhadap Kepuasan dan Loyalitas Nasabah Bank Mandiri” menyatakan sikap

loyal nasabah akan timbul setelah nasabah merasakan puas atau tidak puas

(Hidayat, 2009) terhadap layanan perbankan yang diterimanya

Sementara itu Parasuraman (2005) mengkonseptualisasikan kualitas

layanan sebagai model E-Servqual yang mencakup tujuh dimensi, yaitu:

1. Efficiency atau Efisiensi: Berkaitan dengan betapa mudahnya pengguna

mencari informasi pada website. Tanpa interaksi dengan pelanggan, pelanggan

online perlu mencari informasi terhadap produk atau jasa yang sedang dicari.

Jika pelanggan sering bingung selama proses pencarian, mereka akan berhenti.

2. Availability atau ketersediaan: Menyediakan apa yang dibutuhkan konsumen.

3. Fulfillment atau Pemenuhan: mengacu pada keberhasilan website dalam

menyampaikan produk atau jasanya dan kemampuannya untuk mengoreksi

kesalahan yang terjadi selama proses transaksi.

4. Privacy: Berkaitan dengan bagaimana sebuah website terbukti dapat dipercaya

untuk menyimpan data personal bagi pelanggannya. Layanan online yang

dilakukan dengan baik dan lancar dapat membangun kepercayaan dan

keyakinan kepada pelanggan.

5. Responsiveness atau tanggapan: Dapat diukur berdasarkan ketepatan waktu dari

sebuah website yang merespon customer dalam sebuah lingkungan online.

6. Compensation atau kompensasi: Berkaitan dengan suatu usaha dari pihak e-

commerce tentang memberi kompensasi, ganti rugi dan atau atau penggantian

38

kepada konsumen jika barang atau jasa yang diberikan kepada konsumen

kurang memuaskan.

7. Contact: Berkaitan dengan bagaimana sebuah web dapat menyediakan fitur

layanan yang memberikan kesempatan kepada user (pengguna) untuk

berinteraksi dengan pengguna lain.

2.5. Definisi Nasabah

Nasabah pada lembaga perbankan sangat penting, bank harus dapat

menarik nasabah sebanyak-banyaknya agar dana yang terkumpul dari nasabah

tersebut dapat diputar oleh bank yang nantinya disalurkan kembali kepada

masyarakat yang membutuhkan bantuan bank. Menurut Badudu dan Zain (2001)

(dalam Soegeng & Saparso, 2019) Nasabah dapat di definisikan sebagai (1)

pertalian, hubungan. (2) orang yang menjadi langganan pada sebuah bank karena

uangnya diputarkan melalui bank itu. (3) orang yang menjadi anggota perusahaan

asuransi. Menurut Rambat (2001), nasabah adalah seseorang yang secara kontinu

dan berulang datang ke bank untuk memuaskan keinginannya dengan memiliki

suatu produk atau mendapatkan suatu jasa dan membayar produk/jasa tersebut. Dari

pengertian di atas penulis memberikan kesimpulan bahwa Nasabah adalah

seseorang ataupun badan usaha (korporasi) yang mempunyai rekening simpanan

dan pinjaman dan melakukan transaksi simpanan dan pinjaman tersebut pada

sebuah bank.

Menurut Pardede (2004) nasabah adalah orang yang mempercayakan

pengurusan uangnya kepada bank untuk digunakan dalam operasional bisnis

39

perbankan yang dengan hal tersebut mengharap imbalan berupa uang atas simpanan

tersebut. Definisi lain menurut Gasperz, (dalam Nasution, 2004) nasabah adalah:

1) Nasabah adalah semua orang yang menuntut suatu perusahaan

untuk memenuhi suatu standar kualitas tertentu yang akan memberikan

pengaruh pada performansi perusahaan.

2) Nasabah adalah orang yang tidak bergantung pada kita, tetapi kita yang

bergantung padanya.

3) Nasabah adalah orang yang membawa kita kepada keinginannya.

4) Tidak ada seorang pun yang menang berargumentsi dengan pelanggan.

5) Nasabah adalah orang yang sangat penting yang harus dipuaskan.

Dalam prakteknya, para pelaku bisnis seringkali nasabah diartikan penerima