SISTEM HARGA POKOK PROSES

41

BAB 4. SISTEM HARGA POKOK PROSES- WEIGHTED AVERAGE Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

-

Upload

pascaunesa -

Category

Documents

-

view

4 -

download

0

Transcript of SISTEM HARGA POKOK PROSES

BAB 4. SISTEM

HARGA POKOK

PROSES-WEIGHTED AVERAGE

Program Studi Akuntansi

Fakultas Ekonomi-Universitas Kristen Petra

2011

TUJUAN PEMBELAJARAN

Menjelaskan sistem harga pokok proses

Menjelaskan aliran biaya pada sistem harga pokokproses

Menjelaskan perbedaan sistem harga pokok pesanandan sistem harga pokok proses

Menjelaskan langkah-langkah dalam menghitungharga pokok proses dengan metode weighted average

Menerapkan langkah-langkah dalam menghitungharga pokok proses dengan metode weighted average untuk Departemen awal dan Departemenlanjutan

Mencatat dan melaporkan aliran biaya prosesdengan metode weighted average

Membebankan normal spoilage dan abnormal spoilage dalam sistem harga pokok proses

Proses Produksi

Job Order System Process System

Produk dilaksanakan

berdasarkan spesifikasi

dan kebutuhan

perusahaan

Proses produksi

dilaksanakan

berdasarkan

permintaan pelanggan

Contoh perusahaan yang menerapkan sistem harga

pokok proses : garmen, cat, kimia, semen, pupuk dan

sebagainya.

Tahapan Proses Produksi

Industri Garmen

DesignFabric

Cutting

Sewing & Assembling

Inspection

Packing

Akumulasi Biaya, Pengukuran Biaya dan Pembebanan

Biaya pada Sistem Harga Pokok Proses

Sistem Pencatatan Biaya Pada Harga Pokok

Proses

Akun-akun yang digunakan pada Sistem HargaPokok Proses sama dengan Sistem Harga PokokPesanan, yaitu :

Raw Material Inventory (persed bahan baku)

Work in Process Inventory (persed pekerjaan dalamproses)

Finished Goods Inventory (persed barang jadi)

Cost of Goods Sold (Harga Pokok Penjualan)

Setiap proses (departemen) memiliki Akun WIP tersendiri.

Biaya dikumpulkan per departemen

Laporan Biaya Pokok Produksi (Production Cost Report)

Sistem Pencatatan Biaya Pada Harga

Pokok Proses

Fitur Sistem Harga Pokok

Pesanan

Sistem Harga Pokok

Proses

Produk Unik, sesuai spesifikasi

pelanggan

Standar, sesuai spesifikasi

perusahaan

Proses produksi Bervariasi Terstandarisasi

Jumlah yang diproduksi Sesuai pesanan Sesuai proyeksi penjualan

Akumulasi biaya Per pesanan Per proses (departemen)

Pembebanan biaya Per pesanan Per unit yang diproduksi

Dokumen untuk mengakumulasi

biaya produksi

Job cost sheet Laporan Biaya produksi

(Production Cost Report)

Perbedaan Sistem Harga Pokok Pesanan dan Sistem

Harga Pokok Proses

1. Menghitung aliran fisik unit yang diproses

2. Menghitung unit ekivalen (equivalent unit)

3. Menghitung Total Biaya Produksi

4. Menghitung biaya per unit ekivalen

5. Membebankan biaya produksi ke unit yang telah selesai

diproses dan unit yang masih tinggal di pekerjaan dalam

proses akhir.

Tahapan untuk menghitung harga pokok proses pada setiap

departemen adalah sebagai berikut :

PT. Sinar Jaya memproduksi semen merk ‘Tiga Berlian”, proses

produksi semen dimulai dari proses pencampuran dan proses klinker

Proses produksi melalui 2 departemen yaitu departemen

pencampuran dan departemen klinker.

Biaya BBL Biaya Konversi

Unit di awal proses Rp 208.5 juta Rp 183.6 juta

Unit baru yang

diproses

Rp 475.5 juta Rp 335.48 juta

Data Biaya Produksi

Data Unit yang diproduksi di departemen pencampuran

Unit di WIP awal 2,800 unit

Unit baru yang

diproses

12,400 unit Tk . Penyelesaian

100% BB, 50%

Konversi

Unit yang selesai

diproses

13,000 unit

Unit di WIP akhir 2,200 unit Tk . Penyelesaian

100% BB, 30%

Konversi

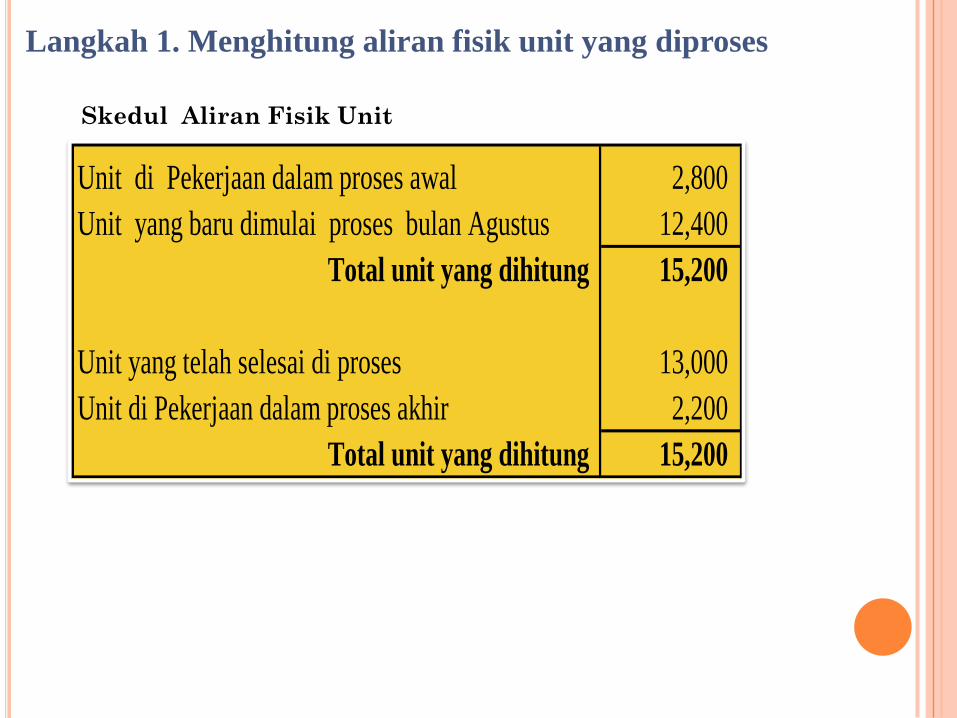

Langkah 1. Menghitung aliran fisik unit yang diproses

Unit di Pekerjaan dalam proses awal 2,800

Unit yang baru dimulai proses bulan Agustus 12,400

Total unit yang dihitung 15,200

Unit yang telah selesai di proses 13,000

Unit di Pekerjaan dalam proses akhir 2,200

Total unit yang dihitung 15,200

Skedul Aliran Fisik Unit

Langkah 2. Menghitung unit ekivalen

Unit selesai diproses + (unit di Pekerjaan dalam proses akhir X

tingkat penyelesaian di unit akhir).

Menghitung unit ekivalen dengan metode weighted average:

Biaya Bahan

Baku

Biaya

Konversi

Unit selesai diproses 13,000 13,000 13,000

Unit di pekerjaan dalam

proses akhir periode,

dengan tingkat

penyelesaian :

Biaya Bahan Baku 100% 2,200

Biaya Konversi 30% 660

Total 15,200 13,660

2,200

Ekivalen Unit Keterangan Unit

Langkah 3. Menghitung Total Biaya produksi

(dalam ribu rupiah)

Biaya Bahan Baku Konversi Total

Biaya di pekerjaan dalam proses awal

Rp208,500 Rp183,600 Rp392,100

Biaya untuk unit yang baru dimulai

bulan berjalan Rp475,500 Rp335,480 Rp810,980

Total Rp684,000 Rp519,080 Rp1,203,080

(dalam ribu rupiah)

Biaya Bahan Baku Konversi Total

Biaya di pekerjaan dalam proses awal

Rp208,500 Rp183,600 Rp392,100

Biaya untuk unit yang baru dimulai

bulan berjalan Rp475,500 Rp335,480 Rp810,980

Total Rp684,000 Rp519,080 Rp1,203,080

Unit Ekivalen (dari langkah no. 2) 15,200 13,660

Biaya per ekivalen unit 45Rp 38Rp 83Rp

Ekivalen unit bahan baku (langkah2

Langkah 4. Menghitung biaya per ekivalen unit

Langkah 5. Membebankan biaya produksi

Unit

Ekivalen

Biaya per

ekivalen unit

Unit Selesai Unit dalam

Pekerjaan dalam

proses akhir

Total

Unit Selesai 13000 83Rp 1,079,000Rp 1,079,000Rp

Unit dalam persediaan akhir

- Bahan Baku 2200 45Rp 99,000Rp

- Konversi 660 38Rp 25,080Rp

Persediaan akhir Pekerjaan dalam proses 124,080Rp

Total biaya produksi yang dihitung 1,203,080Rp

Berdasarkan data sebelumnya, selama bulan Agustus Departemen Klinker

memperoleh unit transfer masuk dari Departemen Pencampuran sebesar 13,000

unit dengan harga Rp1,079,000 ribu. Data produksi di Departemen Klinker

selama bulan Agustus sebagai berikut :

Transferred-in Bahan Baku Konversi

Unit di WIP awal Rp 393.5 juta Rp89.5 juta Rp 115.2 juta

Unit transferred-

in dari Dept.

pencampuran

Rp1,079 juta Rp 344.5 juta Rp 319.8 juta

Data Unit yang diproduksi di departemen lanjutan

Data Biaya Produksi

Skedul Aliran Fisik Unit dan Perhitungan Unit Ekivalen

Transferred-

in

Biaya

Bahan Baku

Biaya

Konversi

Unit di Pekerjaan dalam proses awal 2,500

Unit yang baru dimulai proses bulan Agustus 13,000

Total unit yang dihitung 15,500

Unit yang telah selesai di proses 14,500 14,500 14,500 14,500

Unit di Pekerjaan dalam proses akhir 1,000

Tingkat Penyelesaian :

- Transferred-in 100% 1,000

- Biaya bahan Baku 100% 1,000

- Biaya konversi 50% 500

Total unit yang dihitung 15,500 15,500 15,500 15,000

Ekivalen Unit

Langkah 1 Langkah 2

Tk

Penyelesaia

n

Langkah 1 dan 2. Menghitung aliran fisik unit dan Unit Ekivalen

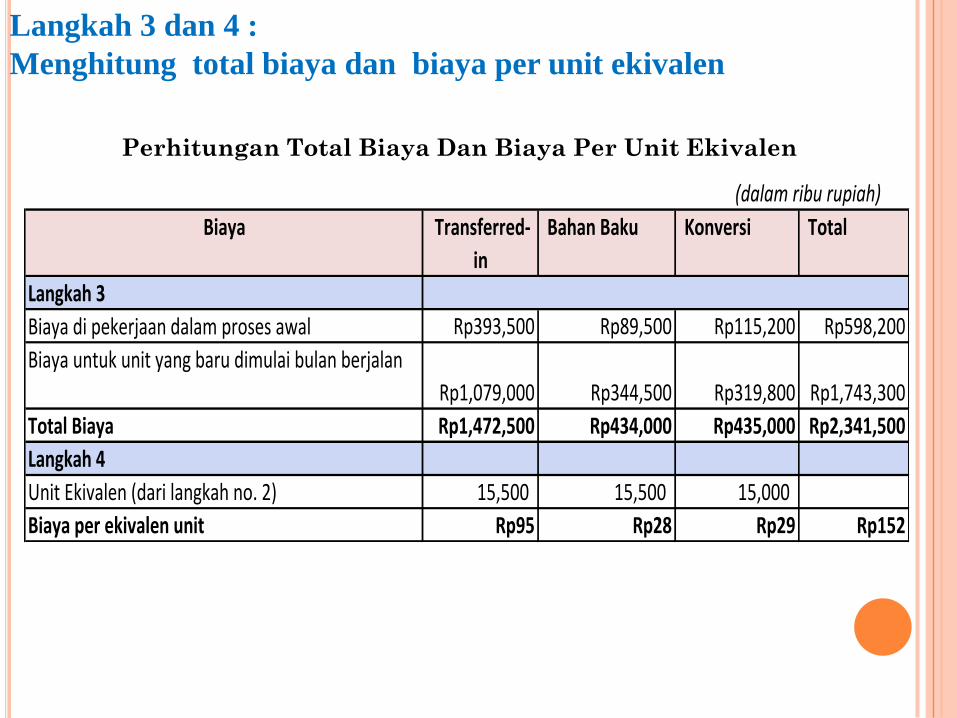

Langkah 3 dan 4 :

Menghitung total biaya dan biaya per unit ekivalen

(dalam ribu rupiah)

Biaya Transferred-

in

Bahan Baku Konversi Total

Langkah 3

Biaya di pekerjaan dalam proses awal Rp393,500 Rp89,500 Rp115,200 Rp598,200

Biaya untuk unit yang baru dimulai bulan berjalan

Rp1,079,000 Rp344,500 Rp319,800 Rp1,743,300

Total Biaya Rp1,472,500 Rp434,000 Rp435,000 Rp2,341,500

Langkah 4

Unit Ekivalen (dari langkah no. 2) 15,500 15,500 15,000

Biaya per ekivalen unit Rp95 Rp28 Rp29 Rp152

Perhitungan Total Biaya Dan Biaya Per Unit Ekivalen

Langkah 5. Membebankan biaya produksi

(dalam ribu rupiah)

Unit Ekivalen Biaya per ekivalen

unit

Unit Selesai Unit di

Pekerjaan

dalam proses

akhir

Total

Unit Selesai 14,500 Rp152 2,204,000Rp 2,204,000Rp

Unit dalam persediaan akhir

- Transferred-in 1,000 Rp95 95,000Rp

- Bahan Baku 1,000 Rp28 28,000Rp

- Konversi 500 Rp29 14,500Rp

Persediaan akhir Pekerjaan dalam proses 137,500Rp

Total biaya produksi yang dihitung 2,341,500Rp

Pembebanan Biaya Produksi

Jurnal Untuk Sistem Harga

Pokok Proses

•Pemakaian biaya bahan baku langsung

a Pekerjaan dalam proses-Dept. Pencampuran 475,500Rp

Pekerjaan dalam proses-Dept. Klinker 344,500Rp

Persediaan bahan baku 820,000Rp

(untuk mencatat pemakaian bahan baku yang ditambahkan

dalam proses periode berjalan)

c Pekerjaan dalam proses-Dept. Pencampuran 201,288Rp

Pekerjaan dalam proses-Dept. Klinker 191,880Rp

Biaya overhead pabrik 393,168Rp

(untuk mencatat pembebanan biaya overhead pabrik

(applied) periode berjalan)

b Pekerjaan dalam proses-Dept. Pencampuran 134,192Rp

Pekerjaan dalam proses-Dept. Klinker 127,920Rp

Hutang Gaji 262,112Rp

(untuk mencatat biaya tenaga kerja langsung yang yang

terjadi periode berjalan)

•Pemakaian tenaga kerja langsung

Dalam contoh ini, biaya tenaga kerja langsung sebesar 40% dari

komponen biaya konversi, karena 60% nya merupakan biaya

overhead pabrik–applied.

•Pemakaian tenaga kerja langsung

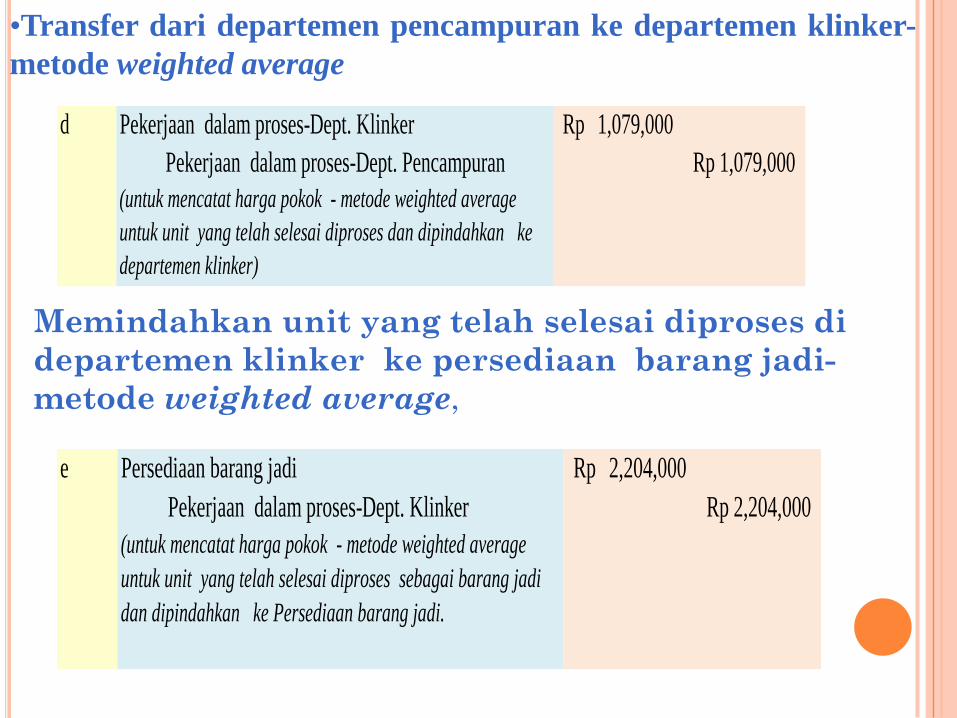

•Transfer dari departemen pencampuran ke departemen klinker-

metode weighted average

d Pekerjaan dalam proses-Dept. Klinker 1,079,000Rp

Pekerjaan dalam proses-Dept. Pencampuran 1,079,000Rp

(untuk mencatat harga pokok - metode weighted average

untuk unit yang telah selesai diproses dan dipindahkan ke

departemen klinker)

Memindahkan unit yang telah selesai diproses di

departemen klinker ke persediaan barang jadi-

metode weighted average,

e Persediaan barang jadi 2,204,000Rp

Pekerjaan dalam proses-Dept. Klinker 2,204,000Rp

(untuk mencatat harga pokok - metode weighted average

untuk unit yang telah selesai diproses sebagai barang jadi

dan dipindahkan ke Persediaan barang jadi.

Laporan Laba Rugi

Setiap departemen akun Pekerjaan dalam prosestersendiri, dan

Masing-masing departemen yang terlibat dalamproses produksi akan menyusun laporan hargapokok produksi (production cost report) : berisilangkah 1-5

Laporan Harga Pokok produksi per departemenmerupakan supporting report.

Diketahui Persediaan barang jadi

per 1 Agustus sebesar 1,500 unit, total nilai Rp228 juta,

per 31 Agutus, 1,100 unit dengan nilai Rp167,2 juta.

Total Penjualan selama bulan Agutus 14,900 unit dengan harga jual Rp300 ribu per unit

(dalam ribu rupiah)

Penjualan kotor Rp4,470,000

dikurangi:

- Retur Penjualan Rp22,500

- Potongan Penjualan Rp44,475

(Rp66,975)

Penjualan bersih Rp4,403,025

Dikurangi :

Harga pokok Penjualan (lihat skedul 1) (Rp2,264,800)

Laba Kotor Rp2,138,225

Dikurangi : Biaya Operasional

Biaya Penjualan Rp440,303

Biaya Administrasi Rp330,227

Total Biaya Operasional (Rp770,529)

Laba bersih sebelum pajak Rp1,367,696

PT. Sinar Jaya

Laporan Laba Rugi

Periode 1-31 Agustus 2011

(dalam ribu rupiah)

Persediaan awal pekerjaan dalam proses Rp990,300

Ditambah biaya produksi :

Biaya Bahan Baku *) Rp820,000

Biaya tenaga kerja langsung*) Rp262,112

Biaya Overhead*) Rp393,168

Total Biaya produksi Rp1,475,280

Total Pekerjaan dalam proses Rp2,465,580

Dikurangi : Persediaan akhir pekerjaan dalam proses (Rp261,580)

Harga Pokok Produksi Rp2,204,000

Ditambah : Persediaan awal barang jadi Rp228,000

Harga Pokok Barang yang tersedia untuk dijual Rp2,432,000

Dikurangi : Persediaan akhir barang jadi (Rp167,200)

Harga Pokok Penjualan Rp2,264,800

PT. Sinar Jaya

Laporan Harga Pokok Penjualan

Periode 1-31 Agustus 2011

Skedul 1. Lampiran Perhitungan Harga Pokok

Penjualan

PRODUK CACAD (SPOILAGE GOODS)

Produk cacad normal (normal spoilage) timbuldari proses produksi normal dan tidak dapatdihindari

Produk cacad tidak normal (abnormal spoilage), jumlah produk cacad yang melebihicacad normal

Pendekatan produk cacad :

1. Diperhitungkan dalam unit ekivalen, biayaproduk cacad normal dibebankan ke good unit, biaya produk cacad abnormal dibebankan sebagaikerugian periode berjalan

2. Dikeluarkan dari perhitungan unit ekivalen : biaya produk cacad normal dibebankan ke COGM

Pendekatan yang dipilih : pendekatan 1

Biaya Bahan

Baku

Biaya

Konversi

- Biaya di Pekerjaan dalam proses

awal

Rp 109 juta Rp 75.7 juta

- Biaya periode berjalan Rp 221 juta Rp 137.1 juta

Tingkat Penyelesaian

Unit di WIP awal 2,500 BB dan unit 100% dan Konversi 60%

Unit baru yang diproses 8,500

Unit selesai diproses 8,500

Unit cacad 700

Unit di WIP akhir 1,800 BB dan unit 100% dan Konversi 80%

Selama bulan September 2011, PT Nusantara Satu

memiliki data produksi sebagai berikut

Perusahaan menetapkan bahwa unit cacad normal

adalah 5% dari total unit yang diproses periode berjalan.

Laporan Harga Pokok Produksi-Spoilage-Metode

Weighted Average

Tingkat

penyelesaian

Biaya Bahan

Baku

Biaya

Konversi

Unit di Pekerjaan dalam proses awal 2,500

Tingkat penyelesaian :

- Biaya Bahan Baku 100%

- Biaya Konversi 60%

Unit yang baru dimulai proses bulan Agustus 8,500

Total unit yang dihitung 11,000

Unit yang telah selesai di proses 8,500 8,500 8,500

Unit cacad normal 550 550 550

Unit cacad tidak normal 150 150 150

Unit di Pekerjaan dalam proses akhir 1,800

Tingkat penyelesaian :

- Biaya Bahan Baku 100% 1,800

- Biaya Konversi 80% 1,440

Total unit yang dihitung 11,000

Total Ekivalen unit 11,000 10,640

Unit Alternatif 2

PT. Nusantara Satu

Laporan Harga Pokok Produksi-metode weighted average

Periode 1-30 September 2011

Langkah 1. Aliran Fisik Unit Langkah 2. Menghitung unit ekivalen

Laporan Harga Pokok Produksi-Spoilage-Metode

Weighted Average

Bahan Baku Konversi Total

Langkah 3. Total Biaya Produksi

Biaya di Pekerjaan dalam proses awal a Rp109,000 Rp75,700 Rp184,700

Biaya untuk unit yang baru dimulai periode berjalan b Rp221,000 Rp137,100 Rp358,100

Total Biaya Produksi c Rp330,000 Rp212,800 Rp542,800

Langkah 4. Menghitung biaya per unit ekivalen

Unit Ekivalen (dari langkah no. 2) d 11,000 10,640

Biaya per ekivalen unit e=c/d 30Rp 20Rp 50Rp

Biaya per

ekivalen

unit

Unit Selesai Unit di

Pekerjaan dalam

proses akhir

Total

Unit Selesai 8,500 unit

- Biaya periode berjalan : 8,500 unit ekivalen Rp50 425,000Rp

- Biaya unit cacad normal-550 unit ekivalen Rp50 27,500Rp

Total biaya untuk unit yang selesai diproses 452,500Rp

- Biaya unit cacad tidak normal-150 unit ekivalen Rp50 7,500Rp 7,500Rp

Unit dalam persediaan akhir

- Bahan Baku-1,800 unit ekivalen Rp30 54,000Rp

- Konversi-1,440 unit ekivalen Rp20 28,800Rp

Persediaan akhir Pekerjaan dalam proses 82,800Rp

Total biaya produksi yang dihitung 542,800Rp

Langkah 5. Membebankan Biaya

Berikut ini skedul aliran fisik unit sebuah perusahaan manufaktur

selama bulan Maret sampai dengan bulan Juni tahun 2012.

Lengkapi angka yang masih belum diketahui, pada field-field

yang sesuai (a sampai dengan g)

Soal 1

Berdasarkan data soal no.1 di atas, hitunglah unit ekivalen

untuk biaya bahan baku langsung dan biaya konversi, jika

diketahui tingkat penyelesaian unit yang masih ada di

pekerjaan dalam proses akhir adalah sebagai berikut :

Soal 2

Data produksi di departemen pencampuran selama bulan Maret

2011, sebagai berikut:

•Unit yang berasal dari pekerjaan dalam proses awal periode : 10,000 unit

(dengan tingkat penyelesaian bahan baku 70% dan konversi 60%)

•Unit baru yang di proses periode berjalan 40,000 unit, sebesar 38,000

unit telah selesai diproses di departemen pencampuran dan dipindahkan

ke departemen pencetakan. Tingkat penyelesaian unit yang ada di

Pekerjaan dalam proses akhir, bahan baku langsung 80% dan konversi

90%)

•Biaya Produksi

Bahan baku langsung Konversi

Persediaan Pekerjaan dalam proses : Rp10,200 ribu Rp 26,400 ribu

Bulan berjalan Rp85,000 ribu Rp120,000 ribu

Soal 3

PT. Surya Cemerlang, bergerak dalam industri pengolahan kertas.

Perusahaan memiliki dua departemen produksi, yaitu dapartemen

pencampuran dan departemen pencetakan.

Diminta :a. Siapkan skedul aliran fisik unit dan unit ekivalen

b. Hitunglah Total biaya untuk unit yang diproses bulan Maret

c. Hitunglah biaya ekivalen per unit

d. Hitunglah pembebanan biaya produksi ke unit yang selesai diproses dan unit yang

masih ada di persediaan akhir pekerjaan dalam proses

e. Siapkan jurnal untuk mencat transaksi penggunaan biaya produksi oleh

departemen pencampuran, jika diasumsikan komponen biaya tenaga kerja

langsung adalah 60% dari konversi.

f. Siapkan jurnal untuk mencatat unit yang telah selesai diproses dan dipindahkan ke

departemen pencetakan

•Unit di persediaan awal pekerjaan dalam proses 15,000 unit, unit yang diterima

dari departemen pencampuran 38,000 unit, 1 unit yang diterima dari departemen

pencampuran setara dengan 5 unit produk di departemen pencetakan. Unit yang

telah selesai diproses periode berjalan sebesar 185,000 unit, dan unit di

persediaan akhir pekerjaan dalam proses adalah 20,000 unit.

•Tingkat penyelesaian unit di pekerjaan dalam proses awal (60% transferred-in,

60% bahan baku dan 50% konversi), sedangkan tingkat penyelesaian di unit

pekerjaan dalam proses akhir adalah (75% transferred-in dan bahan baku, dan

50% konversi)

•Data biaya di unit awal proses sebesar 15,000 unit adalah : transferred in

Rp110,000 ribu, bahan baku Rp50,000 ribu dan konversi Rp27,250 ribu.

•Biaya yang ditambahkan periode berjalan: Bahan baku Rp 100,000 ribu dan

konversi Rp60,500 ribu

Melanjutkan soal 3 di atas, dan data produksi di departemen lanjutan

(departemen pencetakan), sebagai berikut :

Soal 4

Diminta :

1. Siapkan skedul aliran fisik unit dan unit ekivalen

2. Hitunglah Total biaya untuk unit yang diproses bulan Maret

3. Hitunglah biaya ekivalen per unit

4. Hitunglah pembebanan biaya produksi ke unit yang selesai

diproses dan unit yang masih ada di persediaan akhir

pekerjaan dalam proses

Biaya tenaga kerja langsung dan biaya overhead pabrik ditambahkan

secara kontinyu dalam keseluruhan proses. Berdasarkan hasil

pemeriksaan kualitas, diketahui bahwa selama bulan Mei, sebesar

1500 galon merupakan produk cacat. Sebesar 60 % dari produk

cacad tersebut diterima sebagai normal spoilage dan sisanya

merupakan abnormal spoilage.

PT Dulux Indonesia memproduksi cat kualitas premium. Proses

produksi dimulai di Departemen Pencampuran dengan mencampurkan

berbagai macam bahan kimia di awal proses dan diakhiri dengan

menuangkan hasilnya ke dalam kaleng-kaleng cat, yang selanjutnya

hasil tersebut dikirim ke Departemen Pengepakan untuk dikemas dan

dikirimkan ke berbagai distributor.

Soal 5

Data terkait proses produksi selama bulan Mei sebagai berikut:

Unit Biaya (Rp000)

8,000 85,500

Bahan baku (bahan-bahan kimia) 97,500

Tenaga kerja langsung (TKL)

Biaya overhead ( tarif Rp5,000 per jam

TKL)

42,000

Bahan baku (bahan-bahan kimia) 320,000

Tenaga kerja langsung (TKL) 525,000

Biaya overhead ( tarif Rp5,000 per jam

TKL)

42,000

6,500

Pekerjaan dalam proses 1 Mei (Tk penyelesaian

Biaya Konversi 60%)

Biaya yang ditambahkan bulan Mei

Unit yang selesai dan ditransfer ke Dept.

Pekerjaan dalam proses 31 Mei (Tk penyelesaian

Biaya Konversi 50%)Diminta:

Siapkan Laporan Harga Pokok Produksi (Cost Production Report) dengan metode

weighted average .