Price (Harga)

21

HARGA Tugas Kelompok Mata Kuliah Kewirausahaan dan Pemasaran Sosial Disusun Oleh: Kelompok : 4 Kelas : D - 2013 Nama NIM Tabita Kartikawati 25010113140243 Della Zulfa 25010113140250 Cristin O.G.Y.A 25010113140266 Atikah 25010113140269 Karinta Ariani Setiaputri 25010113140272 Ade Yuni Afriyanty 25010113130275 Nuralmasdini Winnaputri 25010113140288 Vinidia Pertiwi 25010113140290 I’ik Santi Komala 25010113140299 Syifa Sakinah 25010113140308 Fakultas Kesehatan Masyarakat Universitas Diponegoro Semarang 2014

-

Upload

diponegoro -

Category

Documents

-

view

1 -

download

0

Transcript of Price (Harga)

HARGA

Tugas Kelompok

Mata Kuliah Kewirausahaan dan Pemasaran Sosial

Disusun Oleh:

Kelompok : 4

Kelas : D - 2013

Nama NIM

Tabita Kartikawati 25010113140243

Della Zulfa 25010113140250

Cristin O.G.Y.A 25010113140266

Atikah 25010113140269

Karinta Ariani Setiaputri 25010113140272

Ade Yuni Afriyanty 25010113130275

Nuralmasdini Winnaputri 25010113140288

Vinidia Pertiwi 25010113140290

I’ik Santi Komala 25010113140299

Syifa Sakinah 25010113140308

Fakultas Kesehatan Masyarakat

Universitas Diponegoro

Semarang

2014

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Harga merupakan suatu nilai tukar yang bisa disamakan dengan

uang atau barang lain untuk manfaat yang diperoleh dari suatu barang atau

jasa bagi seseorang atau kelompok pada waktu tertentu dan tempat

tertentu. Istilah harga digunakan untuk memberikan nilai finansial pada

suatu produk barang atau jasa. Biasanya penggunaan kata harga berupa

digit nominal besaran angka terhadap nilai tukar mata uang yang

menunjukkan tinggi rendahnya nilai suatu kualitas barang atau jasa. Dalam

ilmu ekonomi harga dapat dikaitkan dengan nilai jual atau beli suatu produk

barang atau jasa sekaligus sebagai variabel yang menentukan komparasi

produk atau barang sejenis barang menjadi sesuatu yang sangat penting,

harga dapat mempengaruhi daya minat pembeli. Penetapan harga bukan

suatu hal yang mudah, dalam penetapan harga disesuakan dengan mutu

barang yang dijual. Ada beberapa faktor yang dapat mempengaruhi suatu

harga, seperti:

a. Tingkat penghasilan konsumen

b. Kepribadian dari individu dan konsumen

c. Desakan waktu yang dialami oleh konsumen

d. Besarnya pengeluaran yang harus dilakukan konsumen

Harga yang diberikan pada suatu barang harus sesuai dengan

mutunya, dan mutu barang sesuai dengan mutunya. Memberikan harga

yang sesuai dapat memberikan manfaat dengan keuntungan atau laba

yang besar, tentunya ini yang diharapkan oleh produsen.

1.2. Rumusan Masalah

a. Apa definisi harga?

b. Bagaimana konsep dalam penentuan harga pada suatu produk

kesehatan?

c. Bagaimana prosedur dalam penentuan harga pada suatu produk

kesehatan?

d. Apa saja jenis – jenis harga?

1.3. Tujuan

a. Dapat mengetahui definisi harga.

b. Mengetahui konsep dalam penentuan harga pada suatu produk

kesehatan

c. Mengetahui prosedur dalam penentuan harga pada suatu produk

kesehatan.

d. Mengetahui jenis – jenis harga.

1.4. Manfaat

a. Mahasiswa dapat mengetahui definisi suatu harga.

b. Mahasiswa mengetahui bagaimana cara dalam menentukan harga

pada suatu produk.

c. Mahasiswa mampu menjelaskan konsep dalam menentukan suatu

harga.

d. Mahasiswa mampu menjelaskan jenis – jenis harga.

BAB II

PEMBAHASAN

2.1. Pengertian Harga

Dalam teori ekonomi, harga, nilai, dan faedah merupakan istilah-istilah

yang saling berhubungan. Faedah adalah atribut suatu barang yang dapat

memuaskan kebutuhan. Sedangkan nilai adalah ungkapan secara

kuantitatif tentang kekuatan barang untuk dapat menarik barang lain dalam

pertukaran. Tetapi perekonomian kita bukan sistem barter, maka untuk

mengadakan pertukaran atau untuk mengukur nilai suatu barang kita

menggunakan uang, dan istilah yang dipakai adalah harga. Jadi, harga

adalah nilai yang dinyatakan dalam rupiah.

Biasanya seorang penjual menetapkan harga berdasarkan suatu

kombinasi barang secara fisik ditambah beberapa jasa lain serta

keuntungan yang memuaskan. Memang sulit untu mendefinisikan harga.

Pada sebuah mobil misalnya, harga yag ditetapkan termasuk pula harga

radio, kaset, atau alat pendingin udara (A.C), dan sebagainya. Tetapi

dalam keadaan yang lain harga dapat didefinisikan sebagai jumlah yang

dibayarkan oleh pembeli. Jadi, secara singkat dapat dikatakan bahwa

harga adalah jumlah uang (ditambah beberapa barang kalau mungkin)

yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang

beserta pelayanannya.

Konsep yang lain menunjukan apabila harga sebuah barang yang dibeli

oleh konsumen dapat memberikan hasil yang memuaskan, maka dapat

dikatakan bahwa penjualan total perusahaan akan berada pada tingkat

yang memuaskan, diukur dalam nilai rupiah sehingga dapt menciptakan

langganan.

Dalam hal ini harga merupakan suatu cara bagi seorang penjual untuk

membedakan penawarannya dari para pesaing. Sehingga penetapan

harga dapat dipertimbangkan sebagai bagian daari fungsi diferensiasi

barang dalam pemasaran. (Swastha, 1979)

Keberhasilan suatu perusahaan dalam menghadapi persaingan yang

ketat dapat dilihat dari keberhasilan perusahaan tersebut dalam

memadukan keempat variabel bauran pemasaran yaitu produk, harga,

promosi, dan saluran distirbusi. Dari sudut pandang pemasaran harga

merupakan satuan moneter atau ukuran lainnya yang ditukarkan agar

memperoleh hak kepemilikan atau penggunaan suatu barang atau jasa.

Harga merupakan satu-satunya unsur bauran pemasaran yang

menghasilkan pendapatan bagi perusahaan melalui penjualan. Oleh

karena itu, perusahaan harus mampu menetapkan harga produknya

dengan baik dan tepat sehingga konsumen tertarik dan mau membeli

produk yang ditawarkan sehingga perusahaan mendapat keuntungan.

(http://repository.widyatama.ac.id Diakses, 28 September 2014)

Menurut Alfred dan Douglas (1997, hal. 29-30), harga dari suatu barang

adalah tingkat pertukaran barang itu dengan barang lain. Sebagaimana

telah kita ketahui salah satu tugas pokok ekonomi itu adalah menjelaskan

mengapa barang-barang mempunyai harga dan mengapa ada

barangbarang yang mahal dan ada yang murah harganya.

Ahli ekonomi telah menyusun teori harga umum yang bisa dipakai untuk

menganalisa semua problem yang menyangkut harga. Semua problem ini,

seperti penentuan harga barang-barang konsumsi, tingkat upah, tingkat

devisa, harga-harga pasar modal dan sebagainya, menggambarkan

prinsip-prinsip umum penentuan harga.

Berikut adalah definisi dari harga menurut pandangan beberapa ahli :

a. Menurut Dolan and Simon (1996), harga merupakan sejumlah uang

atau jasa atau barang yang ditukar pembeli untuk beraneka produk

atau jasa yang disediakan penjual.

b. Menurut Monroe (1990) menyatakan bahwa harga merupakan

pengorbanan ekonomis yang dilakukan pelanggan untuk memperoleh

produk atau jasa.

c. Menurut Engel, Blackwell & Miniard dan Kotler (1996), harga adalah

salah satu faktor penting bagi konsumen dalam mengambil keputusan

untuk melakukan transaksi atau tidak.

d. Menurut Kotler dan Amstrong (1999), harga adalah sejumlah uang yang

dibebankan atas suatu produk atau jasa, atau jumlah dari nilai yang

ditukar konsumen atas manfaat-manfaat karena memiliki atau

menggunakan produk tersebut.

(http://e-journal.uajy.ac.id Diakses, 28 September 2014)

Dari beberapa definisi para ahli di atas dapat ditarik kesimpulan bahwa

harga adalah sejumlah uang yang dibutuhkan sebagai alat tukar untuk

memperoleh sejumlah kombinasi dari produk dan pelayanannya.

2.2. Konsep Harga

Harga adalah segala sesuatu yang dibayarkan oleh konsumen karena

menggunakan, memakai atau mengonsumsi suatu produk yang ditawarkan

produsen (Shaluhiyah, 2013). Harga adalah jumlah uang yang dibebankan

untuk ‘sesuatu’ yang bernilai. Konsep harga dalam penentuan harga

adalah menitikberatkan pada kemauan pembeli untuk harga yang telah

ditentukan dengan jumlah yang cukup untuk menutup ongkos-ongkos dan

menghasilkan laba. (Cannon, dkk, 2009).

Sedangkan biaya (cost) merupakan komponen penting yang harus

dipertimbangkan dalam penentuan harga jual produk atau jasa. Harga jual

produk atau jasa pada umumnya ditentukan dari jumlah semua biaya

ditambah jumlah tertentu yang disebut dengan markup. Cara penentuan

harga jual tersebut dikenal dengan Pendekatan Cost-Plus (Cost Plus

Approach) (Cannon,dkk, 2009). Harga dan biaya tidak dapat dipisahkan

karena keduanya saling mempengaruhi, jika biaya produksi tinggi maka

harga jual juga suatu roduk juga tinggi dan sebaliknya. Selain itu harga

juga dipengaruhi oleh permintaan dan ketersediaan bahan apabila

ketersediaan bahan sedikit dan permintaan melambung naik maka harga

jual produk naik apabila ketersediaan berlebih dan permintaan turun maka

harga turun. (Alma, 2013)

Ada tiga konsep yang dapat digunakan untuk penentuan harga jual

dengan pendekatan cost-plus tersebut, yaitu : (1) biaya total (total cost), (2)

biaya produk (product cost) dan (3) biaya variabel (variabel cost). Masing-

masing konsep tersebut dibahas secara terinci berikut ini:

a. Konsep Biaya Total

Berdasarkan konsep biaya Total ini, harga jual ditentukan dari biaya

total: biaya produksi + biaya pemasaran + biaya administrasi dan

umum, ditambah dengan jumlah laba yang diinginkan oleh

perusahaan. Pengertian markup menurut konsep biaya total ini adalah

laba yang diinginkan (desired profit).

Penerapan penentuan harga jual produk atau jasa dengan

menggunakan konsep biaya total ini adalah sebagai berikut:

Pertama, menentukan besarnya biaya produksi yang terdiri dari:

biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik.

Kedua, biaya produksi tersebut selanjutnya ditambah dengan biaya

pemasaran dan biaya administrasi dan umum, hasilnya sama

dengan biaya total.

Ketiga, biaya total tersebut dibagi dengan jumlah unit yang

diproduksi atau dijual untuk memperoleh angka biaya per unit.

Keempat, menentukan jumlah markup atau dalam hal ini adalah

jumlah laba yang dikehendaki. Laba yang diinginkan pada

umumnya dinyatakan dengan persentase tertentu dari aktiva yang

digunakan (rate of return on assets).

Kelima, menentukan persentase markup dari biaya total yang

dihitung dari jumlah laba yang diinginkan dibagi dengan biaya total.

Keenam, persentase markup tersebut dikalikan dengan biaya per

unit untuk memperoleh angka markup per unit.

Ketujuh, harga jual per unit ditentukan dari biaya per unit ditambah

dengan markup per unit.

b. Konsep Biaya Produk

Berdasarkan konsep ini, yang juga disebut dengan Absorption

Approach, harga jual ditentukan dari biaya produksi ditambah dengan

markup. Pengertian markup menurut konsep biaya produk ini adalah

laba yang dikehendaki + biaya pemasaran + biaya administrasi dan

umum.

c. Konsep Biaya Variabel

Menurut konsep ini, yang juga disebut dengan Contribution Approach,

biaya variabel (biaya produksi variabel + biaya pemasaran variabel +

biaya administrasi dan umum variabel) ditambah dengan markup.

Pengertian markup dalam hal ini adalah laba yang dikehendaki

ditambah semua biaya yang bersifat tetap.

(Cannon, dkk, 2009)

2.3. Prosedur Penetapan Harga

Penetapan harga barang dan jasa merupakan suatu strategi kunci

dalam bergagai perusahaan sebagai konsekuensi dari deregulasi,

persaingan global yang kian sengit, rendahnya pertumbuhan di banyak

pasar, dan peluang bagi perusahaan untuk mamantapkan posisinya di

pasar. Harga mempengaruhi kinerja keuangan dan juga sangat

mempengaruhi presepsi pembeli dan penentuan posisi merek. Harga

menjadi suatu ukuran tentang mutu produk bila pembeli mengalami

kesulitan dalam mengevaluasi produk-produk yang kompleks.

Keputusan-keputusan penetapan harga mungkin mempunyai

konsekuensi yang hebat dan berjangkauan jauh. Begitu diterapkan

mungkin sulit untuk mengubah suatu strategi harga-khusunya apabila

perubahan itu mengakibatkan kenaikan harga yang cukup tinggi. Tindakan

penetapan harga yang cukup tinggi. Tindakan penetapan harga yang

melanggar hukum dapat menyebabkan para pelaku masuk penjara. Harga

mempunyai banyak manfaat, misalnya sebagai instrumen strategis dalam

strategi dan taktik para pengecer. Realitas lingkungan penetapan harga

cukup nyata. Perang harga seringkali terjadi dalam rentang pasar yang

luas, baik untuk barang maupun jasa. Motivasi untuk perang harga ini

antara lain termasuk usaha untuk menggunakan kapasitas produksi,

tindakan untuk mempertahankan hidup oleh perusahaan-perusahaan yang

beroperasi menurut ketentuan kebangkrutan, dan penekanan persaingan

terhdap posisi pangsa pasar. Para produsen telah menanamkan uangnya

dalam aktiva tetap yang tidak dapat atau tidak akan dilikuidasi. Salah satu

bahaya dari perang harga ini adalah hilangnya ekuitas merek.

Pengurangan biaya adalah salah satu hal yang diharuskan jika lingkungan

penetapan harga terus menerus, kecuali kalau suatu organisasi dapat

mendominasi suatu harga atau lebih segmen yang kurang peka terhadap

persaingan harga yang hebat.

Penetapan harga merupakan keputusan kompleks melibatkan teori

ekonomi, teori perilaku pembeli, dan teori kompetisi lainnya. Penetapan

harga sangat dipengaruhi oleh pasar sasaranya dan menentukan posisi

pasarnya dengan cermat. Kemudian semakin jelas sasaran suatu

perusahaan maka akan semakin mudah baginya menetapkan harga.

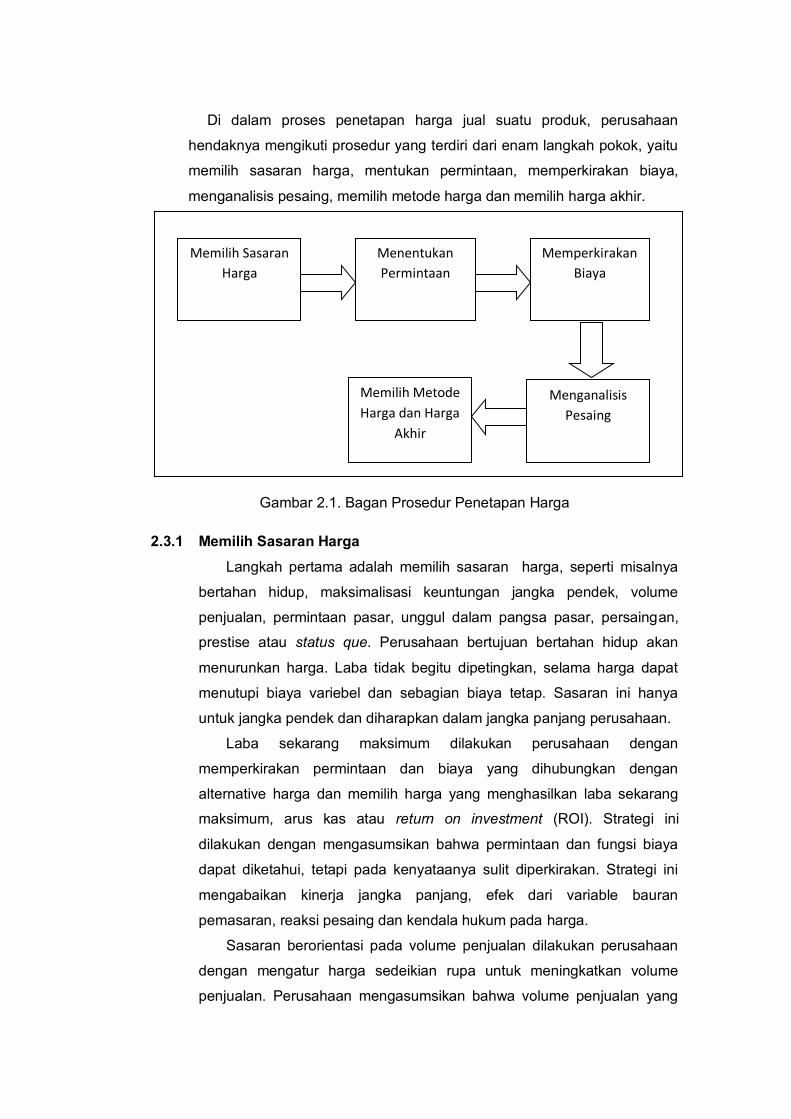

Di dalam proses penetapan harga jual suatu produk, perusahaan

hendaknya mengikuti prosedur yang terdiri dari enam langkah pokok, yaitu

memilih sasaran harga, mentukan permintaan, memperkirakan biaya,

menganalisis pesaing, memilih metode harga dan memilih harga akhir.

Gambar 2.1. Bagan Prosedur Penetapan Harga

2.3.1 Memilih Sasaran Harga

Langkah pertama adalah memilih sasaran harga, seperti misalnya

bertahan hidup, maksimalisasi keuntungan jangka pendek, volume

penjualan, permintaan pasar, unggul dalam pangsa pasar, persaingan,

prestise atau status que. Perusahaan bertujuan bertahan hidup akan

menurunkan harga. Laba tidak begitu dipetingkan, selama harga dapat

menutupi biaya variebel dan sebagian biaya tetap. Sasaran ini hanya

untuk jangka pendek dan diharapkan dalam jangka panjang perusahaan.

Laba sekarang maksimum dilakukan perusahaan dengan

memperkirakan permintaan dan biaya yang dihubungkan dengan

alternative harga dan memilih harga yang menghasilkan laba sekarang

maksimum, arus kas atau return on investment (ROI). Strategi ini

dilakukan dengan mengasumsikan bahwa permintaan dan fungsi biaya

dapat diketahui, tetapi pada kenyataanya sulit diperkirakan. Strategi ini

mengabaikan kinerja jangka panjang, efek dari variable bauran

pemasaran, reaksi pesaing dan kendala hukum pada harga.

Sasaran berorientasi pada volume penjualan dilakukan perusahaan

dengan mengatur harga sedeikian rupa untuk meningkatkan volume

penjualan. Perusahaan mengasumsikan bahwa volume penjualan yang

Menganalisis

Pesaing

Memperkirakan

Biaya

Menentukan

Permintaan

Memilih Sasaran

Harga

Memilih Metode

Harga dan Harga

Akhir

lebih tinggi akan menghasilkan biaya per unit lebih rendah dan laba

jangka panjang lebih tinggi serta berasumsi bahwa pasar peka terhadap

harga.

Sasaran unggul dalam pangsa pasar dilakukan dengan meningkatkan

atau memelihara pangsa pasar tanpa mempertimbangkan fluktuasi

penjualan dalam industry.

Sasaran permintaan pasar adalah penetapan harga yang dihubungkan

dengan harapan harga yang dihubungkan dengan harapan pelanggan

dan situasi pembelian yang khusus. Sasaran ini sering dikenal dengan

“beri harga dengan apa yang pasar kehendaki”.

Sasaran pesaing merancang harga untuk menandingi atau

mengalahkan harga pesaing. Tujuannya adalah memelihara presepsi

nilai yang baik relative terhadap oesaing.

Sasaran prestise dilakukan dengan merancang harga yang konsisten

dengan sebuah produk yang mempunyai status yang tinggi atau

prestise. Harga dirancang dengan sedikit memperhatikan struktur

biaya perusahaan atau pesaing.

Sasaran status quo merupakan sasaran yang menetapkan harga

untuk memelihara harga yang ada dalam usaha mempertahankan

posisi relative terhadap pesaing.

2.3.2 Menentukan Permintaan

Langkah kedua, perusahaan menentukan permintaan yang akan

memperlihatkan jumlah produk yang akan dibeli dipasar dalam periode

tertentu, pada berbagai tingkat harga. Makin inelastic permintaan, makin

mampu perusahaan menaik-turunkan tingkat harganya. Penentuan

permintaan dimulai dengan penentuan factor-faktor yang mempengaruhi

kepekaan harga. Setelah menentukan factor-faktor yang mempengaruhi

kepekaan harga, perusahaan berusaha mengukur kurva permintaan

dengan berbagai metode.

Setelah itu perusahaan perlu untuk mengetahui elastisitas

permintaan terhadap perubahan harga. Jika permintaan hamper tidak

berubah dengan adanya perubahan kecil terhadap harga maka

permintaan itu disebut inelastis.akan tetapi, jika permintaan itu berubah

banyak maka permintaan itu disebut elastis. Permintaan kurang elastic

bila terdapat hanya sedikit atau bahkan tidak ada barang pengganti atau

pesaing, pembeli tidak segera menyadari harga tinggi tersebut, pembeli

lambat dalam mengubah kebiasaan membelinya dan mencari harga yang

lebih rendah, dan pembeli berpikir bahwa harga yang lebih tinggi itu

pantas karena peningkatan kualitas, inflasi secara normal dan lain

sebagainya. Pertimbangan penurunan harga dilakukan jika permintaan

tersebut elastic.

2.3.3 Memperkirakan Biaya

Langkah ketiga ialah perusahaan memperkirakan perilaku biaya pada

berbagai tingkat produksi dan perilaku biaya dalam urva pengaamannya.

Biaya perusahaan ada dua jenis, yaitu :

a) Biaya Tetap (overhead), adalah biaya yang tidak bervariasi dengan

produksi atau penjualan, misalnya gaji karyawan.

b) Biaya Variabel, merupakan biaya yang bervariasi langsung dengan

tingkat produksi, misalnya biaya bahan untuk produksi.

Biaya total merupakan biaya tetap dan biaya variable untuk tingkat

produksi. Adapun biayarata-rata adalah biaya per unit untuk tingkat

produksi atau total biaya dibagi produksi.

Perusahaan harus mengetahui bagaimana biaya bervariasi dengan

berbagai tingkat produksi agar dapat menetapkan harga yang tepat.

Perusahaan jepang sering menggunakan metode yang disebut

penetapan biaya sasaran (target costing), yaitu biaya ditentukan dari hasil

riset pasar untuk menentukan fungsi-fungsi yang diinginkan dari produk,

kemudian menentukan harga jual produk jual produk tersebut sesuai

dengan daya tariknya dan harga pesaingnya.

Selanjutnya mengurangi margin laba dari harga ini sehingga

diperoleh biaya sasaran yang harus dicapai dan meneliti biaya setiap

unsure, misalnya disain, rekayasa, produksi, penjualan dan lainnya serta

memecahkan dalam unsure yang lebih kecil, merekayasa ulang

komponen, menghilangkan beberapa fungsi, menurunkan biaya pemasok

agar proyeksi biaya sesuai dengan kisaran biaya sasaran.

2.3.4 Menganalisis biaya, Harga dan Penawaran Pesaing

Perusahaan dapat menggunakan analisis biaya, permintaan pasar,

biaya pesaing, harga pesaing dan kemungkinan reaksi pesaing sebagai

dasar penetapan harga. Perusahaan juga perlu membandingkan

biayanya dengan dengan biaya pesaing, apakah biaya produksinya lebih

rendah atau lebih tinggi dan juga harga serta kualitas penawaran pesaing.

Dengan mengetahui biaya, harga dan kualitas pesaing, perusahaan dapat

menggunakan sebagai titik orientasi untuk menetapkan harga.

Perusahaan harus menetapkan harga dekat dengan harga pesaing,

jika pesaing itu merupakan pesaing utama. Jika kualitas penawaran lebih

tinggi dari pesaing, maka perusahaan dapat menetapkan harga lebih

tinggi dari harga pesaing, tetapi jika kualitas penawaran lebih rendah dari

pesaing, maka perusahaan hendaknya menetapkan harga lebih rendah

dari pesaing. Meskipun demikian, tidak menutup kemungkinan pesaing

mengubah harganya sebagaitanggapan terhadap harga yang ditetapkan

perusahaan.

2.3.5 Memilih Metode Penetapan Harga

Kelima, perusahaan memilih salah satu dari berbagai metode harga,

yaitu:

a) Penetapan harga markup (markup pricing), merupakan metode

dengan menambahkan markup popular karena menetapkan biaya

dan mengaitkan dengan harga lebih mudah, harga menjadi serupa

jika industry menetapkan harga dengan metode ini dan merupakan

penetapan harga yang lebih adil. Namun demikian, metode ini tidak

akan menghasilkan penetapan harga yang optimal karena

mengabaikan permintaan.

b) Penetapan harga berdasarkan target (target-return pricing),

merupakan metode penetapan harga yang menghasilkan tingkat

pengambilan atas investasi (ROI) yang diinginkan.

c) Penetapan harga berdasarkan persaingan (competitive pricing),

merupakan metode penetapan harga dengan menggunakan harga

pesaing, apakah dibawah, sama atau diatas harga pesaing. Contoh :

XL menentukan harga berdasarkan persaingan dengan iklan “TARIF

TERMURAH Nelpon ke siapa saja se-Indonesia hanya Rp. 10,- per

detik”.

d) Penetapan harga berdasarkan permintaan, adalah penetapan harga

yang dihubungkan dengan harapan pelanggan dan situasi pembelian

yang khusus. Sasaranya untuk menentukan seberapa besar harapan

pembeli untuk membayar produk bersasarkan kontribusinya terhadap

kebutuhan tau keinginannya. Lelang di internet merupakan metode

penetapan harga berdasarkan permintaan.

e) Penetapan harga berdasarkan nilai yang dipersepsikan (perceived

value pricing), merupakan penetapan harga berdasarkan niai yang

dipersepsikan pelanggan sesuai dengan pemikiran penentuan posisi

produk. Contoh : AQUA menggunakan strategi ini dengan memasang

harga sesuai dengan yang dipersepsikan pelanggan, yaitu air yang

dianggap jernih dan sehat, sehingga memasang harga mahal pun

tetap laku.

f) Penetapan harga berdasarkan nilai (value pricing), merupakan

penetapan harga berdasarkan manfaat dan harga produk. Semakin

tinggi manfaat produk dan semakin rendah harganya maka semakin

tinggi nilai produk tersebut. Manfaat dapat berupa kualitas,

keandalan, prestise, keistimewaan, garansi, merek, pilihan,

pelayanan dan sebagainya. Contoh : Toyota Lexus menetapkan

harga berdasarkan nilai dengan memberikan fasilitas mobil mewah,

tetapi dengan harga lebih rendah daripada mobil mewah pesaing dari

Lexus.

2.3.6 Memilih Harga Akhir

Langkah terakhir dalam prosedur penetapan harga jual adalah

menentukan harga akhir, yang harus mencerminkan cara-cara psikologis

yang paling efektif, harus reaksi-reaksi yang mungkin timbul dari

distributor, dealer, tenaga penjualan perusahaan, pesaing, pedagang dan

pemerintah.

Perusahaan harus mempertimbangkan psikologi harga, disamping

factor lainnya, terutama factor ekonomi. Factor ego sangat efektif

digunakan untuk menetapkan harga, misalnya untuk harga mobil mewah

dan parfum mahal yang menggambarkan citra produk tersebut. Contoh :

iklan jam TAGHeuer mencitrakan jam yang dipakai hanya oleh orang

yang khusus. Iklan tersebut menggunakan Fernando Alonso, juara dunia

Formula 1 sebagai daya tarik iklan.

Angka-angka psikologis sering digunakan dalam menetapkan harga

dalam iklan. Perussahaan lebih memilih harga Rp. 999.000,- daripada Rp.

1.000.000,- padahal hanya selisihbRp. 1.000,- atau lebih memilih Rp.

299.000,- daripada Rp. 300.000,-

Perusahaan harus mempunyai kebijakan yang konsisten dalam

menentukan harga. Perusahaan penerbangan mengenakan biaya bila

tiket yang mendapat potongan tidak dipakai pada tanggal dan jam yang

telah ditentukan. Bank memberikan penalty bagi yang tidak tepat waktu

membayar angsuran. Demikian pula hotel memberikan tambahan biaya

jika melebihi jam checkout.

Perusahaan harus mempertimbangkan keuntungan dan risiko

bersama dengan distributor., penyalur dan wiraniaga terhadap reaksi dari

pembeli yang tidak puas serta harus mempertimbangkan reaksi pihak lain

atas harga yang ditentukan, antara lain reaksi dari distributor, penyalur,

wiraniaga dan bahkan pesaing.

2.3.7 Menyesuaikan Harga

Perusahaan sering menerapkan strategi modifikasi terhadap harga

dasarnya.

1. Modifikasi pertama adalah harga per wilayah geografis, yang muncul

karena masalah bagaimana menetapkan harga bagi pelanggan yang

letaknya jauh dari perusahaan penjual

2. Modifikasi kedua adalah potongan harga dan imbalan khusus

mencakup potongan tunai, potongan jumlah, potongan fungsional,

potongan musiman dan apa yang sisebut imbalan khusus

(allowances).

3. Modifikasi ketiga berupa harga promosi yang meliputi harga “tumbal”,

harga kejadian khusus, rabat tunai, pembiayaan berbunga rendah,

bentuk pembayaran lebih lama, garansi dan kontrak jasa serta

potongan psikologis.

4. Modifikasi keempat adalah harga diskriminatif, yaitu penetapan harga

yang berbeda dari pelanggan yang bermacam-macam, bentuk

produk yang berbeda, tempat yang berbeda dan waktu yang

berbeda.

5. Modifikasi kelima berupa penetapan harga pada pembaruan produk

asli yang dilindungi oleh hak paten untuk “market skimming” atau

untuk penerobosan pasar; penetapan harga jual terhadap produk

tiruan dengan mengambil salah satu dari Sembilan strategi harga

mutu.

6. Modifikasi terakhir terjadi pada bauran pdosuk yang mencakup

penetapan harga lini produk, produk opsional dan produk yang saling

menarik, serta produk sampingan.

Bila perusahaan sedang mempertimbangkan untuk memprakarsai suatu

perubahan harga maka ia sebaiknya dengan hati-hati memperhitungkan

reaksi pelanggan dan pesaing.

2.4. Jenis Biaya

Biaya-biaya perusahaan dibedakan dalam dua bentuk, biaya tetap dan

biaya variable.

a. Biaya tetap (juga dikenal sebagai biaya umum/overhead) adalah biaya

yang tidak bervariasi. Oleh karena itu perusahaan harus membayar

rekening setiap bulan untuk uang sewa, energy, bunga, gaji karyawan

dan sebagainya. Biaya tetap ada tanpa memandang tingkat produksi.

b. Biaya variabel bervariasi langsung dengan tingkat produksi. Setiap

kalkulator saku yang diproduksi oleh Texas Instrument (TI) memerlukan

biaya untuk plastic, kawat, kemasan dan sebagainya. Biaya-biaya ini

cenderung konstan per unit yang diproduksi. Biaya ini disebut variabel

karena jumlah keseluruhan bervariasi, tergantung dari jumlah unit yang

di produksi.

Biaya keseluruhan adalah jumlah biaya tetap dan biaya variabel bagi setiap

tingkat produksi. Manajemen ingin memansang harga yang sedikitnya bisa

menutup keseluruhan biaya produksi pada tingkat produksi tertentu.

2.5. Varian Biaya dan Penentuannya

Penggolongan biaya menurut Supriyono (1999:35) adalah proses

pengelompokan secara sistematis atau keseluruhan elemen-elemen yang

ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk dapat

memberikan informasi yang lebih mempunyai arti atau lebih penting. Dalam

akuntansi biaya umumnya penggolongan biaya ditentukan atas dasar

tujuan yang hendak dicapai dengan penggolongan tersebut, karena dalam

akuntansi biaya dikenal konsep “different costs for different purposes”.

Dalam penggolongan biaya harus disesuaikan dengan tujuan dari biaya

yang disajikan.

Menurut Mulyadi (2005:13), Biaya digolongkan sebagai berikut :

a. Menurut Objek Pengeluaran

Penggolongan ini merupakan penggolongan yang paling sederhana,

yaitu berdasarkan penjelasan singkat mengenai suatu objek

pengeluaran, misalnya pengeluaran yang berhubungan dengan telepon

disebut “biaya telepon.”

b. Menurut Fungsi Pokok dalam Perusahaan

Biaya dapat digolongkan menjadi 3 kelompok, yaitu :

Biaya Produksi

Semua biaya yang berhubungan dengan fungsi produksi atau

kegiatan pengolahan bahan baku menjadi produk selesai. Biaya

produksi dapat digolongkanke dalam :

Biaya Bahan Baku

Biaya bahan baku tersebut yang diolah dalam proses produksi

Biaya Tenaga Kerja

Biaya tenaga kerja langsung adalah biaya tenagakerja yang

dapat diidentifikasikan secara langsung terhadap produk

tertentu.

Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya produksi selain biaya

bahan baku dan biaya tenaga kerja langsung. Biaya produksi

yang masuk dalam kelompok biaya overhead pabrik adalah:

o Biaya Bahan Penolong

o Biaya Reparasi

o Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja yang tidak secara langsung

diperhitungkan dalam memproduksi produk tertentu.

o Biaya Penyusutan

Beban biaya yang timbul akibat penilaian terhadap aktiva

tetap.

o Biaya asuransi

Biaya yang timbul sebagai akibat dari berlalunya waktu.

o Biaya Listrik

Biaya Pemasaran

Biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran

produk, contohnya biaya iklan, biaya promosi, biaya sampel.

Biaya Administrasi dan Umum

Biaya–biaya untuk mengkoordinasikan kegiatan-kegiatan produksi

dan pemasaran produk, contohnya gaji bagian akuntansi, gaji

personalia.

c. Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai

Biaya dapat dihubungkan dengan sesuatu yang dibiayai atau obyek

pembiayaan. Jika perusahaan mengolah bahan baku menjadi produk

jadi, maka sesuatu yang dibiayai tersebut adalah produk. Sedangkan

jika perusahaan menghasilkan jasa maka sesuatu yang dibiayai

tersebut adalah jasa. Dalam hubungan dengan sesuatu yang dibiayai

tersebut biaya dibagi menjadi 2 golongan, yaitu:

Biaya Langsung (direct cost), merupakan biaya yang terjadi

dimana penyebab satu-satunya adalah karena ada sesuatu yang

harus dibiayai. Dalam kaitannya dengan produk, biaya langsung

terdiri dari biaya bahan baku dan biaya tenaga kerja langsung.

Biaya Tidak Langsung (indirect cost), biaya yang terjadi tidak

hanya disebabkan olehs esuatu yang dibiayai, dalam

hubungannya dengan produk, biaya tidak langsung dikenal

dengan biaya overhead pabrik.

d. Menurut Perilaku dalam Kaitannya dengan Perubahan Volume

Kegiatan

Biaya Tetap (fixed cost)

Biaya yang jumlahnya tetap konstan tidak dipengaruhi perubahan

volume kegiatan atau aktivitas sampai tingkat kegiatan tertentu,

contohnya; gaji direktur produksi.

Biaya Variabel (variable cost)

Biaya yang jumlah totalnya berubah secara sebanding dengan

perubahan volume kegiatan atau aktivitas, contoh; biaya bahan

baku, biaya tenaga kerja langsung.

Biaya Semi Variabel

Biaya yang jumlah totalnya berubah tidak sebanding dengan

perubahan volume kegiatan. Biaya semi variable mengandung

unsur biaya tetap dan biaya variabel, contoh; biaya listrik yang

digunakan.

Biaya Semi Fixed

Biaya yang tetap untuk tingkat volume kegiatan tertentu dan

berubah dengan jumlah yang konstan pada volume produksi

tertentu.

e. Menurut Jangka Waktu Manfaatnya

Pengeluaran Modal (Capital Expenditure)

Pengeluaran yang akan memberikan manfaat/ benefit pada periode

akuntansi atau pengeluaran yang akan dapat memberikan manfaat

pada periode akuntansi yang akan datang.

Pengeluaran Pendapatan (Revenue Expenditure)

Pengeluaran yang akan memberikan manfaat hanya pada periode

akuntansi dimana pengeluaran itu terjadi.

BAB III

PENUTUP

3.1. Kesimpulan

Harga digunakan untuk memberikan nilai finansial pada suatu produk atau

jasa. Penggunaan kata harga berupa digit nominal besaran angka terhadap

nilai tukar mata uang menunjukkan tinggi rendahya nilai kualitas suatu

barang atau jasa. Penetapan harga bukan merupakan suatu hal yang mudah.

Biasanya seorang penjual menetapkan harga (price) berdasarkan dari

kombinasi barang secara fisik ditambah dengan jasa lain serta keuntungan

yang memuaskan. Dapat dikatakan bahwa harga adalah jumlah uang yang

dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang beserta

pelayanannya. Dari sudut pandang pemasaran harga merupakan satuan

moneter atau ukuran lainnya yang ditukarkan agar memperoleh hak

kepemilikan atau penggunaan suatu barang atau jasa. Oleh karena itu,

perusahaan harus mampu menetapkan harga produknya dengan baik dan

tepat sehingga konsumen tertarik dan mau membeli produk yang ditawarkan

sehingga perusahaan mendapat keuntungan. Harga adalah jumlah uang

yang dibebankan untuk ‘sesuatu’ yang bernilai. Sedangkan biaya (cost)

merupakan komponen penting yang harus dipertimbangkan dalam penentuan

harga jual produk atau jasa. Pendekatan biaya-plus untuk penetapan harga

menambahkan komponen markup ke basis biaya sebagai titik awal untuk

keputusn penetapan harga. Harga dan biaya tidak dapat dipisahkan karena

keduanya saling mempengaruhi, jika biaya produksi tinggi maka harga jual

juga suatu produk juga tinggi dan sebaliknya. Selain itu harga juga

dipengaruhi oleh permintaan dan ketersediaan bahan apabila ketersediaan

bahan sedikit dan permintaan melambung naik maka harga jual produk naik

apabila ketersediaan berlebih dan permintaan turun maka harga turun.

3.2. Saran

Dari uraian pembahasan diatas, penulis menyarankan kepada pembaca

sekalian agar dapat mengambil manfaat dari pembahasan mengenai harga,

definisi, pengertian, konsep,jenis biaya serta variasi biaya dan penentuannya.

Semoga sisi positif dari uraian diatas dapat dijadikan bahan untuk menambah

pengetahuan mengenai harga dan sisi yang kurang baiknya dapat dijadikan

pembelajaran untuk menjadi lebih baik lagi. Untuk itu, penulis sangat

mengharapkan saran dari pembaca.

DAFTAR PUSTAKA

Alfred dan Douglas. 1979. Teori Ekonomi (Permintaan dan Pengendalian), Edisi Kesatu. Penerbit Ghalia Indonesia.

Alma, Buchari. 2013. Kewirausahaan. Bandung : Penerbit Alfabeta.

Cannon, Joseph P, dkk. 2009. Pemasaran Dasar Edisi 16 Pendekatan Manajerial Global. Jakarta : Penerbit Salemba Empat

Hansen &Mowen. 2001. Manajemen Biaya, Edisibahasa Indonesia, BukuDua,

EdisiPertama. Jakarta: SalembaEmpat.

Henry Simamora.2002. Akuntansi Manajemen. Jakarta: SalembaEmpat.

Ilham, Sudarno. 2013. PENENTUANNYA HARGA POKOK PRODUKSI PERCETAKAN SABLON “OTAKKAN production” di Yogyakarta. Jurnal Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro Volume 2, Nomer 2. http://ejournal-s1.undip.ac.id/index.php/accounting/article/download/3239/3172

Kotler, Phillip. 2000. Manajemen Pemasaran, Alih bahasa Benyamin Molan.

Jakarta: Erlangga.

Mulyadi. 2005. Akuntansi Biaya,edisi ke-6. Yogyakarta: STIE YKPN.

Shaluhiyah, Zahroh, dkk. 2013. Pemasaran Sosial Program Kesehatan. Semarang: Bagian Pendidikan Kesehatan dan Ilmu Perilaku Fakultas Kesehatan Masyarakat Universitas Diponegoro.

Supriyono. 2000. Akuntansi Biaya, Buku 1, edisidua. Yogyakarta: BPFE.

Suyanto. 2007. Marketing Strategy.Yogyakarta: ANDI

Swastha, Basu DH. 1979. Asas-asas Marketing. Yogyakarta: AKB.

http://repository.widyatama.ac.id/bitstream/handle/10364/599/bab2.pdf?sequence=5 (Diakses, 28 September 2014)

http://e-journal.uajy.ac.id/3440/3/2EM14766.pdf (Diakses, 28 September 2014)