OBJEKTIF PORTFOLIO MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOH REPLIKASI PORTFOLIO SAMB. MODEL...

21

OBJEKTIF PORTFOLIO MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOH REPLIKASI PORTFOLIO SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOH MODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH Contoh 3.1 BAB 3: MODEL MASA DISKRET UNTUK PASARAN SEKURITI Dr. Nurfadhlina Binti Abdul Halim Jabatan Matematik Fakulti Sains dan Teknologi Universiti Malaysia Terengganu October 13, 2014 Dr.Nurfadhlina Abdul Halim MKE4800

-

Upload

terengganu -

Category

Documents

-

view

8 -

download

0

Transcript of OBJEKTIF PORTFOLIO MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOH REPLIKASI PORTFOLIO SAMB. MODEL...

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

BAB 3: MODEL MASA DISKRET UNTUKPASARAN SEKURITI

Dr. Nurfadhlina Binti Abdul Halim

Jabatan MatematikFakulti Sains dan Teknologi

Universiti Malaysia Terengganu

October 13, 2014

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Objektif

Memahami konsep portfolio

Memahami proses harga sekuriti & terbitan kewangan1 Model Penentuan Harga Binomial Satu Tempoh2 Model Penentuan Harga Binomial Multi-Tempoh

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Portfolio

Pertimbangkan pelaburan yang melibatkan dua sekuriti iaitusaham & bon.

Harga awal bagi saham ialah x & bon ialah y .

Kadar pulangan sekuriti saham dengan kadar tertentubergantung kepada keadaan ekonomi ialah rgx (keadaan baik)& rbx (keadaan buruk).

Kadar pulangan sekuriti bagi bon pula ialah rgy (keadaanbaik) & rby (keadaan buruk).

Pulangan akhir bagi pelaburan ini ialah sama ada fg atau fb.

Apakah model penentuan harga terbitan kewanganuntuknya?

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Model Penentuan Harga Binomial Satu Tempoh

Pertimbangkan andaian berikut:

Satu selang masa, dari t = 0 hingga t = T .

Saham berharga S . Boleh menjadi SU dengan faktor U atauSD dengan faktor D pada selang masa [0,T ]. Kebarangkalianmasing-masing ialah p & q = 1− p. Sila rujuk Rajah 3.1.

Bon dengan nilai B &n kadar faedah, r berganda secaraberterusan dalam selang masa [0,T ]. Nilai akhir bon ialahB exp(rT ).

Hasil bagi terbitan kewangan (cth:opsyen) ialah bergantungkepada nilai sekuriti pendasar (saham). Hasil replikasiportfolio tersebut ialah sama ada f (SU) atau f (SD). Iaituberdasarkan kepada f (ST ) = max{ST − K , 0}.

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Rajah 3.1: Pokok Binomial Harga Saham Satu Tempoh

V alue

Time

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Replikasi Portfolio

Nilai terbitan kewangan adalah sentiasa sama dengan nilaiportfolio sekuriti pendasar.

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Samb. Model Penentuan Harga Binomial Satu Tempoh

Pertimbangkan nilai portfolio pada t = 0.

φS + ψB (1)

Berdasarkan (1), nilai portfolio pada t = T ialah (2) & (3). Jikakeadaan buruk:

φSD + ψB exp(rT ) (2)

Jika keadaan baik:

φSU + ψB exp(rT ) (3)

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Mengaplikasikan replikasi porfolio ke dalam (2) & (3), maka:

φSD + ψB exp(rT ) = f (SD) (4)

dan

φSU + ψB exp(rT ) = f (SU) (5)

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Daripada (4) & (5), diperolehi;

φ =f (SU)− f (SD)

SU − SD(6)

dan

ψ =f (SD)

B exp(rT )− (f (SU)− f (SD))SD

(SU − SD)B exp(rT )(7)

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Maka daripada (1), (6) & (7), harga portfolio & nilai terbitankewangan diberikan sebagai (8).

V = φS + ψB

= Sf (SU)− f (SD)

SU − SD+ B[

f (SD)

B exp(rT )

(f (SU)− f (SD))SD

(SU − SD)B exp(rT )]

=f (SU)− f (SD)

U − D+

1

exp(rT )

f (SD)U − f (SU)D

(U − D)(8)

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Seterusnya, pertimbangkan daripada (8):

π =exp(rT )− D

U − D(9)

dan

1− π =U − exp(rT )

U − D(10)

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Dengan memasukkan (9) & (10) ke dalam (8), nilai terbitankewangan ialah (11).

V = exp(−rT )[πf (SU) + (1− π)f (SD)] (11)

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Model binomial multi-tempoh mempunyai N selang masayang dibina menerusi N + 1 masa proses t0 = 0, t1, ..., tN = T& ∆ti = ti − ti−1 adalah sama.

Sila rujuk Rajah 3.2.

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Rajah 3.2: Pokok Binomial Harga Saham Multi-Tempoh

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Sn ialah harga saham pada tn bagi n = 0, 1, 2, ...,N.Harga Sn berubah berdasarkan kepada (12).

Sn+1 = SnHn+1, 0 ≤ n ≤ N − 1 (12)

dengan Hn+1 ∼ Be(p) hingga;

Hn+1 = {U,kebarangkalianpD,kebarangkalianq=1−p

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Jika dikatakan bahawa wujud j iaitu bilangan harga saham denganfaktor menaik, U daripada n proses dalam tempoh masa [0,T].Maka harga terakhir bagi sekuriti saham tersebut ialah SU jDn−j .Manakala kebarangkalian keseluruhan untuk sekuriti saham naikialah nCjp

j(1− p)n−j .

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Model penentuan harga binomial multi-tempoh menggunakan(11), dengan memecahkan kepada beberapa proses binomial danpenilaian ke belakang.

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

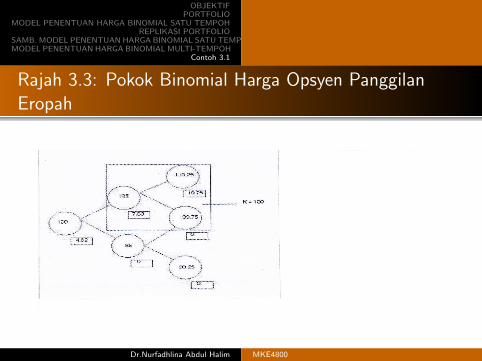

Contoh 3.1

Merujuk kepada Rajah 3.3 & Rajah 3.4.Pertimbangkan pelaburan sekuriti saham dengan tempoh masat = [0, 2], U = 1.05, D = 0.95, exp(r∆ti ) = 1.02, S0 = 100 &K = 100. Tentukan V0 bagi opsyen panggilan & opsyen letakanEropah.Berdasarkan (9);

π =exp(rT )− D

U − D

=1.02− 0.95

1.05− 0.95= 0.7 (13)

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Manakala berdasarkan (10);

q = 1− π

=U − exp(rT )

U − D

=1.05− 1.02

1.05− 0.95= 0.3 (14)

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Rajah 3.3: Pokok Binomial Harga Opsyen PanggilanEropah

l{r tffi

Dr.Nurfadhlina Abdul Halim MKE4800

OBJEKTIFPORTFOLIO

MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHREPLIKASI PORTFOLIO

SAMB. MODEL PENENTUAN HARGA BINOMIAL SATU TEMPOHMODEL PENENTUAN HARGA BINOMIAL MULTI-TEMPOH

Contoh 3.1

Rajah 3.4: Pokok Binomial Harga Opsyen Letakan Eropah

Dr.Nurfadhlina Abdul Halim MKE4800