SAMBUTAN BUPATI TOLITOLI PADA PEMBUKAAN ...

40

EDISI PERTAMA/MARET-2017 SAMBUTAN BUPATI TOLITOLI PADA PEMBUKAAN MUSRENBANG RKPD KABUPATEN TOLITOLI TAHUN 2018 MOH. SALEH BANTILAN, SH.,MH SAMBUTAN KEPALA BAPPEDA ATAS TERBITNYA BULETIN PEMBANGUNAN BAPPEDA KABUPATEN TOLITOLI Anhar Dg. Mallawa, SE

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of SAMBUTAN BUPATI TOLITOLI PADA PEMBUKAAN ...

EDISI PERTAMA/MARET-2017

SAMBUTAN BUPATI TOLITOLI PADA PEMBUKAAN MUSRENBANG RKPD KABUPATEN TOLITOLI TAHUN 2018MOH. SALEH BANTILAN, SH.,MH

SAMBUTAN KEPALA BAPPEDAATAS TERBITNYA BULETIN PEMBANGUNAN BAPPEDA KABUPATEN TOLITOLI Anhar Dg. Mallawa, SE

PENANGGUNG JAWABBupati Tolitoli

PEMIMPIN REDAKSIKepala Bappeda Kab. Tolitoli

REDAKTURKepala Bidang Perencanaan Umum

dan Pengendalian Pembangunan

PENYUNTING / EDITORKepala Sub. Bidang

Pengembangan Data

DESAIN GRAFISMoh. Taufik, SE

FOTOGRAFERAfrianto, ST

PENULISWinarno, S.Pd

Aulia, S.IP

SEKRETARIATSri Arisandy, SEAndi Nursila, SE

EDITORIAL

BAPPEDA KABUPATEN TOLITOLIBIDANG PERENCANAAN UMUM DAN

PENGENDALIAN PEMBANGUNANJl. Jend. Sudirman No. 20 Kab. Tolitoli

Telp : 0453 - 2526657Email : [email protected]

SALAM REDAKSI

Salam Pembangunan …….

Puji syukur kehadirat Tuhan Yang Esa karena telah memberikan berkahNya sehingga kami dapat menerbitkan perdana Buletin Pembangunan Bappeda Kabupaten Tolitoli. Buletin Pembangunan triwulan pertama Tahun Anggaran 2017. Pada Edisi Pertama ini kami memuat beberapa tulisan, antara lain :

Topik Utama “Sambutan Kepala Bappeda Atas Terbitnya Buletin Pembangunan Bappeda Kabupaten Tolitoli” , yang disampaikan oleh Anhar Dg. Mallawa, SE.,M.Si selaku Kepala Badan Perencanaan Pembangunan Daerah. Topik Utama juga menyajikan “Produk Domestik Regional Bruto Kabupaten Tolitoli Tahun 2015-2017” yang ditulis oleh DR. Ekamasyithah, SE.,MM.

Topik Khusus menampilkan “Sambutan Bupati Tolitoli Pada Pembukaan Musrenbang RKPD Kabupaten Tolitoli Tahun 2018” .

Berita menyajikan “Bupati Tolitoli Membuka Launching Pelayanan Terpadu Itsbat Nikah dan Pencatatan Kelahiran” yang ditulis oleh Aulia, S.IP. Berikut, Berita menyajikan “Wakil Bupati Tolitoli Membuka RAKORDA Program KKBPK Tahun 2017” penulis : Aulia, S.IP. pada Berita kami juga memuat “Musyawarah Rencana Pembangunan Pertanian (Musrenbangtan) Kabupaten Tolitoli Tahun 2017”. yang ditulis oleh : DR. Ekamasyithah, SE.,MM. terakhir pada Berita kami sajikan “Kegiatan Panen Perdana Tanaman Padi Sawah Kelompok Tani Sinas Harapan dan Suka Damai Desa Ginunggung Kecamatan” penulis : DR. Ekamasyithah, SE.,MM.

Informasi menyajikan “Konsep Dasar Perencanaan Pembangunan Daerah” yang ditulis Oleh : Sunarti, SE.

Buletin Pembangunan ditutup dengan menampilkan beberapa Objek Wisata yang terdapat di Kabupaten Tolitoli.

Selamat Membaca ..........

1Buletin Pembangunan/edisi pertama/Maret-2017

Salam Redaksi

D A F T A R I S I

28BUPATI TOLITOLI MEMBUKA LAUNCHING PELAYANAN TERPADU ITSBAT NIKAH DAN PENCATATAN KELAHIRAN

18TOPIK KHU-SUS“SAMBUTAN BUPATI TOLI-TOLI PADA PEMBUKAAN MUSRENBANG TOLITOLI TAHUN 2017-2017”

30WAKIL BUPATI TOLITOLI MEMBUKA RAKORDA PROGRAM KKBPK TAHUN 2017

32MUSYAWARAH RENCANA PEMBANGUNAN PERTANIAN (MUSRENBANGTAN) KABUPATEN TOLITOLI TAHUN 2017

34KEGIATAN PANEN PERDANA TANAMAN PADI SAWAH KELOMPOK TANI SUKA HARAPAN DAN SUKA DAMAI DESA GINUNGGUNG KECAMATAN GALANG

35KONSEP DASAR PERENCANAAN PEMBANGUNAN DAERAH

36WISATA

2TOPIK KHU-SUS“SAMBUTAN KEPALA BAPPEDA ATAS TERBITNYA BULETIN PEMBANGUNAN BAPPEDA KABUPATEN TOLITOLI”

2 Buletin Pembangunan/edisi pertama/Maret-2017

SAMBUTAN KEPALA BAPPEDA ATAS TERBITNYA BULETIN PEMBANGUNAN BAPPEDA KABUPATEN TOLITOLI

Oleh : Anhar Dg. Mallawa, SE

Topik Utama

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Syukur Alhamdulillah kami panjatkan kehadirat Tuhan Yang Maha Esa

yang senantiasa masih memberikan kami kesehatan dan kesempatan sehingga kami Badan Perencanaan Pembangunan Daerah (Bappeda) Kabupaten Tolitoli dapat menerbitkan Buletin Edisi pertama ini. Dengan terbitnya Buletin ini, Sangat besar harapan kami agar ini bisa menjadi langkah awal untuk dapat terus menerbitkan Buletin edisi selanjutnya.

Selain Buletin Pembangunan, kami juga akan kembali mencetak leflet dan booklet yang nantinya akan digunakan di event-event tertentu. Selain itu, yang kami terbitkan kali ini diharapkan bisa menjadi

bahan bagi warga dan masyarakat yang membutuhkan informasi pembangunan di Kabupaten Tolitoli.

Buletin Pembangunan Bappeda Kabupaten Tolitoli dikelola oleh Bidang Perencanaan Umum dan Pengendalian Pembangunan, lebih tepatnya berada dibawah naungan Sub Bidang Pengembangan Data pada Bappeda Kabupaten Tolitoli. Buletin Pembangunan diterbitkan setiap 3 (tiga) bulan sekali dan nantinya akan kami share kepada OPD serta Instansi terkait. Kami juga memberikan kesempatan kepada OPD untuk membuat Berita, yang nantinya akan dimuat dalam Buletin ini melalui Tim Redaksi kami.

Kami menyadari bahwa dalam hal penerbitan Buletin ini, kami masih jauh dari kesempurnaan. Oleh karena itu, saya beserta Tim Redaksi Buletin

Pembangunan Bappeda Kabupaten Tolitoli mengharapkan adanya saran dan kritikan yang bersifat membangun dari semua pihak, sehingga Buletin yang kami hadirkan berikutnya bisa jauh lebih baik lagi.

Akhir kata kami ucapkan terima kasih kepada semua pihak yang telah mendukung dan sangat berperan aktif dalam penerbitan Buletin ini, khusunya Tim Redaksi. Semoga Buletin Pembangunan ini dapat bermanfaat bagi kita semua. Amin

Sekian dan Terima kasih,

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

3Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

PRODUK DOMESTIK REGIONAL BRUTO KABUPATEN TOLITOLI TAHUN 2015-2017

Oleh : DR. Ekamasyithah, SE.,MM(Selaku Kepala Bidang Perencanaan Perekonomian

pada Bappeda Kab. Tolitoli)

Produk Domestik Regional Bruto (PDRB) merupakan salah satu

indikator makro yang penting untuk mengetahui kondisi ekonomi di suatu daerah pada suatu periode tertentu, baik atas dasar harga berlaku maupun atas dasar harga konstan. Manfaat PDRB selain sebagai dasar perhitungan laju pertumbuhan ekonomi, juga untuk melihat struktur ekonomi suatu wilayah, sebagai proksi pendapatan perkapita, dan sebagai indikator disparitas sosial. Dengan kata lain suatu data PDRB dapat menggambarkan kemampuan suatu daerah dalam mengelola sumber daya yang dimilikinya sehingga besarnya PDRB sangat tergantung pada potensi sumber daya alam, sumber daya manusia dan tekhnologi di daerah tersebut.

PDRB atas harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga pada periode saat ini, sedangkan PDRB atas dasar harga konstan menunjukkan nilai tambah barang dan jasa tersebut yang dihitung menggunakan harga yang berlaku pada satu tahun tertentu sebagai tahun dasar. PDRB menurut harga berlaku digunakan untuk mengetahui sebaran dan struktur ekonomi suatu daerah. Sementara PDRB konstan digunakan untuk mengetahui kemampuan sumber daya dalam mendorong pertumbuhan ekonomi secara riil dari tahun ke tahun atau pertumbuhan ekonomi yang tidak di pengaruhi oleh faktor harga.

Menurut BPS (2010), PDRB merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi dalam suatu wilayah. PDRB saat ini sudah menjadi salah satu publikasi BPS yang dikenal luas. Popularitasnya bukan hanya merambah kalangan akademisi, tetapi dalam perkembangan terakhir, justru menjangkau kalangan birokrasi. Di tingkat propinsi maupun kabupaten atau kota, pemerintah daerah membutuhkannya untuk penyusunan LPJ (Laporan Pertanggung Jawaban) Gubernur,

Bupati atau Walikota sebagai ukuran kinerja ekonomi daerah. Dengan demikian pembahasan PDRB merupakan suatu yang penting karena menyangkut aspek pemerintahan, perekonomian, dan sebagainya.

Keadaan ekonomi suatu daerah dapat terlihat dari PDRB daerah tersebut. PDRB dapat mencerminkan kondisi dan pencapaian aktivitas atau kinerja perekonomian daerah. Informasi ini sangat dibutuhkan guna mendukung setiap kebijakan yang akan diambil oleh para decision maker (pengambil keputusan) mulai dari tingkat perencanaan, pelaksanaan dan evaluasi hasil-hasil pembangunan di suatu daerah. Penyusunan PDRB suatu daerah merupakan salah satu upaya daerah tersebut dalam memberikan informasi yang jelas tentang gambaran pembangunan ekonomi, situasi, kondisi dan potensi suatu daerah sehingga memudahkan pemerintah maupun pihak swasta dalam menentukan kebijakan pembangunan di daerah tersebut.

Untuk mengetahui kenaikan pendapatan yang sebenarnya (riil), faktor inflasi harus dikeluarkan terlebih dahulu. Pendapatan regional yang di dalamnya masih ada unsur inflasinya dinamakan PDRB atas harga berlaku. Sedangkan pendapatan regional dengan faktor inflasi yang sudah ditiadakan merupakan

4 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

PDRB atas harga konstan. Untuk mengetahui apakah daya beli masyarakat meningkat atau tidak, pendapatannya harus dibandingkan dalam nilai konstan. Dengan alasan ini, maka PDRB disajikan dalam dua bentuk, yaitu PDRB atas harga berlaku dan PDRB atas harga konstan.

Dengan demikian produk domestik regional bruto berfungsi sebagai : Tingkat Pertumbuhan Ekonomi.

Dengan melihat persentase pertumbuhan PDRB atas dasar harga konstan dapat dilihat laju pertumbuhan ekonomi baik sektoral maupun secara keseluruhan.

Tingkat Kemakmuran. Tingkat kemakmuran biasanya diukur dengan pendapatan per kapita. Tingkat kemakmuran ini tidak akan mengalami peningkatan apabila laju pertumbuhan penduduk lebih tinggi dari pada pertumbuhan ekonominya.

Tingkat Inflasi dan Deflasi. Dengan membandingkan PDRB atas dasar harga berlaku dengan PDRB atas dasar harga konstan, dapat dipakai sebagai indikator untuk melihat tingkat inflasi atau deflasi (inflasi negatif) yang terjadi.

Struktur Perekonomian PDRB sektoral dapat digunakan sebagai gambaran struktur perekonomian daerah, yaitu data dari masing-masing sektor dapat dilihat peranan atau kontribusinya terhadap jumlah pendapatan regional secara keseluruhan. Untuk itu hasil penghitungan produk domestik regional bruto selalu

dibutuhkan, karena sangat berguna bagi para ahli yang bergerak dibidang perencanaan ekonomi, jangka pendek maupun jangka panjang, dan pengambil kebijakan ekonomi, baik Organisasi Pemerintah Daerah maupun swasta, para peneliti dan kalangan akademis serta masyarakat luas.

Potensi Suatu Daerah. Dengan me-lihat peranan sektoral/keseluruhan suatu daerah kabupaten terhadap Provinsi, bisa diketahui potensi suatu daerah khususnya sektor-sektor produktif yang mempunyai peranan besar dalam menunjang pembangunan ekonomi daerah.

PDRB Kabupaten Tolitoli menggambarkan kemampuan daerah Kabupaten Tolitoli dalam mengelola dan menggunakan sumber daya yang dimiliki untuk menghasilkan barang dan jasa. Besarannya tergantung pada hasil penggunaan potensi faktor-faktor produksi seperti sumber daya alam, sumberdaya manusia, modal dan teknologi serta semangat berwirausaha masyarakatnya dalam melakukan kegiatan ekonomi. Perkembangan kegiatan ekonomi

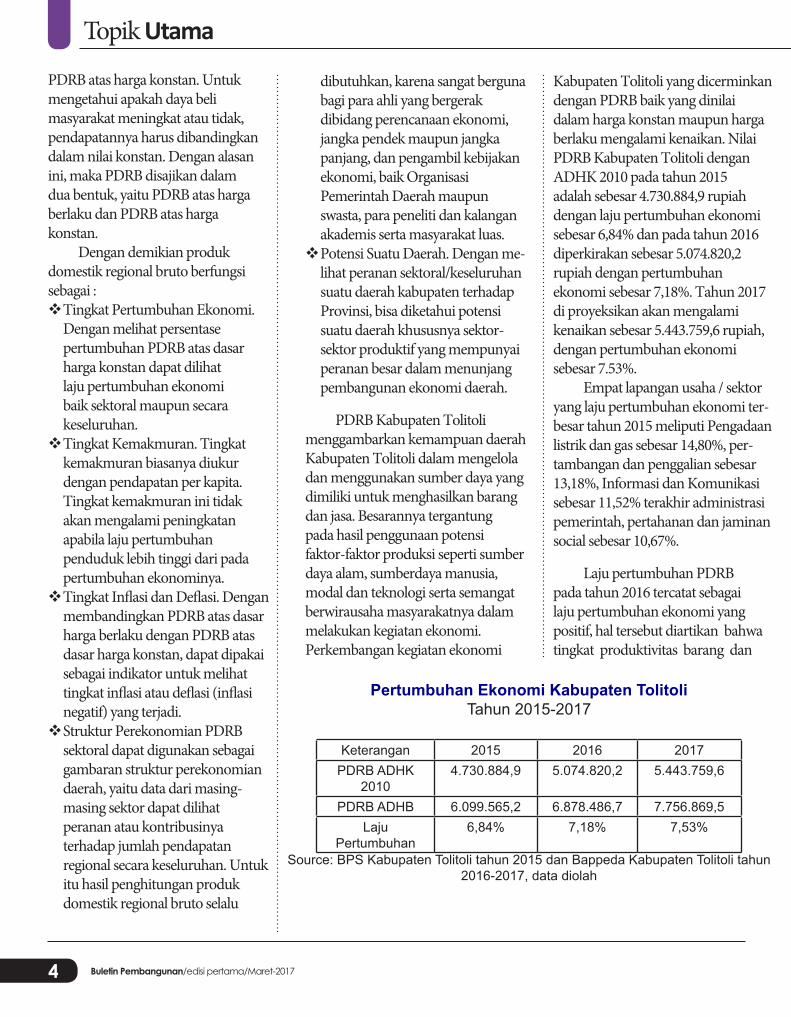

Kabupaten Tolitoli yang dicerminkan dengan PDRB baik yang dinilai dalam harga konstan maupun harga berlaku mengalami kenaikan. Nilai PDRB Kabupaten Tolitoli dengan ADHK 2010 pada tahun 2015 adalah sebesar 4.730.884,9 rupiah dengan laju pertumbuhan ekonomi sebesar 6,84% dan pada tahun 2016 diperkirakan sebesar 5.074.820,2 rupiah dengan pertumbuhan ekonomi sebesar 7,18%. Tahun 2017 di proyeksikan akan mengalami kenaikan sebesar 5.443.759,6 rupiah, dengan pertumbuhan ekonomi sebesar 7.53%.

Empat lapangan usaha / sektor yang laju pertumbuhan ekonomi ter-besar tahun 2015 meliputi Pengadaan listrik dan gas sebesar 14,80%, per-tambangan dan penggalian sebesar 13,18%, Informasi dan Komunikasi sebesar 11,52% terakhir administrasi pemerintah, pertahanan dan jaminan social sebesar 10,67%.

Laju pertumbuhan PDRB pada tahun 2016 tercatat sebagai laju pertumbuhan ekonomi yang positif, hal tersebut diartikan bahwa tingkat produktivitas barang dan

Pertumbuhan Ekonomi Kabupaten TolitoliTahun 2015-2017

Keterangan 2015 2016 2017PDRB ADHK

20104.730.884,9 5.074.820,2 5.443.759,6

PDRB ADHB 6.099.565,2 6.878.486,7 7.756.869,5Laju

Pertumbuhan6,84% 7,18% 7,53%

Source: BPS Kabupaten Tolitoli tahun 2015 dan Bappeda Kabupaten Tolitoli tahun 2016-2017, data diolah

5Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

jasa yang dihasilkan di Kabupaten Tolitoli mengalami peningkatan dibandingkan pada tahun 2015. Jika dilihat perkembangan laju pertumbuhan ekonomi pada tahun 2016 dibandingkan dengan tahun 2015 menunjukkan adanya peningkatan, hal tersebut berarti bahwa percepatan (akselerasi) produktivitas barang dan jasa yang dihasilkan meningkat dibandingkan dengan tahun 2015

, seperti ditunjukkan pada Tabel Pertumbuhan Ekonomi Kabupaten Tolitoli Tahun 2015-2017 :

Perkembangan PDRB Kabupaten Tolitoli mengalami kenaikan setiap tahun baik PDRB atas harga berlaku maupun atas harga konstan. Hal ini mengindikasikan bahwa kegiatan ekonomi di Kabupaten Tolitoli semakin mengalami kemajuan. Kenaikan PDRB Kabupaten Tolitoli disebabkan

berbagai faktor, salah faktor yang dapat mempengaruhi kenaikan PDRB Kabupaten Tolitoli adalah investasi. Investasi sangat diperlukan untuk mendorong perkembangan kegiatan-kegiatan ekonomi kabupaten Tolitoli baik industri, pariwisata, perdagangan, ataupun pendidikan. Selain itu jumlah industri dan tenaga kerja juga merupakan faktor pendukung dari pertambahan PDRB kabupaten Tolitoli. Selain

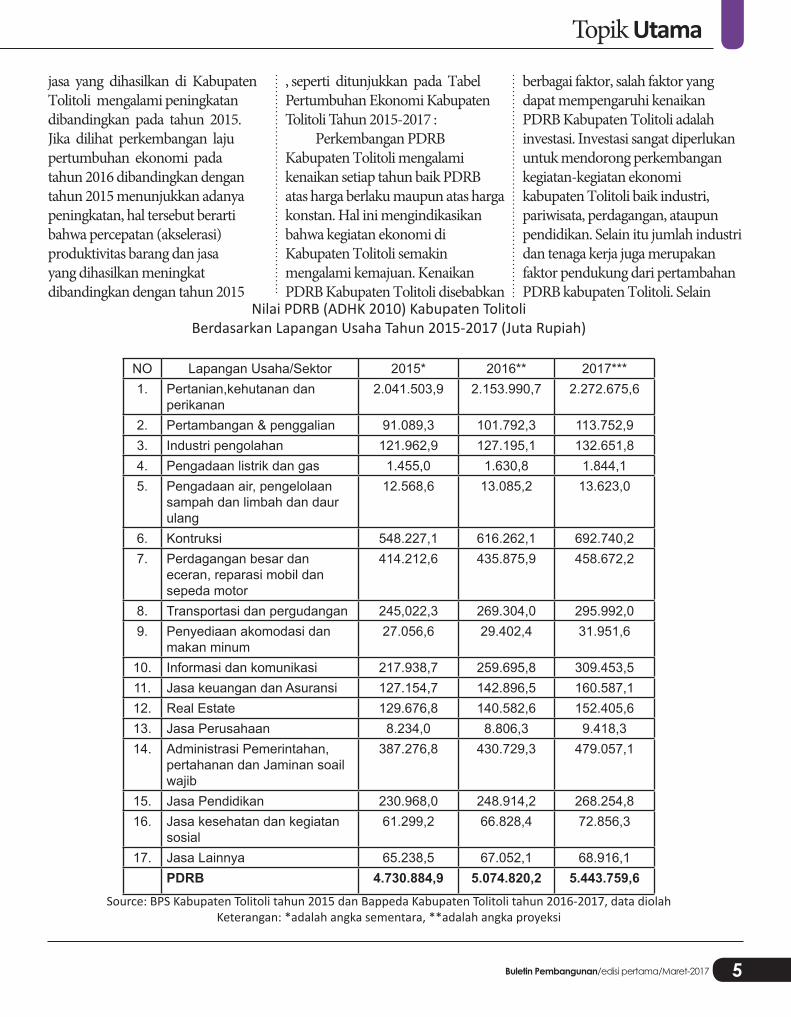

Nilai PDRB (ADHK 2010) Kabupaten TolitoliBerdasarkan Lapangan Usaha Tahun 2015-2017 (Juta Rupiah)

NO Lapangan Usaha/Sektor 2015* 2016** 2017***1. Pertanian,kehutanan dan

perikanan2.041.503,9 2.153.990,7 2.272.675,6

2. Pertambangan & penggalian 91.089,3 101.792,3 113.752,93. Industri pengolahan 121.962,9 127.195,1 132.651,84. Pengadaan listrik dan gas 1.455,0 1.630,8 1.844,15. Pengadaan air, pengelolaan

sampah dan limbah dan daur ulang

12.568,6 13.085,2 13.623,0

6. Kontruksi 548.227,1 616.262,1 692.740,27. Perdagangan besar dan

eceran, reparasi mobil dan sepeda motor

414.212,6 435.875,9 458.672,2

8. Transportasi dan pergudangan 245,022,3 269.304,0 295.992,09. Penyediaan akomodasi dan

makan minum27.056,6 29.402,4 31.951,6

10. Informasi dan komunikasi 217.938,7 259.695,8 309.453,511. Jasa keuangan dan Asuransi 127.154,7 142.896,5 160.587,112. Real Estate 129.676,8 140.582,6 152.405,613. Jasa Perusahaan 8.234,0 8.806,3 9.418,314. Administrasi Pemerintahan,

pertahanan dan Jaminan soail wajib

387.276,8 430.729,3 479.057,1

15. Jasa Pendidikan 230.968,0 248.914,2 268.254,816. Jasa kesehatan dan kegiatan

sosial61.299,2 66.828,4 72.856,3

17. Jasa Lainnya 65.238,5 67.052,1 68.916,1PDRB 4.730.884,9 5.074.820,2 5.443.759,6

Source: BPS Kabupaten Tolitoli tahun 2015 dan Bappeda Kabupaten Tolitoli tahun 2016-2017, data diolahKeterangan: *adalah angka sementara, **adalah angka proyeksi

6 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

faktor internal tersebut faktor eksternal juga dapat mempengaruhi PDRB kabupaten Tolitoli seperti regional spillover atau pengaruh daerah batas. Perkembangan daerah perbatasan atau daerah sekitar kabupaten Tolitoli tersebut juga akan dapat berpengaruh positif atau dapat menjadi faktor pendorong tumbuhnya PDRB kabupaten Tolitoli.

Peningkatan PDRB diharapkan dapat meningkatkan pendapatan masyarakat sebagai sebuah strategi Renaisans Ekonomi yang sinergis dalam rangka peningkatan kesejahteraan masyarakat dan pengurangan tingkat kemiskinan di kabupaten Tolitoli. Peningkatan PDRB tersebut harus dilandasi semangat Renaisans, melalui optimalisasi produktivitas rakyat dengan menempatkan manusia sebagai subyek dan aset aktif dalam pembangunan secara berkelanjutan.

PDRB menurut lapangan usaha dikelompokkan dalam 17 lapangan usaha/sector sesuai dengan KBLI 2009 dan KBKI 2010 Yaitu: 1. Pertanian, Kehutanan, dan Perikanan , 2. Pertambangan dan Penggalian, 3. Industri Pengolahan, 4. Pengadaan Listrik dan Gas ,5. Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang, 6. Konstruksi , 7. Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor, 8. Transportasi dan Pergudangan, 9. Penyediaan Akomodasi dan Makan Minum , 10.Informasi dan Komunikasi, 11.Jasa Keuangan dan Asuransi, 12.Real Estate, 13.Jasa Perusahaan, 14. Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib, 15. Jasa

Pendidikan,16. Jasa Kesehatan dan Kegiatan Sosial , 17. Jasa lainnya, seperti yang terlihat pada Tabel “Nilai PDRB (ADHK 2010) Kabupaten Tolitoli Berdasarkan Lapangan Usaha Tahun 2015-2017 (Juta Rupiah).”

Lapangan usaha/Sektor pertanian, kehutanan dan perikanan merupakan sektor penyumbang PDRB tertinggi, sector ini mengalami pertumbuhan setiap tahunnya dan cenderung stabil berdasarkan harga konstan 2010, kemudian sektor Kontruksi dan ketiga sector perdagangan besar dan eceran, reparasi mobil dan sepeda motor.

Salah satu penyumbang dalam PDRB adalah lapangan usaha/sektor industri. Sektor industri merupakan sektor yang banyak menyerap tenaga kerja. Laju pertumbuhan sektor industri yang positif tetapi kontribusinya terhadap PDRB dari tahun ke tahun sangat kecil tahun 2015 sebesar 1,03%, tahun 2016 diperkirakan sebesar 2,12% dan tahun 2017 diproyeksi sebesar 3,23%.

Pembangunan ekonomi dilakukan dengan mencapai pertumbuhan ekonomi yang tinggi dengan memanfaatkan potensi dan sumber daya yang ada. Namun perbedaan karakteristik dan keragaman yang tinggi di Indonesia berpengaruh terhadap perbedaan kemampuan pertumbuhan dan pembangunan ekonomi di suatu daerah sehingga menimbulkan ketimpangan pendapatan. Pengelolaan sektor industri pada dasarnya merupakan masalah yang dihadapi semua daerah maupun negara, baik negara berkembang maupun negara maju. Walaupun intensitas dari masalah tersebut

mungkin sekali berbeda karena adanya perbedaan pada faktor-faktor yang mempengaruhi seperti laju pertumbuhan ekonomi, teknologi yang dipergunakan dan kebijaksanaan pemerintah. dilihat dari sudut pandang makro ekonomi, perluasan sektor industri dapat terjadi melalui pertumbuhan ekonomi yaitu melalui proses kenaikan output produksi secara konstan dalam jangka panjang.

Untuk itu kontribusi sektor industri sangatlah penting dalam meningkatkan PDRB, dengan peningkatan output dari sektor industri maka tentu saja berdampak positif terhadap PDRB. Permasalahan yang ada di kabupaten Tolitoli adalah kontribusi sektor industri terhadap PDRB berjumlah maksimal meskipun output dari sektor industri terus meningkat namun peningkatannya masih kecil dibandingkan sektor lainnya seperti sektor kontruksi dan Perdagangan besar dan eceran, reparasi Mobil dan sepeda Motor. Untuk itu perlu adanya peran pemerintah dan swasta untuk dapat meningkatkan output produksi yang maksimal agar kontribusinya terhadap PDRB semakin baik dan konsisten.

Olehnya itu maka pertumbuhan PDRB dan sektor industri di kabupaten Tolitoli harus mendapat perhatian yang menyeluruh dan terpadu, karena salah satu esensi yang penting dalam pembangunan ekonomi adalah pengelolaan sektor industri yang cukup untuk mengimbangi pertambahan angkatan kerja yang akan terus ke pasar kerja.

7Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

PERAN CSR (Corporate Social Respinsibility) DALAM PEMBANGUNAN EKONOMI DAERAH

Oleh : Dr. Bachtiar. S.Sos.,M.Si (staf pada bagian Ekonomi Setdakab. Tolitoli)

Tanggung jawab sosial perusahaan, lebih dikenal dengan CSR

(Corporate Social Responsibility), kini menjadi salah satu topik umum yang mewabah dimana-mana. Perusahaan sebagai bagian dari masyarakat selalu menginginkan adanya keberlanjutan lingkungan hidup dimana tempatnya melakukan usaha. Maka dari itu, perusahaan sebisa mungkin dapat menyadari adanya sebuah tanggung jawab atas tindakan operasional yang dilakukan terhadap masyarakat dan lingkungan. Dalam pelaksanaannya CSR selama ini lebih banyak dilakukan secara sukarela (voluntary) dan kedermawanan (philantrophy),

sehingga jangkauannya relatif terbatas. Setiap bisnis memiliki tanggung jawab kepada beberapa pihak utama yang berkepentingan, termasuk lingkungan, karyawan, pelanggan, investor dan komunitas, minimal yang berada dalam radius operasi usaha. Kebanyakan perusahaan beranggapan bahwa CSR dapat membantu mereka mengelola risiko, aset-aset yang kasat mata, proses-proses internal, dan hubungan dengan stakeholder internal maupun eksternal.

Sejak perkembangannya hingga kini konsep dan definisi mengenai CSR pada hakekatnya senantiasa berubah baik dari sisi akademisi maupun sisi masyarakat bisnis. Dari

sisi akademisi, definisi paling tua mengenai CSR dikemukakan oleh Howard R Bowen (1953) dalam bukunya “Social Responsibility of The Bussinessman”. CSR berdasarkan Bowen adalah kewajiban dari seorang pebisnis untuk mengusahakan dan melaksanakan tindakan-tindakan dalam kerangka tujuan dan nilai-nilai sosial kemasyarakatan. Namun definisi yang dianggap paling utuh adalah yang diketengahkan oleh Carroll (1979) yang menyatakan idealnya sebuah perusahaan memiliki empat macam tanggung jawab sosial yaitu ekonomi, hukum, etika dan diskresioner. Tanggung jawab ekonomi umumnya merupakan urutan teratas sesuai sifat alami perusahaan adalah bergerak dibidang ekonomi/bisnis. Tetapi masyarakat akan menuntut agar perusahaan melaksanakan tanggung jawab ekonominya dalam kerangka hukum dan tanggung jawab etika untuk hal-hal yang berada diluar batasan hukum. Sedangkan tanggung jawab diskresioner adalah bagian dari aktivitas filantropi perusahaan yang biasanya dilakukan dengan secara sukarela. Setelah definisi CSR oleh Carroll ini, tidak ada pengembangan lebih lanjut mengenai definisi dan konsep CSR di bidang akademis. Definisi oleh Carroll ini selanjutnya senantiasa dijadikan titik awal untuk mengembangkan dan melakukan analisa empiris atas aktivitas dan kinerja tanggung jawab sosial perusahaan.

Perusahaan pengelola sumber daya alam yang diwajibkan (mandatory) untuk melaksanakan

8 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

dan melaporkan kegiatan tanggung jawab sosial dan lingkungan mereka (kegiatan CSR), yang dapat dijadikan contoh adalah PT Aneka Tambang (Antam). Antam telah melaksanakan dan melaporkan kegiatan tanggung jawab sosial dan tanggung jawab lingkungan mereka dengan cukup baik. Laporan tersebut dibuat secara terpisah dari Laporan Tahunan perusahaan, dengan nama Laporan Keberlanjutan (Sustainability Report). Antam juga memproklamirkan jika mereka telah mengintegrasikan konsep keberlanjutan ini dalam strategi perusahaan mereka. Antam telah mempublikasikan Laporan Keberlanjutan yang mencakup kinerja kegiatan di bidang ekonomi, lingkungan hidup dan sosial ini dilaporkan secara tersendiri bersama dengan Laporan Tahunan-nya sejak tahun 2005.

Perusahaan lainnya yang juga telah melaksanakan dan melaporkan kegiatan CSR perusahaan dengan baik adalah PT Unilever Indonesia Tbk (Unilever). Walaupun pelaksanaan dan pelaporan kegiatan CSR ini bersifat voluntary bagi Unilever, tetapi perusahaan telah melaporkan kegiatan CSR mereka dalam Sustainability Report, secara terpisah dari Laporan Tahunan-nya sejak tahun 2006.

Begitu juga dengan Bank Muamalat Indonesia (BMI) telah melaksanakan kegiatan CSR dan telah melaporkan kegiatannya sebagai bagian dari Laporan Tahunan perusahaan. Tanggung jawab sosial perusahaan terus dilakukan oleh BMI melalui mitra yang dipercayakan untuk menjalankan kegiatan CSR

atas nama Bank Muamalat, yaitu Baitulmaal Muamalat (BMM), yang telah beroperasi sejak tahun 1997 sebagai yayasan amal nirlaba. Dalam rangka memperkuat kerjasama strategis dengan BMM sebagai mitra dalam menerapkan berbagai program CSR, BMI senantiasa meningkatkan jumlah dana amal serta memperluas jangkauan program untuk mencapai basis populasi yang lebih luas. Selama satu dasawarsa, BMM terus tumbuh dan mendapat kepercayaan serta dukungan dari masyarakat luas sebagai suatu organisasi amal nirlaba yang memiliki akuntabilitas serta dapat diandalkan.

Pelaksanaan CSR merupakan bagian yang tak terpisahkan dari tujuan usaha BMI untuk mewujudkan tatanan masyarakat yang adil dan makmur sejalan dengan prinsip-prinsip dasar perekonomian syariah. Pada tahun 2007, BMI mengalokasikan dana sebesar Rp 4 miliar untuk keperluan kegiatan amal BMM dalam kerangka kegiatan CSR, juga sebagai bagian dari tata kelola perusahaan yang baik. Program CSR BMI ini masih diarahkan kepada pembinaan serta dukungan yang diberikan dalam rangka memberdayakan usaha mikro dan pengusaha kecil. Program Komunitas Usaha Mikro Muamalat berbasis Mesjid (KUM3) yang diselenggarakan BMI bersama BMM terus tumbuh dan mendapat kepercayaan para peserta program.

Sebagai lokomotif perekonomian bangsa, Pertamina merupakan perusahaan milik Negara yang bergerak di bidang

energi meliputi, minyak, gas serta energy baru dan terbarukan, CSR PT. Pertamina bertujuan Secara Eksternal adalah membantu pemerintah Indonesia memperbaiki Indeks Pembangunan Manusia (IPM) Indonesia, melalui pelaksanaan program-program yang membantu pencapaian target pembangunan millenium atau Millenium Development Goals (MDGs). Secara Internal adalah membangun hubungan yang harmonis dan kondusif dengan semua pemangku kepentingan (stakeholder) untuk mendukung pencapaian tujuan korporasi terutama dalam membangun reputasi korporasi. Di bidang pendidikan csr pertamina melaksanakan: 1). Olimpiade sains Tingkat Perguruan Tinggi (OSN-PTI), 2). Pertamina Scholarship (beasiswa), 3). Pertamina Youth Program-PYP (edukasi stakeholder muda), 4). Pertamina goes to campus-PGTC (Edukasi kalangan akedemisi). Di bidang lingkungan csr pertamina melaksanakan: 1). Green Planet, 2). Costal Cleen up, 3). Pertamina green act, 4). Uji Emisi gas buang, 5). Kerajinan enceng gondok. Di Bidang Infrastruktur yang telah dilaksankan oleh csr pertamina antara lain : 1). Renovasi taman pintar Yogyakarta, 2). Revitalisasi Taman Pejambon Jakarta, 3). Peningkatan Infrastruktur di Bau-bau, 4). Peningkatan infrastruktur di wilayah sekitar unit operasi pertamina di Indonesia, 5). Perbaikan sarana air bersih di Sampang, Makassar, Sibayak, Balikpapan, Semarang dan Karang Rejo.

Pada Pasal 1 ayat (3) Undang-

9Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

Undang Nomor 40 tahun 2009 tentang Perseroan Terbatas, menyebutkan, “Tanggung jawab sosial dan lingkungan adalah komitmen Perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.” Sedangkan dalam Undang-Undang Nomor 1 tahun 1995, CSR ini sendiri sebelumnya bukan suatu yang wajib dilaksanakan oleh Perusahaan, namun pasca berlakunya Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas (UUPT), CSR menjadi kewajiban dari Perusahaan. Dalam ketentuan Pasal 74 ayat (1) UUPT, disebutkan, “Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab sosial dan Lingkungan.” Berdasarkan ketentuan Pasal 74 ayat (1) UUPT tersebut, CSR ini menjadi wajib bagi Perusahaan yang bergerak di bidang sumber daya alam. Lalu bagaimana dengan perusahaan lain yang tidak bergerak dalam bidang sumber daya alam?

Secara legalitasnya dalam UUPT yang ditekankan hanya untuk perusahaan yang bergerak di bidang sumber daya alam, namun merujuk pada ketentuan Pasal 15 huruf b Undang-Undang Nomor 25 tahun 2007 tentang Penanam Modal (UU Penanaman), yang menyebutkan, “Setiap penanam modal berkewajiban:

(b) melaksanakan tanggung jawab sosial perusahaan.” Maka dengan mengacu pada ketentuan ini, setiap perusahaan baik yang bergerak di bidang sumber daya alam maupun tidak, tetap memiliki kewajiban untuk melaksana CSR. Bahkan UU Penaman Modal sudah terlebih dahulu mengundangkannya.

Di samping UUPT dan UU Penanaman Modal, masih terdapat sejumlah aturan yang mengatur tentang kewajiban pelaksanaan CSR bagi perusahaan, diantaranya:1. Undang-Undang Nomor 22 Tahun

2001 tentang Minyak dan Gas Bumi;

2. Pasal 68 Undang-Undang No. 32 Tahun 2009 tentang Perlindungan Dan Pengelolaan Lingkungan Hidup;

3. Pasal 4 Peraturan Pemerintah No. 47 Tahun 2012 tentang Tanggung Jawab Sosial Dan Lingkungan Perseroan Terbatas;

4. Pasal 2 Peraturan Menteri Negara Badan Usaha Milik Negara No. PER-05/MBU/2007 Tahun 2007 Tentang Program Kemitraan Badan Usaha Milik Negara Dengan Usaha Kecil Dan Program Bina Lingkungan sebagaimana terakhir diubah dengan Peraturan Menteri Badan Usaha Milik Negara No. PER-08/MBU/2013 Tahun 2013 Tentang Perubahan Keempat Atas Peraturan Menteri Negara Badan Usaha Milik Negara No. PER-05/MBU/2007 Tentang Program Kemitraan Badan Usaha Milik Negara Dengan Usaha Kecil Dan Program Bina Lingkungan;

Pembangunan yang berkelanjutan dengan CSR memiliki

keterkaitan dalam hal tujuan perusahaan yang bukan semata-mata mencari keuntungan dan pertumbuhan berkonsekuensi penting. Perusahaan harus mengakui keberadaannya sebagai bagian dari sistem lingkungan dan sistem sosial, oleh karena itu perlu juga mengakui adanya keterbatasan sumber daya alam dan mengasumsikan tanggung jawab bersama atas penggunaan dan pengembangan sumber daya sosial sehingga paham betul dengan dampak yang akan ditimbulkan oleh setiap tindakan yang diambil. Pembangunan berkelanjutan suatu perusahaan hanya akan dapat dipertahankan kalau ada keseimbangan antara aspek ekonomi, sosial dan lingkungan hidup yang menguntungkan. Dengan begitu, kehadiran perusahaan terasa memberi manfaat bagi masyarakat disekitarnya dan menjadi bagian dalam kehidupan mereka. Dalam segi pemberdayaan ekonomi, perusahaan melalui program CSR-nya dapat membantu mengurangi kemiskinan. Kinerja ekonomi perusahaan berkaitan dengan sejauh mana perusahaan mampu memberikan dampak ekonomi (langsung/tidak langsung) kepada masyarakat. Menurut Brundtland Report dari WECD menyatakan bahwa menjaga keberlangsungan berarti memelihara dan memproduksi lagi sumberdaya yang telah dipergunakan. Keyakinan konsumen yang dibangun melalui CSR dapat mendukung pertumbuhan ekonomi.

10 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

Ada 5 pilar kegiatan CSR yaitu:1. Pengembangan kapasitas SDM di

lingkungan internal perusahaan maupun lingkungan masyarakat sekitarnya.

2. Penguatan ekonomi masyarakat sekitar kawasan wilayah kerja pe-rusahaan.

3. Pemeliharaan hubungan relasional antara korporasi dan lingkungan sosialnya yang tidak dikelola dengan baik sering mengundang kerentanan konflik.

4. Perbaikan tata kelola perusahaan yang baik

5. Pelestarian lingkungan, baik ling-kungan fisik, social serta budaya.//

Berdasarkan International Business Leaders Forum (IBLF) ada 8 jenis kegiatan CSR yang membantu memperkuat kerekatan sosial, yaitu:1. Membantu mengurangi

kemiskinan dan meningkatkan kualitas hidup, dapat dilakukan misalnya dengan pengembangan

usaha-usaha kecil yang berada disekitar lokasi perusahaan, termasuk membantu pemasaran bagi produk usaha kecil tersebut.

2. Membangun kepercayaan dan rasa saling menghormati, diwujudkan dengan mengembangkan aktivitas CSR yang mengarah pada terbentuknya kondisi keakraban antar anggota masyarakat.

3. Memperkecil konflk merupakan bentuk CSR yang paling dasar dan berperan besar dalam upaya penguatan kerekatan sosial.

4. Membantu mengatasi kriminalitas, dengan berupaya memberikan sentuhan pemberdayaan agar masyarakat sekitar tidak terjebak dalam hal yang negatif.

5. Mendukung social local entrepreuners.

6. Penyediaan layanan sosial dalam situasi sulit, serta berkontribusi dalam pengembangan solidaritas

sosial.7. Mendorong toleransi antar agama,

etnik, dll.8. Mendukung kegitatan budaya dan

pemeliharaan warisan budaya.Terdapat beberapa sumber

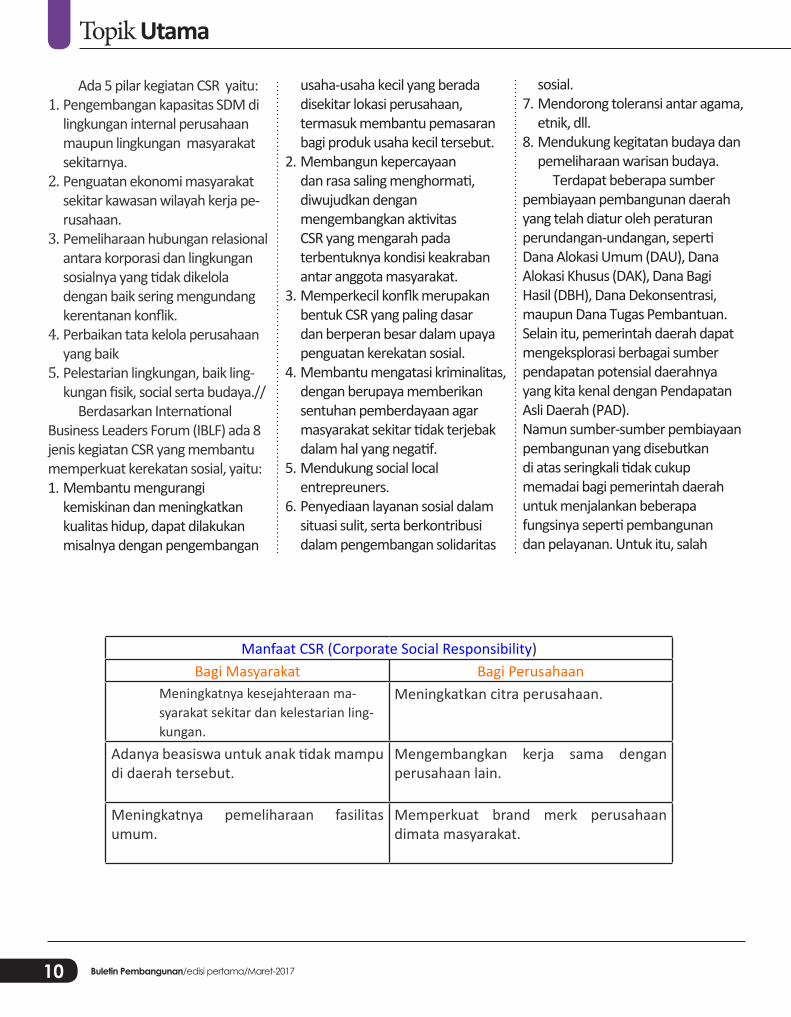

pembiayaan pembangunan daerah yang telah diatur oleh peraturan perundangan-undangan, seperti Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH), Dana Dekonsentrasi, maupun Dana Tugas Pembantuan. Selain itu, pemerintah daerah dapat mengeksplorasi berbagai sumber pendapatan potensial daerahnya yang kita kenal dengan Pendapatan Asli Daerah (PAD). Namun sumber-sumber pembiayaan pembangunan yang disebutkan di atas seringkali tidak cukup memadai bagi pemerintah daerah untuk menjalankan beberapa fungsinya seperti pembangunan dan pelayanan. Untuk itu, salah

Manfaat CSR (Corporate Social Responsibility)Bagi Masyarakat Bagi Perusahaan

Meningkatnya kesejahteraan ma-syarakat sekitar dan kelestarian ling-kungan.

Meningkatkan citra perusahaan.

Adanya beasiswa untuk anak tidak mampu di daerah tersebut.

Mengembangkan kerja sama dengan perusahaan lain.

Meningkatnya pemeliharaan fasilitas umum.

Memperkuat brand merk perusahaan dimata masyarakat.

11Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

satu upaya yang perlu dilakukan oleh pemerintah daerah dengan mengikutsertakan entitas bisnis dalam proses pembangunan serta pelayanan kepada masyarakat melalui Skema Program Tanggung Jawab Sosial Perusahaan atau Corporate Social Responsibility (CSR). Program CSR dalam upaya mengakselerasi pembangunan yang sedang dijalankan di daerah menjadi relevan sebagai penyokong capital resources (sumber dana) yang bersifat non budgetary (bukan bersumber dari APBN/APBD).

Peran CSR menjadi sangat strategis ketika berpikir tentang pembangunan ekonomi secara agregat (keseluruhan). Menurut Todoro dan Smith (2006) Pembangunan ekonomi berkaitan langsung dengan keseluruhan proses politik, budaya, dan ekonomi yang diperlukan untuk mempengaruhi transformasi struktural dan kelembagaan yang cepat dari seluruh masyarakat melalui proses yang efisien demi menghasilkan rentetan kemajuan ekonomi yang benar-benar bermanfaat bagi masyarakat. Lebih lanjut Todoro dan Smith menjelaskan bahwa pembangunan ekonomi merupakan suatu proses multidimensional yang mencakup berbagai perubahan mendasar atas struktur sosial, sikap-sikap masyarakat dan institusi-institusi nasional, disamping tetap mengejar akselerasi pertumbuhan ekonomi, penanganan ketimpangan pendapatan, serta pengentasan kemiskinan. Melihat dimensi pembangunan ekonomi yang sangat luas maka pembangunan jangan

hanya dipandang sebagai tanggung jawab pemerintah semata, pelaku usaha dan masyarakat tentunya harus juga berpartisipasi aktif. Di sinilah peran dunia usaha mengambil langkah konkrit untuk memberikan peran positif terhadap lingkungan sekitarnya.

Secara kelembagaan (the rules of the game) CSR bagi perusahaan di Indonesia masih terbilang relatif baru, walaupun sebenarnya perusahaan plat merah (baca: BUMN) telah menerapkan sejak 1997. Terkait pelaksanaan CSR, beberapa poin yang perlu menjadi perhatian oleh pemerintah daerah maupun perusahaan-perusahan yang terlibat sebagai upaya mengakselerasi

pembangunan ekonomi daerah Yaitu :Pelaksanaan program CSR perlu

disinkronisasi dengan perenca-naan pembangunan di daerah, kalau perlu ada sistem yang terintegrasi di antara keduanya. Tujuannya agar program-program yang berjalan tidak tumpang tin-dih dan menimbulkan inefisiensi yang berlebihan. Di sini perlunya koordinasi agar tidak terjadi salah alokasi yang ujung-ujungnya akan menimbulkan biaya oportunitas (opportunity cost) yang seharus-nya bisa dihindari. Biaya oportuni-tas di sini merupakan biaya yang digunakan untuk malaksanakan program-program dengan tujuan tertentu dan diukur manfaat yang didapatkannya, jika dibandingkan untuk program tujuan yang lain. Hal ini dimaksudkan agar penentu kebijakan lebih berhati-hati dalam

mengalokasikan sumber daya yang ada.

Laporan penggunaan dana CSR harus transparan, selain ke pihak internal juga melibatkan pihak eksternal. Setiap penggunaan dana CSR seberapun besarnya pastinya perusahaan akan mel-aporkan kepada para shareholder (pemegang saham) biasanya dipertanggungjawabkan melalui Rapat Umum Pemegang Saham (RUPS). Selain itu yang harus diper-hatikan juga adalah akuntabilitas kepada publik. Pelaporan ini dapat diserahkan melalui pemerintah daerah karena akan jauh lebih mudah mensosialisasikan melalui perangkat-perangkat pemerintah yang ada, sehingga pemangku ke-pentingan yang lain (stakeholder) juga akan mendapatkan informasi dengan mudah dan dapat diper-tanggungjawabkan.

Menyamakan persepsi bahwa CSR bukan lagi aktivitas perusahaan yang bersifat suka rela. Tanamkan bahwa program CSR merupakan investasi demi pertumbuhan dan keberlanjutan usaha. CSR harus disikapi sebagai inisiatif strategis yang dihubungkan dengan strategi dan tujuan perusahaan untuk memperbaiki daya saing perusa-haan. Nilai-nilai tersebut perlu ter-us diinternalisasikan sebagai buda-ya perusahaan (corporate culture), sehingga timbul kesadaran bahwa CSR merupakan kewajiban (liabili-ty) yang bersifat “memaksa” untuk dijalankan. Tujuannya adalah agar program-program yang dijalankan tidak sekedar seremonial untuk

12 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

menghindari sanksi saja tetapi program harus berkualitas, bernilai tambah serta bermanfaat bagi masyarakat.

Program CSR dijalankan dengan memperhatikan prinsip kepatutan dan kewajaran. Mungkin sebagian perusahaan dengan pember-lakuan CSR akan merasa terbebani karena profit perusahaannya akan berkurang. Menurut mereka seha-rusnya tidak lagi terbebani dengan biaya-biaya lainnya karena mereka telah berkontribusi terhadap pe-nyediaan lapangan kerja, mem-bayar pajak dan lain-lain. Program CSR sebenarnya sama sekali tidak merugikan perusahaan. Jika kita membandingkan dengan negara-negara maju, maka CSR menjadi strategis bagi perusahaan karena publik akan menilainya yang ber-akibat pada kinerja saham perusa-haan itu sendiri. Dengan tidak dise-butkan berapa besaran dana yang harus sisihkan, maka sebenarnya alokasi dana CSR sangat fleksibel tergantung kemampuan masing-masing dari perusahaan. Di sini perlunya kebijaksanaan dan kes-adaran perusahaan bahwa akibat dari beroperasinya perusahaan, masyarakat telah menanggung ekses dari eksternalitas negatif seperti polusi udara, air, suara dan lain-lain. Apabila ini diinternalisasi menjadi bagian biaya produksi, berapa besar biaya yang seha-rusnya ditanggung perusahaan. Untuk itu, prinsip kepatutan dan kewajaran dalam mengalokasikan dana CSR menjadi hal penting seb-agai kompensasi untuk memban-gun lingkungan dan masyarakat

sekitarnya. CSR dapat meningkatkan modal

sosial (social capital) dengan ma-syarakat di mana ia beroperasi. Perusahaan dengan budaya yang baik akan selalu berpikir strategis, bahwa modal yang akan meng-hasilkan profit yang berkelanjutan tidak hanya bersifat materi saja seperti modal-modal manufaktur (mesin, pabrik) ataupun modal manusia (pengetahuan, keter-ampilan dan pengalaman). Selain itu, modal sosial harus tetap dijaga dengan memperhatikan kearifan lokal yang ada. Program CSR yang selaras dan serasi den-gan lingkungan, nilai, norma, dan budaya masyarakat di mana ia beroperasi akan menguatkan ikatan emosional antara perusa-haan dan masyarakat sekitarnya. Ketika masyarakat mendapatkan benefit dari keberadaan perusa-haan, maka pastinya mereka akan ikut merasa memiliki perusahaan. Suasana investasi juga menjadi se-makin kondusif karena masyarakat sekitar perusahaan akan turut ikut serta menjaganya.

Dengan mempertimbang-kan kelima poin di atas, CSR akan menjadi program kemitraan yang strategis untuk mengakselerasi pembangunan ekonomi daerah. Program-program CSR yang di-dasarkan atas penilaian kebutuhan masyarakat akan mendorong masyarakat untuk berpartisipasi aktif dalam merencanakan, melak-sanakan maupun memantaunya. Simbiosis mutualisme dan terjalin-nya keakraban dengan masyarakat sekitarnya akan memberikan nilai

positif bagi perusahaan. Sehingga kesan eksklusif perusahaan serta adanya kelompok-kelompok masyarakat yang merasa termar-ginalkan akibat berdirinya peru-sahaan-perusahaan disekitarnya akan hilang dengan sendirinya. Akhirnya, pembangunan ekonomi daerah yang inklusif, menjangkau dan mengangkat kesejahteraan seluruh lapisan masyarakat akan lebih mudah tercapai.

13Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

REKLASIFIKASI NILAI JUAL OBJEK PAJAK (NJOP) DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH DARI SEKTOR PBB-P2 DAN PEROLEHAN HAK

ATAS TANAH DAN BANGUNAN (BPHTB)Oleh : Tri Wahyudi, S.ST.,MM (Kepala Bidang PBB dan BPHTB Badan Keuangan Daerah Kabupaten Tolitoli)

Sejak berlakunya UU Nomor 28 tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah (PDRD) maka mulai tahun 2014 pengelolaan Pajak Bumi dan Bangunan Sektor Pedesaan dan Perkotaan (PBB P2) yang semula di kelola oleh Kantor Pelayanan Pajak Pratama (Ditjen Pajak) dialihkan ke ke Pemerintah Kabupaten / Kota. Atau yang semula merupakan pajak pusat dengan berlakunya undang-undang

tersebut selanjutnya menjadi pajak daerah. Begitu juga di kabupaten Tolitoli

Pengelolaan PBB-P2 di kabupaten Tolitoli di dukung dengan Peraturan Daerah Nomor 1 Tahun 2013 tentang PBB-P2, sejak beralihnya pengelolaan PBB dari KPP-Pratama Tolitoli ke Pemerintah Kabupaten Tolitoli hingga tahun 2016 ternyata banyak permasalahan yang timbul. Ini disebabkan

karena ketidaksiapan pemerintah kabupaten Tolitoli akan beberapa hal diantaranya belum siapnya, sarana dan prasarana, serta SDM yang ada.

Sejak tahun 2014 yang lalu ternyata banyak masalah terutama pelayanan terhadap Wajib Pajak (WP). Banyak keluhan dari masyarakat WP yang mengajukan pelayanan PBB baik berupa keberatan, pembetulan, balik nama, dan pelayanan yang lain yang tidak

14 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

bisa terlayani dengan baik. Ini dikarenakan tidak tidak siapnya PBB Center akan basis data dan aplikasi untuk mengadministrasikan PBB P2. selain itu data obyek Pajak Bumi Dan Bangunan sampai pada tahun 2016 sebesar 40% masih belum akurat, kekurangan data tersebut dikhawatirkan akan menimbulkan piutang pajak sehingga penerimaan pajak tidak maksimal. Permasalahan yang lain pada Pajak Bumi Dan Bangunan Sektor Pedesaan Dan Perkotaan yang ada di Kabupaten Tolitoli ini adalah, banyaknya tanah kosong yang tidak produktif atau tidak digarap sehingga Wajib Pajak tidak diketahui, masih banyak objek pajak yang belum masuk dalam Sistem Manajemen Informasi Objek Pajak, terjadinya Surat Pemberitahuan Pajak Terutang yang ganda, bertambahnya objek pajak yang semula berupa tanah kemudian telah dibangun bangunan diatas tanah tersebut dan wajib pajak nakal serta kesadaran masyarakat yang rendah yang seolah-olah berupaya menghindari pembayaran PBB-P2.

Disisi lain jumlah SPPT yang bernilai nol hampir sebanyak 10% dari total wajib pajak, sejak pelimpahan ke Kabupaten Tolitoli Pemerintah Kabupaten Tolitoli belum memberlakukan PBB Minimal, yaitu jumlah pajak terendah yang dibayar oleh masyarakat, sebagai contoh, Kabupaten Buol sejak tahun 2014 menerapkan PBB minimal sebesar Rp. 5.000, Kabupaten Poso Sebesar Rp. 10.000, Kabupaten Parimo Sebesar Rp. 10,000 sehingga bisa dikatakan hanya kabupaten Tolitoli yang belum menerapkan PBB

Minimal. Permasalahan utama dari

rendahnya PBB-P2 di kabupaten Tolitoli adalah nilai jual objek pajak (NJOP) yang sangat rendah dibandingkan dengan harga pasar, berdasarkan data NJOP/M2 diektahui bahwa NJOP belum mengalami perubahan sejak tahun 2008, yang bisa dikatakan bahwa harga tanah yang diterapkan pemerintah kabupaten Tolitoli sebagai dasar perhitungan PBB masih mengacu pada harga tanah pada tahun 2008. sebagai contoh di kelurahan baru saja masih terdapat harga tanah sebesar Rp. 3.500/m2. harga yang tentunya sangat jauh berbeda dengan harga pasar sekarang ini dimana tanah di kelurahan baru tidak ada lagi yang berada dibawah Rp. 100.000/m2. begitu juga yang terjadi di desa-desa atau kecamatan yang mengalami perkembangan wilayah. Padahal berdasarkan UU No. 8 Tahun 2009 pasal 7. sangat jelas bahwa NJOP ditetapkan 3 tahun sekali disesuaikan dengan perkembangan wilayah

Beberapa wilayah yang mengalami perkembangan yang signifikan tetapi harga NJOP masih jauh di bawah harga pasar seperti daerah Janja, Sibea, Salugan sebagai daerah yang mengalami perkembangan wilayah yang cukup pesat dikarenakan pusat pemerintahan Kecamatan Lampasio berada di daerah tersebut, sehingga harga tanah didaerah tersebut mengalami kenaikan yang signifikan, akan tetapi harga NJOP tanah Per meter persegi didaerah tersebut masih sama, begitu juga di

daerah Tinabogan sebagai ibukota kecamatan Dondo, Ogotua, Soni, Laulalang serta ibu kota kecamatan lainnya. padahal seharusnya harga tanah dan bangunan bervariasi ditentukan oleh :

Untuk tanah/Bumi ditentukan berdasarkan :a. Letakb. Peruntukanc. Pemanfaatand. Kondisi lingkungan, dll

Sedangkan untuk bangunan harganya ditentukan berdasarkan a. Bahan yang digunakanb. Rekayasac. Letakd. Kondisi lingkungane. Umur Bangunan

Reklasifikasi Nilai Jual Objek Pajak di kabupaten Tolitoli perlu segera dilakukan mengingat penentuan Zona Nilai Tanah (ZNT) yang ada masih mengacu pada peta zona nilai tanah yang ditetapkan oleh KPP-Pratama Tolitoli dan belum dilakukan pemetaan kembali (reklasifikasi) sejak tahun 2008. sehingga penetapan NJOP akan segera di kaji kembali atau dengan kata lain dilakukan reklasifikasi kembali dengan memperhatikan hal-hal :1. NJOP Bumi ditetapkan setiap

tahun dengan melakukan analisa harga pasar.

Penetapan NJOP setiap tahunnya yang digunakan sebagai dasar penetapan PBB adalah merupakan hasil kegiatan analisa harga pasar yang dituangkan dalam bentuk laporan Penilaian. Sehingga penetapan NJOP memiliki dasar perhitungan dari

15Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

hasil proses penilaian.Penetapan NJOP yang

hanya mempertimbangkan peningkatan target pajak yang hanya melakukan reklasifikasi atau menaikkan golongan klasifikasi tanah dan Nilai tanah/m2 –nya tanpa melakukan kegiatan penilaian NJOP, dapat memberikan kerugian baik bagi wajib pajak maupun fiskus/pemerintah. Kerugian tersebut antara lain :

a. Ketidakseimbangan penetapan NJOP wilayah berbatas

b. Ketidakseimbangan penetapan NJOP antara objek komersial, pemukiman perkampungan, maupun objek pinggigr jalan dan didalam.

c. Kesulitan mempertanggungjaw-abkan penetapan NJOP jika terjadi sengketa perpajakan.

d. Tidak maksimalnya penentuan PBB dan NJOP karena tidak diketa-huinya Asessment Ratios antara NJOP dan Harga Pasar Wajar.

2. NJOP Bumi untuk objek yang berbatas dan sejenis seharusnya adalah sama.

Penetapan NJOP bumi untuk objek pajak yang berbatas dan sejenis atau bertetangga seharusnya adalah sama. Untuk memudahkan apakah NJOP kita sudah wajar atau tidak maka untuk mengetahuinya adalah dengan memperbandingkan penetapan NJOP objek tetangga bersebelahan yang memiliki karakter objek sejenis baik letak, akses ke jalan, jenis penggunaan maupun luasan.. penetapan NJOP dibatasi

oleh batas area atau dikenal dengan Zona Nilai Tanah (ZNT) maka sewajarnya jika objek yang berbatas, bertetangga dan sejenis penetapan NJOP-nya adalah sama.

Apabila terdapat perbedaan penetapan NJOP atas objek berbatas dan sejenis maka ada kemungkinan terjadi kesalahan penetapan NJOP antara lain karena : a. Kesalahan dalam menerapkan

kode Kode ZNT yang berakibat salah klasifikasi NJOP-nya,

b. Kesalahan letak objek pada peta bidang PBB, dimana letak objek pada peta PBB tidak sesuai dengan lokasi objek sesungguhnya.

c. Kesalahan menetapkan garis batas Zone Nilai Tanah.

3. NJOP harus memperhatikan kesebandingan dan keseimbangan antar objek.

Laporan Penilaian umumnya dibuat per-kelurahan/ desa, untuk itu dalam melakukan analisa harga jual dan penentuan NJOP perlu diperhatikan adanya keseimbangan NJOP wilayah berbatas baik wilayah di batas kelurahan, kabupaten/ Kota maupun wilayah propinsi.

Keseimbangan perlu diperhatikan karena umumnya batas wilayah kelurahan maupun propinsi berupa batas alam baik jalan , sungai maupun pematang sawah. Jika keseimbangan NJOP perbatasan tidak dilakukan maka kemungkinan yang akan terjadi adalah dalam satu lajur jalan ataupun dalam satu lajur sisi jalan yang berbeda kelurahannya/ desanya terhadap objek yang berbatas dan bersinggungan tersebut akan berbeda penetapan NJOP-nya padahal letak, karakteristik dan

kondisi objek tersebut adalah sama.Kesebandingan NJOP perlu

diperhatikan dengan meperhatikan penerapan NJOP dalam satu wilayah. Penetuan dan penerapan NJOP tertinggi dan terendah dalam satu wilayah kabupaten/kota akan sangat membantu terciptanya kesebandingan NJOP, sehingga penerapan NJOP diharapkan dapat mewakili karakteristik wilayah.

Membandingkan penerapan NJOP yaitu ; perumahan mewah dengan perumahan sederhana, perkampungan tertata dengan perkampungan kumuh, sawah teknis dengan sawah tadah hujan, area komersial dengan pertokoan biasa, objek terletak di Jalan utama/ protocol dengan jalan kampung maupun gang harus dilakukan guna menciptakan kesebandingan NJOP.

Selama ini Penentuan NJOP Kabupaten Tolitoli tidak terkontrol dengan baik dikarenakan berbagai persoalan yang telah dikemukakan sebelumnya, sehingga menimbulkan bias yang sangat besar antar daerah kecamatan yang ada dikabupaten Tolitoli dan jika dikaitkan dengan potensi Pendapatan PBB dan BPHTB (bea Perolehan Hak atas Tanah dan bangunan) maupun PPh yang terutang atas transaksi tanah dan properti maka akan menjadi suatu potential loss yang besar bagi penerimaan PAD dan Pajak Negara pajak. Sebagaimana diketahui bahwa atas transaksi properti terdapat pajak yang menyertainya sebagaimana diatur dalam Peraturan Pemerintah Nomor 71 tahun 2008 yaitu PPh Final yang diubah dengan Peraturan Pemerintan Nomor 34 Tahun 2016

16 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

bagi penjual yaitu sebesar 2,5% dari jumlah bruto nilai pengalihan. Dan dalam UU Nomor 28 Tahun 2009 bagi Pembeli sebesar 5%

Nilai pengalihan hak adalah nilai yang tertinggi antara nilai berdasarkan Akta Pengalihan Hak dengan NJOP tanah dan/atau bangunan yang bersangkutan. Sementara untuk PPN atas penjualan properti tertentu dikenakan terhadap kegiatan penjualan bangunan baik berupa rumah maupun jenis-jenis lainnya. Yang menjadi dasar pengenaan PPh dan BPTHB tersebut adalah nilai transaksi sebenarnya, namun apabila nilai transaksi tersebut di bawah NJOP, maka yang menjadi dasar pengenaannya adalah NJOP tersebut. Sementara itu jika melihat perkembangan pasar harga tanah dan bangunan di Toltili, bisnis ini terus tumbuh seiring dengan bertambahnya kebutuhan masyarakat akan perumahan dan ruang untuk usaha perkebunan rakyat

Bisa dilihat secara kasat mata bahwa di Kecamatan-kecamatan di Kabupaten Tolitoli harga cenderung sama padahal di dibeberapa desa terutama untuk kecamatan dan desa pemekaran terjadi perkembangan wilayah yang pesat terutama untuk pembangunan perumahan, penguasaan lahan baru untuk pertanian dan perkebunan Dengan kenyataan ini, maka penerimaan PAD dan pajak Negara dari sektor properti menjadi relevan untuk tetap diperhatikan oleh Badang Keuangan Daerah sebagai OPD pengelola PBB dan BPHTB dalam rangka menyumbang pengamanan target

penerimaan PAD dan Penerimaan Pajak Negara yang dari tahun ke tahun semakin meningkat.

Dalam praktek di lapangan banyak transaksi tanah yang boleh dikatakan sebagai tax evasion karena dasar pengenaan pajak yang hanya berdasarkan antara akta dan NJOP. Dapat dicontohkan di sini misalnya sebuah Tanah di Desa janja Seluas 3 hektar (30.000 m2) dari beberapa harga penawaran didapatkan nilai pasar wajar Rp. 60 juta/hektar. Sedangkan NJOP-nya melihat dari SPPT PBB hanya Rp. 17,5 juta. Dengan berpatokan pada NJOP/m2 sebesar Rp. 1.750, kecenderungan yang terjadi dalam pencantuman angka transaksi (nilai pengalihan) adalah jauh atas NJOP atau. Kecenderungan tersebut adalah karena baik penjual maupun pembeli tanah/properti selalu mempertimbangkan biaya Notaris/PPAT, biaya pengurusan sertifikat dan tentunya BPHTB maupun PPh. Dengan demikian ada loss sekitar Rp. 5 juta dari satu transaksi tanah/properti karena adanya gap antara NJOP dengan nilai wajar atas tanah/properti tersebut yang mana Badan Keuangan Daerah (PBB Center) juga tidak mempunyai instrument yang memadai untuk mengkoreksi bahwa transaksi yang wajar atas transaksi tersebut adalah Rp. 60 juta/hektar.

Sementara itu dapat dibayangkan berapa nilai potential loss penerimaan BPHTB, PBB-P2 dan PPh dari transaksi-transaksi tanah/properti jika NJOP menurut SPPT PBB-P stagnan selama kurun waktu 9 tahun. sementara perkembangan wilayah terus terjadi seiring dengan

pertumbuhan pasar tanah/properti yang selalu meningkat berikut kenaikan harganya.

Mengingat hal tersebut di atas, Badan Keuangan Daerah Melalui PBB Center akan segera merumuskan kembali nilai jual objek pajak (NJOP) melalui reklasifikasi NJOP dan Pemetaraan kembali Zona Nilai Tanah (ZNT) dengan terlebih dahulu menggunakan instrument seperti Peraturan Bupati tentang Penetapan Nilai Jual Objek Pajak sebagai Dasar Pengenaan PBB. Penetapan PBB Minimal, yang berisikan informasi atau patokan zona-zona nilai tanah terutama di wilayah-wilayah pengembangan pembangunan di Kabupaten Tolitoli.

Selain zona nilai tanah juga diklasifikasikan nilai bangunan menurut tipe, kegunaan (properti hunian atau properti komersial). Informasi standar tersebut juga bisa langsung menyebutkan nama jalan, zona, jenis properti (tanah, rumah, apartemen, ruko, rukan, tipe) dan lain sebagainya yang perlu sebagai acuan dalam mengoreksi kepatutan harga atas transaksi properti tertentu. Nilai suatu bangunan juga sepatutnya dapat di klasifikasikan dengan suatu indikasi nilai biaya pembangunan baru atau pengganti sebagai acuan dalam pengenaan NJOP. Nilai indikasi harga wajar bangunan tersebut dapat mengacu pada Harga Satuan Bangunan (Standar Biaya Umum) maupun dengan Daftar Biaya Komponen Bangunan (KEP-533/PJ/2000). Satu hal yang tidak kalah penting adalah klasifikasi nilai sewa wajar atas properti pada setiap zona sebagai

17Buletin Pembangunan/edisi pertama/Maret-2017

Topik Utama

instrument yang mendukung untuk menentukan besarnya NJOP atas sewa tanah dan/atau bangunan.

Hambatan terakhir adalah terbatasnya tenaga Fungsional Penilai yang ada di Kabupaten Tolitoli, Tenaga penilai yang dimiliki dan disekolahkan baru berjumlah 2 orang, dan 1 orang mendapatkan promosi jabatan sehingga tenaga penilai yang ada hanya tersisa 1 orang, sedangkan jumlah desa/kelurahan yang harus dinilai sejumlah 109 orang. Idealnya PBB Center memiliki 10 Orang tenaga penilia untuk dapat menilai 10 kecamatan yang ada di kabupaten Tolitoli. Sehingga dapat selalu meng-update nilai pasar wajar tanah/properti yang mana informasi data harga pasar suatu tanah/properti sekarang lebih mudah didapatkan baik melalui, jual-beli, agen-agen properti dan lainnya.

Dengan instrumen Perbub Klasifikasi Nilai Pasar tanah/ Properti yang selalu ter-update baik per-semester atau per-tahunnya, dan reklasifikasi NJOP dan ZNT memberikan jalan bagi Badan Keuangan Daerah atau dalam hal ini PBB Cener untuk dapat mengkoreksi baik transaksi jual-beli tanah/properti atau transaksi sewa tanah/properti yang terkait dengan kewajiban PBB-P2, BPHTB dan PPh sehingga memaksimalkan potensi PAD dan pajak negara pada sektor tanah/properti yang terus berkembang. Instrumen ini juga dapat memberikan kepastian hukum ataupun akuntabilitas dalam proses pemeriksaan pajak maupun proses verifikasi dalam rangka menerbitkan surat ketetapan pajak khususnya

pada sektor tanah/properti yang dapat menghindari negoisasi-negoisasi negatif antara Wajib Pajak dan fiskus.

Manfaat yang didapat dari reklasifikasi NJOP dan ZNT dapat memaksimalkan penerimaan PAD serta akan terciptanya pengenaan pajak yang adil dan seimbang baik bagi setiap masyarakat di setiap kecamatan sehingga memberikan rasa adil bagi masyarakat yang dampaknya akan meningkatkan kepercayaan dan tingkat partisipasi yang lebih besar dari masyarakat untuk membayar pajak untuk membangun Kabupaten Tolitoli

18 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Khusus

SAMBUTAN BUPATI TOLITOLI PADA PEMBUKAAN MUSRENBANG RKPD KABUPATEN TOLITOLI TAHUN 2018

19Buletin Pembangunan/edisi pertama/Maret-2017

Topik Khusus

Puji dan syukur senantiasa kita panjatkan kehadiran Allah SWT yang

telah menganugerahkan segala rahmat dan karunia-Nya kepada kita, sehingga kita semua dapat berkumpul dan bersirahturrahim dalam keadaan sehat wal ‘afiat untuk menghadiri pelaksanaan Musrenbang, yang merupakan wadah bersama antar pelaku pembangunan daerah tingkat Kabupaten Tolitoli.

Sebelum saya melanjutkan sambutan ini terlebih dahulu saya mengucapkan selamat datang dan ucapan terima kasih kepada Para Anggota DPRD Provinsi Sulawesi Tengah Asal Daerah Pemilihan Kabupaten Tolitoli dan Kabupaten Buol serta Kepala Bappeda Provinsi Sulawesi Tengah beserta tim yang telah meluangkan waktu untuk menghadiri Musrenbang RKPD Kabupaten Tolitoli Tahun 2018, semoga kehadiran Bapak/Ibu sekalian menambah nilai dari

pelaksanaan MUSRENBANG RKPD Kab. Tolitoli tahun 2018 ini.

Berdasarkan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional; Undang-Undang 23 Tahun 2014 tentang Pemerintah Daerah; dan Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan

20 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Khusus

Daerah, maka dibutuhkan Rencana Kerja Pemerintah Daerah (RKPD) Kabupaten Tolitoli Tahun 2018 yang berfungsi sebagai pedoman Penyusunan APBD Tahun 2018. Kegiatan MUSRENBANG atau Musyawarah Perencanaan Pembangunan Daerah merupakan satu kesatuan dalam sistem perencanaan pembangunan daerah dan merupakan bagian dari sistem perencanaan nasional yang diatur dalam Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Penyelenggaraan Musrenbang RKPD ini merupakan pleno dari hasil Forum Satuan Organisasi Perangkat daerah (Forum Satuan OPD) yang telah dilaksanakan tanggal 9 sampai

dengan 11 Maret 2017 kemarin, yang merupakan hasil penjaringan aspirasi melalui mekanisme Musrenbang Desa dan Kecamatan, dengan Rancangan Rencana Kerja (Renja) OPD Tahun 2018, yang selanjutnya akan di tuangkan menjadi Rencana Kerja Pemerintah Daerah (RKPD) Kabupaten Tolitoli Tahun 2018. RKPD mempunyai arti yang sangat penting karena sebagai pedoman penyusunan Rencana Anggaran Pendapatan dan Belanja Daerah Kabupaten Tolitoli Tahun 2018.

Rencana Pembangunan daerah Kabupaten Tolitoli yang akan diwujudkan pada tahun 2018 kedepan merupakan penjabaran dari Visi dan Misi Bupati dan Wakil Bupati Periode 2016 – 2021 dalam membangun daerah ini

selama lima tahun kedepan yaitu “TERWUJUDNYA TOLITOLI YANG SEJAHTERA, AKTIF, BERKARAKTER ADIL DAN RELIGIUS”. Pembangunan yang terkait dengan visi tersebut pada tahun 2018 mengangkat tema pembangunan adalah “Peningkatan Ekonomi Kerakyatan melalui Penguatan Infrastruktur Dasar dan Kapasitas Sumber Daya Manusia”. Tema tersebut selanjutnya dijabarkan ke dalam 6 (enam) prioritas pembangunan Kabupaten Tolitoli tahun 2018 adalah sebagai berikut :

1. Peningkatan tata kelola pemerintahan dan kualitas pelayanan publik

2. Mengembangkan UMKM melalui peningkatan manajemen usaha,

21Buletin Pembangunan/edisi pertama/Maret-2017

Topik Khusus

Kepala Bappeda Kab. Tolitoli, Kepala Dinas Pekerjaan Umum Kab. Tolitoli, Kepala Dinas Pariwisata Kab. Tolitoli, Sekretaris Bappeda Kab. Tolitoli, Sekretaris Badan Keuangan daerah Kab. Tolitoli , Kepala Dinas Pemerintahan Masyarakat Desa dan Kepala Dinas Koperasi, Usaha Mikro dan Menengah

22 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Khusus

Panitia Pelaksana Kegiatan Musrenbang RKPD Tahun 2018

23Buletin Pembangunan/edisi pertama/Maret-2017

Topik Khusus

Paparan Prof. Dr. rer.pol Patta Tope, SE (selaku Kepala Bappeda Provinsi Sulawesi Tengah)

Wakil Bupati bersama Kepala Bidang Perencanaan Umum dan Pengendalian Pembangunan pada Bappeda Kab. Tolitoli

24 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Khusus

25Buletin Pembangunan/edisi pertama/Maret-2017

Topik Khusus

akses modal, inovasi produk, kualitas hasil produk, dan pemasaran hasil produk UMKM.

3. Peningkatan Akses, Pemerataan dan Kualitas Pelayanan Pendidikan dan Kesehatan

4. Peningkatan Produktivitas, dan penyediaan sarana, prasarana infrastruktur pertanian dan perikanan.

5. Percepatan pembangunan infrastruktur dasar

6. Pengembangan PariwisataPrioritas pembangunan di

atas merupakan hasil evaluasi atas masalah pembangunan dan kebutuhan masyarakat yang akan menjadi sasaran, arah dan kebijakan pembangunan Kabupaten Tolitoli Tahun 2018, sehingga diharapkan dapat menjawab persoalan

mendasar yang terjadi ditengah masyarakat Kabupaten Tolitoli. Setiap Organisasi Perangkat Daerah hendaknya mampu menjabarkan RKPD kedalam Rencana Kerja OPD. Program dan Kegiatan Renja OPD harus tetap memegang teguh hasil yang telah disepakati dalam Forum Satuan OPD, sehingga saya berharap tidak ada lagi OPD yang menyusun Renja OPD tanpa memperhatikan arah dan kebijakan Pembangunan yang termuat dalam RKPD Kabupaten Tolitoli Tahun 2018.

Data merupakan bahan yang sangat penting sebagai penentu perumusan kebijakan perencanaan pembangunan daerah. Pembangunan yang berkualitas sudah tentu ditunjang oleh data yang akurat dan dapat

dipertanggungjawabkan. Undang-Undang Nomor 23 Tahun 2014 disebutkan bahwa Perencanaan Pembangunan Daerah didasarkan pada data dan informasi yang dikelola dalam Sistem Informasi Pembangunan Daerah. Data bukan saja menjadi kebutuhan daerah, tetapi juga menjadi kebutuhan Pemerintah Pusat. Pemerintah Pusat tidak mempunyai instrumen data yang cukup untuk melakukan perencanaan dan evaluasi daerah, seperti dalam hal pengalokasian keuangan ke daerah. Minimnya data yang diberikan pemerintah daerah ke pemerintah pusat menyebabkan pemerintah pusat sulit untuk mengukur seberapa besar jumlah dana yang dibutuhkan oleh daerah, sehingga akan berakibat

26 Buletin Pembangunan/edisi pertama/Maret-2017

Topik Khusus

27Buletin Pembangunan/edisi pertama/Maret-2017

Topik Khusus

pada rendahnya transfer dana pusat ke daerah. Berkaitan dengan hal tersebut, maka setiap OPD untuk selalu menyiapkan data yang akurat sebagai bahan rumusan perencanaan pembangunan setiap tahunnya, baik data sektoral yang termuat dalam proposal kegiatan maupun data teknis seperti D E D dan R A B.

Demikian beberapa pokok-pokok pikiran dan harapan yang dapat saya sampaikan pada kesempatan yang berbahagia ini, saya menyampaikan terima kasih kepada Bapak/Ibu hadirin, serta pendengar RRI dimanapun berada yang sudah bersedia hadir dan mendengarkan acara Musyawarah

Perencanaan Pembangunan Kabupaten Tolitoli Tahun 2017 dan apresiasi kepada segenap Stakeholders yang telah membantu memberikan saran dan pikiran yang konstruktif dari mulainya pelaksanaan Musrenbang Desa hingga Musrenbang RKPD.

Demikian beberapa pokok-pokok pikiran dan harapan yang dapat saya sampaikan pada kesempatan yang berbahagia ini, semoga Allah Subhanahu wata’ala melimpahkan kepada kita kepedulian, kebersamaan, saling percaya, kesabaran, dan kekuatan dalam upaya Mewujudkan Tolitoli yang Sejahtera, Berkarakter Aktif, Adil dan Religius, Amin ya

rabbal’alamin. Sekian dan Terima

Kasih, Wabillahi Taufiq Wal Hidayah

Wassalamu ‘Alaikum warahmatullahi Wabarakatuh

28 Buletin Pembangunan/edisi pertama/Maret-2017

Berita

BUPATI TOLITOLI MEMBUKA LAUNCHING PELAYANAN TERPADU ITSBAT NIKAH DAN PENCATATAN KELAHIRAN

Bupati Tolitoli (Hi. Mohammad Saleh Bantilan,SH) membuka

kegiatan Launching Pelayanan Terpadu Sidang Istbat Nikah dan Pencatatan Kelahiran di Aula Bale Taudako Lipu (Rumah Jabatan Bupati Tolitoli) pada hari kamis pagi (09.03.2017). Kegiatan ini diselenggarakan oleh Pemerintah Kabupaten Tolitoli melalui Dinas Kependudukan dan Pencatatan Sipil Kabupaten Tolitoli bekerjasama dengan Pengadilan Agama Kabupaten Tolitoli dan Kementerian Kabupaten Tolitoli.

Kegiatan ini dilaksanakan dengan maksud untuk menangani permasalahan orang tua yang tidak memiliki bukti perkawinan dan anak yang tidak memiliki akta kelahiran. Sasaran dari pelayanan terpadu ini yaitu masyarakat miskin yang

pernikahannya belum dicatat dan kelompok masyarakat yang sulit mengakses pelayanan di Kantor Pengadilan Negeri, Pengadilan Agama, Kantor Urusan Agama (KUA) Kecamatan dan Dinas Kependudukan dan Pencatatan Sipil Kabupaten/Kota, baik alasan geografis atau hambatan fisik (penyandang disabilitas).

Arahan Direktur Jenderal Kependudukan dan Pencatatan Sipil Kementerian Dalam Negeri Republik Indonesia yang disampaikan oleh Kepala Sub Direktorat Fasilitas Pencatatan Perkawinan dan Perceraian (Sukirno,SH.,M.Si), menyampaikan bahwa “Pelayanan terpadu adalah solusi untuk menangani permasalahan orangtua yang tidak memiliki bukti perkawinan dan anak yang tidak mewakili akta kelahiran. Melalui kegiatan

pelayanan terpadu, perkawinan orang tua yang telah terjadi beberapa waktu sebelumnya disahkan terlebih dahulu oleh Pengadilan Agama atau Pengadilan Negeri, sebelum orang tua mengajukan permohonan akta kelahiran anaknya dari perkawinan yang telah disahkan tersebut maka orang tua berhak atas bukti perkawinan baik yang diterbitkan oleh KUA kecamatan maupun dinas Kependudukan dan Pencatatan Sipil Kabupaten/Kota. Dengan status hukum orang tua sebagai pasangan suami istri maka status hukum anak pada akta kelahiran adalah pasangan Suami Istri. Dengan demikian, pelayanan terpadu memenuhi dua kebutuhan Identitas Hukum sekaligus yaitu : Bukti Perkawinan Bagi Orang Tua dan Akta Kelahiran Bagi Seorang Anak.”

Bupati Tolitoli dalam

29Buletin Pembangunan/edisi pertama/Maret-2017

Berita

Sambutannya menyampaikan bahwa “Catatan Perkawinan dan Kelahiran adalah sebuah proses penting yang harus dilakukan oleh setiap Warga Negara di Indonesia karena hal tersebut merupakan peristiwa penting dalam kehidupan seseorang yang dinyatakan dalam Surat-surat keterangan suatu Akta Resmi yang juga dimuat dalam daftar pencatatan, pencatatan tidak menentukan sahnya suatu perkawinan atau kelahiran. Tetapi, menyatakan bahwa peristiwa itu ada dan pernah terjadi dalam kehidupan insan manusia. dengan demikian, bahwa pencatatan perkawinan dan kelahiran merupakan sebuah upaya yang diatur melalui Undang-Undang untuk melindungi dan melegalitaskan diri dan status kewarganegaraan.”

Lebih lanjut disampaikan Bupati Tolitoli bahwa selaku Pemerintah Daerah, Beliau mengharapkan Instansi terkait untuk lebih pro

aktif melakukan pendataan kepada pasangan yang telah melangsungkan pernikahan tetapi belum memiliki buku nikah dan juga mendata anak yang belum memiliki akte kelahiran. Pencatatan kelahiran merupakan komitmen kuat dari Pemerintah untuk memberikan perlindungan kepada anak dalam memberikan akses terhadap pelayanan kebutuhan dasar anak, mulai dari Akses Pendidikan, Kesehatan, Pelayanan Sosial serta untuk mengurangi resiko anak mengalami Penelantaran, Eksploitasi dan Perdagangan Anak.

Kegiatan ITSBAT NIKAH pelayanan terpadu itu, telah dua kali dilaksanakan di Kabupaten Tolitoli. Tahun 2017 ini, diikuti oleh 144 pasangan Suami/Istri yang pelaksanaannya dilaksanakan selama dua hari dari tanggal 9 s/d 10 Maret tahun 2017. Dalam kegiatan ini, Bupati Tolitoli menyerahkan secara Simbolis Akta Nikah dan

Akta Kelahiran Anak kepada dua pasang Suami/Istri, Masyarakat dari Kelurahan Baru Kecamatan Baolan Kabupaten Tolitoli.

Acara pembukaan dihadiri oleh Dirjen Kependudukan Pencatatan Sipil Kementerian Dalam Negeri Republik Indonesia, Forum Koordinasi Pimpinan Daerah Kabupaten Tolitoli, Ketua Pengadilan Agama Kabupaten Tolitoli, Kepala Kementerian Agama Kabupaten Tolitoli, Camat Baolan beserta jajarannya, dan Masyarakat hadirin lainnya. (Aulia, S.IP)

30 Buletin Pembangunan/edisi pertama/Maret-2017

Berita

WAKIL BUPATI TOLITOLI MEMBUKA RAKORDA PROGRAM KKBPK TAHUN 2017

Wakil Bupati Tolitoli, Hi. ABDUL RAHMAN HI BUDDING

membuka Rapat Koordinasi Daerah (RAKORDA) Program Kependudukan, Keluarga Berencana dan Pembangunan Keluarga (KKBPK) Tingkat Kabupaten Tolitoli Tahun 2017. Acara diselenggarakan oleh Dinas Pengendalian Penduduk dan Keluarga Berencana Kabupaten Tolitoli di Aula Hotel Bumi Harapan Kabupaten Tolitoli pada Hari Senin (13.03.2017). Rakorda Program KKBPK mengambil Tema “DENGAN PROGRAM KEPENDUDUKAN KELUARGA BERENCANA DAN PEMBANGUNAN KELUARGA, KITA TINGKATKAN KUALITA MANUSIA INDONESIA YANG MEMILIKI KARAKTER BANGSA DALAM

KERANGKA NEGARA PERSATUAN REPUBLIK INDONESIA.”

Menurut Kepala Perwakilan Badan Kependudukan dan Keluarga Berencana Nasional (BKKBN) Provinsi Sulawesi Tengah, Drs. AGUS PUTRO PROKLAMASI, Menyampaikan Bahwa “Kegiatan RAKORDA KKBPK Tingkat Kabupaten Tolitoli merupakan tindak lanjut dari Rapat Koordinasi Program KKBPK Tingkat Provinsi Sulawesi Tengah Tahun 2017 yang telah dilaksanakan di Palu pada tanggal 21-22 Februari 2017 lalu, dimana Penyelenggaraan RAKORDA diharapkan akan meningkatkan dukungan komitmen, koordinasi, integritas dan sinergitas antara Pemerintah, Pemerintah Daerah, Para Pemangku Kepentingan, dan Mitra Kerja dalam Penerapan Kebijakan dan Strategi Operasional

Program KKBPK di seluruh Tingkatan Wilayah, terutama di wilayah-wilayah yang tingkat capaian Program KKBPK-nya belum optimal.”

Dalam Sambutan Bupati Tolitoli yang disampaikan oleh Wakil Bupati Tolitoli menyampaikan bahwa di era otonomi, Pelaksanaan Program KKBPK telah menjadi tanggung jawab Pemerintah Daerah sehingga penanganan yang profesional, terus-menerus dan berkelanjutan mutlak diperlukan dalam rangka mencapai hasil seperti yang diharapkan. Selain dibutuhkan kerja keras segenap jajaran Institusi yang menangani program, juga dibutuhkan keterpaduan lintas sektor untuk saling mendukung DALAM RANGKA MEMBANGUN POLA PENANGANAN KEPENDUDUKAN YANG EFEKTIF DAN EFISIEN, NAMUN

31Buletin Pembangunan/edisi pertama/Maret-2017

Berita

TETAP BERMARTABAT SERTA MENGHARGAI DAN MELINDUNGI HAK-HAK PENDUDUK SEBAGAI WARGA NEGARA. Dengan demikian Program Kependudukan benar-benar mampu Meningkatkan Kualitas Penduduk serta Keluarga sebagai Aset Pembangunan yang tak ternilai harganya.

Lebih lanjut disampaikan WAKIL BUPATI TOLITOLI, “MENGHIMBAU KEPADA PARA CAMAT AGAR DAPAT MEMPERSIAPKAN MINIMAL SATU DESA DI WILAYAHNYA UNTUK DICANANGKAN MENJADI KAMPUNG KB, YANG SECARA TEKNIS DIKOORDINASIKAN DENGAN DANA PENGENDALIAN PENDUDUK DAN KELUARGA BERENCANA KABUPATEN TOLITOLI.”

Dalam kegiatan tersebut, Wakil

Bupati Tolitoli juga Mengukuhkan Pengurus Cabang Ikatan Penyuluh Keluarga Berencana Kabupaten Tolitoli masa bakti 2015-2019. Penandatanganan MEMO OF UNDERSTANDING (MOU) atau NOTA KESEPAHAMAN antara Dinas Pengendalian Penduduk dan Keluarga Berencana Kabupaten Tolitoli dengan Rumah Sakit Umum Mokopido Tolitoli, serta Penyerahan Bantuan Sarana dan Prasarana Kerja kepada Petugas Lapangan Keluarga Berencana (PLKB), Petugas Penyuluh Keluarga Berencana (PPKB), berupa Alat Vasektomi, dan Implant Removal Kit yaitu Perlengkapan Kesehatan untuk kebutuhan pemasangan dan pelepasan alat kontrasepsi KB Implant atau Susuk di lapangan bagi para petugas KB

dalam melaksanakan tugasnya melakukan penyuluhan sekaligus mempraktekkannya langsung agar masyarakat juga dapat langsung menerima manfaat dari Program KB yang dijalankan.

Turut hadir pada Kegiatan RAKORDA, yaitu Ketua Dewan Perwakilan Rakyat Daerah Kabupaten Tolitoli, para Kepala Organisasi Perangkat Daerah Kabupaten Tolitoli, Kepala BPJS Kesehatan Kabupaten Tolitoli, Ketua Organisasi Wanita dan hadirin undangan lainnya. (Aulia, S.IP)

32 Buletin Pembangunan/edisi pertama/Maret-2017

Berita

MUSYAWARAH RENCANA PEMBANGUNAN PERTANIAN (MUSRENBANGTAN) KABUPATEN TOLITOLI TAHUN 2017

Musyawarah Rencana Pembangunan

Pertanian (Musrenbangtan) Kabupaten Tolitoli Tahun 2017, dilaksanakan Pada Hari senin, tanggal 13 Maret 2017 Pukul 09.00 di Aula Hotel Dinifitri yang di buka oleh Bupati Tolitoli diwakili Sekretaris Daerah Kabupaten Tolitoli Drs. Mukaddis Syamsudin, M.Si yang di hadiri oleh Sekertaris Dinas Tanaman Pangan dan Holtikultura Rustan ,SP., MP, dan OPD terkait seperti Kepala Dinas Ketahanan Pangan Kabupaten Tolitoli, Kepala Dinas Peternakan dan Perkebunan Kabupaten Tolitoli, Kepala Dinas PU kabupaten dan Kepala BAPPEDA kabupaten Tolitoli,

Mantri Tani Kecamatan Sekabupaten Tolitoli, Koordinator Pengawas Benih Kabupaten Tolitoli, Koordinator Pengamat (POPT) Kabupaten Tolitoli, para Penyuluh Pertanian Kabupaten Tolitoli, serta peserta Musrenbangtan.

Dalam sambutan Bupati Tolitoli dalam hal ini di wakili oleh Sekretaris Daerah Kabupaten Tolitoli Drs Mukaddis Syamsudin, M. Si, mengatakan bahwa Musyawarah Rencana Pembangunan Pertanian adalah salah satu bagian dari tahapan Sistim Perencanaan Pembangunan Nasional. Musrenbangtan Tahun 2017 memiliki makna yang sangat strategis bagi pencapaian Visi Pemerintah Daerah Kabupaten

Tolitoli yaitu Terwujudnya Tolitoli yang sejahtera Berkarakter Aktif, Adil dan Religius. Yang mana Forum Musyawarah ini akan merumuskan Program kegiatan Pembangunan Pertanian di Kabupaten Tolitoli dengan tujuan utama adalah Terwujudnya kesamaan pandangan serta kesiapan untuk mengantisipasi tantangan dan peluang Pembangunan pertanian yang akan di hadapi di tahun 2018. Arah kebijakan umum Pembangunan Sektor Pertanian di Kabupaten Tolitoli adalah meningkatkan Produktivitas Pertanian, Perkebunan, Peternakan, meningkatkan usaha Pertanian dalam rangka memacu aktivitas ekonomi Pedesaan,

33Buletin Pembangunan/edisi pertama/Maret-2017

Berita

meningkatkan kwalitas sarana dan prasarana Pertanian berdasarkan keunggulan kawasan, memantapkan ketersediaan pangan dan mengurangi kerawanan pangan, mengurangi komsumsi beras, meningkatkan ketahanan pangan, serta penguatan kelembagaan ketahanan pangan secara efesien dan efektif. Dikatakan pula pembangunan Pertanian kedepan juga menghadapi banyak tantangan yang tidak mudah antara lain bagaimana meningkatkan produktivitas dan nilai tambah produk dengan sistem pertanian yang ramah lingkungan melalui penggunaan pupuk organik secara berimbang untuk memperbaiki

dan meningkatkan kesuburan tanah, membangun infrastruktur lahan dan air serta dukungan alat mesin pertanian, membuka akses pembiayaan petanian dengan suku bangsa rendah bagi petani kecil mengupayakan pencapaian development goals yang mencakup angka kemiskinan, pengangguran dan rawan pangan, memperkuat kemampuan untuk bersaing dipasar Global.

Musrenbangtan tahun ini mengambil tema “Membangkitkan Pembangunan Pertanian Berbasis Agribisnis sebagai Penggerak Ekonomi Rakyat.” Adapun materi dalam musrenbangtan tahun ini adalah 1). Program dan Kebijakan

Pembangunan Pertanian Tahun 2018 disampaikan oleh Rustan, SP., MP, Dinas Tanaman Pangan dan Hortikultura Kabupaten Tolitoli. 2). Arah dan Kebijakan Daerah terhadap Pembangunan Pertanian disampaikan oleh Dr. Ekamasyithah, MM., BAPPEDA Kabupaten Tolitoli. 3). Program dan kebijakan Pengelolaan sumber daya air disampaikan oleh Heri Rubiana, Amd.,ST, Dinas PU Kabupaten Tolitoli. 4), Program dan kebijakan ketahanan pangan Tahun 2018 disampaikan oleh ir. Nurmiati, Dinas Ketahanan Pangan Kabupaten Tolitoli, 5). Program Kebijakan Pembangunan Peternakan dan perkebunan Tahun 2018. Disampaikan oleh Kunhadi, SP , dinas peternakan dan perkebunan Kabupaten Tolitoli. (EMN)

34 Buletin Pembangunan/edisi pertama/Maret-2017

Berita

KEGIATAN PANEN PERDANA TANAMAN PADI SAWAH KELOMPOK TANI SINAR HA-

RAPAN DAN SUKA DAMAI DESA GINUNGGUNG KECAMATAN

GALANG

Kelompok tani Sinar harapan dan Suka damai desa

Ginunggung kecamatan Galang melaksanakan kegiatan panen perdana pada hari sabtu, tanggal 18 Maret 2017, di jalan Bulokus Desa Ginunggung yang dihadiri oleh Wakil Bupati Tolitoli H. Abdul Rahman H. Budding, Dandim 1305 Buol Tolitoli Letkol Kav. Anker Widianto, Kapolsek Galang, Camat Galang Aspat Bambani S.sos, OPD yang terkait (Dinas Tanaman pangan dan Hortikultura, Dinas Ketahanan Pangan, Bappeda dan Dinas Tanaman Pangan dan Hortikultura Provinsi), penyuluh, tokoh masyarakat desa Ginunggung dan para Petani Di Desa Ginunggung.

Pemerintah Daerah Kabupaten Tolitoli Memberikan penghargaan yang setinggi-tingginya kepada semua pihak yang telah

menunjukkan keseriusannya untuk mengembangkan usaha pertanian dalam mendukung kedaulatan pangan. Pembangunan di sektor pertanian di masa kini dan masa yang akan datang difokuskan pada peningkatan produksi pertanian sebagai upaya mewujudkan kesejahteraan petani dan swasembada pangan. Upaya yang di lakukan melalui berbagai program kegiatan yang bersentuhan langsung dengan masyarakat, seperti pemberian bantuan peralatan pertanian, penyuluhan, perbaikan sarana irigasi, pemberian bantuan bibit varietas unggulan dan bantuan pupuk bersubsidi. Selain itu tantangan sektor pertanian masih dihadapkan pada beberapa faktor, antara lain: skala usaha kecil, lahan yang sempit, modal terbatas, pendidikan rendah, sehingga produktivitas

usaha tani yang dihasilkan masih rendah karena belum sepenuhnya mampu menerapkan teknologi spesifik lokasi, efisiensi dan belum mampu meningkatkan produksi yang pada akhirnya tingkat pendapatan masyarakat tani masih rendah. untuk mengejar ketertinggalan di sektor pertanian tersebut, dukungan semua pemangku kepentingan dalam memajukan sektor pertanian, dan dengan lahirnya undang-undang nomor 6 tahun 2014 tentang desa memberikan keleluasaan desa untuk mengembangkan wilayahnya agar masyarakat setempat dapat hidup sejahtera dan mandiri. Aparatur pemerintah desa di harapkan menggunakan dana desa dengan efisien dan efektif utamanya dalam membangun ketersediaan air bagi pertanian. Dalam kesempatan ini juga Dinas tanaman pangan dan Hortikultura propinsi Sulawesi Tengah menyarankan agar para petani dapat mengikuti asuransi Jasindo (asuransi ternak sapi, asuransi usaha tani padi dan asuransi nelayan), asuransi ini sangat baik karena apabila gagal panen maka akan diberi biaya penggantian mulai dari penyiapan lahan, pembibitan sampai panen. Sedangkan asuransi nelayan, akan diberikan jika nelayan tersebut meninggal baik di laut maupun di rumah akibat dari pekerjaannya. (EMN)

35Buletin Pembangunan/edisi pertama/Maret-2017

Informasi

Perencanaan dalam arti luas merupakan upaya manusia dalam

meminimalkan ketidakpastian serta memfungsikan kemampuan, kemampuan untuk melihat jauh ke depan.

Unsur pokok dalam defenisi perencanaan :Berhubungan dengan masa de-

pan.Merancang dan menetapkan

tujuan dan sasaran yang ingin di-capai.

Mendesain seperangkat tindakan secara sistematis.

Menggunakan sumber daya yang tersedia secara optimal.