Critical Analysis Of Intoxication As A Defence In Ipc, 1860 ...

Upload

khangminh22Category

view

0download

0

5a/2015 REVIZOR finansijski strana 5

Sastavljanje GODI[NJIHFINANSIJSKIH IZVE[TAJA

za 20 . odinu14 gDRUGIH PRAVNIH LICA

koja primenjuju Pravilnikza mikro i druga pravna lica

strana 6 REVIZOR finansijski 5a/2015

SASTAVLJANJE REDOVNIH GODIŠNJIH

FINANSIJSKIH IZVEŠTAJA DRUGIH PRAVNIH LICA

ZA 2014. GODINU

Finalni proizvodi rada raèunovodstva drugih pravnih lica u 2014. godini su njihovi redovnigodišnji finansijski izveštaji na dan 31.12.2014. godine.

Obaveza sastavljanja redovnih godišnjih finansijskih izveštaja propisana je èlanom25. Zakona o raèunovodstvu ("Slu�beni glasnik RS", broj 62/2013) - u daljem tekstu:Zakon. Stavom 1. èlana 25. Zakona propisana je obaveza drugih pravnih lica dasastavljaju finansijske izveštaje na dan 31.12. tekuæe godine.Svi obveznici sastavljaju finansijske izveštaje u kojima prikazuju finansijski polo�aj nadan 31. decembra i poslovne promene u periodu od 1. januara do 31. decembraizveštajne godine (ili ako je osnovan u 2014. godini od datuma osnivanja do 31.decembra izveštajne godine). Izuzeci od 31. decembra kao datuma bilansa propisani sustavom 2. èlana 25. Zakona.

Pod drugim pravnim licima podrazumevaju se pravna lica èije se poslovanjedelom finansira iz javnih prihoda ili drugih namenskih izvora, a delom ili u celini poosnovu uèlanjenja i koja se ne osnivaju radi sticanja dobiti (politièke organizacije,sindikalne organizacije sa svojstvom pravnog lica, fondacije i zadu�bine,udru�enja, komore, crkve i verske zajednice, u delu obavljanja privredne ili drugedelatnosti u skladu sa propisima kojima je ureðeno obavljanje tih delatnosti, kao idruge organizacije organizovane po osnovu uèlanjenja.

Èlanom 27. Zakona o raèunovodstvu propisana je obaveza sastavljanja konsoli-dovanih godišnjih finansijskih izveštaja.

Èlanom 32. Zakona propisano je da finansijske izveštaje usvaja skupština ili druginadle�ni organ drugog pravnog lica. Za istinito i pošteno prikazivanje finansijskogpolo�aja i uspešnosti poslovanja drugog pravnog lica, odgovoran je zakonski zastupnik,organ upravljanja i nadzorni organ drugog pravnog lica u skladu sa zakonom, kao i licekoje je odgovorno za voðenje poslovnih knjiga i sastavljanje finansijskih izveštaja.Finansijske izveštaje potpisuje zakonski zastupnik drugog pravnog lica.

Izrada finansijskih izveštaja podrazumeva sledeæe poslove:1. izbor i eventualni prelazak na primenu nove raèunovodstvene regulative, kao i

preknji�avanje stanja i prometa raèuna na raèune iz novog kontnog okvira,2. ispravku grešaka iz ranijih perioda,3. obraèun i evidentiranje poslovnih transakcija i dogaðaja u toku 2014. godine u skladu

sa relevantnim zakonskim propisima i izabranom raèunovodstvenom regulativom,4. sprovoðenje obraèuna, predzakljuènih radnji i knji�enja,5. sastavljanje poreskog bilansa i sprovoðenje dodatnih obraèuna i knji�enja na osnovu

sastavljenog poreskog bilansa (utvrðivanje postojanja odlo�enih poreskih sredstava iobaveza),

6. sastavljanje finansijskih izveštaja,

5a/2015 REVIZOR finansijski strana 7

7. dostavljanje finansijskih izveštaja Agenciji za privredne registre i8. zakljuèak dnevnika glavnih knjiga i raèuna glavnih knjiga.Pri obavljanju navedenih poslova moguæe je kod nekih poslova odstupiti od navedenogredosleda.

Napomena: u elektronskoj verziji knjige Raèunovodstvo u poglavlju I Zakonskaraèunovodstvena regulativa mogu se pogledati i preuzeti svi za sastavljanjeredovnih godišnjih finansijskih izveštaja za 2014. godinu va�eæi zakoni ipodzakonska akta. Njihova klasifikacija je uraðena prema vrsti privrednogsubjekta.

Pre obrazlaganja navedenih poslova ukratko æemo ukazati na najva�nije promene uregulativi i postupanju pri sastavljanju redovnih godišnjih finansijskih izveštaja za 2014.godinu:

1. Primena MSFI za MSP i Pravilnika za mikro i druga pravna lica - u raèunovod-stvenu regulativu u Republici Srbiji od 2014. godine uvedena su ova dva dokumenta(u poglavlju 1. Izbor raèunovodstvene regulative u 2014. godini i promena regu-lative u konkretnom privrednom subjektu prikazali smo ko su obveznici primeneove regulative);

2. Promenjeni su obrasci finansijskih izveštaja i uveden je novi finansijskiizveštaj: Izveštaj o ostalom rezultatu. Za mikro pravna lica predviðeno je da usvojim obrascima finansijskih izveštaja popunjavaju samo meðuzbireve;

3. Propisan je u decembru 2014. godine novi Pravilnik o Kontnom okviru i sadr�iniraèuna u Kontnom okviru za druga pravna lica - ukoliko se druga pravna licaopredele da primenjuju MSFI za MSP ne primenjuju ovaj pravilnik, veæ Pravilnik oKontnom okviru i sadr�ini raèuna u Kontnom okviru za privredna društva, zadruge ipreduzetnike. Sem toga pri sastavljanju redovnog godišnjeg finansijskog izveštaja nekoriste obrasce finansijskih izveštaja za druga pravna lica, veæ obrasce finansijskihizveštaja za privredna društva, zadruge i preduzetnike;

4. Uvedena je obaveza za sva pravna lica da uz redovne godišnje finansijskeizveštaje dostave u originalu Agenciji za privredne registre:1/ odluku o usvajanju redovnih, odnosno konsolidovanih godišnjih finansijskih

izveštaja;2/ odluku o raspodeli dobiti, odnosno pokriæu gubitka po redovnom godišnjem

finansijskom izveštaju, ako je odluèeno da se dobit rasporeðuje, odnosno da sevrši pokriæe gubitka; i

3/ godišnji izveštaj o poslovanju u skladu sa ovim zakonom (ovaj izveštaj dostavljajulica koja su u skladu sa èlanom 29. Zakona du�na da ga sastave - nisu du�na da gasastavljaju mikro, mala i srednja pravna lica, osim javnih društava).

Druga pravna lica, koja imaju obavezu revizije finansijskih izveštaja u skladu sazakonom kojim se ureðuje revizija, du�na su da, pored dokumentacije iz stava 1. ovogèlana dostave u originalu Agenciji revizorski izveštaj, koji je sastavljen u skladu sazakonom i meðunarodnim standardima revizije, uz koji se prila�u finansijski izveštajikoji su bili predmet revizije.

5. Produ�en je rok za predaju redovnih godišnjih finansijskih izveštaja: do 30.06.naredne godine, ali je uvedena je obaveza da se do kraja februara naredne godineAgenciji za privredne registre dostave podaci za statistièke i druge potrebe i to: Bilansstanja, Bilans uspeha i Statistièki izveštaj za poslovnu godinu koja je jednakakalendarskoj. Za druga pravna lica koji su, uz izveštaje za statistièku obradu, dostavilii ostale finansijske izveštaje (koje su obavezni da dostave) i dokumentaciju iz èlana34. Zakona, odnosno izjavu da dostavljaju redovne godišnje finansijske izveštaje,

strana 8 REVIZOR finansijski 5a/2015

smatraæe se da su ispunili i obavezu dostavljanja tih izveštaja za javno objavljivanje.Nije propisana obaveza ponovnog dostavljanja podataka za statistièke i drugepotrebe ukoliko se podaci u obrascima redovnih finansijskih izveštaja budu razlikovaliod prethodno predatih podataka za statistièke i druge potrebe;

6. Agencija za privredne registre je du�na da svake godine do kraja januara nasvojoj internet stranici obezbedi Poseban informacioni sistem i Tehnièkouputstvo za primenu Posebnog informacionog sistema;

7. Moguænost nedostavljanja redovnih godišnjih finansijskih izveštaja Agenciji zaprivredne registre, kao i podataka za statistièke i druge potrebe: drugo pravnolice koje nije imalo poslovnih dogaðaja, niti u poslovnim knjigama ima podatke oimovini i obavezama, du�no je da do kraja februara naredne godine dostavi Agencijiizjavu o neaktivnosti koja se odnosi na izveštajnu godinu. Dostavljanjem ove izjavepravno lice se za 2015. klasifikuje kao mikro pravno lice. Mikro pravna lica mogu ovuizjavu dostaviti i u papirnoj formi;

8. Redovni godišnji finansijski izveštaji se dostavljaju korišæenjem posebnogsoftvera Agencije za privredne registre (u obliku elektronskog dokumenta) imoraju biti potpisani kvalifikovanim elektronskim potpisom zakonskogzastupnika. Ne postoji moguænost da finansijske izveštaje potpiše neko drugo lice ilipored zakonskog zastupnika još neko lice. Za mikro pravna lica postoji izuzetak zadostavljanje redovnih godišnjih finansijskih izveštaja za 2014. godinu i prateæedokumentacije: mogu ih dostaviti u papirnoj formi. Ovaj izuzetak va�i i za dostavljanjepodataka za statistièke i druge potrebe. Za njih æe tehnika dostavljanja biti ista kao i zafinansijske izveštaje za 2013. godinu;

9. Promena u vezi sa vremenskim razgranièenjem neto efekata kursnih razlika ineto efekata ugovorene valutne klauzule:

Èlanom 70. Pravilnika predviðeno je da druga pravna lica koja su vršila razgranièenjeneto efekata obraèunate ugovorene valutne klauzule i neto efekata obraèunatih kursnihrazlika u skladu sa odredbama èl. 77a do 77l Pravilnika o Kontnom okviru i sadr�iniraèuna u Kontnom okviru za privredna društva, zadruge, druga pravna lica i preduzetnike("Slu�beni glasnik RS", br. 114/2006, 119/2008, 9/2009, 4/2010, 3/2011 i 101/2012), usmislu obaveza i potra�ivanja po osnovu kojih su ti efekti obraèunati, du�ni su da iznosrazgranièenih neto efekata obraèunate ugovorene valutne klauzule i razgranièenih netoefekata obraèunatih kursnih razlika prenesu na teret rashoda, odnosno prihoda prilikomsastavljanja finansijskih izveštaja za 2014. godinu. Naše mišljenje je da æe ovapromena kod odreðenih privrednih subjekata imati izuzetno veliki uticaj na finansijskeizveštaje za 2014. godinu.

5a/2015 REVIZOR finansijski strana 9

1. Izbor raèunovodstvene regulative u 2014. godinii promena regulative u konkretnom drugom pravnom licu

i preknji�avanje na raèune iz novog kontnog okvira

1.1. Izbor raèunovodstvene regulative

Èlanom 22. Zakona o raèunovodstvu propisano je da Pravilnik o naèinu priznavanja,vrednovanja, prezentacije i obelodanjivanja pozicija u pojedinaènim finansijskimizveštajima mikro i drugih pravnih lica ("Slu�beni glasnik RS", br. 118/2013 i 95/2014) - udaljem tekstu: Pravilnik za mikro i druga pravna lica, primenjuju za priznavanje,vrednovanje, prezentaciju i obelodanjivanje pozicija u pojedinaènim finansijskimizveštajima:1/ mikro i2/ druga pravna lica - nezavisno od svoje velièine.Izuzetno mikro i druga pravna lica mogu da odluèe da primenjuju MSFI za MSP. Usluèaju kada se drugo pravno lice odluèi za primenu MSFI za MSP du�no je da taj stan-dard primenjuju u kontinuitetu (ne mogu neke naredne godine da se opredele za primenuPravilnika za mikro i druga pravna lica).

Va�na napomena:U sluèaju da drugo pravno lice odabere da primenjuje MSFI za MSP stavom 2. èlana 2.Pravilnika o Kontnom okviru i sadr�ini raèuna u Kontnom okviru za druga pravna lica("Slu�beni glasnik RS", broj 137/2014) propisano je da ono u tom sluèaju primenjujePravilnik o Kontnom okviru i sadr�ini raèuna u Kontnom okviru za privredna društva,zadruge i preduzetnike ("Slu�beni glasnik RS", broj 95/2014). Dakle, ne bi primenjivalokontni okvir koji je Pravilnikom o Kontnom okviru i sadr�ini raèuna u Kontnom okviru zadruga pravna lica propisan za druga pravna lica.Sem toga drugo pravno lice koje odabere da primenjuje MSFI za MSP du�no je u skladusa stavom 4. èlana 1. Pravilnika o sadr�ini i formi obrazaca finansijskih izveštaja za drugapravna lica ("Slu�beni glasnik RS", broj 137/2014) da primenjuje Pravilnik sadr�ini i formiobrazaca finansijskih izveštaja za privredna društva, zadruge i preduzetnike ("Slu�beniglasnik RS", br. 95/2014 i 114/2014). Dakle, ne bi sastavljale finansijske izveštaje naobrascima koja su Pravilnikom o sadr�ini i formi obrazaca za druga pravna lica propisanaza druga pravna lica, veæ bi sastavljale finansijske izveštaje na obrascima propisanim zaprivredna društva, zadruge i preduzetnike.Druga pravna lica koja imaju obavezu sastavljanja konsolidovanih finansijskih izveštaja uskladu sa èlanom 27. Zakona o raèunovodstvu, primenjuju podzakonski akt kojim seureðuje sadr�ina i forma obrazaca finansijskih izveštaja za privredna društva, zadruge ipreduzetnike.

S obzirom da druga pravna lica imaju moguænost izbora izmeðu Pravilnika za mikro idruga pravna lica i MSFI za MSP u narednoj tabeli æemo prikazati najveæe razlike izmeðuove dve regulative:

Stavka MSFI za MSP Pravilnik za mikroi druga pravna lica

Odlo�ena poreskasredstva i obaveze Obavezno je njihovo obraèunavanje

Nije obaveznonjihovo obra-èunavanje, niti jenekim èlanomzabranjeno njihovoobraèunavanje

strana 10 REVIZOR finansijski 5a/2015

Stavka MSFI za MSP Pravilnik za mikroi druga pravna lica

Rezervisanja zaotpremnine,jubilarne nagrade i sl.

Obaveno je njihovo obraèunavanje

Nije striktnonavedena ova vrstarezervisanja kaoobavezna, ali bi semogla klasifikovati uokviru pozicije koja jenavedena kao"rezervisanja zaostale verovatnetroškove koji æenastati, a odnose sena sadašnje uèinke"

Finansijska sredstvaraspolo�iva zaprodaju

Ne postoje kao kategorija finansijskihsredstava;Napomena: Obveznicima primene MSFI zaMSP dozvoljeno je da se odluèe dafinansijska sredstva vrednuju primenomodredbi MRS 39 Finansijski instrumenti:priznavanje i odmeravanje. U tom sluèaju onibi imali ovu kategoriju sredstava.

Postoje kao kategorijafinansijskih sredstava,ali u èlanu 17. ovogpravilnika nije uopšteregulisano kako seova sredstvanaknadno vrednuju

Ulaganja u razvoj

Generalno ne priznaju se kao sredstvo, ali senakon nabrajanja primera ulaganja u razvojkoja se ne priznaju mo�e konstatovati da sunavedena sva ona ulaganja u razvoj koja seni u skladu sa MRS 38 Nematerijalna imovinane priznaju kao nematerijalno sredstvo.Dakle, mo�e se razmišljati i u pravcu da sedeo ulaganja u razvoj mo�e priznati kaonematerijalno sredstvo (primenjujuæi relevatneodredbe MRS 38).

Priznaju se kaosredstvo, ali nisupostavljeni preciznikriterijumi koji morajubiti ispunjeni zanjihovo priznavanjekao nematerijlnihsredstava.

Dr�avna dodeljivanja

Odeljak 24 ne sadr�i detaljne smernice zaraèunovodstveno obuhvatanje dr�avnogdodeljivanjeU delokrugu Odeljka 24 su i dodeljivanja uvezi sa biološkim sredstvimaOdeljak 24 nema smernice za poèetnovrednovanje sredstva u vezi sa kojim jedobijeno dr�avno dodeljivanje. Zbog toga seza njegovo poèetno vrednovanje primenjujuodredbe relevantnih odeljaka (u zavisnosti okojoj vrsti sredstva je reè - na primer dobijenaoprema se vrednuje u skladu sa zahtevimaOdeljka 17 Nekretnine postrojenja i oprema).Dobijeno davanje se iskazuje po svojoj fervrednosti.Odeljak 24 Dr�avna davanja zahteva da seprihodi priznaju samo kada se i u kojoj meriispune uslovi u vezi sa rezultatima.

Isti zahtevi kao i uOdeljku 24 samosa�eti u 3 reèenice.

Odredbe o prvojprimeni

Postoje odredbe o prvoj primeni ove regula-tive uz propisane izuzetke od retroaktivneprimene

Postoje odredbe oprvoj primeni overegulative bezpropisanih izuzetakaod retroaktivneprimene

Detaljisanost zahteva Manje detaljna regulativa od MSFI, bezodgovarajuæih tumaèenja

Manje detaljnaregulativa od MSFIza MSP, bezodgovarajuæihtumaèenja

5a/2015 REVIZOR finansijski strana 11

1.2. Vrste finansijskih izveštajakoje sastavljaju duga pravna lica

Redovan godišnji finansijski izveštaj drugih pravnih lica, osim drugih pravnih licarazvrstanih u mikro pravna lica obuhvata:

1. Bilans stanja,2. Bilans uspeha i3. Napomene uz finansijske izveštaje.

Redovan godišnji finansijski izveštaj drugih pravnih lica razvrstanih u mikro pravnalica, obuhvata:

1. Bilans stanja i

2. Bilans uspeha.Sem navedenih finansijskih izveštaja druga pravna lica (bez obzira na velièinu) du�na suda sastave i Statistièki izveštaj (Pravilnik o obliku i sadr�aju statistièkog izveštaja zadruga pravna lica: "Slu�beni glasnik RS", broj 137/2014).

1.3. Prelazak na primenu MSFI za MSPi Pravilnika za mikro i druga pravna lica

Prelazak na primenu MSFI za MSP regulisan je paragrafima Odeljka 35 Prelazak naprimenu MSFI za MSP. U ovom Odeljku su sadr�ane smernice za prelazak na primenuMSFI za MSP. Ove smernice primenjuju subjekti koji po prvi put primenjuje MSFI zaMSP, bez obzira da li su prethodno primenjivali kompletne MSFI ili Pravilnik za malapravna lica i preduzetnika.

Napomena: S obzirom da u Pravilniku za mikro i druga pravna lica ne postojeodredbe o prvoj primeni tog pravilnika obveznici njegove primene mogu koristitirelevantne odredbe iz Odeljka 35 MSFI za MSP. Naime, posredno se mo�eprimeniti stav 3. èlana 6. Pravilnika za mikro i druga pravna lica:"U sluèaju kada za konkretnu situaciju i transakciju nisu propisana odgovarajuæa naèela ipravila odredbama ovog pravilnika, poslovni subjekt mo�e primeniti kriterijume zapriznavanje i vrednovanje imovine, obaveza, prihoda i rashoda i rezultata poslovanja kojisu propisani MSFI za MSP."

U REVIZORU 1-2/2015 na stranama 17-31 šire je objašnjen postupak prelaska naprimenu nove regulative.

1.4. Preknji�avanje stanja i prometa raèunana raèune novog kontnog okvira

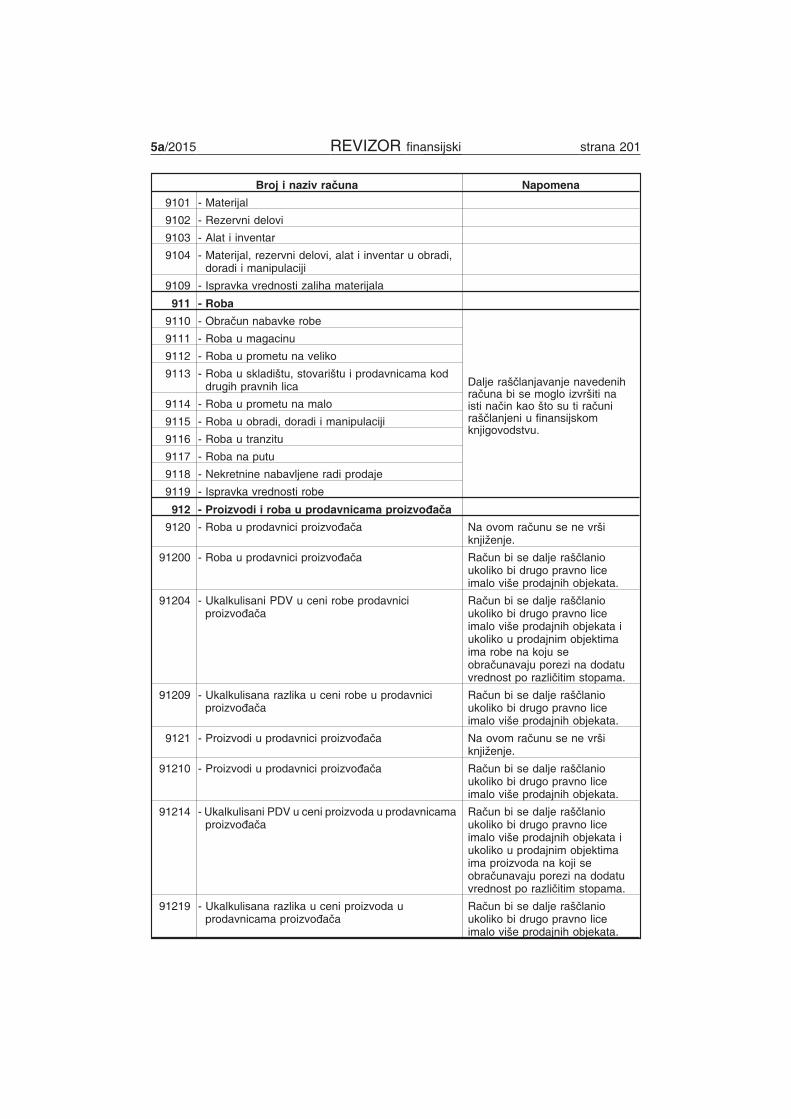

U okviru Pravilnika o Kontnom okviru i sadr�ini raèuna u Kontnom okviru za drugapravna lica objavljena je tabela sa uporednim pregledom za preknji�avanje na kontapropisana tim pravilnikom:

strana 12 REVIZOR finansijski 5a/2015

UPOREDNI PREGLED ZA PREKNJI�AVANJESA RAÈUNA PRETHODNOG KONTNOG OKVIRA

NA RAÈUNE NOVOG KONTNOG OKVIRA- sadr�i samo nove i delimièno izmenjene raèune -

Red.broj Novi raèuni Sa prethodnih raèuna

1. - 00 - Neuplaæeni upisani kapital

2. 012 - Softver i ostala prava 014 - Ostala nematerijalna ulaganja

3. 013 - Gudvil 012 - Gudvil

4. 019 - Ispravka vrednosti nematerijalneimovine

Ispravka vrednosti sa analitièkih raèunagrupe 01 - Nematerijalna ulaganja

5. 029 - Ispravka vrednosti nekretnina,postrojenja i opreme

Ispravka vrednosti sa analitièkih raèuna uokviru raèuna grupe 02, osim raèuna nakojima se iskazuju biološka sredstava

6. 030 - Šume Deo raèuna 021 - Šume i višegodišnjizasadi

7. 031 - Višegodišnji zasadi Deo raèuna 021 - Šume i višegodišnjizasadi

8. 032 - Osnovno stado 025 - Osnovno stado

9. 037 - Biološka sredstva u pripremi Deo raèuna 027 - Nekretnine, postrojenja,oprema i biološka sredstva u pripremi

10. 038 - Avansi za biološka sredstva Deo raèuna 028 - Avansi za nekretnine,postrojenja, opremu i biološka sredstva

11. 039 - Ispravka vrednosti biološkihsredstava

Ispravka vrednosti sa analitièkih raèuna021 i 025 koja se odnosi na biološkasredstava

12. - 030 - Uèešæa u kapitalu zavisnih pravnihlica

13. - 031 - Uèešæa u kapitalu ostalih povezanih(pridru�enih) pravnih lica

14. -032 - Uèešæa u kapitalu ostalih pravnihlica i druge hartije od vrednostiraspolo�ive za prodaju

15. - 033 - Dugoroèni krediti matiènim, zavisnimi ostalim povezanim pravnim licima

16. 040 - Dugoroèni finansijski plasmani u zemlji 034 - Dugoroèni krediti u zemlji

17. 041 - Dugoroèni finansijski plasmani uinostranstvu 035 - Dugoroèni krediti u inostranstvu

18. - 036 - Hartije od vrednosti koje se dr�e dodospeæa

19. - 037 - Otkupljene sopstvene akcije iotkupljeni sopstveni udeli

20. 043 - Ostali dugoroèni finansijski plasmani 038 - Ostali dugoroèni finansijski plasmani

21. 049 - Ispravka vrednosti dugoroènihfinansijskih plasmana

039 - Ispravka vrednosti dugoroènihfinansijskih plasmana

22. 050 - Potra�ivanja od matiènih, zavisnih iostalih povezanih lica

Deo raèuna na kojima su iskazanapotra�ivanja od matiènih i zavisnih lica èijije rok dospelosti du�i od godinu dana

23. 050 - Potra�ivanja od matiènih, zavisnih iostalih povezanih lica

Deo raèuna na kojima su iskazanapotra�ivanja od ostalih povezanih lica èijije rok dospelosti du�i od godinu dana

5a/2015 REVIZOR finansijski strana 13

Red.broj Novi raèuni Sa prethodnih raèuna

24. 052 - Potra�ivanja po osnovu jemstvaDeo raèuna na kojem su iskazanadugoroèna potra�ivanja po osnovujemstva

25. 053 - Sporna i sumnjiva potra�ivanja Deo raèuna na kojem su iskazanautu�ena i sumnjiva potra�ivanja

26. 054 - Ostala dugoroèna potra�ivanja Deo raèuna na kojem su iskazana ostaladugoroèna potra�ivanja

27. 059 - Ispravka vrednosti dugoroènihpotra�ivanja

Deo raèuna 039 i drugih raèuna na kojimaje iskazana ispravka vrednosti dugoroènihpotra�ivanja

28. 104 - Materijal, rezervni delovi, alat iinventar u obradi, doradi i manipulaciji Deo raèuna 101, 102 i 103

29. - Raèuni grupe 14 - Stalna sredstvanamenjena prodaji

30. 150 - Plaæeni avansi za materijal,rezervne delove i inventar u zemlji

Deo raèuna 150 - Dati avansi za zalihe iusluge

31. 151 - Plaæeni avansi za materijal,rezervne delove i inventar u inostranstvu

Deo raèuna 150 - Dati avansi za zalihe iusluge

32. 152 - Plaæeni avansi za robu u zemlji Deo raèuna 150 - Dati avansi za zalihe iusluge

33. 153 - Plaæeni avansi za robu uinostranstvu

Deo raèuna 150 - Dati avansi za zalihe iusluge

34. 154 - Plaæeni avansi za usluge u zemlji Deo raèuna 150 - Dati avansi za zalihe iusluge

35. 155 - Plaæeni avansi za usluge uinostranstvu

Deo raèuna 150 - Dati avansi za zalihe iusluge

36. 200 - Kupci u zemlji - matièna, zavisna iostala povezana lica

Deo raèuna 200 - Kupci - matièna izavisna pravna lica

37. 202 - Kupci u inostranstvu - matièna,zavisna i ostala povezana lica

Deo raèuna 200 - Kupci - matièna izavisna pravna lica

38. 200 - Kupci u zemlji - matièna, zavisna iostala povezana lica

Deo raèuna 201 - Kupci - ostala povezanapravna lica

39. 202 - Kupci u inostranstvu - matièna,zavisna i ostala povezana lica

Deo raèuna 201 - Kupci - ostala povezanapravna lica

40. 201 - Kupci u zemlji 202 - Kupci u zemlji

41. 202 - Kupci u inostranstvu 203 - Kupci u inostranstvu

42. - Raèuni grupe 21

43. 225 - Potra�ivanja za naknade zaradakoje se refundiraju Deo raèuna 228 - Ostala potra�ivanja

44. 226 - Potra�ivanja po osnovu naknada šteta Deo raèuna 228 - Ostala potra�ivanja

45.230 - Kratkoroèni finansijski plasmanimatiènim, zavisnim i ostalim povezanimlicima

230 - Kratkoroèni krediti i plasmani -matièna i zavisna pravna lica

46.230 - Kratkoroèni finansijski plasmanimatiènim, zavisnim i ostalim povezanimlicima

231 - Kratkoroèni krediti i plasmani -ostala povezana pravna lica

47. 231 - Kratkoroène pozajmice 232 - Kratkoroèni krediti u zemlji

48. 231 - Kratkoroène pozajmice 233 - Kratkoroèni krediti u inostranstvu

49. - 234 - Deo dugoroènih finansijskihplasmana koji dospeva do jedne godine

strana 14 REVIZOR finansijski 5a/2015

Red.broj Novi raèuni Sa prethodnih raèuna

50. - 235 - Hartije od vrednosti koje se dr�e dodospeæa - deo koji dospeva do jedne godine

51. - 236 - Hartije od vrednosti kojima se trguje

52. -237 - Otkupljene sopstvene akcijenamenjene prodaji i otkupljeni sopstveniudeli namenjeni prodaji ili poništavanju

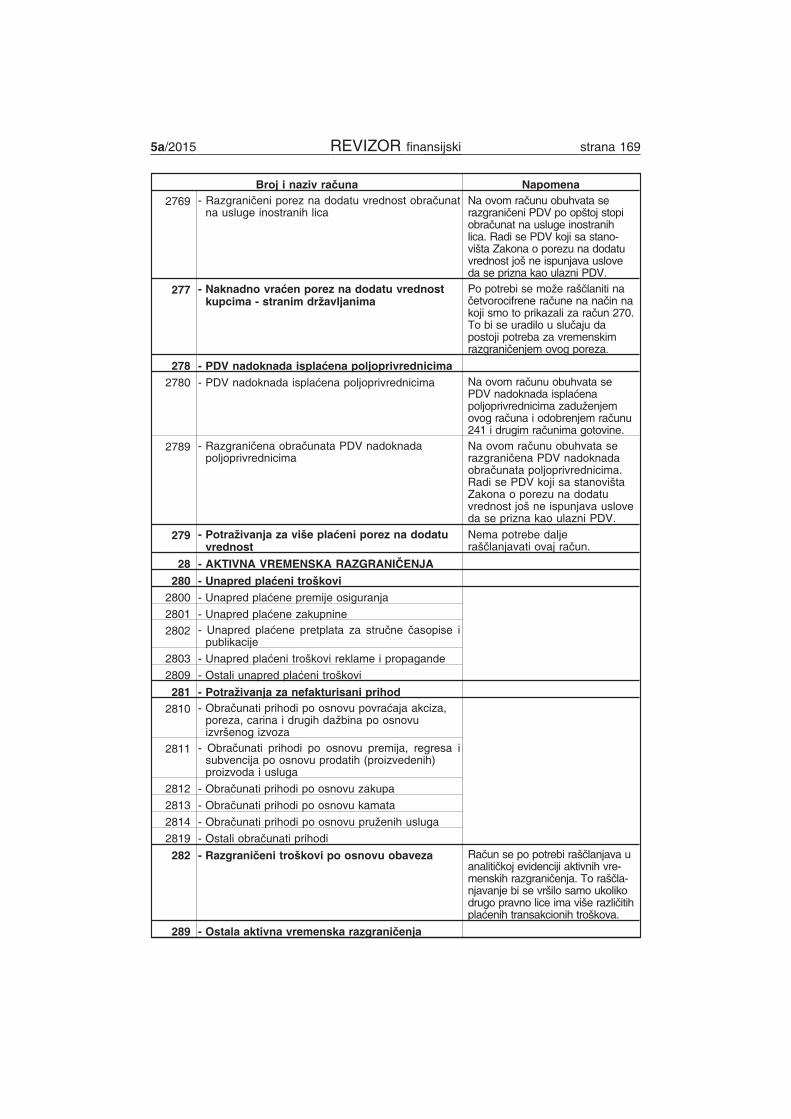

53.270 - Porez na dodatu vrednost uprimljenim fakturama po opštoj stopi (osimplaæenih avansa)

Deo raèuna 287- Razgranièeni porez nadodatu vrednost za deo PDV koji jeobraèunat po opštoj stopi

54.271 - Porez na dodatu vrednost uprimljenim fakturama po posebnoj stopi(osim plaæenih avansa)

Deo raèuna 287- Razgranièeni porez nadodatu vrednost za deo PDV koji jeobraèunat po posebnoj stopi

55. - 288 - Odlo�ena poreska sredstva

56. - 290 - Gubitak iznad visine kapitala

57. - 300 - Akcijski kapital

58. - 301 - Udeli društava sa ogranièenomodgovornošæu

59. - 302 - Ulozi

60. - 303 - Dr�avni kapital

61. - 304 - Društveni kapital

62. - 305 - Zadru�ni udeli

63. 300 - Ulozi (sopstveni izvori) osnivaèa idrugih lica Deo raèuna 309 - Ostali osnovni kapital

64. - Raèuni grupe 31 - Neuplaæeni upisanikapital

65. - Raèuni grupe 32 - Rezerve

66. - Raèuni grupe 33 - Revalorizacionerezerve i nerealizovani dobici i gubici

67. 340 - Nerasporeðeni višak prihoda nadrashodima ranijih godina

340 - Nerasporeðeni dobitak ranijih godina

68. 341 - Nerasporeðeni višak prihoda nadrashodima tekuæe godine

341 - Nerasporeðeni dobitak tekuæegodine

69. 350 - Višak rashoda nad prihodima ranijihgodina

350 - Gubitak ranijih godina

70. 351 - Višak rashoda nad prihodima tekuæegodine 351 - Gubitak tekuæe godine

71. 400 - Dugoroèna rezervisanja 400 - Rezervisanja za troškove ugarantnom roku

72. 400 - Dugoroèna rezervisanja 401 - Rezervisanja za troškoveobnavljanja prirodnih bogatstava

73. 400 - Dugoroèna rezervisanja 402 - Rezervisanja za zadr�ane kaucije idepozite

74. 400 - Dugoroèna rezervisanja 403 - Rezervisanja za troškoverestrukturiranja

75. 400 - Dugoroèna rezervisanja 404 - Rezervisanja za naknade i drugebeneficije zaposlenih

76. 400 - Dugoroèna rezervisanja 409 - Ostala dugoroèna rezervisanja

77. - 410 - Obaveze koje se mogu konvertovatiu kapital

5a/2015 REVIZOR finansijski strana 15

Red.broj Novi raèuni Sa prethodnih raèuna

78. 411 - Obaveze prema matiènim i zavisnimpravnim licima

412 - Obaveze prema ostalim povezanimpravnim licima

79. -413 - Obaveze po emitovanim hartijamaod vrednosti u periodu du�em od godinudana

80. 413 - Dugoroèni krediti i zajmovi u zemlji 414 - Dugoroèni krediti u zemlji

81. 414 - Dugoroèni krediti i zajmovi uinostranstvu 415 - Dugoroèni krediti u inostranstvu

82. 415 - Obaveze po osnovu finansijskoglizinga

Deo raèuna 419 - Ostale dugoroèneobaveze

83. 420 - Kratkoroèni krediti i zajmovi odmatiènih, zavisnih i ostalih povezanih lica

420 - Kratkoroèni krediti od matiènih izavisnih pravnih lica

84. 422 - Kratkoroèni krediti i zajmovi u zemlji 422 - Kratkoroèni krediti u zemlji

85. 423 - Kratkoroèni krediti i zajmovi uinostranstvu 423 - Kratkoroèni krediti u inostranstvu

86. - 426 - Obaveze po kratkoroènim hartijamaod vrednosti

87. -427 - Obaveze po osnovu stalnihsredstava i sredstava obustavljenogposlovanja namenjenih prodaji

88. 431 - Dobavljaèi u zemlji Deo raèuna 431 - Dobavljaèi - matièna izavisna pravna lica

89. 432 - Dobavljaèi u inostranstvu Deo raèuna 431 - Dobavljaèi - matièna izavisna pravna lica

90. 431 - Dobavljaèi u zemlji Deo raèuna 432 - Dobavljaèi - ostalapovezana pravna lica

91. 432 - Dobavljaèi u inostranstvu Deo raèuna 432 - Dobavljaèi - ostalapovezana pravna lica

92. 431 - Dobavljaèi u zemlji 433 - Dobavljaèi u zemlji

93. 432 - Dobavljaèi u inostranstvu 434 - Dobavljaèi u inostranstvu

94. - Raèuni grupe 44 - Obaveze iz specifiènihposlova

95. - 461 - Obaveze za dividende

96. - 462 - Obaveze za uèešæe u dobitku

97. 461 - Obaveze prema zaposlenima 463 - Obaveze prema zaposlenima

98. 469 - Ostale obaveze 464 - Obaveze prema èlanovimaupravnog i nadzornog odbora

99. 462 - Obaveze prema fizièkim licima zanaknade po ugovorima

465 - Obaveze prema fizièkim licima zanaknade po ugovorima

100. -466 - Obaveze za neto prihodpreduzetnika koji akontaciju podi�eu toku godine

101. 463 - Obaveze za kratkoroènarezervisanja

Deo 469 - Ostale obaveze

102. 464 - Obaveze za prikupljena sredstavapomoæi

Deo 469 - Ostale obaveze

103. - 483 - Obaveze za doprinose koji teretetroškove

strana 16 REVIZOR finansijski 5a/2015

Red.broj Novi raèuni Sa prethodnih raèuna

104.470 - Obaveze za porez na dodatuvrednost po izdatim fakturama po opštojstopi (osim primljenih avansa)

Deo raèuna 497 - Razgranièene obavezeza porez na dodatu vrednost za deo PDVkoji je obraèunat po opštoj stopi

105.471 - Obaveze za porez na dodatuvrednost po izdatim fakturama poposebnoj stopi (osim primljenih avansa)

Deo raèuna 497 - Razgranièene obavezeza porez na dodatu vrednost za deo PDVkoji je obraèunat po posebnoj stopi

106. - 498 - Odlo�ene poreske obaveze

107. - 500 - Nabavka robe

108. 500 - Nabavna vrednost prodate robe 501 - Nabavna vrednost prodate robe

109. - 502 - Nabavna vrednost prodatihnekretnina pribavljenih radi prodaje

110. - 510 - Nabavka materijala

111. 510 - Troškovi materijala za izradu 511 - Troškovi materijala za izradu

112. 511 - Troškovi ostalog materijala(re�ijskog)

512 - Troškovi ostalog materijala(re�ijskog)

113. 512 - Troškovi goriva i energije 513 - Troškovi goriva i energije

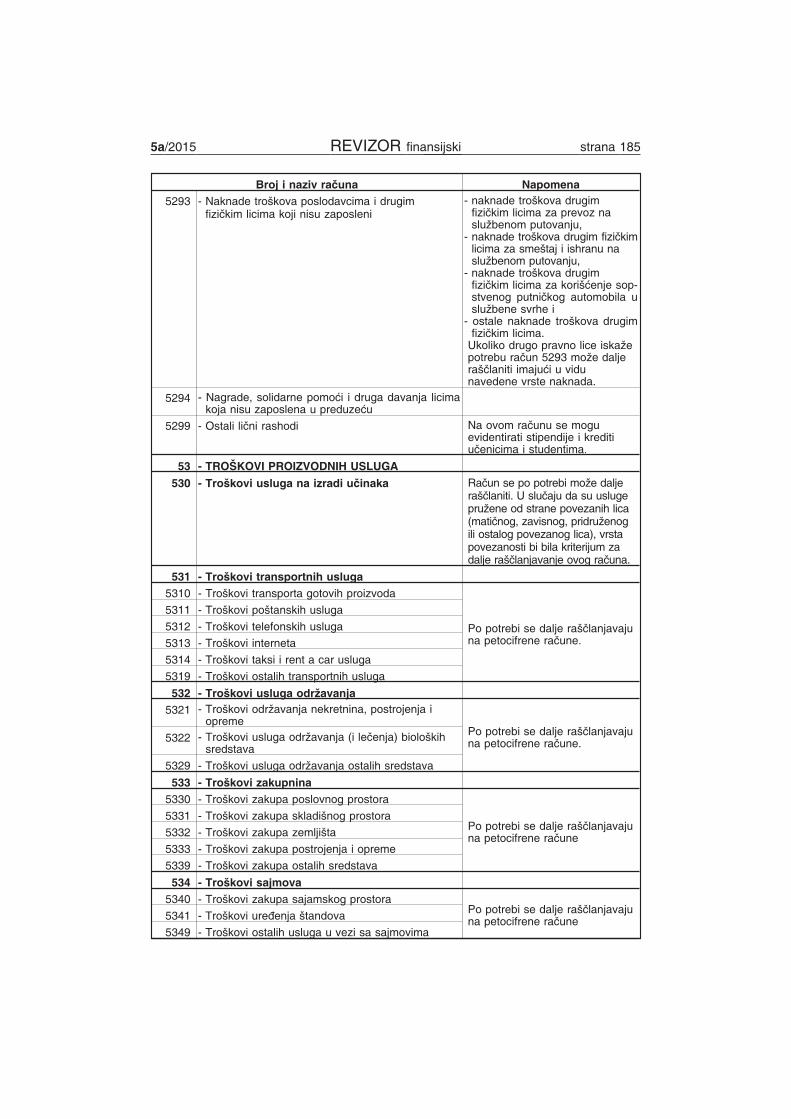

114. 529 - Ostali lièni rashodi i naknade 526 - Troškovi naknadna èlanovimaupravnog i nadzornog odbora

115. Deo raèuna 541 - Troškovi rezervisanja 541 - Troškovi rezervisanja za garantnirok

116. Deo raèuna 541 - Troškovi rezervisanja 542 - Rezervisanja za troškoveobnavljanja prirodnih bogatstava

117. Deo raèuna 541 - Troškovi rezervisanja 543 - Rezervisanja za zadr�ane kaucije idepozite

118. Deo raèuna 541 - Troškovi rezervisanja 544 - Rezervisanja za troškoverestrukturiranja

119. Deo raèuna 541 - Troškovi rezervisanja 545 - Rezervisanja za naknade i drugebeneficije zaposlenih

120. Deo raèuna 541 - Troškovi rezervisanja 549 - Ostala dugoroèna rezervisanja

121. 557 - Troškovi donacija Deo raèuna sa grupe raèuna 55 -Nematerijalni troškovi

122.560 - Finansijski rashodi iz odnosa samatiènim, zavisnim i ostalim povezanimlicima

560 - Finansijski rashodi iz odnosa samatiènim i zavisnim pravnim licima

123.560 - Finansijski rashodi iz odnosa samatiènim, zavisnim i ostalim povezanimlicima

561 - Finansijski rashodi iz odnosa saostalim povezanim pravnim licima

124. -

565 - Rashodi od uèešæa u gubitkuzavisnih pravnih lica i zajednièkih ulaganjakoji se obraèunavaju korišæenjem metodaudela

125. 566 - Rashodi po osnovu ugovorenezaštite od rizika (osim valutne klauzule) 569 - Ostali finansijski rashodi

126.570 - Rashodi po osnovu rashodovanja iprodaje nematerijalne i materijalne stalneimovine i materijala

570 - Gubici po osnovu rashodovanja iprodaje nematerijalnih ulaganja,nekretnina, postrojenja i opreme

127.570 - Rashodi po osnovu rashodovanja iprodaje nematerijalne i materijalne stalneimovine i materijala

571 - Gubici po osnovu rashodovanja iprodaje bioloških sredstava

128. - 572 - Gubici po osnovu prodaje uèešæa ukapitalu i hartija od vrednosti

5a/2015 REVIZOR finansijski strana 17

Red.broj Novi raèuni Sa prethodnih raèuna

129.570 - Rashodi po osnovu rashodovanja iprodaje nematerijalne i materijalne stalneimovine i materijala

573 - Gubici od prodaje materijala

130. -

575 - Rashodi po osnovu efekataugovorene zaštite od rizika koji neispunjavaju uslove da se iska�u u okvirurevalorizacionih rezervi

131. 575 - Rashodi po osnovu direktnih otpisapotra�ivanja

576 - Rashodi po osnovu direktnih otpisapotra�ivanja

132. 576 - Rashodi po osnovu rashodovanjazaliha materijala i robe

577 - Rashodi po osnovu rashodovanjazaliha materijala i robe

133. 577 - Kazne, penali i nadoknade štete Deo raèuna 579 - Ostali nepomenutirashodi

134. 583 - Obezvreðenje dugoroènihfinansijskih plasmana

Deo raèuna 583 - Obezvreðenjedugoroènih finansijskih plasmana i drugihhartija od vrednosti raspolo�ivih zaprodaju

135. - 590 - Gubitak poslovanja koje seobustavlja

136. 591 - Rashodi po osnovu efekatapromene raèunovodstvenih politika

Deo raèuna 591 - Rashodi, efektipromene raèunovodstvenih politika iispravke grešaka iz ranijih godina

137.592 - Rashodi po osnovu ispravkegrešaka iz ranijih perioda koji nisumaterijalno znaèajni

Deo raèuna 591 - Rashodi, efektipromene raèunovodstvenih politika iispravke grešaka iz ranijih godina

138.600 - Prihodi od prodaje robe, proizvoda iusluga matiènim, zavisnim i ostalimpovezanim licima

Deo raèuna 600 - Prihodi od prodaje robematiènim i zavisnim pravnim licima

139. 601 - Prihodi od prodaje robe Deo raèuna 600 - Prihodi od prodaje robematiènim i zavisnim pravnim licima

140.600 - Prihodi od prodaje robe, proizvoda iusluga matiènim, zavisnim i ostalimpovezanim licima

Deo raèuna 601 - Prihodi od prodaje robeostalim povezanim pravnim licima

141. 601 - Prihodi od prodaje robe Deo raèuna 601 - Prihodi od prodaje robeostalim povezanim pravnim licima

142.600 - Prihodi od prodaje robe, proizvoda iusluga matiènim, zavisnim i ostalimpovezanim licima

602 - Prihodi od prodaje robe nadomaæem tr�ištu

143. 601 - Prihodi od prodaje robe 603 - Prihodi od prodaje robe nainostranom tr�ištu

144.600 - Prihodi od prodaje robe, proizvoda iusluga matiènim, zavisnim i ostalimpovezanim licima

Deo raèuna 610 - Prihodi od prodajeproizvoda i usluga matiènim i zavisnimpravnim licima

145.600 - Prihodi od prodaje robe, proizvoda iusluga matiènim, zavisnim i ostalimpovezanim licima

Deo raèuna 611 - Prihodi od prodajeproizvoda i usluga ostalim povezanimpravnim licima

146. 602 - Prihodi od prodaje proizvoda i 603 -Prihodi od pru�anja usluga

612 - Prihodi od prodaje proizvoda iusluga na domaæem tr�ištu

147. 602 - Prihodi od prodaje proizvoda i 603 -Prihodi od pru�anja usluga

613 - Prihodi od prodaje proizvoda iusluga na inostranom tr�ištu

148. 610 - Prihodi od aktiviranja ili potrošnjerobe za sopstvene potrebe

620 - Prihodi od aktiviranja ili potrošnjerobe za sopstvene potrebe

strana 18 REVIZOR finansijski 5a/2015

Red.broj Novi raèuni Sa prethodnih raèuna

149. 611 - Prihodi od aktiviranja ili potrošnjeproizvoda za sopstvene potrebe

621 - Prihodi od aktiviranja ili potrošnjeproizvoda i usluga za sopstvene potrebe

150. 612 - Prihodi od aktiviranja ili potrošnjeusluga za sopstvene potrebe

621 - Prihodi od aktiviranja ili potrošnjeproizvoda i usluga za sopstvene potrebe

151.620 - Poveæanje vrednosti zalihanedovršenih i gotovih proizvoda inedovršenih usluga

630 - Poveæanje vrednosti zalihanedovršenih i gotovih proizvoda inedovršenih usluga

152.621 - Smanjenje vrednosti zalihanedovršenih i gotovih proizvoda inedovršenih usluga

631 - Smanjenje vrednosti zalihanedovršenih i gotovih proizvoda inedovršenih usluga

153. Deo raèuna 640 do 649640 - Prihodi od premija, subvencija,dotacija, regresa, kompenzacija ipovraæaja poreskih da�bina

154. Deo raèuna 640 do 649 641 - Prihodi po osnovu uslovljenihdonacija

155. 651 - Prihodi od zakupnina pokretnih inepokretnih stvari 650 - Prihodi od zakupnina

156. 630 - Prihodi od èlanarina 651 - Prihodi od èlanarina

157. 659 - Ostali prihodi od nefinansijskeimovine 659 - Ostali poslovni prihodi

158.Deo raèuna 660 - Prihodi od finansijskeimovine od matiènih, zavisnih i ostalihpovezanih lica

660 - Finansijski prihodi od matiènih izavisnih pravnih lica

159.Deo raèuna 660 - Prihodi od finansijskeimovine od matiènih, zavisnih i ostalihpovezanih lica

661 - Finansijski prihodi od ostalihpovezanih pravnih lica

160. 661 - Prihodi od kamata 662 - Prihodi od kamata

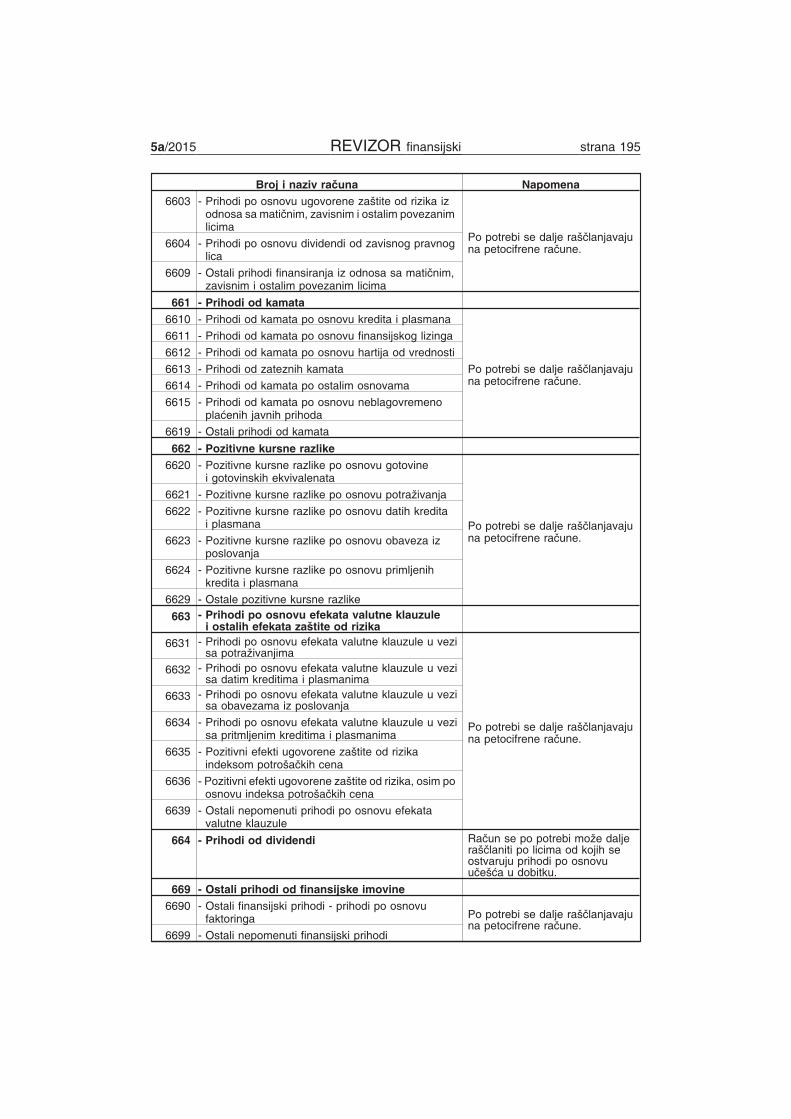

161. 662 - Pozitivne kursne razlike 663 - Pozitivne kursne razlike

162.Deo raèuna 663 - Prihodi po osnovuefekata valutne klauzule i ostalih efekatazaštite od rizika

664 - Prihodi po osnovu efekata valutneklauzule

163. Deo 664 - Prihodi od dividendi 665 - Prihodi od uèešæa u dobitku zavisnihpravnih lica i zajednièkih ulaganja

164. 669 - Ostali prihodi od finansijske imovine 669 - Ostali finansijski prihodi

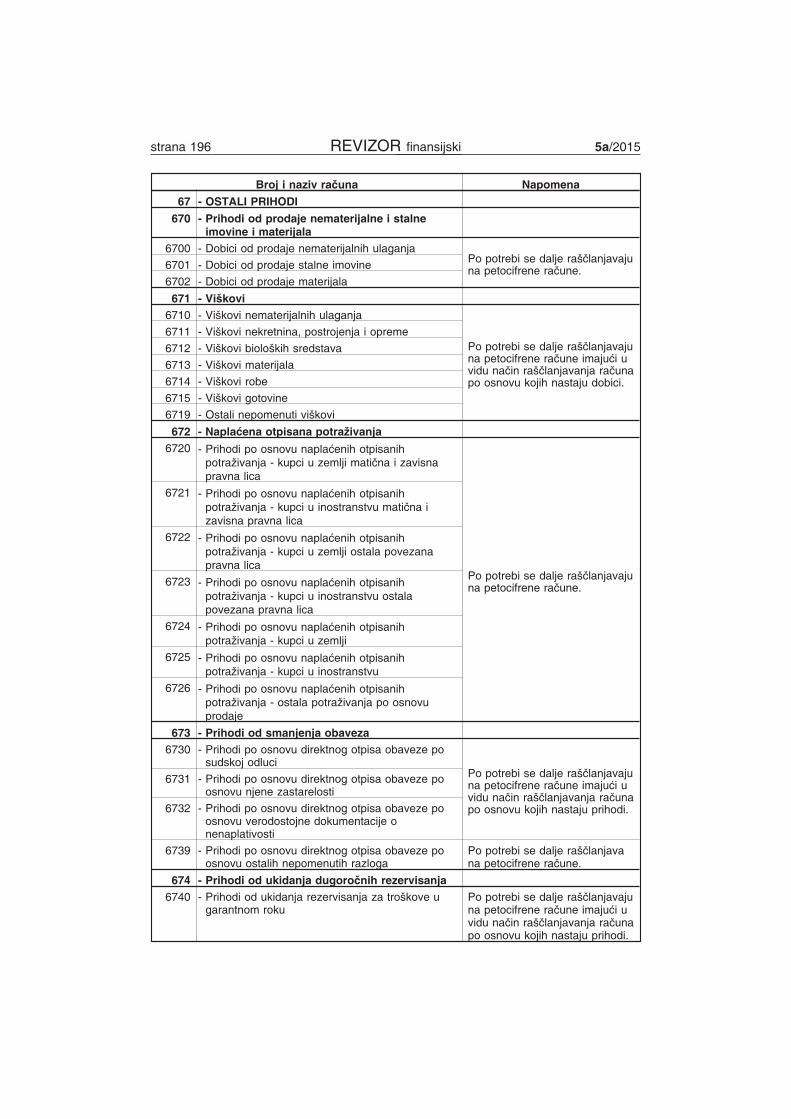

165. Deo raèuna 670 - Prihodi od prodajenematerijalne i stalne imovine i materijala

670 - Dobici od prodaje nematerijalnihulaganja, nekretnina, postrojenja i opreme

166. Deo raèuna 670 - Prihodi od prodajenematerijalne i stalne imovine i materijala

671 - Dobici od prodaje biološkihsredstava

167. - 672 - Dobici od prodaje uèešæa idugoroènih hartija od vrednosti

168. Deo raèuna 670 - Prihodi od prodajenematerijalne i stalne imovine i materijala 673 - Dobici od prodaje materijala

169. 671 - Viškovi 674 - Viškovi

170. 672 - Naplaæena otpisana potra�ivanja 675 - Naplaæena otpisana potra�ivanja

171.Deo raèuna 663 - Prihodi po osnovuefekata valutne klauzule i ostalihefekata zaštite od rizika

676 - Prihodi po osnovu efekataugovorene zaštite od rizika

172. 673 - Prihodi od smanjenja obaveza 677 - Prihodi od smanjenja obaveza

173. 674 - Prihodi od ukidanja dugoroènihrezervisanja

678 - Prihodi od ukidanja dugoroènihrezervisanja

5a/2015 REVIZOR finansijski strana 19

Red.broj Novi raèuni Sa prethodnih raèuna

174. 675 - Prihodi od nadoknade štete irefundacija

Deo raèuna 679 - Ostali nepomenutiprihodi

175. - 690 - Dobitak poslovanja koje seobustavlja

176. 691 - Prihodi po osnovu promeneraèunovodstvenih politika

691 - Prihodi, efekti promeneraèunovodstvenih politika i ispravkegrešaka iz ranijih godina

177.692 - Prihodi po osnovu ispravke grešakaiz ranijih perioda koje nisu materijalnoznaèajne

691 - Prihodi, efekti promeneraèunovodstvenih politika i ispravkegrešaka iz ranijih godina

178. - 722 - Odlo�eni poreski rashodi i prihodiperioda

179. - 723 - Lièna primanja poslodavca

180. 722 - Prenos viška prihoda nad rashodimaili viška rashoda nad prihodima 724 - Prenos dobitka ili gubitka

181. - 901 - Raèun za preuzimanje nabavkematerijala i robe

182. 901 - Raèun za preuzimanje troškova 902 - Raèun za preuzimanje troškova

183. - 903 - Raèun za preuzimanje prihoda

184. - 97 - Slobodna grupa

185. - 981 - Nabavna vrednost prodate robe

186. 981 - Troškovi perioda 982 - Troškovi perioda

187. 982 - Otpisi, manjkovi i viškovi zalihauèinaka

983 - Otpisi, manjkovi i viškovi zalihauèinaka

188. - 985 - Slobodan raèun

189. - 986 - Prihodi po osnovu proizvoda iusluga

190. - 987 - Prihodi po osnovu robe

191. - 988 - Slobodan raèun

192. - 989 - Drugi prihodi

193. - 990 - Poslovni dobitak i gubitak

194. - 991 - Gubitak i dobitak po osnovu prodajematerijala

195. - 992 - Manjkovi materijala i robe

196. - 993 - Otpisi materijala i robe

197. -

Napomena: U uporedni pregled uneti su samo novi i inovirani raèuni na koje se, kodpreknji�avanja prenosi stanje i promet sa prethodnih raèuna koji se gase sa prelaskomna primenu novog Kontnog okvira propisanog ovim pravilnikom.U sluèaju da se drugo pravno lice odluèi na primenu MSFI za MSP mora, kao što smoveæ rekli, primenjivati Kontni okvir za privredna društva, zadruge i preduzetnike. UREVIZORU 1-2/2015 na stranama 31-38 smo dali prikaz tog preknji�avanja.

strana 20 REVIZOR finansijski 5a/2015

2. Knji�enje ispravki materijalno znaèajnih grešaka

Materijalno znaèajna greška je ona koja znaèajno utièe na donošenje ekonomskihodluka od strane korisnika finansijskih izveštaja (tj. onih koji donose odluke na osnovu tihizveštaja). Radi se o grešci koja je nastala u nekom od prethodnih obraèunskih perioda aotkrivena je u tekuæem periodu.Odeljak 10 Raèunovodstvene politike, procene i greške MSFI za MSP, kao i u èlanu 9.Pravilnika za mikro i druga pravna lica, zahteva retroaktivnu ispravku materijalnoznaèajne greške.Uticaj ispravke greške mo�e dakle biti u dva pravca:- poveæava nerasporeðenu dobit ili- smanjuje nerasporeðenu dobit. U ovom sluèaju mo�e se desiti da iznos greške bude

veæi od iskazane nerasporeðene dobiti. U tom sluèaju nerasporeðena dobit se svodina nulu, a za ostatak iznosa iskazuje se gubitak.

Ispravka materijalno znaèajne greške se mo�e vršiti i izmenom gubitaka iz ranijih godina(ako drugo pravno lice ima gubitak a ne dobit). Uticaj ispravke greške mo�e biti u dvapravca:- poveæava gubitak ili- smanjuje gubitak. U ovom sluèaju mo�e se desiti da iznos greške bude veæi od

iskazanog gubitka. U tom sluèaju gubitak se svodi na nulu, a za ostatak iznosaiskazuje se nerasporeðena dobit.

Primer:1. U prethodnoj godini (20x4. godini) je greškom (ili iz nekog drugog razloga) nabavka

opreme u iznosu od 100.000,00 din. umesto na raèunu opreme proknji�ena na raèunutroškova amortizacije.Iznos amortizacije za tu opremu u prethodnoj godini je trebao da bude 5.000,00 din.Ova greška u knji�enju je u prethodnoj godini imala sledeæe efekte:- troškovi amortizacije su iskazani u iznosu veæem za 95.000,00 din;- dobit je iskazana u iznosu manjem za 80.750,00 din, ukoliko je stopa poreza na

dobit (bez oslobaðanja) bila 15% (u kom sluèaju bi neiskazani iznos poreza nadobit bio 14.250,00 din.);

- oprema je iskazana u iznosu manjem za 95.000,00 din.

Objašnjenje retroaktivnog ispravljanja greške bi bilo:

Kada bi moglo da se u prethodnoj godini sprovede knji�enje retroaktivne ispravkegreške ono bi se sprovelo na sledeæim raèunima:

Dnevnik glavne knjige finansijskog knjigovodstva

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1. 0231 Oprema 100.000,005401 Troškovi amortizacije nekretnina,

postrojenja i opreme -100.000,00Za nabavku

1a 5401 Troškovi amortizacije nekretnina,postrojenja i opreme 5.000,00

02931 Ispravka vrednosti opreme 5.000,00Za troškove amortizacije

5a/2015 REVIZOR finansijski strana 21

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1b 599 Prenos rashoda -95.000,00341 Nerasporeðeni višak prihoda nad

rashodima tekuæe godine 80.750,00481 Obaveze za porez iz rezultata 14.250,00

Za ispravljanje greške

Meðutim, veæ smo rekli da zbog toga što su raèuni zakljuèeni na njima ne mo�e dase sprovede knji�enje. Zbog toga se knji�enje vrši u tekuæoj godini pod datumom"01.01.20x5. godine", uz opis "korigovanje poèetnog stanja po osnovu ispravkematerijalno znaèajne greške".

S obzirom da se poèetno stanje otvara samo na osnovu raèuna èija se saldaunose u bilans stanja knji�enje ispravke greške na dan 01.01.20x5. godine æe biti:

Dnevnik glavne knjige finansijskog knjigovodstva

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1. 0231 Oprema 100.000,00

02931 Ispravka vrednosti opreme 5.000,00

340 Nerasporeðeni višak prihoda nadrashodima ranijih godina 80.750,00

481 Obaveze za porez iz rezultata 14.250,00

Za ispravljanje materijalno znaèajne greške

Napomena: Podrazumeva se da u tekuæoj godini treba izvršiti i obraèun amortizacijeza ovu opremu.

Kada na kraju 20x5. godine drugo pravno lice bude sastavljalo bilans stanja i bilansuspeha du�no je da u njih upiše uporedne podatke tj. da popuni kolonu prethodnagodina. Za to popunjavanje neophodno je raspolagati sa bilansom stanja i bilansomuspeha za 20x4. godinu ali i sa podacima o efektima retroaktivnog ispravljanjamaterijalno znaèajnih grešaka. Na primer, pri popunjavanju podatka o iznosu opreme uobrascu bilansa stanja u kolonu prethodna godina se ne upisuje odgovarajuæi podatak izbilansa za 20x4. godinu veæ se on koriguje naviše za 95.000,00 din. Pri popunjavanjukolone za prethodnu godinu obrasca bilansa uspeha stavka amortizacije se ne upisuje uiznosu koji je bio prikazan u bilansu uspeha za 20x4. godinu veæ u iznosu umanjenom za95.000,00 din. Stavka neto dobitka se iskazuje u iznosu uveæanom za 80.250,00 din, itd.

strana 22 REVIZOR finansijski 5a/2015

3. Obraèun i evidentiranje nekih poslovnih transakcijai dogaðaja u toku 2014. godine

U ovom delu napisa ukratko æemo ukazati na neke obraèune i promene u vezi satransakcijama u 2014. godini koje se drugaèije knji�e ako se primeni Kontni okvir za

druga pravna lica. Radi se uglavnom o promenama na raèunima grupa 63, 64 i 65.Prvo æemo ponovo prikazati onaj deo tabele za preknji�avanje koji se odnosi nanavedene raèunske grupe:

Red.br. Novi raèuni Stari raèuni

153. Deo raèuna 640 do 649640 - Prihodi od premija, subvencija,dotacija, regresa, kompenzacija ipovraæaja poreskih da�bina

154. Deo raèuna 640 do 649 641 - Prihodi po osnovu uslovljenihdonacija

155. 651 - Prihodi od zakupnina pokretnih inepokretnih stvari 650 - Prihodi od zakupnina

156. 630 - Prihodi od èlanarina 651 - Prihodi od èlanarina

157. 659 - Ostali prihodi od nefinansijskeimovine 659 - Ostali poslovni prihodi

U nastavku æemo ukratko prikazati osnovna knji�enja na raèunskim grupama 63,64 i 65.

Grupa 63 - Prihodi od èlanarina i èlanskih doprinosa i prihodi po posebnimpropisima

1) Definisanje i priznavanje:

U okviru grupe 63 obuhvataju se prihodi po osnovu:- èlanarina,- èlanskih doprinosa,- prihoda iz bud�eta po posebnim propisima i- prihoda iz ostalih izvora po posebnim propisima.Priznavanje ovih prihoda se vrši shodno uobièajenim pravilima za priznavanje prihoda- prihodi se priznaju ili po dobijanju sredstava ili pri nastanku neopozivog prava nadobijanje sredstava.

2) Vrednovanje: Za vrednovanje drugih poslovnih prihoda va�e uobièajene napomeneza vrednovanje prihoda - u visini neto priliva sredstava.

3) Evidencije: Za evidentiranje prihoda koji se iskazuju na raèunima grupe 63 va�enapomene za evidentiranje prihoda - nije potrebno otvarati posebne analitièkeevidencije.

4) Raèuni: Na raèunima grupe 63 - Prihodi od èlanarina i èlanskih doprinosa iprihodi po posebnim propisima, iskazuju se prihodi od èlanarine i èlanskihdoprinosa poslovnih i drugih udru�enja i prihodi po posebnim propisima prema

nazivima ovih raèuna.

U okviru grupe 63 - Prihodi od èlanarina i èlanskih doprinosa i prihodi po posebnimpropisima predviðeni su sledeæi raèuni:- 630 - Prihodi od èlanarina,

- 631 - Prihodi od èlanskih doprinosa,

5a/2015 REVIZOR finansijski strana 23

- 632 - Prihodi po posebnim propisima iz bud�eta i

- 639 - Prihodi po posebnim propisima iz ostalih izvora.

Raèun 630 - Prihodi od èlanarina

1) Pravilnik: èlan 45. stav 2: Na raèunu 630 - Prihodi od èlanarina, iskazuju se prihodiod èlanarine poslovnih i drugih udru�enja.

Regulativa za priznavanje, vrednovanje, prikazivanje i obelodanjivanje:

1. MSFI za MSP: Za raèunovodstveno priznavanje prihoda koji se obuhvataju naraèunu 630 primenljive su odredbe Odeljka 2 Koncepti i sveobuhvatni principi iOdeljka 23 Prihodi.

2. Pravilnik za mikro i druga pravna lica: èlan 31. Pravilnika za mikro pravna lica bise najneposrednije primenjivao za poslove priznavanja i vrednovanja u vezi saprihodima koji se knji�e na ovom raèunu.

2) O prihodima: Radi se o prihodima od èlanarina poslovnih i drugih udru�enja.Knji�enje naplaæenih èlanarina vrši se zadu�enjem raèuna 241 ili 243 a u koristraèuna 630. Ukoliko je èlanarina naplaæena unapred i ukoliko se odnosi na dvaizveštajna perioda treba izvršiti razgranièenje korišæenjem raèuna pasivnogvremenskog razgranièenja (koristi se raèun 491 - Naplaæeni prihodi buduæegperioda).

3) Rašèlanjavanje: Raèun 630 - Prihodi od èlanarina se mo�e dalje rašèlaniti, akriterijum za rašèlanjavanje mo�e da bude vrsta èlanarina.

4) Primeri knji�enja:1. U blagajnu sportskog kluba èlanovi su uplatili èlanarinu za mart mesec u iznosu od

20.000,00 din.2. Èlanovima kluba poslat je obraèun èlanarine u iznosu od 10,000.00 din.

Dnevnik glavne knjige finansijskog knjigovodstva

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1. 243 Blagajna 20.000,00

630 Prihodi od èlanarina 20.000,00

Za naplaæenu èlanarinu

2. 243 Blagajna 20.000,00

630 Prihodi od èlanarina 20.000,00

Za naplaæenu èlanarinu

Raèun 631 - Prihodi od èlanskog doprinosa

1) Pravilnik: èlan 45. stav 3: Na raèunu 631 - Prihodi od èlanskog doprinosa iskazujuse prihodi od èlanskih doprinosa poslovnih i drugih udru�enja.

Regulativa za priznavanje, vrednovanje, prikazivanje i obelodanjivanje:

1. MSFI za MSP: Za raèunovodstveno priznavanje prihoda koji se obuhvataju naraèunu 631 primenljive su odredbe Odeljka 2 Koncepti i sveobuhvatni principi iOdeljka 23 Prihodi.

2. Pravilnik za mikro i druga pravna lica: èlan 31. Pravilnika za mikro pravna lica bise najneposrednije primenjivao za poslove priznavanja i vrednovanja u vezi saprihodima koji se knji�e na ovom raèunu.

strana 24 REVIZOR finansijski 5a/2015

2) O prihodima: Radi se o prihodima od èlanskih doprinosa poslovnih i drugihudru�enja. Ti prihodi se mogu ostvariti zadr�avanjem dela ostvarenog prihoda drugogpravnog lica i njegovog neisplaæivanja èlanovima ili se mo�e raditi o uplati èlanskogdoprinosa za funkcionisanje nekog poslovnog ili drugog udru�enja (kao što je naprimer Komora ovlašæenih revizora, Udru�enje turistièkih organizacija i dr.).

3) Rašèlanjavanje: Raèun 631 - Prihodi od èlanskih doprinosa se mo�e dalje rašèlaniti,a kriterijum za rašèlanjavanje mo�e da bude vrsta èlanskog doprinosa.

4) Primeri knji�enja:

1. Omladinska zadruga je anga�ovala po ugovoru o privremenim poslovima licemlaðe od 26 godina, koje se školuje (o èemu je prilo�ilo potvrdu fakulteta).Naknada je ugovorena u neto iznosu od 20.000,00 dinara. Èlanarina zadruge je10%.Naknada je isplaæena sa tekuæeg (poslovnog) raèuna.

Dnevnik glavne knjige finansijskog knjigovodstva

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1. 524 Troškovi naknada po ugovoru oprivremenim i povremenim poslovima 23.451,33

4622 Obaveze za naknadu po ugovoru oprivremenim i povremenim poslovima 20.000,00

4890 Ostale obaveze za poreze, doprinose idruge da�bine - porez na dohodakgraðana 2.123,89

48910 Ostale obaveze za poreze, doprinose idruge da�bine - doprinos za PIO 884,96

48911 Ostale obaveze za poreze, doprinose idruge da�bine - doprinos zazdravstveno osiguranje 442,48

Za obraèun ugovora o povremenom poslu

1a. 4622 Obaveze za naknadu po ugovoru oprivremenim i povremenim poslovima 2.000,00

631 Prihodi od èlanskih doprinosa 2.000,00

Za prihode

1b. 4622 Obaveze za naknadu po ugovoru oprivremenim i povremenim poslovima 18.000,00

4890 Ostale obaveze za poreze, doprinose idruge da�bine - porez na dohodak graðana 2.123,89

48910 Ostale obaveze za poreze, doprinose idruge da�bine - doprinos za PIO 884,96

48911 Ostale obaveze za poreze, doprinose idruge da�bine - doprinos za zdravstvenoosiguranje 442,48

2410 Tekuæi (poslovni) raèun 21.451,33

Za isplatu naknade

Obraèun za promenu br. 1:Obraèun poreza i doprinosa na naknadu iz ovog primera prikazan u obliku tabele bimogao da izgleda:

5a/2015 REVIZOR finansijski strana 25

Red. broj Opis Iznos

1 2 3

1. Ugovorena neto naknada 20.000,00

2. Bruto naknada (red. br. 1 : 0,904) 22.123,89

3. Normirani troškovi (red. br. 2 x 20%) 4.424,78

4. Oporezivi prihod (2-3) 17.699,11

5. Porez na dohodak graðana (red. br. 4 x 20%) 3.539,82

6. Umanjenje obraèunatog poreza (5 x 40%) 1.415,93

7 Porez za uplatu po umanjenju 40% (5-6) 2.123,89

8. Èlanski doprinos (1 x 10%) 2.000,00

9. Neto za isplatu (2-7-8) 18.000,00

10. Doprinos za PIO (red. br. 2 x 4%) 884,96

11. Doprinos za zdravstvo (red. br. 2 x 2%) 442.48

12. Ukupni troškovi (1+7+10+11) 23.451,33

Raèun 632 - Prihodi po posebnim propisima iz bud�eta

1) Pravilnik: èlan 45. stav 4: Na raèunu 632 - Prihodi po posebnim propisima izbud�eta, iskazuju se prihodi ostvareni iz bud�eta u skladu sa iznosima utvrðenim poposebnim propisima

Regulativa za priznavanje, vrednovanje, prikazivanje i obelodanjivanje:

1. MSFI za MSP: Za raèunovodstveno priznavanje prihoda koji se obuhvataju naraèunu 632 primenljive su odredbe Odeljka 2 Koncepti i sveobuhvatni principi iOdeljka 23 Prihodi.

2. Pravilnik za mikro i druga pravna lica: èlan 31. Pravilnika za mikro pravna lica bise najneposrednije primenjivao za poslove priznavanja i vrednovanja u vezi saprihodima koji se knji�e na ovom raèunu.

2) O prihodima: Radi se o prihodima drugog pravnog lica po osnovu uplata iz bud�eta,u skladu sa odreðenim propisom.Na primer, èlanom 5. Zakona o finansiranju politièkih aktivnosti ("Slu�beni glasnikRS", br. 43/2011 i 123/2014) predviðeno je da su novèana sredstva iz javnih izvorasredstva bud�eta Republike Srbije, bud�eta autonomne pokrajine i bud�eta jedinicelokalne samouprave, namenjena za finansiranje politièke aktivnosti.

3) Rašèlanjavanje: Raèun 632 - Prihodi po posebnim propisima iz bud�eta se mo�edalje rašèlaniti, a kriterijum za rašèlanjavanje mo�e da bude vrsta prihoda ili organ odkoga se dobija prihod.

4) Primeri knji�enja:1. Politièkoj stranci iz bud�eta je uplaæeno na tekuæi raèun 100.000,00 din.

Dnevnik glavne knjige finansijskog knjigovodstva

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1. 2410 Tekuæi (poslovni) raèun 100.000,00

632 Prihodi po posebnim propisima izbud�eta 100.000,00

Za isplatu naknade

strana 26 REVIZOR finansijski 5a/2015

Raèun 639 - Prihodi po posebnim propisima iz ostalih izvora

1) Pravilnik: èlan 45. stav 5: Na raèunu 639 - Prihodi po posebnim propisima iz

ostalih izvora, iskazuju se prihodi ostvareni iz ostalih izvora finansiranja predviðenihposebnim propisima.

Regulativa za priznavanje, vrednovanje, prikazivanje i obelodanjivanje:

1. MSFI za MSP: Za raèunovodstveno priznavanje prihoda koji se obuhvataju naraèunu 639 primenljive su odredbe Odeljka 2 Koncepti i sveobuhvatni principi iOdeljka 23 Prihodi.

2. Pravilnik za mikro i druga pravna lica: èlan 31. Pravilnika za mikro i drugapravna lica bi se najneposrednije primenjivao za poslove priznavanja i vrednovanjau vezi sa prihodima koji se knji�e na ovom raèunu.

2) O prihodima: Radi se o prihodima drugog pravnog lica po osnovu uplata iz ostalihizvora, sem bud�eta, u skladu sa odreðenim propisom. Na primer, èlanom 7. Zakona

o finansiranju politièkih aktivnosti predviðeno je da privatne izvore finansiranjapolitièke aktivnosti èine èlanarina, prilog, nasledstvo, legat, prihod od imovine izadu�ivanje kod banaka i drugih finansijskih organizacija u Republici Srbiji.

3) Rašèlanjavanje: Raèun 639 - Prihodi po posebnim propisima iz ostalih izvora semo�e dalje rašèlaniti, a kriterijum za rašèlanjavanje mo�e da bude vrsta prihoda iliizvor od koga se dobija prihod.

4) Primeri knji�enja:1. Politièkoj stranci je na tekuæi raèun uplaæeno 100.000,00 din. kao prilog od strane

simpatizera te stranke.

Dnevnik glavne knjige finansijskog knjigovodstva

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1. 2410 Tekuæi (poslovni) raèun 100.000,00

639 Prihodi po posebnim propisima izostalih izvora 100.000,00

Za isplatu naknade

Grupa 64 - Prihodi od donacija, dotacija, subvencija i sl.

1) Definisanje i priznavanje:

Definisanje:U okviru grupe 64 obuhvataju se prihodi koje drugo pravno lice ostvaruje po osnovupremija, subvencija, dotacija, regresa, kompenzacija, povraæaja poreskih da�bina i poosnovu uslovljenih donacija. Uglavnom se radi o prihodima po osnovu donacija idotacija.

Pravilnik za mikro i druga pravna lica i dr�avna davanja: Stavom 6. èlana 31.propisano je sledeæe:"Prihodi od dr�avnih davanja koja ne nameæu primaocu uslove u vezi sa odreðenimbuduæim rezultatima priznaju se kao prihod prilikom priznavanja potra�ivanja poosnovu davanja. Prihodi od dr�avnih davanja koja nameæu primaocu uslove u vezi saodreðenim buduæim rezultatima priznaju se kao prihod samo kada se ispune uslovi uvezi sa rezultatima."

5a/2015 REVIZOR finansijski strana 27

2) Vrednovanje: Prihodi koji se priznaju na raèunima grupe 64 vrednuju se u visinisredstava primljenih bez obaveze vraæanja. U sluèaju da su za primljena sredstvapostavljeni neki uslovi priznavanje prihoda se vrši u srazmeri sa ispunjavanjempostavljenih uslova (o èemu smo veæ govorili).Dr�avno dodeljivanje mo�e biti u obliku prenosa nenovèanog sredstva, kao što jezemljište, zgrada ili oprema koje æe drugo pravno lice koristiti. U ovakvim sluèajevimadrugo pravno lice treba da proceni fer vrednost nenovèanog sredstva, i da obraèuna idodeljivanje i sredstvo po toj fer vrednosti.

3) Evidencije: Za evidentiranje iznosa koji se iskazuju na raèunima grupe 64 va�enapomene koje smo pri obrazlaganju klase 6 dali za evidentiranje prihoda.

4) Raèuni: U okviru grupe 64 - Prihodi od donacija, dotacija, subvencija i sl. predviðenisu sledeæi raèuni:- 640 - Prihodi od donacija, dotacija, subvencija i sl. iz republièkog bud�eta,

- 641 - Prihodi od donacija, dotacija, subvencija i sl. iz bud�eta autonomne pokrajineili lokalne samouprave,

- 642 - Prihodi od donacija, dotacija i sl. od inostranih vlada i meðunarodnihorganizacija,

- 643 - Prihodi od donacija, dotacija i sl. od doma�ih privrednih društava,preduzetnika i drugih pravnih lica,

- 644 - Prihodi od donacija, dotacija i sl. od fizièkih lica iz zemlje i inostranstva,

- 649 - Ostali prihodi od donacija, dotacija, subvencija i sl.

Raèun 640 - Prihodi od donacija, dotacija, subvencija i sl. iz republièkog bud�eta

1) Pravilnik: èlan 46. stav 3: Na raèunu 640 - Prihodi od donacija, dotacija,subvencija i sl. iz republièkog bud�eta, iskazuju se navedeni prihodi koji su

ostvareni iz republièkog bud�eta.

Regulativa za priznavanje, vednovanje, prikazivanje i obelodanjivanje:

1. MSFI za MSP: Za raèunovodstveno priznavanje prihoda koji se obuhvataju naraèunu 640 primenljive su odredbe Odeljka 2 Koncepti i sveobuhvatni principi MSFIza MSP.

2. Pravilnik za mikro i druga pravna lica: Za raèunovodstveno priznavanje prihodakoji se obuhvataju na raèunu 640 primenljiv je èlan 29. Pravilnika za mikro i drugapravna lica.

2) O prihodima: Radi se o prihodima po osnovu donacija, dotacija, premija, subvencija,regresa, kompenzacija i povraæaja poreskih da�bina. Dakle, bitan osnov za knji�enjena ovom raèunu je da je prihod ostvaren po osnovu primanja iz republièkog bud�eta.Neuslovljena donacija je poklanjanje nekih sredstava ili davanje novca bez zahtevaza pru�anjem protivusluge.Uslovljena donacija je poklanjanje nekih sredstava ili davanje novca uz uslov dadrugo pravno lice sa primljenim sredstvom ili novcem obavlja neku delatnost uodreðenom vremenskom periodu. Ukoliko ispuni postavljene uslove primljenudonaciju ne vraæa. Ovi prihodi se priznaju po ispunjenju postavljenih uslova. Takvadodeljivanja se evidentiraju na pasivnom vremenskom razgranièenju (raèun 495).Dotacija je davanje iz bud�etskih sredstava pojedinim društvenim, kulturnim,prosvetnim i sliènim organizacijama radi unapreðenja njihove društvene delatnosti.Subvencija je oblik finansijske pomoæi koju dr�ava daje drugim pravnim licima zastrogo odreðenu namenu.Knji�enje navedenih prihoda se vrši zadu�enjem raèuna 222 (kada su prihodiobraèunati i kada se odnose na tekuæi period), raèuna 241 (kada su prihodi odmah

strana 28 REVIZOR finansijski 5a/2015

naplaæeni, bez formiranja potra�ivanja), raèuna 281 (ako su u pitanju prihodi èijanaplata dospeva u narednom obraèunskom periodu) i odobrenjem raèunu 640.Priznavanje prihoda se vrši po osnovu ispunjavanja propisanih uslova što drugopravno lice dokazuje verodostojnom dokumentacijom.

3) Rašèlanjavanje: Raèun 640 - Prihodi od donacija, dotacija, subvencija i sl. izrepublièkog bud�eta se mo�e dalje rašèlaniti, a kriterijum za rašèlanjavanje mo�e dabude vrsta prihoda.

4) Primeri knji�enja:1. Iz republièkog bud�eta uplaæena je dotacija sportskoj organizaciji 10.000,00 din. na

tekuæi raèun.

Dnevnik glavne knjige finansijskog knjigovodstva

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1. 2410 Tekuæi (poslovni) raèun 10.000,00

640 Prihodi od donacija, dotacija,subvencija, dotacija i sl.iz republièkog bud�eta 10.000,00

Za dobijenu dotaciju

Raèun 641 - Prihodi od donacija, dotacija, subvencija i sl. iz bud�eta autonomnepokrajine ili lokalne samouprave

1) Pravilnik: èlan 46. stav 4: Na raèunu 641 - Prihodi od donacija, dotacija,

subvencija i sl. iz bud�eta autonomne pokrajine ili lokalne samouprave, iskazuju

se navedeni prihodi koji su ostvareni iz bud�eta autonomne pokrajine, odnosno

lokalne samouprave.

Regulativa za priznavanje, vednovanje, prikazivanje i obelodanjivanje:Regulativa je ista kao i za raèun 640.

2) O prihodima: Radi se o prihodima po osnovu donacija, dotacija, premija, subvencija,regresa, kompenzacija i povraæaja poreskih da�bina, s tim da su ostvareni iz bud�etaautonomne pokrajine ili lokalne samouprave.

3) Rašèlanjavanje: Raèun 641 - Prihodi od donacija, dotacija, subvencija, dotacija i sl.

iz bud�eta autonomne pokrajine ili lokalne samouprave se mo�e dalje rašèlaniti, akriterijum za rašèlanjavanje mo�e da bude vrsta prihoda, kao i izvor prihoda (bud�etautonomne pokrajine ili bud�et lokalne samouprave).

4) Primeri knji�enja: Primeri knji�enja su identièni knji�enju na raèunu 640.

Raèun 642 - Prihodi od donacija, dotacija, subvencija i sl. od inostranih vlada imeðunarodnih organizacija

1) Pravilnik: èlan 46. stav 5: Na raèunu 641 - Prihodi od donacija, dotacija,

subvencija i sl. od inostranih vlada i meðunarodnih organizacija, iskazuju se

navedeni prihodi od strane inostranih vlada i meðunarodnih organizacija.

Regulativa za priznavanje, vednovanje, prikazivanje i obelodanjivanje:Regulativa je ista kao i za raèun 640.

2) O prihodima: Radi se o prihodima po osnovu donacija, dotacija, premija i sl., s tim dasu ostvareni iz odnosa sa inostranim vladama i meðunarodnim organizacijama.

5a/2015 REVIZOR finansijski strana 29

3) Rašèlanjavanje: Raèun 642 - Prihodi od donacija, dotacija, subvencija i sl. odinostranih vlada i meðunarodnih organizacija se mo�e dalje rašèlaniti, a kriterijum zarašèlanjavanje mo�e da bude vrsta prihoda, kao i izvor prihoda (inostrana vlada ilimeðunarodna organizacija i koja).

4) Primeri knji�enja: Primeri knji�enja su identièni knji�enju na raèunu 640.

Raèun 643 - Prihodi od donacija, dotacija i sl. od domaæih privrednih društava,preduzetnika i drugih pravnih lica

1) Pravilnik: èlan 46. stav 6: Na raèunu 643 - Prihodi od donacija, dotacija i sl. od

domaæih privrednih društava, preduzetnika i drugih pravnih lica, iskazuju senavedeni prihodi od strane domaæih pravnih lica i preduzetnika.

Regulativa za priznavanje, vednovanje, prikazivanje i obelodanjivanje:Regulativa je ista kao i za raèun 640.

2) O prihodima: Radi se o prihodima po osnovu donacija, dotacija, premija i sl., s tim dasu ostvareni iz odnosa sa domaæim pravnim licima i preduzetnicima.

3) Rašèlanjavanje: Raèun 643 - Prihodi od donacija, dotacija i sl. od domaæih privrednihdruštava i preduzetnika se mo�e dalje rašèlaniti, a kriterijum za rašèlanjavanje mo�eda bude vrsta prihoda, kao i izvor prihoda (privredna društva ili preduzetnici).

4) Primeri knji�enja: Primeri knji�enja su identièni knji�enju na raèunu 640.

Racun 644 - Prihodi od donacija, dotacija, subvencija i sl. od fizièkih lica iz zemlje iinostranstva

1) Pravilnik: èlan 46. stav 7: Na raèunu 644 - Prihodi od donacija, dotacija,

subvencija i sl. od fizièkih lica iz zemlje i inostranstva, iskazuju se pomenutiprihodi od strane domaæih i stranih fizièkih lica.

Regulativa za priznavanje, vednovanje, prikazivanje i obelodanjivanje:Regulativa je ista kao i za raèun 640.

2) O prihodima: Radi se o prihodima po osnovu donacija, dotacija, premija i sl, s tim dasu ostvareni iz odnosa sa fizièkim licima, bez obzira da li su iz zemlje ili inostranstva.

3) Rašèlanjavanje: Raèun 644 - Prihodi od donacija, dotacija, subvencija i sl. od fizièkihlica iz zemlje i inostranstva se mo�e dalje rašèlaniti, a kriterijum za rašèlanjavanjemo�e da bude vrsta prihoda, kao i izvor prihoda (da li su u pitanju fizièka lica iz zemljiili iz inostranstva).

4) Primeri knji�enja: Primeri knji�enja su identièni knji�enju na raèunu 640.

Racun 649 - Ostali prihodi od donacija, dotacija, subvencija i sl.

Pravilnik: èlan 46. stav 8: Na raèunu 649 - Ostali prihodi od donacija, dotacija,subvencija i sl., iskazuju se ostali prihodi za koje nije predviðen poseban raèun u okviruraèuna grupe 64.

Regulativa za priznavanje, vednovanje, prikazivanje i obelodanjivanje:Regulativa je ista kao i za raèun 640.

Grupa 65 - Prihodi od nefinansijske imovine

1) Definisanje i priznavanje:

U okviru grupe 65 obuhvataju se prihodi po osnovu:- zakupnina,- tantijema i- ostalih poslovnih prihoda.

strana 30 REVIZOR finansijski 5a/2015

Priznavanje drugih poslovnih prihoda se vrši shodno objašnjenjima datim zapriznavanje prihoda (datih pri prikazu klase 6).

2) Vrednovanje: Za vrednovanje drugih poslovnih prihoda va�e sve napomene kojesmo dali za vrednovanje prihoda (datih pri prikazu klase 6).

3) Evidencije: Za evidentiranje prihoda koji se iskazuju na raèunima grupe 65 va�enapomene date u okviru klase 6 za evidentiranje prihoda.

4) Raèuni: U okviru grupe 65 - Prihodi od nefinansijske imovine predviðeni susledeæi raèuni:- 650 - Prihodi od nefinansijske imovine od matiènih, zavisnih i ostalih povezanih

lica,

- 651 - Prihodi od zakupnina pokretnih i nepokretnih stvari,

- 652 - Prihodi od tantijema i licencnih nadoknada i

- 659 - Ostali prihodi od nefinansijske imovine.

Raèun 650 - Prihodi od nefinansijske imovine od matiènih, zavisnih i ostalihpovezanih lica

1) Pravilnik: èlan 47. stav 2: Na raèunu 650 - Prihodi od nefinansijske imovine odmatiènih, zavisnih i ostalih povezanih lica, iskazuju se prihodi ostvareni odnefinansijske imovine iz odnosa sa matiènim, zavisnim i ostalim povezanim licima.

Regulativa za priznavanje, vrednovanje, prikazivanje i obelodanjivanje:

1. MSFI za MSP: Za raèunovodstveno priznavanje prihoda koji se obuhvataju naraèunu 650 primenljive su odredbe Odeljka 2 Koncepti i sveobuhvatni principi,Odeljak 23 Lizing i Odeljka 23 Prihodi.Za odreðivanje da li se radi o rashodu nastalom iz odnosa sa zavisnim, matiènim iliostalim povezanim pravnim licem primenjuju se odredbe Odeljka 9 Konsolidovani ipojedinaèni finansijski izveštaji, Odeljka 14 Ulaganja u pridru�ene subjekte MSFIza MSP i Odeljka 15 Ulaganja u zajednièke poduhvate MSFI za MSP.

2. Pravilnik za mikro i druga pravna lica: èlan 31. Pravilnika za mikro i drugapravna lica bi se najneposrednije primenjivao za poslove priznavanja i vrednovanjau vezi sa prihodima koji se knji�e na ovom raèunu.

2) O prihodima: Radi se o prihodima po osnovu davanja u zakup nematerijalnihulaganja, nekretnina, postrojenja i opreme, kao i prihoda po osnovu tantijema i drugihlicencnih naknada ostvarenih iz odnosa sa matiènim, zavisnim ili ostalim povezanimlicima. O prihodima od zakupa, tantijema i drugih licencnih naknada više govorimo uokviru raèuna 651 i 652.

3) Rašèlanjavanje: Raèun 650 - Prihodi od zakupnina pokretnih i nepokretnih stvari semo�e dalje rašèlaniti, a kriterijum za rašèlanjavanje mo�e da bude vrsta sredstavadata u zakup, kao i vrsta pravnog lica u vezi sa kojim je ostvaren prihod.

4) Primeri knji�enja: Primeri knji�enja su identièni primerima knji�enja na raèunima 651i 652.

Raèun 651 - Prihodi od zakupnina pokretnih i nepokretnih stvari

1) Pravilnik: èlan 47. stav 3: Na raèunu 651 - Prihodi od zakupnina pokretnih inepokretnih stvari, iskazuju se prihodi po osnovu zakupnine (operativnog lizinga)nematerijalnih ulaganja, nekretnina, postrojenja i opreme.

Regulativa za priznavanje, vrednovanje, prikazivanje i obelodanjivanje:

1. MSFI za MSP: Za raèunovodstveno priznavanje prihoda koji se obuhvataju naraèunu 651 primenljive su odredbe Odeljka 2 Koncepti i sveobuhvatni principi,Odeljak 23 Lizing i Odeljka 23 Prihodi.

5a/2015 REVIZOR finansijski strana 31

Za odreðivanje da li se radi o rashodu nastalom iz odnosa sa zavisnim, matiènim iliostalim povezanim pravnim licem primenjuju se odredbe Odeljka 9 Konsolidovani ipojedinaèni finansijski izveštaji, Odeljka 14 Ulaganja u pridru�ene subjekte MSFIza MSP i Odeljka 15 Ulaganja u zajednièke poduhvate MSFI za MSP.

2. Pravilnik za mikro i druga pravna lica: èlan 31. Pravilnika za mikro i drugapravna lica bi se najneposrednije primenjivao za poslove priznavanja i vrednovanjau vezi sa prihodima koji se knji�e na ovom raèunu.

2) O prihodima: Radi se o prihodima po osnovu davanja u zakup nematerijalnihulaganja, nekretnina, postrojenja i opreme. Radi se o davanju sredstava preduzeæa uoperativni zakup.Operativni lizing se ne razlikuje od klasiènog zakupa. Operativni lizing je onaj:1. kod koga ne postoji namera prenosa najveæeg dela rizika i koristi od vlasništva

korisniku lizinga;2. trajanje pojedinaènog operativnog lizinga ne obuhvata veæi deo veka upotrebe

sredstva, pa æe to sredstvo u toku svog veka upotrebe biti davano u operativnilizing najmanje dva puta;

3. pojedinaèno posmatran operativni lizing ne obezbeðuje davaocu lizinganadoknadu kapitalnog izdatka uveæanog za njegovu zaradu. Da bi to postigaodavalac lizinga mora više puta (najmanje dva puta) davati to sredstvo u operativnilizing.

Davalac operativnog lizinga treba da prika�e u bilansu stanja delove imovine date uoperativni zakup u skladu sa prirodom tih sredstava.Prihod od operativnog lizinga priznaje se ravnomerno tokom vremena trajanja lizinga,izuzev ako ne postoji neka druga sistematska osnovica koja bi pravilnije negovremenska osnovica za raspored prihoda obezbedila priznavanje prihoda tokomperioda trajanja lizinga.Amortizacija sredstava datih u operativni lizing priznaje se kao rashod. Amortizacijase vrši u skladu sa uobièajenom raèunovodstvenom politikom za obraèunavanjeamortizacije. Za to obraèunavanje merodavan je Odeljak 17 Nekretnine, postrojenja ioprema MSFI za MSP, odnosno èlan 14. Pravilnika za mikro i druga pravna lica.Poèetni direktni troškovi koji su nastali pri ugovaranju lizinga priznaju se kao rashod uperiodu u kome su nastali ili ako se radi o znaèajnijim izdacima, rasporeðuju se na pe-riod trajanja lizinga.Davalac lizinga treba najmanje na datum svakog bilansa da proverava da li kodsredstava datih u operativni lizing postoji obezvreðenost. To radi na naèin kako jeregulisano Odeljkom 17 Nekretnine, postrojenja i oprema MSFI za MSP, odnosnoèlanom 14. Pravilnika za mikro i druga pravna lica i Odeljkom 27 Umanjenje vrednostiimovine MSFI za MSP.Davanjem sredstava u operativni lizing ne vrši se priznavanje dobitaka ili gubitaka odprodaje (jer njih kod ove vrste lizinga i nema).Sadr�ina ugovora o zakupu regulisana je èl. 567-599. Zakona o obligacionimodnosima.Na usluge zakupa obraèunava se porez na dodatu vrednost, sem u sluèaju ako je upitanju zakup objekata za stanovanje kada se ne obraèunava porez na dodatuvrednost.

3) Rašèlanjavanje: Raèun 651 - Prihodi od zakupnina pokretnih i nepokretnih stvari semo�e dalje rašèlaniti, a kriterijum za rašèlanjavanje mo�e da bude vrsta sredstavadata u zakup. Raèun 650 - Prihodi od zakupnina bi, na primer, mogao da se rašèlanina sledeæi naèin:

strana 32 REVIZOR finansijski 5a/2015

Broj i naziv raèuna Napomena

6510 - Prihodi po osnovu zakupa poslovnog prostora

Po potrebi sedalje rašèlanjavaju

na petocifrene raèune

6511 - Prihodi po osnovu zakupa skladišnog prostora

6512 - Prihodi po osnovu zakupa zemljišta

6513 - Prihodi po osnovu zakupa postrojenja i opreme

6519 - Prihodi po osnovu zakupa ostalih sredstava

4) Primeri knji�enja:1. Drugo pravno lice je od 1. septembra tekuæe godine dalo u zakup svoj poslovni

prostor, a prema ugovoru, zakupnina se plaæa unapred za šest meseci u iznosu od42.000,00 din. plus PDV 8.400,00 din. Uplata zakupnine je izvršena na tekuæiraèun zakupodavca.Za iznos zakupnine koja se odnosi na obraèunski period (42.000,00 din. : 6 mes. =7.000,00 din./mes. x 4 mes. = 28.000,00 din.) priznati su troškovi poslovanja.

Dnevnik glavne knjige finansijskog knjigovodstva

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1. 201 Kupci u zemlji 50.400,00

4910 Unapred naplaæena zakupnina 42.000,00

4700 Obaveze za porez na dodatu vrednostpo izdatim fakturama po opštoj stopi(osim primljenih avansa) 8.400,00

Po ugovoru o zakupu

1a. 2410 Tekuæi (poslovni) raèun 50.400,00

201 Kupci u zemlji 50.400,00

Za naplatu zakupa

1b. 4910 Obraèunati prihodi buduæeg perioda poosnovu zakupnina 28.000,00

6510 Prihodi od davanja u zakup poslovnogprostora 28.000,00

Za ukalkulisanu zakupninu za obraèunskiperiod

Raèun 652 - Prihodi od tantijema i licencnih naknada

1) Pravilnik: èlan 47. stav 4: Na raèunu 652 - Prihodi od tantijema i licencnih

naknada, iskazuju se prihodi po osnovu patenata, �igova, autorskih i ostalih prava.

Regulativa za priznavanje, vrednovanje, prikazivanje i obelodanjivanje:

1. MSFI za MSP: Za raèunovodstveno priznavanje prihoda koji se obuhvataju naraèunu 651 primenljive su odredbe Odeljka 2 Koncepti i sveobuhvatni principi i

Odeljka 23 Prihodi.

Za odreðivanje da li se radi o prihodu nastalom iz odnosa zavisnim, matiènim iliostalim povezanim pravnim licem primenjuju se odredbe Odeljka 9 Konsolidovani i

pojedinaèni finansijski izveštaji, Odeljka 14 Ulaganja u pridru�ene subjekte MSFI

za MSP i Odeljka 15 Ulaganja u zajednièke poduhvate MSFI za MSP.

5a/2015 REVIZOR finansijski strana 33

2. Pravilnik za mikro i druga pravna lica: èlan 31. Pravilnika za mikro i drugapravna lica bi se najneposrednije primenjivao za poslove priznavanja i vrednovanjau vezi sa prihodima koji se knji�e na ovom raèunu.

2) O prihodima: Radi se o prihodima u obliku tantijema. Tantijema je naknada zakorišæenje dugoroènih sredstava preduzeæa, na primer patenata, licenci, trgovaèkihznakova, autorskih prava i raèunarskog softvera. U prihode od tantijema spadaju iprihodi po osnovu davanja franšize.Prihodi preduzeæa u obliku tantijema se priznaju uz sledeæe uslove:- verovatno je da æe ekonomske koristi povezane sa transakcijom priticati u drugo

pravno lice i- iznos prihoda se mo�e pouzdano izmeriti.Tantijeme se priznaju na osnovi nastanka dogaðaja, a u skladu sa suštinomrelevantnog ugovora, osim ako je primerenije prihode priznati na nekoj drugoj osnovi -Ako je, na primer, drugo pravno lice ugovorom o davanju licence predvidelo da seplaæanje vrši sa protekom vremena, onda se fakturisanje vrši na vremenskoj osnovi.Meðutim, mo�e biti ugovoreno plaæanje na osnovu broja proizvoda koje je kupaclicence proizveo.

Kada nastane neizvesnost naplate, iznos za koji verovatnost naplate više ne postojipriznaje se kao rashod, a ne ispravlja se iznos koji je izvorno priznat kao prihod.

3) Rašèlanjavanje: Raèun 652 - Prihodi od tantijema i licencnih nakndada se mo�edalje rašèlaniti, a kriterijum za rašèlanjavanje mo�e da bude vrsta sredstva po osnovukojeg se ostvaruje tantijema.

Raèun 652 - Prihodi od tantijema i licencnih naknada bi, na primer, mogao da serašèlani na sledeæi naèin:

Broj i naziv raèuna Napomena

6520 - Prihodi po osnovu patenata

Po potrebi sedalje rašèlanjavaju

na petocifrene raèune

6521 - Prihodi po osnovu licenci

6522 - Prihodi po osnovu trgovaèkih znakova

6523 - Prihodi po osnovu autorskih prava

6524 - Prihodi po osnovu franšiza

6525 - Prihodi po osnovu davanja u zakup raèunarskog softvera

6529 - Ostali nepomenuti prihodi od tantijema

4) Primeri knji�enja:1. Drugo pravno lice je u martu mesecu sa poslovnim partnerom sklopilo ugovor o

davanju franšize. Ugovorena je meseèna naknada u iznosu od 6.000,00 din. Uispostavljenoj fakturi iskazan je i PDV u iznosu od 1.200,00 din.

Dnevnik glavne knjige finansijskog knjigovodstva

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1. 206 Ostala potra�ivanja po osnovu prodaje 7.200,00

6524 Prihodi po osnovu franšiza 6.000,00

4700 Obaveze za porez na dodatu vrednostpo izdatim fakturama po opštoj stopi(osim primljenih avansa) 1.200,00

Za datu franšizu

strana 34 REVIZOR finansijski 5a/2015

Raèun 659 - Ostali prihodi od nefinansijske imovine

1) Pravilnik: èlan 54. stav 5: Na raèunu 659 - Ostali prihodi od nefinansijskeimovine, iskazuju se ostali poslovni prihodi za koje nije predviðen poseban raèun uokviru raèuna grupe 65.

Regulativa za priznavanje, vrednovanje, prikazivanje i obelodanjivanje:Za priznavanje i vrednovanje iznosa koji se obuhvataju na raèunu 659 primenjuje seregulativa koju smo naveli za raèun 652.

2) O prihodu: U okviru raèuna 659 obuhvataju se ostali poslovni prihodi za koje nijepropisan poseban raèun u okviru grupe 65.

3) Rašèlanjavanje: Raèun 659 - Ostali prihodi od nefinansijske imovine se mo�e daljerašèlaniti, a kriterijum za rašèlanjavanje mo�e da bude vrsta ostalih poslovnihprihoda.

4) Primeri knji�enja: Knji�enje na raèunu 659 vrši se shodno knji�enju na ostalimraèunima grupe 65.

5a/2015 REVIZOR finansijski strana 35

4. Sprovoðenje obraèuna, predzakljuènih radnji i knji�enjana dan 31.12.2014. godine

Na kraju poslovne godine treba izvršiti obraèun vrednosti stavki bilansa stanja i bilansauspeha. Preduslov za obavljanje ovih poslova je sprovoðenje predzakljuènih radnji iknji�enja na dan 31.12.2014. godine. Radi se u suštini o sledeæim poslovima, u okvirukojih se obavljaju i potrebna knji�enja:- meðusobno usaglašavanje knjigovodstvenih evidencija,- usaglašavanje knjigovodstvenog stanja sa stvarnim stanjem,- preklasifikacijom stavki u finansijskim izveštajima i- vrednovanjem stavki finansijskih izveštaja na datum bilansa.

4.1. Meðusobno usaglašavanje knjigovodstvenih evidencija

Obaveza meðusobnog usaglašavanja knjigovodstvenih evidencija propisana je èlanom16. stav 3. Zakona o raèunovodstvu. To usaglašavanje je preduslov ispravnomsprovoðenju popisa sredstava i obaveza i sastavljanju finansijskih izveštaja. Trebauraditi više poslova:1. prvo treba izvršiti proveru aritmetièke taènosti knji�enja u glavnoj knjizi - treba proveriti

da li je zbir knji�enja na dugovnim stranama raèuna identièan zbiru knji�enja napotra�nim stranama raèuna. Za ovu proveru podoban je probni bilans;

2. s obzirom da su u probnom bilansu izraèunata i salda raèuna treba izvršiti proverukaraktera salda raèuna. Naime, pojedini raèuni mogu imati iskljuèivo dugovni ili is-kljuèivo potra�ni saldo. Pojava suprotnog salda na nekom raèunu ukazuje na nastalugrešku. Proveru salda treba uraditi i za simbolièke raèune (grupe i klase, kao i tro-cifrene raèune koji su u kontnom planu drugog pravnog lica rašèlanjeni naèetvorocifren, itd.);

3. zatim treba proveriti da li zbir knji�enja u glavnoj knjizi odgovara zbiru knji�enja udnevniku glavne knjige - na ovaj naèin se kontroliše da li su svi iskontirani stavovi zaknji�enje preneti na raèune. Ovu proveru treba uraditi kako za finansijsko, tako i zapogonsko knjigovodstvo (tj. klasu 9);

4. nakon toga vrši se slaganje sintetièkih raèuna sa pripadajuæim im analitikama. Zbirsalda svih raèuna neke analitike mora odgovarati saldu njihovog predstavnièkog, tj.sintetièkog raèuna i obrnuto. To va�i i za zbir prometa leve i desne strane raèuna. Zapotrebe ove provere u okviru svake analitike treba napraviti probni bilans analitike.

4.2. Usaglašavanje knjigovodstvenog stanja sa stvarnim stanjem