prediksi kebangkrutan menggunakan - USD Repository

193

PREDIKSI KEBANGKRUTAN MENGGUNAKAN METODE ALTMAN (Z-SCORE), SPRINGATE (S-SCORE), ZMIJEWSKI (X-SCORE), GROVER (G-SCORE), OHLSON (O-SCORE), DAN KIDA (Studi Empiris pada Perusahaan Keramik dan Kaca yang Terdaftar di BEI Tahun 2014-2018) SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi Progam Studi Akuntansi Oleh: Tabita Yudyawati NIM: 162114089 PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of prediksi kebangkrutan menggunakan - USD Repository

PREDIKSI KEBANGKRUTAN MENGGUNAKAN

METODE ALTMAN (Z-SCORE), SPRINGATE

(S-SCORE), ZMIJEWSKI (X-SCORE),

GROVER (G-SCORE), OHLSON

(O-SCORE), DAN KIDA (Studi Empiris pada Perusahaan Keramik dan Kaca yang Terdaftar

di BEI Tahun 2014-2018)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Akuntansi

Progam Studi Akuntansi

Oleh:

Tabita Yudyawati

NIM: 162114089

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2020

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

PREDIKSI KEBANGKRUTAN MENGGUNAKAN

METODE ALTMAN (Z-SCORE), SPRINGATE

(S-SCORE), ZMIJEWSKI (X-SCORE),

GROVER (G-SCORE), OHLSON

(O-SCORE), DAN KIDA (Studi Empiris pada Perusahaan Keramik dan Kaca yang Terdaftar

di BEI Tahun 2014-2018)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Akuntansi

Progam Studi Akuntansi

Oleh:

Tabita Yudyawati

NIM: 162114089

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2020

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

HALAMAN PERSEMBAHAN

“Segala perkara dapat kutanggung di dalam Dia yang

memberi kekuatan kepadaku”

Filipi 4: 13

Skripsi ini kupersembahkan untuk:

Bapak Edy Wawasto, Ibu Yuriati, dan Tante Retno

Keluarga besar Soeparto dan Sutikno

Buana Dewo Febrialinta

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ..................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING .......................................... ii

HALAMAN PENGESAHAN ........................................................................ iii

HALAMAN PERSEMBAHAN .................................................................... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ..................... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI................... vi

HALAMAN KATA PENGANTAR .............................................................. vii

HALAMAN DAFTAR ISI ............................................................................. ix

HALAMAN DAFTAR TABEL .................................................................... xi

HALAMAN DAFTAR LAMPIRAN ............................................................ xiii

ABSTRAK ...................................................................................................... xiv

ABSTRACT ..................................................................................................... xv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ........................................................................ 1

B. Pertanyaan Penelitian ........................................................................... 5

C. Tujuan Penelitian ................................................................................... 5

D. Manfaat Penelitian ................................................................................. 6

E. Sistematika Penulisan ............................................................................ 7

BAB II TINJAUAN PUSTAKA

A. Teori Pendukung ................................................................................... 9

1. Kebangkrutan .................................................................................. 9

2. Financial Distress ........................................................................... 14

3. Kebangkrutan dan Financial Distress ............................................. 17

4. Metode Prediksi Kebangkrutan ....................................................... 18

5. Tingkat Akurasi ............................................................................... 39

B. Penelitian Terdahulu .............................................................................. 39

BAB III METODE PENELITIAN

A. Desain Penelitian .................................................................................. 43

B. Tempat dan Waktu Penelitian .............................................................. 43

C. Subjek Penelitian .................................................................................. 44

D. Data Penelitian ..................................................................................... 44

E. Teknik Pengumpulan Data ................................................................... 44

F. Populasi dan Sampel ............................................................................ 45

G. Variabel Penelitian ............................................................................... 46

H. Model Penelitian .................................................................................. 48

I. Teknik Analisis Data ............................................................................ 49

1. Mengumpulkan Data ...................................................................... 50

2. Menghitung Rasio Keuangan ......................................................... 51

3. Menghitung Prediksi Kebangkrutan ............................................... 54

4. Menentukan Hasil Prediksi ............................................................ 56

5. Membuat Tabel Prediksi Kebangkrutam ........................................ 58

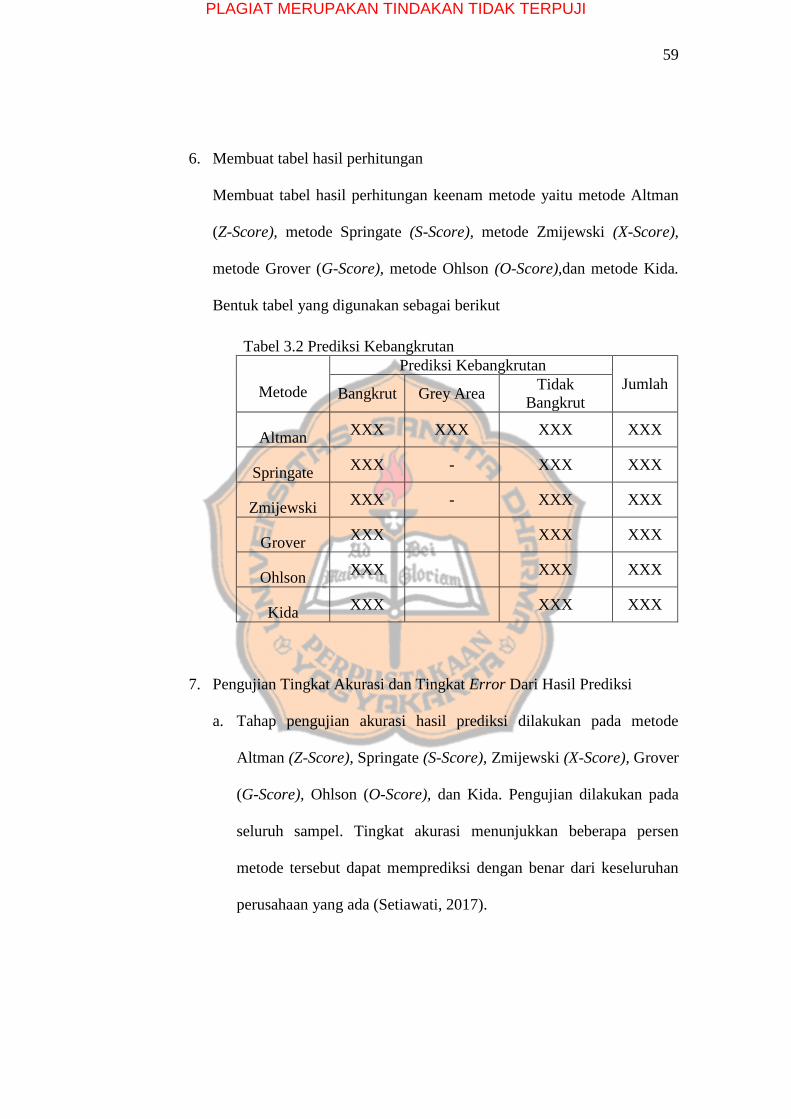

6. Membuat Tabel Hasil Perhitungan ................................................. 59

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

7. Pengujian Tingkat Akurasu dan Tingkat Error ............................. 59

8. Menarik Kesimpulan ...................................................................... 61

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

A. PT. Asahimas Flat Glass, Tbk (AMFG) ............................................... 63

B. PT. Arwana Citramulia Tbk (ARNA) .................................................. 63

C. PT Intikeramik Alamasri Industri Tbk (IKAI) ..................................... 64

D. PT. Keramika Indonesia Assosiasi Tbk (KIA)..................................... 65

E. PT Mulia Industrindo, Tbk (MLIA) ..................................................... 65

BAB V ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data ...................................................................................... 67

B. Analisis Data ........................................................................................ 67

1. Mengumpulkan data ....................................................................... 68

2. Menghitung rasio keuangan .......................................................... 68

3. Menghitung prediksi kebangkrutan metode Z-Score, S-Score,

X-Score G-Score,O-Score dan Z Kida ........................................... 85

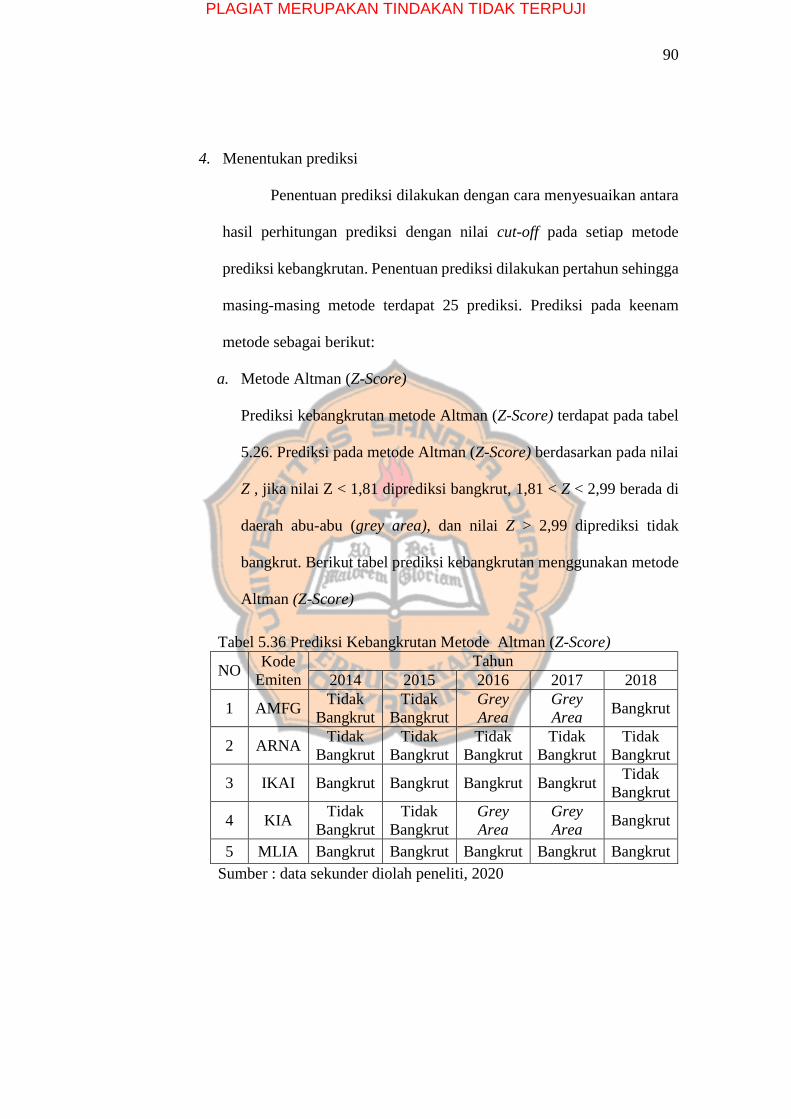

4. Menentukan Prediksi ...................................................................... 90

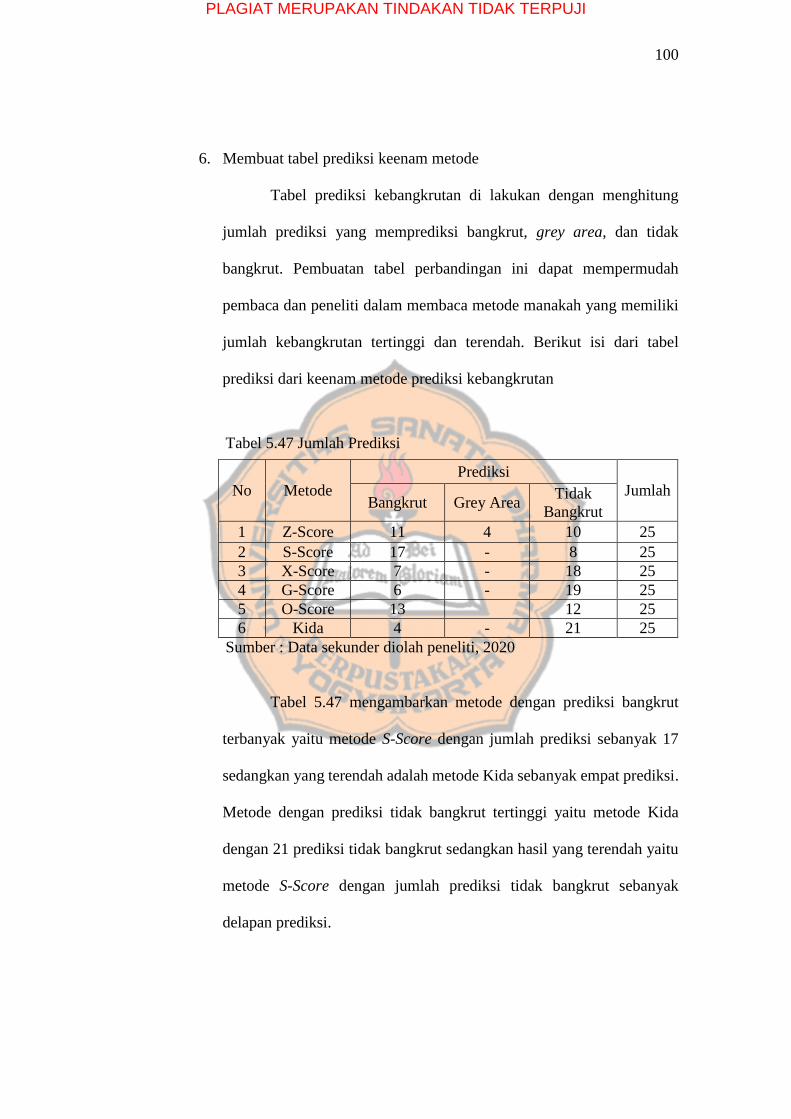

5. Membuat tabel prediksi kebangkrutan ........................................... 95

6. Membuat tabel prediksi keenam metode ........................................ 100

7. Pengujian tingkat akurasi dan tingkat error ................................... 101

C. Pembahasan

1. Prediksi Kebangkrutan Menggunakan Metode Altman,

Springate, Zmijewski, Grover, Ohlson dan Kida ........................... 108

2. Analisis Ketepatan Metode Altman, Springate, Zmijewski,

Grover, Ohlson dan Kida ................................................................ 123

BAB VI PENUTUP

A. Kesimpulan ......................................................................................... 127

B. Keterbatasan Penelitian ....................................................................... 128

C. Saran ................................................................................................... 128

DAFTAR PUSTAKA ..................................................................................... 130

LAMPIRAN ................................................................................................... 134

BIOGRAFI PENULIS .................................................................................. 183

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Prediksi Kebangkrutan Perusahaan ................................................ 58

Tabel 3.2 Prediksi Kebangkrutan ................................................................... 59

Table 3.3 Rekapitulasi Tingkat Akurasi dan Error ........................................ 61

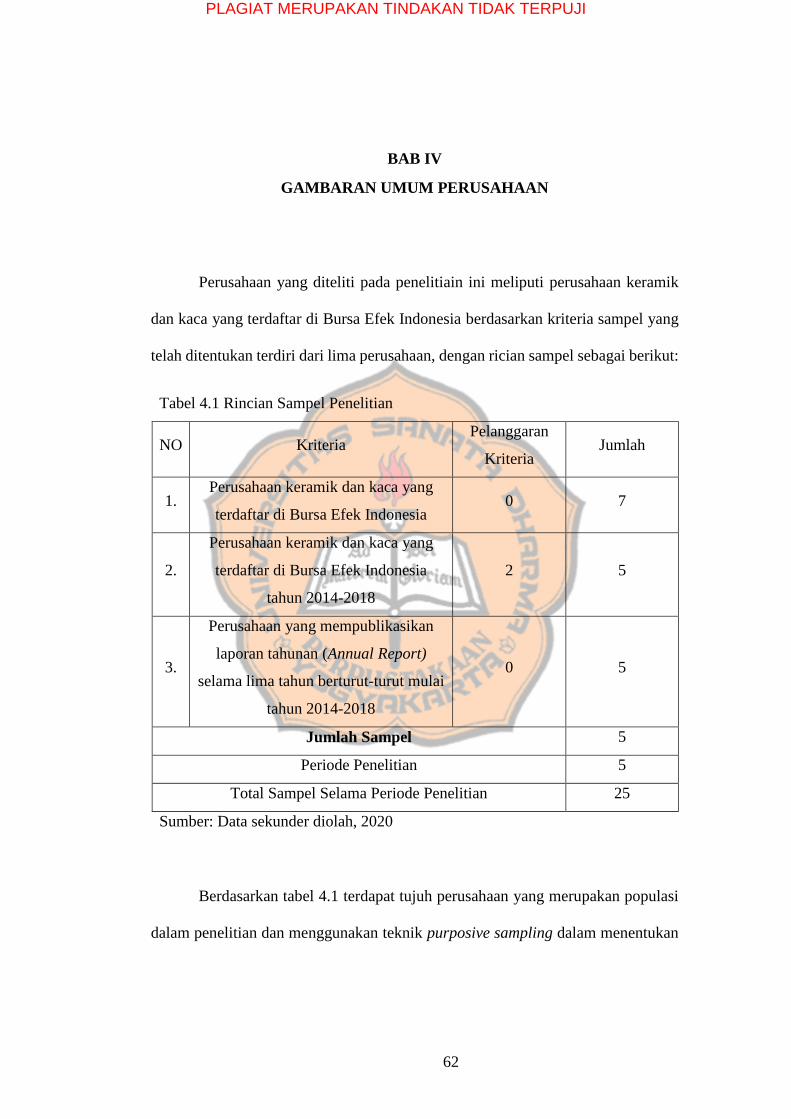

Tabel 4.1 Rincian Sampel Penelitian ............................................................. 62

Tabel 5.1 Rasio Working Capital To Total Asset (X1) ................................... 69

Tabel 5.2 Rasio Retained Earning To Total Asset (X2) .................................. 69

Tabel 5.3 Earning Before Interest and Tax to Total Asset (X3) ..................... 70

Tabel 5.4 Market Value Of Equity To Book Value Of Debt (X4) ................... 71

Tabel 5.5 Rasio Sales To Total Asset (X5) ..................................................... 71

Tabel 5.6 Rasio Working Capital To Total Asset (A) .................................... 72

Tabel 5.7 Net Profit Before Interest and Tax to Total Asset (B).................... 72

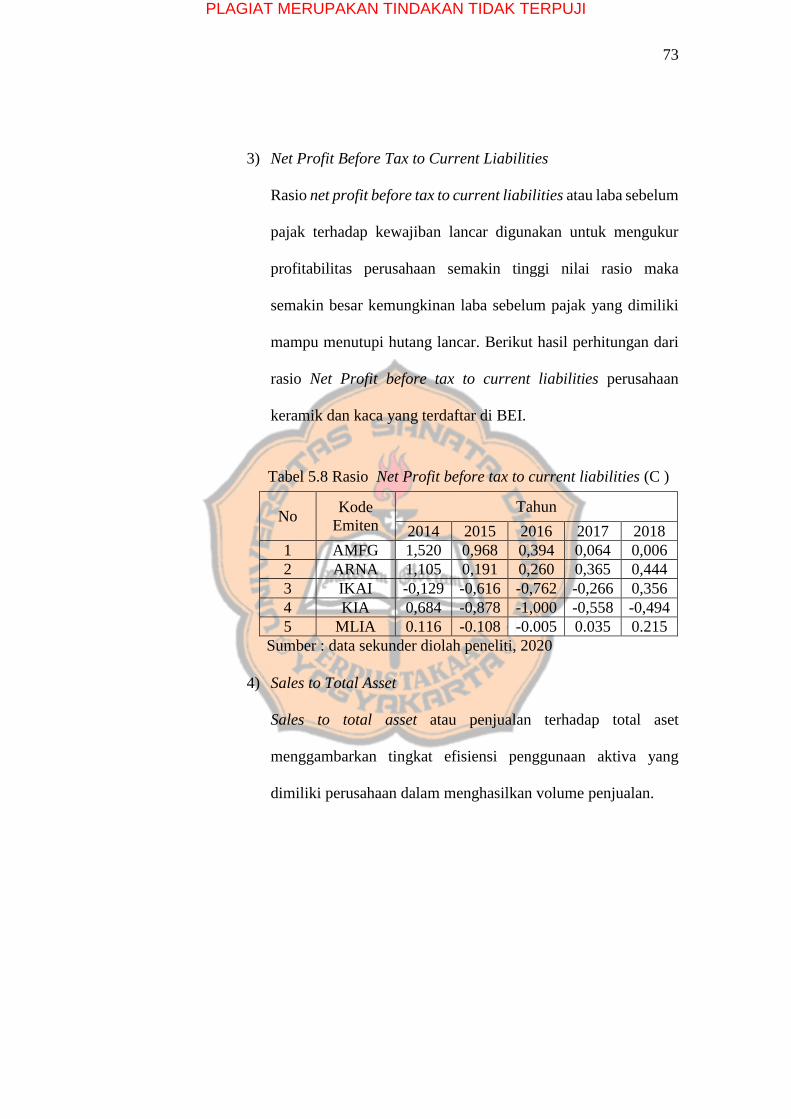

Tabel 5.8 Rasio Net Profit before tax to current liabilities (C ) .................... 73

Tabel 5.9 Rasio Sales To Total Asset (D) ...................................................... 74

Tabel 5.10 Rasio ROA (X1) ............................................................................. 74

Tabel 5.11 Debt Ratio (X2) ............................................................................... 75

Tabel 5.12 Current Ratio (X3) .......................................................................... 75

Tabel 5.13 Rasio Working Capital To Total Asset (X1) ................................... 76

Tabel 5.14 Earning Before Interest and Tax to Total Asset (X2) ..................... 76

Tabel 5.15 Rasio Return On Asset (ROA) ....................................................... 77

Tabel 5.16 Rasio SIZE (X1) ............................................................................. 77

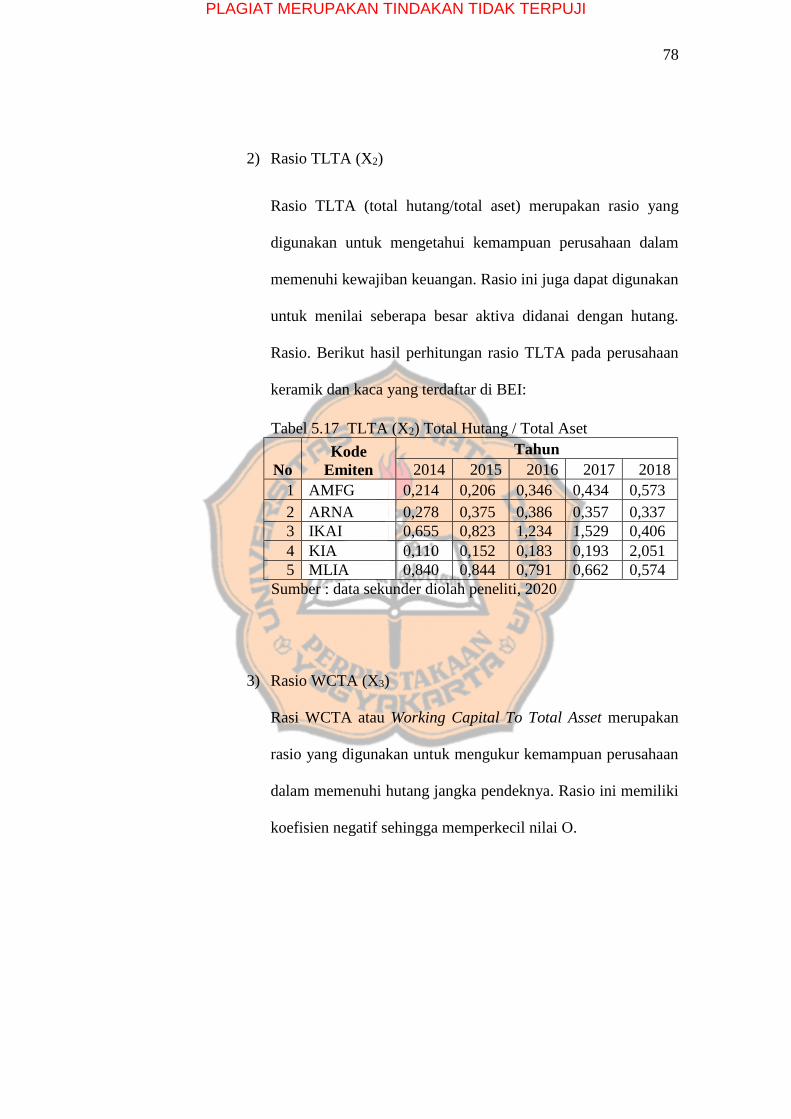

Tabel 5.17 Rasio TLTA (X2) ........................................................................... 78

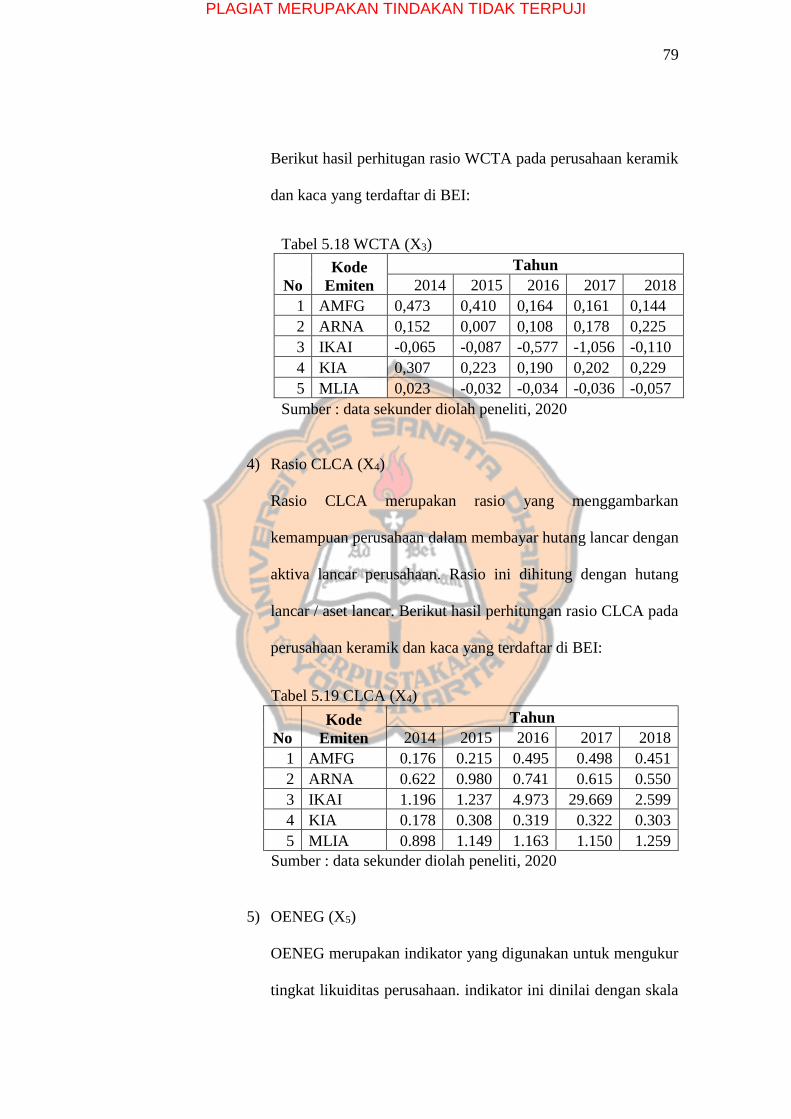

Tabel 5.18 Rasio WCTA (X3) .......................................................................... 79

Tabel 5.19 Rasio CLCA (X4) ........................................................................... 79

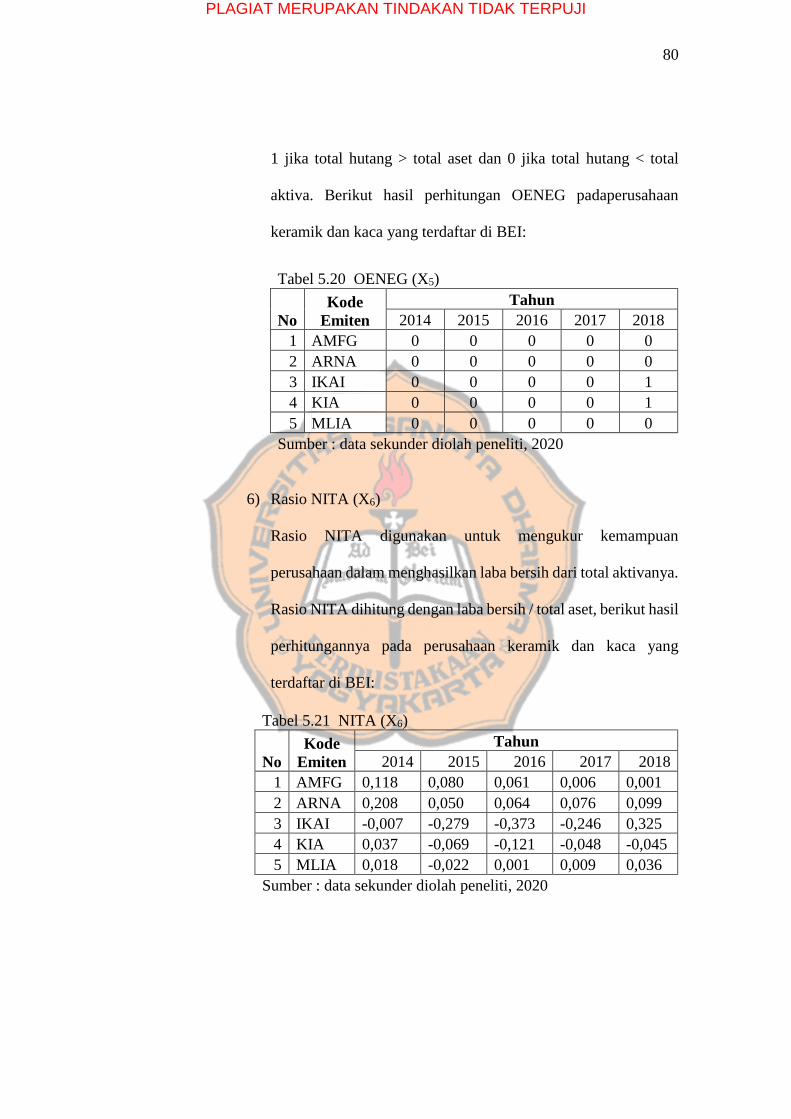

Tabel 5.20 Rasio OENEG (X5) ........................................................................ 80

Tabel 5.21 Rasio NITA (X6) ............................................................................ 80

Tabel 5.22 Rasio CFOTL (X7) ......................................................................... 81

Tabel 5.23 Rasio INTWO (X8) ........................................................................ 82

Tabel 5.24 Rasio CHIN (X9) ............................................................................ 82

Tabel 5.25 Rasio ROA (X1) ............................................................................. 83

Tabel 5.26 Rasio Kekayaan Bersih / Total Hutang (X2) .................................. 83

Tabel 5.27 Rasio Aset Lancar / Hutang Lancar (X3) ........................................ 84

Tabel 5.28 Rasio Penjualan/Total Aset (X4) .................................................... 84

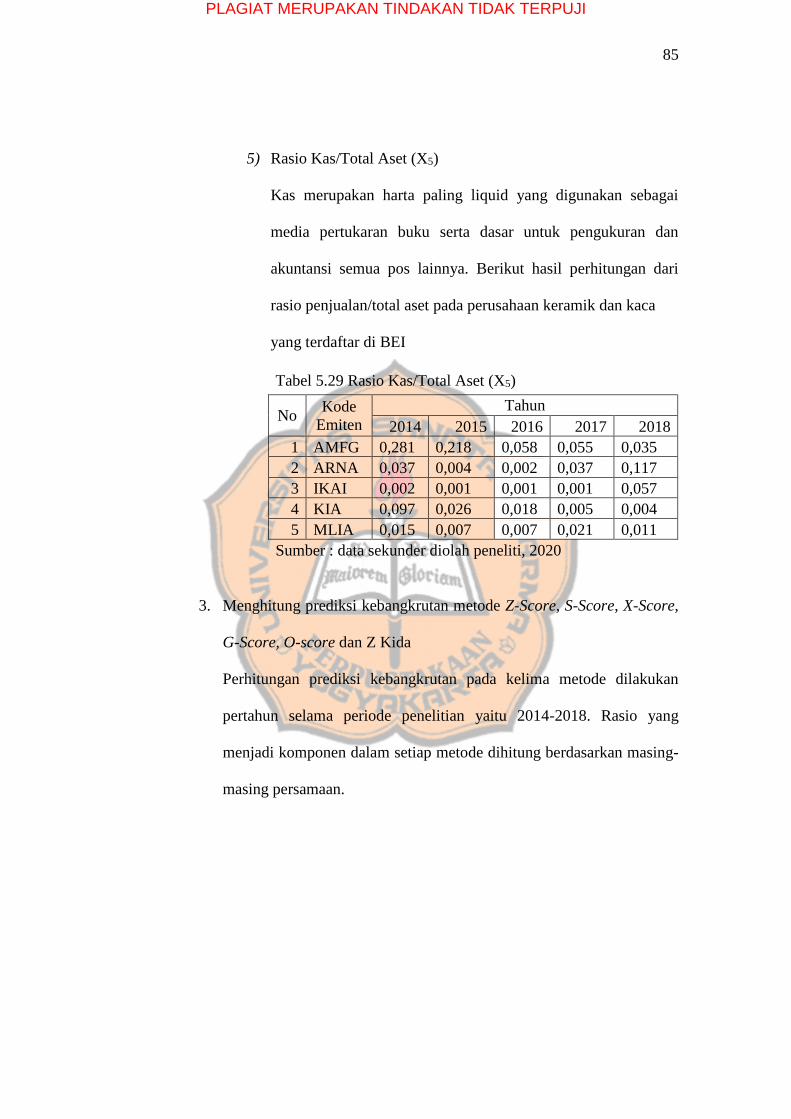

Tabel 5.29 Rasio Kas/Total Aset (X5).............................................................. 85

Tabel 5.30 Hasil Perhitungan Metode Altman Z-Score ................................... 86

Tabel 5.31 Hasil Perhitungan Metode Springate (S-Score) ............................. 87

Tabel 5.32 Hasil Perhitungan Metode Zmijewski (X-Score) ........................... 87

Tabel 5.33 Hasil Perhitungan Metode Grover (G-Score) ................................ 88

Tabel 5.34 Hasil Perhitungan Metode Ohlson (O-Score) ................................ 89

Tabel 5.35 Hasil Perhitungan Metode Kida ..................................................... 89

Tabel 5.36 Prediksi Kebangkrutan Metode Altman (Z-Score) ........................ 90

Tabel 5.37 Prediksi Kebangkrutan Metode Springate (S-Score) ..................... 91

Tabel 5.38 Prediksi Kebangkrutan Metode Zmijewski (X-Score) ................... 92

Tabel 5.39 Prediksi Kebangkrutan Metode Grover (G-Score) ........................ 93

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

Tabel 5.40 Prediksi Kebangkrutan Metode Ohlson (O-Score) ........................ 94

Tabel 5.41 Prediksi Kebangkrutan Metode Kida ............................................. 95

Tabel 5.42 Prediksi Kebangkrutan AMFG ...................................................... 96

Tabel 5.43 Prediksi Kebangkrutan ARNA....................................................... 96

Tabel 5.44 Prediksi Kebangkrutan IKAI ......................................................... 97

Tabel 5.45 Prediksi Kebangkrutan KIA ........................................................... 98

Tabel 5.46 Prediksi Kebangkrutan MLIA ........................................................ 99

Tabel 5.47 Jumlah PrediksiPrediksi ................................................................. 100

Tabel 5.48 Rekapitulasi Tingkat Akurasi dan Tingkat Error Metode Z-Score 101

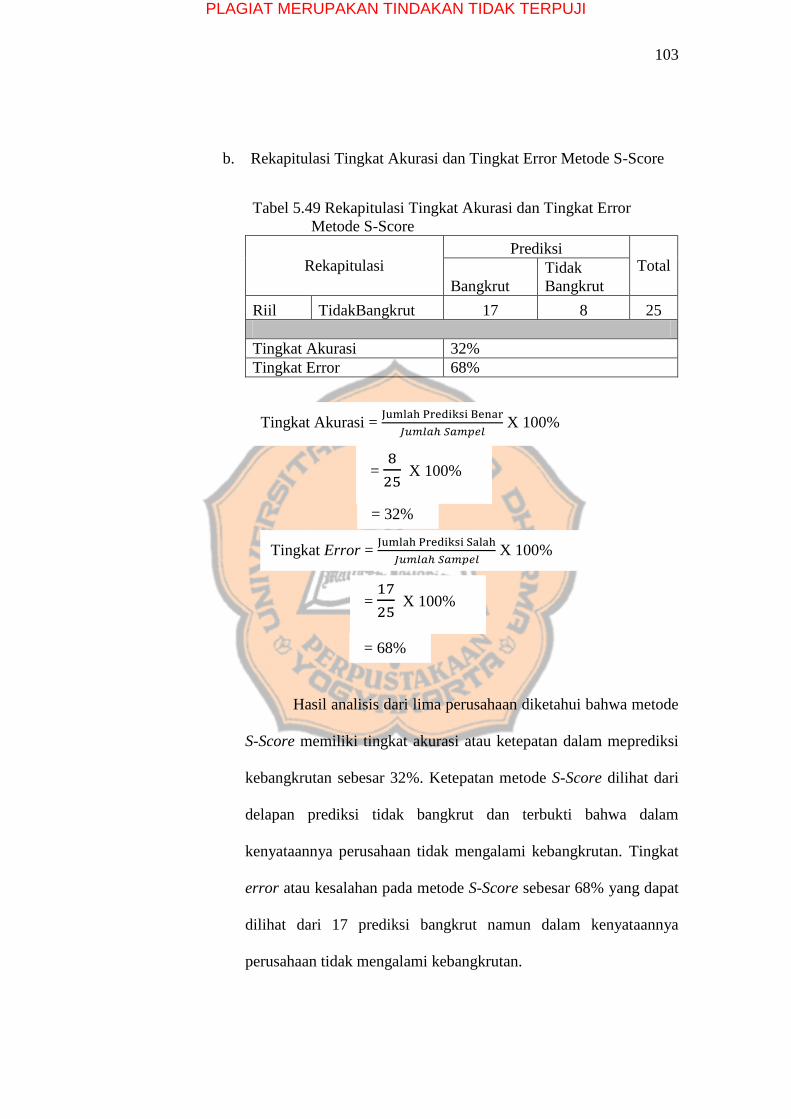

Tabel 5.49 Rekapitulasi Tingkat Akurasi dan Tingkat Error Metode S-Score 103

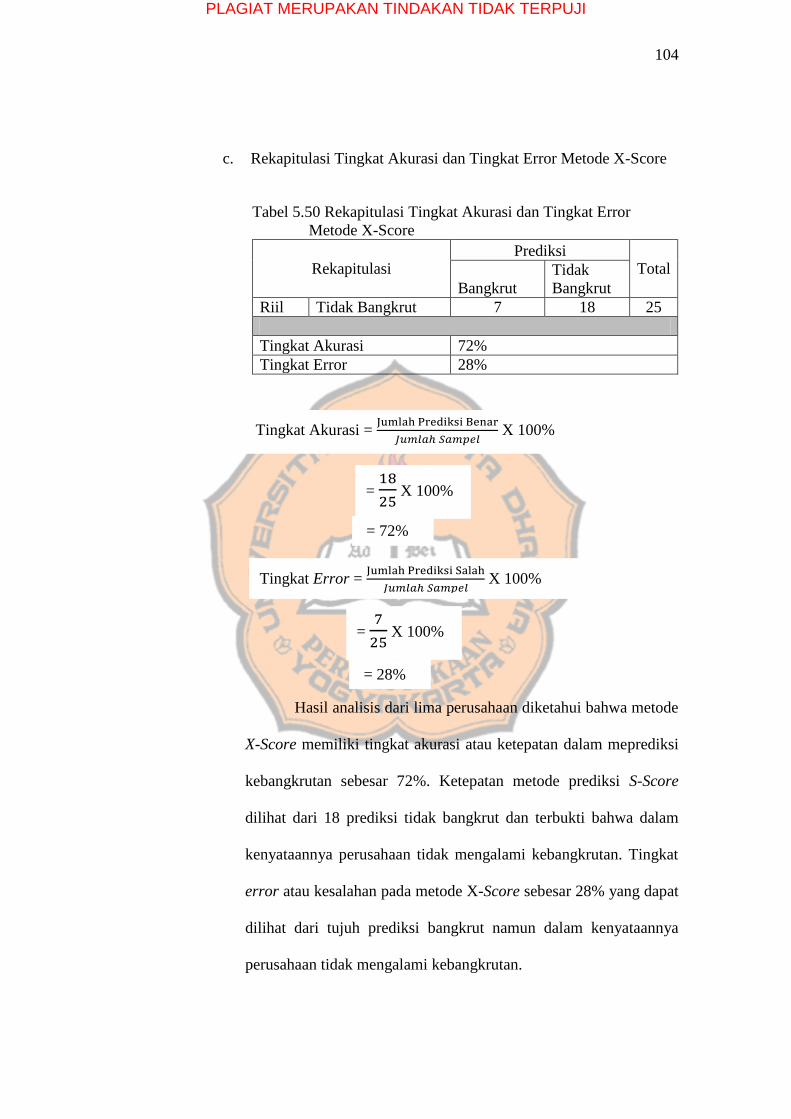

Tabel 5.50 Rekapitulasi Tingkat Akurasi dan Tingkat Error Metode X-Score 104

Tabel 5.51 Rekapitulasi Tingkat Akurasi dan Tingkat Error Metode G-Score 105

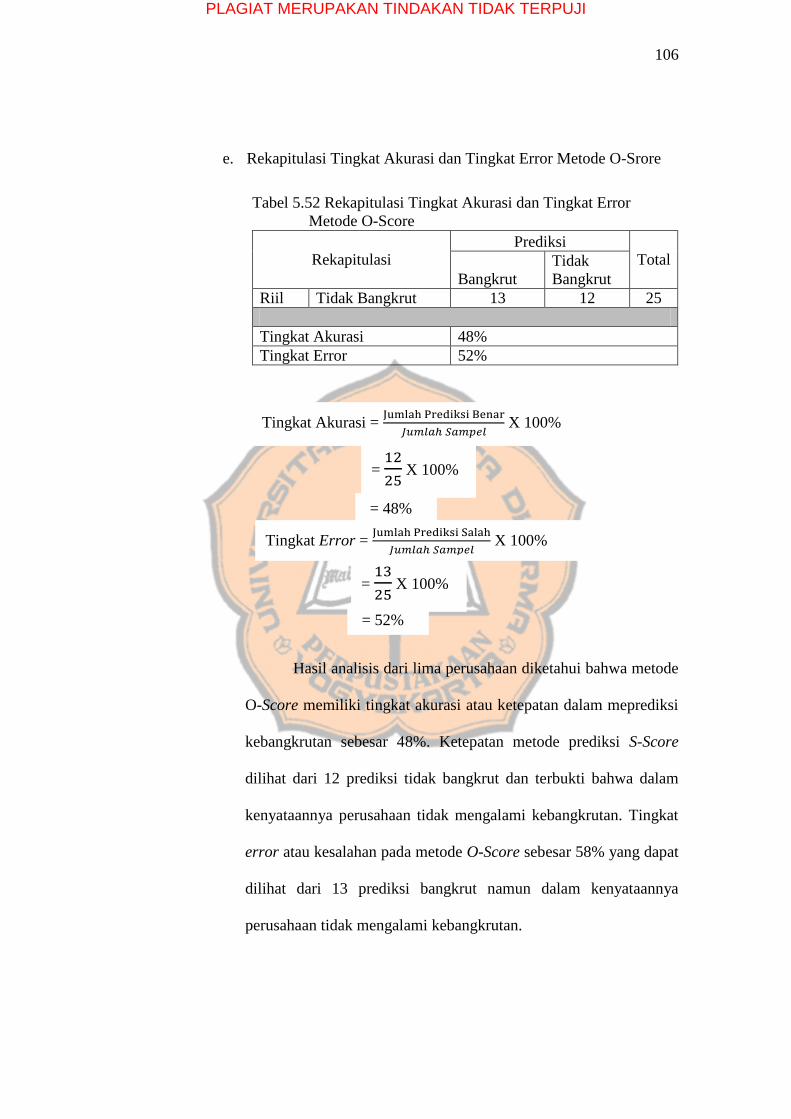

Tabel 5.52 Rekapitulasi Tingkat Akurasi dan Tingkat Error Metode O-Score 106

Tabel 5.53 Rekapitulasi Tingkat Akurasi dan Tingkat Error Metode Kida ..... 107

Tabel 5.54 Ketepatan Metode Altman (Z-Score), Springate (S-Score),

Zmijewski (X-Score) Grover (G-Score), Ohlson (O-Score), dan

Kida ............................................................................................... 108

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Perhitungan Working Capital To Total Asset ............................ 135

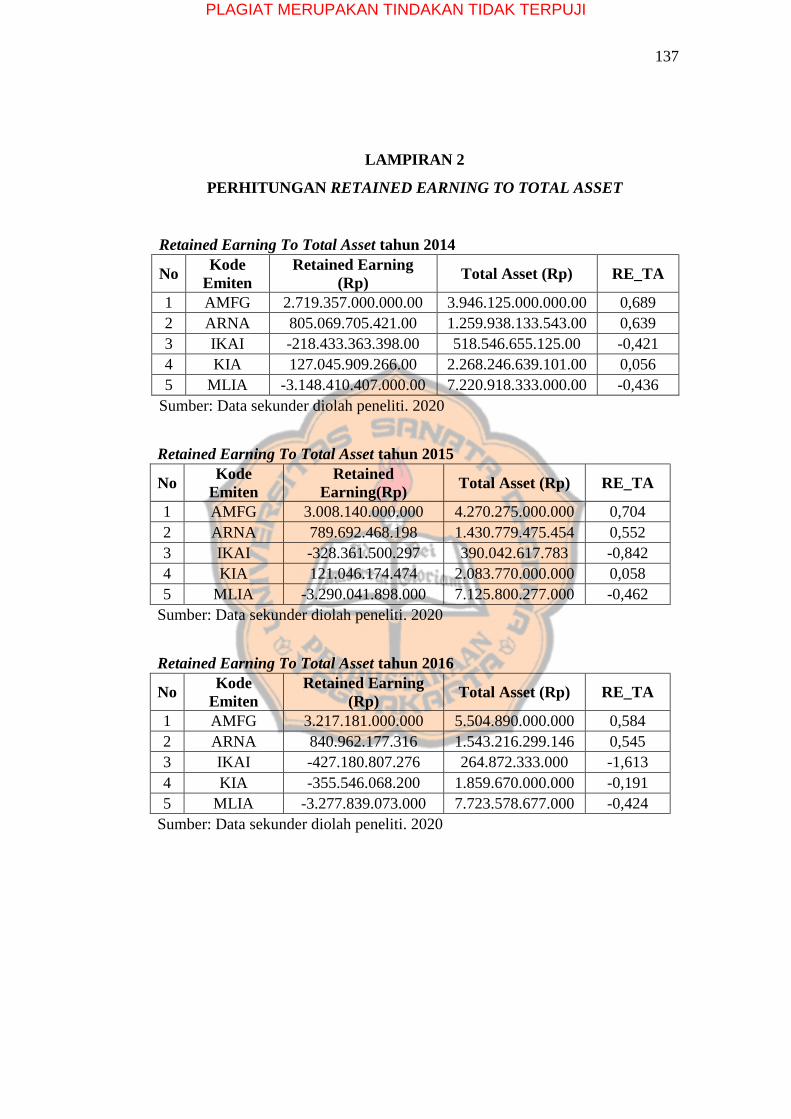

Lampiran 2 Perhitungan Retained Earning To Total Asset .......................... 137

Lampiran 3 Perhitungan Earning Before Interest And Tax To Total Asset .. 139

Lampiran 4 Perhitungan Market Value Of Equity To Book Value Of Debt ... 141

Lampiran 5 Perhitungan Sales To Total Asset ............................................... 143

Lampiran 6 Perhitungan Earning Before Tax To Current Liabilities ............ 145

Lampiran 7 Perhitungan Return On Asset ...................................................... 147

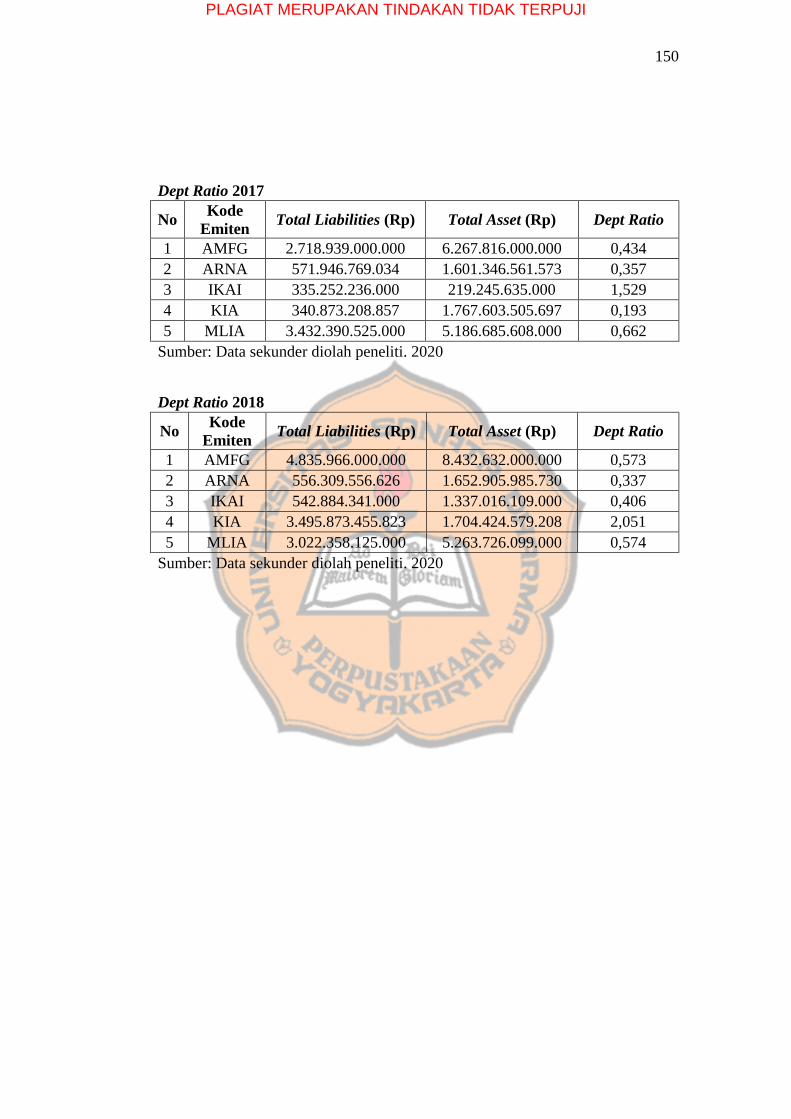

Lampiran 8 Perhitungan Dept Ratio .............................................................. 149

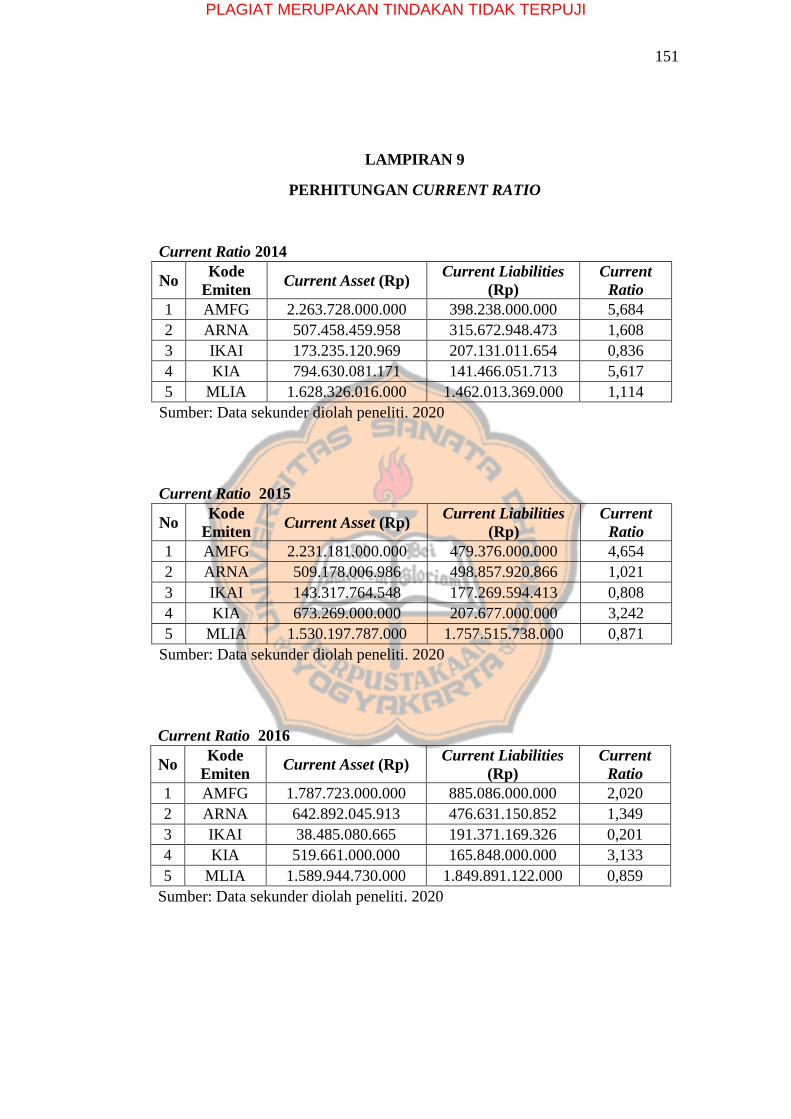

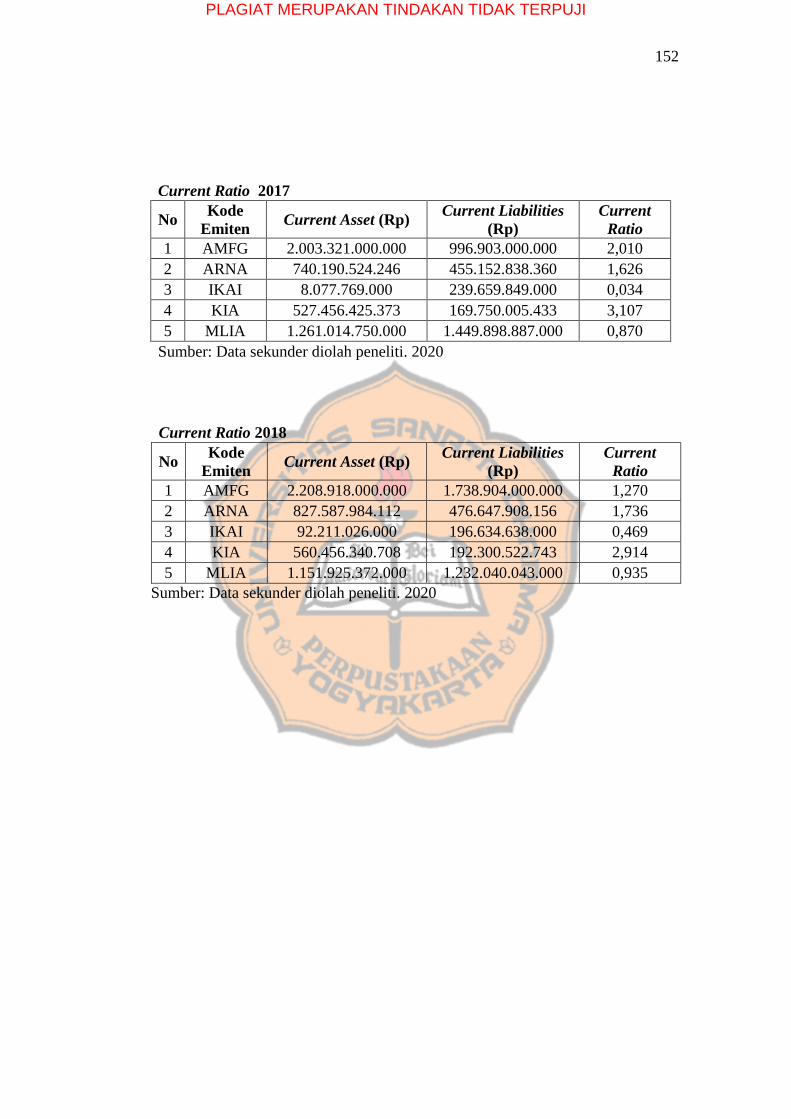

Lampiran 9 Perhitungan Current Ratio.......................................................... 151

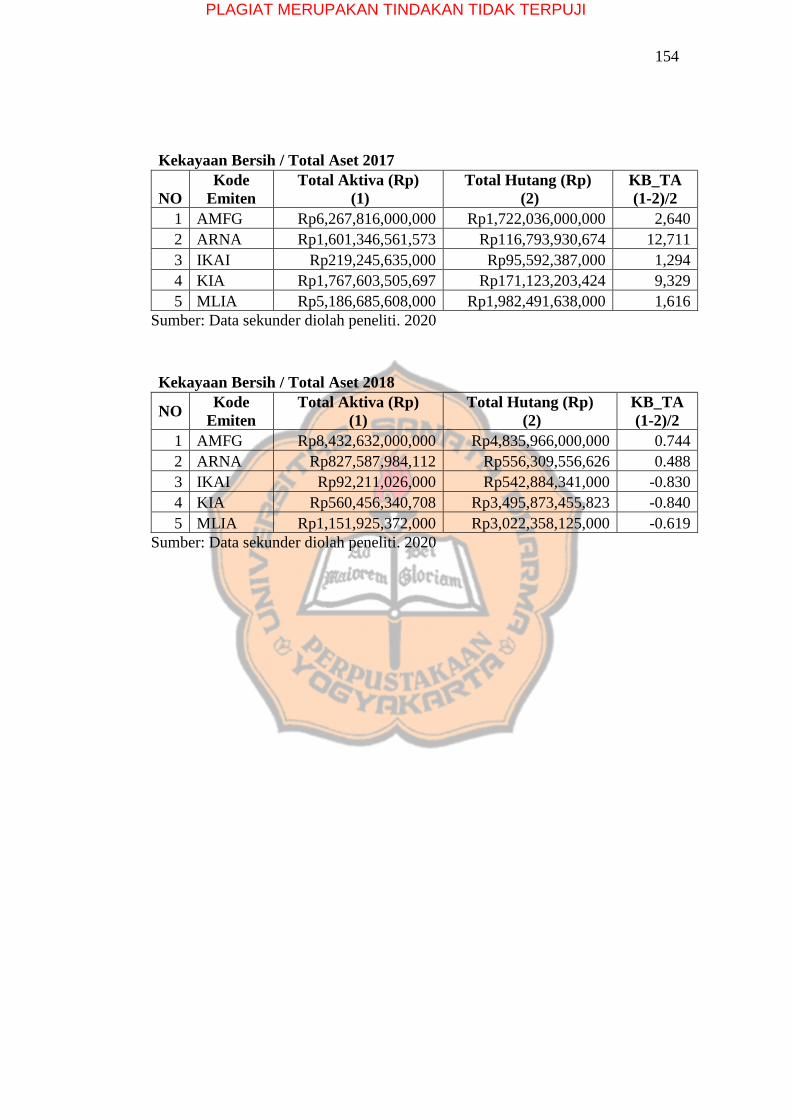

Lampiran 10 Perhitungan Kekayaan Bersih / Total Aset................................. 153

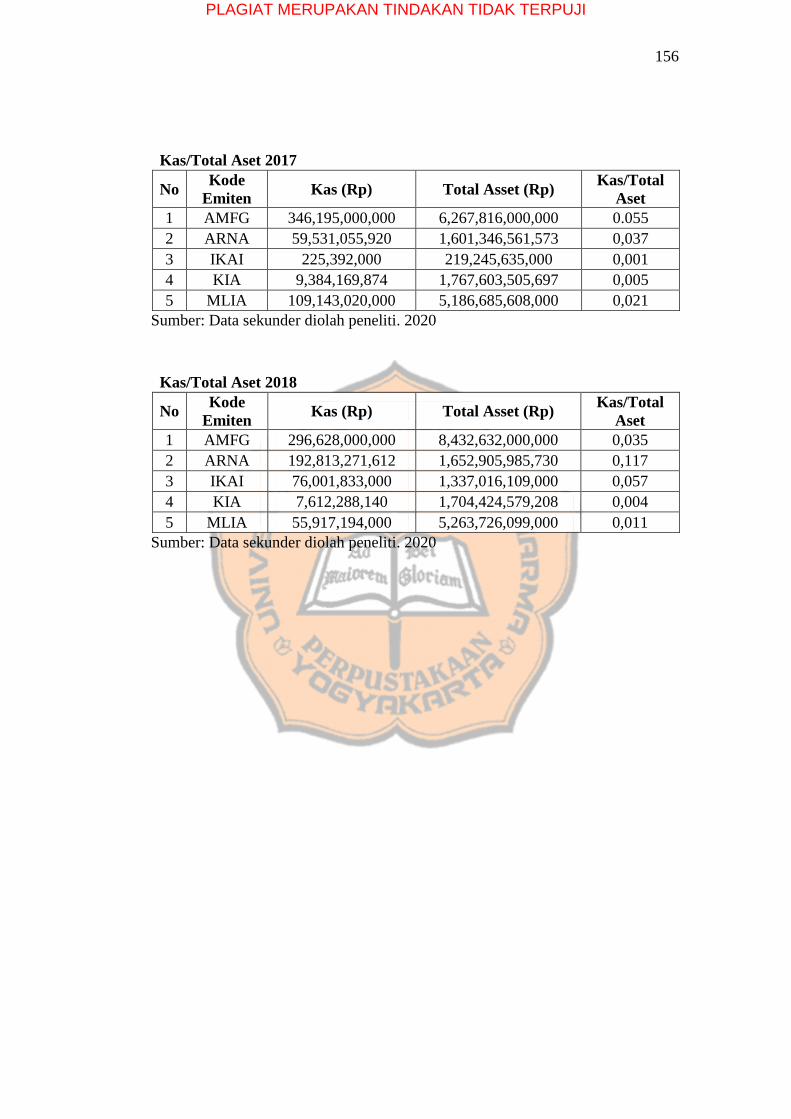

Lampiran 11 Perhitungan Kas / Total Aset ...................................................... 155

Lampiran 12 Perhitungan Rasio X1 (SIZE) ..................................................... 157

Lampiran 13 Perhitungan Rasio X5 (OENEG) ................................................ 159

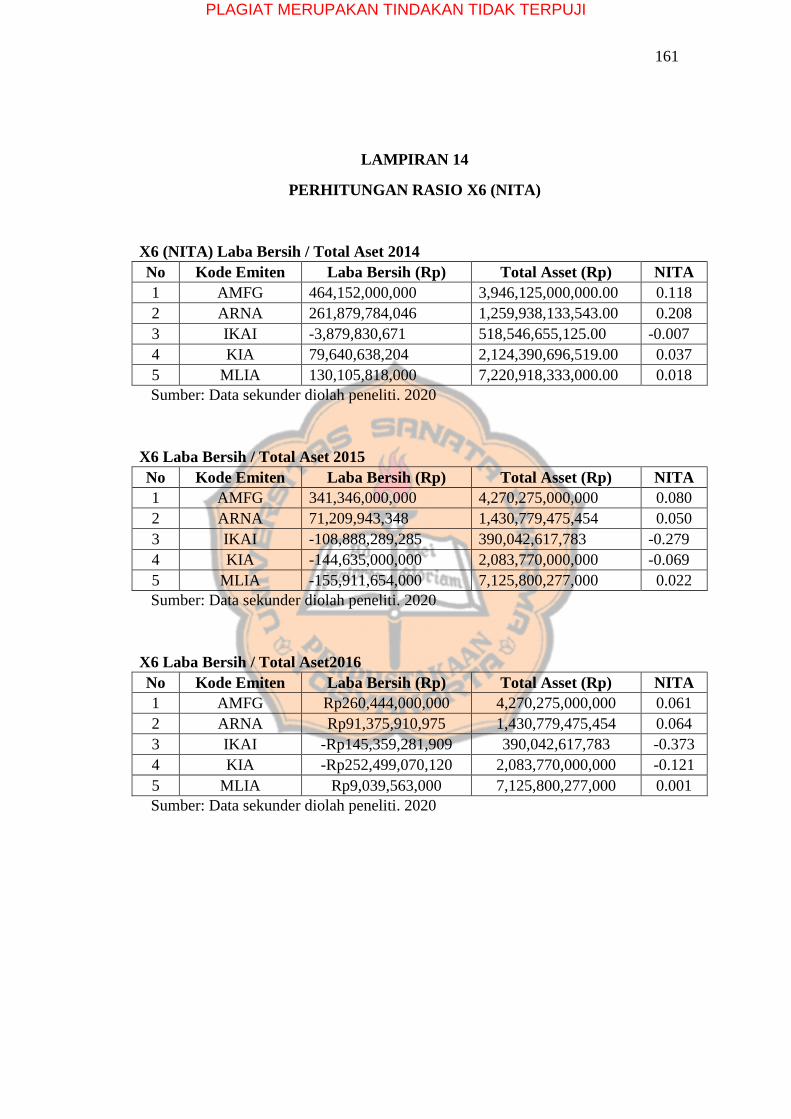

Lampiran 14 Perhitungan Rasio X6 (NITA) .................................................... 161

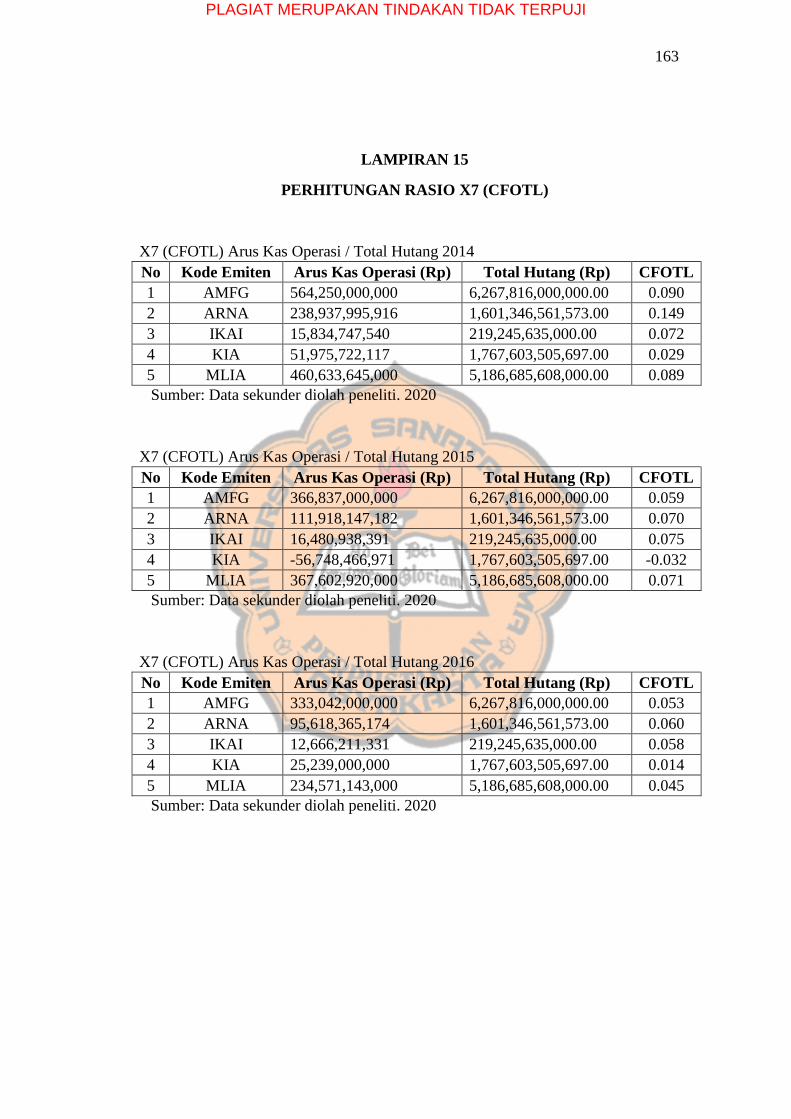

Lampiran 15 Perhitungan Rasio X7 (CFOTL)................................................. 163

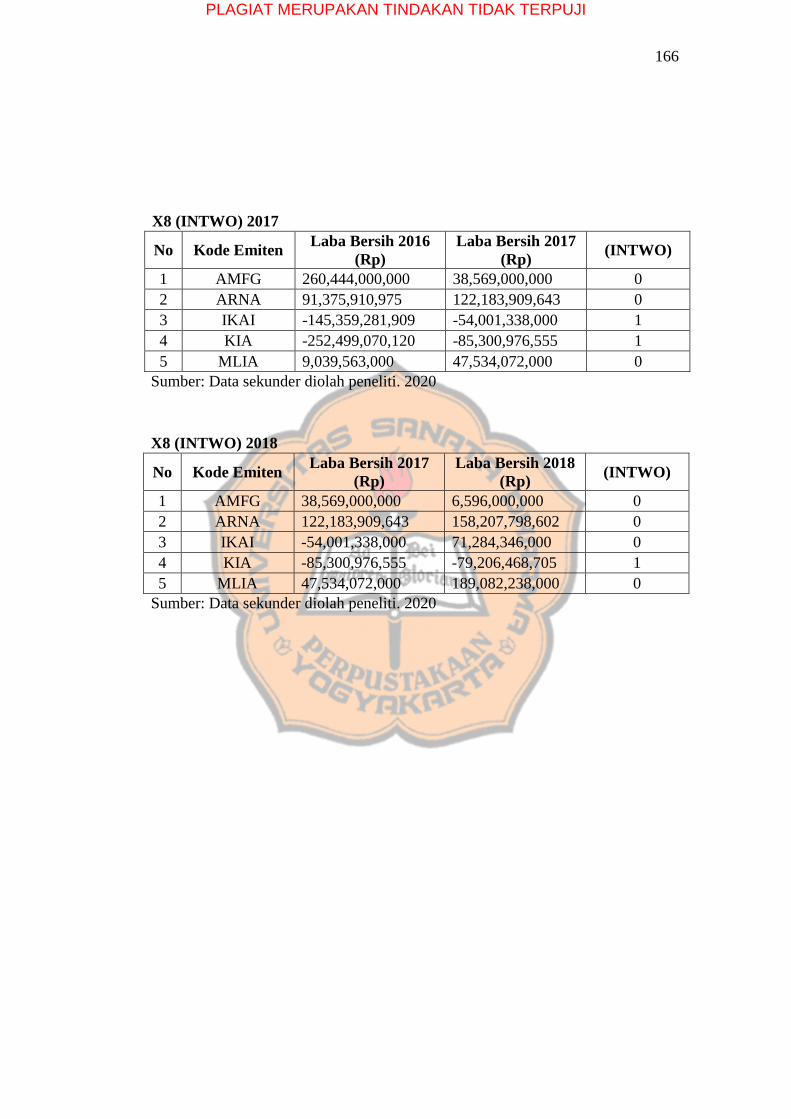

Lampiran 16 Perhitungan Rasio X8 (INTWO) ................................................ 165

Lampiran 17 Perhitungan Rasio X9 (CHIN) ................................................... 167

Lampiran 18 Perhitungan Metode Altman (Z-Score) Pada Perusahaan ........... 169

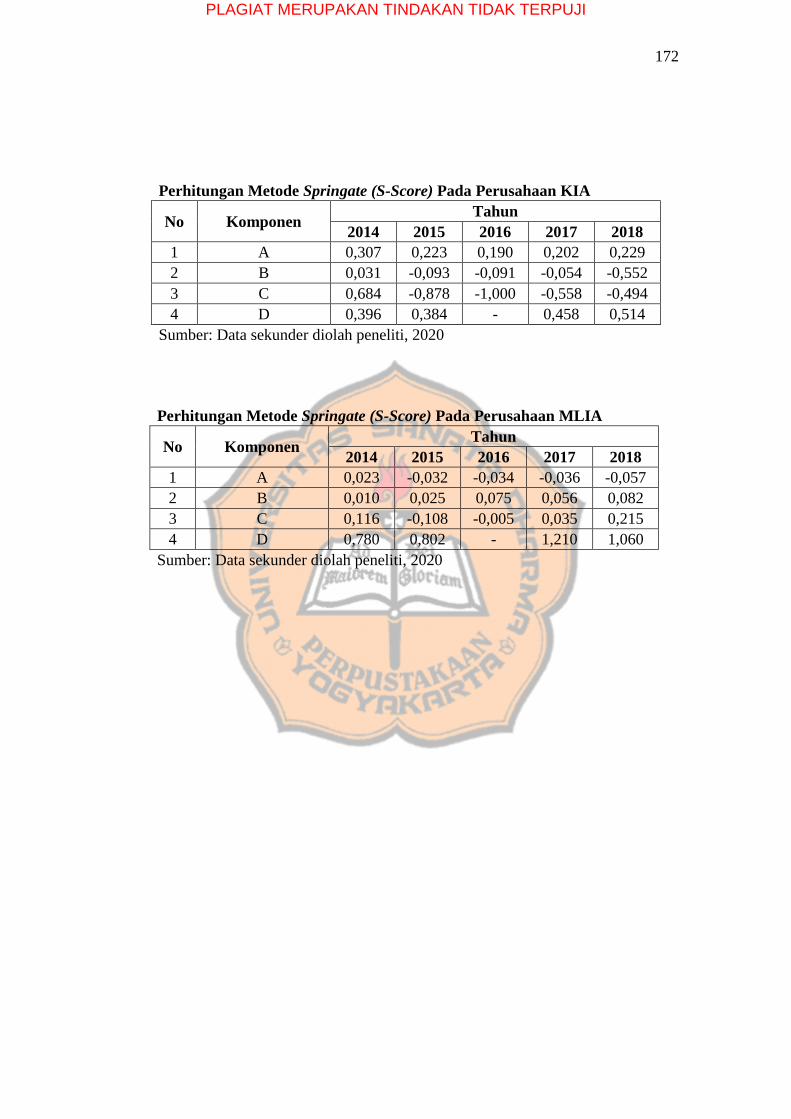

Lampiran 19 Perhitungan Metode Springate (S-Score) Pada Perusahaan ....... 171

Lampiran 20 Perhitungan Metode Zmijewski (X-Score) Pada Perusahaan ...... 173

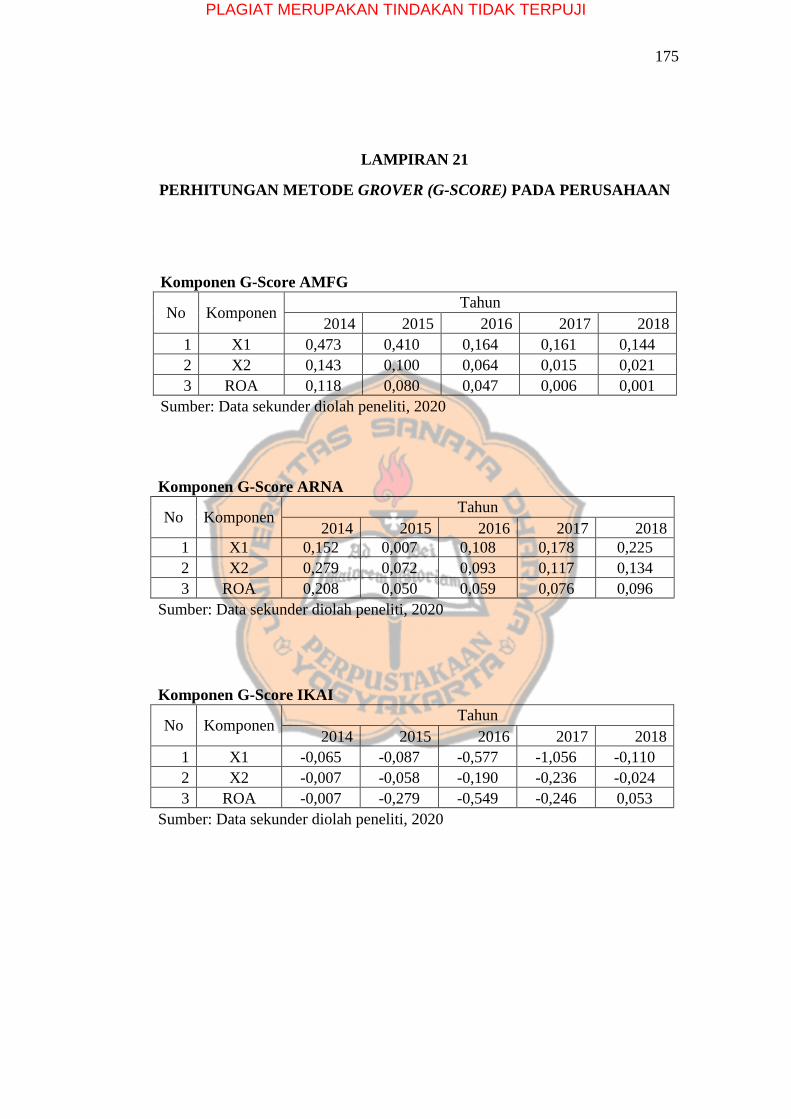

Lampiran 21 Perhitungan Metode Grover (G-Score) Pada Perusahaan .......... 175

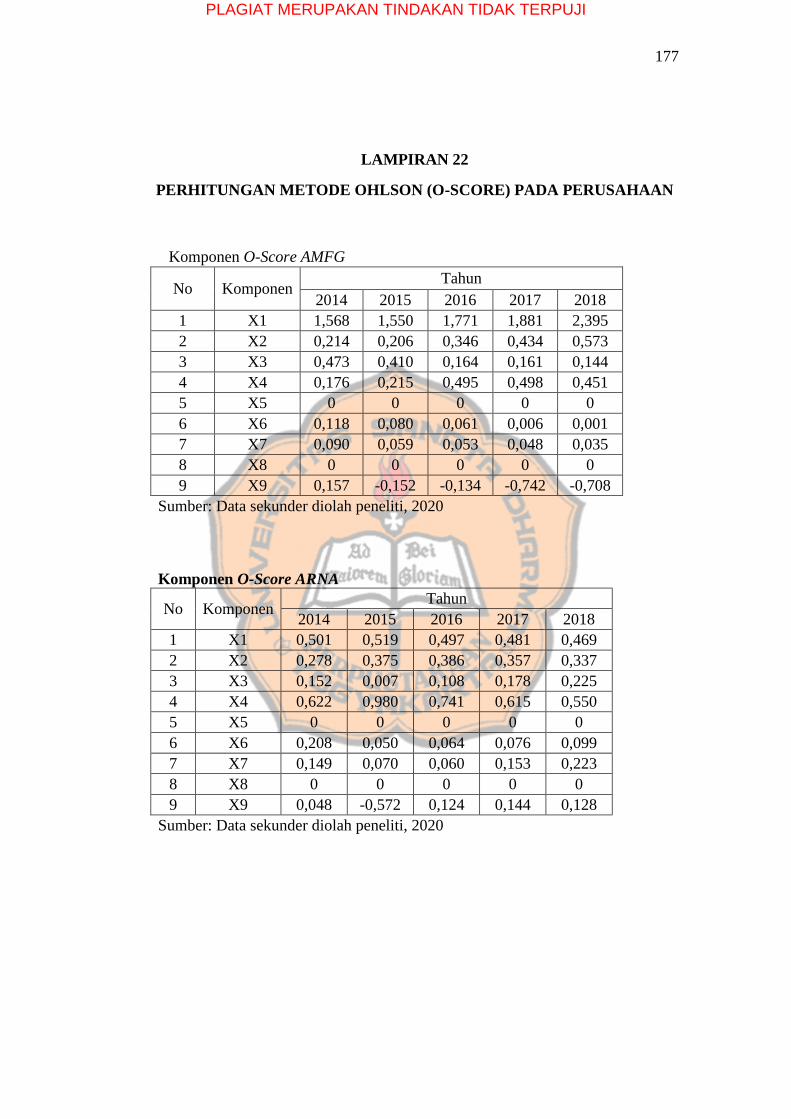

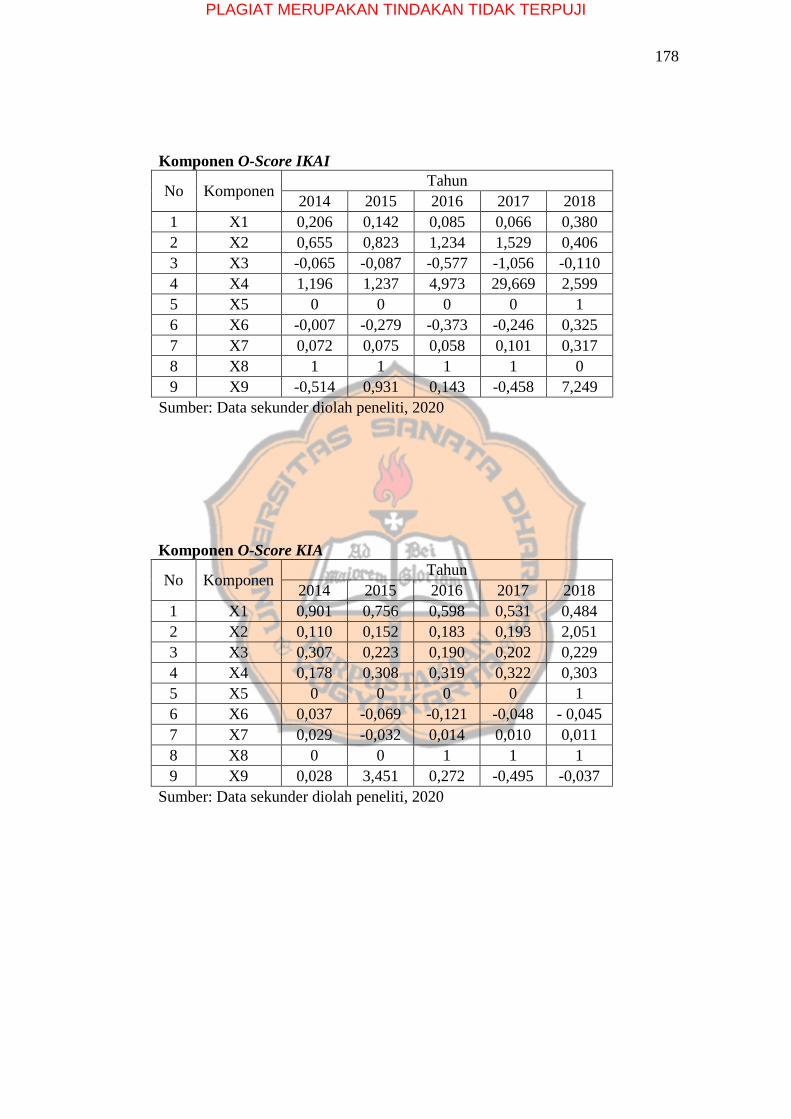

Lampiran 22 Perhitungan Metode Ohlson (O-Score) Pada Perusahaan .......... 177

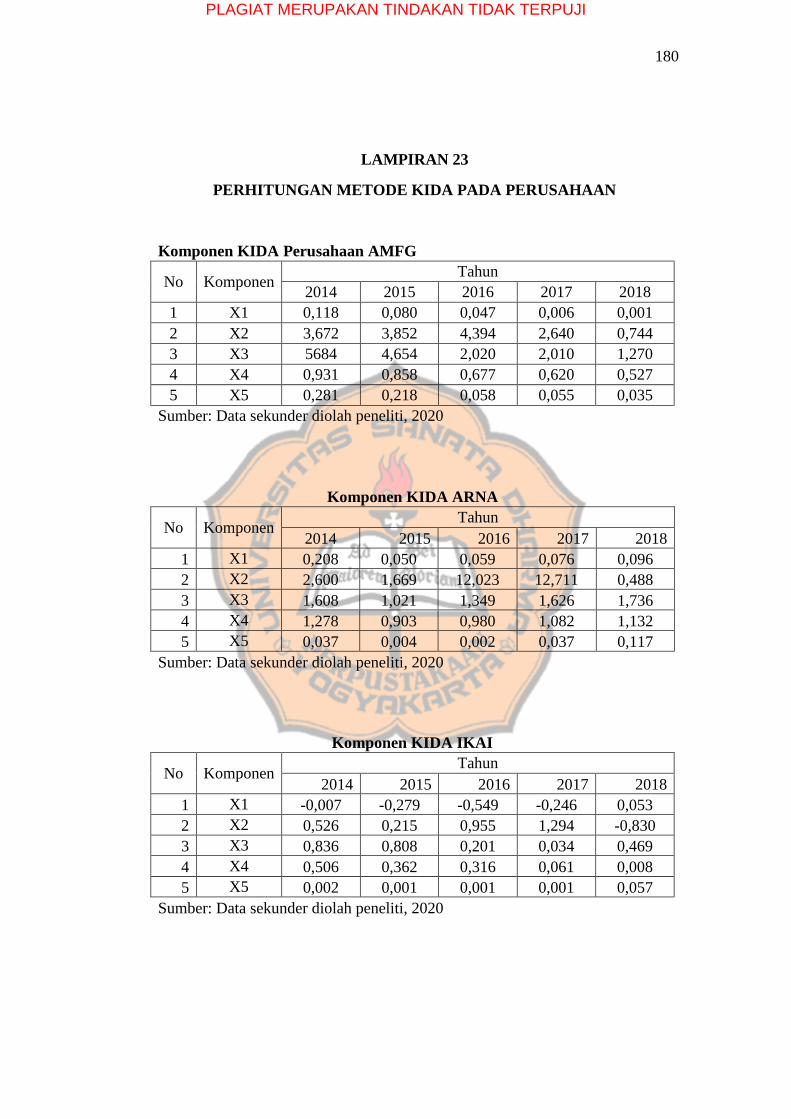

Lampiran 23 Perhitungan Metode KIDA Pada Perusahaan ............................. 180

Lampiran 24 Data Harga Saham Dan Jumlah Saham Yang Beredar............... 182

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

ABSTRAK

PREDIKSI KEBANGKRUTAN MENGGUNAKAN METODE ALTMAN

(Z-SCORE), SPRINGATE (S-SCORE), ZMIJEWSKI (X-SCORE),

GROVER (G-SCORE), OHLSON (O-SCORE) DAN KIDA (Studi Empiris pada Perusahaan Keramik dan Kaca yang Terdaftar

di BEI Tahun 2014-2018)

Tabita Yudyawati

NIM: 162114089

Universitas Sanata Dharma

Yogyakarta

2020

Tujuan penelitian ini adalah untuk mengetahui hasil prediksi kebangkrutan

dengan metode Atlman, Springate, Zmijewski, Grover, Ohlson dan Kida. Selain itu,

penelitian ini bertujuan untuk mengetahui metode prediksi kebangkrutan yang

paling akurat untuk diterapkan di perusahaan keramik dan kaca.

Jenis penelitian ini adalah penelitian deskripsi dengan analisis deskriptif

kuantitatif. Teknik pengambilan sampel menggunakan teknik purposive sampling

dengan total sampel sebanyak 5 perusahaan keramik dan kaca. Data analisis

dilakukan dengan menggunakan perhitungan tingkat akurasi dan tingkat error dari

setiap metode prediksi kebangkrutan.

Setiap metode menunjukkan prediksi yang berbeda. Metode Kida

merupakan metode yang memprediksi tidak bangkrut terbanyak dengan 21

prediksi. Metode Springate merupakan metode terendah dalam memprediksi tidak

bangkrut dengan 8 prediksi. Hasil perhitungan tingkat akurasi dan tingkat error

metode Kida menunjukkan bahwa metode Kida merupakan metode yang paling

akurat, dengan nilai tingkat akurasi sebesar 80% dan tingkat error 20%.

Kata kunci: metode Altman, metode Springate, metode Zmijewski, metode Grover,

metode Ohlson, metode Kida

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

ABSTRACT

THE BANKRUPTCY PREDICTION USING ALTMAN (Z-SCORE),

SPRINGATE (S-SCORE), ZMIJEWSKI (X-SCORE),

GROVER (G-SCORE), OHLSON (O-SCORE)

AND KIDA METHODS (An Empirical Study in Ceramic and Glass Companies Listed in Indonesia Stock

Exchange Period 2014-2018)

Tabita Yudyawati

NIM: 162114089

Sanata Dharma University

Yogyakarta

2020

This study examine the precision of bankruptcy prediction among Altman,

Springate, Zmijewski, Grover, Ohlson and Kida methods. In addition, this study

aims to find out the most accurate bankruptcy prediction method to apply in

ceramics and glass companies.

Type of the research is descriptive research with quantitative-descriptive

analysis. The sampling technique use purposive sampling technique with a total

sample of 5 ceramic and glass companies. The analysis is conducted by calculate

the level of accuracy and error level of each bangkruptcy prediction method.

Each method showed different results. The results show that the Kida is the

most accurate prediction method, with an accuracy level of 80% and an error level

of 20%. Springate method is the lowest one in predicting not bankrupt with 8

predictions.

Keyword: Altman method, Springate method, Zmijewski method, Grover method,

Ohlson method, Kida method

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Ekspor dan impor merupakan salah satu kegiatan ekonomi yang

dilakukan oleh suatu negara dalam bentuk kerjasama dengan negara-negara

lainnya. Ekpor merupakan kegiatan menjual barang yang diproduksi dalam

negeri ke luar negeri sehingga menambah devisa negara. Ekspor dilakukan

ketika barang yang diproduksi cukup besar dan telah mencukupi kebutuhan dalam

negeri. Barang dari hasil produksi yang berlebih ini dikirim ke negara lain yang

tidak dapat memproduksi barang tersebut untuk mencukupi kebutuhannya.

Kegiatan ekonomi selain ekspor yang dilakukan oleh suatu negara yaitu impor.

Impor merupakan kegiatan membeli barang dari luar negeri ketika negara yang

bersangkutan kebutuhannya belum tercukupi atau tidak dapat memproduksi

barang yang dibutuhkan. Kegiatan impor ini akan berdampak pada

bertambahnya pengeluaran negara.

Indonesia merupakan salah satu negara yang aktif melakukan kegiatan

ekspor maupun impor. Kegiatan ekspor dan impor dilakukan pada berbagai

industri baik migas maupun non migas. Dilansir dari Kementrian Perdagangan

Republik Indonesia, ekspor dan impor Indonesia periode 2014-2018 didominasi

oleh industri non migas. Impor non migas dalam periode 2014-2018

menunjukkan trend 4,56 % sedangkan ekspor non migas dalam periode 2014-

2018 menunjukkan trend 3,76% (Kementrian Perdagangan RI, 2019). Data

tersebut menunjukkan bahwa trend atas impor lebih tinggi daripada ekpornya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

Impor dan ekspor non migas di Indonesia terbagi menjadi beberapa komoditi.

Salah satu komoditi yang tidak asing lagi yaitu komoditi keramik dan kaca.

Dilansir dari Kementrian Perdagangan Indonesia (2019) yang

memberikan data statistik ekspor dan impor keramik periode 2014-2018,

menunjukkan tahun 2014 ekspor keramik sebesar 365.000.000 US$ sedangkan

impor sebesar 368.300.000 US$, tahun 2015 ekpor keramik menurun dengan

jumlah ekspor 341.200.000 US$ dengan nilai impornya sebesar 325.500.000

US$, tahun 2016 ekspor sebesar 335.200.000 US$ dengan impor sebesar

337.600.000 US$. Pada tahun 2017 ekspor mulai meningkat namun sedikit

dengan nilai ekspor 338.700.000 US$ sama halnya dengan impor yang

meningkat dengan nilai impor sebesar 422.700.000 US$ dan pada tahun 2018

nilai ekspor sebesar 343.900.000 US$ dengan nilai impor sebesar 638.100.000

US$. Data ekspor dan impor keramik periode 2014-2018 tersebut dapat

disimpulkan bahwa nilai ekspor mengalami penurunan sebesar -1,3 %

sedangkan nilai impor justru meningkat sebesar 14,57% sehingga dapat

diartikan bahwa komoditi keramik di Indonesia pada periode 2014-2018 mulai

melemah dan kalah saing dengan produk luar negeri yang masuk ke Indonesia.

Dilansir dari CNBC (2019), sama halnya dengan keramik, industri kaca

di Indonesia sedang mengalami pertumbuhan yang stagnan. Industri kaca hanya

melakukan penambahan kapasitas produknya sebanyak 5% selama 10 tahun

terakhir. Penambahan kapasitas produk yang rendah ini diakibatkan masih

rendahnya penyerapan kaca di pasar domestik karena serbuan kaca impor dari

China dan Malaysia. Yustinus H. Gunawan ketua AKLP menyampaikan bahwa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

banjir impor dari China mulai sejak enam tahun yang lalu, namun impor tiga

tahun terakhir didominasi oleh Malaysia (Kumparan.com, 2019). Tahun 2017

impor kaca sebesar 99.000 ton atau 8% dari total produksi dalam negeri dan

125.000 ton di tahun 2018 atau 23% dari total produksi dalam negeri. Daya

saing industri kaca nasional masih memiliki daya saing yang rendah karena

harga gas bumi yang tetap tinggi.

Ekspor dan impor komoditi keramik dan kaca tentunya dilakukan oleh

beberapa perusahaan yang memproduksi barang-barang keramik dan kaca.

Tercatat terdapat tujuh perusahaan keramik dan kaca yang terdaftar di Bursa

Efek Indonesia (BEI). Perusahaan yang terdaftar di BEI maka perusahaan

tersebut telah go public tentu perlu memperhatikan kewajibannya terhadap

pihak-pihak yang memiliki kepentingan, baik pemegang saham, investor

maupun pemangku kepentingan lainnya untuk mempertahankan

keberlangsungan hidup perusahaan.

Kondisi komoditi keramik dan kaca yang melemah dan tidak mampu

bersaing mengakibatkan penurunan kinerja yang akan berdampak pada

kesulitan keuangan atau financial distress bahkan sampai pada kebangkrutan.

Menurut Plat dan Plat (2002) dalam Setiawati (2017) financial distress

merupakan tahapan penurunan kondisi keuangan suatu perusahaan sebelum

terjadinya kebangkrutan ataupun likuidasi. Kondisi ini jika tidak segera

ditangani akan mengancam keberlangsungan hidup perusahaan bahkan

mengakibatkan kebangkrutan. Kebangkrutan merupakan kondisi dimana

perusahaan tidak mampu lagi untuk melunasi kewajibannya (Prihadi, 2010).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

Menurut Adnan (2000) dalam Putra (2016) menjelaskan bahwa

kebangkrutan suatu perusahaan dapat diukur melalui laporan keuangan dengan

cara menganalisis laporan keuangannya. Pihak internal maupun eksternal

perusahaan dapat melakukan analisis laporan keuangan untuk mengetahui

kondisi perusahaan sejak dini dan menghindari terjadinya kebangkrutan.

Analisis laporan keuangan yang dapat digunakan yaitu analisis kebangkrutan

Terdapat berbagai metode analisis kebangkrutan yang telah ditemukan,

namun metode yang banyak digunakan pada penelitian-penelitian sebelumnya

yaitu metode Altman Z-Score, Springate (S-Score), Zmijewski (X-Score),

Grover (G-Score), dan Ohlson (O-Score). Kelima metode tersebut banyak

digunakan karena relatif mudah digunakan dan memiliki tingkat keakuratan

yang cukup tinggi. Penelitian yang dilakukan oleh Yoseph (2018)

menunjukkan bahwa metode Springate memiliki tingkat akurasi tertinggi yaitu

80% dibandingkan dengan metode Altman Z-Score, Zmijewski (X-Score), dan

Grover (G-Score). Penelitian oleh Bimawiratma (2016) menunjukkan metode

Grover (G-Score) merupakan metode dengan tingkat akurasi tertinggi yaitu

100%. Penelitian oleh Khoiriyah (2019) menunjukkan bahwa metode Altman

merupakan metode dengan tingkat akurasi tertinggi yaitu 53,33%. Penelitian

oleh Yami (2015) menunjukkan metode Zmijewski merupakan metode dengan

tingkat akurasi tertinggi yaitu 81,56%. Penelitian oleh Suryawardani (2015)

menunjukkan bahwa metode Ohlson merupakan metode paling akurat dengan

nilai 97.8%. Metode yang masih relatif sedikit digunakan dalam sebuah

penelitian yaitu metode Kida. Metode Kida telah digunakan pada penelitian

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

Putra (2016) dan Alkhatib (2011) yang menunjukkan tingkat akurasi metode

Kida lebih kecil dibandingkan dengan metode Altman.

Metode Altman Z-Score, Springate (S-Score), Zmijewski (X-Score),

Grover (G-Score), Ohlson (O-Score), dan Kida dimungkinkan menunjukkan

prediksi yang berbeda-beda, maka dapat dipertimbangkan dengan merujuk pada

metode mana yang menunjukkan tingkat akurasi tertinggi. Hal tersebut akan

membantu pihak internal dan eksternal untuk mengambil keputusan

berdasarkan hasil kesimpulan berupa prediksi pada masing-masing perusahaan

dan metode yang menunjukkan tingkat akurasi tertinggi.

B. Pertanyaan Penelitian

Rumusan masalah dalam penelitian ini adalah,

1. Bagaimana prediksi kebangkrutan menggunakan metode Altman (Z-Score),

Springate (S-Score), Zmijewski (X-Score), Grover (G-Score), Ohlson (O-

Score), dan Kida pada perusahaan keramik dan kaca yang terdaftar di BEI

tahun 2014-2018?

2. Metode manakah yang paling tepat untuk memprediksi kebangkrutan?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah,

1. Mengetahui hasil prediksi kebangkrutan menggunakan metode Altman Z-

Score, Springate S-Score, Zmijewski X-Score, Grover G-Score, Ohlson (O-

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

Score), dan Kida pada perusahaan keramik dan kaca yang terdaftar di BEI

tahun 2014-2018

2. Mengetahui metode yang paling tepat untuk memprediksi kebangkrutan.

D. Manfaat Penelitian

1. Bagi Peneliti

Penelitian ini dapat menambah pengetahuan bagi peneliti tentang

analisis laporan keuangan untuk memprediksi kebangkrutan suatu

perusahaan menggunakan metode Z-Score, S-score, X-Score, Grover G-

Score, Ohlson (O-Score), dan Kida.

2. Bagi Perusahaan

Dari penelitian ini diharapkan dapat menjadi masukan dan acuan

bagi perusahaan terutama manajemen untuk mengambil keputusan dan

menghindari terjadinya kebangkrutan.

3. Bagi Pihak Pemangku Kepentingan

Penelitian ini diharapkan mampu menjadi informasi untuk

membantu pihak pemangku kepentingan seperti investor, kreditor,

pemerintah dan pihak yang memiliki kepentingan dalam berjalannya

perusahaan dalam membuat keputusan ekonomi maupun bisnis dimasa

yang akan datang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

4. Bagi Penelitian Selanjutnya

Penelitiain ini diharapkan dapat memberikan kontribusi untuk

perkembangan pengetahuan dalam dunia ekonomi maupun bisnis serta

dapat berguna sebagai tambahan alternatif untuk penelitian selanjutnya

dengan topik prediksi kebangkrutan.

5. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah referensi kepustakaan

Universitas Sanata Dharma.

E. Sistematika Penulisan

BAB I Pendahuluan

Pada bab ini akan menguraikan atau menjelaskan mengenai

latar belakang masalah, rumusan masalah, tujuan penelitian,

manfaat penelitian, dan sistematika penulisan.

BAB II Tinjauan Pustaka

Bab ini akan menguraikan mengenai teori-teori pendukung

terkait topik penelitian yang digunakan sebagai landasan dalam

penelitian dan penjelasan mengenai hasil dari penelitian

terdahulu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

BAB III Metode Penelitian

Dalam bab ini akan menguraikan mengenai jenis penelitian,

tempat dan waktu penelitan, subjek penelitian, data yang

diperlukan, sumber data, teknik pengambilan sampel, teknik

pengumpulan data, variabel penelitian, dan teknik analisis data

yang digunakan.

BAB IV Gambaran Umum Perusahaan

Bab ini akan menguraikan mengenai gambaran umum

perusahaan yang dijadikan sampel penelitian yaitu PT.

Asahimas Flat Glass, Tbk, PT. Arwana Citra Mulia, Tbk, PT.

Inti Keramik Alam Asri Industri, Tbk, PT. Keramika Indonesia

Assoiasi,Tbk, dan PT. Mulia Industrindo, Tbk

BAB V Analisis Data dan Pembahasan

Bab ini berisi analisis terhadap data-data yang telah diperoleh

berdasarkan teknik analisis data yang telah ditentukan

BAB VI Penutup

Bab ini akan menguraikan kesimpulan dari penelitian yang

telah dilakukan, keterbatasan penelitian, serta saran

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

BAB II

TINJAUAN PUSTAKA

A. Teori Pendukung

1. Kebangkrutan

a. Pengertian Kebangkrutan

Menurut Lesmana dalam Pratiwi (2019) kebangkrutan adalah

ketidakpastian mengenai kemampuan atas suatu perusahaan untuk

melanjutkan kegiatan operasinya jika kondisi keuangan yang dimiliki

mengalami penurunan. Sedangkan menurut Prihadi (2010)

kebangkrutan merupakan kondisi di mana perusahaan tidak mampu lagi

untuk melunasi kewajibannya.

b. Manfaat Informasi Kebangkrutan

Menurut Hanafi dan Abdul (2012) informasi kebangkrutan bisa

bermanfaat bagi beberapa pihak seperti berikut ini:

1) Pemberi pinjaman

Informasi kebangkrutan dapat digunakan untuk mengambil

keputusan pihak yang akan diberi pinjaman dan kemudian dapat

bermanfaat untuk kebijakan guna memonitor pinjaman yang ada.

2) Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu

perusahaan tentunya akan sangat berkepentingan melihat adanya

kemungkinan bangkrut atau tidaknya suatu perusahaan yang

menjual surat berharga tersebut. Investor yang menggunakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

strategi aktif akan mengembangkan model prediksi kebangkrutan

untuk mengetahui tanda-tanda kebangkrutan seawal mungkin lalu

digunakan untuk mengantisipasi kemungkinan tersebut.

3) Pihak Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai

tanggung jawab untuk mengawasi jalannya usaha tersebut (misal

sektor perbankan). Juga pemerintah mempunyai badan-badan usaha

(BUMN) yang harus selalu diawasi. Lembaga pemerintah

mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan

lebh awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih

awal.

4) Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan

suatu usaha karena akuntan akan menilai kemampuann going

concern suatu perusahaan.

5) Manajemen

Kebangkrutan dapat diartikan sebagai munculnya biaya-biaya yang

berkaitan dengan kebangkrutan dan memiliki nilai yang cukup

besar. Apabila manajemen bisa mendeteksi kebangkrutan ini lebih

awal, maka tindakan-tindakan penghematan bisa dilakukan, misal

dengan melakukan marger atau restrukturisasi keuangan sehingga

biaya kebangkrutan bisa dihindari.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

c. Tahap-Tahap Kebangkrutan

Menurut Darsono dan Ashari (2015) dalam Azhar (2013)

kebangkrutan dapat dianalisa dan diidentifikasi melalui tahap-tahap

sebagai berikut:

1) Tahap Permulaan

Tahap permulaan ditandain ditandai dengan adanya kerugian yang

mengakibatkkan rentabilitas perusahaan lebih rendah dari rata-rata

industri pada sektor yang sama.

2) Tahap Kesulitan Likuiditas

Tahap kesulitan likuiditas ditandai dengan ketidakmampuan

perusahaan dalam membayar hutang-hutang jangka pendek dan

biaya operasinya.

3) Tahap Financial atau Commercial Insolvency

Tahap ini ditandai dengan ketidakmampuan perusahaan untuk

mendapatkan dana dari sumber-sumber yang reguler untuk

membayar hutangnya yang telah jatuh tempo bahkan yang sudah

menunggak. Cirikhas pada tahap ini adalah jumlah hutang

perusahaan lebih besar daripada nilai aktiva perusahaan.

4) Bangkrut Secara Total

Tahap ini ditandai dengan perusahaan yang sudah tidak mampu

memporoleh sumber dana yang dibutuhkan perusahaan sehingga

perusahaan yang bersangkutan harus menutup usahanya (bangkrut).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

d. Faktor-Faktor yang Menyebabkan Kebangkrutan

Kebangkrutan dapat disebabkan oleh faktor internal maupun eksternal

perusahaan. Menurut Munawir (2008) dalam Arief (2015), yang

merupakan faktor internal yang menyebabkan kebangkrutan yaitu:

1) Manajemen yang tidak baik dan tidak efisien dilihat dari biaya yang

besar sedangkan pendapatan yang tidak memadai. Kerugiaan yang

terjadi secara terus menerus menandakan adanya kesulitan keuangan

dan menjurus pada kebangkrutan.

2) Terdapat ketidakseimbangan antara jumlah modal dengan jumlah

utang-piutannya. Utang perusahaan yang terlalu besar dapat

mengakibatkan beban bunga yang tentunya semakin besar sehingga

memberatkan perusahaan. Piutang perusahaan yang terlalu bersar

juga merugikan perusahaan karena dapat mengakibatkan

berkurangnya likuiditas. Piutang akan lebih berisiko karena adanya

kemungkinan debitur-debitur perusahaan tidak mampu memenuhi

kewajibanya sesuai dengan kesepakatan.

3) Sumber daya yang kurang memadahi misalnya dilihat dari

keterampilan, integritas, dan loyalitas serta rendahnya moralitas

pegawai. Keempat hal tersebut mengakibatkan banyak terjadinya

kesalahan, penyimpangan, bahkan kecurangan terhadap keuangan.

Faktor eksternal yang menyebabkan kebangkrutan dibagi

menjadi dua yaitu bersifat umum dan khusus. Faktor eksternal yang

bersifat umum meliputi faktor politik, ekonomi, sosial, dan budaya serta

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

adanya campur tangan pemerintah. Faktor eksternal yang bersifat umum

paling terlihat yaitu adanya perkembangan teknologi. Penggunaan

teknologi yang keliru dapat mengakibatkan bertambahnya biaya-biaya

dan ketidakmampuan perusahaan dalam mengikuti perkembangan

teknologi.

Faktor eksternal yang bersifat khusus merupakan faktor dari luar

yang memiliki hubungan langsung dengan perusahaan. Faktor ini

meliputi pelanggan, pemasok, dan faktor pesaing. Adanya perubahan

selera dari konsumen yang tidak terdeteksi akan mengakibatkan adanya

penurunan penjualan sehingga diperlukan adanya penelitian pasar.

Perusahaan juga harus menjalin hubungan baik dengan pemasok

sehingga pemasok tidak semena-mena dalam merubah harga yang dapat

merugikan perusahaan. pesaing yang besar maupun kecil perlu

diperhatikan karena kemampuan pesaing dalam menyesuaikan pasar

dapat menjadi ancaman bagi perusahaan.

e. Analisis Kebangkrutan

Secara umum terdapat dua model dalam analisis kebangkrutan

(Prihadi, 2010):

1) Model Univariate

Model univariate bertumpu pada satu variabel saja. Dalam model

univariate rasio yang paling kuat untuk memprediksi kebangkrutan

mempunyai urutan yaitu likuiditas, solvabilitas, profitabilitas dan

yang terakhir, aktivitas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

2) Model Multivariate

Model multivariate yang telah teruji lewat waktu adalah Z-Score

dari Altman. Altman dikenal sebagai pionir dalam teori

kebangkrutan dengan metode yang dikenal dengan Z-Score.

2. Financial Distress

a. Pengertian Financial Distress

Menurut Platt dan Platt dalam Fahmi (2011) financial distress

merupakan tahapan penurunan kondisi keuangan suatu perusahaan

sebelum terjadinya kebangkrutan ataupun likuidasi. Kondisi keuangan

tersebut misalnya ditinjau dari komposisi neraca yaitu perbandingan

jumlah aktiva dan kewajiban dimana pada saat aktiva tidak cukup atau

leih kecil daripada jumlah hutangnya. Perusahaan dikatakan mengalami

financial distress jika perusahaan yang bersangkutan memiliki nilai net

income negatif selama tiga tahun (Wahyujati dalam Mujairini, 2013).

b. Penyebab financial distress

Menurut Hanafi dan Halim (2012) menjelaskan penyebab financial

distress yaitu:

1) Neoclassical Model

Financial distress akan terjadi saat alokasi sumber daya tidak tepat.

Cara mengestimasikan kesulitan dilakukan dengan data dan laporan

laba rugi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

2) Financial Model

Financial distress ditandai dengan salah satu atau beberapa struktur

keuangan yang salah dan menyebabkan batasan likuidasi yang dapat

diartikan bahwa suatu perusahaan dapat saja bertahan hidup dalam

jangka waktu panjang, namun perusahaan harus mengalami

kebangkrutan dalam jangka waktu pendek.

3) Corporate Governance Models

Financial distress terjadi ketika perusahaan memiliki aset yang

sudah tepat dan struktur keuangan yang baik namun pengelolaannya

buruk.

c. Kategori Financial Distress

Menurut Fahmi (2011), secara kajian umum financial distress

digolongkan dalam empat kategori yaitu:

1) Fnancial Distress Kategori A

Kategori A disebut juga financial distress kategori sangat tinggi dan

membahayakan. Perusahaan dimungkinkan berada pada kondisi

bangkrut atau pailit. Kondisi semacam ini, memungkinkan pihak

perusahaan melaporkan kepihak terkait seperti pengadilan untuk

menyatakan bahwa perusahaan telah berada dalam posisi bangkrut

dan menyerahkan berbagai urusan untuk ditangani oleh pihak

ekternal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

2) Financial Distress Kategori B

Kategori B ini disebut juga financial distress yang tinggi dan

berbahaya. Perusahaan pada kondisi financial distress kategori B

harus merencanakan berbagai solusi yang realistis dalam

menyelamatkan aset yang dimiliki serta mempertimbangkan

beberapa dampak jika akan melakukan pengabungan dan akuisisi.

3) Financial Distress Kategori C

Kategori C atau disebut juga financial distress tingkat sedang dan

dianggap bahwa perusahaan mampu menyelamatkan diri dengan

tindakan tambahan dana yang dapat bersumber dari internal maupun

eksternal. Perusahaan sudah harus melakukan perombakan berbagai

kebijakan dan konsep manajemen yang telah diterapkan, bahkan jika

diperlukan perusahaan merekrut tenaga ahli

4) Financial Distress Kategori D

Kategori D atau disebut dengan financial distress rendah,

perusahaan dianggap hanya mengalami fluktuasi financial temporer

yang disebabkan oleh berbagai kondisi yang dipengaruhi oleh

ekternal maupun internal perusahaan. Keadaan perusahaan yang

masuk dalam kategori ini umumnya bersifat jangka pendek,

sehingga kondisi ini dapat diatasi dengan cepat dengan

mengeluarkan financial reserve (cadangan keuangan).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

3. Kebangkrutan dan Financial Distress

Menurut Martin, et.al dalam Yoseph (2018), kebangkrutan

didefinisikan sebagai kegagalan ekonomi dan kegagalan keuangan. Kondisi

kebangkrutan diawali dengan kesulitan keuangan (financial distress) yang

dialami suatu entitas maupun perusahaan, dimana perusahaan tidak mampu

membayar kewajibannya saat jatuh tempo (Munawir, 2010). Kebangkrutan

juga dapat diartikan bahwa perusahaan tidak dapat menjalankan operasional

perusahaanya, minimal untuk menutup hutang-hutang dengan aset

perusahaan.

Perusahaan yang sedang dalam keadaan financial distress belum

tentu perusahaan yang bersangkutan mengalami kebangkrutan karena

kondisi ini justru menunjukkan tahap awal kebangkrutan. Berbeda jika

perusahaan dinyatakan telah bangkrut, maka perusahaan yang bersangkutan

dapat dipastikan telah mengalami financial distress Hasil uji statistik yang

dilakukan Platt dan Platt (2006) dalam Pitaya (2015) menunjukkan bahwa

hipotesis yang mengatakan bahwa financial distress dan kebangkrutan

merupakan proses yang sama ditolak. Financial distress terjadi ketika

kinerja operasional perusahaan dibawah target yang direncanakan,

sedangkan kebangkrutan bersumber dari keputusan perusahaan untuk

terbebas dari masalah seperti berlebihnya tingkat hutang (Pitaya, 2015).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

4. Metode Prediksi Kebangkrutan

Metode prediksi kebangkrutan yang digunakan pada penelitian ini

terdapat lima metode meliputi:

a. Metode Altman Z-Score

1) Pengertian Metode Altman Z-Score

Menurut Prihadi (2010) Z-Score merupakan suatu persamaan

multivariabel yang digunakan oleh Altman dalam rangka

memprediksi tingkaat kebangkrutan. Metode ini dikembangkan oleh

Altman dengan mengambil 66 perusahaan Amerika Serikat yang

bergerak di industri pengolahan/manufaktur untuk dijadikan sebagai

sampel pada penelitiannya. Metode ini diyakini dapat memprediksi

kebangkrutan perusahaan dengan cukup baik, setidaknya 2 tahun

sebelum tahun evaluasi dengan keakuratan prediksi sebesar 72%.

Menurut Azhar (2013) Altman mnggunakan data laporan keuangan

dari 1 sampai 5 tahun sebelum kebangkrutan dengan menyusun 22

rasio keuangan yang paling memungkinkan dan mengelompokannya

dalam 5 kategori likuiditas, leverage, profitabilitas, solvabilitas dan

kinerja kemudian diseleksi dan dikombinasikan bersama untuk

memperoleh prediksi yang paling akurat. Altman menggunakan

model analisis diskriminan, tepatnya adalah multiple discriminat

analysis (MDA (Prihadi, 2010).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

2) Formula Altman Z-Score

Formula untuk metode Altman Z-Score adalah sebagai berikut:

Keterangan :

X1 = Working capital/Total assets

X2 = retained earning/total assets

X3 = Earning before interst and tax/ totoal asset

X4 = market value equity / book value of total debt

X5 = sales / total asset

3) Kriteria nilai Z-Score :

a) Nilai Z-Score < 1,81 dikategorikan sebagai perusahaan yang

memiliki kesulitan keuangan sangat besar dan beresiko tinggi

mengalami kebangkrutan (Azhar, 2013).

b) Nilai 1,81 < Z-Score < 2,99 dikategorikan bahwa perusahaan

berada di daerah abu-abu. Perusahaan yang diprediksi pada area

ini berarti perusahaan sedang mengalami masalah keuangan

yang perlu ditangani dengan tepat. Jadi, pada kondisi grey area

perusahaan dapat dimungkinkan bangkrut atau ttidak bangkrut

yang tergantung oleh bagaimana manajemen dapat mengambil

tindakan awal untuk segera mengatasi kemungkinan bangkrut

(Khaddafi, 2017)

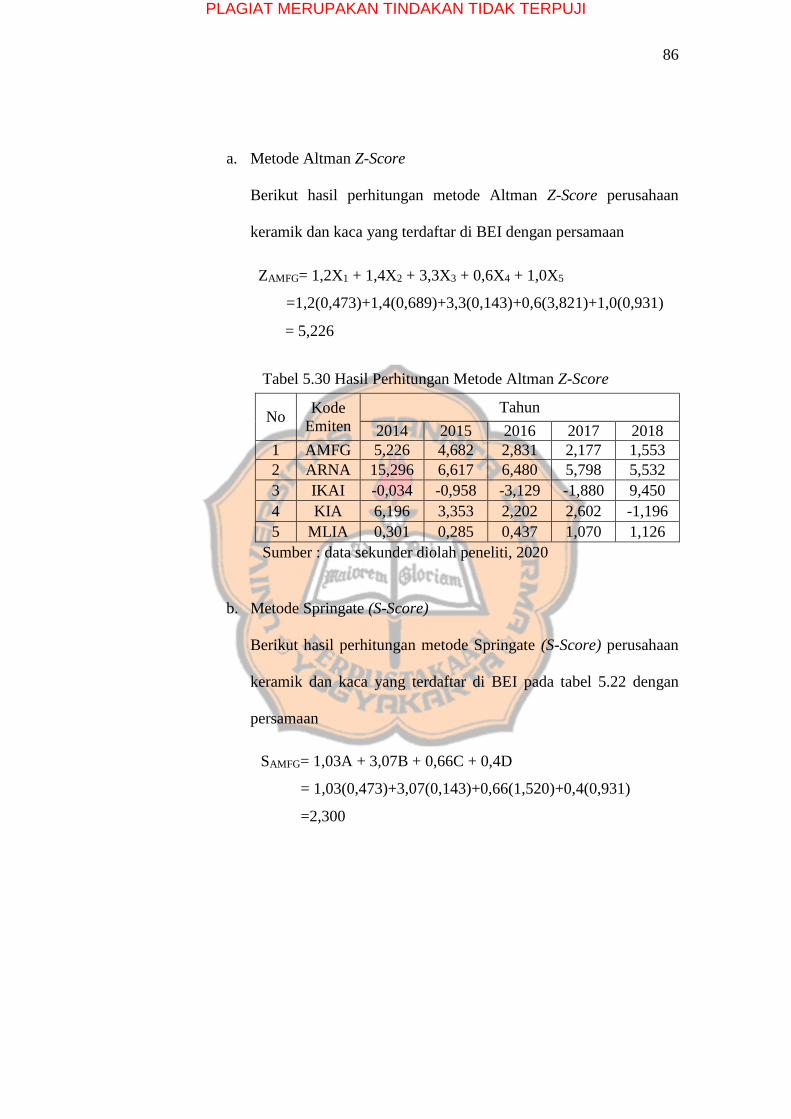

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

c) Nilai Z-Score > 2,99 dikategorikan sebagai perusahaan yang

sangat sehat atau sedang tidak mengalami kesulitan keuangan

dengan kata lain diprediksi tidak mengalami kebangkrutan

(Azhar, 2013)

4) Rasio-Rasio Komponen Altman Z-Score

a) Working Capital To Total Asset (X1)

Rasio ini digunakan untuk mengukur seberapa kemampuan

perusahaan dalam menghasilkan modal kerja bersih dari

keseluruhan total aset yang dimiliki. Perhitungan dari rasio ini

dengan membagi modal kerja bersih dengan total aktiva. Modal

kerja bersih diperoleh dari aktiva lancar dikurangi dengan

kewajiban lancar.

Modal kerja dengan nilai negatif, perusahaan kemungkinan

besar akan menghadapi masalah dalam menutupi kewajiban

jangka pendeknya karena tidak tersedianya aktiva lancar yang

cukup untuk menutupi kewajibannya namun sebaliknya,

perusahaan dengan modal kerja bersih bernilai positif jarang

sekali menghadapi kesulitan dalam melunasi kewajibannya

Yoseph (2011).

b) Retained Earning To Total Asset (X2)

Rasio ini memberikan informasi mengenai kemampuan

perusahaan untuk menghasilkan laba ditahan dari total aktiva

perusahaan. Laba ditahan merupakan laba yang tidak dibagikan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

kepada para pemegang saham dalam bentuk deviden. Laba

ditahan menunjukkan klaim terhadap aktiva, bukan aktiva per

ekuitas pemegang saham. Laba ditahan biasa terjadi karena para

pihak pemegang saham mengizinkan perusahaan untuk

menginvestasikan kembali laba yang tidak didistribusikan

sebagai dividen. Semakin besar rasio ini, menunjukkan semakin

besarnya peranan laba ditahan dalam membentuk dana

perusahaan. Semakin kecil rasio ini menunjukkan kondisi

keuangan perusahaan yang tidak sehat. Semua data diperoleh

dari neraca perusahaan Yoseph (2011).

c) Earning Before Interest and Tax To Total Aset (X3)

Rasio ini memberikan informasi mengenai kemampuan

perusahaan dalam mengelola total aktiva untuk mendapatkan

keuntungan sebelum bunga dan pajak. Laba sebelum bunga dan

pajak diperoleh dari laporan laba rugi dan total aset diperoleh

dari neraca perusahaan. Menurut Agustina (2010) beberapa

indikator yang dapat digunakan dalam mendeteksi adanya

masalah kemampuan profitabilitas perusahaan diantaranya

adalah piutang dagang yang meningkat, rugi secara terus-

menerus dalam beberapa kuartal, persediaan yang meningkat,

penjualan menurun, dan terlambatnya hasil penagihan piutang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

d) Market Value of Equity To Book Value of Debt (X4)

Rasio ini memberikan informasi mengenai kemampuan

perusahaan untuk memenuhi kewajiban dari nilai pasar ekuitas

(Iflaha dalam Endarwatik, 2016). Nilai pasar ekuitas atau modal

diperoleh dengan menghitung hasil perkalian jumlah lembar

saham yang beredar dengan harga pasar per lembar saham. Nilai

buku hutang diperoleh dengan menjumlahkan kewajiban lancar

dengan kewajiban jangka panjang. Modal yang dimaksud adalah

gabungan nilai pasar dari modal biasa dan preferen (Agustina,

2010)

e) Sales to Total Asset (X5)

Rasio ini memberikan informasi mengenai tingkat efisiensi

penggunaan keseluruhan aktiva perusahaan dalam menghasilkan

volume penjualan tertentu. Semakin besar nilai penjualan

terhadap aset maka efisiensi penggunaan keseluruhan aktiva

didalam menghasilkan penjualan semakin terjaga. Semakin

rendah nilai penjualan terhadap aset maka semakin rendah

tingkat pendapatan perusahaan, sehingga menunjukkan kondisi

keuangan perusahaan yang tidak sehat. Nilai penjualan didapat

dari laporan laba rugi, dan nilai total aset didapat dari neraca

perusahaan Yoseph (2011).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

5) Penggunaan Metode Altman Z-Score

Penggunaan metode Altman Z-Score asli di Indonesia hanya dapat

digunakan untuk perusahaan go public (Hanafi dalam Arum dan

Handayani, 2018). Prihadi (2010) menambahkan, terdapat beberapa

hal yang perlu diperhatikan dalam penggunaan model Z-Score

dengan anggapan bahwa kondisi di Amerika sama dengan kondisi di

Indonesia, antara lain:

a) Rumus tersebut hanya dapat digunakan untuk perusahaan publik,

karena memerlukan market value dari ekuitas.

b) Perusahaan non manufaktur tidak dapat diprediksi dengan rumus

tersebut.

c) Pengertian working capital atau modal kerja dalam rumus

tersebut adalah selisih antara aktiva lancar dengan utang lancar.

6) Kelebihan dan kekurangan metode Altman Z-Score menurut

BAPEPAM dalam Nurcahyanti (2015):

Kelebihan dari metode Altman Z-Score yaitu:

a) Mengambungkan berbagai rasio keuangan secara bersama-sama.

b) Menyediakan koefisien yang sesuai untuk mengkombinasikan

variabel-variabel independen.

c) Mudah dalam penerapannya.

d) Rasio laba sebelum bunga dan pajak terhadap total aktiva

merupakan rasio terbaik untuk mengetahu terjadinya

kebangkrutan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

e) Dapat lebih menggambarkan kondisi perusahaan sesuai dengan

kenyataan.

f) Nilai Z-Score lebih ketat dalam menilai tingkat kebangkrutan.

Kekurangan dari metode Altman Z-Score adalah nilai rasio yang

dapat direkayasa atau dibiaskan melalui prinsip akuntansi yang salah

atau rekayasa keuangan lainnya.

b. Metode Springate (S-Score)

1) Pengertian Metode Springate (S-Score)

Menurut Yoseph (2011) metode Springate (S-Score)

dikembangkan pada tahun 1978 oleh Gorgon L.V. Springate.

Pengembangan model ini dengan mengikuti prosedur yang

dikembangkan Altman. Springate menggunakan step – wis multiple

discriminate analysis untuk memilih empat dari 19 rasio keuangan

yang popular sehingga dapat membedakan perusahaan yang berada

dalam zona bangkrut maupun zona aman (tidak bangkrut). Sampel

yang digunakan oleh Springate berjumlah 40 perusahaan yang

berlokasi di Kanada. Hasil uji yang telah dilakukan, Springate

memilih empat rasio yang digunakan dalam metode ini.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

2) Formula Metode Springate (S-Score)

Keterangan:

A : Working Capital / Total Asset

B : Net Profit before Interest and Taxes / Total Asset

C : Net Profit before Taxes / Curretnt Liabilities

D : Sales / Total Asset

3) Klasifikasi Nilai S

Klasifikasi perusahaan yang sehat dan bangkrut di dasarkan pada

nilai S – Score metode Springate yaitu:

a) Skor S > 0,862 merupakan perusahaan yang tidak berpotensi

bangkrut

b) Skor S < 0,862 diklasifikasikan sebagai perusahaan yang tidak

sehat dan berpotensi bangkrut.

4) Rasio-Rasio Komponen Metode Springate (S-Score)

a) Working Capital To Total Asset (A)

Rasio working capital to total asset pada metode Springate

digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan modal kerja bersih dari keseluruhan total aset

yang dimiliki. Rasio ini dihitung dengan modal kerja bersih

dibagi dengan total aset. Nilai rasio yang negatif

menggambarkan adanya kemungkinan perusahaan akan

S = 1,03A + 3,07B + 0,66C + 0,4D

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

menghadapi masalah dalam menutupi kewajiban jangka

pendeknya Yoseph (2011)

b) Earning Before Interest and Tax (EBIT) To Total Asset (B)

Earning Before Interest and Tax To Total Asset merupakan

rasio yang membandingkan antara laba bersih sebelum bunga

dan pajak terhadap total aktiva. Nilai dari EBIT diperoleh dari

laporan laba ragi sedangkan total aset diperoleh dari laporan

neraca Yoseph (2011).

c) Earning Before Tax To Current Liabilities ( C )

Rasio earning before tax to current liabilities menunjukkan

kemampuan perusahaan dalam menghasilkan laba sebelum

pajak dengan hutang lancarnya. Laba sebelum pajak diperoleh

dari laporan laba rugi sedangkan hutang lancar diperoleh dari

neraca Yoseph (2011)

d) Sales To Total Asset (D)

Rasio sales to total asset digunakan untuk mengetahui seberapa

besar kontribusi penjualan terhadap aktiva dalam satu periode

waktu tertentu. Nilai rasio yang rendah menggambarkan tingkat

pendapatan perusahaan yang rendah. Nilai penjualan diperoleh

dari laporan laba rugi sedangkan total aset diperoleh dari neraca

Yoseph (2011)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

5) Kekurangan dan Kelebihan Metode Springate

Kelebihan metode Springate menurut BAPEPAM dalam

Nurcahyanti (2015) meliputi:

a) Menggabungkan berbagai rasio keuangan secara bersama-

sama.

b) Menyediakan koefisien yang sesuai untuk mengkombinasikan

variabelvariabel independen.

c) Mudah dalam penerapannya.

d) Rasio laba sebelum bunga dan pajak terhadap total aktiva

merupakan indikator terbaik untuk mengetahui terjadinya

kebangkrutan

Menurut BAPEPAM dalam Nurcahyanti (2015) kekurangan dari

metode Springate yaitu nilai rasio bisa direkayasa atau dibiaskan

melalui prinsip akuntansi yang salah atau rekayasa keuangan

lainnya.

c. Metode Zmijewski (X-Score)

1) Pengertian Metode Zmijewski (X-Score)

Menurut Prihantini dan Sari (2013) metode Zmijewski (X-

Score) merupakan metode prediksi yang dihasilkan oleh Zmijewski

pada tahun 1983 yang merupakan riset selama 20 tahun. Rasio

keuangan dipilih dari rasio-rasio keuangan penelitian terdahulu dan

menguji dengan menggunakan 75 perusahaan (Arum dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

Handayani, 2018). Metode Zmijewski menggunakan analisis rasio

likuiditas, laverage, dan mengukur kinerja perusahaan. ZMijewski

menggunakan random sampling dalam menentukam sampelnya dan

menggunakan metode regresi logit untuk model statistiknya

(Zmijewski dalam Putra, 2016).

2) Formula Metode Zmijewski (X-Score)

Keterangan:

X1 : ROA (Return on Asset)

X2 : Leverage (Debt Ratio)

X3 : Likuidasi (Current Ratio)

3) Klasifikasi nilai X

Klasifikasi untuk perusahaan yang berpotensi bangkrut

dengan perusahan yang tidak berpotensi bangkrut yaitu (Zmijewski

(1984) dalam Putra 2016):

a) X > 0 maka perusahaan diprediksi berpotensi mengalami

kebangkrutan

b) X < 0 maka perusahaan diprediksi tidak berpotensi mengalami

kebangkrutan

4) Rasio-Rasio Komponen Metode Zmijewski

a) Return On Asset (X1)

Return On Asset (ROA) merupakan rasio yang membandingkan

antara laba setelah pajak dengan total asset. Nilai dari ROA

X = - 4,3 – 4,5X1 + 5,7 X2 – 0,004 X3

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

menunjukkan seberapa baik perusahaan menggunakan aset yang

diinvestasikan untuk dibagikan dengan laba yang dihasilkan.

Nilai dari laba setelah pajak diperoleh dari laporan laba rugi

sedangkan total aset diperoleh dari neraca.

b) Debt Ratio (X2)

Debt ratio merupakan rasio yang membandingkan antara total

hutang dengan total aset. Nilai dari debt ratio digunakan untuk

mengukur likuiditas perusahaan secara total. Menurut Kasmir

(2016) nilai rasio yang tinggi dapat diartikan bahwa pendanaan

perusahaan banyak menggunakan hutang, sehingga semakin

sulit bagi perusahaan untuk memperoleh tambahan pinjaman.

Nilai dari total hutang dan total aset diperoleh dari neraca.

c) Current Ratio (X3)

Menurut Kasmir (2016) current ratio merupakan rasio yang

digunakan untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendek secara keseluruhan. Nilai

rasio yang rendah menunjukkan bahwa perusahaan kurang

modal untuk membayar hutangnya. Namun, apabila nilai rasio

tinggi belum tentu menggambarkan kondisi perusahaan yang

baik. Standar yang digunakan dalam menentukan baik atau

tidaknya keadaan perusahaan dapat dilihat dari rata-rata

industrinya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

5) Kelebihan dan kekurangan metode Zmijewski

Kelebihan metode Zmijewski menurut BAPEPAM dalam

Nurcahyanti (2015) yaitu:

a) Menggabungkan berbagai rasio keuangan secara bersama-sama.

b) Menyediakan koefisien yang sesuai untuk mengkombinasikan

variabel independen.

c) Mudah dalam penerapannya

Kekurangan metode Zmijewski menurut BAPEPAM dalam

Nurcahyanti (2015) yaitu:

a) Nilai bisa direkayasa atau dibiaskan melalui prinsip akuntansi

yang salah atau rekayasa keuangan lainnya.

b) Hanya menggunakan tiga rasio saja.

c) Metode Zmijewski tidak ketat dalam menilai tingkat

kebangkrutan.

d. Metode Grover (G-Score)

1) Penegertian Metode Grover (G-Score)

Metode Grover merupakan metode yang dilakukan dengan

mendesain dan menilai ulang terhadap metode Altman Z-Score.

Metode Grover menggunakan sampel yang sesuai dengan metode

Altman pada tahun 1968 dan menambah 13 rasio keuangan yang

baru. Sampel yang digunakan pada metode Grover sebanyak 70

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

perusahana dengan 35 perusahaan yang bangkrut dan 35 perusahaan

yang tidak bangkrut (Evi dalam Khoiriyah, 2019)

2) Formula Metode Grover (G-Score)

Keterangan:

X1 : Working Capital / Total Asset

X2 : Earning Before Interest and Taxes / Total Asset

ROA : Net Income / Total Asset

3) Klasifikasi nilai G

Metode Grover mengkatogorikan perusahaan dalam keadaan

bangkrut dengan nilai G ≤ - 0,02 (nilai G kurang dari atau sama

dengan – 0,02. Perusahaan dikategorikan tidak bangkrut dengan

nilai G ≥ 0,01 (nilai G lebih atau sama dengan 0,01).

4) Rasio komponen metode Grover

Menurut Jeffrey S Grover dalam Syafitri dan Wijaya (2014)

komponen rasio metode Grover yaitu:

a) Working Capital/Total Asset (X1)

Modal kerja merupakan investasi perusahaan dalam bentuk

aktiva jangka pendek seperti kas, piutang dagang, persediaan,

dan sekuritas. Total aset adalah total aset dikurangi dengan dana-

dana yang belum ditetapkan statusnya pada posisi akhir tahun

buku. Rasio ini digunakan untuk mengukur kemampuann

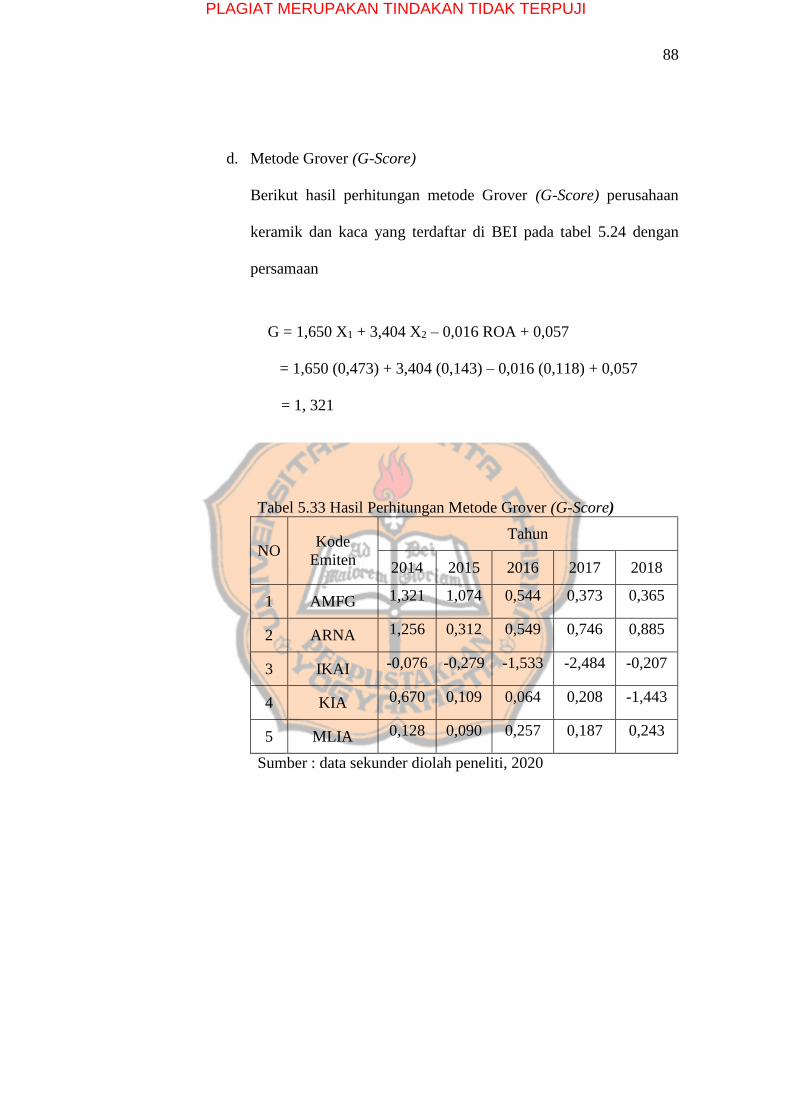

G = 1,650 X1 + 3,404 X2 – 0,016 ROA + 0,057

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

perusahaan dalam menghasilkan modal kerja bersiih dari

keseluruhan total aktivanya yang diperoleh dari neraca.

b) Earning Before Interest and Tax / Total Asset (X2)

Rasio earning before interest and taxes / total asset dapat

digunakan untuk mengukur sebarapa besar produktivitas

penggunaan dana yang dipinjam (Yoseph, 2011). Menurut

Harahap (2007) semakin besar rasio ini maka semakin efektif

atau semakin baik kemampuan perusahaan dalam mengelola

aktivanya.

c) Net Income / Total Asset (ROA)

Net income atau laba bersih adalah laba setelah pajak dikurangi

dengan laba hasil penjualan dari aktiva tetap, dan saham

ppenyertaan langsung. Rasio ROA digunakan untuk mengukur

profitabilitas perusahaan. Net income diperoleh dari laporan laba

rugi sedangkan total asset diperoleh dari neraca.

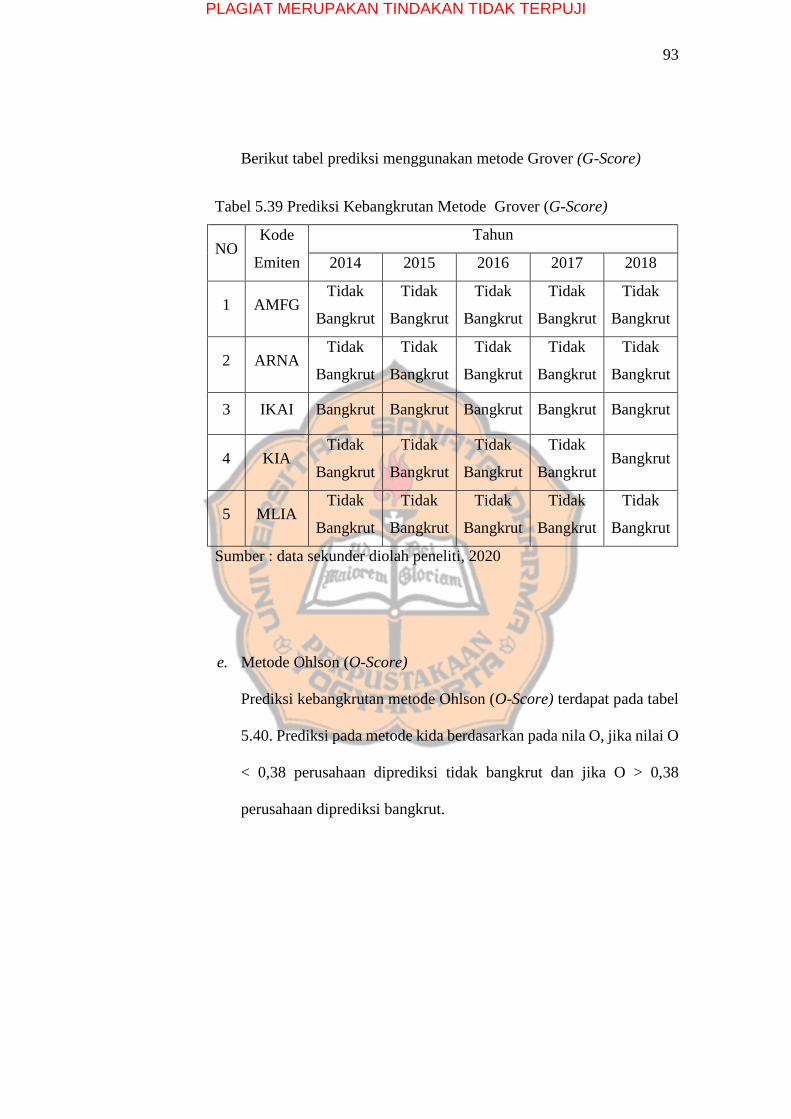

e. Metode Ohlson (O-Score)

1) Pengertian Metode Ohlson (O-Score)

Metode Ohlson (O-Score) merupakan metode yang ditemukan oleh

James Ohlson tahun 1980 menggunakan logistic regression dengan

sembilan variabel. Metode ini berawal dari keraguan Ohlson

terhadap metode Multiple Discriminant Analysis yang ditemukan

oleh Altman (1968). logistic regression memiliki kesamaan dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

analisis diskriminan yang tujuannya menguji apakah probabilitas

terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya

(Ghozali, 2011).

2) Formula Metode Ohlson (O-Score)

Keterangan:

X1 (SIZE) = log (Total Aset / Indeks Tingkat Harga GNP)

X2 (TLTA) = Total Hutang / Total Aset

X3 (WCTA) = Modal Kerja / Total Aset

X4 (CLCA) = Hutang Lancar / Aset lancar

X5 (OENEG) = Variabel Dummy, 1 jika total hutang > total aktiva,

0 jika total hutang < total aktiva

X6 (NITA) = Laba Bersih / Total Aset

X7 (CFOTL) = Arus Kas Operasi / Total Hutang

X8 (INTWO) = Variabel Dummy, 1 jika laba bersih negatif untuk

dua tahun terakhir, 0 jika sebaliknya

X9 (CHIN) = (laba bersih tahun t – laba bersih t-1)/ jumlah nilai

absolut laba bersih tahun t + nilai absolut laba bersih

tahun t-1

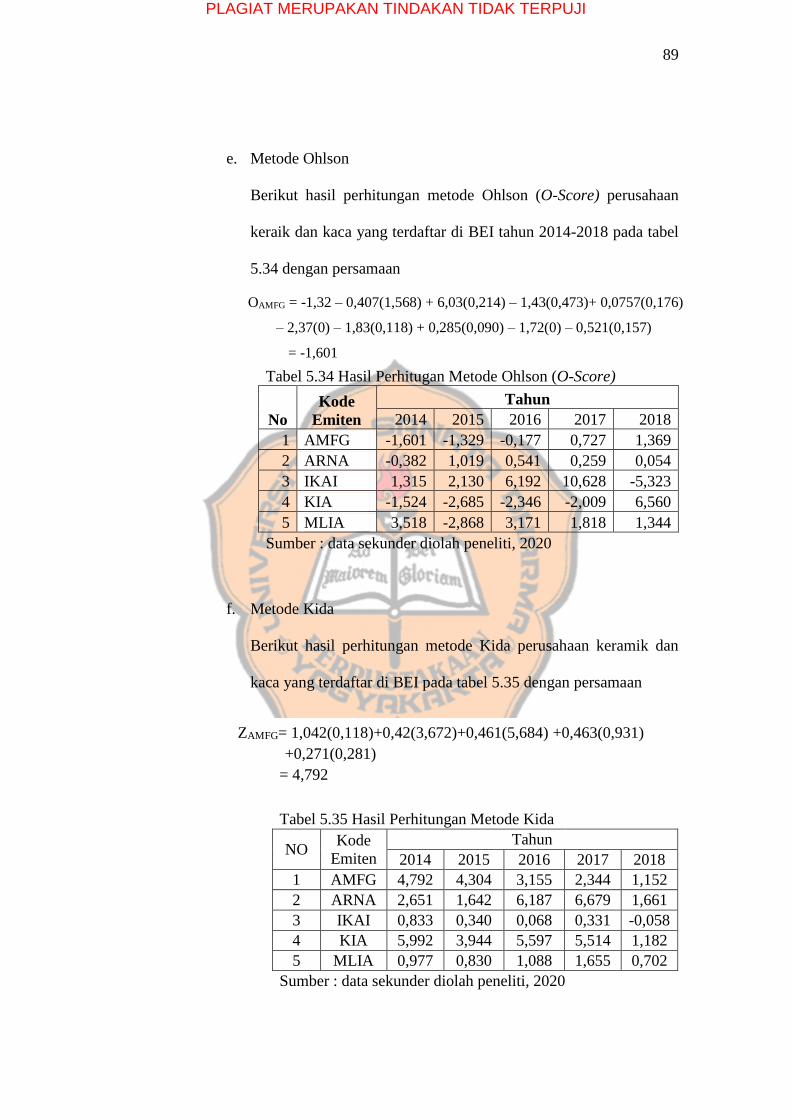

O = -1,32 – 0,407X1 + 6,03 X2 – 1,43 X3 + 0,0757X4 – 2,37X5 – 1,83X6 +

0,285X7 – 1,72X8 – 0,521X9

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

3) Klasifikasi Nilai O Metode Ohlson (O-Score)

Menurut Ohlson dalam Sujimantoro dan Muthmainnah (2014) metode

Ohlson (O-Score) mengkategorikan prediksi kebangkrutan dalam

dua kategori. Perusahaan diprediksi non failed (perusahaan

diprediksi tidak bangkrut) jika nilai O < 0,38 dan perusahaan

diprediksi failed (bangkrut) jika nilai O > 0,38.

4) Rasio Komponen Metode Ohlson

a) SIZE (X1)

Menurut Safitri dan Hartono (2014) SIZE merupakan rasio yang

digunakan untuk mengukur ukuran perusahaan (firm size) dan

fokus pada eksternal perusahaan. Rasio ini diperoleh dengan

perhitungan log (total aset / indeks tingkat harga GNP).

b) TLTA (X2)

TLTA atau total hutang / total aset merupakan rasio solvabilitas

yang menggambarkan kemampuan perusahaan dalam memenuhi

kewajiban keuangannya apabila perusahaan dilikuidasi

(Munawir dalam Sujimantoro dan Muthmainnah, 2014).

Menurut Kasmir (2008) rasio TLTA mengambarkan seberapa

aktiva perusahaan didanai oleh hutang. Nilai total hutang dan

total asel diperoleh dari laporan neraca perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

c) WCTA (X3)

WCTA atau modal kerja / total aset merupakan rasio likuiditas

rasio ini dinilai berpengaruh terhadap pertumbuhan laba. Modal

kerja diperoleh dari aktiva lancar dikurangi dengan hutang

lancar. Nilai dari ketiga komponen tersebut diperoleh dari neraca

perusahaan.

d) CLCA (X4)

CLCA yaitu hutang lancar / aset lancar menggambarkan

kemampuan perusahaan dalam membayar hutang yang segera

harus dipenuhi dengan aktiva lancarnya. Nilai rasio yang tinggi

belum tentu dapat menjamin terbayarnya hutang yang jatuh

tempo karena berarti terdapat jumlah persediaan yang relatif

besar dibandingkan dengan tingkat penjualannya sehingga

perputaran persediaan rendah (Sujimantoro dan Muthmainnah,

2014)

e) OENEG (X5)

OENEG merupakan indikator yang digunakan untuk mengukur

likuiditas yang dinilai dengan skala 1 jika total hutang > total

aktiva dan 0 jika total hutang < total aktiva (Sujimantoro dan

Muthmainnah, 2014)

f) NITA (X6)

NITA dihitung dengan laba bersih / total aset. Rasio ini

merupakan indikator yang mengukur profitabilitas perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

rasio ini mengukur kemampuan perusahaan menghasilkan laba

bersih dari total aktiva yang dimiliki (Sujimantoro dan

Muthmainnah, 2014).

g) CFOTL(X7)

CFOTL merupakan rasio solvabilitas yang dihitung dengan arus

kas operasi / total hutang. Rasio ini digunakan untuk mengukur

dana yang dipakai untuk kegiatan utama perusahaan yaitu dana

yang tersedia dari kegiatan operasi yang dibiayai dengan hutang

(Sujimantoro dan Muthmainnah, 2014).

h) INTWO (X8)

INTWO merupakan idikator yang digunakan untuk mengukur

profitabilitas dengan melihat kondisi laba perusahaan dalam dua

tahun terakhir. Nilai 1 jika laba bersih perusahaan negatif untuk

dua tahun berturut-turut dan 0 jika sebaliknya (Sujimantoro dan

Muthmainnah, 2014).

i) CHIN (X9)

CHIN yaitu perubahan pada laba bersih yang dihitung dengan

(laba bersih tahun t – laba bersih t-1)/ (laba bersih tahun t + laba

bersih tahun t-1). Indikator ini digunakan untuk mengukur

perubahan profitabilitas perusahaan pada laba bersih tahun

berjalan dan laba bersih tahun sebelumnya (Sujimantoro dan

Muthmainnah, 2014).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

f. Metode Kida

1) Pengertian Metode Kida

Menurut Kida (1980) dalam Gharaibeh, Sartawi, dan Daradkah

(2013), metode Kida mewakili lima rasio keuangan yang terpisah

untuk memprediksi kebangkrutan.

2) Formula Metode Kida

Keterangan:

X1 = ROA (laba bersih / total aset)

X2 = Kekayaan Bersih / Total Hutang

X3 = Liquidity (Aset lancar / Utang lancar)

X4 = Penjualann / Total Aset

X5 = Kas / Total Aset

3) Klasifikasi Nilai Z Metode Kida

Metode Kida mengkategorikan prediksi kebangkrutan dalam dua

kategori. Perusahaan yang memiliki masa depan yang baik (tidak

bangkrut) jika nilai Z > 0,38 dan perusahaan yang berpotensi tidak

bisa melanjutkan usahnya (bangkrut) jika nilai Z < 0,38.

4) Rasio Komponen Metode Kida

a) ROA (laba bersih / total aset) X1

Rasio ROA merupakan rasio yang digunakan untuk mengukur

profitabilitas perusahaan. Laba bersih diperoleh dari laporan laba

rugi dan nilai dari total aset diperoleh dari neraca.

Z = 1,042 X1 + 0,42 X2 + 0,461 X3 + 0,463X4 + 0,271X5

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

b) Kekayaan Bersih / Total Hutang (X2 )

Nilai dari kekayaan bersih diperoleh dari total aktiva dikurangi

dengan total kewajiban. Total hutang merupakan semua

kewajiban keuangan suatu perusahaan kepada pihak lain yang

belum terpenuhi. Nilai kekayaan bersih dan total hutang

diperoleh dari neraca.

c) Liquidity (Aset lancar / Utang lancar) X3

Rasio aset lancar / utang lancar merupakan rasio yang digunakan

untuk megukur likuiditas perusahaan. Rasio ini difokuskan

dalam jangka pendek. Nilai aset lancar dan utang lancar

diperoleh dari laporan nerca.

d) Penjualann / Total Aset (X4)

Rasio penjualan / total aset digunakan untuk mengukur

kemampuan manajemen dalam menghadapi kondisi persaingan.

Penjualan merupakan total pendapatan usaha dan non usaha

tidak termasuk pendapatan hasil penjualan aktiva tetap. Nilai

penjualan diperoleh dari laporan laba rugi dan nilai total aset

diperoleh dari neraca.

e) Kas / Total Aset (X5)

Kas merupakan harta paling liquid yang digunakan sebagai

media pertukaran buku serta dasar untuk pengukuran dan

akuntansi semua pos lainnya. Nilai dari kas dan total aset

diperoleh dari nerca.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

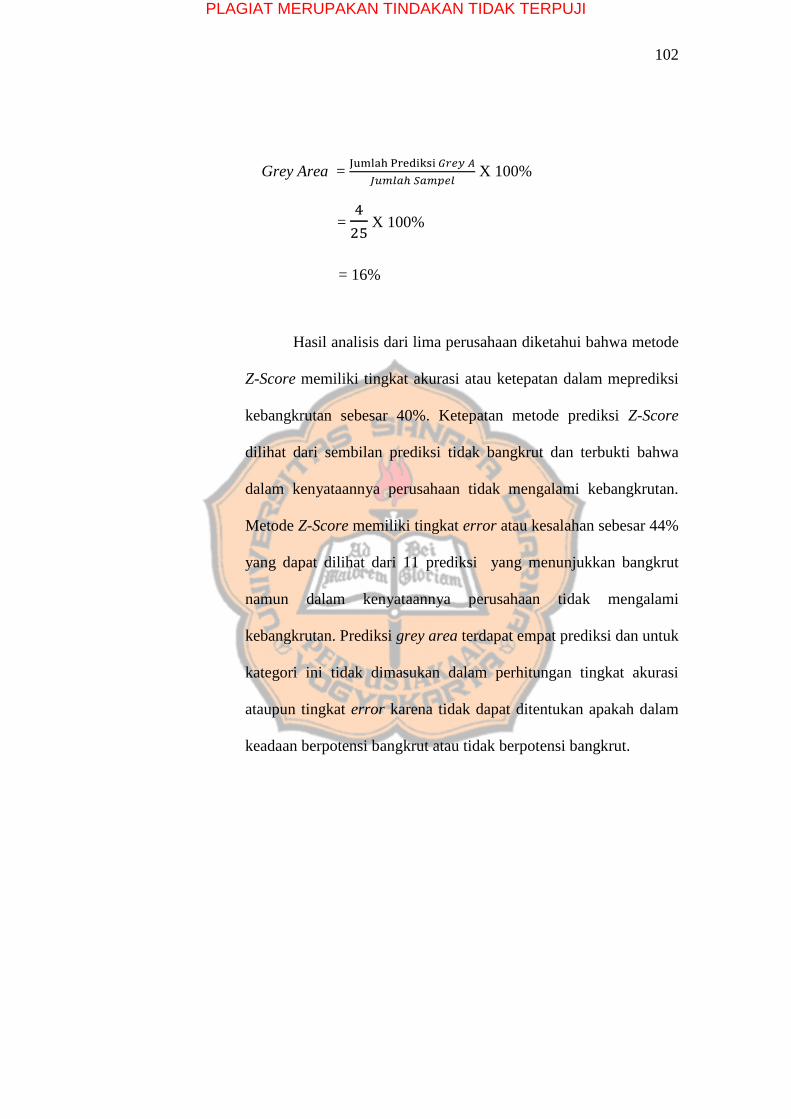

5. Tingkat Akurasi

Menurut Prihadi (2010), setiap metode selalu terdapat kemungkinan

salah prediksi dan perbedaan pada tingkat akurasinya. Ketepatan metode

prediksi yang tertinggi dapat dilihat dari tingkat akurasi yang paling tinggi.

Rumus akurasi menurut Setiawati (2017) adalah :

𝑇𝑖𝑛𝑔𝑘𝑎𝑡 𝐴𝑘𝑢𝑟𝑎𝑠𝑖 𝐽𝑢𝑚𝑙𝑎ℎ 𝑃𝑟𝑒𝑑𝑖𝑘𝑠𝑖 𝐵𝑒𝑛𝑎𝑟

𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎𝑚𝑝𝑒𝑙 X 100%

Kemungkinan kesalahan prediksi dapat dihitung dengan tingkat error.

Menurut Setiawati (2017) tingkat error adalah kesalahan yang terjadi jika

hasil prediksi tidak sesuai dengan kondisi perusahaan yang sesungguhnya.

Tingkat error dihitung dengan rumus

B. Penelitian Terdahulu

Penelitian terdahulu yang telah dilakukan pleh penelitian sebelumnya

terkait dengan model Alman Z-Score adalah sebagai berikut:

1. Penelitian Bimawiratma (2016) ini bertujuan untuk mengetahui

perbandingan prediksi Altman (Z-Score), Grover, Springate, dan Zmijewski

dan mengetahui metode mana yang paling akurat. Teknik pengambilan

sampel pada penelitian ini yaitu menggunaan purposive sampling dengan

sampel yang digunakan yaitu perusahaan yang delisting dan listing. Hasil

penelitian diperoleh kesimpulan bahwa metode Grover merupakan metode

Tingkat Error = Jumlah Prediksi Salah

𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎𝑚𝑝𝑒𝑙 X 100%

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

yang paling akurat dengan nilai akurasi 100% dan nilai kesalahan Tipe I dan

tipe II masing-masing sebesar 0%

2. Penelitian Khoiriyah (2019) bertujuan menganalisis hasil prediksi antara 4

metode prediksi kebangkrutan. Perbandingan metode prediksi tersebut

dilihat dari tingkat akurasi pada setiap metode. Hasill penelitian

menunjukkan terdapat perbedaan yang signifikan dan metode Altman

merupakan metode yang memiliki tingkat akurasi tertinggi sebesar 53,33%.

3. Penelitian Alkhatib (2011) bertujuan untuk melaporakan pengaruh rasio

keuangan yang digunakan dalam memprediksi kebangkrutan menggunakan

metode Altman dan Kida. Hasil penelitian menunjukkan metode Altman

memiliki tingkat akurasi lebih tinggi yaitu 93,8% dibandingkan dengan

metode Kida dengan tingkat akurasi 69%

4. Penelitian Nurcahyanti (2015) bertujuan untuk menganalisis perbedaan

hasil prediksi metode Altman, Springate, dan Zmijewski. Hasil penelitian

diperoleh kesimpulan bahwa metode yang paling akurat berdasarkan tingkat

error yaitu metode Zmijewski dengan tingkat akurasi 69,56%, disusul

metode Springate (S-Score) dengan tingkat akurasi sebesar 67,39%, dan

yang terakhir yaitu metode Altman (Z-Score) sebesar 60,87%.

5. Penelitian Putra (2016) bertujuan untuk mengetahui perbedaan potensi

kebangkrutan asuransi swasta dan asuransi BUMN menggunakan metode

Zmijewski, metode Kida dan metode Grover. Hasil dari penelitian

menunjukkan bahwa ketiga metode tidak menunjukkan perbedaan potensi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

kebangkrutan pada perusahaan asuransi swasta dengan perusahaan asuransi

BUMN.

6. Penelitian Suryawardani (2015) bertujuan untuk mengetahui perbedaan

antara Altman modifikasi model, model Zmijewski, dan model Ohlson

dalam memprediksi kebangkrutan pada perusahaan tekstil dan garmen yang

terdaftar di Bursa Efek Indonesia periode 2008-2012. Hasil penelitian ini

menunjukkan bahwa metode Ohlson terbukti lebih akurat dalam

memprediksi kebangkrutan pada perusahaan tekstil dan garmen yang

terdaftar di BEI dengan nilai akurasi 97,8%. Metode Altman modifikasi

dengan akurasi 73,3% dan metode Zmijewski dengan akurasi 60%.

7. Penelitian Arum dan Handayani (2018) bertujuan untuk mengetahui potensi

kebangkrutan perusahaan sub sektor tekstil dan garmen menggunakan

metode Altman, Springate, dan Zmijewski. Hasil penelitian ini menunjukan

bahwa masing-masing metode memiliki hasil prediksi yang berbeda-beda

karena pada setiap metode menggunakan cut-off, rasio, dan koefisien yang

berbeda.

8. Penelitian Utama, Sudjana, & Nurlaily (2018) dilakukan pada perusahaan

delisting tahun 2013-2017 bertujuan untuk mengetahui implementasi hasil

model Ohlson sebagai alat untuk memprediksi kebangkrutan dan untuk

mengetahui tingkat akurasi metode Ohlson. Hasil penelitian menunjukkan

terdapat 7 perusahaan selama 3 tahun berturut-turut dan tingkat akurasi yang

dimiliki sebesar 61,90% dengan error sebesar 38,10%.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

9. Penelitian Rizkyansyah & Laily (2018) yang membandingkan metode

Springate, Zmijewski, dan Grover bertujuan mengetahui kondisi keuangan

perusahaan Bank Umum BUMN dan mengetahui tingkat akurasi ketiga

metode. Hasil penelitian menununjukkan menggunakan metode Springate

dan Zmijewski seluruh bank umum diprediksi bangkrut dan tingkat akurasi

tertinggi yaitu metode Grover.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian pada penelitian ini adalah penelitian deskripsi

dengan analisis deskriptif kuantitatif. Nuryaman dan Christina (2015),

menyatakan bahwa penelitian deskriptif bertujuan untuk mendapatkan gambaran

mengenai karakteristik tertentu dari suatu subjek yang menjadi perhatian dalam

kegiatan peneliitian. Penelitian deskriptif pada penelitian ini bertujuan untuk

mendapatkan gambaran kondisi perusahaan keramik dan kaca yang terdaftar di

BEI secara apa adanya berdasarkan fakta yang ada dengan enam metode

kebangkrutan. Metode yang digunakan yaitu metode Altan Z-Score, Springate (S-

Score), Zmijewski (X-Score), Grover (G-Score), Ohlson (O-Score) dan Kida.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) Universitas Sanata

Dharma Yogyakarta.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Januari sampai Februari 2020

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

C. Subjek Penelitian

Subjek penelitian adalah unit analisis atau unit observasi yang akan

diteliti dapat berupa orang, organisasi, dan berbagai macam hal lain yang

menjadi perhatiaam dalam penelitian (Nuryaman dan Christina (2015). Subjek

pada penelitian ini adalah perusahaan keramik dan kaca yang terdaftar di Bursa

Efek Indonesia.

D. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang dikumpulkan melalui pihak kedua (biasanya

diperoleh melalui badan atau instansi yang bergerak dalam proses

pengumpulan data, baik oleh instansi pemerintah maupun swasta)

(Sedarmayanti dan Hidayat, 2011). Data sekunder penelitian ini berupa

laporan tahunan dan gambaran perusahaan keramik dan kaca yang terdaftar di

BEI tahun 2014-2018

E. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah

1. Metode dokumentasi, yaitu studi yang digunakan untuk mencari dan

memperoleh hal-hal berupa catatan-catatan, laporan-laporan serta

dokumen-dokumen yang berkaitan dengan masalah yang diteliti (Pratiwi,

2019). Metode dokumentasi dalam penelitian ini adalah data laporan

tahunan selama tahun 2014-2018 yang diperoleh melalui www.idx.co.id

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

dan website masing-masing perusahaan serta data indeks tingkat harga

GNP yang diperoleh melalui ceicdata.com

2. Studi pustaka yaitu metode yang digunakan dengan memahami literature-

literature yang memuat pembahasan yang berkaitan dengan penelitian dan

juga pengumpulan data dengan membaca buku-buku dan sumber bacaan

yang relevan seperti buku-buku manajemen keuangan, analisa laporan

keuangan, dasar-dasar pembelanjaan perusahaan, dsb Yoseph (2011).

Metode studi pustaka dalam penelitian ini yaitu buku-buku terkait analisis

laporan keuangan dan analisis kebangkrutan serta jurnal-jurnal.

F. Populasi dan Sempel

Populasi adalah keseluruhan karakteristik dari objek yang diteliti dan

dibatasi oleh kriteria tertentu (Sedarmayanti dan Hidayat, 2011). Populasi

dalam penelitian ini adalah perusahaan keramik dan kaca yang terdaftar di BEI

yaitu sebanyak tujuh perusahaan.

Menurut Sugiyono (2018) sampel adalah bagian dari jumlah

karakteristik yang dimiliki oleh populasi. Sampel dalam penelitian ini

diperoleh dengan teknik pengambilan sampel yaitu purposive sampling.

Teknik purposive sampling yaitu pengambilan sampel dengan adanya maksud

atau tujuan tertentu berdasarkan suatu kriteria. Kriteria dalam penentuan

sampel adalah:

1. Sampel perusahaan yang dipilih adalah perusahaan keramik dan kaca

yang terdaftar di Bursa Efek Indonesia tahun 2014-2018.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

2. Perusahaan mempublikasikan laporan tahunan (Annual Report) selama

lima tahun berturut-turut mulai tahun 2014 – 2018.

Perusahaan yang menjadi sampel dalam penelitian ini dari kriteria yang