Poslovni plan

53

1 Seminarski rad iz kolegija ''Ekonomika poduzeća'' Poslovni plan travanj, 2011.

Transcript of Poslovni plan

1

Seminarski rad iz kolegija

''Ekonomika poduzeća''

Poslovni plan

travanj, 2011.

2

Sadržaj:

1. Uvod 4

2. Standardni troškovi kao temelj izrade poslovnog plana 5

2.1. Svrha razdvajanja troškova 5

2.2. Analitička metoda razdvajanja troškova 7

2.3. Metoda procjene 8

2.4. Metoda grafičke interpolacije 9

2.5. Metoda računske interpolacije 10

2.6. Metoda varijatora 11

2.7. Metoda najmanjih kvadrata 13

3. Mjesto i značaj poslovnog planiranja u poslovnim subjektima 15

4. Procesi planiranja i kontrole u poslovnim subjektima 16

5. Poslovni plan poduzeća 20

5.1. Priprema poslovnog plana 20

5.2. Definiranje poslovnog plana 22

5.3. Obilježja poslovnog plana 23

5.4. Sadržaj poslovnog plana 24

6. Novčani proračun poduzeća 26

6.1. Pojam i svrha novčanog proračuna 26

6.2. Postupak sastavljanja novčanog proračuna 27

6.3. Tipični slučajevi sastavljanja novčanog proračuna 31

3

7. Kapitalni proračun 37

7.1. Pojam kapitalnog proračuna (budžeta) 37

7.2. Faze izrade kapitalnog proračuna 38

7.3. Metode izrade kapitalnog proračuna (kapitalnog budžetiranja) 38

7.3.1. Metoda neto sadašnje vrijednosti 38

7.3.2. Interna stopa povrata 40

7.3.3. Metoda perioda povrata 40

7.3.4. Računovodstvena stopa povrata 41

8. Ostali koncepti planiranja 43

8.1.Koncepti nultog proračuna 43

8.2. Proračun na bazi aktivnosti 43

9. Fleksibilni proračun poduzeća 45

9.1. Pojam i obilježja fleksibilnog proračuna 45

9.2. Izrada fleksibilnog proračuna profitnog centra 46

9.3. Korisnici master plana i fleksibilnog proračuna 50

10. Zaključak 51

11. Literatura 52

12. Članovi ekipe koja je sudjelovala u izradi seminara i podjela rada 53

4

1. Uvod

Zadanu temu ''Poslovni plan'' pokušali smo objasniti u puno širem spektru. U seminaru će

se naći definicije i izračuni koji nisu direktno povezani sa poslovnim planom, ali oni nam

pomažu da sam pojam poslovnog plana bolje shvatimo.

Najdetaljnije ćemo pričati o standardnim troškovima koji su temelj za izradu poslovnog

plana, novčanim proračunima i kapitalnim proračunima.

Kao bazu seminarskog rada koristili smo skriptu sa Ekonomskog fakulteta u Zagrebu

koju je sastavio profesor Danimir Gulin, a naziva se ''Sadržaj i izrada poslovnog plana

poduzeća''. Uz skriptu koristili smo i dodatnu literaturu, njen popis stoji u poglavlju o

literaturi.

5

2. Standardni troškovi kao temelj izrade poslovnog plana

Ovaj dio će nam reći neke od glavnih svrha i postupke razdvajanja troškova na

promjenjive i stalne. Korisno je troškove razdvajati na stalni i promjenjiv dio zbog

potrebe planiranja, analize i kontrole kretanja troškova u odnosu na dinamiku opsega

proizvodnje.

2.1. Svrha razdvajanja troškova

U poduzećima troškovi se prate i evidentiraju. No za voĎenje poduzeća pod uvjetima

slobodnog tržišta moramo imati informacije o troškovima prema načinu reagiranja na

promjene proizvodnje. Postupkom razdvajanja stalnog i promjenjivog dijela troškova

vide se troškovi i vide se ukupni troškovi poduzeća. U svrhu tih razdvajanja moraju se

primijeniti posebni računski postupci.

Razlozi razdvajanja su sljedeći:

1. Primjenjivanje suvremenih metoda za obračun troškova, obračun po

varijabilnim troškovima

2. Pripremanje podataka za odluke kratkoročnih odluka, npr. odluka o opsegu

proizvodnje

3. UtvrĎivanje svih troškova proizvodnje na drugačijim razinama iskorištenja

kapaciteta zbog potrebi planiranja proizvodnje i troškova poslovanja

U klasičnim obračunima troškova poduzeća, obuhvaćaju se stalni i nepromjenjivi

troškovi, odnosno uračunavaju u cijenu proizvoda. Suvremene metode obračunavanja

troškova obuhvaćaju odreĎeno dijelove ukupnih troškova. U obračunu po varijabilnim

troškovima na proizvode će se rasporeĎivati samo promjenjivi troškovi, a stalni troškovi

uglavnom ulaze u rashode uz utvrĎivanje financijskog rezultata.

Realno planiranje najkorisnije razine proizvodnje i kretanja troškova pri promjeni

proizvodnje može se ostvariti samo odvojenim praćenjem stalnih i promjenjivih troškova.

Primijenjeni troškovi u odnosu na količinu proizvoda kreću se proporcionalno, a stalni su

neovisno o promjenama proizvodnje. Bez razdvajanja troškova nije moguće znati kako će

se troškovi ponašati u odnosu na opseg proizvodnje te planiranje buduće poslovanje

poduzeća.

Pri primjeni metode obračuna po varijabilnim troškovima polazi se od pretpostavke da

ukupni troškovi imaju tzv. linearni tijek, koje omogućuje korištenje jednostavnih

računalnih operacija za procjenu kretanja troškova poduzeća.

6

Linearna funkcija troškova izgleda ovako:

𝑇 = 𝑇𝑓 + 𝑡𝑣 ∙ 𝑄

gdje su:

Tf - ukupni stalni troškovi za jedinicu vremena

tv - iznos proporcionalnih troškova po jedinici proizvodnje

Q - opseg proizvodnje

U praksi poslovanja poduzeća nalazimo 3 vrste troškova:

1. Proporcionalno promjenjivi troškovi

- pripadaju svi izravni troškovi

2. Neograničeno stalni troškovi

- pripadaju svi troškovi za koje se može reći da su neograničeno stalni

3. Miješani troškovi koji se sastoje od neograničenog stalnog i proporcionalnog

dijela

- spadaju troškovi koji se ne mogu jasno odraditi ni kao promjenjivi ni kao

stalni

- s njima se postupa se na jedno od dva moguća načina:

1. Uzimaju se u prosijeku i u cjelini tretiraju ili kao stalni ili

proporcionalni

2. Razdvajaju se na proporcionalno promjenjivu i stalnu sastavnicu

Kada govorimo o razdvajanju troškova možemo uzeti u obzir primjene posebnih metoda

koje:

a) prema utjecaju procjenitelja mogu biti:

-objektivne

- subjektivne

b) prema postupku procjene mogu biti:

- statističke

- analitičke

7

- matematičke

c) prema tehnici utvrĎivanja mogu biti:

- računske

- grafičke.

Najvažnije metoda razdvajanja troškova su:

1. Analitička metoda

2. Metoda procjene

3. Metoda grafičke interpolacije

4. Metoda računske interpolacije

5. Metoda varijatora

6. Metoda najmanjih kvadrata

Ove metoda omogućuju razdvajanje, procjenu strukture i mjerenje dinamike troškova

nekoga poduzeća. Njihova primjena zahtijeva prosudbu stručnjaka. Prva metoda procjene

oslanja isključivo na teoretske činjenice i tehničke čimbenike preostale se temelje na

praktičnom iskustvu korištenjem računovodstvenih i statičkih podataka o troškovima u

prošlosti. Najpouzdanije metode su ujedno najteže za primijeniti, kao što je višestruka

regresija najmanjih kvadrata. Ali sve šira primjena računalnih programa omogućava

jednostavnu primjenu složenijih metoda. Preporuča se odjednom upotrijebiti dvije ili više

metoda kako bi se izbjegle greške pri računanju troškova. Za neke vrste troškova ni jedna

metoda ne mora biti pouzdana ali se odabirom odgovarajuće metoda može doći do

zadovoljavajućih rezultata. Za svako poduzeće metode procjene i razdvajanja troškova se

moraju znati kako bi se mogle donositi poslovne odluke.

2.2. Analitička metoda razdvajanja troškova

Da bi se moglo procijeniti koliki će biti budući troškovi, uzimaju se podaci iz proteklih

razdoblja iz knjigovodstva ili statistike. Ova metoda se isključivo održava na logičkoj

analizi. Ova metoda se temelji na analizi količinske potrošnje resursa u procesu

proizvodnje na drugačijim razinama iskorištavanja kapaciteta. U odreĎivanju količinske

potrošnje resursa koriste se tehnički podaci zbog čega se ova metoda naziva i inženjerska

metoda. Zadatak ove metoda je da ustanovi optimalnu potrošnju resursa na drugačijim

stupnjevima iskorištavanja tih resursa i onda uzeti u obzir utjecaj nabavnih cijena resursa.

8

Za svaku vrstu troška potrebno je ocijeniti u kojoj mjeri je ona stalni ili promjenjivi

trošak.

Rezultati će biti točniji ako troškove raščlanimo po vrstama. Ova metoda se primjenjuje

kod planiranja troškova utvrĎivanja standardnih troškova. Za korištenje ove metoda

neophodna je inženjerska analiza utrošaka. Inženjeri sigurno ispituju proizvodni proces

kako bi odredili kolika bi količinska potrošnja resursa trebala biti. TakoĎer inženjerska

metoda može pomoći procesu izgradnje plana općih troškova izrade, ali nije toliko

korisna kao u slučaju izravnih troškova. Na kraju svako poduzeće ima svoje specifičnosti

poslovnog i proizvodnog procesa.

2.3. Metoda procjene

Ovo je metoda koja se temelji na podacima o kretanju troškova u prošlim razdobljima.

Naziva se još i knjigovodstvena metoda zato što se procjene temelje na knjigovodstvenim

podacima. Ima sličnosti sa analitičkom metodom ali se koristi i iskustvom zbog čega se

još naziva iskustvena metoda. Svaki procjenitelj će odlučiti u kojim mjerama je potrebno

koristiti i podatke o potrošnji po razinama iskorištavanja kapaciteta, podatke inženjerske

analize i tehničkih proračuna.

Za neke vrste troškova koji su neproporcionalni rezultati dobiveni mogu biti

problematični. U tim slučajevima koristi se gruba metoda kojom se troškovi svrstavaju

ili u proporcionalno promjenjive troškove ili u neograničeno stale troškove ovisno o

iskustvu procjenitelja. Rijetko se takvi troškovi razdvajaju na stalnu i proporcionalnu

komponentu, pokušaji da se taj način razdvoje troškovi možemo dobiti krajnje

neobjektivan i neupotrebljiv rezultat. U tim slučajevima ćemo koristiti još jednu metodu.

Kada procjenitelj ima samo podatke o troškovima na jednom odreĎenom stupnju on može

koristiti samo analitičku metodu ili metodu procjene. Metoda procjene je najmanje

odgovarajuća, ali najmanje precizna, ali pošto je najjednostavnija ona je dosta i korištena.

Kao stalni troškovi uzimaju se plaće, najamnine, kamate i osiguranje, a kao promjenjivi

se uzimaju troškovi materijala za izradu, plaća izrade, funkcionalno obračunate

maortizacije, energije i sl.

Procjene se mogu vršiti po vrstama troškova, najprije na temelju knjigovodstvenih

podataka i iskustva stalne, te promjenjive komponente. MeĎutim mora se misliti na dali

su ti udjeli troškova isti po pojedinim razinama opsega proizvodnje. Na nižem je veći dio

stalnih troškova, dok je pri većoj razini smanjen dio stalne a povećam udio promjenjive

komponente.

9

2.4. Metoda grafičke interpolacije

Za veću preciznost ove metoda potrebno se služiti sa što više podataka iz različitih

stupnjeva iskorištavanja kapaciteta. Za svaki stupanj iskorištenja resursa u koordinatni

sustav se unosi točka na visina iznosa troška. Skup točaka koji vidimo kada unesemo

podatke u koordinatni sustav vidimo odreĎeni smjer kretanja pravca troškova i uz

minimalna odstupanja od stvarnih troškova. Da bi si olakšali posao i što točnije dobili

pravac može unesti još jednu točku koja bi bila točka srednjeg iznosa troškova za

odreĎeni stupanj iskorištenja resursa. Te točke dobivamo dijeljenjem zbroja količina

proizvodnje iz svih razdoblja pomoću formula:

𝑄 = 𝑄

𝑛

𝑇 = 𝑇

𝑛

gdje su:

𝑄 - prosječni stupanj iskorištenja kapaciteta

𝑇 - prosječan iznos troškova

𝑄 - zbroj količina proizvodnje svih razdoblja

𝑇 - zbroj troškova svih razdoblja

n - broj razdoblja za koja koristimo podatke

Točniji rezultati se mogu lako dobiti ako uzmemo tzv. pokretne prosjeke za više

razdoblja. U točki gdje pravac siječe ordinatu T očita se iz stalnih troškova. Promjenjivi

se troškovi mogu odrediti za bilo koji stupanj iskorištenja kapaciteta, takoĎer iz

koordinatnog sustava ako povučemo okomicu od vodoravne osi Q do prava koji prikazuje

smjer kretanja troškova T i od očitane visine ukupnih troškova treba oduzeti iznos stalnih

troškova i onda se dobije iznos ukupnih primjenjivih troškova.

Razdoblje Proizvodnja Trošak

1. 10 000m 120.000kn

2. 20 000m 150.000kn

3. 40 000m 170.000kn

4. 80 000m 250.000kn

5. 100 000m 310.000kn

6. 110 000m 320.000kn

Ukupno 360 000m 1.320.000kn

Prosječno 60 000m 220.000kn

Tablica 2.4.1. podaci za razdvajanje troškova metodom grafičke interpolacije

10

Na temelju podatak iz ove tablice nacrtan je graf. Najprije su uneseni podaci o ukupnim

troškovima za drugačije razine opsega proizvodnje, a zatim su ucrtani pravci stalnih i

ukupnih troškova. Na bilo kojoj razini opsega proizvodnje moguće je procjenjivati visinu

ukupnih i prosječnih troškova

Slika 2.4.1.

Na sjecištu pravca ukupnih troškova s okomitom osi možemo očitati iznose stalnih

troškova od 100 000 kn, zatim na razini proizvodnje od 100 jedinica možemo utvrditi

iznos ukupnih promjenjivih troškova od 200 000 kn (310 000 kn ukupnih troškova - 100

000 kn stalnih troškova = 210 000 kn promjenjivih troškova). Prosječni promjenjivi

troškovi iznose 2.000 kn po jedinici.

2.5. Metoda računske interpolacije

Računskim putem se može doći do točnije procjene udjela promjenjivih i stalnih

troškova u nekom trošku i to uzimamo iste podatke koje smo uzimali za metodu grafičke

interpolacije. Ova metoda je zapravo metoda jednadžbe pravca kroz dvije točke. Temelji

se na precizno prošlim podacima. Ova metoda se može koristiti samo ako imamo podatke

o ukupnim troškovima za 2 ili više stupnja iskorištenja kapaciteta.

Prosječni promjenjivi trošak možemo izračunati pomoću formule za izračunavanje

graničnog troška:

𝑡𝑣 =𝑇2−𝑇1

𝑄2−𝑄1

gdje su:

tv - prosječni promjenjivi trošak

11

𝑇2 - trošak iz drugog razdoblja

𝑇1 - trošak iz prvog razdoblja

𝑄2 - opseg proizvodnje iz drugog razdoblja

𝑄1 - opseg proizvodnje iz prvog razdoblja

Ukupni stalni trošak izračunavamo pomoću sljedeće formule:

𝑇𝑓 = 𝑇1 ∙ 𝑡𝑣 ∙ 𝑄1

Na temelju podatak iz oba dva razdoblja iz primjera tablice možemo dobiti jednadžbu

pravca kroz dvije točke.

Razdoblje Proizvodnja Trošak

1. 10 000m 120.000kn

2. 20 000m 150.000kn

3. 40 000m 170.000kn

4. 80 000m 250.000kn

5. 100 000m 310.000kn

6. 110 000m 320.000kn

Ukupno 360 000m 1.320.000kn

Prosječno 60 000m 220.000kn

Radi obuhvaćanja što šireg raspona proizvodnje često se uzimaju podaci za najniži i

najviši stupanj od iskorištavanja kapaciteta. MeĎutim ako se uzmu samo takvi podaci

nekada krajnje vrijednosti mogu dati totalno krivu procjenu i odstupati od normalnog

tijeka zbog toga neki uzimaju podatke od dvije uzastopne razine opsega proizvodnje.

Kod primjene ove metode trebamo biti oprezni na izbor podataka, jer svaka promjena u

izboru korištenih podataka utječe na dobivene rezultate zbog čega ova metoda nije

potpuno pouzdana. Korištenje podataka iz prošlih mjerenja mogu nositi odreĎene

opasnosti u procjeni kretanja troškova. Moraju se u obzir uzeti različiti faktori kao

promjena proizvodnje, tehnologije, organizacije..... a meĎu najbitnijima je neučinkovitost

koja je skrivena u podacima o troškovima iz prošlosti.

2.6. Metoda varijatora

Varijatori su veličine koje koristimo kada planiramo troškove. To su brojevi pomoću

kojih vidimo koliko nam se mijenja iznos troška za odreĎeni iznos stupnja iskorištenja

kapaciteta. Varijator se označava u brojevima izmeĎu 0-10. Varijator 10 označuje

12

proporcionalne troškove, varijator 0 neograničeno stalne, a varijator izmeĎu 0-10

degresivne troškove. Varijatori se mogu odrediti procjenom na temelju iskustva, to jest na

temelju promatranja kretanja troškova u odnosu na stupanj iskorištenja kapaciteta. Kada

imamo podatke od samo 2 stupnja iskorištenja kapaciteta, možemo primijeniti formulu

zvanu koeficijent reagibilnosti pomnoženu sa 10:

𝑣1 = 𝑇2−𝑇1 ×𝑄1

(𝑄2−𝑄1)×𝑇1× 10

gdje su:

v1 - varijator za opseg proizvodnje drugog razdoblja

T1 - trošak iz prvog razdoblja

Q2 - opseg proizvodnje iz drugog razdoblja

Q1 - opseg proizvodnje iz prvog razdoblja

Procjene varijatora se rade za odreĎene razine opsega proizvodnje i uvijek moramo znati

za koji opseg proizvodnje vrijede. ako imamo varijator za jedna stupanj v1 onda možemo

dobiti drugi v2 pomoću sljedeće formule:

𝑣2=10×𝑄2×𝑣1

10×𝑄1−𝑣1×(𝑄1−𝑄2)

gdje su:

v2 - varijator iz drugog razdoblja

v1- varijator iz prvog razdoblja

Q2 - opseg proizvodnje iz drugog razdoblja

Q1 - opseg proizvodnje iz prvog razdoblja

U praksi se varijator utvrĎuje planiranjem troškova uz podatke tehničkih proračuna. U

ovom slučaju potrebni su podaci o ukupnoj visini troškova i proporcionalnom dijelu tog

troška.

Takav varijator se računa pos sljedećoj formuli:

𝑣 =10×𝑇𝑣

𝑇

gdje su:

v - varijator za opseg proizvodnje odreĎenog razdoblja

13

Tv - promjenljivi trošak iz istog razdoblja

T - ukupni trošak iz istog razdoblja.

U nekim uvjetima kao varijatr koristimo koeficijente reagibilnosti troškova. Trošak čiji je

koeficijent reagibilnosti 0.7 sadrži 30% stalne i 70% promjenjive komponente.

Koeficijent stalnog troška ukazuje na udjel stalnog troška u ukupnim troškovima. Na

temelju ovih varijatora ili koeficijenata možemo utvrditi koeficijente stalnih troškova i na

temelju toga razdvajati ukupni trošak na stalnu ili promjenjivu komponentu.

2.7. Metoda najmanjih kvadrata

Ovo je najtočnija od svih metoda jer razdvaja stalne i proporcionalne komponente

troškova. Još se naziva metoda pravca regresije ili linearnog trenda. Za ovu metodu

trebamo raspolagati velikim brojem podatak o visini troškova za drugačije stupnjeve

iskorištavanja kapaciteta. Promjenjivi i stalni dio izračunavaju se pomoću formula za

postavljanje jednadžbe trenda.

Stalni dio troška se izračunava preko sljedeće formule:

𝑇𝑓 = 𝑇 × 𝑄2 − 𝑄 × 𝑄 × 𝑇

𝑁 × 𝑄2 − ( 𝑄)2

Prosječni proporcionalno promjenjivi trošak izračunava preko sljedeće formule:

𝑡𝑣 =𝑛× 𝑄×𝑇− 𝑄× 𝑇

𝑛× 𝑄2−( 𝑄)2

Rješenje dviju linearnih jednadžbi temelji se na meĎusobnom poništavanju pozitivnih i

negativnih odstupanja svake točke od stvarnih troškova u odnosu na pravac regresije.

Ova metoda mjeri prosječnu promjenu varijabilnog troška u odnosu na opseg

proizvodnje.

Kada trebamo razdvojiti troškove na proporcionalni i stalni dio potrebno je samo

izračunati stalno trošak, jer se ukupni promjenjivi trošak može izračunati kao razlika

iznosa ukupnog dijela troška koji se razdvaja i izračunatog stalnog dijela tog troška

prema sljedećoj formuli:

𝑇𝑣 = 𝑇 − 𝑇𝑓

Troškovi koje dobivamo primjenom ovih jednadžbi razlikuju se od stvarnih troškova za

različite razine opsega proizvodnje. Razlike mogu nastati zbog utjecaja onih čimbenika

čije djelovanje nije kvantificirano. Jedini čimbenik kretanja troškova koji utječe samo na

14

promjene promjenjivog dijela troškova je opseg proizvodnje. Linija trenda se izračunava

pomoću postupaka najmanjih kvadrata odstupanja.

15

3. Mjesto i značaj poslovnog planiranja u poslovnim

subjektima

Proces poslovnog planiranja odvija se u okviru računovodstva i to u dijelu koji se naziva

upravljačko računovodstvo. U tom kontekstu najčešće govorimo o djelu računovodstva

koji pruža računovodstvene informacije, najviše samim zaposlenicima tog poduzeća. Tim

informacijama se najviše koriste sami menadžeri, kako oni na nižim razinama tako i oni

na višim. Na taj način menadžment poduzeća, od glavnog pa sve do najnižeg menadžera,

upravlja na svojoj razini odgovornosti. Sam proces upravljanja obuhvaća dvije aktivnosti:

planiranje i kontrolu.

Jedan od temeljnih zadataka upravljačkog računovodstva jesu aktivnosti ili procesi

planiranja i kontrole te kvantificiranje tih aktivnosti

16

4. Procesi planiranja i kontrole u poslovnim subjektima

Planiranje bez kontrole ne može biti, takoĎer vrijedi i obrnuto. Neki poznati autori čak

kažu: “Planiranje bez kontrole je kao brod bez radara.” Ta rečenica nam jasno daje do

znanja koliko su ustvari kontrola i planiranje meĎusobno vezani. Svaki menadžer gotovo

svakodnevno mora donositi odreĎene poslovne odluke.

Sl.4.1. MeĎusobna ovisnost planiranja i kontrole

17

Sl.4.2. MeĎusobna ovisnost planiranja i kontrole

U aktivnosti planiranja uključeno je nekoliko faza. Najprije se odreĎuju ciljevi subjekta i

njegovih dijelova. Naravno pri definiranju ciljeva, sudjeluje glavni menadžment

poduzeća kao i menadžeri pojedinih dijelova ili centara odgovornosti (pogon, održavanje

i drugi), odreĎivanje ciljeva se najprije treba dogovoriti s vlasnikom ili vlasnicima ovisno

o tipu poduzeća dali je jedan vlasnik ili je dioničko društvo, osim odreĎivanja cilja

planiranjem se odreĎuje se i način na koji se želi postići taj cilj. To znači da u fazi

planiranja treba odabrati one metode i postupke kojima se djelotvorno i uspješno

ostvaruju prethodno postavljeni ciljevi. Nakon toga dolazimo do faze plana ili proračuna.

Plan i proračun predstavljaju stanje postavljenih ciljeva s tom razlikom što se u planu

ciljevi predstavljaju u naturalnom i financijskom izrazu dok je proračun isključivo

novčano predstavljanje ciljeva u financijskom izrazu. Druga bitna stvar upravljačkog

računovodstva je kontrola. Ona se takoĎer sastoji od više faza, u prvoj fazi usporeĎujemo

planirane i dobivene rezultate, analiziramo ih i donosimo odluke o odgovornosti za

nastale razlike meĎu njima. Na kraju se poduzimaju mjere za smanjenjem te razlike, no te

se čini samo u slučaju ako bi korist koja bi se dobila bila veća od potreba za ulaganjem u

tu mjeru. Izvještaj o izvršenju cilja čini finalni produkt procesa planiranja i kontrole.

Ovisno o vrsti poduzeća i spremnost investitora planovi i ciljevi se mogu podijeliti na

kratkoročne i dugoročne. Bez obzira na vremenski odabir cilja i jedno i drugo planiranje

su dio strategije poslovnih subjekata.

18

Strategija nam govori kako poslovni subjekt ovisno o prilikama na tržištu koristiti svoje

sposobnosti u cilju ostvarivanja željenih rezultata.

Strategija uključuje razmatranje više pitanja kao što su:

1. koji su ciljevi poslovnog subjekta

2. koja su tržišta subjekta (lokalna, regionalna, nacionalna ili globalna)

3. na koji način poslovni subjekt djeluje na gospodarstvo, industriju ili

konkurenciju

4. koji oblici organizacijske i financijske strukture najbolje odgovaraju poslovnom

subjektu

5. koji su rizici alternativnih strategija te koji je rezervni plan subjekta ako željeni

plan ne uspije.

Strategija definira planove ali isto tako i planovi redefiniraju strategiju kompanija. To se

obično ilustrira na slijedeći način:

Sl.4.3. MeĎuovisnost strategije, planiranja i planova

Na temelju istraživanja došlo se do zaključka da se strategija definira dugoročnim ali i

kratkoročnim planovima. No takoĎer imamo i povratnu vezu koja nam kazuje na

promjene u postavljanju strategije ako je potrebno tokom vremena. Dugoročno planiranje

često se povezuje sa strateškim planiranjem koje obuhvaća vrijeme duže od jedne godine.

Strateško planiranje veoma je složen proces. Za razliku od dugoročnoga, kratkoročno

planiranje je aktivnost menadžmenta što pokriva razdoblje obično jedne godine ili kraće

(mjesec, tromjesečje, kvartal i sl.). Sada ćemo nešto više reći o kratkoročnim planovima

za razdoblje jedne godine ili kraće, a to su glavni poslovni plan ili fleksibilni planovi

pojedinih dijelova poduzeća. Ovisno o zemlji i tradiciji u kojoj osnivamo poduzeće mi

odreĎujemo svoj najvažniji cilj. Tako npr. u SAD-u najviše kompanija planove temelji na

stopama povrata na ulaganja, dok u Japanu na prvom mjestu kao cilj uzima se ukupan

prihod.

TakoĎer, rezultati istraživanja ukazuju i na najčešće čimbenike koji umanjuju

učinkovitost poslovnih subjekata a to su:

1. nedostatak dobro definiranih strategija

2. nedostatak jasne povezanosti strategije i operativnih planova

3. nedostatak individualne odgovornosti za rezultate

19

4. nedostatak valjanih mjera izvršenja aktivnosti

Manjak dobre strategije poduzeća najčešći je spominjani kao uzročnik neučinkovitosti

poslovnog subjekta pa čak i razlog njegovog propadanja. Ipak, ovi čimbenici djeluju, više

ili manje ovisno o uvjetima poslovanja, kombinirano.

20

5. Poslovni plan poduzeća

5.1. Priprema poslovnog plana

Za izradu poslovnog plana za odreĎeno nadolazeće razdoblje potrebne su podloge i to su :

- Informacije iz temeljnih financijskih izvještaja prethodnoga razdoblja

- Procjene menadžmenta za nadolazeće razdoblje

Za izradu software-a za sastavljanje poslovnog plana poduzeća osnovna podloga je

metodološki algoritam, te se može ilustrirati na sljedeći način.

21

Operativni plan

22

Financijski plan

5.2. Definiranje poslovnog plana

Poslovni plan, sustavni prikaz planiranih ciljeva i aktivnosti poduzeća u odreĎenom,

najčešće višegodišnjem, razdoblju. Uobičajeno sadržava formuliranje ciljeva poduzeća uz

podrobnu analizu proizvoda, tržišta, proizvodnje, ekonomičnosti, financiranja i sl. Ciljevi

se nastoje što više kvalificirati unutar odgovarajućeg razdoblja, pri čemu se prve godine

plana nastoje posebno detaljno prikazati (npr. proizvodnja, prodaja, novčani tok,

očekivani gubitci i profiti itd.). Poslovnim planom poduzeće razvija svoju strategiju za

realizaciju planskih ciljeva. Poslovni planovi se izraĎuju za investicije do 300.000,00 kn.

Pojam glavni poslovni plan dolazi od riječi engleskog podrijetla, a u hrvatskom

književnom jeziku pojam je višeznačan. Može se prevesti kao gazda, ravnatelj, stručnjak,

učitelj, glavni i slično. Prema tome poslovni plan bi bio glavni poslovni plan poduzeća.

Kako je u tržišnim gospodarstvima široko rasprostranjen naziv poslovni plan koji ukazuje

na ulogu i sadržaj, to će se u nastavku teksta koristiti jednoznačno poslovni plan i glavni

poslovni plan. Općenito poslovni plan je naziv za opis mjera i ideja koje su preteča

realizaciji posla.

23

5.3. Obilježja poslovnog plana

Poslovni plan poduzeća temeljni je upravljački izvještaj poduzeća što ga definira glavni

menadžment, a izraĎuje se u računovodstvu poduzeća. Svrha poslovnog plana je

definiranje ciljeva poduzeća, obuhvaćajući ciljeve vlasnika i glavnog menadžmenta. U

praksi postoje dva stajališta o potrebi poslovnog plana, a to je stajalište blisko velikim

dioničkim društvima i drugo stajalište je stajalište malih poduzeća. Velika poduzeća

praksa je da poduzeće osniva odbor za poslovni plan meĎu članovima tog odbora obično

se nalazi predsjednik poduzeća ili glavni direktor koji se nalazi na čelu odbora. Odborom

za plan koordinira menadžmentom pojedinih dužnosti poduzeća u pripremi poslovnog

plana za dolazeću godinu. Uobičajene djelatnosti odbora su :

1. Odabir planskih politika usklaĎenih s ciljevima poduzeća

2. Kontrola, ispravljanje ili potvrĎivanje procjena od strane menadžmenta

3. Davanje svih potrebnih smjernica, uputa i odluka za izradu poslovnog plana

U odnosu na velika poduzeća u malim poduzećima javlja se negativan stav prema

funkciji planiranja, pa tako i prema samom planu. Tako da u malim poduzećima mogu

čuti neki od sljedećih odgovora na pitanje poslovnog plana:

1. Izrada poslovnog plana je preskupa

2. Tvrtka je mala i organizacijski jednostavna

3. Zaposlenicima ne odgovara pritisak koji dolazi sa poslovnim planom

Prilikom izrade poslovnog plana dionička društva imaju dva pristupa:

1. Top-menadžment pristup

2. Pristup „Široke mase“

Glavno obilježje prvog pristupa je da se sve odluke o procijeni inputa za poslovni plan

donosi glavni menadžment poduzeća. Članovi glavnog menadžmenta su predsjednik

poduzeća, potpredsjednici ili pomoćnici direktora za pojedine funkcije poduzeća.

Suprotno ovom pristupu je pristup „Široke mase“jer on dopušta menadžmentu na svim

razinama poduzeća procjenu inputa poslovnog plana. Možemo zaključiti da „Top“

pristup daje legitimnost u izradi poslovnog plana samo menadžmentu, a pristup „Široke

mase“ dopušta menadžmentu na svim razinama poduzeća procjenu inputa poslovnog

plana. Ukratko, “Top” dopušta samo glavnom menadžmentu legitimnu izradu

poslovnog plana, dok pri pristupu “Široke mase” utjecajem mogu i srednji i niži

menadžmenti.

24

Kao i sve, i poslovni plan ima svoje prednosti i nedostatke. Kada govorimo o

prednostima poslovnog plana, ističemo osiguravanje smjernica, motiviranje zaposlenika,

koordiniranju aktivnosti , te o procjenjivanju ostvarivanja cilja. Osiguravanje smjernica

centrima odgovornosti pomaže se u donošenju poslovnih odluka bitnih za ostvarivanje

željenog cilja, a dokazano je da radnici lakše rade kada im je poznat cilj njihovog posla i

imaju motiv za trud. Motiviranje zaposlenika je vrlo bitno jer time povećavamo

mogućnost i volju zaposlenika pri ostvarivanju vlastitog maksimalnog učinka.

Koordiniranje aktivnosti dovodi do timskog rada radnika, ali i centara odgovornosti.

Centri su uzajamno ovisni i tako djeluju s ciljem poboljšanja posla. Npr. plan odjela

skladišta sirovina može pomoći nabavnom odjelu pri pisanju kupovnog plana potrebnih

sirovina za proizvodni odjel. Procjenom ostvarivanja cilja ,kako samog poduzeća, tako i

zasebnih centara odgovornosti, dobijamo na uvid što je dobro i u potpunosti napravljeno,

a na čemu trebaju promjene i unaprjeĎenja. Menadžeri moraju gledati u budućnost i

predvidjeti ostvarivost projekta i poteškoće s kojima bi se mogli susresti, te ih tako

pokušati otkloniti ili barem smanjiti njihovu rizičnost. Pažljivim promatranjem mogućih

budućih okolnosti može dovesti do otkrivanja mana i profitabilnih mogućnosti, te

uspostaviti kriterij za iskorištavanje pojedinih resursa.

Nedostatci poslovnog plana su u tome što neko njegovo djelovanje može biti

ograničavajuće ili demotivirajuće za zaposlenike, te se gubiti poticaj za kontroliranjem

troškova. Kada je plan koji poduzeće slijedi nerealan, ispunjavanje cilja poduzeća ili

dijelova tog cilja može biti ograničeno. Nerealan plan može umjesto motiviranja

demotivirati menadžment i zaposlenike.

5.4. Sadržaj poslovnog plana

Poslovni plan se zapravo sastoji od dva usko povezana plana, operacijskog i financijskog

plana. Plan se najčešće izraĎuje za interval od jedne godine i sadrži planirane izvještaje o

financijama kojima se definira cilj koji poduzeće ima u planu ostvariti u godini za koju se

piše. Poslovne odluke govore o iskorištavanju potrebnih resursa, a financijske o

nabavama tih resursa.

Operativni plan se sastoji od:

1. Prodajnog plana => plan ukupnog prihoda

2. Proizvodnog plana

3. Plana nabave materijala

4. Plana trošenja direktnog materijala

5. Plana direktnog rada

6. Plana općih troškova pogona

7. Plana troškova prodajnih proizvoda

8. Plana troškova prodaje => marketing,distribucija i odnosi s javnošću

9. Plana administrativnih troškova => uprava,razvoj i sl.

25

10. PredviĎeni izvještaj o dobiti

Financijski plan sadrži:

1. Plan kapitalnog proračuna

2. Plan novčanog proračuna

3. Plansku bilancu

4. Planski izvještaj o toku novca

Ovo je najopširniji mogući financijski plan. MeĎutim, ne sadrži financijski plan od

svake godine kapitalni proračun, pošto je interval od godinu dana relativno mali da bi se

moglo govoriti o kapitalu.

Kako poslovni plan čine pojedinačni planovi specijaliziranih područja, bitna je i manja

ili veća povezanost koja se očituje pri samoj pripremi plana. Svaki menadžer zadužen za

odreĎenu funkciju poduzeća dužan je osigurati informacijama pojedinačni plan svog

područja. Poslovni plan se najbolje prikazuje dijagramom toka na kojem se nalazi sadržaj

i koraci izrade poslovnog plana. Početak dijagrama uvijek je plan ukupnog prihoda, tj.

ako želimo postići ciljanu profitnu stopu( stopa povratka uloženih financija) ili odreĎena

operativna dobit, poslovni plan započinjemo ciljanom prodajom koju predstavlja ciljani

ukupni prihod. Prema tome, plan prodaje je inicijalni plan i utjecanjem na njega ujedno se

utječe i na rentabilnost(stopa povrata od imovine),ciljani prihod i dobit. Sadržaj

poslovnog plana ovisi o djelatnosti koju predstavlja taj plan. Sadržaji planova različitih

poduzeća meĎusobno se razlikuju. Npr. sadržaj poslovnog plana uslužnog poduzeća

uvelike se razlikuje od sadržaja nekog proizvodnog ili trgovačkog poduzeća. Poduzeće s

najsloženijim sadržajem poslovnog plana je proizvodno poduzeće, jer je proizvodnja

najzahtjevniji dio planiranja.

Kako bi poslovni plan bio realan i koristan, njegov pisac se mora držati slijedećih načela:

1. Detaljnost plana ovisi o raspoloživim sredstvima

Previše detalja može biti nepotrebno

2. Plan ne smije biti predugoročan

Ne smije se sezati daleko u budućnost

3. Plan treba bit dobro osmišljen

Treba proučiti sve alternative djelovanja

4. Upute za pojedince i odjele važna su stavka plana

5. Bitno je razmišljat i o posljedicama i popratnim pojavama razmatranih

djelovanja

6. Sažetost i čitkost su bitni za razumijevanje

26

6. Novčani proračun poduzeća

6.1. Pojam i svrha novčanog proračuna

Novčani proračun predstavlja plan očekivanih novčanih primitaka i novčanih izdataka

poduzeća za odreĎeno vremensko razdoblje. U praksi su tjedni, a ponekad i mjesečni

novčani proračuni važni za planiranje i kontrolu novčanih primitaka i izdataka.

Novčani proračun nam predstavlja planski dokument koji sadrži informacije koje su

potrebne internim (menadžmentu) i eksternim korisnicima (dioničarima, vjerovnicima ).

Top-menadžment poslovnog subjekta je najvažniji interni korisnik i menadžment

njegovih organizacijskih dijelova. Novčani proračun koristi menadžment poduzeća jer

ukazuje koliko će novčani primici biti iznad novčanih izdataka i koliko dugo će to trajati.

Na taj način menadžment zna koliko dugo će novčani višak biti raspoloživ.

Novčani proračun takoĎer pruža informacije menadžmentu kada će novčani izdaci biti

veći od novčanih primitaka, koliki su budući manjkovi i izvori njihova pokrića. Novčani

proračun je u takvoj situaciji instrument koji pomaže menadžmentu da u odreĎenom

vremenu, prije nego što dospiju plaćanja (npr. isplate plaća, dividendi, isplate

dobavljačima, otplate kredita i sl.), izvrši sve financijske pripreme kako bi potreban

novac za isplate bio na raspolaganju.

U strukturi ukupnog poslovnog plana novčani proračun je dio financijskog plana.

Dioničari mogu kao eksterni korisnici takoĎer tražiti novčani proračun kao izvor

informacija o budućoj financijskoj snazi subjekta za npr. isplatama dividendi. Banke su

posebno zainteresirane za informacijama iz novčanog proračuna zbog provjere

financijskih mogućnosti zajmotražitelja glede povrata duga i plaćanja kamata. Kod

ispunjavanja kreditnog zahtjeva banka traži od poslovnih subjekata procjenu budućih

novčanih primitaka i novčanih izdataka i to u razdoblju zajma. Novčani proračun

poduzeća trebao bi biti dodatno jamstvo bankama i ostalim vjerovnicima prilikom

odlučivanja o plasmanima i njihovu razvrstavanju u rizične skupine.

Po svojoj važnosti novčani proračun je instrument kontrole koji menadžment koristi za

upravljanje likvidnošću poduzeća.

27

6.2. Postupak sastavljanja novčanog proračuna

Da bi se izradio novčani proračun potrebno je u računovodstvu raspolagati sa slijedećim

podacima:

1. Iz bilance za proteklu godinu (početne bilance za tekuću godinu) potreban je

početni novčani saldo.

2. Na temelju prethodno izraĎenih operativnih planova (plana ukupnog prihoda)

koriste se podaci o naplati u gotovini i naplati potraživanja od kupaca.

3. Na temelju podataka iz ostalih operativnih planova (plana nabave direktnog

materijala, plana troškova direktnog rada, plana prodaje, plana administrativnih

troškova i planirani izvještaj o dobiti) procjenjuju se novčani izdaci.

4. Za eventualne izdatke za investicije koriste se podaci iz kapitalnog proračuna.

5. Potrebno je raspolagati s podacima o visini tekuće tržišne kamatne stope zbog

procjene izdataka za kamate u slučajevima pokrića novčanih manjkova.

Postupak izrade novčanog proračuna može se ilustrirati na sljedećem primjeru:

Poduzeće «Turist A» d.d. 31. 12. 2004. iskazalo je sljedeću bilancu:

Bilanca najvažniji je računovodstveni zato što sustavno prikazuje financijski položaj

poduzeća.

Bilanca

«Turist A» d.d. 31. 12. 2004.

IMOVINA:

dugotrajna imovina: 960 000

zemljište 100 000

oprema i zgrade 1 200 000

ispravak vrijednosti (340 000)

kratkotrajna imovina: 1 140 000

sirovine i materijal 200 000

gotovi proizvodi 80 000

potraživanja od kupaca 600 000

kratkoročna ulaganja u vrijednosne papire 210 000

žiro račun 50 000

Ukupno imovina 2 100 000

KAPITAL I OBVEZE:

dionice po nominalnoj vrijednosti 500 000

zadržani dobici 1 400 000

obveze za poreze 80 000

dobavljači 120 000

Ukupno kapital I obveze 2 100 000

28

Novčani primici i izdaci za 2005. procjenjuju se na bazi informacija iz godišnjeg

poslovnog plana. Na temelju plana ukupnog prihoda i plana troškova procijenjeni su

slijedeći primici i izdaci za subjekt Turist Ad.d. po kvartalima u 2005. a iznose:

KVARTAL

POZICIJA I II III IV

Novčani primici od naplate

potraživanja od kupaca 820 000 950 000 910 000 920 000

Novčani izdaci:

za direktan materijal 350 000 300 000 180 000 200 000

za plaće zaposlenima 450 000 330 000 380 000 420 000

za porez na dobit 40 000 30 000 30 000 30 000

za druge troškove 140 000 250 000 180 000 140 000

za nabavku opreme - - - 45 000

Ovi kvartalni podaci zasnivaju se na proračunima operativnog plana (proračun prodaje,

proračun proizvodnje, proračun nabave direktnog materijala i drugih proračuna

uključujući i proračunski izvještaj o dobiti).

U pripremi novčanog proračuna menadžment poduzeća Turist A d.d. odlučio je na žiro

računu imati minimalno 30 000 kn na kraju svakog kvartala. Menadžment poduzeća

Turist Ad.d. planira se zaduživati (u slučaju novčanih manjkova) ili planira plasirati

novac (u slučaju novčanih viškova) uz godišnje kamate od 12 %.

Kamate se planiraju obračunavati i isplaćivati na onaj dio glavnice zajma koji se

otplaćuje. Poduzeće se planira zaduživati na početku razdoblja a isplata dijela glavnice i

kamata planira se na kraju razdoblja.

Računovodstvo poduzeća Turist A d.d. treba pripremiti novčani proračun za 2005.

godinu.

Za izradu novčanog proračuna obično se koristi sljedeća opća forma novčanog proračuna:

29

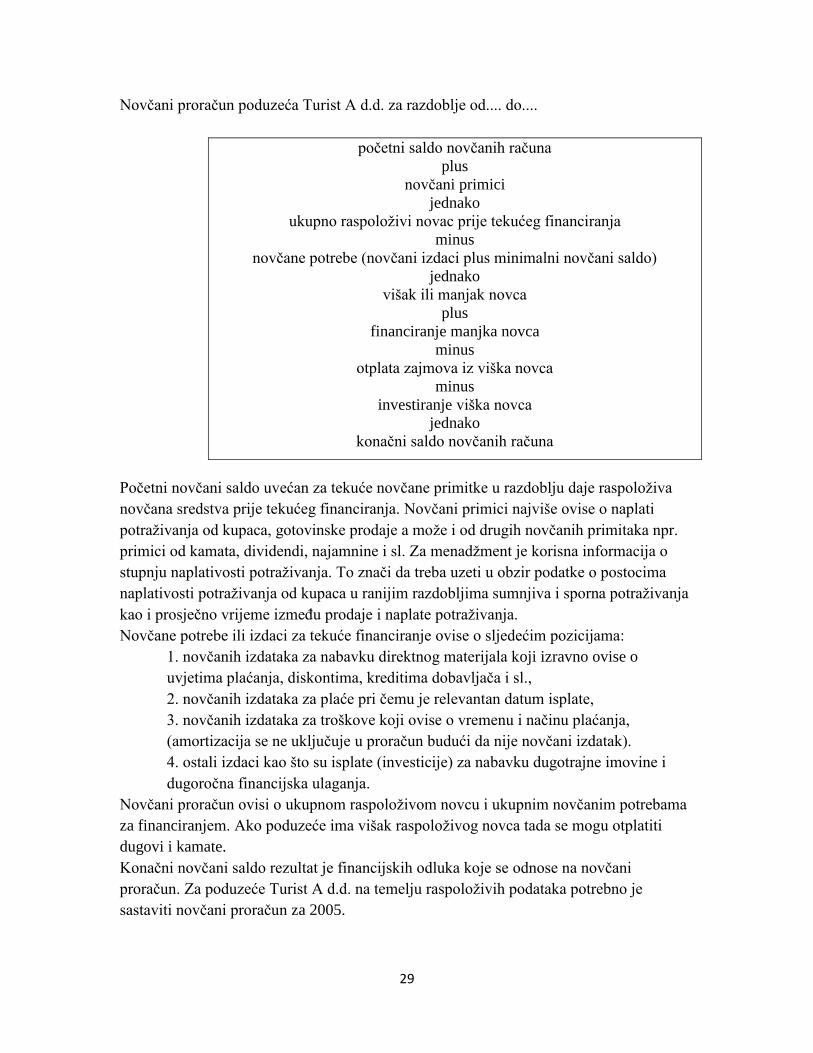

Novčani proračun poduzeća Turist A d.d. za razdoblje od.... do....

početni saldo novčanih računa

plus

novčani primici

jednako

ukupno raspoloživi novac prije tekućeg financiranja

minus

novčane potrebe (novčani izdaci plus minimalni novčani saldo)

jednako

višak ili manjak novca

plus

financiranje manjka novca

minus

otplata zajmova iz viška novca

minus

investiranje viška novca

jednako

konačni saldo novčanih računa

Početni novčani saldo uvećan za tekuće novčane primitke u razdoblju daje raspoloživa

novčana sredstva prije tekućeg financiranja. Novčani primici najviše ovise o naplati

potraživanja od kupaca, gotovinske prodaje a može i od drugih novčanih primitaka npr.

primici od kamata, dividendi, najamnine i sl. Za menadžment je korisna informacija o

stupnju naplativosti potraživanja. To znači da treba uzeti u obzir podatke o postocima

naplativosti potraživanja od kupaca u ranijim razdobljima sumnjiva i sporna potraživanja

kao i prosječno vrijeme izmeĎu prodaje i naplate potraživanja.

Novčane potrebe ili izdaci za tekuće financiranje ovise o sljedećim pozicijama:

1. novčanih izdataka za nabavku direktnog materijala koji izravno ovise o

uvjetima plaćanja, diskontima, kreditima dobavljača i sl.,

2. novčanih izdataka za plaće pri čemu je relevantan datum isplate,

3. novčanih izdataka za troškove koji ovise o vremenu i načinu plaćanja,

(amortizacija se ne uključuje u proračun budući da nije novčani izdatak).

4. ostali izdaci kao što su isplate (investicije) za nabavku dugotrajne imovine i

dugoročna financijska ulaganja.

Novčani proračun ovisi o ukupnom raspoloživom novcu i ukupnim novčanim potrebama

za financiranjem. Ako poduzeće ima višak raspoloživog novca tada se mogu otplatiti

dugovi i kamate.

Konačni novčani saldo rezultat je financijskih odluka koje se odnose na novčani

proračun. Za poduzeće Turist A d.d. na temelju raspoloživih podataka potrebno je

sastaviti novčani proračun za 2005.

30

Novčani proračun Turist A d.d.

01.01.-31.12. 2005.

Pozicija I kvartal II kvartal III kvartal IV kvartal 2005. g.

Početni novčani saldo 50 000 40 000 32 300 57 850 50 000

plus primici: naplata potraživanja 820 000 950 000 910 000 920 000 3 600 000

a) ukup. raspoloživi novac 870 000 990 000 942 300 977 850 3 650 000

minus izdaci:

za direktni materijal 350 000 300 000 180 000 200 000 1 030 000

za plaće 450 000 330 000 380 000 420 000 1 580 000

za poreze 40 000 30 000 30 000 30 000 130 000

za druge troškove 140 000 250 000 180 000 140 000 710 000

za kupnju opreme 0 0 0 45 000 45 000

b) ukupni izdaci 980 000 910 000 770 000 835 000 3 495 000

minimalno željeni

novčani saldo 30 000 30 000 30 000 30 000 30 000

c) ukup. potreban novac 1 010 000 940 000 800 000 865 000 3 525 000

novčani višak

(manjak) (a-c) (140 000) 50 000 142 000 112 850 125 000

financiranje:

zajam (poč. kvart.) 150 000 0 0 0 150 000

otplata (kraj kvart.) - (45 000) (105 000) 0 (150 000)

kamata (12 % god.) - (2 700) (9 450) 0 (12 150)

d) uk. efekti financiranja 150 000 (47 700) (114 450) 0 (12 150)

konačni novčani saldo

saldo (a- b + d) 40 000 32 300 57 850 142 850 142 850

Raspoloživa novčana sredstva iznad novčanih potreba (novčani višak)/manjak) prije

tekućeg financiranja iskazana su kao (a-c).

Kamate u ovom primjeru obračunate su na one iznose glavnice koji se planiraju otplatiti

(vratiti). Tako npr. iznos kamate 2 700 = 45 000 x 0.12 x 2/4 (isplata na kraju drugog

kvartala) ili npr. 9 450 = 105 000 x 0.12 x 3/4 (isplata na kraju trećeg kvartala).

31

6.3. Tipični slučajevi sastavljanja novčanog proračuna

Kod poduzeća postoje različiti slučajevi sastavljanja novčanog proračuna odnosno

proračuna novčanih primitaka i novčanih izdataka. Potrebno je voditi računa o podacima

koji su prezentirani u izvještajima u proteklom razdoblju a koji su relevantni, uz uvjet

okruženja, za projekciju ostalih elemenata novčanog proračuna. U nastavku će se

ilustrirati nekoliko tipičnih situacija u kojima upravljačko računovodstvo treba sastaviti

novčani proračun i odgovoriti na druga razna pitanja.

Slučaj 1: Procjena novčanog salda na kraju razdoblja

Računovodstvo poduzeća «Turist B» d.d. objavilo je sljedeće podatke u 2005.:

Mjesec dobavljači prihodi od prodaje

(bez diskonta)

siječanj 21 000 36 000

veljača 24 000 33 000

ožujak 18 000 30 000

travanj 27 000 39 000

Prema informacijama iz računovodstvene evidencije uobičajena je naplata potraživanja:

50 % u mjesecu kada je izvršena prodaja, 30 % u slje-dećem mjesecu nakon mjeseca

prodaje i 5 % u drugom mjesecu nakon mjeseca prodaje. Ostatak, odnosno saldo

potraživanja od kupaca (15 %) obično ostaje nenaplaćen i predstavlja prosjek sumnjivih i

spornih potraživanja u posljednje dvije godine.

Kod plaćanja obveza dobavljačima poduzeće Turist B d.d. uzima sve pogodnosti kao što

su 3 % diskonta ako se izvrši plaćanje do 15-og u sljedećem mjesecu. Obveze prema -

dobavljačima su planirane za svibanj u iznosu 30 000 kn (prije diskonta). Istovremeno se

za svibanj očekuje prihod od 33 000 kn. Novčani izdaci za podmirivanje ostalih troškova

za svibanj očekuju se u iznosu 12 000 kn. Saldo konta žiro račun 01. 05. 2005. iznosi

18 000 kn.

Računovodstvo treba menadžmentu izračunati i iskazati slijedeće podatke o:

a) očekivanoj naplati potraživanja za svibanj

b) očekivanim novčanim izdacima za svibanj

c) očekivanom novčanom saldu za 31. 05. 2005

32

a) Očekivana naplata potraživanja od kupaca poduzeća Turist B d.d. za svibanj

2005.

Mjesec prihod % naplativosti očekivana naplata

ožujak 30 000 5 % 1 500

travanj 39 000 30 % 11 700

svibanj 33 000 50 % 16 500

ukupno 29 700

b) Očekivani novčani izdaci poduzeća Turist B d. d. za svibanj 2005.

1. obaveze dobavljačima iz travnja koje će se platiti u svibnju 27 000

2. minus 3% diskonta za plaćanje obveze do 15-tog svibnja (810)

3. neto obaveza dobavljačima 26 190

4. novčani izdaci za troškove koji se očekuju u svibnju 12 000

5. ukupno novčani izdaci 3 819

c) Očekivani novčani saldo 31. 05. 2005.

1. saldo 01. 05. 2005. 18 000

2. očekivana naplata potraživanja 29 700

3. očekivani novčani izdaci (38 190)

4. razlika 8 490

5. očekivani novčani saldo 9 510

Slučaj 2: Sastavljanje novčanog proračuna

Poduzeće «Turist C» d.d. bavi se trgovinom robe te je započelo svoju poslovnu aktivnost

u ožujku 2005. s novcem na žiro računu u iznosu 20 000 kn. Menadžment ovog poduzeća

očekuje naplatu potraživanja od kupaca za ožujak u iznosu 80 000 kn te za travanj u

iznosu od 100 000 kn. Planirana je naplata za travanj i u mjenicama 50 000 kn. Planirani

novčani izdaci za nabavku robe za ožujak iznose 95 000 kn, a za travanj105 000 kn.

Izdaci za podmirivanje operativnih troškova iznose 20 000 kn svaki mjesec.

Menadžment poduzeća «Turist C» d.d. zahtijeva minimalni novčani saldo od 5 000 kn na

žiro računu. Na kraju bilo kojeg mjeseca kada saldo žiro računa padne ispod 5 000 kn

menadžment automatski uzima kredit tako da je stanje na kraju mjeseca najmanje 5 000

kn. Tako «Turist C» d.d. uzima kredite što je moguće manje te ih otplaćuje što je moguće

brže uz godišnju kamatu 12 % na dio glavnice koji se otplaćuje. Otplata se planira za kraj

mjeseca u kojem je uzet kredit.

Računovodstvo «Turist C» d.d. treba pripremiti novčani proračun za ožujak i travanj

2005. TakoĎer, treba izračunati iznos koji «TuristC» d.d. duguje banci 30. 04. 2005.

33

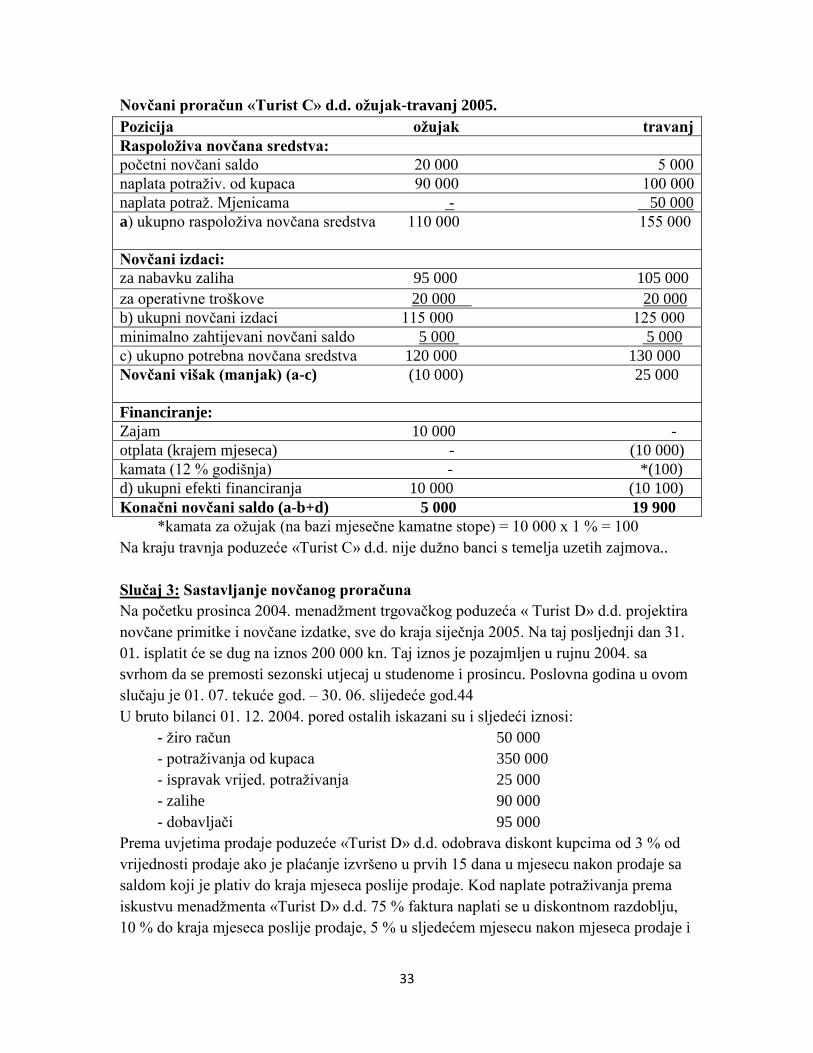

Novčani proračun «Turist C» d.d. ožujak-travanj 2005.

Pozicija ožujak travanj

Raspoloživa novčana sredstva:

početni novčani saldo 20 000 5 000

naplata potraživ. od kupaca 90 000 100 000

naplata potraž. Mjenicama - 50 000

a) ukupno raspoloživa novčana sredstva 110 000 155 000

Novčani izdaci:

za nabavku zaliha 95 000 105 000

za operativne troškove 20 000 20 000

b) ukupni novčani izdaci 115 000 125 000

minimalno zahtijevani novčani saldo 5 000 5 000

c) ukupno potrebna novčana sredstva 120 000 130 000

Novčani višak (manjak) (a-c) (10 000) 25 000

Financiranje:

Zajam 10 000 -

otplata (krajem mjeseca) - (10 000)

kamata (12 % godišnja) - *(100)

d) ukupni efekti financiranja 10 000 (10 100)

Konačni novčani saldo (a-b+d) 5 000 19 900

*kamata za ožujak (na bazi mjesečne kamatne stope) = 10 000 x 1 % = 100

Na kraju travnja poduzeće «Turist C» d.d. nije dužno banci s temelja uzetih zajmova..

Slučaj 3: Sastavljanje novčanog proračuna

Na početku prosinca 2004. menadžment trgovačkog poduzeća « Turist D» d.d. projektira

novčane primitke i novčane izdatke, sve do kraja siječnja 2005. Na taj posljednji dan 31.

01. isplatit će se dug na iznos 200 000 kn. Taj iznos je pozajmljen u rujnu 2004. sa

svrhom da se premosti sezonski utjecaj u studenome i prosincu. Poslovna godina u ovom

slučaju je 01. 07. tekuće god. – 30. 06. slijedeće god.44

U bruto bilanci 01. 12. 2004. pored ostalih iskazani su i sljedeći iznosi:

- žiro račun 50 000

- potraživanja od kupaca 350 000

- ispravak vrijed. potraživanja 25 000

- zalihe 90 000

- dobavljači 95 000

Prema uvjetima prodaje poduzeće «Turist D» d.d. odobrava diskont kupcima od 3 % od

vrijednosti prodaje ako je plaćanje izvršeno u prvih 15 dana u mjesecu nakon prodaje sa

saldom koji je plativ do kraja mjeseca poslije prodaje. Kod naplate potraživanja prema

iskustvu menadžmenta «Turist D» d.d. 75 % faktura naplati se u diskontnom razdoblju,

10 % do kraja mjeseca poslije prodaje, 5 % u sljedećem mjesecu nakon mjeseca prodaje i

34

8 % ostaje nenaplaćeno. Ovo poduzeće nema gotovinske prodaje.

Prosječna prodajna cijena robe je 120 kn po jedinici. Ostvareni i planirani prihodi su

sljedeći:

listopad (ostvareno) 200 000 kn

studeni (ostvareno) 300 000 kn

prosinac (procjena) 320 000 kn

siječanj (procjena) 180 000 kn

veljača (procjena) 140 000 kn

ukupno procijenjeni prihod poslovne godine 2 000 000 kn

Sve nabavke robe plaćaju se u okviru 21 dan. Time se prosječno 50 % nabavci u mjesecu

duguje i plaća u sljedećem mjesecu nakon nabavke. Prosječni jedinični trošak nabave je

80 kn. Ciljane konačne zalihe robe iznose 600 jedinica plus 30 % od prodaje iz sljedećeg

mjeseca.

Ukupni planirani troškovi marketinga i distribucije robe iznose 500 000 kn. Od toga

iznosa 200 000 je ocijenjeno kao fiksni troškovi (uključujući amortizaciju 50 000 kn).

Ostali troškovi su varijabilni, tj. mijenjaju se s prodajom. Fiksni i varijabilni troškovi

marketinga i distribucije robe plaćaju se kada nastaju.

Računovodstvo poduzeća «Turist D» d.d. treba pripremiti novčani proračun za prosinac

2004. i siječanj 2005. Treba takoĎer ponuditi pomoćne projekcije naplate potraživanja od

kupaca, plaćanja zaliha robe kao i troškova marketinga i distribucije robe.

Proračun novčanih primitaka i novčanih izdataka za prosinac 2004. i siječanj 2005.

R.br. Pozicija prosinac 2004. siječanj 2005.

1. početni novčani saldo 50 000 750

plus novčani primici:

2. naplata potraživanja (dodatak 1) 258 250 265 280

a) ukupno raspoloživi novac (1+2) 308 250 266 030

minus novčani izdaci:

3. za nabavku zaliha (dodatak 2) 247 000 254 680

4. za varijabilne troškove (dodatak 3) 48 000 27 000

5. za fiksne troškove (dodatak 3) 12 500 12 500

b) ukupni novčani izdaci (3+4+5) 307 500 294 180

Konačni novčani saldo

(kraj mjeseca) a-b 750 (28 150)*

* Poduzeće «Turist D» d.d. imalo bi manjak novca na kraju siječnja što je indikator

menadžmentu da treba planirati pozajmicu u svrhu održavanja tekuće likvidnosti

35

Dodatak 1: Naplata potraživanja

naplata u iz listopada iz studenog iz prosinca ukupno

prosincu 10 000(a) 30 000(b)

218 250(c)

258 250

siječnju 16 000(d) 32 000(e)

217 280(f)

265 280

(a) 0,05 x 200 000

(b) 0,10 x 300 000

(c) 0,75 x 300 000 x 0,97

(d) 0,05 x 320 000

(e) 0,10 x 320 000

(f) 0,70 x 320 000 x 0,97

Dodatak 2: Plaćanje zaliha

R.br. Pozicija prosinac siječanj

1. ciljane konačne zalihe (količina 1 050 (a) 950 (c)

2. plus prodana količina (320 000 : 120) 2 667 2 667

3. ukupno potrebne zalihe (1+2) 4 925 3 617

4. minus poč. zalihe (količina) 1 125 (b) 1 050

5. nabavka (količina) (3-4) 3 800 2 567

6. trošak nabave = nab. količ x 80 kn 304 000 205 360

Novčani izdaci:

1. za nabavku iz prošlog mjeseca uz 50% 95 000(d) 152 000

2. za nabavku tekućeg mjeseca uz 50% 152 000(e) 102 680

3. ukupni novčani izdaci (1+2) 247 000 254 680

(a) 600 kom. + 0,3 x (180 000 : 120)

(b) 90 000 : 80 kn

(c) 600 kom. + 0,3 x (140 000 : 120)

(d) iz bruto bilance

(e) 304 000 x 50 %

36

Dodatak 3: Troškovi marketinga i distribucije

1. ukupni godišnji fiksni troškovi koji imaju izdatke

200 000 - 50 000 amortizacije = 150 000 kn

2. mjesečni fiksni troškovi koji zahtijevaju novčane isplate

150000 : 12 = 12 500 kn

3. odnos varijabilnih troškova i prihoda od prodaje = 500 000−200 000

2 000 000 = 15 %

4. varijabilni troškovi u prosincu: 0,15 x 320 000 prihod = 48 000 kn

5. varijabilni troškovi u siječnju: 0,15 x 180 000 prihod = 27 000 kn

37

7. Kapitalni proračun

7.1. Pojam kapitalnog proračuna (budžeta)

Kapitalni proračun je plan investicija. Plan investicija se donosi na temelju strateških

odluka menagementa, tj. na temelju njihovih dugoročnih odluka i planova. Na temelju

toga kada se odluči ulagati u program najprije se trebaju napraviti projekti-troškovnici i

druga dokumentacija. Sve su to temelji za izradu takvog investicijskog plana. Poduzeće

može imati više takvih projekata i svi oni ulaze u investicijski plan odreĎenog razdoblja.

Važno je prvo doći do predračunske vrijednosti za pojedini projekt. Predračunska

vrijednost sadrži strukturu ulaganja.

Kod opreme se prikupe ponude za isporuku opreme, kod graĎevinskih objekata i složenih

objekata koji sadrže i graĎevinske objekte i opremu, treba napraviti kompletnu strukturu

ulaganja po namjenama pa imamo graĎevinske objekte, opremu, montaža, nadzor nad

izvoĎenjem radova. Slijede plaćanja raznih doprinosa kao npr. komunalni doprinosi i

druge pristojbe koje se plaćaju prilikom dobivanja dozvola za graĎenje. Tada dobijemo

ukupnu planiranu vrijednost po pojedinom projektu. Ako primjerice ima pet projekata,

svi se zbroje i ulaze u kompletan plan investicija za odreĎenu godinu. Postavlja se pitanje

odakle graditi iz kojih sredstava tj. slijedi struktura izvora financiranja. Ona može biti iz

vlastitih sredstava ili iz drugih izvora, ako je to malo ulaganje obično ima vlastita

sredstva, a druga sredstva su npr. bankarski krediti ili krediti izvoĎača radova tj.

dobavljača opreme. Izvori financiranja idu po svakom pojedinom projektu odnosno po

svakoj pojedinoj nabavci opreme, ako se radi o opremi. Kod svakog plana investiranja

mora se voditi računa o isplativosti ulaganja projekta, a to se zove rentabilnost ulaganja

koja se dobije odnosom izmeĎu dobiti ostvarene ili planirane i uloženih sredstava.

Postoji više pojmova koji se koriste u literaturi a označavaju isti sadržaj.

Tako npr. kapitalno budžetiranje; investicijsko planiranje; kapitalni proračun ili

kapitalna ulaganja su pojmovi koji se odnose na donošenje dugoročnih planskih odluka o

investicijskim projektima. Kapitalno budžetiranje je proces izrade kapitalnog budžeta ili

proračuna te je instrument donošenja odluka i kontrole koji povezuje više godina.

Kapitalni proračun nužno obuhvaća nove realne investicije poduzeća, investicije u

zamjenu kapitalne imovine odnosno stjecanje zgrada, strojeva, opreme, ali i dodatna

ulaganja u povećanje neto kapitala.

Investicijske odluke zasnivaju se na više faktora meĎu kojima su najvažniji:

a) povjerenje investitora u budućnost,

b) uvijek postoje alternativne investicijske mogućnosti i

c) investicije su povezane s rizicima povrata.

38

Postoji veliki broj tehnika koje su raspoložive za izradu kapitalnog proračuna. Zajedničko

obilježje i cilj svih tehnika je usporedba očekivanog povrata s investicijskim zahtjevom.

7.2. Faze izrade kapitalnog proračuna

U praksi se uglavnom kapitalni proračun ili proces kapitalnog budžetiranja odvija u šest

faza. To su:

1) Faza identifikacije - utvrĎivanje i identificiranje kapitalnih izdataka koji su

potrebni za ispunjavanje organizacijskih ciljeva postavljenih u operativnim

planovima i strategiji poduzeća.

2) Faza istraživanja - to je istraživanje alternativnih investicijskih mogućnosti

kojima će se ispuniti ciljevi poduzeća.

3) Informacijsko-akvizicijska faza - predstavlja prosuĎivanje očekivanih troškova i

koristi alternativnih investicijskih projekata. Ovi troškovi mogu biti

kvantitativnog ili kvalitativnog obilježja. Kapitalni proračun prije svega

naglašava kvantitativne faktore ali razmatra i kvalitativne.

4) Faza izbora - pomoću različitih tehnika vrši se izbor investicijske mogućnosti.

Ova faza je izuzetno važna jer izbor investicijskog projekta ovisi o

izabranoj tehnici ili metodi.

5) Faza financiranja – u ovoj fazi se vrši prikupljanje sredstava za financiranje

investicije. U financiranje projekta uključuju se interni (iz glavnice) i

eksterni (dugovi) izvori financiranja.

6) Faza implementacije projekta i kontrole - to je stavljanje investicije u funkciju i

praćenje njenog izvršenja.

Svaka od navedenih faza je iznimno važna za investicijski projekt. MeĎutim, faza izbora

je najkritičnija faza jer o njoj zapravo ovisi koja će se alternativna investicijska

mogućnost ili projekt provesti. Radi se o tehnikama ili metodama ocjene investicijskih

mogućnosti, odnosno, o metodama kapitalnog budžetiranja.

7.3. Metode izrade kapitalnog proračuna (kapitalnog budžetiranja)

Postoji više metoda kapitalnog budžetiranja ili metoda ocjene investicijskih mogućnosti.

Najvažnije i najčešće korištene metode su:

1. Metoda neto sadašnje vrijednosti,

2. Interna stopa povrata (rentabilnosti),

3. Metoda perioda povrata,

4. Metoda računovodstvene stope povrata

7.3.1. Metoda neto sadašnje vrijednosti

Pomoću metode neto sadašnje vrijednosti (NPV) vrši se diskontiranja svih očekivanih

novčanih primitaka i izdataka investicijskog projekta na sadašnju (današnju) vrijednost s

ciljem da se utvrdi je li sadašnja vrijednost novčanih primitaka prelazi sadašnju vrijednost

39

novčanih izdataka. Diskontiranje se vrši pomoću diskontne stope koja predstavlja

zahtijevanu stopu povrata odnosno cijenu kapitala. Samo oni investicijski projekti kod

kojih se utvrdi nula ili pozitivan iznos neto sadašnje vrijednosti je prihvatljiv za

investitore. Opća formula za računanje neto sadašnje vrijednosti je slijedeća.

i

iCNPV

)1(

gdje je:

iC - novčani tok u razdoblju i

i – broj razdoblja

- diskontna stopa ili trošak kapitala

Primjer 1: UtvrĎivanje neto sadašnje vrijednosti

1. Vrijednost investicijskog projekta iznosi: 200 000 kn

2. Vijek korištenja investicije: 5 godina

3. Očekivani novčani primici:

1. god. 2. god. 3. god. 4.god 5god.

40 000 50 000 60 000 50 000 40 000

4. Zahtijevana stopa povrata: 12 %

Diskontiranjem očekivanih novčanih primitaka investicijskog projekta pomoću izabrane

(zahtijevane) diskontne stope, korištenjem financijskih tablica za sadašnju vrijednost,

utvrdit će se neto sadašnja vrijednost:

NPV = (200 000)* + 40 000 x 0,89286 + 50 000 x 0,79719 + 60 000 x 0,71178

+ 50 000 x 0,63552 + 40 000 x 0,56743 =

= (200 000) + 35 714 + 39 860 + 42 707 + 31 776 + 22 697 = (27 246)

* Ulaganje od 200 000 kn se ne diskontira jer je to u sadašnjem vremenu.

Uz zahtijevanu stopu povrata od 12 % neto sadašnja vrijednost investicijskog projekta je

negativna te je projekt neprihvatljiv za investitora.

Ako je zahtijevana stopa povrata 10 % NPV bit će:

NPV = (200 000) + 40 000 x 0,90909 + 50 000 x 0,82645 + 60 000 x 0,75131

+ 50 000 x 0,68301 + 40 000 x 0,62092

= (200 000) + 36 364 + 41 323 + 45 079 + 34 151 + 24 837 = (18 246)

40

I uz zahtijevanu stopu od 10 % projekt je neprihvatljiv jer je neto sadašnja vrijednost

negativna.

Ako je zahtijevana stopa povrata 6 % NPV bit će:

NPV = (200 000) + 40 000 x 0,94340 + 50 000 x 0,89000 + 60 000 x 0,83962

+ 50 000 x 0,79209 + 40 000 x 0,74726

= (200 000) + 37 736 + 44 500 + 50 377 + 39 605 + 29 890 = 2 108

Tek kada ako je zahtijevana stopa povrata 6 % uz projicirane novčane primitke i novčane

izdatke neto sadašnja vrijednost je pozitivna i investicijski projekt prihvatljiv.

Na temelju prethodnih primjera može se konstatirati da što je veća diskontna stopa to su

niže neto sadašnje vrijednosti a investicijski projekti su neprihvatljivi.

7.3.2. Interna stopa povrata

To je ona diskontna stopa (IRR) kod koje je neto sadašnja vrijednost (NPV) nula.

Dobivanje IRR danas se računa vrlo jednostavno uz pomoć računalnog programa tako da

se mijenja i primjenjuje različita diskontna stopa sve dok se ne dobije NPV = 0.

Računanje se svodi se na tehniku linearne interpolacije koja se može primijeniti na

podatke iz prethodnog primjera.

Primjer 2: Interna stopa povrata

diskontna stopa 6 % ? % 10 %

NPV + 2 108 0 -18 246

𝐼𝑅𝑅 = 6% + 10% ∙2 108

20 354∗= 7%∗∗

* 20 354 = 2 108 + 18 246

** približan iznos

Ako je diskontna stopa (trošak kapitala) 6% projekt je prihvatljiv jer je interna stopa

povrata 7 % tj. veća od diskontne stope.

Za donošenje poslovne odluke u normalnim okolnostima dovoljno je računati bilo NPV

ili IRR Danas se iz praktičnih razloga češće koristi metoda neto sadašnje vrijednosti

NPV.

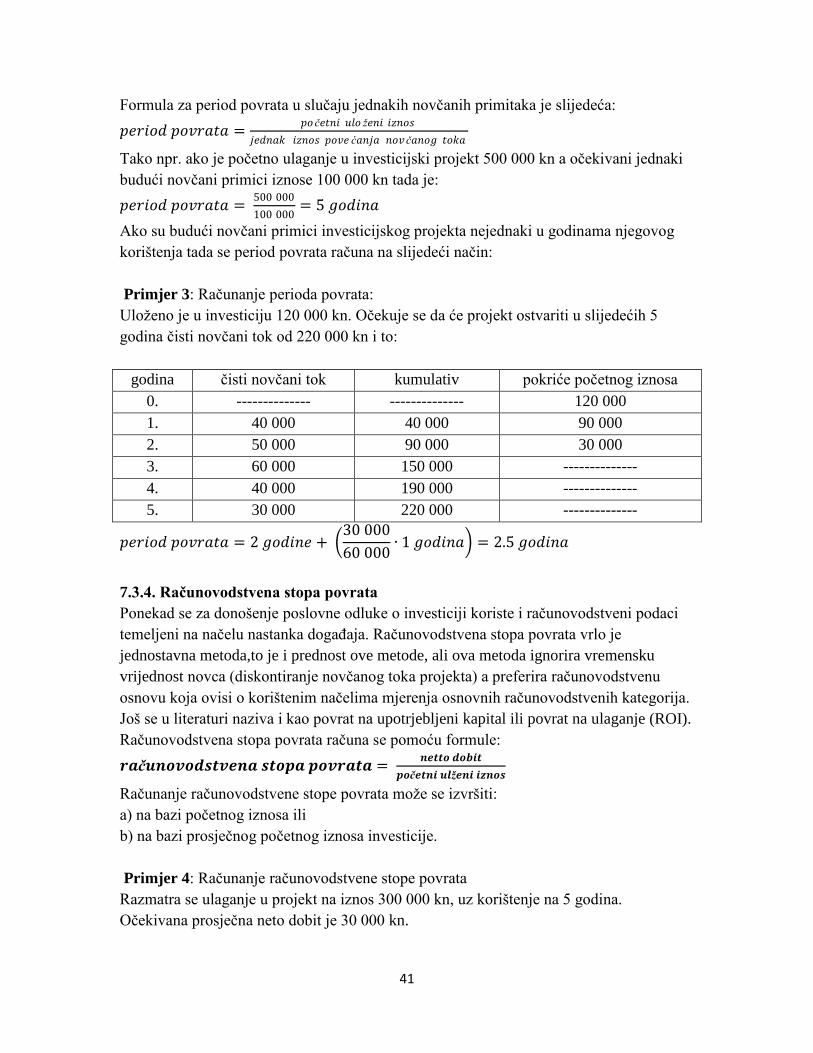

7.3.3. Metoda perioda povrata

Period povrata je vrijeme koje je potrebno da se budućim novčanim primitcima pokrije

početni uloženi iznos. Postoje dvije metode računanja i to:

a) kada su jednaki budući novčani primici

b) kada su nejednaki budući novčani primici.

41

Formula za period povrata u slučaju jednakih novčanih primitaka je slijedeća:

𝑝𝑒𝑟𝑖𝑜𝑑 𝑝𝑜𝑣𝑟𝑎𝑡𝑎 =𝑝𝑜č𝑒𝑡𝑛𝑖 𝑢𝑙𝑜 ž𝑒𝑛𝑖 𝑖𝑧𝑛𝑜𝑠

𝑗𝑒𝑑𝑛𝑎𝑘 𝑖𝑧𝑛𝑜𝑠 𝑝𝑜𝑣𝑒 ć𝑎𝑛𝑗𝑎 𝑛𝑜𝑣 č𝑎𝑛𝑜𝑔 𝑡𝑜𝑘𝑎

Tako npr. ako je početno ulaganje u investicijski projekt 500 000 kn a očekivani jednaki

budući novčani primici iznose 100 000 kn tada je:

𝑝𝑒𝑟𝑖𝑜𝑑 𝑝𝑜𝑣𝑟𝑎𝑡𝑎 = 500 000

100 000= 5 𝑔𝑜𝑑𝑖𝑛𝑎

Ako su budući novčani primici investicijskog projekta nejednaki u godinama njegovog

korištenja tada se period povrata računa na slijedeći način:

Primjer 3: Računanje perioda povrata:

Uloženo je u investiciju 120 000 kn. Očekuje se da će projekt ostvariti u slijedećih 5

godina čisti novčani tok od 220 000 kn i to:

godina čisti novčani tok kumulativ pokriće početnog iznosa

0. -------------- -------------- 120 000

1. 40 000 40 000 90 000

2. 50 000 90 000 30 000

3. 60 000 150 000 --------------

4. 40 000 190 000 --------------

5. 30 000 220 000 --------------

𝑝𝑒𝑟𝑖𝑜𝑑 𝑝𝑜𝑣𝑟𝑎𝑡𝑎 = 2 𝑔𝑜𝑑𝑖𝑛𝑒 + 30 000

60 000∙ 1 𝑔𝑜𝑑𝑖𝑛𝑎 = 2.5 𝑔𝑜𝑑𝑖𝑛𝑎

7.3.4. Računovodstvena stopa povrata

Ponekad se za donošenje poslovne odluke o investiciji koriste i računovodstveni podaci

temeljeni na načelu nastanka dogaĎaja. Računovodstvena stopa povrata vrlo je

jednostavna metoda,to je i prednost ove metode, ali ova metoda ignorira vremensku

vrijednost novca (diskontiranje novčanog toka projekta) a preferira računovodstvenu

osnovu koja ovisi o korištenim načelima mjerenja osnovnih računovodstvenih kategorija.

Još se u literaturi naziva i kao povrat na upotrjebljeni kapital ili povrat na ulaganje (ROI).

Računovodstvena stopa povrata računa se pomoću formule:

𝒓𝒂č𝒖𝒏𝒐𝒗𝒐𝒅𝒔𝒕𝒗𝒆𝒏𝒂 𝒔𝒕𝒐𝒑𝒂 𝒑𝒐𝒗𝒓𝒂𝒕𝒂 = 𝒏𝒆𝒕𝒕𝒐 𝒅𝒐𝒃𝒊𝒕

𝒑𝒐č𝒆𝒕𝒏𝒊 𝒖𝒍ž𝒆𝒏𝒊 𝒊𝒛𝒏𝒐𝒔

Računanje računovodstvene stope povrata može se izvršiti:

a) na bazi početnog iznosa ili

b) na bazi prosječnog početnog iznosa investicije.

Primjer 4: Računanje računovodstvene stope povrata

Razmatra se ulaganje u projekt na iznos 300 000 kn, uz korištenje na 5 godina.

Očekivana prosječna neto dobit je 30 000 kn.

42

a) Računanje na bazi početnog ulaganja:

𝑟𝑎č𝑢𝑛𝑜𝑣𝑜𝑑𝑠𝑡𝑣𝑒𝑛𝑎 𝑠𝑡𝑜𝑝𝑎 𝑝𝑜𝑏𝑟𝑎𝑡𝑎 = 30 000

300 000= 0.1 = 10%

b) Računanje na bazi prosječnog ulaganja u trajanju korištenja projekta tj.

(300 000 : 2) = 150 000 kn

𝑟𝑎č𝑢𝑛𝑜𝑣𝑜𝑑𝑠𝑡𝑣𝑒𝑛𝑎 𝑠𝑡𝑜𝑝𝑎 𝑝𝑜𝑏𝑟𝑎𝑡𝑎 = 30 000

150 000= 0.2 = 20%

U praksi se koristi samo jedna od navedenih metoda. Kada se usporeĎuje više projekata

bira se onaj koji ima veću računovodstvenu stopu povrata.

43

8. Ostali koncepti planiranja

U računovodstvenoj teoriji i praksi razvijeni su i drugi koncepti metode planiranja.

Obično se govori o :

a) Nultom proračunu poznatijem kao zero-based budgeting (ZBB) i

b) Proračunu na temelju aktivnosti poznatijem kao activity-based budgeting

(ABB)

8.1.Koncepti nultog proračuna

Koncept ili metoda nultog proračuna ZBB (zero-based budgeting) poznata je već od

sedamdesetih godina iz USA (Sjedinjene Američke Države). Osnovno polazna točka

ovog koncepta planiranja je cost-benifit pristup. Prema ovoj ideji dopušteni troškovi po

pojedinim stavkama troškova jesu nula i oni trebaju ostati nula sve dok menadžment

argumentirano ne opravda postojanje svake troškovne pozicije kao i koristi koja od nje

proizlazi. Metoda ZBB (zero-based budegeting) koristi se kako u profitnim tako i u

neprofitnim subjektima. Najbolja primjena je u servisnoj industriji. U proizvodnim

organizacijama ZBB (zero-based budgeting) metoda najbolje se primjenjuju na servisnim

odjeljenjima koji pružaju usluge kao što su na primjer financije, računovodstvo,

planiranje, kontrola i slično. U ostalim odjeljenjima koriste se ostale metode (ranije

prikazane konvencionalne metode) koje usporeĎuju proizvodne izlaze i ulaze bolje od

ZBB (zero-based budgeting).

Najveća prednost ZBB (zero-based budgeting) ideje je efikasna dodjela resursa na

servisne odjele. Najveći nedostatak ideje je preveliko trošenje vremena na izradi paketa

odluka za svaki odjel i što je subjektivno mjerenje i rangiranje pojedinih aktivnosti i

odluka u odjeljenjima te u skladu s tim i odobrenje resursa.

8.2. Proračun na bazi aktivnosti

To je sustav planiranja i kontrole koji daje podršku stalnom unapreĎenju poslovnih

aktivnosti. Proračun koji se temelji na aktivnostima i njihovim čimbenicima trošenja

predstavlja proračun na temelju aktivnosti ABB (activity-based budgeting) . Proračun se

zasniva na tehnici poznate ABC metode u kojoj se planiraju aktivnosti svakog subjekta te

čimbenik trošenja tih aktivnosti (npr. sati rada, broj isporuka proizvoda, resetiranje

strojeva i sl.). Koncept ABB (activity-based budgeting) fokusira se na troškove

proizvodnje, prodaje i ostalih servisa.

44

Koncept kreće od toga da sve aktivnosti ne stvaraju dodanu vrijednost te je potrebno

razlikovati aktivnosti prema njihovu potencijalu dodane vrijednosti. Proračun na temelju

aktivnosti neprekidno stimulira nove tehnologije kako bi troškovi bili manji a

konkurentska sposobnost na tržištu bila veća.

45

9. Fleksibilni proračun poduzeća

9.1. Pojam i obilježja fleksibilnog proračuna

Fleksibilni proračun je dinamičan ili varijabilan proračun odnosno, to je serija proračuna

za različite razine aktivnosti poduzeća. Master plan ili glavni financijski plan poduzeća

ima obilježje statičnog ili nefleksibilnog plana. Glavni financijski plan se temelji na samo

jednoj odreĎenoj ili ciljanoj razini aktivnosti ili kapacitetu koji utvrĎuje glavni

menadžment. Statički plan temelji se na razini izlaza koji su planirani na početku

planskog razdoblja. Takav statički ili nefleksibilni plan poduzeća upravo se dopunjava s

dinamičnim ili fleksibilnim proračunom. Fleksibilni proračun kalkulira planirane prihode

i rashode na kraju razdoblja za koji je poznat ostvareni izlaz. On se sastavlja na kraju

razdoblja kada je poznat izlaz. Na taj način fleksibilni proračun pruža menadžmentu

informacije koje se korisnije za analizu odstupanja i usporedbe od informacija iz

statičkog plana.

To znači da poduzeće kada ima relativan rang moguće proizvodnje od na primjer 2.000

do 10.000 jedinica proizvoda može sastavljati proračun za na primjer 8.000 ; 8.500 ;

9.000 ; 9.500 ; 10.000 jedinica i slično. Ta serija proračuna predstavlja fleksibilne ili

varijabilne proračune ili dinamičke planove.

Relevantan rang ili razina proizvodnje za pripremu proračuna može se pripremiti na

temelju četiri čimbenika:

1. Teoretskog ili idealnog kapaciteta - maksimalan kapacitet što ga pogon ili odjel

poduzeća može ostvariti pod savršenim uvjetima.

2. Praktičnog ili realnog kapaciteta - teoretski umanjen za praktična ograničenja,

kao što su prekidi u radu, štrajkovi, spriječenosti, odgode i slično.

3. Normalnog ili dugoročnog kapaciteta - stalna prosječna razina uporabe opreme

i zaposlenosti tijekom dužeg razdoblja, dovoljno dugog da se može utvrditi

najveća i najmanja razina proizvodnje.

4. Očekivanog aktualnog ili kratkoročnog kapaciteta - je ona razina aktivnosti

koja se realno očekuje u sljedećem obračunskom razdoblju.

Fleksibilni proračun u praksi najčešće se izraĎuje za pojedine centre odgovornosti kao na

primjer: troškovne, profitne i investicijske centre.

46

9.2. Izrada fleksibilnog proračuna profitnog centra

Za razliku od menadžera troškovnog centra, menadžer profitnog centra ima pravo

odlučivanja i odgovornosti za troškove, prihode i rezultate nekog centra odgovornosti. Za

profitne centre takoĎer se izraĎuju fleksibilni proračuni ili mjesečne planske kalkulacije

koje su temelj glavnom menadžmentu za ocjenu uspješnosti centra i njegova menadžera.

Ako je u pitanje mjesečni fleksibilni proračun (najčešći oblik dinamičkog proračuna) na

početku planskog razdoblja radi se proračun s onoliko razina izlaza od kojih je uvijek

jedna razina iz master plana (statičkog plana). Na kraju mjeseca kada je poznat izlaz

sastavlja se izvješće o izvršenju profitnog centra, odnosno analiza odstupanja.

U pripremi fleksibilnog proračuna potrebno je krenuti od slijedećih polaznih

pretpostavki:

1. Jedinična planska (standardna) cijena u fleksibilnom proračunu i statičkom

proračunu je ista.

2. Jedinični planirani (standardni) varijabilni troškovi u fleksibilnom i statičkom

proračunu su isti.

3. Planirani (standardni) fiksni troškovi u fleksibilnom i statičkom proračunu su

isti.

Izrada fleksibilnog proračuna uključuje sljedeće faze:

1. Izrada fleksibilnog proračuna s više varijanti izlaza

2. Sastavljanje mjesečnog izvještaja o izvršenju

47

Fleksibilni proračun jednog profitnog centra može se ilustrirati sljedećim primjerom:

Fleksibilni proračun profitnog centra za ožujak 1995.

Red. br. Naziv pozicije Pl. cijena Razine aktivnosti

7.000 8.000 9.000*

1. Prihodi 24 kn 168.000kn 192.000kn 216.000kn

Varijabilni troškovi:

2. Direktni mater. 3 21.000 24.000 27.000

3. Direktni rad 8 56.000 64.000 72.000

4. Interni transp. i opća potpora

pog.

1.60

11,200

12.800

14.400

5. Neiskorišteni rad 0.40 2.800 3.200 3.600

6. Čišćenje i pripreme 0.30 2.100 2.400 2.700

7. Ostali indirektni rad 0.10 700 800 900

8. Razni pomoćni materijali 0.60 4.200 4.800 5.400

9. Varijabilni troškovi pogona 14.00 98.000 112.000 126.000

10. Troškovi prijevoza prodanih

proizvoda

0.60

4.200

4.800

5.400

11. Telefonski troškovi i

umnožavanje

0.20

1.400

1.600

1.800

12. Ukupni varijabilni troškovi 14.80 103.600 118.400 133.200

13. Marginalna kontribucija 9.20 64.000 73.600 82.800

Fiksni troškovi:

14. Kontrola proizvodnje 14.400 14.400 14.400

15. Najamnina 5.000 5.000 5.000

16. Amortizacija 15.000 15.000 15.000

17. Ostali fiksni troškovi 2.600 2.600 2.600

18. Fiksni troškovi pogona 37.000 37.000 37.000

19. Fiksni troškovi prodaje i

administrativni troškovi

33.000

33.000

33.000

20. Ukupni fiksni troškovi 70.000 70.000 70.000

21. Bruto dobit (prije kamata i

poreza)

5.600

3.600

12.800

*9000 kom proizvoda je na temelju master budžeta (ukupnog financijskog plana)

Na kraju mjeseca ožujka radi se izvješće o izvršenju gdje se utvrĎuje odstupanje izmeĎu

ostvarenih aktivnosti i planiranih aktivnosti profitnog centra.

Za profitni centar mogu se utvrditi:

a) Odstupanje od željenih ili planiranih prihoda (to može biti odstupanje od

prodaje, odstupanje zbog promjene cijene, odstupanje zbog promjene količine)

b) Odstupanje u troškovima

Ova odstupanja mogu se prikazati na sljedeći način:

48

Izviješće o izvršenju troškova za ožujak 1995. Red.

br.

Naziv pozicije: Ostvareni

rezultat uz

stvarne

cijene (1)

Odstupanje

zbog

promjene

cijene

(2)=(1)-(3)

Fleksibilni

proračun za

ostvareni

izlaz (3)

Odstupanje

količine

prodaje

(4)=(3)-(5)

Master

proračun

(5)

1. Fizička količina 7.000 - 7.000 2.000 9.000

2. Prihod 168.000kn - 168.000 48.000 216.000

3. Varijabilni

troškovi

122.500

18.900N

103.600

29.600

133.200

4. Marginalna

kont.

45.500 18.900N 64.400 18.400 82.800

5. Fiksni troškovi 70.300 300N 70.000 - 70.000

6. Bruto dobit

(prije kamata i

poreza)

24.800

19.200N

5.600

18.400N

12.800

Odstupanje izmeĎu ostvarenih rezultata i fleksibilnog proračuna za ostvareni rezultat

(“odstupanje zbog promjene cijene“) nepovoljno je i iznosi 19.200kn.

Odstupanje od željenih (planiranih ) prihoda ili odstupanje prodaje (“marketing

odstupanja“) za ožujak 1995. isto tako je nepovoljno te iznosi 18.400kn. To je

odstupanje izmeĎu ostvarenog rezultata prema glavnom financijskom planu (master

planu) kojega je postavio glavni menadžment.

Usporedbom ovih dvaju odstupanja može se zaključiti da je veće nepovoljno

odstupanje profitnog centra u odnosu na cilj poduzeća (“marketing odstupanje“) nego

u odnosu na postavljeni cilj profitnog centra projektiran za ostvarenu razinu

aktivnosti.

49

Odstupanje ostvarenih troškova od planiranih troškova za ostvarenu razinu izlaza

(fleksibilnog proračuna) može se prikazati na sljedeći način:

Izviješće o izvršenju troškova za ožujak 1995.

Red.

br.

Naziv pozicije Stvarni troškovi Fleksibilni

budžet

Odstupanja

Fizička količina 7.000 7.000 -

Varijabilni troškovi:

1. Direktni materijal 21.350kn 21.000kn 350N

2. Direktni rad 61.500 56.000 5.500N

3. Interni transport i opća

potpora

11.000

11.200

100P

4. Neiskorišteni red (čekanje) 3.550 2.800 750N

5. Čišćenje i oprema 2.500 2.100 400N

6. Ostali indirektni rad 800 700 100N

7. Razni pomoćni materijali 4.700 4.200 500N

8. Varijabilni troškovi

pogona

105.500

98.000

7.500N

9. Troškovi prijevoza

prodanih troškova

5.000

4.200

800N

10. Telefonski troškovi i

umnožavanje

2.000

1.400

600N

11. Ukupni varijabilni troškovi 112.500 103.600 8.900N

Fiksni troškovi:

12. Kontrola proizvodnje 14.700 14.400 300N

13. Najamnina 5.000 5.000 -

14. Amortizacija 15.000 15.000 -

15. Ostali fiksni troškovi 2.600 2.600 -

16. Fiksni troškovi pogona 37.300 37.000 300N

17. Fiksni troškovi prodaje i

administrativni troškovi

33.000

33.000

-

18. Ukupni fiksni troškovi 70.300 70.000 300N

Ukupni varijabilni i fiksni

troškovi

182.800 173.600 9.200N

UtvrĎena odstupanja značajne su informacije za menadžere profitnih centara kao i za

glavni menadžment poduzeća. Na taj se način provodi kontrola i na razini profitnog

centra i na razini poduzeća.

50

9.3. Korisnici master plana i fleksibilnog proračuna

Primarni korisnik upravljačkih izvještaja je menadžment poduzeća. Svi upravljački

izvještaji,a to znači ukupan financijski plan (master plan) kao i izvještaji o izvršenju

centara odgovornosti, primarno su orijentirani prema glavnom menadžmentu. Dioničari

isto tako mogu zahtijevati upravljačke izvještaje na godišnjoj skupštini i to najčešće,

ukupni financijski plan (master plan), a manje izvještaje o izvršenju centara

odgovornosti. Glavni menadžment se koristi upravljačkim izvještajima u dvije namijene:

1. Ukupan financijski plan služi za analizu djelotvornosti odnosno sposobnosti

ispunjavanja postavljenih ciljeva, isto tako i za analizu i eliminaciju odstupanja;

2. Izvještaj o izvršenju centara odgovornosti služi kao podloga za nagraĎivanje ili

pozivanje na odgovornost menadžera tih centara s obzirom na njihove djelotvornosti

(ispunjenje cilja) i uspješnosti (rezultata).