PLANEJAMENTO TRIBUTARIA OPERACIONAL METALURGICA

33

PLANEJAMENTO TRIBUTÁRIO OPERACIONAL - UM ESTUDO QUANTO ÀS OPÇÕES TRIBUTÁRIAS EM INDÚSTRIA METALÚRGICA AUTORES: Nilton Facci Mestre em Contabilidade e Controladoria – UNOPAR – Universidade Norte Paranaense- Londrina / Paraná Professor no Curso de Ciências Contábeis UEM – Universidade Estadual de Maringá – Maringá / Paraná Professor no Curso de Ciências Contábeis do CESUMAR – Centro Universitário de Maringá – Maringá / Paraná Professor no Curso de Administração de Empresas – FAP – Faculdade Adventista Paranaense – Ivatuba / Paraná Áurea Aparecida Andrade Bacharel em Ciências Contábeis – UEM – Universidade Estadual de Maringá Odeir Pereira de Melo Bacharel em Ciências Contábeis – UEM – Universidade Estadual de Maringá Resumo O fluxo de tributos entre as empresas e o Estado tem exercido pressões quanto à competitividade daquelas, tanto em ambiente nacional quanto internacional. Esse aspecto impõe às empresas a busca de alternativas que visem diminuir esse fluxo. No entanto, para que o patrimônio das empresas seja preservado, as alternativas não podem estar no âmbito daquilo que a legislação considera como Crimes Contra a Ordem Tributária. Assim, na busca dessas alternativas, uma ferramenta que está disponível para os profissionais da contabilidade é a denominada de Planejamento Tributário, também compreendida como elisão fiscal, isto é, a economia tributária, através do pleno atendimento à legislação pertinente, juntamente com os preceitos da ética profissional contábil. Para evidenciar os procedimentos inerentes ao planejamento tributário, o presente estudo tem como objetivo principal identificar os impactos financeiros, decorrentes das modalidades de tributação em uma fábrica do setor metalúrgico, estabelecendo comparações entre as opções de tributação, tanto na 1

Transcript of PLANEJAMENTO TRIBUTARIA OPERACIONAL METALURGICA

PLANEJAMENTO TRIBUTÁRIO OPERACIONAL - UM ESTUDO QUANTO ÀS OPÇÕESTRIBUTÁRIAS EM INDÚSTRIA METALÚRGICA

AUTORES:Nilton Facci

Mestre em Contabilidade e Controladoria – UNOPAR – UniversidadeNorte Paranaense- Londrina / Paraná

Professor no Curso de Ciências Contábeis UEM – UniversidadeEstadual de Maringá – Maringá / Paraná

Professor no Curso de Ciências Contábeis do CESUMAR – CentroUniversitário de Maringá – Maringá / Paraná

Professor no Curso de Administração de Empresas – FAP – FaculdadeAdventista Paranaense – Ivatuba / Paraná

Áurea Aparecida AndradeBacharel em Ciências Contábeis – UEM – Universidade Estadual de Maringá

Odeir Pereira de MeloBacharel em Ciências Contábeis – UEM – Universidade Estadual de Maringá

Resumo O fluxo de tributos entre as empresas e o Estado tem exercidopressões quanto à competitividade daquelas, tanto em ambientenacional quanto internacional. Esse aspecto impõe às empresas abusca de alternativas que visem diminuir esse fluxo. No entanto,para que o patrimônio das empresas seja preservado, asalternativas não podem estar no âmbito daquilo que a legislaçãoconsidera como Crimes Contra a Ordem Tributária. Assim, na buscadessas alternativas, uma ferramenta que está disponível para osprofissionais da contabilidade é a denominada de PlanejamentoTributário, também compreendida como elisão fiscal, isto é, aeconomia tributária, através do pleno atendimento à legislaçãopertinente, juntamente com os preceitos da ética profissionalcontábil. Para evidenciar os procedimentos inerentes aoplanejamento tributário, o presente estudo tem como objetivoprincipal identificar os impactos financeiros, decorrentes dasmodalidades de tributação em uma fábrica do setor metalúrgico,estabelecendo comparações entre as opções de tributação, tanto na

1

esfera federal quanto estadual. Para atingir tal objetivo, foramcoletadas informações junto aos gestores da empresa e, com oauxílio dos relatórios contábeis, apresenta os resultados emquadros que demonstram os valores de cada opção tributária,possibilitando a comparação entre elas. Diante dos resultadosevidenciados neste estudo, confirma-se que a atuação doprofissional da contabilidade se constitui em fator relevante nageração de informações que apóiem os processos de tomada dedecisões também quanto aos aspectos tributários.

1 - Considerações Iniciais

As discussões sobre os fluxos de recursos que a sociedadetransfere para o Estado, na forma de tributos, sempre estiveramem evidência na sociedade brasileira e intensificaram-se,principalmente, quando as conseqüências da abertura econômica sefizeram mais visíveis, no que se refere ao aumento daconcorrência para as empresas situadas no território brasileiro.

Também, pode ser ressaltado o fato de que o Estado tembuscado formas, aparentemente, unilaterais, para suprir osrecursos que necessita para atender as necessidades da populaçãode baixa renda, bastando ver os programas que visam atender asnecessidades básicas, como o Vale Gás do governo federal.

Essa questão é ressaltada por Favero et al (1997, p .141),quando acentuam que:

Tem-se verificado um aumento da carga tributária em decorrênciado crescimento das necessidades sociais, este ocasionado querpelo aumento desenfreado da população, principalmente de baixarenda, a qual tem nos serviços públicos a única alternativa,para a solução de seus problemas educacionais, habitacionais ede saúde, pelos efeitos decorrentes de situações instáveis,geralmente sazonais, ocorridas na economia do país, quer aindapela má administração e aplicação dos recursos provenientes dostributos.

2

Uma conseqüência dessa atuação estatal é o aumentopercentual desproporcional entre a riqueza produzida pelo país,comparado ao crescimento dos recursos transferidos ao Estado,pela sociedade.

Esse aspecto é ressaltado por Oliveira (2000, p.12), quandoafirma que: “O governo incrementa a arrecadação elevando aalíquota ou aumentando a base de cálculo. A cada ano o fisco temse mostrado mais feroz na cobrança de impostos. Nos últimos 13anos, enquanto o Produto Interno Bruto (PIB) cresceu 168,53%, acarga tributária aumentou 295,63%”.

Rosa (2002, p.2) também destaca que, “em pouco mais de meioséculo, a carga tributária brasileira quase triplicou, tendo sidoaumentada de 13,8% do PIB, em 1947, para 34,7% do PIB, em 2001”.Diante dessa situação, intensificaram-se as discussões sobre oque se denominou como Custo Brasil, em razão do seu efeito nacompetitividade das empresas, seja em qualquer âmbito de atuação.

Decorrente desses aspectos, uma saída viável para asempresas é a possibilidade de fazer um planejamento tributário.Segundo Fabretti (1999, p.28), planejamento tributário é “oestudo feito preventivamente, ou seja, antes da realização dofato administrativo, pesquisando-se seus efeitos jurídicos eeconômicos e as alternativas legais menos onerosas”.

Assim, pode-se entender que planejamento tributário é umaforma de economia de tributos, proporcionando às empresas maiordisponibilidade de recursos notadamente financeiros, contribuindopara desenvolver uma situação mais confortável para seupatrimônio.

É importante ressaltar que o planejamento tributário não selimita e nem se caracteriza somente por processos judiciais emque o contribuinte contesta as ações do Estado. Ao seremobservados outros procedimentos operacionais, talvez até maiseficazes, poderão apresentar resultados positivos em curto prazo.

Esses procedimentos operacionais podem contribuir paraeconomia de tributos e, ao tentar alcançá-la, faz com que a

3

atuação do profissional da contabilidade seja entendida comofator relevante, pois este, após observar os processos deprodução, comercialização e administração da empresa, poderáatuar como planejador da economia lícita dos tributos inerentesàs atividades da empresa.

Horngren, Foster e Datar (2000, p.2) definem ContabilidadeGerencial como um grupo de atividades que “mensura e relatainformações financeiras bem como outros tipos de informações queajudam os gerentes a atingir as metas da organização”. Portanto,como a elaboração de um planejamento tributário operacional éapoiado pelos procedimentos técnicos contábeis, auxiliado peloconhecimento das operações específicas de uma empresa, sob medidapara determinado usuário, pode-se afirmar que esse compõe asatividades abrangidas pela Contabilidade Gerencial.

Esse aspecto pode também ser confirmado pelo conceito deContabilidade Gerencial apresentado por Iudícibus (1998, p.21),quando este acentua que:

De maneira geral, portanto, pode-se afirmar que todo procedimento,técnica, informação ou relatório contábil feitos “sob medida” paraque a administração os utilize na tomada de decisões entrealternativas conflitantes, ou na avaliação de desempenho, recai nacontabilidade gerencial.

Assim, a Contabilidade é instrumento gerencial para tomadade decisões também na área tributária, pois, ao estabelecerpremissas para a identificação do lucro contábil, interfere nolucro definido como base de cálculo para vários tributos.

Dessa forma, para que o profissional contábil atue comoparceiro na gestão das empresas, precisa estar atualizado eemitir relatórios objetivos aos gestores, conforme preceituaIudícibus (1987, p.21), quando observa que “os relatóriosfinanceiros tradicionais deveriam ter poder preditivo e viracompanhado de quadros informativos suplementares, demonstrandoinformações históricas e preditivas sobre indicadores deinteresse para os vários usuários.”

4

Esses relatórios precisam ser continuamente atualizados,para que possibilitem a elaboração de um planejamento tributáriooperacional, com informações que não atendam aos requisitosinerentes à qualidade da informação contábil, inclusive aquelasque se referem a tributos, como é o caso desse estudo.

Quanto às informações tributárias originadas do planejamentotributário operacional, expostas em relatórios, quadrosinformativos e suplementares, Recktenvaldo e Ávila (2002, p. 7)acentuam a importância desses aspectos para a atuação doprofissional contábil, como, também, para todo aquele que atuae/ou pesquisa nesse ou sobre esse tema, quando observa que:

O domínio de conceitos e práticas nesta área é uma exigência que sefaz presente, permanentemente, no desempenho profissionalrelacionado com as seguintes atividades: escrituração contábil efiscal, planejamento tributário, realização de auditorias,desempenho da atividade de fiscalização, discussão administrativa ejudicial de controvérsias fiscais, desempenho de atividadesburocráticas ou administrativas.

Outro aspecto que confirma a importância do contador noplanejamento tributário é que, decorrente da imposição, da qual aempresa é o sujeito passivo de vários tributos, cabe a elademonstrar ao fisco o cumprimento da legislação tributária.Portanto, elaborando um planejamento tributário preventivo, antesda ocorrência do fato gerador do tributo, possibilita umaredução da carga tributária de forma lícita, sem que sejaentendida como qualquer dos atos previstos como crime contra aordem tributária.

Portanto, desenvolver um estudo de planejamento tributáriopossibilita ao contador contribuir para que a empresa alcanceseus objetivos, sem que fique exposta às sanções fiscais.

2 – Objetivo do estudo

Decorrente dos comentários expostos, o objetivo é apresentarum estudo de planejamento tributário operacional para umamicroempresa, conforme parâmetros fiscais federais, localizada na

5

cidade de Maringá, Estado do Paraná, que explora o ramometalúrgico, destacando as opções tributárias possíveis para ostributos estudados.

Os tributos estudados foram: Imposto de Renda PessoaJurídica (IRPJ); Contribuição Social sobre o Lucro Líquido(CSLL); Programa de Integração Social (PIS); Contribuição Socialpara Financiamento da Seguridade Social (COFINS); Imposto sobreProdutos Industrializados (IPI); e o Imposto sobre OperaçõesRelativas à Circulação de Mercadorias e sobre Prestação deServiços de Transporte Interestadual e de Comunicação (ICMS),tendo como data de vigência da legislação pertinente, o dia 31 dedezembro de 2001.

3 – Metodologia do estudo

As informações obtidas através de vários contatos junto aosproprietários da empresa, propiciam o conhecimento das atividadescaracterísticas do ramo, o processo produtivo e a área deabrangência comercial, no que se refere às atividades de comprade insumos e a venda de produtos. Também foram obtidas asDemonstrações Contábeis, subtraindo-se as informações relativasao objetivo central.

Este estudo se inicia pela apresentação dos motivos que olevaram a ser realizado, de seus objetivos e de suasdelimitações. Em seguida, estão apresentados alguns conceitosbásicos sobre aspectos dos tributos incidentes na empresa, objetodo estudo. Na seqüência, estão as informações fornecidas e osquadros, contendo as quantidades e os valores decorrentes dasoperações industriais e comerciais, destacando os efeitostributários e as análises dos resultados. Foram utilizadosquadros para demonstrar os reflexos tributários decorrentes dasinformações obtidas. Os valores e quantidades expressos baseiam-se em informações prestadas pela empresa.

É importante lembrar que não é possível generalizar osresultados demonstrados, pois, não sendo um diagnóstico, é odestaque de determinados comportamentos para o futuro diante de

6

um estudo de caso que é delimitado pelos aspectos específicosdessa empresa.

Por outro lado, através deste estudo, foi possíveldemonstrar uma metodologia que pode ser utilizada em qualquerempresa, evidentemente, guardando-se as especificidades de cadauma.

4. Características Básicas dos tributos incidentes

Os conceitos abaixo descritos referem-se aos tributosincidentes na empresa, objeto deste estudo. Portanto,seqüencialmente, estão vistas somente algumas característicasbásicas dos tributos, assinalando as opções possíveis.

Não estão revistos os aspectos detalhados dos tributos, portratar-se de aplicação direta sobre as operações específicas daempresa. Os tributos são os seguintes:

1) Imposto de Renda das Pessoas Jurídicas (IRPJ); 2) Imposto sobre Produtos Industrializados (IPI); 3) Contribuição Social para Financiamento da Seguridade

Social (COFINS); 4) Contribuição Social sobre o Lucro Líquido (CSLL); 5) Imposto sobre Operações Relativas à Circulação deMercadorias e sobre Prestação de Serviços de TransporteInterestadual e Intermunicipal e de comunicação (ICMS)

Complementando, estão os conceitos básicos sobre o regimetributário das microempresas e das empresas de pequeno porte,conhecido como Sistema Integrado de Pagamento de Impostos eContribuições das Microempresas e das Empresas de pequeno Porte -SIMPLES FEDERAL, e o ICMS SIMPLES.

4.1 - Imposto de Renda das Pessoas Jurídicas (IRPJ) Assim como todos os tributos, o IRPJ nasce através do Art.

153 da Constituição Federal de 1988, o qual estabelece que

7

somente a União pode instituir impostos sobre renda e proventosde qualquer natureza.

Portanto, a competência tributária de instituir o IR, nestecaso, o IRPJ, é da União, não podendo os Estados, DistritoFederal e Municípios instituir o mesmo tributo.

O Código Tributário Nacional (CTN) é quem define o fatogerador, a base de cálculo e os contribuintes, a determinar que oimposto, de competência da União, sobre a renda e proventos dequalquer natureza, tem como fato gerador a aquisição dadisponibilidade econômica ou jurídica, de renda ou de proventos,que produzam o aumento patrimonial, tanto da pessoa física quandoda pessoa jurídica, conforme artigo 43.

Em seu artigo 44, o CTN apresenta que, a base de cálculo doimposto é o montante real, arbitrado ou presumido, da renda oudos proventos tributáveis, acrescentando, no artigo 45, que ocontribuinte é o titular da disponibilidade a que se refere oartigo 43.

O imposto a ser pago será determinado mediante a aplicação,sobre a base de cálculo da alíquota de quinze por cento. Aparcela da base de cálculo apurada mensalmente, que exceder avinte mil reais ficará sujeita à incidência de adicional doimposto à alíquota de dez por cento. As opções existentes são:Lucro Real e Lucro Presumido.

A opção denominada Lucro Real configura-se como o resultadolíquido contábil do período de apuração ajustado pelas adições,exclusões e/ou compensações permitidas por lei; ajustes contidosno Decreto-lei n.º 1598, de 1977, art. 6º. Estão obrigadas aoregime de tributação com base no Lucro Real, as pessoas jurídicasque se enquadram nas situações estabelecidas pelo RIR Decreto n.º3000/99, em seu art.246.

Quanto à opção denominada Lucro Presumido, as pessoasjurídicas não enquadradas nas exigências de tributação com baseno lucro real e que tenham receita total no ano-calendário

8

anterior igual ou inferior ao valor fixado pela Receita Federal,poderão optar, pelo regime de tributação com base no lucropresumido, assim definido pelo RIR (Regulamento do Imposto deRenda), Decreto n.º 3000/99.

No caso do Lucro Presumido, a base de cálculo para o ramo

estudado, efetiva-se através da aplicação de 8% a cada trimestresobre o resultado obtido entre a receita bruta auferida noperíodo e a dedução de elementos permitidos pelo Regulamento doImposto de Renda.

4.2 - Imposto sobre Produtos Industrializados (IPI)

As determinações desse tributo iniciam-se através do art.153, Inciso V, da Constituição Federal de 1988, o qual estabeleceque compete à União instituir imposto sobre produtosindustrializados; não incide sobre produtos industrializadosdestinados ao exterior.

O referido artigo ainda estabelece, que a União, quandoentender, poderá alterar as alíquotas do IPI, guardando apenas oprincípio da anterioridade, isto é, a nova alíquota não poderáatingir fatos anteriores. Determina, ainda, que o IPI será nãocumulativo, compensando-se o que for devido em cada operação, como montante cobrado nas anteriores.

Quanto ao fato gerador do IPI, o art. 46 do CTN define queserá no desembaraço aduaneiro, quando importado ou na saída doproduto industrializado dos estabelecimentos definidos comocontribuintes do imposto. Também se configura como fato gerador aarrematação em leilão público, quando sua procedência for deapreensão ou abandono por parte de outrem.

Esse artigo define que, é considerado como industrializado,o produto que tenha sido submetido a qualquer operação que lhemodifique a natureza, a finalidade ou ainda, o aperfeiçoe para oconsumo.

9

Os percentuais determinados pela legislação do IPI sãoaqueles estabelecidos na Tabela do Imposto sobre ProdutosIndustrializados, TIPI.

Neste estudo, os percentuais aplicados estão delineados naTabela do Imposto sobre Produtos Industrializados – TIPI,expressas nos quadros 5, 6, 10 e 11, apresentados no item 3.

4.3 - Contribuição Social para Financiamento da SeguridadeSocial (COFINS)

Essa contribuição social foi instituída pela LeiComplementar n.º 70 de 30/12/91, nos termos do inciso I, do art.195, da Constituição Federal, calculada sobre o valor dofaturamento mensal das pessoas jurídicas ou a elas equiparadas.

Contribuintes desse tributo são as pessoas jurídicas emgeral e a elas equiparadas pela legislação do Imposto de Renda,de acordo com o art. 1º da LC n.º 70/91.

A base de cálculo é a receita bruta, entendida como todas asreceitas auferidas pela pessoa jurídica, sendo irrelevante o tipode atividade por ela exercida e a classificação contábil adotadapara as receitas, excluídas as deduções permitidas. O percentualdefinido é de 3,0%.

4.4 - Contribuição Social sobre Lucro Líquido (CSLL)

A contribuição social sobre o lucro das empresas estáprevista no art. 195 da Constituição Federal para atender oprograma de seguridade social. O seu § 6º dispõe que: “ascontribuições sociais de que trata este artigo só poderão serexigidas, decorridos 90 dias da data da publicação da lei que as

10

houver instituído ou modificado, não se lhes aplicando o dispostono art. 150, III, b.”.

Os aspectos quantitativos utilizados para a identificação dabase de cálculo são idênticos aos utilizados para o IRPJ. Aalíquota utilizada na opção de Lucro Presumido é de 12%. Aalíquota para identificação do valor a ser recolhido é de 9%sobre o Lucro Real ou Lucro Presumido, conforme a opçãotributária manifestada para o IRPJ.

4.5 - Programa de Integração Social (PIS)

Conforme art. 2º da lei n.º 9.715/98, alterada pelo art. 13da MP n.º 2.037, que vem sendo reeditada, a contribuição para oPIS/PASEP será apurada mensalmente pelas pessoas jurídicas dedireito privado e as que lhes são equiparadas pela legislação doimposto de renda, inclusive as empresas públicas e as sociedadesde economia mista e suas subsidiárias.

A base de cálculo é idêntica à utilizada para o COFINS. Asalíquotas são: 0,65% sobre a receita bruta, para as pessoasjurídicas que objetivam lucro.

4.6 - SIMPLES FEDERAL

Como forma de simplificação dos tributos federais, existe oSIMPLES FEDERAL estabelecido pela Lei 9.317/96, com alteraçõesdeterminadas pela Lei 9.732/98, que aglutina os seguintestributos:

a) o Imposto de Renda Pessoa Jurídica (IRPJ); b) as Contribuições PIS/PASEP; c) a Contribuição Social sobre o Lucro Líquido (CSLL); d) a Contribuição para Financiamento da Seguridade Social

(COFINS); e) o Imposto sobre Produtos Industrializados (IPI); f) as contribuições previdenciárias a cargo da pessoajurídica, inclusive as devidas por empresas rurais e ascontribuições destinadas ao SESC, ao SESI, ao SENAI, ao

11

SENAC, ao SEBRAE, a seus congêneres, bem como as relativasao salário-educação; g) o Imposto sobre Operações relativas à Circulação deMercadorias e sobre Serviços de Transporte Interestadual eIntermunicipal (ICMS), se a Unidade Federada da localizaçãoda empresa houver aderido ao SIMPLES, exceto o ICMS devidopor empresa que possua estabelecimento em mais de umaUnidade Federada ou que exerça, ainda que parcialmente,atividade de transporte interestadual ou intermunicipal; h) o Imposto Sobre Serviços de Qualquer Natureza (ISS) se oMunicípio da localização da empresa houver aderido aoSIMPLES, exceto o ISS devido por empresa que possuaestabelecimento em mais de um Município.

A base de cálculo e os percentuais estão determinadosmediante a aplicação de um percentual, ao qual se enquadre aempresa inscrita no SIMPLES FEDERAL, sobre a receita bruta mensalconforme RIR/99.

As alíquotas são expressas pelo quadro 01, contendo asalíquotas sem a previsão de adesão por parte do Estado do Paranáou do Município de Maringá, pois esses não firmaram adesão aoSIMPLES FEDERAL.

QUADRO 01: Percentuais aplicáveis no sistemaSIMPLES FEDERAL.

Receita Anual Categoria Alíquota Com IPI

Até 60 mil Microempresa 3,00% 3,50%60 a 90 mil Microempresa 4,00% 4,50%90 a 120 mil Microempresa 5,00% 5,50%120 a 240 mil Pequeno Porte 5,40% 5,90%240 a 360 mil Pequeno Porte 5,80% 6,30%360 a 480 mil Pequeno Porte 6,20% 6,70%480 a 600 mil Pequeno Porte 6,60% 7,10%600 a 720 mil Pequeno Porte 7,00% 7,50%720 a 840 mil Pequeno Porte 7,40% 7,90%840 a 960 mil Pequeno Porte 7,80% 8,30%960 a 1.080mil

Pequeno Porte 8,20% 8,70%

1.080 a 1.200 Pequeno Porte 8,60% 9,10%

12

mil Fonte: Lei 9.317, de 05 de dezembro de 1996, alteradapela Lei 9.732/98.

Os percentuais decorrentes das atividades executadas pelaempresa objeto deste estudo de caso, estão no quadro 15.

4.7 - Imposto sobre Operações Relativas à Circulação deMercadorias e sobre Prestação de Serviços de TransporteInterestadual e Intermunicipal e de comunicação (ICMS)

O ICMS é um tributo instituído pelo artigo 155 daConstituição Federal, de competência dos Estados, tendo como fatogerador as operações relativas à circulação de mercadorias esobre prestações de serviços de transportes interestaduais eintermunicipais e de comunicações. Excetuam-se os serviçosprestados pelo rádio e pela televisão, ainda que as operações eas prestações se iniciem no exterior.

Como uma das características principais, está o mecanismo danão-cumulatividade, o qual permite a compensação com o impostoconstante nas operações anteriores aos fatos geradores acimadescritos.

A base de cálculo é o valor da operação, entendida como aexpressão monetária constante nos documentos fiscais emitidospelo contribuinte que provocou qualquer dos fatos geradoresdescritos. As alíquotas estão expressas nos artigos 15 e 16 doregulamento aprovado pelo Decreto 5.141/01 – RICMS.

Especificamente para ICMS, existe a opção para o denominadoSIMPLES ICMS. No Estado do Paraná, o RICMS estabelecido atravésdo Decreto 5141/01 traz em seu art. 452 que “As microempresas,relativamente ao ICMS, terão tratamento tributário diferenciado,denominado SIMPLES/PR ...”. As faixas estabelecidas para essesistema estão no art. 453, dividindo as microempresas em trêsfaixas, assim estabelecidas pelo RICMS:

13

As alíquotas a serem utilizadas são definidas pelo art. 456,quais sejam: 1) para as empresas estabelecidas na Faixa A, com receita bruta

até 1.781 UPF (Unidade de Padrão Fiscal)/PR, será ocorrespondente a 01 (uma) UPF/PR.

2) para as empresas estabelecidas na Faixa B, com receita brutaentre 1.781 e 4.274 UPF/PR, será correspondente a 1,0% (um)ponto percentual, quando contribuinte exclusivo do ICMS.Quando também do ISS, será de 0,5% (meio ponto percentual).

3) Para as empresas estabelecidas na Faixa C, com receita brutaentre 4.274 e 25.641 UPF/PR., o percentual será de 2,5% (doise meio pontos percentuais), quando contribuinte exclusivo doICMS. Quando também do ISS, será de 2,0% (dois pontospercentuais).

Os percentuais incidentes nas operações de compra e venda,projetados para este estudo, estão expressos nos quadros 5, 6, 10e 11.

5. Apresentação e Análise dos Resultados

A empresa estudada desenvolve suas atividades de produção ecomercialização de portas e janelas por encomenda, somente paraclientes estabelecidos no Município de Maringá e regiãocircunvizinha, não mantendo estoques, tanto de insumos quanto deprodutos acabados.

Os quadros 02 a 12 demonstram os insumos utilizados naprodução de janela e porta, bem como os decorrentes dasinformações obtidas junto ao sócio-gerente acerca das receitas egastos projetados para um período de 12 meses. A apresentação deinformações mensais decorre de algumas limitações legais quantoàs opções tributárias para o ICMS.

A importância de se conhecer quais insumos, as formas de suaaquisição e de consumo são fatores primordiais para identificaros tributos, que podem ser recuperados de forma específica, o

14

ICMS e o IPI, fato que caracteriza a expressão “operacional” doplanejamento tributário elaborado.

Para este estudo, os produtos estão padronizados quanto aoformato e insumos consumidos. Embora não seja característicadesse tipo de empresa, esse aspecto foi definido para apresentaros procedimentos de Planejamento Tributário.

5.1. Quadros do Orçamento Tributário

No quadro 2, para o produto Janela, e no 3, para o produtoPorta, abaixo, estão apresentados os produtos juntamente com osinsumos correspondentes e a quantidade consumida por unidade.

QUADRO 02: Insumos utilizados por unidadena produção de janela

Insumos Consumo * Referência Perfil 22,95 Quilograma Ferro 12,90 Quilograma Puxador 1,00 Unidade Alavanca 2,00 Unidade Rodízio 4,00 Unidade Parafuso 10,00 Unidade Disco de corte 0,20 Unidade Disco dedesbaste

0,10 Unidade

Rebites 15,00 Unidade Tinta 1,00 Litro Arame 0,50 Quilograma Gás 0,01 Litro Solvente 0,50 Litro

* Informações fornecidas pela empresa.

15

QUADRO 03: Insumos utilizados por unidade naprodução de porta

Insumos Consumo * Referência Perfil 18,00 Quilograma Ferro 12,60 Quilograma Dobradiça 3,00 Unidade Fechadura 1,00 Unidade Parafusos 10,00 Unidade Disco de corte 0,20 Unidade Disco dedesbaste

0,10 Unidade

Tinta 1,00 Unidade Arame 0,50 Unidade Gás 0,01 Litro Solvente 0,50 Quilograma

* Informação fornecida pela empresa.

No quadro 04 estão apresentados os códigos dos insumos natabela do IPI, utilizados na produção de janelas e portas, queserão a base para encontrar a alíquota referente a cada insumo.

QUADRO04: Código dos insumos

Insumos Código*

Perfil 7304.10.90

Ferro 7304.10.90

Puxador 8301.60.00

Alavanca 8301.60.00

Rodízio 8302.20.00

Dobradiça 8302.10.00

Fechadura 8301.30.00

Disco de 6805.30.9

16

corte 0 Discodesbaste

6805.30.90

Parafusos 7318.04.00

Rebites 7318.23.00

Tinta 3208.10.10

Solvente 3814.00.00

Gás 2705.00.00

Arame 7313.00.00

. * Códigos conforme TIPI. Decreto 4070 de28 de dezembro de 2001.

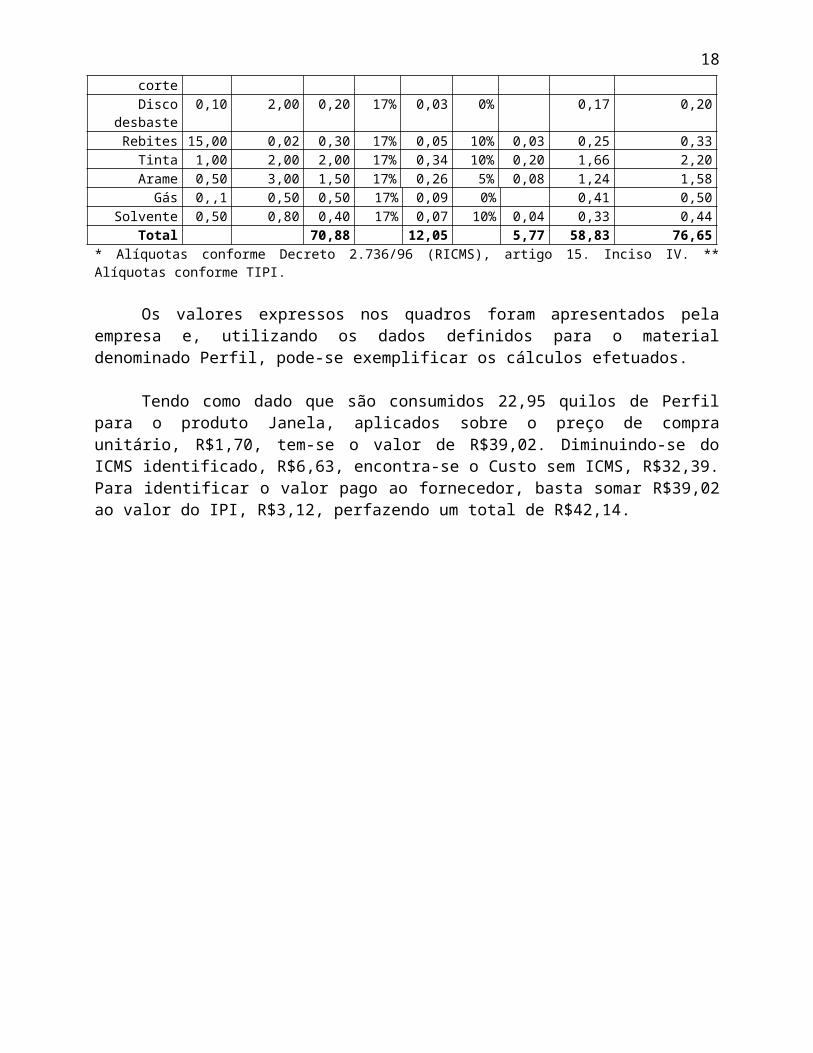

Utilizando os dados dos quadros 3 e 4, respectivamente,foram apurados os custos unitários de cada unidade produzida e ostributos recuperáveis, obtendo o custo com matéria prima,informando, também, o valor pago ao fornecedor, conforme expõe oquadro 5.

QUADRO 05:Custo dos insumos por unidade produzida e tributosrecuperáveis para o produto

janelaInsumos Qtde Custo

Unitário

Total

ICMS* IPI** Custos/ICMS

Valorpago aofornecedor

Alíq.

Valor

Alíq.

Valor

Perfil 22,95 1,70 39,02 17% 6,63 8% 3,12 32,39 42,14Ferro 12,90 1,40 18,06 17% 3,07 8% 1,44 14,99 19,50

Puxador 1,00 2,60 2,60 17% 0,44 10% 0,26 2,16 2,86Alavanca 2,00 0,65 1,30 17% 0,22 10% 0,13 1,08 1,43Rodízio 4,00 1,10 4,40 17% 0,75 10% 0,44 3,65 4,84Parafuso 10,00 0,03 0,30 17% 0,05 10% 0,03 0,25 0,33Disco de 0,20 1,50 0,30 17% 0,05 0% 0,25 0,30

17

corteDisco

desbaste0,10 2,00 0,20 17% 0,03 0% 0,17 0,20

Rebites 15,00 0,02 0,30 17% 0,05 10% 0,03 0,25 0,33Tinta 1,00 2,00 2,00 17% 0,34 10% 0,20 1,66 2,20Arame 0,50 3,00 1,50 17% 0,26 5% 0,08 1,24 1,58Gás 0,,1 0,50 0,50 17% 0,09 0% 0,41 0,50

Solvente 0,50 0,80 0,40 17% 0,07 10% 0,04 0,33 0,44Total 70,88 12,05 5,77 58,83 76,65

* Alíquotas conforme Decreto 2.736/96 (RICMS), artigo 15. Inciso IV. **Alíquotas conforme TIPI.

Os valores expressos nos quadros foram apresentados pelaempresa e, utilizando os dados definidos para o materialdenominado Perfil, pode-se exemplificar os cálculos efetuados.

Tendo como dado que são consumidos 22,95 quilos de Perfilpara o produto Janela, aplicados sobre o preço de compraunitário, R$1,70, tem-se o valor de R$39,02. Diminuindo-se doICMS identificado, R$6,63, encontra-se o Custo sem ICMS, R$32,39.Para identificar o valor pago ao fornecedor, basta somar R$39,02ao valor do IPI, R$3,12, perfazendo um total de R$42,14.

18

QUADRO 06: Custo dos insumos por unidade produzida e tributosrecuperáveis para o produto portaInsumos Qtde Custo

Unitário

Total

ICMS* IPI** Custos/ICMS

Valorpago aofornecedor

Alíq.

Valor

Alíq.

Valor

Perfil 18,00 1,70 30,60 17% 5,20 8% 2,45 25,40 33,05Ferro 12,60 1,65 20,79 17% 3,53 8% 1,66 17,26 22,45

Dobradiça 3,00 1,00 3,00 17% 0,51 10% 0,30 2,49 3,30Fechadura 1,00 12,00 12,00 17% 2,04 10% 1,20 9,96 13,20Parafuso 10,00 0,03 0,30 17% 0,05 10% 0,03 0,25 0,33Disco de

corte0,20 1,50 0,30 17% 0,05 0% 0,25 0,30

Discodesbaste

0,10 2,00 0,20 17% 0,03 0% 0,17 0,20

Tinta 1,00 2,00 2,00 17% 0,34 10% 0,20 1,66 2,20Arame 0,50 3,00 1,50 17% 0,26 5% 0,08 1,24 1,58Gás 0,01 0,50 0,50 17% 0,09 0% 0,41 0,50

Solvente 0,50 0,80 0,40 17% 0,07 10% 0,04 0,33 0,44Total 71,59 12,17 5,96 59,42 77,55

* Alíquotas conforme Decreto 5141/01 (RICMS), artigo 15. IncisoIV.** Alíquotas conforme TIPI.

Os cálculos são similares ao quadro 05 e, com base nosquadros 5 e 6, foram elaborados os orçamentos de compras,destacando os tributos recuperáveis, o custo das compras, sem oICMS, e o custo total com o ICMS e IPI, apresentados nos quadros7, 8 e 9.

QUADRO 07: Orçamento de compras e dos tributos recuperáveis parao produto janela

(1) Mês

(2)*QtdeProduzida

(3)Custounitár

io

(4)Custodosinsumosc/ ICMS

(5)ICMS

(6) IPI

(7)CustosemICMS

(8)Valorpago aofornecedor

Janeiro 70 70,88 4.961,60 843,50 403,90 4.118,10 5.365,50 Fevereir

85 70,88 6.024,80 1.024,25

490,45 5.000,25 6.515,25

19

o Março 110 70,88 7.796,80 1.205,0

0634,70 6.471,30 8.431,50

Abril 100 70,88 7.088,00 1.205,00

577,00 5.883,00 7.665,00

Maio 100 70,88 7.088,00 1.205,00

577,00 5.883,00 7.665,00

Junho 100 70,88 7.088,00 1.205,00

577,00 5.883,00 7.665,00

Julho 100 70,88 7.088,00 1.205,00

577,00 5.883,00 7.665,00

Agosto 100 70,88 7.088,00 1.205,00

577,00 5.883,00 7.665,00

Setembro

100 70,88 7.088,00 1.205,00

577,00 5.883,00 7.665,00

Outubro 100 70,88 7.088,00 1.205,00

577,00 5.883,00 7.665,00

Novembro

90 70,88 6.379,20 1.084,50

519,30 5.294,70 6.898,50

Dezembro

70 70,88 4.961,60 843,50 403,90 4.118,10 5.365,50

Total 1.125 79.740,00

13.556,25

6.491,25

66.183,75

86.231,25

Fonte: elaborado pelos autores. * Informação fornecida pela empresa.

Para demonstrar como foram efetuados os cálculos dessequadro, pode-se utilizar as informações referentes ao mês deJaneiro, conforme a seguinte seqüência:

1) Utilizando a quantidade expressa na coluna 2, multiplica-sepelo custo unitário da coluna 3, obtendo-se o Custo dosinsumos com ICMS, conforme apresenta a coluna 4;

2) Multiplicando-se o valor constante na coluna 4 por 17%(dezessete porcento), obtêm-se o valor do ICMS, conformeconsta na coluna 5;

3) Aplicando o valor do IPI identificado no quadro 5 sobre asunidades expressas na coluna 2, obtêm-se o valor do IPIconstante na coluna 6;

4) Para identificar o Custo sem ICMS, na coluna 7, utiliza-se ovalor constante na coluna 4, diminuída da coluna 5;

5) Para identificar o Valor pago ao fornecedor, na coluna 8,utiliza-se o valor constante na coluna 4, acrescido do valordemonstrado na coluna 6.

Para o quadro 08, os cálculos seguem o mesmo processo.

20

QUADRO 08: Orçamento de compras e dos tributos recuperáveis parao produto porta

(1) Mês

(2) * Qtde Produzida

(3)Custo unitário

(4)Custo dos insumos c/ ICMS

(5) ICMS

(6)IPI

(7)CustosemICMS

(8)Custoc/ICMSIPI

Janeiro 21 71,59 1.503,39

255,57 125,16 1.247,82

1.628,55

Fevereiro

26 71,59 1.861,34

316,42 154,96 1.544,92

2.016,30

Março 33 71,59 2.362,47

401,61 196,68 1.960,86

2.559,15

Abril 30 71,59 2.147,70

365,10 178,80 1.782,60

2.326,50

Maio 30 71,59 2.147,70

365,10 178,80 1.782,60

2.326,50

Junho 30 71,59 2.147,70

365,10 178,80 1.782,60

2.326,50

Julho 30 71,59 2.147,70

365,10 178,80 1.782,60

2.326,50

Agosto 30 71,59 2.147,70

365,10 178,80 1.782,60

2.326,50

Setembro 30 71,59 2.147,70

365,10 178,80 1.782,60

2.326,50

Outubro 30 71,59 2.147,70

365,10 178,80 1.782,60

2.326,50

Novembro 27 71,59 1.932,93

328,59 160,92 1.604,34

2.093,85

Dezembro 21 71,59 1.503,39

255,57 125,16 1.247,82

1.628,55

Total 338 24.197,42

4.113,46

2.014,48

20.083,96

26.211,90

21

Utilizando os valores apresentados nos quadros 7 e 8, obtêm-se o quadro 9, o qual aglutina o orçamento de compras para osdois produtos, destacando o total dos tributos recuperáveis.

QUADRO 09: Orçamento de compras total

Mês

Custototal dosinsumos ICMS IPI

CustosemICMS

Custototal c/ICMS IPI

Totaldos

tributos

Janeiro 6.464,99 1.099,07 529,06 5.365,92 6.994,05 1.628,13 Fevereiro 7.886,14 1.340,67 645,41 6.545,47 8.531,55 1.986,08 Março 10.159,27 1.727,11 831,38 8.432,16 10.990,65 2.558,49 Abril 9.235,70 1.570,10 755,80 7.665,60 9.991,50 2.325,90 Maio 9.235,70 1.570,10 755,80 7.665,60 9.991,50 2.325,90 Junho 9.235,70 1.570,10 755,80 7.665,60 9.991,50 2.325,90 Julho 9.235,70 1.570,10 755,80 7.665,60 9.991,50 2.325,90 Agosto 9.235,70 1.570,10 755,80 7.665,60 9.991,50 2.325,90 Setembro 9.235,70 1.570,10 755,80 7.665,60 9.991,50 2.325,90 Outubro 9.235,70 1.570,10 755,80 7.665,60 9.991,50 2.325,90 Novembro 8.312,13 1.413,00 680,22 6.899,04 8.992,35 2.093,22 Dezembro 6.464,99 1.099,07 529,06 5.365,92 6.994,05 1.628,13Total 103.937,42 17.669,62 8.505,73 86.267,7

1 112.443,1

5 26.175,3

5 Fonte: elaborado pelos autores.

Definidos os tributos recuperáveis e, adotando, para asvendas, o preço de R$200,00 (duzentos reais), para cada Janela, ede R$225,00, para cada Porta, os quadros 10 e 11 destacam asvendas totais e os tributos decorrentes.

QUADRO 10: Tributos incidentes nas vendas do produtojanela

Mês ICMS* IPI** PIS*** COFINS ***

22

Totaldas

vendas

Alíq.

Valor Alíq.

Valor Alíq.

Valor Alíq.

Valor

Jan 14.000,00

17% 2.380,00

5% 700,00 0,65%

91,00 3% 420,00

Fev 17.000,00

17% 2.890,00

5% 850,00 0,65%

110,50 3% 510,00

Mar 22.000,00

17% 3.740,00

5% 1.100,00

0,65%

143,00 3% 660,00

Abr 20.000,00

17% 3.400,00

5% 1.000,00

0,65%

130,00 3% 600,00

Mai 20.000,00

17% 3.400,00

5% 1.000,00

0,65%

130,00 3% 600,00

Jun 20.000,00

17% 3.400,00

5% 1.000,00

0,65%

130,00 3% 600,00

Jul 20.000,00

17% 3.400,00

5% 1.000,00

0,65%

130,00 3% 600,00

Ago 20.000,00

17% 3.400,00

5% 1.000,00

0,65%

130,00 3% 600,00

Set 20.000,00

17% 3.400,00

5% 1.000,00

0,65%

130,00 3% 600,00

Out 20.000,00

17% 3.400,00

5% 1.000,00

0,65%

130,00 3% 600,00

Nov 18.000,00

17% 3.060,00

5% 900,00 0,65%

117,00 3% 540,00

Dez 14.000,00

17% 2.380,00

5% 700,00 0,65%

91,00 3% 420,00

Totais

225.000,00

38.250,00

11.250,00

1.462,50

6.750,00

Fonte: elaborado pelos autores. * Alíquota conforme Decreto N.º 5141/01 - RICMS. ** Alíquota conforme TIPI. *** Alíquotas conforme Calendário Objetivo de Obrigações Estaduais e

Tabelas Práticas.

QUADRO 11: Tributos incidentes nas vendas do produtoporta

Mês Totaldas

vendas

ICMS* IPI** PIS*** COFINS ***Alíq.

Valor Alíq.

Valor Alíq.

Valor Alíq.

Valor

Jan 4.725,00 17% 803,25 5% 236,25 0,65%

30,71 3% 141,75

Fev 5.850,00 17% 994,50 5% 292,50 0,65%

38,03 3% 175,50

23

Mar 7.425,00 17% 1.262,25

5% 371,25 0,65%

48,26 3% 222,75

Abr 6.750,00 17% 1.147,50

5% 337,50 0,65%

43,88 3% 202,50

Mai 6.750,00 17% 1.147,50

5% 337,50 0,65%

43,88 3% 202,50

Jun 6.750,00 17% 1.147,50

5% 337,50 0,65%

43,88 3% 202,50

Jul 6.750,00 17% 1.147,50

5% 337,50 0,65%

43,88 3% 202,50

Ago 6.750,00 17% 1.147,50

5% 337,50 0,65%

43,88 3% 202,50

Set 6.750,00 17% 1.147,50

5% 337,50 0,65%

43,88 3% 202,50

Out 6.750,00 17% 1.147,50

5% 337,50 0,65%

43,88 3% 202,50

Nov 6.075,00 17% 1.032,75

5% 303,75 0,65%

39,49 3% 182,25

Dez 4.725,00 17% 803,25 5% 236,25 0,65%

30,71 3% 141,75

Totais

76.050,00

12.928,50

3.802,50

494,36 2.281,50

Fonte: elaborado pelos autores. * Alíquota conforme Decreto N.º 5141/01 - RICMS

** Alíquota conforme TIPI. *** Alíquotas conforme Calendário Objetivo deObrigações Estaduais e Tabelas Práticas.

No quadro 12 está um resumo dos quadros 10 e 11, destacandoo valor sem tributos, o qual pode ser definido como as ReceitasLíquidas obtidas em cada mês.

QUADRO 12: Orçamento do faturamento e dos tributos incidentes

Mês Total ICMS IPI PIS COFINS

Valorsem

tributos

Janeiro 19.661,25 3.183,25 936,25 121,71 561,75 14.858,29 Fevereiro

23.992,50 3.884,50 1.142,50 148,53 685,50 18.131,47

Março 30.896,25 5.002,25 1.471,25 191,26 882,75 23.348,74 Abril 28,087,50 4.547,50 1.337,50 173,88 802,50 21.226,12 Maio 28,087,50 4.547,50 1.337,50 173,88 802,50 21.226,12 Junho 28,087,50 4.547,50 1.337,50 173,88 802,50 21.226,12 Julho 28,087,50 4.547,50 1.337,50 173,88 802,50 21.226,12

24

Agosto 28,087,50 4.547,50 1.337,50 173,88 802,50 21.226,12 Setembro 28,087,50 4.547,50 1.337,50 173,88 802,50 21.226,12 Outubro 28,087,50 4.547,50 1.337,50 173,88 802,50 21.226,12 Novembro 25.278,75 4.092,75 1.203,75 156,49 722,25 19.103,51 Dezembro 19.661,25 3.183,25 936,25 121,71 561,75 14.858,29Totais 316.102,5

0 51.178,5

0 15.052,5

0 1.956,86 9.031,50 238.883,

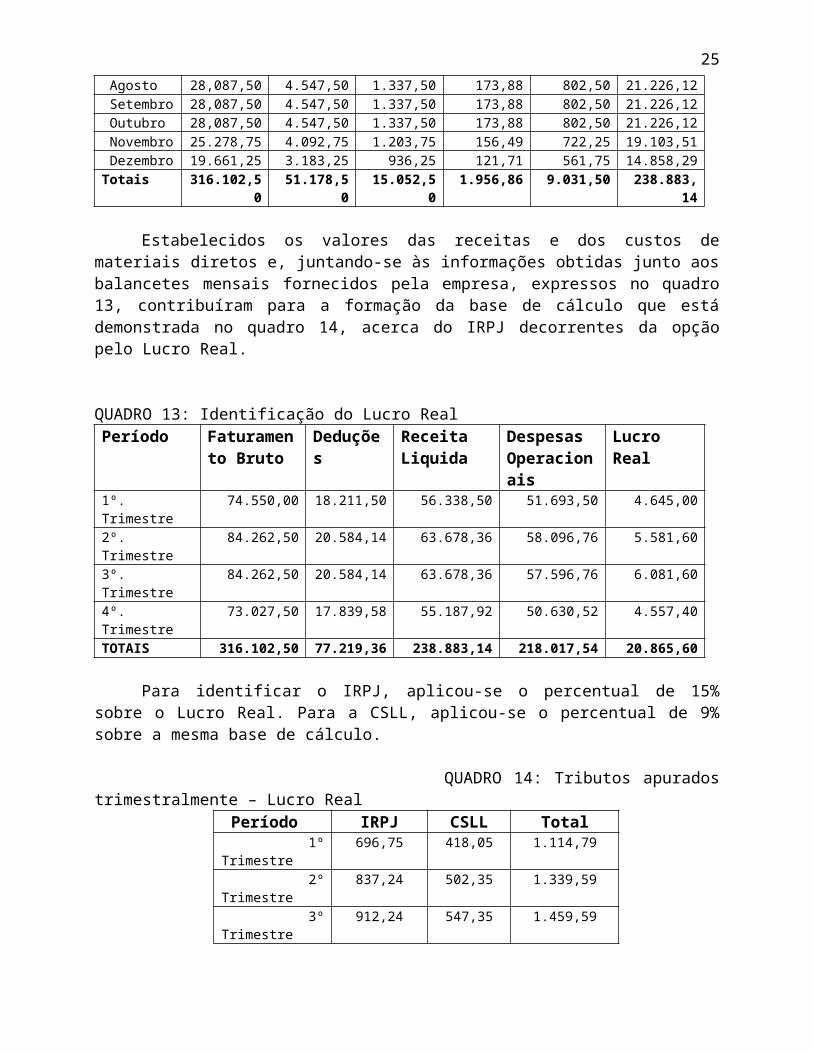

14

Estabelecidos os valores das receitas e dos custos demateriais diretos e, juntando-se às informações obtidas junto aosbalancetes mensais fornecidos pela empresa, expressos no quadro13, contribuíram para a formação da base de cálculo que estádemonstrada no quadro 14, acerca do IRPJ decorrentes da opçãopelo Lucro Real.

QUADRO 13: Identificação do Lucro RealPeríodo Faturamen

to BrutoDeduções

ReceitaLiquida

DespesasOperacionais

LucroReal

1º.Trimestre

74.550,00 18.211,50 56.338,50 51.693,50 4.645,00

2º.Trimestre

84.262,50 20.584,14 63.678,36 58.096,76 5.581,60

3º.Trimestre

84.262,50 20.584,14 63.678,36 57.596,76 6.081,60

4º.Trimestre

73.027,50 17.839,58 55.187,92 50.630,52 4.557,40

TOTAIS 316.102,50 77.219,36 238.883,14 218.017,54 20.865,60

Para identificar o IRPJ, aplicou-se o percentual de 15%sobre o Lucro Real. Para a CSLL, aplicou-se o percentual de 9%sobre a mesma base de cálculo.

QUADRO 14: Tributos apuradostrimestralmente – Lucro Real

Período IRPJ CSLL Total 1ºTrimestre

696,75 418,05 1.114,79

2ºTrimestre

837,24 502,35 1.339,59

3ºTrimestre

912,24 547,35 1.459,59

25

4ºTrimestre

683,61 410,16 1.093,77

Totais 3.129,84 1.877,91 5.007,55

Na opção pelo Lucro Presumido, inicialmente, foiidentificada a base de cálculo e, posteriormente, elaborado oscálculos do IRPJ e CSLL, tributos esses apurados trimestralmente,conforme quadro 15.

Para identificar a base de cálculo para o Lucro Presumido,utiliza-se o valor do faturamento total diminuído do IPI,apresentados no quadro 12, aplicando o percentual de 8%. Aoresultado encontrado, aplica-se o percentual de 15%.

Para a CSLL, utiliza-se o faturamento total diminuído doIPI, aplicando o percentual de 12%. Ao resultado encontrado,aplica-se o percentual de 9%.

QUADRO 15: Tributos apurados trimestralmente –Lucro Presumido

Período IRPJ CSLL Total 1º Trimestre 852,00 766,80 1.618,80 2º Trimestre 963,00 866,70 1.829,70 3º Trimestre 963,00 866,70 1.829,70 4º Trimestre 834,60 751,14 1.585,74 Total 3.612,60 3.251,34 6.863,94

No quadro 16 estão apresentados os valores decorrentes dos

cálculos respectivos ao SIMPLES FEDERAL e SIMPLES ICMS, apuradosmensalmente. Para o SIMPLES FEDERAL, a base de cálculo é idênticaà utilizada no quadro 16. Para o SIMPLES ICMS, a base de cálculoé idêntica ao faturamento total.

QUADRO 16: Cálculo do SIMPLESFEDERAL

Mês SIMPLES FEDERAL * SIMPLES PR. **

26

Alíquota

Valor Alíquota

Valor

Janeiro 6,3% 1.179,68 2,5 491,53 Fevereiro 6,3% 1.439,55 2,5 599,81 Março 6,3% 1.853,78 2,5 772,41 Abril 6,3% 1.685,25 2,5 702,19 Maio 6,3% 1.685,25 2,5 702,19 Junho 6,3% 1.685,25 2,5 702,19 Julho 6,3% 1.685,25 2,5 702,19 Agosto 6,3% 1.685,25 2,5 702,19 Setembro 6,3% 1.685,25 2,5 702,19 Outubro 6,3% 1.685,25 2,5 702,19 Novembro 6,3% 1.516,73 2,5 631,97Dezembro 6,3% 1.179,68 2,5 491,53Totais 18.966,17 7.902,58

Fonte: Calendário Objetivo de Obrigações Estaduais eTabelas Práticas.

** Alíquotas conforme Decreto N.º5141/01 – RICMS.

Após a identificar o total dos tributos para cada opção,tanto federal quanto estadual, é possível a comparação entre osvalores totais, conforme se verifica nos quadros 17, 18 e 19.

Os valores constantes do quadro 16 foram obtidos da seguinteforma:

1) Quanto ao Lucro Real: a) IRPJ e CSLL, no quadro 14;b) Para o PIS e COFINS, no quadro 12;c) Para o IPI, o identificado para as operações de venda,

no quadro 12, diminuído daqueles recuperáveis,constantes no quadro 09;

d) Para o INSS, através de informações fornecidas pelaempresa.

2) Quanto ao Lucro Presumido, excetuando o IRPJ e CSLL, queforam obtidos no quadro 15, os outros foram os mesmosquadros utilizados para o Lucro Real.

3) Quanto ao SIMPLES FEDERAL, o valor foi obtido através doquadro 16.

27

QUADRO 17: Valor total dos tributos conforme as opçõestributárias federais

TributosOpçõesLucro Real Lucro Presumido SIMPLES

IRPJ 3.129,84 3.612,60CSLL 1.877,91 3.251,34PIS 1.956,86 1.956,86COFINS 9.031,50 9.031,50IPI 6.546,77 6.546,77INSS (PrevidênciaSocial)

15.033.60 15.033,60

Totais 37.576,48 39.432,67 18.966,17

Os valores constantes no quadro 18 foram obtidos da seguinteforma:

1) Quanto ao ICMS NORMAL, o valor identificado no quadro 12,diminuído dos recuperáveis, conforme quadro 09.

2) Quanto ao SIMPLES ICMS, o valor foi obtido junto ao quadro16.

QUADRO 18: Comparação entre as opções para oICMS

Tributo Opções DiferençaNormal * SIMPLES/PR

ICMS 33.508,88 7.902,58 25.606,30

Utilizando os valores constantes no quadro 17, é possívelverificar as diferenças monetárias entre as opções.

QUADRO 19: Comparação entre as opçõestributárias federais

Opções DiferençaLucro Presumido Lucro Real39.432,67 37.576,48 1.856,19

Lucro Presumido SIMPLES FEDERAL Diferença39.432,67 18.966,17 20.466,50

Lucro Real SIMPLES FEDERAL Diferença37.576,48 18.966,17 18.610,29

28

6 – Análise dos Resultados

A evidência dos cálculos efetuados permite afirmar que,identificando os processos industriais, comerciais e societáriosde uma empresa, os objetivos quanto à busca de economiatributária podem ser alcançados.

A importância de se conhecer os processos industriais estáno fato de se verificar os insumos consumidos, não apenas para aapuração dos custos de produção, mas, para identificar ostributos que possam ser recuperados. Também permite identificar aopção tributária dos fornecedores, pois, caso estejam optandopelo SIMPLES ICMS, inviabiliza a obtenção de créditos de ICMS, e,estando no SIMPLES FEDERAL, também para créditos de IPI. Essefator deve ser verificado, quando a empresa não é optante poralguma dessas modalidades.

Conhecendo os processos comerciais, isto é, como, para quem,quais os prazos médios e, quais os volumes de vendas, permiteidentificar com clareza os tributos incidentes, independente daopção atual. Também permite identificar as opções tributárias dosclientes, pois, dependendo, necessitam de fornecedores quetransfiram créditos de ICMS e IPI. Esse aspecto destaca aimportância de se conhecer a cadeia de valor e sua influência nosaspectos tributários da empresa.

Dessa forma, o responsável pelos cálculos de encargostributários da empresa poderá gerar informações quepossibilitarão as comparações efetuadas neste estudo, elaborandorelatórios que atendem o que acentuou Iudícibus (1987, p.21).

Neste estudo, a importância da implementação do planejamentooperacional pode ser demonstrada pela proporção percentual entreos valores totais de tributos evidenciados para cada opçãotributária, permitindo às empresas tomar decisões sobre osaspectos tratados nos quadros 18 e 19, já apresentados, dos quaispodem ser obtidas as seguintes diferenças percentuais:

29

1) Entre o Lucro Presumido e Lucro Real, o valor de R$1.856,19, corresponde ao percentual de 5%, comparativamente aodesembolso para a opção Lucro Real;

2) Entre o Lucro Presumido e o SIMPLES FEDERAL, o valor deR$ 20.466,50, corresponde ao percentual de 108%, comparativamenteao desembolso para a opção SIMPLES FEDERAL.

3) Entre o Lucro Real e o SIMPLES FEDERAL, o valor de R$18.610,29, corresponde ao percentual de 98%, comparativamente aodesembolso para a opção SIMPLES FEDERAL.

Quanto às opções permitidas pela legislação do ICMS,destaca-se o percentual de 324%, comparativamente ao desembolsopara a opção SIMPLES ICMS.

Diante dessas diferenças, evidencia-se que a melhor opçãotributária para a empresa, objeto deste estudo, é o SIMPLESFEDERAL, para o âmbito federal e o SIMPLES ICMS, para o âmbitoestadual.

7 - Considerações Finais

Assim como a falta de planejamento para qualquer aspectoinerente às atividades de uma empresa pode acarretar dificuldadesna gestão empresarial, para os aspectos tributários também nãopoderia ser diferente.

Embora não se possa generalizar, a importância do estudo dasimplicações tributárias foi evidenciada, demonstrando umavariação de 324% entre a opção ICMS Normal e o SIMPLES ICMS,conforme apresenta o quadro 18. Isso também pode ser observadoquanto às opções tributárias federais, como evidenciado no quadro19, com diferença de R$ 20.466,50, ou seja, uma variação de 108%,ao comparar-se o Lucro Presumido com o SIMPLES FEDERAL.

Dessa forma, é extremamente importante ressaltar o trabalhodo profissional da contabilidade que, ao conhecendo osprocedimentos industriais e comerciais adotados pela empresa eatuando de acordo com os preceitos da legislação tributária e da

30

ética profissional, poderá proporcionar uma economia lícita dostributos.

Após o estudo realizado, verifica-se que, no momento em queas empresas desenvolvem relatórios que evidenciam a cargatributária sobre suas operações industriais e comerciais, essasinformações podem contribuir para o processo decisório, apoiandosituações, tais como: comprar internamente ou em outro estado;deste ou daquele fornecedor; os prazos de compra e venda; osencargos financeiros perante o atraso no pagamento de tributos,frente a recursos obtidos externamente; que tipo de produtos podeser desenvolvido e comercializado, perante determinadosbenefícios fiscais, entre outras, constituindo-se como outrosaspectos que podem ser objeto, isolado ou conjuntamente, de umplanejamento tributário operacional.

Deve-se destacar que, o aspecto lícito que permeia aspremissas de planejamento tributário operacional, isto é, dentrodas margens e permissões da legislação, não apenas a tributária,mas todas aquelas pertinentes à empresa e à profissão contábil, éfator relevante no relacionamento do profissional com asempresas. Essa premissa, pode-se afirmar, possibilita aoprofissional posicionar-se como parceiro que contribui para osobjetivos das empresas, possibilitando a proteção ao patrimônioquanto a perdas decorrentes de ações identificadas como crimescontra a ordem tributária, assim como, permite a manutençãoidônea das atividades do profissional

Verifica-se também que, ao utilizar as ferramentas derivadasde um planejamento tributário adequado ao ramo de atividade,passará, naturalmente, a exigir uma maior presença do responsávelcontábil, fato que poderá contribuir para que a empresa alcanceseus objetivos.

Essa maior presença poderá “abrir as portas” para oprofissional da contabilidade junto às empresas, dandooportunidade para desenvolver atividades relevantes quanto aoapoio para os processos gerenciais. Juntamente, essa maioratuação aumenta sua responsabilidade quanto às informaçõesgeradas. Essa atuação também contribui para que outros aspectos

31

inerentes à Contabilidade Gerencial possam ser efetivados e,dessa forma, demonstrando à sociedade a amplitude decontribuições existentes no conhecimento contábil, como fatorpositivo na busca da melhoria da qualidade de vida.

Finalmente, deve ser destacado também que, apresentar aamplitude do planejamento tributário operacional nos cursos degraduação de Ciências Contábeis, permite aos acadêmicosvisualizar outros caminhos ligados aos processos gerenciais, osquais se constituem como mais importantes na atuaçãoprofissional, do que apenas atender às exigências burocráticas,fiscais e previdenciárias do Estado.

8 - Referências

BRASIL. Código tributário nacional, 15 ed. Rio de Janeiro :Saraiva, 2001.

_______. Constituição da república federativa do Brasil. 18 ed.São Paulo: Saraiva, 1998

IOB – Informações Objetivas. Calendário objetivo de obrigaçõesestaduais e tabelas práticas. junho, 2001.

_______. Decreto n.º 3000 de 26 de março de 1999, Regulamento doImposto de Renda.

_______. Decreto 4.070 de 28 de dezembro de 2001.Tabela deIncidência do Imposto sobre Produtos Industrializados (TIPI).

CASSONE, Vitório. Direito Tributário. 12 ed. São Paulo: Atlas,2000.

FABRETTI, Láudio Camargo. Contabilidade Tributária. 5 ed. SãoPaulo: Atlas, 1999.

FAVERO, Hamilton L. et al. Contabilidade – teoria e prática. Vol.2. São Paulo : Atlas, 1997.

32

HORNGREN, Charles T. FOSTER, George. DATA, Srikant M.Contabilidade de Custos. Rio de Janeiro : LTC, 2000.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. 2 ed. São Paulo :Atlas, 1987.

__________, Sérgio de. Contabilidade Gerencial. 6 ed. São Paulo :Atlas, 1998.

PARANÁ, Decreto n.º 5141, de 12 de dezembro 2001, Regulamento doImposto sobre Operações Relativas à Circulação de Mercadorias esobre Prestação de Serviços de Transporte Interestadual eIntermunicipal e de comunicação (ICMS) OLIVEIRA, Miriam Gasparim de. Caderno de economia. Gazeta doPovo, março, 2000.

RECKTENVALD, Gervásio. ÁVILA, René Bergmann. Manual de AuditoriaFiscal – teoria e prática. Porto Alegre : Síntese, 2002.

ROSA, Dênerson Dias. A evolução da carga tributária no Brasil" InTributario.NET [Internet] http://www.tributario.NET [Inserido em13/11/2002][Capturado em 14/11/2002].

33