Perspectivas Nacional y Mundial Mercado de Carne Bovina

28

Perspectivas Nacional y Mundial Mercado de Carne Bovina Miguel Ponce V. Médico Veterinario U. de Chile Gerente General Asociación Chilena de la Carne A.G. [email protected] Desafío Aysén, Coyhaique. 05 de septiembre 2013

Transcript of Perspectivas Nacional y Mundial Mercado de Carne Bovina

Perspectivas Nacional y Mundial Mercado de Carne Bovina

Miguel Ponce V. Médico Veterinario U. de Chile

Gerente General Asociación Chilena de la Carne A.G.

Desafío Aysén, Coyhaique. 05 de septiembre 2013

La Asociación Chilena de la Carne está constituida por empresas faenadoras, procesadoras, importadoras y comercializadoras de carne, se constituye el 16 de diciembre de 1996. Este organismo gremial, tiene por objetivo fundamental, promover el desarrollo de la actividad cárnica en el marco de la libre competencia y la protección de las acciones que le sean comunes a su actividad.

¿QUIÉNES SOMOS?

Asociación Chilena de la Carne A.G.

Av. Bulnes 216, Oficina 301, Santiago.

Tel.: 269 815 29 / Tel.Fax: 269 549 23

www.achic.cl

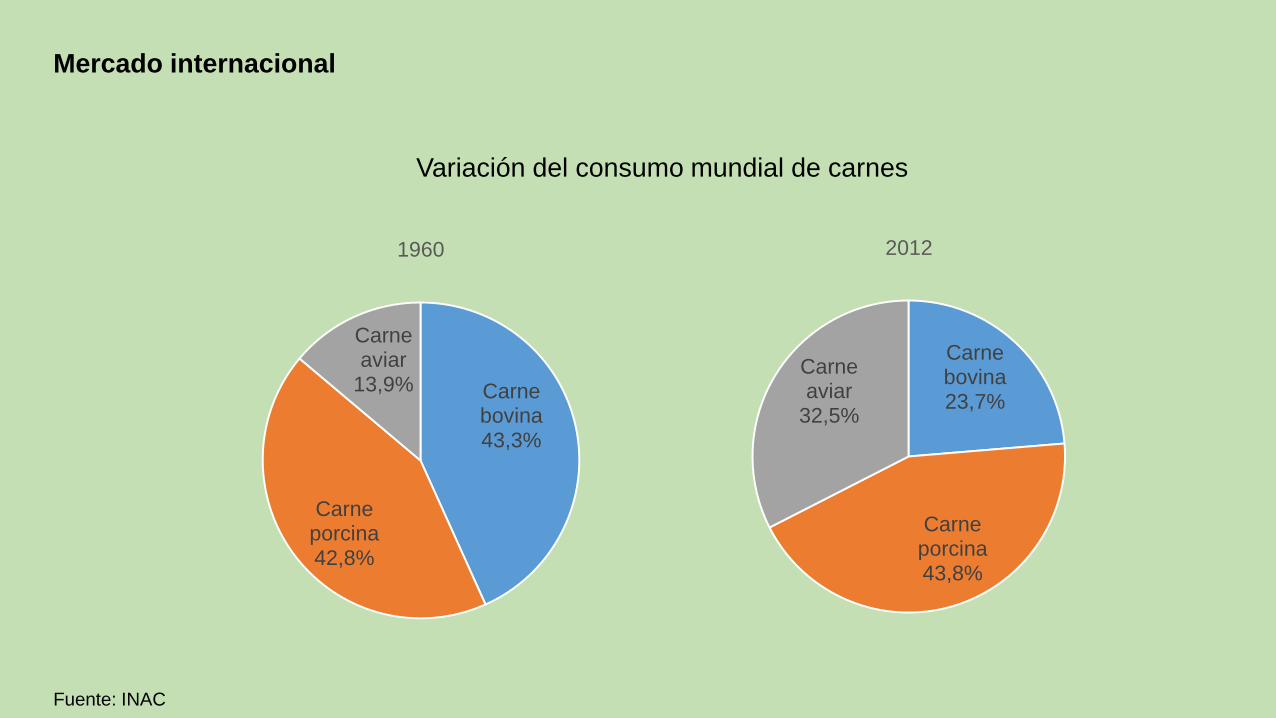

Carne bovina 43,3%

Carne porcina 42,8%

Carne aviar

13,9%

1960

Carne bovina 23,7%

Carne porcina 43,8%

Carne aviar

32,5%

2012

Mercado internacional

Variación del consumo mundial de carnes

Fuente: INAC

• El consumo de carne bovina fue impulsado principalmente por el dinamismo de los

países en desarrollo los cuales modificaron sus hábitos de consumo pasando a

consumir proteínas animales acompañado de importantes incrementos en sus

ingresos.

• En sus proyecciones a 10 años, la OCDE y la FAO consideraron que las variables que

dinamizaron el mercado mundial en el último decenio, continuarán operando en la

década en curso, impactando positivamente en los consumos y el comercio

internacional de las principales fuentes de proteína animal. La carne aviar sería la más

beneficiada de todas, seguida por las carnes porcina y bovina en segundo y tercer

lugar, respectivamente.

• El crecimiento de la población y el continuo incremento del ingreso per cápita esperado

en los países emergentes, que parten desde niveles muy bajos de consumo de carne,

darán lugar a la consolidación del proceso de urbanización de su población y a un

persistente cambio en su dieta alimentaria. Es decir, en la segunda década del siglo

XXI seguirá creciendo la demanda de proteínas de origen animal en forma más que

proporcional a la evolución del ingreso per cápita, en detrimento de las proteínas de

origen vegetal.

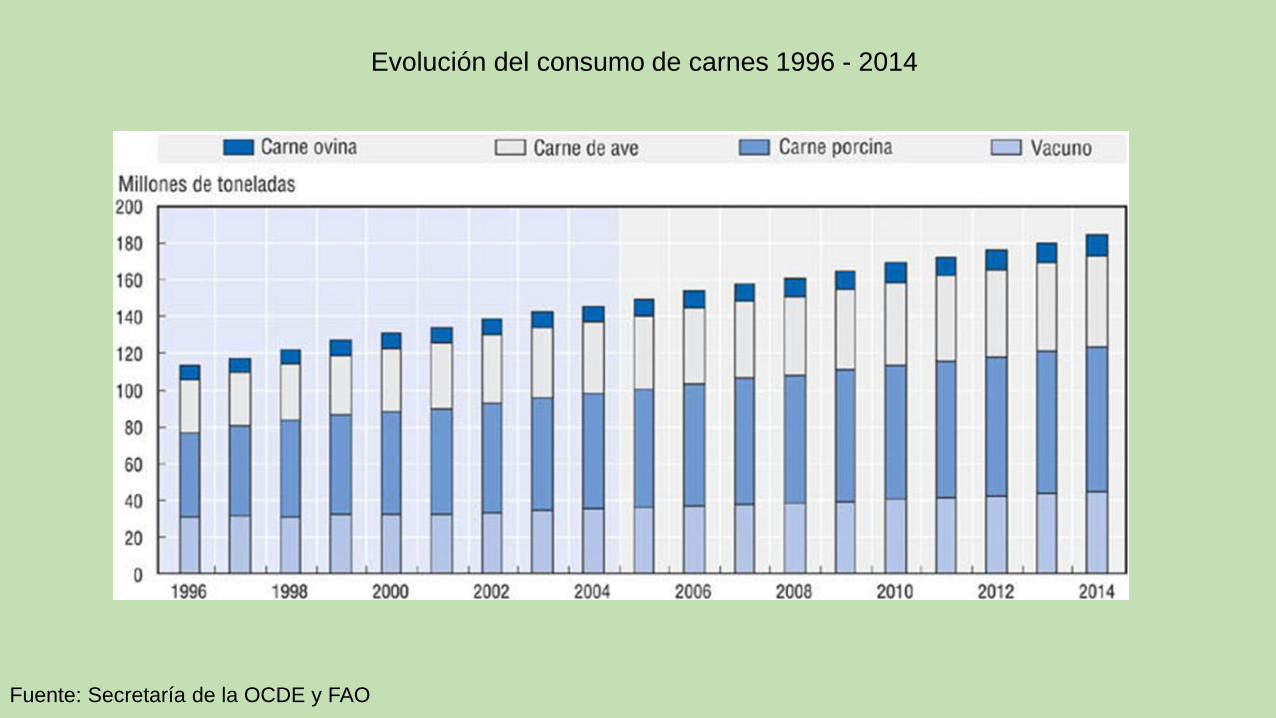

Evolución del consumo de carnes 1996 - 2014

Fuente: Secretaría de la OCDE y FAO

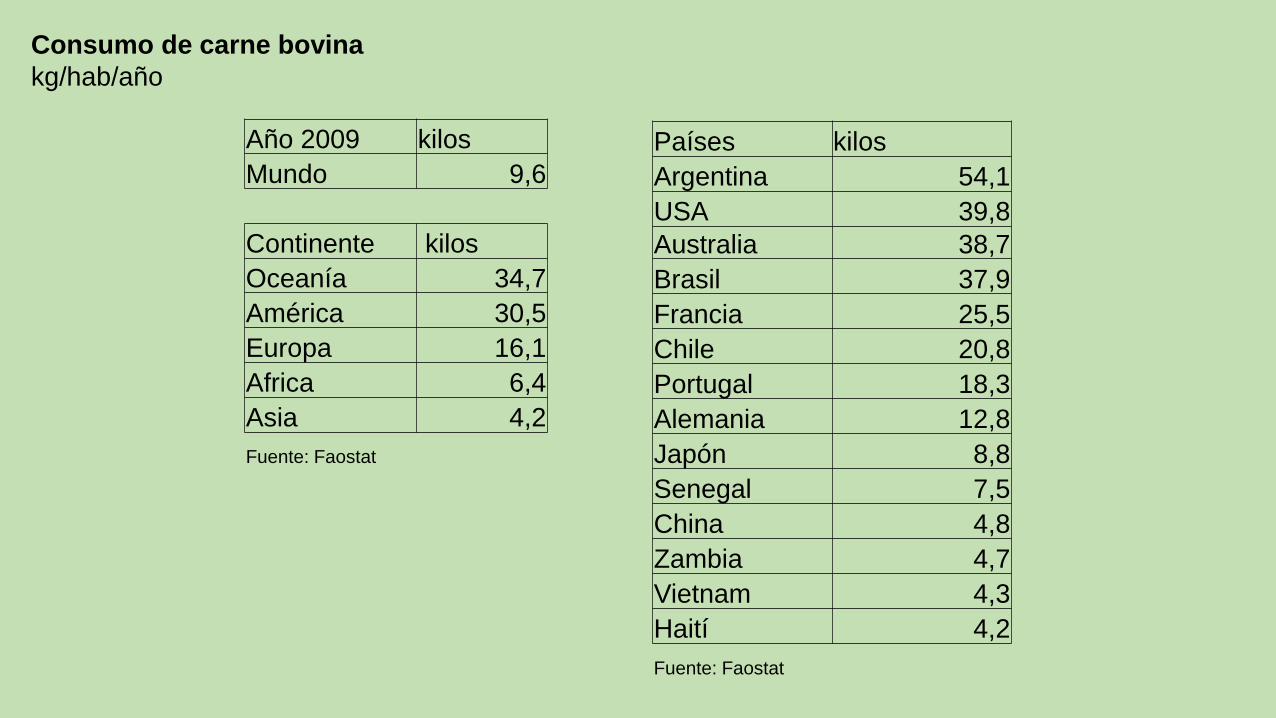

Consumo de carne bovina

kg/hab/año

Año 2009 kilos

Mundo 9,6

Continente kilos

Oceanía 34,7

América 30,5

Europa 16,1

Africa 6,4

Asia 4,2

Fuente: Faostat

Países kilos

Argentina 54,1

USA 39,8

Australia 38,7

Brasil 37,9

Francia 25,5

Chile 20,8

Portugal 18,3

Alemania 12,8

Japón 8,8

Senegal 7,5

China 4,8

Zambia 4,7

Vietnam 4,3

Haití 4,2

Fuente: Faostat

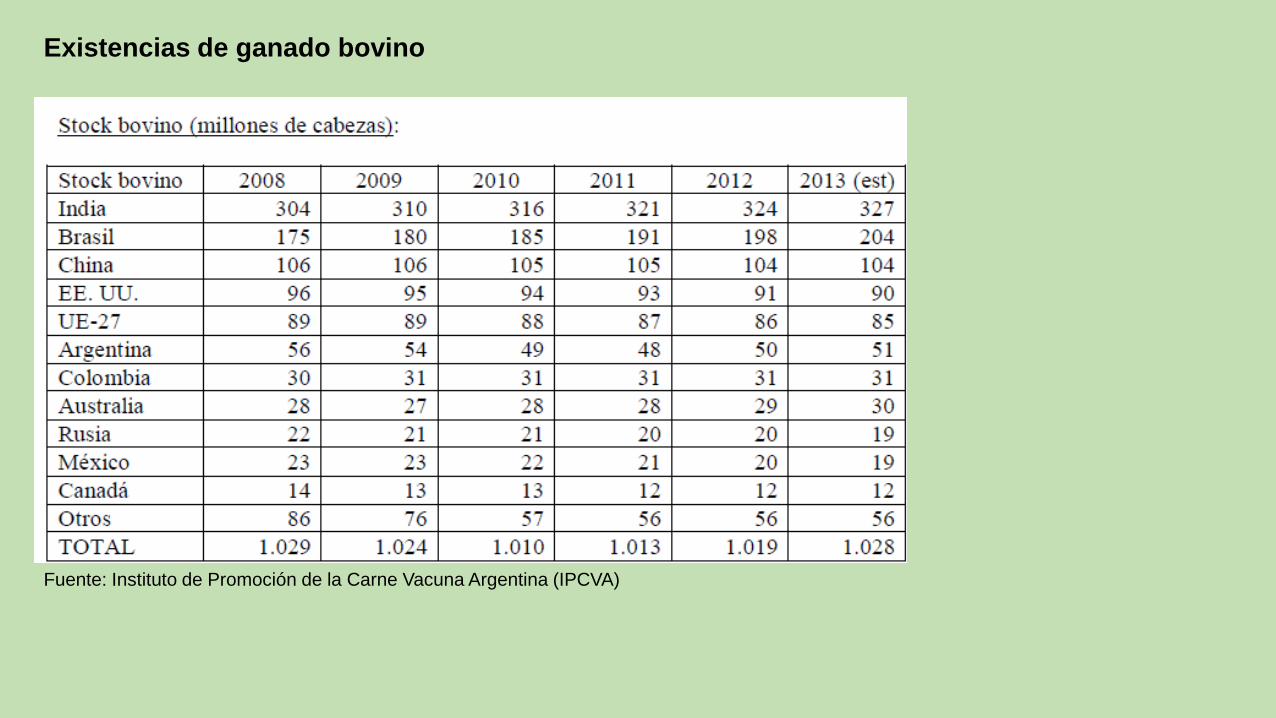

Existencias de ganado bovino

Fuente: Instituto de Promoción de la Carne Vacuna Argentina (IPCVA)

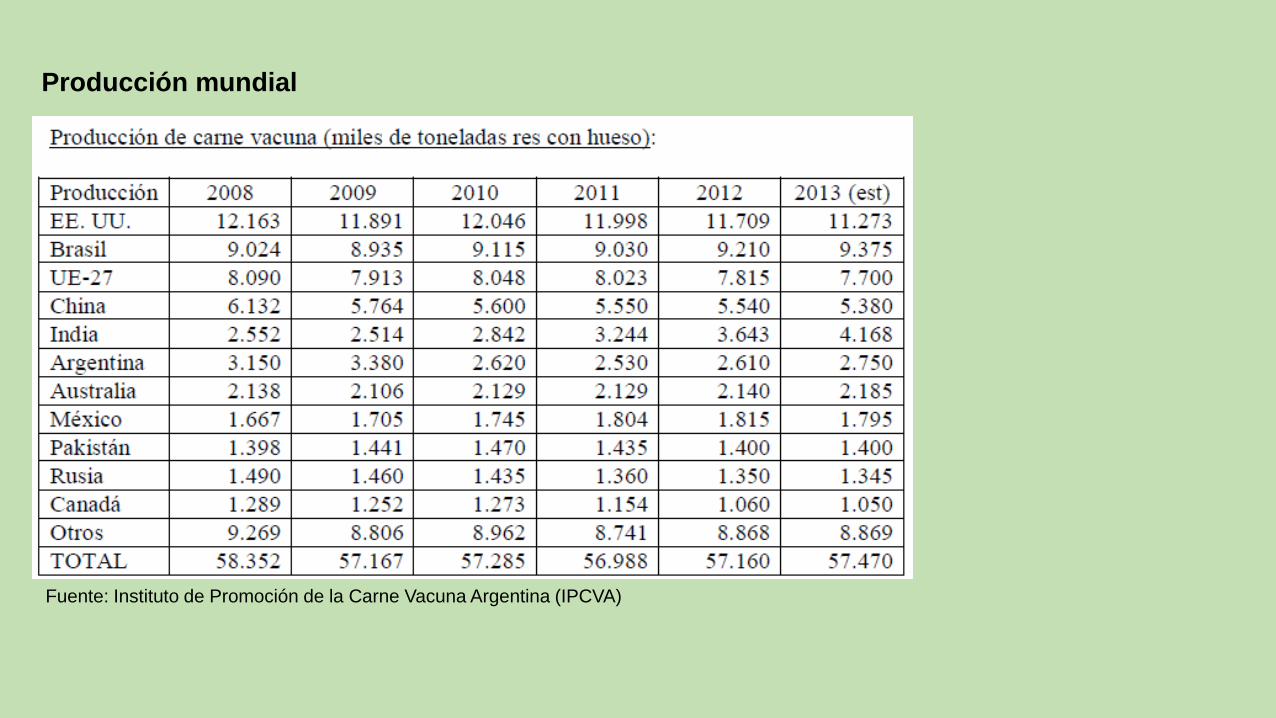

Producción mundial

Fuente: Instituto de Promoción de la Carne Vacuna Argentina (IPCVA)

Comercio exterior

Principales países exportadores:

• Brasil

• India

• Australia

• Estados Unidos

• Canadá

• Uruguay

• Paraguay

• Argentina

• México

Principales países importadores:

• Estados Unidos

• Rusia

• China

• Unión Europea

• Japón

• Corea del Sur

• México

• Chile

Existen países que son importadores y exportadores de carne bovina, como es el caso de Estados

Unidos, México, Unión Europea

Hemos podido apreciar que todas las perspectivas y predicciones en esta materia se han visto

distorsionadas por eventos sanitarios (gripe aviar, fiebre aftosa, EEB), como también por

fenómenos climáticos que afectan las cosechas de granos y otros alimentos para animales,

especialmente, las praderas por efectos de sequías y/o inundaciones

Perspectivas de consumo de carne a nivel mundial

• La Organización de Naciones Unidas para la Agricultura y la Alimentación (FAO) prevé

que el consumo mundial de carne continuará en ascenso hasta 2021 y que el mayor

incremento se dará en países en desarrollo, quienes serán responsables del crecimiento

global. El mercado mundial de la carne vacuna se encuentra en pleno crecimiento y con

demandas insatisfechas y precios al alza.

• El aumento acelerado de la renta per cápita en países emergentes hará que el consumo

de alimentos con mayor valor agregado aumente de forma importante. Dos alimentos

tendrán un consumo elevado: demanda de carne y consecuentemente un mayor volumen

de granos para alimentar esos animales. Uno de los dos países en donde la demanda de

carne crecerá más es China, entre 2010 y 2050 el consumo per cápita de carne bovina en

ese país pasará de 7.7 kgs a 23.8 kgs. El consumo de carne de pollo en este país pasará

de 19 kilos a 42 kilos.

• El incremento del consumo será liderado por Asia, algunos países de América Latina (en

la medida que mejora el poder adquisitivo de los consumidores) y los países exportadores

de petróleo, pero FAO también prevé incrementos en la demanda en naciones con

economías emergentes. El comercio mundial sería liderado por Brasil y Estados Unidos

en los próximos años.

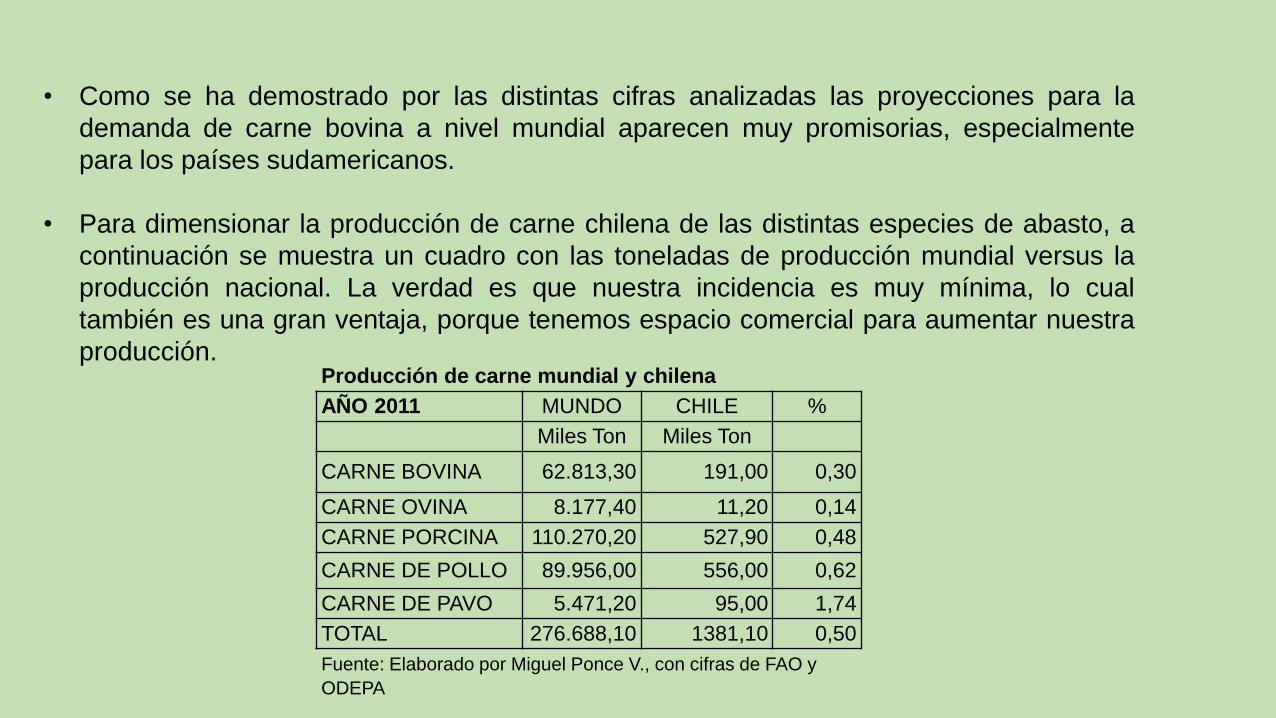

• Como se ha demostrado por las distintas cifras analizadas las proyecciones para la

demanda de carne bovina a nivel mundial aparecen muy promisorias, especialmente

para los países sudamericanos.

• Para dimensionar la producción de carne chilena de las distintas especies de abasto, a

continuación se muestra un cuadro con las toneladas de producción mundial versus la

producción nacional. La verdad es que nuestra incidencia es muy mínima, lo cual

también es una gran ventaja, porque tenemos espacio comercial para aumentar nuestra

producción.

Producción de carne mundial y chilena

AÑO 2011 MUNDO CHILE %

Miles Ton Miles Ton

CARNE BOVINA 62.813,30 191,00 0,30

CARNE OVINA 8.177,40 11,20 0,14

CARNE PORCINA 110.270,20 527,90 0,48

CARNE DE POLLO 89.956,00 556,00 0,62

CARNE DE PAVO 5.471,20 95,00 1,74

TOTAL 276.688,10 1381,10 0,50

Fuente: Elaborado por Miguel Ponce V., con cifras de FAO y

ODEPA

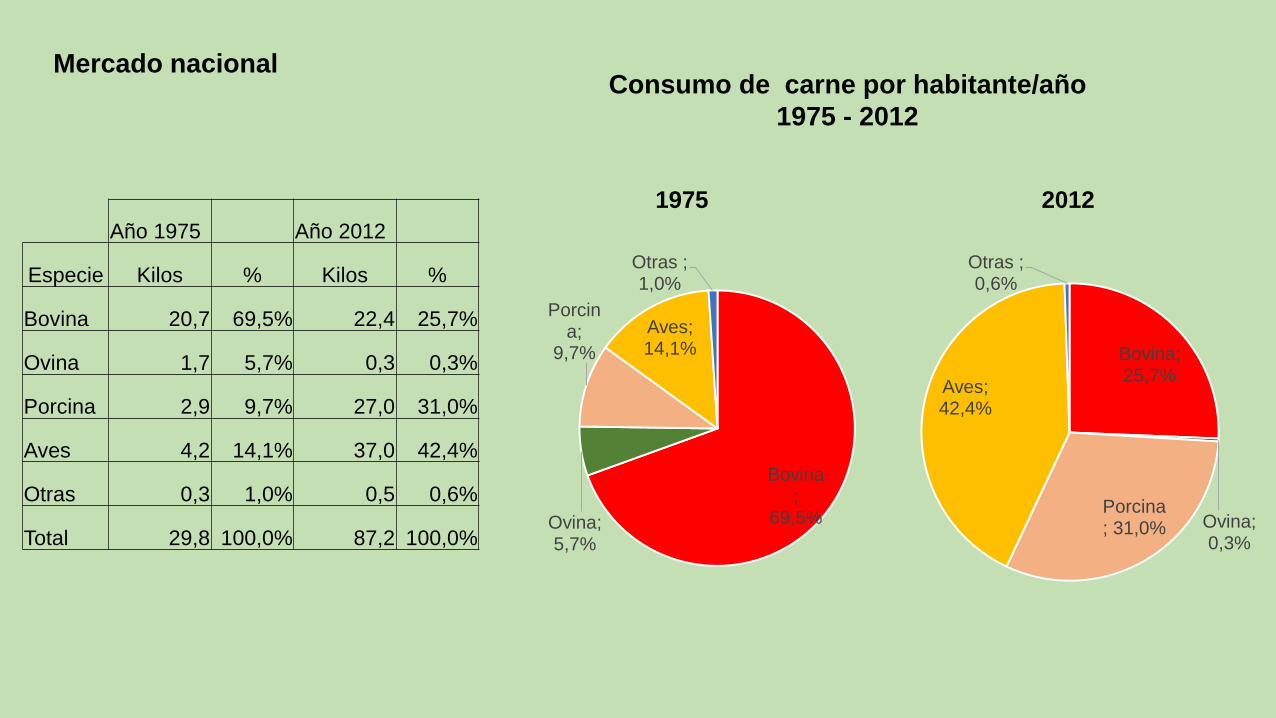

Mercado nacional

Bovina;

69,5% Ovina; 5,7%

Porcina;

9,7%

Aves; 14,1%

Otras ; 1,0%

1975

Bovina; 25,7%

Ovina; 0,3%

Porcina; 31,0%

Aves; 42,4%

Otras ; 0,6%

2012

Año 1975 Año 2012

Especie Kilos % Kilos %

Bovina 20,7 69,5% 22,4 25,7%

Ovina 1,7 5,7% 0,3 0,3%

Porcina 2,9 9,7% 27,0 31,0%

Aves 4,2 14,1% 37,0 42,4%

Otras 0,3 1,0% 0,5 0,6%

Total 29,8 100,0% 87,2 100,0%

Consumo de carne por habitante/año

1975 - 2012

Características del Consumidor Nacional • La característica más importante del consumo de carne en Chile, es que los consumidores en

general prefieren carne magra. ¿Será que la oferta de carne bovina ha acostumbrado a los

consumidores a esta preferencia?

• Por especie, las carnes tienen las siguientes preferencias: Bovina 61,50 %, Aves 32,30 %,

Porcina 6,20 %.

• Es importante destacar que los consumidores muestran una actitud positiva a incrementar o

mantener la preferencia por consumo de carne de vacuno, las causas más relevantes para no

hacerlo, se relacionan con problemas económicos y de salud.

• Los atributos que más valoran los consumidores de carne bovina son: la blandura, el sabor y

jugosidad.

• Los consumidores también dicen que están dispuestos a pagar mejores precios hasta un 50%

más, por carnes, que tengan atributos de mayor calidad, esto es muy importante para que la

cadena de la carne desarrolle tipos de carne de distintas calidades, como por ejemplo el

naciente mercado de las carnes “Premium” que están ofreciendo algunos supermercados: la carne de Aberdeen Angus, la carne de Wagyú, Pampa Verde, etc.

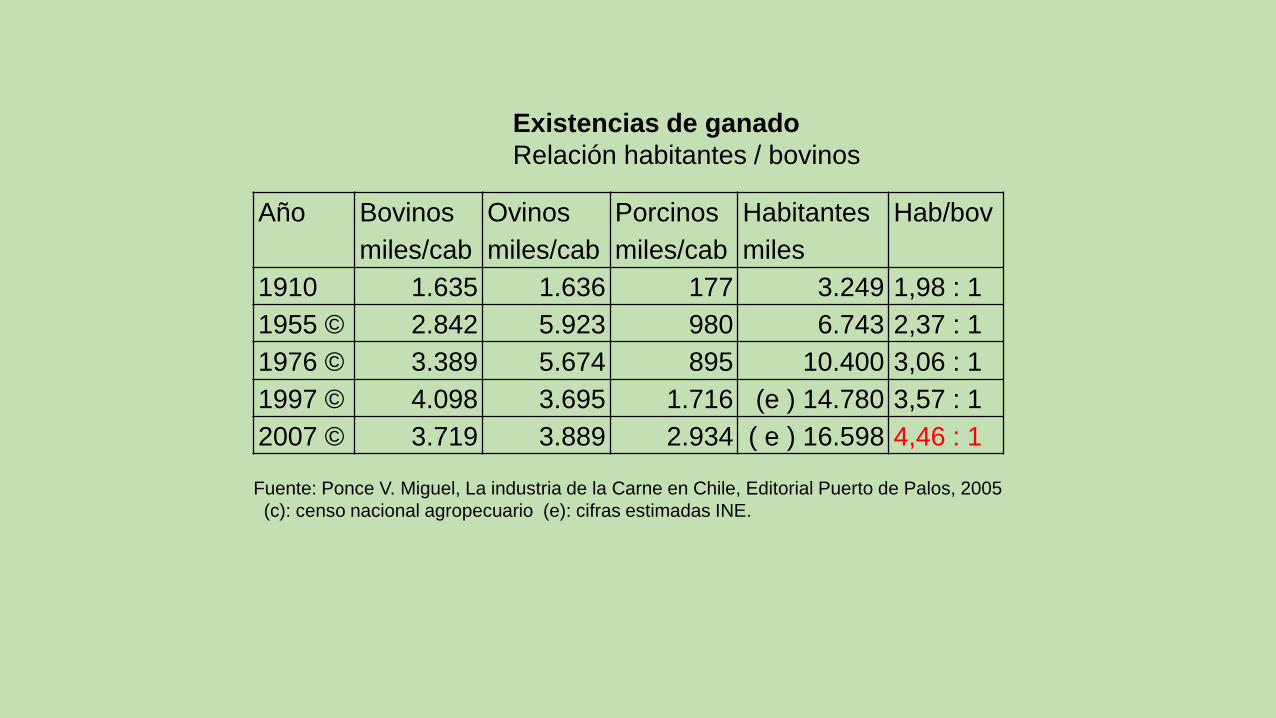

Año Bovinos Ovinos Porcinos Habitantes Hab/bov

miles/cab miles/cab miles/cab miles

1910 1.635 1.636 177 3.249 1,98 : 1

1955 © 2.842 5.923 980 6.743 2,37 : 1

1976 © 3.389 5.674 895 10.400 3,06 : 1

1997 © 4.098 3.695 1.716 (e ) 14.780 3,57 : 1

2007 © 3.719 3.889 2.934 ( e ) 16.598 4,46 : 1

Fuente: Ponce V. Miguel, La industria de la Carne en Chile, Editorial Puerto de Palos, 2005

(c): censo nacional agropecuario (e): cifras estimadas INE.

Existencias de ganado Relación habitantes / bovinos

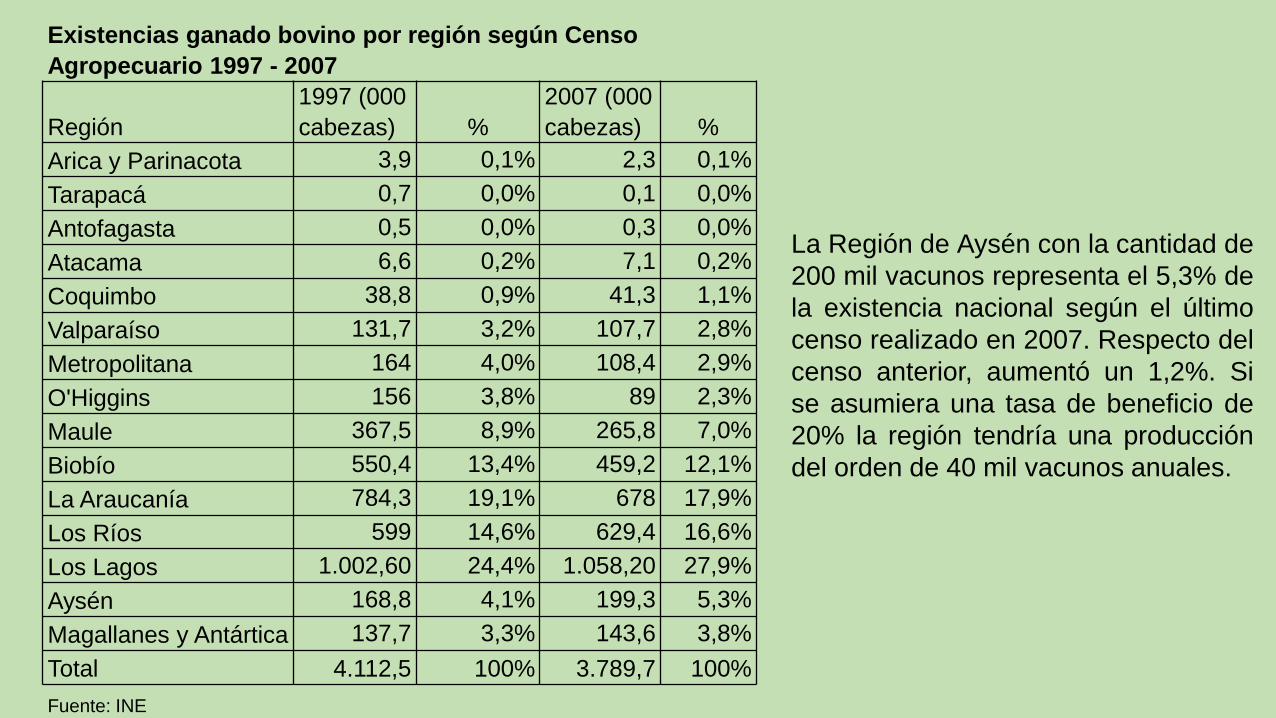

Existencias ganado bovino por región según Censo

Agropecuario 1997 - 2007

Región

1997 (000

cabezas) %

2007 (000

cabezas) %

Arica y Parinacota 3,9 0,1% 2,3 0,1%

Tarapacá 0,7 0,0% 0,1 0,0%

Antofagasta 0,5 0,0% 0,3 0,0%

Atacama 6,6 0,2% 7,1 0,2%

Coquimbo 38,8 0,9% 41,3 1,1%

Valparaíso 131,7 3,2% 107,7 2,8%

Metropolitana 164 4,0% 108,4 2,9%

O'Higgins 156 3,8% 89 2,3%

Maule 367,5 8,9% 265,8 7,0%

Biobío 550,4 13,4% 459,2 12,1%

La Araucanía 784,3 19,1% 678 17,9%

Los Ríos 599 14,6% 629,4 16,6%

Los Lagos 1.002,60 24,4% 1.058,20 27,9%

Aysén 168,8 4,1% 199,3 5,3%

Magallanes y Antártica 137,7 3,3% 143,6 3,8%

Total 4.112,5 100% 3.789,7 100%

Fuente: INE

La Región de Aysén con la cantidad de

200 mil vacunos representa el 5,3% de

la existencia nacional según el último

censo realizado en 2007. Respecto del

censo anterior, aumentó un 1,2%. Si

se asumiera una tasa de beneficio de

20% la región tendría una producción

del orden de 40 mil vacunos anuales.

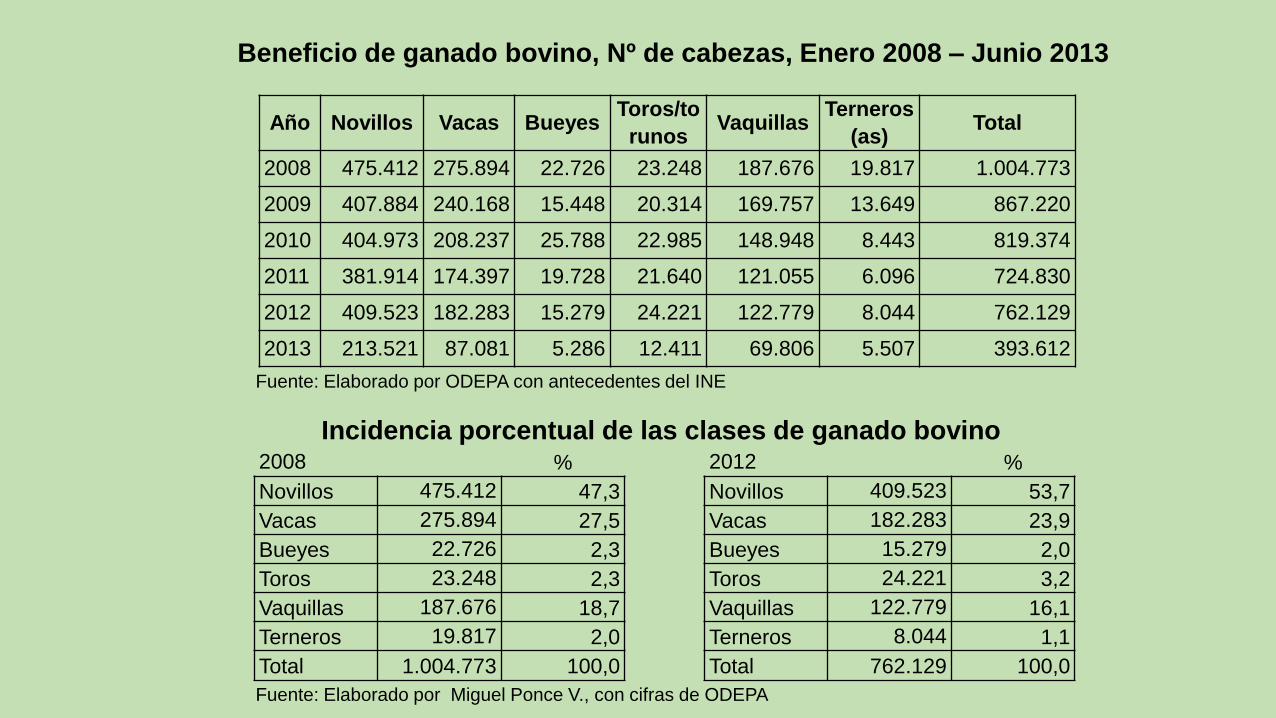

Año Novillos Vacas Bueyes Toros/to

runos Vaquillas

Terneros

(as) Total

2008 475.412 275.894 22.726 23.248 187.676 19.817 1.004.773

2009 407.884 240.168 15.448 20.314 169.757 13.649 867.220

2010 404.973 208.237 25.788 22.985 148.948 8.443 819.374

2011 381.914 174.397 19.728 21.640 121.055 6.096 724.830

2012 409.523 182.283 15.279 24.221 122.779 8.044 762.129

2013 213.521 87.081 5.286 12.411 69.806 5.507 393.612

2008 % 2012 %

Novillos 475.412 47,3 Novillos 409.523 53,7

Vacas 275.894 27,5 Vacas 182.283 23,9

Bueyes 22.726 2,3 Bueyes 15.279 2,0

Toros 23.248 2,3 Toros 24.221 3,2

Vaquillas 187.676 18,7 Vaquillas 122.779 16,1

Terneros 19.817 2,0 Terneros 8.044 1,1

Total 1.004.773 100,0 Total 762.129 100,0

Fuente: Elaborado por ODEPA con antecedentes del INE

Fuente: Elaborado por Miguel Ponce V., con cifras de ODEPA

Beneficio de ganado bovino, Nº de cabezas, Enero 2008 – Junio 2013

Incidencia porcentual de las clases de ganado bovino

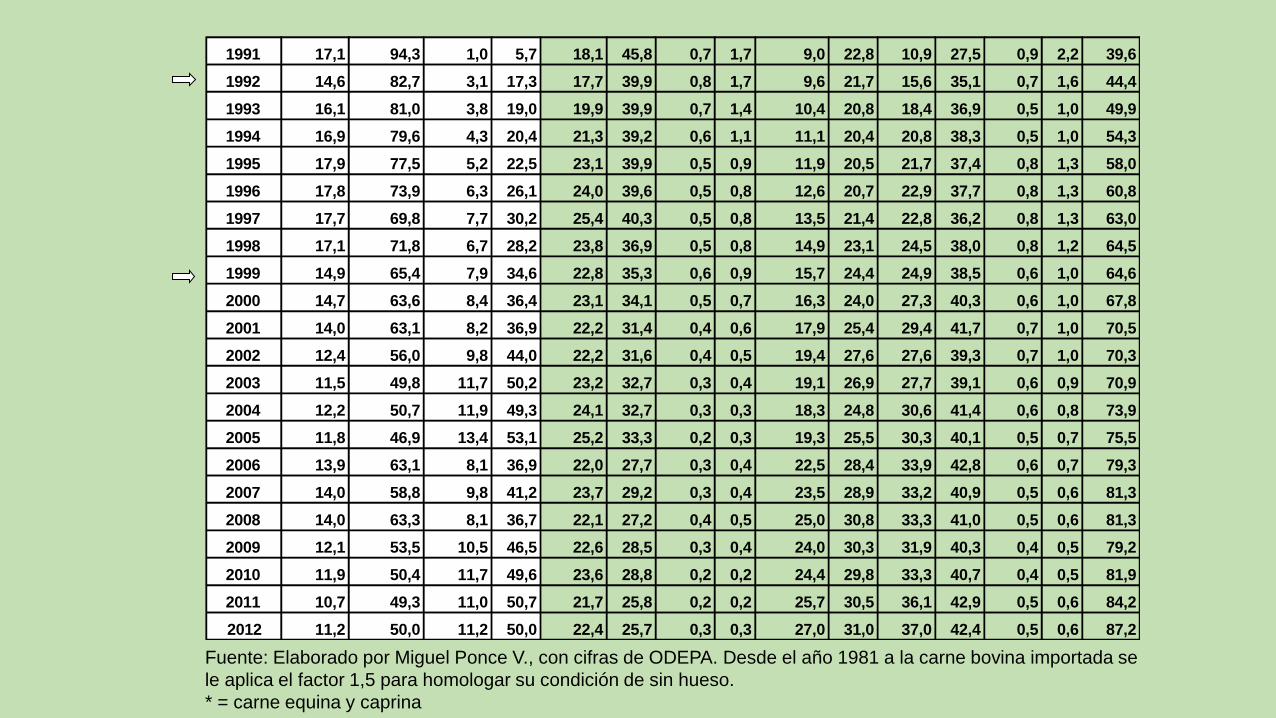

CANASTA CONSUMO DE CARNES EN CHILE

Kilos por habitante/año

Año

Bovina

Chilena %

Bovina

Import. %

Total

Bovina % Ovino % Porcina % Aves %

*

Otras % Total

1970 16,7 79,1 4,4 20,9 21,1 59,6 2,3 6,6 4,6 13,2 6,5 18,3 0,8 2,3 35,3

1971 13,1 68,7 6,0 31,3 19,1 56,7 2,6 7,6 5,0 14,8 6,2 18,4 0,9 2,5 33,8

1972 10,7 62,2 6,5 37,8 17,2 52,3 1,7 5,2 6,2 19,0 6,7 20,3 1,1 3,2 32,9

1973 11,4 84,7 2,1 15,3 13,4 49,0 2,2 8,0 5,6 20,3 5,6 20,4 0,7 2,4 27,5

1974 17,1 80,1 4,2 19,9 21,3 60,3 2,5 7,2 5,3 15,0 5,8 16,3 0,4 1,2 35,3

1975 20,7 100,0 0,0 0,0 20,7 69,4 1,7 5,8 2,9 9,6 4,2 14,1 0,3 1,1 29,8

1976 18,8 99,5 0,1 0,5 18,8 68,2 1,5 5,5 2,4 8,5 4,5 16,5 0,3 1,2 27,5

1977 16,2 96,9 0,5 3,1 16,7 64,6 1,5 5,9 2,7 10,4 4,4 17,2 0,5 1,9 25,8

1978 15,2 91,8 1,4 8,2 16,5 59,4 1,4 5,1 3,1 11,2 6,2 22,2 0,6 2,1 27,8

1979 15,2 97,2 0,4 2,8 15,6 52,6 1,6 5,4 3,9 13,0 7,8 26,3 0,8 2,8 29,7

1980 14,5 97,0 0,5 3,0 15,0 44,8 1,0 3,1 4,5 13,6 12,0 35,8 0,9 2,7 33,4

1981 16,0 94,5 0,9 5,5 16,9 46,6 1,0 2,7 5,0 13,8 12,7 35,0 0,7 1,9 36,3

1982 16,6 96,2 0,6 3,8 17,3 48,9 1,0 2,8 5,1 14,5 11,4 32,3 0,5 1,5 35,3

1983 17,7 98,7 0,2 1,3 17,9 53,2 1,0 2,8 5,2 15,3 8,7 25,7 1,0 2,9 33,8

1984 16,3 96,6 0,6 3,4 16,9 53,8 0,8 2,7 5,0 16,0 7,4 23,7 1,2 3,8 31,3

1985 14,2 95,0 0,7 5,0 14,9 51,6 0,9 3,2 5,5 18,9 6,6 22,7 1,1 3,7 29,0

1986 14,4 97,6 0,4 2,4 14,7 50,7 0,9 3,1 6,1 21,1 6,5 22,5 0,8 2,7 29,0

1987 13,9 99,0 0,1 1,0 14,1 44,7 1,0 3,1 7,0 22,4 8,7 27,5 0,8 2,4 31,6

1988 15,4 98,1 0,3 1,9 15,7 45,7 0,8 2,4 7,9 22,8 9,3 27,1 0,7 2,1 34,4

1989 17,1 97,7 0,4 2,3 17,5 47,3 0,7 1,9 8,7 23,7 9,2 24,9 0,8 2,2 36,9

1990 18,4 98,6 0,3 1,4 18,7 47,9 0,6 1,5 9,2 23,7 9,6 24,8 0,8 2,1 39,0

1991 17,1 94,3 1,0 5,7 18,1 45,8 0,7 1,7 9,0 22,8 10,9 27,5 0,9 2,2 39,6

1992 14,6 82,7 3,1 17,3 17,7 39,9 0,8 1,7 9,6 21,7 15,6 35,1 0,7 1,6 44,4

1993 16,1 81,0 3,8 19,0 19,9 39,9 0,7 1,4 10,4 20,8 18,4 36,9 0,5 1,0 49,9

1994 16,9 79,6 4,3 20,4 21,3 39,2 0,6 1,1 11,1 20,4 20,8 38,3 0,5 1,0 54,3

1995 17,9 77,5 5,2 22,5 23,1 39,9 0,5 0,9 11,9 20,5 21,7 37,4 0,8 1,3 58,0

1996 17,8 73,9 6,3 26,1 24,0 39,6 0,5 0,8 12,6 20,7 22,9 37,7 0,8 1,3 60,8

1997 17,7 69,8 7,7 30,2 25,4 40,3 0,5 0,8 13,5 21,4 22,8 36,2 0,8 1,3 63,0

1998 17,1 71,8 6,7 28,2 23,8 36,9 0,5 0,8 14,9 23,1 24,5 38,0 0,8 1,2 64,5

1999 14,9 65,4 7,9 34,6 22,8 35,3 0,6 0,9 15,7 24,4 24,9 38,5 0,6 1,0 64,6

2000 14,7 63,6 8,4 36,4 23,1 34,1 0,5 0,7 16,3 24,0 27,3 40,3 0,6 1,0 67,8

2001 14,0 63,1 8,2 36,9 22,2 31,4 0,4 0,6 17,9 25,4 29,4 41,7 0,7 1,0 70,5

2002 12,4 56,0 9,8 44,0 22,2 31,6 0,4 0,5 19,4 27,6 27,6 39,3 0,7 1,0 70,3

2003 11,5 49,8 11,7 50,2 23,2 32,7 0,3 0,4 19,1 26,9 27,7 39,1 0,6 0,9 70,9

2004 12,2 50,7 11,9 49,3 24,1 32,7 0,3 0,3 18,3 24,8 30,6 41,4 0,6 0,8 73,9

2005 11,8 46,9 13,4 53,1 25,2 33,3 0,2 0,3 19,3 25,5 30,3 40,1 0,5 0,7 75,5

2006 13,9 63,1 8,1 36,9 22,0 27,7 0,3 0,4 22,5 28,4 33,9 42,8 0,6 0,7 79,3

2007 14,0 58,8 9,8 41,2 23,7 29,2 0,3 0,4 23,5 28,9 33,2 40,9 0,5 0,6 81,3

2008 14,0 63,3 8,1 36,7 22,1 27,2 0,4 0,5 25,0 30,8 33,3 41,0 0,5 0,6 81,3

2009 12,1 53,5 10,5 46,5 22,6 28,5 0,3 0,4 24,0 30,3 31,9 40,3 0,4 0,5 79,2

2010 11,9 50,4 11,7 49,6 23,6 28,8 0,2 0,2 24,4 29,8 33,3 40,7 0,4 0,5 81,9

2011 10,7 49,3 11,0 50,7 21,7 25,8 0,2 0,2 25,7 30,5 36,1 42,9 0,5 0,6 84,2

2012 11,2 50,0 11,2 50,0 22,4 25,7 0,3 0,3 27,0 31,0 37,0 42,4 0,5 0,6 87,2

Fuente: Elaborado por Miguel Ponce V., con cifras de ODEPA. Desde el año 1981 a la carne bovina importada se

le aplica el factor 1,5 para homologar su condición de sin hueso.

* = carne equina y caprina

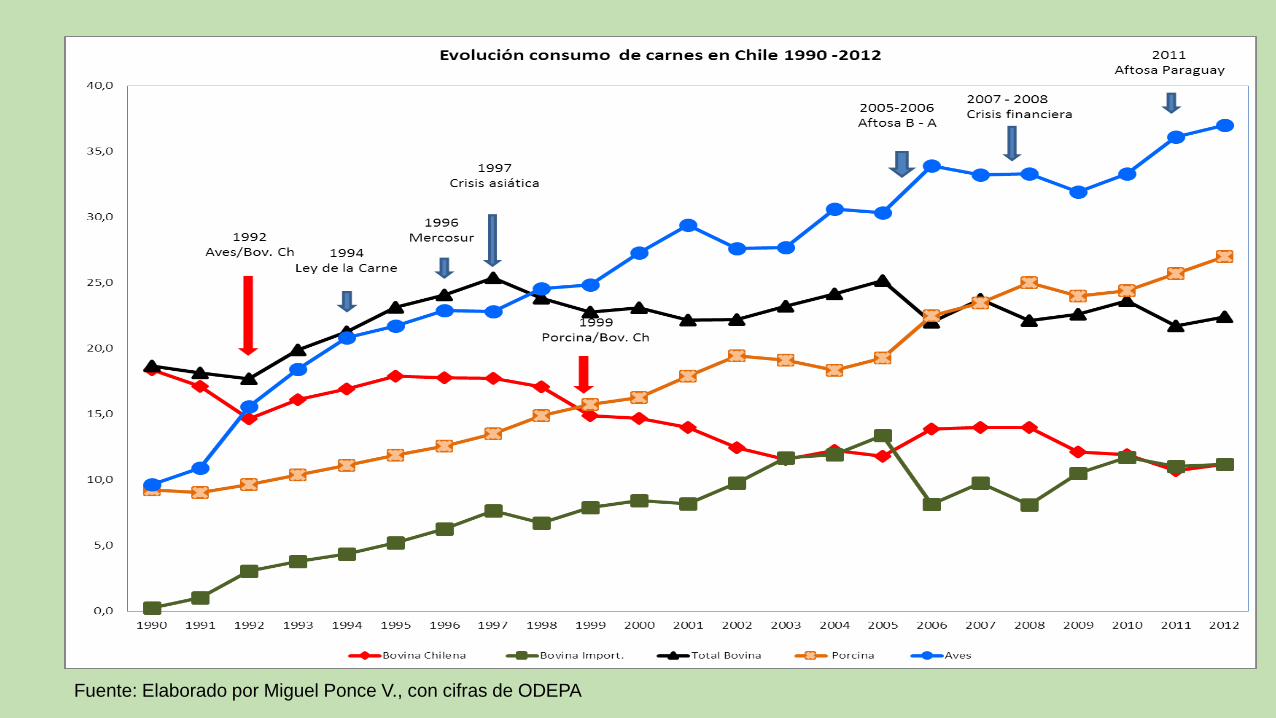

Fuente: Elaborado por Miguel Ponce V., con cifras de ODEPA

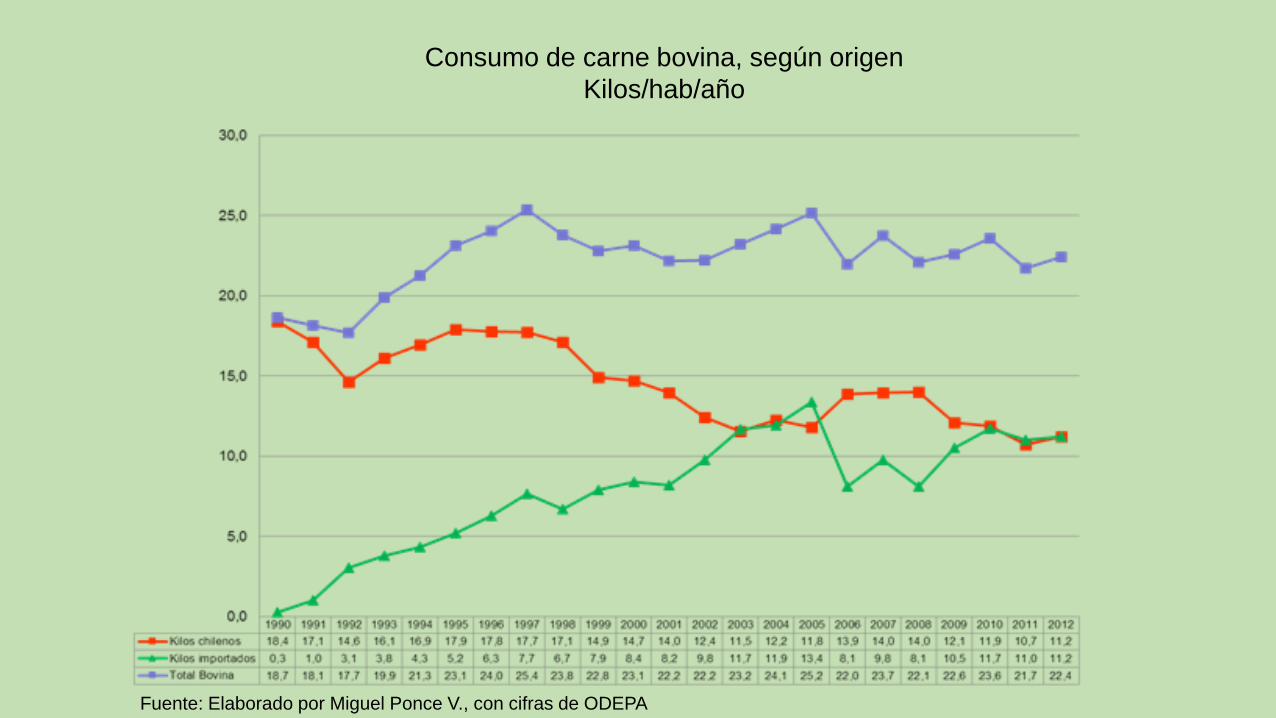

Fuente: Elaborado por Miguel Ponce V., con cifras de ODEPA

Consumo de carne bovina, según origen Kilos/hab/año

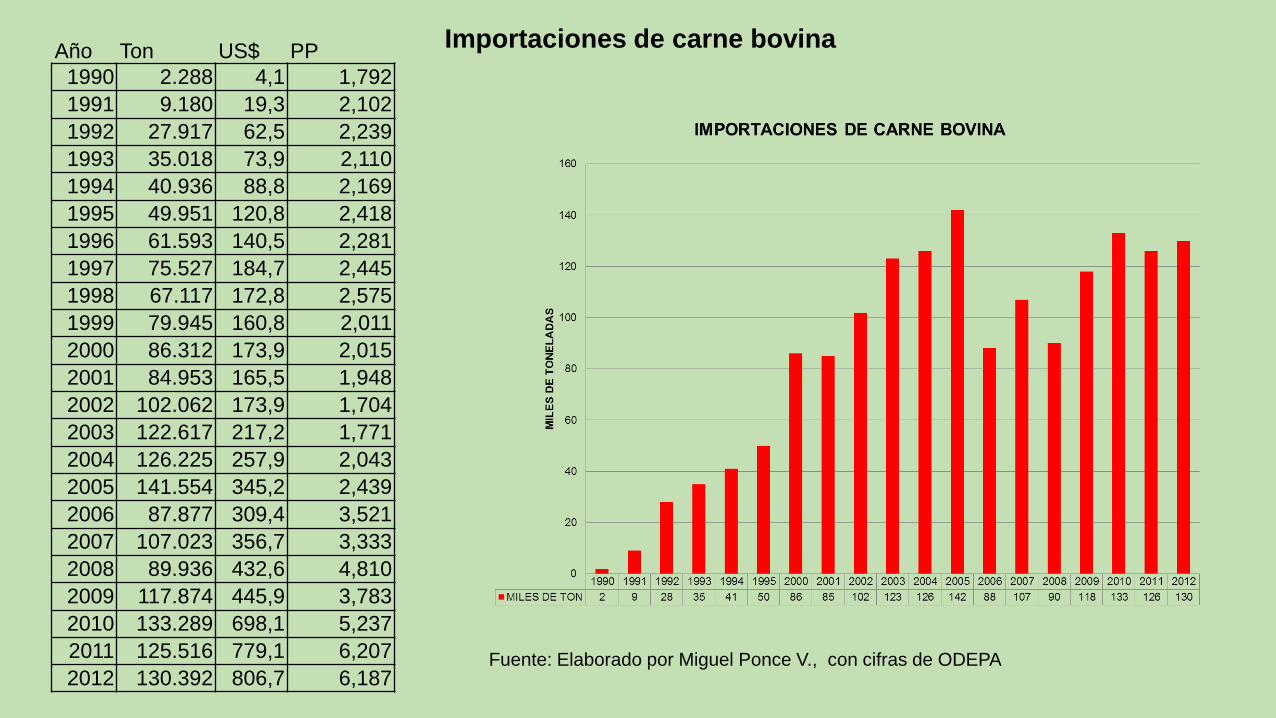

Importaciones de carne bovina Año Ton US$ PP

1990 2.288 4,1 1,792

1991 9.180 19,3 2,102

1992 27.917 62,5 2,239

1993 35.018 73,9 2,110

1994 40.936 88,8 2,169

1995 49.951 120,8 2,418

1996 61.593 140,5 2,281

1997 75.527 184,7 2,445

1998 67.117 172,8 2,575

1999 79.945 160,8 2,011

2000 86.312 173,9 2,015

2001 84.953 165,5 1,948

2002 102.062 173,9 1,704

2003 122.617 217,2 1,771

2004 126.225 257,9 2,043

2005 141.554 345,2 2,439

2006 87.877 309,4 3,521

2007 107.023 356,7 3,333

2008 89.936 432,6 4,810

2009 117.874 445,9 3,783

2010 133.289 698,1 5,237

2011 125.516 779,1 6,207

2012 130.392 806,7 6,187 Fuente: Elaborado por Miguel Ponce V., con cifras de ODEPA

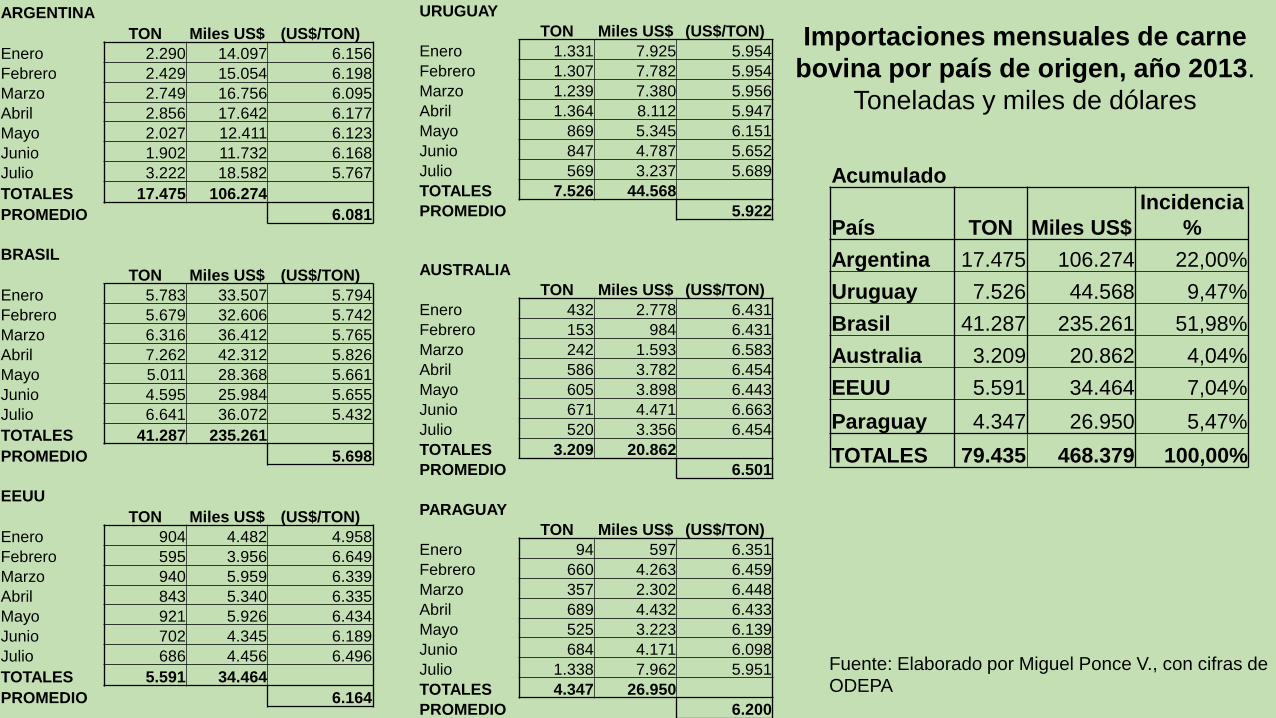

URUGUAY

TON Miles US$ (US$/TON)

Enero 1.331 7.925 5.954

Febrero 1.307 7.782 5.954

Marzo 1.239 7.380 5.956

Abril 1.364 8.112 5.947

Mayo 869 5.345 6.151

Junio 847 4.787 5.652

Julio 569 3.237 5.689

TOTALES 7.526 44.568

PROMEDIO 5.922

AUSTRALIA

TON Miles US$ (US$/TON)

Enero 432 2.778 6.431

Febrero 153 984 6.431

Marzo 242 1.593 6.583

Abril 586 3.782 6.454

Mayo 605 3.898 6.443

Junio 671 4.471 6.663

Julio 520 3.356 6.454

TOTALES 3.209 20.862

PROMEDIO 6.501

PARAGUAY

TON Miles US$ (US$/TON)

Enero 94 597 6.351

Febrero 660 4.263 6.459

Marzo 357 2.302 6.448

Abril 689 4.432 6.433

Mayo 525 3.223 6.139

Junio 684 4.171 6.098

Julio 1.338 7.962 5.951

TOTALES 4.347 26.950

PROMEDIO 6.200

ARGENTINA

TON Miles US$ (US$/TON)

Enero 2.290 14.097 6.156

Febrero 2.429 15.054 6.198

Marzo 2.749 16.756 6.095

Abril 2.856 17.642 6.177

Mayo 2.027 12.411 6.123

Junio 1.902 11.732 6.168

Julio 3.222 18.582 5.767

TOTALES 17.475 106.274

PROMEDIO 6.081

BRASIL

TON Miles US$ (US$/TON)

Enero 5.783 33.507 5.794

Febrero 5.679 32.606 5.742

Marzo 6.316 36.412 5.765

Abril 7.262 42.312 5.826

Mayo 5.011 28.368 5.661

Junio 4.595 25.984 5.655

Julio 6.641 36.072 5.432

TOTALES 41.287 235.261

PROMEDIO 5.698

EEUU

TON Miles US$ (US$/TON)

Enero 904 4.482 4.958

Febrero 595 3.956 6.649

Marzo 940 5.959 6.339

Abril 843 5.340 6.335

Mayo 921 5.926 6.434

Junio 702 4.345 6.189

Julio 686 4.456 6.496

TOTALES 5.591 34.464

PROMEDIO 6.164

Importaciones mensuales de carne

bovina por país de origen, año 2013.

Toneladas y miles de dólares

Acumulado

País TON Miles US$

Incidencia

%

Argentina 17.475 106.274 22,00%

Uruguay 7.526 44.568 9,47%

Brasil 41.287 235.261 51,98%

Australia 3.209 20.862 4,04%

EEUU 5.591 34.464 7,04%

Paraguay 4.347 26.950 5,47%

TOTALES 79.435 468.379 100,00%

Fuente: Elaborado por Miguel Ponce V., con cifras de ODEPA

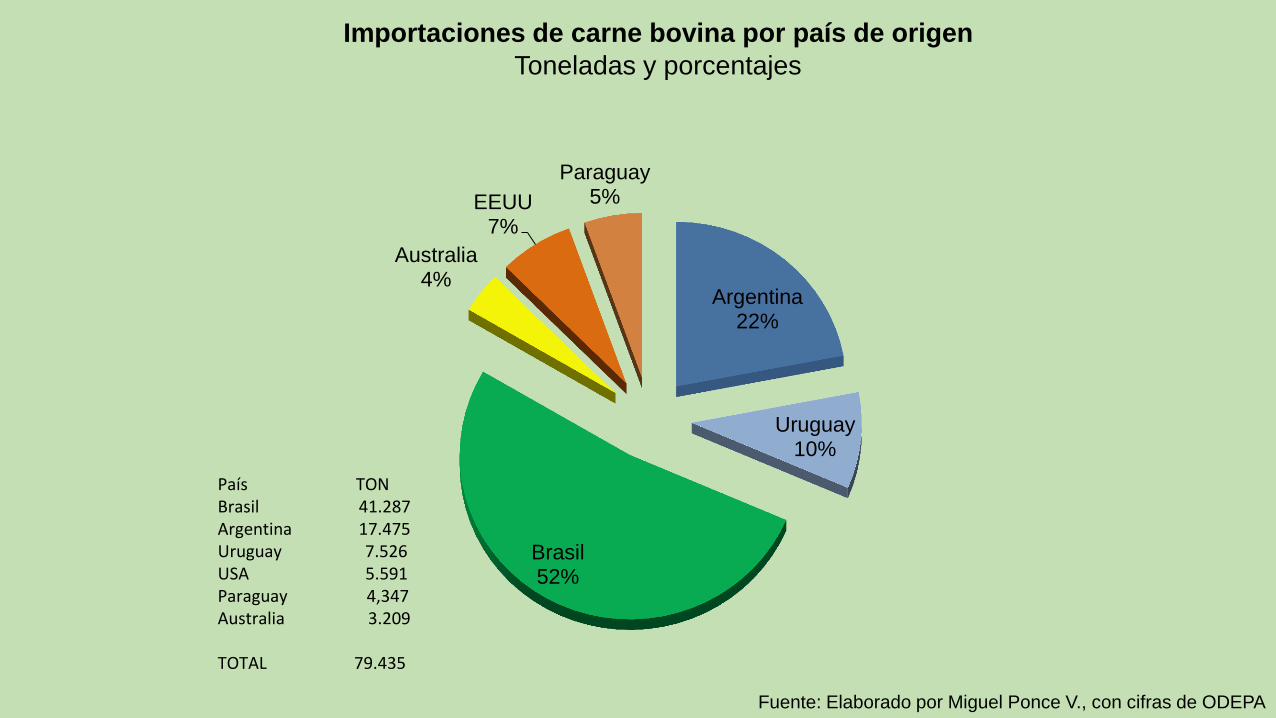

Importaciones de carne bovina por país de origen Toneladas y porcentajes

Argentina 22%

Uruguay 10%

Brasil 52%

Australia 4%

EEUU 7%

Paraguay 5%

País TON Brasil 41.287 Argentina 17.475 Uruguay 7.526 USA 5.591 Paraguay 4,347 Australia 3.209 TOTAL 79.435

Fuente: Elaborado por Miguel Ponce V., con cifras de ODEPA

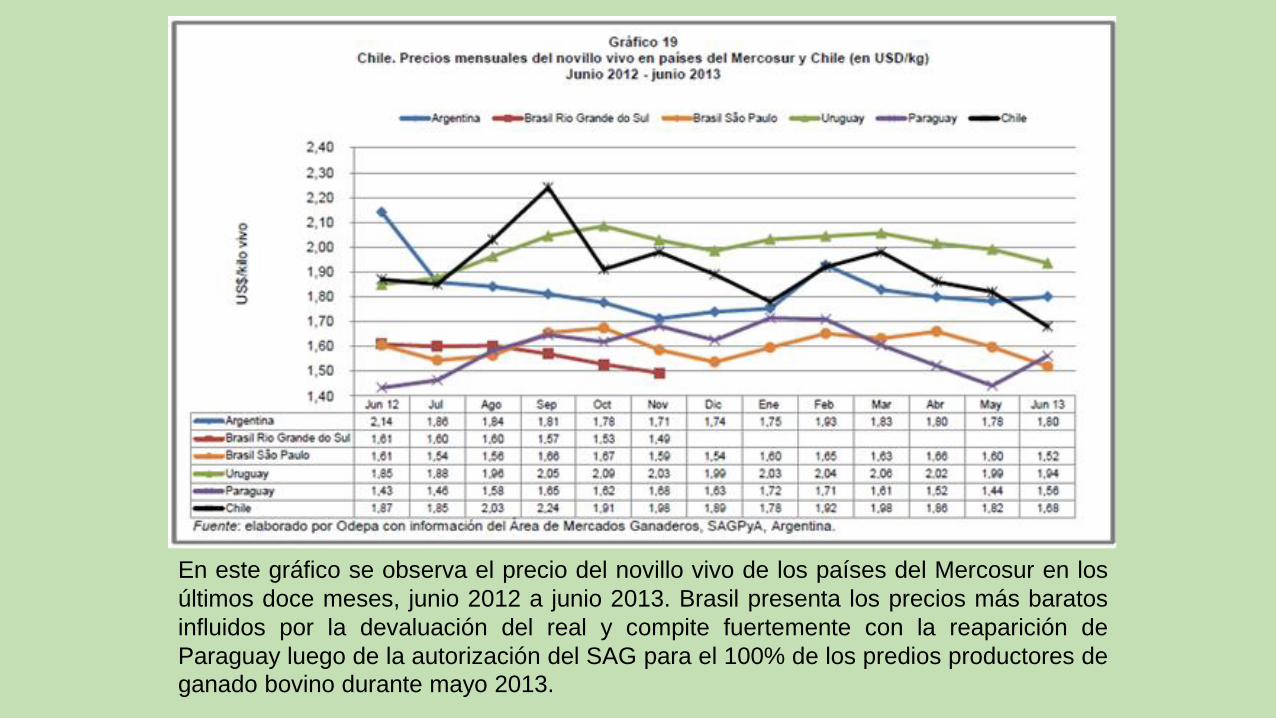

En este gráfico se observa el precio del novillo vivo de los países del Mercosur en los

últimos doce meses, junio 2012 a junio 2013. Brasil presenta los precios más baratos

influidos por la devaluación del real y compite fuertemente con la reaparición de

Paraguay luego de la autorización del SAG para el 100% de los predios productores de

ganado bovino durante mayo 2013.

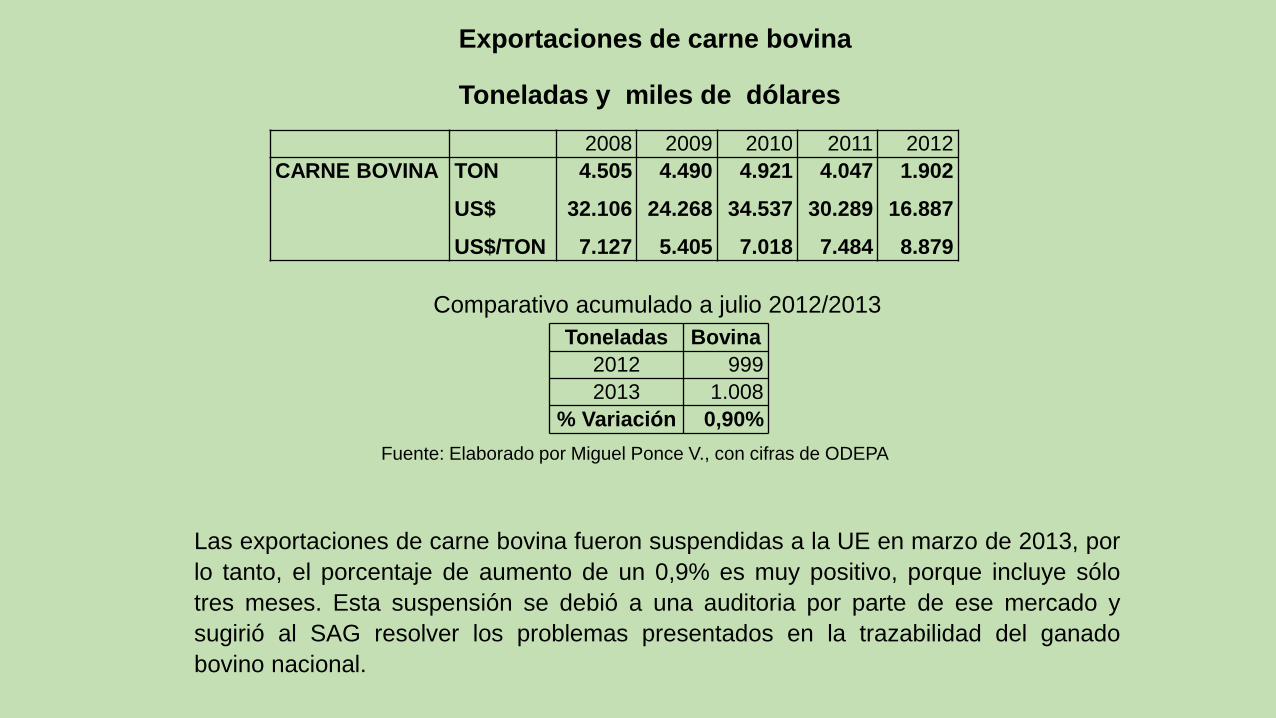

Exportaciones de carne bovina

2008 2009 2010 2011 2012

CARNE BOVINA TON

US$

US$/TON

4.505

32.106

7.127

4.490

24.268

5.405

4.921

34.537

7.018

4.047

30.289

7.484

1.902

16.887

8.879

Toneladas y miles de dólares

Toneladas Bovina

2012 999

2013 1.008

% Variación 0,90%

Comparativo acumulado a julio 2012/2013

Las exportaciones de carne bovina fueron suspendidas a la UE en marzo de 2013, por

lo tanto, el porcentaje de aumento de un 0,9% es muy positivo, porque incluye sólo

tres meses. Esta suspensión se debió a una auditoria por parte de ese mercado y

sugirió al SAG resolver los problemas presentados en la trazabilidad del ganado

bovino nacional.

Fuente: Elaborado por Miguel Ponce V., con cifras de ODEPA

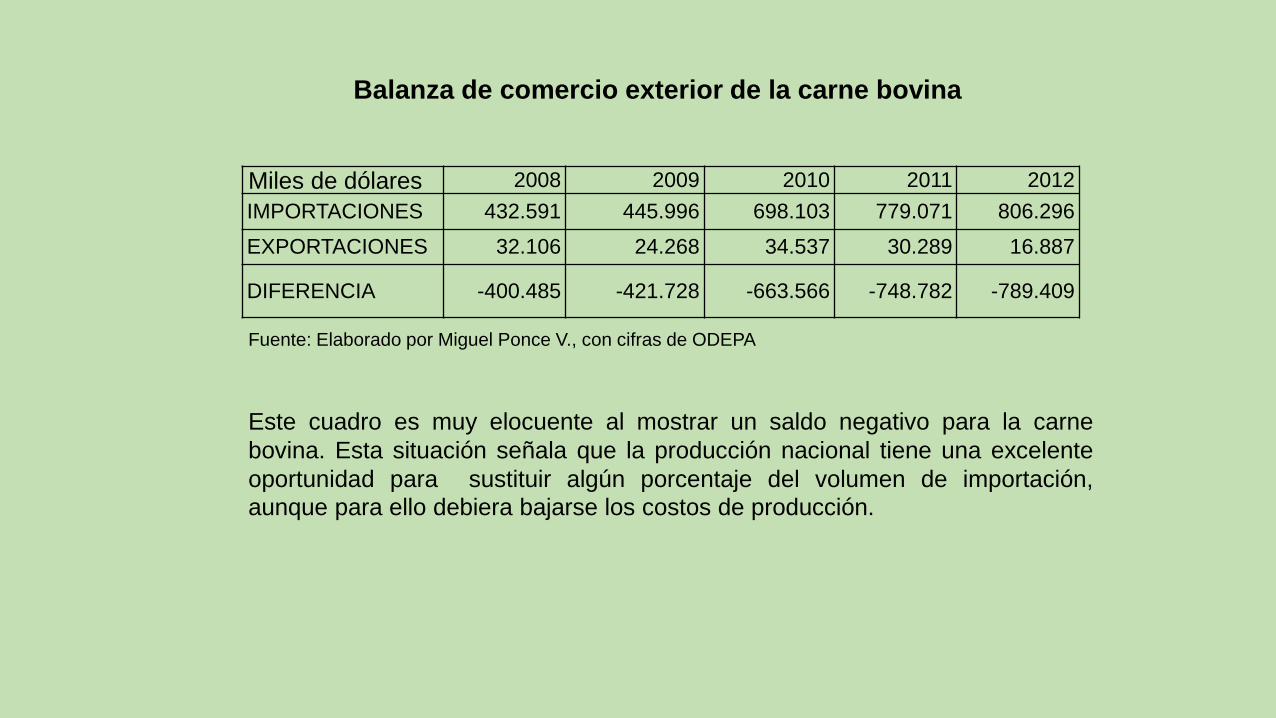

2008 2009 2010 2011 2012

IMPORTACIONES 432.591 445.996 698.103 779.071 806.296

EXPORTACIONES 32.106 24.268 34.537 30.289 16.887

DIFERENCIA -400.485 -421.728 -663.566 -748.782 -789.409

Balanza de comercio exterior de la carne bovina

Miles de dólares

Fuente: Elaborado por Miguel Ponce V., con cifras de ODEPA

Este cuadro es muy elocuente al mostrar un saldo negativo para la carne

bovina. Esta situación señala que la producción nacional tiene una excelente

oportunidad para sustituir algún porcentaje del volumen de importación,

aunque para ello debiera bajarse los costos de producción.

Proyecciones

• Chile continuará siendo un importador de carne bovina debido a la imposibilidad de la producción nacional de

satisfacer la demanda por este tipo de carne.

• El alto precio interno de los últimos años ha marcado un aumento de las importaciones de carne bovina durante

2011 y 2012. Brasil, retomó el primer lugar en 2012 como proveedor al mercado chileno, luego del foco de aftosa

ocurrido en Paraguay en septiembre de 2011. Otro factor que ha favorecido la mayor importación ha sido la

revalorización del peso chileno frente al dólar.

• Las perspectivas hasta 2014, tanto del USDA como de la FAO, coinciden en que el crecimiento económico mundial,

y particularmente el de economías emergentes, al menos mantendrá los niveles de consumo actuales de carne

bovina, con una leve tendencia a aumentar.

• Para el año 2050 se estima que la población mundial alcanzará a los 9 mil millones de personas, de lo que se

desprende que hay bastante techo para producir más alimentos, y por supuesto, para los productos cárnicos. Por

otra parte, hay una escasez de tierra para mantener praderas para la alimentación de rumiantes.

• El mercado nacional nos proporciona la posibilidad de duplicar la producción de carne bovina reemplazando la

cantidad de carne importada.

• La Región de Aysén, como puede derivarse de lo expuesto en esta charla, tiene enormes posibilidades para crecer

y lograr posicionarse en el mercado nacional e internacional, publicitando sus productos cárnicos con las ventajas

de su ubicación geográfica en una región virgen e incontaminada. Idealmente debería crearse una marca comercial

que identifique el origen de sus alimentos.

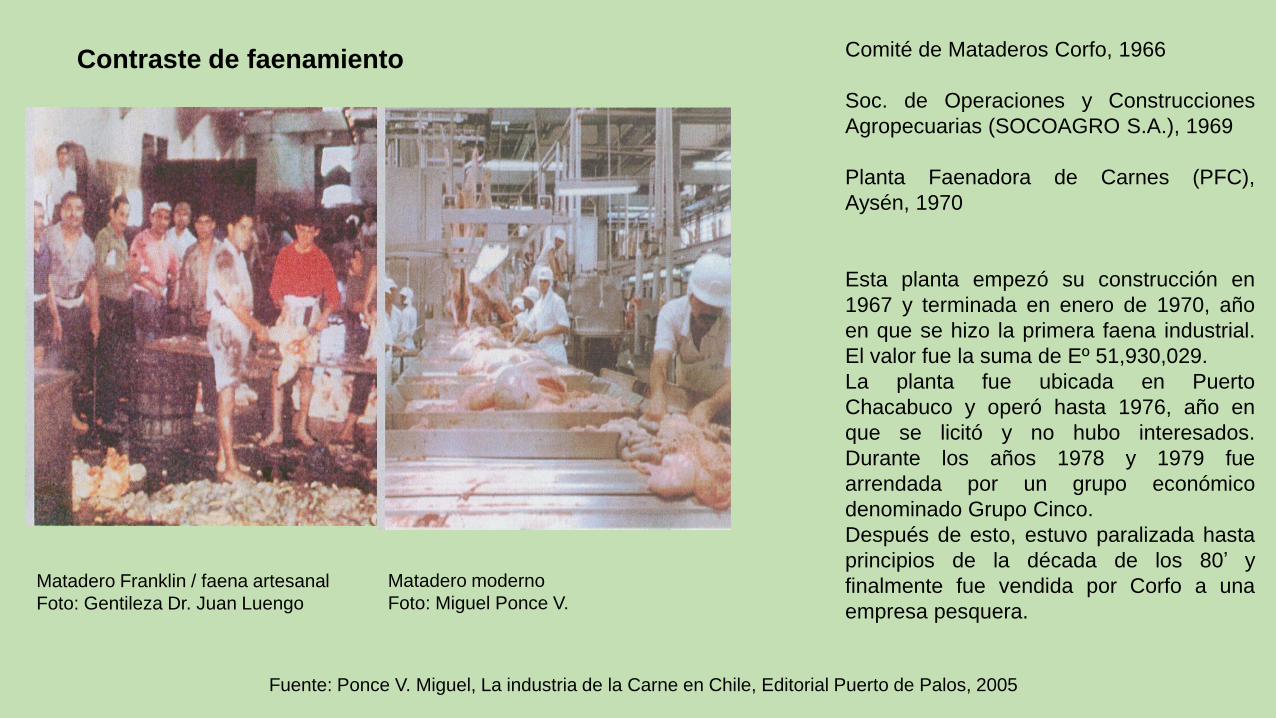

Contraste de faenamiento

Matadero Franklin / faena artesanal

Foto: Gentileza Dr. Juan Luengo

Matadero moderno

Foto: Miguel Ponce V.

Comité de Mataderos Corfo, 1966

Soc. de Operaciones y Construcciones

Agropecuarias (SOCOAGRO S.A.), 1969

Planta Faenadora de Carnes (PFC),

Aysén, 1970

Esta planta empezó su construcción en

1967 y terminada en enero de 1970, año

en que se hizo la primera faena industrial.

El valor fue la suma de Eº 51,930,029.

La planta fue ubicada en Puerto

Chacabuco y operó hasta 1976, año en

que se licitó y no hubo interesados.

Durante los años 1978 y 1979 fue

arrendada por un grupo económico

denominado Grupo Cinco.

Después de esto, estuvo paralizada hasta

principios de la década de los 80’ y

finalmente fue vendida por Corfo a una

empresa pesquera.

Fuente: Ponce V. Miguel, La industria de la Carne en Chile, Editorial Puerto de Palos, 2005