PERATURANBUPATIJAYAPURA - Peraturan BPK

167

PERATURANBUPATIJAYAPURA NOMOR 26 TAHUN-2013 DUR PENGELOLAAN . •, ,_

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of PERATURANBUPATIJAYAPURA - Peraturan BPK

PERATURANBUPATIJAYAPURA

NOMOR 26 TAHUN-2013

DUR PENGELOLAAN

. •, ,_

BUPAT! JAYAPURA PERATURAN BUPATI JAYAPURA

NOMOR 26 TAHUN 2013

TENTANG

SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH

Menimbang

Mengingat

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI JAYAPURA,

a. bahwa dalam rangka pengelolaan keuangan daerah telah ditetapkan Peraturan Daerah Nomor 2 Tahun 2007 tentang Pokok-pokok Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Daerah Nomor 14 Tahun 2009;

b. bahwa untuk mewujudkan pengelolaan keuangan daerah berdasarkan peraturan daerah sebagaimana dimaksud pada huruf a diperlukan Sistem dan Prosedur Pengelolaan Keuangan Daerah yang ditetapkan dengan Peraturan Bupati;

c. bahwa berdasarkan pertimbangan sebagaimana dimaksud pada huruf b, perlu ditetapkan Peraturan Bupati Jayapura tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah;

1. Undang-undang Nomor 12 Tahun 1969 tentang Pembentukan Provinsi Otonomi Irian Barat dan Kabupaten-Kabupaten Otonom di Provinsi Irian Barat (Lembaran Negara Republik Indonesia Tahu~ 1969 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 2907);

1

2. Undang-undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3851);

3. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Repu~lik Indonesia Nomor 4286);

4. Undang-undang Nomor 1 Tahun 2004 Perbendaharaan Negara (Lembaran Negara Indonesia Tahun 2004 Nomor 5, Tambahan Negara Republik Indonesia Nomor 4355);

tentang Republik

Lembaran

5. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

6. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437) sebagaimana telah diubah kedua kali dengan Undang-undang Nomor 12 Tahun 2008 (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

7. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 12, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

8. Undang-undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundangan-undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 5234);

2

9. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 48, Tambahan Lembaran Negara Republik Indonesia Nomor 4502);

10. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 49, Tambahan Lembaran Negara RepubHk !ndonesi<'!.Nomor 4503);

11. Peraturan Pemerintah Nomor 54 Tahun 2005 tentang Pinjaman Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 136, Tambahan Lembaran Negara Republik Indonesia Nomor 4574);

12. Peraturan Pemerintah Nomor 57 Tahun 2005 tentang Hibah Kepada Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 139, Tambahan Lembaran Negara Republik Indonesia Nomor 4577);

13. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

14. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 165, Tambahan Lembaran Negara Republik Indonesia Nomor 4593);

15. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 20, Tambahan Lembaran Negara Republik Indonesia Nomor 4609) sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 38 Tahun 2008 (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 78, Tambahan Lembaran Negara Republik Indonesia Nomor 4855);

16. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Laporan Keuangan dan Kinerja lnstansi Pemerintah. (Lembaran Negara Republik Indonesia Tahun 2006 Nomor

3

25, Tambahan Lembaran Negara Republik Indonesia Nomor 4614);

17. Peraturan Pemerintah Nomor 1 Tahun 2008 tentang lnvestasi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 14, Tambahan Lembaran Negara Republik Indonesia Nomor 4812);

18. Peraturan Presiden Republik Indonesia Nomor 54 Tahun 2010 tentang Pengadaan 8an=mg/J<:~s8 Pemerintah Perubahan 1 Peraturan Presiden Nomor 35 Tahun 2011 dan Peraturan Presiden Republik Indonesia Nomor 70 Tahun 2012 tentang Perubahan Kedua Atas Peraturan Presiden Republik Indonesia Nomor 54 Tahun 2010

tentang Pengadaan Barang/Jasa Pemerintah;

19. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir dengan Peraturan Menteri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 (Berita Negara Republik Indonesia Tahun 2011 Nomor 310);

20. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007

tentang Pedoman Teknis Pengelolaan Barang Milik Daerah;

21. ·Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008

lenlang Tala Cara Penalausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara serta Penyampaiannnya;

22. Peraluran Menteri Dalam Negeri Nomor 53 Tahun 2011 tentang Pembentukan Peraturan Produk Hukum Daerah (Berita Negara Republik Indonesia Tahun 2011 Nomor 694};

23. Peraturan Daerah Nomor 2 Tahun 2007 lentang Pokokpokok Pengelolaan Keuangan Daerah (Lembaran Daerah Kabupaten Jayapura Tahun 2007 Nomor 2), sebagaimana Ielah diubah dengan Peraturan Daerah Nomor 14 Tahun 2009 tentang Perubahan Atas Peraturan Daerah Nomor 2

Tahun 2007 tenlang Paeraturan Pokok-pokok Pengelolaan

4

Menetapkan

Keuangan Daerah (Lembaran Daerah Kabupaten

Jayapura Tahun 2009 Nomor 14);

24. Peraturan Daerah Kabupaten Jayapura Nomor 17 Tahun 2009 tentang Pokok-pokok Pengelolaan Barang Daerah (Lembaran Daerah Kabupaten Jayapura Tahun 2009

Nomor 17);

MEMUTUSKAN

PERATURAN BUPATI JAYAPURA TENTANG SISTEM DAN

PROSEDUR PENGELOLAAN KEUANGAN DAERAH

BABI

KETENTUAN UMUM

Pasal1

Dalam Peraturan Bupati ini, yang dimaksud dengan :

1. Bupati adalah Kepala Pemerintahan Kabupaten Jayapura.

2. Daerah adalah Kabupaten Jayapura.

3. Pemerintah Daerah adalah Bupati dan Perangkat Daerah sebagai unsur

penyelenggara pemerintahan daerah.

4. Dewan Perwakilan Rakyat Daerah Kabupaten Jayapura yang selanjutnya

disingkat DPRD adalah lembaga perwakilan rakyat Kabupaten Jayapura.

5. Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh

Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut

asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya

dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana

dimaksud dalam Undang-undang Dasar Negara Republik Indonesia tahun

1945.

6. Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang

termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak

dan kewajiban daerah tersebut.

7. Peraturan Daerah adalah peraturan perundang-undangan yang dibentuk oleh

DPRD dengan persetujuan bersama Bupati.

B. Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban,

dan pengawasan keuangan daerah.

5

9. Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah

rencana keuangan tahunan Pemerintah Daerah yang dibahas dan disetujui

bersama oleh Pemerintah Daerah dan DPRD, dan ditetapkan dengan

Peraturan Daerah.

10. Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah

perangkat daerah selaku pengguna anggaran/pengguna barang.

11. Satuan Kerja Pengelola Keuangan Daerah yang selanjutnya disingkat SKPKD

adalah perangkat daerah pada Pemerintah Daerah selaku pengguna

anggaran/pengguna barang, yang juga melaksanakan keuangan daerah. '

12. Organisasi adalah unsur Pemerintah Daerah yang terdiri dari DPRD, Kepala

Daerah!Wakil Kepala Daerah dan Satuan Kerja Perangkat Daerah.

13. Pemegang Kekuasaan Pengelolaan Keuangan Daerah adalah Bupati yang

karena jabatannya mempunyai kewenangan menyelenggarakan keseluruhan

keuangan daerah.

14. Pejabat Pengelola Keuangan Daerah yang selanjutnya disingkat PPKD adalah

Kepala Satuan Kerj_a Pengelola Keuangan Daerah yang selanjutnya disebut . .

dengan SKPKD yang mempunyai tugas melaksanaan pengelolaan APBD dan

bertindak sebagai Bendahara Umum Daerah.

15. Bendahara Umum Daerah yang selanjutnya disingkat BUD adalah PPKD yang

bertindak dalam kapasitas sebagai Bendahara Umum Daerah.

16. Pengguna Anggaran adalah Pejabat Pemegang Kewenangan Pengguna

Anggaran untuk melaksanakan tugas pokok dan fungsi SKPD yang

dipimpinnya.

17. Pengguna Barang adalah Pejabat Pemegang Kewenangan Penggunaan

Barang Milik Daerah.

18. Kuasa Bendahara Umum Daerah yang selanjutnya disingkat Kuasa BUD

adalah Pejabat yang diberi kuasa untuk melaksanakan tugas bendahara umum

daerah.

19. Kuasa Pengguna Anggaran adalah Pejabat yang diberi kuasa untuk

melaksanakan sebagian kewenangan pengguna anggaran dalam

melaksanakan sebagian tugas dan fungsi SKPD.

20. Pejabat Penatausahaan Keuangan SKPD yang selanjutnya disingkat PPK

SKPD adalah Pejabat yang melaksanakan fungsi tatausaha keuangan pada

SKPD.

21. Pejabat Pelaksana Teknis Kegiatan yang selanjutnya disingkat PPTK adalah

pejabat pada Unit Kerja SKPD yang melaksanakan satu atau beberapa

kegiatan dari suatu program sesuai dengan bidang tugasnya.

22. Bendahara Penerimaan adalah Pejabat fungsional yang ditunjuk untuk

menerima, menyimpan, menyetorkan, menatausahakan dan

mempertanggungjawabkan uang Pendapatan . Daerah dalam rangka

Pelaksanaan APBD pada SKPD.

6

23. Bendahara Pengeluaran adalah Pejabat Fungsional yang ditunjuk menerima,

menyimpan, membayarkan, menatausahakan dan mempertanggungjawabkan

uang untuk keperluan belanja daerah dalam rangka pelaksanaan APBD pada

SKPD.

24. Entitas Pelaporan adalah unit Pemerintahan yang terdiri atas satu atau lebih

entitas akuntansi yang menurut ketentuan Peraturan Perundang-undangan

wajib menyampaikan Laporan pertanggungjawaban berupa Laporan Keuangan.

25. Entitas Akuntansi adalah Unit Pemerintahan pengguna anggaran/pengguna

barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun

laporan keuangan untuk digabungkan pada entitas pelaporan.

26. Unit Kerja adalah bagian dari SKPD yang melaksanakan satu atau beberapa

program.

27. Rencana Pembangunan Jangka Menengah Daerah yang selanjutnya disingkat

RPJMD adalah dokumen perencanaan untuk periode 5 (lima) tahun.

28. Rencana Pembangunan Tahunan Daerah, selanjutnya disebut Rencana Kerja

Pemerintah Daerah (RKPD)," adalah dokumen perencanaan daerah untuk

periode 1 (satu) tahun.

29. Tim Anggaran Pemerintah Daerah yang selanjutnya disingkat TAPD adalah Tim

yang dibentuk dengan Keputusan Kepala Daerah dan dipimpih oleh Sekretaris

Daerah yang mempunyai tugas menyiapkan serta melaksanakan kebijakan

Kepala Daerah dalam Penyusunan APBD yang anggotanya terdiri dari Pejabat

Perencana Daerah, PPKD dan Pejabat lainnya sesuai dengan kebutuhan.

30. Kebijakan Umum APBD yang selanjutnya disebut KUA adalah dokumen yang

memuat kebijakan bidang pendapatan, belanja dan pembiayaan serta asumsi

yang mendasari untuk periode 1 (satu) tahun.

31. Prioritas dan Plafon yang selanjutnya disingkat PPA adalah program prioritas

dan patokan batas maksimal anggaran yang diberikan kepada SKPD untuk

setiap program sebagai acuan dalam penyusunan RKA-SKPD setelah

disepakati dengan DPRD.

32. Rencana Kerja dan Anggaran SKPD yang selanjutnya disingkat RKA-SKPD

adalah dokumen perencanaan dan penganggaran yang berisi rencana

pendapatan, rencana belanja program dan kegiatan SKPD serta rencana

pembiayaan sebagai dasar penyusunan APBD.

33. Kerangka Pengeluaran Jangka Menengah adalah pendekatan penganggaran

berdasarkan kebijakan, dengan pengambilan keputusan terhadap kebijakan

tersebut dilakukan dalam perspektif lebih dari satu anggaran, dengan

mempertimbangkan implikasi biaya akibat keputusan yang bersangkutan pada

tahun berikutnya yang dituangkan dalam prakiraan maju.

34. Prakiraan Maju (forward estimate) ada!ah perhitungan kebutuhan dana untuk

tahun anggaran berikutnya dari tahun yang direncanakan guna memastikan

7

kesinambungan program dan kegiatan yang telah disetujui dan menjadi dasar

penyusunan anggaran tahun berikutnya.

35. Kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah

dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan

kualitas yang terukur.

36. Pengganggaran Terpadu (unified budgeting) adalah penyusunan rencana

keuangan tahunan yang dilakukan secara terintegrasi untuk seluruh jenis

belanja guna melaksanakan kegiatan pemerintahan yang didasarkan pada

prinsip pencapaian efisiensi alokasi dana.

37. Fungsi adalah perwujudan tugas kepemerintahan dibidang tertentu yang

dilaksanakan dalam rangka mencapai tujuan pembangunan nasional

38. Urusan Pemerintah adalah fungsi-fungsi Pemerintah yang menjadi hak dan

kewajiban setiap tingkatan dan/atau susunan pemerintahan untuk mengatur

dan mengurus fungsi-fungsi tersebut yang menjadi kewenangan dalam rangka

melindungi, melayani, memberdayakan, dan mensejahterakan masyarakat.

39. Program adalah penj~baran kebijakan SKPD dalam bentuk upaya yang berisi

satu atau lebih kegiatan dengan menggunakan surriber daya yang disediakan

untuk mencapai hasil yang terukur sesuai dengan misi SKPD.

40. Kegiatan adalah bagian dari program yang dilaksanakan oleh satu atau lebih

unit kerja pada SKPD sebagai bagian dari pencapaian sasaran terukur pada

suatu program dan terdiri dari sekumpulan tindakan pengerahan sumber daya

baik yang berupa personil (sumber daya manusia), barang modal termasuk

peralatan dan teknologi, dana, atau kombinasi dari beberapa atau kesemua

jenis sumber daya tersebut sebagai masukan _(input) untuk menghasilkan

keluaran (output) dalam bentuk barang/jasa.

41. Sasaran (target) adalah hasil yang diharapkan dari suatu program atau

keluaran yang diharapkan dari suatu kegiatan.

42. Keluaran (output) adalah barang atau jasa yang dihasilkan oleh kegiatan yang

dilaksanakan untuk mendukung pencapaian sasaran dan tujuan program dan

kegiatan.

43. Hasil (outcome) adalah segala sesuatu yang mencerminkan berfungsinya

keluaran kegiatan-kegiatan dalam satu program.

44. Kas Umum Daerah adalah tempat penyimpanan uang daerah yang ditentukan

oleh Kepala Daerah untuk menampung seluruh penerimaan daerah dan

digunakan untuk membayar seluruh pengeluaran daerah.

45. Rekening Kas Umum Daerah adalah rekening tempat penyimpanan uang

daerah yang ditentukan oleh Kepala Daerah untuk menampung seluruh

penerimaan daerah dan digunakan untuk membayar seluruh pengeluaran

daerah pada bank yang ditetapkan.

46. Penerimaan Daerah adalah uang yang masuk ke kas daerah.

8

47. Pengeluaran Daerah adalah uang yang keluar dari kas daerah.

48. Pendapatan Daerah adalah hak pemerintah daerah yang diakui sebagai

penambah nilai kekayaan bersih.

49. Belanja Daerah adalah kewajiban pemerintah daerah yang diakui sebagai

pengurang nilai kekayaan bersih.

50. Surplus Anggaran Daerah adalah selisih lebih antara pendapatan daerah dan

belanja daerah.

51. Defisit Anggaran Daerah adalah selisih kurang antara pendapatan daerah dan

belanja daerah.

52. Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar kembali

dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran

yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

53. Hibah adalah Penerimaan Daerah yang berasal dari Pemerintah Negara Asing,

Badan/Lembaga Dalam Negeri atau perorangan baik dalam bentuk devisa

rupiah maupun barang atau jasa termasuk tenaga ahli dan pelatihan yang tidak

perlu dibayar kembali.

54. Sisa Lebih Perhitungan Anggaran yang selanjutnya disingkat SiLPA adalah

selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu

periode anggaran.

55. Pinjaman Daerah adalah semua transaksi yang mengakibatkan daerah

menerima sejumlah uang atau menerima manfaat yang bernilai uang dari pihak

lain sehingga daerah dibebani kewajiban untuk membayar kembali.

56. Piutang Daerah adalah sejumlah uang yang wajib dibayar kepada PElmerintah

Daerah dan/atau hak Pemerintah Daerah yang dapat dinilai dengan uang

sebagai akibat perjanjian atau akibat lainnya berdasarkan peraturan

perundang-undangan atau sebab lainnya yang sah.

57. Utang Daerah adalah jumlah uang yang wajib dibayar Pemerintah daerah

dan/atau kewajiban pemerintah daerah yang dapat dinilai dengan uang

berdasarkan peraturan perundang-undangan, perjanjian, atau berdasarkan

sebab lainnya yang sah.

58. Dana Cadangan adalah dana yang disisikan guna mendanai kegiatan yang

memerlukan dana relatif besar yang tidak dapat dipenuhi dalam satu tahun

anggaran

59. lnvestasi adalah penggunaan asset untuk memperoleh manfaat ekonomis

seperti bunga, deviden, royalti, manfaat sosial dan atau manfaat lainnya

sehingga dapat meningkatkan kemampuan pemerintah dalam rangka

pelayanan kepada masyarakat.

60. Dokumen Pelaksanaan Anggaran SKPD yang selanjutnya disingkat DPA-SKPD

adalah dokumen yang memuat pendapatan, belanja dan pembiayaan yang

digunakan sebagai dasar pelaksanaan oleh pengguna anggaran

9

61. Dokumen Pelaksanaan Perubahan Anggaran SKPD yang selanjulnya DPPA

SKPD adalah dokumen yang memuat perubahan Pendapalan, Belanja dan

pembiayaan yang digunakan sebagai dasar pelaksanaan perubahan angggaran

oleh pengguna anggaran.

62. Anggaran Kas adalah dokumen Perkiraan arus kas masuk yang bersumber dari

penerimaan dan per'kiraan arus kas keluar untuk mengatur ketersediaan dana

yang cukup guna mendanai pelaksanaan kegialan dalam seliap periode.

63. Sural Penyediaan Dana yang selanjulnya disingkal SPD adalah dokumen yang

menyatakan tersedianya dana untuk melaksanakan kegiatan sebagai dasar

penertiban SPP.

64. Sural Perminlaan Pembayaran yang selanjulnya disingkat SPP adalah

dokumen yang diterbitkan oleh pejabal yang bertanggungjawab alas

pelaksanaan kegialan/bendahara pengeluaran unluk mengajukan permintaan

pembayaran.

65. SPP Uang Persediaan yang selanjulnya disingkat SPP-UP adalah dokumen

yang diajukan oleh· bendahara pengeluaran unluk permintaan uang muka kerja

yang bersifal pengisian kembali (revolving) yang lidak dapat dilakukan

pembayaran langsung.

66. SPP Ganti Uang Persediaan yang selanjutnya disingkal SPP-GU adalah

dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan

pengganli uang persediaan yang lidak dapal pengisian kembali (revolving) yang

lidak dapal dilakukan pembayaran langsung.

67. SPP Tambahan Uang Persediaan yang selanjutnya disingkat SPP-TU adalah

dokumen yang diajukan oleh bendahara pengeluaran unluk perminlaan

lambahan uang persediaan guna melaksanakan kegiatan SKPD yang bersifal

mendesak dan tidak dapal digunakan untuk pembayaran langsung dan uang

persediaan.

68. SPP Langsung yang selanjulnya disingkal SPP-LS adalah dokumen yang

diajukan oleh bendahara pengeluaran unluk perminlaan pembayaran langsung

kepada pihak keliga alas dasar perjanjian konlrak kerja alau surat perintah

kerja lainnya dan pembayaran gaji dengan jumlah, penerima peruntukan, dan

waklu pembayaran lertentu yang dokumennya disiapkan oleh PPTK.

69. Sural Perinlah Membayar yang selanjulnya disingkat SPM adalah dokumen

yang digunakan/dilerbilkan oleh pengguna anggaran/kuasa pengguna

anggaran untuk penertiban SP20 alas beban pengeluaran DPA-SKPD.

70. Sural Perintah Membayar Uang Persediaan yang selanjulnya disingkat SPM

UP adalah dokumen yang diterbilkan oleh pengguna anggaran/kuasa

pengguna anggaran unluk penertiban SP2D atas beban-beban pengeluaran

DPA-SKPD yang dipergunakan sebagai uang persediaan unluk mendanai

kegiatan.

10

71. Surat Perintah Membayar Ganti Uang Persediaan selanjutnya disingkat SPM

GU adalah untuk penertiban oleh pengguna anggaran/kuasa pengguna

anggaran untuk penertiban SP2D atas beban pengeluaran DPA-SKPD yang

dananya dipergunakan untuk mengganti uang persediaan yang telah

dibelanjakan.

72. Surat Perintah Membayar Tambahan Uang Persediaan yang selanjutnya

disingkat SPM-TU adalah dokumen yang diterbitkan oleh pengguna

anggaran/kuasa pengguna anggaran untuk penertiban SP2D atas beban

pengeluaran DPA-SKPD, karena kebutuhan dananya melebihi dari jumlah

batas pagu uang persediaan yang telah ditetapkan sesuai dengan ketentuan.

73. Surat Perintah Membayar Langsung yang selanjutnya disingkat SPM-LS adalah

dokumen yang diterbitkan oleh pengguna anggaran/kuasa pengguna anggaran

untuk penertiban SP2D atas beban pengeluaran DPA-SKPD kepada pihak

ketiga.

74. Surat Perintah Pencairan Dana yang selanjutnya disingkat SP2D adalah

dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh

BUD berdasarkan SPM.

75. Barang Milik Daerah adalah semua barang yang dibeli atau diperoleh atas

beban APBD atau perolehan lainnya yang sah.

76. Kerugian Daerah adalah kekurangan uang, surat berharga dan barang yang

nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum baik

sengaja maupun !alai.

77. Badan Layanan Umum Daerah yang selanjutnya disingkat BLUO adalah

SKPD/unit kerja pada SKPD dilingkungan pemerintah daerah yang dibentuk

untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang

dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan, dan

dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan

produktifitas.

Pasal 2

(1) Sistem dan Prosedur Pengelolaan Keuangan Daerah sebagaimana diatur

dalam Peraturan Bupati ini merupakan pedoman bagi semua SKPD dalam

pelaksanaan pengelolaan keuangan daerah.

(2) Sistem dan Prosedur Pengelolaan Keuangan Daerah sebagaimana

dimaksud pad a ayat (1) meliputi :

a. tata cara pelaksanaan pengelolaan keuangan daerah;

b. penatausahaan keuangan daerah;

c. akuntansi keuangan daerah;

d .. pelaporan keuangan daerah;

e. pengawasan dan pertanggungjawaban keuangan daerah.

11

(3) Uraian Sistem dan Prosedur sebagaimana dimaksud pada ayat (2)

tercantum dalam Lampiran Peraturan Bupati ini.

Pasal3

Dengan ditetapkannya Peraturan Bupati ini, maka Peraturan Bupati atau Keputusan Bupati yang telah ada dan mengatur tentang sistem dan prosedur pengelolaan keuangan daerah yang bertentangan dengan Peraturan Bupati ini dicabut dan dinyatakan tidak berlaku Jagi.

Pasal4

Peraturan Bupati ini mulai berlaku pada tanggal ditetapkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Bupati ini dengan Penempatannya dalam berita Daerah Kabupaten Jayapura.

Diundangkan di Sentani pada tanggal 13 Desember 2013

Ditetapkan di Sentani pada tanggal 11 Desember 2013

BUPATI JAYAPURA ttd

MATHIUS AWOITAUW, SE, M.Si

SEKRETARIS DAERAH KABUPATEN JAYAPURA

ttd

Drs. YERRY F. OlEN PEMBINA UTAMA MUDA

NIP.195901141984101002

BERITA DAERAH KABUPATEN JAYAPURA TAHUN 2013 NOMOR 26

12

( DAFT AR lSi l Halaman

Bab I. Pendahuluan

1.1 La tar Belakang .. .. ... . . .. .. . . . .. . . . . . .. .. ... .. .. . . . .. . . ...... .. .. .. ... . . .. . ... ... . .. . . .. ... . . .. .. . 1

1.2 Maksud dan Tujuan .................. ........... .......... ..................... ....... ... .... ... 1

1.3 Prinsip dan Azas Penatausahaan Pengelolaan Keuangan Daerah . .. 2

1.4 Tug as dan Fungsi Pejabat Pengelolaan Keuangan Daerah ........ ....... 4

1.4.1 Koordinator Pengelolaan Keuangan Daerah ... .. .. .. .. . .. ... . . .. ... .... 4

1.4.2 Pejabat Pengelolaan Keuangan Daerah ....................... :........... 5

1.4.3 Pejabat Pengelola Keuangan SKPD .. ............................. .......... 6

Babll. Sistem dan Prosedur Pelaksanaan Anggaran .. .. .. .. .. ...... .. .. .. .. ...... .. .. .. . .... ... 15

2.1 Dokumen Pelaksanaan Anggaran (DPA-SKPD) .............................. ... 15

2.1.1 Fungsi DPA SKPD ..................................................................... 16

2.1.2 Penyusunan DPA-SKPD ........................................................... 17

2.2 Dokumen Pelaksanaan Perubahan Anggaran (DPPA) ....................... 18

2.2.1 Fungsi DPPA-SKPD .................................................................. 18

2.2.2 Format DPPA-SKPD ................................................................. 19

2.2.3 Pihak yang terkait dalam penyusunan DPPA-SKPD ................. 20

2.3 Dokumen Pelaksanaan Anggaran Lanjutan (DPAL)-SKPD ................ 20

2.3.1 Fungsi DPAL-SKPD .................................................................. 20

2.3,2 Pihak yang terkait dalam Penyusunan DPAL-SKPD ................. 21

2.4 Anggaran Kas ............ .... .... .............. .................. ............. ............. ........ 23

2.4.1 Fungsi Anggaran Kas ................. ........... ........ .... ..... .. .............. ... 23

2.4.2 Pihak yang terkait dalam Penyusunan Anggaran Kas .............. 23

2.5 Sural Penyediaan Dana (SPD) .................................................... ........ 25

2.5.1 Fungsi SPD ............................................................................... 25

2.5.2 Pihal<. yang terkait da.lam Pembuatan SPD ........ ....................... 2.5

Bab Ill. Penatausahaan Pengelolaan Keuangan Daerah .......... ............................. 26

3.1 Penatausahaan Penerimaan .................. ...... ........ .............. .... ............. 26

3.1.1 Prosedur Penerimaan, Penyetoran Kas, dan Pencatatan

Pendapatan Asli Daerah .......... ............. ........ ..................... .... ... 26

3.1 .1.1 Pendapatan Daerah melalui Bendahara

Bab IV.

Bab V.

3.1.1.1 Pendapatan Daerah melalui Bendahara

Penerimaan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . .. . . . . . .. .. .. ... . . . . . . .. . . . . .. .. 26

3.1.1.2 Pendapatan Daerah melalui Bendahara Penerimaan

Pembantu ......................... ...... .. .... ............. ............ ....... 31

3.1.1.3 Prosedur Penerimaan melalui Bank ....... ...... ...... ... ....... 36

3.1.1.4 Prosedur Pembukuan Penerimaan Pendapatan .......... 41

3.2 Penatausahaan Pengeluaran .. ... ...... ....................... ......... .. .......... ....... 53

3.2.1 Penerbitan Surat Penyediaan Dana (SPD) ..... ... ...... ................. 53

3.2.2 Sistem Pengeluaran Kas Pembebanan Uang Persediaan

(UP) ..................................................................... :..................... 55

3.2.3 Sistem Pengeluaran Kas Pembebanan Ganti Uang (GU) ......... 60

3.2.4 Penerbitan Surat Permintaan Pembayaran Tambahan Uang

(SPP-TU) ................................................................................... 65

3.2.5 Sistem Pengeluaran Kas Pembebanan Lang sung (LS) .. .......... 69

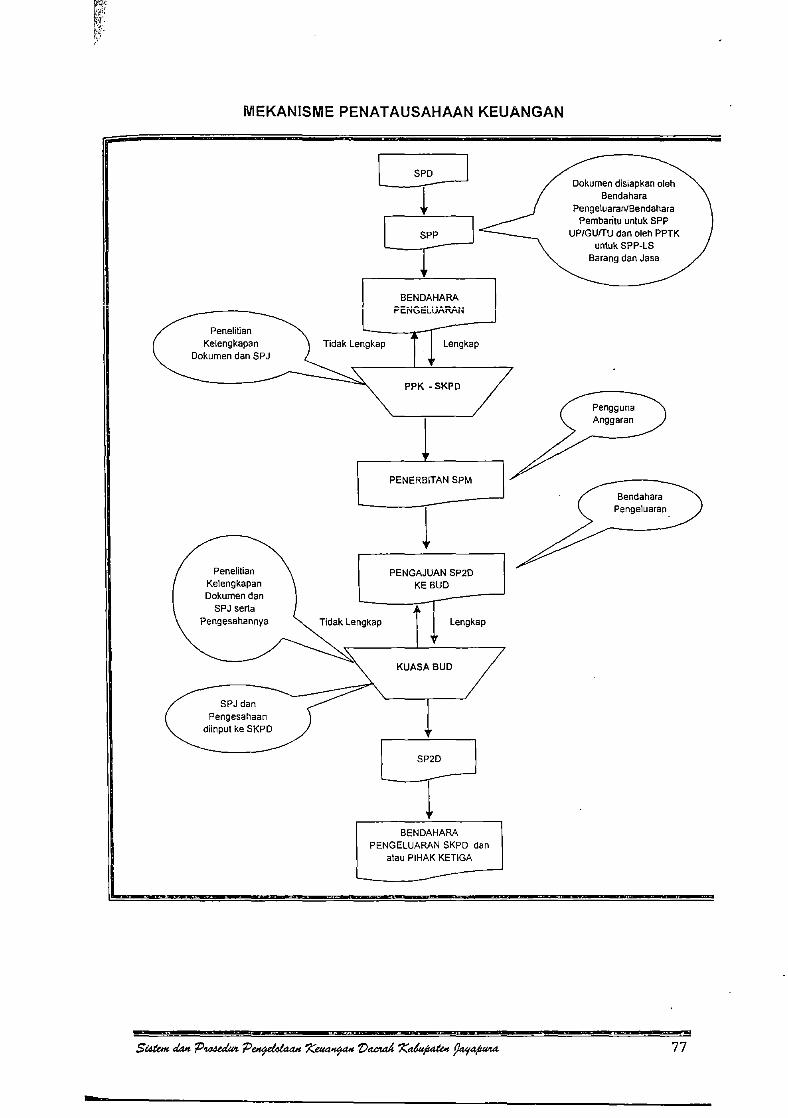

3.2.6 Nota Permintaan Dana (NPD) . ........... .. .............. ... ...... .... ... ... .. .. 79

3.2.7 Pembukuan Belanja ................................................... :.............. 80

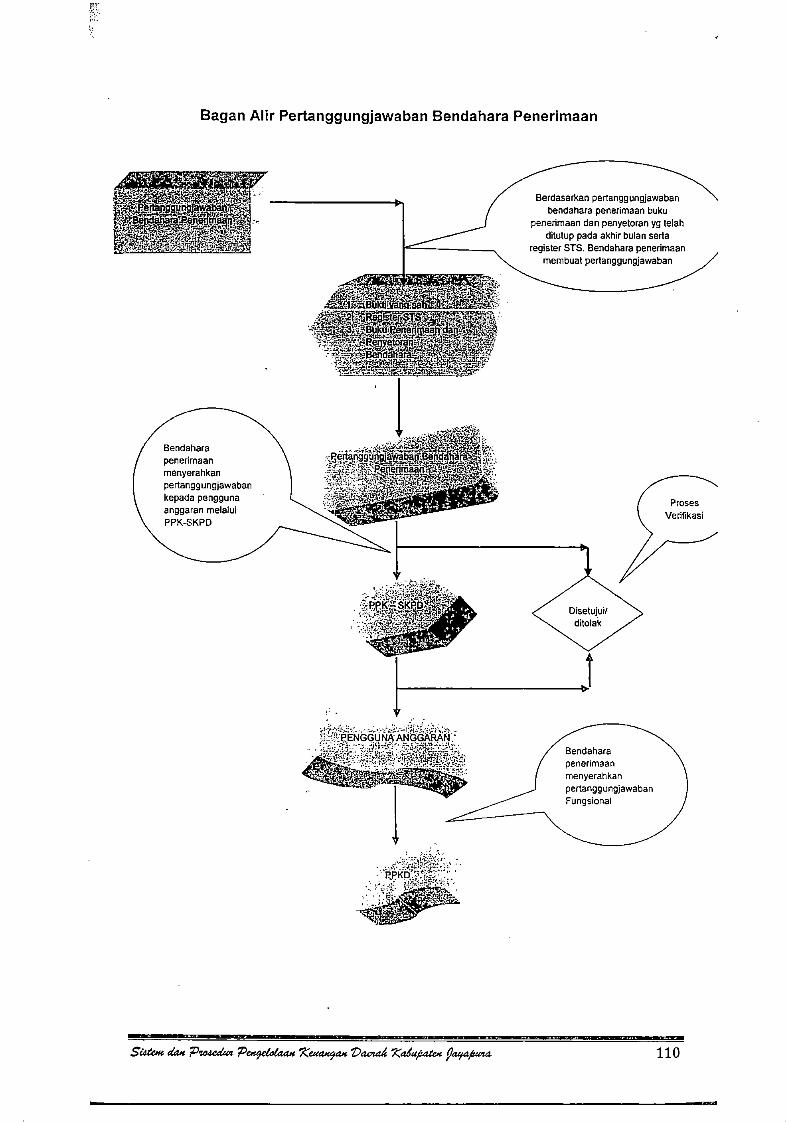

Laporan Pertanggungjawaban ................................................................... 108

4.1 Pertanggungjawaban dan Penyampaian Laporan Bendahara

Penerimaan . .. .. . . .. . .. . . .. . . . . . . . . . . . . . . . . . . . .. . . . . . . . . .. . . . . . . . .. . . . . . .. . . . .. . . . . . . .. ... .. . . . . .. . . 1 08

4.1.1 Pertanggungjawaban Administratif········································'···· 108

4.1.2 Pertanggungjawaban Fungsional ............... ... ... .. . .. ..... ...... ...... ... . 109

4.2 Pertanggungjawaban dan Penyampaian Laporan Bendahara

Penerimaan Pembantu SKPD . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . .. . . . . .. . . 111

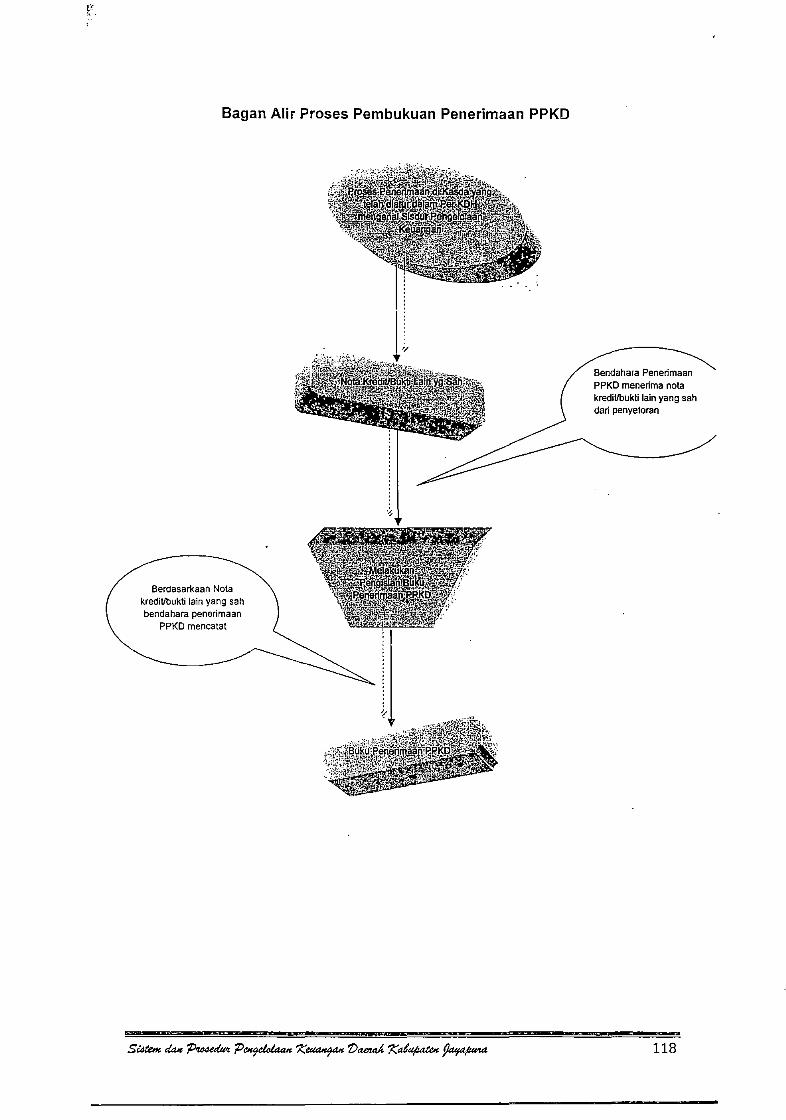

4.3 Pertanggungjawaban dan Penyampaian Laporan Bendahara

Penerima PPKD . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . 116

4.4 Pertanggungjawaban dan Penyampaian Laporan Bendahara

Pengeluaran .. .. . .. . . . ... .. ........ .. .. .. .. .. . . . . . .. ... . .. ... . . . . .. ...... .... .. ... . ... . . . . .. ...... .. 120

4.5 Pertanggungjawaban Bendahara Pengeluaran/ Bendahara

Pembantu .. . . . . .. ..... ... ............. .. .. ........... ... . .. ... . . . . .. ...... ........ .. ... .. . . .. .... .. . . 124

4.6 Penatausahaan dan Pertanggungjawaban Bendahara Pengeluaran

PPKD ................................................................................................... 126

Akuntansi Pelaporan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

5.1 Transaksi Keuangan dalam Pelaksanaan APBD . . . .. .. . . ...... ... .. . ... ..... .. . 129

5.1.1 Dokumen Transaksi . ... ........ .. ...... ... .... ...... ...... ... ... ...................... 130

5.1.2 Catatan Akuntansi ........ ................. ........... .. ........ ....................... 130

5.1.3 Basis Pencatatan ....................................................................... 131

5.1.4 Sistem Pencatatan Berpasangan . ... ...... .... ... .. . ... ...... ................. 132

5.2 Laporan Keuangan .. ...... ... ... ....... ... ......... ...... ... .... ...... .......................... 133

5.2.1 Laporan Realisasi Anggaran ........... ...... ... ...... .... ...... ................. 135

5.2.2 Neraca ......... .. ... .... .. .......... ............ ... ... . ....... .. ...... ....................... 137

5.2.3 Laporan Arus Kas ....... ...... ............... ....... ... ... .. . .......... ............ .... 137

5.2.4 Catatan atas Laporan Keuangan .......... ......... .. ....... ... ................ 138

5.3 Akuntansi Pendapatan . ... . ... .. .. ... .. ... .. .............. .. . ... .. . . .. ...................... .. 138

5.3.1 Azas Bruto ................................................... : ........ .... ........... .. .... 139

5.3.2 Dokumen Pendapatan ···········································'··················· 139

5.3.3 Transaksi Penerimaan Kas pad a SKPD .... ............... .......... ....... 139

5.3.4 Penyetoran Kas ke Kasda ......................................................... 140

5.3.5 Penerimaan Kas yang berasa\ dari penjualan Aset ................... 140

5.3.6 Koreksi Pengemba\ian atas Ke\ebihan Penerimaan ................. 140

5.4 Akuntansi Belanja . . . . .. . . .. . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. .. . . . . .. . .. .. . .. . .. . . 141

5.4.1 Akuntansi Belanja UP/GUfTU .................................................... 141

5.4.2 Akuntansi Belanja Langsung (LS) ............................................. 142

5.5 Akuntansi Selain Kas ........................................................................... 144

5.5.1 Pihak-pihak yang terkait . . ...... .... ...... ....... .. .......... ...... ...... ... ........ 145

5.5.2 Peristiwa Akuntansi Se\ain Kas ................................................. 145

5.5.3 Pengakuan aset, Hutang dan Ekuitas ....................................... 145

5.5.4 Jurnal Terkait dengan Transaksi yang bersifat Accrual dan

Repayment . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

5.5.5 Dokumen Akuntansi Se\ain Kas ................................................ 147

5.5.6 Langkah-langkah Penyusunan Jurnal Akuntansi Selain Kas .... 147

5.6 Akuntansi Aset ..................................................................................... 147

5.6.1 Langkah-langkah Penyusunan Jurnal Aset ............................... 148

LAMPIRAN: PERATURAN BUPATI JAYAPURA

NOMOR 26 TAHUN 2013

TANGGAL 11 DESEMBER 20.13

TENTANG

SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH

KABUPATENJAYAPURA

1.1 Latar Belakang

BABI

PENDAHULUAN

Sistem dan Prosedur Pengelolaan Keuangan Daerah Kabupaten

Jayapura disusun dalam rangka menciptakan dan mewujudkan pemerintahan

yang baik dan bersih melalui kaidah-kaidah yang baik dalam Pengelolaan

Keuangan Oaerah, yang berorientasi pada ~asil, profesionalitas dan

keterbukaan atas keseluruhan kegiatan yang mencakup perencanaan,

pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan

pengawasannya.

Sistem dan prosedur Pengelolaan Keuangan Daerah merupakan

informasi yang dapat digunakan sebagai salah satu pedoman yang

substansinya tetap berpedoman pada peraturan perundang-undangan yang

berlaku dan disesuaikan dengan kondisi daerah, dimana pedoman ini

merupakan dokumen yang dinamis dan senantiasa terus diperbaharui sesuai

tuntutan regulasi dibidang keuangan daerah.

Untuk itu dalam rangka menciptakan pengelolaan keuangan daerah

yang tertib, efisien, transparan, akuntabel dan auditab/e, perlu disusun

pedoman pengelolaan keuangan yang mencakup penatausahaan, akuntansi

dan pelaporan, serta pertanggungjawaban keuangan daerah.

1.2 Maksud dan Tujuan

Maksud dan tujuan disusunnya pedoman pengelolaan keuangan daerah ini

adalah:

1. Untuk menciptakan pemahaman dalam pelaksanaan pengelolaan

keuangan daerah yang sesuai dengan peraturan perundang-undangan

yang berlaku.

1

•w

2. Sebagai pedoman dalam pelaksanaan, penatausahaan, akuntansi,

pelaporan, pengawasan dan pertanggungjawaban APBD agar ten.vujud

keterpaduan serta keserasian dalam melaksanakan program kegiatan.

3. Sebagai alat pengendali, pengawasan dan pemeriksaan dalam

pelaksanaan, penatausahaan, akuntansi, pelaporan, dan

pertanggungjawaban APBD.

4. Untuk menciptakan keberlangsungan penalaan pengelolaan keuangan

daerah yang efisien, efektif, lransparan. akuntabel dan auditab/e.

1.3 Prinsip dan Azas Penata~sahaan Pengelolaan Keuangan Daerah

Struklur Anggaran Pendapalan dan 'Belanja Daerah (APBD), yang

terdiri atas bagian pendapalan, belanja dan pembiayaan serta disusun

dengan pendekatan kinerja, memuat sasaran yang diharapkan menurut

fungsi-fungsi pengelolaan keuangan, dimana proses penyusunan APBD,

Perubahan APBD, Pertanggungjawaban pelaksanaan APBD dimulai dari

tanggal 1 Januari sampai dengan tanggal 31 Desember yang disebut dengan

Siklus Anggaran.

Dalam proses pelaksanaan APBD terdapat prinsip dan azas yang perlu

diperhatikan, yaitu :

1. Pendapatan yang direncanakan merupakan perkiraan yang . terukur

secara rasional yang dapat dicapai untuk setiap sumber pendapatan

sedangkan belanja yang dianggarkan merupakan batas tertinggi

pengeluaran belanja.

2. Penganggaran pengeluaran harus didukung dengan adanya kepaslian

tersedianya penerimaan dalam jumlah yang cukup dan tidak dibenarkan

melaksanakan kegiatan yang belum tersedia alau tidak mencukupi kredil

anggarannya dalam APBD/Perubahan APBD.

3. Unluk Pengeluaran alas beban APBD lerlebih dahulu dilerbitkan Sural

Penyediaan Dana (SPD) oleh PPKD selaku BUD alau Sural Kepulusan

Bupati Jayapura lainnya yang dipersamakan dengan SPD.

4. Semua Penerimaan dan Pengeluaran dalam lahun anggaran yang

bersangkutan harus dimasukkan dalam APBD dan dilaksanakan melalui

Rekening Kas Umum Daerah.

5. Pengguna Anggaran/Kuasa Pengguna Anggaran, Bend ahara

Pengeluaran/Penerimaan dan orang atau badan yang menerima atau

2

menguasai uang/barang/kekayaan daerah wajib menyelenggarakan

penatausahaan sesuai dengan peraturan perundang-undangan.

6. Pejabat yang menandatangani dan/atau mengesahkan dokumen yang

berkaitan dengan surat bukti menjadi dasar penerimaan dan/atau

pengeluaran atas pelaksanaan APBD bertanggungjawab terhadap

kebenaran material dan akibat yang ditimbulkan dari penggunaan surat

bukti tersebut.

7. SKPD penghasil dilarang menggunakan secara langsung penerimaannya

untuk membiayai pengeluaran-pengeluaran, karena penerimaan SKPD

adalah merupakan pendapatan daerah, dan seluruh penerimaan daerah

harus disetor ke rekening kas umum daerah paling lambat 1 (satu) hari

sejak uang diterima.

8. SKPD penghasil secara periodik setiap bulan memberikan laporan target

dan realisasi pendapatan kepada SKPD yang membidangi pendapatan.

9. Bunga Deposito dan jasa giro atas penempatan uang daerah di bank

merupakan pendapatan daerah, sehingga langsung disetor ke rekening

Kas Umum Daerah.

1 0. Bendahara Penerimaan dilarang melakukan, baik secara langsung

maupun tidak langsung, kegiatan perdagangan, pekerjaan pemborongan

dan penjualan jasa atau bertindak sebagai penjamin atas

kegiatan/pekerjaan/penjualan tersebut.

11. Pengguna Anggaran/Kuasa Pengguna Anggaran dan Bendahara

Penerimaan/Pengeluaran tidak diperbolehkan membuka rekening pribadi

atas nama pribadi pada bank atau giro dengan tujuan pelaksanaan

APBD.

12. Bendahara Penerimaan tidak diperbolehkan menyimpan uang, cek, atau

surat berharga lainnya lebih dari 1 (satu) hari kerja.

13: Pad a SKPD yang mengelola penerimaan daerah hanya terdapat 1 (satu)

orang Bendaraha Penerimaan.

14. Pada SKPD hanya 1 (satu) orang Bendahara Pengeluaran kecuali pada

SKPD bertindak selaku SKPKD.

15. Kegiatan yang dilaksanakan oleh UPTD dapat ditunjuk Kuasa Pengguna

Anggaran/Barang, PPTK, dan Bendahara Penerimaan/Pengeluaran

Pembantu.

3

16. Pengguna Anggaran/Kuasa Pengguna Anggaran, .Bendahara

Penerimaan, Bendahara Pengeluaran, Bendahara Pengeluaran

Pembantu diusulkan oleh SKPD masing-masing untuk kemudian

ditetapkan oleh Bupati.

17. Sistem lnformasi Pengelolaan Keuangan merupakan alat bantu yang

berupa software yang dapat digunakan untuk pengelolaan keuangan

daerah.

1.4 Tugas dan Fungsi Pejabat Pengelolaan Keuangan Daerah

1.4.1 Koordinator Pengelolaan Keuangan Daerah

Sekretaris Daerah dalam · hal ini adalah koordinator pengelolaan

keuangan daerah, mempunyai peran dan fungsi membantu Bupati

dalam menyusun kebijakan dan mengkoordinasikan penyelenggaraan

urusan Pemerintah Daerah termasuk pengelolaan keuangan. Sebagai

koordinator pengelolaan keuangan daerah Sekretaris Daerah

mempunyai tugas dalam hal :

1. Penyusunan dan pelaksanaan kebijakan pengelolaan APBD.

2. Penyusunan dan pelaksanaan kebijakan pengelolaan barang

daerah.

3. Penyusunan Raperda APBD, Perubahan APBD, dan

pertanggungjawaban pelaksanaan APBD.

4. Tugas-tugas pejabat perencana daerah, PPKD, dan pejabat

pengawas keuangan daerah.

5. Penyusunan laporan keuangan daerah dalam rangka

Pertanggungjawaban Pelaksanaan APBD.

Selain mempunyai tugas sebagai koordinator Sekretaris Daerah

mempunyai tugas yaitu dalam hal :

1. Memimpin TAPD.

2. Menyiapkan pedoman pelaksanaan APBD.

3. Menyiapkan pedoman pengelolaan barang daerah.

4. Memberikan persetujuan pengesahan DPA SKPD/DPPA SKPD.

5. Melaksanakan tugas-tugas koordinasi pengelolaan keuangan

daerah lainnya berdasarkan kuasa yang dilimpahkan oleh Kepala

Daerah.

4

1.4.2 Pejabat Pengelolaan Keuangan Daerah

1. Kepala SKPKD selalu PPKD mempunyai tugas :

1. Menyusun dan melaksanakan kebijakan pengelolaan

keuangan daerah.

2. Menyusun rancangan APBD dan rancangan Perubahan

APBD.

3. Melaksanakan pemungutan pendapatan daerah yang

ditetapkan dengan Peraturan Daerah.

4. Melaksanakan fungsi BUD.

5. Menyusun laporan keuangan daerah dalam rangka

pertanggungjawaban pelaksanaan APBD.

6. Melaksanakan tugas lainnya berdasarkan kuasa yang

dilimpahkan oleh Kepala Daerah.

2. PPKD dalam melaksanakan fungsinya selaku BUD

berwenang:

1. Menyusun kebijakan dan pedoman pelaks~naan APBD;

2. Mengesahkan DPA SKPD/DPPA SKPD;

3. Melakukan pengendalian pelaksanaan APBD;

4. Memberikan petunjuk teknis pelaksanaan sistem penerimaan

dan pengeluaran kas daerah;

5. Menetapkan SPD;

6. Menyiapkan pelaksanaan pinjaman dan pemberian pinjaman

atas nama pemerintah daerah;

3. PPKD selaku BUD menunjuk pejabat di lingkungan satuan

kerja pengelola keuangan daerah selaku kuasa BUD yang

terdiri dari :

1. Sekretaris dengan tugas :

1. Memantau pelaksanaan· APBD khusus pada Belanja

Bantuan Sosial, Belanja Hibah dan Belanja Bantuan

Keuangan;

2. Menyusun Laporan Pertanggungjawaban Pelaksanaan

APBD pada Belanja Bantuan Sosial, Belanja Hibah dan

Belanja Bantuan Keuangan.

5

2. Bidang Anggaran dengan tugas :

1. Menyiapkan anggaran kas;

2. Menyiapkan SPD;

3. Bidang Perbendaharan dengan tugas :

1. Menerbitkan SP2D;

2. Mengatur dana yang diperlukan dalam pelaksanaan APBD;

3. Menyimpan uang daerah;

4. Melakukan pembayaran berdasarkan permintaan pejabat

pengguna anggaran atas beban rekening kas umum

daerah;

5. Melaksanakan pemberian pinjaman alas nama pemerintah

daerah;

6. Melakukan pengelolaan utang dan piutang daerah;

7. Melaksanakan penempatan uang daerah dan

mengelola/menatausahakan investasi.

4. Bidang Akuntansi dengan tugas :

1. Melaksanakan sistem akuntansi dan pelaporan keuangan

daerah;

2. Menyajikan informasi keuangan daerah;

3. Memantau pelaksanaan penerimaan dan pengeluaran

APBD oleh bank/dan atau lembaga keuangan lainnya yang

ditunjuk;

5. Bidang Aset dengan tugas :

Melaksanakan kebijakan dan pedoman pengelolaan serta

penghapusan barang milik daerah.

Penunjukan Kuasa BUD ditetapkan dengan Keputusan Bupati

dan dalam pelaksanaan tugasnya Kuasa BUD

bertanggungjawab kepada BUD. Dalam hal kuasa BUD

berhalangan yang bersangkutan dapat menunjuk pejabat yang

diberi wewenang untuk menandatangani SP2D.

1.4.3 Pejabat Pengelola Keuangan SKPD

1. Pengguna Anggaran

Kepala SKPD selaku Pengguna Anggaran mempunyai tugas yaitu:

6

1. Menyusun RKA SKPD.

2. Menyusun DPAIDPPA/DPAL-SKPD.

3. Melakukan tindakan yang mengakibatkan pengeluaran atas

beban anggaran belanja.

4. Melaksanakan anggaran SKPD yang dipimpinnya.

5. Melakukan pengujian atas tagihan dan memerintahkan

pembayaran.

6. Melaksanakan pemungutan penerimaan bukan pajak.

7. Mengadakan ikatan/perjanjian kerjasama dengan pihak lain

dalam batas anggaran yang telah ditetapkan.

8. Mengangkat Pejabat Pembuat Komitmen sebagai pemilik

pekerjaan yang bertanggungjawab atas pelaksanaan

pengadaan barang/jasa dan dituangkan dalam surat

keputusan Kepala SKPD selaku pengguna anggaran.

9. Menandatangani SPM.

10. Mengelola utang dan piutang yang menjadi tanggungjawab

SKPD yang dipimpinnya.

11. Mengelola barang milik daerah/kekayaan daerah yang menjadi

tanggung jawab SKPD yang dipimpinnya.

12. Menyusun dan menyampaikan laporan keuangan SKf'D yang

dipimpinnya.

13. Mengawasi pelaksanaan anggaran SKPD yang dipimpinnya.

14. Melaksanakan tugas-tugas pengguna · anggaran/pengguna

barang lainnya berdasarkan kuasa yang dilimpahkan oleh

Kepala Daerah.

15. Mengusulkan Pejabat Kuasa Pengguna Anggaran, Bendahara

pengeluaran/Penerimaan, Bend ahara Pengeluaran/

Penerimaan Pembantu.

16. Bertanggungjawab atas pelaksanaan tugasnya kepada Bupati

melalui Sekretaris Daerah.

Pejabat Pengguna Anggaran dapat melimpahkan sebagian

kewenangannya kepada pejabat Kuasa Pengguna Anggaran

berdasarkan pertimbangan besaran jumlah uang yang dikelola

7

SKPD, beban kerja, lokasi, kompetensi, rentang kendali, dan

atau pertimbangan objektif lainnya.

Pelimpahan wewenang tersebut ditetapkan dengan Keputusan

Bupati atas usul Kepala SKPD.

2. Kuasa Pengguna Anggaran

Mempunyai tugas antara lain yaitu :

1 Me!ak~kan t!ndakan yang mengakibatkan pengeluaran aias

beban anggaran belanja;

2. Melaksanakan anggaran SKPD sesuai dengan

· kewenangannya;

3. Melakukan pengujian atas tagihan dan memerintahkan

pembayaran;

4. Mengadakan ikata)l/perjanjian kerjasama dengan pihak lain

dalam batas anggaran yang telah ditetapkan;

5. Menandatangani SPM-LS dan SPM-TU;

6. Mengawasi pelaksanaan anggaran sesuai dengan

kewenangannya;

7. Melaksanakan tugas-tugas kuasa pengguna anggaran lainnya

berdasarkan kuasa yang dilimpahkan oleh pejabat pengguna

anggaran;

8. Mempertanggungjawabkan pelaksanaan tugasnya kepada

Pengguna Anggaran.

3. Pejabat Pelaksana Teknis Kegiatan (PPTK)

Pejabat pengguna anggaran dalam melaksanakan program dan

kegiatan menunjuk pejabat pada unit SKPD selaku PPTK dengan

melihat pertimbangan kompetensi jabatan, anggaran kegiatan,

beban kerja, lokasi, dan/atau rentang kendali dan pertimbangan

objektif lainnya dan mempunyai tugas sebagai berikut :

1. Mengendalikan pelaksanaan kegiatan;

2. Melaporkan perkembangan pelaksanaan kegiatan;

3. Menyiapkan dokumen anggaran atas beban pengeluaran

pelaksanaan kegiatan;

8

4. Bertanggungjawab atas pencapaian target, sasaran, manfaat,

pengeluaran atas beban anggaran pada kegiatan yang

dikendalikan;

5. Meneliti dan mengkoreksi dokumen-dokumen kegiatan

(perjanjian kontraklkerjasama, berita acara pemeriksaan

pekerjaan, berita acara serah terima pekerjaan, berita acara

pembayaran serta dokumen lainnya) yang akan

ditandatangani oleh Pejabat Pengguna Anggaran/Kuasa

Pengguna Anggaran;

6. Menyusun rencana jadwal kegiatan;

7. Menyusun harga perhitungan sendiri (HPS), jadwal tata cara

pelaksanaan serta lokasi pengadaan yang dikoordinasikan dan

disusun dengan panitia pengadaan barang dan jasa;

8. Menyiapkan perjanjian kontrak dengan pihak penyedia barang

dan jasa;

9. Melaporkan pelaksanaan/penyelesaian pengadaan barang

dan jasa kepada pejabat pengguna anggaran/kuasa pengguna

anggaran;

10. Memantau, mengendalikan dan mengawasi pelaksanaan

perjanjian kontrak kerjasama;

11. Bertanggungjawab kepada Pejabat Pengguna

Anggaran/Kuasa Pengguna Anggaran;

12. Menyiapkan berita acara serah terima kepada pejabat

pengguna anggaran/kuasa pengguna anggaran untuk

disampaikan kepada Bupati, apabila terdapat kegiatan yang

didalamnya akan menjadi aset pemerintahan daerah.

4. Pejabat Penatausahaan Keuangan SKPD (Sekretaris)

Dalam hal penatausahaan pada SKPD sebagai dasar penggunaan

anggaran yang tercantum dalam DPA-SKPD, kepala SKPD

menetapkan Pejabat Penatausahaan Keuangan SKPD (PPK

SKPD) yang melaksanakan fungsi lata usaha keuangan pada

SKPD, PPK-SKPD dalam melaksanakan fungsinya sebagai

perbendaharaan dan akuntansi tidak boleh merangkap sebagai

pejabat yang bertugas melakukan pemungutan penerimaan

Daerah, Bendahara serta PPTK.

9

PPK-SKPD mempunyai tugas :

1. Memverifikasi SPP;

2. Meneliti kelengkapan dokumen SPP-UP, SPP-GU, SPP-TU,

dan SPP-LS gaji dan tunjangan PNS serta penghasilan lainnya

yang ditetapkan sesuai dengan peraturan perundang

undangan;

3. Meneliti kelengkapan dokumen SPP-LS pengadaan barang

4. Menyiapkan SPM;

5. Melakukan verifikasi harian atas penerimaan;

6. Melaksanakan akuntansi SKPD;

7. Menyiapkan Laporan Keuangan SKPD;

8. Melakukan verifikasi atas beban pengeluaran SKPD sebelum

pengesahan SPJ ditandatangani oleh pengguna Anggaran.

5. Bendahara Pengeluaran dan Penerimaan

Atas usul Pejabat Pengelola Keuangan Daerah (PPKD), Bupati

menetapkan Bendahara Pengeluaran dan Penerimaan dalam

pelaksanaan fungsi kebendaharaan dalam pelaksanaan anggaran

pada SKPD.

Bendahara penerimaan dan bendahara pengeluaran adalah

pejabat fungsional yang bertanggungjawab atas pelaksanaan

tugasnya secara administratif kepada Pengguna Anggaran dan

secara fungsional kepada PPKD selaku BUD.

Bendahara Pengeluarah dan Penerimaan baik secara langsung

maupun tidak langsung dilarang melakukan kegiatan

perdagangan, pekerjaan pemborongan dan penjualan jasa atau

bertindak sebagai penjamin atas kegiatan/pekerjaan/penjualan

seria membuka rekening/g"1ro atau menyimpan uang pada suatu

bank atau lembaga keuangan lainnya atas nama pribadi.

Bendahara penerimaan dan/atau bendahara pengeluaran dalam

melaksanakan tugasnya dapat dibantu oleh bendahara

penerimaan pembantu dan/atau bendahara pengeluaran

pembantu.

10

A. Bendahara Pengeluaran

a. Bendahara pengeluaran mempunyai tugas yaitu

menerima, menyimpan, membayarkan, menatausahakan

dan mempertanggungjawabkan uang untuk keperluan

belanja daerah dalam rangka pelaksanaan APBD pada

SKPD yang bersangkutan.

b. Dalam melaksanakan tugasnya bendahara pengeluaran

SKPD berwenang :

• Mengajukan permintaan pembayaran menggunakan

SPP-UP/GU!TU dan SPP-LS;

• Menerima dan menyimpan uang persediaan;

• Melaksanakan pembayaran dari uang persediaan

yang dikelolanya;

• Menolak perintah bayar dari pengguna

anggaran/kuasa pengguna anggaran yang tidak

sesuai dengan ketentuan peraturan;

• Meneliti kelengkapan dokumen pendukung SPP-LS

yang diberikan oleh PPTK;

• Mengembalikan dokumen pendukung SPP-LS yang

diberikan oleh PPTK, apabila dokumen tersebut tidak

memenuhi syarat/tidak lengkap.

A. 1. Pembantu Bendahara Pengeluaran

Bendahara Pengeluaran pada SKPD dalam

melaksanakan tugasnya dapat dibantu beberapa

orang pelaksana administrasi (maksimal 2 orang)

yang ditunjuk Kepala SKPD sebagai Pembantu

Bendahara Pengeluaran.

B. Bendahara Penerimaan

a. Bendahara penerimaan mempunyai tugas yaitu

menerima, menyimpan, menyetorkan, menatausahakan,

dan mempertanggungjawabkan uang pendapatan daerah

dalam rangka pelaksanaan APBD pada SKPD yang

bersangkutan.

b. Untuk melaksanakan tugas sebagaimana dimaksud

bendahara penerimaan SKPD berwenang :

11

• Menerima penerimaan yang bersumber dari

pendapatan asli daerah;

o Menyimpan seluruh penerimaan;

• Menyetorkan penerimaan yang diterima dari pihak

ketiga ke rekening kas umum daerah paling lambat 1

hari kerja;

• Mendapat bukti transaksi atas pendapatan yang

diterima melalui Bank.

c. Dalam hal objek pendapatan daerah tersebar secara

geograf1s sehingga wajib pajak atau wajib retribusi

mengalami kesulitan dalam membayar kewajibannya,

dapat ditunjuk satu atau lebih bendahara penerimaan

pembantu untuk melaksanakan tugas dan wewenang

bendahara penerimaan.

C. Bendahara Penerimaan PPKD, bertugas :

a. Menatausahakan dan mempertanggungjawabkan seluruh

penerimaan pendapatan PPKD dalam rangka

pelaksanaan APBD.

b. Untuk melaksanakan tugas sebagaimana dimaksud

bendahara penerimaan PPKD berwenang mendapatkan

bukti transaksi atas pendapatan yang diterima melalui

bank.

c. Atas pertimbangan efisiensi dan efektifitas, tugas, dan

wewenang bendahara penerimaan dapat dirangkap oleh

bendahara umum daerah.

D. Bendahara Penerimaan Pembantu

Dalam hal pengguna anggaran melimpahkan

sebagian kewenangannya kepada kuasa pengguna

anggaran, ditunjuk bendahara penerimaan. pembantu untuk

melaksanakan sebagian tugas dan wewenang bendahara

penerimaan.

Untuk melaksanakan tugas sebagaimana dimaksud

bendahara penerimaan SKPD berwenang :

12

' 'I ;_,( 'I

''! I, ;:.'.

" Menyetorkan penerimaan yang diterima dari pihak ketiga

ke rekening kas umum daerah paling lambat 1 hari kerja

beserta Sural Tanda Setoran (STS) yang telah dibuat.

• Mendapat bukti transaksi alas pendapatan yang diterima

melalui Bank.

" Melakukan pencatatan atas penerimaan ke dalam BKU

Penerimaan pembantu dan buku rekapitulasi penerimaan

harian.

• Mempertanggungjawabkan bukti penerimaan dan bukti

penyetoran seluruh uang kas yang diterimanya kepada

bendahara penerimaan paling lambat tanggal 5 bulan

berikutnya.

E. Bendahara Pengeluaran Pembantu

Dalam hal pengguna anggaran melimpahkan sebagian

kewenangannya kepada kuasa pengguna anggaran ditunjuk

bendahara pengeluaran pembantu untuk melaksanakan

sebagian tugas dan wewenang bendahara pengeluaran.

Bendahara Pengeluaran Pembantu mempunyai tugas :

1. Mengajukan permintaan pembayaran menggunakan SPP

UP/GU!TU/LS;

2. Menerima dan menyimpan uang persediaan yang berasal

dari tambahan uang dan/atau pelimpahan UP dari

bendahara pengeluaran;

3. Melaksanakan pembayaran dari uang persediaan yang

dikelolanya;

4. Menyimpan salinan SPD;

5. Meneliti kelengkapan dokumen pendukung SPP-LS yang

diberikan oleh PPTK;

6. Mengembalikan dokumen pendukung SPP-LS yang

diberikan oleh PPTK, apabila dokumen tersebut tidak

memenuhi syarat atau tidak lengkap;

7. Menyiapkan lampiran lain yang diperlukan;

8. Membuat SPJ;

9. Membuat sural pengesahan laporan pertanggungjawaban

atas penggunaan dana SPP-UP/GU!TU.

13

F. Bendahara Pengeluaran PPKD (Bendahara Bantuan),

bertugas:

1. Menatausahakan dan mempertanggungjawabkan seluruh

pengeluaran PPKD dalam rangka pelaksanaan APBD.

2. Untuk melakukan tugas tersebut bendahara pengeluaran

PPKD berwenang :

• Mengajukan permintaan pembayaran menggunakan

SPP-LS PPKD;

• Meneliti kelengkapan dokumen pendukung SPP-LS

PPKD;

• Mengembalikan dokumen pendukung SPP-LS PPKD

kepada Pejabat yang terkait, apabila dokumen

tersebut tidak memenuhi syarat dan/atau tidak

lengkap.

G. Bendahara Umum Daerah (BUD)

Bendahara Umum Daerah wajib menyampaikan laporan atas

pengelolaan uang yang terdapat dalam kewenangannya.

Laporan yang dimaksud terdiri dari :

1. Laporan Posisi Kas Harian.

2. Rekonsiliasi Bank.

Laporan tersebut disampaikan kepada Kepala Daerah.

14

BAB II

SISTEM DAN PROSEDUR PELAKSANAAN ANGGARAN

2.1 Dokumen Pelaksanaan Anggaran (DPA-SKPD)

DPA-SKPD merupakan dokumen yang memuat pendapatan, belanja

dan pembiayaan untuk digunakan sebagai dasar pelaksanaan anggaran oleh

pengguna anggaran/pengguna barang. Dokumen pelaksanaan yang terkait

dengan pendapatan berisi inform:;~si tentang ke!ompok, jenis, objek dan

rincian objek pendapatan daerah yang dipunguUdikelola/diterima oleh SKPD

sesuai dengan tugas pokok dan fungsinya yang telah ditetapkan berdasarkan

peraturan perundang-undangan. Dokumen pelaksanaan yang terkait dengan

belanja berisi informasi tentang kelompok belanja tidak langsung dan belanja

langsung yang masing-masing diuraikan menurut jenis, objek dan rincian

objek belanja.

Dokumen peiaksanaan yang berkait dengan pembiayaan berisi informasi

tentang kelompok penerimaan pembiayaan yang dapat digunakan untuk

menutup defisit APBD dan pengeluaran pembiayaan yang digunakan untuk

memanfaatkan surplus APBD dimana masing-masing diuraikan menurut

jenis, objek dan rincian objek pembiayaan untuk menyusun DPA-SKPD

diperlukan informasi yang akurat dan sinkron yang terkait dengan belanja

berdasarkan urusan pemerintahan, organisasi, standar biaya, prestasi kerja

yang dicapai dari program dan kegiatan.

Urusan pemerintahan daerah memuat bidang urusan pemerintah

daerah yang dikelola sesuai dengan tugas pokok dan fungsi organisasi,

dimana organisasi memuat nama organisasi atau nama SKPD selaku

pengguna anggaran/pengguna barang. Dan prestasi kerja yang hendak

dicapai terdiri atas indikator, tolak ukur kinerja dan target kinerja.

Program memuat nama program yang akan dilaksanakan SKPD

dalam tahun anggaran berkenaan sesuai yang telah disepakati dalam KUA

dan PPA. Sedangkan kegiatan memuat nama kegiatan yang akan

dilaksanakan SKPD dalam tahun anggaran berkenaan sesuai yang telah

disepakati dalam KUA dan PPA.

lndikator-indikator dalam DPA-SKPD terdiri atas masukan, keluaran

dan hasil. Tolak ukur kinerja yang merupakan ukuran prestasi kerja yang

akan dicapai dari keadaan semula dengan mempertimbangkan faktor

15

kualitas, kuantitas, efisiensi dan efektivitas pelaksanaan dari program dan

kegiatan. Target kinerja merupakan hasil yang diharapkan dari suatu program

atau keluaran yang diharapkan dari suatu kegiatan.

lnformasi yang berkaitan dengan belanja langsung berisi belanja

pegawai, belanja barang dan jasa, serta belanja modal tercantum dalam

DPA-SKPD pada masing-masing SKPD, sedangkan belanja bunga, belanja

subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, belanja

bantuan keuangan dan belanja tirl::~k tP.rdlJQ::l d::l.!am DPA.-SKPO hanya ada

pada SKPKD.

2.1.1 Fungsi DPA SKPD

DPA SKPD adalah dokumen yang digunakan sebagai dasar

pelaksanaan anggaran oleh Kepala SKPD sebagai Pengguna

Anggaran.

DPA-SKPD terdiri dari :

1. DPA-SKPD 1

Digunakan . untuk menyusun rencana pendapatan atau

penerimaan SKPD dalam tahun anggaran yang direncanakan.

2. DPA-SKPD 2.1

Digunakan untuk menyusun rencana kebutuhan belanja tidak

langsung SKPD dalam tahun anggaran yang direncanakan

3. DPA-SKPD 2.2.1

Digunakan untuk merencakanan belanja langsung dari setiap

kegiatan yang diprogramkan.

4. DPA-SKPD 2.2

Merupakan formulir rekapitulasi dari seluruh program dan

kegiatan SKPD yang dikutip dari setiap formulir DPA-SKPD

2.2.1 (rincian anggaran belanja langsung menurut program dan

· perkegiatan SKPD).

5. DPA-SKPD 3.1

Digunakan untuk merencanakan penerimaan pembiayaan

dalam tahun anggaran yang direncanakan.

6. DPA-SKPD 3.2

Digunakan untuk merencanakC:m pengeluaran pembiayaan

dalam tahun anggaran yang direncanakan.

16

7. Ringkasan DPA-SKPD

Merupakan kompilasi dari seluruh DPA-SKPD.

2.1.2 Penyusunan DPA-SKPD

Rancangan DPA-SKPD berisi sasaran yang hendak dicapai,

program dan kegiatan, anggaran yang disediakan untuk mencapai

sasaran tersebut, rencana penarikan dana tiap-tiap SKPD serta

pendapatan yang d~perkirakan.

PPKD memberitahukan kepada semua kepala SKPD melalui surat

pemberitahuan untuk menyusun rancangan DPA-SKPD, terhitung

paling lambat 3 hari setelah APBD ditetapkan. Kepala SKPD

menyerahkan rancangan DPA-SKPD kepada PPKD paling lama 6

(enam) hari kerja.

PPKD mengotorisasi Rancangan DPA-SKPD dan Rancangan

Anggaran Kas SKPD kemudian diserahkan kepada TAPD. TAPD

kemudian melakukan verifikasi atas rancangan DPA-SKPD dan

Rancangan Anggaran Kas tersebut bersama-sama dengan Kepala

SKPD, paling lambat 15 hari kerja sejak ditetapkannya per-KDH

tentang penjabaran APBD.

Berdasarkan hasil verifikasi PPKD mengesahkan Rancangan

DPA-SKPD dengan persetujuan Sekda dan pengesahan Rancangan

Anggaran Kas SKPD dengan persetujuan PPKD. DPA-SKPD yang

telah disahkan disampaikan kepada Kepala SKPD, lnspektorat, dan

BPK paling lambat 7 (tujuh) hari kerja sejak tanggal disahkan.

Pihak yang terkait dalam penyusunan DPA-SKPD yaitu :

1. PPKD

Dalam kegiatan ini, PPKD memiliki tugas sebagai berikut :

• Membuat Surat Pemberitahuan pembuatan rancangan

DPA-SKPD berdasarkan Perda APBD dan Peraturan KDH

Penjabaran APBD;

• Menyerahkan Surat Pemberitahuan pada SKPD;

o Memonitorisasi Rancangan DPA-SKPD dan Rancangan

Anggaran Kas;

17

o Mengesahkan Rancangan DPA-SKPD yang telah disetujui

oleh SEKDA menjadi DPA-SKPD;

• Memberikan tembusan DPA-SKPD kepada SKPD,

lnspektorat, dan BPK Rl.

2. SKPD

Dalam kegiatan ini, SKPD memiliki tugas sebagai berikut :

o Menyusun Rancangan DPA-SKPD;

• ivienyerahkan· Rancangan DPA-SKPD pada PPKD daiam

batas waktu yang telah ditetapkan.

3. Tim Anggaran Pemerintah Daerah (TAPD)

Dalam kegiatan ini, TAPD memiliki tugas sebagai berikut:

" Melakukan verifikasi Rancangan DPA-SKPD bersama

Kepala SKPD;

• Menyerahkan Rancangan DPA-SKPD yang telah lolos

verifikasi kepada SEKDA.

4. SEKDA

Dalam kegiatan ini, SEKDA memiliki tugas untuk menyetujui

Rancangan DPA-SKPD.

2.2 Dokumen Pelaksanaan Perubahan Anggaran (DPPA)

2.2.1 Fungsi DPPA-SKPD

DPPA-SKPD adalah dokumen yang digunakan sebagai dasar

pelaksanaan perubahan anggaran oleh Kepala SKPD sebagai

Pengguna Anggaran, rancangan DPPA-SKPD adalah rancangan

yang berisi sasaran yang hendak dicapai, program dan kegiatan,

latar belakang perubahan peneriman pendapatan, belanja atau

pembiayaan, rincian anggaran sebelum dan setelah perubahan,

rencana penarikan dana tiap-tiap SKPD serta pendapatan yang

diperkirakan.

PPKD memberitahukan kepada semua kepala SKPD melalui

sura! pemberitahuan untuk menyusun rancangan DPPA-SKPD,

terhitung paling lambat 3 hari setelah Perda tentang perubahan

APBD disahkan. SKPD menyusun rancangan DPPA-SKPD

berdasarkan atas Sura! Pemberitahuan Perda Perubahan APBD

tersebut dan Per-KDH penjabaran Perubahan APBD dalam jangka

18

I ! I

L

waktu 3 hari. Kepala SKPD kemudian menyerahkan rancangan

DPPA-SKPD yang telah dibuat kepada TAPD.

TAPD kemudian membahas rancangan DPPA-SKPD dan kemudian

menyerahkan kepada Sekda untuk disetujui. Rancangan DPPA

SKPD yang telah disetujui, diserahkan ke PPKD untuk disahkan

menjadi DPPA-SKPD.

2.2.2 Format DPPA-SKPD

DPPA-SKPD terdiri dari :

1. DPPA-SKPD 1

Digunakan untuk menyusun rencana perubahan pendapatan

atau penerimaan SKPD dalam tahun anggaran yang

direncanakan.

2. DPPA-SKPD 2.1

Digunakan untuk menyusun rencana perubahan kebutuhan

belanja tidak langsung SKPD dalam tahun anggaran yang

direncanakan.

3. DPPA-SKPD 2.2.1

Digunakan untuk merencanakan perubahan belanja langsung

dari setiap kegiatan yang diprogramkan.

4. DPPA-SKPD 2.2

Merupakan formulir rekapitulasi dari seluruh perubahan program

dan kegiatan SKPD yang dikutip dari setiap formulir DPPA

SKPD 2.2.1 (rincian anggaran belanja langsung menurut

program dan perkegiatan SKPD).

5. DPPA-SKPD 3.1

Digunakan untuk merencanakan perubahan penerimaan

pembiayaan dalam tahun anggaran yang direncanakan.

6. DPPA-SKPD 3.2

Digunakan untuk merencanakan perubahan pengeluaran

pembiayaan dalam tahun anggaran direncanakan.

7. Ringkasa DPPA-SKPD

Merupakan kompilasi dari seluruh DPPA-SKPD

19

2.2.3 Pihak yang terkait dalam penyusunan DPPA-SKPD

1. PPKD

PPKD memiliki tugas sebagai berikut :

a. Membuat Surat Pemberitahuan pembuatan rancangan

DPPA-SKPD berdasarkan Perda Perubahan APBD dan Per

KDH Penjabaran Perubahan APBD.

b. Menyerahkan Surat Pemberitahuan pada SKPD.

oleh SEKDA menjadi DPPA-SKPD.

d. Memberikan tembusan DPPA-SKPD kepada SKPD.

2. SKPD

SKPD memiliki tugas sebagai berikut :

a. Menyusun Rancangan DPPA-SKPD

b. Menyerahkan Rancangan DPPA-SKPD pada PPKD dalam

batas waktu yang telah ditetapkan.

3. Tim Anggaran Pemerintah Daerah (TAPD)

TAPD memiliki tugas sebagai berikut:

a. Melakukan otorisasi Rancangan DPPA-SKPD.

b. Menyerahkan Rancangan DPPA-SKPD yang telah

diotorisasi kepada Sekda.

c. Mengesahkan rancangan DPPA-SKPD menjadi DPPA

SKPD.

4. SEKDA

Sekda memiliki tugas sebagai berikut menyetujui Rancangan

DPPA-SKPD.

2.3 Dokumen Pelaksanaan Anggaran Lanjutan (DPAL)-SKPD

2.3.1 Fungsi DPAL-SKPD

DPAL-SKPD adalah dokumen yang digunakan sebagai dasar

pelaksanaan kegiatan yang belum diselesaikan pada tahun berjalan,

dan sudah melewati batas akhir penyusunan RKA-SKPD untuk tahun

anggaran selanjutnya. DPAL-SKPD hanya untuk pembebanan

kegiatan belanja langsung yang telah diestimasikan tidak selesai

pada waktunya.

20

Pekerjaan yang dapat dilanjutkan oleh OPAL harus memenuhi

kriteria sebagai berikut :

a. Pekerjaan yang telah ada ikatan perjanjian kontrak pada tahun

anggaran berkenaan; dan

b. Keterlambatan penyelesaian pekerjaan diakibatkan bukan karena

kelalaian pengguna anggaran/barang atau rekanan, namun

karena akibat dari force major.

DP,\L d:sahkaii o:eh PPKD setelah Uilakukan proses verifikasi

terhadap kebenaran OPAL yang diajukan baik dari segi material

maupun formal, proses verifikasi yang dimaksud meliputi sisa OPA

SKPO yang belum diterbitkan SPO dan/atau belum diterbitkan SP20

atas kegiatan bersangkutan, sisa SPO yang belum diterbitkan SP20,

SP20 yang belum diuangkan.

Rancangan OPAL-SKPO adalah rancangan yang berisi, saldo OPA

tahun awal penganggaran, Keterangan penyebab tidak dapat

diselesaikan sampai dengan akhir tahun anggaran berjalan, Jumlah

belanja yang telah dilakukan tahun pertama, Jumlah anggaran yang

dilanjutkan ditahun kedua.

Kepala SKPO memberikan rancangan OPAL-SKPO dan laporan

akhir realisasi pelaksanaan kegiatan fisik dan non fisik · maupun

keuangan paling lambat pertengahan bulan desember tahun

berjalan.

2.3.2 Pihak Yang Terkait Dalam Penyusunan DPAL-SKPD

1. SKPD

Oalam kegiatan ini, SKPO memiliki tugas sebagai berikut :

a. Menyusun laporan akhir realisasi pelaksanaan kegiatan fisik

dan non fisik maupun keuangan;

b. Menyusun Rancangan OPAL-SKPO;

c. Menyerahkan Rancangan OPAL-SKPO dan laporan akhir

realisasi pada PPKO dalam batas waktu yang telah

ditetapkan.

2. PPKD

Oalam kegiatan ini, PPKO memiliki tugas sebagai berikut :

21

Penyusunan Rincian DPA

Pendapatan SKPD

l DPA·SKPD 1 J l

\..

a. Melakukan verifikasi Rancangan DPAL-SKPD yang telah

disetujui Pengguna Anggaran SKPD;

b. Mengesahkan Rancangan DPAL-SKPD yang telah disetujui

oleh SEKDA menjadi DPAL-SKPD;

c. Memberikan tembusan DPAL-SKPD kepada SKPD, Satuan

Kerja Pengawasan Daerah dan BPK.

OA,...A•I •• •- ---'-""'-"1"\l~ 1-\L.It( UI"'A

Sural Pemberitahuan J

,. Penyusunan Rincian Penyusunan Rincian Penyusunan Rincian Penyusunan Rincian DPA Belanja Tidak DPA Belanja Penerimaan Pengeluaran Langsung SKPD Langsung Program & Pembiayaan Daerah Pembiayaan Daerah

Perkegiatan SKPD

.. DPA-SKPD 2.1 J [ DPA-SKPD 2.2.1 I DPA-SKPD 3.1 J l DPA-SKPD 3.2 J

Penyusunan Rekapitulasi Belanja Langsung menurut Program & Kegiatan SKPD

l l DPA-SKPD 2.2 J

\..

{ + '\ • Penyusunan Rancangan DPA-SKPD

Rancangan J DPA-SKPD

22

2.4 ANGGARAN KAS

2.4.1 Fungsi Anggaran Kas

Penyusunan anggaran kas pemerintah daerah dilakukan

guna mengatur ketersediaan dana yang cukup untuk mendanai

pengeluaran-pengeluaran sesuai dengan rencana penarikan dana

yang tercantum dalam DPA-SKPD yang telah disahkan.

Anggaran kas memuat perkiraan arus kas masuk yang bersumber

dari penerimaan dan perkiraan arus kas keluar yang digunakan guna

mendanai pelaksanaan kegiatan dalam setiap periode.

Dalam proses penatausahaan, anggaran kas mempunyai

peran penting sebagai alat kontrol dan pengendalian. Dokumen ini

dibuat (direkapitulasi) oleh TAPD untuk ditetapkan oleh PPKD selaku

BUD yang dalam tahap berikutnya menjadi dasar pembuatan SPD.

2.4.2 Pihak '!"ang Terkait Dalam Penyusunan Anggaran Kas

1. PPKD selaku BUD

Dalam kegiatan ini, PPKD memiliki tugas melakukan pengesahan

Rancangan Anggaran Kas menjadi Anggaran Kas sebagai dasar

penyusunan SPP di SKPD.

2. SKPD

Dalam kegiatan ini, SKPD memiliki tugas menyusun Rancangan

Anggaran Kas SKPD berdasarkan rancangan DPA-SKPD yang

telah dibuat, dengan memperhatikan jadwal kegiatan dan

kebutuhan riil.

3. Tim Anggaran Pemerintah Daerah (TAPD)

Dalam kegiatan ini, TAPD memiliki tugas sebagai berikut:

a. Melakukan verifikasi Rancangan Anggaran Kas SKPD

bersama kepala SKPD.

b. Melakukan rekapitula·si Rancangan Anggaran Kas dari SKPD.

23

SISTEM PROSEDUR PEMBUATAN ANGGARAN KAS

PPKD

Menerbitkan Surat Pemberitahuan kepada SKPD untuk penyusunan Rancangan DPA dan Rancangan

Angycm:m. Kas

Surat Pemberitahuan

Rancangan DPA SKPD

Rancangan Anggaran Kas SKPD

Meneliti rancangan DPA dan Rancangan Anggaran Kas

6 hari ke~a setelah surat pemberitahuan

diserahkan kepada PPKD untuk di otorisasi

MENYETUJUI B PPKD +-l_R_a_n_c_a-ng-a-rn-A_n_g_g_"_'"-"~14-----"------l~>ll_R_a_n_c_an-g-a-n-rD-P-A-S~K-P-D-~-------t>- SEKDA Kas SKPD

Me nyu sun Anggaran Kas Pemda dengan merekapitulasi

Anggaran Kas SKPD

Anggaran Kas Pemerintah Daerah

DPA SKPD

24

2.5 Surat Penyediaan Dana (SPD)

2.5.1 Fungsi SPD

SPD adalah Surat Penyediaan Dana, yang dibuat oleh BUD

dalam rangka menajemen kas daerah.

Manajemen kas adalah kemampuan daerah dalam mengatur

jumlah penyediaan dana kas bagi setiap SKPD, artinya BUD harus

mampu memperkirakan kemampuan keuangan Pemda dalam

memenuhi dana SKPD. Hal ini penting, karena akan mempengaruhi

jumlah dana yang dapat disediakan dalam satu kali pengajuan SPD,

serta periode pengajuan SPD.

SPD digunakan untuk menyediakan dana tiap-tiap SKPD

dalam periode waktu tertentu. lnformasi dalam SPD menunjukkan

secara jelas alokasi tiap kegiatan tetapi tidak harus dibuat SPD untuk

setiap kegiatan secara tersendiri. Untuk mengakomodasi belanja

atas kegiatan yang bersifat tetap dan harus dilaksanakan sebelum

DPA-SKPD disahkan, PPKD selaku BUD membuat SPD-nya tanpa

menunggu DPA.

2.5.2 Pihak Yang Terkait Dalam Pembuatan SPD

1. Kuasa BUD

Dalam kegiatan ini, kuasa BUD mempunyai tugas sebagai

berikut:

a. Menganalisa DPA SKPD yang ada di database;

b. Menganalisa anggaran kas pemerintah khususnya data per

SKPD;

c. Menyimpan draft SPD;

d. Mendistribusikan SPD kepada para Pengguna Anggaran.

2. PPKD

Dalam kegiatan ini, PPKD mempunyai tugas sebagai berikut:

a. Meneliti draft SPD yang diajukan Kuasa BUD:

b. Melakukan otorisasi SPD

3. Pengguna Anggaran

Dalam kegiatan ini, PA mempunyai tugas sebagai be;ikut :

a. Mengajukan surat permohonan SPD kepada PPKD;

b. Memberikan keterangan yang diperlukan oleh Kuasa BUD;

c. Mengarsipkan SPD yang diterima.

25

BAS Ill

PENATAUSAHAAN PENGELOLAAN KEUANGAN DAERAH

3.1 Penatausahaan Penerimaan

Penerimaan Pendapatan Asli Daerah antara lain diperoleh dari transaksi :

a. Pajak Daerah;

b. Retribusi Daerah;

c. Penerimaan Lain-lain Pendapatan Asli Daerah antara lain me!iputi

penjualan aset daerah yang dipisahkan, penerimaan bunga deposito,

penerimaan jasa giro, denda keterlambatan pelaksanaan kegiatan.

Jaringan prosedur yang membentuk sub sistem ini terdiri darf prosedur

penerimaan, penyetoran kas dan pencatatan. Prosedur penerimaan,

penyetoran kas dan pencatatan merupakan uraian pelaksanaan kegiatan

yang terdiri : fungsi/pihak yang terkait, dokumen yang digunakan, catatan

yang digunakan, dan deskripsi prosedur.

Penerimaan Pendapatan Asli Daerah dapat dilaksanakan dengan 3 (tiga)

mekanisme/prosedur, yaitu :

1. Pembayaran langsung melalui Bendahara Penerimaan.

2. Pihak Ketiga/Wajib Pajak/Wajib Retribusi menyetorkan uang melalui

Bendahara Penerimaan Pembantu, kemudian Bendahara Penerimaan

Pembantu melaporkan kepada Bendahara Penerimaan.

3. Pihak Ketiga/Wajib Pajak/Wajib Retribusi menyetorkan uang melalui Bank

Pemerintah yang ditunjuk, Bank Lain, Badan, Lembaga Keuangan,

dan/atau Kantor Pas.

3.1.1 Prosedur Penerimaan, Penyetoran Kas, dan Pencatatan

Pendapatan Asli Daerah

3.1.1.1 Pendapatan Daerah Melalui Bendahara Penerimaan

Semua penerimaan daerah dalam rangka

pelaksanaan urusan pemerintah daerah dikelola dalam

APBD. Setiap SKPD yang mempunyai tugas memungut

dan/atau menerima pendapatan daerah wajib melaksanakan

pemungutan dan/atau penerimaan berdasarkan ketentuan

yang ditetapkan dalam peraturan perundang-undangan.

26

Penerimaan SKPD dilarang digunakan langsung untuk

membiayai pengeluaran, kecuali ditentukan lain oleh

peraturan perundang-undangan. Penerimaan SKPD berupa

uang atau cek harus disetor ke rekening kas umum daerah

paling lama 1 (satu) hari kerja.

Bendahara Penerimaan wajib menyelenggarakan

· penatausahaan terhadap seluruh penerimaan dan penyetoran

yang rn~njad! t2nggur:gja'.·.'~bnya, secaia adrninistratifl

Bendahara Penerimaan bertanggungjawab pada Kepala

SKPD atas pengelolaan uang yang menjadi tugasnya, namun

secara fungsional bertanggungjawab pada PPKD.

a) Fungsi yang terkait

Dalam prosedur penerimaan pendapatan daerah melalui

Bendahara Penerimaan, fungsilpihak yang terkait adalah :

1. Kepala SKPD/Pengguna Anggaran

Dalam prosedur kegiatan ini, Kepala SKPD

berfungsi/berwenang untuk :

a. Menerbitkan Surat Ketetapan Pajak Daerah

(SKPD) dan Surat Ketetapan Retribusi Daerah

(SKRD);

b. Menandatangani SPJ yang berasal dari PPK

SKPD yang selanjutnya SPJ tersebut diserahkan

kepada PPKD.

2. Bendahara Penerimaan

Dalam prosedur kegiatan ini, Bendahara Penerimaan

berfungsi/berwenang untuk :

a. Menerima sekaligus mencocokkan uang yang

disetorkan oleh Wajib Pajak/retribusi sesuai

dengan yang tertera pada SKPD/SKRD atau

dokumen lain yang dipersamakan dengan

SKP/SKR dari wajib pajak atau retribusi atau pihak

ketiga yang berada dalam pengurusannya.

b. Bendahara penerimaan mempunyai kewajiban

untuk melakukan pemeriksaan kesesuaian antara

jumlah uang dengan jumlah yang telah ditetapkan.

27

c. Membuat Tanda Bukti Pembayaran (TBP)/Bukti

lain yang sah dan menyerahkan kepada Wajib

Pajak/Retribusi.

d. Menyetorkan uang yang diterimanya setiap hari ke

Bank beserta Sural Tanda Setoran (STS) yang

telah dibuat.

e. Membuat dan menyampaikan Laporan

Pertanggungjawaban untuk penerimaan satu bulan

paling lambat tanggal 10 bulan berikutnya kepada

PPKD.

3. PPK-SKPD

Dalam prosedur kegiatan ini, PPK-SKPD

berfungsi/berwenang untuk :

a. Memverifikasi, mengevaluasi dan mencocokkan

Laporan Pertanggungjawaban yang berasal dari

Bendahara Penerimaan. Apabila dinyatakan tidak

cocok maka dikembalikan lagi kepada Bendahara

Penerimaan.

b. Menandatangani Laporan Pertanggungjawaban

yang telah dinyatakan cocok.

4. PPKD

Dalam prosedur kegiatan ini, PPKD

berfungsi/berwenang untuk :

a. Membandingkan antara SPJ yang berasal dari

Kepala SKPD dengan Nota Kredit dari Bank.

Apabila tidak sesuai maka dikembalikan kepada

Kepala SKPD.

b. Membuat Surat Pengesahan SPJ yang kemudian

disampaikan kepada PPK-SKPD.

5. Fungsi Akuntansi di Satuan Kerja Pengelola

Keuangan Daerah (SKPKD)

Dalam prosedur kegiatan ini, fungsi Akuntansi SKPKD