O IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS NA IMPORTAÇÃO POR PESSOA FÍSICA PARA USO PRÓPRIO

24

O IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS NA IMPORTAÇÃO POR PESSOA FÍSICA PARA USO PRÓPRIO Rainey Pacheco Lopes RESUMO O Supremo Tribunal Federal tem entendido que as pessoas físicas que importam produtos para uso próprio não podem ser oneradas pelo imposto sobre produtos industrializados em função de não ser possível a aplicação do princípio da não-cumulatividade. A análise das implicações da não- cumulatividade passa, então, por saber quais as condições para creditamento e, em havendo, os requisitos para aproveitamento desses créditos. Essas questões são objeto de repercussão geral. Palavras-chave: Importação por pessoa física. IPI. Não-cumulatividade. ABSTRACT The Supreme Court has held that persons who import products for personal use can not be encumbered by industrialized products tax as a function of not being able to apply the principle of non-cumulative. The analysis of the implications of non-cumulative is about knowing what the conditions for crediting and, upon the requirements, for utilization of these credits. These issues are the subject of general repercussion in Brazilian Supreme Court. Keywords: Import by individuals. IPI. Non-cumulative. 1

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of O IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS NA IMPORTAÇÃO POR PESSOA FÍSICA PARA USO PRÓPRIO

O IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS NA IMPORTAÇÃO POR

PESSOA FÍSICA PARA USO PRÓPRIO

Rainey Pacheco Lopes

RESUMO

O Supremo Tribunal Federal tem entendido que as pessoas físicas que importam produtos para uso

próprio não podem ser oneradas pelo imposto sobre produtos industrializados em função de não ser

possível a aplicação do princípio da não-cumulatividade. A análise das implicações da não-

cumulatividade passa, então, por saber quais as condições para creditamento e, em havendo, os

requisitos para aproveitamento desses créditos. Essas questões são objeto de repercussão geral.

Palavras-chave: Importação por pessoa física. IPI. Não-cumulatividade.

ABSTRACT

The Supreme Court has held that persons who import products for personal use can not be

encumbered by industrialized products tax as a function of not being able to apply the principle of

non-cumulative. The analysis of the implications of non-cumulative is about knowing what the

conditions for crediting and, upon the requirements, for utilization of these credits. These issues are

the subject of general repercussion in Brazilian Supreme Court.

Keywords: Import by individuals. IPI. Non-cumulative.

1

1 INTRODUÇÃO

A leitura do art. 153, IV, da Constituição Federal de 1988 (CF) não permite extrair de

imediato qual seria a hipótese de incidência do imposto sobre produtos industrializados (IPI). Se

conjugarmos esse dispositivo com o seu § 3º, II, poderíamos dizer apenas que se trata de imposto

sobre operações com produtos industrializados.

Haveria, portanto, necessidade de o legislador infraconstitucional complementar a

estrutura impositiva mínima (regra-matriz)1, definindo não só o critério temporal de incidência e os

consequentes sujeitos passivos, base de cálculo e alíquota.

O Código Tributário Nacional (CTN), por sua vez, previu que o critério temporal de

incidência seria o "desembaraço aduaneiro, quando de procedência estrangeira" (art. 46, I). Já como

consequente teríamos que os sujeitos passivos seriam, além dos industriais e seus fornecedores, os

importadores e os a eles equiparados (art. 53).

Voltando à CF, temos como caracteres inerentes a esse tributo a seletividade (art. 153, §

3º, I), a não-cumulatividade (art. 153, § 3º, II) e a não incidência quando se trate de exportação (art.

153, § 3º, III).

Por sua vez, o modelo tributário do imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de

comunicação, ainda que as operações e as prestações se iniciem no exterior (ICMS), difere do IPI

pelo fato de a seletividade ser uma opção para o legislador e o sujeito ativo ser cada um dos estados

federados e, não, a União.

No entanto, dada a similaridade quanto à não-cumulatividade entre ambos os impostos, o

Supremo se apoiou em precedentes sobre a desoneração do ICMS na importação por pessoa física

para uso próprio2, para considerar que deveria haver desoneração, também em relação ao IPI, em

respeito ao princípio da não-cumulatividade.

Poderíamos dizer, então, que o Supremo partira de 2 (duas) premissas: não haveria

apropriação de créditos na compra ou, em havendo, não haveria aproveitamento do crédito na

revenda. Em quaisquer desses casos haveria desrespeito à não-cumulatividade.

Desdobremos, então, a problemática em 2 (duas) análises: saber se o contribuinte do IPI

na importação pode ser um não-comerciante de produtos industrializados e, em caso afirmativo,

quais as implicações no âmbito da não-cumulatividade.

1TORRES, 2009, p. 377.2Ver o Agravo Regimental no Recurso Extraordinário (RE) 255.682/RS, Relator Ministro Carlos Velloso, julgado aos 29.11.2005 pela 2ª Turma.

2

2 SUJEITOS PASSIVOS DO IPI

Primeiramente, por também não ser cumulativo, façamos um paralelo com o contribuinte

do ICMS.

No Recurso Extraordinário (RE) 203.075/DF, julgado aos 5 de agosto de 1998 pela 1ª

Turma do Supremo Tribunal Federal (STF), considerou-se que "não sendo comerciante e como tal

não estabelecida, a pessoa física não pratica atos que envolvam circulação de mercadoria".

Entendeu-se que a redação original do art. 155, § 2º, IX, "a", da CF permitiria a

oneração pelo ICMS na importação apenas de comerciantes, já que no critério material de incidência

desse tributo se exigiria que houvesse operações com "mercadorias".

Voto do então Ministro Néri da Silveira no citado RE resume que o contribuinte deveria

pretender realizar o comércio com a mercadoria importada para que pudesse haver ICMS na

importação3:

Esse é o contribuinte, em princípio, do ICMS. Inclui-se, entre os contribuintes do imposto, o

importador, mas, "pessoa física ou jurídica, que realize operação de circulação de mercadoria".

No entanto, diferentemente do que fizera em relação ao ICMS, o constituinte não entrou

em detalhes acerca do aspecto material de incidência do imposto sobre produtos industrializados: se

a tributação recairia sobre insumos, produtos semielaborados, já totalmente acabados ou se

precisaria ser mercadoria.

Bastou, para o constituinte, que houvesse operações realizadas com "produtos

industrializados" (CF, art. 153, IV conjugado com o § 3º, II).

A importação, por se tratar de operação com produto industrializado, poderia, em

princípio, ser tida como contida no critério material de incidência mais abrangente do IPI: realizar

operações com produtos industrializados.

Por essa razão, do ponto de vista da definição do contribuinte do IPI, é harmônico com

a CF o art. 51 do CTN que define também o importador (qualquer que seja, inclusive o "equiparado

legalmente") e, não apenas, o industrial e o comerciante fornecedor como contribuintes.

3O entendimento foi confirmado no RE 298.630/SP, Diário da Justiça (DJ) de 09.11.2001, Relator Ministro Moreira Alves, então da 1ª Turma.

3

A polêmica maior surge, no entanto, quando o importador não é contribuinte do IPI,

devido ao fato de não ser nem industrial, nem fornecedor, fator que impediria o aproveitamento de

eventuais créditos, o que, em tese, desrespeitaria o princípio da não-cumulatividade.

3 A NÃO-CUMULATIVIDADE NO ÂMBITO DO IPI

Considerando o art. 153, § 3º, II da CF, Torres diz haveria 3 (três) requisitos para que

pudesse haver a aplicação da não-cumulatividade por meio do aproveitamento do crédito4.

O crédito é físico, de tal modo que somente as mercadorias efetivamente empregadas na

produção poderiam gerar o direito ao crédito condicionado.

O crédito é real, pois somente o que fora cobrado do adquirente a título de IPI poderia

ser aproveitado na operação subsequente.

Por fim, o crédito só é aproveitável quando haja oneração do produto na saída5.

Havendo débitos e créditos, ocorreria a compensação financeira6.

Veja-se que, segundo Torres, não importa se a desoneração ocorreu na aquisição ou na

venda. Se houve desoneração na aquisição dos insumos ou na venda do produto resultante, não seria

cabível falar em apropriação de créditos ou em seu aproveitamento.

Em sentido diametralmente oposto se encontra Paulo de Barros Carvalho7, segundo o

qual seria inerente à efetivação da não-cumulatividade o aproveitamento de créditos mesmo que se

tratasse da aquisição de insumos não tributados, isentos ou com alíquota zero.

Conforme Torres, seria impossível ocorrer cumulatividade numa única incidência8 do IPI,

tal como se daria na importação para uso próprio por pessoa física.

O IPI devido pelas pessoas naturais na importação de bens que não fossem mercadorias,

transformar-se-ia em custo já que, tratando-se de consumidor final, não haveria uma nova etapa na

cadeia econômica de "operações com produtos industrializados". Não haveria como surgir, então, o

chamado "efeito cascata" que o constituinte procurou evitar.

Tanto a apuração de crédito na aquisição de insumos não tributados, isentos ou com

alíquota zero, quanto o aproveitamento de crédito quando ocorra venda de produto não tributado,

4TORRES, 2009, p. 377.5Em sentido diverso, Torres cita o entendimento do Supremo expresso no RE 212.484/RS, DJ de 27.11.1998.6TORRES, 2009, p. 384.7CARVALHO, pp. 142/166.8TORRES, 2009, p. 384.

4

isento ou com alíquota zero estão com repercussão geral no Supremo.

Inicialmente o Supremo vinha decidindo ser possível se apropriar dos créditos em caso

de aquisição de insumos desonerados, conforme julgado no RE 212.484/RS9. Contudo, o Supremo

não tardou em julgar em sentido inverso, como se pode constatar na ementa do RE 353.657/PR,

publicado aos 7 de março de 2008:

IPI - INSUMO - ALÍQUOTA ZERO - AUSÊNCIA DE DIREITO AO

CREDITAMENTO. Conforme disposto no inciso II do § 3º do artigo 153 da

Constituição Federal, observa-se o princípio da não-cumulatividade compensando-se o

que for devido em cada operação com o montante cobrado nas anteriores, ante o que

não se pode cogitar de direito a crédito quando o insumo entra na indústria considerada

a alíquota zero. (...)

Finalmente, essa geração de créditos nas aquisições de produtos desonerados voltará a

ser discutida no STF no Recurso Extraordinário 590.809/RS, agora sob o regime de repercussão

geral.

A questão de se aproveitar créditos obtidos nas aquisições quando não haja tributação na

venda é objeto do RE 562.980/SC, pendente de julgamento, mas também com repercussão geral

reconhecida.

A discussão está limitada aos fatos geradores ocorridos antes da vigência do art. 11 da

Lei 9.779/1999, tendo em vista que esse dispositivo admitiu o creditamento a título de, numa visão

da Fazenda Nacional, benefício fiscal.

4 A CONSIDERAÇÃO DAS CONSEQUÊNCIAS NA HERMENÊUTICA

Há um certo preconceito quando se interpretam as normas jurídicas levando-se em conta

aspectos que alguns classificam como extrajurídicos.

Julgam os defensores da tese de interpretação jurídica estrita que sempre seria possível

separar o que seria jurídico do que seria econômico, sociológico ou que tivesse outro caráter

inerente a outra ciência que não a do Direito.

9Posteriormente esse entendimento teria sido estendido pelo Supremo às aquisições tributadas com alíquota zero (RE 357.277, julgado em 2002) conforme PISCITELLI, 2011, p. 5.

5

Não cremos que a linha demarcatória seja perfeitamente clara10. Basta pensar que

aspectos estritamente biológicos, como o excesso de quantidade de álcool no sangue, estaria a

justificar a imputação de crime de trânsito. Ou, por outra, aspectos economicamente subjetivos, tais

como os previstos nos arts. 146-A, 150, § 6º, 165, § 6º, 170, incisos III a V, VII e VIII da

Constituição, orientam o intérprete no sentido de buscar uma exegese o mais harmônica possível

com o sistema, fazendo-se o caminho de uma interpretação literal até o mais alto plano de

significação tantas vezes seja necessário para uma cognição o mais perfeita possível. Tomazini

Carvalho, por exemplo, defende que tal tarefa interpretrativa, em verdade, nunca teria fim, a não ser

por um ato de vontade do exegeta11.

A própria CF é taxativa quando destaca a importância da capacidade contributiva, num

viés estritamente econômico:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão

instituir os seguintes tributos:

(...)

§ 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados

segundo a capacidade econômica do contribuinte, facultado à administração tributária,

especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos

individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do

contribuinte.

(...)

Digamos então, com Piscitelli, que a teoria pura do direito tributário proposta por

Alfredo Augusto Becker merece atualização, ainda que com um enfoque eminentemente jurídico12.

Essa atualização se deve, a uma, pelo fato de a teoria de Becher não admitir argumentos

relacionados à atividade financeira do Estado como embasamento para uma dada decisão judicial,

tendo em vista que o citado jurista não admite que o operador do direito construa a norma jurídica

ao interpretar o ordenamento13.

As consequências de cada modelo hermenêutico que teremos em conta para efeito de

analisar sua adequação ao sistema normativo, em particular na abordagem da não-cumulatividade

10PISCITELLI, 2011, pp. 249/250.11CARVALHO, 2010, pp. 254/255.12PISCITELLI, 2011, pp. 35/36 e 70.13Ibid., p. 110.

6

proposta por Carvalho14 e por Torres15, não são fáticas, dado que implicaria prever o futuro por

meros elementos probabilísticos, como adverte Piscitelli16. Se a decisão para um caso concreto é

resultado de um processo de justificação de aplicação normativa, não poderia ela mesma se

retroalimentar de dados empíricos, ainda inexistentes, para prover novo resultado17.

Então, as consequências que interessam ao presente trabalho são aquelas lógicas

decorrentes de uma argumentação jurídica18.

Piscitelli cita um exemplo de julgado do Supremo que seria digno de crítica. Tratava-se

da declaração de inconstitucionalidade dos prazos decadencial e prescricional estabelecidos nos arts.

45 e 46 da Lei 8.212/91 (RE 556.664). Ao modular os efeitos da inconstitucionalidade, o Supremo

visou proteger as contas da Previdência, em detrimento dos contribuintes que, de boa-fé, recolheram

as contribuições para a Seguridade Social quando, a rigor, já estaria decaído ou prescrito o crédito

tributário. A justificativa para a modulação dos efeitos tal qual se passou, teria sido a “segurança

jurídica”19.

Contudo, em que pese a pacífica jurisprudência do Superior Tribunal de Justiça (STJ), o

Supremo não se utilizou do mesmo argumento (“segurança jurídica”) para modular os efeitos da

decisão em sentido contrário ao vigente enunciado da Súmula 276 do STJ (RE 377.457). Tratava-se

da revogação da isenção concedida pela Lei Complementar 70/1991 às sociedades uniprofissionais e

que viria a ser revogada não por outra lei complementar, mas pela Lei 9.430/1996, art. 5620.

Vê-se, então, que as consequências devem ser tidas em conta na tarefa interpretativa das

normas jurídicas. No entanto, o problema reside em delimitar que tipos de consequência deve-se ter

em conta na argumentação jurídica.

Piscitelli propõe que se considere as que contenham uma lógica inerente e que possa ser

universalmente aceita no meio jurídico, superando uma análise meramente formal21. Em outros

termos, a separação didática do direito tributário não poderia implicar em desconsideração da

finalidade última dos tributos, que é financiar o Estado22, sem que, com isso, seja necessário retornar

a argumentos próprios da Ciência das Finanças23.

Assim, exemplificando, se importa a destinação do tributo arrecadado (CF, art. 167, IV),

14CARVALHO, pp. 142/166.15TORRES, 2009, p. 377.16PISCITELLI, 2011, p. 22.17Ibid., p. 24.18Ibid.19Ibid, pp. 111 a 114.20Ibid, pp. 115 a117.21Ibid, pp. 120/121.22Ibid, p. 132.23Ibid, p. 182.

7

ao menos para as contribuições (CF, arts. 149 e 149-A), poderíamos dizer que há 4 (quatro) espécies

tributárias, se tivermos em conta não apenas as características da hipótese de incidência como

critério classificatório: impostos, taxas, contribuições e empréstimos compulsórios (difere dos

demais tipos por pressupor restituição)24.

No entanto, confirmando que se pode considerar diversos fatores jurídicos

constitucionalmente qualificados para efeito de interpretação, Coêlho classifica os tributos em 14

(quatorze espécies)25, já que tem em conta critérios outros que não as hipóteses de incidência, tais

como a causa e o fim da exação, a atuação estatal pertinente e a respectiva competência impositiva26.

Voltando à visão do direito tributário proposta por Piscitelli, como constituidor e

constituinte do Estado27, 2 (dois) elementos são fundamentais quando se trata de Estado

Democrático de Direito: "limites objetivos ao exercício da tributação" (tais como a anterioridade e a

irretroatividade) e os princípios que veiculam valores, embora sejam de difícil delimitação, como é o

caso do não-confisco28.

Na caracterização de um direito tributário informado pela preocupação de manutenção

de um Estado Democrático de Direito (acrescentaria outro adjetivo - Social), Piscitelli recorda como

princípios fundamentais, além da legalidade, isonomia, anterioridade e irretroatividade, o da

capacidade contributiva. Este princípio se desdobraria em objetivo, segundo eventos escolhidos pelo

legislador como aptos a concorrerem para as despesas públicas, e subjetivo (CF, art. 145, § 1º), por

meio do qual seria analisada a situação concreta do indivíduo com eventual imposição de alíquotas

progressivas, seletivas etc29.

Assim, argumentos consequencialistas que tenham em conta valores protegidos pelos

princípios anteriormente mencionados poderiam ser rotulados como "jurídicos"30, acrescentando-se a

essa visão do direito tributário, com base em seu desenho constitucional, que seu fim último é a

realização da justiça distributiva31.

O que é necessário, no entanto, é que os argumentos que possam ser tidos como

econômicos tenham aptidão para ter aceitação universal, sob pena de sempre a Fazenda se sagrar

vencedora em temas que discutam a forma em que ocorra a tributação, dada a sua condição de

financiadora das obrigações do Estado Democrático (e Social) de Direito32.

24PISCITELLI, 2011, p. 186.25COÊLHO, pp. 397/398.26Ibid, p. 369.27PISCITELLI, 2011, p. 187.28Ibid, p. 192.29Ibid, pp. 210 a 212.30Ibid, p. 213.31Ibid, pp. 214 a 217 e 236.32Ibid, p. 250.

8

5 AS INTERPRETAÇÕES POSSÍVEIS AO ART. 153, § 3º, II DA CF

Vejamos, então, as implicações econômicas da não-cumulatividade de acordo com

Torres, para o qual o crédito seria físico, real e com aproveitamento condicionado, enquanto para

Carvalho haveria 2 (duas) regras-matrizes distintas e independentes33: uma, relativa à apuração do

crédito34, colocando os contribuintes de fato que não fossem consumidores finais como sujeitos

ativos desse direito face ao Estado35, e, outra, relativa à hipótese de incidência, donde ocorrendo o

evento tributário identifica-se o sujeito passivo do IPI.

Imaginemos que participem do processo comercial sucessivamente o fornecedor,

produtor e atacadista equiparado, de tal sorte que o preço cobrado por um, corresponda ao custo do

subsequente ente na cadeia comercial. Consideramos nessa proposta de análise todos os

contribuintes do IPI, à exceção do importador.

Consideremos, ainda, que a alíquota aplicável seja fixa para todos os intervenientes do

ciclo econômico, o que traria a vantagem de se pressupor que a mercadoria ou não teria sofrido

alteração por um processo fabril e teria um tratamento uniforme em todos os Estados ou Distrito

Federal, caso se pensasse em ICMS, ou, caso tenha havido industrialização, o produto resultante

seria de igual essencialidade, já que teria a mesma alíquota.

Vale lembrar que se a hipótese de incidência é a comercialização de mercadoria para o

ICMS, também seria para o IPI quando se tratasse de produto industrializado, como explicitamente

admite a Constituição Federal no art. 155, XI, parte final.

Consideremos, então, para mais fácil visualização, que a alíquota aplicável seja sempre

de 10% (dez por cento) e que cada partícipe das etapas comerciais consiga agregar ao preço final

50,00 (cinquenta) unidades monetárias sobre o custo de aquisição. Esquematicamente, então,

teríamos o quadro a seguir:

TABELA 1 - Demonstração da arrecadação total de IPI na cadeia econômica.

Fornecedor Produtor Atacadista EquiparadoCusto36 Preço Custo Preço Custo Preço

80,00 100,00 100,00 150,00 150,00 200,00IPI(Déb.) IPI(Créd.) IPI(Déb.) IPI(Créd.) IPI(Déb.)

Alíquotas de 10% 10,00 10,00 15,00 15,00 20,00IPI a Pagar37: 10,00 15,00 5,00

33CARVALHO, pp. 157 a 160.34Ibid., p. 154.35Ibid., p. 150.36Perceba-se que, por ora, para o que pretendemos demonstrar, é indiferente que haja ou não creditamento de IPI nas aquisições feitas pelo fornecedor.37Resultado da diferença entre débitos (Déb.) e créditos (Créd.).

9

Adotando-se a interpretação de Torres, se apenas o produtor fosse desonerado de

tributação, o montante final a ser arrecadado pela União seria exatamente o mesmo que na hipótese

de todos serem tributados: 30,00 (trinta) unidades monetárias. Isso porque tanto o fornecedor

quanto o atacadista equiparado não teriam créditos a aproveitar, razão pela qual pagariam 10%

sobre o valor de suas vendas.

Esse efeito prejudicial, tornando sem efeito ao longo da cadeia produtiva uma isenção

dada a um dos contribuintes, também é notado por Schoueri. Esse doutrinador apresenta uma tabela

similar para demonstrar os efeitos em relação à arrecadação do ICMS, quando ocorre uma isenção

na segunda etapa do ciclo econômico38.

Por outro lado, para satisfazer a interpretação defendida por Carvalho, considerando-se

uma desoneração pessoal ou geográfica, tal como a da Zona Franca de Manaus39, para o produtor,

tomemos de empréstimo a alíquota aplicável na venda para a apuração do crédito com base no custo

que fora desonerado de IPI, resultaria, se fornecedor e atacadista fossem os únicos a sofrer a exação:

TABELA 2 - Demonstração da arrecadação total de IPI na cadeia econômica com creditamento

garantido.

Fornecedor Produtor Atacadista EquiparadoCusto40 Preço Custo Preço Custo Preço

80,00 100,00 100,00 150,00 150,00 200,00IPI(Déb.) IPI(Créd.) IPI(Déb.) IPI(Créd.) IPI(Déb.)

Alíquota de 10%41 10,00 10,00 0,00 15,00 20,00IPI a Pagar42: 10,00 -10,00 5,00

Essa aplicação da proposta de Carvalho demonstra que a União arrecadaria apenas 5,00

(cinco) unidades monetárias ao final do processo produtivo. Todavia, arrecadaria menos quanto mais

contribuintes desonerados houvesse na cadeia. Em outras palavras, os créditos se manteriam

intactos, enquanto os débitos poderiam ser reduzidos a ponto de a União nada arrecadar no ciclo

econômico ou mesmo ter que financiar a atividade do particular.

Imagine-se, por hipótese, que também o fornecedor fosse isento. Nesse caso, adotando-

se a proposta de Carvalho de apropriação garantida dos créditos de forma independente dos débitos,

a União chegaria ao ponto de financiar a atividade do particular, já que reconheceria ao produtor

38SCHOUERI, 2012, p. 382.39Tratado no Ato das Disposições Constitucionais Transitórias, art. 40.40Perceba-se que, para o que pretendemos demonstrar, seria economicamente mais gravoso ainda para o Estado caso se admitisse creditamento nas aquisições do fornecedor mesmo quando estivessem desoneradas de IPI.41Alíquota aplicável nas apurações de créditos e, para o atacadista, também na apuração de seu débito.42Resultado da diferença entre débitos (Déb.) e créditos (Créd.).

10

10,00 (dez) unidades monetárias de crédito, ao passo que receberia do atacadista equiparado apenas

5,00 (cinco) unidades, enquanto o fornecedor nada pagaria.

Para evitar esse efeito só haveria uma saída para o Estado, caso quisesse manter o

benefício fiscal para contribuintes determinados sem perder receita: estipular uma alíquota mínima,

simbólica, de modo a evitar a argumentação de aquisição com isenção, alíquota zero ou não-

tributada com apuração de crédito garantida.

Se considerarmos a seletividade exigida para o IPI, pressupondo-se alíquotas

diferenciadas de acordo com a maior ou menor essencialidade do produto, os efeitos econômicos da

interpretação dada por Carvalho ganharia contornos dramáticos em termos de justiça fiscal na

tributação.

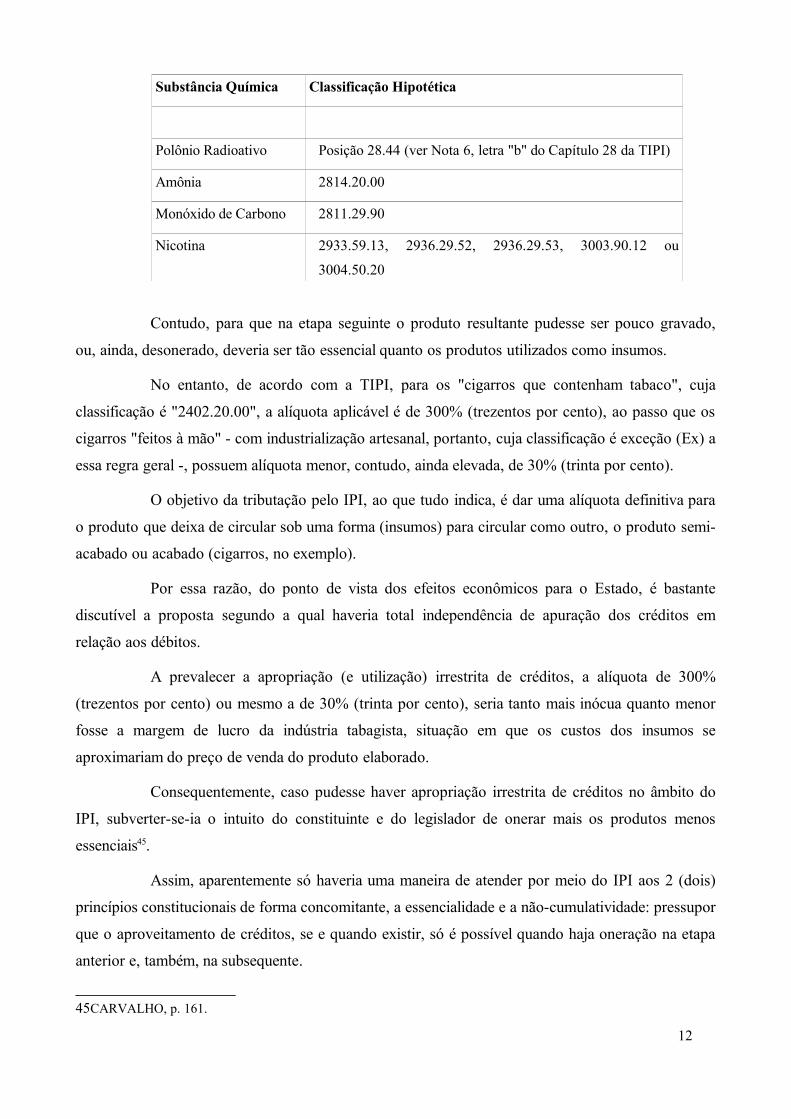

Ilustremos com um exemplo em que se distanciam na Tabela do IPI (TIPI) produtos de

máxima e mínima essencialidade. Trata-se dos produtos químicos, de alíquotas baixíssimas, e dos

cigarros, de alíquotas elevadíssimas e que levam muitos desses produtos em sua fabricação.

Gomes cita alguns componentes químicos tóxicos do cigarro43:

A fumaça do cigarro contém milhares de substâncias químicas tóxicas, incluindo:

benzeno, cádmio, chumbo, polônio radioativo, benzopireno, amônia, monóxido de

carbono e nicotina. Essas substâncias causam muitas doenças.

Dado o princípio constitucional da essencialidade no gravame do IPI (CF, art. 153, § 3º,

I), seria de se esperar que os produtos químicos em geral, imprescindíveis ao processo produtivo,

tivessem alíquotas menores.

De fato, conferindo-se as alíquotas aplicáveis a cada bem na TIPI44, constata-se que as

substâncias químicas em geral, e, em particular, as do cigarro, são gravadas com 0% (zero por

cento):

Substância Química Classificação Hipotética

Benzeno 2902.20.00

Cádmio 8107.20.10, 8107.20.20, 8107.30.00 ou 8107.90.00

Chumbo Capítulo 7

43GOMES, 2003, p. 5.44Obtida em: <http://www.receita.fazenda.gov.br/Aliquotas/TabIncidIPITIPI.htm>. Acesso em: 14 fev. 2013.

11

Substância Química Classificação Hipotética

Polônio Radioativo Posição 28.44 (ver Nota 6, letra "b" do Capítulo 28 da TIPI)

Amônia 2814.20.00

Monóxido de Carbono 2811.29.90

Nicotina 2933.59.13, 2936.29.52, 2936.29.53, 3003.90.12 ou

3004.50.20

Contudo, para que na etapa seguinte o produto resultante pudesse ser pouco gravado,

ou, ainda, desonerado, deveria ser tão essencial quanto os produtos utilizados como insumos.

No entanto, de acordo com a TIPI, para os "cigarros que contenham tabaco", cuja

classificação é "2402.20.00", a alíquota aplicável é de 300% (trezentos por cento), ao passo que os

cigarros "feitos à mão" - com industrialização artesanal, portanto, cuja classificação é exceção (Ex) a

essa regra geral -, possuem alíquota menor, contudo, ainda elevada, de 30% (trinta por cento).

O objetivo da tributação pelo IPI, ao que tudo indica, é dar uma alíquota definitiva para

o produto que deixa de circular sob uma forma (insumos) para circular como outro, o produto semi-

acabado ou acabado (cigarros, no exemplo).

Por essa razão, do ponto de vista dos efeitos econômicos para o Estado, é bastante

discutível a proposta segundo a qual haveria total independência de apuração dos créditos em

relação aos débitos.

A prevalecer a apropriação (e utilização) irrestrita de créditos, a alíquota de 300%

(trezentos por cento) ou mesmo a de 30% (trinta por cento), seria tanto mais inócua quanto menor

fosse a margem de lucro da indústria tabagista, situação em que os custos dos insumos se

aproximariam do preço de venda do produto elaborado.

Consequentemente, caso pudesse haver apropriação irrestrita de créditos no âmbito do

IPI, subverter-se-ia o intuito do constituinte e do legislador de onerar mais os produtos menos

essenciais45.

Assim, aparentemente só haveria uma maneira de atender por meio do IPI aos 2 (dois)

princípios constitucionais de forma concomitante, a essencialidade e a não-cumulatividade: pressupor

que o aproveitamento de créditos, se e quando existir, só é possível quando haja oneração na etapa

anterior e, também, na subsequente.

45CARVALHO, p. 161.

12

6 O CREDITAMENTO E O APROVEITAMENTO DE CRÉDITOS

Investiguemos o sentido do vocábulo "cobrado" empregado pelo constituinte originário

no art. 153, § 3º, II. O pagamento em si seria irrelevante para o fim de se saber se há ou não direito

ao crédito, como de resto diz o CTN no art. 11846.

No entanto, celebrado o negócio jurídico da venda para o contribuinte do IPI, este

precisaria ser informado pelo fornecedor sobre qual seria o montante do crédito a se apropriar, o que

se dá, em geral, por meio de destaque na nota fiscal (Lei 4.502/1964, art. 25, caput conjugado com o

Dec. 7.212/2010, art. 251, caput). A obrigação tributária de um, estampada em documento oriundo

da relação comercial, configura o direito de outro.

Para Carvalho, no entanto, haveria independência absoluta entre a regra-matriz de

incidência tributária e a regra-matriz de direito ao crédito, ainda que não haja a informação de

quanto seria devido pelo vendedor a título de IPI (exemplifica citando as aquisições da Zona Franca

de Manaus). Em qualquer caso o contribuinte do IPI poderia se creditar.

Então, a situação de ser efetivamente exigível o tributo, em que pese o constituinte ter

sido expresso, seria irrelevante para efeito da apuração de créditos47.

Advoga que apesar da similitude na não-cumulatividade entre o ICMS e o IPI48, as

diferenças nas figuras impositivas de ambos justificariam a exceção dada com exclusividade para o

ICMS no art. 155 da Constituição Federal49:

§ 2.º O imposto previsto no inciso II [ICMS] atenderá ao seguinte: (Redação dada pela Emenda

Constitucional nº 3, de 1993)

...

II - a isenção ou não-incidência, salvo determinação em contrário da legislação:

a) não implicará crédito para compensação com o montante devido nas operações ou prestações

seguintes;

b) acarretará a anulação do crédito relativo às operações anteriores;

...

46CARVALHO, p. 159.47Ibid., p. 160.48Ibid.49Ibid., p. 161.

13

Argui que a exceção prevista no caput desse inciso II do art. 155, § 2º da Constituição

Federal não poderia ser tida como uma disposição implícita aplicável à não-cumulatividade do IPI.

Explica que a alteração constitucional para restringir a aplicabilidade da não-cumulatividade no

âmbito do ICMS teria sido realizada no contexto da guerra fiscal50.

Há, porém, uma outra questão a ser considerada.

Se, suponhamos, a Constituição não autoriza compensação (financeira) como mecanismo

de funcionamento da cumulatividade, quando a operação anterior ou a subsequente não seja

onerada, seja porque é o que consta expressamente dos arts. 153, § 3º, II (IPI) e 155, § 2º, I

(ICMS), seja porque o efeito econômico da cumulatividade não se verificaria, a admissão de créditos

como exceção a essa regra geral se traduziria em benefício fiscal.

No entanto, o benefício fiscal no âmbito do ICMS, ao contrário do IPI, exigiria convênio

para sua implementação (CF, art. 155, § 2º, XII, "g" e Lei Complementa 24/1975). Então, a redação

dada pelo constituinte ao 2º desse art. 155, afastou a necessidade de convênio, conferindo o direito a

cada unidade federativa de decidir se concederia o incentivo ou não para o ICMS.

A Emenda Constitucional 3/1993, então, poderia ser entendida como tendo surgido para

afastar a necessidade de convênio nos casos elencados no inciso II do parágrafo 2º do art. 155 da CF

e, não, propriamente, para tornar a não-cumulatividade do ICMS diferente em relação à do IPI.

Essa interpretação se completa quando se constata que a referida Emenda também

alterou o art. 150, § 6º, tornando mais rigoroso o controle sobre a concessão de quaisquer benefícios

por parte dos entes federados, ressaltando a necessidade de os Estados e Distrito Federal

observarem justamente o "disposto no art. 155, § 2.º, XII, g".

Como os impostos federais estão fora do contexto da "guerra fiscal" travada entre os

Estados, lei ordinária no âmbito da União, nos termos da CF, art. 150, § 6º, poderia conceder o

benefício, como de fato o fez por meio da Lei 9.779/1999, art. 11.

Conclui-se, então, que agora ambos os tributos tem a mesma configuração não-

cumulativa, sendo que, tal como ocorre com a União, a isenção ou não incidência com

aproveitamento dos créditos pode ser concedida a exclusivo critério do Estado legiferante. Não há

mais necessidade de convênio para tanto.

Ambos os tributos admitem – numa interpretação literal mas, nem por isso, descabida –

que cumulatividade pressupõe tributação tanto na aquisição, quanto na venda. Se não for assim em

50CARVALHO, p. 162.

14

termos jurídicos, pelo menos seria em termos econômicos (como cumular tributos quando não haja

mais de um evento tributável?).

7 ANÁLISE DOS MÉTODOS INTERPRETATIVOS

Esperamos ter deixado subentendido que fontes, para o presente trabalho, são apenas as

normas legais vigentes introduzidas no sistema pela autoridade competente. Tendo isso em mente,

para reforçarmos a necessidade de implementação dos valores constitucionais, teçamos breves

considerações sobre os modernos tipos de interpretações jurídicas.

Primeiramente, a teoria cognitiva pressupõe que os enunciados dos intérpretes (“O Texto

T significa S”) seriam descritivos, denotando uma qualidade de verdade ou falsidade51.

A proposição é bastante discutível já que as regras de interpretação constantes do direito

positivo dão mostras que elas próprias estão sujeitas a antinomias. Basta ver que apesar de a Lei de

Introdução às normas do Direito Brasileiro, prever a revogação tácita em seu art. 2º, parágrafo 1º,

convive no ordenamento com a Lei Complementar 95/1998, que pretende que a revogação seja

sempre expressa (art. 9º, alterado pela Lei Complementar 107/2001). Ou seja, as regras

interpretativas não estão imunes à atividade exegética, não sendo garantida sua aplicação certeira,

automática.

Aliás, mesmo que se trate de regras interpretativas, que se poderia supor como tendo

caráter universal no direito, sofrem restrições quando se considera o direito positivo tributário. Para

este, consubstanciado no CTN, arts. 107 a 112, haveria regras de interpretação “específicas”.

Óbvio, então, que estas não poderiam ser aplicadas acriticamente, sob pena de se fazer

uma interpretação disforme do ordenamento52.

Guastini alerta para o que considera “mito da certeza do direito” até hoje presente nas

teses que defendem uma - e somente uma - “resposta justa”53.

Por sua vez, a teoria cética entende que os enunciados interpretativos (“O Texto T

significa S”) não seriam nem falsos, nem verdadeiros, dado que não seria possível se averiguar a

intenção dos legisladores, por serem vários e variarem, além de não ser garantido que o sentido

empregado na palavra proferida pelo emissor será o mesmo que será adotado pelo “usufrutuário”54.

Podemos pensar nas ocasiões em que o legislador define o mesmo conceito em normas

51GUASTINI, 2005, p. 139.52SCHOUERI, 2012, p. 674.53GUASTINI, 2005, p. 140.54Ibid., pp. 140/141.

15

distintas, como é o caso das definições de tributo no CTN, arts. 3º e 5º, e na vigente Lei 4.320/1964,

art. 9º, sem que com isso se possa garantir um consenso sobre a natureza jurídica do que a

Constituição denomina “contribuição” (CF, arts. 149, 149-A e, por oposição, 167, IV) ou mesmo do

empréstimo compulsório (CF, art. 148), que alguns consideram como tendo uma classificação

própria por diferirem das demais espécies no quesito restituição55 56.

Isso para não falarmos em outro aspecto essencial do tributo, a que o CTN e a própria

Constituição denomina de "fato gerador", sem distinguir sua vertente abstrata, hipótese de incidência

(usada nessa acepção pela CF, nos arts. 146, III e 154, I), da do fato em si, concreto (CF, art. 150,

III, "a")57.

Essa corrente não tem em conta certos limites objetivos que delimitam a atividade do

intérprete58. Essa é a questão central na tese de Carvalho, segundo o qual a não-cumulatividade

obrigatória tanto para o IPI, quanto para o ICMS, não seria um mero valor constitucional, sujeito a

deformações pela idiossincrasia de cada exegeta, mas um marco delimitador inafastável.

Por fim, uma terceira teoria interpretativa defende que a produção da norma pelo analista

do direito pressupõe, muitas vezes, uma decisão discricionária59. A problemática residiria, então, em

proporcionar evidências que tal e qual matéria, por um garantido sistema interpretativo, serão

identificadas quando o recurso à discricionariedade estiver permitido60.

Antes de prosseguirmos com a análise dos efeitos da proposta de afastar radicalmente o

vínculo entre a apuração de créditos e de débitos no âmbito da não-cumulatividade do IPI, façamos

uma rápida incursão por um outro método interpretativo importado por Marques para o Brasil, e

que ficou conhecido como “diálogo das fontes”61.

A ideia do método é fazer convergir na aplicação da norma jurídica a um dado caso, não

apenas a lógica de uma fonte (“mono-logus”), mas todas aquelas a cujos valores constitucionais a

análise possa ser vinculada para melhor realização destes62.

O método foi pensado inicialmente para superar a aplicação no âmbito do direito

privado, em benefício do hipossuficiente63, sobretudo o consumidor final, dos critérios clássicos de

solução de antinomias64 (presente na Lei de Introdução às Normas do Direito Brasileiro):

55Coêlho, concordando com Alfredo Augusto Becker, entende que se trata de impostos restituíveis.56COÊLHO , 2010, p. 411.57SCHOUERI, 2012, pp. 452 a 461.58GUASTINI, 2005, p. 141.59Ibid., pp. 142 a 143.60Ibid., pp. 144.61MARQUES, 2012, p. 21.62Ibid., pp. 26 a 28.63Ibid., pp. 39, 41 e 43.64Ibid., p. 33.

16

anterioridade, com a lei mais nova prevalecendo em relação a outra mais antiga, especialidade,

prevalecendo a norma específica sobre a geral, e hierárquica, norma superior prevalecendo sobre a

inferior.

O objetivo seria obter uma “visão unitária e coerente do direito privado, conforme à

Constituição”65. Em outros termos66:

Para melhor compreensão do assunto, nada mais conveniente do que recorrer a um enfoque

prático. Nesse palmar, observa-se que a Teoria do Diálogo das Fontes tem sido bastante aplicada

em situações que se sujeitam, concomitantemente, a disposições contidas tanto no Código Civil,

quanto no Código de Defesa do Consumidor. No entanto, a solução não advém dos métodos

clássicos, como especialidade, temporalidade ou hierárquico, mas a partir de uma perscrutação,

uma investigação, uma análise da situação fática correspondente em cotejo com as normas

incidentes. É desse conflito que o operador do Direito irá buscar identificar a finalidade e a

essência do bem jurídico, objeto da lide, para formular, num processo simbiótico, a solução que o

caso reclama, de acordo com os parâmetros jurídicos que regem a matéria, em sintonia com as

diretrizes Constitucionais.

Esta norma individual, aqui entendida como a solução jurídica do conflito, apesar de

reconhecer que a relação jurídica em análise é de consumo, poderá, após um juízo de

coordenação, encadeamento e complementariedade entre as várias fontes normativas incidentes,

tomar de empréstimo uma norma prevista no Código Civil e desta extrair a solução jurídica para

a relação de consumo, o que contraria os métodos clássicos de solução de conflitos.

A clássica interpretação de aplicação de lei nova produz lacunas porque a revogação

expressa é incomum67, em que pese a dita previsão do art. 9º da Lei Complementar 95/1998.

Portanto, seria raro se resolver antinomias com base no critério da anterioridade.

Por outro lado, muitas vezes a especialidade de uma lei em relação a uma matéria, como

aquela tendente a carrear recursos para os cofres públicos, não afasta outras que com ela estejam

intimamente ligadas, tais como o respeito à concorrência e a proteção ao mercado e ao emprego

internos. Há entre elas uma relação de coerência, complementariedade, subsidiariedade, havendo

eventualmente necessidade de adaptação e coordenação68.

Miragem alerta para a crítica que se faz sobre o “diálogo das fontes” por ser simples

espécie de uma mera interpretação sistemática, mas alerta sobre uma diferença substancial: a de se

65Ibid., p. 66.66VIANNA, 2011, p. 1.67MARQUES, 2012, p. 34.68Ibid., p. 35.

17

ocupar sobretudo dos resultados de sua aplicação69, devendo levar a um resultado concreto de

implementação de valores constitucionais70.

Há quem critique o método também devido ao fato de conceder ampla liberdade ao juiz,

de tal modo que pudesse escolher as normas que entendesse mais convenientes para a solução do

caso concreto, adverte Miragem71.

Contudo, o equívoco dessa premissa residiria em supor que os dispositivos

necessariamente possuem um sentido único e indiscutível, veiculados por um plexo de dispositivos

pré-determinados para aquela matéria72.

Além disso, mesmo que as técnicas clássicas de solução de antinomias levem a um

resultado facilmente obtenível, este deve implicar uma realização a mais plena possível dos valores

constitucionais73.

Assim, como as técnicas clássicas não resolvem a contento as questões que envolvam

valores constitucionais em confronto, nem mesmo as antinomias infraconstitucionais, o método pode

ser pensado também no âmbito do direito público, entre os quais se inclui o tributário.

Miragem cita um julgado que exemplifica a aplicação do "diálogo das fontes" no âmbito

tributário ou, mais precisamente, no campo processual-tributário. Foi o que se passou no STJ com o

Recurso Especial 1.184.765-PA74.

Tinha-se que o caput do art. 185-A do CTN previa que a Fazenda teria o ônus de

localizar bens do devedor tributário caso, devidamente citado, não apresentasse bens à penhora.

Somente, então, quando ficasse evidente que não haveria bens penhoráveis, é que a restrição do

dispositivo seria plenamente aplicável, quando caberia a indisponibilidade de bens (sic), sobretudo

imóveis e direitos nos mercados bancário ou de capitais.

No entanto, entendeu-se que com a vigência da Lei 11.382/2006, que alterou o art. 655,

I do Código de Processo Civil (CPC), dinheiro em espécie seria equivalente a "depósito ou aplicação

em instituição financeira", razão pela qual a Fazenda estaria dispensada de provar que não encontrara

bens penhoráveis do devedor, já que esses valores seriam os primeiros na ordem de penhora.

Ademais, a Lei de Execuções Fiscais (Lei 6.830/1980) preveria em seu art. 1º que a aplicação do

CPC se daria de forma subsidiária75.

69Ibid., p. 91.70Ibid., p. 92.71Ibid., p. 93.72Ibid., p. 95.73VIANNA, 2011, p. 1.74MARQUES, 2012, p. 103.75MARQUES, 2012, p. 104.

18

Assim, se há várias interpretações possíveis para um dado princípio, que se aplique então

aquela que melhor se adeque ao ordenamento como um todo, não se limitando a questões

supostamente tributárias.

8 A OBSERVÂNCIA DE OUTROS PRINCÍPIOS CONSTITUCIONAIS

Voltemo-nos para as implicações da proposta de independência de apuração de crédito e

do débito no contexto do IPI.

A CF consagra o respeito à competitividade tributária, de tal modo que exige critérios

específicos para que determinadas atividades econômicas não sofram desequilíbrios na concorrência,

de que é exemplo seu art. 146-A.

Martins76 explica que tal objetivo é decorrente do princípio da "livre concorrência"

previsto no art. 170, IV da CF.

Tendo em conta esses valores, poder-se-ia admitir, do ponto de vista constitucional,

desequilíbrios concorrenciais, privilegiando-se o produtor estrangeiro em detrimento do nacional?

Não resolve a alegação de que não existiria ainda a lei a que se refere o art. 146-A, como

leciona Martins77. Exemplifica comentando que a ausência de regulamentação do art. 102, I, "a", da

CF, não impediu o julgamento das ações diretas segundo rito regimental próprio do Supremo. Tal

regulamentação somente adviria com a Lei 9.868/1999, ou seja, 11 (onze) anos após a promulgação

da CF e sua ausência não impedira o julgamento das referidas ações.

Recentemente, o então Ministro Cezar Peluso, relator para o acórdão, foi além na

aplicação do princípio inerente ao art. 146-A, votando em medida cautelar a favor do fechamento de

fábrica de cigarros que era inadimplente contumaz com a Administração Tributária78. O argumento

utilizado para tão drástica decisão, ainda em sede de cautelar, era a de que os demais fabricantes de

cigarro79 não conseguiam disputar o mercado em igualdade de condições, dada a alta

representatividade do IPI no preço final do produto.

Outro valor constitucionalmente a ser respeitado é o que consta do art. 219, que visa

promover a "autonomia tecnológica do País":

76CARVALHO e MARTINS, 2012, p. 11.77Ibid., p. 12.78Medida Cautelar na Ação Cautelar 1.657/RJ, Relator Ministro Joaquim Barbosa, Relator para Acórdão Ministro Cezar Peluso, julgado em 27.06.2007 pelo Pleno do STF, DJe-092 publicado aos 31.08.2007.79Relação disponível em: <http://www.receita.fazenda.gov.br/destinacaomercadorias/programanaccombcigarroilegal/estabfabropbrasil.htm>. Acesso em: 27 mar. 2013.

19

Art. 219. O mercado interno integra o patrimônio nacional e será incentivado de modo a

viabilizar o desenvolvimento cultural e sócio-econômico, o bem-estar da população e a autonomia

tecnológica do País, nos termos de lei federal.

No Brasil, há apenas um fabricante de aviões e outro de helicópteros, para não

pensarmos em outros produtos de alto valor tecnológico agregado.

Então, a interpretação que considera possível a apropriação de créditos e a respectiva

utilização de forma irrestrita, tanto em relação ao ICMS, quanto ao IPI, traz um inusitado efeito: é

preferível ao consumidor pátrio adquirir aeronaves ou outros produtos de elevadíssimo valor

agregado (e, portanto, mais caros) no estrangeiro para, dessa maneira, evitar a incidência de IPI.

Uma consequência dessa preferência natural pelo produto importado é prejudicar o pleno

emprego que o constituinte preocupou-se em preservar, conforme arts. 170, VIII.

O fato de o produto brasileiro competir em desigualdade de condições com o importado,

também desrespeita, a contrario sensu, um dos objetivos do constituinte quando excluiu a incidência

do IPI apenas na exportação (CF, art. 153, § 3º, III), que é, como dissemos, proteger o emprego

nacional (CF, art. 170, VIII).

Além disso, a promoção de benefícios fiscais no regime da CF é tratada como exceção

(arts. 150, § 6º e 165, § 6º), da mesma forma que a tributação diferenciada (art. 151, I)80. No caso

que estamos estudando no presente trabalho, privilegiar-se-ia o produtor externo com a não

incidência do IPI (e ICMS81) nas aquisições por importação, em detrimento da produção nacional.

O tratamento diferenciado dessa relação de consumo internacional também não

respeitaria a igualdade de tratamento que deveria haver com o consumo local (CF, art. 150, II), além

de desprestigiar a tributação com base na capacidade contributiva de cada qual (CF, art. 145, § 1º).

Martins explica que equivalência exprime mais abrangência do que comporta a

igualdade82. No caso, a diferença de posição entre produtor estrangeiro e consumidor nacional não

poderia ser tida de forma não equiparada, em termos tributários, a produtor e consumidor nacionais.

O constituinte espera não só que seja considerada a capacidade econômica nas operações

realizadas com "produto industrializado", como presume que tanto maior terá sido a tributação no

circuito econômico, quanto mais supérfluo o bem.

80PISCITELLI, pp. 195/196 e 224.81Conforme o verbete da Súmula 660 do Supremo. No entanto, a discussão deverá ser renovada com a publicação da Emenda Constitucional 33/2001, tendo em vista a redação que deu às alíneas “a” do inciso IX e “i” do inciso XII, do § 2º do art. 155 da CF.82CARVALHO e MARTINS, 2012, p. 15.

20

Do próprio Supremo podemos extrair que nem todos os princípios constitucionais

aplicáveis aos tributos precisam vir diretamente vinculados a eles. Sob o regime da repercussão

geral, entendeu-se, por exemplo, que os efeitos da progressividade (CF, art. 145, § 1º), poderiam

afetar impostos tais como o incidente sobre heranças e doações83.

Se há revelação de capacidade econômica, não se deveria afastar a incidência da

tributação porque não haverá tributação na operação subsequente ou porque não poderá haver

apropriação de um pretenso crédito. Eventos futuros não deveriam impactar a hipótese de incidência

(CTN, art. 118, II).

9 CONCLUSÕES

O critério material de incidência do IPI na Constituição é realizar operações com

produtos industrializados. No Código Tributário Nacional, admitiu-se que o critério material de

incidência incluiria a operação de importação.

Assim, ao contrário do ICMS, não se exige, para caracterizar a hipótese de incidência do

IPI, que o evento recaia sobre mercadoria ou que o sujeito passivo seja comerciante.

Tampouco se poderia falar em cumulatividade de tributos quando a etapa anterior ou a

subsequente seja desonerada. O efeito econômico da tributação em "cascata" simplesmente não se

verificaria.

Em outros termos, se a pessoa natural não será tributada quando da eventual revenda do

produto importado, não há porque presumir que devesse apropriar créditos já que, de todo modo,

não poderiam ser aproveitados.

Ainda que houvesse créditos a apropriar na aquisição, somente traria proveito à não-

cumulatividade se a etapa subsequente fosse tributável, o que não se daria na revenda de produtos

importados por não comerciantes.

O fato de o IPI não incidir na importação por pessoas físicas desrespeita outros valores

constitucionais: o equilíbrio concorrencial (art. 146-A), a proteção ao parque tecnológico nacional

(art. 219), a proteção aos empregos nacionais (arts. 170, VIII conjugado com o 153, § 3º, III), a

situação equivalente entre consumidor que adquire de produtor estrangeiro ou nacional (arts. 150, II

e 151, I), a capacidade contributiva (art. 145, § 1º), a tributação como regra (arts. 150, § 6º e 165, §

83Conforme notícia do "site" do STF: "STF reconhece possibilidade de cobrança progressiva de imposto sobre transmissão por morte" (RE 562.045). Disponível em: <http://www.stf.jus.br/portal/cms/verNoticiaDetalhe.asp?idConteudo=230130>. Acesso em: 1º.03.2013.

21

6º), a seletividade que exaspera a tributação sobre produtos menos essenciais (art. 153, § 3º, I).

É duvidosa que uma interpretação sistemática do princípio da não-cumulatividade fosse

incongruente com outros princípios constitucionais, além de indiretamente poder levar ao

financiamento da atividade econômica particular pelo Estado.

Prevalecessem as atuais interpretações das 2 (duas) turmas do Supremo, o mercado

brasileiro restaria prejudicado para a indústria aeronáutica ou demais indústrias de alto valor

agregado e, mais grave, seria muito provavelmente mais econômico o indivíduo consumir produtos

estrangeiros com alta tributação de IPI - tais como os cigarros (alíquota de 300%) ou bebidas

(60%84) - a consumir os produzidos em nosso país, dado que haveria incidência apenas para o

mercado exclusivamente interno.

No entanto, talvez o maior apelo para se respeitar a expressão “será não-cumulativo”

que o constituinte atribuiu como característica inerente ao IPI e ao ICMS seja que se trata de um

limite objetivo. É um limite facilmente identificável, tal como o que “ninguém será obrigado a fazer

ou deixar de fazer algo senão em virtude de lei”85.

Assim, considerar normas principiológicas para afastar tais limites, exigiriam tamanha

demonstração de precisão argumentativa, de modo a afastar valores demasiadamente subjetivos, que

provavelmente não ofereceriam a desejada segurança jurídica. Eventual revisão da matéria por outras

pessoas poderia levar a um tratamento diferenciado dos mesmos princípios valorativos, dado cada

um ter uma ideologia própria e o ordenamento não ser um sistema inteiramente lógico-formal86.

A considerar, porém, se a cumulatividade poderia ocorrer quando houvesse desoneração

para um específico contribuinte ou se deveria ser tomada sempre em relação a todo o processo

produtivo, desprezando-se o vocábulo “cobrado”, exigido pelo constituinte para a etapa econômica

anterior.

Vencida essa questão, inclusive quanto à eventual possibilidade de o Estado financiar a

atividade do particular, restaria avaliar se a seletividade em relação ao IPI não seria um limite

objetivo a considerar também em todo esse ciclo.

De toda sorte, um tratamento científico da matéria estaria a sugerir que o Supremo

adotasse a mesma premissa em todos os julgamentos a respeito de ser possível se falar ou não em

cumulatividade quando houvesse desoneração tributária seja nas aquisições de insumos, seja na

revenda. Somente assim não haveria risco de se julgar distintos RREE, tais como os de nº

84 Para o caso da vodca ou licores, ver a classificação na TIPI para os códigos "2208.50.00" e "2208.60.00", respectivamente.85CARVALHO, 2010, p. 504.86CAPPI, 2004, p. 78/96.

22

590.809/RS e 562.980/SC, ambos sob o rito da repercussão geral, de forma desarmônica.

A partir de então, haverá mais segurança jurídica para as pessoas físicas não

comerciantes no sentido de vislumbrarem se ficariam sujeitas ao IPI na importação de produtos.

10 REFERÊNCIAS BIBLIOGRÁFICAS

COÊLHO, Sacha Calmon Navarro. Curso de Direito Tributário Brasileiro. Rio de Janeiro: Forense, 2010.

CAPPI, Antonio; CAPPI, Carlo Crispim Baiocchi. Lógica Jurídica: A Construção do Discurso Jurídico. 2. ed. Goiânia: Editora da UCG, 2004. 680p.

CARVALHO, Aurora Tomazini. Curso de Teoria Geral do Direito: O Construtivismo Lógico-Semântico. 2 ed. ampliada, revisada. São Paulo: Noeses, 2010. 814p.

CARVALHO, Paulo de Barros. Isenções Tributárias do IPI, em Face do Princípio da Não-Cumulatividade. Revista Dialética de direito tributário, nº 33, p. 142/166.

CARVALHO, Paulo de Barros Carvalho; MARTINS, Ives Gandra da Silva. Guerra Fiscal: Reflexões Sobre a Concessão de Benefícios no Âmbito do ICMS. São Paulo: Noeses, 2012.

GOMES, Fabio de Barros Correia. Conseqüências do Tabagismo para a Saúde. Obtido via internet na Biblioteca Digital da Câmara dos Deputados. Disponível em: <http://bd.camara.gov.br/bd/bitstream/handle/bdcamara/1569/consequencias_tabagismo_gomes.pdf?sequence=1>. Acesso em: 14 fev. 2013.

GUASTINI, Riccardo. Das Fontes às Normas. Trad. Edson Bini. São Paulo: Quartier Latin, 2005.

MARQUES, Claudia Lima, coord.; MIRAGEM, BRUNO et alii. Diálogo das Fontes: Do Conflito à Coordenação de Normas do Direito Brasileiro. São Paulo: Editora Revista dos Tribunais, 2012.

SECRETARIA DA RECEITA FEDERAL DO BRASIL. Tabela de Incidência do IPI. Disponível em: <http://www.receita.fazenda.gov.br/Aliquotas/TabIncidIPITIPI.htm>. Acesso em: 14 fev. 2013.

PISCITELLI, Tathiane dos Santos. Argumentando pelas Consequências no Direito Tributário. São Paulo: Noeses, 2011. 301 p.

SCHOUERI, Luís Eduardo. Direito Tributário. 2. ed. São Paulo: Saraiva, 2012.

23

TORRES, Ricardo Lobo. Curso de Direito Financeiro e Tributário. 16ª edição atualizada até 28.02.2009, Rio de Janeiro: Renovar, 2009. 470 p.

VIANNA, José Ricardo Alvarez. A teoria do diálogo das fontes. Jus Navigandi, Teresina, ano 16, n. 2755, 16 jan. 2011 . Disponível em: <http://jus.com.br/revista/texto/18279>. Acesso em: 28 mar. 2013.

24