MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA - ATIVOS BIOLÓGICOS E PRODUTOS AGRÍCOLAS

57

1 MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA TRABALHO DE CONCLUSÃO DE CURSO - TCC LILIANA CAVALCANTE SOUTINHO ATIVOS BIOLÓGICOS E PRODUTOS AGRÍCOLAS: APLICABILIDADE NA S/A USINA CORURIPE AÇÚCAR E ÁLCOOL Maceió – Alagoas 2014

Transcript of MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA - ATIVOS BIOLÓGICOS E PRODUTOS AGRÍCOLAS

1

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA

TRABALHO DE CONCLUSÃO DE CURSO - TCC

LILIANA CAVALCANTE SOUTINHO

ATIVOS BIOLÓGICOS E PRODUTOS AGRÍCOLAS: APLICABILIDADE NA S/A USINA CORURIPE AÇÚCAR E ÁLCOOL

Maceió – Alagoas 2014

2

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA

TRABALHO DE CONCLUSÃO DE CURSO - TCC

LILIANA CAVALCANTE SOUTINHO

ATIVOS BIOLÓGICOS E PRODUTOS AGRÍCOLAS: APLICABILIDADE NA S/A USINA CORURIPE AÇÚCAR E ÁLCOOL

FERNANDO AUGUSTO FURTADO PINTO, M. SC. Coordenador Acadêmico

LUIZ GUILHERME TINOCO ABOIM COSTA, M. SC. Professor Orientador

Trabalho de Conclusão de Curso apresentado ao curso MBA em Gestão Financeira, Controladoria e Auditoria de Pós-Graduação lato sensu, Nível de

Especialização, do Programa FGV Management como pré-requisito para obtenção do título de Especialista.

TURMA: MBA EM GESTAO FINANCEIRA CONTROLADORIA E AUDITORIA; GFCA - 4.

Maceió – Alagoas 2014

3

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA Coordenador Acadêmico: Fernando Augusto Furtado Pinto, M. Sc. O Trabalho de Conclusão de Curso - TCC

ATIVOS BIOLÓGICOS E PRODUTOS AGRÍCOLAS:

APLICABILIDADE NA S/A USINA CORURIPE AÇÚCAR E ÁLCOOL

Elaborado por: Liliana Cavalcante Soutinho e aprovado pela Coordenação Acadêmica foi aceito como pré-requisito para a obtenção do MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA , Curso de Pós-Graduação, lato-sensu, Nível de Especialização, do programa FGV Management.

Data da aprovação: 07 de Abril de 2014

____________________________________ Luiz Guilherme Tinoco Aboim Costa, M. Sc

4

TERMO DE COMPROMISSO A aluna Liliana Cavalcante Soutinho, abaixo-assinado, do Curso de MBA em Gestão Financeira, Controladoria e Auditoria, do Programa FGV Management, realizado nas dependências da instituição conveniada FAN – Faculdade Administração e Negócios, localizada em Maceió, no período de Abril de 2010 a Abril de 2014, declara que o conteúdo do TCC – TRABALHO DE CONCLUSÃO DE CURSO intitulado: Ativos Biológicos E Produtos Agrícolas: Aplicabilidade Na S/A Usina Coruripe Açúcar E Álcool, é autêntico, original, e de sua autoria exclusiva.

Maceió/AL, 07 de Abril de 2014.

________________________ Liliana Cavalcante Soutinho

5

DECLARAÇÃO

A aluna Liliana Cavalcante Soutinho, abaixo-assinado, do Curso de MBA em Gestão Financeira, Controladoria e Auditoria, do Programa FGV Management, realizado nas dependências da instituição conveniada FAN – Faculdade Administração e Negócios, localizada em Maceió, no período de Abril de 2010 a Abril de 2014, ( ) AUTORIZA / ( x ) NÃO AUTORIZA a divulgação de informações e dados apresentados na elaboração do Trabalho de Conclusão de Curso – TCC, intitulado: Ativos Biológicos E Produtos Agrícolas: Aplicabilidade Na S/A Usina Coruripe Açúcar E Álcool, com objetivos de publicação e/ou divulgação em veículos acadêmicos.

Maceió/AL, 07 de Abril de 2014.

________________________ Liliana Cavalcante Soutinho

6

DECLARAÇÃO

Declaro que os dados utilizados neste Trabalho de Conclusão de Curso referentes

à empresa S/A Usina Coruripe Açúcar e Álcool, foram obtidos a partir da

divulgação da própria empresa em fontes publicamente disponíveis. Além disso,

este trabalho é de cunho estritamente acadêmico, não servindo de base para

quaisquer tomadas de decisão econômica por parte de seu usuário.

Maceió, 7 de abril de 2014

______________________________________

Liliana Cavalcante Soutinho

7

Agradecimentos

Agradeço a Deus.

Agradeço meus pais, Ubaldo e Maria de Fátima, responsáveis pela

minha educação, que não só contribui com os recursos que precisei, mais com

apoio, confiança e muito amor.

Ao meu irmão, João Alfredo, Agrônomo, pelas conversas de natureza

prática, porém bastante proveitosas.

A minha cunhada-irmã, Renata, por toda ajuda e colaboração na

organização desse trabalho, meu muitíssimo obrigada.

Ao meu Amor, Dagoberto, por toda paciência e apoio.

Aos meus Professores, que me orientam com muita seriedade, abundante

conhecimento e dedicação.

Por fim, agradecemos aos colaboradores da Usina Coruripe pela prontidão

com as respostas aos nossos questionamentos e pelas importantes informações.

8

Dedicatória

Aos Meus Amores.

9

Epígrafe

“Eu aprendi que são os pequenos acontecimentos diários que tornam a vida

espetacular.”

Willian Shakespeare

10

RESUMO

O presente trabalho pretende estudar e analisar a aplicabilidade da teoria contábil, as normas brasileiras e internacionais, que versam sobre a valoração dos ativos biológicos e produtos agrícolas respeitando as características do setor sucroalcooleiro. A legislação Internacional foi traduzida e incorporada pelo comitê de pronunciamentos contábeis através da norma CPC 29. Realizou-se um estudo de caso na USINA CORURIPE com a finalidade de aplicar a teoria contábil e mensurar o verificar o valor do ativo biológico.

Palavras chave: CPC 29, Ativo Biológico, Produto Agrícola.

11

ABSTRACT

This paper aims to study and to analyze the applicability of the accounting theory, into the brazilian and international standards’, which focus on the valuation of the biological assets and agricultural goods, respecting the characteristics from sugar and ethanol sector. The International legislation was translated and incorporated by the Brazilian Accounting Pronouncements Committee through the standard called CPC 29. In CORURIPE MILL a case study was conducted with the purpose of applying the accounting theory to check the value of biological assets.

Keywords: CPC 29, Biological Assets, Agricultural Products.

12

LISTA DE ABREVIATURAS E SIGLAS

CAPM Capital Asset Pricing Model

CCT Custo Com Corte, Carregamento E Transporte

CPC Comitê de Pronunciamentos Contábeis

C.M.P.C Custo Médio Ponderado De Capital

CONSECANA Conselho dos Produtores de Cana-de-Açúcar, Açúcar

e Álcool do Estado de São Paulo

CVM Comissão de Valores Mobiliários

DFC Demonstração de Fluxo de Caixa

IAS International Accounting Standards

IASC International Accounting Standards Committee

IBGE Instituto Brasileiro de Geografia e Estatística

PUCSP Pontifícia Universidade Católica de São Paulo

UNICA União das Indústrias de Cana-de-Açúcar

USP Universidade de São Paulo

WACC Weighted Avarage Cost of Capital

13

ÍNDICE DE QUADROS

Quadro 01 – Exemplos de ativos biológicos................................................. 26

Quadro 02 – Balanço Patrimonial.................................................................. 27

Quadro 03 – Bases de mensuração.............................................................. 29

Quadro 04- Principais exigências referentes à contabilização de ativos biológicos e

produtos agrícolas...................................................................................... 35

Quadro 05- Preço do ATR............................................................................ 43

Quadro 06 – Custo de Arrendamento............................................................ 43

Quadro 07- Custo com corte, carregamento e Transporte-............................. 44

Quadro 08 - Custo dos Tratos Culturais ....................................................... 44

Quadro 09 – C.M.P.C...................................................................................48

14

ÍNDICE DE FIGURAS

Figura 01 – Fluxograma ........................................................................................49

Figura02 - Fluxo de Caixa Projetado para a Cana-de-Açúcar Nordeste .............50

Figura03 - Fluxo de Caixa Projetado para a Cana-de-Açúcar Centro-Sul............50

15

SUMÁRIO

I. INTRODUÇÃO .............................................................................................................. 17

II. METODOLOGIA ........................................................................................................... 19

III. PESQUISA BIBLIOGRÁFICA ..................................................................................... 20

1. Atividades Agrícolas ..................................................................................................... 20

2. O Agronegócio .............................................................................................................. 21

3. Registros Contábeis na Agroindústria ....................................................................... 22

4. O CPC 29 ....................................................................................................................... 23

5. Reconhecimento dos ativos biológicos ..................................................................... 25

5.1. Conceitos De Ativo ............................................................................................... 25

5.1.1. Conceito De Ativo Biológico ............................................................................ 26

5.2. Classificação Do Ativo (Ac, Anc) ........................................................................ 27

5.2.1. Classificação Do Ativo Biológico .................................................................... 27

6. Mensuração e critérios de avaliação de ativos ........................................................ 28

6.1. Mensuração E Critérios De Avaliação De Ativos Biológicos ......................... 31

7. Exigências referentes à contabilização de ativos biológicos e produtos agrícolas33

8. Metodologia aplicável ao setor sucroalcooleiro ....................................................... 36

8.1. Fluxo de caixa futuro descontado a valor presente ........................................ 37

8.2. O Calculo do ATR ( Açúcar Total Recuperável) .............................................. 39

IV. ESTUDO DE CASO ..................................................................................................... 40

1. Descrição da Empresa ................................................................................................ 40

2. Principais premissas adotadas para o Cálculo do Ativo Biológico ...................... 41

3. Aplicabilidade da Norma.............................................................................................. 42

3.1. Produção e Produtividade ................................................................................... 42

3.2. Preço ...................................................................................................................... 42

3.3. Receita Operacional Líquida .............................................................................. 43

3.4. Custos Operacionais ............................................................................................ 43

3.5. O Imposto de Renda(IR) e a Contribuição Social(CSLL) ............................... 44

3.6. Os ativos contribuintes (“CAC”) .......................................................................... 45

3.7. Taxa de Desconto ................................................................................................ 45

16

4. Fluxograma do Cálculo do Ativo Biológico ............................................................... 49

5. Fluxo de Caixa Projetado para a Cana-de-Açúcar ................................................. 50

V. Conclusão ...................................................................................................................... 51

VI. Referencias Bibliográficas ........................................................................................... 53

VII. Anexos ........................................................................................................................... 57

17

I. INTRODUÇÃO

Em janeiro de 2003 o International Accounting Standards 41 (IAS 41 –

Agriculture) entrou em vigor. A IAS 41 é a primeira norma a direcionada para

agropecuária emitida pelo International Accounting Standards Board (IASB). Essa

norma foi traduzida pelo comitê de Pronunciamentos Contábeis em agosto de 2009

entrando em vigor em janeiro do ano seguinte. O CPC 29, como é chamada a

norma, estabelece o tratamento contábil dos ativos biológicos e produtos agrícolas

e tem aplicabilidade obrigatória por todas em empresas do setor.

O novo tratamento estabelecido pelo CPC 29 gera grandes modificações

para contabilidade rural brasileira, antes da norma os ativos biológicos eram

contabilizados pelo valor dos seus custos ou pelo valor de mercado, apenas

quando este fosse inferior. É mister que ativos biológicos são dotados de

capacidade de mudança, é da natureza desses organismos vivos, por isso, se faz

necessário o monitoramento destas mudanças.

A atividade agrícola consiste em gerenciar mudanças, que é um processo

facilitador das transformações biológicas, provendo as condições necessárias para

que ocorra a transformação. A mensuração de mudanças decorre do processo de

gerenciamento, como uma função rotineira de monitoramento das transformações

quantitativas ou qualitativas dos ativos biológicos envolvidos no processo. Seja por

modificações biológicas do organismo ou pela colheita.

O principal alvo dessa norma são as empresas do setor primário da

economia, produtoras de matéria prima, com atividades relacionadas à

agropecuária, estas representam uma parcela significativa do produto interno bruto

(PIB) brasileiro. O setor sucroalcooleiro brasileiro merece destaque na produção

agrícola brasileira, Segundo dados da UNICA, União Das Industrias De Cana de

Açúcar, o Brasil possui cerca de 7 milhões de hectares destinados a canaviais ,

aproximadamente 2% de toda área arável do pais, essas lavouras de cana-de-

açúcar são os ativos biológicos das empresas do setor. Legitima-se então a

necessidade de estudos que explorem aplicabilidade do CPC 29.

18

Para uma análise minuciosa e sistemática da aplicabilidade do CPC 29

utilizar-se-á o estudo de caso da S/A USINA CORURIPE AÇÚCAR E ALCOOL.

19

II. METODOLOGIA

A metodologia de pesquisa utilizada foi uma pesquisa bibliográfica e

documental, analisando as normas internacionais IAS 41 e a norma brasileira, o

CPC 29, sobre ativos biológico, valor justo (fair value) e mensuração contábil,

encontradas em livros, publicações e artigos científicos. O estudo possui uma

abordagem qualitativa e endossa o conceito de pesquisa exploratória descritiva por

contemplar o tema “ativos biológicos” e busca constatar algo num organismo ou em

um fenômeno. Caracteriza-se como descritivo por analisar dados contidos nas

informações contábeis da empresa pesquisada.

O objetivo principal do estudo é analisar a aplicabilidade da teoria contábil,

as normas brasileiras e internacionais, e os critérios de mensuração respeitando as

características do setor sucroalcooleiro.

A escolha do setor aconteceu devido à relevância da atividade no PIB

brasileiro, e USINA CORURIPE foi escolhida por apresentar atividade no nordeste

e no centro oeste do país, regiões tradicionais no setor estudado.

Os Valor dos ativos biológicos foi publicado no Balanço patrimonial

referente ao ano de 2012, da S/A USINA CORURIPE AÇÚCAR E ALCOOL

divulgado pelo grupo. Para obtenção de preços do mercado, foram realizadas

pesquisas como fonte de dados secundários. São as principais fontes: União da

indústria de cana de açúcar, Sindicato da indústria de açúcar e álcool do estado de

alagoas, Bolsa de valores de Nova Iorque (NYSE – New York Stock Exchange),

BM&FBOVESPA e do Centro De Estudos Avançados Em Economia Aplicada

(CEPEA/ESALQ/USP).

Para Calcular o Valor do ativo biológico, de acordo com metodologia

utilizada neste estudo, é necessária a utilização de dados estratégicos da Usina

que não são divulgados, diante de tal situação, informamos que todos os valores

referentes a dados históricos são fictícios.

20

III. PESQUISA BIBLIOGRÁFICA

1. Atividades Agrícolas

Segundo o CPC 29, atividade agrícola é o gerenciamento da transformação

biológica e da colheita de ativos biológicos para venda ou para conversão em

produtos agrícolas, ou em ativos biológicos adicionais, pela entidade. A referida

norma define o produto colhido de ativo biológico da entidade e considera como

ativo biológico um animal e/ou uma planta, vivos. A transformação biológica

compreende os processos de crescimento, degeneração, produção e procriação,

que causam mudanças qualitativas e quantitativas nos ativos biológicos.

Consideram-se como atividade rural a exploração das atividades agrícolas,

pecuárias, a extração e a exploração vegetal e animal, a exploração da apicultura,

avicultura, suinocultura, sericicultura, piscicultura (pesca artesanal de captura do

pescado in natura) e outras de pequenos animais; a transformação de produtos

agrícolas ou pecuários, sem que sejam alteradas a composição e as características

do produto in natura, realizada pelo próprio agricultor ou criador, com

equipamentos e utensílios usualmente empregados nas atividades rurais,

utilizando-se exclusivamente matéria-prima produzida na área explorada, tais

como: descasque de arroz, conserva de frutas, moagem de trigo e milho,

pasteurização e o acondicionamento do leite, assim como o mel e o suco de

laranja, acondicionados em embalagem de apresentação, produção de carvão

vegetal, produção de embriões de rebanho em geral, independentemente de sua

destinação: comercial ou reprodução.(www.portaldecontabilidade.com.br)

Também é considerada atividade rural o cultivo de florestas que se destinem ao

corte para comercialização, consumo ou industrialização (Lei nº 9.430/96, art. 59).

21

2. O Agronegócio

O agronegócio, também chamado de “agrobusiness” é o conjunto de todas

as operações e transações envolvidas desde a fabricação dos insumos

agropecuários, das operações de produção nas unidades agropecuárias, até o

processamento, distribuição e consumo dos produtos agropecuários “in natura” ou

industrializados. (PINAZZA; ARAÚJO, 1993). Conforme Mendes e Padilha Junior,

2007, p.48 o “Agronegócio é a soma total das operações de produção e distribuição

de suprimentos agrícolas, das operações de produção nas unidades agrícolas, do

armazenamento, do processamento e da distribuição dos produtos agrícolas e itens

produzidos com base neles."

Marion (2002) classifica a atividade rural em três grupos distintos: Produção

vegetal - atividade agrícola, produção animal - atividade zootécnica e indústrias

rurais – atividade agroindustrial.

Conforme informações da Ecoagro (2013), o agronegócio no Brasil tem uma

expressiva participação na economia do país e representa aproximadamente

22,15% do PIB em 2012. Atualmente o país ocupa notável posição mundial na

produção agroindustrial:

1º produtor mundial de café, açúcar e laranja.

1º exportador mundial de carne bovina e de aves.

1º produtor de cana e açúcar e líder na exportação de açúcar e etanol.

2º produtor mundial de soja.

Características:

O Agronegócio é atividade de capital intensivo.

Exige máquinas e equipamentos;

Insumos caros e sofisticados;

Crescente emprego de tecnológico (agricultura precisão);

O Brasil possui 8,5 milhões de km, é o país mais extenso da América do Sul e o

quinto do mundo com potencial de expansão de sua capacidade agrícola sem

necessidade de agredir o meio ambiente.

22

Conforme a Ecoagro (2013), é possível listar as condições favoráveis e desafios

para o agronegócio no Brasil. Condições favoráveis:

Disponibilidade de terras agricultáveis (atualmente apenas 7,3 % da área

total é utilizada);

Abundância de água;

Tecnologia de ponta;

Luminosidade;

Clima favorável;

Solo.

Com a globalização, as fronteiras na economia antes impeditivas vão se

tornando inexistentes, exigindo mais dinamismo na gestão dos negócios, seja qual

for o segmento. O agronegócio por sua vez passa por uma revisão de suas

práticas, a pouco tempo era comum considerar o campo como um simples

fornecedor da matéria prima, agora é fundamental que se tenha uma visão ampla e

coerente de toda produção, na busca da eficácia, consequentemente se mantendo

em meio à tamanha competitividade.

A contabilidade funciona como um ciclo de coleta e processamento de

informações que resulta em relatórios, que devem garantir ao produtor a avaliação

da sua atual situação, deve visualizar claramente os pontos fortes e fracos de cada

atividade produtiva e da empresa como um todo, como descreve Crepaldi (2006).

Como se percebe, a contabilidade como ciência social aplicada ter o poder de

desempenhar um importante papel como ferramenta gerencial, permitindo

planejamentos e controle apoiando nas tomadas de decisões.

3. Registros Contábeis na Agroindústria

A Contabilidade quando bem elaborada fornece informações para os gestores

em suas tomadas de decisões. Estudiosos acreditam que uma empresa sem

contabilidade é uma empresa sem memória, ou seja, impossibilitada de estabelecer

metas, consequentemente de alcançar objetivos. Segundo Fortes (2001), a

23

Contabilidade como ciência social, tem por finalidade gerar informações

verdadeiras sobre o patrimônio empresarial para os seus usuários. Essas

informações, além de verídicas, devem ser completas e claras quanto às

quantidades e qualidades dos termos físicos e monetários da empresa.

Sendo a Contabilidade um conjunto ordenado de conhecimentos organizados

também uma técnica de gestão com princípios e normas próprias. Ela estuda e

controla registrando, classificando, analisando, interpretando, por meio das

demonstrações contábeis, todas as ocorrências observadas no patrimônio

(FRANCO, 1996).

A função da Contabilidade é registrar, classificar, demonstrar, auditar todos os

fenômenos e movimentações possíveis de mensuração monetária que ocorrem no

patrimônio da empresa, e em seguida resumir os dados registrados em forma de

relatórios, repassando para os usuários (fornecedores, bancos, investidores,

funcionários, sindicatos) interessados (MARION, 2004).

Os registros contábeis devem evidenciar as contas de receitas, custos e

despesas, com obediência aos Princípios Fundamentais de Contabilidade.

4. O CPC 29

O CPC 29 versa sobre tratamento contábil e respectivas divulgações

concernentes à contabilização de ativos biológicos e a produção agrícola no ponto

de colheita, desde que relacionados a atividades agrícolas. Conforme a norma

exemplifica, “ativos biológicos são animais e plantas vivos” e “produto agrícola é o

produto colhido desse ativo”. Dado o exposto define-se como ativo biológico as

lavouras de cana-de-açúcar e, produto agrícola, a cana colhida.

Segue abaixo definições do CPC 29 relevantes ao estudo em questão :

Atividade agrícola é o gerenciamento da transformação biológica e da

colheita de ativos biológicos para venda ou para conversão em produtos agrícolas

ou em ativos biológicos adicionais, por uma entidade.

24

Produção agrícola é o produto colhido de um ativo biológico de uma

entidade.

Transformação biológica compreende o processo de crescimento,

degeneração, produção e procriação que causam mudanças qualitativa e

quantitativa no ativo biológico.

Custo de vender são custos incrementais diretamente atribuíveis à venda de

um ativo, exceto despesas e receitas financeiras.

Um grupo de ativos biológicos é um conjunto de animais e plantas vivos

semelhantes.

Colheita é a extração do produto de um ativo biológico ou a cessação do

processo de vida desse ativo biológico.

O cultivo da Cana de açúcar é atividade agrícola e apresenta as

características definidas pela norma, são elas:

A. Capacidade de mudança: As lavouras de cana-de-açúcar são

organismos vivos que possuem ciclos de vida próprio e apresentam

transformações biológicas.

B. Gerenciamento de mudança: Os canaviais são preparados e

cultivados para dar bases e melhorar o processo de transformação biológica, são

garantidas as plantas as condições necessárias para que o processo ocorra. Existe

a participação da firma que o organismo vivo desenvolva.

C. Mensuração da mudança: Função rotineira do gerenciamento

monitorar as mudanças quantitativa e qualitativa dos organismos por ela cultivados.

As transformações biológica apresentada no ativo cana-de-açúcar

acontecem por: (i) crescimento (um aumento em quantidade ou melhoria na

qualidade do animal ou planta), (ii) degeneração (uma redução na quantidade ou

deterioração na qualidade de um animal ou planta), ou (iii) procriação (geração de

animais ou plantas adicionais).

Outra característica relevante do ativo em questão faz referencia a

homogeneidade dos bens negociados no mercado. Um mercado ativo é aquele que

apresenta bens homogêneos, compradores e vendedores ativos, ou seja liquidez e

25

preços disponíveis ao publico. O mercado em questão atende a essas exigências.

Referente ao valor do bem se faz necessárias duas definições do CPC 29 :

Valor contábil é o montante pelo qual um ativo é reconhecido no balanço.

Valor justo é o montante pelo qual um ativo poderia ser trocado, ou um

passivo liquidado, entre partes independentes com conhecimento do negócio e

interesse em realizá-lo, em uma transação em que não há favorecidos. Assim, o

valor justo do ativo cana-de-açúcar é determinado pelo preço do mercado principal

menos os custos transcorridos para inseri-lo no respectivo mercado.

5. Reconhecimento dos ativos biológicos

5.1. Conceitos De Ativo

O ativo de uma empresa vem sendo definido de diversas maneiras, dentre

elas, a algumas definições mais comuns “Ativo compreende os recursos

controlados por uma entidade e dos quais se esperam benefícios econômicos

futuros” (IUDÍCIBUS et al., 2013, p.2); “Ativo é o conjunto de bens e direitos à

disposição da administração” (IUDÍCIBUS; MARION; FARIA, 2009, p.117)

Estas definições comuns se tornaram restritas, pois com o avanço da

Contabilidade surgiram novos conceitos mais amplos, como Iudícibus, Marion e

Faria (2009, p. 124) afirmam “Ativos podem ser constituídos como resultado do

esforço de pesquisa da empresa, de natureza contínua, pela organização excelente

e por fatores intangíveis não necessariamente ligados a transações com o mundo

exterior”.

Iudícibus, Marion e Faria (2009, p.124) afirmam que uma outra definição a

que se chegou junto com estudantes da USP e PUCSP é a seguinte: Ativos são

recursos controlados por uma entidade capazes de gerar, mediata ou

imediatamente, fluxos de caixa. Ele explica ainda que o termo recursos inclui os

tangíveis e intangíveis, e que ao controlarmos um ativo, podemos ou não possuir a

propriedade dele. Por fim, fala que “o teste de um ativo é que, ao trazer benefícios

26

imediatos ou futuros, transformará esses benefícios em entradas líquidas de caixa

ou em economia de saídas líquidas de caixa”.

5.1.1. Conceito De Ativo Biológico

Em janeiro de 2003 entrou em vigor o IAS 41 – Agriculture, primeira norma

internacional emitida por um órgão que promove a normatização contábil, que tem

como objetivo normatizar o tratamento contábil das apresentações e divulgações

das demonstrações financeiras das entidades que exploram atividades agrícolas.

Com o processo de convergência internacional das normas contábeis no

Brasil, o Comitê de Pronunciamentos Contábeis (CPC) aprovou o CPC 29 – Ativo

Biológico e Produto Agrícola, que é a norma correspondente a IAS 41.

O CPC 29 tem como objetivo estabelecer o tratamento contábil, e as respectivas

divulgações, relacionados aos ativos biológicos e aos produtos agrícolas.

Apresenta também o conceito de ativo biológico, além dos critérios de

reconhecimento, mensuração, e evidenciação deste ativo.

De acordo com o CPC 29, ativo biológico é um animal e/ou uma planta,

vivos; e produto agrícola é o produto colhido dos ativos biológicos da entidade.

Ainda de acordo com o CPC 29, o mesmo deve ser aplicado para a produção

agrícola, ou seja, após a colheita deverá ser adotado o CPC 16 – Estoques, ou

outro Pronunciamento Técnico mais adequado, pois o CPC 29 não trata do

processamento dos produtos agrícolas após a colheita, como por exemplo, o

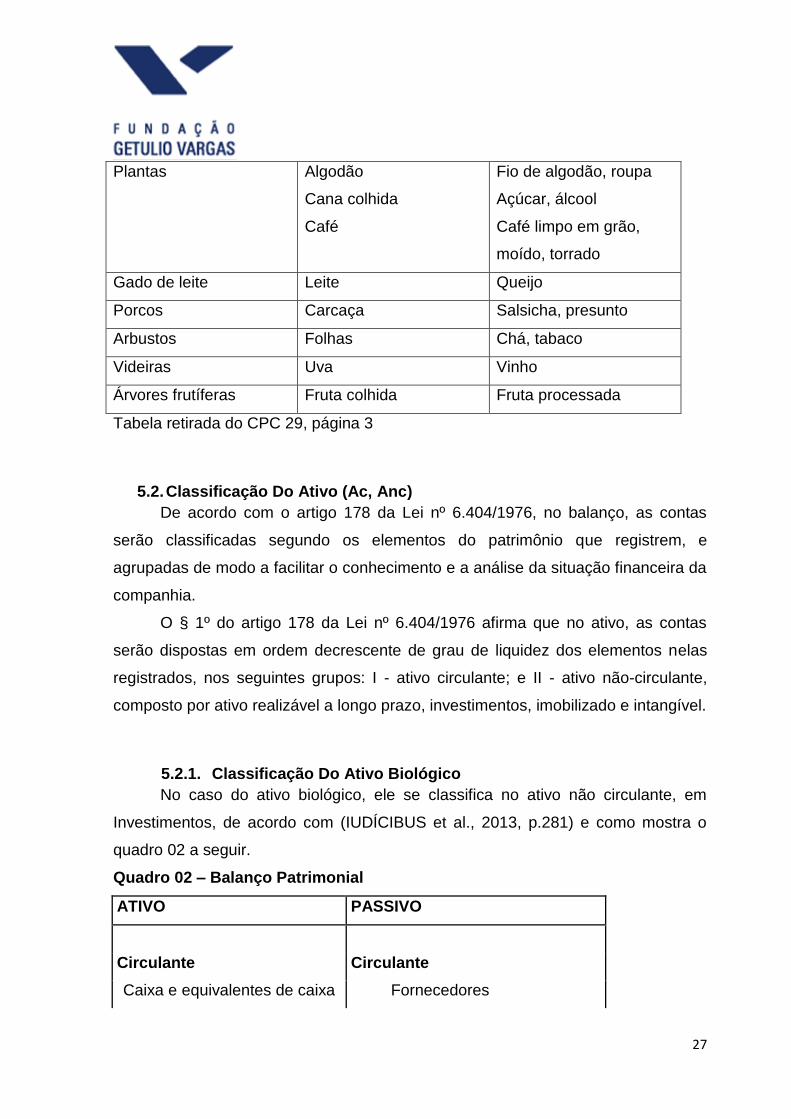

processamento de uvas para a transformação em vinho por vinícola. O quadro 01

fornece exemplos de ativos biológicos, produtos agrícolas e produtos resultantes

do processamento após a colheita.

Quadro 01 – Exemplos de ativos biológicos

Ativos biológicos Produto agrícola Produtos resultantes

do processamento

após colheita

Carneiros Lã Fio, tapete

Árvores de uma

plantação

Madeira Madeira serrada,

celulose

27

Plantas Algodão

Cana colhida

Café

Fio de algodão, roupa

Açúcar, álcool

Café limpo em grão,

moído, torrado

Gado de leite Leite Queijo

Porcos Carcaça Salsicha, presunto

Arbustos Folhas Chá, tabaco

Videiras Uva Vinho

Árvores frutíferas Fruta colhida Fruta processada

Tabela retirada do CPC 29, página 3

5.2. Classificação Do Ativo (Ac, Anc)

De acordo com o artigo 178 da Lei nº 6.404/1976, no balanço, as contas

serão classificadas segundo os elementos do patrimônio que registrem, e

agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da

companhia.

O § 1º do artigo 178 da Lei nº 6.404/1976 afirma que no ativo, as contas

serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas

registrados, nos seguintes grupos: I - ativo circulante; e II - ativo não-circulante,

composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

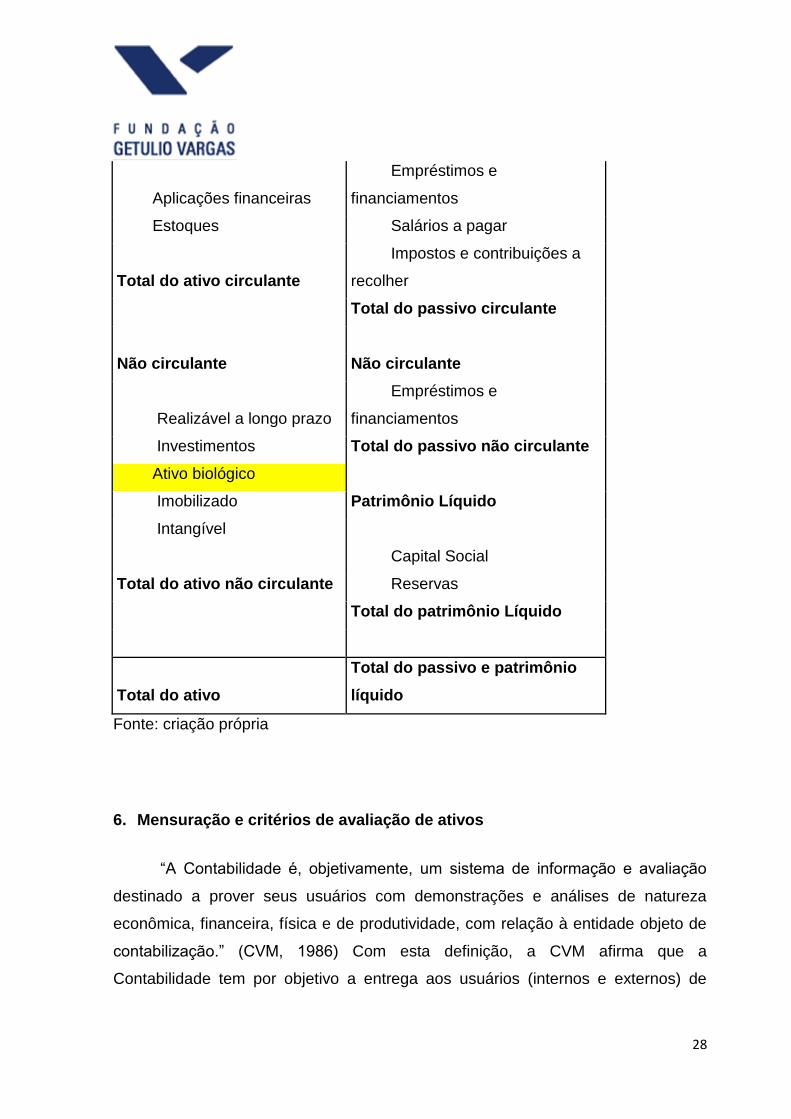

5.2.1. Classificação Do Ativo Biológico

No caso do ativo biológico, ele se classifica no ativo não circulante, em

Investimentos, de acordo com (IUDÍCIBUS et al., 2013, p.281) e como mostra o

quadro 02 a seguir.

Quadro 02 – Balanço Patrimonial

ATIVO PASSIVO

Circulante Circulante

Caixa e equivalentes de caixa Fornecedores

28

Aplicações financeiras

Empréstimos e

financiamentos

Estoques Salários a pagar

Total do ativo circulante

Impostos e contribuições a

recolher

Total do passivo circulante

Não circulante Não circulante

Realizável a longo prazo

Empréstimos e

financiamentos

Investimentos Total do passivo não circulante

Ativo biológico

Imobilizado Patrimônio Líquido

Intangível

Capital Social

Total do ativo não circulante Reservas

Total do patrimônio Líquido

Total do ativo

Total do passivo e patrimônio

líquido

Fonte: criação própria

6. Mensuração e critérios de avaliação de ativos

“A Contabilidade é, objetivamente, um sistema de informação e avaliação

destinado a prover seus usuários com demonstrações e análises de natureza

econômica, financeira, física e de produtividade, com relação à entidade objeto de

contabilização.” (CVM, 1986) Com esta definição, a CVM afirma que a

Contabilidade tem por objetivo a entrega aos usuários (internos e externos) de

29

informações úteis para o processo de tomada de decisão em determinada

entidade.

Para o objetivo da Contabilidade ser atingido, ela utiliza o processo de

reconhecimento, mensuração e avaliação dos elementos que compõem o

patrimônio das entidades, que são: ativo, passivo e patrimônio líquido. Neste

trabalho, será abordado apenas do ativo.

Iudícibus, Marion e Faria (2009, p.138) afirmam que a mensuração correta

do ativo considera-se, talvez, como a etapa mais importante da teoria contábil,

juntamente com a situação econômico-financeira das entidades.

De acordo com Hendriksen e Breda (2007, p. 304), em Contabilidade,

mensuração é o processo de atribuição de valores monetários significativos a

objetos ou eventos associados a uma empresa, e obtidos de modo a permitir

agregação (tal como na avaliação total de ativos) ou desagregação, quando exigida

em situações específicas.

Câmara et.al (2012 apud MARTINS, 2000) afirmam que várias são as formas de se

mensurar o patrimônio de uma entidade, entre essas possibilidades estão o custo

histórico, passando pelo custo histórico corrente e pelo valor líquido de realização e

chegando ao valor presente dos fluxos de caixa futuros. Diante de tantas

possibilidades de mensuração, tem se discutido muito nos dias atuais sobre qual

seria a melhor medida para se mensurar o valor de certos ativos.

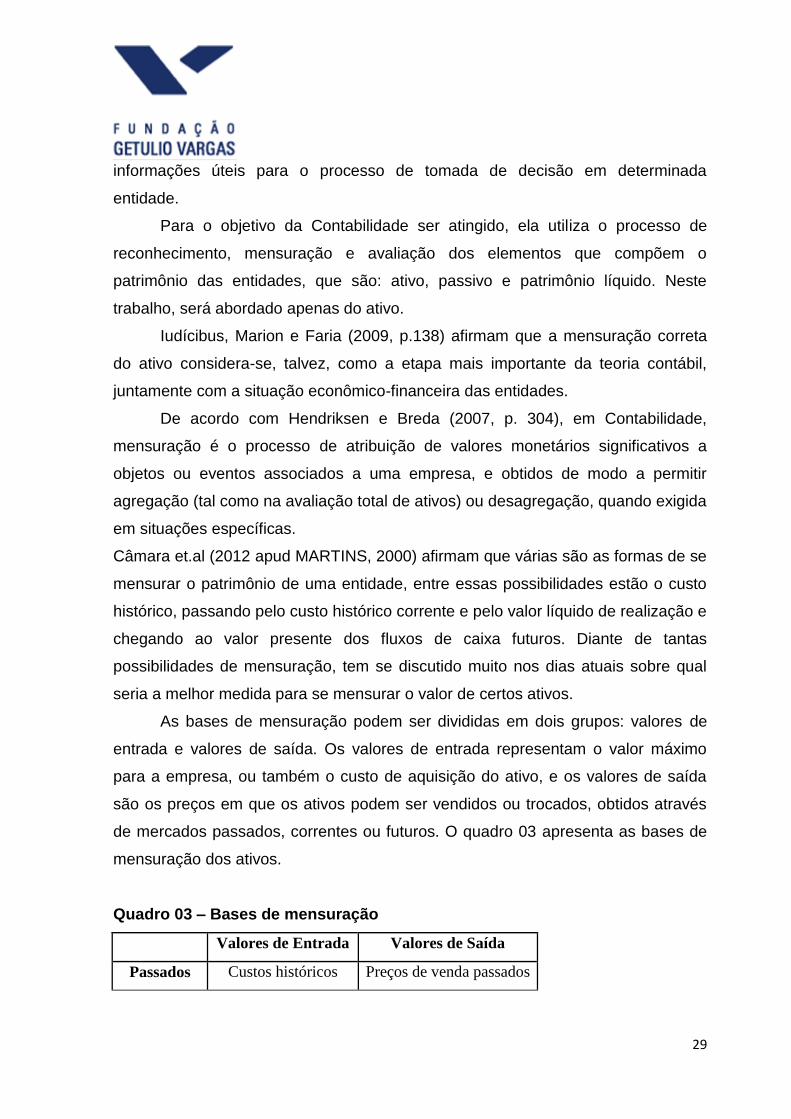

As bases de mensuração podem ser divididas em dois grupos: valores de

entrada e valores de saída. Os valores de entrada representam o valor máximo

para a empresa, ou também o custo de aquisição do ativo, e os valores de saída

são os preços em que os ativos podem ser vendidos ou trocados, obtidos através

de mercados passados, correntes ou futuros. O quadro 03 apresenta as bases de

mensuração dos ativos.

Quadro 03 – Bases de mensuração

Valores de Entrada Valores de Saída

Passados Custos históricos Preços de venda passados

30

Correntes Custos de reposição Preço corrente de venda

Futuros Custos esperados Valor realizável esperado

Fonte: Hendriksen e Van Breda (2007).

O custo histórico é o valor original da transação, isto é, quanto custou à

empresa adquirir um determinado ativo ou quanto custaram os insumos contidos

no ativo, se foram fabricados. O fato de adquirir um determinado ativo inclui todos

os pagamentos precisos para se colocar o ativo no local e nas condições corretas

de uso. A objetividade é uma das vantagens do custo histórico, pois ele representa

o valor mais próximo do valor econômico do ativo na data da transação. A sua

principal desvantagem é a de que o valor deste ativo pode variar com o tempo,

devido à variação de preços no mercado. (IUDÍCIBUS, MARION; FARIA, 2009,

p.120; HENDRIKSEN; BREDA, 2007, p.306).

Hendriksen e Breda (2007, p.308) afirmam que os custos correntes

representam o preço de troca que seria exigido hoje para obter o mesmo ativo ou

um ativo equivalente. Ou seja, o custo corrente representa o valor atual de um

determinado ativo. Este custo apresenta maior leque de informação que o custo

histórico, porém ao avaliar ativos sazonais e de moda e bens produzidos por

métodos obsoletos observa-se que as cotações para estes ativos não estão

disponíveis, tornando assim sua avaliação subjetiva.

O preço corrente de venda também é conhecido como valor realizável

líquido. De acordo com Hendriksen e Breda (2007, p.310) o valor realizável líquido

é o preço corrente de saída menos o valor corrente de todos os custos e despesas

incrementais esperados, relacionados à conclusão, à venda e à entrega da

mercadoria. Uma das principais dificuldades apontadas é a de que é complicado

estimar o desembolso necessário para a conclusão, venda e entrega do ativo.

Iudícibus, Marion e Faria (2009, p.132) afirmam ainda que “o preço corrente de

venda é o valor que está sendo pago pelo comprador marginal agora e não

representa, necessariamente, o valor que será pago no futuro, exceto se todas as

condições permanecerem constantes”.

Também existe o valor justo, ou fair value como base de mensuração.

Lisboa e Scherer (2000) afirmam que o termo fair value é “um valor justo para

31

determinada transação. Entretanto, a noção do que é justo envolve juízo de

valores, de tal forma que, o que é justo para determinadas pessoas pode não ser

para outras”. Já Iudícibus e Martins (2007, p.11) afirmam que o valor justo é o

montante pelo qual um determinado item poderia ser transacionado entre

participantes dispostos e conhecedores do assunto numa transação sem

favorecimento. Sendo assim, percebe-se que o conceito de valor justo é um tanto

quanto subjetivo, pois ele envolve a noção de valor.

Iudícibus e Martins (2007) afirmam que os saldos contábeis dos ativos

financeiros, ativos biológicos, conjuntos inteiros de imóveis, instalações e

equipamentos, alguns ativos intangíveis e investimentos em imóveis podem ser

avaliados pelo valor justo. Câmara et.al (2012, apud IUDÍCIBUS; MARTINS, 2007)

cita que a adoção do fair value tem como objetivo refletir o valor econômico dos

ativos avaliados, minimizando, assim, a defasagem de valores ocasionada pelo

custo histórico.

6.1. Mensuração E Critérios De Avaliação De Ativos Biológicos

Filho, Machado M.A. e Machado M.R. (2012) afirmam que tradicionalmente

os ativos biológicos eram contabilizados com base no seu custo histórico ou custo

de formação. Já os produtos agrícolas tinham duplo tratamento, valores de

mercado ou custo histórico, e geralmente eram determinados pelos órgãos

emissores de normas contábeis dos países, onde normalmente davam mais

atenção aos produtos agrícolas de maior vocação local.

Essa falta de uniformidade na determinação do critério de mensuração para

ativos biológicos e produtos agrícolas foi a motivação do IASC para desenvolver a

primeira norma voltada para o setor agrícola, a IAS 41. A nova norma foi emitida

em 2000 e entrou em vigor em 2003. No Brasil, apenas em 2009 foi aprovado o

CPC 29, que trata dos ativos biológicos e produtos agrícolas.

Segundo o CPC 29, a entidade deve reconhecer um ativo biológico ou

produto agrícola quando, e somente quando, controla o ativo como resultado de

eventos passados; for provável que benefícios econômicos futuros associados com

o ativo fluirão para a entidade; e o valor justo ou custo do ativo puder ser

mensurado confiavelmente.

32

Porém, o CPC 29 apresentou o valor justo (fair value) como critério de

avaliação para os ativos biológicos e produtos agrícolas, onde o ativo biológico

deve ser mensurado pelo valor justo menos a despesa de venda no momento do

reconhecimento inicial e no final de cada período de competência (exceto em casos

específicos nos quais o valor justo não pode ser mensurado de forma confiável), e

o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado ao

valor justo menos a despesa de venda, no momento da colheita.

A base apropriada para determinar o valor justo do ativo biológico ou produto

agrícola quando existir mercado ativo, levando em consideração a localização e

condições presentes, é o preço cotado naquele mercado. E se a entidade possui

acesso a diferentes mercados ativos, ela deverá utilizar o preço vigente no

mercado mais relevante. (CPC 29)

Quando não existe mercado ativo, o CPC 29 orienta utilizar, quando

disponível, o preço de mercado da transação mais recente, considerando que não

tenha havido nenhuma mudança significativa nas circunstâncias econômicas entre

a data da transação e a de encerramento das demonstrações contábeis; preços de

mercado de ativos similares com ajustes para refletir diferenças; e padrões do

setor, tais como o valor de gado expresso por quilograma ou arroba de carne. Em

alguns casos, estas informações podem sugerir conclusões diferentes sobre o valor

justo do ativo biológico ou produto agrícola. Sendo assim, as razões para estas

diferenças deverão ser avaliadas de forma a obter a melhor estimativa do valor

justo. (CPC 29)

Pode acontecer em alguns casos do preço ou valor determinado pelo

mercado não estar disponível para o ativo biológico nas conduções presentes.

Nestes casos, a entidade deverá usar para a definição do valor justo, o valor

presente do fluxo de caixa líquido esperado do ativo, descontado à taxa corrente do

mercado. (CPC 29)

De acordo com o CPC 29, “o objetivo do cálculo do valor presente do fluxo

de caixa líquido é o de determinar o valor justo do ativo biológico no local e nas

condições presentes”. O CPC 29 diz ainda que a entidade deve considerar este

33

objetivo na determinação da taxa de desconto apropriada e na estimativa do fluxo

de caixa líquido esperado.

Ao determinar o valor presente do fluxo de caixa líquido esperado , o CPC

29 afirma que a entidade deve incluir a expectativa de participantes do mercado

sobre o fluxo de caixa líquido que o ativo pode gerar no mais relevante dos

mercados, e afirma também que não deve ser incluída pela entidade na estimativa

de fluxo de caixa as expectativas de financiamento de ativos, tributos ou

restabelecimento do ativo biológico após a colheita. (CPC 29)

A entidade deve incluir, também, a expectativa de possíveis variações no fluxo de

caixa na elaboração desse fluxo e na taxa de desconto, pois o preço, em uma

transação entre comprador e vendedor dispostos a negociar, está sujeito a

variações no fluxo de caixa. Neste caso, o valor justo reflete a possibilidade de

existência de variações no fluxo de caixa.

7. Exigências referentes à contabilização de ativos biológicos e produtos

agrícolas

O pronunciamento IAS 41 estabelece que cada um dos grupos dos ativos

biológicos deve ser escriturado separadamente, destacando as quantias e a

descrição dos grupos nas demonstrações contábeis. Faculta-se a descrição

quantitativa e/ou qualitativa de cada grupo de ativo biológico e a contabilização do

montante acumulado e o montante de cada um dos grupos. O paragrafo 43 da

referida norma contábil incentiva a apresentação de descrição quantificada com a

distinção de ativos consumíveis e de produção ou entre maduros, adultos, imaturos

ou juvenis.

O CPC 29 estabelece o reconhecimento do ativo biológico ou produto

agrícola deve ser feito quando: 1- a empresa controla o ativo como resultado de

evento passado e; 2- com a possibilidade de futuro beneficio econômico e; 3-

quando possa ser confiavelmente mensurado o valor justo do ativo ou seu custo.

34

Presume-se que o valor justo de um ativo biológico possa ser confiavelmente

mensurado, nada obstante a inexistência de um mercado ativo para esse ativo

biológico e a não confiabilidade para estivação do valor justo do ativo, a premissa

pode ser então rejeitada. Na condição de existência de um mercado para o ativo

biológico e o produto agrícola o preço cotado naquele mercado é a base

apropriada para a determinação do valor justo. Na condição de existência de

diversos mercados, opta-se pelo mais relevante. Na condição de inexistência de

mercado ativo, busca-se para referencia o preço de mercado da transação mais

recente, ou o preço de mercados ativos similares e faz-se os ajustes necessários

para adequação dos padrões de qualidade dos similares.

A entidade deve contabilizar e divulgar no período corrente o ganho ou perda

proveniente da mudança de valor justo do ativo biológico ou produto agrícola

menos as despesas de venda o referido ativo no período incluindo-o no resultado

do exercício de tiver origem.

O CPC 29 estabelece que a empresa deve evidenciar o método e as

premissas significativas utilizadas para a determinação do valor justo de cada

grupo de ativos biológicos e produto agrícola no momento da colheita. Faz-se

necessário: 1- divulgar o valor justo, deduzido da despesa de venda do produto

agrícola colhido durante o período no momento da colheita. 2- A existência e o total

de ativos biológicos cuja titularidade legal seja restrita, e as devidas garantias de

exigibilidades; 3- a existência e motante de compromissos relacionados com o

desenvolvimento ou aquisição de ativos biológicos; 4 - as estratégias de

administração de riscos financeiros relacionadas com a atividade agrícola.

Delibera-se caso o mercado não disponha de base suficiente para mensurar e

fundamentar o valor justo do ativo biológico de forma confiável, e faça-se

necessária a mensuração a partir do custo menos qualquer depreciação e perda no

valor recuperável acumuladas. Nessa condição a empresa deve ao final do período

divulgar a descrição dos ativos biológicos com a razão pela qual o valor justo não

pode ser mensurado confiavelmente. Assim como o método de depreciação

35

utilizado, a vida útil ou a taxa de depreciação utilizada, o total bruto e a depreciação

acumulada (adicionada da perda por irrecuperabilidade acumulada) no início e no

final do período.

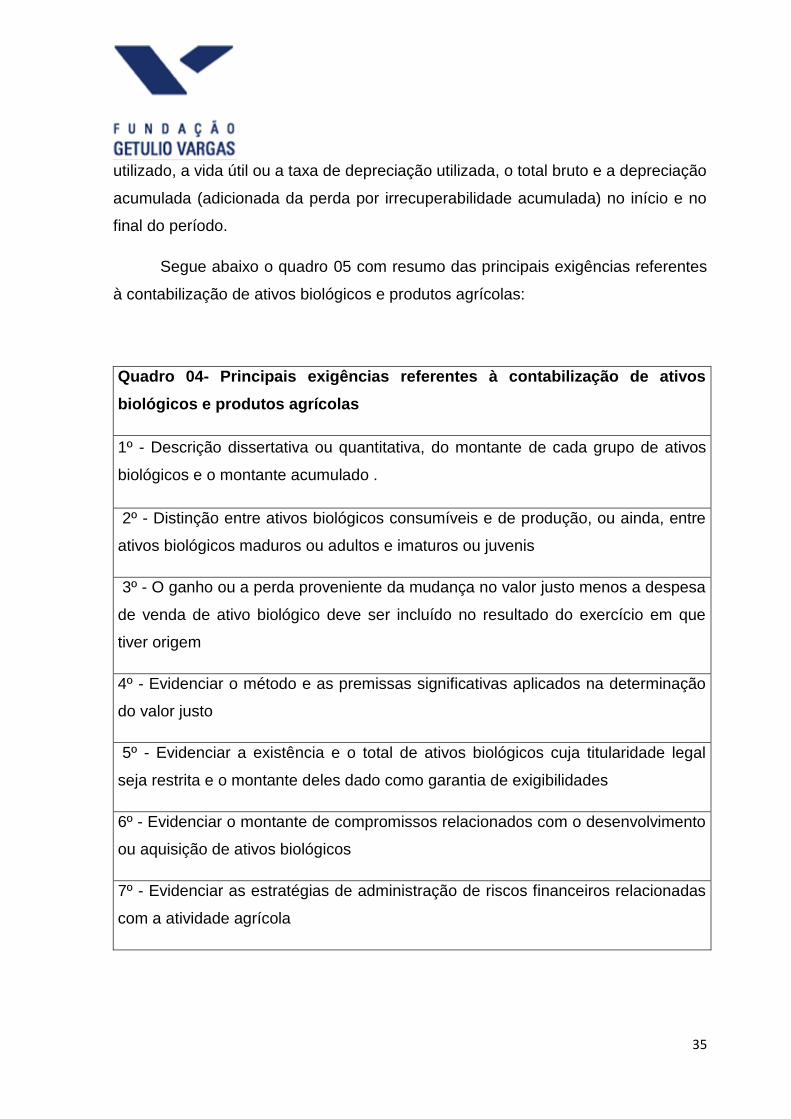

Segue abaixo o quadro 05 com resumo das principais exigências referentes

à contabilização de ativos biológicos e produtos agrícolas:

Quadro 04- Principais exigências referentes à contabilização de ativos

biológicos e produtos agrícolas

1º - Descrição dissertativa ou quantitativa, do montante de cada grupo de ativos

biológicos e o montante acumulado .

2º - Distinção entre ativos biológicos consumíveis e de produção, ou ainda, entre

ativos biológicos maduros ou adultos e imaturos ou juvenis

3º - O ganho ou a perda proveniente da mudança no valor justo menos a despesa

de venda de ativo biológico deve ser incluído no resultado do exercício em que

tiver origem

4º - Evidenciar o método e as premissas significativas aplicados na determinação

do valor justo

5º - Evidenciar a existência e o total de ativos biológicos cuja titularidade legal

seja restrita e o montante deles dado como garantia de exigibilidades

6º - Evidenciar o montante de compromissos relacionados com o desenvolvimento

ou aquisição de ativos biológicos

7º - Evidenciar as estratégias de administração de riscos financeiros relacionadas

com a atividade agrícola

36

8º - Apresentar a conciliação das mudanças no valor contábil de ativos biológicos

entre o início e o fim do período corrente, que irá incluir o ganho ou perda

decorrente da mudança no valor justo menos a despesa de venda

9º - Explicação sobre a razão pela qual o valor justo não pode ser mensurado de

forma confiável

Fonte: CPC 29 (Adaptado). Quadro - Principais exigências- Fonte: Trabalho

“Tratamento Contábil de Ativos Biológicos e Produtos Agrícolas: Uma Análise das

Principais Empresas do Agronegócio Brasileiro”

8. Metodologia aplicável ao setor sucroalcooleiro

Com a adoção do CPC 29 no Brasil os ativos biológicos das usinas passaram

a ser avaliados em referência aos preços futuros do açúcar bruto de Nova Iorque.

Afirma ainda que esta metodologia gera amplas variações anuais nos valores dos

ativos biológicos, devido à volatilidade dos preços futuros de açúcar.

Exatamente por este motivo, avaliar ativos biológicos de acordo com os

preços correntes de mercado, está imediatamente em desacordo com a forma

como esses ativos seriam avaliados em um processo de aquisição.

Em tais circunstâncias, ativos biológicos, como cana-de-açúcar são

objetivamente avaliados de forma a refletir o seu valor ao longo de toda sua vida

produtiva, para isso utiliza-se a metodologia do fluxo de caixa descontado a valor

presente, Utilizando o valor do ATR calculado para cada ano safra para precificar o

ativo biológico.

37

8.1. Fluxo de caixa futuro descontado a valor presente

Assaf Neto e Silva (1997, p. 35) afirmam que “(...) o fluxo de caixa é um

instrumento que relaciona os ingressos e saídas (desembolsos) de recursos

monetários no âmbito de uma empresa em determinado intervalo de tempo”.

Ou seja, o fluxo de caixa fornece informações relevantes sobre os pagamentos e

recebimentos (em dinheiro) de uma empresa em um período determinado.

No fluxo de caixa é possível observar qual o valor exato de obrigações a

pagar, os valores a receber de clientes e o saldo de caixa disponível naquele

momento. Se o saldo for negativo a empresa tem gastos a mais que recebimentos,

e o gestor precisa rever estes gastos e aumentar as entradas. Mas se o saldo for

positivo, quer dizer que a empresa paga suas obrigações financeiras e tem

disponibilidade em caixa.

Vale ressaltar que, como afirmam Iudúcibus, Marion e Faria (2009, p.186), é

importante diferenciar a Demonstração dos Fluxos de Caixa (DFC) do fluxo de

caixa futuro. Este fluxo é elaborado no âmbito interno das organizações, e

contempla em geral um período de tempo curto.

De acordo com Tinoco (1992), “O valor de um ativo é o equivalente

monetário de seus serviços potenciais. Conceitualmente, este é a soma dos preços

futuros de mercado de todos os fluxos de serviços que se obterão, descontados por

fatores de probabilidades e juros a seus valores atuais”.

Martins (2000) afirma ainda que é comum dizer que o valor econômico de

qualquer bem corresponde ao valor presente do fluxo líquido de caixa que se

espera que esse bem produzirá no futuro.

“O método de fluxo de caixa descontado leva em consideração o valor do dinheiro

no tempo e taxa de atratividade ao substituir um consumo atual por um consumo

maior no futuro. O método utiliza os fluxos de caixa como base de avaliação,

excluindo os fluxos financeiros de remuneração de capital.” (BEUREN et al., 2008,

p. 298)

38

Segundo Silva, o valor econômico é encontrado através do desconto do fluxo de

rendimentos futuros de uma empresa a uma determinada taxa de desconto que

variará em função do risco, isto é, do grau de incerteza futuro desse fluxo. Sendo

assim, quando se avalia um determinado ativo através do fluxo de caixa

descontado, é necessário estimar dois componentes: o fluxo de caixa projetado e a

taxa de desconto.

Silva afirma que o fluxo de caixa descontado parte do lucro operacional,

descontado do imposto marginal do ativo. Além disso, temos que somar a

depreciação, descontarmos os investimentos e a variação da necessidade de

capital de giro, como está demonstrado a seguir:

(=) Lucro Operacional (1- alíquota de imposto)

(+) Depreciação e amortização

(-) Investimentos

(-) Variação da necessidade de capital de giro

(=) Fluxo de caixa do ativo

Após encontrar o fluxo de caixa, ele deverá ser descontado pelo Custo

Médio Ponderado de Capital (Weighted Avarage Cost of Capital – WACC). O

WACC é estimado a partir da média ponderada entre o custo do capital próprio,

medido geralmente pelo CAPM (Capital Asset Pricing Model), e o custo do capital

de terceiros. O custo do capital de terceiros é determinado através da ponderação

do custo das diversas dívidas onerosas, descontado o benefício fiscal. O Custo

Médio Ponderado do Capital (Weighted Avarage Cost of Capital – WACC) pode ser

assim determinado:

WACC = Ke (E/[E+D]) + Kd (D/[D+E])

Ke = custo do capital próprio

Kd = custo das dívidas após impostos

39

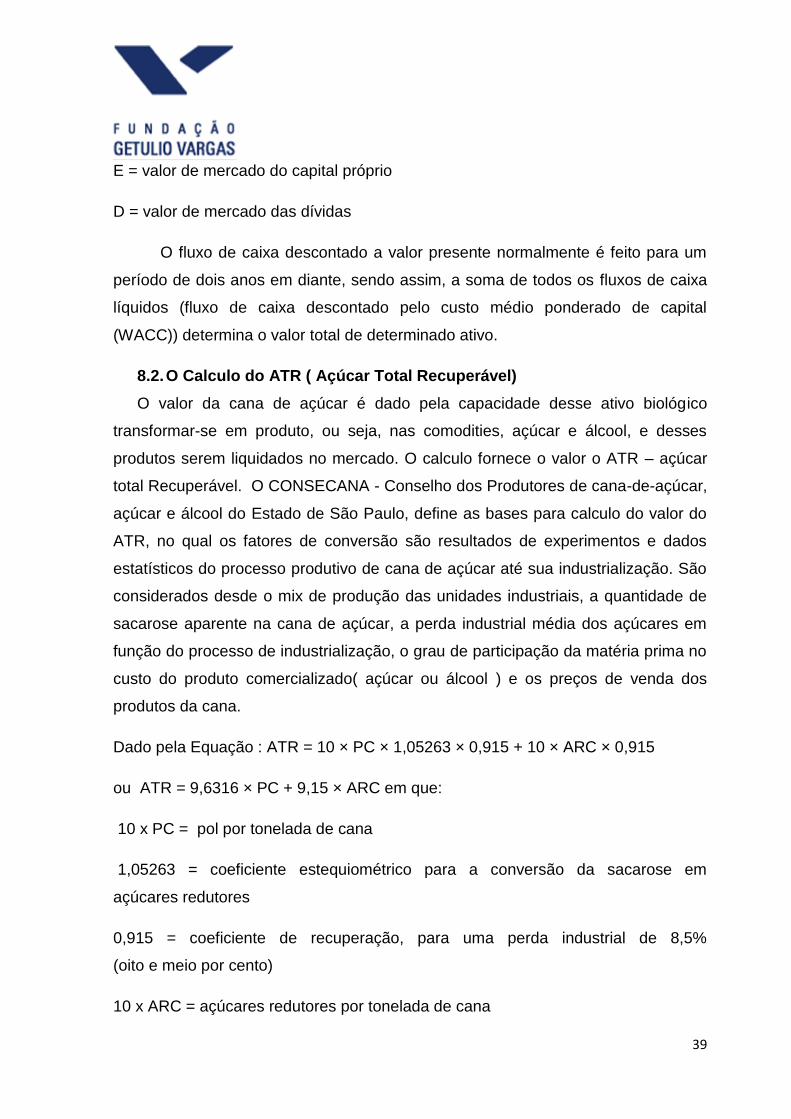

E = valor de mercado do capital próprio

D = valor de mercado das dívidas

O fluxo de caixa descontado a valor presente normalmente é feito para um

período de dois anos em diante, sendo assim, a soma de todos os fluxos de caixa

líquidos (fluxo de caixa descontado pelo custo médio ponderado de capital

(WACC)) determina o valor total de determinado ativo.

8.2. O Calculo do ATR ( Açúcar Total Recuperável)

O valor da cana de açúcar é dado pela capacidade desse ativo biológico

transformar-se em produto, ou seja, nas comodities, açúcar e álcool, e desses

produtos serem liquidados no mercado. O calculo fornece o valor o ATR – açúcar

total Recuperável. O CONSECANA - Conselho dos Produtores de cana-de-açúcar,

açúcar e álcool do Estado de São Paulo, define as bases para calculo do valor do

ATR, no qual os fatores de conversão são resultados de experimentos e dados

estatísticos do processo produtivo de cana de açúcar até sua industrialização. São

considerados desde o mix de produção das unidades industriais, a quantidade de

sacarose aparente na cana de açúcar, a perda industrial média dos açúcares em

função do processo de industrialização, o grau de participação da matéria prima no

custo do produto comercializado( açúcar ou álcool ) e os preços de venda dos

produtos da cana.

Dado pela Equação : ATR = 10 × PC × 1,05263 × 0,915 + 10 × ARC × 0,915

ou ATR = 9,6316 × PC + 9,15 × ARC em que:

10 x PC = pol por tonelada de cana

1,05263 = coeficiente estequiométrico para a conversão da sacarose em

açúcares redutores

0,915 = coeficiente de recuperação, para uma perda industrial de 8,5%

(oito e meio por cento)

10 x ARC = açúcares redutores por tonelada de cana

40

As indústrias de Açúcar e Álcool e o CONSECANA calculam mensalmente a titulo

de remuneração dos fornecedores os valores para o ATR projetado e o ATR final

para cada ano safra.

IV. ESTUDO DE CASO

1. Descrição da Empresa

A Usina Coruripe foi fundada no início do século 20, em 12 de fevereiro de

1925, por José de Castro Azevedo, a partir da união de diversos engenhos de

banguê, que já expressavam àquela época a vocação canavieira do município de

Coruripe, a 120 quilômetros de Maceió, capital de Alagoas. Em janeiro de 1941, o

empreendedor Tércio Wanderley adquiriu o controle acionário da empresa. Anos

de muito trabalho e dedicação transformaram a pequena usina em um dos maiores

grupos produtores de açúcar e álcool do Brasil.

Atualmente, é a maior produtora de açúcar e álcool do Norte e Nordeste

com 5 usinas, localizadas nos estados de Alagoas (Coruripe–Matriz) e Minas

Gerais (Filial Iturama, Carneirinho, Campo Florido e Limeira do Oeste).

A Matriz, em Alagoas ,é a maior indústria produtora de açúcar e álcool do

Norte/Nordeste. As usinas são de extrema importância para as regiões em que

estão localizadas gerando cerca de 7.000 empregos diretos e 35.000 indiretos e

executando projetos sócio- econômico e ambientais

A primeira safra da Usina Coruripe aconteceu em 1927/1928, quando esta

ainda pertencia ao empresário Castro Azevedo, com uma produção de 16.040

sacos de açúcar de 60 Kg. Já na safra 1941/1942, período em que o comendador

adquiriu e iniciou sua gestão à frente da usina, a moagem de cana-de-açúcar deu

um salto considerável e rendeu 33.454 sacos de açúcar de 60 Kg. Assim seguiu-se

durante os anos, com os números mostrando uma evolução consistente, planejada

e equilibrada da produção.

41

Devido à seca que ocorreu no sudeste do Brasil, os números da safra

2011/2012 foram menores do que o esperado, mesmo com a boa moagem da

unidade de Alagoas. Ao todo, a Usina Coruripe moeu 9,5 milhões de toneladas de

cana. O que resultou em 18 milhões de sacas de açúcar e 232,8 milhões de litros

de álcool.

Os produtos de maior relevância para a Coruripe são o açúcar no qual

atende tanto o mercado nacional como o internacional e o álcool. Ademais, a

energia elétrica e o óleo também são produzidos durante a safra.

Hoje, a Usina Coruripe Matriz em Alagoas integra o Grupo Tércio

Wanderley, que conta ainda com quatro unidades industriais em Minas Gerais:

Filial Iturama, Filial Campo Florido, Filial Limeira do Oeste e Filial Carneirinho, além

da Coruripe Energética.

Seus dois polos de produção fabricam 20 milhões de sacos de açúcar e 500

milhões de litros de álcool. Possuem infraestrutura para estocar 9,2 milhões de

sacos de açúcar e 203 milhões de litros de álcool.

2. Principais premissas adotadas para o Cálculo do Ativo Biológico

As projeções foram realizadas em termos reais ,ouseja, não foram

considerados os efeitos inflacionários para o período projetado;

Estão apresentadas em moeda brasileira (Reais (R$));

Estão baseadas em um único cenário projetivo, o qual foi baseado na

exaustão da área de plantio (cultura de cana- de-açúcar) das seguintes em presas

agrícolas da Usina Coruripe S.A: a)Coruripe-Nordeste; b)Coruripe– Centro-Sul.

A data-base utilizada foi 31 de março de 2012. O período de projeção dos

fluxos de caixa foi de acordo com o ciclo de produtividade dos canaviais, sem

considerar a renovação do mesmo.

42

As premissas e considerações se basearam em informações se expectativas

conhecidas na data da avaliação, ou seja, em cenário provável em termos de

mercado, ciclo de produtividade do ativo biológico, legislação, entre outros.

O produção projetada considera o ciclo de produtividade remanescente do

ativo biológico;

Foi considerada a média de 7 cortes para as soqueiras de Cana-de-Açúcar;

A produção de cana-de-açúcar foi projetada em toneladas, considerando a

expectativa de produtividade em cada fase de maturação do canavial pela sua

respectiva área;

Para cada estágio da cana(corte), foi estimada a produtividade por hectare.

A área de formação (corte0)não foi considerada na projeção da produção na

safra-base, pois refere-se à área ainda não produtiva, sendo considerada nas safra

subsequente;

Em virtude de não contemplar a renovação do canavial, as áreas de mudas

foram consideradas como área de moagem;

3. Aplicabilidade da Norma

3.1. Produção e Produtividade

Projetada com base na produtividade (tonelada por hectare) estimada de

cada área de corte, conforme expectativa da moagem da safra das unidades da

Usina Coruripe. Foi adotada uma produtividade por safra, tendo em vista, a

expectativa no aumento da produtividade projetada, conforme um estudo realizado

pela Fundação Dom Cabral.

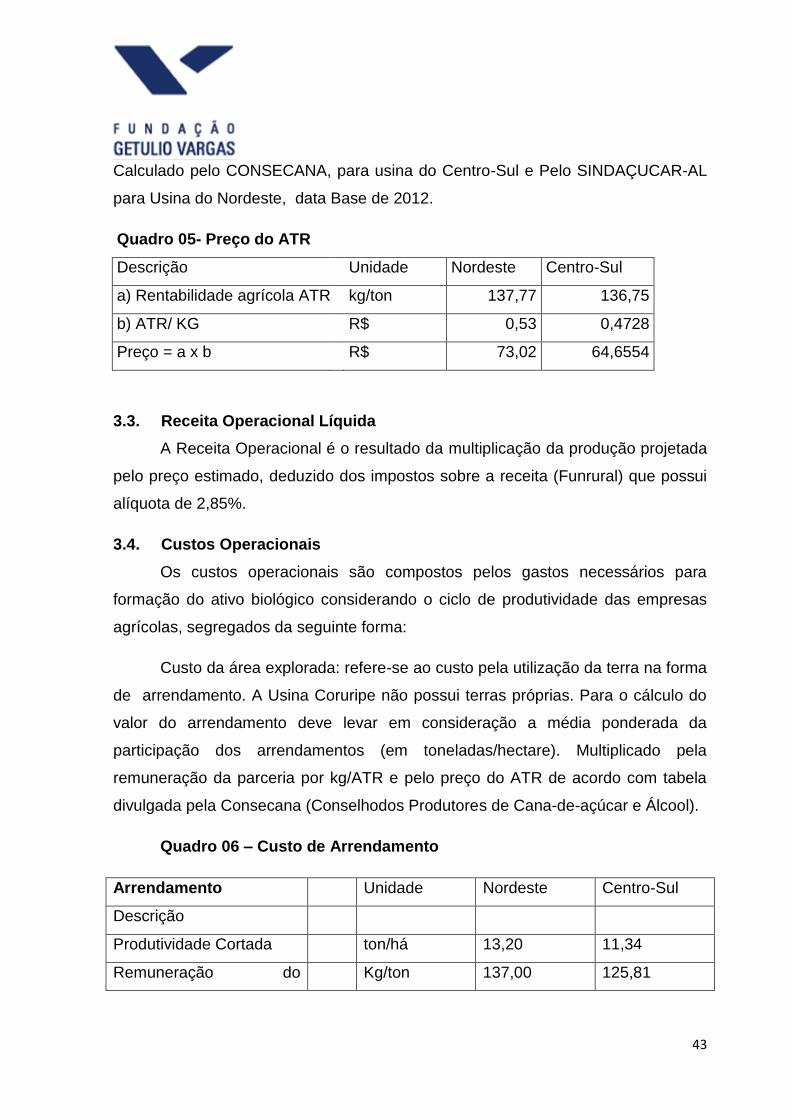

3.2. Preço

O preço médio projetado foi calculado através da multiplicação da

rentabilidade agrícola das Usinas pelo valor do ATR (açúcar total recuperável)

projetado de fechamento da safra. O valor do ATR e da Produtividade utilizado foi

43

Calculado pelo CONSECANA, para usina do Centro-Sul e Pelo SINDAÇUCAR-AL

para Usina do Nordeste, data Base de 2012.

Quadro 05- Preço do ATR

Descrição Unidade Nordeste Centro-Sul

a) Rentabilidade agrícola ATR kg/ton 137,77 136,75

b) ATR/ KG R$ 0,53 0,4728

Preço = a x b R$ 73,02 64,6554

3.3. Receita Operacional Líquida

A Receita Operacional é o resultado da multiplicação da produção projetada

pelo preço estimado, deduzido dos impostos sobre a receita (Funrural) que possui

alíquota de 2,85%.

3.4. Custos Operacionais

Os custos operacionais são compostos pelos gastos necessários para

formação do ativo biológico considerando o ciclo de produtividade das empresas

agrícolas, segregados da seguinte forma:

Custo da área explorada: refere-se ao custo pela utilização da terra na forma

de arrendamento. A Usina Coruripe não possui terras próprias. Para o cálculo do

valor do arrendamento deve levar em consideração a média ponderada da

participação dos arrendamentos (em toneladas/hectare). Multiplicado pela

remuneração da parceria por kg/ATR e pelo preço do ATR de acordo com tabela

divulgada pela Consecana (Conselhodos Produtores de Cana-de-açúcar e Álcool).

Quadro 06 – Custo de Arrendamento

Arrendamento Unidade Nordeste Centro-Sul

Descrição

Produtividade Cortada ton/há 13,20 11,34

Remuneração do Kg/ton 137,00 125,81

44

Arrendamento por ATR

Preço de fechamento da

safra ATR

R$/ton 0,53 0,4728

Custo com Corte, Carregamento e Transporte (CCT) da cana-de-açúcar:

refere-se ao transporte, transbordo e colheita tanto mecanizado como manual. Este

custo variável deve ser projetado em função da produção, considerando como base

o histórico de cada usina.

Quadro 07- Custo com corte, carregamento e Transporte CCT da Cana de Açúcar

Descrição Unidade Nordeste Centro-Sul

CCT R$/ton R$ 24,60 R$ 25,50

Custo dos Tratos Culturais: refere-se principalmente às operações

mecanizadas e aos insumos relacionados ao cultivo, como: adubação, aplicação de

herbicidas, fertilizantes, catação química, acera do retransportes em geral.

Quadro 08 - Custo dos Tratos Culturais

Descrição Unidade Nordeste Centro-Sul

Tratos culturais R$/há

R$

1.850,00 R$ 1.410,35

Estes custos referem-se a gastos incorridos na safra atual, mas calculados

em função da área produtiva da próxima safra. O quadro a baixo apresenta a

premissa adotada para este custo por hectare, baseado no histórico da Empresa.

3.5. O Imposto de Renda(IR) e a Contribuição Social(CSLL)

O Imposto de Renda(IR) e a Contribuição Social(CSLL) foram calculados de

acordo com a legislação tributária vigente na data- base do trabalho. Com relação

ao benefício fiscal da amortização do valor justo (“TAB”) , este está demonstrado

45

dentro das demonstrações de resultado, tendo seu valor reduzindo a base de

IR/CSLL;

3.6. Os ativos contribuintes (“CAC”)

Os ativos contribuintes (“CAC”) correspondem a todos os ativos que auxiliam

e contribuem para que o ativo biológicos e já capaz de gerar benefícioa futuros. No

empreendimento agrícola, geralmente os ativos que contribuem mais importantes

são a terra e as máquinas e equipamentos agrícolas. Uma vez que ,neste caso

100% da terra é arrendada, os ativos que contribuem, referem-se às máquinas e

equipamentos. Para fins de remunerar o uso das máquinas e equipamentos

aplicou-se uma taxa de remuneração real de 5% sobre o valor contábil

remanescente dos ativos(“Return on”). Adicionalmente, foi projetado o percentual

de 15% sobre a depreciação projetada no período (“Returnof”).

3.7. Taxa de Desconto

Utilizou-se o custo médio ponderado de capitais respectivo para cada safra

afim de apurar a taxa de desconto a ser aplicada no cálculo do valor justo do ativo

biológico. Para calculo da CMPC são consideradas:

A Taxa livre de risco representa o retorno requerido pelo investidor

para investimento sem títulos conceitualmente sem risco(RiskFree).

Foi adotado como parâmetro de taxa livre de risco a média aritmética

histórica dos últimos 24meses das taxas oferecidas pelo governo

norte-americano (T-Bondnorte-americanode20 anos) em Março de

2012.

O premio de mercado é o retorno acima da taxa livre de risco que o

investidor exige para investir (estar exposto ao risco ) no mercado de

capitais(Equity Risk Premium),devido as risco inerente. Foi adotado o

prêmio médio verificado para as ações (valorização e dividendos

46

pagos) de grandes empresas americanas desde1926.

Fonte:Morningstar(ex:IbbotsonAssociates).

O Beta Representa a medida do risco da empresas o do setor em

análise. Para o cálculo do Beta, foi utilizado o Beta de alavancado

médio de empresas que atuam no mesmo segmento da Empresa,

com base na estrutura de capitais e taxa de imposto de renda de cada

empresa. Esse beta médio foi re alavancado utilizando-se a estrutura

de capitais média do mercado e pela taxa média de 34% de imposto

de renda(IR)e contribuição social(CSLL).

O risco País é o retorno adicional (prêmio) exigido pelo investidor

institucional para investir no Brasil (CountryRiskPremium). Foi

adotado como prêmio, a média aritmética dos pread dos últimos 36

meses praticado entre o stítulos do governo brasileiro e do governo

norte-americano d e prazos similares, na data base Março 2012.

O Premio pelo tamanho da empresa é o retorno adicional exigido pelo

investidor por incorrer em um nível maior de risco por estar investindo

em uma empresa menor que as consideradas para formação do

índice S&P500 (índice base para definição do retorno de mercado).

Em nossos estudos, classificamos a Empresa como pequena

empresa de acordo com os critérios estabelecidos pelo Ib botson

Associates (Morningstar), resultando num prêmio adicional de 1,98%

na data-basede2012.

47

A inflação projetada americana Representa o índice projetado de

inflação anual de longo prazo norte-americana calculada com base na

expectativa embutida de inflação nos títulos de longo prazo(T-Bond

norte-americano de 20anos) oferecidos pelo governo norte-

americano, que possuem rendimento indexado ao CPI(Consumer

Price Index). Fonte:EIU TheEconomistInteligenceUnit).

A inflação Brasileira para31/03/2012,representa a média da inflação

brasileira projetada para o período de 2012 a 2016.

Fonte:BancoCentral

Participação do Capital próprio é dada para o cálculo da alavancagem

financeira, foi considerada a média aritmética da relação de bt/equity

(dívida/patrimônio) para uma amostra de empresas comparáveis do

mesmo segmento da Usina.

O custo de capital de terceiros foi calculado com base na média

ponderada dos custos de empréstimos das empresas do setor,

incluindo as da Empresa, nas datas-bases em bases reais. Para o

cálculo do custo de capital de terceiros real, subtrai-se a inflação

brasileira projetada na data- base.

48

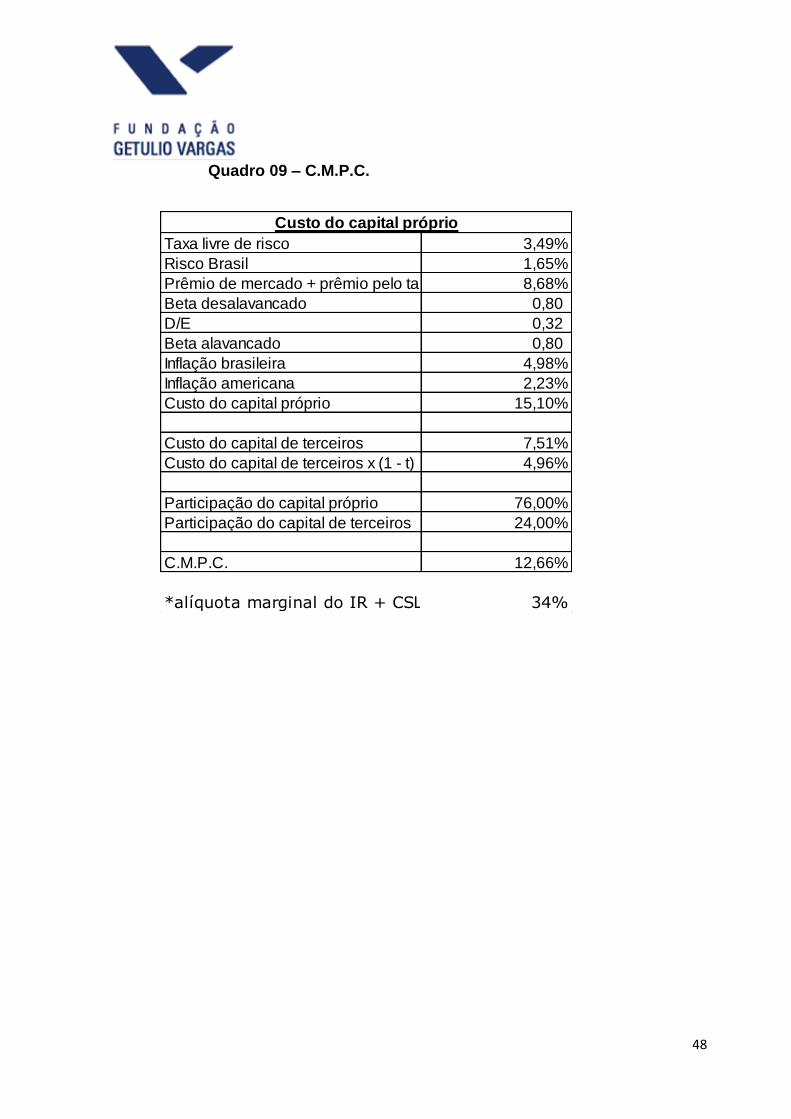

Quadro 09 – C.M.P.C.

Taxa livre de risco 3,49%

Risco Brasil 1,65%

Prêmio de mercado + prêmio pelo tamanho 8,68%

Beta desalavancado 0,80

D/E 0,32

Beta alavancado 0,80

Inflação brasileira 4,98%

Inflação americana 2,23%

Custo do capital próprio 15,10%

Custo do capital de terceiros 7,51%

Custo do capital de terceiros x (1 - t) 4,96%

Participação do capital próprio 76,00%

Participação do capital de terceiros 24,00%

C.M.P.C. 12,66%

*alíquota marginal do IR + CSLL 34%

Custo do capital próprio

49

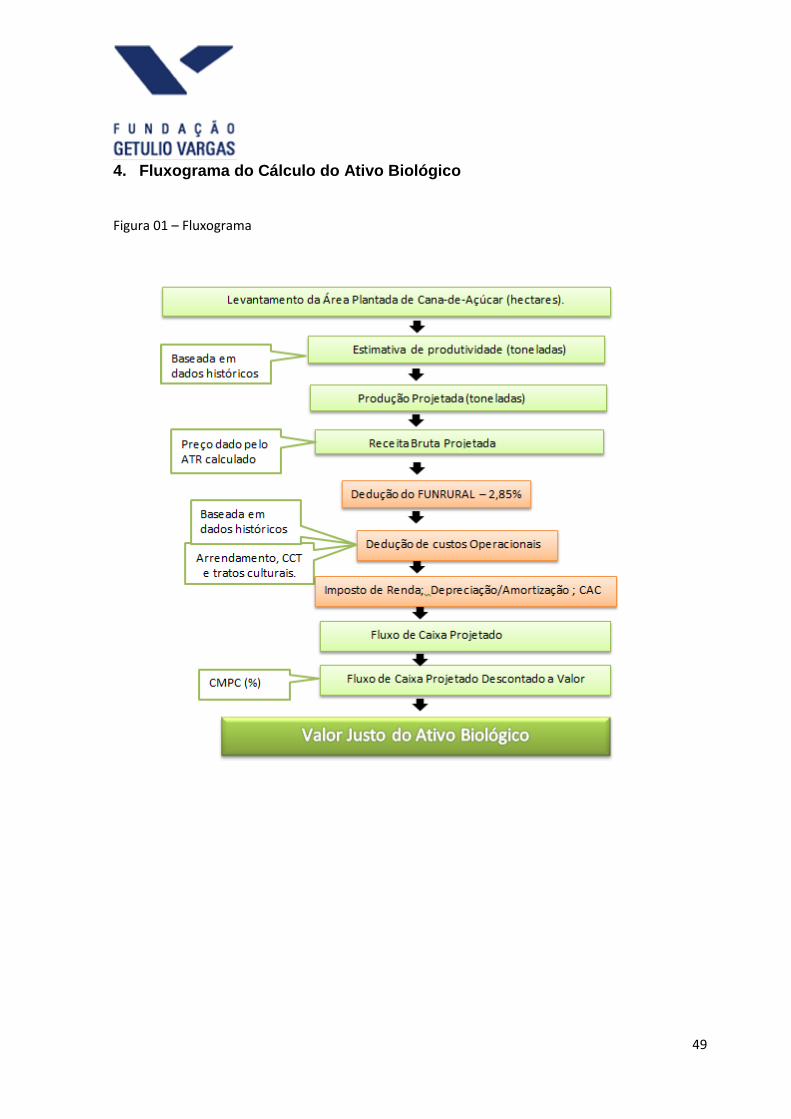

4. Fluxograma do Cálculo do Ativo Biológico

Figura 01 – Fluxograma

50

5. Fluxo de Caixa Projetado para a Cana-de-Açúcar

FLUXO DE CAIXA PROJETADO

NORDESTE

Fluxo de caixa 2012/2013 2013/2014 2014/2015 2015/2016 2016/2017 2017/2018 2018/2019 2019/2020

Total de Produção de Cana de Açúcar 2.199.919 2.050.774 1.612.517 1.262.542 1.073.220 748.854 444.438 182.840

Preço de Venda da Cana de Açúcar 75,9 75,9 75,9 75,9 75,9 75,9 75,9 75,9

Receita Bruta de Venda 166.973.814 155.653.747 122.390.002 95.826.938 81.457.398 56.837.981 33.732.844 13.877.556

- FUNRURAL ( INSS sobre ROB) -R$ 4.758.753,70 ########## ########## ########## ######### ########## ######### -R$ 395.510,35

Receita Liquida venda 162.215.060,45 ######### ######### ######### ######## ######### ######## 13.482.045,65

Arrendamento -R$ 26.523.497,00 ########## ########## ########## ######### ########## ######### ###########

CCT -R$ 57.877.655,82 ########## ########## ########## ######### ########## ######### ###########

Tratos culturais -R$ 49.019.450,00 ########## ########## ########## ######### ########## ######### R$ 0,00

EBITDA AGRICOLA 28.794.457,63 ######### ######### ######### ######## 4.928.132,47 ######## 6.057.096,09

Margem agricola % 17,75% 17,59% 15,33% 12,98% 10,32% 8,92% 8,85% 44,93%

Depreciação/Amortização -R$ 26.664.435,00 ########## ########## ########## ######### ########## ######### ###########

Depreciação -R$ 10.214.893,00 ########## ########## ########## ######### ########## ######### ###########

Amortização -R$ 16.449.542,00 ########## ########## ########## ######### ########## ######### ###########

EBIT R$ 2.130.022,63 ########## ########## R$ 542.430,59 ######### ########## ######### R$ 28.323,09

Imposto de Renda -R$ 724.207,69 R$ 0,00 R$ 0,00 -R$ 184.426,40 R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00

% de IR sobre EBIT 34% 0% 0% 34% 0% 0% 0% 0%

Depreciação/Amortização R$ 26.664.435,00 ########## ########## ########## ######### ########## ######### R$ 6.028.773,00

Contributory Asset Charge -R$ 32.000,00 ########## ########## ########## ######### ########## ######### -R$ 640.000,00

Fluxo de caixa gerado pela Cana de açúcarR$ 28.038.249,94 ########## ########## ########## ######### ########## ######### R$ 5.417.096,09

Fator de Desconto 1,0000 1,1266 1,2693 1,4301 1,6112 1,8153 2,0452 2,3042

Fluxo de caixa descontado 28.038.249,94 ######### ######### 7.166.092,17 ######## 2.075.789,77 924.497,40 2.350.967,51

- 1,00 2,00 3,00 4,00 5,00 6,00 7,00

Valor Justo do Ativo R$ 79.841.900,00

Centro-Sul

Fluxo de caixa 2012/2013 2013/2014 2014/2015 2015/2016 2016/2017 2017/2018 2018/2019 2019/2020

Total de Produção de Cana de Açúcar 4.318.315 5.483.390 4.843.990 3.985.540 3.255.715 2.650.650 1.854.440 891.950

Preço de Venda da Cana de Açúcar 64,6554 64,6554 64,6554 64,6554 64,6554 64,6554 64,6554 64,6554

Receita Bruta de Venda 279.202.384 354.530.774 313.190.111 257.686.683 210.499.556 171.378.836 ######## 57.669.384

- FUNRURAL ( INSS sobre ROB) -R$ 7.957.267,93 ########## ########## ########## ######### ########## ######### ###########

Receita Liquida venda 271.245.115,72 ######### ######### ######### ######## ######### ######## 56.025.806,59

Arrendamento -R$ 41.137.086,90 ########## ########## ########## ######### ########## ######### ###########

CCT -R$ 96.419.337,32 ########## ########## ########## ######### ########## ######### ###########

Tratos culturais -R$ 69.605.900,00 ########## ########## ########## ######### ########## ######### R$ 0,00

EBITDA AGRICOLA 64.082.791,50 ######### ######### ######### ######## ######### ######## 22.404.643,29

Margem agricola % 23,63% 23,70% 20,41% 17,85% 15,83% 11,36% 4,93% 39,99%

Depreciação/Amortização -R$ 26.200.000,00 ########## ########## ########## ######### ########## ######### ###########

Depreciação -R$ 5.700.000,00 ########## ########## ########## ######### ########## ######### ###########

Amortização -R$ 20.500.000,00 ########## ########## ########## ######### ########## ######### ###########

EBIT R$ 37.882.791,50 ########## ########## ########## ######### R$ 509.615,68 ######### ###########

Imposto de Renda -R$ 12.880.149,11 ########## ########## R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 ###########

% de IR sobre EBIT 34% 34% 34% 0% 0% 0% 0% 34%

Depreciação/Amortização R$ 26.200.000,00 ########## ########## ########## ######### ########## ######### R$ 8.030.000,00

Contributory Asset Charge- Ativos Contribuintes * usina)-R$ 2.798.736,00 ########## ########## ########## ######### ########## ######### -R$ 836.210,00

Fluxo de caixa gerado pela Cana de açúcarR$ 48.403.906,39 ########## ########## ########## ######### ########## ######### ###########

Fator de Desconto 1,0000 1,1266 1,2693 1,4301 1,6112 1,8153 2,0452 2,3042

Fluxo de caixa descontado 112.486.698,22 ######### ######### ######### ######## ######### ######## 39.085.698,19

Valor Justo do Ativo ############

51

V. Conclusão

A inclusão da norma internacional IAS 41 no cenário brasileiro, através do

CPC 29: Ativo Biológico e Produto Agrícola, trouxe grande mudança normativa

para contabilidade Brasileira. A norma introduz o conceito de valor justo para

avaliação das plantas e animais vivos que gerarão o produto agrícola para ser

liquidado no mercado. Antes da inclusão do CPC 29 em 2009 estes ativos

biológicos pertenciam no custo histórico até o final do ciclo produtivo. Percebe-se

que o valor justo introduzido pela norma é um método mais eficaz para a tomada

de decisão por permitir reconhecer o ganho econômico da produção mesmo antes

da liquidação do ativo.

Inicialmente foi necessário o embasamento teórico para melhor

compreensão do assunto em lide. Em seguida, procedeu-se uma análise acerca do

tratamento dos ativos biológico da Usina Coruripe e utilizou-se como referencia o

Balanço Patrimonial e outros relatórios divulgados referente ao ano de 2012. Na

avaliação e analise do calculo do ativo biológico a dificuldade reside na

subjetividade de seu cálculo, para estipular valores e premissas, principalmente

quando não há preços observáveis no mercado para este ativo. Sendo a valoração

feita pelo método do fluxo de caixa descontado a valor presente.

O método para valoração dos ativos biológicos condiz com as características

e necessidades do setor sucroalcooleiro , existe de um mercado ativo para o

produto final com vendedores dispostos à negociação, produtos homogêneos

52

(commodities) e preços confiáveis e divulgados . É mister que a indicação do valor

justo está de acordo com a teoria contábil uma vez que o ativo deve evidenciar os

benefícios futuros que serão gerados e este representa em essência, uma medida

de saída, em condições normais de negociação (transação ordenada), com foco no

mercado (participantes do mercado) e definida em uma determinada data.

Trabalhos desse cunho contribuem para a investigação da aplicabilidade da

norma e podem apontar possíveis problemas, ou sugestões práticas a fim de

incentivar a melhoria de divulgações futuras.

Fica evidente que o CPC 29 e as peculiaridades dos “ Ativos Biológicos” de

cada setor devem ser minunciosamente estudados afim de compreender seus

reflexos e sua abrangência nas Demonstrações Financeiras publicadas no Brasil.

Vale destacar que a uniformização da linguagem contábil é condição indispensável

para manutenção de negócios internacionais. Trabalhos desta natureza contribuem

no sentido de investigar e apontar possíveis problemas encontrados na prática com

o intuito de incentivar a melhoria de divulgações futuras.

53

VI. Referencias Bibliográficas

ABNT. Associação Brasileira de Normas Técnicas. Informação e documentação – Citações

em documentos – Apresentação. Disponível em: <www.cch.ufv.br/revista/pdfs/10520-

Citas.pdf>. Acesso em 8 mar. 2014.

ACADÊMICOS, Normas para elaboração e apresentação de trabalhos. Disponível em

<http://www.metodista.br/biblioteca/abnt/abnt#cita-o-de-homepage-ou-web-site>. Acesso

em 10 mar. 2014.

BEUREN, I. M. et al. Utilização do método do valor presente dos fluxos de caixa futuros na

avaliação de ativos em condições de certeza e incerteza. Revista UNB Contábil, Brasília, v.

11, n. 1-2, p. 296-311, janeiro/dezembro 2008.

BIBLIOGRÁFICAS, Normas da ABNT - Citações e Referências. Disponível em

<http://www.leffa.pro.br/textos/abnt.htm#5.15>. Acesso em 10 mar. 2014.

BRASIL. Lei das Sociedades por Ações, Lei nº 6.404, de 15 de dezembro de 1976. Dispõe

sobre as sociedades por ações. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm>. Acesso em: 28 fev. 2014.

CPC. Comitê de Pronunciamentos Contábeis. Pronunciamento Técnico CPC 29 – Ativo

Biológico e Produto Agrícola. Disponível em: <http://www.cpc.org.br>. Acesso em: 10 mar.

2014.

CREPALDI, Silvio Aparecido. Contabilidade Rural: uma abordagem decisorial. 2.

ed. São Paulo: Atlas, 1998.

CVM. Comissão de Valores Mobiliários. Deliberação nº 29 de 05 de fevereiro de 1986.

Disponível em <

54

http://www.cvm.gov.br/asp/cvmwww/atos/exiato.asp?File=/deli/deli029.htm>. Acesso em:

06 mar. 2014.

FILHO, A. C. da C. S.; MACHADO, M. A. V.; MACHADO, M. R. Custo Histórico X

Valor Justo: Qual Informação é mais Value Relevant na Mensuração dos Ativos

Biológicos? 12º Congresso USP de Controladoria e Contabilidade, São Paulo, julho 2012.

FORTES, José Carlos. Manual do Contabilista. Belém: Celigráfica, 2001.

FRANCO, Hilário. Contabilidade Geral. 23. ed. São Paulo: Atlas, 1996.

FREIRE, F. de S. et al. Valor Justo dos ativos biológicos: um estudo sobre a aplicabilidade

do CPC 29 em um jardim zoológico. Gestão Contemporânea, Porto Alegre, ano 9, n. 12, p.

207-233, julho/dezembro 2012.

HENDRIKSEN, E.; BREDA, M. Teoria da Contabilidade. São Paulo: Atlas, 2007.

http://www.ecoagro.agr.br/agronegocio.php acesso em 02/02/2014

IUDÍCIBUS, S. de; MARION, J. C.; FARIA, A C. de. Introdução à Teoria da

Contabilidade: Para o Nível de Graduação. 5ª. ed. São Paulo: Atlas, 2009.

IUDÍCIBUS, S. de; MARTINS, E. Uma investigação e uma proposição sobre o conceito e o

uso do valor justo. Revista Contabilidade Financeira, São Paulo, ed. 30 anos de doutorado,

p.9-18, junho 2007.

IUDÍCIBUS, S. de; MARTINS, E.; GELBCKE, E. R.; SANTOS, A dos. Manual de

Contabilidade Societária Aplicável a Todas as Sociedades; FIPECAFI. 2ª. ed. São Paulo:

Atlas, 2013.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. 9ª. ed. São Paulo: Atlas, 2009.