MUHASEBE TEMELLi VE KOŞULLU HAK DEĞERLEME YAKLAŞIMLARI

20

2 ĠÇĠNDEKĠLER TABLO LĠSTESĠ ................................................................................................................. 3 1. MUHASEBE TEMELLĠ DEĞERLEME YAKLAġIMI .......................................... 4 1.1 Muhasebe Temelli Değerleme Yaklaşımı Tanımı ................................................. 4 1.2 Muhasebe Temelli Değerleme Yaklaşımının Uygulanabileceği Şirket Türleri ..... 4 1.3 Muhasebe Temelli Değerleme Yaklaşımı Kapsamındaki Değerleme Yöntemleri 4 1.3.1 Defter Değeri Yöntemi Tanımı ........................................................................ 5 1.3.1.1 Defter Değeri Yönteminin Eksileri ........................................................... 5 1.3.1.2 Defter Değeri Yöntemi Örneği ................................................................. 6 1.3.2 Net Aktif Değeri (Düzeltilmiş Defter Değeri) Yöntemi Tanımı ...................... 7 1.3.2.1 Net Aktif Değeri Özellikleri ..................................................................... 7 1.3.2.2 Net Aktif Değeri Örnek ............................................................................ 7 1.3.3 Tasfiye Değeri (Likidasyon) Yöntemi Tanımı ................................................. 8 2. KOġULLU HAK DEĞERLEME YAKLAġIMI ..................................................... 10 2.1 Koşullu Hak Değerleme Yaklaşımı Tanım .......................................................... 10 2.1.1 Opsiyon Sözleşmesi ....................................................................................... 10 2.1.2 Opsiyon Fiyatlama ......................................................................................... 11 2.2 Black ve Scholes Opsiyon Fiyatlama Modeli ...................................................... 11 2.2.1 Reel Opsiyonlar Kavramı ............................................................................... 12 2.2.2 Reel Opsiyon Temelli Değerleme Yöntemi ................................................... 12 2.3 Opsiyon Fiyatlamanın Firma Değerlemesinde Kullanılabileceği Alanlar ........... 12 2.3.1 Güç Durumda Olan Şirketlerin Özsermaye Değerlemesi .............................. 13 2.3.1.1 Güç Durumda Olan Şirketlerin Özsermaye Değerlemesine Örnek ........ 13 2.3.2 Doğal Kaynakların Değerlemesi Tanım......................................................... 14 2.3.2.1 Doğal Kaynakların Değerlemesine Örnek .............................................. 15 2.3.3 Ürün Patentlerinin Değerlemesi ..................................................................... 17 2.3.3.1 Ürün Patentlerinin Değerlemesine Örnek ............................................... 17 3. SONUÇLAR ................................................................................................................ 20 KAYNAKLAR ................................................................................................................... 21 [email protected]

-

Upload

istanbultek -

Category

Documents

-

view

1 -

download

0

Transcript of MUHASEBE TEMELLi VE KOŞULLU HAK DEĞERLEME YAKLAŞIMLARI

2

ĠÇĠNDEKĠLER

TABLO LĠSTESĠ ................................................................................................................. 3

1. MUHASEBE TEMELLĠ DEĞERLEME YAKLAġIMI .......................................... 4

1.1 Muhasebe Temelli Değerleme Yaklaşımı Tanımı ................................................. 4

1.2 Muhasebe Temelli Değerleme Yaklaşımının Uygulanabileceği Şirket Türleri ..... 4

1.3 Muhasebe Temelli Değerleme Yaklaşımı Kapsamındaki Değerleme Yöntemleri 4

1.3.1 Defter Değeri Yöntemi Tanımı ........................................................................ 5

1.3.1.1 Defter Değeri Yönteminin Eksileri ........................................................... 5

1.3.1.2 Defter Değeri Yöntemi Örneği ................................................................. 6

1.3.2 Net Aktif Değeri (Düzeltilmiş Defter Değeri) Yöntemi Tanımı ...................... 7

1.3.2.1 Net Aktif Değeri Özellikleri ..................................................................... 7

1.3.2.2 Net Aktif Değeri Örnek ............................................................................ 7

1.3.3 Tasfiye Değeri (Likidasyon) Yöntemi Tanımı ................................................. 8

2. KOġULLU HAK DEĞERLEME YAKLAġIMI ..................................................... 10

2.1 Koşullu Hak Değerleme Yaklaşımı Tanım .......................................................... 10

2.1.1 Opsiyon Sözleşmesi ....................................................................................... 10

2.1.2 Opsiyon Fiyatlama ......................................................................................... 11

2.2 Black ve Scholes Opsiyon Fiyatlama Modeli ...................................................... 11

2.2.1 Reel Opsiyonlar Kavramı ............................................................................... 12

2.2.2 Reel Opsiyon Temelli Değerleme Yöntemi ................................................... 12

2.3 Opsiyon Fiyatlamanın Firma Değerlemesinde Kullanılabileceği Alanlar ........... 12

2.3.1 Güç Durumda Olan Şirketlerin Özsermaye Değerlemesi .............................. 13

2.3.1.1 Güç Durumda Olan Şirketlerin Özsermaye Değerlemesine Örnek ........ 13

2.3.2 Doğal Kaynakların Değerlemesi Tanım......................................................... 14

2.3.2.1 Doğal Kaynakların Değerlemesine Örnek .............................................. 15

2.3.3 Ürün Patentlerinin Değerlemesi ..................................................................... 17

2.3.3.1 Ürün Patentlerinin Değerlemesine Örnek ............................................... 17

3. SONUÇLAR ................................................................................................................ 20

KAYNAKLAR ................................................................................................................... 21

mftopra

k@ya

hoo.c

om

3

TABLO LĠSTESĠ

Tablo 1: Defter Değeri Yöntemi ............................................................................................ 6

Tablo 2: Net Aktif Değer Örnek Tablosu .............................................................................. 8

Tablo 3: Net Aktif Değer Örnek Tablosu .............................................................................. 8

mftopra

k@ya

hoo.c

om

4

1. Muhasebe Temelli Değerleme YaklaĢımı

1.1 Muhasebe Temelli Değerleme YaklaĢımı Tanımı

Sadece Muhasebe verilerine dayanan ve geleceğe ilişkin bir tahmin içermeyen bir şirket

değerleme yöntemidir.

Ayrıca geleceğe ilişkin şüpheli varsayımlara dayanan değerleme modellerinden daha doğru

bir şirket değeri tahmini ortaya koyduğu söylenmektedir.

Muhasebe temelli şirket değerleme yaklaşımı kapsamındaki değerleme yöntemleri, bir

şirketin değerinin, temel olarak şirketin bilançosuna dayandığını düşünen geleneksel

yöntemlerdir.

1.2 Muhasebe Temelli Değerleme YaklaĢımının Uygulanabileceği ġirket

Türleri

Yerleşik, Olgun, Gelişmiş, Yüksek tutarda maddi duran varlığa sahip, Çok sınırlı büyüme

potansiyeline sahip ya da hiçbir şekilde büyüme potansiyeline sahip olmayan ve aşırı getiri

elde etme imkanı olmayan şirketler için varlıkların defter değeri, bu şirketlerin doğru

değerini temsil etmektedir.

Diğer yandan, önemli derecede büyüme fırsatlarına sahip ve aşırı getiri elde etme imkanı

olan şirketlerin defter değeri ile gerçek değeri oldukça farklıdır.

1.3 Muhasebe Temelli Değerleme YaklaĢımı Kapsamındaki Değerleme

Yöntemleri

mftopra

k@ya

hoo.c

om

5

Muhasebe Temelli Değerleme Yaklaşımında 3 adet yöntem bulunmaktadır. Bunlar; Defter

Değeri Yöntemi, Net Aktif Değeri Yöntemi ve Tasfiye Değeri Yöntemi’dir

1.3.1 Defter Değeri Yöntemi Tanımı

Bir şirketin defter değeri, şirketin özkaynaklarının toplam bilanço değerine eşittir.

İşletmenin son dönem bilançosundaki varlıklar ile borçlar arasındaki fark Özsermayeyi

verir. Defter Değeri, işletmenin ortaklarından sağladığı tüm parayı ve onlar adına elde ettiği

bütün kazançları gösterir.

1.3.1.1 Defter Değeri Yönteminin Eksileri

Bir şirketin gerçekleşen zararlar nedeniyle defter değerinin düşmesi durumunda şirkete

duyulan güven ve ilgi azalacağından, hisse senetlerinin piyasa değeri düşebilmektedir.

Defter değeri şirketin tarihi verilerine göre belirlenmektedir. Bu nedenle, en son defter

değeri şirketin en son yayınlanmış olan finansal tablolarından hesaplanır.

Şirketin değerini ölçmede tarihi verileri dikkate alan defter değeri yeterli bir ölçü olarak

görülmemekte, genellikle yatırımcılar ve ortaklık yönetimi için büyük bir anlam

taşımamaktadır.

Defter değeri piyasa değeri ile uyum sağlamamaktadır. Defter değeri piyasa değerinden

enflasyon ve teknolojinin eskimiş olması gibi nedenlerden dolayı farklı olabilmektedir.

mftopra

k@ya

hoo.c

om

6

1.3.1.2 Defter Değeri Yöntemi Örneği

İMKB’de (BİST) işlem gören boya sektörü şirketlerine ilişkin 2010/3 dönemi

özkaynakların toplam defter değeri ve şirketlerin şirketlerin 31.03.2010 tarihli piyasa

değerleri Tabloda gösterilmiştir.

Tablo 1: Defter Değeri Yöntemi

CBSBO şirketinin defter değeri negatif ve piyasa değeri pozitiftir.

CBSBO şirketi verilerine göre Defter değerini temel alan bir şirket değerleme yaklaşımının

hatalı olduğu görülmektedir.

PRTAS şirketine bakıldığında ise şirket değerinin defter değerinden düşük olduğu

görülmektedir. Buradan PRTAS şirketinin düşük değerlenmiş ve normal üstü getiri

npotansiyeli olan bir şirket olduğunun bir göstergesi olabilir, ya da PRTAS şirketinin bir

takım sorunlar yaşadığının göstergesi niteliğinde de olabilir.

mftopra

k@ya

hoo.c

om

7

1.3.2 Net Aktif Değeri (DüzeltilmiĢ Defter Değeri) Yöntemi Tanımı

Firma varlıklarının cari piyasa koşullarında satılmaları durumunda elde edilebilecek nakit

miktarını temsil eder. Bu yöntemde, şirketin maddi ve maddi olmayan duran varlıklarının

gerçeğe uygun değeri bulunur, sonra da borçların piyasa değeri varlıkların toplam

değerinden çıkarılır. Elde edilen sonuç özsermayenin gerçeğe uygun piyasa değeridir.

1.3.2.1 Net Aktif Değeri Özellikleri

Bu yöntem defter değeri yönteminin eksikliklerini ortadan kaldırmayı amaçlamaktadır.

Net Aktif Değer, fırsat maliyetlerini göz önüne alan bir yöntemdir. Burada fırsat maliyeti,

varlıkların elde tutulmayıp normal koşullar altında satılmaları halinde elde edilebilecek

gelirden satış için yapılan masrafların çıkarılması ile bulunan net tutardır.

Genellikle uygulamada Net Aktif Değeri yöntemi, İndirgenmiş Nakit Akımlarıyla

Değerleme yönteminin sağlıklı sonuçlar vermeyeceğine inanıldığı, şirketin çok değerli

maddi ya da maddi olmayan varlıklara sahip olduğu durumlarda uygulanır.

1.3.2.2 Net Aktif Değeri Örnek

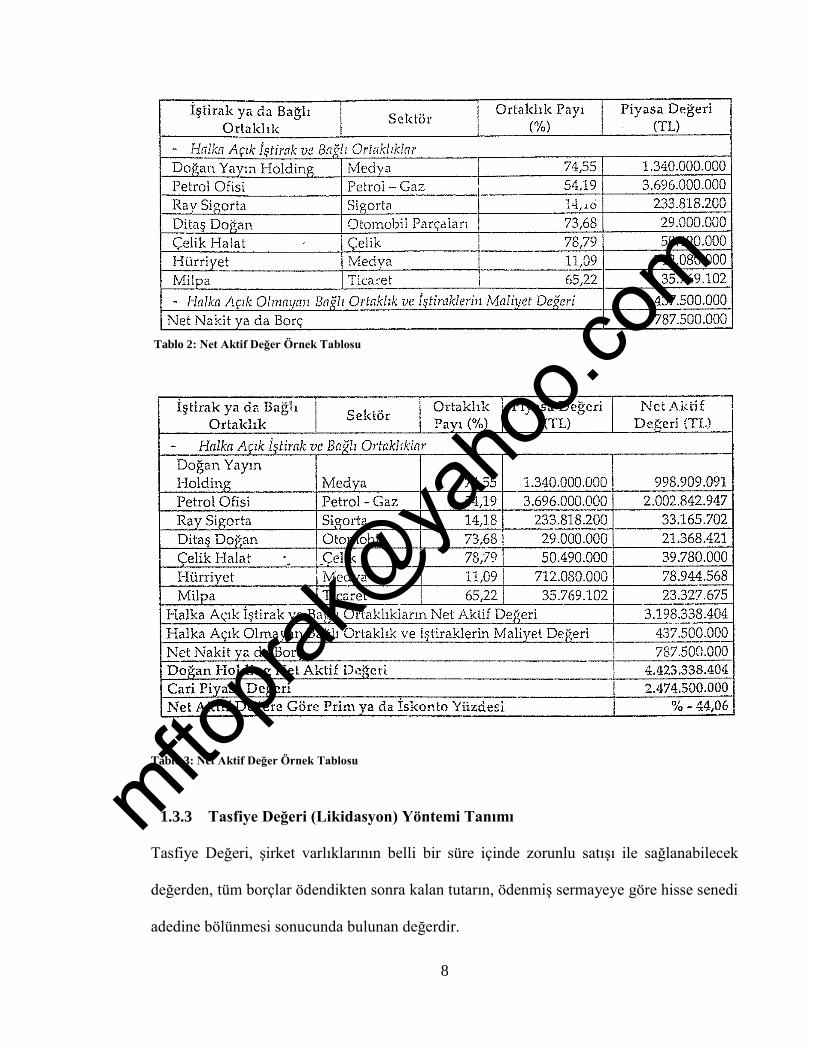

İMKB’de (BİST) işlem gören Doğan Holding Anonim Şirketinin 30.06.2010 tarihli net

aktif değeri aşağıdaki veriler yardımıyla hesaplanmıştır.

mftopra

k@ya

hoo.c

om

8

Tablo 2: Net Aktif Değer Örnek Tablosu

Tablo 3: Net Aktif Değer Örnek Tablosu

1.3.3 Tasfiye Değeri (Likidasyon) Yöntemi Tanımı

Tasfiye Değeri, şirket varlıklarının belli bir süre içinde zorunlu satışı ile sağlanabilecek

değerden, tüm borçlar ödendikten sonra kalan tutarın, ödenmiş sermayeye göre hisse senedi

adedine bölünmesi sonucunda bulunan değerdir.

mftopra

k@ya

hoo.c

om

9

Firmanın Tasfiye Değeri, defter değerinden oldukça farklıdır. Bu farklılık, Özellikle maddi

duran varlıkların ve stokların değer kazanmış olmasından, Alacakların tahsilindeki

sorunlardan ve Maddi olmayan duran varlıkların tasfiye sırasında bir değer

taşımamalarından veya Kayıtlı değerlerine kıyasla çok düşük likidasyon değerine sahip

olmalarından ileri gelmektedir.

Kuramsal olarak bir şirketin piyasa değerinin, tasfiye değerinin altında olmaması gerekir.

Piyasa fiyatının tasfiye değerinin altına düşmesi, şirketi likide etmek sureti ile kazanç

sağlama fırsatı vereceği için, hisse senetlerine ilgiyi artırır.

Ayrıca büyüyen bir şirket için tasfiye değeri İndirgenmiş Nakit Akımları değerinden önemli

ölçüde düşüktür. Bunun nedeni, İndirgenmiş nakit akımları değerinin beklenen büyüme

potansiyelini yansıtması, tasfiye değerinin ise bu potansiyeli yansıtmamasıdır.

mftopra

k@ya

hoo.c

om

10

2. KoĢullu Hak Değerleme YaklaĢımı

2.1 KoĢullu Hak Değerleme YaklaĢımı Tanım

Varlığa ilişkin nakit akımları bir olayın gerçekleşmesi ya da gerçekleşmemesine bağlıysa;

varlık değerinin tahmini bazı durumlarda nakit akımlarının bugünkü değerinden daha

yüksek olabilmektedir. Böyle bir kabul opsiyon fiyatlama modelinin gelişimine

dayanmaktadır.

Opsiyon fiyatlama modelinin geleneksel değerlemede de kullanılabileceği savunulmaktadır.

Bu düşünceyi savunanlar, Patentler, Çıkarılmamış doğal kaynaklar gibi varlıkların

opsiyonlarla aynı özelliklere sahip olduklarını ve bu varlıkların indirgenmiş nakit

akımlarıyla değerleme yaklaşımı yerine opsiyon fiyatlama modelleriyle değerlenmesi

gerektiğini öne sürmektedirler.

2.1.1 Opsiyon SözleĢmesi

Opsiyon sözleşmesi, başka bir varlığı belirli bir zaman döneminde belirlenmiş bir fiyattan

satın alma veya satma hakkıdır. Bir koşullu hak veya opsiyon sahibi ancak belirli koşullar

altında ödeme yapmayı taahhüt eder.

Alış ve satış opsiyonları için koşullar farklıdır. Alış opsiyonu, opsiyon alıcısına vade

sonuna kadar ya da vade sonunda, önceden belirlenmiş bir fiyat üzerinden bir varlığı satın

alma hakkı verir. Satış opsiyonu ise, alıcısına belirli bir tarihe kadar, belirlenen bir fiyat

üzerinden bir varlığı satma hakkını verir.

mftopra

k@ya

hoo.c

om

11

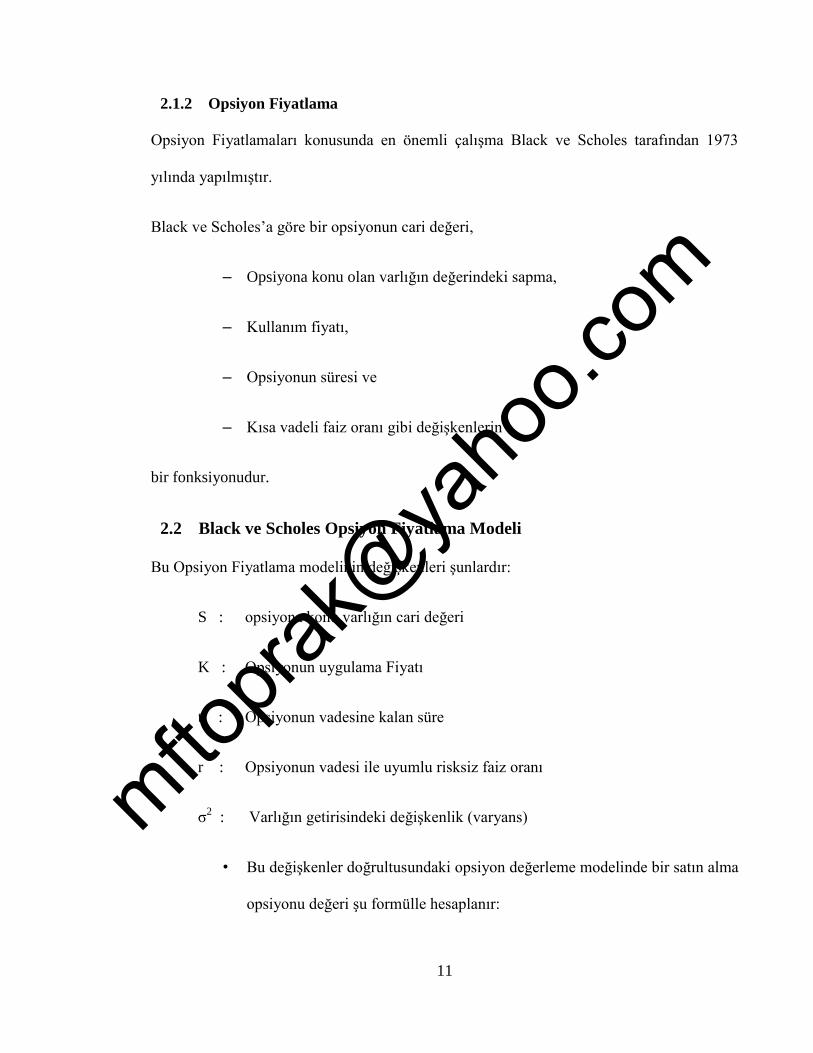

2.1.2 Opsiyon Fiyatlama

Opsiyon Fiyatlamaları konusunda en önemli çalışma Black ve Scholes tarafından 1973

yılında yapılmıştır.

Black ve Scholes’a göre bir opsiyonun cari değeri,

– Opsiyona konu olan varlığın değerindeki sapma,

– Kullanım fiyatı,

– Opsiyonun süresi ve

– Kısa vadeli faiz oranı gibi değişkenlerin

bir fonksiyonudur.

2.2 Black ve Scholes Opsiyon Fiyatlama Modeli

Bu Opsiyon Fiyatlama modelinin değişkenleri şunlardır:

S : opsiyona konu varlığın cari değeri

K : Opsiyonun uygulama Fiyatı

t : Opsiyonun vadesine kalan süre

r : Opsiyonun vadesi ile uyumlu risksiz faiz oranı

σ2

:

Varlığın getirisindeki değişkenlik (varyans)

• Bu değişkenler doğrultusundaki opsiyon değerleme modelinde bir satın alma

opsiyonu değeri şu formülle hesaplanır:

mftopra

k@ya

hoo.c

om

12

2.2.1 Reel Opsiyonlar Kavramı

Reel opsiyonlar, Finansal teori, Ekonomik analiz, Yönetim bilimi, Karar verme teknikleri,

İstatistik ve ekonometrik modellemenin gerçek fiziksel varlıkların değerlenmesi amacıyla,

opsiyon fiyatlama teorisinin uygulanmasında kullanılmasını kapsayan sistematik yaklaşım

ve bütünleşik bir çözümdür.

2.2.2 Reel Opsiyon Temelli Değerleme Yöntemi

Küçük ölçekte, henüz kara geçmemiş, Yüksek büyüme potansiyeli olan, Karlılığı yüksek

derecede esnek olan ve Nakit akımlarını önemli ölçüde artırabilecek yatırım veya büyüme

fırsatlarına sahip gelişmekte olan şirketlerin sahip oldukları bu fırsatlar genel olarak

firma değerinin büyük bir bölümünü teşkil etmektedir. Bu tip firmaların değerlemesinde

reel opsiyon temelli değerleme yönteminin kullanılması daha gerçeğe uygun sonuç

vermektedir.

2.3 Opsiyon Fiyatlamanın Firma Değerlemesinde Kullanılabileceği Alanlar

Opsiyon fiyatlamanın firma değerlemesinde kullanılabileceği 3 tip alan vardır. Bunlar; Güç

Durumda Olan Şirketlerin Özsermaye Değerlemesi, Doğal Kaynakların Değerlemesi ve

Ürün Patentlerinin Değerlemesi’dir.

mftopra

k@ya

hoo.c

om

13

2.3.1 Güç Durumda Olan ġirketlerin Özsermaye Değerlemesi

Zor Durumdaki Şirket: Şirket değeri piyasadaki borcun nominal değerinin altında olan

şirketlerdir. Önemli derecede borcu olan ve zarar eden güç duruma düşmüş şirketlerde

özsermayenin opsiyon değeri İndirgenmiş Nakit Akımı değerinden daha yüksek olabilir.

Özsermayenin borçların ödenmesinde bir opsiyon olarak kullanılması yine hissedarların

elinde olan bir durumdur.

Şirketin sahip olduğu bütün varlıklar, opsiyon için baz teşkil eden varlıkları da temsil

etmekte; şirketin almış olduğu borçların süresi opsiyonun vadesini belirlemekte ve borcun

nominal değeri de opsiyonun kullanım ya da uygulama fiyatını ortaya koymaktadır. Bu

durumda güç duruma düşmüş şirketlerin Özsermayesi bir alış opsiyonu olarak kabul

edilerek şirket değerlemesi yapılabilir.

Bu opsiyonun değeri, şirketin değerindeki değişim ile henüz vadesi gelmemiş borcun

durumuna göre hesaplanmaktadır.

2.3.1.1 Güç Durumda Olan Şirketlerin Özsermaye Değerlemesine Örnek

Uzun yıllar zarar eden BSY Ticaret A.Ş. ‘ye ilişkin veriler şunlardır:

• Şirketin Piyasa Değeri = 175 milyon TL

• Şirketin sahip olduğu tüm varlıkların Piyasa Değeri

(Opsiyona konu olan varlıkların değeri - S) = 200 milyon TL

• Şirket varlıklarının piyasa değerindeki değişkenlik

(opsiyona konu olan varlıkların değerindeki varyans - σ2 ) = % 20 = 0.20

mftopra

k@ya

hoo.c

om

14

• Şirketin Tahvil borcu nominal değeri

(uygulama fiyatı – K) = 120 milyon TL

• Tahvilin vadesi (t) = 10 yıl

• 10 yıllık devlet tahvili faiz oranı (r) = % 8.40

Opsiyon Değerleme Modeline göre Değerlenmesi şu şekilde yapılır:

(175-159)/159 = 0.10 şirket piyasada % 10 primli işlem görmektedir

2.3.2 Doğal Kaynakların Değerlemesi Tanım

Petrol ve madencilik şirketleri mevcut doğal kaynak rezervlerinden nakit elde

etmektedirler. Şirketlerin sahip olduğu çıkarılmamış doğal kaynaklar birer satın alma

opsiyonu olarak kabul edilebilir.

mftopra

k@ya

hoo.c

om

15

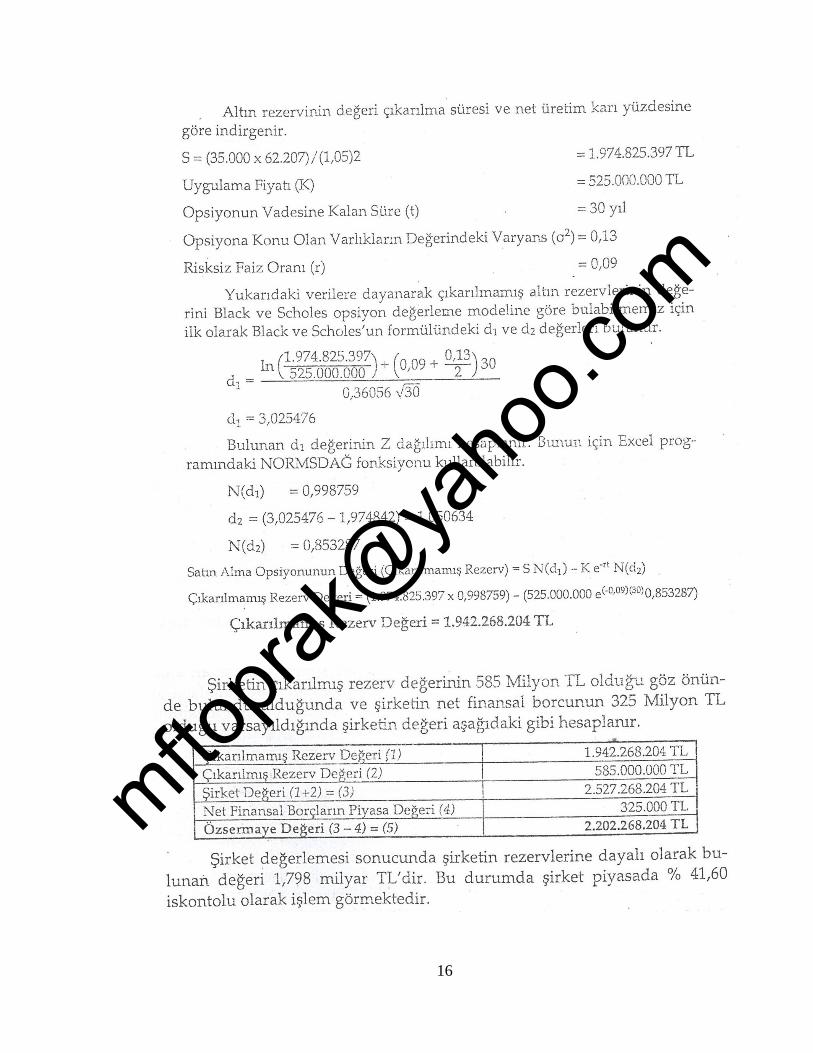

2.3.2.1 Doğal Kaynakların Değerlemesine Örnek

İMKB’de (BİST) işlem gören Ozan Altın firmasına ilişkin veriler:

• Firmanın Piyasa Değeri = 1.050 Milyar TL

• Şirketin sahip olduğu Altın Rezervi = 2 milyon Ons (62.207 Kg)

• Altını Çıkarmanın Toplam Maliyeti = 525 milyon TL

• Toplam rezervin Çıkarılma süresi = 2 yıl

• Şirketin hak sahipliği = 30 yıl

• 1 kg. altının katkı payı (birim satış fiyatı – birim çıkarım maliyeti) = 35.000 TL

• Altın Rezervi çıkarıldıktan sonra yıllık net üretim geliri, toplam rezervlerin

değerinin = % 5’i olacak

• Risksiz Faiz Oranı = % 9

• Altın Fiyatlarının Varyansı = 0.13’dir.

Bu veriler doğrultusunda Ozan Altın A.Ş.’nin çıkarılmamış altın rezervinin Opsiyon

Değerleme Modeline göre değerlemesi şu şekildedir:

mftopra

k@ya

hoo.c

om

16

mftopra

k@ya

hoo.c

om

17

2.3.3 Ürün Patentlerinin Değerlemesi

Bir ürüne ilişkin patent ilgili şirkete bu ürünü geliştirme ve üretim hakkı verir. Bu nedenle

patent bir opsiyon olarak düşünülebilir.

İndirgenmiş nakit akımlarıyla değerleme yaklaşımıyla değerlemenin kısıtlamalarından

birisi de henüz nakit akımları yaratmayan; ancak yakın gelecekte nakit akımları yaratması

beklenen, bir şirket için değer üretme potansiyeline sahip olan kıymetli varlıkları uygun bir

şekilde değerleyememesidir. Söz konusu ürün patentlerini değerlemek için opsiyon

fiyatlama yaklaşımını kullanmak, ürün patentlerinin şirketin değerine olan katkısı hakkında

doğru bir bilgi verebilir. Ürün satışlarından elde edilmesi beklenen nakit akımlarının

bugünkü değeri, geliştirme maliyetlerini aşarsa şirket bu hakkını kullanır. Bir ürüne ilişkin

patent ilgili şirkete bu ürünü geliştirme ve üretim hakkı verir. Bu nedenle patent bir opsiyon

olarak düşünülebilir.

İndirgenmiş nakit akımlarıyla değerleme yaklaşımıyla değerlemenin kısıtlamalarından

birisi de henüz nakit akımları yaratmayan; ancak yakın gelecekte nakit akımları yaratması

beklenen, bir şirket için değer üretme potansiyeline sahip olan kıymetli varlıkları uygun bir

şekilde değerleyememesidir. Söz konusu ürün patentlerini değerlemek için opsiyon

fiyatlama yaklaşımını kullanmak, ürün patentlerinin şirketin değerine olan katkısı hakkında

doğru bir bilgi verebilir. Ürün satışlarından elde edilmesi beklenen nakit akımlarının

bugünkü değeri, geliştirme maliyetlerini aşarsa şirket bu hakkını kullanır.

2.3.3.1 Ürün Patentlerinin Değerlemesine Örnek

Eczacıbaşı İlaç Sanayi A.Ş. İMKB’de işlem gören bir ilaç sektörü şirketidir ve verileri

aşağıda verilmiştir:

mftopra

k@ya

hoo.c

om

18

• İlgili ilaç satışından beklenen elde edilecek nakit akışlarının bugünkü değeri

(Opsiyona konu olan varlıkların değeri - S) = 1,235 miyar TL

• İlacın satılabilir hale getirilmesi için yapılacak yatırım harcamalarının bugünkü

değeri = 743 milyon TL

• Şirketin bu ilaca ilişkin patente sahip olma süresi (t) = 15 yıl

• 15 yıl vadeli devlet tahvili faiz oranı (Risksiz faiz oranı (r) = % 6,45

• İlaç sektörünün ortalama varyansı (opsiyona konu olan varlıkların değerindeki

varyans - σ2) = 0,345

firmanın sahip olduğu ilaç patentinin Opsiyon Değerleme Modeline göre Değerlemesi şu

şekilde yapılmaktadır:

mftopra

k@ya

hoo.c

om

19

mftopra

k@ya

hoo.c

om

20

3. Sonuçlar

Temel olarak değerlemesi yapılacak olan firmanın türüne göre değerleme yaklaşımının

belirlenmesi gerektiği konusu üzerinde önemle durulmuştur. Kimi yöntemler geleceğe

ilişkin oluşacak nakit akımları üzerine yoğunlaşırken, Muhasebe Temelli Değerleme

yaklaşımı tamamen eldeki muhasebe verilerinden hareketle firma değerinin hesaplanması

üzerinde durmuştur.

Diğer yandan, henüz sahip olduğu potansiyele (opsiyon) rağmen, muhasebe kayıtlarında ve

özkaynakları bakımından değersiz gibi görünebilen bir firmanın sahip olduğu bir takım

haklar (maden vs.), o firmanın aslında çok daha değerli olduğunun bir göstergesidir.

mftopra

k@ya

hoo.c

om

21

KAYNAKLAR

Sipahi, B., Yanık, S. 2010. Şirket Değerleme Yaklaşımları. Nobel Yayın Dağıtım, İstanbul.

Chambers, N. 2005. Firm Değerlemesi. Avcıol Yayınları, İstanbul.

mftopra

k@ya

hoo.c

om