Mi marce

27

SEP SNEST DGEST INSTITUTO TECNOLÓGICO DE TOLUCA Unidad no.2 PROCESO CONTABLE Calificación: ______ Carrera: Ingeniería en Logística. Asignatura: Contabilidad y Costos Alumno: Estrada Ríos Marcelo. C.P. Francisco Garduño Munguía.

Transcript of Mi marce

SEP SNEST DGEST

INSTITUTO TECNOLÓGICO DE TOLUCA

Unidad no.2 PROCESO CONTABLE

Calificación: ______

Carrera: Ingeniería en Logística.

Asignatura: Contabilidad y Costos

Alumno: Estrada Ríos Marcelo.

C.P. Francisco Garduño Munguía.

Metepec, México. 20 de marzo de 2014

2.1. TEORIA CONTABLE.La técnica contable requiere llevar registros de lastransacciones de los negocios. Se llama cuenta cada uno delos registros que permite conocer el origen, así como laaplicación de los recursos.TIPO DE CUENTAS: ACTIVO, PASIVO, CAPITAL, CUENTA DERESULTADOS.

2.2. PARTIDA DOBLE.El sistema de partida doble, también llamado anfisiografía,es el método o sistema de registro de las operaciones másusadas en la contabilidad. Este se asemeja a una balanza yaque tienen que estar en iguales condiciones para estar enequilibrio. Aquí tiene que ver dos palabras: él debe y elhaber. Él debe es debitar, cargar o deudora, entre otraspalabras débito. El haber es acreditar, abonar, cargar, entreotras palabras crédito él debe es lo que le deben y el haberes lo que debe. Al examinar cualquier operación mercantil yrecordar el manejo de las cuentas se descubrirá que en cadauna de ella se acentúa por lo menos dos cuentas una que sedebita y otra que se acredita.

2.1.2. REGLAS DE CARGO Y ABONO.Con base en la causa y el efecto, se instituyeron lassiguientes reglas.1. Toda cuenta del Activo debe empezar con un cargo, esdecir, con una anotación en él debe.2. Toda cuenta del Pasivo debe comenzar con un abono, osea, con una anotación en el haber.

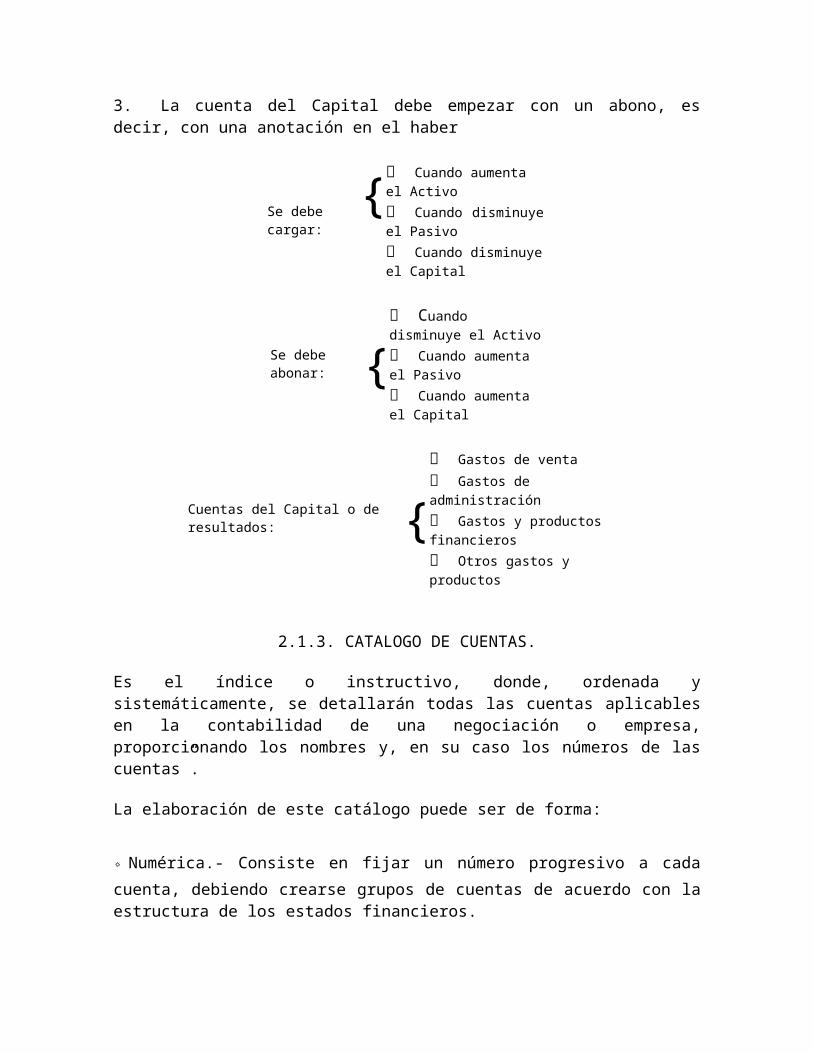

3. La cuenta del Capital debe empezar con un abono, esdecir, con una anotación en el haber

Se debe cargar:

{ Cuando aumenta el Activo Cuando disminuyeel Pasivo Cuando disminuyeel Capital

Se debe abonar: {

Cuando disminuye el Activo Cuando aumenta el Pasivo Cuando aumenta el Capital

Cuentas del Capital o de resultados: {

Gastos de venta Gastos de administración Gastos y productos financieros Otros gastos y productos

2.1.3. CATALOGO DE CUENTAS.

Es el índice o instructivo, donde, ordenada ysistemáticamente, se detallarán todas las cuentas aplicablesen la contabilidad de una negociación o empresa,proporcionando los nombres y, en su caso los números de lascuentas”.

La elaboración de este catálogo puede ser de forma:

Numérica.- Consiste en fijar un número progresivo a cada ٭cuenta, debiendo crearse grupos de cuentas de acuerdo con laestructura de los estados financieros.

Decimal.- Consiste en conjuntar las cuentas de una empresa ٭utilizando los números dígitos, para cada grupo, debiendocrear antes grupos de cuentas de acuerdo con la estructura delos Estados Financieros, y a su vez, cada grupo subdividirloen 10 conceptos como máximo, y así sucesivamente.

Alfabética.- Se utilizan las letras del alfabeto asignando ٭una a cada cuenta, pero antes formando grupos de cuentas deacuerdo con la estructura de los Estados Financieros.

Numérica ٭ alfabética o alfanumérica.- Se usan las letrasiniciales de los grupos y subgrupos, pero en el caso de queexistieran dos grupos o dos conceptos con la misma letrainicial, se empleara además de la primera letra, otra que lesirva de distinción y que forma parte del nombre de la cuentapara facilitar su identificación.

.Combinado.- Se ocupan dos o más sistemas anteriores ٭Todo esto dependerá siempre de las necesidades de lanegociación o empresa, y esto indica que a las cuentas que semanejen, se le asignara un número en forma ordenada para sufácil manejo y control.

2.2. LIBRO DIARIO.Es un libro contable donde se recogen, día a día, los hechoseconómicos de una empresa. La anotación de un hecho económicoen el Libro Diario se llama asiento; es decir en él seregistran todas las transacciones realizadas por una empresa.

2.3. LIBRO MAYOR.

Es un Libro principal y obligatorio en el cuál se clasificanlas transacciones según el efecto que producen sobre cada unode los elementos del Balance; por lo que se abre una cuentaespecial para cada concepto de Activo, Pasivo y Capital.

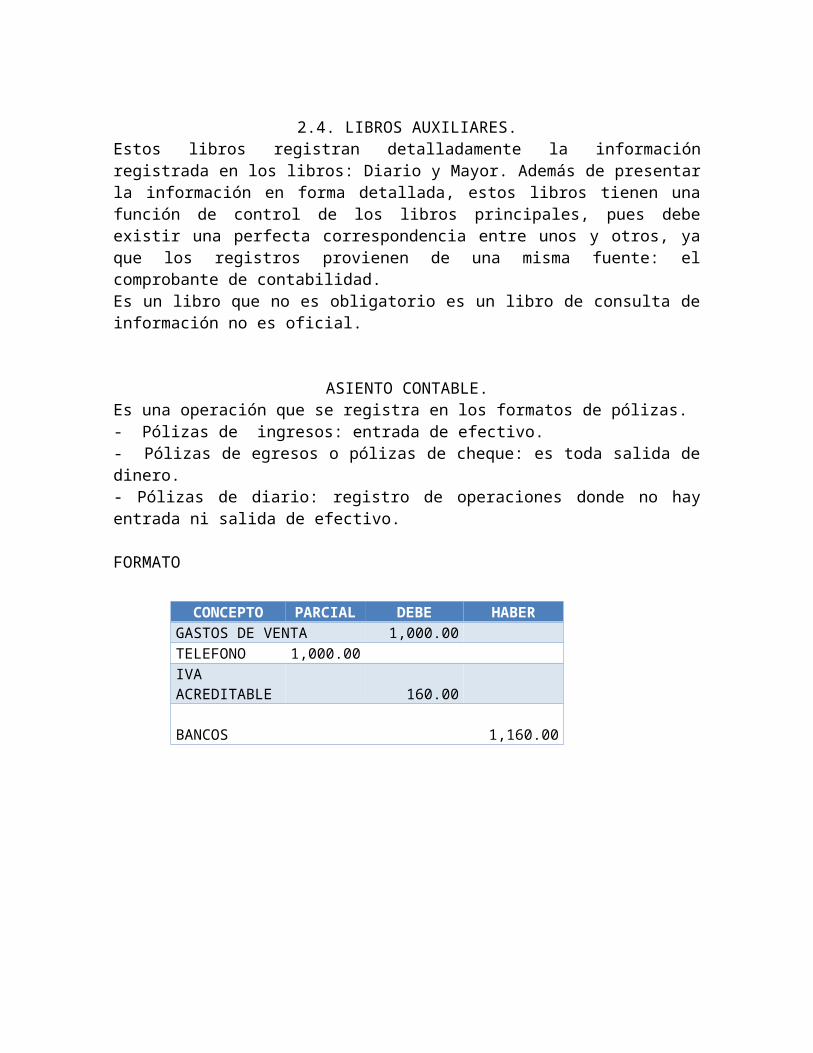

2.4. LIBROS AUXILIARES.Estos libros registran detalladamente la informaciónregistrada en los libros: Diario y Mayor. Además de presentarla información en forma detallada, estos libros tienen unafunción de control de los libros principales, pues debeexistir una perfecta correspondencia entre unos y otros, yaque los registros provienen de una misma fuente: elcomprobante de contabilidad.Es un libro que no es obligatorio es un libro de consulta deinformación no es oficial.

ASIENTO CONTABLE.Es una operación que se registra en los formatos de pólizas.- Pólizas de ingresos: entrada de efectivo.- Pólizas de egresos o pólizas de cheque: es toda salida dedinero.- Pólizas de diario: registro de operaciones donde no hayentrada ni salida de efectivo.

FORMATO

CONCEPTO PARCIAL DEBE HABERGASTOS DE VENTA 1,000.00TELEFONO 1,000.00IVA ACREDITABLE 160.00

BANCOS 1,160.00

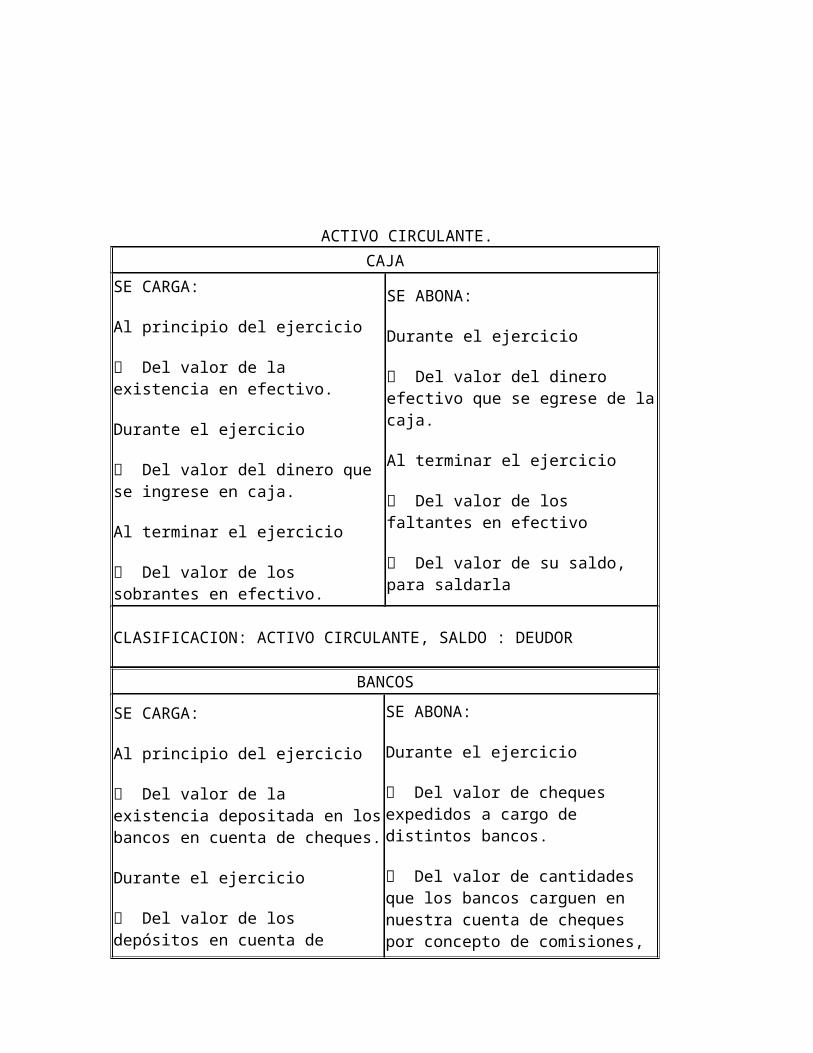

ACTIVO CIRCULANTE.CAJA

SE CARGA:

Al principio del ejercicio

Del valor de la existencia en efectivo.

Durante el ejercicio

Del valor del dinero que se ingrese en caja.

Al terminar el ejercicio

Del valor de los sobrantes en efectivo.

SE ABONA:

Durante el ejercicio

Del valor del dinero efectivo que se egrese de lacaja.

Al terminar el ejercicio

Del valor de los faltantes en efectivo

Del valor de su saldo, para saldarla

CLASIFICACION: ACTIVO CIRCULANTE, SALDO : DEUDOR

BANCOSSE CARGA:

Al principio del ejercicio

Del valor de la existencia depositada en losbancos en cuenta de cheques.

Durante el ejercicio

Del valor de los depósitos en cuenta de

SE ABONA:

Durante el ejercicio

Del valor de cheques expedidos a cargo de distintos bancos.

Del valor de cantidades que los bancos carguen en nuestra cuenta de cheques por concepto de comisiones,

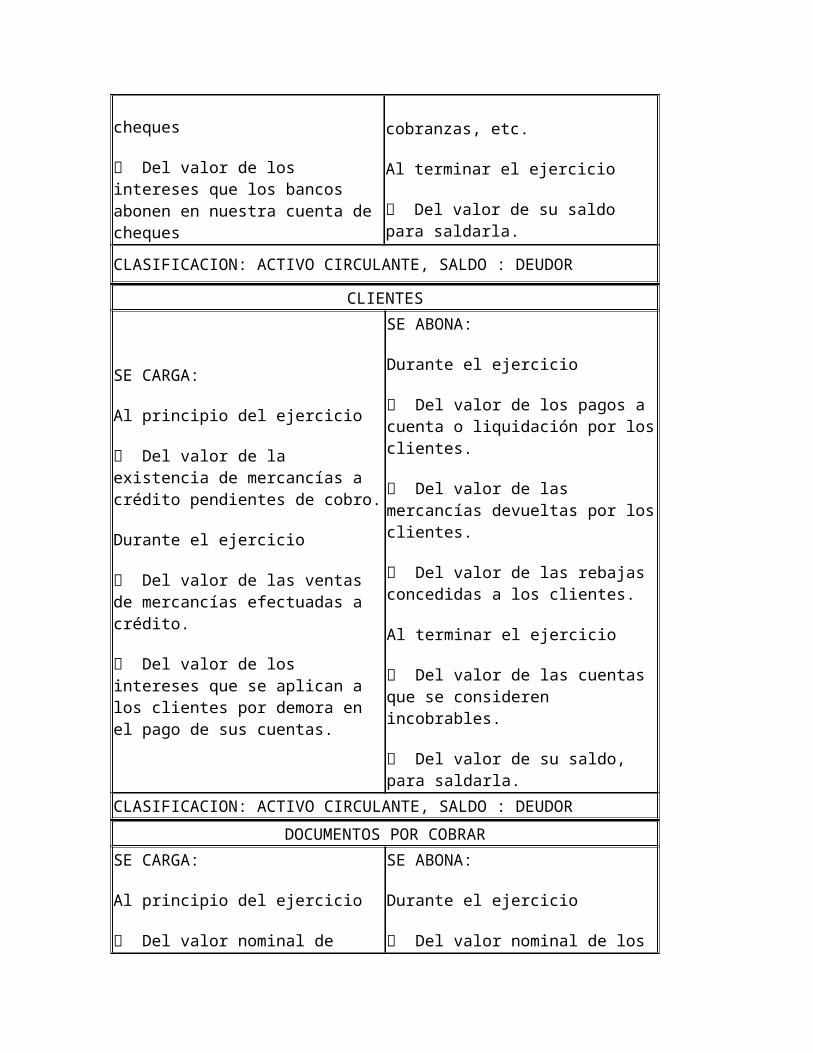

cheques

Del valor de los intereses que los bancos abonen en nuestra cuenta de cheques

cobranzas, etc.

Al terminar el ejercicio

Del valor de su saldo para saldarla.

CLASIFICACION: ACTIVO CIRCULANTE, SALDO : DEUDOR

CLIENTES

SE CARGA:

Al principio del ejercicio

Del valor de la existencia de mercancías a crédito pendientes de cobro.

Durante el ejercicio

Del valor de las ventas de mercancías efectuadas a crédito.

Del valor de los intereses que se aplican a los clientes por demora en el pago de sus cuentas.

SE ABONA:

Durante el ejercicio

Del valor de los pagos a cuenta o liquidación por losclientes.

Del valor de las mercancías devueltas por losclientes.

Del valor de las rebajas concedidas a los clientes.

Al terminar el ejercicio

Del valor de las cuentas que se consideren incobrables.

Del valor de su saldo, para saldarla.

CLASIFICACION: ACTIVO CIRCULANTE, SALDO : DEUDORDOCUMENTOS POR COBRAR

SE CARGA:

Al principio del ejercicio

Del valor nominal de

SE ABONA:

Durante el ejercicio

Del valor nominal de los

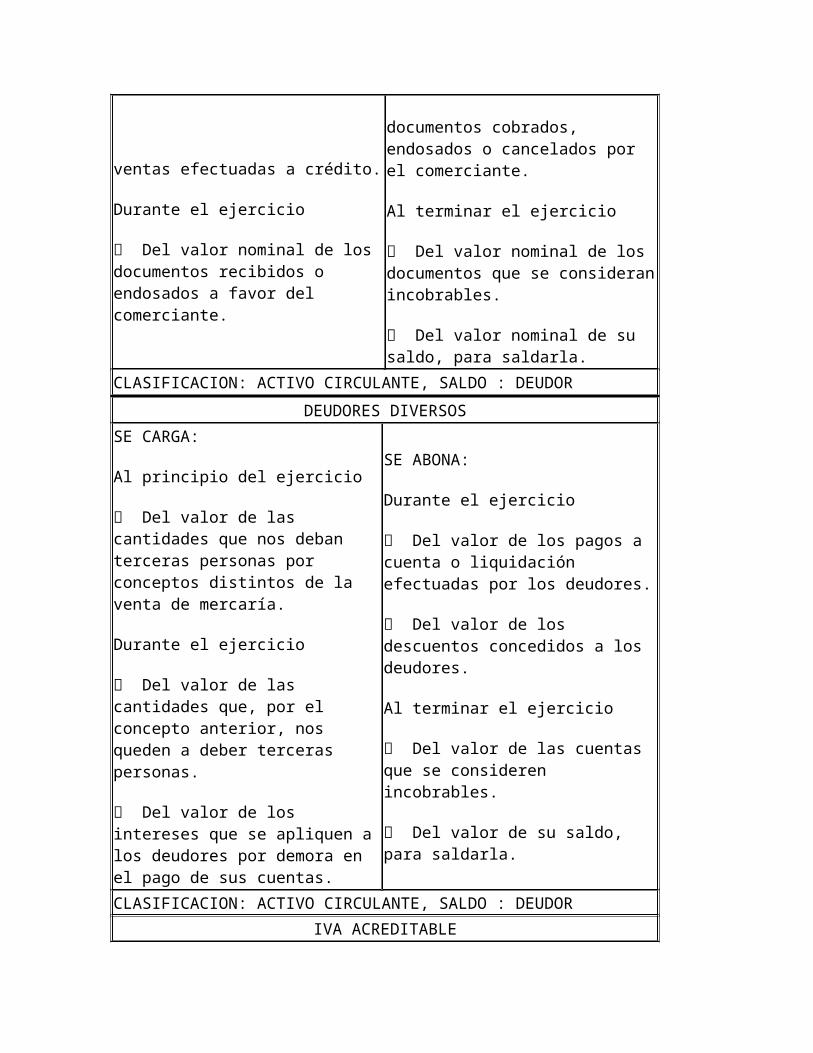

ventas efectuadas a crédito.

Durante el ejercicio

Del valor nominal de los documentos recibidos o endosados a favor del comerciante.

documentos cobrados, endosados o cancelados por el comerciante.

Al terminar el ejercicio

Del valor nominal de los documentos que se consideranincobrables.

Del valor nominal de su saldo, para saldarla.

CLASIFICACION: ACTIVO CIRCULANTE, SALDO : DEUDORDEUDORES DIVERSOS

SE CARGA:

Al principio del ejercicio

Del valor de las cantidades que nos deban terceras personas por conceptos distintos de la venta de mercaría.

Durante el ejercicio

Del valor de las cantidades que, por el concepto anterior, nos queden a deber terceras personas.

Del valor de los intereses que se apliquen alos deudores por demora en el pago de sus cuentas.

SE ABONA:

Durante el ejercicio

Del valor de los pagos a cuenta o liquidación efectuadas por los deudores.

Del valor de los descuentos concedidos a los deudores.

Al terminar el ejercicio

Del valor de las cuentas que se consideren incobrables.

Del valor de su saldo, para saldarla.

CLASIFICACION: ACTIVO CIRCULANTE, SALDO : DEUDORIVA ACREDITABLE

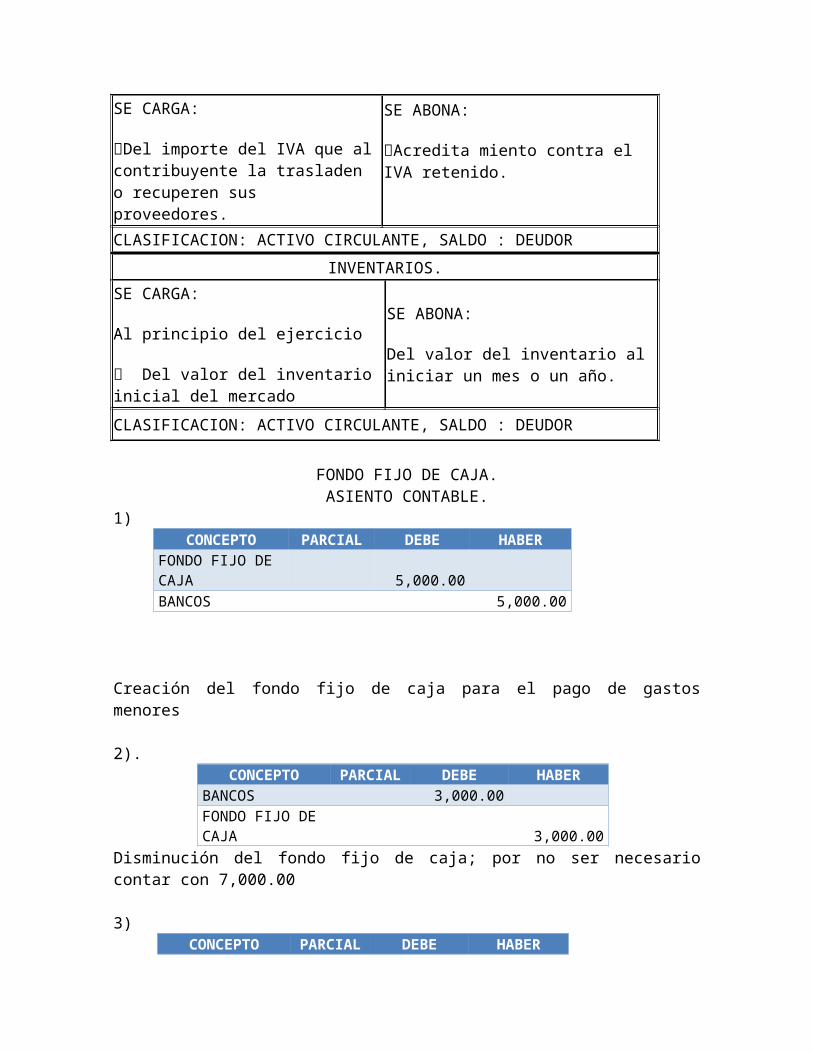

SE CARGA:

Del importe del IVA que alcontribuyente la trasladen o recuperen sus proveedores.

SE ABONA:

Acredita miento contra el IVA retenido.

CLASIFICACION: ACTIVO CIRCULANTE, SALDO : DEUDORINVENTARIOS.

SE CARGA:

Al principio del ejercicio

Del valor del inventario inicial del mercado

SE ABONA:

Del valor del inventario al iniciar un mes o un año.

CLASIFICACION: ACTIVO CIRCULANTE, SALDO : DEUDOR

FONDO FIJO DE CAJA.ASIENTO CONTABLE.

1)CONCEPTO PARCIAL DEBE HABER

FONDO FIJO DE CAJA 5,000.00BANCOS 5,000.00

Creación del fondo fijo de caja para el pago de gastosmenores

2).CONCEPTO PARCIAL DEBE HABER

BANCOS 3,000.00FONDO FIJO DE CAJA 3,000.00

Disminución del fondo fijo de caja; por no ser necesariocontar con 7,000.00

3)CONCEPTO PARCIAL DEBE HABER

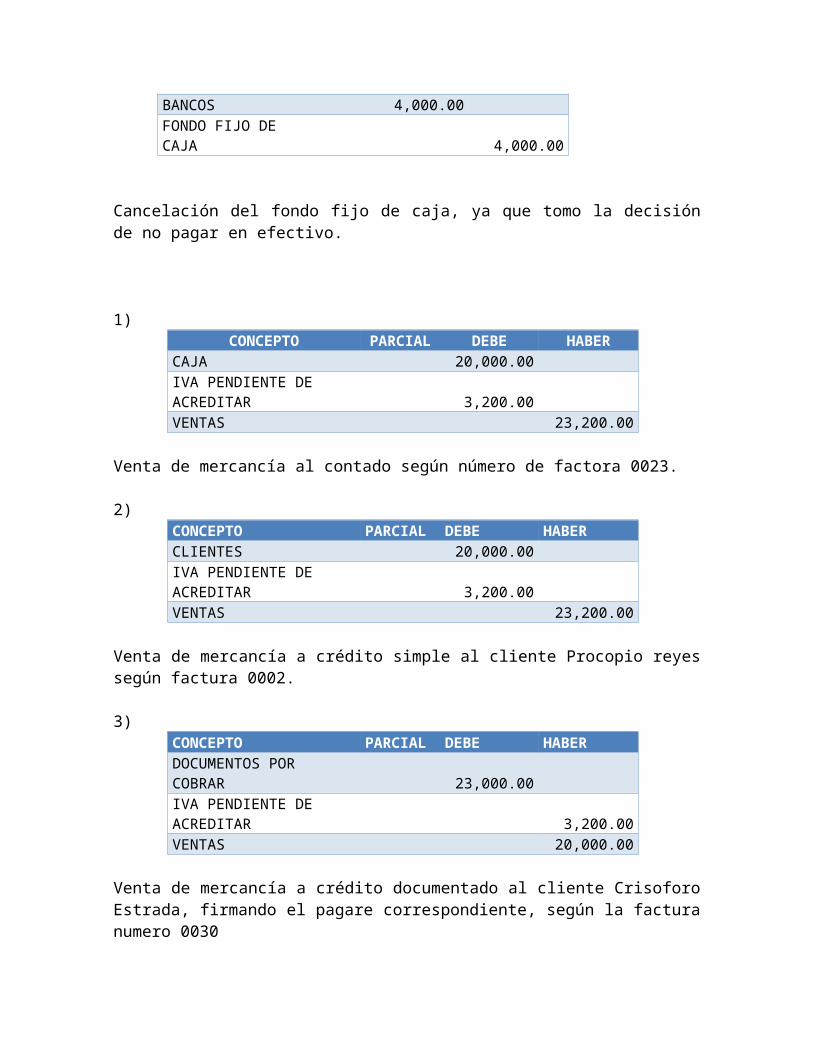

BANCOS 4,000.00FONDO FIJO DE CAJA 4,000.00

Cancelación del fondo fijo de caja, ya que tomo la decisiónde no pagar en efectivo.

1)CONCEPTO PARCIAL DEBE HABER

CAJA 20,000.00IVA PENDIENTE DE ACREDITAR 3,200.00VENTAS 23,200.00

Venta de mercancía al contado según número de factora 0023.

2)CONCEPTO PARCIAL DEBE HABERCLIENTES 20,000.00IVA PENDIENTE DE ACREDITAR 3,200.00VENTAS 23,200.00

Venta de mercancía a crédito simple al cliente Procopio reyessegún factura 0002.

3)CONCEPTO PARCIAL DEBE HABERDOCUMENTOS POR COBRAR 23,000.00IVA PENDIENTE DE ACREDITAR 3,200.00VENTAS 20,000.00

Venta de mercancía a crédito documentado al cliente CrisoforoEstrada, firmando el pagare correspondiente, según la facturanumero 0030

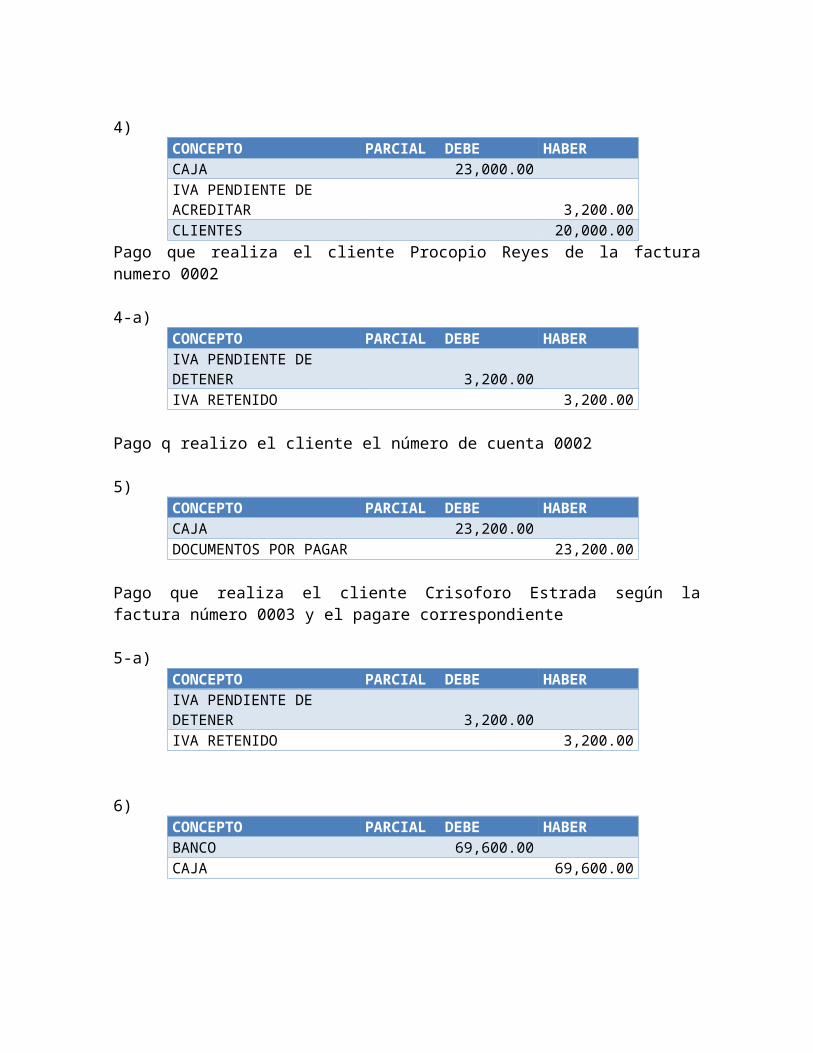

4)CONCEPTO PARCIAL DEBE HABERCAJA 23,000.00IVA PENDIENTE DE ACREDITAR 3,200.00CLIENTES 20,000.00

Pago que realiza el cliente Procopio Reyes de la facturanumero 0002

4-a)CONCEPTO PARCIAL DEBE HABERIVA PENDIENTE DE DETENER 3,200.00IVA RETENIDO 3,200.00

Pago q realizo el cliente el número de cuenta 0002

5)CONCEPTO PARCIAL DEBE HABERCAJA 23,200.00DOCUMENTOS POR PAGAR 23,200.00

Pago que realiza el cliente Crisoforo Estrada según lafactura número 0003 y el pagare correspondiente

5-a)CONCEPTO PARCIAL DEBE HABERIVA PENDIENTE DE DETENER 3,200.00IVA RETENIDO 3,200.00

6)CONCEPTO PARCIAL DEBE HABERBANCO 69,600.00CAJA 69,600.00

Deposito que realiza a la cuenta de cheques de la empresa porel importe del efectivo recibido el día 19 de febrero de2014.

BANCOS.

7)CONCEPTO PARCIAL DEBE HABERBANCO 500,000.00DOCUMENTOS POR PAGAR 500,000.00

Préstamo que otorga el banco x S.A de C.V. a la empresa en unplazo de tres meses firmando la empresa el pagarecorrespondiente.

8)CONCEPTO PARCIAL DEBE HABERBANCOS 23,200.00CLIENTES 20,000.00IVA RETENIDO 3,200.00

Venta de desperdicios al contado al cliente x por el monto de23,000.00 según la cuenta número 0003.

9)CONCEPTO PARCIAL DEBE HABERBANCOS 23,200.00INTERESES PERSIVIDOS 23,200.00

10)CONCEPTO PARCIAL DEBE HABERPROVEEDORES 23,200.00BANCOS 20,000.00IVA RETENIDO 3,200.00

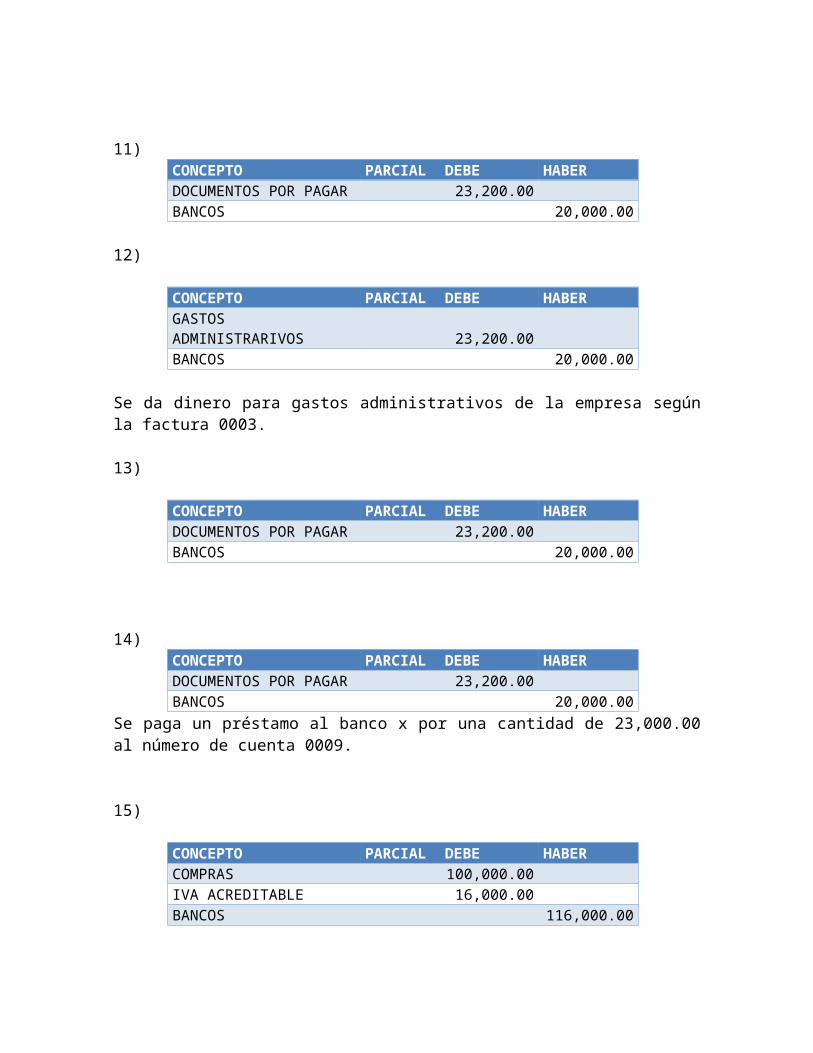

11)CONCEPTO PARCIAL DEBE HABERDOCUMENTOS POR PAGAR 23,200.00BANCOS 20,000.00

12)

CONCEPTO PARCIAL DEBE HABERGASTOS ADMINISTRARIVOS 23,200.00BANCOS 20,000.00

Se da dinero para gastos administrativos de la empresa segúnla factura 0003.

13)

CONCEPTO PARCIAL DEBE HABERDOCUMENTOS POR PAGAR 23,200.00BANCOS 20,000.00

14)CONCEPTO PARCIAL DEBE HABERDOCUMENTOS POR PAGAR 23,200.00BANCOS 20,000.00

Se paga un préstamo al banco x por una cantidad de 23,000.00al número de cuenta 0009.

15)

CONCEPTO PARCIAL DEBE HABERCOMPRAS 100,000.00IVA ACREDITABLE 16,000.00BANCOS 116,000.00

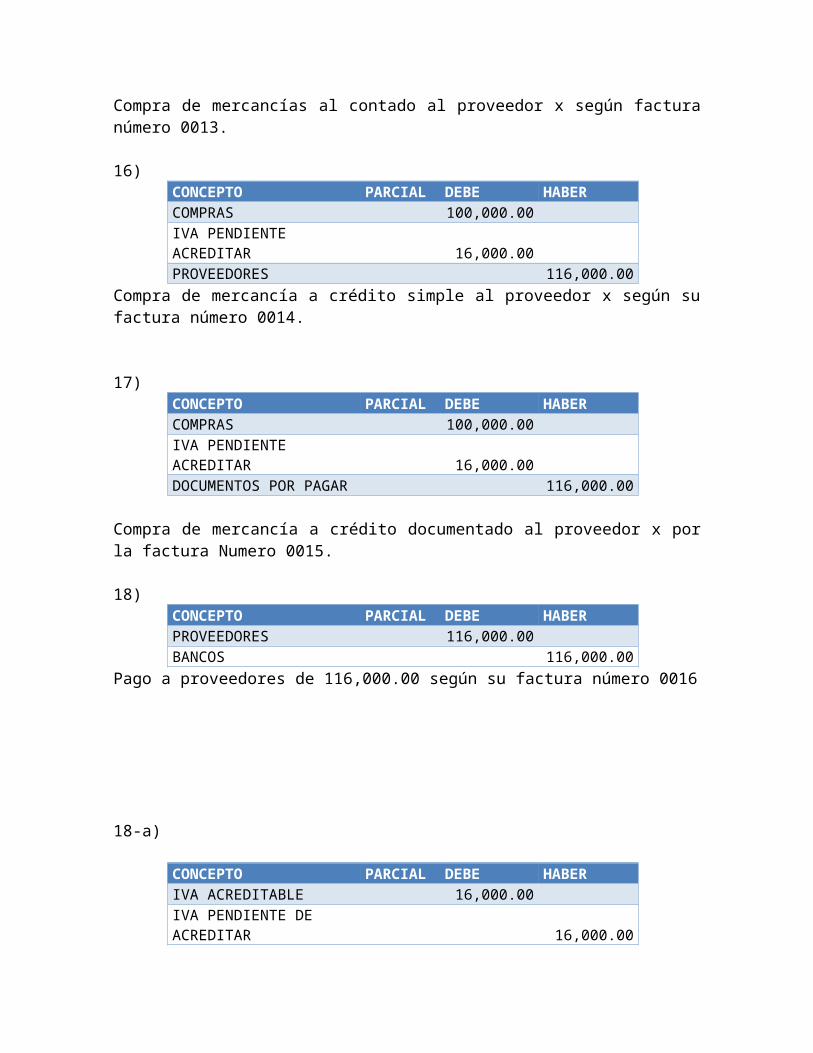

Compra de mercancías al contado al proveedor x según facturanúmero 0013.

16)CONCEPTO PARCIAL DEBE HABERCOMPRAS 100,000.00IVA PENDIENTE ACREDITAR 16,000.00PROVEEDORES 116,000.00

Compra de mercancía a crédito simple al proveedor x según sufactura número 0014.

17)CONCEPTO PARCIAL DEBE HABERCOMPRAS 100,000.00IVA PENDIENTE ACREDITAR 16,000.00DOCUMENTOS POR PAGAR 116,000.00

Compra de mercancía a crédito documentado al proveedor x porla factura Numero 0015.

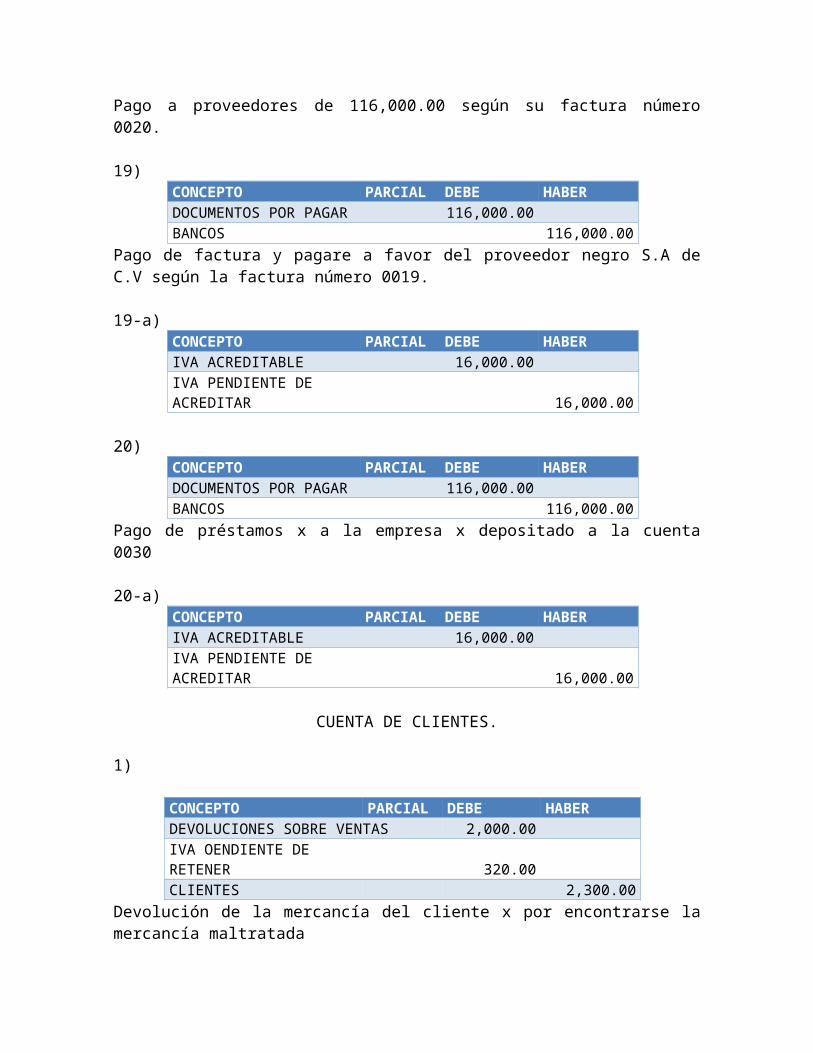

18)CONCEPTO PARCIAL DEBE HABERPROVEEDORES 116,000.00BANCOS 116,000.00

Pago a proveedores de 116,000.00 según su factura número 0016

18-a)

CONCEPTO PARCIAL DEBE HABERIVA ACREDITABLE 16,000.00IVA PENDIENTE DE ACREDITAR 16,000.00

Pago a proveedores de 116,000.00 según su factura número0020.

19) CONCEPTO PARCIAL DEBE HABERDOCUMENTOS POR PAGAR 116,000.00BANCOS 116,000.00

Pago de factura y pagare a favor del proveedor negro S.A deC.V según la factura número 0019.

19-a)CONCEPTO PARCIAL DEBE HABERIVA ACREDITABLE 16,000.00IVA PENDIENTE DE ACREDITAR 16,000.00

20)CONCEPTO PARCIAL DEBE HABERDOCUMENTOS POR PAGAR 116,000.00BANCOS 116,000.00

Pago de préstamos x a la empresa x depositado a la cuenta0030

20-a)CONCEPTO PARCIAL DEBE HABERIVA ACREDITABLE 16,000.00IVA PENDIENTE DE ACREDITAR 16,000.00

CUENTA DE CLIENTES.

1)

CONCEPTO PARCIAL DEBE HABERDEVOLUCIONES SOBRE VENTAS 2,000.00IVA OENDIENTE DE RETENER 320.00CLIENTES 2,300.00

Devolución de la mercancía del cliente x por encontrarse lamercancía maltratada

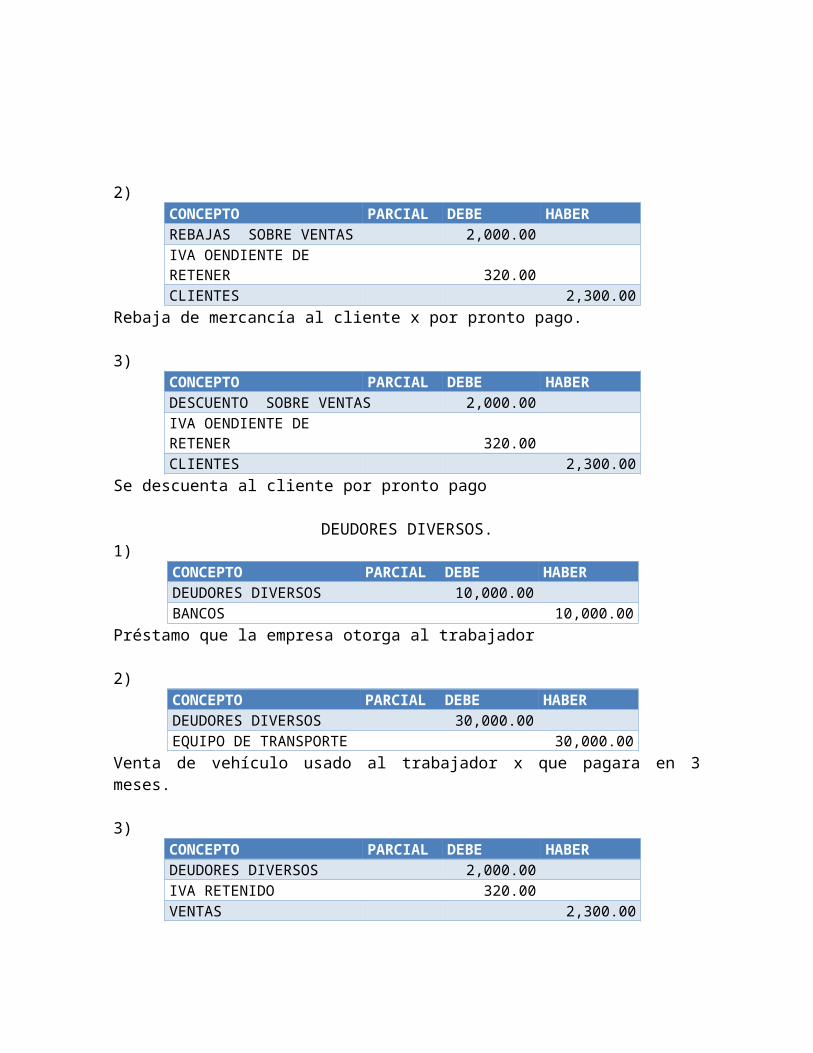

2)CONCEPTO PARCIAL DEBE HABERREBAJAS SOBRE VENTAS 2,000.00IVA OENDIENTE DE RETENER 320.00CLIENTES 2,300.00

Rebaja de mercancía al cliente x por pronto pago.

3)CONCEPTO PARCIAL DEBE HABERDESCUENTO SOBRE VENTAS 2,000.00IVA OENDIENTE DE RETENER 320.00CLIENTES 2,300.00

Se descuenta al cliente por pronto pago

DEUDORES DIVERSOS.1)

CONCEPTO PARCIAL DEBE HABERDEUDORES DIVERSOS 10,000.00BANCOS 10,000.00

Préstamo que la empresa otorga al trabajador

2)CONCEPTO PARCIAL DEBE HABERDEUDORES DIVERSOS 30,000.00EQUIPO DE TRANSPORTE 30,000.00

Venta de vehículo usado al trabajador x que pagara en 3meses.

3)CONCEPTO PARCIAL DEBE HABERDEUDORES DIVERSOS 2,000.00IVA RETENIDO 320.00VENTAS 2,300.00

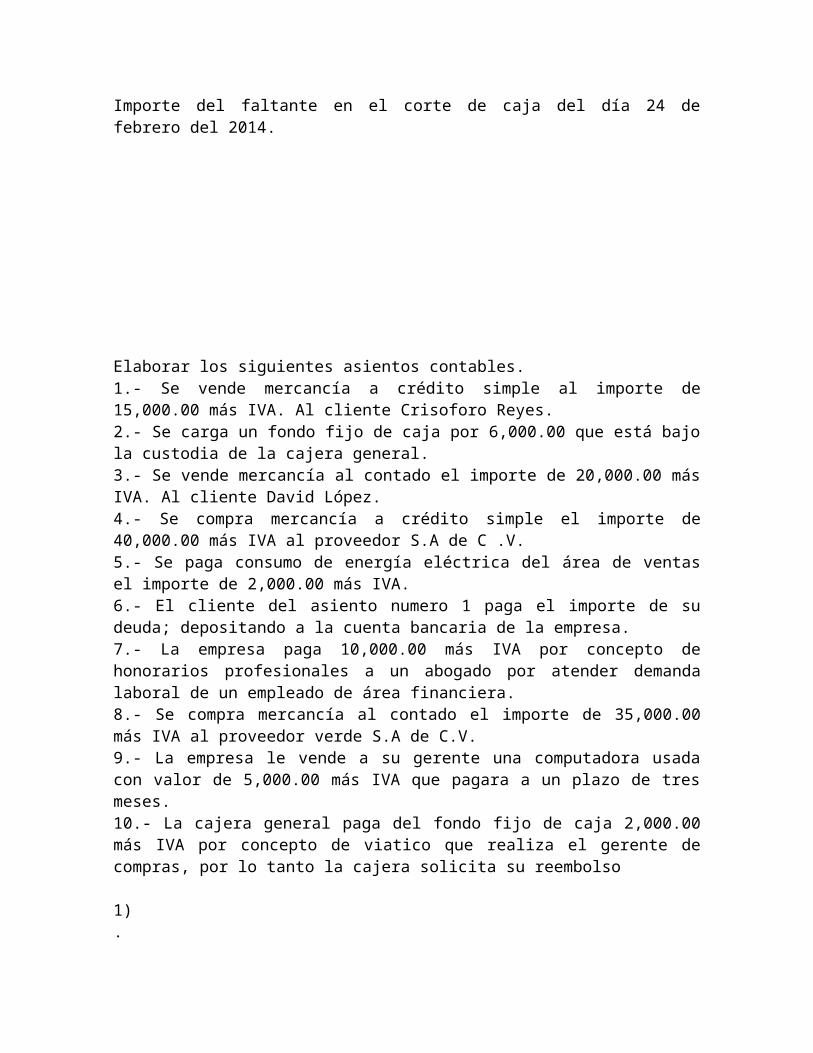

Importe del faltante en el corte de caja del día 24 defebrero del 2014.

Elaborar los siguientes asientos contables.1.- Se vende mercancía a crédito simple al importe de15,000.00 más IVA. Al cliente Crisoforo Reyes.2.- Se carga un fondo fijo de caja por 6,000.00 que está bajola custodia de la cajera general.3.- Se vende mercancía al contado el importe de 20,000.00 másIVA. Al cliente David López.4.- Se compra mercancía a crédito simple el importe de40,000.00 más IVA al proveedor S.A de C .V.5.- Se paga consumo de energía eléctrica del área de ventasel importe de 2,000.00 más IVA.6.- El cliente del asiento numero 1 paga el importe de sudeuda; depositando a la cuenta bancaria de la empresa.7.- La empresa paga 10,000.00 más IVA por concepto dehonorarios profesionales a un abogado por atender demandalaboral de un empleado de área financiera.8.- Se compra mercancía al contado el importe de 35,000.00más IVA al proveedor verde S.A de C.V.9.- La empresa le vende a su gerente una computadora usadacon valor de 5,000.00 más IVA que pagara a un plazo de tresmeses.10.- La cajera general paga del fondo fijo de caja 2,000.00más IVA por concepto de viatico que realiza el gerente decompras, por lo tanto la cajera solicita su reembolso

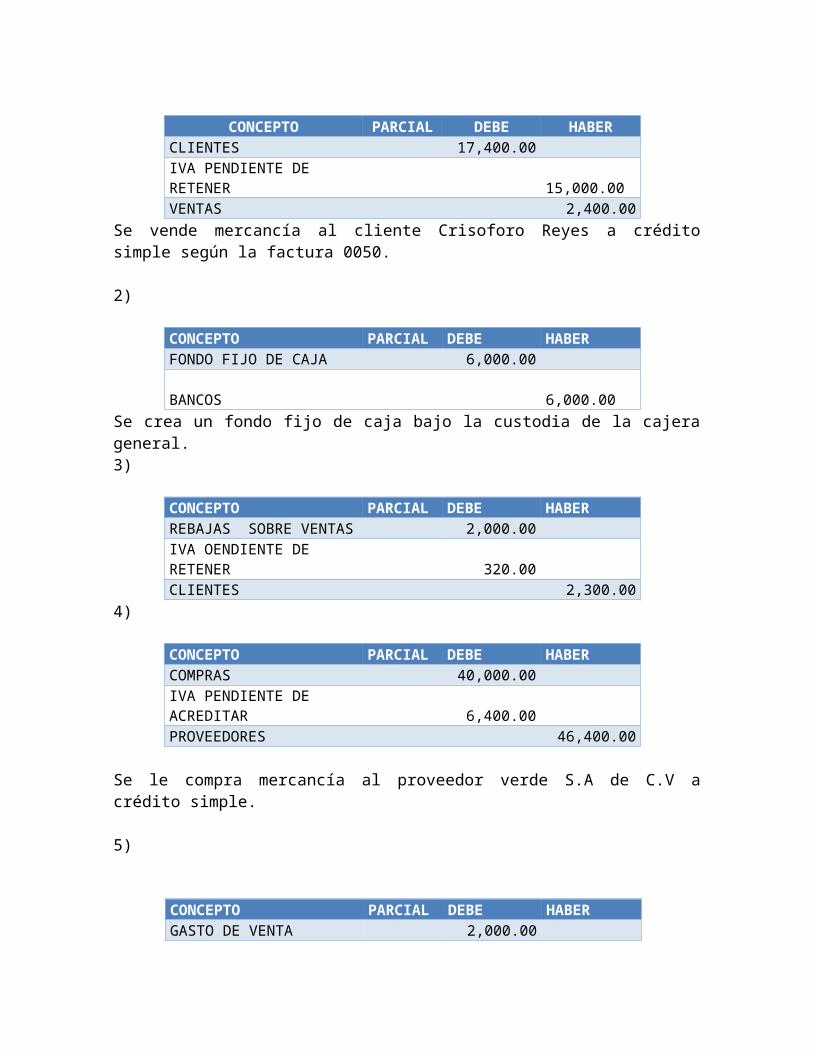

1).

CONCEPTO PARCIAL DEBE HABERCLIENTES 17,400.00IVA PENDIENTE DE RETENER

15,000.00

VENTAS 2,400.00Se vende mercancía al cliente Crisoforo Reyes a créditosimple según la factura 0050. 2)

CONCEPTO PARCIAL DEBE HABERFONDO FIJO DE CAJA 6,000.00

BANCOS 6,000.00

Se crea un fondo fijo de caja bajo la custodia de la cajerageneral.3)

CONCEPTO PARCIAL DEBE HABERREBAJAS SOBRE VENTAS 2,000.00IVA OENDIENTE DE RETENER 320.00CLIENTES 2,300.00

4)

CONCEPTO PARCIAL DEBE HABERCOMPRAS 40,000.00IVA PENDIENTE DE ACREDITAR 6,400.00PROVEEDORES 46,400.00

Se le compra mercancía al proveedor verde S.A de C.V acrédito simple.

5)

CONCEPTO PARCIAL DEBE HABERGASTO DE VENTA 2,000.00

ENERGIA ELECTRICA 2,000.00IVA ACREDITABLE 320BANCOS 2,300.00

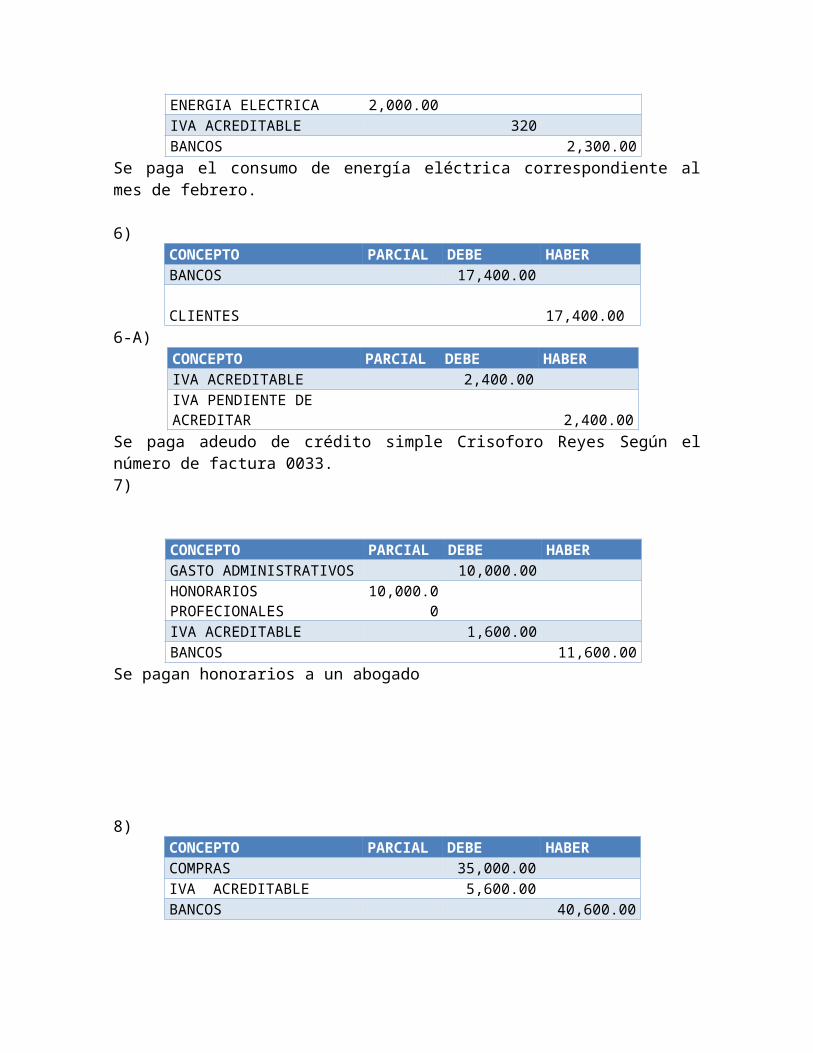

Se paga el consumo de energía eléctrica correspondiente almes de febrero.

6)CONCEPTO PARCIAL DEBE HABERBANCOS 17,400.00

CLIENTES 17,400.00

6-A)CONCEPTO PARCIAL DEBE HABERIVA ACREDITABLE 2,400.00IVA PENDIENTE DE ACREDITAR 2,400.00

Se paga adeudo de crédito simple Crisoforo Reyes Según elnúmero de factura 0033.7)

CONCEPTO PARCIAL DEBE HABERGASTO ADMINISTRATIVOS 10,000.00HONORARIOS PROFECIONALES

10,000.00

IVA ACREDITABLE 1,600.00BANCOS 11,600.00

Se pagan honorarios a un abogado

8)CONCEPTO PARCIAL DEBE HABERCOMPRAS 35,000.00IVA ACREDITABLE 5,600.00BANCOS 40,600.00

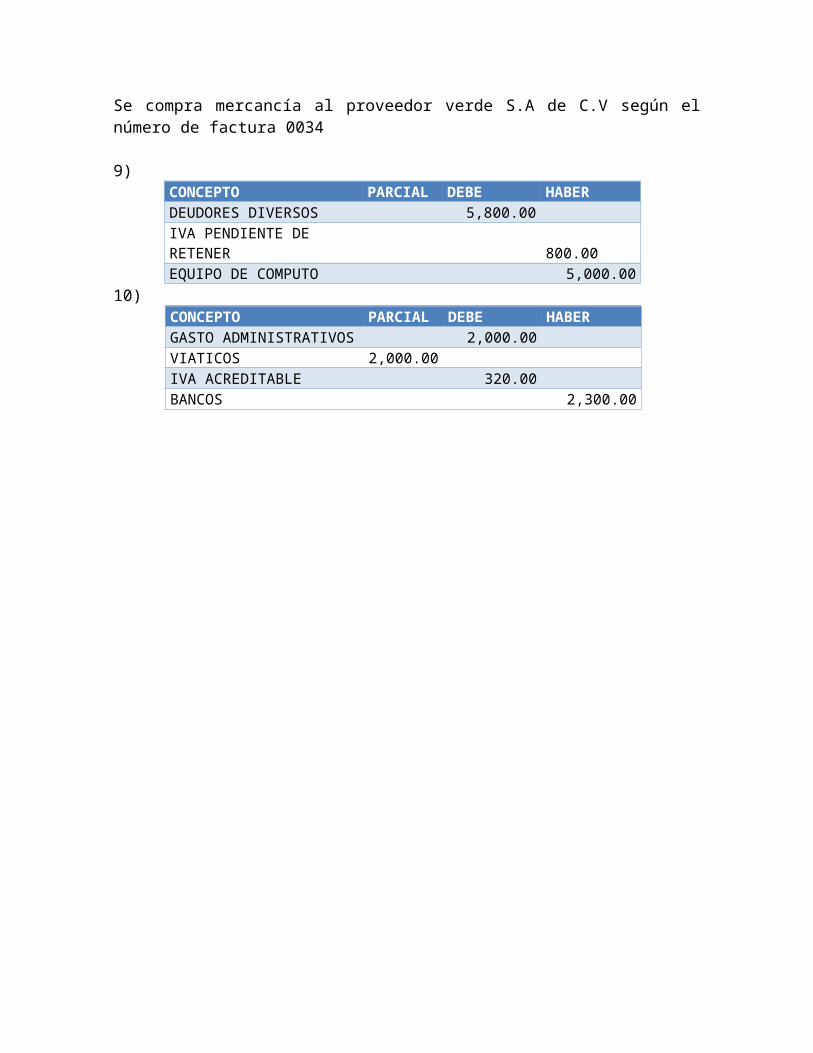

Se compra mercancía al proveedor verde S.A de C.V según elnúmero de factura 0034

9)CONCEPTO PARCIAL DEBE HABERDEUDORES DIVERSOS 5,800.00IVA PENDIENTE DE RETENER

800.00

EQUIPO DE COMPUTO 5,000.0010)

CONCEPTO PARCIAL DEBE HABERGASTO ADMINISTRATIVOS 2,000.00VIATICOS 2,000.00IVA ACREDITABLE 320.00BANCOS 2,300.00

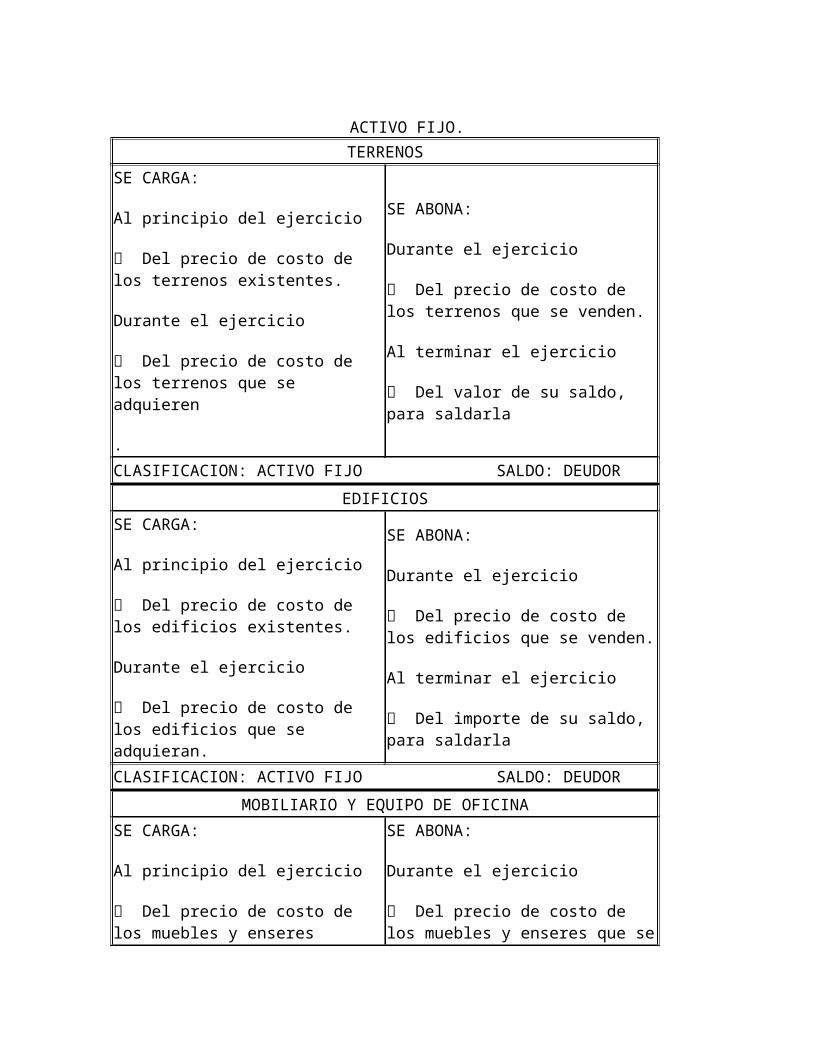

ACTIVO FIJO.TERRENOS

SE CARGA:

Al principio del ejercicio

Del precio de costo de los terrenos existentes.

Durante el ejercicio

Del precio de costo de los terrenos que se adquieren

.

SE ABONA:

Durante el ejercicio

Del precio de costo de los terrenos que se venden.

Al terminar el ejercicio

Del valor de su saldo, para saldarla

CLASIFICACION: ACTIVO FIJO SALDO: DEUDOREDIFICIOS

SE CARGA:

Al principio del ejercicio

Del precio de costo de los edificios existentes.

Durante el ejercicio

Del precio de costo de los edificios que se adquieran.

SE ABONA:

Durante el ejercicio

Del precio de costo de los edificios que se venden.

Al terminar el ejercicio

Del importe de su saldo, para saldarla

CLASIFICACION: ACTIVO FIJO SALDO: DEUDORMOBILIARIO Y EQUIPO DE OFICINA

SE CARGA:

Al principio del ejercicio

Del precio de costo de los muebles y enseres

SE ABONA:

Durante el ejercicio

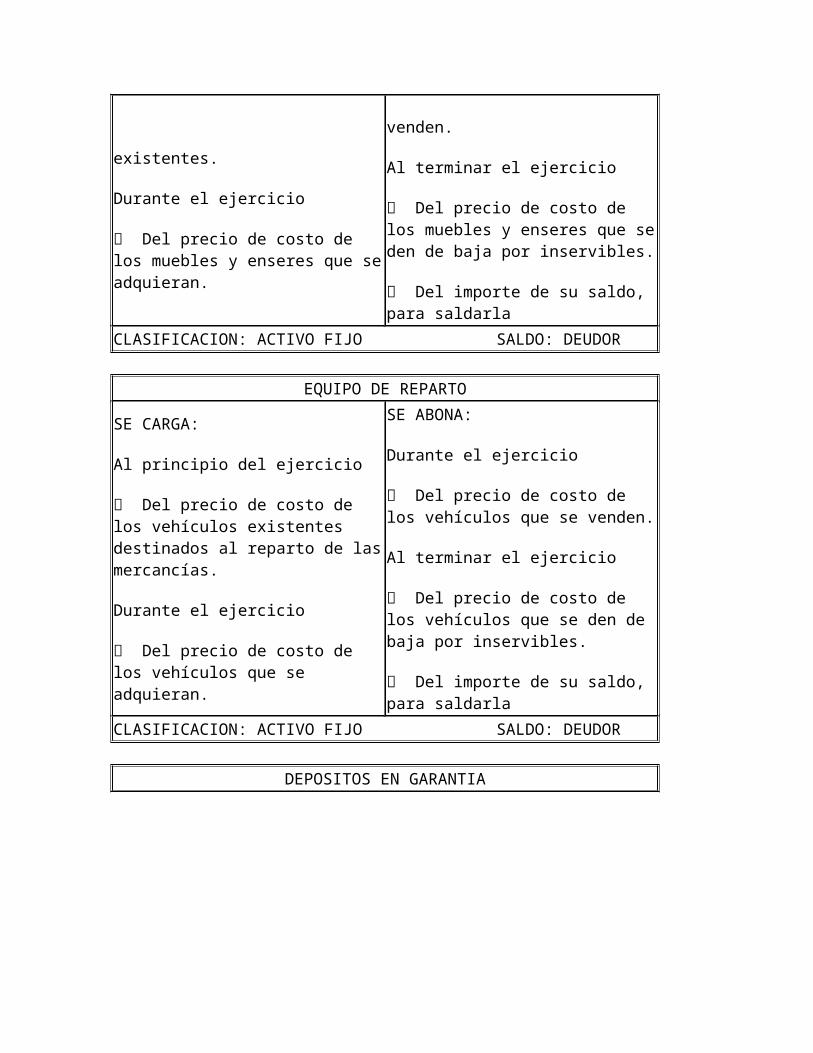

Del precio de costo de los muebles y enseres que se

existentes.

Durante el ejercicio

Del precio de costo de los muebles y enseres que seadquieran.

venden.

Al terminar el ejercicio

Del precio de costo de los muebles y enseres que seden de baja por inservibles.

Del importe de su saldo, para saldarla

CLASIFICACION: ACTIVO FIJO SALDO: DEUDOR

EQUIPO DE REPARTO

SE CARGA:

Al principio del ejercicio

Del precio de costo de los vehículos existentes destinados al reparto de lasmercancías.

Durante el ejercicio

Del precio de costo de los vehículos que se adquieran.

SE ABONA:

Durante el ejercicio

Del precio de costo de los vehículos que se venden.

Al terminar el ejercicio

Del precio de costo de los vehículos que se den de baja por inservibles.

Del importe de su saldo, para saldarla

CLASIFICACION: ACTIVO FIJO SALDO: DEUDOR

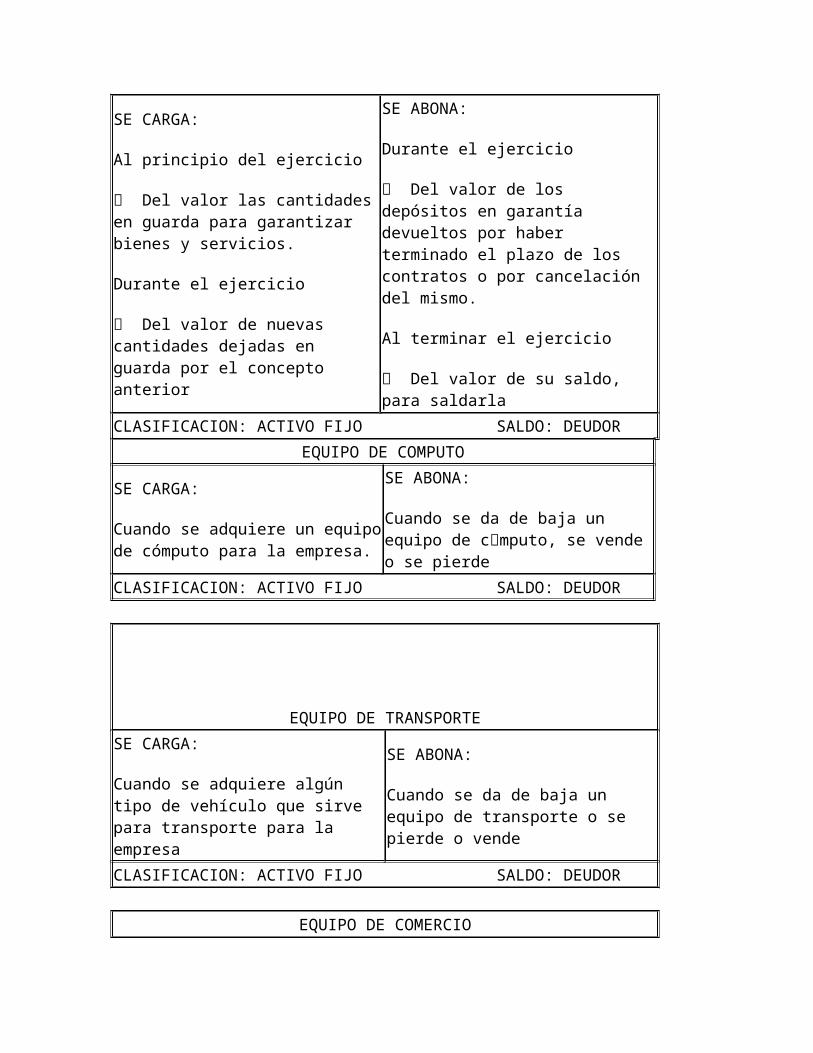

DEPOSITOS EN GARANTIA

SE CARGA:

Al principio del ejercicio

Del valor las cantidadesen guarda para garantizar bienes y servicios.

Durante el ejercicio

Del valor de nuevas cantidades dejadas en guarda por el concepto anterior

SE ABONA:

Durante el ejercicio

Del valor de los depósitos en garantía devueltos por haber terminado el plazo de los contratos o por cancelación del mismo.

Al terminar el ejercicio

Del valor de su saldo, para saldarla

CLASIFICACION: ACTIVO FIJO SALDO: DEUDOREQUIPO DE COMPUTO

SE CARGA:

Cuando se adquiere un equipode cómputo para la empresa.

SE ABONA:

Cuando se da de baja un equipo de cmputo, se vende o se pierde

CLASIFICACION: ACTIVO FIJO SALDO: DEUDOR

EQUIPO DE TRANSPORTESE CARGA:

Cuando se adquiere algún tipo de vehículo que sirve para transporte para la empresa

SE ABONA:

Cuando se da de baja un equipo de transporte o se pierde o vende

CLASIFICACION: ACTIVO FIJO SALDO: DEUDOR

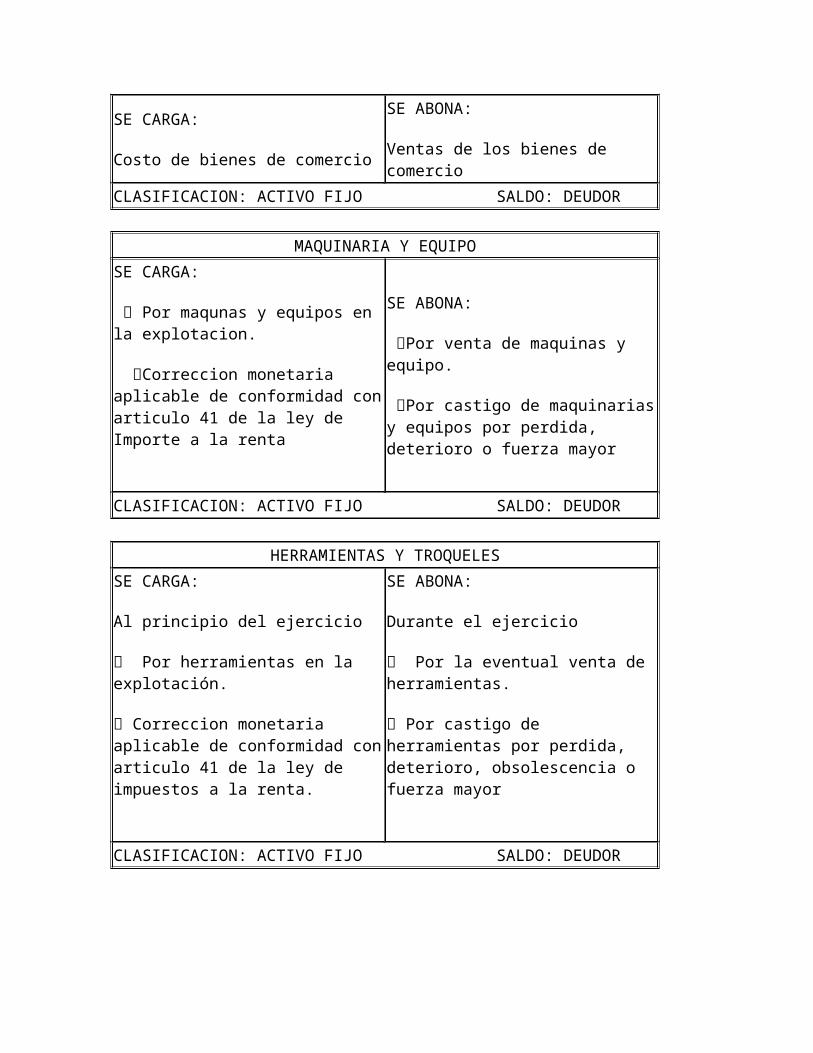

EQUIPO DE COMERCIO

SE CARGA:

Costo de bienes de comercio

SE ABONA:

Ventas de los bienes de comercio

CLASIFICACION: ACTIVO FIJO SALDO: DEUDOR

MAQUINARIA Y EQUIPOSE CARGA:

Por maqunas y equipos en la explotacion.

Correccion monetaria aplicable de conformidad conarticulo 41 de la ley de Importe a la renta

SE ABONA:

Por venta de maquinas y equipo.

Por castigo de maquinariasy equipos por perdida, deterioro o fuerza mayor

CLASIFICACION: ACTIVO FIJO SALDO: DEUDOR

HERRAMIENTAS Y TROQUELESSE CARGA:

Al principio del ejercicio

Por herramientas en la explotación.

Correccion monetaria aplicable de conformidad conarticulo 41 de la ley de impuestos a la renta.

SE ABONA:

Durante el ejercicio

Por la eventual venta de herramientas.

Por castigo de herramientas por perdida, deterioro, obsolescencia o fuerza mayor

CLASIFICACION: ACTIVO FIJO SALDO: DEUDOR

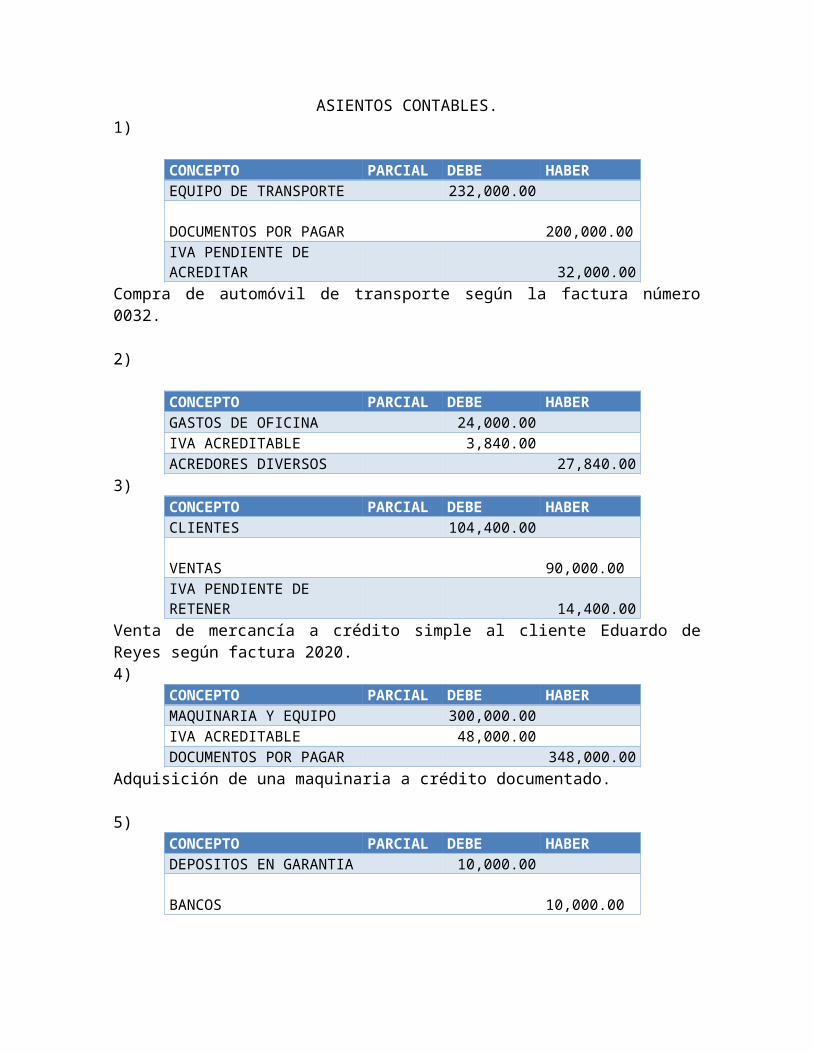

ASIENTOS CONTABLES.1)

CONCEPTO PARCIAL DEBE HABEREQUIPO DE TRANSPORTE 232,000.00

DOCUMENTOS POR PAGAR 200,000.00

IVA PENDIENTE DE ACREDITAR 32,000.00

Compra de automóvil de transporte según la factura número0032.

2)

CONCEPTO PARCIAL DEBE HABERGASTOS DE OFICINA 24,000.00IVA ACREDITABLE 3,840.00ACREDORES DIVERSOS 27,840.00

3)CONCEPTO PARCIAL DEBE HABERCLIENTES 104,400.00

VENTAS 90,000.00

IVA PENDIENTE DE RETENER 14,400.00

Venta de mercancía a crédito simple al cliente Eduardo deReyes según factura 2020.4)

CONCEPTO PARCIAL DEBE HABERMAQUINARIA Y EQUIPO 300,000.00IVA ACREDITABLE 48,000.00DOCUMENTOS POR PAGAR 348,000.00

Adquisición de una maquinaria a crédito documentado.

5)CONCEPTO PARCIAL DEBE HABERDEPOSITOS EN GARANTIA 10,000.00

BANCOS 10,000.00

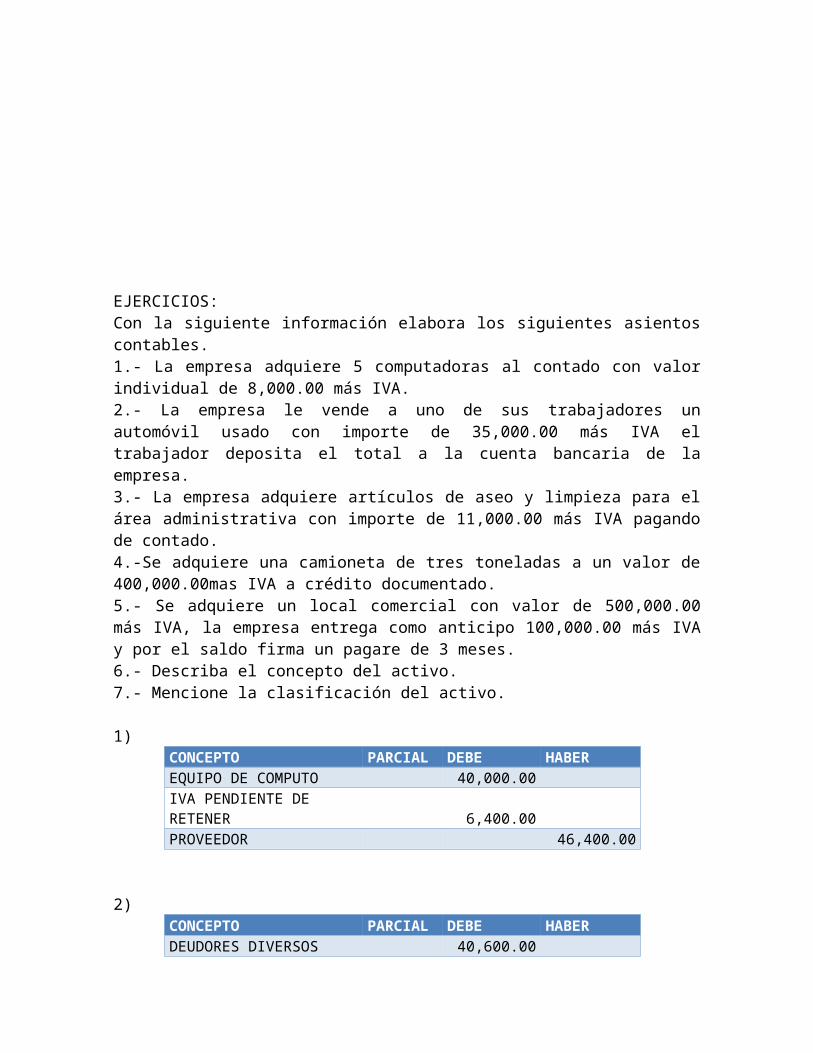

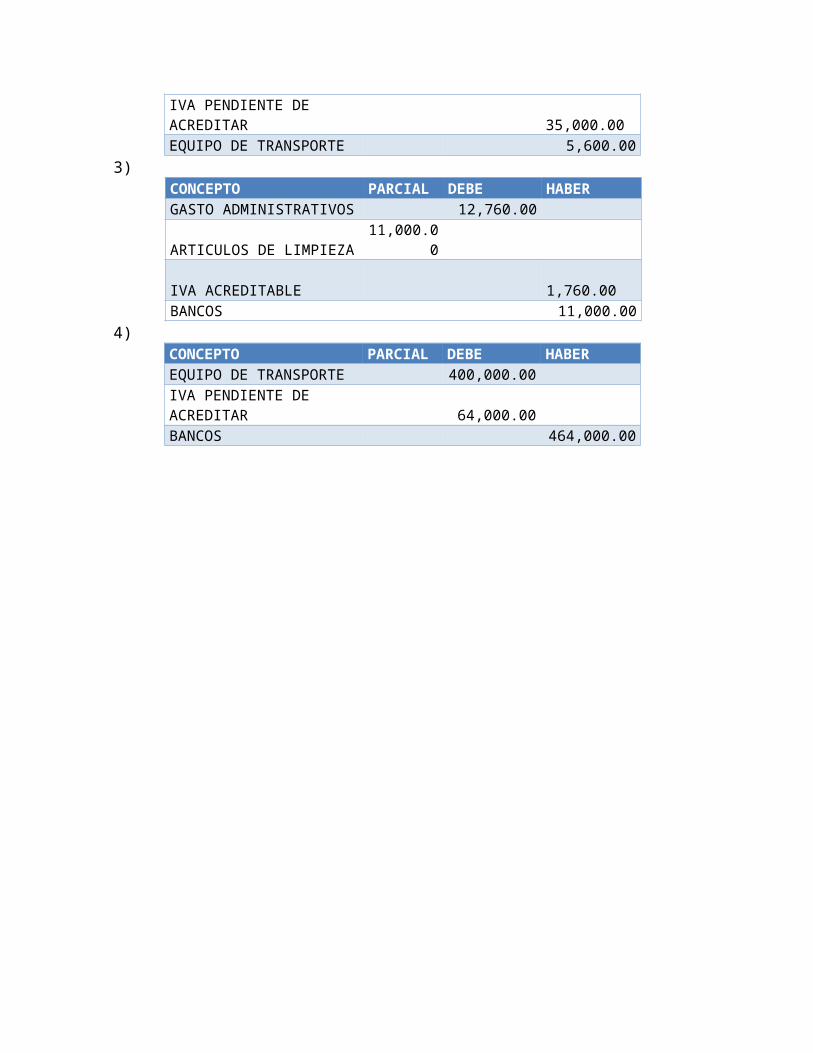

EJERCICIOS:Con la siguiente información elabora los siguientes asientoscontables.1.- La empresa adquiere 5 computadoras al contado con valorindividual de 8,000.00 más IVA.2.- La empresa le vende a uno de sus trabajadores unautomóvil usado con importe de 35,000.00 más IVA eltrabajador deposita el total a la cuenta bancaria de laempresa.3.- La empresa adquiere artículos de aseo y limpieza para elárea administrativa con importe de 11,000.00 más IVA pagandode contado.4.-Se adquiere una camioneta de tres toneladas a un valor de400,000.00mas IVA a crédito documentado.5.- Se adquiere un local comercial con valor de 500,000.00más IVA, la empresa entrega como anticipo 100,000.00 más IVAy por el saldo firma un pagare de 3 meses.6.- Describa el concepto del activo.7.- Mencione la clasificación del activo.

1)CONCEPTO PARCIAL DEBE HABEREQUIPO DE COMPUTO 40,000.00IVA PENDIENTE DE RETENER 6,400.00PROVEEDOR 46,400.00

2)CONCEPTO PARCIAL DEBE HABERDEUDORES DIVERSOS 40,600.00

IVA PENDIENTE DE ACREDITAR

35,000.00

EQUIPO DE TRANSPORTE 5,600.003)

CONCEPTO PARCIAL DEBE HABERGASTO ADMINISTRATIVOS 12,760.00

ARTICULOS DE LIMPIEZA11,000.0

0

IVA ACREDITABLE 1,760.00

BANCOS 11,000.004)

CONCEPTO PARCIAL DEBE HABEREQUIPO DE TRANSPORTE 400,000.00IVA PENDIENTE DE ACREDITAR 64,000.00BANCOS 464,000.00