MEDIR O CONHECIMENTO E O CAPITAL INTELECTUAL: PROBLEMAS E PESPECTIVAS

26

1 Introdução e contextualização da comunicação apresentada à Primeira Conferência da Associação Portuguesa para a Gestão do Conhecimento, ISCTE, Lisboa, Fevereiro 2005. O conteúdo integral da comunicação e as referências bilbiográficas podem ser visto nos slides anexos. MEDIR O CONHECIMENTO E O CAPITAL INTELECTUAL: PROBLEMAS E PESPECTIVAS Rodrigo Magalhães Kuwait-Maastricht Business School, Kuwait Universidade Católica Portuguesa, Lisboa, Portugal ABSTRACT A questãos das métricas em qualquer area da gestão deve ser abordada, em primeiro lugar, na perspectiva da estratégia e dos objectivos estratégicos. Na Gestão de Conhecimento não deverá ser diferente. Embora a Gestão de Conhecimento seja uma area transversal a toda a organização e seja, portanto, passível de ser medida de muitas formas e segundo múltiplos critérios, a primeira medição de valor do Conhecimento (e da Tecnologia) Organizacional, deve ter uma origem estratégica. Neste contexto, a comunicação aborda a problemática dos processos horizontais como sendo a primeira fonte de medição da eficácia de qualquer forma de Gestão de Conhecimento. Nesta comunicação é apresentado um argumento a favor dos processos organizacionais (ou de negócio) como elementos estruturais e estruturantes de qualquer modelo de medição do valor ou do performance da Gestão do Conhecimento. Qualquer tentativa para melhorar a eficiência e eficácia, criar, desenvolver e utilizar o conhecimento da organização passa, em primeiro lugar, pela modelação da acção organizacional. A que nível de abstracção da organização se deve realizar esta modelação e como fazê-lo? Propõe-se que o nível de abstracção ao qual se deve realizar uma tal modelação é o nível dos fluxos transversais das actividades agregadas em processos. Fluxos transversais de actividade são aqui entendidos como aquilo que a organização faz ou deve fazer a fim de atingir os seus variados objectivos (tácitos e explícitos). A comunicação aborda quatro tipos de métodos, aos quais poderão ser associadas métricas, todas relacionados com gestão do conhecimento. Em primeiro lugar, é discutido o método do Capital Intelectual, enquanto abordagem alternativa ao controle do Capital Financeiro. Em segundo lugar, discute-se o método do Business Intelligence, com base na metodologia do Balanced Scorecard. Em terceiro lugar, é apresentado um tipo de métrica alternativa ao business intelligence, conhecida como process intelligence. Este último sustenta-se em metodologias BPM (Business Process Management), sendo introduzido o Método LEARN como um exemplo de um método BPM. Finalmente, é apresentado um framework de avaliação das práticas de Gestão de Conhecimento nas organizações ao qual demos o nome de AGECO – Auditoria e Gestão Estratégica do Conhecimento Organizacional. O objectivo deste framework é o de medir as actividades passíveis de serem classificadas como actividades que contribuem para o conhecimento da organização. Para cada uma das metodologias, são discutidos os respectivos pontos fortes e fracos, concluindo-se a comunicação com um forte ênfase na vastidão e enorme complexidade que representa o exercício de medida do valor do conhecimento e da tecnologia organizacional.

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of MEDIR O CONHECIMENTO E O CAPITAL INTELECTUAL: PROBLEMAS E PESPECTIVAS

1

Introdução e contextualização da comunicação apresentada à Primeira Conferência da Associação Portuguesa para a Gestão do Conhecimento, ISCTE, Lisboa, Fevereiro 2005.

O conteúdo integral da comunicação e as referências bilbiográficas podem ser visto nos slides anexos.

MEDIR O CONHECIMENTO E O CAPITAL

INTELECTUAL: PROBLEMAS E PESPECTIVAS

Rodrigo Magalhães Kuwait-Maastricht Business School, Kuwait

Universidade Católica Portuguesa, Lisboa, Portugal

ABSTRACT A questãos das métricas em qualquer area da gestão deve ser abordada, em primeiro lugar, na perspectiva da estratégia e dos objectivos estratégicos. Na Gestão de Conhecimento não deverá ser diferente. Embora a Gestão de Conhecimento seja uma area transversal a toda a organização e seja, portanto, passível de ser medida de muitas formas e segundo múltiplos critérios, a primeira medição de valor do Conhecimento (e da Tecnologia) Organizacional, deve ter uma origem estratégica. Neste contexto, a comunicação aborda a problemática dos processos horizontais como sendo a primeira fonte de medição da eficácia de qualquer forma de Gestão de Conhecimento. Nesta comunicação é apresentado um argumento a favor dos processos organizacionais (ou de negócio) como elementos estruturais e estruturantes de qualquer modelo de medição do valor ou do performance da Gestão do Conhecimento. Qualquer tentativa para melhorar a eficiência e eficácia, criar, desenvolver e utilizar o conhecimento da organização passa, em primeiro lugar, pela modelação da acção organizacional. A que nível de abstracção da organização se deve realizar esta modelação e como fazê-lo? Propõe-se que o nível de abstracção ao qual se deve realizar uma tal modelação é o nível dos fluxos transversais das actividades agregadas em processos. Fluxos transversais de actividade são aqui entendidos como aquilo que a organização faz ou deve fazer a fim de atingir os seus variados objectivos (tácitos e explícitos). A comunicação aborda quatro tipos de métodos, aos quais poderão ser associadas métricas, todas relacionados com gestão do conhecimento. Em primeiro lugar, é discutido o método do Capital Intelectual, enquanto abordagem alternativa ao controle do Capital Financeiro. Em segundo lugar, discute-se o método do Business Intelligence, com base na metodologia do Balanced Scorecard. Em terceiro lugar, é apresentado um tipo de métrica alternativa ao business intelligence, conhecida como process intelligence. Este último sustenta-se em metodologias BPM (Business Process Management), sendo introduzido o Método LEARN como um exemplo de um método BPM. Finalmente, é apresentado um framework de avaliação das práticas de Gestão de Conhecimento nas organizações ao qual demos o nome de AGECO – Auditoria e Gestão Estratégica do Conhecimento Organizacional. O objectivo deste framework é o de medir as actividades passíveis de serem classificadas como actividades que contribuem para o conhecimento da organização. Para cada uma das metodologias, são discutidos os respectivos pontos fortes e fracos, concluindo-se a comunicação com um forte ênfase na vastidão e enorme complexidade que representa o exercício de medida do valor do conhecimento e da tecnologia organizacional.

2

1. INTRODUÇÃO Tal como é afirmado por Davenport na citação abaixo, a abordagem por processos já não é nova e tem sido utilizada por várias “modas” de gestão, ao longo dos últimos anos.

“Process management has for decades been a series of enthusiasms for particular process-oriented movements. A company or manager may be focused on Six Sigma or total quality or process management software or reengineering, but may never generalize that concern into a broader focus on identifying, understanding, and improving business processes”. (T. Davenport in “A Catholic Approach to Process Management” in BP Trends, February 2004)

Relativamente à Gestão do Conhecimento (GC), parece estar a passar-se um fenómeno semelhante. Em última análise, o objectivo da GC é o de aumentar a eficiência, a eficácia e a efectividade, produzir bons resultados financeiros e bater a concorrência. Para atingir estes objectivos é fundamental que se conheçam bem os processos horizontais da organização e que se pratique alguma gestão por (dos) processos. Não nos parece, pois, possível desligar a GC da abordagem por processos. 2. RELAÇÃO ENTRE ESTRATÉGIA E CONHECIMENTO ORGANIZACIONAL De acordo com Porter (1991:102) “a vantagem competitiva resulta da capacidade da empresa para desempenhar as actividades requeridas a custos colectivamente mais baixos do que os rivais ou para desempenhar algumas actividades de forma única, de modo a criar mais valor para o cliente do que os rivais, permitindo-lhe assim praticar preços mais elevados”. Desempenhar actividades, simultaneamente, a custos baixos e de uma forma que mais nenhum rival a desempenha requer altos níveis de eficácia. Ainda de acordo com Porter (1996: 61), eficácia e estratégia são ambas essenciais para atingir um desempenho superior”. O problema da eficácia é uma questão que afecta todas as organizações e não só as organizações com fins lucrativos. O objectivo final de qualquer organização é o de sobreviver e manter-se no mercado. Para as organizações com fins lucrativos, manter-se no mercado geralmente significa manter-se competitiva mas, para organizações sem fins lucrativos, também há a preocupação da sobrevivência no seu espaço de actividade. A única diferença entre organizações com e sem fins lucrativos, a este respeito, é o factor temporal. Para as organizações com fins lucrativos, o período de tempo para provarem que são capazes de sobreviver é, geralmente, mais curto do que no caso das organizações sem fins lucrativos. Por exemplo, para uma universidade do estado pode não ser problemático perder alunos para a concorrência no curto prazo mas, no longo prazo, a universidade pode ver-se confrontada com a sua própria sobrevivência. No artigo de Michael Porter (1991) onde este autor traça os contornos de uma teoria dinâmica da estratégia, a organização é definida como um conjunto de actividades, tais como “comprar o input A”, “fabricar o componente B”, “promover o serviço C”, “vender o produto D” ou “ prestar o serviço de pós-venda E”. Uma actividade é tudo aquilo a que pode ser atribuído um custo e a forma de desempenhar a totalidade das actividades, determina os custos da organização. A estratégia da empresa pode, pois, ser vista como a causa e a consequência da configuração das suas actividades e da forma como as mesmas se interrelacionam. Por outro lado, desempenhar actividades requer a presença de recursos tangíveis ou capital de trabalho e de recursos intangíveis ou capital intelectual. Contudo, à medida que as actividades vão sendo executadas, os recursos tangíveis tendem a gastar-se ou a depreciar, enquanto que os recursos intangíveis (na forma de competências, rotinas e CONHECIMENTO ORGANIZACIONAL) tendem a aumentar e a acumular, ao longo do tempo.

3

Temos, assim, estabelecida uma relação entre estratégia e conhecimento organizacional, passando pelas actividades e pelo conjunto de recursos tangíveis e intangíveis que as suportam. 2. ABORDAGENS AO BPM (Business Process Management) O Business Process Management (BPM) é uma disciplina que apareceu no princípio dos anos 90 com os escritos de Hammer e Champy (1993) sobre reengenharia das organizações. Foi mais uma achega no sentido de aumentar a eficácia das empresas e instituições públicas, chamando a atenção para a situação de fragmentação dos processos que as organizações burocráticas necessariamente provocam, com todos os custos inerentes. O caminho para eliminar a burocracia e achatar a empresa seria o redesenho dos processos de trabalho, reunificando-os e criando, a prazo, uma organização radicalmente diferente. Talvez devido a uma política de “terra queimada” que caracterizou alguns dos primeiros projectos de reengenharia, esta onda inovadora perdeu muito do seu ímpeto inicial, nos anos que se seguiram. Mais recentemente, o BPM veio a ser retomado pelo movimento da Qualidade Total, através do trabalho do European Foundation for Quality Management (EFQM, 1999) e por uma nova vaga de pensadores (Burlton, 2001; Smith e Fingar, 2003) que afirma que a gestão dos processos é complementar a quase tudo o que as organizações querem fazer, hoje-em-dia, em termos de inovação, nomeadamente, o Six Sigma, o CRM, o Business Intelligence ou aquilo que ainda resta (e resta bastante) dos Planos Estratégicos de Sistemas de Informação. Mas, qual é importância do BPM para a gestão do conhecimento? A importância é simplesmente esta: o BPM é o primeiro passo, o passo mais elementar, para se poder operacionalizar qualquer tipo de modelo de gestão do conhecimento. Por outras palavras, se se aceitar que gerir o conhecimento é gerir o “processo (ou processos) que amplifica organizacionalmente o conhecimento criado por indivíduos e o cristaliza como parte da rede de conhecimento da organização” (Nonaka e Takeuchi, 1995:59), então precisamos de reconhecer que, como condição prévia, é necessário conhecer o sistema de interacção entre os indivíduos que caracterizam a “rede de conhecimento da organização”. Esta rede de conhecimento, em parte informal e tácita e em parte formal e explícita, assenta, contudo, sobre algo de tangível. Como afirma Porter (1991), tudo o que a organização faz ou deve fazer está espelhado nas suas actividades, portanto, será também nas actividades que se irá encontrar o mapa dos relacionamentos entre as tarefas e as pessoas que estão de detrás da rede de conhecimento da organização. Se conseguirmos modelar todas actividades da organização, teremos dado o primeiro passo no sentido de operacionalizar um sistema de gestão do conhecimento. A questão que se coloca de seguida é: como modelar as actividades? Em muitas intervenções de desenvolvimento organizacional (talvez na maioria) as actividades são modeladas através de entrevistas aos membros da organização e de fluxogramas de tarefas que retratam aquilo que, interpretado pelo consultor, parece constituir uma actividade. As actividades são depois agregadas em sub-processos e estes em processos, principais ou secundários. Este método de tipo bottom-up enferma de dois problemas: por um lado segue a lógica hierárquico-funcional, ficando a reflectir o mesmo tipo de fragmentação e desintegração de que sofrem quase todas as empresas, ao nível dos seus processos; por outro lado, é um método pouco rigoroso e muito sujeito à subjectividade da interpretação dos investigadores em presença. Fica também muito condicionado pela visão localizada de cada interlocutor, não existindo, antes de completadas todas as entrevistas, capacidade crítica por parte do investigador. O processo é o elemento fundamental na formatação do método de modelação a adoptar, pelo que a sua definição não deverá deixar margem para dúvidas. A definição mais comummente usada de Processo, introduzida pela ISO9000:2000, é “um conjunto de tarefas que a partir de uma entrada é capaz de gerar uma saída com valor acrescentado. Embora muito abrangente, esta

4

definição não ajuda a distinguir o essencial do acessório podendo, portanto, pensar-se que o seu elemento essencial é o “conjunto de tarefas”. Conforme vimos acima, este ponto de partida coloca alguns problemas metodológicos. Na sua última revisão, a EFQM (1999) adoptou designação de Capability para definir Processo. Assim, poder-se-á definir Processo como sendo a forma como a empresa implementa uma capacidade para fazer algo. Então, para cada estímulo de uma entidade externa a que empresa quer responder, a mesma deverá ter uma Capacidade para dar uma resposta e geri-la adequadamente. Por exemplo, para cada estímulo oriundo da entidade externa “Clientes” (p.e. consulta, adjudicação de projecto, reclamação, etc) deverá existir um Processo capaz de lhe responder adequadamente (p.e. Negociar, Gerir Projectos, Tratar Reclamações, etc). Muitos dos autores ligados à reengenharia e aos sistemas de informação têm vindo a trocar ideias em torno da melhor adaptação entre a estratégia e os sistemas de informação tendo dado origem à BPMN (Business Process Management Notation), uma possível nova norma para apresentar a modelação dos processos e facilitar a integração no ciclo de desenvolvimento de software. No endereço www.bpmg.org, uma associação aberta de interessados em BPM, pode encontrar-se informações sobre esta problemática. Na abordagem ao BPM defendida neste artigo, e desenvolvida sob a designação de Método Learn, propõe-se que a modelação da organização por processos deve ser orientada por uma filosofia top down e não bottom up. Na prática, isto significa que é necessário identificar os processos principais em sessões participativas, com os dirigentes da organização e partindo do modelo mental que os mesmos têm da sua estratégia comum. Dado que, em muitas organizações, não existe o hábito de reflectir sobre a estratégia, as primeiras sessões de modelação dos processos vão também ter o benefício de suscitar divergências e, na maioria dos casos, criar consensos. Numa primeira abordagem, os consensos centrar-se-ão em torno da Missão (i.e. aquilo que a organização sabe fazer, como quer fazer e porquê) mas, em fases posteriores, alargar-se-ão à Visão e à Estratégia. Modelar os processos de uma organização não se pode traduzir numa mera representação gráfica e descrição dos seus procedimentos. Essa atitude não traz conhecimento novo sobre a organização, tornando-se apenas eventualmente mais fácil perceber o que já se faz. De forma a transformar o conceito de Processo num instrumento que conduza a rápidos consensos sobre modelações objectivas, foi adoptado o seguinte conceito:

Processo é uma capacidade da organização para responder a estímulos externos e internos, de acordo com o contributo pretendido pela estratégia definida. A sua organização interna assenta na gestão do ciclo de vida de objectos de negócio, considerados entidades ou classes de dados, que reúnem informação para monitorar a resposta aos estímulos.

Trata-se de uma abordagem em que a forma de actuar e aplicar o método é tão importante como o método em si, dado ser necessário lidar, também, com a gestão da mudança. Assim, nas sessões, deverão estar presentes os responsáveis pelo processo em análise e os responsáveis pelos processos seus “clientes”. No caso do processo Gerir Encomendas deverão estar também presentes os responsáveis pelos processos Gerir Clientes, Gerir Armazéns, Produzir e Planear e Controlar a Gestão. Deste modo, são criadas as condições para obter consenso sobre as fronteiras dos processos e para garantir que todos têm o mesmo entendimento do modelo de processos que aparece, no final. Nestas sessões, vêm ao de cima muitas situações desconhecidas pelos participantes. O exercício traduz-se numa visita ao desconhecido da organização que, à partida, todos julgam conhecer. Certos responsáveis confrontam-se com o vazio das suas responsabilidades; noutros casos identificam-se actividades sem controlo formal, determinando riscos mal conhecidos para a

5

organização. Todos os processos têm de ser monitorados e controlados, uma vez que correspondem a capacidades necessárias para cumprir a estratégia. Assim, cada processo deve assegurar um dado contributo para a concretização dos objectivos estratégicos. A formulação dos objectivos de cada processo deverá traduzir esse mesmo contributo. A definição do processo só fica concluída quando todos os seus elementos tiverem reunido consenso: finalidade, objecto de negócio, estado inicial e final, preocupação de desempenho e modelo do nível abaixo. O nível abaixo vai ajudar a entender o conteúdo do processo e a reduzir a dificuldade de lidar com a sua complexidade. No nível abaixo ocorre um modelo de sub-processos ou de actividades consoante existe mais do que um objecto de negócio ou apenas um. Deste modo, os processos de primeiro nível vão sendo desdobrados em vários níveis até se chegar ao nível das actividades. De notar que a arquitectura de processos, resultado da modelação dos vários níveis de processos, traduz os vários níveis decisionais da organização, que normalmente são esquecidos, o que explica o facto de as modelações se traduzirem em meras descrições sem impacto organizacional. Uma outra consequência da abordagem top down é a definição do modelo “Ought to be” ou “Ought to do”. Na gíria da gestão da mudança, são conhecidas as expressões “As is” e “To be”, para significar a situação em que se está e a situação onde quer estar, depois do projecto de mudança. Na abordagem estratégica à modelação de processos, é criada uma nova situação, a qual é anterior quer ao “As is” quer ao “To be”. O modelo “Ought to be” ou “Ought to do” deriva de uma clarificação da estratégia e representa, portanto, aquilo que a organização deveria ser ou fazer, de acordo com o seu paradigma cultural, os seus valores fundacionais, as suas competências chave e as suas visões do futuro, tal como foram definidas no passado. Este momento de análise é fundamental para a definição da ARQUITECTURA DE PROCESSOS da organização. A arquitectura de processos vai sendo desenhada através da identificação de todas as capacidades de que a organização necessita ter para garantir a resposta adequada a todos os estímulos, de acordo com a sua estratégia. Neste exercício, não interessa ter em consideração o modo como a organização executa ou desempenha as suas capacidades, nem qual é a pessoa ou departamento que executa. Esta primeira modelação, que irá sendo refinada posteriormente, só é considerada concluída quando todos os estímulos identificados tiverem um processo definido (para garantir a sua resposta) e, por outro lado, quando todas as tarefas da organização se encontrarem enquadradas nos processos definidos. Na modelação deverá também retratar-se a estratégia organizativa em termos de grupo, de negócios ou outras unidades organizativas. Este exercício permite identificar capacidades necessárias mas inexistentes, outras existentes mas desnecessárias, capacidades com dificuldades de gestão, vários problemas de sobreposição e outros de omissão de responsabilidades. A arquitectura de processos tornar-se-á, assim, um referencial único para toda a organização e um instrumento vital para definir prioridades de intervenção e organizar equipas em torno de projectos de melhoria e/ou de investimento. Na organização, todos os objectivos devem estar relacionados com processos, seja qual for o nível. O objectivo representa a orientação a seguir para desempenhar os processos e são os processos que contêm os recursos para tornar os objectivos possíveis. Esta hierarquização garante a convergência de esforços nas organizações. A definição dos objectivos ajuda também a proceder a um refinamento complementar da modelação de processos, proporcionando uma clarificação das responsabilidades de todos na organização. CONTRIBUTO DO MÉTODO LEARN

6

O Método LEARN, que tem vindo a ser praticado em muitas organizações e ensinado em várias universidades, propõe uma abordagem top down ao BPM (Business Process Management). O método, orientado para a melhoria da eficiência e da eficácia das organizações, à luz da ISO9004 e da EFQM, permite construir um repositório organizacional único e integrado com base na clarificação da estratégia do negócio e no desdobramento dos objectivos estratégicos, em preocupações, objectivos (factores críticos de sucesso), indicadores e acções de melhoria, de acordo com os vários níveis de processos. O Método LEARN tem vindo a ser aplicado em várias organizações, de vários sectores de actividade, nomeadamente indústrias de confecções e têxtil, alimentar, química, construção civil, metalomecânica, distribuição de equipamentos e medicamentos, instituições financeiras e de telecomunicações, gabinetes de arquitectura e projectos, farmácias e universidades. A dimensão das organizações vai desde seis até 6000 pessoas. A aplicação do método assenta na dinamização de sessões de trabalho com os intervenientes dos processos, incluindo a administração e constitui um instrumento importante para o desenvolvimento organizacional permanente. A arquitectura de processos passou a constituir um novo modelo de referência, complementar ao organograma, sendo um instrumento muito útil, nomeadamente na comunicação interna. Os objectivos dos projectos prendem-se com a melhoria da produtividade, da eficiência e eficácia; com a definição de sistemas de informação e sua implementação; com a preparação para a certificação e a integração do sistema de qualidade com a melhoria contínua; com a preparação de projectos de melhoria com vista à obtenção de financiamentos; com a clarificação de responsabilidades e funções e ajustamentos ao organograma; com a definição de objectivos e indicadores para suportar a construção de modelos de apoio à decisão, do tipo Balanced Scorecard.

Lisboa, Fevereiro de 2005

5/17/2014

1

Medir o Conhecimento e o Capital Medir o Conhecimento e o Capital Intelectual nas Organizações: Intelectual nas Organizações:

problemas e perspectivasproblemas e perspectivas((Measuring Organizational Knowledge and Intellectual Capital: Measuring Organizational Knowledge and Intellectual Capital:

problems and prospectsproblems and prospects ))

1

Apresentação à Conferência da Associação Portuguesa para a Gestão do Conhecimento

Fevereiro 2005

Rodrigo Magalhães, PhDRodrigo Magalhães, PhD

ObjectivoObjectivo

O objectivo desta apresentação é o de destacar as O objectivo desta apresentação é o de destacar as dificuldade inerentes à medição e ao controle da dificuldade inerentes à medição e ao controle da gestão do conhecimento nas organizações. gestão do conhecimento nas organizações.

São revistos e debatidos alguns dos métodos São revistos e debatidos alguns dos métodos existentes, bem alguns dos métodos emergentes. existentes, bem alguns dos métodos emergentes.

Sã id t f t f l ãSã id t f t f l ã

2

São sugeridos pontos fortes e fracos em relação a São sugeridos pontos fortes e fracos em relação a cada um dos métodos.cada um dos métodos.

5/17/2014

2

IndiceIndice

Conceitos e DefiniçõesConceitos e Definições Conceitos e Definições Conceitos e Definições O método da folha de balanço do Capital Intelectual O método da folha de balanço do Capital Intelectual

(IC)(IC) O método do O método do business intelligence business intelligence –– o Balanced o Balanced

ScorecardScorecard (BSC)(BSC) O método do O método do process intelligenceprocess intelligence –– o o Business Business

Process ManagementProcess Management (BPM)(BPM)

3

Process Management Process Management (BPM)(BPM) O método da Auditoria à Gestão do Conhecimento O método da Auditoria à Gestão do Conhecimento

(AGECO)(AGECO) ConclusãoConclusão

Conceitos e DefiniçõesConceitos e Definições

4

5/17/2014

3

O que é o conhecimento?O que é o conhecimento?

ACÇÃO

Informação acumulada de

Não codificável, tacito e pessoal. A transferência

OS

INFORMAÇÃO

CONHECIMENTO

Informação acumulada de natureza pessoal, que é causa e efeito da acção eficáz

Representações da realidade (texto

Dados em contextos com significado (pessoal)

A transferência necessita de aprendizagem

Codificável e explicito. Facilmente transferível

5

DADOSrealidade (texto, números, digramas, etc)

O conhecimento não pode ser dissociado da acção, enquanto que também está intimamente ligado à informação e aos dados.

O conhecimento da organização cobre toda a gama desde o totalmente tácito ao totalmente explícito

O que é o conhecimento organizacional?O que é o conhecimento organizacional?

explícito

Conhecimento dos Colaboradores

Conhecimento dos Processos

Conhecimento dos Relacionamentos

Conhecimento sobre Clientes

Memória Organizational

6

tácito explícito

Conhecimento contido em Produtos and Serviços

Conhecimento dos Relacionamentos

Conhecimento sobre a concorrência

5/17/2014

4

•• é uma disciplina emergente que propõe uma abordagem é uma disciplina emergente que propõe uma abordagem formalizada e integrada para a gestão dos activos formalizada e integrada para a gestão dos activos

O que é a gestão do conhecimento O que é a gestão do conhecimento organizacional?organizacional?

g p gg p gintangíveis de conhecimento da organizaçãointangíveis de conhecimento da organização

•• é um esforço coordenado para extrair e utilizar o potêncial é um esforço coordenado para extrair e utilizar o potêncial não realizado na organização para partilha e reutilização não realizado na organização para partilha e reutilização do conhecimento colectiva da organizaçãodo conhecimento colectiva da organização

7

•• é uma estratégia de negócio caracterizada por é uma estratégia de negócio caracterizada por transferência de transferência de best practicesbest practices, aprendizagem pessoal, , aprendizagem pessoal, customer intelligencecustomer intelligence, , process intelligenceprocess intelligence, gestão dos , gestão dos activos intelectuais ou inovaçãoactivos intelectuais ou inovação

Objectivo genéricoObjectivo genérico::

•• Optimizar a aplicação do capital intelectual para atingir Optimizar a aplicação do capital intelectual para atingir

Qual é o objectivo e o método da gestão do Qual é o objectivo e o método da gestão do conhecimento?conhecimento?

p p ç p p gp p ç p p gobjectivos organizacionais. objectivos organizacionais.

MétodoMétodo::

•• A aplicação do capital intelectual fazA aplicação do capital intelectual faz--se através de um ciclo se através de um ciclo de criação, desenvolvimento, partilha, retenção e de criação, desenvolvimento, partilha, retenção e utilização do conhecimento organizacional que amplifica utilização do conhecimento organizacional que amplifica

8

utilização do conhecimento organizacional, que amplifica utilização do conhecimento organizacional, que amplifica organizacionalmente o conhecimento criado pelos organizacionalmente o conhecimento criado pelos indivíduos e o cristaliza como parte da rede de indivíduos e o cristaliza como parte da rede de conhecimento da organizaçãoconhecimento da organização

5/17/2014

5

Como se amplifica organizacionalmente o conhecimento criado pelos Como se amplifica organizacionalmente o conhecimento criado pelos indivíduos e como se o cristaliza como parte da rede de conhecimento indivíduos e como se o cristaliza como parte da rede de conhecimento da organizaçãoda organização?

Socialização Externalização

(Conversão de conhecimento tácito em conhecimento tácito)

(Conversão de conhecimento tácito em conhecimento explícito)

Internalização Combinação açõe

s in

ter-e

mpr

esas

ções

inte

r-em

pres

as

9

(Conversão de conhecimento explícito em conhecimento tácito)

ç

(Conversão de conhecimento explícito em conhecimento explícito)

Liga

Liga

ç

(Modelo base de Nonaka e Takeuchi, 1995)

O ét d d f lh dO ét d d f lh dO método da folha de O método da folha de balanço do Capital balanço do Capital

Intelectual (CI)Intelectual (CI)

10

5/17/2014

6

Capital Intelectual (Edvisson & Malone, 1997)

1. É informação complementar e não subordinada à informação financeira

O método da folha de balanço do CIO método da folha de balanço do CI

financeira2. É capital não financeiro, que representa o valor escondido

entre o valor do mercado e o valor contabilístico3. É uma entrada a débito e não uma entrada a crédito, na folha

contabilística tradicional------------------------------------------

11

4. É uma forma de medir os resultados da gestão do conhecimento (knowledge assets)

“É a posse do conhecimento, experiência aplicada, tecnologia organizacional, relacionamento com clientes e skills especializados que dão à Skandia uma vantagem competitiva, no mercado” (p.44)

O modelo por detrás do Relatório de CI da Skandia

O método da folha de balanço do CIO método da folha de balanço do CI

Customer Focus

Financial Focus

Process Focus

HISTORY

TODAY

Cap

ital Human

Focus

12

THE SKANDIA NAVIGATOR SYSTEM

Innovation and Development Focus TOMORROWInte

llect

ual

5/17/2014

7

Exemplos de indicadores do Relatório de CI da SkandiaFinancial Focus

Return on Net Asset Value (%)

Profits/Total Assets ($)

Value added/Employee ($)

O método da folha de balanço do CIO método da folha de balanço do CI

p y ( )

Revenues from new Business Operations ($)

Customer Focus

Market share (%)

Satisfied Customer Index (%)

Customers/Employees ($)

Process Focus

Administrative expense/total revenue ($)

Contracts/Employee ($)

Change in IT inventory (%)

13

Change in IT inventory (%)

IT Capacity/Employee ($)

Innovation and Development Focus

Business development expense/administrative expense (%)

R & D expense/administrative expense (%)

Satisfied Employee Index (%)

Share of training hours (%)

Problemas:

Natureza estática das folhas de balanço

Enfoque quase exclusivo nas medidas de performance ligadas aos

O método da folha de balanço do CIO método da folha de balanço do CI

objectivos estratégicos de longo prazo (lead indicators) em detrimento dos resultados de curto prazo (lag indicators)

Perspectivas:

Institucionalização internacional da prática de divulgação dos activos intangíveis (knowledge assets) como prática normal do

14

reporte anual e da avaliação das empresas

Possibilidade de fazer o follow up do progress dos items do Relatório IC, ao longo do tempo

Novas capacidades de atracção de accionistas interessados em investir em resultados de longo prazo

5/17/2014

8

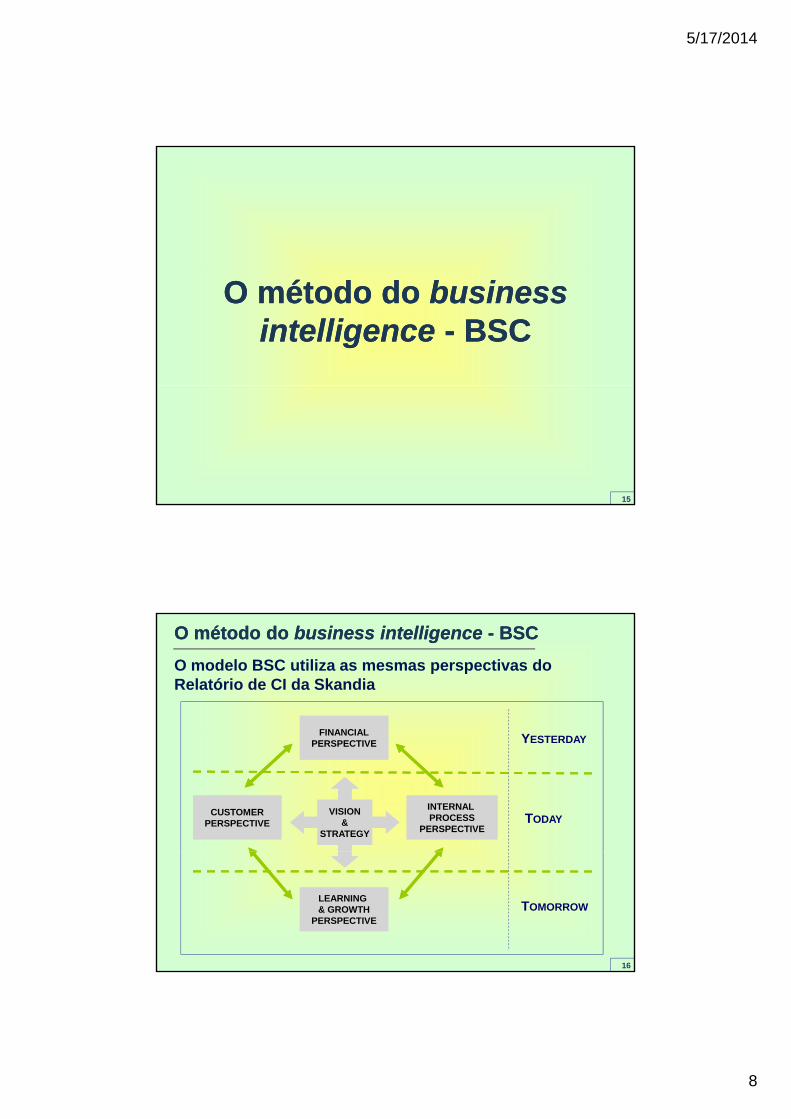

O método do O método do business business intelligenceintelligence -- BSCBSC

15

FINANCIAL

O modelo BSC utiliza as mesmas perspectivas do Relatório de CI da Skandia

O método do O método do business intelligencebusiness intelligence -- BSCBSC

FINANCIALPERSPECTIVE

CUSTOMERPERSPECTIVE

INTERNAL PROCESS

PERSPECTIVE

VISION&

STRATEGY

YESTERDAY

TODAY

16

LEARNING & GROWTH

PERSPECTIVE

TOMORROW

5/17/2014

9

Características do método BSC (Balanced Scorecard)

• Ferramenta poderosa para comunicar aos colaboradores a situação da implementação da estratégia da empresa

f

O método do O método do business intelligencebusiness intelligence -- BSCBSC

• Enfoque no desenvolvimento permanente dos indicadores de controle mais directamente relacionados com os objectivos e a visão estratégica

• Conceito de “mapa estratégico”, onde cada indicador é um elemento numa cadeia de causa-efeito que “conta a história” da estratégia da organização

• Combinação apropriada de indicadores de resultados (lag indicators) e

17

Combinação apropriada de indicadores de resultados (lag indicators) e de indicadores de performance (lead indicators)

• O controle das operações faz mais sentido, ao nível local, do que era o caso com outros modelos de controle

• O funcionamento diário está alicerçado numa visão partilhada sobre a orientação da empresa, no longo prazo

VISIONVISIONWhat is our vision of the future?

O método do O método do business intelligencebusiness intelligence -- BSCBSC

Aplicação do método BSC: a desagragação da estratégia

FINANCIAL CUSTOMER INTERNALPROCESSES

LEARNING & GROWTH

PERSPECTIVES

STRATEGIC AIMSIf our vision succeeds, how will we differ?

CRITICAL SUCESS FACTORSWhat are the c.S.F. For

18

ACTION PLAN

What are the c.S.F. For achieving our strategic goals?

STRATEGIC MEASURESWhat are the critical measurements that indicate our strategic direction?

ACTION PLANWhat should be our action plan to succeed?

5/17/2014

10

Exemplo de um mapa estratégico: as métricas do

Accounts receivable

Return on capital employed

Custosoperacionais

(+)

(-)

( )

Perspectiva do conhecimento sobre a situação financeira

O método do O método do business intelligencebusiness intelligence -- BSCBSC

as métricas do BSC são uma forma de medir os resultados da Gestão do Conhecimento

Satisfação do cliente

Retrabalho

(+)

(+)

(-)

Perspectiva do conhecimento sobre clientes

Perspectiva do conhecimento

19

Retrabalho

Sugestão dos colaboradores

Moral dos colaboradores

(+)

(-)

conhecimento sobre processos

Perspectiva do conhecimento sobre aprendizagem e inovação

Problemas:

As relações causais nos mapas estratégicos são estabelecidos sem critérios objectivos, resultando em relações bastante vagas entre objectivos (de conhecimento).

O método do O método do business intelligencebusiness intelligence -- BSCBSC

j ( )

Aceita acriticamente o desenho organizacional, tal como ele existe, sem apresentar sugestões de melhoria. A eficácia do exercício do desdobramento da estratégia pode assim ser prejudicada por problemas estruturais não resolvidos

Perspectivas:

A distinção entre indicadores lead e lag complementa o método da folha d b l d CI ibilit b d i di â i d b i

20

de balanço do CI e possibilita uma abordagem mais dinâmica de business intelligence orientado para a gestão do conhecimento

Os mapas estratégicos são um artefacto visual intuitivo e de grande utilidade para demonstrar relações entre objectivos de conhecimento

Utilizado como uma ferramenta de comunicação estratégica para a organização como um todo, o BSC é um apoio importante à GC (embora não como instrumento de medida)

5/17/2014

11

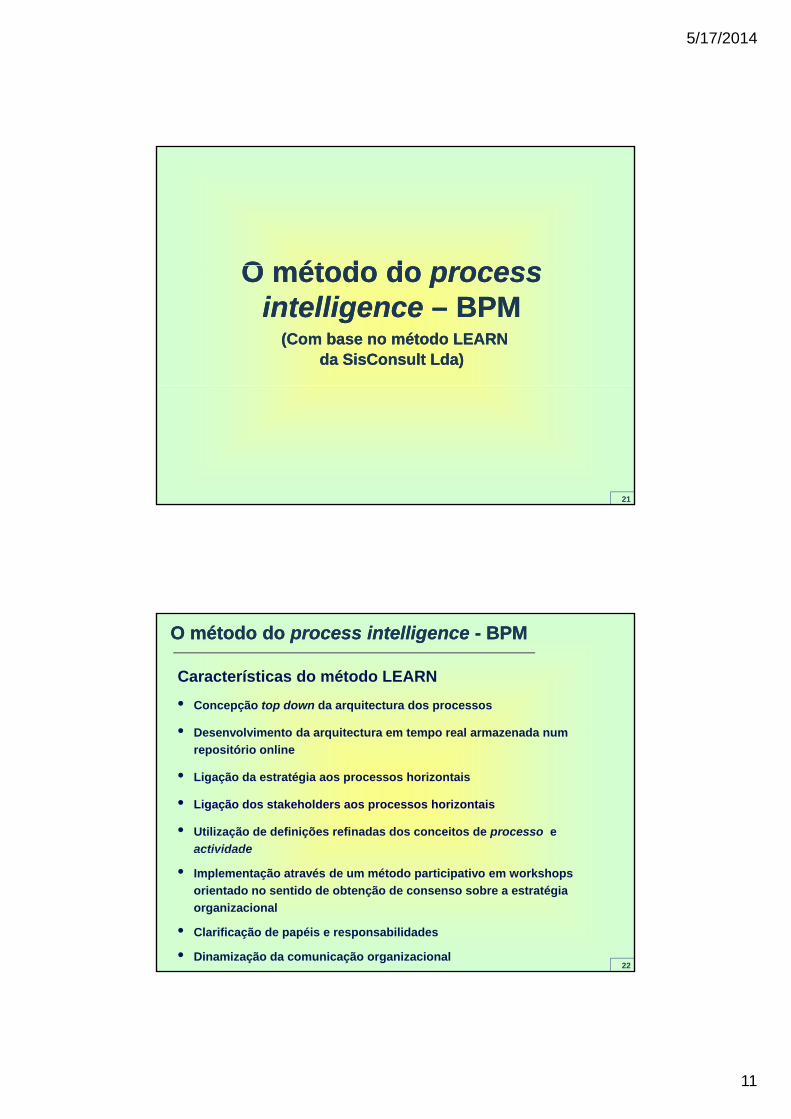

O ét d dO ét d dO método do O método do process process intelligenceintelligence –– BPMBPM

(Com base no método LEARN (Com base no método LEARN da SisConsult Lda)da SisConsult Lda)

21

Características do método LEARN

• Concepção top down da arquitectura dos processos

• Desenvolvimento da arquitectura em tempo real armazenada num

O método do O método do process intelligenceprocess intelligence -- BPMBPM

• Desenvolvimento da arquitectura em tempo real armazenada num

repositório online

• Ligação da estratégia aos processos horizontais

• Ligação dos stakeholders aos processos horizontais

• Utilização de definições refinadas dos conceitos de processo e

actividade

22

actividade

• Implementação através de um método participativo em workshops

orientado no sentido de obtenção de consenso sobre a estratégia

organizacional

• Clarificação de papéis e responsabilidades

• Dinamização da comunicação organizacional

5/17/2014

12

Empresa

i ãEncomenda

G tã

Aplicação do método LEARN: a desagragação dos processos

O método do O método do process intelligenceprocess intelligence -- BPMBPM

Requesição

Encomenda

Gestão de Requesições

ClienteEncomenda Compras

RequesiçãoFornecedor

ao fornecedor

Gestão de Encomendas a Fornecedores

Gestão Encomendas

23

Fornecedor

Prazo de entrega

Garantir entrega Recepcionar

Cumprir contrato

Prazo de disponibilização

Gestão de Requesições

Empresa

i ãEncomenda

G tã

Aplicação do método LEARN: a relação entre processos, objectivos e indicadores

O método do O método do process intelligenceprocess intelligence -- BPMBPM

Eficiência na

Gestão Requesições

ClienteEncomenda Compras

RequesiçãoFornecedor

ao fornecedor

Gestão encomendas a fornecedores

Gestão Encomendas BuyingComprar.

Eficiência naGestão de Compras

Vantagens na Compra

Eficácia na Gestão de

Encomendas

24

Fornecedor

Prazo de entrega

Garantir entrega Recepcionar

Cumprir contrato

Prazo de disponibilização

Gestão Requesições

Atrasos no Prazo de Entrega

Atrasos na Disponibili-

zação do Bem

Atrasos no pagamento

5/17/2014

13

Visão

Aplicação do método LEARN: a desagragação da estratégia

O método do O método do process intelligenceprocess intelligence -- BPMBPM

Issue

Issue Objectivos

Objectivos Medidas

Medidas

Causa CSF Detail

Objectivos Medidas

CSF

Processos

Estratégia a Médio Prazo

Acções de M

Detail

Estratégia a Curto Prazo (Operacional)

25

Issue Objectivos Medidas

Causa CSF Detail

Issue Objectivos

Causa CSF Detail

Medidas

Actividade

Tarefas

Melhoria

Problema

O process intelligence é o

O método do O método do process intelligenceprocess intelligence -- BPMBPM

Aplicação do método LEARN: o conceito de process intelligence

O process intelligence é o complemento do business intelligence

Através da ligação dos objectivos do negócio e indicadores aos processos horizontais, é possível implementar um sistema de controle abrangendo

26

Xxxx xx xxxXx xxx xxxxXxxx xxx xx

ISCausa

todos os aspectos da actividade organizacional

Assim, o process intelligence é uma forma importante de medição de conhecimento organizacional (explicito)

5/17/2014

14

Problemas:

Tal como outros métodos arquitecturais, o método Learn é complexo para implementar e exige muito envolvimento da gestão de topo da organização

O método do O método do process intelligenceprocess intelligence -- BPMBPM

g ç

Conotações negativas em relação aos antigos métodos de BPR (Business Process Reengineering)

Perspectivas:

A arquitectura dos processos está a ter uma aceitação crescente como método de descrição do funcionamento das organizações

27

Implementações tais como aquela proposta pelo método Learn, oferecem às organizações a possibilidade de desenvolvimento de uma memória integrada de conhecimento tácito

Capacidade para estabelecer a ligação entre os objectivos e os indicadores do negócio e todo o tipo de informação sobre os processos internos

O método de auditoria àO método de auditoria àO método de auditoria à O método de auditoria à Gestão do Conhecimento Gestão do Conhecimento

(AGCO)(AGCO)(Uma proposta de modelo de investigação e de (Uma proposta de modelo de investigação e de

intervenção organizacional)intervenção organizacional)

28

intervenção organizacional)intervenção organizacional)

5/17/2014

15

O conhecimento está sempre embebido em qualquer comunidade social e sujeito aos seus pressupostos culturais e às suas relações de poder.

De acordo com uma perspectiva construcionista da realidade social (Berger & Luckman, 1967), o conhecimento pragmático (i.e. aquele que se destina a atingir um fim dentro de um dado período temporal) foi proposto como um

Método de Auditoria à Gestão do ConhecimentoMétodo de Auditoria à Gestão do Conhecimento

atingir um fim dentro de um dado período temporal) foi proposto como um conjunto de cinco categorias (Holzner & Marx, 1979 citado em Pentland, 1995) :

1. Construção2. Organização

5. Aplicação

O ciclo do conhecimento da sociedade

29

3. Armazenamento

4. Distribuição

Ao analisar a literatura sobre as questões chave para o sucesso da Gestão do Conhecimento nas organizações, verifica-se que as mesmas se ajustam a estas mesmas categorias (ou processos):

ConstruçãoConstrução

Procurar, identificar, localizar, validar e aceder às fontes de conhecimento que interessam à organização

l d

OrganizaçãoOrganização

Organizar, codificar, apropriar, absorver, e incorporar conhecimento e informação, no interior da

i ã

cim

ento

o

s)

Método de Auditoria à Gestão do ConhecimentoMétodo de Auditoria à Gestão do Conhecimento

para o alcance dos seus objectivos

organização

Utilização e ReUtilização e Re--criaçãocriação

Facilitar, avaliar, premiar e institucionalizar (i.e. cristalizar) resultados organizacionais classificados como de alta performance, excelentes ou inovadores, a nível intra ou inter-organizacionalV

ida

do

Co

nh

eo

cess

os

e O

bje

ctiv

o

30

Transferência Transferência

Gerir a comunicação, a difusão e a partilha do conhecimento, promovendo os factores de facilitação e controlando os factores de inibição

RetençãoRetenção

Gerir os recursos que contribuem para a criação e acumulação do stock de conhecimento da organização

organizacional

Cic

lo d

e V

(Pro

5/17/2014

16

org

aniz

atio

n

niz

acio

nal

)Questões Questões InternasInternas

A. Abordagem Estratégica ao Conhecimento

EstratégiaEstratégia

G. Controle de

F. Gestão Criativa de Recursos de Informação A

pre

do

Método de Auditoria à Gestão do ConhecimentoMétodo de Auditoria à Gestão do Conhecimentoau

sais

da

lear

nin

g o

e ap

ren

diz

agem

org

an

C.C. Processos e Processos e Estrutura (poder Estrutura (poder da vizualização)da vizualização)

B. Participação na Formulação de Políticas

de Gestão

D. Clima de Aprendizagem

I. Flexibilidade na Compensação

H. Comunicação Interna

Gestão Formativo

J. Prospecção da Envolvente

end

izage

m o

u D

esenvo

lC

on

hecim

ento

Org

aniza

31

Os

elem

ento

s ca

(Act

ivid

ades

de

Questões Questões ExternasExternas

Oportunidades de Oportunidades de AprendizagemAprendizagem

E. Oportunidades de auto-desenvolvimento K. Aprendizagem

Inter-Organizacional

Fonte: Adaptado de PEDLAR, BURGOYNE, BOYDELL (1997) The Learning Company

vimen

to

acion

al

Os processos do ciclo de conhecimento (Construção, Organização, Retenção, Transferência, Utilização/Re-criação) são construtos teóricos, dificilmente observáveis directamente

Assim, foram criadas as seguintes relações hipotéticas entre os cinco processos e algumas das questões que constituem a totalidade das 11

Método de Auditoria à Gestão do ConhecimentoMétodo de Auditoria à Gestão do Conhecimento

processos e algumas das questões que constituem a totalidade das 11 actividades - A a K :

Construção

Organização

R t ã

Depende das variáveis:

Depende das variáveis:

A1 B1 C1

D1 E1 F1

G1 H1 I1J1 K1

A2 C2 F2

J2

C F I

32

Retenção

Transferência

Utilização/Re-criação

Depende das variáveis:

Depende das variáveis:

B4 C4 D4

E4 F4 H4

J4

C3 F3 I3

Depende das variáveis: D5 G5 K5

5/17/2014

17

A. Estra-

B. Parti-

C. Proces-

D. Clima

E. Oportu-

F.G R I

G. Con-

H. Comuni

I. Com-

J. Envol-

K.Inter-C

ES

SO

SA matriz de diagnóstico à gestão do conhecimentoA matriz de diagnóstico à gestão do conhecimento

ACTIVIDADES

Método de Auditoria à Gestão do ConhecimentoMétodo de Auditoria à Gestão do Conhecimento

Estratégia

Parti-cipação

Processos & Estru-tura

Clima Oportunidades

G.R.I. Con-trole

Gestão

Comunicação

Com-pensação

Envolvente

Inter-Organizacional

1. Cons-trução A1 B1 C1 D1 E1 F1 G1 H1 I1 J1

K1

2. Organi-zação

A2 C2 F2 J2

3. Reten- C3 F3 I3

PR

OC

33

Retenção

4. Transfe-rência

B4 C4 D4 E4 F4 H4 J4

5. Utili-zação e Re-criação

D5 G5 K5

Problemas:

A sua natureza marcadamente qualitativa pode tornar o método menos credível para alguns gestores

Não é ainda ma ferramenta alidada estatisticamente e o

Método de Auditoria à Gestão do ConhecimentoMétodo de Auditoria à Gestão do Conhecimento

Não é ainda uma ferramenta validada estatisticamente e o processo de validação pode levar um tempo considerável

Perspectivas:

Investiga directamente questões de comportamento organizacional que são apontadas como os principais enablers da GC

Se for aplicado regularmente a auditoria fornece aos gestores

34

Se for aplicado regularmente, a auditoria fornece aos gestores pistas essenciais para a gestão da mudança

É um bom complemento para outros métodos de medição, tais como o BSC ou o BPM, que têm a capacidade de identificação de obstáculos à GC mas que não conseguem determinar as áreas de fraqueza organizacional que são a causa do obstáculo

5/17/2014

18

ConclusãoConclusão

35

ConclusãoConclusão

O Relatório CI

(a)

Financial capital report

Customer capital report

Process capital report

Innovation and Development capital reportp

36

(a) O Relatório CI publicado anualmente dá uma indicação do nível de investimento da organização nos seus activos de conhecimento, ao longo do tempo. É um complemento importante da avaliação do valor da empresa.

5/17/2014

19

ConclusãoConclusão

(a)

Accounts receivable

Return on capital employed

Operational costs

(+)

(-)(-) (b)

(b)

(b)

O método BCS

( )

(a)

(a)

Client satisfaction

Rework

(+)(+)

(-)

37

(a) Especificação dos objectivos e indicadores de business intellligence

Sugestions fromemployees

Employees’morale

(b) (b)

(b) Fluxos de conhecimento/ informação em resposta à especificação dos objectivos e indicadores de business intellligence

ConclusãoConclusão

O método BPM

(c)

(b)

(a) (c)

(c)(b)

(b)

38

(a) Identificação e caracterização dos processos de negócio (inc. objectivos e medidas)

Xxxx xx xxxXx xxx xxxxXxxx xxx xx

IS

(c)

(b) Fluxos de conhecimento/ informação em resposta a papéis e responsabilidades

(c) Fluxos de process intelligence em resposta a desvios nas medidas de BI

5/17/2014

20

A auditoria à Gestão do ConhecimentoCultura e Climas de

Partilha e Desenvolvimento do Conhecimento

Organizacional

ConclusãoConclusão

(a)

(a)(a)

39

(a) Os indicadores de GC medem uma combinação de estilos, práticas e políticas de gestão, qualidade dos relacionamentos, percepções e atitudes dos colaboradores, os quais, revelam a capacidade (actual e potencial) da organização para agir como uma Learning Organization

(a) (a)

ReferênciasReferênciasARGYRIS, Chris. (1993). “Organizational Learning and Management Information Systems” in C. Argyris On Organizational Learning. Oxford: Blackwells.ARGYRIS, C; SCHON, D. A. (1996).Organizational Learning II: theory, method and practice. Reading, Mass.: Addison-Wesley.ASHFORTH, B.E. (1985). “Climate Formation: issues and extensions.” Academy of Management Review,10(4): 837-847.BARTLETT, C.A.; GHOSHAL, S. (1993). “Beyond the M-Form: towards a managerial theory of the firm.” Strategic Management Journal,14: 23-46.BERGER, P.L.;LUCKMANN, T. (1967).The Social Construction of Reality. New York: Doubleday Anchor.COHEN, M.D. (1991). “Individual learning and organizational routines: emerging connections.” Organization Science, 2 (1): 135-139.COHEN W M ;LEVINTHAL D A (1990) “Absorptive Capacity: a new perspective on learning and innovation ” Administrative ScienceCOHEN, W.M.;LEVINTHAL, D.A. (1990). Absorptive Capacity: a new perspective on learning and innovation. Administrative Science Quarterly, 35: 128-152.ECCLES, R.G. (1991). “The Performance Measurement Manifesto.” Harvard Business Review (Jan-Feb): 131-137.EDVINSSON, L.; MALONE, M. (1997). Intellectual Capital. London: Judy Piatkus.GHOSHAL, S.; BARTLETT, C.A. (1994). “Linking Organizational Context and Managerial Action: the dimensions of quality management.”Strategic Management Journal, 15: 91-112.GHOSHAL, S.; BARTLETT, C.A. (1998).The Individualized Corporation: a fundamentally new approach to management. London: Heinemann.ISAACS, W.N. (1993). “Dialogue, Collective Thinking and Organizational Learning”. Organizational Dynamics, 22 (2): 24-39LAVE, J.; WENGER, E. (1991).Situated Learning: legitimate peripheral participation. Cambridge, UK: Cambridge University Press.MacDONALD, S. (1995) “Learning to Change: an information perspective on learning in the organization”. Organization Science, 6(5): 557-568MARCHAND, D. (ed) (2000). Competing with Information. Chichester: WileyNONAKA, I. (1988). “Creating Organizational Order out of Chaos.” California Management Review,30(Spring): 57-73.NONAKA, I.; TAKEUCHI, H. (1995).The Knowledge Creating Company: how Japanese companies create the dynamics of innovation. N. York:

40

Oxford University Press.NORMANN, R. (1985). “Developing Capabilities of Organizational Learning,” in J. M. Pennings et al. (ed.), Organizational Strategy and Change. San Francisco: Jossey-Bass.PEDLER, M.; BURGOYNE, J.; BOYDELL, T. (1997). The Learning Company. London: Mc Graw-HillPENTLAND, Brian. (1995). “Information Systems and Organizational Learning: the social epistemology of organizational knowledge systems.”Accounting, Management and Information Technologies,5(1): 1-21PENTLAND, Brian; RUETER, H. H. (1994). “Organizational Routines as Grammars for Action”. Administrative Science Quarterly, 39: 484-510SCHEIN, E. (1992).Organizational Culture and Leadership. San Francisco: Jossey-Bass.SCHEIN, E. (1993). “On Dialogue, Culture and Organizational Learning”. Organizational Dynamics, 22 (Fall): 73-90WALSH, J.R.; UNGSON, G.R. (1991). “Organizational Memory.” Academy of Management Review, 16: 57-91ZUBOFF, Shoshana. (1988). In the Age of the Smart Machine: the future of work and power. Oxford: Heinemann.