Matahari Department Store - PT Samuel Sekuritas Indonesia

31

Initial Coverage Matahari Department Store Bloomberg: LPPF.IJ | Reuters: LPPF.JK Samuel Equity Research Friday, 24 June 2016 www.samuel.co.id Y/E Dec (Rp bn) 2014A 2015A 2016F 2017F Revenue 7,926 9,006 10,738 11,770 EBITDA 2,340 2,569 3,129 3,457 Net profit 1,448 1,772 2,539 2,836 EPS (Rp) 496 607 870 972 BV/Share (Rp) 55 379 818 1304 PBV (x) 365.4 52.5 24.4 15.3 EV/EBITDA 24.8 22.3 18.2 16.3 Dividend per Share 292 435 486 497 Dividend Yield (%) 1.5 2.2 2.4 2.5 P/E (x) 40.2 32.8 22.9 20.5 Forecast and Valuation (at closing price Rp 19,925 per share) It Is Time For Shopping! Matahari Department Store (LPPF) merupakan operator Department Store terkemuka sekaligus merupakan pemimpin pangsa pasar pada segmen tersebut. Memiliki target utama kelas menengah masyarakat Indonesia, bisnis LPPF meliputi penjualan barang – barang fashion, sepatu, aksesoris, hingga peralatan rumah tangga. Sebagai peritel yang memiliki performa marjin laba dan SSSG yang relatif stabil dari tahun ke tahunnya jika dibandingkan dengan peritel – peritel lainnya, kami menilai LPPF masih mampu sustain dalam mempertahankan bisnisnya, meskipun di tengah gempuran persaingan pada sektor ritel yang semakin ketat, dengan kehati-hatian manajemen dalam pembukaan gerai baru dan sourcing sebesar 90% berasal dari dalam negeri yang membuat LPPF memiliki eksposur lebih kecil atas volatilitas nilai tukar Rupiah. Didukung dengan keseriusan manajemen dalam mempertahankan produktivitasnya, kami menginisiasi saham LPPF dengan TP sebesar Rp23,150/lembar saham ( 16E’PE: 26.6x dan PBV 28.3x, serta 16% potensi kenaikan). BUY. Pemimpin operator Department Store di Indonesia. LPPF merupakan pemimpin pada segmen Department Store di Indonesia, dengan total 144 gerai sampai dengan 1Q16 lalu (terbanyak di antara peritel lainnya) dan sampai dengan akhir tahun 2015, LPPF menguasai 42% dari total retail value, baik dalam segi value dan jumlah pembukaan gerai. Kami melihat tepatnya perusahaan memilih target pasar, yakni kelas menengah yang memiliki daya beli lebih stabil, perusahaan mampu mencatatkan SSSG tertinggi jika dibandingkan dengan rata – rata peritel lainnya dalam coverage kami (9.4% vs 3.0% sampai 1Q16). Selain itu, mulai membaiknya harga komoditas juga berdampak baik bagi performa gerai – gerai LPPF yang berada di luar pulau Jawa. Upaya meningkatkan marjin operasional. Dalam mempertahankan eksistensi bisnisnya, manajemen LPPF terus berupaya untuk meredam kenaikan biaya operasional. Salah satunya adalah dengan konversi lampu biasa menjadi lampu berbasis LED, yang relatif lebih menghemat energi dan biaya listrik. Dengan target mengkonversi lampu untuk 77 gerai pada tahun ini, efisiensi tenaga kerja dengan mengoptimalkan area penjualan per karyawan serta pengaturan jam kerja yang lebih efektif, kami memprediksi marjin laba operasional untuk ‘16E dapat mencapai 27% (‘16E:26%). Memulai inisiasi dengan rekomendasi BUY Katalis lainnya adalah kuatnya neraca keuangan perusahaan setelah pelunasan hutang – hutang jangka panjangnya tahun lalu. Didukung bisnis yang tidak kompleks dan beresiko rendah (100% gerainya disewakan), kami melihat kinerja fundamental yang feasible ke depannya. BUY dengan TP Rp 23,150/lembar saham. Target Price Rp 23,150 Last Price Rp 19,925 Potential Upside 16% JCI Index 4,877 Share isued (bn) 2.92 Market Cap. (Rp tn) 56.39 52-Weeks High/Low 14,300/20,300 Avg Daily Vol (mn) 5.22 Free Float 79.5% Nominal Value Rp 1,000 Book value/share ‘16 Rp818 Relative to JCI Chart Company Background Shareholder Structure Multipolar Tbk 20.5% Capital Group Company 4.1% Fil LTD 3.4% Blackrock 2.0% T Row e Price Associates 2.0% Ameriprise Fin Group 1.7% Morgan Stanley Investment Inc 1.0% Public 65.2% PT Matahari Department Store Tbk memiliki bisnis ritel yang terbagi dalam beberapa jenis produk seperti baju, aksesoris, tas, sepatu, kosmetik, peralatan rumah tangga, dan merupakan operator terbesar dalam segmen Department Store di Indonesia BUY (Initiate) 80 100 120 140 Oct-15 Dec-15 Feb-16 Apr-16 Jun-16 JCI LPPF Marlene Tanumihardja +62 21 2854 8387 [email protected]

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Matahari Department Store - PT Samuel Sekuritas Indonesia

Initial Coverage

Matahari Department Store Bloomberg: LPPF.IJ | Reuters: LPPF.JK

Samuel Equity Research Friday, 24 June 2016

www.samuel.co.id

Y/E Dec (Rp bn) 2014A 2015A 2016F 2017F

Revenue 7,926 9,006 10,738 11,770

EBITDA 2,340 2,569 3,129 3,457

Net profit 1,448 1,772 2,539 2,836

EPS (Rp) 496 607 870 972

BV/Share (Rp) 55 379 818 1304

PBV (x) 365.4 52.5 24.4 15.3

EV/EBITDA 24.8 22.3 18.2 16.3

Dividend per Share 292 435 486 497

Dividend Yield (%) 1.5 2.2 2.4 2.5

P/E (x) 40.2 32.8 22.9 20.5

Forecast and Valuation (at closing price Rp 19,925 per share)

It Is Time For Shopping! Matahari Department Store (LPPF) merupakan operator Department Store terkemuka sekaligus merupakan pemimpin pangsa pasar pada segmen tersebut. Memiliki target utama kelas menengah masyarakat Indonesia, bisnis LPPF meliputi penjualan barang – barang fashion, sepatu, aksesoris, hingga peralatan rumah tangga. Sebagai peritel yang memiliki performa marjin laba dan SSSG yang relatif stabil dari tahun ke tahunnya jika dibandingkan dengan peritel – peritel lainnya, kami menilai LPPF masih mampu sustain dalam mempertahankan bisnisnya, meskipun di tengah gempuran persaingan pada sektor ritel yang semakin ketat, dengan kehati-hatian manajemen dalam pembukaan gerai baru dan sourcing sebesar 90% berasal dari dalam negeri yang membuat LPPF memiliki eksposur lebih kecil atas volatilitas nilai tukar Rupiah. Didukung dengan keseriusan manajemen dalam mempertahankan produktivitasnya, kami menginisiasi saham LPPF dengan TP sebesar Rp23,150/lembar saham ( 16E’PE: 26.6x dan PBV 28.3x, serta 16% potensi kenaikan). BUY.

Pemimpin operator Department Store di Indonesia. LPPF merupakan pemimpin pada segmen Department Store di Indonesia, dengan total 144 gerai sampai dengan 1Q16 lalu (terbanyak di antara peritel lainnya) dan sampai dengan akhir tahun 2015, LPPF menguasai 42% dari total retail value, baik dalam segi value dan jumlah pembukaan gerai. Kami melihat tepatnya perusahaan memilih target pasar, yakni kelas menengah yang memiliki daya beli lebih stabil, perusahaan mampu mencatatkan SSSG tertinggi jika dibandingkan dengan rata – rata peritel lainnya dalam coverage kami (9.4% vs 3.0% sampai 1Q16). Selain itu, mulai membaiknya harga komoditas juga berdampak baik bagi performa gerai – gerai LPPF yang berada di luar pulau Jawa.

Upaya meningkatkan marjin operasional. Dalam mempertahankan

eksistensi bisnisnya, manajemen LPPF terus berupaya untuk meredam

kenaikan biaya operasional. Salah satunya adalah dengan konversi lampu

biasa menjadi lampu berbasis LED, yang relatif lebih menghemat energi dan

biaya listrik. Dengan target mengkonversi lampu untuk 77 gerai pada tahun

ini, efisiensi tenaga kerja dengan mengoptimalkan area penjualan per

karyawan serta pengaturan jam kerja yang lebih efektif, kami memprediksi

marjin laba operasional untuk ‘16E dapat mencapai 27% (‘16E:26%).

Memulai inisiasi dengan rekomendasi BUY Katalis lainnya adalah kuatnya

neraca keuangan perusahaan setelah pelunasan hutang – hutang jangka

panjangnya tahun lalu. Didukung bisnis yang tidak kompleks dan beresiko

rendah (100% gerainya disewakan), kami melihat kinerja fundamental yang

feasible ke depannya. BUY dengan TP Rp 23,150/lembar saham.

Target Price Rp 23,150

Last Price Rp 19,925

Potential Upside 16%

JCI Index 4,877

Share isued (bn) 2.92

Market Cap. (Rp tn) 56.39

52-Weeks High/Low 14,300/20,300

Avg Daily Vol (mn) 5.22

Free Float 79.5%

Nominal Value Rp 1,000

Book value/share ‘16 Rp818

Relative to JCI Chart

Company Background

Shareholder Structure

Multipolar Tbk 20.5%

Capital Group Company 4.1%

Fil LTD 3.4%

Blackrock 2.0%

T Row e Price Associates 2.0%

Ameriprise Fin Group 1.7%

Morgan Stanley Investment Inc 1.0%

Public 65.2%

PT Matahari Department Store Tbk memiliki bisnis ritel

yang terbagi dalam beberapa jenis produk seperti

baju, aksesoris, tas, sepatu, kosmetik, peralatan

rumah tangga, dan merupakan operator terbesar

dalam segmen Department Store di Indonesia

BUY (Initiate)

80

100

120

140

Oct-15 Dec-15 Feb-16 Apr-16 Jun-16

JCI LPPF

Marlene Tanumihardja +62 21 2854 8387

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 2 of 31

Makroekonomi Indonesia

Bertambahnya kelas menengah dan pendapatan masyarakat Indonesia

Peningkatan jumlah kelas menengah masyarakat Indonesia termasuk salah satu yang paling

cepat di dunia, di mana World Bank menilai pada setiap tahunnya, pertumbuhan kelas

menengah di Indonesia rata-rata mencapai 7 juta penduduk. Dengan membagi populasi

masyarakat Indonesia berdasarkan tingkat pengeluarannya, Boston Consulting Group yang

memprediksi jumlah kelas menengah (middle) sebanyak 41.6 juta pada tahun 2012

memproyeksikan bahwa angka tersebut terus bertambah dan diprediksi mencapai 68.2 juta

orang pada tahun 2020 mendatang, sementara jumlah masyarakat miskin yang masuk dalam

kategori poor less diprediksi akan turun drastis dari 64.5 juta jiwa pada tahun 2012 ke level 28.3

juta jiwa pada tahun 2020 mendatang. Adapun yang menempati kelas Poor Less adalah

masyarakat yang memiliki pengeluaran bulanan kurang dari Rp1juta per bulan, Aspirant Middle

adalah masyarakat yang berpengeluaran Rp1juta sampai Rp1.5juta, Emerging Middle Rp1.5juta

sampai Rp2 juta, Middle Rp2 juta sampai Rp3juta, Upper Middle dari Rp3 juta sampai Rp5 juta,

Affluent dari Rp5 juta sampai Rp7.5juta, sementara kelas Elite memiliki pengeluaran bulanan di

atas Rp7.5 juta per bulannya.

Figure 1. Indonesia’s Population Breakdown By Expenditure Level (2012 and 2020)

2.5

6.6

23.2

41.6

44.4

65.4

64.5

0 10 20 30 40 50 60 70

2012

Population (Mn People)

Poor less Aspirant Emerging Middle Middle Upper middle Affluent Elite

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 3 of 31

Source: Boston Consulting Group (BCG)

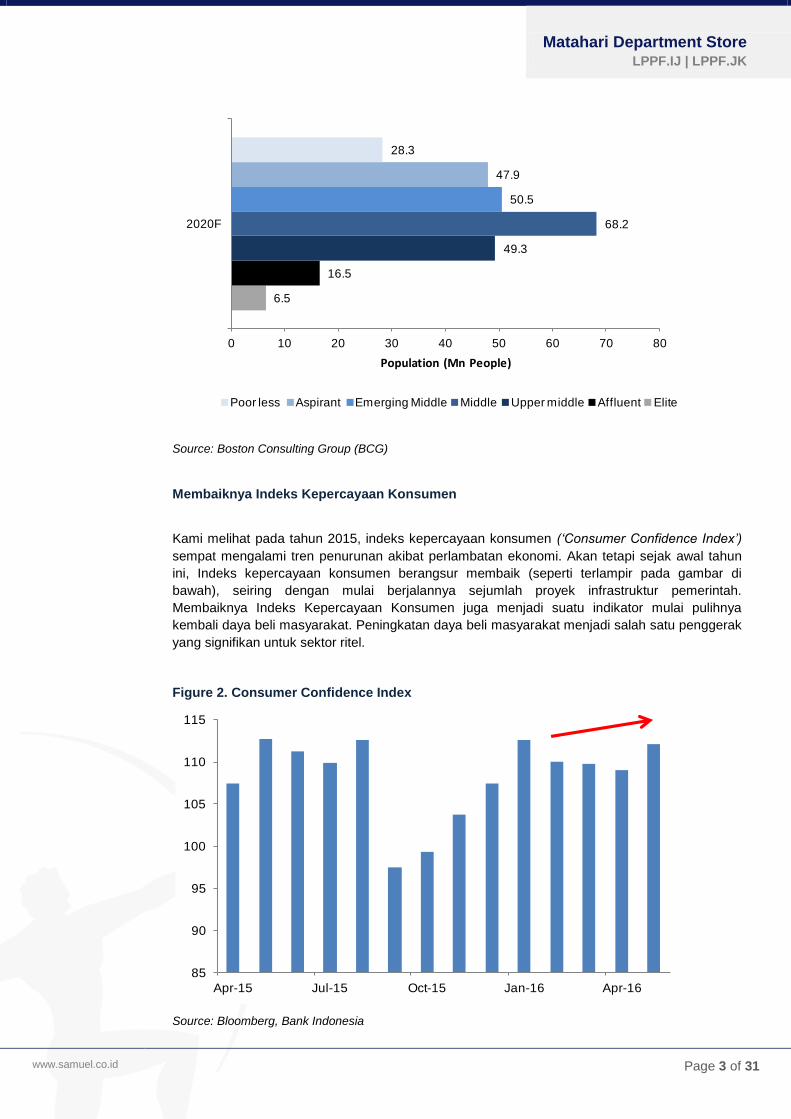

Membaiknya Indeks Kepercayaan Konsumen

Kami melihat pada tahun 2015, indeks kepercayaan konsumen (‘Consumer Confidence Index’)

sempat mengalami tren penurunan akibat perlambatan ekonomi. Akan tetapi sejak awal tahun

ini, Indeks kepercayaan konsumen berangsur membaik (seperti terlampir pada gambar di

bawah), seiring dengan mulai berjalannya sejumlah proyek infrastruktur pemerintah.

Membaiknya Indeks Kepercayaan Konsumen juga menjadi suatu indikator mulai pulihnya

kembali daya beli masyarakat. Peningkatan daya beli masyarakat menjadi salah satu penggerak

yang signifikan untuk sektor ritel.

Figure 2. Consumer Confidence Index

Source: Bloomberg, Bank Indonesia

6.5

16.5

49.3

68.2

50.5

47.9

28.3

0 10 20 30 40 50 60 70 80

2020F

Population (Mn People)

Poor less Aspirant Emerging Middle Middle Upper middle Affluent Elite

85

90

95

100

105

110

115

Apr-15 Jul-15 Oct-15 Jan-16 Apr-16

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 4 of 31

Industri Ritel Indonesia

Pertumbuhan yang Menjanjikan

Dibandingkan dengan negara – negara ASEAN lainnya, dalam kurun tahun 2012 sampai 2016F,

Indonesia memiliki pertumbuhan penjualan ritel lebih tinggi (12.9%), meninggalkan Malaysia

(6.8%), bahkan Singapura (2.3%). Tingginya angka persentase tersebut menunjukkan bahwa

penjualan ritel di Indonesia juga masih memiliki masa depan cemerlang (setidaknya di antara

negara – negara tetangga di kawasan ASEAN), dan masih diprediksi memiliki prospek yang

bagus seiring dengan profil demografis kependudukan yang menguntungkan dan bertambahnya

tingkat kemakmuran masyarakat.

Figure 3. Retail Sales Growth (2012-2016F)

Source: CIA World Factbook

Berlanjutnya Arus Urbanisasi

Salah satu dampak positif dari proses urbanisasi adalah pertambahan penduduk perkotaan yang

memungkinkan terjadinya perdagangan dalam skala yang besar, di mana penduduk tersebut

berpotensi menjadi konsumen yang baik untuk memasarkan produk-produk hasil produksi dan

produk – produk yang ditawarkan oleh para peritel Dengan semakin berkembangnya perkotaan,

proses urbanisasi di Indonesia masih akan terus berlanjut. World Bank memproyeksikan pada

tahun 2025, persentase penduduk yang tinggal di perkotaan akan mencapai 67%.

12.9%

6.8% 6.7%

3.5%

2.3%

0%

2%

4%

6%

8%

10%

12%

14%

Indonesia Malaysia Thailand Phillipines Singapore

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 5 of 31

Figure 4. Rural vs Urban Population

Source: World Bank

Figure 5. Retail Sales Performance Over Years

Source: Euromonitor

3642

4854

67

0

20

40

60

80

100

120

1995 2000 2005 2010 2050

Rural Population to Total (%) Urban Population to Total (%)

0

5

10

15

20

25

30

35

40

45

50

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Sa

les

(Rp

Bn

)

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 6 of 31

Ruang Ritel Per Kapita dan Tarif Sewa Yang Masih Rendah

Indonesia masih memiliki prospek pertumbuhan ritel yang menjanjikan ke depannya, dengan

masih relatif rendahnya ruang ritel per kapita (4.7 meter persegi per orang), bahkan jika

dibandingkan dengan negara – negara tetangga di regional Asia, seperti Singapura dan Hong

Kong yang telah mencapai 7.4 dan 16.4 meter persegi per orangnya, yang sudah relatif jenuh.

Selain itu, Jakarta juga menempati urutan terendah dalam biaya rental, jika dibandingkan

dengan kota – kota besar lainnya di Asia. Hal ini membuat sektor ritel di Indonesia masih

menarik dan prospektif.

Figure 6. Retail Rental Rates (USD/sqm)

Source: CIA World Factbook, LMIR TRUST

Figure 7. Retail Spaces (sqm/people)

Source: CIA World Factbook, LMIR TRUST

588545

436 420

200 196

125101

48

0

100

200

300

400

500

600

700

US

D/s

qm

4.7 4.75.3

7.2 7.4

9.7

16.4

0

2

4

6

8

10

12

14

16

18

Jakarta Filipina Bangkok Singapura Malaysia Sydney Hong Kong

sqm

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 7 of 31

Daya Tarik Terhadap Fashion Yang Masih Menjanjikan

Indonesia masih memiliki peluang yang besar dalam segmen ritel fashion, terbukti dengan

tumbuhnya permintaan terhadap clothing dan fashion dengan CAGR-5 tahun sebesar 16%

(2013 sampai 2018), seiring dengan pertumbuhan pendapatan dan jumlah masyarakat kelas

menengah. Pertumbuhan permintaan terhadap fashion dan clothing juga tidak luput dari

maraknya online shopping, yang mendorong orang untuk berbelanja dengan lebih nyaman

tanpa harus terjebak kemacetan untuk datang ke physical stores, sehingga lebih menghemat

banyak waktu bagi calon pembeli.

Figure 8. Indonesia Clothing Demand

Source: 2015-2016 PwC Report, Economist Intelligence Unit

Dukungan dari Prospektifnya Online Shopping

Indonesia adalah salah satu negara yang mengalami pertumbuhan pesat pada pangsa pasar e-

commerce, di mana dengan jumlah pengguna internet yang mencapai sekitar 93 juta orang atau

sekitar 37% dari total penduduk di Indonesia pada tahun 2015, pasar e-commerce menjadi

bisnis yang menarik dan menyediakan potensi yang menjanjikan ke depannya.

Selain itu, masih rendahnya persentase pengguna internet di Indonesia yang pernah belanja

secara online (7%), jika dibandingkan dengan negara lainnya di Asia seperti China (30%)

merupakan peluang bagus bagi pasar e-Commerce, seiring dengan optimisme terhadap

pertambahan pendapatan masyarakat seiring dengan pertumbuhan GDP Indonesia,

pembangunan infrastruktur, naiknya penggunaan smartphone, dan lebih tingginya tingkat

penggunaan kartu debit dan kredit dan penetrasi internet di Indonesia. Sebagai tambahan,

menurut data dari Menkominfo, nilai transaksi e-commerce pada tahun 2013 mencapai angka

Rp130 triliun.

0

5,000

10,000

15,000

20,000

25,000

2011 2012 2013 2014 2015 2016F 2017F 2018F

US

$ m

illio

n

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 8 of 31

Beberapa peritel modern besar seperti Matahari Department Store (LPPF), Ace Hardware

Indonesia (ACES), dan Mitra Adiperkasa (MAPI) juga sudah mulai melirik pasar e-Commerce,

dengan meluncurkan website e-Commerce seperti: ruparupa.com milik ACES yang menawarkan

berbagai jenis peralatan rumah tangga dan mainan anak – anak dari Toys Kingdom,

MAPEMALL.com milik MAPI yang menawarkan berbagai jenis produk – produk fashion, dan

mataharimall.com, yang menawarkan berbagai jenis produk mulai dari fashion wanita, priya,

perlengkapan bayi, perabot rumah tangga, barang – barang elektronik, dan produk groceries

dari Hypermart. Meskipun bisnis start-up membutuhkan modal yang besar, namun hal tersebut

tertutupi oleh keuntungan – keuntungan, antara lain: efisiensi biaya rental dan refurbishment,

lebih rendahnya ketergantungan terhadap pembukaan mall baru, dan efek kanibalisasi yang

dapat lebih ditekan.

Figure 9. Internet User Growth by Number of Users

Source: Statistica 2016

Figure 10. Smartphone User as Share of Population (%)

Source: Statistica 2016

43

59.6

74.683.6

93.4102.8

112.6123

133.5

0

20

40

60

80

100

120

140

160

2011 2012 2013 2014 2015 2016 2017 2018 2019

No

.of

Use

rs

10.6

13.8

21.3

26.3

31.8

37.5

42.6

0

5

10

15

20

25

30

35

40

45

2012 2013 2014 2015 2016 2017 2018

Smar

tph

on

e U

ser

(%)

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 9 of 31

Figure 11. Internet Retail Sales vs Total Sales (%)

Source: Centre for Retail Research 2014, Euromonitor 2014

Format bisnis Ritel Modern

Sejarah dan Kategori Ritel Modern

Bisnis ritel secara umum dibagi atas dua kategori, yakni ritel tradisional dan ritel modern. Pada

dasarnya, ritel modern adalah format ritel yang berdiri seiring dengan berkembangnya

perekonomian. Ritel modern merupakan format tempat berjualan yang berkembang dari pasar

tradisional. Ritel modern sudah berdiri di Indonesia tepatnya pada tahun 1962, di saat

Department Store Sarinah pertama kali didirikan. Namun, ritel modern tersebut baru benar –

benar berkembang sekitar tahun 1990 – an, dengan ditandai oleh berdirinya berbagai pusat

perbelanjaan dan masuknya salah satu peritel asing dari Jepang ke Indonesia.

Pada umumnya, format ritel modern berkembang ke dalam banyak bentuk, disesuaikan dengan

kondisi di suatu daerah, baik preferensi dan tingkat pendapatan. Seiring berjalannya waktu dan

terus berubahnya jaman, format ritel modern ini masih terus berkembang dari masa ke masa.

Namun, pada umunya, format bisnis ritel yang saat ini berkembang pesat di Indonesia terbagi

dalam empat format besar, yakni hypermarket, supermarket, minimarket atau convenience

store, departement store, dan specialty store, di mana perbedaan karakteristik utamanya terletak

pada luas ruangan dan variasi produk yang ditawarkan.

Supermarket

Dibandingkan dengan format Hypermarket, Supermarket lebih dulu hadir di Indonesia sebagai

bentuk mula – mula dari berdirinya pasar modern. Berbeda dengan pasar tradisional,

supermarket bersifat swalayan, di mana pembeli dan penjual tidak bertatap muka secara

langsung. Jumlah produk yang ditawarkan berkisar 5,000 sampai 25,000 jenis, dengan luas

gerai biasanya berkisar dari 400 sampai 5,000 meter persegi, serta memiliki area parkir yang

cukup memadai.

15%

9.50%11%

12.80%

21.80%

11.30%

0%

5%

10%

15%

20%

25%

Indonesia Malaysia Singapore Thailand Vietnam USA

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 10 of 31

Hypermarket

Hypermarket adalah pasar modern yang memiliki bentuk dan skala yang besar, baik ditinjau dari

segi luas tempat dan barang-barang yang ditawarkan. Selain itu, hypermarket biasanya memiliki

lahan parkir yang luas. Format ritel modern ini pada umumnya memiliki target pasar bukan untuk

perorangan tapi untuk pedagang dan berbagai kegiatan usaha seperti untuk hotel dan restoran,

yang membutuhkan pembelian barang dalam satuan yang lebih besar. Pada umumnya,

Hypermarket dikategorikan dengan ritel yang memiliki produk yang dijual sekurangnya 25.000

item dan jumlah kasir per toko yang lebih dari 20 orang. Adapun pada umumnya barang –

barang yang ditawarkan meliputi kebutuhan sehari-hari, alat-alat elektronik dan furnitur. Secara

umum, Hypermarket memiliki luas gerai lebih dari 5,000 meter persegi, dengan produk yang

ditawarkan biasanya di atas 25,000 jenis, serta memiliki lapangan parkir yang cenderung sangat

luas, jauh lebih memadai jika dibandingkan dengan area parkir Supermarket dan Minimarket.

Minimarket (Convenience Store)

Minimarket atau sering disebut convenience store adalah format ritel modern yang berkembang

dari warung atau toko kelontong yang menawarkan kenyamanan dan jasa seperti supermarket

tapi dalam skala yang lebih kecil. Adapun jumlah produk yang ditawarkan dibawah 5,000 jenis,

dengan luas gerai maksimum 400 meter persegi, dan memiliki lapangan parkir yang sangat

terbatas.

Department Store

Department Store merupakan jenis bisnis eceran yang menyediakan variasi produk belanja dan

produk-produk khusus secara luas, termasuk pakaian, tas, aksesoris, sepatu, kosmetik,

peralatan rumah tangga, alat-alat rumah tangga dan mebel yang ditata menjadi bagian demi

bagian (department), dengan sistem pembelian secara swalayan. Adapun luas area penjualan

untuk department store rata – rata berkisar dari 600 meter persegi sampai dengan 40.000 meter

persegi, namun banyak dari Department Store memiliki luas sekitar 1.000 - 4.000 meter persegi.

Sementara itu, wilayah Jabodetabek tetap menjadi dominasi penyebaran lokasi Department

Store, disusul Jawa Barat, Jawa Tengah dan Jawa Timur. Secara keseluruhan, jumlah gerai

Department Store di pulau Jawa mencapai lebih 50% dari total gerai Department Store nasional.

Dengan sudah padatnya dan jenuhnya Pulau Jawa membuat pembangunan pusat perbelanjaan

baru relatif melambat. Hal tersebut menyebabkan banyak Operator Department Store untuk

beralih ke luar Pulau Jawa, yang tingkat kepadatan dan penetrasi department store masih lebih

rendah.

Specialty Store

Specialty store adalah merupakan toko ritel modern berformat eceran, menjual barang-barang

jenis produk tertentu dan bersifat spesifik. Variasi produk yang ditawarkan bersifat sangat

terbatas. Contoh specialty stores yaitu toko buku Gramedia.

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 11 of 31

Figure 12. Modern Retail Formats Preferences Across Geographic Breakdowns

Source . APRINDO

Figure 13. Modern Trade Penetration Rate Across Countries

Source: Euromonitor, Bain Analysis

27.0

31.9

38.9

44.9

55.5

5.5 6.0 6.3 6.4 6.7

1.2 1.5 1.6 1.6 1.6

4.65.8 6.5 6.6 6.8

0

10

20

30

40

50

60

2004 2005 2006 2007 2008

(%)

Pasar Modern Department Stores Specialty Store Lain - lainnya

2% 4%

16%

27%

42%

53%

64%70%

76% 78%85%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 12 of 31

Department Store

Sejarah Singkat Berdirinya Department Store di Indonesia

Department Store di Indonesia mulai berkembang untuk pertama kalinya sekitar tahun 1962,

dengan ditandai berdirinya Sarinah sebagai operator Department Store pertama di Jakarta,

bahkan Indonesia. Eksistensi dan kesuksesan Sarinah tersebut kemudian memberikan ilham

untuk beridirinya toko – toko ritel berformat besar lainnya dalam bentuk Department Store,

seperti Matahari Department Store dan Ramayana, yang kemudian mengukuhkan posisinya

sebagai pemain besar di tingkat lokal. Seiring berjalannya waktu, bisnis Department Store mulai

mendapatkan kompetisi dari peritel asing yang nasuk ke Indonesia, antara lain Metro,

Debenhams, Sogo, dan lain – lain. Euromonitor pun memprediksi nilai riil dari penjualan ritel

pada segmen department store di Indonesia dapat mencapai CAGR 12,8% (antara tahun 2011

sampai 2016), dengan didorong oleh profil demografis kependudukan yang menguntungkan,

meningkatnya pendapatan masyarakat, kontinuitas arus urbanisasi, perubahan preferensi dan

gaya konsumsi.

Figure 14. Geographical Spreads of Department Store

Source: APRINDO

Jawa dan Bali75%

Sumatera13%

Kalimantan6%

Sulawesi4%

Maluku dan Papua

1%

NTB dan NTT1%

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 13 of 31

Penetrasi Department Store di Indonesia Masih Rendah

Peluang bagi department store untuk bertumbuh di Indonesia masih besar, ika dibandingkan

dengan negara – negara Asia lainnya, dengan hanya terdapat 3 Department Stores di Indonesia

per 1 juta penduduk, sedangkan rata – rata jumlah di negara lain sebanyak 7,9 Department

Store per 1 juta penduduk. Masih rendahnya penetrasi pasar di Indonesia baik dari jumlah

Department Store dan luas area penjualan (seperti tertera pada grafik – grafik di bawah),

menciptakan ruang yang masih besar bagi para operator department store untuk

mengembangkan bisnisnya di Indonesia.

Figure 15 . Department Store Selling Space (‘000 sqm) per mn people

Source: Euromonitor

Figure 16. Numbers of Department Store per mn people

Source: Euromonitor

72

48

27

20

11

0 10 20 30 40 50 60 70 80

Cina

Singapura

Thailand

Filipina

Indonesia

Selling Spaces ('000 m)

28.8

7.26.2 5.7

2.8 2.71.9

0.10

5

10

15

20

25

30

35

USA Singapore Malaysia China Phillipines Indonesia Thailand Vietnam

No

. of

De

pt

Sto

res

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 14 of 31

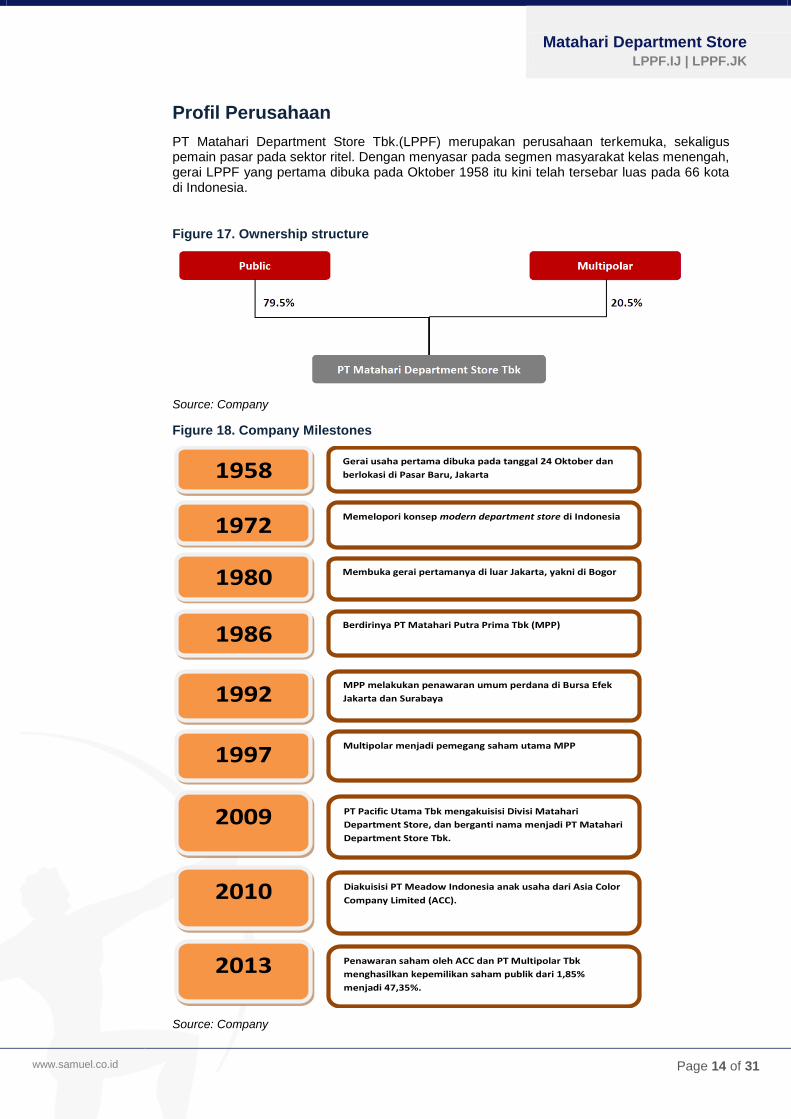

Profil Perusahaan

PT Matahari Department Store Tbk.(LPPF) merupakan perusahaan terkemuka, sekaligus pemain pasar pada sektor ritel. Dengan menyasar pada segmen masyarakat kelas menengah, gerai LPPF yang pertama dibuka pada Oktober 1958 itu kini telah tersebar luas pada 66 kota di Indonesia.

Figure 17. Ownership structure

Source: Company

Figure 18. Company Milestones

Source: Company

Gerai usaha pertama dibuka pada tanggal 24 Oktober dan

berlokasi di Pasar Baru, Jakarta 1958

1972

1980

Memelopori konsep modern department store di Indonesia

Membuka gerai pertamanya di luar Jakarta, yakni di Bogor

1986 Berdirinya PT Matahari Putra Prima Tbk (MPP)

1992

MPP melakukan penawaran umum perdana di Bursa Efek

Jakarta dan Surabaya

1997 Multipolar menjadi pemegang saham utama MPP

2009 PT Pacific Utama Tbk mengakuisisi Divisi Matahari

Department Store, dan berganti nama menjadi PT Matahari

Department Store Tbk.

2010 Diakuisisi PT Meadow Indonesia anak usaha dari Asia Color

Company Limited (ACC).

2013 Penawaran saham oleh ACC dan PT Multipolar Tbk

menghasilkan kepemilikan saham publik dari 1,85%

menjadi 47,35%.

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 15 of 31

Segmentasi Bisnis

Matahari Department Store (LPPF) merupakan pemain dalam sektor ritel dan pelopor operator

Department Store di Indonesia. Sebagai pemimpin pangsa pasar, bisnis perusahaan terbagi

menjadi dua segmentasi utama berdasarkan sistem pembelian produk – produknya, yakni

Pembelian Langsung (Direct Purchase) dan Konsinyasi (Consignment). Sampai dengan akhir

tahun 2015, Direct Purchase menyumbang 35% terhadap total penjualan perusahaan,

sedangkan konsinyasi berkontribusi sebesar 65%. Barang – barang yang ditawarkan oleh LPPF

bervariasi (namun tidak mencakup makanan dan barang yang mudah basi), antara lain: pakaian

(laki-laki dan perempuan), aksesoris, dan perabot rumah tangga. Adapun 90% dari portofolio

barang perusahaan berasal dari dalam negeri, sehingga perusahaan memiliki eksposur yang

minim sekali atas pajak impor dan volatilitas nilai tukar terhadap dolar AS. Dalam

mengembangkan bisnisnya, LPPF menerapkan kombinasi barang dagangan (merchandise mix)

yang berbeda – beda pada setiap gerainya, berdasarkan demografi kependudukan, selera dan

preferensi, serta tingkat pendapatannya. Rentang harga yang ditawarkan berbeda – beda

tergantung dengan lokasi dan target pasar yang dituju oleh perusahaan.

Sekitar 80% dari penjualan Direct Purchase berasal dari merek – merek ekslusif milik

perusahaan, antara lain: Nevada, Cole, Little M, dan Connexion. Direct Purchase memegang

kontribusi cukup signifikan terhadap penjualan perusahaan, dengan kontribusinya yang terus

meningkat dari 29% pada tahun 2012 hingga mencapai 35% terhadap total penjualan pada

tahun 2015. Salah satu keuntungan kompetitif terkait dengan Direct Purchase ini adalah

perusahaan dapat membeli barang – barang dalam jumlah yang besar, sehingga perusahaan

mendapatkan keuntungan dari harga yang lebih murah.

Sementara itu, kontribusi terbesar tetap dipegang oleh segmen konsinyasi (Consignment

Vendor), yang sampai dengan 1Q16 kemarin masih memegang 65% terhadap total penjualan

LPPF. Melalui segmen konsinyasi, perusahaan tidak perlu mengeluarkan biaya – biaya yang

berkaitan dengan gaji karyawan (Sales Promotion Employees), distribusi, pembelian barang,

serta biaya – biaya lainnya yang berhubungan dengan barang – barang yang disuplai oleh para

vendor atau pihak ketiga. Dengan proposi penjualan konsinyasi yang jauh lebih besar daripada

Direct Purchase, beban yang ditanggung oleh perusahaan, baik dari segi biaya operasional dan

resiko yang berkaitan dengan pengadaan dan persediaan dapat lebih terminimalisir. Adapun

merek – merek premium milik LPPF yang tergolong ke dalam segmen konsinyasi antara lain:

Polo, Clinique, Revlon, Fladeo, Levi’s, Cardinal, Logo, dan Executive. Merek – merek pakaian

yang ditawarkan oleh perusahaan merupakan merek yang populer dan dikenal luas, modis,

namun terjangkau, khususnya oleh masyarakat kelas menengah. Berdasarkan survey

konsumen yang diadakan oleh Markplus Insight pada tahun 2012 silam, Nevada menduduki

peringkat pertama untuk 10 besar dalam kategori fashionable affordable clothing brands.

Figure 19. Direct Purchase and Consignment Breakdown (1Q16)

Source: Company

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 16 of 31

Figure 20. Direct Purchase and Consignment Vendor Sales Contribution

Source: Company

Figure 21. Example of Company’s Portfolio

Source: Company

Figure 22. Brand Awareness Based on Survey

Source: Company

28% 29% 32% 34% 35% 36% 37%

72% 71% 68% 66% 65% 64% 64%

0%

20%

40%

60%

80%

100%

120%

2011 2012 2013 2014 2015 2016F 2017F

Direct Purchase Consignment

65%

12%

8%

15%

0% 10% 20% 30% 40% 50% 60% 70%

Nevada

Executive

Connexion

Others (Fragmented)

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 17 of 31

Mengungguli Operator Department Store Lainnya

Melalui berbagai merek yang populer (terutama sejumlah private label dalam segmen Direct

Purchase, seperti Nevad, Cole, Connexion), menjadikan LPPF magnet dan daya tarik yang kuat

di atas para pesaingnya. Jangkauan yang kuat dan jaringan distribusi yang canggih membuat

gerai – gerai LPPF dapat tersebar di berbagai daerah strategis Indonesia, sehingga membuat

perusahaan lebih dikenal oleh masyarakat luas dan menjadikannya sebagai operator

department store berjumlah gerai terbanyak di Indonesia. Selain itu, kepiawaian LPPF mencium

daerah yang mengalami pertumbuhan tingkat kemakmuran yang signifikan dan populasi yang

padat sebagai target destinasi tujuan pembukaan gerai baru turut membuat perusahaan dapat

bertahan sebagai pemimpin pangsa pasar operator Department Store di Indonesia.

Terbukti menurut hasil survey yang dilakukan oleh MarkPlus Insight Consumer Study 2014 yang

mendalami ekuitas merek beberapa produk kategori yang ditawarkan oleh berbagai operator

Department Store ,Matahari tetap terpilih sebagai Department Store yang paling digemari di

wilayah Jabodetabek. Meskipun operator Department Store lainnya seperti Sogo dan Centro

terbilang cukup populer di kalangan masyarakat, akan tetapi daya tariknya ekuitas mereknya

masih di bawah Matahari.

Figure 23. Department Store Outlets For Retailers Under Coverage

Source: Companies

118

59

144

0

20

40

60

80

100

120

140

160

RALS MAPI LPPF

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 18 of 31

Figure 24. Brand Equities and Appeals Across Department Store Operators

Source: MPI Survey for WOW Brand Champion 2014

Figure 25. Department Store Market Share

Source: Euromonitor, Company

68.9

3026.7

21.6 19.816.1 15 14.5

0

10

20

30

40

50

60

70

80

Matahari Sogo Sarinah Centro Metro Pasaraya Grande

Seibu Debenhams

No

. o

f V

ote

rs

LPPF45%

RALS30%

MAPI10%

Yogya6%

Metro5%

Centro4%

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 19 of 31

Memperhatikan Loyalitas Customers

Salah satu strategi lainnya yang ditawarkan oleh LPPF adalah penawaran program membership,

yang bernama Matahari Club Card (MCC). Sampai dengan akhir bulan Maret 2016, MCC telah

memiliki anggota aktif sebanyak 3.36 juta orang. Program yang ditujukan untuk meningkatkan

loyalitas pembeli tersebut diluncurkan kembali pada tahun 2012, setelah proses akuisisi oleh

CVC. Dengan menggunakan sistem teknologi yang canggih, perusahaan dapat menyimpan data

mengenai pembeli, termasuk preferensi dan tipe barang yang dibutuhkan, sehingga perusahaan

dapat menganalisa dan mengetahui lebih jelas pola belanja pembeli, frekuensi belanja, jenis

barang yang dikehendaki, sehingga pada akhirnya dapat mempermudah perusahaan dalam

menentukan strategi pemasaran, promosi, dan kisaran harga untuk berbagai merchandise.

Figure 26. Matahari Club Card

Source: MPI Survey for WOW Brand Champion 2014

Jaringan Ritel Yang Luas Didorong Kesinambungan Pembukaan Gerai

Sampai dengan akhir tahun 2015 lalu, LPPF telah memiliki 142 toko baru, dan sesuai dengan

arahan dari manajemen, tahun ini perusahaan akan menambah total 6 gerai baru, dengan 4

gerai akan dibuka pada 2H2016. Dengan asumsi pada tahun depan perusahaan akan tetap

konservatif dan hanya membuka 7 gerai baru demikian, kami mengekspektasikan penambahan

luas area penjualan baru sebesar 39,000 untuk ‘16E dan 45,500 meter persegi untuk ‘17E

(mentranslasikan total luas area penjualan kotor sebesar 907,000 meter persegi dan 1,016,200

meter persegi pada ‘16E dan ‘17E, dengan asumsi rata – rata luas area penjualan kotor setiap 1

gerai adalah 6,500 meter persegi).

Sejak pada tahun 2014, perusahaan mulai fokus untuk mengembangkan jaringannya di luar

pulau Jawa, seiring dengan penetrasi department store yang masih lebih rendah di daerah

tersebut jika dibandingkan dengan di dalam Pulau Jawa. Namun secara komposisi, mayoritas

gerai LPPF masih berada di Pulau Jawa. Hal tersebut menjadikan kinerja LPPF relatif lebih

stabil, seiring dengan lebih kecilnya eksposur terhadap turunnya harga komoditas, terutama

batu bara (jika dibandingkan dengan peritel lainnya yang memiliki jumlah gerai di luar Pulau

Jawa yang lebih banyak seperti RALS). Kami juga memandang relatif lebih sedikitnya

pembukaan gerai baru dibandingkan dengan tahun sebelumnya (FY15: 11 gerai baru),

berdampak cukup positif bagi perusahaan, mengingat kehadiran MatahariMall.com sangat

membantu untuk menjangkau calon pembeli dari berbagai daerah lebih luas, serta mampu

meningkatkan kenyamanan mereka dalam berbelanja. Selain itu, dengan tidak agresifnya

perusahaan, efek kanibalisasi dapat lebih diminimalisir dan memberikan ruang likuiditas yang

lebih besar bagi LPPF.

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 20 of 31

Figure 27. Store Breakdown by Regions

Source:Euromonitor,Company

Figure 28. Stores Growth

Source:Company, SSI Research

28.50% 28% 27.50% 27.90%

36.20%

25.20%

32.80% 32.90%

35.30%

36.80%

39.70% 40.70%

0%

20%

40%

60%

80%

100%

120%

2012 2013 2014 2015

Greater Jakarta Java exclude Jakarta Outside Java

125131

142148

155164

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

0

20

40

60

80

100

120

140

160

180

2013 2014 2015 2016 2017 2018

Sto

re (U

nit

s)

No.of ending stores (units) Store Growth

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 21 of 31

Figure 29. New Store Opening

Source:Company, SSI Research

Figure 30. Total Selling and Space Growth

Source:Company, SSI Research

9

13

9

6

11

6

7

9

0

2

4

6

8

10

12

14

2011 2012 2013 2014 2015 2016 2017 2018

No

.of s

tore

s

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

-

200

400

600

800

1,000

1,200

2011 2012 2013 2014 2015 2016 2017 2018

'00

0 s

qm

Selling Space Space Growth

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 22 of 31

Performa SSSG yang kuat dibanding peritel lainnya

LPPF memiliki SSSG yang relatif stabil, meskipun di tengah perubahan keadaan ekonomi

Indonesia. Pada periode inflasi yang tinggi pada tahun 2013 dan 2014 (8.1% dan 8.4%), LPPF

masih mampu mencatatkan double digit SSSG, yakni 12.1%, dan 10.7%. Selain itu, sejak tahun

2012, LPPF belum pernah mencatatkan SSSG di bawah angka 7%, dan sejak tahun 2013,

LPPF memiliki performa SSSG yang relatif lebih stabil dan tinggi jika dibandingkan dengan

peritel – peritel lainnya dan rata – rata sektor ritel, seperti pada grafik di bawah.

Figure 31 . Retailers’ SSSG

Source: Company, SSI Research

Figure 32. Geographical Breakdown of SSSG

Source:Company Presentation

-1.5%-2.8%-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

2012 2013 2014 2015 2016F 2017F

Inflation Rate SSSG (LPPF) SSSG (ACES) SSSG (RALS) SSSG (MAPI) Average

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 23 of 31

Optimisme Kenaikan Harga CPO Didorong Oleh Membaiknya Harga Komoditas

Kami melihat, harga CPO telah mengalami kenaikan sebesar 30%YoY dan 17.5%YTD. Tren

harga CPO diasumsikan akan bergerak positif di 2Q16, dan diproyeksikan harga rata-rata CPO

tahun ini dapat melampaui harga pada tahun lalu, yaitu berada di level US$660/ton (+7.5%)

pada FY16 dan US$700/ton (+6%) pada FY17, jika dibandingkan dengan harga rata-rata CPO

FY15 yang hanya berada di level US$614/ton.

Selain itu, kenaikan harga minyak dunia juga turut menyebabkan naiknya harga batu bara.

Sampai saat ini, harga batu bara sempat menyentuh level US$52 per ton, dan diprediksi terus

naik seiring kemungkinan terjadinya overdemand di pasar seiring pemotongan volume produksi

di China sebesar 10% dalam lima tahun ke depan. Naiknya harga komoditas turut mendongkrak

pendapatan masyarakat di luar Pulau Jawa, sehingga kami berharap performa SSSG gerai –

gerai di luar pulau Jawa dapat terangkat naik ke depannya, seiring naiknya harga komoditas.

Figure 33. Oil Price (USD/Barrel) vs Coal Price (USD/ton)

Source:Bloomberg, Company, SSI Research

Figure 34. CPO Price (RM/Mton)

Source: Bloomberg, SSI Research

-

20

40

60

80

100

120

140

Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

oil coal

1,500

1,700

1,900

2,100

2,300

2,500

2,700

2,900

3,100

Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

RM

/Mto

n

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 24 of 31

Pertumbuhan produktivitas yang relatif terjaga

Berhasilnya LPPF untuk mempertahankan kestabilan pertumbuhan penjualan dan SSSG,

tepatnya target pasar, serta berbagai upaya manajemen dalam meningkatkan produktivitas baik

dari sisi pemeliharaan toko dan produktivitas pekerja menyebabkan pertumbuhan produktivitas

perusahaan tercatat relatif stabil dengan rata – rata di atas 7% per tahunnya, serta berhasil

mempertahankan produktivitas per meter persegi di atas Rp14 juta sejak tahun 2011, bahkan

mencapai Rp18 juta per meter persegi pada tahun 2015 lalu. Dengan refurbishment toko yang

berkesinambungan, berbagai program training karyawan, serta pengaturan jam kerja yang lebih

efisien, kami memprediksi produktivitas per meter persegi pada ‘16E dan ‘17E dapat mencapai

Rp18.7 juta dan Rp19.4 juta per meter persegi.

Figure 35. Productivity

Source:Company, SSI Research

Efisiensi Biaya Mendukung Kestabilan Marjin Laba Operasional

Meskipun terdapat ancaman kenaikan beban operasional, terutama berasal dari naiknya utilitas,

gaji karyawan, transportasi, serta kenaikan beban operasional lainnya, manajemen telah

berupaya untuk melakukan penghematan, terutama dengan konversi untuk energi cahaya

menjadi LED - based lighting (total 67 gerai sudah dikonversi sampai dengan akhir tahun lalu,

dan manajemen menargetkan 77 gerai lainnya sampai dengan akhir tahun ini). Dengan

penggunaan LED based lighting tersebut, perusahaan mampu menghemat biaya listrik sekitar

60% sampai dengan 70%, sehingga dengan biaya listrik yang dapat lebih dihemat jika

dibandingkan dengan penggunaan lampu biasa, kenaikan beban operasional mampu ditekan.

Selain itu, dengan kecenderungan pembukaan gerai yang lebih konservatif, kenaikan beban

operasional juga dapat lebih diminimalisir. Oleh karena itu, kami yakin LPPF mampu

membukukan marjin operasional dan marjin EBIT yang terjaga setiap tahunnya. Stabilnya level

kedua marjin tersebut mulai terlihat sejak tahun 2013, dengan berhasil mempertahankan marjin

di atas 24%. Dengan didukung oleh strategi efisiensi lainnya, terutama dalam manajemen

persediaan (pengawasan inventory yang lebih ketat dan lebih efisien menggunakan sistem ‘Just

In Time’), komitmen peningkatan produktivitas pekerja, kami memprediksi marjin operasional

untuk ‘16E mampu mencapai 27% ( +100 bps dari FY15).

0%

2%

4%

6%

8%

10%

12%

0

5

10

15

20

25

2011 2012 2013 2014 2015 2016 2017G

row

th

Rp

Mn

/sq

m

Productivity/sqm (Rp m) Productivity growth (%)

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 25 of 31

Figure 36. Operating dan EBIT Margin

Source:Company, SSI Research

Figure 37. Inventory Days

Source: Company, SSI Research

Analisa Neraca Keuangan

Penurunan hutang dan beban hutang

Setelah melunasi seluruh hutang bank jangka panjangnya pada akhir 2015 lalu, eksposur LPPF

terhadap liabilitas jangka panjang berkurang signifikan (FY15: Rp2.8 triliun vs FY14: Rp3,3

triliun), serta menyebabkan rasio – rasio solvabilitas perusahaan jauh lebih baik (tertera pada

bagian Key Financials). Dengan lunasnya hutang bank jangka panjang, beban bunga berkurang

secara signifikan sehingga rasio interest coverage membaik (FY15: 18.8x vs FY14: 8.2x). Dalam

jangka menengah, kami belum melihat kebutuhan perusahaan terhadap penerbitan hutang

jangka panjang, dengan melihat kondisi kas internal yang memiliki ruang masih besar (FY15:

Rp947 miliar), pembukaan toko yang cenderung konservatif dibandingkan dengan tahun – tahun

sebelumnya serta manajemen inventory yang lebih baik oleh pihak manajemen.

0%

5%

10%

15%

20%

25%

30%

35%

2010 2011 2012 2013 2014 2015 2016F 2017F

Operating Margin EBITDA Margin EBIT Margin

119

109108

107

100

105

110

115

120

125

2014 2015 2016 2017

(Day

s)

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 26 of 31

Figure 38. Solvability Ratios

Source: Company; SSI Research

Kemampuan Menjaga Likuiditas Yang Kuat

Kami yakin manajemen perusahaan mampu mempertahankan likuiditas keuangannya, seiring

dengan kemampuan perusahaan untuk bertahan sebagai net cash company, yang ditunjang

oleh: 1) Karakter bisnis yang dimiliki LPPF di mana seluruh toko dan pusat distribusinya dapat

dipinjamkan kepada pihak ketiga (low risk asset light business model), 2). Proyeksi lebih

konservatifnya pembukaan toko baru (sehingga eksposur terhadap kenaikan beban operasional

atas pembukaan toko baru lebih minimal), 3). Strategi peningkatan efisiensi oleh manajemen,

dan 4). Berkurangnya kewajiban untuk membayar hutang dan bunga hutang seiring dengan

lunasnya pinjaman bank jangka panjang pada akhir tahun kemarin, serta 5). Bisnis perusahaan

yang memiliki komposisi barang konsinyasi yang lebih dominan (dan perusahaan terus

berupaya untuk meningkatkan porsi barang konsinyasi). Kami memprediksi kas internal pada

‘16E akan mampu mencapai Rp1,217 miliar (FY15: Rp947 miliar), current ratio, quick ratio, dan

cash ratio sebesar 0.9, 0.6, dan 0.5. FY15: 0.8, 0,5, dan 0.4).

Figure 39. Stable Liquidity Ratios Over Years

Source:Company, SSI Research

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

2012 2013 2014 2015 2016F 2017F 2018F

(x)

Debt to equity Net debt to equity Debt to asset

0.0

0.2

0.4

0.6

0.8

1.0

1.2

2012 2013 2014 2015 2016F 2017F 2018F

(

x)

Current ratio Quick ratio Cash ratio Acid Ratio

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 27 of 31

Valuasi Perusahaan dan Rekomendasi

Inisiasi dengan rekomendasi BUY, TP: Rp23,150/lembar saham (potensi kenaikan: 16%)

Kami menginisiasi saham LPPF dengan rekomendasi BUY pada TP Rp23,150/lembar

sahamnya, mengindikasikan 16% kenaikan terhadap harga sekarang. Dengan valuasi

menggunakan 12MDCF, WACC sebesar 14.5%, dan rata – rata terminal growth sebesar 5%,

harga tersebut mencerminkan 16E’PE dan PBV sebesar 26.6x dan 28x. Dengan posisi

perusahaan sebagai pelopor ritel modern di Indonesia yang memiliki pengalaman dan jaringan

yang kuat, resiliensi daya beli kelas menengah terhadap volatilitas ekonomi (jika dibandingkan

dengan masyarakat kelas bawah), solidnya performa marjin laba dari tahun ke tahun, kuatnya

neraca keuangan perusahaan dengan tingkat likuiditas dan solvabilitas yang baik (debt free dan

cash rich), pengadaan barang yang mayoritas berasal dari dalam negeri (eksposur minimal

terhadap volatilitas nilai tukar Rupiah), serta pemimpin pasar pada segmen department store

yang memiliki gerai tersebar hampir di seluruh wilayah Indonesia, kami yakin saham LPPF layak

untuk mendapatkan valuasi premium.

Figure 40. Valuation Table

Source: SSI Research

Terminal Growth Rate (%) 5.0% Terminal Growth Rate (%) 5.0%

Adjusted Beta 1.0 WACC (%) 14.5%

Risk-Free Rate 7.0% NPV of Cash Flows 23,717

Market Risk Premium 7.5% NPV of Terminal Value 42,592

Cost of Equity 14.5% Total NPV 66,309

Gross Cost of Debt 8.6% Cash/(Debt) 1,217

Tax Rate 25.0% Implied Equity Value 67,526

Net Cost of Debt 6.5% Implied Per Share Value 23,149

Equity/(Equity + Debt) (%) 100.0% Implied Per Share Value (Rounded) 23,150

Weighted Cost of Equity (%) 14.5% Outstanding Shares (Mn) 2,917

Debt /(Equity + Debt) (%) 0.0%

Weighted Cost of Debt (%) 0.0%

WACC 14.5%

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 28 of 31

Figure 41. LPPF Forward PE Band

Source: Bloomberg, SSI Research

Figure 42. Peers’ Comparison

Source: Bloomberg, SSI Research

22.1

30.8

13.4

39.5

4.7

0

10

20

30

40

Mar-13 Nov-13 Jul-14 Mar-15 Nov-15

Average ST dev +1 ST dev -1

PER - Roll ST dev +2 ST dev -2

Company Last Target Market cap. PEG

price price (Rp bn) 16E 17E (x) 16E 17E

Ace Hardware (ACES IJ) 875 1,000 15,006 23.3 20.3 2.2 4.7 4.0

Mitra Adiperkasa (MAPI IJ) 4,150 5,000 6,889 22.3 13.4 0.1 2.1 1.9

Ramayana Lestari (RALS IJ) 990 1,160 7,025 18.4 16.8 3.0 2.0 1.9

Matahari Dept. (LPPF IJ) 19,925 23,000 58,140 22.9 20.5 1.2 24.4 15.3

Average 21.7 17.8 1.6 8.3 5.8

PBV (x)PE (x)

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 29 of 31

Figure 43. Result Comparison (1Q16)

Source: Bloomberg, SSI Research

Resiko Investasi

Perbaikan ekonomi lebih lambat dari ekspektasi

Kinerja Matahari Department Store tidak dapat lepas dari makroekonomi Indonesia, di mana

daya beli masyarakat dapat mempengaruhi pertumbuhan penjualan perusahaan ritel, termasuk

Matahari Department Store. Lambatnya perbaikan ekonomi Indonesia juga merupakan sebuah

ancaman bagi kinerja perusahaan.

Perubahan peraturan pemerintah

Sektor ritel terekspose oleh serangkaian kebijakan dan regulasi dari pemerintah, karena sektor

ritel juga merupakan penggerak perekonomian Indonesia yang menyangkut langsung dengan

kebutuhan pokok masyarakat Indonesia, di mana perputaran uang di dalamnya termasuk cepat.

Contoh aturan pemerintah yang berdampak pada industri ritel antara lain: pengaturan jam buka

dan tutup toko, peraturan ruang dan jenis barang yang diperdagangkan, serta ijin pembukaan

pusat perbelanjaan baru.

Ketatnya persaingan, terutama peritel asing

Dalam kurun waktu belakangan ini, banyak peritel asing yang masuk ke Indonesia, seperti:

Central, yang merupakan department store asal Thailand. Maraknya peritel asing yang masuk

ke Indonesia membuat persaingan bisnis semakin ketat dan perebutan pangsa pasar semakin

kuat. Pemain pada sektor ritel tidak dapat mempertahankan bisnisnya, apabila tidak kompetitif.

Rp Bn 4Q15 1Q16 QoQ 1Q16 1Q15 YoY 1Q16/'16 Cons

Net Revenue 2,194 1,682 -23% 1,682 1,619 4% 90.3%

COGS (816) (700) -14% (700) (601) 16%

Gross Profit 1,378 982 -29% 982 1,018 -4%

Operating Expenses (831) (856) 3% (856) (762) 12%

Operating Profit 547 126 -77% 126 256 -51% 40.9%

Other Income (Exp). - Net (43) 183 N/A 183 (15) N/A

Net Interest Income (Exp.) 1 1 0% 1 (14) N/A

Other Income (Exp.) (44) 182 N/A 182 (1) N/A

Pre-tax Income 504 309 -39% 309 241 28%

Tax (107) (65) -39% (65) (56) 16%

Net Income 728 244 -66% 244 185 32% 100.4%

Profitability

Gross margin 58.4% 60.5% 2.1% 58.4% 60.5% -2.1%

Operating margin 7.5% 15.8% 8.3% 7.5% 15.8% -8.3%

Pre-tax Margin 18.4% 14.9% -3.5% 18.4% 14.9% 3.5%

Net Income Margin 14.5% 11.4% -3.1% 14.5% 11.4% 3.1%

Matahari Department Store LPPF.IJ | LPPF.JK

www.samuel.co.id Page 30 of 31

Key Financials

Profit and Loss Cash Flow

Rp bn 14A 15A 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Revenue 7,926 9,006 10,738 11,770 Net income 1,448 1,772 2,539 2,836

COGS (2,877) (3,336) (3,774) (4,043) Depreciation & amort. 0 206 (210) (2)

Gross profit 5,049 5,670 6,964 7,728 Others (67) 52 60 53

Gross margin (%) 64% 63% 65% 66% Working capital 296 (127) 46 10

Operating profit 2,112 2,329 2,847 3,161 Operating cash flow 1,677 1,902 2,436 2,897

Operating margin (%) 27% 26% 27% 27% Net - Capital expenditure 2 (358) (488) (922)

EBITDA 2,340 2,569 3,129 3,457 Investing cash flow (58) (529) (972) (919)

EBITDA margin (%) 30% 29% 29% 29% Net - Borrowings (1,157) (410) 0 0

Other income (expenses) 0 0 0 0 Other financing (401) (839) (1,194) (1,373)

Pre-tax profit 1,879 2,236 2,887 3,231 Financing cash flow (1,557) (1,249) (1,194) (1,373)

Income tax - net (431) (464) (348) (395) Net - Cash flow 61 124 270 605

Net profit 1,448 1,772 2,539 2,836 Cash at beginning 772 786 947 1,217

Net profit margin (%) 18% 20% 24% 24% Cash at ending 786 947 1,217 1,822

Balance Sheet Key Ratios

Yr-end Dec (Rp bn) 14A 15A 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Cash & ST Investment 786 947 1,217 1,822 ROE (%) 910% 160% 106% 75%

Receivables 109 76 109 121 ROA (%) 42% 46% 45% 39%

Inventories 955 1,008 1,131 1,197 Revenue growth (%) 17% 14% 19% 10%

Others 267 242 384 427 EBITDA growth (%) 16% 10% 22% 10%

Total current assets 2,117 2,273 2,841 3,567 EPS growth (%) 26% 22% 43% 12%

Net fixed assets 725 877 1,574 2,499 Interest coverage (x) 8.2 18.8 n.a n.a

Other assets 567 739 1,223 1,219 Debt to equity (%) 433 n.a n.a n.a

Total assets 3,409 3,888 5,638 7,285 Net gearing (%) -61 -86 -51 -48

Payables 1,560 1,704 1,928 2,065

ST. debt and curr. maturity 279 0 0 0 Major Assumptions

Other current liabilities 680 745 916 963 14A 15A 16E 17E

LT Bank Loans 410 0 0 0 SSSG (%) 10.7 6.8 7.5 8.5

Other long term liabilities 321 334 409 454 Average Store Size (sqm) 6,341 6,287 6,500 6,500

Total liabilities 3,250 2,783 3,253 3,482 Productivity/sqm (Rp Bn) 17 18 19 20

Total equity 159 1,106 2,385 3,803 Inventory days 119 109 108 107

www.samuel.co.id Page 31 of 31

Research Team Andy Ferdinand, CFA Head Of Equity Research,Strategy, [email protected] +6221 2854 8148

Banking, Consumer

Rangga Cipta Economist [email protected] +6221 2854 8396

Muhamad Makky Dandytra, CFTe Technical Analyst [email protected] +6221 2854 8382

Adrianus Bias Prasuryo Telco, Cement, Construction, Utility [email protected] +6221 2854 8392

Akhmad Nurcahyadi, CSA Auto, Heavy Equipment, Property, [email protected] +6221 2854 8144

Cigarette, Media, Aviation, Healthcare

Marlene Tanumihardja Retail, Poultry, Small Caps [email protected] +6221 2854 8387

Sharlita Lutfiah Malik Mining, Plantation [email protected] +6221 2854 8339

Adde Chandra Kurniawan Research Associate [email protected] +6221 2854 8338

Private Wealth Management Evelyn Satyono Head of PWM / [email protected] +6221 2854 8380

Head of Institutional Marketing

Muhamad Alfatih CSA, CTA, CFTe Senior Technical Portfolio Advisor [email protected] +6221 2854 8129

Ronny Ardianto Institutional Equity Sales [email protected] +6221 2854 8399

Clarice Wijana Institutional Equity Sales [email protected] +6221 2854 8395

Wahyudi Budiono Dealer [email protected] +6221 2854 8152

Equity Sales Team

Kelvin Siwah Long Head of Equities [email protected] +6221 2854 8150

Yulianah Institutional Equity Sales [email protected] +6221 2854 8146

Indra S. Affandi Institutional Equity Sales [email protected] +6221 2854 8334

Lucia Irawati Head of Retail Equity Sales [email protected] +6221 2854 8173

Ferry Khusaeri Equity Sales [email protected] +6221 2854 8304

Peter Hamsja Equity Sales [email protected] +6221 2854 8325

Iwan Setiadi Equity Sales [email protected] +6221 2854 8313

Lia Chaterina Equity Sales [email protected] +6221 2854 8315

Amelia Sintama Equity Sales [email protected] +6221 2854 8308

Salt World Widjaja Equity Sales [email protected] +6221 2854 8163

Jovita Widjaja Equity Sales [email protected] +6221 2854 8314

James Wihardja Equity Sales [email protected] +6221 2854 8397

Joseph Soegandhi Equity Sales [email protected] +6221 2854 8872

Dian Anggraeni Equity Sales [email protected] +6221 2854 8301

Sylviawati Equity Sales [email protected] +6221 2854 8112

Verawati Gunawan Equity Sales [email protected] +6221 2854 8312

Cenni Liawisusi Equity Sales [email protected] +6221 2854 8303

Frans Ferdiansah Equity Sales [email protected] +6221 2854 8337

Muhamad Faisyal Dealer [email protected] +6221 2854 8155

Mira Dwi Astuti Dealer [email protected] +6221 2854 8369

Bismar Ferryaman Dealer [email protected] +6221 2854 8368

Online Trading Sales Team

Nugroho Nuswantoro Head Of Marketing OLT [email protected] +6221 2854 8372

Wahyu Widodo Marketing [email protected] +6221 2854 8371

Rina Lestari Customer Service [email protected] +6221 2854 8180

Martha Lamtiurma Tampubolon Customer Service [email protected] +6221 2854 8182

Mohamad Andhika Prasetia Customer Service [email protected] +6221 2854 8183

DISCLAIMERS : Analyst Certification : The views expressed in this research accurately reflect the personal views of the analyst(s) about the subject

securities or issuers and no part of the compensation of the analyst(s) was, is, or will be directly or indirectly related to the inclusion of specific

recommendations or views in this research. The analyst(s) principally responsible for the preparation of this research has taken reasonable care to

achieve and maintain independence and objectivity in making any recommendations. This document is for information only and for the use of the

recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation

to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained

herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by

PT Samuel Sekuritas Indonesia.